GANANCIAS 4TA CATEGORIA CIUDAD DE BUENOS AIRES Dr. José Luis Sirena 2017

|

|

|

- Lucas Gallego Arroyo

- hace 6 años

- Vistas:

Transcripción

1 GANANCIAS 4TA CATEGORIA CIUDAD DE BUENOS AIRES Dr. José Luis Sirena 2017

2 TEMARIO PERIODO FISCAL 2016 Repaso modificaciones PF 2016 Circular 4/2016 (tratamiento de las gratificaciones por cese) Nueva planilla de liquidación RG 3839 Tratamiento del SAC (Junio y Diciembre)

3 TEMARIO PERIODO FISCAL 2017 Exención en el impuesto del recargo por horas extras por la prestación de servicios en días feriados, inhábiles y durante los fines de semana. Actualización de las deducciones personales por medio del RIPTE para los periodos fiscales 2018 y siguientes Incremento del mínimo no imponible (MNI) para el periodo fiscal 2017 Incremento de la deducción por cónyuge Incremento de la deducción por hijo, se reduce la edad años para poder deducirse deducción de otras cargas de familia tratamiento del SAC para el periodo fiscal 2017 (nuevo prorrateo anual)

4 TEMARIO PERIODO FISCAL 2017 Jubilaciones: Se fija un piso de 6 haberes jubilatorios mínimos garantizados para el importe de las deducciones de MNI y deducción especial o el valor que corresponda en su caso Incremento de las deducciones personales para trabajadores y jubilados de zona patagónica Nueva deducción por alquiler de vivienda Nueva escala para la determinación del impuesto (Art. 90) Tratamiento de los viáticos y los gastos de material didáctico del personal docente Se incorporan al pago del tributo, por las rentas que perciban magistrados, funcionarios y empleados del poder judicial, nombrados desde el año 2017, inclusive

5 TEMARIO PERIODO FISCAL 2017 Quienes pagarían el impuesto, a partir de que ingresos Cuanto pagarían de impuesto a las ganancias Que conceptos y que cuantía se pueden deducir Novedades SIRADIG y liquidación anual NUEVA RG 3966/2016

6 PERIODO FISCAL 2016 REPASO MODIFICACIONES

7 NUEVO GANANCIAS IMPUESTO A LAS GANANCIAS. GRATIFICACIÓN POR CESE LABORAL POR MUTUO ACUERDO. EXCLUSIÓN La AFIP, receptando lo dispuesto por la Corte Suprema de Justicia de la Nación en el fallo Negri, Fernando Horacio c/en - AFIP-DGI, del 15/7/2014, aclara que el pago realizado en concepto de Gratificación por cese laboral por mutuo acuerdo (art. 241, LCT) no se encuentra alcanzado por el impuesto a las ganancias, quedando excluido del régimen de retención dispuesto por la resolución general (AFIP) CIRCULAR (Adm. Fed. Ingresos Públicos) 4/2016 BO: 08/08/2016

8 OTRAS DEDUCCIONES PERMITIDAS - se establece que los aportes efectuados por los trabajadores en relación de dependencia a Cajas Complementarias de Previsión, Fondos Compensadores de Previsión o similares, creados por leyes nacionales, provinciales o municipales, Convenciones Colectivas de Trabajo o Convenios de Corresponsabilidad Gremial, puedan ser deducidos (ser considerados como deducción computable, frente al tributo), ya tienen por objeto que dichos beneficiarios obtengan una prestación de índole previsional complementaria al haber jubilatorio o pensión, que percibirán durante su vida pasiva, considerando que la finalidad de dichos aportes guarda identidad con la de aquellos que se destinan a las cajas nacionales, provinciales o municipales, por lo que constituyen gastos deducibles para la determinación del impuesto a las ganancias. NUEVO INCORPORADO POR LA RG 3839/2016

9 DEDUCCIONES ESPECIALES CONCEPTO DESCRIPCION IMPORTE (Anual) PF 2016 Cónyuge (NO SE PUEDE DEDUCIR LA CONCUBINA) Casado legalmente $ Hijo/a y/o hijastro/a Menor 24 años o incapacitado $ Otras Cargas Hermano, Nieto/a y/o bisnieto/a (descendiente línea recta) Hermana, nuera y yerno Menor 24 años o incapacitado para el trabajo $ Otras Cargas Padre, madre, abuelo/a, bisabuelo/ a, padrastro /a, - Suegro /a Cualquier edad $ Requisitos: 1) Encontrarse a cargo del beneficiario de renta (Trabajador o agente) 2) 3) Residir en el país (Durante seis meses en el periodo fiscal) No poseer ingresos superiores al mínimo no imponible Consultora Sirena ) Cumplir el grado de parentesco indicado. No pueden computarse primos ni sobrinos y tíos, ni mascotas. En forma proporcional a los meses de alta, incluyendo el mes del evento como el matrimonio, nacimiento, divorcio, muerte.

10 NUEVO Período Fiscal Decreto 394/2016. RG (AFIP) 3861/2016 Las deducciones previstas en el artículo 23, inciso b) (CARGAS DE FAMILIA), se harán efectivas por períodos mensuales, computándose todo el mes en que ocurran o cesen las causas que determinen su cómputo (nacimiento, casamiento, defunción, etc.). En caso de fallecimiento, las deducciones previstas en el artículo 23 se harán efectivas por períodos mensuales, computándose todo el mes en que tal hecho ocurra. TRABAJADORES DEPENDIENTES MINIMO NO IMPONIBLE $ ,00 DEDUCCION ESPECIAL $ ,40

11 IMPUESTO A LAS GANANCIAS LEY (PARTE PERTINENTE).. ARTÍCULO 5 El tope de ingresos previsto en el artículo 3 de la ley y sus modificatorias, se ajustará de acuerdo con la variación que se produzca en la ganancia no imponible y/o en las deducciones por cargas de familia, previstas en el artículo 23 inciso b) de la Ley de Impuesto a las Ganancias, (t.o. en 1997) y sus modificaciones y complementarias. ARTÍCULO 6 No podrá un mismo titular recibir prestaciones del régimen de asignaciones familiares y a la vez aplicar la deducción especial por hijo o cónyuge prevista en el Impuesto a las Ganancias.

12 NUEVO BASES IMPONIBLES DESDE MARZO 2016 R. ANSES 28/16 CONCEPTO Jubilación L INSSJP L TOPE MÁXIMO DESDE Aportes del trabajador Contribuciones patronales $ (1) Sin límite $ (1) Sin límite Asignaciones familiares L Fondo Nacional de Empleo L N/C N/C Sin límite Sin límite Obra social L ANSSAL L $ (1) Sin límite $ (1) Sin límite Riesgos del trabajo L N/C Sin límite

13 NUEVO BASES IMPONIBLES DESDE SEPTIEMBRE 2016 R. ANSES 298/16 CONCEPTO Jubilación L INSSJP L TOPE MÁXIMO DESDE Aportes del trabajador Contribuciones patronales $ (1) Sin límite $ (1) Sin límite Asignaciones familiares L Fondo Nacional de Empleo L N/C N/C Sin límite Sin límite Obra social L ANSSAL L $ (1) Sin límite $ (1) Sin límite Riesgos del trabajo L N/C Sin límite

14 NUEVO BIENES PERSONALES / GANANCIAS RG 3839/2016 INFORMAR A LA AFIP El detalle de sus bienes al 31 de diciembre de cada año, valuados conforme a las normas del impuesto sobre los bienes personales El total de ingresos, gastos, deducciones admitidas y retenciones sufridas Si obtuvo ganancias brutas anuales - determinadas conforme a lo dispuesto en el Anexo II RG 2437-, iguales o superiores a $ , es decir, $ 7.384,62 mensual + SAC, no incluye Plus vacacional. Se incrementó en $ , $ ,62 promedio mensual En la medida que hubieran obtenido durante el año fiscal ganancias brutas totales por un importe igual o superior a $ , es decir, $ ,93 + SAC, no incluye Plus vacacional. Se incrementó en $ , $ ,92 promedio mensual

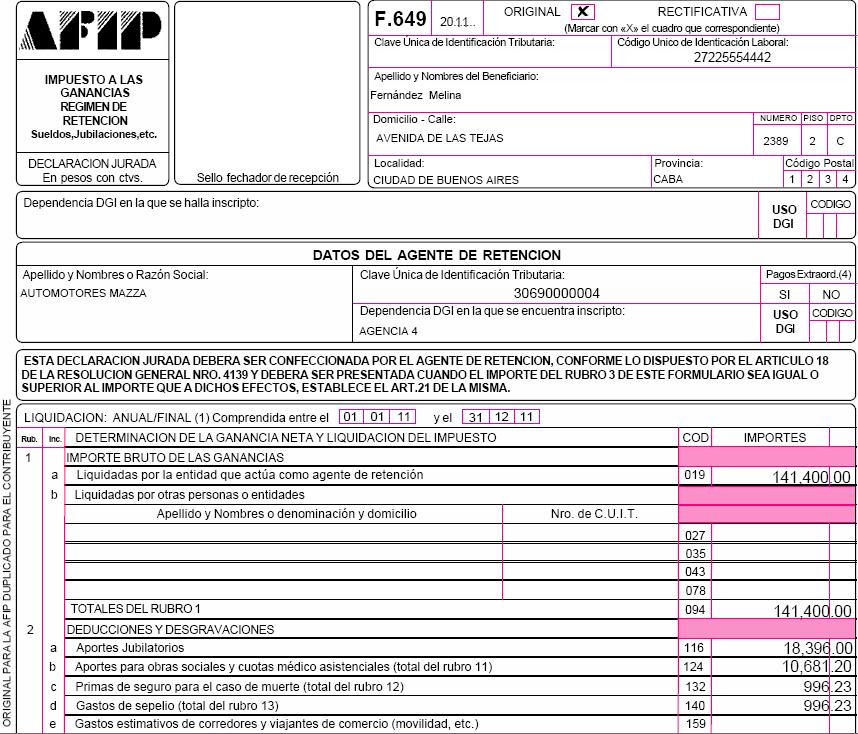

15 NUEVO OBLIGACIONES DEL AGENTE DE RETENCION Deberán entregar a los beneficiarios una copia del formulario F. 649 (Ahora una planilla de liquidación RG 3839/16), cuando: Respecto de la liquidación anual: se efectúe con carácter informativo por tratarse de beneficiarios a los que no se les hubiera practicado la retención total del gravamen sobre las remuneraciones abonadas o a pedido del interesado. La entrega se realizará dentro de los CINCO (5) días hábiles de formalizada la solicitud. Con relación a la liquidación final: deba practicarse en el supuesto de baja o retiro. La entrega se efectuará dentro de los CINCO (5) días hábiles de realizada la liquidación.

16

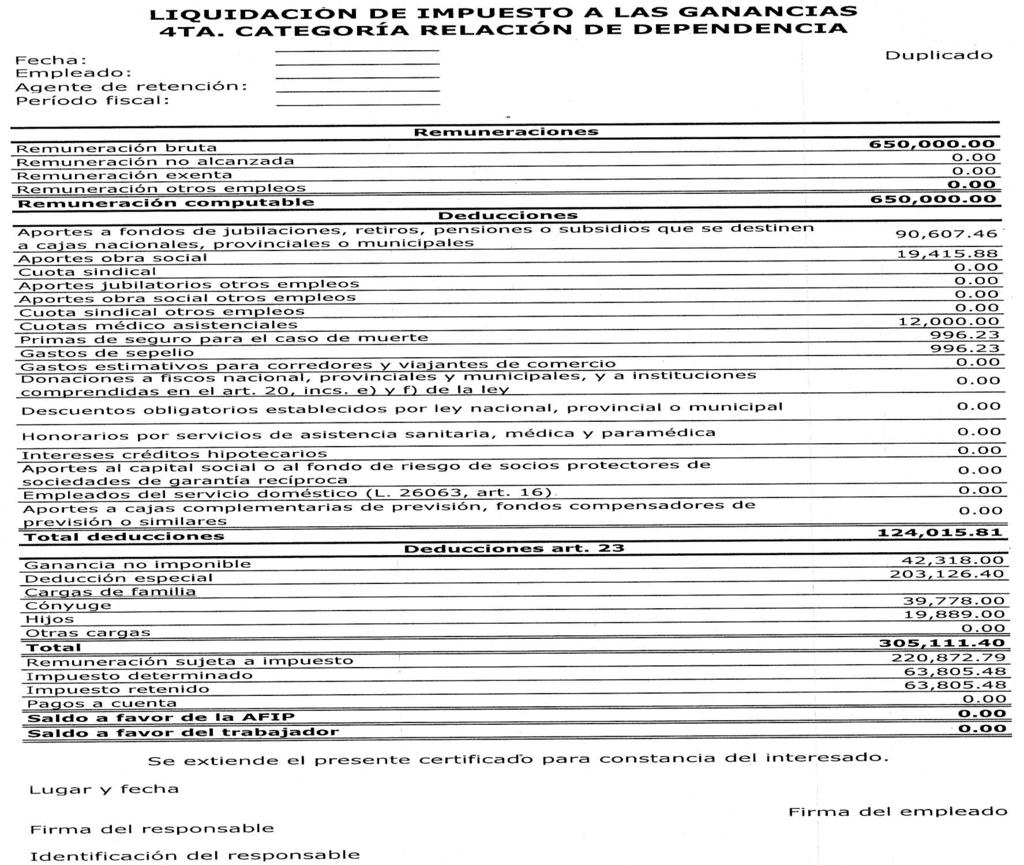

17 REMUNERACIONES Remuneración Bruta $ Remuneración No Alcanzada $ Remuneración Exenta $ Remuneración Otros Empleos $ REMUNERACIÓN COMPUTABLE $ DEDUCCIONES Aportes a fondos de jubilaciones, retiros, pensiones o subsidios que se destinen a cajas nacionales, provinciales o municipales. Aportes Obra Social $ Cuota sindical $ Aportes Jubilatorios Otros Empleos $ Aportes Obra Social otros empleos $ Cuota sindical otros empleos $ Cuotas médico asistenciales $ Primas de Seguro para el caso de muerte $ Gastos de Sepelio $ Consultora Sirena Gastos estimativos para corredores y viajantes de comercio 2016 $ Donaciones a fiscos nacional, provinciales y municipales, y a instituciones comprendidas en el art. 20, inc. e) y f) de la ley Descuentos obligatorios establecidos por ley nacional, provincial o municipal $ R $ $

18 onorarios por servicios de asistencia sanitaria, médica y paramédica $ ntereses Créditos Hipotecarios $ portes al capital social o al fondo de riesgo de socios protectores de Sociedades de Garantía Recíproca $ mpleados del servicio doméstico (Ley , art. 16) $ portes a Cajas Complementarias de Previsión, Fondos Compensadores de Previsión o similares $ OTAL DEDUCCIONES $ EDUCCIONES ART. 23 anancia no Imponible $ educción Especial $ argas de Familia $ ónyuge $ ijos $ tras Cargas $ OTAL $ EMUNERACIÓN SUJETA A IMPUESTO $ mpuesto Determinado $ mpuesto Retenido Consultora Sirena $ 2016 agos a Cuenta $ aldo $ R

19 NUEVO

20 NUEVO GANANCIAS. LEY TÍTULO III Beneficios para contribuyentes cumplidores ARTÍCULO 63. Los contribuyentes que hayan cumplido con sus obligaciones tributarias correspondientes a los dos (2) períodos fiscales inmediatos anteriores al período fiscal 2016, y que cumplan con los requisitos del artículo 66, gozarán de la exención del impuesto sobre los bienes personales por los períodos fiscales 2016, 2017 y 2018, inclusive. Se incluye dentro de este beneficio a los responsables sustitutos previstos en el artículo sin número agregado a continuación del artículo 25 y en el artículo 26 del Título VI de la Ley de Impuesto sobre los Bienes Personales, (t.o. 1997), y sus modificaciones. Los anticipos del Impuesto sobre los Bienes Personales, período fiscal 2016, que se hayan abonado hasta la fecha de acogimiento al beneficio, podrán ser devueltos o compensados conforme lo establezca la reglamentación. Los contribuyentes que hayan cumplido con sus obligaciones tributarias correspondientes a los dos (2) períodos fiscales inmediatos anteriores al período fiscal 2016, que cumplan con los requisitos del artículo 66, y que no hayan sido alcanzados por el beneficio dispuesto en el primer y segundo párrafo del presente artículo, quedarán exentos del impuesto a las ganancias aplicables a la primera cuota del sueldo anual complementario correspondiente al período fiscal ARTÍCULO 64. El plazo para acogerse al beneficio establecido en el artículo precedente se extenderá hasta el 31 de marzo de 2017, inclusive.

21 NUEVO GANANCIAS. LEY TÍTULO III Beneficios para contribuyentes cumplidores ARTÍCULO 65. Quedan excluidos del beneficio establecido en este Título aquellos sujetos con relación a los cuales se verifique el acogimiento al sistema voluntario y excepcional de declaración de tenencia de moneda nacional, extranjera y demás bienes en el país y en el exterior previsto en el Título I del libro II del presente ordenamiento. ARTÍCULO 66. Los contribuyentes que aspiren al beneficio del artículo 63, deberán, asimismo, cumplir con las siguientes condiciones: a) No haber adherido, en los dos (2) períodos fiscales inmediatos anteriores al período fiscal 2016, al régimen de exteriorización voluntario ni al de regularización de obligaciones tributarias establecidos en la ley , ni a los planes de pago particulares otorgados por la Administración Federal de Ingresos Públicos en uso de las facultades delegadas en el artículo 32 de la ley (t.o. 1998) y sus modificaciones; b) No poseer deudas en condición de ser ejecutadas por la Administración Federal de Ingresos Públicos, haber sido ejecutado fiscalmente ni condenado, con condena firme, por multas por defraudación fiscal en los dos (2) períodos fiscales inmediatos anteriores al período fiscal 2016.

22 NUEVO ACLARACIONES DEVOLUCIÓN DEL IMPUESTO A LAS GANANCIAS SOBRE EL SAC DE JUNIO. LA AFIP EFECTÚA IMPORTANTES ACLARACIONES En el marco del espacio de diálogo celebrado el 29 de agosto entre la AFIP y el Consejo Profesional de Ciencias Económicas de la Ciudad Autónoma de Buenos Aires, el Organismo Recaudador efectuó las siguientes afirmaciones respecto del beneficio de devolución del impuesto a las ganancias sobre el aguinaldo de junio de 2016: La falta de presentación de la declaración jurada informativa de un trabajador en relación de dependencia no lo priva del beneficio de la exención del impuesto a las ganancias. El empleador debe efectuar la devolución del impuesto retenido en la liquidación inmediata siguiente a haber sido informada, a través del SIRADIG, la aprobación del beneficio solicitado por el trabajador.

23 GANANCIAS. DEVOLUCION POR SAC JUNIO 2016 Procedimiento para la devolución, en tres pasos: 1er paso. Declarar domicilio electrónico y teléfonos 2do paso. Ingresa al sistema registral e informa la solicitud de exención del SAC primera cuota er paso. Ingresa al servicio con clave fiscal SIRADIG Trabajador y envía a su empleador dicha información

24 PLANILLA DE LIQUIDACION

25

26 NUEVO DECRETO 1253/2016. SAC DICIEMBRE 2016 Establece un incremento en $ el importe de la deducción especial calculada conforme lo dispuesto por el tercer párrafo del inciso c) del Artículo 23 de la Ley de Impuesto a las Ganancias, la que tendrá efectos exclusivamente para aquellos sujetos que obtengan rentas mencionadas en los incisos a), b) y c) del Artículo 79 de la referida norma, cuando la mayor remuneración y/o haber bruto mensual, devengada entre los meses de julio y diciembre del año 2016, no supere la suma de $ Dicha medida regirá a partir del día de su publicación en el Boletín Oficial, es decir desde el 14 de diciembre.

27 SAC DIC 2016 Remuneración o haber bruto mensual entre julio y diciembre de 2016, no puede superar los $ Incremento de la deducción especial en $

28 SAC DIC 2016

29 NOVEDADES PERIODO FISCAL 2017

30 HORAS EXTRAS Se considerará exenta la diferencia entre el valor de las horas extras y el de las horas ordinarias, que perciban los trabajadores en relación de dependencia por los servicios prestados en días feriados, inhábiles y durante los fines de semana, calculadas conforme la legislación laboral correspondiente.

31 Horas extras. Ult. Párrafo agregado al art. 90 Cuando la determinación del ingreso neto corresponda a horas extras obtenidas por trabajadores en relación de dependencia, las sumas resultantes de tal concepto, sin incluir las indicadas en el inciso z) del artículo 20 (recargo por horas extras), no se computarán a los fines de modificar la escala, por lo que tales conceptos tributarán aplicando la alícuota marginal correspondiente, previo a incorporar las horas extras.

32 Horas extras. Ejemplo Consultora Sirena 2017

33 Deducciones art. 23 Deducción Zona común Zona patagónica Mínimo no imponible Cónyuge Hija/o hijastra /o Deducción especial , , , , , , , ,92

34 Deducciones art. 23. Mínimo no imponible Periodo PF 2016 $ PF 2017 $ NORMA LEGAL D. 394/2016 Ley ANUAL , ,00 MENSUAL 3.526, ,58

35 Deducción especial Las personas humanas podrán deducir en concepto de deducción especial una suma anual de $ ,60 (3,8 veces se incrementa el importe del MNI para la determinación de este concepto, en cuanto se trate de ingresos por desempeño de cargos públicos, sueldos, jubilaciones, pensiones y retiros). El incremento previsto en el mismo no será de aplicación cuando se trate de estas últimas, originadas en regímenes previsionales especiales que, en función del cargo desempeñado por el beneficiario, concedan un tratamiento diferencial del haber previsional, de la movilidad de las prestaciones, así como de la edad y cantidad de años de servicio para obtener el beneficio jubilatorio. Se excluye de esta definición a los regímenes diferenciales dispuestos en virtud de actividades penosas o insalubres, determinantes de vejez o agotamiento prematuros y a los regímenes correspondientes a las actividades docentes, científicas y tecnológicas y de retiro de las fuerzas armadas y de seguridad.

36 Cargas de Familia Cónyuge Respecto del cónyuge se había eliminado en el proyecto original del Poder Ejecutivo, luego se agregó y se fijó la suma anual de $ (Incremento del 21,79% respecto de los $ del periodo fiscal 2016). Hijos/as, hijastros /as En concepto de hijos o hijastros se fijó la suma anual de $ (Incremento del 22,84 % respecto de los $ del periodo fiscal 2016). De esta manera el valor por cónyuge es inferior a dos veces el valor por hijo que se deducía hasta el periodo fiscal Por otra parte, se reduce la edad de 24 años a 18 años para poder deducir a los hijos, salvo sea incapacitado para el trabajo sin límite de edad. Se aclara que esta deducción solo podrá realizarla el pariente más cercano que posea ganancias imponibles.

37 Cargas de Familia Otras cargas de familia PF 2017: Se elimina por medio de esta ley poder deducir otras cargas de familia. PF 2016: Se podía deducir por cada descendiente en línea recta (nieto, nieta, bisnieto o bisnieta) menor de 24 años o incapacitado para el trabajo; por cada ascendiente (padre, madre, abuelo, abuela, bisabuelo, bisabuela, padrastro y madrastra); por cada hermano o hermana menor de 24 años o incapacitado para el trabajo; por el suegro, por la suegra; por cada yerno o nuera menor de 24 años o incapacitado para el trabajo $ anuales. Las deducciones de este inciso sólo podrán efectuarlas el o los parientes más cercanos que tengan ganancias imponibles.

38 Generalidades Deducciones art. 23 Se establecen incrementos para el periodo fiscal 2017 que detallaremos luego. Asimismo, se establece un incremento automático para el periodo fiscal 2018 y siguientes, por medio del coeficiente que surja de la variación anual de las remuneraciones imponible promedio de los trabajadores estables (RIPTE), correspondiente al mes de octubre del año anterior al ajuste respecto del mismo mes del año anterior.

39 Deducciones art. 23 Zona patagónica Para la zona comprendida por la ley , art. Primero denominada zona patagónica se establece un incremento del 22% las deducciones personales para los trabajadores activos que presten servicios en tales jurisdicciones y para los trabajadores jubilados que vivan en las mismas (la componen la provincia de La Pampa juntamente con las provinciales de Río Negro, Chubut, Neuquén, Santa Cruz, Tierra del Fuego, Antártida e Islas del Atlántico Sur y el partido de Patagones de la provincia de Buenos Aires).

40 Deducciones art. 23 Jubilaciones, pensiones y retiros Se establece un piso de 6 haberes mínimos garantizados ($ ,96, $ 5.661,16 x 6) a deducir en concepto de MNI y deducción especial, siempre que el importe de estos conceptos fuesen inferiores. Entiéndase este importe como valor mensual, aunque entendemos que debería referirse a un equivalente x mínimos anuales, de esta manera debemos advertir que se entendería de un valor mensual sin considerar el SAC. No se aplicará dicho límite cuando el beneficiario de renta posea otros ingresos o sea contribuyente del impuesto a los bienes personales, salvo que se trate en este último caso, de la tenencia de un inmueble como una vivienda única.

41 Renta gravada Compensaciones de dinero, reintegro de gastos También se considera ingreso alcanzado con el tributo, los correspondientes a compensaciones en dinero o especie y los viáticos que se abonen como adelantos o reintegro de gastos, por comisiones de servicios realizadas fuera de la sede de donde se prestan las tareas, por las que se originan dichas prestaciones. Gastos de material didáctico del personal docente Se considerar ingreso gravado las sumas que perciban los docentes en concepto de adicional por material didáctico que excedan el 40% del MNI ($20.786,80 anuales).

42 Otros temas Jubilaciones, pensiones y retiros Se modifica el inciso c) del artículo 79 de la ley de impuesto a las ganancias, estableciendo que se encuentran alcanzadas las rentas de las jubilaciones, pensiones, retiros o subsidios de cualquier especie en cuanto tengan su origen en el trabajo personal en la medida que hayan estado sujetas al pago de impuesto. Poder judicial Se incorporan a partir del periodo fiscal 2017 a los nuevos Magistrados, Funcionarios y Empleados del Poder Judicial de la Nación y las Provincias, del Ministerio Publico Nacional, cuando su nombramiento se hubiera ocurrido a partir del año 2017, inclusive.

43 SAC Por medio de la RG (AFIP) 3976/2016 (BO: 30/12/2016), se establece que los agentes de retención deberán adicionar a la ganancia bruta de cada mes calendario, y en su caso, a las retribuciones no habituales abonadas en ese mes, una doceava parte de la suma de tales ganancias en concepto de Sueldo Anual Complementario, para la determinación del importe a retener en dicho mes. Asimismo, en los meses en que se abonen las cuotas del SAC, el empleador no considerará la ganancia bruta por tal concepto para la determinación del impuesto a las ganancias en los respectivos meses. Lo lógico sería que se sume el ajuste entre las doceavas partes imputadas, y el importe correspondiente al verdadero sueldo anual complementario, en los meses de junio y diciembre de cada periodo fiscal.

44 SAC La liquidación anual o final, según corresponda, se efectuará sin considerar el incremento de la aludida doceava parte, pudiendo surgir un importe a retener o a reintegrar por aplicación del procedimiento establecido.

45 Otras deducciones admitidas Gasto de alquileres Se establece como deducción el 40% de los valores pagados en concepto de alquileres de inmuebles destinados a casa habitación, hasta el límite del MNI ($51.967), en tanto el sujeto no sea titular de ningún inmueble, en cualquier proporción. Viáticos Se podrá deducir por gastos de viáticos y movilidad hasta el 40 % del MNI por cada ejercicio fiscal ($20.786,80 anuales). El importe lo determinará la AFIP en función a la actividad desarrollada, la zona geográfica y la modalidad de la prestación de los servicios, en tanto no superen el límite mencionado. En relación a las empresas de transporte de larga distancia, dicha deducción no podrá superar el importe del MNI ($ anuales).

46 Ganancia neta imp. acumulada Nueva tabla art. 90 Sobre el excedente de $ Más de $ A $ Pagarán $ Más el % en adelante

47 TABLA ARTICULO 90 TRAMOS DE ESCALA (ART. 90) MES ENE GANANCIA NETA IMPONIBLE ACUMULADA IMPORTES ACUMULADOS PAGARÁN De más de $ A $ $ Más el % 0,00 833, , , , , ,00 833, , , , , ,00 en adelante ,00 191,67 350,00 925, , ,0 0 9% 14% 19% 23% 27% 31% 35% Sobre el Excedente de $ 0,00 833, , , , , ,00 TRAMOS DE ESCALA (ART. 90) IMPORTES ACUMULADOS MES GANANCIA NETA IMPONIBLE ACUMULADA PAGARÁN De más de $ A $ $ Más el % Sobre el Excedente de $ DIC 0, , , , , , , , , , , , ,00 en adelante , , , , , ,00 9% 14% 19% 23% 27% 31% 35% 0, , , , , , ,00

48 Tabla art. 90 Las tablas mensuales se obtienen dividiendo los importes dinerarios de la tabla general (recién expuesta), por 12 y se multiplica por el mes de la percepción de los ingresos, que ha de utilizarse. Ver tabla completa en el anexo II RG (AFIP) 3976/2016

49 TRABAJADORES Y/O Actores con rentas obtenidas en el periodo fiscal iguales o superiores a $ Contribuyentes que computen como pago a cuenta del gravamen las percepciones por compras con tarjetas en el exterior o adquisición de ME Cuando por razones administrativas lo determine el empleador PLAZO PARA INFORMAR La transferencia electrónica de los datos contenidos en el formulario de declaración jurada F. 572 Web correspondientes a cada período fiscal deberá ser efectuada hasta el 31 de enero, inclusive, del año inmediato siguiente al que se declara.

50 SIRADIG PARA TODOS Incorporación de todos los trabajadores (activos y pasivos) a la obligación de informar por medio de tal servicio Hasta el presente se encontraban obligados a informar a través de este servicio los trabajadores [o agentes, actores (activos o pasivos)], cuyos ingresos brutos eran iguales o superaban los $ anuales ($ ,77 promedio mensual), aquellos que querían computarse algunas percepciones sufridas o cuando el empleador lo disponía. Por medio de la RG 3966 a efectos de cumplir con las obligaciones de información (cargas de familia, gastos u otros ingresos percibidos por otros agentes pagadores), para el periodo fiscal 2017 y los siguientes deberán utilizar exclusivamente el servicio Sistema de Registro y Actualización de Deducciones del Impuesto a las Ganancias (SIRADIG) - TRABAJADOR, que permite la transferencia electrónica de los datos contenidos en el formulario de declaración jurada F. 572 Web, conforme los plazos y condiciones que establece la Resolución General N La presentación se encuentra en termino cuando se realice hasta el día 31 de enero de cada año. Correspondiente al año calendario inmediato anterior al que se declara.

51 Formalidade para usar SIRADIG Para poder ingresar al citado servicio (SIRADIG - TRABAJADOR), los contribuyentes deberán previamente informar una dirección de correo electrónico y un número de teléfono particular, en el sitio web institucional, ingresando con su clave fiscal al servicio Sistema Registral menú Registro Tributario opción Administración de s y Administración de teléfonos.

52 IMPORTANTE PF 2016: Excepción. Cambio de fechas para informar y para la liquidación anual Se establece con carácter de excepción y únicamente con relación al período fiscal 2016, la transferencia electrónica de los datos contenidos en el formulario de declaración jurada F. 572 Web podrá efectuarse hasta el 31 de marzo de 2017, inclusive, y el agente de retención realizará la correspondiente liquidación anual, según sea el caso hasta el 30 de abril de 2017, inclusive.

53 A PARTIR DE QUE SUELDOS PAGAN GANANCIAS?

54 A partir de cuando pagan el impuesto 2016 (Importes en pesos) Sldo. neto c/sac , , , , ,95 Sueldo neto , , , , ,78 Sueldo bruto , , , , ,45

55 Cuanto debo pagar? (Importe anual) 2016 SUELDO NETO c/sac $ $ $ $ $ ,78 0,00 0,00 0,00 0, , ,85 0,00 0,00 0, , , , , , , , , , , , , , , , , , , , , , , , , ,71

56 Cuanto debo pagar? (Importe mensual promedio) 2016 SUELDO NETO c/sac $ $ $ $ $ ,15 0,00 0,00 0,00 0, ,00 537,40 0,00 0,00 0, , , ,49 639,62 639, , , , , , , , , , , , , , , , , , , , ,06

57 A partir de cuando pagan el impuesto 2016/2017 (Importes en pesos) 2016 Sldo. neto c/sac , , , , ,18 Sueldo neto , , , ,78 23,768,53 Sueldo bruto , , , ,45 29,343, Sldo. neto c/sac , , , , ,05 Sueldo neto , , , , ,39 Sueldo bruto , , , , ,28

58 Cuanto debo pagar? (Importe anual) 2017 SUELDO NETO c/sac $ $ $ $ $ ,00 0,00 0,00 0,00 0, ,23 0,00 0,00 0,00 0, , ,33 0,00 0, , , , , , , , , , , , , , , , , , , , , , , , , , ,59

59 Cuanto debo pagar? (Importe mensual promedio) 2017 SUELDO NETO c/sac $ $ $ $ $ ,00 0,00 0,00 0,00 0, ,27 0,00 0,00 0,00 0, ,73 234,78 0,00 0,00 231, , ,28 396,14 202, , , , , , , , , , , , , , , , , , , , , ,38

60

61

62

63 Fin de la presentación Muchas gracias

REFORMA IMPOSITIVA GANANCIAS DE CUARTA CATEGORÍA

REFORMA IMPOSITIVA GANANCIAS DE CUARTA CATEGORÍA Con fecha 27 de diciembre de 2016 fue publicada en el Boletín Oficial la Ley N 27.346, a través de la cual se introdujeron modificaciones en las leyes de

REFORMA IMPOSITIVA GANANCIAS DE CUARTA CATEGORÍA Con fecha 27 de diciembre de 2016 fue publicada en el Boletín Oficial la Ley N 27.346, a través de la cual se introdujeron modificaciones en las leyes de

L a b o ral Remuneraciones: Retenciones de 4 a categoría

A N E X O D E A C T U A L I Z A C I Ó N - D I C I E M B R E 2 0 1 6 ACTUALIZ ACIONES ANTERIORES: FEBRERO 2014 / Colección Práctica L a b o ral Remuneraciones: Retenciones de 4 a categoría José Luis Sirena

A N E X O D E A C T U A L I Z A C I Ó N - D I C I E M B R E 2 0 1 6 ACTUALIZ ACIONES ANTERIORES: FEBRERO 2014 / Colección Práctica L a b o ral Remuneraciones: Retenciones de 4 a categoría José Luis Sirena

L a b o ral Remuneraciones: Retenciones de 4 a categoría

A N E X O D E A C T U A L I Z A C I Ó N - M A R Z O 2 0 1 6 ACTUALIZ ACIONES ANTERIORES: FEBRERO 2014 / AG O S TO 2014 / FEBRERO 2015 / AG O S TO 2015 Colección Práctica L a b o ral Remuneraciones: Retenciones

A N E X O D E A C T U A L I Z A C I Ó N - M A R Z O 2 0 1 6 ACTUALIZ ACIONES ANTERIORES: FEBRERO 2014 / AG O S TO 2014 / FEBRERO 2015 / AG O S TO 2015 Colección Práctica L a b o ral Remuneraciones: Retenciones

IMPUESTO A LAS GANANCIAS - MODIFICACIONES QUE INCIDEN EN LA DETERMINACION DEL IMPUESTO PARA PERSONAS HUMANAS A PARTIR DEL PERIODO FISCAL 2017

IMPUESTO A LAS GANANCIAS - MODIFICACIONES QUE INCIDEN EN LA DETERMINACION DEL IMPUESTO PARA PERSONAS HUMANAS A PARTIR DEL PERIODO FISCAL 2017 Buenos Aires, 28 de diciembre de 2016 Mediante la Ley 27.346

IMPUESTO A LAS GANANCIAS - MODIFICACIONES QUE INCIDEN EN LA DETERMINACION DEL IMPUESTO PARA PERSONAS HUMANAS A PARTIR DEL PERIODO FISCAL 2017 Buenos Aires, 28 de diciembre de 2016 Mediante la Ley 27.346

Resolución General AFIP N 3839/2016

Pais ARGENTINA Norma Fiscal NACIONAL RG 3839/2016 AFIP - GANANCIAS - RENTAS TRABAJO PERSONAL - RELACION DEPENDENCIA - RÉGIMEN RETENCIONES Fecha de Publicación: 23/03/2016 Fecha de Entrada en Vigencia:

Pais ARGENTINA Norma Fiscal NACIONAL RG 3839/2016 AFIP - GANANCIAS - RENTAS TRABAJO PERSONAL - RELACION DEPENDENCIA - RÉGIMEN RETENCIONES Fecha de Publicación: 23/03/2016 Fecha de Entrada en Vigencia:

RG N 3.976/2016 Administración Federal de Ingresos Públicos

IMPUESTO A LAS GANANCIAS- EMPLEADOS EN RELACIÓN DE DEPENDENCIA, JUBILADOS Y PENSIONADOS- PRORRATEO DEL AGUINALDO - NUEVAS TABLAS A APLICAR A PARTIR DEL PERIODO FISCAL 2017. RG N 3.976/2016 Administración

IMPUESTO A LAS GANANCIAS- EMPLEADOS EN RELACIÓN DE DEPENDENCIA, JUBILADOS Y PENSIONADOS- PRORRATEO DEL AGUINALDO - NUEVAS TABLAS A APLICAR A PARTIR DEL PERIODO FISCAL 2017. RG N 3.976/2016 Administración

SECRETARIADO ADMINISTRATIVO

Clase 15 (Módulo Liq. Sueldos) PRESTACIONES POR DESEMPLEO El seguro de desempleo fue creado por la ley nacional de empleo, para los trabajadores que han perdido su fuente de trabajo, obtengan un subsidio.

Clase 15 (Módulo Liq. Sueldos) PRESTACIONES POR DESEMPLEO El seguro de desempleo fue creado por la ley nacional de empleo, para los trabajadores que han perdido su fuente de trabajo, obtengan un subsidio.

Definiciones de Sueldo

Definiciones de Sueldo Definición Laboral (Art. 103 LCT): Es la contraprestación que percibe el trabajador como consecuencia del contrato de trabajo. No puede ser inferior al Salario Mínimo Vital. Definición

Definiciones de Sueldo Definición Laboral (Art. 103 LCT): Es la contraprestación que percibe el trabajador como consecuencia del contrato de trabajo. No puede ser inferior al Salario Mínimo Vital. Definición

FORMULARIO DE DDJJ F Instructivo

FORMULARIO DE DDJJ F. 572 - Instructivo ENCABEZAMIENTO - Datos personales del Beneficiario: Se deberá completar: Número de CUIT/CUIL Tipo y Número de Documento Apellido y Nombres completos Domicilio completo

FORMULARIO DE DDJJ F. 572 - Instructivo ENCABEZAMIENTO - Datos personales del Beneficiario: Se deberá completar: Número de CUIT/CUIL Tipo y Número de Documento Apellido y Nombres completos Domicilio completo

IMPUESTO A LAS GANANCIAS Y BIENES PERSONALES

INFORMACIÓN GENERAL SOBRE LAS OBLIGACIONES IMPOSITIVAS CORRESPONDIENTE AL PERÍODO FISCAL 200 IMPUESTO A LAS GANANCIAS SOBRE CUARTA CATEGORÍA: RENTA DEL TRABAJO PERSONAL 2 Conceptos alcanzados Sueldo Bruto

INFORMACIÓN GENERAL SOBRE LAS OBLIGACIONES IMPOSITIVAS CORRESPONDIENTE AL PERÍODO FISCAL 200 IMPUESTO A LAS GANANCIAS SOBRE CUARTA CATEGORÍA: RENTA DEL TRABAJO PERSONAL 2 Conceptos alcanzados Sueldo Bruto

Ley de reforma del impuesto a las ganancias y otros tributos.

Ley 27346 de reforma del impuesto a las ganancias y otros tributos. El 27/12/2016 se publicó en el Boletín Oficial la ley 27346 que modifica el impuesto a las ganancias y crea o modifica otros tributos.

Ley 27346 de reforma del impuesto a las ganancias y otros tributos. El 27/12/2016 se publicó en el Boletín Oficial la ley 27346 que modifica el impuesto a las ganancias y crea o modifica otros tributos.

A N E X O D E A C T U A L I Z A C I Ó N - D I C I E M B R E

A N E X O D E A C T U A L I Z A C I Ó N - D I C I E M B R E 2 0 1 6 ACTUALIZ ACIÓN ANTERIOR: J U L I O 2016 Colección Práctica L a b o ral Remuneraciones: Retenciones de 4 a categoría José Luis Sirena

A N E X O D E A C T U A L I Z A C I Ó N - D I C I E M B R E 2 0 1 6 ACTUALIZ ACIÓN ANTERIOR: J U L I O 2016 Colección Práctica L a b o ral Remuneraciones: Retenciones de 4 a categoría José Luis Sirena

ACTUALIDAD FISCAL: PRESENTACIÓN DE IMPUESTOS A LAS GANACIAS Y SOBRE LOS BIENES PERSONALES DEL AÑO 2014

Ecotributaria Boletín de actualidad económica y fiscal ACTUALIDAD FISCAL: PRESENTACIÓN DE IMPUESTOS A LAS GANACIAS Y SOBRE LOS BIENES PERSONALES DEL AÑO 2014 En este trabajo se comentan los principales

Ecotributaria Boletín de actualidad económica y fiscal ACTUALIDAD FISCAL: PRESENTACIÓN DE IMPUESTOS A LAS GANACIAS Y SOBRE LOS BIENES PERSONALES DEL AÑO 2014 En este trabajo se comentan los principales

Segunda categoría. Devengado Percibido Devengado Percibido. Art. 45 al 48 de la Ley. Art. 17 y 80 de la Ley Art. 117 del DR. Art.

IMPUESTO A LAS GANANCIAS ESQUEMA DE LIQUIDACIÓN Personas Físicas y Sucesiones Indivisas Martín R. Caranta 1. DETERMINACION DE LA RENTA BRUTA Y NETA Conceptos Primera Segunda Tercera Cuarta Criterio de

IMPUESTO A LAS GANANCIAS ESQUEMA DE LIQUIDACIÓN Personas Físicas y Sucesiones Indivisas Martín R. Caranta 1. DETERMINACION DE LA RENTA BRUTA Y NETA Conceptos Primera Segunda Tercera Cuarta Criterio de

REGIMEN DE RETENCION DE IMPUESTO A LAS GANANCIAS SOBRE REMUNERACIONES EN RELACION DE DEPENDENCIA

REGIMEN DE RETENCION DE IMPUESTO A LAS GANANCIAS SOBRE REMUNERACIONES EN RELACION DE DEPENDENCIA Buenos Aires, 7 de Octubre de 2009 En atención a las diversas modificaciones introducidas al Impuesto a

REGIMEN DE RETENCION DE IMPUESTO A LAS GANANCIAS SOBRE REMUNERACIONES EN RELACION DE DEPENDENCIA Buenos Aires, 7 de Octubre de 2009 En atención a las diversas modificaciones introducidas al Impuesto a

BUENOS AIRES- ARGENTINA

CENTRO DE GRADUADOS DE ECONOMICAS BUENOS AIRES- ARGENTINA EXPOSITOR: MG. DR. JOSE LUIS SIRENA ESPECIALISTAS EN DERECHO DEL TRABAJO, RECURSOS DE LA SEGURIDAD SOCIAL Y DERECHO SOCIETARIO CRITERIO A SEGUIR

CENTRO DE GRADUADOS DE ECONOMICAS BUENOS AIRES- ARGENTINA EXPOSITOR: MG. DR. JOSE LUIS SIRENA ESPECIALISTAS EN DERECHO DEL TRABAJO, RECURSOS DE LA SEGURIDAD SOCIAL Y DERECHO SOCIETARIO CRITERIO A SEGUIR

IMPUESTO A LAS GANANCIAS LEY MODIFICACIÓN

IMPUESTO A LAS GANANCIAS LEY 27346 - MODIFICACIÓN IMPUESTO A LAS GANANCIAS A. Inquilino B. Locador C. Corredor Inmobiliario ALCANZADOS A. Inquilino CONDICIÓN SUELDO NETO SOLTERO $ 22.825,00 CASADO C/ DOS

IMPUESTO A LAS GANANCIAS LEY 27346 - MODIFICACIÓN IMPUESTO A LAS GANANCIAS A. Inquilino B. Locador C. Corredor Inmobiliario ALCANZADOS A. Inquilino CONDICIÓN SUELDO NETO SOLTERO $ 22.825,00 CASADO C/ DOS

NOVEDADES NACIONALES. Se extiende hasta el 31/12/2013 inclusive, para los establecimientos educativos de gestión privada, la

NOVEDADES NACIONALES IMPUESTO AL VALOR AGREGADO Contribuciones patronales de establecimientos educativos privados. Suspensión Se extiende hasta el 31/12/2013 inclusive, para los establecimientos educativos

NOVEDADES NACIONALES IMPUESTO AL VALOR AGREGADO Contribuciones patronales de establecimientos educativos privados. Suspensión Se extiende hasta el 31/12/2013 inclusive, para los establecimientos educativos

RESOLUCIÓN GENERAL (AFIP) 1556

1556") RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

Impuesto a las Ganancias. Rentas de empleados en relación de dependencia.

Impuesto a las Ganancias. Rentas de empleados en relación de. Qué es el impuesto a las ganancias? Tributo que grava las ganancias obtenidas por personas de existencia visible o ideal. Categoría Origen

Impuesto a las Ganancias. Rentas de empleados en relación de. Qué es el impuesto a las ganancias? Tributo que grava las ganancias obtenidas por personas de existencia visible o ideal. Categoría Origen

A los efectos de la ley son ganancias:

Jueves 18/12/2014 Temario Conceptos que se encuentran gravados, no gravados y exentos Agente de retención. Formalidades. Obligaciones Principales obligaciones del trabajador DDJJ complementaria para fines

Jueves 18/12/2014 Temario Conceptos que se encuentran gravados, no gravados y exentos Agente de retención. Formalidades. Obligaciones Principales obligaciones del trabajador DDJJ complementaria para fines

Módulo Impuestos (I) 1

1") Módulo Impuestos (I) 1 Impuesto a la Renta Las personas residentes o domiciliadas en Chile se encuentran sujetas a impuesto sobre sus rentas de cualquier origen, ya sea que la fuente de ingresos esté situada

Módulo Impuestos (I) 1 Impuesto a la Renta Las personas residentes o domiciliadas en Chile se encuentran sujetas a impuesto sobre sus rentas de cualquier origen, ya sea que la fuente de ingresos esté situada

RESOLUCIÓN EJERCICIO Nº ANTICIPOS EN UNA SUCESIÓN INDIVISA

RESOLUCIÓN EJERCICIO Nº 5.01. ANTICIPOS EN UNA SUCESIÓN INDIVISA NORMATIVA APLICABLE: Arts 33-36 LIG; Arts. 52-55 DR; RG (AFIP) N 327 DATOS DEL EJERCICIO: Cálculo de los Anticipos Concepto Impuesto determinado

RESOLUCIÓN EJERCICIO Nº 5.01. ANTICIPOS EN UNA SUCESIÓN INDIVISA NORMATIVA APLICABLE: Arts 33-36 LIG; Arts. 52-55 DR; RG (AFIP) N 327 DATOS DEL EJERCICIO: Cálculo de los Anticipos Concepto Impuesto determinado

Impuesto a los Ingresos 4ta Categoría. Versión 9.0 marzo-17

Impuesto a los Ingresos 4ta Categoría Versión 9.0 marzo-17 Aspectos Generales del Impuesto a los Ingresos Es un impuesto NACIONAL, que recae sobre los beneficios o rentas obtenidos durante un período determinado.

Impuesto a los Ingresos 4ta Categoría Versión 9.0 marzo-17 Aspectos Generales del Impuesto a los Ingresos Es un impuesto NACIONAL, que recae sobre los beneficios o rentas obtenidos durante un período determinado.

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada El espíritu del presente boletín es orientar el trabajo del administrador local, sin embargo y de manera subsidiaria, se quiere orientar

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada El espíritu del presente boletín es orientar el trabajo del administrador local, sin embargo y de manera subsidiaria, se quiere orientar

TABLAS DE RETENCIÓN DEL IMPUESTO SOBRE LA RENTA

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

RESOLUCIÓN EJERCICIO Nº 4.01. Devengado Exigible

RESOLUCIÓN EJERCICIO Nº 4.01. Devengado Exigible NORMATIVA APLICABLE: Arts. 18 LIG; arts.23 DR DATOS DEL EJERCICIO: Valor de cuota mensual $ 1.500,00 Cantidad de cuotas mensuales 13 Costo de la mercadería

RESOLUCIÓN EJERCICIO Nº 4.01. Devengado Exigible NORMATIVA APLICABLE: Arts. 18 LIG; arts.23 DR DATOS DEL EJERCICIO: Valor de cuota mensual $ 1.500,00 Cantidad de cuotas mensuales 13 Costo de la mercadería

RESOLUCIÓN EJERCICIO Nº Renta de Primera Categoría

RESOLUCIÓN EJERCICIO Nº 5.01. Renta de Primera Categoría NORMATIVA APLICABLE: Arts. 41 c), 82, 83,85 LIG; arts. 59 f), 60 b), 147 DR DATOS DEL EJERCICIO: Alquiler $ 2.500,00 mensuales 1 año 12 meses Valor

RESOLUCIÓN EJERCICIO Nº 5.01. Renta de Primera Categoría NORMATIVA APLICABLE: Arts. 41 c), 82, 83,85 LIG; arts. 59 f), 60 b), 147 DR DATOS DEL EJERCICIO: Alquiler $ 2.500,00 mensuales 1 año 12 meses Valor

A) Beneficio de Bloqueo Fiscal (art. 85 Ley ) (solicitud hasta el ).

Beneficio de Bloqueo Fiscal (art. 85 Ley ) (solicitud hasta el ).") Ciudad de Buenos Aires, 14 de Octubre de 2016 Circular I 813. Beneficio de Bloqueo Fiscal (declaración jurada de confirmación de datos) y Beneficio para Contribuyentes Cumplidores. Ley 27260 art. 85, y

Ciudad de Buenos Aires, 14 de Octubre de 2016 Circular I 813. Beneficio de Bloqueo Fiscal (declaración jurada de confirmación de datos) y Beneficio para Contribuyentes Cumplidores. Ley 27260 art. 85, y

Cómo realizar el cálculo de ganancias de 4ta categoría según Decreto 152/2015

Pág. 1 de 6 IMPUESTO A LAS GANANCIAS Decreto 152/2015 Ley de Impuesto a las Ganancias. Increméntase deducción especial. Segunda cuota Sueldo Anual Complementario Año 2015. Bs. As., 17/12/2015 VISTO el

Pág. 1 de 6 IMPUESTO A LAS GANANCIAS Decreto 152/2015 Ley de Impuesto a las Ganancias. Increméntase deducción especial. Segunda cuota Sueldo Anual Complementario Año 2015. Bs. As., 17/12/2015 VISTO el

Deducciones personales y cargas de familia en el Impuesto a las Ganancias 2013-2014 Dreiling, Paola E.

Deducciones personales y cargas de familia en el Impuesto a las Ganancias 2013-2014 Dreiling, Paola E. Este tema de deducciones personales y cargas de familia es muy polémico y durante todo el período

Deducciones personales y cargas de familia en el Impuesto a las Ganancias 2013-2014 Dreiling, Paola E. Este tema de deducciones personales y cargas de familia es muy polémico y durante todo el período

Cómo realizar el cálculo de ganancias de 4ta categoría según la RG 3831/2016

categoría según la RG 3831/26 Pág. 1 de 6 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3831 Impuesto a las Ganancias. Rentas del trabajo personal en relación de dependencia, jubilaciones,

categoría según la RG 3831/26 Pág. 1 de 6 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3831 Impuesto a las Ganancias. Rentas del trabajo personal en relación de dependencia, jubilaciones,

DEDUCCIONES ADMITIDAS PARA EL IMPUESTO A LAS GANANCIAS PARA EMPLEADOS EN RELACIÓN DE DEPENDENCIA

DEDUCCIONES ADMITIDAS PARA EL IMPUESTO A LAS GANANCIAS PARA EMPLEADOS EN RELACIÓN DE DEPENDENCIA El formulario 572 papel o WEB de AFIP es, por medio del cual, los empleados deben informar las deducciones

DEDUCCIONES ADMITIDAS PARA EL IMPUESTO A LAS GANANCIAS PARA EMPLEADOS EN RELACIÓN DE DEPENDENCIA El formulario 572 papel o WEB de AFIP es, por medio del cual, los empleados deben informar las deducciones

MONOTRIBUTO. Jornadas de Actualización y Capacitación Tributaria MR Consultores. ABC Consultas y Respuesta Frecuentes

Jornadas de Actualización y Capacitación Tributaria MR Consultores MONOTRIBUTO Ley 25.865 (BO. 19/01/04) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Noviembre de 2009 Me puedo adherir al monotributo

Jornadas de Actualización y Capacitación Tributaria MR Consultores MONOTRIBUTO Ley 25.865 (BO. 19/01/04) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Noviembre de 2009 Me puedo adherir al monotributo

FORMULARIO 572 AFIP INSTRUCTIVO

FORMULARIO 572 AFIP INSTRUCTIVO RETENCIONES IMPUESTO A LAS GANANCIAS DE 4ta. CATEGORIA El formulario 572 de AFIP es, por medio del cual, los empleados deben informar las deducciones admitidas en el Impuesto

FORMULARIO 572 AFIP INSTRUCTIVO RETENCIONES IMPUESTO A LAS GANANCIAS DE 4ta. CATEGORIA El formulario 572 de AFIP es, por medio del cual, los empleados deben informar las deducciones admitidas en el Impuesto

Curso de Leyes Laborales y Liquidación de Sueldos Unidad Didáctica 4

Página 0 de 16 Índice de la Introducción de la 2 Objetivos de la 3 Organizador de contenidos 4 Contenidos Impuesto a las ganancias de 4ta categoría Liquidación Anual y Liquidación Final Formulario 572

Página 0 de 16 Índice de la Introducción de la 2 Objetivos de la 3 Organizador de contenidos 4 Contenidos Impuesto a las ganancias de 4ta categoría Liquidación Anual y Liquidación Final Formulario 572

CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

CPCECABA Juan Carlos Nicolini

CPCECABA 10 12 14 Juan Carlos Nicolini 1 REGIMEN PARA EL PERSONAL DE CASAS PARTICULARES UNIFICACION DE NORMAS La R.G. 3693 (B.O. 31/10/2014), unificó en un solo cuerpo normativo las disposiciones referidas

CPCECABA 10 12 14 Juan Carlos Nicolini 1 REGIMEN PARA EL PERSONAL DE CASAS PARTICULARES UNIFICACION DE NORMAS La R.G. 3693 (B.O. 31/10/2014), unificó en un solo cuerpo normativo las disposiciones referidas

Unidad 6 VARIABLES DE APORTES Y CONTRIBUCIONES

Unidad 6 VARIABLES DE APORTES Y CONTRIBUCIONES OBLIGACIONES DE LA SEGURIDAD SOCIAL APORTES DEL TRABAJADOR CONTRIBUCIONES DEL EMPLEADOR OTRAS CONTRIBUCIONES CONFECCIÓN DE DECLARACIÓN JURADA 1 Tema 1 - OBLIGACIONES

Unidad 6 VARIABLES DE APORTES Y CONTRIBUCIONES OBLIGACIONES DE LA SEGURIDAD SOCIAL APORTES DEL TRABAJADOR CONTRIBUCIONES DEL EMPLEADOR OTRAS CONTRIBUCIONES CONFECCIÓN DE DECLARACIÓN JURADA 1 Tema 1 - OBLIGACIONES

Novedades - Liquidación 2010

Colegio de Graduados en Ciencias Económicas Sesiones Periódicas de Actualización Impositiva y de Seguridad Social (SPAISS) Ganancias Personas Físicas Novedades - Liquidación 2010 16 de Marzo de 2010 Expositor:

Colegio de Graduados en Ciencias Económicas Sesiones Periódicas de Actualización Impositiva y de Seguridad Social (SPAISS) Ganancias Personas Físicas Novedades - Liquidación 2010 16 de Marzo de 2010 Expositor:

NOVEDADES NACIONALES. Se aprueba el reglamento para el llamado a presentación y ejecución de proyectos destinados a la

NOVEDADES NACIONALES REGÍMENES ESPECIALES Educación técnica. Régimen de crédito fiscal. Aprobación del reglamento para el año 2013 Se aprueba el reglamento para el llamado a presentación y ejecución de

NOVEDADES NACIONALES REGÍMENES ESPECIALES Educación técnica. Régimen de crédito fiscal. Aprobación del reglamento para el año 2013 Se aprueba el reglamento para el llamado a presentación y ejecución de

RECORDATORIO DE PRÓXIMOS VENCIMIENTOS:

RECORDATORIO DE PRÓXIMOS VENCIMIENTOS: GANANCIAS, BS PERSONALES Y GMP-PERSONAS FISICAS Y SUCESIONES INDIVISAS Transferencia electrónica de datos, correspondiente a: año 2015 0-1 09/05/2016 2-3 10/05/2016

RECORDATORIO DE PRÓXIMOS VENCIMIENTOS: GANANCIAS, BS PERSONALES Y GMP-PERSONAS FISICAS Y SUCESIONES INDIVISAS Transferencia electrónica de datos, correspondiente a: año 2015 0-1 09/05/2016 2-3 10/05/2016

Junio 2016 Novedades impositivas del al 15 06

Junio 2016 Novedades impositivas del 09 06 al 15 06 Novedades Nacionales IMPUESTO AL VALOR AGREGADO. DEVOLUCIÓN DE IVA A JUBILADOS, PENSIONADOS, BENEFICIARIOS DE ASIGNACIÓN UNIVERSAL POR HIJO, ASIGNACIÓN

Junio 2016 Novedades impositivas del 09 06 al 15 06 Novedades Nacionales IMPUESTO AL VALOR AGREGADO. DEVOLUCIÓN DE IVA A JUBILADOS, PENSIONADOS, BENEFICIARIOS DE ASIGNACIÓN UNIVERSAL POR HIJO, ASIGNACIÓN

Respuestas a consultas del Ciclo de Actualidad Tributaria del 05/04/2017

Respuestas a consultas del Ciclo de Actualidad Tributaria del 05/04/2017 POST-SINCERAMIENTO 1) PREGUNTA: El impuesto especial abonado por el Sinceramiento Fiscal es deducible en el impuesto a las ganancias

Respuestas a consultas del Ciclo de Actualidad Tributaria del 05/04/2017 POST-SINCERAMIENTO 1) PREGUNTA: El impuesto especial abonado por el Sinceramiento Fiscal es deducible en el impuesto a las ganancias

Resolución General 3945/2016. AFIP. IVA. MiPyME. DDJJ. Pago. Opción Trimestral

Resolución General 3945/2016. AFIP. IVA. MiPyME. DDJJ. Pago. Opción Trimestral Se reglamenta el "Tratamiento impositivo especial para el fortalecimiento de las MiPyME" del "Programa de Recuperación Productiva

Resolución General 3945/2016. AFIP. IVA. MiPyME. DDJJ. Pago. Opción Trimestral Se reglamenta el "Tratamiento impositivo especial para el fortalecimiento de las MiPyME" del "Programa de Recuperación Productiva

SISTEMA INTEGRADO PREVISIONAL ARGENTINO REGIMEN DE REGULARIZACION LEY

SISTEMA INTEGRADO PREVISIONAL ARGENTINO REGIMEN DE REGULARIZACION LEY 26.970 1. NORMATIVA APLICABLE LEY 26970 (BO 9/9/2014) RES. CONJUNTA (AFIP-ANSES) 3673/2014-533/2014 (BO 12/9/2014) RG (AFIP) 3677 (BO

SISTEMA INTEGRADO PREVISIONAL ARGENTINO REGIMEN DE REGULARIZACION LEY 26.970 1. NORMATIVA APLICABLE LEY 26970 (BO 9/9/2014) RES. CONJUNTA (AFIP-ANSES) 3673/2014-533/2014 (BO 12/9/2014) RG (AFIP) 3677 (BO

correspondiente a este año a través del formulario online F. 572

El organismo de recaudación ya habilitó el ingreso de datos para el formulario online F. 572 correspondiente al ejercicio fiscal 2014. Cuáles son los conceptos que pueden informarse a través de la web,

El organismo de recaudación ya habilitó el ingreso de datos para el formulario online F. 572 correspondiente al ejercicio fiscal 2014. Cuáles son los conceptos que pueden informarse a través de la web,

DECRETO 344/008 de

DECRETO 344/008 de 16.07.08 Publicado en el Diario Oficial N 27.531 de 23.07.08 Impuesto de Asistencia a la Seguridad Social (I.A.S.S.) ARTICULO 1.- Naturaleza del Impuesto.- El Impuesto de Asistencia

DECRETO 344/008 de 16.07.08 Publicado en el Diario Oficial N 27.531 de 23.07.08 Impuesto de Asistencia a la Seguridad Social (I.A.S.S.) ARTICULO 1.- Naturaleza del Impuesto.- El Impuesto de Asistencia

IMPUESTO A LAS GANANCIAS. Régimen de retenciones, rentas obtenidas del trabajo personal Cuarta categoría. El presente trabajo pretende ilustrar en

IMPUESTO A LAS GANANCIAS. Régimen de retenciones, rentas obtenidas del trabajo personal Cuarta categoría. El presente trabajo pretende ilustrar en forma generalizada dado su complejidad sobre la normativa

IMPUESTO A LAS GANANCIAS. Régimen de retenciones, rentas obtenidas del trabajo personal Cuarta categoría. El presente trabajo pretende ilustrar en forma generalizada dado su complejidad sobre la normativa

COLEGIO DE GRADUADOS EN CIENCIAS ECONÓMICAS. Ciudad de Buenos Aires, 22 de julio de De nuestra mayor consideración:

Ciudad de Buenos Aires, 22 de julio de 2015 Señor Administrador de la Administración Federal de Ingresos Públicos Dr. Ricardo Echegaray Hipó lito Irigoyen 370 1 o Piso Ciudad de Buenos Aires Presente Ref.:

Ciudad de Buenos Aires, 22 de julio de 2015 Señor Administrador de la Administración Federal de Ingresos Públicos Dr. Ricardo Echegaray Hipó lito Irigoyen 370 1 o Piso Ciudad de Buenos Aires Presente Ref.:

BO 27/08/2013 Decreto 1242/2013 INCREMENTOS DE LAS DEDUCCIONES PERSONALES PARA DETERMINADOS BENEFICIARIOS desde setiembre 2013:

Impuesto a las Ganancias Retención 4 Categoría cierre 2015 Decreto 1242/13 RG 3525/13 y RG 3770/15 1 1 BO 27/08/2013 Decreto 1242/2013 INCREMENTOS DE LAS DEDUCCIONES PERSONALES PARA DETERMINADOS BENEFICIARIOS

Impuesto a las Ganancias Retención 4 Categoría cierre 2015 Decreto 1242/13 RG 3525/13 y RG 3770/15 1 1 BO 27/08/2013 Decreto 1242/2013 INCREMENTOS DE LAS DEDUCCIONES PERSONALES PARA DETERMINADOS BENEFICIARIOS

Julio Novedades impositivas del al 15-07

Julio 2015 - Novedades impositivas del 09-07 al 15-07 Novedades Nacionales PROCEDIMIENTO FISCAL. FERIA FISCAL DE INVIERNO. AÑO 2015 RESOLUCIÓN GENERAL (Adm. Fed. Ingresos Públicos) 3790 Se fija entre los

Julio 2015 - Novedades impositivas del 09-07 al 15-07 Novedades Nacionales PROCEDIMIENTO FISCAL. FERIA FISCAL DE INVIERNO. AÑO 2015 RESOLUCIÓN GENERAL (Adm. Fed. Ingresos Públicos) 3790 Se fija entre los

Art. 23 - Las personas de existencia visible tendrán derecho a deducir de sus ganancias netas:

Propuesta de agregados y correcciones al MANUAL DEL IMPUESTO A LAS GANANCIAS (Darío Rajmilovich y colaboradores) Número de actualización: 06 Fecha: 30/08/2007 Se incluyen a continuación las modificaciones

Propuesta de agregados y correcciones al MANUAL DEL IMPUESTO A LAS GANANCIAS (Darío Rajmilovich y colaboradores) Número de actualización: 06 Fecha: 30/08/2007 Se incluyen a continuación las modificaciones

Flash Impositivo

www.pwc.com/ar/flashimpositivo Flash Impositivo Nº 9 Febrero 2012 Novedades nacionales Resolución 47/2012-ANSES (B.O. 23/02/2012) Sistema Integrado Previsional Argentino. Se aprueban los coeficientes de

www.pwc.com/ar/flashimpositivo Flash Impositivo Nº 9 Febrero 2012 Novedades nacionales Resolución 47/2012-ANSES (B.O. 23/02/2012) Sistema Integrado Previsional Argentino. Se aprueban los coeficientes de

RESOLUCION GENERAL A.F.I.P /15 Buenos Aires, 6 de mayo de 2015 B.O.: 7/5/15 Vigencia: 7/5/15

RESOLUCION GENERAL A.F.I.P. 3.770/15 Buenos Aires, 6 de mayo de 2015 B.O.: 7/5/15 Vigencia: 7/5/15 Impuesto a las ganancias. Régimen de retención. Rentas del trabajo personal en relación de dependencia,

RESOLUCION GENERAL A.F.I.P. 3.770/15 Buenos Aires, 6 de mayo de 2015 B.O.: 7/5/15 Vigencia: 7/5/15 Impuesto a las ganancias. Régimen de retención. Rentas del trabajo personal en relación de dependencia,

IMPUESTO A LAS GANANCIAS - PREGUNTAS FRECUENTES:

IMPUESTO A LAS GANANCIAS - PREGUNTAS FRECUENTES:» 1- Están las jubilaciones y pensiones gravadas por el impuesto a las ganancias? Según el artículo 79 inc. c, Capítulo IV de la Ley N 20.628: "Constituyen

IMPUESTO A LAS GANANCIAS - PREGUNTAS FRECUENTES:» 1- Están las jubilaciones y pensiones gravadas por el impuesto a las ganancias? Según el artículo 79 inc. c, Capítulo IV de la Ley N 20.628: "Constituyen

TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

PKF Villagarcía & Asociados

Buenos Aires, 24 de Enero de 2013. Circular I - 756 Impuesto a las Ganancias 4ta categoría. Relación de Dependencia. Deducciones admitidas por la RG Nº 2437 (AFIP) para la determinación del impuesto. Memo

Buenos Aires, 24 de Enero de 2013. Circular I - 756 Impuesto a las Ganancias 4ta categoría. Relación de Dependencia. Deducciones admitidas por la RG Nº 2437 (AFIP) para la determinación del impuesto. Memo

RESOLUCIÓN EJERCICIO Nº 7.01 RETENCIÓN DE GANANCIA - R.G. 830

RESOLUCIÓN EJERCICIO Nº 7.01 RETENCIÓN DE GANANCIA - R.G. 830 NORMATIVA APLICABLE: Art. 16, art. 23, art. 24, art. 25, art. 26, Anexo II inc. k), Anexo VII, Anexo VIII RG 830 1) Fecha de pago 05/04/2013

RESOLUCIÓN EJERCICIO Nº 7.01 RETENCIÓN DE GANANCIA - R.G. 830 NORMATIVA APLICABLE: Art. 16, art. 23, art. 24, art. 25, art. 26, Anexo II inc. k), Anexo VII, Anexo VIII RG 830 1) Fecha de pago 05/04/2013

Servicio de Información

BOLETIN OFICIAL Nº 33343 23 de marzo de 2016 Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3839 Impuesto a las Ganancias. Rentas del Trabajo Personal en Relación de Dependencia,

BOLETIN OFICIAL Nº 33343 23 de marzo de 2016 Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3839 Impuesto a las Ganancias. Rentas del Trabajo Personal en Relación de Dependencia,

27/05/2010 SIEMPRE QUE SUJETOS ALCANZADOS

JORNADAS DE CAPACITACIÓN Y ACTUALIZACIÓN TRIBUTARIA RÉGIMEN DE RETENCIÓN A MONOTRIBUTISTAS Resolución General (AFIP) 2616 (BO del 1/6/09) Vigencia 1/5/2010 (RG 2745) Expositor: Dr. Marcelo D. Rodríguez

JORNADAS DE CAPACITACIÓN Y ACTUALIZACIÓN TRIBUTARIA RÉGIMEN DE RETENCIÓN A MONOTRIBUTISTAS Resolución General (AFIP) 2616 (BO del 1/6/09) Vigencia 1/5/2010 (RG 2745) Expositor: Dr. Marcelo D. Rodríguez

Pautas a tener en cuenta para la categorización en autónomos

2012 Pautas a tener en cuenta para la categorización en autónomos Ciclo de Actualización Tributaria Humberto P. Diez Estudio Diez Departamento de Capacitación ÍNDICE Página 1 RECURSOS DE LA SEGURIDAD SOCIAL...

2012 Pautas a tener en cuenta para la categorización en autónomos Ciclo de Actualización Tributaria Humberto P. Diez Estudio Diez Departamento de Capacitación ÍNDICE Página 1 RECURSOS DE LA SEGURIDAD SOCIAL...

IMPUESTO A LAS GANANCIAS

Cra. Erica Tomassoni - Mail ericatomassoni@gmail.com IMPUESTO A LAS GANANCIAS SUELDOS BAJO RELACION DE DEPENDENCIA NORMATIVA LEGAL Ley 20628 Impuesto a las Ganancias Resolución General AFIP 2437 BO 22/04/2008

Cra. Erica Tomassoni - Mail ericatomassoni@gmail.com IMPUESTO A LAS GANANCIAS SUELDOS BAJO RELACION DE DEPENDENCIA NORMATIVA LEGAL Ley 20628 Impuesto a las Ganancias Resolución General AFIP 2437 BO 22/04/2008

ANALISIS, CONSULTAS Y RESPUESTAS

ANALISIS, CONSULTAS Y RESPUESTAS DE INDICE RENTA ANALISIS, CONSULTAS Y RESPUESTAS A.- SOBRE EL IMPUESTO A LA RENTA... 13 1.- COMO TRIBUTA EL ARRENDATARIO EN LA EXPLOTACIÓN DE UN PREDIO AGRICOLA?... 13

ANALISIS, CONSULTAS Y RESPUESTAS DE INDICE RENTA ANALISIS, CONSULTAS Y RESPUESTAS A.- SOBRE EL IMPUESTO A LA RENTA... 13 1.- COMO TRIBUTA EL ARRENDATARIO EN LA EXPLOTACIÓN DE UN PREDIO AGRICOLA?... 13

SISTEMA DE PUBLICACIONES ADMINISTRATIVAS

DEPARTAMENTO EMISOR SUBDIRECCIÓN DE FISCALIZACIÓN DEPARTAMENTO DE PERSONAS Y DE MICRO Y PEQUEÑAS EMPRESAS 1875 SISTEMA DE PUBLICACIONES ADMINISTRATIVAS CIRCULAR Nº FECHA: MATERIA : Tributación que afecta

DEPARTAMENTO EMISOR SUBDIRECCIÓN DE FISCALIZACIÓN DEPARTAMENTO DE PERSONAS Y DE MICRO Y PEQUEÑAS EMPRESAS 1875 SISTEMA DE PUBLICACIONES ADMINISTRATIVAS CIRCULAR Nº FECHA: MATERIA : Tributación que afecta

Retención de Impuesto a las Ganancias a trabajadores en relación de dependencia

Retención de Impuesto a las Ganancias a trabajadores en relación de dependencia INTRODUCCIÓN La R.G. Nº 2437/08 de AFIP establece un régimen de retención sobre las ganancias comprendidas en los incisos

Retención de Impuesto a las Ganancias a trabajadores en relación de dependencia INTRODUCCIÓN La R.G. Nº 2437/08 de AFIP establece un régimen de retención sobre las ganancias comprendidas en los incisos

Circular de Impuestos Nro. 8/2009. RG 2616 Régimen de Retención de IVA e Impuesto a las Ganancias aplicable a los Monotributistas

Circular de Impuestos Nro. 8/2009 RG 2616 Régimen de Retención de IVA e Impuesto a las Ganancias aplicable a los Monotributistas La presente circular tiene por objeto informar sobre un nuevo régimen de

Circular de Impuestos Nro. 8/2009 RG 2616 Régimen de Retención de IVA e Impuesto a las Ganancias aplicable a los Monotributistas La presente circular tiene por objeto informar sobre un nuevo régimen de

IMPUESTO DE ASISTENCIA A LA SEGURIDAD SOCIAL (IASS) Decreto 344/008 de

Decreto 344/008 de") IMPUESTO DE ASISTENCIA A LA SEGURIDAD SOCIAL (IASS) Decreto 344/008 de 16.07.008 DECRETO Nº 344/008 Ministerio de Economía y Finanzas Montevideo, 16 de Julio de 2008 Visto: la Ley Nº 18.314 de 4 de julio

IMPUESTO DE ASISTENCIA A LA SEGURIDAD SOCIAL (IASS) Decreto 344/008 de 16.07.008 DECRETO Nº 344/008 Ministerio de Economía y Finanzas Montevideo, 16 de Julio de 2008 Visto: la Ley Nº 18.314 de 4 de julio

Alberto Mastandrea Guillermo Poch. Septiembre 2011

Alberto Mastandrea Guillermo Poch Septiembre 2011 Agenda del Día 1 2 3 Bienes Personales Cargas Sociales 4 Impuesto a la Herencia 5 Otras Alternativas de Inversión IMPUESTO A LAS GANANCIAS SEGUROS DE VIDA

Alberto Mastandrea Guillermo Poch Septiembre 2011 Agenda del Día 1 2 3 Bienes Personales Cargas Sociales 4 Impuesto a la Herencia 5 Otras Alternativas de Inversión IMPUESTO A LAS GANANCIAS SEGUROS DE VIDA

Oficina Anticorrupción

DECLARACIÓN : 2015 Original Identificación de los motivos por los que está obligado a presentar esta Declaración Jurada En el año 2016 Ha desempeñado o está desempeñando un cargo público por el cual queda

DECLARACIÓN : 2015 Original Identificación de los motivos por los que está obligado a presentar esta Declaración Jurada En el año 2016 Ha desempeñado o está desempeñando un cargo público por el cual queda

Deducciones admitidas por la Ley de Impuesto a las Ganancias

Deducciones admitidas por la Ley de Impuesto a las Ganancias A continuación se detallan las. El empleador deducirá las mismas hasta el límite de los topes legales. 1. Aportes a Obras Sociales: Los descuentos

Deducciones admitidas por la Ley de Impuesto a las Ganancias A continuación se detallan las. El empleador deducirá las mismas hasta el límite de los topes legales. 1. Aportes a Obras Sociales: Los descuentos

CHACO - INGRESOS BRUTOS NUEVO REGIMEN DE RETENCION

CHACO - INGRESOS BRUTOS NUEVO REGIMEN DE RETENCION Resolución General 1749/2013 Administración Tributaria Provincial Buenos Aires, 6 de Marzo de 2013 Con fecha 08/02/2013 la Administración Tributaria Provincial

CHACO - INGRESOS BRUTOS NUEVO REGIMEN DE RETENCION Resolución General 1749/2013 Administración Tributaria Provincial Buenos Aires, 6 de Marzo de 2013 Con fecha 08/02/2013 la Administración Tributaria Provincial

MIRTA N. USERPATER F. 572 ELECTRÓNICO. NUEVO SISTEMA DE REGISTRO Y ACTUALIZACIÓN DE DEDUCCIONES DEL IMPUESTO A LAS GANANCIAS (SIRADIG)

") MIRTA N. USERPATER F. 572 ELECTRÓNICO. NUEVO SISTEMA DE REGISTRO Y ACTUALIZACIÓN DE DEDUCCIONES DEL IMPUESTO A LAS GANANCIAS (SIRADIG) Mediante la publicación de la resolución general 3418 -BO: 21/12/2012-,

MIRTA N. USERPATER F. 572 ELECTRÓNICO. NUEVO SISTEMA DE REGISTRO Y ACTUALIZACIÓN DE DEDUCCIONES DEL IMPUESTO A LAS GANANCIAS (SIRADIG) Mediante la publicación de la resolución general 3418 -BO: 21/12/2012-,

SERVICIOS CON CLAVE FISCAL. F Ganancias Personas Físicas Régimen Simplificado

AFIP SERVICIOS CON CLAVE FISCAL Mis Aplicaciones Web F. 711 - Ganancias Personas Físicas Régimen Simplificado Manual del Usuario Versión 1.0.0 Índice 1. Introducción 3 1.1. Propósito del Documento 3 1.2.

AFIP SERVICIOS CON CLAVE FISCAL Mis Aplicaciones Web F. 711 - Ganancias Personas Físicas Régimen Simplificado Manual del Usuario Versión 1.0.0 Índice 1. Introducción 3 1.1. Propósito del Documento 3 1.2.

En el título "Datos del Comprobante": seleccionar "Recibo de Sueldo" en el campo "Tipo", e indicar "0" en el campo "Número".

IMPUESTOS A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES PERIODO FISCAL 2009 Obligaciones de agentes de retención, empleados en relación de dependencia y contribuyentes directos Buenos Aires 22 de Febrero

IMPUESTOS A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES PERIODO FISCAL 2009 Obligaciones de agentes de retención, empleados en relación de dependencia y contribuyentes directos Buenos Aires 22 de Febrero

Cu a r t a Ca t e g o r í a -

Colección Práctica Profesional Cu a r t a Ca t e g o r í a - Régimen de retención u 2 A Edición Colección Práctica Profesional Cu a r t a Ca t e g o r í a - Régimen de retención u 2 A Edición Alejandro

Colección Práctica Profesional Cu a r t a Ca t e g o r í a - Régimen de retención u 2 A Edición Colección Práctica Profesional Cu a r t a Ca t e g o r í a - Régimen de retención u 2 A Edición Alejandro

Julio Novedades impositivas del al 22-07

Julio 2015 - Novedades impositivas del 16-07 al 22-07 Novedades Nacionales IMPUESTO A LAS GANANCIAS. ASIGNACIONES FAMILIARES. ACTUALIZACIÓN SEGÚN LEY DE MOVILIDAD JUBILATORIA. VIGENCIA LEY (Poder Legislativo)

Julio 2015 - Novedades impositivas del 16-07 al 22-07 Novedades Nacionales IMPUESTO A LAS GANANCIAS. ASIGNACIONES FAMILIARES. ACTUALIZACIÓN SEGÚN LEY DE MOVILIDAD JUBILATORIA. VIGENCIA LEY (Poder Legislativo)

LOCADOR CÓMO FACTURO LA LOCACIÓN DE UN NMUEBLE DESTINADO A CASA HABITACIÓN?

LOCADOR FACTURACIÓN LOCACIÓN DE INMUEBLE CUÁLES SON LOS REQUISITOS? Estar inscripto en Régimen general (ganancia IVA) o Monotributo (no superar los $700.000 y/o tener hasta 3 unidades de explotación) Dato:

LOCADOR FACTURACIÓN LOCACIÓN DE INMUEBLE CUÁLES SON LOS REQUISITOS? Estar inscripto en Régimen general (ganancia IVA) o Monotributo (no superar los $700.000 y/o tener hasta 3 unidades de explotación) Dato:

BIENVENIDOS AL CURSO ONLINE

BIENVENIDOS AL CURSO ONLINE REGIMEN DE RETENCION DE IMPUESTO A LASGANANCIAS RELACION DE DEPENDENCIA IMPUESTO A LAS GANCIAS RETENCIONES RELACION DE DEPENDENCIA DECRETO 1242/2013 Y RG 3525/2013 lncreméntase,

BIENVENIDOS AL CURSO ONLINE REGIMEN DE RETENCION DE IMPUESTO A LASGANANCIAS RELACION DE DEPENDENCIA IMPUESTO A LAS GANCIAS RETENCIONES RELACION DE DEPENDENCIA DECRETO 1242/2013 Y RG 3525/2013 lncreméntase,

Respuestas a Consultas del Ciclo de Actualidad Tributaria del 17/05/2017

Respuestas a Consultas del Ciclo de Actualidad Tributaria del 17/05/2017 PERSONAS HUMANAS RESIDENTES EN EL PAÍS: INVERSIONES Y TENENCIAS EN EL EXTERIOR 1) PREGUNTA: Un contribuyente sinceró un portfolio

Respuestas a Consultas del Ciclo de Actualidad Tributaria del 17/05/2017 PERSONAS HUMANAS RESIDENTES EN EL PAÍS: INVERSIONES Y TENENCIAS EN EL EXTERIOR 1) PREGUNTA: Un contribuyente sinceró un portfolio

Abril 2016 Novedades impositivas del al PERSONAS FÍSICAS Y SUCESIONES INDIVISAS. SE PRORROGA EL PLAZO

Abril 2016 Novedades impositivas del 07 04 al 13 04 Novedades Nacionales PERSONAS FÍSICAS Y SUCESIONES INDIVISAS. SE PRORROGA EL PLAZO PARA LA PRESENTACIÓN Y PAGO DE LA DECLARACIÓN JURADA CORRESPONDIENTE

Abril 2016 Novedades impositivas del 07 04 al 13 04 Novedades Nacionales PERSONAS FÍSICAS Y SUCESIONES INDIVISAS. SE PRORROGA EL PLAZO PARA LA PRESENTACIÓN Y PAGO DE LA DECLARACIÓN JURADA CORRESPONDIENTE

Resolución General 3733/2015. AFIP. Minería. Registros fiscales. IVA. Régimen de retención

Resolución General 3733/2015. AFIP. Minería. Registros fiscales. IVA. Régimen de retención Se modifica el régimen específico del IVA para los contribuyentes que desarrollen actividades mineras o provean

Resolución General 3733/2015. AFIP. Minería. Registros fiscales. IVA. Régimen de retención Se modifica el régimen específico del IVA para los contribuyentes que desarrollen actividades mineras o provean

NOTIFICACIÓN ARTÍCULO 7 y 8 RG 3418/2012

NOTIFICACIÓN ARTÍCULO 7 y 8 RG 3418/2012 Sr. Trabajador Los ingresos que percibe como contraprestación del contrato laboral que nos une, representan para el Impuesto a las Ganancias, Rentas de 4 Categoría

NOTIFICACIÓN ARTÍCULO 7 y 8 RG 3418/2012 Sr. Trabajador Los ingresos que percibe como contraprestación del contrato laboral que nos une, representan para el Impuesto a las Ganancias, Rentas de 4 Categoría

Que la finalidad de dichos aportes guarda identidad con la de aquellos que se destinan a las cajas nacionales, provinciales o municipales, por lo que

RESOLUCIÓN GENERAL (AFIP) 3839 Régimen de retención sobre rentas de trabajadores en relación de dependencia y otros. Se incrementan con efecto desde el período fiscal 2015 los importes de ganancias brutas

RESOLUCIÓN GENERAL (AFIP) 3839 Régimen de retención sobre rentas de trabajadores en relación de dependencia y otros. Se incrementan con efecto desde el período fiscal 2015 los importes de ganancias brutas

Cómo realizar el cálculo de ganancias de 4ta categoría según RG 2866/10

Pág. 1 de 5 Resolución General 2866 AFIP - DISMINUCIÓN DE LAS RETENCIONES DE GANANCIAS. Impuesto a las Ganancias. Rentas del trabajo personal en relación de dependencia, jubilaciones, pensiones y otras

Pág. 1 de 5 Resolución General 2866 AFIP - DISMINUCIÓN DE LAS RETENCIONES DE GANANCIAS. Impuesto a las Ganancias. Rentas del trabajo personal en relación de dependencia, jubilaciones, pensiones y otras

PROGRAMA DE CERTIFICACIÓN DE CUMPLIMIENTO DE LAS RELACIONES LABORALES.

PROGRAMA DE CERTIFICACIÓN DE CUMPLIMIENTO DE LAS RELACIONES LABORALES. REFERENCIAL IRAM Nº 9 Agosto 2013 Módulo II: TRIBUTOS SOBRE NÓMINA Introducción Sistema de Seguridad Social Seguridad social Sistema

PROGRAMA DE CERTIFICACIÓN DE CUMPLIMIENTO DE LAS RELACIONES LABORALES. REFERENCIAL IRAM Nº 9 Agosto 2013 Módulo II: TRIBUTOS SOBRE NÓMINA Introducción Sistema de Seguridad Social Seguridad social Sistema

Asociada. A.- Dividendos y retiros de utilidades.

Artículo 41 A Documentación Asociada Artículo 41 A.- Los contribuyentes domiciliados o residentes en Chile que obtengan rentas del exterior que hayan sido gravadas en el extranjero, en la aplicación de

Artículo 41 A Documentación Asociada Artículo 41 A.- Los contribuyentes domiciliados o residentes en Chile que obtengan rentas del exterior que hayan sido gravadas en el extranjero, en la aplicación de

Administración Federal de Ingresos Públicos SEGURIDAD SOCIAL. Resolución General 3224

B.O. 30/11/11 - Resolución General 3224-AFIP - SEGURIDAD SOCIAL - NUEVO PROGRAMA APLICATIVO. RG.712 sus modificatorias y complementarias. Norma modificatoria y complementaria Administración Federal de

B.O. 30/11/11 - Resolución General 3224-AFIP - SEGURIDAD SOCIAL - NUEVO PROGRAMA APLICATIVO. RG.712 sus modificatorias y complementarias. Norma modificatoria y complementaria Administración Federal de

Resolución General 2868-AFIP SEGURIDAD SOCIAL NUEVO PROGRAMA APLICATIVO. Norma modificatoria y complementaria RG.3834 (DGI), sustituido por la RG.

, sustituido por la RG.") Resolución General 2868-AFIP SEGURIDAD SOCIAL NUEVO PROGRAMA APLICATIVO. Norma modificatoria y complementaria RG.3834 (DGI), sustituido por la RG.712 Resolución General 2868-AFIP - SEGURIDAD SOCIAL NUEVO

Resolución General 2868-AFIP SEGURIDAD SOCIAL NUEVO PROGRAMA APLICATIVO. Norma modificatoria y complementaria RG.3834 (DGI), sustituido por la RG.712 Resolución General 2868-AFIP - SEGURIDAD SOCIAL NUEVO

El Título II de la ley se refiere a los Regímenes Especiales de Promoción del Trabajo Registrado

PROMOCION DEL TRABAJO REGISTRADO Y PREVENCION DEL FRAUDE LABORAL Normativa Vigente: Ley Nº 26.940, Decreto Reglamentario Nº 1714/2014. Resolución General AFIP Nº 3683/2014. Resolución General AFIP Nº 3684/2014

PROMOCION DEL TRABAJO REGISTRADO Y PREVENCION DEL FRAUDE LABORAL Normativa Vigente: Ley Nº 26.940, Decreto Reglamentario Nº 1714/2014. Resolución General AFIP Nº 3683/2014. Resolución General AFIP Nº 3684/2014

- Tener actualizado y sin inconsistencias el domicilio fiscal y los domicilios de los distintos locales y establecimientos;

RESOLUCIÓN GENERAL (AFIP) 3945 Régimen de fomento para las micro y pequeñas empresas. Se reglamenta el diferimiento del ingreso del saldo de la declaración jurada mensual del impuesto en la fecha de vencimiento

RESOLUCIÓN GENERAL (AFIP) 3945 Régimen de fomento para las micro y pequeñas empresas. Se reglamenta el diferimiento del ingreso del saldo de la declaración jurada mensual del impuesto en la fecha de vencimiento

Banco de Previsión Social Asesoría Tributaria y Recaudación

Asistencia al Contribuyente Diciembre/2016.- AJUSTE ANUAL IRPF EJERCICIO 2016 TRABAJADORES EN RELACION DE DEPENDENCIA Con el objetivo de facilitar la tarea de los contribuyentes de BPS, que en el mes de

Asistencia al Contribuyente Diciembre/2016.- AJUSTE ANUAL IRPF EJERCICIO 2016 TRABAJADORES EN RELACION DE DEPENDENCIA Con el objetivo de facilitar la tarea de los contribuyentes de BPS, que en el mes de

Rosario, 05 de Agosto de DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES. TEMA: AFIP Plan de facilidades de pago RG (3516).

.") Rosario, 05 de Agosto de 2013. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: AFIP Plan de facilidades de pago RG (3516). Mediante la Resolución General (AFIP) 3516, publicada el 1 de Agosto de 2013

Rosario, 05 de Agosto de 2013. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: AFIP Plan de facilidades de pago RG (3516). Mediante la Resolución General (AFIP) 3516, publicada el 1 de Agosto de 2013

RÉGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES (RS) MONOTRIBUTO

MONOTRIBUTO") RÉGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES (RS) MONOTRIBUTO DEFINICIÓN DE MONOTRIBUTO El Régimen Simplificado para Pequeños Contribuyentes (RS) o Monotributo, es un régimen tributario simplificado,

RÉGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES (RS) MONOTRIBUTO DEFINICIÓN DE MONOTRIBUTO El Régimen Simplificado para Pequeños Contribuyentes (RS) o Monotributo, es un régimen tributario simplificado,

Banco de Previsión Social Asesoría Tributaria y Recaudación

Asistencia al Contribuyente Noviembre/2015.- AJUSTE ANUAL IRPF EJERCICIO 2015 TRABAJADORES EN RELACION DE DEPENDENCIA Con el objetivo de facilitar la tarea de los contribuyentes de BPS, que en el mes de

Asistencia al Contribuyente Noviembre/2015.- AJUSTE ANUAL IRPF EJERCICIO 2015 TRABAJADORES EN RELACION DE DEPENDENCIA Con el objetivo de facilitar la tarea de los contribuyentes de BPS, que en el mes de

Véase al respecto el Anexo a esta Circular. B. Sujetos obligados a informar sus bienes e ingresos al Fisco (RG AFIP 2437 art. 12)

") Ciudad de Buenos Aires, 03 de Febrero de 2015. Circular I 785 INFORMACIÓN PARA EMPLEADOS EN RELACIÓN DE DEPENDENCIA Impuesto a las Ganancias. Rentas del trabajo personal en relación de dependencia. A)

Ciudad de Buenos Aires, 03 de Febrero de 2015. Circular I 785 INFORMACIÓN PARA EMPLEADOS EN RELACIÓN DE DEPENDENCIA Impuesto a las Ganancias. Rentas del trabajo personal en relación de dependencia. A)

RÉGIMEN DE RETENCIÓN A MONOTRIBUTISTAS

EDITORIAL ERREPAR RÉGIMEN DE RETENCIÓN A MONOTRIBUTISTAS Resolución General (AFIP) 2616 (BO del 1/6/09) Vigencia 1/5/2010 (RG 2745) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Enero de 2010 1 ANTECEDENTES

EDITORIAL ERREPAR RÉGIMEN DE RETENCIÓN A MONOTRIBUTISTAS Resolución General (AFIP) 2616 (BO del 1/6/09) Vigencia 1/5/2010 (RG 2745) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Enero de 2010 1 ANTECEDENTES

Enero Novedades impositivas del al 25-01

Enero 2017 - Novedades impositivas del 19-01 al 25-01 Novedades Provinciales CÓRDOBA. CÓDIGO TRIBUTARIO. REGÍMENES DE RETENCIÓN, PERCEPCIÓN Y/O RECAUDACIÓN. UNIFICACIÓN DE LAS NORMAS REGLAMENTARIAS. ADECUACIÓN

Enero 2017 - Novedades impositivas del 19-01 al 25-01 Novedades Provinciales CÓRDOBA. CÓDIGO TRIBUTARIO. REGÍMENES DE RETENCIÓN, PERCEPCIÓN Y/O RECAUDACIÓN. UNIFICACIÓN DE LAS NORMAS REGLAMENTARIAS. ADECUACIÓN

SISTEMA INTEGRADO DE JUBILACIONES Y PENSIONES. Modifícase la Ley Nº , estableciendo la libre opción del Régimen Jubilatorio.

SISTEMA INTEGRADO DE JUBILACIONES Y PENSIONES Ley 26.222 Modifícase la Ley Nº 24.241, estableciendo la libre opción del Régimen Jubilatorio. Sancionada: Febrero 27 de 2007 Promulgada: Marzo 7 de 2007 El

SISTEMA INTEGRADO DE JUBILACIONES Y PENSIONES Ley 26.222 Modifícase la Ley Nº 24.241, estableciendo la libre opción del Régimen Jubilatorio. Sancionada: Febrero 27 de 2007 Promulgada: Marzo 7 de 2007 El

MR Consultores 18/04/2010 GANANCIAS Jornadas de Capacitación y Actualización Tributaria TERCERA CATEGORÍA

MR Consultores Jornadas de Capacitación y Actualización Tributaria GANANCIAS 2009 Expositor: Dr. Marcelo D. Rodríguez www.mrconsultores.com.ar Buenos Aires, Abril de 2010 Sujetos comprendidos TERCERA CATEGORÍA

MR Consultores Jornadas de Capacitación y Actualización Tributaria GANANCIAS 2009 Expositor: Dr. Marcelo D. Rodríguez www.mrconsultores.com.ar Buenos Aires, Abril de 2010 Sujetos comprendidos TERCERA CATEGORÍA