Recursos Identificados para la Ciudad de México en el Presupuesto de Egresos de la Federación 2017

|

|

|

- Asunción Valdéz Farías

- hace 6 años

- Vistas:

Transcripción

1 Recursos Identificados para la Ciudad de México en el Presupuesto de Egresos de la Federación 2017

2 Presentación En este documento se presenta la información de los Recursos Federales aprobados en el Presupuesto de Egresos de la Federación (PEF) 2017 en comparación con el PEF 2016 para la Ciudad de México. La información se encuentra dividida en dos secciones: en la primera se incluyen las cifras del Gasto Federalizado, que comprende el Ramo 28 Participaciones a las Entidades Federativas y Municipios, el Ramo 33 Aportaciones Federales y los recursos del Gasto Federalizado identificado en el Ramo 23 Provisiones Salariales y Económicas,2 excluyendo Convenios de Descentralización y Reasignación y los recursos de Protección Social en Salud.3 En todos los casos, el ejercicio de estos recursos está sujeto a fiscalización por parte de la Auditoría Superior de la Federación (ASF). La segunda sección contiene información del Gasto del Gobierno Federal en la Ciudad de México que se ejerce por medio de las Delegaciones Federales, así como los recursos identificados para la Entidad en los Decretos del PEF 2017 y del PEF 2016 por sectores y los Programas y Proyectos de Inversión registrados en la cartera de inversión de la Secretaría de Hacienda y Crédito Público (SHCP), que ejecutan las Delegaciones y Representaciones de las Secretarías de Estado en las entidades federativas y municipios para el cumplimiento de los objetivos de los programas federales, buscando con ello contribuir al desarrollo económico local y regional. Estos recursos los administra de manera centralizada el gobierno federal.

3 I. Gasto Federalizado identificado para la Ciudad de México El Gasto Federalizado o Transferencias de Recursos de la Federación a las entidades federativas y municipios se compone principalmente del Ramo 28 Participaciones Federales, el Ramo 33 Aportaciones Federales, y en menor medida los recursos identificados en las Provisiones Salariales y Económicas contenidas en el Ramo 23. El monto total de recursos para Gasto Federalizado asignado a la Ciudad de México y su desglose en los ramos mencionados se presenta a continuación: I.1. Ramo 28 Participaciones Federales Este Ramo tiene como marco normativo la Ley de Coordinación Fiscal (LCF), donde se establecen las fórmulas y procedimientos para distribuir entre las entidades federativas los recursos de sus fondos constitutivos. La asignación de dichos fondos a la Ciudad de México se presenta a continuación:

4 y se distribuye a las entidades federativas de acuerdo al monto asignado al FGP en el año de 2007,")

4 i. Fondo General de Participaciones (FGP). El monto de este fondo se calcula con el 20 por ciento de la Recaudación Federal Participable (RFP)4 y se distribuye a las entidades federativas de acuerdo al monto asignado al FGP en el año de 2007, al crecimiento económico, al esfuerzo recaudatorio y al tamaño de la población de cada entidad. ii. Fondo de Fomento Municipal (FFM). Se constituye del 1 por ciento de la RFP y se distribuye a las entidades federativas conforme al monto asignado al FFM en el año 2013, y el excedente respecto a dicho año se asigna conforme al crecimiento de la recaudación de impuesto predial y de los derechos de agua y al tamaño de la población de la entidad. iii. Participaciones Específicas en el Impuesto Especial sobre Producción y Servicios. Se constituye por el 20 por ciento de la recaudación del Impuesto Especial sobre Producción y Servicios (IEPS) de bebidas alcohólicas y cervezas y el 8 por ciento de tabacos. Se distribuye de acuerdo a la participación de cada estado en la recaudación de dichos impuestos. iv. Fondo de Fiscalización y Recaudación. Se compone del 1.25 por ciento de la RFP y se distribuye a las entidades federativas conforme al monto del Fondo de Fiscalización de 2013 y, el excedente respecto a dicho año se asigna de acuerdo a la evolución de diversos indicadores de fiscalización y al crecimiento de la recaudación de impuestos y derechos locales de cada entidad. v. Fondo de Extracción de Hidrocarburos (FEXHI). Se compone por los ingresos petroleros aprobados en la Ley de Ingresos multiplicados por un factor de y se distribuye a las entidades productoras de petróleo conforme a su participación en el valor de la extracción bruta de hidrocarburos y el valor de la extracción de gas asociado y no asociado. vi. Fondo de Compensación (FOCOM). Se calcula como los dos onceavos de la recaudación del IEPS sobre ventas finales de diésel y gasolina. Este fondo se distribuye a los 10 estados conforme al recíproco del Producto Interno Bruto no minero y no petrolero.

5 vii. Incentivos por el IEPS sobre Ventas de Diésel y Gasolina (IIEPS). Se constituye con los nueve onceavos de la recaudación del IEPS sobre ventas finales de diésel y gasolina. Se distribuye conforme a la participación de cada entidad en el consumo de diésel y gasolina. viii. Participaciones para Municipios que realizan Comercio Exterior. Se calcula como el por ciento de la RFP y se destina sólo a municipios fronterizos o litorales por donde se realiza comercio exterior conforme a la recaudación del impuesto predial y derechos de agua. ix. Participaciones para Municipios Exportadores de Hidrocarburos. Se calcula como el resultado de multiplicar los ingresos petroleros aprobados en la Ley de Ingresos por un factor de y distribuye a los municipios litorales o fronterizos por donde materialmente se realiza la salida del país de los hidrocarburos. x. Incentivos por el Impuesto Especial sobre Automóviles Nuevos (ISAN) y su fondo de compensación. Este impuesto lo recaudan y administran las mismas entidades federativas y sólo tienen la obligación de reportarlo al gobierno federal. xi. ISR por salarios de las entidades federativas. Este fondo corresponde a las participaciones por el 100% de la recaudación del Impuesto sobre la Renta (ISR) que se entere a la federación, por el salario del personal de las entidades federativas. xii. Otros Incentivos Económicos. Este concepto deriva de los convenios de colaboración administrativa en materia fiscal federal. Estos recursos son parte del Gasto No Programable, 5 por lo que dependen de la RFP efectivamente obtenida en el ejercicio fiscal y por tanto de la actividad económica y petrolera. Este ramo no está etiquetado, es decir, no tiene un destino específico en el gasto de las entidades federativas. Su carácter principal es resarcitorio, pues tiene como fin asignar los recursos de manera proporcional a la participación de las entidades federativas en la actividad económica y la recaudación y, por lo tanto, pretende generar incentivos para incrementar el crecimiento económico y el esfuerzo recaudatorio de las entidades.

.")

6 I.2. Ramo 33 Aportaciones Federales Las Aportaciones Federales tienen como marco normativo la LCF, donde se establecen las fórmulas y procedimientos para distribuir entre las entidades federativas los recursos de sus ocho fondos constitutivos, cuya asignación para la Ciudad de México se presenta a continuación: i. Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo (FONE). El monto de este fondo se determina en el PEF. Estos recursos se deben destinar a prestar los servicios de educación inicial, básica incluyendo la indígena, especial, así como la normal y demás para la formación de maestros; prestar los servicios de formación, actualización, capacitación y superación profesional para los maestros de educación básica; así como el resto de atribuciones establecidas en el Artículo 13 de la Ley General de Educación. ii. Fondo de Aportaciones para los Servicios de Salud (FASSA). El monto de este fondo se determina en el PEF. Estos recursos se deben destinar a los siguientes propósitos: i) organizar, operar, supervisar y evaluar la prestación de los servicios de salubridad; ii) coadyuvar a la consolidación y funcionamiento del Sistema Nacional de Salud, y planear, organizar y desarrollar sistemas estatales de salud; iii) formular y desarrollar programas locales de salud, en el marco de los sistemas estatales de salud y de acuerdo con los

7 principios y objetivos del Plan Nacional de Desarrollo; iv) llevar a cabo los programas y acciones que en materia de salubridad local les competan; y v) elaborar información estadística local y proporcionarla a las autoridades federales. iii. Fondo de Aportaciones para la Infraestructura Social (FAIS). El monto de este fondo se determina en el PEF con recursos federales por un monto equivalente, sólo para efectos de referencia, al por ciento de la RFP. Estos recursos se destinan exclusivamente al financiamiento de obras, acciones sociales básicas y a inversiones que beneficien directamente a población en pobreza extrema, localidades con alto o muy alto nivel de rezago social conforme a lo previsto en la Ley General de Desarrollo Social, y en las zonas de atención prioritaria. iv. Fondo de Aportaciones al Fortalecimiento de los Municipios y Demarcaciones Territoriales del Distrito Federal (FORTAMUNDF). El monto de este fondo se determina en el PEF con recursos federales por un monto equivalente, sólo para efectos de referencia, al por ciento de la RFP. Estos se destinarán exclusivamente a la satisfacción de los requerimientos de los municipios y de las demarcaciones de la Ciudad de México, dando prioridad a los siguientes aspectos: i) cumplimiento de sus obligaciones financieras; ii) pago de derechos y aprovechamientos por concepto de agua; y iii) atención de las necesidades directamente vinculadas a la seguridad pública de sus habitantes. v. Fondo de Aportaciones Múltiples (FAM). El monto de este fondo se determina en el PEF con recursos federales por una cantidad equivalente, sólo para efectos de referencia, al por ciento de la RFP. Estos recursos deben destinarse exclusivamente a los siguientes propósitos: i) otorgamiento de desayunos escolares, apoyos alimentarios y de asistencia social a la población en condiciones de pobreza extrema; ii) apoyos a la población en desamparo; y iii) construcción, equipamiento y rehabilitación de infraestructura física de los niveles de educación básica, media superior y superior en su modalidad universitaria según las necesidades de cada nivel. vi. Fondo de Aportaciones para la Educación Tecnológica y de los Adultos (FAETA). El monto de este fondo se determina en el PEF. Estos recursos se deben destinar a la prestación los servicios de educación tecnológica y de educación para adultos, cuya operación asuman los estados de conformidad con los convenios de coordinación suscritos con el Ejecutivo Federal, para la transferencia de recursos humanos, materiales y financieros necesarios para la prestación de dichos servicios. vii. Fondo de Aportaciones para la Seguridad Pública (FASP). El monto de este fondo se determina en el PEF y sus recursos deben destinarse a los siguientes propósitos: i) reclutamiento, formación, selección, evaluación y depuración de recursos humanos vinculados con tareas de seguridad pública; ii) percepciones extraordinarias para los agentes del Ministerio Público, peritos, policías judiciales o equivalentes; iii) equipamiento de las policías judiciales o sus equivalentes; iv) red nacional de telecomunicaciones e informática para la seguridad pública y el servicio telefónico nacional de emergencia; v) construcción, mejoramiento o ampliación de las instalaciones para la procuración e impartición de justicia, de los centros de readaptación social y de menores infractores; y vi) seguimiento y evaluación de los programas de seguridad pública. viii. Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF). El monto de este fondo se determina en el PEF con recursos federales por un monto equivalente, sólo para efectos de referencia, al 1.4 por ciento de la RFP. Estos recursos se destinarán exclusivamente a lo siguiente: i) inversión en infraestructura física; ii) saneamiento

8 financiero; iii) saneamiento del sistema de pensiones; iv) modernización de registros públicos de la propiedad, del comercio local y de los catastros; v) modernizar sistemas de recaudación locales, ampliar la base gravable local e incrementar la recaudación; vi) fortalecimiento de proyectos de investigación científica y desarrollo tecnológico; vii) sistemas de protección civil locales; viii) apoyar la educación pública; y ix) apoyar proyectos de infraestructura concesionada. Las Aportaciones Federales son parte del Gasto Programable, 6 por lo que una vez establecido el monto del ramo en el PEF se garantiza a las entidades su recepción en esa cuantía con independencia de su desempeño económico y recaudatorio. Su carácter es compensatorio, es decir, tiene como fin asignar recursos en proporción directa a los rezagos y necesidades que observan las entidades federativas en materia de salud, educación, infraestructura, desarrollo social, entre otros.

9 I.3. Ramo 23 Provisiones Salariales y Económicas Además de las Participaciones y Aportaciones Federales, las entidades federativas reciben transferencias adicionales para la atención de necesidades específicas a través del Ramo 23 Provisiones Salariales y Económicas. Para el PEF aprobado para 2016 y 2017, este Ramo incluye recursos para el Fondo Metropolitano, los Proyectos de Desarrollo Regional, el Fondo para el Fortalecimiento de la Infraestructura Estatal y Municipal, el Fondo para la Accesibilidad de las Personas con Discapacidad, el Fondo de Capitalidad y recursos para el Programa de Seguridad y Monitoreo en el Estado de México. Asimismo, para los dos años se consideran recursos para el Fondo Regional, sin embargo, en 2017 este fondo no presentó distribución geográfica en los anexos del Decreto, no siendo posible reportar en 2017 el monto correspondiente por concepto de este Fondo. En la tabla siguiente se presenta la comparación de los recursos identificados para la Ciudad de México.

10

11

12 i. El Fondo Regional tiene por objeto apoyar a los 10 estados con menor índice de desarrollo humano respecto del índice nacional, a través de programas y proyectos de inversión destinados a mantener e incrementar el capital físico o la capacidad productiva, o ambos, complementar las aportaciones

13 de las entidades federativas relacionadas a dichos fines, así como a impulsar el desarrollo regional equilibrado mediante infraestructura pública y su equipamiento. ii. ii. Los recursos del Fondo Metropolitano se destinan prioritariamente a estudios, planes, evaluaciones, programas, proyectos, acciones, obras de infraestructura y su equipamiento, en cualquiera de sus componentes, ya sean nuevos, en proceso, o para completar el financiamiento de aquéllos que no hubiesen contado con los recursos necesarios para su ejecución; los cuales demuestren ser viables y sustentables, orientados a promover la adecuada planeación del desarrollo regional, urbano y del ordenamiento del territorio para impulsar la competitividad económica, la sustentabilidad y las capacidades productivas de las zonas metropolitanas, coadyuvar a su viabilidad y a mitigar su vulnerabilidad o riesgos por fenómenos naturales, ambientales y los propiciados por la dinámica demográfica y económica, así como a la consolidación urbana y al aprovechamiento óptimo de las ventajas competitivas de funcionamiento regional, urbano y económico del espacio territorial de las zonas metropolitanas. iii. Los Proyectos de Desarrollo Regional se destinan a proyectos de inversión en infraestructura y su equipamiento con impacto en el desarrollo regional. iv. El Fondo para el Fortalecimiento de la Infraestructura Estatal y Municipal se destina a los proyectos de obra pública de pavimentación, mantenimiento de vías, drenaje y alcantarillado, alumbrado, rehabilitación de espacios educativos, culturales, deportivos, entre otros, cuyos recursos de destinarán a las entidades federativas, municipios y demarcaciones territoriales de la Ciudad de México, sujetándose a lo establecido en el Decreto de PEF para ejercicio fiscal aplicable. v. El Fondo de Capitalidad tiene por objeto apoyar a la Ciudad de México, en consideración a su condición de sede de los Poderes de la Unión y capital de los Estados Unidos Mexicanos. vi. Los recursos del Programa de Seguridad y Monitoreo en el Estado de México se destinan al Estado de México para implementar y promover acciones de seguridad y monitoreo. vii. El Fondo para la Accesibilidad en el Transporte Público para las Personas con Discapacidad se destina a proyectos de inversión que tiene por objeto promover la integración y acceso de las personas con discapacidad, en igualdad de condiciones con las demás, al entorno físico. Los recursos del Gasto Federalizado identificados en los Ramos 33 y 23 tienen una finalidad específica en el gasto de los gobiernos locales, es decir, están etiquetados, ello a diferencia de los recursos del Ramo 28, los cuales son de libre disposición por parte de las entidades federativas. No obstante, los recursos de los 3 ramos están sujetos a fiscalización por parte de la Auditoria Superior de la Federación (ASF)

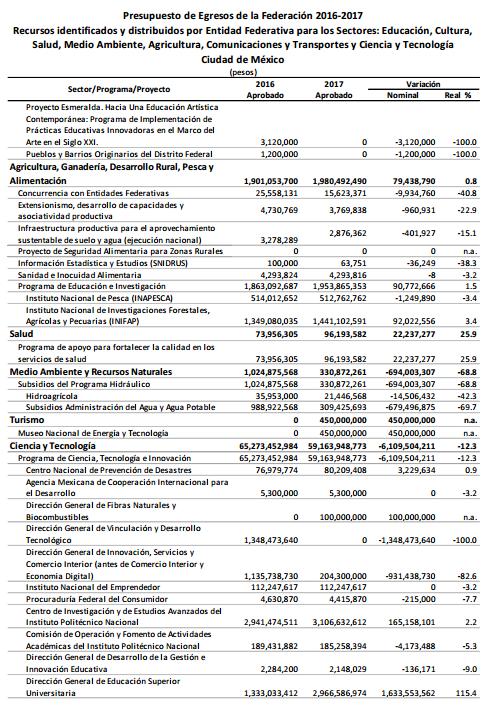

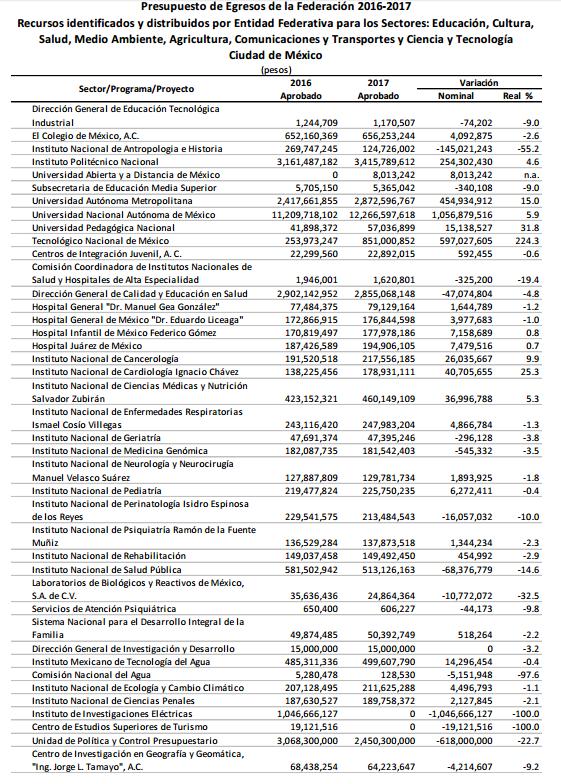

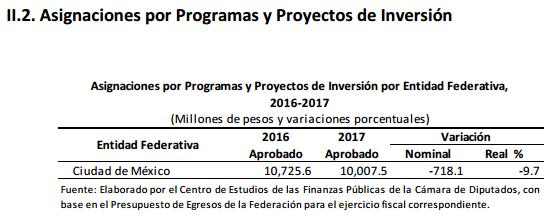

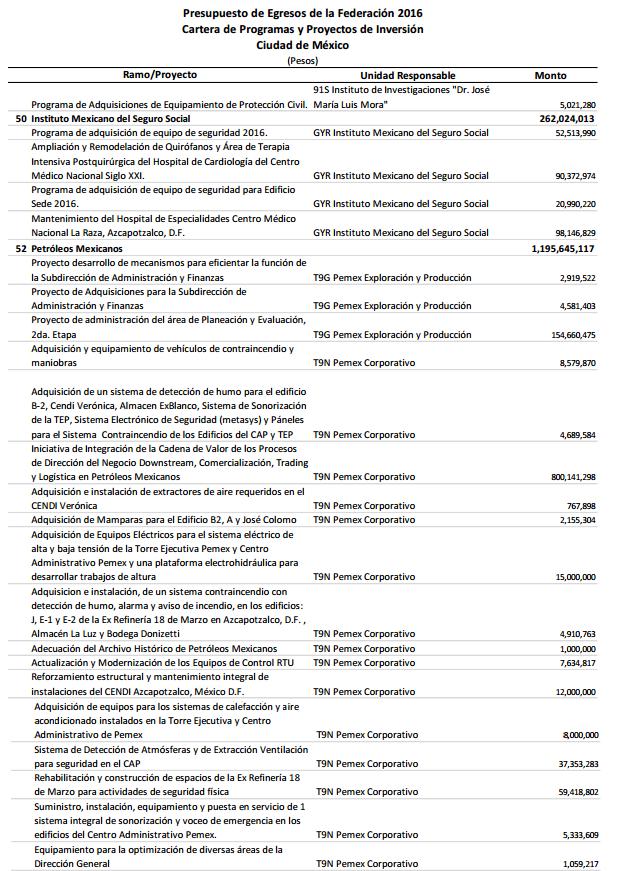

14 II Gasto Federal identificado para la Ciudad de México. Además de los recursos que la Federación deposita en la Tesorería de cada entidad federativa, también se encuentra el monto de recursos que ejercen de manera directa las Dependencias y Entidades de la Administración Pública Federal en los estados y municipios. Estos recursos tienen como fin coadyuvar al cumplimiento de los objetivos de los programas federales, con lo que se busca contribuir al desarrollo económico municipal, estatal y regional, ya que contribuye a la ampliación de las obras de infraestructura y genera una importante derrama de recursos que son administrados y ejercidos por la Federación, por consiguiente, se rigen por la Ley Federal de Presupuesto y Responsabilidad Hacendaria, la Ley Orgánica de la Administración Pública Federal, el propio Decreto del PEF, las Reglas de Operación y otros ordenamientos legales vigentes. Los recursos se reportan dentro del PEF de tres maneras distintas: como gasto por sectores en los anexos del Decreto, como recursos asignados a Programas y Proyectos de Inversión en el Tomo VIII y como recursos asignados a las Dependencias y Entidades de la Administración Pública Federal en los estados y municipios. Es importante subrayar que cada asignación presupuestaria específica puede reportarse en el PEF en más de una de las clasificaciones anteriores, razón por la cual es improcedente sumar el monto asignado en cada clasificación para obtener un monto total de Gasto Federal, ya que ello implicaría incurrir en duplicidades en el registro del gasto. Las cifras identificadas para la Ciudad de México se presentan de manera más detallada en las tablas siguientes.

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

Recursos Identificados para el Estado de Baja California en el Presupuesto de Egresos de la Federación 2017

Recursos Identificados para el Estado de Baja California en el Presupuesto de Egresos de la Federación 2017 Presentación En este documento se presenta la información de los Recursos Federales aprobados

Recursos Identificados para el Estado de Baja California en el Presupuesto de Egresos de la Federación 2017 Presentación En este documento se presenta la información de los Recursos Federales aprobados

Recursos Identificados para el estado de Oaxaca en el Presupuesto de Egresos de la Federación 2017

Recursos Identificados para el estado de Oaxaca en el Presupuesto de Egresos de la Federación 2017 Presentación En este documento se presenta la información de los Recursos Federales aprobados en el Presupuesto

Recursos Identificados para el estado de Oaxaca en el Presupuesto de Egresos de la Federación 2017 Presentación En este documento se presenta la información de los Recursos Federales aprobados en el Presupuesto

Recursos Identificados para el estado de Zacatecas en el Presupuesto de Egresos de la Federación 2017

Recursos Identificados para el estado de Zacatecas en el Presupuesto de Egresos de la Federación 2017 Presentación En este documento se presenta la información de los Recursos Federales aprobados en el

Recursos Identificados para el estado de Zacatecas en el Presupuesto de Egresos de la Federación 2017 Presentación En este documento se presenta la información de los Recursos Federales aprobados en el

Recursos Identificados para el Estado de Chihuahua en el Presupuesto de Egresos de la Federación 2017

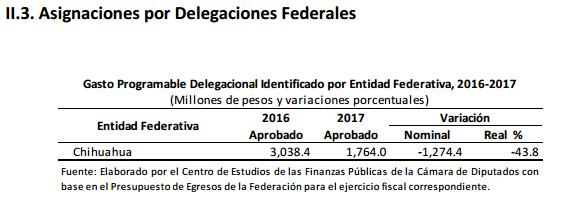

Recursos Identificados para el Estado de Chihuahua en el Presupuesto de Egresos de la Federación 2017 Presentación En este documento se presenta la información de los Recursos Federales aprobados en el

Recursos Identificados para el Estado de Chihuahua en el Presupuesto de Egresos de la Federación 2017 Presentación En este documento se presenta la información de los Recursos Federales aprobados en el

CEFP / 018 / 2016 Agosto 4, 2016

CEFP / 018 / 2016 Agosto 4, 2016 Análisis del Gasto Federalizado por concepto de Participaciones y Aportaciones Federales pagadas a entidades federativas y municipios al Segundo Trimestre de 2016 Palacio

CEFP / 018 / 2016 Agosto 4, 2016 Análisis del Gasto Federalizado por concepto de Participaciones y Aportaciones Federales pagadas a entidades federativas y municipios al Segundo Trimestre de 2016 Palacio

CEFP / 003 / 2016 álisis del Gasto Federalizado por concepto de Participaciones y Aportaciones Federales pagadas a

CEFP / 003 / 2016 Análisis del Gasto Federalizado por concepto de Participaciones y Aportaciones Federales pagadas a entidades federativas y municipios al Cuarto Trimestre de 2015 Palacio Legislativo de

CEFP / 003 / 2016 Análisis del Gasto Federalizado por concepto de Participaciones y Aportaciones Federales pagadas a entidades federativas y municipios al Cuarto Trimestre de 2015 Palacio Legislativo de

Clasificador por Objeto del Gasto Sección Décima Capítulo 8000 Participaciones y Aportaciones

Sección Décima Capítulo 8000 Participaciones y Aportaciones Artículo 17.- La definición del capítulo, conceptos, partidas genéricas y específicas de gasto correspondientes a participaciones y aportaciones,

Sección Décima Capítulo 8000 Participaciones y Aportaciones Artículo 17.- La definición del capítulo, conceptos, partidas genéricas y específicas de gasto correspondientes a participaciones y aportaciones,

CEFP / 001 / 2017 Enero 17, Gasto Federalizado identificado en el Presupuesto de Egresos de la Federación 2017

CEFP / 001 / 2017 Enero 17, 2017 Gasto Federalizado identificado en el Presupuesto de Egresos de la Federación 2017 Palacio Legislativo de San Lázaro, enero de 2017 Centro de Estudios de las Finanzas

CEFP / 001 / 2017 Enero 17, 2017 Gasto Federalizado identificado en el Presupuesto de Egresos de la Federación 2017 Palacio Legislativo de San Lázaro, enero de 2017 Centro de Estudios de las Finanzas

SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Martes 23 de diciembre de 2014 DIARIO OFICIAL (Segunda Sección) SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO por el que se da a conocer a los gobiernos de las entidades

Martes 23 de diciembre de 2014 DIARIO OFICIAL (Segunda Sección) SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO por el que se da a conocer a los gobiernos de las entidades

Clasificación de Fuentes, Subfuentes de Financiamiento y Destino del Gasto

Clasificación de Fuentes, Subfuentes de Financiamiento y Destino del Gasto De acuerdo al Clasificador por Fuentes de Financiamiento publicado por el CONAC el 2 de enero de 2013 en el Diario Oficial de

Clasificación de Fuentes, Subfuentes de Financiamiento y Destino del Gasto De acuerdo al Clasificador por Fuentes de Financiamiento publicado por el CONAC el 2 de enero de 2013 en el Diario Oficial de

Tomo 96 Colima, Col., Viernes 14 de Enero del año 2011; Núm. 02-1; pág. 8. ACUERDO

Tomo 96 Colima, Col., Viernes 14 de Enero del año 2011; Núm. 02-1; pág. 8. ACUERDO DEL GOBIERNO DEL ESTADO PODER EJECUTIVO SECRETARÍA DE FINANZAS POR EL QUE SE DAN A CONOCER LOS MONTOS ESTIMADOS Y EL CALENDARIO

Tomo 96 Colima, Col., Viernes 14 de Enero del año 2011; Núm. 02-1; pág. 8. ACUERDO DEL GOBIERNO DEL ESTADO PODER EJECUTIVO SECRETARÍA DE FINANZAS POR EL QUE SE DAN A CONOCER LOS MONTOS ESTIMADOS Y EL CALENDARIO

Rubro Tipo Clase Descripción

Fuente de Financiamiento Rubro Tipo Clase Descripción 1 RECURSOS FISCALES 1 A Impuestos, Aportaciones de Seguridad Social, Contribuciones de Mejoras, Derechos, Productos y Aprovechamientos 1 A 0 Ingresos

Fuente de Financiamiento Rubro Tipo Clase Descripción 1 RECURSOS FISCALES 1 A Impuestos, Aportaciones de Seguridad Social, Contribuciones de Mejoras, Derechos, Productos y Aprovechamientos 1 A 0 Ingresos

PRESUPUESTO CIUDADANO 2015

PRESUPUESTO CIUDADANO 2015 PRESUPUESTO CIUDADANO 2015 En qué se gasta el Gobierno tu dinero? 1 2 Qué es el Presupuesto Ciudadano? El Presupuesto Ciudadano es el documento que explica de forma sencilla

PRESUPUESTO CIUDADANO 2015 PRESUPUESTO CIUDADANO 2015 En qué se gasta el Gobierno tu dinero? 1 2 Qué es el Presupuesto Ciudadano? El Presupuesto Ciudadano es el documento que explica de forma sencilla

Distribución de los flujos de participaciones y de aportaciones federales para el Estado de Campeche,

SAE-ISS-48-13 DIRECCIÓN DE SERVICIOS DE INVESTIGACIÓN Y ANÁLISIS SUBDIRECCIÓN DE ANÁLISIS ECONÓMICO DIRECCIÓN GENERAL DE SERVICIOS DE DOCUMENTACIÓN, INFORMACIÓN Y ANÁLISIS Distribución de los flujos de

SAE-ISS-48-13 DIRECCIÓN DE SERVICIOS DE INVESTIGACIÓN Y ANÁLISIS SUBDIRECCIÓN DE ANÁLISIS ECONÓMICO DIRECCIÓN GENERAL DE SERVICIOS DE DOCUMENTACIÓN, INFORMACIÓN Y ANÁLISIS Distribución de los flujos de

Clasificación de Fuentes, Subfuentes de Financiamiento y Programa y/o Fondo

Clasificación de Fuentes, Subfuentes de y De acuerdo al Clasificador por Fuentes de publicado por el CONAC el 2 de enero de 2013 en el Diario Oficial de la Federación, la relación y definición de éstas

Clasificación de Fuentes, Subfuentes de y De acuerdo al Clasificador por Fuentes de publicado por el CONAC el 2 de enero de 2013 en el Diario Oficial de la Federación, la relación y definición de éstas

Nota Informativa Presupuesto de Egresos Federal 2017

Saltillo, Coahuila a 16 de noviembre de 2016 Nota Informativa Presupuesto de Egresos Federal 2017 Durante la madrugada del viernes 11 de noviembre, el pleno de la Cámara de Diputados aprobó en lo general

Saltillo, Coahuila a 16 de noviembre de 2016 Nota Informativa Presupuesto de Egresos Federal 2017 Durante la madrugada del viernes 11 de noviembre, el pleno de la Cámara de Diputados aprobó en lo general

PROYECTO DE PRESUPUESTO DE EGRESOS DE LA FEDERACIÓN 2015 ESTRATEGIA PROGRAMÁTICA

RAMO: 28 Participaciones a Entidades Federativas y Municipios Página 1 de 6 El Ramo General 28 Participaciones a Entidades Federativas y Municipios, transfiere los recursos correspondientes a las participaciones

RAMO: 28 Participaciones a Entidades Federativas y Municipios Página 1 de 6 El Ramo General 28 Participaciones a Entidades Federativas y Municipios, transfiere los recursos correspondientes a las participaciones

Norma para armonizar la presentación de la información adicional a la iniciativa de la Ley de Ingresos.

Con fundamento en los artículos 9, fracciones I y IX, 14 y 61, fracción I, último párrafo de la Ley General de Contabilidad Gubernamental y Cuarto Transitorio del Decreto por el que se reforma y adiciona

Con fundamento en los artículos 9, fracciones I y IX, 14 y 61, fracción I, último párrafo de la Ley General de Contabilidad Gubernamental y Cuarto Transitorio del Decreto por el que se reforma y adiciona

Recursos Identificados para el Estado de Quintana Roo en el Proyecto de Presupuesto de Egresos de la Federación 2017

Recursos Identificados para el Estado de Quintana Roo en el Proyecto de Presupuesto de Egresos de la Federación 2017 Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Quintana

Recursos Identificados para el Estado de Quintana Roo en el Proyecto de Presupuesto de Egresos de la Federación 2017 Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Quintana

PRESUPUESTO FEDERALIZADO

PRESUPUESTO FEDERALIZADO Baja California Sur 2016 Programa especial concurrente para el desarrollo rural sustentable (Millones de pesos) Entidad 2011 2012 2013 2014 Nacional 10144.00 16754.70 10079.20

PRESUPUESTO FEDERALIZADO Baja California Sur 2016 Programa especial concurrente para el desarrollo rural sustentable (Millones de pesos) Entidad 2011 2012 2013 2014 Nacional 10144.00 16754.70 10079.20

GASTO FEDERAL DESCENTRALIZADO DISTRIBUCIÓN Y APLICACIÓN DE RECURSOS

Cámara de Diputados H. Congreso de la Unión Centro de Estudios de las Finanzas Públicas CEFP/050/ GASTO FEDERAL DESCENTRALIZADO DISTRIBUCIÓN Y APLICACIÓN DE RECURSOS 1998- PALACIO LEGISLATIVO DE SAN LAZARO,

Cámara de Diputados H. Congreso de la Unión Centro de Estudios de las Finanzas Públicas CEFP/050/ GASTO FEDERAL DESCENTRALIZADO DISTRIBUCIÓN Y APLICACIÓN DE RECURSOS 1998- PALACIO LEGISLATIVO DE SAN LAZARO,

Recursos Identificados para el Estado de Baja California Sur en el Proyecto de Presupuesto de Egresos de la Federación 2017

Recursos Identificados para el Estado de Baja California Sur en el Proyecto de Presupuesto de Egresos de la Federación 2017 Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado

Recursos Identificados para el Estado de Baja California Sur en el Proyecto de Presupuesto de Egresos de la Federación 2017 Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado

Recursos Identificados para el Estado de Colima en el Proyecto de Presupuesto de Egresos de la Federación 2017

Recursos Identificados para el Estado de Colima en el Proyecto de Presupuesto de Egresos de la Federación 2017 Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Colima...

Recursos Identificados para el Estado de Colima en el Proyecto de Presupuesto de Egresos de la Federación 2017 Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Colima...

Análisis de los Recursos

Análisis de los Recursos Federales Identificados en el Presupuesto de Egresos de la Federación 2016 Baja California DIRECCIÓN GENERAL DE FINANZAS FEBRERO 2016 Propósito del Análisis de los Recursos Federales

Análisis de los Recursos Federales Identificados en el Presupuesto de Egresos de la Federación 2016 Baja California DIRECCIÓN GENERAL DE FINANZAS FEBRERO 2016 Propósito del Análisis de los Recursos Federales

ESTADO DE MOVIMIENTOS DE INGRESOS Y EGRESOS

I N G R E S O S IMPUESTOS NOMINAS $ 656,698,772 $ 2,003,809,798 CONTRIBUCION EXTRAORDINARIA A CARGO DE LOS SUJETOS QUE GRAVA EL ISN 10% 69,377,469 212,050,929 UNIVERSITARIO 46,691,475 195,369,760 ADQUISICION

I N G R E S O S IMPUESTOS NOMINAS $ 656,698,772 $ 2,003,809,798 CONTRIBUCION EXTRAORDINARIA A CARGO DE LOS SUJETOS QUE GRAVA EL ISN 10% 69,377,469 212,050,929 UNIVERSITARIO 46,691,475 195,369,760 ADQUISICION

Presupuesto de Egresos de la Federación 2011: Recursos Identificados para el Estado de Guanajuato

Centro de Estudios de las Finanzas Públicas Presupuesto de Egresos de la Federación 2011: Recursos Identificados para el Estado de Guanajuato Palacio Legislativo de San Lázaro, febrero de 2011 Presupuesto

Centro de Estudios de las Finanzas Públicas Presupuesto de Egresos de la Federación 2011: Recursos Identificados para el Estado de Guanajuato Palacio Legislativo de San Lázaro, febrero de 2011 Presupuesto

Distribución de los flujos de participaciones y de aportaciones federales para el Estado de Durango,

SAE-ISS-48-13 DIRECCIÓN DE SERVICIOS DE INVESTIGACIÓN Y ANÁLISIS SUBDIRECCIÓN DE ANÁLISIS ECONÓMICO DIRECCIÓN GENERAL DE SERVICIOS DE DOCUMENTACIÓN, INFORMACIÓN Y ANÁLISIS Distribución de los flujos de

SAE-ISS-48-13 DIRECCIÓN DE SERVICIOS DE INVESTIGACIÓN Y ANÁLISIS SUBDIRECCIÓN DE ANÁLISIS ECONÓMICO DIRECCIÓN GENERAL DE SERVICIOS DE DOCUMENTACIÓN, INFORMACIÓN Y ANÁLISIS Distribución de los flujos de

Información Ley de Ingresos Armonizada 35,161, Impuestos 3,267,967.29

Impuestos 3,267,967.29 Impuestos sobre los ingresos 172,547.54 Impuestos sobre los ingresos Estatales 6,520.63 Impuestos sobre diversiones y espectáculos públicos 2,553.87 Impuestos Sobre loterías, rifas,

Impuestos 3,267,967.29 Impuestos sobre los ingresos 172,547.54 Impuestos sobre los ingresos Estatales 6,520.63 Impuestos sobre diversiones y espectáculos públicos 2,553.87 Impuestos Sobre loterías, rifas,

Análisis de la estructura de los ingresos y gasto público de las entidades federativas, recomendaciones para un presupuesto equilibrado

eecefp / 003 / 2017 Mayo 31, 2017 Análisis de la estructura de los ingresos y gasto público de las entidades federativas, recomendaciones para un presupuesto equilibrado Palacio Legislativo de San Lázaro,

eecefp / 003 / 2017 Mayo 31, 2017 Análisis de la estructura de los ingresos y gasto público de las entidades federativas, recomendaciones para un presupuesto equilibrado Palacio Legislativo de San Lázaro,

Presupuesto de Egresos de la Federación 2016: Recursos Identificados para el Estado de Aguascalientes

Presupuesto de Egresos de la Federación 2016: Recursos Identificados para el Estado de Aguascalientes Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Aguascalientes...

Presupuesto de Egresos de la Federación 2016: Recursos Identificados para el Estado de Aguascalientes Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Aguascalientes...

Recursos Identificados para el Estado de Yucatán en el Proyecto de Presupuesto de Egresos de la Federación 2017

Recursos Identificados para el Estado de Yucatán en el Proyecto de Presupuesto de Egresos de la Federación 2017 Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Yucatán...

Recursos Identificados para el Estado de Yucatán en el Proyecto de Presupuesto de Egresos de la Federación 2017 Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Yucatán...

Presupuesto de Egresos de la Federación 2016: Recursos Identificados para el Estado de Campeche

Presupuesto de Egresos de la Federación 2016: Recursos Identificados para el Estado de Campeche Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Campeche... 4 I.1. Ramo

Presupuesto de Egresos de la Federación 2016: Recursos Identificados para el Estado de Campeche Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Campeche... 4 I.1. Ramo

Con Qué Criterios se Distribuyen Participaciones a los Municipios?

hacienda municipal 11 Con Qué Criterios se Distribuyen Participaciones a los Municipios? Cecilia Sedas Ortega Datos curriculares: Cecilia Sedas Ortega es Abogada por el Institituo Tecnológico de Estudios

hacienda municipal 11 Con Qué Criterios se Distribuyen Participaciones a los Municipios? Cecilia Sedas Ortega Datos curriculares: Cecilia Sedas Ortega es Abogada por el Institituo Tecnológico de Estudios

CRITERIOS GENERALES PARA LA REVISIÓN DE LOS INDICADORES DEL DESEMPEÑO DE LOS FONDOS DEL RAMO GENERAL 33 Página 1 de 6

En cumplimiento a lo dispuesto en el artículo 134 de la Constitución Política de los Estados Unidos Mexicanos; 85 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria; 48 de la Ley de Coordinación

En cumplimiento a lo dispuesto en el artículo 134 de la Constitución Política de los Estados Unidos Mexicanos; 85 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria; 48 de la Ley de Coordinación

Recursos Identificados para el Estado de Campeche en el Proyecto de Presupuesto de Egresos de la Federación 2017

Recursos Identificados para el Estado de Campeche en el Proyecto de Presupuesto de Egresos de la Federación 2017 Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Campeche...

Recursos Identificados para el Estado de Campeche en el Proyecto de Presupuesto de Egresos de la Federación 2017 Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Campeche...

Gobierno del Estado de Puebla. Presupuesto Ciudadano

Gobierno del Estado de Puebla 2013 2013 En qué gasta el Gobierno tu dinero? Qué es el? A todos los poblanos nos interesa conocer qué hace el Gobierno con los recursos que pagamos a través de nuestros

Gobierno del Estado de Puebla 2013 2013 En qué gasta el Gobierno tu dinero? Qué es el? A todos los poblanos nos interesa conocer qué hace el Gobierno con los recursos que pagamos a través de nuestros

II REUNIÓN NACIONAL DE MUNICIPIOS COSTEROS

II REUNIÓN NACIONAL DE MUNICIPIOS COSTEROS Federalismo Fiscal y Hacendario Municipal Costero Cinthya Rocha Santos Directora de Federalismo Fiscal ÍNDICE 1 Federalismo Fiscal y Hacendario 2 Consideraciones

II REUNIÓN NACIONAL DE MUNICIPIOS COSTEROS Federalismo Fiscal y Hacendario Municipal Costero Cinthya Rocha Santos Directora de Federalismo Fiscal ÍNDICE 1 Federalismo Fiscal y Hacendario 2 Consideraciones

Presupuesto de Egresos de la Federación 2016: Recursos Identificados para el Estado de Coahuila

Presupuesto de Egresos de la Federación 2016: Recursos Identificados para el Estado de Coahuila Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Coahuila... 4 I.1. Ramo

Presupuesto de Egresos de la Federación 2016: Recursos Identificados para el Estado de Coahuila Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Coahuila... 4 I.1. Ramo

Análisis de los Recursos DIRECCIÓN GENERAL DE FINANZAS SEPTIEMBRE 2016 SERIE: SEGUIMIENTO AL CICLO PRESUPUESTARIO

Análisis de los Recursos Federales Identificados en el Proyecto de Presupuesto de Egresos de la Federación 2017 Sonora DIRECCIÓN GENERAL DE FINANZAS SEPTIEMBRE 2016 SERIE: SEGUIMIENTO AL CICLO PRESUPUESTARIO

Análisis de los Recursos Federales Identificados en el Proyecto de Presupuesto de Egresos de la Federación 2017 Sonora DIRECCIÓN GENERAL DE FINANZAS SEPTIEMBRE 2016 SERIE: SEGUIMIENTO AL CICLO PRESUPUESTARIO

PRESUPUESTO FEDERALIZADO

PRESUPUESTO FEDERALIZADO Coahuila 2016 Programa especial concurrente para el desarrollo rural sustentable (Millones de pesos) Entidad 2011 Nacional 10144.00 16754.70 10079.20 12367.70 11400.20 9237.70

PRESUPUESTO FEDERALIZADO Coahuila 2016 Programa especial concurrente para el desarrollo rural sustentable (Millones de pesos) Entidad 2011 Nacional 10144.00 16754.70 10079.20 12367.70 11400.20 9237.70

El gasto federalizado en el PPEF 2017

El gasto federalizado en el PPEF 2017 Alta Dependencia Financiera de Entidades Federativas y Municipios respecto de los recursos transferidos por la Federación RECURSOS FEDERALES TRANSFERIDOS A: Entidades

El gasto federalizado en el PPEF 2017 Alta Dependencia Financiera de Entidades Federativas y Municipios respecto de los recursos transferidos por la Federación RECURSOS FEDERALES TRANSFERIDOS A: Entidades

Proyecto de Presupuesto de Egresos de la Federación 2009: Gasto Federalizado propuesto para las Entidades Federativas

Cámara de Diputados Centro de Estudios de las Finanzas Públicas H. Congreso de la Unión Centro de Estudios de las Finanzas Públicas CEFP/054/2008 Proyecto de Presupuesto de Egresos de la Federación 2009:

Cámara de Diputados Centro de Estudios de las Finanzas Públicas H. Congreso de la Unión Centro de Estudios de las Finanzas Públicas CEFP/054/2008 Proyecto de Presupuesto de Egresos de la Federación 2009:

Recursos Identificados para el Estado de Querétaro en el Proyecto de Presupuesto de Egresos de la Federación 2017

Recursos Identificados para el Estado de Querétaro en el Proyecto de Presupuesto de Egresos de la Federación 2017 Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Querétaro...

Recursos Identificados para el Estado de Querétaro en el Proyecto de Presupuesto de Egresos de la Federación 2017 Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Querétaro...

GOBIERNO DEL ESTADO DE SINALOA RESUMEN DE INGRESO PUBLICO, POR FUENTE (PESOS)

") RESUMEN DE PUBLICO, POR FUENTE I S ORDINARIOS 4111 IMPUESTOS 464,057,206 331,599,616 331,599,616 71 4141 DERECHOS 1,342,788,655 586,449,616 586,449,616 44 4162 APROVECHAMIENTOS DE TIPO CORRIENTE 351,869,717

RESUMEN DE PUBLICO, POR FUENTE I S ORDINARIOS 4111 IMPUESTOS 464,057,206 331,599,616 331,599,616 71 4141 DERECHOS 1,342,788,655 586,449,616 586,449,616 44 4162 APROVECHAMIENTOS DE TIPO CORRIENTE 351,869,717

Presupuesto de Egresos de la Federación 2016: Recursos Identificados para el Estado de Colima

Presupuesto de Egresos de la Federación 2016: Recursos Identificados para el Estado de Colima Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Colima... 4 I.1. Ramo 28 Participaciones

Presupuesto de Egresos de la Federación 2016: Recursos Identificados para el Estado de Colima Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Colima... 4 I.1. Ramo 28 Participaciones

Presupuesto Ciudadano 2016

Presupuesto Ciudadano 2016 Presupuesto Ciudadano 2016 Ponemos a tu disposición este Presupuesto Ciudadano para darte a conocer, de forma clara y sencilla, de como el Gobierno del Estado de Guerrero obtiene

Presupuesto Ciudadano 2016 Presupuesto Ciudadano 2016 Ponemos a tu disposición este Presupuesto Ciudadano para darte a conocer, de forma clara y sencilla, de como el Gobierno del Estado de Guerrero obtiene

Recursos Identificados para la Ciudad de México en el Proyecto de Presupuesto de Egresos de la Federación 2017

Recursos Identificados para la Ciudad de México en el Proyecto de Presupuesto de Egresos de la Federación 2017 Contenido Presentación... 3 I. Gasto Federalizado identificado para la... 4 I.1. Ramo 28 Participaciones

Recursos Identificados para la Ciudad de México en el Proyecto de Presupuesto de Egresos de la Federación 2017 Contenido Presentación... 3 I. Gasto Federalizado identificado para la... 4 I.1. Ramo 28 Participaciones

al Fondo Metropolitano, y con ello, destinar erogaciones adicionales a las aprobadas en el

PROYECTO DE DECRETO QUE REFORMA LA LEY FEDERAL DE PRESUPUESTO Y RESPONSABILIDAD HACENDARIA. 09 de mayo de 2012 Comisión Permanente Iniciativa Presenta: Dip. Omar Rodríguez Cisneros (PRI- México) Objeto:

PROYECTO DE DECRETO QUE REFORMA LA LEY FEDERAL DE PRESUPUESTO Y RESPONSABILIDAD HACENDARIA. 09 de mayo de 2012 Comisión Permanente Iniciativa Presenta: Dip. Omar Rodríguez Cisneros (PRI- México) Objeto:

Objetivo. El usuario identificará los conceptos de destino de los fondos de inversión, indicadores para la evaluación y las

Normatividadde de fondos 1 Objetivo El usuario identificará los conceptos de destino de los fondos de inversión, indicadores para la evaluación y las disposiciones aplicables a los mismos, que faciliten

Normatividadde de fondos 1 Objetivo El usuario identificará los conceptos de destino de los fondos de inversión, indicadores para la evaluación y las disposiciones aplicables a los mismos, que faciliten

NORMA PARA LA DIFUSIÓN A LA CIUDADANÍA DE LA LEY DE INGRESOS Y DEL PRESUPUESTO DE EGRESOS 2016

NORMA PARA LA DIFUSIÓN A LA CIUDADANÍA DE LA LEY DE INGRESOS Y DEL PRESUPUESTO DE EGRESOS 2016 Preguntas / apartados Qué es la Ley de Ingresos y cuál es su importancia? Consideraciones Es un instrumento

NORMA PARA LA DIFUSIÓN A LA CIUDADANÍA DE LA LEY DE INGRESOS Y DEL PRESUPUESTO DE EGRESOS 2016 Preguntas / apartados Qué es la Ley de Ingresos y cuál es su importancia? Consideraciones Es un instrumento

XIII. Las demás que determinen otras disposiciones jurídicas aplicables o le delegue el Secretario.

SUBSECRETARÍA DE FOMENTO EMPRESARIAL de acuerdo al reglamento interior I. Implementar y dirigir la política en materia de atracción, fomento y promoción de proyectos de inversión, en los términos de la

SUBSECRETARÍA DE FOMENTO EMPRESARIAL de acuerdo al reglamento interior I. Implementar y dirigir la política en materia de atracción, fomento y promoción de proyectos de inversión, en los términos de la

Recursos Identificados para el Estado de Sonora en el Proyecto de Presupuesto de Egresos de la Federación 2017

Recursos Identificados para el Estado de Sonora en el Proyecto de Presupuesto de Egresos de la Federación 2017 Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Sonora...

Recursos Identificados para el Estado de Sonora en el Proyecto de Presupuesto de Egresos de la Federación 2017 Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Sonora...

EVALUACIÓN DEL DESEMPEÑO DEL FONDO DE FORTALECIMIENTO MUNICIPAL FORTAMUN-DF EJERCICIO FISCAL 2015

EVALUACIÓN DEL DESEMPEÑO DEL FONDO DE FORTALECIMIENTO MUNICIPAL FORTAMUN-DF EJERCICIO FISCAL 2015 RESUMEN EJECUTIVO La Transparencia y la Rendición de Cuentas del ejercicio del Gasto Público de los Fondos

EVALUACIÓN DEL DESEMPEÑO DEL FONDO DE FORTALECIMIENTO MUNICIPAL FORTAMUN-DF EJERCICIO FISCAL 2015 RESUMEN EJECUTIVO La Transparencia y la Rendición de Cuentas del ejercicio del Gasto Público de los Fondos

Clasificación de Fuentes, Subfuentes de Financiamiento y Programa y/o Fondo. Capítulo XV

Clasificación de Fuentes, Subfuentes de y Clasificación de Fuentes, Subfuentes de y Programa y/o De acuerdo al Clasificador por Fuentes de publicado por el CONAC el 2 de enero de 2013 en el Diario Oficial

Clasificación de Fuentes, Subfuentes de y Clasificación de Fuentes, Subfuentes de y Programa y/o De acuerdo al Clasificador por Fuentes de publicado por el CONAC el 2 de enero de 2013 en el Diario Oficial

Recursos Identificados para el Estado de Durango en el Proyecto de Presupuesto de Egresos de la Federación 2017

Recursos Identificados para el Estado de Durango en el Proyecto de Presupuesto de Egresos de la Federación 2017 Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Durango...

Recursos Identificados para el Estado de Durango en el Proyecto de Presupuesto de Egresos de la Federación 2017 Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Durango...

Ingresos. Egresos. El presupuesto ciudadano considera una explicación sustentado en las siguientes preguntas:

Ingresos El Presupuesto Ciudadano 2016 es una iniciativa del gobierno estatal, mismo que tiene como finalidad dar a conocer a la ciudadanía de forma clara, sencilla y transparente, de donde provienen los

Ingresos El Presupuesto Ciudadano 2016 es una iniciativa del gobierno estatal, mismo que tiene como finalidad dar a conocer a la ciudadanía de forma clara, sencilla y transparente, de donde provienen los

NOMINAS $ 379,972,140 UNIVERSITARIO 46,282,907 A CARGO DE LOS SUJETOS QUE GRAVA EL IMPUESTO SOBRE NOMINAS 38,591,031

I N G R E S O S IMPUESTOS NOMINAS $ 379,972,140 UNIVERSITARIO 46,282,907 A CARGO DE LOS SUJETOS QUE GRAVA EL IMPUESTO SOBRE NOMINAS 38,591,031 ADQUISICION DE VEHICULOS AUTOMOTORES Y OTROS BIENES MUEBLES

I N G R E S O S IMPUESTOS NOMINAS $ 379,972,140 UNIVERSITARIO 46,282,907 A CARGO DE LOS SUJETOS QUE GRAVA EL IMPUESTO SOBRE NOMINAS 38,591,031 ADQUISICION DE VEHICULOS AUTOMOTORES Y OTROS BIENES MUEBLES

INTRODUCCIÓN. El presente documento integra la Clasificación Programática (CP), el cual es de

, el cual es de") INTRODUCCIÓN El presente documento integra la (CP), el cual es de observancia obligatoria en esta Comisión Municipal de Agua y Saneamiento de Coatepec, para su aplicación de conformidad con lo establecido

INTRODUCCIÓN El presente documento integra la (CP), el cual es de observancia obligatoria en esta Comisión Municipal de Agua y Saneamiento de Coatepec, para su aplicación de conformidad con lo establecido

LEY DE INGRESOS DEL ESTADO DE QUERÉTARO PARA EL EJERCICIO FISCAL 2016 (Publicada en P.O. No. 95, 17-XII-15)

") LEY DE INGRESOS DEL ESTADO DE QUERÉTARO PARA EL EJERCICIO FISCAL 2016 (Publicada en P.O. No. 95, 17XII15) CAPÍTULO ÚNICO DE LOS INGRESOS DEL ESTADO DE QUERÉTARO ARTÍCULO PRIMERO. En el ejercicio fiscal

LEY DE INGRESOS DEL ESTADO DE QUERÉTARO PARA EL EJERCICIO FISCAL 2016 (Publicada en P.O. No. 95, 17XII15) CAPÍTULO ÚNICO DE LOS INGRESOS DEL ESTADO DE QUERÉTARO ARTÍCULO PRIMERO. En el ejercicio fiscal

Presupuesto de Egresos de la Federación 2015: Recursos Identificados para el Estado de Quintana Roo

Presupuesto de Egresos de la Federación 2015: Recursos Identificados para el Estado de Quintana Roo Palacio Legislativo de San Lázaro, enero de 2015 Contenido Contenido... 1 Presentación... 3 1. Gasto

Presupuesto de Egresos de la Federación 2015: Recursos Identificados para el Estado de Quintana Roo Palacio Legislativo de San Lázaro, enero de 2015 Contenido Contenido... 1 Presentación... 3 1. Gasto

Análisis de los Recursos DIRECCIÓN GENERAL DE FINANZAS SEPTIEMBRE 2016 SERIE: SEGUIMIENTO AL CICLO PRESUPUESTARIO

Análisis de los Recursos Federales Identificados en el Proyecto de Presupuesto de Egresos de la Federación 2017 San Luis Potosí DIRECCIÓN GENERAL DE FINANZAS SEPTIEMBRE 2016 SERIE: SEGUIMIENTO AL CICLO

Análisis de los Recursos Federales Identificados en el Proyecto de Presupuesto de Egresos de la Federación 2017 San Luis Potosí DIRECCIÓN GENERAL DE FINANZAS SEPTIEMBRE 2016 SERIE: SEGUIMIENTO AL CICLO

Miércoles 27 de diciembre de 2006 DIARIO OFICIAL (Cuarta Sección) 75

75") Miércoles 27 de diciembre de 2006 DIARIO OFICIAL (Cuarta Sección) 75 DECRETO por el que se reforman, adicionan y derogan diversas disposiciones de la Ley de Coordinación Fiscal y de la Ley Federal de Presupuesto

Miércoles 27 de diciembre de 2006 DIARIO OFICIAL (Cuarta Sección) 75 DECRETO por el que se reforman, adicionan y derogan diversas disposiciones de la Ley de Coordinación Fiscal y de la Ley Federal de Presupuesto

Gobierno del Estado de Colima Secretaría de Finanzas y Administración

Gobierno del Estado de Colima Secretaría de Finanzas y Administración 2014 A todos los Colimenses nos interesa saber qué hace el Gobierno del Estado con el dinero que pagamos a través de nuestros impuestos.

Gobierno del Estado de Colima Secretaría de Finanzas y Administración 2014 A todos los Colimenses nos interesa saber qué hace el Gobierno del Estado con el dinero que pagamos a través de nuestros impuestos.

DECRETO POR EL SE CREA «LA COMISIÓN ESTATAL DEL CONVENIO DE CONFIANZA MUNICIPAL», ÓRGANO DESCONCENTRADO DE LA SECRETARÍA DE PLANEACIÓN Y DESARROLLO

DECRETO POR EL SE CREA «LA COMISIÓN ESTATAL DEL CONVENIO DE CONFIANZA MUNICIPAL», ÓRGANO DESCONCENTRADO DE LA SECRETARÍA DE PLANEACIÓN Y DESARROLLO SUSTENTABLE Publicación No. 001-A-2006-H Al margen un

DECRETO POR EL SE CREA «LA COMISIÓN ESTATAL DEL CONVENIO DE CONFIANZA MUNICIPAL», ÓRGANO DESCONCENTRADO DE LA SECRETARÍA DE PLANEACIÓN Y DESARROLLO SUSTENTABLE Publicación No. 001-A-2006-H Al margen un

CONTENIDO: RESUMEN DE INGRESOS PROPIOS E INGRESOS FEDERALES. ANÁLISIS COMPARATIVO DE PARTICIPACIONES FEDERALES.

SECRETARIA DE FINANZAS INFORME DE AVANCES EN EL PRESUPUESTO DE INGRESOS CON CIFRAS AL MES DE MAYO 2008 Y LAS TRANSFERENCIAS A LOS MUNICIPIOS CONTENIDO: CUADRO No. 1 CUADRO No. 2 CUADRO No. 3 CUADRO No.

SECRETARIA DE FINANZAS INFORME DE AVANCES EN EL PRESUPUESTO DE INGRESOS CON CIFRAS AL MES DE MAYO 2008 Y LAS TRANSFERENCIAS A LOS MUNICIPIOS CONTENIDO: CUADRO No. 1 CUADRO No. 2 CUADRO No. 3 CUADRO No.

Presupuesto de Egresos de la Federación 2016: Recursos Identificados para el Estado de Nayarit

0 Presupuesto de Egresos de la Federación 2016: Recursos Identificados para el Estado de Nayarit Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Nayarit... 4 I.1. Ramo

0 Presupuesto de Egresos de la Federación 2016: Recursos Identificados para el Estado de Nayarit Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Nayarit... 4 I.1. Ramo

INSTITUTO PARA EL DESARROLLO TÉCNICO DE LAS HACIENDAS PÚBLICAS ORGANISMO PÚBLICO DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL

Gasto Federalizado INSTITUTO PARA EL DESARROLLO TÉCNICO DE LAS HACIENDAS PÚBLICAS ORGANISMO PÚBLICO DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL Contenido 1. El Federalismo 2. El Gasto Federalizado Transferencias

Gasto Federalizado INSTITUTO PARA EL DESARROLLO TÉCNICO DE LAS HACIENDAS PÚBLICAS ORGANISMO PÚBLICO DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL Contenido 1. El Federalismo 2. El Gasto Federalizado Transferencias

Centro de Estudios de las Finanzas Públicas. Proyecto de Presupuesto de Egresos de la Federación 2010: Gasto Federalizado para Jalisco

Centro de Estudios de las Finanzas Públicas Proyecto de Presupuesto de Egresos de la Federación 2010: Gasto Federalizado para Jalisco Palacio Legislativo de San Lázaro, septiembre de 2009 Índice Presentación...1

Centro de Estudios de las Finanzas Públicas Proyecto de Presupuesto de Egresos de la Federación 2010: Gasto Federalizado para Jalisco Palacio Legislativo de San Lázaro, septiembre de 2009 Índice Presentación...1

Recursos Identificados para el Estado de Tabasco en el Proyecto de Presupuesto de Egresos de la Federación 2017

Recursos Identificados para el Estado de Tabasco en el Proyecto de Presupuesto de Egresos de la Federación 2017 Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Tabasco...

Recursos Identificados para el Estado de Tabasco en el Proyecto de Presupuesto de Egresos de la Federación 2017 Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Tabasco...

PRESUPUESTO CIUDADANO Un presupuesto para el Desarrollo Social y Económico de Sonora

PRESUPUESTO CIUDADANO Un presupuesto para el Desarrollo Social y Económico de Sonora 2017 Secretaría de Hacienda presupuestal.sonora.gob.mx Contenido Formulación, aprobación, ejercicio y control del presupuesto

PRESUPUESTO CIUDADANO Un presupuesto para el Desarrollo Social y Económico de Sonora 2017 Secretaría de Hacienda presupuestal.sonora.gob.mx Contenido Formulación, aprobación, ejercicio y control del presupuesto

PROGRAMA ANUAL DE EVALUACIÓN 2013

GOBIERNO DEL ESTADO DE SAN LUIS POTOSÍ PROGRAMA ANUAL DE EVALUACIÓN 2013 Fondo de Aportaciones Federales para Entidades Federativas y Municipios (Ramo 33) transferido al Estado de San Luis Potosí Secretaría

GOBIERNO DEL ESTADO DE SAN LUIS POTOSÍ PROGRAMA ANUAL DE EVALUACIÓN 2013 Fondo de Aportaciones Federales para Entidades Federativas y Municipios (Ramo 33) transferido al Estado de San Luis Potosí Secretaría

Durante el periodo de enero a junio del ejercicio 2015, el recurso devengado ascendió a 13 mil millones de pesos.

Las aportaciones federales del Ramo 33 para Entidades Federativas y Municipios son recursos que la Federación transfiere a las haciendas públicas de los Estados, Distrito Federal, y en su caso, de los

Las aportaciones federales del Ramo 33 para Entidades Federativas y Municipios son recursos que la Federación transfiere a las haciendas públicas de los Estados, Distrito Federal, y en su caso, de los

Análisis de los Recursos

Análisis de los Recursos Federales Identificados en el Proyecto de Presupuesto de Egresos de la Federación 2016 Baja California DIRECCIÓN GENERAL DE FINANZAS OCTUBRE 2015 Propósito del Análisis de los

Análisis de los Recursos Federales Identificados en el Proyecto de Presupuesto de Egresos de la Federación 2016 Baja California DIRECCIÓN GENERAL DE FINANZAS OCTUBRE 2015 Propósito del Análisis de los

REGLAMENTO DE LA DIRECCIÓN MUNICIPAL DE EDUCACIÓN GÓMEZ PALACIO, DURANGO.

EL C. P. RICARDO ARMANDO REBOLLLO MENDOZA, PRESIDENTE CONSTITUCIONAL DEL REPUBLICANO AYUNTAMIENTO DEL MUNICIPIO DE GÓMEZ PALACIO, DGO., A LOS HABITANTES HACE SABER: QUE EL PROPIO AYUNTAMIENTO, CON FUNDAMENTO

EL C. P. RICARDO ARMANDO REBOLLLO MENDOZA, PRESIDENTE CONSTITUCIONAL DEL REPUBLICANO AYUNTAMIENTO DEL MUNICIPIO DE GÓMEZ PALACIO, DGO., A LOS HABITANTES HACE SABER: QUE EL PROPIO AYUNTAMIENTO, CON FUNDAMENTO

ÍNDICE LEY DE INGRESOS DEL ESTADO DE QUERÉTARO PARA EL EJERCICIO FISCAL 2015

Ley de Ingresos del Estado de Querétaro para el ejercicio fiscal 2015 ÍNDICE ÍNDICE ARTÍCULOS PÁGINA LEY DE INGRESOS DEL ESTADO DE QUERÉTARO PARA EL EJERCICIO FISCAL 2015 ÍNDICE ARTÍCULOS PÁGINA CAPÍTULO

Ley de Ingresos del Estado de Querétaro para el ejercicio fiscal 2015 ÍNDICE ÍNDICE ARTÍCULOS PÁGINA LEY DE INGRESOS DEL ESTADO DE QUERÉTARO PARA EL EJERCICIO FISCAL 2015 ÍNDICE ARTÍCULOS PÁGINA CAPÍTULO

Glosario. presupuestal.sonora.gob.mx

2015 Glosario Presupuesto y Proceso Presupuestario Calendario del Proceso Presupuestario Calendario de formulación, aprobación, ejercicio y control del presupuesto Presupuesto de ingresos aprobado por

2015 Glosario Presupuesto y Proceso Presupuestario Calendario del Proceso Presupuestario Calendario de formulación, aprobación, ejercicio y control del presupuesto Presupuesto de ingresos aprobado por

Fondos del Ramo 23. Unidad de Política y Control Presupuestario

Unidad de Política y Control Presupuestario Municipios Fondo para el fortalecimiento de la infraestructura estatal y municipal (fortalece) Fondo de Apoyo en Infraestructura y Productividad (FAIP) 2 fortalece

Unidad de Política y Control Presupuestario Municipios Fondo para el fortalecimiento de la infraestructura estatal y municipal (fortalece) Fondo de Apoyo en Infraestructura y Productividad (FAIP) 2 fortalece

Estado de México Norma para la difusión a la ciudadanía de la Ley de Ingresos y del Presupuesto de Egresos 2016

Estado de México Norma para la difusión a la ciudadanía de la Ley de Ingresos y del Presupuesto de Egresos 2016 Preguntas / apartados Qué es la Ley de Ingresos y cuál es su importancia? De dónde obtienen

Estado de México Norma para la difusión a la ciudadanía de la Ley de Ingresos y del Presupuesto de Egresos 2016 Preguntas / apartados Qué es la Ley de Ingresos y cuál es su importancia? De dónde obtienen

Ejes Estratégicos y Programas con Prioridad Nacional

Ejes Estratégicos y Programas con Prioridad Nacional 15 de enero de 2016 Ejes Estratégicos El Consejo Nacional aprobó en su Sesión Ordinaria XXXVIII de agosto de 2015, cinco Ejes Estratégicos del Sistema

Ejes Estratégicos y Programas con Prioridad Nacional 15 de enero de 2016 Ejes Estratégicos El Consejo Nacional aprobó en su Sesión Ordinaria XXXVIII de agosto de 2015, cinco Ejes Estratégicos del Sistema

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

(Primera Sección) DIARIO OFICIAL Viernes 29 de abril de 2016 SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO por el cual se da a conocer el informe sobre la recaudación federal participable y las participaciones

(Primera Sección) DIARIO OFICIAL Viernes 29 de abril de 2016 SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO por el cual se da a conocer el informe sobre la recaudación federal participable y las participaciones

Trabajos de la Comisión 2014

Trabajos de la Comisión 2014 Sesiones de Trabajo Se realizaron 16 sesiones de trabajo durante el año: 2 ordinarias y 14 extraordinarias. Asistencia La asistencia promedio por sesión fue de 20consejeros.

Trabajos de la Comisión 2014 Sesiones de Trabajo Se realizaron 16 sesiones de trabajo durante el año: 2 ordinarias y 14 extraordinarias. Asistencia La asistencia promedio por sesión fue de 20consejeros.

Fracción IV. A) Normas Básicas de Competencias.

Normas Básicas de Competencias.") A) s. La Secretaría de Desarrollo Social es la dependencia encargada de establecer las políticas públicas orientadas a proponer, promover y realizar en el Municipio programas y proyectos de asistencia

A) s. La Secretaría de Desarrollo Social es la dependencia encargada de establecer las políticas públicas orientadas a proponer, promover y realizar en el Municipio programas y proyectos de asistencia

Estado de México. Norma para la difusión a la Ciudadanía de la Ley de Ingresos y del Presupuesto de Egresos 2015

Estado de México Norma para la difusión a la Ciudadanía de la Ley de Ingresos y del Presupuesto de Egresos 2015 PREGUNTAS / APARTADOS CONSIDERACIONES QUÉ ES LA LEY DE INGRESOS Y CUÁL ES SU IMPORTANCIA?

Estado de México Norma para la difusión a la Ciudadanía de la Ley de Ingresos y del Presupuesto de Egresos 2015 PREGUNTAS / APARTADOS CONSIDERACIONES QUÉ ES LA LEY DE INGRESOS Y CUÁL ES SU IMPORTANCIA?

Gobierno del Estado de Tamaulipas Ejercicio y Destino de Gasto Federalizado y Reintegros Al Periodo : Cuarto Trimestre (Información en Pesos)

") y Destino de Gasto Federalizado y s FONDO DE APORTACIONES PARA LA EDUCACION BASICA Y NORMAL SERVICIOS DE EDUCACIÓN EN EL ESTADO 9,682,691,675.00 9,682,691,675.00 - FISE OBRA PÚBLICA EN EL ESTADO 41,912,817.58

y Destino de Gasto Federalizado y s FONDO DE APORTACIONES PARA LA EDUCACION BASICA Y NORMAL SERVICIOS DE EDUCACIÓN EN EL ESTADO 9,682,691,675.00 9,682,691,675.00 - FISE OBRA PÚBLICA EN EL ESTADO 41,912,817.58

INSTITUTO DE EVALUACIÓN DEL DESEMPEÑO

Con fundamento en los artículos 134 de la Constitución Política de los Estados Unidos Mexicanos, 9, 31 fracciones XVII, XIX, y 37 fracciones I y V de la Ley Orgánica de la Administración Pública Federal,

Con fundamento en los artículos 134 de la Constitución Política de los Estados Unidos Mexicanos, 9, 31 fracciones XVII, XIX, y 37 fracciones I y V de la Ley Orgánica de la Administración Pública Federal,

Presupuesto de Egresos de la Federación 2015 Recursos Asignados al Ramo 20 Desarrollo Social

Presupuesto de Egresos de la Federación 2015 Recursos Asignados al Ramo 20 Desarrollo Social notacefp / 005 / 2015 09 de febrero de 2015 Aspectos Relevantes El Presupuesto de Egresos de la Federación (PEF)

Presupuesto de Egresos de la Federación 2015 Recursos Asignados al Ramo 20 Desarrollo Social notacefp / 005 / 2015 09 de febrero de 2015 Aspectos Relevantes El Presupuesto de Egresos de la Federación (PEF)

Cámara de Diputados H. Congreso de la Unión DESTINO DE LOS INGRESOS PETROLEROS EXCEDENTES

Cámara de Diputados H. Congreso de la Unión Centro de Estudios de las Finanzas Públicas CEFP/032/2006 DESTINO DE LOS INGRESOS PETROLEROS EXCEDENTES 2000-2006. Serie de Cuadernos de Finanzas Públicas 2006

Cámara de Diputados H. Congreso de la Unión Centro de Estudios de las Finanzas Públicas CEFP/032/2006 DESTINO DE LOS INGRESOS PETROLEROS EXCEDENTES 2000-2006. Serie de Cuadernos de Finanzas Públicas 2006

Presupuesto de Egresos de la Federación 2011: Recursos Identificados para el Estado de Quintana Roo

Centro de Estudios de las Finanzas Públicas Presupuesto de Egresos de la Federación 2011: Recursos Identificados para el Estado de Quintana Roo Palacio Legislativo de San Lázaro, febrero de 2011 Presupuesto

Centro de Estudios de las Finanzas Públicas Presupuesto de Egresos de la Federación 2011: Recursos Identificados para el Estado de Quintana Roo Palacio Legislativo de San Lázaro, febrero de 2011 Presupuesto

GOBIERNO DEL ESTADO DE TLAXCALA FORMATO DEL EJERCICIO Y DESTINO DE GASTO FEDERALIZADO Y REINTEGROS AL CUARTO TRIMESTRE 2016

FNE-150710-CP12-00168620 Y DESARROLLO ECONOMICO" 1,524,674.46 1,524,674.46 0.00 ACCESO A MUSEOS, MONUMENTOS Y ZONAS ARQUEOLOGICAS* TURISMO "MUNICIPIO DE NATIVITAS" 9,303.00 9,303.00 0.00 CONVENIO AFASPE*

FNE-150710-CP12-00168620 Y DESARROLLO ECONOMICO" 1,524,674.46 1,524,674.46 0.00 ACCESO A MUSEOS, MONUMENTOS Y ZONAS ARQUEOLOGICAS* TURISMO "MUNICIPIO DE NATIVITAS" 9,303.00 9,303.00 0.00 CONVENIO AFASPE*

Presupuesto de Egresos de la Federación 2016: Recursos Identificados para el Estado de Baja California

Presupuesto de Egresos de la Federación 2016: Recursos Identificados para el Estado de Baja California Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Baja California...

Presupuesto de Egresos de la Federación 2016: Recursos Identificados para el Estado de Baja California Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Baja California...

LEY DE INGRESOS CIUDADANA 2014

LEY DE INGRESOS CIUDADANA 2014 SECRETARÍA DE FINANZAS DE GOBIERNO DEL ESTADO DE ZACATECAS 0 QUÉ ES LA LEY DE INGRESOS Y CUÁL ES SU IMPORTANCIA? Es un Ordenamiento jurídico propuesto por el poder ejecutivo

LEY DE INGRESOS CIUDADANA 2014 SECRETARÍA DE FINANZAS DE GOBIERNO DEL ESTADO DE ZACATECAS 0 QUÉ ES LA LEY DE INGRESOS Y CUÁL ES SU IMPORTANCIA? Es un Ordenamiento jurídico propuesto por el poder ejecutivo

El Ramo 09 Comunicaciones y Transportes en el Proyecto de Presupuesto de Egresos de la Federación 2014

NOTA INFORMATIVA notacefp / 074 / 2013 09 de septiembre de 2013 El Ramo 09 Comunicaciones y Transportes en el Proyecto de Presupuesto de Egresos de la Federación 2014 Aspectos Relevantes: De acuerdo con

NOTA INFORMATIVA notacefp / 074 / 2013 09 de septiembre de 2013 El Ramo 09 Comunicaciones y Transportes en el Proyecto de Presupuesto de Egresos de la Federación 2014 Aspectos Relevantes: De acuerdo con

Ramo 04 Gobernación Ejercicio del Gasto enero septiembre de 2014

NOTA INFORMATIVA notacefp / 065 / 2014 noviembre 12, 2014 Ramo 04 Gobernación Ejercicio del Gasto enero septiembre de 2014 Aspectos Relevantes De acuerdo con los Informes Sobre la Situación Económica,

NOTA INFORMATIVA notacefp / 065 / 2014 noviembre 12, 2014 Ramo 04 Gobernación Ejercicio del Gasto enero septiembre de 2014 Aspectos Relevantes De acuerdo con los Informes Sobre la Situación Económica,

Reforma Energética. Principales Modificaciones al Régimen Fiscal en Materia de Hidrocarburos

cefp / 011 / 2014 Reforma Energética Principales Modificaciones al Régimen Fiscal en Materia de Hidrocarburos 1 CONTENIDO I NUEVO PARADIGMA PARA LA EXPLORACIÓN Y EXTRACCIÓN DE HIDROCARBUROS Nuevo Régimen

cefp / 011 / 2014 Reforma Energética Principales Modificaciones al Régimen Fiscal en Materia de Hidrocarburos 1 CONTENIDO I NUEVO PARADIGMA PARA LA EXPLORACIÓN Y EXTRACCIÓN DE HIDROCARBUROS Nuevo Régimen

SUBSECRETARÍA DE EGRESOS M ANUAL DE CONTABILIDAD GUBERNAM ENTAL PARA EL PODER EJECUTIVO FEDERAL

Estado del Ejercicio del Presupuesto de s por Ramos RAMOS ADMINISTRATIVOS 2 Presidencia de la República 4 Secretaría de Gobernación 5 Secretaría de Relaciones Exteriores 6 Secretaría de Hacienda y Crédito

Estado del Ejercicio del Presupuesto de s por Ramos RAMOS ADMINISTRATIVOS 2 Presidencia de la República 4 Secretaría de Gobernación 5 Secretaría de Relaciones Exteriores 6 Secretaría de Hacienda y Crédito

Análisis de los Recursos

Análisis de los Recursos Federales Identificados en el Proyecto de Presupuesto de Egresos de la Federación 2016 Sonora DIRECCIÓN GENERAL DE FINANZAS OCTUBRE 2015 Propósito del Análisis de los Recursos

Análisis de los Recursos Federales Identificados en el Proyecto de Presupuesto de Egresos de la Federación 2016 Sonora DIRECCIÓN GENERAL DE FINANZAS OCTUBRE 2015 Propósito del Análisis de los Recursos

IV MARCO JURIDICO DE ACTUACION. Centros de Integración Juvenil, A. C., se encuentra sustentado en el siguiente marco jurídico normativo:

IV MARCO JURIDICO DE ACTUACION Centros de Integración Juvenil, A. C., se encuentra sustentado en el siguiente marco jurídico normativo: CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS LEYES Ley Orgánica

IV MARCO JURIDICO DE ACTUACION Centros de Integración Juvenil, A. C., se encuentra sustentado en el siguiente marco jurídico normativo: CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS LEYES Ley Orgánica

Presupuesto de Egresos de la Federación 2011: Recursos Identificados para el Estado de Tabasco

Centro de Estudios de las Finanzas Públicas Presupuesto de Egresos de la Federación 2011: Recursos Identificados para el Estado de Tabasco Palacio Legislativo de San Lázaro, febrero de 2011 Presupuesto

Centro de Estudios de las Finanzas Públicas Presupuesto de Egresos de la Federación 2011: Recursos Identificados para el Estado de Tabasco Palacio Legislativo de San Lázaro, febrero de 2011 Presupuesto

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda. Informe Anual.

INTRODUCCIÓN La Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda (SECODUVI), conforme al Artículo 1 de la Ley Orgánica de la Administración Pública del Estado de Tlaxcala (LOAPET), es una Dependencia

INTRODUCCIÓN La Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda (SECODUVI), conforme al Artículo 1 de la Ley Orgánica de la Administración Pública del Estado de Tlaxcala (LOAPET), es una Dependencia

Comparativo por concepto de la LIF 2015 y la ILIF 2016

Comparativo por concepto de la LIF 05 y la ILIF 06 CONCEPTO LIF 05 ILIF 06 Millones de Millones de pesos pesos Variación nominal TOTAL 4,694,677.4 4,746,945.7.% INGRESOS DEL GOBIERNO FEDERAL (+3+4+5+6+8+9),904,0.8

Comparativo por concepto de la LIF 05 y la ILIF 06 CONCEPTO LIF 05 ILIF 06 Millones de Millones de pesos pesos Variación nominal TOTAL 4,694,677.4 4,746,945.7.% INGRESOS DEL GOBIERNO FEDERAL (+3+4+5+6+8+9),904,0.8