Tratamiento de los gastos laborales y stock options Ramón Gálvez Márquez Socio

|

|

|

- Gustavo Alarcón Robles

- hace 8 años

- Vistas:

Transcripción

1 Tratamiento de los gastos laborales y stock options Ramón Gálvez Márquez Socio

2 Asunción de gastos a favor del trabajador

3 Asunción de gastos del trabajador Algunos ejemplos de gastos del trabajador asumidos por el empleador y lo que ha planteado la jurisprudencial del Tribunal Fiscal: Gastos de vivienda Los gastos por traslado de familiares del trabajador y los que demande que viva en determinada localidad (incluido el alquiler de vivienda) no son condición de trabajo, pues provienen de consideraciones personales ajenas a la actividad gravada y forman parte de los costos que demanda el aceptar la oferta de trabajo El hecho que el empleador asuma el pago de estos conceptos, que son de carácter personal del trabajador, representan para éste último un beneficio patrimonial que debe afectarse con el IR al formar parte de la contraprestación por los servicios prestados; caso en el que resultan deducibles para la empresa (RTF No y ).

4 Gastos de alimentación del trabajador Gastos de alimentación Los importes pagados a restaurantes por los menús otorgados a los trabajadores de una empresa en virtud de una obligación contractual (contrato de trabajo) y con carácter general (generalidad del gasto) sí son deducibles, ya sea que califiquen o no como remuneración (RTF No ). El gasto en refrigerio para el personal de una empresa que tiene que trabajar durante un tiempo mayor al horario normal de actividades, no es renta de quinta, puesto que requiere de dicho refrigerio para continuar laborando de manera eficiente sin disminuir su capacidad de trabajo (RTF No ). RTF No : Son gastos educativos los pagos por estudios de postgrado, menos los referidos a la formación profesional o que otorguen grado académico. Es el caso del postgrado para propietarios de empresas. Gastos educativos RTF No : Los gastos por pago de maestrías, postgrados y cursos de carrera de los trabajadores (que otorguen un grado académico) no están comprendidos dentro del inciso ll del artículo 37 de LIR, pues los gastos en educación a los que se refiere dicha norma no comprenden aquellos de formación profesional o que otorguen un grado académico, sino los orientados a realizar de una manera adecuada la labor que desempeñan dentro de la empresa, como es el caso de los cursos de capacitación. Informe N SUNAT: No existe impedimento para que las empresas, al amparo del inciso ll) del artículo 37 del TUO de la Ley del Impuesto a la Renta, puedan deducir los gastos incurridos por concepto de maestrías, postgrados y cursos de especialización de sus trabajadores, siempre que dichos gastos cumplan con el criterio de generalidad, entre otros criterios.

. RTF No.")

5 Ley No Ley de Promoción a la Inversión en Capital Humano Modifica el Inciso ll) del artículo 37 de la LIR Art 37º inciso ll) del de la LIR Texto vigente hasta el Texto Modificado Vigente a partir del ll) Los gastos y contribuciones destinados a prestar al personal servicios de salud, recreativos, culturales y educativos; así como los gastos de enfermedad de cualquier servidor. Adicionalmente, serán deducibles los gastos que efectúe el empleador por las primas de seguro de salud del cónyuge e hijos del trabajador, siempre que estos últimos sean menores de 18 años. También están comprendidos los hijos del trabajador mayores de 18 años que se encuentren incapacitados. Los gastos recreativos a que se refiere el presente inciso serán deducibles en la parte que no exceda del 0.5% de los ingresos netos del ejercicio, con un límite de 40 Unidades Impositivas Tributarias. ll) Los gastos y contribuciones destinados a prestar al personal servicios de salud, recreativos, culturales y educativos, incluidos los de capacitación; así como los gastos de enfermedad de cualquier servidor. Las sumas destinadas a la capacitación del personal podrán serán deducidas como gasto hasta por un monto máximo equivalente a cinco por ciento (5%) del total de los gastos deducidos en el ejercicio. Adicionalmente, serán deducibles los gastos que efectúe el empleador por las primas de seguro de salud del cónyuge e hijos del trabajador, siempre que estos últimos sean menores de 18 años. También están comprendidos los hijos del trabajador mayores de 18 años que se encuentren incapacitados. Los gastos recreativos a que se refiere el presente inciso serán deducibles en la parte que no exceda del 0,5% de los ingresos netos del ejercicio, con un límite de 40 Unidades Impositivas Tributarias.

6 Gastos por movilidad, clubes y colegiaturas Gastos de movilidad Gastos por cuotas de afiliación Los montos entregados a los ejecutivos de ventas por concepto de movilidad constituyen condición de trabajo y no una contraprestación por el servicio prestado, motivo por el cual son deducibles para efectos del pago del IR (RTF No ). Los gastos de movilidad entregados a los trabajadores, que cumplan con el principio de razonabilidad, son deducibles aunque no estén sustentados en comprobantes de pago, en la medida que constituyen condición de trabajo incluida en la planilla respectiva (RTF No ). Para que los pagos efectuados por concepto de cuotas de afiliación en asociaciones, clubes o instituciones de diversos funcionarios y/o directivos tengan carácter de condición de trabajo, debe de acreditarse que resulta indispensable para realizar contactos con clientes potenciales o reales la pertenencia o permanencia a las citadas instituciones (única o principal finalidad), pues de lo contrario involucrarían un beneficio o ventaja patrimonial directa para los trabajadores (RTF No ). Gastos por colegiatura Los gastos por el pago de colegiatura de un profesional que se requiere colegiado no es deducible para determinar el IR, debido a que la colegiatura es una condición inherente del profesional a contratar y parte del perfil necesario para realizar el servicio, por lo que corresponde a ese profesional asumir el gasto (RTF No ).

.")

7 Tratamiento de los Stock Options

8 Stock Options (opciones de compra de acciones) Se originan cuando el empleador otorga al trabajador, en razón del vínculo laboral un derecho de opción. Este derecho otorga al trabajador la posibilidad de convertirse (si así lo decide) en accionista de la empresa o en liquidar el diferencial entre el valor actual de la acción y el valor de la opción. Esta opción es a futuro, sujeta a un período de tiempo, pero al precio del día en que se concede el derecho de compra.

9 Stock Options: características 1. Plan de adquisiciones a futuro. 2. Dos partes: La empresa o una vinculada a ella y el trabajador. Stock Options 3. Sujeta a condiciones de eficiencia y normalmente de permanencia del trabajador. 4. Plazo determinado para ejercer la opción. 5. Se establece el valor de la acción a efectos de ejercer la opción de compra, que generalmente es el precio al día de la celebración del contrato. Se puede liquidar en especie o en efectivo por diferenciales.

10 Stock Options: Naturaleza

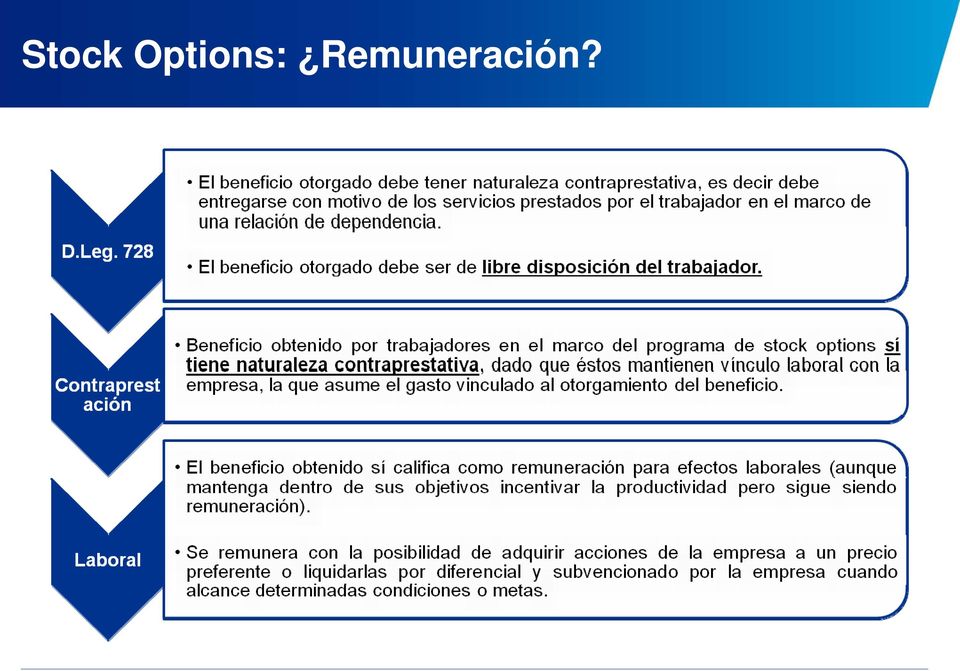

11 Stock Options: Remuneración?

12 Costo económico asumido por el empleador Renta de quinta categoría. Se genera la renta con la percepción de la misma. La percepción se da cuando el trabajador recibe las acciones o se le liquida el diferencial. En Chile la Administración Tributaria ha opinado que la percepción se da con el sólo derecho a tomar las acciones; es decir, desde el momento en el que se puede ejercer la opción y no cuando se reciben las acciones o el diferencial. Es gasto es deducible para el empleador. Cuando el trabajador venda las acciones las rentas serán de segunda categoría.

13 Costo económico asumido por la matriz Domiciliada realiza el plan de stock options. La matriz asume el costo económico (son sus acciones las que adquirirá el trabajador y ella asumirá el costo). Aunque el beneficio proviene de la matriz, empresa que no es la empleadora, la renta será de quinta categoría también. Si bien formalmente el empleador no es el que da el beneficio sino la Matriz, el hecho de que sea el empleador el que deba reconocer el gasto para efectos contables (NIIF 2), da pie para que el gasto sea deducible por el empleador.? En nuestra opinión sí. El punto más sensible para la validez de esta deducción está en el requisito del pago para poder deducir, pues lo cierto es que no habrá flujo que impacte a la subsidiaria, pues el costo económico del plan de stock options lo estaría asumiendo la matriz. Contingencia SUNAT podría indicar por la falta de flujo- que el pago no ha sido efectuado por la domiciliada y, consecuentemente, que no tendría derecho a tomar el gasto.

14 Gracias Ramón Gálvez Márquez Socio 2011 Grellaud y Luque Abogados S. Civil de R. L., sociedad civil peruana de responsabilidad limitada y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative ( KPMG International ), una entidad suiza. Derechos reservados.

Reparos más frecuentes en el Impuesto a la Renta

Reparos más frecuentes en el Impuesto a la Renta Arturo Tuesta Madueño Situación Principio de Causalidad: Pagos a terceros Obsequios y bonos que se entregan a los vendedores de terceras empresas (distribuidoras)

Reparos más frecuentes en el Impuesto a la Renta Arturo Tuesta Madueño Situación Principio de Causalidad: Pagos a terceros Obsequios y bonos que se entregan a los vendedores de terceras empresas (distribuidoras)

Cuál es la fiscalidad de los planes y fondos de pensiones?

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

- Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N. 122-94-EF, publicado el 21.9.1994, y no rmas modificatorias.

INFORME N. 052-2013-SUNAT/4B0000 MATERIA: Para efecto de la emisión de la Certificación de recuperación del capital invertido, tratándose de la enajenación de un inmueble que se va a llevar a cabo con

INFORME N. 052-2013-SUNAT/4B0000 MATERIA: Para efecto de la emisión de la Certificación de recuperación del capital invertido, tratándose de la enajenación de un inmueble que se va a llevar a cabo con

Cuáles son los derechos y obligaciones de un partícipe?

6 Cuáles son los derechos y obligaciones de un partícipe? 6.1. Quién es partícipe de un plan de pensiones? 6.2. Cuáles son los derechos básicos del partícipe? 6.3. Qué son los derechos consolidados? 6.4.

6 Cuáles son los derechos y obligaciones de un partícipe? 6.1. Quién es partícipe de un plan de pensiones? 6.2. Cuáles son los derechos básicos del partícipe? 6.3. Qué son los derechos consolidados? 6.4.

En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas:

INFORME N. 054-2013-SUNAT/4B0000 MATERIA: En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas: 1. Una empresa no inscrita en el Registro Único

INFORME N. 054-2013-SUNAT/4B0000 MATERIA: En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas: 1. Una empresa no inscrita en el Registro Único

REGIMEN TRIBUTARIO DE LOS TRABAJADORES EXTRANJEROS - NO DOMICILIADOS Agosto 2014

REGIMEN TRIBUTARIO DE LOS TRABAJADORES EXTRANJEROS - NO DOMICILIADOS Agosto 2014 CONCEPTO DE NO DOMICILIADO Para definir a una persona como no domiciliada, nuestra legislación ha adoptado como criterio

REGIMEN TRIBUTARIO DE LOS TRABAJADORES EXTRANJEROS - NO DOMICILIADOS Agosto 2014 CONCEPTO DE NO DOMICILIADO Para definir a una persona como no domiciliada, nuestra legislación ha adoptado como criterio

Pensiones de Invalidez y Sobrevivencia Originadas por Accidentes del Trabajo y Enfermedades Profesionales Ley 16.744

Pensiones de Invalidez y Sobrevivencia Originadas por Accidentes del Trabajo y Enfermedades Profesionales Ley 16.744 Es un beneficio, al que tienen derecho los trabajadores que padezcan una enfermedad

Pensiones de Invalidez y Sobrevivencia Originadas por Accidentes del Trabajo y Enfermedades Profesionales Ley 16.744 Es un beneficio, al que tienen derecho los trabajadores que padezcan una enfermedad

Gabinete Jurídico. Informe 0299/2009

Informe 0299/2009 La consulta plantea, si la Mutua para las que trabaja la consultante tiene la consideración de responsable o encargadas del tratamiento conforme a la Ley Orgánica 15/1999, de 13 de diciembre

Informe 0299/2009 La consulta plantea, si la Mutua para las que trabaja la consultante tiene la consideración de responsable o encargadas del tratamiento conforme a la Ley Orgánica 15/1999, de 13 de diciembre

NOTA TECNICA Supuestos de retribuciones excluidos del IRPF del trabajador

OSCAR GUTIERREZ & ASOCIADOS, S.L. Domingo Doreste, 17-2º 35001 Las Palmas de G.C. Tfno. :928.321.466 / Fax: 928.322.349 recepcion@oscargutierrezasociados.com http://www.oscargutierrezasociados.com NOTA

OSCAR GUTIERREZ & ASOCIADOS, S.L. Domingo Doreste, 17-2º 35001 Las Palmas de G.C. Tfno. :928.321.466 / Fax: 928.322.349 recepcion@oscargutierrezasociados.com http://www.oscargutierrezasociados.com NOTA

registro de los planes privados de pensiones en la consar

registro de los planes privados de pensiones en la consar C.P.C. Héctor García García Introducción El artículo tiene por finalidad conocer, de forma general, sobre el registro de los planes privados de

registro de los planes privados de pensiones en la consar C.P.C. Héctor García García Introducción El artículo tiene por finalidad conocer, de forma general, sobre el registro de los planes privados de

COMENTARIO DE JURISPRUDENCIA

COMENTARIO DE JURISPRUDENCIA Rolando León Tenicela I. RTF N 312-3-97 de 03.04.97 Se tiene derecho a utilizar el íntegro del crédito fiscal del Impuesto General a las Ventas -IGV-, en caso se haya consignado,

COMENTARIO DE JURISPRUDENCIA Rolando León Tenicela I. RTF N 312-3-97 de 03.04.97 Se tiene derecho a utilizar el íntegro del crédito fiscal del Impuesto General a las Ventas -IGV-, en caso se haya consignado,

Pensión de Sobrevivencia

Pensión de Sobrevivencia Es un beneficio previsional al que tienen derecho los integrantes del grupo familiar del afiliado fallecido, siempre que su fallecimiento no sea a causa o con ocasión de su trabajo

Pensión de Sobrevivencia Es un beneficio previsional al que tienen derecho los integrantes del grupo familiar del afiliado fallecido, siempre que su fallecimiento no sea a causa o con ocasión de su trabajo

PROBLEMÁTICA TRIBUTARIA DE LOS FONDOS DE INVERSIÓN EN VALORES

PROBLEMÁTICA TRIBUTARIA DE LOS FONDOS DE INVERSIÓN EN VALORES Francisco Botto Denegri SUMARIO I. Introducción. II. Régimen tributario aplicable a los fondos de Inversión en valores. I. INTRODUCCIÓN. Los

PROBLEMÁTICA TRIBUTARIA DE LOS FONDOS DE INVERSIÓN EN VALORES Francisco Botto Denegri SUMARIO I. Introducción. II. Régimen tributario aplicable a los fondos de Inversión en valores. I. INTRODUCCIÓN. Los

DECLARACIÓN JURADA ANUAL DE TERCERA CATEGORÍA FORMULARIO VIRTUAL N 664. Marzo 2010

DECLARACIÓN JURADA ANUAL DE TERCERA CATEGORÍA FORMULARIO VIRTUAL N 664 Marzo 2010 AGENDA 1. Disposiciones para la DJ Anual 2009 2. Esquema general de la Determinación del IR 3. Principales gastos deducibles

DECLARACIÓN JURADA ANUAL DE TERCERA CATEGORÍA FORMULARIO VIRTUAL N 664 Marzo 2010 AGENDA 1. Disposiciones para la DJ Anual 2009 2. Esquema general de la Determinación del IR 3. Principales gastos deducibles

Notas sobre el Tratamiento Tributario de la Enajenación de Bienes Raíces. Diciembre 2013

Notas sobre el Tratamiento Tributario de la Enajenación de Bienes Raíces Diciembre 2013 Enajenación de bienes raíces Régimen General Mayor valor obtenido en la enajenación de bienes raíces Régimen Tributario

Notas sobre el Tratamiento Tributario de la Enajenación de Bienes Raíces Diciembre 2013 Enajenación de bienes raíces Régimen General Mayor valor obtenido en la enajenación de bienes raíces Régimen Tributario

ROMO & CAMPOS ABOGADOS Y ASESORES TRIBUTARIOS CONSIDERACIONES SOBRE EL TRATAMIENTO FISCAL DE LOS SOCIOS DE

Circular Informativa ROMO & CAMPOS ABOGADOS Y ASESORES TRIBUTARIOS CONSIDERACIONES SOBRE EL TRATAMIENTO FISCAL DE LOS SOCIOS DE Real Decreto Ley 18/2012, NOTA SOBRE LA NUEVA EXENCION FISCAL POR VENTA DE

Circular Informativa ROMO & CAMPOS ABOGADOS Y ASESORES TRIBUTARIOS CONSIDERACIONES SOBRE EL TRATAMIENTO FISCAL DE LOS SOCIOS DE Real Decreto Ley 18/2012, NOTA SOBRE LA NUEVA EXENCION FISCAL POR VENTA DE

CET APROXIMACIÓN GENERAL AL TRATAMIENTO TRIBUTARIO DE LOS STOCK OPTIONS. Revista Electrónica CENTRO DE ESTUDIOS TRIBUTARIOS. Año 2 / Número 6 / 2008

Revista Electrónica Año 2 / Número 6 / 2008 APROXIMACIÓN GENERAL AL TRATAMIENTO TRIBUTARIO DE LOS STOCK OPTIONS PriceWaterhouse Coopers CET CENTRO DE ESTUDIOS TRIBUTARIOS Universidad de San Martín de Porres

Revista Electrónica Año 2 / Número 6 / 2008 APROXIMACIÓN GENERAL AL TRATAMIENTO TRIBUTARIO DE LOS STOCK OPTIONS PriceWaterhouse Coopers CET CENTRO DE ESTUDIOS TRIBUTARIOS Universidad de San Martín de Porres

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

Resumen Modificaciones Normativa Trabajadoras de Hogar Diciembre 2012

Resumen Modificaciones Normativa Trabajadoras de Hogar Diciembre 2012 Real Decreto Ley 29/2012, de 28 de diciembre, de mejora de gestión y protección social en el Sistema Especial para Empleados de Hogar

Resumen Modificaciones Normativa Trabajadoras de Hogar Diciembre 2012 Real Decreto Ley 29/2012, de 28 de diciembre, de mejora de gestión y protección social en el Sistema Especial para Empleados de Hogar

- Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N. 122-94-EF, publicado el 21.9.1994, y no rmas modificatorias.

INFORME N. 027-2012-SUNAT/4B0000 MATERIA: Se plantea el supuesto de una empresa no domiciliada que presta íntegramente en el Perú un servicio de asesoría y consultoría a una empresa domiciliada en el país,

INFORME N. 027-2012-SUNAT/4B0000 MATERIA: Se plantea el supuesto de una empresa no domiciliada que presta íntegramente en el Perú un servicio de asesoría y consultoría a una empresa domiciliada en el país,

DECLARACION DE PRINCIPIOS DE CONTABILIDAD

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

Plan de Prestaciones en Especie para Ejecutivos

Plan de Prestaciones en Especie para Ejecutivos Por C.P.C. Manuel Toledo Espinosa* Cuántas veces los empresarios nacionales y extranjeros con negocios en México, se han preguntado si sus ejecutivos están

Plan de Prestaciones en Especie para Ejecutivos Por C.P.C. Manuel Toledo Espinosa* Cuántas veces los empresarios nacionales y extranjeros con negocios en México, se han preguntado si sus ejecutivos están

GUÍA PARA LA FORMACIÓN DE UNA EMPRESA EN COSTA RICA ESTRUCTURA SOCIETARIA Por: Lic. Rogelio Navas Rodríguez

GUÍA PARA LA FORMACIÓN DE UNA EMPRESA EN COSTA RICA ESTRUCTURA SOCIETARIA Por: Lic. Rogelio Navas Rodríguez (ABOGADOS CORPORATIVOS COSTA RICA) Lo primero que debe hacerse a la hora de iniciar una empresa

GUÍA PARA LA FORMACIÓN DE UNA EMPRESA EN COSTA RICA ESTRUCTURA SOCIETARIA Por: Lic. Rogelio Navas Rodríguez (ABOGADOS CORPORATIVOS COSTA RICA) Lo primero que debe hacerse a la hora de iniciar una empresa

COOPERATIVAS DE TRABAJO ASOCIADO (S. COOP.) SOC. LIMITADAS LABORALES (S.L.L.) ASOCIACIONES

SOC. LIMITADAS LABORALES (S.L.L.) ASOCIACIONES") DEFINICIÓN Constituye un tipo de sociedad, con regulación propia, en la que el protagonismo corresponde a sus socios trabajadores, por delante de la participación que posean en el capital de la misma.

DEFINICIÓN Constituye un tipo de sociedad, con regulación propia, en la que el protagonismo corresponde a sus socios trabajadores, por delante de la participación que posean en el capital de la misma.

Mercado de Capitales, Inversiones y Finanzas www.mcifperu.com

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

DIFERENCIA ENTRE GASTOS DE MOVILIDAD Y GASTOS DE TRANSPORTE. POSICIÓN DE LA SUNAT.

Ita Ius Esto DIFERENCIA ENTRE GASTOS DE MOVILIDAD Y GASTOS DE TRANSPORTE. POSICIÓN DE LA SUNAT. Lourdes Castillo Crisóstomo Introducción.- La actividad empresarial implica en el día a día la realización

Ita Ius Esto DIFERENCIA ENTRE GASTOS DE MOVILIDAD Y GASTOS DE TRANSPORTE. POSICIÓN DE LA SUNAT. Lourdes Castillo Crisóstomo Introducción.- La actividad empresarial implica en el día a día la realización

Pensión de Invalidez

Pensión de Invalidez El D.L. 3.500 de 1980, creó un sistema de pensiones basado en un régimen de capitalización individual. Este es administrado por instituciones creadas especialmente para tal efecto,

Pensión de Invalidez El D.L. 3.500 de 1980, creó un sistema de pensiones basado en un régimen de capitalización individual. Este es administrado por instituciones creadas especialmente para tal efecto,

PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA

1 PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA BASE LIQUIDABLE GENERAL La base liquidable general estará constituida por el resultado de practicar en la parte general de la base imponible, exclusivamente,

1 PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA BASE LIQUIDABLE GENERAL La base liquidable general estará constituida por el resultado de practicar en la parte general de la base imponible, exclusivamente,

INFORME N. 0135-2015-SUNAT/5D0000 MATERIA:

INFORME N. 0135-2015-SUNAT/5D0000 MATERIA: Se consulta si existe la obligación de llevar Registro de Costos, tratándose de empresas de servicios, comercialización u otra actividad que no sea la producción

INFORME N. 0135-2015-SUNAT/5D0000 MATERIA: Se consulta si existe la obligación de llevar Registro de Costos, tratándose de empresas de servicios, comercialización u otra actividad que no sea la producción

Ley 19.083 (1) Establece normas sobre Reprogramación de deudas del Crédito Fiscal Universitario

Establece normas sobre Reprogramación de deudas del Crédito Fiscal Universitario") Ley 19.083 (1) Establece normas sobre Reprogramación de deudas del Crédito Fiscal Universitario Artículo 1.- Los beneficiarios del crédito fiscal universitario establecido en el decreto con fuerza de ley

Ley 19.083 (1) Establece normas sobre Reprogramación de deudas del Crédito Fiscal Universitario Artículo 1.- Los beneficiarios del crédito fiscal universitario establecido en el decreto con fuerza de ley

FORMULARIO 572 AFIP INSTRUCTIVO

FORMULARIO 572 AFIP INSTRUCTIVO RETENCIONES IMPUESTO A LAS GANANCIAS DE 4ta. CATEGORIA El formulario 572 de AFIP es, por medio del cual, los empleados deben informar las deducciones admitidas en el Impuesto

FORMULARIO 572 AFIP INSTRUCTIVO RETENCIONES IMPUESTO A LAS GANANCIAS DE 4ta. CATEGORIA El formulario 572 de AFIP es, por medio del cual, los empleados deben informar las deducciones admitidas en el Impuesto

MÍNIMO EXENTO DE COTIZACIÓN. Preguntas frecuentes

Preguntas frecuentes Qué es el mínimo exento de cotización para la contratación indefinida? El mínimo exento de cotización es un beneficio en las cotizaciones empresariales a la Seguridad Social por contingencias

Preguntas frecuentes Qué es el mínimo exento de cotización para la contratación indefinida? El mínimo exento de cotización es un beneficio en las cotizaciones empresariales a la Seguridad Social por contingencias

Art. 8.1 y 2 Real Decreto 1758/2007 CUESTIÓN PLANTEADA

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: NORMATIVA APLICABLE: Art. 10.1.22º Ley 20/1991 Impuesto General Indirecto Canario Art. 25 Ley 19/1994 Art. 8.1 y 2 Real Decreto 1758/2007

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: NORMATIVA APLICABLE: Art. 10.1.22º Ley 20/1991 Impuesto General Indirecto Canario Art. 25 Ley 19/1994 Art. 8.1 y 2 Real Decreto 1758/2007

Impuesto Renta 2012. País Vasco. Información de tu interés.

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Residencia Legal vs Residencia Fiscal en Uruguay

Residencia Legal vs Residencia Fiscal en Uruguay El concepto de residencia fiscal se ha convertido en el último tiempo en un concepto de suma importancia para el Derecho Tributario y para el mundo de los

Residencia Legal vs Residencia Fiscal en Uruguay El concepto de residencia fiscal se ha convertido en el último tiempo en un concepto de suma importancia para el Derecho Tributario y para el mundo de los

INFORME TRIBUTARIO Asociados ACHIVAL

INFORME TRIBUTARIO Asociados ACHIVAL NÚMERO 1 JULIO 2012 TEMA: LOS RETIROS Y LA MODIFICACIÓN TRIBUTARIA PROPUESTA I NT RO DU CCI ÓN Iniciando los informes tributarios para los asociados de ACHIVAL, abordaremos

INFORME TRIBUTARIO Asociados ACHIVAL NÚMERO 1 JULIO 2012 TEMA: LOS RETIROS Y LA MODIFICACIÓN TRIBUTARIA PROPUESTA I NT RO DU CCI ÓN Iniciando los informes tributarios para los asociados de ACHIVAL, abordaremos

IMPUESTO ÚNICO INCISO TERCERO ARTÍCULO 21 LEY DE LA RENTA

IMPUESTO ÚNICO INCISO TERCERO ARTÍCULO 21 LEY DE LA RENTA 40 CONTRIBUYENTES QUE DEBEN UTILIZAR ESTA LÍNEA 72 Esta línea debe ser utilizada por las sociedades anónimas, las sociedades en comandita por acciones

IMPUESTO ÚNICO INCISO TERCERO ARTÍCULO 21 LEY DE LA RENTA 40 CONTRIBUYENTES QUE DEBEN UTILIZAR ESTA LÍNEA 72 Esta línea debe ser utilizada por las sociedades anónimas, las sociedades en comandita por acciones

GUÍA TRIBUTARIA BÁSICA

SAFARI CROWDFUNDING GUÍA TRIBUTARIA BÁSICA www.safaricrowdfunding.com/blog info@safaricrowdfunding.com GUÍA TRIBUTARIA BÁSICA Esta información se facilita a los usuarios de Safari Crowdfunding a modo de

SAFARI CROWDFUNDING GUÍA TRIBUTARIA BÁSICA www.safaricrowdfunding.com/blog info@safaricrowdfunding.com GUÍA TRIBUTARIA BÁSICA Esta información se facilita a los usuarios de Safari Crowdfunding a modo de

fiscalización por la Administración Tributaria Activo fijo e intangibles Octubre, 2013

Tendencias en las fiscalización por la Administración Tributaria Activo fijo e intangibles David de la Torre Octubre, 2013 Agenda 1 Activo Fijo 2 Activo Intangible 3 Otros Página 2 1. Activo Fijo Página

Tendencias en las fiscalización por la Administración Tributaria Activo fijo e intangibles David de la Torre Octubre, 2013 Agenda 1 Activo Fijo 2 Activo Intangible 3 Otros Página 2 1. Activo Fijo Página

2.- Consideración de las retribuciones en especie como operaciones sujetas al Impuesto sobre el Valor Añadido.

Nota sobre indirecta el tratamiento de las retribuciones en especie en la imposición 1.- Introducción El objetivo de la presente nota es comentar las Consultas de la Dirección General de Tributos V1379-11

Nota sobre indirecta el tratamiento de las retribuciones en especie en la imposición 1.- Introducción El objetivo de la presente nota es comentar las Consultas de la Dirección General de Tributos V1379-11

República Dominicana DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC: 4-01-50625-4 AÑO DEL LIBRO Y LA LECTURA

República Dominicana DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC: 4-01-50625-4 AÑO DEL LIBRO Y LA LECTURA Norma General que sustituye la Norma General No. 04-2007 Norma General No. 07-2007 CONSIDERANDO:

República Dominicana DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC: 4-01-50625-4 AÑO DEL LIBRO Y LA LECTURA Norma General que sustituye la Norma General No. 04-2007 Norma General No. 07-2007 CONSIDERANDO:

AVISO DE PRIVACIDAD DE MEXICO LEGAL, S. C.

AVISO DE PRIVACIDAD DE MEXICO LEGAL, S. C. De conformidad en lo dispuesto por la Ley Federal de Protección de Datos Personales en Posesión de Particulares y su Reglamento, se emite el presente Aviso de

AVISO DE PRIVACIDAD DE MEXICO LEGAL, S. C. De conformidad en lo dispuesto por la Ley Federal de Protección de Datos Personales en Posesión de Particulares y su Reglamento, se emite el presente Aviso de

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015 Cuáles son todos los efectos tributarios que conlleva el cambio de tasa a la distribución de los dividendos para el 2015? a) Naturaleza

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015 Cuáles son todos los efectos tributarios que conlleva el cambio de tasa a la distribución de los dividendos para el 2015? a) Naturaleza

FISCALES EN EL IRPF. asociación de personas con discapacidad física de álava. arabako gutxitasun fisikoa duten pertsonen elkartea

G U Í A e s p e c i a l i d a d e s FISCALES EN EL IRPF asociación de personas con discapacidad física de álava arabako gutxitasun fisikoa duten pertsonen elkartea Qué especialidades fiscales existen para

G U Í A e s p e c i a l i d a d e s FISCALES EN EL IRPF asociación de personas con discapacidad física de álava arabako gutxitasun fisikoa duten pertsonen elkartea Qué especialidades fiscales existen para

NR CHF 01/2015, DE BECAS DE FORMACIÓN PARA EL EMPLEO RESIDENCIA DE ESTUDIANTES ANTONIO GISTAU

EXPOSICIÓN DE MOTIVOS En las Jornadas de Luanco celebradas en 2.014 y en las recientes de 2.015, se analizó y debatió, entre otros asuntos, sobre el presente y el previsible futuro de la educación que,

EXPOSICIÓN DE MOTIVOS En las Jornadas de Luanco celebradas en 2.014 y en las recientes de 2.015, se analizó y debatió, entre otros asuntos, sobre el presente y el previsible futuro de la educación que,

REPÚBLICA DOMINICANA MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC No. 401-50625-4 Año de la Superación del Analfabetismo

REPÚBLICA DOMINICANA MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC No. 401-50625-4 Año de la Superación del Analfabetismo NORMA GENERAL NÚM. 02-2014 CONSIDERANDO: Que en virtud del

REPÚBLICA DOMINICANA MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC No. 401-50625-4 Año de la Superación del Analfabetismo NORMA GENERAL NÚM. 02-2014 CONSIDERANDO: Que en virtud del

INFORME N. 034-2014-SUNAT/5D0000 MATERIA:

INFORME N. 034-2014-SUNAT/5D0000 MATERIA: Con relación a la deducción por concepto de donaciones que debe practicarse respecto de la renta neta del trabajo, para efecto de la determinación de la retención

INFORME N. 034-2014-SUNAT/5D0000 MATERIA: Con relación a la deducción por concepto de donaciones que debe practicarse respecto de la renta neta del trabajo, para efecto de la determinación de la retención

CONSULTAS OTROS TRIBUTOS CONSULTA Nº 17 (21/06/2011) PERSONA O ENTIDAD CONSULTANTE

PERSONA O ENTIDAD CONSULTANTE") CONSULTAS OTROS TRIBUTOS CONSULTA Nº 17 (21/06/2011) PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Bonificación en la cuota del Impuesto sobre Sucesiones y Donaciones NORMATIVA APLICABLE

CONSULTAS OTROS TRIBUTOS CONSULTA Nº 17 (21/06/2011) PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Bonificación en la cuota del Impuesto sobre Sucesiones y Donaciones NORMATIVA APLICABLE

IMPUESTO DE PRIMERA CATEGORÍA E IMPUESTO TERRITORIAL PAGADO EN EL AÑO 2008 (CÓDIGO 165) QUIÉNES PUEDEN ANOTAR ALGÚN MONTO POR ESTE CONCEPTO

QUIÉNES PUEDEN ANOTAR ALGÚN MONTO POR ESTE CONCEPTO") CAPÍTULO IV REBAJA IMP. Y CONTRIB. LÍNEA 11 IMPUESTO DE PRIMERA CATEGORÍA E IMPUESTO TERRITORIAL PAGADO EN EL AÑO 2008 (CÓDIGO 165) 11 QUIÉNES PUEDEN ANOTAR ALGÚN MONTO POR ESTE CONCEPTO Propietarios,

CAPÍTULO IV REBAJA IMP. Y CONTRIB. LÍNEA 11 IMPUESTO DE PRIMERA CATEGORÍA E IMPUESTO TERRITORIAL PAGADO EN EL AÑO 2008 (CÓDIGO 165) 11 QUIÉNES PUEDEN ANOTAR ALGÚN MONTO POR ESTE CONCEPTO Propietarios,

http://elasesor-honduras.org

http://elasesor-honduras.org TEMAS SELECCIONADOS 6. Retención en la fuente del Impuesto Sobre la Renta de los empleados Las empresas están obligadas a calcular, retener y enterar al fisco los impuestos

http://elasesor-honduras.org TEMAS SELECCIONADOS 6. Retención en la fuente del Impuesto Sobre la Renta de los empleados Las empresas están obligadas a calcular, retener y enterar al fisco los impuestos

BONO ESPECIAL Y BONO DE INVIERNO

BONO ESPECIAL q Y BONO DE INVIERNO INFORMACION GENERAL El día 23 de abril de 2008 se publicó la ley 20.262 que otorga un bono especial de $20.000 como un pequeño aporte para hacer frente al alza de los

BONO ESPECIAL q Y BONO DE INVIERNO INFORMACION GENERAL El día 23 de abril de 2008 se publicó la ley 20.262 que otorga un bono especial de $20.000 como un pequeño aporte para hacer frente al alza de los

REGULACIONES CAMBIARIAS Y MERCADO INMOBILIARIO

REGULACIONES CAMBIARIAS Y MERCADO INMOBILIARIO Divisas de Libre Disponibilidad Índice Introducción Ingreso de Divisas Compra de U$S Billetes Repatriaciones Conclusión Introducción Cuenta Corriente del

REGULACIONES CAMBIARIAS Y MERCADO INMOBILIARIO Divisas de Libre Disponibilidad Índice Introducción Ingreso de Divisas Compra de U$S Billetes Repatriaciones Conclusión Introducción Cuenta Corriente del

3. En el caso de préstamos en efectivo, cuándo se considera que se ha acreditado el ingreso de la moneda extranjera al país?

INFORME N. 129-2012-SUNAT/4B0000 MATERIA: Consultas sobre la declaración jurada de la entidad bancaria o financiera que ha participado en una operación de crédito externo, por la cual certifique que no

INFORME N. 129-2012-SUNAT/4B0000 MATERIA: Consultas sobre la declaración jurada de la entidad bancaria o financiera que ha participado en una operación de crédito externo, por la cual certifique que no

Monederos electrónicos en la adquisición de combustibles

Mérida, Yucatán, 18 de Noviembre de 2014 Monederos electrónicos en la adquisición de combustibles Para los efectos de lo dispuesto en el artículo 27, fracción III, segundo párrafo de la Ley del Impuesto

Mérida, Yucatán, 18 de Noviembre de 2014 Monederos electrónicos en la adquisición de combustibles Para los efectos de lo dispuesto en el artículo 27, fracción III, segundo párrafo de la Ley del Impuesto

http://www.editorialgpt.cl

CUÁL ES EL TRATAMIENTO TRIBUTARIO DE LOS GASTOS DE VEHÍCULOS PUESTOS A DISPOSICIÓN DE LA EMPRESA CUANDO SON DE PROPIEDAD DE LOS TRABAJADORES? 1 El tratamiento tributario de los gastos de vehículos puestos

CUÁL ES EL TRATAMIENTO TRIBUTARIO DE LOS GASTOS DE VEHÍCULOS PUESTOS A DISPOSICIÓN DE LA EMPRESA CUANDO SON DE PROPIEDAD DE LOS TRABAJADORES? 1 El tratamiento tributario de los gastos de vehículos puestos

ACUERDO DE CONFIDENCIALIDAD

ACUERDO DE CONFIDENCIALIDAD Con el presente acuerdo de confidencialidad (en lo sucesivo denominado ACUERDO) Nombre completo de la institución asociada al proyecto PINE (en adelante, referido con su acrónimo

ACUERDO DE CONFIDENCIALIDAD Con el presente acuerdo de confidencialidad (en lo sucesivo denominado ACUERDO) Nombre completo de la institución asociada al proyecto PINE (en adelante, referido con su acrónimo

Planes de pensiones:

Planes de pensiones: 1) Características de un plan de pensiones: La persona a cuyo favor se constituye el plan de pensiones : Asume la obligación de realizar a aportaciones al plan de pensiones. Tiene

Planes de pensiones: 1) Características de un plan de pensiones: La persona a cuyo favor se constituye el plan de pensiones : Asume la obligación de realizar a aportaciones al plan de pensiones. Tiene

REGLAS PARA LA CONSTITUCIÓN DE ADMINISTRADORAS DE FONDOS PARA EL RETIRO FILIALES

REGLAS PARA LA CONSTITUCIÓN DE ADMINISTRADORAS DE FONDOS PARA EL RETIRO FILIALES Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Hacienda y Crédito Público.

REGLAS PARA LA CONSTITUCIÓN DE ADMINISTRADORAS DE FONDOS PARA EL RETIRO FILIALES Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Hacienda y Crédito Público.

Resolución de 16 de julio de 2012, de la Dirección. General de Tributos, en relación con la limitación. en la deducibilidad de gastos financieros

Resolución de 16 de julio de 2012, de la Dirección General de Tributos, en relación con la limitación en la deducibilidad de gastos financieros en el Impuesto sobre Sociedades. Área Fiscal de Gómez-Acebo

Resolución de 16 de julio de 2012, de la Dirección General de Tributos, en relación con la limitación en la deducibilidad de gastos financieros en el Impuesto sobre Sociedades. Área Fiscal de Gómez-Acebo

GUIA LABORAL Y FISCAL 2012: TRABAJAR COMO INGENIERO

4. LOS BECARIOS Y LAS PRÁCTICAS EN EMPRESAS 4.1. Concepto Las becas son ayudas económicas que se conceden con la finalidad de facilitar al becario la realización de estudios o la obtención de formación

4. LOS BECARIOS Y LAS PRÁCTICAS EN EMPRESAS 4.1. Concepto Las becas son ayudas económicas que se conceden con la finalidad de facilitar al becario la realización de estudios o la obtención de formación

Esquema General de la Determinación del Impuesto. Sistema de Compensación de Pérdidas

Enero 2012 Disposiciones Declaración Anual 2011 Esquema General de la Determinación del Impuesto Principales Gastos Deducibles Gastos no Deducibles Sistema de Compensación de Pérdidas Novedades del PDT

Enero 2012 Disposiciones Declaración Anual 2011 Esquema General de la Determinación del Impuesto Principales Gastos Deducibles Gastos no Deducibles Sistema de Compensación de Pérdidas Novedades del PDT

Vendedor o prestador del servicio. Contrata con tercero y asume el pago.

Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Tratamiento tributario contable de los reembolsos de gastos (Parte ) Fuente : Nº 290 - Primera Quincena de Noviembre 2013 1. ntroducción

Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Tratamiento tributario contable de los reembolsos de gastos (Parte ) Fuente : Nº 290 - Primera Quincena de Noviembre 2013 1. ntroducción

Retención en la Fuente para asalariados y empleados

Retención en la Fuente para asalariados y empleados Javier Martinez Fuentes Gerente Impuestos Barranquilla, Mayo 22 de 2013 Ley 1607 de 2012 Reglamentación retención en la fuente Nueva clasificación de

Retención en la Fuente para asalariados y empleados Javier Martinez Fuentes Gerente Impuestos Barranquilla, Mayo 22 de 2013 Ley 1607 de 2012 Reglamentación retención en la fuente Nueva clasificación de

Tratamiento a los fondos mutuos, fideicomisos y fondos de inversión

Tratamiento a los fondos mutuos, fideicomisos y fondos de inversión Febrero 2010 Arturo Tuesta Madueño PwC Cuál es el régimen de los vehículos de inversión? Artículo 29-A de la Ley del IR Contribuyentes:

Tratamiento a los fondos mutuos, fideicomisos y fondos de inversión Febrero 2010 Arturo Tuesta Madueño PwC Cuál es el régimen de los vehículos de inversión? Artículo 29-A de la Ley del IR Contribuyentes:

NIF B-8 Estados Financieros. Consolidados o Combinados

NIF B-8 Estados Financieros 1 Consolidados o Combinados NIF B-8 Estados financieros consolidados o combinados En el año 2008, el Consejo Mexicano de Normas de Información Financiera (CINIF) promulgó la

NIF B-8 Estados Financieros 1 Consolidados o Combinados NIF B-8 Estados financieros consolidados o combinados En el año 2008, el Consejo Mexicano de Normas de Información Financiera (CINIF) promulgó la

EJERCICIOS OPERACIÓN RENTA AT 2007 EJERCICIO Nº 1 IMPUESTO ADICIONAL SOCIO DE SOCIEDAD DE PERSONAS

EJERCICIOS OPERACIÓN RENTA AT 2007 EJERCICIO Nº 1 IMPUESTO ADICIONAL SOCIO DE SOCIEDAD DE PERSONAS Los contribuyentes que NO queden gravados con el impuesto Adicional de conformidad a los normas del artículo

EJERCICIOS OPERACIÓN RENTA AT 2007 EJERCICIO Nº 1 IMPUESTO ADICIONAL SOCIO DE SOCIEDAD DE PERSONAS Los contribuyentes que NO queden gravados con el impuesto Adicional de conformidad a los normas del artículo

(Aprobadas por la Junta de Gobierno en la sesión celebrada el 22 de junio de 2015)

") NORMAS ACADÉMICAS DEL MÁSTER UNIVERSITARIO EN MIGRACIONES INTERNACIONALES Y DEL MÁSTER UNIVERSITARIO EN COOPERACIÓN INTERNACIONAL AL DESARROLLO, DEL INSTITUTO UNIVERSITARIO DE ESTUDIOS SOBRE MIGRACIONES

NORMAS ACADÉMICAS DEL MÁSTER UNIVERSITARIO EN MIGRACIONES INTERNACIONALES Y DEL MÁSTER UNIVERSITARIO EN COOPERACIÓN INTERNACIONAL AL DESARROLLO, DEL INSTITUTO UNIVERSITARIO DE ESTUDIOS SOBRE MIGRACIONES

NORMATIVA APLICABLE: Art. 7.2.15º Ley 20/1991 Art. 17.2.4º.A) Ley 20/1991 Art. 17.2.4º.B) Ley 20/1991 Art. 18.1.f) Ley 20/1991 Art.

Ley 20/1991 Art. 17.2.4º.B) Ley 20/1991 Art. 18.1.f) Ley 20/1991 Art.") ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario CUESTIÓN PLANTEADA: NORMATIVA APLICABLE: Art. 7.2.15º Ley 20/1991 Art. 17.2.4º.A) Ley 20/1991 Art. 17.2.4º.B) Ley

ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario CUESTIÓN PLANTEADA: NORMATIVA APLICABLE: Art. 7.2.15º Ley 20/1991 Art. 17.2.4º.A) Ley 20/1991 Art. 17.2.4º.B) Ley

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Compensación por tiempo de servicios CTS. Marco Antonio Garmendia Gallegos. Oficial de Atención al Usuario.

Compensación por tiempo de servicios CTS. Marco Antonio Garmendia Gallegos. Oficial de Atención al Usuario. 1. Definición. La cuenta CTS es el depósito que por Ley, le corresponde a todo trabajador, como

Compensación por tiempo de servicios CTS. Marco Antonio Garmendia Gallegos. Oficial de Atención al Usuario. 1. Definición. La cuenta CTS es el depósito que por Ley, le corresponde a todo trabajador, como

Régimen fiscal de los donativos donaciones y aportaciones realizadas

Régimen fiscal de los donativos, donaciones y aportaciones realizadas a favor de las fundaciones a las que sea de aplicación el régimen fiscal previsto en el Título II de la Ley 49/2002 Página1 Régimen

Régimen fiscal de los donativos, donaciones y aportaciones realizadas a favor de las fundaciones a las que sea de aplicación el régimen fiscal previsto en el Título II de la Ley 49/2002 Página1 Régimen

ALERTA TRIBUTARIA. Alerta Tributaria Mediante el presente, le remitimos la presente Alerta Tributaria, referido con el tratamiento tributario de las

Alerta Tributaria ALERTA TRIBUTARIA Alerta Tributaria Mediante el presente, le remitimos la presente Alerta Tributaria, referido con el tratamiento tributario de las operaciones de ITAN: 1. IMPUESTO TEMPORAL

Alerta Tributaria ALERTA TRIBUTARIA Alerta Tributaria Mediante el presente, le remitimos la presente Alerta Tributaria, referido con el tratamiento tributario de las operaciones de ITAN: 1. IMPUESTO TEMPORAL

TLS. Boletín Tax & Legal

pwc.com/pe Noviembre 2010 Año 10 N 95 TLS Boletín Tax & Legal Contenido: Tributación y el retorno de talentos. El IGV en los contratos de arrendamiento financiero de inmuebles. Normas Legales - Noviembre

pwc.com/pe Noviembre 2010 Año 10 N 95 TLS Boletín Tax & Legal Contenido: Tributación y el retorno de talentos. El IGV en los contratos de arrendamiento financiero de inmuebles. Normas Legales - Noviembre

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

Baja en cuenta de activos y pasivos financieros bajo NIIF. Factoring y reestructuraciones. Noviembre de 2014. Pablo Martínez

Baja en cuenta de activos y pasivos financieros bajo NIIF Factoring y reestructuraciones Noviembre de 2014 Pablo Martínez hoy: Las opiniones expresadas a continuación son de responsabilidad exclusiva de

Baja en cuenta de activos y pasivos financieros bajo NIIF Factoring y reestructuraciones Noviembre de 2014 Pablo Martínez hoy: Las opiniones expresadas a continuación son de responsabilidad exclusiva de

O R D E N A N Z A N U M. 19

O R D E N A N Z A N U M. 19 ORDENANZA REGULADORA DE LA TASA POR LA UTILIZACION PRIVATIVA O EL APROVECHAMIENTO ESPECIAL DEL DOMINIO PUBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS O PRESTADORAS DEL SERVICIO

O R D E N A N Z A N U M. 19 ORDENANZA REGULADORA DE LA TASA POR LA UTILIZACION PRIVATIVA O EL APROVECHAMIENTO ESPECIAL DEL DOMINIO PUBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS O PRESTADORAS DEL SERVICIO

A.- CLASIFICACION ECONOMICA

A.- CLASIFICACION ECONOMICA A.- CLASIFICACION ECONOMICA 1.- ALCANCE DE LA CLASIFICACION Esta clasificación permite analizar los efectos que el gastos público provoca en el sistema económico, en base a

A.- CLASIFICACION ECONOMICA A.- CLASIFICACION ECONOMICA 1.- ALCANCE DE LA CLASIFICACION Esta clasificación permite analizar los efectos que el gastos público provoca en el sistema económico, en base a

Gabinete Jurídico. Informe 0290/2008

Informe 0290/2008 La consulta plantea, que tipo de relación debe mantener la entidad consultante y la propietaria del edificio a los efectos de cumplir con la Ley Orgánica 15/1999, de 13 de diciembre de

Informe 0290/2008 La consulta plantea, que tipo de relación debe mantener la entidad consultante y la propietaria del edificio a los efectos de cumplir con la Ley Orgánica 15/1999, de 13 de diciembre de

DEDUCCIONES DE LA CUOTA ÍNTEGRA IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

DEDUCCIONES DE LA CUOTA ÍNTEGRA IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS EJERCICIOS 2011 I 2012 De acuerdo con las competencias normativas de Cataluña en relación con el Impuesto sobre la Renta

DEDUCCIONES DE LA CUOTA ÍNTEGRA IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS EJERCICIOS 2011 I 2012 De acuerdo con las competencias normativas de Cataluña en relación con el Impuesto sobre la Renta

- Cargos por: a) cambio de fecha del vuelo; b) cambio de itinerario; c) cambio de clase de vuelo; y, d) reembolso del boleto aéreo.

cambio de fecha del vuelo; b) cambio de itinerario; c) cambio de clase de vuelo; y, d) reembolso del boleto aéreo.") INFORME N. 025-2012-SUNAT/4B0000 MATERIA: Se consulta sobre los alcances del término transporte aéreo internacional, en el marco del inciso d) del artículo 48 del TUO de la Ley del Impuesto a la Renta,

INFORME N. 025-2012-SUNAT/4B0000 MATERIA: Se consulta sobre los alcances del término transporte aéreo internacional, en el marco del inciso d) del artículo 48 del TUO de la Ley del Impuesto a la Renta,

2º) Que el empresario se registró en el censo del IGIC como comerciante minorista por la actividad de venta de refrescos y cervezas.

Que el empresario se registró en el censo del IGIC como comerciante minorista por la actividad de venta de refrescos y cervezas.") PERSONA O ENTIDAD CONSULTANTE DOMICILIO NIF CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario CUESTIÓN PLANTEADA NORMATIVA APLICABLE Art. 6.2.4º Ley 20/1991 Art. 7.2.6º Ley 20/1991 Art. 27.1.4º Ley

PERSONA O ENTIDAD CONSULTANTE DOMICILIO NIF CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario CUESTIÓN PLANTEADA NORMATIVA APLICABLE Art. 6.2.4º Ley 20/1991 Art. 7.2.6º Ley 20/1991 Art. 27.1.4º Ley

I. DISPOSICIONES GENERALES

POLÍTICA DE CLASIFICACIÓN DE CLIENTES I. DISPOSICIONES GENERALES 1.1. El propósito de esta Política de Clasificación de Clientes de DELTASTOCK es establecer normas internas para la clasificación de los

POLÍTICA DE CLASIFICACIÓN DE CLIENTES I. DISPOSICIONES GENERALES 1.1. El propósito de esta Política de Clasificación de Clientes de DELTASTOCK es establecer normas internas para la clasificación de los

Los niños y niñas en situación de acogimiento familiar serán tenidos en cuenta a todos los efectos como miembros de la unidad familiar.

ANEXO A LA NORMA FISCAL Nº 8 REGULADORA DE LOS PRECIOS PÚBLICOS POR LA PRESTACIÓN DEL SERVICIO DE ASISTENCIA Y ESTANCIA EN LA ESCUELA INFANTIL MUNICIPAL DE 0 A 3 AÑOS Curso 2014/2015 (regulado por la Orden

ANEXO A LA NORMA FISCAL Nº 8 REGULADORA DE LOS PRECIOS PÚBLICOS POR LA PRESTACIÓN DEL SERVICIO DE ASISTENCIA Y ESTANCIA EN LA ESCUELA INFANTIL MUNICIPAL DE 0 A 3 AÑOS Curso 2014/2015 (regulado por la Orden

NOVEDADES EMPLEADAS HOGAR Y ACTUALIZACIÓN PENSIONES

LABORAL nº - 13 / L 05-8 febrero 2013 NOVEDADES EMPLEADAS HOGAR Y ACTUALIZACIÓN PENSIONES Le informamos de que se ha publicado en el BOE de 31 de diciembre de 2012 el RD- Ley 29/2012, de 28 de diciembre,

LABORAL nº - 13 / L 05-8 febrero 2013 NOVEDADES EMPLEADAS HOGAR Y ACTUALIZACIÓN PENSIONES Le informamos de que se ha publicado en el BOE de 31 de diciembre de 2012 el RD- Ley 29/2012, de 28 de diciembre,

Gabinete Jur?dico. Informe 0360/2013

Gabinete Jur?dico Informe 0360/2013 La consulta plantea si los centros sanitarios privados con los que conciertan las Mutuas Patronales de Accidentes de Trabajo y Enfermedades Profesionales la prestación

Gabinete Jur?dico Informe 0360/2013 La consulta plantea si los centros sanitarios privados con los que conciertan las Mutuas Patronales de Accidentes de Trabajo y Enfermedades Profesionales la prestación

RENTAS DEL ART. 42 Nº 1 (SUELDOS, PENSIONES, ETC.)

") CAPÍTULO IV RENTAS DEL ART. 42 Nº 1. LÍNEA 9 RENTAS DEL ART. 42 Nº 1 (SUELDOS, PENSIONES, ETC.) 9 (A) Contribuyentes que deben utilizar esta línea (1) Esta línea debe ser utilizada por los trabajadores

CAPÍTULO IV RENTAS DEL ART. 42 Nº 1. LÍNEA 9 RENTAS DEL ART. 42 Nº 1 (SUELDOS, PENSIONES, ETC.) 9 (A) Contribuyentes que deben utilizar esta línea (1) Esta línea debe ser utilizada por los trabajadores

Cristina Pajares Moral: Abogada y Mediadora del Ayuntamiento de Madrid (CAF2) 09/10/2012

09/10/2012") Cristina Pajares Moral: Abogada y Mediadora del Ayuntamiento de Madrid (CAF2) 09/10/2012 GUARDA Y CUSTODIA COMPARTIDA: SER PADRES MÁS ALLA DE LA RUPTURA. Uno de los agentes que más influye en que va a

Cristina Pajares Moral: Abogada y Mediadora del Ayuntamiento de Madrid (CAF2) 09/10/2012 GUARDA Y CUSTODIA COMPARTIDA: SER PADRES MÁS ALLA DE LA RUPTURA. Uno de los agentes que más influye en que va a

Prestaciones adicionales, ampliaciones de plazo y contrataciones complementarias

Capítulo 3 del Módulo 4 Prestaciones adicionales, ampliaciones de plazo y contrataciones complementarias Capacitador: Carlos Rivera Rojas 1 Aprendizaje esperado Los participantes estarán en condiciones

Capítulo 3 del Módulo 4 Prestaciones adicionales, ampliaciones de plazo y contrataciones complementarias Capacitador: Carlos Rivera Rojas 1 Aprendizaje esperado Los participantes estarán en condiciones

PLAN DE CUENTAS COOPERATIVA ABIERTAS DE VIVIENDAS

PLAN DE CUENTAS COOPERATIVA ABIERTAS DE VIVIENDAS SUBSECRETARIA DE ECONOMÍA FOMENTO Y RECONTRUCCIÓN DEPARTAMENTO DE COOPERATIVAS CHILE COOPERATIVAS ABIERTAS DE VIVIENDAS INDICE INTRODUCCIÓN I OBJETIVO

PLAN DE CUENTAS COOPERATIVA ABIERTAS DE VIVIENDAS SUBSECRETARIA DE ECONOMÍA FOMENTO Y RECONTRUCCIÓN DEPARTAMENTO DE COOPERATIVAS CHILE COOPERATIVAS ABIERTAS DE VIVIENDAS INDICE INTRODUCCIÓN I OBJETIVO

Manual de FONDOS de PENSIONES

Manual de FONDOS de PENSIONES Séptima edición, revisada y actualizada Con los cambios que introduce el Real Decreto 3/2000, de 23 de junio, de medidas fiscales urgentes de estímulo de ahorro familiar,

Manual de FONDOS de PENSIONES Séptima edición, revisada y actualizada Con los cambios que introduce el Real Decreto 3/2000, de 23 de junio, de medidas fiscales urgentes de estímulo de ahorro familiar,

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

TEMA 1. Epígrafe nº 3. Operaciones y cuentas del sector público

1 TEMA 1. Epígrafe nº 3. Operaciones y cuentas del sector público El objeto de este epígrafe es el de analizar las Cuentas de las Administraciones según la metodología del *Sistema Europeo de Cuentas Económicas

1 TEMA 1. Epígrafe nº 3. Operaciones y cuentas del sector público El objeto de este epígrafe es el de analizar las Cuentas de las Administraciones según la metodología del *Sistema Europeo de Cuentas Económicas

AGUINALDOS: CANASTAS Y REGALOS A LOS TRABAJADORES

AGUINALDOS: CANASTAS Y REGALOS A LOS TRABAJADORES IMPUESTO A LA RENTA Los aguinaldo (canastas, regalos) otorgados a los trabajadores constituyen gasto deducible? Resultará deducible en tanto se el cumplimiento

AGUINALDOS: CANASTAS Y REGALOS A LOS TRABAJADORES IMPUESTO A LA RENTA Los aguinaldo (canastas, regalos) otorgados a los trabajadores constituyen gasto deducible? Resultará deducible en tanto se el cumplimiento

a) Para municipios de más de 1.000.000 de habitantes: 200.000 euros c) para municipios de entre 100.001 y 500.000 habitantes: 150.

Para municipios de más de 1.000.000 de habitantes: 200.000 euros c) para municipios de entre 100.001 y 500.000 habitantes: 150.") INFORME SOBRE LOS REQUISITOS PARA LA DACIÓN EN PAGO Y SUSPENSIÓN DE LOS DESAHUCIOS POR EJECUCIONES HIPOTECARIAS Requisitos para la dación en pago. El Gobierno realizó un decreto que el 10 de marzo de 2012

INFORME SOBRE LOS REQUISITOS PARA LA DACIÓN EN PAGO Y SUSPENSIÓN DE LOS DESAHUCIOS POR EJECUCIONES HIPOTECARIAS Requisitos para la dación en pago. El Gobierno realizó un decreto que el 10 de marzo de 2012

INFORME N. 097-2013-SUNAT/4B0000 MATERIA:

INFORME N. 097-2013-SUNAT/4B0000 MATERIA: En relación con lo dispuesto en el numeral 4 del inciso r) del artículo 21 del Reglamento de la Ley del Impuesto a la Renta, y respecto de vehículos de las categorías

INFORME N. 097-2013-SUNAT/4B0000 MATERIA: En relación con lo dispuesto en el numeral 4 del inciso r) del artículo 21 del Reglamento de la Ley del Impuesto a la Renta, y respecto de vehículos de las categorías

Fecha Cotización Valor de la opción 1.01.08 5 2 30.06.08 9 1,5 31.12.08 7 1,7

Pago en acciones Autora: Isabel Gómez La sociedad PAGO, S.A., ha acordado el día 1 de enero de 2008 retribuir a todos sus empleados en el ejercicio 2008 mediante la entrega de 15 acciones de la propia

Pago en acciones Autora: Isabel Gómez La sociedad PAGO, S.A., ha acordado el día 1 de enero de 2008 retribuir a todos sus empleados en el ejercicio 2008 mediante la entrega de 15 acciones de la propia

TÉRMINOS Y CONDICIONES DEL PROGRAMA TELCEL UP

TÉRMINOS Y CONDICIONES DEL PROGRAMA TELCEL UP El programa Telcel UP es un servicio incluido en la Póliza para Dispositivos Electrónicos Portátiles, registrada ante la Comisión Nacional de Seguros (en lo

TÉRMINOS Y CONDICIONES DEL PROGRAMA TELCEL UP El programa Telcel UP es un servicio incluido en la Póliza para Dispositivos Electrónicos Portátiles, registrada ante la Comisión Nacional de Seguros (en lo

CATEGORIZACIÓN DE LAS RENTAS PERCIBIDAS POR UN GERENTE GENERAL PARA EFECTOS DEL IMPUESTO A LA RENTA

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

NIC 23 - COSTO POR PRÉSTAMO

NIC 23 - COSTO POR PRÉSTAMO I. INTRODUCCIÓN En una economía globalizada muchas entidades buscan fuentes de financiamiento para mejorar o ampliar sus actividades empresariales; es por ello, que en el mercado

NIC 23 - COSTO POR PRÉSTAMO I. INTRODUCCIÓN En una economía globalizada muchas entidades buscan fuentes de financiamiento para mejorar o ampliar sus actividades empresariales; es por ello, que en el mercado