ADMINISTRATIVOS DEL I.G.V.

|

|

|

- Francisco José Gómez Chávez

- hace 6 años

- Vistas:

Transcripción

1 SISTEMAS ADMINISTRATIVOS DEL I.G.V. Abog. Jhoana Lilet Morales Díaz

2 DETRACCION

3 El sistema de detracciones, comúnmente conocido como SPOT, es un mecanismo administrativo que coadyuva con la recaudación de determinados tributos y consiste básicamente en la detracción (descuento) que efectúa el comprador o usuario de un bien o servicio afecto al sistema, de un porcentaje del importe a pagar por estas operaciones, para luego depositarlo en el Banco de la Nación, en una cuenta corriente a nombre del vendedor o prestador del servicio, el cual, por su parte, utilizará los fondos depositados en su cuenta del Banco de la Nación para efectuar el pago de tributos, multas y pagos a cuenta incluidos sus respectivos intereses y la actualización que se efectúe de dichas deudas tributarias de conformidad con el artículo 33 del Código Tributario, que sean administradas y/o recaudadas por la SUNAT.

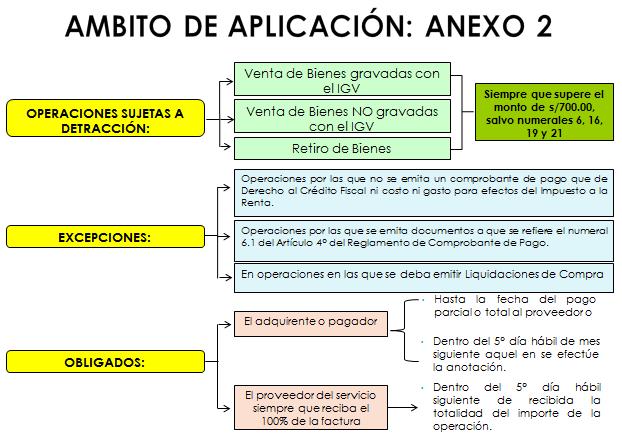

4 El importe de la operación sea igual o menor a S/. 700 El sistema no se aplicará El usuario del servicio o quien encargue la construcción tenga la condición de no domiciliado, de conformidad con lo dispuesto por la Ley del Impuesto a la Renta. Se emita Documentos Autorizados Se emita comprobante de pago que no permita sustentar crédito fiscal, saldo a favor del exportador o cualquier otro beneficio vinculado con la devolución del IGV, así como gasto o costo para efectos tributarios. Esta excepción no opera cuando el usuario o quien encargue la construcción sea una entidad del Sector Público Nacional a que se refiere el inciso a) del artículo 18 de la Ley del Impuesto a la Renta

5 El usuario del servicio o quien encarga la construcción. Deberán efectuar el depósito El prestador del servicio o quien ejecuta el contrato de construcción, cuando reciba la totalidad del importe de la operación sin haberse acreditado el depósito respectivo, sin perjuicio de la sanción que corresponda al usuario del servicio o quien encarga la construcción que omitió realizar el depósito habiendo estado obligado a efectuarlo.

Deberán consignar como información no necesariamente impresa la frase: Operación sujeta al Sistema de Pago de Obligaciones Tributarias con el")

6 Los comprobantes de pago operaciones sujetas al Sistema: que se emitan por las a) No podrán incluir operaciones distintas a éstas. b) Deberán consignar como información no necesariamente impresa la frase: Operación sujeta al Sistema de Pago de Obligaciones Tributarias con el Gobierno Central."

7

8

9 " Las obligaciones accesorias corren la suerte de la principal" RTF Nº :"(...) es fin de dos prestaciones distintas, sirve para delimitar cuando son y cuando se trata de una obligación principal u otra accesoria; en este caso la ulterior actividad (accesoria) debe ser añadida para poder alcanzar el objetivo perseguido con la primera obligación (principal)".

10 En caso que el monto por concepto de Impuesto Predial y Arbitrios Municipales que legalmente correspondan al propietario del inmueble, así como los gastos de mantenimiento del mismo en caso que dicho gasto corresponda al arrendador, fueran asumidos por el arrendatario, dichos montos integrarán la suma total que el arrendatario queda obligado a pagar al arrendador por el bien arrendado. En consecuencia, tales conceptos también formarán parte del importe de la operación sobre la cual se calculará la detracción.

11

12 Base Legal: RS N /SUNAT ( ). Vigencia:

13 PORCENTAJE HASTA DESDE # DEFINICION 1 Recursos hidrobiológicos 9% 4% 2 Maíz amarillo duro 9% 4% 3 Algodón en rama sin desmotar 9% Excluido 4 Caña de azúcar 9% Excluido 5 12% 10% 7 Arena y piedra Residuos, subproductos, desechos, recortes, desperdicios y formas primarias derivadas de los mismos Bienes gravados con el IGV, por renuncia a la exoneración 9 Carnes y despojos comestibles 11 Aceite de pescado Harina, polvo y "pellets" de pescado, crustáceos, moluscos y demás invertebrados acuáticos % (se mantiene) 9% Excluido 4% (se mantiene) 9% Excluido 9% 4%

14 PORCENTAJE HASTA DESDE # DEFINICION 13 Embarcaciones pesqueras 9% Excluido 14 Leche 4% Excluido 15 Madera 9% 4% 16 12% 10% 17 Oro gravado con el IGV Páprika y otros frutos de los géneros capsicum o pimienta 9% Excluido 18 Esparragos 9% Excluido 19 Minerales metálicos no auríferos 12% 10% Bienes exonerados del IGV Oro y demás minerales metálicos exonerados del IGV 4% 1.5% 22 Minerales no metálicos 12% 10% 23 Plomo 15% Excluido 1.5% (se mantiene)

15

16

17 PORCENTAJE HASTA DESDE # DEFINICION 1 Intermediación laboral e Tercerización 12% 10% 2 12% 10% 3 Arrendamiento de bienes Mantenimiento y reparacion de bienes muebles 12% 10% 4 Movimiento de carga 12% 10% 5 Otros Servicios Empresariales 6 Comision Mercantil 12% 10% 7 Fabricacion de bienes por encargo 12% 10% 8 Servicio de transporte de personas 12% 10% 9 Contratos de construcción 4% (se mantiene) 10 Demás servicios gravados con el IGV 10% (se mantiene) 10% (se mantiene)

18 USUARIO O ADQUIRIENTE Fecha de pago (total o parcial) Dentro del 5to día hábil del mes siguiente a su anotación en el R.C. Cuando se entregue la totalidad del importe sin haber acreditado el depósito PROVEEDOR Dentro del 5to día hábil siguiente de haber recibido la totalidad del importe

19

20

21

22 (En tanto que no califique como contrato de construcción de acuerdo a la definición contenida en el numeral 9 del presente anexo)

23

24

25 En el caso de operaciones realizadas en moneda extranjera, la conversión en moneda nacional se efectuará al tipo de cambio promedio ponderado venta publicado por la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones: a) En la fecha en que se origine la obligación tributaria del IGV o en la fecha en que se deba efectuar el depósito, lo que ocurra primero; o, b) En el caso de las operaciones referidas a los bienes descritos en los numerales 20 y 21 del Anexo 2, en la fecha en que se habría originado la obligación tributaria del IGV si no estuviesen exoneradas de dicho impuesto o en la fecha en que se deba efectuar el depósito, lo que ocurra primero.

26 Periodo tributario en el que se efectúa la operación sujeta al Sistema que origina el depósito, entendiéndose como tal: g.1. Tratándose de operaciones gravados con el IGV, al mes y año correspondiente a la fecha en que el comprobante de pago que sustenta la operación o la nota de débito que la modifica se emita o deba emitirse, lo que ocurra primero. g.2. Tratándose de operaciones exonerados del IGV cuyo ingreso constituya renta de tercera categoría, al mes y año correspondiente a la fecha en que el comprobante de pago que sustenta la operación o la nota de débito que la modifica se emita o deba emitirse, lo que ocurra primero. g.3. Para las operaciones de traslado de bienes a que se refiere el inciso c) del numeral 2.1 del artículo 2, al año y mes de la fecha en que se efectúa el depósito. Resolución de Superintendencia N /SUNAT

27 SUJETOS OBLIGADOS (Art. 5 del Decreto y Normas Complementarias) CRITERIO a) El adquirente del bien, usuario del servicio, quien encarga la construcción o tercero, cuando el proveedor del bien o prestador del servicio no tiene cuenta abierta en la que se pueda realizar el Depósito. b) El adquirente del bien, usuario del servicio, quien encarga la construcción o tercero, cuando el proveedor del bien, prestador del servicio tiene cuenta abierta en la que se puede realizar el Depósito. SUBSANA c) El proveedor del bien, prestador del servicio o CIÓN quien ejecuta la construcción de acuerdo a lo señalado en el segundo párrafo del literal a) del inciso 5.1. del artículo 5 del Decreto (2). d) El proveedor del bien, prestador del servicio o quien ejecuta la construcción de acuerdo a lo señalado en el tercer párrafo del literal a) del inciso 5.1. del artículo 5 del Decreto. e) El sujeto del IGV, en el caso del retiro de bienes, y el propietario de los bienes que realice o encargue el traslado de dichos bienes. Criterio de Gradualidad: Si se realiza la Subsanación antes que surta efecto cualquier notificación en la que se le comunica al infractor que ha incurrido en infracción. 100%

28 Se han eliminados los tramos del 100%, 70% y 50% Se ha ELIMINADO el denominado EFECTO ESPEJO, el que disponía la aplicación la gradualidad para el cliente que había pagado el 100% de la operación al proveedor, siempre que este último se haya efectuado la auto detracción durante los veinticinco (25) días hábiles siguientes a la fecha o plazo previsto para que el adquirente o usuario realice el Depósito. Solo bajo ese supuesto, el cliente gozaba de la misma gradualidad que le correspondía al proveedor. Se conserva la base de la multa (50% del monto no depositado) señalado por el Decreto Legislativo N 1110 del 20/06/2012 vigente desde el 01/07/2012. Se aplica solo para las infracciones cometidas desde el 01/02/2014, es decir, desde la vigencia de la Resolución de Superintendencia N /SUNAT. Resolución de Superintendencia N /SUNAT

29 1. Depósitos en cuenta de detracciones errada 1.1. Procedimiento para corregir depósitos efectuados en cuenta que no corresponde al proveedor o prestador del servicio. 2. Depósitos indebidos o en exceso 2.1. Procedimiento para solicitar la restitución de depósitos indebidos o en exceso 3. Modelo de solicitud para la corrección de errores en: Tipo de bien, tipo de operación, RUC o razón social del proveedor, RUC o razón social del adquirente, depósito en exceso o indebido, número de cuenta, período tributario Solicitud de Corrección de Errores en las Constancias de Depósitos de Detracciones (para descarga)

30 RETENCIONES

31 Es el régimen por el cual, los sujetos designados por la SUNAT como Agentes de Retención deberán retener parte del Impuesto General a las Ventas (IGV) que les corresponde pagar a sus proveedores, para su posterior entrega al fisco, según la fecha de vencimiento de sus obligaciones tributarias. Los proveedores (vendedores, prestadores de servicios o constructores) se encuentran obligados a soportar la retención, pudiendo deducir los montos que se les hubieran retenido contra el IGV que les corresponda pagar, o en su caso, solicitar su devolución.

32 El régimen de retenciones es aplicable a los proveedores en las operaciones gravadas con el IGV: Venta de bienes, 2. Primera venta de bienes inmuebles, 3. prestación de servicios, 4. contratos de construcción 1.

33 Cabe indicar que el importe total de la operación gravada, es la suma total que queda obligado a pagar el adquiriente, usuario del servicio o quien encarga la construcción, incluidos los tributos que graven la operación, inclusive el IGV. En caso de pagos parciales de la operación gravada con el impuesto, la tasa de retención se aplicará sobre el importe de cada pago.

34 Para efectos del cálculo del monto de la retención, en las operaciones realizadas en moneda extranjera, la conversión a moneda nacional se efectuará al tipo de cambio promedio ponderado venta, publicado por la Superintendencia de Banca y Seguros en la fecha de pago. En los días en que no se publique el tipo de cambio referido se utilizará el último publicado

35 TASA HASTA FEBRERO DEL 2014 TASA DESDE EL 1 MARZO DEL % 3% Resolución de Superintendencia:

36 Operaciones exoneradas e inafectas 2. Realizadas con Proveedores que tengan la calidad de Buenos Contribuyentes. 3. Realizadas con otros sujetos que tengan la condición de Agente de Retención. 4. En operaciones en las que se emitan recibos por servicios públicos de luz o agua, boletos de aviación y otros documentos a los que se refiere el numeral 6.1 del artículo 4 del Reglamento de Comprobantes de pago (documentos autorizados) 1.

37 En operaciones en las que se emitan boletas de ventas, tickets o cintas emitidas por máquinas registradoras, respecto de las cuales no se permita ejercer el derecho al crédito fiscal (consumidores finales) 6. En la venta y prestación de servicios, respecto de las cuales no exista la obligación de otorgar comprobantes de pago, conforme a lo dispuesto en el artículo 7 del Reglamento de Comprobantes de Pago 7. En la cuales operes el Sistema de Pago de Obligaciones Tributarias con el Gobierno Central (Sistema de Detracciones SPOT) 5.

38 En las operaciones sustentadas con las liquidaciones de compra y pólizas de adjudicación. Estas operaciones seguirán regulándose conforme lo dispuesto por el Reglamento de Comprobantes de Pago. 9. Realizadas con proveedores que tengan la condición de Agentes de Percepción del IGV, según lo establecido en las Resoluciones DE Superintendencia N /SUNAT y /SUNAT, y sus respectivas normas modificatorias. (Art. 5 literal h de la R.S /SUNAT) 8.

39 10. Realizadas por Unidades Ejecutoras del Sector Público que tengan la condición de Agentes de Retención, cuando dichas operaciones las efectúen a través de un tercero bajo la modalidad de encargo, sea éste otra Unidad Ejecutora, entidad u organismo público o privado.

40 La designación de los Agentes de Retención, así como la exclusión de alguno de ellos, se efectuará mediante Resolución de Superintendencia de la SUNAT. Los sujetos designados como agentes de retención actuarán o dejarán de actuar como tales, según el caso, a partir del momento indicado en dicha resolución.

41 El Agente de Retención efectuará la retención en el momento en que se realice el pago, con prescindencia de la fecha en que se efectuó la operación gravada con el IGV. En el caso que el pago se realice a un tercero el Agente de Retención deberá emitir y entregar el "Comprobante de Retención" al Proveedor. Tratándose de pagos parciales, la tasa de retención se aplicará sobre el importe de cada pago.

42 Las NOTAS DE DÉBITO que modifiquen los Comprobantes de Pago emitidos por las operaciones descritas, serán tomadas en cuenta para el presente Régimen. Cabe recordar que la emisión de una Nota de Débito permite sustentar el aumento del valor de las operaciones de venta producto del mayor valor del precio de venta, de errores o de omisiones en el importe de la operación. La situación del importe de la operación varía dependiendo si se efectuó o no el pago del Comprobante de Pago antes de la emisión de la Nota de Débito.

43 Las NOTAS DE CRÉDITO emitidas por operaciones en las que se efectuó retención: No darán lugar a la modificación de los importes retenidos, ni a la devolución por el Agente de Retención, sin perjuicio de la deducción correspondiente del Impuesto Bruto mensual en el período correspondiente. La retención correspondiente al monto de la nota de crédito, podrá deducirse de la retención que corresponda a operaciones con el mismo proveedor, respecto de las cuales aún no ha operado ésta.

44 Al momento de efectuar la retención, el Agente de Retención entregará a su Proveedor un "Comprobante de Retención. La impresión de los "Comprobantes de Retención" se realizará previa autorización, utilizando el Formulario N 816 -"Autorización de Impresión a través de SUNAT Operaciones en Línea La autorización de impresión de "Comprobantes de Retención" será solicitada a partir de la fecha de su designación como Agente de Retención.

45 Los agentes de retención podrán realizar la impresión de sus "Comprobantes de Retención", previa solicitud de autorización a la SUNAT a través del Formulario N 806, sin necesidad de utilizar una imprenta, mediante sistema computarizado, respecto de la serie asignada al punto de emisión y el rango de comprobantes a imprimir. En tales casos, y siempre que exista acuerdo entre ambos, el Agente de Retención podrá entregar al proveedor la copia que le corresponde del "Comprobante de Retención" generado mediante sistema computarizado, a través de la Internet o el correo electrónico, previa comunicación a la SUNAT mediante escrito simple firmado por el contribuyente o su representante legal acreditado en el RUC, el cual deberá ser presentado en la Mesa de Partes de la Intendencia u Oficina Zonal de su jurisdicción.

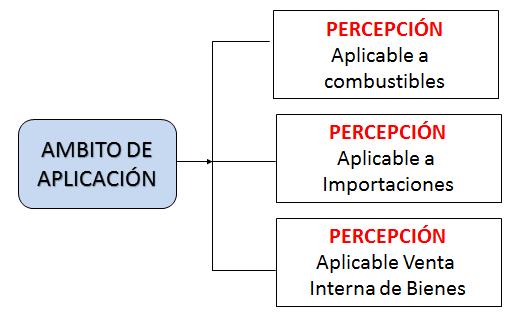

46 En los casos que exista acuerdo entre el Agente de Retención y el Proveedor, el Agente podrá emitir un solo "Comprobante de Retención" por Proveedor respecto del conjunto de retenciones efectuadas a lo largo de un período determinado, siempre que su emisión y entrega se efectúe dentro del mismo mes en que se realizaron las retenciones. En tales casos se deberá consignar en el "Comprobante de Retención" la fecha en que se efectuó cada retención.

47 El Agente de Retención declarará el monto total de las retenciones practicadas en el período y efectuará el pago respectivo utilizando el PDT - Agentes de Retención, Formulario Virtual N 626. El referido PDT deberá ser presentado inclusive cuando no se hubieran practicado retenciones en el período a declarar.

48 La declaración y el pago se realizarán de acuerdo al cronograma aprobado por la SUNAT para el cumplimiento de sus obligaciones tributarias. El Agente de Retención no podrá compensar el saldo a favor del exportador contra los pagos que tenga que efectuar por retenciones realizadas.

49 El Proveedor podrá deducir del impuesto a pagar las retenciones que le hubieran efectuado hasta el último día del período al que corresponda la declaración. Si no existieran operaciones gravadas o si éstas resultaran insuficientes para absorber las retenciones que le hubieran practicado, el exceso se arrastrará a los períodos siguientes hasta agotarlo, no pudiendo ser materia de compensación con otra deuda tributaria. El proveedor podrá solicitar la devolución de las retenciones no aplicadas que consten en la declaración del IGV, siempre que hubiera mantenido un monto no aplicado por dicho concepto en un plazo no menor de 3 periodos consecutivos.

50

51 Se exceptúa de la obligación de retener cuando el pago efectuado es igual o inferior a setecientos y 00/100 Nuevos Soles (S/ ) y el monto de los comprobantes involucrados no supera dicho importe.

52 Importe pagado Un C.P. menor a S/ Retención NO Dos C.P. menores de S/ y suman mas de S/ SI Un C.P. mayor a S/ y un C.P. menor de S/ suman mas de S/ SI Pago parcial de dos C.P mayores a S/ SI

53 PERCEPCIONES

54 El Régimen de Percepciones constituye un sistema de pago adelantado del Impuesto General a las Ventas, mediante el cual el Agente de percepción (vendedor o Administración Tributaria), percibe del importe de una venta o importación, un porcentaje adicional que tendrá que ser cancelado por el cliente o importador quien no podrá oponerse a dicho cobro.

55 El cliente o importador a quien se le efectúa la percepción, podrá deducir del IGV que mensualmente determine, las percepciones que le hubieran efectuado hasta el último día del período al que corresponda la declaración, asimismo de contar con saldo a favor podrá arrastrarlos a períodos siguientes, pudiendo compensarlos con otra deuda tributaria, o solicitar su devolución si hubiera mantenido un monto no aplicado por un plazo no menor de tres (3) períodos consecutivos.

56 Es el Régimen por el cual el vendedor de determinados bienes muebles (agente de percepción designado por SUNAT) cobra un importe adicional al precio de venta fijado por las partes, que incluye el IGV, a su cliente comprador.

57 Finalidad La percepción tiene como fundamento la presunción que el comprador (cliente) realizará ventas como sujeto del IGV. En primer término, estará obligado a pagar IGV en esa oportunidad. En segundo lugar, el pago adelantado del IGV por esa futura venta esta justificado como un mecanismo que combate el fraude y la evasión fiscal.

58

59

60 Régimen de Percepción Se aplica Nota: No se aplica a la venta de bienes exoneradas o inafectas del IGV Operaciones de ventas gravadas con el IGV Venta de los bienes indicados en el Anexo 1 de la R.S SUNAT

61 Agente de percepción Efectuará la percepción Cuando se realice el cobro total o parcial

62 La conversión en moneda nacional se efectuará al tipo de cambio promedio ponderado venta publicado por la SBS en la fecha en que corresponda efectuar la percepción.

63 Apéndice I REGIMEN DE PERCEPCIONES APLICABLE A LA VENTA DE BIENES DEL APENDICE I RS Nº /SUNAT y Normas Modificatorias Actualmente lo regula la Ley N 29173

Se excluye del apéndice 1 de la Ley 29173 y normas modificatorias, que contiene la relación de bienes cuya venta está sujeta al Régimen de Percepciones del Impuesto General a las Ventas, los")

64 Decreto Supremo N EF ( ) Se excluye del apéndice 1 de la Ley y normas modificatorias, que contiene la relación de bienes cuya venta está sujeta al Régimen de Percepciones del Impuesto General a las Ventas, los bienes detallados en los numerales 13 al 41 de dicho apéndice. La norma entrará en vigencia a partir del 01 de enero de 2015 y será de aplicación a las operaciones cuyo nacimiento de la obligación tributaria del Impuesto General a las Ventas se produzca a partir de dicha fecha. 64

65 N BIENES COMPRENDIDOS EN EL REGIMEN PARTIDA ARANCELARIA 1 Ha ri na de tri go o de morca jo (tra nqui l l ón). Bi enes comprendi dos en l a s ubpa rti da na ci ona l : Agua, i ncl ui da el a gua mi nera l, na tura l o a rti fi ci a l Bi enes comprendi dos en a l guna de l a s s i gui entes s ubpa rti da s y demá s bebi da s no a l cohól i ca s. na ci ona l es : / y / Cerveza de ma l ta. 4 Ga s l i cua do de petról eo. 5 Di óxi do de ca rbono Pol i (tereftal a to de eti l eno) s i n a di ci ón de di óxi do de ti tani o, en forma s pri ma ri a s. Enva s es o preforma s, de Pol i (tereftal a to de eti l eno) (PET). Ta pones, tapa s, cá ps ul a s y demá s di s pos i ti vos de ci erre. Bombona s, botel l a s, fra s cos, boca l es, tarros, enva s es tubul a res, a mpol l a s y demá s reci pi entes pa ra el tra ns porte o enva s a do, de vi dri o; boca l es pa ra cons erva s, de vi dri o; tapones, tapa s y demá s di s pos i ti vos de ci erre, de vi dri o. Ta pones y tapa s, cá ps ul a s pa ra botel l a s, tapones ros ca dos, s obretapa s, preci ntos y demá s a cces ori os pa ra enva s es, de metal Común. Bi enes comprendi dos en l a s ubpa rti da na ci ona l : Bi enes comprendi dos en a l guna de l a s s i gui entes s ubpa rti da s na ci ona l es : / Bi enes comprendi dos en l a s ubpa rti da na ci ona l : Bi enes comprendi dos en l a s ubpa rti da na ci ona l : Sól o enva s es o preforma s, de pol i (tereftal a to de eti l eno), comprendi dos en l a s ubpa rti da na ci ona l : Bi enes comprendi dos en l a s ubpa rti da na ci ona l : Bombona s, botel l a s, fra s cos, boca l es, tarros, enva s es tubul a res, a mpol l a s y demá s reci pi entes pa ra el tra ns porte o enva s a do, de vi dri o; boca l es pa ra cons erva s, de vi dri o; tapones, tapa s y demá s di s pos i ti vos de ci erre, de vi dri o. 11 Tri go y morca jo (tra nqui l l ón). Bi enes comprendi dos en a l guna de l a s s i gui entes s ubpa rti da s na ci ona l es : y Bi enes comprendi dos en a l guna de l a s s i gui entes s ubpa rti da s na ci ona l es : / Bi enes que s ea n ofertados por ca tál ogo y cuya a dqui s i ci ón s e efectúe por cons ul tores y/o promotores de ventas del a gente de percepci65 ón 10 Bi enes vendi dos a tra vés de ca tál ogos.

66 0.5% sobre el precio de venta Nota: Tratándose de pagos parciales, el porcentaje de percepción que corresponda se aplicará sobre el importe de cada pago. Importe 2% sobre el precio de venta en los demás casos

67 En el momento en que se efectúe el cobro. Parcial Cuándo se efectúa la Percepción? Total En el momento en que realice el cobro total o parcial, con prescindencia de la fecha en que realizó la operación gravada con el impuesto, siempre que a la fecha de cobro mantenga la condición de tal

68 Determinación del Importe de la Percepción Porcentajes 0.5% En el caso de que el cliente sea también agente de percepción y se emita un comprobante de pago que permite ejercer el derecho al crédito fiscal 2% En todos los demás casos.

69 1. Respecto de las cuales se cumplan en forma concurrente los siguientes requisitos: a) Se emita un comprobante de pago que otorgue derecho a crédito fiscal. b) El cliente tenga la condición de agente de retención del IGV o figure en el Listado de entidades que podrán ser exceptuadas de la percepción del IGV. 2. Realizadas con clientes que tengan la condición de consumidores finales. Esta exclusión no será de aplicación en el caso de los bienes señalados en los numerales 5 al 12 del Anexo 1 de la R.S SUNAT 3. De retiro de bienes considerado como venta.

70 4. Efectuadas a través de la Bolsa de Productos de Lima. 5. En las cuales opere el Sistema de Pago de Obligaciones Tributarias con el Gobierno Central. 6. De venta de gas licuado de petróleo, despachado a vehículos de circulación por vía terrestre a través de dispensadores de combustible en establecimientos debidamente autorizados por la Dirección General de Hidrocarburos del Ministerio de Energía y Minas.

71 El cliente sea una persona natural Condiciones El importe de los bienes adquiridos sea igual o inferior a S/.1,500 por comprobante de pago. Decreto Supremo No EF (vigente )

72 No se considerará una operación con un consumidor final Cuando los bienes sean entregados o puestos a disposición por el vendedor en algún establecimiento destinado a la realización de operaciones y/o actividades económicas generadoras de renta de tercera categoría del cliente y a través del cual se brinde atención al público, tales como bodegas, restaurantes, tiendas comerciales, boticas o farmacias, grifos y/o estaciones de servicio, entre otros. Cuando se emita un comprobante de pago que permita sustentar crédito fiscal del IGV. Tratándose de operaciones de venta originadas en la entrega de bienes en consignación

73 Consignará Se podrá incluir Como información no necesariamente impresa la frase: Operación sujeta a percepción del IGV. Operaciones no sujetas al presente régimen siempre que en dichos comprobantes se pueda identificar el precio de venta de los bienes sujetos a la percepción y de aquellos no sujetos a ésta.

74 Se declarará aún cuando no se haya practicado percepciones PDT - Percepciones a las ventas internas, Formulario Virtual Nº 697

75 PDT - IGV Renta Mensual, Formulario Virtual 621 Donde consignará las percepciones practicadas por sus agentes de percepción, a efecto de su deducción del tributo a pagar

76 Cliente Del impuesto a pagar las percepciones practicadas por su agente de percepción El exceso se arrastrará a los períodos siguientes hasta agotarlo Hasta el último día del período que corresponda la declaración No pueden ser materia de compensación con otra deuda tributaria

77 Cliente podrá Solicitar la devolución de las percepciones no aplicadas Requisitos Deben constar en la declaración de IGV Monto no aplicado por lo menos por 3 períodos consecutivos

78

79 Cuando la cancelación del importe total de la operación y del monto de la percepción respectiva se efectúe hasta la oportunidad de entrega del comprobante de pago, será suficiente con que el Agente de Percepción consigne en dicho documento la siguiente información no necesariamente impresa, en cuyo caso no será obligatoria la emisión del "Comprobante de Percepción Venta Interna": La frase: "Comprobante de Percepción Venta Interna". Apellidos y nombres, denominación o razón social del cliente. Tipo y número de documento del cliente, en aquellos comprobantes de pago en los cuales no se hubiera consignado dicha información. Monto total cobrado en moneda nacional, incluida la percepción. Importe de la percepción en moneda nacional. Esto no operará en los casos en que se haya aplicado más de un porcentaje de percepción respecto de un mismo comprobante de pago.

80 En Separata Especial de El Peruano, correspondiente a la edición 1 de octubre, se ha publicado la Resolución SUNAT, con la cual, la SUNAT aprueba las normas para la emisión electrónica de los comprobantes de retención y de percepción de IGV.

81 Obligados: Se obliga a emitir electrónicamente los comprobantes de retención o percepción, a los sujetos que tengan la calidad de agentes de retención y agentes de percepción, respectivamente (a la fecha de vigencia de la resolución SUNAT, esto es, al 1 de diciembre de 2015 y a los que se designe con posterioridad). Emisión: Se emiten al momento de efectuar la retención o percepción, según las reglas actualmente establecidas. Entrega: En el Sistema de Emisión Electrónica (SEE-SOL), los comprobantes se consideran entregados en la fecha de su emisión. En el Sistema de Emisión Electrónica del Contribuyente (SEE Contribuyente), se consideran entregados cuando el emisor los pone a disposición del proveedor o cliente, a través del medio electrónico elegido por éste.

82 Modificaciones: Se modifican las Resoluciones Nros /SUNAT (Sistema de Emisión Electrónica- SEE), /SUNAT (SEE- SOL), /SUNAT (SEE- Contribuyente), /SUNAT (Operaciones a través de Internet), /SUNAT (Régimen de Percepciones), /SUNAT(Percepciones combustible) y /SUNAT (Régimen de Retenciones) a fin de adecuar sus disposiciones a la nueva normativa. Vigencia: Estas normas entrarán en vigencia el 1 de diciembre de 2015.

83 Entre el 01 y el 31 de diciembre de 2015, podrán emitirse comprobantes de retención o percepción físicos o electrónicos, no exigiéndose en este período el envío del resumen diario de los comprobantes emitidos en formatos físicos Entre el 01 de enero y el 30 de junio de 2016, podrán emitirse comprobantes de retención o percepción físicos o electrónicos. En este periodo sí debe cumplirse con el envío del resumen diario de los comprobantes emitidos en formatos físicos A partir del 01 de julio de 2016, solo podrán emitirse comprobantes de retención o percepción por vía electrónica, eliminándose en ese momento la obligación de llevar los registros del régimen de retenciones o percepciones, según corresponda.

84 GRACIAS

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

SUNAT. Régimen de retenciones del IGV aplicable a los proveedores y designación de agentes de retención

SUNAT Régimen de retenciones del IGV aplicable a los proveedores y designación de agentes de retención RESOLUCION DE SUPERINTENDENCIA Nº 037-2002-SUNAT (*) El Anexo de la presente Resolución de Superintendencia

SUNAT Régimen de retenciones del IGV aplicable a los proveedores y designación de agentes de retención RESOLUCION DE SUPERINTENDENCIA Nº 037-2002-SUNAT (*) El Anexo de la presente Resolución de Superintendencia

SISTEMA DE PERCEPCIONES DEL IGV

BASE LEGAL SISTEMA DE PERCEPCIONES DEL IGV Ley N 28053 que establece Disposiciones con relación a percepciones y retenciones, publicada el 08.08.2003. Resolución de Superintendencia N 128-2002/SUNAT, que

BASE LEGAL SISTEMA DE PERCEPCIONES DEL IGV Ley N 28053 que establece Disposiciones con relación a percepciones y retenciones, publicada el 08.08.2003. Resolución de Superintendencia N 128-2002/SUNAT, que

Regímenes Especiales del Impuesto General a las Ventas

Tax Regímenes Especiales del Impuesto General a las Ventas María Julia Sáenz Rabanal Julio, 2005 1 Contenido Detracciones, Retenciones, Percepciones Características Similitudes Diferencias Consecuencias

Tax Regímenes Especiales del Impuesto General a las Ventas María Julia Sáenz Rabanal Julio, 2005 1 Contenido Detracciones, Retenciones, Percepciones Características Similitudes Diferencias Consecuencias

- Código Civil, aprobado por Decreto Legislativo N. 295 (publicado el y normas modificatorias).

.") INFORME N. 0152-2015-SUNAT/5D0000 MATERIA: Tratándose del supuesto en que el proveedor de una entidad del Estado hubiera cedido a un tercero su derecho a cobrar el precio de los bienes, servicios u obras

INFORME N. 0152-2015-SUNAT/5D0000 MATERIA: Tratándose del supuesto en que el proveedor de una entidad del Estado hubiera cedido a un tercero su derecho a cobrar el precio de los bienes, servicios u obras

SISTEMA DE PAGO DE OBLIGACIONES TRIBUTARIAS - SPOT

SISTEMA DE PAGO DE OBLIGACIONES TRIBUTARIAS - SPOT DEPÓSITO INDIVIDUAL DE DETRACCIONES POR INTERNET Manual del Usuario Versión 4.0 División de Procesos de Deuda y Recaudación Gerencia de Proyectos y Procesos

SISTEMA DE PAGO DE OBLIGACIONES TRIBUTARIAS - SPOT DEPÓSITO INDIVIDUAL DE DETRACCIONES POR INTERNET Manual del Usuario Versión 4.0 División de Procesos de Deuda y Recaudación Gerencia de Proyectos y Procesos

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV Procedencia de la retención por pago de facturas acumuladas 1 Se debe retener cuando se efectúan pagos menores a S/. 700.00 Nuevos Soles de un mismo proveedor, pero cuyos

RÉGIMEN DE RETENCIONES DEL IGV Procedencia de la retención por pago de facturas acumuladas 1 Se debe retener cuando se efectúan pagos menores a S/. 700.00 Nuevos Soles de un mismo proveedor, pero cuyos

SISTEMA DE DETRACCIONES DEL IGV (SPOT) Expositor: Giuliana Trinidad Mendoza

Expositor: Giuliana Trinidad Mendoza") SISTEMA DE DETRACCIONES DEL IGV (SPOT) Expositor: Giuliana Trinidad Mendoza Resolución de Superintendencia Nº 183-2004/SUNAT (Anexo 1 DEROGADO a partir del 01.01.2015 y Anexo 2 Venta de bienes, Anexo 3

SISTEMA DE DETRACCIONES DEL IGV (SPOT) Expositor: Giuliana Trinidad Mendoza Resolución de Superintendencia Nº 183-2004/SUNAT (Anexo 1 DEROGADO a partir del 01.01.2015 y Anexo 2 Venta de bienes, Anexo 3

Aspectos Generales de los Regímenes de Recaudación del IGV

Aspectos Generales de los Regímenes de Recaudación del IGV 1 REGÍMENES DE RECAUDACIÓN DEL IGV Constituyen pagos adelantados del IGV. Incrementan recaudación fiscal. Sólo se detrae en operaciones gravadas

Aspectos Generales de los Regímenes de Recaudación del IGV 1 REGÍMENES DE RECAUDACIÓN DEL IGV Constituyen pagos adelantados del IGV. Incrementan recaudación fiscal. Sólo se detrae en operaciones gravadas

Detracciones Percepciones - Carmen Palma Aurazo

Detracciones Percepciones - Retenciones Carmen Palma Aurazo Que son los sistemas de pagos adelantados del IGV? Son sistemas implementados por el Estado para combatir la evasión tributaria en el IGV, y

Detracciones Percepciones - Retenciones Carmen Palma Aurazo Que son los sistemas de pagos adelantados del IGV? Son sistemas implementados por el Estado para combatir la evasión tributaria en el IGV, y

SISTEMA DE DETRACCIONES DEL IGV (SPOT)

") SISTEMA DE DETRACCIONES DEL IGV (SPOT) Desarrollo de la exposición I) Aspectos generales del Sistema de Detracciones II) Operaciones sujetas al Sistema de Detracciones III) Disposiciones generales aplicables

SISTEMA DE DETRACCIONES DEL IGV (SPOT) Desarrollo de la exposición I) Aspectos generales del Sistema de Detracciones II) Operaciones sujetas al Sistema de Detracciones III) Disposiciones generales aplicables

Cultura Tributaria SISTEMAS ADMINISTRATIVOS DEL IGV -DETRACCIONES - SERVICIOS - AÑO 2015. Piura, 24 de febrero de 2015

Cultura Tributaria SISTEMAS ADMINISTRATIVOS DEL IGV -DETRACCIONES - SERVICIOS - AÑO 2015 Piura, 24 de febrero de 2015 SISTEMA DE DETRACCIONES D. Leg. 940, Reglamento y Modificatorias. R.Sup. 183-2004/SUNAT

Cultura Tributaria SISTEMAS ADMINISTRATIVOS DEL IGV -DETRACCIONES - SERVICIOS - AÑO 2015 Piura, 24 de febrero de 2015 SISTEMA DE DETRACCIONES D. Leg. 940, Reglamento y Modificatorias. R.Sup. 183-2004/SUNAT

SISTEMAS DE CUMPLIMIENTO Y

SISTEMAS DE CUMPLIMIENTO Y PAGO DEL IGV RETENCIONES, PERCEPCIONES Aspectos Generales de los Sistemas de Recaudación del IGV 1 Sistemas de Recaudación del IGV Sólo se detrae en operaciones gravadas con

SISTEMAS DE CUMPLIMIENTO Y PAGO DEL IGV RETENCIONES, PERCEPCIONES Aspectos Generales de los Sistemas de Recaudación del IGV 1 Sistemas de Recaudación del IGV Sólo se detrae en operaciones gravadas con

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico"

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

- Ley N , Ley del Régimen de Percepciones de l Impuesto General a las Ventas, publicado el , y normas modificatorias.

INFORME N. 034-2013-SUNAT/4B0000 MATERIA: Se consulta si tratándose de solicitudes de devolución de saldos no aplicados de percepciones debe computarse el plazo de prescripción de forma independiente tomando

INFORME N. 034-2013-SUNAT/4B0000 MATERIA: Se consulta si tratándose de solicitudes de devolución de saldos no aplicados de percepciones debe computarse el plazo de prescripción de forma independiente tomando

REGIMEN DE DETRACCIONES

REGIMEN DE DETRACCIONES Sistema de Detracciones Las normas que regulan las detracciones obligan al comprador de bienes o usuarios de servicios que deposite un porcentaje del precio de venta en una cuenta

REGIMEN DE DETRACCIONES Sistema de Detracciones Las normas que regulan las detracciones obligan al comprador de bienes o usuarios de servicios que deposite un porcentaje del precio de venta en una cuenta

El PDT Nº 692 estará a disposición de los contribuyentes en SUNAT Virtual a partir del 5 de enero de 2015.

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2014. A través de la Resolución N 380-2014/SUNAT,

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2014. A través de la Resolución N 380-2014/SUNAT,

SISTEMA DE DETRACCIONES DEL IGV (SPOT)

") SISTEMA DE DETRACCIONES DEL IGV (SPOT) Base legal TUO Decreto Legislativo N 940 D.S. 155-2004-EF, modificado por la Ley N 28605 Decreto Legislativo N 1110. Resolución de Superintendencia N 183-2004/SUNAT

SISTEMA DE DETRACCIONES DEL IGV (SPOT) Base legal TUO Decreto Legislativo N 940 D.S. 155-2004-EF, modificado por la Ley N 28605 Decreto Legislativo N 1110. Resolución de Superintendencia N 183-2004/SUNAT

Reglamento de Comprobantes de Pago, aprobado por Resolución de Superintendencia N /SUNAT, publicada el y normas modificatorias.

INFORME N. 039-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas respecto a la emisión de recibos por honorarios electrónicos conforme al sistema creado por la Resolución de Superintendencia

INFORME N. 039-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas respecto a la emisión de recibos por honorarios electrónicos conforme al sistema creado por la Resolución de Superintendencia

Estudio de Servicios Contables y Afines SAC. Expositor: CPC Manuel Pomacaja Herrera

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Impuesto General a las Ventas

Impuesto General a las Ventas 1 CONTENIDO 10. Sistemas de cumplimiento y pago. 10.3 Régimen de Percepciones del IGV - Regímenes de percepción en la adquisición de bienes:. Normas Generales,. Percepción

Impuesto General a las Ventas 1 CONTENIDO 10. Sistemas de cumplimiento y pago. 10.3 Régimen de Percepciones del IGV - Regímenes de percepción en la adquisición de bienes:. Normas Generales,. Percepción

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Tipo de cambio aplicable para el SPOT en caso se emita nota de débito

Lima, 21 de Julio de 2016 Informe N 118-2016-SUNAT/5D0000 Tipo de cambio aplicable para el SPOT en caso se emita nota de débito Mediante el informe bajo comentario la SUNAT ha señalado que en caso se emita

Lima, 21 de Julio de 2016 Informe N 118-2016-SUNAT/5D0000 Tipo de cambio aplicable para el SPOT en caso se emita nota de débito Mediante el informe bajo comentario la SUNAT ha señalado que en caso se emita

Descifrando la Reforma Modificaciones a la Ley del IGV

Descifrando la Reforma INSTITUTO PERUANO DE DERECHO TRIBUTARIO ASOCIACION FISCAL INTERNACIONAL (IFA) GRUPO PERUANO Expositor: Dr. Javier Luque Bustamante Lima, 10 de Marzo 2004 Introducción 1. Ajustes

Descifrando la Reforma INSTITUTO PERUANO DE DERECHO TRIBUTARIO ASOCIACION FISCAL INTERNACIONAL (IFA) GRUPO PERUANO Expositor: Dr. Javier Luque Bustamante Lima, 10 de Marzo 2004 Introducción 1. Ajustes

1. Para efectos de realizar la declaración y pago del IR y el ITF, se aprobaron los siguientes formularios virtuales:

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2015 www.bafur.com.pe A través de la

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2015 www.bafur.com.pe A través de la

RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

Procedimientos para corregir errores en los Depósitos de Detracciones

Procedimientos para corregir errores en los Depósitos de Detracciones Sistema de Detracciones El es un mecanismo administrativo que coadyuva con la recaudación de determinados tributos y consiste básicamente

Procedimientos para corregir errores en los Depósitos de Detracciones Sistema de Detracciones El es un mecanismo administrativo que coadyuva con la recaudación de determinados tributos y consiste básicamente

PROGRAMA DE LIBROS ELECTRONICOS PLE Nuevos campos en el Formato 8.1 Registro de compras

8 Nuevos campos en el Formato 8.1 Registro de compras 1. Código de la moneda (Tabla 4). 2. Clasificación de los bienes y servicios adquiridos (Tabla 30). Aplicable solo a los contribuyentes que hayan obtenido

8 Nuevos campos en el Formato 8.1 Registro de compras 1. Código de la moneda (Tabla 4). 2. Clasificación de los bienes y servicios adquiridos (Tabla 30). Aplicable solo a los contribuyentes que hayan obtenido

IMPUESTO GENERAL A LAS VENTAS (IGV) CAPÍTULO 1: ÁMBITO DE APLICACIÓN DEL IGV

CAPÍTULO 1: ÁMBITO DE APLICACIÓN DEL IGV") IGV e ISC Análisis y Aplicación Práctica IMPUESTO GENERAL A LAS VENTAS (IGV) CAPÍTULO 1: ÁMBITO DE APLICACIÓN DEL IGV 1. Qué operaciones grava el Impuesto General a las Ventas? 9 2. Qué se entiende por

IGV e ISC Análisis y Aplicación Práctica IMPUESTO GENERAL A LAS VENTAS (IGV) CAPÍTULO 1: ÁMBITO DE APLICACIÓN DEL IGV 1. Qué operaciones grava el Impuesto General a las Ventas? 9 2. Qué se entiende por

Modificaciones en el IGV y Régimen de Selva

PERSPECTIVAS DE LA TRIBUTACION EN EL 2012 24 de enero de 2012 Modificaciones en el IGV y Régimen de Selva María Julia Sáenz Enero 2012 Agenda 1. Requisitos formales del crédito fiscal Leyes 29214 y 29215

PERSPECTIVAS DE LA TRIBUTACION EN EL 2012 24 de enero de 2012 Modificaciones en el IGV y Régimen de Selva María Julia Sáenz Enero 2012 Agenda 1. Requisitos formales del crédito fiscal Leyes 29214 y 29215

CASUÍSTICA SOBRE EL RÉGIMEN DE PERCEPCIONES DEL IGV (Venta Interna)

") CASUÍSTICA SOBRE EL RÉGIMEN DE PERCEPCIONES DEL IGV (Venta Interna) TERMODINÁMICA SA fue designado como Agente de Percepción del IGV a partir del 01 de julio del 2007. Dicha empresa se dedica a la venta

CASUÍSTICA SOBRE EL RÉGIMEN DE PERCEPCIONES DEL IGV (Venta Interna) TERMODINÁMICA SA fue designado como Agente de Percepción del IGV a partir del 01 de julio del 2007. Dicha empresa se dedica a la venta

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT APRUEBAN NUEVO SISTEMA PARA EMBARGOS EN FORMA DE RETENCIÓN POR MEDIOS TELEMÁTICOS

RESOLUCIÓN DE SUPERINTENDENCIA N. 281-2016/SUNAT APRUEBAN NUEVO SISTEMA PARA EMBARGOS EN FORMA DE RETENCIÓN POR MEDIOS TELEMÁTICOS Lima, 27 de octubre de 2016 CONSIDERANDO: Que al amparo de las facultades

RESOLUCIÓN DE SUPERINTENDENCIA N. 281-2016/SUNAT APRUEBAN NUEVO SISTEMA PARA EMBARGOS EN FORMA DE RETENCIÓN POR MEDIOS TELEMÁTICOS Lima, 27 de octubre de 2016 CONSIDERANDO: Que al amparo de las facultades

CASUÍSTICA SOBRE EL RÉGIMEN DE RETENCIONES DEL IGV

CASUÍSTICA SOBRE EL RÉGIMEN DE RETENCIONES DEL IGV - ELECTROMIRAFLORES SA fue designado como Agente de Retención del IGV a partir del 01 de abril del 2009 - El 05-04-2009, ELECTROMIRAFLORES SA realizó

CASUÍSTICA SOBRE EL RÉGIMEN DE RETENCIONES DEL IGV - ELECTROMIRAFLORES SA fue designado como Agente de Retención del IGV a partir del 01 de abril del 2009 - El 05-04-2009, ELECTROMIRAFLORES SA realizó

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

UNIDAD V SISTEMA DE PERCEPCIONES

TRB Diplomado en Tributación UNIDAD V SISTEMA DE PERCEPCIONES Prof. Christian Arias 1 Antecedentes (1) Régimen de percepciones comenzó a aplicarse a partir del año 2002 (percepción a la venta de combustibles).

TRB Diplomado en Tributación UNIDAD V SISTEMA DE PERCEPCIONES Prof. Christian Arias 1 Antecedentes (1) Régimen de percepciones comenzó a aplicarse a partir del año 2002 (percepción a la venta de combustibles).

a lo señalado en el tercer párrafo del Artículo 8 de la Ley, no pudiendo aplicarse contra futuros pagos del Impuesto a la Renta.

Actualidad Tributaria A Mes de pago del Impuesto Abril Mayo Junio Julio Agosto Setiembre Octubre Noviembre Diciembre B Se aplica contra el pago a cuenta del Impuesto a la Renta correspondiente a los siguientes

Actualidad Tributaria A Mes de pago del Impuesto Abril Mayo Junio Julio Agosto Setiembre Octubre Noviembre Diciembre B Se aplica contra el pago a cuenta del Impuesto a la Renta correspondiente a los siguientes

- Reglamento de Notas de Crédito Negociables, aprobado por Decreto Supremo N EF, publicado el y nor mas modificatorias.

INFORME N. 0185-2015-SUNAT/5D0000 MATERIA: Se consulta sobre el inicio del cómputo del plazo de prescripción de la acción para solicitar la devolución, tratándose de saldos a favor provenientes del saldo

INFORME N. 0185-2015-SUNAT/5D0000 MATERIA: Se consulta sobre el inicio del cómputo del plazo de prescripción de la acción para solicitar la devolución, tratándose de saldos a favor provenientes del saldo

Modificaciones al Sistema de Pago de Obligaciones Tributarias. Verónica Febres 16 Agosto 2012

Modificaciones al Sistema de Pago de Obligaciones Tributarias Verónica Febres 16 Antecedentes 2 Antecedentes Mecanismo innovador en América Latina. Fue diseñado para mejorar el cumplimiento tributario

Modificaciones al Sistema de Pago de Obligaciones Tributarias Verónica Febres 16 Antecedentes 2 Antecedentes Mecanismo innovador en América Latina. Fue diseñado para mejorar el cumplimiento tributario

N 845 RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Modifican diversas disposiciones del Reglamento de Comprobantes de Pago y amplían plazos para el uso de sistemas informáticos y presentación del Formulario N 845 RESOLUCIÓN DE SUPERINTENDENCIA N 233-2008/SUNAT

Modifican diversas disposiciones del Reglamento de Comprobantes de Pago y amplían plazos para el uso de sistemas informáticos y presentación del Formulario N 845 RESOLUCIÓN DE SUPERINTENDENCIA N 233-2008/SUNAT

ANEXO II INFRACCIONES SUBSANABLES Y SANCIONADAS CON MULTA (*)

") ANEXO II INFRACCIONES SUBSANABLES Y SANCIONADAS CON MULTA (*) SUBSANACION VOLUNTARIA SUBSANACION INDUCIDA ARTÍCULO DEL DESCRIPCIÓN DE LA INFRACCION FORMA DE SUBSANAR CÓDIGO LA INFRACCION Si se subsana

ANEXO II INFRACCIONES SUBSANABLES Y SANCIONADAS CON MULTA (*) SUBSANACION VOLUNTARIA SUBSANACION INDUCIDA ARTÍCULO DEL DESCRIPCIÓN DE LA INFRACCION FORMA DE SUBSANAR CÓDIGO LA INFRACCION Si se subsana

SISTEMA DE DETRACCIONES DEL IGV (SPOT)

") SISTEMA DE DETRACCIONES DEL IGV (SPOT) Facebook «Guía Tributaria» En él encontrarás: Información sobre novedades en legislación tributaria. Videos informativos sobre temas tributarios y aduaneros. Información

SISTEMA DE DETRACCIONES DEL IGV (SPOT) Facebook «Guía Tributaria» En él encontrarás: Información sobre novedades en legislación tributaria. Videos informativos sobre temas tributarios y aduaneros. Información

MEDIDAS ADMINISTRATIVAS Y PRINCIPIOS CONSTITUCIONALES. Cecilia Delgado Ratto

MEDIDAS ADMINISTRATIVAS Y PRINCIPIOS CONSTITUCIONALES Cecilia Delgado Ratto 1 Medidas Administrativas 1. Percepciones: Ley 28053 (08.08.2003) R.S. 128-2002/SUNAT (17.09.2002) Combustible R.S. 203-2003/SUNAT

MEDIDAS ADMINISTRATIVAS Y PRINCIPIOS CONSTITUCIONALES Cecilia Delgado Ratto 1 Medidas Administrativas 1. Percepciones: Ley 28053 (08.08.2003) R.S. 128-2002/SUNAT (17.09.2002) Combustible R.S. 203-2003/SUNAT

Que, mediante Decreto Supremo N EF y normas modificatorias se aprobó el Texto Único Ordenado de la Ley del Impuesto a la Renta;

Modifican el Reglamento de la Ley del Impuesto a la Renta aprobado por Decreto Supremo N 122-94-EF y normas modificatorias DECRETO SUPREMO Nº 024-2014-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que,

Modifican el Reglamento de la Ley del Impuesto a la Renta aprobado por Decreto Supremo N 122-94-EF y normas modificatorias DECRETO SUPREMO Nº 024-2014-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que,

Que con posterioridad a la publicación de la Resolución de Superintendencia N /SUNAT, se aprobaron nuevos formularios;

Modifican la Resolución de Superintendencia N 132-2004/SUNAT que establece el procedimiento para la modificación y/o inclusión de datos consignados en los formularios RESOLUCIÓN DE SUPERINTENDENCIA N 015-2008/SUNAT

Modifican la Resolución de Superintendencia N 132-2004/SUNAT que establece el procedimiento para la modificación y/o inclusión de datos consignados en los formularios RESOLUCIÓN DE SUPERINTENDENCIA N 015-2008/SUNAT

2. Si no se cumple con lo solicitado en la carta inductiva, se estaría cometiendo alguna infracción?

INFORME N. 0154-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas sobre las denominadas cartas inductivas que utiliza la Superintendencia Nacional de Aduanas y de Administración Tributaria

INFORME N. 0154-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas sobre las denominadas cartas inductivas que utiliza la Superintendencia Nacional de Aduanas y de Administración Tributaria

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 107-2016-SUNAT/5D0000 MATERIA: Se plantea el supuesto del pago -prepago o pospago- efectuado por usuarios (personas naturales y jurídicas) a empresas intermediarias que brindan un sistema de

INFORME N. 107-2016-SUNAT/5D0000 MATERIA: Se plantea el supuesto del pago -prepago o pospago- efectuado por usuarios (personas naturales y jurídicas) a empresas intermediarias que brindan un sistema de

Ley N , Ley de Promoción de la Inversión en la Amazonía, publicada el , y normas modificatorias (en adelante, la Ley de Amazonía).

.") INFORME N. 010-2013-SUNAT/4B0000 MATERIA: Se consulta si los productores de café y cacao( 1 ) de la provincia de Oxapampa del departamento de Pasco y las provincias de Chanchamayo y Satipo del departamento

INFORME N. 010-2013-SUNAT/4B0000 MATERIA: Se consulta si los productores de café y cacao( 1 ) de la provincia de Oxapampa del departamento de Pasco y las provincias de Chanchamayo y Satipo del departamento

Detracciones al servicio de transporte de bienes por carretera

Ficha Técnica Área Tributaria Detracciones al servicio de transporte de bienes por carretera Autor : C.P.C.C. José Luis García Quispe Título : Detracciones al servicio de transporte de bienes por carretera

Ficha Técnica Área Tributaria Detracciones al servicio de transporte de bienes por carretera Autor : C.P.C.C. José Luis García Quispe Título : Detracciones al servicio de transporte de bienes por carretera

fecha de vigencia al cierre de la presente edición aún está pendiente. 2. Breve comentario de los regímenes y sistemas mencionados

I Actualidad y Aplicación Práctica Régimen de Retención, Percepción y Sistema de Detracción del IGV Aplicación práctica al nuevo PCGE Ficha Técnica Autor : C.P.C. José Luis García Quispe Título : Régimen

I Actualidad y Aplicación Práctica Régimen de Retención, Percepción y Sistema de Detracción del IGV Aplicación práctica al nuevo PCGE Ficha Técnica Autor : C.P.C. José Luis García Quispe Título : Régimen

Resolución de Superintendencia N /SUNAT?

ALERTA TRIBUTARIA! SE APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2016 Resolución de Superintendencia

ALERTA TRIBUTARIA! SE APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2016 Resolución de Superintendencia

Régimen de Percepciones del IGV

C o n t e n i d o Sujetos que pueden ser objeto de percepción Aplicación de las Percepciones Oportunidad de la Percepción Importe de la Percepción Operaciones Excluidas de la Percepción Declaración Del

C o n t e n i d o Sujetos que pueden ser objeto de percepción Aplicación de las Percepciones Oportunidad de la Percepción Importe de la Percepción Operaciones Excluidas de la Percepción Declaración Del

- Ley N , Ley de Regalía Minera, publicada e l , modificada por la Ley N ( 1 ) (en adelante, Ley de Regalía Minera).

(en adelante, Ley de Regalía Minera).") INFORME N. 014-2012-SUNAT/4B0000 MATERIA: Se consulta si procede deducir como gasto para la determinación del Impuesto a la Renta del ejercicio 2011, la parte de la Regalía Minera, Impuesto Especial a

INFORME N. 014-2012-SUNAT/4B0000 MATERIA: Se consulta si procede deducir como gasto para la determinación del Impuesto a la Renta del ejercicio 2011, la parte de la Regalía Minera, Impuesto Especial a

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 062-2016-SUNAT/5D0000 MATERIA: Se consulta si de acuerdo con lo dispuesto por el numeral 7.2 del artículo 7 de la Resolución de Superintendencia N. 286-2009/SUNAT, tratándose del registro de

INFORME N. 062-2016-SUNAT/5D0000 MATERIA: Se consulta si de acuerdo con lo dispuesto por el numeral 7.2 del artículo 7 de la Resolución de Superintendencia N. 286-2009/SUNAT, tratándose del registro de

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

Art. 1.- Ámbito de aplicación.- La Resolución regula los porcentajes de retención de IVA.

El Registro Oficial No. 660 del 31 de diciembre de 2015 publica la Resolución del Servicio de Rentas Internas - SRI No. NAC- DGERCGC15-3235, por la cual se reforma la Resolución No. NAC- DGERCGC15-0284,

El Registro Oficial No. 660 del 31 de diciembre de 2015 publica la Resolución del Servicio de Rentas Internas - SRI No. NAC- DGERCGC15-3235, por la cual se reforma la Resolución No. NAC- DGERCGC15-0284,

NOVEDADES WEB. Declaración del igv con la tasa del 18% - Nueva versión del PDT 621

NOVEDADES WEB Declaración del igv con la tasa del 18% - Nueva versión del PDT 621 El presente apunte tributario tiene por finalidad mostrar en forma práctica las principales consideraciones a observar

NOVEDADES WEB Declaración del igv con la tasa del 18% - Nueva versión del PDT 621 El presente apunte tributario tiene por finalidad mostrar en forma práctica las principales consideraciones a observar

IMPUESTO AL VALOR AGREGADO (IVA)

") IMPUESTO AL VALOR AGREGADO (IVA) Contenido de la Capacitación Tema 1 Tema 2 Tema 3 Objetivo Base Legal Casos Prácticos CONTENIDO DE LA CAPACITACIÓN Objetivo Proporcionar los conocimientos necesarios a

IMPUESTO AL VALOR AGREGADO (IVA) Contenido de la Capacitación Tema 1 Tema 2 Tema 3 Objetivo Base Legal Casos Prácticos CONTENIDO DE LA CAPACITACIÓN Objetivo Proporcionar los conocimientos necesarios a

Novedades normativas Comprobantes de pago electrónicos

Novedades normativas Comprobantes de pago electrónicos Marco legal Agenda - Novedades en factura electrónica - Guía de remisión electrónica - Comprobante de retenciones y comprobante de percepciones electrónico

Novedades normativas Comprobantes de pago electrónicos Marco legal Agenda - Novedades en factura electrónica - Guía de remisión electrónica - Comprobante de retenciones y comprobante de percepciones electrónico

Decreto Legislativo N Ley de Arrendamiento Financiero, publicado el , y normas modificatorias.

INFORME N. 043-2013-SUNAT/4B0000 MATERIA: Tratándose de centros comerciales adquiridos a través de operaciones de arrendamiento financiero, respecto de los cuales se opta por la tasa de depreciación máxima

INFORME N. 043-2013-SUNAT/4B0000 MATERIA: Tratándose de centros comerciales adquiridos a través de operaciones de arrendamiento financiero, respecto de los cuales se opta por la tasa de depreciación máxima

OBLIGACIONES TRIBUTARIAS DE LOS PROFESIONALES Y TRABAJADORES INDEPENDIENTES

OBLIGACIONES TRIBUTARIAS DE LOS PROFESIONALES Y TRABAJADORES INDEPENDIENTES Impuesto a la Renta Grava las rentas que provienen de: Capital, del trabajo o de la aplicación conjunta de ambos factores. +

OBLIGACIONES TRIBUTARIAS DE LOS PROFESIONALES Y TRABAJADORES INDEPENDIENTES Impuesto a la Renta Grava las rentas que provienen de: Capital, del trabajo o de la aplicación conjunta de ambos factores. +

INFRACCIONES TRIBUTARIAS

INFRACCIONES TRIBUTARIAS Legislación Texto Único Ordenado del Código Tributario y modificatorias Decreto Supremo 135-99-EF Reglamento del Régimen de Gradualidad y modificatorias Resolución de Superintendencia

INFRACCIONES TRIBUTARIAS Legislación Texto Único Ordenado del Código Tributario y modificatorias Decreto Supremo 135-99-EF Reglamento del Régimen de Gradualidad y modificatorias Resolución de Superintendencia

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

AMPLÍAN EL USO DE FORMULARIOS VIRTUALES PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO A LA RENTA, CONTRIBUCIONES AL ESSALUD Y A LA ONP DE TRABAJADORES DEL HOGAR RESOLUCIÓN DE

AMPLÍAN EL USO DE FORMULARIOS VIRTUALES PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO A LA RENTA, CONTRIBUCIONES AL ESSALUD Y A LA ONP DE TRABAJADORES DEL HOGAR RESOLUCIÓN DE

Lima, 15 de Junio de Informe N SUNAT/5D0000

Lima, 15 de Junio de 2016 Informe N 104-2016-SUNAT/5D0000 La SUNAT es competente para determinar la naturaleza laboral de las actividades artísticas que realizan personas naturales a efecto de establecer

Lima, 15 de Junio de 2016 Informe N 104-2016-SUNAT/5D0000 La SUNAT es competente para determinar la naturaleza laboral de las actividades artísticas que realizan personas naturales a efecto de establecer

PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

(GACETA OFICIAL Nº DEL 22 DE OCTUBRE DE 2008)

") PROVIDENCIA POR LA CUAL SE ESTABLECEN LAS FORMALIDADES PARA EL DISFRUTE DEL BENEFICIO DE EXONERACIÓN DEL IMPUESTO AL VALOR AGREGADO DENTRO DEL PROGRAMA TRANSPORTE PÚBLICO DE PERSONAS (GACETA OFICIAL Nº

PROVIDENCIA POR LA CUAL SE ESTABLECEN LAS FORMALIDADES PARA EL DISFRUTE DEL BENEFICIO DE EXONERACIÓN DEL IMPUESTO AL VALOR AGREGADO DENTRO DEL PROGRAMA TRANSPORTE PÚBLICO DE PERSONAS (GACETA OFICIAL Nº

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

En relación con el tratamiento de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se consulta lo siguiente:

INFORME N. 101-2012-SUNAT/4B0000 MATERIA: En relación con el tratamiento de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se consulta lo siguiente: 1. En el caso de

INFORME N. 101-2012-SUNAT/4B0000 MATERIA: En relación con el tratamiento de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se consulta lo siguiente: 1. En el caso de

Fuente: Tax & Accounting Thomson Reuters Perú Webs:

Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos de telecomunicaciones

Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos de telecomunicaciones

del Art. 175º del Código Tributario y luego continuamos con el desarrollo práctico de los numerales 3,4 y 6, respectivamente.

Actualidad y Aplicación Práctica Infracciones Relacionadas con la Obligación de llevar Libros y/o Registros, Sanciones y Gradualidad Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Infracciones

Actualidad y Aplicación Práctica Infracciones Relacionadas con la Obligación de llevar Libros y/o Registros, Sanciones y Gradualidad Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Infracciones

IMPUESTO A LA RENTA DE TERCERA CATEGORÍA CIERRE DEL EJERCICIO 2013

SEMINARIO CIERRE DEL EJERCICIO 2013 Y ÚLTIMAS MODIFICACIONES EN EL SPOT IMPUESTO A LA RENTA DE TERCERA CATEGORÍA CIERRE DEL EJERCICIO 2013 En el presente seminario se analizarán las principales modificaciones

SEMINARIO CIERRE DEL EJERCICIO 2013 Y ÚLTIMAS MODIFICACIONES EN EL SPOT IMPUESTO A LA RENTA DE TERCERA CATEGORÍA CIERRE DEL EJERCICIO 2013 En el presente seminario se analizarán las principales modificaciones

DE SUPERINTENDENCIA N /SUNAT

Aprueban el Formulario Virtual N 616 - Simplificado Trabajadores Independientes para la Declaración y el Pago a Cuenta Mensual a través de Sunat Virtual de los Sujetos Perceptores de Rentas de Cuarta Categoría

Aprueban el Formulario Virtual N 616 - Simplificado Trabajadores Independientes para la Declaración y el Pago a Cuenta Mensual a través de Sunat Virtual de los Sujetos Perceptores de Rentas de Cuarta Categoría

CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

MODIFICAN DIVERSAS DISPOSICIONES DEL REGLAMENTO DE COMPROBANTES DE PAGO. (Resolución de Superintendencia No /SUNAT)

") Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

UNIDAD 2: IMPUESTO AL VALOR AGREGADO

UNIDAD 2: IMPUESTO AL VALOR AGREGADO MARCO LEGAL Decreto Ley 825 contenido en el artículo 1 del Decreto Ley N 1.606 de 1976 y sus modificaciones porsteriores Decreto Supremo N 55 de 1977, que contiene

UNIDAD 2: IMPUESTO AL VALOR AGREGADO MARCO LEGAL Decreto Ley 825 contenido en el artículo 1 del Decreto Ley N 1.606 de 1976 y sus modificaciones porsteriores Decreto Supremo N 55 de 1977, que contiene

DECRETO SUPREMO Nº AG APRUEBAN REGLAMENTO DE LA LEY Nº LEY QUE APRUEBA LAS NORMAS DE PROMOCIÓN DEL SECTOR AGRARIO (11/09/2002)

") DECRETO SUPREMO Nº 049-2002-AG APRUEBAN REGLAMENTO DE LA LEY Nº 27360 LEY QUE APRUEBA LAS NORMAS DE PROMOCIÓN DEL SECTOR AGRARIO (11/09/2002) EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que, mediante Ley

DECRETO SUPREMO Nº 049-2002-AG APRUEBAN REGLAMENTO DE LA LEY Nº 27360 LEY QUE APRUEBA LAS NORMAS DE PROMOCIÓN DEL SECTOR AGRARIO (11/09/2002) EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que, mediante Ley

Providencia Administrativa Mediante la cual se Designan a los Contribuyentes Especiales como Agentes de Retención del Impuesto al Valor Agregado

Providencia Administrativa Mediante la cual se Designan a los Contribuyentes Especiales como Agentes de Retención del Impuesto al Valor Agregado Servicio Nacional Integrado de Administración aduanera y

Providencia Administrativa Mediante la cual se Designan a los Contribuyentes Especiales como Agentes de Retención del Impuesto al Valor Agregado Servicio Nacional Integrado de Administración aduanera y

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

Modifican T.U.O. de la Ley del Impuesto a la Renta. Modifican T.U.O. del Código Tributario. Modifican el T.U.O. de la Ley General de Minería.

LEY 30296 LEY QUE PROMUEVE LA REACTIVACIÓN DE LA ECONOMÍA (vigente a partir del 1 de enero de 2015, salvo los supuestos indicados) Modifican T.U.O. de la Ley del Impuesto a la Renta. Aprueban el Régimen

LEY 30296 LEY QUE PROMUEVE LA REACTIVACIÓN DE LA ECONOMÍA (vigente a partir del 1 de enero de 2015, salvo los supuestos indicados) Modifican T.U.O. de la Ley del Impuesto a la Renta. Aprueban el Régimen

Administración Federal de Ingresos Públicos IMPUESTOS

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

RESOLUCION DE SUPERINTENDENCIA Nº SUNAT

Lima, 31 de marzo de 2006 CONSIDERANDO: RESOLUCION DE SUPERINTENDENCIA Nº 058-2006-SUNAT Que el artículo 10 del Texto Único Ordenado (TUO) del Código Tributario, aprobado por el Decreto Supremo Nº 135-99-EF

Lima, 31 de marzo de 2006 CONSIDERANDO: RESOLUCION DE SUPERINTENDENCIA Nº 058-2006-SUNAT Que el artículo 10 del Texto Único Ordenado (TUO) del Código Tributario, aprobado por el Decreto Supremo Nº 135-99-EF

Lima, 27 de enero de 2011 CONSIDERANDO:

Aprueban el Formulario Virtual para la declaración y pago de las retenciones del Impuesto a la Renta de Segunda y Tercera Categorías, efectuadas por las sociedades administradoras o titulizadoras, el fiduciario

Aprueban el Formulario Virtual para la declaración y pago de las retenciones del Impuesto a la Renta de Segunda y Tercera Categorías, efectuadas por las sociedades administradoras o titulizadoras, el fiduciario

TABLAS DE RETENCIÓN DEL IMPUESTO SOBRE LA RENTA

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 34 Noviembre 2015 1 NORMAS TRIBUTARIAS 2 APLICAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 34 Noviembre 2015 1 NORMAS TRIBUTARIAS 2 APLICAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS

COMPROBANTES DE PAGO

COMPROBANTES DE PAGO Legislación Ley Marco de Comprobantes de Pago Decreto Ley N 25632 Reglamento de Comprobantes de Pago Resolución de Superintendencia N 007-99/SUNAT y modificatorias 2 Facebook «Guía

COMPROBANTES DE PAGO Legislación Ley Marco de Comprobantes de Pago Decreto Ley N 25632 Reglamento de Comprobantes de Pago Resolución de Superintendencia N 007-99/SUNAT y modificatorias 2 Facebook «Guía

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 320-2015/SUNAT APRUEBAN FORMULARIO VIRTUAL PARA LA DECLARACIÓN Y PAGO MENSUAL DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO DE PROMOCIÓN MUNICIPAL, IMPUESTO A LA RENTA

RESOLUCIÓN DE SUPERINTENDENCIA N. 320-2015/SUNAT APRUEBAN FORMULARIO VIRTUAL PARA LA DECLARACIÓN Y PAGO MENSUAL DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO DE PROMOCIÓN MUNICIPAL, IMPUESTO A LA RENTA

ELEMENTO TIPO CUENTA DESCRIPCION

ELEMENTO TIPO CUENTA 1 ACTIVO SUBCUENTAS 1.4 OTROS ACTIVOS 1.4.0 REA DEUDORES VARIOS 1.4.0.01 Deudas de intermediarios de seguros 1.4.0.0 Deudores relacionados 1.4.0.03 Deudas del personal 1.4.0.04 Otras

ELEMENTO TIPO CUENTA 1 ACTIVO SUBCUENTAS 1.4 OTROS ACTIVOS 1.4.0 REA DEUDORES VARIOS 1.4.0.01 Deudas de intermediarios de seguros 1.4.0.0 Deudores relacionados 1.4.0.03 Deudas del personal 1.4.0.04 Otras

Boletín tributario: Enero 2012

Boletín tributario: Enero 2012 Bienvenidos a la edición Nº 1 del boletín tributario, con información sobre las normas de incidencia tributaria publicadas en el último bimestre del año 2011. Con este boletín

Boletín tributario: Enero 2012 Bienvenidos a la edición Nº 1 del boletín tributario, con información sobre las normas de incidencia tributaria publicadas en el último bimestre del año 2011. Con este boletín

PRINCIPALES INFRACCIONES TRIBUTARIAS. Gerencia de Servicios al Contribuyente Intendencia Lima

PRINCIPALES INFRACCIONES TRIBUTARIAS Gerencia de Servicios al Contribuyente Intendencia Lima CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe

PRINCIPALES INFRACCIONES TRIBUTARIAS Gerencia de Servicios al Contribuyente Intendencia Lima CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe

Empresas designadas y Exportadoras como Agentes de Retención Quiénes son considerados agentes de retención?

Empresas designadas y Exportadoras como Agentes de Retención Quiénes son considerados agentes de retención? Son agentes de retención o de percepción las personas que por sus funciones públicas o por su

Empresas designadas y Exportadoras como Agentes de Retención Quiénes son considerados agentes de retención? Son agentes de retención o de percepción las personas que por sus funciones públicas o por su

IMPUESTOS VERIFICACIÓN DE DEBERES FORMALES POR PARTE DEL SENIAT

VERIFICACIÓN DE DEBERES FORMALES POR PARTE DEL SENIAT 1 Procedimiento de verificación. Cómo se inicia el procedimiento de verificación. Qué hacer en caso de una verificación en sede del contribuyente?.

VERIFICACIÓN DE DEBERES FORMALES POR PARTE DEL SENIAT 1 Procedimiento de verificación. Cómo se inicia el procedimiento de verificación. Qué hacer en caso de una verificación en sede del contribuyente?.

SISTEMAS DE DETRACCIONES DEL IGV (SPOT

SISTEMAS DE DETRACCIONES DEL IGV (SPOT NORMAS LEGALES Decreto Supremo Nº 155-2004-ef (TUO del Decreto Legislativo Nº 940) Publicada el 14/11/2004. Decreto Legislativo Nº 1110, publicado el 20/06/2012.

SISTEMAS DE DETRACCIONES DEL IGV (SPOT NORMAS LEGALES Decreto Supremo Nº 155-2004-ef (TUO del Decreto Legislativo Nº 940) Publicada el 14/11/2004. Decreto Legislativo Nº 1110, publicado el 20/06/2012.

FORMULARIO DEL ISR-ATN-AST DET Live

FORMULARIO DEL ISR-ATN-AST DET Live Nuevo Formulario I.S.R. Mejorar la calidad de Información Ampliar la cantidad de Información que permita efectuar auditorias eficientes. Actualización de las cuentas

FORMULARIO DEL ISR-ATN-AST DET Live Nuevo Formulario I.S.R. Mejorar la calidad de Información Ampliar la cantidad de Información que permita efectuar auditorias eficientes. Actualización de las cuentas

En relación con el Sistema de Pago de Obligaciones Tributarias con el Gobierno Central (SPOT) se formulan las siguientes consultas:

se formulan las siguientes consultas:") INFORME N. 098-2011-SUNAT/2B0000 MATERIA: En relación con el Sistema de Pago de Obligaciones Tributarias con el Gobierno Central (SPOT) se formulan las siguientes consultas: 1. Los contratos de prestación

INFORME N. 098-2011-SUNAT/2B0000 MATERIA: En relación con el Sistema de Pago de Obligaciones Tributarias con el Gobierno Central (SPOT) se formulan las siguientes consultas: 1. Los contratos de prestación

DE SUPERINTENDENCIA Nº /SUNAT

Crean el Sistema de Llevado del Registro de Ventas e Ingresos y de Compras de Manera Electrónica en SUNAT Operaciones en Línea RESOLUCIÓN DE SUPERINTENDENCIA Nº 066-2013/SUNAT Lima, 27 de febrero de 2013

Crean el Sistema de Llevado del Registro de Ventas e Ingresos y de Compras de Manera Electrónica en SUNAT Operaciones en Línea RESOLUCIÓN DE SUPERINTENDENCIA Nº 066-2013/SUNAT Lima, 27 de febrero de 2013

TRIBUTARIO. La norma reglamentaria bajo comentario ha desarrollado los siguientes temas:

TRIBUTARIO BOLETÍN XX - AGOSTO 2015 1. Modifican el Reglamento de la Ley del Impuesto a la Renta sobre gastos de investigación científica, desarrollo tecnológico e innovación tecnológica. Mediante Decreto

TRIBUTARIO BOLETÍN XX - AGOSTO 2015 1. Modifican el Reglamento de la Ley del Impuesto a la Renta sobre gastos de investigación científica, desarrollo tecnológico e innovación tecnológica. Mediante Decreto

Consejo Superior de Contrataciones y Adquisiciones de( Estado

Consejo Superior de Contrataciones y Adquisiciones de( Estado XesoCución W CONSUCODE/PRE Jesús María, 28 DIC 2096 VISTO: El Memorando N 975-2006-GRNP, de fecha 30 de noviembre de 2006, emitido. por la

Consejo Superior de Contrataciones y Adquisiciones de( Estado XesoCución W CONSUCODE/PRE Jesús María, 28 DIC 2096 VISTO: El Memorando N 975-2006-GRNP, de fecha 30 de noviembre de 2006, emitido. por la

DEVOLUCIÓN DE IGV COMO BENEFICIO AL EXPORTADOR. Mag. C.P.C. Luis A. Correa Vílchez

DEVOLUCIÓN DE IGV COMO BENEFICIO AL EXPORTADOR Mag. C.P.C. Luis A. Correa Vílchez Noviembre; 2012 ES LA SALIDA DEL TERRITORIO NACIONAL DE MERCANCIAS DE LIBRE CIRCULACION PARA SU USO O CONSUMO EN EL EXTRANJERO,

DEVOLUCIÓN DE IGV COMO BENEFICIO AL EXPORTADOR Mag. C.P.C. Luis A. Correa Vílchez Noviembre; 2012 ES LA SALIDA DEL TERRITORIO NACIONAL DE MERCANCIAS DE LIBRE CIRCULACION PARA SU USO O CONSUMO EN EL EXTRANJERO,

Ciudad de Buenos Aires

Ciudad de Buenos Aires REGIMENES ESPECIALES DE RETENCIÓN Y PERCEPCIÓN RÉGIMEN SIMPLIFICADO GUÍA PRÁCTICA PARA SU CORRECTA APLICACIÓN LA OBLIGACION DE TODOS LOS AGENTES DE RECAUDACION POR LA COMUNA I -

Ciudad de Buenos Aires REGIMENES ESPECIALES DE RETENCIÓN Y PERCEPCIÓN RÉGIMEN SIMPLIFICADO GUÍA PRÁCTICA PARA SU CORRECTA APLICACIÓN LA OBLIGACION DE TODOS LOS AGENTES DE RECAUDACION POR LA COMUNA I -

Proyecto de Reglamento para el pago de la Retribución al Estado por Concesiones de Infraestructura de Transportes de Uso Público.