COMO CUMPLIMENTAR LOS FORMULARIOS: ANÁLISIS de NECESIDADES de AHORRO (ANA) ANÁLISIS de NECESIDADES de PROTECCIÓN (ANP) Julio 2011

|

|

|

- Pedro Velázquez Toro

- hace 8 años

- Vistas:

Transcripción

1 COMO CUMPLIMENTAR LOS FORMULARIOS: ANÁLISIS de NECESIDADES de AHORRO (ANA) ANÁLISIS de NECESIDADES de PROTECCIÓN (ANP) Julio 2011 INTRODUCCIÓN Nuestra labor es ayudar a las familias a canalizar con el mejor vehículo sus ahorros a medio y largo plazo y por otro lado protegerlos correctamente durante ese trayecto. La mejor forma de hacerlo es llegar junto con las familias a las propias conclusiones de que es lo que mejor les interesa según su situación actual y futura y sus necesidades. Tenemos dos herramientas fundamentales, el Análisis de Necesidades de Ahorro y el Análisis de Necesidades de Protección. Estos documentos se perfeccionan con la entrega de la Nota informativa y el Análisis Objetivo. Veamos a fondo estos documentos, como se rellenan y que circuito está establecido para la emisión de las pólizas. LOS ANALISIS DE NECESIDADES Son dos cuadernillos de forma de díptico, también se pueden obtener hoja a hoja desde la INTRANET de ahorro&protección y son 4 hojas en total estando claramente numeradas de la 1 a la 4. Estos nuevos modelos entran en vigor a partir del 15 julio de 2011 De estos dos cuadernillos, uno es especial para el Ahorro y el otro es especial para la Protección. Ambos dípticos incluyen la Nota Informativa, el Análisis de Cobertura y el Servicio de Auto-asesoramiento En el formato cuadernillo sólo se necesita una única firma del Tomador y del Auxiliar pero en el sistema de hoja a hoja el Tomador tendrá que firmar cada una de ellas. ANALISIS DE NECISIDADES DE PROTECCIÓN o ANP HOJA nº 1 Datos del Tomador, Asegurado y Auxiliar En esta primera cara pondremos los datos del Tomador y del Asegurado, si es distinto. Es probable que si asistimos a una familia en la que trabajan los dos padres tengamos que hacer un seguro de Vida a cada uno de ellos pudiendo ser el Tomador la misma persona y el Asegurado otra distinta. CUMPLIMENTAR Los ANP y ANA PAG. 1

2 Recordamos ahora que diferencias hay entre Tomador y Asegurado y Beneficiario. Tomador. Persona física (mayor de edad) o jurídica que contrata el seguro y por lo tanto le corresponden los derechos y obligaciones del mismo. Como vemos puede ser una persona o una empresa y entre sus obligaciones está el pago de la prima, comunicar el siniestro y comunicar al Asegurador las modificaciones del riesgo. Como derechos está la cancelación del contrato, cambio de beneficiarios, aumento de la cobertura, etc. Asegurado. Es la persona física sobre cuya vida o integridad corporal se establece el seguro, puede ser una persona distinta del Tomador. Lógicamente es la que debe rellenar el Cuestionario de Salud. La Ley de Contrato de Seguro prohíbe el seguro para caso de muerte sobre la cabeza de menores de 14 años o de incapaces. Si el asegurado tiene más de 14 años y menos de 18 años de edad, en los seguros de fallecimiento y en todo caso en los de supervivencia, será necesaria la autorización por escrito de los representantes legales. Beneficiarios. Persona o personas física o jurídica designadas en la póliza por el Tomador a quien corresponde percibir las prestaciones aseguradas por este contrato. En España existe un Registro gestionado por la Dirección General de los Registros y del Notariado, creado para conocer la identidad de los beneficiarios en los seguros con cobertura de fallecimiento. No son necesarios para este estudio los datos de los Beneficiarios solo para la Solicitud de contratación. Hay otros datos que nos serán de utilidad como la fecha de nacimiento del Asegurado y el número de hijos de la familia. Hay un espacio para la firma del TOMADOR, que con la misma declara que ha leído la Nota Informativa y ha facilitado sus datos voluntariamente para este estudio. En la parte inferior firmará el Auxilia poniendo su código de 12 dígitos que figura en su contrato. HOJA nº 2 Nota Informativa Esta segunda hoja es muy importante ya que estamos obligados a informar previamente al Cliente de que somos Auxiliares de una correduría de seguros autorizada debidamente por la Dirección General de Seguros y que cumplimos con toda la normativa actual. Esta normativa contempla los datos del Registro Mercantil, el Registro en la DGS, el seguro de responsabilidad civil profesional de de euros por siniestro, el protocolo de blanqueo de capitales, el departamento de atención al Cliente y la Ley de Protección de Datos. Es obligatorio entregar una copia de esta Nota Informativa previamente al Cliente, por lo cual siempre tendremos varias copias en nuestra cartera para poder entregarla según marca la Ley. CUMPLIMENTAR Los ANP y ANA PAG. 2

3 HOJA nº 3 Análisis de Cobertura de Protección En esta hoja obtendremos los datos necesarios para poder hacer un estudio adecuado a las verdaderas necesidades. Ingresos: Como vamos a proteger a la familia frente a una contingencia que podría reducir drásticamente los ingresos la primera pregunta que debemos hacer entonces es: Cuáles son los ingresos brutos de la familia? También tenemos que saber si los dos cónyuges aportan ingresos o solo uno de ellos. Si es el caso de que ambos aportan ingresos haremos entonces dos estudios, uno a cada uno de ellos según su aportación % El nivel de ingresos nos dará en una simple tabla el porcentaje de cobertura necesario y si la familia tiene hijos, en edad escolar o universitaria, otra tabla nos dará el factor de protección según la edad. Un ejemplo; una persona de 35 años con dos hijos que tiene ingresos brutos de euros al año tendrá un porcentaje de protección del 70% de esos ingresos, es decir, euros y como tiene hijos el factor multiplicador será de 10 por lo cual el nivel de protección necesaria será de euros. Activos. Segunda pregunta, conocer de que activos líquidos cuenta la familia en caso de una contingencia. El valor de la casa no se puede contemplar ya que habría que venderla y eso dependerá de la situación del mercado. En este apartado se tiene en cuenta el Plan de Pensiones, depósitos, ahorros, etc Cuenta remunerada Esta cantidad se restará del Nivel de Protección obtenido al principio. Compromisos. Estos cálculos ya contemplan una media de los costes necesarios para terminar los estudios de los hijos, posibles créditos, gastos mensuales, y la hipoteca. Ahora debemos ajustar más estos gastos para no incurrir en una sobrecobertura o una infra-cobertura. Por ese motivo preguntaremos si tienen una hipoteca CUMPLIMENTAR Los ANP y ANA PAG. 3

4 y cuánto les queda por amortizar, ya que es el gasto más importante que suele tener una familia. Si además contrataron un seguro de vida por esa hipoteca cuyo beneficiario es el banco debemos conocer de qué tipo de seguro se trata para ver que margen podrían cobrar. En nuestro ejemplo vamos a suponer que esta familia pidió una hipoteca de euros hace 5 años y que a fecha de hoy tienen un capital pendiente de amortizar de Euros. En caso de contingencia el banco se quedaría con los euros quedando disponible euros para la familia. Por lo tanto debemos restar esta cantidad al nivel de protección. Es práctica normal que los bancos o cajas regalen un pequeño seguro de fallecimiento por domiciliar la nómina o por tarjetas de crédito. También debemos contemplar esta cobertura. a&p Vida por domiciliar nómina Caja Jerez No Preferencias del Cliente. Es probable que el Cliente una vez que ha estudiado su caso prefiera una cantidad de cobertura mayor (piensa tener más hijos) o incluso menor,(piensa hacer una amortización anticipada de parte de la hipoteca por recibir una cantidad extra en breve) entonces pondremos esta cantidad en la casilla correspondiente y en el apartado de OBSERVACIONES reflejaremos esta circunstancia El Cliente prefiere redondear el capital a asegurar CUMPLIMENTAR Los ANP y ANA PAG. 4

5 HOJA nº 4 Servicio de Auto-asesoramiento de Protección Este formulario deberá ser cumplimentado directamente por el Tomador, sin ningún tipo de asesoramiento por parte del Auxiliar. Solamente los Auxiliares Asesores del Grupo B podrán ayudar en este proceso asesorando al Cliente. Llegamos entonces a la parte de conclusiones. El Cliente ya sabe que nivel de protección necesita y ahora debe conocer las distintas combinaciones que existen para adecuar la oferta a su economía y a las opciones de T.A.R. o Nivelado Es importante que pongamos un plazo de cobertura que solo será útil para comparar el TAR con el Nivelado. Consideramos la edad de 65 años y restamos la actual del Cliente. En este caso serían 30 años pero como el máximo tiempo de cobertura para un Nivelado es 20 años y el mínimo 15 años pondremos entonces 20. La primera pregunta de esta hoja nº 3 es para que el Cliente elija las coberturas mínimas. Normalmente el Capital Base siempre es el de Fallecimiento pero tenemos que aconsejar que también se contrate el de Invalidez ya que en este supuesto los gastos de la familia serían mucho más elevados. Cobertura de la Seguridad Social. Muchas personas desconocen el nivel de cobertura de la S.S. para los supuestos de viudedad y orfandad. Por ese motivo añadimos un cuadro orientativo. CUMPLIMENTAR Los ANP y ANA PAG. 5

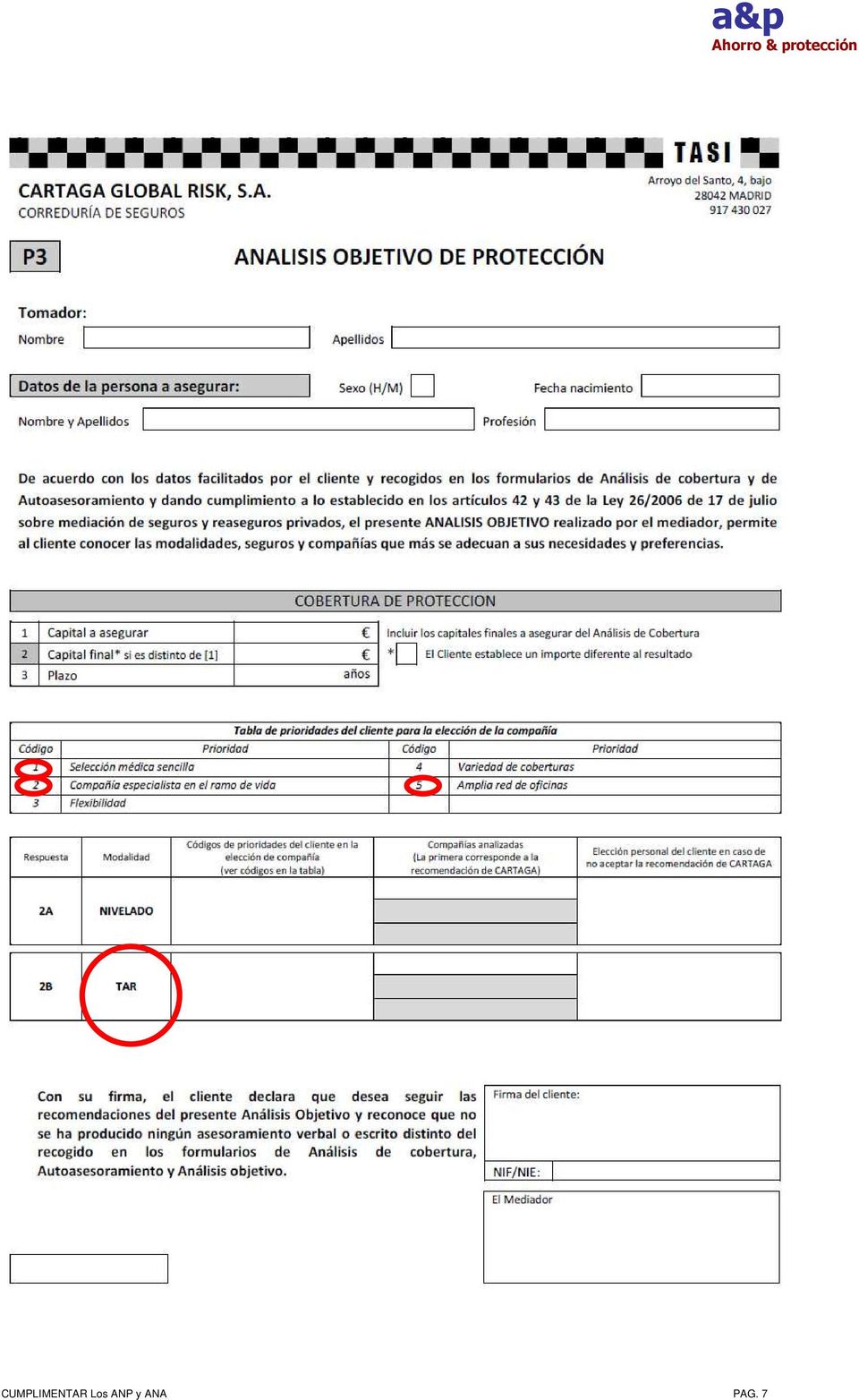

6 TAR o NIVELADO? Al tener nuestros productos de Temporal Anual Renovable con Cláusula de Indisputabilidad, donde la aseguradora renuncia por escrito a subir la prima o a cancelar el seguro de vida en el supuesto caso de que el Cliente tuviera una enfermedad después del primer año, entonces la decisión solo tratará sobre la forma de pago de la póliza. En el TAR subirá poco a poco cada año y en el Nivelado será la misma durante la duración elegida. Al final del periodo el coste es prácticamente el mismo como se puede ver en el gráfico siguiente. a&p Diferencia entre el TAR y el Nivelado para un capital de euros La pregunta nº 2 será para conocer las preferencias del Cliente según la forma de pago. HOJA de ANÁLISIS OBJETIVO de PROTECCIÓN Una vez que el Cliente sabe el Nivel de Protección que necesita y además ha elegido las coberturas que necesita y la forma de pago que prefiere (TAR o Nivelado) debemos enviar la Hoja de Análisis Objetivo de Protección por fax o escaneada para que ahorro&protección elija según las preferencia del Cliente que aseguradora le conviene. Este formulario no forma parte del cuadernillo y es imprescindible que haya sido rellenado por ahorro&protección con anterioridad a la firma de la Solicitud. Hay uno para Protección y otro para Ahorro. CUMPLIMENTAR Los ANP y ANA PAG. 6

7 CUMPLIMENTAR Los ANP y ANA PAG. 7 a&p

8 Dicha hoja se enviará a a&p con los datos del capital a asegurar y plazo indicados en el Análisis de Auto-asesoramiento. El Tomador indicará los códigos de las preferencias para seleccionar una aseguradora en la casilla de la modalidad resultante del Análisis de Auto-asesoramiento. a&p devuelve la hoja de Análisis Objetivo sellada y con los datos de las aseguradoras que se ajustan a su criterio. Si por alguna razón, el Tomador hubiera modificado el importe del capital del Análisis de auto-asesoramiento, éste establecerá dicho importe en la casilla correspondiente y lo indicará marcando con una X la casilla que pone El cliente establece un importe diferente al resultado. En el caso de que el Tomador tenga posteriormente una preferencia especial por una aseguradora distinta de la recomendada por a&p, lo indicará de su puño y letra en la columna de la derecha. Si esta hoja de Análisis Objetivo va a ser enviado por fax o por correo electrónico, se anotará el nombre y apellido del Tomador en la casilla inferior. De esta forma se evita la pérdida de las hojas sueltas El Análisis Objetivo siempre deberá estar firmado por el Tomador antes de ser remitido a a&p IMPORTANTE El cuadernillo original de Análisis de Necesidades de Protección y la hoja de Análisis Objetivo (firmados por el Tomador) siempre se enviarán a ahorro&protección junto con la solicitud original, aún habiendo sido enviados anticipadamente por mail o fax. Resumen del Circuito 1. Se rellena el cuadernillo de Análisis de Necesidades de Protección y lo firma el Tomador 2. Con los datos del cuadernillo ANP se rellena la hoja de Análisis Objetivo que firmará el Tomador 3. Se envía la hoja de Análisis Objetivo a ahorro&protección por fax, escaneado o correo normal 4. ahorro&protección devuelve la hoja de Análisis Objetivo sellada y con los datos de las aseguradoras propuestas 5. El Tomador firma el Análisis Objetivo y elige la que más le interese 6. Se rellena y se firma la Solicitud de seguro de la aseguradora seleccionada 7. Se remite toda la documentación original a ahorro&protección por correo ordinario o valija (*) Se puede enviar por fax al: por a: administracion.centro@ahorroyproteccion.com por correo a: c/ Arroyo del Santo, 4, bajo Madrid CUMPLIMENTAR Los ANP y ANA PAG. 8

9 ANALISIS DE NECISIDADES DE AHORRO o ANA HOJA nº 1 Datos del Tomador, Asegurado y Auxiliar En esta primera cara pondremos los datos del Tomador y del Asegurado, si es distinto. Hay productos de ahorro que el Tomador tiene que ser igual que el Asegurado, tal es el caso de los PIAS y de los PPA. Hay un espacio para la firma del TOMADOR, que con la misma declara que ha leído la Nota Informativa y ha facilitado sus datos voluntariamente para este estudio. En la parte inferior firmará el Auxiliar poniendo su código de 12 dígitos que figura en su contrato. HOJA nº 2 Nota Informativa Esta segunda hoja es muy importante ya que estamos obligados a informar previamente al Cliente de que somos Auxiliares de una correduría de seguros autorizada debidamente por la Dirección General de Seguros y que cumplimos con toda la normativa actual. Esta normativa contempla los datos del Registro Mercantil, el Registro en la DGS, el seguro de responsabilidad civil profesional de de euros por siniestro, el protocolo de blanqueo de capitales, el departamento de atención al Cliente y la Ley de Protección de Datos. Es obligatorio entregar una copia de esta Nota Informativa previamente al Cliente, por lo cual siempre tendremos varias copias en nuestra cartera para poder entregarla según marca la Ley. HOJA nº 3 Análisis de Cobertura de Ahorro En esta hoja obtendremos los datos necesarios para poder hacer un estudio adecuado a las verdaderas necesidades. Ingresos: La primera pregunta que es la de los Ingresos. Tenemos que conocer los ingresos actuales para explorar los que tendrá aproximadamente cuando llegue a la edad de jubilación y así programar su estrategia de ahorro para mantener entonces un nivel de vida de calidad. Debido a la última reforma de las Pensiones, hemos incluido un cuadro resumen de cómo han quedado. Es importante conocer los años que hay que cotizar para poder jubilarse a los 65 años, los años que computan ya que pasan de 15 hasta los 25 y también conocer la pensión máxima actual que es de euros, claro está que este nivel de prestación es si se ha cotizado por el tipo máximo. CUMPLIMENTAR Los ANP y ANA PAG. 9

10 Determinación de la necesidad de ahorro. Para tener un cálculo aproximado de la cantidad anual que debemos ahorrar tenemos que tener en cuenta la edad y los ingresos brutos actuales. Un simple cuadro nos dice esta cantidad. Sirva como ejemplo el Cliente anterior, es decir, una persona de 35 años con unos ingresos brutos de euros/año. En este caso entramos por 35 años y entramos en el nivel de ingresos de más de euros, por lo cual tendremos un factor 4,5% del sueldo bruto anual Conocer la situación de ahorro actual. Si este Cliente no ha comenzado a ahorrar debemos entonces facilitarle la Hoja nº 4 sobre Servicio de Auto-Asesoramiento de Ahorro, pero puede ser que ya tenga un producto de ahorro a largo plazo. Algunas empresas (por motivos de convenio laboral) tienen Planes de Pensiones para sus empleados o incluso al contratar la hipoteca los bancos suelen colocar un seguro de ahorro o plan de pensiones, pero, es realmente lo que necesita, es suficiente la cantidad que está ahorrando?, sabe sus características?. El Cliente tiene que tener en cuenta esos productos y para eso está el cuadro siguiente: CUMPLIMENTAR Los ANP y ANA PAG. 10

11 Preferencias del Cliente. Es probable que el Cliente una vez que ha estudiado su caso donde se deben contemplar sus gastos fijos como la hipoteca, créditos, colegios, etc prefiera ahorrar una cantidad distinta, entonces pondremos esta cantidad en la casilla correspondiente y en el apartado de OBSERVACIONES reflejaremos esta circunstancia El Cliente prefiere ahorrar una cantidad menor, de 100 euros al mes HOJA nº 4 Servicio de Auto-asesoramiento de Ahorro Vemos con nuestro ejemplo como la cantidad para el ahorro elegida es de euros al año. Esta cantidad puede contratarse bajo la forma de pago mensual de 100 euros al mes. El plazo del ahorro se debe contemplar hasta los 65 o 67 años, dependerá de los años que ya lleve cotizados a la Seguridad Social. Si el Cliente tiene una cantidad inicial para hacer una Aportación Extraordinaria, se pondrá dicha cantidad arriba a la derecha. Esta aportación multiplicará exponencialmente su ahorro a largo plazo como se puede ver en los simuladores de productos. También hay unos cuadros especiales para la persona que quiera ahorrar con una prima Única (mayor de euros) sin tener compromiso de más aportaciones durante la vida del producto. Y para terminar hay un campo para Movilizaciones, es decir, para traspasar su PIAS, PPA o Plan de Pensiones si no está contento con la rentabilidad obtenida. CUMPLIMENTAR Los ANP y ANA PAG. 11

12 Preguntas sobre sus preferencias. Una serie de 4 preguntas permitirán al Cliente saber que producto es el que realmente necesita según su horizonte inversor y/o sus necesidades. Estas preguntas versan sobre liquidez, fiscalidad, largo o corto plazo, con garantía de lo ahorrado o expectativa de alta rentabilidad a largo plazo. a&p Como vemos la combinación de las respuestas ayudan al Cliente a conocer cual es su mejor producto. Abajo vemos los productos aseguradores que puede contratar conforme a las respuestas. CUMPLIMENTAR Los ANP y ANA PAG. 12

13 El Mapa del Ahorro Como podemos ver este cuadro corresponde exactamente al Mapa Del Ahorro, esta es la mejor manera de conocer fácilmente las alternativas que ofrece el mercado para ahorrar. HOJA de ANÁLISIS OBJETIVO de AHORRO Una vez que el Cliente sabe lo que tiene que ahorrar y además ha elegido el producto que más se ajusta a lo que necesita debemos enviar la Hoja de Análisis Objetivo de Ahorro por fax o escaneada para que ahorro&protección elija según las preferencia del Cliente que aseguradora le conviene. Este formulario no forma parte del cuadernillo y es imprescindible que haya sido rellenado por ahorro&protección con anterioridad a la firma de la Solicitud. Hay uno para Protección y otro para Ahorro. CUMPLIMENTAR Los ANP y ANA PAG. 13

14 Dicha hoja se enviará a a&p con los datos de la cantidad a ahorrar y plazo indicados en el Análisis de Auto-asesoramiento. El Tomador indicará los códigos de las preferencias para seleccionar una aseguradora en la casilla de la modalidad resultante del Análisis de Auto-asesoramiento. a&p devuelve la hoja de Análisis Objetivo sellada y con los datos de las aseguradoras que se ajustan a su criterio CUMPLIMENTAR Los ANP y ANA PAG. 14

15 Si por alguna razón, el Tomador hubiera modificado el importe de la cantidad de ahorro del Análisis de auto-asesoramiento, éste establecerá dicho importe en la casilla correspondiente y lo indicará marcando con una X la casilla que pone El cliente establece un importe diferente al resultado. En el caso de que el Tomador tenga posteriormente una preferencia especial por una aseguradora distinta de la recomendada por a&p, lo indicará de su puño y letra en la columna de la derecha. Si esta hoja de Análisis Objetivo va a ser enviado por fax o por correo electrónico, se anotará el nombre y apellido del Tomador en la casilla inferior. De esta forma se evita la pérdida de las hojas sueltas a&p El Análisis Objetivo siempre deberá estar firmado por el Tomador antes de ser remitido a a&p IMPORTANTE El cuadernillo original de Análisis de Necesidades de Ahorro y la hoja de Análisis Objetivo (firmados por el Tomador) siempre se enviarán a ahorro&protección junto con la solicitud original, aún habiendo sido enviados anticipadamente por mail o fax. Resumen del Circuito 1. Se rellena el cuadernillo de Análisis de Necesidades de Ahorro y lo firma el Tomador 2. Con los datos del cuadernillo ANA se rellena la hoja de Análisis Objetivo de Ahorro que firmará el Tomador 3. Se envía la hoja de Análisis Objetivo Ahorro a ahorro&protección por fax, escaneado o correo normal 4. ahorro&protección devuelve la hoja de Análisis Objetivo sellada y con los datos de las aseguradoras propuestas 5. El Tomador firma el Análisis Objetivo y elige la que más le interese 6. Se rellena y se firma la Solicitud de seguro de la aseguradora seleccionada 7. Se remite toda la documentación original a ahorro&protección por correo ordinario o valija (*) Se puede enviar por fax al: por a: administracion.centro@ahorroyproteccion.com por correo a: c/ Arroyo del Santo, 4, bajo Madrid CUMPLIMENTAR Los ANP y ANA PAG. 15

Temporal Anual Renovable y Nivelado

LOS SEGUROS DE VIDA a&p Ahorro & protección Temporal Anual Renovable y Nivelado Conceptos del Seguro de Vida El seguro de Vida es un contrato por el cual el Asegurador se compromete, mediante el cobro

LOS SEGUROS DE VIDA a&p Ahorro & protección Temporal Anual Renovable y Nivelado Conceptos del Seguro de Vida El seguro de Vida es un contrato por el cual el Asegurador se compromete, mediante el cobro

Temporal Anual Renovable y Nivelado

LOS SEGUROS DE VIDA a&p Ahorro & protección Temporal Anual Renovable y Nivelado Análisis de Necesidades En la FICHA nº 2 ya vimos las circunstancias generales de las familias en España, ahora tenemos que

LOS SEGUROS DE VIDA a&p Ahorro & protección Temporal Anual Renovable y Nivelado Análisis de Necesidades En la FICHA nº 2 ya vimos las circunstancias generales de las familias en España, ahora tenemos que

Simuladores de cálculo. Estimación de las prestaciones de la Seguridad Social (viudedad, orfandad e invalidez) y complemento por seguro de vida

y complemento por seguro de vida") Simuladores de cálculo Estimación de las prestaciones de la Seguridad Social (viudedad, orfandad e invalidez) y complemento por seguro de vida Año 2014 INICIO TOMA DE DATOS: OBJETIVO DEL SIMULADOR: Determinar

Simuladores de cálculo Estimación de las prestaciones de la Seguridad Social (viudedad, orfandad e invalidez) y complemento por seguro de vida Año 2014 INICIO TOMA DE DATOS: OBJETIVO DEL SIMULADOR: Determinar

GUÍA PLANES. para hacer. (de pensiones)

") GUÍA para hacer PLANES (de pensiones) índice 1 2 3 4 5 6 7 8 9 10 11 12 Qué es un plan de pensiones? Para qué sirve un plan de pensiones? Cuál es el mejor momento para contratar un plan de pensiones?

GUÍA para hacer PLANES (de pensiones) índice 1 2 3 4 5 6 7 8 9 10 11 12 Qué es un plan de pensiones? Para qué sirve un plan de pensiones? Cuál es el mejor momento para contratar un plan de pensiones?

APORTACIÓN A PLANES DE PENSIONES: VENTAJAS E INCONVENIENTES.

1 Aportaciones a Planes de Pensiones APORTACIÓN A PLANES DE PENSIONES: VENTAJAS E INCONVENIENTES. Está a punto de finalizar el año y muchos inversores se plantean la posibilidad de aportar a Planes de

1 Aportaciones a Planes de Pensiones APORTACIÓN A PLANES DE PENSIONES: VENTAJAS E INCONVENIENTES. Está a punto de finalizar el año y muchos inversores se plantean la posibilidad de aportar a Planes de

Allianz Capital. Aires de libertad para su dinero. Allianz Seguros. Allianz Compañía de Seguros. Atención al Cliente Tel. 902 300 186. www. allianz.

Allianz Seguros Allianz Capital Aires de libertad para su dinero. Allianz Compañía de Seguros y Reaseguros, S.A. Atención al Cliente Tel. 902 300 186 www. allianz.es Su Mediador en Allianz Seguros 272

Allianz Seguros Allianz Capital Aires de libertad para su dinero. Allianz Compañía de Seguros y Reaseguros, S.A. Atención al Cliente Tel. 902 300 186 www. allianz.es Su Mediador en Allianz Seguros 272

REFORMA DE LAS PENSIONES

1 Reforma de las Pensiones REFORMA DE LAS PENSIONES Mucho se ha hablado de los problemas a los que se enfrenta el actual sistema de la Seguridad Social: inversión de la pirámide poblacional, alargamiento

1 Reforma de las Pensiones REFORMA DE LAS PENSIONES Mucho se ha hablado de los problemas a los que se enfrenta el actual sistema de la Seguridad Social: inversión de la pirámide poblacional, alargamiento

La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias

Nota Informativa Madrid, 16 de marzo de 2009 La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias El nuevo producto, denominado Renta Vitalicia Remunerada permitirá participar

Nota Informativa Madrid, 16 de marzo de 2009 La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias El nuevo producto, denominado Renta Vitalicia Remunerada permitirá participar

Principios generales para invertir PLANES DE PENSIONES

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 Aportaciones 05 Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 Aportaciones 05 Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

PERSONAL DE LA UNIVERSIDAD PONTIFICIA COMILLAS Colectivo: ZUPC

Le presentamos la oferta financiera que en Barclays hemos diseñado especialmente para los componentes de su Colectivo. Un completo conjunto de producto y servicios creados no sólo para atender las necesidades

Le presentamos la oferta financiera que en Barclays hemos diseñado especialmente para los componentes de su Colectivo. Un completo conjunto de producto y servicios creados no sólo para atender las necesidades

Principios generales para invertir PLANES DE PENSIONES

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 05 Aportaciones Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 05 Aportaciones Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

enseñanza Pensiones de jubilación del profesorado de la enseñanza pública de España en abril de 2012

Pensiones de jubilación del profesorado de la enseñanza de España en abril de 2012 Los trabajadores y trabajadoras españolas tienen cubiertas sus necesidades en materia de Pensiones por medio del llamado

Pensiones de jubilación del profesorado de la enseñanza de España en abril de 2012 Los trabajadores y trabajadoras españolas tienen cubiertas sus necesidades en materia de Pensiones por medio del llamado

Las cuatro claves para planificar nuestro ahorro de cara a la jubilación

Las cuatro claves para planificar nuestro ahorro de cara a la jubilación Raquel Antequera Directora Canal Asesor Madrid Cuando pensamos en el futuro tendemos a pensar en el trabajo o la familia, pero no

Las cuatro claves para planificar nuestro ahorro de cara a la jubilación Raquel Antequera Directora Canal Asesor Madrid Cuando pensamos en el futuro tendemos a pensar en el trabajo o la familia, pero no

Simuladores de cálculo. Estimación de la Prestación de jubilación de la Seguridad Social y complemento por: Seguro ahorro, PIAS, PPA, PLAN PENSIONES

Simuladores de cálculo Estimación de la Prestación de jubilación de la Seguridad Social y complemento por: Seguro ahorro, PIAS, PPA, PLAN PENSIONES Año 2014 INICIO TOMA DE DATOS: OBJETIVO DEL SIMULADOR:

Simuladores de cálculo Estimación de la Prestación de jubilación de la Seguridad Social y complemento por: Seguro ahorro, PIAS, PPA, PLAN PENSIONES Año 2014 INICIO TOMA DE DATOS: OBJETIVO DEL SIMULADOR:

ÍNDICE QUIÉN TIENE DERECHO A UNA PENSIÓN DE JUBILACIÓN? CUÁNTO COBRARÁ? CÓMO FUNCIONA LA PREJUBILACIÓN?

ÍNDICE QUIÉN TIENE DERECHO A UNA PENSIÓN DE JUBILACIÓN? CUÁNTO COBRARÁ? CÓMO FUNCIONA LA PREJUBILACIÓN? 1 1 4 Todos queremos disfrutar en el futuro de nuestra jubilación, y para ello es fundamental contar

ÍNDICE QUIÉN TIENE DERECHO A UNA PENSIÓN DE JUBILACIÓN? CUÁNTO COBRARÁ? CÓMO FUNCIONA LA PREJUBILACIÓN? 1 1 4 Todos queremos disfrutar en el futuro de nuestra jubilación, y para ello es fundamental contar

ASOCIACIÓN PROFESIONAL FACUTATIVOS Colectivo YOSE

Porque siempre es mejor formar parte de un equipo Por ese motivo en Barclays le ofrecemos a todos los componentes de su colectivo una oferta de productos y servicios financieros especiales, en la que hemos

Porque siempre es mejor formar parte de un equipo Por ese motivo en Barclays le ofrecemos a todos los componentes de su colectivo una oferta de productos y servicios financieros especiales, en la que hemos

Planes de pensiones:

Planes de pensiones: 1) Características de un plan de pensiones: La persona a cuyo favor se constituye el plan de pensiones : Asume la obligación de realizar a aportaciones al plan de pensiones. Tiene

Planes de pensiones: 1) Características de un plan de pensiones: La persona a cuyo favor se constituye el plan de pensiones : Asume la obligación de realizar a aportaciones al plan de pensiones. Tiene

FINANZAS PARA MORTALES. Presenta

FINANZAS PARA MORTALES Presenta Tú y tu ahorro FINANZAS PARA MORTALES Se entiende por ahorro la parte de los ingresos que no se gastan. INGRESOS AHORROS GASTOS Normalmente, las personas estamos interesadas

FINANZAS PARA MORTALES Presenta Tú y tu ahorro FINANZAS PARA MORTALES Se entiende por ahorro la parte de los ingresos que no se gastan. INGRESOS AHORROS GASTOS Normalmente, las personas estamos interesadas

Supongamos que un trabajador solicita su jubilación el 31 de enero de 2012, teniendo acreditadas unas determinadas bases de cotización.

GUÍA PRÁCTICA DE JUBILACIÓN Cálculos para la pensión de jubilación REFORMA DE LA JUBILACIÓN SEGÚN PROYECTO GOBIERNO 2011 NUESTRO SISTEMA DE SEGURIDAD SOCIAL ES CONTRIBUTIVO, NO DE CAPITALIZACIÓN, POR CONSIGUIENTE

GUÍA PRÁCTICA DE JUBILACIÓN Cálculos para la pensión de jubilación REFORMA DE LA JUBILACIÓN SEGÚN PROYECTO GOBIERNO 2011 NUESTRO SISTEMA DE SEGURIDAD SOCIAL ES CONTRIBUTIVO, NO DE CAPITALIZACIÓN, POR CONSIGUIENTE

SEGURO PARA AUTÓNOMOS

SEGURO PARA AUTÓNOMOS El Autónomo concentra multitud de riesgos, nosotros le ofrecemos un amplio abanico de opciones para cubrir las necesidades que tiene tanto en la figura de Particular como la de Empresario.

SEGURO PARA AUTÓNOMOS El Autónomo concentra multitud de riesgos, nosotros le ofrecemos un amplio abanico de opciones para cubrir las necesidades que tiene tanto en la figura de Particular como la de Empresario.

El e-commerce de Grupo JAB es una herramienta que permite a los clientes del Grupo, realizar un amplio conjunto de servicios de consulta, petición y

El de Grupo JAB es una herramienta que permite a los clientes del Grupo, realizar un amplio conjunto de servicios de consulta, petición y compra en los diversos almacenes del Grupo JAB. En concreto podremos:

El de Grupo JAB es una herramienta que permite a los clientes del Grupo, realizar un amplio conjunto de servicios de consulta, petición y compra en los diversos almacenes del Grupo JAB. En concreto podremos:

Oferta comercial de CAJA CANTABRIA para los miembros del COLEGIO DE ECONOMISTAS DE CANTABRIA

Oferta comercial de CAJA CANTABRIA para los miembros del COLEGIO DE ECONOMISTAS DE CANTABRIA 1. Servicio de Nóminas Domiciliadas. 2. Fondos de Inversión / Valores. 3. Imposiciones a Plazo Fijo. 4. Productos

Oferta comercial de CAJA CANTABRIA para los miembros del COLEGIO DE ECONOMISTAS DE CANTABRIA 1. Servicio de Nóminas Domiciliadas. 2. Fondos de Inversión / Valores. 3. Imposiciones a Plazo Fijo. 4. Productos

Congreso de Colegios Católicos, Una pasión que se renueva. Pontificia Universidad Católica de Chile. Septiembre 2015.

Panel: Ley de Inclusión, reglamentación y Colegios Católicos Andrés Palma 1 Hola, muy buenas tardes, muchas gracias a la Conferencia Episcopal, a FIDE, a la Universidad Católica por la invitación para

Panel: Ley de Inclusión, reglamentación y Colegios Católicos Andrés Palma 1 Hola, muy buenas tardes, muchas gracias a la Conferencia Episcopal, a FIDE, a la Universidad Católica por la invitación para

TEMA 13. FONDOS DE INVERSIÓN

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 13 del libro Productos y Servicios Financieros,, y algunas de sus actividades y ejercicios propuestos. TEMA 13. FONDOS DE INVERSIÓN 13.6.

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 13 del libro Productos y Servicios Financieros,, y algunas de sus actividades y ejercicios propuestos. TEMA 13. FONDOS DE INVERSIÓN 13.6.

Esta prestación permite enviar las hojas de salario por e-mail a nivel de empresas, centros de trabajo o trabajadores.

Prestaciones de a3nom Plus Envío de Hojas de salario por mail Esta prestación permite enviar las hojas de salario por e-mail a nivel de empresas, centros de trabajo o trabajadores. Aviso Control de Datos

Prestaciones de a3nom Plus Envío de Hojas de salario por mail Esta prestación permite enviar las hojas de salario por e-mail a nivel de empresas, centros de trabajo o trabajadores. Aviso Control de Datos

Manual de FONDOS de PENSIONES

Manual de FONDOS de PENSIONES Séptima edición, revisada y actualizada Con los cambios que introduce el Real Decreto 3/2000, de 23 de junio, de medidas fiscales urgentes de estímulo de ahorro familiar,

Manual de FONDOS de PENSIONES Séptima edición, revisada y actualizada Con los cambios que introduce el Real Decreto 3/2000, de 23 de junio, de medidas fiscales urgentes de estímulo de ahorro familiar,

FISCALIDAD DE LOS PLANES DE PENSIONES

BOLETI N INFORMATIVO Nº 78 INFORMACIÓN COLECTIVO DE PREJUBILADOS FISCALIDAD DE LOS PLANES DE PENSIONES APORTACIONES VOLUNTARIAS 1 FISCALIDAD DE LOS PLANES DE PENSIONES. APORTACIONES VOLUNTARIAS. Prácticamente

BOLETI N INFORMATIVO Nº 78 INFORMACIÓN COLECTIVO DE PREJUBILADOS FISCALIDAD DE LOS PLANES DE PENSIONES APORTACIONES VOLUNTARIAS 1 FISCALIDAD DE LOS PLANES DE PENSIONES. APORTACIONES VOLUNTARIAS. Prácticamente

ABOGADOS DE LAS PALMAS. Colectivo: WALP

Le presentamos la oferta financiera que en Barclays hemos diseñado especialmente para los componentes de su Colectivo. Un completo conjunto de producto y servicios creados no sólo para atender las necesidades

Le presentamos la oferta financiera que en Barclays hemos diseñado especialmente para los componentes de su Colectivo. Un completo conjunto de producto y servicios creados no sólo para atender las necesidades

Generación F Único. Para una nueva generación de personas que piensan en su futuro. Seguros Ahorro Pensiones

Generación F Único Para una nueva generación de personas que piensan en su futuro Seguros Ahorro Pensiones Un producto a largo plazo para invertir de forma segura Ya puede invertir en los principales mercados

Generación F Único Para una nueva generación de personas que piensan en su futuro Seguros Ahorro Pensiones Un producto a largo plazo para invertir de forma segura Ya puede invertir en los principales mercados

MANUAL DE AYUDA HERRAMIENTA DE APROVISIONAMIENTO

MANUAL DE AYUDA HERRAMIENTA DE APROVISIONAMIENTO Fecha última revisión: Junio 2011 INDICE DE CONTENIDOS HERRAMIENTA DE APROVISIONAMIENTO... 3 1. QUÉ ES LA HERRAMIENTA DE APROVISIONAMIENTO... 3 HERRAMIENTA

MANUAL DE AYUDA HERRAMIENTA DE APROVISIONAMIENTO Fecha última revisión: Junio 2011 INDICE DE CONTENIDOS HERRAMIENTA DE APROVISIONAMIENTO... 3 1. QUÉ ES LA HERRAMIENTA DE APROVISIONAMIENTO... 3 HERRAMIENTA

Allianz Capital. Aires de libertad para su dinero. Allianz Seguros

Allianz Capital Aires de libertad para su dinero. Allianz Seguros Índice Presentación de Allianz Capital. 3 Usted marca el camino. 4 Proceso de la Inversión. 4 Confíe en su dinero. 5 Su dinero con otro

Allianz Capital Aires de libertad para su dinero. Allianz Seguros Índice Presentación de Allianz Capital. 3 Usted marca el camino. 4 Proceso de la Inversión. 4 Confíe en su dinero. 5 Su dinero con otro

Anexo I. La fiscalidad del ahorro y las pensiones en España

Anexo I La fiscalidad del ahorro y las pensiones en España Con el propósito de facilitar el entendimiento de la fiscalidad que se aplica en España en los diferentes productos de ahorro y de ahorro-previsión,

Anexo I La fiscalidad del ahorro y las pensiones en España Con el propósito de facilitar el entendimiento de la fiscalidad que se aplica en España en los diferentes productos de ahorro y de ahorro-previsión,

CIRCULAR GENERAL Nº 1

CIRCULAR GENERAL Nº 1 I. S A L A R I O M Í N I M O I N T E R P R O F E S I O N A L ( S M I ). I I. C O T I Z A C I Ó N A L R É G I M E N G E N E R A L D E L A S E G U R I D A D S O C I A L. I I I. C O

CIRCULAR GENERAL Nº 1 I. S A L A R I O M Í N I M O I N T E R P R O F E S I O N A L ( S M I ). I I. C O T I Z A C I Ó N A L R É G I M E N G E N E R A L D E L A S E G U R I D A D S O C I A L. I I I. C O

Una nueva forma de hacer seguros

Una nueva forma de hacer seguros ahorro&protección asesores s.a. Concepto T.A.S.I. En ahorro&protección asesores, Correduría de Seguros, ofrecemos asesoramiento independiente, profesional e imparcial.

Una nueva forma de hacer seguros ahorro&protección asesores s.a. Concepto T.A.S.I. En ahorro&protección asesores, Correduría de Seguros, ofrecemos asesoramiento independiente, profesional e imparcial.

PRESTACIONES SOCIALES EN CASO DE JUBILACIÓN

PRESTACIONES SOCIALES EN CASO DE JUBILACIÓN En Suiza existen dos seguros que pueden ofrecer prestaciones de jubilación: el Seguro de Vejez y Supervivencia y el Sistema de Fondos de Pensiones o Previsión

PRESTACIONES SOCIALES EN CASO DE JUBILACIÓN En Suiza existen dos seguros que pueden ofrecer prestaciones de jubilación: el Seguro de Vejez y Supervivencia y el Sistema de Fondos de Pensiones o Previsión

San Antonio, 2 01005 VITORIA-GASTEIZ Tel.: 945 00 05 00 www.itzarri.com

San Antonio, 2 01005 VITORIA-GASTEIZ Le informamos que para cobrar la prestación es necesario que rellene y firme la solicitud que se adjunta, y nos la envíe junto con la documentación que se le detalla.

San Antonio, 2 01005 VITORIA-GASTEIZ Le informamos que para cobrar la prestación es necesario que rellene y firme la solicitud que se adjunta, y nos la envíe junto con la documentación que se le detalla.

Índice: Introducción 3. Acceso a la calcuadora 4. Estructura de la Calculadora 4. 1- Entrada de Datos 5. 2- Hoja de Resultados 7 3- PDF 10

2 Índice: Introducción 3 Acceso a la calcuadora 4 Estructura de la Calculadora 4 1- Entrada de Datos 5 2- Hoja de Resultados 7 3- PDF 10 Introducción Pelayo Vida y Aviva han desarrollado la presente calculadora

2 Índice: Introducción 3 Acceso a la calcuadora 4 Estructura de la Calculadora 4 1- Entrada de Datos 5 2- Hoja de Resultados 7 3- PDF 10 Introducción Pelayo Vida y Aviva han desarrollado la presente calculadora

Relaciones mediadores/ aseguradores/

Relaciones mediadores/ aseguradores/ clientes. Derechos y obligaciones José María Muñoz Paredes Catedrático de Derecho Mercantil Abogado Esquema. Relaciones jurídicas Agentes. Corredores. Deberes de información.

Relaciones mediadores/ aseguradores/ clientes. Derechos y obligaciones José María Muñoz Paredes Catedrático de Derecho Mercantil Abogado Esquema. Relaciones jurídicas Agentes. Corredores. Deberes de información.

Sin embargo, la ley incluye los trabajadores autónomos económicamente dependientes (2).

.") QUÉ ES UN FALSO AUTÓNOMO? Trabajadores autónomos son personas físicas que realicen de forma habitual, personal, directa, por cuenta propia y fuera del ámbito de dirección y organización de otra persona,

QUÉ ES UN FALSO AUTÓNOMO? Trabajadores autónomos son personas físicas que realicen de forma habitual, personal, directa, por cuenta propia y fuera del ámbito de dirección y organización de otra persona,

La cumplimentación del 100% de todos y cada uno de los requisitos será una condición necesaria para obtener el premio.

1 I. Premio Bases Campaña 2013 Un viaje a San Petersburgo para las 50 primeras agencias clasificadas del canal profesional y para aquellos agentes encuadrados dentro del canal de Desarrollo con más de

1 I. Premio Bases Campaña 2013 Un viaje a San Petersburgo para las 50 primeras agencias clasificadas del canal profesional y para aquellos agentes encuadrados dentro del canal de Desarrollo con más de

Capitalización o Pago Único de la prestación Contributiva 27 de agosto de 2012. Alberto Repullo

Capitalización o Pago Único de la prestación Contributiva 27 de agosto de 2012. Alberto Repullo EN QUE CONSISTE Es una medida para fomentar y facilitar iniciativas de empleo autónomo, a través del abono

Capitalización o Pago Único de la prestación Contributiva 27 de agosto de 2012. Alberto Repullo EN QUE CONSISTE Es una medida para fomentar y facilitar iniciativas de empleo autónomo, a través del abono

GUIA APLICACIÓN DE SOLICITUDES POR INTERNET. Gestión de Cursos, Certificados de Aptitud Profesional y Tarjetas de Cualificación de Conductores ÍNDICE

ÍNDICE ACCESO A LA APLICACIÓN... 2 1.- HOMOLOGACIÓN DE CURSOS... 4 1.1.- INICIAR EXPEDIENTE... 4 1.2.- CONSULTA DE EXPEDIENTES... 13 1.3.- RENUNCIA A LA HOMOLOGACIÓN... 16 2.- MECÁNICA DE CURSOS... 19

ÍNDICE ACCESO A LA APLICACIÓN... 2 1.- HOMOLOGACIÓN DE CURSOS... 4 1.1.- INICIAR EXPEDIENTE... 4 1.2.- CONSULTA DE EXPEDIENTES... 13 1.3.- RENUNCIA A LA HOMOLOGACIÓN... 16 2.- MECÁNICA DE CURSOS... 19

Por qué interesa suscribir un plan de pensiones?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

Normativa mercantil y fiscal que regula los instrumentos financieros

MF0979_2 Gestión operativa de tesorería Normativa mercantil y fiscal que regula los instrumentos financieros 1 Qué? Antes de comenzar cualquier procedimiento de gestión debemos conocer cuál es la normativa

MF0979_2 Gestión operativa de tesorería Normativa mercantil y fiscal que regula los instrumentos financieros 1 Qué? Antes de comenzar cualquier procedimiento de gestión debemos conocer cuál es la normativa

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

E3 25 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (2 puntos) Un individuo adquiere un equipo de grabación cuyo precio al contado es de.345, que va a pagar en dos plazos: a los dos meses y a los seis

E3 25 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (2 puntos) Un individuo adquiere un equipo de grabación cuyo precio al contado es de.345, que va a pagar en dos plazos: a los dos meses y a los seis

Cálculo de la rentabilidad de un plan de pensiones

Cálculo de la rentabilidad de un plan de pensiones Germán Carrasco Castillo Resumen: En este artículo se pretende desarrollar el procedimiento para calcular la rentabilidad de los planes de pensiones,

Cálculo de la rentabilidad de un plan de pensiones Germán Carrasco Castillo Resumen: En este artículo se pretende desarrollar el procedimiento para calcular la rentabilidad de los planes de pensiones,

- APORTACIONES - Cuánto y cómo se aporta?

Preguntas Qué es Elkarkidetza? Elkarkidetza es la Entidad de Previsión Social Voluntaria (EPSV) sin ánimo de lucro que tiene como objetivo complementar las pensiones de la Seguridad Social Pública al personal

Preguntas Qué es Elkarkidetza? Elkarkidetza es la Entidad de Previsión Social Voluntaria (EPSV) sin ánimo de lucro que tiene como objetivo complementar las pensiones de la Seguridad Social Pública al personal

PLAN DE PREVISIÓN ASEGURADO DESARROLLO COMERCIAL VIDA

PLAN DE PREVISIÓN ASEGURADO CARACTERÍSTICAS Son Seguros de Ahorro orientados a la jubilación. Gozan de la misma fiscalidad y liquidez que los Planes de Pensiones. Tomador = Asegurado = Beneficiario Deben

PLAN DE PREVISIÓN ASEGURADO CARACTERÍSTICAS Son Seguros de Ahorro orientados a la jubilación. Gozan de la misma fiscalidad y liquidez que los Planes de Pensiones. Tomador = Asegurado = Beneficiario Deben

ABONO ANTICIPADO FAMILIAS NUMEROSAS Y PERSONAS DISCAPACITADAS

CIRCULAR Nº 3-2015 ABONO ANTICIPADO FAMILIAS NUMEROSAS Y PERSONAS DISCAPACITADAS ABONO ANTICIPADO Para las declaraciones anuales del IRPF del año 2015 (que se presentarán en el año 2016), la nueva normativa

CIRCULAR Nº 3-2015 ABONO ANTICIPADO FAMILIAS NUMEROSAS Y PERSONAS DISCAPACITADAS ABONO ANTICIPADO Para las declaraciones anuales del IRPF del año 2015 (que se presentarán en el año 2016), la nueva normativa

Base de datos en Excel

Base de datos en Excel Una base datos es un conjunto de información que ha sido organizado bajo un mismo contexto y se encuentra almacenada y lista para ser utilizada en cualquier momento. Las bases de

Base de datos en Excel Una base datos es un conjunto de información que ha sido organizado bajo un mismo contexto y se encuentra almacenada y lista para ser utilizada en cualquier momento. Las bases de

ESTUDIO COMPARATIVO AUTONOMO SOCIEDAD LIMITADA

V0, 09/07/08, AUTONOMOS VS SOCIEDAD LIMITADA.DOC Página 1 de 15 ESTUDIO COMPARATIVO AUTONOMO VS SOCIEDAD LIMITADA V0, 09/07/08, AUTONOMOS VS SOCIEDAD LIMITADA.DOC Página 2 de 15 OBJETIVOS: Con este Análisis

V0, 09/07/08, AUTONOMOS VS SOCIEDAD LIMITADA.DOC Página 1 de 15 ESTUDIO COMPARATIVO AUTONOMO VS SOCIEDAD LIMITADA V0, 09/07/08, AUTONOMOS VS SOCIEDAD LIMITADA.DOC Página 2 de 15 OBJETIVOS: Con este Análisis

Preguntas frecuentes

Preguntas frecuentes 1. Qué Unidad gestiona la nómina del personal de la UMH?... 2 2. Dónde puedo consultar mi nómina?... 2 3. Cómo puedo resolver mis dudas con la nómina?... 2 4. Cómo y cuándo se abona

Preguntas frecuentes 1. Qué Unidad gestiona la nómina del personal de la UMH?... 2 2. Dónde puedo consultar mi nómina?... 2 3. Cómo puedo resolver mis dudas con la nómina?... 2 4. Cómo y cuándo se abona

Productos Cotizados de Inversión de BNP Paribas BONUS CAP IBEX-35

Productos Cotizados de Inversión de BNP Paribas BONUS CAP IBEX-35 CÓMO OBTENER UN +10% A 1 AÑO Y 2 MESES SI EL IBEX-35 NO VUELVE A LOS MÍNIMOS DE MARZO/2009 Cree que, por mala que sea la situación actual,

Productos Cotizados de Inversión de BNP Paribas BONUS CAP IBEX-35 CÓMO OBTENER UN +10% A 1 AÑO Y 2 MESES SI EL IBEX-35 NO VUELVE A LOS MÍNIMOS DE MARZO/2009 Cree que, por mala que sea la situación actual,

TEMA 9: EFECTOS COMERCIALES A COBRAR

TEMA 9: EFECTOS COMERCIALES A COBRAR 1- LOS EFECTOS COMERCIALES A COBRAR 2- LOS EFECTOS COMERCIALES EN CARTERA 3- EL DESCUENTO DE EFECTOS 4- LOS EFECTOS COMERCIALES EN GESTIÓN DE COBRO 5- LOS EFECTOS COMERCIALES

TEMA 9: EFECTOS COMERCIALES A COBRAR 1- LOS EFECTOS COMERCIALES A COBRAR 2- LOS EFECTOS COMERCIALES EN CARTERA 3- EL DESCUENTO DE EFECTOS 4- LOS EFECTOS COMERCIALES EN GESTIÓN DE COBRO 5- LOS EFECTOS COMERCIALES

NUEVA LEY 20.667. Un Hito para el mundo asegurador

NUEVA LEY 20.667 Un Hito para el mundo asegurador Un Hito para el mundo asegurador 1931 "Promulgación 1867 Ley de Seguros" "Promulgación del Código de Comercio" 2013 "Nueva Ley 20.667" El Código de Comercio,

NUEVA LEY 20.667 Un Hito para el mundo asegurador Un Hito para el mundo asegurador 1931 "Promulgación 1867 Ley de Seguros" "Promulgación del Código de Comercio" 2013 "Nueva Ley 20.667" El Código de Comercio,

Licencia. Todos los derechos reservados. Este reporte puede ser distribuido libremente pero queda

Licencia copyright www.segurodevidaparapadres.com Todos los derechos reservados. Este reporte puede ser distribuido libremente pero queda estrictamente prohibida cualquier modificación del mismo. El contenido

Licencia copyright www.segurodevidaparapadres.com Todos los derechos reservados. Este reporte puede ser distribuido libremente pero queda estrictamente prohibida cualquier modificación del mismo. El contenido

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO 1. El descuento comercial: remesas de efectos. 2. Cálculo de tantos efectivos. 3. Principales activos financieros a corto plazo en el mercado: Letras del Tesoro.

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO 1. El descuento comercial: remesas de efectos. 2. Cálculo de tantos efectivos. 3. Principales activos financieros a corto plazo en el mercado: Letras del Tesoro.

INFORMACIÓN A LA HORA DE COMPRAR UNA VIVIENDA

1 INFORMACIÓN A LA HORA DE COMPRAR UNA VIVIENDA Encontrar una vivienda La decisión de adquirir una vivienda es muy difícil. Y es que, comprar una vivienda supone un coste económico muy importante. Y además,

1 INFORMACIÓN A LA HORA DE COMPRAR UNA VIVIENDA Encontrar una vivienda La decisión de adquirir una vivienda es muy difícil. Y es que, comprar una vivienda supone un coste económico muy importante. Y además,

Allianz Ahorro Capital PIAS

Seguros de Vida Allianz Ahorro Capital PIAS Más calidad de vida para tu futuro. Allianz Seguros Allianz Ahorro Capital PIAS Allianz Ahorro Capital PIAS te ofrece la oportunidad de crear un ahorro para

Seguros de Vida Allianz Ahorro Capital PIAS Más calidad de vida para tu futuro. Allianz Seguros Allianz Ahorro Capital PIAS Allianz Ahorro Capital PIAS te ofrece la oportunidad de crear un ahorro para

Plan de Previsión Asegurado BBVA. Fiscalidad aportaciones PPA territorio común. Límite máximo de reducción fiscal

PPA Plan de Previsión Asegurado BBVA Qué es? Un Plan de Previsión Asegurado (PPA), es un seguro de vida ahorro con garantía de tipo de interés, cuya cobertura principal es la jubilación, produciéndose

PPA Plan de Previsión Asegurado BBVA Qué es? Un Plan de Previsión Asegurado (PPA), es un seguro de vida ahorro con garantía de tipo de interés, cuya cobertura principal es la jubilación, produciéndose

ARGUMENTARIO DE VENTAS

ARGUMENTARIO DE VENTAS INDICE 1. Quién necesita un seguro Vida Protección? 2. Una modalidad para cada necesidad 3. Qué garantías me ofrece? 4. Qué coberturas adicionales puedo necesitar? 5. Qué capital

ARGUMENTARIO DE VENTAS INDICE 1. Quién necesita un seguro Vida Protección? 2. Una modalidad para cada necesidad 3. Qué garantías me ofrece? 4. Qué coberturas adicionales puedo necesitar? 5. Qué capital

PRODUCTOS 2013 RESPONSABILIDAD CIVIL RESPONSABILIDAD MEDIO AMBIENTAL SEGUROS DE DAÑOS MULTIRIESGOS SEGUROS DE CREDITO FLOTAS DE VEHICULOS

RESPONSABILIDAD CIVIL RESPONSABILIDAD MEDIO AMBIENTAL SEGUROS DE DAÑOS MULTIRIESGOS SEGUROS DE CREDITO FLOTAS DE VEHICULOS COLECTIVOS DE SALUD SEGUROS COLECTIVOS DE RIESGO SEGURO COLECTIVO DE JUBILACIONES

RESPONSABILIDAD CIVIL RESPONSABILIDAD MEDIO AMBIENTAL SEGUROS DE DAÑOS MULTIRIESGOS SEGUROS DE CREDITO FLOTAS DE VEHICULOS COLECTIVOS DE SALUD SEGUROS COLECTIVOS DE RIESGO SEGURO COLECTIVO DE JUBILACIONES

Guía de. Planes de Pensiones. > Tu futuro está en nuestros Planes

Guía de Planes de Pensiones > Tu futuro está en nuestros Planes > Pensando en usted y en lo mejor para su futuro, Caja Rural ha creado los Planes de Pensiones con los que podrá disfrutar tranquilamente

Guía de Planes de Pensiones > Tu futuro está en nuestros Planes > Pensando en usted y en lo mejor para su futuro, Caja Rural ha creado los Planes de Pensiones con los que podrá disfrutar tranquilamente

BOLETIN INFORMATIVO Nº11 -------------------------------- INFORMACION COLECTIVO DE PREJUBILADOS

BOLETIN INFORMATIVO Nº11 -------------------------------- INFORMACION COLECTIVO DE PREJUBILADOS RENTAS ASEGURADAS En el boletín informativo nº43 de la COMISIÓN DE CONTROL DEL PLAN DE PENSIONES EMPLEADOS

BOLETIN INFORMATIVO Nº11 -------------------------------- INFORMACION COLECTIVO DE PREJUBILADOS RENTAS ASEGURADAS En el boletín informativo nº43 de la COMISIÓN DE CONTROL DEL PLAN DE PENSIONES EMPLEADOS

MANUAL EMPRESA PRÁCTICAS CURRICULARES

MANUAL EMPRESA PRÁCTICAS CURRICULARES ÍNDICE 1. Introducción... 2 2. Registro y Acceso... 2 2.1. Registro Guiado... 3 2.1. Registro Guiado Datos Básicos... 4 2.1. Registro Guiado Contactos... 4 3. Creación

MANUAL EMPRESA PRÁCTICAS CURRICULARES ÍNDICE 1. Introducción... 2 2. Registro y Acceso... 2 2.1. Registro Guiado... 3 2.1. Registro Guiado Datos Básicos... 4 2.1. Registro Guiado Contactos... 4 3. Creación

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA. La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros.

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros. Qué significa esto? Decir que una empresa es eficiente es decir que no

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros. Qué significa esto? Decir que una empresa es eficiente es decir que no

Seguro de impago de alquiler. Version 01-2014

Seguro de impago de alquiler Version 01-2014 Introducción: El mercado de alquiler de viviendas en España comienza a revitalizarse. Aún cuando persiste una mentalidad generalizada de que es mejor comprar

Seguro de impago de alquiler Version 01-2014 Introducción: El mercado de alquiler de viviendas en España comienza a revitalizarse. Aún cuando persiste una mentalidad generalizada de que es mejor comprar

Seguro colectivo de vida y pérdida de licencia PILOTOS DE AVIACION

Seguro colectivo de vida y pérdida de licencia PILOTOS DE AVIACION Diciembre 2012 Aon, en colaboración con la SPANISH PILOTS ASSOCIATION "SPA" pone a disposición de los Pilotos de Aviación la contratación

Seguro colectivo de vida y pérdida de licencia PILOTOS DE AVIACION Diciembre 2012 Aon, en colaboración con la SPANISH PILOTS ASSOCIATION "SPA" pone a disposición de los Pilotos de Aviación la contratación

ANEXO DE INVERSIÓN A PÓLIZA DE SEGURO DE VIDA INDIVIDUAL Registro No. 01032011-1413-A-37-VIANVIIR 026

ANEXO DE INVERSIÓN A PÓLIZA DE SEGURO DE VIDA INDIVIDUAL Registro No. 01032011-1413-A-37-VIANVIIR 026 METLIFE COLOMBIA SEGUROS DE VIDA S.A., QUE PARA EFECTOS DE ESTA PÓLIZA SE DENOMINA LA COMPAÑÍA, CON

ANEXO DE INVERSIÓN A PÓLIZA DE SEGURO DE VIDA INDIVIDUAL Registro No. 01032011-1413-A-37-VIANVIIR 026 METLIFE COLOMBIA SEGUROS DE VIDA S.A., QUE PARA EFECTOS DE ESTA PÓLIZA SE DENOMINA LA COMPAÑÍA, CON

Programa diseñado y creado por 2014 - Art-Tronic Promotora Audiovisual, S.L.

Manual de Usuario Programa diseñado y creado por Contenido 1. Acceso al programa... 3 2. Opciones del programa... 3 3. Inicio... 4 4. Empresa... 4 4.2. Impuestos... 5 4.3. Series de facturación... 5 4.4.

Manual de Usuario Programa diseñado y creado por Contenido 1. Acceso al programa... 3 2. Opciones del programa... 3 3. Inicio... 4 4. Empresa... 4 4.2. Impuestos... 5 4.3. Series de facturación... 5 4.4.

CUESTIONARIO DE HOGAR

ENCUESTA NACIONAL DE SALUD 2011-2012 CUESTIONARIO DE HOGAR 1 A.- COMPOSICIÓN DEL HOGAR Entrevistador/a, esta parte se preguntará a una persona adulta suficientemente informada sobre las características

ENCUESTA NACIONAL DE SALUD 2011-2012 CUESTIONARIO DE HOGAR 1 A.- COMPOSICIÓN DEL HOGAR Entrevistador/a, esta parte se preguntará a una persona adulta suficientemente informada sobre las características

PRODUCTOS12. QUIÉNES SOMOS? -Grupo MAPFRE NUESTROS PRODUCTOS: -Su tranquilidad y la de los suyos al mejor precio.

QUIÉNES SOMOS? -Grupo MAPFRE NUESTROS PRODUCTOS: -Su tranquilidad y la de los suyos al mejor precio. PRODUCTOS12 -Su tranquilidad y la de su Empresa al mejor precio. GRUPO MAPFRE QUÉ ES MAPFRE? NUESTROS

QUIÉNES SOMOS? -Grupo MAPFRE NUESTROS PRODUCTOS: -Su tranquilidad y la de los suyos al mejor precio. PRODUCTOS12 -Su tranquilidad y la de su Empresa al mejor precio. GRUPO MAPFRE QUÉ ES MAPFRE? NUESTROS

Pasos para elaborar un presupuesto. Un presupuesto nos permite: Algunos consejos:

Pasos para elaborar un presupuesto 1. Calcular los ingresos para un mes. 2. Hacer una lista de todos los gastos y la cantidad de dinero que necesita para cada uno de ellos durante el mes. 3. Sumar todos

Pasos para elaborar un presupuesto 1. Calcular los ingresos para un mes. 2. Hacer una lista de todos los gastos y la cantidad de dinero que necesita para cada uno de ellos durante el mes. 3. Sumar todos

TEMA 6: FINANCIACIÓN DE LAS EXPORTACIONES

TEMA 6: FINANCIACIÓN DE LAS EXPORTACIONES 1. FINANCIACIÓN DE LAS EXPORTACIONES En el mercado internacional la competencia se da en todos los niveles, tanto en calidad de producto, diseño, plazo de entrega

TEMA 6: FINANCIACIÓN DE LAS EXPORTACIONES 1. FINANCIACIÓN DE LAS EXPORTACIONES En el mercado internacional la competencia se da en todos los niveles, tanto en calidad de producto, diseño, plazo de entrega

Manual Oficina Web de Clubes (FBM)

") Manual Oficina Web de Clubes (FBM) INTRODUCCIÓN: La Oficina Web de Clubes de Intrafeb es la oficina virtual desde la que un club podrá realizar las siguientes operaciones durante la temporada: 1. Ver información

Manual Oficina Web de Clubes (FBM) INTRODUCCIÓN: La Oficina Web de Clubes de Intrafeb es la oficina virtual desde la que un club podrá realizar las siguientes operaciones durante la temporada: 1. Ver información

SERVICIOS DE FORMACIÓN EN INFORMÁTICA, UNIVERSIDAD Y ENSEÑANZAS MEDIAS Departamento de Universidad Fernando Bermejo (fbermejo@academiacl.

Envases y embalajes Contablemente vamos a diferenciar tres tipos diferentes de envases y embalajes: Envases y embalajes irrecuperables A este tipo también se le llaman envases no retornables y serán aquellos

Envases y embalajes Contablemente vamos a diferenciar tres tipos diferentes de envases y embalajes: Envases y embalajes irrecuperables A este tipo también se le llaman envases no retornables y serán aquellos

UNIT-LINKED Guía de Buenas Prácticas en materia de información previa a la contratación en los seguros

UNIT-LINKED Guía de Buenas Prácticas en materia de información previa a la contratación en los seguros de vida en los que el tomador asume íntegramente el riesgo de inversión (Unit-Linked) JUNIO 2009 GUIA

UNIT-LINKED Guía de Buenas Prácticas en materia de información previa a la contratación en los seguros de vida en los que el tomador asume íntegramente el riesgo de inversión (Unit-Linked) JUNIO 2009 GUIA

Resumen Modificaciones Normativa Trabajadoras de Hogar Diciembre 2012

Resumen Modificaciones Normativa Trabajadoras de Hogar Diciembre 2012 Real Decreto Ley 29/2012, de 28 de diciembre, de mejora de gestión y protección social en el Sistema Especial para Empleados de Hogar

Resumen Modificaciones Normativa Trabajadoras de Hogar Diciembre 2012 Real Decreto Ley 29/2012, de 28 de diciembre, de mejora de gestión y protección social en el Sistema Especial para Empleados de Hogar

CAPÍTULO 5. INMOVILIZADO MATERIAL, INTANGIBLE E INVERSIONES INMOBILIARIAS

CAPÍTULO 5. INMOVILIZADO MATERIAL, INTANGIBLE E INVERSIONES INMOBILIARIAS 5. material, intangible e inversiones inmobiliarias 1. General 2. Arrendamientos financieros Normativa Temas a tratar relacionada

CAPÍTULO 5. INMOVILIZADO MATERIAL, INTANGIBLE E INVERSIONES INMOBILIARIAS 5. material, intangible e inversiones inmobiliarias 1. General 2. Arrendamientos financieros Normativa Temas a tratar relacionada

Beneficios para sobrevivientes

Beneficios para sobrevivientes Comuníquese con el Seguro Social Visite nuestro sitio de Internet Nuestro sitio de Internet, www.segurosocial.gov, contiene información valiosa sobre todos los programas

Beneficios para sobrevivientes Comuníquese con el Seguro Social Visite nuestro sitio de Internet Nuestro sitio de Internet, www.segurosocial.gov, contiene información valiosa sobre todos los programas

RESUMEN: PLANES DE PENSIONES VS. INVERSIÓN DIRECTA EN BOLSA

NOVIEMBRE 2011 RESUMEN: Planes de pensiones, Planes de previsión asegurado (PPA), Planes de Pensiones de ahorro sistemático (PIAS), etc. Estamos ante una amplia gama de productos que sobre todo en los

NOVIEMBRE 2011 RESUMEN: Planes de pensiones, Planes de previsión asegurado (PPA), Planes de Pensiones de ahorro sistemático (PIAS), etc. Estamos ante una amplia gama de productos que sobre todo en los

MANUAL DE PRACTICUM12 PARA CENTROS EDUCATIVOS ÁMBITO MÁSTER

MANUAL DE PRACTICUM12 PARA CENTROS EDUCATIVOS ÁMBITO MÁSTER Centros educativos de la Comunidad de Madrid que deseen ser centros de prácticas de los alumnos del Máster en Profesorado de ESO y Bachillerato,

MANUAL DE PRACTICUM12 PARA CENTROS EDUCATIVOS ÁMBITO MÁSTER Centros educativos de la Comunidad de Madrid que deseen ser centros de prácticas de los alumnos del Máster en Profesorado de ESO y Bachillerato,

PREGUNTAS MÁS FRECUENTES DEL PLAN DE PENSIONES DE LA ADMINISTRACIÓN GENERAL DEL ESTADO

PREGUNTAS MÁS FRECUENTES DEL PLAN DE PENSIONES DE LA ADMINISTRACIÓN GENERAL DEL ESTADO QUIÉN ES EL PROMOTOR DEL PLAN DE PENSIONES? El Promotor en nuestro caso es el Ministerio del Interior, que es quien

PREGUNTAS MÁS FRECUENTES DEL PLAN DE PENSIONES DE LA ADMINISTRACIÓN GENERAL DEL ESTADO QUIÉN ES EL PROMOTOR DEL PLAN DE PENSIONES? El Promotor en nuestro caso es el Ministerio del Interior, que es quien

Ejercicios página 179 y siguientes

Ejercicios página 179 y siguientes Nota: El valor del derecho de suscripción procede de VDS = VC - Vtpost = VC - [(VC*a + VN*n) / a + n]. Una fórmula derivada de la anterior y que se usa en la solución

Ejercicios página 179 y siguientes Nota: El valor del derecho de suscripción procede de VDS = VC - Vtpost = VC - [(VC*a + VN*n) / a + n]. Una fórmula derivada de la anterior y que se usa en la solución

Guía Fiscal 2012-2013

Guía Fiscal 2012-2013 Plan Universal de la Abogacía Fiscalidad de las cuotas y prestaciones del Plan Universal de la Abogacía Edición enero de 2012 MUTUALIDAD GENERAL DE LA ABOGACÍA Mutualidad de Previsión

Guía Fiscal 2012-2013 Plan Universal de la Abogacía Fiscalidad de las cuotas y prestaciones del Plan Universal de la Abogacía Edición enero de 2012 MUTUALIDAD GENERAL DE LA ABOGACÍA Mutualidad de Previsión

Impuestos en Austria:

Impuestos en Austria: A efectos fiscales, existen 2 variantes para el funcionamiento de los burdeles autorizados oficialmente. 1) ACTIVIDAD POR CUENTA AJENA de trabajadores y trabajadoras sexuales: a estos

Impuestos en Austria: A efectos fiscales, existen 2 variantes para el funcionamiento de los burdeles autorizados oficialmente. 1) ACTIVIDAD POR CUENTA AJENA de trabajadores y trabajadoras sexuales: a estos

Guía explicativa. Jubilación anticipada de trabajadores/as con discapacidad grave. www.cermi.es

Los contenidos de esta guía pueden consultarse en la página de internet: www.cermi.es Guía explicativa ASESORÍA JURÍDICA Jubilación anticipada de trabajadores/as con discapacidad grave Enero, 2004 JUBILACIÓN

Los contenidos de esta guía pueden consultarse en la página de internet: www.cermi.es Guía explicativa ASESORÍA JURÍDICA Jubilación anticipada de trabajadores/as con discapacidad grave Enero, 2004 JUBILACIÓN

En ESPAÑA S.A., Compañía Nacional de Seguros estamos especializados en Seguros de Vida y de Ahorro para la jubilación.

En ESPAÑA S.A., Compañía Nacional de Seguros estamos especializados en Seguros de Vida y de Ahorro para la jubilación. Operamos en todo el territorio de España y Portugal desde nuestra fundación en 1928,

En ESPAÑA S.A., Compañía Nacional de Seguros estamos especializados en Seguros de Vida y de Ahorro para la jubilación. Operamos en todo el territorio de España y Portugal desde nuestra fundación en 1928,

JUBILACIÓN ANTICIPADA DE TRABAJADORES/AS CON DISCAPACIDAD GRAVE. -Guía explicativa-

JUBILACIÓN ANTICIPADA DE TRABAJADORES/AS CON DISCAPACIDAD GRAVE -Guía explicativa- Comité Español de Representantes de Personas con Discapacidad (CERMI) Asesoría Jurídica Enero, 2004. Actualmente, en el

JUBILACIÓN ANTICIPADA DE TRABAJADORES/AS CON DISCAPACIDAD GRAVE -Guía explicativa- Comité Español de Representantes de Personas con Discapacidad (CERMI) Asesoría Jurídica Enero, 2004. Actualmente, en el

FUNDACIÓN MAPFRE 2015 QUÉ ES EL SEGURO? 11.4 Comprar un seguro

QUÉ ES EL SEGURO? 11.4 Comprar un seguro Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos que se recogen

QUÉ ES EL SEGURO? 11.4 Comprar un seguro Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos que se recogen

La cumplimentación del 100% de todos y cada uno de los requisitos será una condición necesaria para obtener el premio.

1 I. Premio Bases Campaña 2013 Un viaje Entre Vides y Estrellas para las 20 primeras agencias clasificadas del canal desarrollo al cierre de la Campaña. Al premio podrá optar el titular de la Agencia,

1 I. Premio Bases Campaña 2013 Un viaje Entre Vides y Estrellas para las 20 primeras agencias clasificadas del canal desarrollo al cierre de la Campaña. Al premio podrá optar el titular de la Agencia,

Allianz Ahorro Capital PIAS

Allianz Seguros Allianz Ahorro Capital PIAS Más calidad de vida para tu futuro. Subject line Lorem Ipsum El hábito de Ahorrar debería estar arraigado en cada uno de nosotros. Realizando aportaciones sistemáticas

Allianz Seguros Allianz Ahorro Capital PIAS Más calidad de vida para tu futuro. Subject line Lorem Ipsum El hábito de Ahorrar debería estar arraigado en cada uno de nosotros. Realizando aportaciones sistemáticas

Guía para el tratamiento en Allegro de recibos para centros no pertenecientes a la Generalitat Valenciana.

Guía para el tratamiento en Allegro de recibos para centros no pertenecientes a la Generalitat Valenciana. Esta guía muestra como proceder en la configuración y posterior uso de la aplicación Allegro en

Guía para el tratamiento en Allegro de recibos para centros no pertenecientes a la Generalitat Valenciana. Esta guía muestra como proceder en la configuración y posterior uso de la aplicación Allegro en

CONDICIONES GENERALES DE. www.formacioncfi.es. Documento Protegido por Copyright

CONDICIONES GENERALES DE www.formacioncfi.es Documento Protegido por Copyright 0. OBJETO Las presentes Condiciones Generales regulan la adquisición de los productos y servicios ofertados en el sitio web

CONDICIONES GENERALES DE www.formacioncfi.es Documento Protegido por Copyright 0. OBJETO Las presentes Condiciones Generales regulan la adquisición de los productos y servicios ofertados en el sitio web

San Salvador, 23 de abril de 2013. Estimado Asociado:

San Salvador, 23 de abril de 2013. Estimado Asociado: Reciba un cordial saludo del Comité de Finanzas y Prestaciones Sociales del Colegio Médico de El Salvador, deseándole al mismo tiempo éxitos profesionales

San Salvador, 23 de abril de 2013. Estimado Asociado: Reciba un cordial saludo del Comité de Finanzas y Prestaciones Sociales del Colegio Médico de El Salvador, deseándole al mismo tiempo éxitos profesionales

San Antonio, 2 01005 VITORIA-GASTEIZ Tel.: 945 00 05 00 www.itzarri.com

San Antonio, 2 01005 VITORIA-GASTEIZ Tel.: 945 00 05 00 www.itzarri.com Estimado/a socio/a, Le informamos que para cobrar la prestación necesitamos que nos rellene y firme la solicitud que se le adjunta,

San Antonio, 2 01005 VITORIA-GASTEIZ Tel.: 945 00 05 00 www.itzarri.com Estimado/a socio/a, Le informamos que para cobrar la prestación necesitamos que nos rellene y firme la solicitud que se le adjunta,

Vamos a relacionar los aspectos más importantes a la hora de determinar cuál es el banco más adecuado para nosotros:

Actualmente la necesidad de hacer clientes llega a todos los sectores. Todas las empresas emplean sus mejores técnicas de marketing para mejorar la comercialización de sus productos y servicios, incluidas

Actualmente la necesidad de hacer clientes llega a todos los sectores. Todas las empresas emplean sus mejores técnicas de marketing para mejorar la comercialización de sus productos y servicios, incluidas

MANUAL PARA EMPRESAS PRÁCTICAS CURRICULARES

MANUAL PARA EMPRESAS PRÁCTICAS CURRICULARES ÍNDICE 1. Introducción... 3. Registro y Acceso... 3.1. Registro Guiado... 4.1. Registro Guiado Datos Básicos... 5.1. Registro Guiado Contactos... 6 3. Creación

MANUAL PARA EMPRESAS PRÁCTICAS CURRICULARES ÍNDICE 1. Introducción... 3. Registro y Acceso... 3.1. Registro Guiado... 4.1. Registro Guiado Datos Básicos... 5.1. Registro Guiado Contactos... 6 3. Creación

QUE HACER CUANDO NO ESTEMOS CONFORMES CON UNA PERITACIÓN O NO SE OS ENTREGA? RECOMENDACIONES A SEGUIR:

QUE HACER CUANDO NO ESTEMOS CONFORMES CON UNA PERITACIÓN O NO SE OS ENTREGA? En ocasiones las compañías de seguros no entregan la peritación antes de comenzar la reparación, o también puede sucede que,

QUE HACER CUANDO NO ESTEMOS CONFORMES CON UNA PERITACIÓN O NO SE OS ENTREGA? En ocasiones las compañías de seguros no entregan la peritación antes de comenzar la reparación, o también puede sucede que,