COSTES E INDICADORES DE GESTIÓN La experiencia del Ayuntamiento de Gijón

|

|

|

- Elisa Fidalgo Molina

- hace 8 años

- Vistas:

Transcripción

1 COSTES E INDICADORES DE GESTIÓN La experiencia del Ayuntamiento de Gijón

2 Costes e Indicadores COSTES: Introducción Antecedentes Proyecto implantación costes en el Ayto. de Gijón. Objetivos y restricciones Referencias normativas Sistemas de información Modelo de Costes Plan de trabajo y evolución del sistema Modelo de imputación Márgenes de Cobertura Indicadores Indicadores de eficacia Indicadores de eficiencia

3 Costes Introducción Necesidad de implantar sistemas de información para la gestión con el fin de: Proporcionar información que permita evaluar los impactos de las políticas, proyectos y servicios públicos. Suministrar información sobre el coste de los servicios públicos prestados. Facilitar a los gestores públicos los procesos de toma de decisiones Cumplir con las funciones de rendición y control de las cuentas.

4 Costes Antecedentes En 2003, la FEMP junto a varios Ayuntamientos y Universidades impulsa el desarrollo de un Sistema de Costes e Indicadores de Gestión. El proyecto se consolida y se definen unos documentos de trabajo donde se detalla la metodología empleada y los indicadores definidos para cada servicio: Guía para la Implantación de un sistema de costes en la Administración Local. Manual de procedimiento para la implantación de un sistema de costes en la Administración Local. El Ayuntamiento de Gijón ha participado desde el inicio en la iniciativa que la FEMP puso en marcha para ayudar a los ayuntamientos a desarrollar e implantar un sistema de costes e indicadores que permitiese evaluar la gestión de los servicios públicos municipales y, simultáneamente, llevar a cabo una comparación entre las Entidades Locales participantes.

5 Costes Antecedentes Características: 1. Corporativo 2. Reutilizable 3. Interoperable 4. Rentabillidad 5. Integración 6. Integridad 7. Seguridad 8. Movilidad 9. Transparencia 10. Gobierno abierto INTEGRACIÓN PLENA DATO ÚNICO INTEROPERABILIDAD INTERNA y EXTERNA GESTIÓN CORPORATIVA COORDINACIÓN-AUDITORÍA- MEJORA GESTIÓN Modelo abierto y reutilizable

6 Costes Proyecto implantación costes en el Ayto. de Gijón. Inicio: Enero de Objetivo: Implantación de un Sistema Informatizado de Contabilidad Analítica en el Ayuntamiento de Gijón. Fases definidas: Implantación Experimental en el PDM de Gijón. Aplicación en otros OO.AA Implantación General en el Ayuntamiento de Gijón. Participantes:

7 Costes Proyecto implantación costes en el Ayto. de Gijón. Objetivo 2013: Disponer de la información de costes de las actividades del PDM en el ejercicio Decisiones tomadas Imputación individual de los costes a partir de los documentos presupuestarios (trazabilidad): Post-imputación a costes. Objetivo 2014 y siguientes: Extender la solución de costes a otros OO.AA y finalmente al AYTO Completar las funcionalidades de la solución adoptada inicialmente Obtención de los indicadores de gestión Contabilidad de costes en tiempo real (simultanea a los documentos presupuestarios)

8 Costes Referencias Normativas Intervención General de la Administración del Estado (IGAE) (2004): Principios generales sobre contabilidad analítica de las Administraciones Públicas. Ministerio de Economía y Hacienda. Madrid. Intervención General de la Administración del Estado (IGAE) (2007): Los indicadores de gestión en el ámbito del sector público. Ministerio de Economía y Hacienda. Madrid. Orden EHA/1037/2010, de 13 de abril, por la que se aprueba el Plan General de Contabilidad Pública (BOE n.º 102, de 28 de abril). Resolución de 28 de julio de 2011, de la Intervención General de la Administración del Estado, por la que se regulan los criterios para la elaboración de la información sobre los costes de actividades e indicadores de gestión a incluir en la memoria de las cuentas anuales del Plan General de Contabilidad Pública (BOE n.º 188, de 6 de agosto). Ley 27/2013, de 27 de diciembre, de racionalización y sostenibilidad de la Administración Local (BOE n.º 312, de 30 de diciembre). Orden HAP/1781/2013, de 20 de septiembre, por la que se aprueba la Instrucción del modelo normal de contabilidad local (BOE n.º 237, de 3 de octubre). Orden HAP/2075/2014, de 6 de noviembre, por la que se establecen los criterios de cálculo del coste efectivo de los servicios prestados por las entidades locales. (BOE nº 270, de 7 de noviembre).

9 Costes Proyecto implantación costes en el Ayto. de Gijón. Restricciones: Determinación de la estructura de Elementos de Costes / Centros de Coste / Actividades. Determinación de los criterios de reparto entre Centros de Costes y/o Actividades: en el primer ejercicio podrán ser porcentuales o por importes fijos. La implantación deberá hacerse de forma progresiva y gradual. La actualización de los costes deberá ser lo más automatizada posible de forma que no interfiera en el proceso de gestión presupuestaria-financiera ni suponga un retraso en los plazos de ejecución de los mismos. Que el modelo sea extensible a otras instituciones del Ayuntamiento.

10 Costes Sistema de Gestión de Recursos Humanos y Nóminas Contabilidad Analítica Sistema de Gestión del Inventario y Patrimonio Sistema de Gestión de la Contabilidad y Presupuestos Sistema de Gestión de Instalaciones Deportivas

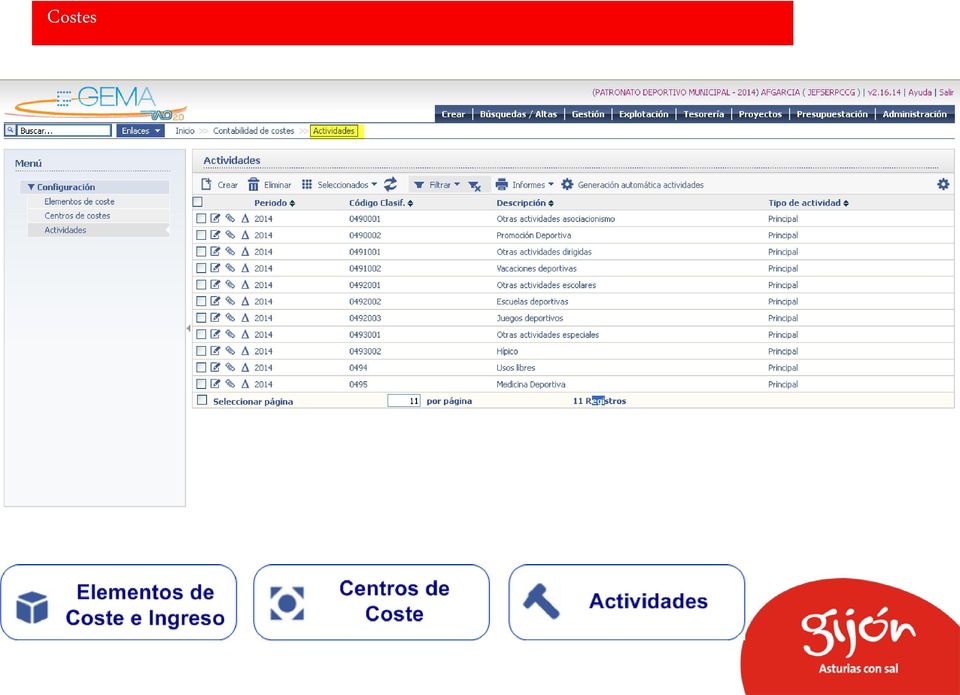

11 Costes Conceptos Generales Elementos de coste. Los elementos de coste se definen como "cada una de las categorías significativas en que se clasifican los consumos de una organización agrupados por sus características económicas y el nivel de información que requiera el sujeto contable" (IGAE, 2004, p. 27). Centros de coste. Los centros de coste se definen como el lugar, físico o ficticio, dónde, como consecuencia del proceso productivo, se consume una serie de medios que se incorporan a las prestaciones o actividades (IGAE, 2004, p. 28) Actividades/prestaciones. Se pueden definir como "el conjunto de actuaciones que tiene como objetivo la aplicación de un valor añadido a un objeto, mediante la utilización combinada de factores en un proceso productivo, para obtener bienes o prestar servicios" (IGAE, 2004, p. 30).

12 Costes

13 Costes

14 Costes

.")

15 Costes Proceso de asignación de coste a centros y actividades Fuente: Carrasco et al. (2011, p. 63).

16 Costes Resumen del proceso

17 Costes Relaciones entre estructuras: Patronato de Deportes Centros de coste auxiliares 1. Mejor relación costeconsumo 2. Nivel de actividad CLAVES DE REPARTO 3. Costes primarios Centros de coste principales Actividades principales CLAVES DE REPARTO Usos (complejos deportivos) Horas (actividades principales) Contratos (gas, limpieza, mantenimiento, reparaciones ) Superficie (amortizaciones) Costes primarios (centros de costes auxiliares)

Horas (actividades principales) Contratos (gas, limpieza, mantenimiento, reparaciones )")

Clave reparto USOS 0400103 Sala de Musculación (Principal) 0400105 Pistas de Tenis (Principal) 0400106 Pistas de Padel (Principal) Clave reparto HORAS 0494 Usos")

18 Ejemplo Distribución de Costes: Patronato de Deportes Otras actividades asociacionismo Piscina (Principal) Otras actividades dirigidas 0494 Usos libres Complejo Deportivo La Calzada (CeCo Auxiliar) Clave reparto USOS Sala de Musculación (Principal) Pistas de Tenis (Principal) Pistas de Padel (Principal) Clave reparto HORAS 0494 Usos libres Otras actividades asociacionismo Otras actividades dirigidas 0494 Usos libres Otras actividades asociacionismo Otras actividades dirigidas 0494 Usos libres Sauna (Principal) 0494 Usos libres

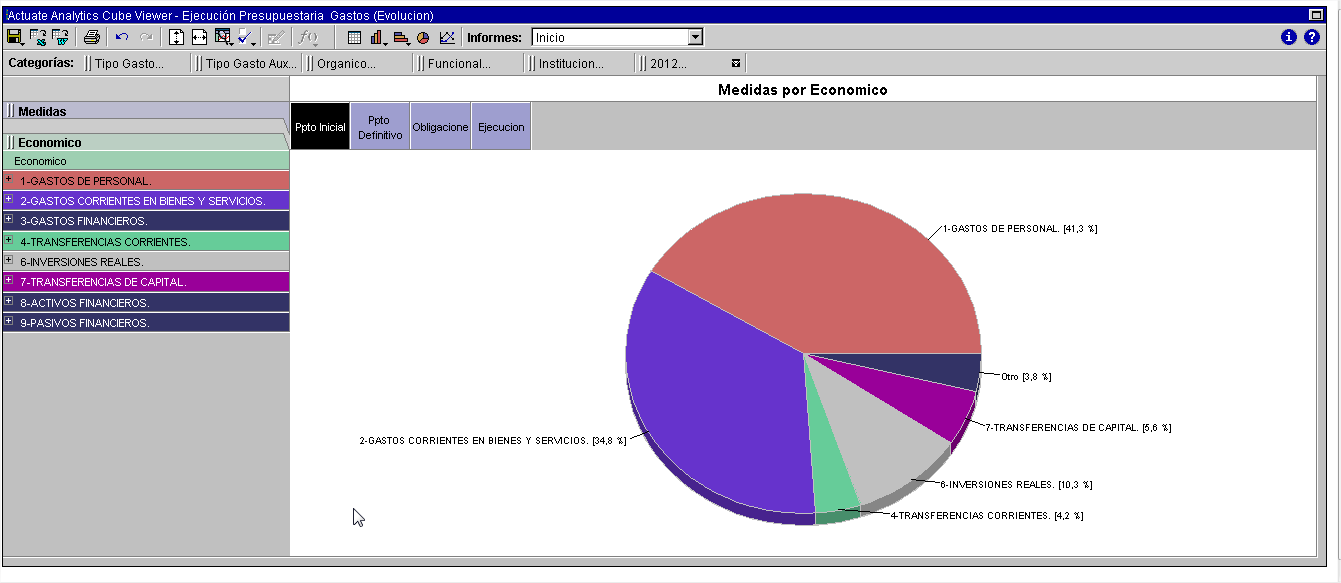

19 Resultados Año 2014: Patronato Deportivo Complejos Deportivos Comparativa de los costes totales entre los complejos deportivos, pabellones deportivos, y piscinas municipales C.D Universidad Laboral; 153, C.D. Gijón Sur; 601, C. D. Moreda- Natahoyo; 699, Palacio Los Deportes; 985, C. D. La Calzada; 877, C. D. Las Mestas; 1,907, C. D. Llano- Contrueces; 277,683.61

20 Comparativa Año : Patronato Deportivo Actividades de coste Año 2013 Año 2014 Usos Libres , ,83 4,58% Medicina Deportiva , ,82 1,27% Otras Actividades Asociacionismo , ,43 4,49% Promoción Deportiva , ,17 0,41% VARIACIONES CAUSAS Otras Actividades Dirigidas , ,80-44,96% Vacaciones Deportivas , ,17-2,21% Otras Actividades Escolares , ,84 15,09% Escuelas Deportivas , ,38 29,85% Juegos Deportivos , ,23 21,93% 1. Cambio criterio reparto CD Las Mestas 2. Cambio Centro de coste personal Actividades 3. Horas de apertura, usos, y horas de utilización Otras Actividades Especiales , ,57 15,09% Hipico , ,41 14,87% 20

21 Costes Relaciones entre estructuras: Fundación Municipal de Servicios Sociales Centros de coste auxiliares Centros de coste principales Actividades de coste auxiliares Actividad de coste principales CLAVES DE REPARTO CLAVES DE REPARTO Mejor relación costeconsumo Personas equivalentes (forma de asignar el tiempo de las mismas a más de un centro y actividad de coste) Costes primarios (centros sindicales) Superficie (amortizaciones)

")

22 Ejemplo Distribución Costes: Fundación Municipal Servicios Sociales PROGRAMA Promoción social y Participación (Auxiliar) Actividades de Atención directa Actividades de acogimiento DIVISIÓN Actividades de Promoción y Participación Social (Auxiliar) Clave reparto Personas equivalentes PROGRAMA Atención a la Inmigracion (Auxiliar) PROGRAMA Prevención de adicciones (Auxiliar) Clave reparto Personas equivalentes Convenios Subvenciones Actividades principales PROGRAMA Atención a personas mayores (Auxiliar)

23 Ejemplo Distribución Costes: Fundación Municipal Servicios Sociales Costes totales por centros de coste: División de Acción Social

24 Plan de trabajo y evolución del sistema (I) Modelo de imputación a costes Pasar de un sistema de post-contabilización a un sistema de costes online en las instituciones con experiencia y maduras Documentos Contables con imputación a costes

Modelo de imputación a")

25 Plan de trabajo y evolución del sistema (I) Modelo de imputación a costes

Modelo de imputación a")

26 Plan de trabajo y evolución del sistema (I) Modelo de imputación a costes

27 Plan de trabajo y evolución del sistema (II) Margenes y Resultados Proceso de formación del coste y resultados. Coste de los factores consumidos Elementos de coste Clasificación de costes por naturaleza Coste de funcionamiento de los centros Centros de coste Clasificación orgánica de costes Coste de realización de las actividades intermedias y prestación del servicio Actividades finalistas y anexas Clasificación funcional de costes Márgenes de cobertura de los servicios Márgenes y Resultados Clasificación funcional de ingresos y costes Ingresos de los servicios prestados Ingresos Clasificación funcional de ingresos

28 Indicadores ICAL 2013 Los indicadores de gestión son instrumentos de medición elegidos como variables relevantes que pretenden informar sobre aspectos globales o concretos de la organización, atendiendo, especialmente, a la evaluación de la eficacia, eficiencia y economía en la prestación de, al menos, los servicios o actividades financiados con tasas o precios públicos. Para la confección de los indicadores que a continuación se relacionan se tendrán en cuenta los criterios establecidos en el documento «Los Indicadores de Gestión en el ámbito del Sector Público» (IGAE 2007).

29 Indicadores INDICADORES DE EFICACIA a) Número de actuaciones realizadas Número de actuaciones previstas b) Plazo medio de espera para recibir un determinado servicio público. c) Porcentaje de población cubierta por un determinado servicio público. d) Número de actuaciones realizadas año X Número de actuaciones previstas año X Número medio de actuaciones realizadas (serie años anteriores) Número medio de actuaciones previstas (serie años anteriores)

30 Indicadores INDICADORES DE EFICIENCIA a) Coste de la actividad Número de usuarios b) Coste real de la actividad Coste previsto de la actividad c) Coste de la actividad Número de unidades equivalentes producidas

31 Indicadores

32 Indicadores

33 Gracias por su atención Ayuntamiento de Gijón 33

LA ICAL 2013 EN LOS SISTEMAS DE GESTIÓN ECONÓMICA: COSTES E INDICADORES DE GESTIÓN. Juanamari Zurbano, Responsable adaptación ICAL 2013 T-Systems

LA ICAL 2013 EN LOS SISTEMAS DE GESTIÓN ECONÓMICA: COSTES E INDICADORES DE GESTIÓN Juanamari Zurbano, Responsable adaptación ICAL 2013 T-Systems e Indicadores COSTES: Referencias normativas Bibliografía

LA ICAL 2013 EN LOS SISTEMAS DE GESTIÓN ECONÓMICA: COSTES E INDICADORES DE GESTIÓN Juanamari Zurbano, Responsable adaptación ICAL 2013 T-Systems e Indicadores COSTES: Referencias normativas Bibliografía

PRESENTACIÓN Y OBJETIVOS 1.- PRESENTACIÓN

PRESENTACIÓN Y OBJETIVOS 1.- PRESENTACIÓN La elaboración del presupuesto de la Universidad Rey Juan Carlos para 2012 se ha llevado a cabo en el marco de un escenario económico de crisis, de todos conocido,

PRESENTACIÓN Y OBJETIVOS 1.- PRESENTACIÓN La elaboración del presupuesto de la Universidad Rey Juan Carlos para 2012 se ha llevado a cabo en el marco de un escenario económico de crisis, de todos conocido,

EL SEGUIMIENTO DE OBJETIVOS Y LOS INDICADORES DE GESTIÓN. Víctor Nicolás Bravo Santa Cruz de la Sierra (Octubre 2006)

") EL SEGUIMIENTO DE OBJETIVOS Y LOS INDICADORES DE GESTIÓN Víctor Nicolás Bravo Santa Cruz de la Sierra (Octubre 2006) MEDICIÓN N DEL CUMPLIMIENTO DE OBJETIVOS EN EL SECTOR PÚBLICOP El resultado contable

EL SEGUIMIENTO DE OBJETIVOS Y LOS INDICADORES DE GESTIÓN Víctor Nicolás Bravo Santa Cruz de la Sierra (Octubre 2006) MEDICIÓN N DEL CUMPLIMIENTO DE OBJETIVOS EN EL SECTOR PÚBLICOP El resultado contable

PROYECTO AUD-GRA. REALIZACIÓN DE AUDITORíAS ENERGÉTICAS EN 84 MUNICIPIOS DE LA PROVINCIA DE GRANADA

PROYECTO AUD-GRA REALIZACIÓN DE AUDITORíAS ENERGÉTICAS EN 84 MUNICIPIOS DE LA PROVINCIA DE GRANADA Granada, Febrero de 2006 PROYECTO AUD-GRA PLAN DE ACTUACIÓN ENERGÉTICA MUNICIPAL Índice: 1 Introducción...

PROYECTO AUD-GRA REALIZACIÓN DE AUDITORíAS ENERGÉTICAS EN 84 MUNICIPIOS DE LA PROVINCIA DE GRANADA Granada, Febrero de 2006 PROYECTO AUD-GRA PLAN DE ACTUACIÓN ENERGÉTICA MUNICIPAL Índice: 1 Introducción...

EL MODELO DE CONTABILIDAD ANALITICA DE LA UNIVERSITAT JAUME I

EL MODELO DE CONTABILIDAD ANALITICA DE LA UNIVERSITAT JAUME I José Alcarria Jaime Director del proyecto 1 1. Objetivos Objetivo general Potenciar las posibilidades de análisis de información desde una

EL MODELO DE CONTABILIDAD ANALITICA DE LA UNIVERSITAT JAUME I José Alcarria Jaime Director del proyecto 1 1. Objetivos Objetivo general Potenciar las posibilidades de análisis de información desde una

Autores: Daniel Carrasco Díaz. Universidad de Málaga Dionisio Buendía Carrillo. Universidad de Granada Daniel Sánchez Toledano. Universidad de Málaga

REFLEXIONES PRELIMINARES SOBRE EL PROYECTO DE ORDEN POR LA QUE SE ESTABLECEN LOS CRITERIOS DE CÁLCULO DEL COSTE EFECTIVO DE LOS SERVICIOS PRESTADOS POR LAS ENTIDADES LOCALES Autores: Daniel Carrasco Díaz.

REFLEXIONES PRELIMINARES SOBRE EL PROYECTO DE ORDEN POR LA QUE SE ESTABLECEN LOS CRITERIOS DE CÁLCULO DEL COSTE EFECTIVO DE LOS SERVICIOS PRESTADOS POR LAS ENTIDADES LOCALES Autores: Daniel Carrasco Díaz.

El modelo de Costes del Ayuntamiento de Sant Cugat del Vallés y el proceso de presupuestación analítica

El modelo de Costes del Ayuntamiento de Sant Cugat del Vallés y el proceso de presupuestación analítica Las estrategias financieras y el proceso de planificación estratégica, presupuestación y control

El modelo de Costes del Ayuntamiento de Sant Cugat del Vallés y el proceso de presupuestación analítica Las estrategias financieras y el proceso de planificación estratégica, presupuestación y control

PE06. RESPONSABILIDAD SOCIAL

Índice 1. Objeto 2. Alcance 3. Referencias/Normativa 4. Definiciones 5. Desarrollo de los procesos 6. Seguimiento y Medición 7. Archivo 8. Responsabilidades 9. Flujograma ANEXOS: No proceden Edición Fecha

Índice 1. Objeto 2. Alcance 3. Referencias/Normativa 4. Definiciones 5. Desarrollo de los procesos 6. Seguimiento y Medición 7. Archivo 8. Responsabilidades 9. Flujograma ANEXOS: No proceden Edición Fecha

BOLETÍN OFICIAL DEL ESTADO

Núm. 178 Jueves 26 de julio de 2012 Sec. III. Pág. 53776 III. OTRAS DISPOSICIONES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 10048 Resolución de 28 de junio de 2012, de la Secretaría de Estado

Núm. 178 Jueves 26 de julio de 2012 Sec. III. Pág. 53776 III. OTRAS DISPOSICIONES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 10048 Resolución de 28 de junio de 2012, de la Secretaría de Estado

TITULO I. Disposiciones generales

ADMINISTRACION FINANCIERA Y DE LOS SISTEMAS DE CONTROL DEL SECTOR PUBLICO NACIONAL LEY 24.156 Disposiciones generales. Sistemas presupuestario, de crédito público, de tesorería, de contabilidad gubernamental

ADMINISTRACION FINANCIERA Y DE LOS SISTEMAS DE CONTROL DEL SECTOR PUBLICO NACIONAL LEY 24.156 Disposiciones generales. Sistemas presupuestario, de crédito público, de tesorería, de contabilidad gubernamental

Tema 7 Sistemas de costes completos y parciales: full cost y direct costing

Tema 7 Sistemas de costes completos y parciales: full cost y direct costing Jesús García García Universidad de Oviedo Departamento de Contabilidad jesgar@uniovi.es OpenCourseWare Facultad de Comercio,

Tema 7 Sistemas de costes completos y parciales: full cost y direct costing Jesús García García Universidad de Oviedo Departamento de Contabilidad jesgar@uniovi.es OpenCourseWare Facultad de Comercio,

REDACCIÓN ANTERIOR REDACCIÓN VIGENTE A PARTIR DEL

CRITERIOS BÁSICOS SOBRE LA ORGANIZACIÓN DE RECURSOS PARA DESARROLLAR LA ACTIVIDAD SANITARIA DE LOS SERVICIOS DE PREVENCIÓN (REAL DECRETO 843/2011, DE 17 DE JUNIO) REDACCIÓN ANTERIOR REDACCIÓN VIGENTE A

CRITERIOS BÁSICOS SOBRE LA ORGANIZACIÓN DE RECURSOS PARA DESARROLLAR LA ACTIVIDAD SANITARIA DE LOS SERVICIOS DE PREVENCIÓN (REAL DECRETO 843/2011, DE 17 DE JUNIO) REDACCIÓN ANTERIOR REDACCIÓN VIGENTE A

PRESUPUESTO GENERAL EJERCICIO 2013

PRESUPUESTO GENERAL EJERCICIO 2013 MEMORIA DE ALCALDIA El Alcalde- Presidente que suscribe, en cumplimiento de lo dispuesto en el artículo 168.1.a) del Real Decreto Legislativo 2/2004, de 5 de marzo, por

PRESUPUESTO GENERAL EJERCICIO 2013 MEMORIA DE ALCALDIA El Alcalde- Presidente que suscribe, en cumplimiento de lo dispuesto en el artículo 168.1.a) del Real Decreto Legislativo 2/2004, de 5 de marzo, por

UNIVERSIDAD MINUTO DE DIOS PROGRAMA CONTADURÍA PÚBLICA

UNIVERSIDAD MINUTO DE DIOS PROGRAMA CONTADURÍA PÚBLICA COSTOS II Guía No. 1.- Conceptos Básicos OBJETIVO 1. Asimilar conceptos fundamentales de costos I. CONCEPTOS BASICOS DE COSTOS 1. CONTABILIDAD DE

UNIVERSIDAD MINUTO DE DIOS PROGRAMA CONTADURÍA PÚBLICA COSTOS II Guía No. 1.- Conceptos Básicos OBJETIVO 1. Asimilar conceptos fundamentales de costos I. CONCEPTOS BASICOS DE COSTOS 1. CONTABILIDAD DE

1.-OBJETO DEL PLIEGO.

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HA DE REGIR EN EL CONTRATO DE SERVICIO EXTERNO DE ASESORAMIENTO CONTABLE, TRIBUTARIO Y MERCANTIL PARA LA FUNDACIÓN PARA LA INVESTIGACIÓN BIOMÉDICA DEL HOSPITAL UNIVERSITARIO

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HA DE REGIR EN EL CONTRATO DE SERVICIO EXTERNO DE ASESORAMIENTO CONTABLE, TRIBUTARIO Y MERCANTIL PARA LA FUNDACIÓN PARA LA INVESTIGACIÓN BIOMÉDICA DEL HOSPITAL UNIVERSITARIO

Régimen Interior. las instalaciones deportivas existentes en dicha universidad, así como el personal adscrito al mismo.

Régimen Interior Naturaleza y composición Artículo 1. 1. El Servicio de Deportes de la Universidad de La Laguna es único y comprende todas las instalaciones deportivas existentes en dicha universidad,

Régimen Interior Naturaleza y composición Artículo 1. 1. El Servicio de Deportes de la Universidad de La Laguna es único y comprende todas las instalaciones deportivas existentes en dicha universidad,

Estado de los Recursos Humanos en la UNED.

Estado de los Recursos Humanos en la UNED. Estado de los Recursos Humanos en la UNED.... 1 RPT... 1 Provisión y Promoción... 2 Provisión...2 Promoción... 2 Formación... 3 Comisión gestora para la implantación

Estado de los Recursos Humanos en la UNED. Estado de los Recursos Humanos en la UNED.... 1 RPT... 1 Provisión y Promoción... 2 Provisión...2 Promoción... 2 Formación... 3 Comisión gestora para la implantación

SISTEMA INTEGRADO DE INFORMACIÓN UNIVERSITARIA (SIIU)

") SISTEMA INTEGRADO DE INFORMACIÓN UNIVERSITARIA () ÍNDICE DE CONTENIDOS 1. INTRODUCCIÓN... 3 2. QUE ES EL?... 3 3. PROTOCOLO DE GENERACIÓN, CARGA Y VALIDACIÓN DE FICHEROS... 4 4. TIPOLOGÍA DE FICHEROS...

SISTEMA INTEGRADO DE INFORMACIÓN UNIVERSITARIA () ÍNDICE DE CONTENIDOS 1. INTRODUCCIÓN... 3 2. QUE ES EL?... 3 3. PROTOCOLO DE GENERACIÓN, CARGA Y VALIDACIÓN DE FICHEROS... 4 4. TIPOLOGÍA DE FICHEROS...

SUPLEMENTO EUROPASS AL TÍTULO

SUPLEMENTO EUROPASS AL TÍTULO DENOMINACIÓN DEL TÍTULO Técnico Superior en Patronaje y Moda --------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

SUPLEMENTO EUROPASS AL TÍTULO DENOMINACIÓN DEL TÍTULO Técnico Superior en Patronaje y Moda --------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Anexo III: Inventario de iniciativas horizontales incluidas en el Eje e-gestión.

Anexo III: Inventario de iniciativas horizontales incluidas en el Eje e-gestión. Se describe a continuación en formato de ficha de proyecto el detalle de cada uno de los proyectos de la presente clasificación.

Anexo III: Inventario de iniciativas horizontales incluidas en el Eje e-gestión. Se describe a continuación en formato de ficha de proyecto el detalle de cada uno de los proyectos de la presente clasificación.

Módulo Formativo:Análisis Contable y Presupuestario (MF0498_3)

") Módulo Formativo:Análisis Contable y Presupuestario (MF0498_3) Presentación El Módulo Formativo de Análisis contable y presupuestario - MF0498_3 permite obtener una titulación para abrir las puertas al

Módulo Formativo:Análisis Contable y Presupuestario (MF0498_3) Presentación El Módulo Formativo de Análisis contable y presupuestario - MF0498_3 permite obtener una titulación para abrir las puertas al

Hacia la relación electrónica entre administraciones : servicios electrónicos ofrecidos por la Intervención General de la Administración del Estado.

Hacia la relación electrónica entre administraciones : servicios electrónicos ofrecidos por la Intervención General de la Administración del Estado. Juan Antonio Osorio Sáinz. Funcionario de la Escala

Hacia la relación electrónica entre administraciones : servicios electrónicos ofrecidos por la Intervención General de la Administración del Estado. Juan Antonio Osorio Sáinz. Funcionario de la Escala

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

Política de Incentivos

Versión 1.2 Última revisión 28/10/2015 Índice: 1. Legislación Aplicable. 2 2. Entidades Afectadas...... 2 3. Objeto de la presente Política 3 4. Principios Generales aplicables a la presente Política...

Versión 1.2 Última revisión 28/10/2015 Índice: 1. Legislación Aplicable. 2 2. Entidades Afectadas...... 2 3. Objeto de la presente Política 3 4. Principios Generales aplicables a la presente Política...

PRESUPUESTO PRIVADO PROFESOR MARCOS MARTÍNEZ PNF EN ADMINISTRACIÓN

PRESUPUESTO PRIVADO PROFESOR MARCOS MARTÍNEZ PNF EN ADMINISTRACIÓN LA EMPRESA Es un ente económico donde se combinan los factores de producción: Personas, capital y trabajo. Se presentan bajo una forma

PRESUPUESTO PRIVADO PROFESOR MARCOS MARTÍNEZ PNF EN ADMINISTRACIÓN LA EMPRESA Es un ente económico donde se combinan los factores de producción: Personas, capital y trabajo. Se presentan bajo una forma

Anexo VI: Inventario de iniciativas horizontales incluidas en el Eje e-gobernanza.

Anexo VI: Inventario de iniciativas horizontales incluidas en el Eje e-gobernanza. Se describe a continuación en formato de ficha de proyecto el detalle de cada uno de los proyectos de la presente clasificación.

Anexo VI: Inventario de iniciativas horizontales incluidas en el Eje e-gobernanza. Se describe a continuación en formato de ficha de proyecto el detalle de cada uno de los proyectos de la presente clasificación.

Políticas de marketing

Módulo: Políticas de marketing (100 Horas) Área competencial Subárea competencial Cualificación profesional COMERCIO, CONSUMO Y TRANSPORTE COMERCIO Marketing Nivel 3 Unidad de competencia Participar en

Módulo: Políticas de marketing (100 Horas) Área competencial Subárea competencial Cualificación profesional COMERCIO, CONSUMO Y TRANSPORTE COMERCIO Marketing Nivel 3 Unidad de competencia Participar en

Normas y Metodología para la determinación de los Momentos Contables de los Ingresos

Normas y Metodología para la determinación de los Momentos Contables de los Ingresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Normas y Metodología para la determinación de los Momentos Contables de los Ingresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

1.- OBJETO DEL CONTRATO

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR EL CONTRATO ADMINISTRATIVO DE SERVICIOS EN CLOUD PARA LA GESTIÓN DEL INVENTARIO DEL AYUNTAMIENTO Y ORGANISMOS AUTÓNOMOS DE FUENLABRADA 1.- OBJETO DEL

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR EL CONTRATO ADMINISTRATIVO DE SERVICIOS EN CLOUD PARA LA GESTIÓN DEL INVENTARIO DEL AYUNTAMIENTO Y ORGANISMOS AUTÓNOMOS DE FUENLABRADA 1.- OBJETO DEL

DEPARTAMENTO DE ADMINISTRACION DE RECURSOS MAT. Y FINANCIEROS SECRETARIA AREA DE RECURSOS FINANCIEROS AREA DE RECURSOS MATERIALES

DEPARTAMENTO DE ADMINISTRACION DE RECURSOS MAT. Y FINANCIEROS SECRETARIA AREA DE RECURSOS FINANCIEROS AREA DE RECURSOS MATERIALES PLANEAR, ORGANIZAR Y COORDINAR LA ADMINISTRACION DE LOS RECURSOS MATERIALES

DEPARTAMENTO DE ADMINISTRACION DE RECURSOS MAT. Y FINANCIEROS SECRETARIA AREA DE RECURSOS FINANCIEROS AREA DE RECURSOS MATERIALES PLANEAR, ORGANIZAR Y COORDINAR LA ADMINISTRACION DE LOS RECURSOS MATERIALES

Normas y procedimientos para la clasificación de los documentos administrativos

Normas y procedimientos para la clasificación de los documentos administrativos La Universidad de Lleida (UdL) necesita desarrollar el cuadro de clasificación de los documentos administrativos, para toda

Normas y procedimientos para la clasificación de los documentos administrativos La Universidad de Lleida (UdL) necesita desarrollar el cuadro de clasificación de los documentos administrativos, para toda

Ayuntamiento de Alicante

Indice Organización de la Introducción Presentación Misión Organigrama Localización, Telefonos, web, etc Relación con resto Ayuntamiento Compromiso Personal del Responsable del Organo Procedimiento de

Indice Organización de la Introducción Presentación Misión Organigrama Localización, Telefonos, web, etc Relación con resto Ayuntamiento Compromiso Personal del Responsable del Organo Procedimiento de

Norma NIIF para PYMES Base para emisión de la norma. Julio, 2010

Norma NIIF para PYMES Base para emisión de la norma Julio, 2010 ÍNDICE Antecedente. Por qué Normas de Información Financiera Globales para las Pymes. Objetivo de la NIIF para Pymes. La obligación pública

Norma NIIF para PYMES Base para emisión de la norma Julio, 2010 ÍNDICE Antecedente. Por qué Normas de Información Financiera Globales para las Pymes. Objetivo de la NIIF para Pymes. La obligación pública

La Planificación en Materia de Residuos. PLAN DE GESTIÓN INTEGRAL DE LOS RESIDUOS DE ARAGÓN 2005-2008 (G.I.R.A.)

") La Planificación en Materia de Residuos. PLAN DE GESTIÓN INTEGRAL DE LOS RESIDUOS DE ARAGÓN 2005-2008 (G.I.R.A.) PLAN DE GESTIÓN INTEGRAL DE LOS RESIDUOS DE ARAGÓN (G.I.R.A.).) Publicación Boletín Oficial

La Planificación en Materia de Residuos. PLAN DE GESTIÓN INTEGRAL DE LOS RESIDUOS DE ARAGÓN 2005-2008 (G.I.R.A.) PLAN DE GESTIÓN INTEGRAL DE LOS RESIDUOS DE ARAGÓN (G.I.R.A.).) Publicación Boletín Oficial

Artículo 32 de la LOEPSF: destino del superávit. D. A. 6ª de la LOEPSF: posibles destinos del superávit D. A. 9ª del Real Decreto-ley 17/2014, regula

Artículo 32 de la LOEPSF: destino del superávit. D. A. 6ª de la LOEPSF: posibles destinos del superávit D. A. 9ª del Real Decreto-ley 17/2014, regula la prórroga de la D. A. 6ª para la liquidación de 2014.

Artículo 32 de la LOEPSF: destino del superávit. D. A. 6ª de la LOEPSF: posibles destinos del superávit D. A. 9ª del Real Decreto-ley 17/2014, regula la prórroga de la D. A. 6ª para la liquidación de 2014.

Inversiones Españolas en el Exterior. Resultados de Andalucía

1. Introducción Inversiones Españolas en el Exterior. Resultados de Andalucía La creciente integración mundial y la maduración de la economía regional han hecho que la inversión directa de Andalucía en

1. Introducción Inversiones Españolas en el Exterior. Resultados de Andalucía La creciente integración mundial y la maduración de la economía regional han hecho que la inversión directa de Andalucía en

RESOLUCIÓN NÚM. -2014, que aprueba los modelos de Estructura Organizativa para las Unidades de Recursos Humanos.

RESOLUCIÓN NÚM. -2014, que aprueba los modelos de Estructura Organizativa para las Unidades de Recursos Humanos. CONSIDERANDO: Que la Ley Núm. 41-08 de función Pública establece que en cada órgano y entidad

RESOLUCIÓN NÚM. -2014, que aprueba los modelos de Estructura Organizativa para las Unidades de Recursos Humanos. CONSIDERANDO: Que la Ley Núm. 41-08 de función Pública establece que en cada órgano y entidad

Memoria SECCIÓN 03.00 DEUDA PÚBLICA

Memoria SECCIÓN 03.00 DEUDA PÚBLICA 37 Proyecto de Presupuesto de la Comunidad Autónoma de Andalucía para el año 2015 2 015 38 Memoria 1. ESTRUCTURA DE LA SECCIÓN Y OBJETIVOS La Sección Presupuestaria

Memoria SECCIÓN 03.00 DEUDA PÚBLICA 37 Proyecto de Presupuesto de la Comunidad Autónoma de Andalucía para el año 2015 2 015 38 Memoria 1. ESTRUCTURA DE LA SECCIÓN Y OBJETIVOS La Sección Presupuestaria

Programa de ayudas económicas a la realización de un plan de transporte al trabajo (PTT)

") Programa de ayudas económicas a la realización de un plan de transporte al trabajo (PTT) Resolución de 28 de abril de 2015, del Instituto para la Diversificación y Ahorro de la Energía (IDAE) por la que

Programa de ayudas económicas a la realización de un plan de transporte al trabajo (PTT) Resolución de 28 de abril de 2015, del Instituto para la Diversificación y Ahorro de la Energía (IDAE) por la que

PIMESA Informe sobre Retribuciones 2014

PIMESA Informe sobre Retribuciones 2014 El Informe Anual sobre Retribuciones de los Consejeros y Altos Cargos de Promociones e Iniciativas Municipales de Elche S.A. (PIMESA), correspondiente al ejercicio

PIMESA Informe sobre Retribuciones 2014 El Informe Anual sobre Retribuciones de los Consejeros y Altos Cargos de Promociones e Iniciativas Municipales de Elche S.A. (PIMESA), correspondiente al ejercicio

Gestión Financiera y Contabilidad II

UNIVERSIDAD REY JUAN CARLOS CURSO 2009/2010 Gestión Financiera y Contabilidad II GUÍA DOCENTE Número de créditos: 9 Profesora: Mª DEL ROSARIO PACHECO OLIVARES FICHA RESUMEN DE LA ASIGNATURA Diplomatura

UNIVERSIDAD REY JUAN CARLOS CURSO 2009/2010 Gestión Financiera y Contabilidad II GUÍA DOCENTE Número de créditos: 9 Profesora: Mª DEL ROSARIO PACHECO OLIVARES FICHA RESUMEN DE LA ASIGNATURA Diplomatura

Generalidades de Contabilidad FACILITADOR: MTRA. ALEJANDRA SALAS RAMÍREZ FEBRERO 2013

Generalidades de Contabilidad FACILITADOR: MTRA. ALEJANDRA SALAS RAMÍREZ FEBRERO 2013 Introducción Para comprender la importancia de la contabilidad es necesario conocer: para que se utiliza? Quién la

Generalidades de Contabilidad FACILITADOR: MTRA. ALEJANDRA SALAS RAMÍREZ FEBRERO 2013 Introducción Para comprender la importancia de la contabilidad es necesario conocer: para que se utiliza? Quién la

DE CONTROL DE COSTES. ORGANIZACIÓN, PRODUCCIÓN Y CALIDAD

TEMA 14. MÉTODOS M DE CONTROL DE COSTES. ORGANIZACIÓN, PRODUCCIÓN Y CALIDAD 1 ÍNDICE 1. Objetivos del control de costes. 2. Concepto de coste y su clasificación. 3. Modelos de formación del resultado analítico.

TEMA 14. MÉTODOS M DE CONTROL DE COSTES. ORGANIZACIÓN, PRODUCCIÓN Y CALIDAD 1 ÍNDICE 1. Objetivos del control de costes. 2. Concepto de coste y su clasificación. 3. Modelos de formación del resultado analítico.

MINISTERIO DE ECONOMÍA Y HACIENDA

SECRETARÍA DE ESTADO DE HACIENDA Y PRESUPUESTOS MINISTERIO DE ECONOMÍA Y HACIENDA SECRETARÍA GENERAL DE HACIENDA DIRECCIÓN GENERAL DE COORDINACIÓN FINANCIERA CON LAS ENTIDADES LOCALES Impulso a la Administración

SECRETARÍA DE ESTADO DE HACIENDA Y PRESUPUESTOS MINISTERIO DE ECONOMÍA Y HACIENDA SECRETARÍA GENERAL DE HACIENDA DIRECCIÓN GENERAL DE COORDINACIÓN FINANCIERA CON LAS ENTIDADES LOCALES Impulso a la Administración

Proceso. Gestión de la movilidad de estudiantes

Proceso REVISADO APROBADO Olga Canet Comisión Calidad del Centro FECHA FECHA 28-06-2010 29-06-2010 ARCHIVO Página 1 de 15 Índice 1 Objetivos.... 3 2 Alcance.... 3 3 Referencias / Normativa.... 3 4 Definiciones....

Proceso REVISADO APROBADO Olga Canet Comisión Calidad del Centro FECHA FECHA 28-06-2010 29-06-2010 ARCHIVO Página 1 de 15 Índice 1 Objetivos.... 3 2 Alcance.... 3 3 Referencias / Normativa.... 3 4 Definiciones....

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

Medición de la Transparencia en materia urbanística en el Ayuntamiento de Murcia: Síntesis del Diagnóstico

Medición de la Transparencia en materia urbanística en el Ayuntamiento de Murcia: Síntesis del Diagnóstico Jornadas : Participación ciudadana, transparencia y urbanismo SALÓN DE ACTOS DEL EDIFICIO UNIVERSITARIO

Medición de la Transparencia en materia urbanística en el Ayuntamiento de Murcia: Síntesis del Diagnóstico Jornadas : Participación ciudadana, transparencia y urbanismo SALÓN DE ACTOS DEL EDIFICIO UNIVERSITARIO

PROTOCOLO DE EVALUACIÓN PARA LA VERIFICACIÓN DE TÍTULOS OFICIALES (GRADO Y MÁSTER)

") PROTOCOLO DE EVALUACIÓN PARA LA VERIFICACIÓN DE TÍTULOS OFICIALES (GRADO Y MÁSTER) V.01.02/12/10 Página 2 de 17 Para facilitar la labor que desarrollan los evaluadores, nombrados por AGAE, en el proceso

PROTOCOLO DE EVALUACIÓN PARA LA VERIFICACIÓN DE TÍTULOS OFICIALES (GRADO Y MÁSTER) V.01.02/12/10 Página 2 de 17 Para facilitar la labor que desarrollan los evaluadores, nombrados por AGAE, en el proceso

Tema 2 EL PRESUPUESTO DEL SECTOR PÚBLICO

Tema 2 EL PRESUPUESTO DEL SECTOR PÚBLICO Administración y Dirección de Empresas Departament d Economia Política i Hisenda Pública ESQUEMA Definición y características del presupuesto El ciclo presupuestario

Tema 2 EL PRESUPUESTO DEL SECTOR PÚBLICO Administración y Dirección de Empresas Departament d Economia Política i Hisenda Pública ESQUEMA Definición y características del presupuesto El ciclo presupuestario

CARTA DE SERVICIOS SERVICIO DE PREVENCIÓN DE RIESGOS LABORALES

CARTA DE SERVICIOS SERVICIO DE PREVENCIÓN DE RIESGOS LABORALES Elaborado por: Revisado por: Aprobado por: Servicio de Prevención, Medio Ambiente y Formación Grupo de Mejora Fecha: 21/10/2009 Fecha: 21/10/2009

CARTA DE SERVICIOS SERVICIO DE PREVENCIÓN DE RIESGOS LABORALES Elaborado por: Revisado por: Aprobado por: Servicio de Prevención, Medio Ambiente y Formación Grupo de Mejora Fecha: 21/10/2009 Fecha: 21/10/2009

EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P. DIRECCIÓN CONTROL INTERNO PROYECTO NORMALIZACIÓN ACTIVIDAD DE AUDITORÍA INTERNA

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

Cómo integrar el Control Presupuestario en el Reporting

Cómo integrar el Control Presupuestario en el Reporting Luis Muñiz Socio Director de SisConGes & Estrategia Introducción El Control Presupuestario permite realizar dos tipos de acciones la de planificación

Cómo integrar el Control Presupuestario en el Reporting Luis Muñiz Socio Director de SisConGes & Estrategia Introducción El Control Presupuestario permite realizar dos tipos de acciones la de planificación

PLAN ESTRATÉGICO DE GESTIÓN

PLAN ESTRATÉGICO DE GESTIÓN SERVICIO DE SELECCIÓN Y FORMACIÓN Diciembre 2005 (Actualizado Diciembre 2006) Página 1 de 15 ÍNDICE 1.- GRUPO DE TRABAJO...3 2.- INTRODUCCIÓN...4 3.- DEFINICIÓN DE LA MISIÓN...5

PLAN ESTRATÉGICO DE GESTIÓN SERVICIO DE SELECCIÓN Y FORMACIÓN Diciembre 2005 (Actualizado Diciembre 2006) Página 1 de 15 ÍNDICE 1.- GRUPO DE TRABAJO...3 2.- INTRODUCCIÓN...4 3.- DEFINICIÓN DE LA MISIÓN...5

GUIA DOCENTE DE LA ASIGNATURA SISTEMAS DE INFORMACIÓN CONTABLE EN ADMINISTRACIONES PÚBLICAS Curso 2015-2016 (Fecha última actualización: 05/10/15)

") GUIA DOCENTE DE LA ASIGNATURA SISTEMAS DE INFORMACIÓN CONTABLE EN ADMINISTRACIONES PÚBLICAS Curso 2015-2016 (Fecha última actualización: 05/10/15) MÓDULO MATERIA CURSO SEMESTRE CRÉDITOS TIPO - - - - 6

GUIA DOCENTE DE LA ASIGNATURA SISTEMAS DE INFORMACIÓN CONTABLE EN ADMINISTRACIONES PÚBLICAS Curso 2015-2016 (Fecha última actualización: 05/10/15) MÓDULO MATERIA CURSO SEMESTRE CRÉDITOS TIPO - - - - 6

REGISTRO CONTABLE DE INGRESOS OBTENIDOS POR LA CORPORACIÓN Y RELATIVOS A LA PRESTACIÓN DE SERVICIOS DEPORTIVOS

REGISTRO CONTABLE DE INGRESOS OBTENIDOS POR LA CORPORACIÓN Y RELATIVOS A LA PRESTACIÓN DE SERVICIOS DEPORTIVOS Consulta: Un Ayuntamiento tiene suscrito un contrato con una empresa de servicios deportivos

REGISTRO CONTABLE DE INGRESOS OBTENIDOS POR LA CORPORACIÓN Y RELATIVOS A LA PRESTACIÓN DE SERVICIOS DEPORTIVOS Consulta: Un Ayuntamiento tiene suscrito un contrato con una empresa de servicios deportivos

TEMA 1: LA PRODUCCIÓN EN LA EMPRESA TURÍSTICA

TEMA 1: LA PRODUCCIÓN EN LA EMPRESA TURÍSTICA 1.1 LA PRODUCCIÓN EN LAS EMPRESAS DE SERVICIOS 1.2 EL SISTEMA DE PRODUCCIÓN EN LA EMPRESA TURÍSTICA: CONCEPTO, ELEMENTOS Y RELACIONES 1.3 LA ADMINISTRACIÓN

TEMA 1: LA PRODUCCIÓN EN LA EMPRESA TURÍSTICA 1.1 LA PRODUCCIÓN EN LAS EMPRESAS DE SERVICIOS 1.2 EL SISTEMA DE PRODUCCIÓN EN LA EMPRESA TURÍSTICA: CONCEPTO, ELEMENTOS Y RELACIONES 1.3 LA ADMINISTRACIÓN

Ayuntamiento de Aviles

EDICTO El Pleno Municipal, en sesión celebrada el día dieciocho de julio de dos mil catorce, adoptó, entre otros, el acuerdo 114/2014, cuyo tenor literal es el siguiente: Visto el expediente Nº 4552/2014,

EDICTO El Pleno Municipal, en sesión celebrada el día dieciocho de julio de dos mil catorce, adoptó, entre otros, el acuerdo 114/2014, cuyo tenor literal es el siguiente: Visto el expediente Nº 4552/2014,

SISTEMA DE GESTIÓN MEDIOAMBIENTAL

SISTEMA DE GESTIÓN MEDIOAMBIENTAL La definición de Sistema de Gestión Medioambiental según ISO-14001 es: Parte del sistema general de gestión de la empresa, que incluye la estructura organizativa, la planificación

SISTEMA DE GESTIÓN MEDIOAMBIENTAL La definición de Sistema de Gestión Medioambiental según ISO-14001 es: Parte del sistema general de gestión de la empresa, que incluye la estructura organizativa, la planificación

TEMA 1 - LA CONTABILIDAD COMO SISTEMA DE INFORMACIÓN.

TEMA 1 - LA CONTABILIDAD COMO SISTEMA DE INFORMACIÓN. 1. LA ACTIVIDAD ECONÓMICA. 2. OBJETIVOS DE LA INFORMACIÓN FINANCIERA. 3. CARACTERÍSTICAS Y REQUISITOS DE LA INFORMACIÓN FINANCIERA. 4. USUARIOS DE

TEMA 1 - LA CONTABILIDAD COMO SISTEMA DE INFORMACIÓN. 1. LA ACTIVIDAD ECONÓMICA. 2. OBJETIVOS DE LA INFORMACIÓN FINANCIERA. 3. CARACTERÍSTICAS Y REQUISITOS DE LA INFORMACIÓN FINANCIERA. 4. USUARIOS DE

APLICACIÓN DEL R.D. 1627/97 A OBRAS SIN PROYECTO

COMISIÓN NACIONAL DE SEGURIDAD Y SALUD EN EL TRABAJO GRUPO DE TRABAJO DE CONSTRUCCIÓN SUBGRUPO DE OBRAS SIN PROYECTO APLICACIÓN DEL R.D. 1627/97 A OBRAS SIN PROYECTO 1.- INTRODUCCIÓN En la reunión celebrada

COMISIÓN NACIONAL DE SEGURIDAD Y SALUD EN EL TRABAJO GRUPO DE TRABAJO DE CONSTRUCCIÓN SUBGRUPO DE OBRAS SIN PROYECTO APLICACIÓN DEL R.D. 1627/97 A OBRAS SIN PROYECTO 1.- INTRODUCCIÓN En la reunión celebrada

Agenda: Msc. Norwin Rocha. CPA

Agenda: Introducción Marco contable en Nicaragua Transición a las NIIF para PYMES - Paso a Paso Identificación de Normas Aplicables Implicancia Conclusiones Preguntas y Respuestas Msc. Norwin Rocha. CPA

Agenda: Introducción Marco contable en Nicaragua Transición a las NIIF para PYMES - Paso a Paso Identificación de Normas Aplicables Implicancia Conclusiones Preguntas y Respuestas Msc. Norwin Rocha. CPA

www.solucionesbinaria.com Qué es TypMan?

Qué es TypMan? TypMan es una aplicación software para la gestión del mantenimiento en entornos productivos. Permite un control exhaustivo de las tareas de prevención y corrección minimizando costes, aumentando

Qué es TypMan? TypMan es una aplicación software para la gestión del mantenimiento en entornos productivos. Permite un control exhaustivo de las tareas de prevención y corrección minimizando costes, aumentando

SECRETARÍA DE ESTADO DE ADMINISTRACIONES PÜBLICAS DIRECCIÓN DE TECNOLOGÍAS DE LA INFORMACIÓN Y LAS COMUNICACIONES

Centro de Transferencia de Tecnología CTT Guía rápida de uso SECRETARÍA DE ESTADO DE ADMINISTRACIONES PÜBLICAS DIRECCIÓN DE TECNOLOGÍAS DE LA INFORMACIÓN Y LAS COMUNICACIONES Índice 1 INTRODUCCIÓN 3 2

Centro de Transferencia de Tecnología CTT Guía rápida de uso SECRETARÍA DE ESTADO DE ADMINISTRACIONES PÜBLICAS DIRECCIÓN DE TECNOLOGÍAS DE LA INFORMACIÓN Y LAS COMUNICACIONES Índice 1 INTRODUCCIÓN 3 2

Aspectos Básicos en Gestión Documental,

Aspectos Básicos en Gestión Documental, Misión del Archivo Universitario El Archivo Universitario es el servicio responsable de organizar, proteger, custodiar, dar acceso y difundir el patrimonio documental

Aspectos Básicos en Gestión Documental, Misión del Archivo Universitario El Archivo Universitario es el servicio responsable de organizar, proteger, custodiar, dar acceso y difundir el patrimonio documental

CÁMARA DE CUENTAS DE ANDALUCÍA

ANÁLISIS DE LA TESORERÍA DE LOS MUNICIPIOS DE MÁS DE 50.000 HABITANTES QUE NO SEAN CAPITALES DE PROVINCIA El Pleno de la Cámara de Cuentas de Andalucía acordó en el ejercicio 2012 analizar la tesorería

ANÁLISIS DE LA TESORERÍA DE LOS MUNICIPIOS DE MÁS DE 50.000 HABITANTES QUE NO SEAN CAPITALES DE PROVINCIA El Pleno de la Cámara de Cuentas de Andalucía acordó en el ejercicio 2012 analizar la tesorería

El Presupuesto Público

Presupuesto Público El Presupuesto Público Instrumento de gestión del Estado para el logro de resultados a favor de la población, a través de la prestación de servicios y logro de metas de cobertura con

Presupuesto Público El Presupuesto Público Instrumento de gestión del Estado para el logro de resultados a favor de la población, a través de la prestación de servicios y logro de metas de cobertura con

Titulación Universitaria. Mediador de Seguros Grupo C (Titulación Universitaria)

") Titulación Universitaria Mediador de Seguros Grupo C (Titulación Universitaria) Índice Mediador de Seguros Grupo C (Titulación Universitaria) 1. Sobre Inesem 2. Mediador de Seguros Grupo C (Titulación

Titulación Universitaria Mediador de Seguros Grupo C (Titulación Universitaria) Índice Mediador de Seguros Grupo C (Titulación Universitaria) 1. Sobre Inesem 2. Mediador de Seguros Grupo C (Titulación

Módulo Formativo:Contabilidad y Fiscalidad (MF0231_3)

") Módulo Formativo:Contabilidad y Fiscalidad (MF0231_3) Presentación El Módulo Formativo de Contabilidad y fiscalidad - MF0231_3 permite obtener una titulación para abrir las puertas al mercado laboral en

Módulo Formativo:Contabilidad y Fiscalidad (MF0231_3) Presentación El Módulo Formativo de Contabilidad y fiscalidad - MF0231_3 permite obtener una titulación para abrir las puertas al mercado laboral en

PROCEDIMIENTO DE EVALUACIÓN Y ACREDITACIÓN DE LAS COMPETENCIAS PROFESIONALES CUESTIONARIO DE AUTOEVALUACIÓN PARA LAS TRABAJADORAS Y TRABAJADORES

MINISTERIO DE EDUCACIÓN, CULTURA Y DEPORTE SECRETARÍA DE ESTADO DE EDUCACIÓN, FORMACIÓN PROFESIONAL Y UNIVERSIDADES DIRECCIÓN GENERAL DE FORMACIÓN PROFESIONAL INSTITUTO NACIONAL DE LAS CUALIFICACIONES

MINISTERIO DE EDUCACIÓN, CULTURA Y DEPORTE SECRETARÍA DE ESTADO DE EDUCACIÓN, FORMACIÓN PROFESIONAL Y UNIVERSIDADES DIRECCIÓN GENERAL DE FORMACIÓN PROFESIONAL INSTITUTO NACIONAL DE LAS CUALIFICACIONES

PROCEDIMIENTO DE EVALUACIÓN Y ACREDITACIÓN DE LAS COMPETENCIAS PROFESIONALES CUESTIONARIO DE AUTOEVALUACIÓN PARA LAS TRABAJADORAS Y TRABAJADORES

MINISTERIO DE EDUCACIÓN, CULTURA Y DEPORTE SECRETARÍA DE ESTADO DE EDUCACIÓN Y FORMACIÓN PROFESIONAL Y UNIVERSIDADES DIRECCIÓN GENERAL DE FORMACIÓN PROFESIONAL INSTITUTO NACIONAL DE LAS CUALIFICACIONES

MINISTERIO DE EDUCACIÓN, CULTURA Y DEPORTE SECRETARÍA DE ESTADO DE EDUCACIÓN Y FORMACIÓN PROFESIONAL Y UNIVERSIDADES DIRECCIÓN GENERAL DE FORMACIÓN PROFESIONAL INSTITUTO NACIONAL DE LAS CUALIFICACIONES

general de entrada de facturas electrónicas con el registro contable de facturas y con el sistema de información contable.

RESOLUCIÓN de 15 de julio de 2015, del Rectorado de la Universitat Jaume I, por la que se aprueban las instrucciones sobre la factura electrónica, el registro contable de facturas y el punto general de

RESOLUCIÓN de 15 de julio de 2015, del Rectorado de la Universitat Jaume I, por la que se aprueban las instrucciones sobre la factura electrónica, el registro contable de facturas y el punto general de

I.S.B.N. : 84-688-7334-9 Edita: EUMED NET Campus Universitario Teatinos, Boulevar Louis Pasteur, 4. 29071 Málaga (ESPAÑA) Tel.:952 13 41 24; Fax:952

Tel.:952 13 41 24; Fax:952") I..B.N. : 84-688-7334-9 Edita: EUMED NET Campus Universitario Teatinos, Boulevar Louis Pasteur, 4. 29071 Málaga (EPAÑA) Tel.:952 13 41 24; Fax:952 13 23 38; E-mail: coll@uma.es Distribución: http://www.eumed.net/

I..B.N. : 84-688-7334-9 Edita: EUMED NET Campus Universitario Teatinos, Boulevar Louis Pasteur, 4. 29071 Málaga (EPAÑA) Tel.:952 13 41 24; Fax:952 13 23 38; E-mail: coll@uma.es Distribución: http://www.eumed.net/

SISTEMA INTEGRADO DE GESTION DE CALIDAD Y CONTROL INTERNO ALCALDIA MUNICIPAL DE SABANAGRANDE

SISTEMA INTEGRADO DE GESTION DE CALIDAD Y CONTROL INTERNO ALCALDIA MUNICIPAL DE SABANAGRANDE MODELO ESTANDAR DE CONTROL INTERNO MECI 1000:2005 CONTROL INTERNO Conjunto de principios, fundamentos, reglas,

SISTEMA INTEGRADO DE GESTION DE CALIDAD Y CONTROL INTERNO ALCALDIA MUNICIPAL DE SABANAGRANDE MODELO ESTANDAR DE CONTROL INTERNO MECI 1000:2005 CONTROL INTERNO Conjunto de principios, fundamentos, reglas,

El objetivo principal de esta directiva es la protección del cliente regulando el comportamiento de la entidad financiera/de inversión:

1.- Qué es MiFID? La MIFID 1 (Markets in Financial Instruments Directive) es la directiva europea que regula la prestación de servicios de inversión y, por tanto, afecta directamente a todas las entidades

1.- Qué es MiFID? La MIFID 1 (Markets in Financial Instruments Directive) es la directiva europea que regula la prestación de servicios de inversión y, por tanto, afecta directamente a todas las entidades

BOLETÍN OFICIAL DEL ESTADO UNIVERSIDADES

Núm. 108 Miércoles 6 de mayo de 2015 Sec. III. Pág. 40199 III. OTRAS DISPOSICIONES UNIVERSIDADES 5061 Resolución de 20 de abril de 2015, de la Universidad a Distancia de Madrid, por la que se publica el

Núm. 108 Miércoles 6 de mayo de 2015 Sec. III. Pág. 40199 III. OTRAS DISPOSICIONES UNIVERSIDADES 5061 Resolución de 20 de abril de 2015, de la Universidad a Distancia de Madrid, por la que se publica el

MANUAL DE CONTABILIDAD GUBERNAMENTAL

MANUAL DE CONTABILIDAD GUBERNAMENTAL PODER JUDICIAL DEL ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE ÍNDICE DE CAPÍTULOS CAPÍTULO I CAPÍTULO II CAPÍTULO III CAPÍTULO IV CAPÍTULO V CAPÍTULO VI CAPÍTULO VII

MANUAL DE CONTABILIDAD GUBERNAMENTAL PODER JUDICIAL DEL ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE ÍNDICE DE CAPÍTULOS CAPÍTULO I CAPÍTULO II CAPÍTULO III CAPÍTULO IV CAPÍTULO V CAPÍTULO VI CAPÍTULO VII

1. Metodología. 2. Contenido del informe.

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR EN LOS CONTRATOS DE SERVICIOS CON AUDITORES PRIVADOS PARA LA COLABORACIÓN CON LA CÁMARA DE CUENTAS DE ANDALUCÍA EN LA REALIZACIÓN DE LA AUDITORÍA DE REGULARIDAD

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR EN LOS CONTRATOS DE SERVICIOS CON AUDITORES PRIVADOS PARA LA COLABORACIÓN CON LA CÁMARA DE CUENTAS DE ANDALUCÍA EN LA REALIZACIÓN DE LA AUDITORÍA DE REGULARIDAD

Ley General de Contabilidad Gubernamental. Armonización Contable

Armonización Contable 1 2 Medidas regulatorias del proceso de gestión: Definición clara y documentada de todas las etapas del proceso. Registros de todos los componentes y momentos del proceso. Información

Armonización Contable 1 2 Medidas regulatorias del proceso de gestión: Definición clara y documentada de todas las etapas del proceso. Registros de todos los componentes y momentos del proceso. Información

DEFINICION DE CATEGORIAS

DEFINICION DE CATEGORIAS ADMINISTRADOR: Ejecuta los acuerdos de la Junta de Gobierno y del Consejo de Administración. Dirige e inspecciona los servicios y dependencias del Patronato. Representa Administrativamente

DEFINICION DE CATEGORIAS ADMINISTRADOR: Ejecuta los acuerdos de la Junta de Gobierno y del Consejo de Administración. Dirige e inspecciona los servicios y dependencias del Patronato. Representa Administrativamente

LISTA DE MEJORAS PARA MEJORAR LOS RESULTADOS DE LA EVALUACIÓN

LISTA DE MEJORAS PARA MEJORAR LOS RESULTADOS DE LA EVALUACIÓN Después de realizar la evaluación inicial se han detectado deficiencias en los procesos de reutilización del código, por lo que se van a integrar

LISTA DE MEJORAS PARA MEJORAR LOS RESULTADOS DE LA EVALUACIÓN Después de realizar la evaluación inicial se han detectado deficiencias en los procesos de reutilización del código, por lo que se van a integrar

INDICE PARTE PRIMERA EL CONTROL DE GESTION

INDICE 1.- INTRODUCCIÓN GENERAL.- PARTE PRIMERA EL CONTROL DE GESTION 2.- EL CONTROL DE GESTION.- 1.- Concepto. 2.- Areas a las que debe aplicarse. - Finanzas. - Clientes. - Procesos productivos. - Clientela

INDICE 1.- INTRODUCCIÓN GENERAL.- PARTE PRIMERA EL CONTROL DE GESTION 2.- EL CONTROL DE GESTION.- 1.- Concepto. 2.- Areas a las que debe aplicarse. - Finanzas. - Clientes. - Procesos productivos. - Clientela

IX CONCURSO DE IDEAS EMPRESARIALES 1 PROYECTO MEMORIA 1 IDENTIFICACIÓN DEL EMPRENDEDOR/A/ES/AS O EMPRESARIO/A/S/AS: 1,1 DATOS PERSONALES:

IX CONCURSO DE IDEAS EMPRESARIALES 1 PROYECTO MEMORIA IDEA EMPRESARIAL PROYECTO DE CREACIÓN DE EMPRESA 1 IDENTIFICACIÓN DEL EMPRENDEDOR/A/ES/AS O EMPRESARIO/A/S/AS: 1,1 DATOS PERSONALES: APELLIDOS Y NOMBRE

IX CONCURSO DE IDEAS EMPRESARIALES 1 PROYECTO MEMORIA IDEA EMPRESARIAL PROYECTO DE CREACIÓN DE EMPRESA 1 IDENTIFICACIÓN DEL EMPRENDEDOR/A/ES/AS O EMPRESARIO/A/S/AS: 1,1 DATOS PERSONALES: APELLIDOS Y NOMBRE

Dirección General de Contabilidad Nacional y Estadísticas Económicas. Instituto Nacional de Estadística, Geografía e Informática

Dirección General de Contabilidad Nacional y Estadísticas Económicas Instituto Nacional de Estadística, Geografía e Informática La herramienta llamada contabilidad Unidad, transacción, producto y finalidad

Dirección General de Contabilidad Nacional y Estadísticas Económicas Instituto Nacional de Estadística, Geografía e Informática La herramienta llamada contabilidad Unidad, transacción, producto y finalidad

COMITÉ TECNICO DE NORMALIZACION DE GESTION Y ASEGURAMIENTO DE LA CALIDAD

COMISION DE REGLAMENTOS TECNICOS - CRT COMITÉ TECNICO DE NORMALIZACION DE GESTION Y ASEGURAMIENTO DE LA CALIDAD SUB COMITÉ SECTOR EDUCACION NORMAS APROBADAS NTP 833.920-2003 Guía de aplicación de la Norma

COMISION DE REGLAMENTOS TECNICOS - CRT COMITÉ TECNICO DE NORMALIZACION DE GESTION Y ASEGURAMIENTO DE LA CALIDAD SUB COMITÉ SECTOR EDUCACION NORMAS APROBADAS NTP 833.920-2003 Guía de aplicación de la Norma

MARCO DE REFERENCIA SISTEMAS DE INFORMACIÓN PARA LA GESTIÓN DE TI EN EL ESTADO COLOMBIANO

MARCO DE REFERENCIA PARA LA GESTIÓN DE TI EN EL ESTADO COLOMBIANO SISTEMAS DE INFORMACIÓN PLANEACIÓN Y GESTIÓN DE SIS-INF 80. Definición Estratégica de los SIS-INF Las entidades deben, en la Arquitectura

MARCO DE REFERENCIA PARA LA GESTIÓN DE TI EN EL ESTADO COLOMBIANO SISTEMAS DE INFORMACIÓN PLANEACIÓN Y GESTIÓN DE SIS-INF 80. Definición Estratégica de los SIS-INF Las entidades deben, en la Arquitectura

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA Establecimiento Público adscrito al Ministerio de Salud y Protección Social

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

Gestión de la Prevención de Riesgos Laborales. 1

UNIDAD Gestión de la Prevención de Riesgos Laborales. 1 FICHA 1. LA GESTIÓN DE LA PREVENCIÓN DE RIESGOS LABORALES. FICHA 2. EL SISTEMA DE GESTIÓN DE LA PREVENCIÓN DE RIESGOS LABORALES. FICHA 3. MODALIDAD

UNIDAD Gestión de la Prevención de Riesgos Laborales. 1 FICHA 1. LA GESTIÓN DE LA PREVENCIÓN DE RIESGOS LABORALES. FICHA 2. EL SISTEMA DE GESTIÓN DE LA PREVENCIÓN DE RIESGOS LABORALES. FICHA 3. MODALIDAD

INFORMACIÓN FINANCIERA (S.I.I.F.)

") Dirección General de Personal División de Capacitación y Formación Continua Manuales Básicos de Sistemas Horizontales de Gestión SISTEMA INTEGRADO DE INFORMACIÓN FINANCIERA (S.I.I.F.) Marzo 2005 SISTEMA

Dirección General de Personal División de Capacitación y Formación Continua Manuales Básicos de Sistemas Horizontales de Gestión SISTEMA INTEGRADO DE INFORMACIÓN FINANCIERA (S.I.I.F.) Marzo 2005 SISTEMA

ANEXO EVALUACIÓN Y SEGUIMIENTO DEL PLAN DE EXTREMADURA. A. CRITERIOS RECTORES DEL PROCESO DE REVISIÓN DEL PLAN DE CAULIFICACIONES Y FP DE EXTREMADURA.

ANEXO EVALUACIÓN Y SEGUIMIENTO DEL PLAN DE EXTREMADURA. A. CRITERIOS RECTORES DEL PROCESO DE REVISIÓN DEL PLAN DE CAULIFICACIONES Y FP DE EXTREMADURA. La exigencia de autoevaluación forma ya, hoy día,

ANEXO EVALUACIÓN Y SEGUIMIENTO DEL PLAN DE EXTREMADURA. A. CRITERIOS RECTORES DEL PROCESO DE REVISIÓN DEL PLAN DE CAULIFICACIONES Y FP DE EXTREMADURA. La exigencia de autoevaluación forma ya, hoy día,

PROGRAMA 931P CONTROL INTERNO Y CONTABILIDAD PÚBLICA

PROGRAMA 931P CONTROL INTERNO Y CONTABILIDAD PÚBLICA 1. DESCRIPCIÓN El programa abarca tres grandes áreas de actuación de la Intervención General de la Defensa en el ámbito del control interno: función

PROGRAMA 931P CONTROL INTERNO Y CONTABILIDAD PÚBLICA 1. DESCRIPCIÓN El programa abarca tres grandes áreas de actuación de la Intervención General de la Defensa en el ámbito del control interno: función

III. Otras Resoluciones

2379 III. Otras Resoluciones Consejería de Economía, Hacienda y Seguridad 408 Dirección General de Planificación y Presupuesto.- Resolución de 22 de enero de 2015, por la que se establece el procedimiento

2379 III. Otras Resoluciones Consejería de Economía, Hacienda y Seguridad 408 Dirección General de Planificación y Presupuesto.- Resolución de 22 de enero de 2015, por la que se establece el procedimiento

INFORME DE SEGUIMIENTO MINISTERIO DE COMERCIO EXTERIOR DIRECCIÓN GENERAL DE PRESUPUESTO NACIONAL

INFORME DE SEGUIMIENTO MINISTERIO DE COMERCIO EXTERIOR DIRECCIÓN GENERAL DE PRESUPUESTO NACIONAL 1. ANÁLISIS INSTITUCIONAL El Ministerio de Comercio Exterior (COMEX), cumple la misión de rector de la política

INFORME DE SEGUIMIENTO MINISTERIO DE COMERCIO EXTERIOR DIRECCIÓN GENERAL DE PRESUPUESTO NACIONAL 1. ANÁLISIS INSTITUCIONAL El Ministerio de Comercio Exterior (COMEX), cumple la misión de rector de la política

Nombre del Puesto. Jefe Departamento de Presupuesto. Jefe Departamento de Presupuesto. Director Financiero. Dirección Financiera

Nombre del Puesto Jefe Departamento de Presupuesto IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Presupuesto Director Financiero

Nombre del Puesto Jefe Departamento de Presupuesto IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Presupuesto Director Financiero

LINEAMIENTOS DE RENDICIÓN DE CUENTAS DE LA CREG

LINEAMIENTOS DE RENDICIÓN DE CUENTAS DE LA CREG La política de rendición de cuentas establecida por el Gobierno Nacional a través del documento CONPES 3654 de 2010 busca consolidar una cultura de apertura

LINEAMIENTOS DE RENDICIÓN DE CUENTAS DE LA CREG La política de rendición de cuentas establecida por el Gobierno Nacional a través del documento CONPES 3654 de 2010 busca consolidar una cultura de apertura

Dirección de Compliance. Política de Gestión de Conflictos de Interés

1 Índice 1. INTRODUCCIÓN 2. DEFINICION Y TIPOS DE CONFLICTOS DE INTERES 3. AMBITO DE APLICACION 4. MEDIDAS DE PREVENCION Y GESTION DE CONFLICTOS DE INTERES 5. INFORMACION A CLIENTES 6. REGISTRO DE CONFLICTOS

1 Índice 1. INTRODUCCIÓN 2. DEFINICION Y TIPOS DE CONFLICTOS DE INTERES 3. AMBITO DE APLICACION 4. MEDIDAS DE PREVENCION Y GESTION DE CONFLICTOS DE INTERES 5. INFORMACION A CLIENTES 6. REGISTRO DE CONFLICTOS

Dirección Financiera para Jóvenes Empresarios.

Dirección Financiera para Jóvenes Empresarios. Título Propio de la Universidad de Vigo. Título Propio de Formación. Universidad de Vigo. Curso de Formación. Título Propio de la Universidad de Vigo. Curso

Dirección Financiera para Jóvenes Empresarios. Título Propio de la Universidad de Vigo. Título Propio de Formación. Universidad de Vigo. Curso de Formación. Título Propio de la Universidad de Vigo. Curso

IMPLANTACIÓN DE UN SISTEMA DE GESTIÓN Y MEJORA DE LA EFICIENCIA ENERGÉTICA SEGÚN LA NORMA UNE-EN 16001

IMPLANTACIÓN DE UN SISTEMA DE GESTIÓN Y MEJORA DE LA EFICIENCIA ENERGÉTICA SEGÚN LA NORMA UNE-EN 16001 ÍNDICE 1 OBJETO Y ALCANCE DE LA OFERTA. 1 2 PORQUÉ UN SISTEMA DE GESTIÓN ENERGÉTICA (SGE). 1 3 OBJETIVOS

IMPLANTACIÓN DE UN SISTEMA DE GESTIÓN Y MEJORA DE LA EFICIENCIA ENERGÉTICA SEGÚN LA NORMA UNE-EN 16001 ÍNDICE 1 OBJETO Y ALCANCE DE LA OFERTA. 1 2 PORQUÉ UN SISTEMA DE GESTIÓN ENERGÉTICA (SGE). 1 3 OBJETIVOS

Observaciones de la Asociación Española de Fundaciones. al borrador de

Observaciones de la Asociación Española de Fundaciones al borrador de MEJORES PRÁCTICAS EN LA LUCHA CONTRA EL BLANQUEO DE CAPITALES Y LA FINANCIACIÓN DEL TERRORISMO: SECTOR ORGANIZACIONES SIN FINES DE

Observaciones de la Asociación Española de Fundaciones al borrador de MEJORES PRÁCTICAS EN LA LUCHA CONTRA EL BLANQUEO DE CAPITALES Y LA FINANCIACIÓN DEL TERRORISMO: SECTOR ORGANIZACIONES SIN FINES DE

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP)

") REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

El portal de Transparencia de la UC

Jornada sobre Transparencia en las Instituciones de Educación Superior El portal de Transparencia de la UC Javier García Sahagún Vicegerente de Organización UPC- Càtedra UNESCO de Direcció Universitària

Jornada sobre Transparencia en las Instituciones de Educación Superior El portal de Transparencia de la UC Javier García Sahagún Vicegerente de Organización UPC- Càtedra UNESCO de Direcció Universitària