Cámara de Comercio de La Guajira ORIENTACION PARA LA PRESENTACION DE ESTADOS FINANCIEROS BAJO NIIF

|

|

|

- Nicolás Calderón Miguélez

- hace 6 años

- Vistas:

Transcripción

1 Cámara de Comercio de La Guajira ORIENTACION PARA LA PRESENTACION DE ESTADOS FINANCIEROS BAJO NIIF

2 BIENVENIDOS

3 ORIENTACION PARA LA PRESENTACION DE ESTADOS FINANCIEROS BAJO NIIF PARA PYMES

4 DIANA DE LA HOZ BULA CONTADORA PUBLICA Especialista en revisoría fiscal y auditoria especialista en gestión tributaria y aduanera

5

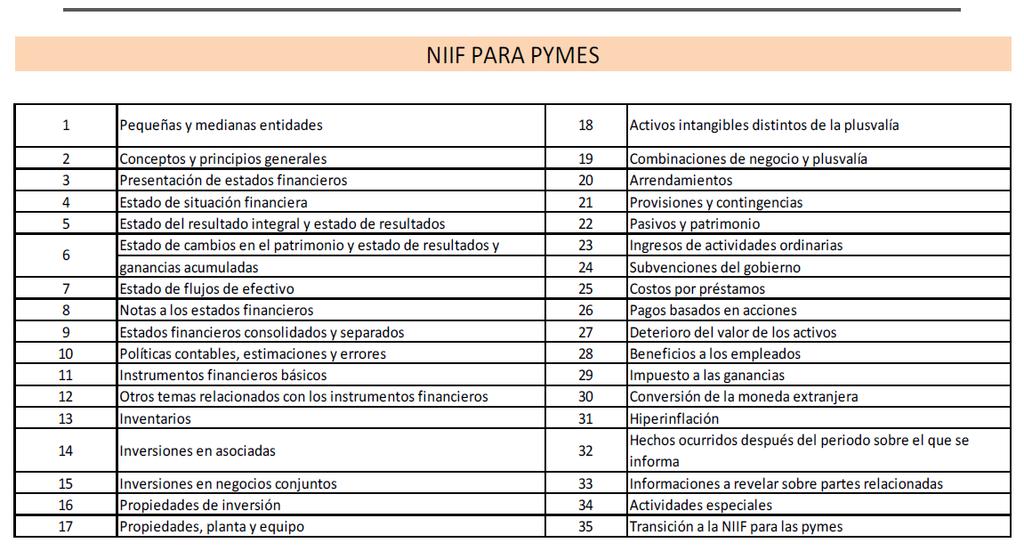

6 QUE SON LAS NIIF

7 OBJETIVO DE IASB

8

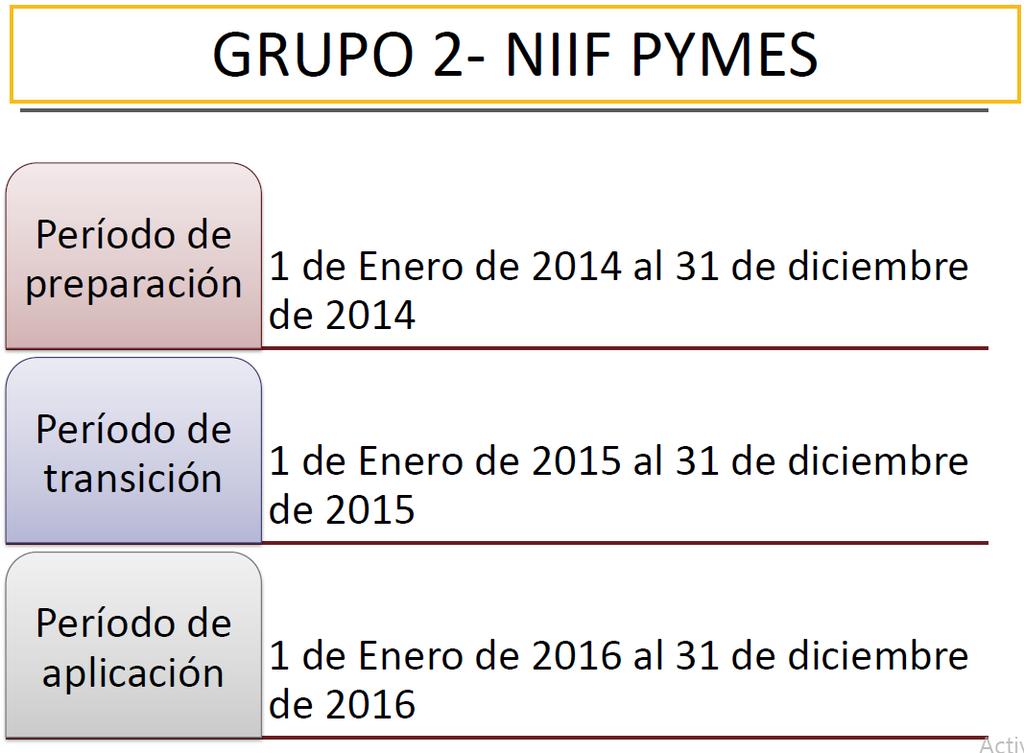

9 LEY DECRETO 2706 DE 2012 por la cual se regulan los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados en Colombia, se señalan las autoridades competentes, el procedimiento para su expedición y se determinan las entidades responsables de vigilar su cumplimiento. Por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo de información financiera para las microempresas DECRETO 2784 DE 2012 marco técnico normativo para los preparadores de información financiera que conforman el grupo 1 DECRETO 3022 de 2013 Marco técnico normativo para la preparación de información financiera que conforman el grupo 2

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28 Clasificación de las cuentas ACTIVOS ACTIVO CORRIENTE: EFECTIVO Y EQUIVALENTE A EFECTIVO (todo lo disponible). Ejemplos: *Caja, *Caja principal, *Caja chica, *Banco, *Inversiones Negociables, *Entre otras. DOCUMENTOS y CUENTAS POR COBRAR (Exigible a corto plazo). Ejemplos: *Efectos por cobrar (*Efectos por cobrar descontados es la complementaria), *Cuentas por cobrar, (*Apartado de cobro dudoso es la complementaria), *Intereses por cobrar, *Arrendamiento por cobrar, *Dividendos por corar, *Regalías por Cobrar, *Entre otras. OTROS ACTIVOS FINANCIEROS (las otras cuentas por cobrar que se liquidarán en efectivo) Ejemplos: *Reclamos a seguros, *Cuentas por cobrar empresas relacionadas, *Cuentas por cobrar accionistas, *Cuentas por cobrar directores, *Cuentas por cobrar empleados, *Entre otras. TRIBUTOS POR COMPENSAR (los créditos fiscales a favor de la entidad) Ejemplos: *IVA crédito fiscal, *Exceso del crédito fiscal, *ISLR retenido por los clientes, *ISLR declaración Estimada, *Entre otros. INVENTARIOS (Realizables). Ejemplos: Inventario de mercancías, de materia prima, y todos los inventarios OTROS ACTIVOS NO FINANCIEROS. (los que no se liquidarán en efectivo) Ejemplos: *Anticipo a proveedores, *Reclamos a proveedores, *Intereses pagados por anticipado o prepagados, *Seguros pagados por anticipado o prepagados, *Arrendamientos pagados por anticipados.

29 EXPLICACIÓN TEÓRICA de ACTIVO CORRIENTE Según la NIC 1, párrafo 66, sección 4.5 de la VEN-NIF-PYME La entidad clasifica los activos CORRIENTE: a) Cuando espera realizar el activo, o tiene la intención de venderlo o consumirlo en su ciclo normal de operación. b) Cuando mantiene el activo principalmente con fines de negociación; c) Cuando espera realizar el activo dentro de los doce meses siguientes después del periodo sobre el cual se informa; o d) Cuando se trate de efectivo o un equivalente al efectivo, salvo que su utilización esté restringida y no pueda ser intercambiado ni utilizado para cancelar un pasivo por un período mínimo de doce meses desde la fecha sobre la que se informa.

30 ACTIVO NO CORRIENTE: Clasificación PROPIEDADES PLANTA Y EQUIPOS (tangibles) Ejemplos: *Terreno y bienes naturales, *Agotamiento acumulado bienes naturales (es la complementaria) *Edificios e instalaciones, *Depreciación acumulada Edificios e instalaciones (es la complementaria) *Equipo de trasporte, *Depreciación acumulada equipo de trasporte (complementaria), *Vehículo, *Depreciación acumulada vehículo Complementaria, * Maquinaria, *Depreciación acumulada maquinaria (complementaria), *Herramientas, *depreciación acumulada Herramientas (complementaria). DOCUMENTOS Y CUENTAS POR COBRAR (LARGO PLAZO) Ejemplos: *Efectos por cobrar largo plazo, *Cuentas por cobrar largo plazo, *Dividendos por cobrar, *Regalías por cobrar largo plazo, *Entre otros. 3) OTROS ACTIVOS FINANCIEROS (son otras cuentas por cobrar largo plazo) Ejemplos: *Reclamos a seguros, *Cuentas por cobrar empresas relacionadas, *Cuentas por cobrar accionistas *Cuentas por cobrar empleados, *Entre otros.

31 ACTIVO POR IMPUESTO DIFERIDO (son créditos fiscales a favor de la entidad para próximos periodos) Ejemplos: *Por diferencias temporales, *por pérdidas trasladables, *por beneficios e incentivos no compensados ACTIVOS INTANGIBLES Y PLUSVALÍA (todos los intangibles) Ejemplos: *Gastos de Desarrollo, *Concesiones Administrativas, *Patentes, *Derechos de traspaso, *Derechos de autor, *Aplicaciones informáticas,*plusvalía, *Amortización acumulada (es la complementaria c/u). INVERSIONES EN RELACIONADAS (influencias significativas) Ejemplos: *Instrumento de deudas, *Instrumento de patrimonio, *Préstamos otorgados, ACTIVOS BIOLÓGICOS (animales y plantas vivas) Ejemplos: *Cultivos y Semovientes PROPIEDADES DE INVERSIÓN (dados en arrendamiento operativo) Ejemplos: *Terrenos, *Edificios e instalaciones (dados en arrendamientos) OTROS ACTIVOS NO FINANCIEROS (Son los que no se liquidarán en efectivo) Ejemplos: *Anticipos a proveedores, *Reclamos a proveedores, *Intereses pagados por anticipado, *Seguros pagados por anticipados, *Arrendamientos pagados por anticipado ( o prepagados).

32 cuentas PASIVO CORRIENTE PASIVOS OBLIGACIONES BANCARIAS (obligaciones con entidades financieras) Ejemplos: *Sobregiro bancario, *Pagarés por pagar, *otras obligaciones bancarias) DOCUMENTOS Y CUENTAS POR PAGAR (por operaciones normales de la entidad) Ejemplos: *Efectos por pagar, *Cuentas por pagar, *intereses por pagar, OTRAS CUENTAS POR PAGAR (las que se liquidarán en efectivo) Ejemplos: *Cuentas por pagar empresas relacionadas, *Cuentas por pagar accionistas, *Cuentas por pagar directores, *Cuentas por pagar empleados, *Entre otras. OBLIGACIONES TRIBUTARIAS (las derivadas de leyes tributarias, como contribuyente o agente de retención) Ejemplos: *IVA débito fiscal, *IVA por pagar, *SSO aporte patronal por pagar, *INCES aporte patronal por pagar, *FAOV aporte patronal por pagar, *Aporte régimen prestacional de empleo, *ISLR por pagar, Entre otros.

33 OBLIGACIONES LABORALES (las derivadas de leyes laborales). Ejemplos: *Sueldos por pagar, *Otras remuneraciones por pagar (según leyes laborales). OBLIGACIONES LEGALES (obligaciones como agente de retención) Ejemplos: *IVSS retenidos a empleados, *IVA retenido a proveedores, *INCES retenidos a empleados, *FAOV retenidos a empleados, *Retención régimen prestacional de empleo, *IVA retenido a proveedores, *ISLR retenido s los proveedores, entre otros. OTROS PASIVOS (los que NO se liquidarán en efectivo). Ejemplos: *Anticipos de clientes, *Reclamos de clientes, *Intereses cobrados por anticipado.

34 EXPLICACIÓN TEÓRICA DE PASIVO CORRIENTE Según la NIC 1, párrafo 69 y la sección 4.7 de la VEN-NIF PYMES, menciona los requisitos para clasificar un pasivo como corriente: a) Cuando se espera liquidar el pasivo en su ciclo normal de operación (12 meses) b) Cuando se mantienen el pasivo principalmente con fines de negociación c) Cuando el pasivo se debe liquidarse dentro de los 12 meses siguientes a la fecha del periodo sobre el cual se informa; o d) Cuando la entidad no tiene un derecho incondicional para aplazar la cancelación del pasivo durante, al menos, los doce meses siguientes a la fecha del periodo sobre el cual se informa.

35 PASIVO NO CORRIENTE Clasificación OBLIGACIONES BANCARIAS (obligaciones con entidades financieras) Ejemplos: *Pagarés por pagar, *Hipoteca por pagar, *Otras obligaciones bancarias largo plazo, Entre otras. DOCUMENTOS Y CUENTAS POR PAGAR (por operaciones normales de la entidad) Ejemplos: *Efectos por pagar largo plazo, *Cuentas por pagar largo plazo, *Intereses por pagar largo plazo. OTRAS CUENTAS POR PAGAR (las que se liquidarán en efectivo). Ejemplos: *Cuentas por pagar empresas relacionadas, *Cuentas por pagar accionistas, *Cuentas por Pagar directores, *Cuentas por pagar empleados, *entre otras. PASIVO POR IMPUESTO DIFERIDO (débitos fiscales a favor de la administración tributaria para próximos Periodos) Ejemplos: *Por diferencias temporales.

36 OBLIGACIONES LABORALES (derivadas de leyes laborales) Ejemplos: *Prestaciones sociales por pagar, *Anticipo de prestaciones sociales (es la complementaria), *Intereses sobre prestaciones sociales por pagar, *Entre otras. PROVISIONES (obligaciones como agente de retención) Ejemplos: *Provisiones remuneraciones al personal, *Provisión de impuestos, *Provisión actuaciones medioambientales, *Provisión de gastos de desmantelamiento y rehabilitación, *Entre otros. OTROS PASIVOS. Ejemplos: *Anticipos de clientes, *Reclamos de clientes, *Intereses cobrados por anticipado o pre cobrados, *Arrendamientos cobrados por anticipados (o precobrados), *Entre otros.

37 PATRIMONIO Clasificación CAPITAL (Situación de los aportes inicial o posterior de los propietarios o accionistas o socios) Ejemplos: *CAPITAL SOCIAL (accionistas es la complementaria), *Capital social no pagado (es complementaria) *Acciones en tesorería (es complementaria) *Fondo social *Cuenta capital (Cuenta personal es la complementaria) RESULTADOS ACUMULADOS (son ganancias o pérdidas acumuladas) Ejemplos: *Resultados acumulados periodos anteriores *Resultados del ejercicio. RESERVAS (son resultados separados de la ganancia) Ejemplos: *Reserva legal *Primas en emisión de acciones, *Descuentos en emisión de acciones.

38 CUENTAS NOMINALES: INGRESOS, GASTOS Y SUS COMPLEMENTARIAS INGRESOS Clasificación INGRESOS OPERACIONALES (por actividades principales de la entidad) Ejemplos: *Ventas de mercancías *Devoluciones sobre ventas, *Rebajas, *Descuentos y *Bonificaciones (complementarias de ventas) OTROS INGRESOS OPERACIONALES (por actividades accesorias) Ejemplos: *Ingresos por honorarios, *Ingresos por arrendamientos, *Ingresos por regalías, **Ingresos por comisiones, *Ingresos por dividendos, entre otros. OTROS INGRESOS NO OPERACIONALES (o GANANCIAS) Ejemplos: *Ganancia en venta de activo no corriente, *Ganancia en venta de inversiones, *Ganancia en permuta de activo INGRESOS FINANCIEROS (por financiación) Ejemplos: *Ingresos por Intereses comerciales, *Ingresos por intereses bancarios, *Entre otros INGRESOS POR IMPUESTOS (POR CRÉDITOS FISCALES PRÓXIMOS PERIODOS) Ejemplos: *Ingresos por impuestos diferidos.

39 COSTOS Clasificación COSTO DE VENTAS. Ejemplos: *Compras de mercancías, *Devoluciones en compras (complementaria de compras) *Descuentos sobre compras (complementaria de compras) *Rebajas sobre compras (complementaria de compras) *Bonificaciones en compras (complementaria de compras) *Variación de inventarios, *Costo de la prestación de servicios, *Entre otros.

40 GASTOS Clasificación: GASTOS OPERACIONALES GASTOS DE DISTRIBUCIÓN Y VENTAS. Ejemplos: *Sueldos de Vendedores, *Depreciación equipo de reparto, *Fletes Sobre Ventas, *Entre otros. GASTOS GENERALES Y ADMINISTRATIVOS Ejemplos: *Sueldos y Salarios, *Servicios públicos *Depreciación Edificio, *Agotamiento Bosques, *Amortización Plusvalía, *Entre otros OTROS GASTOS NO OPERACIONALES (las pérdidas) Ejemplos: *Pérdida en venta de activo no corriente, *Pérdida en venta de inversiones *Pérdida en permuta, *Entre otros GASTOS FINANCIEROS (de financiamiento) Ejemplos: *Interese comerciales *Intereses bancarios *Entre otros GASTOS POR IMPUESTOS (créditos fiscales próximos periodos) Ejemplos: *Gastos por impuestos diferidos, *Entre otros.

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55 Estado de situación financiera bajo niif

56

57

58 GRACIAS POR SU ASISTENCIA

Clasificación de las cuentas

Clasificación de las cuentas CUENTAS REALES CLASIFICACIÓN DEL ACTIVO CORRIENTE: 1) EFECTIVO Y EQUIVALENTE A EFECTIVO (lo disponible). 2) DOCUMENTOS y CUENTAS POR COBRAR (Exigible a corto plazo, por operaciones

Clasificación de las cuentas CUENTAS REALES CLASIFICACIÓN DEL ACTIVO CORRIENTE: 1) EFECTIVO Y EQUIVALENTE A EFECTIVO (lo disponible). 2) DOCUMENTOS y CUENTAS POR COBRAR (Exigible a corto plazo, por operaciones

Todos los demás activos se clasificarán ACTIVO NO CORRIENTE

1. ACTIVOS: Clasificación 1.1. ACTIVO CORRIENTE: 1) EFECTIVO Y EQUIVALENTE A EFECTIVO (todo lo disponible). *Caja, *Caja principal, *Caja chica, *Banco, *Inversiones Negociables, *Entre otras. 2) DOCUMENTOS

1. ACTIVOS: Clasificación 1.1. ACTIVO CORRIENTE: 1) EFECTIVO Y EQUIVALENTE A EFECTIVO (todo lo disponible). *Caja, *Caja principal, *Caja chica, *Banco, *Inversiones Negociables, *Entre otras. 2) DOCUMENTOS

EMPRESA ISABELLA, S.A RIF. J-XXXXXXXX ESTADO DE SITUACION FINANCIERA (BALANCE GENERAL) Al 31 de Diciembre 20XX Expresado en Bolívares Históricos

Al 31 de Diciembre 20XX Expresado en Bolívares Históricos") Modelo del ESTADO DE SITUACION FINANCIERA (Ven-NIF) EMPRESA ISABELLA, S.A RIF. J-XX ESTADO DE SITUACION FINANCIERA (BALANCE GENERAL) Al 31 de Diciembre 20XX Expresado en Bolívares Históricos ACTIVOS NOTA

Modelo del ESTADO DE SITUACION FINANCIERA (Ven-NIF) EMPRESA ISABELLA, S.A RIF. J-XX ESTADO DE SITUACION FINANCIERA (BALANCE GENERAL) Al 31 de Diciembre 20XX Expresado en Bolívares Históricos ACTIVOS NOTA

Departamento de Contaduría. Plan de cuentas

Departamento de Contaduría Asignatura: Material didáctico preparado por: Contenido: Análisis de Estados Financieros Dra. Miriam Levin de Gudiño Plan de cuentas según VEN-NIF-PYME Plan de cuentas Constituye

Departamento de Contaduría Asignatura: Material didáctico preparado por: Contenido: Análisis de Estados Financieros Dra. Miriam Levin de Gudiño Plan de cuentas según VEN-NIF-PYME Plan de cuentas Constituye

* CUENTAS DE VALUACIÓN O VALORACIÓN DE LOS ACTIVOS*

* CUENTAS DE VALUACIÓN O VALORACIÓN DE LOS ACTIVOS* CUENTA DE VALUACIÓN MODIFICA LA CUENTA DE ACTIVO PRESENTACIÓN EN EL BALANCE GENERAL EFECTOS POR COBRAR EFECTOS POR COBRAR DESCONTADOS EFECTOS POR COBRAR

* CUENTAS DE VALUACIÓN O VALORACIÓN DE LOS ACTIVOS* CUENTA DE VALUACIÓN MODIFICA LA CUENTA DE ACTIVO PRESENTACIÓN EN EL BALANCE GENERAL EFECTOS POR COBRAR EFECTOS POR COBRAR DESCONTADOS EFECTOS POR COBRAR

CLASIFICACIÓN DEL ACTIVO CORRIENTE:

CLASIFICACIÓN DEL ACTIVO CORRIENTE: 1) EFECTIVO Y EQUIVALENTE A EFECTIVO (lo disponible). Caja, Caja chica, Banco, Inversiones negociables (en mercado de valores), entre otros. 2) DOCUMENTOS y CUENTAS

CLASIFICACIÓN DEL ACTIVO CORRIENTE: 1) EFECTIVO Y EQUIVALENTE A EFECTIVO (lo disponible). Caja, Caja chica, Banco, Inversiones negociables (en mercado de valores), entre otros. 2) DOCUMENTOS y CUENTAS

Balance de comprobación Debe Haber

UNIVERSIDAD CATOLICA DEL TACHIRA ESCUELA DE ADMINISTRC. Y CONTADURIA CONTABILIDAD I PRACTICA 1 Cuentas Saldos Bancos 120.000 Fondo de Caja Chica 15.000 Inversiones en Certificados de ahorro 300.000 Efectos

UNIVERSIDAD CATOLICA DEL TACHIRA ESCUELA DE ADMINISTRC. Y CONTADURIA CONTABILIDAD I PRACTICA 1 Cuentas Saldos Bancos 120.000 Fondo de Caja Chica 15.000 Inversiones en Certificados de ahorro 300.000 Efectos

catalogo niif - RIF J CATALOGO DE CUENTAS CODIGO DESCRIPCION 1 ACTIVO 1,01 ACTIVO CORRIENTE EFECTIVO Y EQUIVALENTES AL EFECTIVO

1 ACTIVO 1,01 ACTIVO CORRIENTE 1.01.01 EFECTIVO Y EQUIVALENTES AL EFECTIVO 1.01.02 ACTIVOS FINANCIEROS 1.01.02.01 ACTIVOS FINANCIEROS A VALOR RAZONABLE CO 1.01.02.02 ACTIVOS FINANCIEROS DISPONIBLES PARA

1 ACTIVO 1,01 ACTIVO CORRIENTE 1.01.01 EFECTIVO Y EQUIVALENTES AL EFECTIVO 1.01.02 ACTIVOS FINANCIEROS 1.01.02.01 ACTIVOS FINANCIEROS A VALOR RAZONABLE CO 1.01.02.02 ACTIVOS FINANCIEROS DISPONIBLES PARA

CUADRO DE CUENTAS DEL PLAN GENERAL DE CONTABILIDAD Fianzas recibidas a largo plazo Depósitos recibidos a largo plazo.

CUADRO DE CUENTAS DEL PLAN GENERAL DE CONTABILIDAD GRUPO 1. FINANCIACIÓN BÁSICA 10. Capital 100. Capital Social. 101. Fondo Social. 102. Capital 11. Reservas 110. Prima de emisión de acciones. 111. Reservas

CUADRO DE CUENTAS DEL PLAN GENERAL DE CONTABILIDAD GRUPO 1. FINANCIACIÓN BÁSICA 10. Capital 100. Capital Social. 101. Fondo Social. 102. Capital 11. Reservas 110. Prima de emisión de acciones. 111. Reservas

Fundación IFRS: Material de formación sobre la NIIFpara las PYMES. Módulo 7: Estados de Flujos de Efectivo

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

ÁREA: COMPONENTE CODIGO PROFESIONAL FINANCIERAS Y CONTABLES HORAS SEMANALES

1. IDENTIFICACIÓN DE LA ASIGNATURA NOMBRE: CONTABILIDAD II REQUISITOS: CONTABILIDAD I ÁREA: COMPONENTE CODIGO PROFESIONAL FINANCIERAS Y CONTABLES 510315 HORAS SEMANALES 6 Horas promedio de trabajo académico

1. IDENTIFICACIÓN DE LA ASIGNATURA NOMBRE: CONTABILIDAD II REQUISITOS: CONTABILIDAD I ÁREA: COMPONENTE CODIGO PROFESIONAL FINANCIERAS Y CONTABLES 510315 HORAS SEMANALES 6 Horas promedio de trabajo académico

Los estados financieros y sus elementos. Pasivos Corrientes:

BALANCE GENERAL Activos Activos Corrientes: Disponible (Caja y bancos) COMPAÑÍA PLAYA BLANCA BALANCE GENERAL DICIEMBRE 31 DE 201 Pasivos Pasivos Corrientes: Pasivo diferido: Ingresos recibidos por anticipado

BALANCE GENERAL Activos Activos Corrientes: Disponible (Caja y bancos) COMPAÑÍA PLAYA BLANCA BALANCE GENERAL DICIEMBRE 31 DE 201 Pasivos Pasivos Corrientes: Pasivo diferido: Ingresos recibidos por anticipado

MUNICIPIO DE TIERRA BLANCA GUANAJUATO ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA DEL 1 DE ENERO AL 31 DE MARZO DE 2016 ÍNDICE NOMBRE ORIGEN

MUNICIPIO DE TIERRA BLANCA GUANAJUATO ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA DEL 1 DE ENERO AL 31 DE MARZO DE 2016 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000 ACTIVO 2,645,611.83 1100 ACTIVO CIRCULANTE

MUNICIPIO DE TIERRA BLANCA GUANAJUATO ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA DEL 1 DE ENERO AL 31 DE MARZO DE 2016 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000 ACTIVO 2,645,611.83 1100 ACTIVO CIRCULANTE

Anexo 1: Estados financieros año 2011

Anexo 1: Estados financieros año 2011 BALANCE GENERAL DICIEMBRE DE 2011 ACTIVOS Disponible Caja 633.649 Bancos 124.754.873 Inversiones Derechos Fiduciarios 10.851.836 Cuentas por Cobrar Clientes 126.851.520

Anexo 1: Estados financieros año 2011 BALANCE GENERAL DICIEMBRE DE 2011 ACTIVOS Disponible Caja 633.649 Bancos 124.754.873 Inversiones Derechos Fiduciarios 10.851.836 Cuentas por Cobrar Clientes 126.851.520

MUNICIPIO DE SAN LUIS DE LA PAZ, GTO. ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA AL 28 DE FEBRERO DEL 2015 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000

MUNICIPIO DE SAN LUIS DE LA PAZ, GTO. ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA AL 28 DE FEBRERO DEL 2015 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000 ACTIVO 10,653,577.65 1100 ACTIVO CIRCULANTE 7,430,522.08

MUNICIPIO DE SAN LUIS DE LA PAZ, GTO. ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA AL 28 DE FEBRERO DEL 2015 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000 ACTIVO 10,653,577.65 1100 ACTIVO CIRCULANTE 7,430,522.08

Aduana Nacional (283) Balance de Comprobación de Sumas y Saldos

Balance de Comprobación de Sumas y Saldos") Página 1 de 5 1 ACTIVO 654,374,704.14 941,612,997.81 745,251,476.40 850,736,225.55 11 Activo Corriente 276,876,504.45 834,454,079.51 697,115,245.02 414,215,338.94 111 Disponible 273,891,881.07 627,900,881.27

Página 1 de 5 1 ACTIVO 654,374,704.14 941,612,997.81 745,251,476.40 850,736,225.55 11 Activo Corriente 276,876,504.45 834,454,079.51 697,115,245.02 414,215,338.94 111 Disponible 273,891,881.07 627,900,881.27

ESTADO SEPARADO DE SITUACIÓN FINANCIERA DE PERIODO INTERMEDIO

ESTADO SEPARADO DE SITUACIÓN FINANCIERA DE PERIODO INTERMEDIO (Al de ) Activos 31 de diciembre Activos corrientes Efectivo y equivalentes al efectivo 4,659 9,037 Cuentas comerciales por cobrar y otras

ESTADO SEPARADO DE SITUACIÓN FINANCIERA DE PERIODO INTERMEDIO (Al de ) Activos 31 de diciembre Activos corrientes Efectivo y equivalentes al efectivo 4,659 9,037 Cuentas comerciales por cobrar y otras

LET S GOWEX, S.A. Individual

Pág. 1 de 7 LET S GOWEX, S.A. Individual ESTADOS FINANCIEROS CORRESPONDIENTES AL EJERCICIO TERMINADO EL 31 DE DICIEMBRE DE 2013 Pág. 2 de 7 LET'S GOWEX, S.A. BALANCE DE SITUACION AL 31 DE DICIEMBRE DE

Pág. 1 de 7 LET S GOWEX, S.A. Individual ESTADOS FINANCIEROS CORRESPONDIENTES AL EJERCICIO TERMINADO EL 31 DE DICIEMBRE DE 2013 Pág. 2 de 7 LET'S GOWEX, S.A. BALANCE DE SITUACION AL 31 DE DICIEMBRE DE

MUNICIPIO DE ACAMBARO, GTO. ESTADO DE SITUACION FINANCIERA AL 31 DE MARZO DEL 2016 ÍNDICE NOMBRE NOTA 1000 ACTIVO 805,070,582.

MUNICIPIO DE ACAMBARO, GTO. ESTADO DE SITUACION FINANCIERA AL 31 DE MARZO DEL 2016 ÍNDICE NOMBRE 2016 2015 2014 NOTA 1000 ACTIVO 805,070,582.35 778,483,546.30 720,602,858.57 1100 ACTIVO CIRCULANTE 130,230,386.44

MUNICIPIO DE ACAMBARO, GTO. ESTADO DE SITUACION FINANCIERA AL 31 DE MARZO DEL 2016 ÍNDICE NOMBRE 2016 2015 2014 NOTA 1000 ACTIVO 805,070,582.35 778,483,546.30 720,602,858.57 1100 ACTIVO CIRCULANTE 130,230,386.44

SERVICIOS POSTALES DEL PERU S.A. PRESUPUESTO EJERCICIO 2012

FONDO NACIONAL DE FINANCIAMIENTO DE LA ACTIVIDAD EMPRESARIAL DEL ESTADO FONAFE Fecha Cierre: Hora Cierre: FOEPR086 15/06/2012 17.07.21 ESTADO DE SITUACIÓN FINANCIERA Ajustado - EN NUEVOS SOLES Página :

FONDO NACIONAL DE FINANCIAMIENTO DE LA ACTIVIDAD EMPRESARIAL DEL ESTADO FONAFE Fecha Cierre: Hora Cierre: FOEPR086 15/06/2012 17.07.21 ESTADO DE SITUACIÓN FINANCIERA Ajustado - EN NUEVOS SOLES Página :

IDENTIFICACIÓN DE LA EMPRESA NIF: Forma jurídica: Denominación social: Domicilio social: Municipio: 1010 A50909357 1013 Otras 1020 ARAMON MONTAÑAS DE ARAGON, S.A. 1022 URBANIZACION FORMIGAL EDIFICIO SEXTAS

IDENTIFICACIÓN DE LA EMPRESA NIF: Forma jurídica: Denominación social: Domicilio social: Municipio: 1010 A50909357 1013 Otras 1020 ARAMON MONTAÑAS DE ARAGON, S.A. 1022 URBANIZACION FORMIGAL EDIFICIO SEXTAS

Estado de Situación Financiera

Estado de Situación Financiera LOS PORTALES S.A. ESTADOS FINANCIEROS Individual TRIMESTRE IV al 31 de Diciembre del 212 ( en miles de NUEVOS SOLES ) CUENTA NOTA 31 de Diciembre del 31 de Diciembre del

Estado de Situación Financiera LOS PORTALES S.A. ESTADOS FINANCIEROS Individual TRIMESTRE IV al 31 de Diciembre del 212 ( en miles de NUEVOS SOLES ) CUENTA NOTA 31 de Diciembre del 31 de Diciembre del

BAC ENGINEERING CONSULTANCY GROUP, S.L. Balance de Situación al 31 de diciembre de 2015 (Expresado en euros)

") Balance de Situación al 31 de diciembre de 2015 ACTIVO Notas 31.12.2015 31.12.2014 ACTIVO NO CORRIENTE 4.267.561,14 4.312.110,21 Inmovilizado intangible 6 388.352,25 302.458,25 Desarrollo 6 125.693,48

Balance de Situación al 31 de diciembre de 2015 ACTIVO Notas 31.12.2015 31.12.2014 ACTIVO NO CORRIENTE 4.267.561,14 4.312.110,21 Inmovilizado intangible 6 388.352,25 302.458,25 Desarrollo 6 125.693,48

ELECTRONORTE EVALUACION PRESUPUESTAL EJERCICIO 2017 ESTADO DE SITUACIÓN FINANCIERA

ESTADO DE SITUACIÓN FINANCIERA FORMATO N. E 1 de 8.4 AM (C0159190- EJECUCION AL MES DE DEL AÑO 017 ACTIVO ACTIVO CORRIENTE Efectivo y Equivalentes al Efectivo 7,771,886 11,89,1 37,014,058 34,76,79 31,609,081

ESTADO DE SITUACIÓN FINANCIERA FORMATO N. E 1 de 8.4 AM (C0159190- EJECUCION AL MES DE DEL AÑO 017 ACTIVO ACTIVO CORRIENTE Efectivo y Equivalentes al Efectivo 7,771,886 11,89,1 37,014,058 34,76,79 31,609,081

Universidad Católica de. Santiago de Guayaquil. Estados Financieros. Por el año terminado el 31-Dic-2013 Comparativo con el año anterior

Universidad Católica de Santiago de Guayaquil Estados Financieros Por el año terminado el 31-Dic-2013 Comparativo con el año anterior UNIVERSIDAD CATOLICA DE SANTIAGO DE GUAYAQUIL ESTADO DE SITUACIÓN FINANCIERA

Universidad Católica de Santiago de Guayaquil Estados Financieros Por el año terminado el 31-Dic-2013 Comparativo con el año anterior UNIVERSIDAD CATOLICA DE SANTIAGO DE GUAYAQUIL ESTADO DE SITUACIÓN FINANCIERA

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES No. 87936804 FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1300881 100 IDENTIFICACIÓN DE

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES No. 87936804 FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1300881 100 IDENTIFICACIÓN DE

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES Infraestructuras y Servicios de Telecomunicaciones de Aragón, S.A.U. (Extinguida 26 de diciembre de 2013)

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES Infraestructuras y Servicios de Telecomunicaciones de Aragón, S.A.U. (Extinguida 26 de diciembre de 2013)

142. Provisión para otras responsabilidades

Grupo 1. FINANCIACIÓN BÁSICA 10. CAPITAL 100. Capital social 101. Fondo social 102. Capital 103. Socios por desembolsos no exigidos 104. Socios por aportaciones no dinerarias pendientes 108. Acciones o

Grupo 1. FINANCIACIÓN BÁSICA 10. CAPITAL 100. Capital social 101. Fondo social 102. Capital 103. Socios por desembolsos no exigidos 104. Socios por aportaciones no dinerarias pendientes 108. Acciones o

RTS S.A.S NIT CALI (VALLE DEL CAUCA) ESTADO DE SITUACIÓN FINANCIERA (Expresado en miles de pesos colombianos)

ESTADO DE SITUACIÓN FINANCIERA (Expresado en miles de pesos colombianos)") RTS S.A.S NIT. 805.011.262-0 CALI (VALLE DEL CAUCA) ESTADO DE SITUACIÓN FINANCIERA (Expresado en miles de pesos colombianos) Al 31 de diciembre de Activos Notas 2015 2014 Activos corrientes 1105 Caja 7

RTS S.A.S NIT. 805.011.262-0 CALI (VALLE DEL CAUCA) ESTADO DE SITUACIÓN FINANCIERA (Expresado en miles de pesos colombianos) Al 31 de diciembre de Activos Notas 2015 2014 Activos corrientes 1105 Caja 7

Servicio Geológico Minero (234) Balance General Comparativo

Balance General Comparativo") R_CON_DGC_BAL_GRAL Página 1 de 3 Balance General Comparativo y 2014 Fecha de Emisión : 04 de Febrero de 2016 Notas 2015 2014 * 1 ACTIVO 117,005,160.45 121,681,845.66 11 Activo Corriente 15,867,415.55 19,014,957.35

R_CON_DGC_BAL_GRAL Página 1 de 3 Balance General Comparativo y 2014 Fecha de Emisión : 04 de Febrero de 2016 Notas 2015 2014 * 1 ACTIVO 117,005,160.45 121,681,845.66 11 Activo Corriente 15,867,415.55 19,014,957.35

Holcim (Costa Rica) S.A. Estado de la Posición Financiera al 30 de Setiembre del 2016 ( en miles de Colones)

S.A. Estado de la Posición Financiera al 30 de Setiembre del 2016 ( en miles de Colones)") al 30 d Holcim (Costa Rica) S.A. Estado de la Posición Financiera ( en miles de Colones) Activo Activo Corto Plazo Efectivo y Equivalentes 1 Efectivo, Bancos y otros 4,777,870 3 Valores de fácil realización

al 30 d Holcim (Costa Rica) S.A. Estado de la Posición Financiera ( en miles de Colones) Activo Activo Corto Plazo Efectivo y Equivalentes 1 Efectivo, Bancos y otros 4,777,870 3 Valores de fácil realización

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

ESTADO DE POSICIÓN FINANCIERA TRIMESTRE: 2 AÑO: 213 AL 3 DE JUNIO DE 213 Y 31 DE DICIEMBRE DE 212 CUENTA / SUBCUENTA TRIMESTRE AÑO ACTUAL CIERRE AÑO ANTERIOR IMPORTE IMPORTE 1 ACTIVOS TOTALES 8,387,317

ESTADO DE POSICIÓN FINANCIERA TRIMESTRE: 2 AÑO: 213 AL 3 DE JUNIO DE 213 Y 31 DE DICIEMBRE DE 212 CUENTA / SUBCUENTA TRIMESTRE AÑO ACTUAL CIERRE AÑO ANTERIOR IMPORTE IMPORTE 1 ACTIVOS TOTALES 8,387,317

Empresa Generadora de Electricidad Haina, S.A. y Subsidiarias. Estados Financieros Consolidados no Auditados 30 de septiembre de 2016

Empresa Generadora de Electricidad Haina, S.A. y Subsidiarias Estados Financieros Consolidados no Auditados 30 de septiembre de 2016 BALANCE GENERAL CONSOLIDADO NO AUDITADO Activos Al 30 de septiembre

Empresa Generadora de Electricidad Haina, S.A. y Subsidiarias Estados Financieros Consolidados no Auditados 30 de septiembre de 2016 BALANCE GENERAL CONSOLIDADO NO AUDITADO Activos Al 30 de septiembre

PRACTICA 1. Balance de Comprobacion. edo. Financiero

PRACTICA 1 SALDOS Caja 280.000 Bancos 808.000 Efectos por cobrar 458.750 Cuentas por cobrar 548.000 Provision para cuentas dudosas 48.000 Cuentas por cobrar empleados 350.000 Inventario de mercancias 1.000.000

PRACTICA 1 SALDOS Caja 280.000 Bancos 808.000 Efectos por cobrar 458.750 Cuentas por cobrar 548.000 Provision para cuentas dudosas 48.000 Cuentas por cobrar empleados 350.000 Inventario de mercancias 1.000.000

Holcim (Costa Rica) S.A. Balance de Situación Consolidado al 30 de Junio del 2008 ( en miles de Colones)

S.A. Balance de Situación Consolidado al 30 de Junio del 2008 ( en miles de Colones)") Activo Activo Corto Plazo Efectivo y Equivalentes Holcim (Costa Rica) S.A. Balance de Situación Consolidado al 30 de Junio del 2008 ( en miles de Colones) Efectivo, Bancos y otros 613,839 Valores de fácil

Activo Activo Corto Plazo Efectivo y Equivalentes Holcim (Costa Rica) S.A. Balance de Situación Consolidado al 30 de Junio del 2008 ( en miles de Colones) Efectivo, Bancos y otros 613,839 Valores de fácil

EMPRESA DE GENERACION ELECTRICA SAN GABAN S.A.

FONDO NACIONAL DE FINANCIAMIENTO DE LA ACTIVIDAD EMPRESARIAL DEL ESTADO FONAFE Página : 2 2 FECHA CIERRE : 15/1/216 PRESUPUESTO EJERCICIO 216 Flujo de Caja Aprobado - Formulacion EN NUEVOS SOLES 15/1/216

FONDO NACIONAL DE FINANCIAMIENTO DE LA ACTIVIDAD EMPRESARIAL DEL ESTADO FONAFE Página : 2 2 FECHA CIERRE : 15/1/216 PRESUPUESTO EJERCICIO 216 Flujo de Caja Aprobado - Formulacion EN NUEVOS SOLES 15/1/216

ELECTRONOROESTE PRESUPUESTO EJERCICIO 2016

FONDO NACIONAL DE FINANCIAMIENTO DE LA ACTIVIDAD EMPRESARIAL DEL ESTADO FONAFE Fecha Cierre: Hora Cierre: FOEPR086 07/12/2016 21.01.34 ESTADO DE SITUACIÓN FINANCIERA Ajustado - EN NUEVOS SOLES Página :

FONDO NACIONAL DE FINANCIAMIENTO DE LA ACTIVIDAD EMPRESARIAL DEL ESTADO FONAFE Fecha Cierre: Hora Cierre: FOEPR086 07/12/2016 21.01.34 ESTADO DE SITUACIÓN FINANCIERA Ajustado - EN NUEVOS SOLES Página :

Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de marzo de 1998, la autorización

Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de marzo de 1998, la autorización para realizar oferta pública no implica calificación

Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de marzo de 1998, la autorización para realizar oferta pública no implica calificación

REFINERIA LA PAMPILLA S.A.

REFINERIA LA PAMPILLA S.A. Estados Financieros Trimestrales - Individual Estado de Flujo de Efectivo - Del 1 de Enero al 31 de Marzo de 2007 (en miles de dólares) Cuenta Notas Del 1 de Enero al 31 de Marzo

REFINERIA LA PAMPILLA S.A. Estados Financieros Trimestrales - Individual Estado de Flujo de Efectivo - Del 1 de Enero al 31 de Marzo de 2007 (en miles de dólares) Cuenta Notas Del 1 de Enero al 31 de Marzo

Estado de Situación Financiera 30 de junio del 2016 (en miles de colones) Organos Desconcentrados Junta Administrativa del Archivo Nacional (JANN)

Organos Desconcentrados Junta Administrativa del Archivo Nacional (JANN)") Estado de Situación Financiera 30 de junio del 2016 Junta Administrativa del Archivo Nacional (JANN) Descripción de la Cuenta Períodp Actual Período Anterior Activo Activo Corriente Caja y Banco Cajero

Estado de Situación Financiera 30 de junio del 2016 Junta Administrativa del Archivo Nacional (JANN) Descripción de la Cuenta Períodp Actual Período Anterior Activo Activo Corriente Caja y Banco Cajero

Corporación Financiera Colombiana S.A 2016 Resultados- Marzo Junio 2016

Corporación Financiera Colombiana S.A 0 Resultados- Marzo Junio 0 CORPORACIÓN FINANCIERA COLOMBIANA S.A. Estados de Situación Financiera Al 31 de marzo de y 31 de diciembre de 2015 (Expresado en millones

Corporación Financiera Colombiana S.A 0 Resultados- Marzo Junio 0 CORPORACIÓN FINANCIERA COLOMBIANA S.A. Estados de Situación Financiera Al 31 de marzo de y 31 de diciembre de 2015 (Expresado en millones

Estado de Situaciòn Financiera 31 DE JULIO (en miles de colones) #MACRO? #MACRO? ACTIVO Activo Corriente

#MACRO? #MACRO? ACTIVO Activo Corriente") Estado de Situaciòn Financiera ACTIVO Activo Corriente Periodo Actual Caja y Banco Cajero 3 192.365,39 Caja y Banco - Fondos Especiales 3 150,00 Cuentas por Cobrar 4 0,00 Menos: Provisión Cobranza Dudosa

Estado de Situaciòn Financiera ACTIVO Activo Corriente Periodo Actual Caja y Banco Cajero 3 192.365,39 Caja y Banco - Fondos Especiales 3 150,00 Cuentas por Cobrar 4 0,00 Menos: Provisión Cobranza Dudosa

Capítulo 1 La contaduría pública como profesión 1

ÍNDICE Capítulo 1 La contaduría pública como profesión 1 Introducción 2 Concepto y requisitos de una profesión 4 Requisitos del profesional universitario 6 Requisitos para que exista una profesión 7 Necesidades

ÍNDICE Capítulo 1 La contaduría pública como profesión 1 Introducción 2 Concepto y requisitos de una profesión 4 Requisitos del profesional universitario 6 Requisitos para que exista una profesión 7 Necesidades

FORMA DPN DECLARACION DEFINITIVA DE RENTAS Y PAGO PARA PERSONAS NATURALES RESIDENTES Y HERENCIAS YACENTES

FORMA DPN - 99025 DECLARACION DEFINITIVA DE RENTAS Y PAGO PARA PERSONAS NATURALES RESIDENTES Y HERENCIAS YACENTES SI ESTA ES UNA DECLARACIÓN SUSTITUTIVA O COMPLEMENTARIA, INDIQUE EL N Y LA FECHA DE LA

FORMA DPN - 99025 DECLARACION DEFINITIVA DE RENTAS Y PAGO PARA PERSONAS NATURALES RESIDENTES Y HERENCIAS YACENTES SI ESTA ES UNA DECLARACIÓN SUSTITUTIVA O COMPLEMENTARIA, INDIQUE EL N Y LA FECHA DE LA

FORMA DPN DECLARACION DEFINITIVA DE RENTAS Y PAGO PARA PERSONAS NATURALES RESIDENTES Y HERENCIAS YACENTES LUIS ALBERTO AGUIRRE 08/12/2016

FORMA DPN - 99025 DECLARACION DEFINITIVA DE RENTAS Y PAGO PARA PERSONAS NATURALES RESIDENTES Y HERENCIAS YACENTES SI ESTA ES UNA DECLARACIÓN SUSTITUTIVA O COMPLEMENTARIA, INDIQUE EL N Y LA FECHA DE LA

FORMA DPN - 99025 DECLARACION DEFINITIVA DE RENTAS Y PAGO PARA PERSONAS NATURALES RESIDENTES Y HERENCIAS YACENTES SI ESTA ES UNA DECLARACIÓN SUSTITUTIVA O COMPLEMENTARIA, INDIQUE EL N Y LA FECHA DE LA

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

CUENTAS DE PRESUPUESTO Y TESORERIA

0 CUENTAS DE PRESUPUESTO Y TESORERIA 0,00 03 PRESUPUESTO DE GASTOS DE FUNCIONAMIENTO 0,00 0320 GASTOS DE PERSONAL APROBADOS (CR) -27.308.200.000,00 0321 GASTOS GENERALES APROBADOS (CR) -23.920.900.000,00

0 CUENTAS DE PRESUPUESTO Y TESORERIA 0,00 03 PRESUPUESTO DE GASTOS DE FUNCIONAMIENTO 0,00 0320 GASTOS DE PERSONAL APROBADOS (CR) -27.308.200.000,00 0321 GASTOS GENERALES APROBADOS (CR) -23.920.900.000,00

Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de marzo de 1998, la autorización

Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de marzo de 1998, la autorización para realizar oferta pública no implica calificación

Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de marzo de 1998, la autorización para realizar oferta pública no implica calificación

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES SUPERINTENDENCIA DE COMPAÑÍAS, VALORES Y SEGUROS FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1500000143

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES SUPERINTENDENCIA DE COMPAÑÍAS, VALORES Y SEGUROS FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1500000143

ESTADO DE SITUACIÓN FINANCIERA

1000 S DE ACTIVO 1,977,375,456.04 2,128,740,977.07 151,365,521.03 2000 S DE PASIVO 1100 1110 1111 1112 1113 1114 1115 1116 1119 1120 1121 1122 1123 1124 1125 1126 1129 1130 1131 1132 1133 1134 1139 1140

1000 S DE ACTIVO 1,977,375,456.04 2,128,740,977.07 151,365,521.03 2000 S DE PASIVO 1100 1110 1111 1112 1113 1114 1115 1116 1119 1120 1121 1122 1123 1124 1125 1126 1129 1130 1131 1132 1133 1134 1139 1140

LIBRO 1, TÍTULO V, CAPÍTULO I ANEXO 16: GUÍA PARA LA ELABORACIÓN DEL ESTADO DE SITUACIÓN PATRIMONIAL CONSOLIDADO

LIBRO 1, TÍTULO V, CAPÍTULO I ANEXO 16: GUÍA PARA LA ELABORACIÓN DEL ESTADO DE SITUACIÓN PATRIMONIAL CONSOLIDADO (4) ACTIVO Disponibilidades 110.00 Disponibilidades 105,00 Disponibilidades 101,00 Disponible

LIBRO 1, TÍTULO V, CAPÍTULO I ANEXO 16: GUÍA PARA LA ELABORACIÓN DEL ESTADO DE SITUACIÓN PATRIMONIAL CONSOLIDADO (4) ACTIVO Disponibilidades 110.00 Disponibilidades 105,00 Disponibilidades 101,00 Disponible

Sección 7 Estados de Flujo de Efectivo para PYMES

Sección 7 Estados de Flujo de Efectivo para PYMES 1 Agenda 1. Alcance 2. Equivalentes al efectivo 3. Información a presentar en el estado de flujos de efectivo 4. Actividades de Operacion 5. Actividades

Sección 7 Estados de Flujo de Efectivo para PYMES 1 Agenda 1. Alcance 2. Equivalentes al efectivo 3. Información a presentar en el estado de flujos de efectivo 4. Actividades de Operacion 5. Actividades

INDICE. Acerca del Autor Presentación

INDICE Acerca del Autor XIV Presentación XV Prefacio XVII Agradecimiento XIX Capitulo 1. La información financiera para la toma de decisiones 1 Introducción 2 La era de la información 2 Las organizaciones

INDICE Acerca del Autor XIV Presentación XV Prefacio XVII Agradecimiento XIX Capitulo 1. La información financiera para la toma de decisiones 1 Introducción 2 La era de la información 2 Las organizaciones

BN- SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN, S. A. BALANCE DE SITUACIÓN AL 31 DE DICIEMBRE DEL 2016 (EN MILES DE COLONES)

") BALANCE DE SITUACIÓN ACTIVO DISPONIBILIDADES 184,896.20 EFECTIVO 1,500.00 Dinero en Cajas y Bóvedas 1,500.00 Dinero en Cajas y Bóvedas-Colones 1,500.00 DEPÓSITOS A LA VISTA EN ENTIDADES FINANCIERAS DEL

BALANCE DE SITUACIÓN ACTIVO DISPONIBILIDADES 184,896.20 EFECTIVO 1,500.00 Dinero en Cajas y Bóvedas 1,500.00 Dinero en Cajas y Bóvedas-Colones 1,500.00 DEPÓSITOS A LA VISTA EN ENTIDADES FINANCIERAS DEL

PRÁCTICA 1. El balance de saldos de la empresa ALFA muestra la información siguiente, en miles de euros:

El balance de saldos de la empresa ALFA muestra la información siguiente, en miles de euros: SALDOS DEUDORES 31/12/X1 31/12/X0 Aplicaciones informáticas 6.000 6.000 Construcciones 74.000 70.000 Maquinaria

El balance de saldos de la empresa ALFA muestra la información siguiente, en miles de euros: SALDOS DEUDORES 31/12/X1 31/12/X0 Aplicaciones informáticas 6.000 6.000 Construcciones 74.000 70.000 Maquinaria

ESTADO DE SITUACIÓN FIANANCIERA

ESTADO DE SITUACIÓN FIANANCIERA ALCANCE 4.1 En esta sección entenderemos cual es la información que debemos utilizar y como debemos de presentar un estado de situación financiera. Esta se compone por los

ESTADO DE SITUACIÓN FIANANCIERA ALCANCE 4.1 En esta sección entenderemos cual es la información que debemos utilizar y como debemos de presentar un estado de situación financiera. Esta se compone por los

Municipio de Apaseo el Grande, Guanajuato ESTADO DE SITUACIÓN FINANCIERA Al 31 de Enero de 2013

ESTADO DE SITUACIÓN FINANCIERA Al 31 de Enero de 2013 Cta0113 1000 ACTIVO 109,195,616.27 0.00 1100 ACTIVO CIRCULANTE 23,576,127.81 0.00 1110 Efectivo y equivalentes 20,167,213.98 0.00 1111 Efectivo 114,000.00

ESTADO DE SITUACIÓN FINANCIERA Al 31 de Enero de 2013 Cta0113 1000 ACTIVO 109,195,616.27 0.00 1100 ACTIVO CIRCULANTE 23,576,127.81 0.00 1110 Efectivo y equivalentes 20,167,213.98 0.00 1111 Efectivo 114,000.00

Código agrupador de cuentas del SAT.

Código agrupador de cuentas del SAT. Versión Anexo 4 Miscelánea 016 DOF 13 ENERO 016 Niv el Código agrupado r 100 Activo 100.01 Activo a corto plazo 1 101 Caja 101.01 Caja y efectivo 1 10 Bancos 10.01

Código agrupador de cuentas del SAT. Versión Anexo 4 Miscelánea 016 DOF 13 ENERO 016 Niv el Código agrupado r 100 Activo 100.01 Activo a corto plazo 1 101 Caja 101.01 Caja y efectivo 1 10 Bancos 10.01

Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública ESTADO DE FLUJOS DE EFECTIVO

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.3 ESTADO DE FLUJOS DE EFECTIVO Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.3 ESTADO DE FLUJOS DE EFECTIVO Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública

ESTADO DE SITUACIÓN FINANCIERA O BALANCE GENERAL

ESTADO DE SITUACIÓN FINANCIERA O BALANCE GENERAL CONCEPTO. El Balance general es un estado financiero que muestra los recursos de que dispone la entidad para la realización de sus fines (activo) y las

ESTADO DE SITUACIÓN FINANCIERA O BALANCE GENERAL CONCEPTO. El Balance general es un estado financiero que muestra los recursos de que dispone la entidad para la realización de sus fines (activo) y las

ACTIVIDAD 1 Con el siguiente listado de cuentas prepare un balance de Comprobacion, asignando el saldo de las cuentas en su columna correspondiente.

ACTIVIDAD 1 El Inicio C.A. Bancos 76.985,00 Caja Chica 5.000,00 Inventario de mercancias 65.000,00 Cuentas por Cobrar 39.000,00 Provision para cuentas dudosas 10.000,00 Alquiler pagado por anticipado 12.300,00

ACTIVIDAD 1 El Inicio C.A. Bancos 76.985,00 Caja Chica 5.000,00 Inventario de mercancias 65.000,00 Cuentas por Cobrar 39.000,00 Provision para cuentas dudosas 10.000,00 Alquiler pagado por anticipado 12.300,00

UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA

2da. Integral/13-1 Versión 1 631-1/7 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA ASIGNATURA: FUNDAMENTOS DE CONTABILIDAD CÓDIGO: (631) MOMENTO:

2da. Integral/13-1 Versión 1 631-1/7 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA ASIGNATURA: FUNDAMENTOS DE CONTABILIDAD CÓDIGO: (631) MOMENTO:

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXOS 24, 25, 27, 28 y 29 de la Resolución Miscelánea Fiscal para 2017, publicada el 23 de diciembre de 2016. Al margen un sello con el Escudo

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXOS 24, 25, 27, 28 y 29 de la Resolución Miscelánea Fiscal para 2017, publicada el 23 de diciembre de 2016. Al margen un sello con el Escudo

Prof. Néstor O. Paz Díaz I Semestre 2009

Prof. Néstor O. Paz I Semestre 2009 Reportes de contabilidad que se preparan periódicamente según las exigencias de la empresa, por la cual dan a conocer la situación económica, los resultados, los flujos

Prof. Néstor O. Paz I Semestre 2009 Reportes de contabilidad que se preparan periódicamente según las exigencias de la empresa, por la cual dan a conocer la situación económica, los resultados, los flujos

PLAN DE CUENTAS Gestión 2015. 10000 ACTIVO No. 11000 Activo Corriente No. 11100 Disponible No. 11110 Caja Si Si. 11121 Cuenta Unica del Tesoro Si

10000 ACTIVO No 11000 Activo Corriente No 11100 Disponible No 11110 Caja 11120 Bancos No 11121 Unica del Tesoro 11122 s Fiscales en el BCB M/N 11123 s Fiscales en el BCB M/E 11124 s Fiscales y Otras en

10000 ACTIVO No 11000 Activo Corriente No 11100 Disponible No 11110 Caja 11120 Bancos No 11121 Unica del Tesoro 11122 s Fiscales en el BCB M/N 11123 s Fiscales en el BCB M/E 11124 s Fiscales y Otras en

UTA Facultad de Contabilidad y Auditoría UNIDAD III ESTADOS FINANCIEROS

UNIDAD III ESTADOS FINANCIEROS A.- EMPRESAS AGRARIAS BALANCE GENERAL Nos muestra, la situación financiera de la empresa, presentando en forma clara el valor de sus propiedades y derechos, sus obligaciones

UNIDAD III ESTADOS FINANCIEROS A.- EMPRESAS AGRARIAS BALANCE GENERAL Nos muestra, la situación financiera de la empresa, presentando en forma clara el valor de sus propiedades y derechos, sus obligaciones

Plan de Empresa (Microcreditos Sociales y Financieros)

") Plan de Empresa (Microcreditos Sociales y Financieros) Nombre del Beneficiario Lugar y fecha de nacimiento Dirección Código Postal y Municipio Teléfono de contacto Tipo de negocio Página 1 de 15 Índice

Plan de Empresa (Microcreditos Sociales y Financieros) Nombre del Beneficiario Lugar y fecha de nacimiento Dirección Código Postal y Municipio Teléfono de contacto Tipo de negocio Página 1 de 15 Índice

INDICE Capitulo 1. Introducción a la Contabilidad 2. La Cuenta 3. La Cuenta (Conclusión) 4. La Ecuación del Patrimonio

4. La Ecuación del Patrimonio") INDICE Capitulo 1. Introducción a la Contabilidad Qué es la contabilidad: Objetivos principios de contabilidad Áreas de acción de un contador: Contabilidad de costos Auditoría Sistemas y procedimientos

INDICE Capitulo 1. Introducción a la Contabilidad Qué es la contabilidad: Objetivos principios de contabilidad Áreas de acción de un contador: Contabilidad de costos Auditoría Sistemas y procedimientos

Informe del Revisor Fiscal

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A. He auditado los estados financieros consolidados de Banco de Bogotá S.A. y Subsidiarias, los cuales comprenden el estado consolidado

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A. He auditado los estados financieros consolidados de Banco de Bogotá S.A. y Subsidiarias, los cuales comprenden el estado consolidado

Práctica final # 2 del libro de Información Financiera de Francisco Calleja

Práctica final # 2 del libro de Información Financiera de Francisco Calleja TEMA: Registro de un ciclo completo de operaciones en un paquete de contabilidad en computadora (Contpaq). Objetivos: Registrar

Práctica final # 2 del libro de Información Financiera de Francisco Calleja TEMA: Registro de un ciclo completo de operaciones en un paquete de contabilidad en computadora (Contpaq). Objetivos: Registrar

2. A cada cuenta se le destinará una hoja separada por la mitad, como sigue:

LA CUENTA. La cuenta en general. Las cuentas son el conjunto de registros en donde se va a describir en forma detallada y ordenada la historia de cada uno de los conceptos que integran el estado de situación

LA CUENTA. La cuenta en general. Las cuentas son el conjunto de registros en donde se va a describir en forma detallada y ordenada la historia de cada uno de los conceptos que integran el estado de situación

CENTRAL DE COMPRAS DE SUPERMERCADOS CANARIOS, SL

CENTRAL DE COMPRAS DE SUPERMERCADOS CANARIOS, SL CUENTAS ANUALES EJERCICIO 2014 DATOS GENERALES DE IDENTIFICACIÓN ID IDENTIFICACIÓN DE LA EMPRESA SA: 01011 SL: 01012 Forma jurídica: NIF: 01010 B35105055

CENTRAL DE COMPRAS DE SUPERMERCADOS CANARIOS, SL CUENTAS ANUALES EJERCICIO 2014 DATOS GENERALES DE IDENTIFICACIÓN ID IDENTIFICACIÓN DE LA EMPRESA SA: 01011 SL: 01012 Forma jurídica: NIF: 01010 B35105055

CORPORACIÓN GRUPO FYBECA ESTADO DE SITUACIÓN FINANCIERA - FARCOMED Al 30 de Junio de 2016

CORPORACIÓN GRUPO FYBECA ESTADO DE SITUACIÓN FINANCIERA - FARCOMED Al 30 de Junio de 2016 Descripción Acumulado ACTIVO 173,961,704.23 Activo Corriente 95,135,097.29 Efectivo y Equivalentes de Efectivo

CORPORACIÓN GRUPO FYBECA ESTADO DE SITUACIÓN FINANCIERA - FARCOMED Al 30 de Junio de 2016 Descripción Acumulado ACTIVO 173,961,704.23 Activo Corriente 95,135,097.29 Efectivo y Equivalentes de Efectivo

CENTRAL DE COMPRAS DE SUPERMERCADOS CANARIOS, SL

CENTRAL DE COMPRAS DE SUPERMERCADOS CANARIOS, SL CUENTAS ANUALES EJERCICIO 2013 DATOS GENERALES DE IDENTIFICACIÓN ID IDENTIFICACIÓN DE LA EMPRESA Forma jurídica SA: 01011 SL: 01012 NIF: 01010 B35105055

CENTRAL DE COMPRAS DE SUPERMERCADOS CANARIOS, SL CUENTAS ANUALES EJERCICIO 2013 DATOS GENERALES DE IDENTIFICACIÓN ID IDENTIFICACIÓN DE LA EMPRESA Forma jurídica SA: 01011 SL: 01012 NIF: 01010 B35105055

GRUPO ARGOS S.A. ESTADO DE RESULTADOS INDIVIDUAL En millones de pesos colombianos

ESTADO DE RESULTADOS INDIVIDUAL En millones de pesos colombianos mar-15 mar-14 Var. % Ingresos de actividades ordinarias 125.842 235.101-46% US$ dólares 47,7 116,0-59% Ingresos de actividad financiera

ESTADO DE RESULTADOS INDIVIDUAL En millones de pesos colombianos mar-15 mar-14 Var. % Ingresos de actividades ordinarias 125.842 235.101-46% US$ dólares 47,7 116,0-59% Ingresos de actividad financiera

INDICE Capitulo 1: Cultura Contable Capitulo 2: Marco Conceptual de la Contabilidad

INDICE Capitulo 1: Cultura Contable 1 Contenido temático 2 Objetivos general 2 Objetivos particulares 2 Objetivos procedimentales 4 Objetivos actitudinales 4 Introducción 4 1. La evolución de la contabilidad

INDICE Capitulo 1: Cultura Contable 1 Contenido temático 2 Objetivos general 2 Objetivos particulares 2 Objetivos procedimentales 4 Objetivos actitudinales 4 Introducción 4 1. La evolución de la contabilidad

MUNICIPIO DE URIANGATO ESTADO DE SITUACION FINANCIERA AL 30 DE ABRIL DEL 2013

ÍNDICE MUNICIPIO DE URIANGATO ESTADO DE SITUACION FINANCIERA NOMBRE AL 30 DE ABRIL DEL 2013 PERIODO ACTUAL PERIODO ANTERIOR NOTA 1000 ACTIVO 289,637,259.07 277,771,315.94 1100 ACTIVO CIRCULANTE 33,463,163.18

ÍNDICE MUNICIPIO DE URIANGATO ESTADO DE SITUACION FINANCIERA NOMBRE AL 30 DE ABRIL DEL 2013 PERIODO ACTUAL PERIODO ANTERIOR NOTA 1000 ACTIVO 289,637,259.07 277,771,315.94 1100 ACTIVO CIRCULANTE 33,463,163.18

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: ESTADOS DE SITUACIÓN FINANCIERA TRIMESTRE: 2 AÑO: 214 REF AL 3 DE JUNIO DE 214 Y 31 DE DICIEMBRE DE 213 CUENTA / SUBCUENTA CIERRE PERIODO ACTUAL CIERRE AÑO ANTERIOR IMPORTE IMPORTE

CLAVE DE COTIZACIÓN: ESTADOS DE SITUACIÓN FINANCIERA TRIMESTRE: 2 AÑO: 214 REF AL 3 DE JUNIO DE 214 Y 31 DE DICIEMBRE DE 213 CUENTA / SUBCUENTA CIERRE PERIODO ACTUAL CIERRE AÑO ANTERIOR IMPORTE IMPORTE

MUNICIPALIDAD DE SAN JOSE BALANCE DE COMPROBACION DEL 01/01/2009 AL 31/12/2009 IV TRIMESTRE 2009 EN COLONES

BALANCE DE COMPROBACION DEL 01/01/2009 AL 31/12/2009 IV TRIMESTRE 2009 EN COLONES SALDO A SETIEMBRE 2009 MOVIM. DEL IV TRIMESTRE 2009 SALDO ACTUAL DESCRIPCION DEBITOS CREDITOS DEBITOS CREDITOS DEBITOS

BALANCE DE COMPROBACION DEL 01/01/2009 AL 31/12/2009 IV TRIMESTRE 2009 EN COLONES SALDO A SETIEMBRE 2009 MOVIM. DEL IV TRIMESTRE 2009 SALDO ACTUAL DESCRIPCION DEBITOS CREDITOS DEBITOS CREDITOS DEBITOS

PRESUPUESTOS GENERALES DEL ESTADO

Centro de Investigación Biomédica en Red (CIBER) PRESUPUESTO DE EXPLOTACIÓN "CUENTA DEL RESULTADO ECONÓMICO PATRIMONIAL" 1. INGRESOS TRIBUTARIOS Y COTIZACIONES SOCIALES a) Impuestos b) Tasas c) Otros

Centro de Investigación Biomédica en Red (CIBER) PRESUPUESTO DE EXPLOTACIÓN "CUENTA DEL RESULTADO ECONÓMICO PATRIMONIAL" 1. INGRESOS TRIBUTARIOS Y COTIZACIONES SOCIALES a) Impuestos b) Tasas c) Otros

BALANCE GENERAL DICIEMBRE

BALANCES GENERALES AL 31 DE DICIEMBRE DE 2013 Y 2012 BALANCE GENERAL DICIEMBRE 2013 2012 1 ACTIVO 11 ACTIVO CIRCULANTE 111 EFECTIVO 11102 CAJA CHICA 50 78 11103 BANCO CUENTA CORRIENTE 1.150.162 2.087.172

BALANCES GENERALES AL 31 DE DICIEMBRE DE 2013 Y 2012 BALANCE GENERAL DICIEMBRE 2013 2012 1 ACTIVO 11 ACTIVO CIRCULANTE 111 EFECTIVO 11102 CAJA CHICA 50 78 11103 BANCO CUENTA CORRIENTE 1.150.162 2.087.172

Caso práctico: formulación de los nuevos estados financieros (Parte final)

") IV Aplicación Práctica Caso práctico: formulación de los nuevos estados financieros (Parte final) Ficha Técnica Autor : Dr. Pascual Ayala Zavala Título : Caso práctico: formulación de los nuevos estados

IV Aplicación Práctica Caso práctico: formulación de los nuevos estados financieros (Parte final) Ficha Técnica Autor : Dr. Pascual Ayala Zavala Título : Caso práctico: formulación de los nuevos estados

al 31 de julio de 2011

Estado de Situación Financiera al 31 de julio de 2011 Municipio de Tepatitlán de Morelos, Jal. Éste y anteriores estados financieros del municipio de Tepatitlán de Morelos, pueden ser consultados vía internet

Estado de Situación Financiera al 31 de julio de 2011 Municipio de Tepatitlán de Morelos, Jal. Éste y anteriores estados financieros del municipio de Tepatitlán de Morelos, pueden ser consultados vía internet

29/4/2015 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=

29/4/215 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=9797558 Formulario 11 DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO

29/4/215 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=9797558 Formulario 11 DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO

EN EL PARCIAL PUEDEN SALIR PREGUNTAS SIMILARES A LAS ABAJO ENUNCIADAS CONTABILIDAD Y PLANEACION FINANCIERA

EN EL PARCIAL PUEDEN SALIR PREGUNTAS SIMILARES A LAS ABAJO ENUNCIADAS Ejercicios Parte Teórica CONTABILIDAD Y PLANEACION FINANCIERA 1. Mencione una operación que daría lugar a las condiciones indicadas

EN EL PARCIAL PUEDEN SALIR PREGUNTAS SIMILARES A LAS ABAJO ENUNCIADAS Ejercicios Parte Teórica CONTABILIDAD Y PLANEACION FINANCIERA 1. Mencione una operación que daría lugar a las condiciones indicadas

LAS NIIF Y LOS IMPUESTOS. Tulio Restrepo Rivera

LAS NIIF Y LOS IMPUESTOS Tulio Restrepo Rivera Contabilidad vs Impuestos Contabilidad Soporte para Calcular los Impuestos 2 Bases Contables NIIF vs Bases Fiscales Dado que las bases contables serán modificadas

LAS NIIF Y LOS IMPUESTOS Tulio Restrepo Rivera Contabilidad vs Impuestos Contabilidad Soporte para Calcular los Impuestos 2 Bases Contables NIIF vs Bases Fiscales Dado que las bases contables serán modificadas

MUNICIPIO DE URIANGATO ESTADO DE SITUACION FINANCIERA AL 30 DE JUNIO DEL 2013

MUNICIPIO DE URIANGATO ESTADO DE SITUACION FINANCIERA AL 30 DE JUNIO DEL 2013 ÍNDICE NOMBRE PERIODO PERIODO ACTUAL ANTERIOR NOTA 1000 ACTIVO 295,010,903.26 277,771,315.94 1100 ACTIVO CIRCULANTE 38,693,315.94

MUNICIPIO DE URIANGATO ESTADO DE SITUACION FINANCIERA AL 30 DE JUNIO DEL 2013 ÍNDICE NOMBRE PERIODO PERIODO ACTUAL ANTERIOR NOTA 1000 ACTIVO 295,010,903.26 277,771,315.94 1100 ACTIVO CIRCULANTE 38,693,315.94

TESORERÍA MUNICIPAL UNIDAD DE CONTABILIDAD Estado de Situación Financiera del Municipio de Culiacán PRIMARIO CULIACAN JUL- SEP-13

TESORERÍA MUNICIPAL UNIDAD DE CONTABILIDAD Estado de Situación Financiera del Municipio de Culiacán PRIMARIO CULIACAN JUL- SEP-13 ACTIVO ACTIVO CIRCULANTE PASIVO PASIVO CIRCULANTE Efectivo y Equivalentes

TESORERÍA MUNICIPAL UNIDAD DE CONTABILIDAD Estado de Situación Financiera del Municipio de Culiacán PRIMARIO CULIACAN JUL- SEP-13 ACTIVO ACTIVO CIRCULANTE PASIVO PASIVO CIRCULANTE Efectivo y Equivalentes

ANEXO I FECHA DE CIERRE DEL PERIODO 31/12/2015 I. DATOS IDENTIFICATIVOS

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2015 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: GRAN VÍA, 32 C.I.F. A28297059 II. INFORMACIÓN

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2015 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: GRAN VÍA, 32 C.I.F. A28297059 II. INFORMACIÓN

ALMACÉN EL BUEN ESTUDIANTE LTDA. ESTADO DE RESULTADOS ENERO 01 AL 31 DE DICIEMBRE DE 201X

. También se conoce como Estado de rentas y gastos, Estado de Ingresos y Egresos o Estado de Utilidades. Este estado financiero muestra las utilidades o pérdidas resultantes de las operaciones del ente

. También se conoce como Estado de rentas y gastos, Estado de Ingresos y Egresos o Estado de Utilidades. Este estado financiero muestra las utilidades o pérdidas resultantes de las operaciones del ente

Efectivo y Equivalentes al Efectivo. Otros Activos no financieros. Otras Cuentas por Pagar. Anticipos. Activos Biológicos. Otros Pasivos Financieros

Estado de Situación Financiera ESTADOS FINANCIEROS Individual TRIMESTRE I al 31 de Marzo del 216 ( en miles de NUEVOS SOLES ) Activos Activos Corrientes Efectivo y Equivalentes al Efectivo Otros Activos

Estado de Situación Financiera ESTADOS FINANCIEROS Individual TRIMESTRE I al 31 de Marzo del 216 ( en miles de NUEVOS SOLES ) Activos Activos Corrientes Efectivo y Equivalentes al Efectivo Otros Activos

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: Avenida de Burgos 12 4º B (28036 Madrid) A

A") G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2015 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Avenida de Burgos 12 4º B (28036 Madrid)

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2015 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Avenida de Burgos 12 4º B (28036 Madrid)

TOTAL ACTIVO (A+B) ,40 GESTIÓN DEL PATRIMONIO DE LA SEGURIDAD SOCIAL - BALANCE GESTIÓN DEL PATRIMONIO DE LA SEGURIDAD SOCIAL - BALANCE

,40 GESTIÓN DEL PATRIMONIO DE LA SEGURIDAD SOCIAL - BALANCE GESTIÓN DEL PATRIMONIO DE LA SEGURIDAD SOCIAL - BALANCE") GESTIÓN DEL PATRIMONIO DE LA SEGURIDAD SOCIAL - BALANCE ACTIVO 2015 A) ACTIVO NO CORRIENTE 229.469.896,22 I. Inmovilizado intangible 5.052.451,19 Aplicaciones informáticas 772.151,36 Inversiones sobre

GESTIÓN DEL PATRIMONIO DE LA SEGURIDAD SOCIAL - BALANCE ACTIVO 2015 A) ACTIVO NO CORRIENTE 229.469.896,22 I. Inmovilizado intangible 5.052.451,19 Aplicaciones informáticas 772.151,36 Inversiones sobre

ESTADO DE SITUACION FINANCIERA

CTA NOMBRE DE LA CUENTA MES ANTERIOR 111 Efectivo 89,54031 458,04007 368,49976 2111 Servicios Personales por Pagar a Corto 1,09923 1,09923 000 111 Bancos/Tesorería 1,833,57810 563,58798-1,269,99012 2112

CTA NOMBRE DE LA CUENTA MES ANTERIOR 111 Efectivo 89,54031 458,04007 368,49976 2111 Servicios Personales por Pagar a Corto 1,09923 1,09923 000 111 Bancos/Tesorería 1,833,57810 563,58798-1,269,99012 2112

ACTIVO INVENTARIOS

BALANCES GENERALES CONSOLIDADOS ACTIVO 2014 2013 ACTIVO CORRIENTE Disponible 37.406.010.181 37.786.380.756 Inversiones temporales 32.983.393.757 20.808.988.814 TOTAL EQUIVALENTES DE EFECTIVO 70.389.403.938

BALANCES GENERALES CONSOLIDADOS ACTIVO 2014 2013 ACTIVO CORRIENTE Disponible 37.406.010.181 37.786.380.756 Inversiones temporales 32.983.393.757 20.808.988.814 TOTAL EQUIVALENTES DE EFECTIVO 70.389.403.938

SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL SECTOR PÚBLICO NO FINANCIERO ESTADO DE SITUACION FINANCIERA Al 31 de Diciembre del 2012 En US Dólares

ACTIVOS 44,943,781,672.52 CORRIENTE 10,284,571,514.68 111 Disponibilidades 2,576,416,904.93 11101 Cajas Recaudadoras 3,372,970.04 11102 Banco Central del Ecuador Cuenta Corriente Única-CCU 1,249,178,632.13

ACTIVOS 44,943,781,672.52 CORRIENTE 10,284,571,514.68 111 Disponibilidades 2,576,416,904.93 11101 Cajas Recaudadoras 3,372,970.04 11102 Banco Central del Ecuador Cuenta Corriente Única-CCU 1,249,178,632.13

Instituto de Capacitacion para el Trabajo del Estado de Coahuila

EXISTENCIA INICIAL EN CAJA Y BANCOS 367,507.71 73,800. FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE OPERACIÓN ORIGEN INGRESOS 20,96,331.75 70,960,501.97 1 Ingresos de Gestión 1,78,3.09,85,598.12 17 Ingresos

EXISTENCIA INICIAL EN CAJA Y BANCOS 367,507.71 73,800. FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE OPERACIÓN ORIGEN INGRESOS 20,96,331.75 70,960,501.97 1 Ingresos de Gestión 1,78,3.09,85,598.12 17 Ingresos

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: JOSÉ ORTEGA Y GASSET, MADRID A

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2014 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. JOSÉ ORTEGA Y GASSET, 29-28006 - MADRID

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2014 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. JOSÉ ORTEGA Y GASSET, 29-28006 - MADRID

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: Avda. San Silvestre, s/n Peralta (Navarra) A

A") G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2015 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Avda. San Silvestre, s/n 31350 Peralta

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2015 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Avda. San Silvestre, s/n 31350 Peralta

LECCIÓN Nº 09 PRACTICAS DE FORMULACIÓN DEL BALANCE GENERAL. OBJETIVO ESPECÍFICO: Analizar y prácticar la formulación del balance general.

UNIVERSIDAD JOSE CARLOS MARIATEGUI LECCIÓN Nº 09 PRACTICAS DE FORMULACIÓN DEL BALANCE GENERAL OBJETIVO ESPECÍFICO: Analizar y prácticar la formulación del balance general. PROPÓSITO: El alumno será capaz

UNIVERSIDAD JOSE CARLOS MARIATEGUI LECCIÓN Nº 09 PRACTICAS DE FORMULACIÓN DEL BALANCE GENERAL OBJETIVO ESPECÍFICO: Analizar y prácticar la formulación del balance general. PROPÓSITO: El alumno será capaz