Análisis Crítico de la Base Imponible del Impuesto de Segunda Categoría y su Aplicación

|

|

|

- Emilia Cuenca de la Fuente

- hace 6 años

- Vistas:

Transcripción

1 Análisis Crítico de la Base Imponible del Impuesto de Segunda Categoría y su Aplicación MEMORIA PARA OPTAR AL TÍTULO DE CONTADOR PÚBLICO Y AUDITOR, MENCIÓN GESTIÓN TRIBUTARIA PROF. GUÍA: CECILIA GALLEGOS MUÑOZ PAULINA FLORES CEA CATERINA HERRERA CERDA 2009

2 Base Imponible Impuesto Único de Segunda Categoría País sin cultura investigativa Numerosas circulares Oficios, etc. Desconocimiento de la normativa Elementos normados En en Varios varios cuerpos legales Constantes cambios en la normativa Lenguaje técnico de las normas

3 OBJETIVOS Determinar y analizar los nuevos componentes de la base imponible del impuesto de segunda categoría, dado los nuevos conceptos de remuneraciones. Analizar y comprender artículos Nº 42 y 43 del Código del Trabajo, y Art. Nº 42 de la Ley de impuesto a la Renta y jurisprudencia relacionada. Conocer y comprender Decreto ley sobre imposiciones. Relacionar la norma laboral y norma tributaria. Revisar y analizar componentes de la base imponible tributaria existente. Establecer criterios necesarios para analizar que constituye la base imponible del impuesto único de segunda categoría. Determinar aquellos montos que forman parte de una remuneración, y que no están normados. Proponer casos prácticos de aplicación.

4 ESTRUCTURA GENERAL CONTENIDO DE LA MEMORIA Capítulo I Consideraciones generales de remuneraciones Capítulo II Elementos que componen las remuneraciones Capítulo III Casos Prácticos

5 CRITERIOS Incrementos de patrimonio. Relación trabajador remuneración. Percepción. Fuente de la Renta.

6 Análisis de Asignaciones. Sector Público. > Funcionarios Municipales (Ley Nº ) > Personal de atención primaria de salud (Ley Nº ) > Profesionales de la educación (D.F.L. 1/97) Sector Privado.

7 RESUMEN ASIGNACIONES SECTOR PÚBLICO Nombre de la asignación Imponibles para Efectos Previsionales Incremento del patrimonio Criterios Relación Trabajador-Remuneración Percepción Fuente de la Renta Conclusión Según la legislación vigente Asignación de Antigüedad SI SI SI SI SI Es Renta No dice nada Asignación Profesional: a) Asignacion profesional NO SI SI SI SI Es Renta No Imponible b) Bonificación de reconocimiento profesional SI SI SI SI SI Es Renta Imp. y Trib. Asignación del D.L. Nº de 1981 NO SI SI SI SI Es Renta No Imponible Asignación de Nivelación SI SI SI SI SI Es Renta Imp. y Trib. Asignaciones Especiales: a) Unidad de mejoramiento profesional SI SI SI SI SI Es Renta Imponible b) Complemento de la Unidad de Mejoramiento Profesional SI SI SI SI SI Es Renta No dice nada c) Bonificación Proporcional. SI SI SI SI SI Es Renta Imp. y Trib. d) Bonificación Especial Profesores Encargados de Escuelas Rurales. SI SI SI SI SI Es Renta Imp. y Trib. e) Asignación Art. 1, ley Nº SI SI SI SI SI Es Renta Imp. y Trib. f) Asig. red maestros de maestros NO SI SI SI SI Es Renta Trib. Y no Imp. Asignaciones Compensatorias: a) Asignación especial transitoria SI SI SI SI SI Es Renta Imp. previsional b) Bonificación Art 3, ley Nº SI SI SI SI SI Es Renta Imp. previsional c) Remuneración Adicional SI SI SI SI SI Es Renta No dice nada Asignación de Responsabilidad: a) Asig. de responsabilidad directiva y técnico- pedagógica. SI SI SI SI SI Es Renta No dice nada b) Asignación de responsabilidad SI SI SI SI SI Es Renta Remuneración Asignación de Estimulo personal: a) Asig. de desemp en condiciones difíciles Art. 50, D.F.L. 1/97 SI SI SI SI SI Es Renta No dice nada b) Asig. de desempeño condiciones difíciles Art. 28, Ley Nº SI SI SI SI SI Es Renta Remuneración c) Asignación de estímulo NO SI SI SI SI Es Renta No imponible Asignación de Experiencia calificada SI SI SI SI SI Es Renta No dice nada Desempeño Institucional SI SI SI SI SI Es Renta Imp. y Trib.

8 RESUMEN ASIGNACIONES DEL SECTOR PÚBLICO Nombre de la asignación Imponibles para Efectos Previsionales Incremento del patrimonio Relación Trabajador-Remuneración Percepción Fuente de la Renta b) Asignación Especial de Incentivo Profesional SI SI SI SI SI Es Renta No dice nada c) Asignación Variable por Desempeño Individual SI SI SI SI SI Es Renta Imp. y Trib. d) Asignación por Mérito SI SI SI SI SI Es Renta No dice nada Remuneración Variable: a) Asignación de estimulo jornadas SI SI SI SI SI Es Renta Imp. y Trib. prioritarias. b) Asignación Art. 3, Ley Nº SI SI SI SI SI Es Renta No dice nada c) Asignación por desempeño de funciones críticas. SI SI SI SI SI Es Renta Remuneración d) Horas extras o Trabajos extraordinarios SI SI SI SI SI Es Renta No dice nada e) Horas extras o Trabajos extraordinarios Ley Nº SI SI SI SI SI Es Renta No dice nada Criterios Conclusión Aguinaldos y Bonos NO SI SI SI SI Es Renta No imp. Ni Trib. Asignación Inherente al cargo SI SI SI SI SI Es Renta Según la legislación vigente Renta para todo efecto legal Asignación artículo 1, Ley Nº SI SI SI SI SI Es Renta Imp. previsional Asig. de Atención Primaría de Salud SI SI SI SI SI Es Renta Remuneración Asignación Artículo 1, Ley Nº SI SI SI SI SI Es Renta Imp. previsional Asignación de estímulo por falencia SI SI SI SI SI Es Renta No dice nada Asig.reforzamiento profesional diurno SI SI SI SI SI Es Renta Remuneración Desempeño Colectivo SI SI SI SI SI Es Renta Remuneración Bonificación NO SI SI SI SI Es Renta No Imponible

9 RESUMEN ASIGNACIONES DEL SECTOR PÚBLICO Nombre de la asignación Imponibles para Efectos Previsionales Incremento del patrimonio Criterios Relación Trabajador-Remuneración Percepción Fuente de la Renta Conclusión Según la legislación vigente Asignación de Zona NO SI SI SI SI Es Renta No Renta Asignación de nivelación SI SI SI SI SI Es Renta Imp. Previsional Asignaciones especiales NO SI SI SI SI Es Renta No Remuneración Asignaciones Compensatorias: a)bonificación Compens. de salud SI SI SI SI SI Es Renta No Renta b) Bonificación Previsional Art. 19, Ley Nº NO SI SI SI SI Es Renta No Renta Remuneraciones variables NO NO NO SI SI No Renta No Remuneración Asignación Familiar NO SI NO SI SI No Renta No Remuneración Bonificación Termino de Conflicto NO SI SI SI SI Es Renta No Renta Asignación de Pérdida de Caja NO NO SI SI SI No Renta No Remuneración Asignación de Movilización NO NO SI SI SI No Renta No Remuneración Asignación Sustitutiva SI NO NO SI SI No Renta No Renta

10 Nombre de la asignación RESUMEN ASIGNACIONES SECTOR PRIVADO Imponible para Efectos Previsionales Incremento del patrimonio Criterios Relación Trabajador-Remuneración Percepción Fuente de la Renta Conclusión Según la legislación vigente La comisión SI SI SI SI SI Es Renta Es Remuneración Sobresueldo SI SI SI SI SI Es Renta Es Remuneración Gratificación SI SI SI SI SI Es Renta Es Remuneración Asig. de estudio o escolaridad SI SI SI SI SI Es Renta Es Remuneración La participación SI SI SI SI SI Es Renta Es Remuneración Bonos SI SI SI SI SI Es Renta Es Remuneración Asignación de título SI SI SI SI SI Es Renta Es Remuneración Asignación de responsabilidad SI SI SI SI SI Es Renta Es Remuneración Tratos SI SI SI SI SI Es Renta Es Remuneración Asignación de matrimonio SI SI SI SI SI Es Renta Es Remuneración Asignación de nacimiento SI SI SI SI SI Es Renta Es Remuneración Beca de jardín infantil SI SI SI SI SI Es Renta Es Remuneración Asig. de casa o bono de vivienda SI SI SI SI SI Es Renta Es Remuneración Aguinaldos SI SI SI SI SI Es Renta Es Remuneración Asig. por muerte de familiares del trabajador o cuota mortuoria Días adicionales del feriado progresivo SI SI SI SI SI Es Renta Es Remuneración SI SI SI SI SI Es Renta Es Remuneración Asignación de sala cuna SI SI SI SI SI Es Renta Es Remuneración Regalías SI SI SI SI SI Es Renta Es Remuneración Otras asignaciones en especies SI SI SI SI SI Es Renta Es Remuneración Bono por término de conflicto SI SI SI SI SI Es Renta Es Remuneración Uso de bienes del activo fijo de la empresa. SI SI SI SI SI Es Renta Es Remuneración

11 RESUMEN ASIGNACIONES SECTOR PRIVADO Nombre de la asignación Incremento del patrimonio Criterios Relación Trabajador-Remuneración Percepción Fuente de la Renta Asignación de movilización. NO NO SI SI SI No Renta No Es Remuneración Asignación de pérdida de caja NO NO SI SI SI No Renta No Es Remuneración Asignación de desgaste de herramientas. Imponible para Efectos Previsionales Conclusión Según la legislación vigente NO NO NO SI SI No Renta No Es Remuneración Viáticos y asignación de traslación NO NO NO SI SI No Renta No Es Remuneración Indemnizaciones legales. NO SI NO SI SI No Renta No Es Remuneración Asignación familiar y maternal NO SI NO SI SI No Renta No Es Remuneración Asignación de colación. NO NO SI SI SI No Renta No Es Remuneración Subsidio por incapacidad laboral SI SI NO SI SI No Renta No Es Remuneración Propina NO SI NO SI SI No Renta No Es Remuneración Gastos de representación NO NO SI SI SI No Renta No Es Remuneración Asignación de zona. SI SI SI SI SI Es Renta No Es Remuneración Asignación de alojamiento SI SI SI SI SI Es Renta No Es Remuneración

12 RESUMEN ASIGNACIONES SECTOR PRIVADO NO NORMADAS Nombre de la asignación Imponible para Efectos Previsionales Incremento del patrimonio Criterios Relación Trabajador-Remuneración Percepción Fuente de la Renta Conclusión Bono interino SI SI SI SI SI Es Renta Según la legislación vigente Bono al empleado del mes SI SI SI SI SI Es Renta Reembolso pasajes en vacaciones SI SI SI SI SI Es Renta Asignación de libre disposición SI SI SI SI SI Es Renta Bono por cumpleaños trabajador SI SI SI SI SI Es Renta Bono de guardia embarcado SI SI SI SI SI Es Renta Bono de mantención y carena SI SI SI SI SI Es Renta Bono de veda SI SI SI SI SI Es Renta Bono de guardia de descarga SI SI SI SI SI Es Renta Bono de descanso SI SI SI SI SI Es Renta Bono de paralización-reparación carena Bono de prospección pesquera en investigación Bono del periodo de inactividad pesquera de flota SI SI SI SI SI Es Renta SI SI SI SI SI Es Renta SI SI SI SI SI Es Renta Premio anual SI SI SI SI SI Es Renta Bono de reparaciones SI SI SI SI SI Es Renta Bono de pesca SI SI SI SI SI Es Renta

13 Antecedentes del caso CASO PRÁCTICO. La señora Ana Rosa Figueroa Fuentes, RUT , se desempeña como Gerente de Finanzas en la empresa de cosméticos NewFace desde El 10 de Octubre del Sueldo base $ , mes de diciembre del Cotiza en la AFP Cuprum y en la Isapre Masvida con un plan de 4,35 UF, seguro contra enfermedades catastróficas de 0,35 UF mensuales. Realiza ahorro previsional voluntario vía empleador (APV indirecto) de 55 UF. La empresa adquirió un vehículo en la misma fecha en que la señora Ana Rosa comenzó su contrato, con el fin de tener dicho bien a su disposición, cuyo valor de adquisición fue de $ más IVA y con vida útil es de 7 años, depreciándose en método lineal. Tiene una gratificación convencional, equivalente a $ pagaderos mensualmente.

14 Desarrollo: Cálculo renta adicional por uso de activo fijo: El valor del vehículo es de $ ($ $ de IVA). Vehículo corregido a Diciembre del 2007 = $ * 1,011(*) = $ (*) Porcentaje de actualización corrección monetaria correspondiente al periodo de Octubre a Diciembre del Luego de la corrección, el vehiculo se debe depreciar (vida útil 7 años): Depreciación Vehículo = ($ / 84)* 3 = $ Valor Libro del Vehículo ( ) = $ Renta por uso de activo fijo: (20%* $ )* 3/12 = $

15 El 20% debe ser aplicado proporcionalmente a la cantidad de meses que fue ocupado el bien durante el año. Reliquidación $ = $ meses Octubre Noviembre UTM Diciembre $ $ Renta adicional $ $ Renta. Adicional en UTM 4,237 4,237 UTM del mes $ $ Rta. adicional del mes $ $ Remuneracion tributable (*) $ $ Impuesto $ $ Remuneración mas rta. Adicional $ $ Nuevo impuesto $ $ Diferencia de impuesto $ $ Diferencia en UTM 1,038 1,059 Dif. Imto. a retener en Diciembre $ $ $ (*) Remuneración aproximada, tomada con los mismos datos base del mes de Diciembre, pero calculada con los valores de los meses respectivos.

16 Cálculo de las Cotizaciones Previsionales: Las cotizaciones son realizadas en la AFP Cuprum (12,69%) sobre el tope imponible 60 UF, considerando el valor de esta al 31 de diciembre ($19.622,66) Tope 60 UF: $ ,66 * 60 = $ Total imponible: $ $ $ = $ Cotización Previsional: $ * 12,69% = $ Cálculo del seguro de cesantía: Tope 90 UF: $ ,66 * 90 = $ Seguro de cesantía: $ * 0.6% = $

17 Cálculo de Cotización de Salud: El plan de la señora Ana Rosa es de 4,35 UF. Valor de la UF del 31 de diciembre ($19.622,66) 4,2 UF = $ Diferencia descuento de salud: 0,15 UF = $ Cálculo de APV indirecto: Valor de la UF al 31 de diciembre ($19.622,66) 50 UF = $ UF = $

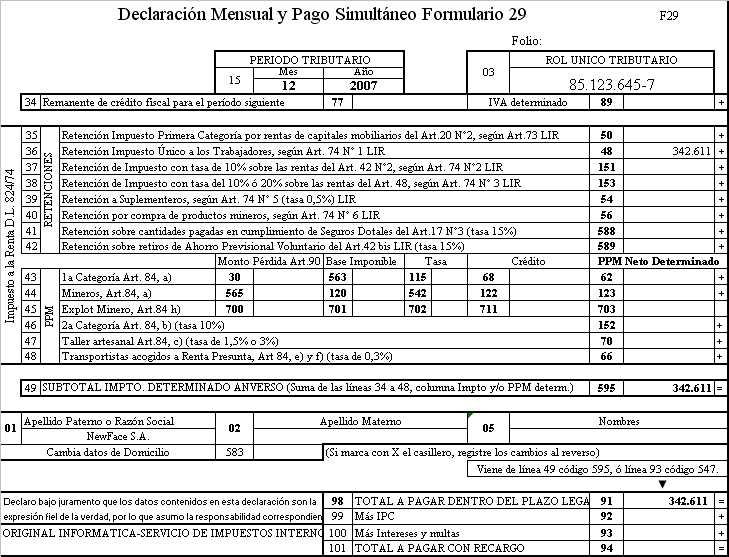

18 Cálculo de seguro de enfermedades catastróficas: Este seguro es de 0,35 UF, es decir, $ (valor de la UF $ ,66 del 31 de diciembre). Cálculo de Impuesto Único de Segunda Categoría: ($ * 0,25) - $ ,85 = $ A esto se debe sumar los $ que dio como resultado de impuesto por uso del activo fijo para los meses de octubre y noviembre, pagadores junto a la declaración de diciembre

19 LIQUIDACIÓN DE SUELDO Mes: Diciembre Año: 2007 Empresa: New Face RUT: Trabajador: Ana Rosa Figueroa Fuentes Valor UF: $ ,66 RUT: Tope Imponible: $ Tipo de Cotización: 4,35 UF Total Tributable: $ HABERES AFECTOS: 1.1.Sueldo base $ Gratificación convencional $ Uso de activo de la empresa $ TOTAL IMPONIBLE $ HABERES NO AFECTOS: TOTAL NO IMPONIBLE $ 0 TOTAL HABERES $ DESCUENTOS PREVISIONALES Y TRIBUTARIOS: 3.1. Cotizaciones Previsionales AFP Cuprum (12,69%) $ AFC Cuprum (0,6%) $ Cotizaciones de Salud (tope 4,2 UF) $ APV (tope de 50 UF) $ Impuesto Único del mes $ Impuesto a reneter mes Oct/Nov $ Diferencias APV (5UF) $ Diferencia Isapre (0,15 UF) $ Seguro enferm. catastróficas (0,35 UF) $ SUB-TOTAL DESC. PREVISIONALES Y TRIBUTARIOS. $ DESCUENTOS VARIOS: 4.1. Descuento por uso de activo fijo $ SUB-TOTAL DESCUENTOS VARIOS $ TOTAL DESCUENTOS $ LIQUIDO A PAGAR $ Son: Dos millones ochenta y cinco mil novecientos catorce pesos.- FECHA EMISIÓN: 30 de Octubre del 2008 Recibí Conforme

20

21 CONCLUSIONES En cuanto al sector privado, toda partida otorgada del empleador al trabajador, será considerado remuneración, con excepción de las partidas que se encuentren expresamente exceptuadas por ley. En el sector mencionado, existen dos formas de otorgar retribuciones o contraprestaciones a los servicios otorgados por el trabajador, estas son: de manera pecuniaria, ya sea sueldo, bono, etc. y en especies. Las liquidaciones del sector público están constituidas por variados bonos y asignaciones definidas por leyes de acuerdo al organismo que agrupa el sector (salud, administración, educación, seguridad, etc.)

22 Las diversas normas que contienen el nombramiento y explicación de alguna asignación, no detallan en su totalidad la característica de imponibilidad o de tributación de estos estipendios, y de pronunciarse respecto a esto, en muchos casos no aclara si su efecto es para ambos situaciones (tributaria y previsional). Si bien, en el sector privado, las asignaciones están claramente definidas en cuanto a su objetivo, no son utilizadas en su gran mayoría, ya que muchas veces en vez de otorgar un mayor estipendio por diversos conceptos, se opta por aumentar el sueldo base, ya que no afecta mayormente el cálculo de otros conceptos (como si ocurre en lo público), convirtiéndolo así en el elemento principal de las remuneraciones, no es el caso del sector público, en el cual el sueldo base pasa a ser una parte mas de lo que constituye su liquidación, sirviendo básicamente como base o referencia de las demás asignaciones que aumentan el monto de la remuneración.

23

PRESUPUESTO INICIAL 2016

I. MUNICIPALIDAD DE MUNICIPALIDAD DE SAN FERNANDO CORMUSAF AREA EDUCACION PRESUPUESTO INICIAL 2016 CUENTA Descripcion Ppto. Inicial 2016 215-21-01-001-001-000 SUELDOS BASE 1.504.817.148 215-21-01-001-002-001

I. MUNICIPALIDAD DE MUNICIPALIDAD DE SAN FERNANDO CORMUSAF AREA EDUCACION PRESUPUESTO INICIAL 2016 CUENTA Descripcion Ppto. Inicial 2016 215-21-01-001-001-000 SUELDOS BASE 1.504.817.148 215-21-01-001-002-001

CÁLCULO DE REMUNERACIÓN

CÁLCULO DE REMUNERACIÓN UNIDAD II GRATIFICACIONES Y FERIADO ANUAL. CALCULO DE REMUNERACIONES EJERCICIOS 1.-Calcular la indemnización por años de servicios de un trabajador que fue contratado en abril del

CÁLCULO DE REMUNERACIÓN UNIDAD II GRATIFICACIONES Y FERIADO ANUAL. CALCULO DE REMUNERACIONES EJERCICIOS 1.-Calcular la indemnización por años de servicios de un trabajador que fue contratado en abril del

Leyes Sociales: Cotizaciones Previsionales:

Leyes Sociales: Las leyes sociales son aquellos aportes que práctica el empleador y el trabajador en beneficio de este último para poder optar a la seguridad social durante el período trabajado, como para

Leyes Sociales: Las leyes sociales son aquellos aportes que práctica el empleador y el trabajador en beneficio de este último para poder optar a la seguridad social durante el período trabajado, como para

LEGISLACIÓN LABORAL Y CÁLCULO DE REMUNERACIONES

LEGISLACIÓN LABORAL Y CÁLCULO DE REMUNERACIONES CURSO. LEGISLACIÓN LABORAL Y CÁLCULO DE REMUNERACIONES. OBJETIVO. Al término del curso el participante demostrará las siguientes competencias adquiridas

LEGISLACIÓN LABORAL Y CÁLCULO DE REMUNERACIONES CURSO. LEGISLACIÓN LABORAL Y CÁLCULO DE REMUNERACIONES. OBJETIVO. Al término del curso el participante demostrará las siguientes competencias adquiridas

Ilustre Municipalidad de Futrono PROVINCIA DEL RANCO REGIÓN DE LOS RIOS CHILE MUNICIPALIDAD - DAEM

Ilustre Municipalidad de Futrono PROVINCIA DEL RANCO REGIÓN DE LOS RIOS CHILE MUNICIPALIDAD - DAEM BALANCE EJECUCION PRESUPUESTARIO ACUMULADO GASTOS 2016 EDUCACION Miles $ CODIGO DENOMINACION PRESUPUESTO

Ilustre Municipalidad de Futrono PROVINCIA DEL RANCO REGIÓN DE LOS RIOS CHILE MUNICIPALIDAD - DAEM BALANCE EJECUCION PRESUPUESTARIO ACUMULADO GASTOS 2016 EDUCACION Miles $ CODIGO DENOMINACION PRESUPUESTO

PREGUNTAS FRECUENTES SUBSIDIOS

PREGUNTAS FRECUENTES SUBSIDIOS PREGUNTAS FRECUENTES Dónde debo entregar la licencia médica y con qué plazo? Para trabajadores dependientes se debe presentar la licencia médica que no sea electrónica a

PREGUNTAS FRECUENTES SUBSIDIOS PREGUNTAS FRECUENTES Dónde debo entregar la licencia médica y con qué plazo? Para trabajadores dependientes se debe presentar la licencia médica que no sea electrónica a

RECURSOS HUMANOS MÓDULOS EXPRESS. Información General. Pasión por la gestión inteligente

Información General La solución FLEXLINE Express de Recursos Humanos es una herramientas de apoyo preconfigurada que da una solución administrativa, moderna y funcional a los procesos de liquidación de

Información General La solución FLEXLINE Express de Recursos Humanos es una herramientas de apoyo preconfigurada que da una solución administrativa, moderna y funcional a los procesos de liquidación de

BENEFICIOS COLECTIVOS - Sindicato N 3 de Empresa UNILEVER CHILE

Trabajadores Trabajadores todos nuestros Fecha de Contrato: 1 de julio 2010 1 de octubre 2010 1 de septiembre 2010 1 de septiembre 2010 Vigencia: 3 Años 3 Años 3 Años 3 Años Reajustabilidad por IPC: Semestral

Trabajadores Trabajadores todos nuestros Fecha de Contrato: 1 de julio 2010 1 de octubre 2010 1 de septiembre 2010 1 de septiembre 2010 Vigencia: 3 Años 3 Años 3 Años 3 Años Reajustabilidad por IPC: Semestral

GASTOS - MUNICIPAL ESTRUCTURA DE PRESUPUESTO MUNICIPAL GASTOS SUB SUB ASIG. ASIGNACION SUB ASIG. SUB TITULO ITEM

ESTRUCTURA DE PRESUPUESTO MUNICIPAL GASTOS 21 GASTOS EN PERSONAL 513351 0 29523 1000 0 3930 547804 21 01 PERSONAL DE PLANTA 338051 0 0 0 0 0 338051 21 01 001 Sueldos y Sobresueldos 298413 0 0 0 0 0 298413

ESTRUCTURA DE PRESUPUESTO MUNICIPAL GASTOS 21 GASTOS EN PERSONAL 513351 0 29523 1000 0 3930 547804 21 01 PERSONAL DE PLANTA 338051 0 0 0 0 0 338051 21 01 001 Sueldos y Sobresueldos 298413 0 0 0 0 0 298413

PROPUESTA DEL GOBIERNO DE CHILE A LA ASOCIACIÓN DE FUNCIONARIOS DE LA DGAC

PROPUESTA DEL GOBIERNO DE CHILE A LA ASOCIACIÓN DE FUNCIONARIOS DE LA DGAC 30-11-15 I) Antecedentes En Santiago de Chile a 30 de noviembre de 2015, en las dependencias del Ministerio de Defensa Nacional,

PROPUESTA DEL GOBIERNO DE CHILE A LA ASOCIACIÓN DE FUNCIONARIOS DE LA DGAC 30-11-15 I) Antecedentes En Santiago de Chile a 30 de noviembre de 2015, en las dependencias del Ministerio de Defensa Nacional,

TABLAS DE RETENCIÓN DEL IMPUESTO SOBRE LA RENTA

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

Cód.DI-COM-USC-33 DESCRIPCIÓN DE ARCHIVOS CLIENTE. Aprobado por la Gerencia General, con fecha

Aprobado por la Gerencia General, con fecha 09.04.2015 Aplicación: a partir del 09.04.2015 Página 2 de 11 Este documento complementa las instrucciones contenidas en los documentos Cód.DI-COM-VEN-38-Antecedentes

Aprobado por la Gerencia General, con fecha 09.04.2015 Aplicación: a partir del 09.04.2015 Página 2 de 11 Este documento complementa las instrucciones contenidas en los documentos Cód.DI-COM-VEN-38-Antecedentes

Beneficio Tributario del APV y APVC. 1. Qué es? 2. Quiénes acceden?

Beneficio Tributario del APV y APVC 1. Qué es? El Beneficio Tributario que se obtendrá cada año por los aportes al Ahorro Previsional Voluntario (APV) o Ahorro Previsional Colectivo (APVC), dependerá del

Beneficio Tributario del APV y APVC 1. Qué es? El Beneficio Tributario que se obtendrá cada año por los aportes al Ahorro Previsional Voluntario (APV) o Ahorro Previsional Colectivo (APVC), dependerá del

ESCALA DE REMUNERACIONES SECTOR PUBLICO DE SALUD

GOBIERNO DE CHILE MINISTERIO DE SALUD DIVISION DE GESTION Y DESARROLLO DE LAS PERSONAS DPTO. GESTION DE RECURSOS HUMANOS ESCALA DE REMUNERACIONES SECTOR PUBLICO DE SALUD PERSONAL REGIDO POR LAS LEYES N

GOBIERNO DE CHILE MINISTERIO DE SALUD DIVISION DE GESTION Y DESARROLLO DE LAS PERSONAS DPTO. GESTION DE RECURSOS HUMANOS ESCALA DE REMUNERACIONES SECTOR PUBLICO DE SALUD PERSONAL REGIDO POR LAS LEYES N

CURSO ADMINISTRACIÓN DE LAS REMUNERACIONES DE LA ESCALA ÚNICA DE SUELDOS, NIVEL AVANZADO.

CURSO ADMINISTRACIÓN DE LAS REMUNERACIONES DE LA ESCALA ÚNICA DE SUELDOS, NIVEL AVANZADO. El presente Programa, contiene todos los elementos relativos al curso de Administración de las remuneraciones de

CURSO ADMINISTRACIÓN DE LAS REMUNERACIONES DE LA ESCALA ÚNICA DE SUELDOS, NIVEL AVANZADO. El presente Programa, contiene todos los elementos relativos al curso de Administración de las remuneraciones de

SISTEMA DE CONTABILIDAD GENERAL DE LA NACION BALANCE DE COMPROBACION Y SALDOS PERIODO : 1 DICIEMBRE AL 31 DICIEMBRE DE 2014

Activo 1110101003 1110301001 1140301 1140302 1140601 1140801 1150503006001001 1150503006001006 1150503006001007 1150503006001012 1150503006001016 1150503006001032 1150503006001036 1150503006001038 1150503006001043

Activo 1110101003 1110301001 1140301 1140302 1140601 1140801 1150503006001001 1150503006001006 1150503006001007 1150503006001012 1150503006001016 1150503006001032 1150503006001036 1150503006001038 1150503006001043

CÓMO GENERAR LOS CERTIFICADOS DE RENTAS Y DECLARACION JURADA 2012

CÓMO GENERAR LOS CERTIFICADOS DE RENTAS Y DECLARACION JURADA 2012 Fecha última Actualización: 16/Febrero/2016 Objetivo: Este documento pretende proporcionar al usuario la información necesaria para la

CÓMO GENERAR LOS CERTIFICADOS DE RENTAS Y DECLARACION JURADA 2012 Fecha última Actualización: 16/Febrero/2016 Objetivo: Este documento pretende proporcionar al usuario la información necesaria para la

DERECHO DEL TRABAJO Y DE LA SEGURIDAD SOCIAL 2012

Trabajo Práctico Nro. 2 Tema: CONCEPTOS DE LIQUIDACIÓN REMUNERACION: CONCEPTO CONTRAPRESTACION QUE DEBE PERCIBIR EL TRABAJADOR COMO CONSECUENCIA DEL CONTRATO DE TRABAJO. (ART. 103 LCT.). FORMAS CONCEPTOS

Trabajo Práctico Nro. 2 Tema: CONCEPTOS DE LIQUIDACIÓN REMUNERACION: CONCEPTO CONTRAPRESTACION QUE DEBE PERCIBIR EL TRABAJADOR COMO CONSECUENCIA DEL CONTRATO DE TRABAJO. (ART. 103 LCT.). FORMAS CONCEPTOS

ESCALA DE REMUNERACIONES SECTOR PUBLICO DE SALUD

GOBIERNO DE CHILE MINISTERIO DE SALUD DIVISION DE GESTION Y DESARROLLO DE LAS PERSONAS DPTO. GESTION DE RECURSOS HUMANOS ESCALA DE REMUNERACIONES SECTOR PUBLICO DE SALUD PERSONAL REGIDO POR LAS LEYES N

GOBIERNO DE CHILE MINISTERIO DE SALUD DIVISION DE GESTION Y DESARROLLO DE LAS PERSONAS DPTO. GESTION DE RECURSOS HUMANOS ESCALA DE REMUNERACIONES SECTOR PUBLICO DE SALUD PERSONAL REGIDO POR LAS LEYES N

ASESORIA PREVISIONAL DEPTO RRHH PARA CONSULTIVO APRAJUD 2013

ASESORIA PREVISIONAL DEPTO RRHH PARA CONSULTIVO APRAJUD 2013 Razones para ahorrar Aumento significativo en la esperanza de vida de la población. En Chile el aumento de las expectativas de vida en 20 años

ASESORIA PREVISIONAL DEPTO RRHH PARA CONSULTIVO APRAJUD 2013 Razones para ahorrar Aumento significativo en la esperanza de vida de la población. En Chile el aumento de las expectativas de vida en 20 años

MANUAL. Conociendo mi liquidación de Sueldo. Al recibir tu liquidación solo ves letras y no entiendes nada?

MANUAL Conociendo mi liquidación de Sueldo Al recibir tu liquidación solo ves letras y no entiendes nada? Sabes qué son los haberes, los descuentos o las bases? Hay algo que no te calza? Con este manual

MANUAL Conociendo mi liquidación de Sueldo Al recibir tu liquidación solo ves letras y no entiendes nada? Sabes qué son los haberes, los descuentos o las bases? Hay algo que no te calza? Con este manual

BOLETIN INFORMATIVO. Para saber cómo sacar de un sueldo líquido el sueldo bruto, debo conocer todos los descuentos que debo realizar.

BOLETIN INFORMATIVO En el área laboral del sector audiovisual rige la ley 19.889 (Ley de Trabajadores de Artes y Espectáculos) en la cual se establece el uso del contrato y todo lo que deriva de ello.

BOLETIN INFORMATIVO En el área laboral del sector audiovisual rige la ley 19.889 (Ley de Trabajadores de Artes y Espectáculos) en la cual se establece el uso del contrato y todo lo que deriva de ello.

Ín d i c e. Contrato de trabajo de cajero de establecimiento comercial... 1 Contrato de trabajo de dependiente de establecimiento comercial...

Ín d i c e Pre s e n tac i ó n... Ca p í t u l o I Modelos de contrato de trabajo VII Contrato de trabajo de cajero de establecimiento comercial... 1 Contrato de trabajo de dependiente de establecimiento

Ín d i c e Pre s e n tac i ó n... Ca p í t u l o I Modelos de contrato de trabajo VII Contrato de trabajo de cajero de establecimiento comercial... 1 Contrato de trabajo de dependiente de establecimiento

Pago de gratificación por Navidad: régimen general

Pago de gratificación por Navidad: régimen general Voces: Remuneración Remuneración computable Gratificación legal Gratificación proporcional. I. GRATIFICACIÓN ORDINARIA 1. Trabajadores remunerados mensualmente

Pago de gratificación por Navidad: régimen general Voces: Remuneración Remuneración computable Gratificación legal Gratificación proporcional. I. GRATIFICACIÓN ORDINARIA 1. Trabajadores remunerados mensualmente

FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE 1989

FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE INDICE 1989 FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE 1989 PRIMERA PARTE Vicente E. Salort S. INTRODUCCION... 11 A.- SOBRE LOS

FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE INDICE 1989 FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE 1989 PRIMERA PARTE Vicente E. Salort S. INTRODUCCION... 11 A.- SOBRE LOS

TRABAJADORES INDEPENDIENTES OBLIGADOS A COTIZAR

LEY Nº 20.255, PUBLICADA CON FECHA 17 DE MARZO DE 2008, SOBRE MODIFICACIONES INTRODUCIDAS AL D.L. N 3.500, DE 1980, SOBRE OBLIGACIÓN DE COTIZAR TRABAJADORES INDEPENDIENTES. Producto de la reforma previsional

LEY Nº 20.255, PUBLICADA CON FECHA 17 DE MARZO DE 2008, SOBRE MODIFICACIONES INTRODUCIDAS AL D.L. N 3.500, DE 1980, SOBRE OBLIGACIÓN DE COTIZAR TRABAJADORES INDEPENDIENTES. Producto de la reforma previsional

PROPUESTAS REFORMA SISTEMA DE PENSIONES. Lunes, 5 de septiembre de 2016

PROPUESTAS REFORMA SISTEMA DE PENSIONES Lunes, 5 de septiembre de 2016 CAMBIOS PARA MEJORAR EL SISTEMA 1. Aumento Cotizaciones A cargo del empleador, aunque sabemos que una gran parte de esto finalmente

PROPUESTAS REFORMA SISTEMA DE PENSIONES Lunes, 5 de septiembre de 2016 CAMBIOS PARA MEJORAR EL SISTEMA 1. Aumento Cotizaciones A cargo del empleador, aunque sabemos que una gran parte de esto finalmente

TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS

TRIBUTACIÓN DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS INDICE TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS VICENTE E. SALORT S. A.- NORMAS GENERALES... 11 1.- COMISIONISTAS... 11 1.1.-

TRIBUTACIÓN DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS INDICE TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS VICENTE E. SALORT S. A.- NORMAS GENERALES... 11 1.- COMISIONISTAS... 11 1.1.-

C I R C U L A R N 266/2007

C I R C U L A R N 266/2007 Señor Empleador Presente REF.: Modifica valor de las Asignaciones Familiar y Maternal, según Ingreso Mensual del Beneficiario. De nuestra consideración: Como es de su conocimiento,

C I R C U L A R N 266/2007 Señor Empleador Presente REF.: Modifica valor de las Asignaciones Familiar y Maternal, según Ingreso Mensual del Beneficiario. De nuestra consideración: Como es de su conocimiento,

DETALLES DEL REAJUSTE, ASIGNACIONES Y BONOS, PARA EL SECTOR PUBLICO CONCEPTO : BONO ESPECIAL (DE NEGOCIACION)

") DETALLES DEL REAJUSTE, ASIGNACIONES Y BONOS, PARA EL SECTOR PUBLICO 2016-2017 1. CONCEPTO : REAJUSTE GENERAL 1.1. PORCENTAJE : 3,2 % 1.2. VIGENCIA (FECHA DE PAGO) : 1 /DIC./ 2016-30/NOV./ 2017. 1.3. EXCLUSIONES

DETALLES DEL REAJUSTE, ASIGNACIONES Y BONOS, PARA EL SECTOR PUBLICO 2016-2017 1. CONCEPTO : REAJUSTE GENERAL 1.1. PORCENTAJE : 3,2 % 1.2. VIGENCIA (FECHA DE PAGO) : 1 /DIC./ 2016-30/NOV./ 2017. 1.3. EXCLUSIONES

APV Depósito en Cuenta de Cotización Voluntaria

APV Depósito en Cuenta de Cotización Voluntaria Antecedentes del trabajador Fecha de Suscripción: Folio: ORIGINAL: PROVIDA AFP DEPOSITANTE Nº DE BANCO 1 a COPIA: INSTITUCION AUTORIZADA DEPOSITANTE Nº DE

APV Depósito en Cuenta de Cotización Voluntaria Antecedentes del trabajador Fecha de Suscripción: Folio: ORIGINAL: PROVIDA AFP DEPOSITANTE Nº DE BANCO 1 a COPIA: INSTITUCION AUTORIZADA DEPOSITANTE Nº DE

L/O/G/O. Tablas de Retención del Impuesto sobre la Renta

L/O/G/O Tablas de Retención del Impuesto sobre la Renta Contenido 1 Sujetos comprendidos 2 3 Tablas de Retención Personas Naturales Asalariados Remuneraciones sujetas a retención ISR 4 Remuneraciones por

L/O/G/O Tablas de Retención del Impuesto sobre la Renta Contenido 1 Sujetos comprendidos 2 3 Tablas de Retención Personas Naturales Asalariados Remuneraciones sujetas a retención ISR 4 Remuneraciones por

Liquidacion de Sueldo mes de Abril de 2005 Trabajador: Soles Torres Pedro R.U.T.: 8.650.420-0

Trabajador: Soles Torres Pedro R.U.T.: 8.650.420-0 950.000 23.240 950.000 766.175 0 0% UNICO Sueldo Base 950.000 1 cargas Asignacion Familiar 3.240 Asignacion Maternal 20.000 Prevision SUMMA BANSANDER

Trabajador: Soles Torres Pedro R.U.T.: 8.650.420-0 950.000 23.240 950.000 766.175 0 0% UNICO Sueldo Base 950.000 1 cargas Asignacion Familiar 3.240 Asignacion Maternal 20.000 Prevision SUMMA BANSANDER

REMUNERACIONES CONCEPTO

OBJETIVOS REMUNERACIONES Analizar el concepto de remuneración a fin de distinguir aquellos rubros que están comprendidos en él. Karla Varas Marchant Abogada Distinguir las distintas especies de remuneración

OBJETIVOS REMUNERACIONES Analizar el concepto de remuneración a fin de distinguir aquellos rubros que están comprendidos en él. Karla Varas Marchant Abogada Distinguir las distintas especies de remuneración

LICENCIAS MÉDICAS Parte 2

LICENCIAS MÉDICAS Parte 2 Cálculo y Pago De Subsidios de Incapacidad Laboral Empresas Definiciones y Tipos de Licencias Requisitos y Cálculo Ejemplos de Cálculos Convenio de Pagos SIL WEB Empleadores Licencias

LICENCIAS MÉDICAS Parte 2 Cálculo y Pago De Subsidios de Incapacidad Laboral Empresas Definiciones y Tipos de Licencias Requisitos y Cálculo Ejemplos de Cálculos Convenio de Pagos SIL WEB Empleadores Licencias

FUNDACIONES Y ORGANIZACIONES SIN FINES DE INDICE LUCRO

FUNDACIONES Y ORGANIZACIONES SIN FINES DE LUCRO I.- INTRODUCCIÓN... 15 II.- CORPORACIONES Y FUNDACIONES SIN FINES DE LUCRO FRENTE A LAS NORMAS DE LA LEY DE LA RENTA... 19 1.- Concepto de Organizaciones

FUNDACIONES Y ORGANIZACIONES SIN FINES DE LUCRO I.- INTRODUCCIÓN... 15 II.- CORPORACIONES Y FUNDACIONES SIN FINES DE LUCRO FRENTE A LAS NORMAS DE LA LEY DE LA RENTA... 19 1.- Concepto de Organizaciones

AREA SALUD PRESUPUESTO DE GASTOS AL MES DE MAYO DE 2014 (EN M$) TOTAL PRESUPUESTOS DE GASTOS

TOTAL PRESUPUESTOS DE GASTOS") AREA SALUD PRESUPUESTO DE GASTOS AL MES DE MAYO DE 2014 (EN M$) Subt. Item Asig. DENOMINACION PRESUPUESTO INICIAL PRESUPUESTO VIGENTE TOTAL PRESUPUESTOS DE GASTOS Acreedores Presupuestarios 8.391.844 8.391.844

AREA SALUD PRESUPUESTO DE GASTOS AL MES DE MAYO DE 2014 (EN M$) Subt. Item Asig. DENOMINACION PRESUPUESTO INICIAL PRESUPUESTO VIGENTE TOTAL PRESUPUESTOS DE GASTOS Acreedores Presupuestarios 8.391.844 8.391.844

L a b o ral Remuneraciones e indemnizaciones: liquidaciones

A N E X O D E A C T U A L I Z A C I Ó N - J U L I O 2 0 1 3 ACTUALIZ ACIÓN ANTERIOR: A G O S TO 2012 Colección Práctica L a b o ral Remuneraciones e indemnizaciones: liquidaciones José Luis Sirena Lorena

A N E X O D E A C T U A L I Z A C I Ó N - J U L I O 2 0 1 3 ACTUALIZ ACIÓN ANTERIOR: A G O S TO 2012 Colección Práctica L a b o ral Remuneraciones e indemnizaciones: liquidaciones José Luis Sirena Lorena

Para ingresar al sistema de remuneraciones debe hacerlo a través del acceso directo que se ha creado en el escritorio de su PC.

INGRESO AL SISTEMA Para ingresar al sistema de remuneraciones debe hacerlo a través del acceso directo que se ha creado en el escritorio de su PC. Aparecerá un recuadro donde deberá ingresar RUT USUARIO

INGRESO AL SISTEMA Para ingresar al sistema de remuneraciones debe hacerlo a través del acceso directo que se ha creado en el escritorio de su PC. Aparecerá un recuadro donde deberá ingresar RUT USUARIO

COMPENSACIÓN POR TIEMPO DE SERVICIOS. Clotilde Atahuaman Sumarán

COMPENSACIÓN POR TIEMPO DE SERVICIOS CASO Nº 1 Juan tiene una jornada de 3 horas y media diaria, de lunes a viernes. Nos consulta si tiene derecho a la CTS. La empresa Multirex S.A.A. tiene trabajadores

COMPENSACIÓN POR TIEMPO DE SERVICIOS CASO Nº 1 Juan tiene una jornada de 3 horas y media diaria, de lunes a viernes. Nos consulta si tiene derecho a la CTS. La empresa Multirex S.A.A. tiene trabajadores

DIPLOMADO EN GESTIÓN OPERATVA Y REMUNERACIONES SEMANA 6

DIPLOMADO EN GESTIÓN OPERATVA Y REMUNERACIONES SEMANA 6 ÍNDICE APRENDIZAJES ESPERADOS... 3 INTRODUCCIÓN... 3 1. PAGO DE LAS REMUNERACIONES... 3 2. PRESENTACIÓN DE LA LIQUIDACIÓN... 4 3. RETENCIÓN DE LAS

DIPLOMADO EN GESTIÓN OPERATVA Y REMUNERACIONES SEMANA 6 ÍNDICE APRENDIZAJES ESPERADOS... 3 INTRODUCCIÓN... 3 1. PAGO DE LAS REMUNERACIONES... 3 2. PRESENTACIÓN DE LA LIQUIDACIÓN... 4 3. RETENCIÓN DE LAS

LIQUIDACION PRESTACIONES SOCIALES EMPLEADOS PUBLICOS

LIQUIDACION PRESTACIONES SOCIALES EMPLEADOS PUBLICOS BONIFICACION POR SERVICIOS PRESTADOS (Decr.1042/78 Arts.45-48, Acuerdo 178/79, Acdo.06/98, Decr.1031 de 2011 Art.9o) Bonif. Bienest.Universitario El

LIQUIDACION PRESTACIONES SOCIALES EMPLEADOS PUBLICOS BONIFICACION POR SERVICIOS PRESTADOS (Decr.1042/78 Arts.45-48, Acuerdo 178/79, Acdo.06/98, Decr.1031 de 2011 Art.9o) Bonif. Bienest.Universitario El

DIPLOMADO : GESTIÓN TRIBUTARIA

DIPLOMADO : GESTIÓN TRIBUTARIA UNIDADES : UNIDAD 1: Derechos y Obligaciones Tributarias ante el SII UNIDAD 2: Impuesto al Valor Agregado (IVA) UNIDAD 3: Derechos y Obligaciones Tributarias respecto a la

DIPLOMADO : GESTIÓN TRIBUTARIA UNIDADES : UNIDAD 1: Derechos y Obligaciones Tributarias ante el SII UNIDAD 2: Impuesto al Valor Agregado (IVA) UNIDAD 3: Derechos y Obligaciones Tributarias respecto a la

PROGRAMA DE CERTIFICACIÓN DE CUMPLIMIENTO DE LAS RELACIONES LABORALES.

PROGRAMA DE CERTIFICACIÓN DE CUMPLIMIENTO DE LAS RELACIONES LABORALES. REFERENCIAL IRAM Nº 9 Agosto 2013 Módulo II: TRIBUTOS SOBRE NÓMINA Introducción Sistema de Seguridad Social Seguridad social Sistema

PROGRAMA DE CERTIFICACIÓN DE CUMPLIMIENTO DE LAS RELACIONES LABORALES. REFERENCIAL IRAM Nº 9 Agosto 2013 Módulo II: TRIBUTOS SOBRE NÓMINA Introducción Sistema de Seguridad Social Seguridad social Sistema

Sistema Previsional 1

Sistema Previsional 1 DL 3.500 El DL 3.500, vigente desde el 1 de Mayo de 1981, es la ley que regula el Sistema de Pensiones de Vejez, de Invalidez y Sobrevivencia, derivado de la capitalización individual.

Sistema Previsional 1 DL 3.500 El DL 3.500, vigente desde el 1 de Mayo de 1981, es la ley que regula el Sistema de Pensiones de Vejez, de Invalidez y Sobrevivencia, derivado de la capitalización individual.

*20142205623211* Al contestar cite este número: Radicado UGPP No 20142205623211. Bogotá D.C, 29-10-2014. Señor:

Bogotá D.C, 29-10-2014 Al contestar cite este número: Radicado UGPP No 20142205623211 *20142205623211* Señor: REF: Su petición 20147222786602 del 15 de Septiembre de 2014 Respetado señor: De manera atenta

Bogotá D.C, 29-10-2014 Al contestar cite este número: Radicado UGPP No 20142205623211 *20142205623211* Señor: REF: Su petición 20147222786602 del 15 de Septiembre de 2014 Respetado señor: De manera atenta

SISTEMA DE CONTABILIDAD GENERAL DE LA NACION BALANCE DE COMPROBACION Y SALDOS PERIODO : 1 DICIEMBRE AL 31 DICIEMBRE DE 2013

Activo 11101 11103 11108 11403 11405 11406 11408 11409 11503 11505 11506 11507 11508 11512 11513 11601 12106 12192 12302 12306 13105 14101 14102 14104 14105 14106 14107 14108 Caja Banco del Sistema Financiero

Activo 11101 11103 11108 11403 11405 11406 11408 11409 11503 11505 11506 11507 11508 11512 11513 11601 12106 12192 12302 12306 13105 14101 14102 14104 14105 14106 14107 14108 Caja Banco del Sistema Financiero

Estados Financieros BANCO FALABELLA CORREDORES DE SEGUROS LTDA.

Estados Financieros BANCO FALABELLA CORREDORES DE SEGUROS LTDA. Santiago, Chile Por el período comprendido entre el 1 de abril y el Estados Financieros BANCO FALABELLA CORREDORES DE SEGUROS LTDA. Por el

Estados Financieros BANCO FALABELLA CORREDORES DE SEGUROS LTDA. Santiago, Chile Por el período comprendido entre el 1 de abril y el Estados Financieros BANCO FALABELLA CORREDORES DE SEGUROS LTDA. Por el

CURSOS 2015 ACR. Administración y cálculo De Remuneración

CURSOS 2015 ACR Administración y cálculo De Remuneración Como mujer y ser humano, mi mayor anhelo es que todas las personas, hombres y mujeres, jóvenes y adultos, tengan acceso a una educación constante

CURSOS 2015 ACR Administración y cálculo De Remuneración Como mujer y ser humano, mi mayor anhelo es que todas las personas, hombres y mujeres, jóvenes y adultos, tengan acceso a una educación constante

Instrucciones generales para la liquidación de sueldos luego de la aplicación del Decreto Nº 440 del año 2016

Instrucciones generales para la liquidación de sueldos luego de la aplicación del Decreto Nº 440 del año 2016 Índice de temas modificados:. Valor índice. Reconocimiento a la función Docente ( 395). Actividad

Instrucciones generales para la liquidación de sueldos luego de la aplicación del Decreto Nº 440 del año 2016 Índice de temas modificados:. Valor índice. Reconocimiento a la función Docente ( 395). Actividad

Clotilde Atahuaman Sumarán

ESSALUD ASEGURADOS REGULARES ACREDITACIÓN CONYUGE ALTA BAJA ACREDITACIÓN CONCUBINA ESCRITURA PÚBLICA DE UNIÓN DE HECHO RESOLUCIÓN JUDICIAL RECONOCIMIENTODE UNIÓN DE HECHO ACREDITACIÓN HIJO MENOR DE EDAD

ESSALUD ASEGURADOS REGULARES ACREDITACIÓN CONYUGE ALTA BAJA ACREDITACIÓN CONCUBINA ESCRITURA PÚBLICA DE UNIÓN DE HECHO RESOLUCIÓN JUDICIAL RECONOCIMIENTODE UNIÓN DE HECHO ACREDITACIÓN HIJO MENOR DE EDAD

de Protección al Cesante (MPC)

") Foro y Seminario: Políticas para el empleo productivo y decente en Colombia Bogotá, 30 y 31 de agosto de 2016 Una propuesta de reforma al Mecanismo de Protección al Cesante (MPC) Mario D. Velásquez Pinto.

Foro y Seminario: Políticas para el empleo productivo y decente en Colombia Bogotá, 30 y 31 de agosto de 2016 Una propuesta de reforma al Mecanismo de Protección al Cesante (MPC) Mario D. Velásquez Pinto.

Acceda a estos formularios en formato Excel en Instrucciones para confeccionar la Declaración Jurada N 1887

TEMA DE COLECCIÓN Declaración Jurada N 1887 Sueldos Acceda a estos formularios en formato Excel en www.checkpoint.cl Instrucciones para confeccionar la Declaración Jurada N 1887 1. Esta Declaración Jurada

TEMA DE COLECCIÓN Declaración Jurada N 1887 Sueldos Acceda a estos formularios en formato Excel en www.checkpoint.cl Instrucciones para confeccionar la Declaración Jurada N 1887 1. Esta Declaración Jurada

Tabulador aprobado. Remuneración de Funcionarios (Rango de percepciones de los servidores públicos)

") Tabulador aprobado Remuneración de Funcionarios (Rango de percepciones de los servidores públicos) Las percepciones ordinarias netas mensuales, autorizados para los funcionarios de dependencias y entidades,

Tabulador aprobado Remuneración de Funcionarios (Rango de percepciones de los servidores públicos) Las percepciones ordinarias netas mensuales, autorizados para los funcionarios de dependencias y entidades,

C a r t i l l a Tr i b u t a r i a

5 j u n i o 2 0 0 8 C a r t i l l a Tr i b u t a r i a Remuneraciones, Asignaciones y otras rentas afectas al Impuesto de Segunda Categoría (Rentas del Trabajo) Introducción.. La Ley de Impuesto a la Renta

5 j u n i o 2 0 0 8 C a r t i l l a Tr i b u t a r i a Remuneraciones, Asignaciones y otras rentas afectas al Impuesto de Segunda Categoría (Rentas del Trabajo) Introducción.. La Ley de Impuesto a la Renta

INDICE. Introducción... 7

INDICE Introducción... 7 Capítulo I CONCEPTO DE RENTA 1. El concepto de renta en la doctrina económ ica... 11 2. El concepto de renta en el Derecho Tributario... 13 2.1. Doctrina del rédito-producto...

INDICE Introducción... 7 Capítulo I CONCEPTO DE RENTA 1. El concepto de renta en la doctrina económ ica... 11 2. El concepto de renta en el Derecho Tributario... 13 2.1. Doctrina del rédito-producto...

CONTADOR PÚBLICO. Plan 2013

CONTADOR PÚBLICO Plan 2013 262- DERECHO LABORAL Curso: 2º - 1º semestre Carga horaria semanal: 4 horas OBJETIVOS 1. Analizar la legislación argentina en materia de derecho laboral. 2. Comprender los derechos

CONTADOR PÚBLICO Plan 2013 262- DERECHO LABORAL Curso: 2º - 1º semestre Carga horaria semanal: 4 horas OBJETIVOS 1. Analizar la legislación argentina en materia de derecho laboral. 2. Comprender los derechos

Facebook «Guía Tributaria»

GASTOS DE VEHÍCULOS Facebook «Guía Tributaria» En él encontrarás: Información sobre novedades en legislación tributaria. Videos informativos sobre temas tributarios y aduaneros. Información sobre capacitaciones.

GASTOS DE VEHÍCULOS Facebook «Guía Tributaria» En él encontrarás: Información sobre novedades en legislación tributaria. Videos informativos sobre temas tributarios y aduaneros. Información sobre capacitaciones.

REFORMA PREVISIONAL SU GRAN IMPACTO SOCIAL

REFORMA PREVISIONAL q SU GRAN IMPACTO SOCIAL ES EL CAMBIO MÁS GRANDE DESDE 1980, SUS PRIMEROS BENEFICIOS SOCIALES COMENZARÁN EN JULIO 2008 CON LA ENTREGA DE PENSIONES SOLIDARIAS Y APORTES PREVISIONALES

REFORMA PREVISIONAL q SU GRAN IMPACTO SOCIAL ES EL CAMBIO MÁS GRANDE DESDE 1980, SUS PRIMEROS BENEFICIOS SOCIALES COMENZARÁN EN JULIO 2008 CON LA ENTREGA DE PENSIONES SOLIDARIAS Y APORTES PREVISIONALES

Carlos F. Marín Orrego S.A. Corredores de Bolsa. Activo Circulante

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

ACUERDO No.010 NOVIEMBRE 29 DE 2015

ACUERDO No.010 NOVIEMBRE 29 DE 2015 POR MEDIO DEL CUAL SE FIJA EL PRESUPUESTO FUNCIONAMIENTO DEL CONCEJO MUNICIPAL DE MISTRATÒ RISARALDA, PARA LA VIGENCIA FISCAL DE 2016. EL HONORABLE CONCEJO MUNICIPAL

ACUERDO No.010 NOVIEMBRE 29 DE 2015 POR MEDIO DEL CUAL SE FIJA EL PRESUPUESTO FUNCIONAMIENTO DEL CONCEJO MUNICIPAL DE MISTRATÒ RISARALDA, PARA LA VIGENCIA FISCAL DE 2016. EL HONORABLE CONCEJO MUNICIPAL

Manual de Cálculo y Vaciado de Renta Por Alejandra Pérez y Carolina Palominos.

Manual de Cálculo y Vaciado de Renta 2015 Por Alejandra Pérez y Carolina Palominos. 1 Índice Introducción 3 Para Realizar correctamente un vaciado de renta debes conocer lo Siguiente 4 Composición de Liquidaciones

Manual de Cálculo y Vaciado de Renta 2015 Por Alejandra Pérez y Carolina Palominos. 1 Índice Introducción 3 Para Realizar correctamente un vaciado de renta debes conocer lo Siguiente 4 Composición de Liquidaciones

TRIBUTACIÓN DE LAS EMPRESAS CON RÉGIMEN RENTA PRESUNTA

TRIBUTACIÓN DE LAS EMPRESAS CON RÉGIMEN RENTA PRESUNTA INDICE TRIBUTACIÓN DE LAS EMPRESAS CON RÉGIMEN RENTA PRESUNTA A.- EXPLOTACIÓN DE BIENES RAÍCES AGRÍCOLAS EFECTUADA POR CONTRIBUYENTES QUE CUMPLEN

TRIBUTACIÓN DE LAS EMPRESAS CON RÉGIMEN RENTA PRESUNTA INDICE TRIBUTACIÓN DE LAS EMPRESAS CON RÉGIMEN RENTA PRESUNTA A.- EXPLOTACIÓN DE BIENES RAÍCES AGRÍCOLAS EFECTUADA POR CONTRIBUYENTES QUE CUMPLEN

BCI ASESORIA FINANCIERA S.A. Estados financieros. 31 de diciembre de 2004 CONTENIDO

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

Manual de Remuneraciones

Manual de Remuneraciones Antecedentes técnicos, legales y formas de cálculo Equipo N 3, Depto. de Personal, Oficina de Remuneraciones. Noviembre de 2009 CAPITULO I OBJETIVO DEL MANUAL Este manual contiene

Manual de Remuneraciones Antecedentes técnicos, legales y formas de cálculo Equipo N 3, Depto. de Personal, Oficina de Remuneraciones. Noviembre de 2009 CAPITULO I OBJETIVO DEL MANUAL Este manual contiene

CASO 1. TRABAJADORES CON

CASOS PRÁCTICOS Distribución de la participación en las utilidades CASO 1. TRABAJADORES CON JORNADA COMÚN En el presente caso práctico se utilizará como ejemplo la empresa "Tio Bigote S.A.", con domicilio

CASOS PRÁCTICOS Distribución de la participación en las utilidades CASO 1. TRABAJADORES CON JORNADA COMÚN En el presente caso práctico se utilizará como ejemplo la empresa "Tio Bigote S.A.", con domicilio

INDICE GENERAL GRATIFICACION LEGAL 1. Que exige la ley para el pago obligatorio de la gratificación legal?... 15

INDICE GENERAL GRATIFICACION LEGAL 1. Que exige la ley para el pago obligatorio de la gratificación legal?... 15 2. Cuál es la periodicidad de pago de la gratificación legal?... 15 3. Cuál es el plazo

INDICE GENERAL GRATIFICACION LEGAL 1. Que exige la ley para el pago obligatorio de la gratificación legal?... 15 2. Cuál es la periodicidad de pago de la gratificación legal?... 15 3. Cuál es el plazo

Planificación Previsional. Modalidades de Pensión Pensión Anticipada Ahorro Previsional y otros métodos de ahorro

Planificación Previsional Aspectos Generales Modalidades de Pensión Pensión Anticipada Ahorro Previsional y otros métodos de ahorro LIQUIDACION DE SUELDO MENSUAL Renta Bruta Mensual 2.500.000 70,4 uf Renta

Planificación Previsional Aspectos Generales Modalidades de Pensión Pensión Anticipada Ahorro Previsional y otros métodos de ahorro LIQUIDACION DE SUELDO MENSUAL Renta Bruta Mensual 2.500.000 70,4 uf Renta

INSTRUCTIVO VERIFICACION Y CUADRATURA DE REMUNERACIONES

Página 1 de 5 Original Firmado por: Preparado por: Analista Coordinador de control laboral Aprobado por: Gerente General TABLA DE CONTENIDOS 1. OBJETIVO. 2. ALCANCE. 3. DEFINICIONES. 4. RESPONSABILIDADES.

Página 1 de 5 Original Firmado por: Preparado por: Analista Coordinador de control laboral Aprobado por: Gerente General TABLA DE CONTENIDOS 1. OBJETIVO. 2. ALCANCE. 3. DEFINICIONES. 4. RESPONSABILIDADES.

EMPRESA : Seguridad Privada Alfa Ltda. R.U.T. : Denuncias registradas, materia y fecha de interposición. PERÍODO 0 A 6 MESES.

EMPRESA : Seguridad Privada Alfa Ltda. R.U.T. : 77.438.590 8 1. Denuncias registradas, materia y fecha de interposición. PERÍODO 0 A 6 MESES. 0506/2009/266 REVISIÓN HIGIENE Y SEGURIDAD. CONDICIONES AMBIENTALES

EMPRESA : Seguridad Privada Alfa Ltda. R.U.T. : 77.438.590 8 1. Denuncias registradas, materia y fecha de interposición. PERÍODO 0 A 6 MESES. 0506/2009/266 REVISIÓN HIGIENE Y SEGURIDAD. CONDICIONES AMBIENTALES

SISTEMA DE CONTABILIDAD GENERAL DE LA NACION BALANCE DE COMPROBACION Y SALDOS PERIODO : 1 JULIO AL 31 JULIO DE 2015

Codigo Denominación Debitos Creditos Activo 11101 11103 11108 11403 11404 11405 11406 11409 11503 11505 11506 11507 11508 11512 11601 11602 1210601 1220101 12202 12302 12401 14101 14102 14103 14104 14105

Codigo Denominación Debitos Creditos Activo 11101 11103 11108 11403 11404 11405 11406 11409 11503 11505 11506 11507 11508 11512 11601 11602 1210601 1220101 12202 12302 12401 14101 14102 14103 14104 14105

$ $ $ REMUNERACIÓN MÍNIMA DOCENTES ASIGNACIÓN FAMILIAR Y MATERNAL

BoletíndelTrabajo 15 PARA CALCULAR HORAS EXTRAS EN JORNADAS DE 45 HORAS SEMANALES OF. CIRCULAR Nº 4 DE 15/05/87D.T. 1. Trabajador con sueldo mensual. Multiplicar sueldo mensual x factor 0,0077777. 2. Trabajador

BoletíndelTrabajo 15 PARA CALCULAR HORAS EXTRAS EN JORNADAS DE 45 HORAS SEMANALES OF. CIRCULAR Nº 4 DE 15/05/87D.T. 1. Trabajador con sueldo mensual. Multiplicar sueldo mensual x factor 0,0077777. 2. Trabajador

Diplomado Administración Óptima de Nóminas

Diplomado Administración Óptima de Nóminas Duración 96 horas Objetivo general: Proveer al participante de los conocimientos y herramientas legales, fiscales y administrativas para la administración óptima

Diplomado Administración Óptima de Nóminas Duración 96 horas Objetivo general: Proveer al participante de los conocimientos y herramientas legales, fiscales y administrativas para la administración óptima

Liquidación de Prestaciones Sociales

Página 1 de 8 1. Objetivo y Alcance Establecer los pasos necesarios para la Liquidación de Prestaciones Sociales de la terminación de una relación laboral. Inicia con la liquidación de prestaciones sociales,

Página 1 de 8 1. Objetivo y Alcance Establecer los pasos necesarios para la Liquidación de Prestaciones Sociales de la terminación de una relación laboral. Inicia con la liquidación de prestaciones sociales,

Administración de la Compensación y Nómina

DES: Económico-Administrativo Programa(s) Educativo(s): LAE Tipo de materia: Profesional específica Clave de la materia: E503A Semestre: Quinto Área en plan de estudios: Formación profesional Créditos:

DES: Económico-Administrativo Programa(s) Educativo(s): LAE Tipo de materia: Profesional específica Clave de la materia: E503A Semestre: Quinto Área en plan de estudios: Formación profesional Créditos:

RÉGIMEN REMUNERATORIO DE LOS DOCENTES DEL SECTOR MUNICIPAL VERSIÓN: ABRIL 2016 DIVISIÓN DE MUNICIPALIDADES SUBDIVISIÓN JURÍDICA

RÉGIMEN REMUNERATORIO DE LOS DOCENTES DEL SECTOR MUNICIPAL VERSIÓN: ABRIL 2016 Componentes: Art. 35 Ley N 19.070 Remuneración Básica Mínima Nacional (RBMN) Es7pendios ley N 19.070 Emolumentos otras leyes

RÉGIMEN REMUNERATORIO DE LOS DOCENTES DEL SECTOR MUNICIPAL VERSIÓN: ABRIL 2016 Componentes: Art. 35 Ley N 19.070 Remuneración Básica Mínima Nacional (RBMN) Es7pendios ley N 19.070 Emolumentos otras leyes

CIRCULAR Nº 0013 DEPARTAMENTO ADMINISTRATIVO DE LA FUNCION PUBLICA

CIRCULAR Nº 0013 DE: DEPARTAMENTO ADMINISTRATIVO DE LA FUNCION PUBLICA PARA: JEFES DE LAS ENTIDADES DEL SECTOR CENTRAL Y DESCENTRALIZADO DE LA RAMA EJECUTIVA DE LOS NIVELES DEPARTAMENTAL, DISTRITAL Y MUNICIPAL,

CIRCULAR Nº 0013 DE: DEPARTAMENTO ADMINISTRATIVO DE LA FUNCION PUBLICA PARA: JEFES DE LAS ENTIDADES DEL SECTOR CENTRAL Y DESCENTRALIZADO DE LA RAMA EJECUTIVA DE LOS NIVELES DEPARTAMENTAL, DISTRITAL Y MUNICIPAL,

Abril 2015. www.pwc.cl

Abril 2015 www.pwc.cl Jurisprudencia Judicial 1. Plazo de prescripción de los derechos laborales. Distinción El Código del Trabajo establece que la prescripción de los derechos laborales que se encuentran

Abril 2015 www.pwc.cl Jurisprudencia Judicial 1. Plazo de prescripción de los derechos laborales. Distinción El Código del Trabajo establece que la prescripción de los derechos laborales que se encuentran

Movimientos de las cuentas de APV acogidas a las normas del Art. 42 bis de la LIR. Instrucciones para confeccionar la Declaración Jurada Nº 1899

TEMA DE COLECCIÓN DECLARACIÓN JURADA Nº 1899 Movimientos de las cuentas de APV acogidas a las normas del Art. 42 bis de la LIR Instrucciones para confeccionar la Declaración Jurada Nº 1899 1. Esta Declaración

TEMA DE COLECCIÓN DECLARACIÓN JURADA Nº 1899 Movimientos de las cuentas de APV acogidas a las normas del Art. 42 bis de la LIR Instrucciones para confeccionar la Declaración Jurada Nº 1899 1. Esta Declaración

Manual de Usuario de programa de Remuneraciones

Indice Indice... 1 Manual de Usuario de programa de Remuneraciones... 2 PARAMETROS... 3 AFP... 3 ISAPRE... 4 AÑOS... 4 Asignación Familiar... 5 Impuestos... 5 Empresas... 6 Períodos... 7 Liquidaciones...

Indice Indice... 1 Manual de Usuario de programa de Remuneraciones... 2 PARAMETROS... 3 AFP... 3 ISAPRE... 4 AÑOS... 4 Asignación Familiar... 5 Impuestos... 5 Empresas... 6 Períodos... 7 Liquidaciones...

CLASIFICADOR POR OBJETO DEL GASTO Versión Sintética

CLASIFICADOR POR OBJETO DEL GASTO Versión Sintética 10000 SERVICIOS PERSONALES 11000 Empleados Permanentes 11100 Haberes Básicos 11200 Bono de Antigüedad 11210 Categorías Magisterio 11220 Otras Instituciones

CLASIFICADOR POR OBJETO DEL GASTO Versión Sintética 10000 SERVICIOS PERSONALES 11000 Empleados Permanentes 11100 Haberes Básicos 11200 Bono de Antigüedad 11210 Categorías Magisterio 11220 Otras Instituciones

UNIVERSIDAD DE SANTIAGO DE CHILE FACULTAD DE ADMINISTRACION Y ECONOMIA DEPARTAMENTO DE CONTABILIDAD Y AUDITORIA PROGRAMA DE ESTUDIO

UNIVERSIDAD DE SANTIAGO DE CHILE FACULTAD DE ADMINISTRACION Y ECONOMIA DEPARTAMENTO DE CONTABILIDAD Y AUDITORIA PROGRAMA DE ESTUDIO DERECHO DEL TRABAJO 1. IDENTIFICACION DE LA ASIGNATURA 2. OBJETIVOS 3.

UNIVERSIDAD DE SANTIAGO DE CHILE FACULTAD DE ADMINISTRACION Y ECONOMIA DEPARTAMENTO DE CONTABILIDAD Y AUDITORIA PROGRAMA DE ESTUDIO DERECHO DEL TRABAJO 1. IDENTIFICACION DE LA ASIGNATURA 2. OBJETIVOS 3.

ORGANISMO PARAMUNICIPAL DE AGUA POTABLE Y ALCANTARILLADO DE CERRITOS CORTE DE CAJA DEL MES DE SEPTIEMBRE DE 2014 EXISTENCIA INICIAL $

ORGANISMO PARAMUNICIPAL DE AGUA POTABLE Y ALCANTARILLADO DE CERRITOS CORTE DE CAJA DEL MES DE SEPTIEMBRE DE 2014 C O N C E P T O PARCIAL T O T A L EXISTENCIA INICIAL $ 3.303.195,44 INGRESOS DEL MES $ 511.763,33

ORGANISMO PARAMUNICIPAL DE AGUA POTABLE Y ALCANTARILLADO DE CERRITOS CORTE DE CAJA DEL MES DE SEPTIEMBRE DE 2014 C O N C E P T O PARCIAL T O T A L EXISTENCIA INICIAL $ 3.303.195,44 INGRESOS DEL MES $ 511.763,33

ESTADÍSTICAS DE SEGURIDAD SOCIAL

Superintendencia de Seguridad Social Gobierno de Chile ESTADÍSTICAS DE SEGURIDAD SOCIAL SUPERINTENDENCIA DE SEGURIDAD SOCIAL SEGURIDAD SOCIAL ESTADÍSTICAS SUPERINTENDENCIA DE SEGURIDAD SOCIAL DEPARTAMENTO

Superintendencia de Seguridad Social Gobierno de Chile ESTADÍSTICAS DE SEGURIDAD SOCIAL SUPERINTENDENCIA DE SEGURIDAD SOCIAL SEGURIDAD SOCIAL ESTADÍSTICAS SUPERINTENDENCIA DE SEGURIDAD SOCIAL DEPARTAMENTO

LA PRESCRIPCION TRIBUTARIA

INDICE INTRODUCCION... 13 I.- PASOS PREVIOS EN LA FISCALIZACION TRIBUTARIA... 21 A.- Las actuaciones del servicio de impuestos internos... 21 B.- Las notificaciones... 21 1.- Domicilios válidos para ser

INDICE INTRODUCCION... 13 I.- PASOS PREVIOS EN LA FISCALIZACION TRIBUTARIA... 21 A.- Las actuaciones del servicio de impuestos internos... 21 B.- Las notificaciones... 21 1.- Domicilios válidos para ser

COMPONENTES DE REMUNERACIONES SECTOR MUNICIPAL Y SERVICIOS INCORPORADOS PARA EFECTOS DE APLICACIÓN NUEVO CLASIFICADOR PRESUPUESTARIO

COMPONENTES DE REMUNERACIONES SECTOR MUNICIPAL Y SERVICIOS INCORPORADOS PARA EFECTOS DE APLICACIÓN NUEVO CLASIFICADOR PRESUPUESTARIO 1.- DEPARTAMENTO DE EDUCACION MUNICIPAL a.- Componentes remuneratorios

COMPONENTES DE REMUNERACIONES SECTOR MUNICIPAL Y SERVICIOS INCORPORADOS PARA EFECTOS DE APLICACIÓN NUEVO CLASIFICADOR PRESUPUESTARIO 1.- DEPARTAMENTO DE EDUCACION MUNICIPAL a.- Componentes remuneratorios

MODIFICACION LEY PMG MUNICIPAL (19.803)

") MODIFICACION LEY PMG MUNICIPAL (19.803) Subdere, Enero 2014 1 I.- ASPECTOS DE LA LEY 1. Creación de componentes y modificación de porcentajes 2. Requisitos para la aplicación 3. Porcentajes a aplicar Subdere,

MODIFICACION LEY PMG MUNICIPAL (19.803) Subdere, Enero 2014 1 I.- ASPECTOS DE LA LEY 1. Creación de componentes y modificación de porcentajes 2. Requisitos para la aplicación 3. Porcentajes a aplicar Subdere,

10/10/2011 DEVENGADO EN EL MES 2010 2011 2011 2011 2011 2011 2011 2011 2011 2011 2010 2011

INFORME MENSUAL ANALITICO Y AGREGADO DE LAS VARIACIONES DE LA EJECUCIÓN PRESUPUESTARIA NOMBRE DEL ESTABLECIMIENTO HOSPITAL Y CRS EL PINO FECHA DEL INFORME 10/10/2011 DEVENGADO EN EL MES 2010 2011 2011

INFORME MENSUAL ANALITICO Y AGREGADO DE LAS VARIACIONES DE LA EJECUCIÓN PRESUPUESTARIA NOMBRE DEL ESTABLECIMIENTO HOSPITAL Y CRS EL PINO FECHA DEL INFORME 10/10/2011 DEVENGADO EN EL MES 2010 2011 2011

Los Empleadores y La Reforma Previsional. Francisco Margozzini C. Gerente General

Los Empleadores y La Reforma Previsional Francisco Margozzini C. Gerente General Índice»Aviso de Ceses»APV Colectivo»Subsidio a Trabajadores Jóvenes»Afiliados Voluntarios»Renta Imponible Máxima»SIS»Licitación

Los Empleadores y La Reforma Previsional Francisco Margozzini C. Gerente General Índice»Aviso de Ceses»APV Colectivo»Subsidio a Trabajadores Jóvenes»Afiliados Voluntarios»Renta Imponible Máxima»SIS»Licitación

RECLASIFICACIÓN DE TRAMOS DE CARGAS FAMILIARES

Gobierno de Chile Ministerio de Salud RECLASIFICACIÓN DE TRAMOS DE CARGAS FAMILIARES Material de Apoyo www.sirhindra.cl ÍNDICE 1 RECLASIFICACIÓN DE TRAMOS DE CARGAS FAMILIARES... 3 2 1 Reclasificación

Gobierno de Chile Ministerio de Salud RECLASIFICACIÓN DE TRAMOS DE CARGAS FAMILIARES Material de Apoyo www.sirhindra.cl ÍNDICE 1 RECLASIFICACIÓN DE TRAMOS DE CARGAS FAMILIARES... 3 2 1 Reclasificación

SOCIEDAD AGENCIA DE SEGUROS AGS, S.A. Estados financieros al 31 de marzo del 2010

SOCIEDAD AGENCIA DE SEGUROS AGS, S.A. Estados financieros al 31 de marzo del 2010 Nota 1: Información general SOCIEDAD AGENCIA DE SEGUROS AGS, S.A. Notas a los estados financieros Al 31 de marzo del 2010

SOCIEDAD AGENCIA DE SEGUROS AGS, S.A. Estados financieros al 31 de marzo del 2010 Nota 1: Información general SOCIEDAD AGENCIA DE SEGUROS AGS, S.A. Notas a los estados financieros Al 31 de marzo del 2010

MANUAL DE PROCEDIMIENTOS DE ADMINISTRACION DE LOS SALARIOS Y BENEFICIOS SOCIALES

MANUAL DE PROCEDIMIENTOS 7 DE ADMINISTRACION DE LOS SALARIOS Y BENEFICIOS SOCIALES Manual de Administración de Salarios y Beneficios Sociales Tiene como propósito establecer los instrumentos para la aplicación

MANUAL DE PROCEDIMIENTOS 7 DE ADMINISTRACION DE LOS SALARIOS Y BENEFICIOS SOCIALES Manual de Administración de Salarios y Beneficios Sociales Tiene como propósito establecer los instrumentos para la aplicación

ASIMET A.G. FLEXIBILIDAD LABORAL MAYO 2006

ASIMET A.G. FLEXIBILIDAD LABORAL MAYO 2006 FLEXIBILIDAD LABORAL I. CONCEPTO La flexibilidad laboral puede ser definida como aquel instrumento en virtud del cual se pretenden establecer nuevas normas sobre

ASIMET A.G. FLEXIBILIDAD LABORAL MAYO 2006 FLEXIBILIDAD LABORAL I. CONCEPTO La flexibilidad laboral puede ser definida como aquel instrumento en virtud del cual se pretenden establecer nuevas normas sobre

Retenciones del Impuesto sobre la Renta (ISR)

") Retenciones del Impuesto sobre la Renta (ISR) Departamento de Educación Tributaria Mayo, 2016 Retenciones del ISR Impuesto sobre la Renta (ISR): Es un impuesto anual que se aplica a toda renta, ingreso,

Retenciones del Impuesto sobre la Renta (ISR) Departamento de Educación Tributaria Mayo, 2016 Retenciones del ISR Impuesto sobre la Renta (ISR): Es un impuesto anual que se aplica a toda renta, ingreso,

INSTRUCCIONES SOBRE FORMULARIO DE DECLARACION JURADA ANUAL NOTARIAL SOBRE RETENCION Y PAGO DE COTIZACIONES PREVISIONALES.

INSTRUCCIONES SOBRE FORMULARIO DE DECLARACION JURADA ANUAL NOTARIAL SOBRE RETENCION Y PAGO DE COTIZACIONES PREVISIONALES. Conforme a lo señalado en los artículos 36, 37, 38 y 39 de la Ley N 19.518, sobre

INSTRUCCIONES SOBRE FORMULARIO DE DECLARACION JURADA ANUAL NOTARIAL SOBRE RETENCION Y PAGO DE COTIZACIONES PREVISIONALES. Conforme a lo señalado en los artículos 36, 37, 38 y 39 de la Ley N 19.518, sobre

CASINO TERMAS DE CHILLAN S.A. Sociedad Anónima Cerrada Inscripción Registro de Valores Nº 987. ESTADOS FINANCIEROS RESUMIDOS ( en miles de pesos)

") CASINO TERMAS DE CHILLAN S.A. Sociedad Anónima Cerrada Inscripción Registro de Valores Nº 987 ESTADOS FINANCIEROS RESUMIDOS ( en miles de pesos) Por el ejercicio terminado al 31 de Diciembre de 2009 DIRECTORIO

CASINO TERMAS DE CHILLAN S.A. Sociedad Anónima Cerrada Inscripción Registro de Valores Nº 987 ESTADOS FINANCIEROS RESUMIDOS ( en miles de pesos) Por el ejercicio terminado al 31 de Diciembre de 2009 DIRECTORIO

SUELDO VITAL ANUAL FINES NO REMUN. MAYORES DE 65 MENORES DE 18 ASIGNACIÓN FAMILIAR Y MATERNAL

BoletíndelTrabajo ENERO 15 PARA CALCULAR HORAS EXTRAS EN JORNADAS DE 45 HORAS SEMANALES OF. CIRCULAR Nº 4 DE 15/05/87D.T. 1. Trabajador con sueldo mensual. Multiplicar sueldo mensual x factor 077777. 2.

BoletíndelTrabajo ENERO 15 PARA CALCULAR HORAS EXTRAS EN JORNADAS DE 45 HORAS SEMANALES OF. CIRCULAR Nº 4 DE 15/05/87D.T. 1. Trabajador con sueldo mensual. Multiplicar sueldo mensual x factor 077777. 2.

INFORME TRIMESTRAL DE PASIVOS ACUMULADOS - ART. 27 LETRA c) LEY 18.695 GESTION PRESUPUESTARIA AÑO 2012 - AREA EDUCACION

LEY 18.695 GESTION PRESUPUESTARIA AÑO 2012 - AREA EDUCACION") 21-01 Personal de Planta 59,043,189 59,043,189-64,050,923 64,050,923-62,319,536 62,319,536-21-01-001-001 Sueldos base 23,684,198 23,684,198 29,440,804 29,440,804-28,209,349 28,209,349-21-01-001-002-001

21-01 Personal de Planta 59,043,189 59,043,189-64,050,923 64,050,923-62,319,536 62,319,536-21-01-001-001 Sueldos base 23,684,198 23,684,198 29,440,804 29,440,804-28,209,349 28,209,349-21-01-001-002-001

Subtítulo 21: Gastos en Personal. Profesor: Miguel Ángel Cornejo R.

Profesor: Miguel Ángel Cornejo R. Subtítulo 21 Ítem 01: Ítem 02: Ítem 03: Ítem 04: Personal de Planta Personal a Contrata Otras Remuneraciones Otros Gastos en Personal Para entender la dinámica de la ejecución

Profesor: Miguel Ángel Cornejo R. Subtítulo 21 Ítem 01: Ítem 02: Ítem 03: Ítem 04: Personal de Planta Personal a Contrata Otras Remuneraciones Otros Gastos en Personal Para entender la dinámica de la ejecución

Instructivo Llenado PLANILLA DE PAGO DE COTIZACIONES PREVISIONALES Y DEPOSITOS DE AHORRO VOLUNTARIO FONDOS DE PENSIONES Y SEGURO DE CESANTIA

Instructivo Llenado PLANILLA DE PAGO DE COTIZACIONES PREVISIONALES Y DEPOSITOS DE AHORRO VOLUNTARIO FONDOS DE PENSIONES Y SEGURO DE CESANTIA 1.- INSTRUCCIONES GENERALES Las cotizaciones y los depósitos

Instructivo Llenado PLANILLA DE PAGO DE COTIZACIONES PREVISIONALES Y DEPOSITOS DE AHORRO VOLUNTARIO FONDOS DE PENSIONES Y SEGURO DE CESANTIA 1.- INSTRUCCIONES GENERALES Las cotizaciones y los depósitos