BIBLIOGRAFÍA. 2) GITMAN, LAWRENCE J. Principios de Administración Financiera, 10ª ed. México, MX: Pearson Educación, p. ISBN

|

|

|

- Xavier Lagos Aguirre

- hace 8 años

- Vistas:

Transcripción

1 BIBLIOGRAFÍA LIBROS: 1) BLOCK, STANLEY B.; HIRT, GEOFFREY A. Fundamentos de Gerencia Financiera, 11ª ed. México, MX: McGrawHill, p. ISBN ) GITMAN, LAWRENCE J. Principios de Administración Financiera, 10ª ed. México, MX: Pearson Educación, p. ISBN ) MELGAR CALLEJAS, JOSÉ MARÍA Organización y Métodos para el Mejoramiento de las Empresas, San Salvador, ES: UFG editores, p. ISBN X 4) STANTÓN, WILLIAM J.; ETZEL, MICHAEL J.; WALKER, BRUC. Fundamentos de Marketing, 7º ed. México, MX: McGraw-Hill, , [82] p. ISBN ) STEINER, GEORGE A. Planeación Estratégica, 30ª reimpr. México, MX: Compañía Editorial Continental, p. ISBN

STANTÓN, WILLIAM J.; ETZEL, MICHAEL J.; WALKER, BRUC. Fundamentos de Marketing, 7º ed. México, MX: McGraw-Hill, 2000. 707, [82] p.")

2 DICCIONARIOS: 1) OCÉANO GRUPO EDITORIAL Diccionario de la Lengua Española, Océano de México, S.A. de C.V. México, ) EDITORIAL LAROUSSE Diccionario Pequeño Larousse, México 2,000. TESIS: 1) Tesis Análisis Coyuntural del Sector Manufacturero de El Salvador, , Autor: Abarca Rodríguez. Universidad Centroamericana José Simeón Cañas. 2) Tesis: Diseño de un sistema de reconversión estratégica administrativa, para lograr mayor competitividad en la mediana empresa industrial dedicada a la planificación, ubicada en la zona metropolitana de San Salvador, Autores: Ana Ruth Barahona, Jennise Ramos y Katy Rivas Gómez. Universidad Francisco Gavidia, ) Tesis: Propuesta de un modelo de plan estratégico publicitario para las organizaciones no gubernamentales (ONG S) sin fines de lucro de tipo ambientalista de la zona metropolitana de San Salvador, para lograr una cooperación en desarrollo de sus proyectos. Autores: Daysi Jacqueline Blandon, Claudia Patricia Córdova, Lilian Yesenia Juárez. Universidad Francisco Gavidia, Año 2000.

3 REVISTAS: El Control de la contaminación con el uso de instrumentos económicos. Revista FUSADES DIRECCIONES PÁGINAS WEB: Asociación Nacional de la Empresa Privada, Importancia de la Mediana Empresa Disponible en: [Consulta: 2 de Octubre de 2006] Comisión Nacional de la Micro y Pequeña Empresa (CONAMYPE), El Salvador, Generando Riqueza desde la Base: Políticas y Estrategias para la Competitividad Sostenible de las MIPYMEs Disponible en: pe.html [Consulta: 3 de Octubre de 2006 ] Fundación Nacional para El Desarrollo, Diagnostico de El Salvador Disponible en: [Consulta: 24 de Septiembre de 2006 ] GÓMEZ Giovanny E., Las actuales decisiones de inversión empresarial, Disponible en: [Consulta: 3 de Octubre de 2007] POSADAS Fátima Jackeline Amador, Planeación Estratégica, Disponible en: gica/default5 [Consulta: 2 de Octubre de 2006]

![[Consulta: 2 de Octubre de 2006] Comisión Nacional de la Micro y Pequeña Empresa (CONAMYPE), El Salvador, Generando Riqueza desde la Base: Políticas y Estrategias para la Competitividad Sostenible de](/docs-images/45/5735148/images/page_3.jpg "las MIPYMEs Disponible en: http://www.conamype.gob.sv/phpcom/sector_mype/informaciòn_sobre_sector_my pe.")

4 PRIETO Andrès Sánchez, Planeación Financiera, Disponible en: [Consulta: 2 de Octubre de 2006] REVOLLAR Carina Suárez, Generalidades de un planeamiento estratégico Disponible en: [Consulta: 2 de Octubre de 2006] Servicio de Administración Tributaria, Asistencia al Contribuyente, Disponible en: mpresarial/11_428.html. [Consulta: 25 de Septiembre de 2006 ] OTRAS CONSULTAS: 1) El Salvador, Generando Riqueza desde la Base: Políticas y Estrategias para la Competitividad de las MIPYMES, pág. 61, CONAMYPE, Ministerio de Economía ) División de Censos y Encuestas Económicas, 25 de Septiembre 2006, Dirección General de Estadística y Censos, DIGESTYC. 3) Plan de Gobierno País Seguro

![[Consulta: 2 de Octubre de 2006] Servicio de Administración Tributaria, Asistencia al Contribuyente, Disponible en: http://www.sat.gob.](/docs-images/45/5735148/images/page_4.jpg "mx/sitio_internet/asistencia_contribuyente/principiantes/act_e mpresarial/11_428.html.")

5 GLOSARIO ACTIVO: Todas las partidas de un balance que indican las propiedades o recursos de una persona u organización AMPES: Asociación de Medianos Empresarios Salvadoreños AMSS: Área Metropolitana de San Salvador ANÁLISIS: Examen y división de cualquier cosa en sus componentes principales BALANCE GENERAL: Documento donde se describe la posición financiera de la empresa en un momento determinado BCR: Banco Central de Reserva BMI: Banco Multisectorial de Inversiones CAPITAL NETO DE TRABAJO: Expresa en términos de valor lo que la razón corriente presenta como una relación. Indica el valor que le quedaría a la empresa, representando en efectivo u otros pasivos corrientes, después de pagar todos sus pasivos de corto plazo. COMPARATIVO: Sirve para hacer comparación de una cosa con otra CONAMYPE: Comisión Nacional de la Mediana y Pequena Empresa. CIIU: Clasificador Industrial Internacional Uniforme

6 DIGESTYC: Dirección General de Estadística y Censos DIVERSIFICABLE: Producción o venta de productos no relacionados entre sí. ESTADOS FINANCIEROS: Informes contables convencionales denominados Estados de Resultado, Balance General y Estado de Flujo de Efectivo, los cuales se preparan en forma mensual, o al final del ciclo contable o periodo fiscal. ESTADO DE RESULTADO: Documento que resume los ingresos y los gastos de la empresa a lo largo de un periodo contable, generalmente un trimestre a un año. ESTRATEGIA: Conjunto de líneas maestras para la toma de decisiones que tienen influencia en la eficacia a largo plazo de una organización. FINANZAS: Disciplina que se ocupa de determinar el valor y tomar decisiones. La función principal de las finanzas es asignar recurso, lo que incluye adquirirlos, invertirlos y administrarlos. FUSADES: Fundación Salvadoreña Para el Desarrollo Económico y Social. INDICADORES: Mediciones utilizadas para determinar la situación de un mercado o de una economía. INDICADOR DE ENDEUDAMIENTO: Razón de las deudas totales a los activos totales. Es una medida del porcentaje de fondos proporcionados por los acreedores INDICADOR DE LIQUIDEZ: muestran la relación que existe entre el efectivo de una empresa y otros activos circulantes y sus pasivos circulantes. INDICADOR DE RENTABILIDAD: muestra el efecto de la liquidez, la administración de los activos y la administración de deudas sobre los resultados operativos.

7 INDICADOR DE SOLVENCIA: Se considera la verdadera magnitud de la empresa en cualquier instancia del tiempo y es comparado con diferentes entidades de la misma actividad. INDUSTRIA: Es la aplicación del trabajo humano a la transformación de primeras materias hasta hacerlas útiles para satisfacer las necesidades. INFLACIÓN: Incremento en el nivel de precios que da lugar a una disminución del poder adquisitivo del dinero. INSAFORP: Instituto Salvadoreño de Formación Profesional INVERSIÓN: Cambio en el orden regular de una frase o el significado de los conceptos, empleo de capital en la producción general de bienes o en el aumento de reserva de bienes productivos. MEDIANA EMPRESA: Aquella que posee de 50 a 99 empleados NO DIVERSIFICABLE: Factores que afectan a todas las empresas ( el fenómeno de la inflación, los problemas sociales, la negociación de la paz, etc.). ORGANIZACIÓN: Cualquier sistema estructurado de reglas y relaciones funcionales diseñado para llevar a cabo las políticas empresariales o más, precisamente, los programas que tales políticas inspiran. PLAN: Programa de acción para la implantación de una empresa. RAZÓN CIRCULANTE: Se calcula dividendo los activos circulantes por los pasivos circulantes. Indica en qué medida los pasivos circulantes están cubiertos por los activos que se espera que se conviertan en efectivo en el futuro cercano.

8 RAZÓN RÁPIDA (O PRUEBA DEL ACIDO): Se calcula deduciendo los inventarios de los activos circulantes y dividendo la parte restante entre los pasivos circulantes. ROTACIÓN DEL ACTIVO TOTAL: Indica la eficiencia con que la empresa puede utilizar sus activos para generar ventas. ROTACIÓN DE CUENTAS POR COBRAR (RCC): Mide la liquidez de las cuentas por cobrar por medio de su rotación. ROTACIÓN DE CUENTAS POR PAGAR (RCP): Sirve para calcular el número de veces que las cuentas por pagar se convierten en efectivo en el curso del año. ROTACIÓN DE INVENTARIOS: Se calcula dividendo el costo de los bienes vendidos entre los inventarios ROTACIÓN DE INVERSIÓN: Este mide la liquidez del inventario por medio de su movimiento durante el periodo. RENDIMIENTO: Producto o utilidad que da una cosa, rendición o fatiga. RENDIMIENTO DE LOS ACTIVOS TOTALES: Razón de la utilidad neta a los activos totales, proporciona una idea del rendimiento global sobre la inversión ganado por la empresa. RENDIMIENTO DE LA INVERSIÓN: Determina la efectividad total de la administración para producir utilidades con los activos disponibles. RIESGO: Posibilidad de que se produzca un acontecimiento que conlleve pérdidas materiales.

: Sirve para calcular el número de veces que las cuentas por pagar se convierten en efectivo en el curso del año.")

9 TABULAR: Expresar por medio de tablas, valores, magnitudes u otros datos. Desplazar el cursor a una posición determinada. UTILIDADES: Son la medida de un excedente entre los ingresos y los costos expresados en alguna unidad monetaria.

10 ANEXOS

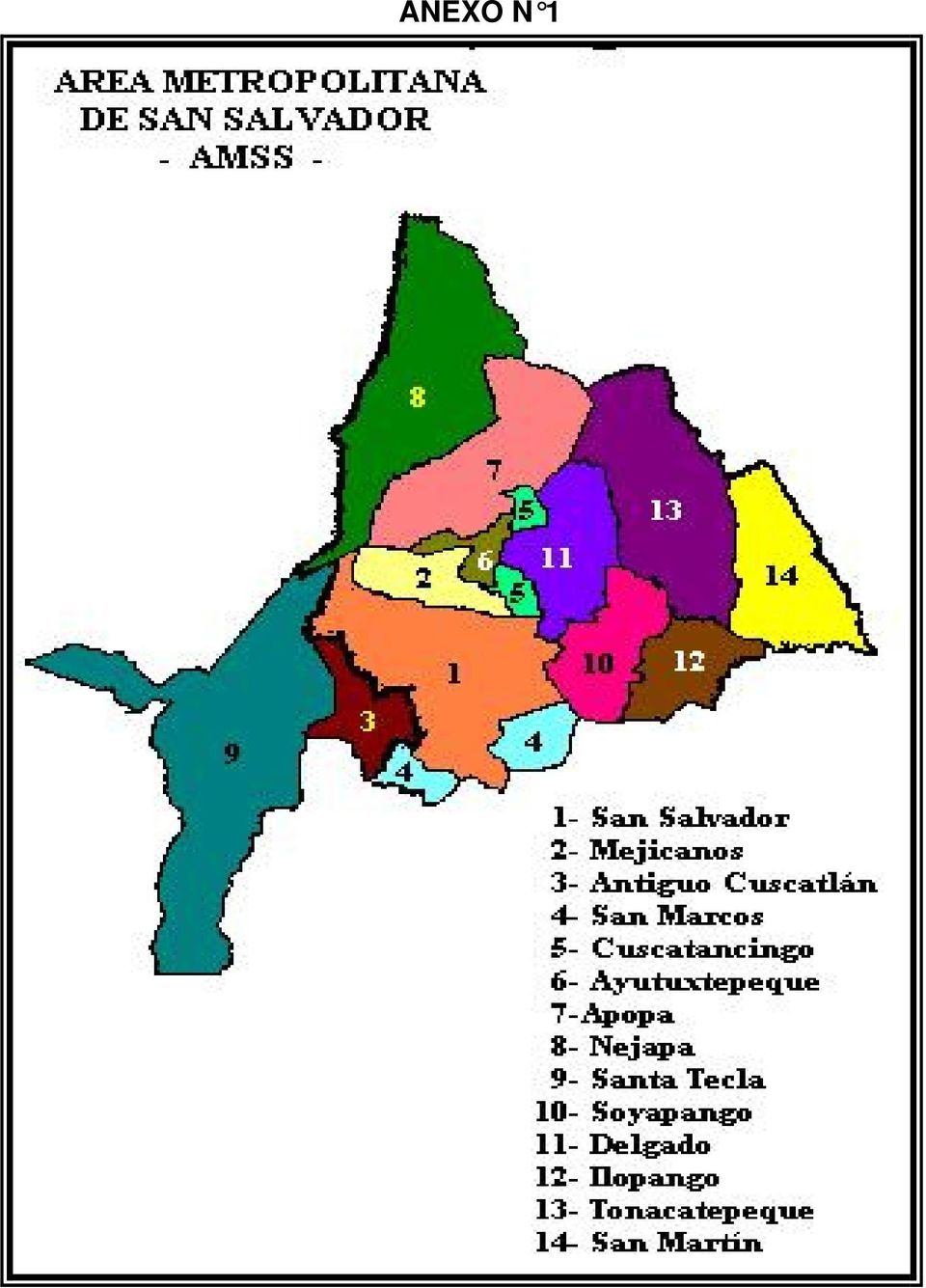

11 ANEXO N 1

12

13

14 ANEXO N 3 Cuestionario dirigido a propietarios, gerente financiero o contador de la mediana empresa Estimados Señores: Estamos realizando una encuesta con el objetivo de recopilar y analizar información sobre la situación económica actual de las medianas empresas del sector industria del área Metropolitana de San Salvador. Agradecemos de antemano su valiosa colaboración al contestar las preguntas planteadas. CARACTERISTICAS GENERALES DE LA EMPRESA DATOS DE IDENTIFICACIÓN DE LA MEDIANA EMPRESA INDUSTRIAL A. Nombre de la Empresa: B. Total de personal ocupado: De 50 a 59 De 60 a 69 De 70 a 79 De 80 a 89 De 90 a 99 C. Capital de Trabajo: Menos de $100, De $ 100, a $ 1,000, De $1, 000, a $2, 000, Más de $ 2, 000, D. Descripción de la principal actividad económica de la empresa: E. CIIU:

15 DATOS DE CLASIFICACIÓN 1. CUÁNTO ES EL ACTIVO CIRCULANTE DE SU EMPRESA? Menos de $ 100, De $ 100, a $ 1,000, De $1,000, a $ 2,000, Más de $2,000, CUÁNTO ES EL MONTO DE LAS CUENTAS POR COBRAR DE SU EMPRESA? Menos de $ 100, De $ 100, a $ 1,000, De $1, 000, a $2, 000, Más de $ 2, 000, CUÁL ES EL VALOR DEL INVENTARIO DE SU EMPRESA? Menos de $100, De $100, a $ 1,000, De $1, 000, a $2, 000, Más de $ 2, 000,000.00

16 4. CUÁNTO ES EL ACTIVO TOTAL DE SU EMPRESA? Menos de $100, De $100, a $ 1,000, De $1, 000, a $2, 000, Más de $ 2, 000, CUÁNTO ES EL TOTAL DE PASIVO CIRCULANTE DE SU EMPRESA? Menos de $100, De $100, a $ 1,000, De $1, 000, a $2, 000, Más de $ 2, 000, CUÁNTO ES EL MONTO DE LAS CUENTAS POR PAGAR QUE POSEE SU EMPRESA? Menos de $100, De $100, a $ 1,000, De $1, 000, a $2, 000, Más de $ 2, 000, CUÁNTO ES LOS PASIVOS TOTALES DE SU EMPRESA? Menos de $100, De $100, a $ 1,000, De $1, 000, a $2, 000, Más de $ 2,000,000.00

17 8. CUÁNTO ES EL PROMEDIO DE SUS VENTAS O SERVICIOS PARA EL AÑO 2005? Menos de $100, De $100, a $ 1, 000, De $1, 000, a $2, 000, Más de $ 2, 000, CUAL ES EL COSTO DE VENTA EN EL QUE INCURRE LA EMPRESA? Menos de $ 100, De $ 100, a $ 1,000, De $1, 000, a $2, 000, Más de $ 2, 000, CUAL ES LA UTILIDAD ANTES DE INTERESES E IMPUESTOS QUE REPORTA LA EMPRESA EN EL AÑO 2005? De $1, a $ 50, De $ 50, a $ 100, Más de $ 100, CUÁL ES LA PÉRDIDA ANTES DE INTERESES E IMPUESTOS QUE REPORTA LA EMPRESA EN EL AÑO 2005? Menos de $35, De $35, a $70, De $70, a $105,000.00

18 12. EL TOTAL DE GASTOS FINANCIEROS EN EL QUE INCURRE LA EMPRESA PARA EL AÑO 2005 ES: Menos de $100, De $100, a $ 1,000, De $1, 000, a $2, 000, Más de $ 2,000, EL TOTAL DE GASTOS DE VENTAS EN EL QUE INCURRE LA EMPRESA PARA EL AÑO 2005 ES: Menos de $100, De $100, a $ 1,000, De $1, 000, a $2, 000, Más de $ 2,000, EL TOTAL DE LOS GASTOS DE ADMINISTRACIÓN EN EL QUE INCURRE LA EMPRESA PARA EL AÑO 2005 ES: Menos de $100, De $100, a $ 1,000, De $1, 000, a $2, 000, Más de $ 2,000,000.00

19 15. CUÁL ES LA UTILIDAD NETA DESPUÉS DE IMPUESTOS QUE REPORTA LA EMPRESA EN EL AÑO 2005? De $ 1, a $50, De $ 50, a $ 100, Más de $100, CUÁL ES LA PÉRDIDA NETA DESPUÉS DE IMPUESTOS QUE REPORTA LA EMPRESA EN EL AÑO 2005? De $ 35, a $ 70, De $70, a $ 105, Menos de $ 35, ELABORAN EN SU EMPRESA PLANES ESTRATÉGICOS SOBRE INDICADORES FINANCIEROS PARA DETERMINAR EL NIVEL DE RIESGO DE INVERSIÓN? Si No Datos: Nombre del Encuestador: Fecha:

20 ANEXO N 4

21

22 ANEXO N 5 Definición, cálculo e interpretación de los indicadores financieros Indicador de Liquidez INDICADOR DE LIQUIDEZ DEFINICIÒN: Miden la capacidad de pago que tiene la empresa para hacer frente a sus deudas de corto plazo. Es decir, el dinero en efectivo de que dispone para cancelar las deudas. Expresan no solamente el manejo de las finanzas totales de la empresa, sino la habilidad gerencial para convertir en efectivo determinados activos y pasivos circulantes. Facilitan examinar la situación financiera de la compañía frente a otras, en este caso se limitan al análisis del activo y pasivo circulante. VARIABLES SELECCIONADAS: Activo Circulante: está formado por todos los bienes y derechos del negocio que están en movimiento constante y que tienen como principal característica la fácil conversión en dinero efectivo. Pasivo Circulante: está formado por las deudas y obligaciones cuyo vencimiento sea un plazo menor de un año. FÓRMULA : Activo Circulante Pasivo Circulante = veces INTERPRETACIÓN: Indica cual es la capacidad de dinero con que cuenta la empresa para hacer frente a sus obligaciones adeudadas. Por cada $ de deuda circulante, cuanto se tiene de respaldo en activo circulante. Entre mas alto sea, menor riesgo existe que resulte impagadas las deudas a corto plazo. La aceptación general es de 2:1 (por cada dólar de deuda en el pasivo circulante deberá tener 2 en activo circulante para responder por las obligaciones)

23 Indicador de Solvencia INDICADOR DE SOLVENCIA DEFINICIÒN: Este considera la verdadera magnitud de la empresa en cualquier instancia de tiempo, y es comparado con diferentes entidades de la misma actividad. A través de él medimos la relación existente entre la financiación ajena y propia de la empresa. Expresan el respaldo que posee la empresa frente a sus deudas totales. Proporcionan una idea de la autonomía financiera de la misma. VARIABLES SELECCIONADAS: Activo Total: representa la suma total de los rubros del activo de la empresa. Pasivo Total: representa la suma de los rubros de pasivos, capital y reservas de la empresa. FÓRMULA: Activo Total Pasivo Total = veces INTERPRETACIÓN: Miden la capacidad de una empresa para hacer frente a sus obligaciones. Índica el grado de compromiso existente entre las inversiones realizadas y el patrimonio de una empresa. Capacidad de la empresa a corto y largo plazo para demostrar su consistencia financiera.

24 Indicador de Endeudamiento INDICADOR DE ENDEUDAMIENTO DEFINICIÒN: Mide la proporción del total de activos aportados por los acreedores de la empresa VARIABLES SELECCIONADAS: Activo Total: representa la suma total de los rubros del activo de la empresa Pasivo Total: representa la suma de los rubros de pasivos, capital y reservas de la empresa. FÓRMULA: Pasivo Total Activo Total = % INTERPRETACIÒN: Refleja el grado de endeudamiento que corresponde a la participación de los acreedores en los activos de la empresa. Mientras más alto sea este índice mayor es el endeudamiento financiero de la empresa. Se considera que un endeudamiento del 50% es manejable, es decir que por cada $100 que la empresa tiene en sus activos se adeudan $50, un endeudamiento menor al anterior muestra una empresa en capacidad de contraer más obligaciones y una mayor dificultad de contraer créditos.

25 Indicador de Rentabilidad INDICADOR DE RENTABILIDAD DEFINICIÒN: Determina la efectividad total de la administración para producir utilidades con los activos disponibles. Se presta atención a la rentabilidad de la empresa ya que para sobrevivir hay que producir utilidades. VARIABLES SELECCIONADAS Utilidad Neta después de Impuestos: se obtiene de sustraer el impuesto a la renta del resultado Activo Total: representa la suma total de los rubros del activo de la empresa. FÓRMULA: UNDI = % AT INTERPRETACIÒN: Un crecimiento constante de este valor indica una mejor utilización de las instalaciones del negocio. Mide el rendimiento obtenido con respecto al total de la inversión y el beneficio por cada dólar de activo, es decir la capacidad de generar utilidad por parte de la empresa.

IV. Indicadores Económicos y Financieros

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

ANÁLISIS LOS CRÉDITOS

ANÁLISIS FINANCIERO A LOS CRÉDITOS QUÈ ES UN ANÁLISIS FINANCIERO Es un estudio que se hace de la información contable. Estudio realizado mediante la utilización de indicadores y razones financieras, las

ANÁLISIS FINANCIERO A LOS CRÉDITOS QUÈ ES UN ANÁLISIS FINANCIERO Es un estudio que se hace de la información contable. Estudio realizado mediante la utilización de indicadores y razones financieras, las

Razón del circulante.

Razones financieras Las razones de liquidez, actividad y deuda miden principalmente el riesgo. Las razones de rentabilidad miden los rendimientos. Las razones de mercado abarcan riesgo y rendimiento. Razones

Razones financieras Las razones de liquidez, actividad y deuda miden principalmente el riesgo. Las razones de rentabilidad miden los rendimientos. Las razones de mercado abarcan riesgo y rendimiento. Razones

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

INDICADORES DE GESTION IMPORTANCIA DE REALIZAR PROYECCIONES FINANCIERAS

INDICADORES DE GESTION IMPORTANCIA DE REALIZAR PROYECCIONES FINANCIERAS Por qué algunas empresas tienen dificultades para acceder a un crédito o conseguir un socio? Muchas empresas no tienen dificultades

INDICADORES DE GESTION IMPORTANCIA DE REALIZAR PROYECCIONES FINANCIERAS Por qué algunas empresas tienen dificultades para acceder a un crédito o conseguir un socio? Muchas empresas no tienen dificultades

Análisis e interpretación de estados financieros INTERPRETACIÓN DEL ANÁLISIS FINANCIERO

INTERPRETACIÓN DEL ANÁLISIS FINANCIERO Método de razones simples, cálculo e interpretación de los indicadores 1 Liquidez 1. Capital neto de trabajo (CNT)=Activo circulante - Pasivo circulante. Se define

INTERPRETACIÓN DEL ANÁLISIS FINANCIERO Método de razones simples, cálculo e interpretación de los indicadores 1 Liquidez 1. Capital neto de trabajo (CNT)=Activo circulante - Pasivo circulante. Se define

En Colombia, el decreto 2649 de 1993, en su artículo 22, ha establecido claramente cuáles son los estados financieros básicos:

1. DEFINICION Y ANALISIS DE LOS ESTADOS FINANCIEROS En Colombia, el decreto 2649 de 1993, en su artículo 22, ha establecido claramente cuáles son los estados financieros básicos: Son estados financieros

1. DEFINICION Y ANALISIS DE LOS ESTADOS FINANCIEROS En Colombia, el decreto 2649 de 1993, en su artículo 22, ha establecido claramente cuáles son los estados financieros básicos: Son estados financieros

Expositora: CPC. Maritza Verástegui Corrales

* Expositora: CPC. Maritza Verástegui Corrales ESTADOS FINANCIEROS El producto final del proceso contable es la información financiera para que los diversos usuarios puedan tomar decisiones. La información

* Expositora: CPC. Maritza Verástegui Corrales ESTADOS FINANCIEROS El producto final del proceso contable es la información financiera para que los diversos usuarios puedan tomar decisiones. La información

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES 102. ESTADOS FINANCIEROS (EN NUEVOS SOLES) a. Balance General b. Estado de Ganancias y Pérdidas 103. INDICADORES FINANCIEROS AL 31 DICIEMBRE

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES 102. ESTADOS FINANCIEROS (EN NUEVOS SOLES) a. Balance General b. Estado de Ganancias y Pérdidas 103. INDICADORES FINANCIEROS AL 31 DICIEMBRE

Finanzas Para Emprendedores

Finanzas Para Emprendedores Programa de Entrenamiento Eco Emprende INNOVO USACH Fernando Moro M. 2010 Contenido Consejos prácticos para emprendedores Plan financiero Objetivo del plan financiero Proceso

Finanzas Para Emprendedores Programa de Entrenamiento Eco Emprende INNOVO USACH Fernando Moro M. 2010 Contenido Consejos prácticos para emprendedores Plan financiero Objetivo del plan financiero Proceso

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia?

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo.

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

Es el documento que presenta la posición financiera de la empresa a una fecha determinada.

De los reportes que las corporaciones emiten para sus accionistas, el reporte anual es el más importante, presenta 2 tipos de información, una con la carta del director describiendo los resultados del

De los reportes que las corporaciones emiten para sus accionistas, el reporte anual es el más importante, presenta 2 tipos de información, una con la carta del director describiendo los resultados del

Curso Análisis de Estados Financieros.

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

Herramientas financieras para emprendedores. Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Página 153 Identifique las clases, partidas y componentes del estado de situación financiera de Bachoco, S.A. 1

Página 153 Identifique las clases, partidas y componentes del estado de situación financiera de Bachoco, S.A. 1 Página 153 Identifique las clases, partidas y componentes del estado de situación financiera

Página 153 Identifique las clases, partidas y componentes del estado de situación financiera de Bachoco, S.A. 1 Página 153 Identifique las clases, partidas y componentes del estado de situación financiera

ESTADO DE FLUJOS DE EFECTIVO

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

FUNCIÓN FINANCIERA DE LA EMPRESA

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

Como Predecir la Situación Financiera de su Organización a Través de los Estados Financieros

Como Predecir la Situación Financiera de su Organización a Través de los Estados Financieros Autor: WILSON ARROYO VALENCIA e-mail : warroyo90@yahoo.com móvil : 3164292216 Objetivo: Presentar a los participantes

Como Predecir la Situación Financiera de su Organización a Través de los Estados Financieros Autor: WILSON ARROYO VALENCIA e-mail : warroyo90@yahoo.com móvil : 3164292216 Objetivo: Presentar a los participantes

LAS RATIOS FINANCIERAS

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P.

Pronunciamiento No. 8 C.T.C.P.") NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P. ESTADO DE FLUJOS DE EFECTIVO JUSTIFICACION El Decreto 2649 de 1993 en su artículo 22, incluye como estados financieros básicos los siguientes:

NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P. ESTADO DE FLUJOS DE EFECTIVO JUSTIFICACION El Decreto 2649 de 1993 en su artículo 22, incluye como estados financieros básicos los siguientes:

INSTITUTO TECNOLOGICO DE SONORA AREA DE FINANZAS ESTADO DE FLUJO DE EFECTIVO Y SU IMPORTANCIA PARA LA TOMA DE DECISIONES

INSTITUTO TECNOLOGICO DE SONORA AREA DE FINANZAS ESTADO DE FLUJO DE EFECTIVO Y SU IMPORTANCIA PARA LA TOMA DE DECISIONES Autores: Dra. María Trinidad Alvarez Medina, Instituto Tecnológico de Sonora 5 de

INSTITUTO TECNOLOGICO DE SONORA AREA DE FINANZAS ESTADO DE FLUJO DE EFECTIVO Y SU IMPORTANCIA PARA LA TOMA DE DECISIONES Autores: Dra. María Trinidad Alvarez Medina, Instituto Tecnológico de Sonora 5 de

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

CONTABILIDAD NIF A-1

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

INTRODUCCIÓN A LA CONTABILIDAD MATERIAL PARA CURSO 2005 ANÁLISIS ECONÓMICO Y FINANCIERO DE LA EMPRESA POR MEDIO DE INDICES

INTRODUCCIÓN A LA CONTABILIDAD MATERIAL PARA CURSO 2005 ANÁLISIS ECONÓMICO Y FINANCIERO DE LA EMPRESA POR MEDIO DE INDICES Introducción Estudiar la situación económica y financiera de una empresa consiste

INTRODUCCIÓN A LA CONTABILIDAD MATERIAL PARA CURSO 2005 ANÁLISIS ECONÓMICO Y FINANCIERO DE LA EMPRESA POR MEDIO DE INDICES Introducción Estudiar la situación económica y financiera de una empresa consiste

CONCEPTOS ELEMENTALES DEL ANALISIS FINANCIERO

CONCEPTOS ELEMENTALES DEL ANALISIS FINANCIERO Introducción Sin lugar a duda, que una de las funciones de mayor relevancia de todo ejecutivo de una empresa, es tomar decisiones y planificar actividades

CONCEPTOS ELEMENTALES DEL ANALISIS FINANCIERO Introducción Sin lugar a duda, que una de las funciones de mayor relevancia de todo ejecutivo de una empresa, es tomar decisiones y planificar actividades

Las ratios financieras

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa.

III. TÉCNICAS DE ANÁLISIS FINANCIERO 3.1] Introducción Definición Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa. Objetivo Proporcionar información

III. TÉCNICAS DE ANÁLISIS FINANCIERO 3.1] Introducción Definición Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa. Objetivo Proporcionar información

Guías aprendeafinanciarte.com

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

LT Accountant & Asociados Firma de Auditores y Asesores Autorizados

Análisis Foda y Formulas Financieras Una lista de verificación DOFA Potenciales fortalezas internas Existen muchas líneas de productos? Presenta amplia cobertura de mercado? Existen habilidades de fabricación?

Análisis Foda y Formulas Financieras Una lista de verificación DOFA Potenciales fortalezas internas Existen muchas líneas de productos? Presenta amplia cobertura de mercado? Existen habilidades de fabricación?

Análisis de estados financieros

Análisis de estados financieros Qué información se necesita para evaluar una empresa financieramente? 1. Manejo de la información 2. Conocimiento de entorno - Sector - País 3. Conocimiento de la empresa

Análisis de estados financieros Qué información se necesita para evaluar una empresa financieramente? 1. Manejo de la información 2. Conocimiento de entorno - Sector - País 3. Conocimiento de la empresa

Los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

Análisis de Estados Financieros

Análisis de Estados Financieros ANÁLISIS DE ESTADOS FINANCIEROS 1 Sesión No. 7 Nombre: Objetivos fundamentales en el uso del rendimiento de la inversión Contextualización Durante esta semana se analizarán

Análisis de Estados Financieros ANÁLISIS DE ESTADOS FINANCIEROS 1 Sesión No. 7 Nombre: Objetivos fundamentales en el uso del rendimiento de la inversión Contextualización Durante esta semana se analizarán

Las razones financieras ayudan a determinar las relaciones existentes entre diferentes rubros de los estados financieros

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES

APARTADO 2: Caso práctico de gestión estratégica de costes DIAPOSITIVA Nº: 5 La Contabilidad de Dirección Estratégica para la toma de decisiones (I) SABER MÁS Nº 1: ratios financieros Los ratios financieros

APARTADO 2: Caso práctico de gestión estratégica de costes DIAPOSITIVA Nº: 5 La Contabilidad de Dirección Estratégica para la toma de decisiones (I) SABER MÁS Nº 1: ratios financieros Los ratios financieros

El Plan de Empresa tiene una doble función: Herramienta de Gestión. Herramienta de Planificación

Plan de Empresa 1. Qué es un Plan de Empresa? 2. Para qué sirve un Plan de Empresa? 3. Por qué elaborar un Plan de Empresa? 4. Contenido de un Plan de Empresa 5. Plan Financiero 6. Beneficios de realizar

Plan de Empresa 1. Qué es un Plan de Empresa? 2. Para qué sirve un Plan de Empresa? 3. Por qué elaborar un Plan de Empresa? 4. Contenido de un Plan de Empresa 5. Plan Financiero 6. Beneficios de realizar

Master de Negocios y Alta Dirección 2008

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Curso de Finanzas para Ejecutivos no Financieros. 3.3 Estado de Resultados

3.3 Es el Estado Financiero Básico que presenta información relevante acerca de las operaciones desarrolladas por una entidad durante un periodo determinado. Mediante la determinación de la utilidad neta

3.3 Es el Estado Financiero Básico que presenta información relevante acerca de las operaciones desarrolladas por una entidad durante un periodo determinado. Mediante la determinación de la utilidad neta

UNIVERSIDAD MINUTO DE DIOS PROGRAMA CONTADURÍA PÚBLICA

UNIVERSIDAD MINUTO DE DIOS PROGRAMA CONTADURÍA PÚBLICA COSTOS II Guía No. 1.- Conceptos Básicos OBJETIVO 1. Asimilar conceptos fundamentales de costos I. CONCEPTOS BASICOS DE COSTOS 1. CONTABILIDAD DE

UNIVERSIDAD MINUTO DE DIOS PROGRAMA CONTADURÍA PÚBLICA COSTOS II Guía No. 1.- Conceptos Básicos OBJETIVO 1. Asimilar conceptos fundamentales de costos I. CONCEPTOS BASICOS DE COSTOS 1. CONTABILIDAD DE

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO Para una mejor comprensión de las variaciones y ratios presentados en este análisis, se debe considerar que el año 2012 incluye el

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO Para una mejor comprensión de las variaciones y ratios presentados en este análisis, se debe considerar que el año 2012 incluye el

ANA MARIA ESPINOSA ANGEL

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

DE ESTADOS FINANCIEROS " Porcientos Integrales, Razones Financieras, Punto de Equilibrio y Flujo de Efectivo"

EDUCACION FINANCIERA ANALISIS SISTEMAS INTEGRALES Y DESARROLLO AGROPECUARIO, S.A. DE C.V. SOFOM ENR DE ESTADOS FINANCIEROS " Porcientos Integrales, Razones Financieras, Punto de Equilibrio y Flujo de Efectivo"

EDUCACION FINANCIERA ANALISIS SISTEMAS INTEGRALES Y DESARROLLO AGROPECUARIO, S.A. DE C.V. SOFOM ENR DE ESTADOS FINANCIEROS " Porcientos Integrales, Razones Financieras, Punto de Equilibrio y Flujo de Efectivo"

TEMA 3 PATRIMONIO EMPRESARIAL

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

(TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE).

.") GUÌA DE ESTUDIO PARA EL EXAMEN EXTRAORDINARIO DE FINANZAS ( JUNIO 2015 ). Prof. Sergio Monroy R. (TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE). I. Subraya el

GUÌA DE ESTUDIO PARA EL EXAMEN EXTRAORDINARIO DE FINANZAS ( JUNIO 2015 ). Prof. Sergio Monroy R. (TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE). I. Subraya el

MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ.

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

I. QUE ES UNA ENTIDAD? 3. a. CARACTERISTICAS DE UNA ENTIDAD 3. b. TIPOS DE ENTIDAD 3. a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5

Contabilidad Básica Edición 00 00000000 2015 INDICE: I. QUE ES UNA ENTIDAD? 3 a. CARACTERISTICAS DE UNA ENTIDAD 3 b. TIPOS DE ENTIDAD 3 a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5 b. CUENTAS REALES 5

Contabilidad Básica Edición 00 00000000 2015 INDICE: I. QUE ES UNA ENTIDAD? 3 a. CARACTERISTICAS DE UNA ENTIDAD 3 b. TIPOS DE ENTIDAD 3 a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5 b. CUENTAS REALES 5

APUNTES DE CLASE TEORIA CONTABLE Marcos Ancisar Valderrama Prieto

APUNTES DE CLASE TEORIA CONTABLE Marcos Ancisar Valderrama Prieto Introducción. A continuación se presenta una síntesis del proceso contable con base en las lecturas de los autores Purcell, Horvart y Cañibano,

APUNTES DE CLASE TEORIA CONTABLE Marcos Ancisar Valderrama Prieto Introducción. A continuación se presenta una síntesis del proceso contable con base en las lecturas de los autores Purcell, Horvart y Cañibano,

CAPÍTULO 4. ANÁLISIS FINANCIERO. CÓMO DIAGNOSTICAR LA SITUACIÓN DE UNA EMPRESA.

CAPÍTULO 4. ANÁLISIS FINANCIERO. CÓMO DIAGNOSTICAR LA SITUACIÓN DE UNA EMPRESA. CAPÍTULO 4. ANÁLISIS FINANCIERO. CÓMO DIAGNOSTICAR LA SITUACIÓN DE UNA EMPRESA. 4.1 INFORMACIÓN FINANCIERA DE LA EMPRESA.

CAPÍTULO 4. ANÁLISIS FINANCIERO. CÓMO DIAGNOSTICAR LA SITUACIÓN DE UNA EMPRESA. CAPÍTULO 4. ANÁLISIS FINANCIERO. CÓMO DIAGNOSTICAR LA SITUACIÓN DE UNA EMPRESA. 4.1 INFORMACIÓN FINANCIERA DE LA EMPRESA.

Técnicas de planeación y control

Técnicas de planeación y control TÉCNICAS DE PLANEACIÓN Y CONTROL 1 Sesión No. 1 Nombre: El papel de la información contable en la administración de empresas Contextualización Esta semana abordaremos de

Técnicas de planeación y control TÉCNICAS DE PLANEACIÓN Y CONTROL 1 Sesión No. 1 Nombre: El papel de la información contable en la administración de empresas Contextualización Esta semana abordaremos de

Universidad de San José. Escuela de Administración de Empresas Profesor: Lic. Miguel Zamora Araya. M.B.A.

INVERSIONES ESTRATÉGICAS. Inversión de capital: inversión en activos productivos (activos, tecnología, maquinaria, reemplazo), o proyectos cuyo beneficio se obtendrá a mediano o largo plazo, hacia futuro.

INVERSIONES ESTRATÉGICAS. Inversión de capital: inversión en activos productivos (activos, tecnología, maquinaria, reemplazo), o proyectos cuyo beneficio se obtendrá a mediano o largo plazo, hacia futuro.

INTRODUCCIÓN A LA CONTABILIDAD

INTRODUCCIÓN A LA CONTABILIDAD Lima, usjb, 2012. Prof. FRANCISCO FRIAS F. Contador Público Colegiado Magíster ESAN Lima, usjb, 2012 CONTABILIDAD EL LENGUAJE DE LOS NEGOCIOS Disciplina que mide, registra,

INTRODUCCIÓN A LA CONTABILIDAD Lima, usjb, 2012. Prof. FRANCISCO FRIAS F. Contador Público Colegiado Magíster ESAN Lima, usjb, 2012 CONTABILIDAD EL LENGUAJE DE LOS NEGOCIOS Disciplina que mide, registra,

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas Prof. Angel Alexander Higuerey Gómez Email: finanzas.a2013@gmail.com

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas Prof. Angel Alexander Higuerey Gómez Email: finanzas.a2013@gmail.com

Unidad VI 6.- RECURSOS Y ASPECTOS LEGALES

Unidad VI 6.- RECURSOS Y ASPECTOS LEGALES El sexto paso del plan de negocios comprende las personas que van a realizar las diferentes actividades y los trámites leales necesarios para poner la empresa

Unidad VI 6.- RECURSOS Y ASPECTOS LEGALES El sexto paso del plan de negocios comprende las personas que van a realizar las diferentes actividades y los trámites leales necesarios para poner la empresa

E-CONTABILIDAD FINANCIERA: NIVEL II

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

Fundamentos de contabilidad

Fundamentos de contabilidad Organización y Gestión de proyectos Partes de la contabilidad La contabilidad tiene diversos libros que son indispensables para toda empresa los cuales son: Diario Inventario

Fundamentos de contabilidad Organización y Gestión de proyectos Partes de la contabilidad La contabilidad tiene diversos libros que son indispensables para toda empresa los cuales son: Diario Inventario

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

PRESENTACIÓN 8.- IMPORTANCIA DE LA CONTABILIDAD

PRESENTACIÓN 8.- IMPORTANCIA DE LA CONTABILIDAD Importancia de la Contabilidad Porqué la Contabilidad? Ventajas de la Contabilidad. Objetivo de la Contabilidad. Los Libros de Contabilidad y las Cuentas.

PRESENTACIÓN 8.- IMPORTANCIA DE LA CONTABILIDAD Importancia de la Contabilidad Porqué la Contabilidad? Ventajas de la Contabilidad. Objetivo de la Contabilidad. Los Libros de Contabilidad y las Cuentas.

E.O.E. 9. Fondo de maniobra: Activo pasivo A. fijo A.C. P. fijo

E.O.E. 9 LOS ESTADOS FINANCIEROS Y SU ANÁLISIS: Los E. F. Son documentos tipo donde se recogen una serie de datos contables de la empresa, Balance de Situación, Cuenta de Perdidas y Ganancias y Memoria.

E.O.E. 9 LOS ESTADOS FINANCIEROS Y SU ANÁLISIS: Los E. F. Son documentos tipo donde se recogen una serie de datos contables de la empresa, Balance de Situación, Cuenta de Perdidas y Ganancias y Memoria.

Análisis de estados financieros. Sesión 6: Elementos clave en la evaluación de la solvencia

Análisis de estados financieros Sesión 6: Elementos clave en la evaluación de la solvencia Contextualización En temas anteriores se definió que la capacidad que tiene una empresa de pagar sus deudas a

Análisis de estados financieros Sesión 6: Elementos clave en la evaluación de la solvencia Contextualización En temas anteriores se definió que la capacidad que tiene una empresa de pagar sus deudas a

Que sucederá si la tasa de cambio al final del período es de $2.000 y $2.500 respectivamente.

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

MEJORE SU ACCESO A CRÉDITO Y ALTERNATIVAS DE FINANCIACIÓN NOVIEMBRE 2013

MEJORE SU ACCESO A CRÉDITO Y ALTERNATIVAS DE FINANCIACIÓN NOVIEMBRE 2013 Agenda 1. Ambientación, concepto de rentabilidad, costo de capital y destrucción de valor 2. Alternativas de financiación, para

MEJORE SU ACCESO A CRÉDITO Y ALTERNATIVAS DE FINANCIACIÓN NOVIEMBRE 2013 Agenda 1. Ambientación, concepto de rentabilidad, costo de capital y destrucción de valor 2. Alternativas de financiación, para

TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA

Administración de Empresas. 14 Estados financieros de la empresa 14.1 TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA ESQUEMA DEL TEMA: 14.1 Introducción. 14.2 Análisis financiero de la empresa.

Administración de Empresas. 14 Estados financieros de la empresa 14.1 TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA ESQUEMA DEL TEMA: 14.1 Introducción. 14.2 Análisis financiero de la empresa.

En la contabilidad existe la necesidad de registrar todas estas operaciones y la manera de hacerlo es en orden CRONOLOGICO.

TEMA 2: LA ECUACION DEL PATRIMONIO La transacción mercantil y necesidad de registrarla. La transacción mercantil es aquella operación en la cual se realiza un intercambio (compra o venta) de bienes y servicios

TEMA 2: LA ECUACION DEL PATRIMONIO La transacción mercantil y necesidad de registrarla. La transacción mercantil es aquella operación en la cual se realiza un intercambio (compra o venta) de bienes y servicios

INDICADORES DE GESTIÓN CON ÉNFASIS EN EL ÁREA FINANCIERA

INDICADORES DE GESTIÓN CON ÉNFASIS EN EL ÁREA FINANCIERA E C O N. F E R N A N D O A. B R A V O B. M. S C. U N A D - E C A C E N F E B R E R O D E 2 0 1 1 PREGUNTA: A qué porcentaje equivale el 30% de un

INDICADORES DE GESTIÓN CON ÉNFASIS EN EL ÁREA FINANCIERA E C O N. F E R N A N D O A. B R A V O B. M. S C. U N A D - E C A C E N F E B R E R O D E 2 0 1 1 PREGUNTA: A qué porcentaje equivale el 30% de un

EJEMPLOS Y EJERCICIOS. NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS

EJEMPLOS Y EJERCICIOS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS 1 EJEMPLOS INSTRUMENTOS FINANCIEROS Un banco le otorga a una entidad un préstamo a cinco años.

EJEMPLOS Y EJERCICIOS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS 1 EJEMPLOS INSTRUMENTOS FINANCIEROS Un banco le otorga a una entidad un préstamo a cinco años.

MÓDULO 2 CONTROL FINANCIERO

MÓDULO 2 CONTROL FINANCIERO Introducción Los sistemas de control financieros implementados dentro de las compañías, tienen inmensos valores agregados a la administración de los diferentes procesos. El

MÓDULO 2 CONTROL FINANCIERO Introducción Los sistemas de control financieros implementados dentro de las compañías, tienen inmensos valores agregados a la administración de los diferentes procesos. El

I. FONDO DE MANIOBRA O CAPITAL CIRCULANTE

I. FONDO DE MANIOBRA O CAPITAL CIRCULANTE Se entiende por liquidez la capacidad de una empresa para atender sus deudas a corto plazo. Al analizar la capacidad de una empresa para atender sus deudas a corto

I. FONDO DE MANIOBRA O CAPITAL CIRCULANTE Se entiende por liquidez la capacidad de una empresa para atender sus deudas a corto plazo. Al analizar la capacidad de una empresa para atender sus deudas a corto

TEMA VIII. EVALUACIÓN DE PROYECTOS (ESTUDIO FINANCIERO)

") UNIVERSIDAD NACIONAL ESCUELA DE CIENCIAS AMBIENTALES CURSO: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS PROFESOR: ING. IGOR ZÚÑIGA GARITA. MAP TEMA VIII. EVALUACIÓN DE PROYECTOS (ESTUDIO FINANCIERO) CUAL ES

UNIVERSIDAD NACIONAL ESCUELA DE CIENCIAS AMBIENTALES CURSO: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS PROFESOR: ING. IGOR ZÚÑIGA GARITA. MAP TEMA VIII. EVALUACIÓN DE PROYECTOS (ESTUDIO FINANCIERO) CUAL ES

COMPOSICION DE LOS ESTADOS FINANCIEROS:

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

El objetivo de esta herramienta es la de comprender a través de ella, la

Razones Financieras En un mundo globalizado como el que vivimos, no podemos dejar de compararnos, y para eso debemos medirnos con la competencia, con el sector comercial al que pertenecemos, o sencillamente

Razones Financieras En un mundo globalizado como el que vivimos, no podemos dejar de compararnos, y para eso debemos medirnos con la competencia, con el sector comercial al que pertenecemos, o sencillamente

Mercados e. Mercado de capitales. Bloque C Mercado de valores. instrumentos financieros

Mercados e instrumentos financieros Bloque C Mercado de valores Mercado de capitales Mercados e instrumentos financieros Propósitos El alumno define las funciones del mercado de valores y las funciones

Mercados e instrumentos financieros Bloque C Mercado de valores Mercado de capitales Mercados e instrumentos financieros Propósitos El alumno define las funciones del mercado de valores y las funciones

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

Chubb Chile Compañía de Seguros Generales S.A.

Chubb Chile Compañía de Seguros Generales S.A. Versión Definitivo Fecha 16/12/2011 Preparado por: Revisado por: Fabián Saavedra Jesús Manríquez Normas Internacionales de Información Financiera y Normas

Chubb Chile Compañía de Seguros Generales S.A. Versión Definitivo Fecha 16/12/2011 Preparado por: Revisado por: Fabián Saavedra Jesús Manríquez Normas Internacionales de Información Financiera y Normas

Análisis y evaluación de proyectos

Análisis y evaluación de proyectos UNIDAD 4.- ESTUDIO FINANCIERO (ECONÓMICO) DEL PROYECTO José Luis Esparza A. IMPORTANCIA DE LA ELABORACIÓN DE LOS ASPECTOS DEL ESTUDIO FINANCIERO se habrá dado cuenta

Análisis y evaluación de proyectos UNIDAD 4.- ESTUDIO FINANCIERO (ECONÓMICO) DEL PROYECTO José Luis Esparza A. IMPORTANCIA DE LA ELABORACIÓN DE LOS ASPECTOS DEL ESTUDIO FINANCIERO se habrá dado cuenta

Contabilidad de gestión

Planeamiento y control presupuestario Contabilidad de gestión 2 Cuatrimestre 2009 1 Presupuesto y contabilidad de gestión Presupuestación y Contabilidad de Gestión (Visión Tradicional) Contabilidad de

Planeamiento y control presupuestario Contabilidad de gestión 2 Cuatrimestre 2009 1 Presupuesto y contabilidad de gestión Presupuestación y Contabilidad de Gestión (Visión Tradicional) Contabilidad de

UNIVERSIDAD INTERAMERICANA DE COSTA RICA CENTRO INTERAMERICANO DE POSTGRADO MAESTRIA EN ADMINISTRACION DE NEGOCIOS CURSO NIVELATORIO DE CONTABILIDAD

1 UNIVERSIDAD INTERAMERICANA DE COSTA RICA CENTRO INTERAMERICANO DE POSTGRADO MAESTRIA EN ADMINISTRACION DE NEGOCIOS CURSO NIVELATORIO DE CONTABILIDAD PROFESOR: MBA. MAX E. OGUILVE P. ALUMNA: IVANIA BARRANTES

1 UNIVERSIDAD INTERAMERICANA DE COSTA RICA CENTRO INTERAMERICANO DE POSTGRADO MAESTRIA EN ADMINISTRACION DE NEGOCIOS CURSO NIVELATORIO DE CONTABILIDAD PROFESOR: MBA. MAX E. OGUILVE P. ALUMNA: IVANIA BARRANTES

Análisis financiero. Bloque C. Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja

Análisis financiero Bloque C Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja Análisis financiero Propósitos El alumno conoce la elaboración de un flujo de efectivo. El alumno,

Análisis financiero Bloque C Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja Análisis financiero Propósitos El alumno conoce la elaboración de un flujo de efectivo. El alumno,

Costos del Impuesto al Valor Agregado para la Pyme industrial de la Región del Maule Estudio Económico de Asicent

Costos del Impuesto al Valor Agregado para la Pyme industrial de la Región del Maule Estudio Económico de Asicent Diciembre de 2008 Asociación de Industriales del Centro Comité de Estudios Económicos 1

Costos del Impuesto al Valor Agregado para la Pyme industrial de la Región del Maule Estudio Económico de Asicent Diciembre de 2008 Asociación de Industriales del Centro Comité de Estudios Económicos 1

Contabilidad Financiera

Contabilidad Financiera 1 Sesión No. 7 Nombre: Inventarios Contextualización En esta sesión nos enfocaremos al registro de inventarios, la precisión de los registros de inventarios es crucial para el éxito

Contabilidad Financiera 1 Sesión No. 7 Nombre: Inventarios Contextualización En esta sesión nos enfocaremos al registro de inventarios, la precisión de los registros de inventarios es crucial para el éxito

Los ratios de la aplicación

WinAB Los ratios de la aplicación CABSA 2011. Todos los derechos reservados Ratios de winab 9 Este manual muestra las fórmulas y consejos de los ratios de winab. Son fórmulas comúnmente aceptadas y su

WinAB Los ratios de la aplicación CABSA 2011. Todos los derechos reservados Ratios de winab 9 Este manual muestra las fórmulas y consejos de los ratios de winab. Son fórmulas comúnmente aceptadas y su

Sistema Financiero (Contable)

") Sistema Financiero (Contable) Sinónimo de Sistema de Información. Es el proceso para llevar, ordenadamente, las cuentas de la empresa, estar informados de cuál es la situación financiera de la misma y

Sistema Financiero (Contable) Sinónimo de Sistema de Información. Es el proceso para llevar, ordenadamente, las cuentas de la empresa, estar informados de cuál es la situación financiera de la misma y

4. DESCRIPCIÓN ESPECÍFICA

4. DESCRIPCIÓN ESPECÍFICA NÚCLEO: SECTOR COMERCIO Y SERVICIOS SUBSECTOR: ADMINISTRACIÓN Nombre del Módulo: PLAN DE NEGOCIOS Código: CSAD 39 Duración total: 72 horas Objetivo General: Formular el plan de

4. DESCRIPCIÓN ESPECÍFICA NÚCLEO: SECTOR COMERCIO Y SERVICIOS SUBSECTOR: ADMINISTRACIÓN Nombre del Módulo: PLAN DE NEGOCIOS Código: CSAD 39 Duración total: 72 horas Objetivo General: Formular el plan de

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2013

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Estructuradores

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Estructuradores

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Generalidades de Contabilidad FACILITADOR: MTRA. ALEJANDRA SALAS RAMÍREZ FEBRERO 2013

Generalidades de Contabilidad FACILITADOR: MTRA. ALEJANDRA SALAS RAMÍREZ FEBRERO 2013 Introducción Para comprender la importancia de la contabilidad es necesario conocer: para que se utiliza? Quién la

Generalidades de Contabilidad FACILITADOR: MTRA. ALEJANDRA SALAS RAMÍREZ FEBRERO 2013 Introducción Para comprender la importancia de la contabilidad es necesario conocer: para que se utiliza? Quién la

Análisis de estados financieros. Sesión 8: Análisis del capital contable

Análisis de estados financieros Sesión 8: Análisis del capital contable Contextualización En esta semana se analizarán los objetivos fundamentales en el uso del rendimiento de la inversión y del capital

Análisis de estados financieros Sesión 8: Análisis del capital contable Contextualización En esta semana se analizarán los objetivos fundamentales en el uso del rendimiento de la inversión y del capital

CONTABILIDAD Y REGISTROS AGRÍCOLAS

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

Unidad 3. Estado de costo de producción y de lo vendido. Objetivos. Al finalizar la unidad, el alumno:

Unidad 3 Estado de costo y de lo vendido Objetivos Al finalizar la unidad, el alumno: identificará los diferentes conceptos que integran el estado de costo y de lo vendido reconocerá la relación que tiene

Unidad 3 Estado de costo y de lo vendido Objetivos Al finalizar la unidad, el alumno: identificará los diferentes conceptos que integran el estado de costo y de lo vendido reconocerá la relación que tiene

Administración Financiera

Administración Financiera ANALISIS DE ESTADOS FINANCIEROS CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.ar Estados Financieros Para el directivo financiero, los

Administración Financiera ANALISIS DE ESTADOS FINANCIEROS CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.ar Estados Financieros Para el directivo financiero, los

Evaluación del Riesgo Bancario

Empresa: PYME-finance Fecha: 30/10/2014 1 Taller de financiación Pymefinance Evaluación del Riesgo Bancario En el presente informe se presenta el resultado de la autoevaluación del rating bancario de su

Empresa: PYME-finance Fecha: 30/10/2014 1 Taller de financiación Pymefinance Evaluación del Riesgo Bancario En el presente informe se presenta el resultado de la autoevaluación del rating bancario de su

3. ESTADOS FINANCIEROS PROFORMA

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS 1. EQUILIBRIOS PATRIMONIALES El balance puede presentar las siguientes situaciones: a) Situación de máxima estabilidad financiera o de equilibrio total: Activo=

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS 1. EQUILIBRIOS PATRIMONIALES El balance puede presentar las siguientes situaciones: a) Situación de máxima estabilidad financiera o de equilibrio total: Activo=

LECCIÓN Nº 03 ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS

LECCIÓN Nº 03 ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS 3.1. El análisis vertical e información que proporciona El análisis vertical consiste en determinar la participación de cada una

LECCIÓN Nº 03 ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS 3.1. El análisis vertical e información que proporciona El análisis vertical consiste en determinar la participación de cada una

Autor: Daniel Babio Licenciado en Administración y Dirección de Empresas por la U.C.M.

ECONOMIA Y ORGANIZACIÓN DE EMPRESAS Junio 2005 TIEMPO: 1 hora 30 minutos INSTRUCCIONES: 1. Lea cuidadosamente todas las cuestiones 2. Elija la opción (A o B) para la que considere se encuentre mejor preparado

ECONOMIA Y ORGANIZACIÓN DE EMPRESAS Junio 2005 TIEMPO: 1 hora 30 minutos INSTRUCCIONES: 1. Lea cuidadosamente todas las cuestiones 2. Elija la opción (A o B) para la que considere se encuentre mejor preparado

MODULO 4. 1.4.4 RAZONES DE RENTABILIDAD.

MODULO 4. RAZONES DE RENTABILIDAD - DEFINICIÓN 1.4.4 RAZONES DE RENTABILIDAD. La rentabilidad es el incremento porcentual de riqueza e implica la ganancia que es capaz de brindar una inversión, estrictamente

MODULO 4. RAZONES DE RENTABILIDAD - DEFINICIÓN 1.4.4 RAZONES DE RENTABILIDAD. La rentabilidad es el incremento porcentual de riqueza e implica la ganancia que es capaz de brindar una inversión, estrictamente

BOLSA MEXICANA DE VALORES

06/05/2010 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2008 Y 2009 DATOS DE LA EMPRESA

06/05/2010 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2008 Y 2009 DATOS DE LA EMPRESA

Todo lo que nace proviene necesariamente de una causa; pues sin causa nada puede tener origen. Platón

Todo lo que nace proviene necesariamente de una causa; pues sin causa nada puede tener origen. Platón TEORÍA DEL CARGO Y ABONO QUÉ ES LA CONTABILIDAD? SISTEMA DE INFORMACION CLASIFICA REGISTRA MIDE RESUME

Todo lo que nace proviene necesariamente de una causa; pues sin causa nada puede tener origen. Platón TEORÍA DEL CARGO Y ABONO QUÉ ES LA CONTABILIDAD? SISTEMA DE INFORMACION CLASIFICA REGISTRA MIDE RESUME

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN. Los principios y reglamentos presentados en el capítulo anterior reconocen la

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros