Su Aliado Tecnológico.

|

|

|

- Inés Paz Coronel

- hace 8 años

- Vistas:

Transcripción

1 Su Aliado Tecnológico

2 FUNCIONALIDADES NGL Y NORMAS IFRS

3 Como soporta SAP Normas IFRS. Nuevo Libro Mayor NGL. Impacto en ERP. Estrategia de Implementación. Casos de Éxito y Lecciones Aprendidas. Agenda

4 Como soporta SAP Normas IFRS. Nuevo Libro Mayor NGL Impacto en ERP Estrategia de Implementación Casos de Éxito y Lecciones Aprendidas Agenda

y los PCGA, USGAP.")

5 IFRS requerirá al mismo tiempo el soporte de múltiples métodos contables. Los diferentes ledgers registran simultáneamente con principios para las IFRS (NIIF) y los PCGA, USGAP. Varias versiones de SAP se han diseñado para soportarlas de diversas maneras.

y los PCGA, USGAP.")

6 Como soporta SAP Normas IFRS. Nuevo Libro Mayor NGL Impacto en ERP Implementación Casos de Éxito y Lecciones Aprendidas Agenda

7 Funciones posibles de la Nueva contabilidad principal

8 Nueva contabilidad libro mayor un componente, muchas funciones

9 INTEGRACION CO => FI en tiempo real La integración en tiempo real estaba previamente disponible de FI a CO pero no de CO a FI. En el GL clásico, la integración del CO a FI se podía alcanzar solamente usando el libro mayor de la reconciliación. Al activarla se generan contabilizaciones en FI producto de la reconciliación si: Un emisor traslada su costo a receptores de sociedades distintas. Un emisor traslada su costo a receptores de segmentos distintos

10 Como soporta SAP Normas IFRS. Nuevo Libro Mayor NGL Impacto en ERP Implementación Casos de Éxito y Lecciones Aprendidas Agenda

11 Principales Módulos Impactados FINANZAS LOGISTICA FI - GL (Contabilidad Financiera) * Necesidad de más de una Norma Contable al mismo tiempo. * Estados Financieros con diferentes presentaciones. MM (Gestión de Materiales) Fair value en algunos item de inventarios. FI - AA (Activos Fijos) * Discriminación de activos por sus componentes. * Áreas de Activos que registran en más de un ledger. SD (Comercial ) Necesidad de presentar Estados Financieros por Área geográfica, línea de negocios o producto. CFM (Tesorería Extendida) Cambios en valoración de instrumentos financieros, los riesgos asociados y su sensibilidad.

Necesidad de presentar Estados Financieros por Área geográfica, línea de negocios o producto.")

12 IFRS que más impactan en Sistemas de Información NIIF 1- Adopción por Primera Vez de las IFRS (administrando más de una norma al mismo tiempo) NIC 1 Presentación de Estados Financieros NIC 2 - Existencias NIIF 8 / NIC14 - Información por segmentos NIC 16 Propiedad, planta y equipo NIC 21 - Efecto de cambios en monedas extranjeras NIC 27 Estados financieros separados y consolidados NIC 29 Economías hiperinflacionarias NIC 32 / 39 / NIIF 7 Instrumentos Financieros

13 NIIF 1 Libros Paralelos - Definición de los libros no principales

14 Balance P Y G y Otras Transacciones por libro Los reportes existentes tales como el programa RFBILA00 para los estados financieros están disponibles (transacción S_ALR_ Balance PyG) El reporte en el new GL ahora incluye campos tal como el ledger: En las secciones dinámicas tales como segmento y centros de beneficio están disponibles ahora. Partidas Abiertas: Antes FBL3N Ahora FAGLL03 Visualización de Saldos: Antes FS10N Ahora - FAGLB03

15 Principales IFRS Soportadas por SAP NIF 8 y NIC 14 Necesidad de desglosar los Estados Financieros por sus componentes más significativos asociados a las líneas de negocios. Información por segmentos NIIF 8: (NIC 14) Se evidencia la necesidad de separar los componentes más significativos de los estados financieros asociados a los procesos de negocios. NIC 14, establece los criterios necesarios para proporcionar información financiera por líneas de negocio y/o áreas geográficas. Los cambios más relevantes serían: Definiciones de Segmentos a través de Divisiones, áreas funcionales, Centros de beneficios y/o de costos por líneas de producción, áreas de ventas, etc.

16 Principales IFRS Soportadas por SAP NIC 16 Los Activos por sus componentes.

17 Principales IFRS Soportadas por SAP NIC 16 Diferentes Patrones de Obtención de beneficio y amortización por separado.

18 Principales IFRS Soportadas por SAP NIC 21 Moneda funcional es la moneda del entorno económico principal en el que opera la entidad. El entorno económico principal en el que opera la entidad es, normalmente, aquél en el que ésta genera y emplea el efectivo. Puede darse para algunas empresas redefinición de moneda funcional en Colombia y filiales extranjeras.

19 Soportadas por SAP NIC 32/37 y NIIF 7 INSTRUMENTOS FINANCIEROS Naturaleza y Alcance riesgos de Instrumentos financieros. Principales IFRS Identificación y control de derivados implícitos. Valorización de instrumentos financieros. Contratos de cobertura (forwards). Desglose de activos y pasivos financieros, análisis de riesgo y sensibilidad. Verificación de contratos con características de leasing.

20 Agenda Como soporta SAP Normas IFRS. Nuevo Libro Mayor NGL. Impacto en ERP. Estrategia de Implementación. Casos de Éxito y Lecciones Aprendidas.

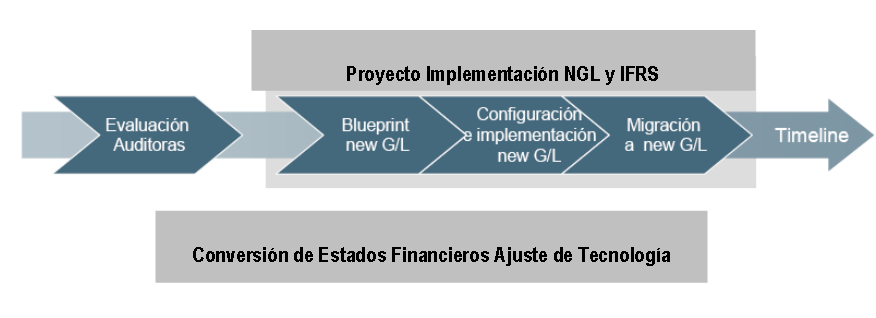

21 Estrategia de Implementación

22 Estrategia de Implementación Migración de Datos (De Tabla GLT0 a FAGLFLEXT) Activación del New G/L Ledger Clásico Ledger Clásico New G/L 31/12/ / /01/2010 Fase 0 Fase 1 Planificación Migración y Testing 31/03/2010 SAP General Ledger migración: Fase 0 Entendimiento del New GL. Definición de escenarios IFRS (BBPs) Preparación de información para la Parametrización del New GL. Planeación del Proceso. Análisis del PRD actual Fase 1 Cierre del período contable. Parametrización de la contabilidad New GL. Parametrización de la migración (Cockpit). Modelar la migración actual para su paso a PRD. Fase 2 Go live Q1 con IFRS Presentación EEFF Comparativos bajo IFRS en SAP Q / Q Q1 con IFRS Fase 2 Activación de New General Ledger por SAP. Uso del New GL. Desactivación del GL Clásico. Evaluar y comparar los efectos de la Migración y ledgers creados. Soporte cierre contable 1Q 2019

23 Agenda Como soporta SAP Normas IFRS. Nuevo Libro Mayor NGL. Impacto en ERP. Estrategia de Implementación. Casos de Éxito y Lecciones Aprendidas.

24 Casos de Éxito y Lecciones Aprendidas AGENCIAS UNIVERSALES S.A. Company Overview Es una compañía de prestación de servicios, que ofrece por si misma o a través de empresas relacionadas y seleccionados proveedores toda la gama de servicios que requieren las cargas transportadas y transferidas de carga, pasajeros, medios de transporte y terminales. Experiencia con IFRS Duración: Octubre 2008 Enero 2009 Alcance: Cambio de moneda funcional, desglose de documentos y segmentación

25 Casos de Éxito y Lecciones Aprendidas AGUAS ANDINAS Company Overview Las actividades principales del Grupo son la purificación y tratamiento del agua para consumo humano. Trabaja sobre el funcionamiento del ciclo del agua o el suministro de agua para el beneficio de las personas y el medio ambiente en la Cuenca de Santiago. Experiencia con IFRS Duración: Marzo 2008 Marzo 2009 Alcance: Upgrade a versión 6.0 del modulo financiero y Consolidación.

26 Casos de Éxito y Lecciones Aprendidas IANSA Company Overview Su principal actividad es la producción, mercadeo y venta de productos agrícolas y servicios relacionados con la producción de azúcar; para Estados Unidos, Europa, Japón y Latinoamérica. Experiencia con IFRS - Lecciones Aprendidas Duración: Octubre 2008 Enero 2009 Alcance: Implementación de New GL para cumplir con IFRS

27 Bogotá, D. C. Calle 120 No. 18C-17 PBX: 57 (1) Fax. Ext. 113 Medellín Carrera 43 A No. 15Sur - 15 Edificio Xerox Of. 802 Telf. (574) Miami 429 Lenux Avenue, Miami FL Phone: , Fax:

RESPUESTA A LAS PREGUNTAS REALIZADAS POR DELOITTE & TOUCHE LTDA

FINANCIERA DE DESARROLLO NACIONAL S.A. TERMINOS DE REFERENCIA Asesorar y asistir técnicamente el proceso de conversión de los estados financieros de la Entidad preparados bajo las normas contables colombianas

FINANCIERA DE DESARROLLO NACIONAL S.A. TERMINOS DE REFERENCIA Asesorar y asistir técnicamente el proceso de conversión de los estados financieros de la Entidad preparados bajo las normas contables colombianas

DIPLOMA NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS (120 HORAS)

") DIPLOMA NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS (120 HORAS) Módulo I: Marco conceptual y estados finales de contabilidad (64 hrs. cronológicas) Unidad 1.0 Normativa contable internacional

DIPLOMA NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS (120 HORAS) Módulo I: Marco conceptual y estados finales de contabilidad (64 hrs. cronológicas) Unidad 1.0 Normativa contable internacional

REFERENCIA: Adopción Normas Internacionales de Información Financiera NIIF (IFRS) en Soluciones ERP de Siesa.

en Soluciones ERP de Siesa.") Santiago de Cali, 14 de Enero de 2015 Estimado Cliente: REFERENCIA: Adopción Normas Internacionales de Información Financiera NIIF (IFRS) en Soluciones ERP de Siesa. Cordial Saludo. En los últimos 34 años,

Santiago de Cali, 14 de Enero de 2015 Estimado Cliente: REFERENCIA: Adopción Normas Internacionales de Información Financiera NIIF (IFRS) en Soluciones ERP de Siesa. Cordial Saludo. En los últimos 34 años,

CAPACITACIÓN INTEGRAL EN NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA

JUSTIFICACIÓN: CAPACITACIÓN INTEGRAL EN NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Más de 0 países del mundo adoptaron o están en proceso de adopción o adaptación a normas internacionales de contabilidad.

JUSTIFICACIÓN: CAPACITACIÓN INTEGRAL EN NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Más de 0 países del mundo adoptaron o están en proceso de adopción o adaptación a normas internacionales de contabilidad.

Lecciones aprendidas en la implementación de las IFRS en Colombia.

www.iasplus.com Lecciones aprendidas en la implementación de las IFRS en Colombia. Jorge Enrique Múnera Abril 24 de 2008 Agenda Porqué las empresas implementaron IFRS Comentarios generales luego de una

www.iasplus.com Lecciones aprendidas en la implementación de las IFRS en Colombia. Jorge Enrique Múnera Abril 24 de 2008 Agenda Porqué las empresas implementaron IFRS Comentarios generales luego de una

Compañía Minera Autlán, S.A.B. de C.V. Plan de implementación de las NIIF

Compañía Minera Autlán, S.A.B. de C.V. Plan de implementación de las NIIF En solicitud al requerimiento de información de la Comisión Nacional Bancaria y de Valores y de la SHCP efectuado a esta Emisora,

Compañía Minera Autlán, S.A.B. de C.V. Plan de implementación de las NIIF En solicitud al requerimiento de información de la Comisión Nacional Bancaria y de Valores y de la SHCP efectuado a esta Emisora,

C.P. LUIS RAÚL URIBE MEDINA

C.P. LUIS RAÚL URIBE MEDINA ENFOQUE A LAS NORMAS INTERNACIONALES DE CONTABILIDAD EN COLOMBIA NIIFs. Índice VII ÍNDICE CAPÍTULO 1 EL CONTADOR PROFESIONAL Y SU PROYECCIÓN GERENCIAL EL PAPEL DEL NUEVO CONTADOR

C.P. LUIS RAÚL URIBE MEDINA ENFOQUE A LAS NORMAS INTERNACIONALES DE CONTABILIDAD EN COLOMBIA NIIFs. Índice VII ÍNDICE CAPÍTULO 1 EL CONTADOR PROFESIONAL Y SU PROYECCIÓN GERENCIAL EL PAPEL DEL NUEVO CONTADOR

Programa Internacional en Normas Internacionales de Información Financiera

Programa Internacional en Normas Internacionales de Información Financiera Fecha de inicio: 22 de Abril de 2013 Introducción El 20 de noviembre del 2008, la Superintendencia de Compañías emitió la Resolución

Programa Internacional en Normas Internacionales de Información Financiera Fecha de inicio: 22 de Abril de 2013 Introducción El 20 de noviembre del 2008, la Superintendencia de Compañías emitió la Resolución

Política contable Efectos de las Variaciones en los Tipos de Cambio de la Moneda Extranjera Ref. N

Política contable Efectos de las Variaciones en los Tipos de Cambio de la Moneda Extranjera Ref. N Este documento contiene información de propiedad de Chubb Compañía de Seguros Generales S.A. Antes de

Política contable Efectos de las Variaciones en los Tipos de Cambio de la Moneda Extranjera Ref. N Este documento contiene información de propiedad de Chubb Compañía de Seguros Generales S.A. Antes de

Santiago, 09 de febrero 2010 N 018/2010. Señor Guillermo Larraín Ríos Superintendente de Valores y Seguros Presente. De nuestra consideración:

Santiago, 09 de febrero 2010 N 018/2010 Señor Guillermo Larraín Ríos Superintendente de Valores y Seguros Presente De nuestra consideración: De acuerdo a la Circular N 556 de esta Superintendencia y al

Santiago, 09 de febrero 2010 N 018/2010 Señor Guillermo Larraín Ríos Superintendente de Valores y Seguros Presente De nuestra consideración: De acuerdo a la Circular N 556 de esta Superintendencia y al

Lisa/ERP+IFRS Integrado a las Normas Internacionales de Contabilidad NICS NIC NIFF NIIF

Lisa/ERP+IFRS Integrado a las Normas Internacionales de Contabilidad NICS NIC NIFF NIIF LISA/ERP+IFRS Integrado a las Normas Internacionales de Contabilidad Como ya es de conocimiento de las empresas,

Lisa/ERP+IFRS Integrado a las Normas Internacionales de Contabilidad NICS NIC NIFF NIIF LISA/ERP+IFRS Integrado a las Normas Internacionales de Contabilidad Como ya es de conocimiento de las empresas,

Presentación de Información Financiera a la Superintendencia del Mercado de Valores

Presentación de Información Financiera a la Superintendencia del Mercado de Valores Febrero 2012 Expositora: Amalia Valencia Medina Superintendencia Adjunta de Supervisión de Conductas Div. Transparencia

Presentación de Información Financiera a la Superintendencia del Mercado de Valores Febrero 2012 Expositora: Amalia Valencia Medina Superintendencia Adjunta de Supervisión de Conductas Div. Transparencia

Cierre del período en contabilidad financiera (159)

") EHP5 for SAP ERP 6.0 Junio 2011 Español Cierre del período en contabilidad financiera (159) Documentación de proceso empresarial SAP AG Dietmar-Hopp-Allee 16 69190 Walldorf Alemania Cierre en Contabilidad

EHP5 for SAP ERP 6.0 Junio 2011 Español Cierre del período en contabilidad financiera (159) Documentación de proceso empresarial SAP AG Dietmar-Hopp-Allee 16 69190 Walldorf Alemania Cierre en Contabilidad

ESTADO DE FLUJOS DE EFECTIVO

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

Maria del Socorro Lucumi C. Viviana Pérez Jaramillo

ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) EN UNA EMPRESA COLOMBIANA: LECCIONES APRENDIDAS MBA con énfasis en finanzas Maria del Socorro Lucumi C. Viviana Pérez Jaramillo Director

ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) EN UNA EMPRESA COLOMBIANA: LECCIONES APRENDIDAS MBA con énfasis en finanzas Maria del Socorro Lucumi C. Viviana Pérez Jaramillo Director

Evento Relevante Adopción de las Normas Internacionales de Información Financiera IFRS

Evento Relevante Adopción de las Normas Internacionales de Información Financiera IFRS Comisión Nacional Bancaria y de Valores Av. Insurgentes Sur No. 1971 Plaza Inn Torre Sur Colonia Guadalupe Inn C.P.

Evento Relevante Adopción de las Normas Internacionales de Información Financiera IFRS Comisión Nacional Bancaria y de Valores Av. Insurgentes Sur No. 1971 Plaza Inn Torre Sur Colonia Guadalupe Inn C.P.

SAP Historia de Éxito Retail Ripley. Ripley: procesos integrados con SAP ERP para seguir creciendo

Ripley: procesos integrados con SAP ERP para seguir creciendo Ripley Industria Retail Productos y Servicios Venta al detalle de vestuario, accesorios y productos para el hogar y servicios de crédito directo.

Ripley: procesos integrados con SAP ERP para seguir creciendo Ripley Industria Retail Productos y Servicios Venta al detalle de vestuario, accesorios y productos para el hogar y servicios de crédito directo.

Guía para una adopción exitosa de las Normas Internacionales de Información Financiera (NIIF)

") Guía para una adopción exitosa de las Normas Internacionales de Información Financiera (NIIF) La adopción de las Normas es mucho más que una cuestión de números Tabla de Contenido I. Introducción II. III.

Guía para una adopción exitosa de las Normas Internacionales de Información Financiera (NIIF) La adopción de las Normas es mucho más que una cuestión de números Tabla de Contenido I. Introducción II. III.

AEGIS; es una firma especializada en tecnologías de la información y comunicaciones:

Nuestra Firma AEGIS; es una firma especializada en tecnologías de la información y comunicaciones: Somos una firma especializada en Soluciones SAP y contamos con más de 18 años de experiencia en esta área;

Nuestra Firma AEGIS; es una firma especializada en tecnologías de la información y comunicaciones: Somos una firma especializada en Soluciones SAP y contamos con más de 18 años de experiencia en esta área;

Diplomado Internacional en Normas Internacionales de Información Financiera (NIIF)

") Diplomado Internacional en Normas Internacionales de Información Financiera (NIIF) Bajo el nuevo entorno económico mundial, los distintos partícipes, inversionistas, gobiernos, entidades multilaterales

Diplomado Internacional en Normas Internacionales de Información Financiera (NIIF) Bajo el nuevo entorno económico mundial, los distintos partícipes, inversionistas, gobiernos, entidades multilaterales

WD Consulting. Presentación Institucional

WD Consulting Presentación Institucional Quiénes somos? WD CONSULTING es una empresa de consultoría, enfocada en la prestación de servicios integrales que permiten la maximización del uso de herramientas

WD Consulting Presentación Institucional Quiénes somos? WD CONSULTING es una empresa de consultoría, enfocada en la prestación de servicios integrales que permiten la maximización del uso de herramientas

DECLARACION DE PRINCIPIOS DE CONTABILIDAD

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

AMADEUS GTD S.A. CONCILIACION

AMADEUS GTD S.A. CONCILIACION DE LOS ESTADOS FINANCIEROS PREPARADOS DE ACUERDO CON NIC Y CON PCGA ESPAÑOLES EN RELACION AL RESULTADO NETO Y AL PATRIMONIO A 30 DE JUNIO DE 2001 APENDICE 2 1 CONCILIACIÓN

AMADEUS GTD S.A. CONCILIACION DE LOS ESTADOS FINANCIEROS PREPARADOS DE ACUERDO CON NIC Y CON PCGA ESPAÑOLES EN RELACION AL RESULTADO NETO Y AL PATRIMONIO A 30 DE JUNIO DE 2001 APENDICE 2 1 CONCILIACIÓN

Somos una empresa con trayectoria en el mercado ERP con profundos conocimientos de la Actividad.

Desde 1992, ofrecemos soluciones de negocios, flexibles considerando sus necesidades actuales y con la facilidad de adaptación necesaria para contemplar sus futuros requerimientos. Somos una empresa con

Desde 1992, ofrecemos soluciones de negocios, flexibles considerando sus necesidades actuales y con la facilidad de adaptación necesaria para contemplar sus futuros requerimientos. Somos una empresa con

NIIF en el Contexto Empresarial Experiencias de Implementación. Derechos reservados. Prohibida su reproducción

NIIF en el Contexto Empresarial Experiencias de Implementación Derechos reservados. Prohibida su reproducción Agenda: 1. Introducción 2. Fechas importantes para Colombia 3. Situación actual de las NIIF

NIIF en el Contexto Empresarial Experiencias de Implementación Derechos reservados. Prohibida su reproducción Agenda: 1. Introducción 2. Fechas importantes para Colombia 3. Situación actual de las NIIF

www.pwc.com/pe Desafíos y perspectivas con la adopción de las Normas Internacionales de Información Financiera (NIIFs)

") www.pwc.com/pe Desafíos y perspectivas con la adopción de las Normas Internacionales de Información Financiera (NIIFs) Contenido 1. Adopción de las NIIF 2. Qué es diferente? 3. Qué implica la conversión?

www.pwc.com/pe Desafíos y perspectivas con la adopción de las Normas Internacionales de Información Financiera (NIIFs) Contenido 1. Adopción de las NIIF 2. Qué es diferente? 3. Qué implica la conversión?

NIIF Bavaria. Diciembre 04 de 2012

NIIF Bavaria Diciembre 04 de 2012 Las NIIF se volvieron parte de nuestra cultura contable desde el 2005 Contexto Bavaria S.A. se fusionó con SABMiller PLC en Octubre de 2005 SABMiller PLC cotiza en la

NIIF Bavaria Diciembre 04 de 2012 Las NIIF se volvieron parte de nuestra cultura contable desde el 2005 Contexto Bavaria S.A. se fusionó con SABMiller PLC en Octubre de 2005 SABMiller PLC cotiza en la

Normas Internacionales de Información Financiera (NIIF-IFRS)

") Diplomado Normas Internacionales de Información Financiera (NIIF-IFRS) Duración 96 horas Conocimiento en acción Presentación La necesidad de las compañías de comunicar información financiera a accionistas

Diplomado Normas Internacionales de Información Financiera (NIIF-IFRS) Duración 96 horas Conocimiento en acción Presentación La necesidad de las compañías de comunicar información financiera a accionistas

IMPACTOS CONTABLES Y DE NEGOCIO. 1. Cálculo de estimaciones. México, D.F., a 30 de junio de 2011

México, D.F., a 30 de junio de 2011 Comisión Nacional Bancaria y de Valores Av. Insurgentes Sur No. 1971 Plaza Inn Torre Sur, Colonia Guadalupe Inn C.P. 01020, México, D.F. At n.: C.P. Ricardo Piña Gutiérrez

México, D.F., a 30 de junio de 2011 Comisión Nacional Bancaria y de Valores Av. Insurgentes Sur No. 1971 Plaza Inn Torre Sur, Colonia Guadalupe Inn C.P. 01020, México, D.F. At n.: C.P. Ricardo Piña Gutiérrez

Desafíos de la implementación de IFRS

Industria Aseguradora Desafíos de la implementación de IFRS Visión del auditor 1 de Octubre de 2009 ADVISORY Desafíos de la implementación de IFRS Pasos de la implementación Personas bajo nueva norma Procesos

Industria Aseguradora Desafíos de la implementación de IFRS Visión del auditor 1 de Octubre de 2009 ADVISORY Desafíos de la implementación de IFRS Pasos de la implementación Personas bajo nueva norma Procesos

Las Normas Internacionales de Información Financiera y su implementación en Argentina

Las Normas Internacionales de Información Financiera y su implementación en Argentina Una evaluación del primer impacto sobre la información financiera V Seminario Internacional sobre NIIF y NIIF para

Las Normas Internacionales de Información Financiera y su implementación en Argentina Una evaluación del primer impacto sobre la información financiera V Seminario Internacional sobre NIIF y NIIF para

Estados financieros consolidados

Estados financieros consolidados Nota 4: Transición a NIIF a) Bases de la transición a NIIF Aplicación de la NIIF 1 Los estados financieros consolidados por el año finalizado el 31 de diciembre de 2005

Estados financieros consolidados Nota 4: Transición a NIIF a) Bases de la transición a NIIF Aplicación de la NIIF 1 Los estados financieros consolidados por el año finalizado el 31 de diciembre de 2005

Instrumentos Financieros

Instrumentos Financieros IAS 32 IAS 39 IFRS 7 IFRS 9 Instrumentos Financieros Presentación (IAS 32) Marco normativo IFRS para instrumentos financieros Reconocimiento y Medición (IAS 39) Revelación (IFRS

Instrumentos Financieros IAS 32 IAS 39 IFRS 7 IFRS 9 Instrumentos Financieros Presentación (IAS 32) Marco normativo IFRS para instrumentos financieros Reconocimiento y Medición (IAS 39) Revelación (IFRS

CONTENIDO TEMATICO Y DOCENTES

Diplomado en Normas Internacionales de Contabilidad e Información Financiera NIIF IFRS (Grupo 2) CONTENIDO TEMATICO Y DOCENTES JUSTIFICACION En el mes de julio de 2009, se aprobó la ley 1314 por medio

Diplomado en Normas Internacionales de Contabilidad e Información Financiera NIIF IFRS (Grupo 2) CONTENIDO TEMATICO Y DOCENTES JUSTIFICACION En el mes de julio de 2009, se aprobó la ley 1314 por medio

Interpretaciones Norma Tema. Agosto de 2005. Diciembre de 2003

Normas -IAS/NIIF-IFRS NORMAS INTERNACIONALES DE CONTABILIDAD. -IAS Fecha Interpretaciones Norma Tema última revisión relacionadas SIC 29 Información a revelar -acuerdos de concesión de servicios. 1 Presentación

Normas -IAS/NIIF-IFRS NORMAS INTERNACIONALES DE CONTABILIDAD. -IAS Fecha Interpretaciones Norma Tema última revisión relacionadas SIC 29 Información a revelar -acuerdos de concesión de servicios. 1 Presentación

NIIF. Normas Internacionales de Información Financiera. El nuevo lenguaje de los negocios

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

PROGRAMA FORMATIVO. Consultor oficial SAP Financiero (FI)

") PROGRAMA FORMATIVO Consultor oficial SAP Financiero (FI) Julio 2014 DATOS GENERALES DE LA ESPECIALIDAD 1. Familia Profesional: INFORMATICA Y COMUNICACIONES Área Profesional: SISTEMAS Y TELEMÁTICA 2. CONSULTOR

PROGRAMA FORMATIVO Consultor oficial SAP Financiero (FI) Julio 2014 DATOS GENERALES DE LA ESPECIALIDAD 1. Familia Profesional: INFORMATICA Y COMUNICACIONES Área Profesional: SISTEMAS Y TELEMÁTICA 2. CONSULTOR

Cuentas Claras, Estado Transparente

Cuentas Claras, Estado Transparente Proceso de adopción de las Normas Internacionales de Información Financiera NIIF Interconexión Eléctrica SA ESP JOHN BAYRON ARANGO VARGAS Director de Contabilidad e

Cuentas Claras, Estado Transparente Proceso de adopción de las Normas Internacionales de Información Financiera NIIF Interconexión Eléctrica SA ESP JOHN BAYRON ARANGO VARGAS Director de Contabilidad e

EVALUACIÓN DEL CONTROL INTERNO CONTABLE

EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1 CONTROL INTERNO CONTABLE CALIFICACIÓN OBSERVACIONES 1,1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICACIÓN Se tienen debidamente identificados los productos del proceso

EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1 CONTROL INTERNO CONTABLE CALIFICACIÓN OBSERVACIONES 1,1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICACIÓN Se tienen debidamente identificados los productos del proceso

PROYECTO DE CIRCULAR EXTERNA DE 2014 SUPERINTENDENCIA FINANCIERA DE COLOMBIA. Señores

PROYECTO DE CIRCULAR EXTERNA DE 2014 SUPERINTENDENCIA FINANCIERA DE COLOMBIA Señores REPRESENTANTES LEGALES Y REVISORES FISCALES DE DE LAS ENTIDADES SUJETAS A INSPECCIÓN, VIGILANCIA Y CONTROL POR PARTE

PROYECTO DE CIRCULAR EXTERNA DE 2014 SUPERINTENDENCIA FINANCIERA DE COLOMBIA Señores REPRESENTANTES LEGALES Y REVISORES FISCALES DE DE LAS ENTIDADES SUJETAS A INSPECCIÓN, VIGILANCIA Y CONTROL POR PARTE

http://www.cem.itesm.mx/extension/ms

Diplomado Estrategias de Negocios Las empresas enfrentan un mercado global por lo que buscan ser más competitivas. Para que lleguen a un nivel competitivo nacional y/o internacional es necesario que sus

Diplomado Estrategias de Negocios Las empresas enfrentan un mercado global por lo que buscan ser más competitivas. Para que lleguen a un nivel competitivo nacional y/o internacional es necesario que sus

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Agenda: Msc. Norwin Rocha. CPA

Agenda: Introducción Marco contable en Nicaragua Transición a las NIIF para PYMES - Paso a Paso Identificación de Normas Aplicables Implicancia Conclusiones Preguntas y Respuestas Msc. Norwin Rocha. CPA

Agenda: Introducción Marco contable en Nicaragua Transición a las NIIF para PYMES - Paso a Paso Identificación de Normas Aplicables Implicancia Conclusiones Preguntas y Respuestas Msc. Norwin Rocha. CPA

Que sucederá si la tasa de cambio al final del período es de $2.000 y $2.500 respectivamente.

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

(Incluye modificaciones según NIF A 5) Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c) .(c) Rhvf.

Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c) .(c) Rhvf.") (Incluye modificaciones según NIF A 5) Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c).(c) Estado financiero básico que representa información relevante (resultado) acerca de las

(Incluye modificaciones según NIF A 5) Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c).(c) Estado financiero básico que representa información relevante (resultado) acerca de las

PROGRAMA INTERNACIONAL FINANZAS PARA NO FINANCIEROS

PROGRAMA INTERNACIONAL FINANZAS PARA NO FINANCIEROS Objetivo General: El participante comprenderá los conceptos financieros fundamentales en esta disciplina, así como las técnicas y herramientas más utilizadas

PROGRAMA INTERNACIONAL FINANZAS PARA NO FINANCIEROS Objetivo General: El participante comprenderá los conceptos financieros fundamentales en esta disciplina, así como las técnicas y herramientas más utilizadas

Aplicación del Estado de Flujos de Efectivo en la Banca Central

Aplicación del Estado de Flujos de Efectivo en la Banca Central José Antonio Lombana Sosa Subdirector Técnico - Departamento de Contaduría Banco de la Republica XIII Reunión sobre aspectos contables de

Aplicación del Estado de Flujos de Efectivo en la Banca Central José Antonio Lombana Sosa Subdirector Técnico - Departamento de Contaduría Banco de la Republica XIII Reunión sobre aspectos contables de

ENTERPRISE BUSINESS CONSULTING SA DE CV EBCON

EBCON EBCON es una compañía de servicios de Consultoría de Negocios y Tecnologías de la información (IT) que provee Consultoría de valor agregado, inicia operaciones en el mes de mayo del año 2011. Desarrollamos

EBCON EBCON es una compañía de servicios de Consultoría de Negocios y Tecnologías de la información (IT) que provee Consultoría de valor agregado, inicia operaciones en el mes de mayo del año 2011. Desarrollamos

Información en Tiempo Real, Negocio en Tiempo Real

Información en Tiempo Real, ASUG Annual Forum 2015 Palais Rouge, 16 de Setiembre del 2015 Ernesto Krawchik NEORIS ernesto.krawchik@neoris.com Grupo Éxito Grupo Éxito es una entidad de negocios, líder del

Información en Tiempo Real, ASUG Annual Forum 2015 Palais Rouge, 16 de Setiembre del 2015 Ernesto Krawchik NEORIS ernesto.krawchik@neoris.com Grupo Éxito Grupo Éxito es una entidad de negocios, líder del

En Colombia, el decreto 2649 de 1993, en su artículo 22, ha establecido claramente cuáles son los estados financieros básicos:

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

UNIVERSIDAD DE SANTIAGO DE CHILE FACULTAD DE ADMINISTRACION Y ECONOMIA DEPARTAMENTO DE CONTABILIDAD Y AUDITORIA PROGRAMA DE ESTUDIO

UNIVERSIDAD DE SANTIAGO DE CHILE FACULTAD DE ADMINISTRACION Y ECONOMIA DEPARTAMENTO DE CONTABILIDAD Y AUDITORIA PROGRAMA DE ESTUDIO MODELOS ESPECIALES DE INFORMACION CONTABLE 1. IDENTIFICACION DE LA ASIGNATURA

UNIVERSIDAD DE SANTIAGO DE CHILE FACULTAD DE ADMINISTRACION Y ECONOMIA DEPARTAMENTO DE CONTABILIDAD Y AUDITORIA PROGRAMA DE ESTUDIO MODELOS ESPECIALES DE INFORMACION CONTABLE 1. IDENTIFICACION DE LA ASIGNATURA

EL VALOR RAZONABLE. Impacto en los Estados Financieros. César Omar López Ávila Ph. D. Conceptos Fundamentales

EL VALOR RAZONABLE Impacto en los Estados Financieros César Omar López Ávila Ph. D. Conceptos Fundamentales Un activo es un recurso controlado por la entidad, como consecuencia de sucesos pasados, del

EL VALOR RAZONABLE Impacto en los Estados Financieros César Omar López Ávila Ph. D. Conceptos Fundamentales Un activo es un recurso controlado por la entidad, como consecuencia de sucesos pasados, del

AXIONAL ERP/FI-AM. Fixed Asset Management

deister software AXIONAL ERP/FI-AM Fixed Asset Management Contents CARACTERISTICAS...........................................................................4 FUNCIONALIDADES.........................................................................5

deister software AXIONAL ERP/FI-AM Fixed Asset Management Contents CARACTERISTICAS...........................................................................4 FUNCIONALIDADES.........................................................................5

Curso Controlling SAP. Agosto 2013

Curso Controlling SAP Agosto 2013 OBJETIVO DEL CURSO Lograr una visión general de los principales conceptos y procesos que se administran en la empresa, mediante el modulo Controlling de SAP 2 SAP R/3

Curso Controlling SAP Agosto 2013 OBJETIVO DEL CURSO Lograr una visión general de los principales conceptos y procesos que se administran en la empresa, mediante el modulo Controlling de SAP 2 SAP R/3

Estados Financieros FUNDACIÓN CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP

Estados Financieros FUNDACIÓN CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP Santiago, Chile 31 de diciembre 2013, 31 de diciembre de 2012 y 01 de enero de 2012 INDICE Página ESTADOS DE SITUACIÓN FINANCIERA

Estados Financieros FUNDACIÓN CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP Santiago, Chile 31 de diciembre 2013, 31 de diciembre de 2012 y 01 de enero de 2012 INDICE Página ESTADOS DE SITUACIÓN FINANCIERA

ERP Knowledge to Business

ERP Knowledge to Business 2008 Presentación conceptual Módulos Procuración Almacén. Activo Fijo. Contabilidad. Presupuesto. Cuentas a Pagar/Cobrar. Caja y Bancos. Procuración Asegurar la satisfacción eficiente

ERP Knowledge to Business 2008 Presentación conceptual Módulos Procuración Almacén. Activo Fijo. Contabilidad. Presupuesto. Cuentas a Pagar/Cobrar. Caja y Bancos. Procuración Asegurar la satisfacción eficiente

Lista de chequeo para revisar los estados financieros a 31 de diciembre

2010 Lista de Chequeo Lista de chequeo para revisar los estados financieros a 31 de diciembre www.auditool.org Red de Conocimientos en Auditoría y Control Interno 09/12/2010 OBJETIVO Esta lista de chequeo

2010 Lista de Chequeo Lista de chequeo para revisar los estados financieros a 31 de diciembre www.auditool.org Red de Conocimientos en Auditoría y Control Interno 09/12/2010 OBJETIVO Esta lista de chequeo

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA - NIIF

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA - NIIF IASB: Consejo de Normas Internacionales de Contabilidad. Organismo emisor de las Normas Internacionales de Información Financiera (NIIF). - Desarrollo

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA - NIIF IASB: Consejo de Normas Internacionales de Contabilidad. Organismo emisor de las Normas Internacionales de Información Financiera (NIIF). - Desarrollo

Instrumentos financieros: reconocimiento y medición; coberturas financieras NIC 39 IFRS 9. Luis Montero. PwC. PricewaterhouseCoopers

Instrumentos financieros: reconocimiento y medición; coberturas financieras NIC 39 IFRS 9 Luis Montero PwC Instrumentos financieros es cualquier Contrato que da lugar, simultáneamente, a un activo financiero

Instrumentos financieros: reconocimiento y medición; coberturas financieras NIC 39 IFRS 9 Luis Montero PwC Instrumentos financieros es cualquier Contrato que da lugar, simultáneamente, a un activo financiero

INSTITUTO DE ESTUDIOS BANCARIOS GUILLERMO SUBERCASEAUX

Programa de Asignatura: Contabilidad Avanzada Carrera : NIVEL PROFESIONAL Área : Administración Requisito : Contabilidad en Empresas Financieras (CON03) Horas semanales : 3 horas cronológicas Horas semestrales

Programa de Asignatura: Contabilidad Avanzada Carrera : NIVEL PROFESIONAL Área : Administración Requisito : Contabilidad en Empresas Financieras (CON03) Horas semanales : 3 horas cronológicas Horas semestrales

DIPLOMADO I.F.R.S. PARA LA ALTA ADMINISTRACIÓN

w w w.cg cuchile.cl DIPLOMADO I.F.R.S. PARA LA ALTA ADMINISTRACIÓN F A C U L T A D D E DERECHO UNIVERSIDAD DE CHILE OBJETIVO DEL PROGRAMA El objetivo general de este curso radica en difundir el conocimiento

w w w.cg cuchile.cl DIPLOMADO I.F.R.S. PARA LA ALTA ADMINISTRACIÓN F A C U L T A D D E DERECHO UNIVERSIDAD DE CHILE OBJETIVO DEL PROGRAMA El objetivo general de este curso radica en difundir el conocimiento

FinanStrategy GESTION DE CREDITOS

FinanStrategy GESTION DE CREDITOS Descriptivo Funcional y Técnico FS_DescriptivoCreditos_v1 8.docx8 Página 1 de 9 Contenido Gestión de Créditos... 3 1. Integración de Operaciones... 4 a. Clientes... 4

FinanStrategy GESTION DE CREDITOS Descriptivo Funcional y Técnico FS_DescriptivoCreditos_v1 8.docx8 Página 1 de 9 Contenido Gestión de Créditos... 3 1. Integración de Operaciones... 4 a. Clientes... 4

1. IMPACTOS CONTABLES Y DE NEGOCIO

Comisión Nacional Bancaria y de Valores Vicepresidencia de Supervisión Bursátil Dirección General de Supervisión de Mercados Insurgentes Sur No. 1971 Plaza Inn, Torre Norte Col. Guadalupe Inn 01020 México,

Comisión Nacional Bancaria y de Valores Vicepresidencia de Supervisión Bursátil Dirección General de Supervisión de Mercados Insurgentes Sur No. 1971 Plaza Inn, Torre Norte Col. Guadalupe Inn 01020 México,

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

Aplicación de las NIIF por primera vez (NIIF 1) Plan de implementación de las NIIF a partir del 2011. Antonio Mella 24 febrero 2011 Lima, Perú

Plan de implementación de las NIIF a partir del 2011. Antonio Mella 24 febrero 2011 Lima, Perú") Aplicación de las NIIF por primera vez (NIIF 1) Plan de implementación de las NIIF a partir del 2011 Antonio Mella 24 febrero 2011 Lima, Perú 2003 Firm Name/Legal Entity Agenda Objetivo y alcance Enfoque

Aplicación de las NIIF por primera vez (NIIF 1) Plan de implementación de las NIIF a partir del 2011 Antonio Mella 24 febrero 2011 Lima, Perú 2003 Firm Name/Legal Entity Agenda Objetivo y alcance Enfoque

FACULTAD CURSO 2014 /2015. Tema 3. Resumen

FACULTAD DE ECONOMÍA Y EMPRESAA Asignatura: CURSO 2014 /2015 Análisis de Estados Financieros Curso CUARTO (1 er Cuatrimestre) (Grado en: Administración y Dirección de Empresas Derecho ) Resumen Tema 3

FACULTAD DE ECONOMÍA Y EMPRESAA Asignatura: CURSO 2014 /2015 Análisis de Estados Financieros Curso CUARTO (1 er Cuatrimestre) (Grado en: Administración y Dirección de Empresas Derecho ) Resumen Tema 3

DIRECCIÓN DISTRITAL DE CONTABILIDAD MODELO POLITICAS CONTABLES

DIRECCIÓN DISTRITAL DE CONTABILIDAD MODELO POLITICAS CONTABLES RESOLUCIÓN CGN 357 DE 2008 3.2. Manuales de políticas contables, procedimientos y funciones. Deben documentarse las políticas y demás prácticas

DIRECCIÓN DISTRITAL DE CONTABILIDAD MODELO POLITICAS CONTABLES RESOLUCIÓN CGN 357 DE 2008 3.2. Manuales de políticas contables, procedimientos y funciones. Deben documentarse las políticas y demás prácticas

Módulo de Activos Fijos. Aplicaciones Financieras

Módulo de Activos Fijos Aplicaciones Financieras Activos fijos El módulo de Activos Fijos es un sistema de administración completo que permite el buen manejo y control de los activos, ya que mantiene actualizada

Módulo de Activos Fijos Aplicaciones Financieras Activos fijos El módulo de Activos Fijos es un sistema de administración completo que permite el buen manejo y control de los activos, ya que mantiene actualizada

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28

Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28") Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28 Objetivos de aprendizaje Al terminar ésta unidad usted debe

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28 Objetivos de aprendizaje Al terminar ésta unidad usted debe

Resumen de las VEN-NIF para PYMES

Resumen de las VEN-NIF para PYMES Accounting Advisory Services 9 mayo 2013 Sergio Beltrán Contenido 1. Introducción a la NIIF 2. Marco de adopción en Venezuela 3. Origen de las NIIF para las PYMES 4. Definición

Resumen de las VEN-NIF para PYMES Accounting Advisory Services 9 mayo 2013 Sergio Beltrán Contenido 1. Introducción a la NIIF 2. Marco de adopción en Venezuela 3. Origen de las NIIF para las PYMES 4. Definición

Décimo Sexto Seminario Internacional de la CNSF. Implicaciones de los Estándares de Contabilidad para los Sectores Asegurador y Afianzador

Décimo Sexto Seminario Internacional de la CNSF Implicaciones de los Estándares de Contabilidad para los Sectores Asegurador y Afianzador Fernando Solís Soberón Noviembre 2004 Indice Introducción Objetivo

Décimo Sexto Seminario Internacional de la CNSF Implicaciones de los Estándares de Contabilidad para los Sectores Asegurador y Afianzador Fernando Solís Soberón Noviembre 2004 Indice Introducción Objetivo

PROGRAMA DE ESTUDIO. A. Antecedentes Generales.

PROGRAMA DE ESTUDIO A. Antecedentes Generales. - Nombre de la asignatura : CONTABILIDAD BÁSICA - Código : ECB 111 - Carácter de la asignatura (obligatoria / electiva) : Obligatoria - Pre requisitos : No

PROGRAMA DE ESTUDIO A. Antecedentes Generales. - Nombre de la asignatura : CONTABILIDAD BÁSICA - Código : ECB 111 - Carácter de la asignatura (obligatoria / electiva) : Obligatoria - Pre requisitos : No

Finanzas Empresariales

Diplomado Duración 145 horas Conocimiento en acción Presentación Los empresarios o integrantes del área de finanzas de cualquier organización o empresa se pueden formular algunas de las siguientes preguntas:

Diplomado Duración 145 horas Conocimiento en acción Presentación Los empresarios o integrantes del área de finanzas de cualquier organización o empresa se pueden formular algunas de las siguientes preguntas:

Nombre de la asignatura: Contabilidad Financiera. Créditos: 2-2-4. Aportación al perfil

Nombre de la asignatura: Contabilidad Financiera Créditos: 2-2-4 Aportación al perfil Conocer los principios contables, sobre todo el principio de partida doble para analizar las cuentas del activo, pasivo,

Nombre de la asignatura: Contabilidad Financiera Créditos: 2-2-4 Aportación al perfil Conocer los principios contables, sobre todo el principio de partida doble para analizar las cuentas del activo, pasivo,

NIIF 10 (IFRS 10) Estados financieros consolidados. C.P.C. José Javier Jaime P. Junio 25, 2013 México, D.F.

Estados financieros consolidados. C.P.C. José Javier Jaime P. Junio 25, 2013 México, D.F.") NIIF 10 ( 10) Estados financieros consolidados C.P.C. José Javier Jaime P. Junio 25, 2013 México, D.F. Agenda Generalidades de NIIF 10 Nueva definición de control evaluación del control Poder: Derechos

NIIF 10 ( 10) Estados financieros consolidados C.P.C. José Javier Jaime P. Junio 25, 2013 México, D.F. Agenda Generalidades de NIIF 10 Nueva definición de control evaluación del control Poder: Derechos

New Trade: servicios logísticos y una administración confiable con SAP

New Trade: servicios logísticos y una administración confiable con SAP Partner de implementación Compañía New Trade Ltda. Industria Retail Productos y servicios Servicio Logístico Website www.newtrade.cl

New Trade: servicios logísticos y una administración confiable con SAP Partner de implementación Compañía New Trade Ltda. Industria Retail Productos y servicios Servicio Logístico Website www.newtrade.cl

Seminario Regional Interamericano AIC-UIGV. La aplicación del fair value (valor razonable) CPCC Carlos Valle Larrea. 18 de julio de 2013

CPCC Carlos Valle Larrea. 18 de julio de 2013") Seminario Regional Interamericano AIC-UIGV La aplicación del fair value (valor razonable) CPCC Carlos Valle Larrea 18 de julio de 2013 PROCESO CONTABLE TRADICIONAL Documentación fuente Libros y registros

Seminario Regional Interamericano AIC-UIGV La aplicación del fair value (valor razonable) CPCC Carlos Valle Larrea 18 de julio de 2013 PROCESO CONTABLE TRADICIONAL Documentación fuente Libros y registros

Beneficios AplinsaPlus

Aplicaciones Integradas es una casa de software con amplia experiencia en desarrollo de soluciones para las áreas de compras, ventas, inventarios, cxc, cxp, costos y producción, recurso humano, contabilidad,

Aplicaciones Integradas es una casa de software con amplia experiencia en desarrollo de soluciones para las áreas de compras, ventas, inventarios, cxc, cxp, costos y producción, recurso humano, contabilidad,

Sistema de Gestión Integral STI NETWORK

Sistema de Gestión Integral STI NETWORK Nota: El presente documento pretende presentar solo algunas características principales del software y de la empresa proveedora. Para mayor información serán provistos

Sistema de Gestión Integral STI NETWORK Nota: El presente documento pretende presentar solo algunas características principales del software y de la empresa proveedora. Para mayor información serán provistos

abc HSBC BANK (CHILE) Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010

Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010") Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010 Y SU FILIAL CONTENIDO I II III IV V VI Estados de Situación Financiera Consolidados Estados de Resultados Consolidados Estados

Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010 Y SU FILIAL CONTENIDO I II III IV V VI Estados de Situación Financiera Consolidados Estados de Resultados Consolidados Estados

Resumen de normas las NICSP

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

INTRODUCCIÓN. El propósito de esta investigación es analizar la importancia que ha surgido en

INTRODUCCIÓN El propósito de esta investigación es analizar la importancia que ha surgido en los sistemas de costos ABC para las empresas de Servicios Mexicanas, ya que este sector forma una parte muy

INTRODUCCIÓN El propósito de esta investigación es analizar la importancia que ha surgido en los sistemas de costos ABC para las empresas de Servicios Mexicanas, ya que este sector forma una parte muy

CONOCIMIENTO INVESTIGACIÓN RESPONSABILIDAD SOCIAL

Z DIPLOMADOS USACH EXCELENCIA ACADÉMICA Diplomado en NIIF / IFRS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA INTERNATIONAL FINANCIAL REPORTING STANDARD Descripción del programa: El Departamento de

Z DIPLOMADOS USACH EXCELENCIA ACADÉMICA Diplomado en NIIF / IFRS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA INTERNATIONAL FINANCIAL REPORTING STANDARD Descripción del programa: El Departamento de

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes C.P. JOSÉ MANUEL MORA Magister (C) en Contabilidad Especialista en Contabilidad Gerencial Estructura de la Sección 35 Alcance

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes C.P. JOSÉ MANUEL MORA Magister (C) en Contabilidad Especialista en Contabilidad Gerencial Estructura de la Sección 35 Alcance

DIARIO OFICIAL 47019 ( Bogotá D.C., viernes 13 de junio de 2008 ) RESOLUCION NUMERO 00724 DE 2008 (junio 10)

RESOLUCION NUMERO 00724 DE 2008 (junio 10)") DIARIO OFICIAL 47019 ( Bogotá D.C., viernes 13 de junio de 2008 ) SUPERINTENDENCIA NACIONAL DE SALUD RESOLUCION NUMERO 00724 DE 2008 (junio 10) por la cual se emite el Plan Unico de Cuentas para las Entidades

DIARIO OFICIAL 47019 ( Bogotá D.C., viernes 13 de junio de 2008 ) SUPERINTENDENCIA NACIONAL DE SALUD RESOLUCION NUMERO 00724 DE 2008 (junio 10) por la cual se emite el Plan Unico de Cuentas para las Entidades

ROUAR S.A. ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE OCTUBRE DE 2012. Activo corriente Disponibilidades 5 345 TOTAL ACTIVO 345

ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE OCTUBRE DE 2012 (En pesos uruguayos) Notas 2012 ACTIVO Activo corriente Disponibilidades 5 345 TOTAL ACTIVO 345 PATRIMONIO Capital integrado 25.000 Resultados acumulados

ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE OCTUBRE DE 2012 (En pesos uruguayos) Notas 2012 ACTIVO Activo corriente Disponibilidades 5 345 TOTAL ACTIVO 345 PATRIMONIO Capital integrado 25.000 Resultados acumulados

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF PRINCIPALES DIFERENCIAS CON LAS NORMAS CONTABLES COLOMBIANAS

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF PRINCIPALES DIFERENCIAS CON LAS NORMAS CONTABLES COLOMBIANAS IMPACTOS EN ESTADOS FINANCIEROS PRINCIPALES IMPACTOS EN LA INFORMACIÓN FINANCIERA ALTA

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF PRINCIPALES DIFERENCIAS CON LAS NORMAS CONTABLES COLOMBIANAS IMPACTOS EN ESTADOS FINANCIEROS PRINCIPALES IMPACTOS EN LA INFORMACIÓN FINANCIERA ALTA

Adopcion de las NIIF por primera vez

Adopcion de las NIIF por primera vez Adopción de las NIIF por primera vez e impactos en relación a las mismas : CPC. Luis A. Sánchez De La Puente Noviembre 2011 Contenido Modelo de Adopción de NIIF en

Adopcion de las NIIF por primera vez Adopción de las NIIF por primera vez e impactos en relación a las mismas : CPC. Luis A. Sánchez De La Puente Noviembre 2011 Contenido Modelo de Adopción de NIIF en

ALCALDÍA DE CERETÉ OFICINA DE CONTROL INTERNO NIT. 800.096.744-5 EVALUACIÓN DEL CONTROL INTERNO CONTABLE CON CORTE A 31 DE DICIEMBRE DE 2011

EVALUACIÓN DEL CONTROL INTERNO CONTABLE CON CORTE A 31 DE DICIEMBRE DE 2011 CONTROL INTERNO CONTABLE Cereté, 28 de febrero de 2012 RESULTADOS DE LA EVALUACIÓN DEL CONTROL INTERNO CONTABLE EVALUACIÓN DEL

EVALUACIÓN DEL CONTROL INTERNO CONTABLE CON CORTE A 31 DE DICIEMBRE DE 2011 CONTROL INTERNO CONTABLE Cereté, 28 de febrero de 2012 RESULTADOS DE LA EVALUACIÓN DEL CONTROL INTERNO CONTABLE EVALUACIÓN DEL

BOLETÍN 133-2014 NOVEDADES TRIBUTARIAS ADUANERAS Y CAMBIARIAS. Marco Técnico Normativo Grupo No.2 NIIF para Pymes

BOLETÍN 133-2014 NOVEDADES TRIBUTARIAS ADUANERAS Y CAMBIARIAS Marco Técnico Normativo Grupo No.2 NIIF para Pymes El Gobierno expidió el Decreto Reglamentario No. 3022 el pasado 27 de diciembre de 2013,

BOLETÍN 133-2014 NOVEDADES TRIBUTARIAS ADUANERAS Y CAMBIARIAS Marco Técnico Normativo Grupo No.2 NIIF para Pymes El Gobierno expidió el Decreto Reglamentario No. 3022 el pasado 27 de diciembre de 2013,

NOVEDADES TÉCNICAS DE NIIF

NOVEDADES TÉCNICAS DE NIIF El presente documento ha sido preparado por la Comisión de Principios y Normas de Contabilidad del Colegio de Contadores de Chile A.G., cuyo objetivo es la colaboración permanente

NOVEDADES TÉCNICAS DE NIIF El presente documento ha sido preparado por la Comisión de Principios y Normas de Contabilidad del Colegio de Contadores de Chile A.G., cuyo objetivo es la colaboración permanente

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

PUBLICACIÓN PAGINA WEB

PUBLICACIÓN PAGINA WEB TÉRMINOS DE REFERENCIA No.530 PROYECTO TARJETA PROVEEDOR BANCÓLDEX FECHA: Mayo 15 2014 BANCO DE COMERCIO EXTERIOR DE COLOMBIA S.A. - BANCÓLDEX RESPUESTA A LAS INQUIETUDES O PREGUNTAS

PUBLICACIÓN PAGINA WEB TÉRMINOS DE REFERENCIA No.530 PROYECTO TARJETA PROVEEDOR BANCÓLDEX FECHA: Mayo 15 2014 BANCO DE COMERCIO EXTERIOR DE COLOMBIA S.A. - BANCÓLDEX RESPUESTA A LAS INQUIETUDES O PREGUNTAS

Modificaciones recientes a las IFRS. CPC Juan Carlos Sánchez Castellano - Comisión NIFS-IFRS CCPQ

Modificaciones recientes a las IFRS Índice de las modificaciones Nueva norma: - NIIF 15, Ingresos por Contratos con Clientes Normas modificadas: - NIC 16, Propiedades, Planta y Equipo - NIC 38, Activos

Modificaciones recientes a las IFRS Índice de las modificaciones Nueva norma: - NIIF 15, Ingresos por Contratos con Clientes Normas modificadas: - NIC 16, Propiedades, Planta y Equipo - NIC 38, Activos

ANEXO 26-A COMITÉ PERMANENTE DE INTERPRETACIÓN SIC N 32 ACTIVOS INTANGIBLES COSTOS DE SITIOS WEB. (Modificada en 2008) (IV Difusión)

(IV Difusión)") ANEXO 26-A COMITÉ PERMANENTE DE INTERPRETACIÓN SIC N 32 ACTIVOS INTANGIBLES COSTOS DE SITIOS WEB (Modificada en 2008) (IV Difusión) Interpretación SIC-32 Activos Intangibles - Costos de Sitios Web Referencias

ANEXO 26-A COMITÉ PERMANENTE DE INTERPRETACIÓN SIC N 32 ACTIVOS INTANGIBLES COSTOS DE SITIOS WEB (Modificada en 2008) (IV Difusión) Interpretación SIC-32 Activos Intangibles - Costos de Sitios Web Referencias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias *

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias * Alcance 1 La presente Norma será de aplicación a los estados financieros incluyendo a los estados financieros

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias * Alcance 1 La presente Norma será de aplicación a los estados financieros incluyendo a los estados financieros

NORMATIVIDAD FINANCIERA INTERNACIONAL

NORMATIVIDAD FINANCIERA INTERNACIONAL Los cambios en los entornos económicos mundiales han generado nueva formas de hacer los negocios, nuevos eventos donde el riegos del capital financiero debe ser administrado

NORMATIVIDAD FINANCIERA INTERNACIONAL Los cambios en los entornos económicos mundiales han generado nueva formas de hacer los negocios, nuevos eventos donde el riegos del capital financiero debe ser administrado

Contabilidad Financiera

FI Contabilidad Financiera Audiencia Consultores de Solución responsables de implementar Contabilidad Financiera con Finanzas ERP mysap. Consultores. Gerentes del Proyecto. Líderes del equipo del proyecto.

FI Contabilidad Financiera Audiencia Consultores de Solución responsables de implementar Contabilidad Financiera con Finanzas ERP mysap. Consultores. Gerentes del Proyecto. Líderes del equipo del proyecto.

Gestión de la tesorería. O&S Consultores. Mejoramos tu futuro, formando parte de ti

Gestión de la tesorería O&S Consultores Mejoramos tu futuro, formando parte de ti INTRODUCCIÓN X-Risk Tesorería nace en 1982, con un objetivo claro: facilitar la gestión y optimizar la efectividad de la

Gestión de la tesorería O&S Consultores Mejoramos tu futuro, formando parte de ti INTRODUCCIÓN X-Risk Tesorería nace en 1982, con un objetivo claro: facilitar la gestión y optimizar la efectividad de la

La Organización Remanente La otra mitad de la batalla de Servicios Compartidos

La Organización Remanente La otra mitad de la batalla de Servicios Compartidos Noviembre, 2011 Qué es una Organización Remanente? En un Centro de Servicios Compartidos se ejecuta los procesos de las funciones

La Organización Remanente La otra mitad de la batalla de Servicios Compartidos Noviembre, 2011 Qué es una Organización Remanente? En un Centro de Servicios Compartidos se ejecuta los procesos de las funciones