CADENA DE VALOR DEL TOMATE. Campaña 2010/11

|

|

|

- Ángel Ávila Franco

- hace 6 años

- Vistas:

Transcripción

1 CADENA DE VALOR DEL TOMATE. Campaña 2010/11

2 La Secretaría General de Agricultura y Alimentación se ha encargado de la coordinación y dirección facultativa del presente estudio. La asistencia técnica y redacción del trabajo ha sido llevada a cabo por el departamento de Prospectiva de la Agencia de Gestión Agraria y Pesquera de Andalucía participando en el mismo los siguientes técnicos: Ruth López Pérez Mariana Lorbach Kelle David Polonio Baeyens Trinidad Manrique Gordillo El trabajo ha sido cofinanciado por el Fondo Europeo Agrícola de Desarrollo Rural, a través de la medida 111 "Formación, información y difusión del conocimiento" del Programa de Desarrollo Rural de Andalucía

3 CADENA DE VALOR DEL TOMATE. Campaña 2010/11 CONTENIDOS 1. Introducción 2. Metodología 3. Principales datos de la campaña 2010/11 4. Canales de comercialización del tomate 5. Canal tradicional de comercialización del tomate 6. Canal moderno de comercialización del tomate 7. Tendencias en la comercialización en destino 8. Conclusiones

4 1.INTRODUCCIÓN La Consejería de Agricultura, Pesca y Medio Ambiente, continúa apostando por la elaboración de los estudios de cadena de valor de los principales productos de la agricultura andaluza entre los que se encuentran los hortícolas protegidos, siguiendo el compromiso adoptado con el sector a través del Documento de Interlocución Agraria del sector agroalimentario andaluz (DIA). Desde la campaña 2006/07 se vienen publicando por parte del Observatorio de Precios y Mercados las cadenas de valor de las principales hortalizas de invernadero: tomate, pimiento, pepino, calabacín, berenjena y judía verde. Mediante la actualización de la Cadena de Valor del tomate andaluza en la campaña 2010/11 se pretende seguir dotando al mercado de una mayor transparencia y contribuir a mejorar el conocimiento de las cadenas de comercialización. Es importante resaltar que este trabajo no pretende ser un estudio estadístico sobre costes y beneficios, sino que pretende realizar un análisis, en colaboración con el sector, sobre los costes en los que se incurre a lo largo de la cadena y que impactan sobre el precio final al consumidor.

5 2. METODOLOGÍA 2.1. Esquema metodológico 2.2. Definiciones 2.3.Fuentes seleccionadas Fuentes de información de precios Fuentes de información de costes

6 2.METODOLOGÍA 2.1. Esquema metodológico Definición del producto Tomate almeriense cultivado en invernadero y comercializado en fresco en la campaña 2010/11 (desde septiembre 2010 hasta junio 2011). Selección de operadores y canal de distribución Selección de fuentes de información Análisis de datos Elaboración del estudio La comercialización se estudia en el ámbito nacional. Canal tradicional: agricultor- alhóndiga- merca- tienda tradicional Canal moderno: agricultor- central hortofrutícola (cooperativa)- plataforma distribución-minorista organizado* (supermercado, hipermercado y discount). Precios: Consultas al Observatorio de Precios y Mercados de la CAPMA para determinar los precios en origen y destino. Precios intermedios calculados. Costes: Los costes de producción han sido obtenidos a partir de encuestas realizadas a agricultores y expertos del sector. Los costes de los demás eslabones se han elaborado a partir de la actualización de los costes de la Cadena de Valor 2009/10, información proporcionada por expertos y bibliografía. Validación de datos: precios y costes. Redacción del estudio por equipo técnico multidisciplinar. *Minorista organizado: establecimiento de comercio al por menor: supermercado, hipermercado, discount y tienda de conveniencia, que vende al consumidor final y está formado por grupos empresariales organizados.

7 2.METODOLOGÍA 2.2. Definiciones Se definirán los precios y márgenes aplicados en el trabajo. Precio de liquidación al agricultor: Precio percibido por el agricultor a la entrega en el almacén o comercializadora sin IVA. Precio de salida alhóndiga: Precio de venta sin IVA del producto situado en el muelle de carga. Incluye todos los costes generados en la subasta. No se contempla el transporte a destino. Precio de salida central hortofrutícola: Precio de venta sin IVA del producto situado en el muelle de carga. Incluye todos los costes generados en la central incluidas comisiones o gastos comerciales. No se contempla el transporte a destino. No se incluye el beneficio en la central hortofrutícola al haberla considerado como cooperativa, estando repercutido el mismo en el precio en origen. Precio de venta mayorista: Precio sin IVA resultante de aplicar al precio de salida del producto en la central hortofrutícola el incremento de precio repercutido por los asentadores, que incluye los costes y beneficio del eslabón, y que ha sido obtenido a partir de los datos aportados por mayoristas de merca.

8 2.METODOLOGÍA 2.2. Definiciones Precio en tienda tradicional: PVP sin IVA al que se vende el producto en un establecimiento del tipo comercio tradicional, principalmente fruterías. Precio en supermercado, hipermercado y discount: PVP sin IVA al que se vende el producto en un establecimiento minorista organizado de tipo supermercado, hipermercado y discount.

/precio compra)*100 Resultado de descontar al margen comercial los costes generados en la comercialización. M.N.")

9 2.METODOLOGÍA 2.2. Definiciones Margen comercial o margen bruto: Porcentaje que se incrementa el precio de compra entre dos eslabones Margen neto o beneficio: M.C.=((precio venta precio compra)/precio compra)*100 Resultado de descontar al margen comercial los costes generados en la comercialización. M.N.=((precio venta precio compra- costes)/precio compra)*100 MARGEN BRUTO BENEFICIO + COSTES = PRECIO DE VENTA + PRECIO COMPRA

10 2. METODOLOGÍA 2.3. Fuentes de información seleccionadas Fuentes de información de precios A. Precios pagados al agricultor. Precio medio ponderado obtenido del Observatorio de Precios y Mercados de la CAPMA, aportado por 14 empresas almerienses comercializadoras de tomate con distintas formas jurídicas: sociedades anónimas, SAT y cooperativas. Dichas empresas comercializaron en fresco un total de 281 millones de kilos de tomate larga vida y ramo, desde septiembre de 2010 a junio de Los tipos comerciales considerados son los mayoritarios en origen y consumo en el mercado nacional: larga vida y ramo. B. Precios salida alhóndiga y cooperativa. Calculados a partir del precio pagado al agricultor añadiendo los costes generados en la alhóndiga o cooperativa, en su caso. Los costes se han elaborado a partir de la actualización de los costes 2009/10 y las aportaciones de empresas en origen del sector hortícola de Almería. C. Precios mayoristas merca. Calculados a partir de los márgenes determinados en las encuestas a empresas en origen, la actualización de costes a partir de consultas realizadas a 7 mayoristas ubicados en la Red de Mercas e información del MAGRAMA. D. Precios en establecimientos minoristas: tienda tradicional, hipermercado, supermercado y discount. Desde septiembre de 2010 hasta abril de 2011: Precios medios nacionales ponderados de venta al público obtenidos del Observatorio de Precios y Mercados de la CAPMA, a partir de un universo muestral de hogares españoles que declaran lo que consumen diariamente. Desde abril de 2011: Base de datos de consumo en hogares del Panel de consumo alimentario (MAGRAMA).

11 2. METODOLOGÍA 2.3. Fuentes de información seleccionadas Fuentes de información de costes A. Costes de producción. Elaboración propia a partir de entrevistas, encuestas y consultas realizadas a expertos del sector productor y comercializador en origen de hortalizas en la provincia de Almería, principalmente agricultores y técnicos de campo a finales de B. Costes de empresas hortofrutícolas en origen (alhóndigas y cooperativas). Los costes de empresas del tipo subasta proceden de las consultas a expertos y encuestas realizadas a las principales alhóndigas de la provincia de Almería en Los costes que se generan en la central hortofrutícola se elaboran a partir de la actualización de los costes de manipulación y envasado de la Cadena de valor de hortícolas protegidos en la campaña 2009/10 (CAPMA) correspondientes al tomate, obtenidos a partir de las encuestas realizadas a cooperativas ubicadas en las principales zonas productoras. En la información obtenida a partir de las cooperativas entrevistadas no se incluye el beneficio que obtuviera la empresa con la comercialización del producto, ya que éstas lo repercuten directamente en el precio liquidado a los socios-agricultores. C. Costes de mayoristas de merca. Los costes de mayoristas han sido obtenidos como actualización de los datos obtenidos en las entrevistas realizadas a 7 mayoristas de Mercacórdoba y Mercamadrid en Los índices empleados en la actualización son índices generales, de grupos COICOP* y subgrupos procedentes del INE. *Clasificación internacional de consumo de bienes y servicios en la ECPF (Encuesta continua de presupuestos familiares). Classification of Individual Consumption by Purpose.

12 2.METODOLOGÍA 2.3. Fuentes de información seleccionadas Fuentes de información de costes (continuación) C. Costes de mayoristas de merca (continuación) El transporte desde la central hortofrutícola hasta el merca se calcula a partir de datos obtenidos por empresas en origen: el coste del transporte de un palet a Mercamadrid (45 /palet) y el peso medio de un palet de tomate (830 Kg). D. Costes de tienda tradicional. Elaboración propia a partir de la actualización de los resultados obtenidos en las entrevistas mantenidas con propietarios de 30 fruterías en 2009 y bibliografía. Los índices empleados en la actualización son índices generales, de grupos COICOP* y subgrupos procedentes del INE. Algunas partidas como sueldos y salarios, y el epígrafe correspondiente al local se han visto reducidas como consecuencia de la adaptación de los costes a la actual situación económica. La representatividad de las hortalizas sobre el total del volumen de ventas de la frutería asciende a un 20%. En las fruterías analizadas, el tomate supuso un 7,5% del volumen total de las frutas y hortalizas compradas en el establecimiento. E. Costes de la gran distribución Elaboración propia a partir de la actualización mediante índices de la información elaborada a partir de los datos aportados por ASEDAS (Asociación Nacional de Grandes Empresas de Distribución), estudios de cadena de valor del MAGRAMA, bibliografía y consultas a expertos. Los índices empleados en la actualización son el IPC general y el IPC del transporte. Se considera que la remuneración de la mano de obra directa no se ha visto incrementada con la aplicación de los índices de actualización. *Clasificación internacional de consumo de bienes y servicios en la ECPF (Encuesta continua de presupuestos familiares). Classification of Individual Consumption by Purpose.

13 3.PRINCIPALES DATOS DE LA CAMPAÑA 2010/ Superficie y Producción La superficie invernada en la provincia de Almería se eleva a * hectáreas, cifra que asciende hasta las hectáreas efectivas, debido a la existencia de un segundo ciclo de cultivo en parte de los invernaderos de la provincia. La superficie cultivada de tomate asciende a 8.639** hectáreas, suponiendo el 24% de la superficie total. Dicha superficie se incrementa ligeramente respecto a la pasada campaña, apreciándose un aumento en la superficie dedicada a las plantaciones de ciclo largo, en detrimento de las de ciclo corto. Este cambio de tendencia se vio favorecido por los mejores resultados obtenidos por estos cultivos durante la campaña anterior. En 2010/11 la producción de tomate, alcanza ** toneladas, un 2% inferior al dato de la campaña precedente y un 9% inferior con respecto a la media de las tres campañas anteriores. El retraso en la fecha de transplante respecto al período precedente, provocó un déficit productivo que se prolongó hasta finales de febrero. A partir de entonces, el incremento progresivo de la producción ha permitido aproximarse en términos acumulados a los niveles del período 2009/10. La campaña del tomate considerada en la cadena de valor está comprendida desde el mes de septiembre de 2010 hasta junio del * Cartografía de invernaderos en el litoral de Andalucía Oriental. Campaña Consejería de Agricultura y Pesca. **Avance de superficie y producciones. Los datos de producción de cultivo en 2011 son avances y los datos de 2010 son provisionales. Consejería de Agricultura y Pesca. Junta de Andalucía. Julio 2011

14 3.PRINCIPALES DATOS DE LA CAMPAÑA 2010/ Síntesis de campaña La producción de tomate empezaba lentamente y ligeramente retrasada respecto a la campaña precedente en la provincia de Almería, el retardo se cifraba alrededor de los días. En los meses de octubre y noviembre, a medida que iban finalizando las producciones europeas, se incrementaba la demanda de los importadores alemanes, ingleses y holandeses principalmente. Esta circunstancia unida a los bajos niveles de producción acumulada en la provincia, favoreció en este período las máximas cotizaciones de la campaña. Durante los meses de diciembre y enero, el incremento de la producción propia de la época unido al déficit de camiones para transportar hortalizas debido a la ola de frío que atravesaba Europa, afectaba negativamente a la comercialización. Esta situación desencadenó una acumulación de género en las comercializadoras en origen y la comercialización no se empezó a normalizar hasta la segunda quincena de enero. A lo largo del mes de abril, cuando la campaña hortícola almeriense se encontraba en una etapa de transición productiva, entre la finalización de los cultivos de otoño y el inicio de los transplantes de primavera, se empezaban a comercializar los primeros tomates procedentes de Holanda. En el mes de mayo se alcanzaba el umbral productivo del ciclo de primavera y se intensificaba la fuerte competencia de las producciones de países como Holanda, Bélgica y Francia, a la que se sumaban Portugal, Polonia y Hungría entre otros, provocando la saturación del mercado y el descenso de cotizaciones más acusado de toda la campaña.

15 3.PRINCIPALES DATOS DE LA CAMPAÑA 2010/ Tipos comerciales de tomate Asurcado 7% Pera 10% Cherry 3% Otros 1% Larga vida 47% Ramo 22% Liso 10% Fuente: Observatorio de Precios y Mercados. CAPMA El principal tipo de tomate comercializado durante la campaña 2010/11 vuelve a ser el larga vida, superando el 47% del volumen total de tomate comercializado a lo largo de la campaña. En segundo lugar y con una representatividad cercana al 22% se encuentra el tomate tipo ramo. Los tipos liso y pera se aproximan individualmente al 10% del volumen total, mientras que los tomates tipo asurcado y cherry obtienen una representatividad minoritaria en la producción almeriense de tomate.

16 4.CANALES DE COMERCIALIZACIÓN DEL TOMATE Flujo de producto: El diagrama de comercialización del tomate indica los eslabones y el camino que recorre el producto en la comercialización nacional a través de los dos principales canales: EXPLOTACIÓN EXPLOTACIÓN CANAL TRADICIONAL ALHÓNDIGA ALHÓNDIGA MAYORISTA MAYORISTA DE DE MERCA MERCA COOPERATIVA COOPERATIVA PLATAFORMA PLATAFORMA DE DE DISTRIBUCIÓN DISTRIBUCIÓN Comercializadora CANAL MODERNO TIENDA TIENDA TRADICIONAL TRADICIONAL SUPERMERCADO SUPERMERCADO HIPERMERCADO HIPERMERCADO DISCOUNT DISCOUNT Fuente: Elaboración propia

17 5. CANAL TRADICIONAL DE COMERCIALIZACIÓN DEL TOMATE 5.1. Estructura de costes 5.2. Cadena de valor 5.3.Participación de eslabones en el PVP sin IVA 5.4. Evolución del precio en los distintos eslabones

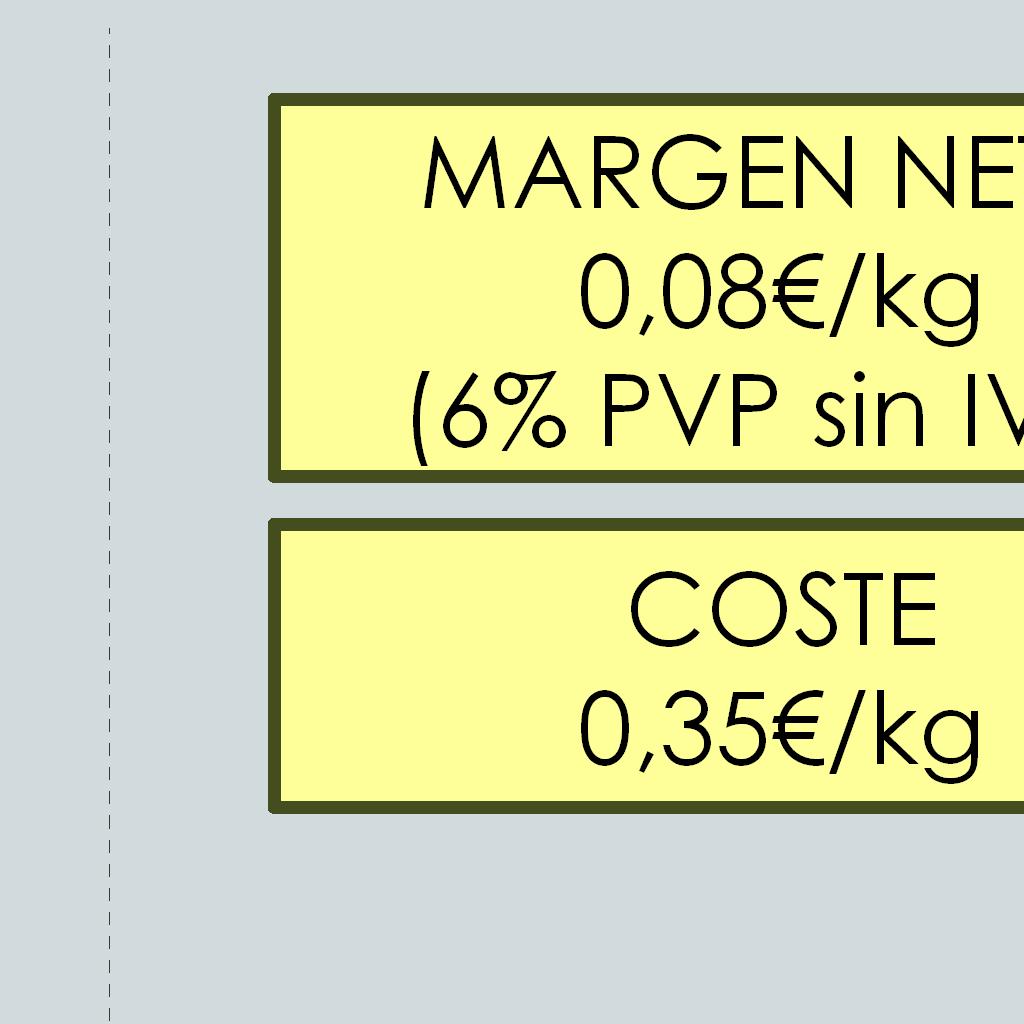

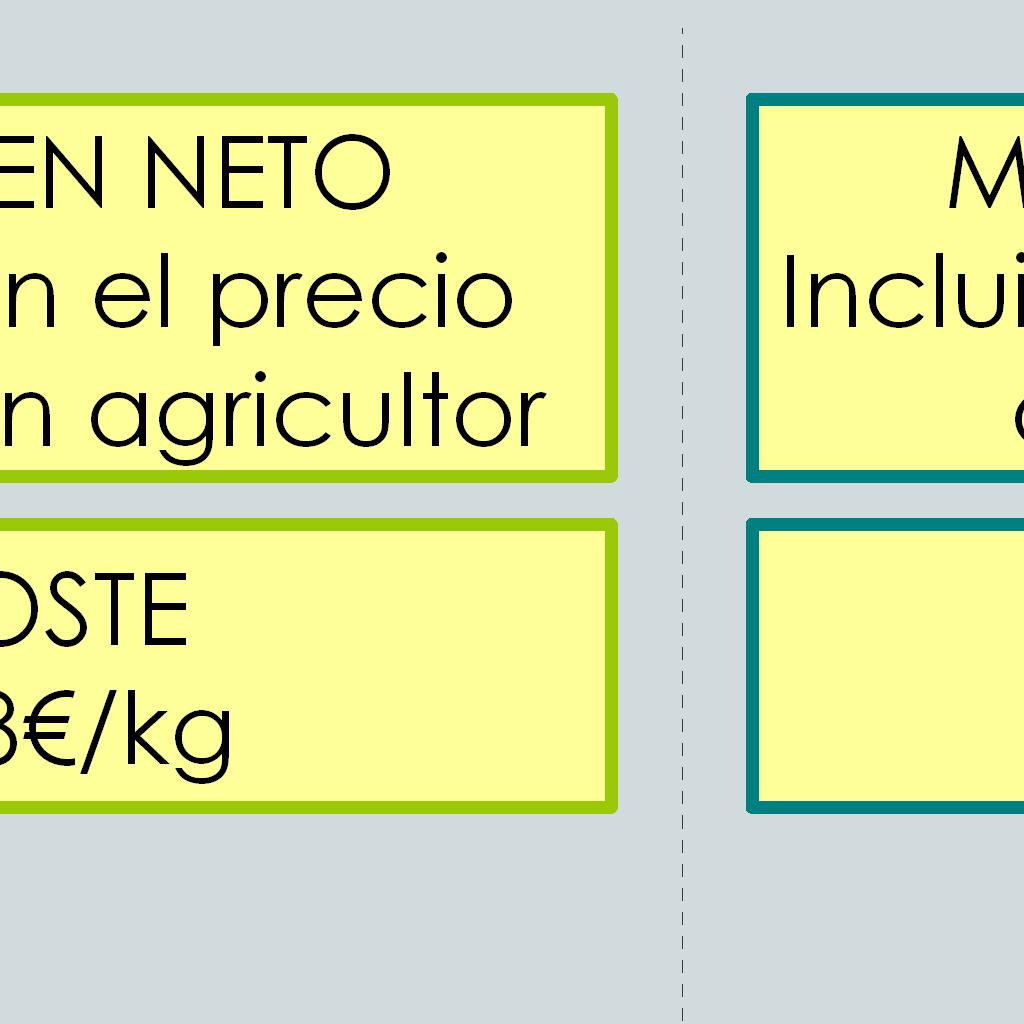

18 5. CANAL TRADICIONAL DE COMERCIALIZACIÓN DEL TOMATE 5.1. Estructura de costes AGRICULTOR Insumos= 0,13 /kg Mano de obra= 0,16 /kg Costes generales= 0,02 /kg Costes indirectos= 0,04 /kg ALHÓNDIGA Descarga= 0,01 /kg Mermas (2% peso)= 0,01 /kg Gastos de subasta= 0,05 /kg Comisiones= 0,02 /kg Fianza de envase= 0,02 /kg MAYORISTA DE MERCA Costes fijos+amortizaciones=0,05 /kg Transporte a Merca= 0,05 /kg Mermas (2%)= 0,01 /kg TIENDA TRADICIONAL Costes fijos+amortizaciones= 0,18 /kg Transporte a tienda= 0,03 /kg Otros costes=0,02 /kg Mermas (8%)=0,05 /kg Labores de cultivo Recolección Normalización del tomate en la explotación Envasado del producto en caja de plástico retornable Transporte a alhóndiga Descarga y pesado de lotes en báscula Colocación y exposición de los lotes Venta normalizada en la subasta Etiquetado y paletizado Carga y expedición Recepción del producto (descarga) Exposición del producto Venta. Transporte a tienda Descarga y gestión del producto en tienda Venta al consumidor final 0,35 0,11 0,11 0,28 Total costes canal tradicional= 0,85 /kg

19 5. CANAL TRADICIONAL DE COMERCIALIZACIÓN DEL TOMATE Estructura de costes (continuación) AGRICULTOR Los costes de tomate corresponden a un ciclo largo de una explotación ubicada en el Levante almeriense, zona mayoritaria de producción de tomate en invernadero. Acorde al ciclo, los tipos comerciales considerados son el tomate larga vida y ramo que alcanzan el 69%* de la producción comercializada de tomate en Almería. El tomate ramo puede ser recolectado suelto siendo comercialmente considerado como larga vida. Es frecuente la normalización y envasado del tomate en la explotación. La mano de obra adicional que implica esta actividad es variable según la recolección sea en ramo o en suelto y difícil de desglosar de la mano de obra total. Por este motivo, la mano de obra es una media que contempla explotaciones que normalizan y otras que no. Los insumos agrupan los siguientes conceptos: semillas, semillero, fertilizantes, fitosanitarios y suministros (agua y energía). La mano de obra en la explotación incluye la mano de obra asalariada, la del propietario y la familiar. La mano de obra del agricultor y mano de obra familiar (cónyuge y otros familiares) ha sido calculada a partir de las jornadas medias de trabajo declaradas por el productor en las encuestas para el cultivo y el coste del jornal calculado. El coste del jornal corresponde al sumatorio del importe horario correspondiente a la categoría profesional de peón eventual del "Convenio Colectivo de trabajo en el campo de Almería 2010/11" y los seguros sociales a cargo de la empresa. El transporte a la alhóndiga está incluido en los costes directos del agricultor, porque mayoritariamente se realiza con medios propios. Los costes indirectos agrupan amortizaciones y mantenimiento de instalaciones y elementos de la explotación. Los costes generales incluyen los gastos generales de la explotación, así como los gastos financieros. Para el cálculo del coste unitario se ha considerado el rendimiento comercializado por el agricultor, reducidas las mermas. * Datos del Observatorio de Precios y Mercados. CAPMA. Campaña 2010/11

20 5. CANAL TRADICIONAL DE COMERCIALIZACIÓN DEL TOMATE Estructura de costes (continuación) ALHÓNDIGA O SUBASTA MAYORISTA DE MERCA TIENDA TRADICIONAL En la báscula de entrada se aplica un descuento en peso del 2% en concepto de mermas debido a la pérdida de peso del producto. Los envases de uso habitual en las alhóndigas son retornables y se aplica un coste en concepto de fianza del envase hasta la devolución del mismo. Los gastos de subasta cubren actividades como el paletizado, etiquetado y expedición de la carga. Las comisionistas son los compradores de subasta que pueden pertenecer a la plantilla de la empresa o ser independientes. Se calcula el coste unitario del transporte a partir del precio de transporte de un palet hasta Mercamadrid (45 ) y el peso medio del palet de tomate (830kg). Las comisiones generadas en la subasta son asumidas por el mayorista, y se incluyen en el precio de compra. En los costes fijos se incluyen los costes laborales, intereses y gastos financieros, cuota de alquiler del puesto, suministros (energía, agua y comunicaciones), mantenimiento y seguros. Perciben una comisión sobre la venta realizada. El transporte a tienda se realiza de manera conjunta para frutas y hortalizas. Las partidas más importantes dentro de los costes fijos + amortizaciones son los salarios y el local, la amortización de la compra del local o su traspaso, así como en su caso los derivados del alquiler. Esta partidas se han visto reducidas por la coyuntura económica. Otros costes incluye la partida correspondiente a suministros. Las mermas se han calculado a partir del volumen de venta. Se ha considerado una merma media del 8% del volumen de frutas y hortalizas adquirido por la frutería (MAGRAMA).

21 5. CANAL TRADICIONAL DE COMERCIALIZACIÓN DEL TOMATE 5.2. Cadena de valor

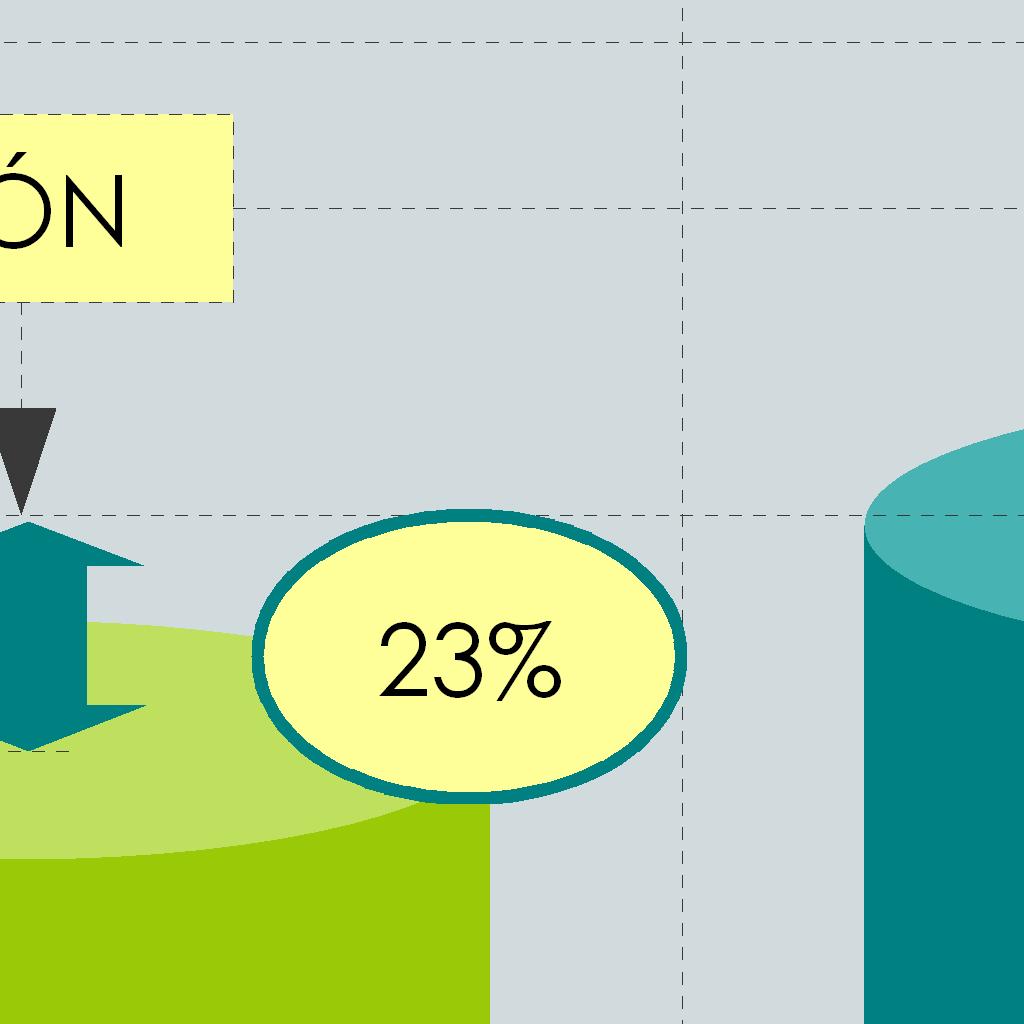

22 5. CANAL TRADICIONAL DE COMERCIALIZACIÓN DEL TOMATE 5.3. Participaciones en el PVP sin IVA Distribución del PVP sin IVA en tienda tradicional=1,30 /Kg Margen neto tienda tradicional 23% Costes agricultor 27% Margen neto mayorista 2% Margen neto alhóndiga 4% Costes alhóndiga 8% Margen neto agricultor 6% Costes mayorista 8% Costes tienda tradicional 22% Fuente: Observatorio de Precios y Mercados. CAPMA El PVP sin IVA en tienda tradicional está compuesto en un 65% por los costes y en un 35% por los beneficios de los distintos eslabones que intervienen en el canal. La partida más elevada corresponde a los costes de producción, que además de las labores de cultivo y recolección, frecuentemente incluye la normalización y el envasado del producto en la explotación. El segundo coste en importancia es asumido por la frutería, a pesar de que se han visto ajustados algunos componentes en el contexto de bajada de precios, adaptándose a la situación del mercado. El margen neto mayor corresponde a la tienda tradicional, superior en un 1% al del productor. El volumen de compras de tomate supone el 7,5% del total de frutas y hortalizas en el comercio tradicional.

23 5. CANAL TRADICIONAL DE COMERCIALIZACIÓN DEL TOMATE 5.4. Evolución mensual del precio en los distintos eslabones 1,80 Evolución de los precios: canal tradicional 1,60 1,40 1,20 Precio /Kg 1,00 0,80 0,60 0,40 0,20 0,00 S O N D E F M A M J Liquidación agricultor Salida alhóndiga Mayorista Tienda tradicional Fuente: Observatorio de Precios y Mercados. CAPMA Las curvas de los precios de salida alhóndiga y merca han sido calculadas a partir de los precios mensuales de liquidación al agricultor correspondientes a los tipos comerciales larga vida y ramo. Los precios en el minorista tradicional incluyen todos los tipos comerciales consumidos por los hogares. Esta heterogeneidad con respecto al origen puede determinar diferencias en las curvas de origen y destino. Hasta el mes de marzo se observa un paralelismo entre las curvas de todos los eslabones de la cadena de comercialización. La heterogeneidad de tipos comerciales y la bajada de representatividad del tomate almeriense en los mercas pueden explicar las asincronías a final de campaña.

24 6. CANAL MODERNO DE COMERCIALIZACIÓN DEL TOMATE 6.1. Estructura de costes 6.2. Cadena de valor 6.3. Participación de eslabones en el PVP sin IVA 6.4. Evolución del precio en los distintos eslabones

25 6. CANAL MODERNO DE COMERCIALIZACIÓN DEL TOMATE 6.1. Estructura de costes AGRICULTOR Insumos= 0,13 /kg Mano de obra= 0,16 /kg Costes generales= 0,02 /kg Costes indirectos= 0,04 /kg CENTRAL HORTOFRUTÍCOLA Costes fijos+amortizaciones=0,07 /kg Envases+embalajes=0,09 /kg Mano de obra directa=0,16 /kg Mermas (3%)=0,02 /kg Comisiones (6%)=0,04 /kg PLATAFORMA DE DISTRIBUCIÓN Transporte central-plataforma=0,05 /kg Actividad de la plataforma=0,06 /kg Transporte plataforma-tienda=0,08 /kg Labores de cultivo Recolección Envasado del producto en caja de plástico retornable Transporte a central hortofrutícola Descarga y recepción del producto Clasificación, normalización y envasado. Etiquetado y paletizado Mantenimiento en cámara Carga y expedición Transporte a plataformas logísticas de distribución Recepción del producto Almacenaje en destino Preparación de pedidos a tienda Expedición y transporte al punto de venta 0,35 0,38 0,19 Total costes canal moderno= 1,26 /kg SUPERMERCADO, HIPERMERCADO Y DISCOUNT Actividad de la tienda=0,28 /kg Servicios centrales de la cadena minorista=0,06 /kg Descarga del pedido Gestión del producto en tienda Venta al consumidor final 0,34

26 6. CANAL MODERNO DE COMERCIALIZACIÓN DEL TOMATE 6.1. Estructura de costes (continuación) AGRICULTOR Los costes de tomate corresponden a un ciclo largo de una explotación ubicada en el Levante almeriense, zona mayoritaria de producción de tomate en invernadero. Acorde al ciclo, los tipos comerciales considerados son el tomate larga vida y ramo que alcanzan el 69%* de la producción comercializada de tomate en Almería. El tomate ramo puede ser recolectado suelto siendo comercialmente considerado como larga vida. Los insumos agrupan los siguientes conceptos: semillas, semillero, fertilizantes, fitosanitarios y suministros (agua y energía). La mano de obra en la explotación incluye la mano de obra asalariada, la del propietario y la familiar. La mano de obra del agricultor y mano de obra familiar (cónyuge y otros familiares) ha sido calculada a partir de las jornadas medias de trabajo declaradas por el productor en las encuestas para el cultivo y el coste del jornal calculado. El coste del jornal corresponde al sumatorio del importe horario correspondiente a la categoría profesional de peón eventual del "Convenio Colectivo de trabajo en el campo de Almería 2010/11" y los seguros sociales a cargo de la empresa. El transporte a la central hortofrutícola está incluido en los costes del agricultor, porque mayoritariamente se realiza con medios propios. Los costes indirectos agrupan amortizaciones y mantenimiento de instalaciones y elementos de la explotación. Los costes generales incluyen los gastos generales de la explotación, así como los gastos financieros. Para el cálculo del coste unitario se ha considerado el rendimiento comercializado por el agricultor, reducidas las mermas. * Datos del Observatorio de Precios y Mercados. CAPMA. Campaña 2010/11

27 6. CANAL MODERNO DE COMERCIALIZACIÓN DEL TOMATE Estructura de costes (continuación) CENTRAL HORTOFRUTÍCOLA Los costes fijos + amortizaciones, se denominan en las centrales costes de estructura, e incluyen la mano de obra indirecta*. La mano de obra directa en la central se dedica a la manipulación, envasado y expedición del producto. El coste de envase corresponde mayoritariamente a un envase no retornable (cartón). Los comisionistas son generalmente empresas de logística, vinculadas a las centrales de compras, que perciben una comisión del precio de venta (rappel). Pueden ser agentes comerciales que ponen en contacto a comprador y vendedor. PLATAFORMA DISTRIBUCIÓN El transporte frigorífico desde la central hortofrutícola a la plataforma de distribución es un valor medio para frutas y hortalizas. Los costes de actividad de la plataforma se desglosan en gastos generales y gastos del personal de logística. El transporte a tienda desde la plataforma gestiona toda clase de productos y referencias de abastecimiento al punto de venta. SUPERMERCADO HIPERMERCADO DISCOUNT La actividad de la tienda agrupa los costes de las siguientes partidas: mano de obra y gastos generales y mermas. La rotación en combinación con el stock de un producto en tienda son factores claves en el control de mermas de frescos y el tomate es un producto fresco de alto nivel de consumo. *Mano de obra indirecta es aquella que no está relacionada directamente con el producto (personal de administración, gestión...) y se incluye en los costes fijos.

28 6. CANAL MODERNO DE COMERCIALIZACIÓN DEL TOMATE 6.2. Cadena de valor

29 6. CANAL MODERNO DE COMERCIALIZACIÓN DEL TOMATE 6.3. Participaciones en el PVP sin IVA Distribución del PVP sin IVA en minorista organizado=1,43 /Kg Margen neto plataforma+tienda 6% Costes agricultor 24% Margen neto agricultor 6% Costes tienda 24% Costes comercializadora 27% Costes plataforma 13% Fuente: Observatorio de Precios y Mercados. CAPMA El PVP sin IVA en el establecimiento minorista organizado está compuesto en un 88% por los costes y en un 12% por los beneficios de los distintos eslabones que intervienen en el canal. El coste de distribución del producto hasta el punto de venta es del 64% frente a un 24% que suponen los costes de producción. El valor añadido en la central debido a las actividades de manipulación y envasado del tomate hace que los costes de la comercializadora sean ligeramente superiores a los costes del productor. El beneficio de la distribución moderna se basa en la venta de grandes volúmenes con un margen reducido y en el caso del tomate coincide en porcentaje con el margen neto del productor.

30 6. CANAL MODERNO DE COMERCIALIZACIÓN DEL TOMATE 6.4. Evolución mensual del precio en los distintos eslabones Precio /Kg Evolución de los precios: canal moderno 1,80 1,60 1,40 1,20 1,00 0,80 0,60 0,40 0,20 0,00 S O N D E F M A M J Liquidación agricultor Salida comercializadora Plataforma Tienda Las curvas de los precios de salida comercializadora y plataforma han sido calculadas a partir de los precios mensuales de liquidación al agricultor correspondientes a los tipos comerciales larga vida y ramo. Los precios en el minorista organizado incluyen todos los tipos comerciales consumidos por los hogares. Esta heterogeneidad puede determinar ligeras diferencias en las curvas de origen y destino. Los movimientos de los precios se trasladan en los distintos eslabones. Fuente: Observatorio de Precios y Mercados. CAPMA En el gráfico no se observan distorsiones en la comercialización del tomate a través del canal moderno. En el mes de junio se observa que la subida de PVP es mayor a la subida de los eslabones anteriores. Este hecho coincide con la disminución de volúmenes en origen y finalización de la campaña.

31 7. TENDENCIAS EN LA COMERCIALIZACIÓN EN DESTINO

32 7. TENDENCIAS EN LA COMERCIALIZACIÓN EN DESTINO 7.1. Distribución de las ventas minoristas. Distribución del volumen de venta de tomate en el mercado nacional. Campaña 2010/11: Tomate Discount 7% Otros 10% Hipermercado 7% Minorista tradicional 50% Supermercado 26% Fuente:Observatorio de Precios y Mercados. CAPMA. Los establecimientos integrados en el canal moderno alcanzan un 40%, un 10% inferior al volumen adquirido por los hogares en tienda tradicional. Este acercamiento en la brecha de ventas canal tradicional-canal moderno constata un cambio de modelo en los hábitos de compra de los españoles. En el caso particular del consumo de tomate en los hogares, la evolución del volumen de ventas en los distintos minoristas ha sufrido cambios significativos. Comparando con los datos de 2008/09, en el transcurso de la crisis económica se observa un retroceso del 3% del volumen de tomate en la tienda tradicional, mientras que el supermercado aumenta un 5%. Hipermercado y discount mantienen la misma cuota, en detrimento de otros canales que retrocede un 2%.

33 7. TENDENCIAS EN LA COMERCIALIZACIÓN EN DESTINO 7.2. Precios de venta al público en los establecimientos minoristas Fuente: Observatorio de Precios y Mercados. CAPMA Los precios en destino se sitúan en niveles inferiores a las dos campañas anteriores, tanto en la frutería como en el minorista organizado. Los PVP en 2010/11 bajan respecto a la campaña anterior, en concordancia con la bajada de precios en origen. En 2010/11 el PVP sin IVA del tomate desciende un 6% en la tienda tradicional, mientras que la bajada de precios en el canal moderno es mayor, un 9%. Si comparamos con 2008/09, la brecha de precios entre los dos canales se estrecha y pasa de 0,20 /Kg a 0,13 /Kg.

34 8. CONCLUSIONES

35 8. CONCLUSIONES Desde el comienzo de la crisis, se han producido cambios en los hábitos de consumo que, principalmente, afectan a los productos frescos, con un descenso del consumo y una mayor importancia del precio como factor determinante en la decisión de compra, frente a otros factores ligados al establecimiento de venta (proximidad, variedad de productos, etc.), de mayor peso en otras coyunturas. En el caso de las hortalizas, el consumo en los hogares aumenta un 3,7% en volumen y un 2,5% en valor en 2011 respecto al año 2010, mientras que el tomate sufre un ascenso en el consumo del 7,9% en volumen y desciende 6,6% en valor, según datos de El consumo alimentario en España 2011 *. El tomate es la hortaliza de mayor consumo, con un consumo per cápita de 15,25 Kg* en El canal tradicional del tomate en la campaña 10/11 muestra un margen comercial del 202%, que supone un encarecimiento entre origen y destino de 87 céntimos por kilo y un margen neto del 35%**. El margen neto se reparte entre los distintos operadores correspondiendo un 6% al productor, un 4% a la alhóndiga, un 2% al mayorista y un 23% a la tienda tradicional. El aumento del consumo de las hortalizas en los hogares, y en mayor medida del tomate, se entiende en un contexto de abaratamiento del gasto en alimentación de las familias. Se vuelve a un modelo de alimentación tradicional o dieta mediterránea, más barata y saludable, en la que determinadas hortalizas como el tomate son básicas. En este escenario, el tamaño de la tienda tradicional y su modelo de negocio limitan las posibles reacciones encaminadas a reducir costes y precios de venta, con el objetivo de mejorar su posición en unas condiciones de mercado cada vez más competitivas. Aún así, mantiene el liderazgo como el establecimiento con el mayor volumen de ventas de tomate. Los resultados del canal moderno apuntan a un margen comercial del 233%, que en valor unitario supone 1 euro por kilo, por encima de los resultados del canal tradicional. Sin embargo, el margen neto es inferior en el canal moderno, con un 12%** repartidos entre el productor (6%) y el minorista organizado (6%). * Datos del MAGRAMA. **Considerando el PVP sin IVA

36 8. CONCLUSIONES Por otro lado, se pone de manifiesto el dinamismo de la distribución moderna en las estrategias comerciales y de marketing que han intensificado aún más la fuerte competencia entre distintos tipos de establecimientos y entre empresas de la distribución organizada. Los cambios y ajustes del binomio costes/precios se muestran en un estrechamiento de la brecha de precios respecto al minorista tradicional. Además, la sección de frutas y hortalizas frescas es clave porque debido a la frecuencia de compra de estos productos puede aumentar el números de visitas al establecimiento de la distribución organizada adquiriendo otro tipo de productos en la misma compra. Todas las acciones llevadas a cabo en destino como consecuencia de las nuevas pautas de consumo y las maniobras de la distribución organizada condicionan numerosos factores en origen, como calidad, calibres, tipos comerciales de producto, precios, formatos de envase, etc. Los cambios en los envases ofertados al cliente son un ejemplo. En los supermercados con mayor cuota de mercado se observa un aumento del tomate a granel, y venta en autoservicio. Los envases de mayor capacidad, abaratan los costes del producto y permiten bajar el PVP para ser más competitivos. En definitiva, la eficacia de las acciones de la gran distribución se traduce en un aumento de cuota de mercado, deduciéndose un desplazamiento del modelo tradicional español de compra de frutas y verduras en la tienda tradicional y un acercamiento al modelo centro-europeo de compra mayoritaria de productos frescos en puntos de venta de la distribución organizada.

37 CADENA DE VALOR DEL TOMATE. Campaña 2010/11

CONSEJERÍA DE AGRICULTURA Y PESCA. Cadena de valor de los cítricos andaluces. Campaña 2009/10

Cadena de valor de los cítricos andaluces. Campaña 2009/10 Agosto de 2011 La Secretaría General del Medio Rural y Producción Ecológica se ha encargado de la coordinación y dirección facultativa del presente

Cadena de valor de los cítricos andaluces. Campaña 2009/10 Agosto de 2011 La Secretaría General del Medio Rural y Producción Ecológica se ha encargado de la coordinación y dirección facultativa del presente

Mano de obra directa en la cadena del valor de cítricos cultivados en Andalucía. Campaña 09/10

1 Mano de obra directa en la cadena del valor de cítricos cultivados en Andalucía. Campaña 09/10 Julio de 2011 2 La Consejería de Agricultura y Pesca, a través de la Secretaría General del Medio Rural

1 Mano de obra directa en la cadena del valor de cítricos cultivados en Andalucía. Campaña 09/10 Julio de 2011 2 La Consejería de Agricultura y Pesca, a través de la Secretaría General del Medio Rural

Análisis de rentabilidad de hortícolas protegidos: TOMATE LARGA VIDA Y RAMO. Campaña 2011/12. Observatorio de precios y mercados

Se permite la reproducción total o parcial de los datos o gráficos de esta publicación, citando su procedencia. Análisis de rentabilidad de hortícolas protegidos: TOMATE LARGA VIDA Y RAMO. Campaña 2011/12

Se permite la reproducción total o parcial de los datos o gráficos de esta publicación, citando su procedencia. Análisis de rentabilidad de hortícolas protegidos: TOMATE LARGA VIDA Y RAMO. Campaña 2011/12

La La Cadena de Valor en en el el Sector Cítricos en en Andalucía. Campaña 2010/11

La La Cadena de Valor en en el el Sector Cítricos en en Andalucía. Campaña 2010/11 5 de Abril de 2013 LUIS ALBERTO RUBIO PÉREZP Jefe del Servicio de Estudios y Estadísticas sticas CONSEJERÍA A DE AGRICULTURA,

La La Cadena de Valor en en el el Sector Cítricos en en Andalucía. Campaña 2010/11 5 de Abril de 2013 LUIS ALBERTO RUBIO PÉREZP Jefe del Servicio de Estudios y Estadísticas sticas CONSEJERÍA A DE AGRICULTURA,

ESTUDIO DE LA CADENA DE VALOR Y FORMACIÓN DE PRECIOS DEL TOMATE. CAMPAÑA Octubre 2013

ESTUDIO DE LA CADENA DE VALOR Y FORMACIÓN DE PRECIOS DEL TOMATE. CAMPAÑA 2010-2011 Octubre 2013 Realizado por 2 INDICE DE CONTENIDOS 1. Introducción 1.1. Consideraciones generales y particulares del estudio

ESTUDIO DE LA CADENA DE VALOR Y FORMACIÓN DE PRECIOS DEL TOMATE. CAMPAÑA 2010-2011 Octubre 2013 Realizado por 2 INDICE DE CONTENIDOS 1. Introducción 1.1. Consideraciones generales y particulares del estudio

ESTUDIO DE LA CADENA DE VALOR Y FORMACIÓN DE PRECIOS DEL SECTOR DE AVICULTURA DE CARNE. CAMPAÑA Diciembre 2013

ESTUDIO DE LA CADENA DE VALOR Y FORMACIÓN DE PRECIOS DEL SECTOR DE AVICULTURA DE CARNE. CAMPAÑA 2011 Diciembre 2013 Realizado por: 2 ÍNDICE DE CONTENIDOS 1. Introducción 1.1. Consideraciones generales

ESTUDIO DE LA CADENA DE VALOR Y FORMACIÓN DE PRECIOS DEL SECTOR DE AVICULTURA DE CARNE. CAMPAÑA 2011 Diciembre 2013 Realizado por: 2 ÍNDICE DE CONTENIDOS 1. Introducción 1.1. Consideraciones generales

ESTUDIO DE LA CADENA DE VALOR Y FORMACIÓN DE PRECIOS DEL GALLO. Octubre 2012

ESTUDIO DE LA CADENA DE VALOR Y FORMACIÓN DE PRECIOS DEL GALLO Octubre 2012 Realizado por 2 ÍNDICE DE CONTENIDOS 1. Introducción 1.1. Consideraciones generales y particulares del estudio 1.2. Metodología

ESTUDIO DE LA CADENA DE VALOR Y FORMACIÓN DE PRECIOS DEL GALLO Octubre 2012 Realizado por 2 ÍNDICE DE CONTENIDOS 1. Introducción 1.1. Consideraciones generales y particulares del estudio 1.2. Metodología

ESTUDIO DE LA CADENA DE VALOR Y FORMACIÓN DE PRECIOS DE LA MERLUZA EUROPEA. Octubre 2012

ESTUDIO DE LA CADENA DE VALOR Y FORMACIÓN DE PRECIOS DE LA MERLUZA EUROPEA Octubre 2012 Realizado por 2 ÍNDICE DE CONTENIDOS 1. Introducción 1.1. Consideraciones generales y particulares del estudio 1.2.

ESTUDIO DE LA CADENA DE VALOR Y FORMACIÓN DE PRECIOS DE LA MERLUZA EUROPEA Octubre 2012 Realizado por 2 ÍNDICE DE CONTENIDOS 1. Introducción 1.1. Consideraciones generales y particulares del estudio 1.2.

ESTUDIO DE LA CADENA DE VALOR Y FORMACIÓN DE PRECIOS DEL SECTOR DE LA CARNE DE CERDO DE CAPA BLANCA. CAMPAÑA Julio 2012

ESTUDIO DE LA CADENA DE VALOR Y FORMACIÓN DE PRECIOS DEL SECTOR DE LA CARNE DE CERDO DE CAPA BLANCA. CAMPAÑA 2010 Julio 2012 Realizado por 2 ÍNDICE DE CONTENIDOS 1. Introducción 1.1. Consideraciones generales

ESTUDIO DE LA CADENA DE VALOR Y FORMACIÓN DE PRECIOS DEL SECTOR DE LA CARNE DE CERDO DE CAPA BLANCA. CAMPAÑA 2010 Julio 2012 Realizado por 2 ÍNDICE DE CONTENIDOS 1. Introducción 1.1. Consideraciones generales

ESTUDIO DE LA CADENA DE VALOR Y FORMACIÓN DE PRECIOS DEL SECTOR DE LA CARNE DE CERDO DE CAPA BLANCA. CAMPAÑA Diciembre 2013

ESTUDIO DE LA CADENA DE VALOR Y FORMACIÓN DE PRECIOS DEL SECTOR DE LA CARNE DE CERDO DE CAPA BLANCA. CAMPAÑA 2011 Diciembre 2013 Realizado por: Saborá, S.L. En colaboración con: Estrategias Agroalimentarias

ESTUDIO DE LA CADENA DE VALOR Y FORMACIÓN DE PRECIOS DEL SECTOR DE LA CARNE DE CERDO DE CAPA BLANCA. CAMPAÑA 2011 Diciembre 2013 Realizado por: Saborá, S.L. En colaboración con: Estrategias Agroalimentarias

Indicador de Tendencia de los Márgenes Comerciales de los Productos de Alimentación en Fresco

MINISTERIO DE INDUSTRIA, TURISMO Y COMERCIO SECRETARÍA DE ESTADO DE TURISMO Y COMERCIO DIRECCIÓN GENERAL DE POLÍTICA COMERCIAL Indicador de Tendencia de los Márgenes Comerciales de los Productos de Alimentación

MINISTERIO DE INDUSTRIA, TURISMO Y COMERCIO SECRETARÍA DE ESTADO DE TURISMO Y COMERCIO DIRECCIÓN GENERAL DE POLÍTICA COMERCIAL Indicador de Tendencia de los Márgenes Comerciales de los Productos de Alimentación

Diagnóstico y Análisis Estratégico del Sector Agroalimentario Español Análisis de la cadena de producción y distribución del sector del arroz

Diagnóstico y Análisis Estratégico del Sector Agroalimentario Español Análisis de la cadena de producción y distribución del sector del arroz Resumen ejecutivo Este capítulo comprende la producción y elaboración

Diagnóstico y Análisis Estratégico del Sector Agroalimentario Español Análisis de la cadena de producción y distribución del sector del arroz Resumen ejecutivo Este capítulo comprende la producción y elaboración

ENCUESTA SOBRE ESTRATEGIAS EMPRESARIALES. Ayuda

Características de los cuadros: ENCUESTA SOBRE ESTRATEGIAS EMPRESARIALES Ayuda Los resultados se han obtenido con el máximo número de empresas disponible, clasificándolas cada año por sector y tramo de

Características de los cuadros: ENCUESTA SOBRE ESTRATEGIAS EMPRESARIALES Ayuda Los resultados se han obtenido con el máximo número de empresas disponible, clasificándolas cada año por sector y tramo de

Capítulo 4. Análisis estadístico de la evolución del valor del tomate exportado

Evolución Tomate: Valor Exportación Capítulo 4 Análisis estadístico de la evolución del valor del tomate exportado Evolución de los valores totales El tomate es la primera hortaliza en cuanto a valor en

Evolución Tomate: Valor Exportación Capítulo 4 Análisis estadístico de la evolución del valor del tomate exportado Evolución de los valores totales El tomate es la primera hortaliza en cuanto a valor en

CAMPAÑ MP A 15 A -16

CAMPAÑA 15-16 16 EMPRESA NIJARSTAR S.A.T es una agrupación de agricultores dedicada a la producción, recolección, confección y comercialización de hortalizas de Almería. Estamos situados en la mayor zona

CAMPAÑA 15-16 16 EMPRESA NIJARSTAR S.A.T es una agrupación de agricultores dedicada a la producción, recolección, confección y comercialización de hortalizas de Almería. Estamos situados en la mayor zona

Aguas envasadas. Aguas envasadas

Aguas envasadas La producción española de aguas envasadas rondó durante 2013 los 4.600 millones de litros, lo que supuso una reducción interanual del 5% y confirmó la tendencia negativa que se ha venido

Aguas envasadas La producción española de aguas envasadas rondó durante 2013 los 4.600 millones de litros, lo que supuso una reducción interanual del 5% y confirmó la tendencia negativa que se ha venido

Indicador de Tendencia de los Márgenes Comerciales de los Productos de Alimentación en Fresco

Indicador de Tendencia de los Márgenes Comerciales de los Productos de Alimentación en Fresco (Base media 2004 = 100) Madrid, abril 2006 INDICADOR DE TENDENCIA DE MÁRGENES COMERCIALES EN PRODUCTOS FRESCOS

Indicador de Tendencia de los Márgenes Comerciales de los Productos de Alimentación en Fresco (Base media 2004 = 100) Madrid, abril 2006 INDICADOR DE TENDENCIA DE MÁRGENES COMERCIALES EN PRODUCTOS FRESCOS

AFORO DE OLIVAR CAMPAÑA Octubre 2015

AFORO DE OLIVAR CAMPAÑA 2015-2016 Octubre 2015 CONSEJERÍA DE AGRIGULTURA, PESCA Y DESARROLLO RURAL DATOS BÁSICOS DEL OLIVAR ANDALUZ 1 er CULTIVO DE ANDALUCÍA Superficie de olivar: supera el millón y medio

AFORO DE OLIVAR CAMPAÑA 2015-2016 Octubre 2015 CONSEJERÍA DE AGRIGULTURA, PESCA Y DESARROLLO RURAL DATOS BÁSICOS DEL OLIVAR ANDALUZ 1 er CULTIVO DE ANDALUCÍA Superficie de olivar: supera el millón y medio

Cadena de valor de la aceituna de mesa 2009/10

Jornada LA CADENA DE VALOR AGROALIMENTARIA: LA ACEITUNA DE MESA Cadena de valor de la aceituna de mesa 2009/10 25 de Mayo de 2011 La Secretaría General del Medio Rural y Producción Ecológica se ha encargado

Jornada LA CADENA DE VALOR AGROALIMENTARIA: LA ACEITUNA DE MESA Cadena de valor de la aceituna de mesa 2009/10 25 de Mayo de 2011 La Secretaría General del Medio Rural y Producción Ecológica se ha encargado

Evolución de las exportaciones de aceite de oliva durante la primera mitad de la campaña 2014/15

Evolución de las exportaciones de aceite de oliva durante la primera mitad de la campaña 214/15 12ª REUNIÓN DE LA MESA SECTORIAL DEL ACEITE DE OLIVA Y LA ACEITUNA DE MESA Madrid, 24 de Junio de 215 1 INDICE

Evolución de las exportaciones de aceite de oliva durante la primera mitad de la campaña 214/15 12ª REUNIÓN DE LA MESA SECTORIAL DEL ACEITE DE OLIVA Y LA ACEITUNA DE MESA Madrid, 24 de Junio de 215 1 INDICE

Informe económico del sector de frutas y hortalizas en España

Informe económico del sector de frutas y hortalizas en España 1. Las frutas y hortalizas en España 1.1 Primer sector agrario 1.2 Importancia social de los cultivos hortofrutícolas: en el territorio y en

Informe económico del sector de frutas y hortalizas en España 1. Las frutas y hortalizas en España 1.1 Primer sector agrario 1.2 Importancia social de los cultivos hortofrutícolas: en el territorio y en

LA CADENA DE VALOR DE LOS PRODUCTOS AGROALIMENTARIOS

OBSERVATORIO DE PRECIOS Y MERCADOS LA CADENA DE VALOR DE LOS PRODUCTOS AGROALIMENTARIOS Proyecto cofinanciado por el Fondo Europeo Agrícola de Desarrollo Rural 2007 2013 SEVILLA 2012 CONSEJERÍA DE AGRICULTURA,

OBSERVATORIO DE PRECIOS Y MERCADOS LA CADENA DE VALOR DE LOS PRODUCTOS AGROALIMENTARIOS Proyecto cofinanciado por el Fondo Europeo Agrícola de Desarrollo Rural 2007 2013 SEVILLA 2012 CONSEJERÍA DE AGRICULTURA,

MARZO INFORME núm. 7/10 INFORME ANUAL

MARZO 2010 INFORME núm. 7/10 INFORME ANUAL Consumo de leche y productos lácteos, 2004 a 2009. Marzo, 2010 Consumo de leche y productos lácteos 2004 a 2009 Informe anual En el presente informe se analizan

MARZO 2010 INFORME núm. 7/10 INFORME ANUAL Consumo de leche y productos lácteos, 2004 a 2009. Marzo, 2010 Consumo de leche y productos lácteos 2004 a 2009 Informe anual En el presente informe se analizan

RESUMEN METODOLÓGICO DEL ÍNDICE DE PRECIOS AL CONSUMIDOR (IPC)

") RESUMEN METODOLÓGICO DEL ÍNDICE DE PRECIOS AL CONSUMIDOR (IPC) Qué es el índice de precios al consumidor de Lima Metropolitana? Es Es un un indicador estadístico que muestra la la variación promedio de

RESUMEN METODOLÓGICO DEL ÍNDICE DE PRECIOS AL CONSUMIDOR (IPC) Qué es el índice de precios al consumidor de Lima Metropolitana? Es Es un un indicador estadístico que muestra la la variación promedio de

ESTUDIO DE LA CADENA DE VALOR Y FORMACIÓN DE PRECIOS DE LA LECHE LÍQUIDA ENVASADA. Julio de 2012

ESTUDIO DE LA CADENA DE VALOR Y FORMACIÓN DE PRECIOS DE LA LECHE LÍQUIDA ENVASADA Julio de 2012 Realizado por ESTUDIO DE LA CADENA DE VALOR Y FORMACIÓN DE PRECIOS DE LA LECHE LÍQUIDA ENVASADA. CAMPAÑA

ESTUDIO DE LA CADENA DE VALOR Y FORMACIÓN DE PRECIOS DE LA LECHE LÍQUIDA ENVASADA Julio de 2012 Realizado por ESTUDIO DE LA CADENA DE VALOR Y FORMACIÓN DE PRECIOS DE LA LECHE LÍQUIDA ENVASADA. CAMPAÑA

Distribución mayorista de frutas y hortalizas

Distribución mayorista de frutas y hortalizas El protagonismo de la Red de MERCAS Las empresas mayoristas ubicadas en las instalaciones de la Red de MERCAS mantienen un protagonismo destacado en la comercialización

Distribución mayorista de frutas y hortalizas El protagonismo de la Red de MERCAS Las empresas mayoristas ubicadas en las instalaciones de la Red de MERCAS mantienen un protagonismo destacado en la comercialización

Comportamiento de precios a consumidor de productos hortofrutícolas

Boletin de los Consumidores Mayo de 2009 2009 MAYO DE 2009 Comportamiento de precios a consumidor de productos hortofrutícolas Introducción Limón Adriana Faba Oteíza En el presente documento se analiza

Boletin de los Consumidores Mayo de 2009 2009 MAYO DE 2009 Comportamiento de precios a consumidor de productos hortofrutícolas Introducción Limón Adriana Faba Oteíza En el presente documento se analiza

RURAL SARRO LLO DE OLIVAR DE AGRIG ONSEJERÍA

AFORO DE OLIVAR CAMPAÑA 2014-2015 Octubre 2014 DE AGRIG ESCA Y DE SARRO LLO DATOS BÁSIS DEL OLIVAR ANDALUZ 1 er CULTIVO DE ANDALUCÍA Superficie de olivar: 1,5 millones de hectáreas El olivar está presente

AFORO DE OLIVAR CAMPAÑA 2014-2015 Octubre 2014 DE AGRIG ESCA Y DE SARRO LLO DATOS BÁSIS DEL OLIVAR ANDALUZ 1 er CULTIVO DE ANDALUCÍA Superficie de olivar: 1,5 millones de hectáreas El olivar está presente

Estudio del incremento de costes de producción en el sector agrario

Estudio del incremento de costes de producción en el sector agrario En el presente documento se analizan los datos del incremento de los costes de producción basados en los datos macroeconómicos de consumos

Estudio del incremento de costes de producción en el sector agrario En el presente documento se analizan los datos del incremento de los costes de producción basados en los datos macroeconómicos de consumos

Capítulo 6 Mercado europeo de tomate

Capítulo 6 Mercado europeo de tomate El mayor porcentaje de comercio mundial de tomate fresco se produce en Europa con aproximadamente el 48% del tonelaje intercambiado. En el año 21, España fue el primer

Capítulo 6 Mercado europeo de tomate El mayor porcentaje de comercio mundial de tomate fresco se produce en Europa con aproximadamente el 48% del tonelaje intercambiado. En el año 21, España fue el primer

Durante las últimas décadas el mercado del vino ha es-

VÍCTOR J. MARTÍN CERDEÑO. RESUMEN Este artículo estudia la demanda de vino en el mercado español durante el último ejercicio. A pesar de que se incluye alguna información sobre el sector extradoméstico,

VÍCTOR J. MARTÍN CERDEÑO. RESUMEN Este artículo estudia la demanda de vino en el mercado español durante el último ejercicio. A pesar de que se incluye alguna información sobre el sector extradoméstico,

Instituto de Investigación y Formación Agraria y Pesquera CONSEJERÍA DE AGRICULTURA Y PESCA

RIEGO DE CULTIVOS HORTÍCOLAS BAJO ABRIGO CON AGUA DESALADA. APROVECHAMIENTO DEL AGUA DE LA DESALADORA DE CARBONERAS POR LA COMUNIDAD DE USUARIOS COMARCA DE NÍJAR: UN MODELO DE AGUA A LA CARTA Rafael Baeza

RIEGO DE CULTIVOS HORTÍCOLAS BAJO ABRIGO CON AGUA DESALADA. APROVECHAMIENTO DEL AGUA DE LA DESALADORA DE CARBONERAS POR LA COMUNIDAD DE USUARIOS COMARCA DE NÍJAR: UN MODELO DE AGUA A LA CARTA Rafael Baeza

Pedro López Salcedo - PROVOTEC www.provotec.es

7 Pedro López Salcedo - PROVOTEC www.provotec.es 1 7 Índice A.- Marco general del sector ecológico en 2014. Caracterización y evolución del canal minorista especializado. La oferta de producto en el canal.

7 Pedro López Salcedo - PROVOTEC www.provotec.es 1 7 Índice A.- Marco general del sector ecológico en 2014. Caracterización y evolución del canal minorista especializado. La oferta de producto en el canal.

IX. Datos estadísticos Anuario Económico de La Caixa, 2008

IX. Datos estadísticos Anuario Económico de La Caixa, 2008 El Anuario Económico de La Caixa edita de manera anual una serie de indicadores e índices de la situación socio-económica de los municipios españolas

IX. Datos estadísticos Anuario Económico de La Caixa, 2008 El Anuario Económico de La Caixa edita de manera anual una serie de indicadores e índices de la situación socio-económica de los municipios españolas

Bebidas refrescantes ESTRUCTURA EMPRESARIAL

Bebidas refrescantes El mercado español de bebidas refrescantes registró un descenso de sus ventas en volumen del 4% durante 2013, quedando en unos 4.420 millones de litros. Esta caída de las ventas es

Bebidas refrescantes El mercado español de bebidas refrescantes registró un descenso de sus ventas en volumen del 4% durante 2013, quedando en unos 4.420 millones de litros. Esta caída de las ventas es

ASOCIACIÓN PROVINCIAL DE MAYORISTAS DE FRUTAS Y VERDURAS

ASOCIACIÓN PROVINCIAL DE MAYORISTAS DE FRUTAS Y VERDURAS 25 de mayo de 2009 Mercagranada NUESTROS SERVICIOS La mejor relación calidad-precio Garantía y Calidad Nuestros alimentos cumplen todo tipo de

ASOCIACIÓN PROVINCIAL DE MAYORISTAS DE FRUTAS Y VERDURAS 25 de mayo de 2009 Mercagranada NUESTROS SERVICIOS La mejor relación calidad-precio Garantía y Calidad Nuestros alimentos cumplen todo tipo de

INFORME DE SEGUIMIENTO DE ACEITE DE OLIVA

ACEITE DE OLIVA SEMANAS 23-26 DE 2016. CAMPAÑA 2015/16 INFORME DE SEGUIMIENTO DE ACEITE DE OLIVA CONTENIDO BALANCE DE CAMPAÑA...1 Balance de campaña 2015/16, a 31 de mayo de 2016...1 Balance de la campaña

ACEITE DE OLIVA SEMANAS 23-26 DE 2016. CAMPAÑA 2015/16 INFORME DE SEGUIMIENTO DE ACEITE DE OLIVA CONTENIDO BALANCE DE CAMPAÑA...1 Balance de campaña 2015/16, a 31 de mayo de 2016...1 Balance de la campaña

EL INCREMENTO DEL PRECIO DEL PETRÓLEO:

EL INCREMENTO DEL PRECIO DEL PETRÓLEO: EFECTOS EN LAS EMPRESAS ALICANTINAS PANEL DE OPINIÓN Cámara Oficial de Comercio, Industria y Navegación de Alicante PANEL DE OPINIÓN SEGUNDO SEMESTRE DE 2004 El 53%

EL INCREMENTO DEL PRECIO DEL PETRÓLEO: EFECTOS EN LAS EMPRESAS ALICANTINAS PANEL DE OPINIÓN Cámara Oficial de Comercio, Industria y Navegación de Alicante PANEL DE OPINIÓN SEGUNDO SEMESTRE DE 2004 El 53%

Introducción. Introducción

9 Introducción En la última década, la importación mundial de cefalópodos congelados ha mostrado un comportamiento creciente pues ha pasado de 1530 millones de dólares en 1990 a 2270 millones en 2002;

9 Introducción En la última década, la importación mundial de cefalópodos congelados ha mostrado un comportamiento creciente pues ha pasado de 1530 millones de dólares en 1990 a 2270 millones en 2002;

AVANCES DE SUPERFICIES Y PRODUCCIONES. AGOSTO DE 2016

CONSEJERÍA DE AGRICULTURA, PESCA Y DESARROLLO RURAL AVANCES DE SUPERFICIES Y PRODUCCIONES. AGOSTO DE 2016 Se presentan en esta publicación, a nivel del total de la Comunidad Autónoma de Andalucía, las

CONSEJERÍA DE AGRICULTURA, PESCA Y DESARROLLO RURAL AVANCES DE SUPERFICIES Y PRODUCCIONES. AGOSTO DE 2016 Se presentan en esta publicación, a nivel del total de la Comunidad Autónoma de Andalucía, las

CONTABILIDAD TRIMESTRAL DE NAVARRA TERCER TRIMESTRE 2016

CONTABILIDAD TRIMESTRAL DE NAVARRA TERCER TRIMESTRE 2016 1/9 2016. 11. 24 Contabilidad Trimestral de Navarra. Tercer Trimestre de 2016 La economía Navarra registra un crecimiento real del 2,9% en el tercer

CONTABILIDAD TRIMESTRAL DE NAVARRA TERCER TRIMESTRE 2016 1/9 2016. 11. 24 Contabilidad Trimestral de Navarra. Tercer Trimestre de 2016 La economía Navarra registra un crecimiento real del 2,9% en el tercer

COOPERATIVA DE APICULTORES AGROPECUARIOS DE OIBA COAGROOIBA

COOPERATIVA DE APICULTORES AGROPECUARIOS DE OIBA COAGROOIBA PLAN DE NEGOCIOS AÑO 2006 Grupo Empresarial del Campo RESUMEN DEL PLAN DE NEGOCIOS COOPERATIVA DE APICULTORES AGROPECUARIOS DE OIBA COAGROOIBA

COOPERATIVA DE APICULTORES AGROPECUARIOS DE OIBA COAGROOIBA PLAN DE NEGOCIOS AÑO 2006 Grupo Empresarial del Campo RESUMEN DEL PLAN DE NEGOCIOS COOPERATIVA DE APICULTORES AGROPECUARIOS DE OIBA COAGROOIBA

IV Premios Conecta a la Distribución / Máxima calidad y Frescura. Nuestro compromiso de frescura

IV Premios Conecta a la Distribución / Máxima calidad y Frescura Nuestro compromiso de frescura NUESTRO COMPROMISO La calidad se garantiza mediante controles que cubren todas las etapas desde la selección

IV Premios Conecta a la Distribución / Máxima calidad y Frescura Nuestro compromiso de frescura NUESTRO COMPROMISO La calidad se garantiza mediante controles que cubren todas las etapas desde la selección

Análisis del consumo de vino en HORECA

Análisis del consumo de vino en HORECA 28 de mayo de 2009 Antonio Mª Soriano Ibarra 1 Planteamiento inicial del trabajo El entonces Ministerio de Agricultura, Pesca y Alimentación se encontraba investigando

Análisis del consumo de vino en HORECA 28 de mayo de 2009 Antonio Mª Soriano Ibarra 1 Planteamiento inicial del trabajo El entonces Ministerio de Agricultura, Pesca y Alimentación se encontraba investigando

Una Visita Corporativa al sector vasco de la alimentación

Una Visita Corporativa al sector vasco de la alimentación La cadena de valor de la industria de la alimentación Industria Auxiliar Centros Tecnológicos, Universidades Centros de Formación Proveedores de

Una Visita Corporativa al sector vasco de la alimentación La cadena de valor de la industria de la alimentación Industria Auxiliar Centros Tecnológicos, Universidades Centros de Formación Proveedores de

ENCUESTA INDUSTRIAL 2005

Sociedad Asturiana de Estudios Económicos e Industriales ENCUESTA INDUSTRIAL 2005 Rellenar un cuestionario por cada establecimiento ubicado en el Principado de Asturias DATOS DEL ESTABLECIMIENTO Nº DE

Sociedad Asturiana de Estudios Económicos e Industriales ENCUESTA INDUSTRIAL 2005 Rellenar un cuestionario por cada establecimiento ubicado en el Principado de Asturias DATOS DEL ESTABLECIMIENTO Nº DE

ACEITE DE PALMA EN VENEZUELA. Parte uno: Información de Mercado

ACEITE DE PALMA EN VENEZUELA Parte uno: Información de Mercado EL MERCADO Producción local del Producto La producción local del Aceite Bruto de Palma, ha sufrido un descenso importante, debido a problemas

ACEITE DE PALMA EN VENEZUELA Parte uno: Información de Mercado EL MERCADO Producción local del Producto La producción local del Aceite Bruto de Palma, ha sufrido un descenso importante, debido a problemas

CONTABILIDAD TRIMESTRAL DE NAVARRA PRIMER TRIMESTRE 2015

CONTABILIDAD TRIMESTRAL DE NAVARRA PRIMER TRIMESTRE 15 1/17 Contabilidad Trimestral de Navarra. Primer Trimestre de 15 La economía Navarra registra un crecimiento real del,3% en el primer trimestre del

CONTABILIDAD TRIMESTRAL DE NAVARRA PRIMER TRIMESTRE 15 1/17 Contabilidad Trimestral de Navarra. Primer Trimestre de 15 La economía Navarra registra un crecimiento real del,3% en el primer trimestre del

Comercio Exterior: Industria de transformado de productos de la pesca

Comercio Exterior: Industria de transformado de productos de la pesca p 2 0 1 0 CONSEJERÍA DE AGRICULTURA Y PESCA 1 PRODUCCIÓN PESQUERA ANDALUZA. AÑO 2010; Información estadística básica Edita: Junta de

Comercio Exterior: Industria de transformado de productos de la pesca p 2 0 1 0 CONSEJERÍA DE AGRICULTURA Y PESCA 1 PRODUCCIÓN PESQUERA ANDALUZA. AÑO 2010; Información estadística básica Edita: Junta de

El Estudio consta de dos partes: Primera parte. La provincia de Huelva. Realizado por el Observatorio Argos del Servicio Andaluz de Empleo de la

El Estudio consta de dos partes: Primera parte. La provincia de Huelva. Realizado por el Observatorio Argos del Servicio Andaluz de Empleo de la Junta de Andalucía. Segunda parte. El Algarve y el Bajo

El Estudio consta de dos partes: Primera parte. La provincia de Huelva. Realizado por el Observatorio Argos del Servicio Andaluz de Empleo de la Junta de Andalucía. Segunda parte. El Algarve y el Bajo

Productos Frescos. Control de la Trazabilidad, Gestión de la Producción, Escandallos y Elaborados

Productos Frescos. Control de la Trazabilidad, Gestión de la Producción, Escandallos y Elaborados PRAXIS: Sistema de Gestión Global de la empresa, con control de Trazabilidad para todos los productos Los

Productos Frescos. Control de la Trazabilidad, Gestión de la Producción, Escandallos y Elaborados PRAXIS: Sistema de Gestión Global de la empresa, con control de Trazabilidad para todos los productos Los

Encuesta de precios de la tierra en Andalucía

Consejería de Agricultura, Pesca y Medio Ambiente Encuesta de precios de la tierra en Andalucía Año 212 (*Datos provisionales) SERVICIO DE ESTUDIOS Y ESTADÍSTICAS Secretaría General de Agricultura y Alimentación

Consejería de Agricultura, Pesca y Medio Ambiente Encuesta de precios de la tierra en Andalucía Año 212 (*Datos provisionales) SERVICIO DE ESTUDIOS Y ESTADÍSTICAS Secretaría General de Agricultura y Alimentación

EL CONSUMO DE JAMON IBERICO EN HOGARES POR COMUNIDADES AUTONOMAS 2008/2013

EL CONSUMO DE JAMON IBERICO EN HOGARES POR COMUNIDADES AUTONOMAS 28/213 En este informe analizamos la distribución del consumo de jamón de ibérico por Comunidades Autónomas (en adelante CCAAS) en el período

EL CONSUMO DE JAMON IBERICO EN HOGARES POR COMUNIDADES AUTONOMAS 28/213 En este informe analizamos la distribución del consumo de jamón de ibérico por Comunidades Autónomas (en adelante CCAAS) en el período

Flash Sectorial: El sector de las Tecnologías de la Información y la Comunicación (TIC) en Asturias".

en Asturias.") Página 1 de 10 Introducción Flash Sectorial: El sector de las Tecnologías de la Información y la Comunicación (TIC) en Asturias". El Sector TIC está formado por las industrias manufactureras o de servicios

Página 1 de 10 Introducción Flash Sectorial: El sector de las Tecnologías de la Información y la Comunicación (TIC) en Asturias". El Sector TIC está formado por las industrias manufactureras o de servicios

INFORME DE SEGUIMIENTO DE ACEITE DE OLIVA

ACEITE DE OLIVA SEMANAS 1- DE 016. CAMPAÑA 015/16 016/17 INFORME DE SEGUIMIENTO DE ACEITE DE OLIVA CONTENIDO BALANCE DE CAMPAÑA...1 Balance final de campaña 015/16, a 30 de septiembre de 016...1 Balance

ACEITE DE OLIVA SEMANAS 1- DE 016. CAMPAÑA 015/16 016/17 INFORME DE SEGUIMIENTO DE ACEITE DE OLIVA CONTENIDO BALANCE DE CAMPAÑA...1 Balance final de campaña 015/16, a 30 de septiembre de 016...1 Balance

Camarón en Rusia. Parte I Información de Mercado

Camarón en Rusia Parte I Información de Mercado EL MERCADO Producción local del producto Debido a las drásticas temperaturas en Rusia, áreas como la agricultura, ganadería y acuicultura no se pueden desarrollar

Camarón en Rusia Parte I Información de Mercado EL MERCADO Producción local del producto Debido a las drásticas temperaturas en Rusia, áreas como la agricultura, ganadería y acuicultura no se pueden desarrollar

CASO DE ÉXITO MEDIODÍA

CASO DE ÉXITO MEDIODÍA Título: CENIT MEDIODÍA. Multiplicación de esfuerzos para el desarrollo, innovación, optimización y diseño de invernaderos avanzados. Breve descripción: El objetivo general del proyecto

CASO DE ÉXITO MEDIODÍA Título: CENIT MEDIODÍA. Multiplicación de esfuerzos para el desarrollo, innovación, optimización y diseño de invernaderos avanzados. Breve descripción: El objetivo general del proyecto

A V A N C E D E M A C R O M A G N I T U D E S D E L S E C T O R A G R A R I O D E G I P U Z K O A 2014

EKONOMIAREN GARAPEN ETA LEHIAKORTASUN SAILA DEPARTAMENTO DE DESARROLLO ECONÓMICO Y COMPETITIVIDAD A V A N C E D E M A C R O M A G N I T U D E S D E L S E C T O R A G R A R I O D E G I P U Z K O A 2014

EKONOMIAREN GARAPEN ETA LEHIAKORTASUN SAILA DEPARTAMENTO DE DESARROLLO ECONÓMICO Y COMPETITIVIDAD A V A N C E D E M A C R O M A G N I T U D E S D E L S E C T O R A G R A R I O D E G I P U Z K O A 2014

La Confederación de Cooperativas

CCAE celebra la Jornada Técnica de la Aceituna de Mesa con la Extensión de Norma calentita El sector se mostró optimista y con ganas de afrontar el futuro con nuevas estrategias, para seguir siendo líderes

CCAE celebra la Jornada Técnica de la Aceituna de Mesa con la Extensión de Norma calentita El sector se mostró optimista y con ganas de afrontar el futuro con nuevas estrategias, para seguir siendo líderes

II. Hábitos de consumo

II. Hábitos de consumo Dentro de este capítulo, se analiza la evolución de los canales de compra y se presentan aspectos de la compra de productos frescos como son las carnes y las frutas/hortalizas.

II. Hábitos de consumo Dentro de este capítulo, se analiza la evolución de los canales de compra y se presentan aspectos de la compra de productos frescos como son las carnes y las frutas/hortalizas.

SITUACION DEL MERCADO DE LOS CITRICOS ROBERTO GARCIA TORRENTE SERVICIO AGROALIMENTARIO Y COOPERATIVO

SITUACION DEL MERCADO DE LOS CITRICOS ROBERTO GARCIA TORRENTE SERVICIO AGROALIMENTARIO Y COOPERATIVO www.fundacioncajamarvalencia.es CRISIS EN LOS CITRICOS? Principales productores mundiales de naranja.

SITUACION DEL MERCADO DE LOS CITRICOS ROBERTO GARCIA TORRENTE SERVICIO AGROALIMENTARIO Y COOPERATIVO www.fundacioncajamarvalencia.es CRISIS EN LOS CITRICOS? Principales productores mundiales de naranja.

FICHA COMERCIO EXTERIOR ALEMANIA

FICHA COMERCIO EXTERIOR ALEMANIA C O M E R C I O E X T E R I O R A G R A R I O Y P E S Q U E R O ALEMANIA 2015 2015PAÍS MÉXICO MAYO 2016 ANÁLISIS DEL COMERCIO EXTERIOR DEL PAÍS Alemania representa el tercer

FICHA COMERCIO EXTERIOR ALEMANIA C O M E R C I O E X T E R I O R A G R A R I O Y P E S Q U E R O ALEMANIA 2015 2015PAÍS MÉXICO MAYO 2016 ANÁLISIS DEL COMERCIO EXTERIOR DEL PAÍS Alemania representa el tercer

Rentabilidad comparada de cinco cultivos en La Mancha

Rentabilidad comparada de cinco cultivos en La Mancha CEBADA VIÑA OLIVAR ALMENDRO PISTACHO 1.100.000 Ha 470.000 Ha 380.000 Ha 60.000 Ha 6.000 Ha IVICAM de Tomelloso 20 de enero de 2015. Esaú M ez. Burgos

Rentabilidad comparada de cinco cultivos en La Mancha CEBADA VIÑA OLIVAR ALMENDRO PISTACHO 1.100.000 Ha 470.000 Ha 380.000 Ha 60.000 Ha 6.000 Ha IVICAM de Tomelloso 20 de enero de 2015. Esaú M ez. Burgos

ÍNDICE. Historia y antecedentes de la empresa 3 Misión del negocio 4 Ventaja competitiva de la empresa 5

PLAN DE NEGOCIO ÍNDICE... Nombre de la empresa 1... Resumen ejecutivo 2... Misión o propósito de la empre sa 3 Historia y antecedentes de la empresa 3 Misión del negocio 4 Ventaja competitiva de la empresa

PLAN DE NEGOCIO ÍNDICE... Nombre de la empresa 1... Resumen ejecutivo 2... Misión o propósito de la empre sa 3 Historia y antecedentes de la empresa 3 Misión del negocio 4 Ventaja competitiva de la empresa

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF)

") Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Actualización al cierre del ejercicio 2005 22 de febrero de 2006 Índice Introducción Transición a las NIIF

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Actualización al cierre del ejercicio 2005 22 de febrero de 2006 Índice Introducción Transición a las NIIF

ANEXO III. Diccionario de términos financieros

ANEXO III Diccionario de términos financieros Accionistas por desembolsos no exigidos: En esta partida figura la parte del Capital Social suscrito que aún no ha sido desembolsado, y que la sociedad todavía

ANEXO III Diccionario de términos financieros Accionistas por desembolsos no exigidos: En esta partida figura la parte del Capital Social suscrito que aún no ha sido desembolsado, y que la sociedad todavía

INFORME DE SEGUIMIENTO DE ACEITE DE OLIVA

ACEITE DE OLIVA SEMANAS 02-05 DE 2016. CAMPAÑA 2015/16 INFORME DE SEGUIMIENTO DE ACEITE DE OLIVA CONTENIDO BALANCE DE CAMPAÑA... 1 Balance de campaña 2015/16, a 31 de diciembre de 2015... 1 Avance de la

ACEITE DE OLIVA SEMANAS 02-05 DE 2016. CAMPAÑA 2015/16 INFORME DE SEGUIMIENTO DE ACEITE DE OLIVA CONTENIDO BALANCE DE CAMPAÑA... 1 Balance de campaña 2015/16, a 31 de diciembre de 2015... 1 Avance de la

MF1481_2 Producción de Semillas (Online)

") Titulación acredidatada por la Comisión Internacional de Formación de la UNESCO MF1481_2 Producción de Semillas (Online) Duración: 80 horas Precio: 85 * Modalidad: Online * Materiales didácticos, titulación

Titulación acredidatada por la Comisión Internacional de Formación de la UNESCO MF1481_2 Producción de Semillas (Online) Duración: 80 horas Precio: 85 * Modalidad: Online * Materiales didácticos, titulación

Índice detallado. Rentas primarias Transferencias corrientes Asignación, distribución y utilización de la renta

Índice detallado Conceptos previos: Rentas primarias Transferencias corrientes Asignación, distribución y utilización de la renta El cálculo de la producción: por el lado de la renta Estructura de la producción

Índice detallado Conceptos previos: Rentas primarias Transferencias corrientes Asignación, distribución y utilización de la renta El cálculo de la producción: por el lado de la renta Estructura de la producción

II. Actividades del Ministerio durante 2011

Comercio exterior Las importaciones comunitarias de carne porcina durante el año 2011 ascendieron a 37.776 toneladas, lo que supone un descenso del 12,9% respecto del 2010. Las exportaciones durante el

Comercio exterior Las importaciones comunitarias de carne porcina durante el año 2011 ascendieron a 37.776 toneladas, lo que supone un descenso del 12,9% respecto del 2010. Las exportaciones durante el

UNIVERSIDAD NACIONAL DE ASUNCIÓN FACULTAD DE CIENCIAS AGRARIAS ADM. AGROPECUARIA MANDIOCA. Integrantes: Gustavo Dure Walter Flecha

UNIVERSIDAD NACIONAL DE ASUNCIÓN FACULTAD DE CIENCIAS AGRARIAS ADM. AGROPECUARIA MANDIOCA Integrantes: Gustavo Dure Walter Flecha Profesor: Ing. Agr. Daniel González Ing. Agr. Hiram Canela 4º semestre

UNIVERSIDAD NACIONAL DE ASUNCIÓN FACULTAD DE CIENCIAS AGRARIAS ADM. AGROPECUARIA MANDIOCA Integrantes: Gustavo Dure Walter Flecha Profesor: Ing. Agr. Daniel González Ing. Agr. Hiram Canela 4º semestre

Un plan de negocios lo puede hacer cualquier persona. Ejemplo: Leche de soya

Un plan de negocios lo puede hacer cualquier persona. 1. Proyecciones de ventas Ejemplo: Leche de soya Con base al estudio de la competencia se identificó que ésta vendía aproximadamente 2.500 bolsas de

Un plan de negocios lo puede hacer cualquier persona. 1. Proyecciones de ventas Ejemplo: Leche de soya Con base al estudio de la competencia se identificó que ésta vendía aproximadamente 2.500 bolsas de

TEMA I INTRODUCCIÓN A LA MACROECONOMÍA

TEMA I INTRODUCCIÓN A LA MACROECONOMÍA ÍNDICE 1. Qué es la Macroeconomía y cuáles son los temas que analiza? 2. La medición de la actividad económica. 3. El flujo circular de la renta. 1. Qué es la Macroeconomía

TEMA I INTRODUCCIÓN A LA MACROECONOMÍA ÍNDICE 1. Qué es la Macroeconomía y cuáles son los temas que analiza? 2. La medición de la actividad económica. 3. El flujo circular de la renta. 1. Qué es la Macroeconomía

CAPÍTULO 1: INTRODUCCIÓN.8

INDICE DE CONTENIDOS DEDICATORIA...2 AGRADECIMIENTOS...3 RESUMEN EJECUTIVO..4 CAPÍTULO 1: INTRODUCCIÓN.8 1 DEFINICIÓN DE OPORTUNIDAD...9 1.1 Lugar de aplicación...9 1.2 Oportunidad...13 1.3 Proceso Productivo

INDICE DE CONTENIDOS DEDICATORIA...2 AGRADECIMIENTOS...3 RESUMEN EJECUTIVO..4 CAPÍTULO 1: INTRODUCCIÓN.8 1 DEFINICIÓN DE OPORTUNIDAD...9 1.1 Lugar de aplicación...9 1.2 Oportunidad...13 1.3 Proceso Productivo

Stock de vivienda nueva sin vender DIRECCIÓ GENERAL D HABITATGE, REHABILITACIÓ I REGENERACIÓ URBANA

Stock de vivienda nueva sin vender DIRECCIÓ GENERAL D HABITATGE, REHABILITACIÓ I REGENERACIÓ URBANA 2014 Índice 1. Stock de vivienda nueva sin vender... 2 2. Porcentaje de stock sobre el parque residencial...

Stock de vivienda nueva sin vender DIRECCIÓ GENERAL D HABITATGE, REHABILITACIÓ I REGENERACIÓ URBANA 2014 Índice 1. Stock de vivienda nueva sin vender... 2 2. Porcentaje de stock sobre el parque residencial...

2.- El coste de la electricidad en los lo hogares de los principales países de la UE

2.- El coste de la electricidad en los lo hogares de los principales países de la UE a. El precio de la electricidad 1 Frente a la tendencia al incremento del coste de la vida en todos los países de la

2.- El coste de la electricidad en los lo hogares de los principales países de la UE a. El precio de la electricidad 1 Frente a la tendencia al incremento del coste de la vida en todos los países de la

Los últimos datos sobre consumo presentados por

Análisis del consumo de pescado en conserva VÍCTOR J. MARTÍN CERDEÑO Universidad Complutense de Madrid Los últimos datos sobre consumo presentados por el Ministerio de Agricultura, Pesca y Alimentación

Análisis del consumo de pescado en conserva VÍCTOR J. MARTÍN CERDEÑO Universidad Complutense de Madrid Los últimos datos sobre consumo presentados por el Ministerio de Agricultura, Pesca y Alimentación

ESPECIALIDAD: CULTIVO DE PLANTAS AROMÁTICAS Y MEDICINALES

MÓDULO (1) : RECONOCIMIENTO DE PLANTAS SILVESTRES OBJETIVO: Reconocer las plantas silvestres, medicinales, aromáticas y condimentarias - Generalidades sobre plantas medicinales y aromáticas. Importancia

MÓDULO (1) : RECONOCIMIENTO DE PLANTAS SILVESTRES OBJETIVO: Reconocer las plantas silvestres, medicinales, aromáticas y condimentarias - Generalidades sobre plantas medicinales y aromáticas. Importancia

Modernización de la comercialización de papa por la compra de supermercados

Modernización de la comercialización de papa por la compra de supermercados Tatsuya Shimizu, IDE-JETRO Gregory J. Scott, CENTRUM, PUCP 2013/5/16 (C) IDE-JETRO All rights reserved. 1 I. Introducción Nuevos

Modernización de la comercialización de papa por la compra de supermercados Tatsuya Shimizu, IDE-JETRO Gregory J. Scott, CENTRUM, PUCP 2013/5/16 (C) IDE-JETRO All rights reserved. 1 I. Introducción Nuevos

8. LOS SERVICIOS PRIVADOS RESUMEN

8. LOS SERVICIOS PRIVADOS RESUMEN El total de la renta generada (VAB) por los servicios privados en las Illes Balears (comercio, turismo, transporte, tecnologías de la información, inmobiliarias y arrendamientos,

8. LOS SERVICIOS PRIVADOS RESUMEN El total de la renta generada (VAB) por los servicios privados en las Illes Balears (comercio, turismo, transporte, tecnologías de la información, inmobiliarias y arrendamientos,

TRADE MARKETING COMERCIALIZACION EN EL PUNTO DE VENTA

TRADE MARKETING COMERCIALIZACION EN EL PUNTO DE VENTA NACE CON EL OBJETIVO DE MEJORAR LA EFICIENCIA DEL CANAL DE DISTRIBUCION Afecta a fabricantes y distribuidores EL TRADE MARKETING ES UN PLAN DE MARKETING

TRADE MARKETING COMERCIALIZACION EN EL PUNTO DE VENTA NACE CON EL OBJETIVO DE MEJORAR LA EFICIENCIA DEL CANAL DE DISTRIBUCION Afecta a fabricantes y distribuidores EL TRADE MARKETING ES UN PLAN DE MARKETING

Aviso Legal: los contenidos de esta publicación podrán ser reutilizados, citando la fuente y la fecha, en su caso, de la última actuación.

Aviso Legal: los contenidos de esta publicación podrán ser reutilizados, citando la fuente y la fecha, en su caso, de la última actuación. Edita: Ministerio de Agricultura, Alimentación y Medio Ambiente

Aviso Legal: los contenidos de esta publicación podrán ser reutilizados, citando la fuente y la fecha, en su caso, de la última actuación. Edita: Ministerio de Agricultura, Alimentación y Medio Ambiente

Informe para la incorporación de la almendra al Observatorio de Precios y Mercados de la CAPMA

Informe para la incorporación de la almendra al Observatorio de Precios y Mercados de la CAPMA Objeto del informe Este informe tiene como objeto facilitar la incorporación de la almendra en el Observatorio

Informe para la incorporación de la almendra al Observatorio de Precios y Mercados de la CAPMA Objeto del informe Este informe tiene como objeto facilitar la incorporación de la almendra en el Observatorio

FLORES EN ITALIA. Parte Uno: Información de Mercado

FLORES EN ITALIA Parte Uno: Información de Mercado INFORMACIÓN DEL MERCADO EL MERCADO Producción local del producto Italia es uno de los mercados de flores más importantes de Europa. La demanda italiana

FLORES EN ITALIA Parte Uno: Información de Mercado INFORMACIÓN DEL MERCADO EL MERCADO Producción local del producto Italia es uno de los mercados de flores más importantes de Europa. La demanda italiana

Arroz. Arroz DENOMINACIONES DE ORIGEN Y DE CALIDAD DIFERENCIADA EN EL SECTOR DEL ARROZ PRINCIPALES EMPRESAS DEL SECTOR DE ARROZ EXTREMADURA ARAGÓN

ESTRUCTURA EMPRESARIAL En el sector español de empresas envasadoras y comercializadoras de arroz se ha registrado un importante proceso de modernización que ha generado una significativa concentración

ESTRUCTURA EMPRESARIAL En el sector español de empresas envasadoras y comercializadoras de arroz se ha registrado un importante proceso de modernización que ha generado una significativa concentración

INFORMACIÓN TRIMESTRAL (DECLARACIÓN INTERMEDIA O INFORME FINANCIERO TRIMESTRAL):

:") INFORMACIÓN TRIMESTRAL (DECLARACIÓN INTERMEDIA O INFORME FINANCIERO TRIMESTRAL): TRIMESTRE : Primero AÑO: 2016 FECHA DE CIERRE DEL PERIODO : 31/03/2016 I. DATOS IDENTIFICATIVOS DEL EMISOR Denominación

INFORMACIÓN TRIMESTRAL (DECLARACIÓN INTERMEDIA O INFORME FINANCIERO TRIMESTRAL): TRIMESTRE : Primero AÑO: 2016 FECHA DE CIERRE DEL PERIODO : 31/03/2016 I. DATOS IDENTIFICATIVOS DEL EMISOR Denominación

Evolución Precios Minoristas

Evolución Precios Minoristas p 2 0 1 0 CONSEJERÍA DE AGRICULTURA Y PESCA 1 PRODUCCIÓN PESQUERA ANDALUZA. AÑO 2010; Información estadística básica Edita: Junta de Andalucía. Consejería de Agricultura y

Evolución Precios Minoristas p 2 0 1 0 CONSEJERÍA DE AGRICULTURA Y PESCA 1 PRODUCCIÓN PESQUERA ANDALUZA. AÑO 2010; Información estadística básica Edita: Junta de Andalucía. Consejería de Agricultura y

Análisis del ejercicio 2014 Principales magnitudes financieras del Grupo Coca-Cola Iberian Partners

110 Resultados económicos informe anual 2014 111 9 resultados económicos Análisis del ejercicio 2014 Principales magnitudes financieras del Grupo Coca-Cola Iberian Partners 112 Resultados financieros ı

110 Resultados económicos informe anual 2014 111 9 resultados económicos Análisis del ejercicio 2014 Principales magnitudes financieras del Grupo Coca-Cola Iberian Partners 112 Resultados financieros ı

EROSKI PRESENTA UN EBITDA DE 265 MILLONES Y SU PLAN DE NEGOCIO PARA LOS PRÓXIMOS 4 AÑOS

Nota de prensa EROSKI PRESENTA UN EBITDA DE 265 MILLONES Y SU PLAN DE NEGOCIO PARA LOS PRÓXIMOS 4 AÑOS En un escenario de crisis económica generalizada, con gran afectación del consumo, consolida un Ebitda

Nota de prensa EROSKI PRESENTA UN EBITDA DE 265 MILLONES Y SU PLAN DE NEGOCIO PARA LOS PRÓXIMOS 4 AÑOS En un escenario de crisis económica generalizada, con gran afectación del consumo, consolida un Ebitda

Jornadas de Logística y Abastecimiento