FORMULARIO CON EJEMPLOS RESUELTOS DE ECONOMÍA DE LA EMPRESA

|

|

|

- Adrián Herrero Morales

- hace 8 años

- Vistas:

Transcripción

1 FORMULARIO CON EJEMPLOS RESUELTOS DE ECONOMÍA DE LA EMPRESA 2º BACHILLERATO Comunidad de Madrid 1

2 1. Área de producción La Academia de Velázquez Rendimientos de la producción. Productividad Productividad del trabajo (PL) PL= Q/L*H; siendo Q: producción total, L: nº de trabajadores y H: nº de horas trabajadas. Productividad del capital (PK) PK=Q/K*H; Q: producción, k: capital y H: nº de horas que se emplea el capital. Productividad Total (PT)= PL+ PK Nota: en muchas ocasiones nos pedirán que demostremos cual de las opciones que nos dan es la más productiva o que calculemos la variación porcentual que hay entre la mejor opción y el resto se hace con una tasa de variación: TV=(( Yt Yt-1)/ Yt-1)*100 Para entendernos (jamás se pone así en un examen): ((la mejor opción- la peor opción)/la peor opción)* 100). Ejemplo: La empresa ZOA presenta la siguiente información relativa a su plan de producción anual con diferentes escenarios o situaciones: Producción (unidades) L H PLAN PLAN PLAN Determine: a) La previsión de productividad en cada plan de producción (1 punto). b) El plan de producción más productivo (0,5 puntos), justificando la respuesta (0,5 puntos). a) Productividad del trabajo: PL= Q/L*H 2

= PL+ PK Nota: en muchas ocasiones nos pedirán que demostremos cual de las opciones que nos dan es la más productiva o que calculemos la variación porcentual que hay entre la")

3 Plan 1: PL=700000/(30*14.500)=1,609 Ud. Por trabajador Plan 2: PL= /(31*14000)=1,843 Ud. Por trabajador Plan 3: PL=750000/(29*13500)=1,79 Ud. Por trabajador El plan más productivo es el Plan 2 porque la relación que hay entre la producción y la cantidad de trabajadores es la mayor de las tres opciones; para demostrarlo vamos a realizar una tasa de variación entre el plan dos y el resto de opciones. TV2-3= ((1,843-1,79)/1,79)*100= 2,96% TV 2-1=((1,843-1,609)/1,609)*100=14,54% Costes fijos y costes variables CT=CF+CV CTM=CFM+CVM=CT/Q=CF/Q+CV/Q CMG= CT/ Q Siendo CT: coste total, CF: coste fijo, CV: coste variable; M: medio; Q: producción Ingresos IT=P*Q Siendo IT: Ingreso total; P: precio Beneficio (Bº) Bº=IT-CT=(P*Q)-(CF+CV*Q) 3

/1,79)*100= 2,96% TV 2-1=((1,843-1,609)/1,609)*100=14,54% Costes fijos y costes variables CT=CF+CV CTM=CFM+CVM=CT/Q=CF/Q+CV/Q CMG= CT/ Q Siendo CT: coste total, CF:")

4 Umbral de rentabilidad (Q*) La Academia de Velázquez Cantidad de producción que tiene que vender una empresa para empezar a obtener beneficio, es decir, en el umbral de rentabilidad el Bº=0. C,I IT=P*q C=I Pérdidas Bº=0 Beneficios CF CF=CF+CV*Q Q*=CF/(P- CV) Q* Q Umbral de producción (Q*) Cantidad a partir de la cual tiene menos coste para una empresa producir que comprar componentes necesarios para su producción. Cc,Cp CC=P*Q C=I Bº=0 Mejor comprar Mejor producir CF CP=CF+CV*Q Q*=CF/(P- CV) Q* Q 4

5 Ejemplo costes: Una empresa tiene la siguiente estructura de costes mensuales: retribución a empleados: euros; arrendamiento de locales: euros; suministros y servicios: euros de cuotas fijas más 2 euros por unidad producida; gastos financieros: euros; transporte de mercancías: 1 euro por unidad transportada; materias primas: 3 euros por unidad producida; publicidad: euros. Si el precio de venta del producto baja a 30 euros por unidad y la empresa está vendiendo una cantidad que, a ese precio, le permite cubrir todos sus costes pero no obtener beneficio: a) Calcule el coste unitario que en esas condiciones le supone el producto (1 punto). b) Determine a qué cantidad debería reducir sus costes variables unitarios, para que en la situación descrita pudiera obtener un beneficio unitario de 4 euros (1 punto). c) Calcule el coste marginal. CF= =36000 CV=2+ 1+3=6 /Ud. P=30 /Udà Q* Nota: siempre que nos pidan costes, ingresos o beneficios unitarios, nos están pidiendo costes, ingresos o beneficios por unidad producida. a) Coste por unidad producida CTu= CF+CV*Q= *Q= *1500=45000 UR=Q*=36000/(30-6)=1500 Ud. b) Bºu=Bº*Q=4*1500=6000 Bº=IT-CTà 6000=30*1500-( CV*1500) à 6000= *CVà =-1500*CV à -3000=-1500*CVà CV= 3000/1500=2 /Ud. c) CMG= Δ CT/ΔQà a efectos prácticos nosotros vamos a calcular el CMG con una derivada parcial, que en este tipo de ejercicios SIEMPRE se hace igual y tendrá como resultado el CV. δ CT/ δ Q= δ CF+CV*Q/ δ Q= δ *Q / δ Q= 6 5

6 Ejemplo: umbral de rentabilidad. A la empresa fabricante de papel Hojas del Viento le es aplicable una nueva normativa medioambiental, por lo que necesita adecuar todas sus instalaciones y condiciones de seguridad. Estas medidas van a suponer, en el presupuesto para el próximo ejercicio, un montante de costes fijos de euros y un coste variable por unidad de 20 euros. El precio de venta de cada unidad era de 40 euros. Teniendo en cuenta que la empresa desea mantener la cifra de beneficio actual que se eleva a euros, calcule: a) Cuántas unidades debería producir (0,75 puntos). b) El umbral de rentabilidad o punto muerto (0,5 puntos). c) Sabiendo que la empresa sólo tiene capacidad para producir unidades es posible mantener la cifra de beneficios para el siguiente ejercicio? (0,75 puntos). CF= CV=20 /Ud. P=40 /Ud. Bº=3500 a) En este apartado no nos están pidiendo el umbral de rentabilidad, si no la Q que debemos producir para mantener unos beneficios de Bº= IT-CTà 3500=40*Q-( *Q)à 3500=40*Q *Qà =20Q à =20*Qà Q=283500/20=14175 Ud. b) Q*= CF/(P-CV)=280000/(40-20)=14000 Ud. c) Q=13500 Ud. Bº=40*13500-( *13500)à Bº=40* *13500à Bª= tiene pérdidas. 6

7 Cc,Cp IT=P*q C=I Pº Bº=0 Bª CF CF=CF+CV*Q Q*=CF/(P- CV) Q*=13500 Q*=14000 Q Ejemplo: umbral de producción. Una empresa debe adaptar a la normativa ambiental su producción de aparatos de aire acondicionado, con la incorporación obligatoria de un nuevo componente por cada aparato. Ante esta situación la empresa tiene dos alternativas: comprar el componente a una empresa especializada con un precio de 10 euros por unidad o fabricar ella misma dicho componente con un coste variable de 5 euros por unidad, siendo los costes fijos de la empresa de euros. Se pide: a) Si la empresa fabrica unidades de componentes Qué le interesa más comprarlos o producirlos (1 punto)? b) A partir de qué número de unidades le interesa producir dicho componente (1 punto). P=10 /Ud. CV=5 /Ud. CF= a) Q= Ud. Calculamos el coste de comprar y el coste de producir dicho material por la empresa. Coste de comprar = P*Q= 10*30.000= Coste de producir= CF+CV*Q= *30.000= El coste de comprar es mayor que el de producirlos, por lo tanto a la empresa le interesa más producir dichos componentes. 7

Si la empresa fabrica 30.")

8 b) Nos están pidiendo el umbral de producción que nos indica a partir de que cantidad es más rentable para la empresa producir que comprar. Q*= CF/(P-CV)= /(10-5)= Ud. A partir de Ud. a la empresa le sale más rentable producir ella misma los componentes que comprarlos. C,I CC=P*Q= 10*Q CP=CF+CV*Q= *Q C=I Bº=0 Mejor comprar Mejor producir CF Q*=CF/(P- CV) Q*= Q*= Q 8

9 2. Área de aprovisionamiento Valoración de existencias - PMP: precio medio ponderado - FIFO: first in, first out (primera entrada, primera salida) - LIFO: last in, first out (última entrada, primera salida) Criterio PMP: consiste en calcular el valor medio de las existencias iniciales y de las entradas ponderadas según sus cantidades. Las entradas se valoran al precio de adquisición o coste de producción, los stocks y las salidas al PMP. Este método se utiliza cuando existen diversas partidas del mismo producto a diferentes precios. Criterio FIFO: al utilizar este método se valoran las salidas del almacén según el precio de entrada y en el orden en que ésta se produce, es decir, el valor de la salida de los productos de almacén es el precio de las primeras unidades que entraron. De este modo las existencias salen del almacén valoradas en el mismo orden en que entraron. Criterio LIFO: según este criterio las existencias salen del almacén valoradas en orden inverso al de su entrada, es decir, el valor de la salida de las existencias es el precio de las últimas que entraron. Las existencias se registran a su valor de entrada, respetando también el orden cronológico. Ejemplo. Valoración de existencias: El 19 de julio la empresa Metapapel, S.A., dedicada a la venta y distribución de papeleras metálicas, tenía en su almacén 300 papeleras valoradas en 10 /unidad según el criterio del precio de adquisición. El 15 de agosto compra 150 papeleras más a 9,50 /unidad, y el 25 del mismo del mismo mes adquiere otras 250 papeleras a 10,50 /unidad. El 1 de septiembre vende 500 papeleras. Teniendo en cuenta todos los datos anteriores se pide: a) Calcular el valor final de las existencias el día 2 de septiembre utilizando el criterio PMP. b) Calcular el valor final de las existencias el día 2 de septiembre utilizando el criterio FIFO. c) Realizar el mismo cálculo utilizando el método LIFO ( no suelen pedirlo en selectividad). 9

10 a) PMP b)fifo c)lifo 10

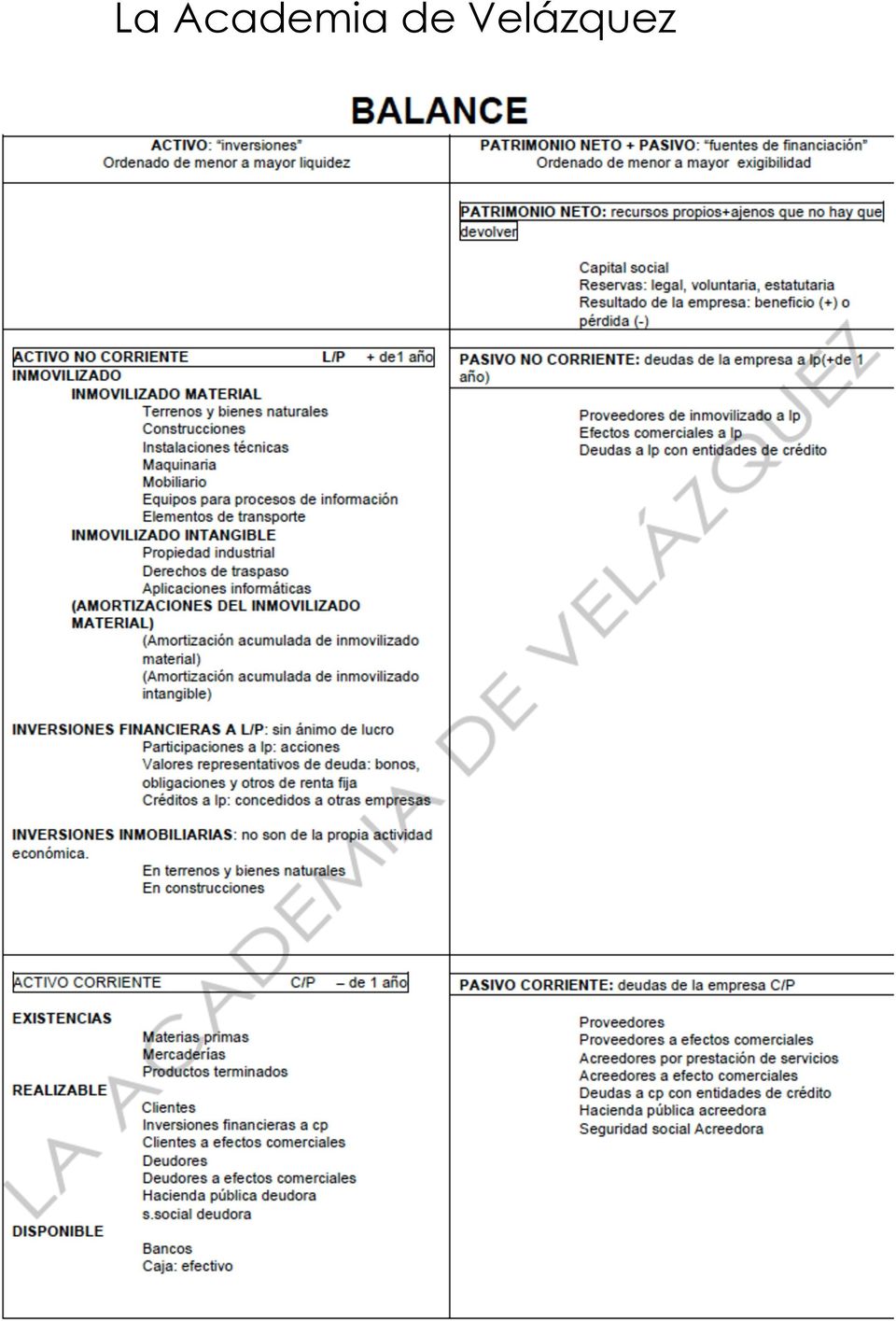

11 3. Área Comercial. Marketing Cuota de mercado: parte proporcional de ventas que le corresponde a una empresa respecto al total del mercado. Cuota de mercado=(mercado de empresa/mercado total)*100 Ejemplo: Cuota de mercado. Una empresa se dedica a la fabricación y venta de bolígrafos. La suma de ventas que ha efectuado el sector de este producto durante un determinado periodo ha sido y la empresa efectuó ventas por valor de durante el mismo periodo. Calcula su cuota de mercado. Cuota de mercado= ( / )*100= 28%, lo que significa, que 28 de cada 100 productos que se compran en el mercado son de la empresa que estamos analizando. 4. Área de contabilidad Balance: inventario donde se ordenan los elementos patrimoniales que tiene la empresa en ese momento y que forman el activo y el pasivo. 11

*100= 28%, lo que significa, que 28 de cada 100 productos que se compran en el mercado son de la empresa que estamos analizando. 4.")

12 12

13 Fondo de Maniobra(FM) FM = AC-PC FM= (PN+PNC)-ANC Siendo, AC: activo corriente, PC: pasivo corriente, PN: patrimonio neto, PNC: pasivo no corriente y ANC: activo no corriente. Si FM > 0 es una situación equilibradaà parte de las inversiones del activo corriente están financiadas con recursos permanentes o a largo plazo. Si FM < 0 Desequilibrio financiero o suspensión de pagosà la empresa no tiene suficiente liquidez para pagar sus deudas. El AC no está financiado por recursos permanentes o a largo plazo. Una empresa puede salir de esta situación mediante el incremente de la financiación permanente (PN) y a largo plazo (PNC). Ratios 13

14 Ejemplo: Balance. La sociedad VILANO presenta la siguiente información contable (en euros): Proveedores 1.245, Bancos c/c 570, Deudas a corto plazo con entidades de crédito 4.000, Clientes 380, Amortización acumulada de las construcciones 5.190, Deudas a largo plazo con entidades de crédito 9.000, Acreedores diversos 415, Resultado del Ejercicio XXX, Capital Social y Construcciones Con la información anterior: a) Determine la cifra del Resultado del Ejercicio (0,5 puntos). b) Elabore el balance de situación, ordenado y agrupado en masas y submasas patrimoniales (0,75 puntos). c) Calcule e interprete el fondo de maniobra (0,5 puntos). d) Comente la situación financiera (equilibrio financiero) y la viabilidad futura de la sociedad VILANO (0,25 puntos). b) Activo PN Patrimonio Neto + pasivo x ANC Inmovilizado material Construcciones Amortizaciones del inmovilizado Amortización acumulada de las construcciones (5.190) AC 950 Existencias Realizable Clientes 380 Disponible Bancos c/c 570 Capital Social Resultado del Ejercicio X PNC 9000 Deudas a largo plazo con entidades de crédito PC Proveedores Deudas a corto plazo con entidades de crédito Acreedores diversos x 14

Elabore el balance de situación, ordenado y agrupado en masas y submasas patrimoniales (0,75 puntos). c) Calcule e interprete el fondo de maniobra (0,5 puntos).")

15 a) Sabemos que, Activo = Patrimonio neto + Pasivoà = X à X = = ; en este caso la empresa ha obtenido pérdidas. c) FM =AC PC = = FM > 0 Desequilibrio financiero o suspensión de pagosà la empresa no tiene suficiente liquidez para pagar sus deudas. El AC no está financiado por recursos permanentes o a largo plazo. Una empresa puede salir de esta situación mediante el incremente de la financiación permanente (PN) y a largo plazo (PNC). Cuenta de pérdidas y ganancias Es un estado contable que calcula el resultado que una empresa ha obtenido durante un ejercicio económico, además de explicitar la composición del resultado y de las operaciones que se han tenido que hacer para llegar a ese resultado. 15

16 Cuenta de Pérdidas y Ganancias Ingresos de Explotación Ventas de mercaderías Prestaciones de servicios Devoluciones de compras Rappels por compras Ingresos por arrendamientos Descuentas sobre compras por pronto pago Variación de existencias (EF<EI) - Gastos de Explotación Compras de mercaderías Compras de materias primas Devoluciones de ventas y operaciones similares Rappels sobre ventas Variación de existencias: EF>EI Arrendamientos y cánones Transportes Suministros Otros tributos Sueldos y salarios Seguridad social a cargo de la empresa Descuento sobre ventas por pronto pago Amortización del inmovilizado Resultado de Explotación o Bº Antes de Intereses e Impuestos + Ingresos Financieros Otros ingresos financieros - Gastos Financieros Servicios Bancarios Intereses de deudas Resultado Financiero o Bº Antes de Impuestos (BAI) - Impuesto de sociedades o Impuesto sobre el Bº Resultado del ejercicio: Bº (+) o Pª (-) 16

17 Rentabilidad económica (Re): es el rendimiento del activo. Re= (BAII/Activo)*100 A su vez la rentabilidad económica se divide en margen y rotación (esto no suelen pedirlo en selectividad). Re= margen * rotación=(baii/ventas) * (Ventas/activo) Rentabilidad Financiera (Rf): rentabilidad del capital. Muestra el beneficio generado por la empresa con relación al capital aportado por los socios. Rf= (Beneficio neto / Patrimonio neto)*100. A su vez la rentabilidad financiera se divide en margen, rotación y apalancamiento (esto no suelen pedirlo en selectividad). Rf= margen * rotación * apalancamiento = = ( Beneficio neto/ ventas) * ( Ventas/ activo)* ( Activo/ Recursos propios) Efecto apalancamiento: es la relación entre el activo y los recursos propios. El efecto apalancamiento es + si la Re > CFA. El efecto apalancamiento es si Re < CFA. Siendo Re: rentabilidad económica y CFA: coste medio de financiación ajena. Por otra parte el CFA se calcula de la siguiente manera: CFA= gastos financieros/( PC + PNC) Ejemplo: Cuenta de pérdidas y ganancias. La empresa ABC, S.A. presenta la siguiente información (expresada en euros) correspondiente al ejercicio 2002: Datos de la cuenta de Pérdidas y Ganancias: Amortizaciones ; Gastos financieros ; Ventas de mercaderías ; Gastos de personal ; Gastos por alquileres ; Ingresos financieros ; Compra de mercaderías

.")

18 Datos del Balance: Total activo euros; Fondos propios euros. Sabiendo que el tipo impositivo, para el cálculo del impuesto de sociedades, es del 35%, se pide: a) Ordenar la cuenta de Pérdidas y Ganancias con los distintos niveles de resultados (1 punto). b) Calcular la rentabilidad económica (0,5 puntos). c) Calcular la rentabilidad financiera (0,5 puntos). a) +Ingresos de explotación = Ventas de mercaderías Gastos de explotación= Amortizaciones Gastos de personal Gastos por alquileres BAII= = Ingresos financieros= Ingresos financieros gastos financieros = Gastos financieros BAI= = Impuestos sobre sociedades = 35% * = Resultado del ejercicio o Bº neto = b) Re= (BAII/Activo)*100 = ( /900.00)*100=12, 77% de cada 100 invertidos hemos obtenido 12,77 de beneficio antes de intereses e impuestos. 18

Calcular la rentabilidad económica (0,5 puntos). c) Calcular la rentabilidad financiera (0,5 puntos). a) +Ingresos de explotación = 225.000 Ventas de mercaderías 225.")

19 c) Rf= (Beneficio neto / Patrimonio neto)*100= (73450/ )*100=12,24% de cada 100 que destinamos a recursos propios obtenemos 12, 24 de beneficio neto. 19

20 5. Área de inversión y financiación 5.1 Financiación Efectos comerciales o letras de cambio: antes de su vencimiento, las deudas de los clientes documentadas en letras pueden cederse a una entidad financiera, qué anticipará su importe en cuenta una vez deducidas ciertas cantidades en concepto de comisiones e intereses. El riesgo de impago recae sobre el empresario y en todo caso deberá pagar el valor de la letra al banco. Efectivo = VN Descuento Comisión; siendo VN: valor nominal de la letra Descuento à Calculamos el tipo de interés aplicado por la entidad el tiempo que lo utilizamos. La entidad nos proporciona un tipo de interés anual y la empresa sólo lo usará durante unos días o unos meses, por lo que, tendremos que pasarlo a tipo de interés mensual o diario. I = (i anual * n)/ t Siendo i: tipo de interés anual, n: nº de días o meses que utilizamos el interés y t: nº de días o meses que tiene el año. Siempre tienen que aparecer los datos en la misma unidad de tiempo. Una vez que hemos calculado el tipo de interés mensual o diario calculamos el descuento. Descuento = i * VN, siendo VN: valor nominal Comisión à Comisión = VN * % de comisión Efectivo que se lleva la empresaà Efectivo= VN Descuento Comisión Nota: En algunos ejercicios no nos piden el cálculo de la comisión. Por tanto, Efectivo= VN - Descuento 20

21 Ejemplo: Efectos comerciales. Una empresa tiene una letra en cartera de 400 con vencimiento el día 5 julio. Calcula el efectivo que recibirá la empresa si la presenta al descuento en un banco el día 3 de mayo. El tipo de descuento que aplica el banco es de un 7,3 % anual y aplica un 0,5 % de comisión sobre el nominal de la letra. Suponemos que el año tiene 365 días. Desde el día 3 mayo hasta el 5 de julio pasan 63 días, es decir, la empresa descuenta la letra en el banco 63 días antes de su vencimiento. En primer lugar vamos a calcular el tipo de interés que cobra el banco. Tenemos que pasar de anual a diario, ya que, nosotros no tendremos que pagarlo durante todo el año si no unos cuantos días. Tipo de interés diario = (7,3% * 63)/ 365= 0,0126 Descuento= VN * tipo de interés diario = 400 * 0,0126 = 5,04 Comisión= VN * % de comisión= 400 * 0,5% = 400* 0,5/100= 400 * 0,005= 2 Efectivo que ingresa la empresa = VN Descuento comisión= 400 5,04-2 = 392, Inversión: Criterios de valoración de inversiones. Características de una inversión Diagrama temporal de una inversión: D0 F1 F2 F3. Fn + VR D0: desembolso inicial que realiza la empresa al inicia de la inversión Fn: Flujos de caja Fn: Ci Pi à Cobros pagos VR: valor residualà es el valor del bien al final de la inversión, en el caso que nos lo den en un ejercicio ( que no suele pasar) debemos sumarlo al último flujo de caja. N: número de años que dura la inversión. 21

22 Pay-Back: número de años que tarda una empresa en recuperar el desembolso inicial. Ejemplo: Pay-Back. Una empresa de móviles quiere seleccionar la mejor inversión y tiene los siguientes datos ( en euros) para tres inversiones distintas. Qué inversión debe seleccionar? Inversión Desembolso inicial (D0) F1 F2 F3 A B C Inversión A 1. vemos si recuperamos la inversión F1 + F2 + F3 > D0 ; = 600 > 400 à se recupera la inversión 2. Tiempo que tardamos en recuperarla F1 + F2 = = 400 = D0 à la recuperamos en dos años. En este caso es sencillo porque todos los flujos de caja son iguales. Inversión B 1. vemos si recuperamos la inversión F1 + F2 + F3 < D0; = 450 < 500 à en este caso la inversión no se recupera, por lo tanto, descartamos esta opción. 22

23 Inversión C ( este es el caso típico de selectividad) 1. vemos si recuperamos la inversión F1 + F2 + F3 > D0; = 950 > 700 à se recupera la inversión. 2. Tiempo que tardamos en recuperarla El 1º año no la recuperamos porque 300 < 700 El 2º año tampoco la recuperamos porque = 650 < 700 El 3º año es cuando recuperamos la inversión porque = 950 > 700 Por tanto la recuperaremos en dos años y algunos meses del tercero ( lo que tardemos en llegar a 700). Haremos una regla de tres para calcular los meses que necesitamos para recuperar la inversión al completo. Si en 12 meses ( del tercer año) recuperamos 300 En x meses recuperamos 50 que es lo que nos falta (*) X= (12*50)/300= 2 meses (*) = 650à = 50 ( que es lo que tenemos que recuperar el tercer año) Por tanto recuperamos la inversión en dos años y dos meses. Valor Actual Neto (VAN) VAN= - Do + F1 + F2 + + Fn ( 1+ r) (1+r) 2 (1+r) n Siendo n, numero de años que dura la inversión y r: coste del capital. Si VAN > 0à realizamos la inversión, es rentable para la empresa Si VAN < 0 à La inversión no es rentable para la empresa 23

24 Tasa Interna de Rentabilidad (TIR) TIR = - Do + F1 + F2 + + Fn = 0 ( 1+ r) (1+r) 2 (1+r) n Se trata de calcular la r, que es la rentabilidad de l inversión, por lo tanto será nuestra incógnita. En este tipo de ejercicios solo nos darán dos flujos de caja, ya que, calcularemos la TIR mediante una ecuación de segundo grado y si no, resultaría imposible su cálculo. TIR = - Do + F1 + F2 = 0 ( 1+ r) (1+r) 2 Realizamos un cambio de variableà 1 + r = X y sustituimos en la ecuación. TIR = - Do + F1 + F2 = 0 à sacamos m.c.m: x 2 à x x 2 TIr= -Do x 2 + F1 x + F2 = 0à Obtendremos dos resultados uno positivo y otro negativo. Siempre utilizamos el positivo, con el que despejaremos el cambio de variable que realizamos anteriormente. r = x - 1 Ejemplo: VAN y TIR. Una empresa realiza una inversión comprando un activo de inmovilizado material a un precio actual de euros. La actividad generada por dicha inversión supone unos flujos de caja de euros el primer año y euros el segundo año. El coste medio del capital de la empresa es el 5% anual. Se pide: a) El valor actual neto (VAN) de la inversión (0,5 puntos) es conveniente para la empresa realizar la inversión según el criterio VAN? por qué? (0,5 puntos). b) La tasa interna de rentabilidad (TIR) de la inversión (0,25 puntos) es conveniente para la empresa realizar la inversión según el criterio TIR? por qué? (0,75 puntos). 24

25 D0= F1= F2= r= 5% a) VAN = - Do + F1 + F2 = ( 1+ r) (1+r) 2 VAN = = - 183,900 < 0 (1+ 0,05) (1+0.05) 2 Según el criterio VAN no nos interesa realizar la inversión. b) TIR = - Do + F1 + F2 = 0 ( 1+ r) (1+r) 2 TIR = = 0 (1+ r) (1+r) 2 Realizamos un cambio de variableà 1 + r = X y sustituimos en la ecuación. 1,044 à cogemos el positivo TIR = x x = 0 à X = - 0, 5 Despejamos el cambio de variable 1 + r = xà r = x 1 = 1,044-1 = 0,044à 4,4% Esta inversión nos ofrece una rentabilidad del 4,4%. 25

26 5.3 Periodo Medio de Maduración (PMM) El PMM es el tiempo que tarda la empresa en recuperar el dinero que ha invertido en el proceso productivo, es decir, el numero de días en que los elementos del activo corriente completan un ciclo de explotación. Podemos distinguir entre PMM económico y PMM financiero. El PMM económico es el tiempo que dura todo el ciclo de explotación desde que entran los materiales en el almacén hasta que hasta que se cobra a los clientes. El PMM financiero es el tiempo que tarda en recuperar el dinero que la empresa ha invertido en la compra de materiales para la producción. Es el número de días que ha de financiar totalmente la empresa. Nota: Cada vez que una empresa termina un ciclo corto recupera el dinero invertido y obtiene un margen de beneficios, por tanto, a las empresas les interesa que sus ciclos de explotación duren lo menos posible y que al cabo del año se realicen el mayor número de ciclos de explotación. PMM= PMa + PMf + PMv + PMc PMp PMM económico PMM Financiero Periodo medio de aprovisionamiento (PMa) PMa = 365/na à nº de días que dura la rotación na= consumo anual de materias primas/media de exsitencia del periodoà nº de veces que se renuevan las materias en el almacen. Periodo medio de fabricación (PMf) PMf= 365/nf à nº días que dura la rotación. nf= coste anual de productos en curso de fabricación/media del stock de productos en curso de fabricación à nº de veces que se renueva la media de stock de productos en curso de fabricación. 26

27 Periodo medio de venta La Academia de Velázquez PMv= 365/nvà nº días que dura la rotación. nv: nº de veces que se renueva la media de stock de productos acabados en el almacénà volumen anual de ventas valoradas a precio de fabrica/media del stock de productos acabados valorados a precio de fábrica. Periodo medio de cobro (PMc) PMc= 365/ncà nº días que dura la rotación. nc: nº de veces que se renueva la media de los derechos de cobro sobre los clientes durante el ejercicioà Volumen anual de ventas del ejercicio valoradas a precio de venta / media del saldo de los créditos comerciales. Periodo medio de pago (PMp) PMp= 365/npà nº días que dura la rotación. np: volumen de compras hechas durante el ejercicio/media del salda de la deuda de los proveedores. NOTA: El periodo medio de una empresa comercial, es decir, que se dedican a la compraventa no tienen proceso productivo, sólo tienen tres subperiodosà PM= PMa+PMc-PMp Ejemplo: Periodo medio de maduración. Una empresa dedicada a la comercialización de componentes electrónicos se propone mejorar su ciclo de explotación disminuyendo el periodo medio de maduración. Al final del ejercicio la empresa nos presenta los siguientes datos (en euros): saldo medio de clientes: 5.000; saldo medio de proveedores: 4.500; coste de las ventas anuales: ; ventas a crédito: ; compras a crédito: y saldo medio de almacén: Año comercial: 360 días. Con la información anterior calcule: a) El número de días que transcurren hasta que se cobra a los clientes (0,50 puntos). 27

28 b) El número de días que tarda en pagar a los proveedores (0,50 puntos). c) El número de días que permanecen las existencias en su almacén (0,50 puntos). d) El periodo medio de maduración (0,25 puntos) y razone su significado (0,25 puntos). a) Periodo medio de cobro (PMc) PMc= 365/nc= 360/20= 14,4 días. Nc= Volumen anual de ventas del ejercicio valoradas a precio de venta / media del saldo de los créditos comerciales= ( )/5.000= 25 veces. b) Periodo medio de pago (PMp) PMp= 360/4,8= 75 días Np = volumen de compras hechas durante el ejercicio/media del salda de la deuda de los proveedores =22.000/4500= 4,8 veces c) Periodo medio de aprovisionamiento (PMa) PMa = 360/na= 360/5,24=68,70 à nº de días que dura la rotación na= consumo anual de materias primas/media de existencias del periodo= /4.200= 5,24 veces. d) Se trata del periodo medio de una empresa comercial, es decir, que se dedican a la compraventa no tienen proceso productivo, sólo tienen tres subperiodosà PM= PMa+PMc-PMp= 68,70+14,4-75= 8,1 días. El PMM es el tiempo que tarda la empresa en recuperar el dinero que ha invertido en el proceso productivo, es decir, el numero de días en que los elementos del activo corriente completan un ciclo de explotación. Podemos distinguir entre PMM económico y PMM financiero. El PMM económico es el tiempo que dura todo el ciclo de explotación desde que entran los materiales en el almacén hasta que hasta que se cobra a los clientes. El PMM financiero es el tiempo que tarda en recuperar el dinero que la empresa ha invertido en la compra de materiales para la producción. Es el número de días que ha de financiar totalmente la empresa. 28

29 6. Ampliación de capital La Academia de Velázquez 29

30 30

31 Ejemplo: Ampliación de capital. La empresa BBB con un capital social de euros formado por acciones, dispone de unas reservas de euros. Por acuerdo del consejo de administración deciden aumentar el capital en nuevas acciones que se emiten a la par (es decir por su valor nominal) y se desembolsan en su totalidad. El consejero delegado pide que le facilite la siguiente información: a) Valor del derecho preferente de suscripción (1 punto). b) Cuántos derechos necesitaría adquirir un nuevo accionista para comprar una acción? (0,5 puntos) y cuál sería el precio total que tendría que pagar por esa acción? (0,5 puntos). CS= Acc. Ant= Reservas= Acc. Nuevas= VE= a la par ( VN=VE) a) VDS= (VC- VE) *Acc.Nu / Acc. Ant + Acc. Nu = ((30-15)*30.000)/( )= 5 VC= (CS+Reservas)/Acc. Ant= ( )/ = 30 /acción VE=VN= CS/Acc.Ant = / = 15 /acción b) Para comprar una acción se necesita un derecho, cuyo coste sería. 1) Pagar en concepto de los derechos de suscripción = = Proporción * VDS * acciones que quiere adquirir = 2 * 5 * 1 = 10 2) =Pagar en concepto de las acciones = VE * Acciones que quiere adquirir= 15 * 1 = 15 Total: = 25 Proporción = Acc ant / acc nuev = / = 2 acc ant / acc nuev. 31

32 Ejercicios propuestos 32

33 33

34 34

35 35

36 36

37 37

38 38

JUNIO 2011 OPCIÓN A SOLUCIONES PROBLEMAS

JUNIO 2011 OPCIÓN A SOLUCIONES PROBLEMAS 5- La empresa GADI dedicada a la comercialización de bicicletas, el día 1 de marzo del presente año, tiene en el almacén 800 bicicletas sin vender cuyo precio de

JUNIO 2011 OPCIÓN A SOLUCIONES PROBLEMAS 5- La empresa GADI dedicada a la comercialización de bicicletas, el día 1 de marzo del presente año, tiene en el almacén 800 bicicletas sin vender cuyo precio de

1. Concepto de Período Medio de Maduración económico y financiero de una empresa industrial. (2 puntos)

") OPCIÓN A PREGUNTAS TEÓRICAS 1. Concepto de Período Medio de Maduración económico y financiero de una empresa industrial. (2 puntos) 2. La departamentalización de la empresa. Tipos de departamentos y el

OPCIÓN A PREGUNTAS TEÓRICAS 1. Concepto de Período Medio de Maduración económico y financiero de una empresa industrial. (2 puntos) 2. La departamentalización de la empresa. Tipos de departamentos y el

PROBLEMAS Y SOLUCIONES ADO

PROBLEMAS Y SOLUCIONES ADO Una empresa comercial de software soporta anualmente unos costes fijos de 100.000. Los activos de la empresa ascienden a 1.300.000, financiados en un 75 % por préstamos, por

PROBLEMAS Y SOLUCIONES ADO Una empresa comercial de software soporta anualmente unos costes fijos de 100.000. Los activos de la empresa ascienden a 1.300.000, financiados en un 75 % por préstamos, por

COMUNIDAD DE MADRID / ECONOMÍA DE LA EMPRESA / JUNIO 07 / EXAMEN RESUELTO

OPCIÓN A 1. Enumere y defina las áreas funcionales más características de la empresa (1 punto). 2. Explique cuáles son los principios de la filosofía taylorista (1 punto). 3. Explique los conceptos de

OPCIÓN A 1. Enumere y defina las áreas funcionales más características de la empresa (1 punto). 2. Explique cuáles son los principios de la filosofía taylorista (1 punto). 3. Explique los conceptos de

De la Unidad 12 PERIODO MEDIO DE MADURACIÓN. PMM (U12 Análisis financiero de la empresa )

") De la Unidad 12 PERIODO MEDIO DE MADURACIÓN 1 Los ciclos en la empresa Cuando una empresa comienza su actividad invierte las aportaciones iniciales de los socios en dos tipos de bienes: De inmovilizado

De la Unidad 12 PERIODO MEDIO DE MADURACIÓN 1 Los ciclos en la empresa Cuando una empresa comienza su actividad invierte las aportaciones iniciales de los socios en dos tipos de bienes: De inmovilizado

APRENDER A REDUCIR LOS COSTES FINANCIEROS

APRENDER A REDUCIR LOS COSTES FINANCIEROS Eduardo Andreu Alabarta Valencia, marzo 2009 La importancia relativa de los costes financieros en la cuenta de resultados 2005 (HASTA DICIEMBRE) 2006 (HASTA AGOSTO)

APRENDER A REDUCIR LOS COSTES FINANCIEROS Eduardo Andreu Alabarta Valencia, marzo 2009 La importancia relativa de los costes financieros en la cuenta de resultados 2005 (HASTA DICIEMBRE) 2006 (HASTA AGOSTO)

BAIT ACTIVO TOTAL Rentabilidad financiera, indica el rendimiento neto obtenido de los capitales propios de la empresa. BN RECURSOS PROPIOS

1. Defina rentabilidad económica y rentabilidad financiera e indique las diferencias existentes entre ambas. (1 punto) Rentabilidad económica, es el beneficio obtenido por cada 100 euros de capital invertido

1. Defina rentabilidad económica y rentabilidad financiera e indique las diferencias existentes entre ambas. (1 punto) Rentabilidad económica, es el beneficio obtenido por cada 100 euros de capital invertido

TEMAS 12-13. ANÁLISIS FINANCIERO Y ECONÓMICO DE LA EMPRESA.

1. LA ESTRUCTURA ECONÓMICA Y FINANCIERA DE El Balance de Situación de una empresa recoge su situación económica y financiera. Análisis de la estructura del Balance: a) ESTRUCTURA ECONÓMICA o CAPITAL PRODUCTIVO.

1. LA ESTRUCTURA ECONÓMICA Y FINANCIERA DE El Balance de Situación de una empresa recoge su situación económica y financiera. Análisis de la estructura del Balance: a) ESTRUCTURA ECONÓMICA o CAPITAL PRODUCTIVO.

Las ratios financieras

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

Autor: Daniel Babio Licenciado en Administración y Dirección de Empresas por la U.C.M.

ECONOMIA Y ORGANIZACIÓN DE EMPRESAS Junio 2005 TIEMPO: 1 hora 30 minutos INSTRUCCIONES: 1. Lea cuidadosamente todas las cuestiones 2. Elija la opción (A o B) para la que considere se encuentre mejor preparado

ECONOMIA Y ORGANIZACIÓN DE EMPRESAS Junio 2005 TIEMPO: 1 hora 30 minutos INSTRUCCIONES: 1. Lea cuidadosamente todas las cuestiones 2. Elija la opción (A o B) para la que considere se encuentre mejor preparado

PAU, 2014 (septiembre)

") PAU, 2015 (modelo) Una empresa comercializa un determinado producto. Compra a su proveedor cada unidad que comercializa, a un precio de 150. La empresa se está planteando la producción del bien que distribuye.

PAU, 2015 (modelo) Una empresa comercializa un determinado producto. Compra a su proveedor cada unidad que comercializa, a un precio de 150. La empresa se está planteando la producción del bien que distribuye.

EUSKALTEL HA CONSEGUIDO UNA CUOTA DE MERCADO DEL 40% EN CINCO AÑOS

ELIJA UNA DE LAS DOS OPCIONES: OPCIÓN A: PREGUNTAS 1, 2, 3 y 4 OPCIÓN B: PREGUNTAS 3, 4, 5 y 6 PREGUNTA 1: Puntuación máxima 2,5 puntos. EUSKALTEL HA CONSEGUIDO UNA CUOTA DE MERCADO DEL 40% EN CINCO AÑOS

ELIJA UNA DE LAS DOS OPCIONES: OPCIÓN A: PREGUNTAS 1, 2, 3 y 4 OPCIÓN B: PREGUNTAS 3, 4, 5 y 6 PREGUNTA 1: Puntuación máxima 2,5 puntos. EUSKALTEL HA CONSEGUIDO UNA CUOTA DE MERCADO DEL 40% EN CINCO AÑOS

LIBRO DE TEXTO EDIT. SM PÁGINAS 154 Y ss. LIBRO DE TEXTO EDIT. SM PÁGINAS 10 Y ss. LIBRO DE TEXTO EDIT. SM PÁGINAS 256 Y ss.

COLEGIO MARÍA INMACULADA Martínez Campos-18 28010- M A D R I D DEPARTAMENTO DE ECONOMÍA (PROFESOR FERNANDO SANCHEZ NOVO) UNIVERSIDADES PÚBLICAS DE LA COMUNIDAD DE MADRID PRUEBA DE ACCESO A LAS ENSEÑANZAS

COLEGIO MARÍA INMACULADA Martínez Campos-18 28010- M A D R I D DEPARTAMENTO DE ECONOMÍA (PROFESOR FERNANDO SANCHEZ NOVO) UNIVERSIDADES PÚBLICAS DE LA COMUNIDAD DE MADRID PRUEBA DE ACCESO A LAS ENSEÑANZAS

1. PREGUNTAS. (Máximo 2 puntos) Define brevemente cinco de los siguientes conceptos (0,4 puntos cada uno):

Define brevemente cinco de los siguientes conceptos (0,4 puntos cada uno):") Esta prueba consta de tres bloques: en el primero el alumno elegirá cinco preguntas de ocho posibles; en el segundo bloque, elegirá dos temas de cuatro posibles; y en el tercer bloque, el alumno elegirá

Esta prueba consta de tres bloques: en el primero el alumno elegirá cinco preguntas de ocho posibles; en el segundo bloque, elegirá dos temas de cuatro posibles; y en el tercer bloque, el alumno elegirá

MADRID / SEPTIEMBRE 2003 - LOGSE / ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS / EXAMEN COMPLETO

OPCIÓN A MADRID / SEPTIEMBRE 2003 - LOGSE / ECONOMÍA Y ORGANIZACIÓN DE 1. Dentro de las estrategias de diversificación se distingue entre diversificación horizontal y diversificación vertical. Indique

OPCIÓN A MADRID / SEPTIEMBRE 2003 - LOGSE / ECONOMÍA Y ORGANIZACIÓN DE 1. Dentro de las estrategias de diversificación se distingue entre diversificación horizontal y diversificación vertical. Indique

ST6AGC. P.M.M. UMBRAL DE RENTAB. VIABILIDAD. FINANCIACIÓN PÁG. 1/7

ST6AGC. P.M.M. UMBRAL DE RENTAB. VIABILIDAD. FINANCIACIÓN PÁG. 1/7 BLOQUE 6.1. 1. Evalúa las siguientes inversiones según los criterios de: flujo neto de caja total, flujo neto de caja medio anual y plazo

ST6AGC. P.M.M. UMBRAL DE RENTAB. VIABILIDAD. FINANCIACIÓN PÁG. 1/7 BLOQUE 6.1. 1. Evalúa las siguientes inversiones según los criterios de: flujo neto de caja total, flujo neto de caja medio anual y plazo

OPCION A ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS - JUNIO DE 2006 1

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A ESTUDIOS UNIVERSITARIOS JUNIO DE 2006 Ejercicio de: ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS Tiempo disponible: 1 h. 30 m. Se valorará el uso de vocabulario y la notación

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A ESTUDIOS UNIVERSITARIOS JUNIO DE 2006 Ejercicio de: ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS Tiempo disponible: 1 h. 30 m. Se valorará el uso de vocabulario y la notación

LAS RATIOS FINANCIERAS

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

TEMA 6.- Análisis económico y financiero de la empresa 1. Análisis de los estados financieros de la empresa.

Gestión económica y financiera de la empresa Profesor J. A. Pastor http://www.japastor.com TEMA 6.- Análisis económico y financiero de la empresa 1. Análisis de los estados financieros de la empresa. 2.

Gestión económica y financiera de la empresa Profesor J. A. Pastor http://www.japastor.com TEMA 6.- Análisis económico y financiero de la empresa 1. Análisis de los estados financieros de la empresa. 2.

TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA

Administración de Empresas. 14 Estados financieros de la empresa 14.1 TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA ESQUEMA DEL TEMA: 14.1 Introducción. 14.2 Análisis financiero de la empresa.

Administración de Empresas. 14 Estados financieros de la empresa 14.1 TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA ESQUEMA DEL TEMA: 14.1 Introducción. 14.2 Análisis financiero de la empresa.

TEMA 11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA.

1. EL PATRIMONIO DE LA Comprende tanto los bienes como los derechos y obligaciones o deudas: o Bienes: Elementos de su propiedad. o Derechos: Cantidades que le deben a la empresa. o Obligaciones: Deudas

1. EL PATRIMONIO DE LA Comprende tanto los bienes como los derechos y obligaciones o deudas: o Bienes: Elementos de su propiedad. o Derechos: Cantidades que le deben a la empresa. o Obligaciones: Deudas

SEPTIEMBRE 2010 FASE ESPECÍFICA OPCIÓN A SOLUCIONES A LOS PROBLEMAS

SEPTIEMBRE 2010 FASE ESPECÍFICA OPCIÓN A SOLUCIONES A LOS PROBLEMAS 5- Una empresa debe decidir entre dos proyectos de inversión. El proyecto A requiere un desembolso inicial de 110.000 euros y se espera

SEPTIEMBRE 2010 FASE ESPECÍFICA OPCIÓN A SOLUCIONES A LOS PROBLEMAS 5- Una empresa debe decidir entre dos proyectos de inversión. El proyecto A requiere un desembolso inicial de 110.000 euros y se espera

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

Apuntes y ejercicios

Apuntes y ejercicios Apuntes de economía Fijo y PMP Umbral de rentabilidad www.academiacae.com - 28007 Madrid 91 501 36 88 - info@academiacae.com 1. FIFO Y PMP Cuando en un almacén están entrando y saliendo

Apuntes y ejercicios Apuntes de economía Fijo y PMP Umbral de rentabilidad www.academiacae.com - 28007 Madrid 91 501 36 88 - info@academiacae.com 1. FIFO Y PMP Cuando en un almacén están entrando y saliendo

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA 9.1. El tratamiento contable de la información. a. El patrimonio empresarial: concepto. b. Los elementos patrimoniales. c. Los resultados de la empresa. 9.2.

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA 9.1. El tratamiento contable de la información. a. El patrimonio empresarial: concepto. b. Los elementos patrimoniales. c. Los resultados de la empresa. 9.2.

ECONOMÍA DE LA EMPRESA

PRUEBA DE ACCESO A LA UNIVERSIDAD MAYORES PRUEBA ESPECÍFICA PRUEBA 2010 ECONOMÍA DE LA PRUEBA SOLUCIONARIO Aclaraciones previas Tiempo de duración de la prueba: 1 hora. La estructura del examen, con la

PRUEBA DE ACCESO A LA UNIVERSIDAD MAYORES PRUEBA ESPECÍFICA PRUEBA 2010 ECONOMÍA DE LA PRUEBA SOLUCIONARIO Aclaraciones previas Tiempo de duración de la prueba: 1 hora. La estructura del examen, con la

SEPTIEMBRE 2011 2ª PARTE EJERCICIO PRÁCTICO OPCIÓN A

SEPTIEMBRE 2011 2ª PARTE EJERCICIO PRÁCTICO OPCIÓN A Dados los siguientes elementos patrimoniales de una empresa de infraestructuras, y su valor en unidades monetarias: Inmovilizado intangible, 624; caja,

SEPTIEMBRE 2011 2ª PARTE EJERCICIO PRÁCTICO OPCIÓN A Dados los siguientes elementos patrimoniales de una empresa de infraestructuras, y su valor en unidades monetarias: Inmovilizado intangible, 624; caja,

E-CONTABILIDAD FINANCIERA: NIVEL II

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

producto en el mercado, que puede ser: alta (prob. 0,5), media (prob. 0,3) o baja (prob. 0,2).

, media (prob. 0,3) o baja (prob. 0,2).") OPCIÓN A PREGUNTAS TEÓRICAS 1. Concepto y clases de inversiones. (2 puntos) 2. El control en la empresa: concepto y tipos de control. (1,5 puntos) 3. Concepto de coste de producción y diferencia entre

OPCIÓN A PREGUNTAS TEÓRICAS 1. Concepto y clases de inversiones. (2 puntos) 2. El control en la empresa: concepto y tipos de control. (1,5 puntos) 3. Concepto de coste de producción y diferencia entre

Departamento de Economía. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en :

Tema 4. Relación 1. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en : Activo eto y Pasivo Caja y bancos 25.000 Efectos comerciales a pagar 20.000 Efectos

Tema 4. Relación 1. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en : Activo eto y Pasivo Caja y bancos 25.000 Efectos comerciales a pagar 20.000 Efectos

IMAGEN FIEL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS ÁNALISIS CONTABLE

UNIDAD 7. NOCIONES DE CONTABILIDAD CONTABILIDAD CONCEPTO IMAGEN FIEL PATRIMONIO EMPRESARIAL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS PLAN ECONÓMICO-FINANCIERO ÁNALISIS CONTABLE EMPRESA E INICIATIVA

UNIDAD 7. NOCIONES DE CONTABILIDAD CONTABILIDAD CONCEPTO IMAGEN FIEL PATRIMONIO EMPRESARIAL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS PLAN ECONÓMICO-FINANCIERO ÁNALISIS CONTABLE EMPRESA E INICIATIVA

U.D. 11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA

U.D. 11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA 2. ELEMENTOS Y MASAS PATRIMONIALES 3. EL SISTEMA INFORMATIVO DE LA EMPRESA: LA CONTABILIDAD 4. EL BALANCE DE SITUACIÓN

U.D. 11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA 2. ELEMENTOS Y MASAS PATRIMONIALES 3. EL SISTEMA INFORMATIVO DE LA EMPRESA: LA CONTABILIDAD 4. EL BALANCE DE SITUACIÓN

ANDALUCÍA/ SEPTIEMBRE 2004 - LOGSE / ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS / EXAMEN COMPLETO

EXAMEN COMPLETO Instrucciones: a) Duración: 1 hora y 30 minutos. b) El alumno elegirá una de las dos opciones siguientes. c) La estructura del examen, con la correspondiente valoración de cada parte, es

EXAMEN COMPLETO Instrucciones: a) Duración: 1 hora y 30 minutos. b) El alumno elegirá una de las dos opciones siguientes. c) La estructura del examen, con la correspondiente valoración de cada parte, es

UD11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA

UD11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. Partiendo de la estructura financiera del balance, indique qué representan los recursos permanentes. Ponga dos ejemplos. (1 punto) (Modelo de Prueba 02-03)

UD11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. Partiendo de la estructura financiera del balance, indique qué representan los recursos permanentes. Ponga dos ejemplos. (1 punto) (Modelo de Prueba 02-03)

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS 1. EQUILIBRIOS PATRIMONIALES El balance puede presentar las siguientes situaciones: a) Situación de máxima estabilidad financiera o de equilibrio total: Activo=

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS 1. EQUILIBRIOS PATRIMONIALES El balance puede presentar las siguientes situaciones: a) Situación de máxima estabilidad financiera o de equilibrio total: Activo=

PRUEBA DE ACCESO A LA UNIVERSIDAD CONVOCATORIA DE JUNIO DE 2011. EJERCICIO DE: ECONOMÍA DE LA EMPRESA TIEMPO DISPONIBLE: 1 hora 30 minutos

PRUEBA DE ACCESO A LA UNIVERSIDAD CONVOCATORIA DE JUNIO DE 2011 EJERCICIO DE: ECONOMÍA DE LA EMPRESA TIEMPO DISPONIBLE: 1 hora 30 minutos PUNTUACIÓN QUE SE OTORGARÁ A ESTE EJERCICIO: (véanse las distintas

PRUEBA DE ACCESO A LA UNIVERSIDAD CONVOCATORIA DE JUNIO DE 2011 EJERCICIO DE: ECONOMÍA DE LA EMPRESA TIEMPO DISPONIBLE: 1 hora 30 minutos PUNTUACIÓN QUE SE OTORGARÁ A ESTE EJERCICIO: (véanse las distintas

ECONOMÍA DE LA EMPRESA CRITERIOS ESPECÍFICOS DE CORRECCIÓN Y CALIFICACIÓN OPCIÓN A

UNIVERSIDADES PÚBLICAS DE LA COMUNIDAD DE MADRID PRUEBA DE ACCESO A LAS ENSEÑANZAS UNIVERSITARIAS OFICIALES DE GRADO Curso 2012-2013 MATERIA: ECONOMÍA DE LA EMPRESA INSTRUCCIONES Y CRITERIOS GENERALES

UNIVERSIDADES PÚBLICAS DE LA COMUNIDAD DE MADRID PRUEBA DE ACCESO A LAS ENSEÑANZAS UNIVERSITARIAS OFICIALES DE GRADO Curso 2012-2013 MATERIA: ECONOMÍA DE LA EMPRESA INSTRUCCIONES Y CRITERIOS GENERALES

No hablemos de crisis, hablemos de

Herramientas para salir de la crisis Antonio Castro acastro@tacconsultans.es www.tacconsultans.es No hablemos de crisis, hablemos de situación económica adversa. Durante el año 2010 el Gobierno nos sorprendió,

Herramientas para salir de la crisis Antonio Castro acastro@tacconsultans.es www.tacconsultans.es No hablemos de crisis, hablemos de situación económica adversa. Durante el año 2010 el Gobierno nos sorprendió,

Profesores: 2011-2012 Grado en Ingeniería Informática. Andrés Montoyo Manuel Marco

Profesores: 2011-2012 Grado en Ingeniería Informática Andrés Montoyo Manuel Marco ! Asientos especiales! Análisis de estados financieros.! Obligación información. Registro mercantil, auditoría. ! Asiento

Profesores: 2011-2012 Grado en Ingeniería Informática Andrés Montoyo Manuel Marco ! Asientos especiales! Análisis de estados financieros.! Obligación información. Registro mercantil, auditoría. ! Asiento

11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA

11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA Para determinar el patrimonio de una empresa hay que tener en cuenta no sólo los bienes que posee, sino también las deudas que

11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA Para determinar el patrimonio de una empresa hay que tener en cuenta no sólo los bienes que posee, sino también las deudas que

FICHERO MUESTRA Pág. 1

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 3 del libro Gestión Financiera, Teoría y 800 ejercicios, y algunas de sus actividades propuestas. TEMA 3 - CAPITALIZACIÓN COMPUESTA 3.15.

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 3 del libro Gestión Financiera, Teoría y 800 ejercicios, y algunas de sus actividades propuestas. TEMA 3 - CAPITALIZACIÓN COMPUESTA 3.15.

TEMA 6. LA GESTIÓN DE COMPRAS PARTE 1

TEMA 6. LA GESTIÓN DE COMPRAS PARTE 1 6.1 FUNCIÓN DEL APROVISIONAMIENTO: El aprovisionamiento tiene como función contribuir a los objetivos comunes de la empresa en las mejores condiciones posibles y con

TEMA 6. LA GESTIÓN DE COMPRAS PARTE 1 6.1 FUNCIÓN DEL APROVISIONAMIENTO: El aprovisionamiento tiene como función contribuir a los objetivos comunes de la empresa en las mejores condiciones posibles y con

U.D.12 ÁREA DE FINANCIACIÓN E INVERSIÓN

Las fuentes de financiación de la empresa son los recursos dinerarios que precisa para hacer frente a sus obligaciones. Estas fuentes pueden clasificarse según tres criterios: según el plazo de devolución,

Las fuentes de financiación de la empresa son los recursos dinerarios que precisa para hacer frente a sus obligaciones. Estas fuentes pueden clasificarse según tres criterios: según el plazo de devolución,

TEMA 11: LAS CUENTAS ANUALES

PROCESO O CICLO CONTABLE El ejercicio económico de la empresa comienza el 1 de enero y termina el 31 de diciembre, y podemos señalar las siguientes fases: 1) Apertura - Balance Inicial - Libro Diario.

PROCESO O CICLO CONTABLE El ejercicio económico de la empresa comienza el 1 de enero y termina el 31 de diciembre, y podemos señalar las siguientes fases: 1) Apertura - Balance Inicial - Libro Diario.

TEMA 3 PATRIMONIO EMPRESARIAL

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

Curso de Dirección Financiera y Control de Gestión

El negocio INVERSOL, S.A. En diciembre del año 2010, un empresario decide constituir la sociedad INVERSOL, S.A. para desarrollar una actividad, consistente en la búsqueda de oportunidades de negocio para

El negocio INVERSOL, S.A. En diciembre del año 2010, un empresario decide constituir la sociedad INVERSOL, S.A. para desarrollar una actividad, consistente en la búsqueda de oportunidades de negocio para

EJERCICIO 1 (Puntuación por apartado: 0,75 puntos. Puntuación total máxima: 3 puntos).

.") OPCIÓN A EJERCICIO 1 (Puntuación por apartado: 0,75 puntos. Puntuación total máxima: 3 puntos). Defina con la máxima brevedad y precisión los siguientes conceptos: a) Punto muerto o umbral de rentabilidad

OPCIÓN A EJERCICIO 1 (Puntuación por apartado: 0,75 puntos. Puntuación total máxima: 3 puntos). Defina con la máxima brevedad y precisión los siguientes conceptos: a) Punto muerto o umbral de rentabilidad

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A LA UNIVERSIDAD SEPTIEMBRE DE 2010

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A LA UNIVERSIDAD SEPTIEMBRE DE 2010 EJERCICIO DE: ECONOMÍA DE LA EMPRESA TIEMPO DISPONIBLE: 1 hora 30 minutos PUNTUACIÓN QUE SE OTORGARÁ A ESTE EJERCICIO: (véanse

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A LA UNIVERSIDAD SEPTIEMBRE DE 2010 EJERCICIO DE: ECONOMÍA DE LA EMPRESA TIEMPO DISPONIBLE: 1 hora 30 minutos PUNTUACIÓN QUE SE OTORGARÁ A ESTE EJERCICIO: (véanse

UD11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA

UD11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. Partiendo de la estructura financiera del balance, indique qué representan los recursos permanentes. Ponga dos ejemplos. (1 punto) (Modelo de Prueba 02-03)

UD11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. Partiendo de la estructura financiera del balance, indique qué representan los recursos permanentes. Ponga dos ejemplos. (1 punto) (Modelo de Prueba 02-03)

Enunciado de la prueba (Junio de 2008)

") Enunciado de la prueba (Junio de 2008) 23 Opción A 1. Defina y explique el significado económico de la depreciación. (1 punto.) 2. Señale cuatro fases de un estudio de mercado. (1 punto.) 3. J. P. es un

Enunciado de la prueba (Junio de 2008) 23 Opción A 1. Defina y explique el significado económico de la depreciación. (1 punto.) 2. Señale cuatro fases de un estudio de mercado. (1 punto.) 3. J. P. es un

Districte Universitari de Catalunya

Proves d accés a la universitat Convocatòria 2014 Economía de la empresa Serie 5 Responda a CINCO de los seis ejercicios siguientes. Cada ejercicio vale 2 puntos. En el caso de que responda a todos los

Proves d accés a la universitat Convocatòria 2014 Economía de la empresa Serie 5 Responda a CINCO de los seis ejercicios siguientes. Cada ejercicio vale 2 puntos. En el caso de que responda a todos los

2.- Dentro de las actividades que forman parte de la tarea de dirección, detalle las etapas del proceso de planificación y los tipos de planes.

Instrucciones: a) Duración: 1 hora y 30 minutos. b) El alumno elegirá una de las dos opciones siguientes. c) La estructura del examen, con la correspondiente valoración de cada parte, es la siguiente:

Instrucciones: a) Duración: 1 hora y 30 minutos. b) El alumno elegirá una de las dos opciones siguientes. c) La estructura del examen, con la correspondiente valoración de cada parte, es la siguiente:

Master de Negocios y Alta Dirección 2008

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Inversión C D= -400 F1= 200 F2= 600

EJEMPLO PAYBACK VAN TIR Para realizar este ejercicio me baso en los datos que se dan para el mismo en la página 358 nº 1 pero incluyo el tercer flujo de caja en el segundo para tener un ejemplo que me

EJEMPLO PAYBACK VAN TIR Para realizar este ejercicio me baso en los datos que se dan para el mismo en la página 358 nº 1 pero incluyo el tercer flujo de caja en el segundo para tener un ejemplo que me

Análisis Económico- Financiero

Análisis Econó Módulo Mediante el Análisis Económico Financiero, el emprendedor (el que comienza) puede valorar la viabilidad económica de su proyecto de empresa y el empresario-emprendedor (el que ya

Análisis Econó Módulo Mediante el Análisis Económico Financiero, el emprendedor (el que comienza) puede valorar la viabilidad económica de su proyecto de empresa y el empresario-emprendedor (el que ya

Solución: Páginas del Libro de Texto 202, 203 y 204.

UNIVERSIDADES PÚBLICAS DE LA COMUNIDAD DE MADRID PRUEBA DE ACCESO A LAS ENSEÑANZAS UNIVERSITARIAS OFICIALES DE GRADO MODELO: Curso 2011-2012 (Curso por empezar) MATERIA: ECONOMÍA DE LA EMPRESA MODELO SOLUCIONARIO

UNIVERSIDADES PÚBLICAS DE LA COMUNIDAD DE MADRID PRUEBA DE ACCESO A LAS ENSEÑANZAS UNIVERSITARIAS OFICIALES DE GRADO MODELO: Curso 2011-2012 (Curso por empezar) MATERIA: ECONOMÍA DE LA EMPRESA MODELO SOLUCIONARIO

ÁREA/MATERIA: ECONOMÍA DE LA EMPRESA Curso: 2º A DE BACHILLERATO Convocatoria: P.A.U. SEPTIEMBRE-2013 RESUELTO

COLEGIO MARÍA INMACULADA Martínez Campos-18 28010- M A D R I D ÁREA/MATERIA: ECONOMÍA DE LA EMPRESA Curso: 2º A DE BACHILLERATO Convocatoria: P.A.U. SEPTIEMBRE-2013 RESUELTO INSTRUCCIONES Y CRITERIOS GENERALES

COLEGIO MARÍA INMACULADA Martínez Campos-18 28010- M A D R I D ÁREA/MATERIA: ECONOMÍA DE LA EMPRESA Curso: 2º A DE BACHILLERATO Convocatoria: P.A.U. SEPTIEMBRE-2013 RESUELTO INSTRUCCIONES Y CRITERIOS GENERALES

Periodo medio de maduración: Ejercicios resueltos. Periodo medio de maduración. AMBeirao I. CONCEPTO

Periodo medio de maduración I. CONCEPTO El Período Medio de Maduración (PMM) o simplemente período medio, es el tiempo que, en términos medios, transcurre entre la salida y la recuperación del dinero que

Periodo medio de maduración I. CONCEPTO El Período Medio de Maduración (PMM) o simplemente período medio, es el tiempo que, en términos medios, transcurre entre la salida y la recuperación del dinero que

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO 1. El descuento comercial: remesas de efectos. 2. Cálculo de tantos efectivos. 3. Principales activos financieros a corto plazo en el mercado: Letras del Tesoro.

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO 1. El descuento comercial: remesas de efectos. 2. Cálculo de tantos efectivos. 3. Principales activos financieros a corto plazo en el mercado: Letras del Tesoro.

Guías aprendeafinanciarte.com

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

PROYECTO EJEMPLO. Informe Realizado por: ASESORES EMPRESARIALES,S.A. Página: 1

PROYECTO EJEMPLO Informe Realizado por: ASESORES EMPRESARIALES,S.A. Página: 1 Informe de Viabilidad Económico-Financiera En el siguiente cuadro, se muestra la conclusión a la que se llega tras realizar

PROYECTO EJEMPLO Informe Realizado por: ASESORES EMPRESARIALES,S.A. Página: 1 Informe de Viabilidad Económico-Financiera En el siguiente cuadro, se muestra la conclusión a la que se llega tras realizar

UNIVERSIDADES DE ANDALUCÍA PRUEBA DE ACCESO A LA UNIVERSIDAD

Instrucciones: a) Duración: 1 hora y 30 minutos. b) El alumno elegirá una de las dos opciones siguientes. c) La estructura del examen, con la correspondiente valoración de cada parte, es la siguiente:

Instrucciones: a) Duración: 1 hora y 30 minutos. b) El alumno elegirá una de las dos opciones siguientes. c) La estructura del examen, con la correspondiente valoración de cada parte, es la siguiente:

1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA

1. Cuenta de pérdidas y ganancias analítica 1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA La cuenta de pérdidas y ganancias que se recoge en el modelo normal del Plan General de Contabilidad se puede presentar,

1. Cuenta de pérdidas y ganancias analítica 1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA La cuenta de pérdidas y ganancias que se recoge en el modelo normal del Plan General de Contabilidad se puede presentar,

TEMA 11. El riesgo financiero a corto plazo: análisis de la liquidez

TEMA 11. El riesgo financiero a corto plazo: análisis de la liquidez SUMARIO 1. Introducción 2. Análisis de la liquidez 2.1. Limitaciones de las cuentas anuales en el estudio de la liquidez 2.2. El riesgo

TEMA 11. El riesgo financiero a corto plazo: análisis de la liquidez SUMARIO 1. Introducción 2. Análisis de la liquidez 2.1. Limitaciones de las cuentas anuales en el estudio de la liquidez 2.2. El riesgo

I. RATIOS DE EFICIENCIA DE COBRO Y PAGO

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

Unidad 10. Análisis económico-financiero de una empresa

Unidad 10. Análisis económico-financiero de una empresa 0. ÍNDICE. 1. INTRODUCCIÓN 2. EL FONDO DE MANIOBRA O FONDO DE ROTACIÓN. 3. EL PERÍODO MEDIO DE MADURACIÓN. 3.1. Período medio de maduración en una

Unidad 10. Análisis económico-financiero de una empresa 0. ÍNDICE. 1. INTRODUCCIÓN 2. EL FONDO DE MANIOBRA O FONDO DE ROTACIÓN. 3. EL PERÍODO MEDIO DE MADURACIÓN. 3.1. Período medio de maduración en una

SERVICIOS DE FORMACIÓN EN INFORMÁTICA, UNIVERSIDAD Y ENSEÑANZAS MEDIAS Departamento de Universidad Fernando Bermejo (fbermejo@academiacl.

Envases y embalajes Contablemente vamos a diferenciar tres tipos diferentes de envases y embalajes: Envases y embalajes irrecuperables A este tipo también se le llaman envases no retornables y serán aquellos

Envases y embalajes Contablemente vamos a diferenciar tres tipos diferentes de envases y embalajes: Envases y embalajes irrecuperables A este tipo también se le llaman envases no retornables y serán aquellos

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA. La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros.

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros. Qué significa esto? Decir que una empresa es eficiente es decir que no

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros. Qué significa esto? Decir que una empresa es eficiente es decir que no

R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A

2 0 0 7 R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A empresas líderes, gacelas y de alta rentabilidad Diccionario de términos y definiciones Accionistas por desembolsos no exigidos:

2 0 0 7 R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A empresas líderes, gacelas y de alta rentabilidad Diccionario de términos y definiciones Accionistas por desembolsos no exigidos:

DETERMINACIÓN DEL VOLUMEN DE PEDIDO.

Lote económico de compra o Lote Optimo DETERMINACIÓN DEL VOLUMEN DE PEDIDO. Concepto que vemos en casi todos libros de aprovisionamiento, habitualmente la decisión de la cantidad a reaprovisionar en las

Lote económico de compra o Lote Optimo DETERMINACIÓN DEL VOLUMEN DE PEDIDO. Concepto que vemos en casi todos libros de aprovisionamiento, habitualmente la decisión de la cantidad a reaprovisionar en las

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

TEMA 7. ÁREA DE INVERSIÓN-FINANCIACIÓN

TEMA 7. ÁREA DE INVERSIÓN-FINANCIACIÓN 1. INVERSIÓN 2. PERIODO MEDIO DE MADURACIÓN 3. FINANCIACIÓN DE LA EMPRESA 3.1. FINANCIACIÓN A LARGO PLAZO. 3.2. FINANCIACIÓN A CORTO PLAZO 1. INVERSIÓN Concepto:

TEMA 7. ÁREA DE INVERSIÓN-FINANCIACIÓN 1. INVERSIÓN 2. PERIODO MEDIO DE MADURACIÓN 3. FINANCIACIÓN DE LA EMPRESA 3.1. FINANCIACIÓN A LARGO PLAZO. 3.2. FINANCIACIÓN A CORTO PLAZO 1. INVERSIÓN Concepto:

Página 153 Identifique las clases, partidas y componentes del estado de situación financiera de Bachoco, S.A. 1

Página 153 Identifique las clases, partidas y componentes del estado de situación financiera de Bachoco, S.A. 1 Página 153 Identifique las clases, partidas y componentes del estado de situación financiera

Página 153 Identifique las clases, partidas y componentes del estado de situación financiera de Bachoco, S.A. 1 Página 153 Identifique las clases, partidas y componentes del estado de situación financiera

Unidad 2. Descuento simple

Unidad 2. Descuento simple 0. ÍNDICE. 1. EL DESCUENTO. 2. CONCEPTO Y CLASES DE DESCUENTO SIMPLE. 3. EL DESCUENTO COMERCIAL O BANCARIO. 3.1. Concepto. 3.2. Operaciones de descuento comercial. 4. EL DESCUENTO

Unidad 2. Descuento simple 0. ÍNDICE. 1. EL DESCUENTO. 2. CONCEPTO Y CLASES DE DESCUENTO SIMPLE. 3. EL DESCUENTO COMERCIAL O BANCARIO. 3.1. Concepto. 3.2. Operaciones de descuento comercial. 4. EL DESCUENTO

Curso 2009-2010 TEMA 3: ESTRUCTURA Y ANÁLISIS. Curso 2009-2010 ECONÓMICO-FINANCIERO DE LA EMPRESA

TEMA 3: ESTRUCTURA Y ANÁLISIS ECONÓMICO-FINANCIERO DE LA EMPRESA Departamento de Economía Tema 3: Estructura Financiera económico-fra y Contabilidad de la empresa INTRODUCCIÓN Estructura fra: composición

TEMA 3: ESTRUCTURA Y ANÁLISIS ECONÓMICO-FINANCIERO DE LA EMPRESA Departamento de Economía Tema 3: Estructura Financiera económico-fra y Contabilidad de la empresa INTRODUCCIÓN Estructura fra: composición

PLAN DE EMPRESA PROYECTO DATOS DE LA RESPONSABLE MUNICIPIO TELÉFONOS DE CONTACTO FECHA DE REALIZACIÓN

PLAN DE EMPRESA PROYECTO DATOS DE LA RESPONSABLE MUNICIPIO TELÉFONOS DE CONTACTO FECHA DE REALIZACIÓN 1. INTRODUCCIÓN EL PROYECTO Descripción breve de la actividad, los pasos que ya se han realizado, si

PLAN DE EMPRESA PROYECTO DATOS DE LA RESPONSABLE MUNICIPIO TELÉFONOS DE CONTACTO FECHA DE REALIZACIÓN 1. INTRODUCCIÓN EL PROYECTO Descripción breve de la actividad, los pasos que ya se han realizado, si

17 Planificación: Plan económico-financiero

Iniciativas económicas para el desarrollo local: viabilidad y planificación 17 Planificación: Plan económico-financiero DESARROLLO ECONÓMICO LOCAL Índice Objetivos Plan económico-financiero Cuenta de pérdidas

Iniciativas económicas para el desarrollo local: viabilidad y planificación 17 Planificación: Plan económico-financiero DESARROLLO ECONÓMICO LOCAL Índice Objetivos Plan económico-financiero Cuenta de pérdidas

PRUEBA DE ACCESO A ESTUDIOS UNIVERSITARIOS (LOGSE) Curso 2006-2007 MATERIA: ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS

Curso 2006-2007 MATERIA: ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS") UNIVERSIDADES PÚBLICAS DE LA COMUNIDAD DE MADRID PRUEBA DE ACCESO A ESTUDIOS UNIVERSITARIOS (LOGSE) Curso 2006-2007 MATERIA: ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS INSTRUCCIONES GENERALES Y VALORACIÓN 1.

UNIVERSIDADES PÚBLICAS DE LA COMUNIDAD DE MADRID PRUEBA DE ACCESO A ESTUDIOS UNIVERSITARIOS (LOGSE) Curso 2006-2007 MATERIA: ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS INSTRUCCIONES GENERALES Y VALORACIÓN 1.

5. PLAN ECONÓMICO FINANCIERO. Introducción a la Creación de Empresas

5. PLAN ECONÓMICO FINANCIERO 5. PLAN ECONÓMICO FINANCIERO Evalúa el potencial económico del negocio y determinar su viabilidad económico financiera Balance Cuenta de resultados Previsión de tesorería Datos

5. PLAN ECONÓMICO FINANCIERO 5. PLAN ECONÓMICO FINANCIERO Evalúa el potencial económico del negocio y determinar su viabilidad económico financiera Balance Cuenta de resultados Previsión de tesorería Datos

Facultad de Derecho. Contabilidad. Tema 1 - Fundamentos de la Contabilidad

Facultad de Derecho Contabilidad Tema 1 - Fundamentos de la Contabilidad Jesús García García Departamento de Contabilidad Área de Economía Financiera y Contabilidad Fundamentos de la Contabilidad Concepto

Facultad de Derecho Contabilidad Tema 1 - Fundamentos de la Contabilidad Jesús García García Departamento de Contabilidad Área de Economía Financiera y Contabilidad Fundamentos de la Contabilidad Concepto

Como diferencias entra la contabilidad financiera y la contabilidad de costes, tenemos:

INTRODUCCION La empresa esta formada por distintas secciones, como son la producción, comercial, recursos humanos, contable y financiera. En esta asignatura vamos a centrarnos en estas dos últimas. La

INTRODUCCION La empresa esta formada por distintas secciones, como son la producción, comercial, recursos humanos, contable y financiera. En esta asignatura vamos a centrarnos en estas dos últimas. La

I. RESPONDER BREVEMENTE A LAS SIGUIENTES CUESTIONES:

EXAMEN COMPLETO OPCIÓN A I. RESPONDER BREVEMENTE A LAS SIGUIENTES CUESTIONES: 1. Diferenciar el significado de la responsabilidad limitada e ilimitada de los propietarios de una sociedad, y citar dos ejemplos

EXAMEN COMPLETO OPCIÓN A I. RESPONDER BREVEMENTE A LAS SIGUIENTES CUESTIONES: 1. Diferenciar el significado de la responsabilidad limitada e ilimitada de los propietarios de una sociedad, y citar dos ejemplos

+ÍrM. ffrm#ié*s. *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s. F*cilitadar: Lic. Roel Picado S., MBA ACICAFOC

![+ÍrM. ffrm#ié*s. *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s. F*cilitadar: Lic. Roel Picado S., MBA ACICAFOC](/thumbs/25/5210774.jpg "+ÍrM. ffrm#ié*s. *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s. F*cilitadar: Lic. Roel Picado S., MBA ACICAFOC") !Élitulo Na ffilúo l ffi6n y Íffilersm m Tffilogb AgtootruárÉ '@ ACICAFOC *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s ffrm#ié*s +ÍrM F*cilitadar: Lic. Roel Picado S., MBA Por qué es importante

!Élitulo Na ffilúo l ffi6n y Íffilersm m Tffilogb AgtootruárÉ '@ ACICAFOC *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s ffrm#ié*s +ÍrM F*cilitadar: Lic. Roel Picado S., MBA Por qué es importante

IMAGEN FIEL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS ÁNALISIS CONTABLE

UNIDAD 7. NOCIONES DE CONTABILIDAD CONTABILIDAD CONCEPTO IMAGEN FIEL PATRIMONIO EMPRESARIAL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS PLAN ECONÓMICO-FINANCIERO ÁNALISIS CONTABLE EMPRESA E INICIATIVA

UNIDAD 7. NOCIONES DE CONTABILIDAD CONTABILIDAD CONCEPTO IMAGEN FIEL PATRIMONIO EMPRESARIAL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS PLAN ECONÓMICO-FINANCIERO ÁNALISIS CONTABLE EMPRESA E INICIATIVA

Economía de la Empresa: Financiación

Economía de la Empresa: Financiación Francisco Pérez Hernández Departamento de Financiación e Investigación de la Universidad Autónoma de Madrid Objetivo del curso: Dentro del contexto de Economía de la

Economía de la Empresa: Financiación Francisco Pérez Hernández Departamento de Financiación e Investigación de la Universidad Autónoma de Madrid Objetivo del curso: Dentro del contexto de Economía de la

TEMA 5. ANÁLISIS DE LA LIQUIDEZ Y LA SOLVENCIA

TEMA 5. ANÁLISIS DE LA LIQUIDEZ Y LA SOLVENCIA 5.1. El capital corriente o capital circulante. 5.2. Rotaciones y periodo medio de maduración. 5.3. El capital corriente mínimo o necesario. 5.4. Ratios de

TEMA 5. ANÁLISIS DE LA LIQUIDEZ Y LA SOLVENCIA 5.1. El capital corriente o capital circulante. 5.2. Rotaciones y periodo medio de maduración. 5.3. El capital corriente mínimo o necesario. 5.4. Ratios de

EXAMEN DE ECONOMÍA: EXAMEN FINAL DE MAYO BHCS 2º OPCIÓN A

EXAMEN DE ECONOMÍA: EXAMEN FINAL DE MAYO BHCS 2º OPCIÓN A 18/05/2015 1. Defina el concepto de estrategia de crecimiento externo de una empresa (1 punto). El crecimiento externo se produce como consecuencia

EXAMEN DE ECONOMÍA: EXAMEN FINAL DE MAYO BHCS 2º OPCIÓN A 18/05/2015 1. Defina el concepto de estrategia de crecimiento externo de una empresa (1 punto). El crecimiento externo se produce como consecuencia

La financiación de la empresa

La función financiera Funciones del área financiera de la empresa Planificación financiera Obtención de recursos financieros Estudia las necesidades futuras de capital Estudia las diversas alternativas

La función financiera Funciones del área financiera de la empresa Planificación financiera Obtención de recursos financieros Estudia las necesidades futuras de capital Estudia las diversas alternativas

UNIVERSIDADES PÚBLICAS DE LA COMUNIDAD DE MADRID

UNIVERSIDADES PÚBLICAS DE LA COMUNIDAD DE MADRID PRUEBA DE ACCESO A LAS ENSEÑANZAS UNIVERSITARIAS OFICIALES DE GRADO Curso 2015-2016 MATERIA: ECONOMÍA DE LA EMPRESA INSTRUCCIONES Y CRITERIOS GENERALES

UNIVERSIDADES PÚBLICAS DE LA COMUNIDAD DE MADRID PRUEBA DE ACCESO A LAS ENSEÑANZAS UNIVERSITARIAS OFICIALES DE GRADO Curso 2015-2016 MATERIA: ECONOMÍA DE LA EMPRESA INSTRUCCIONES Y CRITERIOS GENERALES

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

E3 25 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (2 puntos) Un individuo adquiere un equipo de grabación cuyo precio al contado es de.345, que va a pagar en dos plazos: a los dos meses y a los seis

E3 25 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (2 puntos) Un individuo adquiere un equipo de grabación cuyo precio al contado es de.345, que va a pagar en dos plazos: a los dos meses y a los seis

Economía 2.º Bachillerato. empresa. Adaptación de Economía de la empresa SM

Financiación en la empresa Adaptación de Economía de la empresa SM La función financiera Funciones del área financiera de la empresa Planificación financiera Estudia las necesidades futuras de capital

Financiación en la empresa Adaptación de Economía de la empresa SM La función financiera Funciones del área financiera de la empresa Planificación financiera Estudia las necesidades futuras de capital

12: ANÁLISIS FINANCIERO DE LA EMPRESA

12: ANÁLISIS FINANCIERO DE LA EMPRESA 1. ESTRUCTURA ECONÓMICA Y FINANCIERA DE LA EMPRESA Si observamos el balance de una empresa, reconoceremos en él una doble estructura: 1. Estructura económica: En el

12: ANÁLISIS FINANCIERO DE LA EMPRESA 1. ESTRUCTURA ECONÓMICA Y FINANCIERA DE LA EMPRESA Si observamos el balance de una empresa, reconoceremos en él una doble estructura: 1. Estructura económica: En el

Métodos: Método de Porcentajes Integrales Método de Razones Simples Análisis del Punto de Equilibrio

Análisis de los estados financieros Mejor manera de interpretar las cifras que ahí aparecen Métodos: Método de Porcentajes Integrales Método de Razones Simples Análisis del Punto de Equilibrio Método de

Análisis de los estados financieros Mejor manera de interpretar las cifras que ahí aparecen Métodos: Método de Porcentajes Integrales Método de Razones Simples Análisis del Punto de Equilibrio Método de

LAS GRANDES CADENAS DE ROPA PONEN EN PELIGRO EL SECTOR TEXTIL VASCO

ELIJA UNA DE LAS DOS OPCIONES: OPCIÓN A: PREGUNTAS 1, 2, 3 y 4 OPCIÓN B: PREGUNTAS 3, 4, 5 y 6 PREGUNTA 1: Puntuación máxima 2,5 puntos. LAS GRANDES CADENAS DE ROPA PONEN EN PELIGRO EL SECTOR TEXTIL VASCO

ELIJA UNA DE LAS DOS OPCIONES: OPCIÓN A: PREGUNTAS 1, 2, 3 y 4 OPCIÓN B: PREGUNTAS 3, 4, 5 y 6 PREGUNTA 1: Puntuación máxima 2,5 puntos. LAS GRANDES CADENAS DE ROPA PONEN EN PELIGRO EL SECTOR TEXTIL VASCO

UNIVERSIDADES DE ANDALUCÍA PRUEBA DE ACCESO A LA UNIVERSIDAD CURSO 2010-2011

Instrucciones: a) Duración: 1 hora y 30 minutos. b) El alumno elegirá entre la opción A o B, no pudiendo mezclarse dichas opciones. c) La estructura del examen, con la correspondiente valoración de cada

Instrucciones: a) Duración: 1 hora y 30 minutos. b) El alumno elegirá entre la opción A o B, no pudiendo mezclarse dichas opciones. c) La estructura del examen, con la correspondiente valoración de cada

Ejercicios Tema 4: LA CONTABILIDAD Y LOS ESTADOS FINANCIEROS DE LA EMPRESA

Ejercicios Tema 4: LA CONTABILIDAD Y LOS ESTADOS FINANCIEROS DE LA EMPRESA 1. Indica cuál o cuales de los elementos patrimoniales siguientes son derechos de una empresa: Un edificio, el dinero que le deben

Ejercicios Tema 4: LA CONTABILIDAD Y LOS ESTADOS FINANCIEROS DE LA EMPRESA 1. Indica cuál o cuales de los elementos patrimoniales siguientes son derechos de una empresa: Un edificio, el dinero que le deben

TEMA 2. ANÁLISIS DEL BALANCE DE SITUACIÓN (I)

") E.U. FRANCISCO TÓMAS Y VALIENTE. TEMA 2. ANÁLISIS DEL BALANCE DE SITUACIÓN (I) 2.1 Objetivos del análisis del Balance de Situación 2.2 Aspectos previos 2.3 Calculo de porcentajes 2.4 Gráfico del Balance

E.U. FRANCISCO TÓMAS Y VALIENTE. TEMA 2. ANÁLISIS DEL BALANCE DE SITUACIÓN (I) 2.1 Objetivos del análisis del Balance de Situación 2.2 Aspectos previos 2.3 Calculo de porcentajes 2.4 Gráfico del Balance

TEMA 4: ANÁLISIS DE LOS ESTADOS FINANCIEROS 4.1. INTRODUCCIÓN 2 4.2. ANÁLISIS PATRIMONIAL: ESTRUCTURA Y EQUILIBRIO PATRIMONIAL 2

TEMA 4: ANÁLISIS DE LOS ESTADOS FINANCIEROS 4.1. INTRODUCCIÓN 2 4.2. ANÁLISIS PATRIMONIAL: ESTRUCTURA Y EQUILIBRIO PATRIMONIAL 2 4.2.1. RELACIÓN ENTRE EL ACTIVO Y EL PASIVO: EL EQUILIBRIO FINANCIERO 2

TEMA 4: ANÁLISIS DE LOS ESTADOS FINANCIEROS 4.1. INTRODUCCIÓN 2 4.2. ANÁLISIS PATRIMONIAL: ESTRUCTURA Y EQUILIBRIO PATRIMONIAL 2 4.2.1. RELACIÓN ENTRE EL ACTIVO Y EL PASIVO: EL EQUILIBRIO FINANCIERO 2

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa