Eficiencia energética y energías limpias

|

|

|

- Elisa Marta Parra Ortega

- hace 6 años

- Vistas:

Transcripción

1 D I P L O M A D O Eficiencia energética y energías limpias LINEAS DE FINANCIAMIENTO PARA PROYECTOS DE EFICIENCIA ENERGETICA Y ENERGIAS LIMPIAS CARLOS ANTONIO ALVAREZ DIAZ Bogotá D.C., Colombia, 15 de Julio de 2011 Programa OPEN - Cámara de Comercio de Bogotá

2 Agenda 1. Oferta segundo piso 1.1. Bancoldex 1.2. Findeter 2. Oferta primer piso 2.1. Bancolombia 3. Propuestas de mecanismos financieros en desarrollo por parte de la UPME 4. Fondos 4.1. FAZNI 5. Acceso 5.1. Consideraciones generales 5.2. Garantías 6. Conclusiones

3 1.1. Bancoldex

4 1.1. Bancoldex

5 1.1. Bancoldex

6 1.1. Bancoldex

7 1.1. Bancoldex

8 1.1. Bancoldex

9 1.1. Bancoldex

10 1.1. Bancoldex

11 1.1. Bancoldex

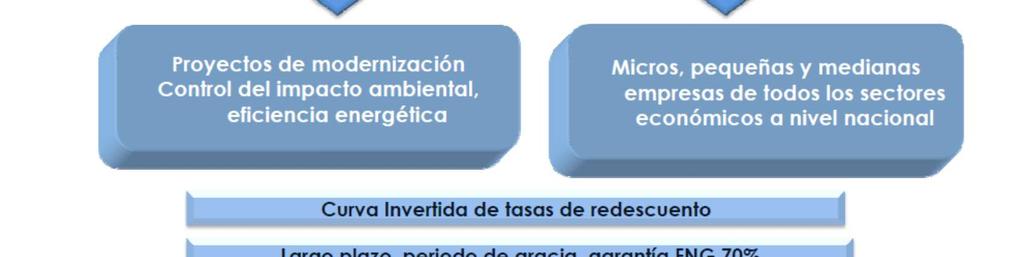

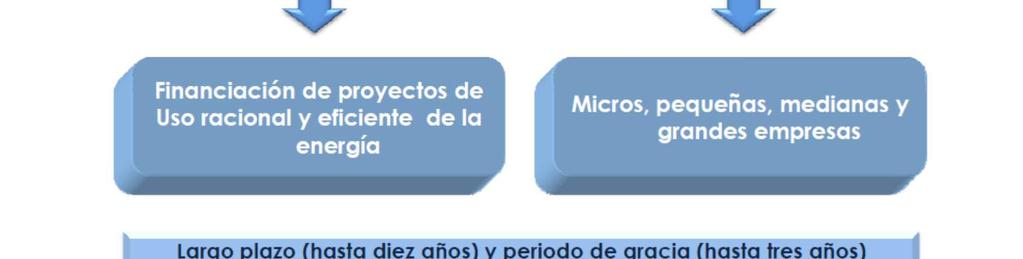

12 1.2. Findeter

13 1.2. Findeter

14 1.2. Findeter

15 1.2. Findeter

16 1.2. Findeter

17 1.2. Findeter En este momento, FINDETER viene buscando algunos proyectos pilotos para probar su nueva línea de crédito de eficiencia energética.

18 2.1. Bancolombia

19 2.1. Bancolombia

20 2.1. Bancolombia

21 2.1. Bancolombia

22 2.1. Bancolombia

23 2.1. Bancolombia

24 3. Propuestas de mecanismos financieros en desarrollo por parte de la UPME

25 3. Propuestas de mecanismos financieros en desarrollo por parte de la UPME

26 3. Propuestas de mecanismos financieros en desarrollo por parte de la UPME

27 3. Propuestas de mecanismos financieros en desarrollo por parte de la UPME

28 3. Propuestas de mecanismos financieros en desarrollo por parte de la UPME

29 3. Propuestas de mecanismos financieros en desarrollo por parte de la UPME

30 3. Propuestas de mecanismos financieros en desarrollo por parte de la UPME

31 3. Propuestas de mecanismos financieros en desarrollo por parte de la UPME

32 3. Propuestas de mecanismos financieros en desarrollo por parte de la UPME

33 3. Propuestas de mecanismos financieros en desarrollo por parte de la UPME

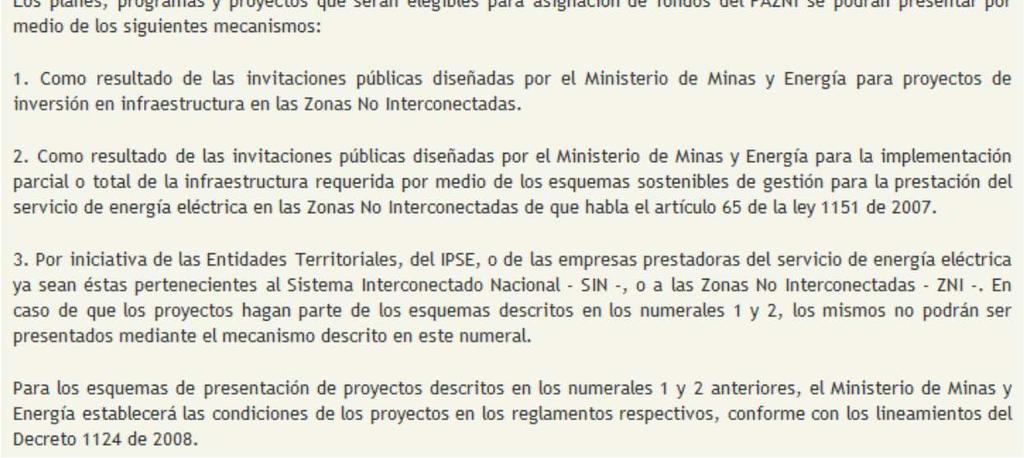

34 4.1. FAZNI

35 4.1. FAZNI

36 4.1. FAZNI

37 4.1. FAZNI

38 4.1. FAZNI

39 4.1. FAZNI

40 4.1. FAZNI

41 4.1. FAZNI

42 5.1. Consideraciones generales

43 5.1. Consideraciones generales CARTERA COMERCIAL CREDITOS ORDINARIOS CREDITO PREFERENCIAL CREDITO DE TESORERIA TARJETA DE CREDITO EMPRESARIAL SOBREGIROS BANCARIOS may-2011 abr-2011 may-2010 may-2011 abr-2011 may-2010 may-2011 abr-2011 may-2010 may-2011 abr-2011 may-2010 may-2011 abr-2011 may BOGOTA 9,37 9,03 8,70 7,69 6,68 6,98 6,35 6,37 5,31 26,21 26,22 22,73 21,08 17,37 22,81 2 POPULAR 15,06 13,61 13,69 8,08 8,17 6,83-6,91 6,35 22,84 22,17 20,15 26,22 26,22 20,30 6 SANTANDER 17,79 18,42 18,33 6,80 7,23 6,94 6,01 5,14 5,19 26,52 26,36 22,94 13,88 12,21 12,45 7 BANCOLOMBIA 9,75 9,86 9,99 6,50 7,21 6,78 5,66 5,13 7,15 26,00 26,02 22,53 24,86 25,56 22,92 8 SCOTIABANK COLOMBIA ,53 5,11 5, , ,34 26,50 22,77 9 CITIBANK 13,69 11,46 6,55 6,69 6,64 5,30 5,12 5,07 5,00 26,45 24,89 22,97 26,52 26,52 22,16 10 HSBC 9,10 8,79 5, ,73 6,89 4,78 26,16 26,26 22,85 17,06 15,91 21,97 12 GNB SUDAMERIS COLOMBIA 7,44 7,35 13, ,64 4,26 7,60 25,35 25,35 22,42 25,35 25,35 22,42 13 BBVA COLOMBIA 11,42 11,42 12,98 6,46 5,79 5,11 6,02 4,52 4,40 24,42 23,93 21,70 26,40 26,40 22,79 14 HELM BANK 9,30 8,89 8,80 6,19 5,93 5,47 6,95 7,07 5,16 26,38 26,38 22,71 20,92 20,96 22,83 23 DE OCCIDENTE 8,97 9,16 10,14 5,72 6,23 6,47 6,70 6,37 7,42 25,50 25,49 22,56 23,14 23,33 20,41 30 CAJA SOCIAL BCSC 12,11 11,45 11,63 6,73 6,73 6,77 6,33 6,49 6,88 26,53 26,23 22,83 26,54 26,54 22,97 39 DAVIVIENDA 14,14 14,56 18,76 8,20 8,33 6,91 5,69 5,43 6,59 26,38 26,38 22,85 25,21 25,30 22,95 42 RED MULTIBANCA COLPATRIA 12,35 12,73 16,84 9,75 9,49 10,36 11,05 10,93 8,20 21,64 22,44 21,27 26,52 26,52 22,85 43 BANCO AGRARIO 8,55 8,77 10, ,52 5,59 5,43 5,57 26,52 26,52 22,85 24,14 24,64 21,66 49 AV VILLAS 10,56 10,39 11,60 6,10 6,09 6,30 5,28 4,37 4,41 26,53 26,53 22,85 26,53 26,53 22,85 51 PROCREDIT COLOMBIA 23,23 20,76 21, BANCAMIA ,39 17,00 22, WWB 16,91 17, COOMEVA (*) 12,08 11,80-9,06 8, FINANDINA (**) 17,32 17, BANCO FALABELLA (***) BANCO PICHINCHA (****) 9, , FINAMÉRICA 21,13 19,77 19, GIROS Y FINANZAS 15,44 15,47 14,39 13,45 13,83 14, INVERSORA PICHINCHA 13,39 10,60 10, ,79 25,82 22, FACTORING BANCOLOMBIA 11,56 11,45 12, , CONFINANCIERA 18,45 17,63 18, SERFINANSA 13,16 13,09 13, TUYA S.A GMAC DE COLOMBIA 9,36 9,49 14, FINANCIERA INTERNACIONAL 12,44 14,39 16, MACROFINANCIERA 16,90 15,87 16, COLTEFINANCIERA 15,28 15,35 14, ,15 16, LEASING CORFICOLOMBIANA 11,17 11,19 11,49 9,66 9,47 10, LEASING BOLÍVAR 14,28 14,74 16, LEASING BANCOLOMBIA 11,02 10,77 11,90 8,13 8,73 7, LEASING BOGOTA , , HELM LEASING , , LEASING DE OCCIDENTE , LEASING POPULAR , , LEASING BANCOLDEX 12,59 12,17 11, FINANCIERA COMPARTIR , DANN REGIONAL 12,98 12,65 10, CMR FALABELLA CIT CAPITA COLOMBIA ,12 13, LA POLAR COOPCENTRAL 8,64 8,45 9, FONDO NACIONAL DE AHORRO COFIANTIOQUIA 13,99 14,62 16,77 6, JOHN F. KENNEDY EMPRESAS PUBLICAS DE MEDELLIN 14,67 16,69 17, COOTRAFA 12,32 13,78 22, CONFIAR 12,97 11,84 12, COOMEVA , , JURISCOOP - 16,74 14, ,

44 5.1. Consideraciones generales CREDITOS DE CONSUMO SIN T C PN CARTERA DE CONSUMO TARJETA DE CREDITO PERSONA NATURAL MICROCREDITOS may-2011 abr-2011 may-2010 may-2011 abr-2011 may-2010 may-2011 abr-2011 may BOGOTA 19,09 17,58 18,11 26,11 26,07 22,38 37,13 39,41 32,36 2 POPULAR 18,46 18,13 19,79 23,49 22,84 20,40 31,10 26,41 25,65 6 SANTANDER 16,75 16,23 17,37 26,06 25,66 22, BANCOLOMBIA 16,11 15,51 15,65 25,90 25,84 22,53 26,40 26,63 24,91 8 SCOTIABANK COLOMBIA CITIBANK 21,55 21,68 21,29 24,85 24,80 22, HSBC 16,62 18,31 15,16 25,73 25,63 22, GNB SUDAMERIS COLOMBIA 16,39 16,05 17,69 25,35 25,35 22, BBVA COLOMBIA 14,74 14,73 16,32 26,20 26,31 22, HELM BANK 14,35 13,67 14,09 26,38 26,38 22, DE OCCIDENTE 17,61 17,14 18,01 25,12 25,17 22, CAJA SOCIAL BCSC 21,17 21,00 20,81 26,14 25,28 22,46 32,47 30,92 31,07 39 DAVIVIENDA 18,96 17,94 18,14 26,38 26,38 22, RED MULTIBANCA COLPATRIA 19,36 18,58 20,41 25,49 25,86 22, BANCO AGRARIO 21,65 20,68 21,14 26,32 26,30 22,85 27,41 26,41 30,97 49 AV VILLAS 17,50 18,12 19,92 26,53 26,53 22,85 26,93 25,28 24,99 51 PROCREDIT COLOMBIA ,80 39,59 31,41 52 BANCAMIA ,76 38,86 33,93 53 WWB ,24 36,19-54 COOMEVA (*) 18,72 20,48-20,92 20, FINANDINA (**) 15,67 15, ,17 16,62-56 BANCO FALABELLA (***) 26, , BANCO PICHINCHA (****) 17, , FINAMÉRICA 20,65 19,77 22, ,32 32,63 32,70 8 GIROS Y FINANZAS 20,94 20,13 19,71 26,37 26,37 22, ,85 13 INVERSORA PICHINCHA 16,56 16,41 22,34 25,92 25,90 22, FACTORING BANCOLOMBIA CONFINANCIERA 16,66 16,34 17, ,64 21,72 22,01 23 SERFINANSA 24,01 23,83 22, TUYA S.A. 21,93 26,53 22,96 26,40 26,52 22, GMAC DE COLOMBIA 16,33 16,31 17, ,59 17,43 20,53 33 FINANCIERA INTERNACIONAL 26,47 24,33 22, MACROFINANCIERA 17,25 17,22 20, ,00 46 COLTEFINANCIERA 16,78 15,51 15, LEASING CORFICOLOMBIANA , LEASING BOLÍVAR 14,31 12,75 15, LEASING BANCOLOMBIA 13,62 13,75 14, LEASING BOGOTA HELM LEASING , LEASING DE OCCIDENTE , LEASING POPULAR , LEASING BANCOLDEX FINANCIERA COMPARTIR , , DANN REGIONAL 21,06 21,26 15, CMR FALABELLA 26,40 26,03-26,26 26,21 22, CIT CAPITA COLOMBIA LA POLAR ,53 26, COOPCENTRAL 19,64 20,52 21, ,74 18,66 22,14 8 FONDO NACIONAL DE AHORRO 13,82 13, COFIANTIOQUIA 19,03 19,66 20, ,64 30,60 27,95 2 JOHN F. KENNEDY 20,97 20,06 20, EMPRESAS PUBLICAS DE MEDELLIN 18,73 19,57 19, COOTRAFA 18,75 18,51 19, ,14 23,14-5 CONFIAR 19,98 19,83 18, ,99 26,63 22,79 6 COOMEVA , JURISCOOP 17,89 18,65 22,

45 5.1. Consideraciones generales Elementos claves en una solicitud de crédito Demostrar que la ESCO tiene con que pagarles y con que se les pagaría en caso de algún siniestro. Presentar el flujo de caja del proyecto en el que se demuestre que el proyecto será capaz de cubrir los costos incluyendo el servicio de la deuda. Pronosticar escenarios junto con las simulaciones probabilísticas correspondientes. Informar quienes son los socios de la ESCO junto con sus hojas de vida con el enfoque respectivo. Presentar una lista de los proyectos desarrollados y en ejecución. Presentar el esquema de riesgos, su cubrimiento y ofrecer las garantías pertinentes que le brinden a la entidad financiera la tranquilidad en caso de siniestros o desviaciones en las proyecciones. Presentar los otros documentos solicitados.

*Fiducia en garantía (Patrimonios Autónomos) Bancarias + +* Garantías Bancarias / Carta de Crédito Stand By Avales Bancarios Fondo Nacional de Garantías ADMISIBLE: Cobertura También")

46 5.2. Garantías Tipos de Garantías Financieras Personales Reales + +* Solidaridad (Codeudor) Fianza (Fiador) Hipoteca (Inmuebles) Prenda (Títulos Valores,, Anticresis* Maquinaria, Derechos Económicos sobre Contratos) *Fiducia en garantía (Patrimonios Autónomos) Bancarias + +* Garantías Bancarias / Carta de Crédito Stand By Avales Bancarios Fondo Nacional de Garantías ADMISIBLE: Cobertura También existe Prelación la Pignoración de ingresos IDONEA de un proyecto, (+) : No afectan la Fiducia el en (+) garantía, el desarrollo del objeto social Privilegio Deposito en garantía y la Garantías sobre bienes de la empresa ubicados en el Facilidad exterior. de Realización *

47 5.2. Garantías Fondo Nacional de Garantías S.A. El Fondo Nacional de Garantías S.A. es la entidad a través de la cual el Gobierno Nacional busca facilitar el acceso al crédito para las micro, pequeñas y medianas empresas, mediante el otorgamiento de garantías. Adicionalmente, el FNG respalda préstamos destinados a financiar la adquisición de viviendas de interés social y el pago de matrículas en instituciones de educación superior. El FNG no garantiza créditos destinados al sector agropecuario, por cuanto para éstos existe el respaldo del Fondo Agropecuario de Garantías, administrado por Finagro. Para acceder a la garantía del FNG, la empresa o persona interesada debe acudir al intermediario financiero ante el cual vaya a solicitar el crédito, donde se le brindará la información requerida y se atenderán todos los trámites relacionados con la garantía. Para información adicional, puede acudir al FNG o a los Fondos Regionales de Garantías.

48 5.2. Garantías Quiénes pueden acceder a los servicios del FNG? Deudores de la Línea Empresarial Personas naturales o jurídicas que pertenezcan al segmento de las micro, pequeñas y medianas empresas. A través de esta línea se pueden atender a empresas con activos totales hasta Salarios mínimos mensuales legales vigentes que corresponden a $ millones para el año Según la Ley 905 de agosto 2 de 2005, las empresas en Colombia se clasifican por su tamaño en activos totales así: Micro: Empresas con activos totales hasta 500 Salarios mínimos mensuales legales vigentes, que corresponden aproximadamente a $230 millones para el año 2008.

49 5.2. Garantías Fondo Nacional de Garantías S.A. Pequeña: Empresas con activos totales superiores a 500 y hasta Salarios mínimos mensuales legales vigentes, que corresponden a activos entre $230 y $2.307 millones para el año 2008 Mediana: Empresas con activos totales superiores a y hasta Salarios mínimos mensuales legales vigentes, que corresponden a activos entre $2.307 y $ millones para el año 2008

50 5.2. Garantías Fondo Nacional de Garantías S.A.

51 5.2. Garantías Fondo Nacional de Garantías S.A.

52 5.2. Garantías Fondo Nacional de Garantías S.A.

53 5.2. Garantías Fondo Nacional de Garantías S.A.

54 6. Conclusiones Existe una oferta de recursos financieros por parte de la banca de segundo piso en Colombia. Solo se conoce una línea de crédito especifica para eficiencia energética en la banca de primer piso. Salvo Bancolombia, la banca nacional no conoce el negocio de la EE y la ER y por ende, no asocian un riesgo real a las tasas de interés que se aplican para este tipo de créditos. De ahí que se apliquen las tasas ordinarias del mercado de riesgo alto. La UPME viene trabajando en la estructuración de mecanismos de financiamiento novedosos y necesarios para la implementación de proyectos de EE y ER. El FAZNI es una herramienta muy importante y necesaria para implementar proyectos de EE y ER en las zonas no interconectadas. Existe un portafolio de garantías a ofrecer y estructurar para la obtención de financiamiento. Hay que ser ingeniosos de acuerdo con sus posibilidades a ofrecer.

55 D I P L O M A D O Eficiencia energética y energías limpias Gracias por su atención! Carlos Antonio Alvarez Díaz caalvarezdiaz@yahoo.com Cel Bogotá D.C., Colombia Programa OPEN - Cámara de Comercio de Bogotá

MECANISMOS REPARATIVOS EN RELACIÓN CON LOS CRÉDITOS Y PASIVOS

CON ESTABLECIMIENTOS DE CREDITO VIGILADOS POR LA SUPERINTENCENCIA FINANCIERA DE COLOMBIA (SFC) La Ley 1448 de 2011 o Ley de Víctimas y Restitución de Tierras tiene como objetivo el reconocimiento y garantía

CON ESTABLECIMIENTOS DE CREDITO VIGILADOS POR LA SUPERINTENCENCIA FINANCIERA DE COLOMBIA (SFC) La Ley 1448 de 2011 o Ley de Víctimas y Restitución de Tierras tiene como objetivo el reconocimiento y garantía

4a emisión Programa de Bonos Por 200.000 millones Primer Lote por 100.000* (25 de abril)* AA+ Deuda de Largo Plazo

* AA+ Deuda de Largo Plazo") PRESENTACIÓN BANCO FINANDINA S.A. 4a emisión Programa de Bonos Por 200.000 millones Primer Lote por 100.000* (25 de abril)* AA+ Deuda de Largo Plazo * Por confirmar Banco Finandina S.A., 38 años de Experiencia:

PRESENTACIÓN BANCO FINANDINA S.A. 4a emisión Programa de Bonos Por 200.000 millones Primer Lote por 100.000* (25 de abril)* AA+ Deuda de Largo Plazo * Por confirmar Banco Finandina S.A., 38 años de Experiencia:

TABLA DE CONTENIDO. 1. Introducción 3. 2. Definiciones 4

TABLA DE CONTENIDO 1. Introducción 3 2. Definiciones 4 3. Resultados de la Consolidación de los Datos del Semestre 5 3.1. Resumen General del Sistema 5 3.2. Resumen General por 5 4. Comparativo por Tipo

TABLA DE CONTENIDO 1. Introducción 3 2. Definiciones 4 3. Resultados de la Consolidación de los Datos del Semestre 5 3.1. Resumen General del Sistema 5 3.2. Resumen General por 5 4. Comparativo por Tipo

Instituciones Financieras - Administradoras de Fondos de Pensiones Fecha:17/Ene/2017 Emisor Calificación Estado Com. Rep.

Instituciones Financieras - Administradoras de Fondos de Pensiones - - Instituciones Financieras - Bancos Banco Coomeva S.A. AA-(col) Vigente Banco Corpbanca Colombia S.A. AAA(col) Vigente Banco Davivienda

Instituciones Financieras - Administradoras de Fondos de Pensiones - - Instituciones Financieras - Bancos Banco Coomeva S.A. AA-(col) Vigente Banco Corpbanca Colombia S.A. AAA(col) Vigente Banco Davivienda

No. NIT MIEMBRO TIPO DE MIEMBRO CLASE DE MIEMBRO

No. NIT MIEMBRO TIPO DE MIEMBRO CLASE DE MIEMBRO 1 800.155.413-6 ACCION FIDUCIARIA FIDUCIARIAS B 2 860.071.562-1 ACCIONES Y VALORES S.A. COMISIONISTA DE BOLSA SOCIEDADES COMISIONISTAS DE BOLSA B 3 890.931.609-9

No. NIT MIEMBRO TIPO DE MIEMBRO CLASE DE MIEMBRO 1 800.155.413-6 ACCION FIDUCIARIA FIDUCIARIAS B 2 860.071.562-1 ACCIONES Y VALORES S.A. COMISIONISTA DE BOLSA SOCIEDADES COMISIONISTAS DE BOLSA B 3 890.931.609-9

RED DE ENTIDADES AFILIADAS ACH Y/O CENIT COD. ACH

RED DE ENTIDADES AFILIADAS ACH Y/O CENIT ENTIDAD FINANCIERA COD. ACH COD. CENIT Banco de Bogotá 1 1 Banco Popular 2 2 Banco Corpbanca Colombia S.A. 6 6 Bancolombia 7 7 Banco Citibank 9 9 HSBC Colombia

RED DE ENTIDADES AFILIADAS ACH Y/O CENIT ENTIDAD FINANCIERA COD. ACH COD. CENIT Banco de Bogotá 1 1 Banco Popular 2 2 Banco Corpbanca Colombia S.A. 6 6 Bancolombia 7 7 Banco Citibank 9 9 HSBC Colombia

en Colombia Reporte de la situación del crédito I. SITUACIÓN GENERAL DEL CRÉDITO

Reporte de la situación del crédito en Colombia Dairo Estrada Jéssica Castaño Juan Pablo Franco Javier Pirateque* Este reporte presenta los resultados de la encuesta trimestral sobre la situación del crédito

Reporte de la situación del crédito en Colombia Dairo Estrada Jéssica Castaño Juan Pablo Franco Javier Pirateque* Este reporte presenta los resultados de la encuesta trimestral sobre la situación del crédito

I. SITUACIÓN GENERAL DEL CRÉDITO

Jéssica Castaño Dairo Estrada Juan Pablo Franco Este reporte presenta los resultados de la encuesta trimestral sobre la situación del crédito en Colombia (RSCC) aplicada en io de 2013, la cual está dirigida

Jéssica Castaño Dairo Estrada Juan Pablo Franco Este reporte presenta los resultados de la encuesta trimestral sobre la situación del crédito en Colombia (RSCC) aplicada en io de 2013, la cual está dirigida

El ABC del FNG. Esta guía le permitirá conocer todo lo necesario, para que usted pueda garantizar los créditos a través del FNG.

El ABC del FNG 1 2 El ABC del FNG, es una herramienta cuyo objeto primordial es dar a conocer de forma práctica y sencilla como acceder a la garantía que ofrece el FNG a las operaciones de crédito de las

El ABC del FNG 1 2 El ABC del FNG, es una herramienta cuyo objeto primordial es dar a conocer de forma práctica y sencilla como acceder a la garantía que ofrece el FNG a las operaciones de crédito de las

El ABC del FNG. Esta guía le permitirá conocer todo lo necesario, para que usted pueda garantizar los créditos a través del FNG.

El ABC del FNG 1 2 El ABC del FNG, es una herramienta cuyo objeto primordial es dar a conocer de forma práctica y sencilla como acceder a la garantía que ofrece el FNG a las operaciones de crédito de las

El ABC del FNG 1 2 El ABC del FNG, es una herramienta cuyo objeto primordial es dar a conocer de forma práctica y sencilla como acceder a la garantía que ofrece el FNG a las operaciones de crédito de las

I. SITUACIÓN GENERAL DEL CRÉDITO

Jorge Hurtado Angélica Lizarazo Esteban Gómez * Este reporte presenta los resultados de la Encuesta trimestral sobre la situación del crédito en Colombia aplicada en junio de 2015, en la que participan

Jorge Hurtado Angélica Lizarazo Esteban Gómez * Este reporte presenta los resultados de la Encuesta trimestral sobre la situación del crédito en Colombia aplicada en junio de 2015, en la que participan

I. SITUACIÓN GENERAL DEL CRÉDITO

Jéssica Castaño Santiago Segovia Esteban Gómez * de reestructuraciones de préstamos, y en la última sección se incluyen algunos comentarios generales sobre la situación actual del crédito en Colombia.

Jéssica Castaño Santiago Segovia Esteban Gómez * de reestructuraciones de préstamos, y en la última sección se incluyen algunos comentarios generales sobre la situación actual del crédito en Colombia.

Los mejores bancos de Colombia

Los mejores bancos de Colombia $ El año anterior fue de lujo para el sector financiero. Mientras que las utilidades repuntaron considerablemente (16 por ciento en promedio), las entidades lograron fortalecer

Los mejores bancos de Colombia $ El año anterior fue de lujo para el sector financiero. Mientras que las utilidades repuntaron considerablemente (16 por ciento en promedio), las entidades lograron fortalecer

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia Dirección de Investigación y Desarrollo Junio de 2011

1 CONTENIDO RESUMEN 10 I. RESULTADOS CONSOLIDADOS A JUNIO DE 2011 12 II. RESULTADOS POR SECTOR 19 Establecimientos de crédito 29 Industria aseguradora 54 Fondos de pensiones y de cesantías 64 Recuadro

1 CONTENIDO RESUMEN 10 I. RESULTADOS CONSOLIDADOS A JUNIO DE 2011 12 II. RESULTADOS POR SECTOR 19 Establecimientos de crédito 29 Industria aseguradora 54 Fondos de pensiones y de cesantías 64 Recuadro

I. SITUACIÓN GENERAL DEL CRÉDITO

Jéssica Castaño Santiago Segovia Esteban Gómez* Este reporte presenta los resultados de la Encuesta trimestral sobre la situación del crédito en Colombia (ESCC) aplicada en io de 2014, la cual está dirigida

Jéssica Castaño Santiago Segovia Esteban Gómez* Este reporte presenta los resultados de la Encuesta trimestral sobre la situación del crédito en Colombia (ESCC) aplicada en io de 2014, la cual está dirigida

I. SITUACIÓN GENERAL DEL CRÉDITO

Jorge Hurtado Angélica Lizarazo Esteban Gómez * Este reporte presenta los resultados de la Encuesta trimestral sobre la situación del crédito en Colombia (ESCC) aplicada en zo de 2015, en la que participan

Jorge Hurtado Angélica Lizarazo Esteban Gómez * Este reporte presenta los resultados de la Encuesta trimestral sobre la situación del crédito en Colombia (ESCC) aplicada en zo de 2015, en la que participan

No. ID MIEMBRO Tipo Miembro Clase de Miembro 1 890 931 609-9 ADCAP COLOMBIA S.A. COMISIONISTA DE BOLSA SOCIEDADES COMISIONISTAS DE BOLSA B 2 860 079

No. ID MIEMBRO Tipo Miembro Clase de Miembro 1 890 931 609-9 ADCAP COLOMBIA S.A. COMISIONISTA DE BOLSA SOCIEDADES COMISIONISTAS DE BOLSA B 2 860 079 174-3 CORREDORES DAVIVIENDA S.A. COMISIONISTA DE BOLSA

No. ID MIEMBRO Tipo Miembro Clase de Miembro 1 890 931 609-9 ADCAP COLOMBIA S.A. COMISIONISTA DE BOLSA SOCIEDADES COMISIONISTAS DE BOLSA B 2 860 079 174-3 CORREDORES DAVIVIENDA S.A. COMISIONISTA DE BOLSA

CIRCULAR 24/2010. México, D.F., a 4 de agosto de 2010 A LAS INSTITUCIONES DE CRÉDITO:

CIRCULAR 24/2010 México, D.F., a 4 de agosto de 2010 A LAS INSTITUCIONES DE CRÉDITO: ASUNTO: MODIFICACIONES A LAS REGLAS DE OPERACIÓN DEL CONVENIO DE PAGOS Y CRÉDITOS RECÍPROCOS SUSCRITO POR EL BANCO DE

CIRCULAR 24/2010 México, D.F., a 4 de agosto de 2010 A LAS INSTITUCIONES DE CRÉDITO: ASUNTO: MODIFICACIONES A LAS REGLAS DE OPERACIÓN DEL CONVENIO DE PAGOS Y CRÉDITOS RECÍPROCOS SUSCRITO POR EL BANCO DE

Sistema Bancario Colombia. Julio 2010

Sistema Bancario Colombia Julio 2010 SISTEMA BANCARIO COLOMBIANO COP $ Billón Activos 209 Cartera Pasivos Depósitos Patrimonio 127 181 169 28 18 Bancos 8 con acciones inscritas en Bolsa 1 próximo a inscribir

Sistema Bancario Colombia Julio 2010 SISTEMA BANCARIO COLOMBIANO COP $ Billón Activos 209 Cartera Pasivos Depósitos Patrimonio 127 181 169 28 18 Bancos 8 con acciones inscritas en Bolsa 1 próximo a inscribir

Retroalimentación de los Clientes Peticiones, Quejas, Reclamos y Sugerencias Abril-Mayo-Junio de 2015

Retroalimentación de los Clientes Peticiones, Quejas, Reclamos y Sugerencias Abril-Mayo-Junio de 2015 Objetivo El presente informe da a conocer los resultados de la gestión realizada durante el segundo

Retroalimentación de los Clientes Peticiones, Quejas, Reclamos y Sugerencias Abril-Mayo-Junio de 2015 Objetivo El presente informe da a conocer los resultados de la gestión realizada durante el segundo

5 Informe de evolución de las tarifas de los servicios financieros Superintendencia Financiera de Colombia Dirección de Investigación y Desarrollo

1 CONTENIDO INTRODUCCIÓN... 3 1 SIMULADOR DE LAS TARIFAS DE SERVICIOS FINANCIEROS... 9 1.1 PERSONALICE SU CONSULTA DE TARIFAS...10 1.2 OFICINAS Y CORRESPONSALES BANCARIOS EN COLOMBIA...12 2 EVOLUCIÓN SEMESTRAL

1 CONTENIDO INTRODUCCIÓN... 3 1 SIMULADOR DE LAS TARIFAS DE SERVICIOS FINANCIEROS... 9 1.1 PERSONALICE SU CONSULTA DE TARIFAS...10 1.2 OFICINAS Y CORRESPONSALES BANCARIOS EN COLOMBIA...12 2 EVOLUCIÓN SEMESTRAL

Libranzas en Colombia: Evolución reciente y perspectiva. Juan Carlos Aspiazo

Libranzas en Colombia: Evolución reciente y perspectiva Juan Carlos Aspiazo El crédito en Colombia Producto Interno Bruto 1 $800.8 billones Cartera de Créditos Bruta 2 $377.2 billones Cifras de 2015. Fuentes

Libranzas en Colombia: Evolución reciente y perspectiva Juan Carlos Aspiazo El crédito en Colombia Producto Interno Bruto 1 $800.8 billones Cartera de Créditos Bruta 2 $377.2 billones Cifras de 2015. Fuentes

helm Diciembre de 2012

1 helm CONTENIDO 1 INTRODUCCIÓN 6 2 PROYECTO DE TRANSPARENCIA Y REVELACIÓN DE PRECIOS AL CONSUMIDOR FINANCIERO 11 21 MARCO NORMATIVO 11 22 DETERMINACIÓN DE LOS PRODUCTOS Y SERVICIOS FINANCIEROS MASIVOS

1 helm CONTENIDO 1 INTRODUCCIÓN 6 2 PROYECTO DE TRANSPARENCIA Y REVELACIÓN DE PRECIOS AL CONSUMIDOR FINANCIERO 11 21 MARCO NORMATIVO 11 22 DETERMINACIÓN DE LOS PRODUCTOS Y SERVICIOS FINANCIEROS MASIVOS

Por un control fiscal efectivo y transparente INSTRUCTIVO PARA DILIGENCIAR EL FORMATO CB-0115 INFORME SOBRE RECURSOS DE TESORERÍA

INSTRUCTIVO PARA DILIGENCIAR EL FORMATO CB-0115 INFORME SOBRE RECURSOS DE TESORERÍA A continuación se indica la definición y los lineamientos para diligenciar el formato CB-0115 INFORME SOBRE RECURSOS

INSTRUCTIVO PARA DILIGENCIAR EL FORMATO CB-0115 INFORME SOBRE RECURSOS DE TESORERÍA A continuación se indica la definición y los lineamientos para diligenciar el formato CB-0115 INFORME SOBRE RECURSOS

AUTORREGULACIÓN VOLUNTARIA DIVISAS

AUTORREGULACIÓN VOLUNTARIA DIVISAS 1. Estadísticas del Mercado 2. Necesidad de Autorregulación en Divisas 3. Esquema de Autorregulación Voluntario en Divisas 4. Financiación Estadísticas del Mercado Participación

AUTORREGULACIÓN VOLUNTARIA DIVISAS 1. Estadísticas del Mercado 2. Necesidad de Autorregulación en Divisas 3. Esquema de Autorregulación Voluntario en Divisas 4. Financiación Estadísticas del Mercado Participación

FIDUCIARIA COLSEGUROS PRESENTACIÓN COMERCIAL

FIDUCIARIA COLSEGUROS PRESENTACIÓN COMERCIAL WILLIAM HERNANDEZ CUBILLOS Direcctor de Carteras Colectivas Tel 3264640 ext 186 cel 3102130656 Bogotá D.C. / Septiembre de 2013 1 Como Allianz estamos prestando

FIDUCIARIA COLSEGUROS PRESENTACIÓN COMERCIAL WILLIAM HERNANDEZ CUBILLOS Direcctor de Carteras Colectivas Tel 3264640 ext 186 cel 3102130656 Bogotá D.C. / Septiembre de 2013 1 Como Allianz estamos prestando

La Nueva Era de la Segmentación

La Nueva Era de la Segmentación Camilo Echeverry Cubillos Banco de Occidente Gerente de Conciliación y Negociación Cartera de Consumo Cecheverry@bancodeoccidente.com.co La Nueva Era de la Segmentación

La Nueva Era de la Segmentación Camilo Echeverry Cubillos Banco de Occidente Gerente de Conciliación y Negociación Cartera de Consumo Cecheverry@bancodeoccidente.com.co La Nueva Era de la Segmentación

INFORME RESULTADO FINAL PRUEBA DE CONTINUIDAD DEL NEGOCIO MAYO 7 DE 2011 GESTION DE CONTINUIDAD DEL NEGOCIO

INFORME RESULTADO FINAL PRUEBA DE CONTINUIDAD DEL NEGOCIO MAYO 7 DE 2011 GESTION DE CONTINUIDAD DEL NEGOCIO DEPOSITO CENTRALIZADO DE VALORES - DECEVAL S. A. GERENCIA DE RIESGOS Y CUMPLIMIENTO JEFATURA

INFORME RESULTADO FINAL PRUEBA DE CONTINUIDAD DEL NEGOCIO MAYO 7 DE 2011 GESTION DE CONTINUIDAD DEL NEGOCIO DEPOSITO CENTRALIZADO DE VALORES - DECEVAL S. A. GERENCIA DE RIESGOS Y CUMPLIMIENTO JEFATURA

Qué es CIFIN. Somos su aliado estratégico

BANCOLDEX Qué es CIFIN Somos su aliado estratégico Ofrecemos soluciones y servicios especializados para la gestión de riesgos y la toma de decisiones estratégicas Hitos Las exigencias regulatorias y las

BANCOLDEX Qué es CIFIN Somos su aliado estratégico Ofrecemos soluciones y servicios especializados para la gestión de riesgos y la toma de decisiones estratégicas Hitos Las exigencias regulatorias y las

Informe. fondos de ahorro

Informe fondos de ahorro No. 0 - Abril 0 IMPUESTO AL PATRIMONIO FINANZAS PERSONALES: LA PREGUNTA MÁS PODEROSA Los seres humanos, por naturaleza, y también impulsados por los medios de comunicación, las

Informe fondos de ahorro No. 0 - Abril 0 IMPUESTO AL PATRIMONIO FINANZAS PERSONALES: LA PREGUNTA MÁS PODEROSA Los seres humanos, por naturaleza, y también impulsados por los medios de comunicación, las

PRESENTACIÓN INSTITUCIONAL BANCO WWB S.A.

PRESENTACIÓN INSTITUCIONAL BANCO WWB S.A. 2014 Contenido Antecedentes Banco WWB Comparativo con el Sector Antecedentes Inicio de operaciones 1980-1982 Crecimiento 1982-1990 Sostenibilidad e Institucionalización

PRESENTACIÓN INSTITUCIONAL BANCO WWB S.A. 2014 Contenido Antecedentes Banco WWB Comparativo con el Sector Antecedentes Inicio de operaciones 1980-1982 Crecimiento 1982-1990 Sostenibilidad e Institucionalización

Nit Banco Codigo banco Nombre Sucursal 860007335,4 13001731 BANCO CAJA SOCIAL S.A. 860007335,4 13001853 BANCO CAJA SOCIAL S.A. 860007335.

Nit Banco Codigo banco Nombre Sucursal 860007335,4 13001731 BANCO CAJA SOCIAL S.A. 860007335,4 13001853 BANCO CAJA SOCIAL S.A. 860007335.4 13002334 BANCO CAJA SOCIAL S.A. 860007335,4 13002341 BANCO CAJA

Nit Banco Codigo banco Nombre Sucursal 860007335,4 13001731 BANCO CAJA SOCIAL S.A. 860007335,4 13001853 BANCO CAJA SOCIAL S.A. 860007335.4 13002334 BANCO CAJA SOCIAL S.A. 860007335,4 13002341 BANCO CAJA

PROGRAMA DE EMISIÓN DE BONOS ORDINARIOS O SUBORDINADOS Emisión de Bonos Subordinados

PROGRAMA DE EMISIÓN DE BONOS ORDINARIOS O SUBORDINADOS Emisión de Bonos Subordinados ENERO DE 2013 NOTA LEGAL A. Los datos acá presentados están contenidos en el Prospecto de Información aprobado por la

PROGRAMA DE EMISIÓN DE BONOS ORDINARIOS O SUBORDINADOS Emisión de Bonos Subordinados ENERO DE 2013 NOTA LEGAL A. Los datos acá presentados están contenidos en el Prospecto de Información aprobado por la

2014 CAF INFORME ANUAL

68 2014 CAF INFORME ANUAL Apoyo a la planificación vial y urbana con el proyecto Montería Amable CAF INFORME ANUAL 2014 69 COLOMBIA DURANTE 2014 CAF APROBÓ OPERACIONES A FAVOR DE COLOMBIA POR UN TOTAL

68 2014 CAF INFORME ANUAL Apoyo a la planificación vial y urbana con el proyecto Montería Amable CAF INFORME ANUAL 2014 69 COLOMBIA DURANTE 2014 CAF APROBÓ OPERACIONES A FAVOR DE COLOMBIA POR UN TOTAL

Instructivo Web Inscripción a Torneos e Inscripción a Cursos y Seminarios

Instructivo Web Inscripción a Torneos e Inscripción a Cursos y Seminarios 1. Registro Web Se invita a los afiliados tanto aficionados como profesionales, que participan en los diferentes torneos del calendario

Instructivo Web Inscripción a Torneos e Inscripción a Cursos y Seminarios 1. Registro Web Se invita a los afiliados tanto aficionados como profesionales, que participan en los diferentes torneos del calendario

BANCO m:mexico CIRCULAR 24/2010

BANCO m:mexico CIRCULAR 24/2010 México, D.F., a 4 de agosto de 2010 A LAS INSTITUCIONES DE CRÉDITO: ASUNTO: MODIFICACIONES A LAS REGLAS DE OPERACiÓN DEL CONVENIO DE PAGOS Y CRÉDITOS RECíPROCOS SUSCRITO

BANCO m:mexico CIRCULAR 24/2010 México, D.F., a 4 de agosto de 2010 A LAS INSTITUCIONES DE CRÉDITO: ASUNTO: MODIFICACIONES A LAS REGLAS DE OPERACiÓN DEL CONVENIO DE PAGOS Y CRÉDITOS RECíPROCOS SUSCRITO

NORMA TÉCNICA COLOMBIANA 5722

NORMA TÉCNICA NTC COLOMBIANA 5722 2012-10-31 CONTINUIDAD DE NEGOCIO. SISTEMAS DE GESTIÓN DE CONTINUIDAD DE NEGOCIO. REQUISITOS E: BUSINESS CONTINUITY. BUSINESS CONTINUITY MANAGEMENT SYSTEMS. REQUIREMENTS

NORMA TÉCNICA NTC COLOMBIANA 5722 2012-10-31 CONTINUIDAD DE NEGOCIO. SISTEMAS DE GESTIÓN DE CONTINUIDAD DE NEGOCIO. REQUISITOS E: BUSINESS CONTINUITY. BUSINESS CONTINUITY MANAGEMENT SYSTEMS. REQUIREMENTS

REPUBLICA DE COLOMBIA

REPUBLICA DE COLOMBIA INSTRUCTIVO Enero 31 de 2014 VERSIÓN 6.0 Este documento es confidencial y sólo podrá ser conocido con autorización explícita de la Administradora del Monopolio Rentístico de los Juegos

REPUBLICA DE COLOMBIA INSTRUCTIVO Enero 31 de 2014 VERSIÓN 6.0 Este documento es confidencial y sólo podrá ser conocido con autorización explícita de la Administradora del Monopolio Rentístico de los Juegos

CUALQUIER INQUIETUD COMUNICARSE AL: CEL: 3213357014. FIJO: 3613355 EXT.118.

Realice sus pagos de forma fácil y sencilla. Está nueva plataforma ha sido creada para que el arrendatario desde la comodidad de su hogar pueda realizar los pagos de sus cánones de arrendamientos con la

Realice sus pagos de forma fácil y sencilla. Está nueva plataforma ha sido creada para que el arrendatario desde la comodidad de su hogar pueda realizar los pagos de sus cánones de arrendamientos con la

CIRCULAR No NOV 2015 LÍNEA PARA EL ESCALAMIENTO EMPRESARIAL DEL SECTOR TURÍSTICO PIPE 2.0

ESTADO: ACTIVA CIRCULAR No. 026 30 NOV 2015 DESTINATARIOS Presidentes, gerentes, vicepresidentes comerciales, vicepresidentes financieros y funcionarios encargados del crédito de BANCÓLDEX de establecimientos

ESTADO: ACTIVA CIRCULAR No. 026 30 NOV 2015 DESTINATARIOS Presidentes, gerentes, vicepresidentes comerciales, vicepresidentes financieros y funcionarios encargados del crédito de BANCÓLDEX de establecimientos

SECTOR FINANCIERO COLOMBIANO 2015

SECTOR FINANCIERO COLOMBIANO 2015 El presente documento presenta las tendencias de crecimiento que reflejan las Cooperativas Financieras y de Ahorro y Crédito a Diciembre de 2015 y su comparativo con las

SECTOR FINANCIERO COLOMBIANO 2015 El presente documento presenta las tendencias de crecimiento que reflejan las Cooperativas Financieras y de Ahorro y Crédito a Diciembre de 2015 y su comparativo con las

PROCEDIMIENTO DE REGISTRO y PREINSCRIPCIÓN TORNEOS POR PAREJAS

FEDERACION COLOMBIANA DE GOLF PROCEDIMIENTO DE REGISTRO y PREINSCRIPCIÓN TORNEOS POR PAREJAS Para ingresar a la plataforma de Torneos Web de la FEDEGOLF, cada jugador deberá REGISTRAR una dirección de

FEDERACION COLOMBIANA DE GOLF PROCEDIMIENTO DE REGISTRO y PREINSCRIPCIÓN TORNEOS POR PAREJAS Para ingresar a la plataforma de Torneos Web de la FEDEGOLF, cada jugador deberá REGISTRAR una dirección de

SEGUROS DEL ESTADO S.A. NOTAS A LOS ESTADOS FINANCIEROS A DICIEMBRE 31 DE 2011 Y 2010

SEGUROS DEL ESTADO S.A. NOTAS A LOS ESTADOS FINANCIEROS A DICIEMBRE 31 DE 2011 Y 2010 NOTA No.1 ENTIDAD REPORTANTE Nombre: SEGUROS DEL ESTADO S.A. Objeto Social: Realizar operaciones de seguros de daños

SEGUROS DEL ESTADO S.A. NOTAS A LOS ESTADOS FINANCIEROS A DICIEMBRE 31 DE 2011 Y 2010 NOTA No.1 ENTIDAD REPORTANTE Nombre: SEGUROS DEL ESTADO S.A. Objeto Social: Realizar operaciones de seguros de daños

INFORME VALORACION BANCO DE CREDITO

INFORME VALORACION BANCO DE CREDITO CONCEPTO MANTENER En el desarrollo de la actual crisis económica, uno de los sectores que mayor sensibilidad y por ende un mayor castigo de los inversionistas, tanto

INFORME VALORACION BANCO DE CREDITO CONCEPTO MANTENER En el desarrollo de la actual crisis económica, uno de los sectores que mayor sensibilidad y por ende un mayor castigo de los inversionistas, tanto

Mis posibilidades de inversión en RENTA FIJA

Mis posibilidades de inversión en RENTA FIJA Última actualización: marzo de 2014 La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico

Mis posibilidades de inversión en RENTA FIJA Última actualización: marzo de 2014 La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico

El compromiso de la banca colombiana con la sostenibilidad: educación financiera y medio ambiente

El compromiso de la banca colombiana con la sostenibilidad: educación financiera y medio ambiente Qué es desarrollo sostenible? El desarrollo sostenible conlleva una visión integral de todos los factores

El compromiso de la banca colombiana con la sostenibilidad: educación financiera y medio ambiente Qué es desarrollo sostenible? El desarrollo sostenible conlleva una visión integral de todos los factores

SECTOR FINANCIERO INSTRUMENTO DE APOYO AL EMPRESARIO

SECTOR FINANCIERO INSTRUMENTO DE APOYO AL EMPRESARIO AGENDA Generalidades Actividad Financiera. Avances en el Sistema Financiero Colombiano. Protección al Consumidor Financiero. Actividad Financiera Operaciones

SECTOR FINANCIERO INSTRUMENTO DE APOYO AL EMPRESARIO AGENDA Generalidades Actividad Financiera. Avances en el Sistema Financiero Colombiano. Protección al Consumidor Financiero. Actividad Financiera Operaciones

PRICING DE CREDITO EN LA BANCA COMERCIAL COLOMBIANA. Emelina Andrea Galindo Rozo Luis Enrique Ramirez Montoya

PRICING DE CREDITO EN LA BANCA COMERCIAL COLOMBIANA Emelina Andrea Galindo Rozo Luis Enrique Ramirez Montoya Colegio de Estudios Superiores de Administración CESA- Maestría en Finanzas Corporativas Bogotá

PRICING DE CREDITO EN LA BANCA COMERCIAL COLOMBIANA Emelina Andrea Galindo Rozo Luis Enrique Ramirez Montoya Colegio de Estudios Superiores de Administración CESA- Maestría en Finanzas Corporativas Bogotá

Encuesta de percepción sobre riesgos del sistema financiero

Encuesta de percepción sobre riesgos del sistema financiero Enero - 0 Esteban Gómez Laura Capera Ana María Yaruro* En este informe se presentan los resultados de la Encuesta de Percepción sobre Riesgos

Encuesta de percepción sobre riesgos del sistema financiero Enero - 0 Esteban Gómez Laura Capera Ana María Yaruro* En este informe se presentan los resultados de la Encuesta de Percepción sobre Riesgos

Financiamiento para el Sector Micro, Pequeña y Mediana Empresa.

Financiamiento para el Sector Micro, Pequeña y Mediana Empresa. Criterios Clasificación MIPYME TIPO DE EMPRESA CANTIDAD DE EMPLEADOS VENTAS MENSUALES $ Microempresa 1-10 < 5,000.00 Pequeña empresa 11-50

Financiamiento para el Sector Micro, Pequeña y Mediana Empresa. Criterios Clasificación MIPYME TIPO DE EMPRESA CANTIDAD DE EMPLEADOS VENTAS MENSUALES $ Microempresa 1-10 < 5,000.00 Pequeña empresa 11-50

Opciones de Pago en Colombia

Opciones de Pago en Colombia En Colombia existen varias opciones para hacer los pagos mensuales del préstamo del Fondo Perpetuo para la Educación. Por favor haga clic sobre la opción que desee conocer

Opciones de Pago en Colombia En Colombia existen varias opciones para hacer los pagos mensuales del préstamo del Fondo Perpetuo para la Educación. Por favor haga clic sobre la opción que desee conocer

CIRCULAR No MAY 2014 LÍNEA ESPECIAL DE APOYO A LAS EMPRESAS DE NORTE DE SANTANDER

ESTADO: ACTIVA CIRCULAR No. 010 09 MAY 2014 DESTINATARIOS Presidentes, gerentes, vicepresidentes comerciales, vicepresidentes financieros y funcionarios encargados del crédito de BANCÓLDEX de establecimientos

ESTADO: ACTIVA CIRCULAR No. 010 09 MAY 2014 DESTINATARIOS Presidentes, gerentes, vicepresidentes comerciales, vicepresidentes financieros y funcionarios encargados del crédito de BANCÓLDEX de establecimientos

Línea de crédito para desplazados y población vulnerable afectados por la violencia

PARA Presidentes, gerentes, vicepresidentes comerciales, vicepresidentes financieros y funcionarios encargados del crédito de BANCÓLDEX de establecimientos bancarios, corporaciones financieras, compañías

PARA Presidentes, gerentes, vicepresidentes comerciales, vicepresidentes financieros y funcionarios encargados del crédito de BANCÓLDEX de establecimientos bancarios, corporaciones financieras, compañías

Un país trabajando para los bancos Jairo Orlando Villabona Robayo

Un país trabajando para los bancos Jairo Orlando Villabona Robayo Presentación, prólogo, lo que se percibe, un país trabajando para los bancos y bancarización By Gloria Patricia Gutierrez Presentación

Un país trabajando para los bancos Jairo Orlando Villabona Robayo Presentación, prólogo, lo que se percibe, un país trabajando para los bancos y bancarización By Gloria Patricia Gutierrez Presentación

La Banca Colombiana en 2015

Asociación Bancaria y de Entidades Financieras de Colombia Promoviendo la Confianza y Solidez del sector financiero La Banca Colombiana en 2015 Santiago Castro Gómez Presidente Jonathan Malagón González

Asociación Bancaria y de Entidades Financieras de Colombia Promoviendo la Confianza y Solidez del sector financiero La Banca Colombiana en 2015 Santiago Castro Gómez Presidente Jonathan Malagón González

Cupo especial de crédito para el apoyo al comercio exterior de los sectores Agropecuario y Agroindustrial

PARA: Presidentes, gerentes, vicepresidentes comerciales, vicepresidentes financieros y funcionarios encargados del crédito de BANCÓLDEX de establecimientos bancarios, corporaciones financieras, compañías

PARA: Presidentes, gerentes, vicepresidentes comerciales, vicepresidentes financieros y funcionarios encargados del crédito de BANCÓLDEX de establecimientos bancarios, corporaciones financieras, compañías

BOLSILLOS EDUCACIÓN PARA TODOS LOS. Haga realidad el sueño de tener carro propio. Comience a priorizar los gastos desde la universidad

2 EDUCACIÓN PARA TODOS LOS BOLSILLOS PÁG 9 Haga realidad el sueño de tener carro propio PÁG 6 Comience a priorizar los gastos desde la universidad PÁG 2 Escoja el banco que se ajuste a su perfil www.cuadresubolsillo.com

2 EDUCACIÓN PARA TODOS LOS BOLSILLOS PÁG 9 Haga realidad el sueño de tener carro propio PÁG 6 Comience a priorizar los gastos desde la universidad PÁG 2 Escoja el banco que se ajuste a su perfil www.cuadresubolsillo.com

Informe. fondos de ahorro

Informe fondos de ahorro No. 78 - Septiembre de 0 Etapa decisiva para LA CRISIS EUROPEA La Crisis soberana de la Zona Euro sigue generando expectativa. España y Grecia son los principales países que llaman

Informe fondos de ahorro No. 78 - Septiembre de 0 Etapa decisiva para LA CRISIS EUROPEA La Crisis soberana de la Zona Euro sigue generando expectativa. España y Grecia son los principales países que llaman

Compraventa de carteras. Un fenómeno que crece y se expande en la región. John Jairo Aristizabal R.

Compraventa de carteras. Un fenómeno que crece y se expande en la región. John Jairo Aristizabal R. Agenda 1. Entorno económico - Crísis global. 2. La industria de la compra de cartera. 3. Mercado de los

Compraventa de carteras. Un fenómeno que crece y se expande en la región. John Jairo Aristizabal R. Agenda 1. Entorno económico - Crísis global. 2. La industria de la compra de cartera. 3. Mercado de los

SECTOR FINANCIERO COLOMBIANO A JUNIO DE 2016

SECTOR FINANCIERO COLOMBIANO A JUNIO DE 2016 Octubre de 2016 El presente documento analiza los resultados a junio 30 de 2016 del sistema financiero colombiano, que incluye establecimientos de créditos

SECTOR FINANCIERO COLOMBIANO A JUNIO DE 2016 Octubre de 2016 El presente documento analiza los resultados a junio 30 de 2016 del sistema financiero colombiano, que incluye establecimientos de créditos

de percepción sobre riesgos del sistema financiero,

Encuesta de percepción sobre riesgos del sistema financiero Enero de 2015 Esteban Gómez Daisy Johana Pacheco Ana María Yaruro* En este informe se presentan los resultados de la Encuesta de percepción sobre

Encuesta de percepción sobre riesgos del sistema financiero Enero de 2015 Esteban Gómez Daisy Johana Pacheco Ana María Yaruro* En este informe se presentan los resultados de la Encuesta de percepción sobre

Instructivo PAGOS ON LINE

Instructivo PAGOS ON LINE PAGOS ON LINE Para el torneo IX CAMPEONATO NACIONAL PRE-JUVENIL Y JUVENIL MASCULINO Y FEMENINO COPA ARTURO CALLE el cual se desarrollará del 8 al 11 de diciembre en el Club Campestre

Instructivo PAGOS ON LINE PAGOS ON LINE Para el torneo IX CAMPEONATO NACIONAL PRE-JUVENIL Y JUVENIL MASCULINO Y FEMENINO COPA ARTURO CALLE el cual se desarrollará del 8 al 11 de diciembre en el Club Campestre

Tiempo aproximado para resolver el trámite (Días Hábiles):

:") 1 Solicitud debidamente diligenciada. Factura del Impuesto a la fecha de la solicitud. Cédula de ciudadanía. Bien para denunciar en garantía. Pagaré (opcional del Despacho). Pagar cuota inicial. Requisito

1 Solicitud debidamente diligenciada. Factura del Impuesto a la fecha de la solicitud. Cédula de ciudadanía. Bien para denunciar en garantía. Pagaré (opcional del Despacho). Pagar cuota inicial. Requisito

líneas de crédito y las distintas clases de intermediarios de crédito que operan en Colombia.

1 PRESENTACIÓN El Sistema Financiero Institucional en el país generalmente se ha identificado con la Banca Comercial, pero con fenómenos como la industrialización, después los modelos proteccionistas y

1 PRESENTACIÓN El Sistema Financiero Institucional en el país generalmente se ha identificado con la Banca Comercial, pero con fenómenos como la industrialización, después los modelos proteccionistas y

MODELO DE MINERÍA DE DATOS COMO HERRAMIENTA EFICIENTE PARA REALIZAR AUTORIZACIONES TRANSACCIONALES A LOS TARJETAHABIENTES DEL BANCO DAVIVIENDA S.A.

MODELO DE MINERÍA DE DATOS COMO HERRAMIENTA EFICIENTE PARA REALIZAR AUTORIZACIONES TRANSACCIONALES A LOS TARJETAHABIENTES DEL BANCO DAVIVIENDA S.A. PAOLA BELTRÁN HERRERA PONTIFICIA UNIVERSIDAD JAVERIANA

MODELO DE MINERÍA DE DATOS COMO HERRAMIENTA EFICIENTE PARA REALIZAR AUTORIZACIONES TRANSACCIONALES A LOS TARJETAHABIENTES DEL BANCO DAVIVIENDA S.A. PAOLA BELTRÁN HERRERA PONTIFICIA UNIVERSIDAD JAVERIANA

Alianza Valores S.A. Sociedad Comisionista de Bolsa

Alianza Valores S.A. Sociedad Comisionista de Bolsa Informe de gestión y rendición de cuentas CARTERA COLECTIVA ABIERTA CON PACTO DE PERMANENCIA ALIANZA VALORES ACCIONES 30 de Junio de 2014 INFORME DE

Alianza Valores S.A. Sociedad Comisionista de Bolsa Informe de gestión y rendición de cuentas CARTERA COLECTIVA ABIERTA CON PACTO DE PERMANENCIA ALIANZA VALORES ACCIONES 30 de Junio de 2014 INFORME DE

Entendiendo las TASAS DE INTERÉS que me ofrecen

Entendiendo las TASAS DE INTERÉS que me ofrecen Última actualización: enero de 2013 La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico

Entendiendo las TASAS DE INTERÉS que me ofrecen Última actualización: enero de 2013 La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico

Características Esenciales del Fideicomiso Aplicado al Mercado de Valores

Características Esenciales del Fideicomiso Aplicado al Mercado de Valores Cesar Prado Villegas Presidente Fiduciaria Bogotá Superintendencias de Compañías del Ecuador Instituto Iberoamericano de Mercado

Características Esenciales del Fideicomiso Aplicado al Mercado de Valores Cesar Prado Villegas Presidente Fiduciaria Bogotá Superintendencias de Compañías del Ecuador Instituto Iberoamericano de Mercado

Banco Central de Chile

Banco Central de Chile Santiago, 4 de octubre de 2016 CIRCULAR Nº 957 MODIFICA TABLA DE CÓDIGOS CORRESPONDIENTE A BANCOS QUE OPERAN A TRAVÉS DEL CONVENIO DE PAGOS Y CRÉDITOS RECÍPROCOS, CAPÍTULO I, ANEXO

Banco Central de Chile Santiago, 4 de octubre de 2016 CIRCULAR Nº 957 MODIFICA TABLA DE CÓDIGOS CORRESPONDIENTE A BANCOS QUE OPERAN A TRAVÉS DEL CONVENIO DE PAGOS Y CRÉDITOS RECÍPROCOS, CAPÍTULO I, ANEXO

Informe de Crecimiento a Marzo de 2014 Cooperativas FECOLFIN

FEDERACION COLOMBIANA DE COOPERATIVAS DE AHORRO Y CRÉDITO Y FINANCIERAS Informe de Crecimiento a Marzo de 2014 Cooperativas FECOLFIN INVESTIGACIONES FECOLFIN No 7 El presente documento presenta las tendencias

FEDERACION COLOMBIANA DE COOPERATIVAS DE AHORRO Y CRÉDITO Y FINANCIERAS Informe de Crecimiento a Marzo de 2014 Cooperativas FECOLFIN INVESTIGACIONES FECOLFIN No 7 El presente documento presenta las tendencias

Entendiendo las TASAS DE INTERÉS que me ofrecen

Entendiendo las TASAS DE INTERÉS que me ofrecen Última actualización: marzo de 2014 La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico

Entendiendo las TASAS DE INTERÉS que me ofrecen Última actualización: marzo de 2014 La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico

Fondo Multiescala Octubre 2013

Fondo Multiescala Octubre 2013 POLÍTICA DE INVERSIÓN El Fondo Multiescala ofrece a sus adherentes un portafolio estructurado de corto plazo con inversiones en renta fija y con una baja volatilidad. Realiza

Fondo Multiescala Octubre 2013 POLÍTICA DE INVERSIÓN El Fondo Multiescala ofrece a sus adherentes un portafolio estructurado de corto plazo con inversiones en renta fija y con una baja volatilidad. Realiza

Retroalimentación de los Clientes Peticiones, Quejas, Reclamos y Sugerencias Octubre, Noviembre y Diciembre de 2015

Retroalimentación de los Clientes Peticiones, Quejas, Reclamos y Sugerencias Octubre, Noviembre y Diciembre de 2015 Objetivo El presente informe da a conocer los resultados de la gestión realizada durante

Retroalimentación de los Clientes Peticiones, Quejas, Reclamos y Sugerencias Octubre, Noviembre y Diciembre de 2015 Objetivo El presente informe da a conocer los resultados de la gestión realizada durante

El microcrédito: un modelo de negocio especializado con un futuro necesario y promisorio

12 de septiembre de 2011 María Mercedes Cuéllar Presidente Daniel Castellanos Vicepresidente Económico +57 1 3266600 dcastellanos@asobancaria.com El microcrédito: un modelo de negocio especializado con

12 de septiembre de 2011 María Mercedes Cuéllar Presidente Daniel Castellanos Vicepresidente Económico +57 1 3266600 dcastellanos@asobancaria.com El microcrédito: un modelo de negocio especializado con

CIRCULAR No NOV 2015 LÍNEA PARA EMPRESAS DE ALTO POTENCIAL

ESTADO: ACTIVA CIRCULAR No. 028 30 NOV 2015 DESTINATARIOS Presidentes, gerentes, vicepresidentes comerciales, Vicepresidentes financieros y funcionarios encargados del crédito de BANCÓLDEX de establecimientos

ESTADO: ACTIVA CIRCULAR No. 028 30 NOV 2015 DESTINATARIOS Presidentes, gerentes, vicepresidentes comerciales, Vicepresidentes financieros y funcionarios encargados del crédito de BANCÓLDEX de establecimientos

2008 BANCA DE LAS OPORTUNIDADES

2008 BANCA DE LAS OPORTUNIDADES Qué es la Banca de las Oportunidades? Es una política de largo plazo del Gobierno Nacional, que busca reducir la pobreza, promover la igualdad social y estimular el desarrollo

2008 BANCA DE LAS OPORTUNIDADES Qué es la Banca de las Oportunidades? Es una política de largo plazo del Gobierno Nacional, que busca reducir la pobreza, promover la igualdad social y estimular el desarrollo

Anexo No. 1. Productos de Garantía

Anexo No. 1 Productos de Garantía CÓDIGO LÍNEAS DE GARANTÍA 10 LÍNEA EMPRESARIAL AUTOMÁTICAS EMP001 Empresarial Multipropósito EMP015 Reestructuración Reorganización Empresarial (Ley 1116/06) EMP023 Microcrédito

Anexo No. 1 Productos de Garantía CÓDIGO LÍNEAS DE GARANTÍA 10 LÍNEA EMPRESARIAL AUTOMÁTICAS EMP001 Empresarial Multipropósito EMP015 Reestructuración Reorganización Empresarial (Ley 1116/06) EMP023 Microcrédito

BANCO POPULAR PROGRAMA DE EMISIÓN DE BONOS ORDINARIOS. Sexta Emisión con cargo al Cupo Global de Tres Billones de Pesos.

BANCO POPULAR PROGRAMA DE EMISIÓN DE BONOS ORDINARIOS Sexta Emisión con cargo al Cupo Global de Tres Billones de Pesos. 1. Historia 2. Composición accionaria 3. Descripción general 4. Factores de éxito

BANCO POPULAR PROGRAMA DE EMISIÓN DE BONOS ORDINARIOS Sexta Emisión con cargo al Cupo Global de Tres Billones de Pesos. 1. Historia 2. Composición accionaria 3. Descripción general 4. Factores de éxito

Tema: Información sobre transacciones realizadas en Colombia con tarjetas débito y crédito expedidas en el exterior. Nombre del procedimiento

DOCUMENTO TÉCNICO INFORMACIÓN SOBRE TRANSACCIONES CON TARJETAS DÉBITO O CRÉDITO EXPEDIDAS EN EL EXTERIOR UNIDAD DE INFORMACIÓN Y ANÁLISIS FINANCIERO UIAF-. 1. ESPECIFICACIONES INICIALES Tema: Información

DOCUMENTO TÉCNICO INFORMACIÓN SOBRE TRANSACCIONES CON TARJETAS DÉBITO O CRÉDITO EXPEDIDAS EN EL EXTERIOR UNIDAD DE INFORMACIÓN Y ANÁLISIS FINANCIERO UIAF-. 1. ESPECIFICACIONES INICIALES Tema: Información

Davivienda. Una historia y un futuro de éxito

Agosto 2010 Advertencia La información aquí presentada es de carácter exclusivamente informativo e ilustrativo, y no es, ni pretende ser, fuente de asesoría legal o financiera en ningún tema. Esta información

Agosto 2010 Advertencia La información aquí presentada es de carácter exclusivamente informativo e ilustrativo, y no es, ni pretende ser, fuente de asesoría legal o financiera en ningún tema. Esta información

DESEMPEÑO DEL SISTEMA BANCARIO NACIONAL PRIMER CUATRIMESTRE Asociación Bancaria de Panamá

DESEMPEÑO DEL SISTEMA BANCARIO NACIONAL PRIMER CUATRIMESTRE 2013 Asociación Bancaria de Panamá Asociación Bancaria de Panamá DESEMPEÑO DEL SISTEMA BANCARIO NACIONAL PRIMER CUATRIMESTRE 2013 El Sistema

DESEMPEÑO DEL SISTEMA BANCARIO NACIONAL PRIMER CUATRIMESTRE 2013 Asociación Bancaria de Panamá Asociación Bancaria de Panamá DESEMPEÑO DEL SISTEMA BANCARIO NACIONAL PRIMER CUATRIMESTRE 2013 El Sistema

Una política para promover el acceso a servicios financieros buscando equidad social

La Banca de Las Oportunidades Política para Promover el Acceso a Servicios Financieros en Colombia Buscando Equidad Social El acceso a servicio financieros tiene efectos benéficos como estrategia para

La Banca de Las Oportunidades Política para Promover el Acceso a Servicios Financieros en Colombia Buscando Equidad Social El acceso a servicio financieros tiene efectos benéficos como estrategia para

SEGMENTO EMPRESAS OPORTUNIDADES TODOS LOS DÍAS

SEGMENTO EMPRESAS OPORTUNIDADES TODOS LOS DÍAS ASÍ SOMOS Somos una Compañía de Financiamiento con más de 35 años de experiencia, reconocimiento y prestigio en el mercado financiero, bajo la vigilancia

SEGMENTO EMPRESAS OPORTUNIDADES TODOS LOS DÍAS ASÍ SOMOS Somos una Compañía de Financiamiento con más de 35 años de experiencia, reconocimiento y prestigio en el mercado financiero, bajo la vigilancia

MONOGRAFÍA PRÁCTICA EMPRESARIAL IMPLEMENTACIÓN DE HERRAMIENTA PYME MANAGEMENT EN EL SERVICIO EN LA BANCA PYME BANCO DAVIVIENDA OFICINA SEARS

MONOGRAFÍA PRÁCTICA EMPRESARIAL IMPLEMENTACIÓN DE HERRAMIENTA PYME MANAGEMENT EN EL SERVICIO EN LA BANCA PYME BANCO DAVIVIENDA OFICINA SEARS CAROL JOHANNA MATIZ RAMÍREZ Dr. Johan Gómez Pulga Tutor Práctica

MONOGRAFÍA PRÁCTICA EMPRESARIAL IMPLEMENTACIÓN DE HERRAMIENTA PYME MANAGEMENT EN EL SERVICIO EN LA BANCA PYME BANCO DAVIVIENDA OFICINA SEARS CAROL JOHANNA MATIZ RAMÍREZ Dr. Johan Gómez Pulga Tutor Práctica

CONVENIO CHILENO-BOLIVIANO

BANCO CENTRAL DE CHILE Gerencia Comercio Exterior y Política Comercial Santiago, 6 de julio de 2004. CIRCULAR N 811 MODIFICA TABLA DE CÓDIGOS CORRESPONDIENTE A BANCOS QUE OPERAN A TRAVÉS DEL CONVENIO DE

BANCO CENTRAL DE CHILE Gerencia Comercio Exterior y Política Comercial Santiago, 6 de julio de 2004. CIRCULAR N 811 MODIFICA TABLA DE CÓDIGOS CORRESPONDIENTE A BANCOS QUE OPERAN A TRAVÉS DEL CONVENIO DE

CORPBANCA JUNTA ORDINARIA DE ACCIONISTAS Jueves 12 de Marzo de 2015

CORPBANCA JUNTA ORDINARIA DE ACCIONISTAS 2015 Jueves 12 de Marzo de 2015 CORPBANCA PRINCIPALES LOGROS Principales Logros: Resultados Record 3 Consolidado Acum. al 31 de diciembre Var. (%) (Cifras en millones

CORPBANCA JUNTA ORDINARIA DE ACCIONISTAS 2015 Jueves 12 de Marzo de 2015 CORPBANCA PRINCIPALES LOGROS Principales Logros: Resultados Record 3 Consolidado Acum. al 31 de diciembre Var. (%) (Cifras en millones

Sección Novena Capítulo 7000 Inversiones Financieras y Otras Provisiones

Sección Novena Capítulo 7000 Inversiones Financieras y Otras Provisiones Artículo 14.- La definición del capítulo, conceptos, partidas genéricas y específicas de gasto correspondientes a inversiones financieras

Sección Novena Capítulo 7000 Inversiones Financieras y Otras Provisiones Artículo 14.- La definición del capítulo, conceptos, partidas genéricas y específicas de gasto correspondientes a inversiones financieras

Informe. fondos de ahorro

Informe fondos de ahorro No. 0 - Diciembre 0 IMPUESTO AL PATRIMONIO Uno de los principales temas de controversia para este final de año es la intención por parte del gobierno de reactivar, una vez más,

Informe fondos de ahorro No. 0 - Diciembre 0 IMPUESTO AL PATRIMONIO Uno de los principales temas de controversia para este final de año es la intención por parte del gobierno de reactivar, una vez más,

ACCESO A CRÉDITO Y ALTERNATIVAS DE FINANCIACIÓN. Nicolás Rodríguez

ACCESO A CRÉDITO Y ALTERNATIVAS DE FINANCIACIÓN Nicolás Rodríguez 2016 Esta usted en el lugar indicado? En qué negocio estamos hoy en día: cómo ha evolucionado desde q inició, cuales son las necesidades

ACCESO A CRÉDITO Y ALTERNATIVAS DE FINANCIACIÓN Nicolás Rodríguez 2016 Esta usted en el lugar indicado? En qué negocio estamos hoy en día: cómo ha evolucionado desde q inició, cuales son las necesidades

Índice. Quiénes somos Pág 3. Un Banco que genera valor creciendo Pág 9. Principales indicadores Pág 21

Septiembre 203 Índice Quiénes somos Pág 3 Un Banco que genera valor creciendo Pág 9 Principales indicadores Pág 2 2 Quiénes Somos 3 Una compañía con Accionistas de largo plazo Accionistas 2.0%.5% Composición

Septiembre 203 Índice Quiénes somos Pág 3 Un Banco que genera valor creciendo Pág 9 Principales indicadores Pág 2 2 Quiénes Somos 3 Una compañía con Accionistas de largo plazo Accionistas 2.0%.5% Composición

PROYECTO DE LEY DE PRESUPUESTO FUNDAMENTACION CUALITATIVA DE LOS INGRESOS POR ORIGEN

PRLFUI0 26/08/205 8:40:22 EJERCICIO FISCAL 206 F-I0 72 INGRESOS DE OPERACION DE ENTIDADES FINANCIERAS 2 INTERESES Y COMISIONES SOBRE PRESTAMOS AL SECTOR PRIVADO Nº de Cuenta Bancaria: 00000000003645 PROG.

PRLFUI0 26/08/205 8:40:22 EJERCICIO FISCAL 206 F-I0 72 INGRESOS DE OPERACION DE ENTIDADES FINANCIERAS 2 INTERESES Y COMISIONES SOBRE PRESTAMOS AL SECTOR PRIVADO Nº de Cuenta Bancaria: 00000000003645 PROG.

2. Avances para la Banca Móvil en Colombia

Cada Una política vez más para colombianos promover el acceso utilizando a servicios financieros servicios buscando financieros equidad formales social Cada Una política vez más para colombianos promover

Cada Una política vez más para colombianos promover el acceso utilizando a servicios financieros servicios buscando financieros equidad formales social Cada Una política vez más para colombianos promover

SOCIEDAD HIPOTECARIA FEDERAL. Ecología Urbana II

SOCIEDAD HIPOTECARIA FEDERAL 1 Historia 2 Historia Otorgar apoyos financieros a las instituciones de crédito con cargo al patrimonio del Fondo, mediante aperturas de crédito destinadas al financiamiento

SOCIEDAD HIPOTECARIA FEDERAL 1 Historia 2 Historia Otorgar apoyos financieros a las instituciones de crédito con cargo al patrimonio del Fondo, mediante aperturas de crédito destinadas al financiamiento

ENCUENTRA AQUÍ LA INFORMACIÓN DEL PROGRAMA COLOMBIANOS EN EL EXTERIOR

SI ERES COLOMBIANO, RESIDES EN EL EXTERIOR Y DESEAS COTIZAR PARA ADQUIRIR TU PENSIÓN, ESTA INFORMACIÓN ES DE TU INTERÉS. ENCUENTRA AQUÍ LA INFORMACIÓN DEL PROGRAMA COLOMBIANOS EN EL EXTERIOR PARA AFILIARTE

SI ERES COLOMBIANO, RESIDES EN EL EXTERIOR Y DESEAS COTIZAR PARA ADQUIRIR TU PENSIÓN, ESTA INFORMACIÓN ES DE TU INTERÉS. ENCUENTRA AQUÍ LA INFORMACIÓN DEL PROGRAMA COLOMBIANOS EN EL EXTERIOR PARA AFILIARTE

2009: AÑO DEL EMPRENDIMIENTO EN EL SENA

2009: AÑO DEL EMPRENDIMIENTO EN EL SENA JESUS GALINDO G. JUAN BAUTISTA FRANCO C. Bogotá, Marzo de 2009 SENA DIRECCION GENERAL DIRECCION DE FORMACION PROFESIONAL GRUPO DE INICIATIVA EMPRESARIAL CENTRO DE

2009: AÑO DEL EMPRENDIMIENTO EN EL SENA JESUS GALINDO G. JUAN BAUTISTA FRANCO C. Bogotá, Marzo de 2009 SENA DIRECCION GENERAL DIRECCION DE FORMACION PROFESIONAL GRUPO DE INICIATIVA EMPRESARIAL CENTRO DE

CALIFICACIÓN Y PONDERACIÓN DE NUESTRAS GARANTÍAS

CALIFICACIÓN Y PONDERACIÓN DE NUESTRAS GARANTÍAS COMO SE CONSTITUYÓ G&S Constituida 19-02-2004 Inicio de Operaciones 10-09-2004 COMO SE CONSTITUYÓ G&S $ Capital Social: US$ 3,704,160 8 socios protectores

CALIFICACIÓN Y PONDERACIÓN DE NUESTRAS GARANTÍAS COMO SE CONSTITUYÓ G&S Constituida 19-02-2004 Inicio de Operaciones 10-09-2004 COMO SE CONSTITUYÓ G&S $ Capital Social: US$ 3,704,160 8 socios protectores

BANCOLOMBIA MI NEGOCIO

BANCOLOMBIA MI NEGOCIO Equipo especializado en Microfinanzas Alejandro Mosquera Arbeláez Dirección de Segmentos Banca de Personas y Pymes almosque@bancolombia.com Tel: (057 4) 404 28 76 Propuesta de valor

BANCOLOMBIA MI NEGOCIO Equipo especializado en Microfinanzas Alejandro Mosquera Arbeláez Dirección de Segmentos Banca de Personas y Pymes almosque@bancolombia.com Tel: (057 4) 404 28 76 Propuesta de valor

Financiamiento para el Sector Productivo

Financiamiento para el Sector Productivo Condiciones con Fondos FIBCH (Circular No. PE-019/2015) CONDICIONES PRODUCTO 1 PRODUCTO 2 PRODUCTO 3 PRODUCTO 4 PRODUCTO 5 PRODUCTO 6 ACTIVIDADES A FINANCIAR PRODUCCIÓN

Financiamiento para el Sector Productivo Condiciones con Fondos FIBCH (Circular No. PE-019/2015) CONDICIONES PRODUCTO 1 PRODUCTO 2 PRODUCTO 3 PRODUCTO 4 PRODUCTO 5 PRODUCTO 6 ACTIVIDADES A FINANCIAR PRODUCCIÓN

La Institución Líder de Servicios Financieros en Colombia. Julio de 2002

La Institución Líder de Servicios Financieros en Colombia Julio de 2002 BANCOLOMBIA: la institución financiera líder en Colombia BANCOLOMBIA Nuestros principales accionistas Resultados financieros y calificaciones

La Institución Líder de Servicios Financieros en Colombia Julio de 2002 BANCOLOMBIA: la institución financiera líder en Colombia BANCOLOMBIA Nuestros principales accionistas Resultados financieros y calificaciones

SOLUCIONES EMPRESARIALES BANORTE

SOLUCIONES EMPRESARIALES BANORTE 1 Definición Comecial Definición Crediactivo es un producto diseñado para atender las necesidades de financiamiento de la: Micro, Pequeña, Mediana empresa. Personas Morales

SOLUCIONES EMPRESARIALES BANORTE 1 Definición Comecial Definición Crediactivo es un producto diseñado para atender las necesidades de financiamiento de la: Micro, Pequeña, Mediana empresa. Personas Morales