PROYECTO MOVILIZACION AHORROS PICHINCHA MICROFINANZAS ACCION INTERNACIONAL

|

|

|

- José Córdoba Villalobos

- hace 8 años

- Vistas:

Transcripción

1 PROYECTO MOVILIZACION AHORROS PICHINCHA MICROFINANZAS ACCION INTERNACIONAL

2 CONTENIDO Objetivos del Proyecto Líneas de Acción Resultados Conclusiones y Retos

3 OBJETIVOS PROYECTO GATES BANCO PICHINCHA Profundizar y afinar la oferta de valor para el segmento objetivo. Mejorar la percepción que tiene el segmento objetivo del nivel de Confianza y Cercanía en la entidad. Acercar al Grupo Pichincha al segmento de bajos ingresos a fin de bancarizar por medio el ahorro Incrementar la oferta de canales de distribución de forma estratégica, buscando mejorar el acceso y la seguridad de manera rentable. Demostrar que con la implementación de nuevas tecnologías y formas de acercamiento al cliente de bajos ingresos es factible la captación de depósitos y el fomento de la cultura del ahorro.

4 ESTUDIO DE MERCADO ACCESO A PRODUCTOS FINANCIEROS COMUNICACIÓN ALINEADA AL SEGMENTO CERCANÍA EN LOS PUNTOS DE ATENCIÓN CONCLUSIÓN DEL ESTUDIO EDUCACIÓN FINANCIERA Fuente: Estudio de mercado Proyecto de Ahorros Banco Pichincha Fundación Gates

5 LINEAS DE ACCION DEL PROYECTO COMUNICACIÓN CANALES PRODUCTOS

6 PRODUCTOS

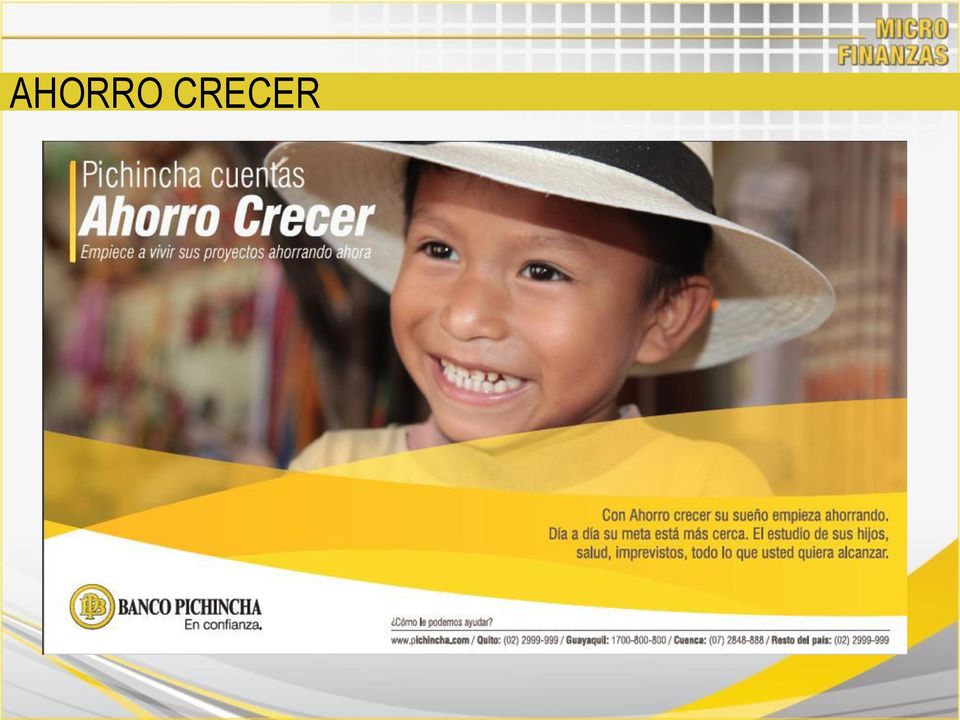

7 AHORRO CRECER

8 El PRODUCTO, busca que el cliente se plantee una meta, para que a través de un ahorro programado, pueda cumplir sus OBJETIVOS

9 AHORRO CRECER CARACTERISTICAS: MONTO DE APERTURA USD 5 SEGUROS HOSPITALIZACIÓN Y VIDA A SU 6TA CUOTA CUMPLIDA CUOTA ACORDADA SEGÚN CAPACIDAD DE AHORRO PERIODO DE PERMANENCIA MÍNIMO: 12 MESES BONO ADICIONAL : FINALIZADO EL PLAZO, EL BANCO OTORGA UNA TASA ADICIONAL POR CONSTANCIA FLEXIBILIDAD POR EVENTUALIDAD EN CUOTAS PEQUEÑAS DESDE USD 1

10 AHORRO CRECER. BENEFICIOS: FACILIDAD Para cumplir metas con el ahorro. PROTECCIÓN Seguro de Vida y Accidentes RENTABILIDAD Incentivos por constancia en el ahorro SEGURIDAD Protegido por un Banco sólido COMODIDAD Amplia red de Agencias y CNB s

11 CUENTA XPERTA:

12 CANALES CNB Fuerza de Ventas Agencias

13 AGENCIAS LAYOUT ZONA DE NIÑOS INFORMACIÓN DE PRODUCTOS DEPOSITARIOS

14 PICHINCHA MI VECINO

15 QUÉ ES UN CNB? Son personas naturales o jurídicas CLIENTES de Banco Pichincha que, a través de instalaciones propias o de terceros brindan servicios de: DEPÓSITOS Y RETIROS DE EFECTIVO EN CUENTAS DE AHORRO O CORRIENTES DE BANCO PICHINCHA C.A. RECAUDACIONES DEL SECTOR PÚBLICO Y PRIVADO. PAGO DEL BONO DE DESARROLLO HUMANO PAGO DE TARJETAS DE CRÉDITO. EMISIÓN/REPOSICIÓN DE CUENTA XPERTA (CUENTA BÁSICA) RECARGAS ELECTRÓNICAS CONSULTA DE SALDOS Y MOVIMIENTOS DE CLIENTES DE BANCO PICHINCHA.

16 CERCANÍA Tenemos presencia en los 24 provincias del País y estamos en las zonas de mayor vulnerabilidad.

17 FUERZA DE VENTAS: Cursos de Finanzas Responsables a Colaboradores Sensibilización y Capacitacion sobre el ahorro Modelo de Atención en Oficinas

18 COMPONENTES DEL PROYECTO COMUNICACIÓN CANALES PRODUCTOS

19 MATERIAL DE COMUNICACIÓN Y EDUCACIÓN EN EL AHORRO Revista Mi Vecino Educación Financiera a Clientes Afiches Educación Financiera Material educativo en oficinas. Historieta del Ahorro Material Promocional Ferias del Ahorro

20

21 RESULTADOS

22 SEGMENTO MICROFINANZAS :

23 EVOLUCIÓN AHORRO CRECER AHORRO FUTURO CRECER Fecha Inicio: octubre-2010 NÚMERO DE AHORRISTAS SEGMENTO (Ago) MICROFINANZAS 1,287 16,208 37,378 80, ,601 TRADICIONAL 156 3,425 15,828 40,354 54,159 TOTAL 1,443 19,633 53, , ,760 SALDO (MILES US$) (Ago) TOTAL 21 1,179 2,967 8,008 11,972 SALDO PROMEDIO POR CUENTA (US$) SEGMENTO (Ago) MICROFINANZAS TRADICIONAL TOTAL

24 EVOLUCIÓN AHORRO CRECER

25 EVOLUCIÓN CUENTA XPERTA CUENTA XPERTA Fecha Inicio: octubre-2012 NÚMERO DE AHORRISTAS SEGMENTO (Ago) MICROFINANZAS , ,879 TRADICIONAL ,907 63,446 TOTAL , ,325 SALDO (MILES US$) (Ago) TOTAL 9 4,776 8,448 SALDO PROMEDIO POR CUENTA (US$) SEGMENTO (Ago) MICROFINANZAS TRADICIONAL TOTAL

26 EVOLUCIÓN CUENTA XPERTA

27 EVOLUCIÓN AHORRO TRADICIONAL EN MICROFINANZAS NÚMERO DE AHORRISTAS (Ago) 1,097,058 1,183,430 SALDO (MILES US$) (Ago) 384, ,945 SALDO PROMEDIO POR CUENTA (US$) (Ago)

28 PROMEDIO DE AHORRO POR TIPO DE CUENTA Año AHORRO FUTURO CRECER CUENTA XPERTA AHORRO TRADICIONAL (Ago)

29 EVOLUCIÓN PORTAFOLIO AHORROS

30 EVOLUCIÓN DE FONDEO

31 OFERTA INTEGRAL SEGUROS EDUCACION FINANCIERA AHORROS CREDITO

32 INCLUSIÓN POTENCIALIZACIÓN FIDELIZACIÓN

33 CONCLUSIONES Reconocer que los clientes de la base de la pirámide: SI pueden Ahorrar SI buscan Ahorrar SI Ahorran

34 Visionamiento Estratégico del Banco al Segmento Microfinanzas- Modelo de Servicios y Atención La movilización de ahorros es clave en la estructura de fondeo La educación financiera permite el cambio de cultura hacia la prevención y acumulación. Es necesaria la evolución al concepto de manejo integral de la relación del cliente. El ahorro de baja escala permite la bancarización y genera sostenibilidad

35 RETOS Mantener la especialización de productos, comunicación y servicios hacia el segmento. Desarrollar la cultural del ahorro en el segmento objetivo. Acompañar al cliente en su ciclo de vida empezando por el ahorro.

36 CON EL AHORRO GENERAMOS UNA CULTURA DE AHORRO AYUDAMOS A NUESTROS CLIENTES A CUMPLIR SUS SUEÑOS AYUDAMOS A SUS FAMILIAS A SALIR ADELANTE CONSTRUIMOS FUTURO A TRAVES DEL AHORRO HACEMOS INCLUSIÓN Y GENERAMOS SOSTENIBILIDAD

37 LAS HISTORIAS TIENEN ROSTROS MELVA CAGUASANGO SILVIA RENDÓN

38 AHORRAR ES SEMBRAR Primero viene la siembra Cosechas lo que siembras Siempre cosechas más de lo que se siembras

39

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades. Mayo 2013

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades Mayo 2013 El Ahorro Bancario El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades AGENDA 1. Ahorro Bancario 2. Tipos

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades Mayo 2013 El Ahorro Bancario El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades AGENDA 1. Ahorro Bancario 2. Tipos

Cómo está el Ahorro en las Microfinanzas de América Látina?

Cómo está el Ahorro en las Microfinanzas de América Látina? Liza Guzmán Vicepresidente Cartagena, Colombia Septiembre 2014 La población de América Latina y el Caribe representa el 9% de la población mundial

Cómo está el Ahorro en las Microfinanzas de América Látina? Liza Guzmán Vicepresidente Cartagena, Colombia Septiembre 2014 La población de América Latina y el Caribe representa el 9% de la población mundial

Soluciones Practicas para el Ahorro Inclusivo. Alfonso Jose Nuñez Ortiz Financiera Confianza

Soluciones Practicas para el Ahorro Inclusivo Alfonso Jose Nuñez Ortiz Financiera Confianza Nuestra razón de ser Nuestra misión es construir oportunidades para las familias de escasos recursos, mejorando

Soluciones Practicas para el Ahorro Inclusivo Alfonso Jose Nuñez Ortiz Financiera Confianza Nuestra razón de ser Nuestra misión es construir oportunidades para las familias de escasos recursos, mejorando

PLATAMOVIL Y MI PLATA S.A. DE UNA IDEA A UNA REALIDAD

V I G I L A D O PLATAMOVIL Y MI PLATA S.A. DE UNA IDEA A UNA REALIDAD Dinero Móvil LATAM 2012 Bogotá Agosto 22 y 23 CONTENIDO EVOLUCIÓN DE LA IDEA Y SU PROCESO PARA CONVERTIRSE EN REALIDAD 1. Historia

V I G I L A D O PLATAMOVIL Y MI PLATA S.A. DE UNA IDEA A UNA REALIDAD Dinero Móvil LATAM 2012 Bogotá Agosto 22 y 23 CONTENIDO EVOLUCIÓN DE LA IDEA Y SU PROCESO PARA CONVERTIRSE EN REALIDAD 1. Historia

Actualización en materia de educación financiera y microfinanzas en México

Actualización en materia de educación financiera y microfinanzas en México Seminario Internacional Educación Financiera y Microfinanzas Germán Saldívar Osorio Secretaría de Hacienda y Crédito Público Asunción,

Actualización en materia de educación financiera y microfinanzas en México Seminario Internacional Educación Financiera y Microfinanzas Germán Saldívar Osorio Secretaría de Hacienda y Crédito Público Asunción,

Inclusión Financiera desde el Ahorro

Inclusión Financiera desde el Ahorro Liza Guzmán Vicepresidente México Octubre 2014 Por qué inclusión financiera desde el ahorro? Existen dos factores económicos que perpetúan la pobreza: Ü Eventos negativos

Inclusión Financiera desde el Ahorro Liza Guzmán Vicepresidente México Octubre 2014 Por qué inclusión financiera desde el ahorro? Existen dos factores económicos que perpetúan la pobreza: Ü Eventos negativos

Una política para promover el acceso a servicios financieros buscando equidad social

La Banca de Las Oportunidades Política para Promover el Acceso a Servicios Financieros en Colombia Buscando Equidad Social El acceso a servicio financieros tiene efectos benéficos como estrategia para

La Banca de Las Oportunidades Política para Promover el Acceso a Servicios Financieros en Colombia Buscando Equidad Social El acceso a servicio financieros tiene efectos benéficos como estrategia para

La experiencia de COFIDE en la gestión de Fondos de Garantía y Seguros de Crédito Panel Retos del Sistema de Garantías en el Perú

La experiencia de COFIDE en la gestión de Fondos de Garantía y Seguros de Crédito Panel Retos del Sistema de Garantías en el Perú XX Foro Iberoamericano Sistemas de Garantía y Financiación para PYMES Perfil

La experiencia de COFIDE en la gestión de Fondos de Garantía y Seguros de Crédito Panel Retos del Sistema de Garantías en el Perú XX Foro Iberoamericano Sistemas de Garantía y Financiación para PYMES Perfil

Visión: Enfoque al cliente Rentabilidad Inserción en una red de oportunidades Tecnología moderna y eficaz. Confianza en la gente.

QUIÉN ES BANGENTE? El Banco del la Gente Emprendedora, BANGENTE, C. A. fundado en 1998. es el primer Banco Comercial privado venezolano, dedicado enteramente a brindar servicios financieros al microempresario

QUIÉN ES BANGENTE? El Banco del la Gente Emprendedora, BANGENTE, C. A. fundado en 1998. es el primer Banco Comercial privado venezolano, dedicado enteramente a brindar servicios financieros al microempresario

DIPLOMADO MARKETING INDUSTRIAL

DIPLOMADO MARKETING INDUSTRIAL DIPLOMADO MARKETING INDUSTRIAL Escuela de Administración y Negocios El mercado industrial, o mercado B2B, está formado por individuos y organizaciones que, de distintas maneras,

DIPLOMADO MARKETING INDUSTRIAL DIPLOMADO MARKETING INDUSTRIAL Escuela de Administración y Negocios El mercado industrial, o mercado B2B, está formado por individuos y organizaciones que, de distintas maneras,

IMF PROGRAMA INTEGRAL DE FORMACION, CAPACITACION Y CONSULTORIA PARA PRODUCTORES E INTERMEDIARIOS FINANCIEROS RURALES

PROGRAMA INTEGRAL DE FORMACION, CAPACITACION Y CONSULTORIA PARA PRODUCTORES E INTERMEDIARIOS FINANCIEROS RURALES 1 Para quién y para qué? Programa promovido por Financiera Rural (FR) y SAGARPA (a través

PROGRAMA INTEGRAL DE FORMACION, CAPACITACION Y CONSULTORIA PARA PRODUCTORES E INTERMEDIARIOS FINANCIEROS RURALES 1 Para quién y para qué? Programa promovido por Financiera Rural (FR) y SAGARPA (a través

Innovaciones en Ahorro Programado para personas de Bajos Ingresos Banca Comunitaria Banesco. claudia_valladares@banesco.com+

Innovaciones en Ahorro Programado para personas de Bajos Ingresos Banca Comunitaria Banesco claudia_valladares@banesco.com+ @clovalladares+ claudia.valladares+ El Producto: Ahorro Paso a Paso Plan que

Innovaciones en Ahorro Programado para personas de Bajos Ingresos Banca Comunitaria Banesco claudia_valladares@banesco.com+ @clovalladares+ claudia.valladares+ El Producto: Ahorro Paso a Paso Plan que

Cómo trabajar bajo los Principios Cooperativos y a la vez llevar un negocio productivo

Cómo trabajar bajo los Principios Cooperativos y a la vez llevar un negocio productivo Javier Tejeda-Vera Vicepresidente Internacional para el Caribe y Latino América CUNA Mutual Group La Diferencia del

Cómo trabajar bajo los Principios Cooperativos y a la vez llevar un negocio productivo Javier Tejeda-Vera Vicepresidente Internacional para el Caribe y Latino América CUNA Mutual Group La Diferencia del

La Banca Móvil: Una estrategia de inclusión financiera para la población pobre extrema de Colombia

La Banca Móvil: Una estrategia de inclusión financiera para la población pobre extrema de Colombia IVONNE VILLADA Ms. Desarrollo Rural - Administradora Ambiental Instituto de Estudios Peruanos México DF,

La Banca Móvil: Una estrategia de inclusión financiera para la población pobre extrema de Colombia IVONNE VILLADA Ms. Desarrollo Rural - Administradora Ambiental Instituto de Estudios Peruanos México DF,

VII CONFERENCIA INTERNACIONAL

VII CONFERENCIA INTERNACIONAL Sistema Cooperativo Financiero FEDECACES Un Modelo de Desarrollo Institucional Caja Central de Liquidez EVOLUCIÓN DE FEDECACES ETAPA I: I: 1966-1980 1980 PROGRAMA CREDITICIO

VII CONFERENCIA INTERNACIONAL Sistema Cooperativo Financiero FEDECACES Un Modelo de Desarrollo Institucional Caja Central de Liquidez EVOLUCIÓN DE FEDECACES ETAPA I: I: 1966-1980 1980 PROGRAMA CREDITICIO

Microfinanzas: Facilitando el acceso de comunidades no atendidas

Microfinanzas: Facilitando el acceso de comunidades no atendidas Fundación Social UNEP FI LATF Lima, julio del 2004 Qué son las microfinanzas? Por múltiples razones, el microcrédito ha ocupado el lugar

Microfinanzas: Facilitando el acceso de comunidades no atendidas Fundación Social UNEP FI LATF Lima, julio del 2004 Qué son las microfinanzas? Por múltiples razones, el microcrédito ha ocupado el lugar

PARA LA MAYORÍA DE LOS CLIENTES, SU BANCO ES SIMPLEMENTE UN BANCO EN BANESCO NOS ESFORZAMOS POR IR MÁS ALLÁ

PLAN NÓMINA BANESCO PARA LA MAYORÍA DE LOS CLIENTES, SU BANCO ES SIMPLEMENTE UN BANCO EN BANESCO NOS ESFORZAMOS POR IR MÁS ALLÁ Cliente satisfecho y autogestionado Cadena de valor clientes y proveedores

PLAN NÓMINA BANESCO PARA LA MAYORÍA DE LOS CLIENTES, SU BANCO ES SIMPLEMENTE UN BANCO EN BANESCO NOS ESFORZAMOS POR IR MÁS ALLÁ Cliente satisfecho y autogestionado Cadena de valor clientes y proveedores

BANCA MÓVIL COMO INSTRUMENTO DE INCLUSIÓN FINANCIERA

BANCA MÓVIL COMO INSTRUMENTO DE INCLUSIÓN FINANCIERA Noviembre de 2014 Federación Peruana de Cajas Municipales de Ahorro y Crédito ALIADOS ESTRATEGICOS AGENDA 01 Conceptos Generales 02 El contexto 03 Alcances

BANCA MÓVIL COMO INSTRUMENTO DE INCLUSIÓN FINANCIERA Noviembre de 2014 Federación Peruana de Cajas Municipales de Ahorro y Crédito ALIADOS ESTRATEGICOS AGENDA 01 Conceptos Generales 02 El contexto 03 Alcances

FORO COOPERATIVO DE LAS AMERICAS. DISEÑO E IMPLANTACIÓN DE NUEVOS PRODUCTOS Y SERVICIOS

FORO COOPERATIVO DE LAS AMERICAS. DISEÑO E IMPLANTACIÓN DE NUEVOS PRODUCTOS Y SERVICIOS Guanajuato, Gto. México 4 de diciembre del 2013 Descripción del área El área de desarrollo de productos y servicios

FORO COOPERATIVO DE LAS AMERICAS. DISEÑO E IMPLANTACIÓN DE NUEVOS PRODUCTOS Y SERVICIOS Guanajuato, Gto. México 4 de diciembre del 2013 Descripción del área El área de desarrollo de productos y servicios

Sistemas de Pago para la Inclusión Financiera. Gabriela Zabala V Conferencia Internacional de Derecho Económico Noviembre 2013

Sistemas de Pago para la Inclusión Financiera Gabriela Zabala V Conferencia Internacional de Derecho Económico Noviembre 2013 Agenda 1. Antecedentes 2. Inclusión Financiera 3. Estadísticas 4. Estrategias

Sistemas de Pago para la Inclusión Financiera Gabriela Zabala V Conferencia Internacional de Derecho Económico Noviembre 2013 Agenda 1. Antecedentes 2. Inclusión Financiera 3. Estadísticas 4. Estrategias

Alianzas para la Inclusión Financiera en América Latina y el Caribe: un catalizador para el crecimiento inclusivo

Alianzas para la Inclusión Financiera en América Latina y el Caribe: un catalizador para el crecimiento inclusivo Abril 29-30, 2014 Síntesis de los cuestionarios sobre inclusión financiera A los países

Alianzas para la Inclusión Financiera en América Latina y el Caribe: un catalizador para el crecimiento inclusivo Abril 29-30, 2014 Síntesis de los cuestionarios sobre inclusión financiera A los países

BNV Plan Estratégico 2009-2012 VISIÓN, MISIÓN Y VALORES OBJETIVOS ESTRATÉGICOS ÁREAS DE RESULTADO CRÍTICO

BNV Plan Estratégico 2009-2012 VISIÓN, MISIÓN Y VALORES OBJETIVOS ESTRATÉGICOS ÁREAS DE RESULTADO CRÍTICO Visión Ser la institución líder en el fomento de la vivienda y la producción, desarrollando instrumentos

BNV Plan Estratégico 2009-2012 VISIÓN, MISIÓN Y VALORES OBJETIVOS ESTRATÉGICOS ÁREAS DE RESULTADO CRÍTICO Visión Ser la institución líder en el fomento de la vivienda y la producción, desarrollando instrumentos

Nunca antes educar fue tan fácil: Rompiendo esquemas en las microfinanzas.

Nunca antes educar fue tan fácil: Rompiendo esquemas en las microfinanzas. Foro Educación Financiera - Uniendo Esfuerzos, ASOMICROFINANZAS, Bogotá, Colombia. Febrero 24, 2015 2013: Reporte de inclusión

Nunca antes educar fue tan fácil: Rompiendo esquemas en las microfinanzas. Foro Educación Financiera - Uniendo Esfuerzos, ASOMICROFINANZAS, Bogotá, Colombia. Febrero 24, 2015 2013: Reporte de inclusión

PROYECTO CONSTRUYENDO CAPACIDADES EMPRESARIALES RURALES, CONFIANZA Y OPORTUNIDAD

PROYECTO CONSTRUYENDO CAPACIDADES EMPRESARIALES RURALES, CONFIANZA Y OPORTUNIDAD CÓMO FUNCIONA EL PROYECTO? Forma de postulación Las familias que quieran participar en el proyecto se deben presentar organizadas

PROYECTO CONSTRUYENDO CAPACIDADES EMPRESARIALES RURALES, CONFIANZA Y OPORTUNIDAD CÓMO FUNCIONA EL PROYECTO? Forma de postulación Las familias que quieran participar en el proyecto se deben presentar organizadas

Entre las principales ventajas que aporta la utilización Internet en las gestiones con clientes están las siguientes:

Gestión con clientes Los/as clientes, cualquiera que sea el negocio al que se dedica una empresa, exigen cada vez más, son menos tolerantes con las deficiencias de calidad y disponen de menos tiempo. Por

Gestión con clientes Los/as clientes, cualquiera que sea el negocio al que se dedica una empresa, exigen cada vez más, son menos tolerantes con las deficiencias de calidad y disponen de menos tiempo. Por

Unidad II: Productos y servicios ofertados por las instituciones financieras.

Unidad II: Productos y servicios ofertados por las instituciones financieras. A continuación encontrará otras definiciones sobre los productos y servicios que ofertan las instituciones financieras reguladas

Unidad II: Productos y servicios ofertados por las instituciones financieras. A continuación encontrará otras definiciones sobre los productos y servicios que ofertan las instituciones financieras reguladas

MICROEMPRESARIOS SANTANDER BANEFE

Alternativas de Financiamiento MICROEMPRESARIOS SANTANDER BANEFE Presenta : Sr. José Miguel Quiroz V. MICROEMPRESARIOS Un Segmento Emprendedor Análisis del Entorno Microfinanzas en Latinoamérica y el Caríbe

Alternativas de Financiamiento MICROEMPRESARIOS SANTANDER BANEFE Presenta : Sr. José Miguel Quiroz V. MICROEMPRESARIOS Un Segmento Emprendedor Análisis del Entorno Microfinanzas en Latinoamérica y el Caríbe

RESUMEN EJECUTIVO SOBRE LA CAJA MUNICIPAL DE AHORRO Y CREDITO DE SULLANA S.A.

RESUMEN EJECUTIVO SOBRE LA CAJA MUNICIPAL DE AHORRO Y CREDITO DE SULLANA S.A. La Caja Municipal de Ahorro y Crédito de Sullana S.A., inició sus operaciones hace 15 años un 19 de diciembre de 1,996 por

RESUMEN EJECUTIVO SOBRE LA CAJA MUNICIPAL DE AHORRO Y CREDITO DE SULLANA S.A. La Caja Municipal de Ahorro y Crédito de Sullana S.A., inició sus operaciones hace 15 años un 19 de diciembre de 1,996 por

JUNTOS SOMOS ABSA INTEGRIDAD. RESPETO. PROFESIONALISMO. EXPERIENCIA.

JUNTOS SOMOS ABSA INTEGRIDAD. RESPETO. PROFESIONALISMO. EXPERIENCIA. Quienes Somos Somos una empresa dedicada a la gestión integral de seguros con una trayectoria de más de 30 años en el mercado y líder

JUNTOS SOMOS ABSA INTEGRIDAD. RESPETO. PROFESIONALISMO. EXPERIENCIA. Quienes Somos Somos una empresa dedicada a la gestión integral de seguros con una trayectoria de más de 30 años en el mercado y líder

SYSMAN SOFTWARE. Soluciones efectivas

SYSMAN SOFTWARE Soluciones efectivas CASO SYSMAN La empresa actualmente produce soluciones de gestión en software para empresas del sector público y privado. En lo que tiene que ver con la sistematización

SYSMAN SOFTWARE Soluciones efectivas CASO SYSMAN La empresa actualmente produce soluciones de gestión en software para empresas del sector público y privado. En lo que tiene que ver con la sistematización

Talentos acumulados orientados al sector

1 Antecedentes: Quiénes somos? Fundaciones sin fines de lucro Grupo Humano con 25 años de experiencia, habiendo generado dos exitosas instituciones microfinancieras (BancoSol y FFP Prodem 1.500 Millones

1 Antecedentes: Quiénes somos? Fundaciones sin fines de lucro Grupo Humano con 25 años de experiencia, habiendo generado dos exitosas instituciones microfinancieras (BancoSol y FFP Prodem 1.500 Millones

EL AHORRO EN LAS MICROFINANZAS: INNOVACIÓN, BONDADES Y OPORTUNIDADES. Importancia de un marco regulatorio para impulsar la movilización de ahorros

EL AHORRO EN LAS MICROFINANZAS: INNOVACIÓN, BONDADES Y OPORTUNIDADES Importancia de un marco regulatorio para impulsar la movilización de ahorros COMISIÓN NACIONAL DE BANCOS Y SEGUROS La Comisión Nacional

EL AHORRO EN LAS MICROFINANZAS: INNOVACIÓN, BONDADES Y OPORTUNIDADES Importancia de un marco regulatorio para impulsar la movilización de ahorros COMISIÓN NACIONAL DE BANCOS Y SEGUROS La Comisión Nacional

necesidades en: Entendemos sus Apoyo Estratégico

Introducción Para el Grupo Bancolombia ser aliado en el sector de BPO (Business Process Outsourcing) y Outsourcing es acompañarlo, asesorarlo y ofrecerle alternativas que apoyen su gestión para que sus

Introducción Para el Grupo Bancolombia ser aliado en el sector de BPO (Business Process Outsourcing) y Outsourcing es acompañarlo, asesorarlo y ofrecerle alternativas que apoyen su gestión para que sus

de negocios hablemos COSTO FINANCIERO TOTAL NOMINAL ANUAL: 20,11% Línea de Crédito para la Inversión Productiva 5681.

hablemos de negocios NEWSLETTER PARA EMPRESAS FEBRERO DE 2015 Fondos Lombard Línea de Crédito Inversión Productiva l Cuenta Recaudadora l Comercio Exterior l Patagonia Consorcio Tarjetas Patagonia Agro

hablemos de negocios NEWSLETTER PARA EMPRESAS FEBRERO DE 2015 Fondos Lombard Línea de Crédito Inversión Productiva l Cuenta Recaudadora l Comercio Exterior l Patagonia Consorcio Tarjetas Patagonia Agro

SISTEMAS DE INFORMACION GERENCIAL BANCO DEL PICHINCHA. Claudio Roca Franco José Viscarra Cedeño UNIVERSIDAD ECOTEC

SISTEMAS DE INFORMACION GERENCIAL ORGANIZACIÓN ANALIZADA: BANCO DEL PICHINCHA Claudio Roca Franco José Viscarra Cedeño UNIVERSIDAD ECOTEC AGOSTO - 2013 ANTECEDENTES DE LA EMPRESA DESCRIPCION DE LA EMPRESA

SISTEMAS DE INFORMACION GERENCIAL ORGANIZACIÓN ANALIZADA: BANCO DEL PICHINCHA Claudio Roca Franco José Viscarra Cedeño UNIVERSIDAD ECOTEC AGOSTO - 2013 ANTECEDENTES DE LA EMPRESA DESCRIPCION DE LA EMPRESA

Encuesta Nacional de Inclusión Financiera

Título Encuesta Nacional de Inclusión Financiera CIDE - Herramientas para la Inclusión Financiera 25 de junio de 2013 1 Contenido Objetivos de la encuesta Muestra de la información recabada Potenciales

Título Encuesta Nacional de Inclusión Financiera CIDE - Herramientas para la Inclusión Financiera 25 de junio de 2013 1 Contenido Objetivos de la encuesta Muestra de la información recabada Potenciales

Distribución de Programas Gubernamentales y la Inclusión Financiera Yolanda Cue. BANSEFI El Banco Social de México

Distribución de Programas Gubernamentales y la Inclusión Financiera Yolanda Cue BANSEFI El Banco Social de México Noviembre, 2014 CONTENIDO El Problema: La exclusión financiera El papel de BANSEFI Construyendo

Distribución de Programas Gubernamentales y la Inclusión Financiera Yolanda Cue BANSEFI El Banco Social de México Noviembre, 2014 CONTENIDO El Problema: La exclusión financiera El papel de BANSEFI Construyendo

ANALISIS DE LA EVOLUCION DE LAS MICROFINANZAS 2009-2010

ANALISIS DE LA EVOLUCION DE LAS MICROFINANZAS 2009-2010 Las instituciones del mercado de las microfinanzas son herramientas efectivas para luchar contra la exclusión económica y social que afecta a la

ANALISIS DE LA EVOLUCION DE LAS MICROFINANZAS 2009-2010 Las instituciones del mercado de las microfinanzas son herramientas efectivas para luchar contra la exclusión económica y social que afecta a la

Proceso creativo en la producción artesana. 28 horas 12 h. presenciales + 16 h. online

Convocatoria Proceso creativo en la producción artesana 2014 Edición.01 / Edición.02 Artesanos, estudiantes y titulados en Diseño, Artes, Arquitectura o cualquier sector profesional susceptible de introducir

Convocatoria Proceso creativo en la producción artesana 2014 Edición.01 / Edición.02 Artesanos, estudiantes y titulados en Diseño, Artes, Arquitectura o cualquier sector profesional susceptible de introducir

ITM. CUADRO DE MANDO INTEGRAL para Servicios TI. (2ª Sesión)

") ITM CUADRO DE MANDO INTEGRAL para Servicios TI (2ª Sesión) Historia 70 s - Tableau de Bord 1987 - Modelo Malcolm Baldrige de Calidad Total 1988 - European Foundation for Quality Management (EFQM) 1992

ITM CUADRO DE MANDO INTEGRAL para Servicios TI (2ª Sesión) Historia 70 s - Tableau de Bord 1987 - Modelo Malcolm Baldrige de Calidad Total 1988 - European Foundation for Quality Management (EFQM) 1992

Nociones Básicas Financieras del Hogar

Talleres «Remesas, educación financiera y la diáspora en acciones de desarrollo» Roma, Italia 6 y 7 de Septiembre de 2014 Nociones Básicas Financieras del Hogar Un proyecto implementado por la Organización

Talleres «Remesas, educación financiera y la diáspora en acciones de desarrollo» Roma, Italia 6 y 7 de Septiembre de 2014 Nociones Básicas Financieras del Hogar Un proyecto implementado por la Organización

FORMACIÓN. CURSO Marketing Turístico

FORMACIÓN CURSO Marketing Turístico En un mercado laboral en constante evolución, la formación continua de los profesionales debe ser una de sus prioridades. En Galejobs somos conscientes de la importancia

FORMACIÓN CURSO Marketing Turístico En un mercado laboral en constante evolución, la formación continua de los profesionales debe ser una de sus prioridades. En Galejobs somos conscientes de la importancia

MESA DE TRABAJO: INTEROPERABILIDAD

LEY No. 1735 21 DE OCTUBRE DE 2014 MESA DE TRABAJO: INTEROPERABILIDAD 22 DE ENERO DE 2015 UAE - UNIDAD DE PROYECCIÓN NORMATIVA Y ESTUDIOS DE REGULACIÓN FINANCIERA - URF Esquema de redes cuenta tradicional

LEY No. 1735 21 DE OCTUBRE DE 2014 MESA DE TRABAJO: INTEROPERABILIDAD 22 DE ENERO DE 2015 UAE - UNIDAD DE PROYECCIÓN NORMATIVA Y ESTUDIOS DE REGULACIÓN FINANCIERA - URF Esquema de redes cuenta tradicional

Financiamiento de la Educación Superior Panel: Becas, Subsidios y Créditos

Financiamiento de la Educación Superior Panel: Becas, Subsidios y Créditos Bogotá, D. C. Marzo 2 de 2010 El nuevo ICETEX Presidencia de La República Ministerio de Educación El ICETEX es una entidad Financiera

Financiamiento de la Educación Superior Panel: Becas, Subsidios y Créditos Bogotá, D. C. Marzo 2 de 2010 El nuevo ICETEX Presidencia de La República Ministerio de Educación El ICETEX es una entidad Financiera

Boost Your Marketing Success

Boost Your Marketing Success Así Somos: Somos una firma de consultoría, que desarrolla soluciones estratégicas en marketing digital y tecnología, orientadas al cumplimiento de los objetivos de negocio

Boost Your Marketing Success Así Somos: Somos una firma de consultoría, que desarrolla soluciones estratégicas en marketing digital y tecnología, orientadas al cumplimiento de los objetivos de negocio

Boost Your Marketing Success

Boost Your Marketing Success Así Somos: Somos una firma de consultoría, que desarrolla soluciones estratégicas en marketing digital y tecnología, orientadas al cumplimiento de los objetivos de negocio

Boost Your Marketing Success Así Somos: Somos una firma de consultoría, que desarrolla soluciones estratégicas en marketing digital y tecnología, orientadas al cumplimiento de los objetivos de negocio

La Banca del Futuro. Pretmex

La Banca del Futuro Pretmex La Banca del Futuro En Pretmex nuestro objetivo es fortalecer a las empresas brindándoles soluciones financieras a la medida de sus necesidades. En un mundo globalizado en el

La Banca del Futuro Pretmex La Banca del Futuro En Pretmex nuestro objetivo es fortalecer a las empresas brindándoles soluciones financieras a la medida de sus necesidades. En un mundo globalizado en el

Nuevas tecnologías en Banca Canal Móvil

Madrid, marzo 2009 Nuevas tecnologías en Banca Canal Móvil Enrique Martínez Martín Director de Banca Móvil SITUACIÓN INICIAL CANAL MÓVIL EN BANCA Penetración La penetración de la telefonía móvil en España

Madrid, marzo 2009 Nuevas tecnologías en Banca Canal Móvil Enrique Martínez Martín Director de Banca Móvil SITUACIÓN INICIAL CANAL MÓVIL EN BANCA Penetración La penetración de la telefonía móvil en España

DIPLOMADO EN PLANEACIÓN ESTRATÉGICA DE MERCADEO

DIPLOMADO EN PLANEACIÓN ESTRATÉGICA DE MERCADEO Justificación: La planeación estratégica de mercadeo cobra día a día más protagonismo en un escenario mundial, donde el reto gerencial debe enfocarse en

DIPLOMADO EN PLANEACIÓN ESTRATÉGICA DE MERCADEO Justificación: La planeación estratégica de mercadeo cobra día a día más protagonismo en un escenario mundial, donde el reto gerencial debe enfocarse en

Sociedad Hipotecaria Federal Microfinanzas y Vivienda

Sociedad Hipotecaria Federal Microfinanzas y Vivienda Junio de 2015 CONTENIDO 1. El sector de la vivienda 2. Estrategias 2 QUÉ ES SHF? ENTIDADES SALDO DE CRÉDITO DIRECTO E INDUCIDO 2014 TOTAL 262.6 (MILES

Sociedad Hipotecaria Federal Microfinanzas y Vivienda Junio de 2015 CONTENIDO 1. El sector de la vivienda 2. Estrategias 2 QUÉ ES SHF? ENTIDADES SALDO DE CRÉDITO DIRECTO E INDUCIDO 2014 TOTAL 262.6 (MILES

UNIVERSIDAD TÉCNICA DEL NORTE INSTITUTO DE POSTGRADO PROPUESTA DE UN PLAN DE MARKETING PARA LA RED FINANCIERA DE DESARROLLO RURAL SIERRA NORTE.

UNIVERSIDAD TÉCNICA DEL NORTE INSTITUTO DE POSTGRADO PROPUESTA DE UN PLAN DE MARKETING PARA LA RED FINANCIERA DE DESARROLLO RURAL SIERRA NORTE. Problema e Investigación Cuál es el posicionamiento en el

UNIVERSIDAD TÉCNICA DEL NORTE INSTITUTO DE POSTGRADO PROPUESTA DE UN PLAN DE MARKETING PARA LA RED FINANCIERA DE DESARROLLO RURAL SIERRA NORTE. Problema e Investigación Cuál es el posicionamiento en el

Código de barras. A través de transportadores de valores Helm, se entrega o se recoge efectivo para abonar en sus cuentas; también entrega efectivo.

página 23 Código de barras Sistema automatizado de recaudo de cartera que permite al cliente Helm recibir r los pagos de sus clientes directamente en nuestras oficinas. Recaudo de pagos a través del código

página 23 Código de barras Sistema automatizado de recaudo de cartera que permite al cliente Helm recibir r los pagos de sus clientes directamente en nuestras oficinas. Recaudo de pagos a través del código

Mirando nuestro mercado

Una estrategia sólida para un crecimiento sostenido Mirando nuestro mercado Los grandes cambios que se han dado en el sistema financiero y el entorno económico, han hecho que la experiencia de los últimos

Una estrategia sólida para un crecimiento sostenido Mirando nuestro mercado Los grandes cambios que se han dado en el sistema financiero y el entorno económico, han hecho que la experiencia de los últimos

La inclusión financiera en BBVA. Julio 2015

La inclusión financiera en BBVA Julio 2015 El mundo está cambiando 2 Los consumidores... 3 El escenario competitivo... 4 Y la competencia... 5 Transformación que aplica para la inclusión financiera: de

La inclusión financiera en BBVA Julio 2015 El mundo está cambiando 2 Los consumidores... 3 El escenario competitivo... 4 Y la competencia... 5 Transformación que aplica para la inclusión financiera: de

PRIMERA ETAPA: Creación de un ECOSISTEMA cercano, confiable y económico para quienes hoy no están bancarizados.

PRIMERA ETAPA: Creación de un ECOSISTEMA cercano, confiable y económico para quienes hoy no están bancarizados. SEGUNDA ETAPA: Creación de cuentas móviles de bajo monto (TRANSFER AVAL) para transaccionalidad

PRIMERA ETAPA: Creación de un ECOSISTEMA cercano, confiable y económico para quienes hoy no están bancarizados. SEGUNDA ETAPA: Creación de cuentas móviles de bajo monto (TRANSFER AVAL) para transaccionalidad

Estudios de Mercado para mejores productos y Servicios

COLOQUIO Herramienta Efectivas Para el Ahorro Inclusivo Estudios de Mercado para mejores productos y Servicios I NCORPORANDO APRENDIZA JES DE LOS ESTUDIOS EN PRODUCTOS Y SERVICIOS 3 D E N O V I E M B R

COLOQUIO Herramienta Efectivas Para el Ahorro Inclusivo Estudios de Mercado para mejores productos y Servicios I NCORPORANDO APRENDIZA JES DE LOS ESTUDIOS EN PRODUCTOS Y SERVICIOS 3 D E N O V I E M B R

Manual de Educación Financiera `Gestionando mi dinero

edición Manual de Educación Financiera `Gestionando mi dinero dirigido a población migrante Fundación CODESPA 2012 Guía para el facilitador Fundación CODESPA 2012 Manual de Educación Financiera Gestionando

edición Manual de Educación Financiera `Gestionando mi dinero dirigido a población migrante Fundación CODESPA 2012 Guía para el facilitador Fundación CODESPA 2012 Manual de Educación Financiera Gestionando

FORMACIÓN E-LEARNING. Curso de Marketing Operativo

FORMACIÓN E-LEARNING Curso de Marketing Operativo Técnicas, herramientas y metodología para el Plan de Marketing, desde el desarrollo estratégico y operativo hasta la ejecución del mismo y el control de

FORMACIÓN E-LEARNING Curso de Marketing Operativo Técnicas, herramientas y metodología para el Plan de Marketing, desde el desarrollo estratégico y operativo hasta la ejecución del mismo y el control de

2008 BANCA DE LAS OPORTUNIDADES

2008 BANCA DE LAS OPORTUNIDADES Qué es la Banca de las Oportunidades? Es una política de largo plazo del Gobierno Nacional, que busca reducir la pobreza, promover la igualdad social y estimular el desarrollo

2008 BANCA DE LAS OPORTUNIDADES Qué es la Banca de las Oportunidades? Es una política de largo plazo del Gobierno Nacional, que busca reducir la pobreza, promover la igualdad social y estimular el desarrollo

Bank Management Simulation Seminar. Finanzgruppe Sparkassenstiftung für internationale Kooperation. Niclaus Bergmann. Ciudad de México, Marzo 2011.

1 Niclaus Bergmann Ciudad de México, Marzo 2011. 2 Tabla de contenido 1. Definición 2. Beneficios de la Inclusión Financiera 3. Barreras para la Inclusión Financiera 4. Impulsores Internacionales 5. Principios

1 Niclaus Bergmann Ciudad de México, Marzo 2011. 2 Tabla de contenido 1. Definición 2. Beneficios de la Inclusión Financiera 3. Barreras para la Inclusión Financiera 4. Impulsores Internacionales 5. Principios

Affinity ES. un negocio de

AFFINITY Affinity ES un negocio de Segmentación/Nichos Estrategia de mercadeo y ventas Procesos eficientes para grandes volúmenes de transacciones Alianza con sponsors y partners Tecnología y operaciones

AFFINITY Affinity ES un negocio de Segmentación/Nichos Estrategia de mercadeo y ventas Procesos eficientes para grandes volúmenes de transacciones Alianza con sponsors y partners Tecnología y operaciones

Febrero - 2014. PROMOTORA Gestión de Fondos de Capital Privado

PROMOTORA Gestor de Fondos de Capital Privado Febrero - 2014 Contenido» Promotora como Gestor de Fondos de Capital Privado» Qué son los Fondos de Capital Privado» Fondo -Growth I» Fondo -Early Growth I

PROMOTORA Gestor de Fondos de Capital Privado Febrero - 2014 Contenido» Promotora como Gestor de Fondos de Capital Privado» Qué son los Fondos de Capital Privado» Fondo -Growth I» Fondo -Early Growth I

Sé parte de la Inclusión Social y Financiera! E N FINANZAS INCLUSIVAS GESTION DE MICROFINANZAS

Sé parte de la Inclusión Social y Financiera! D I P L O M A D O E N FINANZAS INCLUSIVAS GESTION DE MICROFINANZAS La Inclusión Financiera es una prioridad universal que está en la agenda de los distintos

Sé parte de la Inclusión Social y Financiera! D I P L O M A D O E N FINANZAS INCLUSIVAS GESTION DE MICROFINANZAS La Inclusión Financiera es una prioridad universal que está en la agenda de los distintos

Master en Dirección Marketing y Ventas

Master en Dirección Marketing y Ventas Instituto Europeo de Posgrado http://www.iep.edu.es Escuela de Negocios Madrid Nuestro objetivo es movilizar el conocimiento para solucionar problemas de las empresas

Master en Dirección Marketing y Ventas Instituto Europeo de Posgrado http://www.iep.edu.es Escuela de Negocios Madrid Nuestro objetivo es movilizar el conocimiento para solucionar problemas de las empresas

Finanzas para el desarrollo en Ecuador: retos y desafíos. Septiembre 2015

Finanzas para el desarrollo en Ecuador: retos y desafíos Septiembre 2015 Contenido 1 Marco legal 2 Situación actual del crédito 3 Inclusión financiera 4 Generando capacidades movilizadoras para las finanzas

Finanzas para el desarrollo en Ecuador: retos y desafíos Septiembre 2015 Contenido 1 Marco legal 2 Situación actual del crédito 3 Inclusión financiera 4 Generando capacidades movilizadoras para las finanzas

Federación Latinoamericana de Bancos (FELABAN) Women s World Banking (WWB) Bancarización para la Mayoría: Microfinanzas Rentables y Responsables

Women s World Banking (WWB) Bancarización para la Mayoría: Microfinanzas Rentables y Responsables") Federación Latinoamericana de Bancos (FELABAN) Women s World Banking (WWB) Bancarización para la Mayoría: Microfinanzas Rentables y Responsables 2005 BANCARIZACIÓN PARA LA MAYORÍA: MICROFINANZAS RENTABLES

Federación Latinoamericana de Bancos (FELABAN) Women s World Banking (WWB) Bancarización para la Mayoría: Microfinanzas Rentables y Responsables 2005 BANCARIZACIÓN PARA LA MAYORÍA: MICROFINANZAS RENTABLES

DIPLOMADO GESTIÓN DE VENTAS

DIPLOMADO GESTIÓN DE VENTAS DIPLOMADO GESTIÓN DE VENTAS Escuela de Administración y Negocios La gestión de venta, así como la dirección de equipos comerciales, tienen un rol cada vez más estratégico dentro

DIPLOMADO GESTIÓN DE VENTAS DIPLOMADO GESTIÓN DE VENTAS Escuela de Administración y Negocios La gestión de venta, así como la dirección de equipos comerciales, tienen un rol cada vez más estratégico dentro

SESIÓN 1. INTRODUCCIÓN A LAS MICROFINANZAS

SESIÓN 1. INTRODUCCIÓN A LAS MICROFINANZAS Qué relación tienen las finanzas con el desarrollo? De qué estamos hablamos: de desarrollo o de banca? Cuando personas, instituciones u organizaciones interesadas

SESIÓN 1. INTRODUCCIÓN A LAS MICROFINANZAS Qué relación tienen las finanzas con el desarrollo? De qué estamos hablamos: de desarrollo o de banca? Cuando personas, instituciones u organizaciones interesadas

CARRERA PROFESIONAL ACTIVIDADES DE SERVICIOS FINANCIEROS, EXCEPTO LAS DE SEGUROS Y FONDOS DE PENSIONES

CARRERAS PROFESIONALES SECTOR ECONÓMICO : FAMILIA PRODUCTIVA: ACTIVIDAD ECONÓMICA: ACTIVIDADES FINANCIERAS Y SEGUROS INTERMEDIACIÓN FINANCIERA ACTIVIDADES DE SERVICIOS FINANCIEROS, EXCEPTO LAS DE SEGUROS

CARRERAS PROFESIONALES SECTOR ECONÓMICO : FAMILIA PRODUCTIVA: ACTIVIDAD ECONÓMICA: ACTIVIDADES FINANCIERAS Y SEGUROS INTERMEDIACIÓN FINANCIERA ACTIVIDADES DE SERVICIOS FINANCIEROS, EXCEPTO LAS DE SEGUROS

BANCO BISA S.A. GERENCIA NACIONAL COMERCIAL LA PAZ - BOLIVIA

BANCO BISA S.A. GERENCIA NACIONAL COMERCIAL LA PAZ - BOLIVIA ANTECEDENTES El sistema financiero boliviano en los últimos años tuvo un desempeño favorable, logrando un crecimiento sostenido, manteniendo

BANCO BISA S.A. GERENCIA NACIONAL COMERCIAL LA PAZ - BOLIVIA ANTECEDENTES El sistema financiero boliviano en los últimos años tuvo un desempeño favorable, logrando un crecimiento sostenido, manteniendo

amos por un Responsable

amos por un Responsable Responsabilidad Social informe 2014 Índice 1.- Carta de la Dirección General. 2.- Alcance del Informe. 3.- Perfil Corporativo. 4.- Vamos por un Mundo Responsable. 5.- Pilares de

amos por un Responsable Responsabilidad Social informe 2014 Índice 1.- Carta de la Dirección General. 2.- Alcance del Informe. 3.- Perfil Corporativo. 4.- Vamos por un Mundo Responsable. 5.- Pilares de

El Sector de Desarrollo Económico en el Plan de Desarrollo 2008-2012 Bogotá Positiva: para vivir mejor

El Sector de Desarrollo Económico en el Plan de Desarrollo 2008-2012 Bogotá Positiva: para vivir mejor Secretaría Distrital de Desarrollo Económico 13 de Agosto de 2008 El diagnóstico Potencialidades de

El Sector de Desarrollo Económico en el Plan de Desarrollo 2008-2012 Bogotá Positiva: para vivir mejor Secretaría Distrital de Desarrollo Económico 13 de Agosto de 2008 El diagnóstico Potencialidades de

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS Por medio del cual se reglamenta el procedimiento o distribución del aporte mensual de los asociados a Helm Fondo de Empleados en ahorros permanentes

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS Por medio del cual se reglamenta el procedimiento o distribución del aporte mensual de los asociados a Helm Fondo de Empleados en ahorros permanentes

PREGUNTAS Y RESPUESTAS FRECUENTES PRODUCTOS DE DEPÓSITOS

PREGUNTAS Y RESPUESTAS FRECUENTES PRODUCTOS DE DEPÓSITOS CUENTA DE AHORROS Cuáles son los requisitos para abrir una cuenta en DAVIVIENDA? Para persona natural: DUI y NIT (Extranjeros carnet de residente

PREGUNTAS Y RESPUESTAS FRECUENTES PRODUCTOS DE DEPÓSITOS CUENTA DE AHORROS Cuáles son los requisitos para abrir una cuenta en DAVIVIENDA? Para persona natural: DUI y NIT (Extranjeros carnet de residente

Nuevos enfoques y rupturas para la inclusión de las OSFPS en el Sistema Financiero Nacional

ENCUENTRO DE FINANZAS POPULARES Nuevos enfoques y rupturas para la inclusión de las OSFPS en el Sistema Financiero Nacional Cuenca, 25 de Noviembre de 2014 I EL SISTEMA ECONÓMICO SOCIAL Y SOLIDARIO Economía

ENCUENTRO DE FINANZAS POPULARES Nuevos enfoques y rupturas para la inclusión de las OSFPS en el Sistema Financiero Nacional Cuenca, 25 de Noviembre de 2014 I EL SISTEMA ECONÓMICO SOCIAL Y SOLIDARIO Economía

Presentación del Curso Virtual GESTIÓN DE RESULTADOS CON BALANCED SCORECARD

Presentación del Curso Virtual GESTIÓN DE RESULTADOS CON BALANCED SCORECARD Tabla de contenido GESTIÓN DE RESULTADOS CON BALANCED SCORECARD...3 Presentación del curso...3 Objetivos de aprendizaje...5 Contenidos

Presentación del Curso Virtual GESTIÓN DE RESULTADOS CON BALANCED SCORECARD Tabla de contenido GESTIÓN DE RESULTADOS CON BALANCED SCORECARD...3 Presentación del curso...3 Objetivos de aprendizaje...5 Contenidos

Créditos al Consumo e Inclusión Financiera. CMS People 21 de Octubre de 2010

Créditos al Consumo e Inclusión Financiera Gabriel Oddone CMS People 21 de Octubre de 2010 Contenido 1. Uruguay: bajo grado de bancarización 2. Qué explica el bajo grado de bancarización? 3 Por qué instituciones

Créditos al Consumo e Inclusión Financiera Gabriel Oddone CMS People 21 de Octubre de 2010 Contenido 1. Uruguay: bajo grado de bancarización 2. Qué explica el bajo grado de bancarización? 3 Por qué instituciones

Trabajamos junto a nuestros clientes entendiendo sus necesidades de protección, ofreciéndoles soluciones que les permitan manejar sus riesgos en

BROCHURE 2014 Trabajamos junto a nuestros clientes entendiendo sus necesidades de protección, ofreciéndoles soluciones que les permitan manejar sus riesgos en forma eficiente. MISIÓN / VISIÓN / VALORES

BROCHURE 2014 Trabajamos junto a nuestros clientes entendiendo sus necesidades de protección, ofreciéndoles soluciones que les permitan manejar sus riesgos en forma eficiente. MISIÓN / VISIÓN / VALORES

PLAN DE ATENCIÓN AL CIUDADANO. Decreto 2641 de 2012

PLAN DE ATENCIÓN AL CIUDADANO Decreto 2641 de 2012 CONTENIDO Marco normativo Objetivo Desarrollo institucional para el servicio del ciudadano Afianzar la cultura del servicio al ciudadano Fortalecimiento

PLAN DE ATENCIÓN AL CIUDADANO Decreto 2641 de 2012 CONTENIDO Marco normativo Objetivo Desarrollo institucional para el servicio del ciudadano Afianzar la cultura del servicio al ciudadano Fortalecimiento

BANCO DE CREDITO E INVERSIONES PRIMER GRAN ENCUENTRO DE INVERSIONISTAS CHILE 2006

BANCO DE CREDITO E INVERSIONES PRIMER GRAN ENCUENTRO DE INVERSIONISTAS CHILE 2006 Santiago, 19 de Abril de 2006 INTRODUCCIÓN Banco de Crédito e Inversiones ( Bci ) fue fundado en Santiago en 1937 por Juan

BANCO DE CREDITO E INVERSIONES PRIMER GRAN ENCUENTRO DE INVERSIONISTAS CHILE 2006 Santiago, 19 de Abril de 2006 INTRODUCCIÓN Banco de Crédito e Inversiones ( Bci ) fue fundado en Santiago en 1937 por Juan

Corporación universitaria Minuto de Dios. Facultad: Ciencias empresariales. Administración de empresas

Corporación universitaria Minuto de Dios Facultad: Ciencias empresariales Administración de empresas Asignatura: Planeación y organización Ncr: 3317 Actividad 5: Plan estratégico solicitado para Hilados

Corporación universitaria Minuto de Dios Facultad: Ciencias empresariales Administración de empresas Asignatura: Planeación y organización Ncr: 3317 Actividad 5: Plan estratégico solicitado para Hilados

Evaluación de resultados al 30 de Abril del 2005

Evaluación de resultados al 30 de Abril del 2005 2 Activos + Contingentes: El total de Activos más Contingentes del Banco de Guayaquil al 30 de Abril del 2005 ascendió a la suma de US$ 1,304,311.M, que

Evaluación de resultados al 30 de Abril del 2005 2 Activos + Contingentes: El total de Activos más Contingentes del Banco de Guayaquil al 30 de Abril del 2005 ascendió a la suma de US$ 1,304,311.M, que

El presente informe titulado El Manejo del Marketing en el Servicio Educativo; en la Organización Educativa Continental, permite mostrar un panorama del manejo comercial en centros educativos superiores

El presente informe titulado El Manejo del Marketing en el Servicio Educativo; en la Organización Educativa Continental, permite mostrar un panorama del manejo comercial en centros educativos superiores

FORAN- EMPLEO AUTONOMO

FORAN- EMPLEO AUTONOMO LINEA DE CRÉDITO PARA EL APOYO Y LA PROMOCIÓN DEL EMPLEO AUTÓNOMO Resumen Informativo FORAN- Empleo Autónomo adscrito a: Entidad Gestora: Consejería de Empleo Servicio Andaluz de

FORAN- EMPLEO AUTONOMO LINEA DE CRÉDITO PARA EL APOYO Y LA PROMOCIÓN DEL EMPLEO AUTÓNOMO Resumen Informativo FORAN- Empleo Autónomo adscrito a: Entidad Gestora: Consejería de Empleo Servicio Andaluz de

UFS. MetPoint / MetHome

UFS MetPoint / MetHome 1 La Empresa MetLife es la aseguradora No. 1 en México con 100 puntos de contacto, servicio y representación distribuidos en todo México, adicional tenemos más de 70 años protegiendo

UFS MetPoint / MetHome 1 La Empresa MetLife es la aseguradora No. 1 en México con 100 puntos de contacto, servicio y representación distribuidos en todo México, adicional tenemos más de 70 años protegiendo

FORMACIÓN. CURSO Marketing promocional orientado al comercio

FORMACIÓN CURSO Marketing promocional orientado al comercio En un mercado laboral en constante evolución, la formación continua de los profesionales debe ser una de sus prioridades. En Galejobs somos conscientes

FORMACIÓN CURSO Marketing promocional orientado al comercio En un mercado laboral en constante evolución, la formación continua de los profesionales debe ser una de sus prioridades. En Galejobs somos conscientes

AGENDA SECTORIAL PARA EL DESARROLLO DE TECNOLOGÍAS DE LA INFORMACIÓN EN MÉXICO 2014-2024

AGENDA SECTORIAL PARA EL DESARROLLO DE TECNOLOGÍAS DE LA INFORMACIÓN EN MÉXICO 2014-2024 ANTECEDENTES El PROSOFT ha sido una política pública exitosa en el fomento al sector de Tecnologías de la Información

AGENDA SECTORIAL PARA EL DESARROLLO DE TECNOLOGÍAS DE LA INFORMACIÓN EN MÉXICO 2014-2024 ANTECEDENTES El PROSOFT ha sido una política pública exitosa en el fomento al sector de Tecnologías de la Información

Retención y Fidelización de Clientes Banco de Chile

Retención y Fidelización de Clientes Banco de Chile Retener a un cliente es entre cinco y quince veces más eficiente que conseguir a uno nuevo. Por eso, aplicar eficazmente estrategias de retención y fidelización,

Retención y Fidelización de Clientes Banco de Chile Retener a un cliente es entre cinco y quince veces más eficiente que conseguir a uno nuevo. Por eso, aplicar eficazmente estrategias de retención y fidelización,

UN CAMINO HACIA UNA EDUCACIÓN N SUPERIOR INCLUSIVA

UN CAMINO HACIA UNA EDUCACIÓN N SUPERIOR INCLUSIVA El ICETEX brinda equidad a los estudiantes con alguna discapacidad para que puedan acceder a programas de educación superior de calidad. Nuestros Servicios

UN CAMINO HACIA UNA EDUCACIÓN N SUPERIOR INCLUSIVA El ICETEX brinda equidad a los estudiantes con alguna discapacidad para que puedan acceder a programas de educación superior de calidad. Nuestros Servicios

Conclusiones PATMIR: Diez años de logros y perspectivas Marzo, 2011

Secretaría de Hacienda y Crédito Público Conclusiones PATMIR: Diez años de logros y perspectivas Marzo, 2011 Importancia de la Inclusión Financiera En México, la inclusión financiera requiere y tiene la

Secretaría de Hacienda y Crédito Público Conclusiones PATMIR: Diez años de logros y perspectivas Marzo, 2011 Importancia de la Inclusión Financiera En México, la inclusión financiera requiere y tiene la

Logros y Retos de un exitoso proceso de intermediación de remesas familiares.

Logros y Retos de un exitoso proceso de intermediación de remesas familiares. Seminario sobre el impacto de las remesas familiales en el desarrollo de América Latina Hotel Hilton Princess, San Salvador,

Logros y Retos de un exitoso proceso de intermediación de remesas familiares. Seminario sobre el impacto de las remesas familiales en el desarrollo de América Latina Hotel Hilton Princess, San Salvador,

La Función Actuarial y el Nuevo Paradigma Operativo y Organizativo de las Compañías Aseguradoras. Marzo, 2002

La Función Actuarial y el Nuevo Paradigma Operativo y Organizativo de las Compañías Aseguradoras Marzo, 2002 Contenido Objetivo Estructura Organizativa de una compañía aseguradora (visión tradicional)

La Función Actuarial y el Nuevo Paradigma Operativo y Organizativo de las Compañías Aseguradoras Marzo, 2002 Contenido Objetivo Estructura Organizativa de una compañía aseguradora (visión tradicional)

Dinero Móvil Entendiendo el Negocio

Dinero Móvil Entendiendo el Negocio Agosto 22, 2012 DANIEL NAVARRO CRUZ EXPERTO INTERNACIONAL EN MOBILE MONEY NO BANCARIZADOS 10.8M 36% Población Adulta 30.4 MM BANCARIZADOS 19.6 MM 64% SUB BANCARIZADOS

Dinero Móvil Entendiendo el Negocio Agosto 22, 2012 DANIEL NAVARRO CRUZ EXPERTO INTERNACIONAL EN MOBILE MONEY NO BANCARIZADOS 10.8M 36% Población Adulta 30.4 MM BANCARIZADOS 19.6 MM 64% SUB BANCARIZADOS

AHORRO SIMPLE. De acuerdo a Tarifario Vigente. Impuesto

AHORRO SIMPLE Es la cuenta de ahorros que permitirá a nuestros clientes mantener su dinero en un lugar seguro, disponer de su dinero cuando lo necesite y además ganar una atractiva tasa de interés. Este

AHORRO SIMPLE Es la cuenta de ahorros que permitirá a nuestros clientes mantener su dinero en un lugar seguro, disponer de su dinero cuando lo necesite y además ganar una atractiva tasa de interés. Este

Educación Financiera y Protección al Consumidor: pilares fundamentales de la estrategia de inclusión y profundización financiera.

Educación Financiera y Protección al Consumidor: pilares fundamentales de la estrategia de inclusión y profundización financiera. La estrategia de inclusión y profundización financiera es un elemento central

Educación Financiera y Protección al Consumidor: pilares fundamentales de la estrategia de inclusión y profundización financiera. La estrategia de inclusión y profundización financiera es un elemento central

Fórmulas y Ejemplos de los Productos Pasivos del Banco de la Nación

Fórmulas y Ejemplos de los Productos Pasivos del Banco de la Nación Í N D I C E PRESENTACIÓN 3 1. CUENTA DE AHORRO 4 1.1. Sector Público 4 1.1.1. Moneda Nacional 4 1.1.2. Moneda Extranjera 5 1.2. En agencias

Fórmulas y Ejemplos de los Productos Pasivos del Banco de la Nación Í N D I C E PRESENTACIÓN 3 1. CUENTA DE AHORRO 4 1.1. Sector Público 4 1.1.1. Moneda Nacional 4 1.1.2. Moneda Extranjera 5 1.2. En agencias

Programa internacional Gerencia Estratégica en Ventas.

Programa internacional Gerencia Estratégica en Ventas. Descripción, Justificación y antecedentes del programa La venta es una actividad que por su misma naturaleza atraviesa por una constante: el cambio.

Programa internacional Gerencia Estratégica en Ventas. Descripción, Justificación y antecedentes del programa La venta es una actividad que por su misma naturaleza atraviesa por una constante: el cambio.

Programa de Educación Financiera de El Salvador

Programa de Educación Financiera de El Salvador Objetivo del Programa Educación Financiera Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y

Programa de Educación Financiera de El Salvador Objetivo del Programa Educación Financiera Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y

INNOVACIONES PARA LA INCLUSIÓN FINANCIERA. Carmen Mosquera MULTILATERAL INVESTMENT FUND

INNOVACIONES PARA LA INCLUSIÓN FINANCIERA Carmen Mosquera MULTILATERAL INVESTMENT FUND CONTENIDO 1. FOMIN y el Acceso a financiamiento 2. Innovaciones en inclusión financiera 3. Finanzas responsables 4.

INNOVACIONES PARA LA INCLUSIÓN FINANCIERA Carmen Mosquera MULTILATERAL INVESTMENT FUND CONTENIDO 1. FOMIN y el Acceso a financiamiento 2. Innovaciones en inclusión financiera 3. Finanzas responsables 4.

Educación Financiera. Tener éxito financiero no significa hacerse rico, si no tener una buena calidad de vida y tranquilidad económica

Educación Financiera Tener éxito financiero no significa hacerse rico, si no tener una buena calidad de vida y tranquilidad económica Para ello, es necesario, adquirir los conocimientos básicos que permitan

Educación Financiera Tener éxito financiero no significa hacerse rico, si no tener una buena calidad de vida y tranquilidad económica Para ello, es necesario, adquirir los conocimientos básicos que permitan