Comunicación A 5394 Disciplina de Mercado

|

|

|

- Manuela Salinas de la Cruz

- hace 8 años

- Vistas:

Transcripción

1 Comunicación A 5394 Disciplina de Mercado

2 Índice Introducción... 8 A. Ámbito de Aplicación... 9 A.1. Denominación o Razón Social... 9 A.2. Detalle y descripción de las entidades que integra al grupo... 9 A.3. Restricciones o impedimentos en las transferencias de fondos o capital regulatorio dentro del grupo B. Capital B.1. Estructura de capital B.1.1. Términos y condiciones de los instrumentos de capital computables y de aquellos que integran el capital regulatorio B.1.2. Montos componentes del capital ordinario y adicional de nivel 1, y patrimonio neto B.1.3. Conceptos deducibles y elementos no deducidos del capital ordinario de nivel B.1.4. Conciliación del capital regulatorio en el balance B.1.5. Descripción de Límites y Mínimos, y de elementos positivos y negativos de capital B.1.6. Método de cálculo de coeficientes que impliquen elementos de capital regulatorio B.2. Suficiencia de capital B.2.1. Enfoque para evaluar la suficiencia de capital para cubrir operaciones presentes y futuras B.2.2. Requerimientos de capital por riesgo de crédito B.2.3. Requerimientos de capital por riesgo de mercado B.2.4. Requerimientos de capital por riesgo operacional B.2.5. Coeficientes de capital total y Ordinario de Nivel

3 C. Exposición al riesgo y su evaluación C.1. Requisitos generales de información cualitativa C.2. Riesgo de Crédito C.2.1. Definiciones de posiciones vencidas y deterioradas a efectos contables y para previsión por incobrabilidad C.2.2. Descripción de Enfoques Utilizados para la Constitución de Previsiones Específicas y Generales C.2.3. Valores al cierre y promedios de exposiciones brutas al riesgo de crédito durante el período C.2.4. Distribución geográfica de exposiciones C.2.5. Clasificación de exposiciones por sector económico o tipo de contraparte C.2.6. Movimientos de previsiones por incobrabilidad C.2.7. Distribución geográfica de los préstamos con más de 90 días de atraso C.2.8. Exposiciones después de aplicar las técnicas de coberturas de riesgo sujetas al método estándar, implementadas a cada grupo de riesgo C.3. Cobertura del Riesgo de Crédito C.3.1. Políticas y procesos para la valuación y gestión de activos admitidos como garantías C.3.2. Principales activos admitidos como garantía recibidos por la entidad C.3.3. Principales tipos de garantes y contrapartes de derivados crediticios y su solvencia C.3.4.a. Exposiciones totales cubiertas por activos admitidos como garantías; luego de la aplicación de los aforos C.3.4.b. Exposiciones totales cubiertas por garantías personales y derivados crediticios por cada cartera con riesgo de crédito C.4. Exposiciones relacionadas con derivados y el riesgo de crédito de contraparte C.4.1. Metodología utilizada para asignar capital económico y límites de crédito a las exposiciones crediticias por contraparte

4 C.4.2. Análisis de las políticas para la obtención de activos admitidos como garantías C.4.3. Exposición actual positiva de las operaciones DvP fallidas cuando los pagos no sean realizados en el plazo de cinco días hábiles desde la fecha de liquidación, clasificándolas según el tipo de subyacente y días transcurridos desde la fecha de liquidación acordada Al cierre del 31 de Diciembre de 2013 no hay operaciones de títulos valores, oro ni moneda extranjera concertadas bajo la modalidad de entrega contra pago (DvP), que hayan resultado fallidas C.4.4. Exposición correspondiente a las operaciones no DvP cuando no se haya recibido el segundo tramo, clasificándolas según el tipo de activo subyacente No existen al cierre del 31 de Diciembre de 2013 operaciones en las que la entrega del efectivo (no DvP) no haya producido la correspondiente recepción de los títulos valores, oro o moneda extranjera C.5. Titulizaciones C.5.1. Objetivos de la entidad en relación con la actividad de titulización C.5.2. Naturaleza de otros riesgos inherentes a los activos titulizados C.5.3. Funciones desempeñadas en los procesos de titulización y su grado de implicación en cada uno de ellos C.5.4. Procesos implementados para monitorear cambios en los riesgos de crédito y mercado de las exposiciones en titulizaciones C.5.5. Políticas para cubrir riesgos retenidos a través de exposiciones en titulizaciones o retitulizaciones C.5.6. Método para la determinación de los requisitos de capital para sus actividades de titulización C.5.7. Políticas contables con respecto a las actividades de titulización C.5.8. Exposiciones vigentes titulizadas C.5.9. Importe de activos titulizados con más de 90 días de atraso, y pérdidas reconocidas en el ejercicio corriente en el marco de titulización C Total de exposiciones vigentes que se proyecta titulizar

, que hayan resultado fallidas.")

5 C Posiciones de titulización dentro y fuera de balance C Importe agregado de exposiciones de titulización (Monto de capital requerido) C.6. Riesgo de Mercado C.6.1. Requisito general de divulgación cualitativa C.6.2. Desglose de requerimientos del Capital por Riesgo de Mercado C.7. Riesgo Operacional C.7.1. Requisito general de divulgación cualitativa C.8. Posiciones en acciones: divulgaciones para posiciones en cartera de inversión C.8.1. Requisito general de divulgación cualitativa con respecto al riesgo por acciones C.8.2. Valor de inversiones en el balance C.8.3. Tipo y naturaleza de las inversiones, incluidos importes con y sin cotización pública C.8.4. Suma de ganancias y pérdidas realizadas originadas en las ventas y liquidaciones del período C.8.5. Requerimientos de capital C.9. Riesgo de tasa de interés C.9.1. Requisito general de divulgación cualitativa C.9.2. Requisito de capital adicional determinado por la Entidad según disposiciones vigentes o Superintendencia de Entidades y Cambiarias C.10. Remuneraciones C.10.1.a. Información relativa a los órganos que supervisan la remuneración

6 C.10.1.b. Consultores externos contratados, órgano por el cual fueron comisionados y en qué áreas del proceso de remuneración intervienen C.10.1.c. Ámbito de aplicación de la política de retribuciones, incluyendo subsidiarias y filiales extranjeras C.10.1.d. Descripción del tipo de empleados considerados como tomadores de riesgo material, alta gerencia y el número de empleados comprendido en cada grupo C.10.2.a. Información relativa al diseño y la estructura de los procesos de remuneración C.10.2.b. Revisiones del Comité de Recursos Humanos u órgano supervisor de las políticas de remuneraciones C.10.2.c. Políticas a fin de asegurar que los empleados vinculados con las funciones de Riesgo y Cumplimiento sean remunerados de manera independiente respecto de los negocios que supervisan C Descripción de la manera en que los riesgos actuales y futuros son tomados en cuenta en los procesos de remuneración, incluyendo un detalle sobre: C Descripción de las formas en las cuales la Entidad trata de vincular el desempeño durante el periodo de medición con los niveles de remuneración, incluyendo una reseña de: C Descripción de las formas en que la Entidad trata de ajustar la remuneración a fin de tener en cuenta los desempeños a largo plazo, incluyendo una síntesis de: C Descripción de las diferentes formas de remuneración variable que la Entidad utiliza y la justificación de su uso. La información divulgada debe incluir una explicación de: C Número de reuniones celebradas por el Comité de Recursos Humanos u órgano principal supervisor de remuneraciones C Número de empleados que han recibido una remuneración variable durante el ejercicio C Número y monto total de bonificaciones garantizadas otorgadas durante el ejercicio C Número y monto total de compensaciones adicionales (sign-on awards) realizadas durante el ejercicio C Número y monto total de indemnizaciones por despido realizadas durante el ejercicio

7 C Monto total de remuneraciones diferidas pendientes, clasificadas en efectivo, acciones, instrumentos vinculados a acciones y otras formas C Monto total de remuneraciones diferidas pagadas en el ejercicio C Desglose del monto de remuneraciones otorgadas durante el ejercicio en: C Exposición de los empleados a los ajustes implícitos (por ejemplo: fluctuaciones en el valor de las acciones o unidades de comportamiento) y explícitos (por ejemplo penalizaciones, cláusulas de revisión o revaluaciones negativas de recompensas) de remuneraciones diferidas y retenidas, mostrando:

de remuneraciones diferidas y retenidas, mostrando:... 113 7")

8 Introducción El Banco Central de la República Argentina (BCRA), mediante la Comunicación A 5394 Disciplina de Mercado, ha decidido fomentar la disciplina de mercado de modo que las informaciones divulgadas en este documento permitan a los participantes de mercado evaluar los datos referidos al capital, las exposiciones al riesgo, los proceso de evaluación del riesgo y la suficiencia del capital de las entidades financieras. De esta manera, el nuevo marco regulatorio se alinea con las recomendaciones del Pilar III del Acuerdo de Capital elaborado por el Comité de Basilea, conocido como Basilea II. En este sentido, Banco Supervielle S.A. detalla, al 31 de diciembre de 2013, los requerimientos de información relativos al Pilar III, teniendo en consideración la mencionada Comunicación del BCRA en cuanto a información cualitativa y cuantitativa exigida, así como respecto al nivel de consolidación y frecuencia establecidos. Para los casos en que de acuerdo a la evaluación previa realizada por la Entidad, la divulgación de información requerida por las normas perjudique la posición de la misma por considerarse reservada o confidencial, se divulgará información más general sobre los requisitos. 8

9 A. Ámbito de Aplicación A.1. Denominación o Razón Social Banco Supervielle S.A. A.2. Detalle y descripción de las entidades que integra al grupo El grupo que conforma la Entidad está compuesto por: Denominación social Descripción de la actividad Subsidiaria Vinculada Banco Supervielle S.A. Es un banco comercial universal argentino cuyos orígenes se remontan a Su actividad se concentra principalmente en la provisión de servicios bancarios y financieros a individuos y pequeñas y medianas empresas. Su larga presencia en el sector financiero le ha permitido establecer una robusta relación con sus clientes y una marca reconocida en la industria bancaria local. Su red bancaria incluye a la fecha 106 sucursales, 75 dependencias destinadas a la prestación de determinados servicios y una agencia. Muchos de los locales están especialmente acondicionados para el pago de jubilaciones y pensiones de la ANSES, registrando además 584 cajeros automáticos y 105 Terminales de Autoservicio. Los mismos se encuentran ubicados en la Ciudad Autónoma de Buenos Aires y en las Provincias de Buenos Aires, Mendoza, San Luis, San Juan, Córdoba, Tucumán y Santa Fe. Vinculada por objeto complementario Cordial Compañía Financiera S.A. Anteriormente GE Compañía Financiera, esta Entidad fue adquirida en Agosto de 2011 por Banco Supervielle (95%) y Grupo Supervielle (5%). Es una entidad financiera autorizada a funcionar por el Banco Central de la República Argentina. Se constituyó y comenzó sus operaciones en el país en 1999, teniendo como objeto principal el financiamiento al consumo. En el inicio de sus operaciones se centró en la administración y financiamiento de programas de tarjetas de crédito privadas para comercios, es decir, tarjetas de crédito cerradas con la marca del comercio, que permiten realizar compras en pesos únicamente en los locales en los cuales son emitidas. En la actualidad, mantiene un acuerdo exclusivo con Wal-Mart Argentina S.R.L. Luego, durante los últimos años incorporó nuevos productos crediticios otorgados a través de puestos permanentes de promoción, como ser, préstamos personales, préstamos de consumo y tarjetas de crédito abiertas. Más recientemente se incorporó como producto los préstamos para financiamiento a microemprendedores. X X 9

10 Denominación social Descripción de la actividad Vinculada Subsidiaria Tarjeta Automática S.A. Cordial Microfinanzas S.A. Adval S.A. Supervielle Asset Management Sociedad Gerente de FCI S.A. Sofital S.A.F. e I.I. Espacio Cordial de Negocios S.A. Supervielle Seguros S.A. Es una compañía de tarjeta de crédito regional, con fuerte presencia en Patagonia. Ofrece financiamiento a individuos de ingresos medios y medios-bajos, por sí y a través de su alianza comercial con Cordial Compañía Financiera. Es una empresa que ofrece servicios financieros a microemprendedores urbanos con acceso limitados a los servicios financieros tradicionales Es una empresa presta servicios de call center a todas las subsidiarias del Grupo Supervielle, como también a otras compañías y a la provincia de San Luis. Es una sociedad dedicada a la promoción, dirección y administración de fondos comunes de inversión. Actualmente, administra siete fondos comunes de inversión, bajo la marca Premier. Es una empresa cuya actividad principal es la de realizar operaciones financieras y la administración de valores mobiliarios. Es una empresa que comenzó sus actividades en Diciembre Comercializadora de bienes y servicios: coberturas de seguro, planes de turismo, servicios de salud, electrodomésticos y bienes muebles en general y dispositivos, sistemas de seguridad y alarmas. Es una sociedad cuya actividad principal es realizar operaciones de seguros, coaseguros y reaseguros en general. Adquirida en Junio X X Vinculada por objeto complementario X X X X X No existen diferencias en la base de consolidación a efectos contables por cuanto los estados contables de Banco Supervielle S.A. y los correspondientes a las distintas empresas del grupo se arman de acuerdo a iguales criterios contables. En lo que respecta a diferencias inherentes a los efectos regulatorios, ver el punto B1 4 en el cual se resume la conciliación de diferencias entre la base de consolidación a efectos contables y a efectos regulatorios del capital. A.3. Restricciones o impedimentos en las transferencias de fondos o capital regulatorio dentro del grupo No existen impedimentos legales a la transferencia de fondos o capital regulatorio dentro del grupo. 10

11 B. Capital B.1. Estructura de capital B.1.1. Términos y condiciones de los instrumentos de capital computables y de aquellos que integran el capital regulatorio Instrumentos de capital computables para la integración del capital regulatorio Programa de Emisión de Obligaciones Negociables en moneda extranjera La Entidad cuenta con un Programa de Emisión de Obligaciones Negociables en moneda extranjera (Deuda Subordinada) que data del año 2007 por hasta un monto de U$S (dólares estadounidenses doscientos millones). Con fecha 13 de octubre de 2010, el Directorio de Banco Supervielle S.A., aprobó la emisión de Obligaciones Negociables Clase 1. Con fecha 29 de octubre de 2010, la Comisión Nacional de Valores dispuso dar curso a las resoluciones para efectuar oferta pública de las Obligaciones Negociables Clase I bajo el Programa Global de emisión de títulos a mediano plazo para la emisión de obligaciones negociables. El período de suscripción se inició el 1 de noviembre de 2010 y finalizó el 8 de noviembre de Con fecha 21 de marzo de 2012, la Asamblea General Ordinaria resolvió prorrogar la vigencia del Programa por el plazo de cinco años a contar desde el vencimiento del Programa vigente (13 de julio de 2012) o, por el plazo mayor que permita la normativa aplicable. El 27 de marzo de 2012 el Directorio de la Entidad resolvió aprobar la actualización del Programa ante la Comisión Nacional de Valores y efectuó la presentación correspondiente el día 10 de abril de En fecha 30 de mayo de 2012, dicho organismo de contralor aprobó la prórroga del plazo de vigencia del Programa Global por 5 (cinco) años a contar desde su vencimiento. A continuación, se detallan los principales términos y condiciones de la emisión: Monto: U$S (Dólares estadounidenses cincuenta millones). Rango: Las Obligaciones Negociables Clase 1 constituirán obligaciones de pago y subordinadas del Banco 11

que data del año")

12 Fecha de Vencimiento: 11 de noviembre de 2017 Tasa de Interés: % Fecha de Pago de Intereses: Los intereses de las Obligaciones Negociables Clase 1 serán abonados en forma semestral el 11 de mayo de cada año y 11 de noviembre de cada año. Amortización: El capital será abonado en la Fecha de Vencimiento. Ley Aplicable y Jurisdicción: Las Obligaciones Negociables se regirán y deberán ser interpretadas de acuerdo con las leyes del Estado de Nueva York. Con fecha 16 de mayo de 2013, el Directorio de Banco Supervielle S.A, aprobó la emisión de Obligaciones Negociables Subordinada clase III por un monto de hasta V/N US$ (dólares estadounidenses treinta millones) dentro del Programa Global de Obligaciones Negociables. El período de licitación finalizó el 15 de agosto de 2013, habiéndose colocado la clase III. A continuación, se detallan los principales términos y condiciones de la emisión: Clase: III Monto: U$S (Dólares estadounidenses veintidós millones quinientos mil) Rango: Las Obligaciones Negociables constituirán obligaciones de pago y subordinadas del Banco Fecha de Vencimiento: 20 de agosto de 2020 Tasa de Interés: 7,00% Fecha de Pago de Intereses: Los intereses de las Obligaciones Negociables serán abonados en forma semestral comenzando con el primer pago el 20 de febrero de 2014 Amortización: El capital será abonado en un único pago en la Fecha de Vencimiento. 12

13 Moneda de Suscripción y Pago de Amortización e Intereses: La suscripción e integración de las Obligaciones Negociables, así como el pago de amortización e intereses será realizada en Pesos al tipo de cambio Dólar Estadounidense/Peso que informe el BCRA mediante la Comunicación A 3500 en base al procedimiento de encuesta de cambio establecido en la misma (o la regulación que la sucediere o modificare en el tiempo) (la Tasa de Cambio BCRA Mayorista ). Si no existiera la Tasa de Cambio BCRA Mayorista, el Tipo de Cambio Aplicable será el informado por el BCRA para su aplicación por parte de las entidades financieras a la cancelación de prefinanciaciones de exportaciones según normas vigentes. En caso de haber más de un tipo de cambio para la cancelación de prefinanciaciones de exportaciones, se tomará un promedio simple de los mismos. Ley Aplicable y Jurisdicción: Las Obligaciones Negociables se regirán por y serán interpretadas de conformidad con las leyes de Argentina. 13

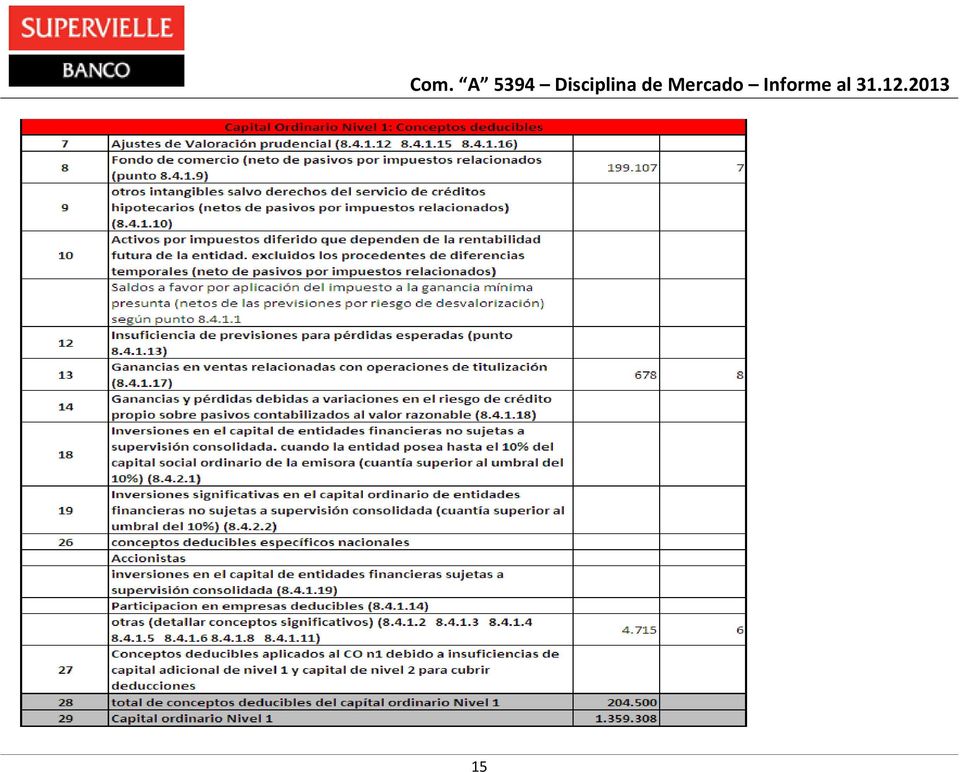

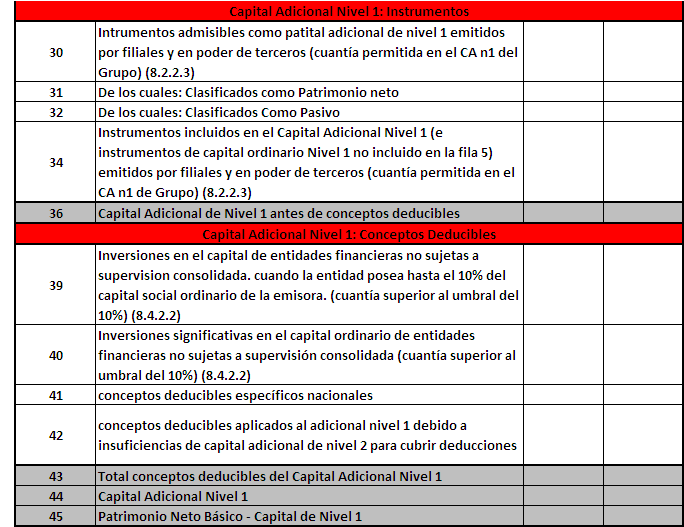

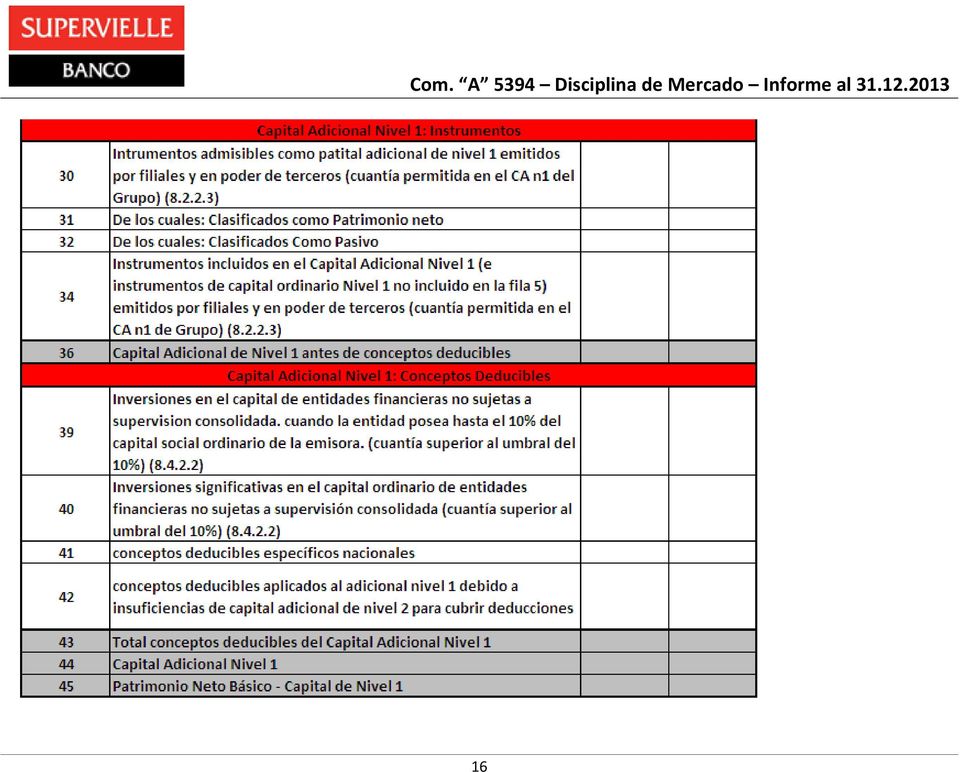

14 B.1.2. Montos componentes del capital ordinario y adicional de nivel 1, y patrimonio neto B.1.3. Conceptos deducibles y elementos no deducidos del capital ordinario de nivel 1 (Cifras al 31 Dic expresadas en miles de pesos) 14

15 15

16 16

17 17

18 18

Com. A 5394 Disciplina de Mercado Informe al 31.")

19 B.1.4. Conciliación del capital regulatorio en el balance (Cifras al 31 Dic expresadas en miles de pesos) Com. A 5394 Disciplina de Mercado Informe al

Com.")

20 20

21 21

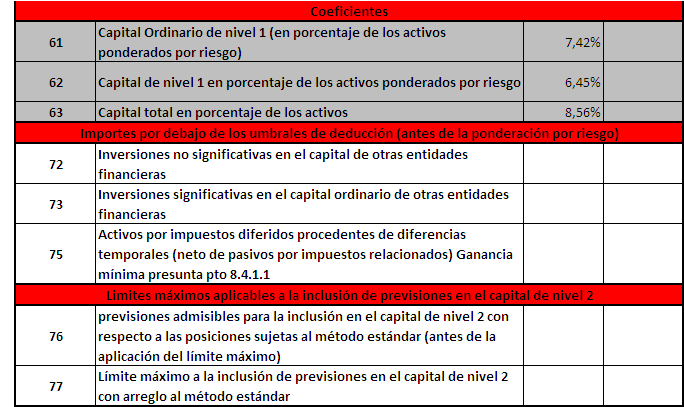

22 B.1.5. Descripción de Límites y Mínimos, y de elementos positivos y negativos de capital (Cifras al 31 Dic expresadas en miles de pesos) Límites y mínimos del Capital Regulatorio Capital Ordinario de Nivel Límite mínimo (4,5%) Patrimonio Neto Básico Límite mínimo (6%) Total Capital Regulatorio Límite mínimo (8%) Todos los límites mínimos precedentemente indicados se determinan sobre la base del total de los activos ponderados por riesgo que ascienden a $ B.1.6. Método de cálculo de coeficientes que impliquen elementos de capital regulatorio Los coeficientes calculados para el capital regulatorio se encuentran expuestos en el cuadro B1 2 y 3 -Estructura de Capital- bajo los códigos 61, 62 y 63, es decir, calculados sobre el total de activos ponderados por riesgo. 22

23 B.2. Suficiencia de capital B.2.1. Enfoque para evaluar la suficiencia de capital para cubrir operaciones presentes y futuras El modelo de capital económico es la base de la estimación interna de exigencias de recursos propios que complementa la visión reguladora de la solvencia. Estas medidas forman parte del Tablero de Indicadores con el que la Dirección hace un seguimiento periódico de la evolución del riesgo y la solvencia. El nivel de capitalización de una entidad y el perfil de riesgos asumido, medido en términos de exigencias de capital, definen la solvencia de una entidad y su calidad crediticia. En este sentido, el objetivo de Banco Supervielle es disponer de suficientes fondos propios o capital para poder cubrir eventuales pérdidas inesperadas. Se distinguen las siguientes medidas de capital: Capital Regulatorio: Capital que la Entidad debe mantener para hacer frente a las exigencias del Banco Central de la República Argentina (BCRA), correspondientes al Pilar 1 de Basilea II (riesgo crediticio, operacional y de mercado). Tiene como objetivo evitar la quiebra de la Entidad, protegiendo los intereses de los clientes y de los titulares de la deuda sénior. Capital Económico: Se trata del capital que la Entidad debería disponer para poder asumir las pérdidas inesperadas que puedan tener lugar y que podrían poner en peligro la continuidad del negocio de Banco Supervielle. Es una estimación propia que se ajusta en función del propio nivel de tolerancia al riesgo, volumen y tipo de actividad. De acuerdo a lo establecido por la Com. A 5398 del BCRA, el capital económico es aquel que se requiere para cubrir, no sólo las pérdidas inesperadas originadas por las exposiciones a los riesgos crediticio, operacional y de mercado, sino también las que provienen de otros riesgos a los que puede estar expuesta la Entidad. De esta manera, se incluyen los riesgos de tasa de interés, de liquidez, de titulización, de concentración, reputacional y estratégico. Banco Supervielle ha desarrollado modelos internos para la medición del capital económico derivado de cada uno de estos riesgos, cumpliendo de esta manera con lo establecido por el Pilar 2 de Basilea II. En este sentido, es responsabilidad del Directorio de la Entidad, asegurar que en toda circunstancia haya un nivel suficiente de fondos propios que permita hacer frente a cualquier evento, con un altísimo nivel de confianza. De este modo, el capital económico no es un sustitutivo del capital regulatorio sino que es un complemento a la visión reguladora de solvencia 23

24 para alinearse al perfil de riesgos de la Entidad en base al apetito de riesgo definido por Directorio e incorporar riesgos no considerados, o considerados parcialmente, en las exigencias regulatorias. Además de los riesgos ya contemplados en el Pilar 1 se incluyen el riesgo de tasa de interés, de liquidez, de titulización, reputacional y estratégico. El Proceso de Autoevaluación de Capital llevado a cabo por la Entidad comprende los siguientes aspectos: Evaluación cualitativa y cuantitativa del perfil de riesgos de Banco Supervielle teniendo en cuenta los riesgos más relevantes: crédito, mercado, operacional, tasa de interés, titulización, liquidez, concentración, reputacional y estratégico. Análisis del gobierno interno y de los sistemas de gestión y control de cada uno de dichos riesgos, identificando potenciales áreas de mejora. Cuantificación de cada uno de los riesgos anteriores en términos de capital económico necesario para cubrirlos. En este sentido, la Entidad dispone de metodologías internas para la medición del capital económico en las diferentes tipologías de riesgos que asume. Planificación del capital necesario en base a un ejercicio de proyección a dos años considerando los incrementos previstos de volúmenes y márgenes, el perfil del riesgo, la evolución de resultados prevista, la capacidad de generación de recursos propios y la evaluación de requerimientos regulatorios. Elaboración de ejercicios de pruebas de estrés considerando escenarios severamente adversos pero posibles y su impacto en las actividades de la Entidad. Los escenarios evaluados estiman valores macroeconómicos en situaciones de recesión económica y sus consecuencias en la actividad de la Entidad (incremento de morosidad, reducción de actividad, incremento de volatilidad en los mercados financieros, caída de mercado de valores que originen pérdidas en los activos financieros, pérdidas operativas, crisis de liquidez, etc.) y en el impacto en la base de capital (resultados, reservas, capacidad de emisión de instrumentos de capital, previsiones, activos ponderados por riesgo, etc.). Fijación de un eventual programa de actuaciones futuras de mejora en función de las conclusiones del Informe de Autoevaluación de Capital (IAC). Determinación del objetivo de recursos propios disponibles por encima de los mínimos requeridos regulatoriamente, así como su 24

25 composición. El mencionado informe IAC, resultado del Proceso de Autoevaluación de Capital, se remite anualmente, una vez aprobado por el Directorio, al BCRA, siendo la base para establecer un diálogo con el regulador donde se contrastan las percepciones interna y supervisora del perfil de riesgo de la Entidad y la suficiencia de recursos propios al efecto. Esta estructura facilita la consecución del objetivo último que persigue el Proceso de Autoevaluación del Capital: convertirse en un elemento de importancia estratégica para la Entidad que: Permite una gestión integral del capital e incorpora un análisis de impactos específicos, facilitando su integración en la Planificación Estratégica de la Entidad. Permite mejorar la eficiencia en el uso de capital. Anticipa potenciales escenarios de escasez/exceso de capital. Apoya el diseño de la estrategia de gestión de capital de la Entidad. Facilita la comunicación con la Dirección y con el mercado. 25

26 B.2.2. Requerimientos de capital por riesgo de crédito (Cifras al 31 Dic expresadas en miles de pesos) Requerimiento de Capital por Riesgo de Crédito originado por Gobiernos y bancos centrales Entidades financieras del país y del exterior Empresas del país y del exterior Cartera minorista Cartera garantizada por SGR 866 Cartera garantizada con inmuebles residenciales 264 Cartera con otras garantías hipotecarias Cartera en mora Otros activos Titularizaciones TOTAL Com. A 5394 Disciplina de Mercado Informe al B.2.3. Requerimientos de capital por riesgo de mercado (Cifras al 31 Dic expresadas en miles de pesos) Requerimiento de Capital por riesgo de mercado B.2.4. Requerimientos de capital por riesgo operacional (Cifras al 31 Dic expresadas en miles de pesos) Requerimiento de Capital por riesgo operacional

27 En base individual, Banco Supervielle mantuvo a Diciembre de 2013 el siguiente ratio de suficiencia de capital, considerando la exigencia de capital mínimo establecida normativamente para los riesgos de crédito, mercado y operacional: Importe según normas BCRA Requerimiento de capital (a) Responsabilidad Patrimonial Computable (R.P.C.) (b) Suficiencia de Capital (b - a) / a 10,95% B.2.5. Coeficientes de capital total y Ordinario de Nivel 1 (Cifras al 31 Dic expresadas en miles de pesos) Grupo consolidado de mayor rango Subsidiarias Bancarias significativas (*) Capital Ordinario nivel Capital Regulatorio Total Coeficiente 75,38% 92,83% (*) Cordial Compañía Financiera S.A. 27

28 C. Exposición al riesgo y su evaluación C.1. Requisitos generales de información cualitativa Consideraciones generales Banco Supervielle promueve una organización sólida y eficiente en la gestión de riesgos, marco adecuado para optimizar el uso del capital e identificar buenas oportunidades en los negocios, mercados y zonas geográficas en las que opera, procurando con ello la mejor relación riesgobeneficio para sus accionistas. El marco de gestión de riesgos se transmite a toda la organización y busca un equilibrio entre una cultura robusta en materia de riesgos y ser una Entidad innovadora centrada en el cliente, reconocida por su forma de operar ágil, sencilla y cordial. Banco Supervielle toma nota de que el Comité de Supervisión Bancaria de Basilea y los reguladores centran su interés en que las entidades avancen hacia el cumplimiento de dos objetivos básicos: La segregación de funciones entre las áreas que controlan el riesgo frente a las unidades de negocio o áreas tomadoras de riesgo. La integración de los riesgos en cuanto a su control como medio para garantizar un adecuado manejo de los mismos y en línea con los tres pilares del Acuerdo de Basilea II y los nuevos principios denominados Basilea III. En este contexto, el Banco Central de la República Argentina ha emitido en los últimos años lineamientos de relevancia vinculados a las buenas prácticas de gobierno societario y gestión de riesgos para las entidades financieras contenidas principalmente en las Comunicaciones A 5201, A 5394, A 5398, A 5494 y A 5515 entre otras. El Directorio de la Entidad entiende como una pieza clave de sus estructuras de Gobierno Corporativo, los lineamientos y criterios para la administración integral de riesgos del Banco. Los riesgos a los que se expone la Entidad son los típicos de la actividad tales como el riesgo de crédito, el riesgo de mercado, el riesgo de tasa de interés, el riesgo de liquidez, los riesgos operacionales, de reputación y estratégicos a los que se agrega el riesgo de titulización dado el rol de liderazgo en la materia que tiene Grupo Supervielle. 28

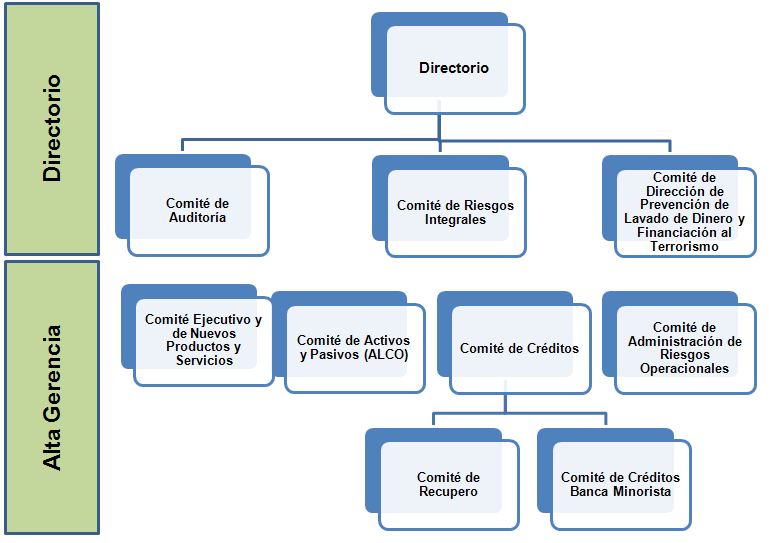

29 Esquema corporativo del gobierno de riesgos Conforme a los lineamientos establecidos por el Banco Central de la República Argentina para la gestión integral de riesgos y el gobierno societario, Banco Supervielle viene trabajando en los últimos años en un amplio programa de gestión integral de riesgos, revisando su modelo de gestión y modificando sus estructuras de gobierno, las que se exponen a continuación incluyendo las modificaciones realizadas durante 2013: El Directorio, es el órgano responsable de aprobar y supervisar la implementación del Código de Gobierno Societario, las políticas y estrategias generales de negocio, la política de Apetito de Riesgo y todas las políticas referidas a la gestión de los riesgos, controlando que los niveles gerenciales tomen los pasos que permitan identificar, monitorear y mitigar los riesgos asumidos. La Alta Gerencia, compuesta por el Gerente General y los Gerentes Coordinadores, tiene a su cargo la gestión ordinaria de los negocios. Su responsabilidad primaria es la implementación y la ejecución de las políticas y objetivos societarios. Eleva a la aprobación del Directorio los planes de acción estratégicos, las políticas de negocios y riesgos y los presupuestos y planes anuales. Una vez aprobados por el Directorio es la encargada de su ejecución e implementación. El Comité de Dirección de Auditoría es el órgano que tiene como objetivo conocer el grado de cumplimiento por parte de las unidades auditadas de las medidas correctoras recomendadas por la Auditoría Interna en actuaciones anteriores, tendientes a regularizar o minimizar las debilidades de control interno, dando cuenta al Directorio de aquellos casos que puedan suponer un riesgo relevante para el Banco. El Comité de Dirección de Prevención de Lavado de Dinero y Financiación del Terrorismo tiene a su cargo fijar las estrategias y políticas generales del Banco en materia de prevención del lavado de activos y de financiación del terrorismo presentadas por la Alta Gerencia y elevarlas con sus recomendaciones al Directorio para su aprobación. Asimismo es el encargado de aprobar los procedimientos internos necesarios para asegurar el efectivo cumplimiento de las normas legales y políticas vigentes en la materia, promoviendo su implementación y actuando como soporte del Oficial de Cumplimiento. El Comité de Dirección de Riesgos Integrales es el órgano en el cual el Directorio delega las responsabilidades de tratamiento y evaluación de las políticas, modelos, procedimientos y controles de la gestión de riesgos del Banco. 29

30 El Comité Ejecutivo y de Nuevos Productos y Servicios es el órgano deliberativo de Alta Gerencia conducido por el Gerente General e integrado por los Gerentes Coordinadores. Este nuevo Comité que se incorpora a la estructura de gobierno es el ámbito formal de debate y decisión a través del cual se gestiona la Entidad a través de la ejecución de las políticas definidas por el Directorio; se propone y ejecuta el presupuesto anual; se analizan los nuevos negocios y proyectos; se realiza el seguimiento y monitorea la evolución de los proyectos estratégicos y se evalúan los nuevos productos y servicios que una vez aprobados por este órgano se elevarán para la aprobación final del Directorio. El Comité de Activos y Pasivos (ALCO) es el órgano de Alta Gerencia en el cual el Directorio delega las responsabilidades de implementación de las estrategias y políticas que atañen a los riesgos de mercado, tasa de interés, titulización y liquidez. El Comité de Créditos es el órgano de Alta Gerencia en el cual el Directorio delega las responsabilidades de implementación de las estrategias y políticas definidas y que atañen al proceso decisorio del crédito dentro de los marcos normativos vigentes. El Comité de Administración de Riesgos Operacionales es el órgano de Alta Gerencia en el cual el Directorio delega las responsabilidades de implementación de las estrategias y políticas definidas para la gestión de los riesgos operacionales incluyendo los riesgos de tecnología. El Comité de Créditos Banca Minorista es el órgano de Alta Gerencia dependiente del Comité de Créditos encargado de implementar las estrategias y políticas definidas para la gestión del riesgo de crédito en la órbita de la Banca Minorista, incluyendo entre otros la determinación de los puntos de corte relativos a los modelos de scoring, los niveles de ingreso mínimo requerido, entre otras. El Comité de Recupero es el órgano de Gerencia en el cual el Comité de Créditos delega el seguimiento de clientes en situación irregular, en observación o con indicadores de alerta. A continuación se expone la estructura de Gobierno de Riesgos considerando los Comités de Dirección y Alta Gerencia que actúan principalmente en la materia. No obstante existen otros Comités tales como el Comité de Dirección de Recursos Humanos y el Comité de Dirección de Tecnología de la Información que hacen al gobierno corporativo de la organización pero cuya implicancia en materia del gobierno de riesgos no es tan específica como en los anteriores. 30

31 31

32 Principios corporativos para la gestión de riesgos Com. A 5394 Disciplina de Mercado Informe al La gestión integral del riesgo en Banco Supervielle se sustenta en cinco pilares que constituyen los principios generales, subyacentes tanto en la normativa emitida por el Banco Central de la República Argentina como en los lineamientos del Comité de Supervisión Bancaria de Basilea y las mejores prácticas: Pilar I: Independencia de la función de control de riesgos respecto al negocio y la gestión La independencia de la función de riesgos permite que su opinión y criterios sean tomados en cuenta en el proceso de toma de decisiones en las distintas instancias en que se desarrollan y gestionan los negocios. Pilar II: Control y gestión de riesgos integrada en una estructura corporativa altamente profesional El Directorio pone un énfasis importante en establecer una sólida cultura de riesgos anclada en una robusta estructura corporativa para la toma de decisiones y en la solidez técnica y profesional de las áreas que gestionan y controlan los riesgos. Estas se encuentran configuradas en una estructura que puede dividirse en dos bloques principales: Una estructura corporativa de negocios y gestión, orientada a la ejecución e integración de las políticas de riesgo que emanan del Directorio. En este bloque se encuadran las áreas/funciones de negocio vinculadas a la Banca Empresas, la Banca Minorista, la Banca Finanzas y las áreas que dan soporte a la gestión de riesgos tales como las áreas de Gestión de Créditos, Recupero y Planeamiento Financiero. Una estructura corporativa de control de riesgos encargada de verificar que los riesgos se encuentren alineados a las políticas y lineamientos establecidos por el Directorio, controlando y monitoreando los riesgos de la Entidad. Pilar III: Toma de decisiones en un ámbito colegiado con fuerte involucramiento de la Dirección y Alta Gerencia Banco Supervielle entiende que la toma de decisiones colegiadas a través de los distintos Comités de Dirección y Alta Gerencia configura un ámbito que asegura el contraste de opiniones, enriquece la calidad de las decisiones tomadas y evita un esquema de facultades o atribuciones exclusivamente individuales. 32

33 Pilar IV: Los riesgos deben estar encuadrados en el marco de Apetito de Riesgo definido por la Dirección y deben ser continuamente monitoreados La política de Apetito de Riesgo de Banco Supervielle delimita la tipología y cuantía de riesgos que la Entidad está dispuesta a asumir en el desarrollo de su actividad. La política de riesgos integrales, supeditada de manera jerárquica a la política de Apetito de Riesgo, establece los lineamientos para cada uno de los riesgos que enfrenta la Entidad y constituye el marco normativo que regula las actividades y procesos de riesgos. El desarrollo, validación y aprobación de los distintos modelos de riesgo de Banco Supervielle permiten sistematizar los procesos de originación del riesgo, los cálculos de pérdidas esperadas y asegurar la suficiencia de capital necesario para cumplir con los objetivos de negocio de la Entidad. Los riesgos son adecuadamente monitoreados e informados por la estructura de control de riesgos, verificando que el perfil de riesgos de la Entidad se encuentre alineado con las políticas de riesgo aprobadas por el Directorio y a los límites establecidos en el documento de Apetito de Riesgo. Pilar V: Clara definición de atribuciones y control centralizado de los riesgos Banco Supervielle cuenta con distintos órganos de aprobación y seguimiento de riesgos a nivel de la Dirección y Alta Gerencia que se encuentran descriptos en la sección correspondiente al gobierno de riesgos. Cada una de las unidades de negocio en condiciones de originar riesgos para la Entidad así como aquellas que desde la gestión participan en el proceso de aprobación de operaciones, tienen definidas con claridad los segmentos de negocio, actividades, límites y riesgos en general en los que pueden incurrir en base al esquema de facultades delegado o bien las instancias superiores a las que deben recurrir. La elevada frecuencia con la que se reúnen los órganos de aprobación de la Alta Gerencia permite garantizar una gran agilidad en la resolución de propuestas con un elevado nivel de involucramiento en la gestión diaria de los riesgos de la Entidad. Por su parte, los órganos de decisión que corresponden al Directorio se reúnen periódicamente para asegurar que la Entidad mantiene un adecuado marco de gestión de riesgos, políticas y lineamientos acordes al Apetito de Riesgo establecido y contar con la información necesaria para garantizar que los riesgos se encuentran debidamente monitoreados y controlados. Gerencia de Riesgos El control centralizado de los riesgos se realiza de manera integrada a través de la Gerencia de Riesgos que se compone de dos departamentos: Riesgos Financieros & IAC, que comprende los riesgos de mercado, tasa de interés, liquidez, titulización y la elaboración del documento de auto-evaluación de capital referido al IAC. 33

34 Riesgos de Crédito y No Financieros, que comprende los riesgos de crédito, operacional, reputacional y estratégico así como la elaboración de las pruebas de estrés integrales. Las funciones principales de esta gerencia son las siguientes: Proponer y elevar a la Alta Gerencia y al Comité de Dirección de Riesgos Integrales la estrategia, políticas, planes y procedimientos necesarios para la identificación, evaluación, seguimiento, control y mitigación de riesgos conforme las regulaciones vigentes; Proponer al Comité de Dirección de Riesgos Integrales los límites e indicadores a utilizar para una adecuada gestión de los riesgos, en función de los objetivos estratégicos, la normativa interna incluyendo el documento de Apetito de Riesgo y las políticas de gestión de riesgos - y las normas vigentes por parte del BCRA. La gerencia realiza el seguimiento de los indicadores finalmente aprobados, alertando posibles vulneraciones y promoviendo acciones correctivas. Participar junto a otras áreas del Banco en el proceso de definición de nuevos productos, servicios, procesos y sistemas, asegurándose que los resultados de los análisis efectuados sean examinados en el marco del Comité Ejecutivo y de Nuevos Productos y Servicios. Elaborar y presentar los resultados correspondientes a las ejecuciones de las Pruebas de Estrés y la documentación vinculada con el fin de ejercer la supervisión del Programa de Pruebas de Estrés de la Entidad; Desarrollar las metodologías y los modelos cuantitativos para la gestión de los diferentes riesgos, realizar su seguimiento periódico y calibración y presentarlos para su aprobación al Comité de Dirección de Riesgos Integrales. Informar a la Gerencia General y al Comité de Dirección de Riesgos Integrales sobre todo desvío en las políticas de gestión de riesgos, excepciones a los límites establecidos y todo aspecto que pueda resultar relevante para mantener el perfil de riesgos de la Entidad acorde a la política de Apetito de Riesgo. Alcance y naturaleza de los sistemas de información y medición de los riesgos De acuerdo a su tipología, los diferentes tipos de riesgos se pueden clasificar en: Riesgo de Crédito Riesgo de Liquidez Riesgo de Tasa de Interés Riesgo de Titulización Riesgo de Mercado 34

35 Riesgo Operacional Otros Riesgos y Pruebas de Estrés Riesgo Reputacional Riesgo Estratégico Pruebas de Estrés Riesgo de Crédito Consideraciones generales Banco Supervielle define al Riesgo de Crédito como la posibilidad que el Banco sufra pérdidas y/o disminución del valor de sus activos como consecuencia de que sus deudores o contrapartes falten en el cumplimiento oportuno de sus obligaciones o cumplan imperfectamente los términos acordados en los contratos de crédito. Se considera alcanzado dentro del Riesgo de Crédito a cualquier evento que implique un deterioro en el valor presente de los créditos otorgados, sin que necesariamente exista incumplimiento por parte de la contraparte. Este riesgo también se encuentra presente en el riesgo de liquidación, es decir cuando una transacción financiera no pueda completarse o liquidarse según lo pactado. La magnitud de las pérdidas por Riesgo de Crédito, dependen básicamente de dos factores: a. El monto de la exposición en el momento del incumplimiento; b. Los recuperos obtenidos por el Banco en base a los pagos que se obtengan del deudor y por la ejecución de los mitigadores de riesgo, como ser garantías que respalden la operación crediticia limitando la severidad de las pérdidas. Se incluye en la Gestión del Riesgo de Crédito lo referente al Seguimiento y Control del Riesgo de Concentración vinculado a dicho riesgo. Se entiende como concentración de riesgo a las exposiciones o grupos de exposiciones con características similares con la posibilidad de generar pérdidas lo suficientemente significativas -respecto de los resultados, el capital regulatorio, los activos o el nivel global de riesgo- para afectar la solidez de la entidad financiera o su capacidad de mantener las principales operaciones y un cambio significativo en el perfil de riesgo de la entidad. El Directorio aprueba las estrategias y políticas de riesgo de crédito elevadas por el Comité de Dirección de Riesgos Integrales y en base al asesoramiento de la Gerencia Coordinadora de Créditos, la Gerencia Coordinadora de Asuntos Legales y Compliance y las Bancas Comerciales, y 35

36 en cumplimiento con las reglamentaciones del BCRA. La estrategia y política crediticia apunta al desarrollo de oportunidades comerciales dentro del ámbito y las condiciones del plan de negocios del Banco, manteniendo al mismo tiempo adecuados niveles de prudencia frente al riesgo. La política de créditos se orienta a empresas e individuos de todos los segmentos. Los pilares de la política crediticia del Banco se basan en el análisis del flujo de fondos del cliente y su capacidad de repago. En créditos a empresas el foco está puesto mayoritariamente en productos de factoring, en tanto que en créditos a individuos en los segmentos planes sueldo y beneficiarios de haberes previsionales (jubilados). Asimismo, se brinda financiamiento a corto y largo plazo para productos específicos (leasing, prendarios, etc.) La diversificación de la cartera de préstamos es un pilar de la gestión de riesgo crediticio de Banco Supervielle con el objetivo de distribuir el riesgo por segmento económico, tipo de cliente y monto del préstamo. Igual importancia revisten las salvaguardas para asegurar una cobertura de riesgo adecuada, que para el segmento de empresas significa cubrir una porción sustancial del monto del préstamo mediante instrumentos de crédito. Finalmente, se llevan a la práctica procedimientos constantes de control y seguimiento de los indicadores de alerta temprana del desempeño de la cartera de préstamos. Modelos de medición del riesgo de crédito La Entidad cuenta con modelos para estimar la distribución de posibles pérdidas de la cartera crediticia, las cuales dependen de la realización de incumplimientos por parte de las contrapartes (PD Probabilidad de incumplimiento), así como de la exposición asumida con ellos (EAD Exposición al momento del incumplimiento) y de la proporción de cada préstamo incumplido que la Entidad sea capaz de recuperar (LGD Pérdida en caso de impago). En función a estos parámetros se estima la Pérdida Esperada (PE) y el Capital Económico. A partir de ello, se estarán desarrollando para el Ejercicio 2014 y en el marco del plan de acción descripto anteriormente, metodologías y desarrollos que permitan calcular la Rentabilidad Ajustada al Riesgo (RAROC) con el fin de optimizar la gestión vinculada al Riesgo de Crédito. Cálculo de la probabilidad de incumplimiento La probabilidad de incumplimiento es obtenida a partir de los Modelos Cuantitativos de Scoring o Rating. La estimación de las probabilidades de incumplimiento se realiza mediante el cociente entre la cantidad de casos que se observaron que entraron en default en el período de observación sobre la cantidad de casos al inicio de la observación. Esta estimación se realiza sobre diferentes períodos históricos de información propia de las carteras del Banco. La estimación del parámetro PD Probabilidad de Incumplimiento es calibrada considerando la calificación utilizada por el Banco en su proceso de clasificación de operaciones y clientes. 36

37 Cálculo de la pérdida en caso de impago El cálculo de la pérdida en caso de impago (LGD) busca estimar los porcentajes de recupero promedio sobre operaciones que alcanzaron el estado de incumplimiento a lo largo de la gestión de recupero. Esto permite calcular la proporción del saldo de la operación que puede recuperarse, en función al tiempo en que se encuentra en gestión de recupero. La estimación del parámetro LGD se realiza mediante el cociente entre la pérdida económica y financiera generada por el default (tendiendo en consideración los costos asociados a las gestiones de cobranza y recupero, tomando en cuenta posibles montos recuperados) y el saldo del crédito al momento del default. Cálculo de la exposición al momento de Incumplimiento El modelo de exposición al momento de incumplimiento (EAD), mediante los factores de conversión crediticia (CCF) para los tipos de productos con límites explícitos, tiene como objetivo calcular la EAD de operaciones que se encuentran en situación normal y cuentan con un límite comprometido. La estimación de los CCF se basa en el comportamiento observado de las operaciones con límite comprometido que han entrado en default. Se trata de comparar el importe con que entran en default (saldo en default o EAD observado) contra el saldo que mantenían en situación normal y con el límite comprometido. Cálculo de pérdida esperada En función a los resultados de las estimaciones de PD (probabilidad de incumplimiento), EAD (exposición al momento de incumplimiento) y LGD (pérdida en cado de impago), se calcula la pérdida esperada asociada. Los ejercicios para la estimación de las pérdidas esperadas son estudios que tienen por objetivo analizar la información propia de cartera de la Entidad de manera de estimar, en términos globales, el valor medio de la función de distribución de pérdidas para un horizonte de tiempo anual. Cálculo de capital económico El capital económico por Riesgo de Crédito representa la diferencia entre el valor a riesgo del portafolio y las pérdidas esperadas calculadas con el intervalo de confianza establecido por la Entidad del 99%. La Entidad cuenta con dos modelos de Capital Económico por Riesgo de Crédito (uno para Individuos y otro para Empresas). En dichos modelos cuantitativos se incluye la exacerbación del Capital por Riesgo de Concentración, así como la correspondiente por riesgo de Titulización. 37

38 Gestión del riesgo país El riesgo país -definido como el riesgo de sufrir pérdidas en inversiones y créditos a individuos, sociedades y gobiernos por la incidencia de acontecimientos de orden económico, político y social acaecidos en un país extranjero- está presente no sólo en los créditos otorgados a no residentes, sino también en las operaciones en las que la solvencia del deudor o de su garante, aun siendo residentes, depende en forma significativa de las circunstancias de otro país, así como en las inversiones directas en el exterior y en los contratos de servicios con proveedores extranjeros. Banco Supervielle cuenta con un marco adecuado para la gestión del presente riesgo en función a la complejidad de las operaciones y las exposiciones al Riesgo País. El Banco no cuenta con exposiciones significativas o materiales vinculadas al presente riesgo, salvo para lo que se refiere a: líneas con corresponsales y Factoring Internacional. El Riesgo País es un punto particular que se analiza al momento de otorgamiento de una línea de crédito y es objeto de un análisis particular caso a caso. Riesgo de Liquidez Banco Supervielle define al Riesgo de Liquidez como el riesgo de afrontar costos de financiación adicionales cuando se producen necesidades de liquidez inesperadas. Este riesgo surge debido a la diferencia de tamaños y de vencimientos entre los activos y pasivos de la Entidad. Se reconocen: Riesgo Liquidez de fondeo; es el riesgo que surge de la imposibilidad de conseguir fondos a costo normal de mercado cuando son requeridos, teniendo como fundamento la percepción que el mercado posea sobre Banco Supervielle. Riesgo de Liquidez de mercado; es el riesgo que nace cuando el Banco no puede deshacer una posición a precio de mercado en uno o varios activos para la obtención de fondos, como consecuencia de dos factores clave: los activos no son lo suficientemente líquidos, es decir, no cuentan con el mercado secundario necesario. las alteraciones que puedan producirse en los mercados donde cotizan Dentro de la gestión del Riesgo de Liquidez se considera el nivel de las concentraciones de las fuentes de fondeo de Banco Supervielle. Banco Supervielle implementa una estrategia conservadora en materia de Riesgo de Liquidez que contribuye a atender sus compromisos y mantener los niveles deseados de rentabilidad y capital, tanto en condiciones de mercado normales como adversas. Como elemento distintivo, Banco Supervielle aplica una política de activos autoliquidables en la gestión del riesgo de liquidez, entendiendo como tal a la utilización de ciertos productos crediticios a los fines de dotar a la Entidad con elementos de rápida recurso ante situaciones de iliquidez sistémica. A tal efecto, 38

INDICE Gestión Integral de Riesgos Gobierno Corporativo Estructura para la Gestión Integral de Riesgos 4.1 Comité de Riesgos

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO X.- DE LA GESTION Y ADMINISTRACION DE RIESGOS CAPITULO II.- DE LA ADMINISTRACIÓN DEL RIESGO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO X.- DE LA GESTION Y ADMINISTRACION DE RIESGOS CAPITULO II.- DE LA ADMINISTRACIÓN DEL RIESGO

INFORME DE SOLVENCIA

INFORME DE SOLVENCIA MERCADOS Y GESTION DE VALORES A.V., S.A. 2014 INDICE 1. Introducción 2. Política de Gestión de Riesgos 3. Recursos Propios Computables 4. Exposición al riesgo y cuantificación del

INFORME DE SOLVENCIA MERCADOS Y GESTION DE VALORES A.V., S.A. 2014 INDICE 1. Introducción 2. Política de Gestión de Riesgos 3. Recursos Propios Computables 4. Exposición al riesgo y cuantificación del

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

COMUNICACIÓN A 5734 30/03/2015

2015 - AÑO DEL BICENTENARIO DEL CONGRESO DE LOS PUEBLOS LIBRES A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 30/03/2015 Ref.: Circular CONAU 1-1105 Texto Ordenado sobre Disciplina de Mercado. Requisitos

2015 - AÑO DEL BICENTENARIO DEL CONGRESO DE LOS PUEBLOS LIBRES A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 30/03/2015 Ref.: Circular CONAU 1-1105 Texto Ordenado sobre Disciplina de Mercado. Requisitos

Supervisión del Riesgo de Crédito: Metodologías de medición y su consideración en la normativa de provisiones.

Supervisión del Riesgo de Crédito: Metodologías de medición y su consideración en la normativa de provisiones. Osvaldo Adasme Donoso Director de Supervisión Superintendencia de Bancos e Instituciones Financieras

Supervisión del Riesgo de Crédito: Metodologías de medición y su consideración en la normativa de provisiones. Osvaldo Adasme Donoso Director de Supervisión Superintendencia de Bancos e Instituciones Financieras

Estatuto de Auditoría Interna

Febrero de 2008 Introducción Mediante el presente Estatuto, se pone en conocimiento de toda la Organización la decisión del Consejo de Administración de Grupo Prosegur de implantar a nivel corporativo

Febrero de 2008 Introducción Mediante el presente Estatuto, se pone en conocimiento de toda la Organización la decisión del Consejo de Administración de Grupo Prosegur de implantar a nivel corporativo

Madrid, 31 de marzo de 2015 INFORME SOBRE SOLVENCIA DE BAER, CROSBY & PIKE, AGENCIA DE VALORES, S.A. RELATIVO AL EJERCICIO 2014

INFORME SOBRE SOLVENCIA DE BAER, CROSBY & PIKE, AGENCIA DE VALORES, S.A. RELATIVO AL EJERCICIO 2014 1 Informe sobre Solvencia elaborado por el Consejo de Administración de BAER, CROSBY & PIKE, AGENCIA

INFORME SOBRE SOLVENCIA DE BAER, CROSBY & PIKE, AGENCIA DE VALORES, S.A. RELATIVO AL EJERCICIO 2014 1 Informe sobre Solvencia elaborado por el Consejo de Administración de BAER, CROSBY & PIKE, AGENCIA

Comunicación A 5394 Disciplina de Mercado

Comunicación A 5394 Disciplina de Mercado Índice INTRODUCCIÓN... 3 A. ÁMBITO DE APLICACIÓN... 4 A.1. DENOMINACIÓN O RAZÓN SOCIAL... 4 A.2. DETALLE Y DESCRIPCIÓN DE LAS ENTIDADES QUE INTEGRA AL GRUPO...

Comunicación A 5394 Disciplina de Mercado Índice INTRODUCCIÓN... 3 A. ÁMBITO DE APLICACIÓN... 4 A.1. DENOMINACIÓN O RAZÓN SOCIAL... 4 A.2. DETALLE Y DESCRIPCIÓN DE LAS ENTIDADES QUE INTEGRA AL GRUPO...

Asimismo el esquema se complementa con políticas y procedimientos específicos para cada uno de estos riesgos (Financiero, crediticio, operacional).

.") POLITICAS DE GERENCIAMIENTO DE RIESGOS En el marco de la política de Gobierno Societario, el Directorio de Banco Macro S.A. aprobó la conformación del Comité de Gestión de Riesgos, entre cuyas responsabilidades

POLITICAS DE GERENCIAMIENTO DE RIESGOS En el marco de la política de Gobierno Societario, el Directorio de Banco Macro S.A. aprobó la conformación del Comité de Gestión de Riesgos, entre cuyas responsabilidades

Política General de Control y Gestión de Riesgos

Empresas Inarco Política General de Control y Gestión de Riesgos Auditoría Interna 2014 POLITICA GENERAL DE CONTROL Y GESTION DE RIESGOS EMPRESAS INARCO La Política General de Control y Gestión de Riesgos,

Empresas Inarco Política General de Control y Gestión de Riesgos Auditoría Interna 2014 POLITICA GENERAL DE CONTROL Y GESTION DE RIESGOS EMPRESAS INARCO La Política General de Control y Gestión de Riesgos,

Comisión Nacional de Bancos y Seguros Tegucigalpa, M.D.C., Honduras, C.A.

PROYECTO DE NORMAS PARA LA GESTIÓN DEL RIESGO CAMBIARIO CREDITICIO A SER OBSERVADAS POR LAS INSTITUCIONES DEL SISTEMA FINANCIERO EN EL OTORGAMIENTO DE FACILIDADES EN MONEDA EXTRANJERA CAPITULO I DISPOSICIONES

PROYECTO DE NORMAS PARA LA GESTIÓN DEL RIESGO CAMBIARIO CREDITICIO A SER OBSERVADAS POR LAS INSTITUCIONES DEL SISTEMA FINANCIERO EN EL OTORGAMIENTO DE FACILIDADES EN MONEDA EXTRANJERA CAPITULO I DISPOSICIONES

El Comité de Riesgos establece políticas y estrategias de riesgo, da seguimiento a las mismas y vigila su cumplimiento.

ADMINISTRACION INTEGRAL DE RIESGOS La función de identificar, medir, monitorear, controlar e informar los distintos tipos de riesgo a que se encuentra expuesta Banca Afirme, está a cargo de la Unidad de

ADMINISTRACION INTEGRAL DE RIESGOS La función de identificar, medir, monitorear, controlar e informar los distintos tipos de riesgo a que se encuentra expuesta Banca Afirme, está a cargo de la Unidad de

Riesgos discrecionales Son aquellos resultantes de la toma de una posición de riesgo, como:

ADMINISTRACIÓN DE RIESGOS: Con el fin de cumplir con las Disposiciones de Carácter Prudencial en Materia de Administración Integral de Riesgos Aplicables a las Instituciones de Crédito vigentes, a continuación

ADMINISTRACIÓN DE RIESGOS: Con el fin de cumplir con las Disposiciones de Carácter Prudencial en Materia de Administración Integral de Riesgos Aplicables a las Instituciones de Crédito vigentes, a continuación

DECLARACIÓN COMPRENSIVA DE LOS PRINCIPIOS DE LA POLÍTICA DE INVERSIÓN DE EDM PENSIONES UNO, FONDO DE PENSIONES.

DECLARACIÓN COMPRENSIVA DE LOS PRINCIPIOS DE LA POLÍTICA DE INVERSIÓN DE EDM PENSIONES UNO, FONDO DE PENSIONES. VOCACIÓN DE INVERSIÓN. El fondo se define como un fondo de pensiones con un perfil de inversión

DECLARACIÓN COMPRENSIVA DE LOS PRINCIPIOS DE LA POLÍTICA DE INVERSIÓN DE EDM PENSIONES UNO, FONDO DE PENSIONES. VOCACIÓN DE INVERSIÓN. El fondo se define como un fondo de pensiones con un perfil de inversión

Política General de control y Gestión de riesgos 18/02/14

Política General de control y Gestión de riesgos 18/02/14 índice Política General de control y Gestión de riesgos 3 1. objeto 3 2. alcance 3 3. Factores de riesgo - definiciones 3 4. Principios básicos

Política General de control y Gestión de riesgos 18/02/14 índice Política General de control y Gestión de riesgos 3 1. objeto 3 2. alcance 3 3. Factores de riesgo - definiciones 3 4. Principios básicos

Aspectos Cualitativos Relacionados con la Administración Integral de Riesgos

31 de Agosto de 2015 Aspectos Cualitativos Relacionados con la Administración Integral de Riesgos Las debilidades en el sistema financiero de un país pueden amenazar su estabilidad financiera y económica.

31 de Agosto de 2015 Aspectos Cualitativos Relacionados con la Administración Integral de Riesgos Las debilidades en el sistema financiero de un país pueden amenazar su estabilidad financiera y económica.

ANÁLISIS Y CONTROL DEL RIESGO DE MERCADO Y DE LIQUIDEZ. Jorge Valle Pérez Comité de Supervisión Auxiliar FOCOOP

ANÁLISIS Y CONTROL DEL RIESGO DE MERCADO Y DE LIQUIDEZ Jorge Valle Pérez Comité de Supervisión Auxiliar FOCOOP Riesgo Riesgo = Incertidumbre Riesgo Financiero El incurrir en un riesgo no es malo en si

ANÁLISIS Y CONTROL DEL RIESGO DE MERCADO Y DE LIQUIDEZ Jorge Valle Pérez Comité de Supervisión Auxiliar FOCOOP Riesgo Riesgo = Incertidumbre Riesgo Financiero El incurrir en un riesgo no es malo en si

FUNCIÓN FINANCIERA DE LA EMPRESA

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

C O M U N I C A C I O N

Montevideo, 15 de diciembre de 2015 C O M U N I C A C I O N N 2015/239 Ref: ADMINISTRADORAS DE FONDOS DE AHORRO PREVISIONAL Artículo 30.3.4 de la Recopilación de Normas de Control de Fondos Previsionales.

Montevideo, 15 de diciembre de 2015 C O M U N I C A C I O N N 2015/239 Ref: ADMINISTRADORAS DE FONDOS DE AHORRO PREVISIONAL Artículo 30.3.4 de la Recopilación de Normas de Control de Fondos Previsionales.

I. INTRODUCCIÓN DEFINICIONES

REF.: INSTRUYE SOBRE LA IMPLEMENTACIÓN DE LA GESTIÓN DE RIESGO OPERACIONAL EN LAS ENTIDADES DE DEPÓSITO Y CUSTODIA DE VALORES Y EN LAS SOCIEDADES ADMINISTRADORAS DE SISTEMAS DE COMPENSACIÓN Y LIQUIDACIÓN

REF.: INSTRUYE SOBRE LA IMPLEMENTACIÓN DE LA GESTIÓN DE RIESGO OPERACIONAL EN LAS ENTIDADES DE DEPÓSITO Y CUSTODIA DE VALORES Y EN LAS SOCIEDADES ADMINISTRADORAS DE SISTEMAS DE COMPENSACIÓN Y LIQUIDACIÓN

G MAT, SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN, S.A.

G MAT, SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN, S.A. INFORME DE CALIFICACIÓN - JULIO 2015 Mar. 2015 Jul. 2015 * Detalle de clasificaciones en Anexo. Fundamentos La calificación asignada a G Mat,

G MAT, SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN, S.A. INFORME DE CALIFICACIÓN - JULIO 2015 Mar. 2015 Jul. 2015 * Detalle de clasificaciones en Anexo. Fundamentos La calificación asignada a G Mat,

POLÍTICA DE INVERSIONES DE A.M.A. AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA

POLÍTICA DE INVERSIONES DE A.M.A. AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA El presente documento se confecciona con el objeto de dar cumplimiento a la normativa promulgada por el Ministerio

POLÍTICA DE INVERSIONES DE A.M.A. AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA El presente documento se confecciona con el objeto de dar cumplimiento a la normativa promulgada por el Ministerio

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

Esta nota es sólo de carácter informativo y no exime a las instituciones de crédito sobre el cumplimiento de las reglas establecidas en la Circular

Esta nota es sólo de carácter informativo y no exime a las instituciones de crédito sobre el cumplimiento de las reglas establecidas en la Circular Única de Bancos. Basilea I en México Qué medidas de Basilea

Esta nota es sólo de carácter informativo y no exime a las instituciones de crédito sobre el cumplimiento de las reglas establecidas en la Circular Única de Bancos. Basilea I en México Qué medidas de Basilea

Resolución S.B.S. Nº 1021-98. El Superintendente de Banca y Seguros CONSIDERANDO:

Lima, 01 de octubre de 1998 Resolución S.B.S. Nº 1021-98 El Superintendente de Banca y Seguros CONSIDERANDO: Que, la Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia

Lima, 01 de octubre de 1998 Resolución S.B.S. Nº 1021-98 El Superintendente de Banca y Seguros CONSIDERANDO: Que, la Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia

a) Descripción de los aspectos cualitativos con el proceso de administración integral de riesgos

Descripción de los aspectos cualitativos con el proceso de administración integral de riesgos") Datos a junio 2015 ACTINVER CASA DE BOLSA Actinver Casa de Bolsa, S.A. de C.V., Grupo Financiero Actinver opera bajo un perfil de riesgos conservador, tanto en operaciones por cuenta propia, como en intermediación

Datos a junio 2015 ACTINVER CASA DE BOLSA Actinver Casa de Bolsa, S.A. de C.V., Grupo Financiero Actinver opera bajo un perfil de riesgos conservador, tanto en operaciones por cuenta propia, como en intermediación

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

MODIFICACIÓN DE LA NORMATIVA DEL BANCO DE ESPAÑA PARA IMPULSAR EL CRÉDITO EN LAS PYMES

MODIFICACIÓN DE LA NORMATIVA DEL BANCO DE ESPAÑA PARA IMPULSAR EL CRÉDITO EN LAS PYMES - El Banco de España ha modificado la definición de PYME utilizada en la normativa sobre requisitos mínimos de capital

MODIFICACIÓN DE LA NORMATIVA DEL BANCO DE ESPAÑA PARA IMPULSAR EL CRÉDITO EN LAS PYMES - El Banco de España ha modificado la definición de PYME utilizada en la normativa sobre requisitos mínimos de capital

REGLAMENTO INTERNO DEL COMITÉ DE RIESGOS. Artículo primero: Objetivo del comité. Artículo segundo: Conformación

El presente reglamento se establece con el fin de precisar las responsabilidades, normas internas y actividades del Comité de Riesgos del BANCO FALABELLA S.A. (en adelante el Banco) en cumplimiento de

El presente reglamento se establece con el fin de precisar las responsabilidades, normas internas y actividades del Comité de Riesgos del BANCO FALABELLA S.A. (en adelante el Banco) en cumplimiento de

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

DESCRIPCIÓN DEL PROCESO DE RIESGO OPERACIONAL

DESCRIPCIÓN DEL PROCESO DE RIESGO Julio 10, de 2012 INDICE Proceso Riesgo Operacional... 1 Objetivo General... 1 Objetivos Específicos... 1 I. Identificación del Riesgo.... 1 II. Medición y Mitigación

DESCRIPCIÓN DEL PROCESO DE RIESGO Julio 10, de 2012 INDICE Proceso Riesgo Operacional... 1 Objetivo General... 1 Objetivos Específicos... 1 I. Identificación del Riesgo.... 1 II. Medición y Mitigación

SISTEMAS DE GESTIÓN DE RIESGO

SISTEMAS DE GESTIÓN DE RIESGO 1. POLÍTICAS EN LA GESTIÓN DE RIESGOS... 1 2. ESTRUCTURA PARA LA GESTIÓN DE RIESGO EN MULTIACTIVOS 2 3. SISTEMA DE ADMINISTRACIÓN DE RIESGO DE MERCADO... 5 4. ESTABLECIMIENTO

SISTEMAS DE GESTIÓN DE RIESGO 1. POLÍTICAS EN LA GESTIÓN DE RIESGOS... 1 2. ESTRUCTURA PARA LA GESTIÓN DE RIESGO EN MULTIACTIVOS 2 3. SISTEMA DE ADMINISTRACIÓN DE RIESGO DE MERCADO... 5 4. ESTABLECIMIENTO

CASA DE BOLSA CREDIT SUISSE MEXICO, S. A. Grupo Financiero Credit Suisse México

CASA DE BOLSA CREDIT SUISSE MEXICO, S. A. Grupo Financiero Credit Suisse México Comentarios y Análisis de la Administración Sobre los Resultados de Operación y Situación Financiera 31 de Marzo de 2013

CASA DE BOLSA CREDIT SUISSE MEXICO, S. A. Grupo Financiero Credit Suisse México Comentarios y Análisis de la Administración Sobre los Resultados de Operación y Situación Financiera 31 de Marzo de 2013

10. BCI MANTIENE ESTRICTOS CONTROLES DE RIESGO CREDITICIO, FINANCIERO, DE LIQUIDEZ Y OPERACIONAL. Administración de riesgos.

10. Administración de riesgos BCI MANTIENE ESTRICTOS CONTROLES DE RIESGO CREDITICIO, FINANCIERO, DE LIQUIDEZ Y OPERACIONAL La Gerencia de Riesgo Corporativo tiene a su cargo la administración del riesgo

10. Administración de riesgos BCI MANTIENE ESTRICTOS CONTROLES DE RIESGO CREDITICIO, FINANCIERO, DE LIQUIDEZ Y OPERACIONAL La Gerencia de Riesgo Corporativo tiene a su cargo la administración del riesgo

NIF B-8 Estados Financieros. Consolidados o Combinados

NIF B-8 Estados Financieros 1 Consolidados o Combinados NIF B-8 Estados financieros consolidados o combinados En el año 2008, el Consejo Mexicano de Normas de Información Financiera (CINIF) promulgó la

NIF B-8 Estados Financieros 1 Consolidados o Combinados NIF B-8 Estados financieros consolidados o combinados En el año 2008, el Consejo Mexicano de Normas de Información Financiera (CINIF) promulgó la

COMPAÑÍA MUNDIAL DE SEGUROS S.A. INFORME ANUAL DE GOBIERNO CORPORATIVO 2014

COMPAÑÍA MUNDIAL DE SEGUROS S.A. INFORME ANUAL DE GOBIERNO CORPORATIVO 2014 COMPAÑÍA MUNDIAL DE SEGUROS S.A., consciente de la importancia de adoptar principios, políticas y prácticas de buen gobierno

COMPAÑÍA MUNDIAL DE SEGUROS S.A. INFORME ANUAL DE GOBIERNO CORPORATIVO 2014 COMPAÑÍA MUNDIAL DE SEGUROS S.A., consciente de la importancia de adoptar principios, políticas y prácticas de buen gobierno

COMISIÓN NACIONAL BANCARIA Y DE VALORES

México, D.F., a 30 de abril de 2014 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

México, D.F., a 30 de abril de 2014 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

MANUAL DE POLITICAS DE RIESGO ESTRATEGICO

MANUAL DE POLITICAS DE RIESGO ESTRATEGICO REGISTRO DE CAMBIOS Y REVISIONES Fecha Descripción del cambio o revisión Versión Responsable 26.05.2014 Manual de Políticas de Riesgo Estratégico 1.0 Carlos Zapata

MANUAL DE POLITICAS DE RIESGO ESTRATEGICO REGISTRO DE CAMBIOS Y REVISIONES Fecha Descripción del cambio o revisión Versión Responsable 26.05.2014 Manual de Políticas de Riesgo Estratégico 1.0 Carlos Zapata

FONDO DE DESARROLLO ECONÓMICO (Patrimonio Especial con Finalidades Específicas) (San Salvador, República de El Salvador)

(San Salvador, República de El Salvador)") Estados Financieros Intermedios (No auditados) Al 30 de junio de 2014 y 2013 (Con el Informe de Revisión de Información Financiera Intermedia) Índice del Contenido Balances Generales Intermedios Estados

Estados Financieros Intermedios (No auditados) Al 30 de junio de 2014 y 2013 (Con el Informe de Revisión de Información Financiera Intermedia) Índice del Contenido Balances Generales Intermedios Estados

TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE.

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

Conceptos Fundamentales

Conceptos Fundamentales sobre El Superávit Presupuestario y la Solvencia de una Empresa Aseguradora. 22 de junio de 2011. Fuente: Gerencia Instituto Nacional de Seguros los seguros del INS tienen la garantía

Conceptos Fundamentales sobre El Superávit Presupuestario y la Solvencia de una Empresa Aseguradora. 22 de junio de 2011. Fuente: Gerencia Instituto Nacional de Seguros los seguros del INS tienen la garantía

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 02

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 02 CÁLCULO ACTUARIAL DE LA RESERVA DE RIESGOS EN CURSO PARA LOS SEGUROS DE CORTO PLAZO (VIDA Y NO-VIDA) Desarrollado por el Comité de Estándares de Práctica Actuarial

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 02 CÁLCULO ACTUARIAL DE LA RESERVA DE RIESGOS EN CURSO PARA LOS SEGUROS DE CORTO PLAZO (VIDA Y NO-VIDA) Desarrollado por el Comité de Estándares de Práctica Actuarial

I. DISPOSICIONES GENERALES

POLÍTICA DE CLASIFICACIÓN DE CLIENTES I. DISPOSICIONES GENERALES 1.1. El propósito de esta Política de Clasificación de Clientes de DELTASTOCK es establecer normas internas para la clasificación de los

POLÍTICA DE CLASIFICACIÓN DE CLIENTES I. DISPOSICIONES GENERALES 1.1. El propósito de esta Política de Clasificación de Clientes de DELTASTOCK es establecer normas internas para la clasificación de los

POLÍTICA DE GESTIÓN DE RIESGOS FINANCIEROS CORPORATIVA

POLÍTICA DE GESTIÓN DE RIESGOS FINANCIEROS CORPORATIVA 0 Abril 2015 ÍNDICE INTRODUCCIÓN... 2 Definición de riesgos... 2 PRINCIPIOS... 4 Prudencia... 4 Coherencia... 4 Excelencia... 4 Compromiso organizacional...

POLÍTICA DE GESTIÓN DE RIESGOS FINANCIEROS CORPORATIVA 0 Abril 2015 ÍNDICE INTRODUCCIÓN... 2 Definición de riesgos... 2 PRINCIPIOS... 4 Prudencia... 4 Coherencia... 4 Excelencia... 4 Compromiso organizacional...

FONDOS DE INVERSION ABIERTOS EN CHILE

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

Política de Gestión Integral de Riesgos Compañía Sud Americana de Vapores S.A.

de Riesgos Compañía Sud Americana de Vapores S.A. Elaborado Por Revisado Por Aprobado por Nombre Cargo Fecha Claudio Salgado Comité de Directores Contralor Comité de Directores Diciembre 2015 21 de diciembre

de Riesgos Compañía Sud Americana de Vapores S.A. Elaborado Por Revisado Por Aprobado por Nombre Cargo Fecha Claudio Salgado Comité de Directores Contralor Comité de Directores Diciembre 2015 21 de diciembre

Metodología básica de gestión de proyectos. Octubre de 2003

Metodología básica de gestión de proyectos Octubre de 2003 Dentro de la metodología utilizada en la gestión de proyectos el desarrollo de éstos se estructura en tres fases diferenciadas: Fase de Éjecución

Metodología básica de gestión de proyectos Octubre de 2003 Dentro de la metodología utilizada en la gestión de proyectos el desarrollo de éstos se estructura en tres fases diferenciadas: Fase de Éjecución

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST VERSIÓN: 01 1. Presentación y Contexto El riesgo es una condición inherente en las organizaciones. Es por eso que, La Junta Directiva y el Comité

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST VERSIÓN: 01 1. Presentación y Contexto El riesgo es una condición inherente en las organizaciones. Es por eso que, La Junta Directiva y el Comité

EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P. DIRECCIÓN CONTROL INTERNO PROYECTO NORMALIZACIÓN ACTIVIDAD DE AUDITORÍA INTERNA

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

GESBUSA SGIIC., S.A. POLÍTICA RETRIBUTIVA

POLÍTICA RETRIBUTIVA 1 INDICE 0. ENTIDAD, AUTOR(ES) Y RESPONSABLES DE CONTENIDO... 3 1. ANTECEDENTES... 4 2. ÁMBITO DE APLICACIÓN... 4 3. OBJETIVOS DE LA POLÍTICA RETRIBUTIVA... 4 4. PRINCIPIOS GENERALES

POLÍTICA RETRIBUTIVA 1 INDICE 0. ENTIDAD, AUTOR(ES) Y RESPONSABLES DE CONTENIDO... 3 1. ANTECEDENTES... 4 2. ÁMBITO DE APLICACIÓN... 4 3. OBJETIVOS DE LA POLÍTICA RETRIBUTIVA... 4 4. PRINCIPIOS GENERALES

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE PROGRAMACIÓN DE OPERACIONES

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE REGLAMENTO ESPECÍFICO TITULO I GENERALIDADES CAPITULO I DISPOSICIONES GENERALES Artículo 1. Objetivo y ámbito de aplicación

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE REGLAMENTO ESPECÍFICO TITULO I GENERALIDADES CAPITULO I DISPOSICIONES GENERALES Artículo 1. Objetivo y ámbito de aplicación

El Rol del Director en la Industria Bancaria

El Rol del Director en la Industria Bancaria Carlos Budnevich Le-Fort Superintendente de Bancos e Instituciones Financieras 30 de Noviembre 2011 Seminario organizado en el Centro de Gobierno Corporativo

El Rol del Director en la Industria Bancaria Carlos Budnevich Le-Fort Superintendente de Bancos e Instituciones Financieras 30 de Noviembre 2011 Seminario organizado en el Centro de Gobierno Corporativo

Ciudad de Córdoba, [ ] de [ ] de 2009. Señores [ ]

![Ciudad de Córdoba, [ ] de [ ] de 2009. Señores [ ]](/thumbs/25/6410223.jpg "Ciudad de Córdoba, [ ] de [ ] de 2009. Señores [ ]") Ciudad de Córdoba, [ ] de [ ] de 2009 Señores [ ] Ref.: Otorgamiento de un préstamo con garantía de los Títulos de Deuda a ser emitidos por la Provincia de Córdoba por hasta V/N U$S 150.000.000 bajo el

Ciudad de Córdoba, [ ] de [ ] de 2009 Señores [ ] Ref.: Otorgamiento de un préstamo con garantía de los Títulos de Deuda a ser emitidos por la Provincia de Córdoba por hasta V/N U$S 150.000.000 bajo el