GRUPO FAMILIA. ENTREGA NUCLEO INTEGRADOR Iván Darío León Silvia Bohorquez Daniel Oviedo

|

|

|

- Alejandro Maestre Martín

- hace 6 años

- Vistas:

Transcripción

1 GRUPO FAMILIA ENTREGA NUCLEO INTEGRADOR Iván Darío León Silvia Bohorquez Daniel Oviedo SEMINARIO DE INVESTIGACION FACULTAD DE ADMINISTRACION DE NEGOCIOS INTERNACIONALES UNIVERSIDAD PONTIFICIA BOLIVARIANA BUCARAMANGA 2015

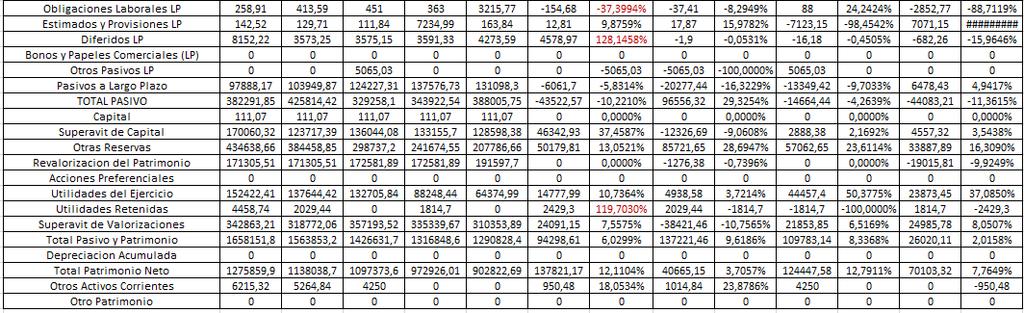

2 ANALISIS VERTICAL EMPRESA: GRUPO FAMILIA Durante el análisis vertical de la empresa se puede observar que las

3 cuentas más representativas son: activo corriente con 26.57%, total activos LP con 73,43% y total pasivo corriente con 74,39%. En el pasivo existen mayores obligaciones a corto plazo que a largo plazo y la mayor participación en este rubro la tiene cuentas por pagar CP. En el análisis vertical de la empresa: grupo familia se identifica el porcentaje positivo que representa la cuenta total activos LP, en su mayoría representada por inversiones, lo que indica que la empresa ha invertido en diferentes activos que hace crecer a su vez el patrimonio. Se puede afirmar del análisis que las cuentas por pagar a corto plazo de la empresa presentaron una variación del 47% mientras que las cuentas por pagar a largo plazo una variación del 0%, esto se debe a que durante los últimos años no se han adquirido este tipo de compromisos, y solo se tiene obligaciones a plazos menores de 1 año. El patrimonio de la empresa se ha valorizado durante los últimos 5 años calendario, mostrando una variación positiva 26%. ANALISIS VERTICAL DEL SECTOR

4 La participación de la cuenta Caja y Bancos no es muy representativa pues abarca para el año ,89% del total de los activos del sector, 5,81%, 5,94%, 5,27% y 4,39 % para los años 2011, 2012, 2013, 2014 respectivamente. Esto es considerado positivo para le sector pues no es rentable para la empresas que lo conforman tener un gran porcentaje de

5 sus activos estático en caja y bancos, pues este dinero no está generando rentabilidad alguna. Este dinero puede ser utilizado para el mejoramiento de lo procesos de producción o innovación de las empresas. Respecto a los clientes los cuales se les vende a crédito y los deudores representan el 41,79% del total de los activos del sector, 37,28%, 36,08%, 37,21% Y 36,16% para los años 2011, 2012, 2013, 2014 respectivamente. A diferencia del promedio de las empresas del sector el Grupo Familia concentra sus activos a largo plazo. Las cuentas por cobrar a largo plazo en el Sector tienen representaciones porcentuales bastante bajas respecto al total de activos de las mismas. Para el Sector Cosméticos y Productos de Aseo las cuentas por cobrar a largo plazo en el 2010 representaron el 0,26%, 1,14%, 1,33%, 1,41%, 2,07% para los años 2011, 2012, 2013, 2014 respectivamente. Las inversiones realizadas por las empresas del sector corresponden al 9,40% del total de activos en el 2010, 9,19%, 9,03%, 10,78%,10,68% para los años 2011, 2012, 2013, 2014 respectivamente. Este rubro ha incrementado con el transcurso de los años, lo que indica que las empresas se están interesadas en invertir en proyectos de investigación y desarrollo. Respecto a los pasivos el Sector los proveedores representan el 29,38% del total de los pasivos, 29,32%, 31,47%, 31,69% y 27,53% para los años 2011, 2012, 2013, 2014 respectivamente. El total de pasivos corrientes es de 83,21% para el año 2010, 48,56%, 53,01%, 52,00%, 51,40% para los años 2011, 2012, 2013, 2014 respectivamente. Esto demuestra que las empresas del sector contraen dudas a corto plazo para evitar incurrir en gastos como las cambiantes tasas de interés. Esta misma estrategia es utilizada por el Grupo Familia. En cuanto al patrimonio del sector otras reservas representan 17,13% del total de patrimonio para el año 2010, 18,83%, 20,67%, 22,63%, 22,09% para los años 2011, 2012, 2013, 2014 respectivamente. El superávit de valorizaciones registró 25,76% del total de patrimonio para el año 2010, 20,36%, 18,81%, 17,41%, 18,25% para los años 2011, 2012, 2013, 2014 respectivamente. Estos valores son considerables dentro de las empresas del sector y les permiten disponer de recursos frene a cualquier eventualidad que se pueda presentar. ANALISIS HORIZONTAL EMPRESA: GRUPO FAMILIA

6

7 En el balance general se puede identificar como punto rojo la cuenta caja y bancos ya que presento una variación negativa de -25% lo que significa que la empresa disminuyo notablemente su liquidez, y no cuenta actualmente con activos líquidos o efectivo, para cumplir con sus obligaciones a corto plazo, esto se debe probablemente a inversiones que realizo durante los años inmediatamente anteriores. Se observa una variación de -30% en la cuenta clientes, lo cual es positivo porque significa que disminuyeron las deudas que tienen los clientes con la empresa como consecuencia de las ventas realizadas. La cuenta de deudores comerciales presento una variación de -31%, lo cual es positivo porque significa que la cartera con respecto al año anterior disminuyo. Dentro del balance general se presentó una variación positiva de 121% en la cuenta activos diferidos, lo que significa que la empresa ha pagado muchos gastos que aún no ha utilizado y no es conveniente para el tema de la liquidez porque le quita efectivo a la empresa. Se puede identificar una variación negativa de -22% en la cuenta de intangibles, lo que es de cierta manera malo porque los activos intangibles son parte importante del valor del mercado de la empresa, pero se identifica que durante los últimos 5 años ha venido ocurriendo la misma situación. La cuenta estimados y provisiones se redujo en un -100%, lo que significa que la empresa no tiene liquidez prevista para cubrir gastos extra como obligaciones, intereses, comisiones honorarios, servicios, entre otros que se puedan presentar durante la operación. Otros pasivos a corto plazo se redujeron en -100%, ya que en el año 2014 son de 0, lo cual es positivo por un lado porque no tiene obligaciones de pago surgidos durante el curso normal del negocio y de vencimiento inferior a un año, pero es negativo por otro lado porque no significa que no está utilizando el dinero de terceros para desarrollar la operación.

8 ANALISIS HORIZONTAL DEL SECTOR

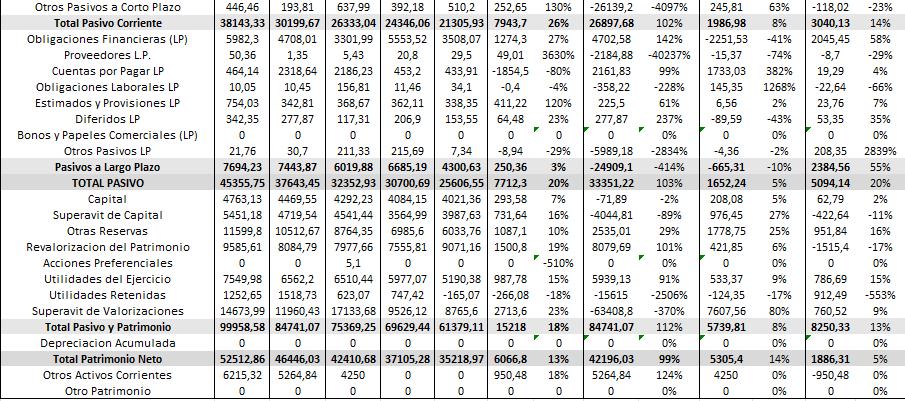

9 Frente a las Inversiones Temporales, el análisis muestra que existió una variación positiva de un periodo a otro, a , existiendo en el primero un porcentaje de -683% y en el último periodo analizado un incrementó llegando a 52%. En el periodo , el Activo Corriente estuvo representado por el 20% porcentaje dentro del cual se destacan los principales rubros recibidos por las cuentas por cobrar de otros deudores por un 120%, lo que quiere decir que los Clientes, en su mayoría, son Clientes con cartera a crédito que es canceladas a 30 días. En ese mismo periodo, el Activo no Corriente está compuesto por el 14% que está compuesto en gran medida por las cuentas por cobrar con un 71% y otros activos diferidos a largo plazo 175%, un porcentaje mayor al que se encontraba en el caso de la misma cuenta en el activo corriente, sin embargo un porcentaje alto y similar. De esto se deduce que además de tener clientes con cartera a crédito de 30 días, también sus clientes están representados en gran medida por clientes con cartera a más de estos, clientes con cartera a crédito que es cancelada en el largo plazo. Cabe destacar que el total del activo, a pesar de las actividades reflejadas en las cuentas mencionadas anteriormente, tuvo una disminución variable del 91% presentando en este periodo un porcentaje del 16% frente al periodo anterior, , de 107%. El Pasivo Corriente para el periodo estuvo representado por un 26%, porcentaje dentro del cual se destaca en mayor medida los pasivos diferidos -es decir el efectivo recibido por anticipado que convierte en una obligación al prestar un servicio o realizar venta en varios ejercicios- en un 1965% por lo que se deduce que para este periodo, el sector tuvo un movimiento significativo en el cobro de sus servicios. El patrimonio en el mismo periodo tuvo un comportamiento del 18% que destaca los principales rubros recibidos por la revalorización del mismo, representado por el 19%.

10 INDICADORES FINANCIEROS DE LA EMPRESA: INDICADORES DE LIQUIDEZ: Se observa en el activo corriente que ha ido creciendo en la misma proporción año a año, y en el 2014 es de ,12, lo que quiere decir que por cada peso que la empresa debe en el corto plazo cuenta con ,12 para respaldar la obligación. Los inventarios de la empresa han ido aumentando esto debido a que las ventas han ido aumentando en la misma medida, lo que se traduce a su vez a mayores costos y gastos de almacenaje y bodega. La razón corriente indica que la empresa se mantuvo con capacidad para cumplir con sus obligaciones a corto plazo y es positiva ya que los activos son mayores que los pasivos. El indicador de prueba acida nos muestra que por cada peso que se debe en el corto plazo se cuenta para su cancelación con 1, 23 pesos en activos corrientes de fácil realización sin tener que recurrir a la venta de inventarios y en los últimos años ha aumentado, indicando que cada año se tiene mayor capacidad de pago.

11 INDICADORES DE ENDEUDAMIENTO: El activo total de la empresa grupo familia es superior en cifras que el pasivo total de la empresa, las obligaciones financieras disminuyen notoriamente, mientras que la utilidad operacional aumenta en gran medida pasando de un saldo negativo a 19060,38. El nivel de endeudamiento refleja que debe a terceros el 23% de cada peso que tiene en el activo, indicando el porcentaje de activos fijos que están siendo financiados por los acreedores. En el último año el porcentaje que representan las obligaciones financieras de corto y largo plazo con respecto a las ventas del periodo es de 1,21%, se considera un porcentaje bajo teniendo en cuenta que es una empresa manufacturera. El indicador de cobertura de intereses refleja el aumento en la incidencia que tienen los gastos financieros sobre las utilidades de la empresa, y en el último año es de 119% lo cual es positivo.

12 INDICADORES DE ACTIVIDAD: Las ventas de los productos del grupo familia se han incrementado satisfactoriamente y en la misma medida año a año, lo que es bueno porque significa que se está teniendo mayor participación en el mercado y aceptación por parte de los clientes. Evaluando el indicador de rotación de cartera de los últimos años, se puede establecer que la empresa ha sido eficiente en la forma como recupera y maneja su cartera, lo cual es bueno porque la cartera es una de las variables más importantes para administrar su capital de trabajo. Se puede identificar que la empresa está optimizando la rotación de sus inventarios para que la mercancía permanezca menos tiempo en el almacén, consecuencia de la buena administración y gestión de inventarios, aunque en el último año disminuyo unos puntos no representa una cifra alarmante. Se observa que la rotación de proveedores es muy baja comparada con la rotación de cartera y rotación de inventarios,

13 indicando esto poco poder de negociación de la empresa frente a sus proveedores. INDICADORES DE RENTABILIDAD: La rentabilidad del patrimonio para los años 2014 y 2013 fue 11,9% y 12,1% respectivamente; es decir que hubo una disminución en la rentabilidad de la inversión de los socios de 0,2%. En el indicador rentabilidad de los activos totales se presentó una variación positiva, lo que indica que la empresa está generando buenos márgenes de rentabilidad. Se puede identificar que en el indicador de rentabilidad operativa se presentó una gran diferencia con respecto a años anteriores, esto debido a que la empresa está siendo más eficiente en el control de la operación.

14 INDICADORES DE PRODUCTIVIDAD: El indicador de productividad total durante los últimos años ha ido disminuyendo paulatinamente, se ve afectado principalmente por el rubro de activos fijos que a su vez ha disminuido, esto debido a que son intangibles están presentes en menor proporción año a año. La productividad del activo operacional podría llegar a ser más eficiente, porque probablemente se están teniendo altos costes operacionales lo que hace que este indicador haya disminuido La productividad del capital de trabajo operativo presento un incremento positivo, pasando del 2013 al 2014 por 270,19% a 358,24% respectivamente, lo que significa que si está siendo productivo en este aspecto.

15 INDICADORES FINANCIEROS DEL SECTOR LIQUIDEZ: -Razón Corriente Razón Corriente 1,27 1,34 1,39 1,36 1,49 Durante los años de 2011 a 2014, el sector contó con 1,37 pesos en promedio por cada peso de obligación. Es decir que contaba con la liquidez necesaria para respaldar sus obligaciones a corto plazo. Su Activo Corriente tiene la capacidad para solventar requerimientos u obligaciones que el sector tiene con sus acreedores. -Prueba Ácida: Prueba ácida 0,95 0,94 0,95 0,93 1,05 Este indicador, nos muestra la capacidad de pago que tiene el sector por cada peso en obligación. Según los resultados, se puede concluir que el año 2010 fue el único en el cual el sector no tenía dependencia alguna de la venta de sus inventarios para poder solventar sus diferentes préstamos pues encontramos un resultado superior a 1, lo que indica que por cada peso prestado, el sector tenía la capacidad de pagar 1,05 pesos por este. Sin embargo en los años posteriores hasta el 2014, se hace visible una baja en el indicador que nos indica que a pesar de no ser una cifra tan alarmante, el sector debía destinar cierta parte de la venta de sus inventarios o activo para el cubrimiento total de las obligaciones. -Capital Neto de Trabajo: Capital Neto de Trabajo 10388, , , , ,14 El sector tiene suficientes activos corrientes para cubrir sus obligaciones. El sector tiene un Capital Neto de Trabajo positivo que tiende a la mejora, lo que reduce el riesgo de sufrir de iliquidez pues con los resultados positivos se puede concluir que las exigencias de los pasivos corrientes alcanzan a ser cubiertas por los activos corrientes y el flujo de caja generado por los mismos.

16 INDICADORES DE ENDEUDAMIENTO: -Nivel de Endeudamiento Nivel de Endeudamiento 46% 45% 43% 45% 42% Durante los años analizados el sector tiene un promedio de 44,17% de los activos financiados por sus pasivos y cada año tiende a subir el porcentaje, lo que nos indica que el financiamiento a corto plazo del sector cada vez es mayor para la obtención de sus diferentes activos. -Endeudamiento Financiero Endeudamiento Financiero 8,41% 5,54% 5,38% 7,71% 5,66% El sector maneja un promedio de endeudamiento financiero del 6,42% durante el periodo comprendido entre el 2010 al Se puede observar que para el último año, el indicador supera el promedio con un porcentaje de 8,41% lo que indica que en el año 2014 el sector obtuvo gran parte de sus activos gracias a la financiación con los bancos. -Endeudamiento a Corto Plazo Endeudamiento a Corto Plazo 38,97% 35,91% 35,22% 35,91% 35,03% El sector ha mantenido un nivel de endeudamiento a corto plazo casi constante durante el periodo analizado con un promedio del 36,18%, porcentaje que hace referencia a la cantidad que debe cancelar la empresa en el plazo máximo de un año en relación al total de las obligaciones. -Cobertura de Intereses Cobertura de Intereses 7,65% 8,21% 193,49% 0,00% 0,00%

17 Para el año 2014 la empresa tuvo la capacidad de cubrir sus gastos por intereses 7,65 veces, el periodo anterior tuvo la capacidad de cubrirlos en 8,21 veces, y en 2012 su capacidad estuvo en un nivel muchísimo más alto con 193,49% indicando así que el nivel de cobertura que tiene la utilidad operativa para pagar los gastos financieros tiene un comportamiento que tiende a ser menor. INDICADORES DE ACTIVIDAD -Rotación de Cartera (veces) Rotación cartera /veces 6,89 6,63 7,24 6,62 6,10 El sector rotó su cartera en promedio 6,6 veces con un promedio de 54 días en el recaudo de sus cuentas por cobrar. Lo que se puede interpretar como un manejo de cartera eficiente. -Rotación de Inventarios (veces) Rotación inventario /veces 4,90 4,32 4,32 4,2 4,19 Durante el año 2014 el sector rotó 4,90 veces el inventario. En comparación con los años anteriores, se puede decir que este año mejoró la eficiencia en cuanto a rotación de inventario ya que en los anteriores años, del 2010 al 2013, rotó en promedio 4,2 veces su inventario. -Rotación de Proveedores (veces) Rotación proveedores /veces 0,49 0,44 0,49 0,49 0,53 El sector durante ha pagado en promedio durante el periodo analizado, 0,49 veces las deudas con sus proveedores. -Periodo de Recaudo (días)

18 Período Recaudo /días 52,22 54,31 49,70 54,36 59,01 El sector tarda en promedio 54 días en recuperar su cartera lo que se puede interpretar como eficiente debido a que el cobro en comparación con el pago, es mucho más rápido. -Periodo de Pago (días) Período Pago /días 738,86 825,72 734,72 736,78 684,26 El sector tarda en promedio 736 días en realizar los pagos, un periodo muchísimo mayor que en el que se tarda en recaudar su cartera. Esto indica que la empresa tiene la capacidad de generar utilidades a partir de los recursos ajenos, lo que se puede considerar como una buena estrategia debido a que el cobro en comparación con el pago es mucho más rápido.

19 ARBOL DE RENTABILIDAD DE LA EMPRESA En conclusión se puede afirmar que la empresa está siendo productiva en la mayoría de sus operaciones, pero puede seguir creciendo y haciendo eficiente cada paso de la cadena, para de esta manera lograr reducir costos y gastos que se verán reflejados en la utilidad y así maximizar las utilidades de todos los socios.

NUCLEO INTEGRADOR: GRUPO FAMILIA

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas 1. Para qué me sirve la contabilidad? Para hacer el registro y control de

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas 1. Para qué me sirve la contabilidad? Para hacer el registro y control de

CORPORACION UNIVERSITARIA REMINGTON ANALIS DE RAZONES FINANCIERAS COMPAÑÍA DE CALZADO 2000 NANCY MARCELA QUINTERO MUÑOZ SEPT 11-15

CORPORACION UNIVERSITARIA REMINGTON ANALIS DE RAZONES FINANCIERAS COMPAÑÍA DE CALZADO 2000 NANCY MARCELA QUINTERO MUÑOZ SEPT 11-15 COMPAÑÍA DE CALZADO 200 BALANCE GENERAL AL 31 DE DICIEMBRE (Información

CORPORACION UNIVERSITARIA REMINGTON ANALIS DE RAZONES FINANCIERAS COMPAÑÍA DE CALZADO 2000 NANCY MARCELA QUINTERO MUÑOZ SEPT 11-15 COMPAÑÍA DE CALZADO 200 BALANCE GENERAL AL 31 DE DICIEMBRE (Información

ANALISIS RAZONADO. MUELLES DE PENCO S.A. Notas a los Estados Financieros Individuales. Al 30 de junio de 2016.

ANALISIS RAZONADO. MUELLES DE PENCO S.A. Notas a los Estados Financieros Individuales. Al 30 de junio de 2016. Con el propósito de realizar un análisis puntual de los estados financieros individuales en

ANALISIS RAZONADO. MUELLES DE PENCO S.A. Notas a los Estados Financieros Individuales. Al 30 de junio de 2016. Con el propósito de realizar un análisis puntual de los estados financieros individuales en

COMPAÑÍA ELÉCTRICA DEL LITORAL S.A. Y FILIALES ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS INTERMEDIOS TERMINADOS AL 31 DE MARZO DE 2016

COMPAÑÍA ELÉCTRICA DEL LITORAL S.A. Y FILIALES ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS INTERMEDIOS TERMINADOS AL 31 DE MARZO DE 2016 Análisis Comparativo La Compañía Eléctrica del Litoral

COMPAÑÍA ELÉCTRICA DEL LITORAL S.A. Y FILIALES ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS INTERMEDIOS TERMINADOS AL 31 DE MARZO DE 2016 Análisis Comparativo La Compañía Eléctrica del Litoral

COMPAÑÍA ELÉCTRICA DEL LITORAL S.A. Y FILIALES ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS INTERMEDIOS TERMINADOS AL 30 DE JUNIO DE 2016

COMPAÑÍA ELÉCTRICA DEL LITORAL S.A. Y FILIALES ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS INTERMEDIOS TERMINADOS AL 30 DE JUNIO DE 2016 Análisis Comparativo La Compañía Eléctrica del Litoral

COMPAÑÍA ELÉCTRICA DEL LITORAL S.A. Y FILIALES ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS INTERMEDIOS TERMINADOS AL 30 DE JUNIO DE 2016 Análisis Comparativo La Compañía Eléctrica del Litoral

ANÁLISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2015 Razón Social: CGE DISTRIBUCIÓN S.A. RUT:

ANÁLISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2015 Razón Social: CGE DISTRIBUCIÓN S.A. RUT: 99.513.400-4 1.- RESUMEN La utilidad a septiembre de 2015 alcanzó $ 19.155 millones, inferior

ANÁLISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2015 Razón Social: CGE DISTRIBUCIÓN S.A. RUT: 99.513.400-4 1.- RESUMEN La utilidad a septiembre de 2015 alcanzó $ 19.155 millones, inferior

COMPAÑÍA ELÉCTRICA DEL LITORAL S.A. Y FILIALES ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS INTERMEDIOSTERMINADOS AL 31 DE MARZO DE 2015

COMPAÑÍA ELÉCTRICA DEL LITORAL S.A. Y FILIALES ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS INTERMEDIOSTERMINADOS AL 31 DE MARZO DE 2015 Análisis Comparativo La Compañía Eléctrica del Litoral

COMPAÑÍA ELÉCTRICA DEL LITORAL S.A. Y FILIALES ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS INTERMEDIOSTERMINADOS AL 31 DE MARZO DE 2015 Análisis Comparativo La Compañía Eléctrica del Litoral

ACTIVO INVENTARIOS

BALANCES GENERALES CONSOLIDADOS ACTIVO 2014 2013 ACTIVO CORRIENTE Disponible 37.406.010.181 37.786.380.756 Inversiones temporales 32.983.393.757 20.808.988.814 TOTAL EQUIVALENTES DE EFECTIVO 70.389.403.938

BALANCES GENERALES CONSOLIDADOS ACTIVO 2014 2013 ACTIVO CORRIENTE Disponible 37.406.010.181 37.786.380.756 Inversiones temporales 32.983.393.757 20.808.988.814 TOTAL EQUIVALENTES DE EFECTIVO 70.389.403.938

ANALISIS RAZONADOS. Al 31 de Marzo de 2015

ANALISIS RAZONADOS Al 31 de Marzo de 2015 Los indicadores comparativos de las principales tendencias observadas en los estados financieros individuales al 31 de Marzo de 2015 y 31 de Diciembre de 2014,

ANALISIS RAZONADOS Al 31 de Marzo de 2015 Los indicadores comparativos de las principales tendencias observadas en los estados financieros individuales al 31 de Marzo de 2015 y 31 de Diciembre de 2014,

Dirección de Estudios Financieros. Informe de Actividad Bancaria

Dirección de Estudios Financieros Informe de Actividad Bancaria Cuarto trimestre 2013 I. Entorno económico Sector Externo En 2013 la cuenta corriente registró un déficit de US$4,805.9 millones de dólares,

Dirección de Estudios Financieros Informe de Actividad Bancaria Cuarto trimestre 2013 I. Entorno económico Sector Externo En 2013 la cuenta corriente registró un déficit de US$4,805.9 millones de dólares,

A) ACTIVO NO CORRIENTE ,00. I. Inmovilizado intangible ,00. II. Inmovilizado material. III. Inversiones inmobiliarias 600.

ACTIVO NO CORRIENTE ,00. I. Inmovilizado intangible ,00. II. Inmovilizado material. III. Inversiones inmobiliarias 600.") LA NUEVA FICTICIA SA N.I.F.: A00000000 Balance Anual Detallado (Fecha:23/09/2013 Usuario:600638) Balance de Situación Activo A) ACTIVO NO CORRIENTE 800.000,00 I. Inmovilizado intangible 400.000,00 II.

LA NUEVA FICTICIA SA N.I.F.: A00000000 Balance Anual Detallado (Fecha:23/09/2013 Usuario:600638) Balance de Situación Activo A) ACTIVO NO CORRIENTE 800.000,00 I. Inmovilizado intangible 400.000,00 II.

ANÁLISIS FINANCIERO DE COOPERATIVAS. Análisis Financiero de Cooperativas Junio Junio 2014

Análisis Financiero de Cooperativas 2013-2014 1 Índice de Gráficos Gráfico 1. 1 Activos... 1 Gráfico 1. 2 Activos... 1 Gráfico 2. 1 Activos Productivos en relación Activo Total... 2 Gráfico 2. 2 Activos

Análisis Financiero de Cooperativas 2013-2014 1 Índice de Gráficos Gráfico 1. 1 Activos... 1 Gráfico 1. 2 Activos... 1 Gráfico 2. 1 Activos Productivos en relación Activo Total... 2 Gráfico 2. 2 Activos

Sirve para verificar las disponibilidades de la empresa, a corto plazo, para afrontar sus compromisos, también a corto plazo.

VLADIMIR QUINTERO QUIROZ Actividad 3: Esta actividad consta de tres items a) En forma individual cada uno de los integrantes del grupo presentara en el blog aportes individuales sobre una investigación

VLADIMIR QUINTERO QUIROZ Actividad 3: Esta actividad consta de tres items a) En forma individual cada uno de los integrantes del grupo presentara en el blog aportes individuales sobre una investigación

Análisis Razonado al 31 de Diciembre de 2015

Análisis Razonado al 31 de Diciembre de 2015 A diciembre de 2015 Viñedos Emiliana S.A. obtuvo una utilidad consolidada neta de M$ 1.373.277, lo que se compara positivamente respecto a la utilidad alcanzada

Análisis Razonado al 31 de Diciembre de 2015 A diciembre de 2015 Viñedos Emiliana S.A. obtuvo una utilidad consolidada neta de M$ 1.373.277, lo que se compara positivamente respecto a la utilidad alcanzada

ANALISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2014 Razón Social: EMPRESA ELÉCTRICA DE ANTOFAGASTA S.A., RUT:

ANALISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2014 Razón Social: EMPRESA ELÉCTRICA DE ANTOFAGASTA S.A., RUT: 96.541.920-9 1. RESUMEN La utilidad a septiembre 2014 alcanzó a $ 5.258

ANALISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2014 Razón Social: EMPRESA ELÉCTRICA DE ANTOFAGASTA S.A., RUT: 96.541.920-9 1. RESUMEN La utilidad a septiembre 2014 alcanzó a $ 5.258

ANALISIS RAZONES FINANCIERAS AL 31 DE DICIEMBRE DE 2013

En el sector público existe la variable Presupuesto que de una u otra forma condiciona los resultados, ya que al constituirse en un elemento legal, condiciona en gran medida la forma de operar, por lo

En el sector público existe la variable Presupuesto que de una u otra forma condiciona los resultados, ya que al constituirse en un elemento legal, condiciona en gran medida la forma de operar, por lo

ANÁLISIS RAZONADO. El presente análisis razonado se realiza para el periodo de Marzo de 2016 y sus respectivos comparativos.

ANÁLISIS RAZONADO El presente análisis razonado se realiza para el periodo de y sus respectivos comparativos. Análisis de resultados 01-01- 01-01- ESTADO DE RESULTADOS INTEGRALES 31-03- 31-03- M$ M$ Ingresos

ANÁLISIS RAZONADO El presente análisis razonado se realiza para el periodo de y sus respectivos comparativos. Análisis de resultados 01-01- 01-01- ESTADO DE RESULTADOS INTEGRALES 31-03- 31-03- M$ M$ Ingresos

Grupo Bafar reporta crecimientos de doble dígito

RESULTADOS DEL SEGUNDO TRIMESTRE DE 20 Grupo Bafar reporta crecimientos de doble dígito Primer semestre de 20 vs Primer semestre de 2009 Los volúmenes de venta se incrementaron 15% Las ventas se incrementaron

RESULTADOS DEL SEGUNDO TRIMESTRE DE 20 Grupo Bafar reporta crecimientos de doble dígito Primer semestre de 20 vs Primer semestre de 2009 Los volúmenes de venta se incrementaron 15% Las ventas se incrementaron

MODELO DE RESPUESTA TRABAJO PRÁCTICO

666 TRABAJO PRACTICO 1/11 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA TRABAJO PRÁCTICO ASIGNATURA: ANALISIS DE ESTADOS FINANCIEROS II CÓDIGO:

666 TRABAJO PRACTICO 1/11 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA TRABAJO PRÁCTICO ASIGNATURA: ANALISIS DE ESTADOS FINANCIEROS II CÓDIGO:

Concepto. Existen 4 grandes grupos

Concepto Esta herramienta de análisis es las más utilizada en el diagnostico también llamado análisis financiero, que permite una integración de los ítems que conforman un balance. Esta herramienta tiene

Concepto Esta herramienta de análisis es las más utilizada en el diagnostico también llamado análisis financiero, que permite una integración de los ítems que conforman un balance. Esta herramienta tiene

LAS CUENTAS ANUALES (II). EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1

. EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1") LAS CUENTAS ANUALES (II). EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1 ÍNDICE 1. Definición, utilidad y esquema 2. Flujos de efectivo de las actividades de explotación, inversión y financiación 3. Elaboración

LAS CUENTAS ANUALES (II). EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1 ÍNDICE 1. Definición, utilidad y esquema 2. Flujos de efectivo de las actividades de explotación, inversión y financiación 3. Elaboración

A00000001 Activa 13 de diciembre de 1990. PASO DEL MAR 2 08000 BARCLONA Barcelona. www.empresa1.com. A00000002 Activa 1 de enero de 1976

#01 [ Identificación ] EMPRESA 1 SA A00000001 Activa 13 de diciembre de 1990 PASO DEL MAR 2 08000 BARCLONA Barcelona 930000000 www.empresa1.com 0000 Hemos ocultado la actividad para este ejemplo EMPRESA

#01 [ Identificación ] EMPRESA 1 SA A00000001 Activa 13 de diciembre de 1990 PASO DEL MAR 2 08000 BARCLONA Barcelona 930000000 www.empresa1.com 0000 Hemos ocultado la actividad para este ejemplo EMPRESA

ANALISIS RAZONADO Por el ejercicio terminado al 31 de diciembre de 2014 Razón Social: EMPRESA ELÉCTRICA DE IQUIQUE S.A., RUT:

ANALISIS RAZONADO Por el ejercicio terminado al 31 de diciembre de 2014 Razón Social: EMPRESA ELÉCTRICA DE IQUIQUE S.A., RUT: 96.541.870-9 1. RESUMEN La utilidad a diciembre 2014 alcanzó a $ 4.945 millones,

ANALISIS RAZONADO Por el ejercicio terminado al 31 de diciembre de 2014 Razón Social: EMPRESA ELÉCTRICA DE IQUIQUE S.A., RUT: 96.541.870-9 1. RESUMEN La utilidad a diciembre 2014 alcanzó a $ 4.945 millones,

INDICADORES FINANCIEROS OPERADORES DE LOTERÍA AÑO 2010 CAPITAL DE TRABAJO

INDICADORES FINANCIEROS OPERADORES DE LOTERÍA AÑO 2010 CAPITAL DE TRABAJO Muestra la parte del activo corriente que está disponible para cubrir los gastos operacionales, una vez deducidas todas sus obligaciones

INDICADORES FINANCIEROS OPERADORES DE LOTERÍA AÑO 2010 CAPITAL DE TRABAJO Muestra la parte del activo corriente que está disponible para cubrir los gastos operacionales, una vez deducidas todas sus obligaciones

TV CANAL UHF 22 C.A. INFORME DE GESTION AÑO 2007

TV CANAL UHF 22 C.A. INFORME DE GESTION AÑO 2007 Mérida, Marzo 2008 EMPRESA TV CANAL UHF 22, C.A. Informe al 31 de diciembre de 2007 La Empresa TV CANAL UHF 22, C.A., se encarga de la transmisión de la

TV CANAL UHF 22 C.A. INFORME DE GESTION AÑO 2007 Mérida, Marzo 2008 EMPRESA TV CANAL UHF 22, C.A. Informe al 31 de diciembre de 2007 La Empresa TV CANAL UHF 22, C.A., se encarga de la transmisión de la

CÓMO ADMINISTRAR EL FLUJO DE CAJA DE LA EMPRESA?

CÓMO ADMINISTRAR EL FLUJO DE CAJA DE LA EMPRESA? CONOZCAMONOS Saludo, bienvenida, presentación del facilitador y los asistentes OBJETIVOS Al finalizar la asesoría grupal, usted estará en capacidad de:

CÓMO ADMINISTRAR EL FLUJO DE CAJA DE LA EMPRESA? CONOZCAMONOS Saludo, bienvenida, presentación del facilitador y los asistentes OBJETIVOS Al finalizar la asesoría grupal, usted estará en capacidad de:

BALANCE GENERAL DE SOFOM

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

ANALISIS RAZONADO. 1.- Análisis comparativo de las principales tendencias de los Estados Financieros

ANALISIS RAZONADO 1.- Análisis comparativo de las principales tendencias de los Estados Financieros 1.1 Principales indicadores financieros 2014 2013 31.12 31.12 Liquidez corriente veces 0,63 0,86 (Activo

ANALISIS RAZONADO 1.- Análisis comparativo de las principales tendencias de los Estados Financieros 1.1 Principales indicadores financieros 2014 2013 31.12 31.12 Liquidez corriente veces 0,63 0,86 (Activo

ANALISIS RAZONADO Por el ejercicio terminado al 31 de diciembre de 2014 Razón Social: EMPRESA ELÉCTRICA ATACAMA S.A., RUT:

ANALISIS RAZONADO Por el ejercicio terminado al 31 de diciembre de 2014 Razón Social: EMPRESA ELÉCTRICA ATACAMA S.A., RUT: 87.601.500-5 1.- RESUMEN La utilidad a diciembre 2014 alcanzó a $ 2.160 millones,

ANALISIS RAZONADO Por el ejercicio terminado al 31 de diciembre de 2014 Razón Social: EMPRESA ELÉCTRICA ATACAMA S.A., RUT: 87.601.500-5 1.- RESUMEN La utilidad a diciembre 2014 alcanzó a $ 2.160 millones,

ANÁLISIS RAZONADO Por el período terminado al 30 de junio de 2015 Razón Social: EMPRESA ELÉCTRICA DE ARICA S.A., RUT:

ANÁLISIS RAZONADO Por el período terminado al 30 de junio de 2015 Razón Social: EMPRESA ELÉCTRICA DE ARICA S.A., RUT: 96.542.120-3 1. RESUMEN La Utilidad a junio de 2015 alcanzó a $ 2.054 millones, mayor

ANÁLISIS RAZONADO Por el período terminado al 30 de junio de 2015 Razón Social: EMPRESA ELÉCTRICA DE ARICA S.A., RUT: 96.542.120-3 1. RESUMEN La Utilidad a junio de 2015 alcanzó a $ 2.054 millones, mayor

ENKA DE COLOMBIA S.A BALANCE GENERAL. Valor en $ MILLONES libros

BALANCE GENERAL AL 30 DE JUNIO DE 2014 ACTIVOS ACTIVOS CORRIENTES Disponible 9,831 Inversiones temporales 7 Deudores, neto 66,285 Inventarios, neto 77,386 Gastos pagados por anticipado 1,424 Otros activos

BALANCE GENERAL AL 30 DE JUNIO DE 2014 ACTIVOS ACTIVOS CORRIENTES Disponible 9,831 Inversiones temporales 7 Deudores, neto 66,285 Inventarios, neto 77,386 Gastos pagados por anticipado 1,424 Otros activos

ENKA DE COLOMBIA S.A BALANCE GENERAL. Valor en $ MILLONES libros

BALANCE GENERAL AL 30 DE SEPTIEMBRE DE 2014 ACTIVOS ACTIVOS CORRIENTES Disponible 10,588 Inversiones temporales 1,002 Deudores, neto 73,310 Inventarios, neto 76,355 Gastos pagados por anticipado 989 Otros

BALANCE GENERAL AL 30 DE SEPTIEMBRE DE 2014 ACTIVOS ACTIVOS CORRIENTES Disponible 10,588 Inversiones temporales 1,002 Deudores, neto 73,310 Inventarios, neto 76,355 Gastos pagados por anticipado 989 Otros

INFORME FISCAL Y FINANCIERO ENTIDAD ADMINISTRADORA DE PENSIONES DE ANTIOQUIA

INFORME FISCAL Y FINANCIERO ENTIDAD ADMINISTRADORA DE PENSIONES DE ANTIOQUIA 2012 INFORME FISCAL Y FINANCIERO ENTIDAD ADMINISTRADORA DE PENSIONES DE ANTIOQUIA VIGENCIA FISCAL 2012 Contraloría General de

INFORME FISCAL Y FINANCIERO ENTIDAD ADMINISTRADORA DE PENSIONES DE ANTIOQUIA 2012 INFORME FISCAL Y FINANCIERO ENTIDAD ADMINISTRADORA DE PENSIONES DE ANTIOQUIA VIGENCIA FISCAL 2012 Contraloría General de

Análisis razonado. Estados financieros consolidados IFRS AD Retail S.A. y filiales al 30 de junio de

Análisis razonado Estados financieros consolidados IFRS AD Retail S.A. y filiales al 30 de junio de 2015 1 Índice general Resumen ejecutivo... 3 1.- Resultados consolidados... 4 2.- Información financiera

Análisis razonado Estados financieros consolidados IFRS AD Retail S.A. y filiales al 30 de junio de 2015 1 Índice general Resumen ejecutivo... 3 1.- Resultados consolidados... 4 2.- Información financiera

ANÁLISIS FINANCIERO:

ANÁLISIS FINANCIERO: EMPRESA CONFAM C.A. ANÁLISIS DE ÍNDICES FINANCIEROS Iniciando el análisis y revisando los índices de actividad tenemos que, se observa un eficiente manejo de los inventarios, a pesar

ANÁLISIS FINANCIERO: EMPRESA CONFAM C.A. ANÁLISIS DE ÍNDICES FINANCIEROS Iniciando el análisis y revisando los índices de actividad tenemos que, se observa un eficiente manejo de los inventarios, a pesar

Realizado por: Duque José Gregorio C.I

REPUBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE EDUCACION SUPERIOR UNIVERSIDAD NACIONAL EXPERIMENTAL DE LOS LLANOS OCCIDENTALES EZEQUIEL ZAMORA SEDE MUNICIPALIZADA EL PIÑAL-ESTADO TACHIRA Realizado por:

REPUBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE EDUCACION SUPERIOR UNIVERSIDAD NACIONAL EXPERIMENTAL DE LOS LLANOS OCCIDENTALES EZEQUIEL ZAMORA SEDE MUNICIPALIZADA EL PIÑAL-ESTADO TACHIRA Realizado por:

ANÁLISIS DE ESTADOS FINANCIEROS

Universidad Nacional de Ingeniería Facultad de Ingeniería Económica y Ciencias Sociales ANÁLISIS DE ESTADOS FINANCIEROS Profesor: PMP, Ing. Econ. Felipe Antonio Córdova Santiago ANÁLISIS DE ESTADOS FINANCIEROS

Universidad Nacional de Ingeniería Facultad de Ingeniería Económica y Ciencias Sociales ANÁLISIS DE ESTADOS FINANCIEROS Profesor: PMP, Ing. Econ. Felipe Antonio Córdova Santiago ANÁLISIS DE ESTADOS FINANCIEROS

Título documento Define y proyecta el flujo de caja de tu empresa Título documento Documento de preguntas y respuestas

Título documento Define y proyecta el flujo de caja de tu empresa Título documento Documento de preguntas y respuestas 1 Qué es el flujo de dinero? El flujo de dinero es el movimiento continuo de entradas

Título documento Define y proyecta el flujo de caja de tu empresa Título documento Documento de preguntas y respuestas 1 Qué es el flujo de dinero? El flujo de dinero es el movimiento continuo de entradas

Prof. Néstor O. Paz Díaz I Semestre 2009

Prof. Néstor O. Paz I Semestre 2009 Reportes de contabilidad que se preparan periódicamente según las exigencias de la empresa, por la cual dan a conocer la situación económica, los resultados, los flujos

Prof. Néstor O. Paz I Semestre 2009 Reportes de contabilidad que se preparan periódicamente según las exigencias de la empresa, por la cual dan a conocer la situación económica, los resultados, los flujos

INFORME DE RESULTADOS Acumulado al Tercer Trimestre 2015

INFORME DE RESULTADOS Acumulado al Tercer Trimestre 2015 Consideraciones Importantes NIIF Los estados financieros fueron preparados bajo las Normas Internacionales de Información Financiera, de acuerdo

INFORME DE RESULTADOS Acumulado al Tercer Trimestre 2015 Consideraciones Importantes NIIF Los estados financieros fueron preparados bajo las Normas Internacionales de Información Financiera, de acuerdo

Ratios de Gestión. (Actividad)

") Universidad Nacional de Ingeniería Facultad de Ingeniería Económica y Ciencias Sociales ANÁLISIS DE ESTADOS FINANCIEROS Profesor: PMP, Ing. Econ. Felipe Antonio Córdova Santiago Ratios de Gestión. (Actividad)

Universidad Nacional de Ingeniería Facultad de Ingeniería Económica y Ciencias Sociales ANÁLISIS DE ESTADOS FINANCIEROS Profesor: PMP, Ing. Econ. Felipe Antonio Córdova Santiago Ratios de Gestión. (Actividad)

12. Análisis de rentabilidad

12. Análisis de rentabilidad Todo proyecto, supone un desembolso económico del cual se espera un rendimiento, una ganancia. Para que el inversor conozca la rentabilidad del proyecto, existen unas herramientas

12. Análisis de rentabilidad Todo proyecto, supone un desembolso económico del cual se espera un rendimiento, una ganancia. Para que el inversor conozca la rentabilidad del proyecto, existen unas herramientas

Activos corrientes Activos no corrientes TOTAL ACTIVOS

INVERSIONES SIEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS 1) BALANCE GENERAL CONSOLIDADO Los principales rubros de activos y pasivos al 30 de septiembre de 2014 y 31 de diciembre

INVERSIONES SIEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS 1) BALANCE GENERAL CONSOLIDADO Los principales rubros de activos y pasivos al 30 de septiembre de 2014 y 31 de diciembre

BANCO DE AMERICA CENTRAL, S.A. SITUACION FINANCIERA HISTORICA PERIODO 2011 A 2013

BANCO DE AMERICA CENTRAL, S.A. SITUACION FINANCIERA HISTORICA PERIODO 2011 A 2013 BALANCE GENERAL (Expresado en Córdobas) 2013 2012 2011 Activos Disponibilidades Moneda nacional 2,814,828,241 1,692,019,480

BANCO DE AMERICA CENTRAL, S.A. SITUACION FINANCIERA HISTORICA PERIODO 2011 A 2013 BALANCE GENERAL (Expresado en Córdobas) 2013 2012 2011 Activos Disponibilidades Moneda nacional 2,814,828,241 1,692,019,480

Finanzas I Tema III Administración de capital de trabajo

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas Finanzas I Tema III Administración de capital de trabajo Prof. Angel

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas Finanzas I Tema III Administración de capital de trabajo Prof. Angel

ENKA DE COLOMBIA S.A BALANCE GENERAL. Valor en $ MILLONES libros

BALANCE GENERAL AL 31 DE MARZO DE 2010 ACTIVOS ACTIVOS CORRIENTES Disponible 24,201 Inversiones temporales 53,234 Deudores, neto 66,727 Inventarios, neto 43,160 Gastos pagados por anticipado 496 Otros

BALANCE GENERAL AL 31 DE MARZO DE 2010 ACTIVOS ACTIVOS CORRIENTES Disponible 24,201 Inversiones temporales 53,234 Deudores, neto 66,727 Inventarios, neto 43,160 Gastos pagados por anticipado 496 Otros

Explicación de los ratios de la Web de INFORMA

Explicación de los ratios de la Web de INFORMA Ratios de Equilibrio Fondo de maniobra ( ) Activo corriente - Pasivo corriente El fondo de maniobra o working capital representa la parte de fondos permanentes

Explicación de los ratios de la Web de INFORMA Ratios de Equilibrio Fondo de maniobra ( ) Activo corriente - Pasivo corriente El fondo de maniobra o working capital representa la parte de fondos permanentes

Superintendencia de Bancos del Ecuador Dirección Nacional de Estudios e Información

1 ANALISIS DU PONT DEL Período: Diciembre 2013 Diciembre 2014 Elaborado por: Edmundo Ocaña Revisado por: Sandra Guamán Aprobado por: David Vera RESUMEN EJECUTIVO El Método Du Pont, es una técnica que permite

1 ANALISIS DU PONT DEL Período: Diciembre 2013 Diciembre 2014 Elaborado por: Edmundo Ocaña Revisado por: Sandra Guamán Aprobado por: David Vera RESUMEN EJECUTIVO El Método Du Pont, es una técnica que permite

Universidad Católica de. Santiago de Guayaquil. Estados Financieros. Por el año terminado el 31-Dic-2013 Comparativo con el año anterior

Universidad Católica de Santiago de Guayaquil Estados Financieros Por el año terminado el 31-Dic-2013 Comparativo con el año anterior UNIVERSIDAD CATOLICA DE SANTIAGO DE GUAYAQUIL ESTADO DE SITUACIÓN FINANCIERA

Universidad Católica de Santiago de Guayaquil Estados Financieros Por el año terminado el 31-Dic-2013 Comparativo con el año anterior UNIVERSIDAD CATOLICA DE SANTIAGO DE GUAYAQUIL ESTADO DE SITUACIÓN FINANCIERA

664 Prueba Integral 1 / 9 Versión # 01 Lapso UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA

664 Prueba Integral 1 / 9 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA ASIGNATURA: ANALISIS DE ESTADOS FINANCIEROS CÓDIGO: (664) MOMENTO:

664 Prueba Integral 1 / 9 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA ASIGNATURA: ANALISIS DE ESTADOS FINANCIEROS CÓDIGO: (664) MOMENTO:

ENKA DE COLOMBIA S.A BALANCE GENERAL. Valor en $ MILLONES libros

BALANCE GENERAL AL 30 DE SEPTBRE DE 2009 ACTIVOS ACTIVOS CORRIENTES Disponible 78,449 Inversiones temporales 6,214 Deudores, neto 58,089 Inventarios, neto 42,547 Gastos pagados por anticipado 1,246 Otros

BALANCE GENERAL AL 30 DE SEPTBRE DE 2009 ACTIVOS ACTIVOS CORRIENTES Disponible 78,449 Inversiones temporales 6,214 Deudores, neto 58,089 Inventarios, neto 42,547 Gastos pagados por anticipado 1,246 Otros

M.F. MARGARITA VALLE LEÓN

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

Análisis de indicadores financieros y patrimoniales

Análisis de indicadores financieros y patrimoniales Con el fin de conocer la situación y evolución de determinados indicadores que afectan a la información sobre la gestión de la Administración de la Comunidad

Análisis de indicadores financieros y patrimoniales Con el fin de conocer la situación y evolución de determinados indicadores que afectan a la información sobre la gestión de la Administración de la Comunidad

1-1 ANÁLISIS FINANCIERO. Sixth Edition UMSA ADM.EMP. 18-may-12 F I N A N Z A S WILFREDO MATIAS P.

1-1 ANÁLISIS FINANCIERO AF Sixth Edition UMSA ADM.EMP. 18-may-12 1-2 1-3 QUÉ NECESITAN CONOCER LOS EJECUTIVOS Es adecuada la inversión al contexto? Se requieren inversiones adicionales? Hay inversiones

1-1 ANÁLISIS FINANCIERO AF Sixth Edition UMSA ADM.EMP. 18-may-12 1-2 1-3 QUÉ NECESITAN CONOCER LOS EJECUTIVOS Es adecuada la inversión al contexto? Se requieren inversiones adicionales? Hay inversiones

SEMANA No III - IV ANALISIS E INTERPRETACION DE LOS ESTADOS FINANCIEROS USO DE LOS RATIOS

SEMANA No III - IV ANALISIS E INTERPRETACION DE LOS ESTADOS FINANCIEROS USO DE LOS RATIOS CAPACIDAD A DESARROLLAR Analiza e interpreta el Balance General y el estado de Ganancias y Perdidas aplicando los

SEMANA No III - IV ANALISIS E INTERPRETACION DE LOS ESTADOS FINANCIEROS USO DE LOS RATIOS CAPACIDAD A DESARROLLAR Analiza e interpreta el Balance General y el estado de Ganancias y Perdidas aplicando los

corrientes ni como fijos, pero que son propiedades que la organización tiene y que utilizar para llevar a cabo sus programas, por ejemplo: gastos

También se le conoce como Sistema Dupon t. Determina la situación financiera y el qué hacer para mejorarla. Se analiza la operación de la empresa, es decir: Rentabilidad Operacional, Margen Operacional

También se le conoce como Sistema Dupon t. Determina la situación financiera y el qué hacer para mejorarla. Se analiza la operación de la empresa, es decir: Rentabilidad Operacional, Margen Operacional

LAS FINANZAS. Luis Alberto Gómez, Msc

LAS FINANZAS Luis Alberto Gómez, Msc PROYECCIONES FINANCIERAS Cuando se habla de proyectos de emprendimiento, sucede lo mismo que en proyectos de inversión, es muy importante demostrar la factibilidad

LAS FINANZAS Luis Alberto Gómez, Msc PROYECCIONES FINANCIERAS Cuando se habla de proyectos de emprendimiento, sucede lo mismo que en proyectos de inversión, es muy importante demostrar la factibilidad

I Diplomado en Economía y Finanzas para Abogados

Universidad Centroccidental Lisandro Alvarado Decanato de Ciencias Económicas y Empresariales Coordinación de Fomento I Diplomado en Economía y Finanzas para Abogados MÓDULO V: Análisis Económico-Financiero

Universidad Centroccidental Lisandro Alvarado Decanato de Ciencias Económicas y Empresariales Coordinación de Fomento I Diplomado en Economía y Finanzas para Abogados MÓDULO V: Análisis Económico-Financiero

Ayudantía N 3 Contabilidad ICS2522

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y Sistemas Profesores: Manuel Ariztia, María Eliana Lisboa Ayudante: Sebastián Álvarez Mail: sialvare@uc.cl

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y Sistemas Profesores: Manuel Ariztia, María Eliana Lisboa Ayudante: Sebastián Álvarez Mail: sialvare@uc.cl

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014

, S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014") American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

B2B LA CAJA ES EL REY

B2B LA CAJA ES EL REY Javier Salguero Olaya Helm Bank Vicepresidente de Crédito Javier.salguero@grupohelm.com Espacio opcional para insertar logo del conferencista B2B La caja es el rey El Objetivo de

B2B LA CAJA ES EL REY Javier Salguero Olaya Helm Bank Vicepresidente de Crédito Javier.salguero@grupohelm.com Espacio opcional para insertar logo del conferencista B2B La caja es el rey El Objetivo de

SOLVENCIA a) Razones de Apalancamiento

Razones de Apalancamiento") Indicador Financiero Grupo Bimbo S.A.B. de C.V. Año Bachoco S.A.B. de C.V. Año Observaciones SOLVENCIA a) Razones de Apalancamiento Deuda a capital contable Deuda a activos totales b) Razones de Cobertura

Indicador Financiero Grupo Bimbo S.A.B. de C.V. Año Bachoco S.A.B. de C.V. Año Observaciones SOLVENCIA a) Razones de Apalancamiento Deuda a capital contable Deuda a activos totales b) Razones de Cobertura

Lectura Actividad 4 LOS ESTADOS FINANCIEROS

Lectura Actividad 4 LOS ESTADOS FINANCIEROS Los estados financieros más utilizados por los gerentes financieros para el análisis del estado de sus empresas en las diversas áreas son: El estado de pérdidas

Lectura Actividad 4 LOS ESTADOS FINANCIEROS Los estados financieros más utilizados por los gerentes financieros para el análisis del estado de sus empresas en las diversas áreas son: El estado de pérdidas

Ratios NPGC 2009 vs Ratings

Ratios NPGC 2009 vs Ratings Página: 1 Qué diferencia hay entre un Rating y un Ratio? Ratio Resultado de la comparación entre dos magnitudes económico-financieras, simples o agregadas, que tienen una relación

Ratios NPGC 2009 vs Ratings Página: 1 Qué diferencia hay entre un Rating y un Ratio? Ratio Resultado de la comparación entre dos magnitudes económico-financieras, simples o agregadas, que tienen una relación

Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública ESTADO DE FLUJOS DE EFECTIVO

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.3 ESTADO DE FLUJOS DE EFECTIVO Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.3 ESTADO DE FLUJOS DE EFECTIVO Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública

Comportamiento de las Principales Variables de los Almacenes Generales de Depósito Septiembre de 2005 1

Activos Pasivos Patrimonio Resultados del Ejercicio Bodegaje Comportamiento de las Principales Variables de los Septiembre de 2005 1 Bogotá D. C., Noviembre 02 de 2005 LO MÁS DESTACADO En septiembre de

Activos Pasivos Patrimonio Resultados del Ejercicio Bodegaje Comportamiento de las Principales Variables de los Septiembre de 2005 1 Bogotá D. C., Noviembre 02 de 2005 LO MÁS DESTACADO En septiembre de

Sección 7 Estados de Flujo de Efectivo para PYMES

Sección 7 Estados de Flujo de Efectivo para PYMES 1 Agenda 1. Alcance 2. Equivalentes al efectivo 3. Información a presentar en el estado de flujos de efectivo 4. Actividades de Operacion 5. Actividades

Sección 7 Estados de Flujo de Efectivo para PYMES 1 Agenda 1. Alcance 2. Equivalentes al efectivo 3. Información a presentar en el estado de flujos de efectivo 4. Actividades de Operacion 5. Actividades

Fundación IFRS: Material de formación sobre la NIIFpara las PYMES. Módulo 7: Estados de Flujos de Efectivo

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

ANEXO III. Diccionario de términos financieros

ANEXO III Diccionario de términos financieros Accionistas por desembolsos no exigidos: En esta partida figura la parte del Capital Social suscrito que aún no ha sido desembolsado, y que la sociedad todavía

ANEXO III Diccionario de términos financieros Accionistas por desembolsos no exigidos: En esta partida figura la parte del Capital Social suscrito que aún no ha sido desembolsado, y que la sociedad todavía

GRUPO COMERCIAL CHEDRAUI, S.A.B. DE C.V. RESULTADOS Y HECHOS RELEVANTES DEL TERCER TRIMESTRE DE 2015

GRUPO COMERCIAL CHEDRAUI, S.A.B. DE C.V. RESULTADOS Y HECHOS RELEVANTES DEL TERCER TRIMESTRE DE 2015 Crecimiento en ventas totales consolidadas de 12.2 Crecimiento en ventas a tiendas iguales en México

GRUPO COMERCIAL CHEDRAUI, S.A.B. DE C.V. RESULTADOS Y HECHOS RELEVANTES DEL TERCER TRIMESTRE DE 2015 Crecimiento en ventas totales consolidadas de 12.2 Crecimiento en ventas a tiendas iguales en México

Información financiera y técnicas de análisis e interpretación

Información financiera y técnicas de análisis e interpretación Tema 1.3 Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Estados Financieros Los estados financieros son la manifestación

Información financiera y técnicas de análisis e interpretación Tema 1.3 Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Estados Financieros Los estados financieros son la manifestación

Objetivo de la Contabilidad SIS Ciclo Contable. Análisis de Balance. Características de la Información Contable.

Objetivo de la Contabilidad SIS - 2220 ANALISIS DE BALANCE (INDICADORES FINANCIEROS) Registrar hechos económico financieros ocurridos en una empresa Efectuar los ajustes necesarios para asegurar la calidad

Objetivo de la Contabilidad SIS - 2220 ANALISIS DE BALANCE (INDICADORES FINANCIEROS) Registrar hechos económico financieros ocurridos en una empresa Efectuar los ajustes necesarios para asegurar la calidad

V. INDICADORES Memoria Económica 2003 Universidad de Zaragoza

V. INDICADORES Memoria Económica 2003 Universidad de Zaragoza Para completar la información presentada en la Memoria, en esta sección se presenta un conjunto de indicadores de la situación presupuestaria,

V. INDICADORES Memoria Económica 2003 Universidad de Zaragoza Para completar la información presentada en la Memoria, en esta sección se presenta un conjunto de indicadores de la situación presupuestaria,

TOTAL ACTIVO 14,137,771 13,635,845 (501,926)

") BALANCE GENERAL COMPARATIVO DE DICIEMBRE 2012 VS DICIEMBRE 2011 ( NO AUDITADOS ) Batallón de San Patricio # 111 Planta Baja, Sección B Col. Valle Oriente 66269 Garza García, Nuevo León Tel. (81) 8319-1000,

BALANCE GENERAL COMPARATIVO DE DICIEMBRE 2012 VS DICIEMBRE 2011 ( NO AUDITADOS ) Batallón de San Patricio # 111 Planta Baja, Sección B Col. Valle Oriente 66269 Garza García, Nuevo León Tel. (81) 8319-1000,

Evaluación Financiera. Análisis Vertical

Evaluación Financiera Análisis Vertical 1 Análisis Vertical El análisis financiero dispone de dos herramientas para interpretar y analizar los estados financieros denominados Análisis horizontal y vertical,

Evaluación Financiera Análisis Vertical 1 Análisis Vertical El análisis financiero dispone de dos herramientas para interpretar y analizar los estados financieros denominados Análisis horizontal y vertical,

1. Realizar el análisis vertical a los siguiente estados financiero, así

TALLERR DE CONTABILIDAD GRADO 11 TEMA: ANALISIS FINANCIERO PRESENTAR EN HOJAS CUADRICULADAS 1. Realizar el análisis vertical a los siguiente estados financiero, así Para el balance general: 1) Valor de

TALLERR DE CONTABILIDAD GRADO 11 TEMA: ANALISIS FINANCIERO PRESENTAR EN HOJAS CUADRICULADAS 1. Realizar el análisis vertical a los siguiente estados financiero, así Para el balance general: 1) Valor de

INVERSIÓN LA INVERSIÓN

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

GUÍA NÚMERO 6 ADMINISTRACIÓN DEL CAPITAL DE TRABAJO

GUÍA NÚMERO 6 ADMINISTRACIÓN DEL CAPITAL DE TRABAJO Material elaborado por José Ignacio Andrés Pérez Hidalgo Cátedra: Dirección Financiera Página web: joseignacioph.wordpress.com EJERCICIO 1 Suponga que

GUÍA NÚMERO 6 ADMINISTRACIÓN DEL CAPITAL DE TRABAJO Material elaborado por José Ignacio Andrés Pérez Hidalgo Cátedra: Dirección Financiera Página web: joseignacioph.wordpress.com EJERCICIO 1 Suponga que

Análisis Razonado. Estados Financieros Consolidados COSTANERA S.A.C.I. Y FILIALES. Santiago, Chile

Análisis Razonado Estados Financieros Consolidados COSTANERA S.A.C.I. Y FILIALES Santiago, Chile 31 de diciembre de 2014 y 31 de diciembre de 2013 Análisis Razonado Estados Financieros Consolidados COSTANERA

Análisis Razonado Estados Financieros Consolidados COSTANERA S.A.C.I. Y FILIALES Santiago, Chile 31 de diciembre de 2014 y 31 de diciembre de 2013 Análisis Razonado Estados Financieros Consolidados COSTANERA

Administración y Planeación Financiera de Corto Plazo

Administración y Planeación Financiera de Corto Plazo Tema 2.1a Ciclo Operativo y Ciclo de Conversión de Efectivo Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Ciclo Operativo

Administración y Planeación Financiera de Corto Plazo Tema 2.1a Ciclo Operativo y Ciclo de Conversión de Efectivo Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Ciclo Operativo

BANCO DE CREDITO E INVERSIONES, SUCURSAL MIAMI Y FILIALES

BANCO DE CREDITO E INVERSIONES, SUCURSAL MIAMI Y FILIALES Estados financieros consolidados 30 de septiembre de CONTENIDO Estado de situación financiera consolidado Estado consolidado de resultados Estado

BANCO DE CREDITO E INVERSIONES, SUCURSAL MIAMI Y FILIALES Estados financieros consolidados 30 de septiembre de CONTENIDO Estado de situación financiera consolidado Estado consolidado de resultados Estado

ADMINISTRACIÓN FINANCIERA II RATIOS FINANCIEROS ÍNDICES DE GESTIÓN O ACTIVIDAD

ADMINISTRACIÓN FINANCIERA II RATIOS FINANCIEROS ÍNDICES DE GESTIÓN O ACTIVIDAD Ms. C. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com INTRODUCCIÓN La previsión es una de las

ADMINISTRACIÓN FINANCIERA II RATIOS FINANCIEROS ÍNDICES DE GESTIÓN O ACTIVIDAD Ms. C. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com INTRODUCCIÓN La previsión es una de las

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES Infraestructuras y Servicios de Telecomunicaciones de Aragón, S.A.U. (Extinguida 26 de diciembre de 2013)

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES Infraestructuras y Servicios de Telecomunicaciones de Aragón, S.A.U. (Extinguida 26 de diciembre de 2013)

Análisis de indicadores financieros y patrimoniales. Análisis de indicadores financieros y patrimoniales 1

Análisis de indicadores financieros y patrimoniales Análisis de indicadores financieros y patrimoniales 1 Con el fin de conocer la situación y evolución de determinados indicadores que afectan a la información

Análisis de indicadores financieros y patrimoniales Análisis de indicadores financieros y patrimoniales 1 Con el fin de conocer la situación y evolución de determinados indicadores que afectan a la información

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

FUENTES DEL CAPITAL CAPITAL INICIAL. Sociedades abiertas. Sociedades cerradas. Crédito Bancario. Nuevas emisiones accionarias

FUENTES DEL CAPITAL CAPITAL INICIAL PROPIO PRESTADO Sociedades abiertas Sociedades cerradas Crédito Bancario Nuevas emisiones accionarias Mayor aporte de socios existentes Asociar Capital (aporte de nuevos

FUENTES DEL CAPITAL CAPITAL INICIAL PROPIO PRESTADO Sociedades abiertas Sociedades cerradas Crédito Bancario Nuevas emisiones accionarias Mayor aporte de socios existentes Asociar Capital (aporte de nuevos

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

Los estados financieros y sus elementos. Pasivos Corrientes:

BALANCE GENERAL Activos Activos Corrientes: Disponible (Caja y bancos) COMPAÑÍA PLAYA BLANCA BALANCE GENERAL DICIEMBRE 31 DE 201 Pasivos Pasivos Corrientes: Pasivo diferido: Ingresos recibidos por anticipado

BALANCE GENERAL Activos Activos Corrientes: Disponible (Caja y bancos) COMPAÑÍA PLAYA BLANCA BALANCE GENERAL DICIEMBRE 31 DE 201 Pasivos Pasivos Corrientes: Pasivo diferido: Ingresos recibidos por anticipado

Anexo 1: Estados financieros año 2011

Anexo 1: Estados financieros año 2011 BALANCE GENERAL DICIEMBRE DE 2011 ACTIVOS Disponible Caja 633.649 Bancos 124.754.873 Inversiones Derechos Fiduciarios 10.851.836 Cuentas por Cobrar Clientes 126.851.520

Anexo 1: Estados financieros año 2011 BALANCE GENERAL DICIEMBRE DE 2011 ACTIVOS Disponible Caja 633.649 Bancos 124.754.873 Inversiones Derechos Fiduciarios 10.851.836 Cuentas por Cobrar Clientes 126.851.520

ANALISIS RAZONADO A los Estados Financieros al 30 de junio de Sociedad Punta del Cobre S.A.

ANALISIS RAZONADO A los Estados Financieros al 30 de junio de 2015 Sociedad Punta del Cobre S.A. 1 SOCIEDAD PUNTA DEL COBRE S. A. Análisis Razonado a los Estados Financieros individuales al 30 de junio

ANALISIS RAZONADO A los Estados Financieros al 30 de junio de 2015 Sociedad Punta del Cobre S.A. 1 SOCIEDAD PUNTA DEL COBRE S. A. Análisis Razonado a los Estados Financieros individuales al 30 de junio

Cuándo habrá un excedente de efectivo, y tomar la decisión del mejor mecanismo de inversión a corto plazo.

FLUJO DE EFECTIVO QUÉ ES EL FLUJO DE EFECTIVO? Es un estado financiero proyectado de las entradas y salidas de efectivo en un periodo determinado. Se realiza con el fin de conocer la cantidad de efectivo

FLUJO DE EFECTIVO QUÉ ES EL FLUJO DE EFECTIVO? Es un estado financiero proyectado de las entradas y salidas de efectivo en un periodo determinado. Se realiza con el fin de conocer la cantidad de efectivo

Lectura No. 5. Contextualización. Nombre: Análisis financiero DIRECCIÓN ESTRATÉGICA 1

Análisis financiero DIRECCIÓN ESTRATÉGICA 1 Lectura No. 5 Nombre: Análisis financiero Contextualización El término de endeudamiento se refiere de manera general a la cantidad de recursos económicos que

Análisis financiero DIRECCIÓN ESTRATÉGICA 1 Lectura No. 5 Nombre: Análisis financiero Contextualización El término de endeudamiento se refiere de manera general a la cantidad de recursos económicos que

4.1 Ejemplo de una farmacia tradicional y una cadena de farmacia

CAPITULO IV 4.1 Ejemplo de una farmacia tradicional y una cadena de farmacia A continuación tenemos estados financieros de una farmacia tradicional y una cadena de farmacia, las cuales haremos una comparación

CAPITULO IV 4.1 Ejemplo de una farmacia tradicional y una cadena de farmacia A continuación tenemos estados financieros de una farmacia tradicional y una cadena de farmacia, las cuales haremos una comparación

AGENCIA DE ADUANAS IMEX S.A NIVEL 1 Balance general A 31 Diciembre del 2013 Y (Cifras expresadas en pesos Colombianos ) 2012 ACTIVOS CORRIENTES

2012 ACTIVOS CORRIENTES") AGENCIA DE ADUANAS IMEX S.A NIVEL 1 Balance general A 31 Diciembre del Y 201 2 (Cifras expresadas en pesos Colombianos ) ACTIVO ACTIVOS CORRIENTES DISPONIBLES Nota. 3 719.296.990,92 577. 326.311,00 INVERSIONES

AGENCIA DE ADUANAS IMEX S.A NIVEL 1 Balance general A 31 Diciembre del Y 201 2 (Cifras expresadas en pesos Colombianos ) ACTIVO ACTIVOS CORRIENTES DISPONIBLES Nota. 3 719.296.990,92 577. 326.311,00 INVERSIONES

Ayudantía N 2 Contabilidad ICS2522

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y Sistemas Profesores: Manuel Ariztia, Maria Eliana Lisboa Ayudante: Sebastián Álvarez Mail: sialvare@uc.cl

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y Sistemas Profesores: Manuel Ariztia, Maria Eliana Lisboa Ayudante: Sebastián Álvarez Mail: sialvare@uc.cl

ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2011

ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2011 La siguiente sección tiene por objeto analizar los estados financieros de San Francisco Investment S.A., para el periodo terminado

ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2011 La siguiente sección tiene por objeto analizar los estados financieros de San Francisco Investment S.A., para el periodo terminado

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF)

") Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Actualización al cierre del ejercicio 2005 22 de febrero de 2006 Índice Introducción Transición a las NIIF

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Actualización al cierre del ejercicio 2005 22 de febrero de 2006 Índice Introducción Transición a las NIIF