Informe de Resultados de 2T17

|

|

|

- Purificación Naranjo Chávez

- hace 6 años

- Vistas:

Transcripción

1 Informe de Resultados de 2T17 Banco Macro S.A. anuncia los resultados del segundo trimestre de 2017 Buenos Aires, Argentina, 9 de agosto de 2017 Banco Macro S.A. (NYSE: BMA; BCBA: BMA) ( Banco Macro o BMA ) anuncia en la fecha los resultados del segundo trimestre (2T17) del ejercicio 2017, finalizado el 30 de junio de Síntesis El resultado neto del 2T17 fue de $2.015,3M, un 14% superior a la ganancia de $1.764M del 1T17 y 12% por encima de la ganancia obtenida en el 2T16. El resultado neto al 2T17 representó un retorno acumulado anualizado del 30,7% sobre el patrimonio neto promedio y del 4,7% sobre el activo promedio. El total de financiamiento al sector privado creció un 12% ú $11.295M respecto al trimestre anterior (totalizando $ ,7M) y 49% ó M en relación al 2T16. En el 2T17 se destacaron las líneas comerciales, y dentro de éstas sobresalen Documentos y Otros Prestamos, con 15% y 30% de suba respectivamente. Dentro de las líneas de consumo, se observó un aumento en préstamos personales y en las financiaciones con tarjetas de crédito, del 12% y 5% respectivamente en relación con el trimestre anterior. El ratio de eficiencia acumulado al 2T17 fue de 45%, mejorando respecto del trimestre previo cuando alcanzaba el 47% y al 46,3% al 2T16. Asimismo, los Ingresos netos por servicios respecto de gastos alcanzo el 57,7% en el trimestre, superior al 56,2% al 1T17 y al 53,4% al 2T16. Los depósitos totales mostraron un crecimiento del 7% respecto al 1T17, totalizando $ ,4M y representaron el 81% del total de los pasivos del Banco. Los depósitos del sector privado mostraron un aumento del 10% respecto del trimestre anterior. En 2T17, Banco Macro registró un exceso de capital de $28.809,6M (luego de la emisión de acciones), demostrando una sostenida solvencia, con un ratio de capital regulatorio (Basilea III) de 26,3%. Asimismo, el Banco continuó mostrando un adecuado nivel de liquidez, con un ratio de cobertura de activos líquidos sobre el total de depósitos de 53,2%. En 2T17, el ratio de calidad de cartera (medido como cartera irregular sobre cartera total) fue de 1,27% y el ratio de cobertura alcanzó 168,08%. 2T17 Conference Call Jueves, 10 de Agosto 2017 Hora: 11:00 a.m. Hs New York 12:00 p.m. Hs Buenos Aires Contactos en Buenos Aires: Jorge Scarinci Gerente de Finanzas y de Relación con Inversores Para participar, comuníquese al: Participantes Argentina: (0800) Participantes U.S: 1 (844) Participantes fuera U.S.: 1 (412) Conference ID: Banco Macro Webcast: click here Webcast Replay: clic here Disponible desde el 10/08/2017 hasta el 24/08/2017 Nicolás A. Torres Relación con Inversores Teléfono: (54 11) investorelations@macro.com.ar Visite nuestro website: Con la presencia de: Jorge Pablo Brito (Miembro del Directorio), Gustavo Manríquez (Gerente General) y Jorge Scarinci (Gerente de Finanzas y Relación con Inversores).

2 Disclaimer Cualquier comentario que se haga relacionado con hechos del futuro está sujeto a varios condicionantes y riesgos que se detallan y describen en el reporte anual del Banco enviado a la SEC (20F) y que está disponible en nuestra Web ( / Inversores/ Información Financiera / Estados Contables). Las palabras creemos, tal vez, posiblemente, estimamos, continuamos, anticipamos, esperamos, proyectamos y similares mencionadas en este documento se refieren a hechos del futuro. Estos hechos incluyen: nuestros posibles resultados de operaciones futuras, estrategias de negocios, planes de financiamiento, ventajas competitivas, el sistema financiero, oportunidades de crecimiento, consecuencias de futuras regulaciones y consecuencias de la competencia. Este informe es un análisis resumido de los resultados de Banco Macro S.A. y sus subsidiarias. A los efectos de su adecuada interpretación, el mismo deberá complementarse con las presentaciones que periódicamente se realizan ante la Comisión Nacional de Valores ( Securities and Exchange Commission ( Bolsa de Comercio de Buenos Aires ( y la Bolsa de New York ( Asimismo, el Banco Central ( puede publicar información relacionada con el Banco Macro con fecha posterior a la fecha la cual el Banco tiene su última información pública. 2

1.805,3 1.632,6 1.695,3 1.764,0 2.")

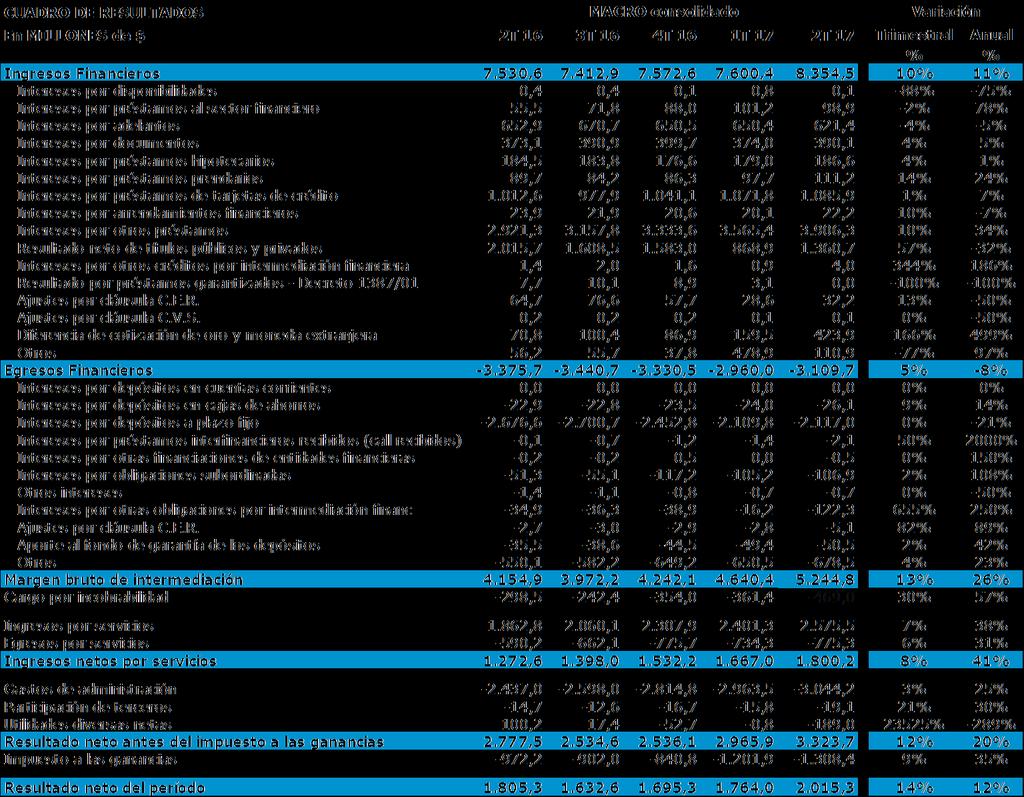

3 Resultados El resultado por acción del 2T17 fue $3,40, superior en 13% en relación al trimestre anterior y en 10% al alcanzado en el 2T16. RESULTADOS POR ACCION MACRO consolidado Variación En MILLONES de $ 2T 16 3T 16 4T 16 1T 17 2T 17 Trimestral Anual % % Resultado final (M $) 1.805, , , , ,3 14% 12% Acciones promedio en circulación (M) 584,5 584,5 584,5 584,5 593,5 2% 2% Valor Libro por acción emitida ($) 32,1 34,9 37,8 40,8 60,4 48% 88% Acciones en circulación (M) 584,5 584,5 584,5 584,5 658,5 13% 13% Resultado por acción promedio en circulación ($) 3,09 2,79 2,90 3,02 3,40 13% 10% El 13 de julio de 2017 se Sobre-Suscribieron de acciones adicionales clase B, totalizando de acciones ordinarias clase B. En 2T17, el resultado neto fue de $2.015,3M, 14% ó $251M superior al resultado registrado en el 1T17 y 12% ó $210M por encima respecto del 2T16. El resultado operativo del 2T17 de $3.531,8M, creció 18% ó $549M respecto del 1T17 y 31% ú $840M en relación al 2T16. Si excluyéramos los resultados de Títulos públicos/privados y Préstamos Garantizados (incluido el CER), el resultado operativo hubiese resultado superior en 3% en relación al 1T17 y 254% por encima del 2T16. Cabe destacar que los resultados obtenidos tienen mayor valor si se tiene en cuenta el bajo apalancamiento del balance del Banco (5,2x activos sobre patrimonio. El PN subió principalmente por la emisión de acciones, de ahí que este indicador de apalancamiento desciende). En 2T17 los ingresos financieros totalizaron $8.354,5M, resultaron superiores en 10% ó $754M al 1T17 y en 11% ú $824M al 2T16. El 77% del total de los ingresos financieros del trimestre correspondió a intereses por préstamos. Estos ingresos crecieron un 6% ó $363M respecto al 1T17, debido principalmente a la suba en el volumen promedio de préstamos de 11%, que se contrarresta con el descenso de la tasa de interés promedio de los préstamos privados en 130pb. En la comparación interanual, el ingreso de intereses por préstamos aumentó un 21% ó $1.109M. 3

4 El resultado neto de títulos públicos y privados registró un aumento del 57% ó $492M respecto al trimestre anterior. Dicha suba se debe principalmente al mayor resultado en LEBAC. Este incrementó se compensó parcialmente con menores resultados de Otros títulos públicos y privados. En relación al 2T16, en el trimestre se observó una disminución del 32% ó $655M. Por otra parte, se los resultados generados por Préstamos Garantizados y Ajustes por clausula CER subieron levemente en 2% respecto al 1T17. En relación al 2T16 se observó una reducción del 56% ó $40M. Los ingresos por diferencia de cotización de oro y moneda extranjera mostraron un aumento de 166% ó $264M en relación con el 1T17, básicamente por el mayor resultado por posición de moneda extranjera. En relación a igual trimestre del año anterior, el resultado subió en $353M. En el trimestre, Otros ingresos financieros, descendieron en 77% ó $368M, principalmente por la baja de primas de pases con el sector financiero. Respecto del mismo trimestre del año anterior, este rubro creció 97% ó $55M. En 2T17 los egresos financieros totalizaron $3.109,7M, lo que refleja un ascenso del 5% ó $150M en relación al trimestre anterior, y una baja de 8% ó $266M en comparación al mismo trimestre del año anterior. Los intereses por depósitos representaron el 69% del total de los egresos financieros, la suba del trimestre fue de $9M en relación al trimestre previo, debido básicamente al neto resultante del incremento en el volumen de depósitos a plazo en 2% y al descenso de la tasa de interés promedio de dichos depósitos en 30pb. En la comparación interanual, los intereses por depósitos bajaron 21% ó $556M. Por otra parte los Otros egresos financieros aumentaron 4% ó $28M en relación al trimestre anterior, y crecieron en 23% ó $128M en términos interanuales. La suba en el 2T17 se debe a mayores impuestos provinciales. 4

5 Al 2T17, el margen financiero neto fue 17,8%, inferior al 18,3% al 1T17 y al 18,8% al 2T16. Si excluyéramos los resultados de títulos públicos y privados y préstamos garantizados, el margen financiero neto al 2T17 hubiera sido del 16,9% inferior al 17,5% al 1T17 y superior al 15,3% al 2T16. En 2T17, los ingresos netos por servicios totalizaron $1.800,2M, mayores en 8% ó $133M con respecto al 1T17 y superiores en 41% ó $528M en relación al 2T16. En el presente trimestre, los ingresos por servicios subieron 7% ó $174M en relación al 1T17, destacándose el aumento de las comisiones cobradas por cuentas de depósitos y las relacionadas con créditos, con 6% y 73% de crecimiento respectivamente, que se contrarresta con la baja de comisiones de tarjetas de débito/crédito del 9% (impacto de la reducción en las tasas de intercambio, vigente desde Abril de 2017). En tanto en términos 5

6 interanuales los ingresos por servicios ascendieron en 38% ó $713M, sobresaliendo las comisiones por cuenta de depósitos y las de tarjetas de débito/crédito, con 36% y 37% de incremento respectivamente. En el trimestre, los egresos por servicios subieron en 6% ó $41M por sobre el 1T17, aumentando los cargos pagados por tarjetas de débito/crédito y los incluidos en otros egresos por servicios. En tanto a nivel anual se observó una suba de 31% ó $185M, predominando similares cargos, con 40% y 77% de suba respectivamente. En 2T17 los gastos de administración totalizaron $3.044,2M, mostrando una suba del 3% ú $81M respecto al trimestre previo. En términos interanuales, el incremento fue del 25% ó $607M explicado por la suba de gastos en personal (principalmente por el aumento salarial y otros conceptos) y por otros gastos operativos. Los gastos en personal bajaron 1% ó $12M en el trimestre. Respecto de igual trimestre del año anterior los gastos en personal subieron en 23% ó $340M, básicamente por el aumento salarial del presente año. El ratio de eficiencia acumulado al 2T17 (gastos de administración sobre ingresos financieros y por servicios netos) fue de 45%, mejorando en relación al 47% al 1T17 y al 46,3% al 2T16. Dicha mejora en el trimestre se debe a que los gastos de administración crecieron sólo el 3%, en base al foco puesto en eficientizar el gasto, mientras que los ingresos financieros netos y por servicios netos crecieron en 12% en su conjunto. 6

7 En el 2T17, las Utilidades/pérdidas diversas netas arrojaron una pérdida neta de $189M. Dicha pérdida se debe por un lado a que las Utilidades Diversas crecieron $160M, destacándose créditos recuperados y previsiones desafectadas por $51M, el cobro de dividendos de VISA por $70M y un exceso de provisiones impositivas por $24M. Por otro lado, se registraron mayores Pérdidas Diversas por $348M, básicamente por gastos de emisión de acciones por $255M, por gastos de emisión de Obligaciones Negociables por $28M y por mayores cargos por incobrabilidad de Créditos diversos y otras previsiones por $65M. En el 2T17 la tasa efectiva del impuesto a las ganancias fue del 39,4% comparada con 40,5% del 1T17. 7

, lo cual representa al 2T17 un total del 7% del financiamiento al sector privado.")

8 Activos Financieros Financiamiento al sector privado El monto total de financiamiento al sector privado (préstamos, fideicomisos financieros y leasing), totalizó $ ,7M y aumentó 12% ú $11.295M en relación al 1T17, y 49% ó $34.530M respecto al 2T16. Dentro de las líneas comerciales, se destacó la suba de Documentos del 15% y de Otros préstamos del 30%. El Banco continuó acompañando al sector productivo, a través de la Línea de financiamiento para la producción y la inclusión financiera, registrando al 2T17 $ M y conservando un remanente de Líneas de crédito para la Inversión Productiva previas de $2.362,4M (total $7.766M), lo cual representa al 2T17 un total del 7% del financiamiento al sector privado. Dentro de las financiaciones orientadas al consumo, los Préstamos Personales y las financiaciones con Tarjetas de crédito crecieron en 12% y 5% respectivamente. El Market share de préstamos privados al 2T17 resultó de 8,3%, 50pb superior al 2T16. Activos del sector público En 2T17, el total de activos del sector público (sin incluir LEBAC) fue de 1,9% sobre el total de activos, similar al 1,9% del 1T17 e inferior al 4,9% del 2T16. Los principales rubros que registraron aumento fueron Títulos públicos LEBAC, con 115% de suba. 8

9 Fondeo Depósitos En 2T17, el total de depósitos de $ ,4M representó el 81% del total de los pasivos, con un crecimiento del 7% ú $8.475M en el presente trimestre y 36% ó $32.718M en comparación con el 2T16. En el trimestre, se observó un incremento en los depósitos del sector privado del 10% ó $10.672M y un descenso del 17% ó $2.204M en la cartera de depósitos del sector público en relación con el trimestre previo. Por otra parte, dentro de los depósitos del sector privado, los depósitos a la vista crecieron en 18% ú $8.362M respecto del 1T17. En tanto los depósitos a plazo subieron en menor medida en 12% ó $5.933M en relación con el trimestre anterior. El Market Share de depósitos privados al 2T17 fue de 6,9%, 10pb superior al nivel del 2T16. 9

10 Otras fuentes de fondeo En 2T17, el monto total de otras fuentes de fondeo ascendió en 57% ó $17.211M en relación al trimestre anterior. El Patrimonio Neto en el 2T17 subió en 50% ú $11.958M, proveniente de la Oferta publica primaria de de nuevas acciones clase B por un monto de U$S666M, del resultado del trimestre y de la distribución de dividendos por $701M. Las Obligaciones Negociables no subordinadas también crecieron en el 2T17 por la emisión de ON Clase B por U$S300M. En 2T17, el costo de fondeo promedio fue de 7,3%, basado en la baja de las tasas pasivas y en la significativa participación de depósitos transaccionales en el portfolio del Banco (los mismos representaron aproximadamente 49% del total de depósitos). Estas cuentas transaccionales constituyen depósitos de bajo costo y no son sensibles a los aumentos en las tasas de interés. Activos líquidos En 2T17, los activos líquidos del Banco totalizaron $65.761,6M, superior en 28% ó $14.288M en relación al trimestre previo y en 76% o $28.492M respecto del 2T16, debido principalmente a la emisión primaria de nuevas acciones de Junio-17. En el trimestre se observó incrementos tanto en LEBAC (cartera propia) como en Disponibilidades, con $12.962M y $7.463M de suba respectivamente. Este ascenso se compensó parcialmente con el descenso de LEBAC proveniente de pases por $6.367M. En el trimestre, el ratio de cobertura de activos líquidos respecto a la cartera de depósitos alcanzó un nivel de 53,2%. 10

del Banco resultó de 26,3%.")

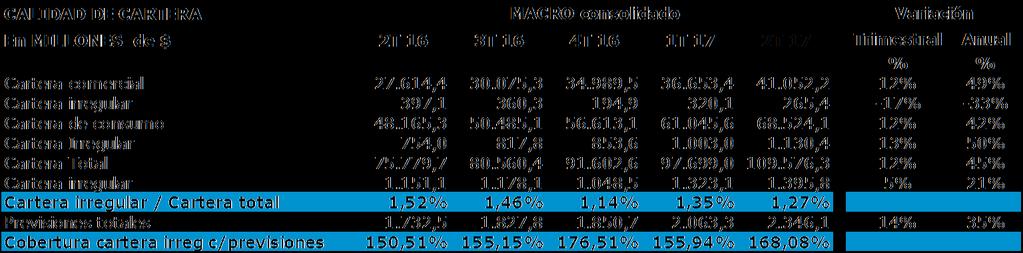

11 Solvencia El Banco continuó mostrando un sostenido y elevado nivel de solvencia, con una integración de capital (RPC) de $41.798,4M, sobre una exigencia total de capital de $12.988,8M. El exceso de capital del 2T17 fue del 222% ó $ ,6M. Al 2T17, el ratio de capital regulatorio (como porcentaje de los activos ponderados por riesgos totales APR-) del Banco resultó de 26,3%. Tanto el exceso de capital como el ratio de capital se vieron influenciados por la nueva emisión de 74M de acciones de clase B (incremento en TIER 1 de $10.696,3M) efectuada en Junio de Si excluyéramos la nueva emisión de acciones el ratio hubiese sido de 21,8%. El objetivo del exceso de capital es el crecimiento a través del mejor uso del capital. Calidad de cartera En 2T17 la morosidad de la cartera fue de 1,27% (cartera irregular sobre cartera total), inferior al nivel de 1,35% del 1T17 y al 1,52% del 2T16. La cartera irregular comercial descendió en 22pb, al pasar de 0,87% en el 1T17 a 0,65% en el 2T17. En tanto, la cartera de consumo se mantuvo similar, 1,64% en el 1T17 vs 1,65% en el 2T17. El ratio de cobertura alcanzó un nivel de 168,08% al 2T17. Banco Macro mantiene el compromiso de continuar trabajando con el objetivo de conservar una excelente calidad de cartera. 11

12 12

13 Posición CER y Moneda Extranjera 13

14 Hechos Relevantes: Pago de Dividendos. En Junio de 2017, de acuerdo a lo resuelto en la Asamblea General Ordinaria del 28 de abril de 2017, la autorización del BCRA comunicada el 29 de mayo de 2017 y lo resuelto por el Directorio en la reunión del 30 de mayo de 2017, se procedió al pago del dividendo en efectivo por un total de Ps ,60, es decir $1.20 por acción que representó el 120% del capital en circulación (previo al aumento de capital). Oferta Pública Primaria de Nuevas Acciones. Aumento de capital. Por de acciones. El 12 de Junio de 2017, el Banco ofertó públicamente sus acciones por la suma de acciones ordinarias, escriturales clase B con derecho a 1 voto y de valor nominal $1 por acción. Dicho aumento representó un incremento de 12,66% del capital actual, que se elevó de un valor nominal de a v/n de Sobre-Suscripción de acciones. Los Colocadores Internacionales ejercieron el derecho de Sobre-Suscripción por de acciones y los accionistas locales que ejercieron sus derechos de Suscripción Preferente y de Acrecer por (total acciones adicionales), de acuerdo a lo previsto en el Aviso de Complementario Resultados. Dichas Sobre-Suscripción se efectivizó el 13 de Julio de 2017 y el nuevo total de capital quedó en v/n Línea de Financiamiento para la producción y la inclusión financiera del primer semestre de A Junio de 2017, el Banco cumplió satisfactoriamente con lo establecido en la Línea de Financiamiento para la producción y la inclusión financiera para el primer semestre de Cambios Normativos: Línea de financiamento para la producción y la inclusión financiera segundo semestre de En Junio de 2017, mediante Comunicación A 6259 del BCRA, se estableció el cupo del segundo semestre de Segundo semestre de 2017: las entidades deberán mantener, a partir del y hasta el , un saldo de financiaciones comprendidas que sea, como mínimo, equivalente al 18% de los depósitos del sector privado no financiero en pesos, calculado en función del promedio mensual de saldos diarios de Mayo de Normas Internacionales de Información Financiera (NIIF). A Junio de 2017, de acuerdo a las Normas Internacionales de Información Financiera (NIIF) el Patrimonio Neto del Banco de $35.827,5M, se ajustaría en 11% ó $3.894,4M alcanzando un saldo ajustado de $39.721,9M. Efectivo mínimo. En Julio de 2017, mediante Comunicación A 6288 del BCRA, estableció con vigencia a partir de la posición de efectivo mínimo de Julio de 2017, que la exigencia derivada de depósitos a plazo en títulos valores (excepto nacionales), deberá ser integrada en pesos o en títulos públicos nacionales en esa moneda que estén incluidos en el listado de volatilidades publicado por el BCRA, cuando la especie captada se encuentre nominada en esa moneda, ó U$S o en títulos públicos nacionales en esa moneda, que estén incluidos en el mencionado listado, cuando la especie captada sea nominada en moneda extranjera. Asimismo, se establece que con igual vigencia, no se exigirá integración mínima diaria para los depósitos en títulos valores e instrumentos de regulación monetaria del BCRA. 14

15 15

16 16

17 RATIOS TRIMESTRALES ANUALIZADOS MACRO consolidado 2T 16 3T 16 4T 16 1T 17 2T 17 Rentabilidad y desempeño Margen neto de interés (1) 20,7% 18,0% 17,7% 18,3% 17,4% Margen neto de interés ajustado (2) 15,3% 15,0% 15,7% 17,5% 16,3% Coeficiente de ing por serv netos respecto a ing tot netos 23,4% 26,0% 26,5% 26,4% 25,6% Coeficiente de eficiencia 44,9% 48,4% 48,7% 47,0% 43,2% Ing por serv netos como % de gastos adm 52,2% 53,8% 54,4% 56,2% 59,1% Retorno sobre el activo promedio 6,2% 5,0% 4,6% 4,6% 4,9% Retorno sobre el capital promedio 39,8% 32,6% 31,2% 30,5% 30,8% Liquidez Préstamos como % del total de depósitos 79,9% 77,2% 80,2% 83,5% 87,1% Activos líquidos como % del total de depósitos 41,0% 44,7% 47,6% 44,7% 53,2% Capital Capital total como % del total de activos 14,7% 14,9% 14,3% 14,3% 19,1% Capital regulatorio como % de activos de riesgo ponderado (APR) 16,2% 17,3% 22,1% 22,7% 26,3% Calidad del Activo Previsión por préstamos como % sobre total préstamos 2,4% 2,3% 2,0% 2,1% 2,2% Financiación en sit irregular como % del total de financiaciones 1,5% 1,5% 1,1% 1,4% 1,3% Previsión por financiaciones como % de financ. en sit irregular 150,5% 155,1% 176,5% 155,9% 168,1% (1) El Margen neto de interés excluye resultados por Diferencia de cotización de moneda extranjera. (2) Del margen neto se excluyen resultados de Títulos Públicos y Privados y Préstamos Garantizados. 17

INFORME DE GESTIÓN. 929 Colocaciones Financieras

Museo Oceanográfico - Montevideo INFORME DE GESTIÓN Durante el año 213 el Activo del Banco se incrementó un 7% en dólares, alcanzando al cierre del ejercicio el equivalente a US$ 14.299 millones. El mismo

Museo Oceanográfico - Montevideo INFORME DE GESTIÓN Durante el año 213 el Activo del Banco se incrementó un 7% en dólares, alcanzando al cierre del ejercicio el equivalente a US$ 14.299 millones. El mismo

Informe de Gestión IV Trimestre de 2013 IV TRIMESTRE DIVISIÓN DE ADMINISTRACION Y FINANZAS Departamento de Planeamiento y Estudios Económicos

INFORME TRIMESTRAL DE LA GERENCIA IV TRIMESTRE 2013 DIVISIÓN DE ADMINISTRACION Y FINANZAS Departamento de Planeamiento y Estudios Económicos 1 ACTIVOS El saldo de activos al cierre de diciembre de 2013

INFORME TRIMESTRAL DE LA GERENCIA IV TRIMESTRE 2013 DIVISIÓN DE ADMINISTRACION Y FINANZAS Departamento de Planeamiento y Estudios Económicos 1 ACTIVOS El saldo de activos al cierre de diciembre de 2013

Dirección de Estudios Financieros. Informe de Actividad Bancaria

Dirección de Estudios Financieros Informe de Actividad Bancaria Cuarto trimestre 2013 I. Entorno económico Sector Externo En 2013 la cuenta corriente registró un déficit de US$4,805.9 millones de dólares,

Dirección de Estudios Financieros Informe de Actividad Bancaria Cuarto trimestre 2013 I. Entorno económico Sector Externo En 2013 la cuenta corriente registró un déficit de US$4,805.9 millones de dólares,

Grupo Bafar reporta crecimientos de doble dígito

RESULTADOS DEL SEGUNDO TRIMESTRE DE 20 Grupo Bafar reporta crecimientos de doble dígito Primer semestre de 20 vs Primer semestre de 2009 Los volúmenes de venta se incrementaron 15% Las ventas se incrementaron

RESULTADOS DEL SEGUNDO TRIMESTRE DE 20 Grupo Bafar reporta crecimientos de doble dígito Primer semestre de 20 vs Primer semestre de 2009 Los volúmenes de venta se incrementaron 15% Las ventas se incrementaron

BALANCE GENERAL DE SOFOM

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

COMUNICACIÓN A /02/2015

2015 - AÑO DEL BICENTENARIO DEL CONGRESO DE LOS PUEBLOS LIBRES A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 5706 06/02/2015 Ref.: Circular CONAU 1-1096 RUNOR 1-1115 Régimen Informativo Plan de Negocios

2015 - AÑO DEL BICENTENARIO DEL CONGRESO DE LOS PUEBLOS LIBRES A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 5706 06/02/2015 Ref.: Circular CONAU 1-1096 RUNOR 1-1115 Régimen Informativo Plan de Negocios

Presentación de Resultados. 9M de Octubre 2016

Presentación de Resultados 9M 2016 20 de Octubre 2016 Bankinter presenta la información trimestral de los estados financieros de acuerdo con el marco normativo que resulta de aplicación al Grupo que es

Presentación de Resultados 9M 2016 20 de Octubre 2016 Bankinter presenta la información trimestral de los estados financieros de acuerdo con el marco normativo que resulta de aplicación al Grupo que es

Disciplina de Mercado Estructura Capital

Disciplina de Mercado Estructura Capital Período: Entidad: 31/3/215 Banco Finansur S.A. Código Capital Ordinario Nivel 1: Instrumentos y reservas Saldo Ref. Etapa 3 1 Capital social ordinario admisible

Disciplina de Mercado Estructura Capital Período: Entidad: 31/3/215 Banco Finansur S.A. Código Capital Ordinario Nivel 1: Instrumentos y reservas Saldo Ref. Etapa 3 1 Capital social ordinario admisible

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA INFORME DE GERENCIA Cuarto Trimestre de 2015 (Artículo 94 Ley 26702) C O N T E N I D O SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA Pág. 1. RESUMEN DE OPERACIONES

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA INFORME DE GERENCIA Cuarto Trimestre de 2015 (Artículo 94 Ley 26702) C O N T E N I D O SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA Pág. 1. RESUMEN DE OPERACIONES

GRUPO FINANCIERO GALICIA S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL SEGUNDO. TRIMESTRE, CERRADO EL 30 DE JUNIO DE 2016

Pedro A. Richards Gerente General Grupo Financiero Galicia S.A. Tel. / Fax: (54-11) 4343-7528 inversores@gfgsa.com www.gfgsa.com GRUPO FINANCIERO GALICIA S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL

Pedro A. Richards Gerente General Grupo Financiero Galicia S.A. Tel. / Fax: (54-11) 4343-7528 inversores@gfgsa.com www.gfgsa.com GRUPO FINANCIERO GALICIA S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL

BANCO NACIONAL DEL EJÉRCITO, FUERZA AÉREA Y ARMADA, S.N.C.

BANCO NACIONAL DEL EJÉRCITO, FUERZA AÉREA Y ARMADA, S.N.C. Institución de Banca de Desarrollo RESULTADOS DE OPERACIÓN Y SITUACIÓN FINANCIERA AL 30 DE JUNIO DE 2014 (Cifras en millones de pesos) Estado

BANCO NACIONAL DEL EJÉRCITO, FUERZA AÉREA Y ARMADA, S.N.C. Institución de Banca de Desarrollo RESULTADOS DE OPERACIÓN Y SITUACIÓN FINANCIERA AL 30 DE JUNIO DE 2014 (Cifras en millones de pesos) Estado

ANALISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2014 Razón Social: EMPRESA ELÉCTRICA DE ANTOFAGASTA S.A., RUT:

ANALISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2014 Razón Social: EMPRESA ELÉCTRICA DE ANTOFAGASTA S.A., RUT: 96.541.920-9 1. RESUMEN La utilidad a septiembre 2014 alcanzó a $ 5.258

ANALISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2014 Razón Social: EMPRESA ELÉCTRICA DE ANTOFAGASTA S.A., RUT: 96.541.920-9 1. RESUMEN La utilidad a septiembre 2014 alcanzó a $ 5.258

ANÁLISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2015 Razón Social: CGE DISTRIBUCIÓN S.A. RUT:

ANÁLISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2015 Razón Social: CGE DISTRIBUCIÓN S.A. RUT: 99.513.400-4 1.- RESUMEN La utilidad a septiembre de 2015 alcanzó $ 19.155 millones, inferior

ANÁLISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2015 Razón Social: CGE DISTRIBUCIÓN S.A. RUT: 99.513.400-4 1.- RESUMEN La utilidad a septiembre de 2015 alcanzó $ 19.155 millones, inferior

Banco de Crédito del Perú. Informe de Gerencia

Banco de Crédito del Perú Informe de Gerencia Cuarto Trimestre del 2014 C O N T E N I D O I. BANCO DE CRÉDITO DEL PERÚ... 3 I.1 RESULTADOS... 3 I.2 ACTIVOS Y PASIVOS... 7 II. BANCO DE CRÉDITO DEL PERU

Banco de Crédito del Perú Informe de Gerencia Cuarto Trimestre del 2014 C O N T E N I D O I. BANCO DE CRÉDITO DEL PERÚ... 3 I.1 RESULTADOS... 3 I.2 ACTIVOS Y PASIVOS... 7 II. BANCO DE CRÉDITO DEL PERU

TOTAL ACTIVO 14,137,771 13,635,845 (501,926)

") BALANCE GENERAL COMPARATIVO DE DICIEMBRE 2012 VS DICIEMBRE 2011 ( NO AUDITADOS ) Batallón de San Patricio # 111 Planta Baja, Sección B Col. Valle Oriente 66269 Garza García, Nuevo León Tel. (81) 8319-1000,

BALANCE GENERAL COMPARATIVO DE DICIEMBRE 2012 VS DICIEMBRE 2011 ( NO AUDITADOS ) Batallón de San Patricio # 111 Planta Baja, Sección B Col. Valle Oriente 66269 Garza García, Nuevo León Tel. (81) 8319-1000,

Análisis Razonado al 31 de Diciembre de 2015

Análisis Razonado al 31 de Diciembre de 2015 A diciembre de 2015 Viñedos Emiliana S.A. obtuvo una utilidad consolidada neta de M$ 1.373.277, lo que se compara positivamente respecto a la utilidad alcanzada

Análisis Razonado al 31 de Diciembre de 2015 A diciembre de 2015 Viñedos Emiliana S.A. obtuvo una utilidad consolidada neta de M$ 1.373.277, lo que se compara positivamente respecto a la utilidad alcanzada

25.7 POR ACCIÓN Y UN RETORNO SOBRE EL PROMEDIO DEL CAPITAL COMÚN ( ROE ) DE 14.3% PARA EL SEGUNDO TRIMESTRE DE 2011

DE 14.3% PARA EL SEGUNDO TRIMESTRE DE 2011") BLADEX REPORTA UNA UTILIDAD NETA DE $25.7 MILLONES O $0.70 POR ACCIÓN Y UN RETORNO SOBRE EL PROMEDIO DEL CAPITAL COMÚN ( ROE ) DE 14.3% PARA EL SEGUNDO TRIMESTRE DE 2011 Panamá, República de Panamá, 21

BLADEX REPORTA UNA UTILIDAD NETA DE $25.7 MILLONES O $0.70 POR ACCIÓN Y UN RETORNO SOBRE EL PROMEDIO DEL CAPITAL COMÚN ( ROE ) DE 14.3% PARA EL SEGUNDO TRIMESTRE DE 2011 Panamá, República de Panamá, 21

Análisis razonado. Estados financieros consolidados IFRS AD Retail S.A. y filiales al 30 de junio de

Análisis razonado Estados financieros consolidados IFRS AD Retail S.A. y filiales al 30 de junio de 2015 1 Índice general Resumen ejecutivo... 3 1.- Resultados consolidados... 4 2.- Información financiera

Análisis razonado Estados financieros consolidados IFRS AD Retail S.A. y filiales al 30 de junio de 2015 1 Índice general Resumen ejecutivo... 3 1.- Resultados consolidados... 4 2.- Información financiera

Al 31 de diciembre de 2006, el Emisor no mantiene compromisos de capital significativos.

I. ANÁLISIS DE RESULTADOS FINANCIEROS Y OPERATIVOS A. Liquidez El Emisor al 31 de diciembre de 2006 tiene activos corrientes por $23.1 millones, los que cubren ampliamente su pasivo total de $275 mil,

I. ANÁLISIS DE RESULTADOS FINANCIEROS Y OPERATIVOS A. Liquidez El Emisor al 31 de diciembre de 2006 tiene activos corrientes por $23.1 millones, los que cubren ampliamente su pasivo total de $275 mil,

Desempeño del Sistema Financiero Nacional (Junio 2016)

") Contenido Desempeño del Sistema Financiero Nacional (unio 216)... 1 Crédito... 1 Depósitos... 3 Liquidez e Inversiones... 4 Patrimonio, Rentabilidad y Solvencia... 4 Tasas de Interés... 6 Desempeño del

Contenido Desempeño del Sistema Financiero Nacional (unio 216)... 1 Crédito... 1 Depósitos... 3 Liquidez e Inversiones... 4 Patrimonio, Rentabilidad y Solvencia... 4 Tasas de Interés... 6 Desempeño del

ANALISIS RAZONADO Por el ejercicio terminado al 31 de diciembre de 2014 Razón Social: EMPRESA ELÉCTRICA DE IQUIQUE S.A., RUT:

ANALISIS RAZONADO Por el ejercicio terminado al 31 de diciembre de 2014 Razón Social: EMPRESA ELÉCTRICA DE IQUIQUE S.A., RUT: 96.541.870-9 1. RESUMEN La utilidad a diciembre 2014 alcanzó a $ 4.945 millones,

ANALISIS RAZONADO Por el ejercicio terminado al 31 de diciembre de 2014 Razón Social: EMPRESA ELÉCTRICA DE IQUIQUE S.A., RUT: 96.541.870-9 1. RESUMEN La utilidad a diciembre 2014 alcanzó a $ 4.945 millones,

COMPAÑÍA ELÉCTRICA DEL LITORAL S.A. Y FILIALES ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS INTERMEDIOSTERMINADOS AL 31 DE MARZO DE 2015

COMPAÑÍA ELÉCTRICA DEL LITORAL S.A. Y FILIALES ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS INTERMEDIOSTERMINADOS AL 31 DE MARZO DE 2015 Análisis Comparativo La Compañía Eléctrica del Litoral

COMPAÑÍA ELÉCTRICA DEL LITORAL S.A. Y FILIALES ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS INTERMEDIOSTERMINADOS AL 31 DE MARZO DE 2015 Análisis Comparativo La Compañía Eléctrica del Litoral

Resultados enero-junio 2016 EL GRUPO UNICAJA BANCO OBTIENE UN RESULTADO ATRIBUIDO DE 138,1 MILLONES DE EUROS EN EL PRIMER SEMESTRE DE 2016

Resultados enero-junio 2016 EL GRUPO UNICAJA BANCO OBTIENE UN RESULTADO ATRIBUIDO DE 138,1 MILLONES DE EUROS EN EL PRIMER SEMESTRE DE 2016 En los 6 primeros meses del año el grupo ha formalizado nuevas

Resultados enero-junio 2016 EL GRUPO UNICAJA BANCO OBTIENE UN RESULTADO ATRIBUIDO DE 138,1 MILLONES DE EUROS EN EL PRIMER SEMESTRE DE 2016 En los 6 primeros meses del año el grupo ha formalizado nuevas

SANTANDER VIVIENDA, S.A. DE C.V. S.F.O.M., E.R.

SANTANDER VIVIENDA, S.A. DE C.V. S.F.O.M., E.R. Antes ING Hipotecaria, S.A. de C.V., S.F.O.M., E.N.R. Reporte Trimestral correspondiente al 1 er Trimestre de 2014 30 de abril de 2014 1T.14 REPORTE DE RESULTADOS

SANTANDER VIVIENDA, S.A. DE C.V. S.F.O.M., E.R. Antes ING Hipotecaria, S.A. de C.V., S.F.O.M., E.N.R. Reporte Trimestral correspondiente al 1 er Trimestre de 2014 30 de abril de 2014 1T.14 REPORTE DE RESULTADOS

ANÁLISIS RAZONADO. Viña San Pedro Tarapacá S.A. A. COMENTARIOS

ANÁLISIS RAZONADO A. COMENTARIOS Estamos satisfechos con los resultados del grupo para el segundo trimestre 2015. Nuestro EBITDA decreció desde MM$ 9.066 millones a MM$ 8.911 millones, pero manteniendo

ANÁLISIS RAZONADO A. COMENTARIOS Estamos satisfechos con los resultados del grupo para el segundo trimestre 2015. Nuestro EBITDA decreció desde MM$ 9.066 millones a MM$ 8.911 millones, pero manteniendo

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014

, S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014") American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

Boletín Semanal sobre el Estado de Cuenta del Banco de México

8 de mayo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del Estado de Cuenta correspondientes al viernes 4 de mayo. En la semana

8 de mayo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del Estado de Cuenta correspondientes al viernes 4 de mayo. En la semana

Banco de Crédito del Perú. Informe de Gerencia. Cuarto Trimestre del Ley 26702

Banco de Crédito del Perú Informe de Gerencia Cuarto Trimestre del 2015 Ley 26702 C O N T E N I D O I. BANCO DE CRÉDITO DEL PERÚ... 3 I.1 RESULTADOS... 3 I.2 ACTIVOS Y PASIVOS... 8 II. BANCO DE CRÉDITO

Banco de Crédito del Perú Informe de Gerencia Cuarto Trimestre del 2015 Ley 26702 C O N T E N I D O I. BANCO DE CRÉDITO DEL PERÚ... 3 I.1 RESULTADOS... 3 I.2 ACTIVOS Y PASIVOS... 8 II. BANCO DE CRÉDITO

ANEXO II MODELOS DE ESTADOS CONTABLES BASICOS Y ANEXOS A LOS MISMOS SEGÚN RESOLUCION N 5/92

ANEXO II MODELOS DE ESTADOS CONTABLES BASICOS Y ANEXOS A LOS MISMOS SEGÚN RESOLUCION N 5/92 MODELO DE ESTADOS CONTABLES ENCABEZAMIENTO Por el ejercicio anual N iniciado el presentado en forma comparativa

ANEXO II MODELOS DE ESTADOS CONTABLES BASICOS Y ANEXOS A LOS MISMOS SEGÚN RESOLUCION N 5/92 MODELO DE ESTADOS CONTABLES ENCABEZAMIENTO Por el ejercicio anual N iniciado el presentado en forma comparativa

Boletín Semanal sobre el Estado de Cuenta del Banco de México

Comunicado de Prensa 7 de junio Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes

Comunicado de Prensa 7 de junio Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes

Fundación IFRS: Material de formación sobre la NIIFpara las PYMES. Módulo 7: Estados de Flujos de Efectivo

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

Contexto macroeconómico:

Sistema Financiero Venezolano Junio 2016 Contexto macroeconómico: Durante los últimos años, el aumento de la liquidez monetaria (M2) ha sido un factor constante en la política monetaria del país, pasando

Sistema Financiero Venezolano Junio 2016 Contexto macroeconómico: Durante los últimos años, el aumento de la liquidez monetaria (M2) ha sido un factor constante en la política monetaria del país, pasando

COMPAÑÍA ELÉCTRICA DEL LITORAL S.A. Y FILIALES ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS INTERMEDIOS TERMINADOS AL 31 DE MARZO DE 2016

COMPAÑÍA ELÉCTRICA DEL LITORAL S.A. Y FILIALES ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS INTERMEDIOS TERMINADOS AL 31 DE MARZO DE 2016 Análisis Comparativo La Compañía Eléctrica del Litoral

COMPAÑÍA ELÉCTRICA DEL LITORAL S.A. Y FILIALES ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS INTERMEDIOS TERMINADOS AL 31 DE MARZO DE 2016 Análisis Comparativo La Compañía Eléctrica del Litoral

GRUPO COMERCIAL CHEDRAUI, S.A.B. DE C.V. RESULTADOS Y HECHOS RELEVANTES DEL TERCER TRIMESTRE DE 2015

GRUPO COMERCIAL CHEDRAUI, S.A.B. DE C.V. RESULTADOS Y HECHOS RELEVANTES DEL TERCER TRIMESTRE DE 2015 Crecimiento en ventas totales consolidadas de 12.2 Crecimiento en ventas a tiendas iguales en México

GRUPO COMERCIAL CHEDRAUI, S.A.B. DE C.V. RESULTADOS Y HECHOS RELEVANTES DEL TERCER TRIMESTRE DE 2015 Crecimiento en ventas totales consolidadas de 12.2 Crecimiento en ventas a tiendas iguales en México

Boletín Semanal sobre el Estado de Cuenta del Banco de México

Comunicado de Prensa 8 de noviembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes

Comunicado de Prensa 8 de noviembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes

LOS BANCOS ESPAÑOLES OBTUVIERON UN BENEFICIO ATRIBUIDO DE MILLONES DE EUROS EN 2013

Asesoría de Comunicación NOTA DE PRENSA Madrid, 22 de abril de 2014 RESULTADOS A DICIEMBRE 2013 LOS BANCOS ESPAÑOLES OBTUVIERON UN BENEFICIO ATRIBUIDO DE 7.274 MILLONES DE EUROS EN 2013 LAS MENORES NECESIDADES

Asesoría de Comunicación NOTA DE PRENSA Madrid, 22 de abril de 2014 RESULTADOS A DICIEMBRE 2013 LOS BANCOS ESPAÑOLES OBTUVIERON UN BENEFICIO ATRIBUIDO DE 7.274 MILLONES DE EUROS EN 2013 LAS MENORES NECESIDADES

La utilidad neta consolidada de operaciones continuas fue de $490.8 mdp que en comparación con el 4T11 registró un crecimiento del 21.2%.

COMENTARIOS Y ANÁLISIS DE LA ADMINISTRACIÓN SOBRE LOS RESULTADOS DE OPERACIÓN Y SITUACIÓN FINANCIERA DE LA COMPAÑÍA AL CIERRE DEL CUARTO TRIMESTRE DE 2012 (CIFRAS EN MILLONES DE PESOS) mdp: millones de

COMENTARIOS Y ANÁLISIS DE LA ADMINISTRACIÓN SOBRE LOS RESULTADOS DE OPERACIÓN Y SITUACIÓN FINANCIERA DE LA COMPAÑÍA AL CIERRE DEL CUARTO TRIMESTRE DE 2012 (CIFRAS EN MILLONES DE PESOS) mdp: millones de

COMPAÑÍA ELÉCTRICA DEL LITORAL S.A. Y FILIALES ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS INTERMEDIOS TERMINADOS AL 30 DE JUNIO DE 2016

COMPAÑÍA ELÉCTRICA DEL LITORAL S.A. Y FILIALES ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS INTERMEDIOS TERMINADOS AL 30 DE JUNIO DE 2016 Análisis Comparativo La Compañía Eléctrica del Litoral

COMPAÑÍA ELÉCTRICA DEL LITORAL S.A. Y FILIALES ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS INTERMEDIOS TERMINADOS AL 30 DE JUNIO DE 2016 Análisis Comparativo La Compañía Eléctrica del Litoral

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

DIRECCIÓN GENERAL. HERNÁN RINCÓN GÓMEZ Presidente. LUIS GUILLERMO SUAREZ GUERRERO Oficial de Cumplimiento, Seguridad y Riesgo Operativo

DIRECCIÓN GENERAL HERNÁN RINCÓN GÓMEZ Presidente AÍDA DÍAZ GARAVITO Vicepresidente Financiero MARTHA AARÓN GROSSO Vicepresidente de Riesgo, Crédito y Calidad de Cartera AMPARO MEJIA GALLON Vicepresidente

DIRECCIÓN GENERAL HERNÁN RINCÓN GÓMEZ Presidente AÍDA DÍAZ GARAVITO Vicepresidente Financiero MARTHA AARÓN GROSSO Vicepresidente de Riesgo, Crédito y Calidad de Cartera AMPARO MEJIA GALLON Vicepresidente

CEMENTOS LIMA S.A. Análisis y Discusión de la Gerencia Tercer trimestre terminado el 30 de Septiembre del 2007

CEMENTOS LIMA S.A. Análisis y Discusión de la Gerencia Tercer trimestre terminado el 30 de Septiembre del 2007 1 CEMENTOS LIMA S.A. Análisis y Discusión de la Gerencia Tercer trimestre terminado el 30

CEMENTOS LIMA S.A. Análisis y Discusión de la Gerencia Tercer trimestre terminado el 30 de Septiembre del 2007 1 CEMENTOS LIMA S.A. Análisis y Discusión de la Gerencia Tercer trimestre terminado el 30

RESULTADOS DEL SEGUNDO TRIMESTRE DE 2015

B RESULTADOS DEL SEGUNDO TRIMESTRE DE 2015 MÉXICO, D.F., A 21 DE JULIO DE 2015 Grupo Bimbo S.A.B. de C.V. ( Grupo Bimbo o la Compañía ) (BMV: BIMBO) reportó hoy sus resultados correspondientes a los tres

B RESULTADOS DEL SEGUNDO TRIMESTRE DE 2015 MÉXICO, D.F., A 21 DE JULIO DE 2015 Grupo Bimbo S.A.B. de C.V. ( Grupo Bimbo o la Compañía ) (BMV: BIMBO) reportó hoy sus resultados correspondientes a los tres

INFORME DE DISCIPLINA DE MERCADO. Requisitos mínimos de divulgación Comunicación A 5394

INFORME DE DISCIPLINA DE MERCADO Requisitos mínimos de divulgación Comunicación A 5394 Marzo 2014 1 I. Consideraciones generales El objetivo del presente documento es difundir la información referida al

INFORME DE DISCIPLINA DE MERCADO Requisitos mínimos de divulgación Comunicación A 5394 Marzo 2014 1 I. Consideraciones generales El objetivo del presente documento es difundir la información referida al

Boletín Semanal sobre el Estado de Cuenta del Banco de México

10 de mayo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 6 de mayo. En la semana

10 de mayo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 6 de mayo. En la semana

Tel. (5255) Fax. (5255)

Fax. (5255)") www.bancomercnbv.com vvergara@bbva.bancomer.com Tel. (5255) 5621-5453 Fax. (5255) 5621-7236 Información de Casa de Bolsa BBVA Bancomer, S.A. de C.V. en el portal de la CNBV: www.cnbv.gob.mx/estadistica

www.bancomercnbv.com vvergara@bbva.bancomer.com Tel. (5255) 5621-5453 Fax. (5255) 5621-7236 Información de Casa de Bolsa BBVA Bancomer, S.A. de C.V. en el portal de la CNBV: www.cnbv.gob.mx/estadistica

Grupo Rotoplas S.A.B. de C.V. reporta sus resultados del 4T14 y acumulados a diciembre 2014

Grupo Rotoplas S.A.B. de C.V. reporta sus resultados del 4T14 y acumulados a diciembre 2014 Durante el 4T14 se llevó a cabo la Oferta Pública Inicial de acciones de Grupo Rotoplas S.A.B. de C.V. bajo la

Grupo Rotoplas S.A.B. de C.V. reporta sus resultados del 4T14 y acumulados a diciembre 2014 Durante el 4T14 se llevó a cabo la Oferta Pública Inicial de acciones de Grupo Rotoplas S.A.B. de C.V. bajo la

Boletín Semanal sobre el Estado de Cuenta del Banco de México

23 de febrero Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 19 de febrero. En

23 de febrero Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 19 de febrero. En

Sección 7 Estados de Flujo de Efectivo para PYMES

Sección 7 Estados de Flujo de Efectivo para PYMES 1 Agenda 1. Alcance 2. Equivalentes al efectivo 3. Información a presentar en el estado de flujos de efectivo 4. Actividades de Operacion 5. Actividades

Sección 7 Estados de Flujo de Efectivo para PYMES 1 Agenda 1. Alcance 2. Equivalentes al efectivo 3. Información a presentar en el estado de flujos de efectivo 4. Actividades de Operacion 5. Actividades

INFORMACION DE ENTIDADES FINANCIERAS

INFORMACION DE ENTIDADES FINANCIERAS Banco Central de la República Argentina Noviembre 2012 Información de las Entidades Financieras ISSN 1851-4928 Noviembre 2012 Reconquista 266 Capital Federal,Argentina

INFORMACION DE ENTIDADES FINANCIERAS Banco Central de la República Argentina Noviembre 2012 Información de las Entidades Financieras ISSN 1851-4928 Noviembre 2012 Reconquista 266 Capital Federal,Argentina

Ternium anuncia resultados del primer trimestre de 2007

Sebastián Martí Ternium Relaciones con Inversionistas USA +1 (866) 890 0443 Mexico +52 (81) 8865 2111 Argentina +54 (11) 4018 2389 www.ternium.com Ternium anuncia resultados del primer trimestre de 2007

Sebastián Martí Ternium Relaciones con Inversionistas USA +1 (866) 890 0443 Mexico +52 (81) 8865 2111 Argentina +54 (11) 4018 2389 www.ternium.com Ternium anuncia resultados del primer trimestre de 2007

BANCO DAVIVIENDA S.A.

RETRANSMISION DE ESTADOS FINANCIEROS SEPARADOS AL CORTE DE MARZO DE 2015 El Banco Davivienda se permite informar que fueron retransmitidos a la Superintendencia Financiera de Colombia los estados financieros

RETRANSMISION DE ESTADOS FINANCIEROS SEPARADOS AL CORTE DE MARZO DE 2015 El Banco Davivienda se permite informar que fueron retransmitidos a la Superintendencia Financiera de Colombia los estados financieros

Presentación de Resultados. 1S de Julio 2016

Presentación de Resultados 1S 2016 21 de Julio 2016 Bankinter presenta la información trimestral de los estados financieros de acuerdo con el marco normativo que resulta de aplicación al Grupo que es el

Presentación de Resultados 1S 2016 21 de Julio 2016 Bankinter presenta la información trimestral de los estados financieros de acuerdo con el marco normativo que resulta de aplicación al Grupo que es el

Utilidad neta de ISA fue de $ 296,343 millones

31/10/2011 Utilidad neta de ISA fue de $ 296,343 millones Los ingresos operacionales consolidados fueron de $ 3,246,922 millones. El EBITDA acumuló $ 2,298,055 millones, con un margen EBITDA de 70.8%.

31/10/2011 Utilidad neta de ISA fue de $ 296,343 millones Los ingresos operacionales consolidados fueron de $ 3,246,922 millones. El EBITDA acumuló $ 2,298,055 millones, con un margen EBITDA de 70.8%.

Comportamiento de las Principales Variables de los Almacenes Generales de Depósito Septiembre de 2005 1

Activos Pasivos Patrimonio Resultados del Ejercicio Bodegaje Comportamiento de las Principales Variables de los Septiembre de 2005 1 Bogotá D. C., Noviembre 02 de 2005 LO MÁS DESTACADO En septiembre de

Activos Pasivos Patrimonio Resultados del Ejercicio Bodegaje Comportamiento de las Principales Variables de los Septiembre de 2005 1 Bogotá D. C., Noviembre 02 de 2005 LO MÁS DESTACADO En septiembre de

Principales Políticas Contables IFRS y Moneda Funcional

Principales Políticas Contables IFRS y Moneda Funcional ADMINISTRADORA PATAGONIA S.A. 1 I. INTRODUCCION. De acuerdo a lo establecido en los oficios circulares N s 427, 438 y 658 de fechas 28 de diciembre

Principales Políticas Contables IFRS y Moneda Funcional ADMINISTRADORA PATAGONIA S.A. 1 I. INTRODUCCION. De acuerdo a lo establecido en los oficios circulares N s 427, 438 y 658 de fechas 28 de diciembre

DECLARACIÓN INTERMEDIA

DECLARACIÓN INTERMEDIA PRIMER TRIMESTRE EJERCICIO 2015 Declaración Intermedia Dinamia Capital Privado, S.C.R., S.A. a 31.03.2014 1 I. Declaración Intermedia Se describen a continuación los hechos más significativos

DECLARACIÓN INTERMEDIA PRIMER TRIMESTRE EJERCICIO 2015 Declaración Intermedia Dinamia Capital Privado, S.C.R., S.A. a 31.03.2014 1 I. Declaración Intermedia Se describen a continuación los hechos más significativos

Deuda externa de Chile: Evolución 2012

Deuda externa de Chile: Evolución 212 Resumen A diciembre de 212, la deuda externa de Chile alcanzó un monto de US$117.776 millones, lo que representó un aumento de 19,3% respecto del año anterior. Este

Deuda externa de Chile: Evolución 212 Resumen A diciembre de 212, la deuda externa de Chile alcanzó un monto de US$117.776 millones, lo que representó un aumento de 19,3% respecto del año anterior. Este

Banco de Crédito del Perú. Informe de Gerencia. Primer Trimestre del Ley 26702

Banco de Crédito del Perú Informe de Gerencia Primer Trimestre del 2016 Ley 26702 C O N T E N I D O I. BANCO DE CRÉDITO DEL PERÚ... 3 I.1 RESULTADOS... 3 I.2 ACTIVOS Y PASIVOS... 6 II. BANCO DE CRÉDITO

Banco de Crédito del Perú Informe de Gerencia Primer Trimestre del 2016 Ley 26702 C O N T E N I D O I. BANCO DE CRÉDITO DEL PERÚ... 3 I.1 RESULTADOS... 3 I.2 ACTIVOS Y PASIVOS... 6 II. BANCO DE CRÉDITO

INFORMACION DE ENTIDADES FINANCIERAS

INFORMACION DE ENTIDADES FINANCIERAS Banco Central de la República Argentina Junio 2012 Información de las Entidades Financieras ISSN 1851-4928 Junio 2012 Reconquista 266 Capital Federal,Argentina C1003

INFORMACION DE ENTIDADES FINANCIERAS Banco Central de la República Argentina Junio 2012 Información de las Entidades Financieras ISSN 1851-4928 Junio 2012 Reconquista 266 Capital Federal,Argentina C1003

Boletín Semanal sobre el Estado de Cuenta del Banco de México

19 de mayo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 15 de mayo. En la semana

19 de mayo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 15 de mayo. En la semana

ANÁLISIS FINANCIERO DE COOPERATIVAS. Análisis Financiero de Cooperativas Junio Junio 2014

Análisis Financiero de Cooperativas 2013-2014 1 Índice de Gráficos Gráfico 1. 1 Activos... 1 Gráfico 1. 2 Activos... 1 Gráfico 2. 1 Activos Productivos en relación Activo Total... 2 Gráfico 2. 2 Activos

Análisis Financiero de Cooperativas 2013-2014 1 Índice de Gráficos Gráfico 1. 1 Activos... 1 Gráfico 1. 2 Activos... 1 Gráfico 2. 1 Activos Productivos en relación Activo Total... 2 Gráfico 2. 2 Activos

Boletín Semanal sobre el Estado de Cuenta del Banco de México

15 de noviembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 11 de noviembre.

15 de noviembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 11 de noviembre.

M.F. MARGARITA VALLE LEÓN

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

Presentación de resultados 2T de Julio de T Abril 2013

Presentación de resultados 2T 2013 25 de Julio de 2013 1T 2013 Abril 2013 Advertencia legal Este documento ha sido elaborado por Bankia, S.A. ( Bankia ) y se presenta exclusivamente para propósitos de

Presentación de resultados 2T 2013 25 de Julio de 2013 1T 2013 Abril 2013 Advertencia legal Este documento ha sido elaborado por Bankia, S.A. ( Bankia ) y se presenta exclusivamente para propósitos de

Discount Bank (Latin America) S.A. Datos al 31 de Marzo de 2013

S.A. Datos al 31 de Marzo de 2013") Discount Bank (Latin America) S.A. Datos al 31 de Marzo de 2013 Estado de Situación Estado de Resultados Anexo 1 - Apertura por plazos contractuales Anexo 2 - Apertura de créditos y previsiones Anexo 3

Discount Bank (Latin America) S.A. Datos al 31 de Marzo de 2013 Estado de Situación Estado de Resultados Anexo 1 - Apertura por plazos contractuales Anexo 2 - Apertura de créditos y previsiones Anexo 3

LAS FINANZAS PÚBLICAS Y LA DEUDA PÚBLICA A ABRIL DE 2016

Ciudad de México, 30 de mayo de 2016. LAS FINANZAS PÚBLICAS Y LA DEUDA PÚBLICA A ABRIL DE 2016 Con el fin de dar pleno cumplimiento a las disposiciones en materia de transparencia en la evolución de las

Ciudad de México, 30 de mayo de 2016. LAS FINANZAS PÚBLICAS Y LA DEUDA PÚBLICA A ABRIL DE 2016 Con el fin de dar pleno cumplimiento a las disposiciones en materia de transparencia en la evolución de las

BANCO DE AMERICA CENTRAL, S.A. SITUACION FINANCIERA HISTORICA PERIODO 2011 A 2013

BANCO DE AMERICA CENTRAL, S.A. SITUACION FINANCIERA HISTORICA PERIODO 2011 A 2013 BALANCE GENERAL (Expresado en Córdobas) 2013 2012 2011 Activos Disponibilidades Moneda nacional 2,814,828,241 1,692,019,480

BANCO DE AMERICA CENTRAL, S.A. SITUACION FINANCIERA HISTORICA PERIODO 2011 A 2013 BALANCE GENERAL (Expresado en Córdobas) 2013 2012 2011 Activos Disponibilidades Moneda nacional 2,814,828,241 1,692,019,480

BCI ASESORIA FINANCIERA S.A. Estados financieros. 31 de diciembre de 2004 CONTENIDO

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

ANÁLISIS RAZONADO Por el período terminado al 30 de junio de 2015 Razón Social: EMPRESA ELÉCTRICA DE ARICA S.A., RUT:

ANÁLISIS RAZONADO Por el período terminado al 30 de junio de 2015 Razón Social: EMPRESA ELÉCTRICA DE ARICA S.A., RUT: 96.542.120-3 1. RESUMEN La Utilidad a junio de 2015 alcanzó a $ 2.054 millones, mayor

ANÁLISIS RAZONADO Por el período terminado al 30 de junio de 2015 Razón Social: EMPRESA ELÉCTRICA DE ARICA S.A., RUT: 96.542.120-3 1. RESUMEN La Utilidad a junio de 2015 alcanzó a $ 2.054 millones, mayor

ANALISIS RAZONADO Por el ejercicio terminado al 31 de diciembre de 2014 Razón Social: EMPRESA ELÉCTRICA ATACAMA S.A., RUT:

ANALISIS RAZONADO Por el ejercicio terminado al 31 de diciembre de 2014 Razón Social: EMPRESA ELÉCTRICA ATACAMA S.A., RUT: 87.601.500-5 1.- RESUMEN La utilidad a diciembre 2014 alcanzó a $ 2.160 millones,

ANALISIS RAZONADO Por el ejercicio terminado al 31 de diciembre de 2014 Razón Social: EMPRESA ELÉCTRICA ATACAMA S.A., RUT: 87.601.500-5 1.- RESUMEN La utilidad a diciembre 2014 alcanzó a $ 2.160 millones,

Disciplina de Mercado - Comunicación A5394

Disciplina de Mercado - Comunicación A5394 Información Cuantitativa B.1 2a5 B.C.R.A. Disciplina de Mercado Requisitos mínimos de divulgación Cód. Capital Ordinario Nivel 1 : instrumentos y reservas Saldo

Disciplina de Mercado - Comunicación A5394 Información Cuantitativa B.1 2a5 B.C.R.A. Disciplina de Mercado Requisitos mínimos de divulgación Cód. Capital Ordinario Nivel 1 : instrumentos y reservas Saldo

Conferencia de Resultados Consolidados Anuales y del Cuarto Trimestre de Relación con el Inversionista

Conferencia de Resultados Consolidados Anuales y del Cuarto Trimestre de 2013 Relación con el Inversionista Marzo 25, 2014 2 Aviso Legal Banco de Bogotá y sus respectivas subsidiarias financieras, incluyendo

Conferencia de Resultados Consolidados Anuales y del Cuarto Trimestre de 2013 Relación con el Inversionista Marzo 25, 2014 2 Aviso Legal Banco de Bogotá y sus respectivas subsidiarias financieras, incluyendo

1T.16 Presentación de Resultados

1T.16 Presentación de Resultados Aviso Legal 2 Grupo Financiero Santander México advierte que esta presentación puede contener declaraciones a futuro de acuerdo con la interpretación del Acto de Reforma

1T.16 Presentación de Resultados Aviso Legal 2 Grupo Financiero Santander México advierte que esta presentación puede contener declaraciones a futuro de acuerdo con la interpretación del Acto de Reforma

Superintendencia de Bancos del Ecuador Dirección Nacional de Estudios e Información

1 ANALISIS DU PONT DEL Período: Diciembre 2013 Diciembre 2014 Elaborado por: Edmundo Ocaña Revisado por: Sandra Guamán Aprobado por: David Vera RESUMEN EJECUTIVO El Método Du Pont, es una técnica que permite

1 ANALISIS DU PONT DEL Período: Diciembre 2013 Diciembre 2014 Elaborado por: Edmundo Ocaña Revisado por: Sandra Guamán Aprobado por: David Vera RESUMEN EJECUTIVO El Método Du Pont, es una técnica que permite

CLINICA LAS CONDES S.A. CONSOLIDADO ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 30 DE SEPTIEMBRE 2014

CLINICA LAS CONDES S.A. CONSOLIDADO ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 30 DE SEPTIEMBRE 2014 a) El resultado al 30 de Septiembre 2014 arroja una utilidad de M$ 12.399.476 contra una utilidad

CLINICA LAS CONDES S.A. CONSOLIDADO ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 30 DE SEPTIEMBRE 2014 a) El resultado al 30 de Septiembre 2014 arroja una utilidad de M$ 12.399.476 contra una utilidad

BANCO DE CREDITO E INVERSIONES, SUCURSAL MIAMI Y FILIALES

BANCO DE CREDITO E INVERSIONES, SUCURSAL MIAMI Y FILIALES Estados financieros consolidados 30 de septiembre de CONTENIDO Estado de situación financiera consolidado Estado consolidado de resultados Estado

BANCO DE CREDITO E INVERSIONES, SUCURSAL MIAMI Y FILIALES Estados financieros consolidados 30 de septiembre de CONTENIDO Estado de situación financiera consolidado Estado consolidado de resultados Estado

Resultados Relevantes Primer Trimestre 2001

Los ingresos totales de TELMEX crecieron 6.5 con respecto al año anterior al totalizar 26, millones de pesos. Asimismo, la utilidad de operación fue de 1,4 millones de pesos, 1.7 superior a la alcanzada

Los ingresos totales de TELMEX crecieron 6.5 con respecto al año anterior al totalizar 26, millones de pesos. Asimismo, la utilidad de operación fue de 1,4 millones de pesos, 1.7 superior a la alcanzada

Informe Ejecutivo Financiero Cuarto trimestre de 2012

Informe Ejecutivo Financiero Cuarto trimestre de 2012 Grupo Empresarial Grupo Empresarial Hechos destacados Hechos destacados A diciembre de 2012, se destacó: Ingresos operacionales alcanzaron USD 7 billones

Informe Ejecutivo Financiero Cuarto trimestre de 2012 Grupo Empresarial Grupo Empresarial Hechos destacados Hechos destacados A diciembre de 2012, se destacó: Ingresos operacionales alcanzaron USD 7 billones

Banca redujo los Fondos que tiene depositado en el Exterior en el primer semestre

ECUADOR 15 de Agosto del 2012 En Ecuador: Banca redujo los Fondos que tiene depositado en el Exterior en el primer semestre Estructura Vencimiento Crediticio Cartera Vencida (En miles de dólares) Jun.

ECUADOR 15 de Agosto del 2012 En Ecuador: Banca redujo los Fondos que tiene depositado en el Exterior en el primer semestre Estructura Vencimiento Crediticio Cartera Vencida (En miles de dólares) Jun.

CAJA RURAL DE AHORRO Y CREDITO SIPAN S.A. (CAJA SIPAN) Lima, Perú 18 de mayo de 2015 Clasificación Categoría Definición de Categoría

Lima, Perú 18 de mayo de 2015 Clasificación Categoría Definición de Categoría") Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación Contacto: Hernán Regis hregis@equilibrium.com.pe Gabriela Bedregal gbedregal@equilibrium.com.pe 511 616 0400 CAJA RURAL DE AHORRO Y CREDITO

Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación Contacto: Hernán Regis hregis@equilibrium.com.pe Gabriela Bedregal gbedregal@equilibrium.com.pe 511 616 0400 CAJA RURAL DE AHORRO Y CREDITO

Ternium Anuncia Resultados para el Segundo Trimestre y primer Semestre de 2016

Sebastián Martí Ternium - Investor Relations +1 (866) 890 0443 +54 (11) 4018 2389 www.ternium.com Ternium Anuncia Resultados para el Segundo Trimestre y primer Semestre de 2016 Luxemburgo, 2 de agosto

Sebastián Martí Ternium - Investor Relations +1 (866) 890 0443 +54 (11) 4018 2389 www.ternium.com Ternium Anuncia Resultados para el Segundo Trimestre y primer Semestre de 2016 Luxemburgo, 2 de agosto

Carlos F. Marín Orrego S.A. Corredores de Bolsa. Activo Circulante

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Resultados del primer trimestre de 2016 PARA PUBLICACIÓN INMEDIATA

Resultados del primer trimestre de 2016 PARA PUBLICACIÓN INMEDIATA Resultados Relevantes Los ingresos por servicios aumentaron 13.6% en el primer trimestre de 2016, llegando a $2,928 millones, en comparación

Resultados del primer trimestre de 2016 PARA PUBLICACIÓN INMEDIATA Resultados Relevantes Los ingresos por servicios aumentaron 13.6% en el primer trimestre de 2016, llegando a $2,928 millones, en comparación

ATLANTIC SECURITY BANK Reporte Anual ATLANTIC SECURITY BANK Reporte Anual 2013

ATLANTIC SECURITY BANK Reporte Anual 2013 1 ATLANTIC SECURITY BANK Reporte Anual 2013 CONTENIDO COMENTARIO DEL MERCADO Principales indicadores RESULTADOS FINANCIEROS Ingresos por intereses, neto Ingresos

ATLANTIC SECURITY BANK Reporte Anual 2013 1 ATLANTIC SECURITY BANK Reporte Anual 2013 CONTENIDO COMENTARIO DEL MERCADO Principales indicadores RESULTADOS FINANCIEROS Ingresos por intereses, neto Ingresos

Crecimiento en Ventas y Ebitda del 19% y 16%. Deuda Neta a Ebitda de 1.5 veces. Inversiones por $975 millones de pesos.

Precio de la acción al 25 de febrero de 2016: 35.5 Total de acciones: 382.0 millones Crecimiento en Ventas y Ebitda del 19% y 16%. Deuda Neta a Ebitda de 1.5 veces. Inversiones por $975 millones de pesos.

Precio de la acción al 25 de febrero de 2016: 35.5 Total de acciones: 382.0 millones Crecimiento en Ventas y Ebitda del 19% y 16%. Deuda Neta a Ebitda de 1.5 veces. Inversiones por $975 millones de pesos.

BANCO DE LA PROVINCIA DE CÓRDOBA S.A. (EX BANCO DE LA PROVINCIA DE CÓRDOBA) ANEXO A

ANEXO A") DETALLE DE TÍTULOS PÚBLICOS Y PRIVADOS ANEXO A Tenencia Posición Posición Denominación Identificación Valor de Saldo s/libros Saldo s/libros sin Opciones Final Mercado 31/12/04 31/05/04 opciones TÍTULOS

DETALLE DE TÍTULOS PÚBLICOS Y PRIVADOS ANEXO A Tenencia Posición Posición Denominación Identificación Valor de Saldo s/libros Saldo s/libros sin Opciones Final Mercado 31/12/04 31/05/04 opciones TÍTULOS

Banco de América Central, S.A. (Subsidiaria de Inversiones Financieras Banco de América Central, S.A.)

") IDENTIFICACION Banco de América Central, S.A., miembro del Conglomerado Financiero Bac/Credomatic, Network, el cual está conformado por las compañías: Credomatic de El Salvador, S.A. de C.V., (emisora

IDENTIFICACION Banco de América Central, S.A., miembro del Conglomerado Financiero Bac/Credomatic, Network, el cual está conformado por las compañías: Credomatic de El Salvador, S.A. de C.V., (emisora

Disciplina de Mercado Requisitos mínimos de divulgación Información cuantitativa al

Disciplina de Mercado Requisitos mínimos de divulgación Información cuantitativa al 31-03-16 Información cuantitativa al 31-03-16 Anexo I Capital Estructura de Capital Instrumentos que lo integran Capital

Disciplina de Mercado Requisitos mínimos de divulgación Información cuantitativa al 31-03-16 Información cuantitativa al 31-03-16 Anexo I Capital Estructura de Capital Instrumentos que lo integran Capital

GRUPO CEMENTOS DE CHIHUAHUA, S.A.B. DE C.V. (BMV: GCC *)

") GRUPO CEMENTOS DE CHIHUAHUA, S.A.B. DE C.V. (BMV: GCC *) Resultados del cuarto trimestre de 2015 RESULTADOS DEL CUARTO TRIMESTRE DE 2015 Chihuahua, Chihuahua, México, 28 de enero de 2016 Grupo Cementos

GRUPO CEMENTOS DE CHIHUAHUA, S.A.B. DE C.V. (BMV: GCC *) Resultados del cuarto trimestre de 2015 RESULTADOS DEL CUARTO TRIMESTRE DE 2015 Chihuahua, Chihuahua, México, 28 de enero de 2016 Grupo Cementos

Informe Sectorial Guatemala: Sector Bancario

Informe Sectorial Guatemala: Sector Bancario Información a Septiembre 2014 Roberto Paredes (502) 6635-2166 joparedes@ratingspcr.com Lucrecia Silva (502) 6635-2166 lsilva@ratingspcr.com Entorno Económico

Informe Sectorial Guatemala: Sector Bancario Información a Septiembre 2014 Roberto Paredes (502) 6635-2166 joparedes@ratingspcr.com Lucrecia Silva (502) 6635-2166 lsilva@ratingspcr.com Entorno Económico

EL GRUPO IBERCAJA OBTIENE UN BENEFICIO NETO DE 70 MILLONES DE EUROS Y REFUERZA SU SOLVENCIA HASTA EL 11,54%

Resultados primer semestre 2015 EL GRUPO IBERCAJA OBTIENE UN BENEFICIO NETO DE 70 MILLONES DE EUROS Y REFUERZA SU SOLVENCIA HASTA EL 11,54% El ratio de capital de primer nivel o CET1 se eleva hasta el

Resultados primer semestre 2015 EL GRUPO IBERCAJA OBTIENE UN BENEFICIO NETO DE 70 MILLONES DE EUROS Y REFUERZA SU SOLVENCIA HASTA EL 11,54% El ratio de capital de primer nivel o CET1 se eleva hasta el

3. Ejercicio del presupuesto. Flujo de efectivo

3. Ejercicio del presupuesto. Flujo de efectivo Para el ejercicio 2004 el gasto programable autorizado a Petróleos Mexicanos en el Presupuesto de Egresos de la Federación (PEF) fue de 113 351 millones

3. Ejercicio del presupuesto. Flujo de efectivo Para el ejercicio 2004 el gasto programable autorizado a Petróleos Mexicanos en el Presupuesto de Egresos de la Federación (PEF) fue de 113 351 millones

Aspectos Sobresalientes del Primer Trimestre de 2014

LA UTILIDAD NETA DE BLADEX PARA EL PRIMER TRIMESTRE DE 2014 TOTALIZÓ $23.5 MILLONES O $0.61 POR ACCIÓN, POR MAYORES INGRESOS NETOS DE INTERESES Y MÁRGENES Panamá, República de Panamá, 22 de abril de 2014

LA UTILIDAD NETA DE BLADEX PARA EL PRIMER TRIMESTRE DE 2014 TOTALIZÓ $23.5 MILLONES O $0.61 POR ACCIÓN, POR MAYORES INGRESOS NETOS DE INTERESES Y MÁRGENES Panamá, República de Panamá, 22 de abril de 2014

DE OPERACIÓN Y SITUACIÓN FINANCIERA AL 30 DE SEPTIEMBRE DE

BANCO NACIONAL DEL EJÉRCITO, FUERZA AÉREA Y ARMADA, S.N.C. Institución de Banca de Desarrollo RESULTADOS DE OPERACIÓN Y SITUACIÓN FINANCIERA AL 30 DE SEPTIEMBRE DE 2011 (Cifras en millones de pesos) Estado

BANCO NACIONAL DEL EJÉRCITO, FUERZA AÉREA Y ARMADA, S.N.C. Institución de Banca de Desarrollo RESULTADOS DE OPERACIÓN Y SITUACIÓN FINANCIERA AL 30 DE SEPTIEMBRE DE 2011 (Cifras en millones de pesos) Estado

Resultados: BBVA gana millones (+0,9%); excluyendo las operaciones corporativas, el beneficio crece un 43,3% hasta 3.

; excluyendo las operaciones corporativas, el beneficio crece un 43,3% hasta 3.") Enero - diciembre 2015 Resultados: BBVA gana 2.642 millones (+0,9%); excluyendo las operaciones corporativas, el beneficio crece un 43,3% hasta 3.752 millones Ingresos récord: el margen bruto marca un

Enero - diciembre 2015 Resultados: BBVA gana 2.642 millones (+0,9%); excluyendo las operaciones corporativas, el beneficio crece un 43,3% hasta 3.752 millones Ingresos récord: el margen bruto marca un

2. Fluctuaciones cambiarias. El total de $40 corresponde a un saldo en la cartera de clientes.

NIF B2, Estado de flujos de efectivo Caso práctico Para este desarrollo se proporciona la siguiente información respecto a la entidad La Comercial, S.A. de C.V. por el periodo correspondiente del 1º de

NIF B2, Estado de flujos de efectivo Caso práctico Para este desarrollo se proporciona la siguiente información respecto a la entidad La Comercial, S.A. de C.V. por el periodo correspondiente del 1º de

Informe del Revisor Fiscal

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: Informe sobre los estados financieros He auditado los estados financieros de Banco de Bogotá S.A. (el Banco), los cuales comprenden

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: Informe sobre los estados financieros He auditado los estados financieros de Banco de Bogotá S.A. (el Banco), los cuales comprenden