Control de las Declaraciones de IVA y su seguimiento como mecanismo de Cumplimiento Voluntario

|

|

|

- Amparo Hidalgo Rojo

- hace 6 años

- Vistas:

Transcripción

1 Control de las Declaraciones de IVA y su seguimiento como mecanismo de Cumplimiento Voluntario

2 OBJETIVO Presentar la visión general y ventajas de contar con un modelo de control integral del IVA, como mecanismo para incrementar el cumplimiento tributario. Desarrollar las principales experiencias para el control de las obligaciones tributarias (declaraciones determinativas e informativas) como mecanismo de aseguramiento de la información para el control del impuesto.

CONTROL EN ADUANAS (IMPORTACIONES)")

3 Controles para ISV DECLARACIÓN JURADA MENSUAL RÉGIMEN DE FACTURACIÓN DECLARACIÓN MENSUAL DE COMPRAS DECLARACIÓN POR RETENCIÓN DE OTCD CRUCES DE INFORMACIÓN EN SISTEMAS DECLARACIONES INFORMATIVAS POR SECTOR (MONOFÁSICO) CONTROL EN ADUANAS (IMPORTACIONES) CONTROLES A EXONERADOS DE ISV

4 Alícuotas N Descripción Tasa 1 Exportaciones. 0% 2 Venta de Bienes y prestación de servicios en general. 15% 3 Servicios de Telefonía y demás servicios de Telecomunicaciones. 4 Importación, producción nacional o venta de cerveza, aguardiente, licor compuesto y otras bebidas alcohólicas, cigarrillos y otros productos elaborados de tabaco. 5 La venta de boletos para el transporte aéreo nacional e internacional, incluyendo los emitidos por internet u otros medio electrónicos, con origen en Honduras, siempre que den derecho a un asiento privilegiado (clase ejecutiva). 15% 18% 18%

5 Reglas para la Liquidación del Impuesto ARTÍCULO 12: Los responsables actuarán de conformidad con las siguientes reglas para la liquidación de dicho impuesto: Ventas de bienes y servicios Débito Crédito Importación Compras internas

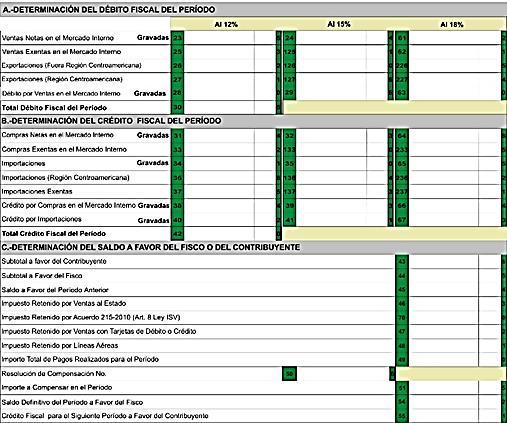

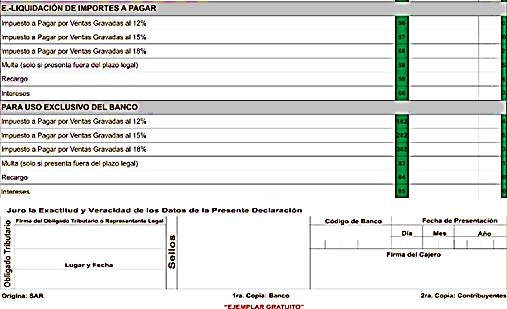

6 DECLARACIÓN JURADA MENSUAL Datos de identificación del contribuyente. Datos de Determinación de Débito y Crédito Fiscal Datos de Liquidación y Pago 6

7 Datos de Identificación Vale aclarar que es obligación, con base a Ley, para los Grandes y Medianos contribuyentes presentar las Declaraciones de manera digital, por medio de los sistemas que pone a disposición la Administración Tributaria. Art 1 y 2. 7

8 Datos de Determinación 8

9 Datos de Liquidación 9

10 RÉGIMEN DE FACTURACIÓN Comprobantes de Venta Documentos Complementarios Otros Comprobantes de Venta Factura Nota de Crédito Recibo de Servicio Público Boleta de Venta Nota de Débito Documentos de bancos y seguros Ticket Guía de Remisión Documentos de la DEI para Importación Recibo de Alquiler Comprobante de Retención Boletos aéreos de pasajeros Recibo por Honorarios Documentos de Instituciones del Estado

y la fecha límite de emisión.")

11 Autorización de Impresión: Es el acto por el cual la Administración Tributaria autorizará a los contribuyentes la impresión de un rango de Documentos Fiscales en un plazo determinado, otorgando la clave de autorización de impresión (CAI) y la fecha límite de emisión. se otorgarán en consideración al comportamiento tributario, pudiendo la Administración, autorizar un plazo máximo de emisión de dos (2) años, limitar dicho plazo o condicionar la autorización. Clave de Autorización de Impresión (CAI): Es un código que emerge de la Autorización de Impresión.

12 CÓDIGO DE AUTORIZACIÓN DE EMISIÓN ELECTRÓNICA CAEE Llave Oculta asociada a la CAI RTN Emisor: CAI: No. Factura: Fecha Emisión: RTN Consumidor: Monto Total: 843 CAEE: A7-D3-G5-H7-J8

13 Punto de Emisión 4 Dígitos Tipo de Documento 2 Dígitos Numeración correlativa del documento 8 Dígitos

14 DECLARACIÓN MENSUAL DE COMPRAS Contiene una plantilla en Excel la cual es cargada a los sistemas de la Administración Tributaria y donde se completa la siguiente información: 1. RTN del Proveedor. 2. Nombres, apellidos o Razón Social del proveedor. 3. Fecha (dd/mm/aaaa). 4. CAI. 5. Número de documento fiscal (Establecimiento-Punto de Emisión-Tipo de Documento-Correlativo). 6. Ordenes de Compra Exenta (N de Resolución, fecha de la Resolución dd/mm/aaaa) 7. Sub-Total de compras (Importe Exento-Importe Gravado 15%-Importe Gravado 18%) 8. Crédito Fiscal (al 15% - Al 18%)

15

16 DECLARACIÓN INFORMATIVA OTCD Los Operadores y concesionarios de Tarjetas de Crédito y/o Débito, están obligados por Ley a proporcionar mensualmente a la Administración Tributaria mediante una Declaración Informativa el detalle enlistado de las transacciones de compra de sus clientes utilizando dichas tarjetas, esto debido a que tienen la obligación de Retener y enterar el 10% del impuesto causado en las transacciones donde se discrimina el ISV, y una retención del 15% sobre el monto de la transacción cuando no se discrimina el impuesto. El detalle de los clientes, facilita a la Administración la información de validación de crédito, ya que es un tercero que certifica el valor retenido y en caso que el cliente requiera justificar costos, debe proporcionar para la emisión de su factura el RTN. 16

17 CRUCES DE INFORMACIÓN Los sistemas de la Administración Tributaria están integrados para cruzar la información de las diferentes declaraciones. En los procesos de fiscalización y control, los auditores pueden verificar la información utilizando información del sistema SARAH para las importaciones, validar la información contenida en facturas mediante el módulo de facturación y hacer análisis comparativos con relación a la Declaración de ISR. 17

18 DECLARACIONES INFORMATIVAS POR SECTOR Adicionalmente, en el caso de los productores de alcoholes, licores, gaseosas y cigarrillos, el ISV se cobra en la etapa de producción al momento del retiro de los productos de la bodega o depósito para comercialización. Esta información se remite en formato digital trimestralmente y sirve de base para el análisis del debito fiscal en las declaraciones. 18

19 CONTROL DE ADUANAS El Sistema Automatizado de Rentas Aduaneras de Honduras (SARAH), al momento de registrar una Declaración Única Aduanera y se utiliza un Inciso Arancelario que se exonera el Impuesto sobre Ventas, el sistema informático de aduanas (SARAH) exige la presentación de la Resolución correspondiente. Así mismo, se apertura Códigos de Precisión, esto se efectúan cuando una Partida Arancelaria es residual y se exonera determinado producto. Mediante el sistema SARAH, se ingresan los datos correspondientes a las pólizas de importación, es fuente básica de información, ya que entre los datos relevantes que nos sirven para cotejar la Declaración de ISV se encuentra el valor del impuesto sobre ventas pagado por las importaciones. 19

20 CONTROLES A EXONERADOS SUPERVISIÓN Y MONITOREO DE EXONERACIONES La Secretaría de Estado en el Despacho de Finanzas en conjunto con el Fideicomiso para la Reactivación del Sector Agroalimentario de Honduras (FIRSA), están encargados de supervisar y realizar un monitoreo anual del crecimiento del sector agropecuario y velar para que bienes autorizados sean utilizados para el fin correspondiente. PERIODICIDAD DE LAS SOLICITUDES DE RESOLUCIÓN La solicitud de Resolución de Exoneración se debe realizar anualmente. 20

21 Facturación de Exonerados Los comercializadores y distribuidores deben estar adscritos al Régimen de Facturación y cuando se trate de una venta exonerada a personas que intervienen directamente en el producto agroindustrial final comercializable, tanto como productor o comercializador deben: Colocar el número de Registro de Exonerado. Si la venta es a otra persona jurídica debe anotar el Código de Constancia de Exonerado. Si la venta es a una Persona Natural debe anotar el Código SAG. 21

22 Informes de Exonerados Los importadores y comercializadores exonerados del pago de Impuesto Sobre Ventas de bienes en la importación o compra local, dentro de los diez (10) primeros días después de finalizar cada trimestre, deben presentar un informe detallado estableciendo: Nombre o razón social Número de declaración, Número de orden de compra Monto en lempiras, cantidad y descripción de los bienes exonerados importados y vendidos 22

23 Requisitos para gozar del beneficio Descripción Importaciones Compras Locales Documentación conforme a la Numero Personas legislación aduanera aplicable; Identificativo del Naturales Número Identificativo del Registro de Registro de la SAG la SAG RTN RTN Personas Jurídicas Documentación conforme a la legislación aduanera aplicable; Constancia del Registro de Exonerados RTN Orden de Compra Exenta, la cual es emitida después de haber obtenido la Resolución de Exoneración Constancia del Registro de Exonerados vigente; Registro Tributario Nacional (RTN) 23

24 Muchas gracias por su atención

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos Articulo 28 y 29 del Decreto 51-2003 contentivo de la Ley de Equidad Tributaria. Articulo 57 del Decreto 17-2010 contentivo de la Ley de Fortalecimientos de los Ingresos,

Dirección Ejecutiva de Ingresos Articulo 28 y 29 del Decreto 51-2003 contentivo de la Ley de Equidad Tributaria. Articulo 57 del Decreto 17-2010 contentivo de la Ley de Fortalecimientos de los Ingresos,

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Centro de Estudios Fiscales IMPUESTO SOBRE ALCOHOL Y ESPECIES ALCOHÓLICAS

IMPUESTO SOBRE ALCOHOL Y ESPECIES ALCOHÓLICAS CONTENIDO 1. Reforma de la Ley de Impuesto Sobre Alcohol y Especies Alcohólicas. 2. Impuestos y Tarifas 3. Providencia Administrativa 0017 4. Providencia Administrativa

IMPUESTO SOBRE ALCOHOL Y ESPECIES ALCOHÓLICAS CONTENIDO 1. Reforma de la Ley de Impuesto Sobre Alcohol y Especies Alcohólicas. 2. Impuestos y Tarifas 3. Providencia Administrativa 0017 4. Providencia Administrativa

Formulario 211: LIBRO DE COMPRAS versión 2

ESPECIFICACIONES TECNICAS DE LOS FORMULARIOS A GENERAR CON EL SOFTWARE CLIENTE HECHAUKA (Versión 3.2.0) CONTRIBUYENTES Las informaciones a presentar por el sistema integrado de recopilación de información,

ESPECIFICACIONES TECNICAS DE LOS FORMULARIOS A GENERAR CON EL SOFTWARE CLIENTE HECHAUKA (Versión 3.2.0) CONTRIBUYENTES Las informaciones a presentar por el sistema integrado de recopilación de información,

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos Articulo 28 y 29 del Decreto 51-2003 contentivo de la Ley de Equidad Tributaria. Articulo 57 del Decreto 17-2010 contentivo de la Ley de Fortalecimientos de los Ingresos,

Dirección Ejecutiva de Ingresos Articulo 28 y 29 del Decreto 51-2003 contentivo de la Ley de Equidad Tributaria. Articulo 57 del Decreto 17-2010 contentivo de la Ley de Fortalecimientos de los Ingresos,

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS N PREGUNTA RESPUESTA 1 Cuáles son los beneficios de la facturación electrónica? - Menor costo en el cumplimiento de obligaciones tributarias - Mayor seguridad

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS N PREGUNTA RESPUESTA 1 Cuáles son los beneficios de la facturación electrónica? - Menor costo en el cumplimiento de obligaciones tributarias - Mayor seguridad

RESUMEN DE RETENCIONES - AGENTE DE RETENCION

TALÓN RESUMEN SERVICIO DE RENTAS INTERNAS ANEXO TRANSACCIONAL UNIVERSIDAD DE LAS FUERZAS ARMADAS ESPE RUC: 1768007390001 Periodo: ENERO 2013 Fecha de Generación: 15/10/2013 08:57:23 Estado: SUSTITUIDA

TALÓN RESUMEN SERVICIO DE RENTAS INTERNAS ANEXO TRANSACCIONAL UNIVERSIDAD DE LAS FUERZAS ARMADAS ESPE RUC: 1768007390001 Periodo: ENERO 2013 Fecha de Generación: 15/10/2013 08:57:23 Estado: SUSTITUIDA

CAMBIOS EN EL SISTEMA DA VINCI COMO EFECTO DEL NSF07 (Curso Básico)

") CAMBIOS EN EL SISTEMA DA VINCI COMO EFECTO DEL NSF07 (Curso Básico) Lic. Alejandro Ledezma INDICE I Marco Legal II Características III Configuración del Equipo IV Creación de Archivos Planos V Consolidación

CAMBIOS EN EL SISTEMA DA VINCI COMO EFECTO DEL NSF07 (Curso Básico) Lic. Alejandro Ledezma INDICE I Marco Legal II Características III Configuración del Equipo IV Creación de Archivos Planos V Consolidación

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

Reglamento para la aplicación de la ley orgánica para el equilibro de las Finanzas Públicas

Novedad Legal N 51 Reglamento para la aplicación de la ley orgánica para el equilibro de las Finanzas Públicas Mediante Suplemento del Registro Oficial No. 771 del 8 de junio de 2016, se promulgó el Reglamento

Novedad Legal N 51 Reglamento para la aplicación de la ley orgánica para el equilibro de las Finanzas Públicas Mediante Suplemento del Registro Oficial No. 771 del 8 de junio de 2016, se promulgó el Reglamento

PROGRAMA DE LIBROS ELECTRONICOS PLE Nuevos campos en el Formato 8.1 Registro de compras

8 Nuevos campos en el Formato 8.1 Registro de compras 1. Código de la moneda (Tabla 4). 2. Clasificación de los bienes y servicios adquiridos (Tabla 30). Aplicable solo a los contribuyentes que hayan obtenido

8 Nuevos campos en el Formato 8.1 Registro de compras 1. Código de la moneda (Tabla 4). 2. Clasificación de los bienes y servicios adquiridos (Tabla 30). Aplicable solo a los contribuyentes que hayan obtenido

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico"

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

Ejemplos de Registro de la Información de Compras

Contribuyentes Obligados a presentar Declaraciones Juradas de Compras y Ventas. Ejemplos de Registro de la Información de Compras 21-11-2011 Versión 1.0 Contenido 1. REGISTRO DE FACTURAS DE PROVEEDORES....

Contribuyentes Obligados a presentar Declaraciones Juradas de Compras y Ventas. Ejemplos de Registro de la Información de Compras 21-11-2011 Versión 1.0 Contenido 1. REGISTRO DE FACTURAS DE PROVEEDORES....

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

F. 8.1 REGISTRO DE COMPRAS

F. 8.1 REGISTRO DE COMPRAS Objetivo: Esta opción permite generar el Registro de Compras Electrónico en formato TXT para enviarlos a SUNAT mediante el Aplicativo de Libros Electrónicos (PLE) con la estructura

F. 8.1 REGISTRO DE COMPRAS Objetivo: Esta opción permite generar el Registro de Compras Electrónico en formato TXT para enviarlos a SUNAT mediante el Aplicativo de Libros Electrónicos (PLE) con la estructura

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla Providencia SNAT/2011/00071 Mediante la cual se establece las Normas Generales de Emisión de Facturas y Otros Documentos. Gaceta Oficial 39.795 del 8 Noviembre

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla Providencia SNAT/2011/00071 Mediante la cual se establece las Normas Generales de Emisión de Facturas y Otros Documentos. Gaceta Oficial 39.795 del 8 Noviembre

Estimados Contribuyentes, la Administración Tributaria aclara que éstos son los requisitos mínimos que deben llevar los documentos legales que

Estimados Contribuyentes, la Administración Tributaria aclara que éstos son los requisitos mínimos que deben llevar los documentos legales que amparan las transacciones u operaciones para el control del

Estimados Contribuyentes, la Administración Tributaria aclara que éstos son los requisitos mínimos que deben llevar los documentos legales que amparan las transacciones u operaciones para el control del

Campaña N 814 Bienvenida al Régimen General

Campaña N 814 Bienvenida al Régimen General El objetivo de esta comunicación es darle la bienvenida al Régimen General dado que durante el mes de Febrero usted se inscribió en este régimen para el desarrollo

Campaña N 814 Bienvenida al Régimen General El objetivo de esta comunicación es darle la bienvenida al Régimen General dado que durante el mes de Febrero usted se inscribió en este régimen para el desarrollo

SISTEMA DE PERCEPCIONES DEL IGV

BASE LEGAL SISTEMA DE PERCEPCIONES DEL IGV Ley N 28053 que establece Disposiciones con relación a percepciones y retenciones, publicada el 08.08.2003. Resolución de Superintendencia N 128-2002/SUNAT, que

BASE LEGAL SISTEMA DE PERCEPCIONES DEL IGV Ley N 28053 que establece Disposiciones con relación a percepciones y retenciones, publicada el 08.08.2003. Resolución de Superintendencia N 128-2002/SUNAT, que

Tema: Porcentajes de Retención del

MCG CONSULTORES Y AUDITORES EXTERNOS ES UNA FIRMA PROFESIONAL QUE PRESTA SERVICIOS DE CONSULTORÍA E INVESTIGACIÓN DE EXCELENTE CALIDAD, EN TEMAS ESPECIALIZADOS REFERENTES AL ÁMBITO PORTUARIO, TRIBUTARIO,

MCG CONSULTORES Y AUDITORES EXTERNOS ES UNA FIRMA PROFESIONAL QUE PRESTA SERVICIOS DE CONSULTORÍA E INVESTIGACIÓN DE EXCELENTE CALIDAD, EN TEMAS ESPECIALIZADOS REFERENTES AL ÁMBITO PORTUARIO, TRIBUTARIO,

Marco Normativo. R.N.D R.N.D R.N.D Nuevo Sistema de Facturación

Marco Normativo LEY 2492 (Art. 71 y Art. 100) Otorgan a la Adm. Tributaria amplias facultades de investigación y fiscalización, facultándole a solicitar al contribuyente la presentación y exhibición de

Marco Normativo LEY 2492 (Art. 71 y Art. 100) Otorgan a la Adm. Tributaria amplias facultades de investigación y fiscalización, facultándole a solicitar al contribuyente la presentación y exhibición de

Solicitud de registro del despacho de mercancías de las empresas

D.O.F. 09/05/2016 Solicitud de registro del despacho de mercancías de las empresas 1. 2. Actividad preponderante 3. Domicilio para oír y recibir notificaciones Calle Número y/o letra exterior Número y/o

D.O.F. 09/05/2016 Solicitud de registro del despacho de mercancías de las empresas 1. 2. Actividad preponderante 3. Domicilio para oír y recibir notificaciones Calle Número y/o letra exterior Número y/o

SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN

Subdirección de Gestión de Asistencia al Cliente. SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN 01/02/2016 QUE FÁCIL OBTENER AUTORIZACIÓN DE NUMERACIÓN DE FACTURACIÓN NUMERACIÓN DE FACTURACIÓN Ingreso

Subdirección de Gestión de Asistencia al Cliente. SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN 01/02/2016 QUE FÁCIL OBTENER AUTORIZACIÓN DE NUMERACIÓN DE FACTURACIÓN NUMERACIÓN DE FACTURACIÓN Ingreso

ASPECTOS CONTABLES Y TRIBUTARIOS DE LAS USUARIAS DE ZONAS FRANCAS. Lic. Carlos Zapata

ASPECTOS CONTABLES Y TRIBUTARIOS DE LAS USUARIAS DE ZONAS FRANCAS. Lic. Carlos Zapata Legislación Ley 523/95 Decreto 15554/96 Decreto 19461/02 Decreto 21309/03 Resolución DGA 102/04 Zonas Francas habilitadas

ASPECTOS CONTABLES Y TRIBUTARIOS DE LAS USUARIAS DE ZONAS FRANCAS. Lic. Carlos Zapata Legislación Ley 523/95 Decreto 15554/96 Decreto 19461/02 Decreto 21309/03 Resolución DGA 102/04 Zonas Francas habilitadas

Inducción al sistema tributario guatemalteco para emprendedores

Inducción al sistema tributario guatemalteco para emprendedores Presentación con fines ilustrativos, la cual no sustituye la consulta de las normas legales correspondientes. Junio - 2016 Objetivo Dar a

Inducción al sistema tributario guatemalteco para emprendedores Presentación con fines ilustrativos, la cual no sustituye la consulta de las normas legales correspondientes. Junio - 2016 Objetivo Dar a

LA CIUDAD DE BUENOS AIRES AUMENTA LOS REGIMENES DE RECAUDACION DEL IMPUESTO SOBRE LOS INGRESOS BRUTOS

Página 1 José Antonio Alaniz LA CIUDAD DE BUENOS AIRES AUMENTA LOS REGIMENES DE RECAUDACION DEL IMPUESTO SOBRE LOS INGRESOS BRUTOS Destacamos el incremento de las alícuotas generales de recaudación y la

Página 1 José Antonio Alaniz LA CIUDAD DE BUENOS AIRES AUMENTA LOS REGIMENES DE RECAUDACION DEL IMPUESTO SOBRE LOS INGRESOS BRUTOS Destacamos el incremento de las alícuotas generales de recaudación y la

COLEGIO DE PROFESIONALES DE LA INGENIERIA CIVIL E. R. TEMARIO: ASPECTOS IMPOSITIVOS PARA PROFESIONALES.-

COLEGIO DE PROFESIONALES DE LA INGENIERIA CIVIL E. R. TEMARIO: ASPECTOS IMPOSITIVOS PARA PROFESIONALES.- El objeto del presente trabajo es orientarlos en las alternativas vigentes para la inscripción ante

COLEGIO DE PROFESIONALES DE LA INGENIERIA CIVIL E. R. TEMARIO: ASPECTOS IMPOSITIVOS PARA PROFESIONALES.- El objeto del presente trabajo es orientarlos en las alternativas vigentes para la inscripción ante

IMPUESTO AL VALOR AGREGADO (IVA)

") IMPUESTO AL VALOR AGREGADO (IVA) Contenido de la Capacitación Tema 1 Tema 2 Tema 3 Objetivo Base Legal Casos Prácticos CONTENIDO DE LA CAPACITACIÓN Objetivo Proporcionar los conocimientos necesarios a

IMPUESTO AL VALOR AGREGADO (IVA) Contenido de la Capacitación Tema 1 Tema 2 Tema 3 Objetivo Base Legal Casos Prácticos CONTENIDO DE LA CAPACITACIÓN Objetivo Proporcionar los conocimientos necesarios a

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

Estudio de Servicios Contables y Afines SAC. Expositor: CPC Manuel Pomacaja Herrera

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

1. Declarar y pagar el impuesto:

Guía resumida de sus deberes y obligaciones tributarias para el Impuesto sobre la Renta, Impuesto General sobre las Ventas y Régimen de Tributación Simplificada Esta es una guía resumida de las obligaciones

Guía resumida de sus deberes y obligaciones tributarias para el Impuesto sobre la Renta, Impuesto General sobre las Ventas y Régimen de Tributación Simplificada Esta es una guía resumida de las obligaciones

Descifrando la Reforma Modificaciones a la Ley del IGV

Descifrando la Reforma INSTITUTO PERUANO DE DERECHO TRIBUTARIO ASOCIACION FISCAL INTERNACIONAL (IFA) GRUPO PERUANO Expositor: Dr. Javier Luque Bustamante Lima, 10 de Marzo 2004 Introducción 1. Ajustes

Descifrando la Reforma INSTITUTO PERUANO DE DERECHO TRIBUTARIO ASOCIACION FISCAL INTERNACIONAL (IFA) GRUPO PERUANO Expositor: Dr. Javier Luque Bustamante Lima, 10 de Marzo 2004 Introducción 1. Ajustes

IMPUESTO GENERAL A LAS VENTAS (IGV) CAPÍTULO 1: ÁMBITO DE APLICACIÓN DEL IGV

CAPÍTULO 1: ÁMBITO DE APLICACIÓN DEL IGV") IGV e ISC Análisis y Aplicación Práctica IMPUESTO GENERAL A LAS VENTAS (IGV) CAPÍTULO 1: ÁMBITO DE APLICACIÓN DEL IGV 1. Qué operaciones grava el Impuesto General a las Ventas? 9 2. Qué se entiende por

IGV e ISC Análisis y Aplicación Práctica IMPUESTO GENERAL A LAS VENTAS (IGV) CAPÍTULO 1: ÁMBITO DE APLICACIÓN DEL IGV 1. Qué operaciones grava el Impuesto General a las Ventas? 9 2. Qué se entiende por

DECRETO No El Presidente de la República de Nicaragua CONSIDERANDO

DECRETO No.40-2002 El Presidente de la República de Nicaragua CONSIDERANDO I Que de acuerdo con la Constitución Política de la República, es responsabilidad del Estado la preservación, conservación y rescate

DECRETO No.40-2002 El Presidente de la República de Nicaragua CONSIDERANDO I Que de acuerdo con la Constitución Política de la República, es responsabilidad del Estado la preservación, conservación y rescate

http://elasesor-honduras.org 12. Impuesto Sobre Ventas

http://elasesor-honduras.org Ediciones Navalart Enrique Hernández Nuche. Se reservan todos los derechos TEMAS SELECCIONADOS 12. Impuesto Sobre Ventas La Ley del Impuesto Sobre Ventas fue creada por el

http://elasesor-honduras.org Ediciones Navalart Enrique Hernández Nuche. Se reservan todos los derechos TEMAS SELECCIONADOS 12. Impuesto Sobre Ventas La Ley del Impuesto Sobre Ventas fue creada por el

TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS

TRIBUTACIÓN DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS INDICE TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS VICENTE E. SALORT S. A.- NORMAS GENERALES... 11 1.- COMISIONISTAS... 11 1.1.-

TRIBUTACIÓN DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS INDICE TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS VICENTE E. SALORT S. A.- NORMAS GENERALES... 11 1.- COMISIONISTAS... 11 1.1.-

CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Plan de Trabajo SUNAT 2016 Nuevas medidas de facilitación

Plan de Trabajo SUNAT 2016 Nuevas medidas de facilitación Expositor: Martin Ramos Chávez Superintendente Nacional de Aduanas y de Administración Tributaria Gracias al auspicio de: GESTION 2011-2015 Y PRINCIPALES

Plan de Trabajo SUNAT 2016 Nuevas medidas de facilitación Expositor: Martin Ramos Chávez Superintendente Nacional de Aduanas y de Administración Tributaria Gracias al auspicio de: GESTION 2011-2015 Y PRINCIPALES

UNIVERSIDAD DE GUADALAJARA CENTRO UNIVERSITARIO DE LA COSTA

DIPLOMADO EN IMPUESTOS MODULO 1 TEORIA GENERAL DE IMPUESTOS Los alumnos interpretaran y analizaran el sistema impositivo o de recaudación del estado mexicano, donde se origina el nacimiento de la obligación

DIPLOMADO EN IMPUESTOS MODULO 1 TEORIA GENERAL DE IMPUESTOS Los alumnos interpretaran y analizaran el sistema impositivo o de recaudación del estado mexicano, donde se origina el nacimiento de la obligación

Calendario Tributario 2016 Plazos para presentación y pago de declaraciones tributarias nacionales

Calendario Tributario Grandes Contribuyentes (Art., Decreto de ) Pago primera cuota en Declaración y pago segunda cuota % en Pago tercera cuota % en Último dígito NIT Último dígito NIT Último dígito NIT

Calendario Tributario Grandes Contribuyentes (Art., Decreto de ) Pago primera cuota en Declaración y pago segunda cuota % en Pago tercera cuota % en Último dígito NIT Último dígito NIT Último dígito NIT

Impuesto al Valor Agregado (IVA)

") Colegio de Contadores Públicos de Nicaragua Impuesto al Valor Agregado (IVA) Socio Director Asesoría Tributaria S.A. (ATRISA) www.atrisanic.com info@atrisanic.com 26 Octubre 2016 Managua, Nicaragua www.atrisanic.com

Colegio de Contadores Públicos de Nicaragua Impuesto al Valor Agregado (IVA) Socio Director Asesoría Tributaria S.A. (ATRISA) www.atrisanic.com info@atrisanic.com 26 Octubre 2016 Managua, Nicaragua www.atrisanic.com

11/09/2013 CONTENIDO 1. MARCO NORMATIVO 2. OBJETO DEL IVA 3. NO COMPRENDIDOS 4. EXENTOS DEL IVA 8. A L Í C U O T A 9. PERIODO DE PRESENTACIÓN

CONTENIDO 1. MARCO NORMATIVO 2. OBJETO DEL IVA 3. NO COMPRENDIDOS 4. EXENTOS DEL IVA 5. SUJETO PASIVO 6. HECHO IMPONIBLE 7. BASE IMPONIBLE 8. A L Í C U O T A 9. PERIODO DE PRESENTACIÓN 10. LA FACTURA 11.

CONTENIDO 1. MARCO NORMATIVO 2. OBJETO DEL IVA 3. NO COMPRENDIDOS 4. EXENTOS DEL IVA 5. SUJETO PASIVO 6. HECHO IMPONIBLE 7. BASE IMPONIBLE 8. A L Í C U O T A 9. PERIODO DE PRESENTACIÓN 10. LA FACTURA 11.

MR Consultores Jornadas de Capacitación y Actualización Tributaria

MR Consultores Jornadas de Capacitación y Actualización Tributaria FACTURA ELECTÓNICA OPERACIONES DE EXPORTACION Resolución General (AFIP) 2758 REGIMENES ESPECIFICOS - OPERACIONES DE EXPORTACION RG 2758/10

MR Consultores Jornadas de Capacitación y Actualización Tributaria FACTURA ELECTÓNICA OPERACIONES DE EXPORTACION Resolución General (AFIP) 2758 REGIMENES ESPECIFICOS - OPERACIONES DE EXPORTACION RG 2758/10

22/01/2009. Precios Estimados

Precios Estimados 1 GENERALIDADES ART. 36 fracción I de la ley aduanera en vigor, apartado que menciona los documentos requeridos para la importación y exportación. Factura comercial Documento de transporte

Precios Estimados 1 GENERALIDADES ART. 36 fracción I de la ley aduanera en vigor, apartado que menciona los documentos requeridos para la importación y exportación. Factura comercial Documento de transporte

MBA3 v GUÍA PARA GENERACIÓN CORRECTA DEL ATS-SEP.2015 Guía Informativa Clientes Externos de MBA 08/10/2015 TEMA FUNCIONALIDAD FECHA

2015-10-001 MBA3 v12.2 TEMA FUNCIONALIDAD FECHA RELEASE GUÍA PARA GENERACIÓN CORRECTA DEL ATS-SEP.2015 Guía Informativa Clientes Externos de MBA 08/10/2015 12.2 b00 INDICE Introducción 3 Recomendaciones

2015-10-001 MBA3 v12.2 TEMA FUNCIONALIDAD FECHA RELEASE GUÍA PARA GENERACIÓN CORRECTA DEL ATS-SEP.2015 Guía Informativa Clientes Externos de MBA 08/10/2015 12.2 b00 INDICE Introducción 3 Recomendaciones

Resolución del Servicio de Rentas Internas No. NAC-DGERCGC , de 26 de mayo 2016.

Resolución del Servicio de Rentas Internas No. NAC-DGERCGC16-00000213, de 26 de mayo 2016. Denominación de la Resolución Procedimiento para la emisión de comprobantes de venta y documentos complementarios,

Resolución del Servicio de Rentas Internas No. NAC-DGERCGC16-00000213, de 26 de mayo 2016. Denominación de la Resolución Procedimiento para la emisión de comprobantes de venta y documentos complementarios,

Centro de Estudios Fiscales ACTUALIZACIÓN TRIBUTARIA

ACTUALIZACIÓN TRIBUTARIA 2015 IMPUESTO AL VALOR AGREGADO Decreto con rango, Valor y Fuerza de Ley que establece el Impuesto al Valor Agregado Gaceta Oficial Nº 6.152 Extraordinario 18 de noviembre de 2014

ACTUALIZACIÓN TRIBUTARIA 2015 IMPUESTO AL VALOR AGREGADO Decreto con rango, Valor y Fuerza de Ley que establece el Impuesto al Valor Agregado Gaceta Oficial Nº 6.152 Extraordinario 18 de noviembre de 2014

DIPLOMADO : GESTIÓN TRIBUTARIA

DIPLOMADO : GESTIÓN TRIBUTARIA UNIDADES : UNIDAD 1: Derechos y Obligaciones Tributarias ante el SII UNIDAD 2: Impuesto al Valor Agregado (IVA) UNIDAD 3: Derechos y Obligaciones Tributarias respecto a la

DIPLOMADO : GESTIÓN TRIBUTARIA UNIDADES : UNIDAD 1: Derechos y Obligaciones Tributarias ante el SII UNIDAD 2: Impuesto al Valor Agregado (IVA) UNIDAD 3: Derechos y Obligaciones Tributarias respecto a la

PROCEDIMIENTO PARA LA PRESENTACIÓN DE LAS SOLICITUDES DE DEVOLUCIÓN Y/O COMPENSACIÓN POR SALDOS A FAVOR GENERADOS EN DECLARACIONES DE RENTA Y VENTAS

CIRCULAR TRIBUTARIA 04 de diciembre de 2012 No. 215 PROCEDIMIENTO PARA LA PRESENTACIÓN DE LAS SOLICITUDES DE DEVOLUCIÓN Y/O COMPENSACIÓN POR SALDOS A FAVOR GENERADOS EN DECLARACIONES DE RENTA Y VENTAS

CIRCULAR TRIBUTARIA 04 de diciembre de 2012 No. 215 PROCEDIMIENTO PARA LA PRESENTACIÓN DE LAS SOLICITUDES DE DEVOLUCIÓN Y/O COMPENSACIÓN POR SALDOS A FAVOR GENERADOS EN DECLARACIONES DE RENTA Y VENTAS

INICIO DE LA ACTIVIDAD. 1. Seleccionar la modalidad, bajo la cual desarrollaremos nuestra actividad: I) PERSONA FÍSICA II) PERSONA JURÍDICA

PERSONA FÍSICA II) PERSONA JURÍDICA") INICIO DE LA ACTIVIDAD 1. Seleccionar la modalidad, bajo la cual desarrollaremos nuestra actividad: I) PERSONA FÍSICA II) PERSONA JURÍDICA PERSONAS FÍSICAS FORMA NÚMERO SOCIOS RESPONSABILIDAD CAPITAL EMPRESARIO

INICIO DE LA ACTIVIDAD 1. Seleccionar la modalidad, bajo la cual desarrollaremos nuestra actividad: I) PERSONA FÍSICA II) PERSONA JURÍDICA PERSONAS FÍSICAS FORMA NÚMERO SOCIOS RESPONSABILIDAD CAPITAL EMPRESARIO

Administración Federal de Ingresos Públicos (AFIP)

") Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las

Dirección Ejecutiva de Ingresos La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las

DIRECCIÓN ADMINISTRACIÓN Y FINANZAS

DIRECCIÓN ADMINISTRACIÓN Y FINANZAS PATENTES COMERCIALES Av. Dorsal 1904, 2 piso - Teléfono 56 22 828 6341 42-43 Asesoría, tramitación y autorización de patente comercial, permiso para el desarrollo de

DIRECCIÓN ADMINISTRACIÓN Y FINANZAS PATENTES COMERCIALES Av. Dorsal 1904, 2 piso - Teléfono 56 22 828 6341 42-43 Asesoría, tramitación y autorización de patente comercial, permiso para el desarrollo de

Libros Electrónicos SOL y PLE V. 5.0

Libros Electrónicos SOL y PLE V. 5.0 Temario Normativa vigente de los Sistemas de Libros Electrónicos (SLE): PLE y PORTAL Sujetos obligados a llevar Libros Electrónicos Nuevos Cronogramas de vencimientos

Libros Electrónicos SOL y PLE V. 5.0 Temario Normativa vigente de los Sistemas de Libros Electrónicos (SLE): PLE y PORTAL Sujetos obligados a llevar Libros Electrónicos Nuevos Cronogramas de vencimientos

Febrero Deberes Tributarios. Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos

Febrero - 2016 Deberes Tributarios Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos Objetivo Que el participante conozca o se actualice sobre los tipos de deberes tributarios

Febrero - 2016 Deberes Tributarios Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos Objetivo Que el participante conozca o se actualice sobre los tipos de deberes tributarios

Calendario de obligaciones fiscales marzo 2008

Marzo 7, 2008 Calendario de obligaciones fiscales marzo 2008 PERSONAS MORALES Contribuyente Fecha de presentación Forma Fiscal Concepto a declarar 18. Personas Morales. Declaración anual de personas morales

Marzo 7, 2008 Calendario de obligaciones fiscales marzo 2008 PERSONAS MORALES Contribuyente Fecha de presentación Forma Fiscal Concepto a declarar 18. Personas Morales. Declaración anual de personas morales

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Miércoles 30 de agosto de 2006 DIARIO OFICIAL (Primera Sección) 3 SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXO 1 de la Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2006,

Miércoles 30 de agosto de 2006 DIARIO OFICIAL (Primera Sección) 3 SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXO 1 de la Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2006,

Ciclo de vida del Contribuyente. Conjunto de actuaciones, deberes y derechos del contribuyente ante la DGII, durante su vida como tal.

Marzo, 2016 Ciclo de vida del Contribuyente Conjunto de actuaciones, deberes y derechos del contribuyente ante la DGII, durante su vida como tal. Qué es un impuesto? Un impuesto es un aporte, en dinero,

Marzo, 2016 Ciclo de vida del Contribuyente Conjunto de actuaciones, deberes y derechos del contribuyente ante la DGII, durante su vida como tal. Qué es un impuesto? Un impuesto es un aporte, en dinero,

Sistema de Emisión Electrónica

Obligatoriedad Emisión electrónica de comprobantes de pago Sistema de Emisión Electrónica Sistemas de emisión electrónica de comprobantes de pago Desde los sistemas del contribuyente :Factura, boleta

Obligatoriedad Emisión electrónica de comprobantes de pago Sistema de Emisión Electrónica Sistemas de emisión electrónica de comprobantes de pago Desde los sistemas del contribuyente :Factura, boleta

Administración Federal de Ingresos Públicos IMPUESTOS

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

GUÍA DEL CONTRIBUYENTE ACCESO AL SISTEMA. Introducción Acceso al Sistema Informático Tributario e-tax

TABLA DE CONTENIDO Introducción... 3 1. Acceso al Sistema Informático Tributario e-tax 2.0... 5 2. Servicios mediante acceso con NIT... 6 2 INTRODUCCIÓN Como parte de un amplio proceso de modernización

TABLA DE CONTENIDO Introducción... 3 1. Acceso al Sistema Informático Tributario e-tax 2.0... 5 2. Servicios mediante acceso con NIT... 6 2 INTRODUCCIÓN Como parte de un amplio proceso de modernización

PROGRAMA DE DERECHO TRIBUTARIO

PROGRAMA DE DERECHO TRIBUTARIO A. IDENTIFICACION: ASIGNATURA CARÁCTER : Derecho Tributario : Obligatoria UBICACIÓN DENTRO DEL PLAN DE ESTUDIOS : Noveno semestre NÚMERO DE MÓDULOS POR SEMANA NÚMERO DE CRÉDITOS

PROGRAMA DE DERECHO TRIBUTARIO A. IDENTIFICACION: ASIGNATURA CARÁCTER : Derecho Tributario : Obligatoria UBICACIÓN DENTRO DEL PLAN DE ESTUDIOS : Noveno semestre NÚMERO DE MÓDULOS POR SEMANA NÚMERO DE CRÉDITOS

SISTEMA TRIBUTARIO INTEGRADO

SISTEMA TRIBUTARIO INTEGRADO 1.- LOS ART. 17 Y 33 DE LA LEY 843: FACULTAN AL PODER EJECUTIVO A: - ADOPTAR MEDIADAS NECESARIAS PARA ESTABLECER SISTEMAS DE TRANSICIÓN, - INSTITUIR MECANISMOS QUE FACILITEN

SISTEMA TRIBUTARIO INTEGRADO 1.- LOS ART. 17 Y 33 DE LA LEY 843: FACULTAN AL PODER EJECUTIVO A: - ADOPTAR MEDIADAS NECESARIAS PARA ESTABLECER SISTEMAS DE TRANSICIÓN, - INSTITUIR MECANISMOS QUE FACILITEN

Normatividad - Tecnica - Resolucion DIAN

Página 1 de 5 RESOLUCIÓN NÚMERO 00479 (ENERO 20 DE 2011) Por la cual se señala el contenido y las características técnicas de la información que debe presentarse mensualmente con el formulario 320 Declaración

Página 1 de 5 RESOLUCIÓN NÚMERO 00479 (ENERO 20 DE 2011) Por la cual se señala el contenido y las características técnicas de la información que debe presentarse mensualmente con el formulario 320 Declaración

Procedimiento Simplificado de Tributación

Procedimiento Simplificado de Tributación Qué es el PST? Es un método que facilita el cumplimiento tributario de los pequeños y medianos contribuyentes. Les permite liquidar el Impuesto sobre la Renta

Procedimiento Simplificado de Tributación Qué es el PST? Es un método que facilita el cumplimiento tributario de los pequeños y medianos contribuyentes. Les permite liquidar el Impuesto sobre la Renta

F. 8.2 REGISTRO DE COMPRAS INFORMACION DE OPERACIONES CON SUJETOS NO DOMICILIADOS

F. 8.2 REGISTRO DE COMPRAS INFORMACION DE OPERACIONES CON SUJETOS NO DOMICILIADOS Objetivo: Esta opción permite generar el Registro de Compras Electrónico Sujetos no Domiciliados en formato TXT para enviarlos

F. 8.2 REGISTRO DE COMPRAS INFORMACION DE OPERACIONES CON SUJETOS NO DOMICILIADOS Objetivo: Esta opción permite generar el Registro de Compras Electrónico Sujetos no Domiciliados en formato TXT para enviarlos

Información Pública de Oficio. Numeral 4 Artículo 10, Decreto

Información Pública de Oficio. Numeral 4 Artículo 10, Decreto 57-2008. PUESTO TOTAL Administrador de Aduanas 29 Administrador de Agencia Tributaria 11 Administrador de Aseguramiento de Calidad de Sistemas

Información Pública de Oficio. Numeral 4 Artículo 10, Decreto 57-2008. PUESTO TOTAL Administrador de Aduanas 29 Administrador de Agencia Tributaria 11 Administrador de Aseguramiento de Calidad de Sistemas

OBLIGACIONES TRIBUTARIAS 2º TRIMESTRE 2016

CIRCULAR 10/2016 OBLIGACIONES TRIBUTARIAS 2º TRIMESTRE 2016 Resumen de obligaciones tributarias del 2º trimestre de 2016 y otras declaraciones tributarias. Gros Monserrat Área Fiscal julio 2016 Gros Monserrat,

CIRCULAR 10/2016 OBLIGACIONES TRIBUTARIAS 2º TRIMESTRE 2016 Resumen de obligaciones tributarias del 2º trimestre de 2016 y otras declaraciones tributarias. Gros Monserrat Área Fiscal julio 2016 Gros Monserrat,

Facturación electrónica Modelo Peruano

Facturación electrónica Modelo Peruano Superintendencia Nacional de Aduana y Administración Tributaria - SUNAT PERU Maribel Paredes Maco Proyecto Libros y Comprobantes de Pago electrónicos Soluciones de

Facturación electrónica Modelo Peruano Superintendencia Nacional de Aduana y Administración Tributaria - SUNAT PERU Maribel Paredes Maco Proyecto Libros y Comprobantes de Pago electrónicos Soluciones de

REFERENCIA JURÍDICA. Ley Aduanera. Última reforma: D.O.F. 15/12/1995 Vigor: 01/04/1996. D.O.F. 09/12/02013 En vigor: 10/12/2013

REFERENCIA JURÍDICA Ley Aduanera D.O.F. 15/12/1995 Vigor: 01/04/1996 Última reforma: D.O.F. 09/12/02013 En vigor: 10/12/2013 REGLAMENTO LEY ADUANERA D.O.F. 20/04/2015 En vigor 20/06/2015 REGLAS GENERALES

REFERENCIA JURÍDICA Ley Aduanera D.O.F. 15/12/1995 Vigor: 01/04/1996 Última reforma: D.O.F. 09/12/02013 En vigor: 10/12/2013 REGLAMENTO LEY ADUANERA D.O.F. 20/04/2015 En vigor 20/06/2015 REGLAS GENERALES

Manual del Módulo de Devoluciones Y Reembolso 2012 I N D I C E

I N D I C E INTRODUCCIÓN... 1 MÓDULO DE DEVOLUCIONES Y REEMBOLSO... 1 (VET)... 1 MANUAL DE USUARIO DEL MÓDULO DE DEVOLUCIONES... 2 ACCESO AL MÓDULO DE DEVOLUCIONES Y/O REEMBOLSO.... 2 DATOS GENERALES DEL

I N D I C E INTRODUCCIÓN... 1 MÓDULO DE DEVOLUCIONES Y REEMBOLSO... 1 (VET)... 1 MANUAL DE USUARIO DEL MÓDULO DE DEVOLUCIONES... 2 ACCESO AL MÓDULO DE DEVOLUCIONES Y/O REEMBOLSO.... 2 DATOS GENERALES DEL

TABLA DE RESOLUCIONES Y CIRCULARES MÁS IMPORTANTES RELATIVAS A LAS DECLARACIONES JURADAS Y CERTIFICADOS 1 RESOL. EX. N 065, D.O. 18.01.93, MODIFICADA POR RESOLS. EXS. N s. 4.571, 7.211 y 5316, D.O. 31.10.94,

TABLA DE RESOLUCIONES Y CIRCULARES MÁS IMPORTANTES RELATIVAS A LAS DECLARACIONES JURADAS Y CERTIFICADOS 1 RESOL. EX. N 065, D.O. 18.01.93, MODIFICADA POR RESOLS. EXS. N s. 4.571, 7.211 y 5316, D.O. 31.10.94,

Modificaciones en el IGV y Régimen de Selva

PERSPECTIVAS DE LA TRIBUTACION EN EL 2012 24 de enero de 2012 Modificaciones en el IGV y Régimen de Selva María Julia Sáenz Enero 2012 Agenda 1. Requisitos formales del crédito fiscal Leyes 29214 y 29215

PERSPECTIVAS DE LA TRIBUTACION EN EL 2012 24 de enero de 2012 Modificaciones en el IGV y Régimen de Selva María Julia Sáenz Enero 2012 Agenda 1. Requisitos formales del crédito fiscal Leyes 29214 y 29215

FIEL COPIA DEL ORIGINAL TAXFINCORP CÍA. LTDA. 2016

NORMAS INFORMACION DE TRANSACCIONES EN COMPROBANTES ELECTRONICOS Resolución del SRI 92 Registro Oficial Suplemento 696 de 22-feb.-2016 No. NAC-DGERCGC16-00000092 LA DIRECTORA GENERAL DEL SERVICIO DE RENTAS

NORMAS INFORMACION DE TRANSACCIONES EN COMPROBANTES ELECTRONICOS Resolución del SRI 92 Registro Oficial Suplemento 696 de 22-feb.-2016 No. NAC-DGERCGC16-00000092 LA DIRECTORA GENERAL DEL SERVICIO DE RENTAS

MANUAL DE FACTURACIÓN Y CONTROL DE INGRESOS DE TESORERÍA GENERAL. Presentado por: Víctor Martínez Fecha: Viernes 10 de Junio de 2016

MANUAL DE FACTURACIÓN Y CONTROL DE INGRESOS DE TESORERÍA GENERAL Presentado por: Víctor Martínez Fecha: Viernes 10 de Junio de 2016 ALCANCE Este manual presenta los procedimientos y políticas estandarizadas

MANUAL DE FACTURACIÓN Y CONTROL DE INGRESOS DE TESORERÍA GENERAL Presentado por: Víctor Martínez Fecha: Viernes 10 de Junio de 2016 ALCANCE Este manual presenta los procedimientos y políticas estandarizadas

APLICACIÓN TRIBUTARIA EN EL PROCESO CONTABLE

UNIVERSIDAD TÉCNICA DE AMBATO Carrera de Contabilidad y Auditoría APLICACIÓN TRIBUTARIA EN EL PROCESO CONTABLE SEPTIEMBRE2012-FEBRERO2013 GUÍA DIDÁCTICA No. 2 VERIFICACIÓN DE PROPÓSITOS 1.1. Preguntas

UNIVERSIDAD TÉCNICA DE AMBATO Carrera de Contabilidad y Auditoría APLICACIÓN TRIBUTARIA EN EL PROCESO CONTABLE SEPTIEMBRE2012-FEBRERO2013 GUÍA DIDÁCTICA No. 2 VERIFICACIÓN DE PROPÓSITOS 1.1. Preguntas

PRINCIPIOS DE LA CONTABILIDAD GENERALMENTE ACEPTADOS

PRINCIPIOS DE LA CONTABILIDAD GENERALMENTE ACEPTADOS file://d:\carlos\colegio Santa Domenica\Temas de clase\doc-com.htm Página 1 de 4 21/06/2006 DOCUMENTOS COMERCIALES Los documentos comerciales son comprobantes

PRINCIPIOS DE LA CONTABILIDAD GENERALMENTE ACEPTADOS file://d:\carlos\colegio Santa Domenica\Temas de clase\doc-com.htm Página 1 de 4 21/06/2006 DOCUMENTOS COMERCIALES Los documentos comerciales son comprobantes

Guía del Encuestado. Servicio de Rentas Internas. Introducción. Objetivos. Alcance. Perfil del encuestado. Variables a investigar.

GUÍA DEL ENCUESTADO Guía del Encuestado Servicio de Rentas Internas Septiembre 201 2 Introducción 3 Objetivos 4 Alcance Perfil del encuestado Variables a investigar 6 Consideraciones 8 Instrucciones 9

GUÍA DEL ENCUESTADO Guía del Encuestado Servicio de Rentas Internas Septiembre 201 2 Introducción 3 Objetivos 4 Alcance Perfil del encuestado Variables a investigar 6 Consideraciones 8 Instrucciones 9

Qué es un comprobante electrónico?

Qué es un comprobante electrónico? Es la versión electrónica de los comprobantes físicos Cumple los requisitos legales Respalda las transacciones Qué comprobantes puedo emitir electrónicamente? Factura

Qué es un comprobante electrónico? Es la versión electrónica de los comprobantes físicos Cumple los requisitos legales Respalda las transacciones Qué comprobantes puedo emitir electrónicamente? Factura

Compendio Tributario Departamento de Fiscalidad y Tributación

FEDERACIÓN EMPRESARIA HOTELERA GASTRONÓMICA DE LA REPÚBLICA ARGENTINA Compendio Tributario Departamento de Fiscalidad y Tributación ANEXO- MEMORANDUM IMPOSITIVOS - BNC JUNIO 2015 Nº 2 INDICE N º 24 MONOTRIBUTO

FEDERACIÓN EMPRESARIA HOTELERA GASTRONÓMICA DE LA REPÚBLICA ARGENTINA Compendio Tributario Departamento de Fiscalidad y Tributación ANEXO- MEMORANDUM IMPOSITIVOS - BNC JUNIO 2015 Nº 2 INDICE N º 24 MONOTRIBUTO

A N E X O. You created this PDF from an application that is not licensed to print to novapdf printer (http://www.novapdf.com)

") A N E X O I 3 4 5 6 7 A N E X O I I DD.JJ. ON LINE - MANUAL DE AYUDA Contenidos Información General DDJJ on line permite cargar, generar, presentar e imprimir formularios de DDJJ de los Impuestos y Obligaciones

A N E X O I 3 4 5 6 7 A N E X O I I DD.JJ. ON LINE - MANUAL DE AYUDA Contenidos Información General DDJJ on line permite cargar, generar, presentar e imprimir formularios de DDJJ de los Impuestos y Obligaciones

Rosario, 26 de Mayo 2016 DE:. ESTUDIO FITTIPALDI &ASOC PARA: CLIENTES

Rosario, 26 de Mayo 2016 DE:. ESTUDIO FITTIPALDI &ASOC PARA: CLIENTES TEMA: IVA OPCIÓN PAGO TRIMESTRAL CERTIFICADOS DE EXCLUSIÓN RETENCIONES Y PERCEPCIONES FLEXIBILIZACIÓN En el Boletín Oficial del día

Rosario, 26 de Mayo 2016 DE:. ESTUDIO FITTIPALDI &ASOC PARA: CLIENTES TEMA: IVA OPCIÓN PAGO TRIMESTRAL CERTIFICADOS DE EXCLUSIÓN RETENCIONES Y PERCEPCIONES FLEXIBILIZACIÓN En el Boletín Oficial del día

DECRETO 344/008 de

DECRETO 344/008 de 16.07.08 Publicado en el Diario Oficial N 27.531 de 23.07.08 Impuesto de Asistencia a la Seguridad Social (I.A.S.S.) ARTICULO 1.- Naturaleza del Impuesto.- El Impuesto de Asistencia

DECRETO 344/008 de 16.07.08 Publicado en el Diario Oficial N 27.531 de 23.07.08 Impuesto de Asistencia a la Seguridad Social (I.A.S.S.) ARTICULO 1.- Naturaleza del Impuesto.- El Impuesto de Asistencia

Art. 1.- Ámbito de aplicación.- La Resolución regula los porcentajes de retención de IVA.

El Registro Oficial No. 660 del 31 de diciembre de 2015 publica la Resolución del Servicio de Rentas Internas - SRI No. NAC- DGERCGC15-3235, por la cual se reforma la Resolución No. NAC- DGERCGC15-0284,

El Registro Oficial No. 660 del 31 de diciembre de 2015 publica la Resolución del Servicio de Rentas Internas - SRI No. NAC- DGERCGC15-3235, por la cual se reforma la Resolución No. NAC- DGERCGC15-0284,

Contabilidad. El Módulo Contable recepta información del resto de módulos del sistema al

SISTEMA COMERCIAL PREMIUM VERSION 5.0 El Sistema Informático está desarrollado en Microsoft Visual Studio.Net, y utiliza como base de datos Microsoft SQL Server. Incluye 3 licencias de uso, y está compuesto

SISTEMA COMERCIAL PREMIUM VERSION 5.0 El Sistema Informático está desarrollado en Microsoft Visual Studio.Net, y utiliza como base de datos Microsoft SQL Server. Incluye 3 licencias de uso, y está compuesto

Instructivo de Construcción del Archivo de Carga de documentos al Libro de Compra.

Instructivo de Construcción del Archivo de Carga de documentos al Libro de Compra. 1. Introducción En este instructivo se explica la construcción del archivo para carga de masiva de documentos al detalle

Instructivo de Construcción del Archivo de Carga de documentos al Libro de Compra. 1. Introducción En este instructivo se explica la construcción del archivo para carga de masiva de documentos al detalle

Tratado de Libre Comercio entre las Repúblicas de Colombia, El Salvador, Guatemala y Honduras INSTRUCCIONES DE LLENADO DEL CERTIFICADO DE ORIGEN

Tratado de Libre Comercio entre las Repúblicas de Colombia, El Salvador, Guatemala y Honduras INSTRUCCIONES DE LLENADO DEL CERTIFICADO DE ORIGEN Para los fines de obtener un trato arancelario preferencial,

Tratado de Libre Comercio entre las Repúblicas de Colombia, El Salvador, Guatemala y Honduras INSTRUCCIONES DE LLENADO DEL CERTIFICADO DE ORIGEN Para los fines de obtener un trato arancelario preferencial,

INSTRUCTIVO DE COBRANZA. Cargo Firma Fecha

N Paginas: 1 de 5 Cargo Firma Fecha Elaborado por: Adm. Documentos Revisado por: Jefe Adm. & Contabilidad Aprobado por. Gerente Adm. & Finanzas CONTENIDO Página Portada 1 1.-Objetivo 2 2.-Responsabilidad

N Paginas: 1 de 5 Cargo Firma Fecha Elaborado por: Adm. Documentos Revisado por: Jefe Adm. & Contabilidad Aprobado por. Gerente Adm. & Finanzas CONTENIDO Página Portada 1 1.-Objetivo 2 2.-Responsabilidad

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO PROYECTO DE CARRERA: CIENCIAS FISCALES

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO PROYECTO DE CARRERA: CIENCIAS FISCALES ASIGNATURA: IVA II / SEMESTRE 5TO/ CIVA2015 Tema 2. Retenciones

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO PROYECTO DE CARRERA: CIENCIAS FISCALES ASIGNATURA: IVA II / SEMESTRE 5TO/ CIVA2015 Tema 2. Retenciones

Retenciones del Impuesto sobre la Renta (ISR)

") Retenciones del Impuesto sobre la Renta (ISR) Departamento de Educación Tributaria Mayo, 2016 Retenciones del ISR Impuesto sobre la Renta (ISR): Es un impuesto anual que se aplica a toda renta, ingreso,

Retenciones del Impuesto sobre la Renta (ISR) Departamento de Educación Tributaria Mayo, 2016 Retenciones del ISR Impuesto sobre la Renta (ISR): Es un impuesto anual que se aplica a toda renta, ingreso,

RESOLUCIÓN NÚMERO ( )

") RESOLUCIÓN NÚMERO ( ) Por la cual se modifica la Resolución No. 151 del 30 de Noviembre de 2012 que fijó el procedimiento para la presentación de las solicitudes de devolución y/o compensación por saldos

RESOLUCIÓN NÚMERO ( ) Por la cual se modifica la Resolución No. 151 del 30 de Noviembre de 2012 que fijó el procedimiento para la presentación de las solicitudes de devolución y/o compensación por saldos

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA Personas Morales En materia de deducciones: a).- Las erogaciones por remuneraciones que sean ingresos exentos para el trabajador

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA Personas Morales En materia de deducciones: a).- Las erogaciones por remuneraciones que sean ingresos exentos para el trabajador

OBLIGACIONES TRIBUTARIAS 1º TRIMESTRE 2016

CIRCULAR 05/2016 OBLIGACIONES TRIBUTARIAS 1º TRIMESTRE 2016 Resumen de obligaciones tributarias del 1º trimestre de 2016 y otras declaraciones tributarias. Gros & Monserrat Área Fiscal marzo 2016 Gros

CIRCULAR 05/2016 OBLIGACIONES TRIBUTARIAS 1º TRIMESTRE 2016 Resumen de obligaciones tributarias del 1º trimestre de 2016 y otras declaraciones tributarias. Gros & Monserrat Área Fiscal marzo 2016 Gros

DEVOLUCIONES Y COMPENSACIONES MARCO NORMATIVO

MARCO NORMATIVO . Art. 850 ESTATUTO TRIBUTARIO. DEVOLUCIÓN DE SALDOS A FAVOR. Impuesto de renta. SALDOS A FAVOR Impuesto sobre las ventas. Solicitar devolución. SALDOS A FAVOR EN RENTA Solicitar compensación

MARCO NORMATIVO . Art. 850 ESTATUTO TRIBUTARIO. DEVOLUCIÓN DE SALDOS A FAVOR. Impuesto de renta. SALDOS A FAVOR Impuesto sobre las ventas. Solicitar devolución. SALDOS A FAVOR EN RENTA Solicitar compensación

S I N T E S I S T R I B U T A R I A (Junio, 09) No.52

No.52") S I N T E S I S T R I B U T A R I A (Junio, 09) No.52 Los hombres aprenden mientras enseñan Homines Dum Docent Discunt CRITERIO SOBRE EL REGISTRO DE LAS OPERACIONES NO SUJETAS EN LOS LIBROS ESPECIALES

S I N T E S I S T R I B U T A R I A (Junio, 09) No.52 Los hombres aprenden mientras enseñan Homines Dum Docent Discunt CRITERIO SOBRE EL REGISTRO DE LAS OPERACIONES NO SUJETAS EN LOS LIBROS ESPECIALES

Resolución Miscelánea Fiscal para 2016

Resolución Miscelánea Fiscal para 2016 C.P.C. Fernando Castillo Águila 19 de enero de 2016 Agenda - Reforma Fiscal 2016 Código Fiscal de la Federación Ley del Impuesto sobre la Renta Ley del Impuesto al

Resolución Miscelánea Fiscal para 2016 C.P.C. Fernando Castillo Águila 19 de enero de 2016 Agenda - Reforma Fiscal 2016 Código Fiscal de la Federación Ley del Impuesto sobre la Renta Ley del Impuesto al