1. EL DINERO Y SUS FUNCIONES. Antes de la aparición del dinero los intercambios se realizaban mediante el TRUEQUE.

|

|

|

- Ricardo Agüero Villalobos

- hace 6 años

- Vistas:

Transcripción

1 TEMA 11. EL DINERO

2 1. EL DINERO Y SUS FUNCIONES. Antes de la aparición del dinero los intercambios se realizaban mediante el TRUEQUE.

3 1. EL DINERO Y SUS FUNCIONES. Antes de la aparición del dinero los intercambios se realizaban mediante el TRUEQUE.

4 1. EL DINERO Y SUS FUNCIONES. El TRUEQUE planteaba Inconvenientes como: 1. Coincidencia de intereses: Encontrar personas que estuviesen de acuerdo en los bienes a intercambiar. 2. Dificultad de calcular con precisión el valor de cada bien. La aparición del DINERO facilitó los intercambios.

5 El DINERO se define como TODO MEDIO DE PAGO GENERALMENTE ACEPTADO por la sociedad. A lo lardo de la historia el dinero ha tenido diferentes formas. 1. EL DINERO MERCANCÍA. 2. EL DINERO PAPEL. 3. EL DINERO FIDUCIARIO.

6 A. EL DINERO MERCANCÍA. Se comenzó empleando mercancías con un valor propio para el cambio, como la sal, o productos agrícolas. Pero para que una mercancía pueda ser utilizada como dinero debe tener varios requisitos: Fácilmente transportable. Duradera. Divisible en partes. Homogénea. Escasa.

7 Todos estos requisitos lo cumplen los metales preciosos. Se comenzó pesando oro y otros metales: plata, bronce Después se empezaron a acuñar monedas, respaldadas por una autoridad, que evitaba tener que pesar. La cantidad de metal determinaba el valor de la moneda.

8 B. EL DINERO PAPEL. Aparece durante la Edad Media: Los primeros, los orfebres que custodiaban metales preciosos y objetos de valor (joyas). Expedían unos recibos o certificados que garantizaba su devolución. Estos recibos se convirtieron en dinero al ser utilizados para pagar.

9 En el siglo XVII: Los primeros bancos europeos custodiaban el oro a cambio de unos recibos, los BILLETES DE BANCO. Se empleaban sólo para pagar (pocas veces se cambiaban por oro). Los bancos comenzaron a emitir más billetes que oro tenían guardado. Esto era un riesgo para los depositantes (ahorradores).

10 Los estados dieron la exclusividad de emitir billetes a los BANCOS CENTRALES (públicos) Se instauró el Sistema Patrón oro: No podían emitir más billetes del oro que tenían. Se podía cambiar un billete por su valor en oro.

11 C. EL DINERO FIDUCIARIO. El dinero actual no basa su valor en que se pueda cambiar por oro u otro metal. Ya no se puede exigir el importe en oro. El valor del dinero hoy radica en: 1. La declaración como dinero oficial por el Estado (de curso legal) 2. La confianza en que será aceptado por todos.

12 La emisión de dinero lo decide la autoridad monetaria (el BCE), No depende de la cantidad de oro que disponga el país. El dinero fiduciario está formado por: El DINERO LEGAL: billetes y monedas (no convertible en oro). El DINERO BANCARIO: cuentas bancarias y tarjetas de crédito (pueden usarse para pagar) Cada vez toma más importancia el dinero electrónico: sin intervenir billetes ni monedas.

13 LAS FUNCIONES DEL DINERO. 1. MEDIO DE PAGO. Como intermediario que facilita el comercio y la especialización en la producción. 2. DEPÓSITO DE VALOR. Permite ahorrar y mantener la riqueza, aunque la subida de precios le resta valor. 3. UNIDAD DE CUENTA O MEDIDA. Para medir el valor de los b. y servicios, pues admite múltiplos y divisores.

14 Actividades clase: 1, 2 y 3 Actividades casa: 4, 5

15 2. EL PRECIO DEL DINERO: EL TIPO DE INTERÉS. Se llama tipo de interés a la cantidad que hay que pagar por cada 100 de dinero prestado. Se expresa en %. Para el PRESTAMISTA (el que presta) es un INGRESO financiero. Para el PRESTATARIO (el que recibe el dinero prestado) es un COSTE financiero.

16 Motivos para cobrar un interés por prestar: 1. Por renunciar a su uso durante el tiempo que dura el préstamo. 2. Por el riesgo de que no se devuelva. 3. Por la pérdida de valor del dinero con el paso del tiempo (por la inflación).

17 CÓMO SE CALCULA Y QUIÉN DETERMINA EL TIPO DE INTERÉS? En la zona euro, el tipo de interés oficial lo fija el Banco Central Europeo (BCE). Es el tipo básico que cobra el BCE a los bancos por prestarles. El tipo de interés al que se prestan los bancos entre sí se llama EURIBOR. Cuando los bancos prestan dinero, el tipo de interés que cobran es mayor al oficial y al euribor.

18 EL TIPO DE INTERÉS QUE COBRA LOS BANCOS DEPENDE DE 3 VARIABLES: PLAZO DE DEVOLUCIÓN: A más largo plazo, más tipo de interés. RIESGO: Cuanto más riesgo de impago, mayor tipo de interés. Un préstamo a una persona solvente le será más barato que a alguien con menos seguridad económica. LIQUIDEZ: Cuanto más fácil sea de recuperar el dinero, menor tipo de interés.

19 Cómo se calcula el interés a pagar o a cobrar: Si llamamos: C = Capital prestado o depositado. i = % de interés anual que nos cobran. n = tiempo (en años) que dura el préstamo I = Intereses, se calculan así: I = C * i * n Luego, a más capital, a más % de interés y a más plazo de devolución, más intereses se pagan.

20 Ejemplos C = i = 4,5 % anual n = 1 año I = * 0,045 * 1 = 450 Si el tiempo viene en meses: Por ejemplo, sea un año y 3 meses = 15 n = 15/12 I = * 0,045 * 15/12 = 562,50

21 Actividad Calcular los intereses que producirá un depósito a plazo fijo de al 4% anual durante: A) 1 año B) 9 meses

22 A) * 0,04 * 1 = 200 B) * 0,04 * 9/12 = 150

23 La TIN y la TAE La tasa de interés que dan los bancos se denomina Tasa de Interés Nominal (TIN). Si consideramos además todos los gastos que conlleva un préstamo, el % realmente pagado se llama TAE (Tasa Anual Equivalente).

24 Actividades 6, 7 y 8

25 2. LA OFERTA Y LA DEMANDA MONETARIA. Cuánto dinero hay en circulación dentro de una economía como la española?: Tenemos que sumar todo el dinero en sus diferentes formas: 1. El efectivo en manos del público. 2. Los depósitos bancarios: a) Cuentas corrientes (depósitos a la vista). Permiten pagos con Cheques, tarjetas b) Cuentas de ahorro (Depósitos de ahorro). (cartillas de ahorro). Funcionan casi igual que las cuentas corrientes, pero sin cheques. c) Depósitos a plazo fijo.

26 LA OFERTA MONETARIA. Es la cantidad de dinero que circula en una economía: Efectivo en manos del público: Billetes y monedas en manos del público. Depósitos bancarios a la vista: Saldos de las cuentas bancarias (sin incluir los plazos fijos). OFERTA MONETARIA = EFECTIVO + DEPÓSITOS Incluye DINERO FÍSICO + DINERO BANCARIO

27 El BCE establece 3 niveles de oferta o agregados monetarios: OFERTA MONETARIA o CANTIDAD DE DINERO M3 M2 M1 Efectivo en manos del público Monedas Billetes Depósitos a la vista (C/C y de ahorro) Depósitos a plazo hasta 2 años Valores de renta fija de hasta 2 años (Como ej. Letras del tesoro). M 1 = Billetes + monedas + C/Corrientes y de Ahorro. M 2 = M 1 + Depósitos a plazo hasta 2 años. M 3 = M 2 + Valores de renta fija de hasta 2 años (Letras del T.)

.")

28 La BASE MONETARIA Efectivo en manos del público + las reservas bancarias (cantidad que los bancos guardan en sus cajas fuertes o en el Banco Central). Es el dinero físico que existe en un determinado momento: En manos del público. En forma de reservas en los bancos. No se incluye el dinero bancario (depósitos). Su cifra está controlada por el Banco Central del país, que es el que puede emitir o retirar dinero, según convenga.

29 Actividades 9, 10 y 11

30 LA DEMANDA DE DINERO. Demandar dinero significa mantener o retener el dinero en el bolsillo o en los Bancos, en Ctas. Corrientes y de ahorro. Según Keynes, la cantidad de dinero que demandamos está motivada por 3 fines: 1. DEMANDA PARA TRANSACCIONES. 2. DEMANDA POR PRECAUCIÓN. 3. POR MOTIVO ESPECULACIÓN O COMO ACTIVO.

31 DEMANDA PARA TRANSACCIONES. Las familias mantienen dinero en efectivo para sus compras. Las empresas y S. Público para pagar sus gastos: salarios, materias primas DEMANDA POR PRECAUCIÓN. Para imprevistos, para posibles necesidades que se puedan presentar. POR MOTIVO ESPECULACIÓN O COMO ACTIVO. Los individuos y empresas pueden mantener dinero ahorrado (riqueza), para futuras compras o esperando una buena inversión. Tener dinero en efectivo tiene un COSTE DE OPORTUNIDAD: Se renuncia a los INTERESES que nos darían por tenerlo invertido o en el banco a plazo fijo.

32 La demanda de dinero es mayor o menor según estos factores: 1. EL NIVEL DE PRECIOS. Si suben los precios se demanda más dinero (se necesita más). 2. EL NIVEL DE RENTA. A más renta más consumo, se necesita más dinero disponible. 3. EL TIPO DE INTERÉS. A mayor tipo de interés mayor coste de oportunidad, más dejamos de ganar por no ahorrar. Si sube el interés baja la cantidad disponible. 4. EL RIESGO Y LAS EXPECTATIVAS. Se tomará la opción más segura: demandar menos si hay riesgo de robo o demandar más si hay riesgo de pérdida de las inversiones posibles.

33 PUNTO DE EQUILIBRIO DEL MERCADO MONETARIO. Vamos a ver el equilibrio en el mercado monetario, tomando el corto plazo. Tenemos que representar la OFERTA MONETARIA y la DEMANDA DE DINERO. Como precio del dinero (Eje Y) tomaremos el tipo de interés.

34 El EQUILIBRIO (punto de cruce de la demanda monetaria y de la oferta monetaria) determina el tipo de interés a c/p i 0 La OFERTA MONETARIA a c/p la oferta de dinero es fija, independiente del interés (línea vertical). La DEMANDA DE DINERO tiene pendiente negativa, ya que la demanda de dinero varía de forma inversa al tipo de interés.

35 3. LA CREACIÓN DE DINERO BANCARIO. Quién puede crear dinero?: 1. Los billetes y monedas de curso legal son emitidos por los bancos centrales (Banco de España ) 2. Pero, el resto de bancos pueden crear, mediante préstamos, DINERO BANCARIO.

36 Cómo se crea el dinero bancario? Los depósitos de los ahorradores en los bancos tiene el siguiente destino: Un % mínimo debe ser reservado obligatoriamente: COEFICIENTE DE CAJA (o Encaje Bancario). (actualmente es el 1%) El resto pueden prestarlo a sus clientes, a un interés superior al que dan a los ahorradores.

37 Depósito % 20 Reservas Sr. García Banco X 980 Préstamo 980 Sra. Pérez Pago Empresa A Banco Y 19,6 960,4 2% Reservas Depósito 980 Préstamo Empresa B Pago Empresa C Caja Ahorros Z Depósito 960,4 19,21 2% 941,19 Préstamo Reservas Y ASÍ SUCESIVAMENTE HASTA QUE LA CANTIDAD A PRESTAR SEA IGUAL A CERO

38 A partir de un depósito bancario y a través de sucesivas operaciones de préstamos y depósitos, se crea dinero en la economía. Si los tres depositantes sacaran su dinero del banco, habría en la economía: Sr. García = Empresa A = Empresa B = 960,40 = 2.940,40. Las entidades bancarias tienen que mantener un nivel de reservas (coeficiente de caja) para poder hacer frente a los posibles reembolsos de los clientes.

39 EL MULTIPLICADOR DEL DINERO. El proceso de creación de dinero bancario se multiplica cada vez que un banco concede un préstamo. Si todo el mundo guardase su dinero en el banco, la oferta monetaria o cantidad total de dinero que se podría crear se puede calcular así: OM o Dinero Total = Depósito inicial * 1 / Coef. de caja Se llama Multiplicador bancario al cociente: 1 / Coef. de caja

40 Ejemplo: Siendo el coeficiente de caja del ejemplo de 2%: cuál será el multiplicador bancario?: M. bancario = 1 / 0,02 = 50 Cuánto dinero bancario se crea en el país por cada depósito de 1.000?. Oferta Monetaria = x 50 = De estos : son dinero legal (billetes) son dinero bancario, creado por vía de préstamos por los bancos.

41 La relación existente entre base monetaria y oferta monetaria se puede expresar mediante la fórmula: OFERTA MONETARIA = BASE MONETARIA x MULTIPLICADOR BANCARIO

42 La cantidad total de dinero creado (oferta monetaria) depende de: 1. El Coeficiente de caja: Si sube al 7%: Dinero total = * 1/0,07 = ,71 2. De la confianza de la gente en los bancos. Si no se guarda el dinero en los bancos, éstos no pueden prestar. El Estado garantiza el dinero depositado en los bancos (hasta por cuenta y por titular).

43 El BCE utiliza el Coef. de caja para controlar la cantidad de dinero que circula (oferta monetaria): Para animar el consumo y la inversión bajará el coeficiente de caja. Para controlar la inflación aumentara el coef. de caja para que los bancos puedan prestar menos.

44 Actividades 12 a 18

45 5. LA INFLACIÓN La inflación es la subida continuada y generalizada de los precios. Es continuada porque se prolonga a lo largo del tiempo, y es generalizada porque afecta a casi todos los bienes y servicios. Su consecuencia es que el dinero pierde valor (capacidad para comprar). La subida media de los precios se determina mediante las TASAS DE INFLACIÓN (en %). El fenómeno contrario es la bajada de precios continuada, o DEFLACIÓN.

46 Video: Qué es la Inflación?. (BCE)

47 CLASES DE INFLACIÓN. Según la intensidad de la subida de precios, la inflación puedes ser: INFLACIÓN MODERADA. Subida entre el 2-3%. INFLACIÓN GALOPANTE. Más del 10% anual. HIPERINFLACIÓN. Subidas de más del 100% anual.

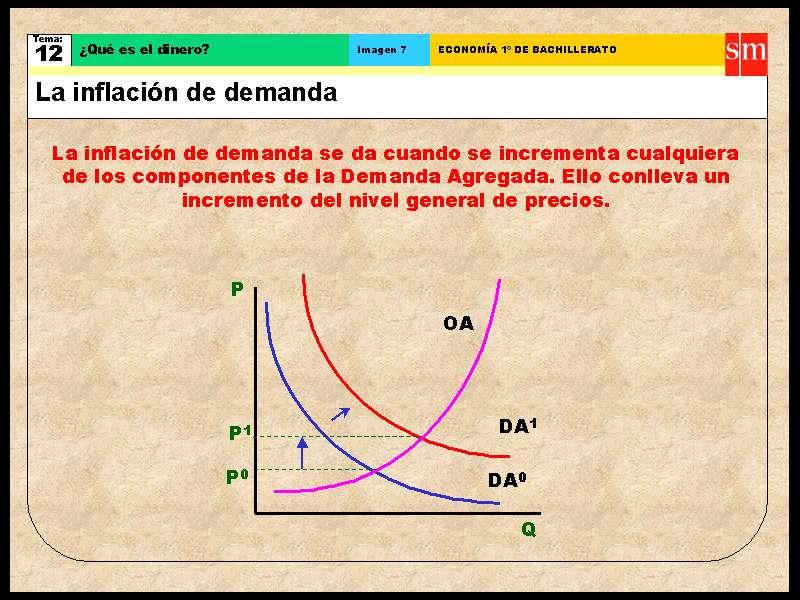

48 POR QUÉ ES MALA LA DEFLACIÓN Ésta se produce por una Demanda Agregada insuficiente. Si los consumidores creen que los precios van a seguir bajando, el consumo se demora aún más. Esto puede provocar que muchas empresas entren en pérdidas y despidan trabajadores. Aumenta el paro.

49 CLASES DE INFLACIÓN INFLACIÓN MODERADA. Subida entre el 2-3%. Situación idea, el valor del dinero no baja demasiado. INFLACIÓN GALOPANTE. Más del 10% anual. No se confía en el dinero efectivo, ya que cada día vale menos. HIPERINFLACIÓN. Subidas de más del 100% anual. El dinero pierde todo su valor y la población se fía más del trueque que del uso del dinero. También puede utilizarse una moneda extranjera.

50 IMÁGENES BILLETES DE PAÍSES CON HIPERINFLACIÓN: 11/07/billetes-de-economiascon.html?spref=tw

51 GRÁFICO INFLACIÓN EN ESPAÑA mic-calendar/spanish-cpi- 961

52

53

54 CAUSAS DE LA INFLACIÓN. 1) Inflación de demanda. 2)Inflación de costes o de oferta. 3)Inflación autogenerada por las expectativas.

55

56 1) INFLACIÓN DE DEMANDA. Cuando hay exceso de demanda, la escasez de productos provoca subida de precios. Los economistas lo explican así: A. Los monetaristas o neoliberales Se debe a la excesiva creación de dinero. No hay bienes suficientes para tanto dinero.

57 B. Los keynesianos. La DA sólo produce inflación si estamos en el pleno empleo, por lo que no se puede producir más. Si hubiera recursos se produciría más sin subir los precios.

58 2) INFLACIÓN DE COSTES O DE OFERTA. Si suben los costes de producción (salarios, materias primas, energía) las empresas suben los precios. Se produciría un desplazamiento a la izquierda de la curva de OA: Para cada nivel de precios, las empresas estarían dispuestas a producir menos cantidad.

59

60 3) Inflación autogenerada por las expectativas. Es una espiral inflacionista que se alimenta a sí misma: Si todo el mundo espera subidas de precios: Los trabajadores pedirán subidas de salarios. Los empresarios pedirán subidas de beneficios. Cuando se acumulan años de inflación de demanda o de oferta se entra en esta espiral.

61 Video La Caixa: 26 Creación de dinero, inflación, deflación

62 EFECTOS DE LA INFLACIÓN. Los principales efectos de la inflación son: Pérdida de poder adquisitivo del dinero. Pérdida de competitividad a nivel internacional. Incertidumbre.

63 LA PÉRDIDA DE PODER ADQUISITIVO. Si los precios subieran un 10% y todos los salarios y rentas se incrementaran en otro 10%, el poder adquisitivo de las personas se mantendría constante. Pero, si los precios crecen más rápidamente que nuestros ingresos, perderemos poder adquisitivo. La pérdida de valor del dinero beneficia a unos y perjudica a otros:

64 PERJUDICADOS POR LA INFLACIÓN: 1º) AHORRADORES Y PRESTAMISTAS. El dinero de los depósitos (ahorros) pierde valor con el tiempo. Al recuperar el dinero, éste ha perdido poder adquisitivo. Lo mismo ocurre con la cantidad que se ha prestado, también tiene menos poder adquisitivo cuando se recupera. La forma de evitar este perjuicio es que los intereses que se perciben por los ahorros sean similares a la inflación. 2º) COLECTIVOS MÁS DÉBILES. (pensionistas, trabajadores) Salen perdiendo si los salarios suben menos que la inflación.

65 BENEFICIADOS POR LA INFLACIÓN: 1º) PRESTATARIOS (DEUDORES). El dinero que devuelven tiene menos valor que el que recibieron, por lo que les interesa que haya inflación. Ejemplo: personas que tienen una hipoteca 2º) LOS POSEEDORES DE PATRIMONIO. A toda persona que sea propietaria de bienes, la subida de precios hace que sus propiedades suban de valor.

66 LA PÉRDIDA DE COMPETITIVIDAD A NIVEL INTERNACIONAL. Si los precios suben más que en otros países, los productos nacionales se encarecen en relación con los precios de los productos extranjeros se pierde competitividad. Se exportará menos y llegarán menos turistas por ser el país más caro, por lo que elegirán otros países más baratos. Por el contrario, la importación de productos extranjeros aumentará al resultar más baratos. Se creará menos empleo en el país y más fuera.

67 3º EFECTO DE LA INFLACIÓN: LA INCERTIDUMBRE. Las subidas de precios originan incertidumbre en los agentes: Los CONSUMIDORES pierden la referencia sobre los valores de los productos, desconfían del dinero como depósito de valor. Tienden a ahorrar menos y como consecuencia hay menos recursos para la inversión.

68 CÓMO SE MIDE LA INFLACIÓN? Se utiliza el Índice de Precios al Consumo (IPC) Lo elabora el INE. Fases: 1. Realiza una encuesta de presupuestos de gastos familiares. Para determinar la cesta de la compra: En qué se gasta la gente el dinero. (Se incluyen unos 500 bienes y s.)

69 Grupos CESTA DE LA COMPRA IPC Ponderaciones % 1. Alimentos y bebidas no alcohólicas 21,86 2. Bebidas alcohólicas y tabaco 3,22 3. Vestido y calzado 9,93 4. Vivienda 11,03 5. Menaje 6,36 6. Medicina 2,81 7. Transporte 15,58 8. Comunicaciones 2,57 9. Ocio y cultura 6, Enseñanza 1, Hoteles, cafés y restaurantes 11, Otros bienes y servicios 6,91 GENERAL 100

70 2. Se pondera cada componente de la cesta (se le da más o menos importancia). 3. Se observan los precios de los b. y s. de los periodos siguientes (mes a mes) y se calcula la variación de cada uno: Tasa de inflación = (IPC 1 IPC 0 ) * 100 IPC 0 Siendo IPC 1 - IPC 0 la variación de los precios entre el periodo 0 y el 1.

71 Este cálculo se hace mes a mes, por lo que se publica la inflación mensual. Pero resulta más interesante saber cuánto han subido los precios en el último año con respecto al anterior. Para ello tenemos que calcular la TASA INTERANUAL, que mide cuánto han subido los precios en los 12 últimos meses. Cuando los 12 meses coinciden con el año natural (enero a diciembre) se habla de INFLACIÓN ANUAL.

72 Actividades 19 a 24

TEMA 11. EL DINERO Y LA INFLACIÓN

1. EL DINERO Y SUS FUNCIONES. Antes de la aparición del dinero los intercambios se realizaban mediante el TRUEQUE. Este medio plantea inconvenientes como: 1. Coincidencia de intereses: El de encontrar

1. EL DINERO Y SUS FUNCIONES. Antes de la aparición del dinero los intercambios se realizaban mediante el TRUEQUE. Este medio plantea inconvenientes como: 1. Coincidencia de intereses: El de encontrar

El sistema financiero vamos a conocer... PRÁCTICA PROFESIONAL

1 El sistema financiero vamos a conocer... 1. El dinero 2. Estabilidad de precios 3. El sistema financiero 4. Órganos del sistema financiero 5. Entidades bancarias públicas 6. Entidades de crédito 7. Otras

1 El sistema financiero vamos a conocer... 1. El dinero 2. Estabilidad de precios 3. El sistema financiero 4. Órganos del sistema financiero 5. Entidades bancarias públicas 6. Entidades de crédito 7. Otras

TEMA 12. El dinero. Colegio Salesianos Atocha 1º Economía Marta Montero Baeza

TEMA 12. El dinero Colegio Salesianos Atocha 1º Economía Marta Montero Baeza Historia y funciones Historia y funciones MEDIO DE CAMBIO aceptado de forma general DEPÓSITO DE VALOR: Permite ahorrar y mantener

TEMA 12. El dinero Colegio Salesianos Atocha 1º Economía Marta Montero Baeza Historia y funciones Historia y funciones MEDIO DE CAMBIO aceptado de forma general DEPÓSITO DE VALOR: Permite ahorrar y mantener

Principios de Economía

Principios de Economía Facultad de Ciencias Sociales Universidad de la República Tema 2.5. Las finanzas, el dinero y los precios 1 Bibliografía CINVE, (2007), Para entender la economía del Uruguay, FCU,

Principios de Economía Facultad de Ciencias Sociales Universidad de la República Tema 2.5. Las finanzas, el dinero y los precios 1 Bibliografía CINVE, (2007), Para entender la economía del Uruguay, FCU,

UNIVERSIDAD NACIONAL DE CUYO Facultad de Ciencias Económicas. Introducción a la Economía I. Clases Segunda Parte: Clases 5 a 6

UNIVERSIDAD NACIONAL DE CUYO Facultad de Ciencias Económicas Clases 2010 : Clases 5 a 6 Juan Antonio Zapata, Profesor Titular Miguel González, Profesor Adjunto Gustavo Rivarola, JTP Guillermo Migliozzi,

UNIVERSIDAD NACIONAL DE CUYO Facultad de Ciencias Económicas Clases 2010 : Clases 5 a 6 Juan Antonio Zapata, Profesor Titular Miguel González, Profesor Adjunto Gustavo Rivarola, JTP Guillermo Migliozzi,

TEMA 13 EL DINERO, LOS BANCOS Y LA POLITICA MONETARIA

TEMA 13 EL DINERO, LOS BANCOS Y LA POLITICA MONETARIA QUE ES EL DINERO? El dinero tiene 3 funciones fundamentales: -Es un MEDIO DE CAMBIO de aceptación generalizada en todas las transacciones. -Es la UNIDAD

TEMA 13 EL DINERO, LOS BANCOS Y LA POLITICA MONETARIA QUE ES EL DINERO? El dinero tiene 3 funciones fundamentales: -Es un MEDIO DE CAMBIO de aceptación generalizada en todas las transacciones. -Es la UNIDAD

TEMA 8. Inflación. Introducción a la economía y la hacienda pública. Curso J. Rodolfo Hernández Carrión. Vicente Jaime Pastor

TEMA 8 Inflación 1 Introducción Una de las informaciones más interesantes para los ciudadanos es el crecimiento de los precios. Pero resulta muy difícil porque los bienes y servicios que compran los consumidores

TEMA 8 Inflación 1 Introducción Una de las informaciones más interesantes para los ciudadanos es el crecimiento de los precios. Pero resulta muy difícil porque los bienes y servicios que compran los consumidores

TEMA 1: GESTIONES ADMINISTRATIVAS CON LOS INTERMEDIARIOS FINANCIEROS (BANCOS Y CAJAS).

.") TEMA 1: GESTIONES ADMINISTRATIVAS CON LOS INTERMEDIARIOS FINANCIEROS (BANCOS Y CAJAS). 1.-INTERMEDIARIOS FINANCIEROS: Son todas aquellas instituciones cuya labor es la de ser mediadores en la corriente

TEMA 1: GESTIONES ADMINISTRATIVAS CON LOS INTERMEDIARIOS FINANCIEROS (BANCOS Y CAJAS). 1.-INTERMEDIARIOS FINANCIEROS: Son todas aquellas instituciones cuya labor es la de ser mediadores en la corriente

Economía de Venezuela

Economía de Venezuela Unidad I Políticas Económicas Políticas Económicas: actos de gobierno en la actividad económica de un país, localidad o región, con el propósito de revertir, controlar o alcanzar

Economía de Venezuela Unidad I Políticas Económicas Políticas Económicas: actos de gobierno en la actividad económica de un país, localidad o región, con el propósito de revertir, controlar o alcanzar

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS.

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS. El Sistema Financiero lo componen los bancos e instituciones de crédito donde están depositados los ahorros. Para que el sistema funcione es necesario que

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS. El Sistema Financiero lo componen los bancos e instituciones de crédito donde están depositados los ahorros. Para que el sistema funcione es necesario que

ESCUELA UNIVERSITARIA DE TRABAJO SOCIAL. Tema 13: EL DINERO. OFERTA Y DEMANDA. Juan Rubio Martín

ESCUELA UNIVERSITARIA DE TRABAJO SOCIAL (Dpto. Economía a Aplicada IV) 1º Curso Grado Introducción n a la Economía. Tema 13: EL DINERO. OFERTA Y DEMANDA Juan Rubio Martín Madrid, ABRIL 2010 1 DEFINICION

ESCUELA UNIVERSITARIA DE TRABAJO SOCIAL (Dpto. Economía a Aplicada IV) 1º Curso Grado Introducción n a la Economía. Tema 13: EL DINERO. OFERTA Y DEMANDA Juan Rubio Martín Madrid, ABRIL 2010 1 DEFINICION

Universidad Rey Juan Carlos Estrategia de la Política Monetaria Única. Profesor: Dr. Alberto Romero Ania

Universidad Rey Juan Carlos Estrategia de la Política Monetaria Única Profesor: Dr. Alberto Romero Ania Croacia se convierte el 1 de julio de 2013 en el miembro número 28 de la Unión Europea de pleno

Universidad Rey Juan Carlos Estrategia de la Política Monetaria Única Profesor: Dr. Alberto Romero Ania Croacia se convierte el 1 de julio de 2013 en el miembro número 28 de la Unión Europea de pleno

Dos ramas de la economía Tema 7. Visión panorámica de la macroeconomía. Variables y conceptos

Economía Industrial Tema 7. Visión panorámica de la macroeconomía. Variables y conceptos I.T.I. Universidad Politécnica de Cartagena Curso 2006-07 Dos ramas de la economía Microeconomía Microeconomía es

Economía Industrial Tema 7. Visión panorámica de la macroeconomía. Variables y conceptos I.T.I. Universidad Politécnica de Cartagena Curso 2006-07 Dos ramas de la economía Microeconomía Microeconomía es

MACROECONOMÍA. Tema 7 La inflación

MACROECONOMÍA Tema 7 La inflación Introducción. La inflación puede definirse como el aumento sostenido y continuado del nivel general de precios de los bienes y servicios de una economía en un periodo

MACROECONOMÍA Tema 7 La inflación Introducción. La inflación puede definirse como el aumento sostenido y continuado del nivel general de precios de los bienes y servicios de una economía en un periodo

Tema 4 LOS MERCADOS FINANCIEROS

Tema 4 LOS MERCADOS FINANCIEROS 4.1. INTRODUCCIÓN DINERO Y BONOS En la actualidad los mercados financieros se caracterizan por la diversidad de instrumentos que emplean, de forma que los individuos pueden

Tema 4 LOS MERCADOS FINANCIEROS 4.1. INTRODUCCIÓN DINERO Y BONOS En la actualidad los mercados financieros se caracterizan por la diversidad de instrumentos que emplean, de forma que los individuos pueden

TEMA VI. Dinero y precios, la Política Monetaria. Dto. Apoyatura académica I.S.E.S Banco datos biblioteca. 6.1 El dinero: funciones, orígenes y tipos.

Dto. Apoyatura académica I.S.E.S Banco datos biblioteca TEMA VI Dinero y precios, la Política Monetaria. 6.1 El dinero: funciones, orígenes y tipos. El dinero surge a partir de dos hechos. La dificultad

Dto. Apoyatura académica I.S.E.S Banco datos biblioteca TEMA VI Dinero y precios, la Política Monetaria. 6.1 El dinero: funciones, orígenes y tipos. El dinero surge a partir de dos hechos. La dificultad

ANEXO 2: DOSSIER DE ACTIVIDADES

Test: 1.- El dinero: a) Únicamente existe si es convertible en oro y plata b) Sirve para facilitar el intercambio c) Existe desde que se acuñaron las primeras monedas d) Existen desde que empezaron a existir

Test: 1.- El dinero: a) Únicamente existe si es convertible en oro y plata b) Sirve para facilitar el intercambio c) Existe desde que se acuñaron las primeras monedas d) Existen desde que empezaron a existir

SECTOR MONETARIO DE LA ECONOMIA

CUESTIONARIO/UNIDAD III- Prof. Iván Elí Figueroa A 1. Se denomina dinero mercancía al: a) Dinero fiduciario. b) Dinero que es un bien que tiene un valor muy escaso como mercancía, pero mantiene su valor

CUESTIONARIO/UNIDAD III- Prof. Iván Elí Figueroa A 1. Se denomina dinero mercancía al: a) Dinero fiduciario. b) Dinero que es un bien que tiene un valor muy escaso como mercancía, pero mantiene su valor

5. PRECIOS Y COSTES. Gráfico I.5.1. IPC - TASAS DE VARIACIÓN INTERANUAL Comunitat Valenciana y España, ,1 2,3 1,8 1,7 1,8 1,8 1,5 1,4 1,6 1,2

5. PRECIOS Y COSTES 5.1. PRECIOS En la Comunitat Valenciana la inflación, medida a través del Índice General de Precios de Consumo (IPC), terminó 2013 con una tasa interanual del %, inferior en 2,8 puntos

5. PRECIOS Y COSTES 5.1. PRECIOS En la Comunitat Valenciana la inflación, medida a través del Índice General de Precios de Consumo (IPC), terminó 2013 con una tasa interanual del %, inferior en 2,8 puntos

Presentación del módulo

Presentación del módulo 1 1. Las funciones y el uso del dinero 2.1. Tarjetas, canales electrónicos, dispositivos móviles y otros medios 2.3. Los documentos mercantiles 3.1. Concepto y modalidades 3.3.

Presentación del módulo 1 1. Las funciones y el uso del dinero 2.1. Tarjetas, canales electrónicos, dispositivos móviles y otros medios 2.3. Los documentos mercantiles 3.1. Concepto y modalidades 3.3.

Macroeconomía (IN4203, Sección 2) Control 1 Otoño Profesor: Benjamín Villena. Auxiliar: Carlos Lizama. Duración: 2 horas.

Control 1 Otoño Profesor: Benjamín Villena. Auxiliar: Carlos Lizama. Duración: 2 horas.") Macroeconomía (IN4203, Sección 2) Control 1 Otoño 2011 Profesor: Benjamín Villena Auxiliar: Carlos Lizama Duración: 2 horas. Instrucciones: Al comienzo del control es obligatorio anotar su nombre en TODAS

Macroeconomía (IN4203, Sección 2) Control 1 Otoño 2011 Profesor: Benjamín Villena Auxiliar: Carlos Lizama Duración: 2 horas. Instrucciones: Al comienzo del control es obligatorio anotar su nombre en TODAS

Unidad 1 Aspectos generales del dinero y la Banca

Unidad 1 Aspectos generales del dinero y la Banca Tema 1.1- Aspectos generales del dinero 60 Semestre Lic. en Sistemas Comerciales Dr. José Luis Esparza A. Origen e historia del dinero El dinero --junto

Unidad 1 Aspectos generales del dinero y la Banca Tema 1.1- Aspectos generales del dinero 60 Semestre Lic. en Sistemas Comerciales Dr. José Luis Esparza A. Origen e historia del dinero El dinero --junto

INTRODUCCIÓN A LA TEORÍA ECONÓMICA

INTRODUCCIÓN A LA TEORÍA ECONÓMICA Tema 8 LOS MERCADOS DE ACTIVOS FINANCIEROS Carmen Dolores Álvarez Albelo Miguel Becerra Domínguez Rosa María Cáceres Alvarado María del Pilar Osorno del Rosal Olga María

INTRODUCCIÓN A LA TEORÍA ECONÓMICA Tema 8 LOS MERCADOS DE ACTIVOS FINANCIEROS Carmen Dolores Álvarez Albelo Miguel Becerra Domínguez Rosa María Cáceres Alvarado María del Pilar Osorno del Rosal Olga María

El Coste de la Financiación Empresarial

C n = C 0 * ( 1 + i ) n 0 n C 0 = C n / ( 1 + i ) n 0 n El Coste de la Financiación Empresarial 2.1. El Coste de las Fuentes de Financiación a Corto Plazo: Fuentes Espontáneas y Fuentes Negociadas. El

C n = C 0 * ( 1 + i ) n 0 n C 0 = C n / ( 1 + i ) n 0 n El Coste de la Financiación Empresarial 2.1. El Coste de las Fuentes de Financiación a Corto Plazo: Fuentes Espontáneas y Fuentes Negociadas. El

CONTENIDO PREFACIO... MERCADO Y PROBLEMAS FUNDAMENTA- LES... 1

CONTENIDO PREFACIO... CAPÍTULO 1. LA ECONOMÍA: CONCEPTOS Y PROBLEMAS FUNDAMENTA- LES... 1 1.1. PLANTEAMIENTO DEL CAPÍTULO... 1 1.2. OBJETIVOS DOCENTES... 1 1.3. EXPLICACIÓN DEL CONTENIDO... 1 1.3.1. Introducción...

CONTENIDO PREFACIO... CAPÍTULO 1. LA ECONOMÍA: CONCEPTOS Y PROBLEMAS FUNDAMENTA- LES... 1 1.1. PLANTEAMIENTO DEL CAPÍTULO... 1 1.2. OBJETIVOS DOCENTES... 1 1.3. EXPLICACIÓN DEL CONTENIDO... 1 1.3.1. Introducción...

Tema 4: Dinero, Bancos Comerciales y el Banco Central. Rodrigo González Ciencias Agrarias-UNCuyo, 2016

Tema 4: Dinero, Bancos Comerciales y el Banco Central Rodrigo González Ciencias Agrarias-UNCuyo, 2016 Intermediación Financiera Los bancos obtienen beneficios por los servicios que prestan: diferencias

Tema 4: Dinero, Bancos Comerciales y el Banco Central Rodrigo González Ciencias Agrarias-UNCuyo, 2016 Intermediación Financiera Los bancos obtienen beneficios por los servicios que prestan: diferencias

Tasa de inflación (media móvil)

") 4,0 3,5 3,0 2,5 2,0 1,5 1,0 Tasa de inflación (media móvil) 2002 2003 2004 2005 2006 2007 2008 2009 2010 Navarra España UE-27 Fuente: IEN, INE y Eurostat La tasa de inflación va disminuyendo progresivamente

4,0 3,5 3,0 2,5 2,0 1,5 1,0 Tasa de inflación (media móvil) 2002 2003 2004 2005 2006 2007 2008 2009 2010 Navarra España UE-27 Fuente: IEN, INE y Eurostat La tasa de inflación va disminuyendo progresivamente

Actualidad Económica y Laboral: ÍNDICE DE PRECIOS DE CONSUMO (IPC) AGOSTO 2009

AGOSTO 2009") Actualidad Económica y Laboral: ÍNDICE DE PRECIOS DE CONSUMO (IPC) AGOSTO 2009 PRINCIPALES RESULTADOS Fuente: Instituto Nacional de Estadística (INE). IPC EN ASTURIAS La tasa de variación interanual del

Actualidad Económica y Laboral: ÍNDICE DE PRECIOS DE CONSUMO (IPC) AGOSTO 2009 PRINCIPALES RESULTADOS Fuente: Instituto Nacional de Estadística (INE). IPC EN ASTURIAS La tasa de variación interanual del

GESTIÓN FINANCIERA C o

Las empresas, al realizar transacciones económicas, quieren que el dinero tenga el mayor valor posible. Realizan operaciones financieras que permitan obtener una rentabilidad mediante un interés, es decir,

Las empresas, al realizar transacciones económicas, quieren que el dinero tenga el mayor valor posible. Realizan operaciones financieras que permitan obtener una rentabilidad mediante un interés, es decir,

FLUJO DE FONDOS. (Primera parte) MÉXICO 05 al 09 de noviembre de 2012

MÉXICO 05 al 09 de noviembre de 2012") ESTADÍSTICAS FINANCIERAS Y FLUJO DE FONDOS Dinero, crédito y deuda (Primera parte) MÉXICO CO 05 al 09 de noviembre de 2012 I. PROPIEDADES DE LOS INSTRUMENTOS FINANCIEROS 1. Rentabilidad (tasa de interés

ESTADÍSTICAS FINANCIERAS Y FLUJO DE FONDOS Dinero, crédito y deuda (Primera parte) MÉXICO CO 05 al 09 de noviembre de 2012 I. PROPIEDADES DE LOS INSTRUMENTOS FINANCIEROS 1. Rentabilidad (tasa de interés

Producto Nacional y Tipo de Cambio en el corto plazo. Modelo DD-AA

Producto Nacional y Tipo de Cambio en el corto plazo Modelo DD-AA Temas Determinantes de la demanda agregada en el corto plazo Equilibrio a corto plazo: Mercado de bienes y servicios Mercado de activos

Producto Nacional y Tipo de Cambio en el corto plazo Modelo DD-AA Temas Determinantes de la demanda agregada en el corto plazo Equilibrio a corto plazo: Mercado de bienes y servicios Mercado de activos

2 QUÉ ES LA INFLACIÓN Y CÓMO DEBE SER CONTROLADA?

Los precios pueden subir cuando la demanda aumenta. También pueden subir los precios en el país cuando aumentan los precios de los productos que vienen del exterior. Tiene razón señora, ya que la inflación

Los precios pueden subir cuando la demanda aumenta. También pueden subir los precios en el país cuando aumentan los precios de los productos que vienen del exterior. Tiene razón señora, ya que la inflación

El dinero a lo largo de la historia La demanda de dinero Los bancos y la creación de dinero

11. El dinero y los bancos El dinero a lo largo de la historia La demanda de dinero Los bancos y la creación de dinero El dinero a lo largo de la historia El dinero-mercancía: bien que tiene el mismo valor

11. El dinero y los bancos El dinero a lo largo de la historia La demanda de dinero Los bancos y la creación de dinero El dinero a lo largo de la historia El dinero-mercancía: bien que tiene el mismo valor

Presentación. Matemáticas Financieras Semana Problema. Objeto: Objetivo: Sistema de Conocimientos. 1 Carlos Mario Morales C

Presentación Problema Las empresas para el manejo del dinero como recurso fundamental requieren de profesiones capaces de manejar el dinero de una manera óptima con el fin de asegurar la creación de valor

Presentación Problema Las empresas para el manejo del dinero como recurso fundamental requieren de profesiones capaces de manejar el dinero de una manera óptima con el fin de asegurar la creación de valor

La tasa de variación interanual del IPC de Navarra en el mes de septiembre sube cinco décimas y queda en el -0,3%

Índice de Precios de Consumo (Base 2011) Comunidad Foral de Navarra. Septiembre 2014 En NAVARRA La tasa de variación interanual del IPC de Navarra en el mes de septiembre sube cinco décimas y queda en

Índice de Precios de Consumo (Base 2011) Comunidad Foral de Navarra. Septiembre 2014 En NAVARRA La tasa de variación interanual del IPC de Navarra en el mes de septiembre sube cinco décimas y queda en

LOS ÍNDICES DE PRECIOS

Javier Díaz-Giménez y Gerardo Jacobs PARTE 0: INTRODUCCIÓN 0. La Coyuntura Perfecta PARTE 1: MACRECONOMÍA REAL 1. El Modelo Macroeconómico Básico 2. El Producto Interior Bruto y la Contabilidad Nacional

Javier Díaz-Giménez y Gerardo Jacobs PARTE 0: INTRODUCCIÓN 0. La Coyuntura Perfecta PARTE 1: MACRECONOMÍA REAL 1. El Modelo Macroeconómico Básico 2. El Producto Interior Bruto y la Contabilidad Nacional

Conteste a cuatro de las siguientes cinco cuestiones. Explique el concepto y ponga un ejemplo. Cada una de las cuestiones vale 1 punto.

EJERCICIO A Conteste a cuatro de las siguientes cinco cuestiones. Explique el concepto y ponga un ejemplo. Cada una de las cuestiones vale 1 punto. A.1. Diferencie entre un tipo de cambio fijo y otro flexible.

EJERCICIO A Conteste a cuatro de las siguientes cinco cuestiones. Explique el concepto y ponga un ejemplo. Cada una de las cuestiones vale 1 punto. A.1. Diferencie entre un tipo de cambio fijo y otro flexible.

TEMA 13 EL DINERO, LOS BANCOS Y LA POLITICA MONETARIA

TEMA 13 EL DINERO, LOS BANCOS Y LA POLITICA MONETARIA QUE ES EL DINERO? El dinero tiene 3 funciones fundamentales: -Es un MEDIO DE CAMBIO de aceptación generalizada en todas las transacciones. -Es la UNIDAD

TEMA 13 EL DINERO, LOS BANCOS Y LA POLITICA MONETARIA QUE ES EL DINERO? El dinero tiene 3 funciones fundamentales: -Es un MEDIO DE CAMBIO de aceptación generalizada en todas las transacciones. -Es la UNIDAD

EL COSTO DEL DINERO. L.A. y M.C.E. Emma Linda Diez Knoth

EL COSTO DEL DINERO 1 EL COSTO DEL DINERO El concepto del valor del dinero en el tiempo se refiere al monto que en el presente se pone a trabajar para que en un futuro haya incrementado su valor. Precisamente,

EL COSTO DEL DINERO 1 EL COSTO DEL DINERO El concepto del valor del dinero en el tiempo se refiere al monto que en el presente se pone a trabajar para que en un futuro haya incrementado su valor. Precisamente,

TEMA 13: EL DINERO Y EL SISTEMA FINANCIERO

TEMA 13: EL DINERO Y EL SISTEMA FINANCIERO 1.- QUÉ ES EL DINERO 1.1.- Definición de dinero Normalmente identificamos dinero con riqueza, ya que poseerlo nos permite acceder a una gran cantidad de bienes

TEMA 13: EL DINERO Y EL SISTEMA FINANCIERO 1.- QUÉ ES EL DINERO 1.1.- Definición de dinero Normalmente identificamos dinero con riqueza, ya que poseerlo nos permite acceder a una gran cantidad de bienes

Creación del dinero bancario

Creación del dinero bancario Multiplicador bancario Oferta monetaria Agregados monetarios y dinero bancario Agregados monetarios Cuando se habla de dinero nos referimos normalmente a las monedas y billetes

Creación del dinero bancario Multiplicador bancario Oferta monetaria Agregados monetarios y dinero bancario Agregados monetarios Cuando se habla de dinero nos referimos normalmente a las monedas y billetes

Seminario Mercado de Capitales. Oportunidades de ahorro y crédito ofrecidos por la industria micro financiera.

Seminario Mercado de Capitales Oportunidades de ahorro y crédito ofrecidos por la industria micro financiera. Objetivo: Revisar las distintas alternativas de ahorro y de préstamos que ofrecen las empresas

Seminario Mercado de Capitales Oportunidades de ahorro y crédito ofrecidos por la industria micro financiera. Objetivo: Revisar las distintas alternativas de ahorro y de préstamos que ofrecen las empresas

IV.- MACROECONOMÍA. Tema 11. La Inflación. ECONOMÍA POLÍTICA Y HACIENDA PÚBLICA

IV.- MACROECONOMÍA Tema 11. La Inflación. ECONOMÍA POLÍTICA Y HACIENDA PÚBLICA Tema 11. La Inflación. 11.1.- Conceptos y costes de la inflación. 11.2.- Demanda y oferta agregadas y el nivel de precios.

IV.- MACROECONOMÍA Tema 11. La Inflación. ECONOMÍA POLÍTICA Y HACIENDA PÚBLICA Tema 11. La Inflación. 11.1.- Conceptos y costes de la inflación. 11.2.- Demanda y oferta agregadas y el nivel de precios.

La política económica puede actuar sobre estos factores para favorecer el crecimiento:

SOLUCIONES DE LOS EJERCICIOS DEL CAPÍTULO 3. 1. Escribir los problemas macroeconómicos más importantes. El crecimiento económico, el ciclo económico y la productividad. La Inflación. El paro. El déficit

SOLUCIONES DE LOS EJERCICIOS DEL CAPÍTULO 3. 1. Escribir los problemas macroeconómicos más importantes. El crecimiento económico, el ciclo económico y la productividad. La Inflación. El paro. El déficit

Para qué sirve el modelo de oferta y demanda agregada?

Para qué sirve el modelo de oferta y demanda agregada? o Aplica al conjunto de la economía la lógica del análisis de los mercados individuales que facilita la explicación de la realidad económica. o Permite

Para qué sirve el modelo de oferta y demanda agregada? o Aplica al conjunto de la economía la lógica del análisis de los mercados individuales que facilita la explicación de la realidad económica. o Permite

Producción corriente

1 Producción corriente El PIB consiste en el valor de la producción obtenida en el periodo de referencia Comprende la construcción de nuevas viviendas, pero no la compra-venta de ya construidas Comprende

1 Producción corriente El PIB consiste en el valor de la producción obtenida en el periodo de referencia Comprende la construcción de nuevas viviendas, pero no la compra-venta de ya construidas Comprende

Bibliografía para este tema. El sistema financiero. Tema 5. Los mercados financieros Macroeconomía I Ainhoa Herrarte Sánchez Curso

Bibliografía para este tema Tema 5. Los mercados financieros Macroeconomía I Ainhoa Herrarte Sánchez Curso 2008-2009 Mochón, F. Economía, Teoría y Política, Cap. 15 pp. (317-331) y 16 (pp. 339-350) Blanchard,

Bibliografía para este tema Tema 5. Los mercados financieros Macroeconomía I Ainhoa Herrarte Sánchez Curso 2008-2009 Mochón, F. Economía, Teoría y Política, Cap. 15 pp. (317-331) y 16 (pp. 339-350) Blanchard,

Significado del dinero. Las tres funciones del dinero. Medio de cambio. Unidad de cuenta. El dinero desempeña tres funciones en la economía:

6 Oferta y Demanda agregadas: b) El dinero y la inflación El dinero -qué es - los sistemas monetarios - la creación de dinero - la política monetaria La inflación - dinero e inflación: teoría clásica -

6 Oferta y Demanda agregadas: b) El dinero y la inflación El dinero -qué es - los sistemas monetarios - la creación de dinero - la política monetaria La inflación - dinero e inflación: teoría clásica -

Familias. Empresas. Estado

1 Sistema financiero Índice de contenidos 1.1 dinero 1.1.1 antecedentes históricos 1.1.2 funciones del dinero 1.2 sistema financiero 1.2.1 agentes y funcionamiento del sistema 1.2.2 funciones del sistema

1 Sistema financiero Índice de contenidos 1.1 dinero 1.1.1 antecedentes históricos 1.1.2 funciones del dinero 1.2 sistema financiero 1.2.1 agentes y funcionamiento del sistema 1.2.2 funciones del sistema

EL DINERO Y LOS BANCOS

EL DINERO Y LOS BANCOS 1. EL DINERO: sus orígenes... 2 2. EL DINERO EN LA ACTUALIDAD... 2 El dinero legal y el dinero bancario Las funciones del dinero 3. LOS BANCOS: los servicios que prestan... 3 Los

EL DINERO Y LOS BANCOS 1. EL DINERO: sus orígenes... 2 2. EL DINERO EN LA ACTUALIDAD... 2 El dinero legal y el dinero bancario Las funciones del dinero 3. LOS BANCOS: los servicios que prestan... 3 Los

La Unidad de Fomento de Vivienda (UFV) Banco Central de Bolivia

Banco Central de Bolivia") La Unidad de Fomento de Vivienda (UFV) Banco Central de Bolivia 24 de septiembre de 2007 El BCB en la economía Ley 1670 del Banco Central de Bolivia: Art. 2: El objeto del BCB es procurar la estabilidad

La Unidad de Fomento de Vivienda (UFV) Banco Central de Bolivia 24 de septiembre de 2007 El BCB en la economía Ley 1670 del Banco Central de Bolivia: Art. 2: El objeto del BCB es procurar la estabilidad

TEMA 8: EL DINERO Y EL SISTEMA FINANCIERO

TEMA 8: EL DINERO Y EL SISTEMA FINANCIERO 1. EL DINERO Definición: Es todo medio de pago aceptado con carácter general que sirve como deposito de valor y unidad de cuenta. FUNCIONES - Medio de pago : se

TEMA 8: EL DINERO Y EL SISTEMA FINANCIERO 1. EL DINERO Definición: Es todo medio de pago aceptado con carácter general que sirve como deposito de valor y unidad de cuenta. FUNCIONES - Medio de pago : se

Unidad 2. Interés simple

Unidad 2. Interés simple 0. ÍNDICE. 1. CONCEPTO DE CAPITALIZACIÓN SIMPLE. 2. EL MONTANTE. 3. TANTOS EQUIVALENTES. 10. MÉTODOS ABREVIADOS PARA EL CÁLCULO DE LOS INTERESES. 11. INTERESES ANTICIPADOS. ACTIVIDADES

Unidad 2. Interés simple 0. ÍNDICE. 1. CONCEPTO DE CAPITALIZACIÓN SIMPLE. 2. EL MONTANTE. 3. TANTOS EQUIVALENTES. 10. MÉTODOS ABREVIADOS PARA EL CÁLCULO DE LOS INTERESES. 11. INTERESES ANTICIPADOS. ACTIVIDADES

EMPLEO Y DESEMPLEO. POBLACIÓN ECONÓMICAMENTE ACTIVA (Población Activa) OCUPADOS PARADOS POBLACIÓN INACTIVA

OCUPADOS PARADOS POBLACIÓN INACTIVA") EMPLEO Y DESEMPLEO De acuerdo con las recomendaciones de la OIT se puede clasificar a la población de la siguiente forma según sea su relación con el mercado de trabajo: POBLACIÓN ECONÓMICAMENTE ACTIVA

EMPLEO Y DESEMPLEO De acuerdo con las recomendaciones de la OIT se puede clasificar a la población de la siguiente forma según sea su relación con el mercado de trabajo: POBLACIÓN ECONÓMICAMENTE ACTIVA

5. PRECIOS Y COSTES. Gráfico I.5.1. IPC - TASAS DE VARIACIÓN INTERANUAL DE LA MEDIA ANUAL Comunitat Valenciana y España, ,0 4,1 4,0 3,6

5. PRECIOS Y COSTES 5.1. PRECIOS La inflación en la Comunitat Valenciana, medida a través del Índice General de Precios de Consumo (IPC) ha descendido en 0,7 puntos, pasando del % en diciembre de 2008

5. PRECIOS Y COSTES 5.1. PRECIOS La inflación en la Comunitat Valenciana, medida a través del Índice General de Precios de Consumo (IPC) ha descendido en 0,7 puntos, pasando del % en diciembre de 2008

MACROECONOMÍA. Tema 5 El dinero y los agregados monetarios

MACROECONOMÍA Tema 5 El dinero y los agregados monetarios Introducción. La historia del dinero. Los agregados monetarios. La oferta monetaria. La creación de dinero bancario La teoría cuantitativa del

MACROECONOMÍA Tema 5 El dinero y los agregados monetarios Introducción. La historia del dinero. Los agregados monetarios. La oferta monetaria. La creación de dinero bancario La teoría cuantitativa del

TEMA 5. PLANIFICACIÓN FINANCIERA.

TEMA 5. PLANIFICACIÓN FINANCIERA. 1. EL AHORRO El dinero, como todos los bienes llamados económicos, es un recurso escaso, limitado. Por este motivo, es necesario planificar y ahorrar para disponer de

TEMA 5. PLANIFICACIÓN FINANCIERA. 1. EL AHORRO El dinero, como todos los bienes llamados económicos, es un recurso escaso, limitado. Por este motivo, es necesario planificar y ahorrar para disponer de

INTRODUCCIÓN A LA MACROECONOMÍA TEMA 2: EVALUAR LA MACROECONOMÍA

UNIDAD 1 INTRODUCCIÓN A LA MACROECONOMÍA TEMA 2: EVALUAR LA MACROECONOMÍA Las mediciones en la economía son importantes 1 1. La contabilidad nacional Magnitudes básicas a medir en la economía: nivel de

UNIDAD 1 INTRODUCCIÓN A LA MACROECONOMÍA TEMA 2: EVALUAR LA MACROECONOMÍA Las mediciones en la economía son importantes 1 1. La contabilidad nacional Magnitudes básicas a medir en la economía: nivel de

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

INDICE Capitulo 1. Macroeconomía y Contabilidad Nacional Capitulo 2. Consumo e Inversión Capitulo 3. Sector Público y Sector Exterior

INDICE Presentación XI Capitulo 1. Macroeconomía y Contabilidad Nacional 1 Introducción 2 1.1. El Enfoque macroeconómico 2 La macroeconomía 2 Los ciclos económicos 4 Variables y políticas 6 1.2. La Contabilidad

INDICE Presentación XI Capitulo 1. Macroeconomía y Contabilidad Nacional 1 Introducción 2 1.1. El Enfoque macroeconómico 2 La macroeconomía 2 Los ciclos económicos 4 Variables y políticas 6 1.2. La Contabilidad

INTRODUCCIÓN A LA ECONOMÍA

Qué es la Macroeconomía? INTRODUCCIÓN A LA ECONOMÍA TEMA 5. MACROECONOMÍA. INTRODUCCIÓN E INDICADORES La macroeconomía es el estudio de los fenómenos que afectan al conjunto de la economía. El estudio

Qué es la Macroeconomía? INTRODUCCIÓN A LA ECONOMÍA TEMA 5. MACROECONOMÍA. INTRODUCCIÓN E INDICADORES La macroeconomía es el estudio de los fenómenos que afectan al conjunto de la economía. El estudio

TEMA 10. Equilibrio y cambios en la economía. Colegio Salesianos Atocha 1º Economía Marta Montero Baeza

TEMA 10. Equilibrio y cambios en la economía Colegio Salesianos Atocha 1º Economía Marta Montero Baeza El funcionamiento global de la economía Funcionamiento global de la economía FACTORES INFLUYENTES

TEMA 10. Equilibrio y cambios en la economía Colegio Salesianos Atocha 1º Economía Marta Montero Baeza El funcionamiento global de la economía Funcionamiento global de la economía FACTORES INFLUYENTES

TEMA I INTRODUCCIÓN A LA MACROECONOMÍA

TEMA I INTRODUCCIÓN A LA MACROECONOMÍA ÍNDICE 1. Qué es la Macroeconomía y cuáles son los temas que analiza? 2. La medición de la actividad económica. 3. El flujo circular de la renta. 1. Qué es la Macroeconomía

TEMA I INTRODUCCIÓN A LA MACROECONOMÍA ÍNDICE 1. Qué es la Macroeconomía y cuáles son los temas que analiza? 2. La medición de la actividad económica. 3. El flujo circular de la renta. 1. Qué es la Macroeconomía

Soluciones a las preguntas VERDADERO o FALSO Capítulo 8

Capítulo 8: LA INFLACIÓN Y EL DESEMPLEO Soluciones a las preguntas VERDADERO o FALSO Capítulo 8 1. Si la edad de jubilación obligatoria para los asalariados sube de los 65 a los 68 años, ceteris paribus,

Capítulo 8: LA INFLACIÓN Y EL DESEMPLEO Soluciones a las preguntas VERDADERO o FALSO Capítulo 8 1. Si la edad de jubilación obligatoria para los asalariados sube de los 65 a los 68 años, ceteris paribus,

Tema 3. Manual: Macroeconomía, Olivier Blanchard Presentaciones: Fernando e Yvonn Quijano

Tema 3 Los mercados financieros Manual: Macroeconomía, Olivier Blanchard Presentaciones: Fernando e Yvonn Quijano 1 La demanda de dinero La FED (acrónimo de Reserva Federal) es el Banco Central de EEUU

Tema 3 Los mercados financieros Manual: Macroeconomía, Olivier Blanchard Presentaciones: Fernando e Yvonn Quijano 1 La demanda de dinero La FED (acrónimo de Reserva Federal) es el Banco Central de EEUU

Economía de trueque (dificulta la especialización, el progreso y la distribución de bienes y servicios)

") 1. El dinero: origen y tipos de dinero Economía de trueque (dificulta la especialización, el progreso y la distribución de bienes y servicios) El papel del dinero a lo largo de la historia El dinero mercancía

1. El dinero: origen y tipos de dinero Economía de trueque (dificulta la especialización, el progreso y la distribución de bienes y servicios) El papel del dinero a lo largo de la historia El dinero mercancía

PARTE II TEORIA MONETARIA CAPITULO VI EL DINERO Y LA POLITICA MONETARIA.

INTRODUCCION. PARTE II TEORIA MONETARIA CAPITULO VI EL DINERO Y LA POLITICA MONETARIA. Qué es y para qué sirve? El dinero es un medio de intercambio cuya historia se remonta a los comienzos de las civilizaciones.

INTRODUCCION. PARTE II TEORIA MONETARIA CAPITULO VI EL DINERO Y LA POLITICA MONETARIA. Qué es y para qué sirve? El dinero es un medio de intercambio cuya historia se remonta a los comienzos de las civilizaciones.

8ª Colección Tema 8 Los mercados de activos financieros

Cuestiones y problemas de Introducción a la Teoría Económica Carmen olores Álvarez Albelo Miguel Becerra omínguez Rosa María Cáceres Alvarado María del Pilar Osorno del Rosal Olga María Rodríguez Rodríguez

Cuestiones y problemas de Introducción a la Teoría Económica Carmen olores Álvarez Albelo Miguel Becerra omínguez Rosa María Cáceres Alvarado María del Pilar Osorno del Rosal Olga María Rodríguez Rodríguez

5. PRECIOS Y COSTES. Gráfico I.5.1. IPC - TASAS DE VARIACIÓN INTERANUAL DE LA MEDIA ANUAL Comunitat Valenciana y España, ,4

5. PRECIOS Y COSTES 5.1. PRECIOS La inflación en la Comunitat Valenciana medida a través del Índice General de Precios de Consumo (IPC) ha disminuido en 0,9 puntos, pasando del % en diciembre de 2005 al

5. PRECIOS Y COSTES 5.1. PRECIOS La inflación en la Comunitat Valenciana medida a través del Índice General de Precios de Consumo (IPC) ha disminuido en 0,9 puntos, pasando del % en diciembre de 2005 al

Comercio Internacional. Regímenes de Comercio.

Comercio Internacional. Regímenes de Comercio. Comercio Internacional. Regímenes de Comercio. 1. Alternativas de Integración Luego de la II Guerra la Mundial nace la Organización Mundial del Comercio la

Comercio Internacional. Regímenes de Comercio. Comercio Internacional. Regímenes de Comercio. 1. Alternativas de Integración Luego de la II Guerra la Mundial nace la Organización Mundial del Comercio la

MACROECONOMÍA AEA 505 Facultad de Economía y Administración. Macroeconomía: Mercado de Bienes y la Curva IS

MACROECONOMÍA AEA 505 Facultad de Economía y Administración Macroeconomía: Mercado de Bienes y la Curva IS Estructura del modelo IS-LM La curva IS muestra las combinaciones de tipos de interés y niveles

MACROECONOMÍA AEA 505 Facultad de Economía y Administración Macroeconomía: Mercado de Bienes y la Curva IS Estructura del modelo IS-LM La curva IS muestra las combinaciones de tipos de interés y niveles

12. Análisis de rentabilidad

12. Análisis de rentabilidad Todo proyecto, supone un desembolso económico del cual se espera un rendimiento, una ganancia. Para que el inversor conozca la rentabilidad del proyecto, existen unas herramientas

12. Análisis de rentabilidad Todo proyecto, supone un desembolso económico del cual se espera un rendimiento, una ganancia. Para que el inversor conozca la rentabilidad del proyecto, existen unas herramientas

TÓPICOS DE MACROECONOMÍA

TÓPICOS DE MACROECONOMÍA BALANZA DE PAGOS Y TIPO DE CAMBIO Profesor de Macroeconomía y Teoría Económica Generalidades La información proveniente de las relaciones económicas internacionales de un país

TÓPICOS DE MACROECONOMÍA BALANZA DE PAGOS Y TIPO DE CAMBIO Profesor de Macroeconomía y Teoría Económica Generalidades La información proveniente de las relaciones económicas internacionales de un país

Contenido. Prólogo 9 Agradecimientos 31. Primera parte. Prolegómenos

Contenido Prólogo 9 Agradecimientos 31 Primera parte. Prolegómenos 1 Introducción a la macroeconomía 37 1.1 Qué es la macroeconomía? 38 1.2 Cómo analiza la macroeconomía las cuestiones fundamentales 42

Contenido Prólogo 9 Agradecimientos 31 Primera parte. Prolegómenos 1 Introducción a la macroeconomía 37 1.1 Qué es la macroeconomía? 38 1.2 Cómo analiza la macroeconomía las cuestiones fundamentales 42

Clase Auxiliar #9 IN Economía

Profesor: Gonzalo Maturana Auxiliares: Carlos Pulgar Claudio Kuhlmann Sección: 5 Fecha: 22/06/2010 Clase Auxiliar #9 IN2201 - Economía 1. La existencia de la inflación es una fuente de distorsión para

Profesor: Gonzalo Maturana Auxiliares: Carlos Pulgar Claudio Kuhlmann Sección: 5 Fecha: 22/06/2010 Clase Auxiliar #9 IN2201 - Economía 1. La existencia de la inflación es una fuente de distorsión para

TEMA 5 LA OFERTA MONETARIA 5.1. LA OFERTA MONETARIA

TEMA 5 LA OFERTA MONETARIA 5.1. LA OFERTA MONETARIA Dinero Los medios de pago generalmente aceptados td Tipo de interés Precio del alquiler del dinero Para ello es necesario conocer su mercado, ed, estudiar

TEMA 5 LA OFERTA MONETARIA 5.1. LA OFERTA MONETARIA Dinero Los medios de pago generalmente aceptados td Tipo de interés Precio del alquiler del dinero Para ello es necesario conocer su mercado, ed, estudiar

FINANZAS INTERNACIONALES

CONTENIDO 1 SYLLABUS : Orienta y desarrolla la capacidad del estudiante al identifica los distintos Mercados Internacionales. OBJETIVOS ESPECÍFICOS: -Reconocer la importancia de las Finanzas en las Empresas

CONTENIDO 1 SYLLABUS : Orienta y desarrolla la capacidad del estudiante al identifica los distintos Mercados Internacionales. OBJETIVOS ESPECÍFICOS: -Reconocer la importancia de las Finanzas en las Empresas

GUÍA DE EJERCICIOS 3 MACROECONOMÍA

GUÍA DE EJERCICIOS 3 MACROECONOMÍA I Comente las siguientes afirmaciones 1 : 1. Comente la siguiente afirmación: es evidente que la relación entre la tasa de interés y la inversión es positiva Falso. La

GUÍA DE EJERCICIOS 3 MACROECONOMÍA I Comente las siguientes afirmaciones 1 : 1. Comente la siguiente afirmación: es evidente que la relación entre la tasa de interés y la inversión es positiva Falso. La

EL MERCADO DE BIENES Y LA CURVA IS

MODELO IS-LM EL MERCADO DE BIENES Y LA CURVA IS La curva de equilibrio del mercado de bienes, o curva IS, muestra las combinaciones de tipos de interés y niveles de renta tales que el gasto planeado es

MODELO IS-LM EL MERCADO DE BIENES Y LA CURVA IS La curva de equilibrio del mercado de bienes, o curva IS, muestra las combinaciones de tipos de interés y niveles de renta tales que el gasto planeado es

COMERCIO INTERNACIONAL

COMERCIO INTERNACIONAL Cualquier economía está ligada al Resto del Mundo a través de la comercialización de bienes y servicios (comercio y finanzas) y otro tipo de actividades. Aquí se tratará, de manera

COMERCIO INTERNACIONAL Cualquier economía está ligada al Resto del Mundo a través de la comercialización de bienes y servicios (comercio y finanzas) y otro tipo de actividades. Aquí se tratará, de manera

Producción corriente

1 Producción corriente El PIB consiste en el valor de la producción obtenida en el periodo de referencia Comprende la construcción de nuevas viviendas, pero no la compra-venta de ya construidas Comprende

1 Producción corriente El PIB consiste en el valor de la producción obtenida en el periodo de referencia Comprende la construcción de nuevas viviendas, pero no la compra-venta de ya construidas Comprende

SEMINARIO TALLER FUNDAMENTOS DE MATEMÁTICAS FINANCIERAS. DIRIGIDO POR Edgardo Tinoco Pacheco

SEMINARIO TALLER FUNDAMENTOS DE MATEMÁTICAS FINANCIERAS DIRIGIDO POR Edgardo Tinoco Pacheco CONCEPTOS BASICOS DE MATEMÁTICAS FINANCIERAS 1. Fundamentos 2. Interés simple 3. Interés compuesto 4. Tasas de

SEMINARIO TALLER FUNDAMENTOS DE MATEMÁTICAS FINANCIERAS DIRIGIDO POR Edgardo Tinoco Pacheco CONCEPTOS BASICOS DE MATEMÁTICAS FINANCIERAS 1. Fundamentos 2. Interés simple 3. Interés compuesto 4. Tasas de

Principios de Economía

PARTE III: MACROECONOMÍA (Basado en: Capítulos 23, 24 y 29, Mankiw, 2009) Pedro Casares Hontañón Sergio Tezanos Vázquez DPTO. DE ECONOMÍA Este tema se publica bajo Licencia: CreaNve Commons BY NC SA 3.0

PARTE III: MACROECONOMÍA (Basado en: Capítulos 23, 24 y 29, Mankiw, 2009) Pedro Casares Hontañón Sergio Tezanos Vázquez DPTO. DE ECONOMÍA Este tema se publica bajo Licencia: CreaNve Commons BY NC SA 3.0

La ecuación del salario: W=P F(u,z) Dividiendo los dos miembros por el nivel de precios: W/P=F(u,z)

Dividiendo los dos miembros por el nivel de precios: W/P=F(u,z)") La ecuación del salario: W=P F(u,z) Dividiendo los dos miembros por el nivel de precios: W/P=F(u,z) La determinación de los salarios implica la existencia de una relación negativa entre el salario real

La ecuación del salario: W=P F(u,z) Dividiendo los dos miembros por el nivel de precios: W/P=F(u,z) La determinación de los salarios implica la existencia de una relación negativa entre el salario real

Préstamos hipotecarios. Recomendaciones antes de contratar una hipoteca

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

Factores que afectan al Tipo de Cambio. Dirección de Inversiones BBVA Banca Privada

Factores que afectan al Tipo de Cambio Dirección de Inversiones BBVA Banca Privada Índice 1 Factores determinantes en el tipo de cambio: inflación 2 Factores determinantes en el tipo de cambio: Balanza

Factores que afectan al Tipo de Cambio Dirección de Inversiones BBVA Banca Privada Índice 1 Factores determinantes en el tipo de cambio: inflación 2 Factores determinantes en el tipo de cambio: Balanza

UNIDAD 3: MACROECONOMÍA CLASE 8 Y 9: FLUCTUACIONES DE CORTO PLAZO

UNIDAD 3: MACROECONOMÍA CLASE 8 Y 9: FLUCTUACIONES DE CORTO PLAZO Ciclo Económico Cliclo Económico: Fluctuaciones de corto plazo de Cliclo Económico: Fluctuaciones de corto plazo de la producción (desviaciones

UNIDAD 3: MACROECONOMÍA CLASE 8 Y 9: FLUCTUACIONES DE CORTO PLAZO Ciclo Económico Cliclo Económico: Fluctuaciones de corto plazo de Cliclo Económico: Fluctuaciones de corto plazo de la producción (desviaciones

TEMA 8: ANÁLISIS CONJUNTO DE TODOS LOS MERCADOS: EL MODELO OA DA

TEMA 8: ANÁLISIS CONJUNTO DE TODOS LOS MERCADOS: EL MODELO OA DA 8-1 La oferta agregada Slide 8.2 La relación de oferta agregada (OA) muestra cómo afecta la producción al nivel de precios. Se obtiene a

TEMA 8: ANÁLISIS CONJUNTO DE TODOS LOS MERCADOS: EL MODELO OA DA 8-1 La oferta agregada Slide 8.2 La relación de oferta agregada (OA) muestra cómo afecta la producción al nivel de precios. Se obtiene a

CONCEPTOS BÁSICOS. ACTIVO: Bienes y derechos propiedad de la empresa.

LA CUENTA La cuenta es una Unidad Básica de la Contabilidad. Tiene como principal objeto controlar las operaciones realizadas por el titular de la misma. (A. Redondo Pag. 3) Por lo tanto, una cuenta es

LA CUENTA La cuenta es una Unidad Básica de la Contabilidad. Tiene como principal objeto controlar las operaciones realizadas por el titular de la misma. (A. Redondo Pag. 3) Por lo tanto, una cuenta es

La curva de demanda agregada.

La curva de demanda agregada. Una función de consumo agregada muestra cómo el gasto en consumo total de la sociedad varía al variar su renta total. Conceptualmente proviene de la agregación de todas las

La curva de demanda agregada. Una función de consumo agregada muestra cómo el gasto en consumo total de la sociedad varía al variar su renta total. Conceptualmente proviene de la agregación de todas las

EJERCICIO 1 La tabla siguiente muestra las posibilidades de producción en una economía:

CURSO 07-08. 1º ING INDUSTRIAL. PARCIAL. NUMERO: Nombre y apellidos:... (contestar utilizando el espacio en blanco en las hojas correspondientes a este ejercicio y el dorso de las mismas; NO SE CORREGIRÁ

CURSO 07-08. 1º ING INDUSTRIAL. PARCIAL. NUMERO: Nombre y apellidos:... (contestar utilizando el espacio en blanco en las hojas correspondientes a este ejercicio y el dorso de las mismas; NO SE CORREGIRÁ

M.F. MARGARITA VALLE LEÓN

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: MADRID

EXAMEN MACROECONOMIA ICADE E3 JULIO 2008 PRIMERA PREGUNTA (4 PUNTOS) Las autoridades económicas de un país con economía cerrada y con trabajadores sin ilusión monetaria, desean incrementar el producto

EXAMEN MACROECONOMIA ICADE E3 JULIO 2008 PRIMERA PREGUNTA (4 PUNTOS) Las autoridades económicas de un país con economía cerrada y con trabajadores sin ilusión monetaria, desean incrementar el producto

MACROECONOMÍA. Tema 6 El IPC y los agregados de precios

MACROECONOMÍA Tema 6 El IPC y los agregados de precios EL IPC Y LOS AGREGADOS DE PRECIOS Introducción Los agregados de precios individuales Los agregados de precios colectivos Los índices de precios Índice

MACROECONOMÍA Tema 6 El IPC y los agregados de precios EL IPC Y LOS AGREGADOS DE PRECIOS Introducción Los agregados de precios individuales Los agregados de precios colectivos Los índices de precios Índice

1º Administración y finanzas Página 1

EJERCICIO 1 Sabemos que los elementos patrimoniales se representan contablemente por medio de cuentas. Dígase a qué cuentas pertenecen los siguientes: - Billetes y monedas. - Dinero depositado en cuentas

EJERCICIO 1 Sabemos que los elementos patrimoniales se representan contablemente por medio de cuentas. Dígase a qué cuentas pertenecen los siguientes: - Billetes y monedas. - Dinero depositado en cuentas

DE FINANZAS 1. COMPRA DE CARTERA ES CONVENIENTE? Contenido: Cooperativa de Empleados de Dow Colombia APUNTES. No.

Cooperativa de Empleados de Dow Colombia APUNTES DE FINANZAS Contenido: No. 050 www.codecol.com.co $ Junio de 2016 1. 2. 3. 4. 5. Compra de Cartera es conveniente? Doble oferta para organizar tu flujo

Cooperativa de Empleados de Dow Colombia APUNTES DE FINANZAS Contenido: No. 050 www.codecol.com.co $ Junio de 2016 1. 2. 3. 4. 5. Compra de Cartera es conveniente? Doble oferta para organizar tu flujo

INSTITUTO DEL SERVICIO EXTERIOR DE LA NACIÓN CONCURSO DE INGRESO 2005 ECONOMIA

INSTITUTO DEL SERVICIO EXTERIOR DE LA NACIÓN CONCURSO DE INGRESO 2005 ECONOMIA Instrucciones El examen tiene dos partes. La parte A consta de 10 preguntas y debe marcarse la respuesta correcta. Cada pregunta

INSTITUTO DEL SERVICIO EXTERIOR DE LA NACIÓN CONCURSO DE INGRESO 2005 ECONOMIA Instrucciones El examen tiene dos partes. La parte A consta de 10 preguntas y debe marcarse la respuesta correcta. Cada pregunta

FORMULA PARA CRÉDITO CON GARANTIA PLAZO FIJO

FORMULA PARA CRÉDITO CON GARANTIA PLAZO FIJO DESCRIPCIÓN El Crédito inmediato dirigido a todas las personas que cuenten con Depósitos en la Caja Maynas o sean avalados por un tercero que también tenga

FORMULA PARA CRÉDITO CON GARANTIA PLAZO FIJO DESCRIPCIÓN El Crédito inmediato dirigido a todas las personas que cuenten con Depósitos en la Caja Maynas o sean avalados por un tercero que también tenga

Alfredo Masó Macroeconomía Intermedia Grado de ADE y DADE- Curso 2012

Conceptos básicos: Hoja de Prácticas 1 Tabla 1: En una economía las cantidades de bienes producidas y los precios de los mismos en el año 2010 (año base) y en el 2011 son: Año 2010 (base) Año 2011 Cantidad

Conceptos básicos: Hoja de Prácticas 1 Tabla 1: En una economía las cantidades de bienes producidas y los precios de los mismos en el año 2010 (año base) y en el 2011 son: Año 2010 (base) Año 2011 Cantidad

NOTA DE PRENSA ESTADÍSTICAS DE FONDOS DE INVERSIÓN DE LA ZONA DEL EURO SEPTIEMBRE 2014

17 de noviembre de 214 NOTA DE PRENSA ESTADÍSTICAS DE FONDOS DE INVERSIÓN DE LA ZONA DEL EURO SEPTIEMBRE 214 En septiembre de 214, el saldo de las participaciones emitidas por los fondos de inversión de

17 de noviembre de 214 NOTA DE PRENSA ESTADÍSTICAS DE FONDOS DE INVERSIÓN DE LA ZONA DEL EURO SEPTIEMBRE 214 En septiembre de 214, el saldo de las participaciones emitidas por los fondos de inversión de