MONOTRIBUTO. Capraro Alejandra Agüero Ivana Caputo Andrés

|

|

|

- Santiago Padilla Sánchez

- hace 6 años

- Vistas:

Transcripción

1 MONOTRIBUTO Capraro Alejandra Agüero Ivana Caputo Andrés 07/09/2016

2 TABLA DE CONTENIDO 1. OBJETIVOS Objetivo General del Trabajo Objetivos Específicos del Trabajo MARCO TEORICO DESARROLLO... 6 ALTA... 6 RECATEGORIZACIÓN BAJA CONCLUSIONES Recomendaciones: BIBLOGRAFIA... 33

3 1. OBJETIVOS 1.1. Objetivo General del Trabajo. Facilitar el paso a paso para que los jóvenes profesionales puedan insertarse de manera más practica en el campo laboral, entendiendo que es uno de los primeros trabajos en el que solemos incursionar Objetivos Específicos del Trabajo. 1) Mostrar los pasos a seguir para dar de alta a una persona en el Régimen 2) Mostrar los pasos a seguir para recategorizar a la persona en el Régimen 3) Mostrar los pasos a seguir para dar de baja a la persona en el Régimen 2. MARCO TEORICO El Monotributo es un régimen opcional y simplificado para pequeños contribuyentes. Consiste en un pago único mensual de cuota fija que tiene 2 componentes: 1. Impuesto Integrado: Impuestos a las Ganancias Impuesto al Valor Agregado En el caso de las sociedades comprendidas en el presente régimen se sustituye el impuesto a las ganancias de sus integrantes y el impuesto al valor agregado de la sociedad. 2. Cotización previsional fija: Autónomos Aportes Obra Social

4 SUJETOS QUE PUEDEN ADHERIRSE AL RÉGIMEN SIMPLIFICADO: Las personas físicas que realicen: * ventas de cosas muebles (excepto importadores) * locaciones (alquileres) de cosas (cosas muebles e inmuebles) * obras y/o prestación de Servicios Las sucesiones indivisas que continúan la actividad de la Persona Física. Integrantes de cooperativas de trabajo. Sociedades de Hecho e Irregulares (máximo de 3 socios)(categoría "D" o superior) No se encuentran comprendidos en el Régimen Simplificado, los ingresos provenientes de prestaciones e inversiones financieras, compra venta de valores mobiliarios y de participaciones en las utilidades de cualquier sociedad no incluida en el mismo. Resulta incompatible la adhesión a dicho régimen con el desarrollo de alguna actividad, por la cual el sujeto conserve su carácter de Responsable Inscripto en el impuesto al valor agregado. SUJETOS QUE NO SE INCLUYEN EN EL MONOTRIBUTO: Integrantes de sociedades no comprendidas en el Régimen (S.A., SRL, Soc. Colectivas, etc), o comprendida (Sociedad de Hecho o Irregular) y no adherida al mismo. Sujetos que se desempeñen en la dirección, administración o conducción de dichas sociedades, sin perjuicio de poder adherirse al Monotributo por otra actividad. Sujetos que realicen más de tres (3) actividades simultáneas o posean más de tres (3) unidades de explotación. REQUISITOS PARA ADHERIRSE Y PARA PERMANECER EN EL MONOTRIBUTO: Tener clave fiscal con nivel de seguridad 3 Haber declarado la actividad económica que realiza el contribuyente Haber obtenido durante el año calendario anterior ingresos brutos que no superen los $ por locaciones y/o prestaciones de servicios. Haber obtenido durante el año calendario anterior ingresos brutos que no superen los $ por el resto de las actividades. Que el precio unitario de venta de cosas muebles no supere los $2500. Que no realicen importaciones de cosas muebles y/o servicios.

5 ADHESIÓN AL MONOTRIBUTO: Los pasos necesarios para realizar la adhesión al Monotributo, en el caso que sea una persona física que no posea CUIT, serán los siguientes: 1. Solicitud de la Clave Única de Identificación Tributaria (CUIT) 2. Solicitud de Clave Fiscal 3. Registro y Aceptación de Datos Biométricos 4. Declaración de Actividades Económicas 5. Adhesión al Monotributo TRÁMITES PRESENCIALES : * Solicitud del CUIT * Registro de Datos Biométricos * Clave Fiscal (Nivel de Seguridad 3 y 4) TRÁMITES POR INTERNET : * Clave Fiscal (Nivel de Seguridad 1 y 2) * Aceptación de Datos Biométricos * Declaración de Actividades Económicas * Adhesión al Monotributo BENEFICIOS DE ADHERIRSE AL MONOTRIBUTO: 1. Integración al sistema tributario y previsional vigente, dejando de lado la informalidad. 2. Contar con obra social y una prestación básica universal (jubilación).

6 ESCALA DEL IMPUESTO 3. DESARROLLO ALTA La Adhesión al Monotributo se realiza a través de la página de AFIP, ingresando con la Clave Fiscal obtenida. Se recomienda realizarlo a través de INTERNET EXPLORER. Debes hacer clic en "Sistema Registral" y luego hacer clic en la lupa correspondiente al contribuyente que requiere la adhesión al Impuesto Integrado.

7 Selecciono el Impuesto Monotributo Hacemos clic en la opción adhesión, seleccionamos la CUIT y luego en Generar Declaración Jurada

8 Confirmamos el domicilio Seleccionamos el periodo en el que damos de alta al contribuyente y los valores dependiendo de cada caso

9 Elegimos la opción según la condición en que se encuentra el contribuyente Por ejemplo en caso que este aportando a una caja:

10 O si se encuentra en relación de dependencia seria: El paso siguiente es elegir una obra social

11 En caso de tener grupo familiar, seleccionamos la opción agregar integrante Cargamos los datos de los integrantes, teniendo en cuenta que solo se pueden agregar hijos o cónyuges únicamente

12 Por ultimo nos aparecerá un resumen de la inscripción Luego aparecerá el acuse de recibo

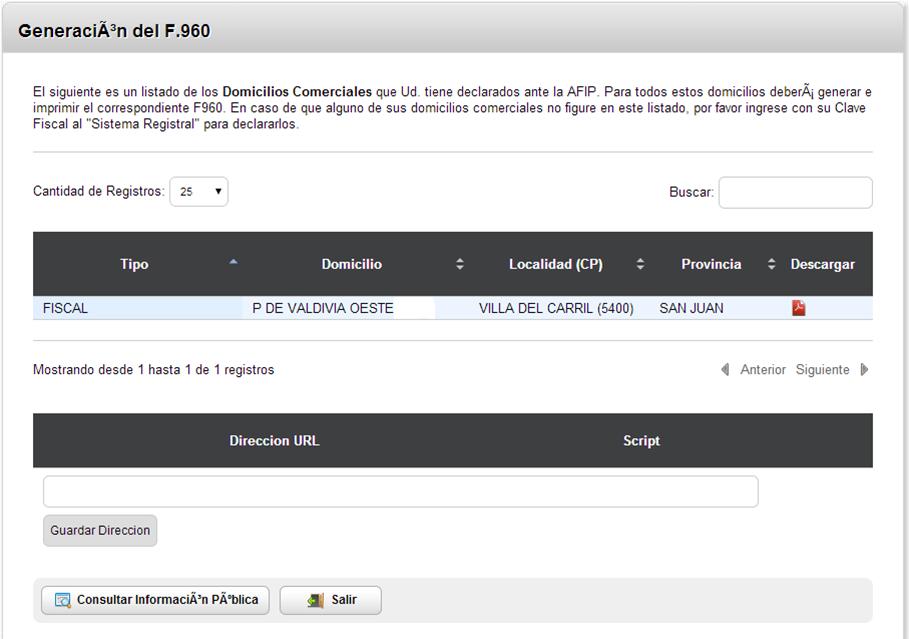

13 FORMULARIO 960 N/M (DATA FISCAL): Una vez que el contribuyente ya ejerció la Opción al Régimen Simplificado del Monotributo, deberá cumplir con la obligación de exhibir el formulario 960 N/M, que se obtendrá de la siguiente manera: Debemos agregar el respectivo servicio a través del administrador de relaciones de clave fiscal

14

15

16

17 Además luego de realizado lo anterior, se debe tener en cuenta: Estar inscripto en Ingresos Brutos: se realiza en la DGR con DNI y reflejo de datos, para obtener el número de inscripción en IIBB Casos en que se debe tener Controlador Fiscal: cuando tenga ventas masivas a consumidores finales

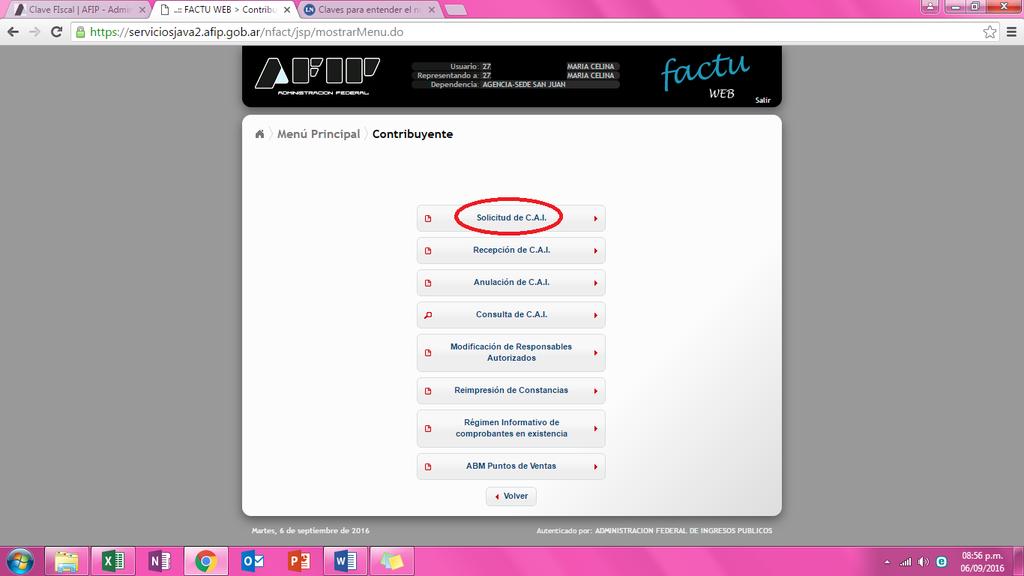

18 Solicitar CAI para las categorías B,C,D y E, en caso de las restantes categorías están obligados a adherir al régimen de factura electrónica Pasos para solicitar la CAI:

19

20

21

22

23

24 RECATEGORIZACIÓN Momento en el que se debe solicitar la recategorización Ingresamos al servicio Monotributo

25 Seleccionamos Recategorización

26 Se llenan los campos con los datos obtenidos en los últimos 12 meses anteriores a la recategorización

27 El sistema mostrará en pantalla los f 184 y f152 con los nuevos datos

28 BAJA La baja en el impuesto puede deberse a: Cese de actividades: Al dejar de realizar la/s actividad/es por la/s cual/es se inscribió como monotributista, por ejemplo por comenzar a trabajar en relación de dependencia, deberá efectuar la solicitud de baja. Exclusión: Causales de exclusión: Sus ingresos brutos correspondientes a los últimos 12 meses superen los límites establecidos para la última categoría Los parámetros físicos superen los correspondientes a la última categoría, de acuerdo con el tipo de actividad que realice. El máximo precio unitario de venta, en el caso de contribuyentes que efectúen venta de cosas muebles, supere los $2500 Adquiera bienes o realicen gastos injustificados por un valor incompatible con los ingresos declarados. Haya perdido su calidad de sujetos del presente régimen. Realice más de tres (3) actividades simultáneas o posean más de tres (3) unidades de explotación. Realizando la actividad de prestación de servicios o locaciones se hubiera categorizado como si realizaran las restantes actividades. Renuncia : Si decide renunciar al REGIMEN DE MONOTRIBUTO para inscribirse en el REGIMEN GENERAL (Impuestos al Valor Agregado y a las Ganancias, Régimen Nacional de Trabajadores Autónomos) deberá dirigirse a la Dependencia AFIP-DGI en la que se encuentra inscripto presentando los formularios F. 183/F y F. 460/F (si se trata de tu trámite o el de una sucesión indivisa) o F. 183/J y F 460/J (si se trata de una sociedad o condominio), indicando en el F. 183/F o /J el Motivo del trámite (Baja al REGIMEN) y completando la información de los Rubros 1 (CUIT) y 8 (Baja al REGIMEN de

29 Monotributo).Los formularios podrá obtenerlos de la página web de la AFIP ( o en cualquier Dependencia AFIP-DG. Prestar atención a lo siguiente: La baja tendrá efectos desde el primer día del mes inmediato siguiente a aquel en que presentes la solicitud. Si renuncias al REGIMEN DE MONOTRIBUTO, no podrá reingresar al mismo hasta después de transcurridos 3 años calendarios completos.

30 El contribuyente se deberá dar de baja de la siguiente manera:

31 CONCLUSIONES Antes que nada, es menester aclarar que no se trata de un tributo, sino de una fusión de impuestos. Lo que se busca es familiar al contribuyente, el cumplimiento de sus obligaciones fiscales. Entendemos que este régimen fue creado para regularizar la situación de un gran sector de la población que, por las características de sus actividades, les resultaba complejo sostener la estructura que demanda el régimen general, lo que traía la consecuencia del abandono del régimen y el desarrollo de actividades en forma irregular. En retrospectiva, consideramos que, en virtud de las innumerables modificaciones que sufrió este régimen, ha generado un mayor número de requisitos y deberes formales, complicando sus deberes fiscales, desvirtuando el ser del monotributista, ya que en la actualidad, estos deben analizar constantemente los parámetros de inclusión y permanencia Recomendaciones: Se debe tener en cuenta que en caso de no recategorizarse esto puede traer consecuencias como por ejemplo que es pasible de una multa del 50% del impuesto integrado que les hubiera correspondido abonar. También puede ocurrir el hecho de sufrir una recategorización de oficio En los casos en que se constate que un contribuyente adherido al Régimen Simplificado para Pequeños Contribuyentes (RS) no hubiera cumplido con la obligación de recategorización o la misma fuere inexacta, el funcionario o inspector de AFIP actuante notificará al contribuyente tal circunstancia y pondrá a su disposición los elementos que la acrediten, indicándole la categoría que le corresponde, juntamente con la liquidación de la deuda en concepto de diferencias de impuesto integrado, con más sus accesorios. El contribuyente y/o responsable podrá, en el mismo acto o dentro de los 10 días posteriores a dicha notificación, presentar formalmente su descargo indicando los elementos de juicio que hacen a su derecho. El juez administrativo interviniente -previa evaluación del descargo presentado y del resultado de las medidas para mejor proveer que hubiere dispuesto, en su casodictará resolución disponiendo, según corresponda: 1.. la recategorización del pequeño contribuyente, indicando:

32 1.1. la fecha a partir de la cual operará la misma, 1.2. los montos adeudados en concepto de impuesto integrado y accesorios, acompañando la liquidación practicada, y 1.3. la sanción aplicada, haciéndole saber que si acepta la recategorización practicada dentro del plazo de 15 días de su notificación, dicha sanción quedará reducida de pleno derecho a la mitad, o 2. el archivo de las actuaciones. No se emitirá la resolución prevista en este inciso si el contribuyente se recategoriza correctamente y de manera voluntaria con anterioridad al dictado de la misma. Formulario Nº 561: Cuando posea sucursales u otros establecimientos afectados a la actividad, deberá presentar el formulario Nº 561. Se deberán completar con la información referida a dicho establecimiento sobre: DOMICILIO, LOCALIDAD, ACTIVIDAD Y SI SE OCUPA PERSONAL. Para declarar actividad económica que realiza: Para poder registrar las actividades económicas que desarrollará el contribuyente, debes nuevamente ingresar a "ACCESO CON CLAVE FISCAL" y hacer clic en el servicio "SISTEMA REGISTRAL". Si no se encuentra el mismo, lo debes habilitar a través del "ADMINISTRADOR DE RELACIONES DE CLAVE FISCAL". Luego de seleccionar el servicio, aparecerán en pantalla los contribuyentes asociados a la CUIT ingresada. Debes hacer clic en la lupa del contribuyente por el cual vas a realizarle la inscripción al Monotributo. Selecciona la opción "REGISTRO TRIBUTARIO" y dentro de los subítems hacer clic en "ACTIVIDADES ECONÓMICAS" Para registrar la efectiva actividad, debes hacer clic en el botón "AGREGAR" Aparecerán tres métodos de búsqueda de actividades económicas: Asistente: Las actividades aparecen en grupos. Sugerencia: Podemos colocar palabras claves o el número de actividad. Todos: Aparecen todas las actividades. Selecciona la actividad, presiona el botón "ACEPTAR"

33 4. BIBLOGRAFIA LEY Régimen Simplificado para pequeños Contribuyentes. BO: 21/12/2009 Decreto Reglamentario 1/2010. BO: 05/01/2010 Resolución General BO: 06/01/2010 Resolución General BO: 20/01/2006 Resolución General BO: 10/10/2007 Resolución General BO: 12/08/2010 Resolución General BO: 29/03/2011 Resolución General BO: 11/09/2013 Resolución General BO: 15/04/2016 AFIP.

Recuerde que para acceder a este servicio deberá:

Tenga en cuenta que, para adherir al monotributo, deberá: Estar inscripto ante la AFIP, es decir contar con Clave Única de Identificación Tributaria (CUIT) y haber confirmado sus Datos Biométricos -de

Tenga en cuenta que, para adherir al monotributo, deberá: Estar inscripto ante la AFIP, es decir contar con Clave Única de Identificación Tributaria (CUIT) y haber confirmado sus Datos Biométricos -de

SECRETARIADO ADMINISTRATIVO

Clase 6. MONOTRIBUTO A fines del año 1998, comienza a regir el Régimen Simplificado para Pequeños Contribuyentes. El objetivo del mismo consiste en simplificar el cumplimiento de las obligaciones impositivas

Clase 6. MONOTRIBUTO A fines del año 1998, comienza a regir el Régimen Simplificado para Pequeños Contribuyentes. El objetivo del mismo consiste en simplificar el cumplimiento de las obligaciones impositivas

Recategorización Monotributo. Cómo me recategorizo?

Recategorización Monotributo Cómo me recategorizo? Como Monotributista tenés la obligación de encontrarte correctamente categorizado en el régimen. A tal efecto deberás: Tener incorporado a tu Clave Fiscal

Recategorización Monotributo Cómo me recategorizo? Como Monotributista tenés la obligación de encontrarte correctamente categorizado en el régimen. A tal efecto deberás: Tener incorporado a tu Clave Fiscal

CUÁNDO HAY QUE RECATEGORIZARSE?

Como Monotributista tiene la obligación de encontrarse correctamente categorizado en el régimen. A tal efecto deberá: Tener incorporado a su Clave Fiscal el servicio denominado Sistema Registral. Conocer

Como Monotributista tiene la obligación de encontrarse correctamente categorizado en el régimen. A tal efecto deberá: Tener incorporado a su Clave Fiscal el servicio denominado Sistema Registral. Conocer

PKF Villagarcía & Asociados

Ciudad de Buenos Aires, 07 de enero de 2010 Circular I-675 Régimen Simplificado para Pequeños Contribuyentes (RS) MONOTRIBUTO RG (AFIP) 2746 BO 05-01-2010 Reglamentación de la Ley Nº 26565 Prórroga de

Ciudad de Buenos Aires, 07 de enero de 2010 Circular I-675 Régimen Simplificado para Pequeños Contribuyentes (RS) MONOTRIBUTO RG (AFIP) 2746 BO 05-01-2010 Reglamentación de la Ley Nº 26565 Prórroga de

ERROR SITUACION ACCION DEL CONTRIBUYENTE PERSONA NO EXISTE.

LISTADO DE ERRORES DE MONOTRIBUTO ERROR SITUACION ACCION DEL CONTRIBUYENTE 20000 PERSONA NO EXISTE. EL CONTRIBUYENTE NO EXISTE, VERIFICAR LOS DATOS DEL NUMERO DE CUIT QUE SE ESTAN INGRESANDO. VERIFICAR

LISTADO DE ERRORES DE MONOTRIBUTO ERROR SITUACION ACCION DEL CONTRIBUYENTE 20000 PERSONA NO EXISTE. EL CONTRIBUYENTE NO EXISTE, VERIFICAR LOS DATOS DEL NUMERO DE CUIT QUE SE ESTAN INGRESANDO. VERIFICAR

Campaña N 814 Bienvenida al Régimen General

Campaña N 814 Bienvenida al Régimen General El objetivo de esta comunicación es darle la bienvenida al Régimen General dado que durante el mes de Febrero usted se inscribió en este régimen para el desarrollo

Campaña N 814 Bienvenida al Régimen General El objetivo de esta comunicación es darle la bienvenida al Régimen General dado que durante el mes de Febrero usted se inscribió en este régimen para el desarrollo

SISTEMA INTEGRADO PREVISIONAL ARGENTINO REGIMEN DE REGULARIZACION LEY

SISTEMA INTEGRADO PREVISIONAL ARGENTINO REGIMEN DE REGULARIZACION LEY 26.970 1. NORMATIVA APLICABLE LEY 26970 (BO 9/9/2014) RES. CONJUNTA (AFIP-ANSES) 3673/2014-533/2014 (BO 12/9/2014) RG (AFIP) 3677 (BO

SISTEMA INTEGRADO PREVISIONAL ARGENTINO REGIMEN DE REGULARIZACION LEY 26.970 1. NORMATIVA APLICABLE LEY 26970 (BO 9/9/2014) RES. CONJUNTA (AFIP-ANSES) 3673/2014-533/2014 (BO 12/9/2014) RG (AFIP) 3677 (BO

MONOTRIBUTO PROYECTO DE REFORMA

MONOTRIBUTO PROYECTO DE REFORMA El monotributo está actualmente legislado en el Anexo de la ley 24977, de fecha 6 de julio de 1998, el cual fue sustituido con fecha 19 de enero de 2004 por la ley 25865.

MONOTRIBUTO PROYECTO DE REFORMA El monotributo está actualmente legislado en el Anexo de la ley 24977, de fecha 6 de julio de 1998, el cual fue sustituido con fecha 19 de enero de 2004 por la ley 25865.

SICAM: Herramientas Básicas para la Liquidación

: 1ºParte -INICIO Introducción Aspectos Teóricos www.rcestudiocontable.com.ar El es un sistema liquidador" de aportes previsionales disponible en el sitio Web de AFIP A través del usted podrá efectuar

: 1ºParte -INICIO Introducción Aspectos Teóricos www.rcestudiocontable.com.ar El es un sistema liquidador" de aportes previsionales disponible en el sitio Web de AFIP A través del usted podrá efectuar

EL NUEVO MONOTRIBUTO REGIMEN DE INCLUSION SOCIAL Y PROMOCION DEL TRABAJO INDEPENDIENTE

EL NUEVO MONOTRIBUTO REGIMEN DE INCLUSION SOCIAL Y PROMOCION DEL TRABAJO INDEPENDIENTE Expositora: Dra. Alejandra Schneir, 14 de enero de 2010 RÉGIMEN DE INCLUSIÓN N SOCIAL CARACTERÍSTICAS Será de aplicación

EL NUEVO MONOTRIBUTO REGIMEN DE INCLUSION SOCIAL Y PROMOCION DEL TRABAJO INDEPENDIENTE Expositora: Dra. Alejandra Schneir, 14 de enero de 2010 RÉGIMEN DE INCLUSIÓN N SOCIAL CARACTERÍSTICAS Será de aplicación

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada El espíritu del presente boletín es orientar el trabajo del administrador local, sin embargo y de manera subsidiaria, se quiere orientar

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada El espíritu del presente boletín es orientar el trabajo del administrador local, sin embargo y de manera subsidiaria, se quiere orientar

Normativa Legal a Utilizar

Monotributo Normativa Legal a Utilizar Ley 26565 Decreto 1/2010 RG 2616 RG 2746 RG 2888 REGIMENES TRIBUTARIOS REGIMEN GENERAL (AUTOLIQUIDACION) REGIMEN INTEGRADO Y SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES

Monotributo Normativa Legal a Utilizar Ley 26565 Decreto 1/2010 RG 2616 RG 2746 RG 2888 REGIMENES TRIBUTARIOS REGIMEN GENERAL (AUTOLIQUIDACION) REGIMEN INTEGRADO Y SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES

Rosario, 26 de Mayo 2016 DE:. ESTUDIO FITTIPALDI &ASOC PARA: CLIENTES

Rosario, 26 de Mayo 2016 DE:. ESTUDIO FITTIPALDI &ASOC PARA: CLIENTES TEMA: IVA OPCIÓN PAGO TRIMESTRAL CERTIFICADOS DE EXCLUSIÓN RETENCIONES Y PERCEPCIONES FLEXIBILIZACIÓN En el Boletín Oficial del día

Rosario, 26 de Mayo 2016 DE:. ESTUDIO FITTIPALDI &ASOC PARA: CLIENTES TEMA: IVA OPCIÓN PAGO TRIMESTRAL CERTIFICADOS DE EXCLUSIÓN RETENCIONES Y PERCEPCIONES FLEXIBILIZACIÓN En el Boletín Oficial del día

IMPUESTOS Y LA OBLIGACIÓN DE INSCRIBIRSE

IMPUESTOS Y LA OBLIGACIÓN DE INSCRIBIRSE Los tributos son ingresos públicos impuestas unilateralmente por el Estado, exigidas por una administración pública como consecuencia de la realización del hecho

IMPUESTOS Y LA OBLIGACIÓN DE INSCRIBIRSE Los tributos son ingresos públicos impuestas unilateralmente por el Estado, exigidas por una administración pública como consecuencia de la realización del hecho

COLEGIO DE PROFESIONALES DE LA INGENIERIA CIVIL E. R. TEMARIO: ASPECTOS IMPOSITIVOS PARA PROFESIONALES.-

COLEGIO DE PROFESIONALES DE LA INGENIERIA CIVIL E. R. TEMARIO: ASPECTOS IMPOSITIVOS PARA PROFESIONALES.- El objeto del presente trabajo es orientarlos en las alternativas vigentes para la inscripción ante

COLEGIO DE PROFESIONALES DE LA INGENIERIA CIVIL E. R. TEMARIO: ASPECTOS IMPOSITIVOS PARA PROFESIONALES.- El objeto del presente trabajo es orientarlos en las alternativas vigentes para la inscripción ante

Monotributo Herramientas Prácticas

Monotributo Herramientas Prácticas Dr. Carlos Alberto Rezzara OCTUBRE 2012 3 Parte INICIO EN QUÉ CONSISTE LA RECATEGORIZACIÓN? Recategorización Al finalizar cada cuatrimestre calendario se deben calcular:

Monotributo Herramientas Prácticas Dr. Carlos Alberto Rezzara OCTUBRE 2012 3 Parte INICIO EN QUÉ CONSISTE LA RECATEGORIZACIÓN? Recategorización Al finalizar cada cuatrimestre calendario se deben calcular:

MR Consultores 24/11/2010. Jornadas de Capacitación y Actualización Tributaria. Resolución General 2955

MR Consultores Jornadas de Capacitación y Actualización Tributaria Resolución General 2955 Ventas a través de portales virtuales Expositor: Dr. Marcelo D. Rodríguez Noviembre de 2010 SUJETOS OBLIGADOS

MR Consultores Jornadas de Capacitación y Actualización Tributaria Resolución General 2955 Ventas a través de portales virtuales Expositor: Dr. Marcelo D. Rodríguez Noviembre de 2010 SUJETOS OBLIGADOS

Administración Federal de Ingresos Públicos (AFIP)

") Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

MONOTRIBUTO. Jornadas de Actualización y Capacitación Tributaria MR Consultores. ABC Consultas y Respuesta Frecuentes

Jornadas de Actualización y Capacitación Tributaria MR Consultores MONOTRIBUTO Ley 25.865 (BO. 19/01/04) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Noviembre de 2009 Me puedo adherir al monotributo

Jornadas de Actualización y Capacitación Tributaria MR Consultores MONOTRIBUTO Ley 25.865 (BO. 19/01/04) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Noviembre de 2009 Me puedo adherir al monotributo

Cómo me inscribo en el Registro de Beneficios Fiscales en el Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y otras Operatorias?

Cómo me inscribo en el Registro de Beneficios Fiscales en el Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y otras Operatorias? Para realizar la solicitud de inscripción en el Registro, debés

Cómo me inscribo en el Registro de Beneficios Fiscales en el Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y otras Operatorias? Para realizar la solicitud de inscripción en el Registro, debés

Categorías Autónomos: Cómo me categorizo? Cómo efectúo la recategorización anual?

Categorías Autónomos: Cómo me categorizo? Cómo efectúo la recategorización anual? Como Trabajador Autónomo tiene la obligación de encontrarse correctamente categorizado en el régimen. A tal efecto deberá:

Categorías Autónomos: Cómo me categorizo? Cómo efectúo la recategorización anual? Como Trabajador Autónomo tiene la obligación de encontrarse correctamente categorizado en el régimen. A tal efecto deberá:

PROFESIONALES EN CIENCIAS ECONOMICAS

A-B-C del nuevo Monotributo Con el objetivo de establecer algunas características, conceptos, aspectos varios y soluciones concretas del Régimen Simplificado para Pequeños Contribuyentes, que tendrá vigencia

A-B-C del nuevo Monotributo Con el objetivo de establecer algunas características, conceptos, aspectos varios y soluciones concretas del Régimen Simplificado para Pequeños Contribuyentes, que tendrá vigencia

IMPUESTO A LAS GANANCIAS 4ta. CATEGORÍA

IMPUESTO A LAS GANANCIAS 4ta. CATEGORÍA A partir del 01 de enero de 2015, de acuerdo a la normativa de AFIP, todo el personal, de cualquier escalafón, perteneciente a la Administración Central, estará

IMPUESTO A LAS GANANCIAS 4ta. CATEGORÍA A partir del 01 de enero de 2015, de acuerdo a la normativa de AFIP, todo el personal, de cualquier escalafón, perteneciente a la Administración Central, estará

RÉGIMEN ESPECIAL DE FACILIDADES DE PAGO RESOLUCIÓN GENERAL (AFIP) 3630

3630") RÉGIMEN ESPECIAL DE FACILIDADES DE PAGO RESOLUCIÓN GENERAL (AFIP) 3630 1 ALCANCE Y VIGENCIA Desde el 16 de junio hasta el 25-29 de agosto de 2014 Regularización de: Obligaciones impositivas y de los recursos

RÉGIMEN ESPECIAL DE FACILIDADES DE PAGO RESOLUCIÓN GENERAL (AFIP) 3630 1 ALCANCE Y VIGENCIA Desde el 16 de junio hasta el 25-29 de agosto de 2014 Regularización de: Obligaciones impositivas y de los recursos

R.G. AFIP Nº 3.692 - INSCRIPCIÓN

Registro Fiscal de Empresas Mineras, de Proveedores de Empresas Mineras y de Titulares de Permisos de Exploración o Cateo R.G. AFIP Nº 3.692 - INSCRIPCIÓN Mediante la Resolución General AFIP Nº 3.692/2014

Registro Fiscal de Empresas Mineras, de Proveedores de Empresas Mineras y de Titulares de Permisos de Exploración o Cateo R.G. AFIP Nº 3.692 - INSCRIPCIÓN Mediante la Resolución General AFIP Nº 3.692/2014

RESOLUCIÓN GENERAL N 1793

RESOLUCIÓN GENERAL N 1793 Córdoba, 16 de Agosto de 2011.- VISTO: La Resolución Normativa N 1/2011 y modificatorias (B.O. 06-06-2011) y la Resolución General N 1527/2007 (B.O. 23-08-2007), Y CONSIDERANDO:

RESOLUCIÓN GENERAL N 1793 Córdoba, 16 de Agosto de 2011.- VISTO: La Resolución Normativa N 1/2011 y modificatorias (B.O. 06-06-2011) y la Resolución General N 1527/2007 (B.O. 23-08-2007), Y CONSIDERANDO:

CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

EDITORIAL ERREPAR 03/12/2010 DECLARACIÓN JURADA INFORMATIVA VIGENCIA SUJETOS QUE REUNAN LOS REQUISITOS PARA EL PRIMER CUATRIMESTRE DE 2010

EDITORIAL ERREPAR MONOTRIBUTO Expositor: Dr. Marcelo D. Rodríguez MONOTRIBUTO NORMATIVA APLICABLE RESOLUCIÓN GENERAL (AFIP) 2888 - (BO 12/8/2010) Al término de cada cuatrimestre Artículo 14 RG Presentar

EDITORIAL ERREPAR MONOTRIBUTO Expositor: Dr. Marcelo D. Rodríguez MONOTRIBUTO NORMATIVA APLICABLE RESOLUCIÓN GENERAL (AFIP) 2888 - (BO 12/8/2010) Al término de cada cuatrimestre Artículo 14 RG Presentar

REGIMEN SIMPLIFICADO PROVINCIAL

REGIMEN SIMPLIFICADO PROVINCIAL 2011 Artículo 131 Bis.- Establécese un Régimen Simplificado Provincial para contribuyentes locales del Impuesto Sobre los Ingresos Brutos, que se regirá conforme a las normas

REGIMEN SIMPLIFICADO PROVINCIAL 2011 Artículo 131 Bis.- Establécese un Régimen Simplificado Provincial para contribuyentes locales del Impuesto Sobre los Ingresos Brutos, que se regirá conforme a las normas

REGIMEN IMPOSITIVO Y PREVISIONAL

REGIMEN IMPOSITIVO Y PREVISIONAL IMPUESTO Carga que impone la Nación o las Provincias a todos sus habitantes con el objeto de generar recursos económicos para hacer frente a los gastos que demande el sostenimiento

REGIMEN IMPOSITIVO Y PREVISIONAL IMPUESTO Carga que impone la Nación o las Provincias a todos sus habitantes con el objeto de generar recursos económicos para hacer frente a los gastos que demande el sostenimiento

ENVÍOS INTERNACIONALES. Declaración Simplificada de Envíos Postales Internacionales

ENVÍOS INTERNACIONALES Declaración Simplificada de Envíos Postales Internacionales Tené en cuenta que para poder operar con este servicio tendrás que utilizar los navegadores Mozilla Fiferox o Internet

ENVÍOS INTERNACIONALES Declaración Simplificada de Envíos Postales Internacionales Tené en cuenta que para poder operar con este servicio tendrás que utilizar los navegadores Mozilla Fiferox o Internet

Pautas a tener en cuenta para la categorización en autónomos

2012 Pautas a tener en cuenta para la categorización en autónomos Ciclo de Actualización Tributaria Humberto P. Diez Estudio Diez Departamento de Capacitación ÍNDICE Página 1 RECURSOS DE LA SEGURIDAD SOCIAL...

2012 Pautas a tener en cuenta para la categorización en autónomos Ciclo de Actualización Tributaria Humberto P. Diez Estudio Diez Departamento de Capacitación ÍNDICE Página 1 RECURSOS DE LA SEGURIDAD SOCIAL...

REGISTRO PYME. Cómo solicito la categorización MiPyME y los beneficios fiscales?

REGISTRO PYME Cómo solicito la categorización MiPyME y los beneficios fiscales? Para solicitar la categorización y los beneficios fiscales deberás: Tener CUIT con estado administrativo Activo. Sin limitaciones

REGISTRO PYME Cómo solicito la categorización MiPyME y los beneficios fiscales? Para solicitar la categorización y los beneficios fiscales deberás: Tener CUIT con estado administrativo Activo. Sin limitaciones

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de

TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de") ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

Resolución General 3945/2016. AFIP. IVA. MiPyME. DDJJ. Pago. Opción Trimestral

Resolución General 3945/2016. AFIP. IVA. MiPyME. DDJJ. Pago. Opción Trimestral Se reglamenta el "Tratamiento impositivo especial para el fortalecimiento de las MiPyME" del "Programa de Recuperación Productiva

Resolución General 3945/2016. AFIP. IVA. MiPyME. DDJJ. Pago. Opción Trimestral Se reglamenta el "Tratamiento impositivo especial para el fortalecimiento de las MiPyME" del "Programa de Recuperación Productiva

AFIP - AGENDA FISCAL PARA EL AÑO 2010: Principales vencimientos impositivos A - PRESENTACION DE LA DECLARACION JURADA Y PAGO DEL SALDO

AFIP - AGENDA FISCAL PARA EL AÑO 2010: Principales vencimientos impositivos Resolución General 2738 A - PRESENTACION DE LA DECLARACION JURADA Y PAGO DEL SALDO I - IMPUESTO A LAS GANANCIAS a) Sociedades,

AFIP - AGENDA FISCAL PARA EL AÑO 2010: Principales vencimientos impositivos Resolución General 2738 A - PRESENTACION DE LA DECLARACION JURADA Y PAGO DEL SALDO I - IMPUESTO A LAS GANANCIAS a) Sociedades,

MONOTRIBUTO. ADHESIÓN DEL GRUPO FAMILIAR PRIMARIO Y DDJJ DE

TÍTULO: AUTOR/ES: PUBLIC AC IÓN: MONOTRIBUTO. ADHESIÓN DEL GRUPO FAMILIAR PRIMARIO Y DDJJ DE SALUD DE TRABAJADORES AUTÓNOMOS QUE SE INC ORPORAN AL SIPA Alessandroni, Mauricio Práctica y Actualidad Laboral

TÍTULO: AUTOR/ES: PUBLIC AC IÓN: MONOTRIBUTO. ADHESIÓN DEL GRUPO FAMILIAR PRIMARIO Y DDJJ DE SALUD DE TRABAJADORES AUTÓNOMOS QUE SE INC ORPORAN AL SIPA Alessandroni, Mauricio Práctica y Actualidad Laboral

Tenga en cuenta que, para utilizar este servicio, debe previamente:

Régimen Simplificado Ganancias Personas Físicas Quienes pueden utilizarlo? Quienes perciban ingresos del trabajo en relación de dependencia, jubilaciones y pensiones. Los Actores que perciban sus ingresos

Régimen Simplificado Ganancias Personas Físicas Quienes pueden utilizarlo? Quienes perciban ingresos del trabajo en relación de dependencia, jubilaciones y pensiones. Los Actores que perciban sus ingresos

RÉGIMEN DE RETENCIÓN A MONOTRIBUTISTAS

EDITORIAL ERREPAR RÉGIMEN DE RETENCIÓN A MONOTRIBUTISTAS Resolución General (AFIP) 2616 (BO del 1/6/09) Vigencia 1/5/2010 (RG 2745) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Enero de 2010 1 ANTECEDENTES

EDITORIAL ERREPAR RÉGIMEN DE RETENCIÓN A MONOTRIBUTISTAS Resolución General (AFIP) 2616 (BO del 1/6/09) Vigencia 1/5/2010 (RG 2745) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Enero de 2010 1 ANTECEDENTES

AFIP - NUEVO PLAN DE FACILIDADES DE PAGO

AFIP - NUEVO PLAN DE FACILIDADES DE PAGO Introducción La Administración Federal de Ingresos Públicos, mediante la Resolución General Nº 3806 publicada el 6/11/2015 en el Boletín Oficial, establece un régimen

AFIP - NUEVO PLAN DE FACILIDADES DE PAGO Introducción La Administración Federal de Ingresos Públicos, mediante la Resolución General Nº 3806 publicada el 6/11/2015 en el Boletín Oficial, establece un régimen

MR Consultores. Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES

MR Consultores Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES RG (AFIP) 3878 IVA Pago Trimestral y Régimen de Exclusión Expositor: Marcelo D. Rodríguez Twitter: @mrconsultores3

MR Consultores Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES RG (AFIP) 3878 IVA Pago Trimestral y Régimen de Exclusión Expositor: Marcelo D. Rodríguez Twitter: @mrconsultores3

BENEFICIOS EN IVA PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS

BENEFICIOS EN IVA PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS A través de la Resolución General N 3878, la Administración Federal de Ingresos Públicos ( AFIP ) estableció para las Micro, Pequeñas y Medianas

BENEFICIOS EN IVA PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS A través de la Resolución General N 3878, la Administración Federal de Ingresos Públicos ( AFIP ) estableció para las Micro, Pequeñas y Medianas

Régimen de Sinceramiento Fiscal. Cómo incorporo mi deuda a la moratoria de la Ley ?

Régimen de Sinceramiento Fiscal Cómo incorporo mi deuda a la moratoria de la Ley 27.260? Tené en cuenta que para ingresar al servicio deberás contar con: Clave Fiscal con nivel de seguridad 2, como mínimo

Régimen de Sinceramiento Fiscal Cómo incorporo mi deuda a la moratoria de la Ley 27.260? Tené en cuenta que para ingresar al servicio deberás contar con: Clave Fiscal con nivel de seguridad 2, como mínimo

PUERTA A PUERTA. Declaración Simplificada de Envíos Postales Internacionales

PUERTA A PUERTA Declaración Simplificada de Envíos Postales Internacionales Tené en cuenta que para poder operar con este servicio tendrás que utilizar los navegadores Mozilla Fiferox o Internet Explorer

PUERTA A PUERTA Declaración Simplificada de Envíos Postales Internacionales Tené en cuenta que para poder operar con este servicio tendrás que utilizar los navegadores Mozilla Fiferox o Internet Explorer

Situacion fiscal del trabajador autónomo

Situacion fiscal del trabajador autónomo 1 Situacion fiscal del trabajador Autónomo- Opcion Monotributo Quienes pueden ser monotributistas Personas físicas: Comerciantes, Fabricantes, Profesionales, Oficios,

Situacion fiscal del trabajador autónomo 1 Situacion fiscal del trabajador Autónomo- Opcion Monotributo Quienes pueden ser monotributistas Personas físicas: Comerciantes, Fabricantes, Profesionales, Oficios,

POR AFIP PARA EMITIR DEBERÁ REALIZAR ESTETRÁMITE POR ÚNICA VEZ DESDE LA WEB DE AFIP. Asociado a web services

MEDIANTE ESTE INSTRUCTIVO USTED REALIZARÁ ESTOS DOS TRÁMITES REQUERIDOS POR AFIP PARA EMITIR FACTURA ELECTRÓNICA POR WEBSERVICES: Asociado a web services DEBERÁ REALIZAR ESTETRÁMITE POR ÚNICA VEZ DESDE

MEDIANTE ESTE INSTRUCTIVO USTED REALIZARÁ ESTOS DOS TRÁMITES REQUERIDOS POR AFIP PARA EMITIR FACTURA ELECTRÓNICA POR WEBSERVICES: Asociado a web services DEBERÁ REALIZAR ESTETRÁMITE POR ÚNICA VEZ DESDE

1. Introducción Acceso al e-tax Solicitud de Inscripción Persona Natural... 7

CONTENIDO 1. Introducción... 3 2. Acceso al e-tax 2.0... 4 3. Solicitud de Inscripción Persona Natural... 7 4. Solicitud de Inscripción de Persona Jurídica... 29 2 1. INTRODUCCIÓN El e-tax 2.0 ofrece a

CONTENIDO 1. Introducción... 3 2. Acceso al e-tax 2.0... 4 3. Solicitud de Inscripción Persona Natural... 7 4. Solicitud de Inscripción de Persona Jurídica... 29 2 1. INTRODUCCIÓN El e-tax 2.0 ofrece a

CHACO - INGRESOS BRUTOS NUEVO REGIMEN DE RETENCION

CHACO - INGRESOS BRUTOS NUEVO REGIMEN DE RETENCION Resolución General 1749/2013 Administración Tributaria Provincial Buenos Aires, 6 de Marzo de 2013 Con fecha 08/02/2013 la Administración Tributaria Provincial

CHACO - INGRESOS BRUTOS NUEVO REGIMEN DE RETENCION Resolución General 1749/2013 Administración Tributaria Provincial Buenos Aires, 6 de Marzo de 2013 Con fecha 08/02/2013 la Administración Tributaria Provincial

Al Servicio de los Colegas Website: Http//www.despachantesargentinos.com

Estimado Importador/Exportador: A través de la presente, usted podrá obtener conceptos básicos para poder lograr interactuar con los diferentes sujetos que determina la Administración Federal de Ingresos

Estimado Importador/Exportador: A través de la presente, usted podrá obtener conceptos básicos para poder lograr interactuar con los diferentes sujetos que determina la Administración Federal de Ingresos

- Tener actualizado y sin inconsistencias el domicilio fiscal y los domicilios de los distintos locales y establecimientos;

RESOLUCIÓN GENERAL (AFIP) 3945 Régimen de fomento para las micro y pequeñas empresas. Se reglamenta el diferimiento del ingreso del saldo de la declaración jurada mensual del impuesto en la fecha de vencimiento

RESOLUCIÓN GENERAL (AFIP) 3945 Régimen de fomento para las micro y pequeñas empresas. Se reglamenta el diferimiento del ingreso del saldo de la declaración jurada mensual del impuesto en la fecha de vencimiento

MR Consultores. Jornadas de Capacitación y Actualización Tributaria.

MR Consultores Jornadas de Capacitación y Actualización Tributaria FACTURA ELECTRÓNICA Resolución General (AFIP) 2904 (BO. 9/09/2010) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Septiembre de 2010

MR Consultores Jornadas de Capacitación y Actualización Tributaria FACTURA ELECTRÓNICA Resolución General (AFIP) 2904 (BO. 9/09/2010) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Septiembre de 2010

Desarrollo de Proyectos

Nombre Manual: Manual de Usuario SIG-AD Usuario Externo Nro. Versión: 1.0 Fecha: 11/10/11 Contenido: Guía paso a paso para el uso del Sistema SIGAD, descripción de funciones y manual de procedimientos.

Nombre Manual: Manual de Usuario SIG-AD Usuario Externo Nro. Versión: 1.0 Fecha: 11/10/11 Contenido: Guía paso a paso para el uso del Sistema SIGAD, descripción de funciones y manual de procedimientos.

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685 RG 3685 OBJETIVOS CREA UN REGIMEN INFORMATIVO DE COMPRAS Y VENTAS DEROGA LA RG 1361 Y REEMPLAZA SUS NORMAS

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685 RG 3685 OBJETIVOS CREA UN REGIMEN INFORMATIVO DE COMPRAS Y VENTAS DEROGA LA RG 1361 Y REEMPLAZA SUS NORMAS

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

RESOLUCIÓN GENERAL (AFIP) 1556

1556") RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

Monotributo Herramientas Prácticas

Monotributo Herramientas Prácticas Dr. Carlos Alberto Rezzara OCTUBRE 2012 1 Parte INICIO Introducción Ley 26.565 Publicación Boletín Oficial 21/12/2009 1. Sustituye el Anexo de la Ley 24.977, sus modificaciones

Monotributo Herramientas Prácticas Dr. Carlos Alberto Rezzara OCTUBRE 2012 1 Parte INICIO Introducción Ley 26.565 Publicación Boletín Oficial 21/12/2009 1. Sustituye el Anexo de la Ley 24.977, sus modificaciones

Bienes Personales Ítems más usuales

Bienes Personales Ítems más usuales Cómo generar y presentar la declaración jurada del Impuesto sobre los Bienes Personales? V 2015 03 12 Quiénes deben efectuar la presentación de la Declaración Jurada

Bienes Personales Ítems más usuales Cómo generar y presentar la declaración jurada del Impuesto sobre los Bienes Personales? V 2015 03 12 Quiénes deben efectuar la presentación de la Declaración Jurada

TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

R. GRENABUENA APLICACION TRIBUTARIA S.A.

EL MONOTRIBUTO Régimen Simplificado para Pequeños Contribuyentes Análisis Casos Prácticos SILVIA R. GRENABUENA APLICACION TRIBUTARIA S.A. APLICACION TRIBUTARIA S.A. Viamonte 1546 Piso 2º Of. 200 (1055)

EL MONOTRIBUTO Régimen Simplificado para Pequeños Contribuyentes Análisis Casos Prácticos SILVIA R. GRENABUENA APLICACION TRIBUTARIA S.A. APLICACION TRIBUTARIA S.A. Viamonte 1546 Piso 2º Of. 200 (1055)

Defensor del Pueblo de la Ciudad Autónoma de Buenos Aires Alejandro Amor

Monotributo Social Defensor del Pueblo de la Ciudad Autónoma de Buenos Aires Alejandro Amor Adjuntos María América González José Palmiotti Claudio Presman Lidia Saya Oscar Zago Sede Defensor: Piedras 574

Monotributo Social Defensor del Pueblo de la Ciudad Autónoma de Buenos Aires Alejandro Amor Adjuntos María América González José Palmiotti Claudio Presman Lidia Saya Oscar Zago Sede Defensor: Piedras 574

REGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES: MONOTRIBUTO Normativa aplicable El Régimen Simplificado para Pequeños Contribuyentes que originó

REGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES: MONOTRIBUTO Normativa aplicable El Régimen Simplificado para Pequeños Contribuyentes que originó el Monotributo se creó en 1.998 con la Ley Nº 24.977

REGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES: MONOTRIBUTO Normativa aplicable El Régimen Simplificado para Pequeños Contribuyentes que originó el Monotributo se creó en 1.998 con la Ley Nº 24.977

Circular de Impuestos Nro. 8/2008. Resolución General 2459 Nuevo Régimen de Percepción del Impuesto al Valor Agregado

Circular de Impuestos Nro. 8/2008 Resolución General 2459 Nuevo Régimen de Percepción del Impuesto al Valor Agregado La presente circular tiene por objeto informar sobre un nuevo régimen de percepción

Circular de Impuestos Nro. 8/2008 Resolución General 2459 Nuevo Régimen de Percepción del Impuesto al Valor Agregado La presente circular tiene por objeto informar sobre un nuevo régimen de percepción

PyMEs: Cómo solicito la categorización MIPyME y los beneficios fiscales?

PyMEs: Cómo solicito la categorización MIPyME y los beneficios fiscales? Tené en cuenta que para solicitar la categorización y los beneficios fiscales deberás: Tener CUIT con estado administrativo Activo.

PyMEs: Cómo solicito la categorización MIPyME y los beneficios fiscales? Tené en cuenta que para solicitar la categorización y los beneficios fiscales deberás: Tener CUIT con estado administrativo Activo.

F. 2002 IVA Por Actividad

n F. 2002 IVA Por Actividad Con el objeto de optimizar las aplicaciones disponibles y con ello la información obrante en esta Administración Federal, resulta aconsejable disponer una metodología para la

n F. 2002 IVA Por Actividad Con el objeto de optimizar las aplicaciones disponibles y con ello la información obrante en esta Administración Federal, resulta aconsejable disponer una metodología para la

REGISTRO UNICO DE OPERADORES MANUAL INSTRUCTIVO. - Sistema Jauke - Manual de Usuario. ONCCA On- Line

REGISTRO UNICO DE OPERADORES MANUAL INSTRUCTIVO - Sistema Jauke - Manual de Usuario ONCCA On- Line Introducción El presente instructivo fue realizado en base a la información suministrada por la ONCCA

REGISTRO UNICO DE OPERADORES MANUAL INSTRUCTIVO - Sistema Jauke - Manual de Usuario ONCCA On- Line Introducción El presente instructivo fue realizado en base a la información suministrada por la ONCCA

@davidcocimano

@davidcocimano davidnicolascocimano@gmail.com Cuestiones y aspectos legales: Parámetros para permanecer en el régimen. Alta, baja y modificación de datos. Situaciones especiales: Relación de dependencia,

@davidcocimano davidnicolascocimano@gmail.com Cuestiones y aspectos legales: Parámetros para permanecer en el régimen. Alta, baja y modificación de datos. Situaciones especiales: Relación de dependencia,

I. Impuesto sobre los créditos y débitos en cuentas bancarias. Sujetos y cuentas exentas o con alícuota reducida.

I. Impuesto sobre los créditos y débitos en cuentas bancarias. Sujetos y cuentas exentas o con alícuota reducida. La AFIP mediante la Resolución General Nº 3900 publicada en el Boletín Oficial el 05/07/2016,

I. Impuesto sobre los créditos y débitos en cuentas bancarias. Sujetos y cuentas exentas o con alícuota reducida. La AFIP mediante la Resolución General Nº 3900 publicada en el Boletín Oficial el 05/07/2016,

Administración Federal de Ingresos Públicos IMPUESTOS

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

3.- CUALES SON LAS POSIBLES INCONSISTENCIA DE DATOS QUE PUEDE PRESENTAR LA PANTALLA DATOS PERSONALES? Números de cuenta o nombres y apellidos erróneos

CONSULTAS MAS FRECUENTES SOBRE EL SICAM A LA MESA DE AYUDA DE LA AFIP INTRODUCCION 1.- LIQUIDACIÓN DE DEUDA PREVISIONAL GENERAL Mediante el sistema SICAM se podrá liquidar el estado de deuda o libre deuda

CONSULTAS MAS FRECUENTES SOBRE EL SICAM A LA MESA DE AYUDA DE LA AFIP INTRODUCCION 1.- LIQUIDACIÓN DE DEUDA PREVISIONAL GENERAL Mediante el sistema SICAM se podrá liquidar el estado de deuda o libre deuda

PREGUNTAS FRECUENTES ASIGNACIONES FAMILIARES PARA MONOTRIBUTISTAS

1. Quiénes son los Monotributistas que pueden percibir Asignaciones Familiares (AAFF)? Las personas adheridas al Régimen Simplificado para Pequeños Contribuyentes (monotributistas) que tengan efectivamente

1. Quiénes son los Monotributistas que pueden percibir Asignaciones Familiares (AAFF)? Las personas adheridas al Régimen Simplificado para Pequeños Contribuyentes (monotributistas) que tengan efectivamente

IMPUESTO de Asistencia a la Seguridad Social (IASS) Pasivos Ejercicio 2013 FORMULARIO 1802 INSTRUCTIVO

Pasivos Ejercicio 2013 FORMULARIO 1802 INSTRUCTIVO") IMPUESTO de Asistencia a la Seguridad Social (IASS) Pasivos Ejercicio 2013 FORMULARIO 1802 INSTRUCTIVO 1. OBLIGADOS Presentarán este formulario los contribuyentes que obtengan ingresos de fuente uruguaya

IMPUESTO de Asistencia a la Seguridad Social (IASS) Pasivos Ejercicio 2013 FORMULARIO 1802 INSTRUCTIVO 1. OBLIGADOS Presentarán este formulario los contribuyentes que obtengan ingresos de fuente uruguaya

El Título II de la ley se refiere a los Regímenes Especiales de Promoción del Trabajo Registrado

PROMOCION DEL TRABAJO REGISTRADO Y PREVENCION DEL FRAUDE LABORAL Normativa Vigente: Ley Nº 26.940, Decreto Reglamentario Nº 1714/2014. Resolución General AFIP Nº 3683/2014. Resolución General AFIP Nº 3684/2014

PROMOCION DEL TRABAJO REGISTRADO Y PREVENCION DEL FRAUDE LABORAL Normativa Vigente: Ley Nº 26.940, Decreto Reglamentario Nº 1714/2014. Resolución General AFIP Nº 3683/2014. Resolución General AFIP Nº 3684/2014

Factura electrónica Generalización

Factura electrónica Generalización Mediante la Resolución General (AFIP) 3749 (B.O. 11/03/2015), la Administración Federal de Ingresos Públicos (AFIP) generalizó a todas las actividades a la obligación

Factura electrónica Generalización Mediante la Resolución General (AFIP) 3749 (B.O. 11/03/2015), la Administración Federal de Ingresos Públicos (AFIP) generalizó a todas las actividades a la obligación

Manual de procedimiento: Resolución General Nº 3579 de la AFIP ENVÍOS CON DHL

Manual de procedimiento: Resolución General Nº 3579 de la AFIP ENVÍOS CON DHL Traetelo.com Completar el formulario 4450 de la AFIP te permitirá poder avanzar con el proceso de entrega de tus envíos de

Manual de procedimiento: Resolución General Nº 3579 de la AFIP ENVÍOS CON DHL Traetelo.com Completar el formulario 4450 de la AFIP te permitirá poder avanzar con el proceso de entrega de tus envíos de

GUIA PASO A PASO PARA COMPLETAR LOS DATOS SOLICITADOS EN EL FORMULARIO DE INSCRIPCIÓN EN LÍNEA

GUIA PASO A PASO PARA COMPLETAR LOS DATOS SOLICITADOS EN EL FORMULARIO DE INSCRIPCIÓN EN LÍNEA SOLICITUD DE INSCRIPCION Pagina -1- CONSIDERACIONES GENERALES PARA TENER EN CUENTA AL COMPLETAR LOS DATOS

GUIA PASO A PASO PARA COMPLETAR LOS DATOS SOLICITADOS EN EL FORMULARIO DE INSCRIPCIÓN EN LÍNEA SOLICITUD DE INSCRIPCION Pagina -1- CONSIDERACIONES GENERALES PARA TENER EN CUENTA AL COMPLETAR LOS DATOS

Instructivo. Transacciones Electrónicas. Presentación y confección de DDJJ

Acceso al sistema: el usuario para generar la DJ de deberá ingresar al aplicativo previamente descargado de la web de ARBA ingresando al siguiente link: http://www.arba.gov.ar/apartados/agentes/informacion/electronicas.asp?apartado=agente

Acceso al sistema: el usuario para generar la DJ de deberá ingresar al aplicativo previamente descargado de la web de ARBA ingresando al siguiente link: http://www.arba.gov.ar/apartados/agentes/informacion/electronicas.asp?apartado=agente

ANEXO V. Guía para confeccionar la RENDICIÓN de SUBSIDIOS ESPECIALES

ANEXO V Guía para confeccionar la RENDICIÓN de SUBSIDIOS ESPECIALES RECORDATORIO: El plazo de ejecución de los fondos contará con un máximo de seis meses para su conclusión, a partir del momento de la

ANEXO V Guía para confeccionar la RENDICIÓN de SUBSIDIOS ESPECIALES RECORDATORIO: El plazo de ejecución de los fondos contará con un máximo de seis meses para su conclusión, a partir del momento de la

Requisitos para realizar una Transferencia Consumidor Final

Requisitos para realizar una Transferencia Consumidor Final Documentación Formal Documentación Formal Responsable Inscripto o Monotributista Constancia de inscripción de Ingresos Brutos (IIBB) Constancia

Requisitos para realizar una Transferencia Consumidor Final Documentación Formal Documentación Formal Responsable Inscripto o Monotributista Constancia de inscripción de Ingresos Brutos (IIBB) Constancia

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

ALTA, BAJA Y RECATEGORIZACIÓN DEL MONOTRIBUTO

ALTA, BAJA Y RECATEGORIZACIÓN DEL MONOTRIBUTO ÁREA: IMPUESTO TEMA: MONOTRIBUTO COPPA, GISELA: giselacopa11@gmail.com RODRIGUEZ, FRANCISCO: panchoarusa@gmail.com SIMON, JOSE: josesimon23@gmail.com 15/04/2015

ALTA, BAJA Y RECATEGORIZACIÓN DEL MONOTRIBUTO ÁREA: IMPUESTO TEMA: MONOTRIBUTO COPPA, GISELA: giselacopa11@gmail.com RODRIGUEZ, FRANCISCO: panchoarusa@gmail.com SIMON, JOSE: josesimon23@gmail.com 15/04/2015

Servicio de Información

BOLETIN OFICIAL Nº 33365 25 de abril de 2016 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3870 Procedimiento. Ley N 11.683, texto ordenado en 1998 y sus modificaciones. Régimen de facilidades

BOLETIN OFICIAL Nº 33365 25 de abril de 2016 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3870 Procedimiento. Ley N 11.683, texto ordenado en 1998 y sus modificaciones. Régimen de facilidades

Requisitos de Adhesión

Requisitos de Adhesión Quiénes pueden ser pequeños contribuyentes? Las personas físicas que realicen venta de cosas muebles, locaciones y/o prestaciones de servicios, incluida la actividad primaria. Las

Requisitos de Adhesión Quiénes pueden ser pequeños contribuyentes? Las personas físicas que realicen venta de cosas muebles, locaciones y/o prestaciones de servicios, incluida la actividad primaria. Las

RECORDATORIO DE PRÓXIMOS VENCIMIENTOS:

RECORDATORIO DE PRÓXIMOS VENCIMIENTOS: GANANCIAS, BS PERSONALES Y GMP-PERSONAS FISICAS Y SUCESIONES INDIVISAS Transferencia electrónica de datos, correspondiente a: año 2015 0-1 09/05/2016 2-3 10/05/2016

RECORDATORIO DE PRÓXIMOS VENCIMIENTOS: GANANCIAS, BS PERSONALES Y GMP-PERSONAS FISICAS Y SUCESIONES INDIVISAS Transferencia electrónica de datos, correspondiente a: año 2015 0-1 09/05/2016 2-3 10/05/2016

Mis Facilidades. Cómo incorporo mi deuda al Plan de Financiación Permanente RG 3827?

Mis Facilidades Cómo incorporo mi deuda al Plan de Financiación Permanente RG 3827? El sistema MIS FACILIDADES, es una herramienta disponible en www.afip.gob.ar que requiere la utilización de Clave Fiscal

Mis Facilidades Cómo incorporo mi deuda al Plan de Financiación Permanente RG 3827? El sistema MIS FACILIDADES, es una herramienta disponible en www.afip.gob.ar que requiere la utilización de Clave Fiscal

Compendio Tributario Departamento de Fiscalidad y Tributación

FEDERACIÓN EMPRESARIA HOTELERA GASTRONÓMICA DE LA REPÚBLICA ARGENTINA Compendio Tributario Departamento de Fiscalidad y Tributación ANEXO- MEMORANDUM IMPOSITIVOS - BNC JUNIO 2015 Nº 2 INDICE N º 24 MONOTRIBUTO

FEDERACIÓN EMPRESARIA HOTELERA GASTRONÓMICA DE LA REPÚBLICA ARGENTINA Compendio Tributario Departamento de Fiscalidad y Tributación ANEXO- MEMORANDUM IMPOSITIVOS - BNC JUNIO 2015 Nº 2 INDICE N º 24 MONOTRIBUTO

ACTUALIDAD FISCAL JUNIO Página 1 de 7

ACTUALIDAD FISCAL JUNIO 2015 www.sms.com.ar www.smslatam.com www.sms.com.ar Página 1 de 7 Actualidad JUNIO DE 2015 Índice Memo Pág. Memo 38/1 /15 Nuevo Régimen General de Facilidades de Pago 3 Memo 39/1

ACTUALIDAD FISCAL JUNIO 2015 www.sms.com.ar www.smslatam.com www.sms.com.ar Página 1 de 7 Actualidad JUNIO DE 2015 Índice Memo Pág. Memo 38/1 /15 Nuevo Régimen General de Facilidades de Pago 3 Memo 39/1

PRIMER PASO Deberá ingresar a la opción Clave Fiscal, tal como se indica en la Figura 1.-

INSTRUCTIVO PARA LA OBTENCION DEL CODIGO DE HABILITACIÓN DE COMPRA (C.H.C.) CON LOS CAMBIOS INTRODUCIDOS EN LA PAGINA DE AFIP A PARTIR DE MAYO 2007 Mediante la publicación el 15-02-2007 en el Boletín Oficial

INSTRUCTIVO PARA LA OBTENCION DEL CODIGO DE HABILITACIÓN DE COMPRA (C.H.C.) CON LOS CAMBIOS INTRODUCIDOS EN LA PAGINA DE AFIP A PARTIR DE MAYO 2007 Mediante la publicación el 15-02-2007 en el Boletín Oficial

Unidad 6 VARIABLES DE APORTES Y CONTRIBUCIONES

Unidad 6 VARIABLES DE APORTES Y CONTRIBUCIONES OBLIGACIONES DE LA SEGURIDAD SOCIAL APORTES DEL TRABAJADOR CONTRIBUCIONES DEL EMPLEADOR OTRAS CONTRIBUCIONES CONFECCIÓN DE DECLARACIÓN JURADA 1 Tema 1 - OBLIGACIONES

Unidad 6 VARIABLES DE APORTES Y CONTRIBUCIONES OBLIGACIONES DE LA SEGURIDAD SOCIAL APORTES DEL TRABAJADOR CONTRIBUCIONES DEL EMPLEADOR OTRAS CONTRIBUCIONES CONFECCIÓN DE DECLARACIÓN JURADA 1 Tema 1 - OBLIGACIONES

NOVEDADES WEB. Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral

NOVEDADES WEB Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral (Segunda Parte) Cálculo para la determinación del Gasto por el Impuesto a la Renta (Cuenta 88) Solo para efectos prácticos,

NOVEDADES WEB Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral (Segunda Parte) Cálculo para la determinación del Gasto por el Impuesto a la Renta (Cuenta 88) Solo para efectos prácticos,

MiSimplificación como inscribir y declarar personal? Procedimiento Ley

MiSimplificación como inscribir y declarar personal? Procedimiento Ley 26476. La regularización corresponde a relaciones laborales existentes al 24/12/2008. Las obligaciones con el Sistema Integrado Previsional

MiSimplificación como inscribir y declarar personal? Procedimiento Ley 26476. La regularización corresponde a relaciones laborales existentes al 24/12/2008. Las obligaciones con el Sistema Integrado Previsional

INSTRUCTIVO SOLICITUD DE CERTIFICADO DE RESIDENCIA FISCAL FORMULARIO 5202 V.04

INSTRUCTIVO SOLICITUD DE CERTIFICADO DE RESIDENCIA FISCAL FORMULARIO 5202 V.04 1. Obligados La persona física, jurídica u otra entidad que requiera un certificado de residencia fiscal en nuestro país.

INSTRUCTIVO SOLICITUD DE CERTIFICADO DE RESIDENCIA FISCAL FORMULARIO 5202 V.04 1. Obligados La persona física, jurídica u otra entidad que requiera un certificado de residencia fiscal en nuestro país.

[TÍTULO DEL DOCUMENTO]

![[TÍTULO DEL DOCUMENTO]](/thumbs/53/30954616.jpg "[TÍTULO DEL DOCUMENTO]") [TÍTULO DEL DOCUMENTO] [Subtítulo del documento] Inscripción de Proveedores Los proveedores deben registrarse en el portal para poder operar en el COMPR.AR. Se recomienda ingresar a través del explorador

[TÍTULO DEL DOCUMENTO] [Subtítulo del documento] Inscripción de Proveedores Los proveedores deben registrarse en el portal para poder operar en el COMPR.AR. Se recomienda ingresar a través del explorador

INSTRUCTIVO SOLICITUD DE CERTIFICADO DE RESIDENCIA FISCAL FORMULARIO 5202 V.3

INSTRUCTIVO SOLICITUD DE CERTIFICADO DE RESIDENCIA FISCAL FORMULARIO 5202 V.3 1. Obligados La persona física, jurídica u otra entidad que requiera un certificado de Residencia Fiscal en nuestro país, se

INSTRUCTIVO SOLICITUD DE CERTIFICADO DE RESIDENCIA FISCAL FORMULARIO 5202 V.3 1. Obligados La persona física, jurídica u otra entidad que requiera un certificado de Residencia Fiscal en nuestro país, se

consignando en el campo Modalidad de Contrato el código 102 Empleado Servicio Eventual en Usuaria Decreto 762-.

La aplicación de lo normado por el Decreto N 762/14 obliga a realizar tareas en los sistemas de AFIP: Simplificación Registral y Declaración en línea / SICOSS, tanto por las Empresas Usuarias (EU) como

La aplicación de lo normado por el Decreto N 762/14 obliga a realizar tareas en los sistemas de AFIP: Simplificación Registral y Declaración en línea / SICOSS, tanto por las Empresas Usuarias (EU) como

Generación de Liquidaciones. Aduaneras (LMAN) motivo. PDPE (Pago dentro del Plazo. de Espera) a través de la Web. Manual de Operación Versión 1.

motivo. PDPE (Pago dentro del Plazo. de Espera) a través de la Web. Manual de Operación Versión 1.") Generación de Liquidaciones Aduaneras (LMAN) motivo PDPE (Pago dentro del Plazo de Espera) a través de la Web. Manual de Operación Versión 1.0 Generación de Liquidaciones Aduaneras (LMAN) motivo PDPE a

Generación de Liquidaciones Aduaneras (LMAN) motivo PDPE (Pago dentro del Plazo de Espera) a través de la Web. Manual de Operación Versión 1.0 Generación de Liquidaciones Aduaneras (LMAN) motivo PDPE a

Declaración Simplificada de Renta La forma más sencilla de cumplir

Declaración Simplificada de Renta La forma más sencilla de cumplir QUÉ ES LA? La Declaración Simplificada de Rentas de Personas Naturales (Formulario Virtual N 681), es un medio virtual que te ofrece tu

Declaración Simplificada de Renta La forma más sencilla de cumplir QUÉ ES LA? La Declaración Simplificada de Rentas de Personas Naturales (Formulario Virtual N 681), es un medio virtual que te ofrece tu

ASPECTOS LEGALES E IMPOSITIVOS PARA NUEVOS

ASPECTOS LEGALES E IMPOSITIVOS PARA NUEVOS EMPRENDIMIENTOS DR. ALFREDO G. FERNÁNDEZ 2008 UNIVERSIDAD ABIERTA INTERAMERICANA PROPIEDAD DEL ESTABLECIMIENTO EMPRESAS UNIPERSONALES SOCIEDADES COMERCIALES SOCIEDADES

ASPECTOS LEGALES E IMPOSITIVOS PARA NUEVOS EMPRENDIMIENTOS DR. ALFREDO G. FERNÁNDEZ 2008 UNIVERSIDAD ABIERTA INTERAMERICANA PROPIEDAD DEL ESTABLECIMIENTO EMPRESAS UNIPERSONALES SOCIEDADES COMERCIALES SOCIEDADES

IVA WEB F.2002 Femenia Pérez, Ana Mejías, Adrian E.

IVA WEB F.2002 Femenia Pérez, Ana Mejías, Adrian E. anafemenia_15@hotmail.com adrianemejias@gmail.com Pacheco Ventrice, Nadia nadiapachecoventrice@gmail.com 22/11/2015 TABLA DE CONTENIDOS 1. INTRODUCCIÓN...

IVA WEB F.2002 Femenia Pérez, Ana Mejías, Adrian E. anafemenia_15@hotmail.com adrianemejias@gmail.com Pacheco Ventrice, Nadia nadiapachecoventrice@gmail.com 22/11/2015 TABLA DE CONTENIDOS 1. INTRODUCCIÓN...

Mis Facilidades. Cómo incorporo mi deuda ADUANERA al Plan de Financiación Permanente RG 3827?

Mis Facilidades Cómo incorporo mi deuda ADUANERA al Plan de Financiación Permanente RG 3827? Para la regularización de deuda aduanera, debe previamente autodeclararla a través del servicio con Clave Fiscal

Mis Facilidades Cómo incorporo mi deuda ADUANERA al Plan de Financiación Permanente RG 3827? Para la regularización de deuda aduanera, debe previamente autodeclararla a través del servicio con Clave Fiscal