TALLER DE ENFOQUE BASADO EN RIESGOS DE PLD/FT

|

|

|

- Soledad Tebar Martínez

- hace 6 años

- Vistas:

Transcripción

1

2 TALLER DE ENFOQUE BASADO EN RIESGOS DE PLD/FT 2017

3 CAPITULO 1 INTRODUCCIÓN: LAVADO DE DINERO, FINANCIAMIENTO AL TERRORISMO, ENFOQUE BASADO EN RIESGOS.

4 QUE ES LAVADO DE DINERO? El lavado de dinero, en general, es el proceso de esconder o disfrazar la existencia, fuente ilegal, movimiento, destino o uso ilegal de bienes o fondos producto de actividades ilegales para hacerlos aparentar legítimos. En general involucra la ubicación de fondos en el sistema financiero, la estructuración de transacciones para disfrazar el origen, propiedad y ubicación de los fondos, y la integración de los fondos en la sociedad en la forma de bienes que tengan la apariencia de legitimidad. El ocultamiento o enmascaramiento de la verdadera naturaleza, fuente, ubicación, disposición, movimiento, derechos con respecto a, o de la titularidad de la propiedad sabiendo que es derivada de un delito.

5 QUE ES LAVADO DE DINERO?

6 PREVENCIÓN DE LAVADO DE DINERO De donde proviene Rastro del dinero

7 COMO SE LAVA EL DINERO? El proceso de lavado de dinero se integra por 3 pasos a saber COLOCACION ESTRATIFICACION INTEGRACION Las personas buscan colocar el dinero producto de alguna actividad ilícita en un negocio licito o en el sistema financiero formal La estratificación se basa en la pulverización de recursos y es la base para perder la forma de rastrear el origen de los recursos, normalmente asociada a operaciones entre cuentas La integración es volver a tener el dinero pero esta vez proveniente de un negocio licito y por lo tanto libre de sospechas

8 QUE ES EL FINANCIAMIENTO AL TERRORISMO? Es cualquier forma de acción económica, ayuda o mediación que proporcione apoyo financiero a las actividades de elementos o grupos terroristas. Los delitos de financiamiento del terrorismo deben extenderse a toda persona que, deliberadamente, suministra o recolecta fondos por cualquier medio, directa o indirectamente, con la intención ilícita de que éstos sean utilizados, o sabiendo que éstos van a ser utilizados, en su totalidad o en parte: (a) para realizar un acto(s) terrorista(s); (b) por una organización terrorista; o (c) por un terrorista individual. Terrorismo: Es una forma de violencia utilizada por ciertas organizaciones extremistas para infundir terror en la población, generalmente con fines políticos, ideológicos o religiosos

9 QUE ES EL FINANCIAMIENTO AL TERRORISMO?

10 FINANCIAMIENTO AL TERRORISMO HACIA DONDE VA Rastro del dinero

11 QUE ES ENFOQUE BASADO EN RIESGO? Riesgo, a la probabilidad de que las Instituciones Financieras puedan ser utilizadas por sus Clientes para realizar actos u Operaciones a través de los cuales se pudiesen actualizar los supuestos previstos en los artículos 139 Quáter ó 400 Bis del Código Penal Federal Administración de riesgos: la cultura, procesos y estructuras que están dirigidas hacia la administración efectiva de oportunidades potenciales y efectos adversos. El enfoque basado en riesgo (EBR) es una forma eficaz de combatir el lavado de activos y el financiamiento del terrorismo- Al implementar un EBR, las instituciones financieras y las APNFD deben tener establecidos procesos para identificar, evaluar, monitorear, administrar y mitigar los riesgos de lavado de activos y financiamiento del terrorismo. El principio general de un EBR es que, cuando existan riesgos mayores, exigir se ejecuten medidas intensificadas para administrar y mitigar esos riesgos; y que, por su parte, cuando los riesgos sean menores, puede permitirse la aplicación de medidas simplificadas

12 ENFOQUE BASADO EN RIESGOS

13 CAPÍTULO II BIS ENFOQUE BASADO EN RIESGO

14 ENFOQUE BASADO EN RIESGOS Que conforme a la Recomendación 1 del GAFI, las instituciones financieras deben identificar, evaluar y tomar acciones para mitigar los riesgos en materia de operaciones con recursos de procedencia ilícita y financiamiento al terrorismo a través de mecanismos de conocimiento de los clientes y usuarios que sean acordes al riesgo que estos representan, lo cual implica que las instituciones lleven a cabo la aplicación de un Enfoque Basado en Riesgo, por lo que se adiciona un Capítulo en el cual se establece el uso de una metodología para que las instituciones de crédito puedan evaluar los riesgos en la materia y aplicar los mitigantes a los mismos conforme un Enfoque Basado en Riesgo, a fin de evitar ser utilizados para la realización de operaciones con recursos de procedencia ilícita y financiamiento al terrorismo;

15 ENFOQUE BASADO EN RIESGO 22ª-1 (Cooperativas).- una metodología, diseñada e implementada, para llevar a cabo una evaluación de Riesgos. deberán tomar en cuenta: Los factores de Riesgo que para tal efecto hayan identificado, La evaluación nacional de riesgos y sus actualizaciones, que la Secretaría les dé a conocer por conducto de la Comisión.

16 22ª-2.- La metodología I. Identificación a los indicadores de. Clientes, Socios, Usuarios, países y áreas geográficas, productos, servicios, transacciones y canales de envío la evaluación nacional de riesgos y sus actualizaciones II. Utilizar un método para la medición de los Riesgos III. Establecer los Mitigantes

17 ENFOQUE BASADO EN RIESGO 22ª-3.- Cuando, se detecte la existencia de mayores o nuevos Riesgos para las propias Entidades, estas deberán modificar las políticas y medidas que correspondan para mitigarlos, así como su metodología de evaluación de Riesgos. Deberán ser revisados y actualizados por las Entidades cada doce meses, constar por escrito Asimismo, las entidades deberán clasificar a sus clientes por su Grado de Riesgo y establecer, como mínimo: (i) Dos clasificaciones respecto a sus Clientes personas físicas: Grado de Riesgo Alto y Bajo y, (ii) Tres clasificaciones respecto de sus clientes personas morales y Fideicomisos: Grados de Riesgo alto, medio y bajo. Las Entidades podrán establecer Grados de Riesgos intermedios adicionales a las clasificaciones antes señaladas.

18 CAPITULO 2 GUÍA PARA LA ELABORACIÓN DE UNA METODOLOGÍA DE EVALUACIÓN DE RIESGOS EN MATERIA DE PREVENCIÓN DE OPERACIONES CON RECURSOS DE PROCEDENCIA ILÍCITA Y FINANCIAMIENTO AL TERRORISMO

19 METODOLOGÍA DE EVALUACIÓN DE RIESGO La Metodología de Evaluación de Riesgos de cada Sujeto Supervisado establecerá los procesos para la, medición y de sus Riesgos, para lo cual deberá tomar en cuenta los Elementos de Riesgo y sus correspondientes Indicadores, diversas fuentes de información, entre las que deberá considerar a la Evaluación Nacional de Riesgos y sus actualizaciones, que la Secretaria dé a conocer por conducto de la Comisión.

20

21

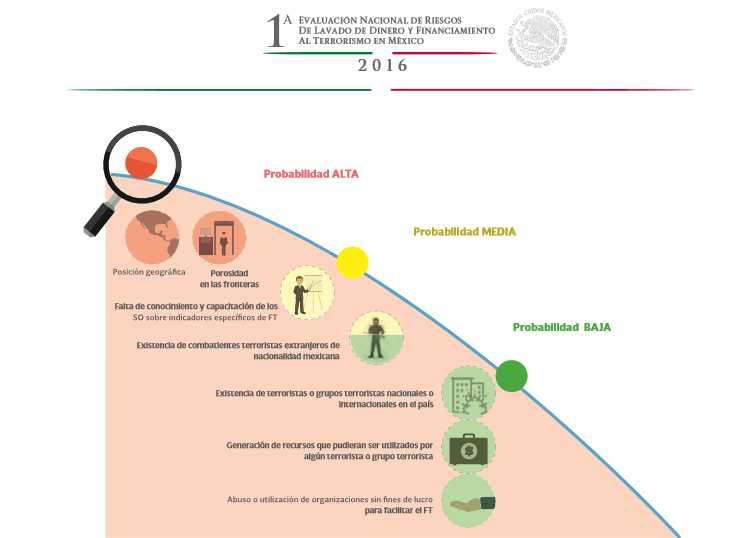

22 CAPITULO 3 EVALUACIÓN NACIONAL DE RIESGOS DE LAVADO DE DINERO Y FINANCIAMIENTO AL TERRORISMO EN MÉXICO

23

24

25

26

27

28 Gobierno corporativo Riesgos PLD/FT Operaciones

29 GOBIERNO CORPORATIVO RIESGOS OPERATIVOS, LEGALES, PLD/FT, OPERACIONES

30 Implementar mecanismos adecuados de comunicación interna en relación con los riesgos reales o probables de LD/FT que enfrenta la entidad: Consejo de Administració n Oficial de Cumplimiento Comité de Comunicación y Control Comité de Auditoria Comité de Riesgos

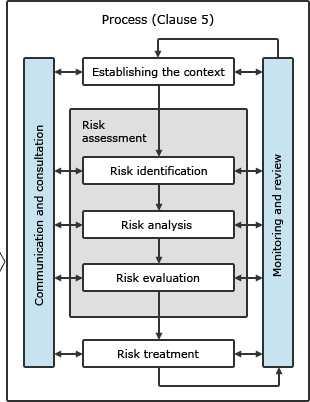

31 IDENTIFICACIÓN Y EVALUACIÓN EL RIESGO DE LD/FT

32 MITIGACIÓN DEL RIESGO DE LD/FT Rec. GAFI Decidir sobre la forma más adecuada y efectiva para mitigar los riegos de LD/FT que han identificado. Los países que buscan eximir a determinadas instituciones de algunos de sus obligaciones ALD/CFT deberá evaluar el riesgo LD/FT asociado con las mismas y ser capaz de demostrar que el riesgo es bajo.

33 TRATAMIENTO Decidir sobre las medidas que se requieren poner en práctica para mitigar los riesgos de LA/FT identificados y sobre el grado de riesgo residual que la entidad está dispuesto a aceptar Procesos Riesgo inherente Entrenamiento T.I. Riesgo Residual Auditoria, Supervisión

34 CONFORMAR DE FORMA ADECUADA LOS RECURSOS DE LA COOPERATIVA CON SUS RIESGOS

35 CONFLICTO DE INTERÉS Comité de Auditoria Comité de Remuneracione s Consejo de Administración Comité de Riesgos Comité de ética y cumplimiento

36 CAPITULO 4 HERRAMIENTAS INTERNACIONALES PARA LA ADMINISTRACIÓN DE RIESGOS

37

38

39

40

41 MAPA DE CALOR IMPACTO PROBABILIDAD MUY BAJO BAJO MODERADO ALTO MUY ALTO MUY ALTO TRANSFERIR TRANSFERIR TRANSFERIR EVITAR EVITAR ALTO TRANSFERIR TRANSFERIR TRANSFERIR EVITAR EVITAR MODERADO MITIGAR TRANSFERIR TRANSFERIR TRANSFERIR EVITAR BAJO MITIGAR MITIGAR TRANSFERIR TRANSFERIR EVITAR MUY BAJO MITIGAR MITIGAR TRANSFERIR TRANSFERIR TRANSFERIR

42 RIESGO INHERENTE RIESGO RESIDUAL

43 Gracias Dr. Miguel Tenorio Santoyo siguenos: Linkedin: Miguel Tenorio

República de Honduras Ministerio de la Presidencia. Evaluación y Gestión de Riesgos Institucionales

República de Honduras Ministerio de la Presidencia Evaluación y Gestión de Riesgos Institucionales 1 Tegucigalpa M.D.C., Abril de 2013 Qué es ONADICI? Es la Oficina Nacional de Desarrollo Integral del

República de Honduras Ministerio de la Presidencia Evaluación y Gestión de Riesgos Institucionales 1 Tegucigalpa M.D.C., Abril de 2013 Qué es ONADICI? Es la Oficina Nacional de Desarrollo Integral del

Dirección de Prevención y Control de Operaciones Ilícitas

Dirección de Prevención y Control de Operaciones Ilícitas Blanqueo de Capitales Riesgo y Delito Financiero Las actividades delictivas precedentes del Blanqueo de Capitales en nuestro país, son aquellas

Dirección de Prevención y Control de Operaciones Ilícitas Blanqueo de Capitales Riesgo y Delito Financiero Las actividades delictivas precedentes del Blanqueo de Capitales en nuestro país, son aquellas

FUNDAMENTO COMITÉ DE COMUNICACIÓN Y CONTROL

FUNDAMENTO COMITÉ DE COMUNICACIÓN Y CONTROL Sujetos Obligados v 1.0 febrero de 2013 Índice Pág Índice... 2 1. Introducción... 3 1.1 Objetivo... 3 1.2 A quien está dirigido... 3 1.3 Obligación... 3 1.4

FUNDAMENTO COMITÉ DE COMUNICACIÓN Y CONTROL Sujetos Obligados v 1.0 febrero de 2013 Índice Pág Índice... 2 1. Introducción... 3 1.1 Objetivo... 3 1.2 A quien está dirigido... 3 1.3 Obligación... 3 1.4

Interpretación Resultados Evaluación MECI Vigencia 2014

Interpretación Resultados Evaluación MECI Vigencia 2014 Unidad de Auditoría Institucional "Para contribuir con el mejoramiento de los procesos, el fortalecimiento del sistema de control interno y el logro

Interpretación Resultados Evaluación MECI Vigencia 2014 Unidad de Auditoría Institucional "Para contribuir con el mejoramiento de los procesos, el fortalecimiento del sistema de control interno y el logro

CURSO A DISTANCIA SOBRE PREVENCION Y COMBATE AL LAVADO DE DINERO

CURSO A DISTANCIA SOBRE PREVENCION Y COMBATE AL LAVADO DE DINERO Unidad I. Fenomenología y lógica del lavado de dinero Profesor: Ramón García Gibson Objetivo: Al término de la unidad el alumno comprenderá

CURSO A DISTANCIA SOBRE PREVENCION Y COMBATE AL LAVADO DE DINERO Unidad I. Fenomenología y lógica del lavado de dinero Profesor: Ramón García Gibson Objetivo: Al término de la unidad el alumno comprenderá

PBS 8 Gestión de Riesgos y Controles Internos

PBS 8 Gestión de Riesgos y Controles Internos Seminario de Capacitación en Seguros ASSAL - IAIS San José, Costa Rica 29 de Noviembre de 2016 M. Fernanda Plaza Superintendencia de Valores y Seguros - Chile

PBS 8 Gestión de Riesgos y Controles Internos Seminario de Capacitación en Seguros ASSAL - IAIS San José, Costa Rica 29 de Noviembre de 2016 M. Fernanda Plaza Superintendencia de Valores y Seguros - Chile

Legitimación de Capitales

Legitimación de Capitales Es el proceso a través del cual un individuo u organización intentan encubrir el origen de los fondos generados mediante el ejercicio de algunas actividades ilícitas o criminales

Legitimación de Capitales Es el proceso a través del cual un individuo u organización intentan encubrir el origen de los fondos generados mediante el ejercicio de algunas actividades ilícitas o criminales

RPP, El Comercio, El Peruano, Biznews, Proactivo, Correo, La Nación, Gestión, La República, Desde Adentro, Perú Construye, Construir

KPMG EN MEDIOS Fuente RPP, El Comercio, El Peruano, Biznews, Proactivo, Correo, La Nación, Gestión, La República, Desde Adentro, Perú Construye, Construir Fecha 06 y 07/May/2013 RPP Sector construcción

KPMG EN MEDIOS Fuente RPP, El Comercio, El Peruano, Biznews, Proactivo, Correo, La Nación, Gestión, La República, Desde Adentro, Perú Construye, Construir Fecha 06 y 07/May/2013 RPP Sector construcción

Administración del riesgo en las AFP

Administración del riesgo en las AFP Solange Berstein Jáuregui Superintendenta de Pensiones de Chile Seminario Desafíos regulatorios Santiago, 18 de diciembre de 2012 Enfoque de Supervisión Basado en Riesgo

Administración del riesgo en las AFP Solange Berstein Jáuregui Superintendenta de Pensiones de Chile Seminario Desafíos regulatorios Santiago, 18 de diciembre de 2012 Enfoque de Supervisión Basado en Riesgo

PREPARACIÓN PARA LA CERTIFICACIÓN REGULATORIA EN MATERIA DE PLD FT

PREPARACIÓN PARA LA CERTIFICACIÓN REGULATORIA EN MATERIA DE PLD FT Introducción 1. Concepto de LD/FT de acuerdo a organismos y comunidad internacional. 2. Etapas con tipologías conceptuales. 3. Implicaciones

PREPARACIÓN PARA LA CERTIFICACIÓN REGULATORIA EN MATERIA DE PLD FT Introducción 1. Concepto de LD/FT de acuerdo a organismos y comunidad internacional. 2. Etapas con tipologías conceptuales. 3. Implicaciones

PERFIL DE LOS(AS) INTEGRANTES EL COMITÉ DE EQUIDAD DE GÉNERO

INTEGRANTES EL COMITÉ DE EQUIDAD DE GÉNERO") Página 1 de 6 ORGANIGRAMA DEL COMITÉ DE EQUIDAD DE GÉNERO Coordinación de Equidad de Género Subcomité de quejas y peticiones Subcomité de comunicación, vida laboral y familiar Subcomité de planeación,

Página 1 de 6 ORGANIGRAMA DEL COMITÉ DE EQUIDAD DE GÉNERO Coordinación de Equidad de Género Subcomité de quejas y peticiones Subcomité de comunicación, vida laboral y familiar Subcomité de planeación,

Aplicación de Cuestionario de riesgo a Sujetos Obligados Regulados por la UAF.

Aplicación de Cuestionario de riesgo a Sujetos Obligados Regulados por la UAF. Página 1 de 9 INTRODUCCION Este proceso inicia con la elaboración de Metodología de riesgo para priorización de supervisiones

Aplicación de Cuestionario de riesgo a Sujetos Obligados Regulados por la UAF. Página 1 de 9 INTRODUCCION Este proceso inicia con la elaboración de Metodología de riesgo para priorización de supervisiones

Prevención y detección del lavado de activos: Mejores prácticas de cumplimiento. Tomás Koch S. Jefe División Fiscalización y Cumplimiento

Prevención y detección del lavado de activos: Mejores prácticas de cumplimiento. Tomás Koch S. Jefe División Fiscalización y Cumplimiento Chile NO ES INMUNE al lavado de activos. 155 personas han sido

Prevención y detección del lavado de activos: Mejores prácticas de cumplimiento. Tomás Koch S. Jefe División Fiscalización y Cumplimiento Chile NO ES INMUNE al lavado de activos. 155 personas han sido

EXPERIENCIA EN LA PROMULGACIÓN DE LAS NORMAS SOBRE LA GESTIÓN INTEGRAL DE RIESGO

EXPERIENCIA EN LA PROMULGACIÓN DE LAS NORMAS SOBRE LA GESTIÓN INTEGRAL DE RIESGO Mayo 2014 FACULTAD DE REGULACIÓN EN BANCO CENTRAL DE RESERVA DE EL SALVADOR Mayo 2014 Sistema de Supervisión y Regulación

EXPERIENCIA EN LA PROMULGACIÓN DE LAS NORMAS SOBRE LA GESTIÓN INTEGRAL DE RIESGO Mayo 2014 FACULTAD DE REGULACIÓN EN BANCO CENTRAL DE RESERVA DE EL SALVADOR Mayo 2014 Sistema de Supervisión y Regulación

COMISION NACIONAL DE VALORES

COMISION NACIONAL DE VALORES Dr. Mariano Rentería Anchorena Oficial de Cumplimiento y Enlace ante la UIF A/C Gerencia de Prevención del Lavado de Dinero IV Jornada de Prevención de Lavado de Activos Consejo

COMISION NACIONAL DE VALORES Dr. Mariano Rentería Anchorena Oficial de Cumplimiento y Enlace ante la UIF A/C Gerencia de Prevención del Lavado de Dinero IV Jornada de Prevención de Lavado de Activos Consejo

Prevención de Lavado de Dinero y Financiamiento al Terrorismo

Prevención de Lavado de Dinero y Financiamiento al Terrorismo Coordinador académico: Mtro. Miguel Ángel Ruiz Mata Que el participante obtenga un enfoque global del fenómeno del lavado de dinero y el financiamiento

Prevención de Lavado de Dinero y Financiamiento al Terrorismo Coordinador académico: Mtro. Miguel Ángel Ruiz Mata Que el participante obtenga un enfoque global del fenómeno del lavado de dinero y el financiamiento

COSO I Y COSO II. LOGO

COSO I Y COSO II. Qué es C.O.S.O? Committee of Sponsoring Organizatión of the Treadway Commission C O S O Qué es COSO? Organización voluntaria del sector privado, establecida en los EEUU, dedicada a proporcionar

COSO I Y COSO II. Qué es C.O.S.O? Committee of Sponsoring Organizatión of the Treadway Commission C O S O Qué es COSO? Organización voluntaria del sector privado, establecida en los EEUU, dedicada a proporcionar

POLÍTICA PARA EL AUTOCONTROL Y LA GESTIÓN DEL RIESGO DE LAVADO DE ACTIVOS Y FINANCIACIÓN DEL TERRORISMO

1. PRESENTACIÓN De acuerdo con el compromiso de Grupo Argos de contar con los más altos estándares éticos y normativos, se ha diseñado un Sistema de Autocontrol y Gestión del Riesgo de Lavado de Activos

1. PRESENTACIÓN De acuerdo con el compromiso de Grupo Argos de contar con los más altos estándares éticos y normativos, se ha diseñado un Sistema de Autocontrol y Gestión del Riesgo de Lavado de Activos

Asociación Nacional de Organismos de Fiscalización Superior y Control Gubernamental A. C. Evaluación del Control Interno Municipal

Evaluación del Control Interno Municipal 1 La evaluación del Control Interno Municipal se llevó a cabo con base en la metodología COSO, aplicando el sistema automa=zado desarrollado por la Auditoría Superior

Evaluación del Control Interno Municipal 1 La evaluación del Control Interno Municipal se llevó a cabo con base en la metodología COSO, aplicando el sistema automa=zado desarrollado por la Auditoría Superior

Desafíos Regulatorios y de Cumplimiento en la Industria de Seguros. Martín Rojas Villalta San José, Octubre 2016

Desafíos Regulatorios y de Cumplimiento en la Industria de Seguros Martín Rojas Villalta San José, Octubre 2016 Agenda 1 2 3 4 Evolución del mercado de seguros. Realidades Enemigos de la actividad de Seguros.

Desafíos Regulatorios y de Cumplimiento en la Industria de Seguros Martín Rojas Villalta San José, Octubre 2016 Agenda 1 2 3 4 Evolución del mercado de seguros. Realidades Enemigos de la actividad de Seguros.

Análisis de Estratégico de la Información INTENDENCIA DE VERIFICACIÓN ESPECIAL

Análisis de Estratégico de la Información INTENDENCIA DE VERIFICACIÓN ESPECIAL Unidad de Análisis de Información UAI Función Según Acuerdo No. 1-2015 de la SIB Realizar análisis de la información nacional

Análisis de Estratégico de la Información INTENDENCIA DE VERIFICACIÓN ESPECIAL Unidad de Análisis de Información UAI Función Según Acuerdo No. 1-2015 de la SIB Realizar análisis de la información nacional

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS. Víctor Mancilla Banrural, Guatemala

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS Víctor Mancilla Banrural, Guatemala Victor.mancilla@banrural.com.gt Contenido Marco regulatorio Líneas de defensa Principios COSO

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS Víctor Mancilla Banrural, Guatemala Victor.mancilla@banrural.com.gt Contenido Marco regulatorio Líneas de defensa Principios COSO

Requiere la documentación legal y corporativa que te permita saber quién es tu posible cliente.

Identifica Requiere la documentación legal y corporativa que te permita saber quién es tu posible cliente. Personas Morales: a) Acta Constitutiva. b) Poder Notarial del Representante Legal. c) Copia de

Identifica Requiere la documentación legal y corporativa que te permita saber quién es tu posible cliente. Personas Morales: a) Acta Constitutiva. b) Poder Notarial del Representante Legal. c) Copia de

PROCEDIMIENTO PARA LA GESTIÓN DE LOS RIESGOS

1. OBJETIVO: Establecer las Directrices para la identificación, Valoración, evaluación, análisis y tratamiento de los riesgos de la Administración Municipal de La. 2. RESPONSABLE: y encargado del Control

1. OBJETIVO: Establecer las Directrices para la identificación, Valoración, evaluación, análisis y tratamiento de los riesgos de la Administración Municipal de La. 2. RESPONSABLE: y encargado del Control

FOMENTO DE LA CULTURA DE CONTROL INTERNO

FOMENTO DE LA CULTURA DE CONTROL INTERNO ELABORACIÓN REVISIÓN Y APROBACIÓN Elaborado por: Revisado y aprobado por: Alix Amaya Gómez Cargo: Asesor Eduin Fernando Valdez Cargo: Jefe de Oficina Asesora Página

FOMENTO DE LA CULTURA DE CONTROL INTERNO ELABORACIÓN REVISIÓN Y APROBACIÓN Elaborado por: Revisado y aprobado por: Alix Amaya Gómez Cargo: Asesor Eduin Fernando Valdez Cargo: Jefe de Oficina Asesora Página

1. Quién encomienda a los poderes Públicos, velar por la seguridad e higiene en el trabajo?

Tema 1 (medidas generales) Las respuestas correctas se encuentran marcadas al final 1. Quién encomienda a los poderes Públicos, velar por la seguridad e higiene en el trabajo? a) La Constitución Española

Tema 1 (medidas generales) Las respuestas correctas se encuentran marcadas al final 1. Quién encomienda a los poderes Públicos, velar por la seguridad e higiene en el trabajo? a) La Constitución Española

RESUMEN DE LA POLÍTICA DE CONFLICTOS DE INTERÉS GRUPO CIMD

RESUMEN DE LA POLÍTICA DE CONFLICTOS DE INTERÉS GRUPO CIMD Versión 31.10.2014 I. INTRODUCCIÓN La normativa vigente, legislación comunitaria MiFID (Directiva 2004/39/CE del Parlamento Europeo y de la Comisión

RESUMEN DE LA POLÍTICA DE CONFLICTOS DE INTERÉS GRUPO CIMD Versión 31.10.2014 I. INTRODUCCIÓN La normativa vigente, legislación comunitaria MiFID (Directiva 2004/39/CE del Parlamento Europeo y de la Comisión

AUTORIZACION DEL DOCUMENTO

Página 1 de 5 AUTORIZACION DEL DOCUMENTO ELABORÓ: REVISO: APROBÓ: CONTROL DE CAMBIOS DEL DOCUMENTO REVISIÓN CAMBIOS EFECTUADOS FECHA PAGINAS 1 2 3 4 5 Nota: La información contenida

Página 1 de 5 AUTORIZACION DEL DOCUMENTO ELABORÓ: REVISO: APROBÓ: CONTROL DE CAMBIOS DEL DOCUMENTO REVISIÓN CAMBIOS EFECTUADOS FECHA PAGINAS 1 2 3 4 5 Nota: La información contenida

Supervisor de Auditoría Interna. Nombre del puesto: Supervisor de Auditoría Interna. 1. Auditor Internos:

Auditoría Interna Supervisor de Auditoría Interna Nombre del puesto: Supervisor de Auditoría Interna Departamento: Auditoría Interna Jefe superior: Presidente Ejecutivo Dimensiones: Ubicación Geográfica:

Auditoría Interna Supervisor de Auditoría Interna Nombre del puesto: Supervisor de Auditoría Interna Departamento: Auditoría Interna Jefe superior: Presidente Ejecutivo Dimensiones: Ubicación Geográfica:

Control Interno basado en COSO en las Entidades Municipales

Control Interno basado en COSO en las Entidades Municipales Febrero 2016. Antecedentes La ASF y el OSFEM, efectúan desde el 2013, la evaluación del Control Interno. Para la evaluación del CI, la ASF diseñó

Control Interno basado en COSO en las Entidades Municipales Febrero 2016. Antecedentes La ASF y el OSFEM, efectúan desde el 2013, la evaluación del Control Interno. Para la evaluación del CI, la ASF diseñó

ACCIONES CORRECTIVAS Procedimiento

Página 1 de 6 1. OBJETO Establecer el procedimiento que debe seguirse para la definición e implementación de acciones correctivas y el seguimiento a su eficacia, de manera que se eliminen las causas de

Página 1 de 6 1. OBJETO Establecer el procedimiento que debe seguirse para la definición e implementación de acciones correctivas y el seguimiento a su eficacia, de manera que se eliminen las causas de

SISTEMAS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN, RIESGOS Y CONTINUIDAD DE NEGOCIOS

Sistemas de Gestión BANCO CENTRAL DE CHILE SISTEMAS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN, RIESGOS Y CONTINUIDAD DE NEGOCIOS I. INTRODUCCIÓN El Banco Central de Chile pone a disposición de todas sus

Sistemas de Gestión BANCO CENTRAL DE CHILE SISTEMAS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN, RIESGOS Y CONTINUIDAD DE NEGOCIOS I. INTRODUCCIÓN El Banco Central de Chile pone a disposición de todas sus

SISTEMA INTEGRAL DE RIESGOS

S Julio 10, de 2012 INDICE I. Estructura Organizacional... 1 II. Funciones de Junta Directiva en materia de gestión de riesgos... 2 III. Funciones de la Administración en materia de gestión de riesgos....

S Julio 10, de 2012 INDICE I. Estructura Organizacional... 1 II. Funciones de Junta Directiva en materia de gestión de riesgos... 2 III. Funciones de la Administración en materia de gestión de riesgos....

RIESGO OPERACIONAL UN CASO APLICADO EN EL MERCADO DE VALORES

RIESGO OPERACIONAL UN CASO APLICADO EN EL MERCADO DE VALORES Expositor: Cargo: Email: Carlos Adolfo Guzmán Toro Gerente Técnico del Autorregulador del Mercado de Valores cguzman@amvcolombia.org.co 08 de

RIESGO OPERACIONAL UN CASO APLICADO EN EL MERCADO DE VALORES Expositor: Cargo: Email: Carlos Adolfo Guzmán Toro Gerente Técnico del Autorregulador del Mercado de Valores cguzman@amvcolombia.org.co 08 de

Anti-Lavado de Dinero

Anti-Lavado de Dinero 1000 Extra Ltd SIP Building, Po Box 3010, Rue Pasteur, Port Vila, Vanuatu 1000 Extra Ltd Esta política representa los estándares básicos de Prevención de Lavado de Dinero y Contra

Anti-Lavado de Dinero 1000 Extra Ltd SIP Building, Po Box 3010, Rue Pasteur, Port Vila, Vanuatu 1000 Extra Ltd Esta política representa los estándares básicos de Prevención de Lavado de Dinero y Contra

INTERPRETACIÓN NORMA OHSAS 18001:2007 MÓDULO 1 SESIÓN 1 INTERPRETACIÓN DE LA NORMA OHSAS 18001:2007 DOCENTE: Ing. Dª. Ana I.

INTERPRETACIÓN NORMA OHSAS 18001:2007 MÓDULO 1 SESIÓN 1 INTERPRETACIÓN DE LA NORMA OHSAS 18001:2007 DOCENTE: Ing. Dª. Ana I. Menac Lumbreras Especializados 1 TEMA 1 Contenidos INTRODUCCIÓN A LA NORMA OHSAS

INTERPRETACIÓN NORMA OHSAS 18001:2007 MÓDULO 1 SESIÓN 1 INTERPRETACIÓN DE LA NORMA OHSAS 18001:2007 DOCENTE: Ing. Dª. Ana I. Menac Lumbreras Especializados 1 TEMA 1 Contenidos INTRODUCCIÓN A LA NORMA OHSAS

4.7. OFICINA DE METODOLOGÍAS DE SUPERVISIÓN Y ANÁLISIS DE RIESGO I. IDENTIFICACIÓN. Oficina de Metodologías de Supervisión y Análisis de Riesgo

4.7. OFICINA DE METODOLOGÍAS DE SUPERVISIÓN Y ANÁLISIS DE RIESGO I. IDENTIFICACIÓN Nivel: Directivo Denominación del Empleo: Jefe de Oficina Código: 0137 Grado: 21 Número de Cargos: 04 Cargo del Jefe Inmediato:

4.7. OFICINA DE METODOLOGÍAS DE SUPERVISIÓN Y ANÁLISIS DE RIESGO I. IDENTIFICACIÓN Nivel: Directivo Denominación del Empleo: Jefe de Oficina Código: 0137 Grado: 21 Número de Cargos: 04 Cargo del Jefe Inmediato:

GESTION DEL RIESGO Matriz de Riesgos SARLAFT

GESTION DEL RIESGO Matriz de Riesgos SARLAFT Frey Miguel León Lozano* Bogotá, D.C., 13 de Mayo de 2015 * Las posiciones manifestadas en este documento son opiniones propias del autor y por lo tanto no

GESTION DEL RIESGO Matriz de Riesgos SARLAFT Frey Miguel León Lozano* Bogotá, D.C., 13 de Mayo de 2015 * Las posiciones manifestadas en este documento son opiniones propias del autor y por lo tanto no

Primeras auditorias bajo las NIA-ES

Primeras auditorias bajo las NIA-ES Actividades preliminares y identificación y valoración de riesgos Ponente: Xavier Oliver 1. Actividades Preliminares 2. Importancia Relativa 3. Identificación de los

Primeras auditorias bajo las NIA-ES Actividades preliminares y identificación y valoración de riesgos Ponente: Xavier Oliver 1. Actividades Preliminares 2. Importancia Relativa 3. Identificación de los

Plan Estratégico Proceso. Elaborar Plan de Acción de Funcional

Defensoria PROCESO: TECNOLOGÍAS DE LA INFORMACIÓN Código: TIC - CPR - 01 TIPO DE PROCESO: SOPORTE TIPO DE DOCUMENTO: CARACTERIZACIÓN versión: 01 NOMBRE DEL DOCUMENTO: TECNOLOGIAS DE LA INFORMACION Página:

Defensoria PROCESO: TECNOLOGÍAS DE LA INFORMACIÓN Código: TIC - CPR - 01 TIPO DE PROCESO: SOPORTE TIPO DE DOCUMENTO: CARACTERIZACIÓN versión: 01 NOMBRE DEL DOCUMENTO: TECNOLOGIAS DE LA INFORMACION Página:

Diplomado sobre Control Interno y Riesgos Abril Junio 2016

Diplomado sobre Control Interno y Riesgos Abril Junio 2016 Calendario 4 Abril 5 Mayo 6 Junio D L M M J V S D L M M J V S D L M M J V S 1 2 1 2 3 4 5 6 7 1 2 3 4 3 4 5 6 7 8 9 8 9 10 11 12 13 14 5 6 7 8

Diplomado sobre Control Interno y Riesgos Abril Junio 2016 Calendario 4 Abril 5 Mayo 6 Junio D L M M J V S D L M M J V S D L M M J V S 1 2 1 2 3 4 5 6 7 1 2 3 4 3 4 5 6 7 8 9 8 9 10 11 12 13 14 5 6 7 8

ARTESANIAS DE COLOMBIA S.A

ARTESANIAS DE COLOMBIA S.A Sistema integrado de Gestión de Calidad ISO 9001 NTCGP 1000 MECI 1000 DESCRIPCIÓN GENERAL DEL PROCESO GESTIÓN Y DESARROLLO DE PROYECTOS Código: PRODES01 Versión: 10 CARACTERIZACIÓN

ARTESANIAS DE COLOMBIA S.A Sistema integrado de Gestión de Calidad ISO 9001 NTCGP 1000 MECI 1000 DESCRIPCIÓN GENERAL DEL PROCESO GESTIÓN Y DESARROLLO DE PROYECTOS Código: PRODES01 Versión: 10 CARACTERIZACIÓN

CRÉDITO FAMILIAR S.A. DE C.V., SOCIEDAD FINANCIERA DE OBJETO MÚLTIPLE, ENTIDAD REGULADA, GRUPO FINANCIERO SCOTIABANK INVERLAT.

MANDATO DEL COMITÉ DE RIESGOS DEL CONSEJO DE ADMINISTRACIÓN DE GRUPO FINANCIERO SCOTIABANK INVERLAT, S.A. DE C.V. (el Grupo) SCOTIABANK INVERLAT, S.A., INSTITUCIÓN DE BANCA MÚLTIPLE, GRUPO FINANCIERO SCOTIABANK

MANDATO DEL COMITÉ DE RIESGOS DEL CONSEJO DE ADMINISTRACIÓN DE GRUPO FINANCIERO SCOTIABANK INVERLAT, S.A. DE C.V. (el Grupo) SCOTIABANK INVERLAT, S.A., INSTITUCIÓN DE BANCA MÚLTIPLE, GRUPO FINANCIERO SCOTIABANK

Organizaciones No Lucrativas (Caridad) y El Financiamiento al Terrorismo. Metodologías para encubrir los movimientos financieros.

y El Financiamiento al Terrorismo. Metodologías para encubrir los movimientos financieros.") Organizaciones No Lucrativas (Caridad) y El Financiamiento al Terrorismo. Metodologías para encubrir los movimientos financieros. Antecedentes: El hecho de que este tipo de Asociaciones no persiguen fines

Organizaciones No Lucrativas (Caridad) y El Financiamiento al Terrorismo. Metodologías para encubrir los movimientos financieros. Antecedentes: El hecho de que este tipo de Asociaciones no persiguen fines

MINISTERIO DE COMERCIO E INDUSTRIAS DIRECCION GENERAL DE EMPRESAS FINANCIERAS

MINISTERIO DE COMERCIO E INDUSTRIAS DIRECCION GENERAL DE EMPRESAS FINANCIERAS CONOZCA A SU CLIENTE APLICABLE PARA LAS EMPRESAS FINANCIERAS, CASAS DE EMPEÑO, CASAS DE REMESAS, ARRENDAMIENTO FINANCIERO Y

MINISTERIO DE COMERCIO E INDUSTRIAS DIRECCION GENERAL DE EMPRESAS FINANCIERAS CONOZCA A SU CLIENTE APLICABLE PARA LAS EMPRESAS FINANCIERAS, CASAS DE EMPEÑO, CASAS DE REMESAS, ARRENDAMIENTO FINANCIERO Y

3er Congreso Nacional de Auditoría Interna CONAI. Mayo 29, Las Tres Líneas de Defensa: Quién tiene que hacer qué?

3er Congreso Nacional de Auditoría Interna CONAI Mayo 29, 2014 Las Tres Líneas de Defensa: Quién tiene que hacer qué? 3er Congreso Nacional de Auditoría Interna CONAI 2014 Agenda Introducción Elementos

3er Congreso Nacional de Auditoría Interna CONAI Mayo 29, 2014 Las Tres Líneas de Defensa: Quién tiene que hacer qué? 3er Congreso Nacional de Auditoría Interna CONAI 2014 Agenda Introducción Elementos

El contador público ante la certificación en materia de prevención de lavado de dinero y financiamiento al terrorismo

ANÁLISIS Y OPINIÓN 130 El contador público ante la certificación en materia de prevención de lavado de dinero y financiamiento al terrorismo C.P.C. Rafael Mendoza Aguilar, Integrante de la Comisión de

ANÁLISIS Y OPINIÓN 130 El contador público ante la certificación en materia de prevención de lavado de dinero y financiamiento al terrorismo C.P.C. Rafael Mendoza Aguilar, Integrante de la Comisión de

(I.E.D) PROCEDIMIENTO PARA EL CONTROL OPERACIONAL DEL SISTEMA DE GESTIÓN AMBIENTAL

PROCEDIMIENTO PARA EL CONTROL OPERACIONAL DEL SISTEMA DE GESTIÓN AMBIENTAL") TABLA DE CONTENIDO 1. Objetivo 2. Alcance 3. Responsable 4. Documentos de referencia 5. Términos y definiciones 6. Desarrollo 6.1 Condiciones generales 6.2 Flujo grama 6.3 Matriz detallada 7. Anexos 8.

TABLA DE CONTENIDO 1. Objetivo 2. Alcance 3. Responsable 4. Documentos de referencia 5. Términos y definiciones 6. Desarrollo 6.1 Condiciones generales 6.2 Flujo grama 6.3 Matriz detallada 7. Anexos 8.

CURSO FORMACIÓN DE SUPERVISORES DE SEGURIDAD PRIVADA

Fundamentación CURSO FORMACIÓN DE SUPERVISORES DE SEGURIDAD PRIVADA Diseñado especialmente para quienes buscan formación y perfeccionamiento en el ámbito de la Seguridad Privada, capacitándolos para desempeñarse

Fundamentación CURSO FORMACIÓN DE SUPERVISORES DE SEGURIDAD PRIVADA Diseñado especialmente para quienes buscan formación y perfeccionamiento en el ámbito de la Seguridad Privada, capacitándolos para desempeñarse

GOBIERNO CORPORATIVO La visión del Supervisor

GOBIERNO CORPORATIVO La visión del Supervisor Jessica Bravo P. Jefe de Supervisión Superintendencia de Bancos Noviembre de 2009 1 Agenda 1. Aspectos Introductorios 2. Marco Regulatorio SBIF 3. En qué estamos

GOBIERNO CORPORATIVO La visión del Supervisor Jessica Bravo P. Jefe de Supervisión Superintendencia de Bancos Noviembre de 2009 1 Agenda 1. Aspectos Introductorios 2. Marco Regulatorio SBIF 3. En qué estamos

Seguridad y respaldo para nuestros clientes. SARLAFT Sistema de administración del riesgo de Lavado de Activos y Financiación del Terrorismo.

Seguridad y respaldo para nuestros clientes. SARLAFT Sistema de administración del riesgo de Lavado de Activos y Financiación del Terrorismo. El compromiso es de todos, no dejemos que esto pase en nuestras

Seguridad y respaldo para nuestros clientes. SARLAFT Sistema de administración del riesgo de Lavado de Activos y Financiación del Terrorismo. El compromiso es de todos, no dejemos que esto pase en nuestras

Lineamientos generales para el establecimiento de acciones permanentes que aseguren la integridad y el comportamiento ético de los servidores

Lineamientos generales para el establecimiento de acciones permanentes que aseguren la integridad y el comportamiento ético de los servidores públicos en el desempeño de sus empleos, cargos o comisiones

Lineamientos generales para el establecimiento de acciones permanentes que aseguren la integridad y el comportamiento ético de los servidores públicos en el desempeño de sus empleos, cargos o comisiones

ACTUALIZACIÓN DEL MODELO ESTANDAR DE CONTROL INTERNO MECI 1000:2014

ACTUALIZACIÓN DEL MODELO ESTANDAR DE CONTROL INTERNO MECI 1000:2014 Ibagué, julio de 2014 FOR-GE-003 1. Justificación 2. Metodología para la actualización 3. Principales cambios 4. Fases para la implementación

ACTUALIZACIÓN DEL MODELO ESTANDAR DE CONTROL INTERNO MECI 1000:2014 Ibagué, julio de 2014 FOR-GE-003 1. Justificación 2. Metodología para la actualización 3. Principales cambios 4. Fases para la implementación

MANUAL PARA LA PREVENCIÓN DEL LAVADO DE ACTIVOS Y FINANCIACIÓN DEL TERRORISMO

MANUAL PARA LA PREVENCIÓN DEL LAVADO DE ACTIVOS Y FINANCIACIÓN DEL TERRORISMO Tabla de contenido 1. INTRODUCCIÓN... 3 2. OBJETIVOS... 4 3. ALCANCE... 5 4. QUÉ ES LAVADO DE ACTIVO Y COMO SE REALIZA?...

MANUAL PARA LA PREVENCIÓN DEL LAVADO DE ACTIVOS Y FINANCIACIÓN DEL TERRORISMO Tabla de contenido 1. INTRODUCCIÓN... 3 2. OBJETIVOS... 4 3. ALCANCE... 5 4. QUÉ ES LAVADO DE ACTIVO Y COMO SE REALIZA?...

CONTRATO DE ENCARGO FIDUCIARIO FONDO DE INVERSION COLECTIVO ABIERTO RENDIR

CONTRATO DE ENCARGO FIDUCIARIO FONDO DE INVERSION COLECTIVO ABIERTO RENDIR ENTRE LOS FIRMANTES EN ESTE DOCUMENTO, EN SUS CALIDADES DE FIDEICOMITENTE (S) INVERSIONISTA (S) Y FIDUCIARIO, SE HA CELERADO UN

CONTRATO DE ENCARGO FIDUCIARIO FONDO DE INVERSION COLECTIVO ABIERTO RENDIR ENTRE LOS FIRMANTES EN ESTE DOCUMENTO, EN SUS CALIDADES DE FIDEICOMITENTE (S) INVERSIONISTA (S) Y FIDUCIARIO, SE HA CELERADO UN

PLANEACIÓN ESTRATEGICA APLICADA PEA-

PLANEACIÓN ESTRATEGICA APLICADA PEA- DEFINICIÓN: Es el proceso mediante el cual los miembros guía de una organización prevén el futuro y desarrollan los procedimientos y operaciones necesarias para lograrlo.

PLANEACIÓN ESTRATEGICA APLICADA PEA- DEFINICIÓN: Es el proceso mediante el cual los miembros guía de una organización prevén el futuro y desarrollan los procedimientos y operaciones necesarias para lograrlo.

INFORMACIÓN RELEVANTE PARA LA DEBIDA DILIGENCIA DE CLIENTES

GUÍA Nº 5 INFORMACIÓN RELEVANTE PARA LA DEBIDA DILIGENCIA DE CLIENTES En el caso de que el profesional actuante, a efectos de dar cumplimiento a lo establecido en el Pronunciamiento Nº 19 y siguiendo su

GUÍA Nº 5 INFORMACIÓN RELEVANTE PARA LA DEBIDA DILIGENCIA DE CLIENTES En el caso de que el profesional actuante, a efectos de dar cumplimiento a lo establecido en el Pronunciamiento Nº 19 y siguiendo su

Plan Anual de Desarrollo Archivístico 2015

1 Índice 1. Marco de referencia 3 2. Justificación 4 3. Objetivos 5 4. Planeación 5 5. Requisitos 6 6. Alcance 7 7. Entregables 7 8. Actividades 7 9. Recursos Humanos 9 10. Recursos materiales 10 11. Tiempo

1 Índice 1. Marco de referencia 3 2. Justificación 4 3. Objetivos 5 4. Planeación 5 5. Requisitos 6 6. Alcance 7 7. Entregables 7 8. Actividades 7 9. Recursos Humanos 9 10. Recursos materiales 10 11. Tiempo

PREGUNTAS FRECUENTES DEL PROCESO DE GESTIÓN DE RIESGOS

1. Dentro del Establecimiento del contexto, Se toma en cuenta el presupuesto? Las políticas? Las Legislaciones? Respuesta: Sí, se toma en cuenta ya que se tienen que considerar todas las variables, tanto

1. Dentro del Establecimiento del contexto, Se toma en cuenta el presupuesto? Las políticas? Las Legislaciones? Respuesta: Sí, se toma en cuenta ya que se tienen que considerar todas las variables, tanto

COSO Marco de referencia para un adecuado Sistema de Control Interno

COSO Marco de referencia para un adecuado Sistema de Control Interno El denominado "INFORME COSO", publicado en EE.UU. en 1992, surgió como una respuesta a las inquietudes que planteaban la diversidad

COSO Marco de referencia para un adecuado Sistema de Control Interno El denominado "INFORME COSO", publicado en EE.UU. en 1992, surgió como una respuesta a las inquietudes que planteaban la diversidad

LINEAMIENTOS PARA LA SELECCIÓN, ADQUISICIÓN Y CONTRATACIÓN DE BIENES, SERVICIOS, CONSULTORÍAS Y OBRAS

LINEAMIENTOS PARA LA SELECCIÓN, ADQUISICIÓN Y CONTRATACIÓN DE BIENES, SERVICIOS, CONSULTORÍAS Y OBRAS DIRECCIÓN CORPORATIVA DE INFRAESTRUCTURA FÍSICA, LOGÍSTICA Y ADMINISTRACIÓN Dirección de Servicios

LINEAMIENTOS PARA LA SELECCIÓN, ADQUISICIÓN Y CONTRATACIÓN DE BIENES, SERVICIOS, CONSULTORÍAS Y OBRAS DIRECCIÓN CORPORATIVA DE INFRAESTRUCTURA FÍSICA, LOGÍSTICA Y ADMINISTRACIÓN Dirección de Servicios

370 informe de auditoría y Cuentas anuales 2013 modelo de control interno

370 informe de auditoría y Cuentas anuales 2013 modelo de control interno informe de auditoría y Cuentas anuales 2013 371 modelo de control interno de grupo santander informe de auditoría y Cuentas anuales

370 informe de auditoría y Cuentas anuales 2013 modelo de control interno informe de auditoría y Cuentas anuales 2013 371 modelo de control interno de grupo santander informe de auditoría y Cuentas anuales

PROGRAMA PARA LA PREVENCIÓN DE DELITOS EN LA EMPRESA

PROGRAMA PARA LA PREVENCIÓN DE DELITOS EN LA EMPRESA La entrada en vigor de la última reforma del Código Penal el pasado 1 de julio de 2015 ha puesto aún más de relieve la importancia de los Programas

PROGRAMA PARA LA PREVENCIÓN DE DELITOS EN LA EMPRESA La entrada en vigor de la última reforma del Código Penal el pasado 1 de julio de 2015 ha puesto aún más de relieve la importancia de los Programas

Sistema Cameral de Control Interno (SCCI) Reporte Consolidado

Reporte Consolidado") Sistema Cameral de Control Interno (SCCI) Reporte Consolidado 2012-2015 Qué es? El conjunto integrado por las Cámaras de Comercio de Colombia, han definido Sistema Cameral de Control Interno (SCCI) como

Sistema Cameral de Control Interno (SCCI) Reporte Consolidado 2012-2015 Qué es? El conjunto integrado por las Cámaras de Comercio de Colombia, han definido Sistema Cameral de Control Interno (SCCI) como

Política de Responsabilidad Social Corporativa

Aprobada por el Consejo de Administración de Vocento, S.A. celebrado el 23 de febrero de 2016 1. FINALIDAD Y OBJETO 2. ÁMBITO DE APLICACIÓN 3. PRINCIPIOS BÁSICOS Y OBJETIVOS 4. COMITÉ DE RESPONSABILIDAD

Aprobada por el Consejo de Administración de Vocento, S.A. celebrado el 23 de febrero de 2016 1. FINALIDAD Y OBJETO 2. ÁMBITO DE APLICACIÓN 3. PRINCIPIOS BÁSICOS Y OBJETIVOS 4. COMITÉ DE RESPONSABILIDAD

SUBSISTEMA DE CONTROL ESTRATEGICO AVANCES

SUBSISTEMA DE CONTROL ESTRATEGICO AVANCES El Sistema Integrado de Gestión MECI - CALIDAD fue establecido en la Terminal de Transportes de Armenia S.A. con el proceso de implementación del SGC bajo la NTC

SUBSISTEMA DE CONTROL ESTRATEGICO AVANCES El Sistema Integrado de Gestión MECI - CALIDAD fue establecido en la Terminal de Transportes de Armenia S.A. con el proceso de implementación del SGC bajo la NTC

CURSO PARA AUDITORES

PROGRAMA AUDITORIA Y LA LEY DE PREVENCION DE BLANQUEO DE CAPITALES Y FINANCIACION DEL TERRORISMO CURSO PARA AUDITORES Auditoría de cuentas de clientes sujetos a la LPBC/FT LEY DE PREVENCIÓN DEL BLANQUEO

PROGRAMA AUDITORIA Y LA LEY DE PREVENCION DE BLANQUEO DE CAPITALES Y FINANCIACION DEL TERRORISMO CURSO PARA AUDITORES Auditoría de cuentas de clientes sujetos a la LPBC/FT LEY DE PREVENCIÓN DEL BLANQUEO

XVI CONFERENCIA ANUAL SOBRE REGULACIÓN Y SUPERVISIÓN DE SEGUROS EN AMERICA LATINA IAIS-ASSAL Abril 2015

XVI CONFERENCIA ANUAL SOBRE REGULACIÓN Y SUPERVISIÓN DE SEGUROS EN AMERICA LATINA IAIS-ASSAL Abril 2015 Contenido 1 Tendencias y retos de la actividad aseguradora 2 Antecedentes de modificación de legislación

XVI CONFERENCIA ANUAL SOBRE REGULACIÓN Y SUPERVISIÓN DE SEGUROS EN AMERICA LATINA IAIS-ASSAL Abril 2015 Contenido 1 Tendencias y retos de la actividad aseguradora 2 Antecedentes de modificación de legislación

Sistema de Gestión Ambiental ISO 14001

Sistema de Gestión Ambiental ISO 14001 La norma ISO 14001 proporciona un marco de referencia para proteger el medio ambiente y responder a las condiciones ambientales cambiantes, en equilibrio con las

Sistema de Gestión Ambiental ISO 14001 La norma ISO 14001 proporciona un marco de referencia para proteger el medio ambiente y responder a las condiciones ambientales cambiantes, en equilibrio con las

SITUACION TRIMESTRAL DE LIQUIDEZ BASE CONTRACTUAL AL 31 DE DICIEMBRE DE 2016 Cifras en MM$

SITUACION TRIMESTRAL DE LIQUIDEZ BASE CONTRACTUAL AL 31 DE DICIEMBRE DE 2016 Cifras en MM$ Santiago, 13 de Enero de 2017 SITUACIÓN DE LIQUIDEZ En cumplimiento a lo dispuesto en el último inciso del numeral

SITUACION TRIMESTRAL DE LIQUIDEZ BASE CONTRACTUAL AL 31 DE DICIEMBRE DE 2016 Cifras en MM$ Santiago, 13 de Enero de 2017 SITUACIÓN DE LIQUIDEZ En cumplimiento a lo dispuesto en el último inciso del numeral

La administración de documentos en el INEGI, resultados y retos. Diciembre, 2008.

La administración de documentos en el INEGI, resultados y retos Diciembre, 2008. Introducción La organización y conservación de archivos del INEGI iniciada en 2004 replanteó los procedimientos utilizados

La administración de documentos en el INEGI, resultados y retos Diciembre, 2008. Introducción La organización y conservación de archivos del INEGI iniciada en 2004 replanteó los procedimientos utilizados

GUÍA PARA LA PREPARACIÓN DE PRESUPUESTO DE INGRESOS Y GASTOS

GUÍA PARA LA PREPARACIÓN DE PRESUPUESTO DE INGRESOS Y GASTOS La Ley Núm. 255 de 28 de octubre de 2002 conocida como Ley de Sociedades Cooperativas de Ahorro y Crédito, en su Artículo 5.10, Inciso (a-8)

GUÍA PARA LA PREPARACIÓN DE PRESUPUESTO DE INGRESOS Y GASTOS La Ley Núm. 255 de 28 de octubre de 2002 conocida como Ley de Sociedades Cooperativas de Ahorro y Crédito, en su Artículo 5.10, Inciso (a-8)

Universidad Nacional Autónoma de México Facultad de Psicología. Programa de la Asignatura: Seguridad, Higiene y Ambiente de Trabajo Clave: Semestre: 5

Universidad Nacional Autónoma de México Facultad de Psicología Programa de la Asignatura: Seguridad, Higiene y Ambiente de Trabajo Clave: Semestre: 5 Campo de conocimiento: Psicología Organizacional Área

Universidad Nacional Autónoma de México Facultad de Psicología Programa de la Asignatura: Seguridad, Higiene y Ambiente de Trabajo Clave: Semestre: 5 Campo de conocimiento: Psicología Organizacional Área

Los lineamientos de este procedimiento aplican para todas los procesos del Sistema de Gestión Ambiental de COMTECOL LTDA.

Página: 1 de 1 1. OBJETO Define la metodología para identificar, acceder, comunicar, evaluar y hacer seguimiento a los requisitos legales que aplican a COMTECOL LTDA., tales como: normatividad local, regional

Página: 1 de 1 1. OBJETO Define la metodología para identificar, acceder, comunicar, evaluar y hacer seguimiento a los requisitos legales que aplican a COMTECOL LTDA., tales como: normatividad local, regional

DIPLOMADO EN SISTEMAS INTEGRADOS DE GESTION DE CALIDAD, MEDIO AMBIENTE Y SEGURIDAD.

DIPLOMADO EN SISTEMAS INTEGRADOS DE GESTION DE CALIDAD, MEDIO AMBIENTE Y SEGURIDAD Descripción Hoy las empresas se ven enfrentadas a un proceso de globalización e integración de la economía, con una grn

DIPLOMADO EN SISTEMAS INTEGRADOS DE GESTION DE CALIDAD, MEDIO AMBIENTE Y SEGURIDAD Descripción Hoy las empresas se ven enfrentadas a un proceso de globalización e integración de la economía, con una grn

ESTÁNDAR INTERNACIONAL DE OTROS SERVICIOS DE ASEGURAMIENTO

ESTÁNDAR INTERNACIONAL DE OTROS SERVICIOS DE ASEGURAMIENTO DISTINTOS DE AUDITORIAS Y REVISIONES DE INFORMACIÓN FINANCIERA HISTÓRICA Conferencista Jenny Marlene Sosa Cardozo Docente ISAE 3000 TRABAJOS DE

ESTÁNDAR INTERNACIONAL DE OTROS SERVICIOS DE ASEGURAMIENTO DISTINTOS DE AUDITORIAS Y REVISIONES DE INFORMACIÓN FINANCIERA HISTÓRICA Conferencista Jenny Marlene Sosa Cardozo Docente ISAE 3000 TRABAJOS DE

DISEÑO CURRICULAR AUDITORIA DE SISTEMAS

DISEÑO CURRICULAR AUDITORIA DE SISTEMAS FACULTAD (ES) CARRERA (S) Ingeniería Sistemas CÓDIGO HORAS TEÓRICAS HORAS PRÁCTICAS UNIDADES DE CRÉDITO SEMESTRE PRE-REQUISITO 129543 04 03 IX SISTEMAS DE INFORMACIÓN

DISEÑO CURRICULAR AUDITORIA DE SISTEMAS FACULTAD (ES) CARRERA (S) Ingeniería Sistemas CÓDIGO HORAS TEÓRICAS HORAS PRÁCTICAS UNIDADES DE CRÉDITO SEMESTRE PRE-REQUISITO 129543 04 03 IX SISTEMAS DE INFORMACIÓN

Análisis Costo-Beneficio

Análisis Costo-Beneficio 1 I. Resumen Ejecutivo Nombre del PPI En esta sección, deben llenarse los campos de la tabla que se muestran a continuación, a manera de resumen de las secciones que componen el

Análisis Costo-Beneficio 1 I. Resumen Ejecutivo Nombre del PPI En esta sección, deben llenarse los campos de la tabla que se muestran a continuación, a manera de resumen de las secciones que componen el

Sistema de Gestión Ambiental ISO Luis Antonio González Mendoza Luis E. Rodríguez Gómez

Sistema de Gestión Ambiental ISO 14001 Luis Antonio González Mendoza Luis E. Rodríguez Gómez Beneficios para la 0rganización Ahorro de costes Incremento de la eficacia Maores oportunidades de mercado Maor

Sistema de Gestión Ambiental ISO 14001 Luis Antonio González Mendoza Luis E. Rodríguez Gómez Beneficios para la 0rganización Ahorro de costes Incremento de la eficacia Maores oportunidades de mercado Maor

CERTIFICADO EN AUDITORÍA MÉDICA PARA EL MEJORAMIENTO DE LA CALIDAD DE LOS SERVICIOS DE SALUD Educación Empresarial y Desarrollo Profesional Guayaquil

ESCUELA DE EMPRESAS Universidad San Francisco de Quito CERTIFICADO EN AUDITORÍA MÉDICA PARA EL MEJORAMIENTO DE LA CALIDAD DE LOS SERVICIOS DE SALUD Educación Empresarial y Desarrollo Profesional Guayaquil

ESCUELA DE EMPRESAS Universidad San Francisco de Quito CERTIFICADO EN AUDITORÍA MÉDICA PARA EL MEJORAMIENTO DE LA CALIDAD DE LOS SERVICIOS DE SALUD Educación Empresarial y Desarrollo Profesional Guayaquil

INFORME DEL COMITÉ DE AUDITORÍA SOBRE LA INDEPENDENCIA DE LOS AUDITORES DURANTE EL EJERCICIO 2015

INFORME DEL COMITÉ DE AUDITORÍA SOBRE LA INDEPENDENCIA DE LOS AUDITORES DURANTE EL EJERCICIO 2015 I. INTRODUCCIÓN El Comité de Auditoría de, S.A. (en adelante, "" o la Sociedad ) en su sesión celebrada

INFORME DEL COMITÉ DE AUDITORÍA SOBRE LA INDEPENDENCIA DE LOS AUDITORES DURANTE EL EJERCICIO 2015 I. INTRODUCCIÓN El Comité de Auditoría de, S.A. (en adelante, "" o la Sociedad ) en su sesión celebrada

MANUAL DE ORGANIZACIÓN DIRECCIÓN DE CRÉDITO

MANUAL DE ORGANIZACIÓN Dirección General Propiedad del Banco Nacional de Obras y Servicios Públicos, S.N.C. Dirección de Crédito Av. Javier Barros Sierra No. 515, 5 Piso, Col. Lomas de Santa Fe, Delegación

MANUAL DE ORGANIZACIÓN Dirección General Propiedad del Banco Nacional de Obras y Servicios Públicos, S.N.C. Dirección de Crédito Av. Javier Barros Sierra No. 515, 5 Piso, Col. Lomas de Santa Fe, Delegación

subcontraloría de auditoría financiera y contable

Manual de Organización de la subcontraloría de auditoría financiera y contable ENERO 2015 1 Manual de Organización del Departamento de Auditoria Financiera y Contable C. Gerardo Allende de la Fuente Contralor

Manual de Organización de la subcontraloría de auditoría financiera y contable ENERO 2015 1 Manual de Organización del Departamento de Auditoria Financiera y Contable C. Gerardo Allende de la Fuente Contralor

Asociación de Instituciones de Microfinanzas del Perú

Asociación de Instituciones de Microfinanzas del Perú AGOSTO 2011 Introducción En el marco del desarrollo de nuevas estrategias de capacitación, la Asociación de Instituciones de Microfinanzas del Perú

Asociación de Instituciones de Microfinanzas del Perú AGOSTO 2011 Introducción En el marco del desarrollo de nuevas estrategias de capacitación, la Asociación de Instituciones de Microfinanzas del Perú

PBS 22: Prevención del lavado de dinero y financiamiento al terrorismo

PBS 22: Prevención del lavado de dinero y financiamiento al terrorismo Seminario Regional Sobre Capacitación de Supervisores de Seguros de Latinoamérica Santiago, Chile, 1 al 3 de diciembre de 2015 Marcelo

PBS 22: Prevención del lavado de dinero y financiamiento al terrorismo Seminario Regional Sobre Capacitación de Supervisores de Seguros de Latinoamérica Santiago, Chile, 1 al 3 de diciembre de 2015 Marcelo

REGLAMENTO DEL COMITÉ DE NOMBRAMIENTOS, REMUNERACIONES Y GOBIERNO CORPORATIVO DE BIOMAX BIOCOMBUSTIBLES S.A.

REGLAMENTO DEL COMITÉ DE NOMBRAMIENTOS, REMUNERACIONES Y GOBIERNO CORPORATIVO DE BIOMAX BIOCOMBUSTIBLES S.A. FEBRERO 2010 1 CONTENIDO ARTÍCULO 1.- Objetivo...3 ARTÍCULO 2.- Composición del Comité...3 ARTÍCULO

REGLAMENTO DEL COMITÉ DE NOMBRAMIENTOS, REMUNERACIONES Y GOBIERNO CORPORATIVO DE BIOMAX BIOCOMBUSTIBLES S.A. FEBRERO 2010 1 CONTENIDO ARTÍCULO 1.- Objetivo...3 ARTÍCULO 2.- Composición del Comité...3 ARTÍCULO

Protocolo de Vigilancia de Riesgos Psicosociales en el Trabajo

Protocolo de Vigilancia de Riesgos Psicosociales en el Trabajo Qué son los factores psicosociales? Según el Comité Mixto OIT / OMS, los factores psicosociales consisten en interacciones entre, el trabajo,

Protocolo de Vigilancia de Riesgos Psicosociales en el Trabajo Qué son los factores psicosociales? Según el Comité Mixto OIT / OMS, los factores psicosociales consisten en interacciones entre, el trabajo,

Diplomado Desarrolladores Inmobiliarios

Diplomado Desarrolladores Inmobiliarios Duración 96 horas Objetivo general: Identificar, analizar y llevar a la práctica los fundamentos y herramientas requeridas para el desarrollo exitoso de un proyecto

Diplomado Desarrolladores Inmobiliarios Duración 96 horas Objetivo general: Identificar, analizar y llevar a la práctica los fundamentos y herramientas requeridas para el desarrollo exitoso de un proyecto

Lista de chequeo de buenas prácticas administrativas

Lista de chequeo de buenas prácticas administrativas www.auditool.org 1/09/2009 LISTA DE CHEQUEO DE BUENAS PRÁCTICAS ADMINISTRATIVAS "NO ES NECESARIO QUE REINVENTEMOS LA RUEDA Esta lista de chequeo está

Lista de chequeo de buenas prácticas administrativas www.auditool.org 1/09/2009 LISTA DE CHEQUEO DE BUENAS PRÁCTICAS ADMINISTRATIVAS "NO ES NECESARIO QUE REINVENTEMOS LA RUEDA Esta lista de chequeo está

Enfoque moderno de la Auditoría Interna y las Normas

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR Enfoque moderno de la Auditoría Interna y las Normas Por: Myriam Janet Flores Santiago, CFE Directora de Auditoría Interna 20 de abril de 2006

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR Enfoque moderno de la Auditoría Interna y las Normas Por: Myriam Janet Flores Santiago, CFE Directora de Auditoría Interna 20 de abril de 2006

DIPLOMADO EN SISTEMAS DE GESTIÓN EN SEGURIDAD Y SALUD OCUPACIONAL OHSAS 18001

SIS DE GESTIÓN EN SEGURIDAD Y S.O. DIPLOMADO EN SIS DE GESTIÓN EN SEGURIDAD Y SALUD OCUPACIONAL OHSAS 18001 1- PRESENTACIÓN Las empresas hoy, deben responder al mercado internacional con estrategias de

SIS DE GESTIÓN EN SEGURIDAD Y S.O. DIPLOMADO EN SIS DE GESTIÓN EN SEGURIDAD Y SALUD OCUPACIONAL OHSAS 18001 1- PRESENTACIÓN Las empresas hoy, deben responder al mercado internacional con estrategias de

UNIVERSIDAD FRANCISCO DE PAULA SANTANDER OFICINA DE CONTROL INTERNO DE GESTIÓN

INFORME DE SISTEMA DE CONTROL INTERNO CONTABLE OFICINA DE CONTROL INTERNO DE GESTION ENRIQUE MOYANO LUNA Auditor Interno CAROLINA MANTILLA MENDOZA Profesional Universitario ORLANDO GARCIA MENDOZA Profesional

INFORME DE SISTEMA DE CONTROL INTERNO CONTABLE OFICINA DE CONTROL INTERNO DE GESTION ENRIQUE MOYANO LUNA Auditor Interno CAROLINA MANTILLA MENDOZA Profesional Universitario ORLANDO GARCIA MENDOZA Profesional

CATALOGO DE CURSOS SEGURIDAD Y SALUD OCUPACIONAL

CATALOGO DE CURSOS SEGURIDAD Y SALUD OCUPACIONAL INDICE 1. INTRODUCCIÓN A LOS SISTEMAS DE GESTIÓN EN SEGURIDAD Y SALUD OCUPACIONAL E INTERPRETACIÓN DE LA NORMA OHSAS 18001:2007 2. PLÁTICA EJECUTIVA DE

CATALOGO DE CURSOS SEGURIDAD Y SALUD OCUPACIONAL INDICE 1. INTRODUCCIÓN A LOS SISTEMAS DE GESTIÓN EN SEGURIDAD Y SALUD OCUPACIONAL E INTERPRETACIÓN DE LA NORMA OHSAS 18001:2007 2. PLÁTICA EJECUTIVA DE

Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita.

Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita. Noviembre 2013 Grupo de Acción Financiera sobre el Blanqueo de Capitales (GAFI) El GAFI es el organismo

Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita. Noviembre 2013 Grupo de Acción Financiera sobre el Blanqueo de Capitales (GAFI) El GAFI es el organismo

CONTROL INTERNO 3. ESTRUCTURA DIDACTICA 1. GENERALIDADES. Clave: CA75 H S C: 4

1 CONTROL INTERNO 1. GENERALIDADES 3. ESTRUCTURA DIDACTICA Clave: CA75 H S C: 4 Semestre: 7o. Créditos: 8 Área: Control y Auditoria Objetivo general: Comprender los fundamentos y elementos técnicos del

1 CONTROL INTERNO 1. GENERALIDADES 3. ESTRUCTURA DIDACTICA Clave: CA75 H S C: 4 Semestre: 7o. Créditos: 8 Área: Control y Auditoria Objetivo general: Comprender los fundamentos y elementos técnicos del

SISTEMA DE ADMINISTRACION DE RIESGO OPERATIVO

1. INTRODUCCIÓN Las organizaciones no pueden eliminar completamente los riesgos de negocios; esto es un hecho inherente a la realidad de las empresas. La Alta Dirección de la organización decide qué nivel

1. INTRODUCCIÓN Las organizaciones no pueden eliminar completamente los riesgos de negocios; esto es un hecho inherente a la realidad de las empresas. La Alta Dirección de la organización decide qué nivel

Control gubernamental libre de impedimentos que comprometan su eficacia.

Res. CGR-1/153/02 Versión: 2; Vigencia: 09/2002 Código: CE/16 OBJETIVOS OBJETIVO GENERAL Control gubernamental libre de impedimentos que comprometan su eficacia. OBJETIVO ESPECÍFICO Declaración anual de

Res. CGR-1/153/02 Versión: 2; Vigencia: 09/2002 Código: CE/16 OBJETIVOS OBJETIVO GENERAL Control gubernamental libre de impedimentos que comprometan su eficacia. OBJETIVO ESPECÍFICO Declaración anual de

METAS Y OBJETIVOS DE LAS UNIDADES ADMINISTRATIVAS DEL BANCO NACIONAL DE OBRAS Y SERVICIOS PÚBLICOS.

METAS Y OBJETIVOS DE LAS UNIDADES ADMINISTRATIVAS DEL BANCO NACIONAL DE OBRAS Y SERVICIOS PÚBLICOS. Durante el 2004, BANOBRAS buscará cumplir con su misión de financiar el desarrollo de infraestructura

METAS Y OBJETIVOS DE LAS UNIDADES ADMINISTRATIVAS DEL BANCO NACIONAL DE OBRAS Y SERVICIOS PÚBLICOS. Durante el 2004, BANOBRAS buscará cumplir con su misión de financiar el desarrollo de infraestructura

Revisión y Priorización de los Grupos de Interés de Surtigas

Revisión y Priorización de los Grupos de Interés de Surtigas Qué son los Grupos de Interés y qué importancia tienen para Surtigas? Definición de Grupos de Interés o Partes Interesadas Los Grupo de Interés

Revisión y Priorización de los Grupos de Interés de Surtigas Qué son los Grupos de Interés y qué importancia tienen para Surtigas? Definición de Grupos de Interés o Partes Interesadas Los Grupo de Interés

CURSO DE FORMULACION Y PREPARACION DE PROGRAMAS DE INVERSION PUBLICA 2015

CURSO DE FORMULACION Y PREPARACION DE PROGRAMAS DE INVERSION PUBLICA 2015 ANTECEDENTES El Curso forma parte del Programa de Capacitación del Sistema Nacional de Inversiones del Ministerio de Desarrollo

CURSO DE FORMULACION Y PREPARACION DE PROGRAMAS DE INVERSION PUBLICA 2015 ANTECEDENTES El Curso forma parte del Programa de Capacitación del Sistema Nacional de Inversiones del Ministerio de Desarrollo