SISTEMA DE AMORTIZACION. Tomado de :

|

|

|

- Teresa Marín Piñeiro

- hace 8 años

- Vistas:

Transcripción

1 SISTEMA DE AMORTIZACION Tomado de : DEFINICIÓN: La amortización es, desde el punto de vista financiero, el proceso de pago de una deuda y sus intereses mediante una serie de cuotas (periódicas o no), en un tiempo determinado. La amortización es el proceso que mata una deuda. SISTEMA DE AMORTIZACIÓN Cuando se adquiere una obligación, su pago se pacta con una serie de condiciones mínimas que determinan el comportamiento que debe asumir el deudor. Es necesario conocer cuatro datos básicos. Valor de la Deuda Plazo durante el cual estará vigente la obligación. Costo financiero que debe asumir el deudor en la cancelación de la deuda. Este costo financiero es la tasa de interés cobrada en la operación financiera. El patrón de pago del crédito. Se debe especificar la forma de pago de las cuotas. A partir de los datos anteriores se puede conocer en cualquier momento el estado del crédito: Valor de las cuotas por pagar, composición de la cuota y el saldo insoluto de la deuda. COMPOSICION DE LOS PAGOS Por lo general, cada cuota de pago que amortiza una deuda tiene dos componentes, interés y abono al capital. Existen casos especiales en los cuales al principio del plazo del crédito, las cuotas no cubren el costo financiero y el saldo del crédito se incrementa, por ejemplo, los sistemas de crédito de financiación de vivienda. En estos casos el salo de la deuda crece en lugar de bajar. TABLA DE AMORTIZACION Al diseñar un plan de amortización de una deuda se construye la tabla amortización., que registra periodo a periodo la forma como va evolucionando el pago de la deuda. Esta tabla debe contener 5 columnas. -Periodos de pago - Valor de la cuota periódica - Valor del interés -Abono a Capital - Saldo de la deuda

2 Para conocer la composición de la cuota basta con calcularle los intereses al capital insoluto del periodo inmediatamente anterior y restárselos al valor de la cuota, para conocer que parte corresponde a la amortización. CALCULO DEL SALDO ABSOLUTO El saldo de una deuda es lo que se esta debiendo en cualquier momento, dentro del palzo. Conocer el saldo de una deuda es de mucha importancia en las operaciones financieras, por razones presupuestales, para hacer proyecciones y control financiero, hacer abonos parciales a la deuda, o conocerlo para cancelar la deuda total. SISTEMAS DE AMORTIZACIÓN En el pago del crédito, cualquiera que sea su naturaleza, el deudor se compromete a cubrir dos rubros: primero, el costo financiero (pago de interés), que es el pago por el uso del dinero tomado en préstamo durante el plazo pactado. El segundo, es la restitución del capital recibido en préstamo. De las múltiples formas que existen para restitución del capital recibido en préstamo. - AMORTIZACION CON PAGO UNICO DEL CAPITAL AL FINAL DEL PLAZO En este sistema, se pagan periódicamente los intereses y al final del crédito se devuelve el capital prestado. - SISTEMA DE CUOTA FIJA Este sistema llamado también sistema de amortización simple o crédito plano, tiene la característica que los pagos son iguales y periódicos, o sea, que hace referencia a una anualidad o serie uniforme. En la vida practica es el sistema más utilizado por los bancos para el financiamiento de artículos de consumo, créditos bancarios y de vivienda. Tiene la particularidad que desde la primera cuota, el saldo de la deuda empieza a disminuir hasta llegar a cero, debido a que siempre el valor de la cuota sobrepasa el costo financiero. - SISTEMA DE CUOTA FIJA CON CUOTAS EXTRAORDINARIAS Básicamente es el mismo sistema de amortización con cuota fija, pero con diferencia de que en el plazo del crédito se hacen abonos adicionales al capital, para lograr disminuir el valor de las cuotas periódicas. - SISTEMA DE CUOTA FIJA CON PERIODO DE GRACIA El periodo d gracia o tiempo muerto es un periodo en el cual no hay amortización de capital, pero si hay causación de intereses. Si los intereses se pagan periódicamente, el capital inicial permanece constante y sobre este mismo se calculan las cuotas. Si los intereses causados no se pagan, estos se capitalizan y

3 la deuda habrá aumentado al final del periodo de gracias y sobre este nuevo capital se calculan las cuotas de amortización. - SISTEMA DE ABONO CONSTANTE A CAPITAL Este es uno de los sistemas de amortización utilizados por los bancos para sus creitos ordinarios y de consumo, como también para la amortización de los créditos de vivienda. Aunque los intereses pueden ser cobrados en forma vencida o anticipada, la amortización al capital es constante, es decir cada periodo se abona al capital una cantidad constante igual al monto del préstamo dividido entre el numero el número de periodos de pago. - SISTEMA DE CUOTA FIJA CON INTERES GLOBAL Este sistema tiene un principal defecto que es que a pesar que en cada pago periódico se abona un porción al capital, lo intereses se siguen cobrando sobre el capital prestado inicialmente. - SISTEMA DE CUOTAS CRECIENTES EN FORMA LINEAL Hace referencia al sistema de un gradiente lineal creciente, en que las cuotas aumentan cada periodo en una cantidad fija. Este sistema de amortización de crédito no es muy común, posiblemente debido a que la falta de cultura financiera. En general los sistemas de cuotas crecientes no tienen aceptación entre los colombianos. - SISTEMA DE CUOTAS CRECIENTES EN FORMA GEOMETRICA Hace referencia al sistema de un gradiente geométrico creciente, ampliamente analizado y corresponde a una serie de cuotas periódicas que aumentan en un porcentaje fijo. Las cuotas crecen cada periodo en progresión geométrica o exponencial. Cuando el plazo del crédito es muy largo, las primeras cuotas son bajas en comparación con el costo financiero lo que implica la capitalización de intereses. - AMORTIZACION CON CUOTAS MENSUALES FIJAS, CRECIENTES ANUALMENTE EN UN PORCENTAJE FIJO Es un sistema de amortización mixto compuesto por una anualidad (cuotas fijas mensualidades) y un gradiente geométrico creciente (cuotas que aumentan en un porcentaje fijo cada año). - SISTEMA DE CUOTA FIJA CON TASA VARIABLE(D.T.F) En Colombia la gran mayoría de los créditos bancarios y comerciales se pactan con la tasa D.T.F y esta cambia de valor cada semana según el comportamiento de las captaciones que hace el sistema financiero a través de los CDTs a 90 días.

")

4 Esta situación presupone que la cuota de pago periódica no puede ser constante porque la tasa de interés no permanece fija sino varia cada periodo. - SISTEMA DE ABONO CONTANTE AL CAPITAL CON TASA VARIABLE (D.T.F) Otro sistema de amplia aplicación en el sistema financiero y comercial es el abono constante a capital con la tasa D.T.F. En este sistema de amortización lo que permanece constante cada periodo es el abono a capital, mientras que la tasa de interés cambia cada periodo dependiendo del comportamiento del D.T.F. Mapa Mental Mapa mental 2

5 EJEMPLO No 1 -Un préstamo de $ para cancelarlo en 4 meses en cuotas iguales y con un interés del 24% capitalizable mensual. Ip= Inv n ip= 24 ip= 2% 12

6

7 EJERCICIO No 2 Un crédito de $ para cancelarlo en 180 meses en pagos que se incrementan en 2% mensual con un interés mensual del 2%. GRADIENTE GEOMÉTRICO CRECIENTE P= NA 1+i = 180ª A=

8

9 EJERCICIOS PROPUESTOS 1. Una deuda de $ debe amortizarse con 12 pagos mensuales vencidos. Hallar el valor de estos, a la tasa efectiva del 8%, y elaborar el cuadro de amortización para los dos primeros meses. (1+0,08)1/12 = (1+ e.m)12/12 i = 6,43 * = A [ 1 - (1 + 0,0064)-12 ] 0,0064 A = 1.737,19 Respuesta Periodo Cuota Interés Amortización Saldo , ,19 128, , , ,19 118, , , ,19 107, , ,36

![(1+0,08)1/12 = (1+ e.m)12/12 i = 6,43 *10-3 20.000= A [ 1 - (1 + 0,0064)-12 ] 0,0064 A = 1.](/docs-images/40/6546434/images/page_9.jpg "737,19 Respuesta Periodo Cuota Interés Amortización Saldo 0 1.737,19 0 0 20.000 1 1.737,19 128,68 1.608,50 18.391,49 2 1.")

10 ,19 97, , , ,19 86, , , ,19 76, , , ,19 65, , , ,19 54, , , ,19 43, , , ,19 33, , , ,19 22, , , ,19 11, , Para cancelar una deuda de $ a 5 años plazos, se establecen reservas anuales en un fondo que abona el 6%; transcurridos dos años eleva sus intereses al 7%. Hallar las reservas anuales y hacer el cuadro de fondo = A [(1 + 0,06)5-1] 4. 0,06 5. A = ,71 Primeros dos años 6. F = ,71 [ (1 + 0,06)2-1] = , ,06 8. M = 29234,92 (1+ 0,07)3 = , ,95 = A [(1 + 0,07)3-1] 10. 0, A = ,11 Los 3 últimos años. Periodo Cuota Interés Valor agregado al fondo Saldo

5-1] 4. 0,06 5. A = 14.191,71 Primeros dos años 6. F = 14.191,71 [ (1 + 0,06)2-1] = 29.234,92 7. 0,06 8. M = 29234,92 (1+ 0,07)3 = 35.814,04 9. 44.185,95 = A [(1 + 0,07)3-1] 10.")

11 , , , ,71 851, , , , , , , , , , , , ,

COMPLEJO TECNOLOGICO PARA LA GESTION AGROEMPRESARIAL SENA BAJO CAUCA CONTABILIDAD Y FINANZAS LA APARTADA Pág. 2 de 6

LA APARTADA Pág. 1 de 6 COMPETENCIA No 2: 210301028: Establecer las desviaciones de la programación frente a la Ejecución del Plan Financiero. RESULTADOS DE APRENDIZAJE 21030102801: Validar los resultados

LA APARTADA Pág. 1 de 6 COMPETENCIA No 2: 210301028: Establecer las desviaciones de la programación frente a la Ejecución del Plan Financiero. RESULTADOS DE APRENDIZAJE 21030102801: Validar los resultados

PLANES DE AMORTIZACIÓN DE PRÉSTAMOS

PLANES DE AMORTIZACIÓN DE PRÉSTAMOS Guillermo Buenaventura Vera, Ph.D. buenver@icesi.edu.co Profesor Tiempo Completo Departamento de Procesos Contables y Financieros Universidad Icesi (Cali, Colombia)

PLANES DE AMORTIZACIÓN DE PRÉSTAMOS Guillermo Buenaventura Vera, Ph.D. buenver@icesi.edu.co Profesor Tiempo Completo Departamento de Procesos Contables y Financieros Universidad Icesi (Cali, Colombia)

PRESTAMOS - CREDITOS. «Si te debo $1 tengo un problema; Si te de $1000000, tienes un problema» J.M. Keynes - economista

PRESTAMOS - CREDITOS «Si te debo $1 tengo un problema; Si te de $1000000, tienes un problema» J.M. Keynes - economista Prestamos - Créditos: es una operación financiera en la que el Banco entrega al cliente

PRESTAMOS - CREDITOS «Si te debo $1 tengo un problema; Si te de $1000000, tienes un problema» J.M. Keynes - economista Prestamos - Créditos: es una operación financiera en la que el Banco entrega al cliente

Unidad 13. Amortización y Fondos de Amortización

Unidad 13 Amortización y Fondos de Amortización INTRODUCCION En la sección 6.8 se mencionó que la palabra amortizar proviene del latín y que su significado literal es "dar muerte". En matemática financiera

Unidad 13 Amortización y Fondos de Amortización INTRODUCCION En la sección 6.8 se mencionó que la palabra amortizar proviene del latín y que su significado literal es "dar muerte". En matemática financiera

PLANES DE AMORTIZACIÓN DE PRÉSTAMOS. Guillermo Buenaventura Vera, Ph.D. DOCUMENTO 2014 007

PLANES DE AMORTIZACIÓN DE PRÉSTAMOS Guillermo Buenaventura Vera, Ph.D. DOCUMENTO 2014 007 TRABAJOS ACADEMICOS EN FINANZAS DE MERCADO Y FINANZAS CORPORATIVAS ISSN: 2323-0223 2014-007 Cali, Enero 2014 Frecuencia:

PLANES DE AMORTIZACIÓN DE PRÉSTAMOS Guillermo Buenaventura Vera, Ph.D. DOCUMENTO 2014 007 TRABAJOS ACADEMICOS EN FINANZAS DE MERCADO Y FINANZAS CORPORATIVAS ISSN: 2323-0223 2014-007 Cali, Enero 2014 Frecuencia:

Gestión Financiera. 7 > Préstamos

. 7 > Préstamos Juan Carlos Mira Navarro Juan Carlos Mira Navarro 1 / 64. 7 > Préstamos 1 2 Préstamo americano Préstamo americano con fondo de amortización «sinking fund» 3 Anualidad Capital pendiente

. 7 > Préstamos Juan Carlos Mira Navarro Juan Carlos Mira Navarro 1 / 64. 7 > Préstamos 1 2 Préstamo americano Préstamo americano con fondo de amortización «sinking fund» 3 Anualidad Capital pendiente

UNIVERSIDAD VERACRUZANA SISTEMA DE ENSEÑANZA ABIERTA CURSO DE MATEMÁTICAS FINANCIERAS

UNIVERSIDAD VERACRUZANA SISTEMA DE ENSEÑANZA ABIERTA CURSO DE MATEMÁTICAS FINANCIERAS CONTENIDO Tema 1: INTERÉS SIMPLE Tema 2: INTERÉS COMPUESTO Tema 3: ANUALIDADES Tema 4: AMORTIZACIÓN Tema 5: DEPRECIACIÓN

UNIVERSIDAD VERACRUZANA SISTEMA DE ENSEÑANZA ABIERTA CURSO DE MATEMÁTICAS FINANCIERAS CONTENIDO Tema 1: INTERÉS SIMPLE Tema 2: INTERÉS COMPUESTO Tema 3: ANUALIDADES Tema 4: AMORTIZACIÓN Tema 5: DEPRECIACIÓN

AYUDA SIMULADOR FINANCIERO PORTAL COMERCIO DE TU CIUDAD

AYUDA SIMULADOR FINANCIERO PORTAL COMERCIO DE TU CIUDAD Sai Wireless, S.L. C/Colón, 7, 7º, 21 46004-Valencia Tlfno 902 88 98 98 Fax: 96 394 40 55 www.saiwireless.com - info@saiwireless.com miembro de Crédito

AYUDA SIMULADOR FINANCIERO PORTAL COMERCIO DE TU CIUDAD Sai Wireless, S.L. C/Colón, 7, 7º, 21 46004-Valencia Tlfno 902 88 98 98 Fax: 96 394 40 55 www.saiwireless.com - info@saiwireless.com miembro de Crédito

Préstamo Tipo Costo Financiero Total (CFT). Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.

. Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.") "2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49723 11/08/2010 Ref.: Préstamos Personales. Mayo de 2010. Préstamos Personales a Mayo de 2010 Préstamo Tipo Costo Financiero Total

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49723 11/08/2010 Ref.: Préstamos Personales. Mayo de 2010. Préstamos Personales a Mayo de 2010 Préstamo Tipo Costo Financiero Total

SERVICIO DE LA DEUDA CON AYUDA DEL SOFTWARE EXCEL

SERVICIO DE LA DEUDA CON AYUDA DEL SOFTWARE EXCEL Dr. Winston Castañeda Vargas PAGO DE LA DEUDA Si un préstamo se ha cancelado se dice que se ha amortizado. En este contexto se define la amortización como

SERVICIO DE LA DEUDA CON AYUDA DEL SOFTWARE EXCEL Dr. Winston Castañeda Vargas PAGO DE LA DEUDA Si un préstamo se ha cancelado se dice que se ha amortizado. En este contexto se define la amortización como

Capítulo 6 Amortización

Capítulo 6 Amortización Introducción El objetivo de este capítulo es calcular, analizar e interpretar el comportamiento de deudas de largo plazo al extinguirse gradualmente en el tiempo Se explicará cómo

Capítulo 6 Amortización Introducción El objetivo de este capítulo es calcular, analizar e interpretar el comportamiento de deudas de largo plazo al extinguirse gradualmente en el tiempo Se explicará cómo

Unidad Formativa UF0525: Gestión Administrativa para el Asesoramiento de Productos de Activo

Unidad Formativa UF0525: Gestión Administrativa para el Asesoramiento de Productos de Activo TEMA 1. Procedimientos de cálculo financiero básico aplicable a los productos financieros de activo TEMA 2.

Unidad Formativa UF0525: Gestión Administrativa para el Asesoramiento de Productos de Activo TEMA 1. Procedimientos de cálculo financiero básico aplicable a los productos financieros de activo TEMA 2.

LECCIÓN Nº 13, 14 y 15 AMORTIZACION

LECCIÓN Nº 13, 14 y 15 AMORTIZACION OBJETIVO: El propósito de este capitulo es aprender los principales sistemas de amortización de deudas y combinarlos para crear nuevos modelos. Se examinaran los métodos

LECCIÓN Nº 13, 14 y 15 AMORTIZACION OBJETIVO: El propósito de este capitulo es aprender los principales sistemas de amortización de deudas y combinarlos para crear nuevos modelos. Se examinaran los métodos

UVR, VARIACIÓN, VALOR Y CÁLCULO EXPRESIÓN DE SALDOS DE DEUDA EN UVR Concepto 2007031281-000 del 26 de junio de 2007.

UVR, VARIACIÓN, VALOR Y CÁLCULO EXPRESIÓN DE SALDOS DE DEUDA EN UVR Concepto 2007031281-000 del 26 de junio de 2007. Síntesis: Definición de la UVR y de los conceptos de su variación, valor y cálculo.

UVR, VARIACIÓN, VALOR Y CÁLCULO EXPRESIÓN DE SALDOS DE DEUDA EN UVR Concepto 2007031281-000 del 26 de junio de 2007. Síntesis: Definición de la UVR y de los conceptos de su variación, valor y cálculo.

Carlos Mario Morales C 2012

Glosario de términos Carlos Mario Morales C 2012 1 Matemáticas Financieras No está permitida la reproducción total o parcial de este libro, ni su tratamiento informático, ni la transmisión de ninguna forma

Glosario de términos Carlos Mario Morales C 2012 1 Matemáticas Financieras No está permitida la reproducción total o parcial de este libro, ni su tratamiento informático, ni la transmisión de ninguna forma

TEM = [(1+TEA) ^ (1/12) -1] * 100 TEA = [(1+TEM) ^ 12-1] * 100

![TEM = [(1+TEA) ^ (1/12) -1] * 100 TEA = [(1+TEM) ^ 12-1] * 100](/thumbs/24/3811718.jpg "TEM = [(1+TEA) ^ (1/12) -1] * 100 TEA = [(1+TEM) ^ 12-1] * 100") FÓRMULAS CRÉDITOS CON CUOTAS CONSTANTES Y A PLAZO FIJO En Credijet los créditos se otorgarán bajo el sistema de cuotas periódicas y constantes (anualidades), las cuales están compuestas por interés, amortización

FÓRMULAS CRÉDITOS CON CUOTAS CONSTANTES Y A PLAZO FIJO En Credijet los créditos se otorgarán bajo el sistema de cuotas periódicas y constantes (anualidades), las cuales están compuestas por interés, amortización

CIRCULAR EXTERNA 068 DE 2000 ( Septiembre 13 ) Señores REPRESENTANTES LEGALES Y REVISORES FISCALES DE ESTABLECIMIENTOS DE CRÉDITO

Señores REPRESENTANTES LEGALES Y REVISORES FISCALES DE ESTABLECIMIENTOS DE CRÉDITO") CIRCULAR EXTERNA 068 DE 2000 ( Septiembre 13 ) Señores REPRESENTANTES LEGALES Y REVISORES FISCALES DE ESTABLECIMIENTOS DE CRÉDITO Referencia: Procedimiento de Liquidación de Créditos Hipotecarios de Vivienda.

CIRCULAR EXTERNA 068 DE 2000 ( Septiembre 13 ) Señores REPRESENTANTES LEGALES Y REVISORES FISCALES DE ESTABLECIMIENTOS DE CRÉDITO Referencia: Procedimiento de Liquidación de Créditos Hipotecarios de Vivienda.

Unidad 8. Amortización. Objetivos. Al finalizar la unidad, el alumno:

Unidad 8 Amortización Objetivos Al finalizar la unidad, el alumno: Calculará el valor de las cuotas de amortización. Construirá tablas de amortización. Calculará el saldo insoluto de una deuda en cualquier

Unidad 8 Amortización Objetivos Al finalizar la unidad, el alumno: Calculará el valor de las cuotas de amortización. Construirá tablas de amortización. Calculará el saldo insoluto de una deuda en cualquier

más cantidades destinada a amortización de la deuda (t). Es decir

. Es decir") AMORTIZACION En general, los individuos solicitan prestamos a instituciones financieras para financiar un proyecto, adquisición de un bien, etc. Todo préstamo que se adquiere debe pagarse por una parte

AMORTIZACION En general, los individuos solicitan prestamos a instituciones financieras para financiar un proyecto, adquisición de un bien, etc. Todo préstamo que se adquiere debe pagarse por una parte

Pero independientemente del tipo de operación que tengamos en frente, el principio es el mismo. Veamos de que se trata con un ejemplo:

Operaciones de interés Breve consideración El presente trabajo, tiene por fin principal, otorgar un concepto breve, sobre las principales operaciones de interés. Sin la intención de reemplazar a los tratadistas

Operaciones de interés Breve consideración El presente trabajo, tiene por fin principal, otorgar un concepto breve, sobre las principales operaciones de interés. Sin la intención de reemplazar a los tratadistas

UNIVERSIDAD DE LOS ANDES NÚCLEO UNIVERSITARIO RAFAEL RANGEL DEPARTAMENTO DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

UNIVERSIDAD DE LOS ANDES NÚCLEO UNIVERSITARIO RAFAEL RANGEL DEPARTAMENTO DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS MATEMÁTICAS FINANCIERAS TEMA Nº 6: ESTUDIOS DE LAS RENTAS Se entiende por renta una sucesión

UNIVERSIDAD DE LOS ANDES NÚCLEO UNIVERSITARIO RAFAEL RANGEL DEPARTAMENTO DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS MATEMÁTICAS FINANCIERAS TEMA Nº 6: ESTUDIOS DE LAS RENTAS Se entiende por renta una sucesión

MATEMÁTICAS FINANCIERAS PARTE II PROBLEMAS

MATEMÁTICAS FINANCIERAS PARTE II PROBLEMAS 1. Sea una renta pospagable de cuantía a, duración 12 años y tipo de interés constante, cuyo valor actual es de 10.000 y su valor final de 17.958,56. Calcular:

MATEMÁTICAS FINANCIERAS PARTE II PROBLEMAS 1. Sea una renta pospagable de cuantía a, duración 12 años y tipo de interés constante, cuyo valor actual es de 10.000 y su valor final de 17.958,56. Calcular:

Disposición publicada en el Diario Oficial de la Federación el 30 de noviembre de 2007 CIRCULAR 16/2007

Disposición publicada en el Diario Oficial de la Federación el 30 de noviembre de 2007 CIRCULAR 16/2007 México, D.F., a 29 de noviembre de 2007. A LAS INSTITUCIONES DE CRÉDITO, SOCIEDADES FINANCIERAS DE

Disposición publicada en el Diario Oficial de la Federación el 30 de noviembre de 2007 CIRCULAR 16/2007 México, D.F., a 29 de noviembre de 2007. A LAS INSTITUCIONES DE CRÉDITO, SOCIEDADES FINANCIERAS DE

Ejemplo del uso de Fórmulas y Funciones Financieras en Planilla Electrónica

Facultad de Ciencias Económicas y de Administración Cátedra Introducción a la Computación Escuela de Administración. Informática I Curso 2005 Ejemplo del uso de Fórmulas y Funciones Financieras en Planilla

Facultad de Ciencias Económicas y de Administración Cátedra Introducción a la Computación Escuela de Administración. Informática I Curso 2005 Ejemplo del uso de Fórmulas y Funciones Financieras en Planilla

RELACIÓN DE EJERCICIOS DE LA ASIGNATURA:

UNIVERSIDAD DE CASTILLA - LA MANCHA FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES ALBACETE ÁREA DE ECONOMÍA FINANCIERA DEPARTAMENTO DE ANÁLISIS ECONÓMICO Y FINANZAS RELACIÓN DE EJERCICIOS DE LA ASIGNATURA:

UNIVERSIDAD DE CASTILLA - LA MANCHA FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES ALBACETE ÁREA DE ECONOMÍA FINANCIERA DEPARTAMENTO DE ANÁLISIS ECONÓMICO Y FINANZAS RELACIÓN DE EJERCICIOS DE LA ASIGNATURA:

vamos a conocer... 1. Rentas financieras. Formulación en una hoja de cálculo. 2. Préstamos.

7 Rentas financieras. Préstamos vamos a conocer... 1. Rentas financieras. Formulación en una hoja de cálculo. 2. Préstamos. PRÁCTICA PROFESIONAL Confección de un cuadro de amortización de préstamos por

7 Rentas financieras. Préstamos vamos a conocer... 1. Rentas financieras. Formulación en una hoja de cálculo. 2. Préstamos. PRÁCTICA PROFESIONAL Confección de un cuadro de amortización de préstamos por

Manual calculadora financiera

1 Manual calculadora financiera Cuando se habla de calculadora financiera, de inmediato se puede pensar en la tradicional calculadora financiera de bolsillo, que requiere de un curso extensivo y cuidadoso

1 Manual calculadora financiera Cuando se habla de calculadora financiera, de inmediato se puede pensar en la tradicional calculadora financiera de bolsillo, que requiere de un curso extensivo y cuidadoso

Unidad de Aprendizaje: Anualidades y gradientes

Carlos Mario Morales C 2012 1 Matemáticas Financieras No está permitida la reproducción total o parcial de este libro, ni su tratamiento informático, ni la transmisión de ninguna forma o por cualquier

Carlos Mario Morales C 2012 1 Matemáticas Financieras No está permitida la reproducción total o parcial de este libro, ni su tratamiento informático, ni la transmisión de ninguna forma o por cualquier

1. Lección 10 - Operaciones Financieras - Introducción a los préstamos

1. Lección 10 - Operaciones Financieras - Introducción a los préstamos Las operaciones financieras son intercambios no simultáneos de capitales financieros entre las partes de tal forma que ambos compromisos

1. Lección 10 - Operaciones Financieras - Introducción a los préstamos Las operaciones financieras son intercambios no simultáneos de capitales financieros entre las partes de tal forma que ambos compromisos

Crecemos juntos porque nos conocemos!

Crecemos juntos porque nos conocemos! CRÉDITO FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley N 29888 y el Reglamento de Transparencia de Información

Crecemos juntos porque nos conocemos! CRÉDITO FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley N 29888 y el Reglamento de Transparencia de Información

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

En Evaluaciones y Análisis Financiero, La TASA DE INTERES recibe diferentes

CLASES DE TASAS DE INTERES En Evaluaciones y Análisis Financiero, La TASA DE INTERES recibe diferentes Nombres según las Condiciones en que esté Operando, y es así como encontramos los siguientes Términos

CLASES DE TASAS DE INTERES En Evaluaciones y Análisis Financiero, La TASA DE INTERES recibe diferentes Nombres según las Condiciones en que esté Operando, y es así como encontramos los siguientes Términos

FAMILIA DE ACTIVOS Préstamos Personales

Préstamos Personales Productos Divisa Soles Dólares Euros Condiciones Préstamo de Consumo (Libre Disponibilidad, Estudios, Auto Segunda) X Préstamo Vehicular (Contiauto) X Préstamo Hipotecario (Flexible,

Préstamos Personales Productos Divisa Soles Dólares Euros Condiciones Préstamo de Consumo (Libre Disponibilidad, Estudios, Auto Segunda) X Préstamo Vehicular (Contiauto) X Préstamo Hipotecario (Flexible,

3.1. Concepto 69. 3.2. Clasificación 69. 3.3. Préstamos con devolución de principal e intereses en un solo pago 70

UNIDAD 3 PRÉSTAMOS 3.1. Concepto 69 3.2. Clasificación 69 3.3. Préstamos con devolución de principal e intereses en un solo pago 70 3.4. Préstamos con pago periódico de intereses y devolución del principal

UNIDAD 3 PRÉSTAMOS 3.1. Concepto 69 3.2. Clasificación 69 3.3. Préstamos con devolución de principal e intereses en un solo pago 70 3.4. Préstamos con pago periódico de intereses y devolución del principal

4. DESCUENTO SIMPLE 4.1. Descuento comercial o bancario 4.2. Descuento racional o matemático

4. DESCUENTO SIMPLE 4.1. Descuento comercial o bancario 4.2. Descuento racional o matemático El descuento comercial o bancario es un instrumento de financiación bancaria a corto plazo, utilizado principalmente

4. DESCUENTO SIMPLE 4.1. Descuento comercial o bancario 4.2. Descuento racional o matemático El descuento comercial o bancario es un instrumento de financiación bancaria a corto plazo, utilizado principalmente

EJERCICIOS DE PRÉSTAMOS (I)

") - 1 - EJERCICIOS DE PRÉSTAMOS (I) SUPUESTO 1 El Sr. Martínez está, pagando al final de cada mes 775,5 euros para amortizar un préstamo por el sistema francés, contratado a un tipo nominal mensual del 4,75%

- 1 - EJERCICIOS DE PRÉSTAMOS (I) SUPUESTO 1 El Sr. Martínez está, pagando al final de cada mes 775,5 euros para amortizar un préstamo por el sistema francés, contratado a un tipo nominal mensual del 4,75%

CESMA BUSINESS SCHOOL MATEMÁTICAS FINANCIERAS. TEMA 2 CAPITALIZACIÓN SIMPLE

CESMA BUSINESS SCHOOL MATEMÁTICAS FINANCIERAS. TEMA 2 CAPITALIZACIÓN SIMPLE Javier Bilbao García 1 1.- Capitalización Simple Definición: Se pretende sustituir un capital presente por otro equivalente en

CESMA BUSINESS SCHOOL MATEMÁTICAS FINANCIERAS. TEMA 2 CAPITALIZACIÓN SIMPLE Javier Bilbao García 1 1.- Capitalización Simple Definición: Se pretende sustituir un capital presente por otro equivalente en

F = P (1 + i)n = 1.000.000(1.09)4 = $1.411.581.61. Veamos la tabla que se genera. INTERESES CAUSADOS y CAPITALIZADOS INTERESES PAGADOS $

n = 1.000.000(1.09)4 = $1.411.581.61. Veamos la tabla que se genera. INTERESES CAUSADOS y CAPITALIZADOS INTERESES PAGADOS $") AMORTIZACION DE PRÉSTAMOS. APLICACIONES PRÁCTICAS. Todo empresario, todo administrador de negocios, más específicamente todo ente económico se podrá ver abocado en algún momento a conseguir los fondos

AMORTIZACION DE PRÉSTAMOS. APLICACIONES PRÁCTICAS. Todo empresario, todo administrador de negocios, más específicamente todo ente económico se podrá ver abocado en algún momento a conseguir los fondos

CRÉDITO, CÁLCULO CUOTAS FIJAS INTERESES DE MORA, LIQUIDACIÓN CORRECCIÓN MONETARIA E INTERESES Concepto 2007042063-001 del 7 de septiembre de 2007.

CRÉDITO, CÁLCULO CUOTAS FIJAS INTERESES DE MORA, LIQUIDACIÓN CORRECCIÓN MONETARIA E INTERESES Concepto 2007042063-001 del 7 de septiembre de 2007. Síntesis: Para hallar la cuota fija se calcula el interés

CRÉDITO, CÁLCULO CUOTAS FIJAS INTERESES DE MORA, LIQUIDACIÓN CORRECCIÓN MONETARIA E INTERESES Concepto 2007042063-001 del 7 de septiembre de 2007. Síntesis: Para hallar la cuota fija se calcula el interés

Lista de problemas de Matemática Financiera (Temas 1 y 2) Leyes de interés y descuento

Leyes de interés y descuento") MÉTODOS MATEMÁTICOS DE LA ECONOMÍA (2009 2010) LICENCIATURAS EN ECONOMÍA Y ADE - DERECHO Lista de problemas de Matemática Financiera (Temas 1 y 2) Leyes de interés y descuento 1. Se considera la ley de

MÉTODOS MATEMÁTICOS DE LA ECONOMÍA (2009 2010) LICENCIATURAS EN ECONOMÍA Y ADE - DERECHO Lista de problemas de Matemática Financiera (Temas 1 y 2) Leyes de interés y descuento 1. Se considera la ley de

I. RATIOS DE EFICIENCIA DE COBRO Y PAGO

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

CRÉDITO NUEVO MI VIVIENDA

CRÉDITO NUEVO MI VIVIENDA I. Definiciones a. Tasa Efectiva Anual (T.E.A.) Si se trata de un crédito, la Tasa Efectiva Anual equivalente es la transformación de las condiciones financieras a su equivalente

CRÉDITO NUEVO MI VIVIENDA I. Definiciones a. Tasa Efectiva Anual (T.E.A.) Si se trata de un crédito, la Tasa Efectiva Anual equivalente es la transformación de las condiciones financieras a su equivalente

FAMILIA DE ACTIVOS Préstamos Personales

Préstamos Personales Productos Divisa Soles Dólares Euros Condiciones Préstamo de Consumo (Libre Disponibilidad, Estudios, Auto Segunda) X Préstamo Vehicular (Contiauto) X Préstamo Hipotecario (Flexible,

Préstamos Personales Productos Divisa Soles Dólares Euros Condiciones Préstamo de Consumo (Libre Disponibilidad, Estudios, Auto Segunda) X Préstamo Vehicular (Contiauto) X Préstamo Hipotecario (Flexible,

Matemáticas Financieras

Matemáticas Financieras 1 Sesión No. 8 Nombre: Amortización de Créditos Contextualización La amortización es un término económico que se refiere al proceso de la distribución de un valor duradero en el

Matemáticas Financieras 1 Sesión No. 8 Nombre: Amortización de Créditos Contextualización La amortización es un término económico que se refiere al proceso de la distribución de un valor duradero en el

Préstamos hipotecarios. Recomendaciones antes de contratar una hipoteca

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

AJUSTES 22/03/2011. Asientos de ajuste. La necesidad de los asientos de ajustes. Información Contable I

AJUSTES Información Contable I Asientos de ajuste Asociación de costos y gastos con ingresos: sustento conceptual de los asientos de ajuste El supuesto del período contable asume que las actividades de

AJUSTES Información Contable I Asientos de ajuste Asociación de costos y gastos con ingresos: sustento conceptual de los asientos de ajuste El supuesto del período contable asume que las actividades de

El Crédito. Una oportunidad para alcanzar tus metas

El Crédito Una oportunidad para alcanzar tus metas Una institución financiera ofrece: Crédito para la Microempresa Crédito de Consumo Crédito Hipotecario de Vivienda Qué es un crédito? Es un préstamo de

El Crédito Una oportunidad para alcanzar tus metas Una institución financiera ofrece: Crédito para la Microempresa Crédito de Consumo Crédito Hipotecario de Vivienda Qué es un crédito? Es un préstamo de

EJERCICIOS DE PRÉSTAMOS (I)

") - 1 - EJERCICIOS DE PRÉSTAMOS (I) SUPUESTO 1 Un particular tiene concertado un préstamo de 50.000 euros de principal amortizable en l0 años, mediante mensualidades constantes a un tanto de interés nominal

- 1 - EJERCICIOS DE PRÉSTAMOS (I) SUPUESTO 1 Un particular tiene concertado un préstamo de 50.000 euros de principal amortizable en l0 años, mediante mensualidades constantes a un tanto de interés nominal

Análisis financiero. Bloque C. Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja

Análisis financiero Bloque C Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja Análisis financiero Propósitos El alumno conoce la elaboración de un flujo de efectivo. El alumno,

Análisis financiero Bloque C Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja Análisis financiero Propósitos El alumno conoce la elaboración de un flujo de efectivo. El alumno,

Fórmula: I = 1 + 100

El Banco cumple con difundir la presente información de conformidad con la Ley N 28587, sus modificatorias y reglamento correspondiente Préstamo Hipotecario Nota de Interés: Las tasas y sus rangos de aplicación,

El Banco cumple con difundir la presente información de conformidad con la Ley N 28587, sus modificatorias y reglamento correspondiente Préstamo Hipotecario Nota de Interés: Las tasas y sus rangos de aplicación,

FECHA DE PUBLICACIÓN: 01/12/2008 TARJETA DE CRÉDITO

CLASE: Fórmulas y Ejemplos PRODUCTO: Tarjeta de Crédito BANCA: Personas FECHA DE PUBLICACIÓN: 01/12/2008 TARJETA DE CRÉDITO FÓRMULAS Y EJEMPLOS Período de facturación Fechas entre las cuales se consideran

CLASE: Fórmulas y Ejemplos PRODUCTO: Tarjeta de Crédito BANCA: Personas FECHA DE PUBLICACIÓN: 01/12/2008 TARJETA DE CRÉDITO FÓRMULAS Y EJEMPLOS Período de facturación Fechas entre las cuales se consideran

CRÉDITO PEQUEÑA EMPRESA FÓRMULAS Y EJEMPLOS

CRÉDITO PEQUEÑA EMPRESA FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley N 29888 y el Reglamento de Transparencia de Información y Contratación con Usuarios

CRÉDITO PEQUEÑA EMPRESA FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley N 29888 y el Reglamento de Transparencia de Información y Contratación con Usuarios

TARJETA DE CREDITO: FORMULAS Y EJEMPLOS

TARJETA DE CREDITO: FORMULAS Y EJEMPLOS Período de facturación Fechas entre las cuales se consideran los consumos detallados en el Estado de Cuenta. Generalmente, es un período de 30 días. En el caso de

TARJETA DE CREDITO: FORMULAS Y EJEMPLOS Período de facturación Fechas entre las cuales se consideran los consumos detallados en el Estado de Cuenta. Generalmente, es un período de 30 días. En el caso de

Unidad 9. Fondo de amortización. Objetivos. Al finalizar la unidad, el alumno:

Unidad 9 Fondo de amortización Objetivos Al finalizar la unidad, el alumno: Calculará el valor de los depósitos de un fondo de amortización. Construirá tablas de fondos de amortización. Calculará el fondo

Unidad 9 Fondo de amortización Objetivos Al finalizar la unidad, el alumno: Calculará el valor de los depósitos de un fondo de amortización. Construirá tablas de fondos de amortización. Calculará el fondo

Declaración de Cierre

Declaración de Cierre Este formulario es una declaración sobre los términos y condiciones finales del préstamo y los costos de cierre. Compare este documento con su Estimación de Préstamo. Información

Declaración de Cierre Este formulario es una declaración sobre los términos y condiciones finales del préstamo y los costos de cierre. Compare este documento con su Estimación de Préstamo. Información

El Banco cumple con difundir la presente información de conformidad con la Ley N 28587, sus modificatorias y reglamento correspondiente

El Banco cumple con difundir la presente información de conformidad con la Ley N 28587, sus modificatorias y reglamento correspondiente Préstamo Hipotecario Nota de Interés: Las tasas y sus rangos de aplicación,

El Banco cumple con difundir la presente información de conformidad con la Ley N 28587, sus modificatorias y reglamento correspondiente Préstamo Hipotecario Nota de Interés: Las tasas y sus rangos de aplicación,

ANÁLISIS DE CRÉDITOS

Profesor: Mag. Alfredo Vento Ortiz ANÁLISIS DE CRÉDITOS 1. Sistemas de Amortización Un préstamo debe conceptualizarse como un alquiler de dinero ; es decir cuando un banco otorga un préstamo a un cliente,

Profesor: Mag. Alfredo Vento Ortiz ANÁLISIS DE CRÉDITOS 1. Sistemas de Amortización Un préstamo debe conceptualizarse como un alquiler de dinero ; es decir cuando un banco otorga un préstamo a un cliente,

Rentas Financieras. Ejercicios solucionados 1 RENTAS FINANCIERAS. EJERCICIOS SOLUCIONADOS

Rentas Financieras. Ejercicios solucionados RENTAS FNANCERAS. EJERCCOS SOLUCONADOS. Sea una renta constante de 4 términos trimestrales de 5 cada uno de ellos, valorada en régimen financiero de interés

Rentas Financieras. Ejercicios solucionados RENTAS FNANCERAS. EJERCCOS SOLUCONADOS. Sea una renta constante de 4 términos trimestrales de 5 cada uno de ellos, valorada en régimen financiero de interés

Programa de Educación Financiera de El Salvador

Programa de Educación Financiera de El Salvador Objetivo del Programa Educación Financiera Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y

Programa de Educación Financiera de El Salvador Objetivo del Programa Educación Financiera Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y

Operaciones financieras

Unidad 01_GF.qxd 17/2/06 14:41 Página 6 Operaciones financieras En esta Unidad aprenderás a: 1 Distinguir las diferentes fuentes de financiación. 2 Conocer los elementos de una operación financiera. 3

Unidad 01_GF.qxd 17/2/06 14:41 Página 6 Operaciones financieras En esta Unidad aprenderás a: 1 Distinguir las diferentes fuentes de financiación. 2 Conocer los elementos de una operación financiera. 3

Calculadora de Hipotecas

Calculadora de Hipotecas Índice Calculadora de Hipotecas...4 Instrucciones de utilización... 4 Modo de empleo de la Calculadora... 4 Calcule la CUOTA de su hipoteca... 4 Calcule el IMPORTE MÁXIMO de su

Calculadora de Hipotecas Índice Calculadora de Hipotecas...4 Instrucciones de utilización... 4 Modo de empleo de la Calculadora... 4 Calcule la CUOTA de su hipoteca... 4 Calcule el IMPORTE MÁXIMO de su

Préstamo Tipo Costo Financiero Total (CFT). Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.

. Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.") 2008 Año de la Enseñanza de las Ciencias COMUNICADO Nro. 96 08/0/2008 Ref.: Préstamos personales. Tasas y costos promedio de los préstamos personales a julio de 2008. Préstamos Personales a Julio de 2008

2008 Año de la Enseñanza de las Ciencias COMUNICADO Nro. 96 08/0/2008 Ref.: Préstamos personales. Tasas y costos promedio de los préstamos personales a julio de 2008. Préstamos Personales a Julio de 2008

Unidad 3. Interés compuesto. Objetivos. Al finalizar la unidad, el alumno:

Unidad 3 Interés compuesto Objetivos Al finalizar la unidad, el alumno: Calculará el monto producido por un cierto capital colocado a una tasa de interés compuesto convertible anualmente, semestralmente

Unidad 3 Interés compuesto Objetivos Al finalizar la unidad, el alumno: Calculará el monto producido por un cierto capital colocado a una tasa de interés compuesto convertible anualmente, semestralmente

4. Métodos de evaluación de proyectos en ambientes inflacionarios

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Para crear una nueva comparación presionar el botón Agregar y completar los datos solicitados en el formulario.

Software Agropecuario CREA Manual del Usuario 1. Introducción Este software sirve para comparar diferentes alternativas de financiamiento orientadas a las actividades agropecuarias. A partir del planteo

Software Agropecuario CREA Manual del Usuario 1. Introducción Este software sirve para comparar diferentes alternativas de financiamiento orientadas a las actividades agropecuarias. A partir del planteo

Asignatura: Matemática Financiera.

Asignatura : Matemática Financiera. Carrera : Ingeniería en Sistemas. Año Académico : II Año. Unidad No. V : La depreciación y el flujo neto de efectivo antes y después de impuestos. Profesor : MSc. Mauricio

Asignatura : Matemática Financiera. Carrera : Ingeniería en Sistemas. Año Académico : II Año. Unidad No. V : La depreciación y el flujo neto de efectivo antes y después de impuestos. Profesor : MSc. Mauricio

Nota de Clase OPERACIONES FINANCIERAS EN UN CONTEXTO INFLACIONARIO T E M A S

Nota de Clase OPERACIONES FINANCIERAS EN UN CONTEXTO INFLACIONARIO T E M A S Significado de tasa de interés real Medición de una operación financiera en términos reales (en bienes) Relación entre tasa

Nota de Clase OPERACIONES FINANCIERAS EN UN CONTEXTO INFLACIONARIO T E M A S Significado de tasa de interés real Medición de una operación financiera en términos reales (en bienes) Relación entre tasa

Matemática financiera

Matemática financiera Evaluación En la sucesión, /, /, /, / calcula la suma de sus términos. a) b) No tiene solución. c) / Un artículo cuesta 00. En unas primeras rebajas su valor disminuye un 0 % pero

Matemática financiera Evaluación En la sucesión, /, /, /, / calcula la suma de sus términos. a) b) No tiene solución. c) / Un artículo cuesta 00. En unas primeras rebajas su valor disminuye un 0 % pero

COLEGIO UNIVERSITARIO CARDENAL CISNEROS. Libro de Ejercicios de Matemáticas Financieras

COLEGIO UNIVERSITARIO CARDENAL CISNEROS Libro de Ejercicios de Matemáticas Financieras Manuel León Navarro 2 Capítulo 1 Ejercicios lección 2 1. Determinar el capital equivalente a (1000000,2020) en 2012

COLEGIO UNIVERSITARIO CARDENAL CISNEROS Libro de Ejercicios de Matemáticas Financieras Manuel León Navarro 2 Capítulo 1 Ejercicios lección 2 1. Determinar el capital equivalente a (1000000,2020) en 2012

Comisión por cancelación anticipada

Página 1 de 6 Comisión por cancelación anticipada a interés variable concertados con anterioridad al 27 de abril de 2003 a interés variable concertados a partir del 27 de abril de 2003 a interés fijo Determinados

Página 1 de 6 Comisión por cancelación anticipada a interés variable concertados con anterioridad al 27 de abril de 2003 a interés variable concertados a partir del 27 de abril de 2003 a interés fijo Determinados

Cómo se aplican tus pagos extraordinarios a tu crédito hipotecario?

Cómo se aplican tus pagos extraordinarios a tu crédito hipotecario? I. ABONO EXTRAORDINARIO A CAPITAL En cualquier momento puede realizarse un extraordinario, marcando en la casilla del formato de caja

Cómo se aplican tus pagos extraordinarios a tu crédito hipotecario? I. ABONO EXTRAORDINARIO A CAPITAL En cualquier momento puede realizarse un extraordinario, marcando en la casilla del formato de caja

CRÉDITO MICRO EMPRESA FÓRMULAS Y EJEMPLOS

CRÉDITO MICRO EMPRESA FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley 29888 y el Reglamento de Transparencia de Información y Contratación con Usuarios

CRÉDITO MICRO EMPRESA FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley 29888 y el Reglamento de Transparencia de Información y Contratación con Usuarios

CRÉDITO CONSUMO NO REVOLVENTE FÓRMULAS Y EJEMPLOS

CRÉDITO CONSUMO NO REVOLVENTE FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley N 29888 y el Reglamento de Transparencia de Información y Contratación

CRÉDITO CONSUMO NO REVOLVENTE FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley N 29888 y el Reglamento de Transparencia de Información y Contratación

MATEMATICAS FINANCIERAS TEMA 1. CONCEPTOS GENERALES EJERCICIOS PROPUESTOS TEMARIO 1 1) Una inversión realizada hoy por $ 1.200.000 genera al final de

Una inversión realizada hoy por $ 1.200.000 genera al final de") MATEMATICAS FINANCIERAS TEMA 1. CONCEPTOS GENERALES EJERCICIOS PROPUESTOS TEMARIO 1 1) Una inversión realizada hoy por $ 1.200.000 genera al final de un año la suma de $1.536.000. Se pide: a) La suma ganada

MATEMATICAS FINANCIERAS TEMA 1. CONCEPTOS GENERALES EJERCICIOS PROPUESTOS TEMARIO 1 1) Una inversión realizada hoy por $ 1.200.000 genera al final de un año la suma de $1.536.000. Se pide: a) La suma ganada

Valor del Dinero en el Tiempo Uno de los principios más importantes en todas las finanzas.

Valor del Dinero en el Tiempo Uno de los principios más importantes en todas las finanzas. El dinero es un activo que cuesta conforme transcurre el tiempo, permite comprar o pagar a tasas de interés periódicas

Valor del Dinero en el Tiempo Uno de los principios más importantes en todas las finanzas. El dinero es un activo que cuesta conforme transcurre el tiempo, permite comprar o pagar a tasas de interés periódicas

TEMA 4: APLICACIONES DE LA CAPITALIZACIÓN SIMPLE: LETRA DE CAMBIO Y CUENTA CORRIENTE ÍNDICE

TEMA 4: APLICACIONES DE LA CAPITALIZACIÓN SIMPLE: LETRA DE CAMBIO Y CUENTA CORRIENTE ÍNDICE 1. DESCUENTO DE EFECTOS... 1 1.1. CONCEPTO DE DESCUENTO DE EFECTOS... 1 1.2. CLASIFICACIÓN DE LOS DESCUENTOS...

TEMA 4: APLICACIONES DE LA CAPITALIZACIÓN SIMPLE: LETRA DE CAMBIO Y CUENTA CORRIENTE ÍNDICE 1. DESCUENTO DE EFECTOS... 1 1.1. CONCEPTO DE DESCUENTO DE EFECTOS... 1 1.2. CLASIFICACIÓN DE LOS DESCUENTOS...

Sistemas de amortización

Sistemas de amortización 1. Introducción Un sistema de amortización es un método por el cual un capital cedido en préstamo es devuelto por una sucesión de pagos o cuotas. Estas cuotas periódicas constituyen

Sistemas de amortización 1. Introducción Un sistema de amortización es un método por el cual un capital cedido en préstamo es devuelto por una sucesión de pagos o cuotas. Estas cuotas periódicas constituyen

LAS RATIOS FINANCIERAS

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

El préstamo hipotecario

El préstamo hipotecario a la compra de inmuebles. Se puede contratar un préstamo o un crédito hipotecario. La diferencia reside en que el préstamo se refiere a una cantidad determinada que se entrega al

El préstamo hipotecario a la compra de inmuebles. Se puede contratar un préstamo o un crédito hipotecario. La diferencia reside en que el préstamo se refiere a una cantidad determinada que se entrega al

Matemáticas financieras

Matemáticas financieras MATEMÁTICAS FINANCIERAS 1 Sesión No. 7 Nombre: Amortización y fondos de amortización Contextualización Una aplicación importante de las anualidades es la construcción de tablas

Matemáticas financieras MATEMÁTICAS FINANCIERAS 1 Sesión No. 7 Nombre: Amortización y fondos de amortización Contextualización Una aplicación importante de las anualidades es la construcción de tablas

CRÉDITO HIPOTECARIO FÓRMULAS Y EJEMPLOS

CRÉDITO HIPOTECARIO FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley N 29888 y el Reglamento de Transparencia de Información y Contratación con Usuarios

CRÉDITO HIPOTECARIO FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley N 29888 y el Reglamento de Transparencia de Información y Contratación con Usuarios

Arrendamiento Financiero

Arrendamiento Financiero Tema 3.5 Arrendamiento financiero o leasing JLEA Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Qué es el arrendamiento financiero? El arrendamiento

Arrendamiento Financiero Tema 3.5 Arrendamiento financiero o leasing JLEA Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Qué es el arrendamiento financiero? El arrendamiento

CALCULO DE CUOTA HIPOTECARIA

CALCULO DE CUOTA HIPOTECARIA La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587 y el Reglamento de Transparencia de Información y Contratación con Usuarios del Sistema

CALCULO DE CUOTA HIPOTECARIA La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587 y el Reglamento de Transparencia de Información y Contratación con Usuarios del Sistema

INFORME PERICIAL SOBRE EL CONTRATO DE PERMUTA FINANCIERA ( SWAP ) PROPUESTO POR EL BANCO CCL A LA EMPRESA DEMVREK, S.A.

PROPUESTO POR EL BANCO CCL A LA EMPRESA DEMVREK, S.A.") NIF: X7803105-X C/General Gallarza 16, 2 o A, Calahorra M: 695 364 861 T/F: 941 148 832 INFORME PERICIAL SOBRE EL CONTRATO DE PERMUTA FINANCIERA ( SWAP ) PROPUESTO POR EL BANCO CCL A LA EMPRESA DEMVREK,

NIF: X7803105-X C/General Gallarza 16, 2 o A, Calahorra M: 695 364 861 T/F: 941 148 832 INFORME PERICIAL SOBRE EL CONTRATO DE PERMUTA FINANCIERA ( SWAP ) PROPUESTO POR EL BANCO CCL A LA EMPRESA DEMVREK,

MATEMÁTICAS FINANCIERAS II

MATEMÁTICAS FINANCIERAS II MATEMÁTICAS FINANCIERAS II USIAS OCHOA LOPEZ RED TERCER MILENIO AVISO LEGAL Derechos Reservados 2012, por RED TERCER MILENIO S.C. Viveros de Asís 96, Col. Viveros de la Loma,

MATEMÁTICAS FINANCIERAS II MATEMÁTICAS FINANCIERAS II USIAS OCHOA LOPEZ RED TERCER MILENIO AVISO LEGAL Derechos Reservados 2012, por RED TERCER MILENIO S.C. Viveros de Asís 96, Col. Viveros de la Loma,

Folleto Explicativo Tarjeta de Crédito. Según Decreto del MEIC No.35867 del 30 de marzo de 2010

Contenido Qué es una tarjeta de crédito?... 4 Los productos de tarjetas de crédito que ofrece el BCR son:... 4 Beneficios de las tarjetas de crédito... 4 Tasas de interés que cobra BCR para los distintos

Contenido Qué es una tarjeta de crédito?... 4 Los productos de tarjetas de crédito que ofrece el BCR son:... 4 Beneficios de las tarjetas de crédito... 4 Tasas de interés que cobra BCR para los distintos

PRESTAMOS CREDITOS c. «Si te debo $1 tengo un problema; Si te debo $1000000, tienes un problema» J.M. Keynes - economista

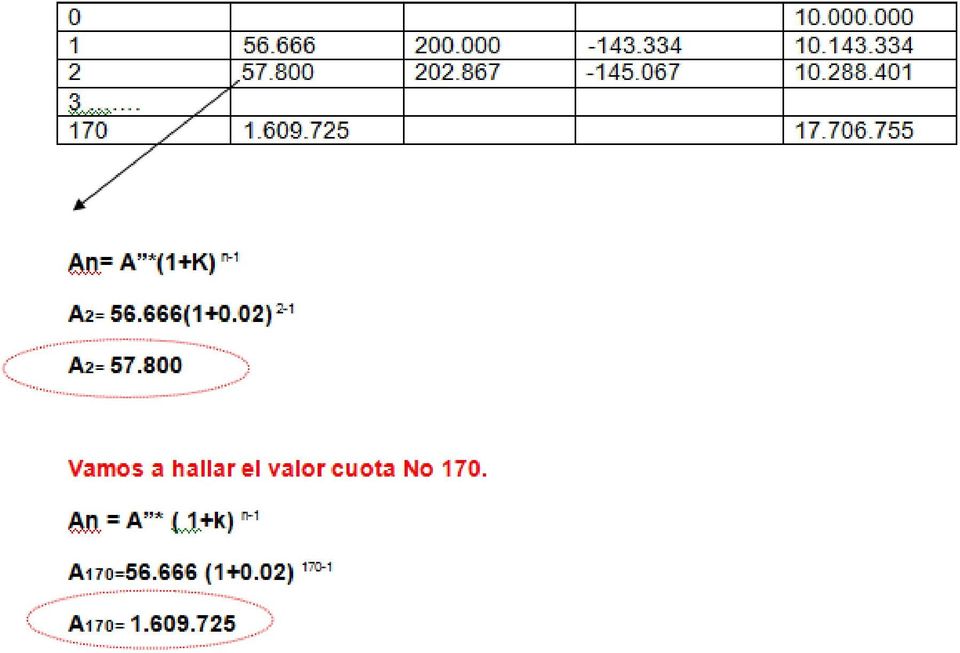

PRESTAMOS CREDITOS c «Si te debo $1 tengo un problema; Si te debo $1000000, tienes un problema» J.M. Keynes economista Prestamos créditos SISTEMA DE AMORTIZACIÓN CON FONDO DE AMORTIZACIÓN SINKING FUND

PRESTAMOS CREDITOS c «Si te debo $1 tengo un problema; Si te debo $1000000, tienes un problema» J.M. Keynes economista Prestamos créditos SISTEMA DE AMORTIZACIÓN CON FONDO DE AMORTIZACIÓN SINKING FUND

JORGE LUIS GONZÁLEZ ESCOBAR

1. Se invierten 200.000 en un depósito a término fijo de 6 meses en un banco que paga el 28,8% Nominal Mensual. Determinar el monto de la entrega al vencimiento. R/230.584,30. 2. Una persona debe pagar

1. Se invierten 200.000 en un depósito a término fijo de 6 meses en un banco que paga el 28,8% Nominal Mensual. Determinar el monto de la entrega al vencimiento. R/230.584,30. 2. Una persona debe pagar

Las ratios financieras

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

UNIDAD DIDÁCTICA: PRACTICA DE CALC (OPENOFFICE.ORG 1.1.2): COMPRA E HIPOTECA DE VIVIENDA.

: COMPRA E HIPOTECA DE VIVIENDA.") UNIDAD DIDÁCTICA: PRACTICA DE CALC (OPENOFFICE.ORG 1.1.2): COMPRA E HIPOTECA DE VIVIENDA. OBJETIVOS. A continuación se describen los contenidos conceptuales y procedimentales que practicarán los alumnos

UNIDAD DIDÁCTICA: PRACTICA DE CALC (OPENOFFICE.ORG 1.1.2): COMPRA E HIPOTECA DE VIVIENDA. OBJETIVOS. A continuación se describen los contenidos conceptuales y procedimentales que practicarán los alumnos

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

TERCERA PARTE: DECISIONES DE FINANCIACIÓN

TERCERA PARTE: DECISIONES DE FINANCIACIÓN V. CONSIDERACIONES PRELIMINARES A LA FINANCIACIÓN En este capítulo consideraremos dos aspectos preliminares al estudio de las fuentes de financiación: los componentes

TERCERA PARTE: DECISIONES DE FINANCIACIÓN V. CONSIDERACIONES PRELIMINARES A LA FINANCIACIÓN En este capítulo consideraremos dos aspectos preliminares al estudio de las fuentes de financiación: los componentes

LA BALANZA DE PAGOS (MATERIAL DE CLASE)

") 1 1. LA BALANZA DE PAGOS (MATERIAL DE CLASE) 2 LA BALANZA DE PAGOS (BP) 1. CONCEPTO 2. ANÁLISIS DE LA BALANZA DE PAGOS A. BALANZA POR CUENTA CORRIENTE 1. BALANZA COMERCIAL 2. BALANZA DE SERVICIOS 3. BALANZA

1 1. LA BALANZA DE PAGOS (MATERIAL DE CLASE) 2 LA BALANZA DE PAGOS (BP) 1. CONCEPTO 2. ANÁLISIS DE LA BALANZA DE PAGOS A. BALANZA POR CUENTA CORRIENTE 1. BALANZA COMERCIAL 2. BALANZA DE SERVICIOS 3. BALANZA

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

E3 25 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (2 puntos) Un individuo adquiere un equipo de grabación cuyo precio al contado es de.345, que va a pagar en dos plazos: a los dos meses y a los seis

E3 25 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (2 puntos) Un individuo adquiere un equipo de grabación cuyo precio al contado es de.345, que va a pagar en dos plazos: a los dos meses y a los seis

FICHERO MUESTRA Pág. 1

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 3 del libro Gestión Financiera, Teoría y 800 ejercicios, y algunas de sus actividades propuestas. TEMA 3 - CAPITALIZACIÓN COMPUESTA 3.15.

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 3 del libro Gestión Financiera, Teoría y 800 ejercicios, y algunas de sus actividades propuestas. TEMA 3 - CAPITALIZACIÓN COMPUESTA 3.15.

prestamosenlinea.com.do

Términos y Condiciones de los Préstamos Personales Por favor lea cuidadosamente estos Términos y Condiciones antes de utilizar los servicios de Prestamosenlinea.com.do. Al utilizar este Sitio Web, usted

Términos y Condiciones de los Préstamos Personales Por favor lea cuidadosamente estos Términos y Condiciones antes de utilizar los servicios de Prestamosenlinea.com.do. Al utilizar este Sitio Web, usted

GUÍAS. Módulo de Gestión financiera SABER PRO 2013-2

GUÍAS Módulo de Gestión financiera SABER PRO 2013-2 GUÍAS Módulo de Gestión financiera Este módulo evalúa las competencias para planear, evaluar, monitorear y analizar la adquisición y utilización de la

GUÍAS Módulo de Gestión financiera SABER PRO 2013-2 GUÍAS Módulo de Gestión financiera Este módulo evalúa las competencias para planear, evaluar, monitorear y analizar la adquisición y utilización de la

Como leer su Estado de Divulgación Anual de la Cuenta de Reserva

Como leer su Estado de Divulgación Anual de la Cuenta de Reserva Qué es un Estado de Divulgación Anual de la Cuenta de Reserva? Cada año, revisamos su cuenta de reserva para asegurarnos que la porción

Como leer su Estado de Divulgación Anual de la Cuenta de Reserva Qué es un Estado de Divulgación Anual de la Cuenta de Reserva? Cada año, revisamos su cuenta de reserva para asegurarnos que la porción

DIRECCIÓN FINANCIERA Y CONTROL DE GESTIÓN

UNIDAD 1: APARTADO 5: Gestión del circulante DIAPOSITIVA Nº: 11 Contenido teórico PDF Nº 1: Un caso práctico de mejora de la rentabilidad a través de la Tesorería Cero Negativa UN CASO PRÁCTICO DE MEJORA

UNIDAD 1: APARTADO 5: Gestión del circulante DIAPOSITIVA Nº: 11 Contenido teórico PDF Nº 1: Un caso práctico de mejora de la rentabilidad a través de la Tesorería Cero Negativa UN CASO PRÁCTICO DE MEJORA

CONCEPTOS PARA LA LIQUIDACIÓN Y PAGOS PARA LA TARJETA DE CRÉDITO OH! DE FINANCIERA UNO S.A.

CONCEPTOS PARA LA LIQUIDACIÓN Y PAGOS PARA LA TARJETA DE CRÉDITO OH! DE FINANCIERA UNO S.A. Es conveniente primero definir los siguientes conceptos y términos: 1. Período o Ciclo de Facturación: Cada tarjeta

CONCEPTOS PARA LA LIQUIDACIÓN Y PAGOS PARA LA TARJETA DE CRÉDITO OH! DE FINANCIERA UNO S.A. Es conveniente primero definir los siguientes conceptos y términos: 1. Período o Ciclo de Facturación: Cada tarjeta