Ciclo Financiero en US & y su impacto en Perú Carlos Palomino Selem GROSSMAN Capital Markets

|

|

|

- Lucas Martínez Córdoba

- hace 8 años

- Vistas:

Transcripción

1 Ciclo Financiero en US & y su impacto en Perú Carlos Palomino Selem GROSSMAN 1

2 NUESTRA INVESTIGACION CONCENTRA PRINCIPALMENTE SU OBJETIVO EN EL CICLO FINANCIERO QUE DEFINE LA ACTUAL CRISIS FINANCIERA MUNDIAL EL ACTUAL CICLO FINANCIERO, QUE ENGENDRA LA ACTUAL CRISIS FINANCIERA SURGE CLARAMENTE EL AÑO

3 El Ciclo Financiero en USA tiene su impulso en un Crecimiento de la Oferta Monetaria en un rango de 3.5% a 8% entre el 2003 y

4 EL IMPULSO DADO EL 2003 (CRECIMIENTO DE LA OFERTA MOTNETARIA USA EN 6%) VINO ACOMPAÑADA DE UNA TASA DE INTERES DE REFERENCIA DEL FED DE 1% 4

5 5

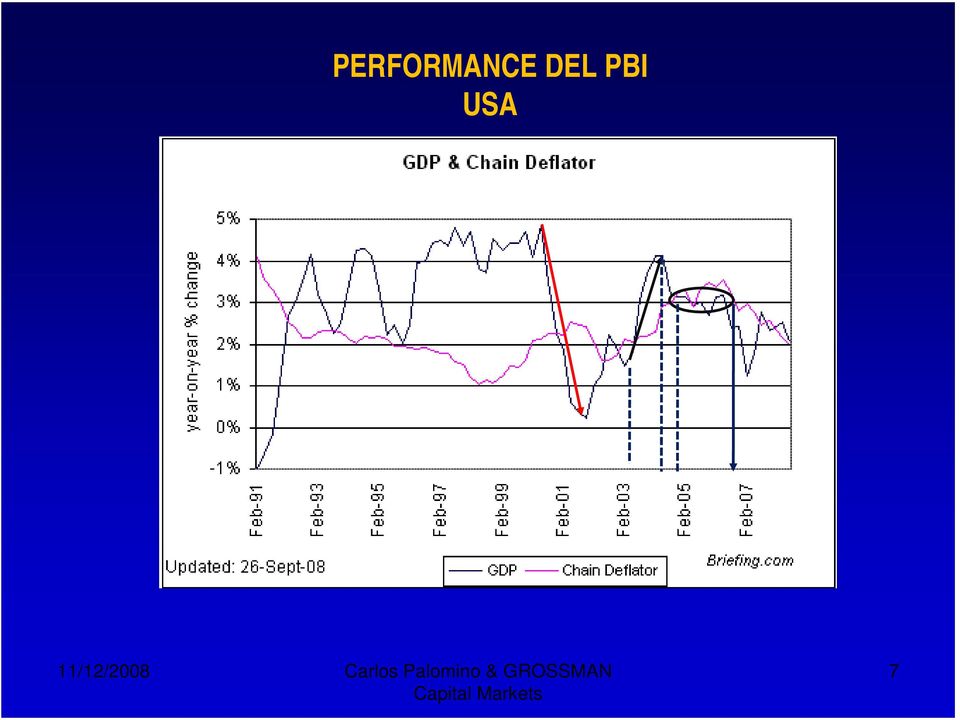

6 ESTO TRAJO UN CRECIMIENTO IMPORTANTE DEL PBI USA EL AÑO 2003 EL CUAL SE CONSOLIDA EL AÑO

7 PERFORMANCE DEL PBI USA 7

8 ESTA VEZ EN EL SECTOR HIPOTECARIO SE GENENERA LA CRISIS FINANCIERA NACE EN EL MERCADO DE CREDITOS HIPOTECARIO PARA LUEGO DESENCADENAR LA CRISIS FINANCIERA MUNDIAL MAS IMPORTANTE LUEGO DE LA GRAN DEPRESION DEL AÑO

9 EVOLUCION DE LAS VENTAS DE NUEVAS VIVIENDAS 9

10 Evolución del Índice de Precios de Viviendas Nuevas por Robert Shiller Max. Promedio = 236,000 10

11 Ciclo del Índice de Precios de Viviendas Nuevas 51% caída Min. Precio Promedio = 120,360 11

12 Evolución del Índice Industrial Dow Jones (DJI) en el proceso de recuperación y consolidación 8,451 12

13 LA VARIACION PORCENTUAL DEL PBI EN PERU OBSERVA UN NIVEL DE CRECIMIENTO POR ENCIMA DE SU TASA TRADICIONALMENTE NORMAL DE 5% EN EL AÑO LA TASA DE CRECIMIENTO NORMAL ES IMPORTANTE PORQUE SOBREPASANDO ESTE NIVEL SE EXPERIMENTA UNA REDUCCION EN EL EMPLEO Y UNA PRESION INFLACIONARIA POR FORTALECIMIENTO DE DICHAS EXPECTATIVAS. UT UT-1 = - β ( GY - GNORMAL) T - T-1 = (Ч+z) - α UT (ver Blanchard, Macroeconomía) 13

14 EL CRECIMIENTO DEL PBI EN PERU (variaciones %) 2002: 5% 2003: 4% 2004: 5.1% 2005: 6.8% 2006: 7.7% 2007: 8.9% 14

15 EL CRECIMIENTO ECONOMICO USA MUESTRA, TAMBIEN, UN CORRELATO CON EL CRECIMIENTO ECONOMICO: * EN CHINA CUYO CRECIMIENTO PASA DE 9.1% EL 2002 a 10% 2003 y 10.1% EL 2004 PARA PASAR EL AÑO 2006 Y 2007 A UN CRECIMIENTO DE 11.1% Y 11.4% RESPECTIVAMENTE. 15

16 UNA HIPOTESIS QUE SURGIRÍA DE NUESTRA INVESTIGACIÓN ES QUE EL CRECIMIENTO ECONOMICO MUNDIAL SE PRESENTA CONJUNTAMENTE EN USA-CHINA-EUROZONA SURGE PRIMERO EN USA ESTE HECHO ESTILIZADO HABRIA OCACIONADO QUE LOS PRECIOS DE LAS MATERIAS PRIMAS EXPERIMENTEN UN NOTABLE CRECIMIENTO PARTICULARMENTE DE LOS METALES EN GENERAL LO QUE BENEFICIABA A LA ECONOMIA PERUANA 16

17 17

18 18

19 EVOLUCION DE LA BALANZA COMERCIAL EN PERU 19

20 COMPOSICION DE LAS EXPORTACIONES EN EL PERU 20

21 COMPOSICION DE LAS EXPORTACIONES EN TRADICIONALES EN EL PERU 21

22 VARIACIONES EN VARIABLES AGREGADAS DEMANDA AGREGADA-INVERSIÓN BRUTA FIJA- INVERSION PRIVADA-EXPORTACION 22

23 23

24 24

25 25

26 EVOLUCION DEL EURUSD POR FASES DE LA EVOLUCION DE LA ECONOMIA USA CONSOLIDACION DE LA ECONOMIA EXPANSION DE LA ECONOMIA RECUPERACION DE LA ECONOMIA DESACELERACION DE LA ECONOMIA 26

27 EL IMPULSO DADO EL 2003 (CRECIMIENTO DE LA OFERTA MOTNETARIA USA EN 6%) VINO ACOMPAÑADA DE UNA TASA DE INTERES DE REFERENCIA DEL FED DE 1% 27

28 28

29 EVOLUCION DEL USDPEN EN EL PERIODO DE CRISIS ENTRE JULIO Y SEPTIEMBRE DEL 2008 LA DEPRECIACION DEL SOL RESPECTO AL USD ES 10.71% (TOMANDO DESDE EL S/

30 INDICE GENERAL BURSATIL DE LIMA 30

31 NUEVO ENFOQUE EN EL MUNDO DE LAS INVERSIONES. EN QUÉ ACTIVO DEBEMOS INVERTIR LOS INVERSIONISTAS VEN LOS ACTIVOS REALES COMO COMPETIDORES DE LOS FINANCIEROS. INCLUSO REALIZAN UN MIX ENTRE ELLOS: VINCULAN UN ACTIVO REAL CON UNO FINANCIERO 31

32 CÓMO SE FINANCIÓ ESE CRECIMIENTO de la Inversión en Viviendas Nuevas? DOS FACTORES Política Monetaria Principalmente por la Arquitectura del Sistema Financiero en USA 32

33 TAMAÑO DE LA INDUSTRIA DE Hedge Fund (Fondos de Protección o Cobertura) 800 billones

34 CÓMO SE CONSIGUE EL CRECIMIENTO ECONÓMICO EN USA HOY INCREIBLE HAY UNA MÁXIMA QUE VIENE DE CARLOS MARX: DINERO MERCANCIA-DINERO 34

35 EL ESQUEMA GENERAL DE LA NUEVA ARQUITECTURA DEL SISTEMA FINANCIERO USA 35

36 TITULIZACION DE HIPOTECAS PRESTATARIO BANCO COMERCIAL BANCO DE INVERSION DEUDA HIPOTECARIA (SUBPRIME DEUDA HIPOTECARIA (SUBPRIME) PATRIMONIO HIPOTECA (SUBPRIME) EMISION DE BONOS ABS Ó MBS (HIPOTECAS) BANCO DE INVERSION HEDGE FUND MBS (HIPOTECAS) CDO OTROS TIPOS DEUDA DE DEUDA INCLUIDO INTERESES CAPITA L DEUDA DEUDA CAPITA L 36

37 QUE ES UN CREDIT DEFAULT SWAP (CDS) PRESTATARIO BANCO PRESTAMO ASEGURADORA (AIG) PRESTAMO COMPRADOR DE LA PROTECCION VENDEDOR DE LA PROTECCION GARANTÍA: (CDS) POSICION LARGA EN ACCIONES DEL BANCO POSICION CORTA DESCUBIERTA FONDO HEDGE PROTECCION 37

38 LOS CDS PERMITEN COMPARTIR EL RIESGO ENTRE BANCOS Y ASEGURADORAS POR TANTO, PERMITEN REDUCIR LA TASA DE INTERES Y AUMENTAR LA LIQUIDEZ AL AUMENTAR LA CAPACIDAD DE PRESTAR EL MERCADO DE CDS NACIÓ EN LOS AÑOS 80 CDS ES UN MERCADO OVER THE COUNTER (OTC) LEHMAN BROTHERS ERA EL LIDER DE ESTE MERCADO DE CDS EL MERCADO DE CDS REPRESENTA ALREDEDOR DE USD 58 BILLONES AIG ERA LA PRINCIPAL ASEGURADORA DEL MERCADO (LOCALIZADA SU MATRIZ EN LONDRES) LAS PRIMAS GENERABAN USD 3,000 MILLONES Y SUS EJECUTIVOS PRINCIPALES GANABAN ANUALMENTE USD 1 MILLON 38

39 ESTA ARQUITECTURA FINANCIERA NO SE EXPLICA POR LAS TEORÍA VINCULADAS AL MORAL HAZARD Y LA SELECCIÓN ADVERSA 39

40 EL MARCO DE LA ARQUITECTURA FINANCIERA EN USA LOS MERCADOS DE CRÉDITO SE ENCUENTRAN ALTAMENTE SEGMENTADOS EXISTEN DISTINTOS MERCADOS DE DISTINTOS NIVELES DE RIESGO PARA DISTINTOS TOMADORES DE RISGO DE DISTINTO PERFIL DE RIESGO LOS INVERSIONISTAS SE COMPORTAN DE FORMA MÁS EMOCIONAL (FINANZAS CONDUCTISTAS) QUE RACIONAL LOSHEDGE FUND SON LAS PRINCIPALES INSTITUCIONES (ACTORES) DE ESTA ARQUITECTURA QUE HA PERMITIDO LA EXISTENCIA DE MERCADOS DE DISTINTO RIESGO, POSIBILITANDO ESTA CRISIS LOS MERCADOS DE ALTO RIESGO HAN DESARROLLADO SUS PROPIOS INSTRUMENTOS 40

41 Mayo 21 de 2007: las luces rojas. La Asociación Nacional de Economistas de Negocios (NABE) reduce sus previsiones de crecimiento económico de 2,8 en 2007 a 2,3 Alerta sobre la desaceleración en el mercado de la vivienda de EE.UU. 41

42 En Julio del 2007: Bear Stearns, uno de los bancos de inversiones más importantes en EE.UU., comienza a mostrar los impactos de la crisis hipotecaria en EEUU. La entidad impide que los clientes retiren dinero en efectivo de un hedge fund, diciendo que se ha desbordado por las solicitudes de redención. Ese prestamista se convierte en el tercer hedge fund que solicita la protección de bancarrota. 42

43 EVOLUCION DE CITIGROUP ( C ) NYSE: C 23 Nov. : % de su valor EN APROX 4 MESES 43

44 EVOLUCION DE J. P. MORGAN (NYSE: JPM) 44

45 NASDAQ BANK INDEX (IXBK) 23 Nov.: 2,756 Caída de: 388 ó 12.34% 45

46 DOW JONES BANK INDEX (DJABAK) 46

47 EVOLUCION DEL DOW JONES INDUSTRIAL El MERCADO MUESTRA CAMBIO DE TENDENCIA EN OCTUBRE A (3) MESES DE LO EXPRESADO POR LOS ÍNDICES O ETF s DE BANCOS 12 Oct: 14,094 47

48 LOS EARNING DEL 2007 DE LA INDUSTRIA DE SERVICIOS FINANCIEROS EN NOVIEMBE DE 2007: WACHOVIA (NYSE:WB) DECLARA PERDIDAS POR USD 1.1 BILLONES EN DICIEMBRE DE 2007: MORGAN STANLEY (NYSE: MS) ANUNCIA PÉRDIDAS POR USD 9 BILLONES EN ENERO DE 2008: CITI GROUP (NYSE: C) DECLARA UNA PERDIDA DE USD 9.8 BILLONES MERRILL LYNCH (NYSE:MER) DECLARA PERDIDAS DE USD 7.8 BILLONES 48

49 EVOLUCION DE MERRILL LYNCH (NYSE:MER) 49

50 WACHOVIA (NYSE:WB) 50

51 MORGAN STANLEY (NYSE:MS) 51

52 LA ADMINISTRACIÓN DE TASAS DE INTERES POR EL FED 18 SEPTIEMBRE 2007: PASA LA TASA DE 5.25% A 4.75% 31 OCTUBRE 2007: PASA LA TASA DE 4.75% A 4.5% 11 DICIEMBRE 2007: PASA LA TASA DE 4.5% A 4.25% 52

53 EL PRIMER GOLPE REAL DJI MARZO CAE BEAR STERNS, UN IMPORTANTE COMPRADOR DE CDO; EL BANCO DE INVERSION ES COMPRADO POR J.P. MORGAN (NYSE:JPM) A USD 2.00 LA ACCION EL DJI LLEGA A UNO DE SUS SOPORTES IMPORTANTES 11,951 53

54 JULIO LOS DOS GRANDES DEL CRÉDITO HIPOTECARIO FANNIE MAE (NYSE:FNM) & FREDIE MAC (NYSE: FRE) CREADOS COMO INSTITUCIONES DEL ESTADO EN 1938 Y PRIVATIZADAS EN LA DECADA DE LOS 60 SON INTERVENIDAS POR LAS AUTORIDADES ESTATALES (EL TESORO USA) DESEMBOLSANDO, ESTE, USD 200 BILLONES EMPLEANDO INSTRUMENTOS DEL TESORO PARA SU RESCATE 54

55 FNM & FRE RESPALDO IMPLICITO USA TESORO BANCOS EUROPEOS JAPONESES & CHINO CREDITO HIPOTECARIO DEUDA-BONOS ALTA PALANCA CAPITAL INVERSIONES EN RENTA FIJA CÓMO FUNCIONA FNM & FRE (LA BASE DEL SISTEMA) 55

56 15 SEPTIEMBRE LEHMAN BROTHERS (NYSE:LEH) SE DECLARA EN QUIEBRA OFICIAL AL NO ENCONTRAR QUIEN LO FINANCIE USD 650 BILLONES CON LA CAIDA DE LEHMAN SE DETONA LA BOMBA SE DESENLAZA LA CRISIS DE CONFIANZA EN LOS MERCADOS DE CRÉDITO LEHMAN ERA UNO DE LOS PRINCIPALES ACTORES EN EL MERCADO DE CDS Y CON EL CORREN EL MISMO RIESGO VARIOS HEDGE FUNDS Y FONDOS

57 EL 16 DE SEPTIEMBRE EL GOBIERNO AUTORIZA LA INTERVENCIÓN EN AIG UNA DE LAS MAS GRANDES ASEGURADORAS INTERNACIONALES CON USD 1 MIL BILLONES EN ACTIVOS ASEGURADORAS: 71 MILLONES DE CLIENTES PARA ESTO INYECTA USD 85 BILLONES 57

58 LOS MERCADOS DE CRÉDITO SE PARALIZAN: BANCOS, FONDOS DE MONEY MARKETS (CORTO PLAZO) & PAPELES COMERCIALES DJI CAE MAS DE 900 PUNTOS Y 700 PUNTOS AL INICIO DE LA PARALISIS CREDITICIA : LA SEMANA DEL 16 DE SEPTIEMBRE LA TASA OVERNAIGHT PASÓ A 6.88% Y A MEDIDA QUE LA TASA PASA PLAZOS MENORES LA TASA DE INTERÉS SE EINCRMENTABA GENERALMENTE: LA LIBOR a 3 MESES = LA TASA FED + 0.5% LOS PRESTAMOS DE CONSUMO SE FIJAN A LA LIBOR LOS PRESTAMOS HIPOTECARIOS A LA PRIME 58

59 DESCENLACE DEL MERCADO LUEGO DE CAIDA DE LEHMAN BROTHERS 59

60 VIERNES 16 DE SEPTIEMBRE: PRIMER PROGRAMA DE RESCATE: MEDIDAS QUE NO CONVENCEN A LOS MERCADOS CUALES SON LAS MEDIDAS: * CREACIÓN DE UNA LINEA POR USD 700 BILLONES EN DOS TRAMOS : UNO INMEDIATO DE USD 250 BILONES OTRO DE USD 100 BILLONES RESTO PARA SOLICITAR AUTORIZACION AL CONGRESO * SE EMPLEARÁ PARA COMPRA DE ACTIVOS TÓXICOS * CON PLAZO DE DOS AÑOS PARA DEVOLUCIÓN DE LOS RECURSOS EMPLEADOS 60

61 POR QUÉ NO SE CONVENCIA AL MERCADO CÓMO SE VALORIZARAN LOS ACTIVOS TÓXICOS NORMALEMNTE EN USA SE EMPLEA EL MODELO DE MARKET TO THE MARKET PERO EN ESTE CASO LE SALDRÍA MUY BARATO VENDER ACTIVOS A LAS INSTITUCIONES FINANCIERAS Y DIFICULTARÍA EL VALOR DE SUS PATRIMONIOS 61

62 62

63 63

64 EVOLUCION DEL EURUSD EN FOREX 1ro. Marzo 08: Mayores síntomas Periodo presentación de la crisis de liquidez 64

65 NYMEX: MERCADO DE FUTUROS DE CRUDO LIGERO EN NY 65

66 MERCADO DE FUTUROS EN ENERGETICOS Y METALES 66

67 DOMINGO 20 DE SEPTIEMBRE MEDIDAS DE ACCIONES CONJUNTAS Y REPLANTAEAMIENTO DE LA ESTRATEGIA GOBIERNOS EUROPEOS: REINO UNIDO, FRANCIA Y ESPAÑA REINO UNIDO: RESPALDA OPERACIONES INTERBANCARIAS Y DEPOSITOS REFORZANDO PATRIMONIO (USD 87 BILLONES BILLONES DE LIBRAS ESPAÑA: RESPALDO DE OPERACIONES INTERBANCARIAS (USD 150 ILLONES) BANCOS CENTRALES: USA - REINO UNIDO, FRANCIA, SUECIA Y SUIZA OBJETIVO: DEVOLVER LA CONFIANZA A LOS MERCADOS MEDIDA PRINCIPAL: REFORZAMIENTO DEL PATRIMONIO CON APLICACION DE ACCIONES PREFERENTES (USA LO APLICA A PARTIR DEL 21 SEPTIEMBRE) RESPALDO CON LINEAS PARA BANCOS ESTIMULO FISCAL A LOS CONSUMIDORES (INICALMENTE USD 250 BILLONES) 67

68 POR QUÉ EL MERCADO ACEPTA EL MECANISMO DE ACCIONES PREFERENTES BANCO INVERSION BANCO INVERSION DEUDA DEUDA CAPITAL RELACIÓN 20 A 1 VALOR EXPOST DEL ACTIVO TOXICO CAPITAL VALOR ACTUAL DEL ACTIVO TOXICO INYECCION DE CAPITAL PREFERENTE POR EL GOBIERNO 68

69 EFECTOS DE LA CRISIS FINANCIERA SOBRE LOS MERCADOS FINANCIEROS ALTO TEMOR A TOMAR RIESGOS RESQUEBRAJAMIENTO DE LA CONFIANZA LIMITADA LIQUIDEZ 69

70 EFECTOS SOBRE EL SECTOR REAL RECESIÓN EN USA Y EUROPA CHINA CRECIMIENTO A UN DIGITO, YA NO EN DOS DIGITOS EN AMERICA LATINA : CRECIMIENTO PROMEDIO ENTRE 1% A 3% PARA ECONOMÍAS QUE LO HACÍAN A 6% ó 7% PERU ENTRE 5% A 6% 70

71 FORTALEZAS DE LA ECONOMÍA PERUANA ALTO NIVEL RIN :USD 35 BILLONES USD 25 BILLONES PARA RESGUARDAR DEPÓSITOS BAJO RIESGO DE SERVICIO DE DEUDA EXTERNA MODERADO NIVEL DEUDA PRIVADA DE CONSUMO (POR CRECIMIENTO DE TARJETAS DE CREDITO) 71

72 CANALES DE IMPACTO SOBRE LA ECONOMIA PERUANA LAS EXPORTACIONES: USA - EUROPA - ASIA - TRADICONALES (METALES) - NO TRADICIONALES EL MERCADO DE CRÉDITOS EXTERNOS (OFF SHORE) FUTUROS PROYECTOS; NO LOS QUE SE ESTAN IMPLEMENTANDO FONDOS DE PENSIONES (alrededor del 62% DEL PORTAFOLIO) BAJA EN EL TURISMO REMESAS PROVENIENTES DEL EXTERIOR 72

73 CUIDADO CON LOS RIESGOS DE DEFAULT EN DEUDA SOBERANA EN ALGUN IMPORTANTE PAÍS DE LATINOAMERICA (ARGENTINA) PODRÍA VENIR UN EFECTO DE CONTAGIO A LA REGION 73

74 74

75 75

76 76

77 FIN 77

78 78

79 79

80 80

Comportamiento de los tipos de cambio internacional, el EURUSD, y doméstico durante la inestabilidad financiera

Comportamiento de los tipos de cambio internacional, el EURUSD, y doméstico durante la inestabilidad financiera Carlos Palomino Selem MBA Markets 1 Mercado de Divisas Enfoque de Activos y Portafolio En

Comportamiento de los tipos de cambio internacional, el EURUSD, y doméstico durante la inestabilidad financiera Carlos Palomino Selem MBA Markets 1 Mercado de Divisas Enfoque de Activos y Portafolio En

Credit Default Swaps (CDS) VS EMBI. Indicadores para medir el riesgo de incumplimiento de un país en el pago de su Deuda

VS EMBI. Indicadores para medir el riesgo de incumplimiento de un país en el pago de su Deuda") Credit Default Swaps (CDS) VS EMBI Indicadores para medir el riesgo de incumplimiento de un país en el pago de su Deuda Contenido Credit Default Swap (CDS) Emerging Markets Bond Index (EMBI) Contenido

Credit Default Swaps (CDS) VS EMBI Indicadores para medir el riesgo de incumplimiento de un país en el pago de su Deuda Contenido Credit Default Swap (CDS) Emerging Markets Bond Index (EMBI) Contenido

bbo La crisis financiera americana y su

La crisis financiera americana y su impacto sobre Venezuela Miguel Octavio, bbo Servicios Financieros Porqué es tan grande? Cual es su magnitud? Que la causó? Quién es culpable? Y donde queda Venezuela

La crisis financiera americana y su impacto sobre Venezuela Miguel Octavio, bbo Servicios Financieros Porqué es tan grande? Cual es su magnitud? Que la causó? Quién es culpable? Y donde queda Venezuela

LA CRISIS FINANCIERA DE USA. EXPOSITOR: DARIS JAVIER CUEVAS, MA, MSc 17 OCTUBRE 2008

LA CRISIS FINANCIERA DE USA EXPOSITOR: DARIS JAVIER CUEVAS, MA, MSc 17 OCTUBRE 2008 Razones por las que Quiebran los Bancos Malas Prácticas Crediticias Falta de Controles Internos Capital Insuficiente

LA CRISIS FINANCIERA DE USA EXPOSITOR: DARIS JAVIER CUEVAS, MA, MSc 17 OCTUBRE 2008 Razones por las que Quiebran los Bancos Malas Prácticas Crediticias Falta de Controles Internos Capital Insuficiente

Lic. Edgar barquín presidente Banco de Guatemala. Guatemala, 6 de agosto de 2014.

Lic. Edgar barquín presidente Banco de Guatemala Guatemala, 6 de agosto de 2014. Contenido I. ENTORNO MUNDIAL II. ENTORNO NACIONAL III. RESUMEN I. ENTORNO MUNDIAL SOPLAN VIENTOS FAVORABLES PARA EL PAÍS

Lic. Edgar barquín presidente Banco de Guatemala Guatemala, 6 de agosto de 2014. Contenido I. ENTORNO MUNDIAL II. ENTORNO NACIONAL III. RESUMEN I. ENTORNO MUNDIAL SOPLAN VIENTOS FAVORABLES PARA EL PAÍS

CONSIDERACIONES SOBRE LOS ACONTECIMIENTOS RECIENTES EN LOS MERCADOS FINANCIEROS INTERNACIONALES

CONSIDERACIONES SOBRE LOS ACONTECIMIENTOS RECIENTES EN LOS MERCADOS FINANCIEROS INTERNACIONALES Guatemala, enero de 2008 1 I. ANTECEDENTES Durante 2007 se registraron tres choques que incidieron, por una

CONSIDERACIONES SOBRE LOS ACONTECIMIENTOS RECIENTES EN LOS MERCADOS FINANCIEROS INTERNACIONALES Guatemala, enero de 2008 1 I. ANTECEDENTES Durante 2007 se registraron tres choques que incidieron, por una

CONCENTRACION Y COMPETENCIA EN EL SISTEMA FINANCIERO PERUANO

Nº46, Año 2 Martes 28 de agosto 2012 CONCENTRACION Y COMPETENCIA EN EL SISTEMA FINANCIERO PERUANO En los últimos años viene circulando la idea de que el sistema bancario peruano está concentrado (entiéndase

Nº46, Año 2 Martes 28 de agosto 2012 CONCENTRACION Y COMPETENCIA EN EL SISTEMA FINANCIERO PERUANO En los últimos años viene circulando la idea de que el sistema bancario peruano está concentrado (entiéndase

Ecuador Evolución del crédito y tasas de interés Octubre 2005

Ecuador Evolución del crédito y s de interés Dirección General de Estudios N.6 Ecuador: Evolución del crédito y s de interés HECHOS RELEVANTES El (BCE), emprendió hace varios meses un proyecto en estrecha

Ecuador Evolución del crédito y s de interés Dirección General de Estudios N.6 Ecuador: Evolución del crédito y s de interés HECHOS RELEVANTES El (BCE), emprendió hace varios meses un proyecto en estrecha

Análisis de riesgo país. Información del EMBI

Carlos Sánchez Cerón Análisis de riesgo país. Información del EMBI INTRODUCCIÓN De acuerdo con los nuevos criterios contables IFRS, es necesario estimar los cargos crediticios implícitos en la negociación

Carlos Sánchez Cerón Análisis de riesgo país. Información del EMBI INTRODUCCIÓN De acuerdo con los nuevos criterios contables IFRS, es necesario estimar los cargos crediticios implícitos en la negociación

Perspectivas económicas de futuro ante la crisis. Prosper Lamothe UAM

Perspectivas económicas de futuro ante la crisis. Prosper Lamothe UAM El equilibrio dorado de los mercados GLOBALIZACION ASIA/CHINA Crecimiento asiático Infravaloración tipos de cambio Desinflación Innovacion

Perspectivas económicas de futuro ante la crisis. Prosper Lamothe UAM El equilibrio dorado de los mercados GLOBALIZACION ASIA/CHINA Crecimiento asiático Infravaloración tipos de cambio Desinflación Innovacion

Entorno Financiero. Mayo Junio 2011. www.bdomexico.com

Entorno Financiero Mayo Junio www.bdomexico.com Si tiene algún comentario, duda o sugerencia con respecto al contenido e información publicada en este volumen, por favor no dude en referirse al Departamento

Entorno Financiero Mayo Junio www.bdomexico.com Si tiene algún comentario, duda o sugerencia con respecto al contenido e información publicada en este volumen, por favor no dude en referirse al Departamento

El crédito y el gobierno fueron los principales factores de la monetización en 2011

FINANCIAL SERVICES El crédito y el gobierno fueron los principales factores de la monetización en 2011 El balance consolidado del sistema financiero kpmg.com.ar Contenido 3 El crédito y el gobierno fueron

FINANCIAL SERVICES El crédito y el gobierno fueron los principales factores de la monetización en 2011 El balance consolidado del sistema financiero kpmg.com.ar Contenido 3 El crédito y el gobierno fueron

Desarrollo de los Mercados Locales. Secretaría de Hacienda México

Desarrollo de los Mercados Locales Secretaría de Hacienda México Marzo, 2005 Agenda I. Desarrollo de los Mercados Locales en México II. Políticas de Segunda Generación 2 Desarrollo de los Mercados Locales

Desarrollo de los Mercados Locales Secretaría de Hacienda México Marzo, 2005 Agenda I. Desarrollo de los Mercados Locales en México II. Políticas de Segunda Generación 2 Desarrollo de los Mercados Locales

Eurobonos de Costa Rica pág 2 Medidas del Banco Central Europeo pág 3 Fitch afirma calificación del INS pág 4

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 15 12 de setiembre de 2012 Tipo de cambio BCCR Venta 503,37 Compra 492,63 Eurobonos de Costa Rica pág 2 Medidas del Banco Central Europeo pág

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 15 12 de setiembre de 2012 Tipo de cambio BCCR Venta 503,37 Compra 492,63 Eurobonos de Costa Rica pág 2 Medidas del Banco Central Europeo pág

Conozca la nueva cartola

Conozca la nueva cartola Las necesidades cambian y nosotros también. Hoy tenemos el agrado de darle a conocer la nueva versión de su cartola mensual. Este es el primer paso de una serie de mejoras en nuestra

Conozca la nueva cartola Las necesidades cambian y nosotros también. Hoy tenemos el agrado de darle a conocer la nueva versión de su cartola mensual. Este es el primer paso de una serie de mejoras en nuestra

Análisis de la Competencia en un Sistema Bancario con Integración Financiera Internacional: el Caso de Panamá. Marco A. Fernández

Análisis de la Competencia en un Sistema Bancario con Integración Financiera Internacional: el Caso de Panamá Marco A. Fernández Características principales de la banca en Panamá Sistema bancario caracterizado

Análisis de la Competencia en un Sistema Bancario con Integración Financiera Internacional: el Caso de Panamá Marco A. Fernández Características principales de la banca en Panamá Sistema bancario caracterizado

IMPORTANCIA DEL CRÉDITO

IMPORTANCIA DEL CRÉDITO IV Concurso Escolar BCRP Mayo de 2009 BANCO CENTRAL DE RESERVA DEL PERÚ 1 Importancia del acceso al crédito Cuando el acceso al financiamiento es limitado, también se restringen

IMPORTANCIA DEL CRÉDITO IV Concurso Escolar BCRP Mayo de 2009 BANCO CENTRAL DE RESERVA DEL PERÚ 1 Importancia del acceso al crédito Cuando el acceso al financiamiento es limitado, también se restringen

Perspectivas y retos de la economía colombiana:

Perspectivas y retos de la economía colombiana: De dónde venimos y hacia dónde vamos? Juana Téllez Economista Jefe BBVA Colombia Septiembre de 9 1 1 En qué contexto enfrentó Colombia el difícil entorno

Perspectivas y retos de la economía colombiana: De dónde venimos y hacia dónde vamos? Juana Téllez Economista Jefe BBVA Colombia Septiembre de 9 1 1 En qué contexto enfrentó Colombia el difícil entorno

Opciones del Mercado Financiero

Opciones del Mercado Financiero QUÉ ES? BANCA DE INVERSIÓN INVESTMENT BANKING División específica de la banca encargada de la creación de capital para otras empresas por medio de la emisión de acciones

Opciones del Mercado Financiero QUÉ ES? BANCA DE INVERSIÓN INVESTMENT BANKING División específica de la banca encargada de la creación de capital para otras empresas por medio de la emisión de acciones

Introducción a la Economía Tema 14: DINERO Y RENTA NACIONAL

ESCUELA UNIVERSITARIA DE TRABAJO SOCIAL (Dpto. Economía Aplicada IV) (1º CURSO GRADO) Introducción a la Economía Tema 14: DINERO Y RENTA NACIONAL Juan Rubio Martín Madrid, mayo 2010 1 POLITICA MONETARIA,

ESCUELA UNIVERSITARIA DE TRABAJO SOCIAL (Dpto. Economía Aplicada IV) (1º CURSO GRADO) Introducción a la Economía Tema 14: DINERO Y RENTA NACIONAL Juan Rubio Martín Madrid, mayo 2010 1 POLITICA MONETARIA,

Informe económico EEUU

Informe económico EEUU Analizaremos a continuación la evolución de la economía de Estados Unidos durante los últimos años, así como las magnitudes macroeconómicas más importantes, medidas adoptadas por

Informe económico EEUU Analizaremos a continuación la evolución de la economía de Estados Unidos durante los últimos años, así como las magnitudes macroeconómicas más importantes, medidas adoptadas por

CAPÍTULO I. INTRODUCCIÓN

CAPÍTULO I. INTRODUCCIÓN I.1 Planteamiento del Problema El país se encuentra inmerso en un proceso de cambio dentro del cual uno de los retos más importantes del gobierno es la reducción de la inflación.

CAPÍTULO I. INTRODUCCIÓN I.1 Planteamiento del Problema El país se encuentra inmerso en un proceso de cambio dentro del cual uno de los retos más importantes del gobierno es la reducción de la inflación.

DIRECCIÓN DE PRESUPUESTOS FONDO DE RESERVA DE PENSIONES

DIRECCIÓN DE PRESUPUESTOS FONDO DE RESERVA DE PENSIONES INFORME TRIMESTRAL A MARZO 2007 INTRODUCCIÓN El Fondo de Reserva de Pensiones (FRP) fue creado con la entrada en vigencia de la Ley Nº 20.128 sobre

DIRECCIÓN DE PRESUPUESTOS FONDO DE RESERVA DE PENSIONES INFORME TRIMESTRAL A MARZO 2007 INTRODUCCIÓN El Fondo de Reserva de Pensiones (FRP) fue creado con la entrada en vigencia de la Ley Nº 20.128 sobre

GIROS Y FINANZAS COMPAÑÍA DE FINANCIAMIENTO S.A.

GIROS Y FINANZAS COMPAÑÍA DE FINANCIAMIENTO S.A. Santiago de Cali, Mayo 25 de 2011 PERSPECTIVAS DEL MERCADO CAMBIARIO EN COLOMBIA Y MECANISMOS DE COBERTURA Por: JUAN CAMILO BOCANEGRA AGENDA CONTEXTO ACTUAL

GIROS Y FINANZAS COMPAÑÍA DE FINANCIAMIENTO S.A. Santiago de Cali, Mayo 25 de 2011 PERSPECTIVAS DEL MERCADO CAMBIARIO EN COLOMBIA Y MECANISMOS DE COBERTURA Por: JUAN CAMILO BOCANEGRA AGENDA CONTEXTO ACTUAL

Eco. William S. Robles Villanueva Docente de la Facultad de Estudios de la Empresa

Eco. William S. Robles Villanueva Docente de la Facultad de Estudios de la Empresa Trujillo, Enero del 2011. AGENDA: I. Indicadores Económicos de EE.UU. y Déficit Fiscal II. Endeudamiento de la Unión Europa

Eco. William S. Robles Villanueva Docente de la Facultad de Estudios de la Empresa Trujillo, Enero del 2011. AGENDA: I. Indicadores Económicos de EE.UU. y Déficit Fiscal II. Endeudamiento de la Unión Europa

EL MERCADO DE LA VENTA CORTA Y PRÉSTAMO DE ACCIONES BOLSA DE COMERCIO DE SANTIAGO BOLSA DE VALORES

EL MERCADO DE LA VENTA CORTA Y PRÉSTAMO DE ACCIONES BOLSA DE COMERCIO DE SANTIAGO BOLSA DE VALORES Santiago, 27 de Junio de 2002 2 I. QUÉ ES LA VENTA CORTA? Formalmente, una Venta Corta es la venta en

EL MERCADO DE LA VENTA CORTA Y PRÉSTAMO DE ACCIONES BOLSA DE COMERCIO DE SANTIAGO BOLSA DE VALORES Santiago, 27 de Junio de 2002 2 I. QUÉ ES LA VENTA CORTA? Formalmente, una Venta Corta es la venta en

Cómo los peruanos pueden afrontar la crisis mundial

Cómo los peruanos pueden afrontar la crisis mundial Como hemos visto, la crisis mundial ha tenido un menor efecto en el Perú gracias a la sólida situación de la economía de nuestro país. Así tenemos que,

Cómo los peruanos pueden afrontar la crisis mundial Como hemos visto, la crisis mundial ha tenido un menor efecto en el Perú gracias a la sólida situación de la economía de nuestro país. Así tenemos que,

MACROECONOMÍA SEXTA EDICIÓN N. GREGORY MANKIW

CAPÍTULO 18 La oferta y la demanda de dinero MACROECONOMÍA SEXTA EDICIÓN N. GREGORY MANKIW s PowerPoint por Ron Cronovich Traducción: Pablo Fleiss 2007 Worth Publishers, all rights reserved En este capítulo,

CAPÍTULO 18 La oferta y la demanda de dinero MACROECONOMÍA SEXTA EDICIÓN N. GREGORY MANKIW s PowerPoint por Ron Cronovich Traducción: Pablo Fleiss 2007 Worth Publishers, all rights reserved En este capítulo,

BALANCE 3 AÑOS DE GOBIERNO CONFIANZA COMPETITIVIDAD CRECIMIENTO EMPLEO BIENESTAR RECUPERACIÓN

BALANCE 3 AÑOS DE GOBIERNO CONFIANZA COMPETITIVIDAD CRECIMIENTO EMPLEO BIENESTAR RECUPERACIÓN 3 AÑOS DE REFORMAS El Gobierno de España ha impulsado, a lo largo de estos tres años, una intensa agenda reformista,

BALANCE 3 AÑOS DE GOBIERNO CONFIANZA COMPETITIVIDAD CRECIMIENTO EMPLEO BIENESTAR RECUPERACIÓN 3 AÑOS DE REFORMAS El Gobierno de España ha impulsado, a lo largo de estos tres años, una intensa agenda reformista,

Sobre los mecanismos de transmisión de la política monetaria y su efecto sobre la demanda agregada

Sobre los mecanismos de transmisión de la política monetaria y su efecto sobre la demanda agregada Ángel Vilariño Junio 24 - Un mecanismo importante es la creación de opinión entre los agentes económicos

Sobre los mecanismos de transmisión de la política monetaria y su efecto sobre la demanda agregada Ángel Vilariño Junio 24 - Un mecanismo importante es la creación de opinión entre los agentes económicos

ACONTECER ECONÓMICO RECIENTE Y PERSPECTIVAS

ACONTECER ECONÓMICO RECIENTE Y PERSPECTIVAS (La sensibilidad de las economías de Estados Unidos de América y de la Zona del Euro en Guatemala) Lic. Edgar B. Barquín Presidente Banco de Guatemala Guatemala,

ACONTECER ECONÓMICO RECIENTE Y PERSPECTIVAS (La sensibilidad de las economías de Estados Unidos de América y de la Zona del Euro en Guatemala) Lic. Edgar B. Barquín Presidente Banco de Guatemala Guatemala,

Elaborado por: Licda. Arlette Marín Barahona, Trader Internacional. Popular Valores Puesto de Bolsa S.A.

Elaborado por: Licda. Arlette Marín Barahona, Trader Internacional. Popular Valores Puesto de Bolsa S.A. 1 Estados Unidos, principales indicadores económicos Jul-13 En los últimos meses, Estados Unidos

Elaborado por: Licda. Arlette Marín Barahona, Trader Internacional. Popular Valores Puesto de Bolsa S.A. 1 Estados Unidos, principales indicadores económicos Jul-13 En los últimos meses, Estados Unidos

LA OFERTA, LA DEMANDA Y EL MERCADO: APLICACIONES CONTENIDO

CONTENIDO 3.1 El funcionamiento de los mercados 3.2 La demanda 3.3 Desplazamientos de la curva de demanda 3.4 La oferta 3.5 Desplazamientos de la curva de oferta 3.6 La oferta y la demanda: el equilibrio

CONTENIDO 3.1 El funcionamiento de los mercados 3.2 La demanda 3.3 Desplazamientos de la curva de demanda 3.4 La oferta 3.5 Desplazamientos de la curva de oferta 3.6 La oferta y la demanda: el equilibrio

LOS MERCADOS FINANCIEROS Y LOS ACTIVOS FINANCIEROS

LOS MERCADOS FINANCIEROS Y LOS ACTIVOS FINANCIEROS Definiciones y características generales Un mercado financiero es el lugar, físico o electrónico, donde se intercambian los activos financieros como acciones,

LOS MERCADOS FINANCIEROS Y LOS ACTIVOS FINANCIEROS Definiciones y características generales Un mercado financiero es el lugar, físico o electrónico, donde se intercambian los activos financieros como acciones,

PRINCIPALES CUENTAS - SISTEMA BANCARIO PRIVADO. Millones de US$ % INGRESOS 1.568 1.765 12,56%

Junio 2015 Principales Cuentas El total de activos registró una contracción de 0,54%, frente al mes de mayo. De igual forma, el total de pasivos bancarios contabilizó una disminución de 0,68%, durante

Junio 2015 Principales Cuentas El total de activos registró una contracción de 0,54%, frente al mes de mayo. De igual forma, el total de pasivos bancarios contabilizó una disminución de 0,68%, durante

Tipos de interés y sus efectos en la economía

Tipos de interés y sus efectos en la economía Ernesto Selman Vicepresidente Ejecutivo CREES II Congreso de Banca y Economía de América Latina Octubre, 2014 Índice Tipos de interés (real vs artificial)

Tipos de interés y sus efectos en la economía Ernesto Selman Vicepresidente Ejecutivo CREES II Congreso de Banca y Economía de América Latina Octubre, 2014 Índice Tipos de interés (real vs artificial)

BANCA DE DESARROLLO Y CAPITAL DE RIESGO. MAURICIO CABRERA GALVIS Lima, Junio de 2006

BANCA DE DESARROLLO Y CAPITAL DE RIESGO MAURICIO CABRERA GALVIS Lima, Junio de 2006 1 I. La Promoción de Sujetos de Crédito II. III. BND y Fondos de Capital de Riesgo para PyMES III. FCR y POLÍTICA ANTICÍCLICA

BANCA DE DESARROLLO Y CAPITAL DE RIESGO MAURICIO CABRERA GALVIS Lima, Junio de 2006 1 I. La Promoción de Sujetos de Crédito II. III. BND y Fondos de Capital de Riesgo para PyMES III. FCR y POLÍTICA ANTICÍCLICA

EL MERCADO ASEGURADOR LATINOAMERICANO EN 2014 1. ENTORNO MACROECONÓMICO 1

Abril 2015 EL MERCADO ASEGURADOR LATINOAMERICANO EN 2014 1. ENTORNO MACROECONÓMICO 1 Durante 2014, las economías de América Latina y El Caribe han continuado con el proceso de desaceleración que se inició

Abril 2015 EL MERCADO ASEGURADOR LATINOAMERICANO EN 2014 1. ENTORNO MACROECONÓMICO 1 Durante 2014, las economías de América Latina y El Caribe han continuado con el proceso de desaceleración que se inició

MERCADO DE CAPITALES ERICK J. ESTRADA O. INVESTIGACIÓN EN INTERNET

MERCADO DE CAPITALES ERICK J. ESTRADA O. INVESTIGACIÓN EN INTERNET Una opción es un contrato entre dos partes (una compradora y otra vendedora), en donde el que compra la opción adquiere el derecho a ejercer

MERCADO DE CAPITALES ERICK J. ESTRADA O. INVESTIGACIÓN EN INTERNET Una opción es un contrato entre dos partes (una compradora y otra vendedora), en donde el que compra la opción adquiere el derecho a ejercer

Licenciada María Antonieta de Bonilla Presidenta Banco de Guatemala

CONFERENCIA CON COLUMNISTAS, PERIODISTAS, REPRESENTANTES DE CENTROS DE INVESTIGACIÓN Y DE UNIVERSIDADES Licenciada María Antonieta de Bonilla Presidenta Banco de Guatemala Guatemala, octubre de 2009 CONTENIDO

CONFERENCIA CON COLUMNISTAS, PERIODISTAS, REPRESENTANTES DE CENTROS DE INVESTIGACIÓN Y DE UNIVERSIDADES Licenciada María Antonieta de Bonilla Presidenta Banco de Guatemala Guatemala, octubre de 2009 CONTENIDO

Licenciado Oscar Monterroso Gerente Económico Banco de Guatemala

INFORME SOBRE LOS ACONTECIMIENTOS RECIENTES EN LOS MERCADOS FINANCIEROS INTERNACIONALES Licenciado Oscar Monterroso Gerente Económico Banco de Guatemala Guatemala, octubre de 2008 I. ANTECEDENTES En 2008

INFORME SOBRE LOS ACONTECIMIENTOS RECIENTES EN LOS MERCADOS FINANCIEROS INTERNACIONALES Licenciado Oscar Monterroso Gerente Económico Banco de Guatemala Guatemala, octubre de 2008 I. ANTECEDENTES En 2008

CUADRO 1. EXPECTATIVAS PARA LOS PRÓXIMOS SEIS MESES (PORCENTAJE DE RESPUESTAS QUE PREVÉN UN ALZA MENOS

may-9 ago-9 nov-9 feb-1 may-1 ago-1 nov-1 feb-11 may-11 ago-11 nov-11 feb-12 may-12 ago-12 nov-12 feb-13 may-13 ago-13 nov-13 feb-14 MAYO DE 14 NO. 19 El 85 de los administradores de portafolio encuestados

may-9 ago-9 nov-9 feb-1 may-1 ago-1 nov-1 feb-11 may-11 ago-11 nov-11 feb-12 may-12 ago-12 nov-12 feb-13 may-13 ago-13 nov-13 feb-14 MAYO DE 14 NO. 19 El 85 de los administradores de portafolio encuestados

Turbulencia y nerviosismo en los mercados financieros internacionales: corrección o recorte de crédito? Por Adriana Arreaza

Turbulencia y nerviosismo en los mercados financieros internacionales: corrección o recorte de crédito? Por Adriana Arreaza En un inusual movimiento que sorprendió a los mercados, el Banco Central Europeo

Turbulencia y nerviosismo en los mercados financieros internacionales: corrección o recorte de crédito? Por Adriana Arreaza En un inusual movimiento que sorprendió a los mercados, el Banco Central Europeo

Medidas para evitar un impacto negativo sobre las exportaciones. Juan Varilias Presidente de ADEX

Medidas para evitar un impacto negativo sobre las exportaciones Juan Varilias Presidente de ADEX Lección 1: El Perú es vulnerable a shocks externos PBI Perúy PBI Mundo (Var. % anual) Determinantes de

Medidas para evitar un impacto negativo sobre las exportaciones Juan Varilias Presidente de ADEX Lección 1: El Perú es vulnerable a shocks externos PBI Perúy PBI Mundo (Var. % anual) Determinantes de

Tema 14: El si ste st m e a m a mo m n o e n t e ar a i r o

Tema 14: El sistema monetario El significado del dinero Dinero es el conjunto de activos de la economía que utilizan los individuos normalmente para comprar bienes y servicios a otras personas. 2 Las funciones

Tema 14: El sistema monetario El significado del dinero Dinero es el conjunto de activos de la economía que utilizan los individuos normalmente para comprar bienes y servicios a otras personas. 2 Las funciones

PERSPECTIVAS DE LA ECONOMÍA INTERNACIONAL Y LOCAL FORECAST

PERSPECTIVAS DE LA ECONOMÍA INTERNACIONAL Y LOCAL FORECAST ACTIVIDAD GLOBAL FACTORES DE RIESGO GLOBAL Marcado debilitamiento de la económica mundial Situación semi-recesiva en EE.UU. y Europa Desaceleración

PERSPECTIVAS DE LA ECONOMÍA INTERNACIONAL Y LOCAL FORECAST ACTIVIDAD GLOBAL FACTORES DE RIESGO GLOBAL Marcado debilitamiento de la económica mundial Situación semi-recesiva en EE.UU. y Europa Desaceleración

EL BANCO CENTRAL Y SU PRIMER DESEO PARA EL NUEVO AÑO: DESDOLARIZAR LOS CRÉDITOS

Porcentaje Departamento de Estudios Económicos Nº 134, Año 5 Lunes 12 de Enero de 2015 EL BANCO CENTRAL Y SU PRIMER DESEO PARA EL NUEVO AÑO: DESDOLARIZAR LOS CRÉDITOS El 31 de diciembre del 2014 no fue

Porcentaje Departamento de Estudios Económicos Nº 134, Año 5 Lunes 12 de Enero de 2015 EL BANCO CENTRAL Y SU PRIMER DESEO PARA EL NUEVO AÑO: DESDOLARIZAR LOS CRÉDITOS El 31 de diciembre del 2014 no fue

La inversión en Derivados de Crédito por parte de las Aseguradoras.

La inversión en Derivados de Crédito por parte de las Aseguradoras. Qué son los Derivados de Crédito? Son contratos entre dos partes en los que una compra y la otra vende, la totalidad o una parte del

La inversión en Derivados de Crédito por parte de las Aseguradoras. Qué son los Derivados de Crédito? Son contratos entre dos partes en los que una compra y la otra vende, la totalidad o una parte del

Invertir, la principal prioridad financiera para los españoles en 2014, según un estudio de Schroders

Nota de prensa Invertir, la principal prioridad financiera para los españoles en 2014, según un estudio de Schroders La confianza de los españoles en sus oportunidades de inversión ha aumentado un 32%,

Nota de prensa Invertir, la principal prioridad financiera para los españoles en 2014, según un estudio de Schroders La confianza de los españoles en sus oportunidades de inversión ha aumentado un 32%,

El Ingreso y sus componentes

El Ingreso y sus componentes A mayor propensión marginal al consumo, mayor incidencia tendrá el multiplicador sobre el ingreso Esta constituye la segunda vía para explicar la renta de equilibrio. S S I

El Ingreso y sus componentes A mayor propensión marginal al consumo, mayor incidencia tendrá el multiplicador sobre el ingreso Esta constituye la segunda vía para explicar la renta de equilibrio. S S I

GARANTÍAS ESTATALES PARA EL CRÉDITO HIPOTECARIO. Sergio Irungaray Suárez Licenciado en Economía Gerente FHA

GARANTÍAS ESTATALES PARA EL CRÉDITO HIPOTECARIO Sergio Irungaray Suárez Licenciado en Economía Gerente FHA Abril, 2014 Marco Legal Fue creado el 7 de junio de 1961, mediante Decreto No. 1448 del Congreso

GARANTÍAS ESTATALES PARA EL CRÉDITO HIPOTECARIO Sergio Irungaray Suárez Licenciado en Economía Gerente FHA Abril, 2014 Marco Legal Fue creado el 7 de junio de 1961, mediante Decreto No. 1448 del Congreso

Teoría del Comercio Internacional 5. Economías de escala, competencia imperfecta y com. Intl.

Teoría del Comercio Internacional 5. Economías de escala, competencia imperfecta y com. Intl. Dado que las economías externas provocan especializaciones en la industria no deseados, países que comienzan

Teoría del Comercio Internacional 5. Economías de escala, competencia imperfecta y com. Intl. Dado que las economías externas provocan especializaciones en la industria no deseados, países que comienzan

EL SEGURO DE CRÉDITO HERRAMIENTA DE GESTIÓN EN LA DINÁMICA DEL COMERCIO PROTECCIÓN CONTRA EL INCUMPLIMIENTO DE PAGOS

EL SEGURO DE CRÉDITO HERRAMIENTA DE GESTIÓN EN LA DINÁMICA DEL COMERCIO PROTECCIÓN CONTRA EL INCUMPLIMIENTO DE PAGOS INDICE 1. Qué es el Seguro de Crédito y Qué no es? 2. Concepto insolvencia - Cobertura

EL SEGURO DE CRÉDITO HERRAMIENTA DE GESTIÓN EN LA DINÁMICA DEL COMERCIO PROTECCIÓN CONTRA EL INCUMPLIMIENTO DE PAGOS INDICE 1. Qué es el Seguro de Crédito y Qué no es? 2. Concepto insolvencia - Cobertura

Evento a desarrollarse el 23 de agosto, a las 8.30 a.m., en Hotel Radisson Plaza.

PALABRAS DE LA LIC. LUZ MARIA DE PORTILLO, PRESIDENTA BCR, EN LA CUARTA CONFERENCIA DEL COMITÉ REGIONAL DE AMERICA LATINA - ASOCIACIÓN INTERNACIONAL DE ASEGURADORAS DE DEPOSITOS RETOS Y EXPERIENCIAS RECIENTES

PALABRAS DE LA LIC. LUZ MARIA DE PORTILLO, PRESIDENTA BCR, EN LA CUARTA CONFERENCIA DEL COMITÉ REGIONAL DE AMERICA LATINA - ASOCIACIÓN INTERNACIONAL DE ASEGURADORAS DE DEPOSITOS RETOS Y EXPERIENCIAS RECIENTES

MONEDA ?POR QUÉ INTERESA. la política cambiaria CHINA?

MONEDA?POR QUÉ INTERESA la política cambiaria CHINA? * 1 MONEDA MONEDA En julio de 2005, China empezó una apreciación gradual de su moneda, después de una década de haberla mantenido fija. Entre 2005 y

MONEDA?POR QUÉ INTERESA la política cambiaria CHINA? * 1 MONEDA MONEDA En julio de 2005, China empezó una apreciación gradual de su moneda, después de una década de haberla mantenido fija. Entre 2005 y

El buen funcionamiento del Sistema Financiero es fundamental para el crecimiento de la

CONCLUSIÓN. El buen funcionamiento del Sistema Financiero es fundamental para el crecimiento de la economía de un país, ya que es el medio que permite la asignación eficiente de capital, al poner en contacto

CONCLUSIÓN. El buen funcionamiento del Sistema Financiero es fundamental para el crecimiento de la economía de un país, ya que es el medio que permite la asignación eficiente de capital, al poner en contacto

ADMINISTRACION FINANCIERA. Parte VIII Capítulos 1 y 2. Finanzas internacionales.-

ADMINISTRACION FINANCIERA Parte VIII Capítulos 1 y 2. Finanzas internacionales.- CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.ar 1 Sumario 1. Finanzas internacionales.

ADMINISTRACION FINANCIERA Parte VIII Capítulos 1 y 2. Finanzas internacionales.- CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.ar 1 Sumario 1. Finanzas internacionales.

Cambio en la Tasa Básica Pasiva pág 2 Precipicio Fiscal en EEUU pág 3 Resultados Financieros pág 4

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 21 17 de diciembre de 2012 Tipo de cambio BCCR Venta 503,51 Compra 492,89 Cambio en la Tasa Básica Pasiva pág 2 Precipicio Fiscal en EEUU pág

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 21 17 de diciembre de 2012 Tipo de cambio BCCR Venta 503,51 Compra 492,89 Cambio en la Tasa Básica Pasiva pág 2 Precipicio Fiscal en EEUU pág

Mercados e. Mercado de capitales. Bloque C Mercado de valores. instrumentos financieros

Mercados e instrumentos financieros Bloque C Mercado de valores Mercado de capitales Mercados e instrumentos financieros Propósitos El alumno define las funciones del mercado de valores y las funciones

Mercados e instrumentos financieros Bloque C Mercado de valores Mercado de capitales Mercados e instrumentos financieros Propósitos El alumno define las funciones del mercado de valores y las funciones

LA DEUDA PÚBLICA DE LA REPÚBLICA DOMINICANA

LA DEUDA PÚBLICA DE LA REPÚBLICA DOMINICANA Cuántas veces hemos escuchado sobre el endeudamiento del país, la firma de otro acuerdo con el Fondo Monetario Internacional, la recapitalización del Banco Central,

LA DEUDA PÚBLICA DE LA REPÚBLICA DOMINICANA Cuántas veces hemos escuchado sobre el endeudamiento del país, la firma de otro acuerdo con el Fondo Monetario Internacional, la recapitalización del Banco Central,

Crecimiento del PIB pág 2 Desempleo en Europa pág 3 Evolución de la Industria de Seguros pág 4

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 10 19 de junio de 2012 Tipo de cambio BCCR Venta 503,93 Compra 493,11 Crecimiento del PIB pág 2 Desempleo en Europa pág 3 Evolución de la Industria

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 10 19 de junio de 2012 Tipo de cambio BCCR Venta 503,93 Compra 493,11 Crecimiento del PIB pág 2 Desempleo en Europa pág 3 Evolución de la Industria

INVERSIONES DE LAS ADMINISTRADORAS DE FONDOS DE PENSIONES Y EL MERCADO DE CAPITALES

INVERSIONES DE LAS ADMINISTRADORAS DE FONDOS DE PENSIONES Y EL MERCADO DE CAPITALES Michel Canta Superintendente Adjunto de Seguros y AFP Peru Capital Markets Day Agosto 2014 Relación Ahorro- Inversión

INVERSIONES DE LAS ADMINISTRADORAS DE FONDOS DE PENSIONES Y EL MERCADO DE CAPITALES Michel Canta Superintendente Adjunto de Seguros y AFP Peru Capital Markets Day Agosto 2014 Relación Ahorro- Inversión

DIRECCIÓN DE PRESUPUESTOS FONDO DE ESTABILIZACIÓN ECONÓMICA Y SOCIAL

DIRECCIÓN DE PRESUPUESTOS FONDO DE ESTABILIZACIÓN ECONÓMICA Y SOCIAL INFORME TRIMESTRAL A MARZO 2007 INTRODUCCIÓN El Fondo de Estabilización Económica y Social (FEES) se creó el presente año por el decreto

DIRECCIÓN DE PRESUPUESTOS FONDO DE ESTABILIZACIÓN ECONÓMICA Y SOCIAL INFORME TRIMESTRAL A MARZO 2007 INTRODUCCIÓN El Fondo de Estabilización Económica y Social (FEES) se creó el presente año por el decreto

LA SITUACIÓN DE LA FINANCIACIÓN DE ESPAÑA FRENTE A LOS PRINCIPALES PAÍSES DE LA ZONA EURO

LA SITUACIÓN DE LA FINANCIACIÓN DE ESPAÑA FRENTE A LOS PRINCIPALES PAÍSES DE LA ZONA EURO 2 de agosto de 211 - Los préstamos al sector privado en la Zona Euro vuelven a crecer después de la contracción

LA SITUACIÓN DE LA FINANCIACIÓN DE ESPAÑA FRENTE A LOS PRINCIPALES PAÍSES DE LA ZONA EURO 2 de agosto de 211 - Los préstamos al sector privado en la Zona Euro vuelven a crecer después de la contracción

La crisis financiera (2007-2009)

") La crisis financiera (2007-2009) Gonzalo Maturana DII - U. de Chile 22 de abril de 2009 Gonzalo Maturana (DII - U. de Chile) La crisis financiera (2007-2009) 22 de abril de 2009 1 / 23 1 Desarrollo de

La crisis financiera (2007-2009) Gonzalo Maturana DII - U. de Chile 22 de abril de 2009 Gonzalo Maturana (DII - U. de Chile) La crisis financiera (2007-2009) 22 de abril de 2009 1 / 23 1 Desarrollo de

Situación Macroeconómica y Visión de Mercados en 2013. Febrero 2013

Situación Macroeconómica y Visión de Mercados en 2013 Febrero 2013 INVERSIÓN EN 2013 Sobreponderación de activos de riesgo: acciones y bonos de alta rentabilidad (High Yield + Periféricos) Sobreponderación

Situación Macroeconómica y Visión de Mercados en 2013 Febrero 2013 INVERSIÓN EN 2013 Sobreponderación de activos de riesgo: acciones y bonos de alta rentabilidad (High Yield + Periféricos) Sobreponderación

2) Los billetes emitidos por los bancos centrales fuera de la zona euro son:

Los billetes emitidos por los bancos centrales fuera de la zona euro son:") Juegos y Pasatiempos Millonario avanzado solución Contesta a las siguientes preguntas: 1) El euro es la moneda oficial: a. En todos los países de la Unión Europea. b. En los países de la llamada eurozona.

Juegos y Pasatiempos Millonario avanzado solución Contesta a las siguientes preguntas: 1) El euro es la moneda oficial: a. En todos los países de la Unión Europea. b. En los países de la llamada eurozona.

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades. Mayo 2013

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades Mayo 2013 El Ahorro Bancario El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades AGENDA 1. Ahorro Bancario 2. Tipos

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades Mayo 2013 El Ahorro Bancario El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades AGENDA 1. Ahorro Bancario 2. Tipos

EL MERCADO DE DIVISAS

EL MERCADO DE DIVISAS FINANCIACIÓN INTERNACIONAL 1 CIA 1 DIVISAS: Concepto y Clases La divisa se puede definir como toda unidad de cuenta legalmente vigente en otro país. El tipo de cambio es el precio

EL MERCADO DE DIVISAS FINANCIACIÓN INTERNACIONAL 1 CIA 1 DIVISAS: Concepto y Clases La divisa se puede definir como toda unidad de cuenta legalmente vigente en otro país. El tipo de cambio es el precio

Casos Exitosos de Financiamiento para Vivienda

Casos Exitosos de Financiamiento para Vivienda Britt Gwinner, CFA Especialista en Financiamiento para Vivienda América Latina y el Caribe 13 noviembre de 2009 1 Contenidos 1. La crisis internacional efectos

Casos Exitosos de Financiamiento para Vivienda Britt Gwinner, CFA Especialista en Financiamiento para Vivienda América Latina y el Caribe 13 noviembre de 2009 1 Contenidos 1. La crisis internacional efectos

FONDOS DE INVERSIÓN DIVERSIFICACIÓN FLEXIBILIDAD RENTABILIDAD LA DECISIÓN QUE GENERA VALOR

FONDOS DE INVERSIÓN DIVERSIFICACIÓN FLEXIBILIDAD RENTABILIDAD LA DECISIÓN QUE GENERA VALOR LA DECISIÓN QUE GENERA VALOR FONDOS DE INVERSIÓN: DIVERSIFICACIÓN, FLEXIBILIDAD Y RENTABILIDAD. El propósito de

FONDOS DE INVERSIÓN DIVERSIFICACIÓN FLEXIBILIDAD RENTABILIDAD LA DECISIÓN QUE GENERA VALOR LA DECISIÓN QUE GENERA VALOR FONDOS DE INVERSIÓN: DIVERSIFICACIÓN, FLEXIBILIDAD Y RENTABILIDAD. El propósito de

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

La riqueza financiera de las familias en España

La riqueza financiera de las familias en España SUBDIRECCIÓN GENERAL DE ESTUDIOS DEL SECTOR EXTERIOR El concepto de riqueza financiera de un agente económico hace referencia al conjunto de sus activos

La riqueza financiera de las familias en España SUBDIRECCIÓN GENERAL DE ESTUDIOS DEL SECTOR EXTERIOR El concepto de riqueza financiera de un agente económico hace referencia al conjunto de sus activos

Seguros Hipotecarios. Alfonso José Novelo Gómez. Serie Documentos de Trabajo. Documento de trabajo No. 97

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

4º SEMINARIO LATINOAMERICANO DE SEGUROS Y REASEGUROS "Desafíos y Estrategias del Seguro y el Reaseguro en América Latina"

4º SEMINARIO LATINOAMERICANO DE SEGUROS Y REASEGUROS "Desafíos y Estrategias del Seguro y el Reaseguro en América Latina" EXPECTATIVAS Y DESAFÍOS DEL SEGURO EN AMÉRICA LATINA Ana María Rodríguez Investigadora

4º SEMINARIO LATINOAMERICANO DE SEGUROS Y REASEGUROS "Desafíos y Estrategias del Seguro y el Reaseguro en América Latina" EXPECTATIVAS Y DESAFÍOS DEL SEGURO EN AMÉRICA LATINA Ana María Rodríguez Investigadora

EL SISTEMA FINANCIERO Y LA ECONOMÍA NACIONAL

EL SISTEMA FINANCIERO Y LA ECONOMÍA NACIONAL Entorno Económico Durante el año 2009 se produjo la primera contracción anual de la economía nacional desde el año 2003, influenciada por el impacto de la crisis

EL SISTEMA FINANCIERO Y LA ECONOMÍA NACIONAL Entorno Económico Durante el año 2009 se produjo la primera contracción anual de la economía nacional desde el año 2003, influenciada por el impacto de la crisis

EL SISTEMA FINANCIERO Unidad 12

EL SISTEMA FINANCIERO Unidad 12 Profesor: Francisco Maeso Aula Senior de la Universidad de Murcia Murcia 2013 1 CONTENIDOS Panorama y globalización financiera. Principales funciones y componentes. Intermediarios.

EL SISTEMA FINANCIERO Unidad 12 Profesor: Francisco Maeso Aula Senior de la Universidad de Murcia Murcia 2013 1 CONTENIDOS Panorama y globalización financiera. Principales funciones y componentes. Intermediarios.

Crisis Financiera Internacional

Crisis Financiera Internacional 25 problemas de nuestro sistema financiero Jan Simon Puntos débiles del sistema financiero internacional. Visión general Supervisión Gestión de riesgo Modelos Productos

Crisis Financiera Internacional 25 problemas de nuestro sistema financiero Jan Simon Puntos débiles del sistema financiero internacional. Visión general Supervisión Gestión de riesgo Modelos Productos

NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P.

Pronunciamiento No. 8 C.T.C.P.") NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P. ESTADO DE FLUJOS DE EFECTIVO JUSTIFICACION El Decreto 2649 de 1993 en su artículo 22, incluye como estados financieros básicos los siguientes:

NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P. ESTADO DE FLUJOS DE EFECTIVO JUSTIFICACION El Decreto 2649 de 1993 en su artículo 22, incluye como estados financieros básicos los siguientes:

Servicio de Email Marketing

Servicio de Email Marketing Cuando hablamos de Email marketing, es un envío Masivo de correos con permisos realizado por herramientas tecnológicas de correo electrónico, mediante el cual su anuncio estará

Servicio de Email Marketing Cuando hablamos de Email marketing, es un envío Masivo de correos con permisos realizado por herramientas tecnológicas de correo electrónico, mediante el cual su anuncio estará

DECLARACIÓN DE PRINCIPIOS DE INVERSIÓN DEL PLAN DE PREVISIÓN DINERO

DECLARACIÓN DE PRINCIPIOS DE INVERSIÓN DEL PLAN DE PREVISIÓN DINERO Junta de Gobierno 24 de octubre de 2013 Página 0 Í n d i c e 1. Introducción... 1 2. Política de inversiones: adecuación a la naturaleza

DECLARACIÓN DE PRINCIPIOS DE INVERSIÓN DEL PLAN DE PREVISIÓN DINERO Junta de Gobierno 24 de octubre de 2013 Página 0 Í n d i c e 1. Introducción... 1 2. Política de inversiones: adecuación a la naturaleza

Programa de educación n financiera de la Asociación n de Bancos de México: M. Acciones y retos. Abril 25, 2008

Programa de educación n financiera de la Asociación n de Bancos de México: M Acciones y retos Abril 25, 2008 1 Por qué es importante hablar de educación financiera? Escoger entre opciones implica un costo

Programa de educación n financiera de la Asociación n de Bancos de México: M Acciones y retos Abril 25, 2008 1 Por qué es importante hablar de educación financiera? Escoger entre opciones implica un costo

COMPRANDO MIS COMPAÑÍAS. Bienvenido al mundo de las acciones Indicadores

COMPRANDO MIS COMPAÑÍAS Bienvenido al mundo de las acciones Indicadores Esto es lo que aprenderás en este video: - Mercado primario y secundario de las acciones. - Tipos de acciones. - Derechos de los

COMPRANDO MIS COMPAÑÍAS Bienvenido al mundo de las acciones Indicadores Esto es lo que aprenderás en este video: - Mercado primario y secundario de las acciones. - Tipos de acciones. - Derechos de los

ANÁLISIS SOBRE LA SITUACIÓN MACROECONÓMICA INTERNACIONAL Y NACIONAL Y PERSPECTIVAS PARA 2015

ANÁLISIS SOBRE LA SITUACIÓN MACROECONÓMICA INTERNACIONAL Y NACIONAL Y PERSPECTIVAS PARA 2015 Guatemala, 4 de febrero de 2015 Julio Roberto Suárez Guerra Presidente 1 PANORAMA ECONÓMICO INTERNACIONAL 2

ANÁLISIS SOBRE LA SITUACIÓN MACROECONÓMICA INTERNACIONAL Y NACIONAL Y PERSPECTIVAS PARA 2015 Guatemala, 4 de febrero de 2015 Julio Roberto Suárez Guerra Presidente 1 PANORAMA ECONÓMICO INTERNACIONAL 2

Bonos Uruguayos: Factores a considerar a la hora de Invertir

Bonos Uruguayos: Factores a considerar a la hora de Invertir Las cotizaciones de los bonos soberanos de Uruguay se encuentran en niveles históricamente altos. La recuperación de la economía desde la crisis

Bonos Uruguayos: Factores a considerar a la hora de Invertir Las cotizaciones de los bonos soberanos de Uruguay se encuentran en niveles históricamente altos. La recuperación de la economía desde la crisis

Comentario del BCCR sobre la Economía pág 2 Calificación de Riesgo de España pág 3 Resultados Financieros del INS pág 4

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 18 24 de octubre de 2012 Tipo de cambio BCCR Venta 503,23 Compra 492,46 Comentario del BCCR sobre la Economía pág 2 Calificación de Riesgo

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 18 24 de octubre de 2012 Tipo de cambio BCCR Venta 503,23 Compra 492,46 Comentario del BCCR sobre la Economía pág 2 Calificación de Riesgo

Dirección de Estudios Financieros. Informe de Actividad Bancaria

Dirección de Estudios Financieros Informe de Actividad Bancaria Octubre 2015 Contenido I. Desempeño del Centro Bancario Internacional... 3 A. Balance... 3 B. Estado de Resultados... 3 C. Liquidez... 4

Dirección de Estudios Financieros Informe de Actividad Bancaria Octubre 2015 Contenido I. Desempeño del Centro Bancario Internacional... 3 A. Balance... 3 B. Estado de Resultados... 3 C. Liquidez... 4

Seminario Cartera de Créditos

Cartera de Créditos Objetivo General Analizar las normas particulares relativas al registro, valuación, presentación y revelación en los estados financieros, de la cartera de crédito de las instituciones

Cartera de Créditos Objetivo General Analizar las normas particulares relativas al registro, valuación, presentación y revelación en los estados financieros, de la cartera de crédito de las instituciones

INFORME DE ESTABILIDAD FINANCIERA PARA COSTA RICA: Propuesta preliminar

INFORME DE ESTABILIDAD FINANCIERA PARA COSTA RICA: Propuesta preliminar DIVISIÓN ECONÓMICA BANCO CENTRAL DE COSTA RICA 08 de octubre de 2009, Bolivia AGENDA Motivación Justificación legal del Informe de

INFORME DE ESTABILIDAD FINANCIERA PARA COSTA RICA: Propuesta preliminar DIVISIÓN ECONÓMICA BANCO CENTRAL DE COSTA RICA 08 de octubre de 2009, Bolivia AGENDA Motivación Justificación legal del Informe de

ANÁLISIS LOS CRÉDITOS

ANÁLISIS FINANCIERO A LOS CRÉDITOS QUÈ ES UN ANÁLISIS FINANCIERO Es un estudio que se hace de la información contable. Estudio realizado mediante la utilización de indicadores y razones financieras, las

ANÁLISIS FINANCIERO A LOS CRÉDITOS QUÈ ES UN ANÁLISIS FINANCIERO Es un estudio que se hace de la información contable. Estudio realizado mediante la utilización de indicadores y razones financieras, las

Área Académica: Licenciatura en Turismo. Tema: Banca Central y Política Monetaria. Profesor: Mtra. Irma Balderas Arrieta

Área Académica: Licenciatura en Turismo Tema: Banca Central y Política Monetaria Profesor: Mtra. Irma Balderas Arrieta Periodo: Semestre julio-diciembre de 2011 Tema: Banca Central y Política Monetaria

Área Académica: Licenciatura en Turismo Tema: Banca Central y Política Monetaria Profesor: Mtra. Irma Balderas Arrieta Periodo: Semestre julio-diciembre de 2011 Tema: Banca Central y Política Monetaria

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

Generación F Único. Para una nueva generación de personas que piensan en su futuro. Seguros Ahorro Pensiones

Generación F Único Para una nueva generación de personas que piensan en su futuro Seguros Ahorro Pensiones Un producto a largo plazo para invertir de forma segura Ya puede invertir en los principales mercados

Generación F Único Para una nueva generación de personas que piensan en su futuro Seguros Ahorro Pensiones Un producto a largo plazo para invertir de forma segura Ya puede invertir en los principales mercados

El camino hacia la recuperación

El camino hacia la recuperación El punto de vista del seguro UIMP Santander 17 de junio de 2010 Introducción La crisis económica ha sido generada por la crisis financiera La crisis financiera NO ha sido

El camino hacia la recuperación El punto de vista del seguro UIMP Santander 17 de junio de 2010 Introducción La crisis económica ha sido generada por la crisis financiera La crisis financiera NO ha sido

Lo Que Debe Saber Antes de Considerar una. Hipoteca Inversa. Fair Housing Legal Support Center & Clinic

Lo Que Debe Saber Antes de Considerar una Hipoteca Inversa Fair Housing Legal Support Center & Clinic Elementos Favorables y Desfavorables de una Hipoteca Inversa Favorables Una hipoteca inversa puede

Lo Que Debe Saber Antes de Considerar una Hipoteca Inversa Fair Housing Legal Support Center & Clinic Elementos Favorables y Desfavorables de una Hipoteca Inversa Favorables Una hipoteca inversa puede

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS.

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS. El Sistema Financiero lo componen los bancos e instituciones de crédito donde están depositados los ahorros. Para que el sistema funcione es necesario que

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS. El Sistema Financiero lo componen los bancos e instituciones de crédito donde están depositados los ahorros. Para que el sistema funcione es necesario que

arquipensiones sgfp Informe 4 o Trimestre 2007

arquipensiones sgfp Informe 4 o Trimestre 2007 comentario de mercado En este cuarto trimestre, los mercados han estado muy pendientes de la evolución de la crisis hipotecaria (sub-prime), y su efecto en

arquipensiones sgfp Informe 4 o Trimestre 2007 comentario de mercado En este cuarto trimestre, los mercados han estado muy pendientes de la evolución de la crisis hipotecaria (sub-prime), y su efecto en

Programa de Gestión de Deuda - SIGADE Lineamientos sobre Pasivos Contingentes: el caso de un país Federal, emergente. Caracas, Octubre 2007

Programa de Gestión de Deuda - SIGADE Lineamientos sobre Pasivos Contingentes: el caso de un país Federal, emergente Caracas, Octubre 2007 Contenido de la Presentación Pasivos Contingentes Mejores Practicas

Programa de Gestión de Deuda - SIGADE Lineamientos sobre Pasivos Contingentes: el caso de un país Federal, emergente Caracas, Octubre 2007 Contenido de la Presentación Pasivos Contingentes Mejores Practicas

I. RATIOS DE EFICIENCIA DE COBRO Y PAGO

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

INFORME DE GESTION Y RENDICION DE CUENTAS

INFORME DE GESTION Y RENDICION DE CUENTAS Desempeño del Portafolio 2014 Durante el 2014 la cartera mostró un crecimiento en el valor de la unidad, acorde con su estrategia, generando una rentabilidad neta

INFORME DE GESTION Y RENDICION DE CUENTAS Desempeño del Portafolio 2014 Durante el 2014 la cartera mostró un crecimiento en el valor de la unidad, acorde con su estrategia, generando una rentabilidad neta