CENTRO DE EVALUACIÓN Y CONTROL DE CONFIANZA DEL ESTADO DE GUANAJUATO

|

|

|

- Eugenio Agüero Calderón

- hace 6 años

- Vistas:

Transcripción

1 NOTAS DE GESTIÓN ADMINISTRATIVA 1. Introducción: El Centro de Evaluación y Control de Confianza del Estado de Guanajuato, CECCEG, es un organismo público descentralizado de la Administración Pública Estatal con personalidad Jurídica y Patrimonio Propios, sectorizado a la Secretaría de Gobierno, se encarga de realizar evaluaciones de control de confianza al personal del área de seguridad pública de los municipios, personal de la SSP y PGJ del Edo. de Gto; así como también a personal adscrito a empresas de seguridad privada, mediante la aplicación de exámenes médicos-toxicológicos, psicológicos, poligráficos y de investigación socioeconómica; esto con el propósito de depurar las corporaciones policiacas del estado de elementos que pudieran estar vinculados con el crimen organizado o bien determinar que no son considerados como aptos para el desempeño de sus funciones, de acuerdo a su grado de confiabilidad. 2. Describir el panorama Económico y Financiero: El panorama económico para 2017 luce difícil para las variables financieras de México. El tipo de cambio acumula una depreciación cercana al 16% durante el 1er. trimestre de 2017 desde que el Presidente estadunidense ganó las elecciones el pasado 8 de noviembre, sin embargo actualmente durante el 2do. trimestre de 2017, el tipo de cambio ha regresado a valores alrededor de 18 pesos por dólar. La reciente caída en los precios del petróleo desde junio de 2014 y la constante baja en la producción de crudo por parte de Pemex se dan en sintonía con un incremento en las importaciones de gasolinas (actualmente el 60% del consumo total es importado) y en general de sus derivados, lo que pone a México como un importador nato petrolero. Este cambio estructural, conjuntamente con el pago de intereses por parte del sector privado y público por la deuda contratada en años anteriores, ha impulsado que el déficit de la cuenta corriente (exportaciones de bienes y servicios) sea superior a los 30 mil mdd anuales, flujos que serán difíciles de cubrir en 2017 por la cuenta de capitales que incorpora, entre otras, la Inversión Extranjera Directa y de Cartera. Este cambio en la economía justifica precios del peso mexicano más elevados; por ello en 2017 el peso ha tocado niveles cercanos a los 22 pesos por dólar, sin embargo durante el segundo trimestre factores como la mejora en la perspectiva de negociación del TLC y la mejora general de la economía han ajustado el pronóstico del tipo de cambio a niveles de pesos al cierre de Por otro lado, la inflación de la primera quincena de enero fue de 1.51% (36.24% anualizado), el dato más elevado desde la primera quincena del mismo mes en Cerca del 80% de las cifras de inflación se explica por el incremento de las gasolinas, gas natural y energético. El reporte de inflación también dejó ver que las mercancías han comenzado a subir a tasas por encima del 4%. En este rubro es donde se hace presente el efecto en los precios derivado de la depreciación cambiaria, la cual fue, por cierto, más fuerte de lo que se contemplaba. Se considera que el aumento en los precios de las gasolinas, los efectos de segundo orden por el aumento en los costos de trasportación y la depreciación cambiaría impulsarán a la inflación a niveles cercanos al 5.5% al cierre de año.

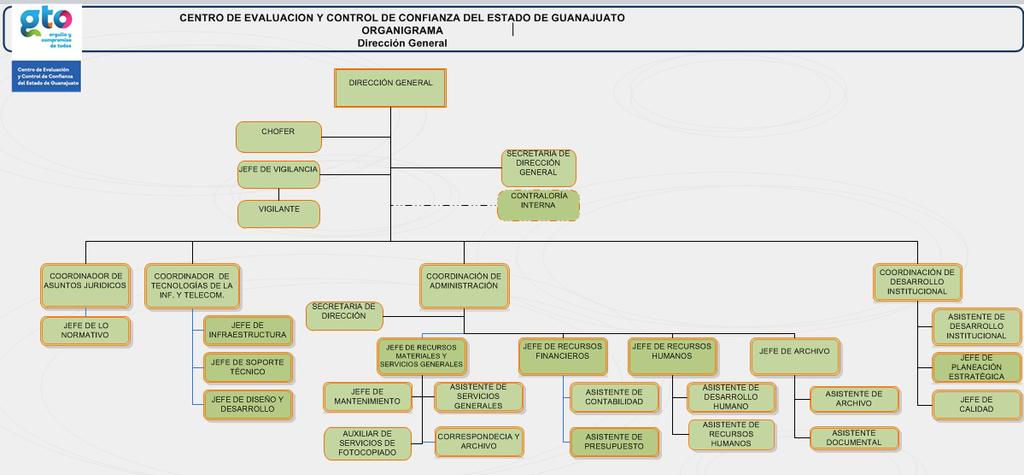

2 Todos estos eventos económicos, han obligado al sector público a adoptar nuevas medidas encaminadas realizar la optimización del ejercicio del gasto y específicamente en el Estado se adoptaron nuevas medidas en materia de racionalidad, austeridad y disciplina presupuestal con el propósito de contribuir a tal fin. Por último, la espiral inflacionaria que se avecina, sin duda alguna, impulsará a ver un Banco de México (Banxico) más agresivo al momento de subir la tasa de interés y contraerá el consumo por el lado de la demanda, algo que es negativo para el crecimiento económico, sin embargo ante el buen desempeño de la economía y de las autoridades frente a los recientes cambios económicos han impulsado a que la SHCP ajuste la estimación de crecimiento económico para el segundo trimestre de 2017 de niveles de % a %. Con estos niveles de inflación, las tasas de interés de referencia por parte de Banxico tendrían que ser de 7.5% o incluso más elevados. Si bien durante el 2do. trimestre se ha presentado mejoría en algunos indicadores económicos, no se descarta que se seguirán aplicando ajustes al gasto. 3. Autorización e Historia: Se informará sobre: a) Fecha de creación del ente: 01/01/2009 (INSCRIPCION RFC). b) Principales cambios en su estructura (interna históricamente).organigrama INICIAL DEL CECCEG 29/05/2009.

3 AL 30/06/2017

4

5 4. Organización y Objeto Social: Se informará sobre: a) Objeto social Realizar evaluaciones que permitan conocer las condiciones de los sujetos evaluados en términos de control de confianza de conformidad con la normatividad aplicable, así como aquellas evaluaciones que resultan por mandato legal. b) Principal actividad Aplicar evaluaciones de control de confianza al personal del área de seguridad pública del estado y sus municipios. c) Ejercicio fiscal Del 01 de Enero al 30 de Junio 2017 d) Régimen jurídico (Forma como está dada de alta la entidad ante la S.H.C.P.) Persona Moral con fines no lucrativos. e) Consideraciones fiscales del ente: revelar el tipo de contribuciones que esté obligado a pagar o retener Declaración informativa anual de pagos y retenciones de servicios profesionales. Personas Morales. Impuesto sobre la renta. Informativa anual de subsidio para el empleo. Entero de retenciones mensuales de ISR por sueldos y salarios. Entero de retención de ISR por servicios profesionales. Mensual. Declaración informativa anual de retenciones de ISR por sueldos y salarios e ingresos asimilados a salarios. Declaración informativa mensual de Proveedores. f) Estructura organizacional básica.

Fideicomisos, mandatos y análogos de los cuales es")

6 ORGANIGRAMA ACTUAL SIMPLE AL 30/06/2017. g) Fideicomisos, mandatos y análogos de los cuales es fideicomitente o fideicomisario..

7 5. Bases de Preparación de los Estados Financieros: a) En la preparación de los Estados Financieros, se observa la normatividad emitida por la CONAC y las disposiciones legales aplicables de acuerdo a las indicaciones de la SFIA. Las Bases de Preparación de los Estados Financieros observan en cierta medida la normatividad emitida por el CONAC y las disposiciones legales aplicables. Las Bases de Preparación de los Estados Financieros observan en cierta medida la normatividad aplicada para el reconocimiento, valuación y revelación de los diferentes rubros de la información financiera, así como las bases de medición utilizadas para la elaboración de los estados financieros; por ejemplo: costo histórico, valor de realización, valor razonable, valor de recuperación o cualquier otro método empleado y los criterios de aplicación de los mismos. Postulados básicos. Dualidad Económica La estructura financiera de una entidad económica está constituida por los recursos de los que dispone para la consecución de sus fines y por las fuentes para obtener dichos recursos, ya sean propias o ajenas. Consistencia Ante la existencia de operaciones similares en una entidad, debe corresponder un mismo tratamiento contable, el cual debe permanecer a través del tiempo, en tanto no cambie la esencia económica de las operaciones. La sustancia económica Prevalece en la delimitación y en la operación del sistema de información contable, así como en el reconocimiento contable de las transacciones, transformaciones internas y otros eventos que afectan económicamente a una entidad. Las Bases de Preparación de los Estados Financieros aplican los Postulados Básicos de Registro Contable, el devengo del ingreso, entre otros, aún se encuentra en fase de desarrollo de los diferentes rubros de la información financiera. b) Para las entidades que por primera vez estén implementando la base devengado de acuerdo a la Ley de Contabilidad, deberán: *Revelar las nuevas políticas de reconocimiento: *Plan de implementación: *Revelar los cambios en las políticas, la clasificación y medición de las mismas, así como su impacto en la información financiera:

8 6. Políticas de Contabilidad Significativas: Se informará sobre: a) Actualización: se informará del método utilizado para la actualización del valor de los activos, pasivos y Hacienda Pública/Patrimonio y las razones de dicha elección. Así como informar de la desconexión o reconexión inflacionaria: b) Informar sobre la realización de operaciones en el extranjero y de sus efectos en la información financiera gubernamental: c) Método de valuación de la inversión en acciones de Compañías subsidiarias no consolidadas y asociadas: d) Sistema y método de valuación de inventarios y costo de lo vendido: e) Beneficios a empleados: revelar el cálculo de la reserva actuarial, valor presente de los ingresos esperados comparado con el valor presente de la estimación de gastos tanto de los beneficiarios actuales como futuros: f) Provisiones: objetivo de su creación, monto y plazo: g) Reservas: objetivo de su creación, monto y plazo: h) Cambios en políticas contables y corrección de errores junto con la revelación de los efectos que se tendrá en la información financiera del ente público, ya sea retrospectivos o prospectivos: i) Reclasificaciones: Se deben revelar todos aquellos movimientos entre cuentas por efectos de cambios en los tipos de operaciones: j) Depuración y cancelación de saldos: En el periodo de junio de 2017, no hubo cancelación de saldos.

9 7. Posición en Moneda Extranjera y Protección por Riesgo Cambiario: Se informará sobre: a) Activos en moneda extranjera:. b) Pasivos en moneda extranjera: c) Posición en moneda extranjera: d) Tipo de cambio: e) Equivalente en moneda nacional: Lo anterior por cada tipo de moneda extranjera que se encuentre en los rubros de activo y pasivo. Adicionalmente se informará sobre los métodos de protección de riesgo por variaciones en el tipo de cambio, debido a que en CECCEG no se tienen celebradas operaciones ni registros en moneda extranjera, ESTE APARTADO. 8. Reporte Analítico del Activo: a) Vida útil o porcentajes de depreciación, deterioro o amortización utilizados en los diferentes tipos de activos: Se aplica lo establecido en el: Artículo 34. Los por cientos máximos autorizados, tratándose de activos fijos por tipo de bien son los siguientes: III. VI. VII. 10% para mobiliario y equipo de oficina. 25% para automóviles, autobuses, camiones de carga, tractocamiones, montacargas y remolques. 30% para computadoras personales de escritorio y portátiles; servidores; impresoras, lectores ópticos, graficadores, lectores de código de barras, digitalizadores, unidades de almacenamiento externo y concentradores de redes de cómputo. b) Cambios en el porcentaje de depreciación o valor residual de los activos: NO APICA

10 c) Importe de los gastos capitalizados en el ejercicio, tanto financieros como de investigación y desarrollo: d) Riesgos por tipo de cambio o tipo de interés de las inversiones financieras: e) Valor activado en el ejercicio de los bienes construidos por la entidad: El bien construido por la entidad ha sido activado por el importe de $111,912, (Ciento once millones novecientos doce mil ochocientos treinta y tres pesos 81/100 mn). f) Otras circunstancias de carácter significativo que afecten el activo, tales como bienes en garantía, señalados en embargos, litigios, títulos de inversiones entregados en garantías, baja significativa del valor de inversiones financieras, etc.:. g) Desmantelamiento de Activos, procedimientos, implicaciones, efectos contables: h) Administración de activos; planeación con el objetivo de que el ente los utilice de manera más efectiva: 8.1 Adicionalmente, se deben incluir las explicaciones de las principales variaciones en el activo, en cuadros comparativos como sigue: a) Inversiones en valores: b) Patrimonio de Organismos descentralizados de Control Presupuestario Indirecto: c) Inversiones en empresas de participación mayoritaria: d) Inversiones en empresas de participación minoritaria: e) Patrimonio de organismos descentralizados de control presupuestario directo, según corresponda: 9. Fideicomisos, Mandatos y Análogos: a) Por ramo administrativo que los reporta: b) Enlistar los de mayor monto de disponibilidad, relacionando aquéllos que conforman el 80% de las disponibilidades:

11 10. Reporte de la Recaudación: a) Análisis del comportamiento de la recaudación correspondiente al ente público o cualquier tipo de ingreso, de forma separada los ingresos locales de los federales a junio de 2017: 11. Información sobre la Deuda y el Reporte Analítico de la Deuda: a) Utilizar al menos los siguientes indicadores: deuda respecto al PIB y deuda respecto a la recaudación tomando, como mínimo, un período igual o menor a 5 años. NO EXISTE ENDEUDAMIENTO b) Información de manera agrupada por tipo de valor gubernamental o instrumento financiero en la que se consideren intereses, comisiones, tasa, perfil de vencimiento y otros gastos de la deuda., NO EXISTE ENDEUDAMIENTO

12 12. Calificaciones otorgadas: Informar, tanto del ente público como cualquier transacción realizada, que haya sido sujeta a una calificación crediticia: 13. Medidas de desempeño financiero, metas y alcance: PRESUPUESTO EJERCIDO / PRESUPUESTO MODIFICADO = % DEL PPTO. POR EJERCER, LA META ES EJERCER EL 100% DEL PRESUPUESTADO MODIFICADO OPTIMIZANDO LOS RECURSOS. 14. Información por Segmentos: 15. Eventos Posteriores al Cierre: 16. Partes Relacionadas: Se debe establecer por escrito que no existen partes relacionadas que pudieran ejercer influencia significativa sobre la toma de decisiones financieras y operativas:, NO EXISTEN RELACIONADAS. Lic. José Gustavo Saldívar Bautista Director General C.P. Carlos Pineda Gómez Coordinador Administrativo

Instituto Electoral y de Participación Ciudadana de Coahuila. Notas a los Estados Financieros

Instituto Electoral y de Participación Ciudadana de Coahuila c) Notas de Gestión Administrativa Notas a los Estados Financieros 1. Introducción Con fecha 13 de octubre de 2001 se publicó en el Periódico

Instituto Electoral y de Participación Ciudadana de Coahuila c) Notas de Gestión Administrativa Notas a los Estados Financieros 1. Introducción Con fecha 13 de octubre de 2001 se publicó en el Periódico

NOTAS DE GESTIÓN ADMINISTRATIVA

NOTAS DE GESTIÓN ADMINISTRATIVA Los Estados Financieros de los entes públicos, proveen de información financiera a los principales usuarios de la misma, al Congreso y a los ciudadanos. El objetivo del

NOTAS DE GESTIÓN ADMINISTRATIVA Los Estados Financieros de los entes públicos, proveen de información financiera a los principales usuarios de la misma, al Congreso y a los ciudadanos. El objetivo del

NOTAS DE GESTIÓN ADMINISTRATIVA

NOTAS DE GESTIÓN ADMINISTRATIVA Los Estados Financieros de los entes públicos, proveen de información financiera a los principales usuarios de la misma, al Congreso y a los ciudadanos. El objetivo del

NOTAS DE GESTIÓN ADMINISTRATIVA Los Estados Financieros de los entes públicos, proveen de información financiera a los principales usuarios de la misma, al Congreso y a los ciudadanos. El objetivo del

NOTAS DE GESTIÓN ADMINISTRATIVA

1. Introducción: NOTAS DE GESTIÓN ADMINISTRATIVA El Sistema DIF León es un organismo público descentralizado de la administración municipal el cual se integra por un órgano de gobierno que es el Consejo

1. Introducción: NOTAS DE GESTIÓN ADMINISTRATIVA El Sistema DIF León es un organismo público descentralizado de la administración municipal el cual se integra por un órgano de gobierno que es el Consejo

NOTAS DE GESTIÓN ADMINISTRATIVA

NOTAS DE GESTIÓN ADMINISTRATIVA Los Estados Financieros de los entes públicos, proveen de información financiera a los principales usuarios de la misma, al Congreso y a los ciudadanos. El objetivo del

NOTAS DE GESTIÓN ADMINISTRATIVA Los Estados Financieros de los entes públicos, proveen de información financiera a los principales usuarios de la misma, al Congreso y a los ciudadanos. El objetivo del

SISTEMA DE AGUA POTABLE Y ALCANTARILLADO DEL MUNICIPIO DE CUERNAVACA NOTAS DE GESTIÓN ADMINISTRATIVA.

Introducción. Los Estados Financieros del Sistema de Agua Potable y Alcantarillado del Municipio de Cuernavaca, proveen de información acerca de la situación financiera y los resultados de gestión sobre

Introducción. Los Estados Financieros del Sistema de Agua Potable y Alcantarillado del Municipio de Cuernavaca, proveen de información acerca de la situación financiera y los resultados de gestión sobre

NOTAS A LOS ESTADOS FINANCIEROS. (Formato libre, en caso de no aplicar se debe asentar. Debe venir firmado) a) NOTAS DE DESGLOSE

a) NOTAS DE DESGLOSE") NOTAS A LOS ESTADOS FINANCIEROS (Formato libre, en caso de no aplicar se debe asentar. Debe venir firmado) a) NOTAS DE DESGLOSE I) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes

NOTAS A LOS ESTADOS FINANCIEROS (Formato libre, en caso de no aplicar se debe asentar. Debe venir firmado) a) NOTAS DE DESGLOSE I) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes

NOTAS DE GESTIÓN ADMINISTRATIVA

NOTAS DE GESTIÓN ADMINISTRATIVA Los Estados Financieros de los entes públicos, proveen de información financiera a los principales usuarios de la misma, al Congreso y a los ciudadanos. El objetivo del

NOTAS DE GESTIÓN ADMINISTRATIVA Los Estados Financieros de los entes públicos, proveen de información financiera a los principales usuarios de la misma, al Congreso y a los ciudadanos. El objetivo del

NORMAS INTERNACIONALES DE CONTABILIDAD. NIC-IAS

NIC 1 Presentación de estados financieros Agosto de 2005 HRGB SIC 29 Información a revelar -acuerdos de concesión de servicios. SIC 27 Evaluación del fondo económico de las transacciones que adoptan la

NIC 1 Presentación de estados financieros Agosto de 2005 HRGB SIC 29 Información a revelar -acuerdos de concesión de servicios. SIC 27 Evaluación del fondo económico de las transacciones que adoptan la

SUBSECRETARÍA DE EGRESOS M ANUAL DE CONTABILIDAD GUBERNAM ENTAL PARA EL PODER EJECUTIVO FEDERAL

3.1.1.1.1 CONTRIBUIDO APORTACIONES APORTACIONES DEUDORA APORTACIONES 1.1 1 Por la apertura de libros por el saldo del ejercicio inmediato anterior. 1 Por el cierre de libros por la cancelación del 99.3

3.1.1.1.1 CONTRIBUIDO APORTACIONES APORTACIONES DEUDORA APORTACIONES 1.1 1 Por la apertura de libros por el saldo del ejercicio inmediato anterior. 1 Por el cierre de libros por la cancelación del 99.3

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014

, S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014") American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

TALLER REGISTROS PRESUPUESTARIOS Y CONTABLES DE OPERACIONES ESPECÍFICAS (INGRESO Y EGRESO)

") TALLER REGISTROS PRESUPUESTARIOS Y CONTABLES DE OPERACIONES ESPECÍFICAS (INGRESO Y EGRESO) Villahermosa, Tabasco 26 de Agosto 2014 1 CONTENIDO OBJETIVO MARCO NORMATIVO DE LA CONTABILIDAD GUBERNAMENTAL.

TALLER REGISTROS PRESUPUESTARIOS Y CONTABLES DE OPERACIONES ESPECÍFICAS (INGRESO Y EGRESO) Villahermosa, Tabasco 26 de Agosto 2014 1 CONTENIDO OBJETIVO MARCO NORMATIVO DE LA CONTABILIDAD GUBERNAMENTAL.

3. ARMONIZACIÓN DE LA ESTRUCTURA DE LA CUENTA PÚBLICA ESTATAL

NOVIEMBRE 2014 CONTENIDO 1. FUNDAMENTO LEGAL DE LA CUENTA PÚBLICA Constitución Política de los Estados Unidos Mexicanos Constitución Política del Estado Ley General de Contabilidad Gubernamental Normas

NOVIEMBRE 2014 CONTENIDO 1. FUNDAMENTO LEGAL DE LA CUENTA PÚBLICA Constitución Política de los Estados Unidos Mexicanos Constitución Política del Estado Ley General de Contabilidad Gubernamental Normas

NIIF para Pymes: Síntesis de sus secciones

NIIF para Pymes: Síntesis de sus secciones En cumplimiento con lo dispuesto por la Ley 1314 del 2009 y tomando como base el Direccionamiento Estratégico emitido por el Consejo Técnico de la Contaduría

NIIF para Pymes: Síntesis de sus secciones En cumplimiento con lo dispuesto por la Ley 1314 del 2009 y tomando como base el Direccionamiento Estratégico emitido por el Consejo Técnico de la Contaduría

ESTADOS FINANCIEROS PODER EJECUTIVO ESTADO DE SITUACIÓN FINANCIERA COMPARATIVO (CIFRAS EN MILES DE PESOS)

") ESTADO DE SITUACIÓN FINANCIERA COMPARATIVO AL 31 DE MARZO DE 2016 2015 ACTIVO ACTIVO CIRCULANTE Efectivo y Equivalentes 32,812,298.9 35,886,092.8 Derechos a Recibir Efectivo o Equivalentes 2,311,403.8

ESTADO DE SITUACIÓN FINANCIERA COMPARATIVO AL 31 DE MARZO DE 2016 2015 ACTIVO ACTIVO CIRCULANTE Efectivo y Equivalentes 32,812,298.9 35,886,092.8 Derechos a Recibir Efectivo o Equivalentes 2,311,403.8

6.- ESTADOS FINANCIEROS ESTADO DE POSICION FINANCIERA CONSOLIDADO

6.- ESTADOS FINANCIEROS 6.1.- ESTADO DE POSICION FINANCIERA CONSOLIDADO En cumplimiento a lo dispuesto en el artículo 37 de la Ley del Presupuesto, Gasto Público y su Contabilidad; en la fracción XVI del

6.- ESTADOS FINANCIEROS 6.1.- ESTADO DE POSICION FINANCIERA CONSOLIDADO En cumplimiento a lo dispuesto en el artículo 37 de la Ley del Presupuesto, Gasto Público y su Contabilidad; en la fracción XVI del

MANUAL DE CONTABILIDAD GUBERNAMENTAL

Con fundamento en los artículos 6, 7 y 9 de la Ley General de Contabilidad Gubernamental, se somete a la aprobación del Consejo Nacional de Armonización Contable lo siguiente: Acuerdo que reforma los Capítulos

Con fundamento en los artículos 6, 7 y 9 de la Ley General de Contabilidad Gubernamental, se somete a la aprobación del Consejo Nacional de Armonización Contable lo siguiente: Acuerdo que reforma los Capítulos

HACIENDA PÚBLICA / PATRIMONIO

ESTADO DE SITUACIÓN FINANCIERA JUNIO DE 2016 JUNIO DE 2016 ACTIVO ACTIVO CIRCULANTE PASIVO PASIVO CIRCULANTE Efectivo y Equivalentes 220,852.3 Cuentas por Pagar a Corto Plazo 26,159.0 Derechos a Recibir

ESTADO DE SITUACIÓN FINANCIERA JUNIO DE 2016 JUNIO DE 2016 ACTIVO ACTIVO CIRCULANTE PASIVO PASIVO CIRCULANTE Efectivo y Equivalentes 220,852.3 Cuentas por Pagar a Corto Plazo 26,159.0 Derechos a Recibir

Municipio de Ramos Arizpe Coahuila

Municipio de Ramos Arizpe Coahuila c) Notas de Gestión Administrativa Notas a los Estados Financieros 1. Introducción Ramos Arizpe fue fundado en el año de 1577 con el nombre de Valle de las Labores, debido

Municipio de Ramos Arizpe Coahuila c) Notas de Gestión Administrativa Notas a los Estados Financieros 1. Introducción Ramos Arizpe fue fundado en el año de 1577 con el nombre de Valle de las Labores, debido

NOTAS A LOS ESTADOS CONTABLES. Bancos/Tesorería su disminucion se debe en gran medida a pagos de pasivos y operación normal del organismo

A. NOTAS DE DESGLOSE Información Contable 1. Notas al Estado de Situación Financiera Efectivo su disminucion se debe a que se depositaron fondos de caja chica Bancos/Tesorería su disminucion se debe en

A. NOTAS DE DESGLOSE Información Contable 1. Notas al Estado de Situación Financiera Efectivo su disminucion se debe a que se depositaron fondos de caja chica Bancos/Tesorería su disminucion se debe en

Sistema Estatal de Evaluación Comisión Estatal del Agua Resumen NOTAS A LOS ESTADOS FINANCIEROS Al 31 De Diciembre del 2015 NOTAS DE DESGLOSE

Sistema Estatal de Evaluación Comisión Estatal del Agua Resumen NOTAS A LOS ESTADOS FINANCIEROS Al 31 De Diciembre del 2015 CPCA-I-5 NOTAS DE DESGLOSE 1.- NOTAS AL ESTADO DE SITUACION FINANCIERA Efectivo

Sistema Estatal de Evaluación Comisión Estatal del Agua Resumen NOTAS A LOS ESTADOS FINANCIEROS Al 31 De Diciembre del 2015 CPCA-I-5 NOTAS DE DESGLOSE 1.- NOTAS AL ESTADO DE SITUACION FINANCIERA Efectivo

Índice de Capítulos. Índice. Introducción

El Consejo Nacional de Armonización Contable con fundamento en el artículo 9, fracción IX y XI de la Ley General de Contabilidad Gubernamental, aprobó el siguiente: Acuerdo por el que se emite el Manual

El Consejo Nacional de Armonización Contable con fundamento en el artículo 9, fracción IX y XI de la Ley General de Contabilidad Gubernamental, aprobó el siguiente: Acuerdo por el que se emite el Manual

1.- Notas al Estado de Situación Financiera ACTIVOS

1 MUNICIPIO DE SANTIAGO TULANTEPEC, HIDALGO Palacio Municipal S/N R.F.C. MST8602013F1 NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DEL 2014. Las presentes notas a los estados financieros se presentan

1 MUNICIPIO DE SANTIAGO TULANTEPEC, HIDALGO Palacio Municipal S/N R.F.C. MST8602013F1 NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DEL 2014. Las presentes notas a los estados financieros se presentan

BBVA BANCOMER SA Cheques BANCOS SUBSIDIO FEDERAL 2,038,595.04

MARZO 2015 NOTAS DE DESGLOSE INFORMACIÓN CONTABLE 1) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA ACTIVO Efectivo y equivalentes por $ 9 600,646.75 El importe que refleja esta cuenta por $ 9 600,646.75 son

MARZO 2015 NOTAS DE DESGLOSE INFORMACIÓN CONTABLE 1) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA ACTIVO Efectivo y equivalentes por $ 9 600,646.75 El importe que refleja esta cuenta por $ 9 600,646.75 son

CONSIDERANDO. En cumplimiento a lo antes expuesto, he tenido a bien emitir las siguientes:

C.P.C. JOSÉ ARMANDO PLATA SANDOVAL, en mi carácter de Auditor Superior del Estado de Coahuila, en ejercicio de la facultad que me confieren los artículos 17 y 135, apartado B, fracción XVII de la Ley de

C.P.C. JOSÉ ARMANDO PLATA SANDOVAL, en mi carácter de Auditor Superior del Estado de Coahuila, en ejercicio de la facultad que me confieren los artículos 17 y 135, apartado B, fracción XVII de la Ley de

26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013

DIARIO OFICIAL Jueves 8 de agosto de 2013") 26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013 ACUERDO por el que se emite el Manual de Contabilidad Gubernamental del Sistema Simplificado Básico (SSB) para los Municipios con Menos de

26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013 ACUERDO por el que se emite el Manual de Contabilidad Gubernamental del Sistema Simplificado Básico (SSB) para los Municipios con Menos de

DIPLOMADO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS (120 HORAS)

") DIPLOMADO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS (120 HORAS) Presentación A partir de la solicitud de la Unidad de Contabilidad, perteneciente a la Dirección de Finanzas y Administración

DIPLOMADO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS (120 HORAS) Presentación A partir de la solicitud de la Unidad de Contabilidad, perteneciente a la Dirección de Finanzas y Administración

NIIF PYMES. Diego Mendoza Vice Presidente

NIIF PYMES Diego Mendoza Vice Presidente CONTENIDO 1.- Proceso de aplicación NIIF. 2.- Porque normas para PYMES. 3.- Aspectos básicos de NIF PYMES. 4.- Transición a la NIIF para las PYMES Retos. 5.- Retos,

NIIF PYMES Diego Mendoza Vice Presidente CONTENIDO 1.- Proceso de aplicación NIIF. 2.- Porque normas para PYMES. 3.- Aspectos básicos de NIF PYMES. 4.- Transición a la NIIF para las PYMES Retos. 5.- Retos,

Estados Financieros, Presupuestales y Programáticos al 31 de Diciembre del 2012

NOTAS A LOS ESTADOS FINANCIEROS Por el periodo que terminó el (Cifras en pesos de poder adquisitivo del ) 1.- Notas de Gestión Administrativa Autorización e Historia.- Con fecha 16 de Febrero de 1995,

NOTAS A LOS ESTADOS FINANCIEROS Por el periodo que terminó el (Cifras en pesos de poder adquisitivo del ) 1.- Notas de Gestión Administrativa Autorización e Historia.- Con fecha 16 de Febrero de 1995,

"NACIONAL FINANCIERA, S.N.C." Institución de Banca de Desarrollo Insurgentes Sur No. 1971, México, D.F.

"NACIONAL FINANCIERA, S.N.C." Institución de Banca de Desarrollo Insurgentes Sur No. 1971, México, D.F. INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2004 A. La naturaleza y monto

"NACIONAL FINANCIERA, S.N.C." Institución de Banca de Desarrollo Insurgentes Sur No. 1971, México, D.F. INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2004 A. La naturaleza y monto

Información Contable

Información Contable ESTADO DE ACTIVIDADES 08:32:27a. m. Concepto INGRESOS Y OTROS BENEFICIOS INGRESOS DE GESTION Impuestos Cuotas y Aportaciones de Seguridad Social Contribuciones de Mejoras Derechos

Información Contable ESTADO DE ACTIVIDADES 08:32:27a. m. Concepto INGRESOS Y OTROS BENEFICIOS INGRESOS DE GESTION Impuestos Cuotas y Aportaciones de Seguridad Social Contribuciones de Mejoras Derechos

Normas Legales Aplicables al:

* Normas Legales Aplicables al: Grupo 1. NIIF Plenas Decreto 2784 de 2012 Grupo 2. Pymes Decreto 3022 de 2013 Grupo 3. Micros Decreto 2706 de 2012 2 Cronograma de adopción de las NIIF CALENDARIO Y NORMAS

* Normas Legales Aplicables al: Grupo 1. NIIF Plenas Decreto 2784 de 2012 Grupo 2. Pymes Decreto 3022 de 2013 Grupo 3. Micros Decreto 2706 de 2012 2 Cronograma de adopción de las NIIF CALENDARIO Y NORMAS

INDICE Capitulo 1: Cultura Contable Capitulo 2: Marco Conceptual de la Contabilidad

INDICE Capitulo 1: Cultura Contable 1 Contenido temático 2 Objetivos general 2 Objetivos particulares 2 Objetivos procedimentales 4 Objetivos actitudinales 4 Introducción 4 1. La evolución de la contabilidad

INDICE Capitulo 1: Cultura Contable 1 Contenido temático 2 Objetivos general 2 Objetivos particulares 2 Objetivos procedimentales 4 Objetivos actitudinales 4 Introducción 4 1. La evolución de la contabilidad

ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF

Pág. N. 1 ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF Familia: Editorial: Autor: Gestión Macro Rodrigo Estupiñán Gaitán ISBN: 978-612-304-273-8 N. de páginas: 224 Edición: 1era 1. a Medida: 17.5 x 24.8 Colores:

Pág. N. 1 ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF Familia: Editorial: Autor: Gestión Macro Rodrigo Estupiñán Gaitán ISBN: 978-612-304-273-8 N. de páginas: 224 Edición: 1era 1. a Medida: 17.5 x 24.8 Colores:

2. Criterios contables dispuestos por la Superintendencia de Servicios Financieros.

NORMAS CONTABLES ADECUADAS PARA INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA, CASAS DE CAMBIO, EMPRESAS DE SERVICIOS FINANCIEROS Y EMPRESAS ADMINISTRADORAS DE CRÉDITOS DE MAYORES ACTIVOS 1. Normas contables

NORMAS CONTABLES ADECUADAS PARA INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA, CASAS DE CAMBIO, EMPRESAS DE SERVICIOS FINANCIEROS Y EMPRESAS ADMINISTRADORAS DE CRÉDITOS DE MAYORES ACTIVOS 1. Normas contables

PROGRAMA DE AUDITORIA DE EVENTOS POSTERIORES. Elaborado: Nombre Firma: Fecha: Aprobado: Nombre Firma: Fecha:

PRAEP-07 PROGRAMA DE AUDITORIA DE EVENTOS POSTERIORES COSTO DE ADQUISICION DE LOS BIENES Objetivo: Verificar si los registros contables de los bienes se están realizando con base al costo de adquisición.

PRAEP-07 PROGRAMA DE AUDITORIA DE EVENTOS POSTERIORES COSTO DE ADQUISICION DE LOS BIENES Objetivo: Verificar si los registros contables de los bienes se están realizando con base al costo de adquisición.

MUNICIPIO DE TIERRA BLANCA GUANAJUATO ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA DEL 1 DE ENERO AL 31 DE MARZO DE 2016 ÍNDICE NOMBRE ORIGEN

MUNICIPIO DE TIERRA BLANCA GUANAJUATO ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA DEL 1 DE ENERO AL 31 DE MARZO DE 2016 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000 ACTIVO 2,645,611.83 1100 ACTIVO CIRCULANTE

MUNICIPIO DE TIERRA BLANCA GUANAJUATO ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA DEL 1 DE ENERO AL 31 DE MARZO DE 2016 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000 ACTIVO 2,645,611.83 1100 ACTIVO CIRCULANTE

MUNICIPIO DE SAN LUIS DE LA PAZ, GTO. ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA AL 28 DE FEBRERO DEL 2015 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000

MUNICIPIO DE SAN LUIS DE LA PAZ, GTO. ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA AL 28 DE FEBRERO DEL 2015 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000 ACTIVO 10,653,577.65 1100 ACTIVO CIRCULANTE 7,430,522.08

MUNICIPIO DE SAN LUIS DE LA PAZ, GTO. ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA AL 28 DE FEBRERO DEL 2015 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000 ACTIVO 10,653,577.65 1100 ACTIVO CIRCULANTE 7,430,522.08

a) Notas de Desglose

Notas de Desglose") NOTAS A LOS ESTADOS FINANCIEROS a) Notas de Desglose I) Notas al Estado de Situación Financiera Activo Efectivo y Equivalentes La Fiscalía en este rubro tiene 7 cuentas de cheques y 11 de inversión en

NOTAS A LOS ESTADOS FINANCIEROS a) Notas de Desglose I) Notas al Estado de Situación Financiera Activo Efectivo y Equivalentes La Fiscalía en este rubro tiene 7 cuentas de cheques y 11 de inversión en

24 de junio de

* Reunión de Trabajo de las Comisiones Unidas de Presupuesto y Cuenta Pública, Hacienda y Crédito Público y Energía con la Comisión Federal de Electricidad 24 de junio de 2014 www.reformaenergetica.gob.mx

* Reunión de Trabajo de las Comisiones Unidas de Presupuesto y Cuenta Pública, Hacienda y Crédito Público y Energía con la Comisión Federal de Electricidad 24 de junio de 2014 www.reformaenergetica.gob.mx

3. Ejercicio del presupuesto. Flujo de efectivo

3. Ejercicio del presupuesto. Flujo de efectivo Para el ejercicio 2004 el gasto programable autorizado a Petróleos Mexicanos en el Presupuesto de Egresos de la Federación (PEF) fue de 113 351 millones

3. Ejercicio del presupuesto. Flujo de efectivo Para el ejercicio 2004 el gasto programable autorizado a Petróleos Mexicanos en el Presupuesto de Egresos de la Federación (PEF) fue de 113 351 millones

Carlos F. Marín Orrego S.A. Corredores de Bolsa. Activo Circulante

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Gastos de operación b., c. (4,755) (267) (5,022) Otros gastos, neto c., j., l. 0 (713) (713) Utilidad de operación 3,552 (1,191) 2,361

(267) (5,022) Otros gastos, neto c., j., l. 0 (713) (713) Utilidad de operación 3,552 (1,191) 2,361") A solicitud de la Comisión Nacional Bancaria y de Valores (CNBV) remitimos por este medio la conciliación entre las NIF mexicanas y las IFRS del estado consolidado de resultados de ALFA, S.A.B. de C.V.,

A solicitud de la Comisión Nacional Bancaria y de Valores (CNBV) remitimos por este medio la conciliación entre las NIF mexicanas y las IFRS del estado consolidado de resultados de ALFA, S.A.B. de C.V.,

Concepto de estado de resultados

Concepto de estado de resultados Es el estado financiero básico que muestra la utilidad o pérdida resultante en un periodo contable, a través del enfrentamiento entre los ingresos y los costos y gastos

Concepto de estado de resultados Es el estado financiero básico que muestra la utilidad o pérdida resultante en un periodo contable, a través del enfrentamiento entre los ingresos y los costos y gastos

NOTAS AL ESTADO DE SITUACIÓN FINANCIERA

NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Efectivo y Equivalentes Efectivo 1,719,825.42 1,136,500.00 Bancos 352,609,342.01 247,370,430.64 Inversiones Temporales (Menores a tres meses) 226,200,829.94 468,507,754.19

NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Efectivo y Equivalentes Efectivo 1,719,825.42 1,136,500.00 Bancos 352,609,342.01 247,370,430.64 Inversiones Temporales (Menores a tres meses) 226,200,829.94 468,507,754.19

FEDERALES. Avalado por:

EN IMPUESTOS FEDERALES Avalado por: Diplomado en Impuestos Federales Objetivo General Conocer las obligaciones de las personas físicas y morales; así como los cambios a la legislación de los impuestos

EN IMPUESTOS FEDERALES Avalado por: Diplomado en Impuestos Federales Objetivo General Conocer las obligaciones de las personas físicas y morales; así como los cambios a la legislación de los impuestos

Quálitas Compañía de Seguros, SAB de CV Informe de Notas de Revelación a los Estados Financieros por el ejercicio 2007

Quálitas Compañía de Seguros, SAB de CV Informe de Notas de Revelación a los Estados Financieros por el ejercicio 2007 Para dar cumplimiento al oficio circular S-18.2.2 29 de febrero de 2008 Apartado No.

Quálitas Compañía de Seguros, SAB de CV Informe de Notas de Revelación a los Estados Financieros por el ejercicio 2007 Para dar cumplimiento al oficio circular S-18.2.2 29 de febrero de 2008 Apartado No.

Banco J.P. Morgan, S.A., Institución de Banca Múltiple, J.P. Morgan Grupo Financiero. Revelación de información relativa a la capitalización.

, Institución de Banca Múltiple, J.P. Morgan Grupo Financiero. Revelación de información relativa a la capitalización. En cumplimiento al Anexo 1-O de las Disposiciones de carácter general aplicables a

, Institución de Banca Múltiple, J.P. Morgan Grupo Financiero. Revelación de información relativa a la capitalización. En cumplimiento al Anexo 1-O de las Disposiciones de carácter general aplicables a

Cuenta Pública 2014 Estado de Actividades Del 1 de enero al 31 de diciembre de 2014 y 2013 (Pesos) Servicios de Salud de Coahuila de Zaragoza

Servicios de Salud de Coahuila de Zaragoza") Estados Financieros Área Responsable de la Información: Subdirección de Finanzas y Presupuestos Funcionario Responsable de Generar la Información: Lilia Ortega Urteaga Fecha de Actualización: 1 de Mayo

Estados Financieros Área Responsable de la Información: Subdirección de Finanzas y Presupuestos Funcionario Responsable de Generar la Información: Lilia Ortega Urteaga Fecha de Actualización: 1 de Mayo

NIFBdM B-3 ESTADO DE RESULTADO INTEGRAL

NIFBdM B-3 ESTADO DE RESULTADO INTEGRAL OBJETIVO Establecer los criterios generales para la presentación y estructura del estado de resultado integral, requerimientos mínimos de su contenido y criterios

NIFBdM B-3 ESTADO DE RESULTADO INTEGRAL OBJETIVO Establecer los criterios generales para la presentación y estructura del estado de resultado integral, requerimientos mínimos de su contenido y criterios

% & ''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''

! "#$ % & '''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''' %( )& $& '''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''

! "#$ % & '''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''' %( )& $& '''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''

CLASIFICADOR POR RUBRO DE INGRESOS

CLASIFICADOR POR RUBRO DE INGRESOS 1 ÍNDICE CLASIFICACIÓN POR RUBRO DE INGRESO 2 A. ASPECTOS GENERALES B. OBJETIVOS 3 4 C. ESTRUCTURA DE CODIFICACIÓN 5 D. RELACIÓN DE RUBROS Y TIPOS 6 6 Aprovechamientos

CLASIFICADOR POR RUBRO DE INGRESOS 1 ÍNDICE CLASIFICACIÓN POR RUBRO DE INGRESO 2 A. ASPECTOS GENERALES B. OBJETIVOS 3 4 C. ESTRUCTURA DE CODIFICACIÓN 5 D. RELACIÓN DE RUBROS Y TIPOS 6 6 Aprovechamientos

LAS FINANZAS PÚBLICAS Y LA DEUDA PÚBLICA A ABRIL DE 2016

Ciudad de México, 30 de mayo de 2016. LAS FINANZAS PÚBLICAS Y LA DEUDA PÚBLICA A ABRIL DE 2016 Con el fin de dar pleno cumplimiento a las disposiciones en materia de transparencia en la evolución de las

Ciudad de México, 30 de mayo de 2016. LAS FINANZAS PÚBLICAS Y LA DEUDA PÚBLICA A ABRIL DE 2016 Con el fin de dar pleno cumplimiento a las disposiciones en materia de transparencia en la evolución de las

38.- PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE DONATIVOS RECIBIDOS Y OTORGADOS EN ESPECIE.

Hoja: 1 de 14 38.- PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE DONATIVOS RECIBIDOS Y OTORGADOS EN ESPECIE. Hoja: 2 de 14 1.0 Propósito 1.1 Registro y control de las operaciones en términos monetarios

Hoja: 1 de 14 38.- PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE DONATIVOS RECIBIDOS Y OTORGADOS EN ESPECIE. Hoja: 2 de 14 1.0 Propósito 1.1 Registro y control de las operaciones en términos monetarios

Publicado en el Diario Oficial de la Federación el 08 de agosto de 2013 Última reforma publicada DOF Índice de Capítulos.

ACUERDO POR EL QUE SE EMITE EL MANUAL DE CONTABILIDAD GUBERNAMENTAL DEL SISTEMA SIMPLIFICADO BÁSICO (SSB) PARA LOS MUNICIPIOS CON MENOS DE CINCO MIL HABITANTES Publicado en el Diario Oficial de la Federación

ACUERDO POR EL QUE SE EMITE EL MANUAL DE CONTABILIDAD GUBERNAMENTAL DEL SISTEMA SIMPLIFICADO BÁSICO (SSB) PARA LOS MUNICIPIOS CON MENOS DE CINCO MIL HABITANTES Publicado en el Diario Oficial de la Federación

RESPONSABLES PROVEEDORES. Profesionales universitarios, secretarios de despacho y auxiliares administrativos

TABLA DE RETENCION DOCUMENTAL Versión 0 Página 1 de 9 PROCESO Gestión financiera PROCEDIMIENTO Para elaborar el plan financiero del departamento OBJETIVO Analizar ingresos y gastos del departamento para

TABLA DE RETENCION DOCUMENTAL Versión 0 Página 1 de 9 PROCESO Gestión financiera PROCEDIMIENTO Para elaborar el plan financiero del departamento OBJETIVO Analizar ingresos y gastos del departamento para

A) NOTAS DE DESGLOSE

NOTAS DE DESGLOSE") De conformidad al articulo 46 fraccion I, Inciso e) y 49 de la Ley General de Contabilidad Gubernamental, asi como a la normatividad emitida por el Consejo Nacional de Amonizacion Contable, a continuacion

De conformidad al articulo 46 fraccion I, Inciso e) y 49 de la Ley General de Contabilidad Gubernamental, asi como a la normatividad emitida por el Consejo Nacional de Amonizacion Contable, a continuacion

Contabilidad financiera Base para la contabilidad Electrónica. C.P.C. M.F. y M.I.D. Carmen Karina Tapia Iturriaga Investigador

Contabilidad financiera Base para la contabilidad Electrónica C.P.C. M.F. y M.I.D. Carmen Karina Tapia Iturriaga Investigador Contabilidad electrónica Obligación fiscal 2 3 CFF 2014 13 de diciembre de

Contabilidad financiera Base para la contabilidad Electrónica C.P.C. M.F. y M.I.D. Carmen Karina Tapia Iturriaga Investigador Contabilidad electrónica Obligación fiscal 2 3 CFF 2014 13 de diciembre de

MUNICIPIO DE ACAMBARO, GTO. ESTADO DE SITUACION FINANCIERA AL 31 DE MARZO DEL 2016 ÍNDICE NOMBRE NOTA 1000 ACTIVO 805,070,582.

MUNICIPIO DE ACAMBARO, GTO. ESTADO DE SITUACION FINANCIERA AL 31 DE MARZO DEL 2016 ÍNDICE NOMBRE 2016 2015 2014 NOTA 1000 ACTIVO 805,070,582.35 778,483,546.30 720,602,858.57 1100 ACTIVO CIRCULANTE 130,230,386.44

MUNICIPIO DE ACAMBARO, GTO. ESTADO DE SITUACION FINANCIERA AL 31 DE MARZO DEL 2016 ÍNDICE NOMBRE 2016 2015 2014 NOTA 1000 ACTIVO 805,070,582.35 778,483,546.30 720,602,858.57 1100 ACTIVO CIRCULANTE 130,230,386.44

(Pesos) Anticipo a contratistas por Obra Pública 38,345,467 11,493,210 Documentos con Contratistas por Obra Pública 7,044 42,444

Anticipo a contratistas por Obra Pública 38,345,467 11,493,210 Documentos con Contratistas por Obra Pública 7,044 42,444") INSTITUTO FEDERAL ELECTORAL SUBDIRECCION DE CONTABILIDAD ESTADO DE SITUACION FINANCIERA AL 31 DE DICIEMBRE DE 2013 y 2012 ACTIVO PASIVO ACTIVO CIRCULANTE 2013 2012 PASIVO CIRCULANTE 2013 2012 Cuentas por

INSTITUTO FEDERAL ELECTORAL SUBDIRECCION DE CONTABILIDAD ESTADO DE SITUACION FINANCIERA AL 31 DE DICIEMBRE DE 2013 y 2012 ACTIVO PASIVO ACTIVO CIRCULANTE 2013 2012 PASIVO CIRCULANTE 2013 2012 Cuentas por

INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2008

INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2008 Circular S-18.2.2 México, D. F. 1 NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2008. NOTA DE REVELACION 4: ( APARTADO

INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2008 Circular S-18.2.2 México, D. F. 1 NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2008. NOTA DE REVELACION 4: ( APARTADO

BALANCE GENERAL DE SOFOM

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

Efectivo y Equivalentes 1,077,693,942 2,519,157,907 Cuentas por pagar a Corto Plazo 225,597, ,129,274

ESTADO DE SITUACIÓN FINANCIERA AL 31 DE AGOSTO DE 2016 Y 2015 ACTIVO PASIVO Activo Circulante 2016 2015 Pasivo Circulante 2016 2015 Efectivo y Equivalentes 1,077,693,942 2,519,157,907 Cuentas por pagar

ESTADO DE SITUACIÓN FINANCIERA AL 31 DE AGOSTO DE 2016 Y 2015 ACTIVO PASIVO Activo Circulante 2016 2015 Pasivo Circulante 2016 2015 Efectivo y Equivalentes 1,077,693,942 2,519,157,907 Cuentas por pagar

NOTAS A LOS ESTADOS FINANCIEROS NOTAS DE DESGLOSE

NOTAS DE DESGLOSE En este apartado son reveladas las cuentas que tuvieron movimientos durante el periodo acumulado que se presenta, las cuales son derivadas de las operaciones financieras y presupuestales

NOTAS DE DESGLOSE En este apartado son reveladas las cuentas que tuvieron movimientos durante el periodo acumulado que se presenta, las cuales son derivadas de las operaciones financieras y presupuestales

DIPLOMADO PARA LA CERTIFICACION MODULO DE CONTABILIDAD

1 DIPLOMADO PARA LA CERTIFICACION MODULO DE CONTABILIDAD EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. enriquezge@hotmail.com MAYO 2012 SERIE NIF B 2 Normas aplicables a los estados financieros en su conjunto

1 DIPLOMADO PARA LA CERTIFICACION MODULO DE CONTABILIDAD EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. enriquezge@hotmail.com MAYO 2012 SERIE NIF B 2 Normas aplicables a los estados financieros en su conjunto

NOTAS A LOS ESTADOS FINANCIEROS. a) NOTAS DE DESGLOSE

NOTAS DE DESGLOSE") NOTAS A LOS ESTADOS FINANCIEROS a) NOTAS DE DESGLOSE I) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes 1. El saldo al final del ejercicio se encuentra en $. (cero pesos /1 m.n.)

NOTAS A LOS ESTADOS FINANCIEROS a) NOTAS DE DESGLOSE I) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes 1. El saldo al final del ejercicio se encuentra en $. (cero pesos /1 m.n.)

ESTADO DE SITUACION FINANCIERA

CTA NOMBRE DE LA CUENTA MES ANTERIOR 111 Efectivo 89,54031 458,04007 368,49976 2111 Servicios Personales por Pagar a Corto 1,09923 1,09923 000 111 Bancos/Tesorería 1,833,57810 563,58798-1,269,99012 2112

CTA NOMBRE DE LA CUENTA MES ANTERIOR 111 Efectivo 89,54031 458,04007 368,49976 2111 Servicios Personales por Pagar a Corto 1,09923 1,09923 000 111 Bancos/Tesorería 1,833,57810 563,58798-1,269,99012 2112

Tel. (5255) Fax. (5255)

Fax. (5255)") www.bancomercnbv.com vvergara@bbva.bancomer.com Tel. (5255) 5621-5453 Fax. (5255) 5621-7236 Información de Casa de Bolsa BBVA Bancomer, S.A. de C.V. en el portal de la CNBV: www.cnbv.gob.mx/estadistica

www.bancomercnbv.com vvergara@bbva.bancomer.com Tel. (5255) 5621-5453 Fax. (5255) 5621-7236 Información de Casa de Bolsa BBVA Bancomer, S.A. de C.V. en el portal de la CNBV: www.cnbv.gob.mx/estadistica

ELABORACIÓN DEL PROYECTO DE LEY DE INGRESOS Y PRESUPUESTO DE EGRESOS 2017

ELABORACIÓN DEL PROYECTO DE LEY DE INGRESOS Y PRESUPUESTO DE EGRESOS 2017 OBJETIVO Proporcionar los elementos técnico-normativos, que coadyuven en la elaboración del proyecto de la Ley de Ingresos y Presupuesto

ELABORACIÓN DEL PROYECTO DE LEY DE INGRESOS Y PRESUPUESTO DE EGRESOS 2017 OBJETIVO Proporcionar los elementos técnico-normativos, que coadyuven en la elaboración del proyecto de la Ley de Ingresos y Presupuesto

Riesgos y ventajas de aplicar las NIIF. 24 de febrero de 2011

Riesgos y ventajas de aplicar las NIIF 24 de febrero de 2011 Agenda Adopción de las NIIF en el mundo Impacto en las organizaciones Ventajas y riesgos Consideraciones críticas para el Perú Página 2 Adopción

Riesgos y ventajas de aplicar las NIIF 24 de febrero de 2011 Agenda Adopción de las NIIF en el mundo Impacto en las organizaciones Ventajas y riesgos Consideraciones críticas para el Perú Página 2 Adopción

METAS Y OBJETIVOS DE LAS UNIDADES ADMINISTRATIVAS DEL BANCO NACIONAL DE OBRAS Y SERVICIOS PÚBLICOS.

METAS Y OBJETIVOS DE LAS UNIDADES ADMINISTRATIVAS DEL BANCO NACIONAL DE OBRAS Y SERVICIOS PÚBLICOS. Durante el 2004, BANOBRAS buscará cumplir con su misión de financiar el desarrollo de infraestructura

METAS Y OBJETIVOS DE LAS UNIDADES ADMINISTRATIVAS DEL BANCO NACIONAL DE OBRAS Y SERVICIOS PÚBLICOS. Durante el 2004, BANOBRAS buscará cumplir con su misión de financiar el desarrollo de infraestructura

Publicación No. 411-A-2014

Periódico Oficial No. 086 Miércoles 05 de Febrero de 2014 Publicación No. 411-A-2014 El Consejo Nacional de Armonización Contable con fundamento en los artículos 6, 7 y 9 de la Ley General de Contabilidad

Periódico Oficial No. 086 Miércoles 05 de Febrero de 2014 Publicación No. 411-A-2014 El Consejo Nacional de Armonización Contable con fundamento en los artículos 6, 7 y 9 de la Ley General de Contabilidad

Banco Base, S.A., Institución de Banca Múltiple Balances Generales (Notas 1, 2 y 3) 31 de diciembre de 2013 y 2012

31 de diciembre de 2013 y 2012") Balances Generales (Notas 1, 2 y 3) 31 de diciembre de 2013 y 2012 Activo 2013 2012 Disponibilidades (Nota 5) $ 1,272 $ 1,791 Inversiones en valores (Nota 6): Títulos para negociar 8,068 7,970 Títulos

Balances Generales (Notas 1, 2 y 3) 31 de diciembre de 2013 y 2012 Activo 2013 2012 Disponibilidades (Nota 5) $ 1,272 $ 1,791 Inversiones en valores (Nota 6): Títulos para negociar 8,068 7,970 Títulos

ESCUELA DE MÚSICA DEL ESTADO DE HIDALGO. Notas aclaratorias al Estado de Situación Financiera al 30 de Junio de 2015.

Notas aclaratorias al Estado de Situación Financiera al 30 de Junio de 2015. Al término del sexto mes de operaciones de 2015, en el Estado de Situación Financiera se refleja una sana situación en la Escuela

Notas aclaratorias al Estado de Situación Financiera al 30 de Junio de 2015. Al término del sexto mes de operaciones de 2015, en el Estado de Situación Financiera se refleja una sana situación en la Escuela

Norma de Información Financiera NIF B-3 Estado de resultado integral

Norma de Información Financiera NIF B-3 Estado de resultado integral Consejo de Normas Internacionales de Contabilidad (IASB International Accounting Standards Board) NIC 1 Presentación de los Estados

Norma de Información Financiera NIF B-3 Estado de resultado integral Consejo de Normas Internacionales de Contabilidad (IASB International Accounting Standards Board) NIC 1 Presentación de los Estados

Los estados financieros y sus elementos. Pasivos Corrientes:

BALANCE GENERAL Activos Activos Corrientes: Disponible (Caja y bancos) COMPAÑÍA PLAYA BLANCA BALANCE GENERAL DICIEMBRE 31 DE 201 Pasivos Pasivos Corrientes: Pasivo diferido: Ingresos recibidos por anticipado

BALANCE GENERAL Activos Activos Corrientes: Disponible (Caja y bancos) COMPAÑÍA PLAYA BLANCA BALANCE GENERAL DICIEMBRE 31 DE 201 Pasivos Pasivos Corrientes: Pasivo diferido: Ingresos recibidos por anticipado

NIF A-2 POSTULADOS BÁSICOS

NIF A-2 POSTULADOS BÁSICOS 1 SERIE NIF A Postulados básicos Normas de Información Financiera Marco Conceptual Normas Particulares Necesidades de los usuarios y objetivos de los estados financieros Características

NIF A-2 POSTULADOS BÁSICOS 1 SERIE NIF A Postulados básicos Normas de Información Financiera Marco Conceptual Normas Particulares Necesidades de los usuarios y objetivos de los estados financieros Características

Planta Arroyohondo, Colombia. Implicaciones de la aplicación de las NIIF en Cementos Argos

Planta Arroyohondo, Colombia Implicaciones de la aplicación de las NIIF en Cementos Argos Cronograma aplicación IFRS Por requerimiento de la Superfinanciera incluyendo adoptantes anticipados 2 Estado de

Planta Arroyohondo, Colombia Implicaciones de la aplicación de las NIIF en Cementos Argos Cronograma aplicación IFRS Por requerimiento de la Superfinanciera incluyendo adoptantes anticipados 2 Estado de

NCG 18 NORMA DE CONTABILIDAD GUBERNAMENTAL N. 18 ENDEUDAMIENTO PÚBLICO ÍNDICE. Párrafo Número. Definiciones 01-07

NCG 18 NORMA DE CONTABILIDAD GUBERNAMENTAL N. 18 ENDEUDAMIENTO PÚBLICO ÍNDICE Párrafo Número Objetivo Definiciones 01-07 Criterios de reconocimiento y valuación 08-13 Aplicación de criterios generales

NCG 18 NORMA DE CONTABILIDAD GUBERNAMENTAL N. 18 ENDEUDAMIENTO PÚBLICO ÍNDICE Párrafo Número Objetivo Definiciones 01-07 Criterios de reconocimiento y valuación 08-13 Aplicación de criterios generales

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

Fundación IFRS: Material de formación sobre la NIIFpara las PYMES. Módulo 7: Estados de Flujos de Efectivo

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF)

") Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Actualización al cierre del ejercicio 2005 22 de febrero de 2006 Índice Introducción Transición a las NIIF

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Actualización al cierre del ejercicio 2005 22 de febrero de 2006 Índice Introducción Transición a las NIIF

MUNICIPIO DE SAN MIGUEL DE ALLENDE, GTO.

NOTAS DE GESTIÓN ADMINISTRATIVA Introducción: Pueblo fundado en 1542, y bautizado por el monje Fray Juan de San Miguel como San Miguel el Grande; pueblo que se destaca principalmente durante la Guerra

NOTAS DE GESTIÓN ADMINISTRATIVA Introducción: Pueblo fundado en 1542, y bautizado por el monje Fray Juan de San Miguel como San Miguel el Grande; pueblo que se destaca principalmente durante la Guerra

CENCOSUD ARGENTINA SPA. Estados financieros. 31 de diciembre de 2015 CONTENIDO

CENCOSUD ARGENTINA SPA Estados financieros 31 de diciembre de 2015 CONTENIDO Informe de los auditores independientes Estado de situación financiera clasificado Estado de resultados integrales por función

CENCOSUD ARGENTINA SPA Estados financieros 31 de diciembre de 2015 CONTENIDO Informe de los auditores independientes Estado de situación financiera clasificado Estado de resultados integrales por función

INDICE. Semblanza del Autor Presentación

INDICE Semblanza del Autor XV Presentación XVII Prólogo XIX Agradecimientos XXV Capitulo 1: La Importancia de la Información Financiera 1 Introducción 2 Evolución de la contabilidad 2 Las organizaciones

INDICE Semblanza del Autor XV Presentación XVII Prólogo XIX Agradecimientos XXV Capitulo 1: La Importancia de la Información Financiera 1 Introducción 2 Evolución de la contabilidad 2 Las organizaciones

TÉCNICO SUPERIOR UNIVERSITARIO EN ADMINISTRACIÓN ÁREA RECURSOS HUMANOS EN COMPETENCIAS PROFESIONALES

TÉCNICO SUPERIOR UNIVERSITARIO EN ADMINISTRACIÓN ÁREA RECURSOS HUMANOS EN COMPETENCIAS PROFESIONALES ASIGNATURA DE PLANEACIÓN FINANCIERA 1. Competencias Evaluar la situación financiera presente y futura,

TÉCNICO SUPERIOR UNIVERSITARIO EN ADMINISTRACIÓN ÁREA RECURSOS HUMANOS EN COMPETENCIAS PROFESIONALES ASIGNATURA DE PLANEACIÓN FINANCIERA 1. Competencias Evaluar la situación financiera presente y futura,

(Pesos) ACTIVO CIRCULANTE PASIVO CIRCULANTE

ACTIVO CIRCULANTE PASIVO CIRCULANTE") SUBDIRECCION DE CONTABILIDAD ESTADO DE SITUACION FINANCIERA AL 30 DE ABRIL DE 2012 Y 2011 ACTIVO PASIVO ACTIVO CIRCULANTE 2012 2011 PASIVO CIRCULANTE 2012 2011 Efectivo y Equivalente Cuentas por pagar

SUBDIRECCION DE CONTABILIDAD ESTADO DE SITUACION FINANCIERA AL 30 DE ABRIL DE 2012 Y 2011 ACTIVO PASIVO ACTIVO CIRCULANTE 2012 2011 PASIVO CIRCULANTE 2012 2011 Efectivo y Equivalente Cuentas por pagar

Unidad 13. Instrumentos para el registro contable en las dependencias y entidades

Unidad 13 Instrumentos para el registro contable en las dependencias y entidades Instrumentos para el registro contable en las dependencias y entidades EL CATÁLOGO DE CUENTAS La finalidad del Catálogo

Unidad 13 Instrumentos para el registro contable en las dependencias y entidades Instrumentos para el registro contable en las dependencias y entidades EL CATÁLOGO DE CUENTAS La finalidad del Catálogo

México D.F., a 02 de julio de 2012

México D.F., a 02 de julio de 2012 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Respuesta al requerimiento

México D.F., a 02 de julio de 2012 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Respuesta al requerimiento

INSTITUTO TECNOLÓGICO SUPERIOR DE MACUSPANA

a) Notas de Desglose I) Notas al Estado de Situación Financiera Activo Efectivo y Equivalentes Efectivo: Representa el monto en dinero propiedad del Instituto recibido en caja y aquel que esta a su cuidado

a) Notas de Desglose I) Notas al Estado de Situación Financiera Activo Efectivo y Equivalentes Efectivo: Representa el monto en dinero propiedad del Instituto recibido en caja y aquel que esta a su cuidado

ESTADOS FINANCIEROS SEPTIEMBRE DE 2014

ESTADOS FINANCIEROS SEPTIEMBRE DE 2014 ESTADOS FINANCIEROS SEPTIEMBRE DE 2014 CONTENIDO PRIMERA SECCIÓN Estados financieros Pag. Estados de cuenta consolidados 1 Estado de resultados 2 Estado de cambios

ESTADOS FINANCIEROS SEPTIEMBRE DE 2014 ESTADOS FINANCIEROS SEPTIEMBRE DE 2014 CONTENIDO PRIMERA SECCIÓN Estados financieros Pag. Estados de cuenta consolidados 1 Estado de resultados 2 Estado de cambios

INVERSIONES ZURICH COMPAÑÍA DE SEGUROS, S.A. DISPOSICIÓN La institución no invierte en productos derivados.

INVERSIONES DISPOSICIÓN 14.3.9. La institución no invierte en productos derivados. Zurich Compañía de Seguros, S.A. DISPONIBILIDAD DISPOSICIÓN 14.3.10. La Institución se apegó a los criterios señalados

INVERSIONES DISPOSICIÓN 14.3.9. La institución no invierte en productos derivados. Zurich Compañía de Seguros, S.A. DISPONIBILIDAD DISPOSICIÓN 14.3.10. La Institución se apegó a los criterios señalados

INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2015

INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2015 Circular Única de Seguros Capítulo 1.1 Anexo Transitorio 8 México, D. F. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO

INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2015 Circular Única de Seguros Capítulo 1.1 Anexo Transitorio 8 México, D. F. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO

SUBSECRETARÍA DE EGRESOS MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL SECTOR PARAESTATAL FEDERAL INSTRUCTIVOS PARA EL M ANEJO DE CUENTAS

1.1.1.1 ACTIVO ACTIVO CIRCULANTE EFECTIVO Y EQUIVALENTES EFECTIVO 1.1 Por la apertura de libros por el traspaso de saldos de las cuentas del ejercicio inmediato anterior. 4.4 Por el cobro de la prestación

1.1.1.1 ACTIVO ACTIVO CIRCULANTE EFECTIVO Y EQUIVALENTES EFECTIVO 1.1 Por la apertura de libros por el traspaso de saldos de las cuentas del ejercicio inmediato anterior. 4.4 Por el cobro de la prestación

ANEXO a CATALOGO DE CUENTAS PARA LOS INTERMEDIARIOS DE REASEGURO ACTIVO

ANEXO 3.2.1-a CATALOGO DE CUENTAS PARA LOS INTERMEDIARIOS DE REASEGURO CIRCULANTE 1101 INVERSIONES 01 FONDOS PROPIOS 01 En Valores 02 En Depósitos 03 Otros 02 FONDOS NO PROPIOS 1103 CAJA 01 En Valores

ANEXO 3.2.1-a CATALOGO DE CUENTAS PARA LOS INTERMEDIARIOS DE REASEGURO CIRCULANTE 1101 INVERSIONES 01 FONDOS PROPIOS 01 En Valores 02 En Depósitos 03 Otros 02 FONDOS NO PROPIOS 1103 CAJA 01 En Valores

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS CONTENIDO I. ESCENARIO ECONÓMICO INTERNACIONAL II. ESCENARIO ECONÓMICO INTERNO III. DECISIÓN TASA DE INTERÉS LÍDER DE POLÍTICA MONETARIA I. ESCENARIO ECONÓMICO

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS CONTENIDO I. ESCENARIO ECONÓMICO INTERNACIONAL II. ESCENARIO ECONÓMICO INTERNO III. DECISIÓN TASA DE INTERÉS LÍDER DE POLÍTICA MONETARIA I. ESCENARIO ECONÓMICO

ESTADO DE SITUACIÓN FINANCIERA

1000 S DE ACTIVO 1,977,375,456.04 2,128,740,977.07 151,365,521.03 2000 S DE PASIVO 1100 1110 1111 1112 1113 1114 1115 1116 1119 1120 1121 1122 1123 1124 1125 1126 1129 1130 1131 1132 1133 1134 1139 1140

1000 S DE ACTIVO 1,977,375,456.04 2,128,740,977.07 151,365,521.03 2000 S DE PASIVO 1100 1110 1111 1112 1113 1114 1115 1116 1119 1120 1121 1122 1123 1124 1125 1126 1129 1130 1131 1132 1133 1134 1139 1140

NOTAS AL ESTADO DE SITUACION FINANCIERA EJERCICIO 2016 ESTADO DE QUERETARO Notas de Desglose Al 30 de septiembre del 2016 (pesos)

") EJERCICIO 216 Al 3 de septiembre del 216 I) Notas al Estado de Situacion Financiera ACTIVO 1.-Efectivo y Equivals FONDOS CON AFECTACION ESPECIFICA TIPO MONTO TOTAL INVERSIONES FINANCIERAS HASTA 3 MESES

EJERCICIO 216 Al 3 de septiembre del 216 I) Notas al Estado de Situacion Financiera ACTIVO 1.-Efectivo y Equivals FONDOS CON AFECTACION ESPECIFICA TIPO MONTO TOTAL INVERSIONES FINANCIERAS HASTA 3 MESES

TOTAL ACTIVO 14,137,771 13,635,845 (501,926)

") BALANCE GENERAL COMPARATIVO DE DICIEMBRE 2012 VS DICIEMBRE 2011 ( NO AUDITADOS ) Batallón de San Patricio # 111 Planta Baja, Sección B Col. Valle Oriente 66269 Garza García, Nuevo León Tel. (81) 8319-1000,

BALANCE GENERAL COMPARATIVO DE DICIEMBRE 2012 VS DICIEMBRE 2011 ( NO AUDITADOS ) Batallón de San Patricio # 111 Planta Baja, Sección B Col. Valle Oriente 66269 Garza García, Nuevo León Tel. (81) 8319-1000,

HOMOLOGACIÓN DE LEYES EN MATERIA DE ACTIVOS INTANGIBLES. M.C. y C.P. Eduardo Michael Nacer Ramos

HOMOLOGACIÓN DE LEYES EN MATERIA DE ACTIVOS INTANGIBLES M.C. y C.P. Eduardo Michael Nacer Ramos Palacio Legislativo de San Lázaro, 5 de Octubre de 2016 2 Homologar la legislación en materia de Activos

HOMOLOGACIÓN DE LEYES EN MATERIA DE ACTIVOS INTANGIBLES M.C. y C.P. Eduardo Michael Nacer Ramos Palacio Legislativo de San Lázaro, 5 de Octubre de 2016 2 Homologar la legislación en materia de Activos