La más internacional de las firmas argentinas CONFERENCIA ENDEAVOR Cuente con nosotros

|

|

|

- Francisco José Morales Cárdenas

- hace 8 años

- Vistas:

Transcripción

1 La más internacional de las firmas argentinas CONFERENCIA ENDEAVOR 2008 Cuente con nosotros

2 QUIÉNES SOMOS SMS es una firma internacional de origen argentino con 20 de años de trayectoria. Entre nuestros clientes se encuentran parte de las 500 empresas más grandes del mundo Somos la primera firma argentina de auditores en haber certificado sus procesos bajo normas ISO. Calificados internacionalmente como auditores por organismos multilaterales Medido en cantidad de profesionales somos la 6 a firma de auditores en Argentina, donde las 5 que nos anteceden y las 5 posteriores son extranjeras. Somos la firma profesional argentina más grande. sede en Latinoamérica. SMS: la primera red con

3 SMS: de Ushuaia a La Quiaca Salta y Jujuy Catamarca La Rioja Córdoba San Luis Cipolletti / Neuquén Rawson Comodoro Rivadavia Calafate Resistencia Posadas Santa Fe Rosario SMS Central Santa Rosa Bahía Blanca San Julián Río Gallegos Ushuaia sede en Latinoamérica. SMS: la primera red con

4

5 SMS: presencia continental Asunción Belice Buenos Aires Caracas Curazao Guatemala La Paz Lima Mayaguez (PR) México DF Miami Montevideo Quito Santa Fe (EEUU) Santa Cruz de la Sierra Santiago de Chile Santo Domingo (RD) Sao Paulo San Salvador Tegucigalpa Dónde estamos

Sao Paulo San Salvador Tegucigalpa")

6 Objetivos Facilitar el proceso de start-up. Brindar métodos de medición de resultados. Ayudar a crear una organización eficiente. Transmitir experiencia personal para disminuir errores. Experiencia Transmisión de

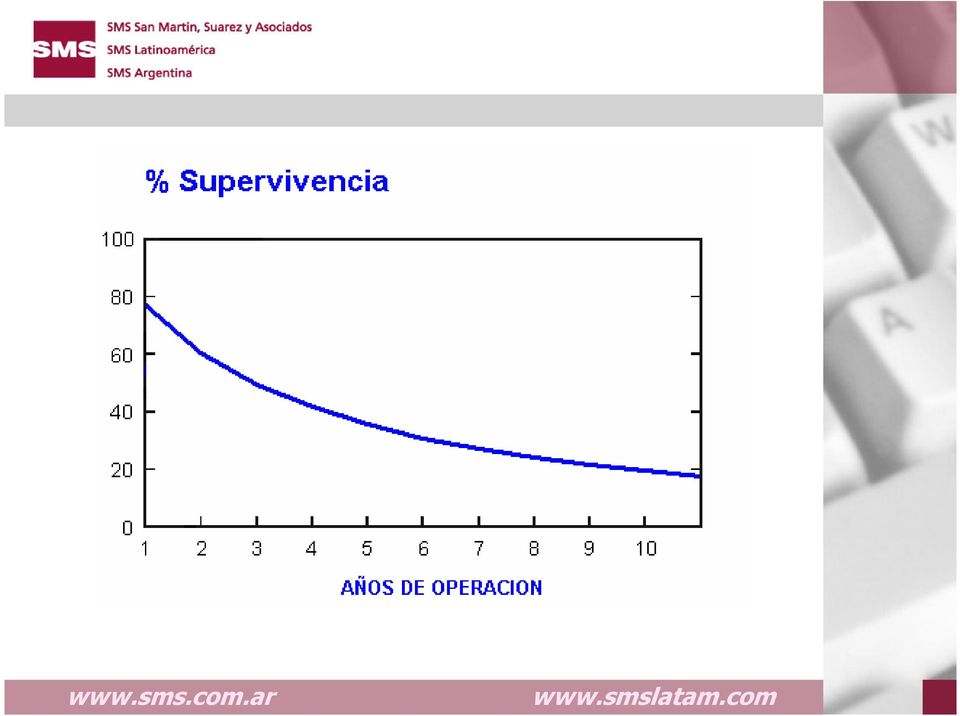

7 Sólo el 40 % de los emprendimientos llegan al primer año de vida. FUENTE: Diario La Nación

8

9 COMO MEJORO LAS CHANCES?

10 Persona Jurídica Correcta

11 Estructura Legal (Estructuras frecuentes en empresas con fines de lucro) Riesgo Ilimitado Riesgo Limitado Empresa Unipersonal Sociedad de Hecho Sociedad Civil Sociedades Comerciales - Sociedad de Responsabilidad Limitada - Sociedad Anónima - Sociedad en Comandita Minimizar Riesgos

12 Sistema de Monitoreo Adecuado

13 Medición de la gestión 1- Estados contables a- Balance General b- Estado de Resultados c- Flujo de Caja d- Tablero de Comando 2- Plan de negocios 3- Proyecciones financieras Decidir con Información

14 Estados Contables Básicos: a) BALANCE GENERAL liquidez seca inmovilización capital de trabajo endeudamiento

15 b) Estado de Resultados margen bruto rentabilidad

16 c) Cash Flow capacidad de repago destino

17 Aprender a pensar como piensa el Fisco Planeamiento Fiscal Oportuno

18 1- Poder de Imposición Nación Provincias Municipios piensa el Fisco Aprender a pensar como

19 Coordinación Tributaria Nacional Régimen de Coparticipación Federal Convenio Multilateral piensa el Fisco Aprender a pensar como

20 Convenios de Doble Imposición Bilateral Alemania Australia Austria Bélgica Bolivia Brasil Canadá Chile Estructura Fiscal Dinamarca España Austria Finlandia Francia Italia Países Bajos Reino Unido e Irlanda Suecia EEUU (convenio firmado y no vigente) Mercosur: Régimen de Armonización Fiscal piensa el Fisco Aprender a pensar como

Mercosur: Régimen de Armonización Fiscal piensa el Fisco Aprender a")

21 Impuestos Nacionales (excluidos los de naturaleza específica) Impuesto a las Ganancias. Impuesto a la Ganancia Mínima Presunta. Impuesto sobre los Bienes Personales. Impuesto al Valor Agregado. Monotributo Impuestos Internos. Impuesto sobre los Débitos y Créditos en Cuentas Corrientes Bancarias.

22 Impuestos Provinciales Impuesto sobre los Ingresos Brutos. Impuesto Inmobiliario. Impuesto al Parque Automotor y Radicación de Vehículos Impuesto de Sellos piensa el Fisco Aprender a pensar como

23 Principales Tasas Municipales Tasa de Seguridad e Higiene. Tasa de Conservación de la Red Vial Municipal. Tasa de Alumbrado, Barrido y Limpieza. Tasa de Verificación de Pesas y Medidas. Tasa de Publicidad y Propaganda. piensa el Fisco Aprender a pensar como

24 Impuestos: El poder de las deducciones Aprender a deducir efectivamente. Viajar inteligentemente. Archivar adecuadamente. Evitar problemas con AFIP (pero no tirar dinero innecesariamente). piensa el Fisco Aprender a pensar como

25 Impuestos: El poder de las deducciones Algunos ejemplos: Patente, seguro, reparación y amortización de vehículos. Teléfono Celular. Libros, cursos, suscripciones. Obra Social. Seguro de Vida. Amortización diferencial. Donaciones. Insumos Espacios compartidos. Indumentaria laboral. Esparcimiento. piensa el Fisco Aprender a pensar como

26 Certificado de validación de datos (CVDI). Constancia de no retención y/o percepción (IVA / Ganancias). Sociedades de Garantía Recíproca. Zona Franca. Herramientas Financieras Importaciones temporarias. Financiamiento del IVA de bienes de capital. Amortización acelerada de bienes de capital. Crédito Fiscal Europeo. Recupero Créditos Fiscales (exportación/libre disp). Ganancias de fuente argentina y extranjera. beneficios legales Aprovechar todos los

27 CVDI (Certificado de Validación de Datos de Importadores) Tramitación y obtención: - Presentación de documentación para su otorgamiento. - Domicilio fiscal - Datos generales de la empresa - Datos generales de los directores y/o representantes - No registrar deuda líquida con el fisco. Vigencia - Sistema María Validez : 1 año renovable. Nuevo régimen RG 2238 a partir del 01/06/2007. Beneficios: Evita el incremento del 100% de las percepciones (10% IVA, 3% Ganancias). Planificación Fiscal

28 Constancia de no Retención y/o percepción Tramitación y obtención: Saldos a favor permanentes Presentación del pedido ante la AFIP - IVA - Ganancias Planificación Fiscal

29 Herramientas Financieras Constancia de no Retención y/o Percepción Tramitación y obtención: IVA - Presentación: mes calendario - AFIP analiza la relación débito - crédito. - Tiene una vigencia de 6 meses. - No registrar deuda líquida con el fisco. - Poseer saldos a favor > 20% del promedio de impuesto determinado en las últimas 12 DDJJ. - De ser denegado puede ser recurrido. - No se otorga en forma parcial. Beneficios: Evita las retenciones y/o percepciones de IVA Nuevo Régimen RG Planificación Fiscal

30 Constancia de no Retención y/o Percepción Tramitación y obtención: Ganancias - El pedido se presenta a través de nota explicando los motivos que generan saldos a favor. - La AFIP cursa un requerimiento con la información a presentar. - Tiene una vigencia hasta el mes de vencimiento de la DDJJ anual. - Demora habitual para su obtención: 10 días constancia provisoria. Beneficios: Evita las retenciones y/o percepciones de Ganancias Planificación Fiscal

31 Impuesto a las Ganancias - Reducción de Anticipos. Impuesto a los Débitos y Créditos Bancarios: Pago a cuenta. IGMP / I.G Créditos recíprocos. Sociedades de Garantía Reciproca. Clave fiscal. Planificación Fiscal

32 Zonas Francas Son ámbitos dentro del cual la introducción y extracción de mercadería desde y hacia el exterior no está gravada con el pago de tributos (excepto Ganancias e ISIB). Las empresas prestadoras cobran tasas retributivas de servicio. Planificación Fiscal

33 Importaciones Temporarias La mercadería importada bajo este régimen: - Puede permanecer con una finalidad y por un plazo determinado en territorio aduanero, sin abonar los impuestos a las importaciones. - Puede permanecer en el mismo estado o ser objeto de transformación. - Debe ser reexportada. El importador deberá constituir una garantía a favor de la ANA. Plazo: 6 meses a 3 años. Renovable por igual plazo. Planificación Fiscal

34 Recupero de IVA Europeo Austria, Bélgica, Dinamarca, Francia, Holanda, Inglaterra, Irlanda, Luxemburgo, Mónaco, Noruega, Suecia. Reintegran: Telecomunicaciones, Honorarios, Ferias, Conferencias, Alquiler de Autos, Hotel, Combustible, Comida, Transporte. Planificación Fiscal

35 Ley de Promoción de Inversiones Obras de infraestructura pública. Inversión en bienes de capital para empresas industriales. Beneficios Devolución del IVA Crédito Fiscal Amortización Acelerada Planificación Fiscal

36 Regímenes Sectoriales de Promoción de Inversiones Promoción Industrial Actividad Agropecuaria Actividad Minera Actividad de Forestación Producción Industrial del Software Fabricación de Bienes de Capital, informática y telecomunicaciones beneficios de la Ley Aprovechar todos los

37 Regímenes Sectoriales de Promoción de Inversiones Bienes de capital y obras de infraestructura Promoción Turismo Gas y Petróleo Hidrocarburos Biotecnología Call Centers Combustibles Alternativos beneficios de la Ley Aprovechar todos los

38 Conclusión Final No correr riesgos innecesarios. Planeamiento Fiscal Semestral. Trabajar en base a información.

39

IMPUESTOS EN LA ARGENTINA

IMPUESTOS EN LA ARGENTINA SISTEMA TRIBUTARIO ARGENTINO NACIONALES: Impuesto a las Ganancias Impuesto a la Ganancia Mínima Presunta Impuesto al Valor Agregado Impuesto a los Bienes Personales Impuesto Sobre

IMPUESTOS EN LA ARGENTINA SISTEMA TRIBUTARIO ARGENTINO NACIONALES: Impuesto a las Ganancias Impuesto a la Ganancia Mínima Presunta Impuesto al Valor Agregado Impuesto a los Bienes Personales Impuesto Sobre

b) Operaciones relacionadas con la comercialización de tabaco por el "Comprobante de Compra Primaria para el Sector Tabacalero" -RG (AFIP) 3382-.

Operaciones relacionadas con la comercialización de tabaco por el Comprobante de Compra Primaria para el Sector Tabacalero -RG (AFIP) 3382-.") Se prorroga hasta el 31/3/2016 la obligación de emitir factura electrónica por parte de los responsables inscriptos que se encontraban obligados a partir del 1/7/2015 y de aquellos sujetos que independientemente

Se prorroga hasta el 31/3/2016 la obligación de emitir factura electrónica por parte de los responsables inscriptos que se encontraban obligados a partir del 1/7/2015 y de aquellos sujetos que independientemente

El Costo Impositivo para el Sector Comercio en Argentina

Marzo de 2012 El Costo Impositivo para el Sector Comercio en Argentina Departamento de Economía Gabriel Molteni Gonzalo de León Alejo Krasnopol INTRODUCCIÓN El objetivo del presente trabajo consiste en

Marzo de 2012 El Costo Impositivo para el Sector Comercio en Argentina Departamento de Economía Gabriel Molteni Gonzalo de León Alejo Krasnopol INTRODUCCIÓN El objetivo del presente trabajo consiste en

DIRECCIÓN FINANCIERA I Parte II: Financiación empresarial. Tema 5.- Financiación externa a corto plazo. Introducción

DIRECCIÓN FINANCIERA I Parte II: Financiación empresarial Tema 5.- Financiación externa a corto plazo Introducción Qué tipo de financiación vamos a utilizar de acuerdo con las necesidades y características

DIRECCIÓN FINANCIERA I Parte II: Financiación empresarial Tema 5.- Financiación externa a corto plazo Introducción Qué tipo de financiación vamos a utilizar de acuerdo con las necesidades y características

EVOLUCIÓN DE LA PRESIÓN TRIBUTARIA EFECTIVA EN LOS ÚLTIMOS AÑOS

40% EVOLUCIÓN DE LA PRESIÓN TRIBUTARIA EFECTIVA EN LOS ÚLTIMOS AÑOS RECAUDACIÓN TRIBUTARIA COMO % DEL PIB (NACION, PROVINCIAS Y MUNICIPIOS) * 62% 3 30% 2 20% 1 23, 21,4% 1,1% 20,2% 1,3% 1,2% 1,2% 1,0%

40% EVOLUCIÓN DE LA PRESIÓN TRIBUTARIA EFECTIVA EN LOS ÚLTIMOS AÑOS RECAUDACIÓN TRIBUTARIA COMO % DEL PIB (NACION, PROVINCIAS Y MUNICIPIOS) * 62% 3 30% 2 20% 1 23, 21,4% 1,1% 20,2% 1,3% 1,2% 1,2% 1,0%

IMPUESTOS. Según sea la condición de inscripto del contribuyente - Unipersonal - Sociedad de Hecho - Sociedades (S.A., S.R.L., S.C.A.

IMPUESTOS 1- OBJETIVOS Por razones obvias, el objetivo al que haremos referencia es el de detallar en el presente capítulo los impuestos afectan directamente al sector agropecuario impactando financieramente

IMPUESTOS 1- OBJETIVOS Por razones obvias, el objetivo al que haremos referencia es el de detallar en el presente capítulo los impuestos afectan directamente al sector agropecuario impactando financieramente

Mayo 2015 Novedades impositivas del 07 05 al 13 05 Novedades Nacionales

Mayo 2015 Novedades impositivas del 07 05 al 13 05 Novedades Nacionales Impuesto a las Ganancias. Deducciones personales. Incremento del mínimo no imponible, cargas de familia y deducción especial para

Mayo 2015 Novedades impositivas del 07 05 al 13 05 Novedades Nacionales Impuesto a las Ganancias. Deducciones personales. Incremento del mínimo no imponible, cargas de familia y deducción especial para

Ciudad Autónoma de Buenos Aires, 10 de agosto de 2010.- Señores Clientes / Proveedores: Ref.: Situación impositiva de la Asociación.

Ciudad Autónoma de Buenos Aires, 10 de agosto de 2010.- Señores Clientes / Proveedores: Ref.: Situación impositiva de la Asociación. De nuestra consideración: Nos es grato dirigimos a Uds. a efectos de

Ciudad Autónoma de Buenos Aires, 10 de agosto de 2010.- Señores Clientes / Proveedores: Ref.: Situación impositiva de la Asociación. De nuestra consideración: Nos es grato dirigimos a Uds. a efectos de

ACTUALIDAD FISCAL FEBRERO. www.sms.com.ar www.smslatam.com. www.sms.com.ar Página 1 de 8

ACTUALIDAD FISCAL FEBRERO 2016 www.sms.com.ar www.smslatam.com www.sms.com.ar Página 1 de 8 Actualidad FEBRERO DE 2016 Índice Memo Pág. Memo 8/1 /16 Nuevo Régimen General de Facilidades de Pago 3 www.sms.com.ar

ACTUALIDAD FISCAL FEBRERO 2016 www.sms.com.ar www.smslatam.com www.sms.com.ar Página 1 de 8 Actualidad FEBRERO DE 2016 Índice Memo Pág. Memo 8/1 /16 Nuevo Régimen General de Facilidades de Pago 3 www.sms.com.ar

Consideraciones sobre la aplicación de incentivos fiscales en los seguros de vida

Consideraciones sobre la aplicación de incentivos fiscales en los seguros de vida Manuel Agustín Calderón de las Heras México D.F., a 14 de noviembre de 2001 Índice: 1. Aspectos generales de la política

Consideraciones sobre la aplicación de incentivos fiscales en los seguros de vida Manuel Agustín Calderón de las Heras México D.F., a 14 de noviembre de 2001 Índice: 1. Aspectos generales de la política

eflex IVA VENTAS / COMPRAS FECHA DE ACTUALIZACION: 15/12/2010 VERSION: 8.30 SQL

eflex IVA VENTAS / COMPRAS FECHA DE ACTUALIZACION: 15/12/2010 VERSION: 8.30 SQL Exportación a DGR Santa Fe Resolución General 2682- Seguridad Social. Contribuciones patronales. Contratistas y/o subcontratistas

eflex IVA VENTAS / COMPRAS FECHA DE ACTUALIZACION: 15/12/2010 VERSION: 8.30 SQL Exportación a DGR Santa Fe Resolución General 2682- Seguridad Social. Contribuciones patronales. Contratistas y/o subcontratistas

Impuestos Valor agregado

A NEXO DE A CTUALIZACIÓN - FEBRERO 2004 Colección Práctica Impuestos Valor agregado Juan Ricardo Kern PAGOS A CUENTA EN UNA CONSTANTE TAREA DE REVISIÓN Y ACTUALIZACIÓN, SE INCORPORAN LOS REGÍME- NES DE

A NEXO DE A CTUALIZACIÓN - FEBRERO 2004 Colección Práctica Impuestos Valor agregado Juan Ricardo Kern PAGOS A CUENTA EN UNA CONSTANTE TAREA DE REVISIÓN Y ACTUALIZACIÓN, SE INCORPORAN LOS REGÍME- NES DE

AFIP: Nuevos planes de facilidades de pagos

AFIP: Nuevos planes de facilidades de pagos Con fecha 23/05/2014 se han publicado las Resoluciones Generales (AFIP) Nº 3630 y Nº 3631, mediante las cuales se crea un plan especial para obligaciones vencidas

AFIP: Nuevos planes de facilidades de pagos Con fecha 23/05/2014 se han publicado las Resoluciones Generales (AFIP) Nº 3630 y Nº 3631, mediante las cuales se crea un plan especial para obligaciones vencidas

Junio 2015 - Novedades impositivas del 11-06 al 17-06

Junio 2015 - Novedades impositivas del 11-06 al 17-06 Novedades Nacionales IMPUESTO AL VALOR AGREGADO. FACTURA ELECTRÓNICA. INCORPORACIÓN DE NUEVOS SUJETOS. DEROGACIÓN DE REGÍMENES DE INFORMACIÓN Y PRECISIONES

Junio 2015 - Novedades impositivas del 11-06 al 17-06 Novedades Nacionales IMPUESTO AL VALOR AGREGADO. FACTURA ELECTRÓNICA. INCORPORACIÓN DE NUEVOS SUJETOS. DEROGACIÓN DE REGÍMENES DE INFORMACIÓN Y PRECISIONES

MANFREY COOP. DE TAMBEROS DE COM. E IND. LTDA. C.U.I.T.: 30-50177338-3 IIBB: 904-249023-4 GUEMES (O) 107 FREYRE - CORDOBA WWW.MANFREY.COM.

107 FREYRE - CORDOBA WWW.MANFREY.COM.") LEGAJO IMPOSITIVO Impuestos nacionales: - IVA: Responsable inscripto Resumen impositivo - Impuesto a las ganancias: Exento Ley 20.628 art. 20 inc. d) - Régimen de Retención: La Cooperativa actúa como Agente

LEGAJO IMPOSITIVO Impuestos nacionales: - IVA: Responsable inscripto Resumen impositivo - Impuesto a las ganancias: Exento Ley 20.628 art. 20 inc. d) - Régimen de Retención: La Cooperativa actúa como Agente

EL SISTEMA IMPOSITIVO: UN DESALIENTO PARA LAS ORGANIZACIONES DE LA SALUD

EL SISTEMA IMPOSITIVO: UN DESALIENTO PARA LAS ORGANIZACIONES DE LA SALUD Cdor. Enrique Cimino FUNDACION SANATORIO GUEMES MAESTRIA EN ADMINISTRACION Y SERVICIOS DE SALUD CICLO ABIERTO DE DEBATE 2014 - MESA

EL SISTEMA IMPOSITIVO: UN DESALIENTO PARA LAS ORGANIZACIONES DE LA SALUD Cdor. Enrique Cimino FUNDACION SANATORIO GUEMES MAESTRIA EN ADMINISTRACION Y SERVICIOS DE SALUD CICLO ABIERTO DE DEBATE 2014 - MESA

Análisis Económico- Financiero

Análisis Econó Módulo Mediante el Análisis Económico Financiero, el emprendedor (el que comienza) puede valorar la viabilidad económica de su proyecto de empresa y el empresario-emprendedor (el que ya

Análisis Econó Módulo Mediante el Análisis Económico Financiero, el emprendedor (el que comienza) puede valorar la viabilidad económica de su proyecto de empresa y el empresario-emprendedor (el que ya

CERTIFICADO DE VALIDACION DE DATOS DE IMPORTADORES

CERTIFICADO DE VALIDACION DE DATOS DE IMPORTADORES Por medio de la Resolución General N 2238 (Boletín Oficial 10/04/07) la AFIP ha dado a conocer un nuevo procedimiento para la obtención del Certificado

CERTIFICADO DE VALIDACION DE DATOS DE IMPORTADORES Por medio de la Resolución General N 2238 (Boletín Oficial 10/04/07) la AFIP ha dado a conocer un nuevo procedimiento para la obtención del Certificado

Estadísticas de Comercio Internacional de Servicios

ARGENTINA Ministerio de Economía y Finanzas Públicas Instituto Nacional de Estadística y Censos Dirección Nacional de Estadísticas del Sector Externo Dirección de Estadísticas de la Balanza de Pagos y

ARGENTINA Ministerio de Economía y Finanzas Públicas Instituto Nacional de Estadística y Censos Dirección Nacional de Estadísticas del Sector Externo Dirección de Estadísticas de la Balanza de Pagos y

INSTRUCTIVO RETENCIONES IMPOSITIVAS Y DE LA SEGURIDAD SOCIAL

SECRETARÍA DE PLANIFICACIÓN Y GESTIÓN INSTITUCIONAL DIRECCIÓN GENERAL DE CONTRATACIONES INSTRUCTIVO RETENCIONES IMPOSITIVAS Y DE LA SEGURIDAD SOCIAL MATERIAL ELABORADO POR: CR. LUIS JORGE CRA. MARÍA FLORENCIA

SECRETARÍA DE PLANIFICACIÓN Y GESTIÓN INSTITUCIONAL DIRECCIÓN GENERAL DE CONTRATACIONES INSTRUCTIVO RETENCIONES IMPOSITIVAS Y DE LA SEGURIDAD SOCIAL MATERIAL ELABORADO POR: CR. LUIS JORGE CRA. MARÍA FLORENCIA

LEY 13226(Poder Legislativo Santa Fe)-CÓDIGO FISCAL. LEY IMPOSITIVA. MODIFICACIONES

-CÓDIGO FISCAL. LEY IMPOSITIVA. MODIFICACIONES") Rosario, 04 de febrero de 2012. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: Novedades tributarias 01/2012. (Resumen) LEY 13226(Poder Legislativo Santa Fe)-CÓDIGO FISCAL. LEY IMPOSITIVA. MODIFICACIONES

Rosario, 04 de febrero de 2012. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: Novedades tributarias 01/2012. (Resumen) LEY 13226(Poder Legislativo Santa Fe)-CÓDIGO FISCAL. LEY IMPOSITIVA. MODIFICACIONES

www.pwc.com/ar Flash Impositivo

www.pwc.com/ar Flash Impositivo Nº 019 Mayo 2015 Novedades nacionales Decreto 760/2015 (B.O. el 13/05/2015). Ordenamiento Jurídico Nacional. Medidas transitorias. Incorporación. A través de la norma de

www.pwc.com/ar Flash Impositivo Nº 019 Mayo 2015 Novedades nacionales Decreto 760/2015 (B.O. el 13/05/2015). Ordenamiento Jurídico Nacional. Medidas transitorias. Incorporación. A través de la norma de

www.pwc.com/ar Flash Impositivo Nº 036 Septiembre 2013 Celebramos 100 años en Argentina. Auditoría. Asesoramiento Impositivo y Legal. Consultoría.

www.pwc.com/ar Flash Impositivo Nº 036 Septiembre 2013 Celebramos 100 años en Argentina. Auditoría. Asesoramiento Impositivo y Legal. Consultoría. Novedades nacionales Resolución 174/2013-SI (B.O. 11/09/2013)

www.pwc.com/ar Flash Impositivo Nº 036 Septiembre 2013 Celebramos 100 años en Argentina. Auditoría. Asesoramiento Impositivo y Legal. Consultoría. Novedades nacionales Resolución 174/2013-SI (B.O. 11/09/2013)

Investment Promotion Agency Government of Mendoza ASPECTOS IMPOSITIVOS

Investment Promotion Agency Government of Mendoza ASPECTOS IMPOSITIVOS MENDOZA JANUARY 2014 2 SISTEMA TRIBUTARIO En Argentina los tributos son recaudados por el gobierno nacional, las provincias y las

Investment Promotion Agency Government of Mendoza ASPECTOS IMPOSITIVOS MENDOZA JANUARY 2014 2 SISTEMA TRIBUTARIO En Argentina los tributos son recaudados por el gobierno nacional, las provincias y las

ASISTENCIA FINANCIERA. Presentación n de la Documentación Inconsistencias Frecuentes

ASISTENCIA FINANCIERA Presentación n de la Documentación Inconsistencias Frecuentes Todo Trámite de Asistencia Financiera exige El Análisis de Información Financiera por parte de: Organismos Provinciales

ASISTENCIA FINANCIERA Presentación n de la Documentación Inconsistencias Frecuentes Todo Trámite de Asistencia Financiera exige El Análisis de Información Financiera por parte de: Organismos Provinciales

NOVEDADES NACIONALES

NOVEDADES NACIONALES ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS RESOLUCIÓN GENERAL (AFIP) 3535 B.O. 04/11/2013 Procedimiento fiscal. Registro de operaciones inmobiliarias. Se prorroga la entrada en vigencia

NOVEDADES NACIONALES ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS RESOLUCIÓN GENERAL (AFIP) 3535 B.O. 04/11/2013 Procedimiento fiscal. Registro de operaciones inmobiliarias. Se prorroga la entrada en vigencia

ASOCIACIONES CIVILES Y FUNDACIONES ASPECTOS IMPOSITIVOS 2013. Dr. PEDRO M. GECIK

ASOCIACIONES CIVILES Y FUNDACIONES ASPECTOS IMPOSITIVOS 2013 IMPUESTO A LAS GANANCIAS SUJETOS DEL IMPUESTO TASA APLICABLE DEBERES FORMALES EXENCIONES OBJETIVAS SUBJETIVAS - MIXTAS ART. 20 Inc. f PRINCIPIO

ASOCIACIONES CIVILES Y FUNDACIONES ASPECTOS IMPOSITIVOS 2013 IMPUESTO A LAS GANANCIAS SUJETOS DEL IMPUESTO TASA APLICABLE DEBERES FORMALES EXENCIONES OBJETIVAS SUBJETIVAS - MIXTAS ART. 20 Inc. f PRINCIPIO

TRIBUTACIÓN PROVINCIAL EN ARGENTINA Reformas y Evolución Reciente

TRIBUTACIÓN PROVINCIAL EN ARGENTINA Reformas y Evolución Reciente XXV Seminario Regional de Política Fiscal Taller de Finanzas Públicas CEPAL Adrián Centurión Dirección Nacional de Coordinación Fiscal

TRIBUTACIÓN PROVINCIAL EN ARGENTINA Reformas y Evolución Reciente XXV Seminario Regional de Política Fiscal Taller de Finanzas Públicas CEPAL Adrián Centurión Dirección Nacional de Coordinación Fiscal

Jujuy Mendoza Río Negro Sal Luis

Rafaela, Mayo de 2012. Señor Cliente/Proveedor: Tenemos el agrado de dirigirnos a Ud. con el objeto de informarle nuestra situación tributaria en el ámbito Nacional, Provincial y Municipal, adjuntando

Rafaela, Mayo de 2012. Señor Cliente/Proveedor: Tenemos el agrado de dirigirnos a Ud. con el objeto de informarle nuestra situación tributaria en el ámbito Nacional, Provincial y Municipal, adjuntando

Modificaciones del Impuesto a las Ganancias. Ley 26893.

Modificaciones del Impuesto a las Ganancias. Ley 26893. Venta de acciones y distribución de dividendos Octubre 2013 EUGENIO ORCO Venta de acciones, cuotas y participaciones sociales, títulos, bonos y demás

Modificaciones del Impuesto a las Ganancias. Ley 26893. Venta de acciones y distribución de dividendos Octubre 2013 EUGENIO ORCO Venta de acciones, cuotas y participaciones sociales, títulos, bonos y demás

CURSO/GUÍA PRÁCTICA CONTABILIDAD DE INMOBILIARIAS Y CONSTRUCTORAS

SISTEMA EDUCATIVO inmoley.com DE FORMACIÓN CONTINUA PARA PROFESIONALES INMOBILIARIOS. CURSO/GUÍA PRÁCTICA CONTABILIDAD DE INMOBILIARIAS Y CONSTRUCTORAS PARTE PRIMERA. Contabilidad básica: Contabilidad

SISTEMA EDUCATIVO inmoley.com DE FORMACIÓN CONTINUA PARA PROFESIONALES INMOBILIARIOS. CURSO/GUÍA PRÁCTICA CONTABILIDAD DE INMOBILIARIAS Y CONSTRUCTORAS PARTE PRIMERA. Contabilidad básica: Contabilidad

FACTURA ELECTRÓNICA Aspectos esenciales del régimen. C.P. Alberto P. Coto Agosto 2013

FACTURA ELECTRÓNICA Aspectos esenciales del régimen C.P. Alberto P. Coto Agosto 2013 Normas de facturación vigentes RG (AFIP) 1415 RG (AFIP) 100 RG (AFIP) 1575 RG (AFIP) 259 RG (AFIP) 1361 RG (AFIP) 2485

FACTURA ELECTRÓNICA Aspectos esenciales del régimen C.P. Alberto P. Coto Agosto 2013 Normas de facturación vigentes RG (AFIP) 1415 RG (AFIP) 100 RG (AFIP) 1575 RG (AFIP) 259 RG (AFIP) 1361 RG (AFIP) 2485

Circular de Impuestos Nro. 27/2009. RG 2681 Entidades Exentas en el Impuesto a las Ganancias

Circular de Impuestos Nro. 27/2009 RG 2681 Entidades Exentas en el Impuesto a las Ganancias La presente Circular tiene como objetivo informar sobre los requisitos, plazos, formalidades y demás condiciones

Circular de Impuestos Nro. 27/2009 RG 2681 Entidades Exentas en el Impuesto a las Ganancias La presente Circular tiene como objetivo informar sobre los requisitos, plazos, formalidades y demás condiciones

Lic. Sandra M. Tennerini. Directora de Finanzas Municipalidad Ciudad de Mendoza

PRESUPUESTO MUNICIPAL Cómo se analiza? Lic. Sandra M. Tennerini Directora de Finanzas Municipalidad Ciudad de Mendoza Presupuesto Municipal El presupuesto municipal nos permite conocer cuál es el esquema

PRESUPUESTO MUNICIPAL Cómo se analiza? Lic. Sandra M. Tennerini Directora de Finanzas Municipalidad Ciudad de Mendoza Presupuesto Municipal El presupuesto municipal nos permite conocer cuál es el esquema

Capacidades y criterios de evaluación

DATOS IDENTIFICATIVOS DE LA UNIDAD FORMATIVA UNIDAD FORMATIVA CONSTITUCIÓN Y FINANCIACIÓN DE EMPRESAS DE TRANSPORTE DURACIÓN 90 POR CARRETERA Específica Código UF2227 Familia profesional COMERCIO Y MARKETING

DATOS IDENTIFICATIVOS DE LA UNIDAD FORMATIVA UNIDAD FORMATIVA CONSTITUCIÓN Y FINANCIACIÓN DE EMPRESAS DE TRANSPORTE DURACIÓN 90 POR CARRETERA Específica Código UF2227 Familia profesional COMERCIO Y MARKETING

1. ESTADOS CONTABLES OBJETO DE AUDITORÍA

INFORME DEL AUDITOR A los Señores Directores de Empresa Argentina de Soluciones Satelitales S.A. (ARSAT) C.U.I.T. Nº: 30-70967041-3 Domicilio Legal: Avda. Del Libertador 498 Piso 21 Ciudad Autónoma de

INFORME DEL AUDITOR A los Señores Directores de Empresa Argentina de Soluciones Satelitales S.A. (ARSAT) C.U.I.T. Nº: 30-70967041-3 Domicilio Legal: Avda. Del Libertador 498 Piso 21 Ciudad Autónoma de

ESTAR ADECUADAMENTE ASESORADO ES ESENCIAL Y PUEDE, SIN LUGAR A DUDAS, CONDICIONAR EL RESULTADO DE LAS TRANSACCIONES.

ASESORAMIENTO Y ASISTENCIA FISCAL ESTAR ADECUADAMENTE ASESORADO ES ESENCIAL Y PUEDE, SIN LUGAR A DUDAS, CONDICIONAR EL RESULTADO DE LAS TRANSACCIONES. Nuestro compromiso es señalarle las distintas alternativas

ASESORAMIENTO Y ASISTENCIA FISCAL ESTAR ADECUADAMENTE ASESORADO ES ESENCIAL Y PUEDE, SIN LUGAR A DUDAS, CONDICIONAR EL RESULTADO DE LAS TRANSACCIONES. Nuestro compromiso es señalarle las distintas alternativas

Nos dirigimos a uds. a efectos de informales nuestro encuadre impositivo.

CLIENTES/PROVEEDORES De Nuestra mayor consideración: Nos dirigimos a uds. a efectos de informales nuestro encuadre impositivo. Razón social: CARDIF SEGUROS S.A. Domicilio fiscal: Av. Moreau de Justo 170

CLIENTES/PROVEEDORES De Nuestra mayor consideración: Nos dirigimos a uds. a efectos de informales nuestro encuadre impositivo. Razón social: CARDIF SEGUROS S.A. Domicilio fiscal: Av. Moreau de Justo 170

Unidad de Apoyo al Sector Privado

Unidad de Apoyo al Sector Privado UnASeP: Información Institucional Incentivos a la inversión Nuevo Régimen de Promoción de Inversiones UnASeP: Información institucional La Unidad de Apoyo al Sector Privado

Unidad de Apoyo al Sector Privado UnASeP: Información Institucional Incentivos a la inversión Nuevo Régimen de Promoción de Inversiones UnASeP: Información institucional La Unidad de Apoyo al Sector Privado

TELECOM ARGENTINA S.A. LEGAJO IMPOSITIVO 2015

TELECOM ARGENTINA S.A. LEGAJO IMPOSITIVO 2015 BUENOS AIRES, 28 de septiembre de 2015 TELECOM ARGENTINA S.A. Alicia Moreau de Justo 50 - CAPITAL FEDERAL - C.U.I.T.: 30-63945373-8 Sres., de nuestra consideración:

TELECOM ARGENTINA S.A. LEGAJO IMPOSITIVO 2015 BUENOS AIRES, 28 de septiembre de 2015 TELECOM ARGENTINA S.A. Alicia Moreau de Justo 50 - CAPITAL FEDERAL - C.U.I.T.: 30-63945373-8 Sres., de nuestra consideración:

MATRIZ DE FISCALIZACIÓN

2 0 1 3 BASE DE LA NUEVA ESTRATEGIA DE FISCALIZACIÓN INTEGRACIÓN DE MATRICES DE RIESGO (Aduana Impositiva-Seguridad Social) 3 4 EXPLOTACIÓN CENTRALIZADA DE LA INFORMACIÓN NUEVO PROCESO DE FISCALIZACIÓN

2 0 1 3 BASE DE LA NUEVA ESTRATEGIA DE FISCALIZACIÓN INTEGRACIÓN DE MATRICES DE RIESGO (Aduana Impositiva-Seguridad Social) 3 4 EXPLOTACIÓN CENTRALIZADA DE LA INFORMACIÓN NUEVO PROCESO DE FISCALIZACIÓN

SOLUCIONES FORMATIVAS EN ECONOMÍA Y FINANZAS. Contabilidad y Análisis para No Financieros

SOLUCIONES FORMATIVAS EN ECONOMÍA Y FINANZAS Contabilidad y Análisis para No Financieros de septiembre de 2014 INTRODUCCIÓN La contabilidad es la herramienta que permite seguir y controlar la marcha del

SOLUCIONES FORMATIVAS EN ECONOMÍA Y FINANZAS Contabilidad y Análisis para No Financieros de septiembre de 2014 INTRODUCCIÓN La contabilidad es la herramienta que permite seguir y controlar la marcha del

PLAN DE EMPRESA PROYECTO DATOS DE LA RESPONSABLE MUNICIPIO TELÉFONOS DE CONTACTO FECHA DE REALIZACIÓN

PLAN DE EMPRESA PROYECTO DATOS DE LA RESPONSABLE MUNICIPIO TELÉFONOS DE CONTACTO FECHA DE REALIZACIÓN 1. INTRODUCCIÓN EL PROYECTO Descripción breve de la actividad, los pasos que ya se han realizado, si

PLAN DE EMPRESA PROYECTO DATOS DE LA RESPONSABLE MUNICIPIO TELÉFONOS DE CONTACTO FECHA DE REALIZACIÓN 1. INTRODUCCIÓN EL PROYECTO Descripción breve de la actividad, los pasos que ya se han realizado, si

Palma de Mallorca, 17 de junio 2010 APOYO A LA FINANCIACION

Palma de Mallorca, 17 de junio 2010 APOYO A LA FINANCIACION CAMINO HABITUAL EN LA BÚSQUEDA DE FINANCIACIÓN Financiación ajena directa EMPRENDEDOR EMPRESA ENTIDAD DE CRÉDITO * Firmas adicionales * Gª Hipotecarias

Palma de Mallorca, 17 de junio 2010 APOYO A LA FINANCIACION CAMINO HABITUAL EN LA BÚSQUEDA DE FINANCIACIÓN Financiación ajena directa EMPRENDEDOR EMPRESA ENTIDAD DE CRÉDITO * Firmas adicionales * Gª Hipotecarias

RESOLUCIÓN GENERAL Nº 02/2015 HONORARIOS MINIMOS SUGERIDOS PARA LA ACTIVIDAD PRIVADA CPCEPSL.

RESOLUCIÓN GENERAL Nº 02/2015 HONORARIOS MINIMOS SUGERIDOS PARA LA ACTIVIDAD PRIVADA CPCEPSL. Visto: Que la Ley Nº XIV-0363-2004 (5691) prevé en su ARTICULO 35.- El Consejo Directivo tendrá amplias facultades

RESOLUCIÓN GENERAL Nº 02/2015 HONORARIOS MINIMOS SUGERIDOS PARA LA ACTIVIDAD PRIVADA CPCEPSL. Visto: Que la Ley Nº XIV-0363-2004 (5691) prevé en su ARTICULO 35.- El Consejo Directivo tendrá amplias facultades

SOLICITUD DE CRÉDITO

SOLICITUD DE CRÉDITO Lugar y fecha 1 - Datos Personales del Emprendedor Apellido y Nombre:... Fecha de Nacimiento:.../.../... Sexo:.. Tipo y Nro. de Doc.:...Nacionalidad:... Estado Civil: Domicilio Particular:...

SOLICITUD DE CRÉDITO Lugar y fecha 1 - Datos Personales del Emprendedor Apellido y Nombre:... Fecha de Nacimiento:.../.../... Sexo:.. Tipo y Nro. de Doc.:...Nacionalidad:... Estado Civil: Domicilio Particular:...

Especialistas capacitados brindan un excelente soporte técnico y profesional para ayudarlo a resolver todas sus dudas e inconvenientes de uso.

ESTUDIOS CONTABLES HOLISTOR ESTUDIOS CONTABLES es un software integral para la gestión contable, laboral e impositiva de su Estudio. Es un software modular, multiusuario y de fácil utilización. Cuenta

ESTUDIOS CONTABLES HOLISTOR ESTUDIOS CONTABLES es un software integral para la gestión contable, laboral e impositiva de su Estudio. Es un software modular, multiusuario y de fácil utilización. Cuenta

Octubre Novedades impositivas del al 14-10

Octubre 2015 - Novedades impositivas del 08-10 al 14-10 Novedades Nacionales REGÍMENES ESPECIALES. DEUDA PÚBLICA. BONO DE LA NACIÓN ARGENTINA EN PESOS BADLAR PRIVADA + 300 PBS. VTO. 2017. EXENCIONES IMPOSITIVAS

Octubre 2015 - Novedades impositivas del 08-10 al 14-10 Novedades Nacionales REGÍMENES ESPECIALES. DEUDA PÚBLICA. BONO DE LA NACIÓN ARGENTINA EN PESOS BADLAR PRIVADA + 300 PBS. VTO. 2017. EXENCIONES IMPOSITIVAS

Representación electrónica de un comprobante original, respaldatorio de las operaciones de compraventa de cosas muebles, locaciones y prestaciones de

Representación electrónica de un comprobante original, respaldatorio de las operaciones de compraventa de cosas muebles, locaciones y prestaciones de servicios, locaciones de cosas y obras y las señas

Representación electrónica de un comprobante original, respaldatorio de las operaciones de compraventa de cosas muebles, locaciones y prestaciones de servicios, locaciones de cosas y obras y las señas

OPE ORDEN DE PAGO ELECTRONICA

Preguntas frecuentes: 1- Qué es? OPE ORDEN DE PAGO ELECTRONICA O.P.E: Orden de Pago Electrónico es un servicio on line con clave fiscal ofrecido por la Dirección General de Rentas a través del cual el

Preguntas frecuentes: 1- Qué es? OPE ORDEN DE PAGO ELECTRONICA O.P.E: Orden de Pago Electrónico es un servicio on line con clave fiscal ofrecido por la Dirección General de Rentas a través del cual el

Impuestos Retenciones & Percepciones

A NEXO DE A CTUALIZACIÓN - SEPTIEMBRE 2006 Colección Práctica Impuestos Retenciones & Percepciones Ganancias Valor Agregado Otros Claudia M. Cerchiara Marisol Galante Fanny Gabriela Goldberg RÉGIMEN DE

A NEXO DE A CTUALIZACIÓN - SEPTIEMBRE 2006 Colección Práctica Impuestos Retenciones & Percepciones Ganancias Valor Agregado Otros Claudia M. Cerchiara Marisol Galante Fanny Gabriela Goldberg RÉGIMEN DE

INTELIGENCIA APLICADA A SU NEGOCIO WWW.CPA.COM.UY

Investment Conference URUGUAY Aspectos tributarios a considerar Cr. Javier Metre CONTENIDO Estructura tributaria en Uruguay: imposición a la renta, al patrimonio y al consumo; Tratamiento de inversiones:

Investment Conference URUGUAY Aspectos tributarios a considerar Cr. Javier Metre CONTENIDO Estructura tributaria en Uruguay: imposición a la renta, al patrimonio y al consumo; Tratamiento de inversiones:

Diciembre 2014 - Novedades impositivas del 25-12 al 31-12

ŀ Diciembre 2014 - Novedades impositivas del 25-12 al 31-12 Novedades Nacionales Impuesto al Valor Agregado. Operaciones con tarjetas de débito. Devolución parcial del impuesto por operaciones de compras

ŀ Diciembre 2014 - Novedades impositivas del 25-12 al 31-12 Novedades Nacionales Impuesto al Valor Agregado. Operaciones con tarjetas de débito. Devolución parcial del impuesto por operaciones de compras

Emprendedores: Contabilidad y finanzas

Emprendedores: Contabilidad y finanzas A través de este curso, el emprendedor dispondrá de los conocimientos requeridos referentes a contabilidad y finanzas. En cuanto a contabilidad, se estudia: conceptos

Emprendedores: Contabilidad y finanzas A través de este curso, el emprendedor dispondrá de los conocimientos requeridos referentes a contabilidad y finanzas. En cuanto a contabilidad, se estudia: conceptos

Propuesta Acreditación de Honorarios. PLAN SUELDO Banco Hipotecario S.A.

Propuesta Acreditación de Honorarios PLAN SUELDO Banco Hipotecario S.A. Caja de ahorro sin cargo Cuenta Corriente en pesos Tarjeta Visa Débito sin cargo. Operaciones ilimitadas en Red Link y Banelco. Hasta

Propuesta Acreditación de Honorarios PLAN SUELDO Banco Hipotecario S.A. Caja de ahorro sin cargo Cuenta Corriente en pesos Tarjeta Visa Débito sin cargo. Operaciones ilimitadas en Red Link y Banelco. Hasta

Planeación y Administración Financiera

Planeación y Administración Financiera Introducción a las Finanzas Corporativas MBA. Roberto Arechederra Finanzas Corporativas Finanzas: Arte y Ciencia de Administrar el dinero. El área de Contabilidad

Planeación y Administración Financiera Introducción a las Finanzas Corporativas MBA. Roberto Arechederra Finanzas Corporativas Finanzas: Arte y Ciencia de Administrar el dinero. El área de Contabilidad

Régimen de Tributación Minera Legislación comparada

www.pwc.com Régimen de Tributación Minera Legislación comparada Orlando Marchesi V. Noviembre 2011 Agenda Sistemas Tributarios Latinoamericanos - Argentina - Chile - Colombia - Perú Comparación sistemas

www.pwc.com Régimen de Tributación Minera Legislación comparada Orlando Marchesi V. Noviembre 2011 Agenda Sistemas Tributarios Latinoamericanos - Argentina - Chile - Colombia - Perú Comparación sistemas

FIDEICOMISOS DE INFRAESTRUCTURA Y BIENES RAÍCES (FIBRAS) COLAFI 2006, Montevideo Uruguay

COLAFI 2006, Montevideo Uruguay") FIDEICOMISOS DE INFRAESTRUCTURA Y BIENES RAÍCES (FIBRAS) COLAFI 2006, Montevideo Uruguay ANTECEDENTES Con el objeto de fomentar y estimular el desarrollo inmobiliario que conlleva la generación de empleos,

FIDEICOMISOS DE INFRAESTRUCTURA Y BIENES RAÍCES (FIBRAS) COLAFI 2006, Montevideo Uruguay ANTECEDENTES Con el objeto de fomentar y estimular el desarrollo inmobiliario que conlleva la generación de empleos,

Instrumentos financieros alternativos para PYMES. 18 de agosto de 2011 Mg. Ing. Herman Schindler

Instrumentos financieros alternativos para PYMES 18 de agosto de 2011 Mg. Ing. Herman Schindler Leasing Factoring financiero Warrant Fideicomiso Fondo de Capital de Riesgo Mercado de Capitales Leasing

Instrumentos financieros alternativos para PYMES 18 de agosto de 2011 Mg. Ing. Herman Schindler Leasing Factoring financiero Warrant Fideicomiso Fondo de Capital de Riesgo Mercado de Capitales Leasing

Buenos Aires, 21 de marzo de 2011. ASUNTO: GANANCIAS Y BIENES PERSONALES 2010 VENCIMIENTOS DESDE EL 14 HASTA EL 20 DE ABRIL.

Buenos Aires, 21 de marzo de 2011. De nuestra consideración: ASUNTO: GANANCIAS Y BIENES PERSONALES 2010 VENCIMIENTOS DESDE EL 14 HASTA EL 20 DE ABRIL. A fin de preparar en término las liquidaciones de

Buenos Aires, 21 de marzo de 2011. De nuestra consideración: ASUNTO: GANANCIAS Y BIENES PERSONALES 2010 VENCIMIENTOS DESDE EL 14 HASTA EL 20 DE ABRIL. A fin de preparar en término las liquidaciones de

ANÁLISIS DE LOS ESTADOS CONTABLES INDICES

ANÁLISIS DE LOS ESTADOS CONTABLES INDICES 33 ANÁLISIS DE LA SITUACIÓN FINANCIERA LIQUIDEZ: Aptitud de una empresa para afrontar el pago de los compromisos contraídos para su evolución con fondos de su

ANÁLISIS DE LOS ESTADOS CONTABLES INDICES 33 ANÁLISIS DE LA SITUACIÓN FINANCIERA LIQUIDEZ: Aptitud de una empresa para afrontar el pago de los compromisos contraídos para su evolución con fondos de su

ACTUALIDAD FISCAL MAYO 2015. www.sms.com.ar www.smslatam.com. www.sms.com.ar Página 1 de 17

ACTUALIDAD FISCAL MAYO 2015 www.sms.com.ar www.smslatam.com www.sms.com.ar Página 1 de 17 Actualidad MAYO DE 2015 Índice Memo Pág. Memo 31/1 /15 Provincia de Buenos Aires Regímenes de facilidades de pago

ACTUALIDAD FISCAL MAYO 2015 www.sms.com.ar www.smslatam.com www.sms.com.ar Página 1 de 17 Actualidad MAYO DE 2015 Índice Memo Pág. Memo 31/1 /15 Provincia de Buenos Aires Regímenes de facilidades de pago

STAPLES ARGENTINA SOCIEDAD ANÓNIMA

LEGAJO IMPOSITIVO Actualizado a Abril 2018 STAPLES ARGENTINA SOCIEDAD ANÓNIMA IMPUESTOS NACIONALES IVA: Inscripto Ganancias Sociedades: Inscripto Ganancia Mínima Presunta: Inscripto Régimen Seguridad Social

LEGAJO IMPOSITIVO Actualizado a Abril 2018 STAPLES ARGENTINA SOCIEDAD ANÓNIMA IMPUESTOS NACIONALES IVA: Inscripto Ganancias Sociedades: Inscripto Ganancia Mínima Presunta: Inscripto Régimen Seguridad Social

Enero 2016 Novedades impositivas del 07 01 al 13 01

Enero 2016 Novedades impositivas del 07 01 al 13 01 Novedades Nacionales IMPUESTOS INTERNOS. LEY DE IMPUESTO A LOS CIGARRILLOS. SE EXTIENDE LA REDUCCIÓN DE ALÍCUOTA DECRETO ( PODER EJECUTIVO) Se extiende,

Enero 2016 Novedades impositivas del 07 01 al 13 01 Novedades Nacionales IMPUESTOS INTERNOS. LEY DE IMPUESTO A LOS CIGARRILLOS. SE EXTIENDE LA REDUCCIÓN DE ALÍCUOTA DECRETO ( PODER EJECUTIVO) Se extiende,

PRESENTACIÓN 8.- IMPORTANCIA DE LA CONTABILIDAD

PRESENTACIÓN 8.- IMPORTANCIA DE LA CONTABILIDAD Importancia de la Contabilidad Porqué la Contabilidad? Ventajas de la Contabilidad. Objetivo de la Contabilidad. Los Libros de Contabilidad y las Cuentas.

PRESENTACIÓN 8.- IMPORTANCIA DE LA CONTABILIDAD Importancia de la Contabilidad Porqué la Contabilidad? Ventajas de la Contabilidad. Objetivo de la Contabilidad. Los Libros de Contabilidad y las Cuentas.

BANCO DE LA PROVINCIA DE BUENOS AIRES

BANCO DE LA PROVINCIA DE BUENOS AIRES Herramientas disponibles para el comercio exterior PRESENCIA LOCAL PRESENCIA INTERNACIONAL PRODUCTOS Y SERVICIOS Crediticios Transaccionales Servicios Asesoramiento

BANCO DE LA PROVINCIA DE BUENOS AIRES Herramientas disponibles para el comercio exterior PRESENCIA LOCAL PRESENCIA INTERNACIONAL PRODUCTOS Y SERVICIOS Crediticios Transaccionales Servicios Asesoramiento

BANCO SANTANDER INFORME ANUAL 2014

BANCO SANTANDER INFORME ANUAL 2014 100 5Banco Santander en el Mundo 102 104 106 Santander en 2014 Visión y Creación de Valor Misión y Modelo de Negocio 101 BANCO SANTANDER INFORME ANUAL 2014 BANCO SANTANDER

BANCO SANTANDER INFORME ANUAL 2014 100 5Banco Santander en el Mundo 102 104 106 Santander en 2014 Visión y Creación de Valor Misión y Modelo de Negocio 101 BANCO SANTANDER INFORME ANUAL 2014 BANCO SANTANDER

1. ESTADOS CONTABLES OBJETO DE AUDITORÍA

INFORME DEL AUDITOR A los Señores Directores del Sistema Nacional de Medios Públicos S.E. CUIT Nº 30-70762246-2 Domicilio Legal: Avda. Figueroa Alcorta 2977 Ciudad Autónoma de Buenos Aires En ejercicio

INFORME DEL AUDITOR A los Señores Directores del Sistema Nacional de Medios Públicos S.E. CUIT Nº 30-70762246-2 Domicilio Legal: Avda. Figueroa Alcorta 2977 Ciudad Autónoma de Buenos Aires En ejercicio

Especialización en Contabilidad y Auditoria para PyMEs

CURSO DE POSGRADO Auditoría y Control Fiscal CONTENIDOS MÍNIMOS - Los impuestos existentes. El efecto fiscal y su medición. - Las infracciones fiscales y la obligatoriedad de las normas de procedimientos

CURSO DE POSGRADO Auditoría y Control Fiscal CONTENIDOS MÍNIMOS - Los impuestos existentes. El efecto fiscal y su medición. - Las infracciones fiscales y la obligatoriedad de las normas de procedimientos

TELECOM PERSONAL S.A. LEGAJO IMPOSITIVO 2014

TELECOM PERSONAL S.A. LEGAJO IMPOSITIVO 2014 BUENOS AIRES, 16 de septiembre de 2014 TELECOM PERSONAL S.A. Alicia Moreau de Justo 50 - CAPITAL FEDERAL - C.U.I.T.: 30-67818644-5 Sres., de nuestra consideración:

TELECOM PERSONAL S.A. LEGAJO IMPOSITIVO 2014 BUENOS AIRES, 16 de septiembre de 2014 TELECOM PERSONAL S.A. Alicia Moreau de Justo 50 - CAPITAL FEDERAL - C.U.I.T.: 30-67818644-5 Sres., de nuestra consideración:

Programa de Formación 2009 Di Domenico Luciano

Programa de Formación 2009 Di Domenico Luciano TODA ACTIVIDAD AGRÍCOLA CONLLEVA UN ALTO GRADO DE INCERTIDUMBRE Y RIESGO. TORNANDO COMPLEJO LA POSIBILIDAD DE OBTENER FINANCIAMIENTO. SIENDO EL MISMO ESENCIAL

Programa de Formación 2009 Di Domenico Luciano TODA ACTIVIDAD AGRÍCOLA CONLLEVA UN ALTO GRADO DE INCERTIDUMBRE Y RIESGO. TORNANDO COMPLEJO LA POSIBILIDAD DE OBTENER FINANCIAMIENTO. SIENDO EL MISMO ESENCIAL

Comparación entre la Fundación, la Asociación y las representaciones.

Comparación entre la Fundación, la Asociación y las representaciones. Fundación Asociacion Representación Fundación Asociación Responsabilidad Limitada al patrimonio social. Limitada al patrimonio social.

Comparación entre la Fundación, la Asociación y las representaciones. Fundación Asociacion Representación Fundación Asociación Responsabilidad Limitada al patrimonio social. Limitada al patrimonio social.

STAPLES ARGENTINA SOCIEDAD ANÓNIMA

LEGAJO IMPOSITIVO Actualizado a 12-2016 STAPLES ARGENTINA SOCIEDAD ANÓNIMA IMPUESTOS NACIONALES IVA: Inscripto Ganancias Sociedades: Inscripto Ganancia Mínima Presunta: Inscripto Régimen Seguridad Social

LEGAJO IMPOSITIVO Actualizado a 12-2016 STAPLES ARGENTINA SOCIEDAD ANÓNIMA IMPUESTOS NACIONALES IVA: Inscripto Ganancias Sociedades: Inscripto Ganancia Mínima Presunta: Inscripto Régimen Seguridad Social

VALUACIÓN DE BIENES EN LOS IMPUESTOS A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES.

VALUACIÓN DE BIENES EN LOS IMPUESTOS A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES. Inmuebles IMPUESTO A LAS GANANCIAS: Precio de compra más los gastos efectivamente realizados con motivo de la compra

VALUACIÓN DE BIENES EN LOS IMPUESTOS A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES. Inmuebles IMPUESTO A LAS GANANCIAS: Precio de compra más los gastos efectivamente realizados con motivo de la compra

Formulario para la solicitud de créditos Unidad de Cambio Rural II (CR II) Y Fondo Integral para el Desarrollo Regional (FONDER)

Y Fondo Integral para el Desarrollo Regional (FONDER)") Formulario para la solicitud de créditos Unidad de Cambio Rural II (CR II) Y Fondo Integral para el Desarrollo Regional (FONDER) Página 1 de 12 I. DATOS INSTITUCIONALES DEL ORGANISMO INTERVINIENTE O PRESENTANTE

Formulario para la solicitud de créditos Unidad de Cambio Rural II (CR II) Y Fondo Integral para el Desarrollo Regional (FONDER) Página 1 de 12 I. DATOS INSTITUCIONALES DEL ORGANISMO INTERVINIENTE O PRESENTANTE

h. F. 711 Ganancias Personas Físicas Régimen Simplificado

h. F. 711 Ganancias Personas Físicas Régimen Simplificado Para ingresar a la ventana Ganancias Personas Físicas Régimen Simplificado una vez ingresados los parámetros Formulario, Versión y Período Fiscal,

h. F. 711 Ganancias Personas Físicas Régimen Simplificado Para ingresar a la ventana Ganancias Personas Físicas Régimen Simplificado una vez ingresados los parámetros Formulario, Versión y Período Fiscal,

APRENDER A REDUCIR LOS COSTES FINANCIEROS

APRENDER A REDUCIR LOS COSTES FINANCIEROS Eduardo Andreu Alabarta Valencia, marzo 2009 La importancia relativa de los costes financieros en la cuenta de resultados 2005 (HASTA DICIEMBRE) 2006 (HASTA AGOSTO)

APRENDER A REDUCIR LOS COSTES FINANCIEROS Eduardo Andreu Alabarta Valencia, marzo 2009 La importancia relativa de los costes financieros en la cuenta de resultados 2005 (HASTA DICIEMBRE) 2006 (HASTA AGOSTO)

Resumen Impositivo Año 2015

0 Resumen Impositivo Año 2015 C.U.I.T.: 30-59036076-3. I.V.A.: Responsable Inscripto / Agente de Retención R.G. 18/97 (AFIP) Agente de Percepción R.G. 3337 (AFIP) modificada por R.G. 2408 (AFIP). Impuesto

0 Resumen Impositivo Año 2015 C.U.I.T.: 30-59036076-3. I.V.A.: Responsable Inscripto / Agente de Retención R.G. 18/97 (AFIP) Agente de Percepción R.G. 3337 (AFIP) modificada por R.G. 2408 (AFIP). Impuesto

EL TURISMO DE REUNIONES EN ARGENTINA

EL TURISMO DE REUNIONES EN ARGENTINA El Turismo de Reuniones engloba la organización de congresos, ferias, exposiciones, eventos deportivos, viajes corporativos y de incentivo. Algunas características

EL TURISMO DE REUNIONES EN ARGENTINA El Turismo de Reuniones engloba la organización de congresos, ferias, exposiciones, eventos deportivos, viajes corporativos y de incentivo. Algunas características

Anexo 3 Proyecto Empresarial

Anexo 3 Proyecto Empresarial Anexo 3 Proyecto Empresarial Índice 1. Plan de Marketing...2 1.1. Delimitación Previa de Negocio...2 1.2. Mercado....3 1.3. Demanda...3 1.4. Cliente....3 1.5. Competencia....4

Anexo 3 Proyecto Empresarial Anexo 3 Proyecto Empresarial Índice 1. Plan de Marketing...2 1.1. Delimitación Previa de Negocio...2 1.2. Mercado....3 1.3. Demanda...3 1.4. Cliente....3 1.5. Competencia....4

Oficina Anticorrupción

DECLARACIÓN : 2012 Rectificativa 1 Identificación de los motivos por los que está obligado a presentar esta Declaración Jurada Ha desempeñado o desempeña un cargo público en el período 2013 por el cual

DECLARACIÓN : 2012 Rectificativa 1 Identificación de los motivos por los que está obligado a presentar esta Declaración Jurada Ha desempeñado o desempeña un cargo público en el período 2013 por el cual

El factoring y la factura electrónica. Elías Soler Presidente Asociación Española de Factoring

El factoring y la factura electrónica Elías Soler Presidente Asociación Española de Factoring XVI JORNADAS BANCARIAS, Madrid 26 de junio de 2007 Evolución del factoring mundial (En millones de euros) 51%

El factoring y la factura electrónica Elías Soler Presidente Asociación Española de Factoring XVI JORNADAS BANCARIAS, Madrid 26 de junio de 2007 Evolución del factoring mundial (En millones de euros) 51%

3. Amortización. Posibilidad de amortización mensual y trimestral; sistema francés de cuotas constantes.

INVERSIONES EN ACTIVOS FIJOS Hasta el 70% de las inversiones. Con garantía personal el plazo podrá alcanzar hasta 5 años, pudiendo establecerse un período de carencia de un año. Con garantía hipotecaria

INVERSIONES EN ACTIVOS FIJOS Hasta el 70% de las inversiones. Con garantía personal el plazo podrá alcanzar hasta 5 años, pudiendo establecerse un período de carencia de un año. Con garantía hipotecaria

INSTRUCTIVO RETENCIONES IMPOSITIVAS Y DE LA SEGURIDAD SOCIAL

SECRETARÍA DE PLANIFICACIÓN Y GESTIÓN INSTITUCIONAL DIRECCIÓN GENERAL DE CONTRATACIONES INSTRUCTIVO RETENCIONES IMPOSITIVAS Y DE LA SEGURIDAD SOCIAL MATERIAL ELABORADO POR: SRTA. NATALIA S. MIGUEZ CRA.

SECRETARÍA DE PLANIFICACIÓN Y GESTIÓN INSTITUCIONAL DIRECCIÓN GENERAL DE CONTRATACIONES INSTRUCTIVO RETENCIONES IMPOSITIVAS Y DE LA SEGURIDAD SOCIAL MATERIAL ELABORADO POR: SRTA. NATALIA S. MIGUEZ CRA.

AFIP Resolución General 3450/13 (modificada por Res. N 3550/13). Impuesto a las Ganancias. Impuesto sobre los bienes personales. Adelanto de impuesto.

. Impuesto a las Ganancias. Impuesto sobre los bienes personales. Adelanto de impuesto.") PREGUNTAS FRECUENTES TARJETAS PERSONALES AFIP Resolución General 3450/13 (modificada por Res. N 3550/13). Impuesto a las Ganancias. Impuesto sobre los bienes personales. Adelanto de impuesto. Una nueva

PREGUNTAS FRECUENTES TARJETAS PERSONALES AFIP Resolución General 3450/13 (modificada por Res. N 3550/13). Impuesto a las Ganancias. Impuesto sobre los bienes personales. Adelanto de impuesto. Una nueva

1.- ALTAS: 1.1- ALTA O KM.

1.- ALTAS: 1.1- ALTA O KM. a.- Para la Inscripcion Registral Inicial de un automotor o motovehículo 0 Km, deberá presentarse, en primer lugar, en el Departamento Patentamiento con la siguiente documentación:

1.- ALTAS: 1.1- ALTA O KM. a.- Para la Inscripcion Registral Inicial de un automotor o motovehículo 0 Km, deberá presentarse, en primer lugar, en el Departamento Patentamiento con la siguiente documentación:

BOLETÍN OFICIAL DEL ESTADO

Núm. 14 Viernes 16 de enero de 2015 Sec. III. Pág. 3798 III. OTRAS DISPOSICIONES MINISTERIO DE INDUSTRIA, ENERGÍA Y TURISMO 367 Orden IET/10/2015, de 12 de enero, por la que se modifica la Orden IET/619/2014,

Núm. 14 Viernes 16 de enero de 2015 Sec. III. Pág. 3798 III. OTRAS DISPOSICIONES MINISTERIO DE INDUSTRIA, ENERGÍA Y TURISMO 367 Orden IET/10/2015, de 12 de enero, por la que se modifica la Orden IET/619/2014,

INVERSION DE PEMEX 2014

ESTUDIO, ANALISIS Y COMPENDIO DE INFORMACION PUBLICA INVERSION DE PEMEX 2014 Ramses Pech INVERSION EN MEXICO Anteriormente PEMEX se regía por Los PIDIREGAS, o proyectos de infraestructura productiva de

ESTUDIO, ANALISIS Y COMPENDIO DE INFORMACION PUBLICA INVERSION DE PEMEX 2014 Ramses Pech INVERSION EN MEXICO Anteriormente PEMEX se regía por Los PIDIREGAS, o proyectos de infraestructura productiva de

Subsecretaría de la Pequeña y Mediana Empresa y Desarrollo Regional

Subsecretaría de la Pequeña y Mediana Empresa y Desarrollo Regional (SEPYME) Programas Oficiales para el Financiamiento de la Inversión de las PyMEs Plan de acción de la SEPYME Quiénes pueden acceder?

Subsecretaría de la Pequeña y Mediana Empresa y Desarrollo Regional (SEPYME) Programas Oficiales para el Financiamiento de la Inversión de las PyMEs Plan de acción de la SEPYME Quiénes pueden acceder?

FedEx International Priority. FedEx International Economy 3

SERVICIOS Y TARIFAS Soluciones FedEx para su negocio FedEx ofrece un portafolio de soluciones diseñado para satisfacer todas sus necesidades de envíos internacionales, ya sea que necesite enviar documentos,

SERVICIOS Y TARIFAS Soluciones FedEx para su negocio FedEx ofrece un portafolio de soluciones diseñado para satisfacer todas sus necesidades de envíos internacionales, ya sea que necesite enviar documentos,

CONVENIOS Y ACUERDOS INTERNACIONALES DE SEGURIDAD SOCIAL SUSCRITOS POR NUESTRO PAÍS

CONVENIOS Y ACUERDOS INTERNACIONALES DE SEGURIDAD SOCIAL SUSCRITOS POR NUESTRO PAÍS Convenio Iberoamericano de Seguridad Social Ley N 14.803. Publicado en Uruguay en el Diario Oficial N 20.297 de 24/07/1978.

CONVENIOS Y ACUERDOS INTERNACIONALES DE SEGURIDAD SOCIAL SUSCRITOS POR NUESTRO PAÍS Convenio Iberoamericano de Seguridad Social Ley N 14.803. Publicado en Uruguay en el Diario Oficial N 20.297 de 24/07/1978.

DIRECCIÓN DE GESTIÓN JURÍDICA IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD - CREE-

DIRECCIÓN DE GESTIÓN JURÍDICA IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD - CREE- Generalidades de los Tributos 1. Noción de Tributo Los tributos son ingresos públicos derivados de prestaciones pecuniarias

DIRECCIÓN DE GESTIÓN JURÍDICA IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD - CREE- Generalidades de los Tributos 1. Noción de Tributo Los tributos son ingresos públicos derivados de prestaciones pecuniarias

LIQUIDACIONES IMPOSITIVAS

LIQUIDACIONES IMPOSITIVAS Inicio SEPTIEMBRE Finaliza NOVIEMBRE Duración 24 Hs. Frecuencia LUNES Horario 19 a 22 Coordinador de UADE Executive Education Responsable del Programa DANIEL ESTEBAN PAULA BOQUIN

LIQUIDACIONES IMPOSITIVAS Inicio SEPTIEMBRE Finaliza NOVIEMBRE Duración 24 Hs. Frecuencia LUNES Horario 19 a 22 Coordinador de UADE Executive Education Responsable del Programa DANIEL ESTEBAN PAULA BOQUIN

FINANCIAMIENTO DE COMERCIO EXTERIOR

FINANCIAMIENTO DE COMERCIO EXTERIOR O B J E T I V O BRINDAR ASISTENCIA CREDITICIA A LAS EMPRESAS PARA EL FINANCIAMIENTO DE SUS TRANSACCIONES DE COMERCIO EXTERIOR DE ORIGEN COMERCIAL. F U E N T E S D E

FINANCIAMIENTO DE COMERCIO EXTERIOR O B J E T I V O BRINDAR ASISTENCIA CREDITICIA A LAS EMPRESAS PARA EL FINANCIAMIENTO DE SUS TRANSACCIONES DE COMERCIO EXTERIOR DE ORIGEN COMERCIAL. F U E N T E S D E

ARTÍCULO. www.bdomexico.com

ARTÍCULO www.bdomexico.com Pagos por regalías al extranjero: Una consecuencia estructural Por el Mtro. Argel Romero, Gerente del área de Precios de Transferencia argel.romero@bdomexico.com Octubre 2012

ARTÍCULO www.bdomexico.com Pagos por regalías al extranjero: Una consecuencia estructural Por el Mtro. Argel Romero, Gerente del área de Precios de Transferencia argel.romero@bdomexico.com Octubre 2012

DE CAMBIO CODIGOS DE CONCEPTO

ANEXO I Códigos de instrumentos 01 Billetes. 02 Transferencia. 03 Orden de Pago. 04 Giros. 05 Cheques de viajeros. 06 Otros cheques. 07 Débito bancario. 99 Otros. ANEXO II Códigos de conceptos COMPRAS

ANEXO I Códigos de instrumentos 01 Billetes. 02 Transferencia. 03 Orden de Pago. 04 Giros. 05 Cheques de viajeros. 06 Otros cheques. 07 Débito bancario. 99 Otros. ANEXO II Códigos de conceptos COMPRAS

Inversión en Bienes de Capital e Infraestructura

INCENTIVOS A LA INVERSIÓN I Sectoriales II Empleo III Inversión en Bienes de Capital e Infraestructura IV Según su localización -1- -1- I. Incentivos Sectoriales Estabilidad fiscal de los tributos nacionales

INCENTIVOS A LA INVERSIÓN I Sectoriales II Empleo III Inversión en Bienes de Capital e Infraestructura IV Según su localización -1- -1- I. Incentivos Sectoriales Estabilidad fiscal de los tributos nacionales

ENTIDAD 451 DIRECCION GENERAL DE FABRICACIONES MILITARES

ENTIDAD 451 DIRECCION GENERAL DE FABRICACIONES MILITARES POLITICA PRESUPUESTARIA DE LA ENTIDAD La Dirección General de Fabricaciones Militares, creada por la Ley Nº 12.709 en 1941, tiene por misión abastecer

ENTIDAD 451 DIRECCION GENERAL DE FABRICACIONES MILITARES POLITICA PRESUPUESTARIA DE LA ENTIDAD La Dirección General de Fabricaciones Militares, creada por la Ley Nº 12.709 en 1941, tiene por misión abastecer

INSTRUCTIVO RETENCIONES IMPOSITIVAS Y DE LA SEGURIDAD SOCIAL

SECRETARÍA DE PLANIFICACIÓN Y GESTIÓN INSTITUCIONAL DIRECCIÓN GENERAL DE CONTRATACIONES INSTRUCTIVO RETENCIONES IMPOSITIVAS Y DE LA SEGURIDAD SOCIAL MATERIAL ELABORADO POR: SRTA. NATALIA S. MIGUEZ CRA.

SECRETARÍA DE PLANIFICACIÓN Y GESTIÓN INSTITUCIONAL DIRECCIÓN GENERAL DE CONTRATACIONES INSTRUCTIVO RETENCIONES IMPOSITIVAS Y DE LA SEGURIDAD SOCIAL MATERIAL ELABORADO POR: SRTA. NATALIA S. MIGUEZ CRA.