Cálculo del impuesto a las ganancias. Deducciones generales y personales. Obligaciones Patrimoniales del empleado

|

|

|

- Lidia Crespo Martín

- hace 6 años

- Vistas:

Transcripción

- R.G. (AFIP) 2437 / 08 DTO. (PEN) 394/16 y R.G. (AFIP) 3831/16 F572 WEB Modificación introducida por el Dto.")

1 Coordinador: Guglielmucci, Jorge Expositores: Agüero Verónica Ceci Uroz Sebastián Lazcano Javier Mera Gabriela Temas a tratar Cálculo del impuesto a las ganancias MARCO NORMATIVO: Ley de Impuesto a las Ganancias - LIG (Ley ) - R.G. (AFIP) 2437 / 08 DTO. (PEN) 394/16 y R.G. (AFIP) 3831/16 F572 WEB Modificación introducida por el Dto. 394/2016 Obligaciones Patrimoniales del empleado Deducciones generales y personales 2 1

2 Esquema de liquidación Ingresos Menos Deducciones Primera Categoría Segunda Tercera Categoría Categoría Cuarta Categoría SUELO INVERSIONES EMPRESA TRABAJO Resultado Neto de las Cuatro Categorías Menos * Deducciones del Art. 81 excepto las que llevan tope CARÁCTER ANUAL Y GLOBAL DEL IMPUESTO Resultado Neto antes de las deducciones con tope Menos * Gastos Médicos * Donaciones * Honorarios Médicos Resultado Neto antes de las deducciones personales Menos * Deducción Especial * Mínimo No Imponible * Cargas de Familia Ganancia Neta Sujeta a Impuesto Tabla Art. 90 LIG 3 Determinación del Impuesto a Pagar * GANANCIA NETA SUJETA A IMPUESTO Se aplica escala para determinar el monto a pagar DESDE HASTA Valor Fijo Porcentaje Excedente % % % % % % En adelante % Se obtiene TOTAL DEL IMPUESTO Menos MONTOS COMPUTABLES (retenciones efectuadas) SALDO A PAGAR / A FAVOR 4 2

3 CUESTIONES GENERALES: 4ta Categoría 01 de enero de 2016 Año de diciembre de 2016 Año 2017 Se incluyen sueldos de enero FP: 31/01/2016 A lo largo del año se van incluyendo las remuneraciones que se van percibiendo Ej. Sueldo Junio FP: 30/06/2016 Dentro del período fiscal la última remuneración que se percibe en 2016 es la liquidación correspondiente al mes de diciembre y aguinaldo F.P: 31/12/2016 Desde Enero 2017 nos encontramos en otro período fiscal FP: 31/01/2017 Período Fiscal 2016 El período fiscal abarca los del 1 de enero al 31 de diciembre de cada año. Y si la empresa abona los sueldos en los primeros cuatro días del mes siguiente? 5 Esquema de liquidación de Sueldos 1 - Importe Bruto de la Remuneración 2 Deducciones y Desgravaciones 3 Deducciones Personales Haberes del mes + Haberes sujetos a prorrateo Recibo de Menos Sueldo Jubilación Ley Obra Social Sueldo Neto* Menos * Seguro de Vida * Gastos de Sepelio * Servicio Doméstico * Intereses de Crédito Hipotecario * Impuesto sobre los Créditos Bancarios Ganancia Antes de Deducciones Con Tope Menos * Donaciones * Honorarios Médicos * Cuota Médico Asistencial Ganancia Antes de Deducciones Personales Menos * Deducción Especial * Mínimo No Imponible * Cargas de Familia Ganancia Sujeta a Impuesto * Sin descuento de Impuesto a las Ganancias 6 3

4 Esquema de liquidación de Sueldos Se trabaja en forma mensual y acumulada Desde Hasta Fijo Tasa Excedente $ - $ ,00 $ - 9% $ - $ ,01 $ ,00 $ 900,00 14% $ ,00 $ ,01 $ ,00 $ 2.300,00 19% $ ,00 $ ,01 $ ,00 $ 4.200,00 23% $ ,00 $ ,01 $ ,00 $ ,00 27% $ ,00 $ ,01 $ ,00 $ ,00 31% $ ,00 $ ,01 en adelante $ ,00 35% $ ,00 1ER PASO. Transformar la tabla del Art. 90 en mensual Desde Hasta Fijo Tasa Excedente $ - $ 833,33 $ - 9% $ - $ 833,33 $ 1.666,67 $ 75,00 14% $ 833,33 $ 1.666,67 $ 2.500,00 $ 191,67 19% $ 1.666,67 $ 2.500,00 $ 5.000,00 $ 350,00 23% $ 2.500,00 $ 5.000,00 $ 7.500,00 $ 925,00 27% $ 5.000,00 $ 7.500,00 $ ,00 $ 1.600,00 31% $ 7.500,00 $ ,00 en adelante $ 2.375,00 35% $ ,00 7 Esquema de liquidación de Sueldos Se trabaja en forma mensual y acumulada Enero Sueldo mensual $ ,00 Sueldo acumulado Dtos Previsionales $ 8.261,67 Dtos Previsionales Acumuladas Importe Neto -SUBTOTAL $ ,33 Deducción Especial $ ,20 Mínimo No Imponible $ 3.526,50 Base Imponible $ ,63 También son valores mensuales Impuesto - Art 90 LIG ( ,63*0,35) Impuesto Determinado $ 9.824,62 Desde Hasta Fijo Tasa Excedente $ - $ 833,33 $ - 9% $ - $ 833,33 $ 1.666,67 $ 75,00 14% $ 833,33 $ 1.666,67 $ 2.500,00 $ 191,67 19% $ 1.666,67 $ 2.500,00 $ 5.000,00 $ 350,00 23% $ 2.500,00 $ 5.000,00 $ 7.500,00 $ 925,00 27% $ 5.000,00 $ 7.500,00 $ ,00 $ 1.600,00 31% $ 7.500,00 $ ,00 en adelante $ 2.375,00 35% $ ,00 8 4

5 Esquema de liquidación de Sueldos Se trabaja en forma mensual y acumulada Enero Febrero Sueldo mensual $ ,00 $ ,00 Sueldo acumulado $ ,00 Dtos Previsionales $ 8.261,67 $ 8.261,67 Dtos Previsionales Acumuladas $ 8.261,67 Importe Neto -SUBTOTAL $ ,33 $ ,65 Deducción Especial $ ,20 $ ,40 Mínimo No Imponible $ 3.526,50 $ 7.053,00 Base Imponible $ ,63 $ ,25 Impuesto -Art 90 LIG ( ,25*0,35) Impuesto Determinado $ 9.824,62 $ ,24 Retenciones Acumuladas $ - $ 9.824,62 Impuesto A pagar $ - $ 9.824,62 Valores mensuales * 2 Desde Hasta Fijo Tasa Excedente $ - $ 1.666,67 $ - 9% $ - $ 1.666,67 $ 3.333,33 $ 150,00 14% $ 1.666,67 $ 3.333,34 $ 5.000,00 $ 383,33 19% $ 3.333,33 $ 5.000,00 $ ,00 $ 700,00 23% $ 5.000,00 Tabla del Art. 9 acumulada al $ ,00 $ ,00 $ 1.850,00 27% $ ,00 mes de febrero $ ,00 $ ,00 $ 3.200,00 31% $ ,00 $ ,00 en adelante $ 4.750,00 35% $ , Importe Bruto de la Remuneración Ej. Sueldo básico A cuenta futuros aumentos Presentismo - SAC HHEE Vacaciones Comisiones, etc FALLO NEGRI C/AFIP: En efecto sobre la base de la doctrina establecida en tales precedentes corresponde concluir que la aludida gratificación por cese laboral carece de la periodicidad y de la permanencia de la fuente necesaria para quedar sujeta al impuesto a las ganancias. de sus taxativas excepciones. Exenciones: Indemnización por Antigüedad y AAFF Conceptos Remunerativos + No Remunerativos Prorrateo. Mecánica por el medio del cual se imputa una ganancia a los meses restantes del ejercicio fiscal difiriendo el pago del impuesto Caso Especial. Retribuciones No Habituales. Prorrateo. 10 5

6 Retribuciones No Habituales Ejemplos: Sueldo Anual Complementario, Gratificaciones Extraordinarias Imputación: Deberá ser imputado en forma proporcional al mes de pago y los meses que resten hasta concluir el año fiscal en curso. Será opcional por el agente de retención en el caso en que la remuneración no habitual no exceda del 20% de la remuneración bruta habitual del beneficiario, correspondiente al mes de pago. No corresponderá aplicar dicho prorrateo cuando se trate de conceptos que, aún siendo variables y pagados en lapsos irregulares, constituyan la contraprestación de la labor (ej. Comisiones por ventas, etc.) Tampoco corresponderá aplicar el prorrateo en el caso en que se prevea que en los meses siguientes restantes a concluir el período fiscal, habrá imposibilidad de practicar el total de las retenciones que corresponden al período fiscal. Ejemplo: Aguinaldo $ 7000 abonado en junio. Se debe dividir el importe abonado en 7 cuotas, correspondientes a los meses de junio inclusive y los restantes hasta el fin del período fiscal Deducciones y Desgravaciones: TAXATIVAS Concepto Aportes para fondos de jubilaciones y pensiones (incluye cajas profesionales R.G. 3839/2016) Descuentos con destino a obras sociales Descuentos sindicales Tope Anual Sin tope Sin tope Sin tope Intereses de créditos hipotecarios $ ,- Primas de seguro para caso de muerte $ 996,23 Gastos de sepelio $ 996,23 Servicio Doméstico Donaciones No rige el principio de deducibilidad Art. 81 Cuota Médico Asistencial Honorarios por Servicios Médicos GNI 5% Gcia Neta 5% Gcia Neta 5% Gcia Neta 12 6

7 3. Deducciones Personales Dto. 394/2016 VIGENTES EJERCICIO FISCAL 2016 CONCEPTO MONTO MENSUAL MONTO ANUAL Deducción Especial (Art. 23 inc. C) $ ,20 $ ,40 Ganancia No Imponible (Art. 23 inc. A) $ 3.526,50 $ ,- Cónyuge(Art. 23 inc. B) $ 3.314,83 $ ,- Hijos (Art. 23 inc. B) $ 1.657,42 $ ,- Otras Cargas (Art. 23 inc B) $ 1.657,42 $ ,- 13 Aplicación Dto. 394/2016 Mecánica de ajuste para quienes estaban pagando impuesto a las ganancias. DEVOLUCIÓN EN EL MES DE APLICACIÓN DE LAS NUEVAS TABLAS Mecánica de ajuste para quienes NO estaban pagando impuesto a las ganancias. PRORRATEO DE LA RETENCIÓN DE LOS MESES DE ENERO Y FEBRERO. 14 7

8 Aplicación Dto. 394/2016 IMPUESTO PENDIENTE = $ 9.824,62por enero $ 9.824,62 por febrero 2016 DETERMINACION DEL IMPUESTO = Cuota de marzo + 10ma parte de la retención de enero y febrero pendientes Cuota pura de marzo = $ ,86 -$ 9.824,62 * 2 meses = $ 9.824,62 Cuota pendiente enero y febrero = ($ 9.824,62 * 2 meses) / 10 = $ 1.964,92 Impuesto a retener = $ 9.824,62 + $ 1.964,92 = $ ,54 15 Límite de la retención Máximo de retención Art. 1 RG 2507/08: "Del procedimiento descripto podrá surgir un importe a retener o a reintegrar al beneficiario. Cuando resulte una suma a retener, la misma no podrá ser superior a la que resulte de aplicar la alícuota máxima del gravamen, vigente a la fecha de la retención, sobre la remuneración bruta correspondiente al pago de que se trate. No obstante lo dispuesto en el párrafo precedente, el agente de retención no deberá considerar el referido límite en oportunidad de practicar la retención que corresponda a la liquidación anual, o en su caso, en la liquidación final, previstas en el Artículo 14, excepto cuando el sujeto pasible de la retención manifieste expresamente, mediante nota, su voluntad de que se aplique dicho límite IMPLICANCIA: El sujeto al que no se le retenga el total del impuesto, deberá inscribirse en el mismo y presentar la declaración anual en los vencimientos generales (abril o mayo según corresponda) 16 8

9 Obligaciones de las partes Empresa Se encuentra obligado a actuar como agente de retención, caso contrario incurre en sanciones tipificadas en la Ley de Procedimiento Tributario Debe confeccionar y entregar el formulario Liquidación de Impuesto a las Ganancias Cuarta Categoría al empleado al momento de producirse la liquidación anual o final del mismo Empleado Debe presentar el formulario 572 manuscrito o WEB, según corresponda, declarando las deducciones que su empleador deberá considerar a la hora de practicar la retención del impuesto En el caso de haber trabajado/trabajar con otro empleador debe entregar el formulario 649 con las remuneraciones devengadas y retenciones consideradas 17 Ingreso de las retenciones al SICORE Tener presente que las retenciones se informan considerando la fecha de pago. Entonces, si los sueldos devengados junio se abonan en agosto forman parte del SICORE de agosto. Tener en cuenta la mecánica de pago a cuenta para las retenciones que se efectúen entre el 01 y el 15/mes (ej. Sueldo pagado en los primeros días del mes siguiente) 18 9

10 Aplicativo SiAp SI.CO.RE. Las retenciones se cargan junto con las de proveedores tanto de ganancias como IVA. En el caso puntual de sueldos se ingresan con el código Aplicativo SiAp SI.CO.RE. El empleado podrá corroborar el ingreso de las mismas por parte del agente de retención por medio del servicio Mis Retenciones Código

11 Formulario 572 WEB Formulario online que permitirá la carga de las deducciones a través del sitio web de la Afip. Para realizar la carga se debe contar con Clave Fiscal Nivel de Seguridad 2 (mínimo). El sistema a utilizar se denomina Sistema de Registro y Actualización de Deducciones del Impuesto a las Ganancias (SiRADIG) - TRABAJADOR La remuneración bruta correspondiente al año calendario inmediato anterior al que se declara sea igual o superior a $ Sujetos Obligados Computen como pago a cuenta del gravamen las percepciones que les hubieren practicado durante el período fiscal que se liquida El empleador por razones administrativas así lo determine 21 Formulario 572 WEB 22 11

, seleccionar ACCESO")

12 Formulario 572 WEB Página WEB de AFIP ( seleccionar ACCESO CON CLAVE FISCAL, se ingresa CUIT/CUIL y Clave Seleccionar el servicio Seleccionar apellido y nombre 23 SiRADIG 24 12

13 SiRADIG 25 SiRADIG 26 13

14 SiRADIG 27 SiRADIG Cargas de Familia 28 14

15 SiRADIG Deducciones y Desgravaciones Vehículos de corredores y viajantes de comercio Gastos de movilidad de viajantes de comercio Aporte a SGR 29 SiRADIG Servicio Doméstico Esta opción permite el traslado de la deducción al período calendario siguiente 30 15

16 SiRADIG Gastos Médicos y Paramédicos 31 Percepciones por compra de/en moneda extranjera Las percepciones son pago a cuenta del impuesto a las ganancias para el personal en relación de dependencia sujeto a impuesto. Se deducen en la declaración anual; sin embargo, pueden ser cargadas en el transcurso de los meses. Se recomienda chequear Mis Retenciones para convalidar los saldos con lo informado por el agente de percepción a la AFIP. Se descuenta hasta el límite de la concurrencia del impuesto retenido. En caso de haber un exceso, el empleado deberá preparar su declaración de ganancias exponiendo dicho saldo y luego podrá compensar o bien, solicitar la devolución Se deben informar por medio del sistema SIRADIG Trabajador en el Formulario 572 WEB. Una vez que se utiliza el mismo, corresponderá utilizar éste para períodos futuros, con independencia de que haya o no percepciones a considerar. En el Formulario 572 WEB se deben cargar todas las deducciones y no sólo las percepciones. Fecha límite: 31/01 del año siguiente a las deducciones que se están informando

17 Percepciones por compra de/en moneda extranjera y/o R.G. 3819/ Generación y envío del F572 WEB 34 17

18 Generación y envío del F572 WEB 35 Generación y envío del F572 WEB Habiendo presentado el formulario, el empleador lo puede visualizar desde su propia clave fiscal. Si no fue presentado, no podrá ser considerado para la descarga de las deducciones IMPORTANTE. En cada presentación, mantener todo lo declarado y sólo agregar las novedades. No eliminar excepto que ya no corresponda esa deducción

y B) Ganancias Brutas = o > a $ 200.000,- Ganancias Brutas = o > a $ 300.")

19 Y el empleador, como verifica el F572 WEB Se deberá habilitar el servicio con Clave Fiscal, se selecciona la empresa y hay dos filtros de búsqueda: por último presentado o individual, por número de CUIL 37 Declaraciones Juradas Art. 12 R.G. 2437/ Modificado por Art. 1 R.G. 3839/2016 inc. A) y B) Ganancias Brutas = o > a $ ,- Ganancias Brutas = o > a $ ,- Declaración Jurada de Bienes Personales Declaración Jurada de Bienes Personales Declaración Jurada de Impuesto a las Ganancias 38 19

20 Presentaciones a realizar Impuesto a los Bienes Personales Objeto: Bienes existentes al 31/12 de cada año situados en el país y por los bienes y derechos que posean en el exterior. Sujeto: Los residentes en el país, tributan sobre los bienes que tengan en el país y en el exterior. APLICATIVO: Ganancias Personas Físicas y Bienes Personales v.17.0 Impuesto a las Ganancias APLICATIVO: Ganancias Personas Físicas y Bienes Personales v.17.0 ó Sistema de carga online en página de Afip Régimen Simplificado de Ganancias 39 ANEXO (Artículo 1 ) ANEXO VII RESOLUCIÓN GENERAL N 2.437, SUS MODIFICATORIAS Y COMPLEMENTARIAS (Artículo 14) LIQUIDACIÓN DE IMPUESTO A LAS GANANCIAS - 4ta. CATEGORÍA RELACIÓN DE DEPENDENCIA Fecha: Empleado: CUIL, Apellido y Nombres, Dato adicional optativo1 Agente de Retención: CUIT, Denominación Legal LIQUIDACION DE IMPUESTO A LAS GANANCIAS 4TA CATEGORIA RELACION DE DEPENDENCIA Período Fiscal: aaaa REMUNERACIONES Remuneración Bruta $ Remuneración No Alcanzada $ Remuneración Exenta $ Remuneración Otros Empleos $ REMUNERACIÓN COMPUTABLE $ DEDUCCIONES Aportes a fondos de jubilaciones, retiros, pensiones o subsidios que se destinen a cajas nacionales, provinciales $ o municipales. Aportes Obra Social $ OBLIGACIÓN DE ENTREGA DEL NUEVO FORMATO Liquidaciones 2015 y sigs. Liquidaciones finales desde la vigencia de la norma EXCEPCIÓN. Posibilidad de entrega del F649 para el Cuota sindical $ Aportes Jubilatorios Otros Empleos $ Aportes Obra Social otros empleos $ Cuota sindical otros empleos $ Cuotas médico asistenciales $ Primas de Seguro para el caso de muerte ejercicio 2015 $ Gastos de Sepelio $ Gastos estimativos para corredores y viajantes de comercio $ Desde este monto vamos a determinar su obligación a BP y/o Gcias 40 20

21 Donaciones a fiscos nacional, provinciales y municipales, y a instituciones comprendidas en el art. 20, inc. e) y f) $ de la ley Descuentos obligatorios establecidos por ley nacional, provincial o municipal $ Honorarios por servicios de asistencia sanitaria, médica y paramédica $ Intereses Créditos Hipotecarios $ Aportes al capital social o al fondo de riesgo de socios protectores de Sociedades de Garantía Recíproca $ Empleados del servicio domestico (Ley , art. 16) $ Aportes a Cajas Complementarias de Previsión, Fondos Compensadores de Previsión o similares $ TOTAL DEDUCCIONES $ DEDUCCIONES ART. 23 Ganancia no Imponible $ Deducción Especial $ Cargas de Familia $ Cónyuge $ Hijos $ Otras Cargas $ TOTAL $ REMUNERACIÓN SUJETA A IMPUESTO $ Impuesto Determinado $ Impuesto Retenido $ Pagos a Cuenta $ Saldo $ LIQUIDACION DE IMPUESTO A LAS GANANCIAS 4TA CATEGORIA RELACION DE DEPENDENCIA Se extiende el presente certifise extiende el presente certificado para constancia del interesado Lugar y fecha Firma del responsable Identificación del responsable 1 Vgr. Número de legajo, Código de identificación interno del empleado cado para constancia del interesado 41 Qué aplicativos vamos a usar? Podrás optar por presentar la declaración jurada a través del Régimen Simplificado de Ganancias para Personas Físicas siempre que el contribuyente cumpla con alguna de las siguientes condiciones: Si percibió ingresos del trabajo en relación de dependencia, jubilaciones y pensiones. Si conjuntamente con los ingresos indicados precedentemente obtuvo, otras rentas, por las cuales se haya adherido al Régimen Simplificado para Pequeños Contribuyentes (Monotributo) o resulten exentas, no alcanzadas o no computables en el Impuesto a las Ganancias. SE PUEDE UTILIZAR INDISTINTAMENTE CUALQUIERA DE ESTOS DOS SERVICIOS 42 21

22 Ganancias Simplificado 43 Ganancias Simplificado 44 22

, en vez de ENCUADRE DECRETO 1242/13. 45 Valores Dto.")

23 Ganancias Simplificado Si el contribuyente está alcanzado por los beneficios de la RG 3770, independientemente de si está alcanzado originalmente por lo dispuesto en el Decreto 1242/13, deberá seleccionar la opción R.G DECRETO 152/15 (ART. 5 ), en vez de ENCUADRE DECRETO 1242/ Valores Dto. 1242/13 Valores mensuales Sin Beneficio Beneficio 20% Beneficio 30% Deducción Especial $ 6.220,80 $ 7.464,96 $ 8.087,04 Mínimo No Imponible $ 1.296,00 $ 1.555,20 $ 1.684,80 Cónyuge Hijo Otras Cargas $ 1.440,00 $ 1.728,00 $ 1.872,00 $ 720,00 $ 864,00 $ 936,00 $ 540,00 $ 648,00 $ 702,

24 Valores R.G. 3770/2015 Remuneraciones Concepto Importe Importe Desde Hasta Deducible Mensual Mensual (*) Gcia No Imponible $ 1.710,72 $ 1.853,28 Cónyuge $ 1.900,80 $ 2.059,20 $ ,01 $ ,00 Hijos $ 950,40 $ 1.029,60 Otras Cargas $ 712,80 $ 772,20 Deducción Especial $ 8.211,46 $ 8.895,74 Gcia No Imponible $ 1.671,84 $ 1.811,16 Cónyuge $ 1.857,60 $ 2.012,40 $ ,01 $ ,00 Hijos $ 928,80 $ 1.006,20 Otras Cargas $ 696,60 $ 754,65 Deducción Especial $ 8.024,83 $ 8.693,57 Gcia No Imponible $ 1.632,96 $ 1.769,04 Cónyuge $ 1.814,40 $ 1.965,60 $ ,01 $ ,00 Hijos $ 907,20 $ 982,80 Otras Cargas $ 680,40 $ 737,10 Deducción Especial $ 7.838,21 $ 8.491,39 (*) Sujetos que trabajen en las provincias y partidos del Art. 1 de la Ley Valores R.G. 3770/2015 Remuneraciones Concepto Importe Importe Desde Hasta Deducible Mensual Mensual (*) Gcia No Imponible $ 1.710,72 $ 1.853,28 Cónyuge $ 1.900,80 $ 2.059,20 $ ,01 $ ,00 Hijos $ 950,40 $ 1.029,60 Otras Cargas $ 712,80 $ 772,20 Deducción Especial $ 8.211,46 $ 8.895,74 Gcia No Imponible $ 1.671,84 $ 1.811,16 Cónyuge $ 1.857,60 $ 2.012,40 $ ,01 $ ,00 Hijos $ 928,80 $ 1.006,20 Otras Cargas $ 696,60 $ 754,65 Deducción Especial $ 8.024,83 $ 8.693,57 Gcia No Imponible $ 1.632,96 $ 1.769,04 Cónyuge $ 1.814,40 $ 1.965,60 $ ,01 $ ,00 Hijos $ 907,20 $ 982,80 Otras Cargas $ 680,40 $ 737,10 Deducción Especial $ 7.838,21 $ 8.491,39 (*) Sujetos que trabajen en las provincias y partidos del Art. 1 de la Ley

25 Ganancias Simplificado 49 Ganancias Simplificado Vamos a volcar el F649 que le entrego el empleador por el ejercicio fiscal 2015, detallando las remuneraciones, deducciones, retenciones y pagos a cuenta que constan en éste

26 Ganancias Simplificado Para que el sistema permita el cómputo especial sobre el aguinaldo, en caso de corresponder, debimos haber detallado en la pantalla anterior los haberes percibidos bajo tal concepto y las retenciones previsionales y sindicales sobre el mismo 51 Ganancias Simplificado 52 26

.")

.")

27 Ganancias Simplificado 53 Y bienes personales?... SIAP Si por el monto de sus ingresos sólo le corresponde realizar la Declaración Jurada de Bienes Personales, deberá seleccionar la opción DJ de Bienes Personales únicamente (No presento DJ de GPF). Si realiza su declaración jurada del Impuesto a las Ganancias con el Régimen Simplificado, al confeccionar la DDJJ correspondiente a Bienes Personales, en el aplicativo debe seleccionar la opción DJ de Bienes Personales únicamente (No presento DJ de GPF). Si confecciona en el aplicativo sólo la declaración jurada del Impuesto a las Ganancias y únicamente posee ganancias de 4ta categoría, debe seleccionar la opción DDJJ 4ta. Categoría Exclusivamente. Si confecciona en el aplicativo ambas declaraciones juradas deberá seleccionar la opción: DDJJ de Ganancias y Bienes Personales

28 Bienes Personales 55 Bienes Personales Una vez que ingresamos al sistema la operatoria es la misma que para cualquier sujeto del impuesto, debiendo ingresar en cada uno de los bienes para cargar el detalle que el sistema solicita 56 28

29 Bienes Personales Se genera el archivo y se presenta por página de AFIP, servicio Presentación y Pagos 57 Vencimiento de las obligaciones Presentación de la declaración jurada Si de la declaración surge impuesto a pagar Si las declaraciones resultan meramente informativas Vencimientos Generales 30/06/

L a b o ral Remuneraciones: Retenciones de 4 a categoría

A N E X O D E A C T U A L I Z A C I Ó N - M A R Z O 2 0 1 6 ACTUALIZ ACIONES ANTERIORES: FEBRERO 2014 / AG O S TO 2014 / FEBRERO 2015 / AG O S TO 2015 Colección Práctica L a b o ral Remuneraciones: Retenciones

A N E X O D E A C T U A L I Z A C I Ó N - M A R Z O 2 0 1 6 ACTUALIZ ACIONES ANTERIORES: FEBRERO 2014 / AG O S TO 2014 / FEBRERO 2015 / AG O S TO 2015 Colección Práctica L a b o ral Remuneraciones: Retenciones

Definiciones de Sueldo

Definiciones de Sueldo Definición Laboral (Art. 103 LCT): Es la contraprestación que percibe el trabajador como consecuencia del contrato de trabajo. No puede ser inferior al Salario Mínimo Vital. Definición

Definiciones de Sueldo Definición Laboral (Art. 103 LCT): Es la contraprestación que percibe el trabajador como consecuencia del contrato de trabajo. No puede ser inferior al Salario Mínimo Vital. Definición

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada El espíritu del presente boletín es orientar el trabajo del administrador local, sin embargo y de manera subsidiaria, se quiere orientar

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada El espíritu del presente boletín es orientar el trabajo del administrador local, sin embargo y de manera subsidiaria, se quiere orientar

IMPUESTO A LAS GANANCIAS Y BIENES PERSONALES

INFORMACIÓN GENERAL SOBRE LAS OBLIGACIONES IMPOSITIVAS CORRESPONDIENTE AL PERÍODO FISCAL 200 IMPUESTO A LAS GANANCIAS SOBRE CUARTA CATEGORÍA: RENTA DEL TRABAJO PERSONAL 2 Conceptos alcanzados Sueldo Bruto

INFORMACIÓN GENERAL SOBRE LAS OBLIGACIONES IMPOSITIVAS CORRESPONDIENTE AL PERÍODO FISCAL 200 IMPUESTO A LAS GANANCIAS SOBRE CUARTA CATEGORÍA: RENTA DEL TRABAJO PERSONAL 2 Conceptos alcanzados Sueldo Bruto

Tenga en cuenta que, para utilizar este servicio, debe previamente:

Régimen Simplificado Ganancias Personas Físicas Quienes pueden utilizarlo? Quienes perciban ingresos del trabajo en relación de dependencia, jubilaciones y pensiones. Los Actores que perciban sus ingresos

Régimen Simplificado Ganancias Personas Físicas Quienes pueden utilizarlo? Quienes perciban ingresos del trabajo en relación de dependencia, jubilaciones y pensiones. Los Actores que perciban sus ingresos

IMPUESTO A LAS GANANCIAS 4ta. CATEGORÍA

IMPUESTO A LAS GANANCIAS 4ta. CATEGORÍA A partir del 01 de enero de 2015, de acuerdo a la normativa de AFIP, todo el personal, de cualquier escalafón, perteneciente a la Administración Central, estará

IMPUESTO A LAS GANANCIAS 4ta. CATEGORÍA A partir del 01 de enero de 2015, de acuerdo a la normativa de AFIP, todo el personal, de cualquier escalafón, perteneciente a la Administración Central, estará

SERVICIOS CON CLAVE FISCAL. F Ganancias Personas Físicas Régimen Simplificado

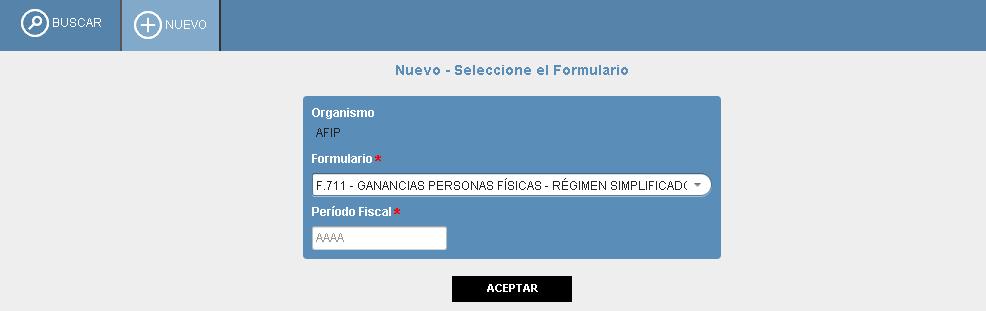

AFIP SERVICIOS CON CLAVE FISCAL Mis Aplicaciones Web F. 711 - Ganancias Personas Físicas Régimen Simplificado Manual del Usuario Versión 1.0.0 Índice 1. Introducción 3 1.1. Propósito del Documento 3 1.2.

AFIP SERVICIOS CON CLAVE FISCAL Mis Aplicaciones Web F. 711 - Ganancias Personas Físicas Régimen Simplificado Manual del Usuario Versión 1.0.0 Índice 1. Introducción 3 1.1. Propósito del Documento 3 1.2.

RESOLUCIÓN EJERCICIO Nº 7.01 RETENCIÓN DE GANANCIA - R.G. 830

RESOLUCIÓN EJERCICIO Nº 7.01 RETENCIÓN DE GANANCIA - R.G. 830 NORMATIVA APLICABLE: Art. 16, art. 23, art. 24, art. 25, art. 26, Anexo II inc. k), Anexo VII, Anexo VIII RG 830 1) Fecha de pago 05/04/2013

RESOLUCIÓN EJERCICIO Nº 7.01 RETENCIÓN DE GANANCIA - R.G. 830 NORMATIVA APLICABLE: Art. 16, art. 23, art. 24, art. 25, art. 26, Anexo II inc. k), Anexo VII, Anexo VIII RG 830 1) Fecha de pago 05/04/2013

RÉGIMEN DE RETENCIÓN A MONOTRIBUTISTAS

EDITORIAL ERREPAR RÉGIMEN DE RETENCIÓN A MONOTRIBUTISTAS Resolución General (AFIP) 2616 (BO del 1/6/09) Vigencia 1/5/2010 (RG 2745) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Enero de 2010 1 ANTECEDENTES

EDITORIAL ERREPAR RÉGIMEN DE RETENCIÓN A MONOTRIBUTISTAS Resolución General (AFIP) 2616 (BO del 1/6/09) Vigencia 1/5/2010 (RG 2745) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Enero de 2010 1 ANTECEDENTES

Cu a r t a Ca t e g o r í a -

Colección Práctica Profesional Cu a r t a Ca t e g o r í a - Régimen de retención u 2 A Edición Colección Práctica Profesional Cu a r t a Ca t e g o r í a - Régimen de retención u 2 A Edición Alejandro

Colección Práctica Profesional Cu a r t a Ca t e g o r í a - Régimen de retención u 2 A Edición Colección Práctica Profesional Cu a r t a Ca t e g o r í a - Régimen de retención u 2 A Edición Alejandro

Cómo realizar el cálculo de ganancias de 4ta categoría según Decreto 152/2015

Pág. 1 de 6 IMPUESTO A LAS GANANCIAS Decreto 152/2015 Ley de Impuesto a las Ganancias. Increméntase deducción especial. Segunda cuota Sueldo Anual Complementario Año 2015. Bs. As., 17/12/2015 VISTO el

Pág. 1 de 6 IMPUESTO A LAS GANANCIAS Decreto 152/2015 Ley de Impuesto a las Ganancias. Increméntase deducción especial. Segunda cuota Sueldo Anual Complementario Año 2015. Bs. As., 17/12/2015 VISTO el

MR Consultores 24/11/2010. Jornadas de Capacitación y Actualización Tributaria. Resolución General 2955

MR Consultores Jornadas de Capacitación y Actualización Tributaria Resolución General 2955 Ventas a través de portales virtuales Expositor: Dr. Marcelo D. Rodríguez Noviembre de 2010 SUJETOS OBLIGADOS

MR Consultores Jornadas de Capacitación y Actualización Tributaria Resolución General 2955 Ventas a través de portales virtuales Expositor: Dr. Marcelo D. Rodríguez Noviembre de 2010 SUJETOS OBLIGADOS

Resolución General AFIP N 3839/2016

Pais ARGENTINA Norma Fiscal NACIONAL RG 3839/2016 AFIP - GANANCIAS - RENTAS TRABAJO PERSONAL - RELACION DEPENDENCIA - RÉGIMEN RETENCIONES Fecha de Publicación: 23/03/2016 Fecha de Entrada en Vigencia:

Pais ARGENTINA Norma Fiscal NACIONAL RG 3839/2016 AFIP - GANANCIAS - RENTAS TRABAJO PERSONAL - RELACION DEPENDENCIA - RÉGIMEN RETENCIONES Fecha de Publicación: 23/03/2016 Fecha de Entrada en Vigencia:

h. F. 711 Ganancias Personas Físicas Régimen Simplificado

h. F. 711 Ganancias Personas Físicas Régimen Simplificado Para ingresar a la ventana Ganancias Personas Físicas Régimen Simplificado una vez ingresados los parámetros Formulario, Versión y Período Fiscal,

h. F. 711 Ganancias Personas Físicas Régimen Simplificado Para ingresar a la ventana Ganancias Personas Físicas Régimen Simplificado una vez ingresados los parámetros Formulario, Versión y Período Fiscal,

REGIMEN DE RETENCION DE IMPUESTO A LAS GANANCIAS SOBRE REMUNERACIONES EN RELACION DE DEPENDENCIA

REGIMEN DE RETENCION DE IMPUESTO A LAS GANANCIAS SOBRE REMUNERACIONES EN RELACION DE DEPENDENCIA Buenos Aires, 7 de Octubre de 2009 En atención a las diversas modificaciones introducidas al Impuesto a

REGIMEN DE RETENCION DE IMPUESTO A LAS GANANCIAS SOBRE REMUNERACIONES EN RELACION DE DEPENDENCIA Buenos Aires, 7 de Octubre de 2009 En atención a las diversas modificaciones introducidas al Impuesto a

CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

BUENOS AIRES- ARGENTINA

CENTRO DE GRADUADOS DE ECONOMICAS BUENOS AIRES- ARGENTINA EXPOSITOR: MG. DR. JOSE LUIS SIRENA ESPECIALISTAS EN DERECHO DEL TRABAJO, RECURSOS DE LA SEGURIDAD SOCIAL Y DERECHO SOCIETARIO CRITERIO A SEGUIR

CENTRO DE GRADUADOS DE ECONOMICAS BUENOS AIRES- ARGENTINA EXPOSITOR: MG. DR. JOSE LUIS SIRENA ESPECIALISTAS EN DERECHO DEL TRABAJO, RECURSOS DE LA SEGURIDAD SOCIAL Y DERECHO SOCIETARIO CRITERIO A SEGUIR

Cómo realizar el cálculo de ganancias de 4ta categoría según la RG 3770/2015

Pág. 1 de 17 Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3770 Reducción del Impuesto a las Ganancias. Devolución a Trabajadores y Jubilados. Resolución General N 2.437, sus

Pág. 1 de 17 Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3770 Reducción del Impuesto a las Ganancias. Devolución a Trabajadores y Jubilados. Resolución General N 2.437, sus

Retención de Impuesto a las Ganancias a trabajadores en relación de dependencia

Retención de Impuesto a las Ganancias a trabajadores en relación de dependencia INTRODUCCIÓN La R.G. Nº 2437/08 de AFIP establece un régimen de retención sobre las ganancias comprendidas en los incisos

Retención de Impuesto a las Ganancias a trabajadores en relación de dependencia INTRODUCCIÓN La R.G. Nº 2437/08 de AFIP establece un régimen de retención sobre las ganancias comprendidas en los incisos

Se deben analizar tres aspectos para verificar si estamos ante una relación de dependencia:

Seguridad Social Coordinador: Guglielmucci, Jorge Expositores: Agüero Verónica Ceci UrozSebastián Lazcano Javier Mera Gabriela 2 Relación Laboral Se deben analizar tres aspectos para verificar si estamos

Seguridad Social Coordinador: Guglielmucci, Jorge Expositores: Agüero Verónica Ceci UrozSebastián Lazcano Javier Mera Gabriela 2 Relación Laboral Se deben analizar tres aspectos para verificar si estamos

RESOLUCIÓN GENERAL (AFIP) 1556

1556") RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

Impuesto a las Ganancias 4ta Categoría. Versión 7.0 junio-15

Impuesto a las Ganancias 4ta Categoría Versión 7.0 junio-15 Aspectos Generales del Impuesto a las Ganancias Es un impuesto NACIONAL, que recae sobre los beneficios o rentas obtenidos durante un período

Impuesto a las Ganancias 4ta Categoría Versión 7.0 junio-15 Aspectos Generales del Impuesto a las Ganancias Es un impuesto NACIONAL, que recae sobre los beneficios o rentas obtenidos durante un período

IMPUESTO A LAS GANANCIAS

Cra. Erica Tomassoni - Mail ericatomassoni@gmail.com IMPUESTO A LAS GANANCIAS SUELDOS BAJO RELACION DE DEPENDENCIA NORMATIVA LEGAL Ley 20628 Impuesto a las Ganancias Resolución General AFIP 2437 BO 22/04/2008

Cra. Erica Tomassoni - Mail ericatomassoni@gmail.com IMPUESTO A LAS GANANCIAS SUELDOS BAJO RELACION DE DEPENDENCIA NORMATIVA LEGAL Ley 20628 Impuesto a las Ganancias Resolución General AFIP 2437 BO 22/04/2008

SISTEMA INTEGRADO PREVISIONAL ARGENTINO REGIMEN DE REGULARIZACION LEY

SISTEMA INTEGRADO PREVISIONAL ARGENTINO REGIMEN DE REGULARIZACION LEY 26.970 1. NORMATIVA APLICABLE LEY 26970 (BO 9/9/2014) RES. CONJUNTA (AFIP-ANSES) 3673/2014-533/2014 (BO 12/9/2014) RG (AFIP) 3677 (BO

SISTEMA INTEGRADO PREVISIONAL ARGENTINO REGIMEN DE REGULARIZACION LEY 26.970 1. NORMATIVA APLICABLE LEY 26970 (BO 9/9/2014) RES. CONJUNTA (AFIP-ANSES) 3673/2014-533/2014 (BO 12/9/2014) RG (AFIP) 3677 (BO

Servicio de Información

BOLETIN OFICIAL Nº 33343 23 de marzo de 2016 Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3839 Impuesto a las Ganancias. Rentas del Trabajo Personal en Relación de Dependencia,

BOLETIN OFICIAL Nº 33343 23 de marzo de 2016 Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3839 Impuesto a las Ganancias. Rentas del Trabajo Personal en Relación de Dependencia,

Unidad 6 VARIABLES DE APORTES Y CONTRIBUCIONES

Unidad 6 VARIABLES DE APORTES Y CONTRIBUCIONES OBLIGACIONES DE LA SEGURIDAD SOCIAL APORTES DEL TRABAJADOR CONTRIBUCIONES DEL EMPLEADOR OTRAS CONTRIBUCIONES CONFECCIÓN DE DECLARACIÓN JURADA 1 Tema 1 - OBLIGACIONES

Unidad 6 VARIABLES DE APORTES Y CONTRIBUCIONES OBLIGACIONES DE LA SEGURIDAD SOCIAL APORTES DEL TRABAJADOR CONTRIBUCIONES DEL EMPLEADOR OTRAS CONTRIBUCIONES CONFECCIÓN DE DECLARACIÓN JURADA 1 Tema 1 - OBLIGACIONES

DEDUCCIONES ADMITIDAS PARA EL IMPUESTO A LAS GANANCIAS PARA EMPLEADOS EN RELACIÓN DE DEPENDENCIA

DEDUCCIONES ADMITIDAS PARA EL IMPUESTO A LAS GANANCIAS PARA EMPLEADOS EN RELACIÓN DE DEPENDENCIA El formulario 572 papel o WEB de AFIP es, por medio del cual, los empleados deben informar las deducciones

DEDUCCIONES ADMITIDAS PARA EL IMPUESTO A LAS GANANCIAS PARA EMPLEADOS EN RELACIÓN DE DEPENDENCIA El formulario 572 papel o WEB de AFIP es, por medio del cual, los empleados deben informar las deducciones

RESOLUCIÓN EJERCICIO Nº ANTICIPOS EN UNA SUCESIÓN INDIVISA

RESOLUCIÓN EJERCICIO Nº 5.01. ANTICIPOS EN UNA SUCESIÓN INDIVISA NORMATIVA APLICABLE: Arts 33-36 LIG; Arts. 52-55 DR; RG (AFIP) N 327 DATOS DEL EJERCICIO: Cálculo de los Anticipos Concepto Impuesto determinado

RESOLUCIÓN EJERCICIO Nº 5.01. ANTICIPOS EN UNA SUCESIÓN INDIVISA NORMATIVA APLICABLE: Arts 33-36 LIG; Arts. 52-55 DR; RG (AFIP) N 327 DATOS DEL EJERCICIO: Cálculo de los Anticipos Concepto Impuesto determinado

PROGRAMA DE CERTIFICACIÓN DE CUMPLIMIENTO DE LAS RELACIONES LABORALES.

PROGRAMA DE CERTIFICACIÓN DE CUMPLIMIENTO DE LAS RELACIONES LABORALES. REFERENCIAL IRAM Nº 9 Agosto 2013 Módulo II: TRIBUTOS SOBRE NÓMINA Introducción Sistema de Seguridad Social Seguridad social Sistema

PROGRAMA DE CERTIFICACIÓN DE CUMPLIMIENTO DE LAS RELACIONES LABORALES. REFERENCIAL IRAM Nº 9 Agosto 2013 Módulo II: TRIBUTOS SOBRE NÓMINA Introducción Sistema de Seguridad Social Seguridad social Sistema

TABLAS DE RETENCIÓN DEL IMPUESTO SOBRE LA RENTA

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

Véase al respecto el Anexo a esta Circular. B. Sujetos obligados a informar sus bienes e ingresos al Fisco (RG AFIP 2437 art. 12)

") Ciudad de Buenos Aires, 03 de Febrero de 2015. Circular I 785 INFORMACIÓN PARA EMPLEADOS EN RELACIÓN DE DEPENDENCIA Impuesto a las Ganancias. Rentas del trabajo personal en relación de dependencia. A)

Ciudad de Buenos Aires, 03 de Febrero de 2015. Circular I 785 INFORMACIÓN PARA EMPLEADOS EN RELACIÓN DE DEPENDENCIA Impuesto a las Ganancias. Rentas del trabajo personal en relación de dependencia. A)

Que la finalidad de dichos aportes guarda identidad con la de aquellos que se destinan a las cajas nacionales, provinciales o municipales, por lo que

RESOLUCIÓN GENERAL (AFIP) 3839 Régimen de retención sobre rentas de trabajadores en relación de dependencia y otros. Se incrementan con efecto desde el período fiscal 2015 los importes de ganancias brutas

RESOLUCIÓN GENERAL (AFIP) 3839 Régimen de retención sobre rentas de trabajadores en relación de dependencia y otros. Se incrementan con efecto desde el período fiscal 2015 los importes de ganancias brutas

Oficina Anticorrupción

DECLARACIÓN : 2015 Original Identificación de los motivos por los que está obligado a presentar esta Declaración Jurada En el año 2016 Ha desempeñado o está desempeñando un cargo público por el cual queda

DECLARACIÓN : 2015 Original Identificación de los motivos por los que está obligado a presentar esta Declaración Jurada En el año 2016 Ha desempeñado o está desempeñando un cargo público por el cual queda

REGIMEN IMPOSITIVO Y PREVISIONAL

REGIMEN IMPOSITIVO Y PREVISIONAL IMPUESTO Carga que impone la Nación o las Provincias a todos sus habitantes con el objeto de generar recursos económicos para hacer frente a los gastos que demande el sostenimiento

REGIMEN IMPOSITIVO Y PREVISIONAL IMPUESTO Carga que impone la Nación o las Provincias a todos sus habitantes con el objeto de generar recursos económicos para hacer frente a los gastos que demande el sostenimiento

DECRETO 344/008 de

DECRETO 344/008 de 16.07.08 Publicado en el Diario Oficial N 27.531 de 23.07.08 Impuesto de Asistencia a la Seguridad Social (I.A.S.S.) ARTICULO 1.- Naturaleza del Impuesto.- El Impuesto de Asistencia

DECRETO 344/008 de 16.07.08 Publicado en el Diario Oficial N 27.531 de 23.07.08 Impuesto de Asistencia a la Seguridad Social (I.A.S.S.) ARTICULO 1.- Naturaleza del Impuesto.- El Impuesto de Asistencia

PKF Villagarcía & Asociados

Buenos Aires, 24 de Enero de 2013. Circular I - 756 Impuesto a las Ganancias 4ta categoría. Relación de Dependencia. Deducciones admitidas por la RG Nº 2437 (AFIP) para la determinación del impuesto. Memo

Buenos Aires, 24 de Enero de 2013. Circular I - 756 Impuesto a las Ganancias 4ta categoría. Relación de Dependencia. Deducciones admitidas por la RG Nº 2437 (AFIP) para la determinación del impuesto. Memo

Impuesto a las Ganancias Declaración Jurada Simplificada

Impuesto a las Ganancias Declaración Jurada Simplificada Cómo efectuar la presentación de la declaración jurada por internet, sin utilizar un programa aplicativo? -Personal en relación de dependencia -Actores

Impuesto a las Ganancias Declaración Jurada Simplificada Cómo efectuar la presentación de la declaración jurada por internet, sin utilizar un programa aplicativo? -Personal en relación de dependencia -Actores

TRABAJADORES INDEPENDIENTES OBLIGADOS A COTIZAR

LEY Nº 20.255, PUBLICADA CON FECHA 17 DE MARZO DE 2008, SOBRE MODIFICACIONES INTRODUCIDAS AL D.L. N 3.500, DE 1980, SOBRE OBLIGACIÓN DE COTIZAR TRABAJADORES INDEPENDIENTES. Producto de la reforma previsional

LEY Nº 20.255, PUBLICADA CON FECHA 17 DE MARZO DE 2008, SOBRE MODIFICACIONES INTRODUCIDAS AL D.L. N 3.500, DE 1980, SOBRE OBLIGACIÓN DE COTIZAR TRABAJADORES INDEPENDIENTES. Producto de la reforma previsional

IMPUESTO A LAS GANANCIAS Retenciones sobre Sueldos. Deducciones para Empleados

IMPUESTO A LAS GANANCIAS Retenciones sobre Sueldos. Deducciones para Empleados Introducción Les informamos las principales consideraciones para determinar el Impuesto a las Ganancias para los empleados

IMPUESTO A LAS GANANCIAS Retenciones sobre Sueldos. Deducciones para Empleados Introducción Les informamos las principales consideraciones para determinar el Impuesto a las Ganancias para los empleados

Administración Federal de Ingresos Públicos (AFIP)

") Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

MONOTRIBUTO. Jornadas de Actualización y Capacitación Tributaria MR Consultores. ABC Consultas y Respuesta Frecuentes

Jornadas de Actualización y Capacitación Tributaria MR Consultores MONOTRIBUTO Ley 25.865 (BO. 19/01/04) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Noviembre de 2009 Me puedo adherir al monotributo

Jornadas de Actualización y Capacitación Tributaria MR Consultores MONOTRIBUTO Ley 25.865 (BO. 19/01/04) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Noviembre de 2009 Me puedo adherir al monotributo

CHACO - INGRESOS BRUTOS NUEVO REGIMEN DE RETENCION

CHACO - INGRESOS BRUTOS NUEVO REGIMEN DE RETENCION Resolución General 1749/2013 Administración Tributaria Provincial Buenos Aires, 6 de Marzo de 2013 Con fecha 08/02/2013 la Administración Tributaria Provincial

CHACO - INGRESOS BRUTOS NUEVO REGIMEN DE RETENCION Resolución General 1749/2013 Administración Tributaria Provincial Buenos Aires, 6 de Marzo de 2013 Con fecha 08/02/2013 la Administración Tributaria Provincial

Impuesto a las Ganancias. Rentas de empleados en relación de dependencia.

Impuesto a las Ganancias. Rentas de empleados en relación de. Qué es el impuesto a las ganancias? Tributo que grava las ganancias obtenidas por personas de existencia visible o ideal. Categoría Origen

Impuesto a las Ganancias. Rentas de empleados en relación de. Qué es el impuesto a las ganancias? Tributo que grava las ganancias obtenidas por personas de existencia visible o ideal. Categoría Origen

Bienes Personales Ítems más usuales

Bienes Personales Ítems más usuales Cómo generar y presentar la declaración jurada del Impuesto sobre los Bienes Personales? V 2015 03 12 Quiénes deben efectuar la presentación de la Declaración Jurada

Bienes Personales Ítems más usuales Cómo generar y presentar la declaración jurada del Impuesto sobre los Bienes Personales? V 2015 03 12 Quiénes deben efectuar la presentación de la Declaración Jurada

BOLETIN INFORMATIVO GENERAL VENCIMIENTOS MES DE MAYO 2013

BOLETIN INFORMATIVO GENERAL VENCIMIENTOS MES DE MAYO 2013 1. GANANCIAS. 1.1. Retenciones R.G. 830/2000 y Retención sobre sueldos R.G. 1261/2002 - Informe nominativo e ingreso de las retenciones practicadas

BOLETIN INFORMATIVO GENERAL VENCIMIENTOS MES DE MAYO 2013 1. GANANCIAS. 1.1. Retenciones R.G. 830/2000 y Retención sobre sueldos R.G. 1261/2002 - Informe nominativo e ingreso de las retenciones practicadas

Administración Federal de Ingresos Públicos IMPUESTOS

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

LEY 20.628. Contaduría General de la Provincia

LEY 20.628 Contaduría General de la Provincia Características Generales del Impuesto Es un impuesto Nacional. Es un impuesto progresivo y directo. Es un impuesto personal. Es un impuesto anual. CONCEPTO

LEY 20.628 Contaduría General de la Provincia Características Generales del Impuesto Es un impuesto Nacional. Es un impuesto progresivo y directo. Es un impuesto personal. Es un impuesto anual. CONCEPTO

Alberto Mastandrea Guillermo Poch. Septiembre 2011

Alberto Mastandrea Guillermo Poch Septiembre 2011 Agenda del Día 1 2 3 Bienes Personales Cargas Sociales 4 Impuesto a la Herencia 5 Otras Alternativas de Inversión IMPUESTO A LAS GANANCIAS SEGUROS DE VIDA

Alberto Mastandrea Guillermo Poch Septiembre 2011 Agenda del Día 1 2 3 Bienes Personales Cargas Sociales 4 Impuesto a la Herencia 5 Otras Alternativas de Inversión IMPUESTO A LAS GANANCIAS SEGUROS DE VIDA

Impuesto a las Ganancias 4ta Categoría. Versión 6.0 Abril 2014

Impuesto a las Ganancias 4ta Categoría Versión 6.0 Abril 2014 Aspectos Generales del Impuesto a las Ganancias Es un impuesto NACIONAL, que recae sobre los beneficios o rentas obtenidos durante un período

Impuesto a las Ganancias 4ta Categoría Versión 6.0 Abril 2014 Aspectos Generales del Impuesto a las Ganancias Es un impuesto NACIONAL, que recae sobre los beneficios o rentas obtenidos durante un período

Impuesto a las Ganancias 4ta Categoría. Versión 5.0 Junio 2013

Impuesto a las Ganancias 4ta Categoría Versión 5.0 Junio 2013 Aspectos Generales del Impuesto a las Ganancias Es un impuesto NACIONAL, que recae sobre los beneficios o rentas obtenidos durante un período

Impuesto a las Ganancias 4ta Categoría Versión 5.0 Junio 2013 Aspectos Generales del Impuesto a las Ganancias Es un impuesto NACIONAL, que recae sobre los beneficios o rentas obtenidos durante un período

LEY 20.628. Contaduría General de la Provincia

LEY 20.628 Contaduría General de la Provincia Impuesto a las Ganancias Esquema de liquidación Obligaciones del Empleado F572 Decreto Nº 1242/13 Obligaciones del Empleador - F649 Que Controlamos? Ganancia

LEY 20.628 Contaduría General de la Provincia Impuesto a las Ganancias Esquema de liquidación Obligaciones del Empleado F572 Decreto Nº 1242/13 Obligaciones del Empleador - F649 Que Controlamos? Ganancia

CIRCULAR N 01/09 PROGRAMA NORMAS Y PROCEDIMIENTOS

CIRCULAR N 01/09 PROGRAMA NORMAS Y PROCEDIMIENTOS SALTA, 20 de Enero de 2.009 AREA: IMPOSITIVA TEMA: Retención de Impuesto a las Ganancias: Ley 26.425 y 26.477 - Resolución AFIP 2.529/08. El Poder Ejecutivo

CIRCULAR N 01/09 PROGRAMA NORMAS Y PROCEDIMIENTOS SALTA, 20 de Enero de 2.009 AREA: IMPOSITIVA TEMA: Retención de Impuesto a las Ganancias: Ley 26.425 y 26.477 - Resolución AFIP 2.529/08. El Poder Ejecutivo

IMPUESTO A LAS GANANCIAS RENTA 4º Categoría

IMPUESTO A LAS GANANCIAS RENTA 4º Categoría 1. INTRODUCCION Es nuestra intención que el presente instructivo, sea de utilidad tanto para los empleados en relación de dependencia que están alcanzado por

IMPUESTO A LAS GANANCIAS RENTA 4º Categoría 1. INTRODUCCION Es nuestra intención que el presente instructivo, sea de utilidad tanto para los empleados en relación de dependencia que están alcanzado por

L/O/G/O. Tablas de Retención del Impuesto sobre la Renta

L/O/G/O Tablas de Retención del Impuesto sobre la Renta Contenido 1 Sujetos comprendidos 2 3 Tablas de Retención Personas Naturales Asalariados Remuneraciones sujetas a retención ISR 4 Remuneraciones por

L/O/G/O Tablas de Retención del Impuesto sobre la Renta Contenido 1 Sujetos comprendidos 2 3 Tablas de Retención Personas Naturales Asalariados Remuneraciones sujetas a retención ISR 4 Remuneraciones por

Vigencia: para las retenciones y percepciones que se efectúen a partir del 01/03/2015, y declaración jurada mes 03/2015 inclusive.

Ciudad de Buenos Aires, 26 de Febrero de 2015 Circular I 790 Sistema Integral de Retenciones Electrónicas (SIRE). Implementación. Retenciones y percepciones de Seguridad Social y de Imp. Ganancias Beneficiarios

Ciudad de Buenos Aires, 26 de Febrero de 2015 Circular I 790 Sistema Integral de Retenciones Electrónicas (SIRE). Implementación. Retenciones y percepciones de Seguridad Social y de Imp. Ganancias Beneficiarios

Pautas a tener en cuenta para la categorización en autónomos

2012 Pautas a tener en cuenta para la categorización en autónomos Ciclo de Actualización Tributaria Humberto P. Diez Estudio Diez Departamento de Capacitación ÍNDICE Página 1 RECURSOS DE LA SEGURIDAD SOCIAL...

2012 Pautas a tener en cuenta para la categorización en autónomos Ciclo de Actualización Tributaria Humberto P. Diez Estudio Diez Departamento de Capacitación ÍNDICE Página 1 RECURSOS DE LA SEGURIDAD SOCIAL...

CAPITULO A - Empleadores. Aportes y contribuciones obligatorios. Cuotas con destino al sistema de riesgos del trabajo

RESOLUCION GENERAL A.F.I.P. 3.693/14 Buenos Aires, 30 de octubre de 2014 B.O.: 31/10/14 Vigencia: 31/10/14 Sistema Unico de la Seguridad Social (S.U.S.S.). Servicio doméstico. Régimen especial de contrato

RESOLUCION GENERAL A.F.I.P. 3.693/14 Buenos Aires, 30 de octubre de 2014 B.O.: 31/10/14 Vigencia: 31/10/14 Sistema Unico de la Seguridad Social (S.U.S.S.). Servicio doméstico. Régimen especial de contrato

Monotributo Herramientas Prácticas

Monotributo Herramientas Prácticas Dr. Carlos Alberto Rezzara OCTUBRE 2012 3 Parte INICIO EN QUÉ CONSISTE LA RECATEGORIZACIÓN? Recategorización Al finalizar cada cuatrimestre calendario se deben calcular:

Monotributo Herramientas Prácticas Dr. Carlos Alberto Rezzara OCTUBRE 2012 3 Parte INICIO EN QUÉ CONSISTE LA RECATEGORIZACIÓN? Recategorización Al finalizar cada cuatrimestre calendario se deben calcular:

Retenciones Ganancias 4ta. Categoría Decreto 1242/2013

Retenciones Ganancias 4ta. Categoría Decreto 1242/2013 En este punto se encontrarán indicaciones para aplicar las disposiciones del Dto. 1242/2013 en la retención de ganancias para liquidaciones que se

Retenciones Ganancias 4ta. Categoría Decreto 1242/2013 En este punto se encontrarán indicaciones para aplicar las disposiciones del Dto. 1242/2013 en la retención de ganancias para liquidaciones que se

CORREO ELECTRONICO DIA MES AÑO DEL DIA MES AÑO DIA MES AÑO

DECLARACION JURADA ANUAL DEL IMPUESTO SOBRE LA RENTA DE SOCIEDADES FORMULARIO IR2 DATOS GENERALES DE LA SOCIEDAD I TIPO DE DECLARACION NOMBRE COMERCIAL TELEFONO DE CONTACTO INICIO DE LA ACTIVIDAD DIA NORMAL

DECLARACION JURADA ANUAL DEL IMPUESTO SOBRE LA RENTA DE SOCIEDADES FORMULARIO IR2 DATOS GENERALES DE LA SOCIEDAD I TIPO DE DECLARACION NOMBRE COMERCIAL TELEFONO DE CONTACTO INICIO DE LA ACTIVIDAD DIA NORMAL

correspondiente a este año a través del formulario online F. 572

El organismo de recaudación ya habilitó el ingreso de datos para el formulario online F. 572 correspondiente al ejercicio fiscal 2014. Cuáles son los conceptos que pueden informarse a través de la web,

El organismo de recaudación ya habilitó el ingreso de datos para el formulario online F. 572 correspondiente al ejercicio fiscal 2014. Cuáles son los conceptos que pueden informarse a través de la web,

IMPUESTO DE ASISTENCIA A LA SEGURIDAD SOCIAL (IASS) Decreto 344/008 de

Decreto 344/008 de") IMPUESTO DE ASISTENCIA A LA SEGURIDAD SOCIAL (IASS) Decreto 344/008 de 16.07.008 DECRETO Nº 344/008 Ministerio de Economía y Finanzas Montevideo, 16 de Julio de 2008 Visto: la Ley Nº 18.314 de 4 de julio

IMPUESTO DE ASISTENCIA A LA SEGURIDAD SOCIAL (IASS) Decreto 344/008 de 16.07.008 DECRETO Nº 344/008 Ministerio de Economía y Finanzas Montevideo, 16 de Julio de 2008 Visto: la Ley Nº 18.314 de 4 de julio

DECLARACIÓN JURADA CONTRIBUYENTES - RENTAS DEL TRABAJO IRPF

DECLARACIÓN JURADA CONTRIBUYENTES - RENTAS DEL TRABAJO IRPF 1) Quiénes se encuentran obligados a presentar declaración jurada de IRPF por las rentas del trabajo? Para el año 2009 los obligados a presentar

DECLARACIÓN JURADA CONTRIBUYENTES - RENTAS DEL TRABAJO IRPF 1) Quiénes se encuentran obligados a presentar declaración jurada de IRPF por las rentas del trabajo? Para el año 2009 los obligados a presentar

Acceso al Formulario 572 On-Line de AFIP. De más de a $ * más el sobre excedente de $ 0 2.000 0 10,0 0 2.000 4.000 200 14,0 2.000

Actualización: 14-01-14 ESTE ARCHIVO CONTIENE: Escala de retenciones para profesionales liberales- Mínimo no imponible - Cálculo del impuesto Exención de la obligación de emitir factura cuando los honorarios

Actualización: 14-01-14 ESTE ARCHIVO CONTIENE: Escala de retenciones para profesionales liberales- Mínimo no imponible - Cálculo del impuesto Exención de la obligación de emitir factura cuando los honorarios

Análisis del Régimen de Facilidades de Pago de AFIP y el Impuesto a las Ganancias

Análisis del Régimen de Facilidades de Pago de AFIP y el Impuesto a las Ganancias Marzo 2016 Departamento de Política Tributaria Índice 1. Nuevo régimen de facilidades de pago permanente (Resolución General

Análisis del Régimen de Facilidades de Pago de AFIP y el Impuesto a las Ganancias Marzo 2016 Departamento de Política Tributaria Índice 1. Nuevo régimen de facilidades de pago permanente (Resolución General

Consultas Frecuentes Retención de Impuesto a las Ganancias de 4 Categoría, en relación de dependencia

Consultas Frecuentes Retención de Impuesto a las Ganancias de 4 Categoría, en relación de dependencia Si ambos cónyuges laboran Pueden deducirse como carga de familia? Podrán realizar la deducción si alguno

Consultas Frecuentes Retención de Impuesto a las Ganancias de 4 Categoría, en relación de dependencia Si ambos cónyuges laboran Pueden deducirse como carga de familia? Podrán realizar la deducción si alguno

Opinión Consultoria Tributaria

Opinión Consultoria Tributaria Pais ARGENTINA Norma Fiscal NACIONAL RG 3726/15 - SIRE - SISTEMA INTEGRAL DE RETENCIONES ELECTRÓNICAS Fecha de Publicación: 23/01/2015 Fecha de Entrada en Vigencia: 26/01/2015

Opinión Consultoria Tributaria Pais ARGENTINA Norma Fiscal NACIONAL RG 3726/15 - SIRE - SISTEMA INTEGRAL DE RETENCIONES ELECTRÓNICAS Fecha de Publicación: 23/01/2015 Fecha de Entrada en Vigencia: 26/01/2015

Flash Impositivo

www.pwc.com/ar Flash Impositivo Nº 018 Mayo 2015 Novedades nacionales Resolución General 3770/2015-AFIP (B.O. 07/05/2015) Impuesto a las Ganancias. Ganancias de cuarta categoría. Reducción. Devolución.

www.pwc.com/ar Flash Impositivo Nº 018 Mayo 2015 Novedades nacionales Resolución General 3770/2015-AFIP (B.O. 07/05/2015) Impuesto a las Ganancias. Ganancias de cuarta categoría. Reducción. Devolución.

NOTIFICACIÓN ARTÍCULO 7 y 8 RG 3418/2012

NOTIFICACIÓN ARTÍCULO 7 y 8 RG 3418/2012 Sr. Trabajador Los ingresos que percibe como contraprestación del contrato laboral que nos une, representan para el Impuesto a las Ganancias, Rentas de 4 Categoría

NOTIFICACIÓN ARTÍCULO 7 y 8 RG 3418/2012 Sr. Trabajador Los ingresos que percibe como contraprestación del contrato laboral que nos une, representan para el Impuesto a las Ganancias, Rentas de 4 Categoría

trabajarparavivir.com Un blog con información y reflexiones para humanos con recursos

Impuesto a las Ganancias Instructivo para Empleados en Relación de Dependencia Renta Gravada: Los trabajadores serán pasibles de retenciones en concepto del impuesto a las ganancias por las rentas obtenidas

Impuesto a las Ganancias Instructivo para Empleados en Relación de Dependencia Renta Gravada: Los trabajadores serán pasibles de retenciones en concepto del impuesto a las ganancias por las rentas obtenidas

Oficina Anticorrupción

DECLARACIÓN : 2015 Original Identificación de los motivos por los que está obligado a presentar esta Declaración Jurada En el año 2016 Ha desempeñado o está desempeñando un cargo público por el cual queda

DECLARACIÓN : 2015 Original Identificación de los motivos por los que está obligado a presentar esta Declaración Jurada En el año 2016 Ha desempeñado o está desempeñando un cargo público por el cual queda

Oficina Anticorrupción

DECLARACIÓN : 2012 Original Identificación de los motivos por los que está obligado a presentar esta Declaración Jurada Ha desempeñado o desempeña un cargo público en el período 2013 por el cual queda

DECLARACIÓN : 2012 Original Identificación de los motivos por los que está obligado a presentar esta Declaración Jurada Ha desempeñado o desempeña un cargo público en el período 2013 por el cual queda

AFIP - AGENDA FISCAL PARA EL AÑO 2010: Principales vencimientos impositivos A - PRESENTACION DE LA DECLARACION JURADA Y PAGO DEL SALDO

AFIP - AGENDA FISCAL PARA EL AÑO 2010: Principales vencimientos impositivos Resolución General 2738 A - PRESENTACION DE LA DECLARACION JURADA Y PAGO DEL SALDO I - IMPUESTO A LAS GANANCIAS a) Sociedades,

AFIP - AGENDA FISCAL PARA EL AÑO 2010: Principales vencimientos impositivos Resolución General 2738 A - PRESENTACION DE LA DECLARACION JURADA Y PAGO DEL SALDO I - IMPUESTO A LAS GANANCIAS a) Sociedades,

RECORDATORIO DE PRÓXIMOS VENCIMIENTOS:

RECORDATORIO DE PRÓXIMOS VENCIMIENTOS: GANANCIAS, BS PERSONALES Y GMP-PERSONAS FISICAS Y SUCESIONES INDIVISAS Transferencia electrónica de datos, correspondiente a: año 2015 0-1 09/05/2016 2-3 10/05/2016

RECORDATORIO DE PRÓXIMOS VENCIMIENTOS: GANANCIAS, BS PERSONALES Y GMP-PERSONAS FISICAS Y SUCESIONES INDIVISAS Transferencia electrónica de datos, correspondiente a: año 2015 0-1 09/05/2016 2-3 10/05/2016

Retenciones de Ganancias para empleados en relación de dependencia.

Retenciones de Ganancias para empleados en relación de dependencia. Material conferencia del 17/05/2016: Director Julián A. de Diego Expositores: Dr. Julián A. de Diego CP. Patricia Faraoni CP. Rita Jensezian

Retenciones de Ganancias para empleados en relación de dependencia. Material conferencia del 17/05/2016: Director Julián A. de Diego Expositores: Dr. Julián A. de Diego CP. Patricia Faraoni CP. Rita Jensezian

MODIFICACIONES A LA DEPURACION ORDINARIA EN RENTA PERSONAS NATURALES JUAN CAMILO SERRANO VALENZUELA

MODIFICACIONES A LA DEPURACION ORDINARIA EN RENTA PERSONAS NATURALES CONTRIBUYENTES PERSONAS NATURALES + Depuración con IMAN y Retención + Empleados + Trabajadores por cuenta propia + Los demás personas

MODIFICACIONES A LA DEPURACION ORDINARIA EN RENTA PERSONAS NATURALES CONTRIBUYENTES PERSONAS NATURALES + Depuración con IMAN y Retención + Empleados + Trabajadores por cuenta propia + Los demás personas

IMPUESTO A LAS GANANCIAS - PREGUNTAS FRECUENTES:

IMPUESTO A LAS GANANCIAS - PREGUNTAS FRECUENTES:» 1- Están las jubilaciones y pensiones gravadas por el impuesto a las ganancias? Según el artículo 79 inc. c, Capítulo IV de la Ley N 20.628: "Constituyen

IMPUESTO A LAS GANANCIAS - PREGUNTAS FRECUENTES:» 1- Están las jubilaciones y pensiones gravadas por el impuesto a las ganancias? Según el artículo 79 inc. c, Capítulo IV de la Ley N 20.628: "Constituyen

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de

TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de") ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

INGRESOS POR LA PRESTACION DE UN SERVICIO PERSONAL SUBORDINADO

INGRESOS POR LA PRESTACION DE UN SERVICIO PERSONAL SUBORDINADO Concepto Ingresos NO Objeto Ingresos Parcialmente Exentos Ingresos Gravados Sueldos y salarios. X Rayas y jornales. X Gratificaciones y aguinaldo.

INGRESOS POR LA PRESTACION DE UN SERVICIO PERSONAL SUBORDINADO Concepto Ingresos NO Objeto Ingresos Parcialmente Exentos Ingresos Gravados Sueldos y salarios. X Rayas y jornales. X Gratificaciones y aguinaldo.

Oficina Anticorrupción

DECLARACIÓN : 2015 Original Identificación de los motivos por los que está obligado a presentar esta Declaración Jurada En el año 2016 Ha desempeñado o está desempeñando un cargo público por el cual queda

DECLARACIÓN : 2015 Original Identificación de los motivos por los que está obligado a presentar esta Declaración Jurada En el año 2016 Ha desempeñado o está desempeñando un cargo público por el cual queda

4 Rodado - gastos , ,00 Rodado - amortización (35000 * 70% = /// tope amortizable $ * 20% ,00 4.

Pto Concepto PRIMERA SEGUNDA TERCERA CUARTA EXENTA - PATRIM. AL JUSTIFICACIÓN País País Exterior País Exterior NO GRAV CIERRE SALIDA ENTRADA 1 Sueldos Brutos 25.000,00 Integración mes de despido 400,00

Pto Concepto PRIMERA SEGUNDA TERCERA CUARTA EXENTA - PATRIM. AL JUSTIFICACIÓN País País Exterior País Exterior NO GRAV CIERRE SALIDA ENTRADA 1 Sueldos Brutos 25.000,00 Integración mes de despido 400,00

C I R C U L A R N 266/2007

C I R C U L A R N 266/2007 Señor Empleador Presente REF.: Modifica valor de las Asignaciones Familiar y Maternal, según Ingreso Mensual del Beneficiario. De nuestra consideración: Como es de su conocimiento,

C I R C U L A R N 266/2007 Señor Empleador Presente REF.: Modifica valor de las Asignaciones Familiar y Maternal, según Ingreso Mensual del Beneficiario. De nuestra consideración: Como es de su conocimiento,

BUENOS AIRES INGRESOS BRUTOS AGENTES DE PERCEPCIÓN LIMITE AL REINTEGRO DE LA PERCEPCIÓN POR NOTA DE CRÉDITO

BUENOS AIRES INGRESOS BRUTOS AGENTES DE PERCEPCIÓN LIMITE AL REINTEGRO DE LA PERCEPCIÓN POR NOTA DE CRÉDITO A través de la resolución normativa 10/2008, ARBA establece disposiciones de carácter obligatoria,

BUENOS AIRES INGRESOS BRUTOS AGENTES DE PERCEPCIÓN LIMITE AL REINTEGRO DE LA PERCEPCIÓN POR NOTA DE CRÉDITO A través de la resolución normativa 10/2008, ARBA establece disposiciones de carácter obligatoria,

1. OBJETIVO 2. CONCEPTO

INSTRUCTIVO IMPUESTO A LAS GANANCIAS 4ta Categoría 1. OBJETIVO Le recomendamos leer detenidamente las instrucciones, y para el caso de tener dudas o no comprender el alcance o la aplicación de algún concepto,

INSTRUCTIVO IMPUESTO A LAS GANANCIAS 4ta Categoría 1. OBJETIVO Le recomendamos leer detenidamente las instrucciones, y para el caso de tener dudas o no comprender el alcance o la aplicación de algún concepto,

RESOLUCIÓN GENERAL (AFIP) 2437

2437") Page 1 of 14 RESOLUCIÓN GENERAL (AFIP) 2437 Régimen de retención sobre rentas de trabajadores en relación de dependencia y otros. Régimen simplificado para informar ingresos, gastos, deducciones admitidas

Page 1 of 14 RESOLUCIÓN GENERAL (AFIP) 2437 Régimen de retención sobre rentas de trabajadores en relación de dependencia y otros. Régimen simplificado para informar ingresos, gastos, deducciones admitidas

RÉGIMEN DE RETENCIÓN DEL IMPUESTO A LAS GANANCIAS PARA EMPLEADOS EN RELACIÓN DE DEPENDENCIA. RG (AFIP) 2437 Y MODIF.

2437 Y MODIF.") RÉGIMEN DE RETENCIÓN DEL IMPUESTO A LAS GANANCIAS PARA EMPLEADOS EN RELACIÓN DE DEPENDENCIA. RG (AFIP) 2437 Y MODIF. SUMARIO página I. Cuál es la forma de cálculo de la retención?... 2 II. Hay algún ítem

RÉGIMEN DE RETENCIÓN DEL IMPUESTO A LAS GANANCIAS PARA EMPLEADOS EN RELACIÓN DE DEPENDENCIA. RG (AFIP) 2437 Y MODIF. SUMARIO página I. Cuál es la forma de cálculo de la retención?... 2 II. Hay algún ítem

Circular de Impuestos Nro. 8/2008. Resolución General 2459 Nuevo Régimen de Percepción del Impuesto al Valor Agregado

Circular de Impuestos Nro. 8/2008 Resolución General 2459 Nuevo Régimen de Percepción del Impuesto al Valor Agregado La presente circular tiene por objeto informar sobre un nuevo régimen de percepción

Circular de Impuestos Nro. 8/2008 Resolución General 2459 Nuevo Régimen de Percepción del Impuesto al Valor Agregado La presente circular tiene por objeto informar sobre un nuevo régimen de percepción

BENEFICIOS EN IVA PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS

BENEFICIOS EN IVA PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS A través de la Resolución General N 3878, la Administración Federal de Ingresos Públicos ( AFIP ) estableció para las Micro, Pequeñas y Medianas

BENEFICIOS EN IVA PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS A través de la Resolución General N 3878, la Administración Federal de Ingresos Públicos ( AFIP ) estableció para las Micro, Pequeñas y Medianas

Banco de Previsión Social Asesoría Tributaria y Recaudación

Asistencia al Contribuyente Marzo/2012 PRESENTACION DECLARACION JURADA ANUAL SERVICIOS PERSONALES Con el objetivo de facilitar la tarea de los contribuyentes obligados a presentar Declaración Jurada por

Asistencia al Contribuyente Marzo/2012 PRESENTACION DECLARACION JURADA ANUAL SERVICIOS PERSONALES Con el objetivo de facilitar la tarea de los contribuyentes obligados a presentar Declaración Jurada por

EL NUEVO MONOTRIBUTO REGIMEN DE INCLUSION SOCIAL Y PROMOCION DEL TRABAJO INDEPENDIENTE

EL NUEVO MONOTRIBUTO REGIMEN DE INCLUSION SOCIAL Y PROMOCION DEL TRABAJO INDEPENDIENTE Expositora: Dra. Alejandra Schneir, 14 de enero de 2010 RÉGIMEN DE INCLUSIÓN N SOCIAL CARACTERÍSTICAS Será de aplicación

EL NUEVO MONOTRIBUTO REGIMEN DE INCLUSION SOCIAL Y PROMOCION DEL TRABAJO INDEPENDIENTE Expositora: Dra. Alejandra Schneir, 14 de enero de 2010 RÉGIMEN DE INCLUSIÓN N SOCIAL CARACTERÍSTICAS Será de aplicación

EDITORIAL ERREPAR 03/12/2010 DECLARACIÓN JURADA INFORMATIVA VIGENCIA SUJETOS QUE REUNAN LOS REQUISITOS PARA EL PRIMER CUATRIMESTRE DE 2010

EDITORIAL ERREPAR MONOTRIBUTO Expositor: Dr. Marcelo D. Rodríguez MONOTRIBUTO NORMATIVA APLICABLE RESOLUCIÓN GENERAL (AFIP) 2888 - (BO 12/8/2010) Al término de cada cuatrimestre Artículo 14 RG Presentar

EDITORIAL ERREPAR MONOTRIBUTO Expositor: Dr. Marcelo D. Rodríguez MONOTRIBUTO NORMATIVA APLICABLE RESOLUCIÓN GENERAL (AFIP) 2888 - (BO 12/8/2010) Al término de cada cuatrimestre Artículo 14 RG Presentar

Oficina Anticorrupción

DECLARACIÓN : 2015 Original Identificación de los motivos por los que está obligado a presentar esta Declaración Jurada En el año 2016 Ha desempeñado o está desempeñando un cargo público por el cual queda

DECLARACIÓN : 2015 Original Identificación de los motivos por los que está obligado a presentar esta Declaración Jurada En el año 2016 Ha desempeñado o está desempeñando un cargo público por el cual queda

NUEVO RÉGIMEN DE PERCEPCIÓN DEL I.V.A. APLICABLE A LAS OPERACIONES CANJE QUE SE CANCELAN CON PRODUCTOS PRIMARIOS

NUEVO RÉGIMEN DE PERCEPCIÓN DEL I.V.A. APLICABLE A LAS OPERACIONES CANJE QUE SE CANCELAN CON PRODUCTOS PRIMARIOS Por Néstor Cáceres (*) Mediante la R.G. 2459 (B.O.: 11/06/08) la AFIP-DGI ha impuesto una

NUEVO RÉGIMEN DE PERCEPCIÓN DEL I.V.A. APLICABLE A LAS OPERACIONES CANJE QUE SE CANCELAN CON PRODUCTOS PRIMARIOS Por Néstor Cáceres (*) Mediante la R.G. 2459 (B.O.: 11/06/08) la AFIP-DGI ha impuesto una

Empleados en Relación de Dependencia

2015 Empleados en Relación de Dependencia 1 ÍNDICE I. Introducción... 3 II. Alcance... 3 III. Impuesto a las Ganancias 4 Categoría... 3 Conceptos Sujetos a Retención - 4 Categoría RG 2437... 3 IV. Deducciones

2015 Empleados en Relación de Dependencia 1 ÍNDICE I. Introducción... 3 II. Alcance... 3 III. Impuesto a las Ganancias 4 Categoría... 3 Conceptos Sujetos a Retención - 4 Categoría RG 2437... 3 IV. Deducciones

Oficina Anticorrupción

DECLARACIÓN : 2015 Original Identificación de los motivos por los que está obligado a presentar esta Declaración Jurada En el año 2016 Ha desempeñado o está desempeñando un cargo público por el cual queda

DECLARACIÓN : 2015 Original Identificación de los motivos por los que está obligado a presentar esta Declaración Jurada En el año 2016 Ha desempeñado o está desempeñando un cargo público por el cual queda

Impuesto a las Ganancias - Retenciones

Impuesto a las Ganancias - Retenciones Importes a partir de los cuales los agentes de retención están obligados a practicar retenciones y alícuotas aplicables vigentes para Diciembre de 2014 A REGIMEN

Impuesto a las Ganancias - Retenciones Importes a partir de los cuales los agentes de retención están obligados a practicar retenciones y alícuotas aplicables vigentes para Diciembre de 2014 A REGIMEN

Artículo 2º.- El importe de cada uno de los anticipos se determinará de acuerdo con el siguiente procedimiento:

RESOLUCIÓN GENERAL Nº 140/2012 Emisión: 19/12/2012 BO (Tucumán): 26/12/2012 Artículo 1º.- Los contribuyentes de los Impuestos sobre los Ingresos Brutos y para la Salud Pública, deberán determinar vía declaración

RESOLUCIÓN GENERAL Nº 140/2012 Emisión: 19/12/2012 BO (Tucumán): 26/12/2012 Artículo 1º.- Los contribuyentes de los Impuestos sobre los Ingresos Brutos y para la Salud Pública, deberán determinar vía declaración

A N E X O. You created this PDF from an application that is not licensed to print to novapdf printer (http://www.novapdf.com)

") A N E X O I 3 4 5 6 7 A N E X O I I DD.JJ. ON LINE - MANUAL DE AYUDA Contenidos Información General DDJJ on line permite cargar, generar, presentar e imprimir formularios de DDJJ de los Impuestos y Obligaciones

A N E X O I 3 4 5 6 7 A N E X O I I DD.JJ. ON LINE - MANUAL DE AYUDA Contenidos Información General DDJJ on line permite cargar, generar, presentar e imprimir formularios de DDJJ de los Impuestos y Obligaciones

LEGISLACIÓN LABORAL Y CÁLCULO DE REMUNERACIONES

LEGISLACIÓN LABORAL Y CÁLCULO DE REMUNERACIONES CURSO. LEGISLACIÓN LABORAL Y CÁLCULO DE REMUNERACIONES. OBJETIVO. Al término del curso el participante demostrará las siguientes competencias adquiridas

LEGISLACIÓN LABORAL Y CÁLCULO DE REMUNERACIONES CURSO. LEGISLACIÓN LABORAL Y CÁLCULO DE REMUNERACIONES. OBJETIVO. Al término del curso el participante demostrará las siguientes competencias adquiridas