Exclusión de los Regímenes de Recaudación Nuevas disposiciones de ARBA

|

|

|

- Rafael Camacho Juárez

- hace 6 años

- Vistas:

Transcripción

1 Prov. de Buenos Aires. Impuesto sobre los Ingresos Brutos Exclusión de los Regímenes de Recaudación Nuevas disposiciones de ARBA Expositor: Regímenes de Recaudación 1

2 Panorama general Régimen general de RETENCIONES Régimen general de PERCEPCIONES Regímenes especiales de RETENCIONES Actividades agropecuarias Concesionarios, proveedores y contratistas del Estado Empresas de construcción Entidades de seguros Honorarios Profesionales Tarjetas de compra y de crédito Acreditaciones bancarias Regímenes especiales de PERCEPCIONES Combustibles Líquidos Compañías de transporte Comercialización de medicamentos Venta de cerveza y otras bebidas alcohólicas Importación definitiva para consumo Régimen de recaudaciones SIRCREB Panorama general Régimen general de PERCEPCIONES Grupo Alícuota de percepción 1 0,00% 2 0,10% 3 0,15% 4 0,20% 5 0,30% 6 1,50% 7 2,50% 8 2,60% 9 2,70% 10 3,00% 11 3,20% 12 3,50% 13 4,00% 14 5,00% 15 6,00% 2

3 Panorama general Régimen general de RETENCIONES Alícuota de Grupo retención 1 0,00% 2 0,10% 3 0,20% 4 0,50% 5 0,75% 6 0,90% 7 1,00% 8 1,25% 9 1,50% 10 1,75% 11 2,00% 12 2,25% 13 2,50% 14 2,75% 15 3,00% Ejemplo de presión con las recaudaciones Detalle Sin IVA Con IVA Recaudaciones Venta a CF , ,67 67 Acredit. bancarias ,98 Retenciones TC ,94 Percepciones (RG) ,43 Venta Mayorista , ,49 Acredit. bancarias ,23 Retenciones (RG) ,97 Total de recaudaciones ,55 Impuesto determinado d ,08 3

4 Procedimientos i de Exclusión Situación hasta el Hasta el 30/06/2010 los contribuyentes con saldos a favor acumulados, contaban con las siguientes herramientas administrativas para remediar tal situación: (1) Trámite simplificado de solicitud de certificados de exclusión de retenciones y/o percepciones (RN 119/08). (2) Trámite tradicional de solicitud de certificados de exclusión de retenciones y/o percepciones (DN B 1/04, arts. 485 y sstes.). (3) Tá Trámite de reclamo por disconformidad id d con las alícuotas de retención y/o percepción, y con el nivel de riesgo fiscal asignado (RN 51/09). 4

5 Situación entre el y el La Resolución Normativa 48/10 (01/07/2010) dispuso lo siguiente: Aclarar a que desde la vigencia de la RN 119/08 el método tradicional a de la DN B 1/2004 únicamente resultaba aplicable con relación a los contribuyentes del impuesto sobre los ingresos brutos que hayan sido categorizados como de alto riesgo fiscal. Eliminar el requisito de que los sujetos no deban estar categorizados en el alto riesgo fiscal para que puedan tramitar la solicitud de exclusión de los regímenes de recaudación. Derogar la Sección Siete, del Capítulo IV, Título V, del Libro Primero de la DN B 1/04: Autorización de exclusión de regímenes de retención o percepción. Situación entre el y el Hasta el 01/07/2010 Procedimiento tradicional de exclusión Procedimiento simplificado de exclusión Desde el 01/07/2010 hasta el 31/08/2010 Procedimiento simplificado de exclusión Reclamo por disconformidad Reclamo por disconformidad por saldos a favor por saldos a favor Reclamo por disconformidad excepto saldos a favor Reclamo por disconformidad excepto saldos a favor 5

6 Situación desde el La Resolución Normativa 64/10 (30/08/2010) estableció nuevos procedimientos de exclusión de los regímenes de recaudación. Solicitud on-line de adecuación de alícuotas -total o parcial- de percepción y/o retención. Atenuación de alícuotas para los regímenes generales de percepción y/o retención. Reclamo por disconformidad. Regímenes de recaudación a los que se aplica: Régimen general e de retenciones es Régimen general de percepciones Regímenes especiales de retenciones (vgr. retenciones de tarjetas de crédito, recaudaciones bancarias, etc.) Regímenes especiales de percepciones (vgr. percepciones de aduana, medicamentos, etc.) Requisitos para presentar el trámite: El contribuyente debe contar con saldo a favor. El saldo a favor debe cumplir con un requisito objetivo 6

7 Requisito objetivo del saldo a favor La sumatoria de la diferencia entre los importes retenidos y/o percibidos y el impuesto declarado por el contribuyente, en los tres (3) meses vencidos al mes anterior de la solicitud, debe superar en dos (2) veces al promedio mensual del impuesto declarado en dicho período. incluye las retenciones y percepciones efectuadas al contribuyente en el período bajo análisis es el impuesto declarado por el contribuyente para el período bajo análisis es el mes donde el contribuyente presenta la solicitud 7

8 ASPECTO OBJETIVO: Comparación RN 119/08 RN 64/10 Que la sumatoria de la diferencia entre el impuesto declarado y las deducciones correspondientes a las últimas tres declaraciones juradas que se encuentren vencidas al Que la sumatoria de la diferencia entre los importes retenidos y/o percibidos yel impuesto declarado por el contribuyente, en los tres meses vencidos al mes mes anterior en que se solicitó anterior de la solicitud, supere la exclusión, sean superiores en dos veces al promedio en tres veces al promedio del mensual del impuesto impuesto declarado. declarado en dicho periodo. Mes en que se efectúa la solicitud: SEPTIEMBRE Últimos tres (3) meses vencidos al mes anterior: JULIO, JUNIO y MAYO. Datos de impuesto y recaudaciones Período Impuesto determinado Recaudaciones Julio , ,01 Junio , ,51 Mayo , ,55 Totales , ,07 8

9 Composición de las recaudaciones Período Percepciones Retenciones Bancarias Percep. y Aduana SIRCREB Total Julio , , , , ,01 Junio , ,49 494, , ,51 Mayo , ,88 334,05 364, ,55 Estos datos han sido elaborados a partir de la información presentada por los agentes de recaudación. Para ello se ha ingresado al sitio web de la Agencia de Recaudación, accediendo a la siguiente ruta: Empresas \ Ingresos Brutos \ Trámites \ Deducciones informadas por los agentes de recaudación \ Consulta y descarga. Una vez dentro de dicho menú, deberá informarse la CUIT y CIT del contribuyente en cuestión, seleccionar el rol Contribuyente de Ingresos Brutos. Luego deberá accederse a Deducciones \ Consulta Deducciones, y finalmente ingresar los períodos que se desea consultar. Composición de las recaudaciones 9

10 Análisis de la situación Período Impuesto Recaudaciones Diferencia entre determinado (1) (2) (2) y (1) Julio , , ,70 Junio , , ,52 Mayo , , ,00 Totales , , ,21 Promedio del impuesto determinado del período: ,86 86 / 3 = ,29 Diferencia entre (2) y (1) Impuesto determinado promedio = , ,29 = 2,25 Datos a presentar: 1) Nombre y apellido o razón aó social, 2) Motivo por el cual se solicita la reducción de las alícuotas, 3) Casilla de correo electrónico, y 4) Demás datos requeridos por la aplicación informática. Por su parte, la Autoridad de Aplicación podrá requerir el aporte de información adicional a través de la casilla de correo electrónico informada. Vencido el plazo de diez (10) días hábiles, sin que el interesado presente la documentación requerida el trámite iniciado carecerá de validez, sin perjuicio de la posibilidad de efectuar nuevas solicitudes. 10

11 Plazo de resolución: 21 días hábiles, contados desde la fecha de presentación de la solicitud en el sitio web. Resultado de la solicitud: Certificado de reducción de alícuotas, o Rechazo a la solicitud incoada. El resultado se consulta en la página web de la Agencia. Obtención del certificado ARBA reducirá las alícuotas de recaudación de manera tal que el monto de retenciones y/o percepciones no exceda el promedio mensual de impuesto declarado por el contribuyente en el período evaluado. Regímenes especiales de retención o de percepción: ARBA optar por reducir de manera total la alícuota aplicable al cero por ciento (0%). Rechazo de la solicitud Resolución fundadamente denegada egada Posibilidad de efectuar nuevas solicitudes Requerir exclusiva y excluyentemente la fiscalización de su situación fiscal: Presentación de una nota solicitando que se revea lo resuelto. Acompañada del rechazo recibido. Fiscalización del contribuyente Podrá dirigirse sobre uno o más anticipos mensuales correspondientes al último semestre transcurrido. Verificar la generación de saldos a favor durante el período indicado. 11

12 Resultado de la fiscalización Se expedirá el correspondiente e certificado cado de reducción, o Se dictará el acto administrativo denegatorio. Acto Denegatorio Quedará expedita la vía recursiva prevista en el artículo 130 bis del Código Fiscal: recurso de apelación fundado ante el Director Ejecutivo. Atenuación de alícuotas Regímenes de recaudación a los que se aplica: Régimen general e de retenciones es Régimen general de percepciones Requisitos para presentar el trámite: El contribuyente debe contar con saldo a favor. 12

13 Atenuación de alícuotas Plazo de resolución: instantáneo. La procedencia c de la atenuación de alícuotas será resuelta de manera a automática y sin sustanciación. Se procurará que el nuevo porcentaje impida que el monto de las futuras retenciones y percepciones exceda el promedio de impuesto declarado por el interesado. Rechazo de la solicitud La aplicación informática rechazará automáticamente las solicitudes que no reúnan las condiciones previstas en la presente Resolución, no dando lugar dicho rechazo a reclamo alguno por parte del contribuyente, sin perjuicio de la posibilidad de efectuar nuevas solicitudes, cuando se alcancen los requisitos dispuestos. Atenuación y Reducción. Aspectos a considerar Los sujetos interesados en acceder a la reducción o atenuación de alícuotas de recaudación, deberán: 1) Encontrarse inscriptos en el ISIB de la Provincia de Buenos Aires. 2) Haber cumplido con la presentación de las declaraciones correspondientes a los 12 meses anteriores a la fecha en la que se presente la solicitud, o bien de las que haya correspondido presentar. 3) Que del análisis conjunto de las declaraciones juradas presentadas por el contribuyente tib t y las retenciones y/o percepciones informadas por los agentes de recaudación, en el período comprendido por los 3 meses vencidos al mes anterior de la solicitud, surja como resultado saldo generado a su favor. 13

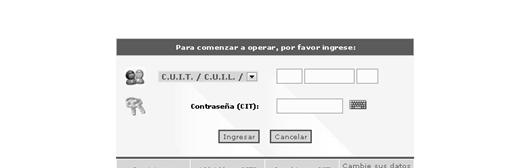

14 Atenuación y Reducción. Aspectos a considerar El interesado que se encuentre alcanzado por los condicionamientos previstos precedentemente, deberá: Acceder a la aplicación informática ingresando su número de CUIT y la CIT correspondiente. Aportar la información que en cada caso sea requerida por el sistema. Se generará alguna de las opciones para solicitar la reducción total o parcial de las alícuotas de percepción y/o retención que les resulten aplicables, bajo cualquiera de los regímenes generales o especiales de recaudación, aún los de retención sobre acreditaciones bancarias, o bien para solicitar la atenuación de las alícuotas dispuestas para los regímenes generales de percepción o retención. Sobre los certificados de reducción o atenuación Plazo máximo: seis (6) meses, contados a partir de la fecha de expedición. Agentes Actuarán de conformidad a lo que surja de los certificados. Deberán constatar en cada caso la autenticidad de los certificados que se le presenten. Contribuyentes en regímenes generales de percepción o retención Lo resuelto por la Autoridad de Aplicación se verá reflejado oportunamente en el padrón de recaudaciones por sujeto. Prórroga del certificado Vencido el plazo, ARBA podrá prorrogar la reducción o atenuación de las alícuotas de recaudación por un período de hasta seis (6) meses. 14

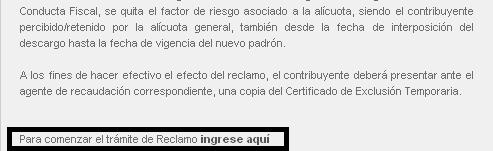

15 Reclamos por disconformidad Regímenes de recaudación a los que se aplica: Régimen general e de retenciones es Régimen general de percepciones Requisitos para presentar el trámite: NO SE REQUIERE CONTAR CON ACUMULACIÓN DE SALDOS A FAVOR. Reclamos por disconformidad Motivos para generar el reclamo: 1) Categoría a de riesgo no acorde a la conducta fiscal. "Categoría a de riesgo no acorde a mi conducta fiscal" 2) Solicitud de exención del Código Fiscal en trámite. "Expediente de exención iniciado por Código Fiscal" 3) Solicitud de exención de Ley especial/ Decreto/ otros. "Expediente de exención iniciado por Ley/ Decreto/otros" 4) Contribuyente con exención total no grabada. "Exención total no grabada" 5) Contribuyente con formulario CM02 no grabado o con cese en jurisdicción 902. "CM 02 no grabado. Cese en jurisdicción 902" 15

16 Reclamos por disconformidad Motivos para generar el reclamo (cont.): 6) Cooperativas. as Artículo cuo 160 inciso cso g) del Código Fiscal (T.O.2004 y modificatorias). "Artículo 160 inciso g). Actividad de Cooperativas no alcanzadas" 7) Contribuyente exento parcialmente con base imponible declarada exenta mayor al 30% del total. "Exento parcial con base imponible mayor al 30% del total" 8) Contribuyente t acopiador/consignatario. i i "Acopiadores/Consignatarios" i i " 9) Contribuyente comercializador mayorista de tabaco que tributa con base imponible diferencial. "Mayorista tabaco-base diferencial" Reclamos por disconformidad Motivos para generar el reclamo (cont.): 10) Contribuyente te alcanzado aca ado por sustitución tuc de tributo prevista en la Ley N 11769, modificada por la Ley Nº "Ley energía eléctrica" 11) Sujetos comprendidos en el artículo 406 de la Disposición Normativa Serie "B" Nº 1/04: empresas de electricidad, gas, agua, servicios cloacales y telecomunicaciones. "Sujetos comprendidos en el artículo 406 de la DN B 1/2004" 12) Reducción totalt de alícuota para el Régimen General de Percepción, posterior a la emisión del padrón vigente. "Reducción a 0% Régimen General Percepción posterior emisión del padrón vigente" 13) Reducción total de alícuota para el Régimen General de Retención posterior a la emisión del padrón vigente. "Reducción a 0% Régimen General Retención posterior emisión del padrón vigente" 16

17 Reclamos por disconformidad Motivos para generar el reclamo (cont.): 14)Reducción total de alícuota para a el Régimen General e Percepción/Retención ecepcó ete có posterior a la emisión del padrón vigente. "Reducción a 0% Régimen General Percepción/Retención posterior emisión del padrón vigente" 15)Sujetos comprendidos en las Leyes , con CIT; y sujetos alcanzados por el Impuesto sustitutivo establecido por Decretos P.E.N. 714/92 y 1795/92 modificado por el 2449/92. "Sujetos: Ley Ley Ley c/cit " En ningún caso el interesado podrá, con relación a un mismo padrón, seleccionar más de un motivo por el cual manifiesta su disconformidad con las alícuotas de percepción y retención del Impuesto sobre los Ingresos Brutos consignadas en el mismo. Reclamos por disconformidad Rechazo de la solicitud: La aplicación informática átca rechazará a automáticamente te los reclamos que no reúnan las condiciones previstas anteriormente. Resultado de la solicitud: Certificado de Reducción Total y Temporaria - Agentes de Recaudación Empresas de Servicios. Certificado de Reducción Total y Temporaria - Otros Agentes de Recaudación. Alícuota que se va a otorgar: 0% ó 0,10% 17

18 Reclamos por disconformidad Reclamo por categoría de riesgo: Se consignará en los Certificados de Reducción Total y Temporaria, a, una alícuota de percepción y/o de retención reducida en el porcentaje correspondiente al incremento resultante de la categoría de riesgo asignada. Los contribuyentes interesados podrán obtener hasta tres (3) Certificados de Reducción Total y Temporaria consecutivos o alternados, dentro de un mismo período fiscal. Resumen RN 64/10 Hasta el 01/07/2010 Desde el 01/07/2010 hasta el 31/08/2010 Desde el 01/09/2010 Procedimiento tradicional de exclusión Procedimiento simplificado de exclusión Reclamo por disconformidad por saldos a favor Reclamo por disconformidad excepto saldos a favor Procedimiento simplificado de exclusión Reclamo por disconformidad por saldos a favor Reclamo por disconformidad excepto saldos a favor de recaudación Atenuación de alícuotas de recaudación Reclamo por disconformidad excepto saldos a favor 18

19 Resumen RN 64/10 Existe saldo a favor? Coeficiente "prom imp / (imp - recaud)" SI mayor a 2 SI menor a 2 y mayor a 0 SI menor a 0 NO ---- Trámite Reducción de alícuotas Atenuación de alícuotas Reclamo por disconformidad ( * ) Reclamo por disconformidad ( * ) Alcance Todos los regímenes de recaudación Regímenes generales de retención y percepción Regímenes generales de retención y percepción Regímenes generales de retención y percepción ( * ) Si es que se cumple con alguno de los casos del art. 18 de la RN 64/10. Contribuyentes ARBAnet???? Saldos a favor de contribuyentes ARBAnet: Con relación a los saldos a favor generados en ARBAnet, la devolución se hace a través de la demanda de repetición, no se dictaron normas para la devolución de los saldos a favor correspondientes al año 2009, como se hizo con el 2008, están analizándolas. a doas 19

20 Contribuyentes ARBAnet???? RN 111/08, art. 17: Los contribuyentes incluidos en el sistema de liquidación de anticipos que se establece mediante la presente (ARBAnet), no podrán solicitar la autorización de exclusión de los regímenes de retención o percepción vigentes. Recaudaciones bancarias RN 64/10, art. 23: De conformidad o a lo establecido ec por el artículo 463 de la Disposición Normativa Serie "B" Nº 1/2004 y el artículo 7º de la Disposición Normativa Serie "B" Nº 79/04 (t.o. por Resolución Normativa Nº 8/09), la Autoridad de Aplicación podrá disponer de oficio la morigeración por tiempo determinado de las alícuotas previstas para los regímenes de retención sobre acreditaciones bancarias, para su aplicación a grupos o categorías de contribuyentes, respecto de los cuales se verifiquen saldos a favor en el impuesto. La medida descripta precedentemente, podrá resultar de aplicación complementaria a la prevista por el Capítulo II. 20

21 Recaudaciones bancarias Resolución Normativa 69/10 (14/09/2010). Vigencia: 01/10/2010 Nuevo abanico de alícuotas para a el art. at 463 de la DN B 1/04 Categoría Prov. de Buenos Aires SIRCREB RN 14/09 RN 69/10 RG (CA) 11/08 A 0,01% 0,01% B 0,05% 0,05% C 0,10% 0,10% D 0,20% 0,20% E 0,30% 0,30% F 1,50% 0,40% 0,40% G 2,00% 0,50% 0,50% H 3,00% 0,60% 0,60% I 5,00% 0,70% 0,70% J 0,80% 0,80% K 0,90% 0,90% L 1,00% 1,00% 1,00% M 1,10% 1,10% N 1,20% 1,20% O 1,30% 1,30% P 0,01% 1,40% 1,40% Q 0,50% 1,50% 1,50% R 1,60% 1,60% S 1,80% 1,80% T 2,00% 2,00% U 2,50% 2,50% V 3,00% 3,00% W 3,50% 3,50% X 4,00% 4,00% Y 4,50% 4,50% Z 5,00% 5,00% 21

22 Recaudaciones bancarias Resolución Normativa 69/10 (14/09/2010). Vigencia: 01/10/2010 Nuevo abanico de alícuotas para a el art. at 463 de la DN B 1/04 Derogación del art. 474 de la DN B 1/04: Cuando las retenciones sufridas originen saldos a favor del contribuyente, su imputación podrá ser trasladada a la liquidación de los anticipos siguientes, aún excediendo el respectivo período fiscal. Asimismo, el contribuyente podrá optar por imputar los saldos a favor de la cancelación de otras obligaciones fiscales cuya Autoridad de Aplicación sea la Agencia de Recaudación de la Provincia de Buenos Aires, en la forma en que ésta determine. Recaudaciones bancarias Derogación del art. 474 de la DN B 1/04: Ya no se pueden trasladar los saldos a favor originados por las recaudaciones bancarias??? Análisis de la reglamentación DN B 1/04, Capítulo V, Sección Uno, art. 330: Cuando las percepciones o retenciones sufridas originen saldos a favor del contribuyente, su imputación podrá ser trasladada por éste a la liquidación del o de los anticipos siguientes, aún excediendo el período fiscal. Art. 319 de la misma norma: allí se establece que las disposiciones de la Sección Uno son aplicables a los regímenes generales de retención y percepción, y a los regímenes especiales de percepción. No se nombran a los regímenes especiales de retenciones. 22

23 Recaudaciones bancarias Derogación del art. 474 de la DN B 1/04: Análisis s de numérico Impuesto determinado: $ Percepciones: $ Retenciones: $ Recaudaciones bancarias: $ Posición del mes: ($ 2.000) Cómo se origina el saldo a favor? Hay un orden de prelación de los pagos a cuenta / ingresos directos? Recaudaciones bancarias Derogación del art. 474 de la DN B 1/04: Aplicativo SIFERE 23

24 Recaudaciones bancarias Derogación del art. 474 de la DN B 1/04: Aplicativo IBMensual Recaudaciones bancarias Derogación del art. 474 de la DN B 1/04: Qué dice dceel Código Fiscal? Art. 197: del anticipo a abonar se deducirá el importe de las percepciones y retenciones que se hubieren realizado, procediéndose al ingreso del saldo resultante a favor del fisco. Art. 93: la autoridad de aplicación deberá compensar, de oficio o a pedido de los contribuyentes o responsables, los saldos acreedores, cualquiera sea la forma o el procedimiento i por el cual se establezcan, con las deudas o saldos deudores de gravámenes declarados por los contribuyentes o responsables o determinados por el Organismo Recaudador. 24

25 RN 47/08 Exclusión de las recaudaciones bancarias A quiénes se aplica? Los sujetos que hubieren sido incluidos en la nómina mensual que confecciona y publica la Agencia de Recaudación para las retenciones sobre acreditaciones bancarias, y que solamente desarrollen actividades no alcanzadas por el Impuesto sobre los Ingresos Brutos, podrán solicitar su exclusión de dicha nómina, entre el día 1 y el día 20 de cada mes. A tal fin, deberán utilizar la aplicación informática denominada Reclamos por Disconformidad a las Retenciones Bancarias - Régimen Local, que se encontrará disponible en la página web de la Agencia de Recaudación de la Provincia de Buenos Aires ( a la cual accederán mediante su CUIT. 25

26 Recaudaciones bancarias A quiénes se incluye en el padrón? En los primeros meses del año en curso se generó e un padrón para a los bancos de aprox contribuyentes que fue analizado y depurado para marzo, reduciéndolo a aprox El motivo de dicha significativa reducción está dado en que para el mes de marzo se decidió incluir en el padrón para los bancos a aquellos sujetos que fueron pasibles de 2 retenciones y 2 percepciones practicadas por distintos agentes de los regímenes generales vigentes en la jurisdicción, previstos en la Disposición Normativa B 1/2004. El criterio anterior consistía en convertir en sujetos pasibles de recaudación bancaria a los sujetos que al menos tuvieran una percepción y/o retención sufrida. RN 35/08 Exclusión del padrón de recaudaciones por sujetos a contrib. exentos Artículo tcuo1: Aquellos sujetos alcanzados ados por el beneficio e de exención eecó del Impuesto sobre los Ingresos Brutos que no se encuentren obligados a acreditar su inscripción en el tributo, podrán solicitar su inclusión en el padrón al que se hace referencia en los artículos 344 y 411 de la Disposición Normativa Serie "B" Nº 1/04. Artículo 2: A los fines indicados en el artículo anterior, los sujetos mencionados deberán presentarse ante cualquier dependencia de la Agencia de Recaudación de la Provincia de Buenos Aires para denunciar: 1. Nombre o denominación social y número de CUIT, acompañando la constancia correspondiente. 2. Norma legal que establece la exención del Impuesto en la que se encuentran comprendidos. 26

27 Prov. de Buenos Aires. Impuesto sobre los Ingresos Brutos Adecuación on-line de alícuotas ARBA Expositor: Información útil ENTORNO DE PRUEBAS 1

28 Adecuación on-line de alícuotas Análisis de la situación Período Impuesto Recaudaciones Diferencia entre determinado (1) (2) (2) y (1) Julio , , ,70 Junio , , ,52 Mayo , , ,00 Totales , , ,21 Promedio del impuesto determinado del período: ,86 86 / 3 = ,29 Diferencia entre (2) y (1) Impuesto determinado promedio = , ,29 = 2,25 Adecuación on-line de alícuotas Resultados y posibilidades Diferencia entre (2) y (1) Impuesto determinado promedio = > 2 Diferencia entre (2) y (1) Impuesto determinado promedio = 2 < 0 Atenuación de alícuotas Diferencia entre (2) y (1) Impuesto determinado promedio = <0 Reclamo por disconformidad 2

29 Adecuación on-line de alícuotas Adecuación on-line de alícuotas 3

30 Adecuación on-line de alícuotas Adecuación on-line de alícuotas 4

31 Adecuación on-line de alícuotas Adecuación on-line de alícuotas 5

32 Adecuación on-line de alícuotas Adecuación on-line de alícuotas 6

33 Adecuación on-line de alícuotas Adecuación on-line de alícuotas 7

34 8

35 9

36 Motivos de la solicitud El contribuyente no enuncia por cuales regímenes solicita el beneficio de exclusión, sino los motivos. a) Acreditaciones bancarias excesivas. El contribuyente es retenido por el régimen de venta por tarjetas y luego por el de acreditaciones bancarias. Se da también cuando se deposita en la cuenta un monto que proviene de otro origen al de la actividad comercial de manera consuetudinaria (por ejemplo depósitos judiciales). b) Acreditación bancaria de otro origen al de la actividad comercial. Se incorporara el modulo de devolución de retenciones bancarias para acreditaciones especiales (por ejemplo herencias). c) Afectación por más de un régimen. Este caso se da cuando la alícuota de retención (o percepción) es por la totalidad del impuesto (por ejemplo productores agropecuarios) y además se retiene por el depósito en cuenta bancaria. Motivos de la solicitud (cont.) d) Contribuyente de convenio multilateral con bajo coeficiente unificado en la jurisdicción 902 Buenos Aires. Se da para el caso de contribuyentes que compran a Agentes de Recaudación de la Provincia de Buenos Aires, pero que comparten los ingresos en Provincia de Buenos Aires con otras jurisdicciones. e) Contribuyente de convenio multilateral régimen especial que reduce base imponible. f) Ingresos no gravados. Como las exportaciones no están gravadas, las percepciones que sufren no pueden ser descargadas para aquello contribuyentes cuya principal p fuente de ingresos resulta de las exportaciones. g) Ingresos exentos. Se da para contribuyentes que no deben estar inscriptos en el impuesto (por ejemplo diarios, radios, televisoras, etc.). h) Actividad no alcanzada por el impuesto. Se da para contribuyentes que no deben estar inscriptor en el impuesto (por ejemplo diarios, radios, televisoras, etc). i) Otros. Se habilita un campo para ingresar una breve descripción. 10

37 11

38 12

39 Atenuación de alícuotas 13

40 Atenuación de alícuotas Reclamo por disconformidad 14

41 Reclamo por disconformidad Reclamo por disconformidad 15

42 Reclamo por disconformidad Reclamo por disconformidad 16

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de

TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de") ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

MR Consultores. Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES

MR Consultores Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES RG (AFIP) 3878 IVA Pago Trimestral y Régimen de Exclusión Expositor: Marcelo D. Rodríguez Twitter: @mrconsultores3

MR Consultores Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES RG (AFIP) 3878 IVA Pago Trimestral y Régimen de Exclusión Expositor: Marcelo D. Rodríguez Twitter: @mrconsultores3

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada El espíritu del presente boletín es orientar el trabajo del administrador local, sin embargo y de manera subsidiaria, se quiere orientar

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada El espíritu del presente boletín es orientar el trabajo del administrador local, sin embargo y de manera subsidiaria, se quiere orientar

RÉGIMEN DE RETENCIÓN A MONOTRIBUTISTAS

EDITORIAL ERREPAR RÉGIMEN DE RETENCIÓN A MONOTRIBUTISTAS Resolución General (AFIP) 2616 (BO del 1/6/09) Vigencia 1/5/2010 (RG 2745) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Enero de 2010 1 ANTECEDENTES

EDITORIAL ERREPAR RÉGIMEN DE RETENCIÓN A MONOTRIBUTISTAS Resolución General (AFIP) 2616 (BO del 1/6/09) Vigencia 1/5/2010 (RG 2745) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Enero de 2010 1 ANTECEDENTES

Campaña N 814 Bienvenida al Régimen General

Campaña N 814 Bienvenida al Régimen General El objetivo de esta comunicación es darle la bienvenida al Régimen General dado que durante el mes de Febrero usted se inscribió en este régimen para el desarrollo

Campaña N 814 Bienvenida al Régimen General El objetivo de esta comunicación es darle la bienvenida al Régimen General dado que durante el mes de Febrero usted se inscribió en este régimen para el desarrollo

INSTRUCTIVO PARA GENERAR LA SOLICITUD ON-LINE DE EXCLUSION A LOS REGIMENES DE RECAUDACION DEL IMPUESTO SOBRE LOS INGRESOS BRUTOS

INSTRUCTIVO PARA GENERAR LA SOLICITUD ON-LINE DE EXCLUSION A LOS REGIMENES DE RECAUDACION DEL IMPUESTO SOBRE LOS INGRESOS BRUTOS - 1 - INTRODUCCION La exclusión a los regímenes de recaudación, se introducen

INSTRUCTIVO PARA GENERAR LA SOLICITUD ON-LINE DE EXCLUSION A LOS REGIMENES DE RECAUDACION DEL IMPUESTO SOBRE LOS INGRESOS BRUTOS - 1 - INTRODUCCION La exclusión a los regímenes de recaudación, se introducen

L a b o ral Remuneraciones: Retenciones de 4 a categoría

A N E X O D E A C T U A L I Z A C I Ó N - M A R Z O 2 0 1 6 ACTUALIZ ACIONES ANTERIORES: FEBRERO 2014 / AG O S TO 2014 / FEBRERO 2015 / AG O S TO 2015 Colección Práctica L a b o ral Remuneraciones: Retenciones

A N E X O D E A C T U A L I Z A C I Ó N - M A R Z O 2 0 1 6 ACTUALIZ ACIONES ANTERIORES: FEBRERO 2014 / AG O S TO 2014 / FEBRERO 2015 / AG O S TO 2015 Colección Práctica L a b o ral Remuneraciones: Retenciones

BUENOS AIRES INGRESOS BRUTOS AGENTES DE PERCEPCIÓN LIMITE AL REINTEGRO DE LA PERCEPCIÓN POR NOTA DE CRÉDITO

BUENOS AIRES INGRESOS BRUTOS AGENTES DE PERCEPCIÓN LIMITE AL REINTEGRO DE LA PERCEPCIÓN POR NOTA DE CRÉDITO A través de la resolución normativa 10/2008, ARBA establece disposiciones de carácter obligatoria,

BUENOS AIRES INGRESOS BRUTOS AGENTES DE PERCEPCIÓN LIMITE AL REINTEGRO DE LA PERCEPCIÓN POR NOTA DE CRÉDITO A través de la resolución normativa 10/2008, ARBA establece disposiciones de carácter obligatoria,

Administración Federal de Ingresos Públicos IMPUESTOS

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

Novedades impositivas del al 10-12

2014 - Novedades impositivas del 04-12 al 10-12 Novedades Nacionales Régimen Penal Tributario y Previsional. Código Procesal Penal de la Nación LEY (Poder Legislativo) 27063 Se aprueba el nuevo Código

2014 - Novedades impositivas del 04-12 al 10-12 Novedades Nacionales Régimen Penal Tributario y Previsional. Código Procesal Penal de la Nación LEY (Poder Legislativo) 27063 Se aprueba el nuevo Código

TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

Administración Federal de Ingresos Públicos (AFIP)

") Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

I. Impuesto sobre los créditos y débitos en cuentas bancarias. Sujetos y cuentas exentas o con alícuota reducida.

I. Impuesto sobre los créditos y débitos en cuentas bancarias. Sujetos y cuentas exentas o con alícuota reducida. La AFIP mediante la Resolución General Nº 3900 publicada en el Boletín Oficial el 05/07/2016,

I. Impuesto sobre los créditos y débitos en cuentas bancarias. Sujetos y cuentas exentas o con alícuota reducida. La AFIP mediante la Resolución General Nº 3900 publicada en el Boletín Oficial el 05/07/2016,

DEVOLUCIONES Y COMPENSACIONES MARCO NORMATIVO

MARCO NORMATIVO . Art. 850 ESTATUTO TRIBUTARIO. DEVOLUCIÓN DE SALDOS A FAVOR. Impuesto de renta. SALDOS A FAVOR Impuesto sobre las ventas. Solicitar devolución. SALDOS A FAVOR EN RENTA Solicitar compensación

MARCO NORMATIVO . Art. 850 ESTATUTO TRIBUTARIO. DEVOLUCIÓN DE SALDOS A FAVOR. Impuesto de renta. SALDOS A FAVOR Impuesto sobre las ventas. Solicitar devolución. SALDOS A FAVOR EN RENTA Solicitar compensación

Flash Impositivo

www.pwc.com/ar Flash Impositivo Nº 018 Mayo 2015 Novedades nacionales Resolución General 3770/2015-AFIP (B.O. 07/05/2015) Impuesto a las Ganancias. Ganancias de cuarta categoría. Reducción. Devolución.

www.pwc.com/ar Flash Impositivo Nº 018 Mayo 2015 Novedades nacionales Resolución General 3770/2015-AFIP (B.O. 07/05/2015) Impuesto a las Ganancias. Ganancias de cuarta categoría. Reducción. Devolución.

LA CIUDAD DE BUENOS AIRES AUMENTA LOS REGIMENES DE RECAUDACION DEL IMPUESTO SOBRE LOS INGRESOS BRUTOS

Página 1 José Antonio Alaniz LA CIUDAD DE BUENOS AIRES AUMENTA LOS REGIMENES DE RECAUDACION DEL IMPUESTO SOBRE LOS INGRESOS BRUTOS Destacamos el incremento de las alícuotas generales de recaudación y la

Página 1 José Antonio Alaniz LA CIUDAD DE BUENOS AIRES AUMENTA LOS REGIMENES DE RECAUDACION DEL IMPUESTO SOBRE LOS INGRESOS BRUTOS Destacamos el incremento de las alícuotas generales de recaudación y la

Marzo 2016 Novedades impositivas del 10 03 al 16 03

Marzo 2016 Novedades impositivas del 10 03 al 16 03 Novedades Nacionales BIENES PERSONALES. AUTOMOTORES Y OTROS BIENES. SE FIJAN LAS VALUACIONES DE BIENES E INFORMACIÓN COMPLEMENTARIA PARA EL PERÍODO FISCAL

Marzo 2016 Novedades impositivas del 10 03 al 16 03 Novedades Nacionales BIENES PERSONALES. AUTOMOTORES Y OTROS BIENES. SE FIJAN LAS VALUACIONES DE BIENES E INFORMACIÓN COMPLEMENTARIA PARA EL PERÍODO FISCAL

RESOLUCIÓN GENERAL (AFIP) 1556

1556") RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

SISTEMA DE PERCEPCIONES DEL IGV

BASE LEGAL SISTEMA DE PERCEPCIONES DEL IGV Ley N 28053 que establece Disposiciones con relación a percepciones y retenciones, publicada el 08.08.2003. Resolución de Superintendencia N 128-2002/SUNAT, que

BASE LEGAL SISTEMA DE PERCEPCIONES DEL IGV Ley N 28053 que establece Disposiciones con relación a percepciones y retenciones, publicada el 08.08.2003. Resolución de Superintendencia N 128-2002/SUNAT, que

Bolsa de Cereales de Bahía Blanca

DECLARACION JURADA DE IVA INTERMEDIARIO EN RELACION A LAS OPERACIONES SECUNDARIAS SUJETAS A REINTEGRO PARCIAL Los responsables comprendidos en el art.2 inc. c), podrán solicitar el reintegro parcial del

DECLARACION JURADA DE IVA INTERMEDIARIO EN RELACION A LAS OPERACIONES SECUNDARIAS SUJETAS A REINTEGRO PARCIAL Los responsables comprendidos en el art.2 inc. c), podrán solicitar el reintegro parcial del

INGRESOS BRUTOS CABA - PRESENTACIÓN DE DECLARACIÓN JURADA ANUAL, CORRESPONDIENTE AL PERÍODO FISCAL 2010

INGRESOS BRUTOS CABA - PRESENTACIÓN DE DECLARACIÓN JURADA ANUAL, CORRESPONDIENTE AL PERÍODO FISCAL 2010 Mediante la publicación en el Boletín Oficial de la Resolución Dir. Gral. Rentas Ciudad de Buenos

INGRESOS BRUTOS CABA - PRESENTACIÓN DE DECLARACIÓN JURADA ANUAL, CORRESPONDIENTE AL PERÍODO FISCAL 2010 Mediante la publicación en el Boletín Oficial de la Resolución Dir. Gral. Rentas Ciudad de Buenos

BOLETIN INFORMATIVO GENERAL VENCIMIENTOS MES DE MAYO 2013

BOLETIN INFORMATIVO GENERAL VENCIMIENTOS MES DE MAYO 2013 1. GANANCIAS. 1.1. Retenciones R.G. 830/2000 y Retención sobre sueldos R.G. 1261/2002 - Informe nominativo e ingreso de las retenciones practicadas

BOLETIN INFORMATIVO GENERAL VENCIMIENTOS MES DE MAYO 2013 1. GANANCIAS. 1.1. Retenciones R.G. 830/2000 y Retención sobre sueldos R.G. 1261/2002 - Informe nominativo e ingreso de las retenciones practicadas

BUENOS AIRES INGRESOS BRUTOS EL SISTEMA DE ARBA PARA IMPEDIR RETENCIONES Y PERCEPCIONES INDEBIDAS

BUENOS AIRES INGRESOS BRUTOS EL SISTEMA DE ARBA PARA IMPEDIR RETENCIONES Y PERCEPCIONES INDEBIDAS seminario@e-alaniz.com.ar ARBA, bajo presión judicial, impuso el sistema de exclusión de retenciones, percepciones

BUENOS AIRES INGRESOS BRUTOS EL SISTEMA DE ARBA PARA IMPEDIR RETENCIONES Y PERCEPCIONES INDEBIDAS seminario@e-alaniz.com.ar ARBA, bajo presión judicial, impuso el sistema de exclusión de retenciones, percepciones

DECRETO 344/008 de

DECRETO 344/008 de 16.07.08 Publicado en el Diario Oficial N 27.531 de 23.07.08 Impuesto de Asistencia a la Seguridad Social (I.A.S.S.) ARTICULO 1.- Naturaleza del Impuesto.- El Impuesto de Asistencia

DECRETO 344/008 de 16.07.08 Publicado en el Diario Oficial N 27.531 de 23.07.08 Impuesto de Asistencia a la Seguridad Social (I.A.S.S.) ARTICULO 1.- Naturaleza del Impuesto.- El Impuesto de Asistencia

Artículo 2º.- El importe de cada uno de los anticipos se determinará de acuerdo con el siguiente procedimiento:

RESOLUCIÓN GENERAL Nº 140/2012 Emisión: 19/12/2012 BO (Tucumán): 26/12/2012 Artículo 1º.- Los contribuyentes de los Impuestos sobre los Ingresos Brutos y para la Salud Pública, deberán determinar vía declaración

RESOLUCIÓN GENERAL Nº 140/2012 Emisión: 19/12/2012 BO (Tucumán): 26/12/2012 Artículo 1º.- Los contribuyentes de los Impuestos sobre los Ingresos Brutos y para la Salud Pública, deberán determinar vía declaración

INSTRUCTIVO SIPOT VERSION 3.2 APLICATIVO GENERALIDADES SUJETOS OBLIGADOS FORMULARIOS - CARGA DE UN CONTRIBUYENTE NUEVO RG 19/2014

1 INSTRUCTIVO SIPOT VERSION 3.2 APLICATIVO GENERALIDADES SUJETOS OBLIGADOS FORMULARIOS - CARGA DE UN CONTRIBUYENTE NUEVO RG 19/2014 Línea Gratuita 0800-888-2244 consultasdgr@salta.gov.ar 2 Introducción

1 INSTRUCTIVO SIPOT VERSION 3.2 APLICATIVO GENERALIDADES SUJETOS OBLIGADOS FORMULARIOS - CARGA DE UN CONTRIBUYENTE NUEVO RG 19/2014 Línea Gratuita 0800-888-2244 consultasdgr@salta.gov.ar 2 Introducción

IMPUESTO A LAS GANANCIAS 4ta. CATEGORÍA

IMPUESTO A LAS GANANCIAS 4ta. CATEGORÍA A partir del 01 de enero de 2015, de acuerdo a la normativa de AFIP, todo el personal, de cualquier escalafón, perteneciente a la Administración Central, estará

IMPUESTO A LAS GANANCIAS 4ta. CATEGORÍA A partir del 01 de enero de 2015, de acuerdo a la normativa de AFIP, todo el personal, de cualquier escalafón, perteneciente a la Administración Central, estará

Julio Novedades impositivas del al 22-07

Julio 2015 - Novedades impositivas del 16-07 al 22-07 Novedades Nacionales IMPUESTO A LAS GANANCIAS. ASIGNACIONES FAMILIARES. ACTUALIZACIÓN SEGÚN LEY DE MOVILIDAD JUBILATORIA. VIGENCIA LEY (Poder Legislativo)

Julio 2015 - Novedades impositivas del 16-07 al 22-07 Novedades Nacionales IMPUESTO A LAS GANANCIAS. ASIGNACIONES FAMILIARES. ACTUALIZACIÓN SEGÚN LEY DE MOVILIDAD JUBILATORIA. VIGENCIA LEY (Poder Legislativo)

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

RECORDATORIO DE PRÓXIMOS VENCIMIENTOS:

RECORDATORIO DE PRÓXIMOS VENCIMIENTOS: GANANCIAS, BS PERSONALES Y GMP-PERSONAS FISICAS Y SUCESIONES INDIVISAS Transferencia electrónica de datos, correspondiente a: año 2015 0-1 09/05/2016 2-3 10/05/2016

RECORDATORIO DE PRÓXIMOS VENCIMIENTOS: GANANCIAS, BS PERSONALES Y GMP-PERSONAS FISICAS Y SUCESIONES INDIVISAS Transferencia electrónica de datos, correspondiente a: año 2015 0-1 09/05/2016 2-3 10/05/2016

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685 RG 3685 OBJETIVOS CREA UN REGIMEN INFORMATIVO DE COMPRAS Y VENTAS DEROGA LA RG 1361 Y REEMPLAZA SUS NORMAS

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685 RG 3685 OBJETIVOS CREA UN REGIMEN INFORMATIVO DE COMPRAS Y VENTAS DEROGA LA RG 1361 Y REEMPLAZA SUS NORMAS

RÉGIMEN ESPECIAL DE FACILIDADES DE PAGO RESOLUCIÓN GENERAL (AFIP) 3630

3630") RÉGIMEN ESPECIAL DE FACILIDADES DE PAGO RESOLUCIÓN GENERAL (AFIP) 3630 1 ALCANCE Y VIGENCIA Desde el 16 de junio hasta el 25-29 de agosto de 2014 Regularización de: Obligaciones impositivas y de los recursos

RÉGIMEN ESPECIAL DE FACILIDADES DE PAGO RESOLUCIÓN GENERAL (AFIP) 3630 1 ALCANCE Y VIGENCIA Desde el 16 de junio hasta el 25-29 de agosto de 2014 Regularización de: Obligaciones impositivas y de los recursos

REGIMEN SIMPLIFICADO PROVINCIAL

REGIMEN SIMPLIFICADO PROVINCIAL 2011 Artículo 131 Bis.- Establécese un Régimen Simplificado Provincial para contribuyentes locales del Impuesto Sobre los Ingresos Brutos, que se regirá conforme a las normas

REGIMEN SIMPLIFICADO PROVINCIAL 2011 Artículo 131 Bis.- Establécese un Régimen Simplificado Provincial para contribuyentes locales del Impuesto Sobre los Ingresos Brutos, que se regirá conforme a las normas

Servicio de Información

BOLETIN OFICIAL Nº 33365 25 de abril de 2016 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3870 Procedimiento. Ley N 11.683, texto ordenado en 1998 y sus modificaciones. Régimen de facilidades

BOLETIN OFICIAL Nº 33365 25 de abril de 2016 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3870 Procedimiento. Ley N 11.683, texto ordenado en 1998 y sus modificaciones. Régimen de facilidades

NORMAS Y PROCEDIMIENTOS

NORMAS Y PROCEDIMIENTOS COMERCIALIZACION DE GRANOS ACOPIADORES CONSIGNATARIOS RECOMENDACIONES Cr. Néstor Oscar Teti SUJETO El acopiador consignatario es fiscalmente uno de los sujetos más vulnerables de

NORMAS Y PROCEDIMIENTOS COMERCIALIZACION DE GRANOS ACOPIADORES CONSIGNATARIOS RECOMENDACIONES Cr. Néstor Oscar Teti SUJETO El acopiador consignatario es fiscalmente uno de los sujetos más vulnerables de

- Ley N , Ley del Régimen de Percepciones de l Impuesto General a las Ventas, publicado el , y normas modificatorias.

INFORME N. 034-2013-SUNAT/4B0000 MATERIA: Se consulta si tratándose de solicitudes de devolución de saldos no aplicados de percepciones debe computarse el plazo de prescripción de forma independiente tomando

INFORME N. 034-2013-SUNAT/4B0000 MATERIA: Se consulta si tratándose de solicitudes de devolución de saldos no aplicados de percepciones debe computarse el plazo de prescripción de forma independiente tomando

ANEXO V. Guía para confeccionar la RENDICIÓN de SUBSIDIOS ESPECIALES

ANEXO V Guía para confeccionar la RENDICIÓN de SUBSIDIOS ESPECIALES RECORDATORIO: El plazo de ejecución de los fondos contará con un máximo de seis meses para su conclusión, a partir del momento de la

ANEXO V Guía para confeccionar la RENDICIÓN de SUBSIDIOS ESPECIALES RECORDATORIO: El plazo de ejecución de los fondos contará con un máximo de seis meses para su conclusión, a partir del momento de la

Decreto Legislativo Nº 1105 que establece disposiciones para el proceso de formalización

Decreto Legislativo Nº 1105 que establece disposiciones para el proceso de formalización DECRETO LEGISLATIVO Nº 1105 El presente Decreto Legislativo tiene como objeto establecer disposiciones complementarias

Decreto Legislativo Nº 1105 que establece disposiciones para el proceso de formalización DECRETO LEGISLATIVO Nº 1105 El presente Decreto Legislativo tiene como objeto establecer disposiciones complementarias

Instructivo Presentación y Liquidación Ingresos Brutos Mensuales Arbanet

Instructivo Presentación y Liquidación Ingresos Brutos Mensuales Arbanet Índice: 1- Introducción. 2- Alcance. 3- Descripción. 4- Ingreso al Sistema. 5- Liquidación-Anticipo. 6- Presentación DJ Anual. 1-

Instructivo Presentación y Liquidación Ingresos Brutos Mensuales Arbanet Índice: 1- Introducción. 2- Alcance. 3- Descripción. 4- Ingreso al Sistema. 5- Liquidación-Anticipo. 6- Presentación DJ Anual. 1-

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

BUENOS AIRES- ARGENTINA

CENTRO DE GRADUADOS DE ECONOMICAS BUENOS AIRES- ARGENTINA EXPOSITOR: MG. DR. JOSE LUIS SIRENA ESPECIALISTAS EN DERECHO DEL TRABAJO, RECURSOS DE LA SEGURIDAD SOCIAL Y DERECHO SOCIETARIO CRITERIO A SEGUIR

CENTRO DE GRADUADOS DE ECONOMICAS BUENOS AIRES- ARGENTINA EXPOSITOR: MG. DR. JOSE LUIS SIRENA ESPECIALISTAS EN DERECHO DEL TRABAJO, RECURSOS DE LA SEGURIDAD SOCIAL Y DERECHO SOCIETARIO CRITERIO A SEGUIR

Opinión Consultoria Tributaria

Opinión Consultoria Tributaria Pais ARGENTINA Norma Fiscal NACIONAL RG 3726/15 - SIRE - SISTEMA INTEGRAL DE RETENCIONES ELECTRÓNICAS Fecha de Publicación: 23/01/2015 Fecha de Entrada en Vigencia: 26/01/2015

Opinión Consultoria Tributaria Pais ARGENTINA Norma Fiscal NACIONAL RG 3726/15 - SIRE - SISTEMA INTEGRAL DE RETENCIONES ELECTRÓNICAS Fecha de Publicación: 23/01/2015 Fecha de Entrada en Vigencia: 26/01/2015

PRESENTACIÓN DE INFORMACIÓN DE VENTAS A CRÉDITO

PRESENTACIÓN DE INFORMACIÓN DE VENTAS A CRÉDITO Manual de Usuario Externo Versión: 03 Fecha de aprobación: 26/06/2014 CONTROL DE CAMBIOS Versión Sección y/o página 02 17 Descripción de la modificación

PRESENTACIÓN DE INFORMACIÓN DE VENTAS A CRÉDITO Manual de Usuario Externo Versión: 03 Fecha de aprobación: 26/06/2014 CONTROL DE CAMBIOS Versión Sección y/o página 02 17 Descripción de la modificación

Estudio de Servicios Contables y Afines SAC. Expositor: CPC Manuel Pomacaja Herrera

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

b) Operaciones relacionadas con la comercialización de tabaco por el "Comprobante de Compra Primaria para el Sector Tabacalero" -RG (AFIP) 3382-.

Operaciones relacionadas con la comercialización de tabaco por el Comprobante de Compra Primaria para el Sector Tabacalero -RG (AFIP) 3382-.") Se prorroga hasta el 31/3/2016 la obligación de emitir factura electrónica por parte de los responsables inscriptos que se encontraban obligados a partir del 1/7/2015 y de aquellos sujetos que independientemente

Se prorroga hasta el 31/3/2016 la obligación de emitir factura electrónica por parte de los responsables inscriptos que se encontraban obligados a partir del 1/7/2015 y de aquellos sujetos que independientemente

MONOTRIBUTO. Jornadas de Actualización y Capacitación Tributaria MR Consultores. ABC Consultas y Respuesta Frecuentes

Jornadas de Actualización y Capacitación Tributaria MR Consultores MONOTRIBUTO Ley 25.865 (BO. 19/01/04) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Noviembre de 2009 Me puedo adherir al monotributo

Jornadas de Actualización y Capacitación Tributaria MR Consultores MONOTRIBUTO Ley 25.865 (BO. 19/01/04) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Noviembre de 2009 Me puedo adherir al monotributo

Bienes Personales Ítems más usuales

Bienes Personales Ítems más usuales Cómo generar y presentar la declaración jurada del Impuesto sobre los Bienes Personales? V 2015 03 12 Quiénes deben efectuar la presentación de la Declaración Jurada

Bienes Personales Ítems más usuales Cómo generar y presentar la declaración jurada del Impuesto sobre los Bienes Personales? V 2015 03 12 Quiénes deben efectuar la presentación de la Declaración Jurada

Vigencia: para las retenciones y percepciones que se efectúen a partir del 01/03/2015, y declaración jurada mes 03/2015 inclusive.

Ciudad de Buenos Aires, 26 de Febrero de 2015 Circular I 790 Sistema Integral de Retenciones Electrónicas (SIRE). Implementación. Retenciones y percepciones de Seguridad Social y de Imp. Ganancias Beneficiarios

Ciudad de Buenos Aires, 26 de Febrero de 2015 Circular I 790 Sistema Integral de Retenciones Electrónicas (SIRE). Implementación. Retenciones y percepciones de Seguridad Social y de Imp. Ganancias Beneficiarios

INSTRUCCIONES DEL MODELO 111

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS RETENCIONES E INGRESOS A CUENTA SOBRE RENDIMIENTOS DEL TRABAJO, DETERMINADAS ACTIVIDADES ECONÓMICAS, PREMIOS Y DETERMINADAS IMPUTACIONES DE RENTA MODELO

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS RETENCIONES E INGRESOS A CUENTA SOBRE RENDIMIENTOS DEL TRABAJO, DETERMINADAS ACTIVIDADES ECONÓMICAS, PREMIOS Y DETERMINADAS IMPUTACIONES DE RENTA MODELO

PKF Villagarcía & Asociados

Ciudad de Buenos Aires, 07 de enero de 2010 Circular I-675 Régimen Simplificado para Pequeños Contribuyentes (RS) MONOTRIBUTO RG (AFIP) 2746 BO 05-01-2010 Reglamentación de la Ley Nº 26565 Prórroga de

Ciudad de Buenos Aires, 07 de enero de 2010 Circular I-675 Régimen Simplificado para Pequeños Contribuyentes (RS) MONOTRIBUTO RG (AFIP) 2746 BO 05-01-2010 Reglamentación de la Ley Nº 26565 Prórroga de

REPÚBLICA DE COLOMBIA. "~~la; )4 ~ ~"""""_uu._...1i MINISTERIO DE HACIENDA Y CREDITO PÚBLlCO--,."...""~"!"!'I,,~=,~.~-.

4 ~ ~_uu._...1i MINISTERIO DE HACIENDA Y CREDITO PÚBLlCO--,....~!!'I,,~=,~.~-.") REPÚBLICA DE COLOMBIA "~~la; )4 ~ ~"""""_uu._...1i MINISTERIO DE HACIENDA Y CREDITO PÚBLlCO--,."...""~"!"!'I,,~=,~.~-. DECRETO NÚMERO 2101 DE 2013 ( 22 NOV 2013 Por el cual se reglamenta la Ley 1607 de

REPÚBLICA DE COLOMBIA "~~la; )4 ~ ~"""""_uu._...1i MINISTERIO DE HACIENDA Y CREDITO PÚBLlCO--,."...""~"!"!'I,,~=,~.~-. DECRETO NÚMERO 2101 DE 2013 ( 22 NOV 2013 Por el cual se reglamenta la Ley 1607 de

ACTUALIZACION SITUACION IMPOSITIVA FEBRERO PROCTER & GAMBLE ARGENTINA S.R.L. Gbor. Ugarte 3561 Munro Pcia. de Buenos Aires

Estan Empresa Domicilio Comercial PROCTER & GAMBLE ARGENTINA S.R.L. Gbor. Ugarte 3561 Munro Pcia. de Buenos Aires CUIT 30-61526545-0 IVA RESPONSABLE INSCRIPTO GANANCIAS RESPONSABLE INSCRIPTO INGRESOS BRUTOS

Estan Empresa Domicilio Comercial PROCTER & GAMBLE ARGENTINA S.R.L. Gbor. Ugarte 3561 Munro Pcia. de Buenos Aires CUIT 30-61526545-0 IVA RESPONSABLE INSCRIPTO GANANCIAS RESPONSABLE INSCRIPTO INGRESOS BRUTOS

DIRECCIÓN GENERAL DE RENTAS SANTIAGO DEL ESTERO RESOLUCION GENERAL N 21/2007. SANTIAGO DEL ESTERO,28 de Febrero del

SANTIAGO DEL ESTERO,28 de Febrero del 2007.- VISTO: Las Resoluciones Generales Nros. 6/81; 22/85; 12/93; 13/93; 14/95; 16/95 y sus modificatorias, complementarias, reglamentarias y demás disposiciones

SANTIAGO DEL ESTERO,28 de Febrero del 2007.- VISTO: Las Resoluciones Generales Nros. 6/81; 22/85; 12/93; 13/93; 14/95; 16/95 y sus modificatorias, complementarias, reglamentarias y demás disposiciones

A N E X O. You created this PDF from an application that is not licensed to print to novapdf printer (http://www.novapdf.com)

") A N E X O I 3 4 5 6 7 A N E X O I I DD.JJ. ON LINE - MANUAL DE AYUDA Contenidos Información General DDJJ on line permite cargar, generar, presentar e imprimir formularios de DDJJ de los Impuestos y Obligaciones

A N E X O I 3 4 5 6 7 A N E X O I I DD.JJ. ON LINE - MANUAL DE AYUDA Contenidos Información General DDJJ on line permite cargar, generar, presentar e imprimir formularios de DDJJ de los Impuestos y Obligaciones

IVA Servicios Personales Contribuyentes no comprendidos en CEDE FORMULARIO 1302 (Versión 02)

") IVA Servicios Personales Contribuyentes no comprendidos en CEDE FORMULARIO 1302 (Versión 02) INSTRUCTIVO 1. OBLIGADOS Presentarán este formulario los contribuyentes del Impuesto al Valor Agregado (IVA)

IVA Servicios Personales Contribuyentes no comprendidos en CEDE FORMULARIO 1302 (Versión 02) INSTRUCTIVO 1. OBLIGADOS Presentarán este formulario los contribuyentes del Impuesto al Valor Agregado (IVA)

Compendio Tributario Departamento de Fiscalidad y Tributación

FEDERACIÓN EMPRESARIA HOTELERA GASTRONÓMICA DE LA REPÚBLICA ARGENTINA Compendio Tributario Departamento de Fiscalidad y Tributación ANEXO- MEMORANDUM IMPOSITIVOS - BNC JUNIO 2015 Nº 2 INDICE N º 24 MONOTRIBUTO

FEDERACIÓN EMPRESARIA HOTELERA GASTRONÓMICA DE LA REPÚBLICA ARGENTINA Compendio Tributario Departamento de Fiscalidad y Tributación ANEXO- MEMORANDUM IMPOSITIVOS - BNC JUNIO 2015 Nº 2 INDICE N º 24 MONOTRIBUTO

R.G. AFIP Nº 3.692 - INSCRIPCIÓN

Registro Fiscal de Empresas Mineras, de Proveedores de Empresas Mineras y de Titulares de Permisos de Exploración o Cateo R.G. AFIP Nº 3.692 - INSCRIPCIÓN Mediante la Resolución General AFIP Nº 3.692/2014

Registro Fiscal de Empresas Mineras, de Proveedores de Empresas Mineras y de Titulares de Permisos de Exploración o Cateo R.G. AFIP Nº 3.692 - INSCRIPCIÓN Mediante la Resolución General AFIP Nº 3.692/2014

RESOLUCIÓN EJERCICIO Nº 8.01 I.G.M.P - VALUACIÓN INMUEBLES RURALES

RESOLUCIÓN EJERCICIO Nº 8.01 I.G.M.P - VALUACIÓN INMUEBLES RURALES NORMATIVA APLICABLE: Art. 2, art. 4 Ley 25.063 1) En el art. 4 de la Ley de Impuesto a la Ganancia Mínima Presunta se encuentran establecidas

RESOLUCIÓN EJERCICIO Nº 8.01 I.G.M.P - VALUACIÓN INMUEBLES RURALES NORMATIVA APLICABLE: Art. 2, art. 4 Ley 25.063 1) En el art. 4 de la Ley de Impuesto a la Ganancia Mínima Presunta se encuentran establecidas

PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

DIPLOMADO : GESTIÓN TRIBUTARIA

DIPLOMADO : GESTIÓN TRIBUTARIA UNIDADES : UNIDAD 1: Derechos y Obligaciones Tributarias ante el SII UNIDAD 2: Impuesto al Valor Agregado (IVA) UNIDAD 3: Derechos y Obligaciones Tributarias respecto a la

DIPLOMADO : GESTIÓN TRIBUTARIA UNIDADES : UNIDAD 1: Derechos y Obligaciones Tributarias ante el SII UNIDAD 2: Impuesto al Valor Agregado (IVA) UNIDAD 3: Derechos y Obligaciones Tributarias respecto a la

BANCO CENTRAL DE LA REPÚBLICA ARGENTINA

2007 - Año de la Seguridad Vial BANCO CENTRAL DE LA REPÚBLICA ARGENTINA A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN B 9063 Ref.: "Gestión crediticia". Actualización. Nos dirigimos a Uds. para informarles

2007 - Año de la Seguridad Vial BANCO CENTRAL DE LA REPÚBLICA ARGENTINA A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN B 9063 Ref.: "Gestión crediticia". Actualización. Nos dirigimos a Uds. para informarles

EDITORIAL ERREPAR 03/12/2010 DECLARACIÓN JURADA INFORMATIVA VIGENCIA SUJETOS QUE REUNAN LOS REQUISITOS PARA EL PRIMER CUATRIMESTRE DE 2010

EDITORIAL ERREPAR MONOTRIBUTO Expositor: Dr. Marcelo D. Rodríguez MONOTRIBUTO NORMATIVA APLICABLE RESOLUCIÓN GENERAL (AFIP) 2888 - (BO 12/8/2010) Al término de cada cuatrimestre Artículo 14 RG Presentar

EDITORIAL ERREPAR MONOTRIBUTO Expositor: Dr. Marcelo D. Rodríguez MONOTRIBUTO NORMATIVA APLICABLE RESOLUCIÓN GENERAL (AFIP) 2888 - (BO 12/8/2010) Al término de cada cuatrimestre Artículo 14 RG Presentar

CIRCULAR EXTERNA

Número CIRCULAR EXTERNA 011 1999 Año DESTINATARIO(S): REPRESENTANTES LEGALES DE LOS ESTABLECIMIENTOS DE CREDITO. ASUNTO ALIVIOS PARA DEUDORES DE CRÉDITOS HIPOTECARIOS INDIVIDUALES PARA FINANCIACION DE

Número CIRCULAR EXTERNA 011 1999 Año DESTINATARIO(S): REPRESENTANTES LEGALES DE LOS ESTABLECIMIENTOS DE CREDITO. ASUNTO ALIVIOS PARA DEUDORES DE CRÉDITOS HIPOTECARIOS INDIVIDUALES PARA FINANCIACION DE

Administración Federal de Ingresos Públicos IMPUESTOS. Resolución General 3366

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3366 Impuesto a las Ganancias. Entidades exentas. Artículo 20 de la ley del gravamen. Resolución General Nº 2681 y su modificatoria.

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3366 Impuesto a las Ganancias. Entidades exentas. Artículo 20 de la ley del gravamen. Resolución General Nº 2681 y su modificatoria.

Ejemplos de Registro de la Información de Compras

Contribuyentes Obligados a presentar Declaraciones Juradas de Compras y Ventas. Ejemplos de Registro de la Información de Compras 21-11-2011 Versión 1.0 Contenido 1. REGISTRO DE FACTURAS DE PROVEEDORES....

Contribuyentes Obligados a presentar Declaraciones Juradas de Compras y Ventas. Ejemplos de Registro de la Información de Compras 21-11-2011 Versión 1.0 Contenido 1. REGISTRO DE FACTURAS DE PROVEEDORES....

EL NUEVO MONOTRIBUTO REGIMEN DE INCLUSION SOCIAL Y PROMOCION DEL TRABAJO INDEPENDIENTE

EL NUEVO MONOTRIBUTO REGIMEN DE INCLUSION SOCIAL Y PROMOCION DEL TRABAJO INDEPENDIENTE Expositora: Dra. Alejandra Schneir, 14 de enero de 2010 RÉGIMEN DE INCLUSIÓN N SOCIAL CARACTERÍSTICAS Será de aplicación

EL NUEVO MONOTRIBUTO REGIMEN DE INCLUSION SOCIAL Y PROMOCION DEL TRABAJO INDEPENDIENTE Expositora: Dra. Alejandra Schneir, 14 de enero de 2010 RÉGIMEN DE INCLUSIÓN N SOCIAL CARACTERÍSTICAS Será de aplicación

INSTITUTO NACIONAL DE VIGILANCIA DE MEDICAMENTOS Y ALIMENTOS RESOLUCIÓN NÚMERO DE (noviembre 20)

") INSTITUTO NACIONAL DE VIGILANCIA DE MEDICAMENTOS Y ALIMENTOS RESOLUCIÓN NÚMERO 2013034419 DE 2013 (noviembre 20) por la cual se reglamenta el procedimiento para las autorizaciones sanitarias de importación

INSTITUTO NACIONAL DE VIGILANCIA DE MEDICAMENTOS Y ALIMENTOS RESOLUCIÓN NÚMERO 2013034419 DE 2013 (noviembre 20) por la cual se reglamenta el procedimiento para las autorizaciones sanitarias de importación

Resolución General AFIP N 3839/2016

Pais ARGENTINA Norma Fiscal NACIONAL RG 3839/2016 AFIP - GANANCIAS - RENTAS TRABAJO PERSONAL - RELACION DEPENDENCIA - RÉGIMEN RETENCIONES Fecha de Publicación: 23/03/2016 Fecha de Entrada en Vigencia:

Pais ARGENTINA Norma Fiscal NACIONAL RG 3839/2016 AFIP - GANANCIAS - RENTAS TRABAJO PERSONAL - RELACION DEPENDENCIA - RÉGIMEN RETENCIONES Fecha de Publicación: 23/03/2016 Fecha de Entrada en Vigencia:

Recuerde que para acceder a este servicio deberá:

Tenga en cuenta que, para adherir al monotributo, deberá: Estar inscripto ante la AFIP, es decir contar con Clave Única de Identificación Tributaria (CUIT) y haber confirmado sus Datos Biométricos -de

Tenga en cuenta que, para adherir al monotributo, deberá: Estar inscripto ante la AFIP, es decir contar con Clave Única de Identificación Tributaria (CUIT) y haber confirmado sus Datos Biométricos -de

Disposición 899/2013

Disposición 899/2013 Dirección Nacional de Migraciones Bs. As., 12/04/2013 Fecha de Publicación: B.O. 4/06/2013 VISTO el Expediente Nº S02:0002002/2013 del registro de la DIRECCION NACIONAL DE MIGRACIONES,

Disposición 899/2013 Dirección Nacional de Migraciones Bs. As., 12/04/2013 Fecha de Publicación: B.O. 4/06/2013 VISTO el Expediente Nº S02:0002002/2013 del registro de la DIRECCION NACIONAL DE MIGRACIONES,

IVA WEB F.2002 Femenia Pérez, Ana Mejías, Adrian E.

IVA WEB F.2002 Femenia Pérez, Ana Mejías, Adrian E. anafemenia_15@hotmail.com adrianemejias@gmail.com Pacheco Ventrice, Nadia nadiapachecoventrice@gmail.com 22/11/2015 TABLA DE CONTENIDOS 1. INTRODUCCIÓN...

IVA WEB F.2002 Femenia Pérez, Ana Mejías, Adrian E. anafemenia_15@hotmail.com adrianemejias@gmail.com Pacheco Ventrice, Nadia nadiapachecoventrice@gmail.com 22/11/2015 TABLA DE CONTENIDOS 1. INTRODUCCIÓN...

PREGUNTAS FRECUENTES ASIGNACIONES FAMILIARES PARA MONOTRIBUTISTAS

1. Quiénes son los Monotributistas que pueden percibir Asignaciones Familiares (AAFF)? Las personas adheridas al Régimen Simplificado para Pequeños Contribuyentes (monotributistas) que tengan efectivamente

1. Quiénes son los Monotributistas que pueden percibir Asignaciones Familiares (AAFF)? Las personas adheridas al Régimen Simplificado para Pequeños Contribuyentes (monotributistas) que tengan efectivamente

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, entidad autárquica en el. ámbito del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, y

Buenos Aires, 07 de abril de 2009 VISTO el Expediente N 1-252201-2009 del Registro de la ámbito del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, y CONSIDERANDO: Que la Resolución Nº 9 del 11 de enero de

Buenos Aires, 07 de abril de 2009 VISTO el Expediente N 1-252201-2009 del Registro de la ámbito del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, y CONSIDERANDO: Que la Resolución Nº 9 del 11 de enero de

Ciudad de Buenos Aires

Ciudad de Buenos Aires INGRESOS BRUTOS REGIMENES GENERALES DE RETENCIÓN Y PERCEPCIÓN GUÍA PRÁCTICA PARA SU CORRECTA APLICACIÓN Hacemos la presentación práctica del régimen general de retención y de percepción,

Ciudad de Buenos Aires INGRESOS BRUTOS REGIMENES GENERALES DE RETENCIÓN Y PERCEPCIÓN GUÍA PRÁCTICA PARA SU CORRECTA APLICACIÓN Hacemos la presentación práctica del régimen general de retención y de percepción,

INSTRUCTIVO SOLICITUD DE CERTIFICADO DE RESIDENCIA FISCAL FORMULARIO 5202 V.3

INSTRUCTIVO SOLICITUD DE CERTIFICADO DE RESIDENCIA FISCAL FORMULARIO 5202 V.3 1. Obligados La persona física, jurídica u otra entidad que requiera un certificado de Residencia Fiscal en nuestro país, se

INSTRUCTIVO SOLICITUD DE CERTIFICADO DE RESIDENCIA FISCAL FORMULARIO 5202 V.3 1. Obligados La persona física, jurídica u otra entidad que requiera un certificado de Residencia Fiscal en nuestro país, se

Requisitos para realizar una Transferencia Consumidor Final

Requisitos para realizar una Transferencia Consumidor Final Documentación Formal Documentación Formal Responsable Inscripto o Monotributista Constancia de inscripción de Ingresos Brutos (IIBB) Constancia

Requisitos para realizar una Transferencia Consumidor Final Documentación Formal Documentación Formal Responsable Inscripto o Monotributista Constancia de inscripción de Ingresos Brutos (IIBB) Constancia

Contadores Públicos. Consultores Asociados

30 de julio de 2014 INCLUSIÓN FINANCIERA BENEFICIOS TRIBUTARIOS INTRODUCCIÓN El pasado 9 de mayo se publicó en el Diario Oficial la Ley de Inclusión Financiera Nº 19.210, cuyo principal objetivo es la

30 de julio de 2014 INCLUSIÓN FINANCIERA BENEFICIOS TRIBUTARIOS INTRODUCCIÓN El pasado 9 de mayo se publicó en el Diario Oficial la Ley de Inclusión Financiera Nº 19.210, cuyo principal objetivo es la

EL ADMINISTRADOR FEDERAL DE LA

Resolución nº 259 Asunto: PROCEDIMIENTO. Emisión de comprobantes. Régimen de Controladores Fiscales. Resolución General N 4.104 (DGI), sus modificatorias y complementarias. Sustitución de su texto. BUENOS

Resolución nº 259 Asunto: PROCEDIMIENTO. Emisión de comprobantes. Régimen de Controladores Fiscales. Resolución General N 4.104 (DGI), sus modificatorias y complementarias. Sustitución de su texto. BUENOS

INSTRUCTIVO DECLARACIÓN JURADA ON-LINE

INSTRUCTIVO DECLARACIÓN JURADA ON-LINE SUJETOS OBLIGADOS: Personas Jurídicas. Personas Físicas Responsables Inscriptos y/o Contribuyentes Convenio Multilateral. Montos declarados superiores a $320.000.-

INSTRUCTIVO DECLARACIÓN JURADA ON-LINE SUJETOS OBLIGADOS: Personas Jurídicas. Personas Físicas Responsables Inscriptos y/o Contribuyentes Convenio Multilateral. Montos declarados superiores a $320.000.-

RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN

Subdirección de Gestión de Asistencia al Cliente. SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN 01/02/2016 QUE FÁCIL OBTENER AUTORIZACIÓN DE NUMERACIÓN DE FACTURACIÓN NUMERACIÓN DE FACTURACIÓN Ingreso

Subdirección de Gestión de Asistencia al Cliente. SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN 01/02/2016 QUE FÁCIL OBTENER AUTORIZACIÓN DE NUMERACIÓN DE FACTURACIÓN NUMERACIÓN DE FACTURACIÓN Ingreso

GUÍA PARA LA CONFECCIÓN DEL MODELO F69 EN MÓDULOS (IVA: DECLARACIÓN-LIQUIDACIÓN TRIMESTRAL)

") GUÍA PARA LA CONFECCIÓN DEL MODELO F69 EN MÓDULOS (IVA: DECLARACIÓN-LIQUIDACIÓN TRIMESTRAL) IVA: Régimen Especial Simplificado (módulos): Modelo F69 A quién se aplica: A todos aquellos empresarios que

GUÍA PARA LA CONFECCIÓN DEL MODELO F69 EN MÓDULOS (IVA: DECLARACIÓN-LIQUIDACIÓN TRIMESTRAL) IVA: Régimen Especial Simplificado (módulos): Modelo F69 A quién se aplica: A todos aquellos empresarios que

IMPUESTO A LAS GANANCIAS Y BIENES PERSONALES

INFORMACIÓN GENERAL SOBRE LAS OBLIGACIONES IMPOSITIVAS CORRESPONDIENTE AL PERÍODO FISCAL 200 IMPUESTO A LAS GANANCIAS SOBRE CUARTA CATEGORÍA: RENTA DEL TRABAJO PERSONAL 2 Conceptos alcanzados Sueldo Bruto

INFORMACIÓN GENERAL SOBRE LAS OBLIGACIONES IMPOSITIVAS CORRESPONDIENTE AL PERÍODO FISCAL 200 IMPUESTO A LAS GANANCIAS SOBRE CUARTA CATEGORÍA: RENTA DEL TRABAJO PERSONAL 2 Conceptos alcanzados Sueldo Bruto

BUENOS AIRES, Piedras 770 C1070AAN Ciudad Autónoma de Buenos Aires (5411)

") BUENOS AIRES, VISTO las Leyes Nros. 23.737, 26.045 y 24.566; el Decreto Nº 1095/96 y su modificatorio Nº 1161/00 y la Resolución Conjunta Nº 325/97 - SE.DRO.NAR C. 40 - I.N.V., y CONSIDERANDO: Que el artículo

BUENOS AIRES, VISTO las Leyes Nros. 23.737, 26.045 y 24.566; el Decreto Nº 1095/96 y su modificatorio Nº 1161/00 y la Resolución Conjunta Nº 325/97 - SE.DRO.NAR C. 40 - I.N.V., y CONSIDERANDO: Que el artículo

Impuesto sobre los Ingresos Brutos. Percepción en Aduana:

Impuesto sobre los Ingresos Brutos Percepción en Aduana: Los declarantes que registren destinaciones de importación para consumo deberán, en primera instancia, ingresar en el Sistema Informático Maria

Impuesto sobre los Ingresos Brutos Percepción en Aduana: Los declarantes que registren destinaciones de importación para consumo deberán, en primera instancia, ingresar en el Sistema Informático Maria

Resolución CREG 084 de 2007

Todos los derechos reservados para XM S.A. ESP INSTRUCTIVO PARA RECLAMACIÓN A LA FACTURACIÓN MENSUAL O AJUSTES A LA FACTURA EN EL MERCADO DE ENERGÍA MAYORISTA O A LA LIQUIDACIÓN Y FACTURACIÓN DE LOS CARGOS

Todos los derechos reservados para XM S.A. ESP INSTRUCTIVO PARA RECLAMACIÓN A LA FACTURACIÓN MENSUAL O AJUSTES A LA FACTURA EN EL MERCADO DE ENERGÍA MAYORISTA O A LA LIQUIDACIÓN Y FACTURACIÓN DE LOS CARGOS

Pautas a tener en cuenta para la categorización en autónomos

2012 Pautas a tener en cuenta para la categorización en autónomos Ciclo de Actualización Tributaria Humberto P. Diez Estudio Diez Departamento de Capacitación ÍNDICE Página 1 RECURSOS DE LA SEGURIDAD SOCIAL...

2012 Pautas a tener en cuenta para la categorización en autónomos Ciclo de Actualización Tributaria Humberto P. Diez Estudio Diez Departamento de Capacitación ÍNDICE Página 1 RECURSOS DE LA SEGURIDAD SOCIAL...

11/09/2013 CONTENIDO 1. MARCO NORMATIVO 2. OBJETO DEL IVA 3. NO COMPRENDIDOS 4. EXENTOS DEL IVA 8. A L Í C U O T A 9. PERIODO DE PRESENTACIÓN

CONTENIDO 1. MARCO NORMATIVO 2. OBJETO DEL IVA 3. NO COMPRENDIDOS 4. EXENTOS DEL IVA 5. SUJETO PASIVO 6. HECHO IMPONIBLE 7. BASE IMPONIBLE 8. A L Í C U O T A 9. PERIODO DE PRESENTACIÓN 10. LA FACTURA 11.

CONTENIDO 1. MARCO NORMATIVO 2. OBJETO DEL IVA 3. NO COMPRENDIDOS 4. EXENTOS DEL IVA 5. SUJETO PASIVO 6. HECHO IMPONIBLE 7. BASE IMPONIBLE 8. A L Í C U O T A 9. PERIODO DE PRESENTACIÓN 10. LA FACTURA 11.

Seguridad Social. Procedimiento. Fiscalizaciones. Relevamientos de personal. Herramienta informática Trabajo Registrado en Línea.

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS Resolución General 3655 Seguridad Social. Procedimiento. Fiscalizaciones. Relevamientos de personal. Herramienta informática Trabajo Registrado en Línea. Bs.

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS Resolución General 3655 Seguridad Social. Procedimiento. Fiscalizaciones. Relevamientos de personal. Herramienta informática Trabajo Registrado en Línea. Bs.

RESOLUCION No. 001 DE 2008 (31 de diciembre de 2008)

") RESOLUCION No. 001 DE 2008 (31 de diciembre de 2008) Por la cual se fijan los plazos y descuentos para declarar y pagar los impuestos administrados por el Distrito Especial, Industrial y Portuarios de

RESOLUCION No. 001 DE 2008 (31 de diciembre de 2008) Por la cual se fijan los plazos y descuentos para declarar y pagar los impuestos administrados por el Distrito Especial, Industrial y Portuarios de

ERROR SITUACION ACCION DEL CONTRIBUYENTE PERSONA NO EXISTE.

LISTADO DE ERRORES DE MONOTRIBUTO ERROR SITUACION ACCION DEL CONTRIBUYENTE 20000 PERSONA NO EXISTE. EL CONTRIBUYENTE NO EXISTE, VERIFICAR LOS DATOS DEL NUMERO DE CUIT QUE SE ESTAN INGRESANDO. VERIFICAR

LISTADO DE ERRORES DE MONOTRIBUTO ERROR SITUACION ACCION DEL CONTRIBUYENTE 20000 PERSONA NO EXISTE. EL CONTRIBUYENTE NO EXISTE, VERIFICAR LOS DATOS DEL NUMERO DE CUIT QUE SE ESTAN INGRESANDO. VERIFICAR

Pensiones extranjeras, declaración y condonación

Página 1 de 6 Pensiones extranjeras, declaración y condonación El 1 de enero de 2015 se abre el plazo improrrogable de 6 meses para regularizar sin recargos por declaración extemporánea ni intereses las

Página 1 de 6 Pensiones extranjeras, declaración y condonación El 1 de enero de 2015 se abre el plazo improrrogable de 6 meses para regularizar sin recargos por declaración extemporánea ni intereses las

PROVINCIA DE BUENOS AIRES. INGRESOS BRUTOS. NUEVO SISTEMA PARA IMPEDIR RETENCIONES Y PERCEPCIONES INDEBIDAS

PROVINCIA DE BUENOS AIRES. INGRESOS BRUTOS. NUEVO SISTEMA PARA IMPEDIR RETENCIONES Y PERCEPCIONES INDEBIDAS JOSÉ ANTONIO ALANIZ INTRODUCCIÓN La Agencia de Recaudación de la Provincia de Buenos Aires (ARBA),

PROVINCIA DE BUENOS AIRES. INGRESOS BRUTOS. NUEVO SISTEMA PARA IMPEDIR RETENCIONES Y PERCEPCIONES INDEBIDAS JOSÉ ANTONIO ALANIZ INTRODUCCIÓN La Agencia de Recaudación de la Provincia de Buenos Aires (ARBA),

Pasos a seguir a fin de obtener la liquidación:

Pasos a seguir a fin de obtener la liquidación: En la página de la ARBA, solapa EMPRESAS, ingresando por la opción obtenga su anticipo, el sistema solicitará identificación del usuario mediante CUIT y

Pasos a seguir a fin de obtener la liquidación: En la página de la ARBA, solapa EMPRESAS, ingresando por la opción obtenga su anticipo, el sistema solicitará identificación del usuario mediante CUIT y

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES.

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES. (B.O.P de Guadalajara de 2 de noviembre de 2009) A tenor de las facultades normativas otorgadas por los artículos 133.2

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES. (B.O.P de Guadalajara de 2 de noviembre de 2009) A tenor de las facultades normativas otorgadas por los artículos 133.2

Fuente: Resolución General AFIP Nº 3451/13

IMPOSITIVO, ADUANERO Y DE LA SEGURIDAD SOCIAL Qué obligaciones pueden ser regularizadas? Obligaciones impositivas y de los recursos de la Seguridad Social Multas aplicadas o cargos suplementarios formulados

IMPOSITIVO, ADUANERO Y DE LA SEGURIDAD SOCIAL Qué obligaciones pueden ser regularizadas? Obligaciones impositivas y de los recursos de la Seguridad Social Multas aplicadas o cargos suplementarios formulados

BUENOS AIRES, 20 de noviembre de 2008

"2008 - Año de la Enseñanza de las Ciencias" Ministerio de Economía y Producción Secretaría de Hacienda BUENOS AIRES, 20 de noviembre de 2008 VISTO la Ley Nº 24.156 de Administración Financiera y de los

"2008 - Año de la Enseñanza de las Ciencias" Ministerio de Economía y Producción Secretaría de Hacienda BUENOS AIRES, 20 de noviembre de 2008 VISTO la Ley Nº 24.156 de Administración Financiera y de los

(mayo 10) Diario Oficial No de 18 de mayo de 2007 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

Diario Oficial No de 18 de mayo de 2007 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES") CIRCULAR 61 DE 2007 (mayo 10) Diario Oficial No. 46.632 de 18 de mayo de 2007 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Para Directores, Secretarios, Jefes de Oficina, Subdirectores, Subsecretarios,

CIRCULAR 61 DE 2007 (mayo 10) Diario Oficial No. 46.632 de 18 de mayo de 2007 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Para Directores, Secretarios, Jefes de Oficina, Subdirectores, Subsecretarios,