REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD DE LOS ANDES NÚCLEO UNIVERSITARIO «RAFAEL RANGEL»

|

|

|

- Agustín Ferreyra Giménez

- hace 6 años

- Vistas:

Transcripción

1

2 REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD DE LOS ANDES NÚCLEO UNIVERSITARIO «RAFAEL RANGEL» Coordinación Administrativa Núcleo Universitario Rafael Rangel Trujillo, Mayo 2017

3 Aclaratoria sobre Aspectos Básicos Impuesto Sobre la Renta Es un Impuesto que se le paga al estado venezolano a través del Seniat sobre las ganancias o enriquecimientos obtenidos durante el año fiscal. También puede ser el producto del trabajo bajo relación de dependencia o lo producido por el ejercicio de una profesión liberal.

4 Aclaratoria sobre Aspectos Básicos Personas Naturales o Contribuyentes Residentes Contribuyentes Residentes o domiciliados en Venezuela, aquellas personas cuya estadía excede 183 días.

5 Aclaratoria sobre Aspectos Básicos Es un comprobante donde se refleja los pagos y retenciones realizadas por el patrono a la persona natural en un ejercicio económico. Es obligatorio la entrega de este comprobante de acuerdo al artículo 24 del decreto

6 Aclaratoria sobre Aspectos Básicos Es una medida de valor expresada en moneda de curso legal (actualmente, el Bolívar), establecida por el COT y modificable anualmente por la Administración Tributaria (SENIAT). Se debe reajustar la Unidad Tributaria (UT) dentro de los quince (15) primeros días del mes de febrero de cada año, previa opinión favorable de la Comisión Permanente de Finanzas de la Asamblea Nacional, sobre la base de la variación producida en el IPC en el Área Metropolitana de Caracas, del año inmediato anterior, publicado por el BCV

7 Aclaratoria sobre Aspectos Básicos Valor de la Unidad Tributaria para la declaración del ISLR La unidad tributaria aplicable en períodos anuales del ISLR será la que se encuentre vigente durante por lo menos 183 días continuos del período respectivo.

8 Aclaratoria sobre Aspectos Básicos Salario base para declarar el ISLR EL SENIAT Salario integral incluyendo utilidades, bono vacacional, horas extras, bonos y primas permanentes, excluye Prestaciones y Bono Alimentación. SEGÚN EL TSJ Salario Normal Conflicto: La Sentencia 301 de la Sala Constitucional (27/02/2007) DEL TSJ, ratificada en el año 2016 de acuerdo a Sentencia 673/2016, según la cual solo se debe emplear el salario normal en la declaración del ISLR; sin embargo, ha sido una posición constante del Seniat que para la declaración del ISLR se debe emplear el salario integral incluyendo utilidades, bono vacacional, horas extras, bonos y primas permanentes; excluyendo prestaciones sociales y bono de alimentación.

9 Aclaratoria sobre Aspectos Básicos Quiénes deben declarar el ISLR? Cuánto debo haber ganado para declarar?

10 Aclaratoria sobre Aspectos Básicos Cuándo vence el plazo para hacer la Declaración del ISLR a las Personas Naturales?

11 Aclaratoria sobre Aspectos Básicos Qué es el Desgravamen Único? Es una rebaja de impuesto o deducción de impuesto. La Ley del ISLR permite dos tipos de deducciones: El desgravamen único y el desgravamen detallado. El desgravamen único equivale a 774 Unidades Tributarias y no es necesario presentar justificación alguna El desgravamen detallado permite deducciones por cuatro conceptos diferentes, se tienen que anexar los soportes respectivos.

12 Aclaratoria sobre Conceptos Básicos Cuáles son los Desgravámenes establecidos por la Ley? Lo pagado a los institutos docentes del país, por educación del contribuyente y de sus descendientes no mayores de 25 años. Este límite de edad no se aplicará a los casos de Educación Especial. Lo pagado por el contribuyente a empresas domiciliadas en el país por concepto de primas de seguro de hospitalización, cirugía y maternidad. Lo pagado por servicios médicos, odontológicos y de hospitalización, prestados en el país al contribuyente y a las personas a su cargo.

13 Aclaratoria sobre Conceptos Básicos Cuáles son los Desgravámenes establecidos por la Ley? Lo pagado por el contribuyente por concepto de intereses en los casos de préstamos obtenidos por el contribuyente para la adquisición de su vivienda principal, hasta por un monto de U.T. Los pagos por concepto de alquiler de la vivienda principal, hasta por un monto de 800 U.T. Los desgravámenes enumerados, deberán ser respaldados por sus respectivos comprobantes de pago que cumplan con los requisitos exigidos por la Administración Tributaria, como medio de prueba ante cualquier fiscalización.

14 Aclaratoria sobre Aspectos Básicos Las personas naturales residentes en el país, gozarán de una rebaja de impuesto de diez (10) unidades tributarias anuales

15 Aclaratoria sobre Aspectos Básicos 1. Diez (10) unidades tributarias por el cónyuge no separado de bienes (Declaración Conjunta). Cuando se hace la declaración por separado sólo uno de ellos podrá solicitar rebaja de impuesto por concepto de cargas de familia. 2. Diez (10) unidades tributarias por cada ascendiente o descendiente directo residente en el país.

16 Aclaratoria sobre Aspectos Básicos Qué es el ARI? Es el formulario que utiliza el trabajador bajo relación de dependencia, para determinar el porcentaje de retención de impuesto que su agente de retención le aplicará sobre las remuneraciones que le paguen o abonen en cuenta durante el curso del año fiscal.

17 Aclaratoria sobre Aspectos Básicos Quiénes tienen que suministrar esa información? Debe ser suministrada por todos los trabajadores que estimen percibir en el Ejercicio Fiscal 2017, ingresos superiores a U.T., es decir, el equivalente a trescientos mil bolívares (Bs ,00).

18 Aclaratoria sobre Aspectos Básicos Cuándo tengo que llenar la Planilla ARI? Se debe llenar cuando el contribuyente considere que tendrá un ingreso superior a 1000 unidades tributarias. El monto este año es de Bs ,oo, se debe entregar al patrono al final del año o inicio del siguiente.

19 Aclaratoria sobre Aspectos Básicos En qué momento debe presentarse la Planilla ARI? Debe presentarse antes del vencimiento de la primera quincena de cada ejercicio gravable, es decir antes del 15 de enero de cada año fiscal y en todo caso antes de hacerse efectiva la primera remuneración del año. En caso de cambio en los datos suministrados en el formulario como adiciones de cargas familiares, aumento de Unidad Tributaria, aumento de sueldo, se deberá realizar una variación antes de la primera quincena de los meses de marzo, junio, septiembre y diciembre, utilizando para ello el mismo formulario ARI.

20 Aclaratoria sobre Aspectos Básicos Dónde debo entregarlo? Departamento de Recursos Humanos. Dependencia Autorizada. Ante quién debe consignarse el ARI? Las personas naturales bajo relación de dependencia deben consignar su formulario de ARI ante sus deudores o pagadores de sueldos salarios y demás remuneraciones similares.

21 Aclaratoria sobre Aspectos Básicos Quién determina el porcentaje de retención del trabajador? El beneficiario de los salarios, sueldos o remuneraciones similares debe determinar el porcentaje de retención, es decir el mismo trabajador. Ahora bien, si el trabajador no cumple con este deber le corresponderá al agente de retención determinar el porcentaje de retención.

22 Aclaratoria sobre Aspectos Básicos Qué sucede si no lo entregamos? A quienes NO presenten el ARI en la fecha indicada, se le calculará el porcentaje máximo de conformidad con el Artículo 5 y 6 : del Reglamento parcial de la Ley de Impuesto sobre la Renta en materia de retenciones (Decreto 1808, de fecha 23 de abril de 1997, que establece que si el beneficiario de la remuneración no notifica su estimación, el agente de retención deberá determinarlo sobre la base de la remuneración, menos la rebaja personal equivalente a 10 UT.

23 Aclaratoria sobre Aspectos Básicos Qué puede hacer el trabajador una vez el agente de retención ha determinado el porcentaje de retención a aplicarle? Los porcentajes de retención determinados por los agentes de retención, dejarán de ser aplicados cuando los beneficiarios de las remuneraciones lo calculen por sí mismos y lo suministren a su deudor o pagador. En todo caso antes de la fecha de la siguiente variación.

24 REMUNERACION ANUAL ESTIMADA MENOS: DESGRAVAMEN UNICO ( 774 UT) O DETALLADO REBAJA PERSONAL 10 UT CARGA FAMILIAR: 10 UT POR CARGA IMPUESTO RETENIDO A LA FECHA IMPUESTO PAGADO EN EXCESO EL RESULTADO SE MULTIPLICA POR 100 Y EL PRODUCTO SE DIVIDE ENTRE EL TOTAL DE LA REMUNERACIÓN ESTIMADA, EL RESULTADO OBTENIDO ES EL PORCENTAJE DE RETENCIÓN

25 ARI Tutorial Servicios Integrados de Nómina - ULA (ULA - SIN)

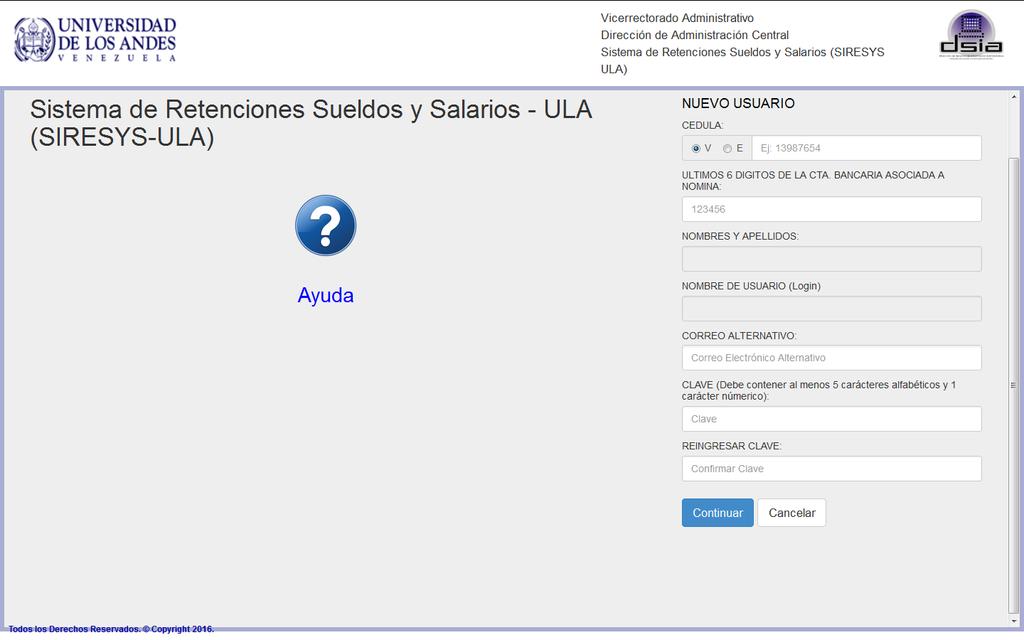

26 ARI Tutorial Servicios Integrados de Nómina - ULA (ULA - SIN) Requisitos: Cédula de Identidad Número de la Cuenta Bancaria Asociada a la Nómina de la ULA Correo Electrónico La última Declaración del Impuesto Sobre la Renta (ISLR)

27 ARI

28 ARI PANTALLA PRINCIPAL

CODIGO DE SEGURIDAD (LETRA O NÚMERO) DEBE")

29 ARI PANTALLA PRINCIPAL CÉDULA: (LETRA + 9 NÚMEROS) (V /E ) CLAVE: (LETRAS O SIMBOLOS ESPECIALES) CODIGO DE SEGURIDAD (LETRA O NÚMERO) DEBE ESCRIBIR IGUAL A LA IMAGEN Literalmente igual tanto en mayúscula o minúscula Opción de Crear un Usuario o cuenta nueva Opción para recuperar clave del usuario ya registrado

30 ARI SIRESYS-ULA Menú Principal del sistema Indica la Variación activa Información de ARC del año 2016 Indica las diferentes Variaciones realizadas en el año actual

31 ARI SIRESYS-ULA PLANILLA ARI

32 ARI SIRESYS-ULA PLANILLA ARI Debe indicar aquí, si posee otros ingresos aparte del sueldo de la ULA Indica el ingreso en sueldo estimado para todo el año Indica el total de la Suma de los 2 Ingresos, tanto el sueldo por la ULA como otros ingresos

33 ARI SIRESYS-ULA PLANILLA ARI Debe seleccionar el tipo de DEGRAVAMEN Cuando se selecciona el tipo de DEGRAVAMEN ÚNICO

Gasto Anual aproximado en servicios Médico, Odontológicos y de Hospitalización (Institutos ) Total de la")

Gasto Anual aproximado en alquiler (hasta un máximo 800 UT), Intereses de préstamo hipotecarios (hasta un máximo")

34 ARI SIRESYS-ULA PLANILLA ARI Al seleccionar el tipo de OTROS DEGRAVAMENES Gasto Anual aproximado en educación (Institutos ) Gasto Anual aproximado en servicios Médico, Odontológicos y de Hospitalización (Institutos ) Total de la suma de todos los Desgravámenes Gasto Anual aproximado en Póliza de Seguros de Hospitalización, Cirugía y Maternidad (HCM) Gasto Anual aproximado en alquiler (hasta un máximo 800 UT), Intereses de préstamo hipotecarios (hasta un máximo de 1000 UT)

35 ARI SIRESYS-ULA PLANILLA ARI Total de Rentas Gravables Total de impuesto Aplicando según la tabla con la tarifa #1 Cálculo que se realiza automáticamente

BS.3.")

36 ARI SIRESYS-ULA PLANILLA ARI Cantidad de carga familiar Rebaja personal al impuesto (10UT * 300 = 3000) BS equivalente a una carga familiar (10 UT*300) Total de la suma de todas la rebajas Debe colocar el Impuesto pagado de más, en años anteriores (Crédito fiscal)

37 ARI SIRESYS-ULA PLANILLA ARI Indicar el ingreso acumulado hasta la fecha actual Indicar el impuesto retenido acumulado hasta la fecha actual Al darle al botón Calcular se muestra el % de retención

38 ARI SIRESYS-ULA PLANILLA ARI Al pulsar el botón Guardar se mostrara esta pantalla de confirmación

39 ARI SIRESYS-ULA PLANILLA ARI Opción para editar modificar la planilla Opción para imprimir la planilla

40 Gracias por su atención ARI SIRESYS-ULA

41

42 ARI SIRESYS-ULA REGRESAR TERMINAR

43 ARI SIRESYS-ULA

44 CÉDULA: (LETRA + 9 NÚMERO) (V /E ) ARI SIRESYS-ULA Los últimos 6 dígitos de la cuenta bancaria donde la ULA le deposita el sueldo Nombres y Apellidos y el Usuario, aparecen automáticamente Correo Electrónico del Usuario, puede ser correo ULA o cual tipo de correo Clave: palabra para acceder al sistema por el Usuario, debe ser confirmada

45 ARI SIRESYS-ULA REGRESAR TERMINAR

46 ARI SIRESYS-ULA

47 ARI SIRESYS-ULA CÉDULA: (SOLO NÚMERO) ( / ) CORREO Electrónico que fue ingresado al momento de registrar la cuenta

48 ARI SIRESYS-ULA

49 ARI ARI SIRESYS-ULA SIRESYS-ULA CÉDULA: (SOLO NÚMERO) ( / ) CORREO Electrónico que fue ingresado al momento de registrar la cuenta Los últimos 6 dígitos de la cuenta bancaria donde la ULA le deposita el sueldo Clave: palabra para acceder al sistema por el Usuario, debe ser confirmada REGRESAR TERMINAR

50 ARI SIRESYS-ULA REGRESAR TERMINAR

Amplía información Instrucciones Responde y aclara Preguntas Frecuentes Investiga Normativa Tributaria

Amplía información Responde y aclara Investiga Instrucciones Preguntas Frecuentes Normativa Tributaria Instrucciones: A) Ingresos anuales estimados: Ingreso Anual Estimado ULA: es una proyección del ingreso

Amplía información Responde y aclara Investiga Instrucciones Preguntas Frecuentes Normativa Tributaria Instrucciones: A) Ingresos anuales estimados: Ingreso Anual Estimado ULA: es una proyección del ingreso

DECLARACION DEFINITIVA DE ISLR AÑO 2016

DECLARACION DEFINITIVA DE ISLR AÑO 2016 Caracas, 06 de febrero de 2017 La conjuntamente con la División de Control y Gestión Fiscal, hace del conocimiento al Personal Directivo, Docente, Profesional Administrativo,

DECLARACION DEFINITIVA DE ISLR AÑO 2016 Caracas, 06 de febrero de 2017 La conjuntamente con la División de Control y Gestión Fiscal, hace del conocimiento al Personal Directivo, Docente, Profesional Administrativo,

CIRCULAR. PARA: PERSONAL DE LA UNET DE: DIRECCION DE RECURSOS HUMANOS ASUNTO: PROCEDIMIENTO DEL ISLR FECHA: 15 de Marzo 2016.

CIRCULAR PARA: PERSONAL DE LA UNET DE: DIRECCION DE RECURSOS HUMANOS ASUNTO: PROCEDIMIENTO DEL ISLR FECHA: 15 de Marzo 2016. Por instrucciones del Rectorado y Vicerrectorado Administrativo, Se le participa

CIRCULAR PARA: PERSONAL DE LA UNET DE: DIRECCION DE RECURSOS HUMANOS ASUNTO: PROCEDIMIENTO DEL ISLR FECHA: 15 de Marzo 2016. Por instrucciones del Rectorado y Vicerrectorado Administrativo, Se le participa

INDICE DE CONTENIDO OBJETIVO 3 * RETENCIONES EN MATERIA DE IMPUESTO SOBRE LA RENTA

INDICE DE CONTENIDO OBJETIVO 1 * IMPUESTO AL VALOR AGREGADO OBJETIVO 2 * IMPUESTO SOBRE LA RENTA OBJETIVO 3 * RETENCIONES EN MATERIA DE IMPUESTO SOBRE LA RENTA OBJETIVO 4 * DÉBITO BANCARIO OBJETIVO 5 IMPUESTOS

INDICE DE CONTENIDO OBJETIVO 1 * IMPUESTO AL VALOR AGREGADO OBJETIVO 2 * IMPUESTO SOBRE LA RENTA OBJETIVO 3 * RETENCIONES EN MATERIA DE IMPUESTO SOBRE LA RENTA OBJETIVO 4 * DÉBITO BANCARIO OBJETIVO 5 IMPUESTOS

GUÍA FÁCIL DECLARACIÓN DE ISLR PERSONA NATURAL (CASO QUE POSEE RENTAS EXENTAS O EXONERADAS CON TIPO DE ENRIQUECIMIENTO ASALARIADO TERRITORIAL)

") GUÍA FÁCIL DECLARACIÓN DE ISLR PERSONA NATURAL (CASO QUE POSEE RENTAS EXENTAS O EXONERADAS CON TIPO DE ENRIQUECIMIENTO ASALARIADO TERRITORIAL) El presente documento constituye un instrumento de consulta

GUÍA FÁCIL DECLARACIÓN DE ISLR PERSONA NATURAL (CASO QUE POSEE RENTAS EXENTAS O EXONERADAS CON TIPO DE ENRIQUECIMIENTO ASALARIADO TERRITORIAL) El presente documento constituye un instrumento de consulta

MODIFICACION DE LA UNIDAD TRIBUTARIA

Serlet S.C. Servicios Legales & Tributarios S.C. Boolleettíínn Nºº 77 15 de Enero de 2007 MODIFICACION DE LA UNIDAD TRIBUTARIA En la Gaceta Oficial No. 38.603 del 12 de Enero de 2007, fue publicada la

Serlet S.C. Servicios Legales & Tributarios S.C. Boolleettíínn Nºº 77 15 de Enero de 2007 MODIFICACION DE LA UNIDAD TRIBUTARIA En la Gaceta Oficial No. 38.603 del 12 de Enero de 2007, fue publicada la

MODIFICACION DE LA UNIDAD TRIBUTARIA

Serlet S.C. Servicios Legales & Tributarios S.C. AAññoo 11 - BBool leettí ínn N 11 MODIFICACION DE LA UNIDAD TRIBUTARIA En la Gaceta Oficial No. 38.350 del 04 de Enero de 2006, fue publicada la Providencia

Serlet S.C. Servicios Legales & Tributarios S.C. AAññoo 11 - BBool leettí ínn N 11 MODIFICACION DE LA UNIDAD TRIBUTARIA En la Gaceta Oficial No. 38.350 del 04 de Enero de 2006, fue publicada la Providencia

Impuesto Sobre la Renta Fundamento Legal

Impuesto Sobre la Renta Fundamento Legal Ley de Reforma Parcial de la Ley de Impuesto Sobre la Renta, publicada en Gaceta Oficial N 38.628 del 16/02/2007, desarrollada a través del Reglamento de Impuesto

Impuesto Sobre la Renta Fundamento Legal Ley de Reforma Parcial de la Ley de Impuesto Sobre la Renta, publicada en Gaceta Oficial N 38.628 del 16/02/2007, desarrollada a través del Reglamento de Impuesto

MODIFICACION DE LA UNIDAD TRIBUTARIA

Serlet S.C. Servicios Legales & Tributarios S.C. AAññoo 33 11 - - BBool leettí ínn N 2211 217 de febrero enero de2006 2008 MODIFICACION DE LA UNIDAD TRIBUTARIA En la Gaceta Oficial No. 38.855 del 22 de

Serlet S.C. Servicios Legales & Tributarios S.C. AAññoo 33 11 - - BBool leettí ínn N 2211 217 de febrero enero de2006 2008 MODIFICACION DE LA UNIDAD TRIBUTARIA En la Gaceta Oficial No. 38.855 del 22 de

DECLARACION DEFINITIVA DE RENTAS PERSONAS NATURALES (DPN 25) PERSONAS OBLIGADAS A DECLARAR Y PAGAR EL IMPUESTO SOBRE LA RENTA Todas las personas natur

PERSONAS OBLIGADAS A DECLARAR Y PAGAR EL IMPUESTO SOBRE LA RENTA Todas las personas natur") INSTRUCTIVO PARA LLENAR EL FORMULARIO DE LA DECLARACIÓN DEFINITIVA DE RENTAS PERSONAS NATURALES (DPN 25) Y PERSONAS JURÍDICAS (DPJ 26) Gaceta Oficial N 5.566 Extraordinaria de fecha 28 de diciembre de

INSTRUCTIVO PARA LLENAR EL FORMULARIO DE LA DECLARACIÓN DEFINITIVA DE RENTAS PERSONAS NATURALES (DPN 25) Y PERSONAS JURÍDICAS (DPJ 26) Gaceta Oficial N 5.566 Extraordinaria de fecha 28 de diciembre de

FORMA DPN DECLARACION DEFINITIVA DE RENTAS Y PAGO PARA PERSONAS NATURALES RESIDENTES Y HERENCIAS YACENTES LUIS ALBERTO AGUIRRE 08/12/2016

FORMA DPN - 99025 DECLARACION DEFINITIVA DE RENTAS Y PAGO PARA PERSONAS NATURALES RESIDENTES Y HERENCIAS YACENTES SI ESTA ES UNA DECLARACIÓN SUSTITUTIVA O COMPLEMENTARIA, INDIQUE EL N Y LA FECHA DE LA

FORMA DPN - 99025 DECLARACION DEFINITIVA DE RENTAS Y PAGO PARA PERSONAS NATURALES RESIDENTES Y HERENCIAS YACENTES SI ESTA ES UNA DECLARACIÓN SUSTITUTIVA O COMPLEMENTARIA, INDIQUE EL N Y LA FECHA DE LA

FORMA DPN DECLARACION DEFINITIVA DE RENTAS Y PAGO PARA PERSONAS NATURALES RESIDENTES Y HERENCIAS YACENTES

FORMA DPN - 99025 DECLARACION DEFINITIVA DE RENTAS Y PAGO PARA PERSONAS NATURALES RESIDENTES Y HERENCIAS YACENTES SI ESTA ES UNA DECLARACIÓN SUSTITUTIVA O COMPLEMENTARIA, INDIQUE EL N Y LA FECHA DE LA

FORMA DPN - 99025 DECLARACION DEFINITIVA DE RENTAS Y PAGO PARA PERSONAS NATURALES RESIDENTES Y HERENCIAS YACENTES SI ESTA ES UNA DECLARACIÓN SUSTITUTIVA O COMPLEMENTARIA, INDIQUE EL N Y LA FECHA DE LA

Impuesto Sobre la Renta Fundamentos Legales

Impuesto Sobre la Renta Fundamentos Legales Ley de Reforma Parcial de la Ley de Impuesto Sobre la Renta, publicada en Gaceta Oficial N 38.628 del 16/02/2007, desarrollada a través del Reglamento de Impuesto

Impuesto Sobre la Renta Fundamentos Legales Ley de Reforma Parcial de la Ley de Impuesto Sobre la Renta, publicada en Gaceta Oficial N 38.628 del 16/02/2007, desarrollada a través del Reglamento de Impuesto

S I N T E S I S T R I B U T A R I A (Marzo 2011) No. 61

No. 61") S I N T E S I S T R I B U T A R I A (Marzo 2011) No. 61 La duda es el principio de la sabiduría Anónimo SE REAJUSTA LA UNIDAD TRIBUTARIA A Bs. 76,00 En fecha 24 de Febrero de 2011, fue publicado en Gaceta

S I N T E S I S T R I B U T A R I A (Marzo 2011) No. 61 La duda es el principio de la sabiduría Anónimo SE REAJUSTA LA UNIDAD TRIBUTARIA A Bs. 76,00 En fecha 24 de Febrero de 2011, fue publicado en Gaceta

Impuesto Sobre la Renta Fundamentos Legales

Impuesto Sobre la Renta Fundamentos Legales LeydeReformaParcialdelaLeydeImpuestoSobrelaRenta, publicada en Gaceta Oficial N 38.628 del 16/02/2007, desarrollada a través del Reglamento de Impuesto sobre

Impuesto Sobre la Renta Fundamentos Legales LeydeReformaParcialdelaLeydeImpuestoSobrelaRenta, publicada en Gaceta Oficial N 38.628 del 16/02/2007, desarrollada a través del Reglamento de Impuesto sobre

Finanzas Públicas IMPOSICIÓN A LA RENTA. FACES ULA Prof. Christi Rangel Guerrero

Finanzas Públicas IMPOSICIÓN A LA RENTA FACES ULA Prof. Christi Rangel Guerrero El ISLR de las personas naturales constituye la principal fuente de recursos de las economías desarrolladas. Tiene gran impacto

Finanzas Públicas IMPOSICIÓN A LA RENTA FACES ULA Prof. Christi Rangel Guerrero El ISLR de las personas naturales constituye la principal fuente de recursos de las economías desarrolladas. Tiene gran impacto

S I N T E S I S T R I B U T A R I A (Marzo 2012) No. 66

No. 66") S I N T E S I S T R I B U T A R I A (Marzo 2012) No. 66 Un objetivo es un sueño con fecha límite Harvey Mackay SE REAJUSTA LA UNIDAD TRIBUTARIA A Bs. 90,00 En fecha 16 de Febrero de 2012, fue publicado

S I N T E S I S T R I B U T A R I A (Marzo 2012) No. 66 Un objetivo es un sueño con fecha límite Harvey Mackay SE REAJUSTA LA UNIDAD TRIBUTARIA A Bs. 90,00 En fecha 16 de Febrero de 2012, fue publicado

GUÍA FÁCIL RETENCIONES DE ISLR / DECLARACIÓN MENSUAL

GUÍA FÁCIL RETENCIONES DE ISLR / DECLARACIÓN MENSUAL El presente documento tiene como objetivo principal indicar los pasos a los fines de cumplir los deberes de información y enteramiento de las retenciones

GUÍA FÁCIL RETENCIONES DE ISLR / DECLARACIÓN MENSUAL El presente documento tiene como objetivo principal indicar los pasos a los fines de cumplir los deberes de información y enteramiento de las retenciones

SERVICIO DE RENTAS INTERNAS DEPARTAMENTO ASISTENCIA AL CIUDADANO INSTRUCTIVO DECLARACIÓN Y PAGO DE LA CONTRIBUCIÓN SOLIDARIA SOBRE LAS REMUNERACIONES

INSTRUCTIVO DECLARACIÓN Y PAGO DE LA CONTRIBUCIÓN SOLIDARIA SOBRE LAS REMUNERACIONES JULIO 2016 1. Contenido 1. Contenido... 2 1. Introducción... 3 2. Generalidades... 3 2.1. Alcance... 3 2.2. Forma de

INSTRUCTIVO DECLARACIÓN Y PAGO DE LA CONTRIBUCIÓN SOLIDARIA SOBRE LAS REMUNERACIONES JULIO 2016 1. Contenido 1. Contenido... 2 1. Introducción... 3 2. Generalidades... 3 2.1. Alcance... 3 2.2. Forma de

RETENCIÓN DE IMPUESTO SOBRE LA RENTA. Preguntas frecuentes

Qué se entiende por retención? RETENCIÓN DE IMPUESTO SOBRE LA RENTA Preguntas frecuentes Es toda cantidad ingresada al Estado, a cuenta del impuesto sobre la renta del contribuyente, enterada por un deudor

Qué se entiende por retención? RETENCIÓN DE IMPUESTO SOBRE LA RENTA Preguntas frecuentes Es toda cantidad ingresada al Estado, a cuenta del impuesto sobre la renta del contribuyente, enterada por un deudor

S I N T E S I S T R I B U T A R I A (Febrero 2015) No. 75

No. 75") S I N T E S I S T R I B U T A R I A (Febrero 2015) No. 75 "Ganar no lo es todo, pero el deseo de ganar si lo es." Vince Lombardi SE REAJUSTA LA UNIDAD TRIBUTARIA A Bs. 150,00 En fecha 25 de Febrero de

S I N T E S I S T R I B U T A R I A (Febrero 2015) No. 75 "Ganar no lo es todo, pero el deseo de ganar si lo es." Vince Lombardi SE REAJUSTA LA UNIDAD TRIBUTARIA A Bs. 150,00 En fecha 25 de Febrero de

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

ANEXO Nº 2 MANUAL DE USUARIO APORTES FONDO BONO LABORAL LEY N

ANEXO Nº 2 MANUAL DE USUARIO APORTES FONDO BONO LABORAL LEY N 20.305 I N D I CE INTRODUCCION...3 1.- FONDO BONO LABORAL...3 2.- GENERACIÓN DEL FORMULARIO 57 APORTE INSTITUCIONAL FONDO BONO LABORAL...4

ANEXO Nº 2 MANUAL DE USUARIO APORTES FONDO BONO LABORAL LEY N 20.305 I N D I CE INTRODUCCION...3 1.- FONDO BONO LABORAL...3 2.- GENERACIÓN DEL FORMULARIO 57 APORTE INSTITUCIONAL FONDO BONO LABORAL...4

MANUAL DE USUARIO Sistema Impuesto Sobre la Renta (ISLR) Versión 4.1

Versión 4.1") MANUAL DE USUARIO Sistema Impuesto Sobre la Renta (ISLR) Versión 4.1 N 60.40.40.018 TABLA DE CONTENIDO INTRODUCCION 3 1. Generalidades 4 1.1 Objetivo 4 1.2 Alcance 4 1.3 Requisitos para el uso de la Aplicación

MANUAL DE USUARIO Sistema Impuesto Sobre la Renta (ISLR) Versión 4.1 N 60.40.40.018 TABLA DE CONTENIDO INTRODUCCION 3 1. Generalidades 4 1.1 Objetivo 4 1.2 Alcance 4 1.3 Requisitos para el uso de la Aplicación

BOLETIN 31 FORMALIDADES SOBRE LAS FACTURAS AGROINFORMATICA, C.A. RIF- J ASESORES TRIBUTARIOS DEL CAMPO

AGROINFORMATICA, C.A. RIF- J-30224881-7 ASESORES TRIBUTARIOS DEL CAMPO 03-07-2008 BOLETIN 31 FORMALIDADES SOBRE LAS FACTURAS Para obtener el Enriquecimiento Neto, se hará del Ingreso las deducciones que

AGROINFORMATICA, C.A. RIF- J-30224881-7 ASESORES TRIBUTARIOS DEL CAMPO 03-07-2008 BOLETIN 31 FORMALIDADES SOBRE LAS FACTURAS Para obtener el Enriquecimiento Neto, se hará del Ingreso las deducciones que

IMPUESTO SOBRE LA RENTA Preguntas Frecuentes

IMPUESTO SOBRE LA RENTA Preguntas Frecuentes Cuál es el basamento legal que rige el Impuesto Sobre la Renta? El texto legal, que rige el ISLR, es la Ley de Impuesto Sobre la Renta, LISLR, publicada en

IMPUESTO SOBRE LA RENTA Preguntas Frecuentes Cuál es el basamento legal que rige el Impuesto Sobre la Renta? El texto legal, que rige el ISLR, es la Ley de Impuesto Sobre la Renta, LISLR, publicada en

Asociación de Funcionarios Del Servicio Diplomático del Perú (AFSDP)

") Circular N 008-17/CE Lima, 27 de enero de 2017 Asunto: Modificaciones a la Ley Del Impuesto a la Renta; D.L. N 1258 Estimado asociado (a) El Consejo Directivo de la Asociación de Funcionarios del Servicio

Circular N 008-17/CE Lima, 27 de enero de 2017 Asunto: Modificaciones a la Ley Del Impuesto a la Renta; D.L. N 1258 Estimado asociado (a) El Consejo Directivo de la Asociación de Funcionarios del Servicio

IMPUESTO SOBRE LA RENTA Preguntas Frecuentes. Cuál es el basamento legal que rige el Impuesto Sobre la Renta?

IMPUESTO SOBRE LA RENTA Preguntas Frecuentes Cuál es el basamento legal que rige el Impuesto Sobre la Renta? El texto legal, que rige el ISLR, es la Ley de Impuesto Sobre la Renta, LISLR, publicada en

IMPUESTO SOBRE LA RENTA Preguntas Frecuentes Cuál es el basamento legal que rige el Impuesto Sobre la Renta? El texto legal, que rige el ISLR, es la Ley de Impuesto Sobre la Renta, LISLR, publicada en

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada El espíritu del presente boletín es orientar el trabajo del administrador local, sin embargo y de manera subsidiaria, se quiere orientar

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada El espíritu del presente boletín es orientar el trabajo del administrador local, sin embargo y de manera subsidiaria, se quiere orientar

Este Calendario de Obligaciones Fiscales, emitido por la Línea de Servicios de Asesoría Fiscal de Espiñeira, Pacheco y Asociados, firma miembro de

Este Calendario de Obligaciones Fiscales, emitido por la Línea de Servicios de Asesoría Fiscal de Espiñeira, Pacheco y Asociados, firma miembro de PwC, tiene como propósito facilitar a nuestros clientes

Este Calendario de Obligaciones Fiscales, emitido por la Línea de Servicios de Asesoría Fiscal de Espiñeira, Pacheco y Asociados, firma miembro de PwC, tiene como propósito facilitar a nuestros clientes

S I N T E S I S T R I B U T A R I A (Febrero 2013) No. 69

No. 69") S I N T E S I S T R I B U T A R I A (Febrero 2013) No. 69 El triunfo no está en vencer siempre, sino en nunca desanimarse. Napoleón Bonaparte SE REAJUSTA LA UNIDAD TRIBUTARIA A Bs. 107,00 En fecha 06 de

S I N T E S I S T R I B U T A R I A (Febrero 2013) No. 69 El triunfo no está en vencer siempre, sino en nunca desanimarse. Napoleón Bonaparte SE REAJUSTA LA UNIDAD TRIBUTARIA A Bs. 107,00 En fecha 06 de

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DATOS DE IDENTIFICACIÓN RFC PAFO7216RG1 CURP PAFO7216HJCRLM6 APELLIDO PATERNO PAREDES APELLIDO MATERNO FLORES NOMBRE(S) OMAR DAVID TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

DATOS DE IDENTIFICACIÓN RFC PAFO7216RG1 CURP PAFO7216HJCRLM6 APELLIDO PATERNO PAREDES APELLIDO MATERNO FLORES NOMBRE(S) OMAR DAVID TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

GUÍA FÁCIL RETENCIONES DE ISLR / RELACIÓN INFORMATIVA

GUÍA FÁCIL RETENCIONES DE ISLR / RELACIÓN INFORMATIVA El presente documento constituye un instrumento de consulta y apoyo diseñado para la presentación de la relación de retenciones practicadas durante

GUÍA FÁCIL RETENCIONES DE ISLR / RELACIÓN INFORMATIVA El presente documento constituye un instrumento de consulta y apoyo diseñado para la presentación de la relación de retenciones practicadas durante

1. Declarar y pagar el impuesto:

Guía resumida de sus deberes y obligaciones tributarias para el Impuesto sobre la Renta, Impuesto General sobre las Ventas y Régimen de Tributación Simplificada Esta es una guía resumida de las obligaciones

Guía resumida de sus deberes y obligaciones tributarias para el Impuesto sobre la Renta, Impuesto General sobre las Ventas y Régimen de Tributación Simplificada Esta es una guía resumida de las obligaciones

MANUAL DE USUARIO. Portal de Autoservicios de los Trabajadores de la SEP. Código : GTI-DDS-PO-001/050. Nombre del documento: Manual de Usuario

Página: 1 de 21 MANUAL DE USUARIO Portal de Autoservicios de los Trabajadores de la Página: 2 de 21 INGRESO AL SISTEMA 3 RECUPERAR CONTRASEÑA 7 1. COMPROBANTES DE PAGO 9 1.1 Impresión comprobante pago

Página: 1 de 21 MANUAL DE USUARIO Portal de Autoservicios de los Trabajadores de la Página: 2 de 21 INGRESO AL SISTEMA 3 RECUPERAR CONTRASEÑA 7 1. COMPROBANTES DE PAGO 9 1.1 Impresión comprobante pago

GUÍA PARA EL PAGO DE IMPUESTOS NACIONALES

GUÍA PARA EL PAGO DE IMPUESTOS NACIONALES El Banco Occidental de Descuento, Banco Universal, innovando sus servicios a través de la Banca Virtual, ofrece a sus clientes las mejores herramientas electrónicas

GUÍA PARA EL PAGO DE IMPUESTOS NACIONALES El Banco Occidental de Descuento, Banco Universal, innovando sus servicios a través de la Banca Virtual, ofrece a sus clientes las mejores herramientas electrónicas

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DATOS DE IDENTIFICACIÓN RFC SURJ 623GE CURP SURJ 623HJCBMN8 APELLIDO PATERNO SUBE APELLIDO MATERNO RAMIREZ NOMBRE(S) JUAN LUIS TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

DATOS DE IDENTIFICACIÓN RFC SURJ 623GE CURP SURJ 623HJCBMN8 APELLIDO PATERNO SUBE APELLIDO MATERNO RAMIREZ NOMBRE(S) JUAN LUIS TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

Instructivo Sistema de Declaración de Sucesiones (REDESU)

") Instructivo Sistema de Declaración de Sucesiones () TABLA DE CONTENIDO Requisitos para el Uso de la Aplicación 3 Procedimiento para el registro de la Declaración 4 A. Sección Datos de la Declaración 7

Instructivo Sistema de Declaración de Sucesiones () TABLA DE CONTENIDO Requisitos para el Uso de la Aplicación 3 Procedimiento para el registro de la Declaración 4 A. Sección Datos de la Declaración 7

INSTRUCCIONES DE USO PARA EL REGISTRO A TRAVÉS DE LA WEB DE PLANILLA ARI PERÍODO FISCAL 2013

INSTRUCCIONES DE USO PARA EL REGISTRO A TRAVÉS DE LA WEB DE PLANILLA ARI PERÍODO FISCAL 2013 El registro de PLANILLA ARI Período Fiscal 2013 está dirigido para el Personal Docente y de Investigación (ordinario

INSTRUCCIONES DE USO PARA EL REGISTRO A TRAVÉS DE LA WEB DE PLANILLA ARI PERÍODO FISCAL 2013 El registro de PLANILLA ARI Período Fiscal 2013 está dirigido para el Personal Docente y de Investigación (ordinario

Contenido. IV. Guía para el llenado de los formularios del Régimen de Tributación Simplificada... 5

1 de 19 Contenido I. Introducción... 3 II. Objetivo... 4 III. Aspectos generales... 4 IV. Guía para el llenado de los formularios del Régimen de Tributación Simplificada... 5 A. Selección del formulario

1 de 19 Contenido I. Introducción... 3 II. Objetivo... 4 III. Aspectos generales... 4 IV. Guía para el llenado de los formularios del Régimen de Tributación Simplificada... 5 A. Selección del formulario

RETENCIÓN DE IMPUESTO SOBRE LA RENTA. Preguntas frecuentes

Qué se entiende por retención? RETENCIÓN DE IMPUESTO SOBRE LA RENTA Preguntas frecuentes Es toda cantidad ingresada al Estado, a cuenta del impuesto sobre la renta del contribuyente, enterada por un deudor

Qué se entiende por retención? RETENCIÓN DE IMPUESTO SOBRE LA RENTA Preguntas frecuentes Es toda cantidad ingresada al Estado, a cuenta del impuesto sobre la renta del contribuyente, enterada por un deudor

CONCEPTO Y NUMERAL P.N.R. P.J.D. P.N n R. P.J n D. Honorarios profesionales 1(a) N/A N/A 34 % del 90 % Tarifa 2 acum. del 90 %

N/A N/A 34 % del 90 % Tarifa 2 acum. del 90 %") RETENCIONES DE IMPUESTO SOBRE LA RENTA VARIAS (ARTICULO 9), SUELDOS, SALARIOS Y OTRAS REMUNERACIONES SIMILARES DECRETO 1.808 23 DE ABRIL 1997 GACETA OFICIAL 36.203 DEL 12 DE MAYO DE 1997 CONCEPTO Y NUMERAL

RETENCIONES DE IMPUESTO SOBRE LA RENTA VARIAS (ARTICULO 9), SUELDOS, SALARIOS Y OTRAS REMUNERACIONES SIMILARES DECRETO 1.808 23 DE ABRIL 1997 GACETA OFICIAL 36.203 DEL 12 DE MAYO DE 1997 CONCEPTO Y NUMERAL

Dirección: Av. Universidad Esquina El Chorro, Torre Ministerial, piso 11, La Hoyada, Caracas - Venezuela. Teléfonos: / / 88.

Dirección: Av. Universidad Esquina El Chorro, Torre Ministerial, piso 11, La Hoyada, Caracas - Venezuela. Teléfonos: 58-212-771.85.20 / 87.92 / 88.38 Correos electrónicos: atencionalsoberano@infocentro.gob.ve

Dirección: Av. Universidad Esquina El Chorro, Torre Ministerial, piso 11, La Hoyada, Caracas - Venezuela. Teléfonos: 58-212-771.85.20 / 87.92 / 88.38 Correos electrónicos: atencionalsoberano@infocentro.gob.ve

RECAUDOS PRE-APROBADO CRÉDITO COMERCIAL Persona Natural

RECAUDOS PRE-APROBADO CRÉDITO COMERCIAL Persona Natural Apellidos y Nombres del Solicitante: Cédula de Identidad: Fecha: Lista de Chequeo Dos (2) ejemplares de la lista de chequeo impreso por el cliente

RECAUDOS PRE-APROBADO CRÉDITO COMERCIAL Persona Natural Apellidos y Nombres del Solicitante: Cédula de Identidad: Fecha: Lista de Chequeo Dos (2) ejemplares de la lista de chequeo impreso por el cliente

DISEÑO CURRICULAR LEGISLACIÓN TRIBUTARIA

DISEÑO CURRICULAR LEGISLACIÓN TRIBUTARIA FACULTAD (ES) CARRERA (S) Ciencias Económicas y Sociales Administración CÓDIGO HORAS TEÓRICAS HORAS PRÁCTICAS UNIDADES DE CRÉDITO SEMESTRE PRE-REQUISITO 167432

DISEÑO CURRICULAR LEGISLACIÓN TRIBUTARIA FACULTAD (ES) CARRERA (S) Ciencias Económicas y Sociales Administración CÓDIGO HORAS TEÓRICAS HORAS PRÁCTICAS UNIDADES DE CRÉDITO SEMESTRE PRE-REQUISITO 167432

DISEÑO CURRICULAR LEGISLACIÓN TRIBUTARIA

DISEÑO CURRICULAR LEGISLACIÓN TRIBUTARIA FACULTAD (ES) CARRERA (S) Ciencias Económicas y Sociales Contaduría Pública CÓDIGO HORAS TEÓRICAS HORAS PRÁCTICAS UNIDADES DE CRÉDITO SEMESTRE PRE-REQUISITO 157432

DISEÑO CURRICULAR LEGISLACIÓN TRIBUTARIA FACULTAD (ES) CARRERA (S) Ciencias Económicas y Sociales Contaduría Pública CÓDIGO HORAS TEÓRICAS HORAS PRÁCTICAS UNIDADES DE CRÉDITO SEMESTRE PRE-REQUISITO 157432

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS SALARIOS

SALARIOS DATOS DE IDENTIFICACIÓN RFC TOLL661011B13 CURP TOLL661011HQRRLS07 APELLIDO PATERNO TORRES APELLIDO MATERNO LLANES NOMBRE(S) LUIS ALFONSO TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA

SALARIOS DATOS DE IDENTIFICACIÓN RFC TOLL661011B13 CURP TOLL661011HQRRLS07 APELLIDO PATERNO TORRES APELLIDO MATERNO LLANES NOMBRE(S) LUIS ALFONSO TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DATOS DE IDENTIFICACIÓN RFC SAFD69117GX4 CURP SAFD69117MCLMLY2 APELLIDO PATERNO SAMPERIO APELLIDO MATERNO FLORES NOMBRE(S) DEYANIRA TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

DATOS DE IDENTIFICACIÓN RFC SAFD69117GX4 CURP SAFD69117MCLMLY2 APELLIDO PATERNO SAMPERIO APELLIDO MATERNO FLORES NOMBRE(S) DEYANIRA TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

DECRETO 779 DE (Marzo 28)

") DECRETO 779 DE 2003 (Marzo 28) Por medio del cual se reglamenta parcialmente la Ley 788 de 2002 y se establece el tratamiento tributario del leasing habitacional. EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA,

DECRETO 779 DE 2003 (Marzo 28) Por medio del cual se reglamenta parcialmente la Ley 788 de 2002 y se establece el tratamiento tributario del leasing habitacional. EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA,

INSTRUCTIVO DECLARACIÓN Y PAGO DE LA CONTRIBUCIÓN SOLIDARIA SOBRE LAS REMUNERACIONES SERVICIO DE RENTAS INTERNAS DEPARTAMENTO ASISTENCIA AL CIUDADANO

INSTRUCTIVO DECLARACIÓN Y PAGO DE LA CONTRIBUCIÓN SOLIDARIA SOBRE LAS REMUNERACIONES JUNIO 2016 1 1. Contenido 1. Contenido... 1 1. Introducción... 2 2. Generalidades... 2 2.1. Alcance... 2 2.2. Forma

INSTRUCTIVO DECLARACIÓN Y PAGO DE LA CONTRIBUCIÓN SOLIDARIA SOBRE LAS REMUNERACIONES JUNIO 2016 1 1. Contenido 1. Contenido... 1 1. Introducción... 2 2. Generalidades... 2 2.1. Alcance... 2 2.2. Forma

FORMA DPJ DECLARACIÓN DEFINITIVA DE ISLR PERSONA JURIDICA ITS.C.A 13/03/2016 N. RIF: J

FORMA DPJ - 99026 DECLARACIÓN DEFINITIVA DE ISLR PERSONA JURIDICA N : 1690262896 SI ESTA ES UNA DECLARACIÓN SUSTITUTIVA O COMPLEMENTARIA, INDIQUE EL N Y LA FECHA DE LA DECLARACIÓN A.- DATOS DEL CONTRIBUYENTE

FORMA DPJ - 99026 DECLARACIÓN DEFINITIVA DE ISLR PERSONA JURIDICA N : 1690262896 SI ESTA ES UNA DECLARACIÓN SUSTITUTIVA O COMPLEMENTARIA, INDIQUE EL N Y LA FECHA DE LA DECLARACIÓN A.- DATOS DEL CONTRIBUYENTE

IMPUESTO SOBRE LA RENTA. COMPROBANTE DE RETENCIÓN

IMPUESTO SOBRE LA RENTA. COMPROBANTE DE RETENCIÓN Para la determinación de la base imponible del Impuesto sobre la Renta para personas naturales bajo relación de dependencia, se deberán fiscalizar elementos

IMPUESTO SOBRE LA RENTA. COMPROBANTE DE RETENCIÓN Para la determinación de la base imponible del Impuesto sobre la Renta para personas naturales bajo relación de dependencia, se deberán fiscalizar elementos

Módulo Impuestos (I) 1

1") Módulo Impuestos (I) 1 Impuesto a la Renta Las personas residentes o domiciliadas en Chile se encuentran sujetas a impuesto sobre sus rentas de cualquier origen, ya sea que la fuente de ingresos esté situada

Módulo Impuestos (I) 1 Impuesto a la Renta Las personas residentes o domiciliadas en Chile se encuentran sujetas a impuesto sobre sus rentas de cualquier origen, ya sea que la fuente de ingresos esté situada

SERVICIOS CON CLAVE FISCAL

AFIP SERVICIOS CON CLAVE FISCAL Mis Aplicaciones Web F. 997 - SIRE - Retenciones Percepciones Manual del Usuario Versión 1.0.0 Índice 1. Introducción 3 1.1. Propósito del Documento 3 1.2. Alcance del Documento

AFIP SERVICIOS CON CLAVE FISCAL Mis Aplicaciones Web F. 997 - SIRE - Retenciones Percepciones Manual del Usuario Versión 1.0.0 Índice 1. Introducción 3 1.1. Propósito del Documento 3 1.2. Alcance del Documento

1. A través del Sistema Cambiario de Alternativo de Divisas (SICAD II) se podrá comprar o vender divisas o títulos denominados en moneda extranjera.

se podrá comprar o vender divisas o títulos denominados en moneda extranjera.") Sistema Cambiario Alternativo de Divisas - SICAD II Guía Rápida Negocios Normas Generales 1. A través del Sistema Cambiario de Alternativo de Divisas (SICAD II) se podrá comprar o vender divisas o títulos

Sistema Cambiario Alternativo de Divisas - SICAD II Guía Rápida Negocios Normas Generales 1. A través del Sistema Cambiario de Alternativo de Divisas (SICAD II) se podrá comprar o vender divisas o títulos

MANUAL DE USUARIO Sistema del Impuesto al Valor Agregado (IVA) Versión 4.0

Versión 4.0") MANUAL DE USUARIO Sistema del Impuesto al Valor Agregado (IVA) Versión 4.0 N 60.40.40.011 TABLA DE CONTENIDO INTRODUCCION 3 1. Generalidades 4 1.1 Objetivo 4 1.2 Alcance 4 1.3 Requisitos para el uso de

MANUAL DE USUARIO Sistema del Impuesto al Valor Agregado (IVA) Versión 4.0 N 60.40.40.011 TABLA DE CONTENIDO INTRODUCCION 3 1. Generalidades 4 1.1 Objetivo 4 1.2 Alcance 4 1.3 Requisitos para el uso de

ACTUALIZACIÓN TRIBUTARIA. Centro de Estudios Fiscales

ACTUALIZACIÓN TRIBUTARIA 2015 CODIGO ORGÁNICO TRIBUTARIO Decreto con Rango, Valor y Fuerza de Ley del Código Orgánico Tributario Gaceta Oficial Extraordinario N 6.152 del 18/11/2014 Aspectos fundamentales

ACTUALIZACIÓN TRIBUTARIA 2015 CODIGO ORGÁNICO TRIBUTARIO Decreto con Rango, Valor y Fuerza de Ley del Código Orgánico Tributario Gaceta Oficial Extraordinario N 6.152 del 18/11/2014 Aspectos fundamentales

IMPUESTO A LA RENTA. Anexos Transaccionales y REOC

IMPUESTO A LA RENTA Cómo declara un agente de retención los impuestos que ha retenido? En el formulario 103 se presentan las declaraciones de las retenciones efectuadas. Para la declaración podrán utilizar

IMPUESTO A LA RENTA Cómo declara un agente de retención los impuestos que ha retenido? En el formulario 103 se presentan las declaraciones de las retenciones efectuadas. Para la declaración podrán utilizar

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

PAGO DE APORTES PENDIENTES AL FONDO DE AHORRO OBLIGATORIO PARA LA VIVIENDA (FAOV)

") INSTRUCTIVO PARA EMPLEADORES Versión 1.0 Caracas, Noviembre 2007 DE AHORRO OBLIGATORIO PARA LA VIVIENDA Versión 1.0 Caracas, Julio 2010 INSTRUCTIVO PARA EMPLEADORES PÁGINA 2 DE 14 DE AHORRO OBLIGATORIO

INSTRUCTIVO PARA EMPLEADORES Versión 1.0 Caracas, Noviembre 2007 DE AHORRO OBLIGATORIO PARA LA VIVIENDA Versión 1.0 Caracas, Julio 2010 INSTRUCTIVO PARA EMPLEADORES PÁGINA 2 DE 14 DE AHORRO OBLIGATORIO

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

MANUAL DE USUARIO Sistema de recepción del Anexo de Diferencias del Informe de Cumplimiento Tributario

MANUAL DE USUARIO Sistema de recepción del Anexo de Diferencias del Informe de Cumplimiento Tributario JULIO 2017 Declaración y pago de la Contribución Solidaria sobre el Patrimonio/ Instructivo (Versión

MANUAL DE USUARIO Sistema de recepción del Anexo de Diferencias del Informe de Cumplimiento Tributario JULIO 2017 Declaración y pago de la Contribución Solidaria sobre el Patrimonio/ Instructivo (Versión

CONFECCIÓN DEL FORMULARIO 572 WEB PASO A PASO

PASO 1- Ingrese a la página Web de AFIP (www.afip.gob.ar), seleccione ACCESO CON CLAVE FISCAL, Ingrese su CUIT/CUIL/CDI y Clave Fiscal y seleccione INGRESAR PASO 2- Seleccione el servicio SiRADIG - Trabajador

PASO 1- Ingrese a la página Web de AFIP (www.afip.gob.ar), seleccione ACCESO CON CLAVE FISCAL, Ingrese su CUIT/CUIL/CDI y Clave Fiscal y seleccione INGRESAR PASO 2- Seleccione el servicio SiRADIG - Trabajador

IMPUESTO A LAS GANANCIAS 4ta. CATEGORÍA

IMPUESTO A LAS GANANCIAS 4ta. CATEGORÍA A partir del 01 de enero de 2015, de acuerdo a la normativa de AFIP, todo el personal, de cualquier escalafón, perteneciente a la Administración Central, estará

IMPUESTO A LAS GANANCIAS 4ta. CATEGORÍA A partir del 01 de enero de 2015, de acuerdo a la normativa de AFIP, todo el personal, de cualquier escalafón, perteneciente a la Administración Central, estará

MINISTERIO DE HACIENDA Y CREDITO PUBLICO DECRETO NUMERO 4713 DE ( Diciembre 26 de 2005 )

") REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PUBLICO DECRETO NUMERO 4713 DE 2005 ( Diciembre 26 de 2005 ) Por el cual se ajustan los valores de retención en la fuente aplicable a los pagos gravables

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PUBLICO DECRETO NUMERO 4713 DE 2005 ( Diciembre 26 de 2005 ) Por el cual se ajustan los valores de retención en la fuente aplicable a los pagos gravables

SiRADIG Impuesto a las Ganancias. Cómo confeccionar el Formulario 572 web?

SiRADIG Impuesto a las Ganancias Cómo confeccionar el Formulario 572 web? El SiRADIG es un Servicio Web que le permite al trabajador informar datos de los conceptos que pretenda deducir en el régimen de

SiRADIG Impuesto a las Ganancias Cómo confeccionar el Formulario 572 web? El SiRADIG es un Servicio Web que le permite al trabajador informar datos de los conceptos que pretenda deducir en el régimen de

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DATOS DE IDENTIFICACIÓN RFC VAZH81213UC4 CURP VAZH81213HASZXC8 APELLIDO PATERNO VAZQUEZ APELLIDO MATERNO ZUÑIGA NOMBRE(S) HECTOR ALEJANDRO TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA

DATOS DE IDENTIFICACIÓN RFC VAZH81213UC4 CURP VAZH81213HASZXC8 APELLIDO PATERNO VAZQUEZ APELLIDO MATERNO ZUÑIGA NOMBRE(S) HECTOR ALEJANDRO TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA

CONCEPTO Y NUMERAL P.N.R. P.J.D. P.N n R. P.J n D. Honorarios profesionales 1(a) N/A N/A 34 % del 90 % Tarifa 2 acum. del 90 %

N/A N/A 34 % del 90 % Tarifa 2 acum. del 90 %") RETENCIONES DE IMPUESTO SOBRE LA RENTA VARIAS (ARTICULO 9), SUELDOS, SALARIOS Y OTRAS REMUNERACIONES SIMILARES DECRETO 1.808 23 DE ABRIL 1997 GACETA OFICIAL 36.203 DEL 12 DE MAYO DE 1997 CONCEPTO Y NUMERAL

RETENCIONES DE IMPUESTO SOBRE LA RENTA VARIAS (ARTICULO 9), SUELDOS, SALARIOS Y OTRAS REMUNERACIONES SIMILARES DECRETO 1.808 23 DE ABRIL 1997 GACETA OFICIAL 36.203 DEL 12 DE MAYO DE 1997 CONCEPTO Y NUMERAL

CRÉDITO NÓMINA Lista de Chequeo de Requisitos/Recaudos Persona Natural

CRÉDITO NÓMINA Lista de Chequeo de Requisitos/Recaudos Persona Natural Apellidos y Nombres del Solicitante: Cédula de Identidad: Fecha: Requisitos 1. La empresa debe estar previamente afiliada al producto

CRÉDITO NÓMINA Lista de Chequeo de Requisitos/Recaudos Persona Natural Apellidos y Nombres del Solicitante: Cédula de Identidad: Fecha: Requisitos 1. La empresa debe estar previamente afiliada al producto

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico"

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

FORMULARIO DEL ISR-ATN-AST DET Live

FORMULARIO DEL ISR-ATN-AST DET Live Nuevo Formulario I.S.R. Mejorar la calidad de Información Ampliar la cantidad de Información que permita efectuar auditorias eficientes. Actualización de las cuentas

FORMULARIO DEL ISR-ATN-AST DET Live Nuevo Formulario I.S.R. Mejorar la calidad de Información Ampliar la cantidad de Información que permita efectuar auditorias eficientes. Actualización de las cuentas

REGLAMENTO DE LA ADMINISTRACIÓN DE CESANTIA

COOPERATIVA DE AHORRO Y CRÉDITO DE LOS EMPLEADOS DE LA ASAMBLEA LEGISLATIVA, SIGLA (COOPEASAMBLEA R. L.) ARTÍCULO 1: REGLAMENTO DEL SISTEMA DE ADMINISTRACIÓN DE CESANTÍA. CAPITULO I DISPOSICIONES GENERALES

COOPERATIVA DE AHORRO Y CRÉDITO DE LOS EMPLEADOS DE LA ASAMBLEA LEGISLATIVA, SIGLA (COOPEASAMBLEA R. L.) ARTÍCULO 1: REGLAMENTO DEL SISTEMA DE ADMINISTRACIÓN DE CESANTÍA. CAPITULO I DISPOSICIONES GENERALES

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES. RFC: Hoja 1 de 2 GERARDO ARMANDO BOLLAIN Y GOYTIA BALDERRAMA

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES RFC: Hoja 1 de 2 Nombre: GERARDO ARMANDO BOLLAIN Y GOYTIA BALDERRAMA Tipo de declaración: Complementaria Tipo de complementaria: Modificación

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES RFC: Hoja 1 de 2 Nombre: GERARDO ARMANDO BOLLAIN Y GOYTIA BALDERRAMA Tipo de declaración: Complementaria Tipo de complementaria: Modificación

Contenido. D. Guía para el llenado del formulario de Autoliquidación de Sanciones por Infracciones Administrativas (Formulario D.116)...

...") Contenido A. Introducción... 3 B. Objetivo... 4 C. Aspectos generales... 4 D. Guía para el llenado del formulario de Autoliquidación de Sanciones por Infracciones Administrativas (Formulario D.116)...

Contenido A. Introducción... 3 B. Objetivo... 4 C. Aspectos generales... 4 D. Guía para el llenado del formulario de Autoliquidación de Sanciones por Infracciones Administrativas (Formulario D.116)...

Retenciones de ISLR. CONFIDENCIAL Promotora Tántalo. PDF created with pdffactory Pro trial version

Retenciones de ISLR Que es una Retención? Es la detracción, sustracción o descuento que realiza una persona, empresa o entidad juridica, que efectúa un pago. En este caso, el agente de retención es quien

Retenciones de ISLR Que es una Retención? Es la detracción, sustracción o descuento que realiza una persona, empresa o entidad juridica, que efectúa un pago. En este caso, el agente de retención es quien

Manual de usuario para la operación del Sistema de Elaboración y Pago de Declaraciones de los Impuestos de Hospedaje y de Erogaciones por

Manual de usuario para la operación del Sistema de Elaboración y Pago de Declaraciones de los Impuestos de Hospedaje y de Erogaciones por Remuneraciones al Trabajo Personal (Nómina). Contenido. Contenido....

Manual de usuario para la operación del Sistema de Elaboración y Pago de Declaraciones de los Impuestos de Hospedaje y de Erogaciones por Remuneraciones al Trabajo Personal (Nómina). Contenido. Contenido....

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla Providencia SNAT/2011/00071 Mediante la cual se establece las Normas Generales de Emisión de Facturas y Otros Documentos. Gaceta Oficial 39.795 del 8 Noviembre

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla Providencia SNAT/2011/00071 Mediante la cual se establece las Normas Generales de Emisión de Facturas y Otros Documentos. Gaceta Oficial 39.795 del 8 Noviembre

RESOLUCIÓN Nº 904, MEDIANTE LA CUAL SE ESTABLECEN MODALIDADES Y CONDICIONES DE PAGO DE LA DECLARACIÓN DEFINITIVA Y ESTIMADA DE IMPUESTO SOBRE LA RENTA

RESOLUCIÓN Nº 904, MEDIANTE LA CUAL SE ESTABLECEN MODALIDADES Y CONDICIONES DE PAGO DE LA DECLARACIÓN DEFINITIVA Y ESTIMADA DE IMPUESTO SOBRE LA RENTA (Gaceta Oficial N 37.409 de fecha 21 de marzo de 2003)

RESOLUCIÓN Nº 904, MEDIANTE LA CUAL SE ESTABLECEN MODALIDADES Y CONDICIONES DE PAGO DE LA DECLARACIÓN DEFINITIVA Y ESTIMADA DE IMPUESTO SOBRE LA RENTA (Gaceta Oficial N 37.409 de fecha 21 de marzo de 2003)

Manual de Usuario Módulo Aduanas: Crédito Fiscal

Manual de Usuario Módulo Aduanas: Crédito Fiscal Funcionalidades Aduanas Sistema Automatizado de Egresos Etapa II Versión 1.0 Abril 2005 ÍNDICE DE TEMAS 1. INTRODUCCIÓN...3 2. DESCRIPCIÓN DE LA APLICACIÓN...3

Manual de Usuario Módulo Aduanas: Crédito Fiscal Funcionalidades Aduanas Sistema Automatizado de Egresos Etapa II Versión 1.0 Abril 2005 ÍNDICE DE TEMAS 1. INTRODUCCIÓN...3 2. DESCRIPCIÓN DE LA APLICACIÓN...3

SERVICIO DE RENTAS INTERNAS Departamentos de Asistencia al Ciudadano y Derechos del Contribuyente

ale INSTRUCTIVO EXONERACIÓN DEL PAGO DEL ANTICIPO DE IMPUESTO A LA RENTA PARA ZONAS AFECTADAS POR EL TERREMOTO 1 Tabla de Contenido FEBRERO 2017 1. Exoneración del 100% del valor del Anticipo de Impuesto

ale INSTRUCTIVO EXONERACIÓN DEL PAGO DEL ANTICIPO DE IMPUESTO A LA RENTA PARA ZONAS AFECTADAS POR EL TERREMOTO 1 Tabla de Contenido FEBRERO 2017 1. Exoneración del 100% del valor del Anticipo de Impuesto

CONSULTA PAGO BENEFICIO ALIMENTACIÓN-ULA Versión 1.0 DIRECCIÓN DE SERVICIOS DE INFORMACIÓN ADMINISTRATIVA UNIVERSIDAD DE LOS ANDES.

DIRECCIÓN DE SERVICIOS DE INFORMACIÓN ADMINISTRATIVA UNIVERSIDAD DE LOS ANDES MÓDULO DE CONSULTA DE PAGO DE BENEFICIO DE ALIMENTACIÓN-ULA VERSIÓN 1.0 MANUAL DEL USUARIO Versión 1.0 - < Mayo-2017> Mérida

DIRECCIÓN DE SERVICIOS DE INFORMACIÓN ADMINISTRATIVA UNIVERSIDAD DE LOS ANDES MÓDULO DE CONSULTA DE PAGO DE BENEFICIO DE ALIMENTACIÓN-ULA VERSIÓN 1.0 MANUAL DEL USUARIO Versión 1.0 - < Mayo-2017> Mérida

AFIP Formulario 572 Web Instructivo para su confección. SiRADIG

AFIP Formulario 572 Web Instructivo para su confección SiRADIG El SiRADIG es un Servicio Web que le permite al trabajador informar datos de los conceptos que pretenda deducir en el régimen de retención

AFIP Formulario 572 Web Instructivo para su confección SiRADIG El SiRADIG es un Servicio Web que le permite al trabajador informar datos de los conceptos que pretenda deducir en el régimen de retención

BANCO CENTRAL DE VENEZUELA RIF: G

BANCO CENTRAL DE VENEZUELA RIF: G-20000110-0 Caracas, 9 de septiembre de 2014 CIRCULAR El Banco Central de Venezuela reitera a las Instituciones Operadoras del Sistema Cambiario Alternativo de Divisas

BANCO CENTRAL DE VENEZUELA RIF: G-20000110-0 Caracas, 9 de septiembre de 2014 CIRCULAR El Banco Central de Venezuela reitera a las Instituciones Operadoras del Sistema Cambiario Alternativo de Divisas

IMPUESTO SOBRE LA RENTA. Preguntas Frecuentes

IMPUESTO SOBRE LA RENTA Preguntas Frecuentes Cuál es el basamento legal que rige el Impuesto sobre la Renta? El texto legal, que rige el ISLR, es la Ley de Reforma Parcial de la Ley de Impuesto sobre la

IMPUESTO SOBRE LA RENTA Preguntas Frecuentes Cuál es el basamento legal que rige el Impuesto sobre la Renta? El texto legal, que rige el ISLR, es la Ley de Reforma Parcial de la Ley de Impuesto sobre la

SOPORTES DECLARACIÓN DE RENTA Y SUS COMPLEMENTARIOS POR EL AÑO GRAVABLE 2015.

SOPORTES DECLARACIÓN DE RENTA Y SUS COMPLEMENTARIOS POR EL AÑO GRAVABLE 2015. Los vencimientos para declarar impuesto sobre la renta de las personas naturales no obligadas a llevar libros de contabilidad

SOPORTES DECLARACIÓN DE RENTA Y SUS COMPLEMENTARIOS POR EL AÑO GRAVABLE 2015. Los vencimientos para declarar impuesto sobre la renta de las personas naturales no obligadas a llevar libros de contabilidad

PROCESOS DE TECNOLOGÍA DE INFORMACIÓN. Manual de Usuario Sistema de Retenciones de ISLR Consulta de Retenciones COREISLR (Contribuyente)

") PROCESOS DE TECNOLOGÍA DE INFORMACIÓN Manual de Usuario Tributos N 60.40.40.050, enero de 2017 TABLA DE CONTENIDO INTRODUCCION... 3 1. Generalidades... 4 1.1 Objetivo... 4 1.2 Alcance... 4 1.3 Requisitos

PROCESOS DE TECNOLOGÍA DE INFORMACIÓN Manual de Usuario Tributos N 60.40.40.050, enero de 2017 TABLA DE CONTENIDO INTRODUCCION... 3 1. Generalidades... 4 1.1 Objetivo... 4 1.2 Alcance... 4 1.3 Requisitos

PLANILLA DEL IVA GUATEMALA, DICIEMBRE 2013

PLANILLA DEL IVA DEDUCIBLE AL ISR GUATEMALA, DICIEMBRE 2013 Cuadro comparativo Cambios relevantes Rentas del trabajo Decreto Número 26-92 Ley del Impuesto Sobre la Renta Régimen asalariados (Vigente hasta

PLANILLA DEL IVA DEDUCIBLE AL ISR GUATEMALA, DICIEMBRE 2013 Cuadro comparativo Cambios relevantes Rentas del trabajo Decreto Número 26-92 Ley del Impuesto Sobre la Renta Régimen asalariados (Vigente hasta

Guía para liquidar y presentar declaraciones juradas del Impuesto sobre los Ingresos Brutos a través del sistema informático F.

Guía para liquidar y presentar declaraciones juradas del Impuesto sobre los Ingresos Brutos a través del sistema informático F.904 WEB 1. ACCESO CON CLAVE FISCAL Para ingresar al sistema F.904 WEB, el

Guía para liquidar y presentar declaraciones juradas del Impuesto sobre los Ingresos Brutos a través del sistema informático F.904 WEB 1. ACCESO CON CLAVE FISCAL Para ingresar al sistema F.904 WEB, el

AVANCE EXTRAORDINARIO Nº 28

AVANCE EXTRAORDINARIO Nº 28 EL APORTE DEL PATRONO AL INCES DERIVA DE CONCEPTOS QUE CONSTITUYEN SALARIO NORMAL En fecha veintisiete (27) de julio de, el Tribunal Superior de lo Contencioso Tributario de

AVANCE EXTRAORDINARIO Nº 28 EL APORTE DEL PATRONO AL INCES DERIVA DE CONCEPTOS QUE CONSTITUYEN SALARIO NORMAL En fecha veintisiete (27) de julio de, el Tribunal Superior de lo Contencioso Tributario de

BOLETIN JULIO2017 DEDICATED TO FINDING THE BEST POSSIBLE TAX SOLUTIONS. Indices. Obligaciones legales TAX

TAX DEDICATED TO FINDING THE BEST POSSIBLE TAX SOLUTIONS BOLETIN JULIO2017 Indices Obligaciones legales THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING PRINCIPALES INDICES UTILIZADOS POR LAS EMPRESAS

TAX DEDICATED TO FINDING THE BEST POSSIBLE TAX SOLUTIONS BOLETIN JULIO2017 Indices Obligaciones legales THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING PRINCIPALES INDICES UTILIZADOS POR LAS EMPRESAS

diciembre 30 de 2009 del presente, que fue de 3,33%.

diciembre 30 de 2009 Este valor es el resultado de aplicar a la actual UVT, la variación acumulada del índice de precios al consumidor para ingresos medios entre el 1º de octubre del año inmediatamente

diciembre 30 de 2009 Este valor es el resultado de aplicar a la actual UVT, la variación acumulada del índice de precios al consumidor para ingresos medios entre el 1º de octubre del año inmediatamente

GUÍA FÁCIL CUMPLIMIENTO DE LOS DEBERES DE INFORMACIÓN Y ENTERAMIENTO DE RETENCIONES DEL IMPUESTO SOBRE LA RENTA

GUÍA FÁCIL CUMPLIMIENTO DE LOS DEBERES DE INFORMACIÓN Y ENTERAMIENTO DE RETENCIONES DEL IMPUESTO SOBRE LA RENTA Diciembre 2008 OBJETIVO El presente documento tiene como objetivo principal indicar los pasos

GUÍA FÁCIL CUMPLIMIENTO DE LOS DEBERES DE INFORMACIÓN Y ENTERAMIENTO DE RETENCIONES DEL IMPUESTO SOBRE LA RENTA Diciembre 2008 OBJETIVO El presente documento tiene como objetivo principal indicar los pasos

MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2013 ( )

") REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2013 ( ) Por el cual se reglamenta parcialmente el Estatuto Tributario EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En uso

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2013 ( ) Por el cual se reglamenta parcialmente el Estatuto Tributario EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En uso

SERVICIOS CON CLAVE FISCAL. F Retenciones y Percepciones de Seguridad Social

AFIP SERVICIOS CON CLAVE FISCAL Mis Aplicaciones Web F. 996 - Retenciones y Percepciones de Seguridad Social Manual del Usuario Versión 1.0.0 Índice 1. Introducción 3 1.1. Propósito del Documento 3 1.2.

AFIP SERVICIOS CON CLAVE FISCAL Mis Aplicaciones Web F. 996 - Retenciones y Percepciones de Seguridad Social Manual del Usuario Versión 1.0.0 Índice 1. Introducción 3 1.1. Propósito del Documento 3 1.2.

TUTORIAL. Envío de Declaración Jurada Mensual de Retenciones. de Asalariados (IR-3)

") TUTORIAL Envío de Declaración Jurada Mensual de Retenciones de Asalariados (IR-3) TUTORIAL ENVÍO DE DECLARACIÓN JURADA MENSUAL DE RETENCIONES DE ASALARIADOS (IR-3) Los agentes de retención son las personas

TUTORIAL Envío de Declaración Jurada Mensual de Retenciones de Asalariados (IR-3) TUTORIAL ENVÍO DE DECLARACIÓN JURADA MENSUAL DE RETENCIONES DE ASALARIADOS (IR-3) Los agentes de retención son las personas

DIRECCIÓN GENERAL DE TRIBUTACIÓN

DIRECCIÓN GENERAL DE TRIBUTACIÓN DGT-15-09.-Dirección General de Tributación, a las ocho horas con treinta minutos del dieciocho de setiembre del dos mil nueve. Considerando 1 - Que el artículo 99 del

DIRECCIÓN GENERAL DE TRIBUTACIÓN DGT-15-09.-Dirección General de Tributación, a las ocho horas con treinta minutos del dieciocho de setiembre del dos mil nueve. Considerando 1 - Que el artículo 99 del

Seminario de actualización en impuestos I.E.A. Primer semestre de 2017

Seminario de actualización en impuestos I.E.A. Primer semestre de 2017 Contenido. 2. Retención en la fuente Rentas laborales. 2.1. Qué es la retención en la fuente? 2.2. Procedimiento para efectuar la

Seminario de actualización en impuestos I.E.A. Primer semestre de 2017 Contenido. 2. Retención en la fuente Rentas laborales. 2.1. Qué es la retención en la fuente? 2.2. Procedimiento para efectuar la

S I N T E S I S T R I B U T A R I A (Enero 08) No. 43

No. 43") S I N T E S I S T R I B U T A R I A (Enero 08) No. 43 La prueba más clara de la sabiduría es una alegría continua. Michel de Montaigne SE REAJUSTA LA UNIDAD TRIBUTARIA A Bs. 46,00 En fecha 22 de Enero

S I N T E S I S T R I B U T A R I A (Enero 08) No. 43 La prueba más clara de la sabiduría es una alegría continua. Michel de Montaigne SE REAJUSTA LA UNIDAD TRIBUTARIA A Bs. 46,00 En fecha 22 de Enero

FLASH LEGAL #00481 REGLAMENTO LEY DE SOLIDARIDAD

www.legalecuador.com FLASH LEGAL #00481 REGLAMENTO LEY DE SOLIDARIDAD Estimados Clientes y Amigos: Ponemos en su conocimiento que en el segundo suplemento del Registro Oficial No. 774 del 13 de junio de

www.legalecuador.com FLASH LEGAL #00481 REGLAMENTO LEY DE SOLIDARIDAD Estimados Clientes y Amigos: Ponemos en su conocimiento que en el segundo suplemento del Registro Oficial No. 774 del 13 de junio de

Ley Solidaria y de Corresponsabilidad Ciudadana por las Afectaciones del Terremoto

Ley Solidaria y de Corresponsabilidad Ciudadana por las Afectaciones del Terremoto Flash Gerencial GTRIB-Flash-2016-037 20 de mayo de 2016 Estimados clientes y amigos: Nos permitimos resumir a continuación

Ley Solidaria y de Corresponsabilidad Ciudadana por las Afectaciones del Terremoto Flash Gerencial GTRIB-Flash-2016-037 20 de mayo de 2016 Estimados clientes y amigos: Nos permitimos resumir a continuación