LA DEMANDA POTENCIAL DE MICROCREDITOS EN ARGENTINA

|

|

|

- Mariano Olivera Segura

- hace 8 años

- Vistas:

Transcripción

1 LA DEMANDA POTENCIAL DE MICROCREDITOS EN ARGENTINA Martín n Grandes Milagros Satorre Pontificia Universidad Católica Argentina

2 Objetivos Identificar los obstáculos al desarrollo de las microfinanzas en Argentina, con énfasis en la demanda Cuantificar y caracterizar la demanda potencial de microcréditos en Argentina.

3 Motivación Las microfinanzas han demostrado constituir un mecanismo eficaz en la reducción de la pobreza y el fomento de la inclusión social. En Argentina las microfinanzas están subdesarrolladas, en comparación a otros países latinoamericanos. Casi exclusivamente microcréditos. Escasa información sobre el verdadero tamaño del mercado debido a limitado conocimiento de la demanda. Encontrar la demanda potencial de microcréditos representa un paso muy importante en el desarrollo del sector dado que, focalizada e identificada aquélla, la oferta podría expandirse de manera más efectiva y mejorar así las oportunidades de crecimiento de la actividad. En numerosas ocasiones la falla de las Instituciones de Microfinanzas (IMFs en adelante) se debió a la falta de conocimiento de la demanda potencial y actual. Oferta elástica, demanda inelástica

4 Obstáculos para el crecimiento de la actividad microcrediticia en Argentina Altos costos transaccionales e impositivos Falta de garantías (colateral) que inevitablemente encarece este tipo de créditos. Falta de liquidez en el sistema, que se desprende de la falta de credibilidad y la ausencia de alternativas de ahorro atractivas. Inexistencia de un marco regulatorio amigable: no hay regulación que reconozca los rasgos distintivos del empresario de las microfinanzas. La Argentina ocupa el lugar 20, sobre un total de 20 países de la región, en la clasificación relativa al marco regulatorio del Microscopio Global sobre el entorno de negocios para las microfinanzas

5 Obstáculos para el crecimiento de la actividad microcrediticia en Argentina Inestabilidad macroeconómica e institucional. Factores demográficos, sociales, psicológicos e históricos como la escasa cobertura de zonas rurales, la falta de cultura de pago y la dependencia de la banca pública, debido a los subsidios estatales ocultos en los créditos. Insuficiencias de la ley de microcréditos como por ejemplo: Excluir a las sociedades comerciales, dado su inherente fin lucrativo; exigir que el dinero prestado tenga una tasa de interés máxima del 6% nominal anual, muy por debajo de la tasa necesaria para cubrir los costos de las entidades, entre otras. Planes sociales y subsidios que desincentivan la actividad micro emprendedora.

6 Antecedentes 1) Estudio de la Fundación Andares (2006) Objetivo: estimar la demanda potencial de microcréditos en el Conurbano Bonaerense. Metodología: constó de 3 instancias: Revelar información cualitativa a partir de entrevistas dirigidas a microemprendedores. Delimitar el perfil de los actuales tomadores de crédito. Estimar la demanda potencial de microcréditos separando fines productivos de otros, tanto en cantidad de demandantes como en monto total de créditos. Hallazgos: El mercado microfinanciero contaba con clientes. La demanda potencial de microcréditos con fines productivos era de individuos. El monto de demanda potencial podía alcanzar los 574 millones de pesos. La oferta, al momento en el que se realizó el estudio, solo satisfacía el 5% de la demanda potencial.

7 Antecedentes 2) Estudio del Programa de las Naciones Unidas para el Desarrollo (2005) Objetivo: estimar la demanda potencial de productos de microfinanzas en Argentina y su grado de satisfacción. En particular los microcréditos vinculados a emprendimientos productivos. Metodología: aproximación a la población objetivo a partir de las Encuestas Permanentes de Hogares (EPH) realizadas por el INDEC ( Hallazgos: - Estimación de los potenciales clientes microcrediticios para 2001: ; para 2003 y para El monto promedio por crédito era $ El monto potencial demandado por microemprendedores era estimado en: $1.602 millones para 2001; $1.560 millones para 2003 y $1.607 millones para 2004.

8 Antecedentes 3) Microfinance in Latin America and the Caribbean: Connecting Supply and Demand, Navajas y Tejerina, BID (2006) Objetivo: ofrecer información actualizada sobre el acceso a servicios financieros en America Latina y el Caribe. Metodología: el enfoque es doble: En la primera parte, el análisis se basa en información recogida de las instituciones de microfinanzas a partir de La segunda parte presenta información sobre el acceso a los servicios financieros que se encuentran en las encuestas nacionales de hogares. Hallazgos: cerca de de persones emprendedoras tendrían acceso a microcréditos (no distingue cuántos en Argentina) Sin embargo, encuentran una gran diversidad en la forma en que se miden las microfinanzas. Para mejorar la medición proponen : 1º una clara diferenciación entre el acceso, la demanda y uso de servicios financieros; 2º entender a las microfinanzas como la prestación de todo tipo de servicios financieros a segmentos de bajos ingresos de la población; 3º complementar el uso de la información de cada institución microfinanciera (los inventarios) con información de las encuestas nacionales de hogares.

Sin embargo, encuentran una gran diversidad en la forma en que se miden las microfinanzas.")

9 Antecedentes 4) El uso simultaneo del crédito formal, informal y el desahorro: Explorando el comportamiento financiero de los hogares argentinos BCRA (2010) Objetivo: utilizar información contenida en la EPH para analizar el acceso y la utilización de servicios financieros de los hogares argentinos. Metodología: Modelo econométrico Probit Multivariado. Entre las variables a explicar se halla: si el hogar ha tenido que pedir prestado a entidades financieras. Variables explicativas: variables exógenas que tienen influencia sobre el comportamiento financiero de las familias: infraestructura financiera en la localidad, contexto macroeconómico y percepción del mismo, variables demográficas y socioeconómicas. variables dependientes se tornan endógenas. Hallazgos: En ambos extremos de la distribución del ingreso la probabilidad de recurrir a préstamos de entidades financieras es baja y crece cuando nos acercamos a los hogares de ingresos medios. La mayor probabilidad de recurrir a préstamos financieros se halla en hogares con un ingreso per cápita de $2300. Los comportamientos relacionados con la solicitud de préstamos a bancos y financieras alcanza su probabilidad máxima próximos a los 50 años y niveles de educación medios El cambio en precios de otros bienes o activos financieros permite concluir que un único costo de oportunidad de los ahí presentados repercute sobre la solicitud de prestamos a entidades bancarias, y son las expectativas inflacionarias. Hay un uso complementario de financiamiento bancario y compra en cuotas con tarjeta de crédito o al fiado. También existe un uso sustitutivo entre recurrir al financiamiento de bancos o financieras, o gastar ahorro; y otra relación sustitutiva entre financiarse con bancos o financieras o a través de familiares o amigos

10 Metodología Proponemos una nueva metodología para el cálculo de la demanda potencial de microcréditos, basándonos en la información que arroja el bloque de inclusión financiera de la Encuesta de la Deuda Social Argentina 2010, llevada a cabo por el Observatorio de la Deuda Social Argentina, UCA: - La EDSA se realiza anualmente desde 2004 y representa a la población urbana del país mayor a 18 años con una muestra estratificada. Analiza dos dimensiones: condiciones de vida materiales e integración social y humana, cada una con sus respectivos indicadores. El área cubierta es una muestra representativa de dos tipos de conglomerados: el Área Metropolitana y Gran Buenos Aires y Áreas Metropolitanas de las provincias, con más de habitantes. - En la onda 2010 se incluyen áreas con menos de y más de habitantes. - Se relevaron 5682 hogares. - Tomando como punto de partida la muestra representativa obtenida por la EDSA y nuestro interés en obtener cierta información acerca de la demanda de microcréditos, un nuevo conjunto de preguntas relacionadas con la "inclusión financiera" se ha agregado en el capítulo correspondiente al módulo individuo en la encuesta de 2010.

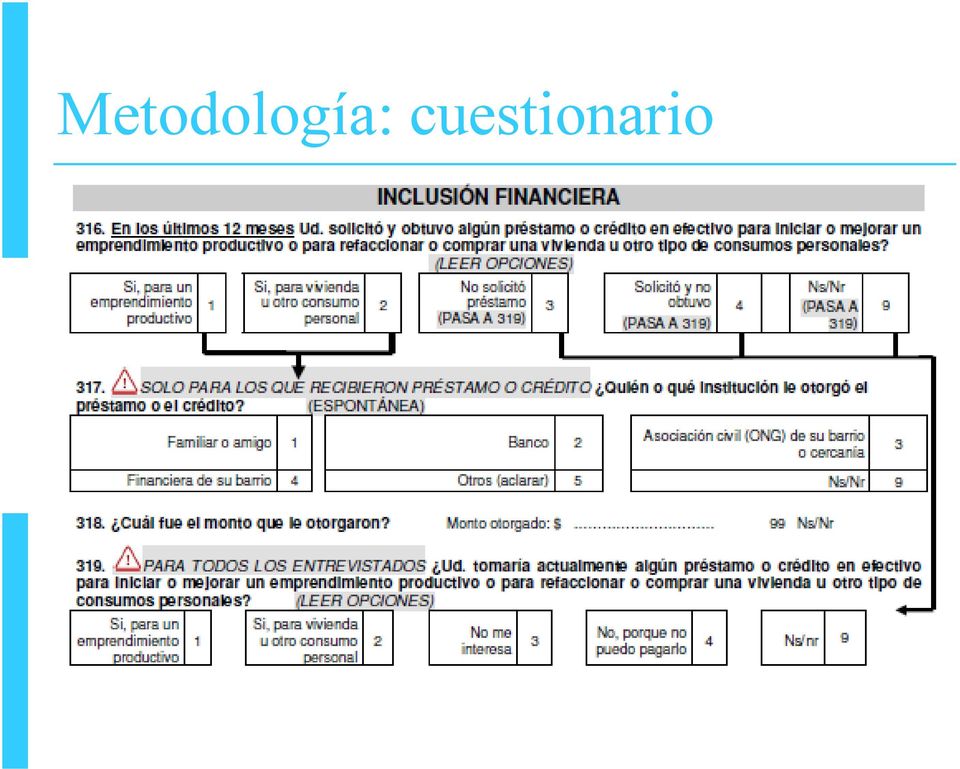

11 Metodología: cuestionario

12 Análisis del bloque inclusión financiera de la EDSA En primer lugar la encuesta trata de ver si el entrevistado ha demandado un crédito en los últimos 12 meses. Si el entrevistado tomó un crédito en los últimos 12 meses se intenta detectar el origen, destino y monto obtenido. Si el entrevistado no solicitó crédito en los últimos 12 meses, esto se deberá a diversos obstáculos como la falta de garantías, altas tasas de interés, períodos de repago muy cortos, montos insuficientes, existencia de subsidios o planes sociales que desincentivan el emprendimiento. Estos obstáculos no son relevados explícitamente en la EDSA. Finalmente, se busca también hallar el deseo de obtener un crédito en el año venidero. Esto es clave para determinar la demanda potencial. Y luego se trata de determinar qué destino se le daría a dicho crédito: un fin productivo o para consumo y/o vivienda.

13 Demanda potencial de microcréditos Definición de microcréditos: créditos de bajo monto con destino principalmente productivo (una definición más laxa de microcréditos nos permitirá incluir también aquellos demandantes de créditos de montos pequeños para refacciones de vivienda y/o consumo). Demandantes de microcréditos: Serán entonces considerados relevantes para nuestro trabajo aquellos individuos que reporten: - Poseer una ocupación en el sector formal o informal (definición más estricta) de la economía o ser desocupado. - Tener ingresos bajos: nos pareció apropiado para este propósito considerar sólo aquellos individuos con ingresos inferiores a una o dos líneas de pobreza para permitirnos un análisis de sensibilidad ($2000/$4000) (una de las grandes motivaciones para este análisis de sensibilidad es la subdeclaración de ingresos). Para el caso de los desocupados solo consideraremos aquellos casos donde el ingreso familiar no supera los $ Solicitar microcrédito con fines productivos (y en el caso de la definición más amplia, también aquellos con fines de consumo o vivienda).

de la economía o ser desocupado.")

14 Etapas en la identificación y análisis de la demanda potencial de microcréditos 1. Distribución de la población encuestada según si solicitó/solicitaría crédito. 2. Grado de bancarización de los solicitantes de crédito. 3. Distribución de la población encuestada que solicitaría crédito y cuyos ingresos fueron inferiores a $4000, según características ocupacionales. 4. Análisis de sensibilidad para el caso de los trabajadores formales e informales: ingresos inferiores a $2000 / ingresos inferiores a $ Sumando formales + informales + desocupados que demandarían crédito y cumplen con requisito de ingresos llegaremos a construir la demanda potencial de microcréditos. 6. Distribución de la demanda potencial de microcréditos según ocupación, aglomerados, nivel de inclusión financiera, edad, sexo y participación en distintos planes sociales.

15 Resultados 1. Solicitud de crédito actual: El 83% de los entrevistados no demandó préstamo alguno (desconocemos la razón: desinterés, condiciones de financiamiento no acordes a su situación económica, etc.). Solo un 14% obtuvo crédito: en el 83% de los casos, para vivienda y/o consumo. Un 2% solicitó crédito y NO lo obtuvo. El 1% restante no responde. Solicitud de crédito futura: En el 56% de los casos no les interesaría demandar un crédito. El 24% opta por no demandar, ante el miedo a no poder repagarlo. El 5% de los encuestados solicitaría crédito para emprendimiento productivo. Cifra que se eleva al 11% para consumo y/o vivienda. El 4% restante no responde. El 12% de los encuestados que no solicitó en el pasado hoy estaría dispuesto a solicitar. El 40,1% (10,7% con fines productivos) de los individuos que obtuvieron crédito están dispuestos a sacar otro. El 31% de los individuos que obtuvieron crédito no le interesa solicitar nuevamente, quizás porque el objetivo que tenía ya lo suplió con el préstamo anterior. El 21,1% de los individuos que obtuvieron crédito en el pasado considera que no podría afrontar los costos de tomar un crédito nuevamente.

16 Resultados Solicitud de crédito futura: OPINION DE TODOS LOS ENCUESTADOS SOBRE INTERES DE SOLICITAR PRESTAMO 4% 5% 24% 11% Si para un emprendimiento productivo Si para vivienda u otro consumo personal No me interesa No porque no puedo pagarlo Ns/Nr 56%

17 Resultados OPINION DE AQUELLOS QUE OBTUVIERON CREDITO EN EL PASADO SOBRE LA SOLICITUD DE CREDITO EN EL FUTURO 8% 11% 21% demandaria para emprendimiento productivo demandaria para consumo 29% no le interesa volver a demandar no demandaria porque cree que no podria repagarlo ns nr 31%

18 Resultados 2. Bancarización: El 69% de los encuestados no tienen cuenta bancaria. En cambio, el acceso a tarjeta de crédito es mayor, llegando al 41% de los encuestados. Sólo un 22% de la masa encuestada cuenta con tarjeta de crédito y cuenta bancaria. Sólo el 36% de los que obtuvieron crédito tienen cuenta bancaria, dando indicio de que recurrieron a fuentes alternativas de financiamiento a las entidades bancarias (financiera del barrio, amigo o familiar, etc).. Para el caso de los que solicitaron y no obtuvieron, sólo el 27% tiene cuenta bancaria, lo cual es lógico y se correlaciona perfectamente con el hecho de no haber obtenido financiación (la gente que no cuenta con la cantidad de requerimientos necesarios para acceder a una cuenta bancaria le es aún más dificultoso el acceso a un crédito). El 71% de los que solicitarían crédito no tienen cuenta bancaria, cifra que sube al 84% en el caso de los que piensan que no demandarían un crédito porque no podrían pagarlo.

.")

19 Resultados 2. Bancarización: Relación entre individuos que SOLICITARIAN crédito y su acceso a Cuenta Bancaria. 29% Solicitaría crédito y tiene cuenta bancaria Solicitaría crédito y no tiene cuenta bancaria 71%

20 Resultados 3. Características ocupacionales de aquellos que demandarían crédito a futuro: La primera mayoría la constituyen asalariados (38%). Esto responde probablemente a la relativa estabilidad de sus ingresos según la EDSA. Inactivos y cuentapropistas conforman la segunda mayoría. DISTRIBUCION DE LA POBLACION QUE DEMANDARIA CREDITO, SEGUN OCUPACION 0%2% 2% 3% 6% 19% 1% 5% 1% 4% 19% socio patron L domestico L temporario plan de empleo cuentapropistas asalariados desempleados jubilados amas de casa inactivos L sin W Otros 38%

21 Resultados 3. Características ocupacionales de aquellos que demandarían crédito a futuro: El 46% con ingresos de hasta 4000 pesos son asalariados. 22% cuentapropistas. DISTRIBUCION DE LA POBLACION QUE DEMANDARIA CREDITO Y QUE OBTUVO A LO SUMO $3999 EN CONCEPTO DE INGRESO EL ULTIMO MES, SEGUN OCUPACION 1% 8% 1% 7% 1% 9% 5% 46% SOCIO PATRON ASALARIADOS CUENTA PROPISTAS L DOMESTICOS L TEMPORARIO PLAN DE EMPLEO DESEMPLEADOS JUBILADOS AMAS DE CASA 22%

22 Resultados 3. Características ocupacionales de aquellos que demandarían crédito a futuro: Distribucion de los posibles aplicantes a microcredito con ingresos INFERIORES a $4000, según distribución del ingreso 9% 11% 16% Más de 70% de este Grupo gana menos de 2500 pesos 17% 13% HASTA % 19%

23 Resultados Condiciones ocupacionales de aquellos que demandarían crédito y tienen un ingreso inferior a los $4000 El 85% es informal. El 15% formal. Las microfinanzas pueden ser una herramienta efectiva para sacar a las personas de la informalidad, pues mediante un emprendimiento productivo pueden llegar a obtener ingresos estables y alistarse en el sector formal de la economía. Pero no es condición suficiente

24 Resultados 4. Formales e informales análisis de sensibilidad: Considerando aquellos casos donde los ingresos declarados son inferiores a $4000: Informales El 76% de los informales que demandarían crédito para consumo y/o vivienda declaran ingresos menores a $2000; mientras que el 24% restante se ubica entre los $2000-$4000. El 71% de los informales que demandarían crédito con fines productivos declaran ingresos menores a $2000; mientras que el 29% restante se ubica en la franja $2000-$4000. Formales El 44% de los formales que demandarían crédito para consumo y/o vivienda declaran ingresos menores a $2000; mientras que el 56% restante se ubica en $2000-$4000. El 56% de los formales que demandarían crédito con fines productivos declaran ingresos menores a $2000; mientras que el 44% restante se ubica en $2000- $4000.

25 Resultados 5. Demanda potencial de microcréditos Consideraciones: Fue necesario ponderar cada individuo de la muestra para ver su representatividad a nivel país. Se estima la demanda potencial de microcréditos considerando en primer lugar ocupados formales e informales con ingresos menores a $2000 y luego se relaja dicha restricción, expandiendo la demanda para todos aquellos con ingresos menores a $4000. Desempleados: solo se consideran relevantes aquellos casos donde el ingreso familiar es menor a $4000. Se omite entonces todo aquel desempleado que pertenezca a un hogar cuyos ingresos mensuales superen los $4000.

26 Demanda potencial de microcréditos Informales de Y <2000 que demandarían crédito para emprendimiento Informales de Y <2000 que demandarían crédito para consumo y/o vivienda Formales de Y <2000 que demandarían crédito para emprendimiento Formales de Y <2000 que demandarían crédito para consumo y/o vivienda Desempleados con Y familiar <4000 que demandarían crédito para emprendimiento Desempleados con Y familiar <4000 que demandarían crédito para consumo y/o vivienda DEMANDA POTENCIAL DE MICROCREDITOS TOTAL

27 Demanda potencial de microcréditos Informales con Y <4000 que demandarían crédito para emprendimiento Informales con Y <4000 que demandarían crédito para consumo y/o vivienda Formales con Y <4000 que demandarían crédito para emprendimiento Formales con Y <4000 que demandarían crédito para consumo y/o vivienda Desempleados con Y familiar <4000 que demandarían crédito para emprendimiento Desempleados con Y familiar <4000 que demandarían crédito para consumo y/o vivienda DEMANDA POTENCIAL DE MICROCREDITO TOTAL

28 Demanda potencial de microcréditos 6. Distribución de la demanda potencial de microcrédito según ocupación Distribución de formales e informales con Y<4000, que demandarían crédito según ocupación Socio patrón Asalariados del sector público Asalariados del sector privado Total Asalariados Cuentapropista profesional Cuentapropista no profesional Total Cuentapropistas Trabajador doméstico Trabajador temporario Trabajador sin salario Plan de empleo 0,43% 5,56% 25,21% 30,77% 0,85% 38,46% 39,32% 10,26% 17,09% 0,85% 1,28%

29 Demanda potencial de microcréditos Distribución de los informales con Y<4000, que demandarían crédito, según ocupación Asalariados del sector publico Asalariados del sector privado Total Asalariados Cuentapropista profesional Cuentapropista no profesional Total Cuentapropistas Trabajador doméstico Trabajador temporario Trabajador sin salario Plan de empleo 2,00% 20,00% 22,00% 1,00% 44,00% 45,00% 11,50% 19,00% 1,00% 1,50%

30 Demanda potencial de microcréditos Distribución de los formales con Y<4000, que demandarían crédito, según ocupación Socio patrón Asalariados del sector publico Asalariados del sector privado Total Asalariados Cuentapropista no profesional Total Cuentapropistas Trabajador doméstico Trabajador temporario 2,94% 26,47% 55,88% 82,35% 5,88% 5,88% 2,94% 5,88%

31 Demanda potencial de microcréditos Se observa: La primer mayoría de potenciales demandantes de microcrédito la constituyen cuentapropistas, seguidos por asalariados. Los patrones son los que menos solicitarían crédito. La mayor proporción de informales se halla en el rubro cuentapropistas, lo cual es completamente lógico, pues evitar formalidad en ese sector es bastante sencillo. Los demandantes potenciales formales se ubican en su gran mayoría como asalariados. Llama la atención haber encontrado una proporción de casi el 6% de trabajadores temporarios que demandarían microcrédito en el sector formal, dado que generalmente se mueven en el sector informal de la economía.

32 Demanda potencial de microcréditos Distribución de la demanda potencial de microcréditos por aglomerados CAPITAL FEDERAL CONURBANO NORTE CONURBANO OESTE CONURBANO SUR CORDOBA ROSARIO MENDOZA TUCUMAN-TAFI VIEJO MAR DEL PLATA SALTA PARANA RESISTENCIA SAN JUAN NEUQUEN-PLOTTIER-CIPOLLETTI ZARATE GOYA LA RIOJA SAN RAFAEL COMODORO RIVADAVIA USHUAIA-RIO GRANDE

33 Demanda potencial de microcréditos Inclusión financiera de la demanda potencial de microcréditos Ns Nr Ni cuenta bancaria ni tarjeta Cta bancaria y tarj. de cred. Tarjeta de crédito unicamente Cta bancaria unicamente

34 Demanda potencial de microcréditos Distribución de la demanda potencial de microcréditos según su sexo Mujer 39% Varón 61%

35 Demanda potencial de microcréditos Edad de los demandantes potenciales de microcrédito 50 y más años 21% 18 a 29 años 30% 30 a 49 años 49%

36 Demanda potencial de microcréditos Demanda potencial de microcréditos que posee algún plan social asignacion universal por hijo Seguro de capacitacion y empleo Plan jefes y jefas Argentina trabaja Jóvenes Más y Mejor trabajo

37 Influencia de los planes sociales entre los que no les interesa demandar crédito a futuro Distribucion de los individuos que NO DEMANDARIAN CREDITO porque no les interesa y que reciben alguno de los siguientes planes sociales asignacion universal por hijo Programa familia Seguro de capacitacion y empleo Plan jefes y jefas Argentina trabaja Jóvenes Más y Mejor trabajo

38 Conclusiones La demanda potencial de microcréditos en Argentina oscilaría entre y individuos, según el rango de ingresos considerado como referencia en el análisis y la distribución ocupacional de los encuestados. La demanda potencial de microcréditos, tomando la versión expandida (ingresos individuales de hasta $4000), está constituida por un 39,32% de cuentapropistas, 30,77% de asalariados, 17,09% de trabajadores temporarios, 10,26% trabajadores domésticos, 1,28% individuos con planes de empleo, 0,85% trabajadores sin salario y por último 0,43% socios o patrones.

39 Conclusiones Geográficamente, la demanda potencial se concentra en el Conurbano Bonaerense, Córdoba, Rosario y Mendoza en ese orden. De los individuos que constituyen la demanda potencial de microcrédito, demandaron crédito en el pasado ( ,79 de hecho lo obtuvieron). La demanda para vivienda o consumo supera con creces la de fines productivos. Sospechamos por el comportamiento de los hogares que la mayoría es con fines de consumo. Un sexto de los tiene acceso a cuenta bancaria y tarjeta de crédito.

40 Conclusiones La demanda potencial de microcréditos está constituida por un 61% de individuos de sexo masculino. El estudio de la distribución de la demanda potencial de microcréditos por edades arroja: 30% de individuos en la franja años; 49% de individuos entre años; y por último, 21% de individuos con 50 años o más. De los demandantes potenciales de microcrédito, (13% de la demanda potencial de microcréditos) reciben alguno de los siguientes planes sociales: Asignación universal por hijo (81%); Seguro de capacitación y empleo (12%); Plan jefes y jefas (2%); Argentina trabaja (3%); Jóvenes Más y Mejor Trabajo (2%). De los individuos que NO demandarían crédito porque no les interesa, solo el 21% recibe alguno de los siguientes planes sociales: Asignación universal por hijo (88%); Programa Familia (1%); Seguro de capacitación y empleo (5%); Plan jefes y jefas (3%); Argentina trabaja (3%); Jóvenes Más y Mejor Trabajo (1%)

41 Apéndice Demanda actual de microcréditos Informales de Y <2000 que demandaron en los últimos 12 meses crédito para emprendimiento Informales de Y <2000 que demandaron en los últimos 12 meses crédito para consumo Formales de Y <2000 que demandaron en los últimos 12 meses crédito para emprendimiento Formales de Y <2000 que demandaron en los últimos 12 meses crédito para consumo Desempleados con Y familiar<4000 que en los últimos 12 meses demandaron crédito para emprendimiento Desempleados con Y familiar <4000 que en los últimos 12 meses demandaron crédito para consumo DEMANDA ACTUAL DE MICROCREDITOS Informales de Y <4000 que demandaron en los últimos 12 meses crédito para emprendimiento Informales de Y <4000 que demandaron en los últimos 12 meses crédito para consumo Formales de Y <4000 que demandaron en los últimos 12 meses crédito para emprendimiento Formales de Y <4000 que demandaron en los últimos 12 meses crédito para consumo Desempleados con Y familiar<4000 que en los últimos 12 meses demandaron crédito para emprendimiento Desempleados con Y familiar <4000 que en los últimos 12 meses demandaron crédito para consumo DEMANDA ACTUAL DE MICROCREDITOS

42 Apéndice Demanda actual de microcréditos Características ocupacionales: el 44% de los encuestados que solicitaron créditos en el pasado son asalariados. la segunda mayoría la constituyen inactivos. el 15% de los encuestados que solicitaron crédito son cuentapropistas.

43 Apéndice Demanda actual de microcréditos Fuentes de financiamiento de los individuos que obtuvieron crédito

LA DEMANDA POTENCIAL DE MICROCREDITOS EN ARGENTINA

LA DEMANDA POTENCIAL DE MICROCREDITOS EN ARGENTINA Martín Grandes Milagros Satorre Pontificia Universidad Católica Argentina Objetivos Cuantificar la demanda potencial de microcréditos en Argentina. Caracterizar

LA DEMANDA POTENCIAL DE MICROCREDITOS EN ARGENTINA Martín Grandes Milagros Satorre Pontificia Universidad Católica Argentina Objetivos Cuantificar la demanda potencial de microcréditos en Argentina. Caracterizar

Acceso a financiamiento de los emprendedores en Chile

Acceso a financiamiento de los emprendedores en Chile Análisis a partir de los resultados de la 2º encuesta de Microemprendimiento 2011 División de Estudios Junio 2012 Resumen: El informe entrega la primera

Acceso a financiamiento de los emprendedores en Chile Análisis a partir de los resultados de la 2º encuesta de Microemprendimiento 2011 División de Estudios Junio 2012 Resumen: El informe entrega la primera

Cuál es y cómo se caracteriza la demanda potencial de microcréditos en la Argentina? Nuevas estimaciones

Pontificia Universidad Católica Argentina Santa María de los Buenos Aires Escuela de Negocios Documento de Trabajo Nro. 7 Cuál es y cómo se caracteriza la demanda potencial de microcréditos en la Argentina?

Pontificia Universidad Católica Argentina Santa María de los Buenos Aires Escuela de Negocios Documento de Trabajo Nro. 7 Cuál es y cómo se caracteriza la demanda potencial de microcréditos en la Argentina?

Ahorro de los Emprendedores

Ahorro de los Emprendedores Análisis a partir de los resultados de la Segunda Encuesta de Microemprendimiento División de Estudios Diciembre 2012 Resumen: El informe entrega la primera caracterización

Ahorro de los Emprendedores Análisis a partir de los resultados de la Segunda Encuesta de Microemprendimiento División de Estudios Diciembre 2012 Resumen: El informe entrega la primera caracterización

Publicación de la Cifra de Desocupación Resultados del Tercer Trimestre de 2014 INSTITUTO NACIONAL DE ESTADISTICAS Y CENSOS

Publicación de la Cifra de Desocupación Resultados del Tercer Trimestre de 2014 INSTITUTO NACIONAL DE ESTADISTICAS Y CENSOS En esta oportunidad vamos a analizar la cifra de Desocupación publicada para

Publicación de la Cifra de Desocupación Resultados del Tercer Trimestre de 2014 INSTITUTO NACIONAL DE ESTADISTICAS Y CENSOS En esta oportunidad vamos a analizar la cifra de Desocupación publicada para

ASOCIACION ARGENTINA DE ECONOMIA POLITICA XLVIII

ANALES ASOCIACION ARGENTINA DE ECONOMIA POLITICA XLVIII Reunión Anual Noviembre de 2013 ISSN 1852-0022 ISBN 978-987-28590-1-5 NUEVAS ESTIMACIONES DE LA DEMANDA POTENCIAL DE MICROCRÉDITOS ARGENTINA EN 2011

ANALES ASOCIACION ARGENTINA DE ECONOMIA POLITICA XLVIII Reunión Anual Noviembre de 2013 ISSN 1852-0022 ISBN 978-987-28590-1-5 NUEVAS ESTIMACIONES DE LA DEMANDA POTENCIAL DE MICROCRÉDITOS ARGENTINA EN 2011

ENCUESTA CONTINUA DE HOGARES

ENCUESTA CONTINUA DE HOGARES Uruguay Superficie terrestre 176.215 Km2 Población Censo 2011: 3.286.314 personas * Hombres: 1.577.725 * Mujeres: 1.708.481 Proporción de mujeres: 52 por ciento Personas por

ENCUESTA CONTINUA DE HOGARES Uruguay Superficie terrestre 176.215 Km2 Población Censo 2011: 3.286.314 personas * Hombres: 1.577.725 * Mujeres: 1.708.481 Proporción de mujeres: 52 por ciento Personas por

JEL CODES: G21, G28, O16, R22 Keywords: Microfinanzas, demanda, Argentina, Servicios Financieros

El federalismo en la demanda potencial de Microcréditos en Argentina Ignacio Esteban Carballo 1. Abstract El presente trabajo estima y caracteriza los perfiles de la demanda potencial de microcréditos

El federalismo en la demanda potencial de Microcréditos en Argentina Ignacio Esteban Carballo 1. Abstract El presente trabajo estima y caracteriza los perfiles de la demanda potencial de microcréditos

Introducción. Se debe reiterar que la relación entre la seguridad social y las pensiones es inherente a la trayectoria laboral de los individuos.

2 Introducción La historia laboral de los individuos es importante para entender la dinámica del mercado de trabajo, el empleo y el desempleo, la informalidad y, las implicaciones para el sistema de pensiones.

2 Introducción La historia laboral de los individuos es importante para entender la dinámica del mercado de trabajo, el empleo y el desempleo, la informalidad y, las implicaciones para el sistema de pensiones.

RESULTADOS DE LA PRIMERA ENCUESTA NACIONAL DE TRABAJADORES INDEPENDIENTES

2014, Año de Octavio Paz México, D.F., 18 de agosto de 2014 Boletín de Prensa N 19/2014 RESULTADOS DE LA PRIMERA ENCUESTA NACIONAL DE TRABAJADORES INDEPENDIENTES Como parte de la Estrategia Integral de

2014, Año de Octavio Paz México, D.F., 18 de agosto de 2014 Boletín de Prensa N 19/2014 RESULTADOS DE LA PRIMERA ENCUESTA NACIONAL DE TRABAJADORES INDEPENDIENTES Como parte de la Estrategia Integral de

Encuesta Permanente de Hogares Conceptos de Condición de Actividad, Subocupación Horaria y Categoría Ocupacional

Encuesta Permanente de Hogares Conceptos de Condición de Actividad, Subocupación Horaria y Categoría Ocupacional La Encuesta Permanente de Hogares (EPH) es una encuesta de propósitos múltiples que releva

Encuesta Permanente de Hogares Conceptos de Condición de Actividad, Subocupación Horaria y Categoría Ocupacional La Encuesta Permanente de Hogares (EPH) es una encuesta de propósitos múltiples que releva

Empleo Juvenil. Ocupación, desocupación y educación. Lilian Meza. Junio 2013

Ocupación, desocupación y educación Lilian Meza Junio 013 La última encuesta de hogares (EPH 011) arroja datos interesantes sobre el empleo en el Paraguay y sobre el empleo juvenil en particular. Se ofrece

Ocupación, desocupación y educación Lilian Meza Junio 013 La última encuesta de hogares (EPH 011) arroja datos interesantes sobre el empleo en el Paraguay y sobre el empleo juvenil en particular. Se ofrece

La generación y envío de remesas en la migración paraguaya a la Argentina. Marcela Cerrutti Emilio Parrado Con la colaboración de Juan Martín Bustos

La generación y envío de remesas en la migración paraguaya a la Argentina Marcela Cerrutti Emilio Parrado Con la colaboración de Juan Martín Bustos El problema El flujo financiero entre países de la región

La generación y envío de remesas en la migración paraguaya a la Argentina Marcela Cerrutti Emilio Parrado Con la colaboración de Juan Martín Bustos El problema El flujo financiero entre países de la región

Identificación de las Necesidades Alimentarias y No Alimentarias de los Desplazados Internos

Programa Mundial de Alimentos Comité Internacional de la Cruz Roja Identificación de las Necesidades Alimentarias y No Alimentarias de los Desplazados Internos Marzo de 2005 ANTIOQUIA Desde 1995, se han

Programa Mundial de Alimentos Comité Internacional de la Cruz Roja Identificación de las Necesidades Alimentarias y No Alimentarias de los Desplazados Internos Marzo de 2005 ANTIOQUIA Desde 1995, se han

Situación de pobreza e indigencia en los grandes centros urbanos

Informe de Prensa UCA Situación de pobreza e indigencia en los grandes centros urbanos Desde el año 2004 el Observatorio de la Deuda Social Argentina de la Universidad Católica Argentina realiza un relevamiento

Informe de Prensa UCA Situación de pobreza e indigencia en los grandes centros urbanos Desde el año 2004 el Observatorio de la Deuda Social Argentina de la Universidad Católica Argentina realiza un relevamiento

Alfabetización Financiera de los Emprendedores en Chile

Alfabetización Financiera de los Emprendedores en Chile División de Estudios Diciembre 2012 Resumen: El informe entrega la primera caracterización de los emprendedores según sus conocimientos financieros

Alfabetización Financiera de los Emprendedores en Chile División de Estudios Diciembre 2012 Resumen: El informe entrega la primera caracterización de los emprendedores según sus conocimientos financieros

INFORME DE RESULTADOS T0 T1 PROGRAMA EDUCACIÓN FINANCIERA 2013 FOSIS

INFORME DE RESULTADOS T0 T1 PROGRAMA EDUCACIÓN FINANCIERA 2013 FOSIS Agosto 2014 Departamento de Estudios, Evaluación y Gestión del Conocimiento - FOSIS 1 CONTENIDO I. DESCRIPCIÓN PROGRAMA EDUCACIÓN FINANCIERA...

INFORME DE RESULTADOS T0 T1 PROGRAMA EDUCACIÓN FINANCIERA 2013 FOSIS Agosto 2014 Departamento de Estudios, Evaluación y Gestión del Conocimiento - FOSIS 1 CONTENIDO I. DESCRIPCIÓN PROGRAMA EDUCACIÓN FINANCIERA...

Distribución del Ingreso PER CAPITA. Cruces

Distribución del Ingreso PER CAPITA. Cruces SEGUNDO SEMESTRE GRAN LA PLATA ESCALA DE INGRESOS PER CAPITA FAMILIAR INDICE Pág.. DISTRIBUCION DEL INGRESO SEGUN SEXO.. Y PORCENTAJE DEL INGRESO PER CAPITA

Distribución del Ingreso PER CAPITA. Cruces SEGUNDO SEMESTRE GRAN LA PLATA ESCALA DE INGRESOS PER CAPITA FAMILIAR INDICE Pág.. DISTRIBUCION DEL INGRESO SEGUN SEXO.. Y PORCENTAJE DEL INGRESO PER CAPITA

Temas Públicos. ISAPRE y Seguros de Salud. La Competitividad y Las Pymes: Qué Hay y Qué Falta? Nº 965 14 de mayo de 2010 www.lyd.

ISSN 0717-1528 ISAPRE y Seguros de Salud El Tribunal Constitucional está analizando la solicitud de inconstitucionalidad de la norma de la Ley de ISAPRE que permite aplicar a los precios base de los planes

ISSN 0717-1528 ISAPRE y Seguros de Salud El Tribunal Constitucional está analizando la solicitud de inconstitucionalidad de la norma de la Ley de ISAPRE que permite aplicar a los precios base de los planes

Financiamiento en Costa Rica: micro, pequeña y mediana empresa. Qué nos dice la demanda?

Financiamiento en Costa Rica: micro, pequeña y mediana empresa. Qué nos dice la demanda? Daniel Titelman Sección de Estudios del Desarrollo CEPAL Costa Rica, febrero 2011 Antecedentes Diversos estudios

Financiamiento en Costa Rica: micro, pequeña y mediana empresa. Qué nos dice la demanda? Daniel Titelman Sección de Estudios del Desarrollo CEPAL Costa Rica, febrero 2011 Antecedentes Diversos estudios

Como se mencionó en la parte de la teoría, no existe consenso en cuanto a la

4. Metodología Definición de empleo informal Como se mencionó en la parte de la teoría, no existe consenso en cuanto a la definición de empleo informal y diferentes estudios han utilizado matices distintas

4. Metodología Definición de empleo informal Como se mencionó en la parte de la teoría, no existe consenso en cuanto a la definición de empleo informal y diferentes estudios han utilizado matices distintas

Préstamo Tipo Costo Financiero Total (CFT). Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.

. Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.") "2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49723 11/08/2010 Ref.: Préstamos Personales. Mayo de 2010. Préstamos Personales a Mayo de 2010 Préstamo Tipo Costo Financiero Total

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49723 11/08/2010 Ref.: Préstamos Personales. Mayo de 2010. Préstamos Personales a Mayo de 2010 Préstamo Tipo Costo Financiero Total

Guía paso a paso para emprender en México!

Guía paso a paso para emprender en México Emprender en México puede no ser una tarea sencilla si no se conocen todas la opciones y obligaciones que se tienen, por ese motivo esta guía pretende dar una

Guía paso a paso para emprender en México Emprender en México puede no ser una tarea sencilla si no se conocen todas la opciones y obligaciones que se tienen, por ese motivo esta guía pretende dar una

COMUNICADO Nro. 49763 08/11/2010. Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49763 08/11/2010 Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49763 08/11/2010 Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

El Perfil de los Hogares Más Endeudados en Chile

El Perfil de los Hogares Más Endeudados en Chile Cristian Pinto Gutiérrez Centro de Investigación de la Empresa, Facultad de Economía y Negocios Universidad del Desarrollo Enero, 2016 Resumen Sobre la

El Perfil de los Hogares Más Endeudados en Chile Cristian Pinto Gutiérrez Centro de Investigación de la Empresa, Facultad de Economía y Negocios Universidad del Desarrollo Enero, 2016 Resumen Sobre la

El Mapa del Emprendimiento en Chile.

El Mapa del Emprendimiento en Chile. Análisis a partir de los resultados de la encuesta de Microemprendimiento (EME) 2011 División de Estudios 12/03/2012 Resumen. El informe realiza la caracterización

El Mapa del Emprendimiento en Chile. Análisis a partir de los resultados de la encuesta de Microemprendimiento (EME) 2011 División de Estudios 12/03/2012 Resumen. El informe realiza la caracterización

Mediante la aplicación de la metodología a los datos disponibles para este estudio, esta

6 Conclusiones Mediante la aplicación de la metodología a los datos disponibles para este estudio, esta investigación aporta evidencia de la existencia de cambios en los determinantes del desempleo durante

6 Conclusiones Mediante la aplicación de la metodología a los datos disponibles para este estudio, esta investigación aporta evidencia de la existencia de cambios en los determinantes del desempleo durante

Tiempo libre y género en cifras

ANEXO Tiempo libre y género en cifras Este anexo ofrece el análisis de la información sobre el uso de tiempo de mujeres y hombres en México, tal y como aparece en la Encuesta Nacional sobre Trabajo, Aportaciones

ANEXO Tiempo libre y género en cifras Este anexo ofrece el análisis de la información sobre el uso de tiempo de mujeres y hombres en México, tal y como aparece en la Encuesta Nacional sobre Trabajo, Aportaciones

Observatorio de la Deuda Social Argentina. Situación de pobreza e indigencia en los grandes centros urbanos 2006-2010

Informe de Prensa UCA Observatorio de la Deuda Social Argentina Situación de pobreza e indigencia en los grandes centros urbanos 2006-2010 Se presentan en este informe los resultados en las tasas de indigencia

Informe de Prensa UCA Observatorio de la Deuda Social Argentina Situación de pobreza e indigencia en los grandes centros urbanos 2006-2010 Se presentan en este informe los resultados en las tasas de indigencia

Informe de Resultados N 247 Buenos Aires, de abril de 26 Dirección General de Estadística y Censos MERCADO DE TRABAJO CIUDAD DE BUENOS AIRES. IV TRIMESTRE DE 25 2 Informe de resultados Con este informe

Informe de Resultados N 247 Buenos Aires, de abril de 26 Dirección General de Estadística y Censos MERCADO DE TRABAJO CIUDAD DE BUENOS AIRES. IV TRIMESTRE DE 25 2 Informe de resultados Con este informe

Percepción laboral y económica de las mujeres

Percepción laboral y económica de las mujeres Marzo de 2014 En México, la situación laboral y económica que presentan la mujeres es desigual en comparación con los hombres. De acuerdo con datos del Índice

Percepción laboral y económica de las mujeres Marzo de 2014 En México, la situación laboral y económica que presentan la mujeres es desigual en comparación con los hombres. De acuerdo con datos del Índice

EL MICROCREDITO EN LA BANCA CHILENA: VISION DEL SUPERVISOR

PRESENTACION CUMBRE REGIONAL DEL MICROCREDITO PARA AMERICA LATINA Y EL CARIBE SANTIAGO, CHILE EL MICROCREDITO EN LA BANCA CHILENA: VISION DEL SUPERVISOR ENRIQUE MARSHALL SUPERINTENDENTE DE BANCOS E INSTITUCIONES

PRESENTACION CUMBRE REGIONAL DEL MICROCREDITO PARA AMERICA LATINA Y EL CARIBE SANTIAGO, CHILE EL MICROCREDITO EN LA BANCA CHILENA: VISION DEL SUPERVISOR ENRIQUE MARSHALL SUPERINTENDENTE DE BANCOS E INSTITUCIONES

Gráfico 1 Distribución de la población según estatus laboral y género 72,1

Boletín Previsional N 12 Encuesta de Protección Social Caracterización de los desempleados e inactivos, disposición a trabajar y salario de reserva El objetivo de este Boletín Previsional es caracterizar

Boletín Previsional N 12 Encuesta de Protección Social Caracterización de los desempleados e inactivos, disposición a trabajar y salario de reserva El objetivo de este Boletín Previsional es caracterizar

ALGUNOS ASPECTOS DE LA ENCUESTA DE OPINIÓN QUE REALIZA FEDESARROLLO EN COLOMBIA. Jesús Alberto Cantillo V.

ALGUNOS ASPECTOS DE LA ENCUESTA DE OPINIÓN QUE REALIZA FEDESARROLLO EN COLOMBIA Jesús Alberto Cantillo V. Fundación para la Educación Superior y el Desarrollo, FEDESARROLLO COLOMBIA 1. ALGUNOS ASPECTOS

ALGUNOS ASPECTOS DE LA ENCUESTA DE OPINIÓN QUE REALIZA FEDESARROLLO EN COLOMBIA Jesús Alberto Cantillo V. Fundación para la Educación Superior y el Desarrollo, FEDESARROLLO COLOMBIA 1. ALGUNOS ASPECTOS

ÍNDICE. Ficha técnica... 4. Encuesta y cuestionario... 6. Finalidad y resultados de la encuesta... 10 10. Primera parte: conocimiento...

ÍNDICE Ficha técnica... 4 Encuesta y cuestionario... 6 Finalidad y resultados de la encuesta... 10 10 Primera parte: conocimiento... 12 Segunda parte: modo de conocimiento y valoración... 18 Tercera parte:

ÍNDICE Ficha técnica... 4 Encuesta y cuestionario... 6 Finalidad y resultados de la encuesta... 10 10 Primera parte: conocimiento... 12 Segunda parte: modo de conocimiento y valoración... 18 Tercera parte:

Metodología Gran Encuesta Integrada de Hogares (GEIH)

") Metodología Gran Encuesta Integrada de Hogares (GEIH) Texto adaptado del Manual de metodología del DANE, para este diplomado. Diseño estadístico Como menciona el DANE, la Gran Encuesta Integrada de Hogares

Metodología Gran Encuesta Integrada de Hogares (GEIH) Texto adaptado del Manual de metodología del DANE, para este diplomado. Diseño estadístico Como menciona el DANE, la Gran Encuesta Integrada de Hogares

Evolución del Financiamiento a las Empresas durante el Trimestre Octubre Diciembre de 2014

23 de febrero de 15 Evolución del Financiamiento a las Empresas durante el Trimestre Octubre Diciembre de Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio

23 de febrero de 15 Evolución del Financiamiento a las Empresas durante el Trimestre Octubre Diciembre de Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio

C-II EVOLUCIÓN DE LA POBREZA Y LA INDIGENCIA

C-II EVOLUCIÓN DE LA POBREZA Y LA INDIGENCIA En esta sección se presenta información referida a la pobreza y a la indigencia correspondiente al primer semestre de 2008, según datos difundidos por el INDEC.

C-II EVOLUCIÓN DE LA POBREZA Y LA INDIGENCIA En esta sección se presenta información referida a la pobreza y a la indigencia correspondiente al primer semestre de 2008, según datos difundidos por el INDEC.

Informe: La Pobreza a partir de la E. P. H.

Septiembre de 2007 Informe: La Pobreza a partir de la E. P. H. Aglomerado: Rawson Trelew Informe producido por el Departamento de Encuestas y Estadísticas Socio-económicas. Trabajo realizado por: José

Septiembre de 2007 Informe: La Pobreza a partir de la E. P. H. Aglomerado: Rawson Trelew Informe producido por el Departamento de Encuestas y Estadísticas Socio-económicas. Trabajo realizado por: José

Endeudamiento de la población mayor de 18 años Área metropolitana de la ciudad de México

Endeudamiento de la población mayor de 18 años Área metropolitana de la ciudad de México BERUMEN Y ASOCIADOS S.C. Porcentaje de adultos con deudas E1 21 de marzo de 1995 se levantó una encuesta en la vía

Endeudamiento de la población mayor de 18 años Área metropolitana de la ciudad de México BERUMEN Y ASOCIADOS S.C. Porcentaje de adultos con deudas E1 21 de marzo de 1995 se levantó una encuesta en la vía

Generación de Empleo de los Emprendedores Chilenos

Generación de Empleo de los Emprendedores Chilenos Análisis a partir de los resultados de la 2º Encuesta de Microemprendimiento 2011 División de Estudios Septiembre 2012 Resumen: El estudio caracteriza

Generación de Empleo de los Emprendedores Chilenos Análisis a partir de los resultados de la 2º Encuesta de Microemprendimiento 2011 División de Estudios Septiembre 2012 Resumen: El estudio caracteriza

Análisis de Resultados

Análisis de Resultados Encuesta Web OnLine Buses: www.encuesta-webonlinebuses.tk Grupo10 1 Datos Generales Técnica: Encuesta Web Medio: Google Forms Unidad de muestreo: Usuarios y potenciales usuarios

Análisis de Resultados Encuesta Web OnLine Buses: www.encuesta-webonlinebuses.tk Grupo10 1 Datos Generales Técnica: Encuesta Web Medio: Google Forms Unidad de muestreo: Usuarios y potenciales usuarios

EVOLUCIÓN DE LA DESOCUPACIÓN EN LA ARGENTINA:

EVOLUCIÓN DE LA DESOCUPACIÓN EN LA ARGENTINA: Economía 22 de julio del 2013 Susana Noemí Tomasi Según indica elinstituto Nacional de Estadística y Censos (Indec), las Tasas de empleo y desempleo en el

EVOLUCIÓN DE LA DESOCUPACIÓN EN LA ARGENTINA: Economía 22 de julio del 2013 Susana Noemí Tomasi Según indica elinstituto Nacional de Estadística y Censos (Indec), las Tasas de empleo y desempleo en el

PROGRAMA'DE'AHORRO'JOVEN'PARA'VIVIENDA'

PROGRAMADEAHORROJOVENPARAVIVIENDA ElProgramadeAhorroJovenparaViviendafuecreadoporlaLeyNº19.210ytienecomo objetivo incentivar el ahorro entre los jóvenes trabajadores formales con el fin de facilitar el

PROGRAMADEAHORROJOVENPARAVIVIENDA ElProgramadeAhorroJovenparaViviendafuecreadoporlaLeyNº19.210ytienecomo objetivo incentivar el ahorro entre los jóvenes trabajadores formales con el fin de facilitar el

Midiendo el costo económico 1

Midiendo el costo económico 1 Esta sección tiene como objetivo realizar una estimación de los costos de migración de los RHUS, especialmente de los médicos y las enfermeras. Para obtener el costo de entrenamiento

Midiendo el costo económico 1 Esta sección tiene como objetivo realizar una estimación de los costos de migración de los RHUS, especialmente de los médicos y las enfermeras. Para obtener el costo de entrenamiento

COMPORTAMIENTO DE LOS COLOMBIANOS FRENTE AL AHORRO Y LOS SEGUROS

COMPORTAMIENTO DE LOS COLOMBIANOS FRENTE AL AHORRO Y LOS SEGUROS Octubre 6 de 2015 El presente proyecto se ha realizado cumpliendo los lineamientos de la Norma Internacional ISO 20252 versión 2012. Contenido

COMPORTAMIENTO DE LOS COLOMBIANOS FRENTE AL AHORRO Y LOS SEGUROS Octubre 6 de 2015 El presente proyecto se ha realizado cumpliendo los lineamientos de la Norma Internacional ISO 20252 versión 2012. Contenido

ENCUESTA CÁMARAS SOBRE EL ACCESO DE LAS PYMES A LA FINANCIACIÓN AJENA

ENCUESTA CÁMARAS SOBRE EL ACCESO DE LAS PYMES A LA FINANCIACIÓN AJENA Resultados cuarto trimestre de 2012 El universo total de las PYMES sobre el que se ha realizado la encuesta es de 1.429.707 empresas,

ENCUESTA CÁMARAS SOBRE EL ACCESO DE LAS PYMES A LA FINANCIACIÓN AJENA Resultados cuarto trimestre de 2012 El universo total de las PYMES sobre el que se ha realizado la encuesta es de 1.429.707 empresas,

Indicadores sobre Seguridad Social en México

Indicadores sobre Seguridad Social en México iescefp / 015 /2013 15 de abril de 2013 1. La Seguridad Social El Convenio 102 de la Organización Internacional del Trabajo (OIT), destaca por ser el instrumento

Indicadores sobre Seguridad Social en México iescefp / 015 /2013 15 de abril de 2013 1. La Seguridad Social El Convenio 102 de la Organización Internacional del Trabajo (OIT), destaca por ser el instrumento

Evolución del Financiamiento a las Empresas durante el Trimestre Abril Junio de 2014

21 de agosto de 14 Evolución del Financiamiento a las Empresas durante el Trimestre Abril Junio de 14 Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio

21 de agosto de 14 Evolución del Financiamiento a las Empresas durante el Trimestre Abril Junio de 14 Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio

NEWSLETTER. Ministerio de Economía, Fomento y Turismo Volumen 29, febrero de 2016

NEWSLETTER Ministerio de Economía, Fomento y Turismo Volumen 29, febrero de 2016 Informe de resultados: El microemprendedor en Chile Cuarta Encuesta de Microemprendimiento La Unidad de Estudios elaboró

NEWSLETTER Ministerio de Economía, Fomento y Turismo Volumen 29, febrero de 2016 Informe de resultados: El microemprendedor en Chile Cuarta Encuesta de Microemprendimiento La Unidad de Estudios elaboró

Distribución del Ingreso de la Ocupación Principal

Distribución del Ingreso de la Ocupación Principal SEGUNDO SEMESTRE 00 GRAN LA PLATA ESCALA DE INGRESOS. INDIVIDUAL INDICE Pág.. DISTRIBUCION DEL INGRESO SEGUN SEXO.. INGRESO DE LA OCUPACION PRINCIPAL

Distribución del Ingreso de la Ocupación Principal SEGUNDO SEMESTRE 00 GRAN LA PLATA ESCALA DE INGRESOS. INDIVIDUAL INDICE Pág.. DISTRIBUCION DEL INGRESO SEGUN SEXO.. INGRESO DE LA OCUPACION PRINCIPAL

Qué es el Global Findex? Qué mide?

VISIÓN GENERAL Qué es el Global Findex? La primera base de datos a nivel individual sobre la inclusión financiera que es comparable a través del tiempo y a nivel mundial 150 000 entrevistas con adultos

VISIÓN GENERAL Qué es el Global Findex? La primera base de datos a nivel individual sobre la inclusión financiera que es comparable a través del tiempo y a nivel mundial 150 000 entrevistas con adultos

Política Habitacional en Mendoza: El Desafío Pendiente

Política Habitacional en Mendoza: El Desafío Pendiente Abril, 2015 I. Magnitud del Déficit Habitacional en Mendoza El acceso a la vivienda sigue siendo un gran desafío para las políticas públicas en la

Política Habitacional en Mendoza: El Desafío Pendiente Abril, 2015 I. Magnitud del Déficit Habitacional en Mendoza El acceso a la vivienda sigue siendo un gran desafío para las políticas públicas en la

COMPORTAMIENTO DE LOS CONSUMIDORES

Montevideo, 29 de julio de 2013. COMPORTAMIENTO DE LOS CONSUMIDORES El mercado de créditos al consumo para familias de los sectores económicos medio y medio-bajo moderó, a mitad de 2013, la tendencia de

Montevideo, 29 de julio de 2013. COMPORTAMIENTO DE LOS CONSUMIDORES El mercado de créditos al consumo para familias de los sectores económicos medio y medio-bajo moderó, a mitad de 2013, la tendencia de

MINISTERIO DEL INTERIOR Y DE JUSTICIA, MINISTERIO DE LA PROTECCIÓN SOCIAL Y DIRECCIÓN NACIONAL DE ESTUPEFACIENTES

1 MINISTERIO DEL INTERIOR Y DE JUSTICIA, MINISTERIO DE LA PROTECCIÓN SOCIAL Y DIRECCIÓN NACIONAL DE ESTUPEFACIENTES ESTUDIO NACIONAL DE CONSUMO DE DROGAS EN COLOMBIA RESUMEN EJECUTIVO Febrero 2009 2 En

1 MINISTERIO DEL INTERIOR Y DE JUSTICIA, MINISTERIO DE LA PROTECCIÓN SOCIAL Y DIRECCIÓN NACIONAL DE ESTUPEFACIENTES ESTUDIO NACIONAL DE CONSUMO DE DROGAS EN COLOMBIA RESUMEN EJECUTIVO Febrero 2009 2 En

Capacidades financieras de los asegurados de vida

Capacidades financieras de los asegurados de vida Con base en el informe del Banco Mundial, Capacidades financieras en Colombia: resultados de la encuesta nacional sobre comportamientos, actitudes y conocimientos

Capacidades financieras de los asegurados de vida Con base en el informe del Banco Mundial, Capacidades financieras en Colombia: resultados de la encuesta nacional sobre comportamientos, actitudes y conocimientos

Préstamo Tipo Costo Financiero Total (CFT). Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.

. Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.") 2008 Año de la Enseñanza de las Ciencias COMUNICADO Nro. 96 08/0/2008 Ref.: Préstamos personales. Tasas y costos promedio de los préstamos personales a julio de 2008. Préstamos Personales a Julio de 2008

2008 Año de la Enseñanza de las Ciencias COMUNICADO Nro. 96 08/0/2008 Ref.: Préstamos personales. Tasas y costos promedio de los préstamos personales a julio de 2008. Préstamos Personales a Julio de 2008

2. Características Generales. de las Mujeres

2. Características Generales de las Mujeres 2. Características Generales de las Mujeres El presente capítulo aborda la distribución porcentual de las principales características demográficas y socioeconómicas,

2. Características Generales de las Mujeres 2. Características Generales de las Mujeres El presente capítulo aborda la distribución porcentual de las principales características demográficas y socioeconómicas,

INSTITUTO NACIONAL DE ESTADÍSTICA Y CENSO-INEC-PANAMÁ

INSTITUTO NACIONAL DE ESTADÍSTICA Y CENSO-INEC-PANAMÁ ENCUESTA DE EMPLEO E INGRESOS Eyra M. de Ramos Santiago de Chile, 14 de octubre de 2015. TIPOS DE ENCUESTAS DE HOGARES Encuesta de Mercado laboral

INSTITUTO NACIONAL DE ESTADÍSTICA Y CENSO-INEC-PANAMÁ ENCUESTA DE EMPLEO E INGRESOS Eyra M. de Ramos Santiago de Chile, 14 de octubre de 2015. TIPOS DE ENCUESTAS DE HOGARES Encuesta de Mercado laboral

CRITERIOS GENERALES PARA LA DETERMINACIÓN DE POSICIÓN DE DOMINIO

CRITERIOS GENERALES PARA LA DETERMINACIÓN DE POSICIÓN DE DOMINIO De acuerdo a lo dispuesto por la Ley Nº 18.159 de 20 de julio de 2007 Promoción y Defensa de la Competencia se entiende que uno o varios

CRITERIOS GENERALES PARA LA DETERMINACIÓN DE POSICIÓN DE DOMINIO De acuerdo a lo dispuesto por la Ley Nº 18.159 de 20 de julio de 2007 Promoción y Defensa de la Competencia se entiende que uno o varios

Evolución del Financiamiento a las Empresas durante el Trimestre Enero Marzo de 2015

25 de mayo de Evolución del Financiamiento a las Empresas durante el Trimestre Enero Marzo de Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio realizada

25 de mayo de Evolución del Financiamiento a las Empresas durante el Trimestre Enero Marzo de Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio realizada

ENCUESTA DE OPINIÓN SOBRE EL GRADO DE CONOCIMIENTO DE LOS CIUDADANOS DE LA PROVINCIA DE TOLEDO ACERCA DE LAS ASOCIACIONES DE CONSUMIDORES

ENCUESTA DE OPINIÓN SOBRE EL GRADO DE CONOCIMIENTO DE LOS CIUDADANOS DE LA PROVINCIA DE TOLEDO ACERCA DE LAS ASOCIACIONES DE CONSUMIDORES MAYO 2011 Bécquer, 25 41002 Sevilla Teléfono: 954 902 365 Fax:

ENCUESTA DE OPINIÓN SOBRE EL GRADO DE CONOCIMIENTO DE LOS CIUDADANOS DE LA PROVINCIA DE TOLEDO ACERCA DE LAS ASOCIACIONES DE CONSUMIDORES MAYO 2011 Bécquer, 25 41002 Sevilla Teléfono: 954 902 365 Fax:

Montevideo, julio de 2014 Pronto!

Montevideo, julio de 2014 Pronto! El mercado de crédito al consumo familiar confirmó en abril-junio la tendencia de desaceleración respecto a meses anteriores, mientras que el comportamiento de los usuarios

Montevideo, julio de 2014 Pronto! El mercado de crédito al consumo familiar confirmó en abril-junio la tendencia de desaceleración respecto a meses anteriores, mientras que el comportamiento de los usuarios

INFORME TRIMESTRAL DE INGRESOS: Marzo 2008

INFORME TRIMESTRAL DE INGRESOS: Marzo 2008 Este informe presenta los principales resultados de Ingresos de la Encuesta de Ocupación y Desocupación en el Gran Santiago del Departamento de Economía de la

INFORME TRIMESTRAL DE INGRESOS: Marzo 2008 Este informe presenta los principales resultados de Ingresos de la Encuesta de Ocupación y Desocupación en el Gran Santiago del Departamento de Economía de la

PERFIL DEL PUESTO POR COMPETENCIAS Sepa cómo construirlo y evitar bajos desempeños posteriores

PERFIL DEL PUESTO POR COMPETENCIAS Sepa cómo construirlo y evitar bajos desempeños posteriores Martha Alicia Alles Es contadora pública nacional, doctora por la Universidad de Buenos Aires en la especialidad

PERFIL DEL PUESTO POR COMPETENCIAS Sepa cómo construirlo y evitar bajos desempeños posteriores Martha Alicia Alles Es contadora pública nacional, doctora por la Universidad de Buenos Aires en la especialidad

2. Características Generales. de las Mujeres

2. Características Generales de las Mujeres 2. Características Generales de las Mujeres El presente capítulo aborda la distribución porcentual de las principales características demográficas y socioeconómicas,

2. Características Generales de las Mujeres 2. Características Generales de las Mujeres El presente capítulo aborda la distribución porcentual de las principales características demográficas y socioeconómicas,

Pobreza e Indigencia en Argentina

Pobreza e Indigencia en Argentina Junio 2014 Por Mauricio Caggia Investigador Asociado del CIPPES Nueva estimación de la pobreza y la indigencia según los datos del Índice Barrial de Precios (IBP) Síntesis

Pobreza e Indigencia en Argentina Junio 2014 Por Mauricio Caggia Investigador Asociado del CIPPES Nueva estimación de la pobreza y la indigencia según los datos del Índice Barrial de Precios (IBP) Síntesis

Análisis y cuantificación del Riesgo

Análisis y cuantificación del Riesgo 1 Qué es el análisis del Riesgo? 2. Métodos M de Análisis de riesgos 3. Método M de Montecarlo 4. Modelo de Análisis de Riesgos 5. Qué pasos de deben seguir para el

Análisis y cuantificación del Riesgo 1 Qué es el análisis del Riesgo? 2. Métodos M de Análisis de riesgos 3. Método M de Montecarlo 4. Modelo de Análisis de Riesgos 5. Qué pasos de deben seguir para el

Técnicas de valor presente para calcular el valor en uso

Normas Internacionales de Información Financiera NIC - NIIF Guía NIC - NIIF NIC 36 Fundación NIC-NIIF Técnicas de valor presente para calcular el valor en uso Este documento proporciona una guía para utilizar

Normas Internacionales de Información Financiera NIC - NIIF Guía NIC - NIIF NIC 36 Fundación NIC-NIIF Técnicas de valor presente para calcular el valor en uso Este documento proporciona una guía para utilizar

RESULTADOS CONSULTA CIUDADANA VIRTUAL. Consulta Laboral en Línea

RESULTADOS CONSULTA CIUDADANA VIRTUAL Consulta Laboral en Línea Septiembre, 2015 1 Agradecimientos Ponemos a disposición de ustedes los resultados de la Consulta Ciudadana Virtual, efectuada en julio de

RESULTADOS CONSULTA CIUDADANA VIRTUAL Consulta Laboral en Línea Septiembre, 2015 1 Agradecimientos Ponemos a disposición de ustedes los resultados de la Consulta Ciudadana Virtual, efectuada en julio de

Los desempleados de larga duración en España tras la crisis

laboral 06 Los desempleados de larga duración en España tras la crisis por Sara de la Rica (Universidad del País Vasco y Fedea) noviembre de 2011 Como es bien sabido, la crisis económica en la que estamos

laboral 06 Los desempleados de larga duración en España tras la crisis por Sara de la Rica (Universidad del País Vasco y Fedea) noviembre de 2011 Como es bien sabido, la crisis económica en la que estamos

IMPORTANCIA DE MEDIANAS Y PEQUEÑAS EMPRESAS PARA LA BANCA REGIONAL

Departamento de Estudios Económicos Nº130, Año 4 Viernes 5 de Diciembre de 2014 IMPORTANCIA DE MEDIANAS Y PEQUEÑAS EMPRESAS PARA LA BANCA REGIONAL Comenzaremos diciendo que el crédito es un instrumento

Departamento de Estudios Económicos Nº130, Año 4 Viernes 5 de Diciembre de 2014 IMPORTANCIA DE MEDIANAS Y PEQUEÑAS EMPRESAS PARA LA BANCA REGIONAL Comenzaremos diciendo que el crédito es un instrumento

La Encuesta sobre Trabajo No Remunerado y Uso del Tiempo tiene como objetivos:

Buenos Aires, 10 de julio de 2014 TERCER TRIMESTRE DE 2013 ENCUESTA SOBRE TRABAJO NO REMUNERADO Y USO DEL TIEMPO Resultados por jurisdicción El Instituto Nacional de Estadística y Censos () presenta los

Buenos Aires, 10 de julio de 2014 TERCER TRIMESTRE DE 2013 ENCUESTA SOBRE TRABAJO NO REMUNERADO Y USO DEL TIEMPO Resultados por jurisdicción El Instituto Nacional de Estadística y Censos () presenta los

Boletín Área de Estudios

Boletín Área de Estudios CUMPLIMIENTO DE METAS TERCERA ENCUESTA DE MICROEMPRENDIMIENTO A través de este boletín, los invitamos a seguir conociendo el trabajo que realiza el Área de Estudios del Instituto

Boletín Área de Estudios CUMPLIMIENTO DE METAS TERCERA ENCUESTA DE MICROEMPRENDIMIENTO A través de este boletín, los invitamos a seguir conociendo el trabajo que realiza el Área de Estudios del Instituto

Llegando al fin del mes en el Condado de San Diego 2010 EL VERDADERO COSTO DE VIDA PARA LAS FAMILIAS DE CLASE TRABAJADORA

Llegando al fin del mes en el Condado de San Diego 2010 EL VERDADERO COSTO DE VIDA PARA LAS FAMILIAS DE CLASE TRABAJADORA ESTÁNDAR DE AUTOSUFICIENCIA Los promedios para los presupuestos mensuales fueron

Llegando al fin del mes en el Condado de San Diego 2010 EL VERDADERO COSTO DE VIDA PARA LAS FAMILIAS DE CLASE TRABAJADORA ESTÁNDAR DE AUTOSUFICIENCIA Los promedios para los presupuestos mensuales fueron

LEY DE INTERESES PREFERENCIALES

ANTECEDENTES LEY DE INTERESES PREFERENCIALES Desde 1976, los intereses pagados en concepto de préstamos hipotecarios para la adquisición de vivienda propia, eran deducidos de los montos de la renta gravable,

ANTECEDENTES LEY DE INTERESES PREFERENCIALES Desde 1976, los intereses pagados en concepto de préstamos hipotecarios para la adquisición de vivienda propia, eran deducidos de los montos de la renta gravable,

CARACTERIZACIÓN DE HOGARES EN POBREZA EXTREMA Y CARENCIA ALIMENTARIA EN

CARACTERIZACIÓN DE HOGARES EN POBREZA EXTREMA Y CARENCIA ALIMENTARIA EN LOS MUNICIPIOS DEFINIDOS POR LA CRUZADA EN 2013 La población objetivo de la Cruzada ha sido definida por la SEDESOL como las personas

CARACTERIZACIÓN DE HOGARES EN POBREZA EXTREMA Y CARENCIA ALIMENTARIA EN LOS MUNICIPIOS DEFINIDOS POR LA CRUZADA EN 2013 La población objetivo de la Cruzada ha sido definida por la SEDESOL como las personas

II. Estudio de satisfacción de los titulados y empleadores respecto al desempeño laboral de los profesionales de la UBB Introducción

II. Estudio de satisfacción de los titulados y empleadores respecto al desempeño laboral de los profesionales de la UBB Introducción Una de las finalidades del Convenio de Desempeño hace referencia a mejorar

II. Estudio de satisfacción de los titulados y empleadores respecto al desempeño laboral de los profesionales de la UBB Introducción Una de las finalidades del Convenio de Desempeño hace referencia a mejorar

ENCUESTA CÁMARAS SOBRE EL ACCESO DE LAS PYMES A LA FINANCIACIÓN AJENA

ENCUESTA CÁMARAS SOBRE EL ACCESO DE LAS PYMES A LA FINANCIACIÓN AJENA Resultados cuarto trimestre de 2011 El universo total de las PYMES sobre el que se ha realizado la encuesta es de 1.512.000 empresas,

ENCUESTA CÁMARAS SOBRE EL ACCESO DE LAS PYMES A LA FINANCIACIÓN AJENA Resultados cuarto trimestre de 2011 El universo total de las PYMES sobre el que se ha realizado la encuesta es de 1.512.000 empresas,

Consideraciones relevantes sobre el nuevo aumento del Salario Mínimo

Consideraciones relevantes sobre el nuevo aumento del Salario Mínimo Elaborado por Subsecretaría de Programación Técnica y Estudios Laborales Julio de 2013 La relevancia del salario mínimo La fijación

Consideraciones relevantes sobre el nuevo aumento del Salario Mínimo Elaborado por Subsecretaría de Programación Técnica y Estudios Laborales Julio de 2013 La relevancia del salario mínimo La fijación

Informe Mercado de Trabajo Punta del Este

2013 MINISTERIO DE TRABAJO Y SEGURIDAD SOCIAL Informe Mercado de Trabajo Punta del Este DEPARTAMENTO DE MALDONADO Ministerio de Trabajo y Seguridad Social Dirección Nacional de Empleo Unidad de Evaluación

2013 MINISTERIO DE TRABAJO Y SEGURIDAD SOCIAL Informe Mercado de Trabajo Punta del Este DEPARTAMENTO DE MALDONADO Ministerio de Trabajo y Seguridad Social Dirección Nacional de Empleo Unidad de Evaluación

Inclusión Financiera desde el Ahorro

Inclusión Financiera desde el Ahorro Liza Guzmán Vicepresidente México Octubre 2014 Por qué inclusión financiera desde el ahorro? Existen dos factores económicos que perpetúan la pobreza: Ü Eventos negativos

Inclusión Financiera desde el Ahorro Liza Guzmán Vicepresidente México Octubre 2014 Por qué inclusión financiera desde el ahorro? Existen dos factores económicos que perpetúan la pobreza: Ü Eventos negativos

EN CUATRO AÑOS NUMERO DE POBRES AUMENTO EN MÁS DE DOS MILLONES

N 037 Julio 2001 Auditoría técnica realizada por el INEI señala que pobreza creció de 42.7% a 48.4% entre 1997 y el 2000 EN CUATRO AÑOS NUMERO DE POBRES AUMENTO EN MÁS DE DOS MILLONES Entre los años 1997

N 037 Julio 2001 Auditoría técnica realizada por el INEI señala que pobreza creció de 42.7% a 48.4% entre 1997 y el 2000 EN CUATRO AÑOS NUMERO DE POBRES AUMENTO EN MÁS DE DOS MILLONES Entre los años 1997

El crédito y el gobierno fueron los principales factores de la monetización en 2011

FINANCIAL SERVICES El crédito y el gobierno fueron los principales factores de la monetización en 2011 El balance consolidado del sistema financiero kpmg.com.ar Contenido 3 El crédito y el gobierno fueron

FINANCIAL SERVICES El crédito y el gobierno fueron los principales factores de la monetización en 2011 El balance consolidado del sistema financiero kpmg.com.ar Contenido 3 El crédito y el gobierno fueron

La confianza del consumidor colombiano sube dos puntos manteniendo tendencia creciente

Boletín de Prensa Encuesta Global de Nielsen, resultados 2º Trimestre de 2014 La confianza del consumidor colombiano sube dos puntos manteniendo tendencia creciente Colombia es el único país de Latinoamérica

Boletín de Prensa Encuesta Global de Nielsen, resultados 2º Trimestre de 2014 La confianza del consumidor colombiano sube dos puntos manteniendo tendencia creciente Colombia es el único país de Latinoamérica

Caracterización de los niveles de consumo de alcohol en Chile. José Sanhueza, Economista, M.Econ.

Nº 19 / Agosto 2013. ISSN: 0719 2770 BOLETIN Observatorio Chileno de Drogas Nº 4 / Marzo 2015. ISSN: 0719-2770 BIN Caracterización de los niveles de consumo de alcohol en Chile. José Sanhueza, Economista,

Nº 19 / Agosto 2013. ISSN: 0719 2770 BOLETIN Observatorio Chileno de Drogas Nº 4 / Marzo 2015. ISSN: 0719-2770 BIN Caracterización de los niveles de consumo de alcohol en Chile. José Sanhueza, Economista,

Guía para Aplicar a una Inversión Capital en su Empresa

Guía para Aplicar a una Inversión Capital en su Empresa Tabla Contenidos 1. Comprenda los Tipos de Financiamiento...1 2. Cómo Proponer un Proyecto...3 3. Presentación Formal de Proyectos :...3 a. En el

Guía para Aplicar a una Inversión Capital en su Empresa Tabla Contenidos 1. Comprenda los Tipos de Financiamiento...1 2. Cómo Proponer un Proyecto...3 3. Presentación Formal de Proyectos :...3 a. En el

A partir de un análisis cuantitativo de las siguientes fuentes de información:

A partir de un análisis cuantitativo de las siguientes fuentes de información: Encuesta Nacional de personas con Discapacidad (ENDI) 2002-2003 Encuesta Nacional de Factores de Riesgo 2009 Censo de Población

A partir de un análisis cuantitativo de las siguientes fuentes de información: Encuesta Nacional de personas con Discapacidad (ENDI) 2002-2003 Encuesta Nacional de Factores de Riesgo 2009 Censo de Población

Cambios en la estructura de la fuerza de trabajo (oferta)

") 14 Octubre 2015 Reducción de horas trabajadas equivaldría a un desempleo del 9,5% Persistente disminución de horas trabajadas revela debilitamiento del mercado laboral Si bien la tasa de desempleo se muestra

14 Octubre 2015 Reducción de horas trabajadas equivaldría a un desempleo del 9,5% Persistente disminución de horas trabajadas revela debilitamiento del mercado laboral Si bien la tasa de desempleo se muestra

Estudio Cuantitativo de Temas Financieros

Estudio Cuantitativo de Temas Financieros Personas Mayores Septiembre 2015 CARACTERÍSTICAS DEL ESTUDIO OBJETIVO Diagnosticar el nivel de conocimiento sobre temáticas financieras en población general de

Estudio Cuantitativo de Temas Financieros Personas Mayores Septiembre 2015 CARACTERÍSTICAS DEL ESTUDIO OBJETIVO Diagnosticar el nivel de conocimiento sobre temáticas financieras en población general de

BANCA DE LAS OPORTUNIDADES. Conclusiones

BANCA DE LAS OPORTUNIDADES Conclusiones El trabajo realizado para lograr la inclusión financiera es producto de una coordinación entre la legislación y administración del gobierno colombiano y el esfuerzo

BANCA DE LAS OPORTUNIDADES Conclusiones El trabajo realizado para lograr la inclusión financiera es producto de una coordinación entre la legislación y administración del gobierno colombiano y el esfuerzo

4. Métodos de evaluación de proyectos en ambientes inflacionarios

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

El crédito bancario se recupera muy lentamente sf.kpmg.com.ar kpmg.com.ar

FORO DE SERVICIOS FINANCIEROS El crédito bancario se recupera muy lentamente sf.kpmg.com.ar kpmg.com.ar 2 El crédito bancario se recupera muy lentamente El crédito bancario se recupera muy lentamente Después

FORO DE SERVICIOS FINANCIEROS El crédito bancario se recupera muy lentamente sf.kpmg.com.ar kpmg.com.ar 2 El crédito bancario se recupera muy lentamente El crédito bancario se recupera muy lentamente Después

Encuesta de Satisfacción a Usuarios del SICE. Primera Edición Noviembre de 2011

Encuesta de Satisfacción a Usuarios del SICE Primera Edición Noviembre de 2011 Presentación de Resultados Encuesta de Satisfacción a Usuarios del SICE 1. Objetivos y Metodología 2. Principales Resultados

Encuesta de Satisfacción a Usuarios del SICE Primera Edición Noviembre de 2011 Presentación de Resultados Encuesta de Satisfacción a Usuarios del SICE 1. Objetivos y Metodología 2. Principales Resultados

Causas del desempleo, salario mínimo y costos de largo plazo. Daniel E. Ortega A.

Causas del desempleo, salario mínimo y costos de largo plazo Daniel E. Ortega A. Cómo abordar esta pregunta? Causas del desempleo Desbalance entre oferta y demanda: incremento en la tasa de actividad femenina

Causas del desempleo, salario mínimo y costos de largo plazo Daniel E. Ortega A. Cómo abordar esta pregunta? Causas del desempleo Desbalance entre oferta y demanda: incremento en la tasa de actividad femenina

C. III. Distribución del ingreso

C. III. Distribución del ingreso En este capítulo se analizan datos referidos a la distribución del ingreso en la población y en los hogares. En primer lugar, se presenta información sobre la evolución

C. III. Distribución del ingreso En este capítulo se analizan datos referidos a la distribución del ingreso en la población y en los hogares. En primer lugar, se presenta información sobre la evolución

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES El análisis de Estados Contables dispone de dos herramientas que ayudan a interpretarlos y analizarlos. Estas herramientas, denominadas

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES El análisis de Estados Contables dispone de dos herramientas que ayudan a interpretarlos y analizarlos. Estas herramientas, denominadas

4 La población activa

4 La población activa 4. La población activa D espués de la exposición hecha en el capítulo anterior, donde se han comentado todas las grandes cifras sobre ocupación y empleo de la población gitana, a

4 La población activa 4. La población activa D espués de la exposición hecha en el capítulo anterior, donde se han comentado todas las grandes cifras sobre ocupación y empleo de la población gitana, a

ENCUESTA SOBRE EL ACCESO DE LAS PYMES A LA FINANCIACIÓN AJENA

ENCUESTA SOBRE EL ACCESO DE LAS PYMES A LA FINANCIACIÓN AJENA Resultados Primer Trimestre de 2010 El universo total de las PYMES sobre el que se ha realizado la encuesta es de 1.660.000 empresas, aquellas

ENCUESTA SOBRE EL ACCESO DE LAS PYMES A LA FINANCIACIÓN AJENA Resultados Primer Trimestre de 2010 El universo total de las PYMES sobre el que se ha realizado la encuesta es de 1.660.000 empresas, aquellas

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre