Comprobantes de Pago Electrónicos

|

|

|

- Rodrigo Montes Méndez

- hace 6 años

- Vistas:

Transcripción

1

2 Comprobantes de Pago Electrónicos Índice 1. Recibo por honorarios electrónicos calidad de emisor electrónico Concurrencia de la emisión electrónica y de la emisión en formatos impresos y/o importados por imprentas autorizadas Emisión del recibo por honorarios electrónico Reversión del recibo por honorarios electrónico Emisión y otorgamiento de la nota de crédito electrónica De la conservación del recibo por honorarios electrónico y la nota de crédito electrónica Forma y condiciones para el registro de los recibos por honorarios y notas de crédito emitidos en formatos impresos y/o importados por imprenta autorizada Forma y condiciones para el registro de las rentas de cuarta categoría del impuesto a la renta percibidas Del plazo para el registro de información en el sistema Sistema de emisión electrónica Emisión desde SEE Del portal Aspectos relevantes Oportunidad de emisión del comprobante de pago electrónico Otorgamiento del comprobante de pago electrónico Rechazo de la factura electrónica Las notas de crédito y las notas de débito electrónicas Boleta de venta electrónica Emisión de la boleta de venta electrónica De las consultas y la obtención de reportes Aspectos finales otras consideraciones Emisión desde SEE - Del contribuyente Aspectos relevantes Oportunidad de emisión y otorgamiento Envío a la SUNAT de la factura electrónica, el DAE y la nota electrónica vinculada a aquellos Constancia de recepción COMUNICACIÓN DE BAJA Otorgamiento Rechazo de la factura electrónica efectuado por el adquirente o usuario Disposiciones generales sobre la emisión de la factura electrónica... 30

3 3.8 Disposiciones generales sobre la emisión de la boleta de venta electrónica Resumen diario de las boletas de venta electrónicas Nota de crédito electrónica Nota de débito Notas electrónicas emitidas respecto de comprobantes de pago no emitidos en el sistema Aspectos finales Otras consideraciones Consulta en línea de facturas y notas a través del SEE-PORTAL... 34

4 Comprobantes de Pago Electrónicos 1. Recibo por honorarios electrónicos. 1.1 calidad de emisor electrónico El artículo 4 de la Resolución de Superintendencia Nº /SUNAT señala que la calidad de emisor electrónico: 1. Se obtendrá por elección del sujeto, con la emisión del primer recibo por honorarios electrónico. Para dicho efecto, el sujeto deberá cumplir con lo dispuesto en el artículo 7. Sin perjuicio de la obtención de la calidad de emisor electrónico por elección, la SUNAT podrá determinar si deberá emitir obligatoriamente el recibo por honorarios electrónico, de conformidad con el numeral siguiente. 2. Se asignará a los sujetos que por determinación de la SUNAT deban emitir el recibo por honorarios electrónico, desde la fecha que ésta señale y conforme se disponga en la resolución de superintendencia respectiva. Dicha obligación también se extiende respecto de las notas de crédito electrónicas vinculadas a aquellos. La obtención o la asignación de la calidad de emisor electrónico tendrán carácter definitivo, por lo que no se podrá perder dicha condición. 1.2 Concurrencia de la emisión electrónica y de la emisión en formatos impresos y/o importados por imprentas autorizadas El emisor electrónico que por causas no imputables a él esté imposibilitado de emitir el recibo por honorarios electrónico y/o la nota de crédito respectiva mediante SUNAT Operaciones en Línea podrá emitir el recibo por honorarios y/o la nota de crédito usando formatos impresos y/o importados por imprentas autorizadas. La información de los recibos por honorarios y/o las notas de crédito emitidas en virtud al párrafo anterior es parte de aquella que debe ser registrada en el Sistema, de conformidad con los artículos 13 y 15 de la Resolución de Superintendencia N /SUNAT. Lo señalado en los párrafos precedentes se aplica ya sea que la impresión o importación se hubiese autorizado con anterioridad o con posterioridad a la adquisición de la calidad de emisor electrónico 1.3 Emisión del recibo por honorarios electrónico Para la emisión del recibo por honorarios electrónico el emisor electrónico deberá ingresar a SUNAT Operaciones en Línea con su código de usuario y clave SOL, seleccionar la opción que para tal efecto prevea el Sistema y seguir las indicaciones del mismo teniendo en cuenta lo siguiente:

5 1. Deberá registrar la siguiente información, según corresponda: a) Apellidos y nombres o denominación o razón social y número de RUC del usuario. En este último caso, sólo si se requiere sustentar gasto o costo para efectos tributarios. Cuando el usuario no proporcione su número de RUC y siempre que no requiera sustentar gasto o costo para efecto tributario, podrá registrar otro tipo de documento de identificación del usuario (DNI, carné de extranjería, pasaporte o cédula diplomática de identidad), en cuyo caso deberá indicar el número. Si el usuario no proporciona alguno de los mencionados documentos de identificación, el emisor electrónico deberá registrar dicha situación. b) Descripción o tipo de servicio prestado. c) Tipo de renta que percibe por el servicio prestado, según la clasificación prevista en el artículo 33 de la Ley del Impuesto a la Renta. d) Si el emisor electrónico está o no afecto a la retención del Impuesto a la Renta de cuarta categoría. e) Tipo de moneda y monto de los honorarios. Si el servicio se presta a título gratuito, se deberá indicar tal circunstancia, así como el tipo de moneda y monto de los honorarios que hubieran correspondido. La falta de registro de la información indicada no permitirá la emisión del recibo por honorarios electrónico. f) El régimen pensionario al que se encuentre afiliado, de corresponder, de lo contrario deberá elegir la opción sin régimen pensionario. De encontrarse afiliado al Sistema Nacional de Pensiones (SNP) o afiliado al Sistema Privado de Pensiones (SPP) deberá ingresar de manera manual el importe del aporte que corresponda. 2. Adicionalmente a la información detallada en el numeral 1, al momento de la emisión del recibo por honorarios electrónico, el Sistema consignará automáticamente en éste el mecanismo de seguridad y la siguiente información: a) Datos de identificación del emisor electrónico: i) Apellidos y nombres. ii) Domicilio fiscal. iii) Número de RUC. b) Denominación del comprobante de pago: RECIBO POR HONORARIOS. c) Numeración: serie alfanumérica compuesta por cuatro caracteres y número correlativo. La numeración correlativa del recibo por honorarios electrónico es independiente de la del recibo por honorarios emitido en formatos impresos y/o importados por imprentas autorizadas. d) Monto discriminado del tributo que grava la operación con indicación de la tasa de retención, de ser el caso. e) Importe neto recibido por el servicio prestado, expresado numérica y literalmente. f) Fecha de emisión.

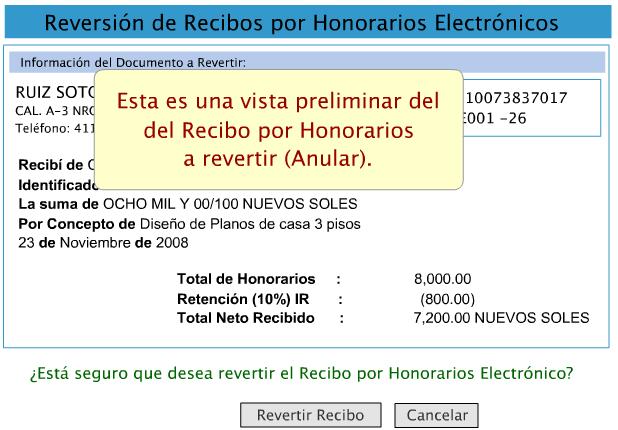

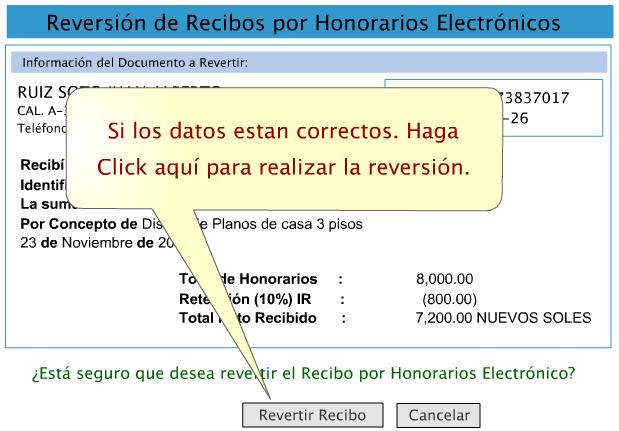

6 3. Para emitir el recibo por honorarios electrónico, el emisor electrónico deberá seleccionar la opción que para tal fin prevea el Sistema. 1.4 Reversión del recibo por honorarios electrónico El emisor electrónico podrá revertir el recibo por honorarios electrónico emitido y/u otorgado cuando detecte que ha consignado erróneamente la información a que se refieren los incisos a), b) y c) del numeral 1 del artículo 7 de la Resolución de Superintendencia N /sunat. Para que proceda la reversión no deberán existir pagos ni haberse emitido notas de crédito respecto del recibo por honorarios electrónico a revertir. El recibo por honorarios electrónico revertido mantendrá el número correlativo que el Sistema le asignó y no será asignado a otro recibo por honorarios electrónico.

7

8

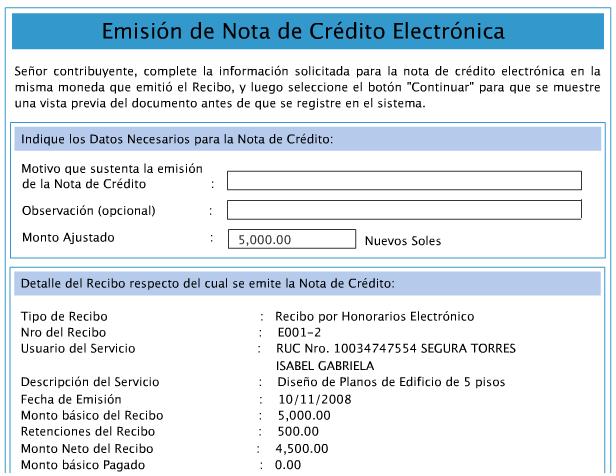

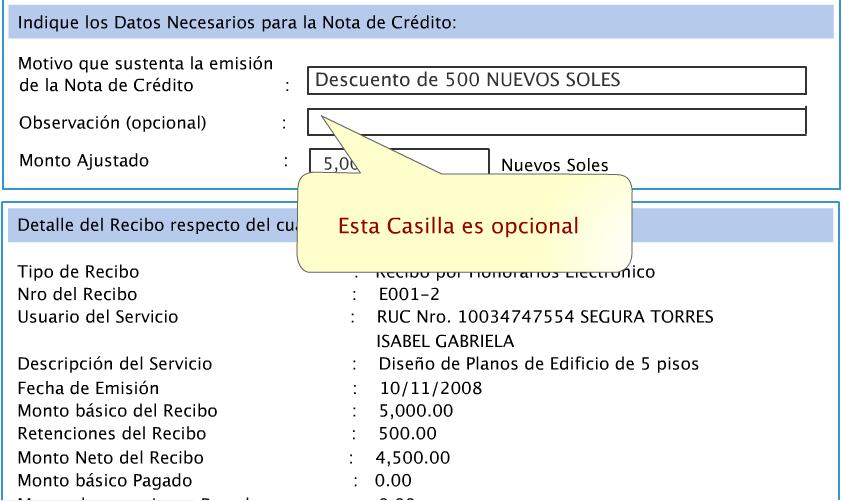

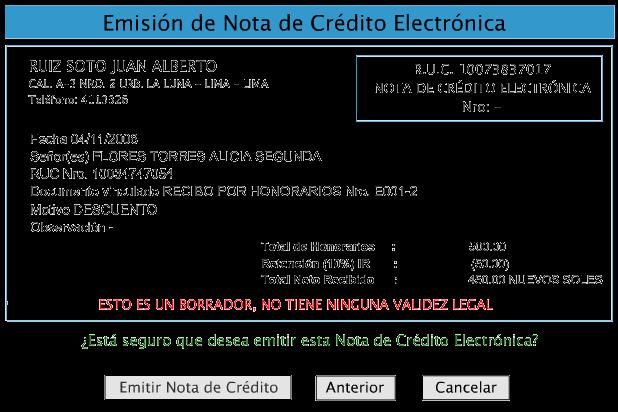

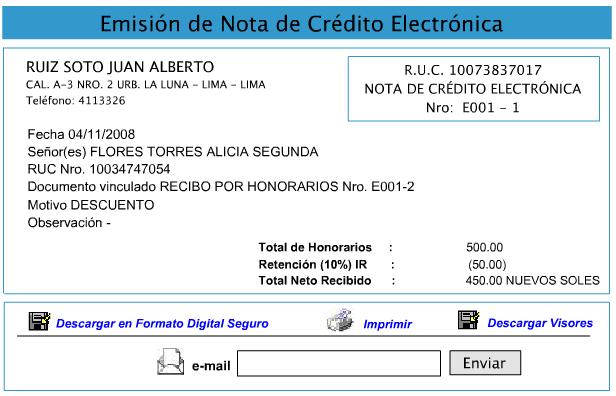

9 1.5 Emisión y otorgamiento de la nota de crédito electrónica La emisión y otorgamiento de la nota de crédito electrónica se regirá por las siguientes disposiciones: 1. Sólo podrá ser emitida al mismo usuario para modificar un recibo por honorarios electrónico o un recibo por honorarios en formato impreso y/o importado por imprenta autorizada, otorgados con anterioridad. Tratándose del recibo por honorarios emitido en formato impreso y/o importado por imprenta autorizada, éste deberá haber sido previamente registrado en el Sistema conforme a lo previsto en el artículo 13 de la Resolución de Superintendencia N /SUNAT. 2. Para la emisión de la nota de crédito electrónica, el emisor electrónico deberá acceder al Sistema a través de SUNAT Operaciones en Línea, seleccionar la opción que para tal efecto prevea el Sistema y seguir las indicaciones del mismo, teniendo en cuenta lo siguiente: a) Deberá registrar la siguiente información: i) Serie y número correlativo del recibo por honorarios respecto del cual se realizará la modificación. ii) Motivo que sustenta la emisión de la nota de crédito. iii) Monto del ajuste en los honorarios. b) Adicionalmente a la información detallada en el inciso a), al momento de la emisión de la nota de crédito electrónica el Sistema consignará automáticamente en ésta información similar a la del recibo por honorarios respecto del cual se emite y el mecanismo de seguridad. 3. Para emitir la nota de crédito electrónica, el emisor electrónico deberá seleccionar la opción que para tal fin prevea el Sistema. 5. El otorgamiento de la nota de crédito electrónica se regirá por las disposiciones previstas en el primer párrafo del artículo 8 de la Resolución de Superintendencia N /SUNAT.

10

11

12

13

14 1.6 De la conservación del recibo por honorarios electrónico y la nota de crédito electrónica El usuario que no cuenta con clave SOL que, en aplicación del numeral 7 del artículo 87 del Código Tributario, deba conservar los recibos por honorarios electrónicos y las notas de crédito electrónicas, cumplirá con la referida obligación conservando aquellos que se le hubieran

15 remitido por correo electrónico o la representación impresa de los recibos por honorarios electrónicos y notas de crédito electrónicas que se le hubieran otorgado. 1.7 Forma y condiciones para el registro de los recibos por honorarios y notas de crédito emitidos en formatos impresos y/o importados por imprenta autorizada El emisor electrónico deberá registrar en el Sistema, de ser el caso, la información respecto a los recibos por honorarios y notas de crédito emitidos en formatos impresos y/o importados por imprenta autorizada, incluyendo aquellos que hubiesen sido anulados. 1.8 Forma y condiciones para el registro de las rentas de cuarta categoría del impuesto a la renta percibidas El emisor electrónico deberá registrar en el Sistema las rentas de cuarta categoría del Impuesto a la Renta percibidas, detallando lo siguiente: a) Fecha de percepción. b) Si el pago se realizó en efectivo o el medio de pago utilizado. c) El monto cobrado, ingresado o puesto a disposición. De haberse percibido las rentas a que se refiere el párrafo anterior desde el primer día del mes, pero con anterioridad a la fecha en que se adquirió la calidad de emisor electrónico, deberán registrarse las mismas en el Sistema, detallando la información referida en el indicado párrafo. Si las rentas percibidas a que se refiere el primer párrafo del presente artículo se encuentran relacionadas a recibos por honorarios emitidos en formatos impresos y/o importados por imprentas autorizadas o a operaciones por las que se exceptúe de emitir comprobantes de pago, también deberán registrar en el Sistema la información vinculada a éstos. 1.9 Del plazo para el registro de información en el sistema La información a que se refieren los artículos 13 y 14 de la Resolución de Superintendencia N /SUNAT deberá registrarse en el Sistema hasta el décimo día hábil del mes siguiente al de la fecha de emisión del recibo por honorarios o nota de crédito emitidos en formatos impresos y/o importados por imprenta autorizada o de percepción o puesta a disposición de la renta de cuarta categoría del Impuesto a la Renta, respectivamente. Sistema de emisión electrónica

16 El sistema de emisión electrónica (SEE), creado por la SUNAT, consta de los siguientes tres subsistemas: SEE-Portal, SEE-Facturador y SEE-Del Contribuyente. 2. Emisión desde SEE Del portal Aspectos relevantes

17 2.1 Oportunidad de emisión del comprobante de pago electrónico El artículo 10 de la Resolución de Superintendencia N /SUNAT señala que la oportunidad de emisión y otorgamiento del comprobante de pago electrónico se regula por lo dispuesto en el artículo 5 del Reglamento de Comprobantes de Pago, salvo lo indicado en el segundo párrafo del numeral 1 de dicho artículo. En el caso que la transferencia sea concertada por Internet, teléfono, telefax u otros medios similares, en los que el pago se efectúe mediante tarjeta da crédito o de débito y/o abono en cuenta con anterioridad a la entrega del bien, el comprobante de pago electrónico debe emitirse y otorgarse en la fecha en que se reciba la conformidad de la operación por parte del administrador del medio de pago o se perciba el ingreso, según sea el caso Otorgamiento del comprobante de pago electrónico El artículo 11 de la Resolución de Superintendencia N /SUNAT señala que: La factura electrónica se considera otorgada al momento de su emisión, salvo cuando sea emitida por las operaciones de exportación previstas en el inciso d) del numeral 1.1 del artículo 4 del Reglamento de Comprobantes de Pago realizadas con sujetos no domiciliados, en cuyo caso se otorga mediante su remisión al correo electrónico que proporcione el adquirente o usuario o en la forma que este establezca. La boleta de venta electrónica se considera otorgada: 1. Cuando sea entregada o puesta a disposición del adquirente o usuario mediante la representación impresa. 2. Cuando sea entregada o puesta a disposición del adquirente o usuario mediante el correo electrónico que este designó para ello, en caso así lo desee. A tal efecto, el emisor electrónico debe usar la opción que el Sistema habilite para ello y se entiende que la boleta de venta electrónica está a disposición del adquirente o usuario desde que sea depositada en ese correo. EMISIÓN DE LA FACTURA DESDE SEE- PORTAL Otorgamiento automático (*) ADQUIRENTE O USUARIO (*) El otorgamiento de la Factura se va producir al momento de su emisión ya que podrá acceder al archivo respectivo a través de la clave sol. En caso la factura electrónica sea emitida por operaciones de exportación a un no domiciliado, debido a que este no posee RUC, el otorgamiento se producirá con la remisión del archivo al correo electrónico que proporcione el usuario.

18 EMISIÓN DE LA BOLETA DESDE SEE-PORTAL Otorgamiento (*) ADQUIRENTE O USUARIO (**) El otorgamiento de la boleta electrónica se produce con la entrega de la representación impresa. 2.3 Rechazo de la factura electrónica Mediante la selección que para tal efecto contenga el Sistema, el sujeto que recibe la factura electrónica podrá rechazarla hasta el noveno (9) día hábil del mes siguiente de su emisión cuando: a) Se trate de un sujeto distinto del adquirente o usuario electrónico. b) Siendo el adquirente o usuario electrónico, se hubiere consignado una descripción que no corresponde al bien vendido o cedido en uso o al tipo de servicio prestado. (*) El rechazo lo realiza el cliente a través de SUNAT operaciones en línea. 2.4 Las notas de crédito y las notas de débito electrónicas El artículo 13 de la Resolución de Superintendencia N /SUNAT señala que las notas de crédito y de débito electrónicas se rigen por las siguientes disposiciones: 1. Nota de crédito electrónica 1.1. La nota de crédito electrónica se emite únicamente respecto de un comprobante de pago electrónico y por los conceptos señalados en el inciso 1.1 del numeral 1 del artículo 10 del Reglamento de Comprobantes de Pago, considerando lo señalado en los incisos 1.4 y 1.8 de ese mismo numeral Solo puede ser emitida al mismo adquirente o usuario, para modificar un comprobante de pago electrónico otorgado con anterioridad Para la emisión de la nota de crédito electrónica, el emisor electrónico debe acceder al sistema a través de SUNAT Operaciones en Línea y seguir las indicaciones del mismo, teniendo en cuenta lo siguiente: a) Debe ingresar la siguiente información: i. Número correlativo del comprobante de pago electrónico respecto de la cual se emitirá la nota de crédito electrónica. ii. Motivo que sustenta la emisión de la nota de crédito electrónica.

19 iii. El monto que corresponde al ajuste en el valor de venta de los bienes vendidos, importe de la cesión en uso o del servicio prestado y/o en el impuesto. b) Adicionalmente a la información detallada en el inciso a), al momento de la emisión de la nota de crédito electrónica, el Sistema consigna automáticamente en esta los mismos requisitos del comprobante de pago electrónico en relación al cual se emite y el mecanismo de seguridad Para emitir la nota de crédito electrónica, el emisor electrónico debe seleccionar la opción que para tal fin prevea el Sistema El Sistema no permite la emisión de la nota de crédito electrónica en caso de incumplimiento de las condiciones previstas en el artículo 4 de la Resolución de Superintendencia Nº El otorgamiento de la nota de crédito electrónica se rige por las disposiciones previstas en el artículo 11, que correspondan al comprobante de pago que se modifica Excepcionalmente, puede emitirse una nota de crédito electrónica para: a) Anular el comprobante de pago electrónico emitido a un sujeto distinto del adquirente o usuario. Una vez emitida la nota de crédito electrónica, el comprobante de pago electrónico se tiene por no emitido ni otorgado. El número correlativo que el Sistema le asignó al comprobante de pago electrónico anulado no puede ser asignado a otro. En los casos en que, con anterioridad a la emisión de la nota de crédito electrónica, el emisor electrónico hubiera emitido un nuevo comprobante de pago electrónico al verdadero adquirente o usuario, el número de este último debe consignarse en la referida nota de crédito. b) Corregir el comprobante de pago electrónico que contenga una descripción que no corresponde al bien vendido o cedido en uso o al tipo de servicio prestado. La emisión de la nota de crédito electrónica no afecta la condición de emitido ni de otorgado del comprobante de pago electrónico corregido, el cual conservará el número correlativo que el Sistema le asignó. En ambos casos la nota de crédito electrónica debe ser emitida hasta el décimo (10) día hábil del mes siguiente de emitido el comprobante de pago electrónico objeto de anulación o corrección. 2. Nota de débito electrónica 2.1. La nota de débito electrónica se emite únicamente respecto de un comprobante de pago electrónico y por los conceptos señalados en el primer párrafo del inciso a) del numeral 2.1 del artículo 10 del Reglamento de Comprobantes de Pago Solo puede ser emitida al mismo adquirente o usuario, para modificar un comprobante de pago electrónico otorgado con anterioridad Para la emisión de la nota de débito electrónica, el emisor electrónico debe acceder al sistema a través de SUNAT Operaciones en Línea y seguir las indicaciones del mismo, teniendo en cuenta lo siguiente: a) Debe ingresar la siguiente información:

20 i. Número correlativo del comprobante de pago electrónico respecto del cual se emite la nota de débito electrónica. ii. Motivo que sustenta la emisión de la nota de débito electrónica. iii. El monto que corresponde al ajuste en el valor de venta de los bienes vendidos, importe de la cesión en uso o del servicio prestado y/o en el impuesto. b) Adicionalmente a la información detallada en el inciso a), al momento de la emisión de la nota de débito electrónica, el Sistema consigna automáticamente en esta los mismos requisitos del comprobante de pago electrónico en relación al cual se emite y el mecanismo de seguridad Para emitir la nota de débito electrónica, el emisor electrónico debe seleccionar la opción que para tal fin prevea el Sistema A la nota de débito electrónica le son aplicables las disposiciones previstas en los incisos 1.5 y 1.6 del numeral 1 del artículo 13 de la Resolución de Superintendencia Nº /SUNAT. Nota de Crédito Electrónica Anulación de Operación Anulación por Error en el RUC Descuento Global Devolución Total Corrección por Error en la Descripción Devolución por ítem Descuento por Ítem Caso Nº 1 Si se emita una Factura electrónica desde el SEE-Portal con error en la descripción Cómo se subsanaría el error? Respuesta No existe la comunicación de baja cuando se trata de una Factura electrónica emitida desde el SEE-Portal. En ese sentido correspondería emitir la nota de crédito en el plazo establecido es decir hasta el décimo (10) día hábil del mes siguiente de emitido el comprobante de pago. El tipo de error que deberá elegirse es el de Error en la Descripción y el importe a consignar es 0. Es importante señalar, conforme el artículo 13 de la R.S /SUNAT, que en este caso la emisión de la nota de crédito electrónica no afecta la condición de emitido ni otorgado del comprobante de pago electrónico corregido, el cual conservará el número correlativo que el sistema le asignó. 2.5 Boleta de venta electrónica El artículo 14 de la Resolución de Superintendencia N señala que la boleta de venta electrónica se rige por las siguientes disposiciones: 1. Se emite en los casos señalados en el inciso a) del numeral 3.1 del artículo 4 del Reglamento de Comprobantes de Pago, excepto en las siguientes operaciones:

21 a) Las afectas al impuesto a la venta de arroz pilado. b) La prestación de los servicios de hospedaje, incluyendo la alimentación, a sujetos no domiciliados considerada exportación a que se refiere el numeral 4 del artículo 33 de la Ley del IGV. c) Las exoneradas del impuesto general a las ventas y/o del impuesto selectivo al consumo en aplicación de la Ley Nº Ley de Promoción de la Inversión en la Amazonía. d) Las que originen que se perciba ingresos calificados como rentas de segunda categoría para efectos del impuesto a la renta. e) Las que sustenten el límite del monto de reintegro tributario para la región Selva, a que se refiere el artículo 48 de la Ley del IGV. f) La venta de bienes en la Zona Comercial de Tacna. También se emite en la venta de bienes en los establecimientos ubicados en la zona internacional de los aeropuertos de la República, si la operación se realiza con consumidores finales. 2. No permite ejercer derecho a crédito fiscal ni podrá sustentar gasto o costo para efecto tributario. 3. No puede ser utilizada para sustentar el traslado de bienes, salvo en los supuestos y términos previstos en el Reglamento de Comprobante de Pago. 4. Son de aplicación las disposiciones contenidas en los artículos 6 y 7 y en el numeral 5 del artículo 9 del Reglamento de Comprobantes de Pago, a efecto de determinar a los obligados a emitir boletas de venta, las operaciones por las que se exceptúa de la obligación de emitir y/u otorgar dichos comprobantes de pago y establecer como característica de la boleta de venta electrónica el ser emitida por el Sistema, cuando la SUNAT determine que se debe utilizar esta forma de emisión. 2.6 Emisión de la boleta de venta electrónica El artículo 15 de la Resolución de Superintendencia N /SUNAT señala que para la emisión de la boleta de venta electrónica, el emisor electrónico debe ingresar a SUNAT Operaciones en Línea, seleccionar la opción que para tal efecto prevea el Sistema y seguir las indicaciones de este, teniendo en cuenta lo siguiente: 1. Debe ingresar la siguiente información o seguir el procedimiento que se indique, según corresponda: a) Cuando el importe total por boleta de venta electrónica supere la suma de setecientos nuevos soles (S/ ), tipo y número de documento del adquirente o usuario, salvo que este sea un sujeto no domiciliado que no pueda contar con aquel. b) Los apellidos y nombres, o denominación o razón social del adquirente o usuario, en las operaciones previstas en el inciso anterior y en la venta de bienes en los establecimientos ubicados en la zona internacional de los aeropuertos de la República. c) Bien vendido o cedido en uso, descripción o tipo de servicio prestado, indicando la cantidad, unidad de medida, número de serie y/o número de motor, si se trata de un bien

22 identificable, de ser el caso. La información correspondiente al número de serie y/o número de motor no será exigible si es que no fuera posible su consignación al momento de la emisión de la boleta de venta electrónica. Si la boleta de venta electrónica se emite en la venta de bienes en los establecimientos ubicados en la zona internacional de los aeropuertos de la República, la información antes indicada, además de estar expresada en castellano puede, adicionalmente, consignarse traducida a otro idioma. d) Tipo de moneda en la cual se emite. e) Valores de venta unitarios de los bienes vendidos o importe de la cesión en uso o de los servicios prestados, sin incluir los tributos que afecten la operación ni otros cargos adicionales si los hubiere. f) Valor de venta de los bienes vendidos, importe de la cesión en uso o del servicio prestado, sin incluir los tributos que afecten la operación ni otros cargos adicionales si los hubiere. g) Tributos que gravan la operación y otros cargos adicionales, en su caso, indicando el nombre del tributo y/o concepto y la tasa correspondiente. h) Monto discriminado del (de los) tributo(s) que grava(n) la operación y de los cargos adicionales, en su caso. i) Número de las guías de remisión relacionadas con la operación por la que se emita la boleta de venta electrónica. j) La(s) denominación(es) y la(s) partida(s) arancelaria(s) correspondiente(s) a la venta de los medicamentos e insumos materia del beneficio a que se refiere el inciso p) del artículo 2 de la Ley del IGV, incorporado por la Ley Nº y modificado por la Ley N.º 28553, en cuyo caso la boleta de venta electrónica no debe incluir bienes distintos a los que son materia de dicho beneficio. k) Cuando la transferencia de bienes, la cesión en uso o la prestación de servicios se efectúe gratuitamente, el valor de venta, el importe de la cesión en uso o del servicio prestado que hubiera correspondido. l) Cuando se trate de un emisor electrónico itinerante, seleccionar la opción que según el Sistema permita su identificación. m) Cuando se realicen descuentos o bonificaciones, se debe seleccionar la opción que según el Sistema permita su identificación. La omisión en el ingreso de la información indicada, según corresponda, no permitirá la emisión de la boleta de venta electrónica, salvo cuando se trate de la información contenida en el inciso m). 2. Adicionalmente a la información detallada en el numeral 1, al momento de la emisión de la boleta de venta electrónica, el Sistema consigna automáticamente en esta el mecanismo de seguridad y la siguiente información, según corresponda: a) Datos de identificación del emisor electrónico: i. Apellidos y nombres o denominación o razón social. Adicionalmente, su nombre comercial, si lo tuviera y lo hubiese declarado en el RUC. ii. Domicilio fiscal.

23 iii. Número de RUC. b) Denominación del comprobante de pago: BOLETA DE VENTA ELECTRÓNICA. c) Numeración: serie alfanumérica compuesta por cuatro caracteres y número correlativo. La numeración correlativa de la boleta de venta electrónica es independiente de las boletas de venta emitidas en formatos impresos y/o importados por imprentas autorizadas y de las emitidas en el sistema de emisión electrónica desarrollado desde los sistemas del contribuyente. d) Importe total de la venta, de la cesión en uso o del servicio prestado, expresado numérica y literalmente. e) Signo y denominación completa o abreviada de la moneda en la cual se emite la boleta de venta electrónica. f) Fecha de emisión. g) La leyenda TRANSFERENCIA GRATUITA o SERVICIO PRESTADO GRATUITAMENTE, cuando la transferencia de bienes o la prestación de servicios se efectúe gratuitamente. h) La leyenda Venta realizada por emisor electrónico itinerante. 3. Para emitir la boleta de venta electrónica, el emisor electrónico debe seleccionar la opción que para tal fin prevea el Sistema. 4. El Sistema no permite la emisión de la boleta de venta electrónica en caso de incumplimiento de las condiciones previstas en el artículo 4. Caso Nº 2 Se puede realizar el rechazo de una boleta electrónica desde el SEE-Portal? Respuesta El SEE-Portal no ha habilitado opción para el rechazo en el caso de boletas de ventas. No obstante, ello no imposibilita al cliente comunicarse con el proveedor a fin que pueda corregir algún error que presente el respectivo comprobante de pago electrónico emitiendo la nota de crédito en los plazos establecidos. 2.7 De las consultas y la obtención de reportes El artículo 17 de la Resolución de Superintendencia N /SUNAT señala que el Sistema permite, a través de SUNAT Operaciones en Línea, la realización de consultas y la obtención de reportes conforme se indica a continuación: 1. Al emisor electrónico, de los comprobantes electrónicos, notas de crédito y notas de débito electrónicas emitidas y de la información que hubiera registrado en el Sistema. 2. Al adquirente o usuario electrónico, de las facturas electrónicas, notas de crédito y notas de débito electrónicas vinculadas a aquellas, emitidas por las operaciones en las que ha sido parte.

24 Además, el adquirente o usuario tiene a su disposición, a través de SUNAT Virtual, la posibilidad de consultar la válidez de los comprobantes electrónicos, notas de crédito y notas de débito electrónicas emitidas en el Sistema. (*) En los anexos del presente libro indicaremos las rutas para realizar las consultas y descargas a través de SUNAT operaciones en línea. 2.8 Aspectos finales otras consideraciones - La emisión de comprobantes electrónicos desde el SEE-Portal no genera la obligación de presentar el registro de compras y ventas de manera electrónica. El llevado del libro electrónico es optativo (Única disposición complementaria Derogatoria de la R.S. N /SUNAT). - Las Facturas electrónicas desde el SEE-Portal tienen como serie E Las Boletas electrónicas desde el SEE-Portal tienen como serie EB01. - La condición de emisor desde el SEE-Portal no imposibilita emitir comprobantes físicos. - De emitirse comprobantes impresos deberá enviarse los Resúmenes de Comprobantes de impresos a través de SUNAT operaciones en línea 1. - No existe la comunicación de baja en el caso de las Facturas y Boletas electrónicas desde el SEE-Portal. - A través de SUNAT operaciones en línea no existe la opción de rechazo para la Boleta electrónica desde el SEE-Portal. 3. Emisión desde SEE - Del contribuyente Aspectos relevantes 3.1 Oportunidad de emisión y otorgamiento El artículo 11 de la Resolución de Superintendencia Nº /SUNAT señala que la oportunidad de emisión y otorgamiento del comprobante de pago electrónico se regula por lo dispuesto en el artículo 5 del Reglamento de Comprobantes de Pago, salvo lo indicado en el segundo párrafo del numeral 1 de dicho artículo. La emisión del comprobante de pago electrónico y su otorgamiento se efectuarán en la fecha en que se reciba la conformidad de la operación por parte del administrador del medio de pago o se perciba el ingreso, según sea el caso, si la transferencia es concertada por Internet, teléfono, telefax u otros medios similares y el pago se efectúa mediante tarjeta de crédito o de débito y/o abono en cuenta con anterioridad a la entrega del bien. 1 En los anexos del presente libro indicaremos la ruta para enviar el Resumen de Comprobantes Impresos.

25 3.2 Envío a la SUNAT de la factura electrónica, el DAE y la nota electrónica vinculada a aquellos El artículo 12 de la Resolución de Superintendencia Nº /SUNAT señala que en la fecha de emisión consignada en la factura electrónica, el DAE y la nota electrónica vinculada a aquellos e incluso hasta un plazo máximo de siete (7) días calendario contado desde el día siguiente a esa fecha, el emisor electrónico debe remitir a la SUNAT un ejemplar de dichos documentos. Lo remitido a la SUNAT transcurrido ese plazo no tendrá la calidad de factura electrónica, DAE o nota electrónica, aun cuando hubiera sido entregada al adquirente o usuario. A tal efecto, la fecha de emisión consignada en la factura electrónica y en el DAE podrá ser anterior a aquella en que se debe emitir según el primer párrafo del artículo 5 del Reglamento de Comprobantes de Pago, si el emisor electrónico desea anticipar la emisión de acuerdo con el segundo párrafo de ese artículo. EMISIÓN DE LA FACTURA 1 DESDE SEE-DEL CONTRIBUYENTE Plazo máximo de 7 días calendarios siguientes a la emisión COMUNICACIÓN A LA SUNAT SUNAT EMITE AUTOMÁTICAMENTE CDR-ACEPTADO OTORGAMIENTO DE LA FACTURA 1 A CLIENTE CDR-RECHAZADO EMISIÓN FACTURA 2 (*) En el caso de las boletas emitidas mediante el SEE-Del Contribuyente se debe hacer el envio del Resumen Diario conforme el artículo 21 de la R.S /SUNAT. 3.3 Constancia de recepción El artículo 13 de la Resolución de Superintendencia Nº /SUNAT señala que La CDR respectiva será remitida por la SUNAT al emisor electrónico si la factura electrónica, la DAE o la nota electrónica vinculada a aquellas, es enviada a la SUNAT según el inciso b) del numeral 10.5 del artículo 10 de la R.S SUNAT. La constancia antes indicada tendrá alguno de los siguientes estados: Aceptada, si lo recibido cumple con las condiciones indicadas en el artículo 10. Rechazada, si lo recibido no cumple con alguna de las condiciones indicadas en el artículo 10, distinta a la señalada en el inciso b) del numeral de ese artículo. En este caso también se le comunicará al adquirente o usuario, a través del buzón electrónico a que se refiere el inciso d) del artículo 1 de la Resolución de Superintendencia Nº SUNAT y normas modificatorias, que se ha emitido una CDR - Factura y nota con ese estado respecto de un documento en el que aparece como adquirente o usuario, salvo que sea no domiciliado, se haya consignado un número de RUC no válido o sea un sujeto que no cuente con clave SOL. La CDR respectiva contará, por lo menos, con el estado, la numeración del documento a que se refiere, el motivo del rechazo, la firma digital de la SUNAT y la hora en que se recibió el aludido documento.

26 Caso Nº 1 Qué podría suceder si el emisor electrónico desde el SEE-Del Contribuyente otorga la Factura electrónica al adquirente antes de efectuar la comunicación a la Sunat? Respuesta EMISIÓN DE LA FACTURA 1 DESDE SEE-DEL CONTRIBUYENTE Otorgamiento (*) Plazo máximo de 7 días calendarios siguientes a la emisión de la Factura Comunicación a SUNAT CDR Aceptada CDR Rechazada EMISIÓN FACTURA 2 (*) Supone la entrega al adquirente del archivo XML a través de medios electrónicos. Se puede generar inconvenientes si el otorgamiento del comprobante de la Factura 1 se produce antes de la comunicación a la Sunat, debido a que el archivo recibido por la Administración Tributaria podría no cumplir con alguna de las condiciones indicadas en el artículo 10 de la Resolución Sunat y generarse la CDR con estado RECHAZADO. La emisión de la constancia con estado rechazado traería como consecuencia la emisión de la Factura 2 y la respectiva modificatoria en el registro de compra si el adquirente hubiera registrado la Factura COMUNICACIÓN DE BAJA El artículo 14 de la Resolución de Superintendencia Nº /SUNAT señala que el emisor electrónico podrá dar de baja la numeración de los documentos no otorgados, aun cuando se haya generado respecto de la factura electrónica o nota electrónica una CDR- Factura y nota con estado de aceptada o respecto del Resumen Diario en el que se encuentre incluida la boleta de venta electrónica o la nota electrónica una CDR-Resumen Diario con estado de aceptado. Para tal efecto, deberá enviarle a la SUNAT la Comunicación de Baja teniendo en cuenta lo siguiente: Plazo para el envío El emisor electrónico enviará a la SUNAT la Comunicación de Baja en el plazo siguiente: a) Tratándose de la factura electrónica o la nota electrónica vinculada a aquella, a más tardar hasta el sétimo día calendario contado a partir del día siguiente de haber recibido la respectiva CDR - Factura y nota con estado de aceptada. b) Tratándose de la boleta de venta electrónica o la nota electrónica vinculada a aquella, que no ha sido informada a la SUNAT mediante un Resumen Diario, a más tardar hasta el sétimo día calendario contado a partir del día siguiente de la fecha de su generación.

27 c) Tratándose de la boleta de venta electrónica o la nota electrónica vinculada a aquella, informada a la SUNAT mediante un Resumen Diario respecto del cual recibió una CDR- Resumen Diario con estado de aceptado, a más tardar hasta el sétimo día calendario contado a partir del día siguiente de la fecha de recibida dicha constancia. La Comunicación de Baja podrá incluir uno o más documentos, siempre que todos hayan sido generados o emitidos en un mismo día. Condiciones para el envío Se considera que el emisor electrónico ha remitido a la SUNAT la Comunicación de Baja si: a) Cuenta con el formato digital y en consecuencia existe información en los campos definidos en el Anexo Nº 10 y cumple con las validaciones especificadas en ese anexo. b) Es enviada a la SUNAT en la forma señalada en el numeral 6.1 del Anexo Nº 6 y en el plazo que corresponda según el numeral CDR - Baja La CDR - Baja será remitida por la SUNAT al emisor electrónico si la Comunicación de Baja es enviada según el inciso b) del numeral 14.2 y podrá tener los siguientes estados: a) Aceptada, si lo recibido cumple la condición señalada en el inciso a) del numeral anterior. Sin perjuicio de ello, en el supuesto contemplado en el inciso c) del numeral 14.1, el emisor electrónico deberá, según el artículo 21, presentar el Resumen Diario que permita sustituir o rectificar aquel en el que estaba comprendida la boleta de venta electrónica que ha sido dada de baja. b) Rechazada, si lo recibido no cumple con la condición señalada en el inciso a) del numeral anterior. No se deberá enviar la Comunicación de Baja respecto de las facturas electrónicas o notas electrónicas vinculadas a aquellas que no hayan sido enviadas a la SUNAT según lo previsto en el inciso b) del numeral 10.5 del artículo 10. El emisor electrónico también podrá dar de baja la numeración de documentos no otorgados, aun cuando se haya generado respecto del DAE o la nota electrónica vinculada a aquel el CDR respectivo con estado de aceptada. Para tal efecto, se debe enviar a la SUNAT la Comunicación de Baja teniendo en cuenta lo señalado en los párrafos precedentes respecto de la factura electrónica o la nota electrónica vinculada a aquella. Caso N 2 Si se emite una Factura electrónica desde el SEE- Del Contribuyente con error en el N de RUC del adquirente o usuario Cómo se subsana el error? Respuesta

28 Sin otorgamiento C o municació n d e b aja remit id a a Sunat (Plazo máximo de 7 días luego de haber recibido la CDR- ACEPTADO) CDR-BAJA RECHAZADA EMISIÓN DE COMPROBANTE Plazo máximo de 7 días calendarios siguientes a la emisión COMUNICACIÓN A SUNAT Sunat emite automáticamente CDR-Factura Aceptado Con otorgamiento N o t a d e créd it o (Plazo máximo hasta el décimo quinto día hábil del mes siguiente de emitida la Factura electrónica) CDR-BAJA ACEPTADA EM ISIÓN NUEVO COM PROBANTE CDR-BAJA ACEPTADA CDR-Factura Rechazado Se presentaría hasta 2 formas de subsanar el error: La emisión de una nueva Factura electrónica y la comunicación de baja del comprobante electrónico, con error en el N RUC del adquirente o usuario, si no hubiera sido otorgado al adquirente o usuario. La emisión de una nueva Factura electrónica y la nota de crédito del comprobante electrónico con error en el N RUC del adquirente o usuario, si hubiera sido otorgada al adquirente o usuario. 3.5 Otorgamiento El artículo 15 de la Resolución de Superintendencia Nº /SUNAT señala que se considera otorgado el comprobante de pago electrónico o la nota electrónica: Tratándose de la factura electrónica y las notas electrónicas vinculadas a aquellas, cuando éstas sean entregadas o puestas a disposición del adquirente o usuario electrónico o del adquirente o usuario no electrónico, mediante medios electrónicos. El tipo de medio electrónico a través del cual se realizará la entrega o puesta a disposición del adquirente o usuario será aquel que señale el emisor electrónico. Tratándose de la boleta de venta electrónica y las notas electrónicas vinculadas a aquellas, cuando: a) Sean entregadas o puestas a disposición del adquirente o usuario electrónico mediante medios electrónicos. El tipo de medio electrónico a través del cual se realizará la entrega o puesta a disposición del adquirente o usuario electrónico será aquel que señale el emisor electrónico. b) Sean entregadas o puestas a disposición del adquirente o usuario no electrónico mediante una representación impresa. El emisor electrónico podrá proponer al adquirente o usuario no electrónico que la entrega o puesta a disposición se realice por medios electrónicos, señalando el tipo de medio electrónico o poniendo a consideración de éste más de uno. La conformidad del adquirente o usuario no electrónico o de su representante legal implicará que en adelante la entrega o puesta a disposición sólo podrá realizarse por el tipo de medio electrónico elegido, salvo que medie un nuevo acuerdo para que ésta se efectúe por un tipo de medio electrónico distinto.

29 Tratándose del DAE y las notas electrónicas vinculadas a aquel, si: a) El adquirente o usuario proporciona su número de RUC, al ser entregadas o puestas a disposición de éste mediante medios electrónicos; salvo que, por la operatividad del servicio, en algunos casos no sea posible esta forma de otorgamiento; en cuyo caso, se otorgará la representación impresa. El tipo de medio electrónico a través del cual se realizará la entrega o puesta a disposición del adquirente o usuario electrónico será aquel que señale el emisor electrónico. b) El adquirente o usuario no proporciona su número de RUC, al ser entregadas o puestas a disposición de éste mediante una representación impresa. El emisor electrónico podrá proponer al adquirente o usuario que la entrega o puesta a disposición se realice mediante medios electrónicos, señalando el tipo de medio o poniendo a consideración de éste más de uno. La conformidad del adquirente o usuario o de su representante legal implicará que en adelante la entrega o puesta a disposición solo podrá realizarse por el tipo de medio electrónico elegido, salvo que medie un nuevo acuerdo para que ésta se efectúe por un tipo de medio electrónico distinto. En los casos señalados en el inciso a) y en el segundo párrafo del inciso b), el emisor electrónico podrá proporcionar al adquirente o usuario una representación impresa del DEA o la nota electrónica vinculada a aquella, caso en el cual tendrá en cuenta lo señalado en los acápites i) y ii) del segundo párrafo de este artículo. 3.6 Rechazo de la factura electrónica efectuado por el adquirente o usuario El artículo 16 de la Resolución de Superintendencia Nº /Sunat señala que el adquirente o usuario que reciba una factura electrónica por medios electrónicos podrá rechazarla hasta el noveno día hábil del mes siguiente de su emisión, remitiendo al emisor electrónico una constancia de rechazo, siempre que se presente alguno de los siguientes casos: a) Cuando se trate de un sujeto distinto del adquirente o usuario. b) Cuando se hubiere consignado una descripción que no corresponde al bien vendido o cedido en uso o al tipo de servicio prestado. Para tal efecto, el adquirente o usuario deberá remitirle al emisor electrónico un correo electrónico a la dirección señalada en el inciso g) del artículo 4, indicando el motivo del rechazo. Caso N 3 Podría el adquirente rechazar la Factura emitida desde SEE-Del Contribuyente antes del otorgamiento? Resolución

30 EMISIÓN DE LA FACTURA DESDE SEE-DEL CONTRIBUYENTE Plazo máximo de 7 días calendarios siguientes a la emisión COMUNICACIÓN A SUNAT CDR- FACTURA ACEPTADA Otorgamiento Rechazo de la f actura por adquirente (*) (*) Nota de crédito (Plazo máximo hasta el décimo quinto día hábil del mes siguiente de emitida la Factura electrónica) Sin Otorgamiento Rechazo de la f actura por adquirente (*) Comunicación de Baja (*) El plazo para el rechazo es hasta el noveno día hábil del mes siguiente de la emisión de la Factura. El adquirente debe comunicar el rechazo a través de un correo electrónico. Sí, es factible. El adquirente puede rechazar la factura electrónica antes que el emisor le ponga a disposición el archivo XML. Si el emisor no hubiera puesto a disposición del adquirente el archivo XML habiéndose generado la constancia con estado aceptada entonces lo que corresponde realizar frente al rechazo es comunicar la baja del comprobante y emitir un nuevo comprobante. Si el emisor hubiera puesto a disposición del adquirente el archivo XML habiéndose generado la constancia con estado aceptada entonces lo que corresponde realizar frente al rechazo es emitir la nota de crédito. Caso Nº 4 Si se emite una boleta de venta electrónica desde el SEE- Del Contribuyente con error en la descripción Cómo se subsanaría el error? Respuesta EMISOR DE LA BOLETA DESDE SEE-PORTAL Otorgamiento (*) ADQUIRENTE O USUARIO (*) El otorgamiento de la boleta de venta electrónica del SEE-Del Contribuyente al adquirente o usuario se produce con la entrega o puesta a disposición de la representación impresa. Se presentaría hasta 3 formas de subsanar el error:

31 La emisión de una nueva boleta electrónica y el envio de la comunicación de baja en un plazo no mayor al sétimo día calendario contado a partir del día siguiente de la fecha de su generación si la boleta de venta electrónica, con error en la descripción, no hubiera sido informada a la SUNAT mediante un Resumen Diario. La emisión de una nueva boleta electrónica y el envio de la comunicación de baja en un plazo no mayor al sétimo día calendario contado a partir del día siguiente de la fecha de recibida la CDR-Resumen Diario con estado de aceptado si al boleta de venta electrónica, con error en la descripción, hubiera sido informada a la SUNAT mediante un Resumen Diario. La emisión de una nueva boleta electrónica y la emisión de la nota de crédito si se hubiera cumplido con el plazo otorgado en el segundo párrafo. 3.7 Disposiciones generales sobre la emisión de la factura electrónica La factura electrónica se regirá por las siguientes disposiciones: Se emitirá en los casos previstos en el numeral 1.1 del artículo 4 del Reglamento de Comprobantes de Pago, con exclusión de la siguiente operación: - La primera venta de mercancías identificables entre usuarios de la Zona Comercial de Tacna Se emitirá sólo a favor del adquirente o usuario que posea número de RUC. Consignar el RUC en la Factura Electrónica no será de aplicación cuando sea emitida a un sujeto no domiciliado por las operaciones de exportación contenidas en el inciso d) del numeral 1.1 del artículo 4 del Reglamento de Comprobantes de Pago, en cuyo caso se colocará únicamente el(los) nombre(s) y apellido(s), denominación o razón social del adquirente o usuario Podrá ser utilizada para ejercer el derecho a crédito fiscal, así como para sustentar gasto o costo para efecto tributario Puede ser utilizada para sustentar el traslado de bienes, de acuerdo a la normativa de la materia. Excepcionalmente, cuando la factura se otorgue usando la representación impresa esta sustentará el traslado, según el último párrafo del artículo 15 de la Resolución de Superintendencia N /SUNAT. Se aplicarán las disposiciones contenidas en los artículos 6 y 7 del Reglamento de Comprobantes de Pago, a efecto de determinar a los obligados a emitir facturas (artículo 6 RCP) y las operaciones exceptuadas de la obligación de emitir y/u otorgar dichos documentos (artículo 7 RCP). 3.8 Disposiciones generales sobre la emisión de la boleta de venta electrónica El artículo 19 de la Resolución de Superintendencia Nº /SUNAT señala que la boleta de venta electrónica se regirá por las siguientes disposiciones:

32 3.8.1 Se emite en los casos señalados en el inciso a) del numeral 3.1 del artículo 4 del Reglamento de Comprobantes de Pago, excepto en las operaciones realizadas con consumidores finales en las que el importe total de la venta, cesión en uso o servicio prestado, no excede de cinco nuevos soles (S/. 5.00). Sin embargo, si el adquirente o usuario exige el comprobante de pago se debe emitir y otorgar la boleta de venta electrónica. En caso no se emita la boleta de venta electrónica en virtud del párrafo precedente, el emisor electrónico debe emitir, al final del día, una boleta de venta electrónica considerando la información consolidada de las operaciones por las que no se emitió ese comprobante de pago (Boleta de venta electrónica consolidada). También se emite la boleta de venta electrónica en la venta de bienes realizada en los establecimientos ubicados en la zona internacional de los aeropuertos de la República, si la operación se realiza con consumidores finales No permitirá ejercer derecho a crédito fiscal, ni podrá sustentar gasto o costo para efecto tributario. Serán de aplicación las disposiciones contenidas en los artículos 6 y 7 del Reglamento de Comprobantes de Pago, a efecto de determinar a los obligados a emitir boletas de venta electrónica (artículo 6 del RCP) y a las operaciones por las que se exceptúa de la obligación de emitir y/u otorgar dichos comprobantes de pago (artículo 7 del RCP). 3.9 Resumen diario de las boletas de venta electrónicas El artículo 21 de la Resolución de Superintendencia Nº /SUNAT señala sobre la Obligación de enviar el resumen diario El emisor electrónico enviará a la SUNAT el resumen diario a que se refiere el Anexo Nº 5, el día en que se emitieron las boletas de venta electrónicas y las notas electrónicas vinculadas a aquellas o a más tardar hasta el sétimo día calendario contado desde el día siguiente. En caso el emisor electrónico envíe dentro del plazo antes indicado más de un resumen diario respecto de un mismo día, se considerará que el último enviado sustituye al anterior en su totalidad. Si el emisor electrónico envía uno o más resúmenes diarios luego del plazo indicado en el primer párrafo y respecto de un mismo día, el último enviado reemplaza al anterior y será considerado como una declaración jurada rectificatoria Nota de crédito electrónica Se emitirá únicamente respecto de la factura electrónica o el DAE que cuente con la CDR respectiva con estado de aceptada o la boleta de venta electrónica, que hayan sido otorgadas al mismo adquirente o usuario con anterioridad, siendo de aplicación lo establecido en los incisos 1.1., 1.4. y 1.8. del numeral 1 del artículo 10 del Reglamento de Comprobantes de Pago. Una nota de crédito electrónica puede modificar una o más facturas electrónicas, boletas de venta electrónicas o DAE.

33 Excepcionalmente, podrá emitirse una nota de crédito electrónica respecto de una factura electrónica o un DAE que cuente con la CDR respectiva o una boleta de venta electrónica, otorgada con anterioridad: a) Para anular los referidos comprobantes de pago electrónicos en los que se consigne un sujeto distinto del adquirente o usuario. Una vez emitida la nota de crédito electrónica, el comprobante de pago electrónico se tendrá por no emitido o, de ser el caso, por no emitido ni otorgado. El número correlativo que se le asignó al comprobante de pago electrónico anulado no podrá ser asignado a otro documento que tenga el mismo código de tipo de documento. Si con anterioridad a la emisión de la nota de crédito electrónica el emisor hubiera emitido un nuevo comprobante de pago electrónico al verdadero adquirente o usuario, el número de ese comprobante debe consignarse en la referida nota de crédito. No se colocará en la nota de crédito electrónica el dato señalado en el párrafo anterior, si el emisor electrónico tiene un control computarizado que le permita generar, cuando la SUNAT lo solicite, reportes en los que se detalle el número de cada nuevo comprobante de pago electrónico emitido al verdadero adquirente o usuario y el número de la nota de crédito electrónica relacionada a cada uno de dichos comprobantes. b) Para corregir: i) Los referidos comprobantes de pago electrónicos que contengan una descripción que no corresponda al bien vendido o cedido en uso o al tipo de servicio prestado; y/o, ii) Uno o varios datos comprendidos en el rubro Características y otros datos relativos al servicio del documento autorizado electrónico respectivo, excepto la fecha de vencimiento, cuando no corresponda al servicio prestado. La emisión de la nota de crédito electrónica no afecta la condición de emitido y/u otorgado del comprobante de pago electrónico corregido, el cual conservará su número correlativo. En ambos casos la nota de crédito electrónica deberá ser emitida hasta el décimo quinto (15) día hábil del mes siguiente de emitido el comprobante de pago electrónico objeto de anulación o corrección Nota de débito Se emite únicamente respecto de la factura electrónica o el DAE que cuente con la CDR respectiva con estado de aceptada o la boleta de venta electrónica, que hayan sido otorgadas al mismo adquirente o usuario con anterioridad, siendo de aplicación lo dispuesto en el primer párrafo del inciso a) del numeral 2.1 del artículo 10 del Reglamento de Comprobantes de Pago. Una nota de débito electrónica puede modificar una o más facturas electrónicas, boletas de venta electrónicas o DAE Notas electrónicas emitidas respecto de comprobantes de pago no emitidos en el sistema Nota de crédito electrónica El emisor electrónico puede optar por emitir una nota de crédito electrónica respecto de:

34 a) Una factura emitida en formato impreso o importado por imprenta autorizada, una factura emitida por SEE de facturas en SUNAT Operaciones en Línea o un ticket o cinta emitido por máquina registradora a que se refiere el numeral 5.3 del artículo 4 del Reglamento de Comprobantes de Pago, siempre que dichos comprobantes de pago hayan sido emitidos en los casos en que conforme a la presente resolución puede emitirse una factura electrónica. A las notas de crédito electrónicas que se emitan respecto de los comprobantes de pago indicados en el párrafo anterior se les aplica la obligación de enviarlas a la SUNAT según el artículo 12, así como las demás disposiciones referidas a las notas de crédito electrónicas vinculadas a la factura electrónica que prevé esta resolución, salvo que se disponga expresamente algo distinto. b) Una boleta de venta emitida en formato impreso o importado por imprenta autorizada o mediante el SEE-SOL, así como un ticket o cinta emitido por máquina registradora a que se refiere el numeral 5 del artículo 4 del Reglamento de Comprobantes de Pago, con excepción de aquel comprendido en el numeral 5.3 de ese artículo, siempre que dicho comprobante de pago haya sido emitido en los casos en que conforme a la presente resolución puede emitirse una boleta de venta electrónica. A las notas de crédito electrónicas que se emitan respecto de los comprobantes de pago indicados en el párrafo anterior se les aplica la obligación de informarlas en el resumen diario según el artículo 21, así como las demás disposiciones referidas a las notas de crédito electrónicas vinculadas a la boleta de venta electrónica que prevé esta resolución, salvo que se disponga expresamente algo distinto. c) Los documentos autorizados contemplados en el literal b) del numeral 6.1. y en el literal g) del numeral 6.2. del inciso 6 del artículo 4 del Reglamento de Comprobantes de Pago, siempre que hayan sido emitidos en los casos en que, conforme a la presente resolución, puede emitirse una factura electrónica o una boleta de venta electrónica. A las notas de crédito electrónicas que se emitan respecto de los comprobantes de pago indicados en el párrafo anterior y que tengan la información requerida por el Reglamento de Comprobantes de Pago para que sustenten gasto o costo para efecto tributario y/o se ejerza el derecho al crédito fiscal, se les aplica la obligación de enviarlas a la SUNAT según el artículo 12 y las demás disposiciones referidas a las notas de crédito electrónicas vinculadas a la factura electrónica que prevé esta resolución, salvo que se disponga expresamente algo distinto. A las notas de crédito electrónicas no comprendidas en el párrafo anterior se les aplicará la obligación de informarlas en el resumen diario según el artículo 21, así como las demás disposiciones referidas a las notas de crédito electrónicas vinculadas a la boleta de venta electrónica que prevé esta resolución, salvo que se disponga expresamente algo distinto. d) Los documentos autorizados contemplados en el acápite d) del numeral 6.1. del inciso 6 del artículo 4 del Reglamento de Comprobantes de Pago, emitidos según ese reglamento. Asimismo, cuando se utilicen notas de crédito electrónicas para rectificar, anular o cancelar operaciones realizadas en las que se hubiera empleado tickets o cintas emitidos por máquinas registradoras, no se aplica lo estipulado en el numeral 4.3 del artículo 11 del Reglamento de Comprobantes de Pago Aspectos finales Otras consideraciones - La serie de la Factura electrónica desde el SEE-Del Contribuyente debe ser alfanumérica de cuatro (4) caracteres, siendo el primer carácter de la izquierda la letra F, como por ejemplo: F001, FZZ1, F002, FMM3). El número correlativo podrá tener hasta ocho (8) caracteres y se iniciará en uno (1).

caracteres y se iniciará en uno (1).")

35 - La serie de la Factura electrónica desde el SEE-Del Contribuyente debe ser alfanumérica de cuatro (4) caracteres, siendo el primer carácter de la izquierda la letra B, como por ejemplo: BA52, BME4, B00U. El número correlativo podrá tener hasta ocho (8) caracteres y se iniciará en uno (1). Consulta en línea de facturas y notas a través del SEE- PORTAL Si tuviera la condición de persona natural con negocio o persona jurídica podría hacer la consulta de las facturas y notas que se hubieran emitidos desde el SEE-PORTAL a través de la clave sol por la siguiente opción :

36

37 CONSULTA EN LÍNEA DE LAS BOLETAS Y NOTAS EMITIDAS A TRAVÉS DEL SEE-PORTAL Si tuviera la condición de persona natural con negocio o persona jurídica podría hacer la consulta de las facturas y notas que se hubieran emitidos desde el SEE-PORTAL a través de la clave sol por la siguiente opción :

38 CONSULTA DE VÁLIDEZ DEL COMPROBANTE DE PAGO ELECTRÓNICO VERIFICACIÓN DE AUTENTICIDAD DEL ARCHIVO DIGITAL

Comprobantes de Pago Electrónicos Índice

Comprobantes de Pago Electrónicos Índice 1. Recibo por honorarios electrónicos.... 3 1.1 calidad de emisor electrónico... 3 1.2 Concurrencia de la emisión electrónica y de la emisión en formatos impresos

Comprobantes de Pago Electrónicos Índice 1. Recibo por honorarios electrónicos.... 3 1.1 calidad de emisor electrónico... 3 1.2 Concurrencia de la emisión electrónica y de la emisión en formatos impresos

Fuente: Tax & Accounting Thomson Reuters Perú Webs:

Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos de telecomunicaciones

Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos de telecomunicaciones

RESOLUCIÓN DE SUPERINTENDENCIA N. 357

RESOLUCIÓN DE SUPERINTENDENCIA N. 357-2015/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA DISPOSICIONES GENERALES PARA LA EMISIÓN ELECTRÓNICA DE DOCUMENTOS AUTORIZADOS Y DISPOSICIONES PARA LA EMISIÓN

RESOLUCIÓN DE SUPERINTENDENCIA N. 357-2015/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA DISPOSICIONES GENERALES PARA LA EMISIÓN ELECTRÓNICA DE DOCUMENTOS AUTORIZADOS Y DISPOSICIONES PARA LA EMISIÓN

RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA FACTURADOR SUNAT (SEE SFS)

") RESOLUCIÓN DE SUPERINTENDENCIA N. 182-2016/SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA FACTURADOR SUNAT (SEE SFS) Lima, 25 de julio de 2016 CONSIDERANDO: Que el Sistema de Emisión Electrónica creado por la Resolución

RESOLUCIÓN DE SUPERINTENDENCIA N. 182-2016/SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA FACTURADOR SUNAT (SEE SFS) Lima, 25 de julio de 2016 CONSIDERANDO: Que el Sistema de Emisión Electrónica creado por la Resolución

Factura Electrónica Capacitación Tributaria Funcional

Desayuno de trabajo: Factura Electrónica Capacitación Tributaria Funcional Junto con: 19 de Julio de 2016 Cámara Peruano-Alemana PRESENTACIÓN TRIBUTARIA Contenido Definiciones Nuevas normativas del Sistema

Desayuno de trabajo: Factura Electrónica Capacitación Tributaria Funcional Junto con: 19 de Julio de 2016 Cámara Peruano-Alemana PRESENTACIÓN TRIBUTARIA Contenido Definiciones Nuevas normativas del Sistema

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Novedades normativas Comprobantes de pago electrónicos

Novedades normativas Comprobantes de pago electrónicos Marco legal Agenda - Novedades en factura electrónica - Guía de remisión electrónica - Comprobante de retenciones y comprobante de percepciones electrónico

Novedades normativas Comprobantes de pago electrónicos Marco legal Agenda - Novedades en factura electrónica - Guía de remisión electrónica - Comprobante de retenciones y comprobante de percepciones electrónico

Aspectos a considerar respecto de la emisión de los comprobantes de retención y percepción electrónicos

Aspectos a considerar respecto de la emisión de los comprobantes de retención y percepción electrónicos Ficha Técnica Autora : Jenny Peña Castillo (*) Título : Aspectos a considerar respecto de la emisión

Aspectos a considerar respecto de la emisión de los comprobantes de retención y percepción electrónicos Ficha Técnica Autora : Jenny Peña Castillo (*) Título : Aspectos a considerar respecto de la emisión

SISTEMA DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO

SISTEMA DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Rubi W. Guevara Cárdenas Superintendencia Nacional de Aduanas y Administración Tributaria SUNAT Tacna, Agosto del 2016 Sistema de Emisión Electrónica

SISTEMA DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Rubi W. Guevara Cárdenas Superintendencia Nacional de Aduanas y Administración Tributaria SUNAT Tacna, Agosto del 2016 Sistema de Emisión Electrónica

MODIFICAN DIVERSAS DISPOSICIONES DEL REGLAMENTO DE COMPROBANTES DE PAGO. (Resolución de Superintendencia No /SUNAT)

") Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Sistema de Emisión Electrónica

Obligatoriedad Emisión electrónica de comprobantes de pago Sistema de Emisión Electrónica Sistemas de emisión electrónica de comprobantes de pago Desde los sistemas del contribuyente :Factura, boleta

Obligatoriedad Emisión electrónica de comprobantes de pago Sistema de Emisión Electrónica Sistemas de emisión electrónica de comprobantes de pago Desde los sistemas del contribuyente :Factura, boleta

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico"

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Documentación descargable. Módulo 2 - Lección 2. Documentos Tributarios Electrónicos. Derechos Reservados Servicio de Impuestos internos

Documentación descargable Módulo 2 - Lección 2 Documentos Tributarios Electrónicos Derechos Reservados Servicio de Impuestos internos Módulo 2. Documentos Tributarios Electrónicos Lección 2: Consultas

Documentación descargable Módulo 2 - Lección 2 Documentos Tributarios Electrónicos Derechos Reservados Servicio de Impuestos internos Módulo 2. Documentos Tributarios Electrónicos Lección 2: Consultas

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

Modificaciones en el IGV y Régimen de Selva

PERSPECTIVAS DE LA TRIBUTACION EN EL 2012 24 de enero de 2012 Modificaciones en el IGV y Régimen de Selva María Julia Sáenz Enero 2012 Agenda 1. Requisitos formales del crédito fiscal Leyes 29214 y 29215

PERSPECTIVAS DE LA TRIBUTACION EN EL 2012 24 de enero de 2012 Modificaciones en el IGV y Régimen de Selva María Julia Sáenz Enero 2012 Agenda 1. Requisitos formales del crédito fiscal Leyes 29214 y 29215

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

DE SUPERINTENDENCIA Nº /SUNAT

Crean el Sistema de Llevado del Registro de Ventas e Ingresos y de Compras de Manera Electrónica en SUNAT Operaciones en Línea RESOLUCIÓN DE SUPERINTENDENCIA Nº 066-2013/SUNAT Lima, 27 de febrero de 2013

Crean el Sistema de Llevado del Registro de Ventas e Ingresos y de Compras de Manera Electrónica en SUNAT Operaciones en Línea RESOLUCIÓN DE SUPERINTENDENCIA Nº 066-2013/SUNAT Lima, 27 de febrero de 2013

F. 8.1 REGISTRO DE COMPRAS

F. 8.1 REGISTRO DE COMPRAS Objetivo: Esta opción permite generar el Registro de Compras Electrónico en formato TXT para enviarlos a SUNAT mediante el Aplicativo de Libros Electrónicos (PLE) con la estructura

F. 8.1 REGISTRO DE COMPRAS Objetivo: Esta opción permite generar el Registro de Compras Electrónico en formato TXT para enviarlos a SUNAT mediante el Aplicativo de Libros Electrónicos (PLE) con la estructura

Anulación de comprobantes electrónicos

Anulación de comprobantes electrónicos Manual del usuario Fecha de elaboración: 2014-09-15 1 Información del documento Resumen: Alcance: Audiencia: El manual brinda una guía detallada para que conozca

Anulación de comprobantes electrónicos Manual del usuario Fecha de elaboración: 2014-09-15 1 Información del documento Resumen: Alcance: Audiencia: El manual brinda una guía detallada para que conozca

PROGRAMA DE LIBROS ELECTRONICOS PLE Nuevos campos en el Formato 8.1 Registro de compras

8 Nuevos campos en el Formato 8.1 Registro de compras 1. Código de la moneda (Tabla 4). 2. Clasificación de los bienes y servicios adquiridos (Tabla 30). Aplicable solo a los contribuyentes que hayan obtenido

8 Nuevos campos en el Formato 8.1 Registro de compras 1. Código de la moneda (Tabla 4). 2. Clasificación de los bienes y servicios adquiridos (Tabla 30). Aplicable solo a los contribuyentes que hayan obtenido

VISTOS: CONSIDERANDO:

SERVICIO DE IMPUESTOS INTERNOS SUBDIRECCIÓN DE ASISTENCIA AL CONTRIBUYENTE DEPARTAMENTO DE ATENCIÓN Y ASISTENCIA DE CONTRIBUYENTES MATERIA: AUTORIZA A CONTRIBUYENTE QUE INDICA PARA EMITIR BOLETAS DE PRESTACIÓN

SERVICIO DE IMPUESTOS INTERNOS SUBDIRECCIÓN DE ASISTENCIA AL CONTRIBUYENTE DEPARTAMENTO DE ATENCIÓN Y ASISTENCIA DE CONTRIBUYENTES MATERIA: AUTORIZA A CONTRIBUYENTE QUE INDICA PARA EMITIR BOLETAS DE PRESTACIÓN

F. 8.2 REGISTRO DE COMPRAS INFORMACION DE OPERACIONES CON SUJETOS NO DOMICILIADOS

F. 8.2 REGISTRO DE COMPRAS INFORMACION DE OPERACIONES CON SUJETOS NO DOMICILIADOS Objetivo: Esta opción permite generar el Registro de Compras Electrónico Sujetos no Domiciliados en formato TXT para enviarlos

F. 8.2 REGISTRO DE COMPRAS INFORMACION DE OPERACIONES CON SUJETOS NO DOMICILIADOS Objetivo: Esta opción permite generar el Registro de Compras Electrónico Sujetos no Domiciliados en formato TXT para enviarlos

PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS N PREGUNTA RESPUESTA 1 Cuáles son los beneficios de la facturación electrónica? - Menor costo en el cumplimiento de obligaciones tributarias - Mayor seguridad

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS N PREGUNTA RESPUESTA 1 Cuáles son los beneficios de la facturación electrónica? - Menor costo en el cumplimiento de obligaciones tributarias - Mayor seguridad

MODIFICACIONES TRIBUTARIAS

ESPECIAL MODIFICACIONES TRIBUTARIAS DICIEMBRE 2015 INDICE DE COMENTARIOS 1. Tipos de cambio aplicables a los saldos en moneda extranjera de Activos y Pasivos al cierre del ejercicio 2015 Los tipos de cambio

ESPECIAL MODIFICACIONES TRIBUTARIAS DICIEMBRE 2015 INDICE DE COMENTARIOS 1. Tipos de cambio aplicables a los saldos en moneda extranjera de Activos y Pasivos al cierre del ejercicio 2015 Los tipos de cambio

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla Providencia SNAT/2011/00071 Mediante la cual se establece las Normas Generales de Emisión de Facturas y Otros Documentos. Gaceta Oficial 39.795 del 8 Noviembre

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla Providencia SNAT/2011/00071 Mediante la cual se establece las Normas Generales de Emisión de Facturas y Otros Documentos. Gaceta Oficial 39.795 del 8 Noviembre

SEPARATA ESPECIAL RESOLUCIÓN DE SUPERINTENDENCIA Nº 185-2015/SUNAT

AÑO DE LA DIVERSIFICACIÓN PRODUCTIVA Y DEL FORTALECIMIENTO DE LA EDUCACIÓN Viernes 17 de julio de 2015 Resolución de Superintendencia que modifica la normativa sobre comprobantes de pago para incorporar

AÑO DE LA DIVERSIFICACIÓN PRODUCTIVA Y DEL FORTALECIMIENTO DE LA EDUCACIÓN Viernes 17 de julio de 2015 Resolución de Superintendencia que modifica la normativa sobre comprobantes de pago para incorporar

Facturación electrónica Modelo Peruano

Facturación electrónica Modelo Peruano Superintendencia Nacional de Aduana y Administración Tributaria - SUNAT PERU Maribel Paredes Maco Proyecto Libros y Comprobantes de Pago electrónicos Soluciones de

Facturación electrónica Modelo Peruano Superintendencia Nacional de Aduana y Administración Tributaria - SUNAT PERU Maribel Paredes Maco Proyecto Libros y Comprobantes de Pago electrónicos Soluciones de

SISTEMA DE PERCEPCIONES DEL IGV

BASE LEGAL SISTEMA DE PERCEPCIONES DEL IGV Ley N 28053 que establece Disposiciones con relación a percepciones y retenciones, publicada el 08.08.2003. Resolución de Superintendencia N 128-2002/SUNAT, que

BASE LEGAL SISTEMA DE PERCEPCIONES DEL IGV Ley N 28053 que establece Disposiciones con relación a percepciones y retenciones, publicada el 08.08.2003. Resolución de Superintendencia N 128-2002/SUNAT, que

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de

TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de") ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Mediante Resolución de Superintendencia No. 374-2013-EF publicada el 28 de diciembre de 2013, en el Diario Oficial

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Mediante Resolución de Superintendencia No. 374-2013-EF publicada el 28 de diciembre de 2013, en el Diario Oficial

Opinión Consultoria Tributaria

Opinión Consultoria Tributaria Pais ARGENTINA Norma Fiscal NACIONAL RG 3726/15 - SIRE - SISTEMA INTEGRAL DE RETENCIONES ELECTRÓNICAS Fecha de Publicación: 23/01/2015 Fecha de Entrada en Vigencia: 26/01/2015

Opinión Consultoria Tributaria Pais ARGENTINA Norma Fiscal NACIONAL RG 3726/15 - SIRE - SISTEMA INTEGRAL DE RETENCIONES ELECTRÓNICAS Fecha de Publicación: 23/01/2015 Fecha de Entrada en Vigencia: 26/01/2015

Solicitud de registro del despacho de mercancías de las empresas

D.O.F. 09/05/2016 Solicitud de registro del despacho de mercancías de las empresas 1. 2. Actividad preponderante 3. Domicilio para oír y recibir notificaciones Calle Número y/o letra exterior Número y/o

D.O.F. 09/05/2016 Solicitud de registro del despacho de mercancías de las empresas 1. 2. Actividad preponderante 3. Domicilio para oír y recibir notificaciones Calle Número y/o letra exterior Número y/o

ANEXO V. Guía para confeccionar la RENDICIÓN de SUBSIDIOS ESPECIALES

ANEXO V Guía para confeccionar la RENDICIÓN de SUBSIDIOS ESPECIALES RECORDATORIO: El plazo de ejecución de los fondos contará con un máximo de seis meses para su conclusión, a partir del momento de la

ANEXO V Guía para confeccionar la RENDICIÓN de SUBSIDIOS ESPECIALES RECORDATORIO: El plazo de ejecución de los fondos contará con un máximo de seis meses para su conclusión, a partir del momento de la

RESOLUCIÓN Nº 1382 RESUELVE:

Asunción, 12 de diciembre de 2005 VISTO: El Decreto Nº 6539 de fecha 25 de octubre de 2005, POR EL CUAL SE DICTA EL REGLAMENTO GENERAL DE TIMBRADO Y USO DE COMPROBANTES DE VENTA, DOCUMENTOS COMPLEMENTARIOS,

Asunción, 12 de diciembre de 2005 VISTO: El Decreto Nº 6539 de fecha 25 de octubre de 2005, POR EL CUAL SE DICTA EL REGLAMENTO GENERAL DE TIMBRADO Y USO DE COMPROBANTES DE VENTA, DOCUMENTOS COMPLEMENTARIOS,

Vigencia: para las retenciones y percepciones que se efectúen a partir del 01/03/2015, y declaración jurada mes 03/2015 inclusive.

Ciudad de Buenos Aires, 26 de Febrero de 2015 Circular I 790 Sistema Integral de Retenciones Electrónicas (SIRE). Implementación. Retenciones y percepciones de Seguridad Social y de Imp. Ganancias Beneficiarios

Ciudad de Buenos Aires, 26 de Febrero de 2015 Circular I 790 Sistema Integral de Retenciones Electrónicas (SIRE). Implementación. Retenciones y percepciones de Seguridad Social y de Imp. Ganancias Beneficiarios

MR Consultores 24/11/2010. Jornadas de Capacitación y Actualización Tributaria. Resolución General 2955

MR Consultores Jornadas de Capacitación y Actualización Tributaria Resolución General 2955 Ventas a través de portales virtuales Expositor: Dr. Marcelo D. Rodríguez Noviembre de 2010 SUJETOS OBLIGADOS

MR Consultores Jornadas de Capacitación y Actualización Tributaria Resolución General 2955 Ventas a través de portales virtuales Expositor: Dr. Marcelo D. Rodríguez Noviembre de 2010 SUJETOS OBLIGADOS

Se establecen disposiciones generales sobre los principios que rigen el contrato de seguro y las reglas de interpretación del mismo.

Lima, noviembre de 2012 Ley N 29946 Ley del Contrato de Seguro La presente Ley se aplica a todas las clases de seguro y tiene carácter imperativo, salvo que admita expresamente lo contario. No obstante,

Lima, noviembre de 2012 Ley N 29946 Ley del Contrato de Seguro La presente Ley se aplica a todas las clases de seguro y tiene carácter imperativo, salvo que admita expresamente lo contario. No obstante,

Administración Federal de Ingresos Públicos IMPUESTOS

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

2. Si no se cumple con lo solicitado en la carta inductiva, se estaría cometiendo alguna infracción?

INFORME N. 0154-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas sobre las denominadas cartas inductivas que utiliza la Superintendencia Nacional de Aduanas y de Administración Tributaria