Presentado por: Luz María Solano Ruíz

|

|

|

- Samuel Blázquez Calderón

- hace 6 años

- Vistas:

Transcripción

1 Presentado por: Luz María Solano Ruíz

La prima legal de servicios para el sector Privado, o prima de navidad para el sector público en el procedimiento N.")

2 Retención en la fuente empleados Se deben incluir conceptos tales como sueldos, horas extras, recargos nocturnos, recargos dominicales, porcentajes sobre ventas, sobresueldos, comisiones, bonificaciones, ocasionales y extralegales, vacaciones, primas extralegales etc. (Art. 127 y 128 CST) La prima legal de servicios para el sector Privado, o prima de navidad para el sector público en el procedimiento N. 1 se calcula de forma independiente, mientras que en el procedimiento N. 2 forma parte de la depuración de la base. (Art. 385 ET)

3 Retención en la fuente empleados Casos especiales Las indemnizaciones por despido injustificado tiene el siguiente tratamiento: Para trabajadores que devenguen ingresos inferiores o iguales a 204 UVT la tarifa es 0%; si los ingresos son superiores a 204 UVT la tarifa es del 20% (Art del ET) (Concepto DIAN de marzo de 2003) sin perjuicio de la parte exenta que establece el Art. 206 Numeral 10 del ET. La retefuente sobre las bonificaciones por retiro definitivo originadas de una relación laboral o legal reglamentaria se calcula de acuerdo al Art del ET. Para los empleados que devenguen salario integral, se sigue el mismo procedimiento que para los trabajadores con salario ordinario, y la base de cotización para pensión se calculará sobre el 70% de dicho salario (Art 206 del ET; Art. 96 de la Ley 223/95; Art. 65 DR 806/98

; si los gastos son retribución ordinaria del servicio forma parte de la base de la depuración tanto del procedimiento N.")

4 Que no se debe incluir en los ingresos Reembolsos de gastos: Los Reembolsos de gastos no están sometidos a la depuración de retefuente por salarios si los trabajadores entregan al pagador los soportes para que este los contabilice como gasto (DR 535/87 Art. 10); si los gastos son retribución ordinaria del servicio forma parte de la base de la depuración tanto del procedimiento N. 1 y 2 (Art. 8 DR 823/87) Los viáticos ocasionales tampoco se incluyen en la base del cálculo.

5 Que no se debe incluir en los ingresos Medios de Transporte: Estos pagos, diferentes al subsidio de transporte, para el de las funciones del empleado no es un ingreso tributario, precisamente por no ser para su beneficio ni para subvenir a sus necesidades, por consiguiente no está sometido a retención en la fuente. Dentro de tal naturaleza quedan comprendidos los pagos hechos a mensajeros, estafetas etc., quienes deben cumplir funciones fuera de su sede habitual de trabajo. (El patrono podrá demostrar la calidad de dichos pagos con los comprobantes de egreso y la relación de funciones que cumple el trabajador (Concepto DIAN 18381, Jul 30/909) Si los pagos se realizan en periodos inferiores a 30 días, se debe dividir los pagos gravables recibidos directa o indirectamente en el número de días a que correspondan tales pagos y su resultado se multiplica por 30 Art. 385 del ET

6 Deducciones que se restan de la base de retencion (Art. 387 ET) En el caso de trabajadores que tengan derecho a la deducción por intereses o corrección monetaria en virtud de préstamos para adquisición de vivienda, la base de retención se disminuirá proporcionalmente en la forma que indique el reglamento. El trabajador podrá disminuir de su base de retención lo dispuesto en el inciso anterior; los pagos por salud, siempre que el valor a disminuir mensualmente, en este último caso, no supere dieciséis (16) UVT mensuales; y una deducción mensual de hasta el 10% del total de los ingresos brutos provenientes de la relación laboral o legal y reglamentaria del respectivo mes por concepto de dependientes, hasta un máximo de treinta y dos (32) UVT mensuales. Las deducciones establecidas en este artículo se tendrán en cuenta en la declaración ordinaria del Impuesto sobre la Renta.

7 Deducciones que se restan de la base de retencion. Consideraciones que deben cumplir los pagos en salud: a. Los pagos efectuados por contratos de prestación de servicios a empresas de medicina prepagada vigiladas por la Superintendencia Nacional de Salud, que impliquen protección al trabajador, su cónyuge, sus hijos y/o dependientes. b. Los pagos efectuados por seguros de salud, expedidos por compañías de seguros vigiladas por la Superintendencia Financiera de Colombia, con la misma limitación del literal anterior. Parágrafo 1. Cuando se trate del Procedimiento de Retención Número dos, el valor que sea procedente disminuir mensualmente, determinado en la forma señalada en el presente artículo, se tendrá en cuenta tanto para calcular el porcentaje fijo de retención semestral, como para determinar la base sometida a retencion

8 Deducciones que se restan de la base de retencion Parágrafo 1. Cuando se trate del Procedimiento de Retención Número dos, el valor que sea procedente disminuir mensualmente, determinado en la forma señalada en el presente artículo, se tendrá en cuenta tanto para calcular el porcentaje fijo de retención semestral, como para determinar la base sometida a retención. Parágrafo 2. Definición de dependientes: Para propósitos de este artículo tendrán la calidad de dependientes: 1. Los hijos del contribuyente que tengan hasta 18 años de edad. 2. Los hijos del contribuyente con edad entre 18 y 23 años, cuando el padre o madre contribuyente persona natural se encuentre financiando su educación en instituciones formales de educación superior certificadas por el ICFES o la autoridad oficial correspondiente; o en los programas técnicos de educación no formal debidamente acreditados por la autoridad c competente

9 Deducciones que se restan de la base de retencion Parágrafo 2. Definicion de Dependientes Para propósitos de este artículo tendrán la calidad de dependientes: 3. Los hijos del contribuyente mayores de 23 años que se encuentren en situación de dependencia originada en factores físicos o psicológicos que sean certificados por Medicina Legal. 4. El cónyuge o compañero permanente del contribuyente que se encuentre en situación de dependencia sea por ausencia de ingresos o ingresos en el año menores a doscientas sesenta (260) UVT, certificada por contador público, o por dependencia originada en factores físicos o psicológicos que sean certificados por Medicina Legal, y, 5. Los padres y los hermanos del contribuyente que se encuentren en situación de dependencia, sea por ausencia de ingresos o ingresos en el año menores a doscientas sesenta (260) UVT, certificada por contador público, o por dependencia originada en factores físicos o psicológicos que sean certificados por Medicina Legal

10 Disminución de la base por aportes a salud y pensión Los aportes obligatorios a salud y a pensión se descuentan de la base sometida a retención en la fuente por ingresos laborales, pero existe una pequeña diferencia entre el tratamiento que se le debe dar a los aportes a salud y a los de pensión. Respecto a los aportes obligatorios a salud, solo es posible descontar el valor aportado por el trabajador, es decir que el aporte obligatorio a salud realizado por la empresa no se descuenta de la base de retencion por salarios. El aporte obligatorio a salud es del 12.5%. La empresa aporta el 8.5% y el trabajador aporta el 4%, de suerte que sólo es posible disminuir la base de retención por el valor equivalente al 4% del aporte que le corresponde al trabajador. En lo que respecta a los aportes obligatorios a pensión, contrario a lo que sucede con los aportes obligatorios a salud, se puede deducir de la base de retención la totalidad de los aportes obligatorios, incluido el aporte que realiza la empresa. (16%)

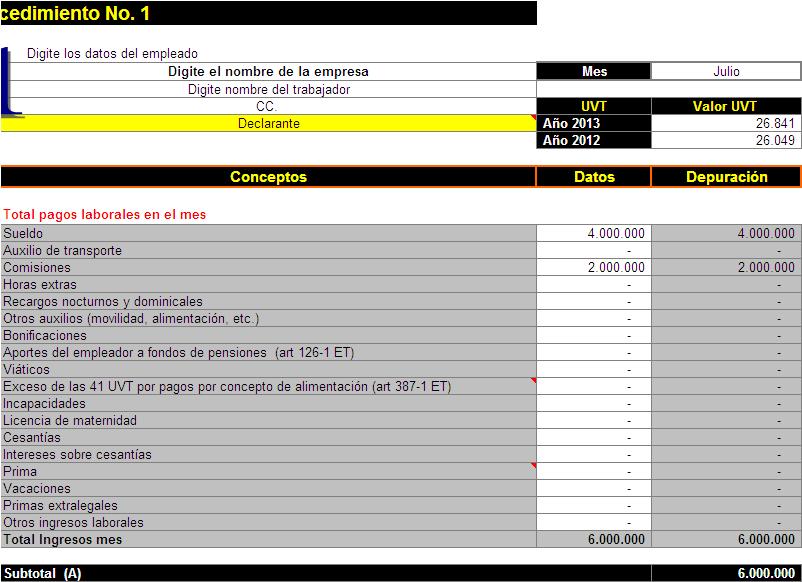

11 ART 383 Y 384 Retempleados+procedimiento+No+1+Ley xls

12 Ejemplo Retencion en la Fuente empleado Procedimiento No. 1

13 Ejemplo Retencion en la Fuente empleado Procedimiento No. 1

14 Ejemplo Retencion en la Fuente empleado Procedimiento No. 1

15 Ejemplo Retencion en la Fuente empleado Procedimiento No. 1

16 ART 383 Y 384..\Retencion+por+salarios+Proced xls

17 Ejemplo Retencion en la Fuente empleado Procedimiento No. 2

18 Ejemplo Retencion en la Fuente empleado Procedimiento No. 2

19 Ejemplo Retencion en la Fuente empleado Procedimiento No. 2

20 Ejemplo Retencion en la Fuente empleado Procedimiento No. 2

21 Ejemplo Retencion en la Fuente empleado Procedimiento No. 2

22 Ejemplo Retencion en la Fuente empleado Procedimiento No. 2

23 Ejemplo Retencion en la Fuente empleado Procedimiento No. 2

24 Ejemplo Retencion en la Fuente empleado Procedimiento No. 2 Art 383 E.T

25 Ejemplo Retencion en la Fuente empleado Procedimiento No. 2 Art 384 E.T

26 IMAN E IMAS PARA EMPLEADOS

27 Consideraciones Los que califiquen como empleados, tendrán que calcular su impuesto de renta y el de ganancia ocasional conforme a las normas del E.T., sin incluir el cálculo de la renta presuntiva (Nota: el artículo 189 del E.T. fue modificado con el artículo 160 de la Ley reduciendo de a las UVT del valor bruto de la casa de habitación que se puede restar en la renta presuntiva). Pero quedan obligados a comparar su impuesto de renta (sin incluir el de ganancia ocasional), con lo que sería su Impuesto Mínimo Alternativo Nacional el cual es un cálculo especial con el que se obtiene una Renta Gravable Alternativa (RGA) y a la cual se aplicarán tarifas especiales (artículo 331 a 333).

28 CONSIDERACIONES Además, si es un empleado cuyos ingresos brutos anuales (de renta más ganancia ocasional) que no superan los UVT (unos $ en el 2013), y cuya RGA tampoco excede UVT, entonces, voluntariamente, en vez de calcular IMAN y tener que comparar su impuesto ordinario con el IMAN para escoger el mayor de los dos, lo que le dejarán es presentar otra declaración en formulario aparte en la cual solo calculará lo que se conocerá como el Impuesto Mínimo Alternativo Nacional (IMAS) la cual le quedará en firme en 6 meses (artículos 334, 335 y 574, modificado con el artículo 17 de la Ley).

29 CONSIDERACIONES La base del IMAN o el IMAS de los empleados, se calcula con la misma depuración especial mencionada en el artículo 332 (depuración con la que se obtiene la Renta Gravable Alternativa - RGA). Pero la diferencia está en las tablas que se usarían para aplicárselas a esa RGA, pues en el IMAN se usará la tabla del artículo 333 (de 86 rangos que solo graban las RGA que superen los UVT, unos $ ) mientras que en el IMAS se usará la tabla del artículo 334 (de 41 rangos y que graba las RGA también desde los UVT).

30 IMAN-IMAS-para-empleados (1).xls

31 EJERCICIO PRACTICO

32 EJERCICIO PRACTICO

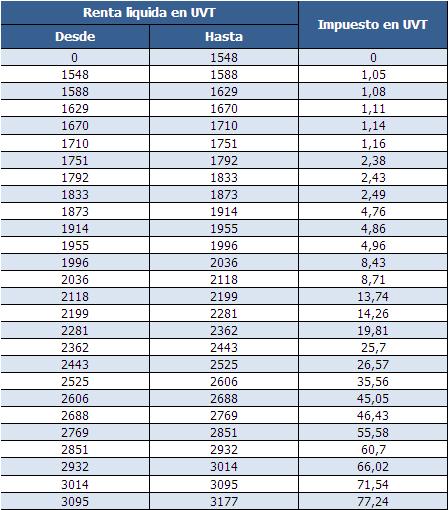

33 TABLA IMPUESTO MINIMO ALTERNATIVO - IMAN

34 TABLA IMPUESTO ALTERNATIVO SIMPLE - IMAS

35

APARTES DE LA LEY 1607 DE 2012

Artículo 13. Tarifa de retención en la fuente. APARTES DE LA LEY 1607 DE 2012 Modifica el inciso primero del artículo 383 del E.T. Redacción nueva Tarifa. La retención en la fuente aplicable a los pagos

Artículo 13. Tarifa de retención en la fuente. APARTES DE LA LEY 1607 DE 2012 Modifica el inciso primero del artículo 383 del E.T. Redacción nueva Tarifa. La retención en la fuente aplicable a los pagos

LEY 1607 DE 2012 IMPACTO EN LOS EMPLEADOS

LEY 1607 DE 2012 IMPACTO EN LOS EMPLEADOS TEMAS A TRATAR 1. Novedades y cambios que introduce la nueva ley: Ingresos no constitutivos de renta ni ganancia ocasional - INCRNGO Rentas exentas Impuesto de

LEY 1607 DE 2012 IMPACTO EN LOS EMPLEADOS TEMAS A TRATAR 1. Novedades y cambios que introduce la nueva ley: Ingresos no constitutivos de renta ni ganancia ocasional - INCRNGO Rentas exentas Impuesto de

DECRETO 2243 de

TEMARIO Generalidades del Impuesto de Renta Obligados a presentar declaración de renta año gravable 2015 Clasificación de las personas naturales Sistema de determinación de la base gravable Ganancias Ocasionales

TEMARIO Generalidades del Impuesto de Renta Obligados a presentar declaración de renta año gravable 2015 Clasificación de las personas naturales Sistema de determinación de la base gravable Ganancias Ocasionales

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 5 de ENERO de 2016 TEMA: RETENCION EN LA FUENTE INGRESOS LABORALES Y EMPLEADO SUB TEMA: RETENCION EN LA FUENTE Mediante la ley

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 5 de ENERO de 2016 TEMA: RETENCION EN LA FUENTE INGRESOS LABORALES Y EMPLEADO SUB TEMA: RETENCION EN LA FUENTE Mediante la ley

ARTÍCULO 10. Adiciónese el Título V del Libro I del Estatuto Tributario con el siguiente Capítulo:

LEY 1607 DE 2012 (Artículo 10, Artículo11). ARTÍCULO 10. Adiciónese el Título V del Libro I del Estatuto Tributario con el siguiente Capítulo: CAPÍTULO I Empleados Artículo 329. Clasificación de las personas

LEY 1607 DE 2012 (Artículo 10, Artículo11). ARTÍCULO 10. Adiciónese el Título V del Libro I del Estatuto Tributario con el siguiente Capítulo: CAPÍTULO I Empleados Artículo 329. Clasificación de las personas

MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2013 ( )

") REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2013 ( ) Por el cual se reglamenta parcialmente el Estatuto Tributario EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En uso

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2013 ( ) Por el cual se reglamenta parcialmente el Estatuto Tributario EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En uso

1- Art 329 ET Clasificación tributaria de las PNresidentes

14- Retención en la fuente a Personas Naturales Residentes que ejercen Profesiones Liberales Independientes ó que prestan Servicios Técnicos 14.1 Normatividad vigente : 1- Art 329 ET Clasificación tributaria

14- Retención en la fuente a Personas Naturales Residentes que ejercen Profesiones Liberales Independientes ó que prestan Servicios Técnicos 14.1 Normatividad vigente : 1- Art 329 ET Clasificación tributaria

DECRETO 99 DE (enero 25) Diario Oficial No de 25 de enero de 2013 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO

Diario Oficial No de 25 de enero de 2013 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO") DECRETO 99 DE 2013 (enero 25) Diario Oficial No. 48.684 de 25 de enero de 2013 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO Por el cual se reglamenta parcialmente el Estatuto Tributario. EL PRESIDENTE DE LA

DECRETO 99 DE 2013 (enero 25) Diario Oficial No. 48.684 de 25 de enero de 2013 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO Por el cual se reglamenta parcialmente el Estatuto Tributario. EL PRESIDENTE DE LA

INFORMACION TRIBUTARIA

INFORMACION TRIBUTARIA INFORMACION TRIBUTARIA El Decreto 2972 de 2013, dejó tres grupos de personas naturales: EMPLEADOS TRABAJADORES POR CUENTA PROPIA DEMÁS PERSONAS NATURALES Quienes pertenecen a la

INFORMACION TRIBUTARIA INFORMACION TRIBUTARIA El Decreto 2972 de 2013, dejó tres grupos de personas naturales: EMPLEADOS TRABAJADORES POR CUENTA PROPIA DEMÁS PERSONAS NATURALES Quienes pertenecen a la

PORCENTAJE FIJO DE RETENCIÓN JUNIO DE

PORCENTAJE FIJO DE RETENCIÓN JUNIO DE 2013 El pasado 25 de junio la DIAN emitió el concepto No. 038923 1, en el cual detalla el procedimiento a utilizar para el cálculo del porcentaje fijo de retención

PORCENTAJE FIJO DE RETENCIÓN JUNIO DE 2013 El pasado 25 de junio la DIAN emitió el concepto No. 038923 1, en el cual detalla el procedimiento a utilizar para el cálculo del porcentaje fijo de retención

2013 Por el cual se reglamenta parcialmente el Estatuto Tributario.

REPÚBLICA DE COLOMBIA lje i-;~ ",,,,;1

REPÚBLICA DE COLOMBIA lje i-;~ ",,,,;1

RESOLUCIÓN NÚMERO ( ) DE 2016 DIAN

DE 2016 DIAN") RESOLUCIÓN NÚMERO ( ) DE 2016 DIAN Por la cual se modifica la Resolución 000004 de enero 08 de 2016 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones

RESOLUCIÓN NÚMERO ( ) DE 2016 DIAN Por la cual se modifica la Resolución 000004 de enero 08 de 2016 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones

RETENCIONES EN LA FUENTE EN LA LEY 1607 DE 2012

RETENCIONES EN LA FUENTE EN LA LEY 1607 DE 2012 Javier González Valencia, febrero de 2013. RF del CREE FACULTAD PARA ESTABLECER RF (Art 37 Ley 1607) ART. 37. Facultad para establecer retención en la fuente

RETENCIONES EN LA FUENTE EN LA LEY 1607 DE 2012 Javier González Valencia, febrero de 2013. RF del CREE FACULTAD PARA ESTABLECER RF (Art 37 Ley 1607) ART. 37. Facultad para establecer retención en la fuente

La reforma tributaria y el sector asegurador

La reforma tributaria y el sector asegurador La reforma tributaria del Gobierno Nacional fue presentada al Congreso de la República, mediante el PL 166 de 2012 C. Fue radicada con mensaje de urgencia,

La reforma tributaria y el sector asegurador La reforma tributaria del Gobierno Nacional fue presentada al Congreso de la República, mediante el PL 166 de 2012 C. Fue radicada con mensaje de urgencia,

PRINCIPALES CAMBIOS DE LA RETENCIÓN EN LA FUENTE POR SALARIOS. Con la pasada Reforma Tributaria de la ley 1607 del 2012, se originaron cambios

PRINCIPALES CAMBIOS DE LA RETENCIÓN EN LA FUENTE POR SALARIOS Con la pasada Reforma Tributaria de la ley 1607 del 2012, se originaron cambios en el tema de retención en la fuente por salarios que serán

PRINCIPALES CAMBIOS DE LA RETENCIÓN EN LA FUENTE POR SALARIOS Con la pasada Reforma Tributaria de la ley 1607 del 2012, se originaron cambios en el tema de retención en la fuente por salarios que serán

Artículo 1. Modifíquese el artículo 6º del Estatuto Tributario, el cual quedará así:

CONGRESO DE LA REPÚBLICA LEY 1607 DE 2012 (Diciembre26) por la cual se expiden normas en materia tributaria y se dictan otras disposiciones. El Congreso de Colombia DECRETA: CAPÍTULO I Personas naturales

CONGRESO DE LA REPÚBLICA LEY 1607 DE 2012 (Diciembre26) por la cual se expiden normas en materia tributaria y se dictan otras disposiciones. El Congreso de Colombia DECRETA: CAPÍTULO I Personas naturales

NOVEDADES LABORALES. No están obligados a pago del CREE y siguen pagando los aportes parafiscales:

NOVEDADES LABORALES Vicepresidencia Asuntos Jurídicos y Sociales Presentamos a continuación, los aspectos laborales más relevantes de la Reforma Tributaria - Ley 1607 de 2012, sancionada el miércoles 26

NOVEDADES LABORALES Vicepresidencia Asuntos Jurídicos y Sociales Presentamos a continuación, los aspectos laborales más relevantes de la Reforma Tributaria - Ley 1607 de 2012, sancionada el miércoles 26

Modelo información anual exigida con el Decreto 1070 de 2013 a personas que cobren rentas de trabajo

Modelo información anual exigida con el Decreto 1070 de 2013 a personas que cobren rentas de trabajo (Fecha de elaboración: Junio 17 de 2013) De acuerdo con lo indicado en el art. 1 del Decreto 1070 de

Modelo información anual exigida con el Decreto 1070 de 2013 a personas que cobren rentas de trabajo (Fecha de elaboración: Junio 17 de 2013) De acuerdo con lo indicado en el art. 1 del Decreto 1070 de

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO ( 21 AY201J. Por el cual se reglamenta parcialmente el Estatuto Tributario

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO 1010 DE 2013 ( 21 AY201J Por el cual se reglamenta parcialmente el Estatuto Tributario EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO 1010 DE 2013 ( 21 AY201J Por el cual se reglamenta parcialmente el Estatuto Tributario EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA

TABLAS DE RETENCIÓN DEL IMPUESTO SOBRE LA RENTA

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

CONCEPTO DE 21 DE AGOSTO DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES. Bogotá, D.C. Ref.: Radicado del 09/06/2015

CONCEPTO 24300 DE 21 DE AGOSTO DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Ref.: Radicado 100016836 del 09/06/2015 Tema Impuesto sobre la Renta y Complementarios Descriptores Tarifa

CONCEPTO 24300 DE 21 DE AGOSTO DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Ref.: Radicado 100016836 del 09/06/2015 Tema Impuesto sobre la Renta y Complementarios Descriptores Tarifa

ANÁLISIS DEL EFECTO DE LA REFORMA

ANÁLISIS DEL EFECTO DE LA REFORMA RENTA E IMPUESTO CALCULADO CONFORME A LAS NORMAS HOY VIGENTES RENTA E IMPUESTO CALCULADO CONFORME A LA REFORMA TOTAL INRNGO RENTA EXENTA RETENCIÓN CALCULO SEGÚN IMAN TARIFA

ANÁLISIS DEL EFECTO DE LA REFORMA RENTA E IMPUESTO CALCULADO CONFORME A LAS NORMAS HOY VIGENTES RENTA E IMPUESTO CALCULADO CONFORME A LA REFORMA TOTAL INRNGO RENTA EXENTA RETENCIÓN CALCULO SEGÚN IMAN TARIFA

Manual de retención en la fuente para trabajadores independientes

Manual de retención en la fuente para trabajadores independientes A continuación les presentamos de manera práctica, el tratamiento señalado en el Decreto 1950 de septiembre 19 de 2012, con el fin de facilitar

Manual de retención en la fuente para trabajadores independientes A continuación les presentamos de manera práctica, el tratamiento señalado en el Decreto 1950 de septiembre 19 de 2012, con el fin de facilitar

Normas Técnicas - Doctrina O F I C I O D E N O V I E M B R E 2 7

Dónde estoy?: Inicio Normas Técnicas - Doctrina Buscar Normas Técnicas - Doctrina O F I C I O 0 6 4 3 6 7 D E 2 0 1 4 N O V I E M B R E 2 7 OFICIO 064367 DE 2014 NOVIEMBRE 27 NOTA: La doctrina incorporada

Dónde estoy?: Inicio Normas Técnicas - Doctrina Buscar Normas Técnicas - Doctrina O F I C I O 0 6 4 3 6 7 D E 2 0 1 4 N O V I E M B R E 2 7 OFICIO 064367 DE 2014 NOVIEMBRE 27 NOTA: La doctrina incorporada

Material de Estudio DCC-PC1-17 V1 Procesos Contables I. Procedimiento para la retención en la fuente sobre salarios

Procedimiento para la retención en la fuente sobre salarios Art. 103 del E.T. Rentas de trabajo. Se consideran rentas exclusivas de trabajo, las obtenidas por personas naturales por concepto de salarios,

Procedimiento para la retención en la fuente sobre salarios Art. 103 del E.T. Rentas de trabajo. Se consideran rentas exclusivas de trabajo, las obtenidas por personas naturales por concepto de salarios,

Retención en la Fuente para asalariados y empleados

Retención en la Fuente para asalariados y empleados Javier Martinez Fuentes Gerente Impuestos Barranquilla, Mayo 22 de 2013 Ley 1607 de 2012 Reglamentación retención en la fuente Nueva clasificación de

Retención en la Fuente para asalariados y empleados Javier Martinez Fuentes Gerente Impuestos Barranquilla, Mayo 22 de 2013 Ley 1607 de 2012 Reglamentación retención en la fuente Nueva clasificación de

SECRETARIADO ADMINISTRATIVO

Clase 15 (Módulo Liq. Sueldos) PRESTACIONES POR DESEMPLEO El seguro de desempleo fue creado por la ley nacional de empleo, para los trabajadores que han perdido su fuente de trabajo, obtengan un subsidio.

Clase 15 (Módulo Liq. Sueldos) PRESTACIONES POR DESEMPLEO El seguro de desempleo fue creado por la ley nacional de empleo, para los trabajadores que han perdido su fuente de trabajo, obtengan un subsidio.

diciembre 30 de 2009 del presente, que fue de 3,33%.

diciembre 30 de 2009 Este valor es el resultado de aplicar a la actual UVT, la variación acumulada del índice de precios al consumidor para ingresos medios entre el 1º de octubre del año inmediatamente

diciembre 30 de 2009 Este valor es el resultado de aplicar a la actual UVT, la variación acumulada del índice de precios al consumidor para ingresos medios entre el 1º de octubre del año inmediatamente

RESOLUCIÓN NÚMERO ( )

") RESOLUCIÓN NÚMERO ( ) Por la cual se modifica la Resolución 000004 de enero 08 de 2016 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias,

RESOLUCIÓN NÚMERO ( ) Por la cual se modifica la Resolución 000004 de enero 08 de 2016 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias,

RESOLUCIÓN Nº DIAN

RESOLUCIÓN Nº 000029 29-03-2016 DIAN por la cual se modifica la Resolución 000004 de enero 8 de 2016, por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones

RESOLUCIÓN Nº 000029 29-03-2016 DIAN por la cual se modifica la Resolución 000004 de enero 8 de 2016, por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones

ABC Reforma Tributaria

ABC Reforma Tributaria La planeación tributaria de cada persona es diferente, y debe estar alineada con tus propósitos de ahorro e inversión. Realiza la tuya en compañía de Protección. Con la Reforma Tributaria,

ABC Reforma Tributaria La planeación tributaria de cada persona es diferente, y debe estar alineada con tus propósitos de ahorro e inversión. Realiza la tuya en compañía de Protección. Con la Reforma Tributaria,

UNIVERSIDAD SURCOLOMBIANA PROGRAMA DE CONTADURIA PÚBLICA PASIVOS

UNIVERSIDAD SURCOLOMBIANA PROGRAMA DE CONTADURIA PÚBLICA PASIVOS AÑO BASE 2015 METODOS DE RETENCION EN LA FUENTE SOBRE SALARIOS Reglamentación Estatuto Tributario: Artículos 329, 340, 383, 384 Ley 1607

UNIVERSIDAD SURCOLOMBIANA PROGRAMA DE CONTADURIA PÚBLICA PASIVOS AÑO BASE 2015 METODOS DE RETENCION EN LA FUENTE SOBRE SALARIOS Reglamentación Estatuto Tributario: Artículos 329, 340, 383, 384 Ley 1607

COLFONDOS 2015 Perfilando camino hacia la declaración de renta año gravable 2014

TRIBUTAR ASESORES SAS EMPRESA COLOMBIANA LIDER EN SOLUCIONES Y SERVICIOS TRIBUTARIOS COLFONDOS 2015 Perfilando camino hacia la declaración de renta año gravable 2014 De las obligaciones Formales Emitir

TRIBUTAR ASESORES SAS EMPRESA COLOMBIANA LIDER EN SOLUCIONES Y SERVICIOS TRIBUTARIOS COLFONDOS 2015 Perfilando camino hacia la declaración de renta año gravable 2014 De las obligaciones Formales Emitir

MODIFICACIONES A LA DEPURACION ORDINARIA EN RENTA PERSONAS NATURALES JUAN CAMILO SERRANO VALENZUELA

MODIFICACIONES A LA DEPURACION ORDINARIA EN RENTA PERSONAS NATURALES CONTRIBUYENTES PERSONAS NATURALES + Depuración con IMAN y Retención + Empleados + Trabajadores por cuenta propia + Los demás personas

MODIFICACIONES A LA DEPURACION ORDINARIA EN RENTA PERSONAS NATURALES CONTRIBUYENTES PERSONAS NATURALES + Depuración con IMAN y Retención + Empleados + Trabajadores por cuenta propia + Los demás personas

IMAN E IMAS IMPUESTOS MÍNIMOS ALTERNATIVOS. HORACIO AYALA VELA 22 y 31 de enero de 2012

IMAN E IMAS IMPUESTOS MÍNIMOS ALTERNATIVOS HORACIO AYALA VELA 22 y 31 de enero de 2012 EL AMT Y EL IMAN El impuesto mínimo alternativo -AMT- pretende asegurar que cualquier persona que se beneficia de

IMAN E IMAS IMPUESTOS MÍNIMOS ALTERNATIVOS HORACIO AYALA VELA 22 y 31 de enero de 2012 EL AMT Y EL IMAN El impuesto mínimo alternativo -AMT- pretende asegurar que cualquier persona que se beneficia de

DECLARACIÓN DE RENTA PARA PERSONAS NATURALES AÑO GRAVABLE 2014

DECLARACIÓN DE RENTA PARA PERSONAS NATURALES AÑO GRAVABLE 2014 Alberto Valencia Casallas. Bogotá, Junio 19 de 2015 TEMAS A ABORDAR 1. Clasificación de las personas naturales. 2. El concepto de residencia.

DECLARACIÓN DE RENTA PARA PERSONAS NATURALES AÑO GRAVABLE 2014 Alberto Valencia Casallas. Bogotá, Junio 19 de 2015 TEMAS A ABORDAR 1. Clasificación de las personas naturales. 2. El concepto de residencia.

Cómo lo impacta a usted la Reforma Tributaria?

Cómo lo impacta a usted la Reforma Tributaria? La reforma hizo modificaciones importantes en materia de pensiones voluntarias. Conozca los cambios y cómo aprovechar el beneficio tributario. Empleado o

Cómo lo impacta a usted la Reforma Tributaria? La reforma hizo modificaciones importantes en materia de pensiones voluntarias. Conozca los cambios y cómo aprovechar el beneficio tributario. Empleado o

REFORMA TRIBUTARIA: Ley 1607 del 2012

REFORMA TRIBUTARIA: Ley 1607 del 2012 CONTENIDOS 1. MOTIVACIÓN DE LA REFORMA TRIBUTARIA 2. PRINCIPALES CAMBIOS DEL ESTATUTO TRIBUTARIO 2.1 Impuesto a la Renta 2.2 IMAN 2.3 CREE 2.4 Parafiscales 2.5 IVA

REFORMA TRIBUTARIA: Ley 1607 del 2012 CONTENIDOS 1. MOTIVACIÓN DE LA REFORMA TRIBUTARIA 2. PRINCIPALES CAMBIOS DEL ESTATUTO TRIBUTARIO 2.1 Impuesto a la Renta 2.2 IMAN 2.3 CREE 2.4 Parafiscales 2.5 IVA

Boletín Extraordinario. 2 Ed. Proyecto de Reforma Tributaria. Noviembre

Boletín Extraordinario. 2 Ed. Proyecto de Reforma Tributaria Noviembre 01 IMPUESTOS SOBRE LA RENTA DE PERSONAS NATURALES MODIFICACIONES PROPUESTAS POR EL PROYECTO PARA PERSONAS NATURALES (ART. 1, 4, 9

Boletín Extraordinario. 2 Ed. Proyecto de Reforma Tributaria Noviembre 01 IMPUESTOS SOBRE LA RENTA DE PERSONAS NATURALES MODIFICACIONES PROPUESTAS POR EL PROYECTO PARA PERSONAS NATURALES (ART. 1, 4, 9

LIQUIDACIÓN AUTOMÁTICA DE NOMINA

LIQUIDACIÓN AUTOMÁTICA DE NOMINA Nómina Manejo de Liquidaciones de Nómina Procesos Liquidación Automática de Nómina Al ingresar a esta opción el programa muestra la siguiente ventana Nómina Número: Digitar

LIQUIDACIÓN AUTOMÁTICA DE NOMINA Nómina Manejo de Liquidaciones de Nómina Procesos Liquidación Automática de Nómina Al ingresar a esta opción el programa muestra la siguiente ventana Nómina Número: Digitar

DIRECCIÓN NACIONAL DE PERSONAL ACADÉMICO Y ADMINISTRATIVO DIVISIÓN NACIONAL SALARIAL Y PRESTACIONAL

DIRECCIÓN NACIONAL DE PERSONAL ACADÉMICO Y ADMINISTRATIVO DIVISIÓN NACIONAL SALARIAL Y PRESTACIONAL CIRCULAR No. 001 PARA: DE: EMPLEADOS PÚBLICOS DOCENTES, ADMINISTRATIVOS, EDUCADORES DE ENSEÑANZA BÁSICA

DIRECCIÓN NACIONAL DE PERSONAL ACADÉMICO Y ADMINISTRATIVO DIVISIÓN NACIONAL SALARIAL Y PRESTACIONAL CIRCULAR No. 001 PARA: DE: EMPLEADOS PÚBLICOS DOCENTES, ADMINISTRATIVOS, EDUCADORES DE ENSEÑANZA BÁSICA

ASPECTOS LABORALES DE LA REFORMA TRIBUTARIA. Alexandra Gnecco Mendoza

ASPECTOS LABORALES DE LA REFORMA TRIBUTARIA Alexandra Gnecco Mendoza 1 Objetivos de de la la Reforma *Equidad Mejorar la distribución de la carga tributaria - Personas con *Equidad un poco - más Personas

ASPECTOS LABORALES DE LA REFORMA TRIBUTARIA Alexandra Gnecco Mendoza 1 Objetivos de de la la Reforma *Equidad Mejorar la distribución de la carga tributaria - Personas con *Equidad un poco - más Personas

Retención en la fuente Retención del impuesto sobre las ventas en operaciones con tarjetas de crédito o débito.

CONCEPTO 34880 DE 29 DE DICIEMBRE DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Doctor LEONARDO SICARD ABAD Director de Gestión de Fiscalización Dirección de Impuestos y Aduanas Nacionales

CONCEPTO 34880 DE 29 DE DICIEMBRE DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Doctor LEONARDO SICARD ABAD Director de Gestión de Fiscalización Dirección de Impuestos y Aduanas Nacionales

Reforma Tributaria Resumen Ejecutivo

Reforma Tributaria Resumen Ejecutivo Ley 167, Diciembre 26 de 212 Conoce los cambios tributarios aprobados por el Congreso 1 2 Manual Nueva Reforma Tributaria Para una correcta planeación financiera y

Reforma Tributaria Resumen Ejecutivo Ley 167, Diciembre 26 de 212 Conoce los cambios tributarios aprobados por el Congreso 1 2 Manual Nueva Reforma Tributaria Para una correcta planeación financiera y

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 6 de ENERO de 2016 TEMA: RENTA PERSONAS NATURALES RESIDENTES EN COLOMBIA SUB TEMA: PERSONAS NATURALES RESIDENTES EN COLOMBIA

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 6 de ENERO de 2016 TEMA: RENTA PERSONAS NATURALES RESIDENTES EN COLOMBIA SUB TEMA: PERSONAS NATURALES RESIDENTES EN COLOMBIA

GESTIÓN Y ADQUISCIÓN DE RECURSOS. Instructivo para aplicar retenciones a los contratos de Prestación de Servicios

CONTROL DE CAMBIOS VERSIÓN 1 FECHA DESCRIPCIÓN DE LA MODIFICACION 1 02 de septiembre de 2014 Primera versión del documento 1 Si este documento se encuentra impreso se considera Copia no Controlada. La

CONTROL DE CAMBIOS VERSIÓN 1 FECHA DESCRIPCIÓN DE LA MODIFICACION 1 02 de septiembre de 2014 Primera versión del documento 1 Si este documento se encuentra impreso se considera Copia no Controlada. La

MEMORIAS CONFERENCIA Las verdades de la Retención en la Fuente sobre Ingresos Laborales. Facilitador: Jhon Dairon Bohórquez Giraldo.

MEMORIAS CONFERENCIA Las verdades de la Retención en la Fuente sobre Ingresos Laborales Facilitador: Jhon Dairon Bohórquez Giraldo. Art. 127. SALARIO: Constituye salario no sólo la remuneración ordinaria,

MEMORIAS CONFERENCIA Las verdades de la Retención en la Fuente sobre Ingresos Laborales Facilitador: Jhon Dairon Bohórquez Giraldo. Art. 127. SALARIO: Constituye salario no sólo la remuneración ordinaria,

LA TRIBUTACIÓN DE LA NÓMINA Y LA FUNCIÓN DEL REVISOR FISCAL. Por: Juan José Jadeth Cubides

LA TRIBUTACIÓN DE LA NÓMINA Y LA FUNCIÓN DEL REVISOR FISCAL Por: Juan José Jadeth Cubides 1 Introducción: MARCO CONCEPTUAL 2 Introducción: El pago de salarios genera obligaciones para el empleador, y en

LA TRIBUTACIÓN DE LA NÓMINA Y LA FUNCIÓN DEL REVISOR FISCAL Por: Juan José Jadeth Cubides 1 Introducción: MARCO CONCEPTUAL 2 Introducción: El pago de salarios genera obligaciones para el empleador, y en

Guía de Cifras Tributarias 2016

Guía de Cifras Tributarias 2016 Agenda 1. Categoría tributaria de las Personas Naturales para el Impuesto de Renta. 2. Conoce quiénes están obligados a declarar renta en el 2015 y 2016. 3. Beneficios Tributarios

Guía de Cifras Tributarias 2016 Agenda 1. Categoría tributaria de las Personas Naturales para el Impuesto de Renta. 2. Conoce quiénes están obligados a declarar renta en el 2015 y 2016. 3. Beneficios Tributarios

14- RETENCION FUENTE INGRESOS LABORALES Generalidades en retención para asalariados y empleados :

14- RETENCION FUENTE INGRESOS LABORALES 14.1 Generalidades en retención para asalariados y empleados : 1- Regulación legal : Art 383/388 ET Dec Rgltarios y Conc Dian 2- Diferenciación de conceptos básicos

14- RETENCION FUENTE INGRESOS LABORALES 14.1 Generalidades en retención para asalariados y empleados : 1- Regulación legal : Art 383/388 ET Dec Rgltarios y Conc Dian 2- Diferenciación de conceptos básicos

Al revisar el artículo 383 del Estatuto Tributario, el cual fue modificado por la Ley 1111 de 2006, señala que:

CONCEPTO 242966 DE 2011 (enero 26) SERVICIO NACIONAL DE APRENDIZAJE Para: De: Asunto: Dra. Maria Ignacia Valencia, Jefe oficina de Control Interno. Coordinadora

CONCEPTO 242966 DE 2011 (enero 26) SERVICIO NACIONAL DE APRENDIZAJE Para: De: Asunto: Dra. Maria Ignacia Valencia, Jefe oficina de Control Interno. Coordinadora

ESTRUCTURA DE LA NOMINA

ESTRUCTURA DE LA NOMINA Conocer la estructura de una nómina, es una consulta muy repetitiva por partes de estudiantes que apenas se inician en estos temas, así que trataremos de esbozar de una forma muy

ESTRUCTURA DE LA NOMINA Conocer la estructura de una nómina, es una consulta muy repetitiva por partes de estudiantes que apenas se inician en estos temas, así que trataremos de esbozar de una forma muy

2. INGRESO LABORAL GRAVADO EN UVT (Fila #1 dividido valor de la UVT)...

...") RETENCION EN LA FUENTE PARA ASALARIADOS Nombre del Trabajador: PROCEDIMIENTO UNO E.T. Art. 385 mar-2 RETENCIÓN MES DE MARZO DE 202 INGRESO LABORAL MENSUAL (ILM) Salario Común o Salario Integral Comisiones

RETENCION EN LA FUENTE PARA ASALARIADOS Nombre del Trabajador: PROCEDIMIENTO UNO E.T. Art. 385 mar-2 RETENCIÓN MES DE MARZO DE 202 INGRESO LABORAL MENSUAL (ILM) Salario Común o Salario Integral Comisiones

Seminario- Taller: RENTA PERSONAS NATURALES 2013, SUCESIONES ILIQUIDAS, TRABAJADORES POR CUENTA PROPIA Y EMPLEADOS.

Seminario- Taller: RENTA PERSONAS NATURALES 2013, SUCESIONES ILIQUIDAS, Club de ejecutivos, Bogotá DC. Junio de 2014 Formularios: 110 - Persona Natural Obligada a llevar contabilidad 210 - Persona Natural

Seminario- Taller: RENTA PERSONAS NATURALES 2013, SUCESIONES ILIQUIDAS, Club de ejecutivos, Bogotá DC. Junio de 2014 Formularios: 110 - Persona Natural Obligada a llevar contabilidad 210 - Persona Natural

Conozca más sobre impuestos con nuestra Compilación sobre procedimiento tributario. Retención en la fuente a trabajadores independientes

Conozca más sobre impuestos con nuestra Compilación sobre procedimiento tributario Retención en la fuente a trabajadores independientes Los ingresos obtenidos por los trabajadores independientes están

Conozca más sobre impuestos con nuestra Compilación sobre procedimiento tributario Retención en la fuente a trabajadores independientes Los ingresos obtenidos por los trabajadores independientes están

1. La persona natural como sujeto pasivo del impuesto sobre la renta puede ser:

DECLARACIÓN DE RENTA PERSONAS NATURALES AÑO GRAVABLE 2010 Consideraciones iniciales: 1. La persona natural como sujeto pasivo del impuesto sobre la renta puede ser: Contribuyente no declarante: no cumple

DECLARACIÓN DE RENTA PERSONAS NATURALES AÑO GRAVABLE 2010 Consideraciones iniciales: 1. La persona natural como sujeto pasivo del impuesto sobre la renta puede ser: Contribuyente no declarante: no cumple

DECRETO 3032 DE 2013 (Diciembre 27) Por el cual se reglamenta parcialmente el Estatuto Tributario.

Por el cual se reglamenta parcialmente el Estatuto Tributario.") DECRETO 3032 DE 2013 (Diciembre 27) Por el cual se reglamenta parcialmente el Estatuto Tributario. El Presidente de la República de Colombia, en uso de sus facultades constitucionales y legales, en especial

DECRETO 3032 DE 2013 (Diciembre 27) Por el cual se reglamenta parcialmente el Estatuto Tributario. El Presidente de la República de Colombia, en uso de sus facultades constitucionales y legales, en especial

tadian"'/" :o~,,,""",,,,,,,,,,,'"''''''... r1a11t,iui r, PROSPERIDAD

ANGELA MARIA GONZALEZ CORDOBA Pág. '1 tadian"'/" :o~,,,""",,,,,,,,,,,'"''''''... r1a11t,iui /'1 'p",,\'... www.dlall.gov.co..j 14 3 Subdirección de Gestión Normativa y Doctrina, ') () J IIi Bogota, D.C.

ANGELA MARIA GONZALEZ CORDOBA Pág. '1 tadian"'/" :o~,,,""",,,,,,,,,,,'"''''''... r1a11t,iui /'1 'p",,\'... www.dlall.gov.co..j 14 3 Subdirección de Gestión Normativa y Doctrina, ') () J IIi Bogota, D.C.

Docente-Instructor: Jaime Posada. No obligados a declarar PERSONAS NATURALES QUE NO DECLARAN RENTA POR EL AÑO GRAVABLE 2011

Docente-Instructor: Jaime Posada. No obligados a declarar PERSONAS NATURALES QUE NO DECLARAN RENTA POR EL AÑO GRAVABLE 2011 COMERCIANTES Y PERSONAS NATURALES QUE EN EL AÑO: 2011 HAYAN TENIDO INGRESOS BRUTOS

Docente-Instructor: Jaime Posada. No obligados a declarar PERSONAS NATURALES QUE NO DECLARAN RENTA POR EL AÑO GRAVABLE 2011 COMERCIANTES Y PERSONAS NATURALES QUE EN EL AÑO: 2011 HAYAN TENIDO INGRESOS BRUTOS

Fecha: Miércoles 19 de junio de 2013 Título: Opinión CETA Retención en la Fuente EMPLEADOS Decreto 1070 de Asociado: EDUAR BENJUMEA BENJUMEA

Fecha: Miércoles 19 de junio de 2013 Título: Opinión CETA Retención en la Fuente EMPLEADOS Decreto 1070 de 2013. Asociado: EDUAR BENJUMEA BENJUMEA Antecedentes Con fecha del pasado 28 de mayo se expidió

Fecha: Miércoles 19 de junio de 2013 Título: Opinión CETA Retención en la Fuente EMPLEADOS Decreto 1070 de 2013. Asociado: EDUAR BENJUMEA BENJUMEA Antecedentes Con fecha del pasado 28 de mayo se expidió

Por el cual se reglamentan parcialmente la Ley 75 de 1986, el Decreto 2503 de 1987 y se dictan otras disposiciones en materia tributaria.

DECRETO REGLAMENTARIO 1189 DE 1988 (Junio 17) Por el cual se reglamentan parcialmente la Ley 75 de 1986, el Decreto 2503 de 1987 y se dictan otras disposiciones en materia tributaria. EL PRESIDENTE DE

DECRETO REGLAMENTARIO 1189 DE 1988 (Junio 17) Por el cual se reglamentan parcialmente la Ley 75 de 1986, el Decreto 2503 de 1987 y se dictan otras disposiciones en materia tributaria. EL PRESIDENTE DE

INSTRUCTIVO DECRETO 1070: 1. Solo aplica para personas naturales residentes en Colombia y no para no residentes. (Estatuto Tributario, artículo 329)

") INSTRUCTIVO DECRETO 1070: 1. Solo aplica para personas naturales residentes en Colombia y no para no residentes. (Estatuto Tributario, artículo 329) 2. Con este decreto se refleja un cambio en el sistema

INSTRUCTIVO DECRETO 1070: 1. Solo aplica para personas naturales residentes en Colombia y no para no residentes. (Estatuto Tributario, artículo 329) 2. Con este decreto se refleja un cambio en el sistema

ASPECTOS TRIBUTARIOS DE LA NOMINA

ASPECTOS TRIBUTARIOS DE LA NOMINA SERGIO IVAN PEREZ PEÑUELA Pérez & Gómez Abogados S. A. S. PAGOS LABORALES SALARIOS COMISIONES HORAS EXTRAS PRIMAS LEGALES VACACIONES BONIFICACIONES INDEMNIZACIONES PRIMAS

ASPECTOS TRIBUTARIOS DE LA NOMINA SERGIO IVAN PEREZ PEÑUELA Pérez & Gómez Abogados S. A. S. PAGOS LABORALES SALARIOS COMISIONES HORAS EXTRAS PRIMAS LEGALES VACACIONES BONIFICACIONES INDEMNIZACIONES PRIMAS

Calendario Tributario 2015 Plazos para presentación y pago de declaraciones tributarias nacionales

Calendario Tributario Grandes Contribuyentes (Art., Decreto de ) Pago primera cuota en Declaración y pago segunda cuota % en Pago tercera cuota % en Feb. Feb. Feb. Feb. Feb. Feb. Feb. Feb. Feb. Feb. Abr.

Calendario Tributario Grandes Contribuyentes (Art., Decreto de ) Pago primera cuota en Declaración y pago segunda cuota % en Pago tercera cuota % en Feb. Feb. Feb. Feb. Feb. Feb. Feb. Feb. Feb. Feb. Abr.

*20142205623211* Al contestar cite este número: Radicado UGPP No 20142205623211. Bogotá D.C, 29-10-2014. Señor:

Bogotá D.C, 29-10-2014 Al contestar cite este número: Radicado UGPP No 20142205623211 *20142205623211* Señor: REF: Su petición 20147222786602 del 15 de Septiembre de 2014 Respetado señor: De manera atenta

Bogotá D.C, 29-10-2014 Al contestar cite este número: Radicado UGPP No 20142205623211 *20142205623211* Señor: REF: Su petición 20147222786602 del 15 de Septiembre de 2014 Respetado señor: De manera atenta

Pensiones en la Reforma Tributaria 2012

Pensiones en la Reforma Tributaria 2012 1) Voluntarios en fondos de pensiones pasan de ingresos no constitutivos de renta ni ganancia ocasional a renta exenta y se limitan. ART. 3. Modificase el art. 126-1

Pensiones en la Reforma Tributaria 2012 1) Voluntarios en fondos de pensiones pasan de ingresos no constitutivos de renta ni ganancia ocasional a renta exenta y se limitan. ART. 3. Modificase el art. 126-1

Circular No. 10 de 2012. Línea Contable Limitada

Circular No. 10 de 2012 Línea Contable Limitada Ley 1527 de Abril 27 de 2012- Art. 13- Retención trabajadores independientes Entrega cuatro Javier E. García Restrepo 6. De la base se deduce adicionalmente

Circular No. 10 de 2012 Línea Contable Limitada Ley 1527 de Abril 27 de 2012- Art. 13- Retención trabajadores independientes Entrega cuatro Javier E. García Restrepo 6. De la base se deduce adicionalmente

LOS ÚLTIMOS EFECTOS TRIBUTARIOS EN SUS NEGOCIOS

LOS ÚLTIMOS EFECTOS TRIBUTARIOS EN SUS NEGOCIOS Edison F. Barragán Beltrán Socio de Impuestos Barragan C Asociados SAS ÍNDICE Introducción Impuesto sobre la renta Impuesto sobre las ventas IVA Impuesto

LOS ÚLTIMOS EFECTOS TRIBUTARIOS EN SUS NEGOCIOS Edison F. Barragán Beltrán Socio de Impuestos Barragan C Asociados SAS ÍNDICE Introducción Impuesto sobre la renta Impuesto sobre las ventas IVA Impuesto

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO. DECRETO 2701 DE 2013 (Noviembre 22) por el cual se reglamenta la Ley 1607 de 2012.

por el cual se reglamenta la Ley 1607 de 2012.") MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO 2701 DE 2013 (Noviembre 22) por el cual se reglamenta la Ley 1607 de 2012. El Presidente de la República de Colombia, en uso de sus facultades constitucionales

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO 2701 DE 2013 (Noviembre 22) por el cual se reglamenta la Ley 1607 de 2012. El Presidente de la República de Colombia, en uso de sus facultades constitucionales

OFICIO N DIAN Dirección de Gestión Jurídica Bogotá, D. C. Oficio número Señora MARCELA MARÍA ESCOBAR URUEÑA

OFICIO N 022872 19-04-2013 DIAN Dirección de Gestión Jurídica Bogotá, D. C. Oficio número 100208221-483 Señora MARCELA MARÍA ESCOBAR URUEÑA marcela.escobaruruena@telefonica.com E-mail Referencia: Radicado

OFICIO N 022872 19-04-2013 DIAN Dirección de Gestión Jurídica Bogotá, D. C. Oficio número 100208221-483 Señora MARCELA MARÍA ESCOBAR URUEÑA marcela.escobaruruena@telefonica.com E-mail Referencia: Radicado

L/O/G/O. Tablas de Retención del Impuesto sobre la Renta

L/O/G/O Tablas de Retención del Impuesto sobre la Renta Contenido 1 Sujetos comprendidos 2 3 Tablas de Retención Personas Naturales Asalariados Remuneraciones sujetas a retención ISR 4 Remuneraciones por

L/O/G/O Tablas de Retención del Impuesto sobre la Renta Contenido 1 Sujetos comprendidos 2 3 Tablas de Retención Personas Naturales Asalariados Remuneraciones sujetas a retención ISR 4 Remuneraciones por

TRABAJADORES INDEPENDIENTES EN MATERIA DEL IMPUESTO DE RENTA CLASIFICACIÓN DE PERSONAS NATURALES EN EL IMPUESTO DE RENTA:

TRABAJADORES INDEPENDIENTES EN MATERIA DEL IMPUESTO DE RENTA CLASIFICACIÓN DE PERSONAS NATURALES EN EL IMPUESTO DE RENTA: Las personas naturales para el impuesto de renta se clasifican en varios grupos:

TRABAJADORES INDEPENDIENTES EN MATERIA DEL IMPUESTO DE RENTA CLASIFICACIÓN DE PERSONAS NATURALES EN EL IMPUESTO DE RENTA: Las personas naturales para el impuesto de renta se clasifican en varios grupos:

Todas las personas naturales que presentan declaración de renta ya sea 210, 230, 240 o 110 son obligados a declarar virtualmente?

Todas las personas naturales que presentan declaración de renta ya sea 210, 230, 240 o 110 son obligados a declarar virtualmente? Se deberá revisar la Resolución 12761 del año 2011 artículo 1, para verificar

Todas las personas naturales que presentan declaración de renta ya sea 210, 230, 240 o 110 son obligados a declarar virtualmente? Se deberá revisar la Resolución 12761 del año 2011 artículo 1, para verificar

Declaración de renta Persona natural

Como inicio de la presente guía, es importante partir en informar al usuario acerca de los pronunciamientos y propuestas tributarias, que durante el año 2015 y 2016 se vienen tratando sobre una reforma

Como inicio de la presente guía, es importante partir en informar al usuario acerca de los pronunciamientos y propuestas tributarias, que durante el año 2015 y 2016 se vienen tratando sobre una reforma

COMUNICADOS TRIBUTARIOS

INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 19 de Noviembre de 2015 TEMA: VALORES ABSOLUTOS AÑO GRAVABLE 2016 SUB TEMA: SUB TEMA: NUEVOS VALORES FISCALES EN UVT PARA EL AÑO

INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 19 de Noviembre de 2015 TEMA: VALORES ABSOLUTOS AÑO GRAVABLE 2016 SUB TEMA: SUB TEMA: NUEVOS VALORES FISCALES EN UVT PARA EL AÑO

REPÚBLICA DE COLOMBIA. "~~la; )4 ~ ~"""""_uu._...1i MINISTERIO DE HACIENDA Y CREDITO PÚBLlCO--,."...""~"!"!'I,,~=,~.~-.

4 ~ ~_uu._...1i MINISTERIO DE HACIENDA Y CREDITO PÚBLlCO--,....~!!'I,,~=,~.~-.") REPÚBLICA DE COLOMBIA "~~la; )4 ~ ~"""""_uu._...1i MINISTERIO DE HACIENDA Y CREDITO PÚBLlCO--,."...""~"!"!'I,,~=,~.~-. DECRETO NÚMERO 2101 DE 2013 ( 22 NOV 2013 Por el cual se reglamenta la Ley 1607 de

REPÚBLICA DE COLOMBIA "~~la; )4 ~ ~"""""_uu._...1i MINISTERIO DE HACIENDA Y CREDITO PÚBLlCO--,."...""~"!"!'I,,~=,~.~-. DECRETO NÚMERO 2101 DE 2013 ( 22 NOV 2013 Por el cual se reglamenta la Ley 1607 de

1 Adenda explicativa al documento Reforma tributaría 2012 respecto de los temas: IMAN, IMAS & Tarifa Mínima de Retención.

1 Adenda explicativa al documento Reforma tributaría 2012 respecto de los temas: IMAN, IMAS & Tarifa Mínima de Retención. Gerencia de Soluciones de Inversión Vicepresidencia de Distribución y Ventas En

1 Adenda explicativa al documento Reforma tributaría 2012 respecto de los temas: IMAN, IMAS & Tarifa Mínima de Retención. Gerencia de Soluciones de Inversión Vicepresidencia de Distribución y Ventas En

LA TRIBUTACIÓN DE LA NÓMINA y LA FUNCIÓN DEL REVISOR FISCAL

LA TRIBUTACIÓN DE LA NÓMINA y LA FUNCIÓN DEL REVISOR FISCAL Por: JUAN JOSÉ JADETH CUBIDES INTRODUCCIÓN: Del pago de salarios surgen obligaciones para el empleador en materia de aportes a la seguridad social

LA TRIBUTACIÓN DE LA NÓMINA y LA FUNCIÓN DEL REVISOR FISCAL Por: JUAN JOSÉ JADETH CUBIDES INTRODUCCIÓN: Del pago de salarios surgen obligaciones para el empleador en materia de aportes a la seguridad social

PROYECTO DE LEY EL CONGRESO DE LA REPÚBLICA DE COLOMBIA DECRETA: CAPITULO I PERSONAS NATURALES

PROYECTO DE LEY "Por la cual se expiden normas en materia tributaria y se dictan otras disposiciones" EL CONGRESO DE LA REPÚBLICA DE COLOMBIA DECRETA: CAPITULO I PERSONAS NATURALES ARTÍCULO 1. Modifíquese

PROYECTO DE LEY "Por la cual se expiden normas en materia tributaria y se dictan otras disposiciones" EL CONGRESO DE LA REPÚBLICA DE COLOMBIA DECRETA: CAPITULO I PERSONAS NATURALES ARTÍCULO 1. Modifíquese

Banco Colpatria Multibanca. Calendario Tributario para el año gravable 2015

Calendario Tributario para el año gravable 2015 Calendario Tributario 2015 - Tabla de retención y bases de impuestos Nota 1 Cuentas de Ahorro identificadas como exentas del GMF V/R UVT 201 27.85 V/R UVT

Calendario Tributario para el año gravable 2015 Calendario Tributario 2015 - Tabla de retención y bases de impuestos Nota 1 Cuentas de Ahorro identificadas como exentas del GMF V/R UVT 201 27.85 V/R UVT

Apesar de que la retención en la fuente sobre pago por indemnizaciones

Retención en la fuente, indemnizaciones y bonificaciones por retiro Foto: Thinkstock Los últimos pronunciamientos de la DIAN castigan al empleado al aplicar la tarifa mínima de retención a las indemnizaciones

Retención en la fuente, indemnizaciones y bonificaciones por retiro Foto: Thinkstock Los últimos pronunciamientos de la DIAN castigan al empleado al aplicar la tarifa mínima de retención a las indemnizaciones

BOLETÍN INFORMATIVO. No. 222 Bogotá D.C., 01 de noviembre de NORMAS SOBRE EL MERCADO DE VALORES Y DEL SECTOR FINANCIERO

BOLETÍN INFORMATIVO No. 222 Bogotá D.C., 01 de noviembre de 2013 02. NORMAS SOBRE EL MERCADO DE VALORES Y DEL SECTOR FINANCIERO Por considerarlo de su interés, les informamos que el Gobierno Nacional expidió

BOLETÍN INFORMATIVO No. 222 Bogotá D.C., 01 de noviembre de 2013 02. NORMAS SOBRE EL MERCADO DE VALORES Y DEL SECTOR FINANCIERO Por considerarlo de su interés, les informamos que el Gobierno Nacional expidió

PREPARACIÓN DE LA DOCUMENTACIÓN PARA LA DECLARACIÓN DE RENTA

PREPARACIÓN DE LA DOCUMENTACIÓN PARA LA DECLARACIÓN DE RENTA Para preparar la documentación se requiere conocer muy bien a la persona natural con el fin de conocer la información de sus activos, pasivos,

PREPARACIÓN DE LA DOCUMENTACIÓN PARA LA DECLARACIÓN DE RENTA Para preparar la documentación se requiere conocer muy bien a la persona natural con el fin de conocer la información de sus activos, pasivos,

QUIÉNES DEBEN DECLARAR RENTA EN EL 2015?

QUIÉNES DEBEN DECLARAR RENTA EN EL 2015? LA REGLAMENTACIÓN CAMBIÓ Y AHORA MÁS COLOMBIANOS DEBEN DECLARAR RENTA EN EL 2015. Qué debe saber sobre la declaración de renta en 2014? Están obligadas a declarar

QUIÉNES DEBEN DECLARAR RENTA EN EL 2015? LA REGLAMENTACIÓN CAMBIÓ Y AHORA MÁS COLOMBIANOS DEBEN DECLARAR RENTA EN EL 2015. Qué debe saber sobre la declaración de renta en 2014? Están obligadas a declarar

I FORMACIÓ DE IMPUESTOS

i CO SEJERIA DE IMPUESTOS Álvaro Gama Beltrán. I FORMACIÓ DE IMPUESTOS FECHA: Julio 8 de 2011 o. 80 RETENCIÓN EN LA FUENTE DE RENTA A TRABAJADORES INDEPENDIENTES La Ley 1450 del 16 de junio contentiva

i CO SEJERIA DE IMPUESTOS Álvaro Gama Beltrán. I FORMACIÓ DE IMPUESTOS FECHA: Julio 8 de 2011 o. 80 RETENCIÓN EN LA FUENTE DE RENTA A TRABAJADORES INDEPENDIENTES La Ley 1450 del 16 de junio contentiva

VENCIMIENTOS TRIBUTARIOS 2012

VENCIMIENTOS TRIBUTARIOS 2012 CONTENIDO: Información Exógena por el año gravable 2011 Declaración del Impuesto de Renta y Complementarios Declaración del Impuesto de Renta y Complementarios Residentes

VENCIMIENTOS TRIBUTARIOS 2012 CONTENIDO: Información Exógena por el año gravable 2011 Declaración del Impuesto de Renta y Complementarios Declaración del Impuesto de Renta y Complementarios Residentes

Anexo 2. Fuentes normativas de las definiciones de Micro, Pequeña, Mediana y Grande empresa en Colombia. Pequeña empresa Mediana empresa Microempresa

Anexo 2 Fuentes normativas de las definiciones de Micro, Pequeña, Mediana y Grande empresa en Colombia. Norma Criterios de clasificación Pequeña empresa Mediana empresa Microempresa Ley 590 de 2000 Por

Anexo 2 Fuentes normativas de las definiciones de Micro, Pequeña, Mediana y Grande empresa en Colombia. Norma Criterios de clasificación Pequeña empresa Mediana empresa Microempresa Ley 590 de 2000 Por

EL DEBER DE CONTRIBUIR Art. 95, numeral 9º de la C. N. Toda persona esta obligada a contribuir al financiamiento de los gastos e inversiones del Estado dentro de los conceptos de justicia y equidad. EL

EL DEBER DE CONTRIBUIR Art. 95, numeral 9º de la C. N. Toda persona esta obligada a contribuir al financiamiento de los gastos e inversiones del Estado dentro de los conceptos de justicia y equidad. EL

Ley 1607 de 2012. Impuesto sobre la Renta

Ley 1607 de 2012 Impuesto sobre la Renta Personas Naturales Sergio Iván Pérez Peñuela sperez@perezygomezabogados.com Ley 1607 de 2012 Residencia para efectos tributarios RESIDENCIA PARA EFECTOS TRIBUTARIOS

Ley 1607 de 2012 Impuesto sobre la Renta Personas Naturales Sergio Iván Pérez Peñuela sperez@perezygomezabogados.com Ley 1607 de 2012 Residencia para efectos tributarios RESIDENCIA PARA EFECTOS TRIBUTARIOS

Conozca las principales modif icaciones de la Reforma Tributaria

Conozca las principales modif icaciones de la Reforma Tributaria El pasado 26 de diciembre, se promulgó la Reforma Tributaria, Ley 1607 de 2012: por la cual se expiden normas en materia tributaria y se

Conozca las principales modif icaciones de la Reforma Tributaria El pasado 26 de diciembre, se promulgó la Reforma Tributaria, Ley 1607 de 2012: por la cual se expiden normas en materia tributaria y se

DECRETO 1743 DE 1966 ( Julio 9) Diario oficial No , de 26 de julio de 1966

Diario oficial No , de 26 de julio de 1966") DECRETO 1743 DE 1966 ( Julio 9) Diario oficial No 31.989, de 26 de julio de 1966 MINISTERIO DE TRABAJO Por el cual se reglamenta la Ley 4a. de

DECRETO 1743 DE 1966 ( Julio 9) Diario oficial No 31.989, de 26 de julio de 1966 MINISTERIO DE TRABAJO Por el cual se reglamenta la Ley 4a. de

IMPUESTO A LA RENTA - Teórico

IMPUESTO A LA RENTA - Teórico OBJETIVO Al finalizar la capacitación los participantes estarán en capacidad de identificar los principales fundamentos legales del Impuesto a la Renta, básicos para la posterior

IMPUESTO A LA RENTA - Teórico OBJETIVO Al finalizar la capacitación los participantes estarán en capacidad de identificar los principales fundamentos legales del Impuesto a la Renta, básicos para la posterior

CARTILLA DECLARACIÓN DE RENTA PERSONAS NATURALES 2014

CARTILLA DECLARACIÓN DE RENTA PERSONAS NATURALES 2014 Impuesto sobre la renta El impuesto sobre la renta es un tributo de carácter obligatorio, con el fin de participar con sus recursos en las cargas del

CARTILLA DECLARACIÓN DE RENTA PERSONAS NATURALES 2014 Impuesto sobre la renta El impuesto sobre la renta es un tributo de carácter obligatorio, con el fin de participar con sus recursos en las cargas del

Dr. Jairo Casanova. Bogotá D.C. 20 de Mayo de 2014.

Dr. Jairo Casanova Bogotá D.C. 20 de Mayo de 2014. Nuevas retenciones D.R. 2418 de 2013 ART. 1º Modifíquese el art. 4 D. R. 260 de 2001, el cual quedará así: ART. 4º Retención en la fuente sobre otros

Dr. Jairo Casanova Bogotá D.C. 20 de Mayo de 2014. Nuevas retenciones D.R. 2418 de 2013 ART. 1º Modifíquese el art. 4 D. R. 260 de 2001, el cual quedará así: ART. 4º Retención en la fuente sobre otros

Los puntos claves para entender la reforma tributaria

Los puntos claves para entender la reforma tributaria Los cambios realizados han generado incertidumbre y confusión hasta para algunos gremios especializados en el tema. Conozca estos puntos sobre el impacto

Los puntos claves para entender la reforma tributaria Los cambios realizados han generado incertidumbre y confusión hasta para algunos gremios especializados en el tema. Conozca estos puntos sobre el impacto

PRIMA DE SERVICIO. Salario base de liquidación x días trabajados durante el semestre 180 x 2

PRIMA DE SERVICIO Corresponde al pago de dos quincenas de salario durante cada año a todos los empleados que laboren al servicio de una empresa, independientemente del tiempo de servicio en el respectivo

PRIMA DE SERVICIO Corresponde al pago de dos quincenas de salario durante cada año a todos los empleados que laboren al servicio de una empresa, independientemente del tiempo de servicio en el respectivo

INSTRUCTIVO DEFINICIONES TRIBUTARIAS DEL CERTIFICADO DEL FONDO DE PENSIONES VOLUNTARIAS

INSTRUCTIVO DEFINICIONES TRIBUTARIAS DEL CERTIFICADO DEL FONDO DE PENSIONES VOLUNTARIAS Conscientes de lo complejo que resulta la elaboración de la declaración de renta, hemos diseñado para usted un instructivo

INSTRUCTIVO DEFINICIONES TRIBUTARIAS DEL CERTIFICADO DEL FONDO DE PENSIONES VOLUNTARIAS Conscientes de lo complejo que resulta la elaboración de la declaración de renta, hemos diseñado para usted un instructivo

CONCEPTO DE 11 DE ABRIL DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES. Bogotá, D.C.

CONCEPTO 00279 DE 11 DE ABRIL DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señor RICARDO ANDRES VANEGAS rvanegap@gmail.com Bogotá D.C. Ref: Radicado 56865 del 07/04/2015. Tema: Impuesto

CONCEPTO 00279 DE 11 DE ABRIL DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señor RICARDO ANDRES VANEGAS rvanegap@gmail.com Bogotá D.C. Ref: Radicado 56865 del 07/04/2015. Tema: Impuesto

CAUSACIÓN DE LA RETENCIÓN EN LA FUENTE. Consejo de Estado, expediente 15884, mayo 28/09

CAUSACIÓN DE LA RETENCIÓN EN LA FUENTE Consejo de Estado, expediente 15884, mayo 28/09 Junio de 2009 - No. 227 Como se comentó (Boletín 173 frente al concepto 90997 de 2004 que cita la sentencia 10032de

CAUSACIÓN DE LA RETENCIÓN EN LA FUENTE Consejo de Estado, expediente 15884, mayo 28/09 Junio de 2009 - No. 227 Como se comentó (Boletín 173 frente al concepto 90997 de 2004 que cita la sentencia 10032de

10- CLASIFICACION DE PERSONAS NATURALES art 329 ET para efectos TRIBUTARIOS o Fiscales. Empleados. Trabajadores cuenta propia

10- CLASIFICACION DE PERSONAS NATURALES art 329 ET para efectos TRIBUTARIOS o Fiscales a- Empleados b- Trabajadores cuenta propia Parágrafo Régimen ordinario general GRUPO GESTION CONSULTORES AUDITORES

10- CLASIFICACION DE PERSONAS NATURALES art 329 ET para efectos TRIBUTARIOS o Fiscales a- Empleados b- Trabajadores cuenta propia Parágrafo Régimen ordinario general GRUPO GESTION CONSULTORES AUDITORES