ANÁLISIS DE LA CUENTA DE ANTICIPO A PROVEEDORES Y CONTRATISTAS NACIONALES

|

|

|

- Ernesto del Río Ponce

- hace 8 años

- Vistas:

Transcripción

1 Universidad Nacional Experimental De Guayana Vicerrectorado Académico Coordinación General De Pregrado Coordinación De Pasantías CVG Venezolana De Aluminios C.A (CVG Venalum C.A) ANÁLISIS DE LA CUENTA DE ANTICIPO A PROVEEDORES Y CONTRATISTAS NACIONALES Autor: Br. Karilys Carolina, Castillo Pastrano CI: V Ciudad Guayana, Noviembre de

ANÁLISIS DE LA CUENTA DE ANTICIPO A PROVEEDORES Y CONTRATISTAS NACIONALES Autor: Br.")

2 Universidad Nacional Experimental De Guayana Vicerrectorado Académico Coordinación General De Pregrado Coordinación De Pasantías CVG Venezolana De Aluminios C.A (CVG Venalum C.A) ANÁLISIS DE LA CUENTA DE ANTICIPO A PROVEEDORES Y CONTRATISTAS NACIONALES (Trabajo Especial de Pasantía Nivel Profesional presentado como requisito parcial que establece la Universidad Nacional Experimental de Guayana para optar por el Titulo de Licenciada en Contaduría Pública) Tutor Académico: Héctor Henríquez Tutor Industrial: William Abache Pasante: Karilys Castillo CI: Ciudad Guayana, Noviembre de

Tutor Académico:")

3 ÍNDICE GENERAL pp. Introducción Descripción de la empresa Problemas observados en la pasantía Objetivos de la pasantía Descripción del plan inicial de trabajo Logros en el plan de trabajo Facilidades durante la pasantía Dificultades durante la pasantía Aportes dados a la organización Conocimientos teóricos/prácticos adquiridos en el desarrollo de la pasantía Conclusión Recomendaciones Glosario de términos Referencias bibliográficas Anexos ÍNDICE DE ANEXOS pp. Anexo Nº 1 Organigrama Funcional de la Empresa CVG VENALUM C.A Anexo Nº 2 Estructura Organizativa de la Gerencia de Administración y Finanzas Anexo Nº 3 Plan de Actividades Anexo Nº 4 Mayor Auxiliar de la Cuenta de Anticipo a Proveedores y Contratistas Nacionales de la Muestra Seleccionada Anexo Nº 5 Ingreso al Sistema SAP/R Anexo Nº 6 Ingreso de Clave de Acceso al Sistema SAP/R Anexo Nº 7 Menú del Sistema SAP/R

4 Anexo Nº 8 Ingreso a la Cuenta del Acreedor Anexo Nº 9 Visualización de las Cuentas del Acreedor Anexo Nº 10 Visualización del Documento Anexo Nº 11 Menú Entorno en el Documento Visualizado Anexo Nº 12 Visualización del Cheque del Documento Anexo Nº 13 Menú del Sistema SAP/R Anexo Nº 14 Visualización del Documento de Compras por Proveedor Anexo Nº 15 Visualización del Documento de Compras por Numero de Orden de Pedido Anexo Nº 16 Visualización de la Orden de Pedido Anexo Nº 17 Visualización de Status de la Orden de Pedido

5 INTRODUCCIÓN La industria Venezolana de Aluminio C.A (CVG Venalum C.A), es una de las principales industrias que se dedica a la producción y comercialización de aluminio primario a partir de alúmina con un proceso electrolítico, ha sido considerada como la planta reductora de aluminio mas grande de Latinoamérica, la cual busca generar el bienestar colectivo que incluye a sus trabajadores, proveedores y sociedad, para impulsar el desarrollo nacional de Venezuela. Esta conformada por diversas gerencias entre las que encontramos la de Seguridad y Control de Perdidas, la de Proyectos, Sistema y Organización, Logística, Investigación y Desarrollo, Personal, Comercialización, Asuntos Públicos y la de Administración y Finanzas, la cual es encargada de todas aquellas transacciones contables y demás así como para el registro eficaz y eficiente de los mismos, para la posterior toma de decisiones el cual llevara a la empresa a una mejor posición, esta de encuentra dividida por varias divisiones, en los que podemos encontrar la de Tesorería, la de Crédito y Cobranzas, Administración de Seguros y Salud y por ultimo la de Administración que se encuentra conformada por cuatro (4) departamentos, los cuales son, de Costos, Control de Activos, Control de Compromisos y de Contabilidad General, este ultimo en el cual fue realizada la pasantía. Para aquellas actividades necesarias que se necesiten para una correcta funcionabilidad empresarial de las cuales la industria no las produzca por si solas, debido a que no sea su fin u otra razón, deberá recurrir a otras empresas que las ejecuten por ellos, por lo que se incurre a la contratación de otras sociedades empresariales con dicho fin. Por lo anterior la investigación se basa en el Análisis de la cuenta de anticipo a proveedores y contratistas nacionales de la empresa CVG Venalum, conociéndose como anticipo a aquellos desembolsos de efectivo que se realizan al momento de la emisión de las ordenes de pedido con el fin de garantizar los pagos de las contrataciones, en algunos casos existen diversos errores u omisiones que fueron cometidas en el registro de la cuenta de anticipo así como de sus respectivas amortizaciones

6 La empresa debe buscar una correcta funcionabilidad financiera por lo que lo anterior no lo permite, por consiguiente se analizaran todos aquellos casos en los acreedores seleccionados de la extensa lista de proveedores y contratistas que posee CVG Venalum C.A que aun poseen saldos pendientes, pero para ello se debe conocer a la empresa por lo que en el siguiente trabajo se hará un resumen descriptivo de la misma así como del departamento en el cual se trabajo, el problema observado en la empresa, los objetivos de la pasantía, tanto general como específicos, se describirá el plan inicial de trabajo, el cual se puede observar en los anexos. Para la realización de ese plan existieron diversas facilidades y dificultades, las cuales serán expuestas, así como también los logros y aportes que se obtuvieron por la realización de la pasantía, en conjunto con ello aquellos conocimientos teóricos y prácticos adquiridos en el desarrollo de la pasantía, por ultimo podemos encontrar aquellas conclusiones y recomendaciones que se refieren al tema de anticipo a proveedores y contratistas nacionales

7 DESCRIPCIÓN DE LA EMPRESA Ubicada en la zona industrial matanzas en Ciudad Guayana, creada por decreto presidencial el 2 de julio de 1961, es una empresa de capital mixto, con el 80 % de capital venezolano, representado por la Corporación Venezolana de Guayana (CVG), y un 20 % de capital extranjero, constituye la mayor planta reductora de aluminio primario en Latinoamérica. Cuenta con cinco líneas de producción y sus principales productos son los lingotes de 680,22 y 10 Kg., cilindros para extracción y aluminio líquido, que suministra a varias transformadoras de la zona. El 75% de la producción esta destinado a los mercados de los Estados Unidos, Europa y Japón, colocándose el 25% restante en el mercado nacional. La empresa CVG VENALUM se encarga de la producción del aluminio utilizando como materia prima la alúmina, criolita y aditivos químicos (Fluoruro de calcio, litio y magnesio). Dentro del proceso de producción de la planta industrial, existen mecanismos de alimentación que desempeñan un papel fundamental en el funcionamiento de la misma, los cuales son: la planta de carbón la planta de colada, la planta de reducción e instalaciones auxiliares. En planta de carbón se fabrican los ánodos que hacen posible el proceso electrolítico, posteriormente en planta de reducción por medio de las celdas se lleva a cabo el proceso de reducción electrolítica que hace posible la transformación de la alúmina en aluminio y por ultimo en Planta de Colada el aluminio líquido obtenido en la salas de celdas es trasegado y trasladado en crisoles al área de colada, donde se elaboran los productos terminados. Misión de CVG Venezolana de Aluminios C.A CVG VENALUM tiene como misión producir y comercializar productos de aluminio con la participación protagónica de sus trabajadores, accionistas, clientes, proveedores y comunidades organizadas bajo un sistema de gestión que garantice productividad, calidad integral, seguridad, salud y la conservación del ambiente a fin de impulsar el Desarrollo Endógeno Industrial del país

8 Visión de CVG Venezolana de Aluminios C.A CVG VENALUM se convertirá en el epicentro del desarrollo Endógeno de la industria nacional de aluminio, contribuyendo así a la transformación del modelo económico que garantice la soberanía productiva del país. Estructura Organizativa: La estructura organizativa de CVG VENALUM es de tipo lineal y de asesoría,, actualmente fue reestructurada y aprobada por la Corporación Venezolana de Guayana el 28 de febrero del año 2011 debido a la disolución de la industria Aluminios de Venezuela, esta constituida por gerencias administrativas y operativas. (Ver Anexo Nº 1) Identificación Del Departamento Donde Se Realizó La Pasantía El departamento de contabilidad general esta adscrito a la división de administración y finanzas (Ver Anexo Nº 2), su misión es garantizar la emisión de información sobre la situación contable-financiera de la empresa, en condiciones de calidad y oportunidad y sus proyecciones a corto plazo, de acuerdo con principios de contabilidad de aceptación general, las normas establecidas por la federación de contadores publico de Venezuela y enmarcados dentro de las políticas internas, parámetros y directrices emanadas de la alta dirección que rigen la materia, así como asistir a la alta gerencia. Objetivo General del departamento Coordinar y controlar y controlar los registros contables y de transacciones financieras, a fin de elaborar los estados financieros, de acuerdo a los principios de contabilidad generalmente aceptados y siguiendo los lineamientos de la división de administración para así contribuir con el proceso de la toma de decisiones. Objetivos Específicos del departamento - 8 -

9 Coordinar y controlar la elaboración de los informes de los estados financieros, a fin de comprobar su confiabilidad y suministrar información oportuna para la toma de decisiones. Elaborar los informes de la gestión mensual de la empresa. Analizar las Cuentas por Pagar y Cobrar de la Empresa. Revisar y aprobar los análisis de las cuentas realizadas, a fin de asegurar que los estados financieros sean confiables. Generar los estados financieros ajustados por la inflación, tales como: Balance general, Estado de Resultados, Estado de Movimientos en las Cuentas de Patrimonio y Estado de Flujo de Efectivo. El departamento de contabilidad mantiene contacto permanente con: Auditoria Interna (normativas y control interno), Departamento de Nómina (otorga información para las transacciones), Presidencia y Junta Directiva, Organismos oficiales, Departamentos adscritos a la División de Administración (coordinar los registros para los edos. Financieros), División de la Gerencia de Administración y Finanzas, la Gerencia de Planificación y Presupuesto y los auditores externos para suministrar información contable. Personal Adscrito Al Departamento El Departamento de Contabilidad General tiene adscrito a su división un jefe de departamento, un especialista contable y cuatro (04) analistas de administración y finanzas. Jefe de Departamento: Es el encargado de coordinar y controlar todas las actividades que se ejecutan dentro del departamento. Especialista contable: Su función está enfocada en el mantenimiento, revisión y conciliación de los registros financieros Analista de administración y finanzas: Su función es analizar y registrar en términos de calidad y oportunidad la información financiera y administrativa de la empresa

10 LA PASANTIA PROBLEMAS OBSERVADOS EN LA EMPRESA El departamento de contabilidad adscrito a la División de Administración y Finanzas, es el encargado del cumplimiento y la correcta aplicación de los procedimientos establecidos en los manuales de contabilidad, así como participar en la corrección de estos. Para un correcto funcionamiento de la empresa, esta debe obtener aquellos recursos y servicios que no se puedan producir por cuenta propia o porque no sea su función por medio de otras empresas, para la adquisición de ello, se incurre en muchos casos al otorgamiento de anticipos. La contabilidad de la empresa debe mantener un control de todas las transacciones que realice la misma, en el caso de los anticipos podemos encontrar los que son entregados a los proveedores y contratistas nacionales, estos deben mantenerse en constante observación, puesto que en conjunto representan grandes cantidades de efectivo que son retiradas de los bancos y cajas de la industria. Tener todos los soportes ayuda a un mejor control de los anticipos otorgados a los proveedores y contratistas nacionales, así como también para su análisis, pero en ocasiones estos no son correctamente contabilizados, existen diversos casos de omisión y error que fueron cometidas en dicha cuenta, esto incita a que quede un saldo en las mismas, por lo que en el espacio analizado se pudieron encontrar 20 casos diferentes, que se pueden observar en algunos de los anticipos otorgados a los distintos acreedores que posee la empresa CVG Venalum, tomando de ejemplo a 61 cuentas de anticipo de proveedores y contratistas nacionales diversos. Analizar la cuenta de anticipos a proveedores y contratistas nacionales de la empresa CVG VENALUM C.A., permitirá obtener saldos más reales, así como también ayuda a una mejor toma de decisiones para la empresa, de igual manera esto podrá incidir de manera positiva en el aspecto económico, y dando propuestas de ajuste y reclasificaciones de los saldos antiguos de ciertas cuentas de anticipo de proveedores y contratistas nacionales. Esto con el fin de sincerar los datos de cada una de las cuentas para que no existan partidas abiertas que sobrevaloren el saldo real de la misma

11 OBJETIVOS DE LA PASANTIA Objetivo General Análisis de la Cuenta de Anticipo a Proveedores y Contratistas Nacionales. Objetivos Específicos Describir el procedimiento empleado para el registro de los anticipos a proveedores y contratistas nacionales de la empresa CVG Venalum. Determinar la composición del saldo de las cuentas de anticipo a proveedores y contratistas nacionales Proponer los asientos ajustes y de reclasificación que resulten de los análisis realizados a las cuentas de anticipo a los proveedores y contratistas nacionales. Elaboración de un cuadro resumen de las cuentas de anticipo a proveedores y contratistas nacionales y comprobación de los mismos. DESCRIPCION DEL PLAN INICIAL DE TRABAJO En el tiempo de ejecución de la pasantía se efectuaron diversas actividades que ayudaron a la realización del análisis de las cuentas de anticipo a proveedores y contratistas nacionales, utilizando una herramienta denominada Microsoft Office Excel para la elaboración de los soportes necesarios para llevar a cabo el análisis, así como aquellos soportes que son extraídos del sistema SAP/R3 (System, applications and products) con el fin de cumplir con los objetivos establecidos anteriormente, por lo que a continuación se hará una breve explicación de las actividades (Ver Anexo Nº 3): 1. Inducción a la Empresa El proceso de la pasantía empezó con un programa o actividad de inducción en la empresa con el objetivo principal de dar a conocer un poco mas sobre las

12 actividades que se realizan en la misma y los riesgos que existen en cada una de las áreas. Este programa estuvo estructurado de la siguiente manera: Bienvenida/Emisión de fichas Conocimiento de la empresa (Misión, Visión, Objetivos estratégicos, Políticas, Valores y creencias) ISO 9001:2000. Higiene ocupacional Prevención de accidentes Control de emergencias Salud ocupacional Recorrido área industrial Ello tiene la finalidad de informar al personal pasante acerca de los deberes y derechos que les corresponden dentro de la empresa, así como de mantenerle seguridad dentro de las instalaciones, que conozcan acerca de las funciones de la empresa, y otros, al final de la inducción se otorga un certificado de asistencia a la misma. 2. Conocimiento del departamento e iniciación del trabajo a ejecutar, así como el método del mismo. Posteriormente se procedió a conocer el área donde se iba a desarrollar la pasantía, al personal encargado, y al tutor industrial asignado, el cual asignó el tema de desarrollo Análisis de la cuenta de anticipo a proveedores y contratistas nacionales, que posteriormente explico de forma detallada la realización del mismo. 3. Introducción al sistema SAP (System applications and products), como manejarlo, que ofrece, así como el plan de cuentas de la empresa

13 Toda empresa en la actualidad necesita tener un sistema que cubra ampliamente sus necesidades y CVG Venalum C.A. no es la excepción, ya que en un mundo globalizado y con un mercado tan variable se necesita de recursos eficaces para poder competir con otras compañías y abarcar todos los mercados posibles, por lo que cuenta con el sistema SAP/R3 que es utilizado para llevar a cabo cada uno de los procesos contables dentro de la organización, y mas, este sistema de origen alemán en donde la información puede ser almacenada para su posterior revisión, por medio de usuarios correspondientes, con el fin de obtener una herramienta para un trabajo mas rápido y fácil. Puede desarrollarse sobre diferentes tipos de plataformas informáticas y sistemas de base de datos. Este sistema posee diversas características en las que se encuentran las siguientes: Información en línea on line : significa que la información se encuentra disponible al momento, sin necesidad de esperar largos procesos de actualización y procedimientos habituales en otro sistema. Jerarquía de la información: la forma de organizar la información permite obtener informes desde diferentes vistas. Integración: es la característica mas destacada de SAP y significa que la información se comparte entre todos los módulos de SAP que la necesiten y que pueden tener acceso a ella. La información se comparte, tanto entre módulos, como entre todas las áreas. Por lo tanto se debe tener en cuenta que toda la información que se introduce en SAP, repercutirá, al momento, a todos los demás usuarios con acceso a la misma. Esto implica que la información siempre debe estar actualizada, completa y correcta. Entre los módulos de aplicación del sistema tenemos los siguientes: Gestión Financiera (FI): libro mayor, libros auxiliares, ledgers especiales, entre otros. Controlling (CO): gastos generales, costes de producto, cuenta de resultado, centro de beneficios, entre otros. Tesorería (TR): control de fondos, gestión presupuestaria, entre otros. Sistema de Proyectos (PS): grafos, contabilidad de costos de proyecto, entre otros

14 Gestión de Personal (HR): gestión de personal, calculo de nomina, contratación de personal, entre otros. Mantenimiento (PM): planificación de tareas, planificación de mantenimiento, entre otros. Gestión de Calidad (QM): planificación de calidad, inspección de calidad, certificado de aviso de calidad, entre otros. Planificación de Productos (PP): fabricación sobre pedido, fabricación en serie, Kanban, entre otros. Gestión de Material (MM): gestión de stocks, compras, verificación de facturas, entre otros. Comercial (SD): ventas, expedición, facturación, entre otros. WorkFlow (WF), Soluciones Sectoriales (IS): contienen funciones que se pueden aplicar en todos los módulos. Objetivos principales del sistema Transformar y estandarizar los procesos administrativos del control. Implantar sistemas integrales de información para acceso de la empresa CVG Venalum C.A Disponer la información confiable, rápida y oportuna para lograr de esta manera facilitar la toma de decisiones. Ventajas del SAP para el sector aluminio Garantizar un proceso uniforme de administración del negocio en la empresa del sector. Actualizar la plataforma tecnológica de información acorde al ritmo de cambio tecnológico Facilitar la ejecución de tareas. Mejora los procesos menos actuales. Mejora la rapidez en la toma de decisiones

: ventas, expedición, facturación, entre otros. WorkFlow (WF), Soluciones Sectoriales (IS): contienen funciones que se pueden aplicar en todos los módulos.")

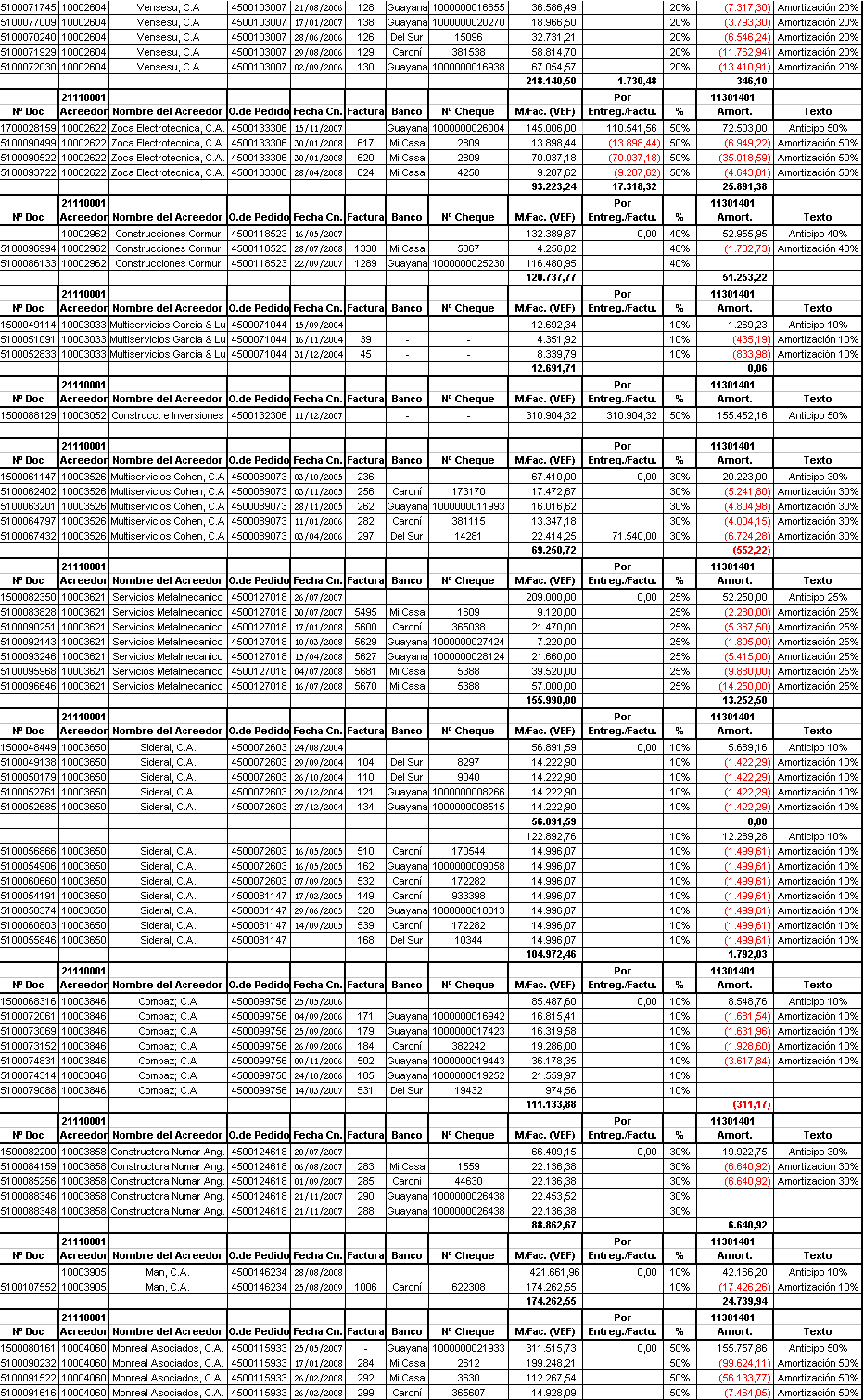

15 4. Elaboración del mayor auxiliar de la cuenta de anticipo a proveedores y contratistas nacionales, en donde se indicaran el Nº del documento, fecha, nombre del acreedor, moneda, monto y descripción del registro. En la semana quinta del lapso de la pasantía se procede a la elaboración de un auxiliar mayor en donde se ven reflejadas el numero de documento, el código del acreedor, el nombre del acreedor, la orden de pedido, la fecha contable, la factura, el banco donde se pago la misma, el numero de cheque (solo si tiene), el monto de la factura en Bolívares Fuertes, en monto de la mercancía o servicios por entregar así como por facturar, el porcentaje de amortización, el monto de amortización en Bolívares Fuertes y por ultimo el texto relativo a ellas. (Ver Anexo Nº 4). Para obtener la información antes mencionada se debe proceder a buscarla en el SAP, para ello se siguen los siguientes pasos: 1. Ejecutar el SAP, accediendo seguidamente a producción (Ver Anexo Nº 5) 2. Ingresar al sistema a través de la clave de acceso. (Ver Anexo Nº 6). 3. Solicitar los movimientos de la cuenta mayor, para esto se puede acceder de dos maneras: (Ver Anexo Nº 7) a) Visualizar saldos cuentas del mayor (FS10N) b) Visualizar/modificar partidas libro mayor (FBL3N) 4. Se ingresa los códigos correspondientes a las cuentas de anticipo a proveedores y contratistas nacionales y la sociedad VEN que corresponde a la empresa de CVG VENALUM C.A. (Ver Anexo Nº 8) 5. De la lista desplegada se busca la factura correspondiente a la cual se le aplicara el porcentaje de amortización. (Ver Anexo Nº 9) 6. Una vez visualizada la cuenta se imprime o se transfiere a Microsoft Office Excel de acuerdo al requerimiento (Ver Anexo Nº 10)

, el monto de la factura en Bolívares Fuertes, en monto de la mercancía o servicios")

16 5. Análisis de la cuenta de anticipo a proveedores y contratistas nacionales, así como su proceso. Una vez realizado el mayor auxiliar, se procede a comparar los resultados arrojados por el mismo, con lo reflejado en el sistema SAP de dichas cuentas, esto con el fin de verificar si existen errores en la contabilización de los montos de las partidas acreedoras del mayor de la cuenta de anticipo a proveedores y contratistas nacionales. Por el sistema SAP y a través del código del acreedor se pudo comprobar que muchas de esas cuentas poseen saldos vencidos o pendientes, fueron analizadas 61 cuentas de anticipo provenientes cada una de acreedores diferentes, el cual fue analizado cada una de forma individual, una vez terminado se puede notar que existen 20 casos diferentes de errores u omisiones, algunas de ellas se mencionaran a continuación: El primer caso que podemos encontrar entre los analizados, con un total de 9 acreedores, se trata de aquellos anticipos que fueron aportados y amortizados de forma correcta, pero que el saldo que se observa en ellas corresponde solamente a la mercancía que aun falta por entregar de las ordenes de pedido correspondientes a los diversos proveedores y contratistas analizados, por lo que para todas ellas se recomienda que en conjunto con el analista se conozca el motivo de la existencia de esa mercancía por entregar para su amortización, por lo que posteriormente se propone que en caso de que el proveedor o contratista vuelva a licitar y sea aceptado, le sea descontado el saldo de diferencia por la amortización correspondiente a la mercancía aun por entregar. Seguidamente tenemos con un total de 10 acreedores, el caso numero dos, el cual corresponde a aquellos en donde se efectuó algún cambio de aumento o disminución de la orden de pedido original, debido a diversas circunstancias, puesto que no se termino la obra, o si hubo aumento de precios y otras razones, así como estas tampoco poseen mercancía o servicios por entregar para su posterior descuento, por lo que se recomienda que el analista revise los soportes de la orden de pedido para que conozca si existe algún cambio en la misma, ya que de haberlo la empresa podría incurrir en perdidas ya que esta entregando mas dinero del que

17 esta recibiendo, por lo que se propone un asiento de ajuste de reclasificación por el saldo de la cuenta de anticipo para compensar esta desviación, y debido a la antigüedad de los mismos estos son disminuidos de la cuenta con el código correspondiente a Anticipo a proveedores y contratistas nacionales, el cual se efectuara contra la partida que posee el código que corresponde a el Resultado de ejercicios contables anteriores para su adición. En unión a los dos anteriores tenemos el caso numero tres, con 6 proveedores, el cual se basa en la existencia de cambios en la orden de pedido original por un monto final, debido a diferentes causas, y a ellos se une la existencia de mercancía, esto hace que aun exista una porción del saldo de la cuenta del anticipo que pueda ser deducida de otras ordenes de pedidos que corresponden al mismo acreedor, por lo que se recomienda que en conjunto con el analista se conozca el motivo de la existencia de dicha mercancía, así como que revise los soportes del anticipo correspondiente para q observe si esta posee o no algún cambio final en la orden de pedido original, lo anterior en conjunto hace que en la mayoría de los casos la empresa obtenga una perdida correspondiente al efectivo entregado y que no fue utilizado para el fin con que se dio a entregar, por lo que se propone que el monto correspondiente por amortizar de la mercancía aun por entregar sea deducido de futuras licitaciones aceptadas para adquisición de mercancías y servicios que sean entregados con anticipos, y que en el monto restante que representa el cambio en la orden de pedido se realice un asiento de ajuste de reclasificación por el monto del saldo de la amortización correspondiente debido al cambio, deduciéndolos de la cuenta de Anticipo a proveedores y contratistas nacionales y anexándolos en la partida de Resultado de ejercicios contables anteriores. Posteriormente en algunos casos las amortizaciones no fueron realizadas, por lo que en el caso numero cuatro con 6 acreedores corresponde a ellas, no se efectúo cambio alguno, así como tampoco mercancías o servicios por entregar, se recomienda que en conjunto con el analista se revisen los soportes de la cuenta de los anticipos correspondientes y que se conozca la razón de la omisión de la amortización de las facturas, debido a que ello representa una perdida en el sistema contable ya que no se refleja la disminución del anticipo otorgado, por lo

18 que se propone que debido a que no hay mercancías o servicios por entregar y a la antigüedad del mismo se realice un asiento de ajuste de reclasificación por el saldo de la cuenta del anticipo, disminuyéndola de la cuenta de Anticipo a proveedores y contratistas nacionales, agregándolas a la partida de Resultado de ejercicios contables anteriores. Similar al anterior encontramos el caso numero cinco con 7 acreedores, en donde el saldo que se consigue en la cuenta del anticipo corresponde a un cambio final en la orden de pedido original, en estos no se posee mercancía por entregar, y a la vez varias facturas fueron omitidas su amortización, en consecuencia se recomienda que el analista revise los soportes del anticipo para que pueda conocer si existen o no algún cambio final correspondiente a la orden de pedido, así como también conocer el motivo por el cual dichas amortizaciones fueron omitidas ya que esto representa una perdida para la empresa, puesto que no se esta reflejando en los sistemas contables las amortizaciones, por lo que queda un saldo aun por amortizar, por consiguiente se propone que debido a que no se poseen mercancías por entregar y a la antigüedad del anticipo que se realice un asiento de ajuste de reclasificación por el saldo de cuenta del anticipo, disminuyéndolo de la cuenta de Anticipo a proveedores y contratistas nacionales para agregarlo a la partida de Resultado de ejercicios contables anteriores, para compensar los saldos. A diferencia del anterior el caso numero seis, con 2 acreedores, encontramos que estos no incurrieron a algún cambio y aun en ellas se puede encontrar mercancía por entregar, en unión a ello las amortizaciones de algunas facturas fueron omitidas para su posterior registro en el sistema, por lo que se recomienda que se conozca el motivo de la existencia de la mercancía por entregar y facturar, así como la razón de la omisión de las amortizaciones de las facturas correspondientes, en concordancia con lo anterior se propone que en caso de que el acreedor vuelva a licitar se le descuente el monto de la amortización que corresponde a la mercancía aun sin entregar, y q posteriormente de las amortizaciones omitidas se efectúe un asiento de ajuste de reclasificación por la parte del saldo que corresponde a aquellas amortizaciones de dichas facturas, disminuyéndolas de la cuenta de Anticipo a proveedores y contratistas nacionales para agregarlas a la partida de Resultado de ejercicios contables anteriores

19 A diferencia del anterior en el caso numero siete con 3 acreedores, hubo cambios en la orden de pedido para un monto final, a la vez se encuentra mercancía por entregar y se omitieron las amortizaciones de algunas facturas, se recomienda que en conjunto con el analista se revisen los soportes para que se observe si la orden de pedido posee algún cambio en el pedido original ya que ello ocasionara una diferencia, así como también se conozca el motivo de la existencia de esa mercancía por entregar y la omisión de las amortizaciones de algunas facturas, en consecuencia se propone que si se da el caso en que el proveedor o contratista vuelva a licitar se le descuente el monto de la amortización correspondiente a la mercancía o servicios aun sin entregar, y q en las amortizaciones omitidas se efectúe un asiento de ajuste de reclasificación por la parte correspondiente del saldo de aquellas amortizaciones de dichas facturas, así como también el saldo correspondiente a la diferencia de amortización por el cambio de monto en la orden de pedido, disminuyéndolas de la cuenta de Anticipo a proveedores y contratistas nacionales para su posterior adición a la partida de Resultado de ejercicios contables anteriores. En otros casos el numero ocho corresponde a aquellos proveedores, en esta muestra solo 2, en donde el pedido fue entregado en su totalidad pero a pesar de ello ninguna factura se le amortizo el monto correspondiente, en estos pedidos hubieron cambios de la orden de pedido original, por lo que se recomienda que el analista revise los soportes y que conozca si este posee o no algún cambio ya que ello ocasionara diferencias, y a la vez el motivo de la omisión de las amortizaciones de todas las facturas, en consecuencia se propone que debido a que no se posee mercancías por entregar se realice un asiento de ajuste de reclasificación por el monto del saldo de la cuenta de anticipo como anteriormente fue explicada. Con un total de dos acreedores el caso numero nueve se basa en la mala aplicación del porcentaje en el que se refiere a la cuenta en el anticipo, así como la inexistencia de cambios en el pedido y de mercancías o servicios por entregar, al indagar se puede notar que las amortizaciones fueron calculadas de forma correcta, por consiguiente se recomienda que el analista revise los soportes de la cuenta de anticipo y que observe los montos correctos para el porcentaje de

20 anticipo que se utilizará, en concordancia con lo anterior se propone que debido a que no existen mercancías por entregar, y a la antigüedad del anticipo, que se realice un asiento de ajuste de reclasificación por el saldo de la cuenta del mismo como anteriormente fue explicado. Posteriormente el caso diez, con dos acreedores, se basa en el error humano en donde algunas facturas de otras ordenes de pedidos fueron incluidas en la que se analiza, a la vez hubo cambio en el monto original hacia uno diferente final y sin mercancías, se recomienda que el analista verifique las ordenes de pedido por separado para así mantener un mejor control y orden en ellas, posteriormente se propone que debido a que no se posee mercancías por entregar y a la no materialidad de las diferencias se efectúe un asiento de ajuste de reclasificación por el saldo de la cuenta del anticipo como fue antes vista. En el caso numero once con dos acreedores, se puede observar que hubo cambios en la orden de pedido original, así como tampoco se observa mercancía por entregar, en conjunto con ello algunas facturas fueron mal calculadas por un porcentaje indebido, por lo que se recomienda que el analista revise los soportes correspondientes para que observe si existen diferencias en la orden de pedido original ya que ello ocasionara diferencias en el saldo de la cuenta del anticipo, así como también conozca el porcentaje correcto de amortización, ya que ello puede ocasionar una perdida en la empresa, en concordancia con ello se propone que debido a la antigüedad del pedido y a la falta de mercancías por entregar se realice un asiento de ajuste de reclasificación por el saldo de la cuenta del anticipo como anteriormente fue expuesta. Con dos acreedores el caso numero doce se basa en cambios de las ordenes de pedido y en la inexistencia de mercancías, y tanto el anticipo como las amortizaciones fueron calculadas de forma correcta, pero a pesar de ello el pedido no fue completado, por lo que se recomienda que se revisen los soportes de la cuenta y se conozca si existe algún cambio en las ordenes puesto que ello incurrirá a una diferencia y por ende a una posible perdida empresarial, así como también comprueben los montos de las facturas a calcular, posteriormente se propone que debido a la falta de mercancía por entregar, a la antigüedad del mismo y a la no materialidad, se realice un asiento de ajuste de reclasificación por el saldo de la

21 cuenta del anticipo disminuyéndolo de la cuenta de Anticipo a proveedores y contratistas nacionales para adicionarlo a la partida de Resultado de ejercicios contables anteriores. El resto de los 8 casos son únicos, por lo que solo corresponden a 1 acreedor. 6. Revisión de los soportes de la cuenta de anticipo a proveedores y contratistas nacionales, así como las amortizaciones referidas a la cuenta. Al concluir los saldos arrojados para el análisis de las cuentas se procede a revisarlas para determinar las diferentes irregularidades, para la realización de las diferentes recomendaciones y propuestas a las que se pueda llevar a cabo. 7. Elaboración de un reporte de amortización y antigüedad de las cuentas de anticipo a proveedores y contratistas nacionales En la semana décima segunda se realiza un reporte que tiene por finalidad mostrar todos los documentos que serán usados cuando se desee informar acerca de la cuenta de anticipo a proveedores y contratistas nacionales. En el reporte debe ser anexado todos aquellos cuadros que se utilizaron, así como el análisis de los mismos, cada uno con su motivo de haber sido emitida, así como su monto del pedido, sus recomendaciones y propuestas. 8. Elaboración del informe sobre las irregularidades y posibles soluciones. En la semana correspondiente a la décima cuarta hasta la décima sexta, se procede a la elaboración del informe final de pasantía, el cual solicita la empresa y la Universidad Nacional Experimental de Guayana (UNEG), con la información que fue recaudada en todo el lapso de la misma, del cual posteriormente seran basadas, las conclusiones, recomendaciones, los aportes dejados, dificultades, facilidades, entre otros

22 LOGROS EN EL PLAN DE TRABAJO En el lapso de la pasantía se completo en su totalidad, todas las actividades señaladas en el plan de trabajo para ser efectuadas en la empresa CVG VENALUM C.A., debido a ello se permitió efectuar lo siguiente: Conocer el procedimiento utilizado para la amortización de los anticipos. Conocer el procedimiento a utilizar para la búsqueda de la información contable en el sistema SAP/R3 actualmente utilizado por varias empresas. Localización de errores u omisiones en el registro de las amortizaciones correspondientes a diversos anticipos de ordenes de pedido, por medio del sistema SAP/R3 Sugerir propuestas para los asientos de ajuste de reclasificación en la cuenta de anticipo a proveedores y contratistas nacionales, teniendo como base lo aprendido en la universidad Ampliación de los conocimientos contables adquiridos en la carrera de Contaduría Publica. FACILIDADES Y DIFICULTADES DURANTE LA PASANTIA FACILIDADES DURANTE LA PASANTIA El personal del departamento de contabilidad general, adscrito a la división de administración y finanzas, de la empresa CVG VENALUM C.A., facilito toda la información que se necesito para la elaboración y culminación de la pasantía. Hubo dominio en la herramienta para la realización de la pasantía, denominada Microsoft Office Excel, Microsoft Office Word así como el sistema SAP, debido a que la mayoría de las actividades fueron realizadas en dichos programas. La utilización de equipo tecnológico suficiente y capaz para el correcto y mas eficiente realización de la pasantía. Se pudo consultar otros documentos, manuales de normas y procedimientos similares que ayudaron a una mejor ejecución de la pasantía

23 DIFICULTADES DURANTE LA PASANTIA La falta de soportes en algunas facturas y amortizaciones limitó el análisis, así como también diversos errores u omisiones que realizaron los analistas correspondientes respecto a los anticipos otorgados a proveedores y contratistas nacionales, los cuales no pueden ser totalmente comprendidos. APORTES DADOS A LA ORGANIZACIÓN El aporte que se le ha sido otorgado a la empresa CVG Venalum C.A., durante el lapso de la pasantía, podemos encontrar las siguientes: La realización del soporte de mayor auxiliar permitirá mostrar desde otro punto de vista mas completo el motivo de forma cuantificada de los resultados reflejados en el SAP. El análisis que se ha efectuado en cuanto a la cuenta de anticipo a proveedores y contratistas nacionales, que permitirá una visión mas completa de la misma. Las propuestas reflejadas en los análisis de cada una de las cuentas analizadas Las recomendaciones que han sido mencionadas en dichas cuentas de anticipo a proveedores y contratistas nacionales. Actualización de los saldos reales en la partida de anticipo a proveedores y contratistas nacionales CONOCIMIENTOS TEORICOS/PRACTICOS ADQUIRIDOS EN EL DESARROLLO DE LA PASANTÍA En el periodo de realización de la pasantía, se pudo reforzar todos aquellos conocimientos que fueron obtenidos en la UNEG, mas específicamente en el área de contabilidad, para la realización de los análisis y asientos propuesta

24 Anticipo Se define como la cantidad correspondiente a una transacción económica o al pago de una deuda o salario que es abonada con anterioridad a la fecha acordada d antemano. Estos se pueden clasificar de la siguiente manera: Anticipos salariales: son pagos recibidos por el trabajador a cuenta de lo que ha trabajado Anticipo a proveedores: su finalidad es dotar al proveedor de fondos para empezar el servicio o producto, para reservar determinados bienes o servicios como, por ejemplo, un edificio en construcción, o para incrementar la confianza sobre el nivel de solvencia. Anticipos sobre facturas a cobrar: es donde una entidad financiera nos adelanta todo o parte del importe de las facturas que se cobrará en el futuro a cambio de una comisión, pero sin traspasar el derecho d cobro de la entidad. SAP Es una empresa de informática alemana con sede en Walldorf, la cual comercializa un conjunto de aplicaciones de software empresarial, que provee soluciones con capacidad de adaptarse a nuevos requisitos conforme cambian o aumentan las necesidades del negocio del cliente, con mas de procesos de negocio y esta considerada como el tercer proveedor independiente de software del mundo (tras Microsoft y Oracle) y el mayor de la Unión Europea. SAP/R3 Es un sistema integrado de gestión que permite controlar todos los procesos que se llevan a cabo en una empresa, a través de módulos. Un programa integrado, significa que una vez que la información es almacenada, esta disponible a través de todo el sistema, facilitando el proceso de transacciones y el manejo de información

25 Procedimiento de recepción y registro de facturas de los proveedores y contratistas nacionales En el departamento de control de compromisos: 1. La oficina de atención a proveedores recibe la factura, documentos, soportes y verifica que los datos estén correctamente a fin de cumplir con la norma establecida por la recepción: Si la factura tiene objeciones, se devuelve al proveedor junto con los documentos soportes y explica causa del rechazo. En caso contrario firma y sella recibido la copia de la factura y devuelve al proveedor como constancia de recepción. 2. Elabora relación de factura a recibidas a fin de controlar la recepción y asignación de las mismas del Analista de Cuentas por Pagar. 3. Entrega al Analista de Cuentas por Pagar las facturas y los documentos soportes originales para su verificación y registro en el sistema. Analista de Cuentas por Pagar: 1. Recibe las facturas y documentos soportes originales, revisa y consulta documento contractual en el sistema (Modulo Logistica/Gestion de Materiales) verifica los datos y determina: Si la documentación tiene objeciones por diferencias con el pedido (cantidad y/o precio) realiza seguimiento en el sistema y previo análisis, se procede al ingreso o no de la factura. Cuando el resultado del análisis es proceder a la devolución de la factura elabora formato Remisión de documentos en original y copia, anexa soportes y obtiene firma del jefe de control de compromisos. Notifica rechazo al proveedor, obtiene su firma en el formulario, entrega original y archiva copia para su control. Si la documentación es correcta procede a verificar el documento que respalda la recepción del bien, obra o servicio

26 Cuando es facturas por obras o servicios se verifica la recepción del material mediante el número de nota de entrega en el sistema y la hoja de entrada de servicios respectiva. Cuando es factura por suministro se verifica la recepción del material mediante la nota de entrega en el sistema. 2. registrar los datos de la factura en el sistema (Modulo Finanzas/Acreedor) y en caso de existir notas por aplicar a la factura, y se ejecuta según el procedimiento Registro de Nota de Debito y Nota de Crédito a Proveedores y Contratistas. 3. Firma y sello de la factura se coloca numero de documento contable generado por el sistema en la factura y documentos soportes, si el pago tiene cesión de créditos se registra traslado interno con compensación en el sistema (módulo Finanzas/Acreedor) y modifica documento para indicar datos de la retención de impuesto si fuera el caso. 4. Obtiene firma del jefe del departamento de control d compromisos en la factura, genera en el sistema relación envío a caja y banco por duplicado, anexa factura por documentos soportes y remite a División de Caja y Banco. Pasos para la verificación de las facturas correspondientes a amortizar 1. Se ingresa al SAP a la sección de producción (Ver Anexo Nº 5) 2. Se coloca la clave de acceso en el programa. (Ver Anexo Nº 6). 3. Se selecciona la opción Visualizar/modificar partidas libro mayor (FBL3N). (Ver Anexo Nº 7). 4. Se introduce en el primer campo vacio el código correspondiente de alguna cuenta de anticipo a proveedores y contratistas nacionales a comprobar y analizar, en el segundo campo se coloca la sociedad VEN que corresponde a la empresa de CVG VENALUM C.A. (Ver Anexo Nº 8) 5. De la lista desplegada se busca la factura correspondiente a la cual se le aplicara el porcentaje de amortización. (Ver Anexo Nº 9)

27 6. Una vez observada la factura el monto de la misma se transfiere a Microsoft Office Excel para la elaboración del auxiliar mayor (Ver Anexo Nº 10). 7. en el caso de la búsqueda de los cheques correspondientes de la factura seleccionada, se ingresa al menú Entorno para posteriormente seleccionar Info Cheques. (Ver Anexo Nº 11). 8. Por ultimo esta información arrojada por el sistema (Ver Anexo Nº 12) es trasladada al auxiliar mayor. Pasos para la verificación de los anticipos correspondientes a las órdenes de pedido 9. Se ejecuta el programa SAP, seleccionando la sección de producción (Ver Anexo Nº 5) 10. En el sistema se coloca la clave de acceso correspondiente (Ver Anexo Nº 6). 11. Se siguen los siguientes pasos para la visualización de las ordenes de pedido de los cuales fueron efectuados los anticipos, Logística > Gestión de Materiales > Compras > Pedido > Visualizar Lista, a este punto existen dos formas de encontrar la orden de pedido (Ver anexo Nº 13): a. ME2L Por proveedor, donde podemos encontrar todas las órdenes de pedido correspondientes al acreedor a analizar (Ver anexo Nº 14). b. ME2N Por número de pedido (Ver anexo Nº 15). 12. Se introduce en el primer campo vacío el código del acreedor o numero de la orden de pedido, según se desee. 13. Al encontrar la orden de pedido, se pueden visualizar sus montos de emisión (Ver anexo Nº 16). 14. Si se desea la información adicional se puede encontrar al hacer doble click en dicho monto y saldrá un listado de opciones en el cual se puede indagar para conocer las distintas causas de las diferencias encontradas (Ver anexo Nº 17)

28 15. Los montos son transferidos a Microsoft Office Excel para la elaboración del auxiliar mayor

29 CONCLUSIÓN Debido a las necesidades de la empresa se hace necesaria la adquisición de bienes o servicios por medio de proveedores y contratistas para la correcta funcionabilidad de la industria, en muchos casos es necesaria la cancelación de un anticipo, bien sea para dotar al acreedor con fondos, para la compra de lo necesario para la ejecución del servicio, entre otras cosas, por consiguiente la empresa CVG Venalum debe mantener un buen control de ellos, ya que la afecta y así ser una empresa de calidad y competencia, en la pasantía se pudo determinar el procedimiento que es realizado para el registro de los anticipos de los proveedores y contratistas nacionales, en el que se observa la recepción y el registro de las facturas correspondientes, para un mejor control de las mismas, posteriormente se analizaron muestras representativas del listado de acreedores que posee la empresa, en donde para su realización se pudo aprender acerca del sistema SAP/R3, que actualmente usan un numero de empresas, en ese análisis se pudo determinar diversos casos de error u omisión entre los cuales se pueden observar que los saldos reflejados corresponden a que las ordenes de pedido no fueron entregadas en su totalidad, o bien que estas están representadas por un cambio en el monto de emisión del pedido, así como en otros casos resultan por la omisión de las amortizaciones o por el incumplimiento de la aplicación del porcentaje reflejado en la orden, esto ocasiona que en la cuenta de anticipo a proveedores y contratistas nacionales reflejen saldos antiguos en ella, y por lo tanto un saldo en el balance general de la industria, por consiguiente en cada una de ellas se realizaron diversas recomendaciones y propuestas, en el caso de que aun se posea mercancías o servicios por entregar que se les descuente en la próxima orden de pedido licitada y aceptada, o en el otro caso que se efectúe un asiento de ajuste de reclasificación por el saldo de la cuenta del anticipo, con el fin de actualizar los saldos y que estos sean mas reales, por ultimo se efectúo un cuadro en donde se ven reflejadas cada una de las cuentas tanto de los anticipos como de las amortizaciones, del cual se pudo observar las diversas causas del saldo reflejado para la realización del análisis de cada una de ellas

30 RECOMENDACIONES Debido a las conclusiones y al análisis realizado de cada una de las cuentas de anticipo a proveedores y contratistas nacionales se efectúan las siguientes recomendaciones para la realización de un mejor procedimiento o bien para obtener mejores resultados: Revisar el debido porcentaje que se expone en el contrato de la orden de pedido. Revisar si existe algún cambio en el monto original de la orden de pedido original de manera oportuna, para evitar futuros saldos pendientes. Mantener una constante actualización de la cuenta de anticipo a proveedores y contratistas nacionales a saldos reales. Revisar periódicamente las partidas registradas en el año con el fin de que no se acumulen y permanezcan abiertas por periodos mayores de un (1) año. Revisar las amortizaciones correctas a fin de evitar la existencia de saldos pendientes, los cuales se deban ajustar en la contabilidad ya que ocasionan una perdida en el estado de resultados. Ingresar mas información referente a las ordenes de pedido para mantener un mejor control de las mismas así como de una mejor toma de decisiones para las propuestas

31 GLOSARIO DE TERMINOS Amortización: Sistema de liquidar una obligación futura de forma paulatina, a cargo de una cuenta capital o mediante la entrega de dinero para cubrir la deuda. Análisis: busca establecer el estado de la economía interna de la institución, efectuando recomendaciones sobre futuras inversiones. Acreedor: Persona o entidad a quien se debe un monto de dinero. Anticipo: parte de dinero pagado antes de la iniciación o culminación de un acuerdo o con antelación a su fecha de vencimiento. Anticipo a proveedores: su finalidad es dotar al proveedor de fondos para empezar el servicio o producto, para reservar determinados bienes o servicios como, por ejemplo, un edificio en construcción, o para incrementar la confianza sobre el nivel de solvencia. Asiento: se refiere a cada una de las anotaciones registradas en forma cronológica, donde se reflejan los conceptos de operaciones y sus respectivas valoraciones, en la cual la suma de los debitos debe ser igual a la suma de los créditos. Cheque: Efectos de comercio o mandato de pago, en virtud del cual el librador puede retirar a su favor o de un tercero, todo o parte de los fondos que tiene disponible en el poder del librado. Compensación: es un modo de extinguir las obligaciones que tiene lugar cuando dos personas son deudoras la una de la otra, con el efecto, por el ministerio de la ley, de extinguir las dos deudas hasta el importe menor

32 Código: es el conjunto de instrucciones formuladas en un lenguaje numérico que puede ejecutar directamente el terminal. Facturas: Es una cuenta detallada de las mercancías compradas o vendidas, que describe las cantidades, precios y condiciones de crédito. Sirve como base para los registros de contabilidad, tanto del comprador como del vendedor, puesto que aprueba la transparencia del dominio de las mercancías. Orden de Pedido: Declaración en la que el comprador solicita el suministro de una determinada mercancía a un precio acordado. Partidas: Cuenta de ingreso o gasto en un estado de ganancias y perdidas. Proveedores: agrupación de cuentas pertenecientes al grupo de acreedores y deudores por operaciones de trafico que recoge las operaciones mantenidas con los suministradores habituales de la empresa. Reporte: es aquel documento que se utilizara cuando se quiera informar o dar noticia de una determinada cuestión. Saldo: es la diferencia entre la suma de movimientos deudores y la suma de movimientos acreedores de una cuenta. Si el movimiento deudor es mayor, la cuenta tendrá un saldo deudora; contrariamente, si el movimiento acreedor es mayor la cuenta será acreedora

33 REFERENCIAS BIBLIOGRÁFICAS ROGER, Viloria. (2012) Análisis de Anticipos y Cuentas por Pagar a Proveedores Nacionales de la Empresa CVG Venalum Correspondiente al Periodo Universidad de Oriente, Núcleo Bolívar. GÓMEZ, Yessica. (2012) Análisis de los Anticipos y Cuentas por pagar a Proveedores Nacionales de la Empresa CVG Venalum Universidad Nororiental Privada Gran Mariscal de Ayacucho. FARAH, Samira. (2011) Análisis de la Cuenta Contable Anticipo Otorgados a los Trabajadores de la Empresa CVG Venalum C.A Durante el Periodo Universidad Nacional Experimental de Guayana. ROJAS, Romina. (2011) Análisis de la Cuenta Anticipos Pagados a Empleados de la Empresa CVG Venalum (Periodo ). Universidad Católica Andrés Bello. HERNANDEZ M, Jose A., (1999) Así es SAP/R3. Madrid, Editorial McGraw-Hill. http//:venalumi.com

34 ANEXOS

35 ANEXO Nº 1 ORGANIGRAMA FUNCIONAL DE LA EMPRESA CVG VENALUM CA

36 ANEXO Nº 2 ESTRUCTURA ORGANIZATIVA DE LA GERENCIA DE ADMINISTRACION Y FINANZAS

37 ANEXO Nº 3 PLAN DE ACTIVIDADES

38 - 38 -

39 ANEXO Nº 4 MAYOR AUXILIAR DE LA CUENTA DE ANTICIPO A PROVEEDORES Y CONTRATISTAS NACIONALES DE LA MUESTRA SELECCIONADA

40 - 40 -

41 - 41 -

42 - 42 -

43 - 43 -

44 - 44 -

45 - 45 -

46 ANEXO Nº 5 INGRESO AL SISTEMA SAP/R3-46 -

Buscar: Permite buscar registros por medio de catálogos. Procesar: Permite ejecutar una operación que involucra varios procesos.

1 de 92 Nuevo: Permite incluir un nuevo registro en el sistema. Guardar: Permite almacenar un registro nuevo o actualizar si proviene de un catálogo. Buscar: Permite buscar registros por medio de catálogos.

1 de 92 Nuevo: Permite incluir un nuevo registro en el sistema. Guardar: Permite almacenar un registro nuevo o actualizar si proviene de un catálogo. Buscar: Permite buscar registros por medio de catálogos.

PROCEDIMIENTO DE PAGOS

PROCEDIMIENTO DE PAGOS REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. 01-09-2013/V1 NUMERAL 3/ 5.5/ 6.1/ 6.3/ 6.1.6/ 6.1.7/ 6.1.8/ 6.4/ 6.5.5/ 7 DESCRIPCION U ORIGEN DEL CAMBIO Se ajustaron las denominaciones

PROCEDIMIENTO DE PAGOS REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. 01-09-2013/V1 NUMERAL 3/ 5.5/ 6.1/ 6.3/ 6.1.6/ 6.1.7/ 6.1.8/ 6.4/ 6.5.5/ 7 DESCRIPCION U ORIGEN DEL CAMBIO Se ajustaron las denominaciones

Soportes de Contabilidad

Soportes de Contabilidad Los soportes de contabilidad los conforman todos los documentos que evidencian las transacciones realizadas por la empresa, como: copias de los recibos de caja, copias de las consignaciones

Soportes de Contabilidad Los soportes de contabilidad los conforman todos los documentos que evidencian las transacciones realizadas por la empresa, como: copias de los recibos de caja, copias de las consignaciones

Tema 4: De esa comparación se pueden determinar las causas de posibles diferencias y efectuar las correcciones cuando correspondan.

Tema 4: A qué llamamos CONCILIACIÓN? A un procedimiento de control que consiste en comparar: 1. el mayor auxiliar que lleva una empresa A, referido a sus operaciones con una empresa B, con 2. el Estado

Tema 4: A qué llamamos CONCILIACIÓN? A un procedimiento de control que consiste en comparar: 1. el mayor auxiliar que lleva una empresa A, referido a sus operaciones con una empresa B, con 2. el Estado

Este documento contiene la Semana 5

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

TEMA 2: A qué denominamos documentos a cobrar?

TEMA 2: A qué denominamos documentos a cobrar? Denominamos documentos a cobrar a los títulos de crédito que tienen valor por sí mismos. Así un cheque diferido a cobrar o un conforme a cobrar representan

TEMA 2: A qué denominamos documentos a cobrar? Denominamos documentos a cobrar a los títulos de crédito que tienen valor por sí mismos. Así un cheque diferido a cobrar o un conforme a cobrar representan

INSTRUCTIVO PROCEDIMENTAL Apertura, Manejo de Fondos de Avance y Anticipos

1 de 10 I. OBJETIVO: Establecer lineamientos que permitan orientar los procesos de apertura, manejo de los Fondos de Avance y solicitudes de anticipos en la Universidad, a fin de garantizar el normal funcionamiento

1 de 10 I. OBJETIVO: Establecer lineamientos que permitan orientar los procesos de apertura, manejo de los Fondos de Avance y solicitudes de anticipos en la Universidad, a fin de garantizar el normal funcionamiento

MANUAL DE PROCEDIMIENTOS PARA OBRA PÚBLICA PROCEDIMIENTO PARA ENTREGA. RECEPCIÓN, FINIQUITO Y TERMINACIÓN DEL CONTRATO DE OBRA PÚBLICA O SERVICIOS

MANUAL DE PROCEDIMIENTOS PARA OBRA PÚBLICA PROCEDIMIENTO PARA ENTREGA. RECEPCIÓN, FINIQUITO Y TERMINACIÓN DEL CONTRATO DE OBRA PÚBLICA O SERVICIOS OBJETIVO Que los contratos de Obra Pública y Servicios

MANUAL DE PROCEDIMIENTOS PARA OBRA PÚBLICA PROCEDIMIENTO PARA ENTREGA. RECEPCIÓN, FINIQUITO Y TERMINACIÓN DEL CONTRATO DE OBRA PÚBLICA O SERVICIOS OBJETIVO Que los contratos de Obra Pública y Servicios

Política de Emisión de Cheques Cod. PP-05

Política de Emisión de Cheques Cod. PP-05 1 Objetivos Contar con un mecanismo que establezca el control en la elaboración de los cheques de la compañía. Mantener un control de saldos reales en los bancos,

Política de Emisión de Cheques Cod. PP-05 1 Objetivos Contar con un mecanismo que establezca el control en la elaboración de los cheques de la compañía. Mantener un control de saldos reales en los bancos,

HOJA DE PRESENTACIÓN ACADÉMICO-ADMINISTRATIVA ÁMBITO DE APLICACIÓN UNIVERSIDAD ICEL I. PROPÓSITO... 2 II. ALCANCE... 2

HOJA DE PRESENTACIÓN ACADÉMICO-ADMINISTRATIVA ÁMBITO DE APLICACIÓN Página 1 de 16 ÍNDICE PÁGINA I. PROPÓSITO........................................................... 2 II. ALCANCE.............................................................

HOJA DE PRESENTACIÓN ACADÉMICO-ADMINISTRATIVA ÁMBITO DE APLICACIÓN Página 1 de 16 ÍNDICE PÁGINA I. PROPÓSITO........................................................... 2 II. ALCANCE.............................................................

DECLARACION DE PRINCIPIOS DE CONTABILIDAD

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

PROCEDIMIENTO DE CONTABILIDAD. GESTIÓN ADMINISTRATIVA Y FINANCIERA Fecha: 21/08/2015 UNIDAD NACIONAL DE PROTECCIÓN Página: 1 de 9

PROPÓSITO Reconocer y revelar las transacciones, hechos y operaciones realizadas por la Unidad Nacional de Protección, para garantizar la confiabilidad y veracidad de la información financiera. ALCANCE

PROPÓSITO Reconocer y revelar las transacciones, hechos y operaciones realizadas por la Unidad Nacional de Protección, para garantizar la confiabilidad y veracidad de la información financiera. ALCANCE

Fundamentos de contabilidad

Fundamentos de contabilidad Organización y Gestión de proyectos Partes de la contabilidad La contabilidad tiene diversos libros que son indispensables para toda empresa los cuales son: Diario Inventario

Fundamentos de contabilidad Organización y Gestión de proyectos Partes de la contabilidad La contabilidad tiene diversos libros que son indispensables para toda empresa los cuales son: Diario Inventario

CONCILIACIÓN BANCARIA

CONCILIACIÓN BANCARIA La conciliación bancaria es la tarea de cotejar las anotaciones que figuran en el extracto bancario con el libro banco a los efectos de determinar el origen de las diferencias. La

CONCILIACIÓN BANCARIA La conciliación bancaria es la tarea de cotejar las anotaciones que figuran en el extracto bancario con el libro banco a los efectos de determinar el origen de las diferencias. La

IAP 1009 - TÉCNICAS DE AUDITORÍA APOYADAS EN ORDENADOR (TAAO)

") IAP 1009 - TÉCNICAS DE AUDITORÍA APOYADAS EN ORDENADOR (TAAO) Introducción 1. Como se indica en la Norma Internacional de Auditoría 401, "Auditoría en un contexto informatizado", los objetivos globales

IAP 1009 - TÉCNICAS DE AUDITORÍA APOYADAS EN ORDENADOR (TAAO) Introducción 1. Como se indica en la Norma Internacional de Auditoría 401, "Auditoría en un contexto informatizado", los objetivos globales

Universidad Tecnológica de Panamá Dirección de Finanzas Departamento de Contabilidad

Fecha:31/05/2006 Página: 1 de 10 1. Introducción: Abarca el proceso de registro y verificación de las cuentas de Gastos Presupuestarios, efectuado en el. 2. Objetivos del procedimiento: Definir los procesos

Fecha:31/05/2006 Página: 1 de 10 1. Introducción: Abarca el proceso de registro y verificación de las cuentas de Gastos Presupuestarios, efectuado en el. 2. Objetivos del procedimiento: Definir los procesos

Universidad Tecnológica de Panamá Dirección de Finanzas Departamento de Contabilidad

Página: 1 de 14 1. Introducción: Abarca el proceso de registro de las cuentas por pagar y la verificación de todas las cuentas por pagar, efectuado en el. 2. Objetivos del procedimiento: Definir los procesos

Página: 1 de 14 1. Introducción: Abarca el proceso de registro de las cuentas por pagar y la verificación de todas las cuentas por pagar, efectuado en el. 2. Objetivos del procedimiento: Definir los procesos

SISTEMA DE GESTION DE CALIDAD PROCEDIMIENTO FACTURACION A CLIENTES PR-GA-26

SISTEMA DE GESTION DE PROCEDIMIENTO PR-GA-26 REVISION FECHA REGISTRO DE MODIFICACIONES DEL DOCUMENTO 00 01 de Septiembre de 2008 Primera Edición 01 15 de Abril del 2010 Actualización Versión Norma ISO

SISTEMA DE GESTION DE PROCEDIMIENTO PR-GA-26 REVISION FECHA REGISTRO DE MODIFICACIONES DEL DOCUMENTO 00 01 de Septiembre de 2008 Primera Edición 01 15 de Abril del 2010 Actualización Versión Norma ISO

Unidad 2. Cuentas de orden

Unidad 2. Cuentas de orden 2.1. Objetivo El objetivo principal de las cuentas de orden es llevar a cabo los registros sin afectar la situación financiera de la entidad y se emplean con fines de recordatorio

Unidad 2. Cuentas de orden 2.1. Objetivo El objetivo principal de las cuentas de orden es llevar a cabo los registros sin afectar la situación financiera de la entidad y se emplean con fines de recordatorio

5.3. ANTICIPOS DE CAJA FIJA.

5.3. ANTICIPOS DE CAJA FIJA. 1. INTRODUCCIÓN. El tratamiento contable de los anticipos de caja fija cambia sustancialmente con el nuevo sistema contable, configurándose ahora como fondos públicos y deben

5.3. ANTICIPOS DE CAJA FIJA. 1. INTRODUCCIÓN. El tratamiento contable de los anticipos de caja fija cambia sustancialmente con el nuevo sistema contable, configurándose ahora como fondos públicos y deben

Sistema para servicio de television por cable - Gestel

Sistema para servicio de television por cable - Gestel Sistema de Gestión de Telecable GESTEL es un software para el rubro de "Empresas que brindan el servicio de televisión por cable", cuenta con una

Sistema para servicio de television por cable - Gestel Sistema de Gestión de Telecable GESTEL es un software para el rubro de "Empresas que brindan el servicio de televisión por cable", cuenta con una

Tesorería. Tesorería Diapositiva 1

Tesorería Módulo de Tesorería Puesta en marcha del módulo Clases de Transacciones Tipos de cuentas Circuito de cheques Cuentas de Tesorería Tipos de comprobantes Chequeras Movimientos de Tesorería Modificación

Tesorería Módulo de Tesorería Puesta en marcha del módulo Clases de Transacciones Tipos de cuentas Circuito de cheques Cuentas de Tesorería Tipos de comprobantes Chequeras Movimientos de Tesorería Modificación

El Inventario. Indice 1. Introducción 2. Qué son los inventarios? 3. Sistemas de inventario 4. Métodos de costeo de inventarios 5.

Indice 1. Introducción 2. Qué son los inventarios? 3. Sistemas de inventario 4. Métodos de costeo de inventarios 5. Bibliografía El Inventario 1. Introducción La base de toda empresa comercial es la compra

Indice 1. Introducción 2. Qué son los inventarios? 3. Sistemas de inventario 4. Métodos de costeo de inventarios 5. Bibliografía El Inventario 1. Introducción La base de toda empresa comercial es la compra

Clasificación de la Cuentas por Cobrar:

Universidad Católica del Táchira Escuela de Administración y Contaduría Contabilidad General. TEMA NRO. 12 CUENTAS POR COBRAR Cuentas por cobrar: Son acreencias a favor de la empresa que provienen de las

Universidad Católica del Táchira Escuela de Administración y Contaduría Contabilidad General. TEMA NRO. 12 CUENTAS POR COBRAR Cuentas por cobrar: Son acreencias a favor de la empresa que provienen de las

Unidad 16. Cierre anual de operaciones y hoja de trabajo

Unidad 16 Cierre anual de operaciones y hoja de trabajo "Al terminar el ejercicio, una vez registradas todas las operaciones efectuadas durante el mismo, el proceso contable que se debe de seguir para

Unidad 16 Cierre anual de operaciones y hoja de trabajo "Al terminar el ejercicio, una vez registradas todas las operaciones efectuadas durante el mismo, el proceso contable que se debe de seguir para

Sesión No. 7. Contextualización: Nombre de la sesión: Intelisis Business Intelligence PAQUETERÍA CONTABLE

Paquetería contable 1 Sesión No. 7 Nombre de la sesión: Intelisis Business Intelligence Contextualización: Llegamos al tema de los sistemas contables o de paquetería contable basados en los sistemas conocidos

Paquetería contable 1 Sesión No. 7 Nombre de la sesión: Intelisis Business Intelligence Contextualización: Llegamos al tema de los sistemas contables o de paquetería contable basados en los sistemas conocidos

ÓRGANO / ENTE AUDITADO: INSTITUTO AUTÓNOMO ABC CUESTIONARIO DE CONTROL INTERNO GERENCIA/DEPARTAMENTO: ÁREAS EXAMINADAS: PERÍODO AUDITADO: AUDITOR:

ÓRGANO DE CONTROL FISCAL: ÓRGANO / ENTE AUDITADO: INSTITUTO AUTÓNOMO ABC CUESTIONARIO DE CONTROL INTERNO GERENCIA/DEPARTAMENTO: ÁREAS EXAMINADAS: PERÍODO AUDITADO: PERSONAL ENTREVISTADO Y CARGO: AUDITOR:

ÓRGANO DE CONTROL FISCAL: ÓRGANO / ENTE AUDITADO: INSTITUTO AUTÓNOMO ABC CUESTIONARIO DE CONTROL INTERNO GERENCIA/DEPARTAMENTO: ÁREAS EXAMINADAS: PERÍODO AUDITADO: PERSONAL ENTREVISTADO Y CARGO: AUDITOR:

PROCEDIMIENTO DE COMPRAS Y ALMACEN

ELABORADO POR: REVISADO POR: APROBADO POR: Representante de la Dirección y/o Coordinador de Calidad Director Administrativo y/o Rector Fecha de Aprobación: Página 2 de 11 1. OBJETIVO Establecer parámetros

ELABORADO POR: REVISADO POR: APROBADO POR: Representante de la Dirección y/o Coordinador de Calidad Director Administrativo y/o Rector Fecha de Aprobación: Página 2 de 11 1. OBJETIVO Establecer parámetros

Proceso: AI2 Adquirir y mantener software aplicativo

Proceso: AI2 Adquirir y mantener software aplicativo Se busca conocer los estándares y métodos utilizados en la adquisición de y mantenimiento del software. Determinar cuál es proceso llevado a cabo para

Proceso: AI2 Adquirir y mantener software aplicativo Se busca conocer los estándares y métodos utilizados en la adquisición de y mantenimiento del software. Determinar cuál es proceso llevado a cabo para

Sistema de Gestión Integral STI NETWORK

Sistema de Gestión Integral STI NETWORK Nota: El presente documento pretende presentar solo algunas características principales del software y de la empresa proveedora. Para mayor información serán provistos

Sistema de Gestión Integral STI NETWORK Nota: El presente documento pretende presentar solo algunas características principales del software y de la empresa proveedora. Para mayor información serán provistos

Contar con un proceso administrativo que identifique las instancias y defina la norma para realizar este Procedimiento.

Página 1 de 14 1. Introducción Se elaboró el Procedimiento para efectuar trámite de pago por Línea de Crédito o Transferencia de Fondos en el sistema bancario con el fin de definir las diferentes modalidades

Página 1 de 14 1. Introducción Se elaboró el Procedimiento para efectuar trámite de pago por Línea de Crédito o Transferencia de Fondos en el sistema bancario con el fin de definir las diferentes modalidades

Modificación y parametrización del modulo de Solicitudes (Request) en el ERP/CRM Compiere.

en el ERP/CRM Compiere.") UNIVERSIDAD DE CARABOBO FACULTAD DE CIENCIA Y TECNOLOGÍA DIRECCION DE EXTENSION COORDINACION DE PASANTIAS Modificación y parametrización del modulo de Solicitudes (Request) en el ERP/CRM Compiere. Pasante:

UNIVERSIDAD DE CARABOBO FACULTAD DE CIENCIA Y TECNOLOGÍA DIRECCION DE EXTENSION COORDINACION DE PASANTIAS Modificación y parametrización del modulo de Solicitudes (Request) en el ERP/CRM Compiere. Pasante:

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS OBJETIVO El presente manual de procedimientos tiene por objetivo definir un procedimiento uniforme y obligatorio para la confección de las conciliaciones

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS OBJETIVO El presente manual de procedimientos tiene por objetivo definir un procedimiento uniforme y obligatorio para la confección de las conciliaciones

Auditoría de cuentas a pagar

Unidad 11 Auditoría de cuentas a pagar 11.1. Descripción Básicamente se incluyen todas las cuentas que corresponden a deudas contraídas por las compras de mercancías necesarias para el desarrollo de la

Unidad 11 Auditoría de cuentas a pagar 11.1. Descripción Básicamente se incluyen todas las cuentas que corresponden a deudas contraídas por las compras de mercancías necesarias para el desarrollo de la

SIIGO PYME PLUS. Cierres Anuales. Cartilla I

SIIGO PYME PLUS Cierres Anuales Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Cierres? 3. Cuáles son los Tipos de Cierres que se Pueden Ejecutar en SIIGO? 3.1 Cierre Parcial 3.2 Cierre Definitivo

SIIGO PYME PLUS Cierres Anuales Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Cierres? 3. Cuáles son los Tipos de Cierres que se Pueden Ejecutar en SIIGO? 3.1 Cierre Parcial 3.2 Cierre Definitivo

SIIGO Pyme. Informes de Saldos y Movimientos de Inventarios. Cartilla I

SIIGO Pyme Informes de Saldos y Movimientos de Inventarios Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Inventarios? 3. Qué son Informes? 4. Qué son Informes de Saldos y Movimientos en Inventarios?

SIIGO Pyme Informes de Saldos y Movimientos de Inventarios Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Inventarios? 3. Qué son Informes? 4. Qué son Informes de Saldos y Movimientos en Inventarios?

Resumen General del Manual de Organización y Funciones

Gerencia de Tecnologías de Información Resumen General del Manual de Organización y Funciones (El Manual de Organización y Funciones fue aprobado por Resolución Administrativa SBS N 354-2011, del 17 de

Gerencia de Tecnologías de Información Resumen General del Manual de Organización y Funciones (El Manual de Organización y Funciones fue aprobado por Resolución Administrativa SBS N 354-2011, del 17 de

FICHAS DE DESCRIPCIÓN DE FUNCIONES Y COMPETENCIAS LABORALES

I. IDENTIFICACIÓN DENOMINACIÓN DEL CARGO: AUXILIAR DE CONTABILIDAD Página 1 de 6 SIGLA: AC CLASE: II GRADO: 3-5-7 NIVEL: ADMINISTRATIVO NÚMERO DE CARGOS: 8 ÁREA: JEFE INMEDIATO: 1. DIVISION DE CONTABILIDAD

I. IDENTIFICACIÓN DENOMINACIÓN DEL CARGO: AUXILIAR DE CONTABILIDAD Página 1 de 6 SIGLA: AC CLASE: II GRADO: 3-5-7 NIVEL: ADMINISTRATIVO NÚMERO DE CARGOS: 8 ÁREA: JEFE INMEDIATO: 1. DIVISION DE CONTABILIDAD

Unidad 6: CICLO CONTABLE ELEMENTAL OBJETIVO: Dar a conocer los asientos que componen el ciclo contable elemental de una empresa.

OBJETIVO: Dar a conocer los asientos que componen el ciclo contable elemental de una empresa. 1 Cómo se divide la vida de una empresa? La vida de una empresa se divide en períodos regulares a los que se

OBJETIVO: Dar a conocer los asientos que componen el ciclo contable elemental de una empresa. 1 Cómo se divide la vida de una empresa? La vida de una empresa se divide en períodos regulares a los que se

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS ADMINISTRACIÓN DE EMPRESAS

3: Auditoría de las cuentas del Pasivo 05-02-21 UNIDAD No. 2 AUDITORÍA DE LAS CUENTAS DEL PASIVO 1. PASIVO CORRIENTE Verificar que exista una presentación adecuada de dichos pasivos dentro del balance

3: Auditoría de las cuentas del Pasivo 05-02-21 UNIDAD No. 2 AUDITORÍA DE LAS CUENTAS DEL PASIVO 1. PASIVO CORRIENTE Verificar que exista una presentación adecuada de dichos pasivos dentro del balance

PROCEDIMIENTO DE CONTABILIZACION

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

ANA MARIA ESPINOSA ANGEL

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

PROCEDIMIENTO DE CONCILIACIONES BANCARIAS

PÁGINA: 1 DE 11 REVISÓ SECRETARIO DE HACIENDA / GERENTE DE CONTADURÍA APROBÓ REPRESENTANTE DE LA DIRECCIÓN ORIGINAL FIRMADO ORIGINAL FIRMADO PÁGINA: 2 DE 11 1. OBJETIVO Conciliar las cuentas bancarias

PÁGINA: 1 DE 11 REVISÓ SECRETARIO DE HACIENDA / GERENTE DE CONTADURÍA APROBÓ REPRESENTANTE DE LA DIRECCIÓN ORIGINAL FIRMADO ORIGINAL FIRMADO PÁGINA: 2 DE 11 1. OBJETIVO Conciliar las cuentas bancarias

CASO PRÁCTICO EVALUACIÓN DEL PROCESO DE TESORERÍA

CASO PRÁCTICO EVALUACIÓN DEL PROCESO DE TESORERÍA I. ALCANCE La Alta Gerencia de la Compañía ha determinado el proceso de Tesorería como uno de los procesos críticos para someter a evaluación el control

CASO PRÁCTICO EVALUACIÓN DEL PROCESO DE TESORERÍA I. ALCANCE La Alta Gerencia de la Compañía ha determinado el proceso de Tesorería como uno de los procesos críticos para someter a evaluación el control

Su conducción recaerá sobre el Coordinador del Proyecto, quien será el representante de éste ante la CNBS y el Comité de Alto Nivel.

Unidad Coordinadora del Proyecto (UCP) La Unidad Coordinadora del Proyecto es el órgano de Línea del Comité de Alto Nivel en la ejecución del Proyecto y reporta a la presidencia de la Comisión, por encontrarse

Unidad Coordinadora del Proyecto (UCP) La Unidad Coordinadora del Proyecto es el órgano de Línea del Comité de Alto Nivel en la ejecución del Proyecto y reporta a la presidencia de la Comisión, por encontrarse

SIIGO CONTADOR. Libros Oficiales. Cartilla I

SIIGO CONTADOR Libros Oficiales Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Libros Oficiales? 3. Qué Libros Oficiales se Deben Registrar? 4. Cuáles son los Requisitos que Deben Cumplir los

SIIGO CONTADOR Libros Oficiales Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Libros Oficiales? 3. Qué Libros Oficiales se Deben Registrar? 4. Cuáles son los Requisitos que Deben Cumplir los

MANUAL DE AYUDA HERRAMIENTA DE APROVISIONAMIENTO

MANUAL DE AYUDA HERRAMIENTA DE APROVISIONAMIENTO Fecha última revisión: Junio 2011 INDICE DE CONTENIDOS HERRAMIENTA DE APROVISIONAMIENTO... 3 1. QUÉ ES LA HERRAMIENTA DE APROVISIONAMIENTO... 3 HERRAMIENTA

MANUAL DE AYUDA HERRAMIENTA DE APROVISIONAMIENTO Fecha última revisión: Junio 2011 INDICE DE CONTENIDOS HERRAMIENTA DE APROVISIONAMIENTO... 3 1. QUÉ ES LA HERRAMIENTA DE APROVISIONAMIENTO... 3 HERRAMIENTA

-OPS/CEPIS/01.61(AIRE) Original: español Página 11 5. Estructura del programa de evaluación con personal externo

Original: español Página 11 5. Estructura del programa de evaluación con personal externo") Página 11 5. Estructura del programa de evaluación con personal externo 5.1 Introducción Esta sección presenta la estructura del programa de evaluación con personal externo. Describe las funciones y responsabilidades

Página 11 5. Estructura del programa de evaluación con personal externo 5.1 Introducción Esta sección presenta la estructura del programa de evaluación con personal externo. Describe las funciones y responsabilidades

LOGISTICA D E COMPRAS

LOGISTICA D E COMPRAS 1. - Concepto de compras OBTENER EL (LOS) PRODUCTO(S) O SERVICIO(S) DE LA CALIDAD ADECUADA, CON EL PRECIO JUSTO, EN EL TIEMPO INDICADO Y EN EL LUGAR PRECISO. Muchas empresas manejan

LOGISTICA D E COMPRAS 1. - Concepto de compras OBTENER EL (LOS) PRODUCTO(S) O SERVICIO(S) DE LA CALIDAD ADECUADA, CON EL PRECIO JUSTO, EN EL TIEMPO INDICADO Y EN EL LUGAR PRECISO. Muchas empresas manejan

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

6. CIRCUITO Y FLUJO DE MATERIALES

UNIDAD DIDÁCTICA 1: EL APROVISIONAMIENTO 1. LA EMPRESA: FUNCIONES Y ORGANIZACIÓN 1.1. FUNCIONES DE LA EMPRESA 1.2. ORGANIZACIÓN DE LA EMPRESA 2. EL DEPARTAMENTO DE COMPRAS 2.1. EL PERSONAL DE COMPRAS 3.

UNIDAD DIDÁCTICA 1: EL APROVISIONAMIENTO 1. LA EMPRESA: FUNCIONES Y ORGANIZACIÓN 1.1. FUNCIONES DE LA EMPRESA 1.2. ORGANIZACIÓN DE LA EMPRESA 2. EL DEPARTAMENTO DE COMPRAS 2.1. EL PERSONAL DE COMPRAS 3.

LISTA DE CONTROL INTERNO INVENTARIO

1. Se preparan informes gerenciales y de excepciones para controlar, entre otros puntos, los siguientes: Cantidades en existencia y costo de producción. Precios de compra, mano de obra y otras variaciones.

1. Se preparan informes gerenciales y de excepciones para controlar, entre otros puntos, los siguientes: Cantidades en existencia y costo de producción. Precios de compra, mano de obra y otras variaciones.

OneClick EL PODER DE LA INFORMACIÓN EN UN SOLO CLICK ENTER COMPUTADORAS

EL PODER DE LA INFORMACIÓN EN UN SOLO CLICK Solución integrada de software fundamental para el crecimiento de la mipyme, ya que disminuye los costos, aumenta la innovación empresarial y mejora los tiempos

EL PODER DE LA INFORMACIÓN EN UN SOLO CLICK Solución integrada de software fundamental para el crecimiento de la mipyme, ya que disminuye los costos, aumenta la innovación empresarial y mejora los tiempos

COMPRAS (PROC-COMP-01) DOCUMENTO NO CONTROLADO