OBLIGACIONES TRIBUTARIAS EN EL IMPUESTO AL VALOR AGREGADO RÉGIMEN GENERAL

|

|

|

- Felipe Vera Domínguez

- hace 6 años

- Vistas:

Transcripción

1 OBLIGACIONES TRIBUTARIAS EN EL IMPUESTO AL VALOR AGREGADO RÉGIMEN GENERAL Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos correspondientes MAYO, 2015

2 Objetivo Que el participante pueda adquirir y/o reafirmar los conocimientos sobre las principales obligaciones para los contribuyentes inscritos en el régimen general del IVA, propiciando así el pago oportuno del impuesto.

3 Contenido 1. Materia del impuesto 2. Contribuyentes del impuesto/exenciones 3. Obligaciones en el régimen general 4. Débito y crédito fiscal 5. Tarifa y determinación del impuesto 6. Otros aspectos a considerar

4 Qué es el IVA? Impuesto que se paga en las operaciones que se realizan de venta o permuta de bienes muebles e inmuebles, prestación de servicios, importaciones, arrendamientos, donaciones entre vivos de bienes, etc., el cual es pagado por el comprador.

5 Quiénes son Contribuyentes del IVA? Toda persona individual o jurídica, incluyendo el Estado y sus entidades descentralizadas o autónomas, las copropiedades y demás entes, aún cuando no tengan personalidad jurídica, que realicen en el territorio nacional, en forma habitual o periódica, actos gravados de conformidad con la Ley del IVA. Art. 2 numeral 6) LIVA

6 Actos Gravados Venta o permuta Prestación servicios Importaciones Arrendamientos Adjudicaciones en pago Retiro de bienes Destrucción, pérdida o deterioro Primera venta de inmuebles Donaciones entre vivos Aportaciones de bienes Art. 3 Decreto 27-92

7 Exenciones Generales Importaciones de bienes muebles Cooperativas/ Importaciones temporales / Viajeros / Diplomáticos y organismos internacionales Exportaciones De bienes y servicios al exterior Transferencia de dominio de bienes Fusión de sociedades Herencias, legados y donaciones Aportes a sociedades Servicios del sector financiero formal Supervisados por la Superintendencia de Bancos Art. 7 LIVA

8 Exenciones Generales Títulos de crédito Creación, emisión, circulación, trasferencia e intereses. Fideicomisos Constitución y devolución de los bienes Aportes a entidades no lucrativas Donaciones y aportes Cuotas ordinarias y extraordinarias Art. 7 LIVA

9 Exenciones Generales Ventas al menudeo menores a Q Mercados cantonales y municipales Carnes, pescados, frutas, verduras, cereales, legumbres y granos básicos Venta de vivienda 80 mts 2. construcción, 120 mts 2 terreno No exceda Q250, y Q120, Carencia de bienes inmuebles Servicios prestados por entidades no lucrativas Debidamente autorizadas Sin fines de lucro No distribuyan utilidades Art. 7 LIVA

10 Exenciones Generales La Venta de Activos de Bancos o Sociedades Financieras A las que la SIB haya aprobado un plan de regulación o que exista Junta de Exclusión de activos y pasivos, cuando se transfiera otros Bancos o Sociedades Financieras Compra-venta de medicamentos Genéricos y/o alternativos Antiretrovirales Inscritos como tales en el Registro sanitario Art. 7 LIVA

11 Exenciones específicas del IVA Los centros educativos, como centros de cultura, respecto a matrícula, colegiatura y derechos de examen. Las Universidades. El Instituto Guatemalteco de Seguridad Social La CDAG y Comité Olímpico Guatemalteco Las misiones diplomáticas y consulares Organismos internacionales. Art. 8 LIVA

12 Exenciones específicas del IVA Los centros educativos, como centros de cultura, respecto a matrícula, colegiatura y derechos de examen. Las Universidades. El Instituto Guatemalteco de Seguridad Social La CDAG y el Comité Olímpico Guatemalteco Las misiones diplomáticas y consulares Organismos internacionales. Art. 8 LIVA

13 IVA General Pequeño Contribuyente Mensual 12% Mensual 5% Art. 10 y 47 Dto y sus reformas

14 OBLIGACIONES EN EL RÉGIMEN GENERAL Regulación legal: Decreto y sus reformas Acuerdo Gubernativo

15 Principales deberes formales Arts. 112 y 120 Dto y sus reformas Inscribirse ante la SAT Habilitar libro de PC Autorizar facturas Entregar facturas Presentar declaración de impuestos Dar aviso de cambio en sus datos Otros establecidos en ley

16 Realizar pago de impuestos Frecuencia: mensual Plazo: durante mes calendario inmediato siguiente Presentar declaración jurada Formulario SAT-2237 Aún cuando le hayan retenido impuesto o no tenga movimiento Infracción: Presentar declaraciones después del plazo. Sanción: Multa de Q diarios hasta un máximo de Q1, La multa se duplica si se trata de personas exentas Art. 94 numeral 9 del Código Tributario Art. 40 Dto

17 Habilitar libros y llevar al día los registros De compras y de ventas Contabilidad completa cuando corresponda Sanción Cierre temporal Multa de Q5, cada vez que le fiscalicen Arts. 37 y 39 Dto y sus reformas Arts. 85 numeral 4) y 94 numeral 4) Dto. 6-91

18 Autorizar documentos en SAT Facturas Notas de crédito Notas de débito Otros documentos Infracción No emitir o no entregar facturas y documentos obligatorios Emitir facturas y otros documentos no autorizadas Sanción: Cierre temporal Art. 85 Numerales 1 y 2 Dto Código Tributario

19 Según Artículo 30 Acuerdo Gubernativo Reglamento del Impuesto al Valor Agregado No. Requisitos de las facturas 1. Identificación del documento 2. Serie y número correlativo del documento 3. Según corresponda, la frase: PAGO DIRECTO, RESOLUCIÓN NÚMERO XXXXX DE FECHA XXXX SUJETO A PAGOS TRIMESTRALES SUJETO A RETENCIÓN DEFINITIVA Nombre y apellidos completos y nombre comercial / Razón o denominación social y nombre comercial del emisor Número de Identificación Tributaria NIT- del contribuyente emisor Dirección del establecimiento u oficina en donde se emite la factura

20 No. Requisitos de las facturas 7. Fecha de emisión de la factura 8. Nombres y apellidos / razón o denominación social del adquiriente 9. NIT del adquiriente / Consumido Final 10. Detalle o descripción de la venta y sus respectivos valores 11. Descuentos concedidos 12. Cargos aplicados 13. Precio Total de la operación Sanción Multa de Q por cada documento emitido. Máximo Q5, no mayor al 2% de los ingresos brutos Art. 94 Numeral 8) Dto Código Tributario y sus reformas

21 Otras Obligaciones Obligación Sanción Emitir facturas con caracteres legibles y permanentes para entregar al adquiriente Multa de Q5, en cada período mensual. No excederá del 1% de los ingresos brutos mensuales. Art. 29 Dto y sus reformas Art. 94 Numeral 17) Dto y sus reformas

22 Exigir facturas por las compras realizadas o servicios adquiridos Sanción: Multa equivalente al monto del impuesto correspondiente a la transacción Emitir factura por ventas mayores de Q50.00 Sanción: Cierre temporal Por ventas menores una sola factura al final del día. Art. 3 Dto y sus reformas Art. 86 numeral 1) Dto y sus reformas

23 De la Tarifa del Impuesto IVA 7% Vigente del al % Vigente del al % Vigente del a la fecha

24 Débito y Crédito Fiscal Débito Fiscal Impuesto incluido en las ventas del contribuyente IVA que debe pagar Crédito Fiscal Impuesto incluido en las compras del contribuyente IVA que puede recuperar Arts. 14 y 15 LIVA

25 Cómo se calcula el impuesto en el Régimen General del IVA? Ventas: Q 5, Débito: Q 5, /1.12 x 12% = Q Compras: Q 4, Crédito: Q 4, / 1.12 x 12% = Q Resultado negativo: Crédito Fiscal a favor Resultado Positivo: IVA a pagar = Q Art. 19 LIVA

26 Caso Práctico El contribuyente ABC, S.A. se dedica a la comercialización de ropa y se encuentra inscrito bajo el régimen general del IVA. Le solicita le elabore la declaración jurada y pago mensual del impuesto de abril 2015, con los siguientes datos: Ventas y Servicios prestados: Valor Total Ventas gravadas (con retención) Q 622, Ventas exentas Q 61, Servicios prestados Q 219, Exportaciones a Costa Rica Q 165, Total Q 1,069,080.00

27 Determinación del débito fiscal Descripción Valor Total Base IVA Ventas gravadas Q 622, Q 555, Q 66, Ventas exentas Q 61, Q 61, Q - Servicios prestados Q 219, Q 195, Q 23, Exportaciones a Costa Rica Q 165, Q 165, Q - Total Q 1,069, Q 978, Q 90,180.00

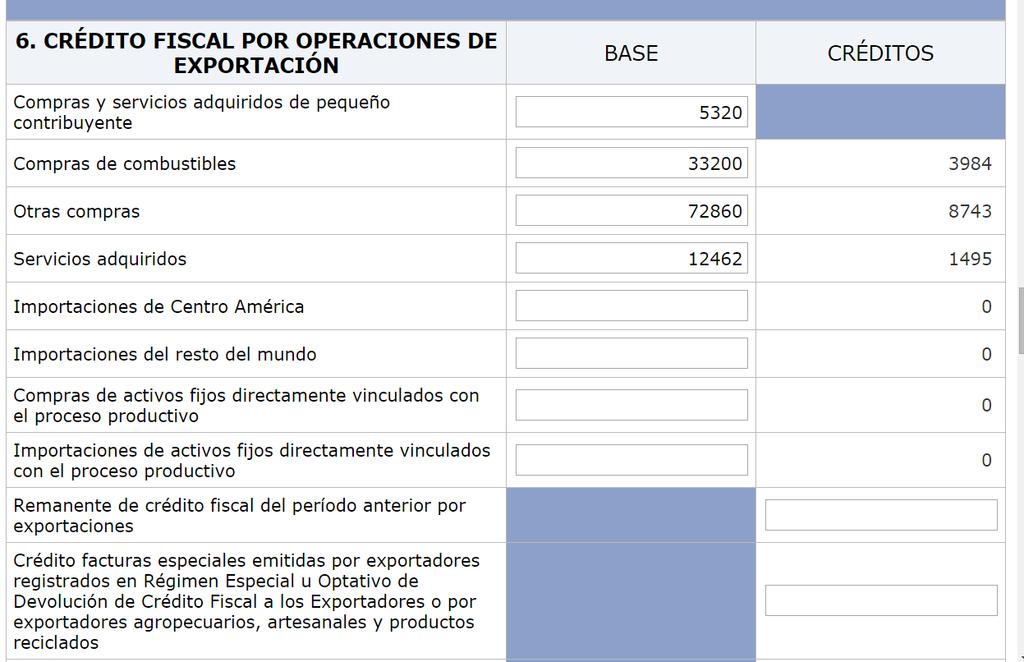

28 Determinación del crédito fiscal Compras para realizar ventas locales Descripción Valor Total Costo IVA Compras Q 328, Q 293, Q 35, Servicios Adquiridos Q 107, Q 96, Q 11, Compra de Combustibles (sin IDP) Q 110, Q 98, Q 11, Compras a pequeños contribuyentes Q 38, Q 38, Q - Importaciones de Japón Q 78, Q 70, Q 8, Sub-totales Q 664, Q 597, Q 67, IVA conforme constancias de exención Q 6, Total Q 73,614.00

29 Determinación del crédito fiscal Compras para realizar exportaciones Descripción Valor Total Costo IVA Compras por Exportación Q 81, Q 72, Q 8, Servicios Adquiridos Q 13, Q 12, Q 1, Compra de Combustibles (sin IDP) Q 37, Q 33, Q 3, Compras a pequeños contribuyentes Q 5, Q 5, Q - Sub-totales Q 138, Q 123, Q 14,222.64

30 Determinación del crédito fiscal Consolidación del crédito fiscal Compras para ventas locales Q 73, Compras para exportaciones Q 14, Total crédito fiscal Q 87, Información adicional: Recibió Constancias de Retención por valor de Q1, A la fecha no posee retenciones del período anterior. No reporta crédito fiscal del período anterior.

31 Llenado de formulario Ingresar a / llenar formulario /digitar el captcha NOMBRE DEL CONTRIBUYENTE

32

33

34

35

36

37

38

39

40 OTROS ASPECTOS A CONSIDERAR Compra-Venta de Inmuebles Compra-Venta de Vehículos y Motocicletas Factura Especial

41 IVA en la Compra-Venta de Inmuebles De la base imponible Será el valor de venta consignado en la factura, escritura pública o matrícula fiscal (el que sea mayor) Del pago del impuesto Tarifa del 12% Incluido en la factura En efectivo en formulario SAT-2799 De la fecha de pago En la fecha de pago de la factura 15 días hábiles a partir de la fecha de la escritura Arts. 56 y 57 LIVA

42 IVA en la Compra-Venta de Vehículos De la base imponible Será el valor de venta Del pago del impuesto Incluido en la factura En efectivo en formulario SAT-2033 De la fecha de pago En la fecha de pago de la factura 15 días hábiles a partir de la fecha del endoso del certificado de propiedad. Arts. 55 y 57 LIVA

43 Tarifa del IVA en los Vehículos Tarifa 12% Tarifa fija Q1, Tarifa fija Q Anteriores Tarifa del IVA en las Motocicletas Tarifa 12% Tarifa fija Q Tarifa fija Q Anteriores Art. 55 LIVA

44 De la Factura Especial A cuenta del Vendedor A cuenta del Productor Cuando el vendedor no entrega la factura Aplica para productos agropecuarios, artesanales y de reciclaje No debe emitirse entre contribuyentes del impuesto, ni en operaciones habituales Cuando el exportador le compra a un productor no registrado en SAT Arts. 52 y 52 A Decreto y sus reformas

45 Retención en la Factura Especial DESCRIPCIÓN VALOR FACTURADO Valor del bien o servicio adquirido Q 1, Base (Q1,120.00/1.12) Q 1, Tarifa del IVA 12% Retención de IVA (Q1, * 12%) Q Retención de ISR (Q1, * 5%) Q Monto a pagar (1, ) Q Arts. 52 y 52 A LIVA

46 Del pago de las Retenciones en la Factura Especial IVA ISR Pago: 10 Pago: mes días hábiles calendario del mes siguiente siguiente Formulario: SAT-2085 Formulario: SAT-1331 Arts. 52 y 52 A LIVA

47 PASOS PARA DESCARGAR PRESENTACIONES VIA WEB Ingrese al portal de CENSAT Seleccione la opción Capacitación Presencial ingrese a e-presentaciones Elija la presentación del curso que desee. Puede descargarla o imprimirla.

OBLIGACIONES DEL PEQUEÑO CONTRIBUYENTE

Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos correspondientes OBLIGACIONES DEL PEQUEÑO CONTRIBUYENTE Regulación legal: Arts. 45 al 50 Decreto 27-92 y sus reformas

Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos correspondientes OBLIGACIONES DEL PEQUEÑO CONTRIBUYENTE Regulación legal: Arts. 45 al 50 Decreto 27-92 y sus reformas

Inducción al sistema tributario guatemalteco para emprendedores

Inducción al sistema tributario guatemalteco para emprendedores Presentación con fines ilustrativos, la cual no sustituye la consulta de las normas legales correspondientes. Junio - 2016 Objetivo Dar a

Inducción al sistema tributario guatemalteco para emprendedores Presentación con fines ilustrativos, la cual no sustituye la consulta de las normas legales correspondientes. Junio - 2016 Objetivo Dar a

OBLIGACIONES TRIBUTARIAS DE CENTROS EDUCATIVOS AGOSTO, 2010

OBLIGACIONES TRIBUTARIAS DE CENTROS EDUCATIVOS AGOSTO, 2010 CENTROS EDUCATIVOS PRIVADOS Los Centros Educativos privados funcionan bajo la inspección del Estado, están obligados a llenar, por lo menos,

OBLIGACIONES TRIBUTARIAS DE CENTROS EDUCATIVOS AGOSTO, 2010 CENTROS EDUCATIVOS PRIVADOS Los Centros Educativos privados funcionan bajo la inspección del Estado, están obligados a llenar, por lo menos,

OTRAS REFORMAS TRIBUTARIAS IMPUESTO AL VALOR AGREGADO

OTRAS REFORMAS TRIBUTARIAS IMPUESTO AL VALOR AGREGADO ARTÍCULO 6. Se reforman los numerales 1) y 2) del quinto párrafo del artículo 23 del Decreto número 27-92 del Congreso de la República, Ley del Impuesto

OTRAS REFORMAS TRIBUTARIAS IMPUESTO AL VALOR AGREGADO ARTÍCULO 6. Se reforman los numerales 1) y 2) del quinto párrafo del artículo 23 del Decreto número 27-92 del Congreso de la República, Ley del Impuesto

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

OBLIGACIONES TRIBUTARIAS DE LAS ASOCIACIONES, FUNDACIONES, IGLESIAS, ONG y SIMILARES. (Entidades No Lucrativas) Julio 2016

Julio 2016") OBLIGACIONES TRIBUTARIAS DE LAS ASOCIACIONES, FUNDACIONES, IGLESIAS, ONG y SIMILARES (Entidades No Lucrativas) Julio 2016 1. Objetivo General: Objetivos Proporcionar a los contribuyentes la información

OBLIGACIONES TRIBUTARIAS DE LAS ASOCIACIONES, FUNDACIONES, IGLESIAS, ONG y SIMILARES (Entidades No Lucrativas) Julio 2016 1. Objetivo General: Objetivos Proporcionar a los contribuyentes la información

Febrero Deberes Tributarios. Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos

Febrero - 2016 Deberes Tributarios Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos Objetivo Que el participante conozca o se actualice sobre los tipos de deberes tributarios

Febrero - 2016 Deberes Tributarios Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos Objetivo Que el participante conozca o se actualice sobre los tipos de deberes tributarios

IMPUESTO AL VALOR AGREGADO (IVA)

") IMPUESTO AL VALOR AGREGADO (IVA) Contenido de la Capacitación Tema 1 Tema 2 Tema 3 Objetivo Base Legal Casos Prácticos CONTENIDO DE LA CAPACITACIÓN Objetivo Proporcionar los conocimientos necesarios a

IMPUESTO AL VALOR AGREGADO (IVA) Contenido de la Capacitación Tema 1 Tema 2 Tema 3 Objetivo Base Legal Casos Prácticos CONTENIDO DE LA CAPACITACIÓN Objetivo Proporcionar los conocimientos necesarios a

UNIVERSIDAD MARIANO GALVEZ DE GUATEMALA

UNIVERSIDAD MARIANO GALVEZ DE GUATEMALA Escuela de Gestión Pública Licenciatura en Administración Pública Sede Cobán, Alta Verapaz Curso: 1225-502-Finanzas Públicas Docente: Licenciada Milvia Gisela Guerra

UNIVERSIDAD MARIANO GALVEZ DE GUATEMALA Escuela de Gestión Pública Licenciatura en Administración Pública Sede Cobán, Alta Verapaz Curso: 1225-502-Finanzas Públicas Docente: Licenciada Milvia Gisela Guerra

Grado de cumplimiento del IVA en Guatemala

Grado de cumplimiento del IVA en Guatemala Contenido El IVA en Guatemala Indicadores del grado de cumplimiento del IVA Indicadores 2004 para Guatemala y comparación con otros países EL IMPUESTO AL VALOR

Grado de cumplimiento del IVA en Guatemala Contenido El IVA en Guatemala Indicadores del grado de cumplimiento del IVA Indicadores 2004 para Guatemala y comparación con otros países EL IMPUESTO AL VALOR

Régimen Opcional Simplificado Sobre los Ingresos de Actividades Lucrativas del Impuesto Sobre la Renta

Régimen Opcional Simplificado Sobre los Ingresos de Actividades Lucrativas del Impuesto Sobre la Renta Enero 2017 Presentación con fines ilustrativos, la cual no sustituye la consulta de las normas legales

Régimen Opcional Simplificado Sobre los Ingresos de Actividades Lucrativas del Impuesto Sobre la Renta Enero 2017 Presentación con fines ilustrativos, la cual no sustituye la consulta de las normas legales

Conversatorio y análisis de reformas fiscales 2014:

Conversatorio y análisis de reformas fiscales 2014: 1.- Impuesto a las Operaciones Financieras y Control de Liquidez. 2.- Reformas a Ley de Impuesto sobre la Renta, pago mínimo, ley de imprenta. 3.- Reformas

Conversatorio y análisis de reformas fiscales 2014: 1.- Impuesto a las Operaciones Financieras y Control de Liquidez. 2.- Reformas a Ley de Impuesto sobre la Renta, pago mínimo, ley de imprenta. 3.- Reformas

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Retención en el Régimen Opcional Simplificado Sobre Ingresos de Actividades Lucrativas

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Retención en el Régimen Opcional Simplificado Sobre Ingresos de Actividades Lucrativas

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

Alfonso Orozco & Asociados. 40 años de experiencia

A. CON RELACION A LOS TIPOS DE ACCIONES Reformas introducidas a los artículos 108, 195 y 204 del Código de Comercio, por los artículos 71, 72 Y 73 de la LED: A partir del 29 de junio de 2011, los títulos

A. CON RELACION A LOS TIPOS DE ACCIONES Reformas introducidas a los artículos 108, 195 y 204 del Código de Comercio, por los artículos 71, 72 Y 73 de la LED: A partir del 29 de junio de 2011, los títulos

Centros Educativos Derechos y Obligaciones Tributarias Enero -2017

Centros Educativos Derechos y Obligaciones Tributarias Enero -2017 Presentación con fines ilustrativos, la cual no sustituye la consulta de las normas legales correspondientes. Objetivo Dar conocer a los

Centros Educativos Derechos y Obligaciones Tributarias Enero -2017 Presentación con fines ilustrativos, la cual no sustituye la consulta de las normas legales correspondientes. Objetivo Dar conocer a los

INTENDENCIA DE RECAUDACIÓN Y GESTIÓN DEPARTAMENTO DE GESTIÓN

INDICE Inscripción de Persona Individual 1. Definiciones generales de requisitos 2. Otros requisitos 3. Requisitos: 3.1. NIT sin obligaciones (administrativo) 3.2. NIT Funcionario Diplomático 3.3. NIT

INDICE Inscripción de Persona Individual 1. Definiciones generales de requisitos 2. Otros requisitos 3. Requisitos: 3.1. NIT sin obligaciones (administrativo) 3.2. NIT Funcionario Diplomático 3.3. NIT

Régimen de retenciones del IGV

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

Régimen Sobre las Utilidades de Actividades Lucrativas del Impuesto Sobre la Renta

Régimen Sobre las Utilidades de Actividades Lucrativas del Impuesto Sobre la Renta Enero 2017 Presentación con fines ilustrativos, la cual no sustituye la consulta de las normas legales correspondientes.

Régimen Sobre las Utilidades de Actividades Lucrativas del Impuesto Sobre la Renta Enero 2017 Presentación con fines ilustrativos, la cual no sustituye la consulta de las normas legales correspondientes.

ACTUALIZACIÓN TRIBUTARIA. Centro de Estudios Fiscales

ACTUALIZACIÓN TRIBUTARIA 2015 CODIGO ORGÁNICO TRIBUTARIO Decreto con Rango, Valor y Fuerza de Ley del Código Orgánico Tributario Gaceta Oficial Extraordinario N 6.152 del 18/11/2014 Aspectos fundamentales

ACTUALIZACIÓN TRIBUTARIA 2015 CODIGO ORGÁNICO TRIBUTARIO Decreto con Rango, Valor y Fuerza de Ley del Código Orgánico Tributario Gaceta Oficial Extraordinario N 6.152 del 18/11/2014 Aspectos fundamentales

LEY DEL IMPUESTO DE SOLIDARIDAD

LEY DEL IMPUESTO DE SOLIDARIDAD DECRETO NÚMERO 73-2008 DEL CONGRESO DE LA REPÚBLICA Y SUS REFORMAS Octubre 2015 Materia del impuesto Se establece un Impuesto de Solidaridad a cargo de personas individuales

LEY DEL IMPUESTO DE SOLIDARIDAD DECRETO NÚMERO 73-2008 DEL CONGRESO DE LA REPÚBLICA Y SUS REFORMAS Octubre 2015 Materia del impuesto Se establece un Impuesto de Solidaridad a cargo de personas individuales

Art. 1.- Ámbito de aplicación.- La Resolución regula los porcentajes de retención de IVA.

El Registro Oficial No. 660 del 31 de diciembre de 2015 publica la Resolución del Servicio de Rentas Internas - SRI No. NAC- DGERCGC15-3235, por la cual se reforma la Resolución No. NAC- DGERCGC15-0284,

El Registro Oficial No. 660 del 31 de diciembre de 2015 publica la Resolución del Servicio de Rentas Internas - SRI No. NAC- DGERCGC15-3235, por la cual se reforma la Resolución No. NAC- DGERCGC15-0284,

IMPUESTOS VERIFICACIÓN DE DEBERES FORMALES POR PARTE DEL SENIAT

VERIFICACIÓN DE DEBERES FORMALES POR PARTE DEL SENIAT 1 Procedimiento de verificación. Cómo se inicia el procedimiento de verificación. Qué hacer en caso de una verificación en sede del contribuyente?.

VERIFICACIÓN DE DEBERES FORMALES POR PARTE DEL SENIAT 1 Procedimiento de verificación. Cómo se inicia el procedimiento de verificación. Qué hacer en caso de una verificación en sede del contribuyente?.

CONSULTAS SOBRE CONTRIBUYENTES DE CUOTA FIJA

Régimen Simplificado CONSULTAS SOBRE CONTRIBUYENTES DE CUOTA FIJA En qué consiste? Quiénes están sujetos? Quiénes están excluidos? Crease el Impuesto de Cuota Fija, como impuesto conglobado del IR de actividades

Régimen Simplificado CONSULTAS SOBRE CONTRIBUYENTES DE CUOTA FIJA En qué consiste? Quiénes están sujetos? Quiénes están excluidos? Crease el Impuesto de Cuota Fija, como impuesto conglobado del IR de actividades

El guión que aparece en algunas casillas significa que el formulario no está disponible en ese formato.

El guión que aparece en algunas casillas significa que el formulario no está disponible en ese formato. Descripción Impreso Electrónico Asiste Papel Web Light DG Inscripción a Contribuyentes Afectos a

El guión que aparece en algunas casillas significa que el formulario no está disponible en ese formato. Descripción Impreso Electrónico Asiste Papel Web Light DG Inscripción a Contribuyentes Afectos a

Retenciones del ISR. Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos.

Retenciones del ISR Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos. JUNIO, 2016 Objetivo Que el participante pueda adquirir y/o reafirmar los conocimientos para la

Retenciones del ISR Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos. JUNIO, 2016 Objetivo Que el participante pueda adquirir y/o reafirmar los conocimientos para la

Impuesto de Solidaridad Decreto No y sus reformas OCTUBRE, 2014

Impuesto de Solidaridad Decreto No. 73-2008 y sus reformas OCTUBRE, 2014 Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos Antecedentes IEMA Decretos No. 32-95 y 99-98

Impuesto de Solidaridad Decreto No. 73-2008 y sus reformas OCTUBRE, 2014 Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos Antecedentes IEMA Decretos No. 32-95 y 99-98

UNIVERSIDAD CENTROAMERICANA JOSÉ SIMEÓN CAÑAS FACULTAD DE CIENCIAS SOCIALES Y HUMANIDADES ADMINISTRACIÓN PÚBLICA. Catedrático: Dr.

UNIVERSIDAD CENTROAMERICANA JOSÉ SIMEÓN CAÑAS FACULTAD DE CIENCIAS SOCIALES Y HUMANIDADES ADMINISTRACIÓN PÚBLICA FORMAS DE PREVENIR EL FRAUDE TRIBUTARIO EN EL SALVADOR Catedrático: Dr. Javier Arraiz Alumno:

UNIVERSIDAD CENTROAMERICANA JOSÉ SIMEÓN CAÑAS FACULTAD DE CIENCIAS SOCIALES Y HUMANIDADES ADMINISTRACIÓN PÚBLICA FORMAS DE PREVENIR EL FRAUDE TRIBUTARIO EN EL SALVADOR Catedrático: Dr. Javier Arraiz Alumno:

FORMALIZACIÓN DE LA PEQUEÑA EMPRESA.

FORMALIZACIÓN DE LA PEQUEÑA EMPRESA. PROFESOR: JUAN PLAZA LAGUNAS. JPL. 1 APRENDIZAJES ESPERADOS. IDENTIFICAR LOS PASOS PARA OBTENER PATENTE MUNICIPAL. IDENTIFICAR LAS GESTIONES PARA OBTENER RUT DE LA

FORMALIZACIÓN DE LA PEQUEÑA EMPRESA. PROFESOR: JUAN PLAZA LAGUNAS. JPL. 1 APRENDIZAJES ESPERADOS. IDENTIFICAR LOS PASOS PARA OBTENER PATENTE MUNICIPAL. IDENTIFICAR LAS GESTIONES PARA OBTENER RUT DE LA

Indice. CAPÍTULO I Aspectos generales

BIBLIOGRAFIA Indice CAPÍTULO I Aspectos generales Impuestos monofásicos......................... 10 Impuestos multifásicos......................... 10 Los multifásicos acumulativos................... 10

BIBLIOGRAFIA Indice CAPÍTULO I Aspectos generales Impuestos monofásicos......................... 10 Impuestos multifásicos......................... 10 Los multifásicos acumulativos................... 10

Expositores: Lic. Marco T. Bautista Stewart Lic. Lester Alvarado

Expositores: Lic Marco T Bautista Stewart Lic Lester Alvarado Puede descargar esta presentación en http://wwwbasronet/info/capacitaciones Contenido: -Sesión 1- Impuesto al valor agregado ISR sobre régimen

Expositores: Lic Marco T Bautista Stewart Lic Lester Alvarado Puede descargar esta presentación en http://wwwbasronet/info/capacitaciones Contenido: -Sesión 1- Impuesto al valor agregado ISR sobre régimen

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Pago del Impuesto al Valor Agregado Originado por el Autoconsumo de Bienes y Auto prestación

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Pago del Impuesto al Valor Agregado Originado por el Autoconsumo de Bienes y Auto prestación

Impuesto al Valor Agregado (IVA)

") Colegio de Contadores Públicos de Nicaragua Impuesto al Valor Agregado (IVA) Socio Director Asesoría Tributaria S.A. (ATRISA) www.atrisanic.com info@atrisanic.com 26 Octubre 2016 Managua, Nicaragua www.atrisanic.com

Colegio de Contadores Públicos de Nicaragua Impuesto al Valor Agregado (IVA) Socio Director Asesoría Tributaria S.A. (ATRISA) www.atrisanic.com info@atrisanic.com 26 Octubre 2016 Managua, Nicaragua www.atrisanic.com

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

RETENCIONES MARCO NORMATIVO

RETENCIONES MARCO NORMATIVO 1) Ley 843 Titulo II, III y VI 2) Decretos Supremos 21531, 3) Decretos Supremos 21532, 4) Decretos Supremos 24051 5) Resolución Administrativa 05 0040-99 6) Resolución Administrativa

RETENCIONES MARCO NORMATIVO 1) Ley 843 Titulo II, III y VI 2) Decretos Supremos 21531, 3) Decretos Supremos 21532, 4) Decretos Supremos 24051 5) Resolución Administrativa 05 0040-99 6) Resolución Administrativa

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

OBLIGACIONES DE CONTRIBUYENTES ASALARIADOS

OBLIGACIONES DE CONTRIBUYENTES ASALARIADOS CONTRIBUYENTES ASALARIADOS Declaración Jurada ente el Patrono Obligados: Las personas individuales que trabajan en relación de dependencia con ingresos anuales

OBLIGACIONES DE CONTRIBUYENTES ASALARIADOS CONTRIBUYENTES ASALARIADOS Declaración Jurada ente el Patrono Obligados: Las personas individuales que trabajan en relación de dependencia con ingresos anuales

PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

Intendencia de Asuntos Jurídicos Departamento de Consultas Unidad de Orientación Legal y Derechos del Contribuyente

Intendencia de Asuntos Jurídicos Departamento de Consultas Unidad de Orientación Legal y Derechos del Contribuyente OBLIGACIÓN DE SOLICITAR A LA ADMINISTRACIÓN TRIBUTARIA LA HABILITACION DE LIBROS CONTABLES

Intendencia de Asuntos Jurídicos Departamento de Consultas Unidad de Orientación Legal y Derechos del Contribuyente OBLIGACIÓN DE SOLICITAR A LA ADMINISTRACIÓN TRIBUTARIA LA HABILITACION DE LIBROS CONTABLES

Extracto Arts. 19 al 21 Ley Orgánica de Régimen Tributario Interno y Arts. 37 al 43 Reglamento para la aplicación Ley de Régimen Tributario Interno

Extracto Arts. 19 al 21 Ley Orgánica de Régimen Tributario Interno y Arts. 37 al 43 Reglamento para la aplicación Ley de Régimen Tributario Interno Impuesto a la Renta LEY ORGÁNICA DE RÉGIMEN TRIBUTARIO

Extracto Arts. 19 al 21 Ley Orgánica de Régimen Tributario Interno y Arts. 37 al 43 Reglamento para la aplicación Ley de Régimen Tributario Interno Impuesto a la Renta LEY ORGÁNICA DE RÉGIMEN TRIBUTARIO

Impuesto Sobre la Renta

Impuesto Sobre la Renta Renta de las Actividades Lucrativas Byron G. Martínez E. Socio de Impuestos y Precios de Transferencia bymartinez@deloitte.com Impuesto Sobre la Renta Regímenes Vigentes y Regímenes

Impuesto Sobre la Renta Renta de las Actividades Lucrativas Byron G. Martínez E. Socio de Impuestos y Precios de Transferencia bymartinez@deloitte.com Impuesto Sobre la Renta Regímenes Vigentes y Regímenes

INDICE DE CONTENIDO OBJETIVO 3 * RETENCIONES EN MATERIA DE IMPUESTO SOBRE LA RENTA

INDICE DE CONTENIDO OBJETIVO 1 * IMPUESTO AL VALOR AGREGADO OBJETIVO 2 * IMPUESTO SOBRE LA RENTA OBJETIVO 3 * RETENCIONES EN MATERIA DE IMPUESTO SOBRE LA RENTA OBJETIVO 4 * DÉBITO BANCARIO OBJETIVO 5 IMPUESTOS

INDICE DE CONTENIDO OBJETIVO 1 * IMPUESTO AL VALOR AGREGADO OBJETIVO 2 * IMPUESTO SOBRE LA RENTA OBJETIVO 3 * RETENCIONES EN MATERIA DE IMPUESTO SOBRE LA RENTA OBJETIVO 4 * DÉBITO BANCARIO OBJETIVO 5 IMPUESTOS

UNIDAD 2: IMPUESTO AL VALOR AGREGADO

UNIDAD 2: IMPUESTO AL VALOR AGREGADO MARCO LEGAL Decreto Ley 825 contenido en el artículo 1 del Decreto Ley N 1.606 de 1976 y sus modificaciones porsteriores Decreto Supremo N 55 de 1977, que contiene

UNIDAD 2: IMPUESTO AL VALOR AGREGADO MARCO LEGAL Decreto Ley 825 contenido en el artículo 1 del Decreto Ley N 1.606 de 1976 y sus modificaciones porsteriores Decreto Supremo N 55 de 1977, que contiene

NUEVA LEY Y REGLAMENTO DEL IMPUESTO SOBRE LA RENTA

Seminario NUEVA LEY Y REGLAMENTO DEL IMPUESTO SOBRE LA RENTA Lic. Victor Emilio Sarat Garcia COLEGIO DE CONTADORES PUBLICOS Y AUDITORES RENTAS DEL TRABAJO, DE CAPITAL Y NO RESIDENTES RENTAS DEL TRABAJO

Seminario NUEVA LEY Y REGLAMENTO DEL IMPUESTO SOBRE LA RENTA Lic. Victor Emilio Sarat Garcia COLEGIO DE CONTADORES PUBLICOS Y AUDITORES RENTAS DEL TRABAJO, DE CAPITAL Y NO RESIDENTES RENTAS DEL TRABAJO

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

1. Elaborar la escritura de constitución con la asistencia de un Notario autorizado. 2. Elaborar los estatutos que regirán la Iglesia. 3.

1. Elaborar la escritura de constitución con la asistencia de un Notario autorizado. 2. Elaborar los estatutos que regirán la Iglesia. 3. Elegir la junta directiva de la Iglesia. 4. Elegir al presidente

1. Elaborar la escritura de constitución con la asistencia de un Notario autorizado. 2. Elaborar los estatutos que regirán la Iglesia. 3. Elegir la junta directiva de la Iglesia. 4. Elegir al presidente

ANÀLISIS DE RIESGOS LEY DEL IMPUESTO AL VALOR AGREGADO IVA- DECRETO 27-92 CRG. REGLAMENTO 5-2013

1 ANÀLISIS DE RIESGOS LEY DEL IMPUESTO AL VALOR AGREGADO IVA- DECRETO 27-92 CRG. REGLAMENTO 5-2013 Juan Carlos Paredes Herrera CPA-MSc 8/2013 PAREDES, SARAVIA Y ASOCIADOS S.C. IMPORTANCIA DE LA LEY DEL

1 ANÀLISIS DE RIESGOS LEY DEL IMPUESTO AL VALOR AGREGADO IVA- DECRETO 27-92 CRG. REGLAMENTO 5-2013 Juan Carlos Paredes Herrera CPA-MSc 8/2013 PAREDES, SARAVIA Y ASOCIADOS S.C. IMPORTANCIA DE LA LEY DEL

PLANILLA DEL IVA GUATEMALA, DICIEMBRE 2013

PLANILLA DEL IVA DEDUCIBLE AL ISR GUATEMALA, DICIEMBRE 2013 Cuadro comparativo Cambios relevantes Rentas del trabajo Decreto Número 26-92 Ley del Impuesto Sobre la Renta Régimen asalariados (Vigente hasta

PLANILLA DEL IVA DEDUCIBLE AL ISR GUATEMALA, DICIEMBRE 2013 Cuadro comparativo Cambios relevantes Rentas del trabajo Decreto Número 26-92 Ley del Impuesto Sobre la Renta Régimen asalariados (Vigente hasta

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO PROYECTO DE CARRERA: CIENCIAS FISCALES

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO PROYECTO DE CARRERA: CIENCIAS FISCALES ASIGNATURA: IVA II / SEMESTRE 5TO/ CIVA2015 Tema 2. Retenciones

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO PROYECTO DE CARRERA: CIENCIAS FISCALES ASIGNATURA: IVA II / SEMESTRE 5TO/ CIVA2015 Tema 2. Retenciones

Expositores: Lic. Marco T. Bautista Stewart Lic. Mayra Franco

Expositores: Lic Marco T Bautista Stewart Lic Mayra Franco Puede descargar esta presentación en http://wwwbasronet/info/capacitaciones Contenido: Determinación, cálculo y aspectos importantes a observar

Expositores: Lic Marco T Bautista Stewart Lic Mayra Franco Puede descargar esta presentación en http://wwwbasronet/info/capacitaciones Contenido: Determinación, cálculo y aspectos importantes a observar

Crédito Tributario de Impuesto al Valor Agregado. Crédito Tributario de Impuesto al Valor Agregado 1

Crédito Tributario de Impuesto al Valor Agregado Crédito Tributario de Impuesto al Valor Agregado Ley de Régimen Tributario Interno. Art. 66.- Crédito tributario.- El uso del crédito tributario se sujetará

Crédito Tributario de Impuesto al Valor Agregado Crédito Tributario de Impuesto al Valor Agregado Ley de Régimen Tributario Interno. Art. 66.- Crédito tributario.- El uso del crédito tributario se sujetará

BOLETÍN INFORMATIVO #

BOLETÍN INFORMATIVO # 042 2012 Expídense las normas para la emisión de liquidaciones de compras de bienes y prestación de servicios en las adquisiciones de bienes muebles y de servicios a personas naturales

BOLETÍN INFORMATIVO # 042 2012 Expídense las normas para la emisión de liquidaciones de compras de bienes y prestación de servicios en las adquisiciones de bienes muebles y de servicios a personas naturales

Centro de Estudios Fiscales ACTUALIZACIÓN TRIBUTARIA

ACTUALIZACIÓN TRIBUTARIA 2015 IMPUESTO AL VALOR AGREGADO Decreto con rango, Valor y Fuerza de Ley que establece el Impuesto al Valor Agregado Gaceta Oficial Nº 6.152 Extraordinario 18 de noviembre de 2014

ACTUALIZACIÓN TRIBUTARIA 2015 IMPUESTO AL VALOR AGREGADO Decreto con rango, Valor y Fuerza de Ley que establece el Impuesto al Valor Agregado Gaceta Oficial Nº 6.152 Extraordinario 18 de noviembre de 2014

Resolución Miscelánea Fiscal para 2016

Resolución Miscelánea Fiscal para 2016 C.P.C. Fernando Castillo Águila 19 de enero de 2016 Agenda - Reforma Fiscal 2016 Código Fiscal de la Federación Ley del Impuesto sobre la Renta Ley del Impuesto al

Resolución Miscelánea Fiscal para 2016 C.P.C. Fernando Castillo Águila 19 de enero de 2016 Agenda - Reforma Fiscal 2016 Código Fiscal de la Federación Ley del Impuesto sobre la Renta Ley del Impuesto al

FORMULARIO DEL ISR-ATN-AST DET Live

FORMULARIO DEL ISR-ATN-AST DET Live Nuevo Formulario I.S.R. Mejorar la calidad de Información Ampliar la cantidad de Información que permita efectuar auditorias eficientes. Actualización de las cuentas

FORMULARIO DEL ISR-ATN-AST DET Live Nuevo Formulario I.S.R. Mejorar la calidad de Información Ampliar la cantidad de Información que permita efectuar auditorias eficientes. Actualización de las cuentas

Todas las personas naturales que presentan declaración de renta ya sea 210, 230, 240 o 110 son obligados a declarar virtualmente?

Todas las personas naturales que presentan declaración de renta ya sea 210, 230, 240 o 110 son obligados a declarar virtualmente? Se deberá revisar la Resolución 12761 del año 2011 artículo 1, para verificar

Todas las personas naturales que presentan declaración de renta ya sea 210, 230, 240 o 110 son obligados a declarar virtualmente? Se deberá revisar la Resolución 12761 del año 2011 artículo 1, para verificar

Ley de Impuesto a Operaciones Financieras

Ley de Impuesto a Operaciones Financieras Qué Establece Esta Ley? Establece un impuesto de 0.25% equivalente a 2.5 por cada US$1,000.00, aplicada a operaciones que supere los US$1,000.00. (art 3.) Una

Ley de Impuesto a Operaciones Financieras Qué Establece Esta Ley? Establece un impuesto de 0.25% equivalente a 2.5 por cada US$1,000.00, aplicada a operaciones que supere los US$1,000.00. (art 3.) Una

ANALISIS, CONSULTAS Y RESPUESTAS

ANALISIS, CONSULTAS Y RESPUESTAS DE INDICE RENTA ANALISIS, CONSULTAS Y RESPUESTAS A.- SOBRE EL IMPUESTO A LA RENTA... 13 1.- COMO TRIBUTA EL ARRENDATARIO EN LA EXPLOTACIÓN DE UN PREDIO AGRICOLA?... 13

ANALISIS, CONSULTAS Y RESPUESTAS DE INDICE RENTA ANALISIS, CONSULTAS Y RESPUESTAS A.- SOBRE EL IMPUESTO A LA RENTA... 13 1.- COMO TRIBUTA EL ARRENDATARIO EN LA EXPLOTACIÓN DE UN PREDIO AGRICOLA?... 13

RÉGIMEN IMPOSITIVO SIMPLIFICADO ECUATORIANO

RÉGIMEN IMPOSITIVO SIMPLIFICADO ECUATORIANO QUÉ ES EL RISE? Es Es un un nuevo régimen, de de incorpración voluntaria, Reeplaza la la declaración y pago pago del del IVA IVA y del del Impuesto a la la Renta

RÉGIMEN IMPOSITIVO SIMPLIFICADO ECUATORIANO QUÉ ES EL RISE? Es Es un un nuevo régimen, de de incorpración voluntaria, Reeplaza la la declaración y pago pago del del IVA IVA y del del Impuesto a la la Renta

PREGUNTAS FRECUENTES ACERCA DEL REGIMEN AGROPECUARIO UNIFICADO - RAU

PREGUNTAS FRECUENTES ACERCA DEL REGIMEN AGROPECUARIO UNIFICADO - RAU 1. QUE ES EL REGIMEN AGROPECUARIO UNIFICADO (RAU)? Es un régimen especial de obligaciones tributarias, por medio del cual se liquidan

PREGUNTAS FRECUENTES ACERCA DEL REGIMEN AGROPECUARIO UNIFICADO - RAU 1. QUE ES EL REGIMEN AGROPECUARIO UNIFICADO (RAU)? Es un régimen especial de obligaciones tributarias, por medio del cual se liquidan

DEBERES FORMALES DEL CONTRIBUYENTE FORMAL INSCRIPCIÓN FACTURACIÓN. LIBROS y REGISTROS DECLARACIÓN

INSCRIPCIÓN FACTURACIÓN LIBROS y REGISTROS DECLARACIÓN INSCRIPCIÓN EN REGISTROS Los Contribuyentes Formales deberán: Estar inscritos en el RIF Comunicar a la Administración Tributaria (SENIAT) todo cambio

INSCRIPCIÓN FACTURACIÓN LIBROS y REGISTROS DECLARACIÓN INSCRIPCIÓN EN REGISTROS Los Contribuyentes Formales deberán: Estar inscritos en el RIF Comunicar a la Administración Tributaria (SENIAT) todo cambio

11/09/2013 CONTENIDO 1. MARCO NORMATIVO 2. OBJETO DEL IVA 3. NO COMPRENDIDOS 4. EXENTOS DEL IVA 8. A L Í C U O T A 9. PERIODO DE PRESENTACIÓN

CONTENIDO 1. MARCO NORMATIVO 2. OBJETO DEL IVA 3. NO COMPRENDIDOS 4. EXENTOS DEL IVA 5. SUJETO PASIVO 6. HECHO IMPONIBLE 7. BASE IMPONIBLE 8. A L Í C U O T A 9. PERIODO DE PRESENTACIÓN 10. LA FACTURA 11.

CONTENIDO 1. MARCO NORMATIVO 2. OBJETO DEL IVA 3. NO COMPRENDIDOS 4. EXENTOS DEL IVA 5. SUJETO PASIVO 6. HECHO IMPONIBLE 7. BASE IMPONIBLE 8. A L Í C U O T A 9. PERIODO DE PRESENTACIÓN 10. LA FACTURA 11.

Control de las Declaraciones de IVA y su seguimiento como mecanismo de Cumplimiento Voluntario

Control de las Declaraciones de IVA y su seguimiento como mecanismo de Cumplimiento Voluntario OBJETIVO Presentar la visión general y ventajas de contar con un modelo de control integral del IVA, como

Control de las Declaraciones de IVA y su seguimiento como mecanismo de Cumplimiento Voluntario OBJETIVO Presentar la visión general y ventajas de contar con un modelo de control integral del IVA, como

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV El Régimen de Retenciones Definición del IGV Es el régimen por el cual los Agentes de Retención (clientes) designados por la SUNAT efectúan retenciones del IGV a sus Proveedores

RÉGIMEN DE RETENCIONES DEL IGV El Régimen de Retenciones Definición del IGV Es el régimen por el cual los Agentes de Retención (clientes) designados por la SUNAT efectúan retenciones del IGV a sus Proveedores

La responsabilidad solidaria en el pago del ISR y otras obligaciones tributarias para los agentes de retención

La responsabilidad solidaria en el pago del ISR y otras obligaciones tributarias para los agentes de retención Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos Febrero,

La responsabilidad solidaria en el pago del ISR y otras obligaciones tributarias para los agentes de retención Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos Febrero,

EXENCIÓN DEL IVA A LOS INGRESOS EN MONEDA EXTRANJERA PERCIBIDOS POR EMPRESAS HOTELERAS REGISTRADAS ANTE EL SERVICIO DE IMPUESTOS INTERNOS.

EXENCIÓN DEL IVA A LAS EMPRESAS HOTELERAS INDICE EXENCIÓN DEL IVA A LOS INGRESOS EN MONEDA EXTRANJERA PERCIBIDOS POR EMPRESAS HOTELERAS REGISTRADAS ANTE EL SERVICIO DE IMPUESTOS INTERNOS. A.- EXENCION

EXENCIÓN DEL IVA A LAS EMPRESAS HOTELERAS INDICE EXENCIÓN DEL IVA A LOS INGRESOS EN MONEDA EXTRANJERA PERCIBIDOS POR EMPRESAS HOTELERAS REGISTRADAS ANTE EL SERVICIO DE IMPUESTOS INTERNOS. A.- EXENCION

TEMA OBLIGACIÓN COMENTARIO LEY DEL ISR

CIRCULAR No. 5-2014 Guatemala, 17 de enero de 2014. OBLIGACIONES DE LOS CONTRIBUYENTES ESPECIALES RELATIVAS AL IMPUESTO SOBRE LA RENTA (DECRETO 10-2012), AL IMPUESTO AL VALOR AGREGADO (DECRETO 27-92) Y

CIRCULAR No. 5-2014 Guatemala, 17 de enero de 2014. OBLIGACIONES DE LOS CONTRIBUYENTES ESPECIALES RELATIVAS AL IMPUESTO SOBRE LA RENTA (DECRETO 10-2012), AL IMPUESTO AL VALOR AGREGADO (DECRETO 27-92) Y

CONTABILIDAD PARA NO CONTADORES

CONTABILIDAD PARA NO CONTADORES CONTABILIDAD PARA NO CONTADORES Contenido: Fundamentos de la contabilidad El Balance General, Estado de Resultados y Cambios en el patrimonio. Mecánica contable y caso práctico.

CONTABILIDAD PARA NO CONTADORES CONTABILIDAD PARA NO CONTADORES Contenido: Fundamentos de la contabilidad El Balance General, Estado de Resultados y Cambios en el patrimonio. Mecánica contable y caso práctico.

ELEMENTO TIPO CUENTA DESCRIPCION

ELEMENTO TIPO CUENTA 1 ACTIVO SUBCUENTAS 1.4 OTROS ACTIVOS 1.4.0 REA DEUDORES VARIOS 1.4.0.01 Deudas de intermediarios de seguros 1.4.0.0 Deudores relacionados 1.4.0.03 Deudas del personal 1.4.0.04 Otras

ELEMENTO TIPO CUENTA 1 ACTIVO SUBCUENTAS 1.4 OTROS ACTIVOS 1.4.0 REA DEUDORES VARIOS 1.4.0.01 Deudas de intermediarios de seguros 1.4.0.0 Deudores relacionados 1.4.0.03 Deudas del personal 1.4.0.04 Otras

DIRECCIÓN GENERAL DE TRIBUTACIÓN

DIRECCIÓN GENERAL DE TRIBUTACIÓN DGT-15-09.-Dirección General de Tributación, a las ocho horas con treinta minutos del dieciocho de setiembre del dos mil nueve. Considerando 1 - Que el artículo 99 del

DIRECCIÓN GENERAL DE TRIBUTACIÓN DGT-15-09.-Dirección General de Tributación, a las ocho horas con treinta minutos del dieciocho de setiembre del dos mil nueve. Considerando 1 - Que el artículo 99 del

RÉGIMEN IMPOSITIVO SIMPLIFICADO ECUATORIANO

RÉGIMEN IMPOSITIVO SIMPLIFICADO ECUATORIANO QUÉ ES EL RISE? Es Esun unnuevo nuevo régimen, régimen,de de incorpración incorpración voluntaria, voluntaria, Reeplaza Reeplazalala declaración declaraciónyypago

RÉGIMEN IMPOSITIVO SIMPLIFICADO ECUATORIANO QUÉ ES EL RISE? Es Esun unnuevo nuevo régimen, régimen,de de incorpración incorpración voluntaria, voluntaria, Reeplaza Reeplazalala declaración declaraciónyypago

PLANIFICACIÓN TRIBUTARIA

PLANIFICACIÓN TRIBUTARIA UNIDAD Nº I Impuesto al valor agregado SEMANA 2 Introducción Es sabido que el Impuesto al Valor Agregado, es uno de los tributos que se aplica diariamente en Chile, mediante el

PLANIFICACIÓN TRIBUTARIA UNIDAD Nº I Impuesto al valor agregado SEMANA 2 Introducción Es sabido que el Impuesto al Valor Agregado, es uno de los tributos que se aplica diariamente en Chile, mediante el

Preguntas frecuentes

Preguntas frecuentes Ciudadanía en general: No. Pregunta Respuesta 1 Desde qué fecha está vigente la tarifa de IVA 14%? La tarifa de IVA 14% entrará en vigencia a partir del 1 de junio de 2016. 2 Cuál

Preguntas frecuentes Ciudadanía en general: No. Pregunta Respuesta 1 Desde qué fecha está vigente la tarifa de IVA 14%? La tarifa de IVA 14% entrará en vigencia a partir del 1 de junio de 2016. 2 Cuál

Reglamento para la aplicación de la ley orgánica para el equilibro de las Finanzas Públicas

Novedad Legal N 51 Reglamento para la aplicación de la ley orgánica para el equilibro de las Finanzas Públicas Mediante Suplemento del Registro Oficial No. 771 del 8 de junio de 2016, se promulgó el Reglamento

Novedad Legal N 51 Reglamento para la aplicación de la ley orgánica para el equilibro de las Finanzas Públicas Mediante Suplemento del Registro Oficial No. 771 del 8 de junio de 2016, se promulgó el Reglamento

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos OBLIGACIONES FORMALES TRIBUTARIAS Y NOTARIALES DERIVADAS DE LA LEGALIZACIÓN DE FIRMAS

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos OBLIGACIONES FORMALES TRIBUTARIAS Y NOTARIALES DERIVADAS DE LA LEGALIZACIÓN DE FIRMAS

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

UNIVERSIDAD MARIANO GALVEZ DE GUATEMALA

UNIVERSIDAD MARIANO GALVEZ DE GUATEMALA Escuela de Gestión Pública Licenciatura en Administración Pública Sede Cobán, Alta Verapaz Curso: 1225-502-Finanzas Públicas Docente: Licenciada Milvia Gisela Guerra

UNIVERSIDAD MARIANO GALVEZ DE GUATEMALA Escuela de Gestión Pública Licenciatura en Administración Pública Sede Cobán, Alta Verapaz Curso: 1225-502-Finanzas Públicas Docente: Licenciada Milvia Gisela Guerra

Donatarias autorizadas

Donatarias autorizadas Tratamiento fiscal Pérez Chávez Campero Fol Contenido CONTENIDO ABREVIATURAS UTILIZADAS...9 INTRODUCCION....11 APARTADO I. TRATAMIENTO JURIDICO 1. Concepto de donación....15 2. Tipos

Donatarias autorizadas Tratamiento fiscal Pérez Chávez Campero Fol Contenido CONTENIDO ABREVIATURAS UTILIZADAS...9 INTRODUCCION....11 APARTADO I. TRATAMIENTO JURIDICO 1. Concepto de donación....15 2. Tipos

DECRETO CON FUERZA DE LEY N 2, DE 1959, SOBRE PLAN HABITACIONAL.

DECRETO CON FUERZA DE LEY N 2, DE 1959, SOBRE PLAN HABITACIONAL. INDICE DECRETO CON FUERZA DE LEY N 2, DE 1959, SOBRE PLAN HABITACIONAL. PRIMERA PARTE I.- TEXTO DEFINITIVO DEL D.F.L. Nº 2, DE 1959, SOBRE

DECRETO CON FUERZA DE LEY N 2, DE 1959, SOBRE PLAN HABITACIONAL. INDICE DECRETO CON FUERZA DE LEY N 2, DE 1959, SOBRE PLAN HABITACIONAL. PRIMERA PARTE I.- TEXTO DEFINITIVO DEL D.F.L. Nº 2, DE 1959, SOBRE

Universidad Central Del Este U.C.E. Facultad de Ciencias Administrativas y de Sistemas Escuela de Contabilidad

Universidad Central Del Este U.C.E. Facultad de Ciencias Administrativas y de Sistemas Escuela de Contabilidad Programa de la asignatura: CON-752 Impuesto Sobre la Renta II Total de Créditos: 3 Teórico:

Universidad Central Del Este U.C.E. Facultad de Ciencias Administrativas y de Sistemas Escuela de Contabilidad Programa de la asignatura: CON-752 Impuesto Sobre la Renta II Total de Créditos: 3 Teórico:

CONCEJO CANTONAL EL CONCEJO DEL GOBIERNO AUTÓNOMO DESCENTRALIZADO MUNICIPAL DE SIGSIG CONSIDERANDO:

EL CONCEJO DEL GOBIERNO AUTÓNOMO DESCENTRALIZADO MUNICIPAL DE SIGSIG CONSIDERANDO: Que, la Constitución de la República del Ecuador, en su Art. 238, establece que los gobiernos autónomos descentralizados

EL CONCEJO DEL GOBIERNO AUTÓNOMO DESCENTRALIZADO MUNICIPAL DE SIGSIG CONSIDERANDO: Que, la Constitución de la República del Ecuador, en su Art. 238, establece que los gobiernos autónomos descentralizados

IVA Momento de Generación del Débito Fiscal

IVA Momento de Generación del Débito Fiscal Artículo 5 LIVA (NHI) Junto con Art. 6 LIVA, Art 17 a 26 DR Bibliografía: IVA Análisis Integral. Dr. Rubén Marchevsky Momento en que nace la Obligación Tributaria

IVA Momento de Generación del Débito Fiscal Artículo 5 LIVA (NHI) Junto con Art. 6 LIVA, Art 17 a 26 DR Bibliografía: IVA Análisis Integral. Dr. Rubén Marchevsky Momento en que nace la Obligación Tributaria

DEVOLUCIONES Y COMPENSACIONES MARCO NORMATIVO

MARCO NORMATIVO . Art. 850 ESTATUTO TRIBUTARIO. DEVOLUCIÓN DE SALDOS A FAVOR. Impuesto de renta. SALDOS A FAVOR Impuesto sobre las ventas. Solicitar devolución. SALDOS A FAVOR EN RENTA Solicitar compensación

MARCO NORMATIVO . Art. 850 ESTATUTO TRIBUTARIO. DEVOLUCIÓN DE SALDOS A FAVOR. Impuesto de renta. SALDOS A FAVOR Impuesto sobre las ventas. Solicitar devolución. SALDOS A FAVOR EN RENTA Solicitar compensación

FORMULARIO INSTRUCTIVO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS

FORMULARIO 102 - INSTRUCTIVO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora), en

FORMULARIO 102 - INSTRUCTIVO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora), en

BANCARIZACION TRANSACCIONES POR MONTOS MAYORES A BOLIVIANOS

BANCARIZACION TRANSACCIONES POR MONTOS MAYORES A 50.000 BOLIVIANOS MARCO LEGAL 1. LEY 2492, ART. 66 2. LEY 62, ART. 20 3. DECRETO SUPREMO 27310, ART. 37 4. DECRETO SUPREMO 772, DISPOCION FINAL CUARTA 5.

BANCARIZACION TRANSACCIONES POR MONTOS MAYORES A 50.000 BOLIVIANOS MARCO LEGAL 1. LEY 2492, ART. 66 2. LEY 62, ART. 20 3. DECRETO SUPREMO 27310, ART. 37 4. DECRETO SUPREMO 772, DISPOCION FINAL CUARTA 5.

SISTEMA TRIBUTARIO INTEGRADO

SISTEMA TRIBUTARIO INTEGRADO 1.- LOS ART. 17 Y 33 DE LA LEY 843: FACULTAN AL PODER EJECUTIVO A: - ADOPTAR MEDIADAS NECESARIAS PARA ESTABLECER SISTEMAS DE TRANSICIÓN, - INSTITUIR MECANISMOS QUE FACILITEN

SISTEMA TRIBUTARIO INTEGRADO 1.- LOS ART. 17 Y 33 DE LA LEY 843: FACULTAN AL PODER EJECUTIVO A: - ADOPTAR MEDIADAS NECESARIAS PARA ESTABLECER SISTEMAS DE TRANSICIÓN, - INSTITUIR MECANISMOS QUE FACILITEN

Contabilidad Financiera I TRABAJO DE INVESTIGACION TEMA: COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS AUTOR: LEONARDO GIRÓN

1 Contabilidad Financiera I TRABAJO DE INVESTIGACION TEMA: COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS AUTOR: LEONARDO GIRÓN RUDY ARAGÓN DIAGO RODRIGUEZ JOSE LUIS VALENZUELA PROFESOR:

1 Contabilidad Financiera I TRABAJO DE INVESTIGACION TEMA: COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS AUTOR: LEONARDO GIRÓN RUDY ARAGÓN DIAGO RODRIGUEZ JOSE LUIS VALENZUELA PROFESOR:

Conferencia Anual de Global Human Resources 2014 Reformas Fiscales & Personas Físicas

Conferencia Anual de Global Human Resources 2014 Reformas Fiscales & Personas Físicas Francisco Wilson Agenda Para personas físicas: 1 Impuesto Sobre la Renta (ISR) 2 Impuesto al Valor Agregado (IVA) 3

Conferencia Anual de Global Human Resources 2014 Reformas Fiscales & Personas Físicas Francisco Wilson Agenda Para personas físicas: 1 Impuesto Sobre la Renta (ISR) 2 Impuesto al Valor Agregado (IVA) 3

SISTEMA TRIBUTARIO INTEGRADO (STI) Normativa: DS (10/02/92), DS (11/05/06), DS (16/12/05) y RND (11/12/06), RND

Normativa: DS (10/02/92), DS (11/05/06), DS (16/12/05) y RND (11/12/06), RND") TEXTO INFORMATIVO, PARA FINES LEGALES REMITIRSE A LAS DISPOSICIONES OFICIALES SISTEMA TRIBUTARIO INTEGRADO (STI) Normativa: DS 23027 (10/02/92), DS 28710 (11/05/06), DS 28522 (16/12/05) y RND 10-0036-06

TEXTO INFORMATIVO, PARA FINES LEGALES REMITIRSE A LAS DISPOSICIONES OFICIALES SISTEMA TRIBUTARIO INTEGRADO (STI) Normativa: DS 23027 (10/02/92), DS 28710 (11/05/06), DS 28522 (16/12/05) y RND 10-0036-06

TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS

TRIBUTACIÓN DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS INDICE TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS VICENTE E. SALORT S. A.- NORMAS GENERALES... 11 1.- COMISIONISTAS... 11 1.1.-

TRIBUTACIÓN DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS INDICE TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS VICENTE E. SALORT S. A.- NORMAS GENERALES... 11 1.- COMISIONISTAS... 11 1.1.-

MINISTERIO DE FINANZAS PÚBLICAS. Acuérdase emitir el siguiente: REGLAMENTO DE LA LEY DEL IMPUESTO AL VALOR AGREGADO. ACUERDO GUBERNATIVO No.

MINISTERIO DE FINANZAS PÚBLICAS Acuérdase emitir el siguiente: REGLAMENTO DE LA LEY DEL IMPUESTO AL VALOR AGREGADO. ACUERDO GUBERNATIVO No. 424-2006 Guatemala, 26 de julio de 2006. El Presidente de la

MINISTERIO DE FINANZAS PÚBLICAS Acuérdase emitir el siguiente: REGLAMENTO DE LA LEY DEL IMPUESTO AL VALOR AGREGADO. ACUERDO GUBERNATIVO No. 424-2006 Guatemala, 26 de julio de 2006. El Presidente de la

INTENDENCIA DE RECAUDACIÓN Y GESTIÓN DEPARTAMENTO DE GESTIÓN

INDICE Actualización de Persona Individual 1. Definiciones generales de requisitos 2. Requisitos complementarios 3. Requisitos: 3.1. Datos de identificación 3.2. Domicilio Fiscal 3.3. Actividad Económica

INDICE Actualización de Persona Individual 1. Definiciones generales de requisitos 2. Requisitos complementarios 3. Requisitos: 3.1. Datos de identificación 3.2. Domicilio Fiscal 3.3. Actividad Económica

Obligaciones Tributarias de los Centros Educativos

Obligaciones Tributarias de los Centros Educativos Presentación realizada con fines ilustrativos que no sustituye la consulta de las leyes y reglamentos correspondientes. FEBRERO, 2016 Objetivo Orientar

Obligaciones Tributarias de los Centros Educativos Presentación realizada con fines ilustrativos que no sustituye la consulta de las leyes y reglamentos correspondientes. FEBRERO, 2016 Objetivo Orientar

Práctico en Impuestos

Diplomado Duración 125 horas Conocimiento en acción Presentación La preocupación de todo contribuyente es cumplir de forma correcta y en tiempo con la legislación fiscal vigente, sin embargo, pueden presentarse

Diplomado Duración 125 horas Conocimiento en acción Presentación La preocupación de todo contribuyente es cumplir de forma correcta y en tiempo con la legislación fiscal vigente, sin embargo, pueden presentarse

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos GANANCIAS DE CAPITAL EN LA VENTA DE BIENES INMUEBLES Es de interés para la Superintendencia

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos GANANCIAS DE CAPITAL EN LA VENTA DE BIENES INMUEBLES Es de interés para la Superintendencia

Cómo calcular el impuesto empresarial a tasa única (IETU)

") Cómo calcular el impuesto empresarial a tasa única (IETU) Qué es el IETU Quiénes lo pagan Qué se puede deducir www.sat.gob.mx www.gobiernofederal.gob.mx Introducción Este folleto contiene información

Cómo calcular el impuesto empresarial a tasa única (IETU) Qué es el IETU Quiénes lo pagan Qué se puede deducir www.sat.gob.mx www.gobiernofederal.gob.mx Introducción Este folleto contiene información

BENEFICIOS QUE SE CONTIENEN EN LAS DISPOSICIONES FISCALES Análisis práctico (E-PUB) Pérez Chávez Campero Fol

Pérez Chávez Campero Fol") BENEFICIOS QUE SE CONTIENEN EN LAS DISPOSICIONES FISCALES Análisis práctico (E-PUB) Pérez Chávez Campero Fol Actualmente existe una amplia gama de beneficios dirigidos a los causantes de impuestos cuya

BENEFICIOS QUE SE CONTIENEN EN LAS DISPOSICIONES FISCALES Análisis práctico (E-PUB) Pérez Chávez Campero Fol Actualmente existe una amplia gama de beneficios dirigidos a los causantes de impuestos cuya

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER Fecha de elaboración: Enero 2015 1 Tabla de Contenidos 1. Antecedentes...

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER Fecha de elaboración: Enero 2015 1 Tabla de Contenidos 1. Antecedentes...