|

|

|

- Carmen Santos Carrizo

- hace 8 años

- Vistas:

Transcripción

1

2

3

4

5

6

7

8

9

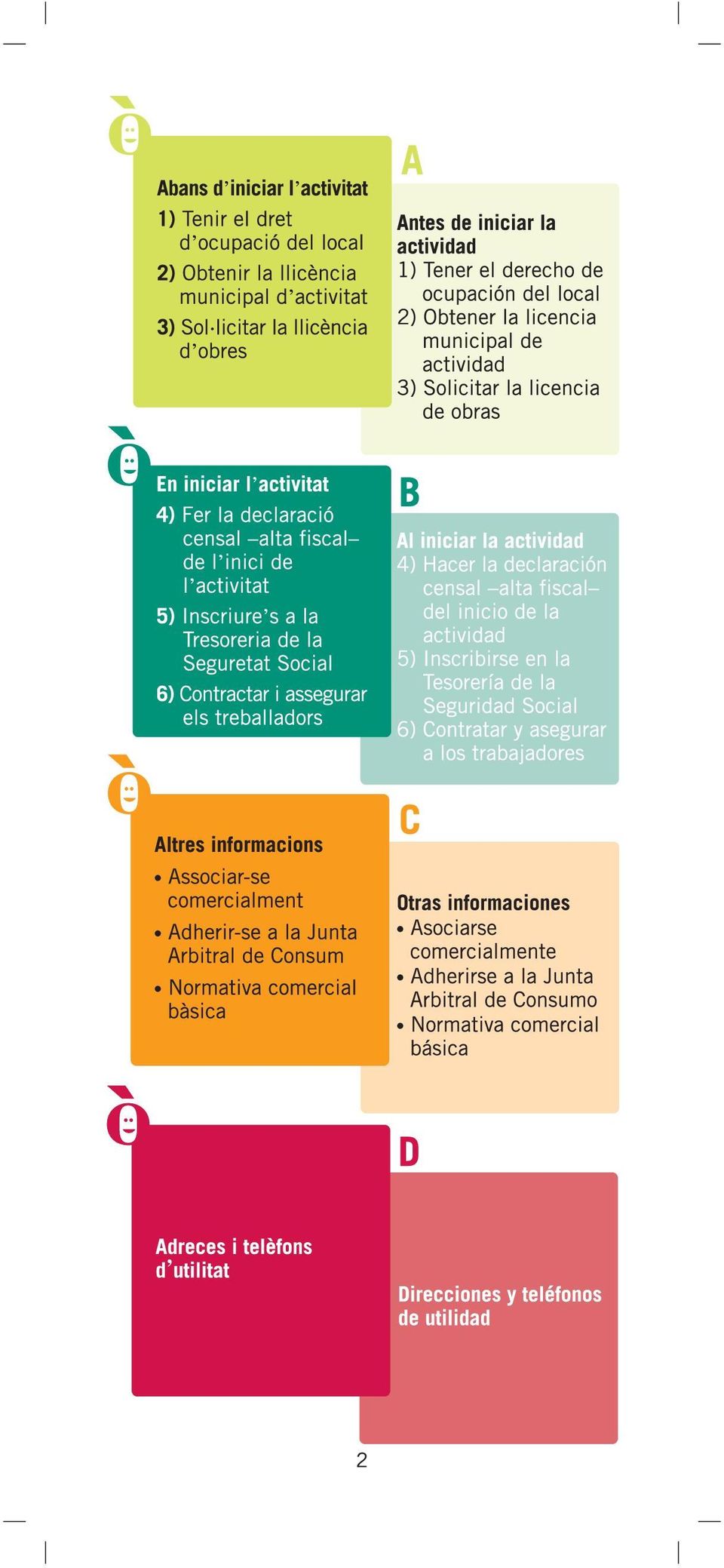

10 Inscriure s al cens de l Agència Tributària per obtenir el Número d Identificació Fiscal (NIF). S ha d omplir l imprès 036 (alta censal), amb el qual també es dóna d alta de l Impost sobre Activitats Econòmiques (IAE). Cal tenir en compte: Trimestralment caldrà realitzar declaracions dels impostos d IVA i IRPF, així com resums anuals. A més, s ha d omplir una declaració de residus comercials i efectuar el pagament de l autoliquidació del preu públic de residus. Anualment s haurà d abonar a l Ajuntament el preu públic corresponent. A l Agència Tributària que correspongui segons el domicili fiscal de l activitat. Ho pots consultar a l Agència Tributària: a la pàgina web en l apartat Contacti amb nosaltres, o trucant al telèfon La declaració i autoliquidació de residus es pot fer per Internet ( o a les oficines de l Institut Municipal d Hisenda de Barcelona si el titular de l activitat serà una persona física.

11 Inscribirse en el censo de la Agencia Tributaria para obtener el Número de Identificación Fiscal (NIF). Se debe rellenar el impreso 036 (alta censal), con el que también se da de alta del Impuesto sobre Actividades Económicas (IAE). Hay que tener en cuenta: Trimestralmente habrá que realizar declaraciones de los impuestos de IVA e IRPF, así como resúmenes anuales. Además, se tiene que rellenar una declaración de residuos comerciales y efectuar el pago de la autoliquidación del precio público de residuos. Anualmente se tendrá que abonar al Ayuntamiento el precio público correspondiente En la Agencia Tributaria que corresponda según el domicilio fiscal de la actividad. Lo puedes consultar a la Agencia Tributaria: en la página web en el apartado Contacte con nosotros, o llamando al teléfono La declaración y autoliquidación de residuos se puede hacer por Internet ( o en las oficinas del Instituto Municipal de Hacienda de Barcelona si el titular de la actividad será una persona física.

12

13

14

15

16

17

18

19

20 En funció de l activitat comercial, hi ha normatives específiques d obligat compliment i també uns tributs municipals que cal satisfer, com ara l impost sobre construccions, instal lacions i obres, l impost sobre béns immobles, l impost sobre vehicles de tracció mecànica, la taxa de guals i la taxa d ocupació de la via pública. Cal assessorar-se en cada cas. A més, segons el districte on t estableixis, hi pot haver ordenances municipals específiques que afectin el teu establiment. Informa-te n. En función de la actividad comercial, hay normativas específicas de obligado cumplimiento y también unos tributos municipales que hay que satisfacer, como por ejemplo el impuesto sobre construcciones, instalaciones y obras, el impuesto sobre bienes inmuebles, el impuesto sobre vehículos de tracción mecánica, la tasa de vados y la tasa de ocupación de la vía pública. Hay que asesorarse en cada caso. Además, según el distrito donde te establezcas, puede haber ordenanzas municipales específicas que afecten a tu establecimiento. Infórmate.

21

22 La teva clientela té dret a ser atesa tant en català com en castellà, i no se la pot fer canviar de llengua si no vol. L establiment comercial ha de tenir, almenys en català, les invitacions a comprar (catàlegs, fulls promocionals, menús, llistes de preus, ofertes...). També ha de tenir, almenys en català, les informacions de caràcter fix, la documentació contractual, els preus, els resguards de dipòsit, les factures i els altres documents que hi facin referència o en derivin. Els noms comercials i les marques registrades no és necessari que es tradueixin. Tu clientela tiene derecho a ser atendida tanto en catalán como en castellano, y no se la puede hacer cambiar de lengua si no quiere. El establecimiento comercial tiene que tener, al menos en catalán, las invitaciones a comprar (catálogos, hojas promocionales, menús, listas de precios, ofertas...). También tiene que tener, al menos en catalán, las informaciones de carácter fijo, la documentación contractual, los precios, los resguardos de depósito, las facturas y los otros documentos que hagan referencia o se deriven. Los nombres comerciales y las marcas registradas no es necesario que se traduzcan.

23 La Llei 22/2010, del Codi de consum de Catalunya, obliga que constin, almenys en català, les informacions necessàries per al consum, ús i maneig dels béns i serveis, especialment les dades obligatòries relacionades amb la salvaguarda de la salut i la seguretat. Aquesta obligació s haurà d anar fent efectiva de forma gradual. La Ley 22/2010, del Código de Consumo de Cataluña, obliga a que consten, al menos en catalán, las informaciones necesarias para el consumo, uso y manejo de los bienes y servicios, especialmente los datos obligatorios relacionados con la salvaguarda de la salud y la seguridad. Esta obligación se tendrá que ir haciendo efectiva de forma gradual.

24 S ha de lliurar sempre a la clientela un tiquet o justificant de pagament que ha d incloure, com a mínim, el següent: La identificació de l establiment amb el NIF i la seva adreça. Els béns adquirits o serveis prestats i els imports de cadascun. L import total (amb impostos inclosos). La data de la transacció. També s haurà de lliurar una factura si la demana la persona consumidora. Se tiene que entregar siempre a la clientela un tique o justificante de pago que ha de incluir, como mínimo, lo siguiente: La identificación del establecimiento con el NIF y su dirección. Los bienes adquiridos o servicios prestados y los importes de cada uno. El importe total (con impuestos incluidos). La fecha de la transacción. También se tendrá que entregar una factura si la pide la persona consumidora. L establiment està obligat a tenir fulls oficials de reclamació a la disposició de les persones clientes i usuàries i a anunciar-ne l existència de forma visible. els fulls de reclamación han d estar disponibles en versió catalana, castellana i anglesa. Pots obternir-los per Internet a través del web de l Agència Catalana del Consum: i en el de l Oficina de Gestió Empresarial (OGE): i presencialment en les oficines d aquests organismes. El establecimiento está obligado a tener hojas oficiales de reclamación a la disposición de las personas clientas y usuarias y a anunciar su existencia de forma visible. Las hojas de reclamación deben estar disponibles en versión catalana, castellana e inglesa. Puedes obtenerlas por Internet a través del web de la Agencia Catalana del Consumo: y en el de la Oficina de Gestión Empresarial (OGE): y presencialmente en las oficinas de estos organismos.

25

26

27

28 Departament d Empresa i Ocupació de la Generalitat de Catalunya Direcció General de Política Lingüística de la Generalitat de Catalunya Direcció General per a la Immigració de la Generalitat de Catalunya

Poden obrir sense limitació d horari i tots els dies. Poden obrir sense limitació d horari (mínim: 18 h el dia) i tots els dies excepte els dies de tancament obligatori (1 de gener i 25 de desembre) i

Poden obrir sense limitació d horari i tots els dies. Poden obrir sense limitació d horari (mínim: 18 h el dia) i tots els dies excepte els dies de tancament obligatori (1 de gener i 25 de desembre) i

GUIA PRÁCTICA PARA ABRIR UN COMERCIO

GUIA PRÁCTICA PARA ABRIR UN COMERCIO GUIA PRÁCTICA PARA ABRIR UN COMERCIO Con estas breves indicaciones queremos asesorar a quien pretenda abrir un establecimiento comercial, para afrontar con garantías

GUIA PRÁCTICA PARA ABRIR UN COMERCIO GUIA PRÁCTICA PARA ABRIR UN COMERCIO Con estas breves indicaciones queremos asesorar a quien pretenda abrir un establecimiento comercial, para afrontar con garantías

Com obrir un comerç. guia pràctica. català - xinès /

Com obrir un comerç guia pràctica català - xinès / Si vols iniciar una activitat comercial, assessora t per afrontar amb garanties un procés que pot resultar complex pels diversos tràmits administratius

Com obrir un comerç guia pràctica català - xinès / Si vols iniciar una activitat comercial, assessora t per afrontar amb garanties un procés que pot resultar complex pels diversos tràmits administratius

Guia bàsica del. LOCUTORI Guía básica del locutorio

Guia bàsica del LOCUTORI Guía básica del locutorio La Confederació de Comerç de Catalunya (CCC), entitat que representa el petit i mitjà comerç de Catalunya, vol oferir-te unes informacions bàsiques que

Guia bàsica del LOCUTORI Guía básica del locutorio La Confederació de Comerç de Catalunya (CCC), entitat que representa el petit i mitjà comerç de Catalunya, vol oferir-te unes informacions bàsiques que

INSTRUCCIONES PARA CUMPLIMENTAR LA DECLARACIÓN CENSAL MODELO 030.

INSTRUCCIONES PARA CUMPLIMENTAR LA DECLARACIÓN CENSAL MODELO 030. Este documento consta de dos ejemplares uno para el interesado y otro para la Administración. No deberá cumplimentar las casillas sombreadas.

INSTRUCCIONES PARA CUMPLIMENTAR LA DECLARACIÓN CENSAL MODELO 030. Este documento consta de dos ejemplares uno para el interesado y otro para la Administración. No deberá cumplimentar las casillas sombreadas.

funcionamiento de empresas que puedan existir en cada momento.

FORMAS JURÍDICAS PARA LA CONSTITUCIÓN DE EMPRESA Para establecer la forma jurídica de una sociedad debemos tener en cuenta múltiples factores que determinaran las condiciones para optar por la que mejor

FORMAS JURÍDICAS PARA LA CONSTITUCIÓN DE EMPRESA Para establecer la forma jurídica de una sociedad debemos tener en cuenta múltiples factores que determinaran las condiciones para optar por la que mejor

Com obrir un comerç a Mataró Guia pràctica

Com obrir un comerç a Mataró Guia pràctica Cómo abrir un comercio en Mataró Guía práctica Ajuntament de Mataró Institut Municipal de Promoció Econòmica 2 / Com obrir un comerç a Mataró Com obrir un comerç

Com obrir un comerç a Mataró Guia pràctica Cómo abrir un comercio en Mataró Guía práctica Ajuntament de Mataró Institut Municipal de Promoció Econòmica 2 / Com obrir un comerç a Mataró Com obrir un comerç

SOCIEDAD CIVIL PRIVADA (S.C.P)

") SOCIEDAD CIVIL PRIVADA (S.C.P) Es una sociedad constituida por dos o más personas que se obligan a poner en común dinero, bienes o trabajo, con la intención de realizar una actividad económica y repartir

SOCIEDAD CIVIL PRIVADA (S.C.P) Es una sociedad constituida por dos o más personas que se obligan a poner en común dinero, bienes o trabajo, con la intención de realizar una actividad económica y repartir

HOSTELERÍA, CAFÉS, BARES Y SIMILARES. Ordenación y clasificación de establecimientos de restauración

LCAT 1994\610 Legislación (Disposición Vigente a 29/1/2007) Decreto 317/1994, de 4 noviembre DEPARTAMENT COMERÇ, CONSUM I TURISME DO. Generalitat de Catalunya 9 diciembre 1994, núm. 1983, [pág. 8020];

LCAT 1994\610 Legislación (Disposición Vigente a 29/1/2007) Decreto 317/1994, de 4 noviembre DEPARTAMENT COMERÇ, CONSUM I TURISME DO. Generalitat de Catalunya 9 diciembre 1994, núm. 1983, [pág. 8020];

CONCESIÓN DE AYUDAS ECONOMICAS DIRIGIDAS A INCENTIVAR EL EJERCICIO DE ACTIVIDADES ECONOMICAS EN LA CIUDAD DE MADRID TAX-FREE.

CONCESIÓN DE AYUDAS ECONOMICAS DIRIGIDAS A INCENTIVAR EL EJERCICIO DE ACTIVIDADES ECONOMICAS EN LA CIUDAD DE MADRID TAX-FREE. 1 Comentamos a continuación la publicación realizada en el Boletín Oficial

CONCESIÓN DE AYUDAS ECONOMICAS DIRIGIDAS A INCENTIVAR EL EJERCICIO DE ACTIVIDADES ECONOMICAS EN LA CIUDAD DE MADRID TAX-FREE. 1 Comentamos a continuación la publicación realizada en el Boletín Oficial

MODELO 111 RETENCIONES CURSO GESTIÓN DE AUTÓNOMOS

MODELO 111 RETENCIONES CURSO GESTIÓN DE AUTÓNOMOS 03/06/2013 Autor Juan Canca Herrera Centro de Enseñanzas Empresariales C/Marques de Estella, 15 29670 San Pedro Alcántara Málaga Tfn.952782877 www.informaticatron.es

MODELO 111 RETENCIONES CURSO GESTIÓN DE AUTÓNOMOS 03/06/2013 Autor Juan Canca Herrera Centro de Enseñanzas Empresariales C/Marques de Estella, 15 29670 San Pedro Alcántara Málaga Tfn.952782877 www.informaticatron.es

Definición. Posibilidad de realizar actividades económicas

AUTONOMÍA SUR SCA La asociación como fórmula de economía social La fórmula asociativa como una organización autogestionada del trabajo, unidad económica para la subsistencia y el compromiso social Área

AUTONOMÍA SUR SCA La asociación como fórmula de economía social La fórmula asociativa como una organización autogestionada del trabajo, unidad económica para la subsistencia y el compromiso social Área

MODELO 340: PREGUNTAS DE GESTIÓN DEL MODELO

MODELO 340: PREGUNTAS DE GESTIÓN DEL MODELO Debe coincidir necesariamente el resultado de la autoliquidación de IVA, modelo 303, con el derivado de la declaración informativa de los libros registro, modelo

MODELO 340: PREGUNTAS DE GESTIÓN DEL MODELO Debe coincidir necesariamente el resultado de la autoliquidación de IVA, modelo 303, con el derivado de la declaración informativa de los libros registro, modelo

GUIA LABORAL Y FISCAL 2012: TRABAJAR COMO INGENIERO

5. OBLIGACIONES FORMALES, CONTABLES Y REGISTRALES 5.1. Obligaciones establecidas por la normativa del IRPF 5.1.1. Obligaciones formales Todos los contribuyentes por el Impuesto sobre la Renta de las Personas

5. OBLIGACIONES FORMALES, CONTABLES Y REGISTRALES 5.1. Obligaciones establecidas por la normativa del IRPF 5.1.1. Obligaciones formales Todos los contribuyentes por el Impuesto sobre la Renta de las Personas

Grupo Asesur-Tropic S.L. Avda. Juan Carlos I. Edif.Miami, 8 18690 ALMUÑÉCAR (Granada) Tel. 958-88 00 54 Fax 958-88 03 52 info@asesurtropic.

Tel. 958-88 00 54 Fax 958-88 03 52 info@asesurtropic.") Grupo Asesur-Tropic SL Avda Juan Carlos I EdifMiami, 8 Tel 958-88 00 54 Fax 958-88 03 52 info@asesurtropiccom IVA: Devolución Mensual del IVA Las empresas que deseen obtener mes a mes la devolución del

Grupo Asesur-Tropic SL Avda Juan Carlos I EdifMiami, 8 Tel 958-88 00 54 Fax 958-88 03 52 info@asesurtropiccom IVA: Devolución Mensual del IVA Las empresas que deseen obtener mes a mes la devolución del

CONVOCATORIA PARA LA CONCESIÓN DE AYUDAS A PROYECTOS DE COOPERACIÓN AL DESARROLLO Y AYUDA HUMANITARIA 2012 ANEXO III

CONVOCATORIA PARA LA CONCESIÓN DE AYUDAS A PROYECTOS DE COOPERACIÓN AL DESARROLLO Y AYUDA HUMANITARIA 2012 ANEXO III Instrucción sobre justificación del gasto de los proyectos subvencionados a organizaciones

CONVOCATORIA PARA LA CONCESIÓN DE AYUDAS A PROYECTOS DE COOPERACIÓN AL DESARROLLO Y AYUDA HUMANITARIA 2012 ANEXO III Instrucción sobre justificación del gasto de los proyectos subvencionados a organizaciones

QUÉ TENGO QUE HACER PARA CONSTITUIR UNA SOCIEDAD LIMITADA (S.L)? A- TRÁMITES DE CONSTITUCIÓN DE LA SOCIEDAD

? A- TRÁMITES DE CONSTITUCIÓN DE LA SOCIEDAD") QUÉ TENGO QUE HACER PARA CONSTITUIR UNA SOCIEDAD LIMITADA (S.L)? A- TRÁMITES DE CONSTITUCIÓN DE LA SOCIEDAD 1- Solicitud del certificado de Denominación Social El certificado negativo del nombre es una

QUÉ TENGO QUE HACER PARA CONSTITUIR UNA SOCIEDAD LIMITADA (S.L)? A- TRÁMITES DE CONSTITUCIÓN DE LA SOCIEDAD 1- Solicitud del certificado de Denominación Social El certificado negativo del nombre es una

DEDUCCIONES EN EL IMPUESTO SOBRE LA RENTA POR GASTOS EDUCATIVOS REALIZADOS EN 2014

Madrid, a 13 de abril de 2015 A los Representantes de las Entidades Titulares, Directores/as, Administradores/as de las ESCUELAS CATÓLICAS DE MADRID Dpto. Asesoría Económicas (EC.:07439) DEDUCCIONES EN

Madrid, a 13 de abril de 2015 A los Representantes de las Entidades Titulares, Directores/as, Administradores/as de las ESCUELAS CATÓLICAS DE MADRID Dpto. Asesoría Económicas (EC.:07439) DEDUCCIONES EN

SERVICIOS DE FORMACION DE MANIPULADORES DE ALIMENTOS Y DE SEGURIDAD ALIMENTARIA

SERVICIOS DE FORMACION DE MANIPULADORES DE ALIMENTOS Y DE SEGURIDAD ALIMENTARIA La ASOCIACIÓN ofrece, a través de la empresa GEPEAC, S.L., una consultoría especializada en el asesoramiento a empresas del

SERVICIOS DE FORMACION DE MANIPULADORES DE ALIMENTOS Y DE SEGURIDAD ALIMENTARIA La ASOCIACIÓN ofrece, a través de la empresa GEPEAC, S.L., una consultoría especializada en el asesoramiento a empresas del

DOSSIER INFORMATIVO CONSTITUCIÓN SOCIEDAD LIMITADA

DOSSIER INFORMATIVO CONSTITUCIÓN SOCIEDAD LIMITADA Características de la sociedad limitada. Cuál es el capital mínimo? El capital mínimo para constituir una sociedad limitada son 3.000 Euros, dividido

DOSSIER INFORMATIVO CONSTITUCIÓN SOCIEDAD LIMITADA Características de la sociedad limitada. Cuál es el capital mínimo? El capital mínimo para constituir una sociedad limitada son 3.000 Euros, dividido

INSTRUCCIONES GENERALES MODELO NORMALIZADO DEVOLUCIÓN IVMDH

INSTRUCCIONES GENERALES MODELO NORMALIZADO DEVOLUCIÓN IVMDH Antes de completar el presente modelo es conveniente que lea las siguientes instrucciones: 1. INSTRUCCIONES GENERALES Este modelo normalizado

INSTRUCCIONES GENERALES MODELO NORMALIZADO DEVOLUCIÓN IVMDH Antes de completar el presente modelo es conveniente que lea las siguientes instrucciones: 1. INSTRUCCIONES GENERALES Este modelo normalizado

TRAMITES NECESARIOS PARA LA CREACIÓN DE UNA EMPRESA

TRAMITES NECESARIOS PARA LA CREACIÓN DE UNA EMPRESA Los trámites necesarios para poner en marcha una nueva empresa los podemos agrupar en dos bloques: Trámites de constitución: necesarios para crear la

TRAMITES NECESARIOS PARA LA CREACIÓN DE UNA EMPRESA Los trámites necesarios para poner en marcha una nueva empresa los podemos agrupar en dos bloques: Trámites de constitución: necesarios para crear la

COLABORACIONES DOCENTES

COLABORACIONES DOCENTES La Universidad estableció este tipo de contratación con personal ajeno a ella para la realización de actividades, en principio de carácter esporádico y no permanente, relacionadas

COLABORACIONES DOCENTES La Universidad estableció este tipo de contratación con personal ajeno a ella para la realización de actividades, en principio de carácter esporádico y no permanente, relacionadas

Qué pueden aportar los socios para constituirla? Responden los socios personalmente de las deudas de la sociedad?

CÓMO CREAR UNA SOCIEDAD LIMITADA. 1).- Características básicas de la sociedad limitada. Cuál es el capital mínimo? El capital mínimo para constituir una sociedad limitada son 3.000 Euros, dividido en participaciones

CÓMO CREAR UNA SOCIEDAD LIMITADA. 1).- Características básicas de la sociedad limitada. Cuál es el capital mínimo? El capital mínimo para constituir una sociedad limitada son 3.000 Euros, dividido en participaciones

Régimen fiscal de los donativos donaciones y aportaciones realizadas

Régimen fiscal de los donativos, donaciones y aportaciones realizadas a favor de las fundaciones a las que sea de aplicación el régimen fiscal previsto en el Título II de la Ley 49/2002 Página1 Régimen

Régimen fiscal de los donativos, donaciones y aportaciones realizadas a favor de las fundaciones a las que sea de aplicación el régimen fiscal previsto en el Título II de la Ley 49/2002 Página1 Régimen

A. Cuota devengada (repercutida) por operaciones corrientes. (Con datos a 1 enero del ejercicio que declaramos)

por operaciones corrientes. (Con datos a 1 enero del ejercicio que declaramos)") REGÍMENES ESPECIALES. 1. RÉGIMEN SIMPLIFICADO. 2. RÉGIMEN ESPECIAL DE AGRICULTURA, GANADERÍA Y PESCA. 3. RÉGIMEN ESPECIAL DE RECARGO DE EQUIVALENCIA. 4. RÉGIMEN ESPECIAL DE BIENES USADOS, OBJETOS DE ARTE,

REGÍMENES ESPECIALES. 1. RÉGIMEN SIMPLIFICADO. 2. RÉGIMEN ESPECIAL DE AGRICULTURA, GANADERÍA Y PESCA. 3. RÉGIMEN ESPECIAL DE RECARGO DE EQUIVALENCIA. 4. RÉGIMEN ESPECIAL DE BIENES USADOS, OBJETOS DE ARTE,

EL TRABAJADOR AUTÓNOMO

EL TRABAJADOR AUTÓNOMO El ejercicio libre de la profesión del Arquitecto se conforma, en lo que a regímenes profesionales de nuestro ordenamiento laboral se refiere, como un TRABAJADOR AUTÓNOMO. Los últimos

EL TRABAJADOR AUTÓNOMO El ejercicio libre de la profesión del Arquitecto se conforma, en lo que a regímenes profesionales de nuestro ordenamiento laboral se refiere, como un TRABAJADOR AUTÓNOMO. Los últimos

GUÍA TRIBUTARIA BÁSICA

SAFARI CROWDFUNDING GUÍA TRIBUTARIA BÁSICA www.safaricrowdfunding.com/blog info@safaricrowdfunding.com GUÍA TRIBUTARIA BÁSICA Esta información se facilita a los usuarios de Safari Crowdfunding a modo de

SAFARI CROWDFUNDING GUÍA TRIBUTARIA BÁSICA www.safaricrowdfunding.com/blog info@safaricrowdfunding.com GUÍA TRIBUTARIA BÁSICA Esta información se facilita a los usuarios de Safari Crowdfunding a modo de

Por todo lo expuesto, y haciendo uso de las autorizaciones referidas anteriormente, en su virtud dispongo:

ORDEN EHA/3695/2007, de 13 de diciembre, por la que se aprueba el modelo 030 de Declaración censal de alta en el Censo de obligados tributarios, cambio de domicilio y/o variación de datos personales, que

ORDEN EHA/3695/2007, de 13 de diciembre, por la que se aprueba el modelo 030 de Declaración censal de alta en el Censo de obligados tributarios, cambio de domicilio y/o variación de datos personales, que

PREGUNTAS FRECUENTES relativas a la DECLARACIÓN INFORMATIVA MODELO 340

PREGUNTAS FRECUENTES relativas a la DECLARACIÓN INFORMATIVA MODELO 340 (Declaración informativa de operaciones incluidas en los Libros Registro a que se refiere el artículo 62.1 del Reglamento del Impuesto

PREGUNTAS FRECUENTES relativas a la DECLARACIÓN INFORMATIVA MODELO 340 (Declaración informativa de operaciones incluidas en los Libros Registro a que se refiere el artículo 62.1 del Reglamento del Impuesto

(B.O.P de Guadalajara de 31 de diciembre de 2003)

") ORDENANZA FISCAL REGULADORA DE TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL. (B.O.P de Guadalajara de 31

ORDENANZA FISCAL REGULADORA DE TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL. (B.O.P de Guadalajara de 31

TASAS POR LA REALIZACIÓN DE LOS CONTROLES OFICIALES SOBRE DETERMINADOS ALIMENTOS DE ORIGEN NO ANIMAL IMPORTADOS DE TERCEROS PAÍSES

MINISTERIO DE SANIDAD, SERVICIOS SOCIALES E IGUALDAD DIRECCIÓN GENERAL DE SALUD PÚBLICA, CALIDAD E INNOVACIÓN SUBDIRECCIÓN GENERAL DE SANIDAD EXTERIOR TASAS POR LA REALIZACIÓN DE LOS CONTROLES OFICIALES

MINISTERIO DE SANIDAD, SERVICIOS SOCIALES E IGUALDAD DIRECCIÓN GENERAL DE SALUD PÚBLICA, CALIDAD E INNOVACIÓN SUBDIRECCIÓN GENERAL DE SANIDAD EXTERIOR TASAS POR LA REALIZACIÓN DE LOS CONTROLES OFICIALES

18 de junio de 2015 ACTUALIDAD NORMATIVA

18 de junio de 2015 ACTUALIDAD NORMATIVA 1. Aprobación del modelo de declaración del Impuesto sobre Sociedades.... 2 RECORDATORIO DE LAS PRINCIPALES OBLIGACIONES DE LAS FUNDACIONES CON PLAZO DE VENCIMIENTO

18 de junio de 2015 ACTUALIDAD NORMATIVA 1. Aprobación del modelo de declaración del Impuesto sobre Sociedades.... 2 RECORDATORIO DE LAS PRINCIPALES OBLIGACIONES DE LAS FUNDACIONES CON PLAZO DE VENCIMIENTO

Unitat de Foment Empresarial

FORMAS JURÍDICAS SOCIEDAD LIMITADA Características Es una forma jurídica mercantil de tipo capitalista que puede estar integrada por una o más personas. En ella el capital está dividido en participaciones

FORMAS JURÍDICAS SOCIEDAD LIMITADA Características Es una forma jurídica mercantil de tipo capitalista que puede estar integrada por una o más personas. En ella el capital está dividido en participaciones

OBLIGACIONES TRIBUTARIAS 3 er TRIMESTRE 2012

OBLIGACIONES TRIBUTARIAS 3 er TRIMESTRE 2012 Resumen de obligaciones tributarias al 3r trimestre de 2012, declaraciones tributarias especiales, consideraciones antes del cierre del ejercicio, notificaciones

OBLIGACIONES TRIBUTARIAS 3 er TRIMESTRE 2012 Resumen de obligaciones tributarias al 3r trimestre de 2012, declaraciones tributarias especiales, consideraciones antes del cierre del ejercicio, notificaciones

TRÁMITES DE CONSTITUCIÓN POR VIA PRESENCIAL - SOCIEDAD LIMITADA NUEVA EMPRESA CONCEPTO LUGAR DOCUMENTOS PLAZO VALIDEZ

TRÁMITES DE CONSTITUCIÓN POR VIA PRESENCIAL - SOCIEDAD LIMITADA NUEVA EMPRESA CONCEPTO LUGAR DOCUMENTOS PLAZO VALIDEZ 1. CERTIFICACIÓN NEGATIVA DEL NOMBRE La denominación social está formada por los dos

TRÁMITES DE CONSTITUCIÓN POR VIA PRESENCIAL - SOCIEDAD LIMITADA NUEVA EMPRESA CONCEPTO LUGAR DOCUMENTOS PLAZO VALIDEZ 1. CERTIFICACIÓN NEGATIVA DEL NOMBRE La denominación social está formada por los dos

FACTURACIÓN y CONDICIÓN DE AUTÓNOMO. Definición de factura

FACTURACIÓN y CONDICIÓN DE AUTÓNOMO Definición de factura La factura es el documento emitido por el acreedor, derivado de una operación de compraventa o de una prestación de servicios y que expresa la

FACTURACIÓN y CONDICIÓN DE AUTÓNOMO Definición de factura La factura es el documento emitido por el acreedor, derivado de una operación de compraventa o de una prestación de servicios y que expresa la

Agencia Tributaria. Departamento de Gestión Tributaria

Departamento de Gestión Tributaria Proyecto de Orden EHA/ /2011, de de, por la que se aprueba el modelo 763 de autoliquidación del Impuesto sobre actividades de juego en los supuestos de actividades anuales

Departamento de Gestión Tributaria Proyecto de Orden EHA/ /2011, de de, por la que se aprueba el modelo 763 de autoliquidación del Impuesto sobre actividades de juego en los supuestos de actividades anuales

Capitalización del Paro

Informes en profundidad 07 Capitalización del Paro Barcelona Activa SAU SPM, 1998-2011 Índice 01 Qué es la Capitalización del Paro? 02 Requisitos 03 04 05 06 Cómo y quién puede beneficiarse? Compatibilizar

Informes en profundidad 07 Capitalización del Paro Barcelona Activa SAU SPM, 1998-2011 Índice 01 Qué es la Capitalización del Paro? 02 Requisitos 03 04 05 06 Cómo y quién puede beneficiarse? Compatibilizar

SOBIRANIA FISCAL. Passos per exercir sobirania fiscal amb la declaració de renda. Sobirania Fiscal

SOBIRANIA FISCAL Passos per exercir sobirania fiscal amb la declaració de renda Resum, exercir sobirania fiscal a través de la declaracions de renda Instruccions bàsiques. 4 passes. 1. Baixar els document

SOBIRANIA FISCAL Passos per exercir sobirania fiscal amb la declaració de renda Resum, exercir sobirania fiscal a través de la declaracions de renda Instruccions bàsiques. 4 passes. 1. Baixar els document

Asesor Fiscal. Ley General Tributaria, Impuestos sobre Sociedades e Impuestos

Asesor Fiscal. Ley General Tributaria, Impuestos sobre Sociedades e Impuestos Locales Titulación certificada por EUROINNOVA BUSINESS SCHOOL Asesor Fiscal. Ley General Tributaria, Impuestos sobre Sociedades

Asesor Fiscal. Ley General Tributaria, Impuestos sobre Sociedades e Impuestos Locales Titulación certificada por EUROINNOVA BUSINESS SCHOOL Asesor Fiscal. Ley General Tributaria, Impuestos sobre Sociedades

TRAMITES NECESARIOS PARA LA CREACIÓN DE UNA EMPRESA

TRAMITES NECESARIOS PARA LA CREACIÓN DE UNA EMPRESA Los trámites necesarios para poner en marcha una nueva empresa los podemos agrupar en dos bloques: Trámites de constitución: necesarios para crear la

TRAMITES NECESARIOS PARA LA CREACIÓN DE UNA EMPRESA Los trámites necesarios para poner en marcha una nueva empresa los podemos agrupar en dos bloques: Trámites de constitución: necesarios para crear la

UD 1 UNIDAD 1. El sistema de registro contable de la empresa y la documentación soporte de los hechos contables

UD 1 El sistema de registro contable de la empresa y la documentación soporte de los hechos contables 1. El sistema de registro contable de la empresa Por sistema de registro contable se entiende el conjunto

UD 1 El sistema de registro contable de la empresa y la documentación soporte de los hechos contables 1. El sistema de registro contable de la empresa Por sistema de registro contable se entiende el conjunto

Todo material entregado en los almacenes de MABE o servicio prestado deberá estar acompañado de:

EstimadoProveedor, Como es de su conocimiento a partir de junio 2006 la legislación Mexicana estableció las bases de regulación para la prestación de servicios de emisión y envío de Comprobantes Fiscales

EstimadoProveedor, Como es de su conocimiento a partir de junio 2006 la legislación Mexicana estableció las bases de regulación para la prestación de servicios de emisión y envío de Comprobantes Fiscales

ALCÁNTARA, BLAY A & DEL COSO ABOGADOS. NUEVOS MODELOS 202-222 PAGOS FRACCIONES IMPUESTO SOBRE SOCIEDADES Orden HAP/523/2015 (BOE 27-03-2015)

") NUEVOS MODELOS 202-222 PAGOS FRACCIONES IMPUESTO SOBRE SOCIEDADES Orden HAP/523/2015 (BOE 27-03-2015) INDICE-resumen enlazado con texto íntegro ART Exposición motivos. 1 Modificación Orden EHA/1721/2011

NUEVOS MODELOS 202-222 PAGOS FRACCIONES IMPUESTO SOBRE SOCIEDADES Orden HAP/523/2015 (BOE 27-03-2015) INDICE-resumen enlazado con texto íntegro ART Exposición motivos. 1 Modificación Orden EHA/1721/2011

REGISTRO CONTABLE DE INGRESOS OBTENIDOS POR LA CORPORACIÓN Y RELATIVOS A LA PRESTACIÓN DE SERVICIOS DEPORTIVOS

REGISTRO CONTABLE DE INGRESOS OBTENIDOS POR LA CORPORACIÓN Y RELATIVOS A LA PRESTACIÓN DE SERVICIOS DEPORTIVOS Consulta: Un Ayuntamiento tiene suscrito un contrato con una empresa de servicios deportivos

REGISTRO CONTABLE DE INGRESOS OBTENIDOS POR LA CORPORACIÓN Y RELATIVOS A LA PRESTACIÓN DE SERVICIOS DEPORTIVOS Consulta: Un Ayuntamiento tiene suscrito un contrato con una empresa de servicios deportivos

CAMPAÑA DE INSPECCIÓN Y CONTROL DE TARJETAS PREPAGO O DE REGALO

CAMPAÑA DE INSPECCIÓN Y CONTROL DE TARJETAS PREPAGO O DE REGALO INTRODUCCIÓN Esta campaña se realiza por vez primera, y ello es debido a la habitualidad que va adquiriendo la utilización de dichas tarjetas.

CAMPAÑA DE INSPECCIÓN Y CONTROL DE TARJETAS PREPAGO O DE REGALO INTRODUCCIÓN Esta campaña se realiza por vez primera, y ello es debido a la habitualidad que va adquiriendo la utilización de dichas tarjetas.

5.5. LEGALIZACIÓN DE LA MICROEMPRESA

5.5. LEGALIZACIÓN DE LA MICROEMPRESA Qué es? Es el proceso mediante el que se decide la forma jurídica de la microempresa. Para qué sirve? Se trata de un trámite de obligado cumplimiento para cualquier

5.5. LEGALIZACIÓN DE LA MICROEMPRESA Qué es? Es el proceso mediante el que se decide la forma jurídica de la microempresa. Para qué sirve? Se trata de un trámite de obligado cumplimiento para cualquier

CONVOCATORIA 2014 DOCUMENTACIÓ DEL PROJECTE:

CONVOCATORIA 2014 DOCUMENTACIÓ DEL PROJECTE: 1. Dades personals persona o entitat SOL LICITANT /Datos Personales persona o entidad SOLICITANTE Entitat sol licitant/ Entidad solicitante: NIF Domicili/Domicilio:

CONVOCATORIA 2014 DOCUMENTACIÓ DEL PROJECTE: 1. Dades personals persona o entitat SOL LICITANT /Datos Personales persona o entidad SOLICITANTE Entitat sol licitant/ Entidad solicitante: NIF Domicili/Domicilio:

Estrategia telemática de la Agencia Tributaria de Catalunya. Sociedad de la información en Catalunya. Barcelona. 18.02.2014

Estrategia telemática de la Agencia Tributaria de Catalunya Sociedad de la información en Catalunya. Barcelona. 18.02.2014 Índice La Agencia Tributaria de Cataluña Estrategia de relación con la ciudadanía

Estrategia telemática de la Agencia Tributaria de Catalunya Sociedad de la información en Catalunya. Barcelona. 18.02.2014 Índice La Agencia Tributaria de Cataluña Estrategia de relación con la ciudadanía

LA CREACION DE UNA EMPRESA

LA CREACION DE UNA EMPRESA Si tiene un proyecto empresarial, aquí tiene las gestiones y trámites que ha de realizar para constituir su empresa. Son relativamente sencillos y rápidos, ya que muchos de ellos

LA CREACION DE UNA EMPRESA Si tiene un proyecto empresarial, aquí tiene las gestiones y trámites que ha de realizar para constituir su empresa. Son relativamente sencillos y rápidos, ya que muchos de ellos

: BOMEH: PUBLICADO EN:

TÍTULO: Orden HAP/523/2015, de 25 de marzo, por la que se modifica la Orden EHA/1721/2011, de 16 de junio, por la que se aprueba el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto

TÍTULO: Orden HAP/523/2015, de 25 de marzo, por la que se modifica la Orden EHA/1721/2011, de 16 de junio, por la que se aprueba el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto

Régimen especial del criterio de caja para el IVA

Régimen especial del criterio de caja para el IVA Régimen especial del criterio de caja para el IVA. Real Decreto 828/2013, de 25 de octubre. Como es sabido, el Consejo de Ministros ha aprobado un Real

Régimen especial del criterio de caja para el IVA Régimen especial del criterio de caja para el IVA. Real Decreto 828/2013, de 25 de octubre. Como es sabido, el Consejo de Ministros ha aprobado un Real

1.- Se me ha pasado el periodo voluntario, cómo puedo pagar en ejecutiva? 2.- Cómo puedo hacer el trámite para obtener un justificante de pago?

INFORMACIÓN DE CARÁCTER GENERAL 1.- Se me ha pasado el periodo voluntario, cómo puedo pagar en ejecutiva? facilitar un documento de pago por fax o e-mail e indicarle las diferentes opciones de las que

INFORMACIÓN DE CARÁCTER GENERAL 1.- Se me ha pasado el periodo voluntario, cómo puedo pagar en ejecutiva? facilitar un documento de pago por fax o e-mail e indicarle las diferentes opciones de las que

CAPÍTULO DE GASTOS Y FACTURAS/ JUSTIFICANTES RECIBIDOS

CAPÍTULO DE GASTOS Y FACTURAS/ JUSTIFICANTES RECIBIDOS INDICE: A PANTALLA DE REGISTRO DE UN NUEVO GASTO:... 2 1 - DATOS GENERALES:... 4 a) Tipo Operación:... 4 b) Tipo de Registro... 5 c) Operaciones Especiales...

CAPÍTULO DE GASTOS Y FACTURAS/ JUSTIFICANTES RECIBIDOS INDICE: A PANTALLA DE REGISTRO DE UN NUEVO GASTO:... 2 1 - DATOS GENERALES:... 4 a) Tipo Operación:... 4 b) Tipo de Registro... 5 c) Operaciones Especiales...

CONSIDERACIONES GENERALES SOBRE EL DEBER DE FACTURAR

CONSIDERACIONES GENERALES SOBRE EL DEBER DE FACTURAR OBLIGACION DE FACTURAR La obligación de facturar de los empresarios y profesionales se recoge en la Ley 58/2003, General Tributaria, en la Ley 37/1992,

CONSIDERACIONES GENERALES SOBRE EL DEBER DE FACTURAR OBLIGACION DE FACTURAR La obligación de facturar de los empresarios y profesionales se recoge en la Ley 58/2003, General Tributaria, en la Ley 37/1992,

EXPERIENCIAS Y ENSEÑANZAS PRÁCTICAS DE LA APLICACIÓN DE LA LEY 11/2007 Y SU NORMATIVA DE DESARROLLO

EXPERIENCIAS Y ENSEÑANZAS PRÁCTICAS DE LA APLICACIÓN DE LA LEY 11/2007 Y SU NORMATIVA DE DESARROLLO DE LA OFICINA VIRTUAL A LA SEDE ELECTRÓNICA: EL IMPACTO EN LA ORGANIZACIÓN DE LA OFICINA ESPAÑOLA DE

EXPERIENCIAS Y ENSEÑANZAS PRÁCTICAS DE LA APLICACIÓN DE LA LEY 11/2007 Y SU NORMATIVA DE DESARROLLO DE LA OFICINA VIRTUAL A LA SEDE ELECTRÓNICA: EL IMPACTO EN LA ORGANIZACIÓN DE LA OFICINA ESPAÑOLA DE

CONSULTA TRIBUTOS REF CONSULTA NÚM. 1598 (19/07/13) PERSONA O ENTIDAD CONSULTANTE DOMICILIO. NORMATIVA APLICABLE Art. 59.

PERSONA O ENTIDAD CONSULTANTE DOMICILIO. NORMATIVA APLICABLE Art. 59.") CONSULTA TRIBUTOS REF CONSULTA NÚM. 1598 (19/07/13) PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario NORMATIVA APLICABLE Art. 59.1 Ley 20/1991 CUESTIÓN PLANTEADA

CONSULTA TRIBUTOS REF CONSULTA NÚM. 1598 (19/07/13) PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario NORMATIVA APLICABLE Art. 59.1 Ley 20/1991 CUESTIÓN PLANTEADA

OBLIGACIONES FISCALES AÑO 2016. Declaraciones y pagos a realizar

A S E S O R Í A F I S C A L OBLIGACIONES FISCALES AÑO 2016 Declaraciones y pagos a realizar A) PAGOS FRACCIONADOS A CUENTA DEL I.R.P.F. B) RETENCIONES PRACTICADAS C) SEGUROS SOCIALES D) IMPUESTO SOBRE

A S E S O R Í A F I S C A L OBLIGACIONES FISCALES AÑO 2016 Declaraciones y pagos a realizar A) PAGOS FRACCIONADOS A CUENTA DEL I.R.P.F. B) RETENCIONES PRACTICADAS C) SEGUROS SOCIALES D) IMPUESTO SOBRE

APORTES AL FONASA POR SERVICIOS PROFESIONALES

APORTES AL FONASA POR SERVICIOS PROFESIONALES Qué implica la incorporación al Seguro Nacional de Salud? A partir del 1º de julio de 2011, los profesionales no dependientes deberán realizar un aporte al

APORTES AL FONASA POR SERVICIOS PROFESIONALES Qué implica la incorporación al Seguro Nacional de Salud? A partir del 1º de julio de 2011, los profesionales no dependientes deberán realizar un aporte al

Josep Morera Codina Advocat - Gestor Administratiu c. Rosselló, 227, 2º 1ª 08008 Barcelona 93 238 95 95 Fax 93 238 95 96 info@mrrgestio.

Josep Morera Codina Advocat - Gestor Administratiu c. Rosselló, 227, 2º 1ª 08008 Barcelona 93 238 95 95 Fax 93 238 95 96 info@mrrgestio.com CIRCULAR CENTROS COLABORADORES ICASS Programa S.A.R. IVA 4% FIS2013/02

Josep Morera Codina Advocat - Gestor Administratiu c. Rosselló, 227, 2º 1ª 08008 Barcelona 93 238 95 95 Fax 93 238 95 96 info@mrrgestio.com CIRCULAR CENTROS COLABORADORES ICASS Programa S.A.R. IVA 4% FIS2013/02

05 La factura. Caso Práctico 1

Caso Práctico 1 La empresa Almacenes Castellanos, S.L. vende a la empresa Textil Mediterránea, S.A., de Terrassa, los siguientes artículos: 100 metros del Artículo A200, paño lana cuadro rústico, a 9,50

Caso Práctico 1 La empresa Almacenes Castellanos, S.L. vende a la empresa Textil Mediterránea, S.A., de Terrassa, los siguientes artículos: 100 metros del Artículo A200, paño lana cuadro rústico, a 9,50

PERSONA O ENTIDAD CONSULTANTE: NORMATIVA LEGAL Y REGLAMENTARIA: CONCEPTO IMPOSITIVO:

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: NORMATIVA LEGAL Y REGLAMENTARIA: IMPUESTO GENERAL INDIRECTO CANARIO Art. 5.1 y 2.1º Ley 20/1991 Art.20.Uno.1 y 6 Ley 20/1991 Art. 3.1 Real

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: NORMATIVA LEGAL Y REGLAMENTARIA: IMPUESTO GENERAL INDIRECTO CANARIO Art. 5.1 y 2.1º Ley 20/1991 Art.20.Uno.1 y 6 Ley 20/1991 Art. 3.1 Real

CRITERIOS DE CALIFICACIÓN DE 1º ESO

CRITERIOS DE CALIFICACIÓN DE 1º ESO Las pruebas orales y escritas- como mínimo dos por evaluación-. El trabajo realizado en clase y en casa por el alumno. El cuaderno, que se revisará en cada evaluación.

CRITERIOS DE CALIFICACIÓN DE 1º ESO Las pruebas orales y escritas- como mínimo dos por evaluación-. El trabajo realizado en clase y en casa por el alumno. El cuaderno, que se revisará en cada evaluación.

IMPUESTO DEL RENDIMIENTO DE LAS PERSONAS FISICAS IRPF

Página 1 de 5 1.- QUÉ ES EL? El Impuesto sobre la Renta de las Personas Físicas () es un tributo de carácter personal y directo que grava, según los principios de igualdad, generalidad y progresividad,

Página 1 de 5 1.- QUÉ ES EL? El Impuesto sobre la Renta de las Personas Físicas () es un tributo de carácter personal y directo que grava, según los principios de igualdad, generalidad y progresividad,

MANUAL DE AYUDA PAGO DE IMPUESTOS

MANUAL DE AYUDA PAGO DE IMPUESTOS Agencia Tributaria Centro de Atención Telefónica Departamento de INFORMÁTICA TRIBUTARIA ÍNDICE PAGO DE IMPUESTOS ACCESO A PAGO DE IMPUESTOS...3 Comprobaciones previas...

MANUAL DE AYUDA PAGO DE IMPUESTOS Agencia Tributaria Centro de Atención Telefónica Departamento de INFORMÁTICA TRIBUTARIA ÍNDICE PAGO DE IMPUESTOS ACCESO A PAGO DE IMPUESTOS...3 Comprobaciones previas...

Ajuntament de Pego ANEXO I

ANEXO I NORMAS REGULADORAS DE LA CONCESION DE AYUDAS PARA EL PAGO DL IMPUESTO SOBRE EL INCREMENTO DEL VALOR DE LOS TERRENOS DE NATURALEZA URBANA. Artículo 1.- Objeto. Las presentes Normas tienen por objeto

ANEXO I NORMAS REGULADORAS DE LA CONCESION DE AYUDAS PARA EL PAGO DL IMPUESTO SOBRE EL INCREMENTO DEL VALOR DE LOS TERRENOS DE NATURALEZA URBANA. Artículo 1.- Objeto. Las presentes Normas tienen por objeto

ASOCIACIÓN ESPAÑOLA DE FUNDACIONES Servicio de Asesoría Jurídica

ASOCIACIÓN ESPAÑOLA DE FUNDACIONES Servicio de Asesoría Jurídica General Castaños, 4 4ª planta 28004 Madrid Tel.: 91 310 63 09 Fax: 91 578 36 23 asociacion@fundaciones.org www.fundaciones.org Régimen fiscal

ASOCIACIÓN ESPAÑOLA DE FUNDACIONES Servicio de Asesoría Jurídica General Castaños, 4 4ª planta 28004 Madrid Tel.: 91 310 63 09 Fax: 91 578 36 23 asociacion@fundaciones.org www.fundaciones.org Régimen fiscal

ASPECTOS FISCALES EN EL MÓDULO DE JUSTIFICANTES DE GASTO

ASPECTOS FISCALES EN EL MÓDULO DE JUSTIFICANTES DE GASTO Los datos fiscales que vamos a introducir en los Justificantes de Gastos se centran en torno a dos impuestos fundamentales: El IVA y la renta. o

ASPECTOS FISCALES EN EL MÓDULO DE JUSTIFICANTES DE GASTO Los datos fiscales que vamos a introducir en los Justificantes de Gastos se centran en torno a dos impuestos fundamentales: El IVA y la renta. o

DISPOSICIONES GENERALES

ORDEN HAC/729/2003, de 28 de marzo, por la que se establecen los supuestos y las condiciones generales para el pago por vía telemática de las tasas que constituyen recursos de la Administración General

ORDEN HAC/729/2003, de 28 de marzo, por la que se establecen los supuestos y las condiciones generales para el pago por vía telemática de las tasas que constituyen recursos de la Administración General

ASUNTO: CONVOCATORIA DE BOLSAS EXTRAORDINARIAS DE TRABAJO DE AUXILIARES ADMINISTRATIVOS Y DE ADMINISTRATIVOS DEL CONSELL INSULAR DE MENORCA

EDICTO ASUNTO: CONVOCATORIA DE BOLSAS EXTRAORDINARIAS DE TRABAJO DE AUXILIARES ADMINISTRATIVOS Y DE ADMINISTRATIVOS DEL CONSELL INSULAR DE MENORCA Para general conocimiento se hacen públicas las bases

EDICTO ASUNTO: CONVOCATORIA DE BOLSAS EXTRAORDINARIAS DE TRABAJO DE AUXILIARES ADMINISTRATIVOS Y DE ADMINISTRATIVOS DEL CONSELL INSULAR DE MENORCA Para general conocimiento se hacen públicas las bases

a la carta SOBRE LA RECAUDACIÓN Ahora puedes elegir cuándo y cómo quieres pagar tus tributos locales

PREGUNTAS Ahora puedes elegir cuándo y cómo quieres pagar tus tributos locales PREGUNTAS DE PAGO DE TRIBUTOS Uno de nuestros principales objetivos consiste en facilitar a los ciudadanos el cumplimiento

PREGUNTAS Ahora puedes elegir cuándo y cómo quieres pagar tus tributos locales PREGUNTAS DE PAGO DE TRIBUTOS Uno de nuestros principales objetivos consiste en facilitar a los ciudadanos el cumplimiento

2.- Consideración de las retribuciones en especie como operaciones sujetas al Impuesto sobre el Valor Añadido.

Nota sobre indirecta el tratamiento de las retribuciones en especie en la imposición 1.- Introducción El objetivo de la presente nota es comentar las Consultas de la Dirección General de Tributos V1379-11

Nota sobre indirecta el tratamiento de las retribuciones en especie en la imposición 1.- Introducción El objetivo de la presente nota es comentar las Consultas de la Dirección General de Tributos V1379-11

AUTOLIQUIDACIONES Y DECLARACIONES INFORMATIVAS TRIBUTARIAS

NUEVA REGULACIÓN DE LOS PROCEDIMIENTOS A SEGUIR EN LA PRESENTACIÓN DE AUTOLIQUIDACIONES Y DECLARACIONES INFORMATIVAS TRIBUTARIAS Se ha aprobado una Orden de 22 de noviembre que tiene como objetivo reducir

NUEVA REGULACIÓN DE LOS PROCEDIMIENTOS A SEGUIR EN LA PRESENTACIÓN DE AUTOLIQUIDACIONES Y DECLARACIONES INFORMATIVAS TRIBUTARIAS Se ha aprobado una Orden de 22 de noviembre que tiene como objetivo reducir

Agencia de. Desarrollo Local. Ayuntamiento de Alcoy. Alcoy, 07 de Abril de 2011. Agència de Desenvolupament Local d Alcoi

Agencia de A j u n t a m e n t d A l c o i Desarrollo Local Ayuntamiento de Alcoy Alcoy, 07 de Abril de 2011 Promoció Ajuntament Econòmica d Alcoi FORMAS JURÍDICAS Y A j u n t a m e n t d A l c o i OBLIGACIONES

Agencia de A j u n t a m e n t d A l c o i Desarrollo Local Ayuntamiento de Alcoy Alcoy, 07 de Abril de 2011 Promoció Ajuntament Econòmica d Alcoi FORMAS JURÍDICAS Y A j u n t a m e n t d A l c o i OBLIGACIONES

Portal del Contribuyente

tipo Generico en página de º nivel 0 Página genérica en la que se da información sobre la obtención del certificados y los descargables de los mismos Menú de navegación de información tributaria con el

tipo Generico en página de º nivel 0 Página genérica en la que se da información sobre la obtención del certificados y los descargables de los mismos Menú de navegación de información tributaria con el

INSTRUCCIONES SOLICITUD CURSOS/TALLERES DE LA AGENCIA PARA EL EMPLEO PROGRAMACIÓN MUNICIPAL 2015

INSTRUCCIONES SOLICITUD CURSOS/TALLERES DE LA AGENCIA PARA EL EMPLEO PROGRAMACIÓN MUNICIPAL 2015 QUIÉN PUEDE INSCRIBIRSE EN LOS CURSOS? Pueden inscribirse en los cursos todas aquellas personas que cumplan

INSTRUCCIONES SOLICITUD CURSOS/TALLERES DE LA AGENCIA PARA EL EMPLEO PROGRAMACIÓN MUNICIPAL 2015 QUIÉN PUEDE INSCRIBIRSE EN LOS CURSOS? Pueden inscribirse en los cursos todas aquellas personas que cumplan

11 329 Variable An. (**) A cumplimentar por las entidades desarrolladoras (EEDD)

A cumplimentar por las entidades desarrolladoras (EEDD)") Agencia Tributaria Nº Posic. Long. Tipo Descripción Validación Contenido 1 1 17 An Constante. "" 2 18 5 An Constante

Agencia Tributaria Nº Posic. Long. Tipo Descripción Validación Contenido 1 1 17 An Constante. "" 2 18 5 An Constante

ORDENANZA NUMERO 16. Artículo 1.Al amparo del previsto en los Artículos 57 y 24.1 C del Real Decreto

ORDENANZA NUMERO 16 ORDENANZA FISCAL REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PUBLICO LOCAL A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL FUNDAMENTO

ORDENANZA NUMERO 16 ORDENANZA FISCAL REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PUBLICO LOCAL A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL FUNDAMENTO

I. Disposiciones generales

31324 I. Disposiciones generales Consejería de Economía, Hacienda y Seguridad 5610 ORDEN de 10 de diciembre de 2014, por la que se establece la domiciliación bancaria como forma de pago obligatoria de

31324 I. Disposiciones generales Consejería de Economía, Hacienda y Seguridad 5610 ORDEN de 10 de diciembre de 2014, por la que se establece la domiciliación bancaria como forma de pago obligatoria de

TRÁMITES Y SERVICIOS EN LÍNEA

TRÁMITES Y SERVICIOS EN LÍNEA Notas importantes Si desea realizar alguna operación no suficientemente desarrollada en este manual consulte el Manual del usuario. Existen dos formas de acceso a los trámites

TRÁMITES Y SERVICIOS EN LÍNEA Notas importantes Si desea realizar alguna operación no suficientemente desarrollada en este manual consulte el Manual del usuario. Existen dos formas de acceso a los trámites

FACTURAS Y DOCUMENTOS CUÁNTO TIEMPO CONSERVARLOS? Recomendaciones al consumidor

Fecha de actualización 08/01/2015 FACTURAS Y DOCUMENTOS CUÁNTO TIEMPO CONSERVARLOS? Recomendaciones al consumidor Instituto Municipal de Consumo 1 Este documento forma parte de una serie de materiales

Fecha de actualización 08/01/2015 FACTURAS Y DOCUMENTOS CUÁNTO TIEMPO CONSERVARLOS? Recomendaciones al consumidor Instituto Municipal de Consumo 1 Este documento forma parte de una serie de materiales

Facturas Rectificativas Cómo se Hacen?

Facturas Rectificativas Cómo se Hacen? Diversas son las controversias generadas por la redacción del Reglamento de Obligaciones de Facturación (RD 1496/2003, 28 de Noviembre) en relación con las facturas

Facturas Rectificativas Cómo se Hacen? Diversas son las controversias generadas por la redacción del Reglamento de Obligaciones de Facturación (RD 1496/2003, 28 de Noviembre) en relación con las facturas

Catálogo Emprendiendo Proyecto Empresarial

Catálogo Emprendiendo Proyecto Empresarial Octubre 2012 1/9 1. Producto Emprendiendo Proyecto empresarial es una herramienta de ayuda a la realización y edición del plan de negocio. El programa está dotado

Catálogo Emprendiendo Proyecto Empresarial Octubre 2012 1/9 1. Producto Emprendiendo Proyecto empresarial es una herramienta de ayuda a la realización y edición del plan de negocio. El programa está dotado

Las formas legales, los trámites de alta y las obligaciones fiscales

Ya que hay que hacerlos, los hacemos correctamente, para evitar pérdidas de tiempo, dinero y energía La forma legal o fiscal no tiene nada que ver con la rentabilidad del negocio. Está condicionada por

Ya que hay que hacerlos, los hacemos correctamente, para evitar pérdidas de tiempo, dinero y energía La forma legal o fiscal no tiene nada que ver con la rentabilidad del negocio. Está condicionada por

DON ANTONIO MIGUEL POSADAS CHINCHILLA, GERENTE DE LA UNIVERSIDAD DE ALMERIA.

Ctra.Sacramento La Cañada de San Urbano 04120 Almería (España) Telf.: 950 015 000 FAX: 950 000 000 www.ual.es DON ANTONIO MIGUEL POSADAS CHINCHILLA, GERENTE DE LA UNIVERSIDAD DE ALMERIA. INFORMA: Con el

Ctra.Sacramento La Cañada de San Urbano 04120 Almería (España) Telf.: 950 015 000 FAX: 950 000 000 www.ual.es DON ANTONIO MIGUEL POSADAS CHINCHILLA, GERENTE DE LA UNIVERSIDAD DE ALMERIA. INFORMA: Con el

GUÍA PARA TRAMITAR LAS ALTAS Y BAJAS DE ACTIVIDADES ECONÓMICAS ANTE LAS DIFERENTES ADMINISTRACIONES

GUÍA PARA TRAMITAR LAS ALTAS Y BAJAS DE ACTIVIDADES ECONÓMICAS ANTE LAS DIFERENTES ADMINISTRACIONES N1 GUÍA PARA TRAMITAR LAS ALTAS Y BAJAS DE ACTIVIDADES ECONÓMICAS ANTE LAS DIFERENTES ADMINISTRACIONES

GUÍA PARA TRAMITAR LAS ALTAS Y BAJAS DE ACTIVIDADES ECONÓMICAS ANTE LAS DIFERENTES ADMINISTRACIONES N1 GUÍA PARA TRAMITAR LAS ALTAS Y BAJAS DE ACTIVIDADES ECONÓMICAS ANTE LAS DIFERENTES ADMINISTRACIONES

DEPARTAMENTO DE ADUANAS DE B S D 2013

DEPÓSITO DISTINTO DEL ADUANERO El DDA (Deposito Distinto del Aduanero) es un Almacén Fiscal debidamente autorizado por las autoridades españolas, que permite interesantes procedimientos para comprar mercancías

DEPÓSITO DISTINTO DEL ADUANERO El DDA (Deposito Distinto del Aduanero) es un Almacén Fiscal debidamente autorizado por las autoridades españolas, que permite interesantes procedimientos para comprar mercancías

4 Qué información mínima tengo que tener expuesta en mi establecimiento?

SERVICIOS DE ASISTENCIA TÉCNICA NORMATIVA Y ABREVIATURAS UTILIZADAS EN LA TABLA: RDL 1/2007: Real Decreto Legislativo por el que se aprueba el texto refundido de la ley general para la defensa de los consumidores

SERVICIOS DE ASISTENCIA TÉCNICA NORMATIVA Y ABREVIATURAS UTILIZADAS EN LA TABLA: RDL 1/2007: Real Decreto Legislativo por el que se aprueba el texto refundido de la ley general para la defensa de los consumidores

AYUNTAMIENTO DE TAVERNES BLANQUES

ORDENANZA REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL Artículo 1. Fundamento y naturaleza.

ORDENANZA REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL Artículo 1. Fundamento y naturaleza.

Orden de 16 de noviembre de 2000 de regulación de determinados aspectos del régimen jurídico de los establecimientos de cambio de moneda y sus agentes

Orden de 16 de noviembre de 2000 de regulación de determinados aspectos del régimen jurídico de los establecimientos de cambio de moneda y sus agentes FICHA RESUMEN... 2 EXPOSICION DE MOTIVOS... 2 Artículo

Orden de 16 de noviembre de 2000 de regulación de determinados aspectos del régimen jurídico de los establecimientos de cambio de moneda y sus agentes FICHA RESUMEN... 2 EXPOSICION DE MOTIVOS... 2 Artículo

COSTES DE LOS SERVICIOS PARA LOS QUE SE ESTABLECE COBRO DE TASAS

COSTES DE LOS SERVICIOS PARA LOS QUE SE ESTABLECE COBRO DE TASAS Es objeto del presente informe la cuantificación del coste de los servicios para cuya prestación esta Administración Local establece tasas.

COSTES DE LOS SERVICIOS PARA LOS QUE SE ESTABLECE COBRO DE TASAS Es objeto del presente informe la cuantificación del coste de los servicios para cuya prestación esta Administración Local establece tasas.

Presentación Telemática del modelo 036 de Declaración Censal con documentación adicional

Presentación Telemática del modelo 036 de Declaración Censal con documentación adicional En determinados casos, el modelo 036 de declaración censal de alta, modificación y baja en el Censo de Empresarios,

Presentación Telemática del modelo 036 de Declaración Censal con documentación adicional En determinados casos, el modelo 036 de declaración censal de alta, modificación y baja en el Censo de Empresarios,

Agencia de. Desarrollo Local. Ayuntamiento de Alcoy. Alcoy, 06 de marzo de 2012. Agència de Desenvolupament Local d Alcoi

Agencia de A j u n t a m e n t d A l c o i Desarrollo Local Ayuntamiento de Alcoy Alcoy, 06 de marzo de 2012 Promoció Ajuntament Econòmica d Alcoi Agencia Desarrollo Local ALCOY Las Agencias de Desarrollo

Agencia de A j u n t a m e n t d A l c o i Desarrollo Local Ayuntamiento de Alcoy Alcoy, 06 de marzo de 2012 Promoció Ajuntament Econòmica d Alcoi Agencia Desarrollo Local ALCOY Las Agencias de Desarrollo

DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Plazo de presentación hasta el 31 de marzo

2014 DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Plazo de presentación hasta el 31 de marzo El 31 de marzo acaba el plazo para

2014 DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Plazo de presentación hasta el 31 de marzo El 31 de marzo acaba el plazo para

LEGISLACIÓN CONSOLIDADA

Orden de 16 de noviembre de 2000 de regulación de determinados aspectos del régimen jurídico de los establecimientos de cambio de moneda y sus agentes. Ministerio de Economía «BOE» núm. 283, de 25 de noviembre

Orden de 16 de noviembre de 2000 de regulación de determinados aspectos del régimen jurídico de los establecimientos de cambio de moneda y sus agentes. Ministerio de Economía «BOE» núm. 283, de 25 de noviembre

3. DATOS DEL REPRESENTANTE (A cumplimentar tan solo en los casos de que actúe por representante) APELLIDOS Y NOMBRE O RAZÓN SOCIAL

APELLIDOS Y NOMBRE O RAZÓN SOCIAL") Entidad propietaria de la red Entidad no propietaria de la red PERIODO IMPOSITIVO EJERCICIO: PERÍODO: FECHA CESE: DATOS DEL SUJETO PASIVO CONTRIBUYENTE DATOS DEL REPRESENTANTE (A cumplimentar tan solo

Entidad propietaria de la red Entidad no propietaria de la red PERIODO IMPOSITIVO EJERCICIO: PERÍODO: FECHA CESE: DATOS DEL SUJETO PASIVO CONTRIBUYENTE DATOS DEL REPRESENTANTE (A cumplimentar tan solo

TRÁMITES DE CONSTITUCIÓN POR ORDEN DE REALIZACIÓN - SOCIEDAD LIMITADA CONCEPTO LUGAR DOCUMENTOS PLAZO VALIDEZ

TRÁMITES DE CONSTITUCIÓN POR ORDEN DE REALIZACIÓN - SOCIEDAD LIMITADA CONCEPTO LUGAR DOCUMENTOS PLAZO VALIDEZ 1. CERTIFICACIÓN NEGATIVA DEL NOMBRE El nombre elegido para la sociedad. No puede ser igual

TRÁMITES DE CONSTITUCIÓN POR ORDEN DE REALIZACIÓN - SOCIEDAD LIMITADA CONCEPTO LUGAR DOCUMENTOS PLAZO VALIDEZ 1. CERTIFICACIÓN NEGATIVA DEL NOMBRE El nombre elegido para la sociedad. No puede ser igual

DATOS DEL/ DE LA REPRESENTANTE

COMUNICACIÓN DE TERMINACIÓN DE OBRAS SOLICITUD SUBVENCIONADAS INSTANCIA INDIVIDUAL GENERAL Espacio reservado para el Registro de entrada ÁREAS DE REHABILITACIÓN: Página 1 de 2 A CUMPLIMENTAR POR EL PERSONAL

COMUNICACIÓN DE TERMINACIÓN DE OBRAS SOLICITUD SUBVENCIONADAS INSTANCIA INDIVIDUAL GENERAL Espacio reservado para el Registro de entrada ÁREAS DE REHABILITACIÓN: Página 1 de 2 A CUMPLIMENTAR POR EL PERSONAL

REQUISITOS Y NORMAS PARA LA UTILIZACIÓN

REQUISITOS Y NORMAS PARA LA UTILIZACIÓN DEL VISADO ELECTRÓNICO EN EL CTAA 1. ASPECTOS GENERALES DEL VISADO ELECTRÓNICO 1.1. REQUISITOS MÍNIMOS PARA PODER REALIZAR EL VISADO TELEMÁTICO 1.1.1. Disponer de

REQUISITOS Y NORMAS PARA LA UTILIZACIÓN DEL VISADO ELECTRÓNICO EN EL CTAA 1. ASPECTOS GENERALES DEL VISADO ELECTRÓNICO 1.1. REQUISITOS MÍNIMOS PARA PODER REALIZAR EL VISADO TELEMÁTICO 1.1.1. Disponer de