1. OBLIGADOS AL PAGO DEL IMPUESTO PREDIAL

|

|

|

- Manuel González Toledo

- hace 6 años

- Vistas:

Transcripción

1 1. OBLIGADOS AL PAGO DEL IMPUESTO PREDIAL De acuerdo a lo dispuesto por el Artículo 9º del Texto Único Ordenado de la Ley de Tributación Municipal, aprobado por D. S. Nº EF (en adelante LTM), se encuentran obligados al pago del Impuesto Predial: a) Los propietarios de predios ubicados en una jurisdicción distrital b) Los titulares de concesiones otorgadas al amparo del D. S. Nº PCM, por el tiempo de vigencia de su contrato. c) Los poseedores o tenedores de un predio a cualquier título, en calidad de responsables, cuando no sea posible determinar la existencia de un propietario. Las personas comprendidas en cualquiera de los supuestos antes señalados, sólo deberán pagar el Impuesto Predial, si han tenido dicha condición al 01 de enero del ejercicio fiscal correspondiente. 2. SUPUESTOS DE PRESENTACIÓN DE DECLARACIONES JURADAS DEL IMPUESTO PREDIAL El Artículo 14º de la LTM, regula los supuestos en que existe obligación de presentar Declaración Jurada de Impuesto Predial: SUPUESTOS a) Con carácter general de manera anual (salvo que la Municipalidad cuente con el servicio de emisión mecanizada en cuyo caso éste substituye la obligación del contribuyente) b) Cuando se efectúa la transferencia de dominio de un predio, c) Cuando se efectúa el cambio de titular de la concesión o la posesión del predio concesionado se revierte al Estado. d) Cuando el predio sufra modificaciones en sus características que sobrepasen el valor de cinco (05) UIT (S/.18,000) e) Cuando lo determine la Municipalidad con carácter general. PLAZOS Hasta el último día hábil del mes de febrero, salvo prórroga dispuesta por la Municipalidad Hasta el último día hábil del mes siguiente de realizada la transferencia. Hasta el último día hábil del mes siguiente de realizado el cambio de titular de la concesión o la restitución del predio al Estado. Hasta el último día hábil del mes siguiente de realizada la modificación en el predio. Dentro del plazo que la Municipalidad estipule 3. Uso de los formularios de Declaración Jurada (HR y PU) A través de la Declaración Jurada de Hoja Resumen (HR), el contribuyente consigna: Sus datos generales (nombres y apellidos o razón social, documento de identidad, domicilio fiscal, teléfono, etc.) y los de su cónyuge o su representante legal en su caso. En caso de ser condóminos o integrantes de una sucesión indivisa, los datos generales de cada uno de ellos. Tipo de la Declaración Jurada que se presenta (informativa, determinativa, etc.) y el motivo (transferencia, cambio de domicilio fiscal, etc.). Los datos del predio transferido (de ser éste el supuesto de presentación) La determinación del impuesto, señalando en su caso: el número de orden que le corresponde a cada predio (anexo), la dirección del mismo, el valor total del predio (autoevaluó), el porcentaje de propiedad, el monto del valor del predio que se encuentre inafecto (de corresponder), el monto del valor del predio que se encuentre afecto, el total del autoavalúo afecto (de todos los predios que tuviera), la autoliquidación del Impuesto Predial. La afectación de los Arbitrios Municipales. 1

2 A través de la Declaración Jurada de Predio Urbano (PU), el contribuyente consigna: El período (ejercicio fiscal) que se declara. El anexo que corresponde (número de orden del predio). La identificación del contribuyente. La ubicación del predio. La condición de propiedad, estado del predio, tipo de predio, porcentaje de condominio, fecha de adquisición del predio, uso del predio, régimen de inafectación (de corresponder), material predominante, características de la edificación, el valor por cada nivel de área construida. La descripción de otras instalaciones fijas y permanentes en el predio. El valor total de la construcción, el valor de total de las otras instalaciones y el valor del terreno. El monto del autoavalúo (el valor de cada predio para efectos tributarios). Cabe anotar que para declarar o modificar los datos generales del contribuyente, cónyuge, representante legal y en general datos que no modifican el monto del autoavalúo, solo se usará el formulario HR. Para declarar o modificar cualquier dato que conlleve a cambiar el monto del autoavalúo (no estamos hablando de la modificación del Impuesto Predial), disminuyéndolo (por la realización de la demolición del predio por ejemplo) o aumentándolo (por la construcción de nuevos niveles en el predio por ejemplo), debe utilizarse conjuntamente el HR (hasta un total de 15 predios) y el PU (uno por cada predio). Veamos a continuación la forma de declarar el Impuesto Predial, comenzando primero por el llenado de la Hoja Resumen y luego por la del Predio Urbano y/o Rustico: 2

3 4. Cómo Declarar el Impuesto Predial (llenado de formularios) 3

4 4

5 1 2 Anverso del HR En la primera parte del HR consignaremos nuestros datos generales de identificación: nombre completo y documento de identidad. A continuación nuestros datos de contacto: teléfonos fijo y móvil, fax y correo electrónico. Si se trata de un predio de propiedad de la sociedad conyugal, también consignaremos el nombre del cónyuge y el número de su documento de identidad. Consignaremos los datos del domicilio fiscal, esto es la dirección a la cual la Administración Tributaria, remitirá toda comunicación (cartas, resoluciones, etc. y que puede ser por ejemplo: en el caso de las personas naturales la dirección del predio que habitan y en el caso de las personas jurídicas, la sede principal de la empresa), el teléfono y fax de corresponder. Se señalará el motivo por el que se está presentando la Declaración Jurada Inscripción que la realiza el comprador del predio 2. Aumento de Valor: Es una declaración que por los datos que contiene se encuentra destinada a modificar el valor sobre el cual se calcula el Impuesto Predial ya sea para el año en curso o para años pasados. Puede ser: a. Sustitutoria: si el período que se va a declarar es el ejercicio vigente y hasta el último día hábil del mes de febrero. b. Rectificatoria: si el período por el que se declara es un período anterior al vigente y aún no prescrito (por ejemplo 2009), o bien se presenta una declaración jurada referida al ejercicio vigente pero con posterioridad al último día hábil del mes de febrero. 3. Disminución de valor 4. Compra 5. Venta 6. Masiva: Cuando la Municipalidad convoca en forma general a todos sus contribuyentes a declarar. 5

6 4 En los datos del predio colocaremos: en primer lugar el número de anexo que le corresponde y ubicación del predio. En la parte de determinación del Impuesto, colocaremos el número de anexo que le corresponde el predio que estamos declarando (el número de orden), la dirección del mismo, el monto del autoevaluó total (sin aplicación de beneficio tributario alguno), el porcentaje de condominio (si fuera el caso), el monto por el cual se estima que le corresponde la aplicación de un beneficio tributario (de corresponder) y el autoevaluó afecto (es decir el monto sobre el cual calcularemos el Impuesto Predial). Seguidamente en los casilleros del lado izquierdo se coloca el número de predios declarados, el año desde el cual se encuentra obligado al pago del Impuesto (afectación), En los casilleros del lado derecho, se coloca el monto del Impuesto Anual y el monto de cada cuota trimestral 6

el supuesto en que se encuentra la persona cuyos datos se registra.")

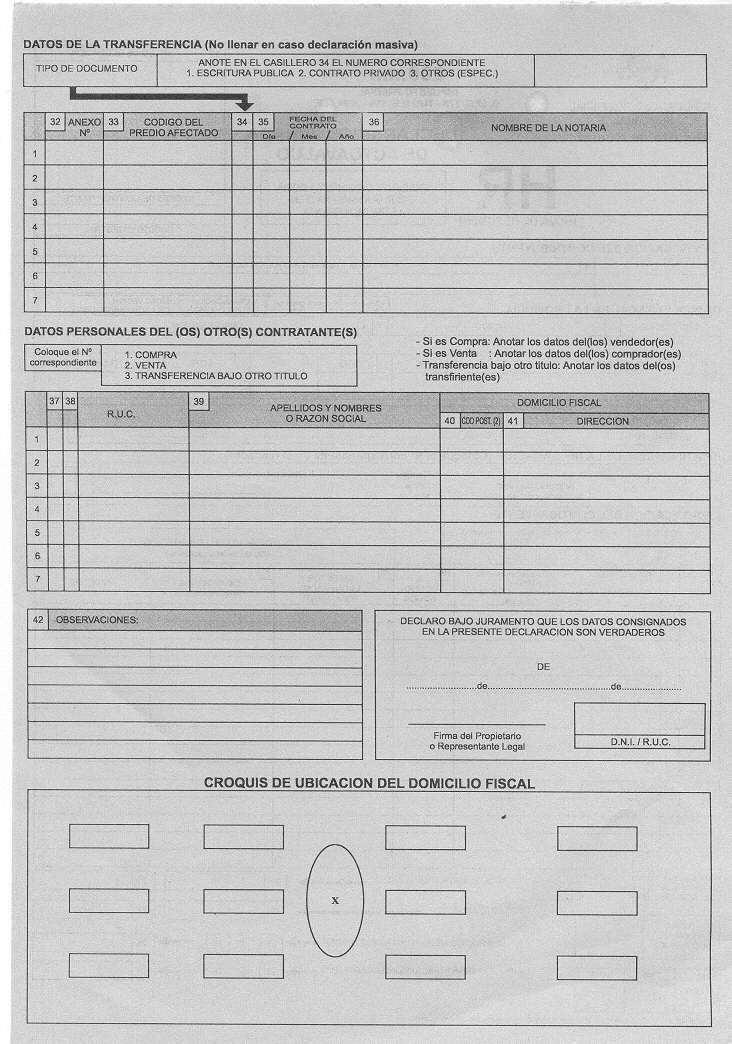

7 reverso del HR 5 Consignaremos el tipo de documento a través del cual se transfiere la propiedad (según la leyenda superior), la fecha que corresponde a la realización de la transferencia de propiedad y el nombre de la Notaría de corresponder. 6 Luego consignaremos los datos de la persona que ha transferido el predio (esto es necesario si se está realizando inscripción como nuevo contribuyente), el de los miembros de la sucesión o de los condóminos según sea el caso. En el recuadro de Número, consignaremos (de acuerdo con la leyenda de la parte inferior) el supuesto en que se encuentra la persona cuyos datos se registra. Con la consignación de la firma, fecha y número del documento de identidad de quien suscribe, habremos concluido de llenar el formulario HR. 7

8 8

9 9

. Seguidamente colocaremos la condición de propiedad que corresponde respecto al predio: 1. Propietario único.")

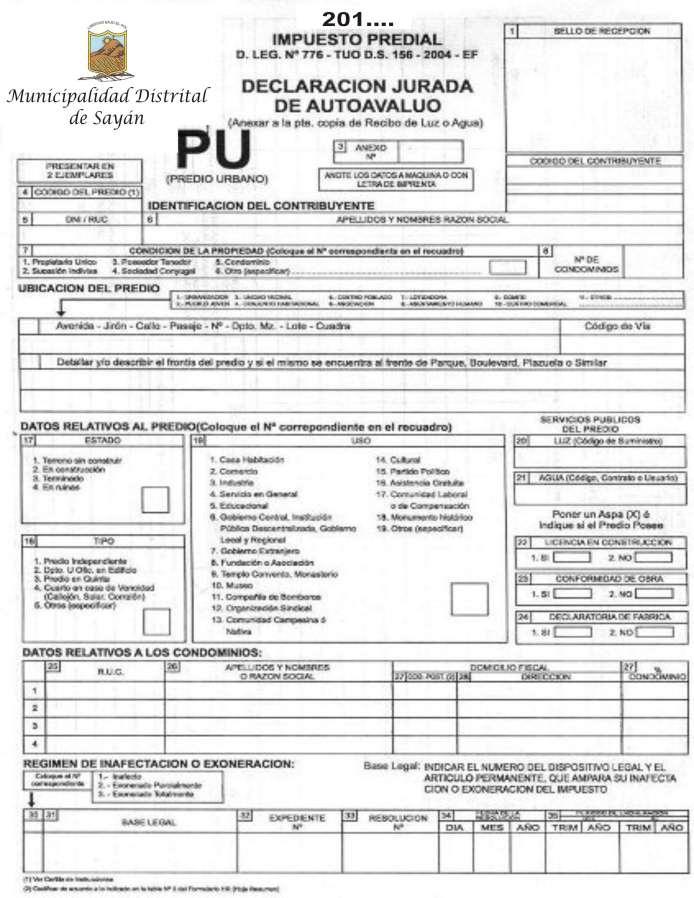

10 ANVERSO DEL PU 7 En la primera parte del PU, consignaremos el ejercicio fiscal (año) que se declara, el número de anexo (que le corresponde al predio), los datos del contribuyente señalados en los casilleros y la ubicación del predio (dirección). Seguidamente colocaremos la condición de propiedad que corresponde respecto al predio: 1. Propietario único.- si la titularidad del predio corresponde a una sola persona. 2. Sucesión Indivisa.- si la titularidad corresponde a un grupo de personas declaradas herederas o con vocación para heredar (porque son herederos forzosos o son los únicos parientes del titular fallecido) que no han procedido a la división y partición del predio. 3. Poseedor o tenedor.- si quien declara no tiene ningún título de propiedad respecto del predio, pero si ejerce la posesión del mismo. 4. Sociedad Conyugal.- si la titularidad del predio corresponde a ambos cónyuges. 5. Condominio.- si la titularidad del predio corresponde a varias personas. 6 10

, terminado o en ruinas. En el casillero de tipo de predio, señalaremos la clase de predio que se declara: 1.")

11 8 En el espacio correspondiente a Estado del predio, indicaremos la condición de la edificación del predio: terreno sin construir (si no existe edificación), en construcción (si aún no se encuentra terminada la construcción), terminado o en ruinas. En el casillero de tipo de predio, señalaremos la clase de predio que se declara: 1. Predio independiente: predio que tiene puerta directa a la calle. 2. Departamento en edificio: predio ubicado en una edificación de más de un piso que cuenta con áreas propias y comunes. 3. Predio en quinta: predio que forma parte de un conjunto de viviendas que comparten por lo menos un pasaje de acceso común a la vía pública (calle) en calidad de bien común. 4. Cuarto en casa de vecindad 5. Predio accesorio a principal: como las cocheras y los depósitos. En el casillero de uso del predio señalaremos el uso al que esta destinado el predio, que puede ser: 1. Casa Habitación 2. Comercio 3. Industria 4. Servicio en General 5. Educacional 6. Gobierno Central, Institución, Pública Descentralizada, Gobierno Local y Regional 7. Gobierno Extranjero 8. Fundación o Asociación 9. Templo, Convento, Monasterio 10. Museo 11. Compañía de Bomberos 12. Organización Sindical 13. Comunidad Campesina o Nativa 14. Cultural 15. Partido Político 16. Asistencia Gratuita 17. Comunidad Laboral o de Compensación 18. Monumento Histórico 19. Otros (Especificar) Posteriormente consignaremos el porcentaje de condominio que corresponde al declarante (de ser el caso). Sólo se usará, si el declarante se encuentra comprendido dentro de alguno de los supuestos de inafectación señalados 11

12 REVERSO DEL PU 9 Indicaremos las características predominantes de la edificación. Para efectos del llenado contaremos con los contenidos previstos en el Cuadro de Valores Unitarios para la Costa aprobado por el Ministerio de Vivienda el año anterior al ejercicio al que se declara (si declaramos el ejercicio 2011, corresponderá usar el cuadro de valores aprobado el año 2010) y las Tablas de depreciación incorporadas en el Reglamento Nacional de Tasaciones del Perú. Describiendo el predio, su uso con material estructural predominante, estado de conservación, años de antigüedad (estos datos nos servirán para determinar que porcentaje de depreciación aplicar). Sus características de edificación que corresponden al predio. Se suman los valores asignados en la Tabla de Valores Unitarios (véase la tabla) y se consigna el resultado en la casilla de valor unitario por m 2. La casilla contigua 5%, solo se usará, si se trata de un predio en edificio ubicado a partir del quinto piso (se consignaría el 5% adicional del valor unitario por m 2 ). Para la casilla de la depreciación, empleamos las tablas de depreciación, indicando en primer lugar el porcentaje de depreciación que corresponde según el material estructural predominante, el uso, la antigüedad y el estado de conservación, luego el monto en soles que representa la depreciación (se multiplica el valor unitario por m 2 por el porcentaje de depreciación) y finalmente colocaremos el valor unitario depreciado (restamos el monto en soles de la depreciación al monto del valor unitario por m 2 ). 12

13 Señalaremos en la parte superior: el número total de sótanos (de ser el caso) y el de los pisos. En la parte inferior: el tamaño del área construida en metros cuadrados, el valor de las áreas (obtenido de multiplicar el valor unitario depreciado por el tamaño del área construida). Si no existen áreas comunes como en el ejemplo, dejaremos vacías las casillas del porcentaje de área común y su monto en soles (el porcentaje de área común debe coincidir con las fijadas en el Reglamento Interno) y finalmente colocaremos el valor de la construcción (la suma del valor del área construida y el monto de las áreas comunes de corresponder). Por cada nivel o piso del predio que estamos declarando, llenaremos las casillas de los cuadros (excepto la casilla del número total de sótanos y pisos que es única y común en cada PU). Luego de haber consignado el valor de construcción de cada piso o nivel, llenaremos la casilla de valor total de construcción (que será la suma de los valores de construcción de todos los pisos existentes en el predio). Consignaremos el tamaño del área de terreno del predio y el valor arancelario asignado a la vía (calle, avenida, jirón o pasaje) en que se ubica el predio y la fecha de adquisición del predio. Aquí consultaremos los planos arancelarios aprobados por el Ministerio de Vivienda. Si están destinadas a contener el valor de otras instalaciones fijas y permanentes tales como: losas de concreto, ascensores, cercos perimétricos, etc.. En ellas colocaremos la descripción de la instalación fija y permanente que exista en el predio, la cantidad, el valor unitario de cada una (consultar tabla del valor de otras instalaciones), el porcentaje de depreciación (según material estructural, antigüedad y estado de conservación), el tamaño y finalmente el importe en soles. Si las otras instalaciones fueran de propiedad común se indicará el porcentaje de las mismas. Consignadas todas las instalaciones fijas y permanentes que existen en el predio, se consigna la suma total de las mismas. Están referidos a la autoliquidación el valor del predio para efectos tributarios, a esto se denomina AUTOVALUO. Consignando el valor total del terreno (resultado de multiplicar el valor del arancel por el tamaño total del terreno). Se consigna el valor de otras instalaciones (debe consignarse si las hubieran). La suma del valor total de construcción, el valor total del terreno y el valor de las otras instalaciones (si las hubiese), nos dan el AUTOVALUO. Con la consignación de la firma, fecha y número del documento de identidad de quien suscribe, habremos concluido de llenar el formulario PU. 13

14 14

15 15

16 El formulario Predio Rustico o P.R. contiene los siguientes datos: Identificación del Contribuyente y Predio Se deberá completar la información referente al Contribuyente, la condición de propiedad (propietario único, sucesión indivisa, poseedor o tenedor, sociedad conyugal, condómino y % de condominio) Ubicación del Predio Se deberá indicar la dirección del predio gravado. Datos Relativos al Terreno Se deberá indicar el Tipo del predio (Hacienda o Fundo, Lote, Parcela o chacra, Establo, Granja, Otros (especificar)), así también el Uso, de acuerdo a las opciones planteadas en el formulario. Datos Relativos a la Construcción Se deberá indicar la Clasificación del predio (casa, habitación, tienda, depósito, almacén, Industria, taller, etc.) Material estructural predominante (concreto, ladrillo, adobe (tapial,quincha,madera, etc.), Estado de Conservación (Muy Bueno, Bueno, Regular, Malo, Muy malo); Estado (En construcción, Terminado, En Ruinas); Tipo de Vivienda y Uso de acuerdo a las opciones planteadas en el formulario. Datos Relativos a los Condóminos D.N.I Y/O RUC, Y DATOS PERSONALES; Si fuera el caso Datos para determinar el Autoavalúo del Terreno En esta parte del formulario se llenará la información específica del predio teniendo como referencia la Tabla de valores Oficiales de Terrenos Rústicos arancelarios del Distrito, de acuerdo a su categoría, seguido de la cantidad de Hectáreas. Determinación del valor de la Construcción En esta parte del formulario se llenará la información específica del predio teniendo como referencia la Tabla de valores unitarios de edificación que publica cada año el Ministerio de Vivienda y la depreciación establecida en el Reglamento Nacional de Tasaciones. Adicionalmente en el cuadro 68 indicar que tipo de otras instalaciones complementarias y su valorización estimado en soles. 16

2. SUPUESTOS DE PRESENTACIÓN DE DECLARACIONES JURADAS DEL IMPUESTO PREDIAL

INDICE PAG 1. Obligados al pago del Impuesto Predial.... 2 2. Supuestos de presentación de Declaraciones Juradas del Impuesto Predial.. 2 3. Uso de los formularios de Declaración Jurada (HR y PU).. 2 4.

INDICE PAG 1. Obligados al pago del Impuesto Predial.... 2 2. Supuestos de presentación de Declaraciones Juradas del Impuesto Predial.. 2 3. Uso de los formularios de Declaración Jurada (HR y PU).. 2 4.

LLENADO DE FORMULARIOS CON EJEMPLOS PRÁCTICOS (San Juan de Miraflores)

") LLENADO DE FORMULARIOS CON EJEMPLOS PRÁCTICOS (San Juan de Miraflores) 1. OBLIGADOS AL PAGO DEL IMPUESTO PREDIAL De acuerdo a lo dispuesto por el Artículo 9º del Texto Único Ordenado de la Ley de Tributación

LLENADO DE FORMULARIOS CON EJEMPLOS PRÁCTICOS (San Juan de Miraflores) 1. OBLIGADOS AL PAGO DEL IMPUESTO PREDIAL De acuerdo a lo dispuesto por el Artículo 9º del Texto Único Ordenado de la Ley de Tributación

LLENADO DE FORMULARIOS CON EJEMPLOS PRÁCTICOS (ASIA)

") LLENADO DE FORMULARIOS CON EJEMPLOS PRÁCTICOS (ASIA). OBLIGADOS AL PAGO DEL IMPUESTO PREDIAL De acuerdo a lo dispuesto por el Artículo 9º del Texto Único Ordenado de la Ley de Tributación Municipal, aprobado

LLENADO DE FORMULARIOS CON EJEMPLOS PRÁCTICOS (ASIA). OBLIGADOS AL PAGO DEL IMPUESTO PREDIAL De acuerdo a lo dispuesto por el Artículo 9º del Texto Único Ordenado de la Ley de Tributación Municipal, aprobado

2. SUPUESTOS DE PRESENTACIÓN DE DECLARACIONES JURADAS DEL IMPUESTO PREDIAL

2 INDICE 1. Obligados al pago del Impuesto Predial.. 3 2. Supuestos de presentación de Declaraciones Juradas del Impuesto Predial. 3 3. Uso de los formularios de Declaración Jurada (HR y PU) 4 4. Cómo

2 INDICE 1. Obligados al pago del Impuesto Predial.. 3 2. Supuestos de presentación de Declaraciones Juradas del Impuesto Predial. 3 3. Uso de los formularios de Declaración Jurada (HR y PU) 4 4. Cómo

El Artículo 14 de la LTM, regula los supuestos en que existe obligación de presentar Declaración Jurada de Impuesto Predial:

CONTENIDO TEMATICO 1. Obligados al pago del Impuesto Predial 2. Supuestos de presentación de Declaraciones Juradas del Impuesto Predial 3. Uso de los formularios de Declaración Jurada (HR y PU) 4. Como

CONTENIDO TEMATICO 1. Obligados al pago del Impuesto Predial 2. Supuestos de presentación de Declaraciones Juradas del Impuesto Predial 3. Uso de los formularios de Declaración Jurada (HR y PU) 4. Como

ORIENTACION AL CONTRIBUYENTE

ORIENTACION AL CONTRIBUYENTE El Impuesto Predial esta regido por las disposiciones del Decreto Legislativo Nº 776, denominado Ley de Tributación Municipal del 31 de Diciembre de 1993. Escala del Impuesto

ORIENTACION AL CONTRIBUYENTE El Impuesto Predial esta regido por las disposiciones del Decreto Legislativo Nº 776, denominado Ley de Tributación Municipal del 31 de Diciembre de 1993. Escala del Impuesto

INDICACIONES PARA EL LLENADO DE LOS FORMULARIOS ( HR ) Y ( PU ).

Y ( PU ).") INDICACIONES PARA EL LLENADO DE LOS FORMULARIOS ( HR ) Y ( PU ). DEFINICIONES.- FORMULARIOS HR Y PU.- Estos formularios se encuentran diseñados para recoger información de los contribuyentes para fines

INDICACIONES PARA EL LLENADO DE LOS FORMULARIOS ( HR ) Y ( PU ). DEFINICIONES.- FORMULARIOS HR Y PU.- Estos formularios se encuentran diseñados para recoger información de los contribuyentes para fines

INDICACIONES DE LLENADO DE LA DD.JJ. DEL IMPUESTO PREDIAL (HOJA DE RESUMEN PU y PR)

") INDICACIONES DE LLENADO DE LA DD.JJ. DEL IMPUESTO PREDIAL (HOJA DE RESUMEN PU y PR) Casillero Nº 01: SELLO DE RECEPCIÓN Una vez que entregue sus formatos al empleado municipal, y estén ingresados los datos

INDICACIONES DE LLENADO DE LA DD.JJ. DEL IMPUESTO PREDIAL (HOJA DE RESUMEN PU y PR) Casillero Nº 01: SELLO DE RECEPCIÓN Una vez que entregue sus formatos al empleado municipal, y estén ingresados los datos

INDICACIONES PARA EL LLENADO DE LOS FORMULARIOS DE DECLARACIONES JURADAS FORMULARIO HOJA DE RESUMEN (HR)

") INDICACIONES PARA EL LLENADO DE LOS FORMULARIOS DE DECLARACIONES JURADAS FORMULARIO HOJA DE RESUMEN (HR) Casillero Nº 01: Año Señala el año fiscal al que corresponde la información declarada. I.- Datos

INDICACIONES PARA EL LLENADO DE LOS FORMULARIOS DE DECLARACIONES JURADAS FORMULARIO HOJA DE RESUMEN (HR) Casillero Nº 01: Año Señala el año fiscal al que corresponde la información declarada. I.- Datos

DECLARACION JURADA DE INSCRIPCION

DECLARACION JURADA DE INSCRIPCION Caso El Señor Luis Rivera Sáenz (DNI. N 2176813) con fecha 13 de Octubre de 1 ha adquirido el predio ubicado en el Jirón Callao N, Tarma. El contrato compraventa ha sido

DECLARACION JURADA DE INSCRIPCION Caso El Señor Luis Rivera Sáenz (DNI. N 2176813) con fecha 13 de Octubre de 1 ha adquirido el predio ubicado en el Jirón Callao N, Tarma. El contrato compraventa ha sido

EJEMPLO DE CÁLCULO DE IMPUESTO PREDIAL. Para determinar el cálculo del impuesto predial debemos aplicar el siguiente procedimiento:

EJEMPLO DE CÁLCULO DE IMPUESTO PREDIAL Para determinar el cálculo del impuesto predial debemos aplicar el siguiente procedimiento: I. UBICACIÓN DEL PREDIO Estos datos se obtienen de acuerdo a la declaración

EJEMPLO DE CÁLCULO DE IMPUESTO PREDIAL Para determinar el cálculo del impuesto predial debemos aplicar el siguiente procedimiento: I. UBICACIÓN DEL PREDIO Estos datos se obtienen de acuerdo a la declaración

COMO LLENAR TU DECLARACION JURADA DE CAMBIO DE DOMICILIO FISCAL PARTE REFERENTE A LA IDENTIFICACION DEL CONTRIBUYENYE

COMO LLENAR TU DECLARACION JURADA DE CAMBIO DE DOMICILIO FISCAL PARTE REFERENTE A LA IDENTIFICACION DEL CONTRIBUYENYE GERENCIA DE RENTAS Y ADMINISTRACION TRIBUTARIA MUNICIPALIDAD DISTRITAL DE SAN MIGUEL

COMO LLENAR TU DECLARACION JURADA DE CAMBIO DE DOMICILIO FISCAL PARTE REFERENTE A LA IDENTIFICACION DEL CONTRIBUYENYE GERENCIA DE RENTAS Y ADMINISTRACION TRIBUTARIA MUNICIPALIDAD DISTRITAL DE SAN MIGUEL

Gerencia de Rentas. A partir de la Declaración Jurada se calcula el valor de autoavalúo del predio.

Gerencia de Rentas LO QUE EL CONTRIBUYENTE DEBE SABER SOBRE EL IMPUESTO PREDIAL Y ARBITRIOS IMPUESTO PREDIAL QUÉ ES EL IMPUESTO PREDIAL? El Impuesto Predial es un tributo de periodicidad anual que grava

Gerencia de Rentas LO QUE EL CONTRIBUYENTE DEBE SABER SOBRE EL IMPUESTO PREDIAL Y ARBITRIOS IMPUESTO PREDIAL QUÉ ES EL IMPUESTO PREDIAL? El Impuesto Predial es un tributo de periodicidad anual que grava

AÑO IMPUESTO PREDIAL D.S EF L.O.M LEY DE TRIBUTACIÓN MUNICIPAL DECLARACIÓN JURADA DE AUTOVALUO. 1. Urbanización 2. PP.JJ./AA.HH.

MUNICIPALIDAD DISTRITAL DE SANTA ANITA CÓDIGO DE HR (HOJA DE RESUMEN) AÑO IMPUESTO PREDIAL D.S. 6-00-EF L.O.M. 797 LEY DE TRIBUTACIÓN MUNICIPAL DECLARACIÓN JURADA DE AUTOVALUO PRESENTE ORIGINAL Y COPIAS

MUNICIPALIDAD DISTRITAL DE SANTA ANITA CÓDIGO DE HR (HOJA DE RESUMEN) AÑO IMPUESTO PREDIAL D.S. 6-00-EF L.O.M. 797 LEY DE TRIBUTACIÓN MUNICIPAL DECLARACIÓN JURADA DE AUTOVALUO PRESENTE ORIGINAL Y COPIAS

Los apellidos y Nombres deben ser correctamente escritos de acuerdo a su Documento Nacional de Identidad.

Hipervínculo Tributos Municipales Contenido: Formularios para la declaración jurada por Impuesto predial. Nota: La Delación Jurada llamada también HR (Hoja Resumen) es la manifestación voluntaria de los

Hipervínculo Tributos Municipales Contenido: Formularios para la declaración jurada por Impuesto predial. Nota: La Delación Jurada llamada también HR (Hoja Resumen) es la manifestación voluntaria de los

1.3 MODALIDAD DE APROBACIÓN: 1.4 ANEXOS QUE SE ADJUNTAN :

(Sello y Firma) FORMULARIO ÚNICO DE Municipalidad de: HABILITACIÓN URBANA - FUHU Nº de Expediente: LICENCIA 1. SOLICITUD DE HABILITACIÓN URBANA: Llenar con letra de imprenta y marcar con X lo que corresponda

(Sello y Firma) FORMULARIO ÚNICO DE Municipalidad de: HABILITACIÓN URBANA - FUHU Nº de Expediente: LICENCIA 1. SOLICITUD DE HABILITACIÓN URBANA: Llenar con letra de imprenta y marcar con X lo que corresponda

FUHU FORMULARIO ÚNICO DE HABILITACIÓN URBANA - LICENCIA

INDICACIONES PARA EL LLENADO DE LOS FORMULARIOS FUHU FORMULARIO ÚNICO DE HABILITACIÓN URBANA - LICENCIA 1. SOLICITUD DE HABILITACION URBANA Marcar con un aspa según corresponda: Habilitación Urbana Nueva,

INDICACIONES PARA EL LLENADO DE LOS FORMULARIOS FUHU FORMULARIO ÚNICO DE HABILITACIÓN URBANA - LICENCIA 1. SOLICITUD DE HABILITACION URBANA Marcar con un aspa según corresponda: Habilitación Urbana Nueva,

Por ello, y en uso de las facultades que le son propias. LA DIRECTORA GENERAL DE INGRESOS PROVINCIALES RESUELVE:

, 4 de Marzo de 2013. RESOLUCION GENERAL Nº 007/2013 VISTO: La Ley Nº 9342, y: CONSIDERANDO: Que mediante tal disposición se establece con carácter general y obligatorio un Régimen de Re- empadronamiento

, 4 de Marzo de 2013. RESOLUCION GENERAL Nº 007/2013 VISTO: La Ley Nº 9342, y: CONSIDERANDO: Que mediante tal disposición se establece con carácter general y obligatorio un Régimen de Re- empadronamiento

Municipalidad de Nº de Expediente A APROBACIÓN AUTOMÁTICA B APROBACIÓN AUTOMÁTICA CON FIRMA DE PROFESIONALES RESPONSABLES

() MUNICIPALIDAD PROVINCIAL DE HUAMANGA FORMULARIO ÚNICO DE EDIFICACIÓN - FUE LICENCIA Municipalidad de Nº de Expediente Llenar con letra de imprenta y marcar con X lo que corresponda 1. SOLICITUD DE LICENCIA

() MUNICIPALIDAD PROVINCIAL DE HUAMANGA FORMULARIO ÚNICO DE EDIFICACIÓN - FUE LICENCIA Municipalidad de Nº de Expediente Llenar con letra de imprenta y marcar con X lo que corresponda 1. SOLICITUD DE LICENCIA

GUIA DEL CONTRIBUYENTE

Gerencia de Administración Tributaria Municipalidad Distrital de José Leonardo Ortiz GUIA DEL CONTRIBUYENTE LO QUE USTED DEBE SABER! 1.- QUÉ SON LOS TRIBUTOS? Son prestaciones en dinero que el estado exige

Gerencia de Administración Tributaria Municipalidad Distrital de José Leonardo Ortiz GUIA DEL CONTRIBUYENTE LO QUE USTED DEBE SABER! 1.- QUÉ SON LOS TRIBUTOS? Son prestaciones en dinero que el estado exige

Instrucciones para la confección de la Declaración Jurada Nº 1910

TEMA DE COLECCIÓN Declaración Jurada Nº 1910 DECLARACIÓN JURADA ANUAL SOBRE DIFERENCIA DE VALORES FINANCIEROS Y TRIBUTARIOS (Acceda a estos formularios en formato Excel en www.checkpoint.cl) DJ NUEVA (Resolución

TEMA DE COLECCIÓN Declaración Jurada Nº 1910 DECLARACIÓN JURADA ANUAL SOBRE DIFERENCIA DE VALORES FINANCIEROS Y TRIBUTARIOS (Acceda a estos formularios en formato Excel en www.checkpoint.cl) DJ NUEVA (Resolución

MANUAL PARA EL LLENADO DEL FORMATO ÚNICO DE DECLARACIÓN JURADA DE INGRESOS Y DE BIENES Y RENTAS

MANUAL PARA EL LLENADO DEL FORMATO ÚNICO DE DECLARACIÓN JURADA DE INGRESOS Y DE BIENES Y RENTAS ASPECTOS GENERALES A TENER EN CUENTA: - La normativa principal que regula la presentación de la declaración

MANUAL PARA EL LLENADO DEL FORMATO ÚNICO DE DECLARACIÓN JURADA DE INGRESOS Y DE BIENES Y RENTAS ASPECTOS GENERALES A TENER EN CUENTA: - La normativa principal que regula la presentación de la declaración

El PDT Nº 692 estará a disposición de los contribuyentes en SUNAT Virtual a partir del 5 de enero de 2015.

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2014. A través de la Resolución N 380-2014/SUNAT,

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2014. A través de la Resolución N 380-2014/SUNAT,

DECLARACIÓN DE PROPIEDAD DE VEHÍCULO AÉREO NO TRIPULADO

DECLARACIÓN DE PROPIEDAD DE VEHÍCULO AÉREO NO TRIPULADO INSTRUCCIONES DE LLENADO Antes de comenzar a c ompletar esta Declaración Jurada, lea atentamente estas instrucciones y asegúrese de comprenderlas

DECLARACIÓN DE PROPIEDAD DE VEHÍCULO AÉREO NO TRIPULADO INSTRUCCIONES DE LLENADO Antes de comenzar a c ompletar esta Declaración Jurada, lea atentamente estas instrucciones y asegúrese de comprenderlas

1. Para efectos de realizar la declaración y pago del IR y el ITF, se aprobaron los siguientes formularios virtuales:

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2015 www.bafur.com.pe A través de la

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2015 www.bafur.com.pe A través de la

ANEXO II. (Sello y Firma) Municipalidad de Nº de Expediente REMODELACIÓN ACONDICIONAMIENTO (*) PUESTA EN VALOR HISTÓRICO MONUMENTAL REFACCIÓN (*)

Municipalidad de Nº de Expediente REMODELACIÓN ACONDICIONAMIENTO (*) PUESTA EN VALOR HISTÓRICO MONUMENTAL REFACCIÓN (*)") ANEXO II (Sello y Firma) FORMULARIO ÚNICO DE EDIFICACIÓN - FUE Municipalidad de Nº de Expediente 1. SOLICITUD DE LICENCIA DE EDIFICACIÓN: Llenar con letra de imprenta y marcar con X lo que corresponda

ANEXO II (Sello y Firma) FORMULARIO ÚNICO DE EDIFICACIÓN - FUE Municipalidad de Nº de Expediente 1. SOLICITUD DE LICENCIA DE EDIFICACIÓN: Llenar con letra de imprenta y marcar con X lo que corresponda

LO QUE EL CONTRIBUYENTE DEBE SABER SOBRE EL IMPUESTO PREDIAL Y ARBITRIOS

LO QUE EL CONTRIBUYENTE DEBE SABER SOBRE EL IMPUESTO PREDIAL Y ARBITRIOS IMPUESTO PREDIAL QUÉ ES EL IMPUESTO PREDIAL? El Impuesto Predial es un tributo de periodicidad anual que grava el valor de los predios

LO QUE EL CONTRIBUYENTE DEBE SABER SOBRE EL IMPUESTO PREDIAL Y ARBITRIOS IMPUESTO PREDIAL QUÉ ES EL IMPUESTO PREDIAL? El Impuesto Predial es un tributo de periodicidad anual que grava el valor de los predios

COLEGIO MEDICO DEL PERU / USO EXCLUSIVO DE FOSEMED DECLARACIÓN JURADA

COLEGIO MEDICO DEL PERU / USO EXCLUSIVO DE FOSEMED DECLARACIÓN JURADA (INFORMACIÓN CONFIDENCIAL EXCLUSIVA PARA EL COLEGIO MEDICO DEL PERU) 1. DATOS PERSONALES DEL (LA) PROFESIONAL Apellidos y Nombres:

COLEGIO MEDICO DEL PERU / USO EXCLUSIVO DE FOSEMED DECLARACIÓN JURADA (INFORMACIÓN CONFIDENCIAL EXCLUSIVA PARA EL COLEGIO MEDICO DEL PERU) 1. DATOS PERSONALES DEL (LA) PROFESIONAL Apellidos y Nombres:

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Declaración Jurada Mensual sobre Determinación del crédito especial de empresas constructoras.

1. Declaración Jurada N 1842 Declaración Jurada Mensual sobre Determinación del crédito especial de empresas constructoras. Declaración Jurada Sobre Determinación Del Crédito Especial a Empresas Constructoras

1. Declaración Jurada N 1842 Declaración Jurada Mensual sobre Determinación del crédito especial de empresas constructoras. Declaración Jurada Sobre Determinación Del Crédito Especial a Empresas Constructoras

EJEMPLO DE CÁLCULO DE IMPUESTO PREDIAL

EJEMPLO DE CÁLCULO DE IMPUESTO PREDIAL Para determinar el cálculo del impuesto predial debemos aplicar el siguiente procedimiento: I. UBICACIÓN DEL PREDIO Estos datos se obtienen de acuerdo a la declaración

EJEMPLO DE CÁLCULO DE IMPUESTO PREDIAL Para determinar el cálculo del impuesto predial debemos aplicar el siguiente procedimiento: I. UBICACIÓN DEL PREDIO Estos datos se obtienen de acuerdo a la declaración

MUNICIPALIDAD DE SANTA MARÍA DEL MAR Ordenanza Nº 154

DENOMINA DEL 1 RETIRO DE DOCUMENTOS DE 1 Solicitud especificando el documento que solicita se retire y el número del expediente, INCORPORADOS EN EXPEDIENTES firmado por el titular del expediente. TEXTO

DENOMINA DEL 1 RETIRO DE DOCUMENTOS DE 1 Solicitud especificando el documento que solicita se retire y el número del expediente, INCORPORADOS EN EXPEDIENTES firmado por el titular del expediente. TEXTO

SISTEMA TRIBUTARIO INTEGRADO (STI) Normativa: DS (10/02/92), DS (11/05/06), DS (16/12/05) y RND (11/12/06), RND

Normativa: DS (10/02/92), DS (11/05/06), DS (16/12/05) y RND (11/12/06), RND") TEXTO INFORMATIVO, PARA FINES LEGALES REMITIRSE A LAS DISPOSICIONES OFICIALES SISTEMA TRIBUTARIO INTEGRADO (STI) Normativa: DS 23027 (10/02/92), DS 28710 (11/05/06), DS 28522 (16/12/05) y RND 10-0036-06

TEXTO INFORMATIVO, PARA FINES LEGALES REMITIRSE A LAS DISPOSICIONES OFICIALES SISTEMA TRIBUTARIO INTEGRADO (STI) Normativa: DS 23027 (10/02/92), DS 28710 (11/05/06), DS 28522 (16/12/05) y RND 10-0036-06

INSTRUCTIVO PARA EL DILIGENCIAMIENTO DE LA DECLARACION JURADA DEL PRODUCTOR O DECLARACION DE ORIGEN DE LAS MERCANCIAS

INSTRUCTIVO PARA EL DILIGENCIAMIENTO DE LA DECLARACION JURADA DEL PRODUCTOR O DECLARACION DE ORIGEN DE LAS MERCANCIAS INDICACIONES GENERALES: Para el diligenciamiento o llenado de la Declaración Jurada

INSTRUCTIVO PARA EL DILIGENCIAMIENTO DE LA DECLARACION JURADA DEL PRODUCTOR O DECLARACION DE ORIGEN DE LAS MERCANCIAS INDICACIONES GENERALES: Para el diligenciamiento o llenado de la Declaración Jurada

DECLARACIÓN JURADA DE INSCRIPCIÓN

DECLARACIÓN JURADA DE INSCRIPCIÓN Caso El señor Alan Rudy Castro Salguero (DNI No. 093394412) con fecha 19 de agosto de 2009 ha adquirido el 50% de acciones y derechos del predio ubicado en el jirón Teniente

DECLARACIÓN JURADA DE INSCRIPCIÓN Caso El señor Alan Rudy Castro Salguero (DNI No. 093394412) con fecha 19 de agosto de 2009 ha adquirido el 50% de acciones y derechos del predio ubicado en el jirón Teniente

ANEXO Nº 1 CONTRIBUYENTE DECLARACIÓN VOLUNTARIA Y EXCEPCIONAL DE BIENES

ANEXO Nº 1 CONTRIBUYENTE DECLARACIÓN VOLUNTARIA Y EXCEPCIONAL DE BIENES Mediante el presente anexo se dispone el procedimiento que deberán seguir los contribuyentes y/o responsables para efectuar la declaración

ANEXO Nº 1 CONTRIBUYENTE DECLARACIÓN VOLUNTARIA Y EXCEPCIONAL DE BIENES Mediante el presente anexo se dispone el procedimiento que deberán seguir los contribuyentes y/o responsables para efectuar la declaración

Municipalidad de Nº de Expediente

() FORMULARIO ÚNICO DE EDIFICACIÓN - FUE LICENCIA Municipalidad de Nº de Expediente CARABAYLLO 1. SOLICITUD DE LICENCIA DE EDIFICACIÓN: Llenar con letra de imprenta y marcar con lo que corresponda 1.2

() FORMULARIO ÚNICO DE EDIFICACIÓN - FUE LICENCIA Municipalidad de Nº de Expediente CARABAYLLO 1. SOLICITUD DE LICENCIA DE EDIFICACIÓN: Llenar con letra de imprenta y marcar con lo que corresponda 1.2

INFORMACIÓN RELEVANTE PARA LA DEBIDA DILIGENCIA DE CLIENTES

GUÍA Nº 5 INFORMACIÓN RELEVANTE PARA LA DEBIDA DILIGENCIA DE CLIENTES En el caso de que el profesional actuante, a efectos de dar cumplimiento a lo establecido en el Pronunciamiento Nº 19 y siguiendo su

GUÍA Nº 5 INFORMACIÓN RELEVANTE PARA LA DEBIDA DILIGENCIA DE CLIENTES En el caso de que el profesional actuante, a efectos de dar cumplimiento a lo establecido en el Pronunciamiento Nº 19 y siguiendo su

INSTRUCTIVO SOLICITUD DE CERTIFICADO DE RESIDENCIA FISCAL FORMULARIO 5202 V.3

INSTRUCTIVO SOLICITUD DE CERTIFICADO DE RESIDENCIA FISCAL FORMULARIO 5202 V.3 1. Obligados La persona física, jurídica u otra entidad que requiera un certificado de Residencia Fiscal en nuestro país, se

INSTRUCTIVO SOLICITUD DE CERTIFICADO DE RESIDENCIA FISCAL FORMULARIO 5202 V.3 1. Obligados La persona física, jurídica u otra entidad que requiera un certificado de Residencia Fiscal en nuestro país, se

MOD. B - MODELO BASICO DE LLENADO DE FUE

() FORMULARIO ÚNICO DE EDIFICACIÓN - FUE LICENCIA Municipalidad de Nº de Expediente 302610 1. SOLICITUD DE LICENCIA DE EDIFICACIÓN: Llenar con letra imprenta y marcar con X lo que corresponda 1.2. TIPO

() FORMULARIO ÚNICO DE EDIFICACIÓN - FUE LICENCIA Municipalidad de Nº de Expediente 302610 1. SOLICITUD DE LICENCIA DE EDIFICACIÓN: Llenar con letra imprenta y marcar con X lo que corresponda 1.2. TIPO

Instrucciones para la confección de la Declaración Jurada Nº 1909

Declaración Jurada Nº 1909 DECLARACIÓN JURADA ANUAL SOBRE DESEMBOLSOS Y OTRAS PARTIDAS (Acceda a estos formularios en formato Excel en www.checkpoint.cl) DJ Y C NUEVA (Resolución Ex. que la crea e instruye

Declaración Jurada Nº 1909 DECLARACIÓN JURADA ANUAL SOBRE DESEMBOLSOS Y OTRAS PARTIDAS (Acceda a estos formularios en formato Excel en www.checkpoint.cl) DJ Y C NUEVA (Resolución Ex. que la crea e instruye

TEXTO UNICO DE PROCEDIMIENTOS ADMINISTRATIVOS MUNICIPALIDAD DISTRITAL DE EL TAMBO GERENCIA DE RENTAS

7.- Presentación de declaración jurada para la inscripción de contribuyentes y predios. a) Copia simple del documento de identidad del contribuyente o b) Copia fedateada del documento que acredite la titularidad

7.- Presentación de declaración jurada para la inscripción de contribuyentes y predios. a) Copia simple del documento de identidad del contribuyente o b) Copia fedateada del documento que acredite la titularidad

BASES ADJUDICACIÓN MENOR CUANTÍA Nº MINCETUR/CEP SERVICIO DE INSTALACION DE NUEVO MDF (DISTRIBUIDOR) EN SEGUNDO SOTANO PARA EL MINCETUR

EN SEGUNDO SOTANO PARA EL MINCETUR") BASES ADJUDICACIÓN MENOR CUANTÍA Nº 606-2005-MINCETUR/CEP 01. ENTIDAD QUE CONVOCA Ministerio de Comercio Exterior y Turismo Oficina de Abastecimiento y Servicios Auxiliares con domicilio legal en Calle

BASES ADJUDICACIÓN MENOR CUANTÍA Nº 606-2005-MINCETUR/CEP 01. ENTIDAD QUE CONVOCA Ministerio de Comercio Exterior y Turismo Oficina de Abastecimiento y Servicios Auxiliares con domicilio legal en Calle

Que con posterioridad a la publicación de la Resolución de Superintendencia N /SUNAT, se aprobaron nuevos formularios;

Modifican la Resolución de Superintendencia N 132-2004/SUNAT que establece el procedimiento para la modificación y/o inclusión de datos consignados en los formularios RESOLUCIÓN DE SUPERINTENDENCIA N 015-2008/SUNAT

Modifican la Resolución de Superintendencia N 132-2004/SUNAT que establece el procedimiento para la modificación y/o inclusión de datos consignados en los formularios RESOLUCIÓN DE SUPERINTENDENCIA N 015-2008/SUNAT

Expositor: Dr. Marcelo D. Rodríguez

Resolución General (AFIP) 3369 BO del 16/08/2012 Expositor: Dr. Marcelo D. Rodríguez SUJETOS OBLIGADOS a) Administradores de: - Countries - Clubes de campo - Clubes de chacra - Barrios cerrados - Barrios

Resolución General (AFIP) 3369 BO del 16/08/2012 Expositor: Dr. Marcelo D. Rodríguez SUJETOS OBLIGADOS a) Administradores de: - Countries - Clubes de campo - Clubes de chacra - Barrios cerrados - Barrios

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos.

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos. Declaración Jurada Anual sobre Inversiones, Seguros, Derechos,

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos. Declaración Jurada Anual sobre Inversiones, Seguros, Derechos,

SOLICITUD DE MODIFICACION DE RAZON SOCIAL

REPUBLICA DE CHILE I. MUNICIPALIDAD DE VIÑA DEL MAR INGRESO: / DEPTO. RENTAS MUNICIPALES FECHA: / SOLICITUD DE MODIFICACION DE RAZON SOCIAL SOLICITA CAMBIO DE NOMBRE DE LA(S) SIGUIENTE(S) PATENTE(S): ROL:

REPUBLICA DE CHILE I. MUNICIPALIDAD DE VIÑA DEL MAR INGRESO: / DEPTO. RENTAS MUNICIPALES FECHA: / SOLICITUD DE MODIFICACION DE RAZON SOCIAL SOLICITA CAMBIO DE NOMBRE DE LA(S) SIGUIENTE(S) PATENTE(S): ROL:

Tributos Municipales

Tributos Municipales Impuesto Predial Grava la propiedad de predios urbanos y rústicos; entendiéndose por predios a los terrenos, edificaciones e instalaciones fijas y permanentes. Características Es un

Tributos Municipales Impuesto Predial Grava la propiedad de predios urbanos y rústicos; entendiéndose por predios a los terrenos, edificaciones e instalaciones fijas y permanentes. Características Es un

REGISTRO NACIONAL DE PROVEEDORES SOLICITUD PARA AUMENTO DE CAPACIDAD / AMPLIACIÓN DE ESPECIALIDAD EJECUTOR O CONSULTOR DE OBRAS

REGISTRO NACIONAL DE PROVEEDORES SOLICITUD PARA AUMENTO DE CAPACIDAD / AMPLIACIÓN DE ESPECIALIDAD EJECUTOR O CONSULTOR DE OBRAS (Debe ser llenado con letra imprenta) Marque con un aspa "X", el tipo de

REGISTRO NACIONAL DE PROVEEDORES SOLICITUD PARA AUMENTO DE CAPACIDAD / AMPLIACIÓN DE ESPECIALIDAD EJECUTOR O CONSULTOR DE OBRAS (Debe ser llenado con letra imprenta) Marque con un aspa "X", el tipo de

CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Instructivo para llenar el Formulario N SCT

Instructivo para llenar el Formulario N SCT-105-01 A. Indicaciones de carácter general: B. Indicaciones de carácter particular de acuerdo a la numeración que contiene el presente formulario: 1. Anotar

Instructivo para llenar el Formulario N SCT-105-01 A. Indicaciones de carácter general: B. Indicaciones de carácter particular de acuerdo a la numeración que contiene el presente formulario: 1. Anotar

NORMAS LEGALES ORDENANZA Nº MDA

ANEXO I INFORME TÉCNICO SUSTENTATORIO I. ASPECTOS GENERALES y ANTECEDENTES NORMATIVOS El Régimen de Arbitrios Municipales vigente en el distrito de Ancón es el que fue formulado para el ejercicio 2008

ANEXO I INFORME TÉCNICO SUSTENTATORIO I. ASPECTOS GENERALES y ANTECEDENTES NORMATIVOS El Régimen de Arbitrios Municipales vigente en el distrito de Ancón es el que fue formulado para el ejercicio 2008

DECLARACIÓN JURADA RECTIFICATORIA QUE AUMENTA LA BASE IMPONIBLE DETERMINA MAYOR OBLIGACIÓN

DECLARACIÓN JURADA RECTIFICATORIA QUE AUMENTA LA BASE IMPONIBLE DETERMINA MAYOR OBLIGACIÓN Caso: Verifica diferencias en el área construida La sociedad conyugal Omar David Montoro Castro y Cecilia Milagros

DECLARACIÓN JURADA RECTIFICATORIA QUE AUMENTA LA BASE IMPONIBLE DETERMINA MAYOR OBLIGACIÓN Caso: Verifica diferencias en el área construida La sociedad conyugal Omar David Montoro Castro y Cecilia Milagros

NORMAS LEGALES PUBLICADAS EL JUEVES 03 DE MARZO DEL 2016

1 NORMAS LEGALES PUBLICADAS EL JUEVES 03 DE MARZO DEL 2016 Autorizan ejecución de la Encuesta Estadística Mensual de Turismo 2016 para Establecimientos de Hospedaje a nivel nacional Resolución Jefatural

1 NORMAS LEGALES PUBLICADAS EL JUEVES 03 DE MARZO DEL 2016 Autorizan ejecución de la Encuesta Estadística Mensual de Turismo 2016 para Establecimientos de Hospedaje a nivel nacional Resolución Jefatural

Sección de Administración Tributaria INSTITUTO DE FOMENTO Y ASESORÍA MUNICIPAL

Sección de Administración Tributaria INSTITUTO DE FOMENTO Y ASESORÍA MUNICIPAL 1 2 3 4 5 6 7 8 Empieza a editar tus declaraciones 9 10 11 12 13 14 15 El mes que está declarando El año que está declarando

Sección de Administración Tributaria INSTITUTO DE FOMENTO Y ASESORÍA MUNICIPAL 1 2 3 4 5 6 7 8 Empieza a editar tus declaraciones 9 10 11 12 13 14 15 El mes que está declarando El año que está declarando

Mala, DATOS PERSONALES A. LLENAR LOS SIGUIENTES DATOS (legible) 1. Cargo al que postula: 2. Nombres y apellidos (completos): 3. Fecha de Nacimiento:

1. Cargo al que postula: 2. Nombres y apellidos (completos): 3. Fecha de Nacimiento:") DATOS PERSONALES A. LLENAR LOS SIGUIENTES DATOS (legible) 1. Cargo al que postula:. 2. Nombres y apellidos (completos):.. 3. Fecha de Nacimiento:. 4. N de DNI:. 5. N de RUC:. 6. Domicilio: 7. N teléfono

DATOS PERSONALES A. LLENAR LOS SIGUIENTES DATOS (legible) 1. Cargo al que postula:. 2. Nombres y apellidos (completos):.. 3. Fecha de Nacimiento:. 4. N de DNI:. 5. N de RUC:. 6. Domicilio: 7. N teléfono

PRECIOS DE TRANSFERENCIA

PRECIOS DE TRANSFERENCIA A los fines de optimizar el control sobre las transacciones alcanzadas por las disposiciones de precios de transferencia es decir entre sujetos vinculados o cuando una de las partes

PRECIOS DE TRANSFERENCIA A los fines de optimizar el control sobre las transacciones alcanzadas por las disposiciones de precios de transferencia es decir entre sujetos vinculados o cuando una de las partes

IMPUESTO PREDIAL. 1. Qué es el Impuesto Predial?

IMPUESTO PREDIAL 1. Qué es el Impuesto Predial? Es el Impuesto cuya recaudación, administración y fiscalización corresponde a la Municipalidad Distrital donde se ubica el predio. La Municipalidad Provincial

IMPUESTO PREDIAL 1. Qué es el Impuesto Predial? Es el Impuesto cuya recaudación, administración y fiscalización corresponde a la Municipalidad Distrital donde se ubica el predio. La Municipalidad Provincial

(Acceda a estos formularios en formato Excel en Instrucciones para confeccionar la Declaración Jurada Nº 1832

Declaración Jurada Nº 1832 Donaciones del Art. 46 del D.L. Nº 3.063/79, del D.L. Nº 45/73, Art. 3º de la Ley Nº 19.247/93, del Art. 8º de la Ley Nº 18.985/90 y 31 Nº 7 de la LIR (Acceda a estos formularios

Declaración Jurada Nº 1832 Donaciones del Art. 46 del D.L. Nº 3.063/79, del D.L. Nº 45/73, Art. 3º de la Ley Nº 19.247/93, del Art. 8º de la Ley Nº 18.985/90 y 31 Nº 7 de la LIR (Acceda a estos formularios

Precios de Transferencia

Precios de Transferencia Modificaciones respecto de la obligación de presentar la Declaración Jurada Anual Informativa y el Estudio Técnico de Precios de Transferencia Mediante Resolución de Superintendencia

Precios de Transferencia Modificaciones respecto de la obligación de presentar la Declaración Jurada Anual Informativa y el Estudio Técnico de Precios de Transferencia Mediante Resolución de Superintendencia

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 110-2016/SUNAT SE APRUEBAN NUEVAS VERSIONES DEL PDT PREDIOS FORMULARIO VIRTUAL N. 3530 Y DEL PDT PRECIOS DE TRANSFERENCIA FORMULARIO VIRTUAL N. 3560 Y SE MODIFICA EL FORMULARIO

RESOLUCIÓN DE SUPERINTENDENCIA N. 110-2016/SUNAT SE APRUEBAN NUEVAS VERSIONES DEL PDT PREDIOS FORMULARIO VIRTUAL N. 3530 Y DEL PDT PRECIOS DE TRANSFERENCIA FORMULARIO VIRTUAL N. 3560 Y SE MODIFICA EL FORMULARIO

DIRECTIVA Nº /SBN

DIRECTIVA Nº 007-2013/SBN PROCEDIMIENTOS PARA LA TRANSFERENCIA E INSCRIPCIÓN DE PREDIOS ESTATALES REQUERIDOS PARA LA EJECUCIÓN DE PROYECTOS DE INFRAESTRUCTURA EN EL MARCO DE LA LEY Nº 30025 I. FINALIDAD

DIRECTIVA Nº 007-2013/SBN PROCEDIMIENTOS PARA LA TRANSFERENCIA E INSCRIPCIÓN DE PREDIOS ESTATALES REQUERIDOS PARA LA EJECUCIÓN DE PROYECTOS DE INFRAESTRUCTURA EN EL MARCO DE LA LEY Nº 30025 I. FINALIDAD

Ley de Tributación Municipal DECRETO LEGISLATIVO Nº 776

Ley de Tributación Municipal DECRETO LEGISLATIVO Nº 776 (*) Consultar TEXTO ÚNICO ORDENADO, aprobado por Decreto Supremo N 156-2004-EF, publicado el 15-11-2004. CONCORDANCIAS: R.N 009-2003-CAM-INDECOPI

Ley de Tributación Municipal DECRETO LEGISLATIVO Nº 776 (*) Consultar TEXTO ÚNICO ORDENADO, aprobado por Decreto Supremo N 156-2004-EF, publicado el 15-11-2004. CONCORDANCIAS: R.N 009-2003-CAM-INDECOPI

ANEXO II INFRACCIONES SUBSANABLES Y SANCIONADAS CON MULTA (*)

") ANEXO II INFRACCIONES SUBSANABLES Y SANCIONADAS CON MULTA (*) SUBSANACION VOLUNTARIA SUBSANACION INDUCIDA ARTÍCULO DEL DESCRIPCIÓN DE LA INFRACCION FORMA DE SUBSANAR CÓDIGO LA INFRACCION Si se subsana

ANEXO II INFRACCIONES SUBSANABLES Y SANCIONADAS CON MULTA (*) SUBSANACION VOLUNTARIA SUBSANACION INDUCIDA ARTÍCULO DEL DESCRIPCIÓN DE LA INFRACCION FORMA DE SUBSANAR CÓDIGO LA INFRACCION Si se subsana

AUTORIZACIÓN DE PROYECTO DE EVALUACIÓN ARQUEOLÓGICA PEA D.S. N MC

FORMULARIO FP06DGPA AUTORIZACIÓN DE PROYECTO DE EVALUACIÓN ARQUEOLÓGICA PEA D.S. N 003-2014-MC FUNCIONARIO QUE APRUEBA EL TRÁMITE DIRECTOR GENERAL DE PATRIMONIO ARQUEOLÓGICO INMUEBLE SOLICITA: Autorización

FORMULARIO FP06DGPA AUTORIZACIÓN DE PROYECTO DE EVALUACIÓN ARQUEOLÓGICA PEA D.S. N 003-2014-MC FUNCIONARIO QUE APRUEBA EL TRÁMITE DIRECTOR GENERAL DE PATRIMONIO ARQUEOLÓGICO INMUEBLE SOLICITA: Autorización

CASOS PRACTICOS VINCULADOS A LA VENTA DE INMUEBLES (GANANCIAS DE CAPITAL)

") Caso práctico 1 La señorita Pasquel transfiere en forma definitiva sus derechos de autor sobre la obra Como mantenerse joven a la empresa Editorial Peluche S.A.C., por un valor de 320,000. Determine la

Caso práctico 1 La señorita Pasquel transfiere en forma definitiva sus derechos de autor sobre la obra Como mantenerse joven a la empresa Editorial Peluche S.A.C., por un valor de 320,000. Determine la

MINISTERIO DE COMERCIO EXTERIOR Dirección de Aplicación de Acuerdos Comerciales Internacionales

MINISTERIO DE COMERCIO EXTERIOR Dirección de Aplicación de Acuerdos Comerciales Internacionales GUÍA PARA COMPLETAR LA SOLICITUD DE ASIGNACIÓN DE CONTINGENTES ARANCELARIOS DE IMPORTACIÓN INDICACIONES GENERALES

MINISTERIO DE COMERCIO EXTERIOR Dirección de Aplicación de Acuerdos Comerciales Internacionales GUÍA PARA COMPLETAR LA SOLICITUD DE ASIGNACIÓN DE CONTINGENTES ARANCELARIOS DE IMPORTACIÓN INDICACIONES GENERALES

DECRETO CON FUERZA DE LEY N 2, DE 1959, SOBRE PLAN HABITACIONAL.

DECRETO CON FUERZA DE LEY N 2, DE 1959, SOBRE PLAN HABITACIONAL. INDICE DECRETO CON FUERZA DE LEY N 2, DE 1959, SOBRE PLAN HABITACIONAL. PRIMERA PARTE I.- TEXTO DEFINITIVO DEL D.F.L. Nº 2, DE 1959, SOBRE

DECRETO CON FUERZA DE LEY N 2, DE 1959, SOBRE PLAN HABITACIONAL. INDICE DECRETO CON FUERZA DE LEY N 2, DE 1959, SOBRE PLAN HABITACIONAL. PRIMERA PARTE I.- TEXTO DEFINITIVO DEL D.F.L. Nº 2, DE 1959, SOBRE

7% si paga del 1 al 31 de enero. 6% si paga del 1 al 28 de febrero. 1.- Según la ubicación de los inmuebles, existen tres tipos de valor de suelo:

INMUEBLES HABITACIONALES Estimado Contribuyente: La base del Impuesto Predial es el valor catastral del inmueble, el cual puede determinar mediante la aplicación de valores unitarios del suelo y construcciones,

INMUEBLES HABITACIONALES Estimado Contribuyente: La base del Impuesto Predial es el valor catastral del inmueble, el cual puede determinar mediante la aplicación de valores unitarios del suelo y construcciones,

Administración Federal de Ingresos Públicos (AFIP)

") Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

correspondientes (Acceda a estos formularios en formato Excel en

TEMA DE COLECCIÓN Declaración Jurada Nº 1850 Sobre impuesto adicional de la LIR que grava a las rentas de fuente nacional percibidas o devengadas por personas sin domicilio ni residencia en Chile incluidas

TEMA DE COLECCIÓN Declaración Jurada Nº 1850 Sobre impuesto adicional de la LIR que grava a las rentas de fuente nacional percibidas o devengadas por personas sin domicilio ni residencia en Chile incluidas

RESPONSABLES OBLIGADOS a obtener el "Código de oferta de transferencia de inmuebles" (COTI)

") CODIGO DE OFERTA DE TRANSFERENCIA DE INMUEBLES RESPONSABLES OBLIGADOS a obtener el "Código de oferta de transferencia de inmuebles" (COTI) Titular o condómino de bienes inmuebles: 1-Responsables por deuda

CODIGO DE OFERTA DE TRANSFERENCIA DE INMUEBLES RESPONSABLES OBLIGADOS a obtener el "Código de oferta de transferencia de inmuebles" (COTI) Titular o condómino de bienes inmuebles: 1-Responsables por deuda

NOVEDADES WEB. Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral

NOVEDADES WEB Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral (Segunda Parte) Cálculo para la determinación del Gasto por el Impuesto a la Renta (Cuenta 88) Solo para efectos prácticos,

NOVEDADES WEB Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral (Segunda Parte) Cálculo para la determinación del Gasto por el Impuesto a la Renta (Cuenta 88) Solo para efectos prácticos,

Contrato de arras en una compraventa

Contrato de arras en una compraventa En la ciudad de a de de. REUNIDOS De una parte, D./ DÑA, mayor de edad, separado/a judicialmente, con domicilio en en calle, nº y portador del D.N.I. número De otra

Contrato de arras en una compraventa En la ciudad de a de de. REUNIDOS De una parte, D./ DÑA, mayor de edad, separado/a judicialmente, con domicilio en en calle, nº y portador del D.N.I. número De otra

TABLAS DE DEPRECIACIÓN POR ANTIGÜEDAD Y ESTADOS DE CONSERVACIÓN SEGÚN EL MATERIAL ESTRUCTURAL PREDOMINANTE

TABLAS DE DEPRECIACIÓN POR ANTIGÜEDAD Y ESTADOS DE CONSERVACIÓN SEGÚN EL MATERIAL ESTRUCTURAL PREDOMINANTE MINISTERIO DE VIVIENDA, CONSTRUCCIÓN Y SANEAMIENTO RESOLUCIÓN MINISTERIAL N 126-2007-VIVIENDA

TABLAS DE DEPRECIACIÓN POR ANTIGÜEDAD Y ESTADOS DE CONSERVACIÓN SEGÚN EL MATERIAL ESTRUCTURAL PREDOMINANTE MINISTERIO DE VIVIENDA, CONSTRUCCIÓN Y SANEAMIENTO RESOLUCIÓN MINISTERIAL N 126-2007-VIVIENDA

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

CÓMO OBTENGO MI PATENTE COMERCIAL?

PATENTES COMERCIALES Requisitos para solicitar una patente comercial El presente instructivo cumple el propósito de informar y orientar al contribuyente vecino de Algarrobo en los trámites de solicitud

PATENTES COMERCIALES Requisitos para solicitar una patente comercial El presente instructivo cumple el propósito de informar y orientar al contribuyente vecino de Algarrobo en los trámites de solicitud

- ARANCELES PROFESIONALES MÍNIMOS COLEGIO DE ARQUITECTOS DE SANTA CRUZ DE LA SIERRA. modificar una instalación aumentando la capacidad existente.

- ARANCELES PROFESIONALES MÍNIMOS COLEGIO DE ARQUITECTOS DE SANTA CRUZ DE LA SIERRA DEFINICIONES PREVIAS (Ref. Código de Urbanismo y Obra y del Colegio de Arquitectos de Santa Cruz) ARANCEL: Tarifa oficial

- ARANCELES PROFESIONALES MÍNIMOS COLEGIO DE ARQUITECTOS DE SANTA CRUZ DE LA SIERRA DEFINICIONES PREVIAS (Ref. Código de Urbanismo y Obra y del Colegio de Arquitectos de Santa Cruz) ARANCEL: Tarifa oficial

CODIGO UNICO CATASTRAL - CUC

CODIGO UNICO CATASTRAL - CUC GUIA DEL CODIGO UNICO CATASTRAL - CUC SNCP SNCP SNCP SNCP Base Legal CODIGO UNICO CATASTRAL - CUC 1.-Ley Nº28294 que crea el SNCP. 2.-Decreto Supremo N 005-2006-JUS: Reglamento

CODIGO UNICO CATASTRAL - CUC GUIA DEL CODIGO UNICO CATASTRAL - CUC SNCP SNCP SNCP SNCP Base Legal CODIGO UNICO CATASTRAL - CUC 1.-Ley Nº28294 que crea el SNCP. 2.-Decreto Supremo N 005-2006-JUS: Reglamento

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

AMPLÍAN EL USO DE FORMULARIOS VIRTUALES PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO A LA RENTA, CONTRIBUCIONES AL ESSALUD Y A LA ONP DE TRABAJADORES DEL HOGAR RESOLUCIÓN DE

AMPLÍAN EL USO DE FORMULARIOS VIRTUALES PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO A LA RENTA, CONTRIBUCIONES AL ESSALUD Y A LA ONP DE TRABAJADORES DEL HOGAR RESOLUCIÓN DE

FORMULARIO INSTRUCTIVO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS

FORMULARIO 102 - INSTRUCTIVO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora), en

FORMULARIO 102 - INSTRUCTIVO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora), en

DIRECCIÓN ADMINISTRACIÓN Y FINANZAS

DIRECCIÓN ADMINISTRACIÓN Y FINANZAS PATENTES COMERCIALES Av. Dorsal 1904, 2 piso - Teléfono 56 22 828 6341 42-43 Asesoría, tramitación y autorización de patente comercial, permiso para el desarrollo de

DIRECCIÓN ADMINISTRACIÓN Y FINANZAS PATENTES COMERCIALES Av. Dorsal 1904, 2 piso - Teléfono 56 22 828 6341 42-43 Asesoría, tramitación y autorización de patente comercial, permiso para el desarrollo de

PROYECTO DE ESCISIÓN DEL BLOQUE PATRIMONIAL. Sección Bloque Patrimonial conformado al 31 de agosto de Como Sociedad Beneficiaria :

1. Sociedades partícipes en el proceso de escisión(las Partes ): 1. Como Sociedad Beneficiaria : CONECTA RETAIL S.A. es una sociedad anónima inscrita en la Partida Electrónica Nº 11010724 del Registro

1. Sociedades partícipes en el proceso de escisión(las Partes ): 1. Como Sociedad Beneficiaria : CONECTA RETAIL S.A. es una sociedad anónima inscrita en la Partida Electrónica Nº 11010724 del Registro

SOLICITUD DE COTIZACIÓN R.F.Q. Adquisición de Hardware de Conectividad Switch de Borde

SOLICITUD DE COTIZACIÓN R.F.Q Adquisición de Hardware de Conectividad Switch de Borde SERVIR como parte del proceso de estudio de mercado de sus procesos de selección, está solicitando cotizaciones a diferentes

SOLICITUD DE COTIZACIÓN R.F.Q Adquisición de Hardware de Conectividad Switch de Borde SERVIR como parte del proceso de estudio de mercado de sus procesos de selección, está solicitando cotizaciones a diferentes

TEXTO UNICO DE PROCEDIMIENTOS ADMINISTRATIVOS 2010

TEXTO UNICO DE S ADMINISTRATIVOS 2010 DENOMINACION DEL GERENCIA DE URBANISMO: S.G. OBRAS PRIVADAS Y CATASTRO: COORDINACION DE ESTUDIOS URBANOS 2 Certificado de Parámetros Urbanísticos y Edificatorios 1.

TEXTO UNICO DE S ADMINISTRATIVOS 2010 DENOMINACION DEL GERENCIA DE URBANISMO: S.G. OBRAS PRIVADAS Y CATASTRO: COORDINACION DE ESTUDIOS URBANOS 2 Certificado de Parámetros Urbanísticos y Edificatorios 1.

CONVOCATORIA DE SUBVENCIONES DEL AYUNTAMIENTO DE MÁLAGA EN RÉGIMEN DE CONCURRENCIA COMPETITIVA SOLICITUD - PROYECTO

1 Identificación de la subvención Línea de actuación Derechos Sociales Participación Ciudadana, Voluntariado e Inmigración Igualdad de Oportunidades Accesibilidad Cultura Juventud Consumo Junta Municipal

1 Identificación de la subvención Línea de actuación Derechos Sociales Participación Ciudadana, Voluntariado e Inmigración Igualdad de Oportunidades Accesibilidad Cultura Juventud Consumo Junta Municipal

RÉGIMEN DE ZONAS FRANCAS SOLICITUD DE AMPLIACIÓN DEL PROCESO DE PRODUCCIÓN O PRESTACIÓN DEL SERVICIO DE LA ACTIVIDAD APROBADA

RÉGIMEN DE ZONAS FRANCAS SOLICITUD DE AMPLIACIÓN DEL PROCESO DE PRODUCCIÓN O PRESTACIÓN DEL SERVICIO DE LA ACTIVIDAD APROBADA DATOS GENERALES DE LA EMPRESA 1. Nombre del Solicitante: 2. Número de Identificación:

RÉGIMEN DE ZONAS FRANCAS SOLICITUD DE AMPLIACIÓN DEL PROCESO DE PRODUCCIÓN O PRESTACIÓN DEL SERVICIO DE LA ACTIVIDAD APROBADA DATOS GENERALES DE LA EMPRESA 1. Nombre del Solicitante: 2. Número de Identificación:

BONOS DE BIENES DE CAPITAL Decreto Nº 379/2001

BONOS DE BIENES DE CAPITAL Decreto Nº 379/2001 PROCEDIMIENTO PARA INSCRIPCION AL Registro de empresas locales fabricantes de los bienes comprendidos en el Anexo I de la Resolución Nº 8 de fecha 23 de marzo

BONOS DE BIENES DE CAPITAL Decreto Nº 379/2001 PROCEDIMIENTO PARA INSCRIPCION AL Registro de empresas locales fabricantes de los bienes comprendidos en el Anexo I de la Resolución Nº 8 de fecha 23 de marzo

REQUISITOS PARA LA INSCRIPCION DE SOCIEDADES DEL SECTOR PRIVADO

REQUISITOS PARA LA INSCRIPCION DE SOCIEDADES DEL SECTOR PRIVADO Documentos BAJO CONTROL DE LA SUPERINTENDENCIA DE COMPAÑÍAS, INCLUSIVE LAS COMPAÑÍAS TENEDORAS DE ACCIONES O HOLDING, ESTABLECIMIENTOS PERMANENTES

REQUISITOS PARA LA INSCRIPCION DE SOCIEDADES DEL SECTOR PRIVADO Documentos BAJO CONTROL DE LA SUPERINTENDENCIA DE COMPAÑÍAS, INCLUSIVE LAS COMPAÑÍAS TENEDORAS DE ACCIONES O HOLDING, ESTABLECIMIENTOS PERMANENTES

Aprueban nuevas versiones del PDT Predios, PDT Precios de Transferencia y modifica el Formulario Virtual N 1630

Lima, 2 de Mayo de 2016 Resolución de Superintendencia N 110-2016/SUNAT Aprueban nuevas versiones del PDT Predios, PDT Precios de Transferencia y modifica el Formulario Virtual N 1630 Mediante la resolución

Lima, 2 de Mayo de 2016 Resolución de Superintendencia N 110-2016/SUNAT Aprueban nuevas versiones del PDT Predios, PDT Precios de Transferencia y modifica el Formulario Virtual N 1630 Mediante la resolución

SOLICITUD DE PERMISO DE RECONSTRUCCION DE EDIFICACION

FORMULARIO 8.1 S.P.REC.ART. 5.1.4.N 6.1.1. y 6.1.2. SOLICITUD DE PERMISO DE RECONSTRUCCION DE EDIFICACION DAÑADA A CONSECUENCIA DE UNA CATASTROFE Nota: Tener presente plazos establecidos en art. 5.1.4.

FORMULARIO 8.1 S.P.REC.ART. 5.1.4.N 6.1.1. y 6.1.2. SOLICITUD DE PERMISO DE RECONSTRUCCION DE EDIFICACION DAÑADA A CONSECUENCIA DE UNA CATASTROFE Nota: Tener presente plazos establecidos en art. 5.1.4.

ASPECTOS TRIBUTARIOS DEL CONTRATO DE PERMUTA

ASPECTOS TRIBUTARIOS DEL CONTRATO DE PERMUTA El contrato es una de las instituciones jurídicas y económicas más importantes de nuestra sociedad, pues a través de esta institución las personas (naturales

ASPECTOS TRIBUTARIOS DEL CONTRATO DE PERMUTA El contrato es una de las instituciones jurídicas y económicas más importantes de nuestra sociedad, pues a través de esta institución las personas (naturales

Que, mediante Decreto Supremo N EF y normas modificatorias se aprobó el Texto Único Ordenado de la Ley del Impuesto a la Renta;

Modifican el Reglamento de la Ley del Impuesto a la Renta aprobado por Decreto Supremo N 122-94-EF y normas modificatorias DECRETO SUPREMO Nº 024-2014-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que,

Modifican el Reglamento de la Ley del Impuesto a la Renta aprobado por Decreto Supremo N 122-94-EF y normas modificatorias DECRETO SUPREMO Nº 024-2014-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que,

INSTRUCCIONES PARA LA INSCRIPCIÓN EN EL RUC A TRAVÉS DEL PORTAL DE INTERNET DE LA SUNAT

INSTRUCCIONES PARA LA INSCRIPCIÓN EN EL RUC A TRAVÉS DEL PORTAL DE INTERNET DE LA SUNAT Para realizar la inscripción por Internet, debe ingresar al Portal de la SUNAT: www.sunat.gob.pe y realizar los siguientes

INSTRUCCIONES PARA LA INSCRIPCIÓN EN EL RUC A TRAVÉS DEL PORTAL DE INTERNET DE LA SUNAT Para realizar la inscripción por Internet, debe ingresar al Portal de la SUNAT: www.sunat.gob.pe y realizar los siguientes

Relación de Parentesco

SOLICITUD DE INCORPORACIÓN EN EL REGISTRO DE DEMANDANTES DE VIVIENDAS PROMOVIDA POR LA EPE PATRONATO MUNICIPAL DE VIVIENDA Y URBANISMO DEL EXCMO AYUNTAMIENTO DE SALAMANCA. 1. FORMA DE ACCESO (Señalar en

SOLICITUD DE INCORPORACIÓN EN EL REGISTRO DE DEMANDANTES DE VIVIENDAS PROMOVIDA POR LA EPE PATRONATO MUNICIPAL DE VIVIENDA Y URBANISMO DEL EXCMO AYUNTAMIENTO DE SALAMANCA. 1. FORMA DE ACCESO (Señalar en

OBLIGACIONES TRIBUTARIAS DE LOS PROFESIONALES Y TRABAJADORES INDEPENDIENTES

OBLIGACIONES TRIBUTARIAS DE LOS PROFESIONALES Y TRABAJADORES INDEPENDIENTES Impuesto a la Renta Grava las rentas que provienen de: Capital, del trabajo o de la aplicación conjunta de ambos factores. +

OBLIGACIONES TRIBUTARIAS DE LOS PROFESIONALES Y TRABAJADORES INDEPENDIENTES Impuesto a la Renta Grava las rentas que provienen de: Capital, del trabajo o de la aplicación conjunta de ambos factores. +

Ley de Tributación Municipal DECRETO LEGISLATIVO Nº 776

Ley de Tributación Municipal DECRETO LEGISLATIVO Nº 776 (*) Consultar TEXTO ÚNICO ORDENADO, aprobado por Decreto Supremo N 156-2004-EF, publicado el 15-11-2004. CONCORDANCIAS: R.N 009-2003-CAM-INDECOPI

Ley de Tributación Municipal DECRETO LEGISLATIVO Nº 776 (*) Consultar TEXTO ÚNICO ORDENADO, aprobado por Decreto Supremo N 156-2004-EF, publicado el 15-11-2004. CONCORDANCIAS: R.N 009-2003-CAM-INDECOPI

TEXTO ÚNICO DE PROCEDIMIENTOS ADMINISTRATIVOS TUPA

2. GERENCIA DE RENTAS SUB GERENCIA DE SERVICIO AL CONTRIBUYENTE 2.01 PRESENTACION DE DECLARACIÓN JURADA 1. Formulario PU HR debidamente llenado y firmado (01 Formulario Gratuito X Subgerencia de Subgerente

2. GERENCIA DE RENTAS SUB GERENCIA DE SERVICIO AL CONTRIBUYENTE 2.01 PRESENTACION DE DECLARACIÓN JURADA 1. Formulario PU HR debidamente llenado y firmado (01 Formulario Gratuito X Subgerencia de Subgerente

Registro de empresa y de establecimiento

Registro de empresa y de establecimiento Andes 1521 - Tel. 2 902 89 41 C.P. 11.100 - Montevideo - Uruguay www.cajadeprofesionales.org.uy Fecha / / 1) Alta 2) Modificación 3) N de inscripción en DGI (RUT)

Registro de empresa y de establecimiento Andes 1521 - Tel. 2 902 89 41 C.P. 11.100 - Montevideo - Uruguay www.cajadeprofesionales.org.uy Fecha / / 1) Alta 2) Modificación 3) N de inscripción en DGI (RUT)