Estado de Guanajuato Recursos Identificados en el Presupuesto de Egresos de la Federación 2018

|

|

|

- Alfonso Miranda Henríquez

- hace 6 años

- Vistas:

Transcripción

1 Estado de Guanajuato Recursos Identificados en el Presupuesto de Egresos de la Federación 2018

2 Contenido Presentación...3 I. Gasto Federalizado identificado para el Estado de Guanajuato...4 I.1. Ramo 28 Participaciones Federales...4 I.2. Ramo 33 Aportaciones Federales...7 I.3. Ramo 23 Provisiones Salariales y Económicas...9 II. Gasto Federal identificado para el Estado de Guanajuato...22 II.1. Recursos identificados en el Proyecto de Decreto de PEF por Sectores...23 II.2. Asignaciones por Programas y Proyectos de Inversión...26 II.3. Asignaciones por Delegaciones Federales

3 Presentación El pasado 9 de noviembre de 2017 se aprobó, en el Pleno de la Cámara de Diputados, el Presupuesto de Egresos de la Federación para el ejercicio fiscal 2018 (PEF 2018), mismo que fue publicado al día 29 de noviembre en el Diario Oficial de la Federación. El presente documento contiene la información de los Recursos Federales previstos en el PEF 2018 para el Estado de Guanajuato, mismos que se comparan con los recursos aprobados en el Presupuesto de Egresos de la Federación para el ejercicio fiscal 2017 (PEF 2017). Para facilitar la identificación de los recursos, la información se divide en dos secciones: en la primera se incluyen las cifras del Gasto Federalizado, que comprende el Ramo 28 Participaciones a las Entidades Federativas y Municipios, el Ramo 33 Aportaciones Federales y los recursos del Gasto Federalizado identificado en el Ramo 23 Provisiones Salariales y Económicas. Es importante señalar que para el caso del Ramo 28, el desglose completo de sus recursos por fondo para cada entidad federativa se da a conocer con la publicación de los calendarios respectivos en los 15 días hábiles posteriores a la publicación del PEF En el caso del Ramo 33, el Fondo de Aportaciones a la Seguridad Pública (FASP) y los Subfondos del Fondo de Aportaciones Múltiples (FAM), con excepción del de Asistencia Social, se difunde su distribución a más tardar el primer mes del ejercicio fiscal Por último, en el Ramo 23, las asignaciones por entidad federativa se encuentran en el anexo del Decreto Aprobatorio del PEF La segunda sección contiene información del Gasto Federal en el Estado de Guanajuato que se canaliza a través de las Delegaciones Federales, así como los recursos identificados para la Entidad en el Decreto del PEF 2018 y los Programas y Proyectos de Inversión registrados en la cartera de inversión de la Secretaría de Hacienda y Crédito Público (SHCP), que ejecutan las Delegaciones y Representaciones de las Secretarías de Estado en las Entidades Federativas. Estos recursos los administra de manera centralizada el gobierno federal. I. Gasto Federalizado identificado para el Estado de Guanajuato Los montos de gasto previstos en el PEF 2018 y su comparativo respecto al año anterior para el Estado de Guanajuato, así como su desglose en los ramos que integran el Gasto Federalizado, se presentan a continuación: 3

, Capítulo I De las Participaciones de los Estados, Municipios y Distrito Federal en Ingresos Federales se establecen fórmulas")

4 El desglose de la asignación de recursos para cada Ramo se presenta en las secciones siguientes. I.1. Ramo 28 Participaciones Federales En la Ley de Coordinación Fiscal (LCF), Capítulo I De las Participaciones de los Estados, Municipios y Distrito Federal en Ingresos Federales se establecen fórmulas y procedimientos de distribución de recursos entre las entidades federativas para cada fondo de este Ramo. Los recursos de este Ramo forman parte del Gasto No Programable, 1 por lo que dependen de la Recaudación Federal Participable (RFP) efectivamente obtenida en el ejercicio fiscal y por tanto de la actividad económica y petrolera. Su carácter principal es resarcitorio, debido a que al asignar los recursos considera la participación de las entidades federativas en la actividad económica y la recaudación y, por lo tanto, pretende generar incentivos para incrementar el crecimiento económico y el esfuerzo recaudatorio de las entidades. Al carecer de un destino específico en el gasto de las entidades federativas, los recursos no se encuentran etiquetados. Los montos asignados para el Estado de Guanajuato se presentan a continuación: 1 Son las erogaciones a cargo de la Federación que derivan del cumplimiento de obligaciones legales o del Decreto de Presupuesto de Egresos, que no corresponden directamente a los programas para proveer bienes y servicios públicos a la población. Fuente: Centro de Estudios Económicos del Sector de la Construcción CEESCO, con información del Centro de Estudios de las Finanzas Públicas de la Cámara de Diputados 4

2 y se distribuye a las entidades federativas de acuerdo al monto asignado al FGP en el año de")

5 i. Fondo General de Participaciones (FGP). El monto de este fondo se calcula con el 20 por ciento de la Recaudación Federal Participable (RFP) 2 y se distribuye a las entidades federativas de acuerdo al monto asignado al FGP en el año de 2007, al crecimiento económico, al esfuerzo recaudatorio y al tamaño de la población de cada entidad. ii. Fondo de Fomento Municipal (FFM). Se constituye del 1 por ciento de la RFP y se distribuye a las entidades federativas conforme al monto asignado al FFM en el año 2013, y el excedente respecto a dicho año se asigna conforme al crecimiento de la recaudación de impuesto predial y de los derechos de agua y al tamaño de la población de la entidad. iii. Participaciones Específicas en el Impuesto Especial sobre Producción y Servicios. Se constituye por el 20 por ciento de la recaudación del Impuesto Especial sobre Producción y Servicios (IEPS) de bebidas alcohólicas y cervezas y el 8 por ciento de tabacos. Se distribuye de acuerdo a la participación de cada estado en la recaudación de dichos impuestos. iv. Fondo de Fiscalización y Recaudación. Se compone del 1.25 por ciento de la RFP y se distribuye a las entidades federativas conforme al monto del Fondo de Fiscalización de 2013 y, el excedente respecto a dicho año se asigna de acuerdo a la evolución de diversos indicadores de fiscalización y al crecimiento de la recaudación de impuestos y derechos locales de cada entidad. 2 La RFP es el mecanismo mediante el cual se concentra el total de recursos de origen federal susceptibles de participación por parte de las entidades federativas y los municipios. Su cálculo se establece en el Artículo 2 de la LCF. Fuente: Centro de Estudios Económicos del Sector de la Construcción CEESCO, con información del Centro de Estudios de 5

6 v. Fondo de Extracción de Hidrocarburos (FEXHI). Se compone por los ingresos petroleros aprobados en la Ley de Ingresos multiplicados por un factor de y se distribuye a las entidades productoras de petróleo conforme a su participación en el valor de la extracción bruta de hidrocarburos y el valor de la extracción de gas asociado y no asociado. vi. Fondo de Compensación (FOCOM). Se calcula como los dos onceavos de la recaudación del IEPS sobre ventas finales de diésel y gasolina. Este fondo se distribuye a los 10 estados conforme al recíproco del Producto Interno Bruto no minero y no petrolero. vii. Incentivos por el IEPS sobre Ventas de Diésel y Gasolina (IIEPS). Se constituye con los nueve onceavos de la recaudación del IEPS sobre ventas finales de diésel y gasolina. Se distribuye conforme a la participación de cada entidad en el consumo de diésel y gasolina. viii. Participaciones para Municipios que realizan Comercio Exterior. Se calcula como el por ciento de la RFP y se destina sólo a municipios fronterizos o litorales por donde se realiza comercio exterior conforme a la recaudación del impuesto predial y derechos de agua. ix. Participaciones para Municipios Exportadores de Hidrocarburos. Se calcula como el resultado de multiplicar los ingresos petroleros aprobados en la Ley de Ingresos por un factor de y distribuye a los municipios litorales o fronterizos por donde materialmente se realiza la salida del país de los hidrocarburos. x. Incentivos por el Impuesto Especial sobre Automóviles Nuevos (ISAN) y su fondo de compensación. Este impuesto lo recaudan y administran las mismas entidades federativas y sólo tienen la obligación de reportarlo al gobierno federal. xi. ISR por salarios de las entidades federativas. Este fondo corresponde a las participaciones por el 100% de la recaudación del Impuesto sobre la Renta (ISR) que se entere a la federación, por el salario del personal de las entidades federativas. xii. Fondo de Compensación de Repecos e Intermedios. El Fondo se integra por el por ciento de la recaudación del año 2013 proveniente del Régimen de Intermedios en las entidades, monto que se actualiza por la inflación observada en 2013 y el año inmediato anterior al cual se calcula el Fondo. A dicho monto se adiciona el monto recaudado por el Régimen de Pequeños Contribuyentes actualizado por la inflación de 2013 y del año inmediato anterior al cual se calcula, multiplicado por un porcentaje decreciente determinado por el estímulo establecido al Régimen de Incorporación Fiscal. xiii. Incentivos por tenencia o uso de vehículos. Al abrogar la Ley Federal del Impuesto sobre Tenencia o Uso de Vehículos en 2012, las entidades federativas dejaron de recibir los incentivos económicos que percibían por este concepto, conforme al artículo 13 de la Ley de Coordinación Fiscal y en los Convenios de Colaboración Administrativa en Materia Fiscal Federal, con excepción de los que recauden de ejercicios anteriores a la citada abrogación. xiv. Otros Incentivos Económicos. Este concepto deriva de los convenios de colaboración administrativa en materia fiscal federal. 6

7 I.2. Ramo 33 Aportaciones Federales El marco normativo del Ramo 33 Aportaciones Federales a Entidades Federativas y Municipios es el Capítulo V De los Fondos de Aportaciones Federales de la LCF, donde se establecen fórmulas y procedimientos para distribuir entre las entidades federativas los recursos de sus ocho fondos constitutivos. Las Aportaciones Federales son parte del Gasto Programable, 3 por lo que el monto establecido en el PEF se entregará a las entidades federativas sin considerar su desempeño económico y recaudatorio. Su carácter compensatorio tiene como propósito asignar recursos en proporción directa a los rezagos y necesidades que observan las entidades federativas en materia de salud, educación, infraestructura, desarrollo social, entre otros. La asignación de recursos para el Estado de Guanajuato se presenta a continuación: 3 Son las erogaciones que la Federación realiza en cumplimiento de sus atribuciones conforme a los programas para proveer bienes y servicios públicos a la población. 7

8 i. Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo (FONE). El monto de este fondo se determina en el PEF. Estos recursos se deben destinar a prestar los servicios de educación inicial, básica incluyendo la indígena, especial, así como la normal y demás para la formación de maestros; prestar los servicios de formación, actualización, capacitación y superación profesional para los maestros de educación básica; así como el resto de atribuciones establecidas en el Artículo 13 de la Ley General de Educación. ii. Fondo de Aportaciones para los Servicios de Salud (FASSA). El monto de este fondo se determina en el PEF. Estos recursos se deben destinar a los siguientes propósitos: i) organizar, operar, supervisar y evaluar la prestación de los servicios de salubridad; ii) coadyuvar a la consolidación y funcionamiento del Sistema Nacional de Salud, y planear, organizar y desarrollar sistemas estatales de salud; iii) formular y desarrollar programas locales de salud, en el marco de los sistemas estatales de salud y de acuerdo con los principios y objetivos del Plan Nacional de Desarrollo; iv) llevar a cabo los programas y acciones que en materia de salubridad local les competan; y v) elaborar información estadística local y proporcionarla a las autoridades federales. iii. Fondo de Aportaciones para la Infraestructura Social (FAIS). El monto de este fondo se determina en el PEF con recursos federales por un monto equivalente, sólo para efectos de referencia, al por ciento de la RFP. Estos recursos se destinan exclusivamente al financiamiento de obras, acciones sociales básicas y a inversiones que beneficien directamente a población en pobreza extrema, localidades con alto o muy alto nivel de rezago social conforme a lo previsto en la Ley General de Desarrollo Social, y en las zonas de atención prioritaria. Fuente: Centro de Estudios Económicos del Sector de la Construcción CEESCO, con información del Centro de Estudios de 8

9 iv. Fondo de Aportaciones al Fortalecimiento de los Municipios y Demarcaciones Territoriales del Distrito Federal (FORTAMUNDF). El monto de este fondo se determina en el PEF con recursos federales por un monto equivalente, sólo para efectos de referencia, al por ciento de la RFP. Estos se destinarán exclusivamente a la satisfacción de los requerimientos de los municipios y de las demarcaciones de la Ciudad de México, dando prioridad a los siguientes aspectos: i) cumplimiento de sus obligaciones financieras; ii) pago de derechos y aprovechamientos por concepto de agua; y iii) atención de las necesidades directamente vinculadas a la seguridad pública de sus habitantes. v. Fondo de Aportaciones Múltiples (FAM). El monto de este fondo se determina en el PEF con recursos federales por una cantidad equivalente, sólo para efectos de referencia, al por ciento de la RFP. Estos recursos deben destinarse exclusivamente a los siguientes propósitos: i) otorgamiento de desayunos escolares, apoyos alimentarios y de asistencia social a la población en condiciones de pobreza extrema; ii) apoyos a la población en desamparo; y iii) construcción, equipamiento y rehabilitación de infraestructura física de los niveles de educación básica, media superior y superior en su modalidad universitaria según las necesidades de cada nivel. vi. Fondo de Aportaciones para la Educación Tecnológica y de los Adultos (FAETA). El monto de este fondo se determina en el PEF. Estos recursos se deben destinar a la prestación los servicios de educación tecnológica y de educación para adultos, cuya operación asuman los estados de conformidad con los convenios de coordinación suscritos con el Ejecutivo Federal, para la transferencia de recursos humanos, materiales y financieros necesarios para la prestación de dichos servicios. vii. Fondo de Aportaciones para la Seguridad Pública (FASP). El monto de este fondo se determina en el PEF y sus recursos deben destinarse a los siguientes propósitos: i) reclutamiento, formación, selección, evaluación y depuración de recursos humanos vinculados con tareas de seguridad pública; ii) percepciones extraordinarias para los agentes del Ministerio Público, peritos, policías judiciales o equivalentes; iii) equipamiento de las policías judiciales o sus equivalentes; iv) red nacional de telecomunicaciones e informática para la seguridad pública y el servicio telefónico nacional de emergencia; v) construcción, mejoramiento o ampliación de las instalaciones para la procuración e impartición de justicia, de los centros de readaptación social y de menores infractores; y vi) seguimiento y evaluación de los programas de seguridad pública. viii. Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF). El monto de este fondo se determina en el PEF con recursos federales por un monto equivalente, sólo para efectos de referencia, al 1.4 por ciento de la RFP. Estos recursos se destinarán exclusivamente a lo siguiente: i) inversión en infraestructura física; ii) saneamiento financiero; iii) saneamiento del sistema de pensiones; iv) modernización de registros públicos de la propiedad, del comercio local y de los catastros; v) modernizar sistemas de recaudación locales, ampliar la base gravable local e incrementar la recaudación; vi) fortalecimiento de proyectos de investigación científica y desarrollo tecnológico; vii) sistemas de protección civil locales; viii) apoyar la educación pública; y ix) apoyar proyectos de infraestructura concesionada. 9

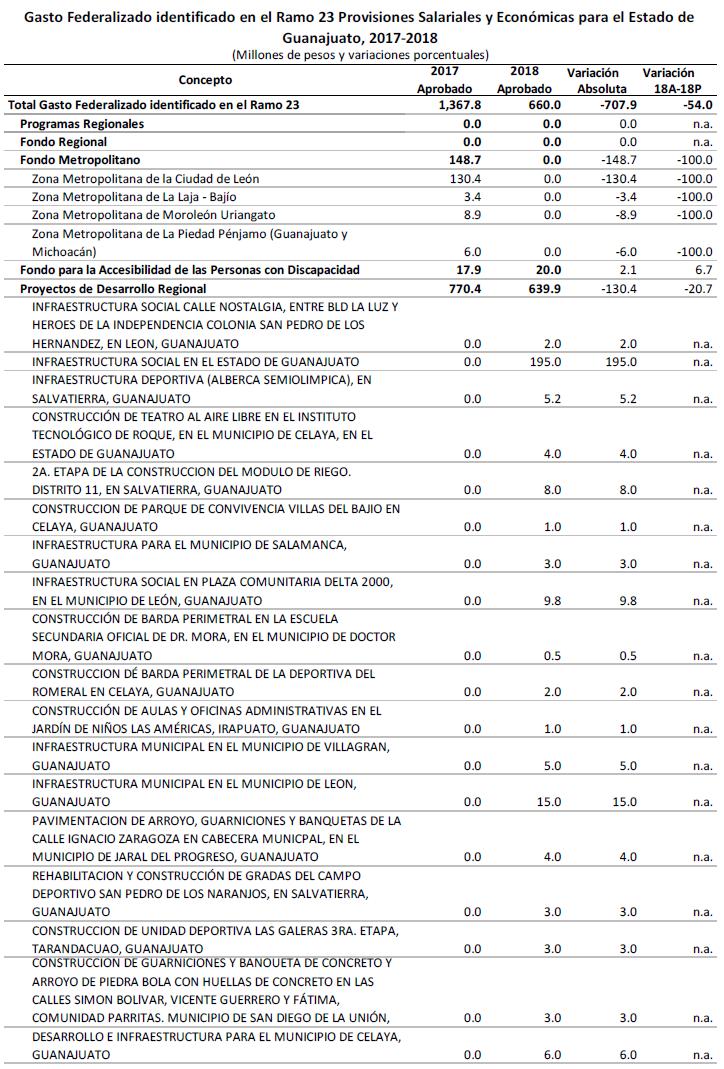

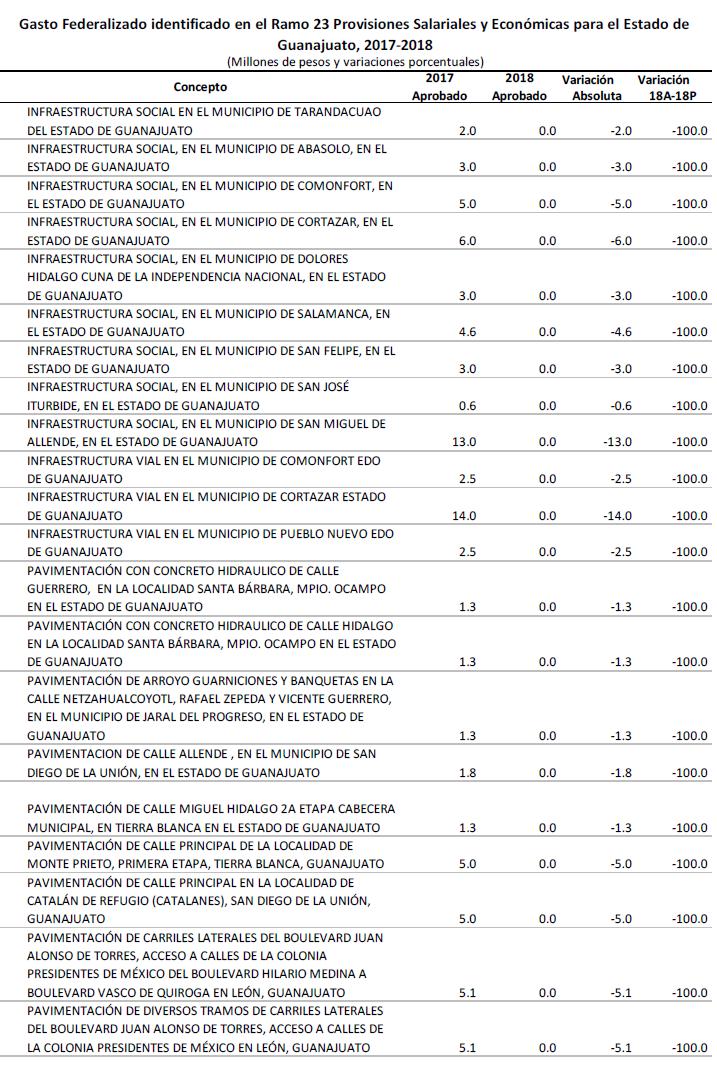

10 I.3. Ramo 23 Provisiones Salariales y Económicas Adicionalmente a los montos de las Participaciones y Aportaciones Federales, las entidades federativas reciben transferencias para la atención de necesidades específicas a través del Ramo 23 Provisiones Salariales y Económicas. Este Ramo incluye la distribución por entidad federativa de asignaciones orientadas para la Accesibilidad en el Transporte Público para las Personas con Discapacidad y los Proyectos de Desarrollo Regional. Cabe señalar que en los anexos del Decreto también es posible identificar el monto total nacional de los siguientes Fondos: Regional, Metropolitano, Fronteras, Reconstrucción de Entidades Federativas, Provisión para la Armonización Contable, Fortalecimiento Financiero y Programas. Regionales; sin embargo, estos fondos no presentan distribución geográfica razón por la cual los recursos federalizados del Ramo 23 por entidad federativa se reportan en cero. Considerando lo anterior, en la tabla siguiente se presentan los recursos federalizados identificados para el Estado de Guanajuato: 10

11 11

12 12

13 13

14 14

15 15

16 16

17 17

18 18

19 19

20 i. El Fondo Regional tiene por objeto apoyar a los 10 estados con menor índice de desarrollo humano respecto del índice nacional, a través de programas y proyectos de inversión destinados a mantener e incrementar el capital físico o la capacidad productiva, o ambos, complementar las aportaciones de las entidades federativas relacionadas a dichos fines, así como a impulsar el desarrollo regional equilibrado mediante infraestructura pública y su equipamiento. ii. Los recursos del Fondo Metropolitano se destinan prioritariamente a estudios, planes, evaluaciones, programas, proyectos, acciones, obras de infraestructura y su equipamiento, en cualquiera de sus componentes, ya sean nuevos, en proceso, o para completar el financiamiento de aquéllos que no hubiesen contado con los recursos necesarios para su ejecución; los cuales demuestren ser viables y sustentables, orientados a promover la adecuada planeación del desarrollo regional, urbano y del ordenamiento del territorio para impulsar la competitividad económica, la sustentabilidad y las capacidades productivas de las zonas metropolitanas, coadyuvar a su viabilidad y a mitigar su vulnerabilidad o riesgos por fenómenos naturales, ambientales y los propiciados por la dinámica demográfica y económica, así como a la consolidación urbana y al aprovechamiento óptimo de las ventajas competitivas de funcionamiento regional, urbano y económico del espacio territorial de las zonas metropolitanas. iii. Los Proyectos de Desarrollo Regional se destinan a proyectos de inversión en infraestructura y su equipamiento con impacto en el desarrollo regional. iv. El Fondo para Fronteras se destina al otorgamiento de subsidios que coadyuven a abatir la pobreza, a través de una estrategia de inclusión y bienestar social, así como a contribuir al desarrollo económico a través del otorgamiento de apoyos a proyectos que fomenten la creación, consolidación y competitividad de las micro, pequeñas y medianas empresas, en las entidades federativas en cuyo territorio se encuentren las líneas divisorias internacionales del norte y sur del país. Fuente: Centro de Estudios Económicos del Sector de la Construcción CEESCO, con información del Centro de Estudios de 20

21 v. El Fondo de Reconstrucción de Entidades Federativas tiene como propósito otorgar apoyos financieros a las entidades federativas cuyos municipios y demarcaciones territoriales afectados por fenómenos naturales perturbadores se encuentren previstos en las declaratorias correspondientes emitidas por la Secretaría de Gobernación conforme a lo previsto en la Ley General de Protección Civil. vi. Los recursos que integran el fideicomiso público denominado Fondo de Estabilización de los Ingresos de las Entidades Federativas (FEIEF) se destinan a compensar la disminución en las participaciones en ingresos federales, a saber: FGP, Fondo de Fomento Municipal, Fondo de Fiscalización y las participaciones del 0.136% de la RFP de conformidad con lo dispuesto en el artículo 2o. A, fracción I de la LCF, que corresponden a entidades federativas y municipios, a consecuencia de una reducción de ésta con respecto a lo estimado en la Ley de Ingresos del ejercicio fiscal que corresponda. vii. El Fondo para Entidades Federativas y Municipios Productores de Hidrocarburos se destina a la inversión en infraestructura para resarcir, entre otros fines, las afectaciones al entorno social y ecológico derivadas de la actividad de exploración y extracción de hidrocarburos de acuerdo a lo establecido en las disposiciones jurídicas aplicables. Las entidades federativas y municipios podrán destinar hasta el 3% para la realización de estudios y evaluación de proyectos que cumplan con los fines específicos de este Fondo. viii. Los recursos de Provisión para la Armonización Contable. El Ejecutivo Federal, por conducto de la SHCP, con la participación que corresponda al Consejo Nacional de Armonización Contable, establecerá los términos y condiciones para la distribución de este Fondo, el cual tiene como fin el otorgamiento de subsidios a las entidades federativas y a los municipios para la capacitación y profesionalización de las unidades administrativas competentes en materia de contabilidad gubernamental, así como para la modernización de tecnologías de la información y comunicaciones que permitan el cumplimiento de la armonización contable de los tres órdenes de gobierno conforme a lo dispuesto en la Ley General de Contabilidad Gubernamental. Los recursos del Gasto Federalizado identificados en los Ramos 33 y 23 tienen una finalidad específica en el gasto de los gobiernos locales, es decir, están etiquetados, ello a diferencia de los recursos del Ramo 28, los cuales son de libre disposición por parte de las entidades federativas. No obstante, los recursos de los 3 ramos están sujetos a fiscalización por parte de la Auditoria Superior de la Federación (ASF). 21

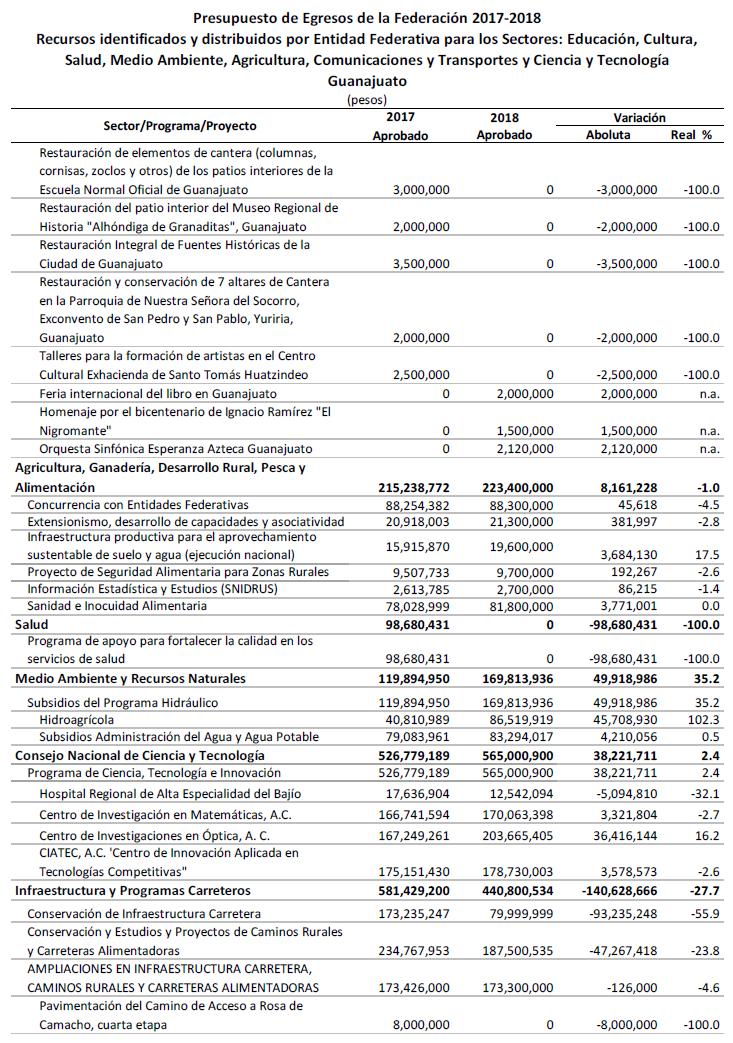

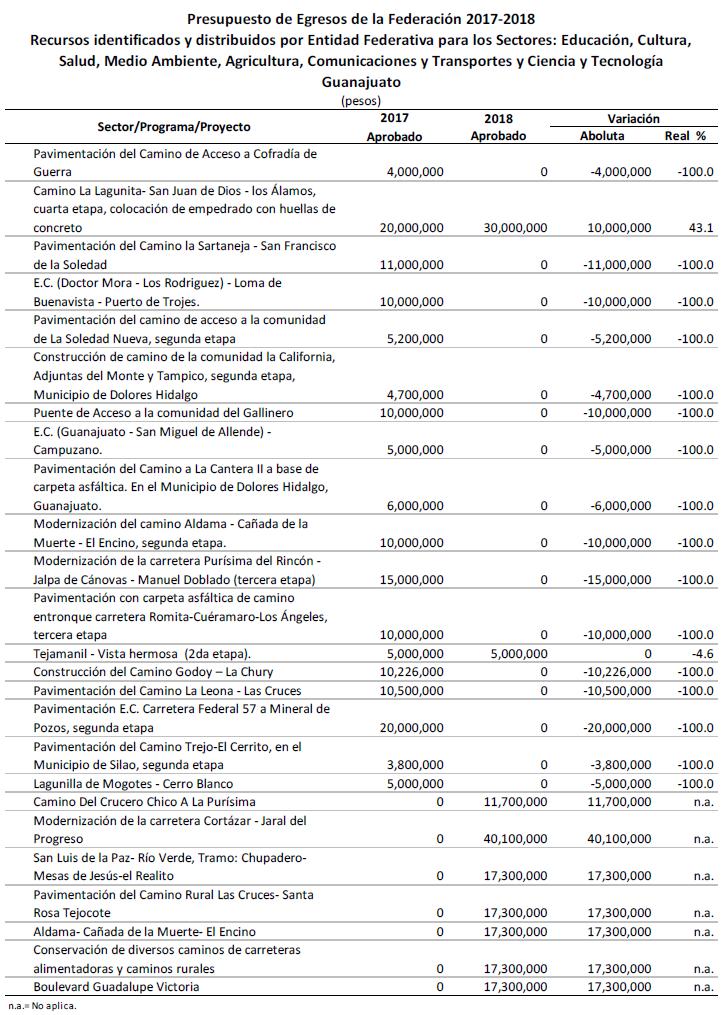

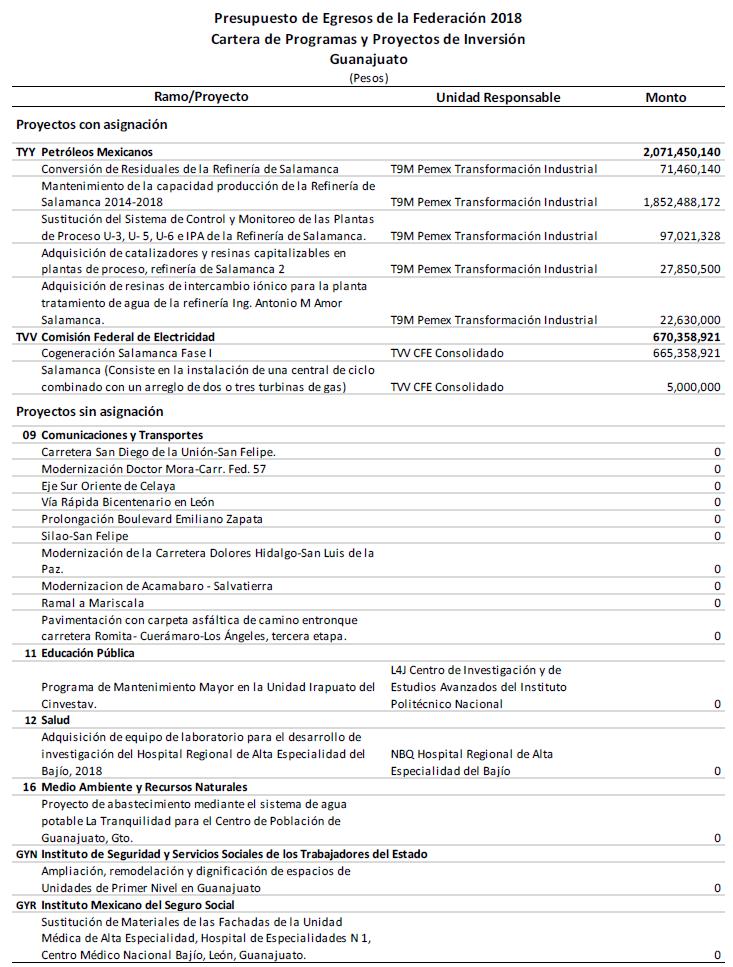

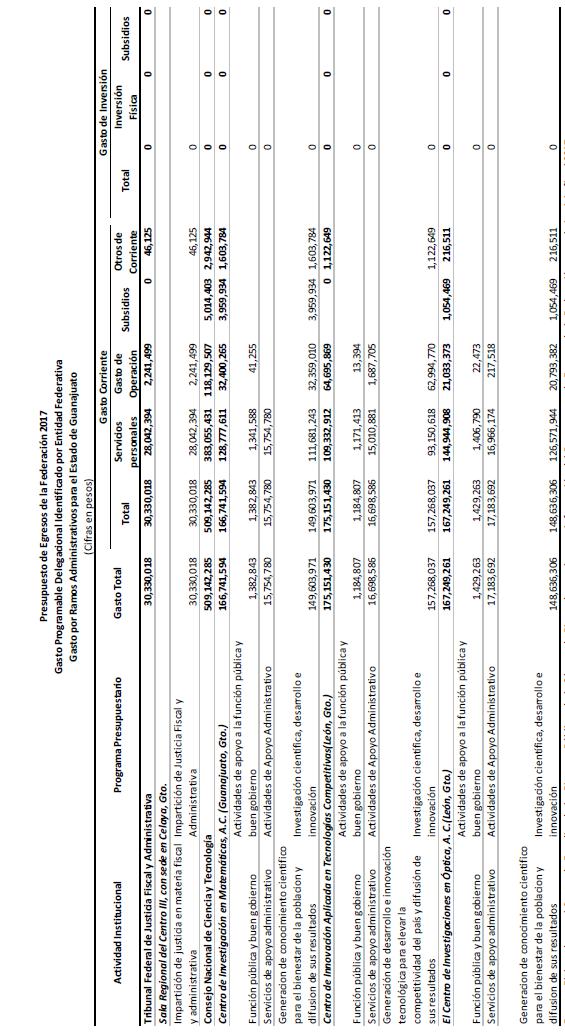

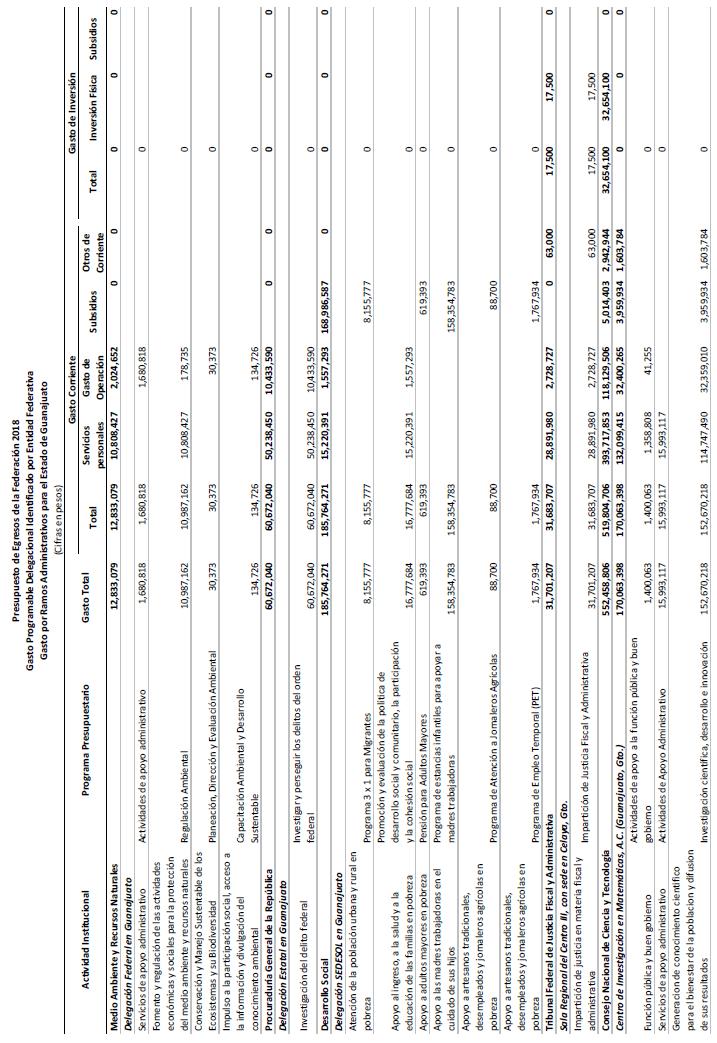

22 II. Gasto Federal identificado para el Estado de Guanajuato En el Presupuesto de Egresos de la Federación 2018 también se identifican asignaciones que ejercen de manera directa las Dependencias y Entidades de la Administración Pública Federal en los estados y municipios. La aplicación de estos recursos apoya el cumplimiento de los objetivos de los programas federales, con lo que se propicia el desarrollo económico municipal, estatal y regional, ya que apoya la ampliación de las obras de infraestructura y genera una importante derrama de recursos que son administrados y ejercidos por la Federación, por consiguiente, se rigen por la Ley Federal de Presupuesto y Responsabilidad Hacendaria, la Ley Orgánica de la Administración Pública Federal, el propio Decreto del PEF, las Reglas de Operación y otros ordenamientos legales vigentes. Los recursos se reportan dentro del PEF de tres maneras distintas: como gasto por sectores en los anexos del Decreto, como recursos asignados a Programas y Proyectos de Inversión en el Tomo VIII y como recursos asignados a las Dependencias y Entidades de la Administración Pública Federal en los estados y municipios. Es importante subrayar que cada asignación presupuestaria específica puede reportarse en el PEF en más de una de las clasificaciones anteriores, razón por la cual es improcedente sumar el monto asignado en cada clasificación para obtener un monto total de Gasto Federal, ya que ello implicaría incurrir en duplicidades en el registro del gasto. Las cifras identificadas para el Estado de Guanajuato se presentan de manera más detallada en las tablas siguientes. 4 4 Las cifras se encuentran expresadas en pesos, para no perder la información en los casos cuyo monto es de baja cuantía. 22

23 23

24 24

25 25

26 26

27 27

28 28

29 29

30 30

31 31

32 32

33 33

34 34

35 35

36 36

37 37

38 38

39 39

40 40

al Fondo Metropolitano, y con ello, destinar erogaciones adicionales a las aprobadas en el

PROYECTO DE DECRETO QUE REFORMA LA LEY FEDERAL DE PRESUPUESTO Y RESPONSABILIDAD HACENDARIA. 09 de mayo de 2012 Comisión Permanente Iniciativa Presenta: Dip. Omar Rodríguez Cisneros (PRI- México) Objeto:

PROYECTO DE DECRETO QUE REFORMA LA LEY FEDERAL DE PRESUPUESTO Y RESPONSABILIDAD HACENDARIA. 09 de mayo de 2012 Comisión Permanente Iniciativa Presenta: Dip. Omar Rodríguez Cisneros (PRI- México) Objeto:

LEY DE INGRESOS CIUDADANA 2014

LEY DE INGRESOS CIUDADANA 2014 SECRETARÍA DE FINANZAS DE GOBIERNO DEL ESTADO DE ZACATECAS 0 QUÉ ES LA LEY DE INGRESOS Y CUÁL ES SU IMPORTANCIA? Es un Ordenamiento jurídico propuesto por el poder ejecutivo

LEY DE INGRESOS CIUDADANA 2014 SECRETARÍA DE FINANZAS DE GOBIERNO DEL ESTADO DE ZACATECAS 0 QUÉ ES LA LEY DE INGRESOS Y CUÁL ES SU IMPORTANCIA? Es un Ordenamiento jurídico propuesto por el poder ejecutivo

SUBSECRETARÍA DE EGRESOS M ANUAL DE CONTABILIDAD GUBERNAM ENTAL PARA EL PODER EJECUTIVO FEDERAL

Estado del Ejercicio del Presupuesto de s por Ramos RAMOS ADMINISTRATIVOS 2 Presidencia de la República 4 Secretaría de Gobernación 5 Secretaría de Relaciones Exteriores 6 Secretaría de Hacienda y Crédito

Estado del Ejercicio del Presupuesto de s por Ramos RAMOS ADMINISTRATIVOS 2 Presidencia de la República 4 Secretaría de Gobernación 5 Secretaría de Relaciones Exteriores 6 Secretaría de Hacienda y Crédito

26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013

DIARIO OFICIAL Jueves 8 de agosto de 2013") 26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013 ACUERDO por el que se emite el Manual de Contabilidad Gubernamental del Sistema Simplificado Básico (SSB) para los Municipios con Menos de

26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013 ACUERDO por el que se emite el Manual de Contabilidad Gubernamental del Sistema Simplificado Básico (SSB) para los Municipios con Menos de

INSTITUTO NACIONAL ELECTORAL

Categoría BASE DE OPERACIÓN 8,289,569,649.86 1,191,018,981.06 877,540,550.54 PROYECTOS ESPECIALES 3,113,142,931.14 1,160,304,281.14 1,043,324,842.65 PROCESO FEDERAL 79,730,384.04 19,206,453.04 11,508,083.06

Categoría BASE DE OPERACIÓN 8,289,569,649.86 1,191,018,981.06 877,540,550.54 PROYECTOS ESPECIALES 3,113,142,931.14 1,160,304,281.14 1,043,324,842.65 PROCESO FEDERAL 79,730,384.04 19,206,453.04 11,508,083.06

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública.

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. Con fundamento en los artículos 9, fracciones I y IX, 14 y 77, último párrafo, de la Ley General

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. Con fundamento en los artículos 9, fracciones I y IX, 14 y 77, último párrafo, de la Ley General

Presupuesto de Egresos de la Federación 2011: Recursos Identificados para el Estado de Guanajuato

Centro de Estudios de las Finanzas Públicas Presupuesto de Egresos de la Federación 2011: Recursos Identificados para el Estado de Guanajuato Palacio Legislativo de San Lázaro, febrero de 2011 Presupuesto

Centro de Estudios de las Finanzas Públicas Presupuesto de Egresos de la Federación 2011: Recursos Identificados para el Estado de Guanajuato Palacio Legislativo de San Lázaro, febrero de 2011 Presupuesto

Ejes Estratégicos y Programas con Prioridad Nacional

Ejes Estratégicos y Programas con Prioridad Nacional 15 de enero de 2016 Ejes Estratégicos El Consejo Nacional aprobó en su Sesión Ordinaria XXXVIII de agosto de 2015, cinco Ejes Estratégicos del Sistema

Ejes Estratégicos y Programas con Prioridad Nacional 15 de enero de 2016 Ejes Estratégicos El Consejo Nacional aprobó en su Sesión Ordinaria XXXVIII de agosto de 2015, cinco Ejes Estratégicos del Sistema

Clasificación de Fuentes, Subfuentes de Financiamiento y Programa y/o Fondo. Capítulo XV

Clasificación de Fuentes, Subfuentes de y Clasificación de Fuentes, Subfuentes de y Programa y/o De acuerdo al Clasificador por Fuentes de publicado por el CONAC el 2 de enero de 2013 en el Diario Oficial

Clasificación de Fuentes, Subfuentes de y Clasificación de Fuentes, Subfuentes de y Programa y/o De acuerdo al Clasificador por Fuentes de publicado por el CONAC el 2 de enero de 2013 en el Diario Oficial

Cámara de Diputados H. Congreso de la Unión DESTINO DE LOS INGRESOS PETROLEROS EXCEDENTES

Cámara de Diputados H. Congreso de la Unión Centro de Estudios de las Finanzas Públicas CEFP/032/2006 DESTINO DE LOS INGRESOS PETROLEROS EXCEDENTES 2000-2006. Serie de Cuadernos de Finanzas Públicas 2006

Cámara de Diputados H. Congreso de la Unión Centro de Estudios de las Finanzas Públicas CEFP/032/2006 DESTINO DE LOS INGRESOS PETROLEROS EXCEDENTES 2000-2006. Serie de Cuadernos de Finanzas Públicas 2006

Sección Novena Capítulo 7000 Inversiones Financieras y Otras Provisiones

Sección Novena Capítulo 7000 Inversiones Financieras y Otras Provisiones Artículo 14.- La definición del capítulo, conceptos, partidas genéricas y específicas de gasto correspondientes a inversiones financieras

Sección Novena Capítulo 7000 Inversiones Financieras y Otras Provisiones Artículo 14.- La definición del capítulo, conceptos, partidas genéricas y específicas de gasto correspondientes a inversiones financieras

XIII. Las demás que determinen otras disposiciones jurídicas aplicables o le delegue el Secretario.

SUBSECRETARÍA DE FOMENTO EMPRESARIAL de acuerdo al reglamento interior I. Implementar y dirigir la política en materia de atracción, fomento y promoción de proyectos de inversión, en los términos de la

SUBSECRETARÍA DE FOMENTO EMPRESARIAL de acuerdo al reglamento interior I. Implementar y dirigir la política en materia de atracción, fomento y promoción de proyectos de inversión, en los términos de la

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

SECRETARIA DE HACIENDA Y CREDITO PUBLICO por el que se dan a conocer las cuotas complementarias y las cuotas definitivas del impuesto especial sobre producción y servicios aplicables a las gasolinas y

SECRETARIA DE HACIENDA Y CREDITO PUBLICO por el que se dan a conocer las cuotas complementarias y las cuotas definitivas del impuesto especial sobre producción y servicios aplicables a las gasolinas y

EXPOSICIÓN DE MOTIVOS

CIUDADANOS DE LA HONORABLE XI LEGISLATURA CONSTITUCIONAL DEL ESTADO LIBRE Y SOBERANO DE QUINTANA ROO. CIUDAD.- LICENCIADO FÉLIX ARTURO GONZÁLEZ CANTO, Gobernador Constitucional del Estado Libre y Soberano

CIUDADANOS DE LA HONORABLE XI LEGISLATURA CONSTITUCIONAL DEL ESTADO LIBRE Y SOBERANO DE QUINTANA ROO. CIUDAD.- LICENCIADO FÉLIX ARTURO GONZÁLEZ CANTO, Gobernador Constitucional del Estado Libre y Soberano

Qué es un Presupuesto? Qué es un Presupuesto Ciudadano y con qué finalidad se elabora?

Qué es un Presupuesto? Es la estimación financiera del dinero que estima gastar el Gobierno del Estado en un año, para poder cumplir con las metas de los programas, proyectos y servicios públicos en respuesta

Qué es un Presupuesto? Es la estimación financiera del dinero que estima gastar el Gobierno del Estado en un año, para poder cumplir con las metas de los programas, proyectos y servicios públicos en respuesta

Presupuesto Aprobado 2016 Incremento al Salario en Educación

Presupuesto Aprobado Incremento al Salario en Educación En las Previsiones Salariales y Económicas de los Ramos 25 y 33, el Presupuesto de Egresos de la Federación para el, establece un paquete salarial

Presupuesto Aprobado Incremento al Salario en Educación En las Previsiones Salariales y Económicas de los Ramos 25 y 33, el Presupuesto de Egresos de la Federación para el, establece un paquete salarial

PRESUPUESTO FEDERALIZADO

PRESUPUESTO FEDERALIZADO Coahuila 2016 Programa especial concurrente para el desarrollo rural sustentable (Millones de pesos) Entidad 2011 Nacional 10144.00 16754.70 10079.20 12367.70 11400.20 9237.70

PRESUPUESTO FEDERALIZADO Coahuila 2016 Programa especial concurrente para el desarrollo rural sustentable (Millones de pesos) Entidad 2011 Nacional 10144.00 16754.70 10079.20 12367.70 11400.20 9237.70

Proyecto: Diseño de la Agencia Tributaria del Estado de Yucatán, México. Conferencia Regional LAC MIC ++ Program Washington, D.C.

Conferencia Regional LAC MIC ++ Program Washington, D.C. Proyecto: Diseño de la Agencia Tributaria del Estado de Yucatán, México. C.P. Juan Gabriel Ricalde Ramírez Secretario de Hacienda del Gobierno del

Conferencia Regional LAC MIC ++ Program Washington, D.C. Proyecto: Diseño de la Agencia Tributaria del Estado de Yucatán, México. C.P. Juan Gabriel Ricalde Ramírez Secretario de Hacienda del Gobierno del

HÉCTOR ISRAEL ORTIZ ORTIZ, Gobernador del Estado a sus habitantes sabed:

para el Ejercicio Fiscal 2010. Secretaría Parlamentaria Congreso. Texto Original Publicada en el Periódico Oficial del Gobierno del Estado el día 8 de diciembre de 2009. Al margen un sello con el Escudo

para el Ejercicio Fiscal 2010. Secretaría Parlamentaria Congreso. Texto Original Publicada en el Periódico Oficial del Gobierno del Estado el día 8 de diciembre de 2009. Al margen un sello con el Escudo

FACULTADES DE LA TESORERIA MUNICIPAL I.- Administrar la hacienda pública municipal de conformidad con las disposiciones legales aplicables y

FACULTADES DE LA TESORERIA MUNICIPAL I.- Administrar la hacienda pública municipal de conformidad con las disposiciones legales aplicables y coordinar la política fiscal del ayuntamiento, previo acuerdo

FACULTADES DE LA TESORERIA MUNICIPAL I.- Administrar la hacienda pública municipal de conformidad con las disposiciones legales aplicables y coordinar la política fiscal del ayuntamiento, previo acuerdo

Presupuesto de Egresos de la Federación 2015 Recursos Asignados al Ramo 20 Desarrollo Social

Presupuesto de Egresos de la Federación 2015 Recursos Asignados al Ramo 20 Desarrollo Social notacefp / 005 / 2015 09 de febrero de 2015 Aspectos Relevantes El Presupuesto de Egresos de la Federación (PEF)

Presupuesto de Egresos de la Federación 2015 Recursos Asignados al Ramo 20 Desarrollo Social notacefp / 005 / 2015 09 de febrero de 2015 Aspectos Relevantes El Presupuesto de Egresos de la Federación (PEF)

SECRETARIADO EJECUTIVO DEL SISTEMA NACIONAL DE SEGURIDAD PÚBLICA

SECRETARIADO EJECUTIVO DEL SISTEMA NACIONAL DE SEGURIDAD PÚBLICA Con fundamento en los artículos 134 de la Constitución Política de los Estados Unidos Mexicanos; 85 y 110 de la Ley Federal de Presupuesto

SECRETARIADO EJECUTIVO DEL SISTEMA NACIONAL DE SEGURIDAD PÚBLICA Con fundamento en los artículos 134 de la Constitución Política de los Estados Unidos Mexicanos; 85 y 110 de la Ley Federal de Presupuesto

RAMO 33 AUTORIZACIONES. Clave: MCM-SPC-RM33-MO/14. R. Ayuntamiento de Cd. Madero. Vigente a partir de: 5 DE JUNIO Fecha de Emisión: 5 DE JUNIO

Página 1 de 9 RAMO 33 AUTORIZACIONES Elaboró: Revisó: Autorizó: ING María Guadalupe Bautista Reyna Elaboró Ing. Enrique Reséndiz Villanueva Coordinador Ramo 033 Lic. Samira Graciela Sosa Gallardo Secretaria

Página 1 de 9 RAMO 33 AUTORIZACIONES Elaboró: Revisó: Autorizó: ING María Guadalupe Bautista Reyna Elaboró Ing. Enrique Reséndiz Villanueva Coordinador Ramo 033 Lic. Samira Graciela Sosa Gallardo Secretaria

SECRETARÍA DE FINANZAS. Reforma Energética: Implicaciones para las Entidades Federativas

SECRETARÍA DE FINANZAS Reforma Energética: Implicaciones para las Entidades Federativas Junio 18, 2014 Decidiendo Decidiendo Juntos Juntos Decidiendo Juntos Decidiendo Juntos Decidiendo Juntos Decidiendo

SECRETARÍA DE FINANZAS Reforma Energética: Implicaciones para las Entidades Federativas Junio 18, 2014 Decidiendo Decidiendo Juntos Juntos Decidiendo Juntos Decidiendo Juntos Decidiendo Juntos Decidiendo

Presupuesto de Egresos de la Federación 2016: Recursos Identificados para el Estado de Coahuila

Presupuesto de Egresos de la Federación 2016: Recursos Identificados para el Estado de Coahuila Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Coahuila... 4 I.1. Ramo

Presupuesto de Egresos de la Federación 2016: Recursos Identificados para el Estado de Coahuila Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Coahuila... 4 I.1. Ramo

GOBERNACIÓN DEL ESTADO BOLIVARIANO DE MÉRIDA

03-15-06 GOBERNACIÓN DEL ESTADO BOLIVARIANO DE MÉRIDA EVALUAR LOS PROCEDIMIENTOS ESTABLECIDOS PARA LA RECEPCIÓN DE LOS RECURSOS OTORGADOS POR EL CONSEJO FEDERAL DE GOBIERNO (CFG), A TRAVÉS DEL FONDO DE

03-15-06 GOBERNACIÓN DEL ESTADO BOLIVARIANO DE MÉRIDA EVALUAR LOS PROCEDIMIENTOS ESTABLECIDOS PARA LA RECEPCIÓN DE LOS RECURSOS OTORGADOS POR EL CONSEJO FEDERAL DE GOBIERNO (CFG), A TRAVÉS DEL FONDO DE

PRESUPUESTO CIUDADANO 2013

PRESUPUESTO CIUDADANO 2013 PRESUPUESTO CIUDADANO El Presupuesto Ciudadano busca que la ciudadanía conozca de dónde provienen los recursos que gasta el gobierno y en qué se gasta cada peso. Quién gasta?

PRESUPUESTO CIUDADANO 2013 PRESUPUESTO CIUDADANO El Presupuesto Ciudadano busca que la ciudadanía conozca de dónde provienen los recursos que gasta el gobierno y en qué se gasta cada peso. Quién gasta?

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012 Municipio de Atitalaqui titalaquia, a, Hidalgo idalgo. 1. MARCO DE REFERENCIA

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012 Municipio de Atitalaqui titalaquia, a, Hidalgo idalgo. 1. MARCO DE REFERENCIA

Estructura Programática a Emplear en el Proyecto de Presupuesto de Egresos 2017

NOTA INFORMATIVA notacefp / 021 / 2016 Julio 12, 2016 Estructura Programática a Emplear en el Proyecto de Presupuesto de Egresos 2017 Aspectos Relevantes La Secretaría de Hacienda y Crédito Público (SHCP)

NOTA INFORMATIVA notacefp / 021 / 2016 Julio 12, 2016 Estructura Programática a Emplear en el Proyecto de Presupuesto de Egresos 2017 Aspectos Relevantes La Secretaría de Hacienda y Crédito Público (SHCP)

Reunión de Trabajo con la Comisión de Asuntos Frontera Norte de la H. Cámara de Diputados LXIII Legislatura

Reunión de Trabajo con la Comisión de Asuntos Frontera Norte de la H. Cámara de Diputados LXIII Legislatura Abril 28, 2016 A N T E C E D E N T E S Con el propósito de coadyuvar al abatimiento de la pobreza

Reunión de Trabajo con la Comisión de Asuntos Frontera Norte de la H. Cámara de Diputados LXIII Legislatura Abril 28, 2016 A N T E C E D E N T E S Con el propósito de coadyuvar al abatimiento de la pobreza

Objetivo. El usuario identificará los conceptos de destino de los fondos de inversión, indicadores para la evaluación y las

Normatividadde de fondos 1 Objetivo El usuario identificará los conceptos de destino de los fondos de inversión, indicadores para la evaluación y las disposiciones aplicables a los mismos, que faciliten

Normatividadde de fondos 1 Objetivo El usuario identificará los conceptos de destino de los fondos de inversión, indicadores para la evaluación y las disposiciones aplicables a los mismos, que faciliten

Misión. Visión. Organización. Antecedentes. Funciones

Misión Visión Organización Antecedentes Funciones Actividades y Proyectos Misión Contribuir a la función legislativa en materia de economía y finanzas públicas, mediante el análisis, seguimiento y evaluación

Misión Visión Organización Antecedentes Funciones Actividades y Proyectos Misión Contribuir a la función legislativa en materia de economía y finanzas públicas, mediante el análisis, seguimiento y evaluación

Dirección de Obras Publicas y Servicios

INTRODUCCIÓN El presente Manual tiene como finalidad, contribuir al proyecto de Modernización Administrativa del Gobierno Municipal del período 2004-2007, entendiendo por modernidad los conceptos de: Servicio

INTRODUCCIÓN El presente Manual tiene como finalidad, contribuir al proyecto de Modernización Administrativa del Gobierno Municipal del período 2004-2007, entendiendo por modernidad los conceptos de: Servicio

ACUERDO MINISTERIAL No Guatemala, 18 de marzo de EL MINISTRO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL CONSIDERANDO: CONSIDERANDO:

ACUERDO MINISTERIAL No. 595-2010 Guatemala, 18 de marzo de 2010. EL MINISTRO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL CONSIDERANDO: Que de conformidad con el Código de Salud, el Estado a través del Ministerio

ACUERDO MINISTERIAL No. 595-2010 Guatemala, 18 de marzo de 2010. EL MINISTRO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL CONSIDERANDO: Que de conformidad con el Código de Salud, el Estado a través del Ministerio

Dirección Ejecutiva de Justicia Cívica

Dirección Ejecutiva de Justicia Cívica Clave o nivel Denominacion del puesto o cargo 44.5 Director Ejecutivo de Justicia Cívica Area de adscripcion(área inmediata superior) Consejería Jurídica y de Servicios

Dirección Ejecutiva de Justicia Cívica Clave o nivel Denominacion del puesto o cargo 44.5 Director Ejecutivo de Justicia Cívica Area de adscripcion(área inmediata superior) Consejería Jurídica y de Servicios

Ley de Ingresos del Estado para el año 2009 LEY DE INGRESOS DEL ESTADO DE NUEVO LEÓN PARA EL AÑO 2009

LEY DE INGRESOS DEL ESTADO DE NUEVO LEÓN PARA EL AÑO 2009 1 2 LEY DE INGRESOS DEL ESTADO DE NUEVO LEÓN, PARA EL AÑO 2009 Publicada en el Periódico Oficial del Estado de fecha 1 de Enero de 2009. Artículo

LEY DE INGRESOS DEL ESTADO DE NUEVO LEÓN PARA EL AÑO 2009 1 2 LEY DE INGRESOS DEL ESTADO DE NUEVO LEÓN, PARA EL AÑO 2009 Publicada en el Periódico Oficial del Estado de fecha 1 de Enero de 2009. Artículo

PUBLICACIONES DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG)

") Boletín de análisis sobre aspectos clave en Sector Gobierno Edición 3. año 1. Enero de 2010. PUBLICACIONES DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG) El Consejo Nacional de Armonización Contable

Boletín de análisis sobre aspectos clave en Sector Gobierno Edición 3. año 1. Enero de 2010. PUBLICACIONES DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG) El Consejo Nacional de Armonización Contable

MANUAL DE OPERACIÓN DE LA NORMATECA INTERNA DE LA SECRETARÍA DE DESARROLLO ECONÓMICO

MANUAL DE OPERACIÓN DE LA NORMATECA INTERNA DE LA SECRETARÍA DE DESARROLLO ECONÓMICO 1 ÍNDICE I. Presentación II. III. IV. Fundamentación Jurídica Objetivo Glosario V. Tipos de documentos a Integrar VI.

MANUAL DE OPERACIÓN DE LA NORMATECA INTERNA DE LA SECRETARÍA DE DESARROLLO ECONÓMICO 1 ÍNDICE I. Presentación II. III. IV. Fundamentación Jurídica Objetivo Glosario V. Tipos de documentos a Integrar VI.

Programa Anual de Trabajo de la Contraloría Social, 2016

Unidad de Asistencia e Integración Social Dirección General de Integración Social Programa Anual de Trabajo de la Contraloría Social, 2016 PROGRAMA DE SERVICIOS DE ASISTENCIA SOCIAL INTEGRAL (E040) CONTENIDO

Unidad de Asistencia e Integración Social Dirección General de Integración Social Programa Anual de Trabajo de la Contraloría Social, 2016 PROGRAMA DE SERVICIOS DE ASISTENCIA SOCIAL INTEGRAL (E040) CONTENIDO

H. Ayuntamiento de Yecapixtlaa. Manual de Organización

H. AYUNTAMIENTO DEYECAPIXTLA Sección Pág. 1 de 15 H. Ayuntamiento de Yecapixtlaa Dirección de Contabilidad y Presupuestos. Manual de Organización Dirección de contabilidad y Presupuestos. Yecapixtla, Mor.,

H. AYUNTAMIENTO DEYECAPIXTLA Sección Pág. 1 de 15 H. Ayuntamiento de Yecapixtlaa Dirección de Contabilidad y Presupuestos. Manual de Organización Dirección de contabilidad y Presupuestos. Yecapixtla, Mor.,

El FMP: Funciones, Gobierno Corporativo y Transparencia ENERO 2015

El FMP: Funciones, Gobierno Corporativo y Transparencia ENERO 2015 Antecedentes El 20 de diciembre de 2013 se reformaron diversas disposiciones en materia energética. En particular, en el artículo 28 de

El FMP: Funciones, Gobierno Corporativo y Transparencia ENERO 2015 Antecedentes El 20 de diciembre de 2013 se reformaron diversas disposiciones en materia energética. En particular, en el artículo 28 de

Presupuesto de Egresos de la Federación 2016: Recursos Identificados para el Estado de Nuevo León

Presupuesto de Egresos de la Federación 2016: Recursos Identificados para el Estado de Nuevo León Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Nuevo León... 4 I.1. Ramo

Presupuesto de Egresos de la Federación 2016: Recursos Identificados para el Estado de Nuevo León Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Nuevo León... 4 I.1. Ramo

MANUAL DE ORGANIZACIÓN

MANUAL DE ORGANIZACIÓN Índice I. INTRODUCCIÓN... 2 ll. ANTECEDENTES... 3 Objetivo... 4 Misión... 4 Visión... 4 Valores... 4 III. OBJETIVO DEL MANUAL... 5 IV. MARCO JURÍDICO... 6 V. ORGANIGRAMA... 9 VI.

MANUAL DE ORGANIZACIÓN Índice I. INTRODUCCIÓN... 2 ll. ANTECEDENTES... 3 Objetivo... 4 Misión... 4 Visión... 4 Valores... 4 III. OBJETIVO DEL MANUAL... 5 IV. MARCO JURÍDICO... 6 V. ORGANIGRAMA... 9 VI.

Diplomado virtual Armonización Contable 2015

Diplomado virtual Armonización Contable 2015 Objetivo: 1. Conocer y aplicar los conceptos derivados de la Ley General de Contabilidad Gubernamental (LGCG) y de la normatividad emitida por el Consejo Nacional

Diplomado virtual Armonización Contable 2015 Objetivo: 1. Conocer y aplicar los conceptos derivados de la Ley General de Contabilidad Gubernamental (LGCG) y de la normatividad emitida por el Consejo Nacional

Revisión al 15 de Noviembre del /28

Resultado de la revisión al estado que guarda la publicación, a través de medios electrónicos, del Informe de Avance de Gestión Financiera correspondiente al Tercer Trimestre del ejercicio 2013 Revisión

Resultado de la revisión al estado que guarda la publicación, a través de medios electrónicos, del Informe de Avance de Gestión Financiera correspondiente al Tercer Trimestre del ejercicio 2013 Revisión

Registro en Cartera de Programas y Proyectos de Inversión

Registro en Cartera de Programas y Proyectos de Inversión 1 El Sistema de Inversión Pública en su conjunto, permite a las dependencias y entidades de la Administración Pública Federal (APF) identificar

Registro en Cartera de Programas y Proyectos de Inversión 1 El Sistema de Inversión Pública en su conjunto, permite a las dependencias y entidades de la Administración Pública Federal (APF) identificar

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda. Informe Anual.

INTRODUCCIÓN La Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda (SECODUVI), conforme al Artículo 1 de la Ley Orgánica de la Administración Pública del Estado de Tlaxcala (LOAPET), es una Dependencia

INTRODUCCIÓN La Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda (SECODUVI), conforme al Artículo 1 de la Ley Orgánica de la Administración Pública del Estado de Tlaxcala (LOAPET), es una Dependencia

Universidad de Guanajuato Apoyos para Saneamiento Financiero y la Atención a Problemas Estructurales de las UPES Alcance EGRESOS

Gasto Federalizado Universidad de Guanajuato Apoyos para Saneamiento Financiero y la Atención a Problemas Estructurales de las UPES Auditoría Financiera y de Cumplimiento: 14-4-99011-02-0608 GF-203 Alcance

Gasto Federalizado Universidad de Guanajuato Apoyos para Saneamiento Financiero y la Atención a Problemas Estructurales de las UPES Auditoría Financiera y de Cumplimiento: 14-4-99011-02-0608 GF-203 Alcance

Cámara de Diputados H. Congreso de la Unión INGRESOS ORDINARIOS DEL SECTOR PÚBLICO PRESUPUESTARIO

Cámara de Diputados H. Congreso de la Unión Centro de Estudios de las Finanzas Públicas CEFP/030/2006 INGRESOS ORDINARIOS DEL SECTOR PÚBLICO PRESUPUESTARIO 1995-2006 Serie de Cuadernos de Finanzas Públicas

Cámara de Diputados H. Congreso de la Unión Centro de Estudios de las Finanzas Públicas CEFP/030/2006 INGRESOS ORDINARIOS DEL SECTOR PÚBLICO PRESUPUESTARIO 1995-2006 Serie de Cuadernos de Finanzas Públicas

Plan Nacional de Desarrollo:

Ley de Planeación: n: Contiene las normas y principios básicos conforme a los cuales se llevará a cabo la planeación nacional del desarrollo y encauzar, en función de ésta, las actividades de la Administración

Ley de Planeación: n: Contiene las normas y principios básicos conforme a los cuales se llevará a cabo la planeación nacional del desarrollo y encauzar, en función de ésta, las actividades de la Administración

Proyecto de Presupuesto de Egresos de la Federación 2010 Evolución del Gasto Social

Proyecto de Presupuesto de Egresos de la Federación 2010 Evolución del Gasto Social 2003 2010 CEFP / 078 / 2009 Palacio Legislativo de San Lázaro, octubre de 2009 1 Índice Presentación... 3 Evolución

Proyecto de Presupuesto de Egresos de la Federación 2010 Evolución del Gasto Social 2003 2010 CEFP / 078 / 2009 Palacio Legislativo de San Lázaro, octubre de 2009 1 Índice Presentación... 3 Evolución

SISTEMA DE TESORERIA

Aprobado mediante: Resolución Ministerial 011 de 11 enero de 2013 SISTEMA DE TESORERIA REGLAMENTO ESPECÍFICO TITULO I CONCEPTOS Y DISPOSICIONES GENERALES Articulo 1.- Concepto y Objeto del Sistema de Tesorería

Aprobado mediante: Resolución Ministerial 011 de 11 enero de 2013 SISTEMA DE TESORERIA REGLAMENTO ESPECÍFICO TITULO I CONCEPTOS Y DISPOSICIONES GENERALES Articulo 1.- Concepto y Objeto del Sistema de Tesorería

Presupuesto de Egresos de la Federación 2011: Recursos Identificados para el Estado de Quintana Roo

Centro de Estudios de las Finanzas Públicas Presupuesto de Egresos de la Federación 2011: Recursos Identificados para el Estado de Quintana Roo Palacio Legislativo de San Lázaro, febrero de 2011 Presupuesto

Centro de Estudios de las Finanzas Públicas Presupuesto de Egresos de la Federación 2011: Recursos Identificados para el Estado de Quintana Roo Palacio Legislativo de San Lázaro, febrero de 2011 Presupuesto

FEDERALES. Avalado por:

EN IMPUESTOS FEDERALES Avalado por: Diplomado en Impuestos Federales Objetivo General Conocer las obligaciones de las personas físicas y morales; así como los cambios a la legislación de los impuestos

EN IMPUESTOS FEDERALES Avalado por: Diplomado en Impuestos Federales Objetivo General Conocer las obligaciones de las personas físicas y morales; así como los cambios a la legislación de los impuestos

MANUAL DE CONTABILIDAD GUBERNAMENTAL

Con fundamento en los artículos 6, 7 y 9 de la Ley General de Contabilidad Gubernamental, se somete a la aprobación del Consejo Nacional de Armonización Contable lo siguiente: Acuerdo que reforma los Capítulos

Con fundamento en los artículos 6, 7 y 9 de la Ley General de Contabilidad Gubernamental, se somete a la aprobación del Consejo Nacional de Armonización Contable lo siguiente: Acuerdo que reforma los Capítulos

Alcance EGRESOS Miles de Pesos Universo Seleccionado 428,770.2 Muestra Auditada 428,770.2 Representatividad de la 100.0%

Gobierno del Estado de San Luis Potosí (Auditoría Coordinada) Apoyo a Centros y Organizaciones de Educación Auditoría Financiera y de Cumplimiento: 14-A-24000-02-1106 GF-193 Alcance EGRESOS Miles de Pesos

Gobierno del Estado de San Luis Potosí (Auditoría Coordinada) Apoyo a Centros y Organizaciones de Educación Auditoría Financiera y de Cumplimiento: 14-A-24000-02-1106 GF-193 Alcance EGRESOS Miles de Pesos

Plan Anual de Actuaciones 2014/2015 Consejo Social Universidad de Málaga

Plan Anual de Actuaciones 2014/2015 Consejo Social Universidad de Málaga Sumario 1. Introducción 2. Principios Básicos 3. Objetivos Generales 4. Ejecución del Plan 5. Información 6. Marco General de Actuación

Plan Anual de Actuaciones 2014/2015 Consejo Social Universidad de Málaga Sumario 1. Introducción 2. Principios Básicos 3. Objetivos Generales 4. Ejecución del Plan 5. Información 6. Marco General de Actuación

No. EMPRESA OBJETO PERIODO

206 No. EMPRESA OBJETO PERIODO COMPUTACIÓN EN ACCIÓN, S.A. DE C.V. "CONTPAQ i" Otorgar al ITLP la autorización para uso académico de los programas, a través de su implantación dentro de los laboratorios;

206 No. EMPRESA OBJETO PERIODO COMPUTACIÓN EN ACCIÓN, S.A. DE C.V. "CONTPAQ i" Otorgar al ITLP la autorización para uso académico de los programas, a través de su implantación dentro de los laboratorios;

MINERÍA Y REFORMA ENERGÉTICA. Mtra. Karina Rodríguez Matus. Mayo, 2014.

MINERÍA Y REFORMA ENERGÉTICA Mtra. Karina Rodríguez Matus. Mayo, 2014. REFORMA A LOS ARTÍCULOS. 25, 27 Y 28 CONSTITUCIÓN. Artículo 25 El sector público tendrá a su cargo las áreas estratégicas. Gobierno

MINERÍA Y REFORMA ENERGÉTICA Mtra. Karina Rodríguez Matus. Mayo, 2014. REFORMA A LOS ARTÍCULOS. 25, 27 Y 28 CONSTITUCIÓN. Artículo 25 El sector público tendrá a su cargo las áreas estratégicas. Gobierno

Fondo de Aportaciones para la Seguridad Pública (FASP) Subsidio para la Policía Acreditable (SPA) Subsidio de Apoyo a Programas en Materia

Subsidio para la Policía Acreditable (SPA) Subsidio de Apoyo a Programas en Materia") El artículo 21 de la Constitución Política de los Estados Unidos Mexicanos determina que la seguridad pública es una función a cargo de la Federación, las Entidades Federativas y los Municipios, por lo

El artículo 21 de la Constitución Política de los Estados Unidos Mexicanos determina que la seguridad pública es una función a cargo de la Federación, las Entidades Federativas y los Municipios, por lo

H. AYUNTAMIENTO DE SAN IGNACIO MANUAL DE ORGANIZACIÓN DE LA DIRECCION DE OBRAS PÚBLICAS

H. AYUNTAMIENTO DE SAN IGNACIO MANUAL DE ORGANIZACIÓN DE LA 2014-2016 Contenido a).-introducción. b).- Objetivo del manual. c).- Antecedentes, d}.- Marco jurídico. e).- Misión, Visión. f).- Estructura

H. AYUNTAMIENTO DE SAN IGNACIO MANUAL DE ORGANIZACIÓN DE LA 2014-2016 Contenido a).-introducción. b).- Objetivo del manual. c).- Antecedentes, d}.- Marco jurídico. e).- Misión, Visión. f).- Estructura

ANEXO 3 MANUAL DE OPERACIÓN PARA OFICINAS MUNICIPALES

ANEXO 3 MANUAL DE OPERACIÓN PARA OFICINAS MUNICIPALES OCTUBRE DE 2014 CONTENIDO 1. CARACTERÍSTICAS DEL INMUEBLE Y EQUIPAMIENTO... 3 2. PERSONAL AUTORIZADO Y FUNCIONES. 3 3. PERIODO DE FUNCIONAMIENTO 4

ANEXO 3 MANUAL DE OPERACIÓN PARA OFICINAS MUNICIPALES OCTUBRE DE 2014 CONTENIDO 1. CARACTERÍSTICAS DEL INMUEBLE Y EQUIPAMIENTO... 3 2. PERSONAL AUTORIZADO Y FUNCIONES. 3 3. PERIODO DE FUNCIONAMIENTO 4

Instituto Mexiquense de la Vivienda Social Normateca

a) DISPOSICIONES POR EMISOR LEYES DE EMISIÓN ESTATAL. CONSTITUCIÓN POLÍTICA DEL ESTADO LIBRE Y SOBERANO DE MÉXICO ACUERDO MEDIANTE EL CUAL EL SECRETARIO DE FINANZAS DA A CONOCER EL MANUAL DE OPERACIÓN

a) DISPOSICIONES POR EMISOR LEYES DE EMISIÓN ESTATAL. CONSTITUCIÓN POLÍTICA DEL ESTADO LIBRE Y SOBERANO DE MÉXICO ACUERDO MEDIANTE EL CUAL EL SECRETARIO DE FINANZAS DA A CONOCER EL MANUAL DE OPERACIÓN

ANALISIS PROGRAMATICO DE METAS

02 DESARROLLO SOCIAL 438,352,452.00 02 VIVIENDA Y SERVICIOS A LA COMUNIDAD 280,000,000.00 0503 SUBSECRETARIA DE DESARROLLO HUMANO 55,000,000.00 KF87 MEJORAMIENTO DE LA VIVIENDA 40,000,000.00 1.3.1 IMPULSAR

02 DESARROLLO SOCIAL 438,352,452.00 02 VIVIENDA Y SERVICIOS A LA COMUNIDAD 280,000,000.00 0503 SUBSECRETARIA DE DESARROLLO HUMANO 55,000,000.00 KF87 MEJORAMIENTO DE LA VIVIENDA 40,000,000.00 1.3.1 IMPULSAR

LAS FINANZAS PÚBLICAS Y LA DEUDA PÚBLICA A ENERO DE 2016

Ciudad de México, 1 de marzo de 2016. LAS FINANZAS PÚBLICAS Y LA DEUDA PÚBLICA A ENERO DE 2016 Con el fin de dar pleno cumplimiento a las disposiciones en materia de transparencia en la evolución de las

Ciudad de México, 1 de marzo de 2016. LAS FINANZAS PÚBLICAS Y LA DEUDA PÚBLICA A ENERO DE 2016 Con el fin de dar pleno cumplimiento a las disposiciones en materia de transparencia en la evolución de las

7.6.- Financiamiento a Partidos Políticos para Gastos de Campaña.

Baja 85 7.6.- Financiamiento a Partidos Políticos para Gastos de Campaña. El artículo 53, fracción II, de la Ley Electoral del Estado de Baja, señala que a más tardar en el mes de octubre del año anterior

Baja 85 7.6.- Financiamiento a Partidos Políticos para Gastos de Campaña. El artículo 53, fracción II, de la Ley Electoral del Estado de Baja, señala que a más tardar en el mes de octubre del año anterior

Sistema de Evaluación del Desempeño

SEGUIMIENTO DE LOS PROGRAMAS OPERATIVOS ANUALES 2016 INTRODUCCIÓN Los Programas Operativos Anuales son los instrumentos de planeación de corto plazo, con una vigencia anual que se vinculan a los presupuestos

SEGUIMIENTO DE LOS PROGRAMAS OPERATIVOS ANUALES 2016 INTRODUCCIÓN Los Programas Operativos Anuales son los instrumentos de planeación de corto plazo, con una vigencia anual que se vinculan a los presupuestos

Corporación para el Desarrollo Sostenible del Sur de la Amazonia. Código: Formato: F-GDO-006 Versión: Elaboró: ORLANDO DIAZ AGUIRRE

INFORME ANUAL DE EVALUACION DEL SISTEMA DE CONTROL INTERNO Elaboró: ORLANDO DIAZ AGUIRRE Con el apoyo de: JORGE LOPEZ VILLOTA, Revisó: JOSE IGNACIO MUÑOZ C. Vo. Bo.: Contador Contratista Área Control Interno

INFORME ANUAL DE EVALUACION DEL SISTEMA DE CONTROL INTERNO Elaboró: ORLANDO DIAZ AGUIRRE Con el apoyo de: JORGE LOPEZ VILLOTA, Revisó: JOSE IGNACIO MUÑOZ C. Vo. Bo.: Contador Contratista Área Control Interno

REGLAMENTO DE INGRESOS PROPIOS DE LA UNIVERSIDAD TECNOLOGICA DE JALISCO

REGLAMENTO DE INGRESOS PROPIOS DE LA UNIVERSIDAD TECNOLOGICA DE JALISCO CAPÍTULO I Disposiciones Generales ARTICULO 1. El presente reglamento tiene por objeto establecer las normas, principios y criterios

REGLAMENTO DE INGRESOS PROPIOS DE LA UNIVERSIDAD TECNOLOGICA DE JALISCO CAPÍTULO I Disposiciones Generales ARTICULO 1. El presente reglamento tiene por objeto establecer las normas, principios y criterios

C O N S I D E R A N D O

ACTA POR LA QUE SE RATIFICAN Y REFRENDAN LOS TRABAJOS DE LA COMISIÓN EJECUTIVA DE COORDINACIÓN METROPOLITANA Y QUE SUSCRIBEN POR UNA PARTE, EL ESTADO LIBRE Y SOBERANO DE MÉXICO REPRESENTADO POR EL GOBERNADOR

ACTA POR LA QUE SE RATIFICAN Y REFRENDAN LOS TRABAJOS DE LA COMISIÓN EJECUTIVA DE COORDINACIÓN METROPOLITANA Y QUE SUSCRIBEN POR UNA PARTE, EL ESTADO LIBRE Y SOBERANO DE MÉXICO REPRESENTADO POR EL GOBERNADOR

PROCEDIMIENTO GESTION DE PROYECTOS FEDERALES

1.- Propósito: El programa de competitividad en Logística y Central de Abastos (PROLOGYCA) tiene como objetivo general promover el desarrollo del sector Logística y Abasto, a través del otorgamiento de

1.- Propósito: El programa de competitividad en Logística y Central de Abastos (PROLOGYCA) tiene como objetivo general promover el desarrollo del sector Logística y Abasto, a través del otorgamiento de

DIRECCIÓN DE PROFESIONALIZACIÓN Y CAPACITACIÓN DEL SERVIDOR PÚBLICO LOCAL

INTRODUCCIÓN AL GOBIERNO Y LA ADMINISTRACIÓN MUNICIPAL CONOCER Y COMPRENDER QUÉ ES Y CÓMO ESTÁ ORGANIZADO EL GOBIERNO Y LA ADMINISTRACION MUNICIPAL HACIENDA PÚBLICA MUNICIPAL CONOCER Y COMPRENDER QUÉ ES,

INTRODUCCIÓN AL GOBIERNO Y LA ADMINISTRACIÓN MUNICIPAL CONOCER Y COMPRENDER QUÉ ES Y CÓMO ESTÁ ORGANIZADO EL GOBIERNO Y LA ADMINISTRACION MUNICIPAL HACIENDA PÚBLICA MUNICIPAL CONOCER Y COMPRENDER QUÉ ES,

MANUAL DE ORGANIZACIÓN OBRAS PÚBLICAS

MANUAL DE ORGANIZACIÓN OBRAS PÚBLICAS BACOACHI, SONORA ABRIL 2015 MANUAL DE ORGANIZACIÓN OBRAS PÚBLICAS Actualizado el 2 de Abril de 2015 Sesión Ordinaria No. 49 Acuerdo No. 3 Actualizó Verifico y Aprobó

MANUAL DE ORGANIZACIÓN OBRAS PÚBLICAS BACOACHI, SONORA ABRIL 2015 MANUAL DE ORGANIZACIÓN OBRAS PÚBLICAS Actualizado el 2 de Abril de 2015 Sesión Ordinaria No. 49 Acuerdo No. 3 Actualizó Verifico y Aprobó

CONSIDERANDO. En cumplimiento a lo antes expuesto, he tenido a bien emitir las siguientes:

C.P.C. JOSÉ ARMANDO PLATA SANDOVAL, en mi carácter de Auditor Superior del Estado de Coahuila, en ejercicio de la facultad que me confieren los artículos 17 y 135, apartado B, fracción XVII de la Ley de

C.P.C. JOSÉ ARMANDO PLATA SANDOVAL, en mi carácter de Auditor Superior del Estado de Coahuila, en ejercicio de la facultad que me confieren los artículos 17 y 135, apartado B, fracción XVII de la Ley de

MEMORIA DE COSTE Y RENDIMIENTO DE LOS SERVICIOS PÚBLICOS EJERCICIO INTRODUCCIÓN

1. INTRODUCCIÓN Según establece el artículo 211 del Texto Refundido de la Ley Reguladora de las Haciendas Locales, aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo, también recogido en la Regla

1. INTRODUCCIÓN Según establece el artículo 211 del Texto Refundido de la Ley Reguladora de las Haciendas Locales, aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo, también recogido en la Regla

CONSIDERANDO TRANSITORIOS. PRIMERO.- El presente Decreto entrará en vigor al día siguiente al de su publicación en el Diario Oficial de la Federación.

ENRIQUE PEÑA NIETO, Presidente Constitucional de los Estados Unidos Mexicanos, en ejercicio de la facultad que me confiere el artículo 89, fracción I, de la Constitución Política de los Estados Unidos

ENRIQUE PEÑA NIETO, Presidente Constitucional de los Estados Unidos Mexicanos, en ejercicio de la facultad que me confiere el artículo 89, fracción I, de la Constitución Política de los Estados Unidos

Í N D I C E ADMINISTRACIÓN PÚBLICA DEL DISTRITO FEDERAL

Órgano de Difusión del Gobierno del Distrito Federal DÉCIMA OCTAVA ÉPOCA 21 DE SEPTIEMBRE DE 2015 No. 180 Jefatura de Gobierno Í N D I C E ADMINISTRACIÓN PÚBLICA DEL DISTRITO FEDERAL Acuerdo por el que

Órgano de Difusión del Gobierno del Distrito Federal DÉCIMA OCTAVA ÉPOCA 21 DE SEPTIEMBRE DE 2015 No. 180 Jefatura de Gobierno Í N D I C E ADMINISTRACIÓN PÚBLICA DEL DISTRITO FEDERAL Acuerdo por el que

Detalle de la Matriz. Objetivo Orden Supuestos. Tipo de Valor de la Meta Unidad de Medida Tipo de Indicador. Propósito. Objetivo Orden Supuestos

Matriz de es para Resultados 2015 Finalidad: Función: Subfunción: Actividad Institucional: Clasificación Funcional: 3 - Desarrollo Económico 7 - Turismo 1 - Turismo 4 - Turismo con sello propio de calidad

Matriz de es para Resultados 2015 Finalidad: Función: Subfunción: Actividad Institucional: Clasificación Funcional: 3 - Desarrollo Económico 7 - Turismo 1 - Turismo 4 - Turismo con sello propio de calidad

4.7. OFICINA DE METODOLOGÍAS DE SUPERVISIÓN Y ANÁLISIS DE RIESGO I. IDENTIFICACIÓN. Oficina de Metodologías de Supervisión y Análisis de Riesgo

4.7. OFICINA DE METODOLOGÍAS DE SUPERVISIÓN Y ANÁLISIS DE RIESGO I. IDENTIFICACIÓN Nivel: Directivo Denominación del Empleo: Jefe de Oficina Código: 0137 Grado: 21 Número de Cargos: 04 Cargo del Jefe Inmediato:

4.7. OFICINA DE METODOLOGÍAS DE SUPERVISIÓN Y ANÁLISIS DE RIESGO I. IDENTIFICACIÓN Nivel: Directivo Denominación del Empleo: Jefe de Oficina Código: 0137 Grado: 21 Número de Cargos: 04 Cargo del Jefe Inmediato:

Coordinación de Relaciones Publicas INTRODUCCIÓN

INTRODUCCIÓN El presente Manual tiene como finalidad, contribuir al proyecto de Modernización Administrativa del Gobierno Municipal del período 2004-2007, entendiendo por modernidad los conceptos de: Servicio

INTRODUCCIÓN El presente Manual tiene como finalidad, contribuir al proyecto de Modernización Administrativa del Gobierno Municipal del período 2004-2007, entendiendo por modernidad los conceptos de: Servicio

PLANIFICACIÓN ESTRATÉGICA MCPEC 2014

PLANIFICACIÓN ESTRATÉGICA MCPEC 2014 PLAN NACIONAL DEL BUEN VIVIR 2014 2017 Objetivo 10: Políticas: Impulsar la transformación de la matriz productiva. 10.1. Diversificar y generar mayor valor agregado

PLANIFICACIÓN ESTRATÉGICA MCPEC 2014 PLAN NACIONAL DEL BUEN VIVIR 2014 2017 Objetivo 10: Políticas: Impulsar la transformación de la matriz productiva. 10.1. Diversificar y generar mayor valor agregado

CURSO DE FORMULACION Y PREPARACION DE PROGRAMAS DE INVERSION PUBLICA 2015

CURSO DE FORMULACION Y PREPARACION DE PROGRAMAS DE INVERSION PUBLICA 2015 ANTECEDENTES El Curso forma parte del Programa de Capacitación del Sistema Nacional de Inversiones del Ministerio de Desarrollo

CURSO DE FORMULACION Y PREPARACION DE PROGRAMAS DE INVERSION PUBLICA 2015 ANTECEDENTES El Curso forma parte del Programa de Capacitación del Sistema Nacional de Inversiones del Ministerio de Desarrollo

INSTITUTO NACIONAL PARA LA EVALUACIÓN DE LA EDUCACIÓN

INSTITUTO NACIONAL PARA LA EVALUACIÓN DE LA EDUCACIÓN Calendario para la implementación de los concursos y procesos de evaluación establecidos en la Ley General del Servicio Profesional Docente Se publica

INSTITUTO NACIONAL PARA LA EVALUACIÓN DE LA EDUCACIÓN Calendario para la implementación de los concursos y procesos de evaluación establecidos en la Ley General del Servicio Profesional Docente Se publica

SECCIÓN DE SUMINISTROS Y ALMACENAMIENTO

SECCIÓN DE SUMINISTROS Y ALMACENAMIENTO SECCIÓN SUMINISTROS Y ALMACENAMIENTO Es el área encargada de suministrar bienes y materiales necesarios para el funcionamiento de las distintas dependencias que

SECCIÓN DE SUMINISTROS Y ALMACENAMIENTO SECCIÓN SUMINISTROS Y ALMACENAMIENTO Es el área encargada de suministrar bienes y materiales necesarios para el funcionamiento de las distintas dependencias que

Presupuesto de Egresos de la Federación 2016: Recursos Identificados para el Estado de Durango

Presupuesto de Egresos de la Federación 2016: Recursos Identificados para el Estado de Durango Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Durango... 4 I.1. Ramo 28

Presupuesto de Egresos de la Federación 2016: Recursos Identificados para el Estado de Durango Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Durango... 4 I.1. Ramo 28

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO

(Primera Sección) DIARIO OFICIAL Miércoles 29 de junio de 2016 PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO por el que se dan a conocer las cuotas complementarias y las cuotas definitivas

(Primera Sección) DIARIO OFICIAL Miércoles 29 de junio de 2016 PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO por el que se dan a conocer las cuotas complementarias y las cuotas definitivas

Contenido. Informe renta petrolera. Ingresos municipales 05. Ingresos munipales para el año Sabías que 07. Ingreso petrolero 08.

Introducción Este informe de renta petrolera es una muestra de la voluntad de algunos actores públicos y privados del sector extractivo petrolero para lograr una mayor transparencia y socialización de

Introducción Este informe de renta petrolera es una muestra de la voluntad de algunos actores públicos y privados del sector extractivo petrolero para lograr una mayor transparencia y socialización de

Asesores de Directorio Estudian temas especiales de gran repercusión en la toma de decisiones

Directorio La Administración y Dirección del Ente, de acuerdo a su Ley Nº 11907, fundacional, está a cargo de un Cuerpo compuesto de tres Miembros, conforme al Artº 187 de la Constitución Nacional. Uno

Directorio La Administración y Dirección del Ente, de acuerdo a su Ley Nº 11907, fundacional, está a cargo de un Cuerpo compuesto de tres Miembros, conforme al Artº 187 de la Constitución Nacional. Uno

Programa 3x1 SEDESOL

Programa 3x1 SEDESOL Qué es el 3x1 para Migrantes? Es el programa impulsado por los migrantes radicados en el exterior, para colaborar en acciones y obras sociales que contribuyan al desarrollo de sus

Programa 3x1 SEDESOL Qué es el 3x1 para Migrantes? Es el programa impulsado por los migrantes radicados en el exterior, para colaborar en acciones y obras sociales que contribuyan al desarrollo de sus

Juntos y Comprometidos con la Reducción de Riesgos y Desastres.

Juntos y Comprometidos con la Reducción de Riesgos y Desastres. GESTIÓN DE RIESGOS EN ECUADOR www.gestionderiesgos.gob.ec ANTECEDENTES 2008 2009 REACTIVO RESPUESTISTA Decreto Ejecutivo 1046-A del 26 de

Juntos y Comprometidos con la Reducción de Riesgos y Desastres. GESTIÓN DE RIESGOS EN ECUADOR www.gestionderiesgos.gob.ec ANTECEDENTES 2008 2009 REACTIVO RESPUESTISTA Decreto Ejecutivo 1046-A del 26 de

Entidad: Instituto de Capacitación para el Trabajo del Estado de Tlaxcala. Planes y Programas 2015.

Misión Es un instituto de capacitación y formación con cobertura estatal, que ofrece cursos y especialidades con validez oficial, dirigidos a personas mayores de 15 años interesadas en incorporarse al

Misión Es un instituto de capacitación y formación con cobertura estatal, que ofrece cursos y especialidades con validez oficial, dirigidos a personas mayores de 15 años interesadas en incorporarse al

Política Institucional de Recursos Humanos

Página 1 de 5 CONTROL DE FIRMAS Elaboración Ing. Víctor Leonardo Beltrán Sánchez de Aparicio Subdirección de Revisión Lic. Rebeca Josefina Molina Freaner Directora de Planeación, Administración, Evaluación

Página 1 de 5 CONTROL DE FIRMAS Elaboración Ing. Víctor Leonardo Beltrán Sánchez de Aparicio Subdirección de Revisión Lic. Rebeca Josefina Molina Freaner Directora de Planeación, Administración, Evaluación

Desarrollo planificado de las ciudades

Desarrollo planificado de las ciudades 1. Crecimiento urbano planificado 1. Desarrollar ciudades competitivas con espacios ordenados y funcionales que respondan a las necesidades de crecimiento urbano

Desarrollo planificado de las ciudades 1. Crecimiento urbano planificado 1. Desarrollar ciudades competitivas con espacios ordenados y funcionales que respondan a las necesidades de crecimiento urbano

H. AYUNTAMIENTO DE OTHÓN P. BLANCO, QUINTANA ROO PROGRAMA DE DESARROLLO SUB COMITÉ DE SERVICIOS PÚBLICOS

CONTENIDO I.- PRESENTACIÓN.... 3 II.- INTRODUCCIÓN... 4 III.- ANTECEDENTES... 5 IV.- MARCO JURÍDICO... 6 V.- DIAGNÓSTICO... 6 VI.- CONTEXTO A) ESPACIO EN QUE OPERARÁN... 8 B) EXPECTATIVAS SOCIALES Y ECONÓMICAS...

CONTENIDO I.- PRESENTACIÓN.... 3 II.- INTRODUCCIÓN... 4 III.- ANTECEDENTES... 5 IV.- MARCO JURÍDICO... 6 V.- DIAGNÓSTICO... 6 VI.- CONTEXTO A) ESPACIO EN QUE OPERARÁN... 8 B) EXPECTATIVAS SOCIALES Y ECONÓMICAS...

subcontraloría de auditoría financiera y contable

Manual de Organización de la subcontraloría de auditoría financiera y contable ENERO 2015 1 Manual de Organización del Departamento de Auditoria Financiera y Contable C. Gerardo Allende de la Fuente Contralor

Manual de Organización de la subcontraloría de auditoría financiera y contable ENERO 2015 1 Manual de Organización del Departamento de Auditoria Financiera y Contable C. Gerardo Allende de la Fuente Contralor

SERVICIOS AMBIENTALES - CONTEXTO LEGAL BOLIVIANO

SERVICIOS AMBIENTALES - CONTEXTO LEGAL BOLIVIANO Posición Oficial de Bolivia en el Contexto Internacional Los mecanismos de mercado aplicados en los países en desarrollo no han logrado la disminución de

SERVICIOS AMBIENTALES - CONTEXTO LEGAL BOLIVIANO Posición Oficial de Bolivia en el Contexto Internacional Los mecanismos de mercado aplicados en los países en desarrollo no han logrado la disminución de

LA ACTIVIDAD DEL CONACYT POR ENTIDAD FEDERATIVA. Jalisco

CONSEJO NACIONAL DE CIENCIA Y TECNOLOGÍA LA ACTIVIDAD DEL CONACYT POR ENTIDAD FEDERATIVA 2012 Jalisco Contenido Jalisco Objetivo 1. Establecer políticas de Estado a corto, mediano y largo plazo que permitan

CONSEJO NACIONAL DE CIENCIA Y TECNOLOGÍA LA ACTIVIDAD DEL CONACYT POR ENTIDAD FEDERATIVA 2012 Jalisco Contenido Jalisco Objetivo 1. Establecer políticas de Estado a corto, mediano y largo plazo que permitan

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO Dirección encargada de sintetizar el conjunto de objetivos, metas, actividades, proyectos, programas y políticas institucionales, a través de planes

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO Dirección encargada de sintetizar el conjunto de objetivos, metas, actividades, proyectos, programas y políticas institucionales, a través de planes

Descripción. Objetivo. Perfil de ingreso

Universidad Autónoma del Estado de Hidalgo Instituto de Ciencias Sociales y Humanidades Área Académica de Sociología y Demografía Licenciatura en Planeación y Desarrollo Regional Descripción El Desarrollo

Universidad Autónoma del Estado de Hidalgo Instituto de Ciencias Sociales y Humanidades Área Académica de Sociología y Demografía Licenciatura en Planeación y Desarrollo Regional Descripción El Desarrollo

PRESUPUESTO DE EGRESOS DE LA FEDERACIÓN 2004 ESTRATEGIA PROGRAMÁTICA

ENTIDAD: T4M Pemex Refinación Página 1 de 5 Misión Satisfacer la demanda nacional de productos petrolíferos, maximizando el valor económico de los activos, contribuyendo al fortalecimiento global de Petróleos

ENTIDAD: T4M Pemex Refinación Página 1 de 5 Misión Satisfacer la demanda nacional de productos petrolíferos, maximizando el valor económico de los activos, contribuyendo al fortalecimiento global de Petróleos