Banco Sabadell obtiene un beneficio recurrente de 240,7 millones de euros, un 10,8% más que el año anterior

|

|

|

- Sandra Herrera Mendoza

- hace 6 años

- Vistas:

Transcripción

1 Nota de prensa Resultados del primer trimestre de 2009 Banco Sabadell obtiene un beneficio recurrente de 240,7 millones de euros, un 10,8% más que el año anterior El beneficio neto atribuido es de 162,1 millones de euros, tras acumular 137,9 millones de euros más a extraprovisiones Solidez: la cobertura sobre morosidad es del 96,7%, la más alta del sector, y mantiene intactas las provisiones genéricas **** + Ingresos: el margen de intereses supera las expectativas del mercado y aumenta un 13,7% respecto al obtenido tras el cierre del primer trimestre de 2008 **** + Solvencia: incrementa el core capital hasta situarse en el 8,0% 30 de abril de La consistente evolución del negocio ordinario y los ingresos de carácter recurrente y el robustecimiento de su ya sólida posición de solvencia y liquidez caracterizan el desempeño del banco en un primer trimestre en el que ha continuado focalizado en la gestión de la actual coyuntura de recesión y su impacto negativo sobre la actividad financiera. 1

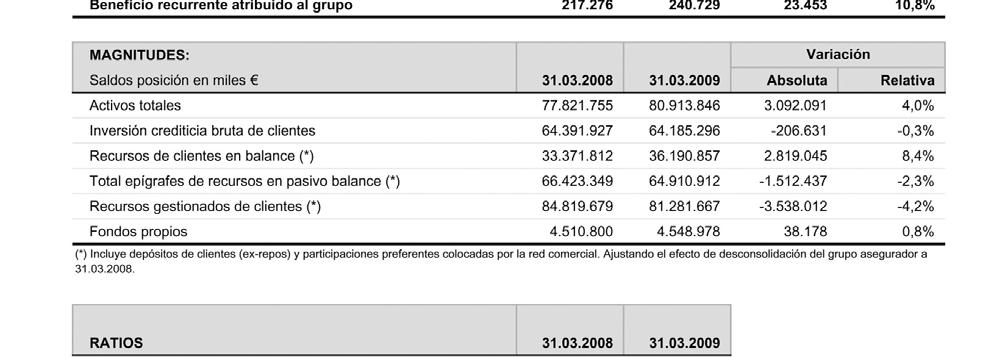

2 Tras los tres primeros meses del ejercicio, Banco Sabadell ha obtenido unos resultados positivos acordes con lo esperado y el escenario económico general, cumpliendo asimismo sus objetivos prioritarios de contención de los costes recurrentes y una mora muy por debajo del sistema. La cuenta de resultados trimestral consolidada presenta un beneficio ordinario atribuido de 240,7 millones de euros, un 10,8% superior al registrado a 31 de marzo de Tras acumular 137,9 millones de euros más (por encima de lo establecido) a extraprovisiones, el beneficio atribuido al grupo asciende a 162,1 millones de euros, frente a los 217,3 millones de euros obtenidos tras el mismo periodo del año anterior. Balance Al cierre del primer trimestre, el balance consolidado de Banco Sabadell suma ,85 millones de euros, un 4,0% más que tras el cierre del primer trimestre de 2008, y sus principales partidas presentan un buen desarrollo. Los recursos de clientes en balance alcanzan los ,86 millones de euros y crecen un 8,4%, una vez ajustado el efecto de desconsolidar los depósitos del negocio asegurador en Los depósitos de clientes a plazo superan ya los millones de euros tras aumentar un 21,5% también ajustado. El total de recursos gestionados asciende a ,67 millones de euros. La ralentización de la demanda y una progresión más selectiva del crédito motivan que, a 31 de marzo, la inversión bruta a clientes se mantenga prácticamente en los mismos niveles de hace un año y presente un saldo de ,30 millones de euros. Los préstamos con garantía real hipotecaria se incrementan un 4,8% y el confirming empresarial crece un 4,9% en la comparativa interanual. La ratio de morosidad sobre el total de la inversión computable es del 2,82% (el 2,35% a 31 de diciembre pasado) y evoluciona según lo previsto, incrementándose aún más el diferencial positivo respecto a la media del sistema (el 4,14% al cierre de febrero). 2

3 El nivel de cobertura sobre deudores en mora se sitúa en el 96,71%, el más alto del sistema financiero español. Dicha cobertura alcanza el 149,48%, si se tienen en cuenta las garantías hipotecarias constituidas. Márgenes y beneficios La efectiva gestión de los diferenciales de clientes en un entorno de mayor competencia y bajos tipos de interés y el menor recurso a la financiación en los mercados de capitales han repercutido favorablemente en el margen financiero o de intereses, que, una vez cubiertos los tres primeros meses del año, alcanza los 394,6 millones de euros, siendo un 13,7% superior al obtenido en el año anterior tras el mismo periodo. La priorización en la captación de depósitos invertibles y la menor entrada de ingresos derivados de la administración y gestión de activos financieros justifican que las comisiones netas ingresadas sean un 2,8% inferiores a las percibidas durante el primer trimestre de 2008 y sumen 134,9 millones de euros. Los ingresos netos por servicios crecen un 10,9% interanual y presentan un saldo de 60,62 millones de euros. Hasta el 31 de marzo, la contribución a los resultados de las empresas del grupo que consolidan por el método de la participación asciende a 13,0 millones de euros. Los ingresos por operaciones financieras totalizan 19,8 millones de euros. Como resultante de todo ello, el margen bruto trimestral asciende a 578,5 millones de euros y es un 6% superior al obtenido tras el primer trimestre del año anterior. La rigurosa gestión de los costes y el progresivo desarrollo de los programas de eficiencia operativa del Plan Óptima han permitido cumplir las previsiones de contención de los gastos de explotación recurrentes, de forma que aumentan sólo un 2,7%. La ratio de eficiencia sobre los gastos recurrentes es del 40,08% (del 41,35% el 31 de marzo de 2008). 3

4 De enero a marzo, se han contabilizado también gastos de explotación extraordinarios por un importe de 31,6 millones de euros, con lo que la ratio de eficiencia al cierre trimestral es del 45,53%. El margen o resultado operativo recurrente del primer trimestre, antes de efectuar dotaciones, es de 312,8 millones de euros, un 8,5% superior al obtenido el año anterior tras el mismo periodo. Incluyendo en la comparativa interanual los gastos extraordinarios, este margen es un 2,4% inferior al que se obtuvo el 31 de marzo de Del resultado operativo se han destinado un total de 149,0 millones de euros a provisiones netas para insolvencias y otros deterioros, de los que 137,9 millones de euros corresponden a extradotaciones adicionales, efectuadas para fortalecer aún más los ya sólidos niveles de solvencia de la entidad. Tras los tres primeros meses del ejercicio, las provisiones genéricas se mantienen intactas y en el mismo nivel que a 31 de diciembre pasado. La política de desinversión en activos inmobiliarios ha generado durante el primer trimestre plusvalías de 30,5 millones de euros, de las cuales 20,3 millones de euros corresponden a la venta de la sede central de Banco Urquijo. A 31 de marzo de 2009, las ratios core capital y Tier I ajustadas, incluyendo las provisiones genéricas disponibles netas de impuestos, mejoran respecto a marzo de 2008 y se sitúan ahora en el 8,0% y el 9,3%, respectivamente, muy por encima de los niveles mínimos exigidos. La rentabilidad sobre recursos propios (ROE) es del 14,86%. Actividad comercial del primer trimestre Emisión de participaciones preferentes. Banco Sabadell ha llevado a cabo una emisión de participaciones preferentes por un importe de 300 millones de euros que tuvo que ser ampliada hasta los 500 millones de euros por la fuerte demanda recibida, lo que evidencia la confianza del mercado en la solvencia de la entidad. 4

5 Ratificación de ratings. La agencia de análisis y calificación de solvencias Standard & Poor s ha confirmado este trimestre el rating de Banco Sabadell a corto plazo (A1) y ha revisado su calificación a largo y su perspectiva o outlook, que ha pasado a Estable. Fondo inmobiliario. A lo largo de este primer trimestre, Banco Sabadell ha mantenido abiertas con normalidad las posibilidades de suscripción y de reembolso del fondo de inversión inmobiliario Sabadell BS Inmobiliario, cuya cartera de activos ofrece una rentabilidad superior a la competencia. La entidad ha procedido también a efectuar una tasación extraordinaria de dicha cartera para poner de relieve la alta calidad y diversificación de los activos en renta que la integran y dar al mismo tiempo un ejemplo de máxima transparencia frente a los inversores. La alianza con Zurich. En este primer trimestre se ha iniciado la comercialización de nuevos productos de previsión con mayor valor añadido, fruto de la alianza estratégica formalizada con el grupo asegurador Zurich. Destacan en este sentido los seguros de Ahorro Multinversión, que suponen una excelente opción de inversión estructurada para las personas físicas por el favorable tratamiento fiscal que tienen. Financiación de la actividad empresarial. En estos primeros tres meses del ejercicio, Banco Sabadell ha formalizado acuerdos de colaboración especial con las principales organizaciones empresariales españolas para facilitar a sus socios el acceso a la financiación necesaria para mejorar la eficiencia y competitividad de las empresas españolas. La entidad es una de las más activas en la intermediación de las líneas ICO Liquidez y Apoyo Pimes, en las que tiene unas cuotas del 10,47% y del 7,94%, respectivamente. Lanzamiento del servicio BS Nómina. Con el objetivo de captar nuevas nóminas, Banco Sabadell acaba de lanzar el servicio BS Nómina, el producto más competitivo del mercado en su categoría por el valor que aporta al cliente y la vinculación derivada que se espera obtener. 5

6 Plan Óptima. Las actuaciones que se han llevado a cabo en estos tres meses de 2009 han tenido un impacto directo sobre la eficiencia operativa y la productividad comercial, de forma que se ha ampliado la reducción del tiempo administrativo en oficinas, incrementándose las cifras de actividad comercial y contactos con clientes, que, a 31 de marzo, habían crecido un 151% interanual. Liderazgo en calidad de servicio. Con una ratio del 0,20% (reclamaciones presentadas por cada millones de euros de volumen de negocio), Banco Sabadell se sitúa, por sexto año consecutivo, a la cabeza de la clasificación de calidad de servicio de la banca española, según la comparativa que efectúa periódicamente el Servicio de Reclamaciones del Banco de España entre todos los bancos españoles, cuyos últimos datos se han hecho públicos en este primer trimestre. Durante los tres primeros meses del año, la entidad también ha visto renovada su certificación de calidad europea o Sello de Oro a la Excelencia Europea, que otorga la European Foundation for Quality Management (EFQM). 6

7 7

El margen bruto es un 19,5% superior al del primer trimestre de 2010 y el margen antes de dotaciones crece un 21,5%, en términos interanuales.

Nota de prensa Resultados del primer trimestre Banco Sabadell obtiene un beneficio neto atribuido de 84,2 millones de euros, tras fortalecer sus ratios de capital y mejorar todos los márgenes del negocio

Nota de prensa Resultados del primer trimestre Banco Sabadell obtiene un beneficio neto atribuido de 84,2 millones de euros, tras fortalecer sus ratios de capital y mejorar todos los márgenes del negocio

Banco Sabadell supera las expectativas y obtiene un beneficio neto atribuido de 332,04 millones de euros, tras hacer extradotaciones

Nota de prensa El resultado recurrente crece un 4,2%, tras el segundo trimestre Banco Sabadell supera las expectativas y obtiene un beneficio neto atribuido de 332,04 millones de euros, tras hacer extradotaciones

Nota de prensa El resultado recurrente crece un 4,2%, tras el segundo trimestre Banco Sabadell supera las expectativas y obtiene un beneficio neto atribuido de 332,04 millones de euros, tras hacer extradotaciones

BANCO SANTANDER CENTRAL HISPANO, S.A. Sede social: Paseo de Pereda nº 9 a 12, Santander, Espanha Capital Social: ,5 euros Registada no

BANCO SANTANDER CENTRAL HISPANO, S.A. Sede social: Paseo de Pereda nº 9 a 12, Santander, Espanha Capital Social: 3.127.148.289,5 euros Registada no Registro Mercantil de Santander Cantabria CIF A39000013

BANCO SANTANDER CENTRAL HISPANO, S.A. Sede social: Paseo de Pereda nº 9 a 12, Santander, Espanha Capital Social: 3.127.148.289,5 euros Registada no Registro Mercantil de Santander Cantabria CIF A39000013

EL GRUPO IBERCAJA OBTIENE UN BENEFICIO NETO DE 70 MILLONES DE EUROS Y REFUERZA SU SOLVENCIA HASTA EL 11,54%

Resultados primer semestre 2015 EL GRUPO IBERCAJA OBTIENE UN BENEFICIO NETO DE 70 MILLONES DE EUROS Y REFUERZA SU SOLVENCIA HASTA EL 11,54% El ratio de capital de primer nivel o CET1 se eleva hasta el

Resultados primer semestre 2015 EL GRUPO IBERCAJA OBTIENE UN BENEFICIO NETO DE 70 MILLONES DE EUROS Y REFUERZA SU SOLVENCIA HASTA EL 11,54% El ratio de capital de primer nivel o CET1 se eleva hasta el

Sin extraordinarios, el beneficio comparable ascendería a 530,9 millones de euros, con un incremento interanual del 3,8%

Nota de prensa Resultados tras el tercer trimestre Banco Sabadell obtiene un beneficio neto atribuido de 762,18 millones de euros, un 26,1% más que el año anterior, y refuerza sensiblemente su solvencia

Nota de prensa Resultados tras el tercer trimestre Banco Sabadell obtiene un beneficio neto atribuido de 762,18 millones de euros, un 26,1% más que el año anterior, y refuerza sensiblemente su solvencia

Presentación. RESULTADOS y ACTIVIDAD 2003 GRUPO BANCO POPULAR. Grupo Banco Popular. Página 1

RESULTADOS Presentación Y ACTIVIDAD RESULTADOS y ACTIVIDAD GRUPO BANCO POPULAR Página 1 RESULTADOS Y ACTIVIDAD En un entorno cada vez más exigente con tipos de interés en mínimos históricos de creciente

RESULTADOS Presentación Y ACTIVIDAD RESULTADOS y ACTIVIDAD GRUPO BANCO POPULAR Página 1 RESULTADOS Y ACTIVIDAD En un entorno cada vez más exigente con tipos de interés en mínimos históricos de creciente

La inversión crediticia bruta crece un 11,9% y los depósitos de clientes aumentan un 20,8%, reforzando la sólida posición de liquidez del banco.

Nota de prensa Banco Sabadell supera las previsiones y obtiene un beneficio neto atribuido de 217,28 millones de euros, un 4,7% más que en el mismo período del año anterior La inversión crediticia bruta

Nota de prensa Banco Sabadell supera las previsiones y obtiene un beneficio neto atribuido de 217,28 millones de euros, un 4,7% más que en el mismo período del año anterior La inversión crediticia bruta

Banco Sabadell Nota de prensa

Banco Sabadell Nota de prensa Resultados tras el primer semestre de 2005 Banco Sabadell obtiene un beneficio neto atribuido de 215,81 millones de euros, un 40,5 % más que en el año anterior La inversión

Banco Sabadell Nota de prensa Resultados tras el primer semestre de 2005 Banco Sabadell obtiene un beneficio neto atribuido de 215,81 millones de euros, un 40,5 % más que en el año anterior La inversión

INFORMACIÓN TRIMESTRAL (DECLARACIÓN INTERMEDIA O INFORME FINANCIERO TRIMESTRAL):

:") INFORMACIÓN TRIMESTRAL (DECLARACIÓN INTERMEDIA O INFORME FINANCIERO TRIMESTRAL): TRIMESTRE : Primero AÑO: 2015 FECHA DE CIERRE DEL PERIODO : 31/03/2015 I. DATOS IDENTIFICATIVOS DEL EMISOR Denominación

INFORMACIÓN TRIMESTRAL (DECLARACIÓN INTERMEDIA O INFORME FINANCIERO TRIMESTRAL): TRIMESTRE : Primero AÑO: 2015 FECHA DE CIERRE DEL PERIODO : 31/03/2015 I. DATOS IDENTIFICATIVOS DEL EMISOR Denominación

Grupo Banco Sabadell

Grupo Banco Sabadell Boletín de información financiera Primer trimestre de 2003 Resultados del primer trimestre El Grupo Banco Sabadell obtiene un beneficio neto atribuido de 68,78 millones de euros, un

Grupo Banco Sabadell Boletín de información financiera Primer trimestre de 2003 Resultados del primer trimestre El Grupo Banco Sabadell obtiene un beneficio neto atribuido de 68,78 millones de euros, un

Dirección de Estudios Financieros. Informe de Actividad Bancaria

Dirección de Estudios Financieros Informe de Actividad Bancaria Cuarto trimestre 2013 I. Entorno económico Sector Externo En 2013 la cuenta corriente registró un déficit de US$4,805.9 millones de dólares,

Dirección de Estudios Financieros Informe de Actividad Bancaria Cuarto trimestre 2013 I. Entorno económico Sector Externo En 2013 la cuenta corriente registró un déficit de US$4,805.9 millones de dólares,

ANEXO I: MODELOS DE CUENTAS ANUALES INDIVIDUALES Mes

ANEXO I: MODELOS DE CUENTAS ANUALES INDIVIDUALES Mes ESTADO P1 BALANCE PUBLICO INDIVIDUAL ACTIVO Tesorería 0010 1010 Cartera de negociación 0020 1020 Valores representativos de deuda 0030 1030 Instrumentos

ANEXO I: MODELOS DE CUENTAS ANUALES INDIVIDUALES Mes ESTADO P1 BALANCE PUBLICO INDIVIDUAL ACTIVO Tesorería 0010 1010 Cartera de negociación 0020 1020 Valores representativos de deuda 0030 1030 Instrumentos

A00000001 Activa 13 de diciembre de 1990. PASO DEL MAR 2 08000 BARCLONA Barcelona. www.empresa1.com. A00000002 Activa 1 de enero de 1976

#01 [ Identificación ] EMPRESA 1 SA A00000001 Activa 13 de diciembre de 1990 PASO DEL MAR 2 08000 BARCLONA Barcelona 930000000 www.empresa1.com 0000 Hemos ocultado la actividad para este ejemplo EMPRESA

#01 [ Identificación ] EMPRESA 1 SA A00000001 Activa 13 de diciembre de 1990 PASO DEL MAR 2 08000 BARCLONA Barcelona 930000000 www.empresa1.com 0000 Hemos ocultado la actividad para este ejemplo EMPRESA

Presentación de resultados 2T de Julio de T Abril 2013

Presentación de resultados 2T 2013 25 de Julio de 2013 1T 2013 Abril 2013 Advertencia legal Este documento ha sido elaborado por Bankia, S.A. ( Bankia ) y se presenta exclusivamente para propósitos de

Presentación de resultados 2T 2013 25 de Julio de 2013 1T 2013 Abril 2013 Advertencia legal Este documento ha sido elaborado por Bankia, S.A. ( Bankia ) y se presenta exclusivamente para propósitos de

Resultados ejercicio 2015 EL GRUPO UNICAJA BANCO OBTIENE UN RESULTADO CONSOLIDADO DE 184 MILLONES DE EUROS EN EL EJERCICIO 2015

Resultados ejercicio 2015 EL GRUPO UNICAJA BANCO OBTIENE UN RESULTADO CONSOLIDADO DE 184 MILLONES DE EUROS EN EL EJERCICIO 2015 En 2015, el Grupo Unicaja Banco ha obtenido un resultado consolidado de 184

Resultados ejercicio 2015 EL GRUPO UNICAJA BANCO OBTIENE UN RESULTADO CONSOLIDADO DE 184 MILLONES DE EUROS EN EL EJERCICIO 2015 En 2015, el Grupo Unicaja Banco ha obtenido un resultado consolidado de 184

Resultados enero-marzo 2015 UNICAJA BANCO OBTIENE UN BENEFICIO NETO ATRIBUIDO DE 154,7 MILLONES DE EUROS Y MANTIENE SU FORTALEZA FINANCIERA

Resultados enero-marzo 2015 UNICAJA BANCO OBTIENE UN BENEFICIO NETO ATRIBUIDO DE 154,7 MILLONES DE EUROS Y MANTIENE SU FORTALEZA FINANCIERA En el primer trimestre de 2015, el Grupo Unicaja Banco ha obtenido

Resultados enero-marzo 2015 UNICAJA BANCO OBTIENE UN BENEFICIO NETO ATRIBUIDO DE 154,7 MILLONES DE EUROS Y MANTIENE SU FORTALEZA FINANCIERA En el primer trimestre de 2015, el Grupo Unicaja Banco ha obtenido

INFORME DE RESULTADOS Acumulado al Tercer Trimestre 2015

INFORME DE RESULTADOS Acumulado al Tercer Trimestre 2015 Consideraciones Importantes NIIF Los estados financieros fueron preparados bajo las Normas Internacionales de Información Financiera, de acuerdo

INFORME DE RESULTADOS Acumulado al Tercer Trimestre 2015 Consideraciones Importantes NIIF Los estados financieros fueron preparados bajo las Normas Internacionales de Información Financiera, de acuerdo

Las colocaciones de vivienda

Colocaciones hipotecarias: crecimiento estable e indicadores de riesgo acotados Colocaciones continúan creciendo por sobre el 1% real. Tasa de interés en niveles históricamente bajos. Colocaciones Las

Colocaciones hipotecarias: crecimiento estable e indicadores de riesgo acotados Colocaciones continúan creciendo por sobre el 1% real. Tasa de interés en niveles históricamente bajos. Colocaciones Las

Contabilidad Nacional Trimestral de España. Base 2010

25 de febrero de 2016 Contabilidad Nacional Trimestral de España. Base 2010 Cuarto trimestre de 2015 Principales resultados - La economía española registra un crecimiento trimestral del 0,8% en el cuarto

25 de febrero de 2016 Contabilidad Nacional Trimestral de España. Base 2010 Cuarto trimestre de 2015 Principales resultados - La economía española registra un crecimiento trimestral del 0,8% en el cuarto

Contexto macroeconómico:

Sistema Financiero Venezolano Junio 2016 Contexto macroeconómico: Durante los últimos años, el aumento de la liquidez monetaria (M2) ha sido un factor constante en la política monetaria del país, pasando

Sistema Financiero Venezolano Junio 2016 Contexto macroeconómico: Durante los últimos años, el aumento de la liquidez monetaria (M2) ha sido un factor constante en la política monetaria del país, pasando

El ratio de eficiencia se sitúa en el 40,4%, con una mejora de 4,2 puntos con respecto al mismo periodo del año pasado.

Nota de Prensa Banco Santander obtuvo en el primer semestre de 2008 un beneficio atribuido de 4.730 millones de euros, un 22% más que en el mismo periodo de 2007 sin plusvalías El ratio de eficiencia se

Nota de Prensa Banco Santander obtuvo en el primer semestre de 2008 un beneficio atribuido de 4.730 millones de euros, un 22% más que en el mismo periodo de 2007 sin plusvalías El ratio de eficiencia se

Desempeño del Sistema Financiero Nacional (Junio 2016)

") Contenido Desempeño del Sistema Financiero Nacional (unio 216)... 1 Crédito... 1 Depósitos... 3 Liquidez e Inversiones... 4 Patrimonio, Rentabilidad y Solvencia... 4 Tasas de Interés... 6 Desempeño del

Contenido Desempeño del Sistema Financiero Nacional (unio 216)... 1 Crédito... 1 Depósitos... 3 Liquidez e Inversiones... 4 Patrimonio, Rentabilidad y Solvencia... 4 Tasas de Interés... 6 Desempeño del

Banco Popular comunica su Plan de Negocio

Madrid, 6 de junio de 2012 COMISION NACIONAL DEL MERCADO DE VALORES HECHO RELEVANTE Banco Popular comunica su Plan de Negocio 2012-2013 La entidad cumplirá con los requerimientos exigidos por los Reales

Madrid, 6 de junio de 2012 COMISION NACIONAL DEL MERCADO DE VALORES HECHO RELEVANTE Banco Popular comunica su Plan de Negocio 2012-2013 La entidad cumplirá con los requerimientos exigidos por los Reales

Informe de Gestión IV Trimestre de 2013 IV TRIMESTRE DIVISIÓN DE ADMINISTRACION Y FINANZAS Departamento de Planeamiento y Estudios Económicos

INFORME TRIMESTRAL DE LA GERENCIA IV TRIMESTRE 2013 DIVISIÓN DE ADMINISTRACION Y FINANZAS Departamento de Planeamiento y Estudios Económicos 1 ACTIVOS El saldo de activos al cierre de diciembre de 2013

INFORME TRIMESTRAL DE LA GERENCIA IV TRIMESTRE 2013 DIVISIÓN DE ADMINISTRACION Y FINANZAS Departamento de Planeamiento y Estudios Económicos 1 ACTIVOS El saldo de activos al cierre de diciembre de 2013

BMW Group España Comunicación y RR.PP.

BMW Group España Comunicación y RR.PP. Comunicado de prensa 5 de agosto de 2011 BMW Group continúa en una trayectoria récord durante el segundo trimestre El beneficio antes de resultados financieros crece

BMW Group España Comunicación y RR.PP. Comunicado de prensa 5 de agosto de 2011 BMW Group continúa en una trayectoria récord durante el segundo trimestre El beneficio antes de resultados financieros crece

Las cifras de resultados reportadas en 2015 incluyen la consolidación de Encirc Ltd, adquirida al inicio del ejercicio.

VIDRALA, S.A. INFORME DE GESTIÓN PRIMER SEMESTRE 2015 Cifras Relevantes ACUMULADAS EN LOS SEIS PRIMEROS MESES A JUNIO A JUNIO Variación 2015 2014 % Ventas (millones euros) 388,92 240,44 +61,8% EBITDA (millones

VIDRALA, S.A. INFORME DE GESTIÓN PRIMER SEMESTRE 2015 Cifras Relevantes ACUMULADAS EN LOS SEIS PRIMEROS MESES A JUNIO A JUNIO Variación 2015 2014 % Ventas (millones euros) 388,92 240,44 +61,8% EBITDA (millones

Resultados 1S15. Welcome. Presentación a medios de comunicación Barcelona, 24 de julio de 2015

Resultados 1S15 Welcome Presentación a medios de comunicación Barcelona, 24 de julio de 2015 Índice Claves del trimestre Análisis de los resultados Negocio y liquidez Capital y gestión del riesgo Gestión

Resultados 1S15 Welcome Presentación a medios de comunicación Barcelona, 24 de julio de 2015 Índice Claves del trimestre Análisis de los resultados Negocio y liquidez Capital y gestión del riesgo Gestión

Análisis del ejercicio 2014 Principales magnitudes financieras del Grupo Coca-Cola Iberian Partners

110 Resultados económicos informe anual 2014 111 9 resultados económicos Análisis del ejercicio 2014 Principales magnitudes financieras del Grupo Coca-Cola Iberian Partners 112 Resultados financieros ı

110 Resultados económicos informe anual 2014 111 9 resultados económicos Análisis del ejercicio 2014 Principales magnitudes financieras del Grupo Coca-Cola Iberian Partners 112 Resultados financieros ı

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014

, S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014") American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

BANCO SANTANDER (MÉXICO), S.A.

, S.A.") BANCO SANTANDER (MÉXICO), S.A. Nota de Revelación del Coeficiente de Cobertura de Liquidez 1 Coeficiente de Cobertura de Liquidez Con fecha 31 de diciembre de 2014, la Comisión y el Banco de México publicaron

BANCO SANTANDER (MÉXICO), S.A. Nota de Revelación del Coeficiente de Cobertura de Liquidez 1 Coeficiente de Cobertura de Liquidez Con fecha 31 de diciembre de 2014, la Comisión y el Banco de México publicaron

Por primera vez desde el inicio de la crisis, la entrada de activos problemáticos se ha reducido, trimestre a trimestre, durante todo el ejercicio.

Nota de prensa Resultados tras el cuarto trimestre Banco Sabadell cierra 2014 con un beneficio neto atribuido de 371,7 millones de euros, un 50,0% más que el año anterior, por la mejora de los márgenes

Nota de prensa Resultados tras el cuarto trimestre Banco Sabadell cierra 2014 con un beneficio neto atribuido de 371,7 millones de euros, un 50,0% más que el año anterior, por la mejora de los márgenes

FINANCIACION= Obtención fondos para proyecto empresarial. FINANCIACION INTERNA: La empresa la genera por si misma

LA FINANCIACION FINANCIACION= Obtención fondos para proyecto empresarial FINANCIACION INTERNA: La empresa la genera por si misma FINANCIACION EXTERNA: Productos financieros a corto, medio y largo plazo

LA FINANCIACION FINANCIACION= Obtención fondos para proyecto empresarial FINANCIACION INTERNA: La empresa la genera por si misma FINANCIACION EXTERNA: Productos financieros a corto, medio y largo plazo

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA INFORME DE GERENCIA Cuarto Trimestre de 2015 (Artículo 94 Ley 26702) C O N T E N I D O SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA Pág. 1. RESUMEN DE OPERACIONES

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA INFORME DE GERENCIA Cuarto Trimestre de 2015 (Artículo 94 Ley 26702) C O N T E N I D O SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA Pág. 1. RESUMEN DE OPERACIONES

Consolidado Millones de Pesos %Var.

Resultados Consolidados Consolidado Millones de Pesos 2011 2010 %Var. Ventas netas 12,187 7,995 52% Utilidad bruta 3,941 2,896 36% Utilidad Neta 1,245 909 37% EBITDA 2,595 1,774 46% Flujo de efectivo libre

Resultados Consolidados Consolidado Millones de Pesos 2011 2010 %Var. Ventas netas 12,187 7,995 52% Utilidad bruta 3,941 2,896 36% Utilidad Neta 1,245 909 37% EBITDA 2,595 1,774 46% Flujo de efectivo libre

Grupo Banco Sabadell

Grupo Banco Sabadell Boletín de información financiera Primer trimestre de 2001 Introducción RESULTADOS DEL PRIMER TRIMESTRE El beneficio atribuido al Grupo Banco Sabadell crece un 19,1 % y supera los

Grupo Banco Sabadell Boletín de información financiera Primer trimestre de 2001 Introducción RESULTADOS DEL PRIMER TRIMESTRE El beneficio atribuido al Grupo Banco Sabadell crece un 19,1 % y supera los

INFORMACIÓN TRIMESTRAL (DECLARACIÓN INTERMEDIA O INFORME FINANCIERO TRIMESTRAL):

:") INFORMACIÓN TRIMESTRAL (DECLARACIÓN INTERMEDIA O INFORME FINANCIERO TRIMESTRAL): TRIMESTRE : Primero AÑO: 2016 FECHA DE CIERRE DEL PERIODO : 31/03/2016 I. DATOS IDENTIFICATIVOS DEL EMISOR Denominación

INFORMACIÓN TRIMESTRAL (DECLARACIÓN INTERMEDIA O INFORME FINANCIERO TRIMESTRAL): TRIMESTRE : Primero AÑO: 2016 FECHA DE CIERRE DEL PERIODO : 31/03/2016 I. DATOS IDENTIFICATIVOS DEL EMISOR Denominación

Resultados del 3er trimestre de 2015

Quart de Poblet (Valencia), 26 de Octubre de 2015 Resultados del 3er trimestre de 2015 El tercer trimestre de 2015 confirma la mejora de la rentabilidad de la actividad de cacao y chocolate. Con un nivel

Quart de Poblet (Valencia), 26 de Octubre de 2015 Resultados del 3er trimestre de 2015 El tercer trimestre de 2015 confirma la mejora de la rentabilidad de la actividad de cacao y chocolate. Con un nivel

Resultados 1T10. Viernes, 23 de Abril de 2010

Resultados 1T10 Viernes, 23 de Abril de 2010 Bankinter presenta la información trimestral de los estados financieros bajo los criterios contables y formatos recogidos en la Circular del Banco de España

Resultados 1T10 Viernes, 23 de Abril de 2010 Bankinter presenta la información trimestral de los estados financieros bajo los criterios contables y formatos recogidos en la Circular del Banco de España

DECLARACIÓN INTERMEDIA

DECLARACIÓN INTERMEDIA PRIMER TRIMESTRE EJERCICIO 2015 Declaración Intermedia Dinamia Capital Privado, S.C.R., S.A. a 31.03.2014 1 I. Declaración Intermedia Se describen a continuación los hechos más significativos

DECLARACIÓN INTERMEDIA PRIMER TRIMESTRE EJERCICIO 2015 Declaración Intermedia Dinamia Capital Privado, S.C.R., S.A. a 31.03.2014 1 I. Declaración Intermedia Se describen a continuación los hechos más significativos

Sociedades de Garantía Recíproca (SGR) GARANTIZAR

GARANTIZAR") Sociedades de Garantía Recíproca (SGR) GARANTIZAR Sociedad de Garantía Recíproca Garantizar S.G.R Calificación AA+(efnb) Calificación Calificación Perspectiva Calificación Anterior Calificación actual

Sociedades de Garantía Recíproca (SGR) GARANTIZAR Sociedad de Garantía Recíproca Garantizar S.G.R Calificación AA+(efnb) Calificación Calificación Perspectiva Calificación Anterior Calificación actual

EL RESULTADO RECURRENTE DE BANCO PASTOR CRECE UN 18,7% SIN PLUSVALÍAS DE FENOSA. Gana 45 millones en el primer trimestre de 2009.

EL RESULTADO RECURRENTE DE BANCO PASTOR CRECE UN 18,7% SIN PLUSVALÍAS DE FENOSA Gana 45 millones en el primer trimestre de 2009. Materializará 400 millones de plusvalías latentes en el segundo trimestre

EL RESULTADO RECURRENTE DE BANCO PASTOR CRECE UN 18,7% SIN PLUSVALÍAS DE FENOSA Gana 45 millones en el primer trimestre de 2009. Materializará 400 millones de plusvalías latentes en el segundo trimestre

Balance de la reestructuración bancaria y factores de riesgo

Balance de la reestructuración bancaria y factores de riesgo Joaquín Maudos Catedrático de Análisis Económico de la Universidad de Valencia, Director Adjunto de Investigación del Ivie y colaborador del

Balance de la reestructuración bancaria y factores de riesgo Joaquín Maudos Catedrático de Análisis Económico de la Universidad de Valencia, Director Adjunto de Investigación del Ivie y colaborador del

RESULTADOS ENERO-SEPTIEMBRE DE 2015 Banco Santander obtuvo un beneficio ordinario de 5.106 millones, con un aumento del 17% NOTA DE PRENSA

RESULTADOS ENERO-SEPTIEMBRE DE 2015 Banco Santander obtuvo un beneficio ordinario de 5.106 millones, con un aumento del 17% NOTA DE PRENSA En el tercer trimestre, hemos seguido contribuyendo al progreso

RESULTADOS ENERO-SEPTIEMBRE DE 2015 Banco Santander obtuvo un beneficio ordinario de 5.106 millones, con un aumento del 17% NOTA DE PRENSA En el tercer trimestre, hemos seguido contribuyendo al progreso

INFORMACIÓN TRIMESTRAL (DECLARACIÓN INTERMEDIA O INFORME FINANCIERO TRIMESTRAL):

:") INFORMACIÓN TRIMESTRAL (DECLARACIÓN INTERMEDIA O INFORME FINANCIERO TRIMESTRAL): TRIMESTRE : Tercero AÑO: 2014 FECHA DE CIERRE DEL PERIODO : 30/09/2014 I. DATOS IDENTIFICATIVOS DEL EMISOR Denominación

INFORMACIÓN TRIMESTRAL (DECLARACIÓN INTERMEDIA O INFORME FINANCIERO TRIMESTRAL): TRIMESTRE : Tercero AÑO: 2014 FECHA DE CIERRE DEL PERIODO : 30/09/2014 I. DATOS IDENTIFICATIVOS DEL EMISOR Denominación

NOTA DE PRENSA. RESULTADOS PRIMER SEMESTRE 2015 Banco Santander obtuvo un beneficio ordinario de 3.426 millones, con un aumento del 24%

RESULTADOS PRIMER SEMESTRE 2015 Banco Santander obtuvo un beneficio ordinario de 3.426 millones, con un aumento del 24% NOTA DE PRENSA Los resultados del primer semestre ponen de manifiesto la solidez

RESULTADOS PRIMER SEMESTRE 2015 Banco Santander obtuvo un beneficio ordinario de 3.426 millones, con un aumento del 24% NOTA DE PRENSA Los resultados del primer semestre ponen de manifiesto la solidez

Resultados 3T14. Sube el margen, baja la mora (III) Presentación a medios de comunicación Barcelona, 30 de octubre de 2014

Presentación a medios de comunicación Barcelona, 30 de octubre de 2014") Resultados Sube el margen, baja la mora (III) Presentación a medios de comunicación Barcelona, 30 de octubre de 2014 Índice 1. Claves del trimestre 2. Resultados del test de estrés/aqr 3. Análisis de los

Resultados Sube el margen, baja la mora (III) Presentación a medios de comunicación Barcelona, 30 de octubre de 2014 Índice 1. Claves del trimestre 2. Resultados del test de estrés/aqr 3. Análisis de los

Presentación de Resultados Primer Semestre 2015

Presentación de Resultados Primer Semestre 2015 Agenda Aspectos a destacar Atributos y fundamentos de Tanner Resultados 2Q15 Aspectos a destacar - Balance Récord histórico en colocaciones de $730.640 MM,

Presentación de Resultados Primer Semestre 2015 Agenda Aspectos a destacar Atributos y fundamentos de Tanner Resultados 2Q15 Aspectos a destacar - Balance Récord histórico en colocaciones de $730.640 MM,

SCENT INVERSION LIBRE, FIL

SCENT INVERSION LIBRE, FIL Nº Registro CNMV: 52 Informe Semestral del Segundo Semestre 2015 Gestora: 1) OMEGA GESTION DE INVERSIONES, SGIIC, S.A. Depositario: BANCO DEPOSITARIO BBVA, S.A. Auditor: Price

SCENT INVERSION LIBRE, FIL Nº Registro CNMV: 52 Informe Semestral del Segundo Semestre 2015 Gestora: 1) OMEGA GESTION DE INVERSIONES, SGIIC, S.A. Depositario: BANCO DEPOSITARIO BBVA, S.A. Auditor: Price

EROSKI PRESENTA UN EBITDA DE 265 MILLONES Y SU PLAN DE NEGOCIO PARA LOS PRÓXIMOS 4 AÑOS

Nota de prensa EROSKI PRESENTA UN EBITDA DE 265 MILLONES Y SU PLAN DE NEGOCIO PARA LOS PRÓXIMOS 4 AÑOS En un escenario de crisis económica generalizada, con gran afectación del consumo, consolida un Ebitda

Nota de prensa EROSKI PRESENTA UN EBITDA DE 265 MILLONES Y SU PLAN DE NEGOCIO PARA LOS PRÓXIMOS 4 AÑOS En un escenario de crisis económica generalizada, con gran afectación del consumo, consolida un Ebitda

INFORME DE GESTIÓN. 929 Colocaciones Financieras

Museo Oceanográfico - Montevideo INFORME DE GESTIÓN Durante el año 213 el Activo del Banco se incrementó un 7% en dólares, alcanzando al cierre del ejercicio el equivalente a US$ 14.299 millones. El mismo

Museo Oceanográfico - Montevideo INFORME DE GESTIÓN Durante el año 213 el Activo del Banco se incrementó un 7% en dólares, alcanzando al cierre del ejercicio el equivalente a US$ 14.299 millones. El mismo

RESULTADOS 2014 Banco Santander aumenta negocio en todos sus mercados y obtiene un beneficio de 5.816 millones NOTA DE PRENSA

NOTA DE PRENSA RESULTADOS 2014 Banco Santander aumenta negocio en todos sus mercados y obtiene un beneficio de 5.816 millones En 2014, Santander aumentó el crédito un 5%, con una mejora sostenida de la

NOTA DE PRENSA RESULTADOS 2014 Banco Santander aumenta negocio en todos sus mercados y obtiene un beneficio de 5.816 millones En 2014, Santander aumentó el crédito un 5%, con una mejora sostenida de la

Ratios NPGC 2009 vs Ratings

Ratios NPGC 2009 vs Ratings Página: 1 Qué diferencia hay entre un Rating y un Ratio? Ratio Resultado de la comparación entre dos magnitudes económico-financieras, simples o agregadas, que tienen una relación

Ratios NPGC 2009 vs Ratings Página: 1 Qué diferencia hay entre un Rating y un Ratio? Ratio Resultado de la comparación entre dos magnitudes económico-financieras, simples o agregadas, que tienen una relación

DIRECCIÓN GENERAL. HERNÁN RINCÓN GÓMEZ Presidente. LUIS GUILLERMO SUAREZ GUERRERO Oficial de Cumplimiento, Seguridad y Riesgo Operativo

DIRECCIÓN GENERAL HERNÁN RINCÓN GÓMEZ Presidente AÍDA DÍAZ GARAVITO Vicepresidente Financiero MARTHA AARÓN GROSSO Vicepresidente de Riesgo, Crédito y Calidad de Cartera AMPARO MEJIA GALLON Vicepresidente

DIRECCIÓN GENERAL HERNÁN RINCÓN GÓMEZ Presidente AÍDA DÍAZ GARAVITO Vicepresidente Financiero MARTHA AARÓN GROSSO Vicepresidente de Riesgo, Crédito y Calidad de Cartera AMPARO MEJIA GALLON Vicepresidente

Fortaleza de capital: la ratio common equity tier1 fully loaded se sitúa en el 11,4% a cierre de diciembre de 2015.

Gestión de capital Fortaleza de capital: la ratio common equity tier1 fully loaded se sitúa en el 11,4% a cierre de diciembre de 2015. En abril de 2015 se llevo a cabo una ampliación de capital por importe

Gestión de capital Fortaleza de capital: la ratio common equity tier1 fully loaded se sitúa en el 11,4% a cierre de diciembre de 2015. En abril de 2015 se llevo a cabo una ampliación de capital por importe

Enero-Septiembre 2006

INFORME TRIMESTRAL Enero-Septiembre 2 DATOS RELEVANTES 3 INFORMACIÓN FINANCIERA DEL GRUPO 3 Aspectos destacados 6 Resultados 12 Actividad 16 Gestión del riesgo 19 Base de capital 21 La acción BBVA 23 ÁREAS

INFORME TRIMESTRAL Enero-Septiembre 2 DATOS RELEVANTES 3 INFORMACIÓN FINANCIERA DEL GRUPO 3 Aspectos destacados 6 Resultados 12 Actividad 16 Gestión del riesgo 19 Base de capital 21 La acción BBVA 23 ÁREAS

Sociedades de Garantía Recíproca (SGR) GARANTIZAR

GARANTIZAR") Sociedades de Garantía Recíproca (SGR) GARANTIZAR Sociedad de Garantía Recíproca Garantizar S.G.R Calificación Calificación Perspectiva Calificación Anterior Calificación AA +(efnb) Calificación anterior

Sociedades de Garantía Recíproca (SGR) GARANTIZAR Sociedad de Garantía Recíproca Garantizar S.G.R Calificación Calificación Perspectiva Calificación Anterior Calificación AA +(efnb) Calificación anterior

CLINICA LAS CONDES S.A. CONSOLIDADO ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 30 DE SEPTIEMBRE 2014

CLINICA LAS CONDES S.A. CONSOLIDADO ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 30 DE SEPTIEMBRE 2014 a) El resultado al 30 de Septiembre 2014 arroja una utilidad de M$ 12.399.476 contra una utilidad

CLINICA LAS CONDES S.A. CONSOLIDADO ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 30 DE SEPTIEMBRE 2014 a) El resultado al 30 de Septiembre 2014 arroja una utilidad de M$ 12.399.476 contra una utilidad

Grupo Banco Sabadell

Grupo Banco Sabadell Boletín de información financiera Cuarto trimestre de 2001 Cuarto trimestre de 2001 Pág. 1 Introducción El 120º ejercicio social del Banco Sabadell se ha caracterizado por el crecimiento

Grupo Banco Sabadell Boletín de información financiera Cuarto trimestre de 2001 Cuarto trimestre de 2001 Pág. 1 Introducción El 120º ejercicio social del Banco Sabadell se ha caracterizado por el crecimiento

Presentación de Resultados Consolidado l trimestre 2013

Fe de Erratas Debido a cambios en la información presentada durante el primer trimestre del 2013 (1T13), por favor sírvase tener en cuenta el Fe de Erratas en la diapositiva 24 Presentación de Resultados

Fe de Erratas Debido a cambios en la información presentada durante el primer trimestre del 2013 (1T13), por favor sírvase tener en cuenta el Fe de Erratas en la diapositiva 24 Presentación de Resultados

Disciplina de Mercado Estructura Capital

Disciplina de Mercado Estructura Capital Período: Entidad: 31/3/215 Banco Finansur S.A. Código Capital Ordinario Nivel 1: Instrumentos y reservas Saldo Ref. Etapa 3 1 Capital social ordinario admisible

Disciplina de Mercado Estructura Capital Período: Entidad: 31/3/215 Banco Finansur S.A. Código Capital Ordinario Nivel 1: Instrumentos y reservas Saldo Ref. Etapa 3 1 Capital social ordinario admisible

edreams ODIGEO incrementa un 50% su beneficio neto ajustado hasta los 20,1 millones de euros

RESULTADOS ABRIL 2015 MARZO 2016 edreams ODIGEO incrementa un 50 su beneficio neto ajustado hasta los 20,1 millones de euros La compañía registra un crecimiento de más del 10 en reservas, alcanzando los

RESULTADOS ABRIL 2015 MARZO 2016 edreams ODIGEO incrementa un 50 su beneficio neto ajustado hasta los 20,1 millones de euros La compañía registra un crecimiento de más del 10 en reservas, alcanzando los

Resultados CaixaBank ejercicio 2015

La acción de CaixaBank REMUNERACIÓN AL ACCIONISTA 2,78 a 29/01/2016 0,16 ejercicio 2015 5,7% respecto al mes anterior rentabilidad a 29/01/2016 claves del periodo Caixabank al detalle Resultados CaixaBank

La acción de CaixaBank REMUNERACIÓN AL ACCIONISTA 2,78 a 29/01/2016 0,16 ejercicio 2015 5,7% respecto al mes anterior rentabilidad a 29/01/2016 claves del periodo Caixabank al detalle Resultados CaixaBank

INFORME DE GESTIÓN 1T2016

INFORME DE GESTIÓN 1T2016 PAPELES y CARTONES DE EUROPA, S.A. y SOCIEDADES FILIALES ABRIL 2016 INFORME DE GESTIÓN 1T2016 1 1. RESULTADOS DEL GRUPO 1T2016 2 RESUMEN EJECUTIVO 2 2. EVOLUCIÓN DE LA ACTIVIDAD

INFORME DE GESTIÓN 1T2016 PAPELES y CARTONES DE EUROPA, S.A. y SOCIEDADES FILIALES ABRIL 2016 INFORME DE GESTIÓN 1T2016 1 1. RESULTADOS DEL GRUPO 1T2016 2 RESUMEN EJECUTIVO 2 2. EVOLUCIÓN DE LA ACTIVIDAD

Avance de la balanza de pagos en enero de 2016 y cuarto trimestre de 2015

NOTA DE PRENSA Madrid, 31 de marzo de 2016 Avance de la balanza de pagos en enero de 2016 y cuarto trimestre de 2015 Según los datos estimados de avance, el saldo de las cuentas corriente y de capital

NOTA DE PRENSA Madrid, 31 de marzo de 2016 Avance de la balanza de pagos en enero de 2016 y cuarto trimestre de 2015 Según los datos estimados de avance, el saldo de las cuentas corriente y de capital

Indicadores destacados

DIRECCIÓN DE ESTUDIOS FINANCIEROS DE Funcas 50 INDICADORES DEL SISTEMA FINANCIERO Funcas Fecha de actualización: 31 de enero de 2013 Indica0dor es destacados Último valor disponible Correspondiente a:

DIRECCIÓN DE ESTUDIOS FINANCIEROS DE Funcas 50 INDICADORES DEL SISTEMA FINANCIERO Funcas Fecha de actualización: 31 de enero de 2013 Indica0dor es destacados Último valor disponible Correspondiente a:

POPULAR GANA 330,4 MILLONES EN 2014, UN 31,4% MÁS, CON UNA NUEVA CONTRATACIÓN DE CRÉDITO DE 21.855 MILLONES

Madrid, 30 de enero de 2015 Los resultados baten las expectativas del mercado, tanto en margen de intereses como en beneficio neto POPULAR GANA 330,4 MILLONES EN 2014, UN 31,4% MÁS, CON UNA NUEVA CONTRATACIÓN

Madrid, 30 de enero de 2015 Los resultados baten las expectativas del mercado, tanto en margen de intereses como en beneficio neto POPULAR GANA 330,4 MILLONES EN 2014, UN 31,4% MÁS, CON UNA NUEVA CONTRATACIÓN

Resultados Primer Trimestre 2014

Resultados Primer Trimestre 2014 Francisco Gómez Consejero Delegado Madrid, 30 de abril de 2014 Disclaimer Esta presentación ha sido preparada por Banco Popular con el único objetivo de servir de información.

Resultados Primer Trimestre 2014 Francisco Gómez Consejero Delegado Madrid, 30 de abril de 2014 Disclaimer Esta presentación ha sido preparada por Banco Popular con el único objetivo de servir de información.

LISTADO DE MODELOS. Modelos de información cuantitativa a efectos estadísticos y contables

Anexo Modelos de información cuantitativa a efectos estadísticos y contables, a enviar por los grupos de entidades aseguradoras y reaseguradoras con periodicidad semestral LISTADO DE MODELOS Modelos de

Anexo Modelos de información cuantitativa a efectos estadísticos y contables, a enviar por los grupos de entidades aseguradoras y reaseguradoras con periodicidad semestral LISTADO DE MODELOS Modelos de

NOTA DE PRENSA DATOS DE INSTITUCIONES DE INVERSIÓN COLECTIVA 31 DE MAYO 2015

NOTA DE PRENSA DATOS DE INSTITUCIONES DE INVERSIÓN COLECTIVA 31 DE MAYO 2015 Tras el mínimo de patrimonio de diciembre 2012, los Fondos de Inversión han recuperado casi CIEN MIL MILLONES de euros en los

NOTA DE PRENSA DATOS DE INSTITUCIONES DE INVERSIÓN COLECTIVA 31 DE MAYO 2015 Tras el mínimo de patrimonio de diciembre 2012, los Fondos de Inversión han recuperado casi CIEN MIL MILLONES de euros en los

POLITICA DE RIESGO CONTRAPARTE. INSTITUCIONES FINANCIERAS NO BANCARIAS (IFNB s)

") POLITICA DE RIESGO CONTRAPARTE INSTITUCIONES FINANCIERAS NO BANCARIAS (IFNB s) RIESGO CONTRAPARTE Política de Riesgo Política de Riesgo Metodología de Calificación Política de Riesgo Política de Riesgo

POLITICA DE RIESGO CONTRAPARTE INSTITUCIONES FINANCIERAS NO BANCARIAS (IFNB s) RIESGO CONTRAPARTE Política de Riesgo Política de Riesgo Metodología de Calificación Política de Riesgo Política de Riesgo

OTROS HECHOS SIGNIFICATIVOS

OTROS HECHOS SIGNIFICATIVOS 1. Comentarios a la evolución de los resultados individuales de la Caixa correspondientes a los ejercicios 2008 y 2007. En el ejercicio 2008, el resultado recurrente de la Caixa

OTROS HECHOS SIGNIFICATIVOS 1. Comentarios a la evolución de los resultados individuales de la Caixa correspondientes a los ejercicios 2008 y 2007. En el ejercicio 2008, el resultado recurrente de la Caixa

Disciplina de Mercado - Comunicación A5394

Disciplina de Mercado - Comunicación A5394 Información Cuantitativa B.1 2a5 B.C.R.A. Disciplina de Mercado Requisitos mínimos de divulgación Cód. Capital Ordinario Nivel 1 : instrumentos y reservas Saldo

Disciplina de Mercado - Comunicación A5394 Información Cuantitativa B.1 2a5 B.C.R.A. Disciplina de Mercado Requisitos mínimos de divulgación Cód. Capital Ordinario Nivel 1 : instrumentos y reservas Saldo

CUENTA GENERAL DEL ESTADO EJERCICIO 2010 RESUMEN

CUENTA GENERAL DEL ESTADO RESUMEN En cumplimiento de lo dispuesto en el artículo 125.2 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria (LGP), se ha formado, por la Intervención General de

CUENTA GENERAL DEL ESTADO RESUMEN En cumplimiento de lo dispuesto en el artículo 125.2 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria (LGP), se ha formado, por la Intervención General de

Grupo Viscofan Presentación de Resultados Primer Trimestre 2005 Mayo 2005

Grupo Viscofan Presentación de Resultados Primer Trimestre 2005 Mayo 2005 Contenido Comentarios Generales Resultados Primer Trimestre 2005 Análisis de Resultados Análisis de la Situación Financiera 2 Comentarios

Grupo Viscofan Presentación de Resultados Primer Trimestre 2005 Mayo 2005 Contenido Comentarios Generales Resultados Primer Trimestre 2005 Análisis de Resultados Análisis de la Situación Financiera 2 Comentarios

Kutxabank logra un beneficio de 122,7 millones de euros en el primer semestre, un 18,8% más

El Margen de Clientes del Grupo crece un 4,3% en el segundo trimestre Kutxabank logra un beneficio de 122,7 millones de euros en el primer semestre, un 18,8% más La inversión crediticia ha mantenido una

El Margen de Clientes del Grupo crece un 4,3% en el segundo trimestre Kutxabank logra un beneficio de 122,7 millones de euros en el primer semestre, un 18,8% más La inversión crediticia ha mantenido una

Resultados 3T15. Nuevos Tiempos. Presentación a medios de comunicación Barcelona, 23 de octubre de 2015

Resultados 3T15 Nuevos Tiempos Presentación a medios de comunicación Barcelona, 23 de octubre de 2015 Índice Claves del trimestre Análisis de los resultados Negocio y liquidez Capital y gestión del riesgo

Resultados 3T15 Nuevos Tiempos Presentación a medios de comunicación Barcelona, 23 de octubre de 2015 Índice Claves del trimestre Análisis de los resultados Negocio y liquidez Capital y gestión del riesgo

Discount Bank (Latin America) S.A. Datos al 31 de Marzo de 2013

S.A. Datos al 31 de Marzo de 2013") Discount Bank (Latin America) S.A. Datos al 31 de Marzo de 2013 Estado de Situación Estado de Resultados Anexo 1 - Apertura por plazos contractuales Anexo 2 - Apertura de créditos y previsiones Anexo 3

Discount Bank (Latin America) S.A. Datos al 31 de Marzo de 2013 Estado de Situación Estado de Resultados Anexo 1 - Apertura por plazos contractuales Anexo 2 - Apertura de créditos y previsiones Anexo 3

Análisis Razonado al 31 de Diciembre de 2015

Análisis Razonado al 31 de Diciembre de 2015 A diciembre de 2015 Viñedos Emiliana S.A. obtuvo una utilidad consolidada neta de M$ 1.373.277, lo que se compara positivamente respecto a la utilidad alcanzada

Análisis Razonado al 31 de Diciembre de 2015 A diciembre de 2015 Viñedos Emiliana S.A. obtuvo una utilidad consolidada neta de M$ 1.373.277, lo que se compara positivamente respecto a la utilidad alcanzada

LA RATIO DE SOLVENCIA DE CAJA RURAL DE GRANADA SE SITÚA EN EL 13,75%, UNA DE LAS MÁS ALTAS DEL SECTOR

LA RATIO DE SOLVENCIA DE CAJA RURAL DE GRANADA SE SITÚA EN EL 13,75%, UNA DE LAS MÁS ALTAS DEL SECTOR LA ENTIDAD GRANADINA CIERRA EL EJERCICIO CON UN BENEFICIO DE 18,1 MILLONES DE EUROS El presidente de

LA RATIO DE SOLVENCIA DE CAJA RURAL DE GRANADA SE SITÚA EN EL 13,75%, UNA DE LAS MÁS ALTAS DEL SECTOR LA ENTIDAD GRANADINA CIERRA EL EJERCICIO CON UN BENEFICIO DE 18,1 MILLONES DE EUROS El presidente de

BAC ENGINEERING CONSULTANCY GROUP, S.L. Balance de Situación al 31 de diciembre de 2015 (Expresado en euros)

") Balance de Situación al 31 de diciembre de 2015 ACTIVO Notas 31.12.2015 31.12.2014 ACTIVO NO CORRIENTE 4.267.561,14 4.312.110,21 Inmovilizado intangible 6 388.352,25 302.458,25 Desarrollo 6 125.693,48

Balance de Situación al 31 de diciembre de 2015 ACTIVO Notas 31.12.2015 31.12.2014 ACTIVO NO CORRIENTE 4.267.561,14 4.312.110,21 Inmovilizado intangible 6 388.352,25 302.458,25 Desarrollo 6 125.693,48

I f n or o ma m c a i c ó i n ó n f in i a n n a c n i c e i r e a a r eq e u q e u r e id i a d a p a p r a a a l a l

Información financiera requerida para la transparencia de los mercados Junio 2015 1. Principales datos financieros Miles de euros 30/06/2015 Evolución (%) 30/06/2014 31/12/2014 Balance Activos totales

Información financiera requerida para la transparencia de los mercados Junio 2015 1. Principales datos financieros Miles de euros 30/06/2015 Evolución (%) 30/06/2014 31/12/2014 Balance Activos totales

INDICADOR DE CONFIANZA DEL CONSUMIDOR. MES DE DICIEMBRE EVOLUCIÓN DE INDICADORES

INDICADOR DE CONFIANZA DEL CONSUMIDOR. MES DE DICIEMBRE EVOLUCIÓN DE INDICADORES Estudio nº 3122 Diciembre 2015 El Indicador mensual de Confianza del Consumidor (ICC) ha sido elaborado en España por el

INDICADOR DE CONFIANZA DEL CONSUMIDOR. MES DE DICIEMBRE EVOLUCIÓN DE INDICADORES Estudio nº 3122 Diciembre 2015 El Indicador mensual de Confianza del Consumidor (ICC) ha sido elaborado en España por el

Resultados 1 er trimestre 2014. Ángel Cano, Consejero Delegado de BBVA Madrid, 30 abril de 2014

Resultados 1 er trimestre 2014 Ángel Cano, Consejero Delegado de BBVA Madrid, 30 abril de 2014 1 Disclaimer Este documento se proporciona únicamente con fines informativos siendo la información que contiene

Resultados 1 er trimestre 2014 Ángel Cano, Consejero Delegado de BBVA Madrid, 30 abril de 2014 1 Disclaimer Este documento se proporciona únicamente con fines informativos siendo la información que contiene

Finlandia. Suecia. Dinamarca. Polonia. Alemania Rep. Checa Eslovaquia. Austria Hungría. Eslovenia. Italia

Economía Riqueza media de los SE DK Reino Unido Países Bajos 15 Grupo I 125% y más de media europea e Grupo IV 75 al 90% media europea,,, y Grupo II 110 al 125% media europea,,,,,, y Grupo V 50 al 75%

Economía Riqueza media de los SE DK Reino Unido Países Bajos 15 Grupo I 125% y más de media europea e Grupo IV 75 al 90% media europea,,, y Grupo II 110 al 125% media europea,,,,,, y Grupo V 50 al 75%

ENCUESTA DE EXPECTATIVAS ECONÓMICAS AL PANEL DE ANALISTAS PRIVADOS (EEE)

") ENCUESTA DE EXPECTATIVAS ECONÓMICAS AL PANEL DE ANALISTAS PRIVADOS (EEE) FEBRERO DE 2013 La Encuesta de Expectativas Económicas al Panel de Analistas Privados (EEE), correspondiente a febrero de 2013,

ENCUESTA DE EXPECTATIVAS ECONÓMICAS AL PANEL DE ANALISTAS PRIVADOS (EEE) FEBRERO DE 2013 La Encuesta de Expectativas Económicas al Panel de Analistas Privados (EEE), correspondiente a febrero de 2013,

Presentación anual de resultados

Presentación anual de resultados 2013 3 de Febrero de 2014 1 de 30 / Febrero 2014 Advertencia legal Este documento ha sido elaborado por Bankia, S.A. ( Bankia ) y se presenta exclusivamente para propósitos

Presentación anual de resultados 2013 3 de Febrero de 2014 1 de 30 / Febrero 2014 Advertencia legal Este documento ha sido elaborado por Bankia, S.A. ( Bankia ) y se presenta exclusivamente para propósitos

PROCEDIMIENTO DE COMUNICACIÓN INTERNA DE RIESGOS

PROCEDIMIENTO DE COMUNICACIÓN INTERNA DE RIESGOS CAJA RURAL DE TERUEL Principales Informes de Gestión Para minimizar los distintos niveles de Riesgos a los que está sometida la Caja se realizan diversos

PROCEDIMIENTO DE COMUNICACIÓN INTERNA DE RIESGOS CAJA RURAL DE TERUEL Principales Informes de Gestión Para minimizar los distintos niveles de Riesgos a los que está sometida la Caja se realizan diversos

Carácter emprendedor. Banco Sabadell Ahorro Corporación: II Jornada Sectorial Bancos Españoles

Banco Sabadell Ahorro Corporación: II Jornada Sectorial Bancos Españoles Carácter emprendedor Juan Maria Nin. Consejero Delegado Barcelona, 26 de septiembre 2006 Disclaimer Banco Sabadell advierte que

Banco Sabadell Ahorro Corporación: II Jornada Sectorial Bancos Españoles Carácter emprendedor Juan Maria Nin. Consejero Delegado Barcelona, 26 de septiembre 2006 Disclaimer Banco Sabadell advierte que

Información Financiera Primer Trimestre 2004

nformación Financiera Primer Trimestre 2004 El Grupo Banco Popular continúa aplicando con firmeza su estrategia de crecimiento rentable centrada en la banca minorista comercial e hipotecaria, sus áreas

nformación Financiera Primer Trimestre 2004 El Grupo Banco Popular continúa aplicando con firmeza su estrategia de crecimiento rentable centrada en la banca minorista comercial e hipotecaria, sus áreas

NCG Banco obtiene 67 millones de beneficio antes de impuestos hasta junio

RESU LTADOS PRIMER SEMESTRE 2013 NCG Banco obtiene 67 millones de beneficio antes de impuestos hasta junio Concentración del crédito en Galicia: 2.159 millones de nuevos préstamos a pymes y familias NCG

RESU LTADOS PRIMER SEMESTRE 2013 NCG Banco obtiene 67 millones de beneficio antes de impuestos hasta junio Concentración del crédito en Galicia: 2.159 millones de nuevos préstamos a pymes y familias NCG

MAPFRE en Presentación de resultados anuales. 6 de febrero de 2013

MAPFRE en 2012 Presentación de resultados anuales 6 de febrero de 2013 Índice 1 Escenario 2 macroeconómico El papel del Seguro 3 MAPFRE y sus principales magnitudes 4 Conclusiones 2 1 Escenario macroeconómico

MAPFRE en 2012 Presentación de resultados anuales 6 de febrero de 2013 Índice 1 Escenario 2 macroeconómico El papel del Seguro 3 MAPFRE y sus principales magnitudes 4 Conclusiones 2 1 Escenario macroeconómico

Análisis Razonado. Estados Financieros Consolidados COSTANERA S.A.C.I. Y FILIALES. Santiago, Chile

Análisis Razonado Estados Financieros Consolidados COSTANERA S.A.C.I. Y FILIALES Santiago, Chile 31 de diciembre de 2014 y 31 de diciembre de 2013 Análisis Razonado Estados Financieros Consolidados COSTANERA

Análisis Razonado Estados Financieros Consolidados COSTANERA S.A.C.I. Y FILIALES Santiago, Chile 31 de diciembre de 2014 y 31 de diciembre de 2013 Análisis Razonado Estados Financieros Consolidados COSTANERA

Nota de Prensa 29 de abril de 2009

México Nota de Prensa 29 de abril de 2009 Se consolida Santander como la mejor opción bancaria para promover el desarrollo nacional a través de créditos a tasa preferente para las Pymes durante el primer

México Nota de Prensa 29 de abril de 2009 Se consolida Santander como la mejor opción bancaria para promover el desarrollo nacional a través de créditos a tasa preferente para las Pymes durante el primer

Principales indicadores de seguimiento del sistema bancario español

Principales indicadores de seguimiento del sistema bancario español Tabla 1 Balance resumido del sistema bancario. bn y % variación Activo Fecha 00-'08 último Total crédito 2.153 2.106 1.951 1.716 1.651

Principales indicadores de seguimiento del sistema bancario español Tabla 1 Balance resumido del sistema bancario. bn y % variación Activo Fecha 00-'08 último Total crédito 2.153 2.106 1.951 1.716 1.651

Índice PARTE I UNA PERSPECTIVA GENERAL... 23

Índice INTRODUCCIÓN.......................................... 17 PARTE I UNA PERSPECTIVA GENERAL............ 23 CAPÍTULO PRIMERO LA INVERSIÓN EXTERIOR DIRECTA DE ESPAÑA. UNA PERSPECTIVA AGREGADA Y COMPARADA.....

Índice INTRODUCCIÓN.......................................... 17 PARTE I UNA PERSPECTIVA GENERAL............ 23 CAPÍTULO PRIMERO LA INVERSIÓN EXTERIOR DIRECTA DE ESPAÑA. UNA PERSPECTIVA AGREGADA Y COMPARADA.....

ESTADOS FINANCIEROS CONSOLIDADOS A 31 DE DICIEMBRE DE 2015. ENDESA, S.A. y SOCIEDADES DEPENDIENTES

ESTADOS FINANCIEROS CONSOLIDADOS A 31 DE DICIEMBRE DE 2015 ENDESA, S.A. y SOCIEDADES DEPENDIENTES ESTADOS DE SITUACIÓN FINANCIERA CONSOLIDADOS A 31 DE DICIEMBRE DE 2015 Y A 31 DE DICIEMBRE DE 2014 ACTIVO

ESTADOS FINANCIEROS CONSOLIDADOS A 31 DE DICIEMBRE DE 2015 ENDESA, S.A. y SOCIEDADES DEPENDIENTES ESTADOS DE SITUACIÓN FINANCIERA CONSOLIDADOS A 31 DE DICIEMBRE DE 2015 Y A 31 DE DICIEMBRE DE 2014 ACTIVO

Un ejercicio de solvencia y crecimiento

Resultados 2010 Un ejercicio de solvencia y crecimiento Presentación a medios de comunicación Barcelona, 27 de enero de 2011 Situación de la economía española Josep Oliu, Presidente Ajuste de los desequilibrios

Resultados 2010 Un ejercicio de solvencia y crecimiento Presentación a medios de comunicación Barcelona, 27 de enero de 2011 Situación de la economía española Josep Oliu, Presidente Ajuste de los desequilibrios

"NACIONAL FINANCIERA, S.N.C." Institución de Banca de Desarrollo Insurgentes Sur No. 1971, México, D.F.

"NACIONAL FINANCIERA, S.N.C." Institución de Banca de Desarrollo Insurgentes Sur No. 1971, México, D.F. INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2004 A. La naturaleza y monto

"NACIONAL FINANCIERA, S.N.C." Institución de Banca de Desarrollo Insurgentes Sur No. 1971, México, D.F. INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2004 A. La naturaleza y monto

BANCO DE AMERICA CENTRAL, S.A. SITUACION FINANCIERA HISTORICA PERIODO 2011 A 2013

BANCO DE AMERICA CENTRAL, S.A. SITUACION FINANCIERA HISTORICA PERIODO 2011 A 2013 BALANCE GENERAL (Expresado en Córdobas) 2013 2012 2011 Activos Disponibilidades Moneda nacional 2,814,828,241 1,692,019,480

BANCO DE AMERICA CENTRAL, S.A. SITUACION FINANCIERA HISTORICA PERIODO 2011 A 2013 BALANCE GENERAL (Expresado en Córdobas) 2013 2012 2011 Activos Disponibilidades Moneda nacional 2,814,828,241 1,692,019,480

Grupo Bilbao Bizkaia Kutxa

Grupo Bilbao Bizkaia Kutxa Enero 2011 Aviso Legal Esta presentación se realiza en cumplimiento de la solicitud de Banco de España de dar información a los mercados sobre la operación de cesión de los activos

Grupo Bilbao Bizkaia Kutxa Enero 2011 Aviso Legal Esta presentación se realiza en cumplimiento de la solicitud de Banco de España de dar información a los mercados sobre la operación de cesión de los activos