CÓMO OBTENER CAPITAL DEL SISTEMA FINANCIERO? LUIS TORRES DAMAS

|

|

|

- Ramón Castro Toledo

- hace 8 años

- Vistas:

Transcripción

1 CÓMO OBTENER CAPITAL DEL SISTEMA FINANCIERO? LUIS TORRES DAMAS

2 Objetivos de tema: 1. Obtener el conocimiento para aplicarlos en las operaciones financieras. 2. Valorar el uso de la información en los negocios.

3 INTRODUCCION Para emprender los negocios se requiere dominar conocimientos y habilidades.

4 Inteligencia financiera Para los negocios es necesario dominar cuatro áreas: 1. La contabilidad 2. Las Finanzas 3. Los mercados 4. Las leyes.

5 1. La contabilidad Indispensable para entender el mundo de los negocios.

6 2. Las Finanzas y las inversiones Para aprovechar eficazmente las finanzas y los instrumentos de inversión.

7 3. Los mercados Para encontrar las oportunidades de compra o venta

8 4. La ley Para volcar a nuestro favor lo que para la mayoría juega en contra.

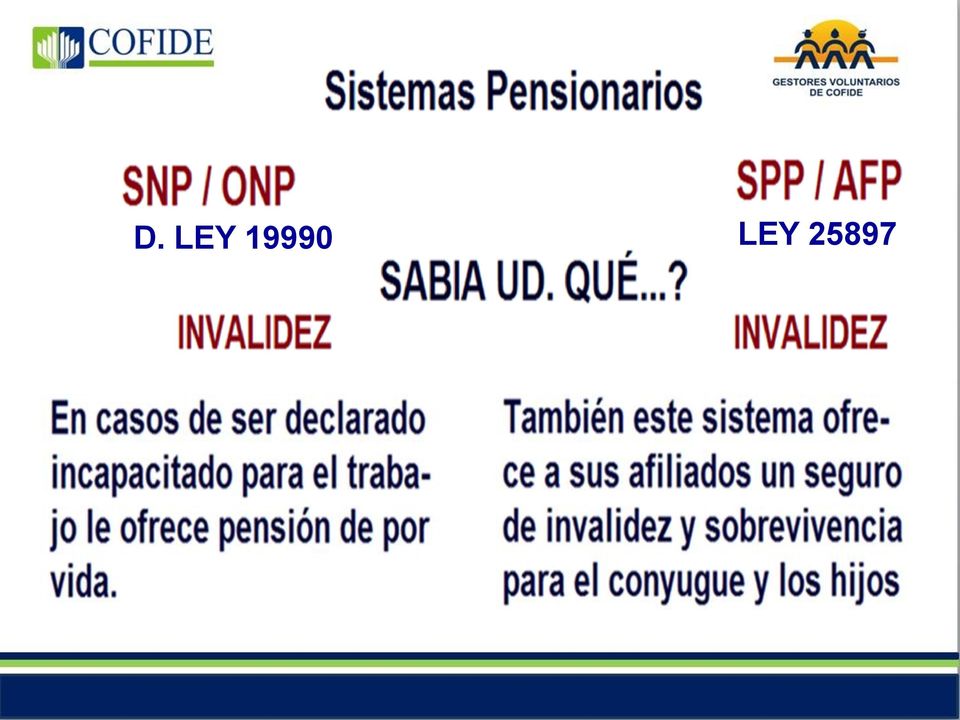

9 D. LEY LEY 25897

10 SISTEMA FINANCIERO

11

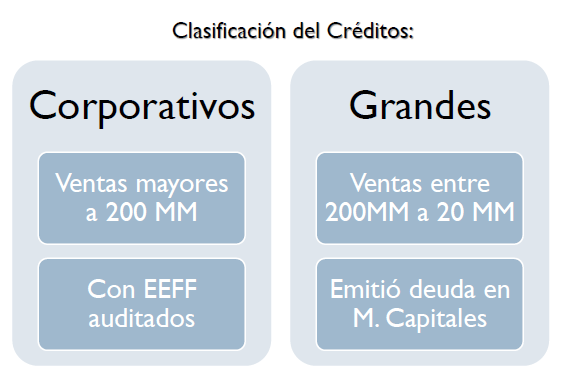

12 Según la SBS: Tipos de créditos en el Perú: Créditos corporativos Créditos a grandes empresas Créditos a medianas empresas Créditos a pequeñas empresas Créditos a microempresas Créditos de consumo revolvente Créditos de consumo no revolvente Créditos hipotecarios

13 Créditos corporativos: Estos créditos son otorgados a personas jurídicas que tengan ventas de al menos s/. 200 millones al año.

14 Créditos a grandes empresas: Estos créditos se otorgan a personas jurídicas con ventas anuales mayores a s/. 20 mil pero menores a s/. 200 millones en los dos últimos años antes de solicitar el crédito.

15 Créditos a medianas empresas Este tipo de créditos se otorga a personas jurídicas que tengan un endeudamiento de al menos s/. 300 mil en el Sistema Financiero en los últimos seis meses.

16 Créditos a pequeñas empresas Es un crédito otorgado a personas jurídicas o naturales para fines de prestación de servicios, comercialización o producción, cuyo endeudamiento en el SF sea de al menos s/. 20 mil y menor a s/. 300 mil en los últimos seis meses.

17 Créditos a microempresas Es un crédito otorgado a personas jurídicas o naturales para fines iguales a los de las pequeñas empresas, salvo que en este caso el endeudamiento en el SF debe ser menor de s/. 20 mil.

18 Créditos de consumo revolvente Este tipo de crédito se otorga a las personas naturales con la finalidad de pagar servicios, bienes o deudas no empresariales.

19 Créditos de consumo no revolvente Es, igual, un crédito que se otorga a personas naturales para fines distintos de la actividad empresarial.

20 Créditos hipotecarios Estos créditos se otorgan a personas naturales para la compra, construcción, reparación, remodelación, ampliación, etc.,

21

22

23

24 Capital de trabajo Compra de Activos Fijos Compra de Local Descuento de Letras Avales, Fianzas Factoring Exportación-Importación Leasing OPERACIONES FINANCIERAS MAS CONOCIDAS

25 OPERACIONES FINANCIERAS POCO USADAS Lease Back Retroleasing Warrants

26

27

28

29

30 TARJETA DE CREDITO Encontrar la mejor opción Escoge la mejor depende del tipo de uso que quieras darle:

31 Compras Es recomendable para compras grandes y no frecuentes Comprar un electrodoméstico o una computadora) Pagarlo en varios meses. No es recomendable para compras frecuentes como alimentos o artículos de limpieza. A no ser que pagues todo el saldo antes del cierre.

32 Disposición de Efectivo Para usarlo libremente. Las tasas de interés de estos retiros son mas altas. No recomendable que uses tu tarjeta de crédito para sacar dinero en efectivo, una opción mas económica es que saques un préstamo personal.

33 Traslado de Deuda El propósito es que canceles la deuda que tienes en una tarjeta de crédito con otra. No recomendable.

34

35 Formas de Pago Pago mínimo Pagas lo mínimo posible cada mes solo intereses. Sin embargo, tu deuda crece cada mes. No recomendable

36 Pago total Cada mes antes del cierre de periodo, pagas todo lo que consumiste con tu tarjeta. No pagas interés, las condiciones de pago en menos de 30 días son normalmente 0%.

37 Pago parcial Si no tienes lo suficiente para pagar toda tu tarjeta. Paga cualquier monto que sea mayor que el pago mínimo para que puedas cancelar tu deuda en menos tiempo.

38

39

Fórmulas y Ejemplos Créditos a Medianas, Pequeñas, Micro empresas y Consumo

La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables a la contratación con Usuarios del Sistema

La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables a la contratación con Usuarios del Sistema

ECONOMIA E INSTITUCIONES FINANCIERAS dirigido a maestros en el marco del Diseño Curricular Nacional articulado para la Educación Básica Regular

PROGRAMA DE CAPACITACIÓN: ECONOMIA E INSTITUCIONES FINANCIERAS dirigido a maestros en el marco del Diseño Curricular Nacional articulado para la Educación Básica Regular 23-27 febrero de 2009 PERÚ Ministerio

PROGRAMA DE CAPACITACIÓN: ECONOMIA E INSTITUCIONES FINANCIERAS dirigido a maestros en el marco del Diseño Curricular Nacional articulado para la Educación Básica Regular 23-27 febrero de 2009 PERÚ Ministerio

Fórmulas y Ejemplos Créditos a Medianas, Pequeñas, Micro empresas y Consumo

La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables a la contratación con Usuarios del Sistema

La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables a la contratación con Usuarios del Sistema

Fórmulas y Ejemplos Créditos a Medianas, Pequeñas, Micro empresas y Consumo

La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables a la contratación con Usuarios del Sistema

La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables a la contratación con Usuarios del Sistema

Fórmulas y Ejemplos Créditos a Medianas, Pequeñas, Micro empresas y Consumo

La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables a la contratación con Usuarios del Sistema

La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables a la contratación con Usuarios del Sistema

TÉRMINOS Y CONDICIONES

TÉRMINOS Y CONDICIONES DENOMINACIÓN: Campaña Escoge Tu Tasa MERCADO OBJETIVO: Esta campaña está dirigida a personas jurídicas, clientes nuevos y actuales de EL BANCO. OBJETO DE LA CAMPAÑA: Lograr la colocación

TÉRMINOS Y CONDICIONES DENOMINACIÓN: Campaña Escoge Tu Tasa MERCADO OBJETIVO: Esta campaña está dirigida a personas jurídicas, clientes nuevos y actuales de EL BANCO. OBJETO DE LA CAMPAÑA: Lograr la colocación

RENTA FIJA VS. RENTA VARIABLE

RENTA FIJA VS. RENTA VARIABLE TÍTULOS DE RENTA FIJA: Se denominan también de contenido crediticio. Incorporan un derecho de crédito, por lo tanto obligan y dan derecho a una prestación en dinero, es decir,

RENTA FIJA VS. RENTA VARIABLE TÍTULOS DE RENTA FIJA: Se denominan también de contenido crediticio. Incorporan un derecho de crédito, por lo tanto obligan y dan derecho a una prestación en dinero, es decir,

ACUERDO CON EL BBVA: FINANCIACIÓN EN CONDICIONES ESPECIALES

VA-28-10 ACUERDO CON EL BBVA: FINANCIACIÓN EN CONDICIONES ESPECIALES Les recordamos que, con el objetivo de seguir aportando a nuestros asociados ventajas que les permitan afrontar estos momentos de coyuntura

VA-28-10 ACUERDO CON EL BBVA: FINANCIACIÓN EN CONDICIONES ESPECIALES Les recordamos que, con el objetivo de seguir aportando a nuestros asociados ventajas que les permitan afrontar estos momentos de coyuntura

Financiamiento a corto plazo

Financiamiento a corto plazo 1 Introducción La obtención de recursos para financiar el capital de trabajo es una preocupación importante para los empresarios, sobre todo de aquellas empresas que no cuentan

Financiamiento a corto plazo 1 Introducción La obtención de recursos para financiar el capital de trabajo es una preocupación importante para los empresarios, sobre todo de aquellas empresas que no cuentan

CREDITO y TARJETAS DE CREDITO

CREDITO y TARJETAS DE CREDITO La mayoría no nos podemos comprar en efectivo una cama, una computadora, un televisor ya no digamos adquirir una vivienda ni un auto o mucho menos iniciar o ampliar un negocio

CREDITO y TARJETAS DE CREDITO La mayoría no nos podemos comprar en efectivo una cama, una computadora, un televisor ya no digamos adquirir una vivienda ni un auto o mucho menos iniciar o ampliar un negocio

El Crédito. Una oportunidad para alcanzar tus metas

El Crédito Una oportunidad para alcanzar tus metas Una institución financiera ofrece: Crédito para la Microempresa Crédito de Consumo Crédito Hipotecario de Vivienda Qué es un crédito? Es un préstamo de

El Crédito Una oportunidad para alcanzar tus metas Una institución financiera ofrece: Crédito para la Microempresa Crédito de Consumo Crédito Hipotecario de Vivienda Qué es un crédito? Es un préstamo de

Taller Administrando tu dinero

Taller Administrando tu dinero El manejo del dinero afecta a todas las personas y comienza a tener mucha importancia desde la adolescencia, por lo que la habilidad para gestionar el dinero de forma eficaz

Taller Administrando tu dinero El manejo del dinero afecta a todas las personas y comienza a tener mucha importancia desde la adolescencia, por lo que la habilidad para gestionar el dinero de forma eficaz

Préstamos hipotecarios. Recomendaciones antes de contratar una hipoteca

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

Financiamiento a corto plazo. Financiamiento a corto plazo. D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012.

Financiamiento a corto plazo D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012. 1 Índice Inicio... 3 - Introducción - Objetivo - Temario - Antecedentes Tema 1. Las cuentas por

Financiamiento a corto plazo D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012. 1 Índice Inicio... 3 - Introducción - Objetivo - Temario - Antecedentes Tema 1. Las cuentas por

PREGUNTAS FRECUENTES Decreto 0701 de Abril 15 de 2013

PREGUNTAS FRECUENTES Decreto 0701 de Abril 15 de 2013 El Crédito para Vivienda y Leasing para Vivienda de Bancolombia con Subsidio FRECH III, será tu aliado para acceder a los beneficios otorgados por

PREGUNTAS FRECUENTES Decreto 0701 de Abril 15 de 2013 El Crédito para Vivienda y Leasing para Vivienda de Bancolombia con Subsidio FRECH III, será tu aliado para acceder a los beneficios otorgados por

CONCEPTOS BÁSICOS DE LAS TARJETAS DE CRÉDITO

GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DE LAS TARJETAS DE CRÉDITO Lo que necesita saber sobre cómo administrar sus tarjetas de crédito GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS

GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DE LAS TARJETAS DE CRÉDITO Lo que necesita saber sobre cómo administrar sus tarjetas de crédito GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS

Tasas de Interés Activas MN

Directiva N : AP-183-12 Fecha: 18/06/2012 Tasas de Interés Activas MN Por encargo de la Gerencia Central de Planeamiento y Finanzas, les comunicamos que a partir del 18 de Junio del 2012 entrarán en vigencia

Directiva N : AP-183-12 Fecha: 18/06/2012 Tasas de Interés Activas MN Por encargo de la Gerencia Central de Planeamiento y Finanzas, les comunicamos que a partir del 18 de Junio del 2012 entrarán en vigencia

Diplomado en Finanzas para No Financieros

Diplomado en Finanzas para No Financieros Diplomado en Finanzas para No Financieros Este diplomado tiene el objetivo de incrementar la inteligencia económica de los participantes. Para lograrlo, estudiarás

Diplomado en Finanzas para No Financieros Diplomado en Finanzas para No Financieros Este diplomado tiene el objetivo de incrementar la inteligencia económica de los participantes. Para lograrlo, estudiarás

Programa de Educación Financiera de El Salvador

Programa de Educación Financiera de El Salvador Objetivo del Programa Educación Financiera Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y

Programa de Educación Financiera de El Salvador Objetivo del Programa Educación Financiera Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y

Atención! Ante cualquier duda, lo más recomendable es que te informes sobre las comisiones en tu banco.

Las cosas claras! Atención! Las entidades bancarias y los servicios que nos prestan se han hecho habituales en nuestra vida diaria, y nos hemos acostumbrado a pagar las comisiones por los servicios más

Las cosas claras! Atención! Las entidades bancarias y los servicios que nos prestan se han hecho habituales en nuestra vida diaria, y nos hemos acostumbrado a pagar las comisiones por los servicios más

Glosario de términos. Introducción a las Matemáticas Financieras

Introducción a las Matemáticas Financieras Carlos Mario Morales C 2012 1 Interés No hay inversión más rentable que la del conocimiento (Benjamín Franklin) UNIDAD 1: INTERÉS OBJETIVO Al finalizar la unidad

Introducción a las Matemáticas Financieras Carlos Mario Morales C 2012 1 Interés No hay inversión más rentable que la del conocimiento (Benjamín Franklin) UNIDAD 1: INTERÉS OBJETIVO Al finalizar la unidad

GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO. Lo que necesita saber sobre el uso de su tarjeta de débito

GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO Lo que necesita saber sobre el uso de su tarjeta de débito GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DEL PRESUPUESTO

GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO Lo que necesita saber sobre el uso de su tarjeta de débito GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DEL PRESUPUESTO

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

Educación Financiera 01 800 4627 3348

Educación Financiera Temario Educación Financiera Que es IN Credit & Leasing? Que son las finanzas? Pero que son las finanzas personales? Factores a evaluar en las finanzas personales Y a que nos lleva

Educación Financiera Temario Educación Financiera Que es IN Credit & Leasing? Que son las finanzas? Pero que son las finanzas personales? Factores a evaluar en las finanzas personales Y a que nos lleva

La Banca del Futuro. Pretmex

La Banca del Futuro Pretmex La Banca del Futuro En Pretmex nuestro objetivo es fortalecer a las empresas brindándoles soluciones financieras a la medida de sus necesidades. En un mundo globalizado en el

La Banca del Futuro Pretmex La Banca del Futuro En Pretmex nuestro objetivo es fortalecer a las empresas brindándoles soluciones financieras a la medida de sus necesidades. En un mundo globalizado en el

DOCUMENTO CON INFORMACION CLAVE PARA LA INVERSIÓN

DOCUMENTO CON INFORMACION CLAVE PARA LA INVERSIÓN Ixe Fondo Divisas, S.A. de C.V., Sociedad de Inversión en Instrumentos de Deuda Tipo: Sociedad de Inversión en Instrumentos de Deuda Clase y serie accionaria

DOCUMENTO CON INFORMACION CLAVE PARA LA INVERSIÓN Ixe Fondo Divisas, S.A. de C.V., Sociedad de Inversión en Instrumentos de Deuda Tipo: Sociedad de Inversión en Instrumentos de Deuda Clase y serie accionaria

REGLAMENTO DE PRÉSTAMOS DE PROGRAMAS ESPECIALES

CAJA DE AHORRO Y PRESTAMO DEL PERSONAL DOCENTE Y ADMINISTRATIVO DEL INSTITUTO UNIVERSITARIO DE TECNOLOGIA DE CABIMAS C.A.PRES.I.U.T.C. REGLAMENTO DE PRÉSTAMOS DE PROGRAMAS ESPECIALES Cabimas, 02 de julio

CAJA DE AHORRO Y PRESTAMO DEL PERSONAL DOCENTE Y ADMINISTRATIVO DEL INSTITUTO UNIVERSITARIO DE TECNOLOGIA DE CABIMAS C.A.PRES.I.U.T.C. REGLAMENTO DE PRÉSTAMOS DE PROGRAMAS ESPECIALES Cabimas, 02 de julio

CONCEPTOS UTILIZADOS

CONCEPTOS UTILIZADOS 1. Clasificación de los Préstamos: Para efectos de estas Normas, las operaciones de préstamos, se pueden clasificar, de acuerdo a las siguientes conceptualizaciones: 1.1. Crédito Decreciente:

CONCEPTOS UTILIZADOS 1. Clasificación de los Préstamos: Para efectos de estas Normas, las operaciones de préstamos, se pueden clasificar, de acuerdo a las siguientes conceptualizaciones: 1.1. Crédito Decreciente:

Arrendamiento Financiero

Arrendamiento Financiero Tema 3.5 Arrendamiento financiero o leasing JLEA Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Qué es el arrendamiento financiero? El arrendamiento

Arrendamiento Financiero Tema 3.5 Arrendamiento financiero o leasing JLEA Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Qué es el arrendamiento financiero? El arrendamiento

PREGUNTAS FRECUENTES

PREGUNTAS FRECUENTES 1. Cuáles son los requisitos para la apertura de una cuenta de ahorros? 28587 y el Reglamento de Transparencia de Información y Contratación con Usuarios del 2. Qué tipos de cuentas

PREGUNTAS FRECUENTES 1. Cuáles son los requisitos para la apertura de una cuenta de ahorros? 28587 y el Reglamento de Transparencia de Información y Contratación con Usuarios del 2. Qué tipos de cuentas

PERFILAMIENTO. El perfilamiento, no es mas que identificar las características sociodemográficas y económicas de nuestro cliente.

PERFILAMIENTO El perfilamiento, no es mas que identificar las características sociodemográficas y económicas de nuestro cliente. Identificar los tipos de perfil que manejan las instituciones bancarias

PERFILAMIENTO El perfilamiento, no es mas que identificar las características sociodemográficas y económicas de nuestro cliente. Identificar los tipos de perfil que manejan las instituciones bancarias

AHORRO CORRIENTE. d. Tasa de Interés: Es el porcentaje que se aplica a los depósitos efectuados por los clientes y se expresa en tanto por ciento (%)

") AHORRO CORRIENTE I.- Definiciones a. Ahorro: Es el dinero excedente que las personas tienen sobre sus gastos y que se reserva para necesidades futuras a través de una cuenta de Ahorros. b. Ahorro Corriente:

AHORRO CORRIENTE I.- Definiciones a. Ahorro: Es el dinero excedente que las personas tienen sobre sus gastos y que se reserva para necesidades futuras a través de una cuenta de Ahorros. b. Ahorro Corriente:

Contabilidad Financiera II. Grupos 20 y 21 TEMA - 3. Pasivo No Corriente I: Préstamos y Empréstitos

Contabilidad Financiera II Grupos 20 y 21 TEMA - 3 Pasivo No Corriente I: Préstamos y Empréstitos 1. Cómo pueden financiarse las empresas? Las empresas pueden emplear: Recursos propios = aportaciones de

Contabilidad Financiera II Grupos 20 y 21 TEMA - 3 Pasivo No Corriente I: Préstamos y Empréstitos 1. Cómo pueden financiarse las empresas? Las empresas pueden emplear: Recursos propios = aportaciones de

TEMA 12. FUENTES DE FINANCIACION

TEMA 12. FUENTES DE FINANCIACION 1. LOS DIFERENTES TIPOS DE FINANCIACION EN LA EMPRESA. Denominaremos fuente de financiación a los diferentes recursos financieros que la empresa obtiene para llevar a cabo

TEMA 12. FUENTES DE FINANCIACION 1. LOS DIFERENTES TIPOS DE FINANCIACION EN LA EMPRESA. Denominaremos fuente de financiación a los diferentes recursos financieros que la empresa obtiene para llevar a cabo

Matemáticas Financieras

Matemáticas Financieras 1 Sesión No. 8 Nombre: Amortización de Créditos Contextualización La amortización es un término económico que se refiere al proceso de la distribución de un valor duradero en el

Matemáticas Financieras 1 Sesión No. 8 Nombre: Amortización de Créditos Contextualización La amortización es un término económico que se refiere al proceso de la distribución de un valor duradero en el

PASOS UN PRÉSTAMO PARA OBTENER HIPOTECARIO ASEQUIBLE. www.idahohousing.com

5 PASOS PARA OBTENER UN PRÉSTAMO HIPOTECARIO ASEQUIBLE www.idahohousing.com 1 Verifique su elegibilidad para un préstamo hipotecario en www.idahohousing.com. Visite o llame al 866.432.4066 www.idahohousing.com

5 PASOS PARA OBTENER UN PRÉSTAMO HIPOTECARIO ASEQUIBLE www.idahohousing.com 1 Verifique su elegibilidad para un préstamo hipotecario en www.idahohousing.com. Visite o llame al 866.432.4066 www.idahohousing.com

FUENTES DE FINANCIACIÓN

FUENTES DE FINANCIACIÓN Descripción del modo de cubrir las inversiones que se necesitan. Aclaraciones a algunos de los conceptos relacionados: Recursos propios: Aportaciones dinerarias y no dinerarias

FUENTES DE FINANCIACIÓN Descripción del modo de cubrir las inversiones que se necesitan. Aclaraciones a algunos de los conceptos relacionados: Recursos propios: Aportaciones dinerarias y no dinerarias

TARJETA DE CREDITO: FORMULAS Y EJEMPLOS

TARJETA DE CREDITO: FORMULAS Y EJEMPLOS Período de facturación Fechas entre las cuales se consideran los consumos detallados en el Estado de Cuenta. Generalmente, es un período de 30 días. En el caso de

TARJETA DE CREDITO: FORMULAS Y EJEMPLOS Período de facturación Fechas entre las cuales se consideran los consumos detallados en el Estado de Cuenta. Generalmente, es un período de 30 días. En el caso de

CAPÍTULO IV: CARACTERÍSTICA DEL MERCADO DE CRÉDITO

CAPÍTULO IV: CARACTERÍSTICA DEL MERCADO DE CRÉDITO El crédito es la prestación de dinero a un tercero por un lapso de tiempo determinado; acabado este periodo de tiempo, el prestatario deberá devolver

CAPÍTULO IV: CARACTERÍSTICA DEL MERCADO DE CRÉDITO El crédito es la prestación de dinero a un tercero por un lapso de tiempo determinado; acabado este periodo de tiempo, el prestatario deberá devolver

TARIFARIO DE TASAS ACTIVAS Y COMISIONES ÍNDICE

ÍNDICE Pág. Crédito Micro, PyME y Empresarial 1 Crédito Hipotecario de Vivienda 2 Crédito de Vivienda sin Garantía Hipotecaria 3 Crédito de Vivienda de Interés Social 4 Crédito con Garantía de DPF 5 Crédito

ÍNDICE Pág. Crédito Micro, PyME y Empresarial 1 Crédito Hipotecario de Vivienda 2 Crédito de Vivienda sin Garantía Hipotecaria 3 Crédito de Vivienda de Interés Social 4 Crédito con Garantía de DPF 5 Crédito

CIRCULAR No. 006 11 MAR 2015 CUPO DE CRÉDITO PARA LAS EMPRESAS DE VÍCTIMAS DEL CONFLICTO ARMADO INTERNO EN COLOMBIA

ESTADO: ACTIVA CIRCULAR No. 006 11 MAR 2015 CUPO DE CRÉDITO PARA LAS EMPRESAS DE VÍCTIMAS DEL CONFLICTO DESTINATARIOS Presidentes, gerentes, vicepresidentes comerciales, vicepresidentes financieros y funcionarios

ESTADO: ACTIVA CIRCULAR No. 006 11 MAR 2015 CUPO DE CRÉDITO PARA LAS EMPRESAS DE VÍCTIMAS DEL CONFLICTO DESTINATARIOS Presidentes, gerentes, vicepresidentes comerciales, vicepresidentes financieros y funcionarios

Bancarización y Nuevos Instrumentos

Primer Encuentro de la Red de Mujeres hacia la Prosperidad Bancarización y Nuevos Instrumentos Financiamiento para PYMES Iris Villalobos Barahona 30 de Noviembre de 2011 Contenido 1. Por qué contraer deudas?

Primer Encuentro de la Red de Mujeres hacia la Prosperidad Bancarización y Nuevos Instrumentos Financiamiento para PYMES Iris Villalobos Barahona 30 de Noviembre de 2011 Contenido 1. Por qué contraer deudas?

FECHA DE PUBLICACIÓN: 01/12/2008 TARJETA DE CRÉDITO

CLASE: Fórmulas y Ejemplos PRODUCTO: Tarjeta de Crédito BANCA: Personas FECHA DE PUBLICACIÓN: 01/12/2008 TARJETA DE CRÉDITO FÓRMULAS Y EJEMPLOS Período de facturación Fechas entre las cuales se consideran

CLASE: Fórmulas y Ejemplos PRODUCTO: Tarjeta de Crédito BANCA: Personas FECHA DE PUBLICACIÓN: 01/12/2008 TARJETA DE CRÉDITO FÓRMULAS Y EJEMPLOS Período de facturación Fechas entre las cuales se consideran

Reglamento de Préstamos Ordinarios y Extraordinarios ATPUCE 1 REGLAMENTO DE PRÉSTAMOS ORDINARIOS Y EXTRAORDINARIOS ATPUCE

Reglamento de Préstamos Ordinarios y Extraordinarios ATPUCE 1 REGLAMENTO DE PRÉSTAMOS ORDINARIOS Y EXTRAORDINARIOS ATPUCE Reglamento de Préstamos Ordinarios y Extraordinarios ATPUCE 2 ASOCIACION DE TRABAJADORES

Reglamento de Préstamos Ordinarios y Extraordinarios ATPUCE 1 REGLAMENTO DE PRÉSTAMOS ORDINARIOS Y EXTRAORDINARIOS ATPUCE Reglamento de Préstamos Ordinarios y Extraordinarios ATPUCE 2 ASOCIACION DE TRABAJADORES

Sobre el Centro para préstamos responsables

Está buscando un banco nuevo o una cooperativa de crédito nueva? Claro que será importante que sepa las tarifas, las tasas de interés, la ubicación y los horarios de su nueva institución financiera, pero

Está buscando un banco nuevo o una cooperativa de crédito nueva? Claro que será importante que sepa las tarifas, las tasas de interés, la ubicación y los horarios de su nueva institución financiera, pero

CAIXA DE CRÈDIT DELS ENGINYERS - CAJA DE CRÉDITO DE LOS INGENIEROS Sdad. Coop. de Crédito. EPÍGRAFE 11 Página 1 de 6

EPÍGRAFE 11 Página 1 de 6 EPÍGRAFE 11 OPERACIONES DE AVALES, CRÉDITOS, PRÉSTAMOS Y DESCUBIERTOS EN CUENTA CORRIENTE 11.1 AVALES AVALES 1. Técnicos Formalización (una sola vez) Por riesgo (trimestralmente)

EPÍGRAFE 11 Página 1 de 6 EPÍGRAFE 11 OPERACIONES DE AVALES, CRÉDITOS, PRÉSTAMOS Y DESCUBIERTOS EN CUENTA CORRIENTE 11.1 AVALES AVALES 1. Técnicos Formalización (una sola vez) Por riesgo (trimestralmente)

Programa de Educación Financiera de El Salvador

Programa de Educación Financiera de El Salvador Cuál es el Objetivo del Programa? Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y riesgos de

Programa de Educación Financiera de El Salvador Cuál es el Objetivo del Programa? Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y riesgos de

Cuenta Vista. Cómo usar una. Cuenta Vista? www.enfacilyenchileno.cl

Cómo usar una Cuenta Vista? Hasta la vista, chanchito. No hay mejor día del mes que cuando pagan. Pero dónde guardar esa plata con la que te vas a mover en el día a día? Ni se te ocurra andarla trayendo

Cómo usar una Cuenta Vista? Hasta la vista, chanchito. No hay mejor día del mes que cuando pagan. Pero dónde guardar esa plata con la que te vas a mover en el día a día? Ni se te ocurra andarla trayendo

DOCUMENTO CON INFORMACION CLAVE PARA LA INVERSIÓN

DOCUMENTO CON INFORMACION CLAVE PARA LA INVERSIÓN Ixe Fondo Divisas, S.A. de C.V., Sociedad de Inversión en Instrumentos de Deuda Tipo: Sociedad de Inversión en Instrumentos de Deuda Clase y serie accionaria

DOCUMENTO CON INFORMACION CLAVE PARA LA INVERSIÓN Ixe Fondo Divisas, S.A. de C.V., Sociedad de Inversión en Instrumentos de Deuda Tipo: Sociedad de Inversión en Instrumentos de Deuda Clase y serie accionaria

Finanzas para Mercadotecnia

Finanzas para Mercadotecnia FINANZAS PARA MERCADOTECNIA 1 Sesión No. 1 Nombre: Finanzas y mercadotecnia Contextualización Las finanzas son un medio importante por el cual una empresa puede definir las

Finanzas para Mercadotecnia FINANZAS PARA MERCADOTECNIA 1 Sesión No. 1 Nombre: Finanzas y mercadotecnia Contextualización Las finanzas son un medio importante por el cual una empresa puede definir las

Contabilidad Financiera y Analítica II. Grupos 12 y 13 TEMA - 5. Financiación Ajena

Contabilidad Financiera y Analítica II Grupos 12 y 13 TEMA - 5 Financiación Ajena 1. Cómo pueden financiarse las empresas? Las empresas pueden emplear: Recursos propios = aportaciones de los accionistas

Contabilidad Financiera y Analítica II Grupos 12 y 13 TEMA - 5 Financiación Ajena 1. Cómo pueden financiarse las empresas? Las empresas pueden emplear: Recursos propios = aportaciones de los accionistas

TARIFAS Y COSTOS ASOCIADOS A LA INVERSIÓN EN NUESTROS PRODUCTOS

TARIFAS Y COSTOS ASOCIADOS A LA INVERSIÓN EN NUESTROS PRODUCTOS Fondos de Inversión Colectiva En los fondos de Inversión Colectiva se fija una comisión diferente por cada Fondo Administrado. Esta comisión

TARIFAS Y COSTOS ASOCIADOS A LA INVERSIÓN EN NUESTROS PRODUCTOS Fondos de Inversión Colectiva En los fondos de Inversión Colectiva se fija una comisión diferente por cada Fondo Administrado. Esta comisión

CÓMO ME CONVIENE PAGAR?

Orden CÓMO ME CONVIENE PAGAR? No todos los medios de pago son iguales, conocerlos te ayudará a tomar mejores decisiones y mantener el orden de tus finanzas:? 01 CONSIDERA PAGAR CON TU DINERO DISPONIBLE

Orden CÓMO ME CONVIENE PAGAR? No todos los medios de pago son iguales, conocerlos te ayudará a tomar mejores decisiones y mantener el orden de tus finanzas:? 01 CONSIDERA PAGAR CON TU DINERO DISPONIBLE

Preguntas Frecuentes

Preguntas Frecuentes 1. Qué tipos de créditos otorga CAJA TACNA? Contamos con los siguientes productos: Para hacer crecer tu negocio o empresa: Empresariales. Credifácil. El tiempo vale oro. Micro agropecuario.

Preguntas Frecuentes 1. Qué tipos de créditos otorga CAJA TACNA? Contamos con los siguientes productos: Para hacer crecer tu negocio o empresa: Empresariales. Credifácil. El tiempo vale oro. Micro agropecuario.

Dinero plástico: las tarjetas comerciales. Crédito al consumo

Dinero plástico: las tarjetas comerciales Si utilizas este material por favor cita al boletín electrónico Brújula de compra de Profeco (www.profeco.gob.mx) Existen en el mercado opciones muy variadas para

Dinero plástico: las tarjetas comerciales Si utilizas este material por favor cita al boletín electrónico Brújula de compra de Profeco (www.profeco.gob.mx) Existen en el mercado opciones muy variadas para

FINANZAS PARA MORTALES. Presenta

FINANZAS PARA MORTALES Presenta Tú y tu ahorro FINANZAS PARA MORTALES Se entiende por ahorro la parte de los ingresos que no se gastan. INGRESOS AHORROS GASTOS Normalmente, las personas estamos interesadas

FINANZAS PARA MORTALES Presenta Tú y tu ahorro FINANZAS PARA MORTALES Se entiende por ahorro la parte de los ingresos que no se gastan. INGRESOS AHORROS GASTOS Normalmente, las personas estamos interesadas

Guía Informativa: Cómo Financiar la Compra de su Casa?

Guía Informativa: Cómo Financiar la Compra de su Casa? El sueño de comprar una casa El sueño de toda familia es tener un hogar propio y en este momento usted puede hacer ese sueño realidad. Para ello,

Guía Informativa: Cómo Financiar la Compra de su Casa? El sueño de comprar una casa El sueño de toda familia es tener un hogar propio y en este momento usted puede hacer ese sueño realidad. Para ello,

Unidad II: Productos y servicios ofertados por las instituciones financieras.

Unidad II: Productos y servicios ofertados por las instituciones financieras. A continuación encontrará otras definiciones sobre los productos y servicios que ofertan las instituciones financieras reguladas

Unidad II: Productos y servicios ofertados por las instituciones financieras. A continuación encontrará otras definiciones sobre los productos y servicios que ofertan las instituciones financieras reguladas

PASOS UN PRÉSTAMO PARA OBTENER HIPOTECARIO ASEQUIBLE. www.idahohousing.com

5 PASOS PARA OBTENER UN PRÉSTAMO HIPOTECARIO ASEQUIBLE www.idahohousing.com 1 Verifique su elegibilidad para un préstamo hipotecario en www.idahohousing.com. Visite o llame al 866.432.4066 www.idahohousing.com

5 PASOS PARA OBTENER UN PRÉSTAMO HIPOTECARIO ASEQUIBLE www.idahohousing.com 1 Verifique su elegibilidad para un préstamo hipotecario en www.idahohousing.com. Visite o llame al 866.432.4066 www.idahohousing.com

INSTRUMENTOS DE FINANCIAMIENTO DE CORTO PLAZO

INSTRUMENTOS DE FINANCIAMIENTO DE CORTO PLAZO CRÉDITO COMERCIAL CARACTERÍSTICAS Crédito comercial Es un préstamo de dinero de libre disposición que otorga una institución financiera a una empresa o persona

INSTRUMENTOS DE FINANCIAMIENTO DE CORTO PLAZO CRÉDITO COMERCIAL CARACTERÍSTICAS Crédito comercial Es un préstamo de dinero de libre disposición que otorga una institución financiera a una empresa o persona

Análisis de estados financieros. Sesión 8: Análisis del capital contable

Análisis de estados financieros Sesión 8: Análisis del capital contable Contextualización En esta semana se analizarán los objetivos fundamentales en el uso del rendimiento de la inversión y del capital

Análisis de estados financieros Sesión 8: Análisis del capital contable Contextualización En esta semana se analizarán los objetivos fundamentales en el uso del rendimiento de la inversión y del capital

PROCEDIMIENTOS ADMINISTRATIVOS RESOLUCION SBS Nº 905-2010 y RESOLUCION Nº 7897-2011

PROCEDIMIENTOS ADMINISTRATIVOS RESOLUCION SBS Nº 905-2010 y RESOLUCION Nº 7897-2011 PROCEDIMIENTO Cancelación de cuentas de Ahorro Persona Natural Cancelación de cuentas de Ahorro Persona Jurídica CANALES

PROCEDIMIENTOS ADMINISTRATIVOS RESOLUCION SBS Nº 905-2010 y RESOLUCION Nº 7897-2011 PROCEDIMIENTO Cancelación de cuentas de Ahorro Persona Natural Cancelación de cuentas de Ahorro Persona Jurídica CANALES

LINEA ICO INVERSIÓN 2012

LINEA ICO INVERSIÓN 2012 Quién puede solicitar los préstamos de esta Línea? Pueden solicitar estos préstamos los autónomos y entidades públicas y privadas (Empresas, Fundaciones, ONG s, Admón. Pública,

LINEA ICO INVERSIÓN 2012 Quién puede solicitar los préstamos de esta Línea? Pueden solicitar estos préstamos los autónomos y entidades públicas y privadas (Empresas, Fundaciones, ONG s, Admón. Pública,

CÓMO MANTENER VIGENTE MI PYME?

Financiamiento CÓMO MANTENER VIGENTE MI PYME? En el mundo de hoy, todo avanza y se desarrolla muy rápido. Cambios tecnológicos, procesos innovadores o la aparición de nuevos competidores pueden dejar obsoleto

Financiamiento CÓMO MANTENER VIGENTE MI PYME? En el mundo de hoy, todo avanza y se desarrolla muy rápido. Cambios tecnológicos, procesos innovadores o la aparición de nuevos competidores pueden dejar obsoleto

a. Compras: Son los cargos efectuados con la tarjeta de crédito en los establecimientos de comerciantes a través de POS.

Tarjeta de Crédito Personal Conceptos Previos 1. Línea de Crédito Límite de Crédito, éste es el mayor monto que el cliente puede tener como saldo de deuda en su tarjeta de crédito. El uso de la línea puede

Tarjeta de Crédito Personal Conceptos Previos 1. Línea de Crédito Límite de Crédito, éste es el mayor monto que el cliente puede tener como saldo de deuda en su tarjeta de crédito. El uso de la línea puede

Productos de crédito de acuerdo a su necesidad. Promoviendo la confianza y solidez del sector financiero

7 Productos de crédito de acuerdo a su necesidad Promoviendo la confianza y solidez del sector financiero LA BANCA MÁS CERCA DE USTED Productos de crédito de acuerdo a su necesidad El endeudamiento, como

7 Productos de crédito de acuerdo a su necesidad Promoviendo la confianza y solidez del sector financiero LA BANCA MÁS CERCA DE USTED Productos de crédito de acuerdo a su necesidad El endeudamiento, como

IV. Indicadores Económicos y Financieros

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

OFERTA DE PRODUCTOS Y SERVICIOS PARA ASOCIADAS ASEM

Cuenta Negocio Sin comisiones de mantenimiento y administración. Ingreso de cheques de entidades de crédito españolas gratuito. Emisión de transferencias en a España y países de la UE gratuitas a través

Cuenta Negocio Sin comisiones de mantenimiento y administración. Ingreso de cheques de entidades de crédito españolas gratuito. Emisión de transferencias en a España y países de la UE gratuitas a través

Contabilidad Financiera

Contabilidad Financiera 1 Sesión No. 7 Nombre: Inventarios Contextualización En esta sesión nos enfocaremos al registro de inventarios, la precisión de los registros de inventarios es crucial para el éxito

Contabilidad Financiera 1 Sesión No. 7 Nombre: Inventarios Contextualización En esta sesión nos enfocaremos al registro de inventarios, la precisión de los registros de inventarios es crucial para el éxito

FORMACIÓN E-LEARNING. Curso de Financiación para PYMES

FORMACIÓN E-LEARNING Curso de Financiación para PYMES Herramientas y estrategias para sacar el mayor provecho a las fórmulas y productos de financiación existentes y conocer canales alternativos para obtener

FORMACIÓN E-LEARNING Curso de Financiación para PYMES Herramientas y estrategias para sacar el mayor provecho a las fórmulas y productos de financiación existentes y conocer canales alternativos para obtener

Productos. INVERSIÓN: Código: 0106 0190 0150 Modalidad: Préstamo. Préstamo 70/30. Préstamo 50/50.

Productos Iberaval velará por mantener, junto con las entidades de crédito habitualmente colaboradoras de la misma, las siguientes líneas específicas de financiación: INVERSIÓN: Código: 0106 0190 0150

Productos Iberaval velará por mantener, junto con las entidades de crédito habitualmente colaboradoras de la misma, las siguientes líneas específicas de financiación: INVERSIÓN: Código: 0106 0190 0150

Vamos a relacionar los aspectos más importantes a la hora de determinar cuál es el banco más adecuado para nosotros:

Actualmente la necesidad de hacer clientes llega a todos los sectores. Todas las empresas emplean sus mejores técnicas de marketing para mejorar la comercialización de sus productos y servicios, incluidas

Actualmente la necesidad de hacer clientes llega a todos los sectores. Todas las empresas emplean sus mejores técnicas de marketing para mejorar la comercialización de sus productos y servicios, incluidas

Procedimientos de OAU para difusión de información adicional

ARTº 19 A DE LA RESOLUCIÓN Nº 905-2010. Procedimientos de créditos: a). Procedimientos para el ejercicio de los derechos de los avales o fiadores de los usuarios Antes del Desembolso Créditos / Aval o

ARTº 19 A DE LA RESOLUCIÓN Nº 905-2010. Procedimientos de créditos: a). Procedimientos para el ejercicio de los derechos de los avales o fiadores de los usuarios Antes del Desembolso Créditos / Aval o

GUÍA PRÁCTICA DE FINANZAS CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO. Lo que necesita saber sobre el uso de su tarjeta de débito

GUÍA PRÁCTICA DE FINANZAS CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO Lo que necesita saber sobre el uso de su tarjeta de débito DINERO EN EL BANCO Si las tarjetas de crédito significan pague después,

GUÍA PRÁCTICA DE FINANZAS CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO Lo que necesita saber sobre el uso de su tarjeta de débito DINERO EN EL BANCO Si las tarjetas de crédito significan pague después,

Sistema Financiero (Contable)

") Sistema Financiero (Contable) Sinónimo de Sistema de Información. Es el proceso para llevar, ordenadamente, las cuentas de la empresa, estar informados de cuál es la situación financiera de la misma y

Sistema Financiero (Contable) Sinónimo de Sistema de Información. Es el proceso para llevar, ordenadamente, las cuentas de la empresa, estar informados de cuál es la situación financiera de la misma y

FACTORING: Una herramienta que ayuda a crecer las empresas

FACTORING: Una herramienta que ayuda a crecer las empresas Agosto de 2013 Contenido 1. Qué es Factoring? 2. Cómo funciona el factoring? 3. Cuándo utilizar el factoring? 4. Para qué utilizar el factoring?

FACTORING: Una herramienta que ayuda a crecer las empresas Agosto de 2013 Contenido 1. Qué es Factoring? 2. Cómo funciona el factoring? 3. Cuándo utilizar el factoring? 4. Para qué utilizar el factoring?

Anexo No. 1. Productos de Garantía

Anexo No. 1 Productos de Garantía CÓDIGO LÍNEAS DE GARANTÍA 10 LÍNEA EMPRESARIAL AUTOMÁTICAS EMP001 Empresarial Multipropósito EMP015 Reestructuración Reorganización Empresarial (Ley 1116/06) EMP023 Microcrédito

Anexo No. 1 Productos de Garantía CÓDIGO LÍNEAS DE GARANTÍA 10 LÍNEA EMPRESARIAL AUTOMÁTICAS EMP001 Empresarial Multipropósito EMP015 Reestructuración Reorganización Empresarial (Ley 1116/06) EMP023 Microcrédito

El Perfil de los Hogares Más Endeudados en Chile

El Perfil de los Hogares Más Endeudados en Chile Cristian Pinto Gutiérrez Centro de Investigación de la Empresa, Facultad de Economía y Negocios Universidad del Desarrollo Enero, 2016 Resumen Sobre la

El Perfil de los Hogares Más Endeudados en Chile Cristian Pinto Gutiérrez Centro de Investigación de la Empresa, Facultad de Economía y Negocios Universidad del Desarrollo Enero, 2016 Resumen Sobre la

CUÁNTO CUESTA ENDEUDARSE? Junio de 2008 1

CUÁNTO CUESTA ENDEUDARSE? Junio de 2008 1 Cuánto Cuesta Endeudarse? Qué es la tasa de interés? La tasa de interés, en un préstamo, es el precio que se paga por usar el dinero de otra persona durante un

CUÁNTO CUESTA ENDEUDARSE? Junio de 2008 1 Cuánto Cuesta Endeudarse? Qué es la tasa de interés? La tasa de interés, en un préstamo, es el precio que se paga por usar el dinero de otra persona durante un

INSTRUCTIVO PARA COMPLETAR EL FORMULARIO 0: REGISTRO DE EMPRESA

INSTRUCTIVO PARA COMPLETAR EL FORMULARIO 0: REGISTRO DE EMPRESA Este formulario se utilizará para notificar los datos generales de la empresa. Se registrara una sola vez y le aparecera respondida en los

INSTRUCTIVO PARA COMPLETAR EL FORMULARIO 0: REGISTRO DE EMPRESA Este formulario se utilizará para notificar los datos generales de la empresa. Se registrara una sola vez y le aparecera respondida en los

FUNDACIÓN MAPFRE 2015 QUÉ ES EL SEGURO? 11.4 Comprar un seguro

QUÉ ES EL SEGURO? 11.4 Comprar un seguro Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos que se recogen

QUÉ ES EL SEGURO? 11.4 Comprar un seguro Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos que se recogen

ANEXO I. Oferta de productos financieros destinados a las empresas asociadas a las organizaciones empresariales integradas en CECOBI:

ANEXO I Oferta de productos financieros destinados a las empresas asociadas a las organizaciones empresariales integradas en CECOBI: FINANCIACIÓN : PRÉSTAMO INMUEBLE Permite la adquisición de bienes inmuebles

ANEXO I Oferta de productos financieros destinados a las empresas asociadas a las organizaciones empresariales integradas en CECOBI: FINANCIACIÓN : PRÉSTAMO INMUEBLE Permite la adquisición de bienes inmuebles

Indicadores de Desempeño Económico

Indicadores de Desempeño Económico Los indicadores de sustentabilidad en la dimensión económica de la responsabilidad social, incluyen deben incluir los impactos económicos de la organización en las circunstancias

Indicadores de Desempeño Económico Los indicadores de sustentabilidad en la dimensión económica de la responsabilidad social, incluyen deben incluir los impactos económicos de la organización en las circunstancias

REGLAMENTO PARA EL FONDO DE AHORRO DE LOS TRABAJADORES DEL INSTITUTO TECNOLOGICO SUPERIOR DE CAJEME

REGLAMENTO PARA EL FONDO DE AHORRO DE LOS TRABAJADORES DEL INSTITUTO TECNOLOGICO SUPERIOR DE CAJEME CAPITULO I DISPOSICIONES GENERALES ARTICULO 1.- El Fondo de Ahorro de los Trabajadores del Instituto

REGLAMENTO PARA EL FONDO DE AHORRO DE LOS TRABAJADORES DEL INSTITUTO TECNOLOGICO SUPERIOR DE CAJEME CAPITULO I DISPOSICIONES GENERALES ARTICULO 1.- El Fondo de Ahorro de los Trabajadores del Instituto

DOCUMENTO CON INFORMACION CLAVE PARA LA INVERSIÓN

DOCUMENTO CON INFORMACION CLAVE PARA LA INVERSIÓN Ixe Fondo Divisas, S.A. de C.V., Sociedad de Inversión en Instrumentos de Deuda Tipo: Sociedad de Inversión en Instrumentos de Deuda Clase y serie accionaria

DOCUMENTO CON INFORMACION CLAVE PARA LA INVERSIÓN Ixe Fondo Divisas, S.A. de C.V., Sociedad de Inversión en Instrumentos de Deuda Tipo: Sociedad de Inversión en Instrumentos de Deuda Clase y serie accionaria

Prepago de Crédito. mes de intereses pactados, calculados sobre el capital que se prepaga. "La Comisión de Prepago para los Créditos de Consumo no

Prepago de Crédito 1. Crédito de Consumo 1.1. Prepago 1.1.1 Condiciones y Costos - Comisiones de Prepago para lo Créditos de Consumo: La Comisión de Prepago para los Créditos de Consumo no Reajustables

Prepago de Crédito 1. Crédito de Consumo 1.1. Prepago 1.1.1 Condiciones y Costos - Comisiones de Prepago para lo Créditos de Consumo: La Comisión de Prepago para los Créditos de Consumo no Reajustables

CREDITO CONSUMO FORMULAS Y EJEMPLOS. Credito Consumo

FORMULAS Y EJEMPLOS CREDITO CONSUMO Caja Centro tiene la obligación de difundir información de conformidad con la Ley Nº 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables

FORMULAS Y EJEMPLOS CREDITO CONSUMO Caja Centro tiene la obligación de difundir información de conformidad con la Ley Nº 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables

FUNCIÓN FINANCIERA DE LA EMPRESA

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

Materia: Administración Presupuestaria

Materia: Administración Presupuestaria Profesor: Cdor. José Luis Bellido Email: bellidomendoza@hotmail.com PLANIFICACION FINANCIERA A CORTO PLAZO Ya vimos que la empresa emplea capital para producir beneficios,

Materia: Administración Presupuestaria Profesor: Cdor. José Luis Bellido Email: bellidomendoza@hotmail.com PLANIFICACION FINANCIERA A CORTO PLAZO Ya vimos que la empresa emplea capital para producir beneficios,

Tasas de Interés Activas ME

Directiva N : AP-172-12 Fecha: 18/06/2012 Tasas de Interés Activas ME Por encargo de la Gerencia Central de Planeamiento y Finanzas, les comunicamos que a partir del 18 de Junio del 2012 entraran en vigencia

Directiva N : AP-172-12 Fecha: 18/06/2012 Tasas de Interés Activas ME Por encargo de la Gerencia Central de Planeamiento y Finanzas, les comunicamos que a partir del 18 de Junio del 2012 entraran en vigencia

BOLETÍN LEGAL Nº 22. Leyes complementarias a la Franquicia Tributaria, con beneficios fiscales distintos a la Capacitación

BOLETÍN LEGAL Nº 22 Leyes complementarias a la Franquicia Tributaria, con beneficios fiscales distintos a la Capacitación En cumplimiento de su obligación legal de información y asistencia permanente a

BOLETÍN LEGAL Nº 22 Leyes complementarias a la Franquicia Tributaria, con beneficios fiscales distintos a la Capacitación En cumplimiento de su obligación legal de información y asistencia permanente a

FÓRMULAS Y EJEMPLOS PARA EL CÁLCULO DE COMISIONES, GASTOS Y SERVICIOS PORCENTUALES EN OPERACIONES ACTIVAS

FÓRMULAS Y EJEMPLOS PARA EL CÁLCULO DE COMISIONES, GASTOS Y SERVICIOS PORCENTUALES EN OPERACIONES ACTIVAS 1. GLORARIO DE TÉRMINOS a. Comisión: Son retribuciones por operaciones o servicios adicionales

FÓRMULAS Y EJEMPLOS PARA EL CÁLCULO DE COMISIONES, GASTOS Y SERVICIOS PORCENTUALES EN OPERACIONES ACTIVAS 1. GLORARIO DE TÉRMINOS a. Comisión: Son retribuciones por operaciones o servicios adicionales

GUÍA DOCENTE. Finanzas (Mercados Financieros) Economía Financiera y Contabilidad

Economía Financiera y Contabilidad") 1. DESCRIPCIÓN DE LA ASIGNATURA Grado: Finanzas y Contabilidad Doble Grado: Derecho y Finanzas y Contabilidad Asignatura: MERCADOS FINANCIEROS Módulo: Finanzas (Mercados Financieros) Departamento: Economía

1. DESCRIPCIÓN DE LA ASIGNATURA Grado: Finanzas y Contabilidad Doble Grado: Derecho y Finanzas y Contabilidad Asignatura: MERCADOS FINANCIEROS Módulo: Finanzas (Mercados Financieros) Departamento: Economía

Además, 42 entidades de 60 permiten realizar al menos 5 extracciones sin cargo a través de cajeros propios.

2008 - Año de la Enseñanza de las Ciencias COMUNICADO Nro. 49231 30/04/2008 Ref.: Cajas de ahorro y Tarjetas de crédito. Tasas y costos promedio de las cajas de ahorro y tarjetas de crédito durante marzo

2008 - Año de la Enseñanza de las Ciencias COMUNICADO Nro. 49231 30/04/2008 Ref.: Cajas de ahorro y Tarjetas de crédito. Tasas y costos promedio de las cajas de ahorro y tarjetas de crédito durante marzo

FUENTES ALTERNATIVAS DE FINANCIACIÓN PARA LAS PYMES

FUENTES ALTERNATIVAS DE FINANCIACIÓN PARA LAS PYMES JOSE A. ALMOGUERA DIRECTOR DE MEGACONSULTING Las Rozas, 22 de enero de 2009 ÍNDICE FUENTES DE FINANCIACIÓN CONTABILIDAD BÁSICA. ANÁLISIS DE RATIOS. FUENTES

FUENTES ALTERNATIVAS DE FINANCIACIÓN PARA LAS PYMES JOSE A. ALMOGUERA DIRECTOR DE MEGACONSULTING Las Rozas, 22 de enero de 2009 ÍNDICE FUENTES DE FINANCIACIÓN CONTABILIDAD BÁSICA. ANÁLISIS DE RATIOS. FUENTES

ANEXO I. Oferta Financiera a los Miembros de la Fundación CEL Iniciativas por Lugo

ANEXO I Oferta Financiera a los Miembros de la Fundación CEL Iniciativas por Lugo Marzo 2015 6 1. PRESTAMO PAGO IMPUESTOS/SEGUROS SOCIALES, ANTICIPO IMPUESTOS/SUBVENCIONES 1.1. PRESTAMO ANTICIPO 0% Tipo

ANEXO I Oferta Financiera a los Miembros de la Fundación CEL Iniciativas por Lugo Marzo 2015 6 1. PRESTAMO PAGO IMPUESTOS/SEGUROS SOCIALES, ANTICIPO IMPUESTOS/SUBVENCIONES 1.1. PRESTAMO ANTICIPO 0% Tipo

PRINCIPALES DERECHOS Y OBLIGACIONES DE LOS CLIENTES

de ahorros UOB corrientes UOB - Proveedores del Estado 1. DNI del titular de la cuenta El trámite se realiza en cualquier oficina. 2. Carta simple solicitando cierre de la cuenta Ventanilla de atención

de ahorros UOB corrientes UOB - Proveedores del Estado 1. DNI del titular de la cuenta El trámite se realiza en cualquier oficina. 2. Carta simple solicitando cierre de la cuenta Ventanilla de atención

CONTABILIDAD GENERAL

CONTABILIDAD GENERAL CONTABILIDAD GENERAL 1 Sesión No. 8 Nombre: Crédito y descuentos Contextualización Qué son los créditos y los descuentos? Una práctica muy recurrente en el mundo empresarial es el

CONTABILIDAD GENERAL CONTABILIDAD GENERAL 1 Sesión No. 8 Nombre: Crédito y descuentos Contextualización Qué son los créditos y los descuentos? Una práctica muy recurrente en el mundo empresarial es el