CXXXIII SEMINARIO DE DERECHO TRIBUTARIO

|

|

|

- Hugo Parra Martínez

- hace 6 años

- Vistas:

Transcripción

1 CXXXIII SEMINARIO DE DERECHO TRIBUTARIO El Procedimiento Contencioso - Tributario Daniel Gutiérrez Ríos

2 Temas a tratar 1. Etapas del procedimiento. 2. Aspectos relacionados al Recurso de Reclamación. 3. Aspectos relacionados al Recurso de Apelación.

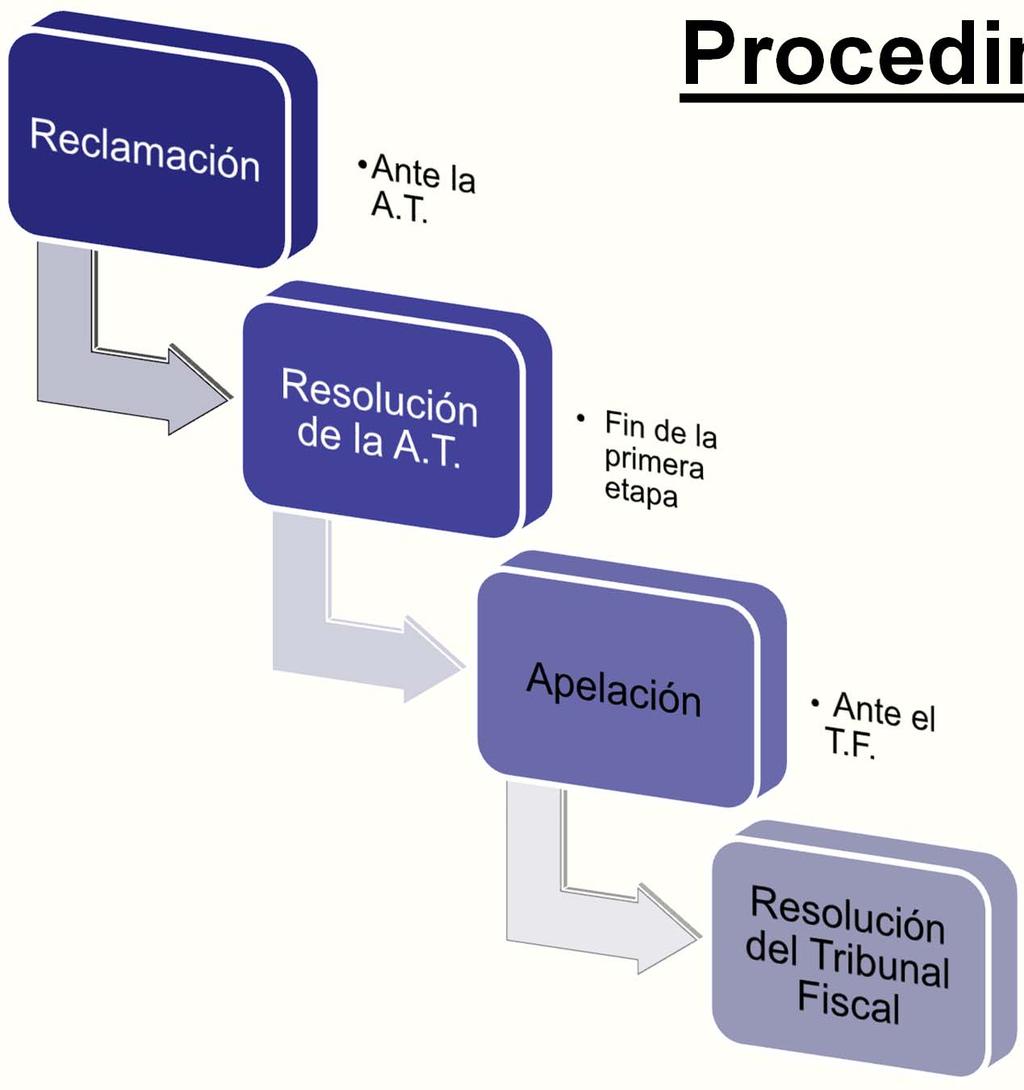

3 Etapas del procedimiento El procedimiento contencioso - tributario tiene por objeto cuestionar la decisión de la Administración Tributaria. Su naturaleza es la de un procedimiento administrativo. Se fundamenta en el derecho de defensa (reconocido en la Constitución) y en el principio del debido procedimiento administrativo (recogido en la LPAG). Entonces, el administrado tiene derecho a: Exponer sus argumentos Ofrecer o producir pruebas Obtener una decisión motivada

4 Etapas del Procedimiento

5 El Recurso de Reclamación Primera instancia administrativa del procedimiento contencioso tributario. Se interpone ante el mismo órgano que expide el acto administrativo materia de controversia, a fin que este sea revisado. La Administración Tributaria tiene el deber de revisar su propio acto (autotutela revisora).

6 El Recurso de Reclamación Los órganos competentes para resolver serán: Órgano Resolutor Contra Ejemplo SUNAT Tributos que administre. Impuesto a la Renta Impuesto General a las Ventas Gobiernos Locales Administración Tributaria Municipal Tributos que administre. Impuesto Predial Arbitrios

7 El Recurso de Reclamación Quiénes pueden interponer el Recurso de Reclamación? El Código Tributario señala que serán los deudores tributarios directamente afectados por los actos de la Administración Tributaria ( ). (artículo 132 ) Un tercero puede interponer el Recurso de Reclamación? Sí, siempre que acredite tener legítimo interés en el procedimiento contencioso. Casos típicos: sucesiones indivisas o sociedades conyugales. Tomar en cuenta que el Tribunal Fiscal ha señalado que un gremio no puede presentar reclamos por cuenta de terceros, toda vez que ello corresponde a cada empresa que lo integra y que es individualmente afectada con el acto administrativo (RTF N ).

8 El Recurso de Reclamación RTF N : Que previamente cabe señalar que si bien el recurrente no inició el presente procedimiento, y que generalmente los recursos de apelación se interponen contra resoluciones emitidas en procedimientos contenciosos o no contenciosos iniciados por el propio apelante mediante recursos de reclamación o solicitudes, respectivamente, conforme con el criterio recogido en la Resolución N ( ), procede que este Tribunal se pronuncie respecto a la apelación debido a que el recurrente tiene legítimo interés en este procedimiento, de conformidad con el numeral 2 del artículo 51 de la ( ) Ley N ( ). El artículo citado por el TF refiere que se consideran administrados respecto de algún procedimiento administrativo concreto aquéllos que sin haber iniciado el procedimiento, posean derechos o intereses legítimos que puedan resultar afectados por la decisión a adoptarse.

9 El Recurso de Reclamación Cuáles son los actos reclamables? Resolución Determinación Resoluciones solicitudes devolución Orden de Pago Resolución pérdida fraccionamiento Actos relación directa con la deuda tributaria Resolución ficta no contenciosos Resolución pérdida fraccionamiento Resolución de Multa y otras sanciones

10 El Recurso de Reclamación Qué actos tienen relación directa con la deuda tributaria? El Tribunal Fiscal a través de la jurisprudencia ha delimitado este concepto: RTF N ( ) la Resolución Gerencial ( ) constituye un acto administrativo emitido por la Administración mediante el cuál verificó que el recurrente ( ) no cumple con los requisitos ( ), para efecto de gozar del beneficio de deducción de 50 UIT de la base imponible del Impuesto Predial ( ), acto que no es apelable ante el Tribunal Fiscal, ya que no emite respuesta a una solicitud no contenciosa, tal como lo sería el caso de la solicitud para el otorgamiento del beneficio ( ), siendo que ( ) el pronunciamiento se encuentra relacionado a la determinación de la deuda tributaria si se tiene en cuenta que el reconocimiento o no de dicho beneficio determinará finalmente el mayor o menor monto del Impuesto Predial que corresponderá pagar al recurrente.

11 El Recurso de Reclamación Qué actos tienen relación directa con la deuda tributaria? El Tribunal Fiscal a través de la jurisprudencia ha delimitado este concepto: RTF N ( ) de la revisión de la resolución apelada se advierte que la Administración al haber verificado la existencia del crédito por retenciones del Impuesto General a las Ventas ( ), procedió a compensarlo de oficio con la deuda contenida en la Orden de Pago ( ), disponiendo la modificación de la citada Orden de Pago; por lo que dicha resolución no fue emitida como resultado de una solicitud no contenciosa presentada por la recurrente y tiene relación directa con la determinación de la deuda tributaria, constituyendo un acto reclamable ( )

12 El Recurso de Reclamación Qué actos NO son reclamables? RTF N Que de los escritos presentados (.), se tiene que el recurrente cuestionó la deuda por Impuesto Predial ( ), y los Arbitrios Municipales ( ), contenida en el Reporte de Estado de Cuenta Corriente, Último Plazo 72 horas Pago de Impuesto Predial y Otros y Carta Múltiple ( ), al considerar que la deuda por dichos tributos y períodos se encontraba cancelada, esto es, interpuso reclamación contra tales deudas, sin embargo no identificó ni adjuntó algún acto que según el artículo 135 del Código Tributario calificara como reclamable, ya que los documentos antes mencionados ( ), no se encuentran dentro de los supuestos contemplados ( ), pues tiene carácter meramente informativo mediante los cuales la Administración hace de conocimiento el monto que figura en sus registros como deuda pendiente de pago.

13 El Recurso de Reclamación Cuáles son los requisitos de admisibilidad para presentar la Reclamación? Los requisitos de admisibilidad son las condiciones de carácter formal que deberán observar los contribuyentes cuando opten por presentar el Recurso de Reclamación. Estos Requisitos se encuentran recogidos en los artículos 136 y 137 del Código Tributario: 1.Escrito fundamentado (DL N Artículo 3: desde el 11/12/2016 ya no se requiere firma de abogado ni hoja de información sumaria Formulario 6000 SUNAT). 2.Poder por documento público o privado con firma legalizada o autenticada.

14 El Recurso de Reclamación Cuáles son los requisitos de admisibilidad para presentar la Reclamación? 3. Pago o carta fianza: La totalidad de la deuda si es una Orden de Pago. La parte de la deuda no reclamada (Reclamación Parcial). Si se presenta la Reclamación contra la Resolución de Determinación o Multa fuera de plazo legal.

15 Se establece en la Única Disposición Complementaria Transitoria del Decreto Legislativo N que los recursos de reclamación o de apelación, sin contener la hoja sumaria o la consignación de los datos del abogado, su firma y registro hábil que estuvieran pendiente de notificación de inadmisibilidad, serán admitidos a trámite.

16 El Recurso de Reclamación Qué sucede si no se cumplen los requisitos de admisibilidad? Primero, la Administración debe notificar al reclamante un Requerimiento de Admisibilidad a fin que en un plazo determinado cumpla con subsanar las omisiones. El plazo que debe otorgarse es de: 1. Quince (15) días hábiles de manera general. 2.Cinco (05) días hábiles si la reclamación es contra Resoluciones de comiso, internamiento temporal de vehículo o cierre temporal de establecimiento, así como las resoluciones que las sustituyan. Segundo, si estos plazos se vencen y el recurrente no ha cumplido con la subsanación, el Recurso de Reclamación será declarado inadmisible.

17 Plazo para presentar la Reclamación TIPO DE ACTO IMPUGNADO Resolución de Determinación y de Multa Orden de Pago Resoluciones sobre solicitudes de devolución RECLAMO SIN PAGO O GARANTIA PREVIA 20 días hábiles desde el día hábil siguiente a la notificación Por excepción: 20 días hábiles desde el día hábil sgte. a notificación de la OP, cuando medien circunstancias que evidencien que la cobranza podría ser improcedente RECLAMO EXTEMPORANEO CON PAGO PREVIO O CARTA FIANZA BANCARIA Vencido el plazo Siempre pago previo, excepto manifiesta improcedencia 20 días hábiles desde el día hábil siguiente a la notificación - Resoluciones de comiso, internamiento, cierre; multas sustitutorias 05 días hábiles desde el día hábil siguiente a la notificación de la resolución recurrida No aplicable (caducidad); salvo para las multas sustitutorias del comiso o cierre Resolución denegatoria ficta Acto vinculado con determinación de obligación o Resoluciones sobre pérdida de fraccionamientos El CT no regula plazo por naturaleza de recurso No 20 días 20 días plazo caducidad

18 Plazo para Resolver la Reclamación Plazo general 09 MESES Denegatoria ficta de devolución Resoluciones emitidas como consecuencia de la aplicación de las normas de precios de transferencia. -Resolución de Comiso de Bienes -Resolución de Internamiento Temporal de vehículo -Resolución de Cierre Temporal de Establecimiento -Resolución que sustituyan a las anteriores 2 MESES 12 MESES 20 DÍAS HABILES Incluye el plazo probatorio. Contado a partir de la fecha de presentación del recurso de reclamación.

19 El Recurso de Reclamación MEDIOS PROBATORIOS Los medios probatorios son aquellos medios de convicción que tienen por objeto la demostración de un hecho (no del derecho), de su existencia o inexistencia. El procedimiento contencioso tributario, en razón a su naturaleza administrativa, tiene como uno de sus principios el de verdad material (numeral 1.11 del artículo IV de la Ley del Procedimiento Administrativo General Ley N 27444). Se busca entonces demostrar la verdad de los hechos que se discuten en el procedimiento, generando convicción en el órgano decisorio a través de los medios probatorios admitidos.

20 El Recurso de Reclamación MEDIOS PROBATORIOS Cuáles son los medios probatorios admitidos? Los documentos, las pericias y la inspección del órgano encargo de resolver, así como las manifestaciones obtenidas por la Administración Tributaria (Artículo 125 del Código Tributario). No se admite como medios probatorios las confesiones y los testimonios ofrecidos por el recurrente. El análisis de las pruebas deberá realizarse de manera conjunta; es decir, sin valoraciones aisladas de cada uno de los medios probatorios actuados durante el procedimiento contencioso.

21 El Recurso de Reclamación 30 DÍAS HÁBILES, contados a partir de la fecha en que se interpone el recurso de reclamación. El vencimiento de dicho plazo no requiere declaración expresa. Plazo para ofrecer las y actuar las pruebas 45 DÍAS HÁBILES Tratándose de las resoluciones emitidas como consecuencia de la aplicación de las normas de precios de transferencia. Se puede resolver antes del vencimiento de estos plazos si: La reclamación es fundada. Se trata de cuestiones de puro derecho 05 DÍAS HÁBILES Resoluciones de comiso de bienes. Resolución de internamiento temporal de vehículo. Resolución de cierre temporal de establecimiento Resoluciones que sustituyan a las anteriores

22 El Recurso de Reclamación MEDIOS PROBATORIOS EXTEMPORÁNEOS Se ha previsto expresamente en el Código Tributario (artículo 141 ) que no serán admitidos aquellos medios probatorios no presentados y/o exhibidos a pesar de haber sido requeridos durante la verificación o fiscalización; salvo que: El recurrente pruebe que la omisión no se generó por su causa; o, El recurrente acredite la cancelación del monto reclamado vinculado a las pruebas presentadas o presente carta fianza bancaria o financiera u otra garantía por dicho monto que la Administración Tributaria establezca por Resolución de Superintendencia, actualizada hasta por 9 meses o 12 meses posteriores al a fecha de la Reclamación. La carta fianza deberá mantenerse durante la etapa de Apelación.

23 El Recurso de Reclamación Si la Administración no notifica su decisión sobre la Reclamación dentro del plazo previsto? El recurrente puede considerar que su Recurso ha sido desestimado (silencio administrativo negativo) a efecto de presentar el Recurso de Apelación contra la Resolución Denegatoria Ficta de su Reclamo. Esta posibilidad se encuentra prevista en el artículo 144 del Código Tributario.

24 El Recurso de Apelación Una vez resuelto el Recurso de Reclamación a través de una resolución debidamente motivada que contenga un pronunciamiento sobre todos los aspectos controvertidos, el recurrente podrá optar por dar inicio a la siguiente etapa del procedimiento contencioso tributario. El Recurso de Apelación es la segunda y última instancia administrativa de este procedimiento. Tiene sus fundamentos en el principio de pluralidad de instancias (artículo de la Constitución) y el debido proceso. Su finalidad es verificar o comprobar las conclusiones obtenidas por la Administración Tributaria. El órgano encargado de su resolución es el Tribunal Fiscal.

25 ACTOS APELABLES ACTO RECURSO DE APELACIÓN Resoluciones que resuelven una reclamación Inadmisible Resoluciones que resuelven una reclamación Sobre Fondo CARACTERÍSTICA Pronunciamiento sobre admisibilidad Cual es el órgano Pronunciamiento encargado sobre fondo de resolver la apelación? El Tribunal Fiscal, cuyas funciones se negativo. encuentran recogidas en el artículo 101 del CT. Resuelve en última instancia Resolución denegatoria ficta de una reclamación. Resolución que deniega fraccionamiento o aplazamiento especial Aplicación de silencio administrativo Pronunciamiento sobre cumplimiento de requisitos

26 ACTOS APELABLES ACTO Resolución que se pronuncia sobre solicitud no contenciosa vinculada con la determinación, excepto devoluciones. (R) CARACTERÍSTICA Pronunciamiento sobre solicitudes no contenciosas vinculadas a la determinación de la obligación tributaria Actos de la A.T. cuando la cuestión en controversia es de Puro Derecho Controversia de puro derecho es aquella en la que se discute régimen legal de una situación de hecho, no hay hechos que probar

27 El Recurso de Apelación Cuáles son los requisitos de admisibilidad para presentar la Apelación? Los requisitos se encuentran detallados en el artículo 146 del Código Tributario, siendo los mismos que los consignados para el RecursodeReclamación. Según el Decreto Legislativo N. 1263: El administrado deberá afiliarse a la notificación por medio electrónico del Tribunal Fiscal, conforme a lo establecido mediante resolución ministerial del Sector Economía y Finanzas Es importante considerar que solo procede discutir aspectos reclamados, salvos los incorporados por la Administración.

28 PLAZOS PARA INTERPONER APELACIÓN CLASE DE APELACIÓN Resoluciones que resuelven una reclamación Resolución denegatoria ficta de una reclamación Resolución de procedimiento no contencioso PLAZOS 15 días hábiles o 30 (PT) siguientes a la notificación certificada de la resolución. Vencido el plazo, se puede apelar con pago de deuda o carta fianza hasta el término de 6 meses contados desde el día sgte. de la notificación certificada No aplicable (*) 15 días hábiles siguientes a su notificación Apelación de puro derecho 10 días (comiso, internamiento, cierre y multas sustitutorias) ó 20 días hábiles (los demás actos) siguientes a la notificación Resolución que resuelve una reclamación sobre comiso, internamiento, cierre; y multas sustitutorias Intervención excluyente de propiedad 5 días hábiles siguientes a los de su notificación 5 días hábiles siguientes a la notificación de la resolución del Ejecutor Coactivo

29 El Recurso de Apelación Dónde se presenta el Recurso de Apelación? El Código Tributario (artículo 145 ) dispone que el recurso deberá presentarse ante el órgano que dictó la resolución apelada (por ejemplo, la SUNAT). Dicho órgano únicamente se encargará de verificar si la Apelación cumple con los requisitos de admisibilidad. Una vez verificado ello, procederá a elevar el expediente al Tribunal Fiscal. El plazo para la elevación del expediente al Tribunal Fiscal es de: 30 días hábiles como plazo general, contado desde el día siguiente de presentado el recurso. 15 días hábiles, en caso sean apelaciones contra resoluciones que resuelvan reclamos sobre sanciones de comiso, internamiento o cierre, así como las que las sustituyan.

30 El Recurso de Apelación Qué sucede si no se cumplen los requisitos de admisibilidad? Primero, el órgano donde se presenta la apelación (encargado de verificar la admisibilidad) notificará al apelante un Requerimiento de Admisibilidad a fin que en un plazo determinado cumpla con subsanar las omisiones (15 o 05 días hábiles). Segundo, si estos plazos se vencen y el apelante no ha cumplido con la subsanación, el Recurso de Apelación será declarado Inadmisible. Dicha declaración se realizará mediante una resolución del propio órgano encargado de verificar la admisibilidad, siendo esta Apelable al Tribunal Fiscal.

31 El Recurso de Apelación Qué sucede si no se cumplen los requisitos de admisibilidad? En la apelación contra la Resolución que declare la inadmisibilidad de un Recurso de Apelación, el Tribunal Fiscal se avocará únicamente a verificar si el apelante cumplió con los requisitos previstos en el Código Tributario y, de no ser así, si se le otorgó el plazo debido para subsanar las omisiones. No obstante, en casos donde se evidencia una manifiesta improcedencia de la cobranza, el Tribunal Fiscal podría, de considerarlo pertinente, emitir pronunciamiento respecto al asunto de fondo materia de controversia. Esto último en aplicación del principio de economía procesal.

32 PLAZO PARA RESOLVER LA APELACIÓN CLASE DE APELACION PLAZOS Resoluciones que resuelven una reclamación 12 meses o 18 meses si asunto es sobre PT Resolución denegatoria ficta de una reclamación Resolución de procedimiento no contencioso 12 meses o 18 meses si asunto es sobre PT 12 meses o 18 meses si asunto es sobre PT Apelación de puro derecho 20 días (comiso, internamiento, cierre y multas sustitutorias) ó un año (los demás actos) ó 18 meses PT Resolución que resuelve una reclamación sobre comiso, internamiento, cierre; y multas sustitutorias Intervención excluyente de propiedad 20 días 20 días

33 Con la modificación del segundo y último párrafo del artículo 150 del Código Tributario (Decreto Legislativo N Artículo 3) se establece el cambio del plazo para que la administración Tributaria o el apelante puedan solicitar el uso de la palabra: REDUCCIÓN DE PLAZO PARA SOLICITAR USO DE LA PALABRA: De 45 a 30 días hábiles. El Tribunal Fiscal NO concederá el uso de la palabra: Cuando considere que las apelaciones de puro derecho presentadas no califican como tales. Cuando declare la nulidad del concesorio de la apelación. En las quejas. En las solicitudes presentadas al amparo del artículo 153. En las materias de menor complejidad, a que se refiere el primer párrafo del artículo 101. (Decreto Legislativo N Artículo 3)

34 Reducción de plazos para presentar alegatos: De 3 a 1 día hábil Sanciones de internamiento temporal de vehículos, comiso de bienes y cierre temporal de establecimiento u oficina de profesionales independientes, así como de las que las sustituyan. Intervenciones excluyentes de propiedad Asimismo, en los expedientes de apelación, las partes pueden presentar alegatos hasta la fecha de emisión de la resolución por la Sala Especializada correspondiente que resuelve la apelación. Decreto Legislativo N Artículo 3

35 Cuando el Tribunal Fiscal constate la existencia de vicios de nulidad, además de la declaración de nulidad deberá pronunciarse sobre el fondo del asunto, de contarse con los elementos suficientes para ello, salvaguardando los derechos de los administrados. Cuando no sea posible pronunciarse sobre el fondo del asunto, se dispondrá la reposición del procedimiento al momento en que se produjo el vicio de nulidad. (Decreto Legislativo N Artículo 3)

36 El Recurso de Apelación La apelación de puro derecho Se trata de un tipo de apelación, que reúne especiales características determinadas por el Código Tributario (artículo 151 ). Estaremos frente a una apelación de este tipo cuando no exista controversia sobre los hechos (es decir, no existen hechos por probar), entendiendo que se encuentra de acuerdo con la Administración Tributaria respecto a los mismos. Entonces, la controversia se circunscribe únicamente a cuestiones de derecho; tales como, el régimen legal aplicable a una situación específica, la jerarquía de normas, alguna divergencia en la interpretación y/o aplicación de las normas, etc.).

37 El Recurso de Apelación La apelación de puro derecho Este tipo de apelación permite al interesado evitar la instancia de Reclamación e iniciar su controversia directamente ante el Tribunal Fiscal. Es el Tribunal Fiscal el que calificará si se trata de una apelación de puro derecho. De no ser así, remitirá los actuados a la Administración Tributaria a efecto que se le otorgue trámite de Reclamación, notificando al interesado. El plazo para interponer esta apelación es de 20 días hábiles, contados desde el día siguiente de notificados los actos de la Administración. El plazo se reduce a 10 días hábiles cuando se trate de resoluciones que establezcan sanciones de comiso, internamiento o cierre, así como las que la sustituyan.

38 El Recurso de Apelación Resolución del Tribunal Fiscal Acto Administrativo Resolutivo que pone fin a la instancia Administrativa. Luego de notificada, la deuda es exigible en cobranza coactiva. Al agotarse la vía administrativa, el impugnante tiene derecho a dar inicio a la etapa judicial de la controversia a través de la interposición de la Demanda Contencioso Administrativa.

39 Resolución del Tribunal Fiscal Puede tener naturaleza de Precedente de Observancia Obligatoria (Art. 102 y 154) Las resoluciones del Tribunal Fiscal que interpreten de modo expreso y con carácter general el sentido de normas tributarias, las emitidas en virtud del Artículo 102, las emitidas en virtud a un criterio recurrente de las Salas Especializadas, así como las emitidas por los Resolutores - Secretarios de Atención de Quejas por asuntos materia de su competencia, constituirán jurisprudencia de observancia obligatoria para los órganos de la Administración Tributaria, mientras dicha interpretación no sea modificada por el mismo Tribunal, por vía reglamentaria o por Ley. En este caso, en la resolución correspondiente el Tribunal señalará que constituye jurisprudencia de observancia obligatoria y dispondrá la publicación de su texto en el diario oficial El Peruano.

40 Resolución del Tribunal Fiscal Precedentes de observancia obligatoria Son aprobadas a través de un Acuerdo de Sala Plena (conformado por todos los vocales del Tribunal Fiscal), previo estudio del tema por una comisión creada específicamente para ver cada asunto Los criterios desarrollados se mantienen vigentes mientras la interpretación no sea modificada por el propio Tribunal Fiscal, por un reglamento o por una Ley. La Administración Tributaria no puede interponer Demanda Contencioso Administrativa contra las RTF que contengan estos precedentes.

41 El Recurso de Apelación SOLICITUD DE CORRECCIÓN, ACLARACIÓN O AMPLIACIÓN Contra lo resuelto por el TF no cabe recurso alguno en vía administrativa pero dentro de 10 días de notificada y por única vez se puede presentar solicitud de ampliación, corrección o aclaración, para corregir errores materiales o numéricos, o ampliar el fallo del TF sobre puntos omitidos, o aclarar algún concepto dudoso. No se puede alterar el contenido sustancial de la resolución. No interrumpe la ejecución de los actos o resoluciones del Tribunal Fiscal. Plazo para resolver: 5 días hábiles. De oficio o a solicitud de parte (Art. 153).

42 El Recurso de Apelación Resolución de Cumplimiento En caso que la Administración Tributaria requiera expedir resolución de cumplimiento o emitir informe, se cumplirá con el trámite en el plazo máximo de noventa (90) días hábiles de notificado el expediente a la Administración Tributaria, debiendo iniciarse la tramitación de la resolución de cumplimiento dentro de los quince (15) primeros días hábiles del referido plazo, bajo responsabilidad, salvo que el Tribunal Fiscal señale plazo distinto. Decreto Legislativo N Artículo 3

43 El Recurso de Apelación Resolución de cumplimiento Contra la resolución de cumplimiento se podrá interponer recurso de apelación dentro del plazo de quince (15) días hábiles siguientes a aquél en que se efectuó su notificación. El Tribunal Fiscal resolverá la apelación dentro del plazo de seis (6) meses contados a partir de la fecha de ingreso de los actuados al Tribunal Fiscal. Suspensión de aplicación de intereses moratorios al vencer el plazo de 90 días hábiles para que la Administración Tributaria emita resoluciones de cumplimiento Decreto Legislativo N Artículo 4

44 CXXXIII SEMINARIO DE DERECHO TRIBUTARIO El Procedimiento Contencioso - Tributario Daniel Gutiérrez Ríos

CXXIII SEMINARIO DE DERECHO TRIBUTARIO

CXXIII SEMINARIO DE DERECHO TRIBUTARIO La Apelación en el Procedimiento Contencioso - Tributario Daniel Gutiérrez Ríos Temas a tratar 1. Cuestiones generales. 2. Presentación de la Apelación, requisitos

CXXIII SEMINARIO DE DERECHO TRIBUTARIO La Apelación en el Procedimiento Contencioso - Tributario Daniel Gutiérrez Ríos Temas a tratar 1. Cuestiones generales. 2. Presentación de la Apelación, requisitos

PROCEDIMIENTO CONTENCIOSO TRIBUTARIO. Requisitos de Admisibilidad para interponer los Recursos Impugnativos

PROCEDIMIENTO CONTENCIOSO TRIBUTARIO Requisitos de Admisibilidad para interponer los Recursos Impugnativos BASE LEGAL Decreto Supremo N 133-2013-EF que aprueba el Texto Único Ordenado del Código Tributario.

PROCEDIMIENTO CONTENCIOSO TRIBUTARIO Requisitos de Admisibilidad para interponer los Recursos Impugnativos BASE LEGAL Decreto Supremo N 133-2013-EF que aprueba el Texto Único Ordenado del Código Tributario.

CXXXV SEMINARIO DE DERECHO TRIBUTARIO

CXXXV SEMINARIO DE DERECHO TRIBUTARIO La Reclamación en el Procedimiento Contencioso Tributario Oscar F. Gilmalca Palacios Temas a tratar 1. Facultad para interponer recurso de reclamación. 2. Órganos

CXXXV SEMINARIO DE DERECHO TRIBUTARIO La Reclamación en el Procedimiento Contencioso Tributario Oscar F. Gilmalca Palacios Temas a tratar 1. Facultad para interponer recurso de reclamación. 2. Órganos

CXXXVI SEMINARIO DE DERECHO TRIBUTARIO

CXXXVI SEMINARIO DE DERECHO TRIBUTARIO La Apelación en el Procedimiento Contencioso Tributario Oscar F. Gilmalca Palacios Temas a tratar 1. Órgano competente 2. Requisitos de admisibilidad y medios probatorios.

CXXXVI SEMINARIO DE DERECHO TRIBUTARIO La Apelación en el Procedimiento Contencioso Tributario Oscar F. Gilmalca Palacios Temas a tratar 1. Órgano competente 2. Requisitos de admisibilidad y medios probatorios.

Recurso de Apelación

Recurso de Apelación Art. 146 CT requisitos de admisibilidad del recurso de apelación: La apelación de la resolución ante el Tribunal Fiscal deberá formularse dentro de los quince (15) días hábiles siguientes

Recurso de Apelación Art. 146 CT requisitos de admisibilidad del recurso de apelación: La apelación de la resolución ante el Tribunal Fiscal deberá formularse dentro de los quince (15) días hábiles siguientes

GLOSARIO DE TÉRMINOS TRIBUTARIOS

GLOSARIO DE TÉRMINOS TRIBUTARIOS Te presentamos este glosario donde conocerás el significado de los conceptos más frecuentes en derecho tributario. Aclaración de resoluciones del Tribunal Fiscal Procedimiento

GLOSARIO DE TÉRMINOS TRIBUTARIOS Te presentamos este glosario donde conocerás el significado de los conceptos más frecuentes en derecho tributario. Aclaración de resoluciones del Tribunal Fiscal Procedimiento

APELACIÓN. Plazo para resolver: 12 meses. APELACION DE PURO DERECHO Plazo 20 días hábiles (Art. 151 C.T.)

") APELACIÓN Plazo 15 ó 5 días hábiles (Arts. 146 y 152 del C.T.) RESOLUCION ADMINISTRATIVA TRIBUTARIA APELACION DE PURO DERECHO Plazo 20 días hábiles (Art. 151 C.T.) RECURSO DE APELACIÓN Requisitos de Admisibilidad

APELACIÓN Plazo 15 ó 5 días hábiles (Arts. 146 y 152 del C.T.) RESOLUCION ADMINISTRATIVA TRIBUTARIA APELACION DE PURO DERECHO Plazo 20 días hábiles (Art. 151 C.T.) RECURSO DE APELACIÓN Requisitos de Admisibilidad

PROCEDIMIENTO CONTENCIOSO TRIBUTARIO. Expositor: Hubert Romero Briceño

PROCEDIMIENTO CONTENCIOSO TRIBUTARIO Expositor: Hubert Romero Briceño PROCEDIMIENTOS TRIBUTARIOS: 1. ACTUACIONES REALIZADAS EN EL ÁMBITO ADMINISTRATIVO. 2. NO NECESARIAMENTE ESTÁN REFERIDAS A LA SOLUCIÓN

PROCEDIMIENTO CONTENCIOSO TRIBUTARIO Expositor: Hubert Romero Briceño PROCEDIMIENTOS TRIBUTARIOS: 1. ACTUACIONES REALIZADAS EN EL ÁMBITO ADMINISTRATIVO. 2. NO NECESARIAMENTE ESTÁN REFERIDAS A LA SOLUCIÓN

El Proceso de Apelación ante el Tribunal Fiscal por actos contenciosos y no contenciosos. Prof. A. Marco Chávez Gonzales LLM Boston University

El Proceso de Apelación ante el Tribunal Fiscal por actos contenciosos y no contenciosos Prof. LLM Boston University RECURSO DE APELACIÓN Interposición 15 días hábiles siguientes a la notificación de la

El Proceso de Apelación ante el Tribunal Fiscal por actos contenciosos y no contenciosos Prof. LLM Boston University RECURSO DE APELACIÓN Interposición 15 días hábiles siguientes a la notificación de la

- Ley N , Ley del Procedimiento Administrativo General, publicada el y normas modificatorias (en adelante, LPAG).

.") INFORME N. 022-2017-SUNAT/5D0000 MATERIA: Se consulta si procede iniciar acciones de cobranza coactiva respecto a deuda tributaria que, estando en apelación ante el Tribunal Fiscal y no habiendo sido resuelta

INFORME N. 022-2017-SUNAT/5D0000 MATERIA: Se consulta si procede iniciar acciones de cobranza coactiva respecto a deuda tributaria que, estando en apelación ante el Tribunal Fiscal y no habiendo sido resuelta

- Texto Único Ordenado (TUO) del Código Tributario, aprobado por el Decreto Supremo N EF, publicado el , y no rmas modificatorias.

del Código Tributario, aprobado por el Decreto Supremo N EF, publicado el , y no rmas modificatorias.") INFORME N. 061-2013-SUNAT/4B0000 MATERIA: En el marco de lo dispuesto por el numeral 3 del a rtículo 137, el segundo párrafo del artículo 141 y el penúltimo párrafo de l artículo 146 del Código Tributario,

INFORME N. 061-2013-SUNAT/4B0000 MATERIA: En el marco de lo dispuesto por el numeral 3 del a rtículo 137, el segundo párrafo del artículo 141 y el penúltimo párrafo de l artículo 146 del Código Tributario,

PRESCRIPCIÓN. Dra: Tany Marisela Gallardo Quiroz

PRESCRIPCIÓN Dra: Tany Marisela Gallardo Quiroz Base Legal Código Tributario - Título Segundo del Capítulo IV del T.U.O. del Código Tributario D.S. 133-2013 OBLIGACIÓN TRIBUTARIA Es de derecho público,

PRESCRIPCIÓN Dra: Tany Marisela Gallardo Quiroz Base Legal Código Tributario - Título Segundo del Capítulo IV del T.U.O. del Código Tributario D.S. 133-2013 OBLIGACIÓN TRIBUTARIA Es de derecho público,

1. De acuerdo con lo establecido en el artículo 115 del TUO del Código Tributario, se considera deuda exigible en cobranza coactiva, entre otros:

INFORME N. 106-2013-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas: 1. Procede la suspensión o conclusión del procedimiento de cobranza coactiva de la deuda tributaria contenida en una Orden

INFORME N. 106-2013-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas: 1. Procede la suspensión o conclusión del procedimiento de cobranza coactiva de la deuda tributaria contenida en una Orden

BASE LEGAL Y CASOS PRÁCTICOS

BASE LEGAL Y CASOS PRÁCTICOS Texto Único Ordenado del Código Tributario aprobado por Decreto Supremo N 133-2013-EF Artículo 27.- EXTINCIÓN DE LA OBLIGACIÓN TRIBUTARIA La obligación tributaria se extingue

BASE LEGAL Y CASOS PRÁCTICOS Texto Único Ordenado del Código Tributario aprobado por Decreto Supremo N 133-2013-EF Artículo 27.- EXTINCIÓN DE LA OBLIGACIÓN TRIBUTARIA La obligación tributaria se extingue

XXXVIII SEMINARIO DE DERECHO TRIBUTARIO El Recurso de Apelación en materia Tributaria. 04/09/2013 Gabriel Donayre Lobo

XXXVIII SEMINARIO DE DERECHO TRIBUTARIO El Recurso de Apelación en materia Tributaria 04/09/2013 Gabriel Donayre Lobo PROCEDIMIENTO CONTENCIOSO TRIBUTARIO ACTO RECLAMABLE RECLAMACIÓN RESOLUCIÓN ADMINISTRACIÓN

XXXVIII SEMINARIO DE DERECHO TRIBUTARIO El Recurso de Apelación en materia Tributaria 04/09/2013 Gabriel Donayre Lobo PROCEDIMIENTO CONTENCIOSO TRIBUTARIO ACTO RECLAMABLE RECLAMACIÓN RESOLUCIÓN ADMINISTRACIÓN

PROCEDIMIENTO DE COBRANZA COACTIVA

PROCEDIMIENTO DE COBRANZA COACTIVA En los siguientes supuestos marque la alternativa correcta respecto del procedimiento de cobranza coactiva iniciado. 1. Resolución de Ejecución Coactiva notificada conjuntamente

PROCEDIMIENTO DE COBRANZA COACTIVA En los siguientes supuestos marque la alternativa correcta respecto del procedimiento de cobranza coactiva iniciado. 1. Resolución de Ejecución Coactiva notificada conjuntamente

BOLETÍN ESPECIAL PAQUETE TRIBUTARIO 2017

BOLETÍN ESPECIAL PAQUETE TRIBUTARIO 2017 DECRETO LEGISLATIVO N 1263 Mediante Decreto Legislativos N 1263 (publicado el 10.12.2016 y vigente a partir del 11.12.2016), se modifica el Código Tributario, cuyas

BOLETÍN ESPECIAL PAQUETE TRIBUTARIO 2017 DECRETO LEGISLATIVO N 1263 Mediante Decreto Legislativos N 1263 (publicado el 10.12.2016 y vigente a partir del 11.12.2016), se modifica el Código Tributario, cuyas

INFORME N SUNAT/4B0000 MATERIA:

INFORME N. 039-2013-SUNAT/4B0000 MATERIA: En relación con el Régimen de Gradualidad aplicable a la sanción de multa por las infracciones tipificadas en los numerales 1, 4 y 5 del artículo 178 del Código

INFORME N. 039-2013-SUNAT/4B0000 MATERIA: En relación con el Régimen de Gradualidad aplicable a la sanción de multa por las infracciones tipificadas en los numerales 1, 4 y 5 del artículo 178 del Código

SISTEMA TRIBUTARIO EN EL PERÚ Principios y cuestiones Generales

CICLO DE CAPACITACIÓN INTERNA SAT-ICA OCT 2011 SISTEMA TRIBUTARIO EN EL PERÚ Principios y cuestiones Generales Abog. Edgar Villar Bustamante La Tributación en el Perú Internos Nacional SUNAT Administración

CICLO DE CAPACITACIÓN INTERNA SAT-ICA OCT 2011 SISTEMA TRIBUTARIO EN EL PERÚ Principios y cuestiones Generales Abog. Edgar Villar Bustamante La Tributación en el Perú Internos Nacional SUNAT Administración

TRB Diplomado en Tributación PROCEDIMIENTOS TRIBUTARIOS

TRB Diplomado en Tributación PROCEDIMIENTOS TRIBUTARIOS Prof. Nyrka Yangali Q. 1 LA NOTIFICACIÓN (ART. 103 A 106 DEL C.T.) Formas o Medios de Notificación: Individual y colectiva. Notificación Individual

TRB Diplomado en Tributación PROCEDIMIENTOS TRIBUTARIOS Prof. Nyrka Yangali Q. 1 LA NOTIFICACIÓN (ART. 103 A 106 DEL C.T.) Formas o Medios de Notificación: Individual y colectiva. Notificación Individual

- Ley N , Ley del Procedimiento Administrativo General, publicada el , y normas modificatorias (en adelante, LPAG).

.") INFORME N. 080-2014-SUNAT/5D0000 MATERIA: Se consulta si publicada una resolución de observancia obligatoria del Tribunal Fiscal conteniendo un criterio distinto al de una resolución de dicho tribunal

INFORME N. 080-2014-SUNAT/5D0000 MATERIA: Se consulta si publicada una resolución de observancia obligatoria del Tribunal Fiscal conteniendo un criterio distinto al de una resolución de dicho tribunal

FACULTAD DE REEXAMEN ANTECEDENTES LEGISLATIVOS Y JURISPRUDENCIALES

ANTECEDENTES LEGISLATIVOS Y JURISPRUDENCIALES María Eugenia Caller Noviembre, 2012 Código Tributario promulgado D.S. 263-H de 12.08.1966 Libro III, Capitulo III De las Reclamaciones - Artículo 120 Ubicación

ANTECEDENTES LEGISLATIVOS Y JURISPRUDENCIALES María Eugenia Caller Noviembre, 2012 Código Tributario promulgado D.S. 263-H de 12.08.1966 Libro III, Capitulo III De las Reclamaciones - Artículo 120 Ubicación

a) El monto de la deuda tributaria por pagar contenido en dichas Resoluciones; o,

El monto de la deuda tributaria por pagar contenido en dichas Resoluciones; o,") INFORME N. 079-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas orientadas a determinar si, tratándose de la reclamación conjunta de una Resolución de Determinación y una Resolución de Multa

INFORME N. 079-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas orientadas a determinar si, tratándose de la reclamación conjunta de una Resolución de Determinación y una Resolución de Multa

Régimen de rebajas aplicable a las infracciones del artículo 178 del Código Tributario Lorena Barrenechea S.

1 Lima, 07 de noviembre de 2012 Régimen de rebajas aplicable a las infracciones del artículo 178 del Código Tributario Lorena Barrenechea S. Régimen antiguo 2 Rebajas: Subsanación voluntaria: 90%. Luego

1 Lima, 07 de noviembre de 2012 Régimen de rebajas aplicable a las infracciones del artículo 178 del Código Tributario Lorena Barrenechea S. Régimen antiguo 2 Rebajas: Subsanación voluntaria: 90%. Luego

INFORMACIÓN SOBRE EL PROCEDIMIENTO DE SOLUCIÓN DE CONTROVERSIAS ANTE EL OSIPTEL

INFORMACIÓN SOBRE EL PROCEDIMIENTO DE SOLUCIÓN DE CONTROVERSIAS ANTE EL OSIPTEL Concepto Abandono y desistimiento Definición Formas de conclusión anticipada del procedimiento, que podrán ser declaradas

INFORMACIÓN SOBRE EL PROCEDIMIENTO DE SOLUCIÓN DE CONTROVERSIAS ANTE EL OSIPTEL Concepto Abandono y desistimiento Definición Formas de conclusión anticipada del procedimiento, que podrán ser declaradas

SOFIA FIGUEROA SUAREZ

SOFIA FIGUEROA SUAREZ 3 Ilícitos Tributarios Infracciones Tributarias Delitos Tributarios Código Tributario (Libro IV CT) Ley Penal Tributaria (Decreto Legislativo Nº 813) Objetivo Dolo 4 Infracción Tributaria

SOFIA FIGUEROA SUAREZ 3 Ilícitos Tributarios Infracciones Tributarias Delitos Tributarios Código Tributario (Libro IV CT) Ley Penal Tributaria (Decreto Legislativo Nº 813) Objetivo Dolo 4 Infracción Tributaria

XLVI SEMINARIO DE DERECHO ADUANERO

XLVI SEMINARIO DE DERECHO ADUANERO RÉGIMEN DE GRADUALIDAD Y DE INCENTIVOS EN MATERIA ADUANERA 15/07/2015 Richard Chumbiauca Tasayco TEMARIO REGIMEN DE GRADUALIDAD 1.Criterios de Gradualidad 2.Porcentajes

XLVI SEMINARIO DE DERECHO ADUANERO RÉGIMEN DE GRADUALIDAD Y DE INCENTIVOS EN MATERIA ADUANERA 15/07/2015 Richard Chumbiauca Tasayco TEMARIO REGIMEN DE GRADUALIDAD 1.Criterios de Gradualidad 2.Porcentajes

REFORMA TRIBUTARIA. Principales Variaciones Carga Tributaria. Ley Nº Delegación de facultades en el Poder Ejecutivo

Principales Variaciones Carga Tributaria REFORMA TRIBUTARIA Norma Tipo de Renta Hasta 31.12.2016 A partir 31.12.2016 Observaciones D. L. N. 1262 D. L. N. 1347 Ganancia Capital rendimiento mecanismos centralizados

Principales Variaciones Carga Tributaria REFORMA TRIBUTARIA Norma Tipo de Renta Hasta 31.12.2016 A partir 31.12.2016 Observaciones D. L. N. 1262 D. L. N. 1347 Ganancia Capital rendimiento mecanismos centralizados

INFRACCIONES TRIBUTARIAS

INFRACCIONES TRIBUTARIAS Legislación Texto Único Ordenado del Código Tributario y modificatorias Decreto Supremo 135-99-EF Reglamento del Régimen de Gradualidad y modificatorias Resolución de Superintendencia

INFRACCIONES TRIBUTARIAS Legislación Texto Único Ordenado del Código Tributario y modificatorias Decreto Supremo 135-99-EF Reglamento del Régimen de Gradualidad y modificatorias Resolución de Superintendencia

Disponible en el Portal SUNAT (http://intranet/intranet/inicio/legal/leg/informes/2006/i htm).

.") INFORME N. 005-2017-SUNAT/5D0000 En relación con la determinación del Impuesto a la Renta de tercera categoría que es efectuada por los contribuyentes dentro del plazo de prescripción, se consulta lo siguiente:

INFORME N. 005-2017-SUNAT/5D0000 En relación con la determinación del Impuesto a la Renta de tercera categoría que es efectuada por los contribuyentes dentro del plazo de prescripción, se consulta lo siguiente:

XCVI SEMINARIO DE DERECHO TRIBUTARIO

XCVI SEMINARIO DE DERECHO TRIBUTARIO Procedimientos Tributarios: Aspectos Generales 24/02/2016 Oscar Gilmalca Palacios TEMAS PROCEDIMIENTOS TRIBUTARIOS Art. 112 CT Los procedimientos Tributarios, a demás

XCVI SEMINARIO DE DERECHO TRIBUTARIO Procedimientos Tributarios: Aspectos Generales 24/02/2016 Oscar Gilmalca Palacios TEMAS PROCEDIMIENTOS TRIBUTARIOS Art. 112 CT Los procedimientos Tributarios, a demás

PRINCIPALES MODIFICACIONES AL CODIGO TRIBUTARIO. CPC MARIA DEL PILAR GUERRA SALVATIERRA

PRINCIPALES MODIFICACIONES AL CODIGO TRIBUTARIO CPC MARIA DEL PILAR GUERRA SALVATIERRA cpcmariadelpilarguerra@gmail.com mguerra22@hotmail.com INFRACCIONES DEROGADAS: C T DESCRIPCIÒN DE LAS INFRACCIONES

PRINCIPALES MODIFICACIONES AL CODIGO TRIBUTARIO CPC MARIA DEL PILAR GUERRA SALVATIERRA cpcmariadelpilarguerra@gmail.com mguerra22@hotmail.com INFRACCIONES DEROGADAS: C T DESCRIPCIÒN DE LAS INFRACCIONES

C SEMINARIO DE DERECHO TRIBUTARIO

C SEMINARIO DE DERECHO TRIBUTARIO El Procedimiento No Contencioso Tributario 17/03/2016 Marisabel Jiménez Becerra TEMAS 1. Regulación en el Código Tributario 2. Naturaleza Jurídica 3. Principales procedimientos

C SEMINARIO DE DERECHO TRIBUTARIO El Procedimiento No Contencioso Tributario 17/03/2016 Marisabel Jiménez Becerra TEMAS 1. Regulación en el Código Tributario 2. Naturaleza Jurídica 3. Principales procedimientos

BOLETÍN ESPECIAL PAQUETE TRIBUTARIO MODIFICACIONES AL CÓDIGO TRIBUTARIO

BOLETÍN ESPECIAL PAQUETE TRIBUTARIO MODIFICACIONES AL CÓDIGO TRIBUTARIO DECRETO LEGISLATIVO N 1263 Mediante Decreto Legislativos N 1263 (publicado el 10.12.2016 y vigente a partir del 11.12.2016), se modifica

BOLETÍN ESPECIAL PAQUETE TRIBUTARIO MODIFICACIONES AL CÓDIGO TRIBUTARIO DECRETO LEGISLATIVO N 1263 Mediante Decreto Legislativos N 1263 (publicado el 10.12.2016 y vigente a partir del 11.12.2016), se modifica

INFORME N SUNAT/4B0000 MATERIA:

INFORME N. 110-2013-SUNAT/4B0000 MATERIA: Se consulta si la subsanación parcial a que se refiere el último párrafo del numeral 1 del artículo 13 -A del Reglamento del Rég imen de Gradualidad, está prevista

INFORME N. 110-2013-SUNAT/4B0000 MATERIA: Se consulta si la subsanación parcial a que se refiere el último párrafo del numeral 1 del artículo 13 -A del Reglamento del Rég imen de Gradualidad, está prevista

RESOLUCION MINISTERIAL Nº MTC-03

Formalizan aprobación de la Directiva Régimen de gradualidad de sanciones tributarias vinculadas a los Aportes por el Derecho Especial destinado al FITEL RESOLUCION MINISTERIAL Nº 267-2014-MTC-03 Lima,

Formalizan aprobación de la Directiva Régimen de gradualidad de sanciones tributarias vinculadas a los Aportes por el Derecho Especial destinado al FITEL RESOLUCION MINISTERIAL Nº 267-2014-MTC-03 Lima,

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 004-2015-SUNAT/5D0000 MATERIA: Se formula las siguientes consultas sobre el procedimiento para la actualización excepcional de la deuda tributaria (AEDT) regulada en el Capítulo I del Título

INFORME N. 004-2015-SUNAT/5D0000 MATERIA: Se formula las siguientes consultas sobre el procedimiento para la actualización excepcional de la deuda tributaria (AEDT) regulada en el Capítulo I del Título

:. JOSÉ FERNANDO FILOMENO ALVES MILHO

N 01447-3-2017 EXPEDIENTE N :. 17030-2016 INTERESADO :. JOSÉ FERNANDO FILOMENO ALVES MILHO ASUNTO Prescripción PROCEDENCIA :. Loreto FECHA :. Lima, 17 de febrero de 2017 VISTA la apelación interpuesta

N 01447-3-2017 EXPEDIENTE N :. 17030-2016 INTERESADO :. JOSÉ FERNANDO FILOMENO ALVES MILHO ASUNTO Prescripción PROCEDENCIA :. Loreto FECHA :. Lima, 17 de febrero de 2017 VISTA la apelación interpuesta

NORMAS LEGALES Sábado 10 de diciembre de 2016 / El Peruano DECRETO LEGISLATIVO Nº 1263 DECRETO LEGISLATIVO QUE MODIFICA EL CÓDIGO TRIBUTARIO

606180 NORMAS LEGALES Sábado 10 de diciembre de 2016 / El Peruano Para efectos de determinar el citado porcentaje se considerarán las transferencias que señale el reglamento. De incumplirse el requisito

606180 NORMAS LEGALES Sábado 10 de diciembre de 2016 / El Peruano Para efectos de determinar el citado porcentaje se considerarán las transferencias que señale el reglamento. De incumplirse el requisito

INFORMACION PARA EL FRACCIONAMIENTO DEL IMPUESTO PREDIAL

INFORMACION PARA EL FRACCIONAMIENTO DEL IMPUESTO PREDIAL Por qué deudas puedo solicitar el aplazamiento y/o Fraccionamiento Tributario? Por las siguientes deudas: Las deudas Tributarias cuya cobranza se

INFORMACION PARA EL FRACCIONAMIENTO DEL IMPUESTO PREDIAL Por qué deudas puedo solicitar el aplazamiento y/o Fraccionamiento Tributario? Por las siguientes deudas: Las deudas Tributarias cuya cobranza se

Procedimiento. Tributario

Procedimiento Administrativo Tributario Procedimiento Administrativo Tributario Es una manifestación externa de la función administrativa, configurado por una serie de formalidades y trámites de orden

Procedimiento Administrativo Tributario Procedimiento Administrativo Tributario Es una manifestación externa de la función administrativa, configurado por una serie de formalidades y trámites de orden

ALERTA TRIBUTARIA! DECRETO SUPREMO QUE REGLAMENTA EL FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS Y OTROS INGRESOS ADMINISTRADOS POR LA SUNAT

ALERTA TRIBUTARIA! DECRETO SUPREMO QUE REGLAMENTA EL FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS Y OTROS INGRESOS ADMINISTRADOS POR LA SUNAT Decreto Supremo N 049-2017-EF Con fecha 10 de marzo de 2017,

ALERTA TRIBUTARIA! DECRETO SUPREMO QUE REGLAMENTA EL FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS Y OTROS INGRESOS ADMINISTRADOS POR LA SUNAT Decreto Supremo N 049-2017-EF Con fecha 10 de marzo de 2017,

Fiscalización y Procedimiento Contencioso Tributario

Fiscalización y Procedimiento Contencioso Tributario Dr. Jorge Arévalo Mogollón Capítulo VIII Procedimientos no contenciosos fiscalización y procedimiento contencioso tributario CAP.II Procedimientos

Fiscalización y Procedimiento Contencioso Tributario Dr. Jorge Arévalo Mogollón Capítulo VIII Procedimientos no contenciosos fiscalización y procedimiento contencioso tributario CAP.II Procedimientos

FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS

FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS Base Legal Decreto Legislativo N 1257, establece el fraccionamiento especial de deudas tributarias y otros ingresos administrados por la SUNAT. Publicado

FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS Base Legal Decreto Legislativo N 1257, establece el fraccionamiento especial de deudas tributarias y otros ingresos administrados por la SUNAT. Publicado

NORMAS LEGALES PUBLICADAS EL JUEVES 23 DE NOVIEMBRE DEL 2016

1 NORMAS LEGALES PUBLICADAS EL JUEVES 23 DE NOVIEMBRE DEL 2016 La Municipalidad de San Isidro ha modificado el Reglamento de Fraccionamiento de Deudas Tributarias y No Tributarias Decreto de Alcaldía Nº

1 NORMAS LEGALES PUBLICADAS EL JUEVES 23 DE NOVIEMBRE DEL 2016 La Municipalidad de San Isidro ha modificado el Reglamento de Fraccionamiento de Deudas Tributarias y No Tributarias Decreto de Alcaldía Nº

Regímenes Especiales del Impuesto General a las Ventas

Tax Regímenes Especiales del Impuesto General a las Ventas María Julia Sáenz Rabanal Agosto, 2005 1 Contenido La jurisprudencia existente Detracciones Percepciones Retenciones Opiniones de la Administración

Tax Regímenes Especiales del Impuesto General a las Ventas María Julia Sáenz Rabanal Agosto, 2005 1 Contenido La jurisprudencia existente Detracciones Percepciones Retenciones Opiniones de la Administración

INDICE MANUAL DE PROCEDIMIENTOS DE EJECUCION COACTIVA CAPITULO 1 ANTECEDENTES HISTORICOS

Elvito A. Rodríguez Domínguez 28:1 Presentación INDICE MANUAL DE PROCEDIMIENTOS DE EJECUCION COACTIVA CAPITULO 1 ANTECEDENTES HISTORICOS SUBCAPITULO I CODIGO DE ENJUICIAMIENTOS EN MATERIA CIVIL DE 1852

Elvito A. Rodríguez Domínguez 28:1 Presentación INDICE MANUAL DE PROCEDIMIENTOS DE EJECUCION COACTIVA CAPITULO 1 ANTECEDENTES HISTORICOS SUBCAPITULO I CODIGO DE ENJUICIAMIENTOS EN MATERIA CIVIL DE 1852

REGLAMENTO DE LA OFICINA DE TASAS JUDICIALES TITULO PRIMERO: DE LA ORGANIZACIÓN Y FUNCIONAMIENTO DE LA OFICINA DE TASAS JUDICIALES.

REGLAMENTO DE LA OFICINA DE TASAS JUDICIALES TITULO PRIMERO: DE LA ORGANIZACIÓN Y FUNCIONAMIENTO DE LA OFICINA DE TASAS JUDICIALES. OBJETO: La Oficina de Tasas Judiciales tendrá la organización y competencia

REGLAMENTO DE LA OFICINA DE TASAS JUDICIALES TITULO PRIMERO: DE LA ORGANIZACIÓN Y FUNCIONAMIENTO DE LA OFICINA DE TASAS JUDICIALES. OBJETO: La Oficina de Tasas Judiciales tendrá la organización y competencia

DECRETO SUPREMO Nº EF

DECRETO SUPREMO Nº 039-2001-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que conforme a lo establecido en el Artículo 5 de la Ley General de la Superintendencia Nacional de Administración Tributaria

DECRETO SUPREMO Nº 039-2001-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que conforme a lo establecido en el Artículo 5 de la Ley General de la Superintendencia Nacional de Administración Tributaria

COLEGIO DE ABOGADOS DE LIMA

COLEGIO DE ABOGADOS DE LIMA SEMINARIO INTERNACIONAL SOBRE: LOS CONVENIOS DE DOBLE IMPOSICION Y LOS PROCEDIMIENTOS TRIBUTARIOS EXPOSITOR: JULIO CESAR TRUJILLO MEZA Dias: 21 y 29 de Noviembre del 2011 Hora:

COLEGIO DE ABOGADOS DE LIMA SEMINARIO INTERNACIONAL SOBRE: LOS CONVENIOS DE DOBLE IMPOSICION Y LOS PROCEDIMIENTOS TRIBUTARIOS EXPOSITOR: JULIO CESAR TRUJILLO MEZA Dias: 21 y 29 de Noviembre del 2011 Hora:

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 087-2016-SUNAT/5D0000 MATERIA: Se consulta si la tramitación de una demanda contencioso-administrativa iniciada por un contribuyente contra una resolución del Tribunal Fiscal que confirma una

INFORME N. 087-2016-SUNAT/5D0000 MATERIA: Se consulta si la tramitación de una demanda contencioso-administrativa iniciada por un contribuyente contra una resolución del Tribunal Fiscal que confirma una

Fiscalización Parcial y Definitiva

Fiscalización Parcial y Definitiva Base Legal El Artículos 61, 62 y 62 -A del Texto Único Ordenado del Código Tributario aprobado mediante Decreto Supremo N 133-2013-EF y normas modificatorias; y Reglamento

Fiscalización Parcial y Definitiva Base Legal El Artículos 61, 62 y 62 -A del Texto Único Ordenado del Código Tributario aprobado mediante Decreto Supremo N 133-2013-EF y normas modificatorias; y Reglamento

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 127-2014-SUNAT/5D0000 MATERIA: Se formula las siguientes consultas sobre el procedimiento para la actualización excepcional de la deuda tributaria (AEDT) regulada en el Capítulo I del Título

INFORME N. 127-2014-SUNAT/5D0000 MATERIA: Se formula las siguientes consultas sobre el procedimiento para la actualización excepcional de la deuda tributaria (AEDT) regulada en el Capítulo I del Título

DECRETO DE ALCALDÍA N MDJM

DECRETO DE ALCALDÍA N 018-2013-MDJM Jesús María, 26 de junio del 2013 EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL DE JESUS MARIA; VISTO; el Memorando N 421-2013-MDJM-GR remitido por la Gerencia de Rentas

DECRETO DE ALCALDÍA N 018-2013-MDJM Jesús María, 26 de junio del 2013 EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL DE JESUS MARIA; VISTO; el Memorando N 421-2013-MDJM-GR remitido por la Gerencia de Rentas

CXV SEMINARIO DE DERECHO TRIBUTARIO

CXV SEMINARIO DE DERECHO TRIBUTARIO La prescripción en materia tributaria Oscar Gilmalca Palacios Temas 1. Aspectos Generales 2. Concepto y Naturaleza Jurídica 3. Plazos de prescripción 4. Cómputo del

CXV SEMINARIO DE DERECHO TRIBUTARIO La prescripción en materia tributaria Oscar Gilmalca Palacios Temas 1. Aspectos Generales 2. Concepto y Naturaleza Jurídica 3. Plazos de prescripción 4. Cómputo del

ALCÁNTARA, BLAY A & DEL COSO ABOGADOS

Real Decreto 191/2016, de 6 de mayo, por el que se regula la devolución de ingresos indebidos no tributarios ni aduaneros de la Hacienda Pública estatal. (BOE 19-05-2016) CAPÍTULO I. Disposiciones generales

Real Decreto 191/2016, de 6 de mayo, por el que se regula la devolución de ingresos indebidos no tributarios ni aduaneros de la Hacienda Pública estatal. (BOE 19-05-2016) CAPÍTULO I. Disposiciones generales

EXPEDIENTE Nº /CEB DENUNCIA DE OFICIO CONTRA LA MUNICIPALIDAD DISTRITAL DE VILLA MARÍA DEL TRIUNFO CONCLUSIÓN DEL PROCEDIMIENTO

0193-2012/CEB-INDECOPI 26 de julio de 2012 EXPEDIENTE Nº 000085-2012/CEB DENUNCIA DE OFICIO CONTRA LA MUNICIPALIDAD DISTRITAL DE VILLA MARÍA DEL TRIUNFO CONCLUSIÓN DEL PROCEDIMIENTO SUMILLA: Se declara

0193-2012/CEB-INDECOPI 26 de julio de 2012 EXPEDIENTE Nº 000085-2012/CEB DENUNCIA DE OFICIO CONTRA LA MUNICIPALIDAD DISTRITAL DE VILLA MARÍA DEL TRIUNFO CONCLUSIÓN DEL PROCEDIMIENTO SUMILLA: Se declara

RESOLUCIÓN No. JB LA JUNTA BANCARIA CONSIDERANDO:

RESOLUCIÓN No. JB-2013-2489 LA JUNTA BANCARIA CONSIDERANDO: Que el artículo 42 de la Ley General de Seguros establece la obligación que tienen las empresas de seguros de pagar el seguro contratado o la

RESOLUCIÓN No. JB-2013-2489 LA JUNTA BANCARIA CONSIDERANDO: Que el artículo 42 de la Ley General de Seguros establece la obligación que tienen las empresas de seguros de pagar el seguro contratado o la

LA POTESTAD SANCIONADORA EN MATERIA TRIBUTARIA

LA POTESTAD SANCIONADORA EN MATERIA TRIBUTARIA Propuesta del Proyecto de Modelo de Código Tributario del Instituto Peruano de Derecho Tributario Miguel Mur 1 Principios de la Potestad Sancionadora Artículo

LA POTESTAD SANCIONADORA EN MATERIA TRIBUTARIA Propuesta del Proyecto de Modelo de Código Tributario del Instituto Peruano de Derecho Tributario Miguel Mur 1 Principios de la Potestad Sancionadora Artículo

Se formulan las siguientes consultas referidas a la actualización excepcional de deudas tributarias a que se refiere la Ley N.

INFORME N. 043-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas referidas a la actualización excepcional de deudas tributarias a que se refiere la Ley N. 3023 0: 1. Corresponde a la SUNAT

INFORME N. 043-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas referidas a la actualización excepcional de deudas tributarias a que se refiere la Ley N. 3023 0: 1. Corresponde a la SUNAT

CL SEMINARIO DE DERECHO TRIBUTARIO

CL SEMINARIO DE DERECHO TRIBUTARIO La Queja contra las Administraciones Tributarias Daniel Gutierrez Ríos LA QUEJA CONTRA LAS ADMINISTRACIONES TRIBUTARIAS ADMINISTRACIONES TRIBUTARIAS Superintendencia

CL SEMINARIO DE DERECHO TRIBUTARIO La Queja contra las Administraciones Tributarias Daniel Gutierrez Ríos LA QUEJA CONTRA LAS ADMINISTRACIONES TRIBUTARIAS ADMINISTRACIONES TRIBUTARIAS Superintendencia

LGA, es necesario observar el procedimiento sancionador establecido en el

INFORME N-:5..3-2017-SUNAT/5D1000 1. MATERIA Se consulta si el artículo 252' del TUO de la LPAGI, que establece una diferenciación en el procedimiento sancionador entre la autoridad que conduce la fase

INFORME N-:5..3-2017-SUNAT/5D1000 1. MATERIA Se consulta si el artículo 252' del TUO de la LPAGI, que establece una diferenciación en el procedimiento sancionador entre la autoridad que conduce la fase

XLVIII SEMINARIO DE DERECHO TRIBUTARIO La Prescripción en Materia Tributaria

XLVIII SEMINARIO DE DERECHO TRIBUTARIO La Prescripción en Materia Tributaria 05/03/2014 Dr. Jorge Alberto Fígueroa Fígueroa PRESCRIPCIÓN PRESCRIPCIÓN Y CADUCIDAD El transcurso del tiempo está indesligablemente

XLVIII SEMINARIO DE DERECHO TRIBUTARIO La Prescripción en Materia Tributaria 05/03/2014 Dr. Jorge Alberto Fígueroa Fígueroa PRESCRIPCIÓN PRESCRIPCIÓN Y CADUCIDAD El transcurso del tiempo está indesligablemente

CIRCULAR DE SECRETARÍA: 3/2016

Asunto: pies de recurso para notificaciones. Destinatarios: personal. Señor/a, CIRCULAR DE SECRETARÍA: 3/2016 El próximo día 2 de octubre de 2016 entrará en vigor la Ley 39/2015, de 1 de octubre, del Procedimiento

Asunto: pies de recurso para notificaciones. Destinatarios: personal. Señor/a, CIRCULAR DE SECRETARÍA: 3/2016 El próximo día 2 de octubre de 2016 entrará en vigor la Ley 39/2015, de 1 de octubre, del Procedimiento

AGENDA DEL PRIMER CONVERSATORIO. ERRORES, DEFECTOS Y VACÍOS EN LA RECIENTE REFORMA DEL CODIGO TRIBUTARIO (Decreto Leg. 981)

") AGENDA DEL PRIMER CONVERSATORIO ERRORES, DEFECTOS Y VACÍOS EN LA RECIENTE REFORMA DEL CODIGO TRIBUTARIO (Decreto Leg. 981) 1. Prescripción: interrupción y caducidad (Art. 45 CT) Expositor: Dr. Luis Hernández

AGENDA DEL PRIMER CONVERSATORIO ERRORES, DEFECTOS Y VACÍOS EN LA RECIENTE REFORMA DEL CODIGO TRIBUTARIO (Decreto Leg. 981) 1. Prescripción: interrupción y caducidad (Art. 45 CT) Expositor: Dr. Luis Hernández

Lima, 25 de octubre de 1996 I. ANTECEDENTES

PROCEDENCIA : COMISION DE REESTRUCTURACION EMPRESARIAL DE LA CAMARA DE COMERCIO, AGRICULTURA E INDUSTRIAS DE LAMBAYEQUE ACREEDOR : SUPERINTENDENCIA NACIONAL DE ADMINISTRACION TRIBUTARIA - SUNAT DEUDOR

PROCEDENCIA : COMISION DE REESTRUCTURACION EMPRESARIAL DE LA CAMARA DE COMERCIO, AGRICULTURA E INDUSTRIAS DE LAMBAYEQUE ACREEDOR : SUPERINTENDENCIA NACIONAL DE ADMINISTRACION TRIBUTARIA - SUNAT DEUDOR

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 104-2016-SUNAT/5D0000 MATERIA: Se plantea el caso de personas naturales que realizan actividades artísticas( 1 ), que celebran contratos con empresas, por los cuales perciben ingresos que declaran

INFORME N. 104-2016-SUNAT/5D0000 MATERIA: Se plantea el caso de personas naturales que realizan actividades artísticas( 1 ), que celebran contratos con empresas, por los cuales perciben ingresos que declaran

PREGUNTAS FRECUENTES SOBRE EL TRIBUNAL DEL SERVICIO CIVIL

PREGUNTAS FRECUENTES SOBRE EL TRIBUNAL DEL SERVICIO CIVIL 1. Qué es el Tribunal del Servicio Civil (TSC)? El TSC es un órgano integrante de la Autoridad Nacional del Servicio Civil (SERVIR) que tiene como

PREGUNTAS FRECUENTES SOBRE EL TRIBUNAL DEL SERVICIO CIVIL 1. Qué es el Tribunal del Servicio Civil (TSC)? El TSC es un órgano integrante de la Autoridad Nacional del Servicio Civil (SERVIR) que tiene como

Sala de Derecho Constitucional y Social Permanente Corte Suprema de Justicia de la República SENTENCIA REV. JUD. N LIMA

MATERIA: REVISIÓN JUDICIAL DE PROCEDIMIENTO DE EJECUCIÓN COACTIVA. TEMA: OBJETO DEL PROCESO SUMILLA. Para los casos en los que la obligación puesta a cobro en el procedimiento de ejecución coactiva es

MATERIA: REVISIÓN JUDICIAL DE PROCEDIMIENTO DE EJECUCIÓN COACTIVA. TEMA: OBJETO DEL PROCESO SUMILLA. Para los casos en los que la obligación puesta a cobro en el procedimiento de ejecución coactiva es

Mediante este decreto legislativo se ha modificado el Código Tributario en los términos siguientes:

Lima, 11 de Diciembre de 2016 Decreto Legislativo N 1263 Modifican el Código Tributario Mediante este decreto legislativo se ha modificado el Código Tributario en los términos siguientes: Domicilio procesal

Lima, 11 de Diciembre de 2016 Decreto Legislativo N 1263 Modifican el Código Tributario Mediante este decreto legislativo se ha modificado el Código Tributario en los términos siguientes: Domicilio procesal

APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA ARTICULO 36 C.T.

APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA ARTICULO 36 C.T. BASE LEGAL Resolución de Superintendencia N 161-2015/SUNAT Reglamento de Aplazamiento y/o Fraccionamiento de la Deuda Tributaria

APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA ARTICULO 36 C.T. BASE LEGAL Resolución de Superintendencia N 161-2015/SUNAT Reglamento de Aplazamiento y/o Fraccionamiento de la Deuda Tributaria

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: sin modificaciones

Real Decreto 191/2016, de 6 de mayo, por el que se regula la devolución de ingresos indebidos no tributarios ni aduaneros de la Hacienda Pública estatal. Ministerio de la Presidencia «BOE» núm. 121, de

Real Decreto 191/2016, de 6 de mayo, por el que se regula la devolución de ingresos indebidos no tributarios ni aduaneros de la Hacienda Pública estatal. Ministerio de la Presidencia «BOE» núm. 121, de

1 / /CEB-INDECOPI. 26 de febrero de 2015

EXPEDIENTE Nº 000084-2014/CEB DENUNCIADA : MUNICIPALIDAD DISTRITAL DEL RIMAC DENUNCIANTE : ECKERD PERÚ S.A. RESOLUCIÓN DE LIQUIDACIÓN DE COSTAS Y COSTOS 0084-2015/CEB-INDECOPI 26 de febrero de 2015 SUMILLA:

EXPEDIENTE Nº 000084-2014/CEB DENUNCIADA : MUNICIPALIDAD DISTRITAL DEL RIMAC DENUNCIANTE : ECKERD PERÚ S.A. RESOLUCIÓN DE LIQUIDACIÓN DE COSTAS Y COSTOS 0084-2015/CEB-INDECOPI 26 de febrero de 2015 SUMILLA:

En el presente informe haremos un resumen de las recientes modifi caciones

A S E S O R Í A TRIBUTARIA INFORME ESPECIAL Modificaciones tributarias destinadas a la reactivación de la economía y la formalización Saúl VILLAZANA OCHOA RESUMEN EJECUTIVO (*) En el presente informe haremos

A S E S O R Í A TRIBUTARIA INFORME ESPECIAL Modificaciones tributarias destinadas a la reactivación de la economía y la formalización Saúl VILLAZANA OCHOA RESUMEN EJECUTIVO (*) En el presente informe haremos

Caducidad en la Nueva Ley de Contrataciones con el Estado Dr. Juan Huamaní Chávez Lima, 7 de noviembre de 2016

Caducidad en la Nueva Ley de Contrataciones con el Estado Dr. Juan Huamaní Chávez Lima, 7 de noviembre de 2016 LEY DE CONTRATACIONES DEL ESTADO N 30225 Y SU REGLAMENTO Decreto Supremo N 350-2015-EF Caducidad

Caducidad en la Nueva Ley de Contrataciones con el Estado Dr. Juan Huamaní Chávez Lima, 7 de noviembre de 2016 LEY DE CONTRATACIONES DEL ESTADO N 30225 Y SU REGLAMENTO Decreto Supremo N 350-2015-EF Caducidad

Decreto Supremo que modifica el Reglamento del Procedimiento de Fiscalización de la SUNAT aprobado por el Decreto Supremo N EF

Decreto Supremo que modifica el Reglamento del Procedimiento de Fiscalización de la SUNAT aprobado por el Decreto Supremo N 085-2007-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO Nº 207-2012-EF

Decreto Supremo que modifica el Reglamento del Procedimiento de Fiscalización de la SUNAT aprobado por el Decreto Supremo N 085-2007-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO Nº 207-2012-EF

OFICINA DE CONTROL INTERNO. División de Auditoría de Operaciones Tributarias

OFICINA DE CONTROL INTERNO División de Auditoría de Operaciones Tributarias Es un órgano directamente dependiente de la Oficina de Control Interno, que se encarga de ejecutar las acciones de control en

OFICINA DE CONTROL INTERNO División de Auditoría de Operaciones Tributarias Es un órgano directamente dependiente de la Oficina de Control Interno, que se encarga de ejecutar las acciones de control en

a) Dividendos y otras formas de distribución de utilidades, salvo aquellas señaladas en el inciso f) del artículo 10 de la ley.

Dividendos y otras formas de distribución de utilidades, salvo aquellas señaladas en el inciso f) del artículo 10 de la ley.") DECRETO LEGISLATIVO Nº 1261 EL PRESIDENTE DE LA REPÚBLICA POR CUANTO: Que mediante Ley N 30506, Ley que delega en el Poder Ejecutivo la facultad de legislar en materia de reactivación económica y formalización,

DECRETO LEGISLATIVO Nº 1261 EL PRESIDENTE DE LA REPÚBLICA POR CUANTO: Que mediante Ley N 30506, Ley que delega en el Poder Ejecutivo la facultad de legislar en materia de reactivación económica y formalización,

EXPEDIENTE Nº /CEB PROCEDIMIENTO DE OFICIO SEGUIDO CONTRA LA MUNICIPALIDAD DISTRITAL DE LA MOLINA CONCLUSIÓN DEL PROCEDIMIENTO

0366-2015/CEB-INDECOPI 04 de septiembre de 2015 EXPEDIENTE Nº 000200-2015/CEB PROCEDIMIENTO DE OFICIO SEGUIDO CONTRA LA MUNICIPALIDAD DISTRITAL DE LA MOLINA CONCLUSIÓN DEL PROCEDIMIENTO SUMILLA: Se declara

0366-2015/CEB-INDECOPI 04 de septiembre de 2015 EXPEDIENTE Nº 000200-2015/CEB PROCEDIMIENTO DE OFICIO SEGUIDO CONTRA LA MUNICIPALIDAD DISTRITAL DE LA MOLINA CONCLUSIÓN DEL PROCEDIMIENTO SUMILLA: Se declara

Modelos de Recursos ante SUNAT

Modelos de Recursos ante SUNAT 7 MODELO DE RECURSOS ANTE SUNAT DERECHOS RESERVADOS CONFORME A LEY ENTRELÍNEAS S.R.L. Av. Petit Thouars Nº 1400 - Santa Beatriz 265-6895 / 471-5592 Lima - Perú ASESOR EMPRESARIAL

Modelos de Recursos ante SUNAT 7 MODELO DE RECURSOS ANTE SUNAT DERECHOS RESERVADOS CONFORME A LEY ENTRELÍNEAS S.R.L. Av. Petit Thouars Nº 1400 - Santa Beatriz 265-6895 / 471-5592 Lima - Perú ASESOR EMPRESARIAL

CÓDIGO TRIBUTARIO INSTITUTO PACÍFICO

INSTITUTO PACÍFICO Dra. Carmen del Pilar Robles Moreno Dr. Francisco J. Ruiz de Castilla P. Dr. Walker Villanueva Gutiérrez Dr. Jorge Antonio Bravo Cucci CÓDIGO TRIBUTARIO DOCTRINA Y COMENTARIOS 3 edición

INSTITUTO PACÍFICO Dra. Carmen del Pilar Robles Moreno Dr. Francisco J. Ruiz de Castilla P. Dr. Walker Villanueva Gutiérrez Dr. Jorge Antonio Bravo Cucci CÓDIGO TRIBUTARIO DOCTRINA Y COMENTARIOS 3 edición

RESOLUCION DE SUPERINTENDENCIA N /SUNAT

RESOLUCION DE SUPERINTENDENCIA N. 164-2017/SUNAT APRUEBAN NORMAS PARA LA PRESENTACIÓN DE LA SOLICITUD DE ACOGIMIENTO AL RÉGIMEN DE SINCERAMIENTO DE DEUDAS POR APORTACIONES AL ESSALUD Y A LA ONP ESTABLECIDO

RESOLUCION DE SUPERINTENDENCIA N. 164-2017/SUNAT APRUEBAN NORMAS PARA LA PRESENTACIÓN DE LA SOLICITUD DE ACOGIMIENTO AL RÉGIMEN DE SINCERAMIENTO DE DEUDAS POR APORTACIONES AL ESSALUD Y A LA ONP ESTABLECIDO

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Lima, 7 de Febrero de Informe N SUNAT/5D0000

Lima, 7 de Febrero de 2017 Informe N 001-2017-SUNAT/5D0000 Incurre en la infracción del 176.1 quien no presente oportunamente el PDT Otras Retenciones Formulario Virtual N 617 aun cuando pague el tributo

Lima, 7 de Febrero de 2017 Informe N 001-2017-SUNAT/5D0000 Incurre en la infracción del 176.1 quien no presente oportunamente el PDT Otras Retenciones Formulario Virtual N 617 aun cuando pague el tributo

Por: Patricia Román Tello 1

La Queja: Un retroceso en la protección de derechos de los contribuyentes inmersos en un procedimiento de fiscalización o verificación en trámite o en curso Por: Patricia Román Tello 1 Con fecha 16 de

La Queja: Un retroceso en la protección de derechos de los contribuyentes inmersos en un procedimiento de fiscalización o verificación en trámite o en curso Por: Patricia Román Tello 1 Con fecha 16 de

SERVICIO DE ADMINISTRACION TRIBUTARIA DE CHICLAYO - SATCH TEXTO UNICO ORDENADO DE TASAS EJERCICIO 2006

I.- GERENCIA DE OPERACIONES I.1 DEPARTAMENTO DE REGISTRO Y SERVICIOS AL USUARIO 1 Inscripción de Propiedad Inmueble Formulario 4101 2 Descarga de Propiedad de Inmueble o Jurídica Emisión Mecanizada de

I.- GERENCIA DE OPERACIONES I.1 DEPARTAMENTO DE REGISTRO Y SERVICIOS AL USUARIO 1 Inscripción de Propiedad Inmueble Formulario 4101 2 Descarga de Propiedad de Inmueble o Jurídica Emisión Mecanizada de

BOLETÍN ESPECIAL FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS

BOLETÍN ESPECIAL FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS DECRETO LEGISLATIVO N 1257 DECRETO SUPREMO N 049-2017-EF Mediante el Decreto Legislativo N 1257 (publicado el 08.12.2016) se estableció el

BOLETÍN ESPECIAL FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS DECRETO LEGISLATIVO N 1257 DECRETO SUPREMO N 049-2017-EF Mediante el Decreto Legislativo N 1257 (publicado el 08.12.2016) se estableció el

Centro de Archivo Documental y de la Imagen PROCEDIMIENTOS ECONÓMICO-ADMINISTRATIVOS

PROCEDIMIENTOS ECONÓMICO-ADMINISTRATIVOS INTRODUCCIÓN Como cuestión previa hemos de advertir que esta serie no se produce en las Diputaciones Provinciales. Éstas solamente se ven afectadas en cuanto son

PROCEDIMIENTOS ECONÓMICO-ADMINISTRATIVOS INTRODUCCIÓN Como cuestión previa hemos de advertir que esta serie no se produce en las Diputaciones Provinciales. Éstas solamente se ven afectadas en cuanto son

o00ca De pe, 04: TRIBUNAL CONSTITUCIONAL EXP. N Q/TC LIMA PEDRO FERNANDO JESÚS MONTANI CAVERO RAZÓN DE RELATORÍA

o00ca De pe, 04: TRIBUNAL CONSTITUCIONAL EXP. N. 00040-2014-Q/TC PEDRO FERNANDO JESÚS MONTANI RAZÓN DE RELATORÍA Conforme al artículo 5 de la Ley Orgánica del Tribunal Constitucional y el artículo I 1

o00ca De pe, 04: TRIBUNAL CONSTITUCIONAL EXP. N. 00040-2014-Q/TC PEDRO FERNANDO JESÚS MONTANI RAZÓN DE RELATORÍA Conforme al artículo 5 de la Ley Orgánica del Tribunal Constitucional y el artículo I 1

TAX NEWS BOLETÍN TRIBUTARIO

TAX NEWS BOLETÍN TRIBUTARIO NOVEDADES TRIBUTARIAS CÓDIGO TRIBUTARIO ESTABLECEN COMO PRECEDENTE VINCULANTE LA NO EMISION DE LA ORDEN DE PAGO AL AMPARO DEL NUMERAL 3 DEL ART. 78 DEL CODIGO TRIBUTARIO ANTE

TAX NEWS BOLETÍN TRIBUTARIO NOVEDADES TRIBUTARIAS CÓDIGO TRIBUTARIO ESTABLECEN COMO PRECEDENTE VINCULANTE LA NO EMISION DE LA ORDEN DE PAGO AL AMPARO DEL NUMERAL 3 DEL ART. 78 DEL CODIGO TRIBUTARIO ANTE

RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT

Aprueban Normas para la presentación de la solicitud de acogimiento al Régimen de Sinceramiento de Deudas por Aportaciones al ESSALUD y a la ONP establecido por el Decreto Legislativo N 1275 así como para

Aprueban Normas para la presentación de la solicitud de acogimiento al Régimen de Sinceramiento de Deudas por Aportaciones al ESSALUD y a la ONP establecido por el Decreto Legislativo N 1275 así como para

MODELOS DE NOTIFICACIONES DE ACTOS ADMINISTRATIVOS ORDINARIOS Y DE REGLAMENTOS Y ORDENANZAS

MODELOS DE NOTIFICACIONES DE ACTOS ADMINISTRATIVOS ORDINARIOS Y DE REGLAMENTOS Y ORDENANZAS Para los modelos de notificaciones en materia de bienes, urbanismo, contratación y personal, debe consultarse

MODELOS DE NOTIFICACIONES DE ACTOS ADMINISTRATIVOS ORDINARIOS Y DE REGLAMENTOS Y ORDENANZAS Para los modelos de notificaciones en materia de bienes, urbanismo, contratación y personal, debe consultarse

Los Recursos Tributarios. Magistrado Julián Henríquez.

Los Recursos Tributarios Magistrado Julián Henríquez. El Recurso en fase Administrativa Recurso de Reconsideración Esta establecido en el articulo 57 del Código Tributario, dispone: Los Contribuyentes

Los Recursos Tributarios Magistrado Julián Henríquez. El Recurso en fase Administrativa Recurso de Reconsideración Esta establecido en el articulo 57 del Código Tributario, dispone: Los Contribuyentes

TODO SOBRE DETRACCIONES. Julio Raggio Villanueva Agosto 2015

TODO SOBRE DETRACCIONES Julio Raggio Villanueva Agosto 2015 Ingreso como Recaudación de las Detracciones depositada en el Banco de La Nación: Cuando si y cuando no. Presunción sobre ingresos omitidos.

TODO SOBRE DETRACCIONES Julio Raggio Villanueva Agosto 2015 Ingreso como Recaudación de las Detracciones depositada en el Banco de La Nación: Cuando si y cuando no. Presunción sobre ingresos omitidos.

DE SUPERINTENDENCIA N /SUNAT

Regulan la presentación a través de SUNAT Virtual de la solicitud de devolución de los saldos a favor del Impuesto a la Renta del Ejercicio 2010 de las personas naturales que hubieran obtenido rentas del

Regulan la presentación a través de SUNAT Virtual de la solicitud de devolución de los saldos a favor del Impuesto a la Renta del Ejercicio 2010 de las personas naturales que hubieran obtenido rentas del

DECRETOS LEGISLATIVOS. Decreto Legislativo que establece el fraccionamiento especial de deudas tributarias y otros ingresos administrados por la SUNAT

DECRETOS LEGISLATIVOS Decreto Legislativo que establece el fraccionamiento especial de deudas tributarias y otros ingresos administrados por la SUNAT EL PRESIDENTE DE LA REPÚBLICA POR CUANTO: DECRETO LEGISLATIVO

DECRETOS LEGISLATIVOS Decreto Legislativo que establece el fraccionamiento especial de deudas tributarias y otros ingresos administrados por la SUNAT EL PRESIDENTE DE LA REPÚBLICA POR CUANTO: DECRETO LEGISLATIVO

Mediante la presente circular, les indicamos las principales modificaciones:

MODIFICAN EL REGLAMENTO DE APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA POR TRIBUTOS INTERNOS Y LA RESOLUCIÓN DE SUPERINTENDENCIA N 190-2015/SUNAT Que con fecha 15 de febrero de 2016, se ha

MODIFICAN EL REGLAMENTO DE APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA POR TRIBUTOS INTERNOS Y LA RESOLUCIÓN DE SUPERINTENDENCIA N 190-2015/SUNAT Que con fecha 15 de febrero de 2016, se ha

Lima, 3 de Abril de Informe Nº SUNAT/5D0000

Lima, 3 de Abril de 2017 Informe Nº 031-2017-SUNAT/5D0000 Fiscalización a las empresas del sector construcción sobre el otorgamiento a sus obreros de la asignación escolar acordada mediante convenios colectivos

Lima, 3 de Abril de 2017 Informe Nº 031-2017-SUNAT/5D0000 Fiscalización a las empresas del sector construcción sobre el otorgamiento a sus obreros de la asignación escolar acordada mediante convenios colectivos

Fórum: Principales Modificaciones Tributarias Julio Fernández Cartagena

Fórum: Principales Modificaciones Tributarias 2017 Julio Fernández Cartagena PRIMER TEMA Artículo II del Título Preliminar de la LPAG, modificada por el D. Leg. Nº 1272 1. La presente Ley contiene normas

Fórum: Principales Modificaciones Tributarias 2017 Julio Fernández Cartagena PRIMER TEMA Artículo II del Título Preliminar de la LPAG, modificada por el D. Leg. Nº 1272 1. La presente Ley contiene normas

c) Qué infracción se configuraría con la presentación de la declaración jurada rectificatoria?

Qué infracción se configuraría con la presentación de la declaración jurada rectificatoria?") INFORME N. 056-2017-SUNAT/5D0000 MATERIA: Con relación al cambio de régimen previsto en el primer párrafo del numeral 8.1 del artículo 8 del Decreto Legislativo N. 1269, que crea el Régimen MYPE Tributario

INFORME N. 056-2017-SUNAT/5D0000 MATERIA: Con relación al cambio de régimen previsto en el primer párrafo del numeral 8.1 del artículo 8 del Decreto Legislativo N. 1269, que crea el Régimen MYPE Tributario