MANUAL DE CONTABILIDAD PARA LAS EMPRESAS DEL SISTEMA FINANCIERO CAPÍTULO II ESTADOS FINANCIEROS E INFORMACIÓN COMPLEMENTARIA

|

|

|

- Ángeles Torres Ríos

- hace 8 años

- Vistas:

Transcripción

1 MANUAL DE CONTABILIDAD PARA LAS EMPRESAS DEL SISTEMA FINANCIERO CAPÍTULO II ESTADOS FINANCIEROS E INFORMACIÓN COMPLEMENTARIA 1

2 I. ESTADOS FINANCIEROS Los estados financieros, conjuntamente con las notas a dichos estados financieros deben presentarse a esta Superintendencia de acuerdo a los lineamientos establecidos en el presente Capítulo. A. ESTADOS FINANCIEROS Los estados financieros y Balance de Comprobación de Saldos que las empresas del sistema financiero presenten a la Superintendencia deberán ceñirse a la frecuencia y plazos siguientes: ESTADOS FINANCIEROS Y BALANCE DE COMPROBACIÓN Estado de Situación Financiera A Mensual Estado de Resultados B-1 Mensual FORMA FRECUENCIA PLAZO MÁXIMO DE PRESENTACIÓN Estado de Resultados y Otro Resultado Integral B-2 Trimestral 15 días calendario siguientes al cierre Estado de Flujos de Efectivo C Anual Estado de Cambios en el Patrimonio Balance de Comprobación de Saldos D F Semestral Mensual Las empresas presentarán adicionalmente el Estado de Situación Financiera (Forma A), el Estado de Resultados (Forma B-1) y el Estado de Resultados y Otro Resultado Integral (Forma B-2) de cada una de las sucursales en el exterior, en el mismo plazo señalado anteriormente. FORMA DE REMISIÓN DE ESTADOS FINANCIEROS Las empresas deben remitir por medios físicos y/o a través del software Submódulo de Captura y Validación Externa- SUCAVE, los estados financieros, bajo los formatos establecidos en el presente Capítulo. El Balance de Comprobación de Saldos se remitirá solo por medio del software SUCAVE. Las empresas que hayan suscrito el convenio denominado Convenio de responsabilidad sobre información remitida mediante el aplicativo SUCAVE (Convenio-SUCAVE), aprobado por Resolución SBS N del , enviarán los estados financieros únicamente a través del SUCAVE, sin necesidad de enviar la citada información en medios físicos. Este tratamiento no es aplicable a las Formas A, B-1 y B-2, que serán enviadas en medios físicos. De acuerdo a lo anterior, la forma de remisión del Balance de Comprobación de Saldos y los Estados Financieros es el siguiente: 2

3 INFORMACIÓN Balance de Comprobación de Saldos (Forma F) Estado de Situación Financiera (Forma A) Estado del Resultado Integral (Formas B-1 y B-2) Estado de Flujo de Efectivo (Forma C) Estado de Cambios en el Patrimonio Neto (Forma D) FORMA DE REMISIÓN Sin suscripción del Con suscripción del Convenio-SUCAVE Convenio-SUCAVE SUCAVE SUCAVE Físico Físico SUCAVE y físico SUCAVE SUCAVE y físico SUCAVE PRESENTACIÓN DE ESTADOS FINANCIEROS A LA SUPERINTENDENCIA Los estados financieros básicos deberán contener obligatoriamente las firmas de quien ejerza el cargo de Contador General, Gerente General o cargo equivalente y de, por lo menos, dos (2) directores. Las sucursales de bancos extranjeros remitirán sus estados financieros con la firma de dos (2) funcionarios autorizados, siendo uno de ellos el representante legal. Las firmas deberán estar claramente identificadas en cuanto a las personas a quienes pertenezcan y sus correspondientes cargos. Estas implican la declaración de que la información contenida en los documentos que se firman ha sido extraída de los libros legales y auxiliares de la empresa y verificada en cuanto a su exactitud e integridad. APROBACIÓN DE ESTADOS FINANCIEROS Los estados financieros intermedios trimestrales correspondientes a marzo, junio y setiembre, deberán ser aprobados por el directorio, debiendo dejar constancia escrita en las actas respectivas de su revisión y análisis. Los correspondientes al 31 de diciembre deberán ser aprobados por el directorio y por la Junta General de Accionistas. MODELOS DE ESTADOS FINANCIEROS En el Anexo adjunto se presentan los formatos de los estados financieros. Para la elaboración del Estado de Situación Financiera - Forma A y el Estado de Resultados (Forma B-1), se deberán mostrar los saldos de los rubros y cuentas que figuran en las formas establecidas en moneda nacional, el equivalente de moneda extranjera y total. Se tomarán como base los rubros y cuentas previstos en el Balance de Comprobación de Saldos, teniendo presente las Normas de Agrupación respectivas. Dicha información deberá ser generada desde el propio Balance de Comprobación de Saldos. El Balance de Comprobación de Saldos comprende los importes de los saldos en moneda nacional, moneda extranjera y el integrador, los mismos que deberán incluir el saldo inicial, movimientos del mes (Debe y Haber) y el saldo final de las cuentas, con información de los diferentes niveles de las cuentas establecidas en el Catálogo de Cuentas del presente Manual. B. NOTAS A LOS ESTADOS FINANCIEROS Los estados financieros anuales y trimestrales deberán contener las notas a los estados financieros. No será necesario que una entidad proporcione una revelación específica requerida por el presente Manual y/o las NIIF, si la información carece de importancia relativa. 3

directores.")

4 INFORMACIÓN FINANCIERA TRIMESTRAL Adicionalmente a la remisión de los formatos de los estados financieros señalados en el acápite A, las empresas deben enviar en forma electrónica, dentro de los veinte (20) días útiles siguientes al cierre del trimestre, las notas a los estados financieros correspondientes a marzo, junio y setiembre, de acuerdo a las instrucciones que esta Superintendencia emita mediante Oficio Múltiple. Dicha remisión no es aplicable a las empresas que presentan información financiera trimestral a la Superintendencia del Mercado de Valores. Las notas a los estados financieros trimestrales correspondiente a marzo, junio y setiembre se prepararán siguiendo los criterios de la NIC 34 Información Financiera Intermedia. Las empresas deben incluir una nota referida a sucesos o transacciones que resulten significativos para la comprensión de la información intermedia que se presenta. Esta nota incluirá los hechos posteriores al cierre y antes de la emisión de los estados financieros. INFORMACIÓN FINANCIERA ANUAL Las notas que acompañan a los estados financieros de cierre de año deben formar parte de los estados financieros auditados, por tanto, su plazo de presentación coincidirá con el señalado en el Reglamento de Auditoría Externa. A continuación se presenta una relación de la información mínima que las empresas del sistema financiero deben incluir en las notas a sus estados financieros anuales. 1. DATOS GENERALES SOBRE LA EMPRESA En esta nota deberá indicarse el nombre de la empresa, el tipo de empresa, el domicilio y su forma legal, la fecha de constitución, el país donde se encuentra constituida y descripción de la naturaleza de sus operaciones y de las principales actividades que desarrolla. 2. BASE DE PREPARACIÓN a) Declaración de conformidad Si los estados financieros han sido preparados de acuerdo a las normas contables emitidas por la Superintendencia y por las Normas Internacionales de Información Financiera. b) Bases de medición Los estados financieros se deberán elaborar y exponer de acuerdo con los criterios contables establecidos en el presente Manual y en aquello no contemplado en el Manual, se aplicará lo dispuesto en las Normas Internacionales de Información Financiera (NIIF) emitidas por el International Accounting Standards Board (IASB) y oficializadas en el país por el Consejo Normativo de Contabilidad. Se deberá señalar las estimaciones más significativas incluidas en los estados financieros. 3. POLÍTICAS CONTABLES Y CRITERIOS DE VALORACIÓN A continuación se presenta la información mínima que deberá ser revelada mediante notas: a) Cambios en políticas contables Esta nota describirá los cambios en políticas contables y su tratamiento contable en concordancia con lo establecido en el presente Manual. b) Errores contables Se revelarán los errores de periodos anteriores de acuerdo y su tratamiento contable en concordancia con lo establecido en el presente Manual. 4

5 c) Cambios en estimaciones contables La empresa revelará la naturaleza e importe de cualquier cambio en una estimación contable que haya producido efectos en el periodo corriente, o que se espere vaya a producirlos en periodos futuros, exceptuándose de lo anterior la revelación de información del efecto sobre periodos futuros, en el caso de que fuera impracticable estimar ese efecto, para lo cual deberá revelar la entidad este hecho. d) Operaciones en moneda extranjera Se debe revelar el tratamiento contable de las operaciones en moneda extranjera. e) Instrumentos financieros (1) Reconocimiento (2) Baja de activos y pasivos financieros (3) Valoración inicial y posterior (4) Criterios para la identificación de activos deteriorados (5) Determinación de las pérdidas por deterioro y los castigos (6) Clasificación de los activos y pasivos financieros (7) Reconocimiento de ingresos y gastos de los activos y pasivos financieros Se deberá describir el tratamiento de las comisiones y otros conceptos diferentes a tasa de interés. (8) Compra o venta convencional de un activo financiero Revelar que las compras y ventas convencionales de activos financieros se contabilizan aplicando la fecha de negociación. (9) Compensaciones en instrumentos financieros Se deberá revelar los criterios aplicados para la compensación, en concordancia con los requerimientos de la NIC 32. (10) Instrumentos financieros derivados de cobertura Se debe revelar la base de medición de los instrumentos financieros derivados de cobertura. (11) Derivados implícitos Se deberán describir los criterios aplicados para el tratamiento de los derivados implícitos. f) Transferencias de activos financieros Comprenderá las operaciones de compra-venta, titulizaciones y transferencias en dominio fiduciario. g) Inmuebles, mobiliario y equipo Deberán indicarse los criterios de reconocimiento inicial, así como el tratamiento de los desembolsos posteriores. Del mismo modo deberá informarse que el modelo del reconocimiento posterior seguido por la empresa es el costo. Asimismo, se deberá revelar el método de depreciación utilizado, las vidas útiles o tasas de depreciación usadas y las pérdidas por deterioro de valor, en concordancia con la NIC 16 y las disposiciones contables establecidas en el presente Manual. h) Bienes recuperados, recibidos en dación en pago y adjudicados Se deben especificar las políticas contables y criterios para el registro inicial de los bienes del rubro, así como para la constitución de provisiones. Estos criterios y políticas deberán ser consistentes con las disposiciones del Reglamento para el Tratamiento de Bienes Adjudicados y Recuperados, y sus Provisiones. i) Activos no corrientes para la venta Se deben especificar las políticas contables y criterios para el reconocimiento inicial de los activos no corrientes distintos a los bienes recuperados, recibidos en dación en pago y adjudicados, en concordancia con la NIIF 5. 5

Instrumentos financieros (1) Reconocimiento (2) Baja de activos y pasivos financieros (3) Valoración inicial y posterior (4) Criterios para la identificación de activos deteriorados (5)")

6 j) Intangibles Deberán indicarse los criterios de reconocimiento inicial, así como el tratamiento de los desembolsos posteriores. Asimismo, deberá informarse que el modelo de reconocimiento posterior seguido por la empresa es el costo. Del mismo modo, deberán revelarse las tasas de amortización usadas y las pérdidas por deterioro de valor. Con relación a los activos intangibles de vida indefinida la empresa deberá revelar los requerimientos de revelación señalados en la NIC 38. k) Plusvalía Se deben especificar las políticas contables y criterios para el reconocimiento inicial de la plusvalía o goodwill. l) Deterioro de activos no financieros La entidad debe especificar las políticas y procedimientos utilizados para determinar si algún activo esta deteriorado, en concordancia con la NIC 36. m) Activos y pasivos tributarios El reconocimiento y el tratamiento contable del impuesto a las ganancias, en concordancia con la NIC 12 Impuesto a las Ganancias, así como los criterios de compensación. n) Beneficios de los trabajadores Señalar la política aplicada para el reconocimiento de los beneficios a los empleados, los cuales incluyen los beneficios a corto plazo, beneficios post-empleo y beneficios por terminación, así como la participación en las utilidades. o) Provisiones, pasivos contingentes y activos contingentes Señalar la política aplicada para el reconocimiento de las provisiones, pasivos y activos contingentes, en concordancia con la NIC 37, salvo disposición expresa de la Superintendencia. p) Valores en tesorería Se debe revelar la posesión, por cada clase, de las acciones e instrumentos de deuda de propia emisión. q) Operaciones de pagos basados en acciones Señalar la política aplicada para el reconocimiento de los pagos basados en acciones, en concordancia con la NIIF 2. r) Reconocimiento de los ingresos y gastos Se deben describir los criterios adoptados para el reconocimiento de los ingresos y gastos, discriminando las revelaciones sobre dichos elementos para la cartera de créditos. s) Actividades fiduciarias Se deben describir los criterios adoptados para el reconocimiento de los activos, pasivos, ingresos y gastos de los patrimonios administrados en calidad de fiduciario. t) Otro resultado integral Una entidad revelará el importe del impuesto a las ganancias relativo a cada componente del otro resultado integral, así como los ajustes por reclasificación. u) Estado de Cambios en el Patrimonio Se deberán revelar los ajustes por conceptos que forman parte del Otro Resultado Integral. v) Estado de Flujos de Efectivo Se deberá revelar el método utilizado de acuerdo a lo establecido en el presente Manual. Para la determinación del efectivo y equivalente de efectivo se deberá aplicar lo establecido en la NIC 7 Estado de Flujos de Efectivo. En ese sentido, el efectivo y equivalente de efectivo incluirá el disponible, fondos interbancarios, así como equivalentes de efectivo que corresponden a las inversiones 6

7 financieras de corto plazo y alta liquidez, fácilmente convertibles en un importe determinado de efectivo y estar sujeta a un riesgo insignificante de cambios en su valor, cuya fecha de vencimiento no exceda a 90 días desde la fecha de adquisición. w) Entidades y sucursales Se deberán revelar las entidades y sucursales comprendidas en la elaboración de los estados financieros. x) Recientes pronunciamientos contables Se revelarán las normas e interpretaciones emitidas con vigencia en el periodo anual, así como con vigencia posterior, realizando una descripción de dichos pronunciamientos y su impacto. 4. NOTAS ESPECÍFICAS Cada partida del Estado de Situación Financiera, del Estado del Resultado Integral, del Estado de Cambios en el Patrimonio y Estado de Flujos de Efectivo, contendrá una referencia cruzada correspondiente con las notas. Dichas revelaciones se deberán realizar de manera sistemática. 5. ACTIVOS SUJETOS A RESTRICCIONES Cuando la empresa posea activos cuyo derecho de propiedad se encuentre restringido, debe indicarlo, identificando claramente el activo de que se trate, revelar el valor contable del mismo y la causa de la restricción. 6. UTILIDAD POR ACCIÓN Aun cuando los instrumentos emitidos por la empresa no se encuentren cotizados en un mercado público, ésta debe exponer las utilidades (pérdidas) por clase de acción, de conformidad con la NIC Nº 33 Ganancias por acción. 7. POSICIÓN EN MONEDA EXTRANJERA Se debe informar a nivel de rubros los saldos por cada una de las monedas extranjeras relevantes con las cuales se opera; estableciéndose, por diferencia, la posición neta en cada una de ellas; procediendo a efectuar el cuadre contable, con la indicación de la posición respectiva (Sobrecomprado o Sobrevendido). Las divisas extranjeras que no se consideren relevantes se agruparán en la columna otras divisas. 8. SITUACIÓN TRIBUTARIA En esta nota se debe revelar la situación de las revisiones de ejercicios anteriores por parte de la autoridad tributaria, y los ejercicios pendientes de revisión. Asimismo, deben revelar los requerimientos de revelación establecidos en la NIC 12 Impuesto a las Ganancias. 9. OPERACIONES CON PARTES VINCULADAS Para los efectos de esta nota, se entenderá como partes relacionadas las personas naturales o jurídicas vinculadas con la entidad, según lo dispuesto en el artículo 202 de la Ley General reglamentado por las Normas especiales sobre vinculación y grupo económico aprobada mediante Resolución SBS Nº del 28 de junio de 2000 y modificatorias. Las relaciones entre controladoras y subsidiarias serán objeto de revelación con independencia de que se hayan producido transacciones entre dichas partes relacionadas. La información a revelar, respecto a las operaciones realizadas, se suministrará por separado para cada una de las siguientes categorías, de ser el caso: - Controladora 7

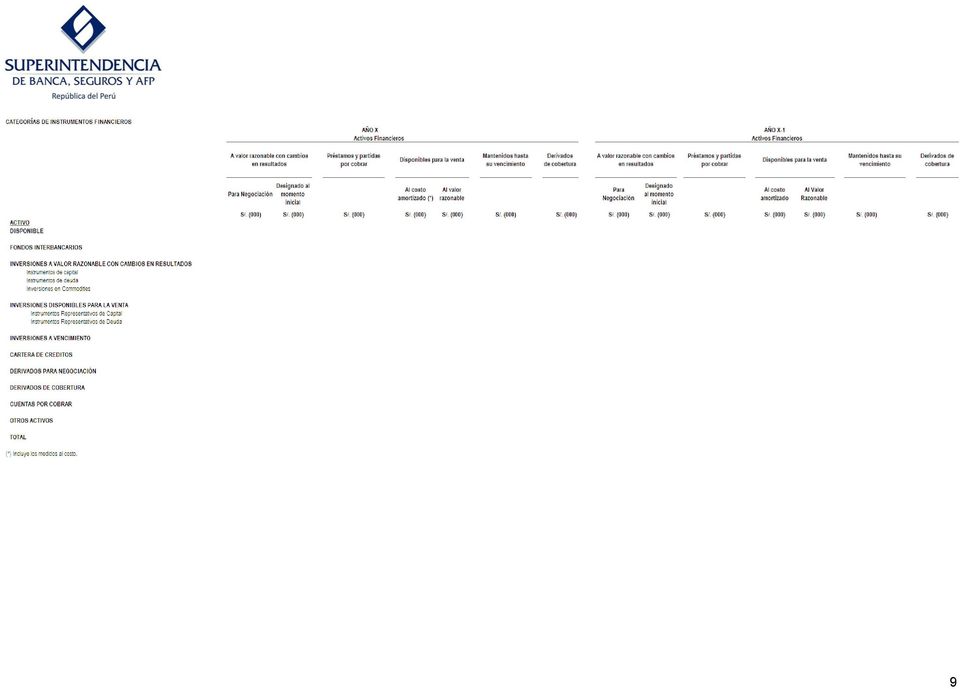

8 - Entidades con control conjunto o influencia significativa sobre la entidad - Subsidiarias - Asociadas - Negocios conjuntos en los que la entidad es uno de los participantes - Personal clave de la gerencia de la entidad o de su controladora - Otras partes relacionadas (vinculadas) Cuando se hayan producido transacciones entre partes vinculadas, la entidad revelará la naturaleza de la relación con partes relacionadas, así como la información sobre las transacciones, saldos pendientes y su efecto en los resultados del ejercicio. La empresa revelará información sobre las remuneraciones y beneficios recibidos por el personal clave de la gerencia en total, considerando todos los pagos que reciben. Asimismo, deberá revelar al menos, los beneficios a corto plazo a los empleados, retribuciones post-empleo y pagos basados en acciones. 10. INSTRUMENTOS FINANCIEROS a) Se revelarán las categorías de clasificación de los activos y pasivos financieros. La propuesta de revelación en notas será mediante el cuadro que se presenta a continuación, con las agregaciones que resulte pertinente. 8

9 9

10 10

11 b) Los objetivos, políticas y procesos de gestión de los riesgos, para lo cual se revelara: (1) Estructura y organización de la función o funciones de la gestión del manejo de riesgos. (2) Las políticas de cobertura y de mitigación de riesgos. (3) Las políticas y procedimientos para evitar las concentraciones de riesgo excesivas. (4) Sistemas de medición y reporte de riesgos. c) Por cada tipo de riesgo proveniente de los instrumentos financieros, se revelará lo siguiente: (1) Riesgo de Crédito (a) (b) Información cuantitativa sobre la exposición del riesgo específico a la fecha de los estados financieros. El máximo nivel de exposición al riesgo de crédito, sin deducir las garantías reales ni mejoras crediticias. A continuación se presenta formato sugerido: (c) (d) Garantías Se revelará: (i) Las políticas y procedimientos para su gestión y valoración. (ii) Descripción de los principales tipos. (iii) Concentraciones de riesgo respecto a las garantías. (iv) El valor de la garantía recibida. Información sobre la calidad crediticia de los activos financieros que no estén vencidos ni deteriorados. Para efectos de revelación se define a los créditos deteriorados como sigue: Créditos no minoristas Se aplica por deudor, cuando se presente al menos una de las siguientes situaciones: 11

12 (i) El deudor esté clasificado como deficiente, dudoso o pérdida. (ii) Esté en situación de refinanciado o reestructurado. (iii) Otros criterios definidos por la propia entidad. Créditos minoristas Se determinará por operación, cuando se presente al menos una de las siguientes situaciones: (i) Atraso mayor a 90 días. (ii) Otros criterios definidos por la propia entidad. Se presenta a continuación el formato sugerido para los créditos, donde se deberá consignar la clasificación crediticia del deudor (Normal, Con Problemas Potenciales, Deficiente, Dudoso y Pérdida), según corresponda: Cartera de créditos S/. (000) AÑO X Créditos no vencidos ni deteriorados Créditos no minoristas Créditos pequeñas y micro empresas Créditos de consumo Créditos Hipotecarios para Vivienda Total % Créditos vencidos no deteriorados Créditos deteriorados Cartera Bruta Menos: provisiones Total Neto 100% AÑO X-1 Créditos no vencidos ni deteriorados Créditos vencidos no deteriorados Créditos deteriorados Cartera Bruta Menos: provisiones Total Neto 100% 12

Análisis de los activos cuyo deterioro ha sido evaluado individualmente, incluyendo los factores que la entidad ha considerado en el análisis, señalando por lo menos: (a) Valor en")

13 (e) (f) El valor en libros de los activos financieros que estarían vencidos o deteriorados de no haberse renegociado sus condiciones Para cada clase de activos financieros que estén vencidos o deteriorados: (i) Análisis de los activos cuyo deterioro ha sido evaluado individualmente, incluyendo los factores que la entidad ha considerado en el análisis, señalando por lo menos: (a) Valor en libros, sin deducir las provisiones; (b) Monto de la pérdida por deterioro; y, (c) Naturaleza y valor de las garantías u otras mejoras crediticias. (ii) El movimiento de las provisiones constituidas por riesgo de crédito, así como el saldo inicial y final (iii) El importe de los ingresos financieros de los activos deteriorados (y vencidos). (iv) El importe en libros de los activos financieros deteriorados castigados: (a) Saldo inicial del periodo. (b) Adiciones. (c) Recuperaciones, diferenciando las refinanciaciones o restructuraciones, por cobros, y adjudicación. (d) Bajas, distinguiendo por condonación, prescripción de derechos y por otras causas. (v) Para los activos vencidos pero no deteriorados, y para aquellos cuya evaluación del deterioro es individual: (a) Descripción de las garantías y mejoras crediticias; y, (b) Estimación del valor razonable. Se presenta a continuación el formato sugerido: (2) Riesgo de liquidez (a) Se clasificará los pasivos financieros, por plazos de vencimiento, tomando como referencia los períodos residuales a la fecha de los estados financieros, en función a la fecha contractual de su vencimiento. 13

El movimiento de las provisiones constituidas por riesgo de crédito, así como el saldo inicial y final (iii) El importe de los ingresos financieros de los activos deteriorados (y vencidos).")

14 Para dicho efecto, los plazos a considerar serán: (i) A la vista; (ii) Hasta un mes; (iii) Entre uno y tres meses; (iv) Entre tres y un año; (v) Más de un año. Los montos deben corresponder a los montos nominales pactados. Se presenta a continuación el formato sugerido: (b) Se deberá describir cómo se gestiona el riesgo de liquidez. Si la entidad gestiona en base a los vencimientos esperados de los instrumentos financieros, se incluirá un análisis de los vencimientos esperados de los activos y pasivos financieros e informará como realiza dichas estimaciones y si es que hay diferencias con los plazos contractuales. (3) Riesgo de Mercado (a) Se incluirá un análisis de sensibilidad para cada tipo de riesgo de mercado al que está expuesta, y los efectos que tendría en el patrimonio neto y en el resultado del ejercicio, por cada variable de riesgo relevante, como es tipo de cambio, tasa de interés, precios de instrumentos de capital, entre otras. Asimismo, se deberá revelar los métodos e hipótesis sobre los cuales se ha preparado dicha información, y si han surgido cambios respecto al ejercicio anterior, y las razones de dichos cambios. Se presenta a continuación los formatos sugeridos, donde el nivel de detalle dependerá de la complejidad de las operaciones de cada empresa: 14

15 15

16 (b) (c) La entidad deberá facilitar un análisis de sensibilidad para la totalidad de su negocio, pero puede suministrar diferentes tipos de análisis para las distintas clases de instrumentos financieros. En caso la empresa prepare un análisis de sensibilidad, tal como el valor en riesgo, que refleje las interdependencias entre las variables de riesgo y lo utiliza para gestionar los riesgos financieros, puede revelar este análisis en lugar de lo señalado en los incisos (a) y (b) anteriores, en cuyo caso adicionalmente deberá revelar: (i) Una explicación del método utilizado para elaborar el análisis de sensibilidad, incluyendo información sobre todas las hipótesis y parámetros relevantes que se han tomado; (ii) Una explicación del objetivo del método empleado, así como sus limitaciones que pudieran hacer que la información no reflejase plenamente el valor razonable de los activos y pasivos financieros en cuestión; (iii) Una descripción de los instrumentos financieros cuyos riesgos de mercado se gestionan utilizando el análisis del VaR. (d) Cuando los análisis de sensibilidad, revelados de acuerdo a los incisos (a), (b) y (c) anteriores, no fuesen representativos del riesgo inherente a un instrumento financiero, la empresa informará este hecho, así como la razón por la que dichos análisis carecen de representatividad. Esto podría ocurrir cuando: (i) Un instrumento financiero contiene plazos y condiciones, cuyos efectos no se evidencian a partir del análisis de sensibilidad practicado. (ii) Los activos financieros son pocos líquidos. (iii) Los activos financieros en los que la entidad tenga una participación tan relevante que si la vendiera en su totalidad, lo realizaría con una prima o descuento respecto al precio cotizado para una participación menor. 16

y (b) anteriores, en cuyo caso adicionalmente deberá revelar: (i) Una explicación del método utilizado para")

17 d) Concentraciones de riesgo Se revelará información sobre las concentraciones de riesgos de los instrumentos financieros que tengan características similares y que se puedan ver afectados de manera similar por cambios económicos o de otro tipo. Para dicho efecto se incluirá: (1) Una descripción de la forma de determinar concentraciones de riesgos y los importes de cada una de las mismas. (2) Las características que identifican a cada concentración, tales como: áreas geográficas, tipos de contraparte, calidad crediticia, moneda, así como otras formas de concentración de riesgos. Se presenta a continuación los formatos sugeridos: 17

Las características que identifican a cada concentración, tales como: áreas geográficas, tipos de contraparte, calidad crediticia, moneda, así como otras")

18 e) Valor Razonable (1) Se debe revelar el valor razonable de los instrumentos financieros, independientemente, si para efectos contables se valoran a dicho valor. Se presenta a continuación formato sugerido: 18

19 (2) Determinación del valor razonable Se señalará los criterios para la determinación del valor razonable, los cuales deben ser consistentes con las disposiciones establecidas en el acápite Consideraciones del Valor Razonable del numeral 2 Instrumentos Financieros del literal E Normas Contables Generales del Capítulo I del presente Manual. Se propone el siguiente formato: 19

20 Nivel 1: Nivel 2: Nivel 3: Instrumentos cotizados en mercados activos, conforme con las disposiciones establecidas en el inciso a) y b). Instrumentos cotizados en mercados no activos, conforme con las disposiciones establecidas en el inciso c). Instrumentos no cotizados, conforme con el inciso d). (3) Metodologías y supuestos empleados para determinar el valor razonable Se informará para cada clase de activos y pasivos financieros, las técnicas o modelos de valoración utilizados, incluyendo los supuestos significativos empleados para la determinación del valor razonable, si incluyen datos totalmente observables del mercado o son apoyados en datos observables, entre otros aspectos. El nivel de detalle dependerá de la complejidad de las operaciones de cada empresa. (4) Se revelarán los activos, cuyo importe en libros es similar al valor razonable, explicando dicha conclusión. (5) En los activos disponibles para la venta, se deberá revelar el importe de cualquier ganancia o pérdida reconocida en otro resultado integral durante el ejercicio, y el importe reclasificado del patrimonio a resultados del ejercicio. f) Instrumentos financieros complejos con derivados implícitos Se revelarán las características de la emisión de instrumentos financieros complejos que incorporen derivados implícitos, cuyos valores son interdependientes, tales como la emisión de un bono convertible con opción de compra a favor de la empresa emisora. Asimismo, se discriminará la parte pasiva del patrimonio. g) Operaciones de coberturas (1) Se revelará en forma desagregada los instrumentos financieros derivados que se han contratado con propósitos de cobertura o no. Se desglosará asimismo los tipos de cobertura: (a) Valor razonable (b) Flujos de efectivo (c) Inversión neta en el extranjero (2) Por cada uno de los tipos de cobertura señalados anteriormente, se revelará: (a) Una descripción de cada tipo de cobertura. (b) Una descripción de la partida cubierta y de los instrumentos financieros designados como instrumentos de cobertura, así como de sus valores razonables a la fecha del estado de situación financiera. (c) La naturaleza de los riesgos que han sido cubiertos. (3) Tratándose de las coberturas de flujos de efectivo, se revelará adicionalmente: 20

21 (a) Los ejercicios en los cuales se espera que ocurran éstos y los ejercicios en los que se espera que se reconozcan en el resultado del ejercicio. (b) El importe reconocido en otro resultado integral en el ejercicio. (c) El importe que se haya reclasificado desde el patrimonio al resultado del ejercicio, mostrando el importe incluido en cada partida del estado de resultado. (d) El importe que, durante el ejercicio, se haya eliminado del patrimonio y se haya incluido en el costo inicial o en otro importe en libros de un activo no financiero adquirido o de un pasivo no financiero en el que se haya incurrido y que hayan sido tratados como transacciones previstas altamente probables cubiertas. (e) Una descripción de las transacciones previstas para las que se haya utilizado previamente la contabilidad de coberturas, pero cuya ocurrencia ya no se espere. (4) Se presentará por desagregado: (a) En las coberturas de valor razonable: las pérdidas y ganancias del instrumento de cobertura y de la partida cubierta atribuible al riesgo cubierto. (b) En las coberturas de flujos de efectivo y de inversión neta en el extranjero: las ganancias o pérdidas de la parte ineficaz de los instrumentos de cobertura reconocidos en las partidas de ganancias y pérdidas del resultado del ejercicio. h) Reclasificación Se revelará el importe de las reclasificaciones entre las diversas categorías de instrumentos financieros, así como la justificación de dichas reclasificaciones y cambios de criterio de valoración. i) Activos financieros cedidos en garantía Se revelará: (1) El importe de los pasivos, y pasivos contingentes que estén garantizados. (2) La naturaleza y el valor en libros de los activos entregados en garantía de los pasivos señalados anteriormente. (3) Términos y condiciones relevantes relacionados con los activos entregados como garantía. j) Pasivos subordinados Se revelará el importe de la deuda, la moneda, tasa de interés, vencimiento, y si se trata de una deuda perpetua. 11. BIENES OTORGADOS EN GARANTÍA 1 La entidad revelará información sobre: a) los bienes otorgados en garantía; y, b) los bienes otorgados mediante fideicomisos en garantía, en calidad de fideicomitentes. La presente revelación deberá será incluida adicionalmente en los estados financieros trimestrales. Para efectos de lo señalado, la empresa deberá revelar por lo menos, la información que se muestra a continuación: 1 Numeral incorporado por Res SBS N del

22 Contrato 2/ Contrato 1 Contrato 2 : : CARTERA DE CRÉDITOS OTORGADA EN GARANTÍA 1/ Capital S/. (000) Valor en libros de la cartera de créditos Rendimientos Devengados de Créditos Vigentes S/. (000) Provisiones S/. (000) Total 3/ S/. (000) Deuda que respalda 4/ S/. (000) TOTAL 1/ Incluye los fideicomisos en garantía constituidos sobre cartera de créditos, en calidad de fideicomitente. 2/ Indicar por contrato. 3/ Corresponde a la suma del capital, rendimientos devengados de créditos vigentes, deducido las provisiones. 4/ Considerar solo el saldo de capital de la deuda que respalda. 22

23 OTROS BIENES OTORGADOS EN GARANTÍA 1/ Contrato 1 BIENES 2/ Valor en libros 3/ S/. (000) Deuda que respalda 4/ S/. (000) Contrato 2 : Total 1/ Considerar los bienes diferentes a cartera crediticia. Incluye los fideicomisos en garantía constituidos sobre bienes diferentes a cartera crediticia, en calidad de fideicomitentes. 2/ Discriminar en cada contrato, el tipo de bien (inversiones, bienes adjudicados, propiedad, planta y equipo, entre otros). 3/ Considerar el valor contable neto. 4/ Considerar solo el saldo de capital de la deuda que respalda. 12. PATRIMONIO La entidad revelará información sobre: a) Conciliación entre el número de instrumentos de capital en circulación al inicio y al final del periodo. b) Instrumentos de capital cuya emisión esté reservada como consecuencia de la existencia de opciones o contratos de venta de instrumentos de capital, describiendo las condiciones. c) Dividendos repartidos durante el ejercicio, y el importe de los dividendos propuestos o acordados antes de que los estados financieros sean formulados. 13. HECHOS POSTERIORES Se deberá revelar información acerca de todo aquel suceso o evento que haya tenido o pueda tener influencia o efecto significativo en el desenvolvimiento de las operaciones o en los estados financieros, considerando la naturaleza del evento y las estimaciones del efecto. II. INFORMACIÓN COMPLEMENTARIA Las empresas deberán preparar información complementaria a los estados financieros básicos con referencia a los diferentes rubros y cuentas, en los formatos, plazos, periodicidad y de acuerdo al detalle que, mediante anexos y reportes haya establecido esta Superintendencia, y que forman parte del Capítulo V del presente Manual. 23

24 III. ESTADOS FINANCIEROS CONSOLIDADOS Tratándose de los estados financieros consolidados del conglomerado, éstos deberán elaborarse de conformidad con las normas establecidas por la Superintendencia del Mercado de Valores. Para tal efecto, el conglomerado deberá consolidar sus estados financieros siguiendo los lineamientos de la Norma Internacional de Contabilidad Nº 27 Estados Financieros Consolidados y Separados, considerando que, en tanto no se modifiquen las normas contables establecidas por la Superintendencia para las empresas bajo su supervisión y control, no se deben uniformizar los criterios contables que tengan una regulación específica emitida por la Superintendencia. IV. PUBLICACIÓN DE INFORMACIÓN FINANCIERA Información a ser publicada Las empresas deberán publicar, de manera conjunta, el Estado de Situación Financiera, el Estado del Resultado Integral, el Reporte Nº 2-D Requerimientos de Patrimonio Efectivo por Riesgos de Crédito, Mercado y Operacional y Cálculo del Límite Global a que se refiere el primer párrafo del artículo 199 y la Vigésima Cuarta Disposición Transitoria de la Ley General, así como los activos otorgados en garantía en respaldo de los financiamientos recibidos, correspondientes a períodos trimestrales en el Diario Oficial y en un diario de amplia circulación nacional. Las citadas publicaciones deben realizarse guardando las proporciones adecuadas y en la misma fecha. Para fines de la publicación del Reporte N 2-D las empresas podrán omitir las secciones para las cuales no reportan información. Para fines de publicación, el Estado de Situación Financiera (Forma A) y el Estado del Resultado Integral (Formas B-1 y B-2), deben contener solo los saldos totales; y, los correspondientes al cierre de ejercicio, además, deberán ser comparativos con los del año anterior. A efectos de la publicación de los bienes otorgados en garantía en respaldo de los financiamientos recibidos, se deberá considerar el siguiente: 2 2 Párrafos modificados por Res SBS N del

25 Concepto 1. Financiamientos recibidos con garantía de cartera de créditos 2/ Monto de los Activos S/. (000) ACTIVOS OTORGADOS EN GARANTÍA DE FINANCIAMIENTOS RECIBIDOS 1/ Contraparte del financiamiento Plazo del contrato Deuda que respalda S/. (000) 3/ Legislación Jurisdicción Otros 2. Financiamientos recibidos con garantía de otros activos 2/ Total 1/ Incluye los activos de la empresa transferidos mediante fideicomisos en garantía. 2/ Indicar descripción por contrato. 3/ Considerar solo el saldo de capital de la deuda que respalda. 25

26 Plazo de publicación La publicación de los Estados Financieros distintos a los anuales se efectuará dentro de los siete (7) días útiles de su presentación a esta Superintendencia y siempre que no hubiesen sido objetados por ésta. Considerando que los estados financieros al 31 de diciembre de cada año (cuarto trimestre) son aprobados por la Junta General de Accionistas, la publicación de los mismos, así como la del Reporte Nº 2-D correspondiente a dicha fecha, se efectuará dentro de los siete (7) días útiles de realizada dicha Junta General. Tratándose de las sucursales de bancos del exterior a las que se refieren los artículos 39 y 39-a de la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros, Ley N y sus modificatorias, para efectos de los estados financieros anuales, éstos quedarán supeditados a la aprobación del órgano supremo de la sociedad que debe constar en acta y estar a disposición de esta Superintendencia cuando lo requiera. Los estados financieros al 31 de diciembre de cada año deberán corresponder a los auditados conforme el Reglamento de Auditoría Externa. Las empresas deberán remitir a la Superintendencia una copia de las publicaciones efectuadas, dentro de los diez (10) días útiles posteriores a la fecha en que se efectuaron dichas publicaciones. 26

Resolución S.B.S. Nº 1021-98. El Superintendente de Banca y Seguros CONSIDERANDO:

Lima, 01 de octubre de 1998 Resolución S.B.S. Nº 1021-98 El Superintendente de Banca y Seguros CONSIDERANDO: Que, la Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia

Lima, 01 de octubre de 1998 Resolución S.B.S. Nº 1021-98 El Superintendente de Banca y Seguros CONSIDERANDO: Que, la Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia

ANEXO A DISPOSICIONES VIGENTES A PARTIR DEL 1 DE DICIEMBRE DE 2012 MODIFICACIONES AL CATÁLOGO DE CUENTAS PARA EMPRESAS DEL SISTEMA ASEGURADOR

(Estos Anexos no han sido publicados en el Diario Oficial El Peruano, se descargaron de la página web de la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones, con fecha

(Estos Anexos no han sido publicados en el Diario Oficial El Peruano, se descargaron de la página web de la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones, con fecha

NIF B-3 Estado de resultado integral 1

NIF B-3 Estado de resultado integral 1 OBJETIVO El objetivo de esta Norma de Información Financiera (NIF) es establecer las normas generales para la presentación y estructura del estado de resultado integral,

NIF B-3 Estado de resultado integral 1 OBJETIVO El objetivo de esta Norma de Información Financiera (NIF) es establecer las normas generales para la presentación y estructura del estado de resultado integral,

NIC 39 Instrumentos Financieros: Reconocimiento y Medición

Resumen técnico Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. Para conocer los requisitos completos se debe hacer referencia a las rmas Internacionales

Resumen técnico Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. Para conocer los requisitos completos se debe hacer referencia a las rmas Internacionales

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

Resolución N CD-SIBOIF-593-2-AGOST19-2009 De fecha 19 de agosto de 2009

Resolución N CD-SIBOIF-593-2-AGOST19-2009 De fecha 19 de agosto de 2009 NORMA DE REFORMA DE LOS ARTICULOS 34, 35, 36, 37, 38, 40 y 41 DE LA NORMA SOBRE GESTION DE RIESGO CREDITICIO El Consejo Directivo

Resolución N CD-SIBOIF-593-2-AGOST19-2009 De fecha 19 de agosto de 2009 NORMA DE REFORMA DE LOS ARTICULOS 34, 35, 36, 37, 38, 40 y 41 DE LA NORMA SOBRE GESTION DE RIESGO CREDITICIO El Consejo Directivo

NOTAS METODOLÓGICAS DEL ANEXO Nº 5 Y SUS ANEXOS COMPLEMENTARIOS:

NOTAS METODOLÓGICAS DEL ANEXO Nº 5 Y SUS ANEXOS COMPLEMENTARIOS: Para la elaboración de los Anexos Nº 5, 5-A, 5-B, 5-C, 5-C y 5-D se incluirá la información correspondiente al monto del capital de los

NOTAS METODOLÓGICAS DEL ANEXO Nº 5 Y SUS ANEXOS COMPLEMENTARIOS: Para la elaboración de los Anexos Nº 5, 5-A, 5-B, 5-C, 5-C y 5-D se incluirá la información correspondiente al monto del capital de los

Efectivo y equivalentes de efectivo al inicio del periodo " Efectivo y equivalentes de efectivo al final del periodo $

Anexo 14.2.8-c NOMBRE DE LA INSTITUCION ESTADO DE FLUJOS DE EFECTIVO DEL DE AL DE DE EXPRESADOS EN MONEDA DE PODER ADQUISITIVO DE DE (1) (1) Este renglón se omitirá si el entorno económico es "no inflacionario.

Anexo 14.2.8-c NOMBRE DE LA INSTITUCION ESTADO DE FLUJOS DE EFECTIVO DEL DE AL DE DE EXPRESADOS EN MONEDA DE PODER ADQUISITIVO DE DE (1) (1) Este renglón se omitirá si el entorno económico es "no inflacionario.

La NIC 32 acompaña a la NIC 39, instrumentos financieros: reconocimiento y medición.

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

Su dirección registrada es Calle Centenario 156, La Molina, Lima, Perú.

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 30 de setiembre de 2014 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 30 de setiembre de 2014 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

NIC 38 Activos Intangibles

2012 Resumen técnico NIC 38 Activos Intangibles emitida el 1 de enero de 2012. Incluye las NIIF con fecha de vigencia posterior al 1 de enero de 2012 pero no las NIIF que serán sustituidas. Este extracto

2012 Resumen técnico NIC 38 Activos Intangibles emitida el 1 de enero de 2012. Incluye las NIIF con fecha de vigencia posterior al 1 de enero de 2012 pero no las NIIF que serán sustituidas. Este extracto

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONTABILIDAD CAPITULO VI.- NORMAS PARA LA CONSOLIDACIÓN Y/O COMBINACIÓN DE ESTADOS FINANCIEROS PARA LAS INSTITUCIONES

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONTABILIDAD CAPITULO VI.- NORMAS PARA LA CONSOLIDACIÓN Y/O COMBINACIÓN DE ESTADOS FINANCIEROS PARA LAS INSTITUCIONES

En Colombia, el decreto 2649 de 1993, en su artículo 22, ha establecido claramente cuáles son los estados financieros básicos:

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28

Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28") Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28 Objetivos de aprendizaje Al terminar ésta unidad usted debe

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28 Objetivos de aprendizaje Al terminar ésta unidad usted debe

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Normativa aplicable a Combinaciones de negocios y Consolidación (NIIF 3 y NIC 27, 28)

") Assurance and Advisory Business Services NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Normativa aplicable a Combinaciones de negocios y Consolidación (NIIF 3 y NIC 27, 28) Juan Rafael Campos Normativa

Assurance and Advisory Business Services NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Normativa aplicable a Combinaciones de negocios y Consolidación (NIIF 3 y NIC 27, 28) Juan Rafael Campos Normativa

ROUAR S.A. ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE OCTUBRE DE 2012. Activo corriente Disponibilidades 5 345 TOTAL ACTIVO 345

ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE OCTUBRE DE 2012 (En pesos uruguayos) Notas 2012 ACTIVO Activo corriente Disponibilidades 5 345 TOTAL ACTIVO 345 PATRIMONIO Capital integrado 25.000 Resultados acumulados

ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE OCTUBRE DE 2012 (En pesos uruguayos) Notas 2012 ACTIVO Activo corriente Disponibilidades 5 345 TOTAL ACTIVO 345 PATRIMONIO Capital integrado 25.000 Resultados acumulados

Bupa México, Compañía de Seguros, S.A. de C.V.

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

Instrumentos Financieros

Instrumentos Financieros IAS 32 IAS 39 IFRS 7 IFRS 9 Instrumentos Financieros Presentación (IAS 32) Marco normativo IFRS para instrumentos financieros Reconocimiento y Medición (IAS 39) Revelación (IFRS

Instrumentos Financieros IAS 32 IAS 39 IFRS 7 IFRS 9 Instrumentos Financieros Presentación (IAS 32) Marco normativo IFRS para instrumentos financieros Reconocimiento y Medición (IAS 39) Revelación (IFRS

PLAN DE CONVERGENCIA PROYECTO Nº

PLAN DE CONVERGENCIA PROYECTO Nº 28 NORMA DE INFORMACION FINANCIERA (NIF) NIF-Chile ESTADOS FINANCIEROS CONSOLIDADOS E INDIVIDUALES (NIC 27) INDICE Párrafos Norma Internacional de Contabilidad Nº 27 (NIC

PLAN DE CONVERGENCIA PROYECTO Nº 28 NORMA DE INFORMACION FINANCIERA (NIF) NIF-Chile ESTADOS FINANCIEROS CONSOLIDADOS E INDIVIDUALES (NIC 27) INDICE Párrafos Norma Internacional de Contabilidad Nº 27 (NIC

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

DECLARACION DE PRINCIPIOS DE CONTABILIDAD

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO X.- DE LA GESTION Y ADMINISTRACION DE RIESGOS CAPITULO II.- DE LA ADMINISTRACIÓN DEL RIESGO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO X.- DE LA GESTION Y ADMINISTRACION DE RIESGOS CAPITULO II.- DE LA ADMINISTRACIÓN DEL RIESGO

VALORACIÓN AL CIERRE. Coste amortizado.

VALORACION Y DETERIORO DE INVERSIONES FINANCIERAS. CUADROS SINOPTICOS. 1. PRÉSTAMOS Y PARTIDAS A COBRAR Valoración de los préstamos y partidas cobrar AL Mantenerlos hasta el vencimiento Valor razonable.(precio

VALORACION Y DETERIORO DE INVERSIONES FINANCIERAS. CUADROS SINOPTICOS. 1. PRÉSTAMOS Y PARTIDAS A COBRAR Valoración de los préstamos y partidas cobrar AL Mantenerlos hasta el vencimiento Valor razonable.(precio

IM PRESTAMOS FONDOS CEDULAS REQUERIMIENTO RELATIVO A LA INFORMACIÓN CONTABLE REMITIDA A CNMV

IM PRESTAMOS FONDOS CEDULAS REQUERIMIENTO RELATIVO A LA INFORMACIÓN CONTABLE REMITIDA A CNMV 1. El importe de las amortizaciones de activos titulizados del periodo 2009 declarado en el cuadro B del estado

IM PRESTAMOS FONDOS CEDULAS REQUERIMIENTO RELATIVO A LA INFORMACIÓN CONTABLE REMITIDA A CNMV 1. El importe de las amortizaciones de activos titulizados del periodo 2009 declarado en el cuadro B del estado

NIIF 9 (NIIF PARA LAS PYMES)

") NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

ASPECTOS IMPORTANTES DE LOS ESTADOS FINANCIEROS

ASPECTOS IMPORTANTES DE LOS ESTADOS FINANCIEROS Cuáles son los propósitos de la Norma Internacional de Contabilidad número 1? Prescribir la base para la presentación de los Estados Financieros de propósito

ASPECTOS IMPORTANTES DE LOS ESTADOS FINANCIEROS Cuáles son los propósitos de la Norma Internacional de Contabilidad número 1? Prescribir la base para la presentación de los Estados Financieros de propósito

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

8.- Tabla de desarrollo de los mutuos.

Capítulo 8-4 Pág. 4 8.- Tabla de desarrollo de los mutuos. Las instituciones acreedoras deberán protocolizar en una Notaría las tablas de desarrollo de los mutuos hipotecarios de que se trata y dejar constancia,

Capítulo 8-4 Pág. 4 8.- Tabla de desarrollo de los mutuos. Las instituciones acreedoras deberán protocolizar en una Notaría las tablas de desarrollo de los mutuos hipotecarios de que se trata y dejar constancia,

NIF B-8 Estados Financieros. Consolidados o Combinados

NIF B-8 Estados Financieros 1 Consolidados o Combinados NIF B-8 Estados financieros consolidados o combinados En el año 2008, el Consejo Mexicano de Normas de Información Financiera (CINIF) promulgó la

NIF B-8 Estados Financieros 1 Consolidados o Combinados NIF B-8 Estados financieros consolidados o combinados En el año 2008, el Consejo Mexicano de Normas de Información Financiera (CINIF) promulgó la

ANEXO 34 NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA NIIF N 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DESCONTINUADAS

ANEXO 34 NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA NIIF N 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DESCONTINUADAS (Modificada en 2008) (IV Difusión) ÍNDICE Párrafos Norma Internacional

ANEXO 34 NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA NIIF N 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DESCONTINUADAS (Modificada en 2008) (IV Difusión) ÍNDICE Párrafos Norma Internacional

ESTADO DE FLUJOS DE EFECTIVO

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

Instrumentos Financieros: Información a Revelar

Norma Internacional de Información Financiera 7 Instrumentos Financieros: Información a Revelar En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 30 Información

Norma Internacional de Información Financiera 7 Instrumentos Financieros: Información a Revelar En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 30 Información

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS. NEC 20 Norma Ecuatoriana de Contabilidad 20

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

Resolución N CD-SIBOIF-616-2-FEB24-2010 De fecha 24 de febrero del 2010

Resolución N CD-SIBOIF-616-2-FEB24-2010 De fecha 24 de febrero del 2010 REFORMA AL PUNTO PRIMERO DE LA NORMA DE REFORMA DE LOS ARTICULOS 34, 35, 36, 37, 38, 40 y 41 DE LA NORMA SOBRE GESTION DE RIESGO

Resolución N CD-SIBOIF-616-2-FEB24-2010 De fecha 24 de febrero del 2010 REFORMA AL PUNTO PRIMERO DE LA NORMA DE REFORMA DE LOS ARTICULOS 34, 35, 36, 37, 38, 40 y 41 DE LA NORMA SOBRE GESTION DE RIESGO

I. Notas de Revelación a los Estados Financieros 1-4. Notas de Revelación 2009

I. Notas de Revelación a los Estados Financieros 1-4 Notas de Revelación 2009 I. Notas de Revelación a los Estados Financieros DECIMA SEPTIMA. Nota de Revelación 7- Valuación de activos, pasivos y capital-

I. Notas de Revelación a los Estados Financieros 1-4 Notas de Revelación 2009 I. Notas de Revelación a los Estados Financieros DECIMA SEPTIMA. Nota de Revelación 7- Valuación de activos, pasivos y capital-

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN. Los principios y reglamentos presentados en el capítulo anterior reconocen la

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

ANEXO Nº 1 INFORME COMERCIAL

ANEXO Nº 1 INFORME COMERCIAL La información contenida en el presente anexo, tiene carácter de Declaración Jurada, y está sujeta a lo dispuesto en el artículo 247º del Código Penal y el artículo 179 de

ANEXO Nº 1 INFORME COMERCIAL La información contenida en el presente anexo, tiene carácter de Declaración Jurada, y está sujeta a lo dispuesto en el artículo 247º del Código Penal y el artículo 179 de

BOICAC Nº 11 BOE 29.12.92

ORDEN del Ministerio de Economía y Hacienda de 28 de diciembre de 1992, sobre valoración de inversiones en valores negociables de renta fija por las entidades aseguradoras. BOICAC Nº 11 BOE 29.12.92 Las

ORDEN del Ministerio de Economía y Hacienda de 28 de diciembre de 1992, sobre valoración de inversiones en valores negociables de renta fija por las entidades aseguradoras. BOICAC Nº 11 BOE 29.12.92 Las

Introducción a las Normas Internacionales de Contabilidad. Edith Gómez P. Contador Público. Bucaramanga, Octubre 2010

Introducción a las Normas Internacionales de Contabilidad Edith Gómez P. Contador Público Bucaramanga, Octubre 2010 Introducción a las Normas Internacionales de Contabilidad AGENDA 22 Y 23 DE OCTUBRE 2010

Introducción a las Normas Internacionales de Contabilidad Edith Gómez P. Contador Público Bucaramanga, Octubre 2010 Introducción a las Normas Internacionales de Contabilidad AGENDA 22 Y 23 DE OCTUBRE 2010

COMUNICACIÓN A 5734 30/03/2015

2015 - AÑO DEL BICENTENARIO DEL CONGRESO DE LOS PUEBLOS LIBRES A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 30/03/2015 Ref.: Circular CONAU 1-1105 Texto Ordenado sobre Disciplina de Mercado. Requisitos

2015 - AÑO DEL BICENTENARIO DEL CONGRESO DE LOS PUEBLOS LIBRES A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 30/03/2015 Ref.: Circular CONAU 1-1105 Texto Ordenado sobre Disciplina de Mercado. Requisitos

NIFBdM C-2 ACTIVOS POR INSTRUMENTOS FINANCIEROS

NIFBdM C-2 ACTIVOS POR INSTRUMENTOS FINANCIEROS OBJETIVO Establecer los criterios generales de valuación, presentación y revelación de los instrumentos financieros primarios como activos en el balance

NIFBdM C-2 ACTIVOS POR INSTRUMENTOS FINANCIEROS OBJETIVO Establecer los criterios generales de valuación, presentación y revelación de los instrumentos financieros primarios como activos en el balance

COSTOS DE FINANCIAMIENTO

Norma Internacional de Contabilidad Nº 23 COSTOS DE FINANCIAMIENTO Esta versión incluye las modificaciones resultantes de las NIIFs nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

Norma Internacional de Contabilidad Nº 23 COSTOS DE FINANCIAMIENTO Esta versión incluye las modificaciones resultantes de las NIIFs nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

República de Panamá Superintendencia de Bancos

República de Panamá Superintendencia de Bancos RESOLUCIÓN GENERAL DE JUNTA DIRECTIVA SBP-GJD-0003-2013 (de 9 de julio de 2013) Por la cual se establece el tratamiento contable de las diferencias entre

República de Panamá Superintendencia de Bancos RESOLUCIÓN GENERAL DE JUNTA DIRECTIVA SBP-GJD-0003-2013 (de 9 de julio de 2013) Por la cual se establece el tratamiento contable de las diferencias entre

Resolución S.B.S. 2015

Lima, 15 de julio de 2015 Resolución S.B.S. N 4174-201 2015 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones CONSIDERANDO: Que, la Ley General del Sistema Financiero

Lima, 15 de julio de 2015 Resolución S.B.S. N 4174-201 2015 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones CONSIDERANDO: Que, la Ley General del Sistema Financiero

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012 Cifras expresadas en Pesos COMISIONES CONTINGENTES En cumplimiento a la Circular

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012 Cifras expresadas en Pesos COMISIONES CONTINGENTES En cumplimiento a la Circular

Resolución S.B.S. N 12321-2010 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones

Lima, 04 de octubre de 2010 Resolución S.B.S. N 12321-2010 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones CONSIDERANDO: Que, conforme a lo señalado en el numeral

Lima, 04 de octubre de 2010 Resolución S.B.S. N 12321-2010 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones CONSIDERANDO: Que, conforme a lo señalado en el numeral

BCT BANK INTERNATIONAL, S. A.

BCT BANK INTERNATIONAL, S. A. BCT BANK INTERNATIONAL, S. A. Estados Financieros 30 de junio de 2011 1 BCT BANK INTERNATIONAL, S. A. Índice del Contenido Informe de los Auditores Independientes Estado de

BCT BANK INTERNATIONAL, S. A. BCT BANK INTERNATIONAL, S. A. Estados Financieros 30 de junio de 2011 1 BCT BANK INTERNATIONAL, S. A. Índice del Contenido Informe de los Auditores Independientes Estado de

REGLAMENTO DE NORMAS DE CONTABILIDAD PARA LAS INSTITUCIONES ADMINISTRADORAS DE FONDOS DE PENSIONES Y PARA LOS FONDOS DE PENSIONES CAPITULO I

DECRETO No.18 EL PRESIDENTE DE LA REPUBLICA DE EL SALVADOR CONSIDERANDO: I. Que el Art. 5, letra c) de la Ley Orgánica de la Superintendencia de Pensiones, establece que son facultades de la Superintendencia

DECRETO No.18 EL PRESIDENTE DE LA REPUBLICA DE EL SALVADOR CONSIDERANDO: I. Que el Art. 5, letra c) de la Ley Orgánica de la Superintendencia de Pensiones, establece que son facultades de la Superintendencia

Política contable. Inversiones Financieras. Ref. N

Política contable Inversiones Financieras Ref. N Este documento contiene información de propiedad de Chubb de Chile Compañía de Seguros Generales S.A. Antes de utilizar alguna copia de este documento,

Política contable Inversiones Financieras Ref. N Este documento contiene información de propiedad de Chubb de Chile Compañía de Seguros Generales S.A. Antes de utilizar alguna copia de este documento,

otas a los Estados Financieros Principios de contabilidad

otas a los Estados Financieros (a) Principios de contabilidad Los estados financieros consolidados de la Compañía han sido preparados de conformidad con las Normas Internacionales de Información Financiera

otas a los Estados Financieros (a) Principios de contabilidad Los estados financieros consolidados de la Compañía han sido preparados de conformidad con las Normas Internacionales de Información Financiera

Norma Internacional de Información Financiera 7 Instrumentos Financieros: Información a Revelar

Norma Internacional de Información Financiera 7 Instrumentos Financieros: Información a Revelar Objetivo 1 El objetivo de esta NIIF es requerir a las entidades que, en sus estados financieros, revelen

Norma Internacional de Información Financiera 7 Instrumentos Financieros: Información a Revelar Objetivo 1 El objetivo de esta NIIF es requerir a las entidades que, en sus estados financieros, revelen

Corretaje, Sociedades Administradoras y Compañías Inversoras Página 1

INTRODUCCION MANUAL DE Página 1 Esta sección se refiere eclusivamente al Corretaje, Sociedades Administradoras de Entidades de Inversión Colectiva y las sujetas al control de la. El Corretaje, Sociedades

INTRODUCCION MANUAL DE Página 1 Esta sección se refiere eclusivamente al Corretaje, Sociedades Administradoras de Entidades de Inversión Colectiva y las sujetas al control de la. El Corretaje, Sociedades

Estados financieros consolidados

Estados financieros consolidados Nota 4: Transición a NIIF a) Bases de la transición a NIIF Aplicación de la NIIF 1 Los estados financieros consolidados por el año finalizado el 31 de diciembre de 2005

Estados financieros consolidados Nota 4: Transición a NIIF a) Bases de la transición a NIIF Aplicación de la NIIF 1 Los estados financieros consolidados por el año finalizado el 31 de diciembre de 2005

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2013

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Estructuradores

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Estructuradores

Norma Internacional de Contabilidad 21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera

Norma Internacional de Contabilidad 21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera Objetivo 1 Una entidad puede llevar a cabo actividades en el extranjero de dos maneras diferentes.

Norma Internacional de Contabilidad 21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera Objetivo 1 Una entidad puede llevar a cabo actividades en el extranjero de dos maneras diferentes.

Instrumentos Financieros: Información a Revelar

NIIF 7 NIIF 7 Norma Internacional de Información Financiera nº 7 Instrumentos Financieros: Información a Revelar Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de

NIIF 7 NIIF 7 Norma Internacional de Información Financiera nº 7 Instrumentos Financieros: Información a Revelar Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de

Implantación de la NIIF 9 Instrumentos financieros

Implantación de la NIIF 9 Carlos Barroso Director del Departamento de Práctica Profesional de KPMG La regulación contable de los instrumentos financieros será una de las que sufrirá un cambio importante

Implantación de la NIIF 9 Carlos Barroso Director del Departamento de Práctica Profesional de KPMG La regulación contable de los instrumentos financieros será una de las que sufrirá un cambio importante

Norma Internacional de Información Financiera 7 Instrumentos Financieros: Información a Revelar

Norma Internacional de Información Financiera 7 Instrumentos Financieros: Información a Revelar Objetivo 1 El objetivo de esta NIIF es requerir a las entidades que, en sus estados financieros, revelen

Norma Internacional de Información Financiera 7 Instrumentos Financieros: Información a Revelar Objetivo 1 El objetivo de esta NIIF es requerir a las entidades que, en sus estados financieros, revelen

Norma Internacional de Información Financiera nº 7 (NIIF 7)

") Norma Internacional de Información Financiera nº 7 (NIIF 7) Instrumentos financieros: Información a revelar Objetivo 1 El objetivo de esta NIIF es requerir a las entidades que, en sus estados financieros,

Norma Internacional de Información Financiera nº 7 (NIIF 7) Instrumentos financieros: Información a revelar Objetivo 1 El objetivo de esta NIIF es requerir a las entidades que, en sus estados financieros,

Exceso del importe en libros del activo apto sobre el importe recuperable

Norma Internacional de Contabilidad 23 Costos por Préstamos Principio básico 1 Los costos por préstamos que sean directamente atribuibles a la adquisición, construcción o producción de un activo apto forman

Norma Internacional de Contabilidad 23 Costos por Préstamos Principio básico 1 Los costos por préstamos que sean directamente atribuibles a la adquisición, construcción o producción de un activo apto forman

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONSTITUCIÓN CAPITULO VII.- CONSTITUCIÓN, ORGANIZACIÓN, FUNCIONAMIENTO Y OPERACIONES DE LAS CORPORACIONES DE DESARROLLO

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONSTITUCIÓN CAPITULO VII.- CONSTITUCIÓN, ORGANIZACIÓN, FUNCIONAMIENTO Y OPERACIONES DE LAS CORPORACIONES DE DESARROLLO

MARCO CONCEPTUAL CATÁLOGO DE CUENTAS DEL BANCO DEL INSTITUTO ECUATORIANO DE SEGURIDAD SOCIAL

MARCO CONCEPTUAL CATÁLOGO DE CUENTAS DEL BANCO DEL INSTITUTO ECUATORIANO DE SEGURIDAD SOCIAL I. MARCO LEGAL El artículo 18 de la Ley del Banco del Instituto Ecuatoriano de Seguridad Social somete al Banco

MARCO CONCEPTUAL CATÁLOGO DE CUENTAS DEL BANCO DEL INSTITUTO ECUATORIANO DE SEGURIDAD SOCIAL I. MARCO LEGAL El artículo 18 de la Ley del Banco del Instituto Ecuatoriano de Seguridad Social somete al Banco

Estados Financieros Intermedios. INMOBILIARIA CLUB CONCEPCIÓN S.A. Junio 30, 2015 y 2014. Concepción, Chile

Estados Financieros Intermedios INMOBILIARIA CLUB CONCEPCIÓN S.A. Junio 30, 2015 y 2014 Concepción, Chile Estados Financieros Intermedios INMOBILIARIA CLUB CONCEPCIÓN S.A. Junio 30, 2015 y 2014 Concepción,

Estados Financieros Intermedios INMOBILIARIA CLUB CONCEPCIÓN S.A. Junio 30, 2015 y 2014 Concepción, Chile Estados Financieros Intermedios INMOBILIARIA CLUB CONCEPCIÓN S.A. Junio 30, 2015 y 2014 Concepción,

Norma Internacional de Información Financiera 1 Adopción por Primera vez de las Normas Internacionales de Información Financiera

Norma Internacional de Información Financiera 1 Adopción por Primera vez de las Normas Internacionales de Información Financiera Objetivo 1 El objetivo de esta NIIF es asegurar que los primeros estados

Norma Internacional de Información Financiera 1 Adopción por Primera vez de las Normas Internacionales de Información Financiera Objetivo 1 El objetivo de esta NIIF es asegurar que los primeros estados

Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance

Hechos posteriores a la fecha del balance") Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance Esta Norma revisada sustituye a la NIC 10 (revisada en 1999) Hechos posteriores a la fecha del balance, y se

Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance Esta Norma revisada sustituye a la NIC 10 (revisada en 1999) Hechos posteriores a la fecha del balance, y se

FUNDACION NIC-NIIF www.nicniif.org

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Elaboración de un balance de situación según la NIC 1. NIC-NIIF NIC 1 CASO PRÁCTICO 1.1 La empresa familiar EL PERFUME S. A., presenta la siguiente

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Elaboración de un balance de situación según la NIC 1. NIC-NIIF NIC 1 CASO PRÁCTICO 1.1 La empresa familiar EL PERFUME S. A., presenta la siguiente

NIIF 13 Mediciones del Valor Razonable

NIIF 13 Mediciones del Valor Razonable Martha Liliana Arias Bello Edgar Emilio Salazar Baquero Agosto, 2011 Necesidad del proyecto Memorando de entendimiento: IASB FASB (2006): Proyecto sobre valor razonable

NIIF 13 Mediciones del Valor Razonable Martha Liliana Arias Bello Edgar Emilio Salazar Baquero Agosto, 2011 Necesidad del proyecto Memorando de entendimiento: IASB FASB (2006): Proyecto sobre valor razonable

CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP)

") CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP) Víctor Nicolás Bravo San Carlos de Bariloche (Diciembre 2004) NIC/SP QUE AFECTAN

CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP) Víctor Nicolás Bravo San Carlos de Bariloche (Diciembre 2004) NIC/SP QUE AFECTAN

ANEXO 14 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 23

ANEXO 14 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 23 COSTOS DE FINANCIAMIENTO (Modificada en 2008) (IV Difusión) ÍNDICE Párrafos Norma Internacional de Contabilidad Nº 23 Costos de Financiamiento PRINCIPIO

ANEXO 14 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 23 COSTOS DE FINANCIAMIENTO (Modificada en 2008) (IV Difusión) ÍNDICE Párrafos Norma Internacional de Contabilidad Nº 23 Costos de Financiamiento PRINCIPIO

ANEXO 18 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 28

ANEXO 18 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 28 INVERSIONES EN EMPRESAS COLIGADAS (Modificada en 2008) (IV Difusión) ÍNDICE Párrafos Norma Internacional de Contabilidad N 28 Inversiones en Empresas

ANEXO 18 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 28 INVERSIONES EN EMPRESAS COLIGADAS (Modificada en 2008) (IV Difusión) ÍNDICE Párrafos Norma Internacional de Contabilidad N 28 Inversiones en Empresas

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P.

Pronunciamiento No. 8 C.T.C.P.") NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P. ESTADO DE FLUJOS DE EFECTIVO JUSTIFICACION El Decreto 2649 de 1993 en su artículo 22, incluye como estados financieros básicos los siguientes:

NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P. ESTADO DE FLUJOS DE EFECTIVO JUSTIFICACION El Decreto 2649 de 1993 en su artículo 22, incluye como estados financieros básicos los siguientes:

Su dirección registrada es Calle Centenario 156, La Molina, Lima, Perú.

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 31 de Diciembre de 2013 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 31 de Diciembre de 2013 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

Material de apoyo acade mico

Material de apoyo acade mico Normas Internacionales de Información Financiera El presente material contiene ejercicios prácticos y casuística relacionada con las aplicación de las Normas Internacionales

Material de apoyo acade mico Normas Internacionales de Información Financiera El presente material contiene ejercicios prácticos y casuística relacionada con las aplicación de las Normas Internacionales

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONTABILIDAD CAPITULO VI.- NORMAS PARA LA CONSOLIDACION Y/O COMBINACION DE ESTADOS

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONTABILIDAD CAPITULO VI.- NORMAS PARA LA CONSOLIDACION Y/O COMBINACION DE ESTADOS

NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2015. (Cifras en millones de pesos, excepto cuando se indica)

") CASA DE BOLSA BASE, S.A. DE C.V., GRUPO FINANCIERO BASE NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2015 (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Casa de

CASA DE BOLSA BASE, S.A. DE C.V., GRUPO FINANCIERO BASE NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2015 (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Casa de

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes C.P. JOSÉ MANUEL MORA Magister (C) en Contabilidad Especialista en Contabilidad Gerencial Estructura de la Sección 35 Alcance

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes C.P. JOSÉ MANUEL MORA Magister (C) en Contabilidad Especialista en Contabilidad Gerencial Estructura de la Sección 35 Alcance

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de