GABINETE DE AUDITORIA DE SISTEMAS

|

|

|

- Óscar Serrano Hernández

- hace 6 años

- Vistas:

Transcripción

1 UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS ECONÓMICAS Y FINANCIERAS CARRERA DE CONTADURÍA PÚBLICA GABINETE DE AUDITORIA DE SISTEMAS M. Sc. Miguel Cotaña Mier Lp, Septiembre

2 INTRODUCCIÓN El control interno ayuda a las entidades a lograr importantes objetivos y a mantener y mejorar su rendimiento. El Control interno-marco integrado de COSO permite a las organizaciones desarrollar, de manera eficiente y efectiva, sistemas de control interno que se adapten a los cambios del entorno operativo y de negocio, mitigando riesgos hasta niveles aceptables y apoyando en la toma de decisiones y el gobierno corporativo de la organización. 2

3 El diseño y la implantación de un sistema de control interno efectivo puede suponer todo un desafío y el funcionamiento diario del sistema de una manera eficiente y efectiva puede resultar desalentador. Los nuevos modelos de negocio, mayor dependencia de la tecnología, el aumento de los requisitos regulatorios y el mayor análisis que ello supone, la globalización y otros desafíos exigen que cualquier sistema de control interno sea ágil a la hora de adaptarse a los cambios. 3

4 Un sistema de control interno efectivo requiere algo más que un riguroso cumplimiento de las políticas y procedimientos: requiere del juicio y del criterio profesional La dirección y el consejo de administración deben utilizar su criterio profesional para determinar el nivel de control que es necesario aplicar; 4

5 La dirección y el resto del personal deben utilizar su criterio profesional para seleccionar, desarrollar y desplegar controles en toda la organización; La dirección y los auditores internos, entre otros profesionales de la entidad, deben aplicar su criterio profesional a la hora de supervisar y evaluar la efectividad del sistema de control interno. 5

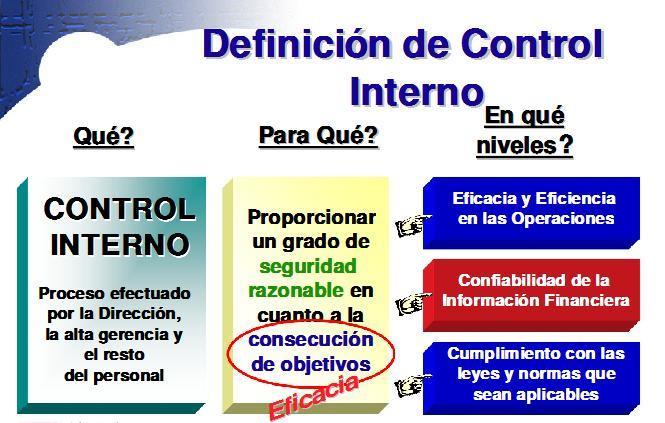

6 DEFINICIÓN El control interno es un proceso efectuado por el consejo de administración, la dirección y el resto del personal de una entidad, diseñado con el objeto de proporcionar una seguridad razonable en cuanto a la consecución de objetivos: Eficacia y eficiencia de las operaciones; Confiabilidad de la información financiera; Cumplimiento de leyes y normas aplicables. 6

7 7

8 LA FAMOSA SEGURIDAD RAZONABLE Reasonable Assurance - O sea, que provea una seguridad razonable (NO ABSOLUTA ) a una persona competente, con bases sólidas, permitiéndole dar una opinión fundada relativa al sistema de control interno en el logro de los objetivos de la empresa, pero no lo puede garantizar por las limitaciones inherentes de todo sistema de control interno; 8

9 Algo así como : El sistema de control interno de la empresa XX al 31 de diciembre del 2014 es eficaz y proporciona una seguridad razonable de que el proceso de preparación de la información financiera es fiable, de que la empresa tiene procedimientos eficaces para asegurar el cumplimiento de las leyes y normativas que le sean aplicables y de que la dirección conoce hasta qué punto la empresa está 9 alcanzando sus objetivos operacionales.

10 CONTROL INTERNO Marco integrado Qué es COSO? 10

11 QUÉ ES COSO? Organización voluntaria del sector privado, establecida en los EEUU, dedicada a proporcionar orientación a la gestión ejecutiva y las entidades de gobierno sobre los aspectos fundamentales de organización de este, la ética empresarial, control interno, gestión del riesgo empresarial, el fraude, y la presentación de informes financieros. COSO ha establecido un modelo común de control interno contra el cual las empresas y organizaciones pueden evaluar sus sistemas de control. 11

12 INFORME COSO Hacia fines de Septiembre de 2004, como respuesta a una serie de escándalos, e irregularidades que provocaron pérdidas importante a inversionistas, empleados y otros grupos de interés, nuevamente el Committee of Sponsoring Organizations of the Treadway Commission, publicó el Enterprise Risk Management - Integrated Framework (COSO II) y sus Aplicaciones técnicas asociadas, el cual amplía el concepto de control interno, proporcionando un foco más robusto y extenso sobre la identificación, evaluación y gestión integral de riesgo. 12

TODO UNIDO E")

13 COSO ES UNA ESTRUCTURA (Framework) TODO UNIDO E INTEGRADO 13

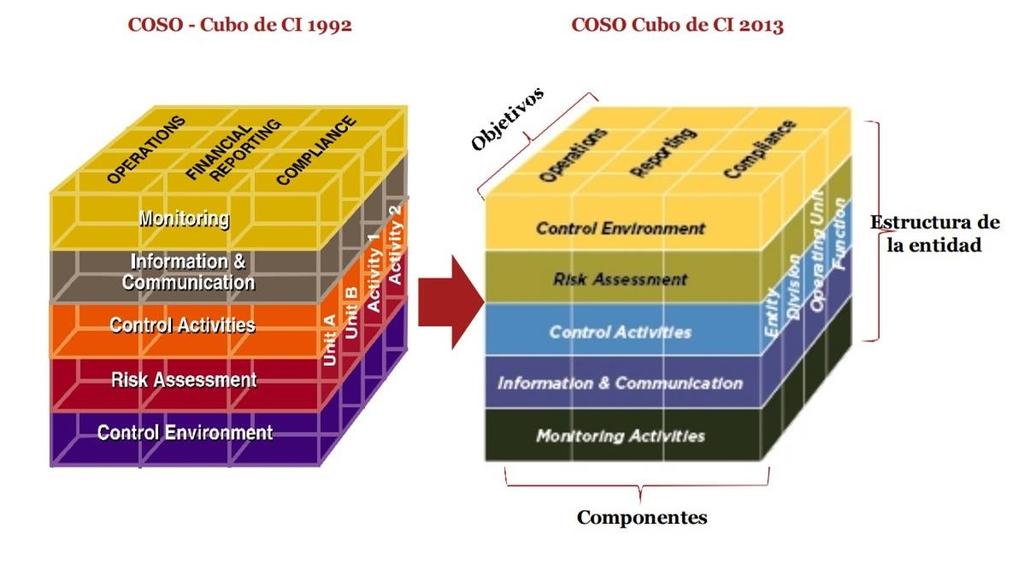

14 EVOLUCIÓN DEL MARCO COSO 14

15 COSO I y COSO II ERM COSO ERM: Marco de Gestión Integral de Riesgo, 2004 Operaciones Monitoreo Reporte Información y Comunicación Actividades de Control Evaluación de Riesgos Ambiente de Control Cumplimiento Unidad A Unidad B Actividad 1 Actividad 2 Estructura de la entidad COSO: Marco conceptual integrado, 1992 Componentes 15

16 16

17 17

18 ESTRUCTURA DEL MARCO COSO Ir a 18

19 CONTROLES DE PREVENCIÓN 19

20 20

21 CALIDAD EN LA INFORMACIÓN 21

22 GOBIERNO CORPORATIVO 22

23 RELEVANCIA EN EL IMPACTO DE T.I. 23

24 INCLUSIÓN DE UNIDADES FUNCIONALES EN EL ALCANCE 24

25 MAYOR DETALLE SOBRE CANALES DE INFORMACIÓN 25

26 EN SÍNTESIS 26

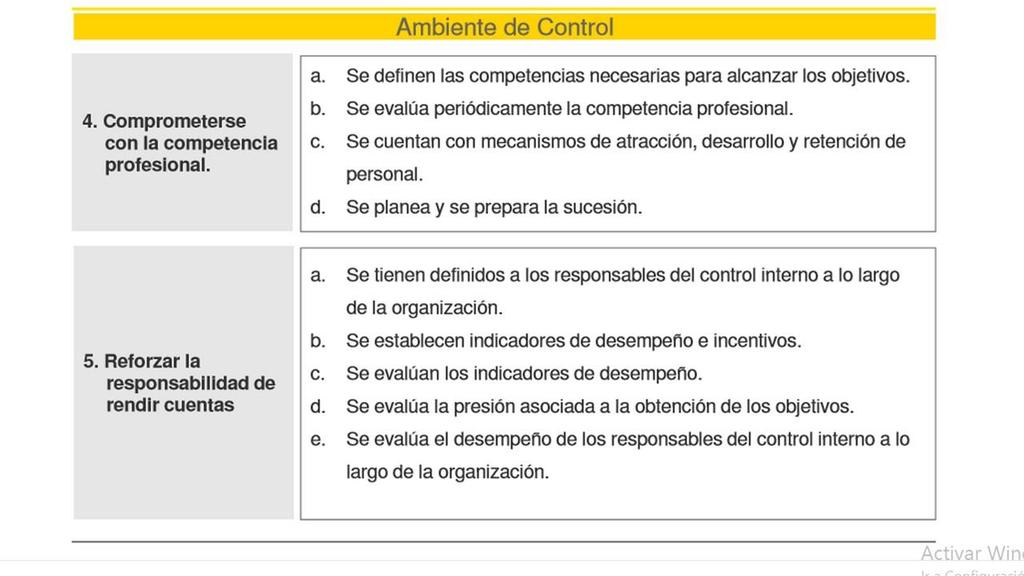

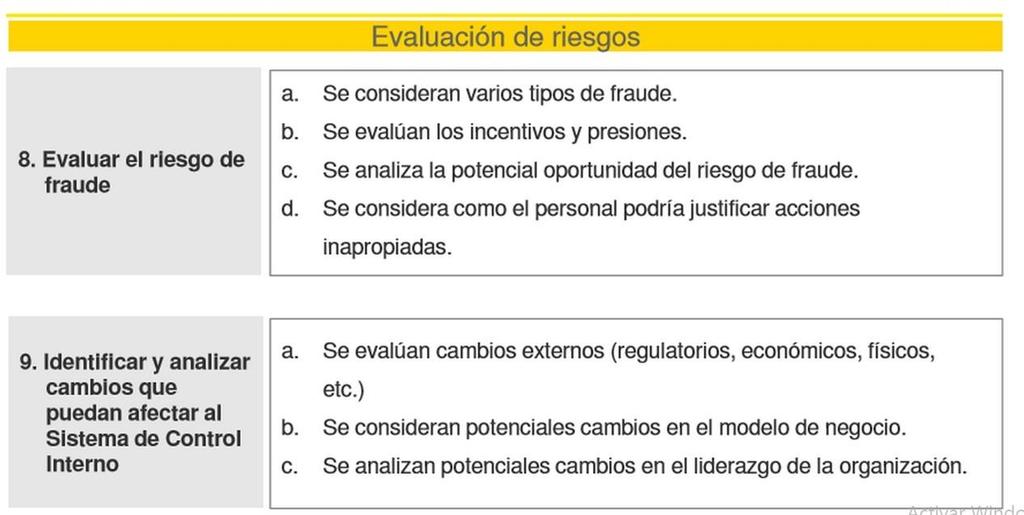

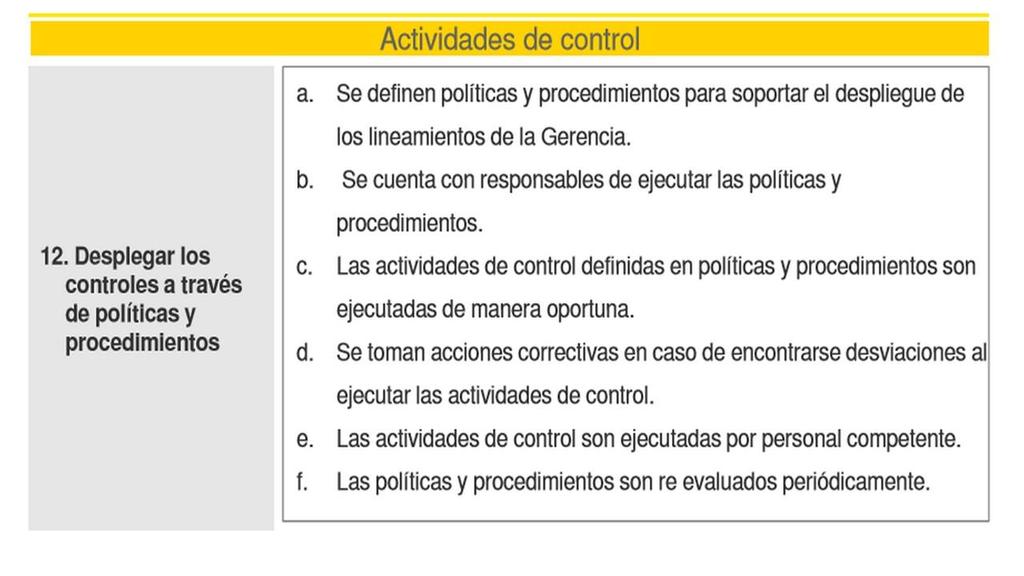

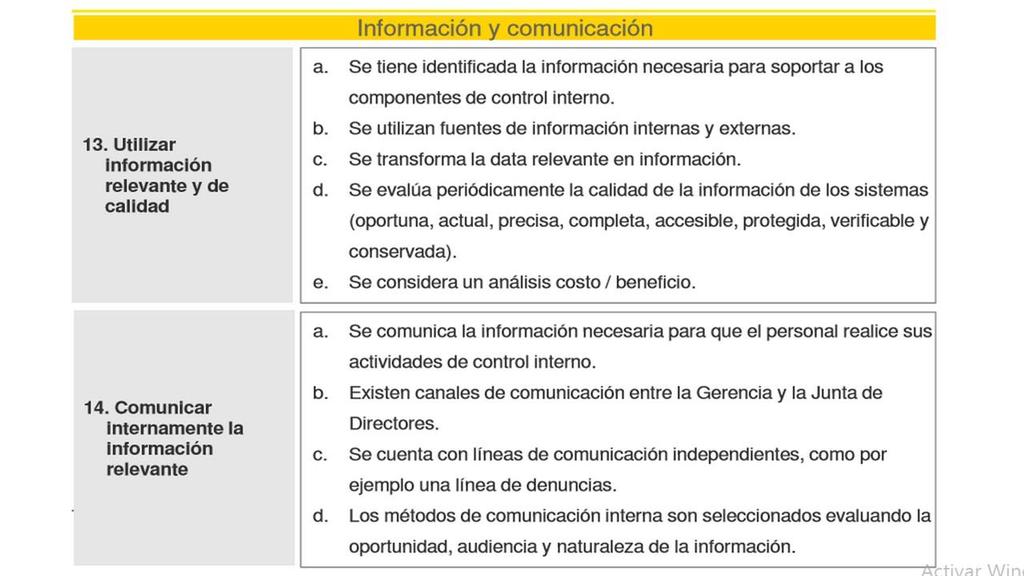

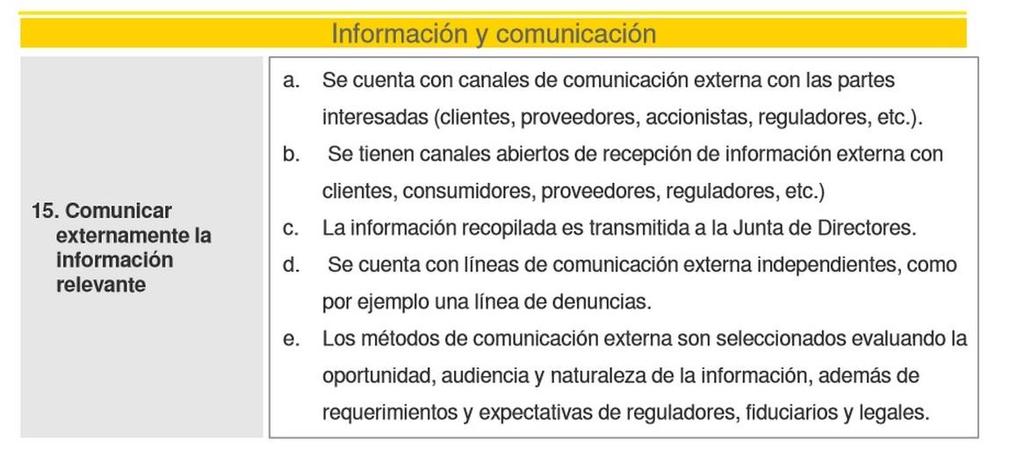

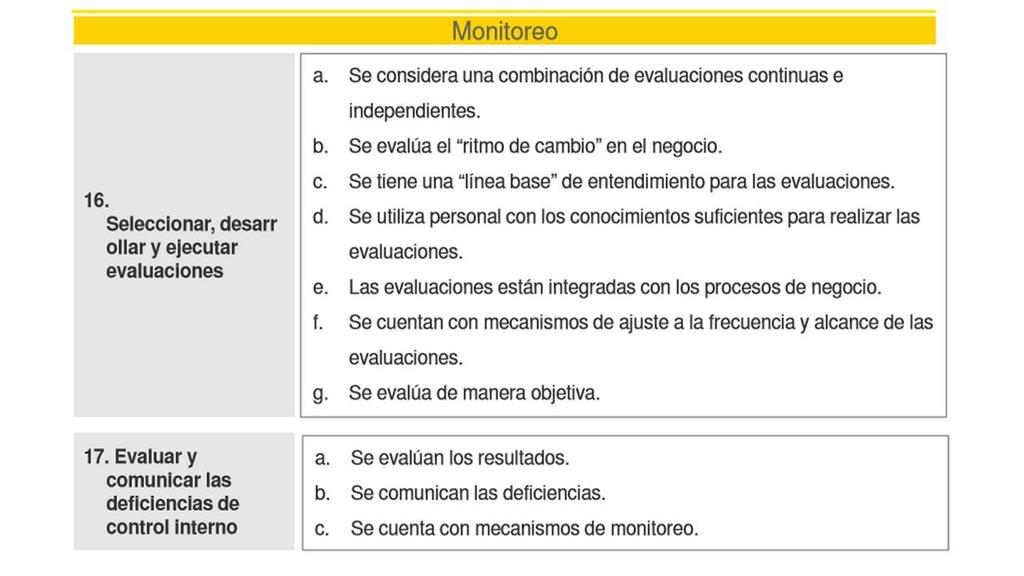

27 COMPONENTES Y PRINCIPIOS El modelo de control interno COSO 2013 actualizado está compuesto por los cinco componentes integrados, establecidos en el Marco anterior y 17 principios que representan los conceptos fundamentales asociados a cada componente y 85 atributos. Dado que estos principios proceden directamente de los componentes, una entidad puede alcanzar un control interno efectivo aplicando todos los principios, los que son aplicables a los objetivos operativos, de información y de cumplimiento. 27

28 28

29 29

30 30

31 31

32 32

33 33

34 34

35 35

36 36

37 37

38 COSO E ISO 31000) Fuente Linkedin ISO31000 Risk Group 38

39 PREGUNTAS DE DISCUSIÓN Qué diferencias se pueden observar entre COSO y COBIT? Se Aplica en Bolivia el Informe COSO? La 1ra. diferencia es que COSO está enfocado a toda la organización, mientras que COBIT se centra en el entorno IT. La 2da. es que COBIT contempla de forma específica la seguridad de la información como uno de sus objetivos, cosa que COSO no hace. Y la 3ra. es que el modelo de control interno que presenta COBIT es más completo, dentro de su ámbito, que el de COSO, ya que contempla políticas, procedimientos y estructuras organizativas además de procesos para definir el modelo de control interno.

40 REFERENCIAS o_2.pdf Interno/Normativa_Asociada/coso_2013-resumenejecutivo.pdf SubportaldelCiudadano_2/PlandeDesarrollo_0_20/Public aciones/shared%20content/documentos/2014/semcon trolauditoriainterna/coso%202013%20- %20Marco%20Integrado%20de%20Control%20Interno 40 _V2.pdf

COSO I Y COSO II. LOGO

COSO I Y COSO II. Qué es C.O.S.O? Committee of Sponsoring Organizatión of the Treadway Commission C O S O Qué es COSO? Organización voluntaria del sector privado, establecida en los EEUU, dedicada a proporcionar

COSO I Y COSO II. Qué es C.O.S.O? Committee of Sponsoring Organizatión of the Treadway Commission C O S O Qué es COSO? Organización voluntaria del sector privado, establecida en los EEUU, dedicada a proporcionar

CONTROL INTERNO - EL INFORME COSO

CONTROL INTERNO - EL INFORME COSO INTRODUCCIÓN El Committee of Sponsoring Organizations (COSO) of Treadway Commission se crea en Estados Unidos con la finalidad de identificar los factores que originan

CONTROL INTERNO - EL INFORME COSO INTRODUCCIÓN El Committee of Sponsoring Organizations (COSO) of Treadway Commission se crea en Estados Unidos con la finalidad de identificar los factores que originan

TENDENCIA ACTUAL DE LA AUDITORÍA INTERNA

1 TENDENCIA ACTUAL DE LA AUDITORÍA INTERNA Expositor: C.P. RAÚL PINEDA H. jraulpineda@gmail.com Medellín, 22 de septiembre de 2012 ANTECEDENTES DE LA AUDITORIA INTERNA 90 s Aparece modelo CSA 90 s Impulso

1 TENDENCIA ACTUAL DE LA AUDITORÍA INTERNA Expositor: C.P. RAÚL PINEDA H. jraulpineda@gmail.com Medellín, 22 de septiembre de 2012 ANTECEDENTES DE LA AUDITORIA INTERNA 90 s Aparece modelo CSA 90 s Impulso

Aplicación del Marco Integrado de Control Interno, COSO, en el Sector

Aplicación del Marco Integrado de Control Interno, COSO, en el Sector Público español Margarita García Muñoz Secretaria General del Instituto de Auditores Internos de España Directora de Control Interno

Aplicación del Marco Integrado de Control Interno, COSO, en el Sector Público español Margarita García Muñoz Secretaria General del Instituto de Auditores Internos de España Directora de Control Interno

COSO Marco de referencia para un adecuado Sistema de Control Interno

COSO Marco de referencia para un adecuado Sistema de Control Interno El denominado "INFORME COSO", publicado en EE.UU. en 1992, surgió como una respuesta a las inquietudes que planteaban la diversidad

COSO Marco de referencia para un adecuado Sistema de Control Interno El denominado "INFORME COSO", publicado en EE.UU. en 1992, surgió como una respuesta a las inquietudes que planteaban la diversidad

370 informe de auditoría y Cuentas anuales 2013 modelo de control interno

370 informe de auditoría y Cuentas anuales 2013 modelo de control interno informe de auditoría y Cuentas anuales 2013 371 modelo de control interno de grupo santander informe de auditoría y Cuentas anuales

370 informe de auditoría y Cuentas anuales 2013 modelo de control interno informe de auditoría y Cuentas anuales 2013 371 modelo de control interno de grupo santander informe de auditoría y Cuentas anuales

MAXIMIZANDO EL VALOR DE LA AUDITORIA MEDIANTE EL MODELO DE LAS TRES LINEAS DE DEFENSA. Carmen Maza Ramos, CRMA Vicepresidenta de Auditoría Interna 1

MAXIMIZANDO EL VALOR DE LA AUDITORIA MEDIANTE EL MODELO DE LAS TRES LINEAS DE DEFENSA Carmen Maza Ramos, CRMA Vicepresidenta de Auditoría Interna 1 Agenda 1. Introducción 2. Que se entiende, por el modelo

MAXIMIZANDO EL VALOR DE LA AUDITORIA MEDIANTE EL MODELO DE LAS TRES LINEAS DE DEFENSA Carmen Maza Ramos, CRMA Vicepresidenta de Auditoría Interna 1 Agenda 1. Introducción 2. Que se entiende, por el modelo

La utilidad de la auditoría interna en las empresas

La utilidad de la auditoría interna en las empresas Karla Vanessa Cornejo Sevilla 1 RESUMEN Las unidades de auditoría interna juegan un papel importante dentro de las empresas donde realizan funciones

La utilidad de la auditoría interna en las empresas Karla Vanessa Cornejo Sevilla 1 RESUMEN Las unidades de auditoría interna juegan un papel importante dentro de las empresas donde realizan funciones

CONTROL INTERNO Y GESTIÓN DE RIESGOS PARA CONTABLES

CURSO PROFESORA CONTROL INTERNO Y GESTIÓN DE RIESGOS PARA CONTABLES OCW 2014-3 créditos. Departamento de Economía Financiera I (Contabilidad y Técnicas de Administración de Empresas. Área de Conocimiento:

CURSO PROFESORA CONTROL INTERNO Y GESTIÓN DE RIESGOS PARA CONTABLES OCW 2014-3 créditos. Departamento de Economía Financiera I (Contabilidad y Técnicas de Administración de Empresas. Área de Conocimiento:

Política de. Control Interno. Actualización: 1 - Fecha de última actualización: 8 de noviembre de 2011 - Página: 1 de 5

Política de Control Interno Actualización: 1 - Fecha de última actualización: 8 de noviembre de 2011 - Página: 1 de 5 Introducción Las Empresas del Grupo Energía de Bogotá fomentan las mejores prácticas

Política de Control Interno Actualización: 1 - Fecha de última actualización: 8 de noviembre de 2011 - Página: 1 de 5 Introducción Las Empresas del Grupo Energía de Bogotá fomentan las mejores prácticas

Modelo de Control Interno COSO

Modelo de Control Interno COSO Auditoría Interna presenta el modelo de control interno que la Fundación Universitaria San Martín implementa, el cual contribuye en el logro de sus objetivos. 1. Introducción

Modelo de Control Interno COSO Auditoría Interna presenta el modelo de control interno que la Fundación Universitaria San Martín implementa, el cual contribuye en el logro de sus objetivos. 1. Introducción

EL MODELO DE CONTROL INTERNO DE GRUPO SANTANDER

EL MODELO DE CONTROL INTERNO DE GRUPO SANTANDER 4 Descripción del modelo de control interno de Grupo Santander: El Modelo de Control Interno (en adelante, MCI) del Grupo Santander abarca el conjunto de

EL MODELO DE CONTROL INTERNO DE GRUPO SANTANDER 4 Descripción del modelo de control interno de Grupo Santander: El Modelo de Control Interno (en adelante, MCI) del Grupo Santander abarca el conjunto de

MATERIA: CONTROL INTERNO DOCENTE: OLGA LUCIA SANABRIA VEGA

MATERIA: CONTROL INTERNO DOCENTE: OLGA LUCIA SANABRIA VEGA COSO (Committe of Sponsoring Organizations of the Treadway Commission) (Comité de Organizaciones Patrocinadoras de la Comision de Normas).Organización

MATERIA: CONTROL INTERNO DOCENTE: OLGA LUCIA SANABRIA VEGA COSO (Committe of Sponsoring Organizations of the Treadway Commission) (Comité de Organizaciones Patrocinadoras de la Comision de Normas).Organización

Control Interno basado en COSO en las Entidades Municipales

Control Interno basado en COSO en las Entidades Municipales Febrero 2016. Antecedentes La ASF y el OSFEM, efectúan desde el 2013, la evaluación del Control Interno. Para la evaluación del CI, la ASF diseñó

Control Interno basado en COSO en las Entidades Municipales Febrero 2016. Antecedentes La ASF y el OSFEM, efectúan desde el 2013, la evaluación del Control Interno. Para la evaluación del CI, la ASF diseñó

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS. Víctor Mancilla Banrural, Guatemala

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS Víctor Mancilla Banrural, Guatemala Victor.mancilla@banrural.com.gt Contenido Marco regulatorio Líneas de defensa Principios COSO

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS Víctor Mancilla Banrural, Guatemala Victor.mancilla@banrural.com.gt Contenido Marco regulatorio Líneas de defensa Principios COSO

Seguridad de la Información en Instituciones Financieras: una perspectiva de riesgo Congreso Internacional de Finanzas y Auditoría

Seguridad de la Información en Instituciones Financieras: una perspectiva de riesgo Congreso Internacional de Finanzas y Auditoría Ing. José Luis Antigua D. (jose.antigua@bdo.com.do) Director Riesgos y

Seguridad de la Información en Instituciones Financieras: una perspectiva de riesgo Congreso Internacional de Finanzas y Auditoría Ing. José Luis Antigua D. (jose.antigua@bdo.com.do) Director Riesgos y

Sistema Cameral de Control Interno (SCCI) Reporte Consolidado

Reporte Consolidado") Sistema Cameral de Control Interno (SCCI) Reporte Consolidado 2012-2015 Qué es? El conjunto integrado por las Cámaras de Comercio de Colombia, han definido Sistema Cameral de Control Interno (SCCI) como

Sistema Cameral de Control Interno (SCCI) Reporte Consolidado 2012-2015 Qué es? El conjunto integrado por las Cámaras de Comercio de Colombia, han definido Sistema Cameral de Control Interno (SCCI) como

POLÍTICAS GENERALES. 4.- Política General de. Control y Gestión de. Riesgos de Acerinox, S.A. y de su Grupo de Empresas

POLÍTICAS GENERALES 4.- Política General de Control y Gestión de Riesgos de Acerinox, S.A. y de su Grupo de Empresas POLÍTICA GENERAL DE CONTROL Y GESTION DE RIESGOS DE ACERINOX, S.A. Y DE SU GRUPO DE

POLÍTICAS GENERALES 4.- Política General de Control y Gestión de Riesgos de Acerinox, S.A. y de su Grupo de Empresas POLÍTICA GENERAL DE CONTROL Y GESTION DE RIESGOS DE ACERINOX, S.A. Y DE SU GRUPO DE

UNIVERSIDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURÍA PÚBLICA

UNIVERSIDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURÍA PÚBLICA PROGRAMA DE PREGRADO COMPONENTE: CONTROL NOMBRE DE LA MATERIA: SEMINARIO DE REVISORÍA FISCAL SEMESTRE : DÉCIMO CÓDIGO DE LA MATERIA : CO0753

UNIVERSIDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURÍA PÚBLICA PROGRAMA DE PREGRADO COMPONENTE: CONTROL NOMBRE DE LA MATERIA: SEMINARIO DE REVISORÍA FISCAL SEMESTRE : DÉCIMO CÓDIGO DE LA MATERIA : CO0753

Qué es la auditoría interna?

LA GESTIÓN DEL RIESGO VISIÓN DE LA AUDITORÍA INTERNA Qué es la auditoría interna? Normas Internacionales La auditoría interna es una actividad independiente y objetiva de aseguramiento y consulta, concebida

LA GESTIÓN DEL RIESGO VISIÓN DE LA AUDITORÍA INTERNA Qué es la auditoría interna? Normas Internacionales La auditoría interna es una actividad independiente y objetiva de aseguramiento y consulta, concebida

La posibilidad que algo suceda y que tenga impacto en el logro de los objetivos (Australian/New Zealand Standard )

") Enfoque de Riesgos en el Control Interno. COSO Luis Castellani Information Risk Based Services IRBS KPMG Chile 17 Noviembre 2005 The KPMG logo and name are trademarks of KPMG International. 1 Definición

Enfoque de Riesgos en el Control Interno. COSO Luis Castellani Information Risk Based Services IRBS KPMG Chile 17 Noviembre 2005 The KPMG logo and name are trademarks of KPMG International. 1 Definición

Enterprise Risk Management (ERM)

") XIX Congreso Español de Gerencia de Riesgos y Seguros LA GERENCIA DE RIESGOS EN TIEMPOS DE TURBULENCIAS FINANCIERAS Enterprise Risk Management (ERM) Alumno: Juan Pablo Cueva Gallardo 27 y 28 de Mayo 2008

XIX Congreso Español de Gerencia de Riesgos y Seguros LA GERENCIA DE RIESGOS EN TIEMPOS DE TURBULENCIAS FINANCIERAS Enterprise Risk Management (ERM) Alumno: Juan Pablo Cueva Gallardo 27 y 28 de Mayo 2008

SISTEMA DE CONTROL INTERNO GENERALIDADES.

PÁGINA: 1 de 6 INTRODUCCION El Sistema de Control Interno se incorpora al Sistema Integral de Gestión de la Cámara de Comercio de Duitama y comprende el conjunto de las normas legales, planes, métodos,

PÁGINA: 1 de 6 INTRODUCCION El Sistema de Control Interno se incorpora al Sistema Integral de Gestión de la Cámara de Comercio de Duitama y comprende el conjunto de las normas legales, planes, métodos,

Enfoque moderno de la Auditoría Interna y las Normas

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR Enfoque moderno de la Auditoría Interna y las Normas Por: Myriam Janet Flores Santiago, CFE Directora de Auditoría Interna 20 de abril de 2006

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR Enfoque moderno de la Auditoría Interna y las Normas Por: Myriam Janet Flores Santiago, CFE Directora de Auditoría Interna 20 de abril de 2006

Diplomado sobre Control Interno y Riesgos Abril Junio 2016

Diplomado sobre Control Interno y Riesgos Abril Junio 2016 Calendario 4 Abril 5 Mayo 6 Junio D L M M J V S D L M M J V S D L M M J V S 1 2 1 2 3 4 5 6 7 1 2 3 4 3 4 5 6 7 8 9 8 9 10 11 12 13 14 5 6 7 8

Diplomado sobre Control Interno y Riesgos Abril Junio 2016 Calendario 4 Abril 5 Mayo 6 Junio D L M M J V S D L M M J V S D L M M J V S 1 2 1 2 3 4 5 6 7 1 2 3 4 3 4 5 6 7 8 9 8 9 10 11 12 13 14 5 6 7 8

Modelo de Control del Sector Público Nacional en el ámbito de las Universidades Nacionales Ley

Unidad de Auditoría Interna Universidad Nacional del Comahue Neuquén, 30 de Noviembre de 2016 Unidad de Auditoría Interna Cr. Oscar Eduardo Rebolledo 1 1 Modelo de Control del Sector Público Nacional en

Unidad de Auditoría Interna Universidad Nacional del Comahue Neuquén, 30 de Noviembre de 2016 Unidad de Auditoría Interna Cr. Oscar Eduardo Rebolledo 1 1 Modelo de Control del Sector Público Nacional en

LatinCACS 122 Sistematización de la Emisión de Opiniones de Auditorías Internas:

Lunes, 3 de octubre de 2011 LatinCACS 122 Sistematización de la Emisión de Opiniones de Auditorías Internas: Un Planteamiento Metodológico Larry L Llirán CISA CISM Larry L. Llirán, CISA, CISM IT Compliance

Lunes, 3 de octubre de 2011 LatinCACS 122 Sistematización de la Emisión de Opiniones de Auditorías Internas: Un Planteamiento Metodológico Larry L Llirán CISA CISM Larry L. Llirán, CISA, CISM IT Compliance

DEPARTAMENTO HSEC. Roles y Funciones

DEPARTAMENTO HSEC Roles y Funciones INGENIERÍA CIVIL VICENTE 1 MISION Constituir una Unidad multifuncional y altamente especializada, que ayude a la organización a desplegar en forma ágil y responsable,

DEPARTAMENTO HSEC Roles y Funciones INGENIERÍA CIVIL VICENTE 1 MISION Constituir una Unidad multifuncional y altamente especializada, que ayude a la organización a desplegar en forma ágil y responsable,

Curso: Hacia un control de gestión efectivo basado en COSO 2013

Error! No text of specified style in document. Educación y Desarrollo Profesional Deloitte - EDP Curso: Hacia un control de gestión efectivo basado en COSO 2013 Objetivo: Fortalecer el conocimiento y habilidades

Error! No text of specified style in document. Educación y Desarrollo Profesional Deloitte - EDP Curso: Hacia un control de gestión efectivo basado en COSO 2013 Objetivo: Fortalecer el conocimiento y habilidades

ESTATUTO DE AUDITORÍA INTERNA DE BANCA MARCH

ESTATUTO DE AUDITORÍA INTERNA DE BANCA MARCH (Aprobado por la Comisión Delegada en su reunión de 23 de Julio de 2013) ÍNDICE 1.- INTRODUCCIÓN 2.- DEPENDENCIA, OBJETIVOS Y ALCANCE 3.- RESPONSABILIDAD 4.-

ESTATUTO DE AUDITORÍA INTERNA DE BANCA MARCH (Aprobado por la Comisión Delegada en su reunión de 23 de Julio de 2013) ÍNDICE 1.- INTRODUCCIÓN 2.- DEPENDENCIA, OBJETIVOS Y ALCANCE 3.- RESPONSABILIDAD 4.-

Programa de estudios por competencias Control interno de las organizaciones

Programa de estudios por competencias Control interno de las organizaciones 1. Identificación del curso Programa educativo: Contaduría Pública Academia: Especialidades en Contabilidad, Costos y Auditoría

Programa de estudios por competencias Control interno de las organizaciones 1. Identificación del curso Programa educativo: Contaduría Pública Academia: Especialidades en Contabilidad, Costos y Auditoría

CATALOGOS DE CURSOS DE CALIDAD

CATALOGOS DE CURSOS DE CALIDAD 1 INDICE 1. INTRODUCCIÓN A LOS SISTEMAS DE GESTIÓN DE CALIDAD E INTERPRETACIÓN DE LA NORMA ISO 9001:2008 2. TALLER DE ACTUALIZACIÓN A LA NORMA ISO 9001:2008 3. PLÁTICA EJECUTIVA

CATALOGOS DE CURSOS DE CALIDAD 1 INDICE 1. INTRODUCCIÓN A LOS SISTEMAS DE GESTIÓN DE CALIDAD E INTERPRETACIÓN DE LA NORMA ISO 9001:2008 2. TALLER DE ACTUALIZACIÓN A LA NORMA ISO 9001:2008 3. PLÁTICA EJECUTIVA

ASIGNATURA: AUDITORIA OPERATIVA

Página 1 de 6 ASIGNATURA: AUDITORIA OPERATIVA FUNDAMENTOS: Cód.: 13-417/513 Escuela de Administración Año: 2014 El fundamento de esta asignatura se basa en la creciente complejidad de las operaciones que

Página 1 de 6 ASIGNATURA: AUDITORIA OPERATIVA FUNDAMENTOS: Cód.: 13-417/513 Escuela de Administración Año: 2014 El fundamento de esta asignatura se basa en la creciente complejidad de las operaciones que

10Minutos Las novedades más interesantes para tu negocio. Elaborado por PricewaterhouseCoopers Marzo 2010

Las claves sobre la reforma del control interno de las compañías cotizadas 10Minutos Las novedades más interesantes para tu negocio. Elaborado por PricewaterhouseCoopers Marzo 2010 La CNMV desarrolla las

Las claves sobre la reforma del control interno de las compañías cotizadas 10Minutos Las novedades más interesantes para tu negocio. Elaborado por PricewaterhouseCoopers Marzo 2010 La CNMV desarrolla las

Las Mermas y su Control Interno. Nelson Díaz Muñoz CP EAS CIA

Las Mermas y su Control Interno Nelson Díaz Muñoz CP EAS CIA Objetivos del Control interno Lograr las Metas estratégicas de alto nivel que respaldan la misión de la entidad Obtener Información financiera

Las Mermas y su Control Interno Nelson Díaz Muñoz CP EAS CIA Objetivos del Control interno Lograr las Metas estratégicas de alto nivel que respaldan la misión de la entidad Obtener Información financiera

Normas Internacionales de Auditoría (NIA) NIA 200 A 299 Principios Generales y Responsabilidades

NIA 200 A 299 Principios Generales y Responsabilidades") Normas Internacionales de Auditoría (NIA) NIA 200 A 299 Principios Generales y Responsabilidades PRINCIPIOS GENERALES Y RESPONSABILIDADES Esta sección está dedicada a resumir y analizar la sección 200-299

Normas Internacionales de Auditoría (NIA) NIA 200 A 299 Principios Generales y Responsabilidades PRINCIPIOS GENERALES Y RESPONSABILIDADES Esta sección está dedicada a resumir y analizar la sección 200-299

La Administración del Riesgo Empresarial: Una Responsabilidad de Todos El Enfoque COSO Fuente: PWC, Mario Ambrosone, Mayo 2007

La Administración del Riesgo Empresarial: Una Responsabilidad de Todos El Enfoque COSO Fuente: PWC, Mario Ambrosone, Mayo 2007 1 1 Introducción El Committee of Sponsoring Organizations (COSO) es una organización

La Administración del Riesgo Empresarial: Una Responsabilidad de Todos El Enfoque COSO Fuente: PWC, Mario Ambrosone, Mayo 2007 1 1 Introducción El Committee of Sponsoring Organizations (COSO) es una organización

POLITICA DE SISTEMA DE CONTROL INTERNO

POLITICA DE SISTEMA DE CONTROL INTERNO POLITICA DE SISTEMA DE CONTROL INTERNO Introducción y Objetivos El sistema de control interno de SURA Asset Management busca proveer seguridad razonable en el logro

POLITICA DE SISTEMA DE CONTROL INTERNO POLITICA DE SISTEMA DE CONTROL INTERNO Introducción y Objetivos El sistema de control interno de SURA Asset Management busca proveer seguridad razonable en el logro

Sistema Integral de Administración de Riesgo (SIAR)

") Sistema Integral de Administración de Riesgo (SIAR) Cumplimiento legal y consejos prácticos para su implementación en la Economía Solidaria de Colombia, Circular 015 de Dic. 30 2016. PRESENTADO POR: HENRY

Sistema Integral de Administración de Riesgo (SIAR) Cumplimiento legal y consejos prácticos para su implementación en la Economía Solidaria de Colombia, Circular 015 de Dic. 30 2016. PRESENTADO POR: HENRY

SEMINARIO /TALLER RISK MANAGER FUNDAMENTADO EN LA NORMA ISO 31000:2009

SEMINARIO /TALLER RISK MANAGER FUNDAMENTADO EN LA NORMA ISO 31000:2009 La Norma ISO 31000:2009, es un estándar internacional desarrollado por ISO e IEC que proporciona principios y directrices sobre la

SEMINARIO /TALLER RISK MANAGER FUNDAMENTADO EN LA NORMA ISO 31000:2009 La Norma ISO 31000:2009, es un estándar internacional desarrollado por ISO e IEC que proporciona principios y directrices sobre la

EL CONTROL INTERNO EN LA GESTION DE LOS ADMINISTRADORES

EL CONTROL INTERNO EN LA GESTION DE LOS ADMINISTRADORES CONTENIDO 1. CONCEPTOS 2. ROLES Y RESPONSABILIDADES 3. EL CONTROL INTERNO Y EL PROCESO ADMINISTRATIVO 4. OBJETIVOS DEL CONTROL INTERNO 5. COMPONENTES

EL CONTROL INTERNO EN LA GESTION DE LOS ADMINISTRADORES CONTENIDO 1. CONCEPTOS 2. ROLES Y RESPONSABILIDADES 3. EL CONTROL INTERNO Y EL PROCESO ADMINISTRATIVO 4. OBJETIVOS DEL CONTROL INTERNO 5. COMPONENTES

EL CONTROL INTERNO, RESPONSABILIDAD DE TODOS INTERNAL CONTROL, EVERYONE S RESPONSABILITY

EL CONTROL INTERNO, RESPONSABILIDAD DE TODOS INTERNAL CONTROL, EVERYONE S RESPONSABILITY Autora: Flor Alba Rincón Torres 1 Resumen Este artículo pretende hacer una reflexión sobre las responsabilidades

EL CONTROL INTERNO, RESPONSABILIDAD DE TODOS INTERNAL CONTROL, EVERYONE S RESPONSABILITY Autora: Flor Alba Rincón Torres 1 Resumen Este artículo pretende hacer una reflexión sobre las responsabilidades

Las organizaciones son sistemas diseñados para lograr

EL CONTRALOR, RESPONSABILIDAD Y FUNCIONES Dr. Alfonso García Martínez Facultad de Ciencias Económicas y Administrativas Antecedentes Las organizaciones son sistemas diseñados para lograr metas y objetivos

EL CONTRALOR, RESPONSABILIDAD Y FUNCIONES Dr. Alfonso García Martínez Facultad de Ciencias Económicas y Administrativas Antecedentes Las organizaciones son sistemas diseñados para lograr metas y objetivos

. CONTROL INTERNO Y GESTIÓN DE RIESGOS PARA CONTABLES

. CONTROL INTERNO Y GESTIÓN DE RIESGOS PARA CONTABLES LOREA ANDICOECHEA ARONDO Dpto. Economía Financiera I Universidad del País Vasco/Euskal Herriko Unibertsitatea OCW - 2014 Justificación Evolución en

. CONTROL INTERNO Y GESTIÓN DE RIESGOS PARA CONTABLES LOREA ANDICOECHEA ARONDO Dpto. Economía Financiera I Universidad del País Vasco/Euskal Herriko Unibertsitatea OCW - 2014 Justificación Evolución en

4. Planeamiento preliminar. Estrategia de la auditoría. Conocimiento del ente y su ambiente

4. Planeamiento preliminar Planear la estrategia general de la auditoría Ejecutar los procedimientos de evaluación de riesgos y para ello: Obtener un conocimiento apropiado del ente y su ambiente Evaluar

4. Planeamiento preliminar Planear la estrategia general de la auditoría Ejecutar los procedimientos de evaluación de riesgos y para ello: Obtener un conocimiento apropiado del ente y su ambiente Evaluar

NORMA INTERNACIONAL DE AUDITORÍA 700

NORMA INTERNACIONAL DE AUDITORÍA 700 FORMACIÓN DE UNA OPINIÓN Y DICTAMEN SOBRE LOS ESTADOS FINANCIEROS Report to the Audit Committee February 26, 2010 Agenda Alcance Vigencia Objetivos Requerimientos Ejemplo

NORMA INTERNACIONAL DE AUDITORÍA 700 FORMACIÓN DE UNA OPINIÓN Y DICTAMEN SOBRE LOS ESTADOS FINANCIEROS Report to the Audit Committee February 26, 2010 Agenda Alcance Vigencia Objetivos Requerimientos Ejemplo

SISTEMAS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN, RIESGOS Y CONTINUIDAD DE NEGOCIOS

Sistemas de Gestión BANCO CENTRAL DE CHILE SISTEMAS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN, RIESGOS Y CONTINUIDAD DE NEGOCIOS I. INTRODUCCIÓN El Banco Central de Chile pone a disposición de todas sus

Sistemas de Gestión BANCO CENTRAL DE CHILE SISTEMAS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN, RIESGOS Y CONTINUIDAD DE NEGOCIOS I. INTRODUCCIÓN El Banco Central de Chile pone a disposición de todas sus

LA AUDITORIA FINANCIERA CPC MIGUEL DÍAZ INCHICAQUI

LA AUDITORIA FINANCIERA CPC MIGUEL DÍAZ INCHICAQUI CAPITULO VIII ETAPAS DEL PROCESOS DE LA AUDITORÍA FINANCIERA PLANEAMIENTO - CONCEPTO Elaborar una estrategia de acuerdo a las características específicas

LA AUDITORIA FINANCIERA CPC MIGUEL DÍAZ INCHICAQUI CAPITULO VIII ETAPAS DEL PROCESOS DE LA AUDITORÍA FINANCIERA PLANEAMIENTO - CONCEPTO Elaborar una estrategia de acuerdo a las características específicas

Nuevos enfoques en la gestión de activos. La serie de normas ISO

Nuevos enfoques en la gestión de activos. La serie de normas ISO 55000. Antonio Sola Vicepresidente de INGEMAN antonio.sola@movistar San Sebastián 3-4 de Diciembre del 2014 INGEMAN: Asociación para el

Nuevos enfoques en la gestión de activos. La serie de normas ISO 55000. Antonio Sola Vicepresidente de INGEMAN antonio.sola@movistar San Sebastián 3-4 de Diciembre del 2014 INGEMAN: Asociación para el

UNIVERSIDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURIA PÚBLICA PROGRAMA DE PREGRADO

UNIVERDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURIA PÚBLICA PROGRAMA DE PREGRADO AREA CONTROL CICLO ENFAS PROFEONAL NOMBRE DE LA MATERIA EVALUACION STEMAS DE CONTROL SEMESTRE NOVENO CÓDIGO DE LA MATERIA

UNIVERDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURIA PÚBLICA PROGRAMA DE PREGRADO AREA CONTROL CICLO ENFAS PROFEONAL NOMBRE DE LA MATERIA EVALUACION STEMAS DE CONTROL SEMESTRE NOVENO CÓDIGO DE LA MATERIA

DOCUMENTO TÉCNICO N 72 Versión 0.1

DOCUMENTO TÉCNICO N 72 Versión 0.1 PROGRAMA GLOBAL DE AUDITORÍA PARA ASEGURAMIENTO DEL SISTEMA DE CONTROL INTERNO DE ORGANIZACIONES GUBERNAMENTALES BASADO EN EL MARCO INTEGRADO DE CONTROL INTERNO COSO

DOCUMENTO TÉCNICO N 72 Versión 0.1 PROGRAMA GLOBAL DE AUDITORÍA PARA ASEGURAMIENTO DEL SISTEMA DE CONTROL INTERNO DE ORGANIZACIONES GUBERNAMENTALES BASADO EN EL MARCO INTEGRADO DE CONTROL INTERNO COSO

POLÍTICA DE GESTIÓN DE RIESGOS

INTRODUCCIÓN El Grupo Empresarial Argos está comprometido con la generación de valor y la sostenibilidad de los negocios en los que participa. Para lograr este fin, la gestión integral de riesgos es un

INTRODUCCIÓN El Grupo Empresarial Argos está comprometido con la generación de valor y la sostenibilidad de los negocios en los que participa. Para lograr este fin, la gestión integral de riesgos es un

UNIVERSIDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURIA PÚBLICA PROGRAMA DE PREGRADO COMPONENTE: REVISORIA FISCAL:

UNIVERDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURIA PÚBLICA PROGRAMA DE PREGRADO COMPONENTE: REVISORIA FISCAL: SEMESTRE: DÉCIMO CÓDIGO DE LA MATERIA: CO0907 CRÉDITOS: 3 INTENDAD HORARIA: 4 HORAS SEMANALES

UNIVERDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURIA PÚBLICA PROGRAMA DE PREGRADO COMPONENTE: REVISORIA FISCAL: SEMESTRE: DÉCIMO CÓDIGO DE LA MATERIA: CO0907 CRÉDITOS: 3 INTENDAD HORARIA: 4 HORAS SEMANALES

COSO II. Control Interno Un marco integrado de trabajo Versión 2013

COSO II Control Interno Un marco integrado de trabajo Versión 2013 PARTICIPANTES DEL PROYECTO COSO Definición de Control Interno Control Interno es un proceso llevado a cabo por el Directorio, la Gerencia

COSO II Control Interno Un marco integrado de trabajo Versión 2013 PARTICIPANTES DEL PROYECTO COSO Definición de Control Interno Control Interno es un proceso llevado a cabo por el Directorio, la Gerencia

INFORME DEL AUDITOR INTERNO A LA JUNTA DIRECTIVA AÑO 2012

INFORME DEL AUDITOR INTERNO A LA JUNTA DIRECTIVA AÑO 2012 Tabla de contenido 1. OBJETO... 3 2. INTRODUCCION... 3 3. GESTION DE AUDITORIA INTERNA... 3 3.1 Auditoria Interna... 3 3.2 Auditoría Externa de

INFORME DEL AUDITOR INTERNO A LA JUNTA DIRECTIVA AÑO 2012 Tabla de contenido 1. OBJETO... 3 2. INTRODUCCION... 3 3. GESTION DE AUDITORIA INTERNA... 3 3.1 Auditoria Interna... 3 3.2 Auditoría Externa de

CONCEPTO CARACTERISTICAS

CONCEPTO CARACTERISTICAS OBJETIVO COBIT Cobit significa Control ObjectivesforInformation and relatedtechnologyes una guía de mejores prácticas presentado como framework, dirigida a la gestión de tecnología

CONCEPTO CARACTERISTICAS OBJETIVO COBIT Cobit significa Control ObjectivesforInformation and relatedtechnologyes una guía de mejores prácticas presentado como framework, dirigida a la gestión de tecnología

CURSO TALLER: IMPLEMENTACIÓN DEL SISTEMA DE CONTROL INTERNO

DEL INSTITUTO NACIONAL DE INVESTIGACIÓN Y CURSO TALLER: IMPLEMENTACIÓN DEL SISTEMA DE CONTROL INTERNO 1. Descripción del curso El curso pretende lograr que los participantes adquieran el marco teórico

DEL INSTITUTO NACIONAL DE INVESTIGACIÓN Y CURSO TALLER: IMPLEMENTACIÓN DEL SISTEMA DE CONTROL INTERNO 1. Descripción del curso El curso pretende lograr que los participantes adquieran el marco teórico

Nuevo enfoque de la administración del riesgo y su impacto en la auditoría interna. Paula Alvarez Agosto 2011

Nuevo enfoque de la administración del riesgo y su impacto en la auditoría interna Paula Alvarez Agosto 2011 Agenda Introducción Nuevo enfoque de administración de riesgos El rol de Auditoría Interna en

Nuevo enfoque de la administración del riesgo y su impacto en la auditoría interna Paula Alvarez Agosto 2011 Agenda Introducción Nuevo enfoque de administración de riesgos El rol de Auditoría Interna en

Comisión de Auditoría. Propuesta de Política Control y Gestión de Riesgos Madrid, 23/02/2016

Comisión de Auditoría. Propuesta de Política Control y Gestión de Riesgos Madrid 23/02/2016 1. Objeto. Esta política establece los principios básicos de actuación para el control y la gestión de riesgos

Comisión de Auditoría. Propuesta de Política Control y Gestión de Riesgos Madrid 23/02/2016 1. Objeto. Esta política establece los principios básicos de actuación para el control y la gestión de riesgos

3er Congreso Nacional de Auditoría Interna CONAI. Mayo 29, Las Tres Líneas de Defensa: para una Efectiva Gestión de Riesgo y Control

3er Congreso Nacional de Auditoría Interna CONAI Mayo 29, 2014 Las Tres Líneas de Defensa: para una Efectiva Gestión de Riesgo y Control Las Tres Líneas de Defensa para una Efectiva Gestión de Riesgo y

3er Congreso Nacional de Auditoría Interna CONAI Mayo 29, 2014 Las Tres Líneas de Defensa: para una Efectiva Gestión de Riesgo y Control Las Tres Líneas de Defensa para una Efectiva Gestión de Riesgo y

UCA Facultad de Ciencias Económicas del Rosario. Auditoría - Programa de estudio

UCA Facultad de Ciencias Económicas del Rosario Auditoría - Programa de estudio Unidad 1. La auditoría de estados financieros 1. La información financiera y la auditoría. 2. El papel del auditor independiente

UCA Facultad de Ciencias Económicas del Rosario Auditoría - Programa de estudio Unidad 1. La auditoría de estados financieros 1. La información financiera y la auditoría. 2. El papel del auditor independiente

NORMAS INTERNACIONALES PARA EL EJERCICIO PROFESIONAL DE LA AUDITORIA INTERNA: ORIENTACIONES PARA SU APLICACIÓN

XIV CONGRESO LATINOAMERICANO DE AUDITORIA INTERNA Y EVALUACION DE RIESGOS. CLAIN 2010 - CIUDAD DE PANAMÁ NORMAS INTERNACIONALES PARA EL EJERCICIO PROFESIONAL DE LA AUDITORIA INTERNA: ORIENTACIONES PARA

XIV CONGRESO LATINOAMERICANO DE AUDITORIA INTERNA Y EVALUACION DE RIESGOS. CLAIN 2010 - CIUDAD DE PANAMÁ NORMAS INTERNACIONALES PARA EL EJERCICIO PROFESIONAL DE LA AUDITORIA INTERNA: ORIENTACIONES PARA

Sistema de gestión de la SST: Un instrumento para la mejora continua. Día Mundial de la Seguridad y la Salud en el Trabajo 28 de Abril de 2011

Sistema de gestión de la SST: Un instrumento para la mejora continua Día Mundial de la Seguridad y la Salud en el Trabajo 28 de Abril de 2011 Qué es un sistema de gestión de la seguridad y la salud en

Sistema de gestión de la SST: Un instrumento para la mejora continua Día Mundial de la Seguridad y la Salud en el Trabajo 28 de Abril de 2011 Qué es un sistema de gestión de la seguridad y la salud en

Riesgo Operacional. La visión del Comité de Auditoría. VIII Jornadas Rioplatenses de Auditoría Interna

Riesgo Operacional La visión del Comité de Auditoría VIII Jornadas Rioplatenses de Auditoría Interna Mónica Cukar Instituto de Auditores Internos de Argentina Montevideo, 6 y 7 de septiembre de 2012 Riesgo

Riesgo Operacional La visión del Comité de Auditoría VIII Jornadas Rioplatenses de Auditoría Interna Mónica Cukar Instituto de Auditores Internos de Argentina Montevideo, 6 y 7 de septiembre de 2012 Riesgo

MA. BEATRIZ VALENCIA EL CASERIO

MA. BEATRIZ VALENCIA EL CASERIO EVOLUCION DE LA NORMA ISO 14001 1992 Se constituye el TC 207 en ISO, luego de la Cumbre de Río 1996 Se publica la primera versión de la norma ISO 14001 También se publica

MA. BEATRIZ VALENCIA EL CASERIO EVOLUCION DE LA NORMA ISO 14001 1992 Se constituye el TC 207 en ISO, luego de la Cumbre de Río 1996 Se publica la primera versión de la norma ISO 14001 También se publica

GOBERNACIÓN DEL TOLIMA SISTEMA INTEGRADO DE GESTION CARACTERIZACION PROCESO DIRECCIONAMIENTO ESTRATEGICO

Pág. 1 de 6 OBJETIVO: ALCANCE: DEPENDENCIAS PARTICIPANTES: RESPONSABLE: Definir y hacer seguimiento a la planeación estratégica de la entidad mejorando la interacción de los procesos del Sistema Integrado

Pág. 1 de 6 OBJETIVO: ALCANCE: DEPENDENCIAS PARTICIPANTES: RESPONSABLE: Definir y hacer seguimiento a la planeación estratégica de la entidad mejorando la interacción de los procesos del Sistema Integrado

ESTÁNDAR INTERNACIONAL DE OTROS SERVICIOS DE ASEGURAMIENTO

ESTÁNDAR INTERNACIONAL DE OTROS SERVICIOS DE ASEGURAMIENTO DISTINTOS DE AUDITORIAS Y REVISIONES DE INFORMACIÓN FINANCIERA HISTÓRICA Conferencista Jenny Marlene Sosa Cardozo Docente ISAE 3000 TRABAJOS DE

ESTÁNDAR INTERNACIONAL DE OTROS SERVICIOS DE ASEGURAMIENTO DISTINTOS DE AUDITORIAS Y REVISIONES DE INFORMACIÓN FINANCIERA HISTÓRICA Conferencista Jenny Marlene Sosa Cardozo Docente ISAE 3000 TRABAJOS DE

CUADRO COMPARATIVO DE LOS MARCOS ITIL Y COBIT MARCOS DE REFENACIA

CUADRO COMPARATIVO DE LOS MARCOS ITIL Y COBIT MARCOS DE REFENACIA CONCEPTOS OBJETIVOS Es un marco de trabajo de las buenas prácticas destinadas a facilitar la entrega de servicios de tecnologías de la

CUADRO COMPARATIVO DE LOS MARCOS ITIL Y COBIT MARCOS DE REFENACIA CONCEPTOS OBJETIVOS Es un marco de trabajo de las buenas prácticas destinadas a facilitar la entrega de servicios de tecnologías de la

FOMENTO CULTURA DEL AUTOCONTROL OFICINA DE CONTROL INTERNO

FOMENTO CULTURA DEL AUTOCONTROL OFICINA DE CONTROL INTERNO 16 de diciembre de 2011 QUE ES CONTROL INTERNO? CONCEPTO LEGAL: Se entiende como el sistema integrado por el esquema de organización y el conjunto

FOMENTO CULTURA DEL AUTOCONTROL OFICINA DE CONTROL INTERNO 16 de diciembre de 2011 QUE ES CONTROL INTERNO? CONCEPTO LEGAL: Se entiende como el sistema integrado por el esquema de organización y el conjunto

Auditoría Interna. UNSL Autoevaluación institucional Página 1

Breve reseña histórica La Ley 24156 de Administración Financiera y de los Sistemas de Control del Sector Público Nacional, sancionada el 30/09/1992, es el instrumento normativo básico de la reforma en

Breve reseña histórica La Ley 24156 de Administración Financiera y de los Sistemas de Control del Sector Público Nacional, sancionada el 30/09/1992, es el instrumento normativo básico de la reforma en

Oficina Control Interno

Oficina Control Interno Misión La Oficina de Control Interno de la Empresa Social del Estado E.S.E. Hospital San Rafael de Chinú, tiene como Misión definir y evaluar en forma independiente y coordinada

Oficina Control Interno Misión La Oficina de Control Interno de la Empresa Social del Estado E.S.E. Hospital San Rafael de Chinú, tiene como Misión definir y evaluar en forma independiente y coordinada

Autoevaluación n del Sistema de Control Interno Institucional UCGP.CFCI /05/2011 UCGP.CFCI.001 1

Autoevaluación n del Sistema de Control Interno Institucional UCGP.CFCI.001 04/05/2011 UCGP.CFCI.001 1 Propósitos 1. Capacitar en las actividades para realizar la Autoevaluación del Sistema de Control

Autoevaluación n del Sistema de Control Interno Institucional UCGP.CFCI.001 04/05/2011 UCGP.CFCI.001 1 Propósitos 1. Capacitar en las actividades para realizar la Autoevaluación del Sistema de Control

Curso-Taller de Aprovechamiento Matrices Objetivas para la Valoración y Gestión de Riesgos Operativos

Curso-Taller de Aprovechamiento Matrices Objetivas para la Valoración y Gestión de Riesgos Operativos Basado Estándares Internacionales (COSO-ERM, BASILEA), así como las mejores prácticas y normativa vinculante

Curso-Taller de Aprovechamiento Matrices Objetivas para la Valoración y Gestión de Riesgos Operativos Basado Estándares Internacionales (COSO-ERM, BASILEA), así como las mejores prácticas y normativa vinculante

Plan Estratégico Recursos Humanos y DO Plan Anual: 2011: Objetivo Eficacia y Eficiencia Organizacional

Plan Anual: 20: Objetivo Eficacia y Eficiencia Organizacional 0 2 Objetivo Estratégico: 2..-Fortalecer la Eficacia y Eficiencia Organizacional del DPD para el logro de su Visión, Misión y Objetivos Estratégicos.

Plan Anual: 20: Objetivo Eficacia y Eficiencia Organizacional 0 2 Objetivo Estratégico: 2..-Fortalecer la Eficacia y Eficiencia Organizacional del DPD para el logro de su Visión, Misión y Objetivos Estratégicos.

Conocimiento y evaluación del control interno

Conocimiento y evaluación del control interno Objetivos de la sesión Definir los objetivos de negocios, riesgos y controles. Tipos de actividades de control. Explicar por qué la segregación de funciones

Conocimiento y evaluación del control interno Objetivos de la sesión Definir los objetivos de negocios, riesgos y controles. Tipos de actividades de control. Explicar por qué la segregación de funciones

Proceso de Implementación de actividades de Control en las Unidades de Tecnología de la Información

Proceso de Implementación de actividades de Control en las Unidades de Tecnología de la Información Todas las Unidades de Tecnología de las Instituciones del Estado, adscritas al Poder Ejecutivo, dentro

Proceso de Implementación de actividades de Control en las Unidades de Tecnología de la Información Todas las Unidades de Tecnología de las Instituciones del Estado, adscritas al Poder Ejecutivo, dentro

TALLER OFICINA NACIONAL DE DESARROLLO INTEGRAL DEL CONTROL INTERNO EVALUACIÓN Y GESTIÓN DE RIESGOS INSTITUCIONALES.

TALLER EVALUACIÓN Y GESTIÓN DE RIESGOS INSTITUCIONALES. Tegucigalpa M.D.C. Diciembre 2012 OBJETIVO DEL TALLER Que los servidores públicos estén en condiciones de comprender las técnicas utilizadas para

TALLER EVALUACIÓN Y GESTIÓN DE RIESGOS INSTITUCIONALES. Tegucigalpa M.D.C. Diciembre 2012 OBJETIVO DEL TALLER Que los servidores públicos estén en condiciones de comprender las técnicas utilizadas para

Fundamentos del Control

Qué es un Método? Método es una palabra de origen griego, derivada de los vocablos META (que significa más allá de ) y HODOS (que significa camino ). Por lo tanto, método significa: Camino para llegar

Qué es un Método? Método es una palabra de origen griego, derivada de los vocablos META (que significa más allá de ) y HODOS (que significa camino ). Por lo tanto, método significa: Camino para llegar

BEM Consultores. B u r ó d e E s p e c i a l i s t a s e n M i c r o f i n a n z a s, S. C. Tu Institución vista con otra mirada.

Tu Institución vista con otra mirada. Porque conocemos la responsabilidad y complejidad de operar un negocio exitosamente, así como el compromiso de reportar utilidades a los socios, en Buró de Especialistas

Tu Institución vista con otra mirada. Porque conocemos la responsabilidad y complejidad de operar un negocio exitosamente, así como el compromiso de reportar utilidades a los socios, en Buró de Especialistas

Contaduría Pública Administración Empresas

Contaduría Pública Administración Empresas AUDITORIA CONCEPTOS BASICOS Carlos Eduardo Aguirre Rivera 1. Auditoría: Es el examen profesional realizado por el Contador Público, objetivo e independiente,

Contaduría Pública Administración Empresas AUDITORIA CONCEPTOS BASICOS Carlos Eduardo Aguirre Rivera 1. Auditoría: Es el examen profesional realizado por el Contador Público, objetivo e independiente,

Taller de Sistemas de Gestión de la Seguridad Operacional (SMS) en los aeródromos.

en los aeródromos.") TALLER DE SMS/AERÓDROMOS DEL PROYECTO F1 SOBRE CERTIFICACIÓN DE AERÓDROMOS EN LA REGIÓN CCAR Taller de Sistemas de Gestión de la Seguridad Operacional (SMS) en los aeródromos. Módulo Nº 6 Curso de sistemas

TALLER DE SMS/AERÓDROMOS DEL PROYECTO F1 SOBRE CERTIFICACIÓN DE AERÓDROMOS EN LA REGIÓN CCAR Taller de Sistemas de Gestión de la Seguridad Operacional (SMS) en los aeródromos. Módulo Nº 6 Curso de sistemas

ISO 14001:2015. Evolución y novedades

1 ISO 14001:2015. Evolución y novedades Antonio M. Sánchez Hernández Subdirector de Tecnología AENOR 2 Nueva ISO 14001 1992 1993 1994 2001 2009 2015 BSI 7750 Reglamento CE nº 1863/1993 EMAS I UNE 77.801

1 ISO 14001:2015. Evolución y novedades Antonio M. Sánchez Hernández Subdirector de Tecnología AENOR 2 Nueva ISO 14001 1992 1993 1994 2001 2009 2015 BSI 7750 Reglamento CE nº 1863/1993 EMAS I UNE 77.801

PLANIFICACIÓN ESTRATÉGICA GESTIONES 2011, 2012 y 2013 Y PROGRAMA OPERATIVO ANUAL GESTIÓN ESTIMACIÓN DE LOS OBJETIVOS DE GESTIÓN

RESUMEN EJECUTIVO EMPRESA LOCAL DE AGUA POTABLE Y ALCANTARILLADO SUCRE ELAPAS PLANIFICACIÓN ESTRATÉGICA GESTIONES 0, 0 y 03 Y PROGRAMA OPERATIVO ANUAL GESTIÓN 03 UNIDAD DE AUDITORÍA INTERNA 3. ESTIMACIÓN

RESUMEN EJECUTIVO EMPRESA LOCAL DE AGUA POTABLE Y ALCANTARILLADO SUCRE ELAPAS PLANIFICACIÓN ESTRATÉGICA GESTIONES 0, 0 y 03 Y PROGRAMA OPERATIVO ANUAL GESTIÓN 03 UNIDAD DE AUDITORÍA INTERNA 3. ESTIMACIÓN

AMBIGÜEDAD NORMATIVA DEL SISTEMA DE CONTROL INTERNO EN COLOMBIA.

AMBIGÜEDAD NORMATIVA DEL SISTEMA DE CONTROL INTERNO EN COLOMBIA. Hermes Rodríguez H. 1 La búsqueda de instrumentos que ayuden a identificar, administrar y mitigar los riesgos de las organizaciones en un

AMBIGÜEDAD NORMATIVA DEL SISTEMA DE CONTROL INTERNO EN COLOMBIA. Hermes Rodríguez H. 1 La búsqueda de instrumentos que ayuden a identificar, administrar y mitigar los riesgos de las organizaciones en un

Índice. Introducción Modelo de GC CI Control Interno Metodología COSO Conceptos COSO Componentes COSO Aplicaciones COSO Beneficios

Índice Introducción Modelo de GC CI Control Interno Metodología COSO Conceptos COSO Componentes COSO Aplicaciones COSO Beneficios Índice Introducción Modelo de GC CI Control Interno Metodología COSO Conceptos

Índice Introducción Modelo de GC CI Control Interno Metodología COSO Conceptos COSO Componentes COSO Aplicaciones COSO Beneficios Índice Introducción Modelo de GC CI Control Interno Metodología COSO Conceptos

GESTIÓN 3e, S.L. Tfno Mail:

Sistema comunitario de gestión y auditoría medioambiental GESTIÓN 3e, S.L. Tfno 941 23-18-65 Mail: imendoza@gestion3e.com Introducción al EMAS Normativa Requisitos de implantación Ventajas Sistema de gestión

Sistema comunitario de gestión y auditoría medioambiental GESTIÓN 3e, S.L. Tfno 941 23-18-65 Mail: imendoza@gestion3e.com Introducción al EMAS Normativa Requisitos de implantación Ventajas Sistema de gestión

Diplomado Administración Ganadera

Diplomado Administración Ganadera Duración 96 horas Objetivo general: Sin lugar a dudas, es la producción pecuaria, como parte del sector primario, uno de las actividades que tienen mayor impacto en el

Diplomado Administración Ganadera Duración 96 horas Objetivo general: Sin lugar a dudas, es la producción pecuaria, como parte del sector primario, uno de las actividades que tienen mayor impacto en el

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS PROCURADURIA DE LOS DERECHOS HUMANOS PDH Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos del 01 de enero al 31 de diciembre de 2006 Guatemala,

CONTRALORÍA GENERAL DE CUENTAS PROCURADURIA DE LOS DERECHOS HUMANOS PDH Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos del 01 de enero al 31 de diciembre de 2006 Guatemala,

Transparencia en la Hacienda Pública y Privada

Jornadas Académicas Transparencia en la Hacienda Pública y Privada 11 y 12 de noviembre de 2015 El rol y vinculación de la Auditoría Interna con el Buen Gobierno bajo la visión del Banco Mundial Maria

Jornadas Académicas Transparencia en la Hacienda Pública y Privada 11 y 12 de noviembre de 2015 El rol y vinculación de la Auditoría Interna con el Buen Gobierno bajo la visión del Banco Mundial Maria

Revisión de los Esquemas de Fraude y Una Correcta Auditoría para Detectarlos. Cdor. Fernando Di Pasquale Lic. Zenón Biagosch Socios Argentina

Revisión de los Esquemas de Fraude y Una Correcta Auditoría para Detectarlos Cdor. Fernando Di Pasquale Lic. Zenón Biagosch Socios Argentina HOT TOPICS DEL AUDITOR FORENSE Riesgos/Delitos Financieros Fraude

Revisión de los Esquemas de Fraude y Una Correcta Auditoría para Detectarlos Cdor. Fernando Di Pasquale Lic. Zenón Biagosch Socios Argentina HOT TOPICS DEL AUDITOR FORENSE Riesgos/Delitos Financieros Fraude

Charla de Orienta ión so re Control Interno. Gerencia de Estudios y Gestión Pública Departamento de Control Interno

Charla de Orienta ión so re Control Interno Gerencia de Estudios y Gestión Pública Departamento de Control Interno Diciembre 2014 AGENDA 1. Definición de Gubernamental. Control y Control 2. Normativa de

Charla de Orienta ión so re Control Interno Gerencia de Estudios y Gestión Pública Departamento de Control Interno Diciembre 2014 AGENDA 1. Definición de Gubernamental. Control y Control 2. Normativa de

VENTAJAS COMPETITIVAS DE LA INSCRIPCIÓN EN EL REGISTRO EMAS

VENTAJAS COMPETITIVAS DE LA INSCRIPCIÓN EN EL REGISTRO EMAS Mª Dolores Carrasco López, Responsable de Medio Ambiente de COFRUTOS, S.A. SISTEMA DE GESTIÓN MEDIOAMBIENTAL Existen diversas definiciones de

VENTAJAS COMPETITIVAS DE LA INSCRIPCIÓN EN EL REGISTRO EMAS Mª Dolores Carrasco López, Responsable de Medio Ambiente de COFRUTOS, S.A. SISTEMA DE GESTIÓN MEDIOAMBIENTAL Existen diversas definiciones de

Por qué conformarse con ser bueno si se puede ser mejor

SENSIBILIZACIÓN Por qué conformarse con ser bueno si se puede ser mejor Sensibilizar a los Funcionarios acerca de la Importancia del SIGEPRE y su aplicabilidad. Empoderar en los aspectos relativos al direccionamiento

SENSIBILIZACIÓN Por qué conformarse con ser bueno si se puede ser mejor Sensibilizar a los Funcionarios acerca de la Importancia del SIGEPRE y su aplicabilidad. Empoderar en los aspectos relativos al direccionamiento

Dirección de Planificación Institucional

Dirección de Planificación Institucional Bienvenidos Compañeros 22 de julio del 2014 San Jose, Costa Rica La aplicación de las normas de control interno en el trabajo diario? Planificación Institucional

Dirección de Planificación Institucional Bienvenidos Compañeros 22 de julio del 2014 San Jose, Costa Rica La aplicación de las normas de control interno en el trabajo diario? Planificación Institucional

Portafolio de Servicios MP&S CONSULTORES S.A.S ANEXO J PORTAFOLIO DE SERVICIOS

ANEXO J PORTAFOLIO DE SERVICIOS 2012-2013 ÍNDICE QUIENES SOMOS.... 3 DIRECCIONAMIENTO ESTRATEGICO... 3 MISIÓN... 3 VISIÓN... 3 VALORES CORPORATIVOS... 3-4 SERVICIOS A PRESTAR... 4-5 ASESORIA... 4 CONSULTORIA...

ANEXO J PORTAFOLIO DE SERVICIOS 2012-2013 ÍNDICE QUIENES SOMOS.... 3 DIRECCIONAMIENTO ESTRATEGICO... 3 MISIÓN... 3 VISIÓN... 3 VALORES CORPORATIVOS... 3-4 SERVICIOS A PRESTAR... 4-5 ASESORIA... 4 CONSULTORIA...

Alberto Navarro Gerente de Riesgos Junio Copyright 2010 Deloitte & Touche, S.A.

Alberto Navarro Gerente de Riesgos Junio 2010 Concepto y Antecedentes del Gobierno Corporativo Qué es Gobierno Corporativo? Gobierno corporativo es el sistema por medio del cual, las empresas son dirigidas

Alberto Navarro Gerente de Riesgos Junio 2010 Concepto y Antecedentes del Gobierno Corporativo Qué es Gobierno Corporativo? Gobierno corporativo es el sistema por medio del cual, las empresas son dirigidas

CÁMARA PARAGUAYA DE CASAS DE CRÉDITO BENITEZ CODAS & ASOCIADOS Auditores, Asesores & Consultores de Empresas Corresponsal en el Paraguay de KPMG International Cooperative ( KPMG International ) Dictamen

CÁMARA PARAGUAYA DE CASAS DE CRÉDITO BENITEZ CODAS & ASOCIADOS Auditores, Asesores & Consultores de Empresas Corresponsal en el Paraguay de KPMG International Cooperative ( KPMG International ) Dictamen

Curso COBIT 5 Fundamentos con Examen de Certificación. Juan Carlos López CISA, CRISC, CGEIT, PMP, COBIT Director

Curso COBIT 5 Fundamentos con Examen de Certificación Juan Carlos López CISA, CRISC, CGEIT, PMP, COBIT Director jclopez@exacta.com.ec Esta propuesta está protegida bajo las leyes de derechos de autor como

Curso COBIT 5 Fundamentos con Examen de Certificación Juan Carlos López CISA, CRISC, CGEIT, PMP, COBIT Director jclopez@exacta.com.ec Esta propuesta está protegida bajo las leyes de derechos de autor como

MATACHANA GROUP Servicio de Asistencia Técnica

El, integrado por profesionales altamente cualificados y en constante formación, tiene por objetivo garantizar la calidad de los equipos MATACHANA y asegurar la satisfacción de nuestros clientes. A través

El, integrado por profesionales altamente cualificados y en constante formación, tiene por objetivo garantizar la calidad de los equipos MATACHANA y asegurar la satisfacción de nuestros clientes. A través

La Norma GRH 27001: El Sistema de Gestión de Recursos Humanos

La Norma GRH 27001: El Sistema de Gestión de Recursos Humanos Desde AUREN hemos elaborado la Norma GRH 27001 Reglas para la Implantación de un Sistema de Gestión de Recursos Humanos que representa una

La Norma GRH 27001: El Sistema de Gestión de Recursos Humanos Desde AUREN hemos elaborado la Norma GRH 27001 Reglas para la Implantación de un Sistema de Gestión de Recursos Humanos que representa una