Comité de Trade Finance ICC México

|

|

|

- Jaime de la Cruz Maldonado

- hace 8 años

- Vistas:

Transcripción

1 PRESENTACIÓN PARA FELABAN CLACE (Costa Rica) Requerimientos Regulatorios en el Financiamiento al Comercio Exterior Comité de Trade Finance ICC México

2 PRESENTACIÓN PARA FELABAN CLACE (Costa Rica) Requerimientos Regulatorios en el Financiamiento al Comercio Exterior I N T R O D U C C I O N

3 ICC Banking Commission La Cámara Internacional de Comercio o International Chamber of Commerce ( ICC ) es una organización global que proporciona recomendaciones empresariales de carácter mundial a la OMC, el G-20 y otros foros multinacionales de alto nivel. La ICC defiende el libre comercio y la globalización de la economía como una fuerza para el crecimiento económico. En específico, el mandato del ICC Banking Commission es el de servir como un foro global de expertos en banca que actúa como organismo creador y revisor de reglas y mejores prácticas de aplicación mundial para las instituciones financieras, con particular enfoque en el financiamiento del comercio internacional (Trade Finance). Algunas de las principales actividades del ICC Banking Commission: Actualización de la publicación sobre la Práctica Bancaria Internacional Estándar (ISBP), reflejando las prácticas aplicadas bajo las Reglas y Usos Uniformes relativos a los Créditos Documentarios (UCP600). Publicar y promover las nuevas Reglas sobre Forfaiting (URF800) y avanzar en la implementación de nuevas reglas y guías sobre la Obligación de Pago de los Bancos (BPO). Revisar y fortalecer las nuevas Reglas DOCDEX (Documentary Credit Dispute Resolution Expertise), para la solución de disputas financieras. Desarrollar una postura empresarial sobre PLD, financiamiento al terrorismo y sanciones económicas, para presentar en los trabajos del grupo sobre Acción Financiera.

.")

4 ICC México - Objetivo del Comité de Trade Finance Identificar objetivos comunes y enfrentar de manera gremial los posibles retos de la industria bancaria en materia regulatoria con motivo de la implementación de reglas de capitalización mas estrictas (en especial la aplicación de Basilea III ) y otras regulaciones que pueden afectar el desarrollo de los productos de Trade Finance. 1. Desarrollar una estrategia de acercamiento y dialogo constante con las autoridades y reguladores mexicanos (CNBV, Secretaria de Hacienda, Banco de México) para: a) Externarles los puntos de vista de la industria bancaria y entablar un dialogo sobre los posibles efectos que pudieran tener en el comercio internacional, la implementación de nuevos estándares globales más estrictos en materia de capital regulatorio. b) Asegurar un tratamiento normativo adecuado para los productos de Trade Finance en México, tomando en consideración la naturaleza especifica de muy bajo riesgo crediticio y el buen comportamiento histórico del portafolio de comercio exterior. c) Concientizar a través de reuniones y capacitación a nuestras contrapartes (reguladores y autoridades) sobre las bondades de los financiamientos al comercio exterior (créditos de corto plazo, autoliquidables - self-liquidating structures a través de operaciones subyacentes de comercio, etc )

5 ICC México - Objetivo del Comité de Trade Finance 2. Mantener contacto recurrente con los Comités de Trade Finance de ICC en otros países, así como con otras organizaciones similares: European Banking Federation (EBF), Bankers Association of Finance & Trade (BAFT-IFSA), etc...para entender las tendencias del negocio de Trade de nuestros principales socios comerciales y financieros. 3. Recabar y proporcionar oportunamente reportes y análisis sobre Inteligencia del Mercado, para apoyar a la ICC en los principales foros sobre financiamiento al comercio (complementando e impulsando el "ICC Trade Finance Register" en la banca mexicana). 4. Buscar un acercamiento de la industria bancaria del Trade Finance con las Agencias Oficiales de Credito a la Exportación (Export Credit Agencies o ECAs), las Agencias Multilaterales (Multilateral Agencies o MLAs) y la Banca de Desarrollo para desarrollar, promover y utilizar esquemas de cooperación que promuevan el comercio exterior.

6 El Comercio Global y la Importancia del Trade Finance El comercio internacional es vital para el crecimiento económico mundial y para generación de riqueza y empleo. Empresas de todos tamaños, industrias y geografías buscan todos los días activamente nuevas oportunidades de negocio en los mercados internacionales. Durante más de 3 décadas el volúmen mundial del comercio internacional ha tenido un crecimiento estable e históricamente superior al % de crecimto. del producto interno bruto global. (Aunque en los últimos 2 años su ritmo de crecimiento ha disminuido).

7 El Comercio Global y la Importancia del Trade Finance Los mayores flujos comerciales del mundo siguen teniendo "un pie" en los grandes mercados desarrollados, pero desde hace más de una decada han mostrado un fuerte crecimiento del comercio cross-border entre economías emergentes. El peso geográfico de los flujos de comercio exterior se ha reacomodado debido al crecimiento de la importancia del comercio intra-regional entre países no desarrollados. Los mecanismos de Trade Finance han evolucionado para poder soportar las demandas de importadores y exportadores en los mercados más complicados, incluyendo estructuras de mitigación de riesgo que les permitan seguir haciendo negocio con esos países.

8 El Comercio Global y la Importancia del Trade Finance Balanza Comercial 2014 Total (s/ Maq ni Petroleo) Balanza Comercial Exportacion Importacion Petroleo Maquiladoras El Comercio Exterior Mexicano sigue creciendo al doble del GDP desde el El total del comercio exterior mexicano representa: Las exportaciones son 1/3 parte del GDP Las importaciones son 1/3 parte de la demanda agregada del país Total (Cifras en Billones de USD)

.")

9 El Comercio Global y la Importancia del Trade Finance Una tercera parte del comercio global es financiada a través de créditos bancarios (Trade Finance). El resto es financiado a través de créditos inter-empresa (Trade Credit). Con base en estas estimaciones, el Grupo de Trabajo concluyó que el flujo de créditos bancarios relacionados con el comercio exterior en 2011 estuvo en un rango de entre 6.5 y 8.0 trillones de dólares. De ese monto, alrededor de 2.8 trillones corresponde a cartas de crédito. Fuente: Comité del Sistema Financiero Global (CGFS) del Banco Internacional de Pagos (BIS)

10 El Comercio Global y la Importancia del Trade Finance Por muchos años, las empresas han utilizado los mecanismos e instrumentos de financiamiento al comercio exterior (trade finance) que ofrece la banca para manejar y controlar de manera prudente los riesgos derivados de sus operaciones de importación y exportación. Históricamente, el Trade Finance ha permitido a las empresas conducir negocios transfronterizos mitigando riesgos y protegiendolas contra faltas/retrasos de pagos o entregas de bienes y servicios, inestabilidad geopolítica, fluctuaciones cambiarias y otros factores de riesgo inherentes a las operaciones de comercio internacional. El financiamiento obtenido por las empresas con base en sus flujos de comercio internacional (en particular las PyMES) y estructurada a través de mecanismos e instrumentos tradicionales de Trade Finance (i.e.- L/Cs) constituyen la forma más eficiente de acceso a financiamiento competitivo para empresas activas en comercio exterior. Los objetivos fundamentales del Trade Finance ofrecido por los bancos son: Proporcionar efectiva mitigación de riesgos para concretar el pago seguro y puntual de obligaciones comerciales transfronterizas Proveer liquidez y financiamiento adecuado al Importador, al Exportador, o a ambos Facilitar el flujo de información relativo al movimiento de mercancías y pagos

11 Principales Retos Regulatorios al Trade Finance No existen estándares globales alineados para el cumplimiento de estas reglas y por tanto la industria bancaria está batallando con la complejidad, diversidad y velocidad de cambio de los requerimientos globales y locales aplicable al comercio exterior. Implantación de reglas más estrictas en materia de capitalización y liquidez (Basel III) Actividad considerada de alto riesgo en materia de Prevención de Financiamiento al Terrorismo, Financiamiento al Terrorismo y otras actividades criminales (especialmente corrupción) Aplicación de Sanciones Económicas, Comerciales y Financieras por parte de EE.UU., UE y ONU

Aplicación de Sanciones Económicas, Comerciales")

12 Principales Retos Regulatorios al Trade Finance Que podemos hacer los bancos para afrontar de manera eficiente la creciente aplicación de nuevos y variados requerimientos regulatorios al financiamiento al comercio exterior: Entablar un dialogo constante con las autoridades y reguladores ("mantenernos en su radar" con una actitud proactiva y oportuna) Las fuentes de información relacionadas con el Trade Finance son pocas e incompletas, por lo que los bancos tenemos que hacer un esfuerzo mayor para recabar y proveer estadística sobre los productos de financiamiento al comercio exterior que permitan soportar la teoría empírica de que el comercio exterior es de bajo riesgo (ICC Trade Finance Register) Reconocer la importancia de fortalecer los programas de prevención de lavado de dinero para operaciones de comercio exterior y desarrollar mejores prácticas que sirvan como guía para la industria bancaria Buscar junto con los reguladores un mejor equilibrio entre los enormes riesgos y las actuales recompensas para que la banca participe activamente en el negocio de trade finance (concientizarlos de las bondades del trade finance e involucrarlos para hacerlos parte de la solución)

Reconocer la importancia de fortalecer los programas de")

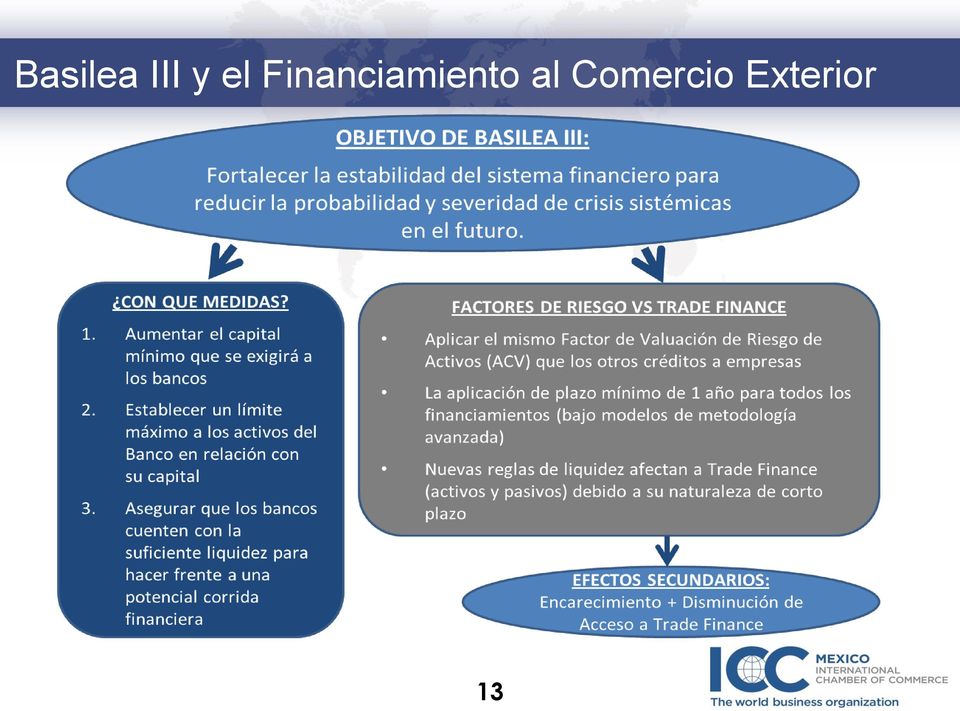

13 PRESENTACIÓN PARA FELABAN CLACE (Costa Rica) Requerimientos Regulatorios en el Financiamiento al Comercio Exterior Basilea III Capitalización y Liquidez

14 Basilea III y el Financiamiento al Comercio Exterior 13

15 Basel III Posibles Efectos en el Trade Finance En materia de capitalización, la implementación de una razón de apalancamiento insensible al riesgo, tendría un impacto negativo en las posiciones del balance de Financiamiento de comercio exterior de C.P. Tomando en cuenta los bajos niveles históricos tanto de incumplimiento de pago, como de pérdida económica relativo a las operaciones de financiamiento de comercio exterior de corto plazo, sugerimos la creación de un Factor de Correlación de Valuación de Activos o curva de riesgos específicos para Trade Finance. En materia de liquidez, la implementación del Indice de Cobertura de Liquidez o Liquidity Coverage Ratio (LCR) que propone Basilea 3 para promover la resistencia a crisis de liquidez de corto plazo en situación de stress, puede afectar negativamente el negocio de trade finance (por su naturaleza de corto plazo tanto en la parte activa, como en el fondeo): En la parte activa se solicita que se reconozca la naturaleza intrínseca de activo de alta calidad crediticia para las operaciones de trade finance. Por lo que se propone que sean considerados como High Quality Liquid Assets (HQLA) y computar al 100% para propósitos del cálculo del Índice de Cobertura de Liquidez. En cuanto a los flujos salientes, se propone que se exceptúen los vencimientos de operaciones contingentes de trade finance con vencimiento en el mes siguiente en el cálculo del Coeficiente de Liquidez.

16 El Pérfil de Riesgo del Trade Finance Carácter contingente de los créditos comerciales Montos individuales de exposición de riesgo menores al promedio de otro tipo de financiamientos para empresas Líneas de crédito NO comprometidas y de periodos de recuperación más cortos que permiten una revaloración continua del riesgo de la contraparte Plazos de financiamiento más acordes al ciclo de generación de efectivo de las empresas Naturaleza auto-liquidable de los créditos de Trade. La fuente de repago de la transacción ("primary source of repayment") es el propio flujo operativo recurrente de la compañía (al momento de concretar la venta de productos) La revisión documentaria de las operaciones de Trade Finance (por uno o mas bancos) aumenta la certidumbre de que los recursos de TF se apliquen a financiar actividades de comercio internacional Mercado altamente liquido y estable (incluso en situación de stress ) permite un manejo flexible de la exposición al riesgo y del acceso a fondeo para créditos de Trade Finance

es el propio flujo operativo recurrente de la compañía (al momento de concretar la venta de productos) La revisión documentaria")

17 El Pérfil de Riesgo del Trade Finance De manera muy simplista, los bancos debían de analizar dos principales riesgos al financiar operaciones de comercio exterior: El primer riesgo corresponde a la evaluación de si el Exportador podrá cumplir adecuadamente con sus obligaciones derivadas del contrato comercial. Para ello, los bancos deben analizar la situación del negocio del Exportador y determinar si la empresa tiene las condiciones necesarias para cumplir en tiempo y forma con la producción y entrega de los bienes o servicios. Por otro lado, la evaluación del Importador consiste principalmente en un análisis de riesgo crediticio que permita determinar si la empresa cuenta con la solvencia necesaria para hacer frente a sus obligaciones de pago una vez que reciba los bienes y servicios pactados. En caso de que el banco no se sienta muy cómodo con el riesgo de pago del Importador, se puede buscar soporte adicional para mitigar dicho riesgo, normalmente a través de una carta de crédito comercial. Una vez que el Exportador entregara al banco los documentos comprobatorios de embarque, el banco le paga al proveedor y la operación de comercio exterior se liquida.

18 ICC - Trade Finance Register El Trade Finance Register, es un recurso que permite medir el riesgo global en temas de Trade Finance y Export Finance. Refleja el 70% de las operaciones globales. Base de datos con 15 Millones de operaciones a nivel mundial. Información global: Profundo análisis de los productos y mercados. Datos de rendimiento para Short, Medium y Long Term Finance. Información histórica desde el 2005, por año, por país y por producto. Extensa cobertura en riesgos de Trade y Export Finance como: Short- Term Trade Finance CCIs de importación CCIs de exportación StandBy's y Garantías Financiamientos de importación (Riesgo bancario y corporativo) Financiamiento de exportación (Riesgo bancario y corporativo) Medium & Long Term Export Finance Financiamientos con ECAs Clase de activos, incluyendo corporativos e Instituciones Financieras soberanas StandBy's y Garantías Productos especializados, como aviación y financiamientos de proyectos Monto recuperado por cualquier cobertura de una ECA

19 El Pérfil de Riesgo del Trade Finance La tasa de incumplimiento promedio en Créditos de Comercio Exterior de C.P. es del 0.021%, comparando muy favorablemente con el ratio de default promedio de los clientes corporativos calificados como A1 por Moody s para deuda < un año (0.065% - más de 3 veces mayor que tasa default de Trade Finance). El Índice de Morosidad de crédito empresarial de la banca mexicana(cnbv) es cercano al 3.5% (165 veces mayor que la tasa de impago de los créditos de Trade Finance de corto plazo).

es cercano al 3.")

20 Basel III - Qué hace el ICC Trade Finance Committee? 1. Homologación del portafolio de productos de Trade Finance en México Emisión de Cartas de Crédito Comerciales de Importación y Domésticas Emisión de StandBys (cartas de crédito de garantía - comerciales y performance) Confirmación de Cartas de Crédito de Exportación emitidas por Bancos Extranjeros a favor de Exportadores mexicanos Financiamiento de Corto Plazo para Importación, Exportación y Preexportación (créditos directos de comercio exterior y descuento de letras de cambios)

Recabar y declarar información estadística sobre el negocio de Trade Finance en México Reporte de Volúmen mensual de cartas de crédito (# de operaciones y monto) 13 bancos que representan > 99%")

21 Qué está haciendo el ICC Trade Finance Committee? 1) Recabar y declarar información estadística sobre el negocio de Trade Finance en México Reporte de Volúmen mensual de cartas de crédito (# de operaciones y monto) 13 bancos que representan > 99% del negocio a) Clasificados por tipo de carta de crédito de acuerdo a nomenclatura ICC (tanto enviadas como recibidas) b) Identificando el factor de conversión y el ratio de default c) Se reporta de manera trimestral y voluntaria a Banco de México 2da etapa se esta avanzando en el diseño de un reporte similar para financiamientos de comercio exterior (import, export, pre-export finance y ECAs)

22 Basel III - Qué hace el ICC Trade Finance Committee? 1. Homologación del portafolio de productos de Trade Finance en México Emisión de Cartas de Crédito Comerciales de Importación y Domésticas Emisión de StandBys (cartas de crédito de garantía - comerciales y performance) Confirmación de Cartas de Crédito de Exportación emitidas por Bancos Extranjeros a favor de Exportadores mexicanos Financiamiento de Corto Plazo para Importación, Exportación y Preexportación (créditos directos de comercio exterior y descuento de letras de cambios)

23 PRESENTACIÓN PARA FELABAN CLACE (Costa Rica) Requerimientos Regulatorios en el Financiamiento al Comercio Exterior Prevención del Lavado de Dinero en Operaciones de Comercio Exterior

24 Regulaciones en PLD al Trade Finance Por qué el Comercio Exterior es vulnerable al lavado de dinero? Entre otros, por los siguientes factores: El elevado volumen de flujo comercial que permite transferir valores entre fronteras. La complejidad que presuponen las transacciones internacionales. Mezcla de flujos derivados de intercambios comerciales con fondos del crimen organizado. Canales de cooperación limitados para el intercambio de información entre Aduanas. Recursos y medidas limitadas en las Aduanas para detectar transacciones comerciales vinculadas al crimen organizado. El Financial Conduct Authority del Reino Unido identificó las siguientes carencias en un estudio del 2013: Inconsistentes estrategias y procedimientos de los bancos para evaluar el riesgo en materia PLD en operaciones de comercio exterior. Muchos bancos no aplican controles y filtros específicos para evaluar riesgos en materia de PLD y FAT en operaciones de comercio exterior. Falta de capacitación especializada y sistemática en esta materia

25 Regulaciones en PLD al Trade Finance 24

26 PLD- Qué hace el ICC Banking Commission? La Comisión de Banca de ICC México, reconoce la importancia de fortalecer los programas de prevención de lavado de dinero para operaciones de comercio exterior operadas por Instituciones Financieras de México. Por ello el Comité de PLD de la Comisión de Banca del ICC México desarrolló una Guía de Mejores Prácticas para ofrecer a los bancos mexicanos una guía práctica de los elementos que deberán incorporar en sus programas de capacitación, filtros y controles de prevención de lavado de dinero en materia de operaciones de Comercio Exterior, a fin de fortalecerlos. 2do semestre 2015 se lanza el primer curso en esta materia para la banca mexicana

27 Conclusiones El creciente compliance para Trade Finance llegó para quedarse y hay que aprender a vivir con ello Reconocer la importancia de esto y diferenciarse como un jugador atento a estas regulaciones Acercarnos coordinadamente a las autoridades de forma oportuna y anticipada para hacerlos parte de la solución y no fuente de problemas

La inversión en Derivados de Crédito por parte de las Aseguradoras.

La inversión en Derivados de Crédito por parte de las Aseguradoras. Qué son los Derivados de Crédito? Son contratos entre dos partes en los que una compra y la otra vende, la totalidad o una parte del

La inversión en Derivados de Crédito por parte de las Aseguradoras. Qué son los Derivados de Crédito? Son contratos entre dos partes en los que una compra y la otra vende, la totalidad o una parte del

El Comité de Riesgos establece políticas y estrategias de riesgo, da seguimiento a las mismas y vigila su cumplimiento.

ADMINISTRACION INTEGRAL DE RIESGOS La función de identificar, medir, monitorear, controlar e informar los distintos tipos de riesgo a que se encuentra expuesta Banca Afirme, está a cargo de la Unidad de

ADMINISTRACION INTEGRAL DE RIESGOS La función de identificar, medir, monitorear, controlar e informar los distintos tipos de riesgo a que se encuentra expuesta Banca Afirme, está a cargo de la Unidad de

INDICE Gestión Integral de Riesgos Gobierno Corporativo Estructura para la Gestión Integral de Riesgos 4.1 Comité de Riesgos

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

Ciudad de México, Septiembre 27 de 2013.

Ciudad de México, Septiembre 27 de 2013. La Comisión Nacional Bancaria y de Valores (CNBV), órgano administrativo desconcentrado de la Secretaría de Hacienda y Crédito Público (SHCP), de conformidad con

Ciudad de México, Septiembre 27 de 2013. La Comisión Nacional Bancaria y de Valores (CNBV), órgano administrativo desconcentrado de la Secretaría de Hacienda y Crédito Público (SHCP), de conformidad con

CASA DE BOLSA CREDIT SUISSE MEXICO, S. A. Grupo Financiero Credit Suisse México

CASA DE BOLSA CREDIT SUISSE MEXICO, S. A. Grupo Financiero Credit Suisse México Comentarios y Análisis de la Administración Sobre los Resultados de Operación y Situación Financiera 31 de Marzo de 2013

CASA DE BOLSA CREDIT SUISSE MEXICO, S. A. Grupo Financiero Credit Suisse México Comentarios y Análisis de la Administración Sobre los Resultados de Operación y Situación Financiera 31 de Marzo de 2013

Esta nota es sólo de carácter informativo y no exime a las instituciones de crédito sobre el cumplimiento de las reglas establecidas en la Circular

Esta nota es sólo de carácter informativo y no exime a las instituciones de crédito sobre el cumplimiento de las reglas establecidas en la Circular Única de Bancos. Basilea I en México Qué medidas de Basilea

Esta nota es sólo de carácter informativo y no exime a las instituciones de crédito sobre el cumplimiento de las reglas establecidas en la Circular Única de Bancos. Basilea I en México Qué medidas de Basilea

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

ANÁLISIS Y CONTROL DEL RIESGO DE MERCADO Y DE LIQUIDEZ. Jorge Valle Pérez Comité de Supervisión Auxiliar FOCOOP

ANÁLISIS Y CONTROL DEL RIESGO DE MERCADO Y DE LIQUIDEZ Jorge Valle Pérez Comité de Supervisión Auxiliar FOCOOP Riesgo Riesgo = Incertidumbre Riesgo Financiero El incurrir en un riesgo no es malo en si

ANÁLISIS Y CONTROL DEL RIESGO DE MERCADO Y DE LIQUIDEZ Jorge Valle Pérez Comité de Supervisión Auxiliar FOCOOP Riesgo Riesgo = Incertidumbre Riesgo Financiero El incurrir en un riesgo no es malo en si

COMISIÓN NACIONAL BANCARIA Y DE VALORES

México, D.F., a 30 de abril de 2014 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

México, D.F., a 30 de abril de 2014 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

CAPÍTULO 25 COHERENCIA REGULATORIA

CAPÍTULO 25 COHERENCIA REGULATORIA Artículo 25.1: Definiciones Para los efectos de este Capítulo: medida regulatoria cubierta significa la medida regulatoria determinada por cada Parte que estará sujeta

CAPÍTULO 25 COHERENCIA REGULATORIA Artículo 25.1: Definiciones Para los efectos de este Capítulo: medida regulatoria cubierta significa la medida regulatoria determinada por cada Parte que estará sujeta

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: CREDIT SUISSE (), S.A., PAGINA 1 / 5 BANCO CREDIT SUISSE, S. A. INSTITUCIÓN DE BANCA MÚLTIPLE MÉXICO AVANCE DEL PROCESO DE ADOPCION DE LAS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA

CLAVE DE COTIZACIÓN: CREDIT SUISSE (), S.A., PAGINA 1 / 5 BANCO CREDIT SUISSE, S. A. INSTITUCIÓN DE BANCA MÚLTIPLE MÉXICO AVANCE DEL PROCESO DE ADOPCION DE LAS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA

Riesgos discrecionales Son aquellos resultantes de la toma de una posición de riesgo, como:

ADMINISTRACIÓN DE RIESGOS: Con el fin de cumplir con las Disposiciones de Carácter Prudencial en Materia de Administración Integral de Riesgos Aplicables a las Instituciones de Crédito vigentes, a continuación

ADMINISTRACIÓN DE RIESGOS: Con el fin de cumplir con las Disposiciones de Carácter Prudencial en Materia de Administración Integral de Riesgos Aplicables a las Instituciones de Crédito vigentes, a continuación

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

FACTORING EN EL MUNDO. Siglo XVII con el intercambio comercial entre los países europeos y América. FACTORING EN PANAMÁ. Inicia en el año de 1990

FACTORING EN EL MUNDO Siglo XVII con el intercambio comercial entre los países europeos y América. Año 1968, se crea Factor Chain International (FCI). FACTORING EN PANAMÁ Inicia en el año de 1990 En el

FACTORING EN EL MUNDO Siglo XVII con el intercambio comercial entre los países europeos y América. Año 1968, se crea Factor Chain International (FCI). FACTORING EN PANAMÁ Inicia en el año de 1990 En el

SUPERINTENDENCIA DE BANCOS DE LA REPUBLICA DOMINICANA

SUPERINTENDENCIA DE BANCOS DE LA REPUBLICA DOMINICANA SEMINARIO SERVICIOS FINANCIEROS - DR-CAFTA CAMARA AMERICANA DE COMERCIO DE LA REPUBLICA DOMINICANA RETOS DE LA SUPERVISION BANCARIA BAJO LA ENTRADA

SUPERINTENDENCIA DE BANCOS DE LA REPUBLICA DOMINICANA SEMINARIO SERVICIOS FINANCIEROS - DR-CAFTA CAMARA AMERICANA DE COMERCIO DE LA REPUBLICA DOMINICANA RETOS DE LA SUPERVISION BANCARIA BAJO LA ENTRADA

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2013

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Estructuradores

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Estructuradores

Importancia del Préstamo de Valores para el Sistema Financiero Mexicano

Importancia del Préstamo de Valores para el Sistema Financiero Mexicano Lorenza Martínez Trigueros Julio, 2014 Introducción El préstamo de valores implica un intercambio temporal de títulos, comúnmente

Importancia del Préstamo de Valores para el Sistema Financiero Mexicano Lorenza Martínez Trigueros Julio, 2014 Introducción El préstamo de valores implica un intercambio temporal de títulos, comúnmente

COMISIÓN NACIONAL BANCARIA Y DE VALORES

México, D.F., a 30 de abril de 2015 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

México, D.F., a 30 de abril de 2015 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

ANÁLISIS BURSÁTIL: UNIDAD UNO

ANÁLISIS BURSÁTIL: UNIDAD UNO BOLSA DE VALORES COMPOSICIÓN DEL UNIVERSO BURSÁTIL Dentro de un mercado financiero cada actor tiene su función e interactúa con el medio para crear el equilibrio necesario

ANÁLISIS BURSÁTIL: UNIDAD UNO BOLSA DE VALORES COMPOSICIÓN DEL UNIVERSO BURSÁTIL Dentro de un mercado financiero cada actor tiene su función e interactúa con el medio para crear el equilibrio necesario

CASA DE BOLSA CREDIT SUISSE MEXICO, S. A.

CASA DE BOLSA CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Comentarios y Análisis de la Administración sobre los resultados de operación y situación financiera

CASA DE BOLSA CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Comentarios y Análisis de la Administración sobre los resultados de operación y situación financiera

El análisis de la información permitió identificar como principales causas de discrepancia estadística en el flujo hacia el sur, las siguientes:

CONCILIACION DE LAS ESTADISTICAS DEL COMERCIO INTERNACIONAL DE MERCANCIAS MEXICO-ESTADOS UNIDOS-CANADA 1998 y 1999 El comercio exterior entre México, Estados Unidos y Canadá es muy importante por el monto

CONCILIACION DE LAS ESTADISTICAS DEL COMERCIO INTERNACIONAL DE MERCANCIAS MEXICO-ESTADOS UNIDOS-CANADA 1998 y 1999 El comercio exterior entre México, Estados Unidos y Canadá es muy importante por el monto

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

Política General de Control y Gestión de Riesgos

Empresas Inarco Política General de Control y Gestión de Riesgos Auditoría Interna 2014 POLITICA GENERAL DE CONTROL Y GESTION DE RIESGOS EMPRESAS INARCO La Política General de Control y Gestión de Riesgos,

Empresas Inarco Política General de Control y Gestión de Riesgos Auditoría Interna 2014 POLITICA GENERAL DE CONTROL Y GESTION DE RIESGOS EMPRESAS INARCO La Política General de Control y Gestión de Riesgos,

Fundación Dondé Banco, S.A., Institución de Banca Múltiple Calle 27 No. 500 por 56 y 58A Col. Itzimná, C.P. 97100 Mérida, Yucatán.

Fundación Dondé Banco, S.A., Institución de Banca Múltiple Calle 27 No. 500 por 56 y 58A Col. Itzimná, C.P. 97100 Mérida, Yucatán. INFORME SOBRE LA MARCHA 2014 Índice Administración de la Institución...

Fundación Dondé Banco, S.A., Institución de Banca Múltiple Calle 27 No. 500 por 56 y 58A Col. Itzimná, C.P. 97100 Mérida, Yucatán. INFORME SOBRE LA MARCHA 2014 Índice Administración de la Institución...

AVIVA FONDO III, F.P.

AVIVA FONDO III, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DE AVIVA FONDO III, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Corto Plazo. El objetivo

AVIVA FONDO III, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DE AVIVA FONDO III, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Corto Plazo. El objetivo

Para cumplimiento con esta misión, los objetivos marcados para esta Función son los siguientes:

Enero 5 de 2015 GESTIÓN Y CONTROL DE RIESGOS Helm Fiduciaria S.A., como parte integrante del Grupo Corpbanca, está soportada por la infraestructura que el Grupo ha diseñado para controlar y gestionar los

Enero 5 de 2015 GESTIÓN Y CONTROL DE RIESGOS Helm Fiduciaria S.A., como parte integrante del Grupo Corpbanca, está soportada por la infraestructura que el Grupo ha diseñado para controlar y gestionar los

X.2 SUBDIRECCIÓN DE ADMINISTRACIÓN DE RIESGOS

X.2 SUBDIRECCIÓN DE ADMINISTRACIÓN DE RIESGOS Página 1 de 28 Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC CONTENIDO Número Tema Página Hoja de aprobación 3 Organigrama de la 4 181000 5 181100 Gerencia

X.2 SUBDIRECCIÓN DE ADMINISTRACIÓN DE RIESGOS Página 1 de 28 Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC CONTENIDO Número Tema Página Hoja de aprobación 3 Organigrama de la 4 181000 5 181100 Gerencia

Política Global Conflictos de Intereses

Política Global Conflictos de Intereses Una Pasión por Cumplir Índice 1. DECLARACIÓN DE PRINCIPIOS...3 2. INTRODUCCIÓN...3 3. OBJETIVO...3 4. ALCANCE...4 5. NORMAS Y REGLAMENTOS...5 6. GUIA GENERAL...6

Política Global Conflictos de Intereses Una Pasión por Cumplir Índice 1. DECLARACIÓN DE PRINCIPIOS...3 2. INTRODUCCIÓN...3 3. OBJETIVO...3 4. ALCANCE...4 5. NORMAS Y REGLAMENTOS...5 6. GUIA GENERAL...6

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

Productos de Inversión Itaú Corredor de Bolsa Características - Riesgos

Productos de Inversión Itaú Corredor de Bolsa Características - Riesgos 1.- Inversión en acciones Una acción representa una porción del capital social de una sociedad anónima. Es básicamente la propiedad

Productos de Inversión Itaú Corredor de Bolsa Características - Riesgos 1.- Inversión en acciones Una acción representa una porción del capital social de una sociedad anónima. Es básicamente la propiedad

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 02

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 02 CÁLCULO ACTUARIAL DE LA RESERVA DE RIESGOS EN CURSO PARA LOS SEGUROS DE CORTO PLAZO (VIDA Y NO-VIDA) Desarrollado por el Comité de Estándares de Práctica Actuarial

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 02 CÁLCULO ACTUARIAL DE LA RESERVA DE RIESGOS EN CURSO PARA LOS SEGUROS DE CORTO PLAZO (VIDA Y NO-VIDA) Desarrollado por el Comité de Estándares de Práctica Actuarial

a) Descripción de los aspectos cualitativos con el proceso de administración integral de riesgos

Descripción de los aspectos cualitativos con el proceso de administración integral de riesgos") Datos a junio 2015 ACTINVER CASA DE BOLSA Actinver Casa de Bolsa, S.A. de C.V., Grupo Financiero Actinver opera bajo un perfil de riesgos conservador, tanto en operaciones por cuenta propia, como en intermediación

Datos a junio 2015 ACTINVER CASA DE BOLSA Actinver Casa de Bolsa, S.A. de C.V., Grupo Financiero Actinver opera bajo un perfil de riesgos conservador, tanto en operaciones por cuenta propia, como en intermediación

Gestión sostenible de proveedores

Informe DS 2014 / Principios en acción de la política DS / Fortalecimiento de la cadena de proveedores / Selección equitativa y fomento del DS Gestión sostenible de proveedores Homologación de proveedores

Informe DS 2014 / Principios en acción de la política DS / Fortalecimiento de la cadena de proveedores / Selección equitativa y fomento del DS Gestión sostenible de proveedores Homologación de proveedores

INTRODUCCIÓN A LA CONTABILIDAD MATERIAL PARA CURSO 2005 ANÁLISIS ECONÓMICO Y FINANCIERO DE LA EMPRESA POR MEDIO DE INDICES

INTRODUCCIÓN A LA CONTABILIDAD MATERIAL PARA CURSO 2005 ANÁLISIS ECONÓMICO Y FINANCIERO DE LA EMPRESA POR MEDIO DE INDICES Introducción Estudiar la situación económica y financiera de una empresa consiste

INTRODUCCIÓN A LA CONTABILIDAD MATERIAL PARA CURSO 2005 ANÁLISIS ECONÓMICO Y FINANCIERO DE LA EMPRESA POR MEDIO DE INDICES Introducción Estudiar la situación económica y financiera de una empresa consiste

PROYECTO DE CIRCULAR: INFORMACIÓN FINANCIERA-PYME

PROYECTO DE CIRCULAR: INFORMACIÓN FINANCIERA-PYME Las pymes son muy dependientes de los préstamos bancarios nacionales, así como de sus líneas de crédito para financiar sus proyectos. Este tipo de empresas

PROYECTO DE CIRCULAR: INFORMACIÓN FINANCIERA-PYME Las pymes son muy dependientes de los préstamos bancarios nacionales, así como de sus líneas de crédito para financiar sus proyectos. Este tipo de empresas

MODIFICACIÓN DE LA NORMATIVA DEL BANCO DE ESPAÑA PARA IMPULSAR EL CRÉDITO EN LAS PYMES

MODIFICACIÓN DE LA NORMATIVA DEL BANCO DE ESPAÑA PARA IMPULSAR EL CRÉDITO EN LAS PYMES - El Banco de España ha modificado la definición de PYME utilizada en la normativa sobre requisitos mínimos de capital

MODIFICACIÓN DE LA NORMATIVA DEL BANCO DE ESPAÑA PARA IMPULSAR EL CRÉDITO EN LAS PYMES - El Banco de España ha modificado la definición de PYME utilizada en la normativa sobre requisitos mínimos de capital

UNIFONDO PENSIONES XI, F.P.

UNIFONDO PENSIONES XI, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DEL UNIFONDO PENSIONES XI, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Corto Plazo.

UNIFONDO PENSIONES XI, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DEL UNIFONDO PENSIONES XI, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Corto Plazo.

8 y 9 Septiembre 2011 Costa Rica. Alfredo Herrero Director General de IBERAVAL, SGR

8 y 9 Septiembre 2011 Costa Rica Alfredo Herrero Director General de IBERAVAL, SGR Panel 3 Tema 2 La Capitalización y administración de los recursos y el efecto de minoración de requerimientos de capital

8 y 9 Septiembre 2011 Costa Rica Alfredo Herrero Director General de IBERAVAL, SGR Panel 3 Tema 2 La Capitalización y administración de los recursos y el efecto de minoración de requerimientos de capital

Matriz de Riesgo, Evaluación y Gestión de Riesgos

Matriz de Riesgo, Evaluación y Gestión de Riesgos Cualquier actividad que el ser humano realice está expuesta a riesgos de diversa índole los cuales influyen de distinta forma en los resultados esperados.

Matriz de Riesgo, Evaluación y Gestión de Riesgos Cualquier actividad que el ser humano realice está expuesta a riesgos de diversa índole los cuales influyen de distinta forma en los resultados esperados.

FORMULARIO RC RELATIVO A LOS REQUERIMIENTOS DE CAPITALIZACIÓN DE LAS INSTITUCIONES DE CRÉDITO (vigente a partir de 1 abril del 2015)

") FORMULARIO RC RELATIVO A LOS REQUERIMIENTOS DE CAPITALIZACIÓN DE LAS INSTITUCIONES DE CRÉDITO (vigente a partir de 1 abril del 2015) Contenido Ayudas Genéricas... 3 I. FUNDAMENTO LEGAL DEL REQUERIMIENTO

FORMULARIO RC RELATIVO A LOS REQUERIMIENTOS DE CAPITALIZACIÓN DE LAS INSTITUCIONES DE CRÉDITO (vigente a partir de 1 abril del 2015) Contenido Ayudas Genéricas... 3 I. FUNDAMENTO LEGAL DEL REQUERIMIENTO

PLUSFONDO RENTA FIJA, F.P.

PLUSFONDO RENTA FIJA, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DEL PLUSFONDO RENTA FIJA, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Largo Plazo.

PLUSFONDO RENTA FIJA, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DEL PLUSFONDO RENTA FIJA, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Largo Plazo.

Master de Negocios y Alta Dirección 2008

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

NIF B-8 Estados Financieros. Consolidados o Combinados

NIF B-8 Estados Financieros 1 Consolidados o Combinados NIF B-8 Estados financieros consolidados o combinados En el año 2008, el Consejo Mexicano de Normas de Información Financiera (CINIF) promulgó la

NIF B-8 Estados Financieros 1 Consolidados o Combinados NIF B-8 Estados financieros consolidados o combinados En el año 2008, el Consejo Mexicano de Normas de Información Financiera (CINIF) promulgó la

PLUSFONDO MIXTO, F.P.

PLUSFONDO MIXTO, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DEL PLUSFONDO MIXTO, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Mixta. El objetivo del

PLUSFONDO MIXTO, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DEL PLUSFONDO MIXTO, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Mixta. El objetivo del

Bancóldex, Banco para el desarrollo

Bancóldex, Banco para el desarrollo Banco para el desarrollo Nuestra gestión crediticia se ha concentrado en los siguientes aspectos: Énfasis en atención a las mipymes, sin desatender las necesidades de

Bancóldex, Banco para el desarrollo Banco para el desarrollo Nuestra gestión crediticia se ha concentrado en los siguientes aspectos: Énfasis en atención a las mipymes, sin desatender las necesidades de

PLUSFONDO MIXTO, F.P.

PLUSFONDO MIXTO, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DE PLUSFONDO MIXTO, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Mixta. El objetivo del

PLUSFONDO MIXTO, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DE PLUSFONDO MIXTO, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Mixta. El objetivo del

RIESGO DE LAVADO DE ACTIVOS

RIESGO DE LAVADO DE ACTIVOS CONOZCA A SU AFILIADO/CLIENTE Una gestión eficaz de los riesgos financieros exige en la actualidad procedimientos de Conozca a su Afiliado/Cliente más sólidos, amplios y seguros.

RIESGO DE LAVADO DE ACTIVOS CONOZCA A SU AFILIADO/CLIENTE Una gestión eficaz de los riesgos financieros exige en la actualidad procedimientos de Conozca a su Afiliado/Cliente más sólidos, amplios y seguros.

NIC 39 Valor razonable

NIC 39 Valor razonable Medición inicial y posterior de activos y pasivos financieros Se medirá por su valor razonable más, (si no se contabiliza al valor razonable con cambios en resultados) los costos

NIC 39 Valor razonable Medición inicial y posterior de activos y pasivos financieros Se medirá por su valor razonable más, (si no se contabiliza al valor razonable con cambios en resultados) los costos

PROYECTO ADMINISTRACIÓN DEL GASTO PÚBLICO II PRÉSTAMO BIRF Nº 7485-CH

PROYECTO ADMINISTRACIÓN DEL GASTO PÚBLICO II PRÉSTAMO BIRF Nº 7485-CH Objetivos El objetivo del Proyecto de Administración del Gasto Público II, es incrementar la eficiencia de las operaciones relacionadas

PROYECTO ADMINISTRACIÓN DEL GASTO PÚBLICO II PRÉSTAMO BIRF Nº 7485-CH Objetivos El objetivo del Proyecto de Administración del Gasto Público II, es incrementar la eficiencia de las operaciones relacionadas

MAESTRÍA EN FINANZAS

MAESTRÍA EN FINANZAS La Maestría en Finanzas forma especialistas en el ámbito financiero global para elevar la calidad de la gestión financiera y la eficacia de las estrategias en las organizaciones y

MAESTRÍA EN FINANZAS La Maestría en Finanzas forma especialistas en el ámbito financiero global para elevar la calidad de la gestión financiera y la eficacia de las estrategias en las organizaciones y

INFORME DE TRANSPARENCIA

2015 GIR INFORME DE TRANSPARENCIA La evolución del negocio bancario y sus riesgos, ha puesto de manifiesto la gran importancia que tiene para las entidades financieras la adecuada gestión de sus riesgos,

2015 GIR INFORME DE TRANSPARENCIA La evolución del negocio bancario y sus riesgos, ha puesto de manifiesto la gran importancia que tiene para las entidades financieras la adecuada gestión de sus riesgos,

PLAN DE REFORMA DE GESTION DE LA DEUDA

PERFIL DEL PAÍS, SITUACIÓN ACTUAL DE LA DEUDA. El Ministerio de Hacienda (MH) y el Banco Central de La República del Paraguay (BCP) han colaborado exitosamente para mejorar la gestión de la deuda pública

PERFIL DEL PAÍS, SITUACIÓN ACTUAL DE LA DEUDA. El Ministerio de Hacienda (MH) y el Banco Central de La República del Paraguay (BCP) han colaborado exitosamente para mejorar la gestión de la deuda pública

10. BCI MANTIENE ESTRICTOS CONTROLES DE RIESGO CREDITICIO, FINANCIERO, DE LIQUIDEZ Y OPERACIONAL. Administración de riesgos.

10. Administración de riesgos BCI MANTIENE ESTRICTOS CONTROLES DE RIESGO CREDITICIO, FINANCIERO, DE LIQUIDEZ Y OPERACIONAL La Gerencia de Riesgo Corporativo tiene a su cargo la administración del riesgo

10. Administración de riesgos BCI MANTIENE ESTRICTOS CONTROLES DE RIESGO CREDITICIO, FINANCIERO, DE LIQUIDEZ Y OPERACIONAL La Gerencia de Riesgo Corporativo tiene a su cargo la administración del riesgo

1. Descripción de la Entidad 2. Descripción del Proyecto 3. Arquitectura de la solución 4. Estado actual 5. Posible expansión de esta tecnología a

1. Descripción de la Entidad 2. Descripción del Proyecto 3. Arquitectura de la solución 4. Estado actual 5. Posible expansión de esta tecnología a otros proyectos de la Entidad 1 Descripción de la Entidad

1. Descripción de la Entidad 2. Descripción del Proyecto 3. Arquitectura de la solución 4. Estado actual 5. Posible expansión de esta tecnología a otros proyectos de la Entidad 1 Descripción de la Entidad

Debido a que Internet ha llegado a ser aceptado rápidamente en toda esta revolución tecnológica, por encima de los demás medios de comunicación como

e-commerce Debido a que Internet ha llegado a ser aceptado rápidamente en toda esta revolución tecnológica, por encima de los demás medios de comunicación como son el teléfono, la radio, la televisión,

e-commerce Debido a que Internet ha llegado a ser aceptado rápidamente en toda esta revolución tecnológica, por encima de los demás medios de comunicación como son el teléfono, la radio, la televisión,

ICC Publicaciones a la venta 2012. Derecho y Solución de Controversias

ICC Publicaciones a la venta 2012 Derecho y Solución de Controversias Dispute Board Rules Constituye un mecanismo común para la resolución de desavenencias contractuales en el ámbito de contratos a mediano

ICC Publicaciones a la venta 2012 Derecho y Solución de Controversias Dispute Board Rules Constituye un mecanismo común para la resolución de desavenencias contractuales en el ámbito de contratos a mediano

El Comité de Riesgos establece políticas y estrategias de riesgo, da seguimiento a las mismas y vigila su cumplimiento.

ADMINISTRACION INTEGRAL DE RIESGOS La función de identificar, medir, monitorear, controlar e informar los distintos tipos de riesgo a que se encuentra expuesta Banca Afirme, está a cargo de la Unidad de

ADMINISTRACION INTEGRAL DE RIESGOS La función de identificar, medir, monitorear, controlar e informar los distintos tipos de riesgo a que se encuentra expuesta Banca Afirme, está a cargo de la Unidad de

FACULTAD DE CONTADURIA Y CIENCIAS ADMINISTRATIVAS FINANZAS I NORMAS DE INFORMACION FINANCIERA

Normas de Información Financiera Durante más de 30 años, la Comisión de Principios de Contabilidad (CPC) del Instituto Mexicano de Contadores Públicos A. C. (IMCP) fue la encargada de emitir la normatividad

Normas de Información Financiera Durante más de 30 años, la Comisión de Principios de Contabilidad (CPC) del Instituto Mexicano de Contadores Públicos A. C. (IMCP) fue la encargada de emitir la normatividad

Plan Anual de Capacitación Prime Consultores

2014 Plan Anual de Capacitación Prime Consultores Diciembre 2011 PLAN ANUAL DE CAPACITACIÓN 2014 Introducción Prime Consultores por cuarto año consecutivo, seguimos promoviendo la formación especializada

2014 Plan Anual de Capacitación Prime Consultores Diciembre 2011 PLAN ANUAL DE CAPACITACIÓN 2014 Introducción Prime Consultores por cuarto año consecutivo, seguimos promoviendo la formación especializada

LAS GRANDES EMPRESAS DEL IEF ABREN SUS REDES INTERNACIONALES AL RESTO DE COMPAÑÍAS FAMILIARES, PARA QUE SE LANCEN A EXPORTAR EN MEJORES CONDICIONES

Podrán beneficiarse hasta 1.100 compañías de las organizaciones territoriales vinculadas al Instituto de la Empresa Familiar LAS GRANDES EMPRESAS DEL IEF ABREN SUS REDES INTERNACIONALES AL RESTO DE COMPAÑÍAS

Podrán beneficiarse hasta 1.100 compañías de las organizaciones territoriales vinculadas al Instituto de la Empresa Familiar LAS GRANDES EMPRESAS DEL IEF ABREN SUS REDES INTERNACIONALES AL RESTO DE COMPAÑÍAS

CAPITULO I. Introducción. En la actualidad, las empresas están tomando un papel activo en cuanto al uso de sistemas y

CAPITULO I Introducción 1.1 Introducción En la actualidad, las empresas están tomando un papel activo en cuanto al uso de sistemas y redes computacionales. La tecnología ha ido evolucionando constantemente

CAPITULO I Introducción 1.1 Introducción En la actualidad, las empresas están tomando un papel activo en cuanto al uso de sistemas y redes computacionales. La tecnología ha ido evolucionando constantemente

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

Administración de Riesgos

Administración de Riesgos La Operadora de Fondos proveerá lo necesario para que las posiciones de riesgo de las Sociedades de Inversión de renta variable y en instrumentos de deuda a las que presten servicios

Administración de Riesgos La Operadora de Fondos proveerá lo necesario para que las posiciones de riesgo de las Sociedades de Inversión de renta variable y en instrumentos de deuda a las que presten servicios

INVITAN AL: Seminario de Plan de Contingencia de Liquidez (Basilea III)

") INVITAN AL: Seminario de Plan de Contingencia de Liquidez (Basilea III) A REALIZARSE 23 y 24 de julio 2015 Objetivos: Los participantes conocerán del plan de contingencia de liquidez o plan de financiación

INVITAN AL: Seminario de Plan de Contingencia de Liquidez (Basilea III) A REALIZARSE 23 y 24 de julio 2015 Objetivos: Los participantes conocerán del plan de contingencia de liquidez o plan de financiación

BOLSA DE SANTIAGO-COMUNICACIÓN CON LOS GRUPOS DE INTERÉS

BOLSA DE SANTIAGO-COMUNICACIÓN CON LOS GRUPOS DE INTERÉS Última actualización en: 25 de Marzo de 2015 ESTRATEGIA DE LA COMPAÑÍA 1. Cómo su bolsa define y visualiza la razón de ser de la sostenibilidad

BOLSA DE SANTIAGO-COMUNICACIÓN CON LOS GRUPOS DE INTERÉS Última actualización en: 25 de Marzo de 2015 ESTRATEGIA DE LA COMPAÑÍA 1. Cómo su bolsa define y visualiza la razón de ser de la sostenibilidad

REGLAMENTO PARA EL USO DE DERIVADOS EN MONEDA EXTRANJERA

BANCO CENTRAL DE COSTA RICA REGLAMENTO PARA EL USO DE DERIVADOS EN MONEDA EXTRANJERA APROBADO POR LA JUNTA DIRECTIVA DEL BANCO CENTRAL DE COSTA RICA MEDIANTE ARTÍCULO 11, DEL ACTA DE LA SESIÓN 5166-2003,

BANCO CENTRAL DE COSTA RICA REGLAMENTO PARA EL USO DE DERIVADOS EN MONEDA EXTRANJERA APROBADO POR LA JUNTA DIRECTIVA DEL BANCO CENTRAL DE COSTA RICA MEDIANTE ARTÍCULO 11, DEL ACTA DE LA SESIÓN 5166-2003,

ANÁLISIS LOS CRÉDITOS

ANÁLISIS FINANCIERO A LOS CRÉDITOS QUÈ ES UN ANÁLISIS FINANCIERO Es un estudio que se hace de la información contable. Estudio realizado mediante la utilización de indicadores y razones financieras, las

ANÁLISIS FINANCIERO A LOS CRÉDITOS QUÈ ES UN ANÁLISIS FINANCIERO Es un estudio que se hace de la información contable. Estudio realizado mediante la utilización de indicadores y razones financieras, las

BANCO NACIONAL DE COMERCIO EXTERIOR, S. N. C. Institución de Banca de Desarrollo y Subsidiarias

BANCO NACIONAL DE COMERCIO EXTERIOR, S. N. C. Institución de Banca de Desarrollo y Subsidiarias NOTAS DE ADMINISTRACIÓN INTEGRAL DE RIESGOS AL 30 DE JUNIO DE 2007 (En millones de pesos) ------------------------------------------------------------------------------------------------------------------------

BANCO NACIONAL DE COMERCIO EXTERIOR, S. N. C. Institución de Banca de Desarrollo y Subsidiarias NOTAS DE ADMINISTRACIÓN INTEGRAL DE RIESGOS AL 30 DE JUNIO DE 2007 (En millones de pesos) ------------------------------------------------------------------------------------------------------------------------

NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL

SERIE NIF A. MARCO CONCEPTUAL") NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL Normas de Información Financiera. Se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el

NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL Normas de Información Financiera. Se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el

Política General de control y Gestión de riesgos 18/02/14

Política General de control y Gestión de riesgos 18/02/14 índice Política General de control y Gestión de riesgos 3 1. objeto 3 2. alcance 3 3. Factores de riesgo - definiciones 3 4. Principios básicos

Política General de control y Gestión de riesgos 18/02/14 índice Política General de control y Gestión de riesgos 3 1. objeto 3 2. alcance 3 3. Factores de riesgo - definiciones 3 4. Principios básicos

Capítulo Siete. Obstáculos Técnicos al Comercio

Capítulo Siete Obstáculos Técnicos al Comercio Objetivos Los objetivos de este Capítulo son aumentar y facilitar el comercio a través de una mejor implementación del Acuerdo OTC, la eliminación de los

Capítulo Siete Obstáculos Técnicos al Comercio Objetivos Los objetivos de este Capítulo son aumentar y facilitar el comercio a través de una mejor implementación del Acuerdo OTC, la eliminación de los

C3: Una innovación financiera para la Pyme. (Circuito de Crédito Comercial)

") C3: Una innovación financiera para la Pyme. (Circuito de Crédito Comercial) Con el fin de crear un medio de pago dinámico, competitivo y eficaz, STRO (Social Trade Organization) ha desarrollado el Circuito

C3: Una innovación financiera para la Pyme. (Circuito de Crédito Comercial) Con el fin de crear un medio de pago dinámico, competitivo y eficaz, STRO (Social Trade Organization) ha desarrollado el Circuito

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

PROGRAMA FORMACIÓN Y ACREDITACIÓN DE EXPERTO PREVENCIÓN DEL BLANQUEO DE CAPITALES Y CORPORATE CRIME PREVENTION

PROGRAMA FORMACIÓN Y ACREDITACIÓN DE EXPERTO PREVENCIÓN DEL BLANQUEO DE CAPITALES Y CORPORATE CRIME PREVENTION PREVENCIÓN DEL BLANQUEO DE CAPITALES Y CORPORATE CRIME PREVENTION PROGRAMA FORMACIÓN Y ACREDITACIÓN

PROGRAMA FORMACIÓN Y ACREDITACIÓN DE EXPERTO PREVENCIÓN DEL BLANQUEO DE CAPITALES Y CORPORATE CRIME PREVENTION PREVENCIÓN DEL BLANQUEO DE CAPITALES Y CORPORATE CRIME PREVENTION PROGRAMA FORMACIÓN Y ACREDITACIÓN

BOLSA MEXICANA DE VALORES

06/05/2010 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2008 Y 2009 DATOS DE LA EMPRESA

06/05/2010 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2008 Y 2009 DATOS DE LA EMPRESA

FINANCIACIÓN EN COMERCIO INTERNACIONAL

FINANCIACIÓN EN COMERCIO INTERNACIONAL Es corriente que las operaciones de comercio exterior merezcan financiación por parte de las entidades crediticias, tanto sean locales como de otras plazas, por ser,

FINANCIACIÓN EN COMERCIO INTERNACIONAL Es corriente que las operaciones de comercio exterior merezcan financiación por parte de las entidades crediticias, tanto sean locales como de otras plazas, por ser,

ESTUDIO DE CRECIMIENTO Y COMPORTAMIENTO FINANCIERO COOPERATIVAS DE APORTE Y CRÉDITO

FEDERACION COLOMBIANA DE COOPERATIVAS DE AHORRO Y CRÉDITO Y FINANCIERAS ESTUDIO DE CRECIMIENTO Y COMPORTAMIENTO FINANCIERO COOPERATIVAS DE APORTE Y CRÉDITO INVESTIGACION No 6 BOGOTÁ MAYO 15 DE 2014 SITUACION

FEDERACION COLOMBIANA DE COOPERATIVAS DE AHORRO Y CRÉDITO Y FINANCIERAS ESTUDIO DE CRECIMIENTO Y COMPORTAMIENTO FINANCIERO COOPERATIVAS DE APORTE Y CRÉDITO INVESTIGACION No 6 BOGOTÁ MAYO 15 DE 2014 SITUACION

NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001)

(CD-SIB-146-1-3-FEB9-2001)") NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001) I. INTRODUCCIÓN FNI, S.A., en su rol de banco de segundo piso, tiene como

NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001) I. INTRODUCCIÓN FNI, S.A., en su rol de banco de segundo piso, tiene como

INVERSION DE PEMEX 2014

ESTUDIO, ANALISIS Y COMPENDIO DE INFORMACION PUBLICA INVERSION DE PEMEX 2014 Ramses Pech INVERSION EN MEXICO Anteriormente PEMEX se regía por Los PIDIREGAS, o proyectos de infraestructura productiva de

ESTUDIO, ANALISIS Y COMPENDIO DE INFORMACION PUBLICA INVERSION DE PEMEX 2014 Ramses Pech INVERSION EN MEXICO Anteriormente PEMEX se regía por Los PIDIREGAS, o proyectos de infraestructura productiva de

DEFINICIÓN Y COBERTURA

DEFINICIÓN Y COBERTURA Definición La deuda externa bruta es el monto pendiente de reembolso en un determinado momento de los pasivos corrientes reales y no contingentes asumidos por los residentes de la

DEFINICIÓN Y COBERTURA Definición La deuda externa bruta es el monto pendiente de reembolso en un determinado momento de los pasivos corrientes reales y no contingentes asumidos por los residentes de la

Panorama de inclusión financiera en la región y el impacto del marco regulatorio XX Asamblea del Grupo Regional de América Latina y el Caribe WSBI

Panorama de inclusión financiera en la región y el impacto del marco regulatorio XX Asamblea del Grupo Regional de América Latina y el Caribe WSBI 20 de noviembre de 2014 Cinco países de la región clasificaron

Panorama de inclusión financiera en la región y el impacto del marco regulatorio XX Asamblea del Grupo Regional de América Latina y el Caribe WSBI 20 de noviembre de 2014 Cinco países de la región clasificaron

GRUPO INDUSTRIAL MASECA Y SUBSIDIARIAS

INFORMACION SOBRE INSTRUMENTOS FINANCIEROS DERIVADOS I. Información Cualitativa A. Discusión de la Administración sobre las Políticas de Uso de Instrumentos Financieros Derivados, y Fines de los Mismos.

INFORMACION SOBRE INSTRUMENTOS FINANCIEROS DERIVADOS I. Información Cualitativa A. Discusión de la Administración sobre las Políticas de Uso de Instrumentos Financieros Derivados, y Fines de los Mismos.

PROBLEMAS DE FINANCIACIÓN EN LA EMPRESA

12 PROBLEMAS DE FINANCIACIÓN EN LA EMPRESA - El 28% de las empresas han encontrado mayores problemas para financiar su actividad empresarial en los últimos doce meses. - La escasez de liquidez derivada

12 PROBLEMAS DE FINANCIACIÓN EN LA EMPRESA - El 28% de las empresas han encontrado mayores problemas para financiar su actividad empresarial en los últimos doce meses. - La escasez de liquidez derivada

DECLARACIÓN COMPRENSIVA DE LOS PRINCIPIOS DE LA POLÍTICA DE INVERSIÓN DE EDM PENSIONES UNO, FONDO DE PENSIONES.

DECLARACIÓN COMPRENSIVA DE LOS PRINCIPIOS DE LA POLÍTICA DE INVERSIÓN DE EDM PENSIONES UNO, FONDO DE PENSIONES. VOCACIÓN DE INVERSIÓN. El fondo se define como un fondo de pensiones con un perfil de inversión

DECLARACIÓN COMPRENSIVA DE LOS PRINCIPIOS DE LA POLÍTICA DE INVERSIÓN DE EDM PENSIONES UNO, FONDO DE PENSIONES. VOCACIÓN DE INVERSIÓN. El fondo se define como un fondo de pensiones con un perfil de inversión

CAPITULO 1 1.1. INTRODUCCION

CAPITULO 1 1.1. INTRODUCCION El mundo de los negocios cada vez se vuelve más complejo y cada día se requieren de más y mejores herramientas que faciliten la comprensión del entorno, así como de estrategias

CAPITULO 1 1.1. INTRODUCCION El mundo de los negocios cada vez se vuelve más complejo y cada día se requieren de más y mejores herramientas que faciliten la comprensión del entorno, así como de estrategias

LAS RATIOS FINANCIERAS

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

Créditos de Consumo Bancarios* Evolución reciente: 1997-2005

Serie Técnica de Estudios - N 003 Créditos de Consumo Bancarios* Evolución reciente: 1997-2005 Liliana Morales R. Álvaro Yáñez O. Enero 2006 Superintendencia de Bancos e Instituciones Financieras SBIF

Serie Técnica de Estudios - N 003 Créditos de Consumo Bancarios* Evolución reciente: 1997-2005 Liliana Morales R. Álvaro Yáñez O. Enero 2006 Superintendencia de Bancos e Instituciones Financieras SBIF

NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2015. (Cifras en millones de pesos, excepto cuando se indica)

") CASA DE BOLSA BASE, S.A. DE C.V., GRUPO FINANCIERO BASE NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2015 (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Casa de

CASA DE BOLSA BASE, S.A. DE C.V., GRUPO FINANCIERO BASE NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2015 (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Casa de

El camino hacia la recuperación

El camino hacia la recuperación El punto de vista del seguro UIMP Santander 17 de junio de 2010 Introducción La crisis económica ha sido generada por la crisis financiera La crisis financiera NO ha sido

El camino hacia la recuperación El punto de vista del seguro UIMP Santander 17 de junio de 2010 Introducción La crisis económica ha sido generada por la crisis financiera La crisis financiera NO ha sido

Asimismo el esquema se complementa con políticas y procedimientos específicos para cada uno de estos riesgos (Financiero, crediticio, operacional).

.") POLITICAS DE GERENCIAMIENTO DE RIESGOS En el marco de la política de Gobierno Societario, el Directorio de Banco Macro S.A. aprobó la conformación del Comité de Gestión de Riesgos, entre cuyas responsabilidades

POLITICAS DE GERENCIAMIENTO DE RIESGOS En el marco de la política de Gobierno Societario, el Directorio de Banco Macro S.A. aprobó la conformación del Comité de Gestión de Riesgos, entre cuyas responsabilidades

DECLARACIÓN DE PRINCIPIOS DE INVERSIÓN DEL PLAN DE PREVISIÓN DINERO

DECLARACIÓN DE PRINCIPIOS DE INVERSIÓN DEL PLAN DE PREVISIÓN DINERO Junta de Gobierno 24 de octubre de 2013 Página 0 Í n d i c e 1. Introducción... 1 2. Política de inversiones: adecuación a la naturaleza

DECLARACIÓN DE PRINCIPIOS DE INVERSIÓN DEL PLAN DE PREVISIÓN DINERO Junta de Gobierno 24 de octubre de 2013 Página 0 Í n d i c e 1. Introducción... 1 2. Política de inversiones: adecuación a la naturaleza

Sistemas de Calidad Empresarial

Portal Empresarial Aljaraque Empresarial Sistemas de Calidad Empresarial 1 ÍNDICE 1. INTRODUCCIÓN. 2. CONCEPTO DE CALIDAD Y SU SISTEMA. 3. MÉTODO PARA IMPLANTAR UN SISTEMA DE GESTIÓN DE LA CALIDAD. 4.

Portal Empresarial Aljaraque Empresarial Sistemas de Calidad Empresarial 1 ÍNDICE 1. INTRODUCCIÓN. 2. CONCEPTO DE CALIDAD Y SU SISTEMA. 3. MÉTODO PARA IMPLANTAR UN SISTEMA DE GESTIÓN DE LA CALIDAD. 4.

DOCUMENTO CON INFORMACION CLAVE PARA LA INVERSIÓN

DOCUMENTO CON INFORMACION CLAVE PARA LA INVERSIÓN Ixe Fondo Divisas, S.A. de C.V., Sociedad de Inversión en Instrumentos de Deuda Tipo: Sociedad de Inversión en Instrumentos de Deuda Clase y serie accionaria

DOCUMENTO CON INFORMACION CLAVE PARA LA INVERSIÓN Ixe Fondo Divisas, S.A. de C.V., Sociedad de Inversión en Instrumentos de Deuda Tipo: Sociedad de Inversión en Instrumentos de Deuda Clase y serie accionaria

Financiamiento para Sistemas FV Conectados a Red. Fuentes de Financiamiento. Noviembre 2011

Financiamiento para Sistemas FV Conectados a Red Fuentes de Financiamiento Noviembre 2011 1. Antecedentes Antecedentes Aunque todavía no es una fuente importante de generación de electricidad, la tecnología

Financiamiento para Sistemas FV Conectados a Red Fuentes de Financiamiento Noviembre 2011 1. Antecedentes Antecedentes Aunque todavía no es una fuente importante de generación de electricidad, la tecnología

1. ACTIVIDADES PRINCIPALES

CASA DE BOLSA BASE, S.A. DE C.V., GRUPO FINANCIERO BASE NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2015 (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Casa de

CASA DE BOLSA BASE, S.A. DE C.V., GRUPO FINANCIERO BASE NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2015 (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Casa de

Consultoría Empresarial

Consultoría Empresarial Nuestra Misión Crear valor a nuestros clientes mediante la transferencia de conocimientos, experiencias y mejores prácticas gerenciales entregadas por medio de nuestras asesorías,

Consultoría Empresarial Nuestra Misión Crear valor a nuestros clientes mediante la transferencia de conocimientos, experiencias y mejores prácticas gerenciales entregadas por medio de nuestras asesorías,

El Rol del Director en la Industria Bancaria

El Rol del Director en la Industria Bancaria Carlos Budnevich Le-Fort Superintendente de Bancos e Instituciones Financieras 30 de Noviembre 2011 Seminario organizado en el Centro de Gobierno Corporativo

El Rol del Director en la Industria Bancaria Carlos Budnevich Le-Fort Superintendente de Bancos e Instituciones Financieras 30 de Noviembre 2011 Seminario organizado en el Centro de Gobierno Corporativo

Norma de Información Financiera. NIF A 6. Reconocimiento y valuación

Objetivos Norma de Información Financiera NIF A 6. Reconocimiento y valuación Establecer los criterios generales que deben utilizarse en la valuación, tanto en el reconocimiento inicial como en el posterior,

Objetivos Norma de Información Financiera NIF A 6. Reconocimiento y valuación Establecer los criterios generales que deben utilizarse en la valuación, tanto en el reconocimiento inicial como en el posterior,