Liquidación de Nómina

|

|

|

- Daniel Quintana Henríquez

- hace 8 años

- Vistas:

Transcripción

1 Organiza: Apoya:

2 Liquidación de Nómina

3 Liquidación de Nómina La nomina surge como una materialización de obligaciones del empleador contenidas en normas de derecho laboral con sus trabajadores. Constituye una función separada de los registros que se deben realizar para mostrar el salario, cargo, tiempo de trabajo, deducciones y devengados, adicionales a la nómina y demás datos relacionados con el personal

4 Unidades de Fiscalización Plan Nacional de Desarrollo Ley 1151 de 2007 Art. 156

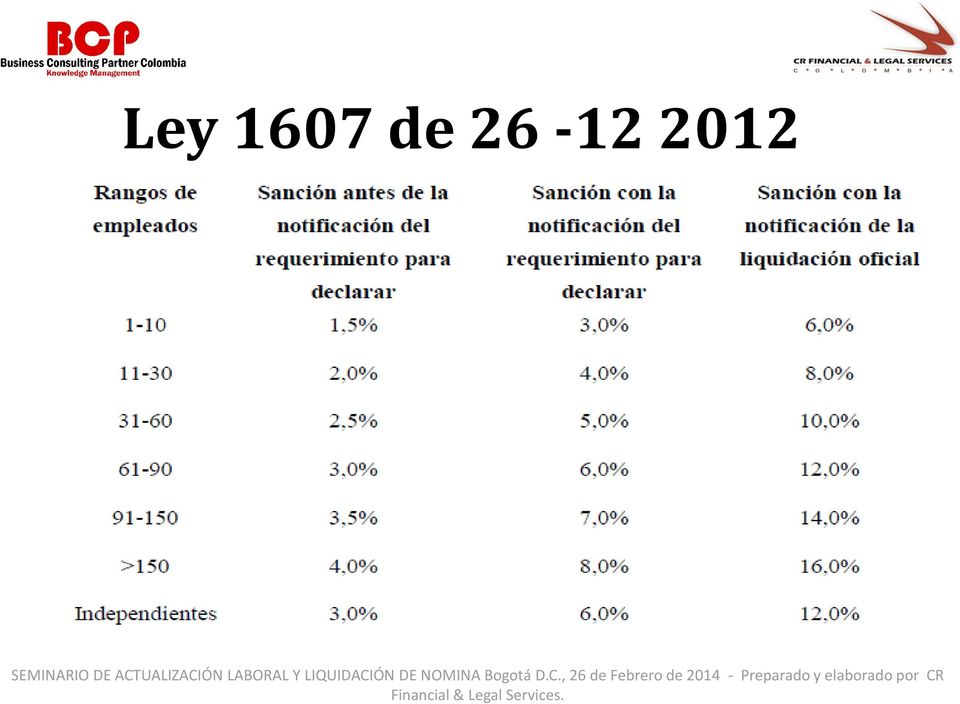

5 Ley 1607 de Artículo 178. Competencia para la determinación y el cobro de las contribuciones parafiscales de la protección social. La UGPP será la entidad competente para adelantar las acciones de determinación y cobro de las Contribuciones Parafiscales de la Protección Social, respecto de los omisos e inexactos, sin que se requieran actuaciones persuasivas previas por parte de las administradoras.

6 Ley 1607 de Parágrafo 1. Las administradoras del Sistema de la Protección Social continuarán adelantando las acciones de cobro de la mora registrada de sus afiliados, para tal efecto las administradoras estarán obligadas a aplicar los estándares de procesos que fije la UGPP. La UGPP conserva la facultad de adelantar el cobro sobre aquellos casos que considere conveniente adelantarlo directamente y de forma preferente, sin que esto implique que las administradoras se eximan de las responsabilidades fijadas legalmente por la omisión en el cobro de los aportes.

7 Ley 1607 de Parágrafo 2. La UGPP podrá iniciar las acciones sancionatorias y de determinación de las Contribuciones Parafiscales de la Protección Social, con la notificación del Requerimiento de Información o del pliego de cargos, dentro de los cinco (5) años siguientes contados a partir de la fecha en que el aportante debió declarar y no declaró, declaró por valores inferiores a los legalmente establecidos o se configuró el hecho sancionable. En los casos en que se presente la declaración de manera extemporánea o se corrija la declaración inicialmente presentada, el término de caducidad se contará desde el momento de la presentación de la declaración extemporánea o corregida.

8 Ley 1607 de Artículo 179. Sanciones. La UGPP será la entidad competente para imponer las sanciones de que trata el presente artículo y las mismas se aplicarán sin perjuicio del cobro de los respectivos intereses moratorios o cálculo actuarial según sea el caso. 1. El aportante que omita la afiliación y/o vinculación y no pague los aportes al Sistema de la Protección Social en la fecha establecida para tal fin, deberá liquidar y pagar una sanción por cada mes o fracción de mes de retardo, de acuerdo al número de empleados.

9 Ley 1607 de

10 Parte Informativa Devengos Deducciones Elementos de la Nomina Identificación Empresa Periodo de Pago Información del empleado Días Laborados Salarios Auxilio de transporte Auxilios Horas Extras Recargos Otros Descuento aportes obligatorios Otros Descuentos

11 parafiscales Provisiones Elementos de la Nomina Aporte salud Aporte pensión Aporte ARP Aporte Caja de C Aporte Sena Aporte Icbf Cesantías Intereses de cesantías Prima de servicios Vacaciones

12 Salario Constituye salario no solo la remuneración ordinaria, fija o variable, sino todo lo que recibe el trabajador en dinero o en especie como contraprestación directa del servicio sea cualquiera la forma o denominación que se adopte, como sobresueldos, bonificaciones habituales, valor del trabajo suplementario o de las horas extras, valor de trabajo en días de descanso obligatorio, y comisiones.

13 Pagos no constitutivos de salario Las sumas que ocasionalmente y por mera liberalidad que recibe el trabajador del empleador: 1. Primas 2. Participación a utilidades 3. Propinas 4. Indemnizaciones Y lo que recibe en dinero o en especie no para beneficio, ni para enriquecer su patrimonio, sino para desempeñar a cabalidad sus funciones. ART 128 CST

14 40 % Es el Limite Para No Evadir Seguridad Social La ley 1393 de 2010 art 30 establece que lo Máximo que se podrá pagar como pagos NO Constitutivos de salario es un 40% del total De La remuneración. Concepto Ministerio de la Protección Social 12 de Mayo de 2011

15 40 % Es el Limite Para No Evadir Seguridad Social Sueldo $ Pago No salarial $ TOTAL VALOR DE LA REMUNERACION $ % Aplicado a la Remuneración $ Valor superior al 40% (pago no salarial $ menos Limite laboral $ ) $ INGRESO BASE DE COTIZACION (Sueldo $ mas El valor superior al 40% $ ) $

16 Salario Mínimo Legal Es la remuneración mínima establecida por el gobierno nacional, previo acuerdo con las agremiaciones y sindicatos nacionales Salario mínimo será de pesos. A partir del primero de enero de 2014.

17 Liquidación Salario Días: Numero de días laborados en el periodo. Base: Valor ingresos que son salario / Días * 30 Procedimiento: Valor salario / 30 * Días

18 Auxilio de Transporte 1. Tiene la finalidad de ayudar económicamente al trabajador para su desplazamiento al lugar de trabajo. 2. Se paga auxilio al trabajador que tenga ingresos iguales a 2 SMLV para el año En el evento que el trabajador labore menos de 30 días, el pago se hará proporcional a los días laborados. 4. No es un pago salarial, pero si es base para el calculo de las prestaciones sociales. 5. No es base para el pago de seguridad social 6. No se paga en periodo de incapacidades, licencias ni en vacaciones.

19 Auxilio de Transporte Días: Numero de días laborados en el periodo. Base: Valor ingresos que son salario / Días * 30 (Verificar que la base no supere los 2 SMLV: $ ) Procedimiento: Valor Aux. transporte de ley / 30 * Días

20 Salario Integral Todos aquellos que devenguen un salario ordinario equivalente a diez (10) o más salarios mínimos legales vigentes. En ningún caso el salario integral podrá ser inferior al monto de diez (10) salarios mínimos legales mensuales más el factor prestacional correspondiente a la empresa, el cual no podrá ser inferior al (30%) de esa cuantía. Es importante tener en cuenta que el salario integral no está exento de las cotizaciones que obligatoriamente deben hacerse con destino a la seguridad social, ni de los aportes al SENA, al ICBF y a las cajas de compensación familiar. Dichos aportes parafiscales se harán teniendo como base el 70% del salario integral.

21 Salario Integral Se liquida salario integral al trabajador que se le pague su remuneración incluyendo el factor prestacional a que tiene derecho, sin que dicho valor sea inferior a 10 SMLV más un 30% por el factor prestacional. (Salario Integral año 2013 $ ) Esto quiere decir que el salario integral mínimo debe ser el equivalente a 13 salarios mínimos mensuales. Tenemos entonces que: Salario mínimo 2013: Salario integral mínimo: x 10 = Factor prestacional $ x 30% = Total:

22 Jornada Laboral La jornada ordinaria de trabajo es la que convengas las partes, o a falta de convenio la máxima legal. Se puede estipular la duración de la jornada de trabajo en cuanto el número de días que hay q laborar a la semana y las horas que deben trabajar cada día teniendo como limite la jornada máxima legal.

23 Jornada Laboral La jornada máxima legal que opera es de 8 horas al día y 48 a la semana. Jornadas especiales 6 horas al día y 36 a la semana. Las labores que sean especialmente insalubres o peligrosas.

24 Jornada Diaria Flexible Se debe distribuir en máximo 6 días a la semana con 1 día de descanso obligatorio El día de descanso puede coincidir o no con el domingo. El trabajo debe ser de mínimo 4 horas continuas y hasta 10 horas diarias sin lugar a recargo por trabajo suplementario.

25 Jornada Diaria Flexible El número de horas de trabajo promedio semanales no puede exceder de 48 dentro de la jornada ordinaria de 6 a.m a 10 p.m El empleador no podrá, aun con el consentimiento del trabajador contratarlo para la ejecución de 2 turnos en el mismo día, salvo labores de supervisión, dirección y confianza o manejo.

26 Descanso día Sábado Art. 164 CST. Puede repartirse las cuarenta y ocho horas semanales de trabajo ampliando la jornada ordinaria hasta por dos (2) horas, por acuerdo entre las partes, pero con el fin exclusivo de permitir a los trabajadores el descanso durante todo el sábado. Esta ampliación no constituye trabajo suplementario o de horas extras

27 Liquidación extra o suplementario Trabajo extra o suplementario es el que se excede de la máxima legal.

28 Extras o Suplementario TIPO DESDE HORARIO HASTA FACTOR Diurna Ordinaria 25% 6:00 a.m. 10:00 p.m. 1,25 Nocturna Ordinaria 75% 10:00 p.m. 6:00 a.m. 1,75 Diurna Festiva 100% 6:00 a.m. 10:00 p.m. 2,00 Nocturna Festiva 150% 10:00 p.m. 6:00 a.m. 2,50 Recargo Nocturno 35% 10:00 p.m. 6:00 a.m. 0,35 Recargo dominical o festivo 75% 6:00 a.m. 10:00 p.m. 1,75 Recargo Nocturno Festivo 75% 35% 10:00 p.m. 6:00 a.m. 2.10

29 Liquidación extra o suplementario Ejemplo La señora Camila Nieto trabaja de lunes a viernes como analista de créditos. Su salario mensual es de $ y se le deben del ultimo mes 12 horas extras diurnas, 10 horas extras nocturnas y 7 horas extras diurnas dominicales

30 Liquidación Trabajo Nocturno El trabajo nocturno por el solo hecho de ser nocturnos se remunera con un recargo del 35% sobre el valor del trabajo ordinario diurno. Ejemplo: un trabajador labora en una semana de lunes a viernes en turno de trabajo de 6:00 pm a 2:00 am. Su salario básico es de $ mensuales. Cuanto le corresponde de recargo nocturno durante esta semana? Ana Maritza García

31 Liquidación Trabajo Domingos y Festivos El trabajo dominical o festivo es: Cuando el trabajador labora hasta 2 domingos durante el mes es ocasional; si es 3 o más domingos los laborados en el mes, será habitual. Ocasional: El artículo 180 del CST dispone que el trabajador tendrá derecho a un Descanso Compensatorio Remunerado, o sea a que un día de la semana siguiente se le permita no ir a laborar pero sin que se lo descuenten; asimismo el trabajador puede determinar NO optar por el día compensatorio remunerado y en su defecto que se le pague en dinero el valor del trabajo en domingo (vlr. 1 día + 100% de recargo) sin derecho entonces a pedir el día de descanso.

32 Liquidación Trabajo Domingos y Festivos El trabajo dominical o festivo es: Habitual: En este caso el Descanso Compensatorio Remunerado es obligatorio además de recibir por los días domingos laborados el pago del día más el sobrecargo (Descanso Compensatorio Remunerado y el vlr. 1 día + 75% de recargo)

33 Liquidación Trabajo Domingos y Festivos Trabajadores de Dirección, Confianza y Manejo La norma no excluyo el pago del trabajo dominical y festivo para los trabajadores de D, C y M. Por eso se observa en los artículos 172 y 177 que se obliga al empleador a dar descanso dominical y festivo, en el caso del empleado de D, C y M, que por razón de sus funciones de manera ocasional o permanente deba laboral.

34 Liquidación Trabajo Domingos y Festivos Art. 185 cuando se trate de trabajos habituales o permanentes en domingo, el patrono debe fijar en lugar público del establecimiento con anticipación de 12 horas la relación de personas que no pueden tomar su dominical y el día asignado para disfrutarlo.

35 Liquidación Trabajo Domingos y Festivos Ejemplo: una trabajador que devenga un salario mensual de $ , labora ocasionalmente un domingo en una quincena, que remuneración le corresponde? Un trabajador con sueldo mensual de $ , trabaja habitualmente los domingos. Si en un mes laboro tres (3) domingos que remuneración le corresponde

36 Liquidación Trabajo Domingos y Festivos Ejemplo: un trabajador que devenga un salario mensual de $ , labora 3 Horas extras dominicales de 2 de la tarde a 5 de la tarde. Un trabajador con sueldo mensual de $ , trabajo 4 horas extras el domingo de 10:00 pm a 2 a.m

37 Liquidación Nomina La empresa Taz tiene 2 operarios los cuales devengaron los siguientes valores en la quincena. Raúl tiene sueldo por mensuales. En una quincena laboro así: durante 5 días de 2 de la tarde a 12 de la noche, laboro un domingo que no es habitual de 10 de la noche a 8 de la mañana sin compensatorio, el resto de la quincena sin horas extras. Carlos tiene un sueldo por mensuales durante la quincena tuvo las siguientes horas extras trabajo durante una semana de 6 de la mañana a 5 de la tarde el domingo es habitual y trabajo de 1 de la tarde a 11 de la noche

38 Descuentos de Nomina Prohibidos El patrono no puede deducir,retener o compensar suma alguna, del salario, sin orden suscrita del trabajador para cada caso o sin mandamiento Judicial. Permitidos Retenciones por concepto de cuotas sindicales y de cooperativas, cajas de ahorros, seguro social obligatorio, y sanciones disciplinarias impuestas de conformidad con el reglamento de Trabajo debidamente aprobado.

39 Descuentos de Nomina NORMA GENERAL. El empleador NO PUEDE hacer deducciones, retenciones o compensación alguna del monto de los salarios y prestaciones en dinero que corresponda al trabajador, sin autorización previa escrita por el trabajador para cada caso o sin mandamiento judicial. Art 59 CST

40 Descuentos de Nomina PROHIBICION LEGAL AUN CON AUTORIZACION. No se podrá efectuar retención, deducción o compensación alguna del salario sin mandamiento judicial, aunque exista orden escrita del trabajador, según el numeral 2 artículo 18 de la ley 1429, cuando : Se afecte el salario mínimo legal o convencional. o la parte del salario declarada inembargable por la ley.

41 Descuentos de Nomina Excepción al mínimo legal: La Ley 1527 de 2012, autorizo garantizar con libranza la adquisición de bienes y servicios, mediante descuento directo otorgada por el asalariado y girada por el empleador directamente a la entidad operadora de libranzas. En este caso el descuento directo se puede efectuar hasta el límite en que el asalariado no reciba menos del 50% del neto de su salario.

42 Descuentos de Nomina SANCIONES. No acatar estas normas y efectuar descuentos o deducciones sin autorización en los caso que se requiere implica para el empleador dos consecuencias: Que no sean legales los descuentos. Sanciones por parte del Ministerio del Trabajo.

43 Embargos de Salarios Parcial del excedente El excedente del salario mínimo mensual solo es embargable en una quita parte. Cooperativas y pensiones alimenticias Todo salario puede ser embargado hasta en un 50% a favor de cooperativas o para cubrir pensiones alimenticias. Salario Smmlv Salud Pensión Total dev parte del excedente Salario Auxilio Total Salud (24.640) Pensión (24.640) Total dev %

44 Aportes seguridad social

45 Son todos los ingresos que constituyen salario: Salario básico, Horas extras, Gastos de viaje, Bonificaciones o comisiones por ventas, Primas extralegales (salariales). En el caso de salarios Integrales siempre se aplica un 70% sobre el salario mensual. Proporcionalidad de acuerdo al No. de días. No debe ser inferior al 1 salario mínimo legal vigente. No deben superar los 25 S.M.L.V.

46 Salud Empleado 4% Empleador 8.5% mayor a 10 smlv Aportes Pensión Empleado 4% Empleador 12% Parafiscales Sena 2% mayor a 10 Smlv ICBF 3% mayor a 10 Smlv Caja 4%

47 Fondo de Solidaridad El Fondo de Solidaridad Pensional tiene por objeto subsidiar los aportes al Régimen General de Pensiones de los trabajadores asalariados o independientes del sector rural y urbano que carezcan de suficientes recursos para efectuar la totalidad del aporte, tales como artistas, deportistas, músicos, compositores, toreros y sus subalternos, la mujer microempresaria, las madres comunitarias, los discapacitados físicos, psíquicos y sensoriales, los miembros de las cooperativas de trabajo asociado y otras formas asociativas de producción, de conformidad con la reglamentación que para el efecto expida el Gobierno Nacional. INGRESO MENSUAL APORTES AL FONDO Entre 4 y 16 SMLMV 1 % Entre 16 y 17 SMLMV 0,20 % + Adicional Entre 17 y 18 SMLMV 0,40 % + Adicional Entre 18 y 19 SMLMV 0,60 % + Adicional Entre 19 y 20 SMLMV 0,80 % + Adicional Mas de 20 SMLMV 1 % + Adicional

48 Novedades Cotización en caso de suspensión o sanción : en períodos de huelga o suspensión del contrato de trabajo, no habrá lugar a pago de los aportes por parte del afiliado, pero si los correspondientes al empleador en salud y en pensión el total del aporte: 8,5% del IBC del mes anterior al inicio de la suspensión Días 30 Novedad SLN Cotización en caso de incapacidad, licencia de maternidad o accidente laboral y vacaciones: las cotizaciones se causan normalmente: En incapacidad o licencia, se aporta tomando como IBC el valor de la misma En vacaciones y permisos remunerados, se toma el último IBC reportado.

49 Novedades Incapacidades : Para los afiliados del régimen contributivo se le reconocerá las incapacidades generadas por enfermedad general: (Art 206 L. 100/93). Si es Ambulatoria: Los 2 primeros días son a cargo de la empresa, la EPS reconoce a partir del 3 día. (Decreto 2943 del 17 diciembre 2013). Si es Hospitalaria: la EPS reconoce desde el 1er día Se pagan las 2/3 partes del IBC del mes calendario inmediatamente anterior al suceso, si el salario es fijo Si el salario es variable, la EPS hace un promedio de los IBC del último año o todo el tiempo si este es menor.(art 228 CST). Para que sea reconocida la incapacidad se debe haber cotizado un mínimo de 4 semanas en forma ininterrumpida y completa. (Art 9 D.R. 783/2000) Días: No. de días de incapacidad menos 3 primeros días asumidos por la empresa. Base: IBC estipulado Procedimiento: Base / 30 * 66,67%* Días.

50 Incapacidades Prorrogas: Se entiende por prorroga la incapacidad que se expide con posterioridad a la inicial, por la misma enfermedad o lesión, o derivada de ella, siempre y cuando entre una y otra no haya un interrupción mayor a 30 días calendario en caso de incapacidad originada por enfermedad general. Serán reconocidas hasta 180 días continuos, o prorrogas: Durante los primeros 90 días se reconoce las 2/3 partes y la mitad por 90 días restantes. Después del día 180 no existe obligación legal para la EPS, de continuar con dicho reconocimiento. Teniendo en cuenta que es auxilio monetario por enfermedad general no podrá ser inferior al salario mínimo legal vigente (Sent C-543/2007 Corte constitucional)

51 Licencias de Maternidad Licencias de Maternidad : Para los afiliados del régimen contributivo se le reconocerá y pagará las licencias por maternidad (la EPS reconoce a la afiliada y el fondo de solidaridad a la EPS (Art 207 L. 100/93): Se pagan al 100% del salario que devengue al entrar a disfrutar del descanso, si el salario es fijo Si el salario es variable, se hace un promedio de los IBC del último año o del tiempo que lleve en la empresa si es menor a 1 año. Son 14 semanas de Licencia de Maternidad (ley 1468 de 2011) Para que sea reconocida la licencia se debe haber cotizado todo el periodo de gestación en forma ininterrumpida y completa. De lo contrario será responsabilidad del empleador el reconocimiento. (Art 9 D.R. 783/2000) Días: No. de días de licencia. Base: IBC estipulado Procedimiento: Base / 30 * Días.

52 Licencias por adopción Licencias por adopción :Todas las anteriores garantías son extensivas para : La madre adoptante del menor de 7 años de edad, asimilando la fecha de parto el día de la entrega oficial del menor. Al padre adoptante sin cónyuge o compañera permanente. Incapacidad por Mortinato: en caso de Aborto, se reconocen incapacidades dependiendo del caso por los días que el profesional tratante considere: Se paga al 100% igual que la licencia de maternidad.

53 Licencias de paternidad Licencias de Paternidad : La Licencia Remunerada de Paternidad será a cargo de la EPS, para lo cual se requerirá que el padre haya estado cotizando efectivamente durante las semanas previas al reconocimiento de la licencia remunerada de paternidad (Ley 755/02 - se incorpora al artículo 236 del CST -, el hombre debía cotizar mínimo el mismo tiempo de la madre, pero tal como está redactada la Ley 1468, basta con que el padre esté cotizando (2) semanas antes del parto para que tenga derecho.)

54 Licencias de paternidad Licencias de Paternidad : Nueva Licencia de Paternidad, Ley 1468, aplica al padre esposo, compañero, novio o amigo a Corte Constitucional determinó que no puede haber discriminación al momento de proferir la llamada licencia de paternidad, que de ahora en adelante debe ser, para todos, de ocho días.

55 PAGOS DE PARAFISCALES EN EPOCA DE LICENCIA O INCAPACIDAD Durante los períodos de incapacidad del trabajador, éste no recibe salario, sino un auxilio por incapacidad, que siendo por una enfermedad o accidente de origen común, se pagará a través de la EPS en que se encuentre afiliado el trabajador. Si la enfermedad o accidente es de tipo profesional, lo pagará la ARP que tenga la empresa. Como se comprenderá, durante los días de incapacidad, el trabajador no recibe salario, lo cual disminuye el valor mensual de la nómina que se reporta a través de la PILA, lo cual se refleja al momento de liquidar el 9% de parafiscales.

56 PRESTACIONES SOCIALES

57 Prestaciones Sociales Las prestaciones sociales son los dineros adicionales al Salario que el empleador debe reconocer al trabajador vinculado mediante Contrato de Trabajo por sus servicios prestados.

58 Prestaciones Sociales Forman parte de esta Agrupación: Cesantías Interés a las cesantías Primas de Servicio Dotación

59 CESANTIAS

60 CESANTIAS Articulo 99 de ley 50 de 1990: El 31 de diciembre de cada año se hará la liquidación definitiva de cesantía, por la anualidad o por la fracción correspondiente, sin perjuicio de la que deba efectuarse en fecha diferente por la terminación del contrato de trabajo, a partir del 1º de enero de 1991, para el sector privado, está sometido a tres sistemas de liquidación diferentes y excluyentes entre sí:

61 CESANTIAS

62 SALARIO BASE PARA LIQUIDAR CESANTIAS Para liquidar el auxilio de cesantías debe tomarse como base el último salarios mensual, siempre y cuando éste no haya tenido variación en los tres meses anteriores. En el caso contrario, y en el de los salarios variables, se tomará como base el promedio mensual de lo devengado en el último año de servicio o en todo el tiempo servicio si fuera menor de un año.

63 CESANTIAS PROVISION MENSUAL 8.333% FORMULA LIQUIDACION CESANTIAS SALARIO BASE X NUMERO DE DIAS 360

64 CESANTIAS Ejemplo: Se va a efectuar la liquidación de cesantías de un trabajador que ingresa a la compañía el 11 de noviembre de 2012, al 30 de Noviembre de 2013 ganaba $ incluido el auxilio de transporte y en diciembre se le aumento a $ Las cesantías del año 2012 se debieron haber consignado en el fondo antes del 15 de febrero de 2013.

65 CESANTIAS Salario promedio del año $ ,00 x 11 $ ,00 $ ,00 x 1 $ ,00 sumatoria $ ,00 promedio ,00 /12 = ,67 liquidación x 360 = ,67 360

66 CESANTIAS El valor liquidado por concepto de cesantía se consignará antes del 15 de febrero del año siguiente, en cuenta individual a nombre del trabajador en el fondo de cesantía que el mismo elija. El empleador que incumpla el plazo señalado deberá pagar un día de salario por cada día de retardo.

67 Retiro Total o Parcial de Cesantías Con Carácter Definitivo La empresa a la Terminación del contacto de trabajo por cualquier causa Con Carácter Parcial, Pero Definitivo Por su prestación del servicio militar y eventualmente en los casos de sustitución patronal

68 Retiro Total o Parcial de Cesantías Con Carácter Parcial, Pero Como Simple Anticipo Para adquirir, construir, mejorar o liberar bienes raíces destinados a la vivienda del trabajador, previa autorización de la empresa. Nueva ley 1429 de 2010 Con Carácter Parcial para Estudios Para financiar los pagos por concepto de matrículas del trabajador, su cónyuge, compañera o compañero permanente y sus hijos, en entidades de educación superior reconocidas por el Estado. En tal caso el Fondo girará directamente a la entidad educativa y descontará el anticipo del saldo del trabajador, desde la fecha de la entrega efectiva.

69 INTERESES A LAS CESANTIAS

70 INTERESES A LAS CESANTIAS Articulo 99 de ley 50 de 1990: El empleador cancelará al trabajador los intereses legales del 12% anual o proporcionales por fracción, en los términos de las normas vigentes sobre el régimen tradicional de cesantía, con respecto a la suma causada en el año o en la fracción que se liquide definitivamente.

71 PAGO DE LOS INTERESES Sobre las cesantías acumuladas a 31 de Diciembre de cada año, durante la vigencia del contrato de trabajo. Sobre los saldos de cesantías que el trabajador tenga a su favor en la fecha de terminación del contrato. En los casos de liquidación y pago parcial de cesantías Sobre la cesantías acumulada en la fecha de acogerse al régimen de salario integral y En el caso de los trabajadores que se acojan al nuevo régimen de cesantías

72 BASE PARA PAGO DE LOS INT. CESANTIAS El monto de los intereses de las cesantías a 31 de diciembre se determina para cada trabajador con base en el último sueldo, o con el promedio mensual, si hubo cambio en el salario en los tres últimos meses o en caso de salario variable.

73 INTERESES A LAS CESANTIAS PROVISION MENSUAL 1% FORMULA LIQUIDACION INT.CESANTIAS CESANTIAS X 12% X NUMERO DE DIAS 360

74 PAGO PARCIAL Se debe cancelar el interes del pago parcial de las cesantías a razón del 12% anual. Ejemplo: un empleado devenga un salarío de $ mensual, retira sus cesantías el 27 de septiembre por valor de $ $ x267 días x 0,12 = $ ,00 360

75 PAGO FINAL Que el monto del pago parcial no corresponde al total de las cesantias que tiene el trabajador al momento de la liquidación. Ejemplo: El empleado al 27 de septiembre tiene unas cesantias acumulada por $ , retira sus cesantías el 27 de septiembre por valor de $ Liquidación a 31 de diciembre Retiro parcial: = $ x 0,12 = $

76 PAGO FINAL Liquidación a 31 de diciembre Valor total de las cesantias $ $ $ = $ Liquidación a 31 de diciembre $ x 94 días x 0.12 = $

77 INTERESES A LAS CESANTIAS Los intereses se causan cada mes y se pagan a mas tardar el 31 de enero de cada año, con base en el saldo de las cesantías que el trabajador tuviere acumulado a su favor a 31 de diciembre del año anterior, si no lo hiciere en dicha fecha deberá pagar el doble de los intereses.

78 PRIMA DE SERVICIOS

79 PRIMA DE SERVICIOS Toda empresa de carácter permanente que desarrolle una actividad que se traduzca en un resultado económico, está obligada a pagar a cada uno de sus trabajadores, como prestación especial, una prima de servicios (Art. 360 CST)

80 COMPUTO DEL TIEMPO DE SERVICIO EL trabajador adquiere el derecho proporcionalmente según el tiempo trabajado. El tiempo de las incapacidades por enfermedad y de la licencia por maternidad no se descuentan para la liquidación de la prima de servicios por cuanto en estos eventos no se suspende el contrato de trabajo.

81 SALARIO BASE DE LIQUIDACION Para determinar el salario promedio se debe tener en cuenta todas las sumas que sean salario. Se debe liquidar con el promedio de lo devengado en el respectivo semestre o en el lapso trabajado. El auxilio de transporte forman parte de la base para liquidar la prima de servicios

82 PRIMA DE SERVICIOS PROVISION MENSUAL 8.333% FORMULA LIQUIDACION PRIMA DE SERVICIOS SALARIO BASE X NUMERO DE DIAS 360

83 EJEMPLO PRIMA DE SERVICIOS Ejemplo: un trabajador que en enero de 2012 ganaba $ y que en marzo se le aumento a $ mensualmente, le corresponde por prima de servicios la suma de $ Esta suma se establece así: Salario promedio del semestre $ ,00 x 2 $ ,00 $ ,00 x 4 $ ,00 sumatoria $ ,00 promedio ,00 /6=$ ,33 liquidación 713,333 x 180 = $ ,67 360

84 PRIMA DE SERVICIOS Quienes no tienen derecho a la prima?: No están favorecidos con esta prestación los trabajadores del servicios doméstico, los choferes del servicio familiar, los trabajadores de una finca de recreo

85 PAGO DE LA PRIMA La prima de servicio correspondiente al primer semestre del año se paga a mas tardar el 30 de junio y la del segundo semestre se cancelara dentro de los primeros 20 días del mes de diciembre.

86 DOTACION

87 DOTACION ARTICULO 230. SUMINISTRO DE CALZADO Y VESTIDO DE LABOR (CST) Todo empleador que habitualmente ocupe uno (1) o más trabajadores permanentes, deberá suministrar cada cuatro (4) meses, en forma gratuita, un (1) par de zapatos y un (1) vestido de labor al trabajador, cuya remuneración mensual sea hasta dos (2) veces el salario mínimo más alto vigente. Tiene derecho a esta prestación el trabajador que en las fechas de entrega de calzado y vestido haya cumplido más de tres (3) meses al servicio del empleador.

88 30 de abril 31 de agosto 20 de diciembre Si para esas fechas lleva laborando 3 meses, se le entrega. Dotación: Un par de zapatos y un vestido de labor. v Elementos de Seguridad Industrial: Casco, guantes, gafas, etc. DOTACION

89 DOTACION Está prohibido darle el dinero al trabajador para compensar los valores de la dotación. Entrega de Bonos de Dotación (expresamente) y con condiciones. Ejemplo: Operario de máquinas Bonos de Dotación de (Overol y botas)

90 DOTACION La Dotación no es una herramienta de trabajo, pero se puede tomar como un elemento que sirve para facilitar las labores del trabajador; por ello, al final del contrato de trabajo, el empleador puede solicitar su devolución al ex - trabajador. Artículo 230 C.S.T.:

91 VACACIONES

92 VACACIONES Las vacaciones no son salario, ni prestación social sino el derecho que tiene todo trabajador a que el empleador le otorgue un descanso remunerado por el hecho de haberle trabajado un determinado tiempo y debe tomarse como base para liquidar aportes.

93 BASE PARA CALCULAR Las vacaciones se remuneran con base al salario que el trabajador esté devengando al momento de salir a vacaciones. Esto significa que el salario que recibe el trabajador el día que inicia su disfrute es el que se tiene en cuenta para liquidar el valor de las vacaciones, sin importar la fecha en que se haya hecho exigible. Esto para sueldos fijos.

94 BASE PARA CALCULAR Cuando el salario sea variable las Vacaciones se liquidarán con el promedio de lo devengado por el trabajador en el año inmediatamente anterior a la fecha en que se concedan. Si el trabajador no lleva un año, se tomará el promedio del tiempo que lleve. Esto se da cuando el trabajador se retira sin haber disfrutado de sus vacaciones por no haber cumplido el año de servicios requerido.

95 BASE PARA CALCULAR Tanto en los salarios fijos como variables, se debe excluir el valor del trabajo en días de descanso obligatorio y de horas extras, pero si debe incluirse el recargo por trabajo simplemente nocturno y lo percibido por descanso obligatorio remunerado. Art 192 CST El Auxilio de Transporte NO se suma para liquidar las Vacaciones.

96 VACACIONES PROVISION MENSUAL 4.17% FORMULA LIQUIDACION VACACIONES SALARIO BASE X NUMERO DE DIAS 720

97 DURACION (ART. 186 CST) 1. Los trabajadores que hubieren prestados sus servicios durante un año tienen derecho a quince (15) días hábiles consecutivos de vacaciones remuneradas. 2. Los profesionales y ayudantes que trabajan en establecimientos privados dedicados a la lucha contra la tuberculosis, y los ocupados en la aplicación de rayos X, tienen derecho a gozar de quince (15) días de vacaciones remuneradas por cada seis (6) meses de servicios prestados.

98 Se pueden descontar Huelga COMPUTO DEL TIEMPO DE SERVICIO Suspensión disciplinaria Faltas al trabajo no justificadas

99 EPOCA DE VACACIONES 1. La época de vacaciones debe ser señalada por el empleador a más tardar dentro del año subsiguiente, y ellas deben ser concedidas oficiosamente o a petición del trabajador, sin perjudicar el servicio y la efectividad del descanso. 2. El empleador tiene que dar a conocer con quince (15) días de anticipación, la fecha en que le concederá las vacaciones. 3. Todo empleador debe llevar un registro especial de vacaciones en que el anotará la fecha en que ha ingresado al establecimiento cada trabajador, la fecha en que toma sus vacaciones anuales y en que las termina y la remuneración recibida por las mismas.

100 INTERRUPCION ARTICULO 188. INTERRUPCION. Si se presenta interrupción justificada en el disfrute de las vacaciones, el trabajador no pierde el derecho a reanudarlas. Licencia de Maternidad enfermedad

101 COMPENSACION EN DINERO ART COMPENSACION EN DINERO DE LAS VACACIONES 1. Empleador y trabajador podrán acordar por escrito previa solicitud del trabajador, que se pague en dinero hasta la mitad de las vacaciones 2. Cuando el contrato de trabajo termine sin que el trabajador hubiere disfrutado de vacaciones, la compensación de éstas en dinero procederá proporcionalmente por fracción de año.

102 VACACIONES La no compensación de las vacaciones en dinero a la terminación del contrato no generan salarios caídos porque ellas no tienen carácter de salario ni de prestación social. Según la juridisprudencia las vacaciones compensadas en dinero forman parte de la base de los aportes parafiscales.

103 ACUMULACION Obligatoriamente 6 días continuos no acumulables El restante se puede acumular hasta por 2 años O hasta por 4 años cuando son empleados técnicos, especializados, de confianza, de manejo o extranjeros que presten sus servicios en lugares distintos a los de residencia de su familia.

104 VACACIONES COLECTIVAS Esta permitido que el empleador conceda vacaciones colectivas a sus trabajadores. Si se dan vacaciones colectivas a los trabajadores antes que cumplan un año de servicios, es decir en forma anticipada se debe tener en cuenta lo siguiente:

105 VACACIONES COLECTIVAS Se deben liquidar con el valor que el empleado entre a disfrutarlas. Si el contrato de trabajo termina antes del año de servicios, no se podrá exigir al trabajador reintegre el valor que se cancelo en forma anticipada. De igual forma cuando el trabajador cumpla el año de servicio no tendrá derecho a que se le otorgue un nuevo periodo ni a que se reajuste por el valor del sueldo que este ganando en ese momento.

106 Servicio Domestico

107 Concepto servicio domestico Servicio domestico es el desarrollo de actividades propias del hogar como son aseo, limpieza, preparación de alimentos, lavado y planchado de ropa, atención de niños y cualquier otra actividad relacionada con el hogar del empleador.

108 Concepto servicio domestico Un contrato de trabajo con trabajadores del servicio domestico tiene las mismas características y conllevan las mismas obligaciones y derechos que cualquier otro contrato de trabajo

109 Jornada de trabajo El código sustantivo del trabajo no regula expresamente la jornada de trabajo de los trabajadores del servicio domestico, pero la Corte Constitucional en Sentencia C-372 de junio 21 de 1998, afirmo que la jornada no puede exceder de 10 horas diarias. Igual que tiene derecho a descansos dominicales y festivos, lo que permite concluir que en términos generales, para los trabajadores del servicio domestico les aplica la norma general sobre Jornada de trabajo

110 Jornada de trabajo La jornada laboral máxima contemplada por el artículo 161 del código sustantivo del trabajo no les aplicable a los trabajadores del servicio doméstico por expresa disposición del artículo 162 del código sustantivo del trabajo. Es por ello que la Corte constitucional en sentencia C-372 de 1998, fijó un límite a la jornada considerando que no puede exceder de 10 horas diarias

111 Salario El Salario de un trabajador del servicio domestico no puede ser inferior al mínimo legal vigente. Puede ser pagado en dinero, una parte en dinero y otra en especie. En el caso en que se pague en especie, esta no puede ser superior al 50% (30% si se devenga un mínimo) del total del salario

112 Subsidio de Transporte Igual que en los demás trabajadores que devenguen hasta dos salarios mínimos, los trabajadores del servicio domestico tienen derecho al pago del auxilio de transporte, siempre y cuando no vivan en la casa de habitación del patrono que es su lugar de trabajo

113 Liquidación del servicio Domestico por días Cálculo del salario base de liquidación para trabajadores por días: Salario semanal / 7 (siete días a la semana) = Salario Promedio Día Salario Promedio Día X 30 (número de días del mes) = Salario Base de Liquidación

114 Indemnización

115 Indemnización En todo contrato va envuelta la condición resolutoria por el incumplimiento de lo pactado, con indemnización de perjuicios a cargo de la parte responsable. Esta indemnización comprende el lucro cesante y el daño emergente. En los contratos a termino fijo, el valor de los salarios correspondientes al tiempo que faltare para cumplir el plazo estipulado por la duración de la obra o labor contratada. La indemnización no será inferior a 15 días

116 Indemnización Termino indefinido, para trabajadores que devenguen un salario inferior a (10) SMV 30 días de salario cuando el trabajador tuviere un tiempo de servicio no mayor de (1 año). Si el trabajador tuviere mas de un (1) año de servicio continuo se le pagaran (20) días adicionales de un salario por cada uno de los años de servicio subsiguientes. Para trabajadores que devenguen un salario igual o superior a diez (10) SMV 20 días de salario cuando el trabajador tuviere un tiempo de servicio no mayor a (1 )año. Si el trabajador tuviere mas de 1 año de servicio continuo, se le pagaran quince (15) días. adicionales de salario sobre los (20) días básicos.

117 CONTRATO DE APRENDIZAJE

118 CONTRATO DE APRENDIZAJE LEY 789 DEL 2002 El contrato de aprendizaje es una forma especial dentro del Derecho Laboral, mediante la cual una persona natural desarrolla formación teórica práctica en una entidad autorizada, a cambio de que una empresa patrocinadora proporcione los medios para adquirir formación profesional metódica y completa requerida en el oficio, actividad u ocupación y esto le implique desempeñarse dentro del manejo administrativo, operativo comercial o financiero propios del giro ordinario de las actividades de la empresa, por cualquier tiempo determinado no superior a dos (2) años, y por esto reciba un apoyo de sostenimiento mensual, el cual en ningún caso constituye salario.

119 ELEMENTOS DEL CONTRATO DE APREDIZAJE a) La finalidad es la de facilitar la formación de las ocupaciones en las que se refiere el presente artículo; b) La subordinación está referida exclusivamente a las actividades propias del aprendizaje; c) La formación se recibe a título estrictamente personal; d) El apoyo del sostenimiento mensual tiene como fin garantizar el proceso de aprendizaje.

120 INCUMPLIMIENTO POR PARTE DE LA EMPRESA a) El incumplimiento o imprecisión de los datos reportados en el número de empleados b) La no contratación del número mínimo obligatorio de aprendices c) Cuando transcurridos 10 días del acto administrativo regulatorio el empleador no vincula o cancela la cuota de monetización; d) El no permitir al aprendiz realizar las practicas en la actividad objeto de la relación de aprendizaje.

121 INCUMPLIMIENTO POR PARTE DE LA EMPRESA e) El no pago del valor del apoyo de sostenimiento. f) La mora en el pago del apoyo de sostenimiento. g) El no pago oportuno de los aportes a la seguridad social en salud y riesgos profesionales del aprendiz

122 APOYO DE SOSTENIMIENTO MENSUAL Durante toda la vigencia de la relación, el aprendiz recibirá de la empresa un apoyo de sostenimiento mensual que sea como mínimo en la fase lectiva el equivalente al 50% de un (1) salario mínimo mensual vigente. El apoyo del sostenimiento durante la fase práctica será equivalente al cien por ciento (100%) de un salario mínimo mensual legal vigente. (a partir del 1 de Febrero 2014) Si el aprendiz es estudiante universitario, el apoyo de sostenimiento mensual no podrá ser inferior al equivalente a un salario mínimo legal

123 AFILIACIONES Durante la Fase Lectiva debe afiliarlo al Sistema de Seguridad Social en Salud. Durante la Fase Lectiva y Prácticas debe afiliarlo al Sistema de Seguridad Social en Salud y Riesgos profesionales, conforme al Régimen de trabajadores independientes, pagado plenamente por la Empresa patrocinadora; en los términos, condiciones y beneficios que determine el Gobierno Nacional.

124 OBLIGADOS A CONTRATAR APRENDICES Las empresas obligadas a contratar aprendices están reglamentadas en el artículo 32 de la Ley 789 de 2002, el cual señala que las empresas privadas, desarrolladas por personas naturales o jurídicas, que realicen cualquier tipo de actividad económica diferente de la construcción, que ocupen un número de trabajadores no inferior a quince (15), se encuentran obligadas a vincular aprendices para los oficios u ocupaciones que requieran formación académica o profesional metódica y completa en la actividad económica que desempeñan. Las empresas industriales y comerciales del Estado y las de Economía mixta del orden Nacional, departamental, distrital y municipal, estarán obligadas a la vinculación de aprendices en los términos de esta ley. Las demás entidades públicas no estarán sometidas a la cuota de aprendizaje, salvo en los casos que determine el Gobierno Nacional. El empresario obligado a cumplir con la cuota de aprendizaje podrá tener practicantes universitarios bajo la modalidad de relación de aprendizaje, en el desarrollo de actividades propias de la empresa, siempre y cuando estos no superen el 25% del total de aprendices. Las empresas de menos de diez (10) trabajadores podrán voluntariamente tener un aprendiz de formación del SENA.

125 CUOTA DE APRENDICES EN LAS EMPRESAS La determinación del número mínimo obligatorio de aprendices para cada empresa obligada la hará la regional del Servicio Nacional de Aprendizaje, SENA, del domicilio principal de la empresa, en razón de un aprendiz por cada 20 trabajadores y uno adicional por fracción de diez(10) o superior que no exceda de veinte. Las Empresas que tengan entre quince (15) y veinte (20) trabajadores, tendrán un aprendiz.

126 CUOTA DE APRENDICES EN LAS EMPRESAS El Decreto 1779 del 18 de mayo de 2009 permite que los empleadores no exceptuados de contratar aprendices aumenten voluntariamente el número de aprendices patrocinados con alumnos del SENA, en la siguiente proporción, siempre y cuando NO hayan reducido el número de empleados vinculados a la empresa en los tres meses anteriores a la fecha en la que se solicite la aplicación del beneficio, ni reduzcan la nomina durante la vigencia de los contratos de aprendizaje voluntarios: Empresas entre 1 y 14 empleados podrán vincular desde 1 aprendiz hasta un número equivalente al 50% del total de empleados en la respectiva empresa. Empresas entre 15 y 50 empleados podrán vincular un número de aprendices equivalente, máximo, al 40% del total de empleados en la respectiva empresa. Empresas entre los 51 y 200 empleados podrán vincular un número de aprendices que no supere el equivalente al 30% del total de empleados en la respectiva empresa. Empresas con más de 200 empleados podrán vincular tantos aprendices como el equivalente al 20% del número total de empleados de la respectiva empresa

127 MONETIZACION El Decreto 933 de 14 de abril de 2003 Cuando el Servicio Nacional de Aprendizaje, Sena, determine la cuota de aprendices que le corresponde a la empresa patrocinadora, esta podrá optar por la monetización total o parcial, para lo cual deberá informar su decisión a la Regional del Servicio Nacional de Aprendizaje, Sena, del domicilio principal donde funcione la empresa, dentro del término de ejecutoria del acto administrativo respectivo: de lo contrario, deberá hacer efectiva la vinculación de los aprendices de acuerdo con la regulación prevista para el efecto. La cancelación del valor mensual por concepto de monetización de la cuota de aprendizaje deberá realizarse dentro de los primeros cinco (5) días de cada mes a través de los mecanismos de recaudo establecidos por el Servicio Nacional de Aprendizaje, Sena. De los recursos recaudados por concepto de la monetización de la cuota de aprendizaje, el ochenta por ciento (80%) deberá ser consignado en la cuenta especial del Fondo Emprender FE y el veinte por ciento (20%) en la cuenta de Apoyos de Sostenimiento del Servicio Nacional de Aprendizaje, Sena. Los intereses moratorios y las multas impuestas por el incumplimiento de la cuota de aprendizaje deberán girarse en la misma proporción a las cuentas mencionadas

128 INCUMPLIMIENTO El Servicio Nacional de Aprendizaje, Sena, impondrá multas mensuales hasta por un salario mínimo mensual legal vigente, conforme a lo establecido en el artículo 13, numeral 13 de la Ley 119 de 1994, cuando el empleador incumpla con la vinculación o monetización de la cuota mínima de aprendices de conformidad con lo previsto en el presente decreto. cuando el patrocinador haya optado por la monetización total o parcial de la cuota de aprendices, dará lugar al pago de intereses moratorios diarios, conforme la tasa máxima prevista por la Superintendencia Bancaria, los cuales deberán liquidarse hasta la fecha en que se realice el pago correspondiente. Parágrafo. La cancelación de la multa no exime al patrocinador del pago del valor equivalente a la monetización por cada una de las cuotas dejadas de cumplir.

129 LIQUIDACION Los obligados a cumplir la cuota de aprendizaje de acuerdo con los artículos anteriores podrán en su defecto cancelar al SENA una cuota mensual resultante de multiplicar el 5% del número total de trabajadores, excluyendo los trabajadores independientes o transitorios, por un salario mínimo legal vigente. En caso que la monetización sea parcial esta será proporcional al número de aprendices que dejen de hacer la práctica para cumplir la cuota mínima obligatoria. EJEMPLO: Número de Trabajadores base para la fijación de la cuota en la Resolución expedida por el SENA: EJEMPLO 1: 92 trabajadores EJEMPLO 2: 100 trabajadores EJEMPLO 3: 108 trabajadores cuota regulada para los 3 ejemplos 5 aprendices

130 LIQUIDACION MONETICACION PARCIAL POR 2 APRENDICES Número de trabajadores de resolución * 5%* SMLV/ Cuota regulada* No. De Aprendices a Monetizar Parcialmente 92 Es el número de trabajadores de resolución 5% Es variable fija por formula de acuerdo a la norma $ Es el SMLV para el año Es el número de aprendices regulados a la empresa por el SENA según la resolución 2 Es el número de aprendices a monetizar parcialmente EJEMPLO 1: 92* 5% * / 5 * 2 $ ,00 EJEMPLO 2: 100* 5% * /5 * 2 $ ,00 EJEMPLO 3: 108* 5% * /5 * 2 $ ,00 En este ultimo caso, solo cancelará hasta 1 SMLV por cada aprendiz, es decir el valor de $ ,00

131 FONDO NACIONAL DE FORMACION PROFESIONAL DE LA INDUSTRIA DE LA CONSTRUCCIÓN FIC

132 QUE ES? A través del Decreto 2375 de 1974, se exoneró a la industria de la construcción de la obligación de contratar aprendices y en su lugar se creó el Fondo Nacional de Formación Profesional de la Industria de la Construcción (FIC), al cual los empleadores de este ramo deben contribuir mensualmente con una suma igual a un (1) salario mínimo legal mensual vigente por cada cuarenta (40) trabajadores de obra que laboren bajo sus órdenes. Es importante señalar que el aporte al FIC es diferente al aporte parafiscal con destino al SENA que también deben pagar los empleadores de este sector.

133 QUINES SON RESPONSABLES? Los empleadores de la industria de la construcción y/o propietarios o contratistas principales de obra, en los casos en que no se demuestre que los subcontratistas cancelaron el FIC.

134 COMO SE LIQUIDA? Se liquida con base en el número de trabajadores mensuales o de manera presuntiva, cuando el empleador obligado no puede demostrar el número mensual de trabajadores que laboran en cada una de las obras bajo su responsabilidad.

135 COMO SE LIQUIDA? Con base en el número de trabajadores mensuales 1 SMMLV por cada 40 trabajadores que laboren en cada una de las obras bajo su responsabilidad y proporcionalmente por fracción de 40.

136 COMO SE LIQUIDA? A todo costo Sobre costo de la nómina 0,25% del valor de las obras que ejecuten directamente o por medio de subcontratistas 1% de la nómina dedicada a la obra en sus contratos principales o subcontratos.

137 COMO SE PAGA? Con base en el numero de trabajadores mensuales De manera mensual Presuntiva A mas tardar al termino de la obra

138 CUAL ES LA DESTINACION 70 % de los recursos para sufragar gastos de aprendices que se estén formando en la industria de la construcción, relacionados con: Apoyo mensual de sostenimiento (hasta 30% de 1 SMMLV en la etapa lectiva y hasta el 60% de 1 SMMLV en la etapa productiva), Adquisición de elementos de dotación y seguridad industrial, Póliza de seguros contra accidentes

139 CUAL ES LA DESTINACION 30% (o lo que reste para el 100%) al impulso y desarrollo de programas, medios métodos y contenidos de formación integral y equipos y materiales de formación, así: Financiar los programas de formación adelantados por el SENA que guarden relación con la industria de la construcción. Adquisición y producción de material didáctico,, impresos y audiovisuales que se requieran para los programas de formación. Gastos de desplazamiento de aprendices

140 CUAL ES LA DESTINACION Adquisición o alquiler de equipos de maquinaria pesada y contratación de personal operario para adelantar programas de formación profesional. Adquisición de equipos, herramientas y materiales de formación para apoyo de obras de beneficio comunitario. Comprar repuestos y pagar mano de obra calificada para el mantenimiento y reparación preventiva de maquinaria y equipo del SENA.

141 GRACIAS GRACIAS

VALORES PORCENTAJES Y FÓRMULAS VIGENTES PARA EL 2012

VALORES PORCENTAJES Y FÓRMULAS VIGENTES PARA EL 2012 Salario mínimo $566.700. Auxilio de transporte $67.800 Aportes parafiscales: Sena 2% ICBF 3% Cajas de Compensación Familiar 4% Cargas Prestacionales:

VALORES PORCENTAJES Y FÓRMULAS VIGENTES PARA EL 2012 Salario mínimo $566.700. Auxilio de transporte $67.800 Aportes parafiscales: Sena 2% ICBF 3% Cajas de Compensación Familiar 4% Cargas Prestacionales:

1. De qué clase pueden ser los trabajadores del servicio doméstico?

Los trabajadores del servicio doméstico se erigen como uno de los empleados cuyas condiciones laborales son más difíciles, ello ha propiciado en el territorio nacional un debate jurídico- social que ha

Los trabajadores del servicio doméstico se erigen como uno de los empleados cuyas condiciones laborales son más difíciles, ello ha propiciado en el territorio nacional un debate jurídico- social que ha

1.5 El auxilio monetario por enfermedad no profesional no podrá ser inferior al salario mínimo legal vigente. (Sentencia C-543/07)

") NORMATIVIDAD VIGENTE 1. INCAPACIDADES POR ENFERMEDAD GENERAL 1.1 Para acceder a las prestaciones económicas generadas por incapacidad por enfermedad general, los trabajadores dependientes e independientes

NORMATIVIDAD VIGENTE 1. INCAPACIDADES POR ENFERMEDAD GENERAL 1.1 Para acceder a las prestaciones económicas generadas por incapacidad por enfermedad general, los trabajadores dependientes e independientes

ASPECTOS IMPORTANTES DE LA NOMINA, EL SALARIO Y LOS PARAFISCALES Aportes para Pensión y Salud

ASPECTOS IMPORTANTES DE LA NOMINA, EL SALARIO Y LOS PARAFISCALES Aportes para Pensión y Salud Los aportes para pensión se sacan del Ingreso Base de Cotización (IBC) es decir del: salario básico, trabajo

ASPECTOS IMPORTANTES DE LA NOMINA, EL SALARIO Y LOS PARAFISCALES Aportes para Pensión y Salud Los aportes para pensión se sacan del Ingreso Base de Cotización (IBC) es decir del: salario básico, trabajo

COMPETENCIA No 1: CONTABILIZARLOS RECURSOS DE OPERACIÓN, INVERSION Y FINANCIACION DE ACUERDO CON LAS NORMAS Y POLITICAS ORGANIZACIONALES.

COMPLEJO TECNOLOGICO PARA LA GESTION LA APARTADA Pág. 1 de 8 COMPETENCIA No 1: CONTABILIZARLOS RECURSOS DE OPERACIÓN, INVERSION Y FINANCIACION DE ACUERDO CON LAS NORMAS Y POLITICAS ORGANIZACIONALES. 21030101901:

COMPLEJO TECNOLOGICO PARA LA GESTION LA APARTADA Pág. 1 de 8 COMPETENCIA No 1: CONTABILIZARLOS RECURSOS DE OPERACIÓN, INVERSION Y FINANCIACION DE ACUERDO CON LAS NORMAS Y POLITICAS ORGANIZACIONALES. 21030101901:

Las preguntas más frecuentes sobre la contratación del trabajo doméstico

Las preguntas más frecuentes sobre la contratación del trabajo doméstico Pequeñas recomendaciones para evitar grandes problemas Libertad y Orden Ministerio de la Protección Social República de Colombia

Las preguntas más frecuentes sobre la contratación del trabajo doméstico Pequeñas recomendaciones para evitar grandes problemas Libertad y Orden Ministerio de la Protección Social República de Colombia

Concepto 69890 (Marzo 14 de 2011)

") Ministerio de la Protección Social República de Colombia Concepto 69890 (Marzo 14 de 2011) Señora NUBIA GIOMAR ORTEGÓN CARO Correo Electrónico: ngiomar@yahoo.com Ciudad URGENTE ASUNTO: Radicado 25021 del

Ministerio de la Protección Social República de Colombia Concepto 69890 (Marzo 14 de 2011) Señora NUBIA GIOMAR ORTEGÓN CARO Correo Electrónico: ngiomar@yahoo.com Ciudad URGENTE ASUNTO: Radicado 25021 del

LA TRIBUTACIÓN DE LA NÓMINA Y LA FUNCIÓN DEL REVISOR FISCAL. Por: Juan José Jadeth Cubides

LA TRIBUTACIÓN DE LA NÓMINA Y LA FUNCIÓN DEL REVISOR FISCAL Por: Juan José Jadeth Cubides 1 Introducción: MARCO CONCEPTUAL 2 Introducción: El pago de salarios genera obligaciones para el empleador, y en

LA TRIBUTACIÓN DE LA NÓMINA Y LA FUNCIÓN DEL REVISOR FISCAL Por: Juan José Jadeth Cubides 1 Introducción: MARCO CONCEPTUAL 2 Introducción: El pago de salarios genera obligaciones para el empleador, y en

CONTRATO DE TRABAJO A DESTAJO O LABOR CONTRATADA. El contrato de trabajo a destajo, se conoce también como contrato de trabajo de obra o por labor.

CONTRATO DE TRABAJO A DESTAJO CONTRATO DE TRABAJO A DESTAJO O LABOR CONTRATADA El contrato de trabajo a destajo, es aquel contrato en el que la remuneración se pacta con base a la cantidad de unidades,

CONTRATO DE TRABAJO A DESTAJO CONTRATO DE TRABAJO A DESTAJO O LABOR CONTRATADA El contrato de trabajo a destajo, es aquel contrato en el que la remuneración se pacta con base a la cantidad de unidades,

GENERACIÓN DE NÓMINA. La nómina la conforman tres partes a saber. El devengado, las deducciones y las provisiones o apropiaciones.

GENERACIÓN DE NÓMINA 2.1. Generalidades de la nómina La nómina la conforman tres partes a saber. El devengado, las deducciones y las provisiones o apropiaciones. Toda nómina la conforman estas tres partes,

GENERACIÓN DE NÓMINA 2.1. Generalidades de la nómina La nómina la conforman tres partes a saber. El devengado, las deducciones y las provisiones o apropiaciones. Toda nómina la conforman estas tres partes,

FLEXIBILIDAD EN EL TIEMPO Ecuador

FLEXIBILIDAD EN EL TIEMPO Ecuador HORARIO DE TRABAJO En forma terminante la ley señala que la jornada máxima de trabajo será de ocho horas diarias; pero las partes pueden acordar voluntariamente una jornada

FLEXIBILIDAD EN EL TIEMPO Ecuador HORARIO DE TRABAJO En forma terminante la ley señala que la jornada máxima de trabajo será de ocho horas diarias; pero las partes pueden acordar voluntariamente una jornada

Concepto 100183 Bogotá D.C.16 de junio. ASUNTO: Radicado 45467 Jornada Laboral

Concepto 100183 Bogotá D.C.16 de junio ASUNTO: Radicado 45467 Jornada Laboral Damos respuesta a su comunicación radicada con el número del asunto, mediante la cual realiza varias consultas en relación

Concepto 100183 Bogotá D.C.16 de junio ASUNTO: Radicado 45467 Jornada Laboral Damos respuesta a su comunicación radicada con el número del asunto, mediante la cual realiza varias consultas en relación

1. Fondo Nacional de Formaciòn Profesional de la Industria de la Construcciòn- FIC

Concepto de la obligación que tienen los empleadores de la industria de la construcción de realizar un aporte al Fondo Nacional de Formación Profesional de la Industria de la Construcción-FIC y la de vinculación

Concepto de la obligación que tienen los empleadores de la industria de la construcción de realizar un aporte al Fondo Nacional de Formación Profesional de la Industria de la Construcción-FIC y la de vinculación

Concepto 4207 (Enero 14 de 2013) ASUNTO: Radicado 79979 PAGO DE INCAPACIDAD Y AUXILIO DE TRANSPORTE

ASUNTO: Radicado 79979 PAGO DE INCAPACIDAD Y AUXILIO DE TRANSPORTE") Ministerio del Trabajo República de Colombia Concepto 4207 (Enero 14 de 2013) Bogotá, 14 de Enero 2013 Señor: MALCOLM OSORIO mdoch002@hotmail.com ASUNTO: Radicado 79979 PAGO DE INCAPACIDAD Y AUXILIO DE

Ministerio del Trabajo República de Colombia Concepto 4207 (Enero 14 de 2013) Bogotá, 14 de Enero 2013 Señor: MALCOLM OSORIO mdoch002@hotmail.com ASUNTO: Radicado 79979 PAGO DE INCAPACIDAD Y AUXILIO DE

ACTA DE VISITAS DE CARÁCTER GENERAL A EMPRESAS

ACTA DE VISITAS DE CARÁCTER GENERAL A EMPRESAS Dirección a los de de 2011 el Inspector de Trabajo En cumplimiento al auto comisorio N se trasladó a la empresa con Nit ubicada en de la ciudad de En desarrollo

ACTA DE VISITAS DE CARÁCTER GENERAL A EMPRESAS Dirección a los de de 2011 el Inspector de Trabajo En cumplimiento al auto comisorio N se trasladó a la empresa con Nit ubicada en de la ciudad de En desarrollo

CONTRATO INFERIOR A OCHO HORAS. 1. Para que haya contrato de trabajo se requiere que concurran estos tres elementos esenciales;

CONTRATO INFERIOR A OCHO HORAS El Contrato es un acto por el cual una parte se obliga para con otra a dar, hacer o no hacer alguna cosa y diremos que es laboral, cuando además de los elementos esenciales

CONTRATO INFERIOR A OCHO HORAS El Contrato es un acto por el cual una parte se obliga para con otra a dar, hacer o no hacer alguna cosa y diremos que es laboral, cuando además de los elementos esenciales

MEMORIAS CONFERENCIA Las verdades de la Retención en la Fuente sobre Ingresos Laborales. Facilitador: Jhon Dairon Bohórquez Giraldo.

MEMORIAS CONFERENCIA Las verdades de la Retención en la Fuente sobre Ingresos Laborales Facilitador: Jhon Dairon Bohórquez Giraldo. Art. 127. SALARIO: Constituye salario no sólo la remuneración ordinaria,

MEMORIAS CONFERENCIA Las verdades de la Retención en la Fuente sobre Ingresos Laborales Facilitador: Jhon Dairon Bohórquez Giraldo. Art. 127. SALARIO: Constituye salario no sólo la remuneración ordinaria,

Compensación por tiempo de servicios CTS. Marco Antonio Garmendia Gallegos. Oficial de Atención al Usuario.

Compensación por tiempo de servicios CTS. Marco Antonio Garmendia Gallegos. Oficial de Atención al Usuario. 1. Definición. La cuenta CTS es el depósito que por Ley, le corresponde a todo trabajador, como

Compensación por tiempo de servicios CTS. Marco Antonio Garmendia Gallegos. Oficial de Atención al Usuario. 1. Definición. La cuenta CTS es el depósito que por Ley, le corresponde a todo trabajador, como

PROTEJA A SUS COLABORADORES! BRÍNDELES UN TRABAJO DECENTE Y SEGURO DERECHOS Y DEBERES DE LOS TRABAJADORES Y EMPLEADORES

PROTEJA A SUS COLABORADORES! BRÍNDELES UN TRABAJO DECENTE Y SEGURO DERECHOS Y DEBERES DE LOS TRABAJADORES Y EMPLEADORES NORMAS CONSTITUCIONALES Y LEGALES Jorge Mauricio Gaviria Grajales Ministerio del

PROTEJA A SUS COLABORADORES! BRÍNDELES UN TRABAJO DECENTE Y SEGURO DERECHOS Y DEBERES DE LOS TRABAJADORES Y EMPLEADORES NORMAS CONSTITUCIONALES Y LEGALES Jorge Mauricio Gaviria Grajales Ministerio del

ARTÍCULO 97. Los salarios mínimos no podrán ser objeto de compensación, descuento o reducción, salvo en los casos siguientes: I...

ARTÍCULO 97. Los salarios mínimos no podrán ser objeto de compensación, descuento o reducción, salvo en los casos siguientes: I.... II. Pago de rentas a que se refiere el artículo 151. Este descuento no

ARTÍCULO 97. Los salarios mínimos no podrán ser objeto de compensación, descuento o reducción, salvo en los casos siguientes: I.... II. Pago de rentas a que se refiere el artículo 151. Este descuento no

CONTRATOS DE APRENDIZAJE

Qué es un contrato de aprendizaje? CONTRATOS DE APRENDIZAJE Es una forma especial dentro del Derecho Laboral, mediante la cual una persona natural desarrolla formación teórica práctica en una entidad autorizada,

Qué es un contrato de aprendizaje? CONTRATOS DE APRENDIZAJE Es una forma especial dentro del Derecho Laboral, mediante la cual una persona natural desarrolla formación teórica práctica en una entidad autorizada,

PROCEDIMIENTO PRODUCCION DE NOMINA

Página 1 de 6 GESTION 1. OBJETIVO Realizar la correcta liquidación de las prestaciones sociales de los funcionarios de la Unidad, conforme a la normatividad vigente e incluir las novedades de descuentos

Página 1 de 6 GESTION 1. OBJETIVO Realizar la correcta liquidación de las prestaciones sociales de los funcionarios de la Unidad, conforme a la normatividad vigente e incluir las novedades de descuentos

CAMBIOS RESOLUCIÓN 1747

CAMBIOS RESOLUCIÓN 1747 Para los empleadores que utilizan la planilla tipo E, estos fueron los cambios: Registro Tipo 01 Encabezado de la información (información de la empresa) Resolución 634 (Antes)

CAMBIOS RESOLUCIÓN 1747 Para los empleadores que utilizan la planilla tipo E, estos fueron los cambios: Registro Tipo 01 Encabezado de la información (información de la empresa) Resolución 634 (Antes)

SALARIOS Y JORNADA DE TRABAJO

SALARIOS Y JORNADA DE TRABAJO 1. OBJETIVOS Determinar que es Salario. Diferenciar los pagos que no constituyen Salario. Determinar que es una Jornada Laboral. Diferenciar las modalidades de jornada laboral

SALARIOS Y JORNADA DE TRABAJO 1. OBJETIVOS Determinar que es Salario. Diferenciar los pagos que no constituyen Salario. Determinar que es una Jornada Laboral. Diferenciar las modalidades de jornada laboral

6.3 RECIBO DE SALARIOS: NÓMINA

6.3 RECIBO DE SALARIOS: NÓMINA El salario es la percepción económica de los/as trabajadores/as producto de su prestación laboral. Existe un salario base para cada categoría profesional. Hay que distinguir

6.3 RECIBO DE SALARIOS: NÓMINA El salario es la percepción económica de los/as trabajadores/as producto de su prestación laboral. Existe un salario base para cada categoría profesional. Hay que distinguir

CONCEPTO ASPECTOS LABORALES. A. Remuneración directa e indirecta a los empleados: 1. Remuneración Directa a los empleados= Salario.

CONCEPTO ASPECTOS LABORALES Este es un documento que ponemos a disposición de nuestros clientes y al público en general. Trata algunos temas de interés en el ámbito del derecho laboral. A. Remuneración

CONCEPTO ASPECTOS LABORALES Este es un documento que ponemos a disposición de nuestros clientes y al público en general. Trata algunos temas de interés en el ámbito del derecho laboral. A. Remuneración

LA TRIBUTACIÓN DE LA NÓMINA y LA FUNCIÓN DEL REVISOR FISCAL

LA TRIBUTACIÓN DE LA NÓMINA y LA FUNCIÓN DEL REVISOR FISCAL Por: JUAN JOSÉ JADETH CUBIDES INTRODUCCIÓN: Del pago de salarios surgen obligaciones para el empleador en materia de aportes a la seguridad social

LA TRIBUTACIÓN DE LA NÓMINA y LA FUNCIÓN DEL REVISOR FISCAL Por: JUAN JOSÉ JADETH CUBIDES INTRODUCCIÓN: Del pago de salarios surgen obligaciones para el empleador en materia de aportes a la seguridad social

( 634 ) 1. INFORMACION DEL FORMULARIO ÚNICO O PLANILLA INTEGRADA

1. INFORMACION DEL FORMULARIO ÚNICO O PLANILLA INTEGRADA") REPUBLICA DE COLOMBIA MINISTERIO DE LA PROTECCIÓN SOCIAL RESOLUCIÓN NÚMERO DE 2006 634 ) Por la cual se adopta el contenido del Formulario Único o Planilla Integrada de Liquidación de Aportes. En ejercicio

REPUBLICA DE COLOMBIA MINISTERIO DE LA PROTECCIÓN SOCIAL RESOLUCIÓN NÚMERO DE 2006 634 ) Por la cual se adopta el contenido del Formulario Único o Planilla Integrada de Liquidación de Aportes. En ejercicio

REGLAMENTO PLAN DE SOLUCIÓN INTEGRAL DE VIVIENDA. El acuerdo convencional en cuanto al derecho de los empleados de COMFENALCO ANTIOQUIA indica:

REGLAMENTO PLAN DE SOLUCIÓN INTEGRAL DE VIVIENDA En aplicación al artículo 14 de la Convención Colectiva de Trabajo, suscrita por COMFENALCO ANTIOQUIA y SINALTRACOMFENALCO el día primero (1) de noviembre

REGLAMENTO PLAN DE SOLUCIÓN INTEGRAL DE VIVIENDA En aplicación al artículo 14 de la Convención Colectiva de Trabajo, suscrita por COMFENALCO ANTIOQUIA y SINALTRACOMFENALCO el día primero (1) de noviembre

GOBIERNO DE CHILE SUPERINTENDENCIA DE SEGURIDAD SOCIAL AU08-2002-10397 CIRCULAR N 2133. SANTIAGO, 18 de mayo de 2004

GOBIERNO DE CHILE SUPERINTENDENCIA DE SEGURIDAD SOCIAL AU08-2002-10397 CIRCULAR N 2133 SANTIAGO, 18 de mayo de 2004 SUBSIDIOS POR INCAPACIDAD LABORAL. IMPARTE INSTRUCCIONES SOBRE COTIZACIONES PARA EL SEGURO

GOBIERNO DE CHILE SUPERINTENDENCIA DE SEGURIDAD SOCIAL AU08-2002-10397 CIRCULAR N 2133 SANTIAGO, 18 de mayo de 2004 SUBSIDIOS POR INCAPACIDAD LABORAL. IMPARTE INSTRUCCIONES SOBRE COTIZACIONES PARA EL SEGURO

II. COTIZACIÓN A LA SEGURIDAD SOCIAL

II. COTIZACIÓN A LA SEGURIDAD SOCIAL Régimen General y Regímenes Especiales de la S. Social 18.- En mi empresa vamos a contratar a un trabajador de 16 años. Existe alguna peculiaridad respecto a la cotización

II. COTIZACIÓN A LA SEGURIDAD SOCIAL Régimen General y Regímenes Especiales de la S. Social 18.- En mi empresa vamos a contratar a un trabajador de 16 años. Existe alguna peculiaridad respecto a la cotización

REGLAMENTO DE LA LEY Nº 29245 Y DEL DECRETO LEGISLATIVO Nº 1038, QUE REGULAN LOS SERVICIOS DE TERCERIZACIÓN

REGLAMENTO DE LA LEY Nº 29245 Y DEL DECRETO LEGISLATIVO Nº 1038, QUE REGULAN LOS SERVICIOS DE TERCERIZACIÓN DECRETO SUPREMO Nº 006-2008-TR 12/09/2008 EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: El artículo

REGLAMENTO DE LA LEY Nº 29245 Y DEL DECRETO LEGISLATIVO Nº 1038, QUE REGULAN LOS SERVICIOS DE TERCERIZACIÓN DECRETO SUPREMO Nº 006-2008-TR 12/09/2008 EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: El artículo

NÓMINA 1 Contrato indefinido de trabajador

NÓMINA 1 Contrato indefinido de trabajador Un trabajador con la categoría profesional de licenciado, grupo 1 de cotización a la Seguridad Social, presta sus servicios en una empresa desde el 1-1-2006 mediante

NÓMINA 1 Contrato indefinido de trabajador Un trabajador con la categoría profesional de licenciado, grupo 1 de cotización a la Seguridad Social, presta sus servicios en una empresa desde el 1-1-2006 mediante

ESTE DOCUMENTO ES FIEL COPIA DEL ORIGINAL, QUE REPOSA EN EL GRUPO DE PLANEACIÓN DEL DNP GUÍA PARA TRÁMITE DE HORAS EXTRAS

Departamento Nacional de Planeación Bogotá, 2013 PAGINA: 2 de 10 VERSIÓN:1 TABLA DE CONTENIDO 1 OBJETIVO... 3 2 ALCANCE... 3 3 REFERENCIAS NORMATIVAS... 3 4 DOCUMENTOS ASOCIADOS... 4 5 DEFINICIONES...

Departamento Nacional de Planeación Bogotá, 2013 PAGINA: 2 de 10 VERSIÓN:1 TABLA DE CONTENIDO 1 OBJETIVO... 3 2 ALCANCE... 3 3 REFERENCIAS NORMATIVAS... 3 4 DOCUMENTOS ASOCIADOS... 4 5 DEFINICIONES...

Material de Estudio DCC-PC1-17 V1 Procesos Contables I. Procedimiento para la retención en la fuente sobre salarios

Procedimiento para la retención en la fuente sobre salarios Art. 103 del E.T. Rentas de trabajo. Se consideran rentas exclusivas de trabajo, las obtenidas por personas naturales por concepto de salarios,

Procedimiento para la retención en la fuente sobre salarios Art. 103 del E.T. Rentas de trabajo. Se consideran rentas exclusivas de trabajo, las obtenidas por personas naturales por concepto de salarios,

COOPERATIVAS DE TRABAJO ASOCIADO (S. COOP.) SOC. LIMITADAS LABORALES (S.L.L.) ASOCIACIONES

SOC. LIMITADAS LABORALES (S.L.L.) ASOCIACIONES") DEFINICIÓN Constituye un tipo de sociedad, con regulación propia, en la que el protagonismo corresponde a sus socios trabajadores, por delante de la participación que posean en el capital de la misma.

DEFINICIÓN Constituye un tipo de sociedad, con regulación propia, en la que el protagonismo corresponde a sus socios trabajadores, por delante de la participación que posean en el capital de la misma.

OBLIGACIÓN DE CONTINUAR COTIZANDO AL IVSS DE AQUELLOS TRABAJADORES QUE SON BENEFICIARIOS DE LA PENSIÓN POR VEJEZ TITULO V REGIMEN DE TRANSICION

OBLIGACIÓN DE CONTINUAR COTIZANDO AL IVSS DE AQUELLOS TRABAJADORES QUE SON BENEFICIARIOS DE LA PENSIÓN POR VEJEZ De acuerdo con la normativa vigente desde el 30 de diciembre del año 2002, fecha en la cual

OBLIGACIÓN DE CONTINUAR COTIZANDO AL IVSS DE AQUELLOS TRABAJADORES QUE SON BENEFICIARIOS DE LA PENSIÓN POR VEJEZ De acuerdo con la normativa vigente desde el 30 de diciembre del año 2002, fecha en la cual

PLAZOS PARA PRESENTAR Y CANCELAR OBLIGACIONES SOBRE NÓMINA

100 PLAZOS PARA PRESENTAR Y CANCELAR OBLIGACIONES SOBRE NÓMINA APORTES PARAFISCALES (Caja de compensación familiar-icbf-sena) Plazo: Primeros 10 días calendario del mes siguiente Tasa Interés Moratorio:

100 PLAZOS PARA PRESENTAR Y CANCELAR OBLIGACIONES SOBRE NÓMINA APORTES PARAFISCALES (Caja de compensación familiar-icbf-sena) Plazo: Primeros 10 días calendario del mes siguiente Tasa Interés Moratorio:

Pensión de Invalidez

Pensión de Invalidez El D.L. 3.500 de 1980, creó un sistema de pensiones basado en un régimen de capitalización individual. Este es administrado por instituciones creadas especialmente para tal efecto,

Pensión de Invalidez El D.L. 3.500 de 1980, creó un sistema de pensiones basado en un régimen de capitalización individual. Este es administrado por instituciones creadas especialmente para tal efecto,

Informativo Legal. Pensión de Sobrevivencia. Quiénes tienen derecho a percibirla?

3 Pensión de Sobrevivencia La Pensión de Sobrevivencia es un beneficio previsional establecido en el Decreto Ley N 3.500 de 1980, a la cual tienen derecho los componentes del grupo familiar del afiliado

3 Pensión de Sobrevivencia La Pensión de Sobrevivencia es un beneficio previsional establecido en el Decreto Ley N 3.500 de 1980, a la cual tienen derecho los componentes del grupo familiar del afiliado

MÍNIMO EXENTO DE COTIZACIÓN. Preguntas frecuentes

Preguntas frecuentes Qué es el mínimo exento de cotización para la contratación indefinida? El mínimo exento de cotización es un beneficio en las cotizaciones empresariales a la Seguridad Social por contingencias

Preguntas frecuentes Qué es el mínimo exento de cotización para la contratación indefinida? El mínimo exento de cotización es un beneficio en las cotizaciones empresariales a la Seguridad Social por contingencias

NOMINA Y PRESTACIONES SOCIALES INSTRUCTOR: ANA STELLA MENDOZA PINILLA Material Actualizado al 2014

NOMINA Y PRESTACIONES SOCIALES INSTRUCTOR: ANA STELLA MENDOZA PINILLA Material Actualizado al 2014 DEFINICION: Corresponde a aquellos pasivos originados en la ejecución de un contrato de trabajo, bien

NOMINA Y PRESTACIONES SOCIALES INSTRUCTOR: ANA STELLA MENDOZA PINILLA Material Actualizado al 2014 DEFINICION: Corresponde a aquellos pasivos originados en la ejecución de un contrato de trabajo, bien

REPUBlICA DE COLOMBIA. DEPARTAMENTO ADMINISTRATIVO DE LA FUNdroNgPfJBLIC - ~~= ""'", _. ~~ ~7: "'.!" DECRETO No. 10G O DE 2015.

REPUBlICA DE COLOMBIA i'::~=--'= DEPARTAMENTO ADMINISTRATIVO DE LA FUNdroNgPfJBLIC - ~~= ""'", _. ~~ ~7: "'.!" - "---_., DECRETO No. 10G O DE 2015 is MAY 2d15 Por el cual se establece la remuneración de

REPUBlICA DE COLOMBIA i'::~=--'= DEPARTAMENTO ADMINISTRATIVO DE LA FUNdroNgPfJBLIC - ~~= ""'", _. ~~ ~7: "'.!" - "---_., DECRETO No. 10G O DE 2015 is MAY 2d15 Por el cual se establece la remuneración de

DIRECCIÓN NACIONAL DE PERSONAL ACADÉMICO Y ADMINISTRATIVO DIVISIÓN NACIONAL SALARIAL Y PRESTACIONAL

DIRECCIÓN NACIONAL DE PERSONAL ACADÉMICO Y ADMINISTRATIVO DIVISIÓN NACIONAL SALARIAL Y PRESTACIONAL CIRCULAR No. 001 PARA: DE: EMPLEADOS PÚBLICOS DOCENTES, ADMINISTRATIVOS, EDUCADORES DE ENSEÑANZA BÁSICA

DIRECCIÓN NACIONAL DE PERSONAL ACADÉMICO Y ADMINISTRATIVO DIVISIÓN NACIONAL SALARIAL Y PRESTACIONAL CIRCULAR No. 001 PARA: DE: EMPLEADOS PÚBLICOS DOCENTES, ADMINISTRATIVOS, EDUCADORES DE ENSEÑANZA BÁSICA

REGLAMENTO SOBRE EL SUBSIDIO MATERNIDAD Y SUBSIDIO POR LACTANCIA CONSEJO NACIONAL DE SEGURIDAD SOCIAL

REGLAMENTO SOBRE EL SUBSIDIO MATERNIDAD Y SUBSIDIO POR LACTANCIA CONSEJO NACIONAL DE SEGURIDAD SOCIAL 1 REGLAMENTO SOBRE EL SUBSIDIO POR MATERNIDAD Y EL SUBSIDIO POR LACTANCIA CAPITULO I GENERALIDADES

REGLAMENTO SOBRE EL SUBSIDIO MATERNIDAD Y SUBSIDIO POR LACTANCIA CONSEJO NACIONAL DE SEGURIDAD SOCIAL 1 REGLAMENTO SOBRE EL SUBSIDIO POR MATERNIDAD Y EL SUBSIDIO POR LACTANCIA CAPITULO I GENERALIDADES

REGLAMENTO DEL SERVICIO DE AHORRO. l. DISPOSICIONES GENERALES

REGLAMENTO DEL SERVICIO DE AHORRO l. DISPOSICIONES GENERALES 1. El Superfondo Fondo de Empleados fomentará el hábito del ahorro entre sus asociados y con tal fin, recibirá y mantendrá ahorros en depósito

REGLAMENTO DEL SERVICIO DE AHORRO l. DISPOSICIONES GENERALES 1. El Superfondo Fondo de Empleados fomentará el hábito del ahorro entre sus asociados y con tal fin, recibirá y mantendrá ahorros en depósito

Universidad Tecno1Ógica de Ecrcir

Universidad Tecno1Ógica de Ecrcir CIRCULAR No. 10 Asunto: Vacaciones Fecha: 19 de Diciembre de 2013 El artículo 53 de la Constitución Política contempla como una de las garantías fundamentales de los trabajadores,

Universidad Tecno1Ógica de Ecrcir CIRCULAR No. 10 Asunto: Vacaciones Fecha: 19 de Diciembre de 2013 El artículo 53 de la Constitución Política contempla como una de las garantías fundamentales de los trabajadores,

RÉGIMEN DE AHORRO INDIVIDUAL COTIZACIÓN - DEVOLUCIÓN Concepto 2006016544-001 del 5 de mayo de 2006.

RÉGIMEN DE AHORRO INDIVIDUAL COTIZACIÓN - DEVOLUCIÓN Concepto 2006016544-001 del 5 de mayo de 2006. Síntesis: La devolución de saldos por vejez, prestación que corresponde al Régimen de Ahorro Individual

RÉGIMEN DE AHORRO INDIVIDUAL COTIZACIÓN - DEVOLUCIÓN Concepto 2006016544-001 del 5 de mayo de 2006. Síntesis: La devolución de saldos por vejez, prestación que corresponde al Régimen de Ahorro Individual

República de Colombia. líbertod yorden 'MINISTERIO DEL TRABAJO <31 E E2014 )

") ", " República de Colombia líbertod yorden 'MINISTERIO DEL TRABAJO DECRETO NÚMERO 1.35 DE 2014

", " República de Colombia líbertod yorden 'MINISTERIO DEL TRABAJO DECRETO NÚMERO 1.35 DE 2014

FORMACIÓN Y ORIENTACIÓN LABORAL

FORMACIÓN Y ORIENTACIÓN LABORAL 1. La jornada de trabajo 2. Variaciones en la jornada de trabajo 3. El horario de trabajo 4. Descansos, permisos y vacaciones 5. El salario 6. Las garantías del salario

FORMACIÓN Y ORIENTACIÓN LABORAL 1. La jornada de trabajo 2. Variaciones en la jornada de trabajo 3. El horario de trabajo 4. Descansos, permisos y vacaciones 5. El salario 6. Las garantías del salario

LOS DESCANSOS. 1.- DESCANSO DURANTE LA JORNADA DE TRABAJO: (artículo 34 CdT)

") 1 LOS DESCANSOS 1.- DESCANSO DURANTE LA JORNADA DE TRABAJO: (artículo 34 CdT) De acuerdo a lo dispuesto por el artículo 34 del Código del Trabajo la jornada de trabajo se dividirá en dos partes, dejándose

1 LOS DESCANSOS 1.- DESCANSO DURANTE LA JORNADA DE TRABAJO: (artículo 34 CdT) De acuerdo a lo dispuesto por el artículo 34 del Código del Trabajo la jornada de trabajo se dividirá en dos partes, dejándose

Ley 21/1982 Artículo 7º: Están obligados a pagar el Subsidio Familiar y a efectuar aportes para el Servicio Nacional de Aprendizaje (SENA):

:") Aportes de las empresas afiliadas a Comfandi Están obligados a efectuar aportes parafiscales: Ley 21/1982 Artículo 7º: Están obligados a pagar el Subsidio Familiar y a efectuar aportes para el Servicio

Aportes de las empresas afiliadas a Comfandi Están obligados a efectuar aportes parafiscales: Ley 21/1982 Artículo 7º: Están obligados a pagar el Subsidio Familiar y a efectuar aportes para el Servicio

PROCEDIMIENTO DE LIQUIDACIÓN DE NÓMINA Y PRESTACIONES SOCIALES

UNIDAD NACIONAL DE PROTECCIÓN Página 1 de 7 PROPÓSITO Estandarizar las actividades a seguir en el proceso de preparación y liquidación de la y prestaciones sociales de los funcionarios de la Unidad Nacional

UNIDAD NACIONAL DE PROTECCIÓN Página 1 de 7 PROPÓSITO Estandarizar las actividades a seguir en el proceso de preparación y liquidación de la y prestaciones sociales de los funcionarios de la Unidad Nacional

Es un formato que permite registrar la liquidación de salarios para todos los empleados.

3.1 Reporte de Nómina 3.1.1 Reporte de Nómina y Carga Prestacional Es un formato que permite registrar la liquidación de salarios para todos los empleados. En el se liquidan y registran los conceptos devengados

3.1 Reporte de Nómina 3.1.1 Reporte de Nómina y Carga Prestacional Es un formato que permite registrar la liquidación de salarios para todos los empleados. En el se liquidan y registran los conceptos devengados

REGLAMENTO PARA LA AFILIACIÒN DE LOS TRABAJADORES INDEPENDIENTES

REGLAMENTO PARA LA AFILIACIÒN DE LOS TRABAJADORES INDEPENDIENTES (Aprobado según art. 21 de la sesión Nº 7877 celebrada el 05 de agosto del 2004, según Oficio Nº36.948 del 25 de octubre del 2004. Publicado

REGLAMENTO PARA LA AFILIACIÒN DE LOS TRABAJADORES INDEPENDIENTES (Aprobado según art. 21 de la sesión Nº 7877 celebrada el 05 de agosto del 2004, según Oficio Nº36.948 del 25 de octubre del 2004. Publicado

ASPECTOS RELEVANTES DE LA LEGISLACIÓN LABORAL MEXICANA

ASPECTOS RELEVANTES DE LA LEGISLACIÓN LABORAL MEXICANA INTRODUCCIÓN Las relaciones obrero-patronales se encuentran reguladas por la Ley Federal del Trabajo. También le son aplicables la Ley del Seguro

ASPECTOS RELEVANTES DE LA LEGISLACIÓN LABORAL MEXICANA INTRODUCCIÓN Las relaciones obrero-patronales se encuentran reguladas por la Ley Federal del Trabajo. También le son aplicables la Ley del Seguro

Resumen Modificaciones Normativa Trabajadoras de Hogar Diciembre 2012

Resumen Modificaciones Normativa Trabajadoras de Hogar Diciembre 2012 Real Decreto Ley 29/2012, de 28 de diciembre, de mejora de gestión y protección social en el Sistema Especial para Empleados de Hogar

Resumen Modificaciones Normativa Trabajadoras de Hogar Diciembre 2012 Real Decreto Ley 29/2012, de 28 de diciembre, de mejora de gestión y protección social en el Sistema Especial para Empleados de Hogar

NOTAS PRÁCTICAS REFERIDAS A LA INCORPORACIÓN AL NUEVO SISTEMA DE EMPLEADOS DE HOGAR FAMILIAR

NOTAS PRÁCTICAS REFERIDAS A LA INCORPORACIÓN AL NUEVO SISTEMA DE EMPLEADOS DE HOGAR FAMILIAR (Normativa básica: Ley 27/2011 Modernización Seguridad Social, Real Decreto 1620/2011 Regulador del Servicio

NOTAS PRÁCTICAS REFERIDAS A LA INCORPORACIÓN AL NUEVO SISTEMA DE EMPLEADOS DE HOGAR FAMILIAR (Normativa básica: Ley 27/2011 Modernización Seguridad Social, Real Decreto 1620/2011 Regulador del Servicio

LA JORNADA LABORAL Y SUS CARACTERISTICAS