Móvil

|

|

|

- Santiago Ríos Morales

- hace 8 años

- Vistas:

Transcripción

1 Móvil

2 Preocuparme de mi pensión?...para qué si aún queda mucho tiempo para eso no creo que sea momento para pensar en ello tengo otras prioridades en estos momentos Es verdad que el ahorro que realice ahora afectará en forma importante en mi pensión? Se en qué AFP estoy? Conozco cual fue la rentabilidad de las AFP s el año pasado o este? Se cuánto será el monto mensual con el cual me pensionaré? Conozco los distintos tipos de multifondos?, cuál es su composición o caractarerística? En que multifondos tengo mi capital? A, B, C, D, E? Cuántas veces me he cambiado de multifondos en los últimos 6 meses? Tengo alguna estrategia de administración de ahorros previsionales, para alcanzar mi propia independencia financiera y prosperidad? Un ahorro constante o la ausencia del mismo puede marcar la diferencia entre vivir bien como pensionado o carecer de recursos para afrontar el retiro laboral

3 Antecedentes del sistema de AFP En el año 1981 surgen las AFP s. Desde el inicio la rentabilidad de los afiliados dependía de como invirtiera cada administradora y la responsabilidad de la rentabilidad era de ellas En el año 2002 nacen los multifondos. La responsabilidad se transfiere al afiliado, quien puede hacer uso de estos instrumentos (los multifondos) para maximizar su rentabilidad. El monto de la pensión depende sólo de los aportes individuales y de la rentabilidad por cada trabajador. Los fondos son individuales y de responsabilidad de cada afiliado. La rentabilidad de las AFP s es relativamente baja (entre 5,5% a 6,5% anual). La rentabilidad se puede mejorar significativamente siempre y cuando el afiliado cuente con una estrategia de cambio y esta puede ser superior al 10% anual y más. Si se preocupa hoy, el día que se pensione podrá optar a una renta digna. El futuro de su pensión depende de usted mismo

4 Los Multifondos Qué son los Multifondos? Es un sistema en el cual se administran los ahorros obligatorios y voluntarios de los afiliados con el objetivo de rentabilizarlos e incrementar sus ahorros. El afiliado puede diversificar sus ahorro hasta en dos de los cinco multifondos, los cuales van desde la letra A a la E. Estos se diferencian según la proporción en la que invierten en instrumentos de renta fija (1) y variable (2) (1) Instrumentos de Renta fija: Depósitos a plazo, Bonos, Letras Hipotecarias, Instrumentos Banco Central, entre otros. (2) Instrumentos de Renta variable: Acciones, Multifondos Inmobiliarios entre otros Fuente:

y variable (2) (1) Instrumentos de Renta fija: Depósitos a plazo,")

5 Los Multifondos Cómo se invierten? Cada uno de los multifondos tiene preestablecido, por ley, el rango de inversión que pueden destinar a renta variable. La diferencia entre multifondos permite al afiliado elegir aquel con el que se sienta más a gusto para invertir, acorde a sus preferencias y situación personal. La diversificación de los multifondos se basa en el concepto de no poner todos los huevos en una sola canasta. Consiste en distribuir los multifondos en un amplio abanico de instrumentos financieros con el propósito de compensar las variaciones de rentabilidad, reduciendo de esta forma la volatilidad y el riesgo de generar pérdidas. Fuente:

6 Cómo se puede obtener tanta rentabilidad? Los Multifondos La rentabilidad es la ganancia o pérdida obtenida de los ahorros invertidos. Las ganancias mensuales se reinvierten periódicamente con el propósito de obtener una mayor rentabilidad, generando un efecto multiplicador conocido como efecto del interés compuesto. Los multifondos de AFP funcionan en base al interés compuesto. Esto significa que la rentabilidad obtenida cada mes se vuelve a invertir, generando nuevas ganancias y así sucesivamente. El interés compuesto permite aumentar las ganancias finales de una inversión mediante la constante reinversión de las ganancias mensuales. Para que esto funcione sólo se requiere tiempo: mientras mayor sea el plazo de la inversión, mayores serán los ingresos generados por la reinversión de sus ganancias, generando mejores resultados para usted. Monto final Si ahorra $ mensuales en Fuente:

7 Los Multifondos En qué consiste el cambio de fondo? Puede cambiar sus saldos entre los 5 multifondos las veces que estime conveniente. Podrá distribuir sus saldos en dos de los cinco multifondos, en el porcentaje que desee (cada vez que se cambie). Los cambios de fondo no tienen costo. El traspaso se materializará al cuarto día hábil, sujeto a ciertas restricciones. El Valor Cuota que se considerará será el del día ante precedente al día en que se materialice este cambio Ejemplos Cambio de Fondo Distribución de Fondos Fuente:

8 Pasos a seguir para el cambio de multifondos Debe contar con 2 claves 1. Clave de acceso a la página de su AFP 2. Clave de Seguridad (esta sirve para cualquier AFP en la que esté) Ingresar a la página web de su AFP con la Clave de Acceso Verificar en que fondo se encuentra Buscar la opción Cambiar Fondos La Clave de Seguridad debe conseguirla en su AFP Ingrese su Clave de Seguridad Seleccione su nuevo fondo (fondo destino) Acepte

9 Qué es Disfruta Tu Futuro? Somos una empresa de profesionales formada hace 2 años que nos dedicamos a asesorías financieras de recomendación de tipos de fondos independiente de las AFP en que esté afiliado. Nuestro objetivo como empresa es ser un vehículo social para mejorar la calidad de vida de cada uno de los chilenos al momento de pensionarse analizamos estudiamos recomendamos Pensión digna cumplimos

10 Qué es Disfruta Tu Futuro? Estudiamos continuamente la reglamentación vigente que regula el accionar de los fondos de pensiones. Recomendamos la estrategia de cambio que con el tiempo se sigue optimizando. Analizamos el comportamiento de los mercados, las variaciones de los multifondos y las señales financieras nacionales e internacionales. Estamos preocupados permanentemente de dar aviso, en forma oportuna, de cuando cambiarse y cual es el comportamiento de los fondos, semana a semana.

11 Qué hacemos en Disfruta Tu Futuro? A partir de una aplicación sistemática de una estrategia de administración de ahorros previsionales, que consiste en un modelo matemático predictivo, que incluye aspectos como rentabilidad de los distintos fondos, comportamiento de los mercados internacionales, entre otros y, según esto, decidir o no el cambio entre los fondos de mayor y menor riesgo. Esta estrategia se ha aplicado con éxito sobre los propios fondos previsionales de cada unos los socios que componen Disfruta Tu Futuro. Con este método se ha logrado, en el plazo de 2 años, conseguir una rentabilidad superior a la que hubiese podido obtener sin hacer nada e incluso superior a las que han obtenido algunas empresas que recomiendan cambios de multifondos a partir de sus propias estrategias. Esta estrategia no produce la máxima rentabilidad potencial pero se acerca sistemáticamente a ella en el largo plazo. Se trata de aprovechar razonablemente los períodos de bonanza (se sugiere estar en el Fondo A) y evitar pérdidas más o menos predecibles (refugiándose en el Fondo E). No se trata de adivinar el futuro, lo que es imposible y peligroso, sino de identificar cambios de tendencias confirmados y de actuar en consecuencia

12 Qué debe hacer para asegurar estos resultados? La rentabilidad se puede mejorar significativamente siempre y cuando el afiliado se preocupe permanentemente 1. Ser perseverante No abandonar la estrategia 2. Ser disciplinado Revisar su correo constantemente (estar atento a los avisos de cambio) 3. Ser oportuno Cámbiarse de fondo cuando se le recomiende (idealmente en el mismo día de la recomendación) Estas son las condiciones básicas para que obtenga los resultados esperados; esto no es magia, una parte la coloca Disfruta Tu Futuro y la otra USTED

Estas son las condiciones")

13 Resultados obtenidos con Disfruta Tu Futuro Este fue el rendimiento en un año móvil (12 meses) Resultados logrados al seguir la estrategia de cambios en los multifondos

14 Resultados obtenidos con Disfruta Tu Futuro No se realizaron cotizaciones en la AFP durante todo el periodo, sólo se siguió la estrategia de cambio propuesta por Disfruta Tu Futuro

15 Resultados obtenidos con Disfruta Tu Futuro $ Millones $ 450 Millones $ 187 Millones Este cuadro muestra cual sería el saldo capital utilizando las tres estrategias de mercado en los próximos 20 años Este cuadro muestra cual ha sido el saldo capital REAL utilizando la estrategia de Disfruta Tu Futuro, desde sus inicios, versus el sistema de AFP y Competencia

16 Resultados obtenidos con Disfruta Tu Futuro Resumen Cartola Disfruta Tu Futuro a agostode

- $54.")

17 Un caso real El monto ahorrado hasta este momento por Bernardo Alberto es de $ (en base a una renta imponible de 60 UF) se proyecta, sin ningún ahorro voluntario, una pensión mensual de $ A él le quedan 18 años para pensionarse. La AFP le dice que si ahorra un cierto monto podrá ir mejorando su pensión. En el ejemplo, si aporta al mes (a través del APV) - $54.000, su pensión mensual subirá a $ $ , su pensión mensual subirá a $ $ , su pensión mensual subirá a $ Nuestra propuesta es: en vez de aportar con los montos indicados, invierta $ 900 al mes ($ al año) y con nuestra sugerencia de cambio de multifondos, la cual hasta ahora tiene un 14% de rentabilidad, podrá obtener una pensión mensual de $ (sin ningún ahorro), si se mantiene la tendencia durante los próximos 18 años (situación confirmada durante los 2 últimos años (a Junio de 2014)) Fuente:

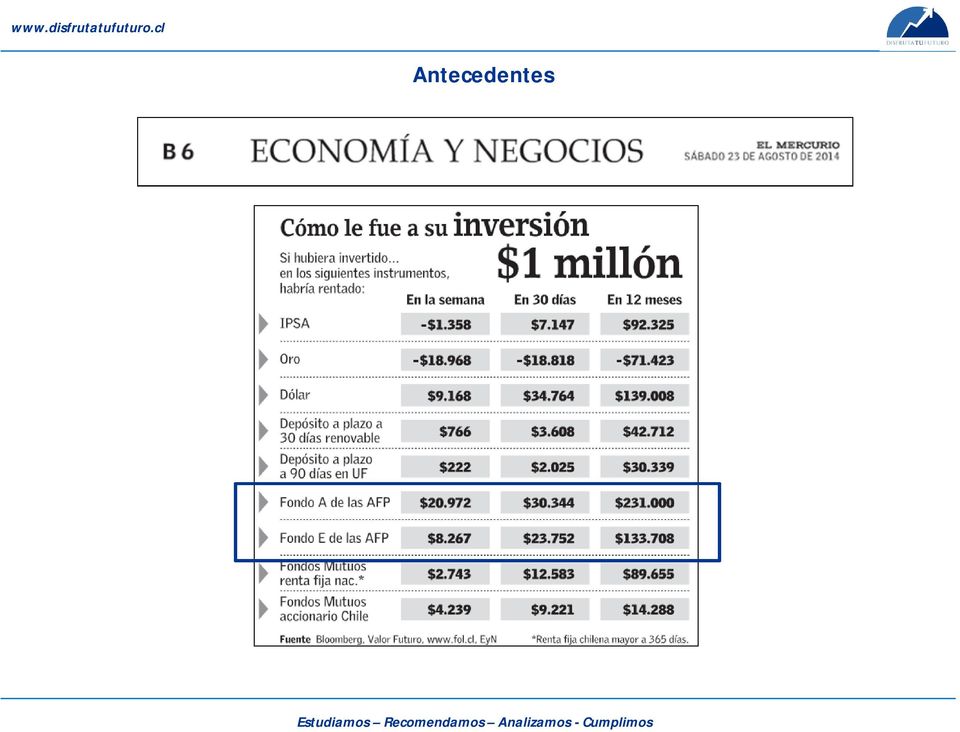

18 Antecedentes

19 Servicios de Disfruta Tu Futuro Ofrecemos un sitio web, en constante mejora, en el cual podrá contar con información de nuestra empresa, artículos de interés y pronto, en una segunda versión, con un área privada para los abonados de Disfruta Tu Futuro en donde podrán acceder a simuladores de rentabilidad con sus propios números, información detallada de mercados, un portal personalizado y otros muchos más.

20 Servicios de Disfruta Tu Futuro Correos (y SMS) de cambio cuando corresponda Informe ejecutivo semanal Cartola Mensual

o a través de nuestra página web (www.disfrutatufuturo.cl), aclararemos sus dudas.")

21 Servicios de Disfruta Tu Futuro Ya sea personalmente, por teléfono ( ), por correo (contacto@disfrutatufuturo.cl) o a través de nuestra página web ( aclararemos sus dudas.. También recibiremos sus comentarios para seguir creciendo y otorgando un servicio de calidad.

22 Aclarando dudas Pregunta Respuesta Comentario Puedo cambiarme de fondo las veces que quiera? Si No tiene límites de cambios. Sólo no debes tener un cambio en curso, o algún giro en proceso (en caso de cuentas voluntarias) para poder realizar el cambio de fondos. Tiene algún costo el cambio? No Debo entregar alguna clave personal a Disfruta Tu Futuro? No Nuestra empresa nunca le solicitará información confidencial como por ejemplo alguna clave de acceso Es una limitante la edad que tenga? Si Esta es una restricción legal. Los afiliados hombres desde 56 años y mujeres desde 51 años de edad, no pensionados, podrán optar por cualquiera de los cuatro Fondos de creación obligatoria (B, C, D y E). Los afiliados pensionados, podrán optar por cualquiera de los tres Fondos de menor riesgo relativo (C, D y E). Qué sucede con los cambios masivos? Cuándo se materializa el cambio de fondos? Cuando ocurren cambios masivos de Fondos, todas las AFP deben gestionarlos de forma gradual, conforme a la normativa de la Superintendencia de Pensiones, ésta señala que los cambios de fondos que deben hacerse en un mismo día no pueden superar el 5% del valor del respectivo patrimonio del Fondo afectado por la migración masiva, traspasando en primer lugar los cambios de fondos más antiguos y así sucesivamente, hasta completar el total de cambios. Lo anterior tiene por objeto evitar la desvalorización del Fondo de los afiliados que eligieron permanecer en él. Para ambos casos, Internet o Sucursales, el cambio de Fondos lo podrás visualizar en un plazo de 4 días hábiles posteriores a tu solicitud.

23 Móvil

!"##!#!E Sr.(a) BENJAMÍN CARLOS CALDERÓN ROJAS ANIBAL HUNNEUS 383 A DP 22, LA PINTANA SANTIAGO - METROPOLITANA

BENJAMÍN CARLOS CALDERÓN ROJAS ANIBAL HUNNEUS 383 A DP 22, LA PINTANA SANTIAGO - METROPOLITANA") !"##!#!E Sr.(a) BENJAMÍN CARLOS CALDERÓN ROJAS ANIBAL HUNNEUS 383 A DP 22, LA PINTANA SANTIAGO - METROPOLITANA C.I. 12.677.457-5 RESUMEN ENERO/2015 - ABRIL/2015 MI AHORRO TOTAL EN AFP HABITAT Cuenta Obligatoria

!"##!#!E Sr.(a) BENJAMÍN CARLOS CALDERÓN ROJAS ANIBAL HUNNEUS 383 A DP 22, LA PINTANA SANTIAGO - METROPOLITANA C.I. 12.677.457-5 RESUMEN ENERO/2015 - ABRIL/2015 MI AHORRO TOTAL EN AFP HABITAT Cuenta Obligatoria

Folleto Informativo Didáctico

Folleto Informativo Didáctico 2013 Informarse con antelación le permitirá realizar una inversión inteligente Un inversionista sensato entiende su inversión, valora los riesgos, conoce sus deberes y derechos

Folleto Informativo Didáctico 2013 Informarse con antelación le permitirá realizar una inversión inteligente Un inversionista sensato entiende su inversión, valora los riesgos, conoce sus deberes y derechos

Preguntas y Respuestas Frecuentes APVG

Preguntas y Respuestas Frecuentes APVG En qué consiste el Beneficio Fiscal del 15% del ahorro? Con la entrada en vigencia de la nueva Ley de Reforma Previsional se incorporó la nueva Opción Tributaria

Preguntas y Respuestas Frecuentes APVG En qué consiste el Beneficio Fiscal del 15% del ahorro? Con la entrada en vigencia de la nueva Ley de Reforma Previsional se incorporó la nueva Opción Tributaria

Plan Creciente. Invertir con garantía es posible. Disfrutar de rentabilidad, también. Seguros Ahorro Pensiones

Plan Creciente Invertir con garantía es posible. Disfrutar de rentabilidad, también Seguros Ahorro Pensiones La solución inteligente para invertir con rentabilidad y garantía Plan Creciente está pensado

Plan Creciente Invertir con garantía es posible. Disfrutar de rentabilidad, también Seguros Ahorro Pensiones La solución inteligente para invertir con rentabilidad y garantía Plan Creciente está pensado

CUENTA DE AHORRO VOLUNTARIO

CUENTA DE AHORRO VOLUNTARIO Qué es una Cuenta de Ahorro Voluntario (CAV)? Es una cuenta independiente y distinta de las Cuentas de Capitalización Individual, que el afiliado puede abrir en forma voluntaria

CUENTA DE AHORRO VOLUNTARIO Qué es una Cuenta de Ahorro Voluntario (CAV)? Es una cuenta independiente y distinta de las Cuentas de Capitalización Individual, que el afiliado puede abrir en forma voluntaria

Cuenta de indemnización

Cuenta de indemnización Indemnización Obligatoria Trabajador Casa Particular Se entiende por indemnización de trabajador de casa particular, a la que tienen derecho estos trabajadores, pagada al término

Cuenta de indemnización Indemnización Obligatoria Trabajador Casa Particular Se entiende por indemnización de trabajador de casa particular, a la que tienen derecho estos trabajadores, pagada al término

Estrategia de Inversión

Estrategia de Inversión Luego de haber escogido el mejor paraíso fiscal con las más altas calificaciones por Standard & Poor s y una empresa entre las 20 más grandes del mundo de acuerdo a Fortune Global

Estrategia de Inversión Luego de haber escogido el mejor paraíso fiscal con las más altas calificaciones por Standard & Poor s y una empresa entre las 20 más grandes del mundo de acuerdo a Fortune Global

La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias

Nota Informativa Madrid, 16 de marzo de 2009 La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias El nuevo producto, denominado Renta Vitalicia Remunerada permitirá participar

Nota Informativa Madrid, 16 de marzo de 2009 La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias El nuevo producto, denominado Renta Vitalicia Remunerada permitirá participar

LA JUBILACIÓN FICHA TÉCNICA

LA JUBILACIÓN FICHA TÉCNICA Nivel o curso al que está dirigida la actividad Asignatura Documento curricular de referencia Objetivos Fundamentales Transversales Objetivos Fundamentales aprendizaje de Propósito

LA JUBILACIÓN FICHA TÉCNICA Nivel o curso al que está dirigida la actividad Asignatura Documento curricular de referencia Objetivos Fundamentales Transversales Objetivos Fundamentales aprendizaje de Propósito

GUÍA PLANES. para hacer. (de pensiones)

") GUÍA para hacer PLANES (de pensiones) índice 1 2 3 4 5 6 7 8 9 10 11 12 Qué es un plan de pensiones? Para qué sirve un plan de pensiones? Cuál es el mejor momento para contratar un plan de pensiones?

GUÍA para hacer PLANES (de pensiones) índice 1 2 3 4 5 6 7 8 9 10 11 12 Qué es un plan de pensiones? Para qué sirve un plan de pensiones? Cuál es el mejor momento para contratar un plan de pensiones?

GLOSARIO SIMULADOR DE PENSIÓN

GLOSARIO SIMULADOR DE PENSIÓN Versión Actualizada Enero 2015 www.spensiones.cl 1) Ahorro provisional voluntario (APV): Alternativa de ahorro adicional al ahorro obligatorio que tiene como principal objetivo

GLOSARIO SIMULADOR DE PENSIÓN Versión Actualizada Enero 2015 www.spensiones.cl 1) Ahorro provisional voluntario (APV): Alternativa de ahorro adicional al ahorro obligatorio que tiene como principal objetivo

MANUAL DE PREGUNTAS Y RESPUESTAS SOBRE LA MULTIVINCULACIÓN

MANUAL DE PREGUNTAS Y RESPUESTAS SOBRE LA MULTIVINCULACIÓN Qué significa que una persona esté multivinculada? Una persona multivinculada es aquella que aparece afiliada simultáneamente al Instituto de

MANUAL DE PREGUNTAS Y RESPUESTAS SOBRE LA MULTIVINCULACIÓN Qué significa que una persona esté multivinculada? Una persona multivinculada es aquella que aparece afiliada simultáneamente al Instituto de

Disminución temporal en el rendimiento de las AFOREs?

Disminución temporal en el rendimiento de las AFOREs? Veo QUE LOS RENDIMIENTOS DE MI AFORE BAJARON ESTE PERIODO, me debo preocupar? Claro que no Cristina! te explico... Estimado Ahorrador: La Comisión

Disminución temporal en el rendimiento de las AFOREs? Veo QUE LOS RENDIMIENTOS DE MI AFORE BAJARON ESTE PERIODO, me debo preocupar? Claro que no Cristina! te explico... Estimado Ahorrador: La Comisión

Informativo Legal. Ahorro Previsional Voluntario. Qué alternativas de ahorro previsional existen? de ahorro previsional?

24 Ahorro Previsional Voluntario Qué alternativas de ahorro previsional existen? Existen tres alternativas de ahorro previsional: Cotizaciones Voluntarias: son las sumas de dinero que los trabajadores

24 Ahorro Previsional Voluntario Qué alternativas de ahorro previsional existen? Existen tres alternativas de ahorro previsional: Cotizaciones Voluntarias: son las sumas de dinero que los trabajadores

PENSIÓN, RÉGIMEN DE AHORRO INDIVIDUAL, DEVOLUCIÓN DE SALDOS, EXCEDENTES DE LIBRE DISPONIBILIDAD Concepto 2008013810-001 del 18 de marzo de 2008.

PENSIÓN, RÉGIMEN DE AHORRO INDIVIDUAL, DEVOLUCIÓN DE SALDOS, EXCEDENTES DE LIBRE DISPONIBILIDAD Concepto 2008013810-001 del 18 de marzo de 2008. Síntesis: En el régimen de ahorro individual se permite

PENSIÓN, RÉGIMEN DE AHORRO INDIVIDUAL, DEVOLUCIÓN DE SALDOS, EXCEDENTES DE LIBRE DISPONIBILIDAD Concepto 2008013810-001 del 18 de marzo de 2008. Síntesis: En el régimen de ahorro individual se permite

Las cuatro claves para planificar nuestro ahorro de cara a la jubilación

Las cuatro claves para planificar nuestro ahorro de cara a la jubilación Raquel Antequera Directora Canal Asesor Madrid Cuando pensamos en el futuro tendemos a pensar en el trabajo o la familia, pero no

Las cuatro claves para planificar nuestro ahorro de cara a la jubilación Raquel Antequera Directora Canal Asesor Madrid Cuando pensamos en el futuro tendemos a pensar en el trabajo o la familia, pero no

Conozca la nueva cartola

Conozca la nueva cartola Las necesidades cambian y nosotros también. Hoy tenemos el agrado de darle a conocer la nueva versión de su cartola mensual. Este es el primer paso de una serie de mejoras en nuestra

Conozca la nueva cartola Las necesidades cambian y nosotros también. Hoy tenemos el agrado de darle a conocer la nueva versión de su cartola mensual. Este es el primer paso de una serie de mejoras en nuestra

Generación F Único. Para una nueva generación de personas que piensan en su futuro. Seguros Ahorro Pensiones

Generación F Único Para una nueva generación de personas que piensan en su futuro Seguros Ahorro Pensiones Un producto a largo plazo para invertir de forma segura Ya puede invertir en los principales mercados

Generación F Único Para una nueva generación de personas que piensan en su futuro Seguros Ahorro Pensiones Un producto a largo plazo para invertir de forma segura Ya puede invertir en los principales mercados

Invertir en dólares o en UIs? Quién es el especulador?

Invertir en dólares o en UIs? Quién es el especulador? En el mercado, muchos individuos se están preguntando si vender dólares en estos niveles para invertir en unidades indexadas. Al hacerse esta interrogante,

Invertir en dólares o en UIs? Quién es el especulador? En el mercado, muchos individuos se están preguntando si vender dólares en estos niveles para invertir en unidades indexadas. Al hacerse esta interrogante,

A partir de 61 años 60+ OptiPlan. Generación sí. Sí, me gusta invertir. Sí, me gusta vivir tranquilo. Seguros Ahorro Pensiones

A partir de 61 años 60+ OptiPlan Generación sí. Sí, me gusta invertir. Sí, me gusta vivir tranquilo. Seguros Ahorro Pensiones Rentabilidad y garantía para vivir más tranquilo El objetivo de OptiPlan es

A partir de 61 años 60+ OptiPlan Generación sí. Sí, me gusta invertir. Sí, me gusta vivir tranquilo. Seguros Ahorro Pensiones Rentabilidad y garantía para vivir más tranquilo El objetivo de OptiPlan es

Resumen Modificaciones Normativa Trabajadoras de Hogar Diciembre 2012

Resumen Modificaciones Normativa Trabajadoras de Hogar Diciembre 2012 Real Decreto Ley 29/2012, de 28 de diciembre, de mejora de gestión y protección social en el Sistema Especial para Empleados de Hogar

Resumen Modificaciones Normativa Trabajadoras de Hogar Diciembre 2012 Real Decreto Ley 29/2012, de 28 de diciembre, de mejora de gestión y protección social en el Sistema Especial para Empleados de Hogar

OptiPlan. Generación sí. Sí, me gusta invertir. Sí, me gusta vivir tranquilo. Seguros Ahorro Pensiones

OptiPlan Generación sí. Sí, me gusta invertir. Sí, me gusta vivir tranquilo. Seguros Ahorro Pensiones Rentabilidad y garantía para vivir más tranquilo El objetivo de OptiPlan es ofrecerle lo mejor del

OptiPlan Generación sí. Sí, me gusta invertir. Sí, me gusta vivir tranquilo. Seguros Ahorro Pensiones Rentabilidad y garantía para vivir más tranquilo El objetivo de OptiPlan es ofrecerle lo mejor del

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA 1. Introduccio n El propósito de este reporte es describir de manera detallada un diagnóstico de su habilidad para generar ingresos pasivos, es decir, ingresos

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA 1. Introduccio n El propósito de este reporte es describir de manera detallada un diagnóstico de su habilidad para generar ingresos pasivos, es decir, ingresos

Guía de. Planes de Pensiones. > Tu futuro está en nuestros Planes

Guía de Planes de Pensiones > Tu futuro está en nuestros Planes > Pensando en usted y en lo mejor para su futuro, Caja Rural ha creado los Planes de Pensiones con los que podrá disfrutar tranquilamente

Guía de Planes de Pensiones > Tu futuro está en nuestros Planes > Pensando en usted y en lo mejor para su futuro, Caja Rural ha creado los Planes de Pensiones con los que podrá disfrutar tranquilamente

Informativo Legal. Qué es una Cuenta de Ahorro Voluntario (CAV)? Qué requisitos se exigen para abrir una. Cuenta de Ahorro Voluntario

? Qué requisitos se exigen para abrir una. Cuenta de Ahorro Voluntario") 14 Cuenta de Ahorro Voluntario Qué es una Cuenta de Ahorro Voluntario (CAV)? Es una cuenta independiente y distinta de las Cuentas de Capitalización Individual que el afiliado puede abrir en forma voluntaria

14 Cuenta de Ahorro Voluntario Qué es una Cuenta de Ahorro Voluntario (CAV)? Es una cuenta independiente y distinta de las Cuentas de Capitalización Individual que el afiliado puede abrir en forma voluntaria

CAPÍTULO I PRESENTACIÓN DEL PROBLEMA. En nuestro país una de las principales preocupaciones para el gobierno y la sociedad en

CAPÍTULO I PRESENTACIÓN DEL PROBLEMA 1.1 Planteamiento del Problema En nuestro país una de las principales preocupaciones para el gobierno y la sociedad en general es la Seguridad Social. A través del

CAPÍTULO I PRESENTACIÓN DEL PROBLEMA 1.1 Planteamiento del Problema En nuestro país una de las principales preocupaciones para el gobierno y la sociedad en general es la Seguridad Social. A través del

Informativo Legal. Pensión de Invalidez. Qué es la Pensión de Invalidez? INVALIDEZ TRANSITORIA PARCIAL

Informativo Legal 2 Pensión de Invalidez Qué es la Pensión de Invalidez? Es el beneficio al que tienen derecho los afiliados declarados inválidos mediante dictamen de alguna de las comisiones médicas dependientes

Informativo Legal 2 Pensión de Invalidez Qué es la Pensión de Invalidez? Es el beneficio al que tienen derecho los afiliados declarados inválidos mediante dictamen de alguna de las comisiones médicas dependientes

ARQUITECTURA ABIERTA DE FONDOS DE INVERSIÓN

ARQUITECTURA ABIERTA DE FONDOS DE INVERSIÓN ARQUITECTURA ABIERTA INVERSIS BANCO VENTAJAS SLM PROCESO DE INVERSIÓN SERVICIOS SLM ARQUITECTURA ABIERTA vs BANCA TRADICIONAL La arquitectura abierta se basa

ARQUITECTURA ABIERTA DE FONDOS DE INVERSIÓN ARQUITECTURA ABIERTA INVERSIS BANCO VENTAJAS SLM PROCESO DE INVERSIÓN SERVICIOS SLM ARQUITECTURA ABIERTA vs BANCA TRADICIONAL La arquitectura abierta se basa

RENTA FIJA VS. RENTA VARIABLE

RENTA FIJA VS. RENTA VARIABLE TÍTULOS DE RENTA FIJA: Se denominan también de contenido crediticio. Incorporan un derecho de crédito, por lo tanto obligan y dan derecho a una prestación en dinero, es decir,

RENTA FIJA VS. RENTA VARIABLE TÍTULOS DE RENTA FIJA: Se denominan también de contenido crediticio. Incorporan un derecho de crédito, por lo tanto obligan y dan derecho a una prestación en dinero, es decir,

AHORRO PREVISIONAL VOLUNTARIO Y SUS ASPECTOS CLAVES

AHORRO PREVISIONAL VOLUNTARIO Y SUS ASPECTOS CLAVES 1 OBJETIVOS El objetivo del curso es que los alumnos conozcan los aspectos claves del APV. El curso tiene un enfoque comercial de manera que los ejecutivos

AHORRO PREVISIONAL VOLUNTARIO Y SUS ASPECTOS CLAVES 1 OBJETIVOS El objetivo del curso es que los alumnos conozcan los aspectos claves del APV. El curso tiene un enfoque comercial de manera que los ejecutivos

Principios generales para invertir PLANES DE PENSIONES

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 Aportaciones 05 Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 Aportaciones 05 Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

SI AL AHORRO SOLIDARIO PARA LOS TRABAJADORES DEL ESTADO

SI AL AHORRO SOLIDARIO PARA LOS TRABAJADORES DEL ESTADO Paso 1 En las páginas de Internet de todas las Dependencias del Gobierno Federal (Incluyendo ISSSTE, SHCP y CONSAR), se incluirá el ícono de Si al

SI AL AHORRO SOLIDARIO PARA LOS TRABAJADORES DEL ESTADO Paso 1 En las páginas de Internet de todas las Dependencias del Gobierno Federal (Incluyendo ISSSTE, SHCP y CONSAR), se incluirá el ícono de Si al

Fuerte Aumento en Apertura de Cuentas De APV en Sectores Medios y Bajos

JULIO 2015 Nº 97 Ahorro Voluntario para Elevar Pensiones: Fuerte Aumento en Apertura de Cuentas De APV en Sectores Medios y Bajos De 400 mil cuentas abiertas en diciembre de 2008, se pasó a 893 mil en

JULIO 2015 Nº 97 Ahorro Voluntario para Elevar Pensiones: Fuerte Aumento en Apertura de Cuentas De APV en Sectores Medios y Bajos De 400 mil cuentas abiertas en diciembre de 2008, se pasó a 893 mil en

Sistema de AFP en Chile: dilemas, avances, desafíos y oportunidades

Sistema de AFP en Chile: dilemas, avances, desafíos y oportunidades Solange Berstein J. Superintendenta de Pensiones Bucarest, Rumania 6 de diciembre de 2012 Agenda Algunos de los dilemas del Sistema de

Sistema de AFP en Chile: dilemas, avances, desafíos y oportunidades Solange Berstein J. Superintendenta de Pensiones Bucarest, Rumania 6 de diciembre de 2012 Agenda Algunos de los dilemas del Sistema de

CONCLUSIONES. De la información total que acabamos de facilitar al lector podemos realizar el siguiente resumen:

CONCLUSIONES De la información total que acabamos de facilitar al lector podemos realizar el siguiente resumen: 1º. Ha habido un incremento en el número total de consultas y reclamaciones ante las asociaciones

CONCLUSIONES De la información total que acabamos de facilitar al lector podemos realizar el siguiente resumen: 1º. Ha habido un incremento en el número total de consultas y reclamaciones ante las asociaciones

AHORRACOM SOLUCIONES AVANZADAS S.L. Avda. de la Industria 13, Oficina 25. 28108 Alcobendas, Madrid. www.ahorracom.com

PAGTE Plan de Ahorro y Gestión de Telecomunicaciones para Empresas En Ahorracom nos ponemos de su parte. Por eso nos interesa que usted, nuestro cliente, esté al tanto de todos los procesos que llevamos

PAGTE Plan de Ahorro y Gestión de Telecomunicaciones para Empresas En Ahorracom nos ponemos de su parte. Por eso nos interesa que usted, nuestro cliente, esté al tanto de todos los procesos que llevamos

Principios generales para invertir PLANES DE PENSIONES

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 05 Aportaciones Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 05 Aportaciones Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

Asesor de Inversión. Le ayudamos a seleccionar la mejor mezcla de inversiones según sus necesidades financieras.

Asesor de Inversión Le ayudamos a seleccionar la mejor mezcla de inversiones según sus necesidades financieras. 1 ASESOR DE INVERSIONES El perfil de inversión está basado en su nivel de tolerancia al riesgo,

Asesor de Inversión Le ayudamos a seleccionar la mejor mezcla de inversiones según sus necesidades financieras. 1 ASESOR DE INVERSIONES El perfil de inversión está basado en su nivel de tolerancia al riesgo,

Boletín informativo acerca de las características del sistema privado de pensiones (SPP) y del sistema nacional de pensiones (SNP)

y del sistema nacional de pensiones (SNP)") Boletín informativo acerca de las características del sistema privado de pensiones (SPP) y del sistema nacional de pensiones () Base legal: R.M. 044-2013-TR Publicado : 02/03/2013 Vigencia : 03/03/2013

Boletín informativo acerca de las características del sistema privado de pensiones (SPP) y del sistema nacional de pensiones () Base legal: R.M. 044-2013-TR Publicado : 02/03/2013 Vigencia : 03/03/2013

En primer lugar quiero concretar algo más ambos términos: sistemas de gestión medioambiental y empresa forestal:

PRIMER CONGRESO PROFESIONAL DE LOS INGENIEROS DE MONTES Sesión 6ª: El Ingeniero de Montes en la Empresa y en el ejercicio libre de la Profesión. Comunicación: La gestión medioambiental en la empresa. Autor:

PRIMER CONGRESO PROFESIONAL DE LOS INGENIEROS DE MONTES Sesión 6ª: El Ingeniero de Montes en la Empresa y en el ejercicio libre de la Profesión. Comunicación: La gestión medioambiental en la empresa. Autor:

Analítica para tu web

Analítica para tu web Mide, analiza y actúa para mejorar tus resultados Índice 1. Qué es la analítica web 2. Configura webmaker para utilizar tu herramienta de analítica web favorita 3. Métricas más habituales

Analítica para tu web Mide, analiza y actúa para mejorar tus resultados Índice 1. Qué es la analítica web 2. Configura webmaker para utilizar tu herramienta de analítica web favorita 3. Métricas más habituales

TEMA 13. FONDOS DE INVERSIÓN

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 13 del libro Productos y Servicios Financieros,, y algunas de sus actividades y ejercicios propuestos. TEMA 13. FONDOS DE INVERSIÓN 13.6.

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 13 del libro Productos y Servicios Financieros,, y algunas de sus actividades y ejercicios propuestos. TEMA 13. FONDOS DE INVERSIÓN 13.6.

Pasos para elaborar un presupuesto. Un presupuesto nos permite: Algunos consejos:

Pasos para elaborar un presupuesto 1. Calcular los ingresos para un mes. 2. Hacer una lista de todos los gastos y la cantidad de dinero que necesita para cada uno de ellos durante el mes. 3. Sumar todos

Pasos para elaborar un presupuesto 1. Calcular los ingresos para un mes. 2. Hacer una lista de todos los gastos y la cantidad de dinero que necesita para cada uno de ellos durante el mes. 3. Sumar todos

Simuladores de cálculo. Estimación de la Prestación de jubilación de la Seguridad Social y complemento por: Seguro ahorro, PIAS, PPA, PLAN PENSIONES

Simuladores de cálculo Estimación de la Prestación de jubilación de la Seguridad Social y complemento por: Seguro ahorro, PIAS, PPA, PLAN PENSIONES Año 2014 INICIO TOMA DE DATOS: OBJETIVO DEL SIMULADOR:

Simuladores de cálculo Estimación de la Prestación de jubilación de la Seguridad Social y complemento por: Seguro ahorro, PIAS, PPA, PLAN PENSIONES Año 2014 INICIO TOMA DE DATOS: OBJETIVO DEL SIMULADOR:

Covered California Créditos fiscales para Primas de Salud y Reconciliación de impuestos

Hoja de información OCTUBRE 2015 Covered California Créditos fiscales para Primas de Salud y Reconciliación de impuestos Resumen Podrías ser uno entre más de 1.2 millones de personas que compran seguros

Hoja de información OCTUBRE 2015 Covered California Créditos fiscales para Primas de Salud y Reconciliación de impuestos Resumen Podrías ser uno entre más de 1.2 millones de personas que compran seguros

Simuladores de cálculo. Estimación de las prestaciones de la Seguridad Social (viudedad, orfandad e invalidez) y complemento por seguro de vida

y complemento por seguro de vida") Simuladores de cálculo Estimación de las prestaciones de la Seguridad Social (viudedad, orfandad e invalidez) y complemento por seguro de vida Año 2014 INICIO TOMA DE DATOS: OBJETIVO DEL SIMULADOR: Determinar

Simuladores de cálculo Estimación de las prestaciones de la Seguridad Social (viudedad, orfandad e invalidez) y complemento por seguro de vida Año 2014 INICIO TOMA DE DATOS: OBJETIVO DEL SIMULADOR: Determinar

Asociación de AFP. Número 68 Noviembre 2008. Siete Claves Para que los Afiliados Elijan Fondos de Pensiones

Número 68 Noviembre 2008 Multifondos: Siete Claves Para que los Afiliados Elijan Fondos de Pensiones 95% de los afiliados se encuentra a más de 5 años de la edad legal de pensión y si los instrumentos

Número 68 Noviembre 2008 Multifondos: Siete Claves Para que los Afiliados Elijan Fondos de Pensiones 95% de los afiliados se encuentra a más de 5 años de la edad legal de pensión y si los instrumentos

Ahorra para tu futuro.

Ahorra para tu futuro. PROGRAMA El que guarda siempre tiene. Para comprarse una casa, pagar la universidad, darse unas vacaciones o tener una jubilación tranquila hay que juntar harto dinero. Lo bueno

Ahorra para tu futuro. PROGRAMA El que guarda siempre tiene. Para comprarse una casa, pagar la universidad, darse unas vacaciones o tener una jubilación tranquila hay que juntar harto dinero. Lo bueno

Plan de pensiones: la decisión inteligente

Plan de pensiones: la decisión inteligente "A largo plazo, puede ser limitado el potencial del sistema de reparto (de pensiones) para asegurar a la población jubilada unos estándares de vida en consonancia

Plan de pensiones: la decisión inteligente "A largo plazo, puede ser limitado el potencial del sistema de reparto (de pensiones) para asegurar a la población jubilada unos estándares de vida en consonancia

Señora Rocio Vásquez Salinas Secretaria General. Sindicato de Trabajadores de Registros Públicos- Zona Registral No IX- Sede Lima, SUNARP Presente.

Lima, 22 de febrero de 2013. Señora Rocio Vásquez Salinas Secretaria General. Sindicato de Trabajadores de Registros Públicos- Zona Registral No IX- Sede Lima, SUNARP Presente.- Nos dirigimos a usted,

Lima, 22 de febrero de 2013. Señora Rocio Vásquez Salinas Secretaria General. Sindicato de Trabajadores de Registros Públicos- Zona Registral No IX- Sede Lima, SUNARP Presente.- Nos dirigimos a usted,

SISTEMAS DE CONSULTAS Y MONTOS DE OFERTAS DE PENSIÓN

SISTEMAS DE CONSULTAS Y MONTOS DE OFERTAS DE PENSIÓN La Ley Nº 19.934, vigente a partir del 19 de agosto de 2004, creó un sistema de Consultas y Ofertas de Monto de Pensión, con el propósito que los afiliados

SISTEMAS DE CONSULTAS Y MONTOS DE OFERTAS DE PENSIÓN La Ley Nº 19.934, vigente a partir del 19 de agosto de 2004, creó un sistema de Consultas y Ofertas de Monto de Pensión, con el propósito que los afiliados

Control de Gasto. MANUAL DE USUARIO Control de Gasto

1 2. Recarga Índice desde el 1717 1. Qué es? 3 2. Funciones avanzadas 5 2.1 Bloqueos por franjas horarias 2.2 Lista Blanca 3. Preguntas frecuentes 6 2 1 Qué es? El se trata de un servicio para móviles

1 2. Recarga Índice desde el 1717 1. Qué es? 3 2. Funciones avanzadas 5 2.1 Bloqueos por franjas horarias 2.2 Lista Blanca 3. Preguntas frecuentes 6 2 1 Qué es? El se trata de un servicio para móviles

Medidas para mejorar mecanismo de traspasos de Fondos de Pensiones Presentación Comisión de Trabajo y Previsión Social del Senado

Medidas para mejorar mecanismo de traspasos de Fondos de Pensiones Presentación Comisión de Trabajo y Previsión Social del Senado Solange Berstein Jáuregui Superintendenta de Pensiones de Chile 19 de junio

Medidas para mejorar mecanismo de traspasos de Fondos de Pensiones Presentación Comisión de Trabajo y Previsión Social del Senado Solange Berstein Jáuregui Superintendenta de Pensiones de Chile 19 de junio

Antes O1 de invertir INVERSOR MINORISTA? Su entidad le clasificará normalmente como inversor minorista. Qué tipo de cliente 1.1 es usted?

INVERSOR MINORISTA? O1 Su entidad le clasificará normalmente como inversor minorista. de invertir Qué tipo de cliente 1.1 es usted? Si usted ya es cliente de un intermediario financiero, habrá recibido

INVERSOR MINORISTA? O1 Su entidad le clasificará normalmente como inversor minorista. de invertir Qué tipo de cliente 1.1 es usted? Si usted ya es cliente de un intermediario financiero, habrá recibido

Productos Cotizados de Apalancamiento de BNP Paribas WARRANTS

Productos Cotizados de Apalancamiento de BNP Paribas WARRANTS En los últimos tiempos los Hedge Funds se han hecho muy famosos por sus capacidades de obtener rentabilidad sea cual sea la tendencia de mercado,

Productos Cotizados de Apalancamiento de BNP Paribas WARRANTS En los últimos tiempos los Hedge Funds se han hecho muy famosos por sus capacidades de obtener rentabilidad sea cual sea la tendencia de mercado,

Lo que necesito saber de mi Cuenta Corriente

Lo que necesito saber de mi Cuenta Corriente Informativo cuenta corriente bancaria (persona natural) Cómo abrir Mi Cuenta Corriente? 1 2 3 Qué es una cuenta corriente bancaria? Es un contrato entre un

Lo que necesito saber de mi Cuenta Corriente Informativo cuenta corriente bancaria (persona natural) Cómo abrir Mi Cuenta Corriente? 1 2 3 Qué es una cuenta corriente bancaria? Es un contrato entre un

Lo que necesito saber de mi Cuenta Corriente

Lo que necesito saber de mi Cuenta Corriente Informativo cuenta corriente bancaria (persona natural) Cómo abrir Mi Qué es una cuenta corriente bancaria? Es un contrato entre un banco y una persona, en

Lo que necesito saber de mi Cuenta Corriente Informativo cuenta corriente bancaria (persona natural) Cómo abrir Mi Qué es una cuenta corriente bancaria? Es un contrato entre un banco y una persona, en

Lo que necesito saber de mi Cuenta Corriente

Lo que necesito saber de mi Cuenta Corriente Informativo cuenta corriente bancaria (persona natural) Cómo abrir Mi Cuenta Corriente? 1 Qué es una cuenta corriente bancaria? Es un contrato entre un banco

Lo que necesito saber de mi Cuenta Corriente Informativo cuenta corriente bancaria (persona natural) Cómo abrir Mi Cuenta Corriente? 1 Qué es una cuenta corriente bancaria? Es un contrato entre un banco

Cómo declarar ingresos cuando solicitas ayuda financiera en tu Mercado de Seguros Médicos para 2015

Declaración de ingresos SEPTIEMBRE 2014 Cómo declarar ingresos cuando solicitas ayuda financiera en tu Mercado de Seguros Médicos para 2015 Resumen Ahora puedes obtener ayuda financiera para bajar el costo

Declaración de ingresos SEPTIEMBRE 2014 Cómo declarar ingresos cuando solicitas ayuda financiera en tu Mercado de Seguros Médicos para 2015 Resumen Ahora puedes obtener ayuda financiera para bajar el costo

SUPERINTENDENCIA DE PENSIONES F-A SUPERINTENDENCIA DE VALORES Y SEGUROS PRUEBA GENERAL DE ACREDITACION DE CONOCIMIENTOS PARA ASESORES PREVISIONALES

PRUEBA GENERAL DE ACREDITACION DE CONOCIMIENTOS PARA ASESORES PREVISIONALES MAYO 2010 PRIMERA PARTE Verdadero (V) o Falso (F) : 1. Si el asegurado que ha contratado una póliza de seguro como plan APV,

PRUEBA GENERAL DE ACREDITACION DE CONOCIMIENTOS PARA ASESORES PREVISIONALES MAYO 2010 PRIMERA PARTE Verdadero (V) o Falso (F) : 1. Si el asegurado que ha contratado una póliza de seguro como plan APV,

RENTAS PRIVADAS EXCELENTE ALTERNATIVA. Para aumentar y complementar su pensión.

RENTAS PRIVADAS EXCELENTE ALTERNATIVA Para aumentar y complementar su pensión. Qué es una Renta Privada? La Renta Privada es un seguro de renta no previsional que logra una solución flexible garantizando

RENTAS PRIVADAS EXCELENTE ALTERNATIVA Para aumentar y complementar su pensión. Qué es una Renta Privada? La Renta Privada es un seguro de renta no previsional que logra una solución flexible garantizando

Pioneros en la industria de fondos costarricense

Pioneros en la industria de fondos costarricense Antes de invertir solicite el prospecto del fondo de inversión. La autorización para realizar oferta pública no implica calificación sobre la bondad de

Pioneros en la industria de fondos costarricense Antes de invertir solicite el prospecto del fondo de inversión. La autorización para realizar oferta pública no implica calificación sobre la bondad de

Pensión de Invalidez

Pensión de Invalidez El D.L. 3.500 de 1980, creó un sistema de pensiones basado en un régimen de capitalización individual. Este es administrado por instituciones creadas especialmente para tal efecto,

Pensión de Invalidez El D.L. 3.500 de 1980, creó un sistema de pensiones basado en un régimen de capitalización individual. Este es administrado por instituciones creadas especialmente para tal efecto,

Cómo abrir Mi Cuenta Corriente?

Cómo abrir Mi Qué es una cuenta corriente bancaria? Es un contrato entre un banco y una persona, en el que el cliente se compromete a depositar dinero en la cuenta y el banco a cumplir sus órdenes de pago

Cómo abrir Mi Qué es una cuenta corriente bancaria? Es un contrato entre un banco y una persona, en el que el cliente se compromete a depositar dinero en la cuenta y el banco a cumplir sus órdenes de pago

Información de Servicios de Inversión. Perfiles

Información de Servicios de Inversión Perfiles Introducción En la Información de Servicios de Inversión, DEGIRO ofrece información detallada de los acuerdos contractuales que DEGIRO ha suscrito con usted

Información de Servicios de Inversión Perfiles Introducción En la Información de Servicios de Inversión, DEGIRO ofrece información detallada de los acuerdos contractuales que DEGIRO ha suscrito con usted

Invertir en bolsa le parece complicado? Guía para quienes quieren pero no saben cómo empezar

Invertir en bolsa le parece complicado? Guía para quienes quieren pero no saben cómo empezar 1 Invertir en bolsa le parece complicado? Guía para quienes quieren pero no saben cómo empezar Pese a que quizás

Invertir en bolsa le parece complicado? Guía para quienes quieren pero no saben cómo empezar 1 Invertir en bolsa le parece complicado? Guía para quienes quieren pero no saben cómo empezar Pese a que quizás

Asociación de AFP. Número 73 Enero 2010. A Pesar de la Crisis: Multifondos Han Cumplido Sus Dos Grandes Objetivos

Serie de Estudios Asociación de AFP Número 73 Enero 2010 A Pesar de la Crisis: Multifondos Han Cumplido Sus Dos Grandes Objetivos Un total de ocho países de América Latina y Europa del Este adoptaron este

Serie de Estudios Asociación de AFP Número 73 Enero 2010 A Pesar de la Crisis: Multifondos Han Cumplido Sus Dos Grandes Objetivos Un total de ocho países de América Latina y Europa del Este adoptaron este

Inversiones de las Compañías de Seguros de Vida en Chile

Inversiones de las Compañías de Seguros de Vida en Chile Informe Trimestral Estados Financieros a Septiembre 211 La opinión de ICR Chile Clasificadora de Riesgo, no constituye en ningún caso una recomendación

Inversiones de las Compañías de Seguros de Vida en Chile Informe Trimestral Estados Financieros a Septiembre 211 La opinión de ICR Chile Clasificadora de Riesgo, no constituye en ningún caso una recomendación

Plan de apoyo al Ahorro Previsional Voluntario Grupal

Plan de apoyo al Ahorro Previsional Voluntario Grupal Ciclo de Vida y Previsión Ciclo de Vida Estudios internacionales sugieren una pensión n al menos equivalente al 70% de sus actuales ingresos para mantener

Plan de apoyo al Ahorro Previsional Voluntario Grupal Ciclo de Vida y Previsión Ciclo de Vida Estudios internacionales sugieren una pensión n al menos equivalente al 70% de sus actuales ingresos para mantener

VER TOMAR HELADO. Aprendizaje de Educación para un Consumo Responsable

VER TOMAR HELADO Capítulo de la serie Aprendizaje de Educación para un Consumo Responsable Ver tomar helados Valorar la importancia de mejorar nuestra economía personal y familiar. SUGERENCIAS DE ACTIVIDADES

VER TOMAR HELADO Capítulo de la serie Aprendizaje de Educación para un Consumo Responsable Ver tomar helados Valorar la importancia de mejorar nuestra economía personal y familiar. SUGERENCIAS DE ACTIVIDADES

Módulo III. Aprendizaje permanente Tema 4: Aprendizaje de actividades laborales Entrevista. El papel de las familias como impulsoras del empleo

Módulo III. Aprendizaje permanente Tema 4: Aprendizaje de actividades laborales Entrevista. El papel de las familias como impulsoras del empleo Carmen Ochoa Berrozpe Pedagoga Responsable del Programa de

Módulo III. Aprendizaje permanente Tema 4: Aprendizaje de actividades laborales Entrevista. El papel de las familias como impulsoras del empleo Carmen Ochoa Berrozpe Pedagoga Responsable del Programa de

- APORTACIONES - Cuánto y cómo se aporta?

Preguntas Qué es Elkarkidetza? Elkarkidetza es la Entidad de Previsión Social Voluntaria (EPSV) sin ánimo de lucro que tiene como objetivo complementar las pensiones de la Seguridad Social Pública al personal

Preguntas Qué es Elkarkidetza? Elkarkidetza es la Entidad de Previsión Social Voluntaria (EPSV) sin ánimo de lucro que tiene como objetivo complementar las pensiones de la Seguridad Social Pública al personal

Reporte mensual. Menor rentabilidad y mayor riesgo esperado para los TES. Administración de Portafolios. Mayo de 2013

Administración de Portafolios Menor rentabilidad y mayor riesgo esperado para los TES Mayo de 2013 Preparado por: Felipe Gómez Bridge Vicepresidente de Administración de Portafolios felgomez@bancolombia.com.co

Administración de Portafolios Menor rentabilidad y mayor riesgo esperado para los TES Mayo de 2013 Preparado por: Felipe Gómez Bridge Vicepresidente de Administración de Portafolios felgomez@bancolombia.com.co

RIESGO Y RENTABILIDAD DE LA EMPRESA (Riesgo y Rendimiento) Qué es lo que determina el rendimiento requerido de una inversión?

Qué es lo que determina el rendimiento requerido de una inversión?") 1 RIESGO Y RENTABILIDAD DE LA EMPRESA (Riesgo y Rendimiento) Qué es lo que determina el rendimiento requerido de una inversión? La respuesta es sencilla. El rendimiento requerido siempre depende del riesgo

1 RIESGO Y RENTABILIDAD DE LA EMPRESA (Riesgo y Rendimiento) Qué es lo que determina el rendimiento requerido de una inversión? La respuesta es sencilla. El rendimiento requerido siempre depende del riesgo

Jubilación en la Ley del IMSS

Jubilación en la Ley del IMSS Ley del Seguro Social Ley del Seguro Social 1973 Ley Vigente del Seguro Social (1997) Artículo Tercero Transitorio. Los asegurados inscritos con anterioridad a la entrada

Jubilación en la Ley del IMSS Ley del Seguro Social Ley del Seguro Social 1973 Ley Vigente del Seguro Social (1997) Artículo Tercero Transitorio. Los asegurados inscritos con anterioridad a la entrada

Guía para ser un empresario formal del Turismo en Chile

Guía para ser un empresario formal del Turismo en Chile Organizado y ejecutado por:r Apoyado y financiado por:r Relator : Víctor González Director Fundación Trekkingchile victor.gonzalez@trekkerchile.com

Guía para ser un empresario formal del Turismo en Chile Organizado y ejecutado por:r Apoyado y financiado por:r Relator : Víctor González Director Fundación Trekkingchile victor.gonzalez@trekkerchile.com

PERFIL DE INVERSIONISTA

Al gestionar una cartera se consideran muchos factores que van a influir para la toma de la última decisión, entre ellos: el costo de oportunidad al renunciar al consumo actual, la inflación, el deterioro

Al gestionar una cartera se consideran muchos factores que van a influir para la toma de la última decisión, entre ellos: el costo de oportunidad al renunciar al consumo actual, la inflación, el deterioro

Mejorando las ventas utilizando el conocimiento sobre nuestros clientes

Mejorando las ventas utilizando el conocimiento sobre nuestros clientes Sip2000 Sistemas S.L. Prólogo Este documento resume de manera sencilla y clara, por qué la implantación de un CRM aumenta las ventas,

Mejorando las ventas utilizando el conocimiento sobre nuestros clientes Sip2000 Sistemas S.L. Prólogo Este documento resume de manera sencilla y clara, por qué la implantación de un CRM aumenta las ventas,

VICERRECTORÍA DE ASUNTOS ECONÓMICOS DIRECCIÓN DE RECURSOS HUMANOS Departamento de Personal; Materias: Ley Nº 20.305. Ley Nº 20.255.

VICERRECTORÍA DE ASUNTOS ECONÓMICOS DIRECCIÓN DE RECURSOS HUMANOS Departamento de Personal; Materias: Ley Nº 20.305. Ley Nº 20.255. Proyecto: Incentivo al Retiro (Ley Nº 20.374) Exposición Auditorio Facultad

VICERRECTORÍA DE ASUNTOS ECONÓMICOS DIRECCIÓN DE RECURSOS HUMANOS Departamento de Personal; Materias: Ley Nº 20.305. Ley Nº 20.255. Proyecto: Incentivo al Retiro (Ley Nº 20.374) Exposición Auditorio Facultad

Conoce la oferta de productos y servicios financieros de la Oficina Virtual del Colegio de Aparejadores, Arquitectos Técnicos e Ingenieros de

Conoce la oferta de productos y servicios financieros de la Oficina Virtual del Colegio de Aparejadores, Arquitectos Técnicos e Ingenieros de Edificación de Madrid Oficina Virtual 6132 Fecha: junio 2012

Conoce la oferta de productos y servicios financieros de la Oficina Virtual del Colegio de Aparejadores, Arquitectos Técnicos e Ingenieros de Edificación de Madrid Oficina Virtual 6132 Fecha: junio 2012

Posicionamiento WEB POSICIONAMIENTO WEB GARANTIZADO

Posicionamiento WEB 1 Tipos de Posicionamiento Web Posicionamiento Orgánico o Natural (SEO): es el posicionamiento que se consigue en los motores de búsqueda para las palabras clave seleccionadas. Este

Posicionamiento WEB 1 Tipos de Posicionamiento Web Posicionamiento Orgánico o Natural (SEO): es el posicionamiento que se consigue en los motores de búsqueda para las palabras clave seleccionadas. Este

Funcionamiento de las herramientas de simulación. Planificador de Pensión y como Duplicar Ahorros

Funcionamiento de las herramientas de simulación Planificador de Pensión y como Duplicar Ahorros Se puede simular el monto de pensión al momento de jubilar, suponiendo diferentes escenarios, como son:

Funcionamiento de las herramientas de simulación Planificador de Pensión y como Duplicar Ahorros Se puede simular el monto de pensión al momento de jubilar, suponiendo diferentes escenarios, como son:

CAMPAÑA DE PLANES DE PENSIONES APORTACIONES PERIÓDICAS 2014

CAMPAÑA DE PLANES DE PENSIONES APORTACIONES PERIÓDICAS 2014 Bankia va a llevar a cabo una acción comercial específica con la finalidad de conseguir aportaciones periódicas en planes de pensiones, o incrementar

CAMPAÑA DE PLANES DE PENSIONES APORTACIONES PERIÓDICAS 2014 Bankia va a llevar a cabo una acción comercial específica con la finalidad de conseguir aportaciones periódicas en planes de pensiones, o incrementar

Las razones financieras ayudan a determinar las relaciones existentes entre diferentes rubros de los estados financieros

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

Boletín Informativo acerca de las características del Sistema Privado de Pensiones (SPP) y del Sistema Nacional de Pensiones (SNP)

y del Sistema Nacional de Pensiones (SNP)") Boletín Informativo acerca de las características del Sistema Privado de Pensiones (SPP) y del Sistema Nacional de Pensiones () 1.- Por qué es importante informarse adecuadamente respecto de los sistemas

Boletín Informativo acerca de las características del Sistema Privado de Pensiones (SPP) y del Sistema Nacional de Pensiones () 1.- Por qué es importante informarse adecuadamente respecto de los sistemas

Área de Administración y gestión de empresas

RESULTADOS DEL ANÁLISIS INDIVIDUAL DE LAS EMPRESARIAS Paralelamente a la actividad de las presentaciones a los paneles de empresarios, las asistentes del encuentro trabajaron en un instrumento individual

RESULTADOS DEL ANÁLISIS INDIVIDUAL DE LAS EMPRESARIAS Paralelamente a la actividad de las presentaciones a los paneles de empresarios, las asistentes del encuentro trabajaron en un instrumento individual

FONDO MUTUO SURA SELECCION ACCIONES CHILE SERIE A Folleto Informativo al cierre de septiembre 2015

FONDO MUTUO SURA SELECCION ACCIONES CHILE SERIE A Administradora RUN Patrimonio Serie Monto Mínimo S.A. 8685 CLP $504.867.977 $5.000 Plazo : 10 días Rentabilidad en Pesos desde 01/10/2010 a 3% 1 Mes -3,55%

FONDO MUTUO SURA SELECCION ACCIONES CHILE SERIE A Administradora RUN Patrimonio Serie Monto Mínimo S.A. 8685 CLP $504.867.977 $5.000 Plazo : 10 días Rentabilidad en Pesos desde 01/10/2010 a 3% 1 Mes -3,55%

Pensiones de Invalidez y Sobrevivencia Originadas por Accidentes del Trabajo y Enfermedades Profesionales Ley 16.744

Pensiones de Invalidez y Sobrevivencia Originadas por Accidentes del Trabajo y Enfermedades Profesionales Ley 16.744 Es un beneficio, al que tienen derecho los trabajadores que padezcan una enfermedad

Pensiones de Invalidez y Sobrevivencia Originadas por Accidentes del Trabajo y Enfermedades Profesionales Ley 16.744 Es un beneficio, al que tienen derecho los trabajadores que padezcan una enfermedad

Tema 2. El coste del capital y la valoración de bonos y acciones

Tema 2. El coste del capital y la valoración de bonos y acciones 1. Objetivo de la dirección financiera. El principal objetivo de la dirección financiera, es añadir valor o crear riqueza para los accionistas.

Tema 2. El coste del capital y la valoración de bonos y acciones 1. Objetivo de la dirección financiera. El principal objetivo de la dirección financiera, es añadir valor o crear riqueza para los accionistas.

En el futuro quiero estar tan bien como ahora. Zurich Invest Future Joven

En el futuro quiero estar tan bien como ahora. Zurich Invest Future Joven Qué es un seguro de vida con capitalización? Es un tipo de seguro que te da la oportunidad de invertir un ahorro regular en distintos

En el futuro quiero estar tan bien como ahora. Zurich Invest Future Joven Qué es un seguro de vida con capitalización? Es un tipo de seguro que te da la oportunidad de invertir un ahorro regular en distintos

CUESTIONARIO DE AUTOEVALUACIÓN DE LOS HÁBITOS EMPRENDEDORES

CUESTIONARIO DE AUTOEVALUACIÓN DE LOS HÁBITOS EMPRENDEDORES INSTRUCCIONES:. Este cuestionario consta de 55 declaraciones breves. Lee cuidadosamente cada declaración y decide cuál te describe de forma más

CUESTIONARIO DE AUTOEVALUACIÓN DE LOS HÁBITOS EMPRENDEDORES INSTRUCCIONES:. Este cuestionario consta de 55 declaraciones breves. Lee cuidadosamente cada declaración y decide cuál te describe de forma más

Preguntas Frecuentes. La SIM Móvil Éxito la puedo usar en cualquier equipo terminal móvil?

Preguntas Frecuentes Cómo activo el servicio de la SIM Móvil Éxito? La SIM Móvil Éxito se activa desde tu compra, registrando tus datos personales y presentando tu cédula. La SIM Móvil Éxito la puedo usar

Preguntas Frecuentes Cómo activo el servicio de la SIM Móvil Éxito? La SIM Móvil Éxito se activa desde tu compra, registrando tus datos personales y presentando tu cédula. La SIM Móvil Éxito la puedo usar

COMPRANDO MIS COMPAÑÍAS. Bienvenido al mundo de las acciones Indicadores

COMPRANDO MIS COMPAÑÍAS Bienvenido al mundo de las acciones Indicadores Esto es lo que aprenderás en este video: - Mercado primario y secundario de las acciones. - Tipos de acciones. - Derechos de los

COMPRANDO MIS COMPAÑÍAS Bienvenido al mundo de las acciones Indicadores Esto es lo que aprenderás en este video: - Mercado primario y secundario de las acciones. - Tipos de acciones. - Derechos de los

Plan Individual de Ahorro Sistemático, PIAS

LOS IMPUESTOS a&p Ahorro & protección Plan Individual de Ahorro Sistemático, PIAS Todos los productos que existen de ahorro tienen impacto fiscal que normalmente se aplica sobre los rendimientos o plusvalías.

LOS IMPUESTOS a&p Ahorro & protección Plan Individual de Ahorro Sistemático, PIAS Todos los productos que existen de ahorro tienen impacto fiscal que normalmente se aplica sobre los rendimientos o plusvalías.

Consejo Financiero #3: Piensa a largo plazo

Consejo Financiero #3: Piensa a largo plazo Piensa a largo plazo Invierte para el futuro Uno de los retos más grandes en la vida es lograr que tu dinero te alcance hasta tus últimos días entonces empieza

Consejo Financiero #3: Piensa a largo plazo Piensa a largo plazo Invierte para el futuro Uno de los retos más grandes en la vida es lograr que tu dinero te alcance hasta tus últimos días entonces empieza

MERCADO SHOP Seguros médicos para los Pequeños Negocios

MERCADO SHOP Seguros médicos para los Pequeños Negocios Resumen de la cobertura 2016 Resumen de la presentación Esta presentación incluye un resumen de los beneficios del Programa de Opciones de Salud

MERCADO SHOP Seguros médicos para los Pequeños Negocios Resumen de la cobertura 2016 Resumen de la presentación Esta presentación incluye un resumen de los beneficios del Programa de Opciones de Salud

PROPUESTA DE INVERSIÓN. Póngale un lazo a su inversión

PROPUESTA DE INVERSIÓN Póngale un lazo a su inversión CONTENIDO 01 VENTAJAS DE INVERTIR A TRAVÉS DE UN UNIT LINKED 02 OTRAS VENTAJAS DEL UNIT LINKED 03 OTROS SERVICIOS DE ATL CAPITAL ANEXOS A1 Por qué

PROPUESTA DE INVERSIÓN Póngale un lazo a su inversión CONTENIDO 01 VENTAJAS DE INVERTIR A TRAVÉS DE UN UNIT LINKED 02 OTRAS VENTAJAS DEL UNIT LINKED 03 OTROS SERVICIOS DE ATL CAPITAL ANEXOS A1 Por qué

ISO 9001:2000 DOCUMENTO INFORMATIVO DOCUMENTO ELABORADO POR CHRISTIAN NARBARTE PARA EL IVECE

ISO 9001:2000 DOCUMENTO INFORMATIVO DOCUMENTO ELABORADO POR CHRISTIAN NARBARTE PARA EL IVECE MARZO 2007 Este documento contesta las preguntas más frecuentes que se plantean las organizaciones que quieren

ISO 9001:2000 DOCUMENTO INFORMATIVO DOCUMENTO ELABORADO POR CHRISTIAN NARBARTE PARA EL IVECE MARZO 2007 Este documento contesta las preguntas más frecuentes que se plantean las organizaciones que quieren