1. Lavado de Activos provenientes de actos ilícitos perpetrados contra la Administración Pública. Señales exteriores de riqueza desproporcionada.

|

|

|

- José María Nieto Lozano

- hace 8 años

- Vistas:

Transcripción

1 NOMBRE DE LA TIPOLOGÍA: 1. Lavado de Activos provenientes de actos ilícitos perpetrados contra la Administración Pública DESCRIPCIÓN GENÉRICA: Utilización de estructuras económicas y sociedades pantalla para llevar a cabo maniobras de lavado de activos derivados de la comisión de ilícitos contra la Administración Pública por parte de una Persona Políticamente Expuesta. SEÑALES DE ALERTA: Señales exteriores de riqueza desproporcionada. Persona Expuesta Políticamente (PEP) Utilización de sociedades constituídas en países de baja o nula tributación que, o no muestran actividad comercial aparente o están constituidas por personas cuyos ingresos no guardan relación con dicha operatoria. Identificación de parientes y allegados de una Persona Expuesta Políticamente como socios o directivos de empresas pantalla. DESCRIPCIÓN DEL CASO: El caso se inicia como consecuencia de una presentación judicial de un particular donde se cuestionaba en términos generales el nivel de vida evidenciado por un sujeto políticamente expuesto. Consultados por parte de la justicia los diferentes registros de bienes existentes en

2 la República Argentina no se encontraron registros a nombre del Investigado. No obstante, queda manifiesto que el sujeto se encontraba disfrutando del usufructo de bienes que no registraba a su nombre, resultando necesario conocer los dueños y administradores de los mismos a efectos de constatar que relación poseían con el usufructuante y, si eran estos los encargados de asegurar las estructuras necesarias para que el dinero obtenido ilícitamente sea utilizado para el beneficio del investigado. En el momento que la justicia se encontraba realizando las medidas preliminares de la causa, se recibió información por parte de una UIF de América (R) en la que se informaba la nómina de directores y apoderados de la compañía A radicada en ese país, vinculada mediante artículos periodísticos con el sujeto bajo investigación (T), como titular del bien (AV) que el sujeto utilizaba como propio. A partir de esta información, la UIF Argentina realizó un análisis pormenorizado de los socios de la firma identificando a dos familiares -(J) y (E)- de un allegado (M) al investigado (T). A continuación se indican operaciones vinculadas a tres de los bienes cuestionados: En el Caso del bien AV. La intervención de la UIF se centró en establecer las conexiones del investigado (T) con las diferentes empresas que fueron creadas a efectos de adquirir y usufructuar el uso del bien (AV). A partir de las tareas desarrolladas pudo identificarse que los pagos de la compra del bien (AV) se canalizaron a través de una importante entidad financiera (F) de un país americano (U). A tal efecto y entre otras medidas, se requirió vía judicial (exhorto) al gobierno donde se encontraba (F) que aporte información relativa a las operaciones de pago del bien (AV). De la información suministrada surgió que el bien fue adquirido por la compañía (A) -sobre la que nos había aportado información la UIF (R)-. Para realizar la operación, una sociedad (B), constituida en un país de baja o nula tributación (V) le prestó a la sociedad (A) u$s (85% del valor del bien), mientras que el resto (u$s ) habría sido abonado al contado. Asimismo, con dicha información se determinó que esa entidad financiera (F) administraba el

3 financiamiento con la compañía (B). Es dable agregar que los servicios necesarios a fin de dar uso y conservación del objeto (AV), fueron contratados por las sociedades (Y) y (Z), ambas constituidas en nuestro país, vinculadas a (J), familiar directo de (M), allegado a (T). Por otra parte, se emitieron requerimientos de información a más de 10 UIFs con el fin de que indiquen movimientos, representantes e inscripciones societarias respecto de una serie de personas físicas y jurídicas que presumiblemente habrían formado parte de la operatoria. Por información suministrada por una de las UIF (X) requeridas, se determinó que (J) -familiar de (M), allegado a (T)-, a través de una sociedad (G) constituida en un país de baja o nula tributación (H), efectuó una transferencia por un monto cercano a los u$s con destino a la cuenta de un estudio de abogados radicado en (U), que habría correspondido al primer pago de una de las cuotas por la compra del bien (AV). Cabe resaltar que dicho estudio de abogados, de reconocido nombre internacional, presenta antecedentes por haber intervenido activamente en el armado de la estructura de lavado de dinero, vinculado a un alto referente político Americano. Asimismo, esa Unidad (X) comunicó además que los representantes de la cuenta de la compañía (G) eran los titulares de una importante Financiera (en adelante I) sita en la República Argentina. A raíz de ello, a efectos de constatar si los fondos para el pago del bien (AV) habían sido girados por (I), el Tribunal dispuso el allanamiento de dicha casa cambiaria, dándose intervención a personal de esta UIF a efectos de colaborar como especialistas en la materia en tal procedimiento. De acuerdo a lo informado por la UIF (X), los sujetos titulares de la entidad (I), estarían también siendo objeto de investigación ante esa UIF, por cuanto se originó un mutuo intercambio de información, entre esta UIF y aquella.

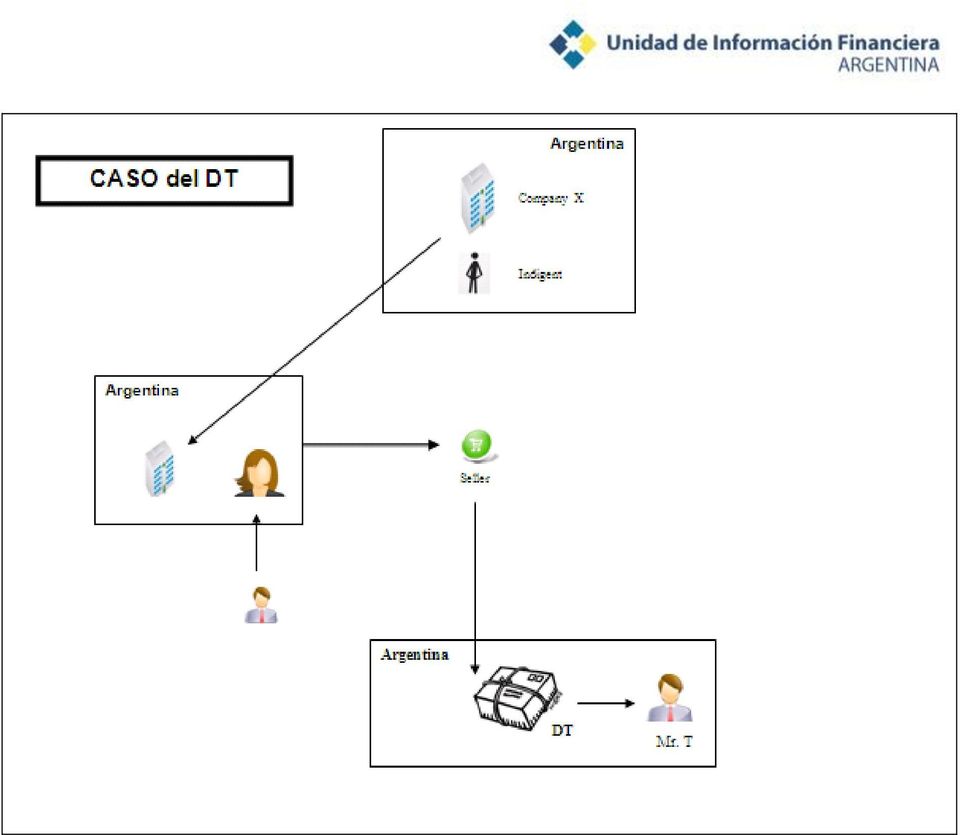

4 En el Caso del bien YT Habiéndose identificado que el funcionario y su grupo íntimo, de acuerdo a la información de Organismos de Contralor, usualmente se trasladaba a diferentes puntos turísticos en el bien (YT). En la etapa judicial se efectuaron diferentes tareas, que permitieron conocer que el bien en cuestión fue adquirido en un monto de u$s , por la Sociedad (J) -constituida en un país de baja o nula tributación (U)- cuyo paquete accionario se encontraba integrado por la Sociedad (K) constituida en un tercer país de baja o nula tributación (W)-. Consultada una UIF extranjera (W) se obtuvieron datos que confirmarían que las sociedades (J) y (K) pertenecerían a un mismo grupo. Asimismo, a través de otros requerimientos judiciales realizados se obtuvo información que indicaba que la firma (K) habría expedido mediante acta notarial labrada en otro país (H) -también de baja tributación- una autorización a efectos de que sea (M) -allegado de (T)- quien reciba el bien comprado por su controlada (J). En el Caso del bien DT Los primeros días del año 2010 un Sujeto Obligado en los términos de la Ley (N), reportó a la UIF la adquisición en efectivo, en el año 2009, de un bien (DT) por un valor de u$s La compradora fue una sociedad (X), la cual justificó el origen de los fondos mediante un contrato de mutuo que nunca fue presentado. A través de tareas de inteligencia, se determinó que el bien era usufructuado por (T). A su vez, gracias la información requerida al Registro de Personas Jurídicas, se determinó que la sociedad (X) fue constituida durante el primer trimestre del año 2009 por dos sujetos indigentes. Dichos sujetos transfirieron el paquete accionario, poco antes de la compra del bien, a otras dos personas físicas allegadas a (T). Por otra parte, se comprobó que la sociedad (X) no registra impuestos activos, no ha presentado declaraciones impositivas, no posee cuentas bancarias, ni ha efectuado operaciones de compra-venta de moneda extranjera.

-. Consultada una UIF extranjera (W) se obtuvieron datos que confirmarían que las sociedades (J) y (K) pertenecerían a un mismo grupo.")

5 DIAGRAMA DE FLUJO:

6

7

Fondos provenientes de países considerados paraísos fiscales.

NOMBRE DE LA TIPOLOGÍA: 1. Lavado de Activos provenientes de ilícitos cometidos en el extranjero a través de operaciones comerciales e inmobiliarias, y por medio de sociedades pantalla. DESCRIPCIÓN GENÉRICA:

NOMBRE DE LA TIPOLOGÍA: 1. Lavado de Activos provenientes de ilícitos cometidos en el extranjero a través de operaciones comerciales e inmobiliarias, y por medio de sociedades pantalla. DESCRIPCIÓN GENÉRICA:

Resoluciones por número y/o año UNIDAD DE INFORMACIÓN FINANCIERA

Resoluciones por número y/o año UNIDAD DE INFORMACIÓN FINANCIERA PREVENCIÓN DEL LAVADO DE ACTIVOS Y DE LA FINANCIACIÓN DEL TERRORISMO. INTERCAMBIO DE INFORMACIÓN ENTRE ORGANISMOS NACIONALES DE CONTRALOR

Resoluciones por número y/o año UNIDAD DE INFORMACIÓN FINANCIERA PREVENCIÓN DEL LAVADO DE ACTIVOS Y DE LA FINANCIACIÓN DEL TERRORISMO. INTERCAMBIO DE INFORMACIÓN ENTRE ORGANISMOS NACIONALES DE CONTRALOR

Informe Jurídico 0494/2008

Informe Jurídico 0494/2008 La consulta plantea si es necesario para las empresas del grupo consultante formalizar un contrato con la central donde se encuentra la base de datos de los empleados del grupo

Informe Jurídico 0494/2008 La consulta plantea si es necesario para las empresas del grupo consultante formalizar un contrato con la central donde se encuentra la base de datos de los empleados del grupo

NORMATIVA DE APLICACIÓN: Art. 5.1 Ley 20/1991. Impuesto General Indirecto Canario

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO:. CONCEPTO IMPOSITIVO: NORMATIVA DE APLICACIÓN: Art. 5.1 Ley 20/1991. Impuesto General Indirecto Canario Art. 5.4 b) Ley 20/1991. Art. 9.1º.a) Ley 20/1991 Art.

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO:. CONCEPTO IMPOSITIVO: NORMATIVA DE APLICACIÓN: Art. 5.1 Ley 20/1991. Impuesto General Indirecto Canario Art. 5.4 b) Ley 20/1991. Art. 9.1º.a) Ley 20/1991 Art.

BANCO CENTRAL DE LA REPÚBLICA ARGENTINA COMUNICACIÓN " A " 3471 I 08/02/02 A LAS ENTIDADES FINANCIERAS:

BANCO CENTRAL DE LA REPÚBLICA ARGENTINA COMUNICACIÓN " A " 3471 I 08/02/02 A LAS ENTIDADES FINANCIERAS: Ref.: Circular CAMEX 1-326 Mercado Único y Libre de Cambios Nos dirigimos a Uds. para llevar a su

BANCO CENTRAL DE LA REPÚBLICA ARGENTINA COMUNICACIÓN " A " 3471 I 08/02/02 A LAS ENTIDADES FINANCIERAS: Ref.: Circular CAMEX 1-326 Mercado Único y Libre de Cambios Nos dirigimos a Uds. para llevar a su

Manual de Procedimientos

1 de 9 Elaborado por: Oficina de Planeación y Desarrollo Institucional -Área de Calidad y Mejoramiento Aprobado por: Aprobado por: Secretario Comité de Conciliación Rector Universidad TABLA DE CONTENIDO

1 de 9 Elaborado por: Oficina de Planeación y Desarrollo Institucional -Área de Calidad y Mejoramiento Aprobado por: Aprobado por: Secretario Comité de Conciliación Rector Universidad TABLA DE CONTENIDO

GUÍA PARA LA FORMACIÓN DE UNA EMPRESA EN COSTA RICA ESTRUCTURA SOCIETARIA Por: Lic. Rogelio Navas Rodríguez

GUÍA PARA LA FORMACIÓN DE UNA EMPRESA EN COSTA RICA ESTRUCTURA SOCIETARIA Por: Lic. Rogelio Navas Rodríguez (ABOGADOS CORPORATIVOS COSTA RICA) Lo primero que debe hacerse a la hora de iniciar una empresa

GUÍA PARA LA FORMACIÓN DE UNA EMPRESA EN COSTA RICA ESTRUCTURA SOCIETARIA Por: Lic. Rogelio Navas Rodríguez (ABOGADOS CORPORATIVOS COSTA RICA) Lo primero que debe hacerse a la hora de iniciar una empresa

SUPERINTENDENCIA BANCARIA DE COLOMBIA

SUPERINTENDENCIA BANCARIA DE COLOMBIA EVOLUCIÓN RECIENTE DE LAS CASAS DE CAMBIO I. Antecedentes Las Casas de Cambio son sociedades de naturaleza anónima cuyo funcionamiento ha sido autorizado por la Superintendencia

SUPERINTENDENCIA BANCARIA DE COLOMBIA EVOLUCIÓN RECIENTE DE LAS CASAS DE CAMBIO I. Antecedentes Las Casas de Cambio son sociedades de naturaleza anónima cuyo funcionamiento ha sido autorizado por la Superintendencia

3. Ante GIROS Y FINANZAS CF S.A.:

PODER ESPECIAL PARA ADQUISICION DE INMUBLE CON HIPOTECA O ARRENDAMIENTO FINANCIERO DE UN INMUEBLE MEDIANTE COMPRAVENTA O LEASING (CLIENTE VENDEDOR Y GIROS Y FINANZAS CF S.A.) CIUDAD DE UBICACION DEL INMUEBLE:

PODER ESPECIAL PARA ADQUISICION DE INMUBLE CON HIPOTECA O ARRENDAMIENTO FINANCIERO DE UN INMUEBLE MEDIANTE COMPRAVENTA O LEASING (CLIENTE VENDEDOR Y GIROS Y FINANZAS CF S.A.) CIUDAD DE UBICACION DEL INMUEBLE:

REQUISITOS PARA INVERTIR EN EL BANCO CENTRAL DE LA REPÚBLICA DOMINICANA

Santo Domingo de Guzmán, D. N. Junio, 2015 I. PERSONAS JURÍDICAS DOMINICANAS Documentos y Datos Requeridos (Obligatorio): a) Documentos Constitutivos (Estatutos Sociales, Actas de Asamblea, Lista de Principales

Santo Domingo de Guzmán, D. N. Junio, 2015 I. PERSONAS JURÍDICAS DOMINICANAS Documentos y Datos Requeridos (Obligatorio): a) Documentos Constitutivos (Estatutos Sociales, Actas de Asamblea, Lista de Principales

SOLICITUD DE APERTURA DE CUENTA DE INVERSION PERSONA JURIDICA. Número de Registro de Identificación Fiscal: Objeto Social de la Sociedad:

SOLICITUD DE APERTURA DE CUENTA DE INVERSION PERSONA JURIDICA Nombre o Razón Social de la Persona Jurídica: Fecha de Constitución: Lugar de Constitución: Número de Registro de Identificación Fiscal: Objeto

SOLICITUD DE APERTURA DE CUENTA DE INVERSION PERSONA JURIDICA Nombre o Razón Social de la Persona Jurídica: Fecha de Constitución: Lugar de Constitución: Número de Registro de Identificación Fiscal: Objeto

GIRO INTERNACIONAL (Wire transfer)

") GIRO INTERNACIONAL (Wire transfer) Riesgo de Lavado de Activos en Instrumentos Financieros Dr. Juan Ramón Báez www.bestpractices.com.py 1 GIRO INTERNACIONAL (Wire transfer) Instrumento financiero usado

GIRO INTERNACIONAL (Wire transfer) Riesgo de Lavado de Activos en Instrumentos Financieros Dr. Juan Ramón Báez www.bestpractices.com.py 1 GIRO INTERNACIONAL (Wire transfer) Instrumento financiero usado

CASO PRACTICO Nº 149

CASO PRACTICO Nº 149 CONSULTA Contabilización de las operaciones relacionadas con un contrato de arrendamiento financiero leasing, siendo la entidad usuaria una Sociedad de Responsabilidad Limitada (SL).

CASO PRACTICO Nº 149 CONSULTA Contabilización de las operaciones relacionadas con un contrato de arrendamiento financiero leasing, siendo la entidad usuaria una Sociedad de Responsabilidad Limitada (SL).

CUENTAS DE COMPENSACIÓN SUBDIRECCION DE GESTION DE CONTROL CAMBIARIO

CUENTAS DE COMPENSACIÓN SUBDIRECCION DE GESTION DE CONTROL CAMBIARIO Tema CUENTAS EN MONEDA EXTRANJERA RESOLUCION EXTERNA 8 DE 2000 DE LA JUNTA DIRECTIVA DEL BANCO DE LA REPUBLICA Art. 55º AUTORIZACIÓN.

CUENTAS DE COMPENSACIÓN SUBDIRECCION DE GESTION DE CONTROL CAMBIARIO Tema CUENTAS EN MONEDA EXTRANJERA RESOLUCION EXTERNA 8 DE 2000 DE LA JUNTA DIRECTIVA DEL BANCO DE LA REPUBLICA Art. 55º AUTORIZACIÓN.

Política sobre relación con clientes

1. PROPÓSITO Y ALCANCE. La presente política se dispone con el fin de asegurar un trato equitativo y un acceso transparente a la información sobre la entidad, tanto para vinculados como para no vinculados

1. PROPÓSITO Y ALCANCE. La presente política se dispone con el fin de asegurar un trato equitativo y un acceso transparente a la información sobre la entidad, tanto para vinculados como para no vinculados

CASO PRACTICO OPCION 3 ACTUACIONES CONTRA INTERMEDIARIOS NO REGISTRADOS

CASO PRACTICO OPCION 3 ACTUACIONES CONTRA INTERMEDIARIOS NO REGISTRADOS PLANTEAMIENTO SUJETO: Sociedad anónima española (X, S.A.) CONSTITUCION: febrero de 1995 CAPITALSOCIAL: ACCIONISTAS: OBJETO SOCIAL:

CASO PRACTICO OPCION 3 ACTUACIONES CONTRA INTERMEDIARIOS NO REGISTRADOS PLANTEAMIENTO SUJETO: Sociedad anónima española (X, S.A.) CONSTITUCION: febrero de 1995 CAPITALSOCIAL: ACCIONISTAS: OBJETO SOCIAL:

PROGRAMA DE ASESORIA PARLAMENTARIA. Impuesto a la Renta financiera

PROGRAMA DE ASESORIA PARLAMENTARIA Fundación Nuevas Generaciones en cooperación internacional con Fundación Hanns Seidel 1 Impuesto a la Renta financiera Resumen ejecutivo El presente trabajo describe

PROGRAMA DE ASESORIA PARLAMENTARIA Fundación Nuevas Generaciones en cooperación internacional con Fundación Hanns Seidel 1 Impuesto a la Renta financiera Resumen ejecutivo El presente trabajo describe

Trabajos de Servicios Relacionados

Colegio de Contadores Públicos del Estado Lara Trabajos de Servicios Relacionados Lcda. Yenny Nelo Normas Internacionales de Servicios Relacionados Qué es un Trabajo de Servicios Relacionados Trabajo en

Colegio de Contadores Públicos del Estado Lara Trabajos de Servicios Relacionados Lcda. Yenny Nelo Normas Internacionales de Servicios Relacionados Qué es un Trabajo de Servicios Relacionados Trabajo en

Para operar un negocio en Panamá, usted puede realizar sus actividades a través de:

Pasos para abrir una empresa en Panamá Para operar un negocio en Panamá, usted puede realizar sus actividades a través de: Persona Natural: Son personas físicas que actúan en nombre propio para la realización

Pasos para abrir una empresa en Panamá Para operar un negocio en Panamá, usted puede realizar sus actividades a través de: Persona Natural: Son personas físicas que actúan en nombre propio para la realización

Informe N 8 del Consejo Emisor de Normas de Contabilidad y Auditoría (CENCyA) Guía de aplicación de las disposiciones de la RG 3363 de la AFIP

Guía de aplicación de las disposiciones de la RG 3363 de la AFIP") Anexo I - Modelo de tercera nota complementaria a los estados contables especiales Diferencias en la situación patrimonial Rubros según ordenamiento RT 26 (1) ACTIVO Saldos según RT 26(1) Diferencias Ref.

Anexo I - Modelo de tercera nota complementaria a los estados contables especiales Diferencias en la situación patrimonial Rubros según ordenamiento RT 26 (1) ACTIVO Saldos según RT 26(1) Diferencias Ref.

DECLARACIÓN INFORMATIVA REFERIDA A 2013 SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO

CIRCULAR FISCAL 7 de marzo de 2014 DECLARACIÓN INFORMATIVA REFERIDA A 2013 SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO 1.- PRIMERA DECLARACION DEL MODELO 720: Si no tuvo la obligación de presentar

CIRCULAR FISCAL 7 de marzo de 2014 DECLARACIÓN INFORMATIVA REFERIDA A 2013 SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO 1.- PRIMERA DECLARACION DEL MODELO 720: Si no tuvo la obligación de presentar

I. ANTECEDENTES. CONSTITUCIÓN Y OBJETO SOCIAL.

Inversión Extranjera en el Negocio del Crédito en México: Reformas que permiten la creación de la Sociedad Financiera de Objeto Múltiple (SOFOM) Eduardo Ancira Lartigue y Debra F. Guajardo I. ANTECEDENTES.

Inversión Extranjera en el Negocio del Crédito en México: Reformas que permiten la creación de la Sociedad Financiera de Objeto Múltiple (SOFOM) Eduardo Ancira Lartigue y Debra F. Guajardo I. ANTECEDENTES.

NUEVA OBLIGACION DE INFORMACIÓN SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO.

Circular nº 6/2012 1 NUEVA OBLIGACION DE INFORMACIÓN SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO. MG/Circulares/Circular 6 Circular nº 6/2012 2 NUEVA OBLIGACIÓN DE INFORMACIÓN SOBRE BIENES Y DERECHOS

Circular nº 6/2012 1 NUEVA OBLIGACION DE INFORMACIÓN SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO. MG/Circulares/Circular 6 Circular nº 6/2012 2 NUEVA OBLIGACIÓN DE INFORMACIÓN SOBRE BIENES Y DERECHOS

BANCO CENTRAL DE RESERVA DEL PERÚ

CIRCULAR No. 004-2003-EF/90 Lima, 19 de febrero del 2003 Ref.: Medios de pago distintos al dinero en efectivo Con la finalidad de contar con estadísticas de los medios de pago distintos al dinero en efectivo

CIRCULAR No. 004-2003-EF/90 Lima, 19 de febrero del 2003 Ref.: Medios de pago distintos al dinero en efectivo Con la finalidad de contar con estadísticas de los medios de pago distintos al dinero en efectivo

Qué pueden aportar los socios para constituirla? Responden los socios personalmente de las deudas de la sociedad?

CÓMO CREAR UNA SOCIEDAD LIMITADA. 1).- Características básicas de la sociedad limitada. Cuál es el capital mínimo? El capital mínimo para constituir una sociedad limitada son 3.000 Euros, dividido en participaciones

CÓMO CREAR UNA SOCIEDAD LIMITADA. 1).- Características básicas de la sociedad limitada. Cuál es el capital mínimo? El capital mínimo para constituir una sociedad limitada son 3.000 Euros, dividido en participaciones

C A M B I A R I O. INTELIGENCIA COMERCIAL [Dos1000Trece]

![C A M B I A R I O. INTELIGENCIA COMERCIAL [Dos1000Trece]](/thumbs/24/3951736.jpg "C A M B I A R I O. INTELIGENCIA COMERCIAL [Dos1000Trece]") C A M B I A R I O QUÉ ES EL RÉGIMEN CAMBIARIO? Es el conjunto de normas que regulan el ingreso y egreso de divisas al país y son expedidos por la Junta Directiva del BANCO DE LA REPÚBLICA. MARCO LEGAL

C A M B I A R I O QUÉ ES EL RÉGIMEN CAMBIARIO? Es el conjunto de normas que regulan el ingreso y egreso de divisas al país y son expedidos por la Junta Directiva del BANCO DE LA REPÚBLICA. MARCO LEGAL

POLÍTICAS DE PRIVACIDAD Y TRATAMIENTO DE DATOS PERSONALES TELEVISORA DE COSTA RICA S.A.

POLÍTICAS DE PRIVACIDAD Y TRATAMIENTO DE DATOS PERSONALES TELEVISORA DE COSTA RICA S.A. Por favor lea cuidadosamente las siguientes Políticas de Privacidad y Tratamiento de Datos Personales de TELEVISORA

POLÍTICAS DE PRIVACIDAD Y TRATAMIENTO DE DATOS PERSONALES TELEVISORA DE COSTA RICA S.A. Por favor lea cuidadosamente las siguientes Políticas de Privacidad y Tratamiento de Datos Personales de TELEVISORA

Acceso a datos escolares por padres y familiares. Informe 227/2006

Acceso a datos escolares por padres y familiares. Informe 227/2006 La consulta plantea determinadas cuestiones relacionadas con el acceso a la información de los alumnos que es objeto de tratamiento por

Acceso a datos escolares por padres y familiares. Informe 227/2006 La consulta plantea determinadas cuestiones relacionadas con el acceso a la información de los alumnos que es objeto de tratamiento por

NUEVA PRESENTACIÓN DE LA ESTADÍSTICA DE LA BALANZA DE PAGOS

NUEVA PRESENTACIÓN DE LA ESTADÍSTICA DE LA BALANZA DE PAGOS Introducción Como se menciona en el Comunicado de Prensa del 25 de agosto de 2010, correspondiente a la divulgación de la información de la balanza

NUEVA PRESENTACIÓN DE LA ESTADÍSTICA DE LA BALANZA DE PAGOS Introducción Como se menciona en el Comunicado de Prensa del 25 de agosto de 2010, correspondiente a la divulgación de la información de la balanza

A tal efecto informamos a los señores accionistas, lo siguiente:

COMITÉ DE AUDITORÍA DE BBVA BANCO FRANCÉS S.A. INFORME ANUAL DE GESTIÓN Buenos Aires, 14 de Febrero de 2007 A los Señores Accionistas de BBVA BANCO FRANCÉS S.A. En nuestro carácter de integrantes del Comité

COMITÉ DE AUDITORÍA DE BBVA BANCO FRANCÉS S.A. INFORME ANUAL DE GESTIÓN Buenos Aires, 14 de Febrero de 2007 A los Señores Accionistas de BBVA BANCO FRANCÉS S.A. En nuestro carácter de integrantes del Comité

INSTRUCTIVO PARA CONTRATACIÓN DE PROVEEDORES

INSTRUCTIVO PARA CONTRATACIÓN DE PROVEEDORES TABLA DE CONTENIDO 1. QUIENES SOMOS 2. PROCESOS DE CONTRATACIÓN INTERNOS 3. NORMAS GENERALES DE CONTRATACIÓN 4. REQUISITOS PARA SER PROVEEDOR DE LA CRCC 5.

INSTRUCTIVO PARA CONTRATACIÓN DE PROVEEDORES TABLA DE CONTENIDO 1. QUIENES SOMOS 2. PROCESOS DE CONTRATACIÓN INTERNOS 3. NORMAS GENERALES DE CONTRATACIÓN 4. REQUISITOS PARA SER PROVEEDOR DE LA CRCC 5.

Pasos legales a dar al comprar un inmueble en República Dominicana

Pasos legales a dar al comprar un inmueble en República Dominicana Investigación legal y fiscal del inmueble a adquirir o Due Diligence Antes de celebrar cualquier contrato de compraventa, es recomendable,

Pasos legales a dar al comprar un inmueble en República Dominicana Investigación legal y fiscal del inmueble a adquirir o Due Diligence Antes de celebrar cualquier contrato de compraventa, es recomendable,

Obligación de informar a Hacienda sobre los BIENES situados en el EXTRANJERO

Nº 38 Febrero 2015 www.ceconsulting.es Obligación de informar a Hacienda sobre los BIENES situados en el EXTRANJERO I.- Quiénes están obligados a presentar la declaración? II.- Qué bienes se deben declarar?

Nº 38 Febrero 2015 www.ceconsulting.es Obligación de informar a Hacienda sobre los BIENES situados en el EXTRANJERO I.- Quiénes están obligados a presentar la declaración? II.- Qué bienes se deben declarar?

Se adjuntan cuatro anexos con los modelos de presentación, acorde al concepto a cursar por el mercado local de cambios:

2012 Año de Homenaje al doctor D. Manuel Belgrano A LAS ENTIDADES FINANCIERAS, A LAS CASAS, AGENCIAS Y OFICINAS DE CAMBIO: COMUNICACIÓN B 10321 27/03/2012 Ref.: Pedidos de Conformidad Previa. Comunicación

2012 Año de Homenaje al doctor D. Manuel Belgrano A LAS ENTIDADES FINANCIERAS, A LAS CASAS, AGENCIAS Y OFICINAS DE CAMBIO: COMUNICACIÓN B 10321 27/03/2012 Ref.: Pedidos de Conformidad Previa. Comunicación

DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Plazo de presentación hasta el 31 de marzo

2014 DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Plazo de presentación hasta el 31 de marzo El 31 de marzo acaba el plazo para

2014 DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Plazo de presentación hasta el 31 de marzo El 31 de marzo acaba el plazo para

Ciudad de Córdoba, [ ] de [ ] de 2009. Señores [ ]

![Ciudad de Córdoba, [ ] de [ ] de 2009. Señores [ ]](/thumbs/25/6410223.jpg "Ciudad de Córdoba, [ ] de [ ] de 2009. Señores [ ]") Ciudad de Córdoba, [ ] de [ ] de 2009 Señores [ ] Ref.: Otorgamiento de un préstamo con garantía de los Títulos de Deuda a ser emitidos por la Provincia de Córdoba por hasta V/N U$S 150.000.000 bajo el

Ciudad de Córdoba, [ ] de [ ] de 2009 Señores [ ] Ref.: Otorgamiento de un préstamo con garantía de los Títulos de Deuda a ser emitidos por la Provincia de Córdoba por hasta V/N U$S 150.000.000 bajo el

Normativa mercantil y fiscal que regula los instrumentos financieros

MF0979_2 Gestión operativa de tesorería Normativa mercantil y fiscal que regula los instrumentos financieros 1 Qué? Antes de comenzar cualquier procedimiento de gestión debemos conocer cuál es la normativa

MF0979_2 Gestión operativa de tesorería Normativa mercantil y fiscal que regula los instrumentos financieros 1 Qué? Antes de comenzar cualquier procedimiento de gestión debemos conocer cuál es la normativa

La multa por no cumplir con Ley 33 equivale al 1% del monto total de las transacciones realizadas

La multa por no cumplir con Ley 33 equivale al 1% del monto total de las transacciones realizadas El concepto de precios de transferencia surgió en Panamá con la firma de los Convenios de Doble Tributación

La multa por no cumplir con Ley 33 equivale al 1% del monto total de las transacciones realizadas El concepto de precios de transferencia surgió en Panamá con la firma de los Convenios de Doble Tributación

ANEXO DE INVERSIÓN A PÓLIZA DE SEGURO DE VIDA INDIVIDUAL Registro No. 01032011-1413-A-37-VIANVIIR 026

ANEXO DE INVERSIÓN A PÓLIZA DE SEGURO DE VIDA INDIVIDUAL Registro No. 01032011-1413-A-37-VIANVIIR 026 METLIFE COLOMBIA SEGUROS DE VIDA S.A., QUE PARA EFECTOS DE ESTA PÓLIZA SE DENOMINA LA COMPAÑÍA, CON

ANEXO DE INVERSIÓN A PÓLIZA DE SEGURO DE VIDA INDIVIDUAL Registro No. 01032011-1413-A-37-VIANVIIR 026 METLIFE COLOMBIA SEGUROS DE VIDA S.A., QUE PARA EFECTOS DE ESTA PÓLIZA SE DENOMINA LA COMPAÑÍA, CON

CERTIFICADO DE DEPÓSITO (Certificate of Deposit)

") CERTIFICADO DE DEPÓSITO (Certificate of Deposit) Riesgo de Lavado de Activos en Instrumentos Financieros Dr. Juan Ramón Báez www.bestpractices.com.py 1 Descripción El Certificado de Depósito (CD) es una

CERTIFICADO DE DEPÓSITO (Certificate of Deposit) Riesgo de Lavado de Activos en Instrumentos Financieros Dr. Juan Ramón Báez www.bestpractices.com.py 1 Descripción El Certificado de Depósito (CD) es una

ANEXO F AL CONTRATO DE PRESTAMO GARANTIZADO MODELO DE CONTRATO DE CESION

ANEXO F AL CONTRATO DE PRESTAMO GARANTIZADO MODELO DE CONTRATO DE CESION Entre [NOMBRE DEL CEDENTE], representado en este acto por..., con domicilio en, en adelante denominado EL CEDENTE, por una parte,

ANEXO F AL CONTRATO DE PRESTAMO GARANTIZADO MODELO DE CONTRATO DE CESION Entre [NOMBRE DEL CEDENTE], representado en este acto por..., con domicilio en, en adelante denominado EL CEDENTE, por una parte,

GUÍA PARA INVERTIR EN BOGOTÁ

GUÍA PARA INVERTIR EN BOGOTÁ VII. RÉGIMEN CAMBIARIO 1 GUÍA PARA INVERTIR EN BOGOTÁ Textos originales Araújo Ibarra & Asociados Edición y actualización de textos Invest in Bogota Edición, diseño y diagramación

GUÍA PARA INVERTIR EN BOGOTÁ VII. RÉGIMEN CAMBIARIO 1 GUÍA PARA INVERTIR EN BOGOTÁ Textos originales Araújo Ibarra & Asociados Edición y actualización de textos Invest in Bogota Edición, diseño y diagramación

Que sucederá si la tasa de cambio al final del período es de $2.000 y $2.500 respectivamente.

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

Ficheros creados al amparo de la Ley 12/2003, de 21 de mayo, de prevención y bloqueo de la financiación del terrorismo.

Ficheros creados al amparo de la Ley 12/2003, de 21 de mayo, de prevención y bloqueo de la financiación del terrorismo. Informe 364/2006 La consulta plantea, si le resulta de aplicación al tratamiento

Ficheros creados al amparo de la Ley 12/2003, de 21 de mayo, de prevención y bloqueo de la financiación del terrorismo. Informe 364/2006 La consulta plantea, si le resulta de aplicación al tratamiento

POLÍTICA PARA CONSULTORÍAS

POLÍTICA PARA CONSULTORÍAS La Oficina de Transferencia de Conocimientos de la Universidad Autónoma del Estado de Morelos por medio del presente documento da a conocer las reglas y procedimientos bajo los

POLÍTICA PARA CONSULTORÍAS La Oficina de Transferencia de Conocimientos de la Universidad Autónoma del Estado de Morelos por medio del presente documento da a conocer las reglas y procedimientos bajo los

ANÁLISIS BURSÁTIL: UNIDAD UNO

ANÁLISIS BURSÁTIL: UNIDAD UNO BOLSA DE VALORES COMPOSICIÓN DEL UNIVERSO BURSÁTIL Dentro de un mercado financiero cada actor tiene su función e interactúa con el medio para crear el equilibrio necesario

ANÁLISIS BURSÁTIL: UNIDAD UNO BOLSA DE VALORES COMPOSICIÓN DEL UNIVERSO BURSÁTIL Dentro de un mercado financiero cada actor tiene su función e interactúa con el medio para crear el equilibrio necesario

Norma primera. Obligación de informar.

Norma vigente Circular 3/2006, de 28 de julio de 2006, del Banco de España. Residentes titulares de cuentas en el extranjero (BOE de 11 de agosto) (Corrección de errores BOE de 19 de septiembre) La Circular

Norma vigente Circular 3/2006, de 28 de julio de 2006, del Banco de España. Residentes titulares de cuentas en el extranjero (BOE de 11 de agosto) (Corrección de errores BOE de 19 de septiembre) La Circular

RESUMEN DEL MANUAL DE PROCEDIMIENTOS DE PREVENCIÓN DEL BLANQUEO DE CAPITALES Y LA FINANCIACIÓN DEL TERRORISMO. Febrero, 2014

RESUMEN DEL MANUAL DE PROCEDIMIENTOS DE PREVENCIÓN DEL BLANQUEO DE CAPITALES Y LA FINANCIACIÓN DEL TERRORISMO Febrero, 2014 ÍNDICE 1. ANTECEDENTES 2. NORMATIVA 3. ORGANIZACIÓN INTERNA 3.1. Comité de PBC&FT

RESUMEN DEL MANUAL DE PROCEDIMIENTOS DE PREVENCIÓN DEL BLANQUEO DE CAPITALES Y LA FINANCIACIÓN DEL TERRORISMO Febrero, 2014 ÍNDICE 1. ANTECEDENTES 2. NORMATIVA 3. ORGANIZACIÓN INTERNA 3.1. Comité de PBC&FT

Nos dirigimos a Uds. a efectos de comunicarles que se ha dispuesto con vigencia a partir del 27.1.2014 inclusive, lo siguiente:

"2014 - AÑO DE HOMENAJE AL ALMIRANTE GUILLERMO BROWN, EN EL BICENTENARIO DEL COMBATE NAVAL DE MONTEVIDEO" COMUNICACIÓN A 5526 27/01/2014 A LAS ENTIDADES FINANCIERAS, A LAS CASAS: AGENCIAS: OFICINAS Y CORREDORES

"2014 - AÑO DE HOMENAJE AL ALMIRANTE GUILLERMO BROWN, EN EL BICENTENARIO DEL COMBATE NAVAL DE MONTEVIDEO" COMUNICACIÓN A 5526 27/01/2014 A LAS ENTIDADES FINANCIERAS, A LAS CASAS: AGENCIAS: OFICINAS Y CORREDORES

VII. Régimen cambiario

VII. Régimen cambiario A. Conceptos relevantes Para un mejor entendimiento del Régimen de Cambios Internacionales aplicable en Colombia, en la Tabla 7.1 se incluyen algunos de los términos más relevantes

VII. Régimen cambiario A. Conceptos relevantes Para un mejor entendimiento del Régimen de Cambios Internacionales aplicable en Colombia, en la Tabla 7.1 se incluyen algunos de los términos más relevantes

En lo que se refiere a la asignación a la Iglesia Católica, se reproduce aquí lo indicado en informe de 30 de julio de 2009 al respecto:

Informe 0524/2009 La consulta plantea diversas cuestiones relativas al nivel de seguridad que habrá de implantarse sobre los ficheros relacionados con la actividad de asesoramiento fiscal, desarrollada

Informe 0524/2009 La consulta plantea diversas cuestiones relativas al nivel de seguridad que habrá de implantarse sobre los ficheros relacionados con la actividad de asesoramiento fiscal, desarrollada

Guía sobre los cambios del nuevo sitio Web de Central Directo

Guía sobre los cambios del nuevo sitio Web de Central Directo Con el respaldo del La presente guía contiene información sobre los cambios que introduce la puesta en funcionamiento del nuevo sitio Web de

Guía sobre los cambios del nuevo sitio Web de Central Directo Con el respaldo del La presente guía contiene información sobre los cambios que introduce la puesta en funcionamiento del nuevo sitio Web de

IX. BANCARIZARIÓN E IMPUESTO A LAS TRANSACCIONES FINANCIERAS

DESCRIPTOR : IX. BANCARIZARIÓN E IMPUESTO A LAS TRANSACCIONES FINANCIERAS 9.3 Medios de Pago SUMILLA: 1. No se considera depósito en cuenta, cuando a fin de cancelar las obligaciones se emiten cheques

DESCRIPTOR : IX. BANCARIZARIÓN E IMPUESTO A LAS TRANSACCIONES FINANCIERAS 9.3 Medios de Pago SUMILLA: 1. No se considera depósito en cuenta, cuando a fin de cancelar las obligaciones se emiten cheques

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

Guía de Calidad de Reportes de Operaciones Sospechosas (ROS)

") Ministerio de la Presidencia Unidad de Análisis Financiero para la Prevención del Blanqueo de Capitales y el Financiamiento del Terrorismo (UAF) Guía de Calidad de Reportes de Operaciones Sospechosas (ROS)

Ministerio de la Presidencia Unidad de Análisis Financiero para la Prevención del Blanqueo de Capitales y el Financiamiento del Terrorismo (UAF) Guía de Calidad de Reportes de Operaciones Sospechosas (ROS)

PREVENCIÓN BLANQUEO DE CAPITALES CAJA RURAL DE CASTILLA- LA MANCHA 4.-BILLETES DE CIRCULACIÓN LEGAL

PREVENCIÓN BLANQUEO DE CAPITALES CAJA RURAL DE CASTILLA- LA MANCHA 1.- PRESENTACIÓN 2. NORMATIVA LEGAL 3.- ORGANIZACIÓN INTERNA 4.-BILLETES DE CIRCULACIÓN LEGAL 5.- INFORME ANUAL 2010 1.- PRESENTACIÓN:

PREVENCIÓN BLANQUEO DE CAPITALES CAJA RURAL DE CASTILLA- LA MANCHA 1.- PRESENTACIÓN 2. NORMATIVA LEGAL 3.- ORGANIZACIÓN INTERNA 4.-BILLETES DE CIRCULACIÓN LEGAL 5.- INFORME ANUAL 2010 1.- PRESENTACIÓN:

PREVENCIÓN LAVADO DE ACTIVOS Y FINANCIACIÓN DEL TERRORISMO, CONCEPTO DE CLIENTE EN ASEGURADORAS Concepto 2008060521-002 del 16 de octubre de 2008.

PREVENCIÓN LAVADO DE ACTIVOS Y FINANCIACIÓN DEL TERRORISMO, CONCEPTO DE CLIENTE EN ASEGURADORAS Concepto 2008060521-002 del 16 de octubre de 2008. Síntesis: En lo relativo al conocimiento del cliente se

PREVENCIÓN LAVADO DE ACTIVOS Y FINANCIACIÓN DEL TERRORISMO, CONCEPTO DE CLIENTE EN ASEGURADORAS Concepto 2008060521-002 del 16 de octubre de 2008. Síntesis: En lo relativo al conocimiento del cliente se

Gabinete Jurídico. Informe 0076/2014

Informe 0076/2014 La consulta plantea el procedimiento a seguir en aplicación de los dispuesto en la Ley Orgánica 15/1999, de 13 de diciembre, de Protección de datos de Carácter Personal, y su Reglamento

Informe 0076/2014 La consulta plantea el procedimiento a seguir en aplicación de los dispuesto en la Ley Orgánica 15/1999, de 13 de diciembre, de Protección de datos de Carácter Personal, y su Reglamento

Administración de Empresas. 13 El coste de capital 13.1

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Compra Segura de Vivienda en España

Compra Segura de Vivienda en España El Ministerio de Fomento junto al Colegio de Registradores de la Propiedad han elaborado un documento sencillo y breve con los diferentes pasos y recomendaciones que

Compra Segura de Vivienda en España El Ministerio de Fomento junto al Colegio de Registradores de la Propiedad han elaborado un documento sencillo y breve con los diferentes pasos y recomendaciones que

Guía paso a paso para emprender en México!

Guía paso a paso para emprender en México Emprender en México puede no ser una tarea sencilla si no se conocen todas la opciones y obligaciones que se tienen, por ese motivo esta guía pretende dar una

Guía paso a paso para emprender en México Emprender en México puede no ser una tarea sencilla si no se conocen todas la opciones y obligaciones que se tienen, por ese motivo esta guía pretende dar una

Proyecto de Ley FONDO DE GARANTÍAS PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS CAPÍTULO I NATURALEZA JURÍDICA Y OBJETO

FONDO DE GARANTÍAS PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS CAPÍTULO I NATURALEZA JURÍDICA Y OBJETO Artículo 1. Créase un "Fondo de Garantías para las Micro, Pequeñas y Medianas Empresas", denominado,

FONDO DE GARANTÍAS PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS CAPÍTULO I NATURALEZA JURÍDICA Y OBJETO Artículo 1. Créase un "Fondo de Garantías para las Micro, Pequeñas y Medianas Empresas", denominado,

Mercado de Capitales, Inversiones y Finanzas www.mcifperu.com

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

Preguntas frecuentes sobre las reglas asociadas a la autorización para la venta de equipos terminales móviles en el país.

Preguntas frecuentes sobre las reglas asociadas a la autorización para la venta de equipos terminales móviles en el país. Atención al Cliente Septiembre de 2012 Comisión de Regulación de Comunicaciones

Preguntas frecuentes sobre las reglas asociadas a la autorización para la venta de equipos terminales móviles en el país. Atención al Cliente Septiembre de 2012 Comisión de Regulación de Comunicaciones

Creación de una Empresa Constructora

Creación de una Empresa Constructora A fin de estar en posibilidades de efectuar negocios a través de una entidad o sociedad mercantil, deben seguirse diversos pasos en cumplimiento con las leyes y regulaciones

Creación de una Empresa Constructora A fin de estar en posibilidades de efectuar negocios a través de una entidad o sociedad mercantil, deben seguirse diversos pasos en cumplimiento con las leyes y regulaciones

SUPERINTENDENCIA BANCARIA DE COLOMBIA EL ABC PARA EL REPORTE DE OPERACIONES DE REMESAS, TRANSFERENCIAS, COMPRA Y VENTA DE DIVISAS

SUPERINTENDENCIA BANCARIA DE COLOMBIA EL ABC PARA EL REPORTE DE OPERACIONES DE REMESAS, TRANSFERENCIAS, COMPRA Y VENTA DE DIVISAS La Superintendencia Bancaria de Colombia extendió las reglas relativas

SUPERINTENDENCIA BANCARIA DE COLOMBIA EL ABC PARA EL REPORTE DE OPERACIONES DE REMESAS, TRANSFERENCIAS, COMPRA Y VENTA DE DIVISAS La Superintendencia Bancaria de Colombia extendió las reglas relativas

MODELO 720 DECLARACION INFORMATIVA DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO

MODELO 720 DECLARACION INFORMATIVA DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Tal y como se anunciábamos en nuestra circular del mes de noviembre, el pasado 30 de octubre de 2012 se publicó la Ley

MODELO 720 DECLARACION INFORMATIVA DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Tal y como se anunciábamos en nuestra circular del mes de noviembre, el pasado 30 de octubre de 2012 se publicó la Ley

ORDEN DE 27 DE DICIEMBRE DE 1991 DE DESARROLLO DEL REAL DECRETO 1816/1991, DE 20 DE DICIEMBRE, SOBRE TRANSACCIONES ECONÓMICAS CON EL EXTERIOR

ORDEN DE 27 DE DICIEMBRE DE 1991 DE DESARROLLO DEL REAL DECRETO 1816/1991, DE 20 DE DICIEMBRE, SOBRE TRANSACCIONES ECONÓMICAS CON EL EXTERIOR FICHA RESUMEN...2 EXPOSICION DE MOTIVOS...3 Artículo 1...3

ORDEN DE 27 DE DICIEMBRE DE 1991 DE DESARROLLO DEL REAL DECRETO 1816/1991, DE 20 DE DICIEMBRE, SOBRE TRANSACCIONES ECONÓMICAS CON EL EXTERIOR FICHA RESUMEN...2 EXPOSICION DE MOTIVOS...3 Artículo 1...3

NORMAS PARA EL RECONOCIMIENTO DE BANCOS EXTRANJEROS COMO DE PRIMER ORDEN

BANCO CENTRAL DE COSTA RICA NORMAS PARA EL RECONOCIMIENTO DE BANCOS EXTRANJEROS COMO DE PRIMER ORDEN Actualizado al 5 de setiembre del 2006 APROBADO POR LA JUNTA DIRECTIVA DEL BANCO CENTRAL DE COSTA RICA,

BANCO CENTRAL DE COSTA RICA NORMAS PARA EL RECONOCIMIENTO DE BANCOS EXTRANJEROS COMO DE PRIMER ORDEN Actualizado al 5 de setiembre del 2006 APROBADO POR LA JUNTA DIRECTIVA DEL BANCO CENTRAL DE COSTA RICA,

C I R C U L A R N 2063

Montevideo, 17 de agosto de 2010 C I R C U L A R N 2063 Ref: MERCADO DE VALORES - ASESORES DE INVERSIÓN - Prórroga de los plazos establecidos para la presentación y ejecución de los programas de capacitación

Montevideo, 17 de agosto de 2010 C I R C U L A R N 2063 Ref: MERCADO DE VALORES - ASESORES DE INVERSIÓN - Prórroga de los plazos establecidos para la presentación y ejecución de los programas de capacitación

CAPÍTULO III OPERACIONES CON RECURSOS FINANCIEROS DE PRESUNTA PROCEDENCIA ILICITA QUE SE REALIZAN A TRAVES DE UNA CASA DE CAMBIO

CAPÍTULO III OPERACIONES CON RECURSOS FINANCIEROS DE PRESUNTA PROCEDENCIA ILICITA QUE SE REALIZAN A TRAVES DE UNA CASA DE CAMBIO De acuerdo al artículo 95 de la Ley General de Organizaciones y Actividades

CAPÍTULO III OPERACIONES CON RECURSOS FINANCIEROS DE PRESUNTA PROCEDENCIA ILICITA QUE SE REALIZAN A TRAVES DE UNA CASA DE CAMBIO De acuerdo al artículo 95 de la Ley General de Organizaciones y Actividades

Qué es el Fondo de Seguro de Depósito?

Qué es el Fondo de Seguro de Depósito? El FSD es una institución cuyo objetivo es proteger a los depositantes en caso la institución financiera miembro de FSD donde mantiene su depósitos quiebre. El Fondo

Qué es el Fondo de Seguro de Depósito? El FSD es una institución cuyo objetivo es proteger a los depositantes en caso la institución financiera miembro de FSD donde mantiene su depósitos quiebre. El Fondo

INSTRUCTIVO ESPECIFICO PARA ENTIDADES DE INTERMEDIACION FINANCIERA INDICE

INSTRUCTIVO ESPECIFICO PARA ENTIDADES DE INTERMEDIACION FINANCIERA INDICE OBJETO Artículo 1.- (Emitir normas específicas) ALCANCE Artículo 2.- (Entidades de intermediación financiera) OBLIGACION DE IDENTIFICAR

INSTRUCTIVO ESPECIFICO PARA ENTIDADES DE INTERMEDIACION FINANCIERA INDICE OBJETO Artículo 1.- (Emitir normas específicas) ALCANCE Artículo 2.- (Entidades de intermediación financiera) OBLIGACION DE IDENTIFICAR

CONSULTAS OTROS TRIBUTOS CONSULTA Nº 17 (21/06/2011) PERSONA O ENTIDAD CONSULTANTE

PERSONA O ENTIDAD CONSULTANTE") CONSULTAS OTROS TRIBUTOS CONSULTA Nº 17 (21/06/2011) PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Bonificación en la cuota del Impuesto sobre Sucesiones y Donaciones NORMATIVA APLICABLE

CONSULTAS OTROS TRIBUTOS CONSULTA Nº 17 (21/06/2011) PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Bonificación en la cuota del Impuesto sobre Sucesiones y Donaciones NORMATIVA APLICABLE

Disposición complementaria modificada en Sesión de Directorio N 967.14 del 15 de diciembre de 2014.

Normas Complementarias Artículo 21 Disposición complementaria modificada en Sesión de Directorio N 967.14 del 15 de diciembre de 2014. VENTAS DESCUBIERTAS AL CONTADO CON ACCIONES Y VALORES REPRESENTATIVOS

Normas Complementarias Artículo 21 Disposición complementaria modificada en Sesión de Directorio N 967.14 del 15 de diciembre de 2014. VENTAS DESCUBIERTAS AL CONTADO CON ACCIONES Y VALORES REPRESENTATIVOS

UNIDAD 9 VALORES REPRESENTATIVOS DE DEUDAS

Unidad 9 UNIDAD 9 VALORES REPRESENTATIVOS DE DEUDAS Tema 1: Valores s calificados como mantenidos hasta el vencimiento Tema 2: Valores s calificados como mantenidos para negociar Tema 3: Valores s calificados

Unidad 9 UNIDAD 9 VALORES REPRESENTATIVOS DE DEUDAS Tema 1: Valores s calificados como mantenidos hasta el vencimiento Tema 2: Valores s calificados como mantenidos para negociar Tema 3: Valores s calificados

3. En el caso de préstamos en efectivo, cuándo se considera que se ha acreditado el ingreso de la moneda extranjera al país?

INFORME N. 129-2012-SUNAT/4B0000 MATERIA: Consultas sobre la declaración jurada de la entidad bancaria o financiera que ha participado en una operación de crédito externo, por la cual certifique que no

INFORME N. 129-2012-SUNAT/4B0000 MATERIA: Consultas sobre la declaración jurada de la entidad bancaria o financiera que ha participado en una operación de crédito externo, por la cual certifique que no

Relaciones mediadores/ aseguradores/

Relaciones mediadores/ aseguradores/ clientes. Derechos y obligaciones José María Muñoz Paredes Catedrático de Derecho Mercantil Abogado Esquema. Relaciones jurídicas Agentes. Corredores. Deberes de información.

Relaciones mediadores/ aseguradores/ clientes. Derechos y obligaciones José María Muñoz Paredes Catedrático de Derecho Mercantil Abogado Esquema. Relaciones jurídicas Agentes. Corredores. Deberes de información.

SISTEMA DE INTERCONEXIÓN DE PAGOS REGIONAL (SIP) PREGUNTAS FRECUENTES

PREGUNTAS FRECUENTES") SISTEMA DE INTERCONEXIÓN DE PAGOS REGIONAL (SIP) PREGUNTAS FRECUENTES I. PREGUNTAS GENERALES 1. Qué es el? Es un sistema electrónico de pagos regional, por medio del cual los clientes de las entidades

SISTEMA DE INTERCONEXIÓN DE PAGOS REGIONAL (SIP) PREGUNTAS FRECUENTES I. PREGUNTAS GENERALES 1. Qué es el? Es un sistema electrónico de pagos regional, por medio del cual los clientes de las entidades

Yolanda G. Real S. Directora Nacional de Registro de Valores. Panamá, 13 de abril de 2005

EL NEGOCIO DE COMPRA Y VENTA DE ACCIONES O CUOTAS DE PARTICIPACION DE FONDOS O SOCIEDADES DE INVERSIÓN CONSTITUIDOS Y ADMINISTRADOS EN EL EXTRANJERO Yolanda G. Real S. Directora Nacional de Registro de

EL NEGOCIO DE COMPRA Y VENTA DE ACCIONES O CUOTAS DE PARTICIPACION DE FONDOS O SOCIEDADES DE INVERSIÓN CONSTITUIDOS Y ADMINISTRADOS EN EL EXTRANJERO Yolanda G. Real S. Directora Nacional de Registro de

COMUNICADO Nro. 49763 08/11/2010. Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49763 08/11/2010 Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49763 08/11/2010 Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

El lavado de activos y el sector no financiero

El lavado de activos y el sector no financiero de XI Jornadas Rioplantenses de Auditoria Interna Montevideo, 17 de agosto de 2015 1.- Algunos conceptos generales QUÉ ES EL LAVADO Es el proceso por el cual

El lavado de activos y el sector no financiero de XI Jornadas Rioplantenses de Auditoria Interna Montevideo, 17 de agosto de 2015 1.- Algunos conceptos generales QUÉ ES EL LAVADO Es el proceso por el cual

Funcionamiento de la sección Unidades Centinela (UC)

") Funcionamiento de la sección Unidades Centinela (UC) Pantalla de ingreso Si usted es un usuario habilitado para la sección Unidades Centinela, al ingresar al sistema con su usuario y clave, encontrará

Funcionamiento de la sección Unidades Centinela (UC) Pantalla de ingreso Si usted es un usuario habilitado para la sección Unidades Centinela, al ingresar al sistema con su usuario y clave, encontrará

MARCO LEGAL Y REGLAMENTARIO DE LAS OPERACIONES DE TESORERIA

MARCO LEGAL Y REGLAMENTARIO DE LAS OPERACIONES DE TESORERIA Ley 861/96 de Bancos, Financieras y Otras Entidades Ley 2794/05 de Casas de Cambio Ley Nº. 1284/98 del Mercado de Valores Res. 1, Acta 50 de

MARCO LEGAL Y REGLAMENTARIO DE LAS OPERACIONES DE TESORERIA Ley 861/96 de Bancos, Financieras y Otras Entidades Ley 2794/05 de Casas de Cambio Ley Nº. 1284/98 del Mercado de Valores Res. 1, Acta 50 de

AGENCIA TRIBUTARIA. Documento de PREGUNTAS FRECUENTES sobre el MODELO 720 de declaración informativa sobre bienes y derechos situados en el extranjero

AGENCIA TRIBUTARIA Documento de PREGUNTAS FRECUENTES sobre el MODELO 720 de declaración informativa sobre bienes y derechos situados en el extranjero (Hemos recopilado en este documento word la información

AGENCIA TRIBUTARIA Documento de PREGUNTAS FRECUENTES sobre el MODELO 720 de declaración informativa sobre bienes y derechos situados en el extranjero (Hemos recopilado en este documento word la información

Adicionalmente, se eliminan disposiciones del Código de IFAC no aplicables:

COMISIÓN DE DICTAMEN FISCAL CAMBIOS AL CÓDIGO DE ÉTICA Autor: CPC José Manuel Alejandre Escanes ANTECEDENTES Con motivo de la adopción de las Normas de Auditoría Internacionales, en 2012 se modificó el

COMISIÓN DE DICTAMEN FISCAL CAMBIOS AL CÓDIGO DE ÉTICA Autor: CPC José Manuel Alejandre Escanes ANTECEDENTES Con motivo de la adopción de las Normas de Auditoría Internacionales, en 2012 se modificó el

A estos efectos, se incluirán entre las empresas explotadoras de dichos servicios las empresas distribuidoras y comercializadoras de los mismos.

ORDENANZA FISCAL Nº 41.- ORDENANZA REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS QUE RESULTEN DE INTERÉS GENERAL O

ORDENANZA FISCAL Nº 41.- ORDENANZA REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS QUE RESULTEN DE INTERÉS GENERAL O

PENSIÓN, MESADA PENSIONAL, CUENTA CORRIENTE O DE AHORROS, CUOTA DE MANEJO Concepto 2008013624-001 del 4 de agosto de 2008.

PENSIÓN, MESADA PENSIONAL, CUENTA CORRIENTE O DE AHORROS, CUOTA DE MANEJO Concepto 2008013624-001 del 4 de agosto de 2008. Síntesis: Las cuentas corrientes o de ahorro en las que se consignan las mesadas

PENSIÓN, MESADA PENSIONAL, CUENTA CORRIENTE O DE AHORROS, CUOTA DE MANEJO Concepto 2008013624-001 del 4 de agosto de 2008. Síntesis: Las cuentas corrientes o de ahorro en las que se consignan las mesadas

Servicios de Seguros y Servicios Financieros, El Caso de México. Bogotá, Colombia Diciembre de 2012

Servicios de Seguros y Servicios Financieros, El Caso de México Bogotá, Colombia Diciembre de 2012 Introducción Actualmente en México se tiene una buena cobertura en la medición de los servicios más relevantes

Servicios de Seguros y Servicios Financieros, El Caso de México Bogotá, Colombia Diciembre de 2012 Introducción Actualmente en México se tiene una buena cobertura en la medición de los servicios más relevantes

SOCIEDADES ANÓNIMAS PANAMEÑAS

SOCIEDADES ANÓNIMAS PANAMEÑAS Introducción. D esde los tiempos de la conquista española, durante la fiebre del oro de California del año 1849 y luego durante la construcción del Canal de Panamá, la República

SOCIEDADES ANÓNIMAS PANAMEÑAS Introducción. D esde los tiempos de la conquista española, durante la fiebre del oro de California del año 1849 y luego durante la construcción del Canal de Panamá, la República

Política Global Conflictos de Intereses

Política Global Conflictos de Intereses Una Pasión por Cumplir Índice 1. DECLARACIÓN DE PRINCIPIOS...3 2. INTRODUCCIÓN...3 3. OBJETIVO...3 4. ALCANCE...4 5. NORMAS Y REGLAMENTOS...5 6. GUIA GENERAL...6

Política Global Conflictos de Intereses Una Pasión por Cumplir Índice 1. DECLARACIÓN DE PRINCIPIOS...3 2. INTRODUCCIÓN...3 3. OBJETIVO...3 4. ALCANCE...4 5. NORMAS Y REGLAMENTOS...5 6. GUIA GENERAL...6

Bancos y Aseguradoras: llega la aplicación de FATCA en Argentina. por Daniel Perrotta. la ley. www.decisiola.com

Bancos y Aseguradoras: llega la aplicación de FATCA en Argentina por Daniel Perrotta la ley en www.decisiola.com La Comunicación A 5581 del BCRA En el marco de la Ley FATCA y los acuerdos multilaterales

Bancos y Aseguradoras: llega la aplicación de FATCA en Argentina por Daniel Perrotta la ley en www.decisiola.com La Comunicación A 5581 del BCRA En el marco de la Ley FATCA y los acuerdos multilaterales

A.M.A., AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA (A.M.A.)

") Informe formulado por el Consejo de Administración de A.M.A., AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA (A.M.A.) en relación con la cesión de cartera del negocio de A.M.A. en Portugal

Informe formulado por el Consejo de Administración de A.M.A., AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA (A.M.A.) en relación con la cesión de cartera del negocio de A.M.A. en Portugal

DOCTRINA No. III NEGOCIACIONES DE VALORES DE RENTA VARIABLE Y DE RENTA FIJA INSCRITOS EN EL REGISTRO DEL MERCADO DE VALORES Y EN LAS BOLSAS DE VALORES

DOCTRINA No. III NEGOCIACIONES DE VALORES DE RENTA VARIABLE Y DE RENTA FIJA INSCRITOS EN EL REGISTRO DEL MERCADO DE VALORES Y EN LAS BOLSAS DE VALORES El término negociación, entendido en su sentido natural

DOCTRINA No. III NEGOCIACIONES DE VALORES DE RENTA VARIABLE Y DE RENTA FIJA INSCRITOS EN EL REGISTRO DEL MERCADO DE VALORES Y EN LAS BOLSAS DE VALORES El término negociación, entendido en su sentido natural

Política Conflicto de Interés

Política Conflicto de Interés Seguros de Vida Sura S.A. SURA CHILE INDICE INTRODUCCIÓN... 3 I. DEFINICIONES... 4 PERSONA SUJETA... 4 PERSONAS RELACIONADAS... 4 II. ACTIVIDADES PROHIBIDAS... 6 III. OBLIGACIÓN

Política Conflicto de Interés Seguros de Vida Sura S.A. SURA CHILE INDICE INTRODUCCIÓN... 3 I. DEFINICIONES... 4 PERSONA SUJETA... 4 PERSONAS RELACIONADAS... 4 II. ACTIVIDADES PROHIBIDAS... 6 III. OBLIGACIÓN

DECLARACIONES DE INFORMACIÓN AL BANCO DE ESPAÑA. NUEVO MODELO DE DECLARACIÓN ENCUESTAS DE TRANSACCIONES EXTERIORES (ETE)

") CIRCULAR 1/14 Enero 2014 La Circular 4/2012 del Banco de España (BOE del 4 de mayo del 2012), cuya entrada en vigor tuvo lugar el día 1 de enero de 2013, ha introducido modificaciones muy significativas

CIRCULAR 1/14 Enero 2014 La Circular 4/2012 del Banco de España (BOE del 4 de mayo del 2012), cuya entrada en vigor tuvo lugar el día 1 de enero de 2013, ha introducido modificaciones muy significativas

COMUNICACIÓN A 5147 23/11/2010

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 5147 23/11/2010 Ref.: Circular OPASI 2-419 Depósitos de ahorro, cuenta sueldo, cuenta gratuita universal

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 5147 23/11/2010 Ref.: Circular OPASI 2-419 Depósitos de ahorro, cuenta sueldo, cuenta gratuita universal

Obligaciones Protección de Datos en Materia de prevención del blanqueo de capitales y de la financiación del terrorismo.

Obligaciones Protección de Datos en Materia de prevención del blanqueo de capitales y de la financiación del terrorismo. Legislación: Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales

Obligaciones Protección de Datos en Materia de prevención del blanqueo de capitales y de la financiación del terrorismo. Legislación: Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales