|

|

|

- Rodrigo Miguélez Ortiz de Zárate

- hace 8 años

- Vistas:

Transcripción

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

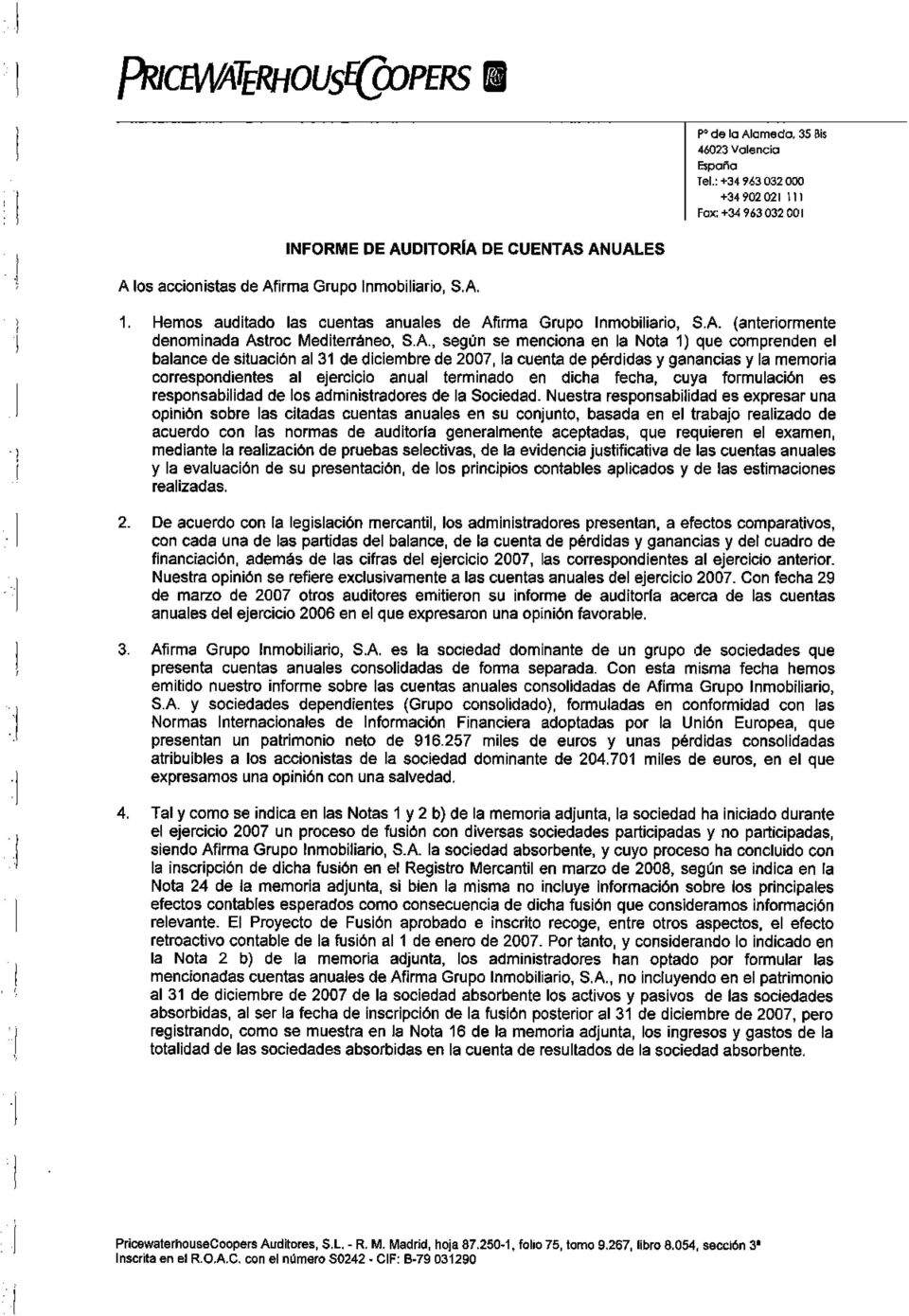

94 AFIRMA GRUPO INMOBILIARIO, S.A. (anteriormente denominada Astroc Mediterráneo, S.A.) CUENTAS ANUALES DEL EJERCICIO 2007 Las cifras de estas cuentas anuales están expresadas en euros Valencia, a 31 de marzo de 2008

95 AFIRMA GRUPO INMOBILIARIO, S.A. (anteriormente denominada Astroc Mediterráneo, S.A.) BALANCES DE SITUACION AL 31 DE DICIEMBRE DE 2007 Y 2006 (Euros) Ejercicio Ejercicio Ejercicio Ejercicio ACTIVO Nota PASIVO Nota INMOVILIZADO: FONDOS PROPIOS: 11 Gastos de establecimiento Capital suscrito Inmovilizaciones inmateriales Reservas Aplicaciones informáticas Reserva legal Derechos sobre bienes en régimen de arrendamiento financiero Otras reservas Propiedad industrial Pérdidas y ganancias ( ) Inversiones en inmuebles arrendados Dividendo a cuenta entregado en el ejercicio - ( ) Amortizaciones ( ) ( ) Total fondos propios ( ) Inmovilizaciones materiales Terrenos y construcciones INGRESOS A DISTRIBUIR EN VARIOS EJERCICIOS: Instalaciones técnicas y maquinaria Otros ingresos a distribuir en varios ejercicios Otras instalaciones, utillaje y mobiliario Otro inmovilizado Amortizaciones ( ) ( ) PROVISIONES PARA RIESGOS Y GASTOS Inmovilizaciones financieras Participaciones en empresas del grupo Participaciones en empresas asociadas ACREEDORES A LARGO PLAZO: Acciones propias Deudas con entidades de crédito Cartera de valores a largo plazo Deudas a largo plazo con entidades de crédito 14 -a Créditos a empresas del grupo y asociadas Acreedores por arrendamiento financiero a largo plazo 14 -a Otros créditos Deudas con empresas del grupo y asociadas Depósitos y fianzas constituidas a largo plazo Otros acreedores Provisiones ( ) ( ) Desembolsos pendientes sobre acciones no exigidos Acreedores por operaciones de tráfico a largo plazo 14 -c Administraciones Públicas a largo plazo Total inmovilizado GASTOS A DISTRIBUIR EN VARIOS EJERCICIOS ACREEDORES A CORTO PLAZO: Deudas con entidades de crédito a ACTIVO CIRCULANTE: Préstamos y otras deudas Existencias Deudas por intereses Deudores Acreedores por arrendamiento financiero a corto plazo Clientes por ventas y prestaciones de servicios Deudas con empresas del grupo y asociadas Empresas del grupo y asociadas, deudores Acreedores comerciales Deudores varios Anticipos recibidos por pedidos 14 - c Personal Deudas por compras o prestaciones de servicios 14 - c Administraciones Públicas Otras deudas no comerciales Provisiones ( ) ( ) Administraciones Públicas Inversiones financieras temporales Otras deudas Tesorería Remuneraciones pendientes de pago Ajustes por periodificación Fianzas y depósitos recibidos a corto plazo Provisión para operaciones de tráfico Total activo circulante Total acreedores a corto plazo TOTAL ACTIVO TOTAL PASIVO Las Notas 1 a 24 descritas en la Memoria adjunta forman parte integrante del balance de situación del ejercicio 2007

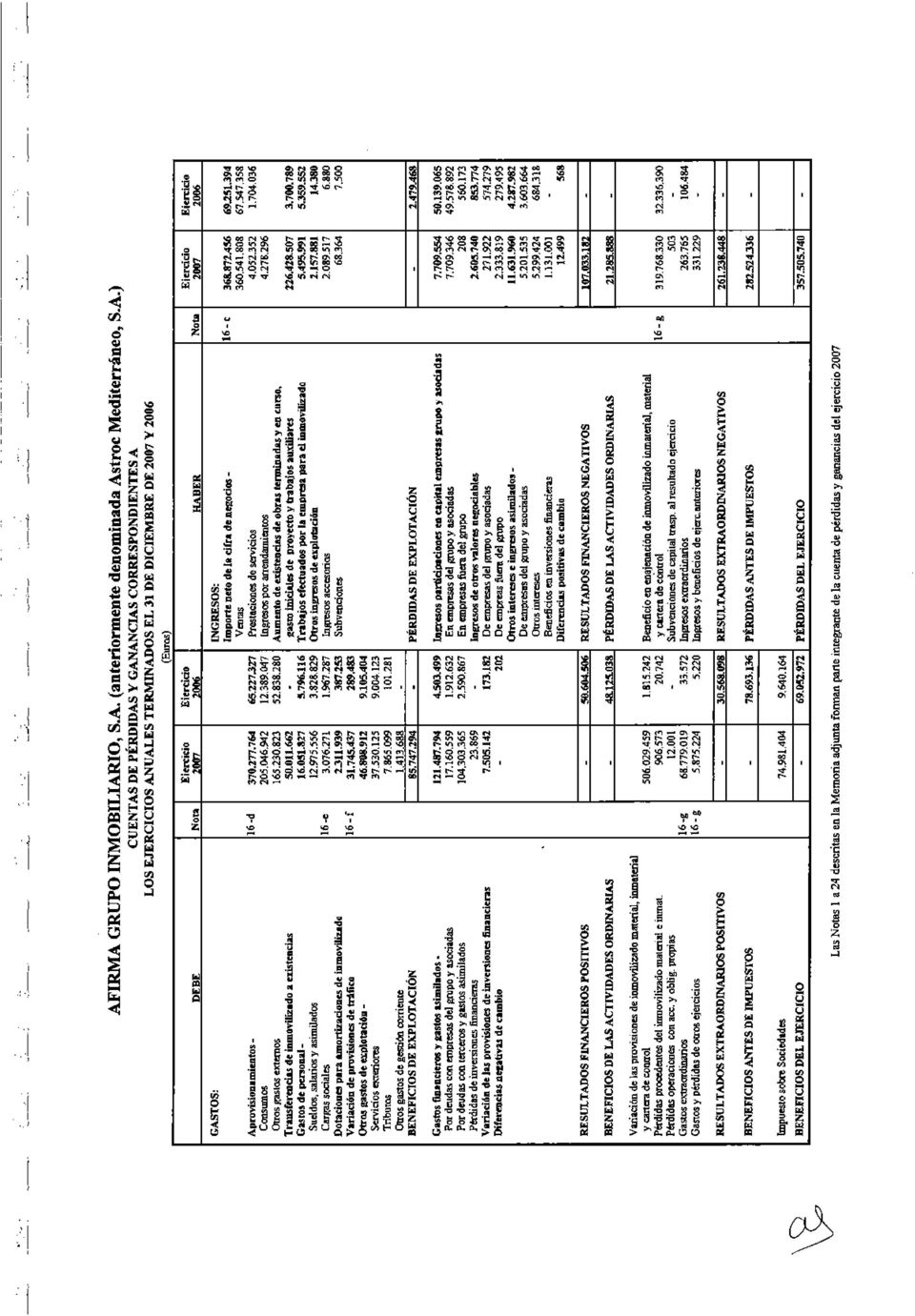

96 AFIRMA GRUPO INMOBILIARIO, S.A. (anteriormente denominada Astroc Mediterráneo, S.A.) CUENTAS DE PÉRDIDAS Y GANANCIAS CORRESPONDIENTES A LOS EJERCICIOS ANUALES TERMINADOS EL 31 DE DICIEMBRE DE 2007 Y 2006 (Euros) Ejercicio Ejercicio Ejercicio Ejercicio DEBE Nota HABER Nota GASTOS: INGRESOS: Importe neto de la cifra de negocios c Ventas Aprovisionamientos d Prestaciones de servicios Consumos Ingresos por arrendamientos Otros gastos externos Aumento de existencias de obras terminadas y en curso, Transferencias de inmovilizado a existencias gasto iniciales de proyecto y trabajos auxiliares Gastos de personal Trabajos efectuados por la empresa para el inmovilizado Sueldos, salarios y asimilados Otros ingresos de explotación Cargas sociales 16 -e Ingresos accesorios Dotaciones para amortizaciones de inmovilizado Subvenciones Variación de provisiones de tráfico 16 - f Otros gastos de explotación Servicios exteriores Tributos Otros gastos de gestión corriente BENEFICIOS DE EXPLOTACIÓN PÉRDIDAS DE EXPLOTACIÓN Gastos financieros y gastos asimilados Ingresos participaciones en capital empresas grupo y asociadas Por deudas con empresas del grupo y asociadas En empresas del grupo y asociadas Por deudas con terceros y gastos asimilados En empresas fuera del grupo Pérdidas de inversiones financieras Ingresos de otros valores negociables Variación de las provisiones de inversiones financieras De empresas del grupo y asociadas Diferencias negativas de cambio De empreas fuera del grupo Otros intereses e ingresos asimilados De empresas del grupo y asociadas Otros intereses Beneficios en inversiones financieras Diferencias positivas de cambio RESULTADOS FINANCIEROS POSITIVOS RESULTADOS FINANCIEROS NEGATIVOS BENEFICIOS DE LAS ACTIVIDADES ORDINARIAS PÉRDIDAS DE LAS ACTIVIDADES ORDINARIAS Variación de las provisiones de inmovilizado material, inmaterial y cartera de control Beneficio en enajenación de inmovilizado inmaterial, material Pérdidas procedentes del inmovilizado material e inmat y cartera de control 16 - g Pérdidas operaciones con acc. y oblig. propias Subvenciones de capital trasp. al resultado ejercicio Gastos extraordinarios 16 -g Ingresos extraordinarios Gastos y pérdidas de otros ejercicios 16 - g Ingresos y beneficios de ejerc.anteriores RESULTADOS EXTRAORDINARIOS POSITIVOS RESULTADOS EXTRAORDINARIOS NEGATIVOS BENEFICIOS ANTES DE IMPUESTOS PÉRDIDAS ANTES DE IMPUESTOS Impuesto sobre Sociedades BENEFICIOS DEL EJERCICIO PÉRDIDAS DEL EJERCICIO Las Notas 1 a 24 descritas en la Memoria adjunta forman parte integrante de la cuenta de pérdidas y ganancias del ejercicio 2007

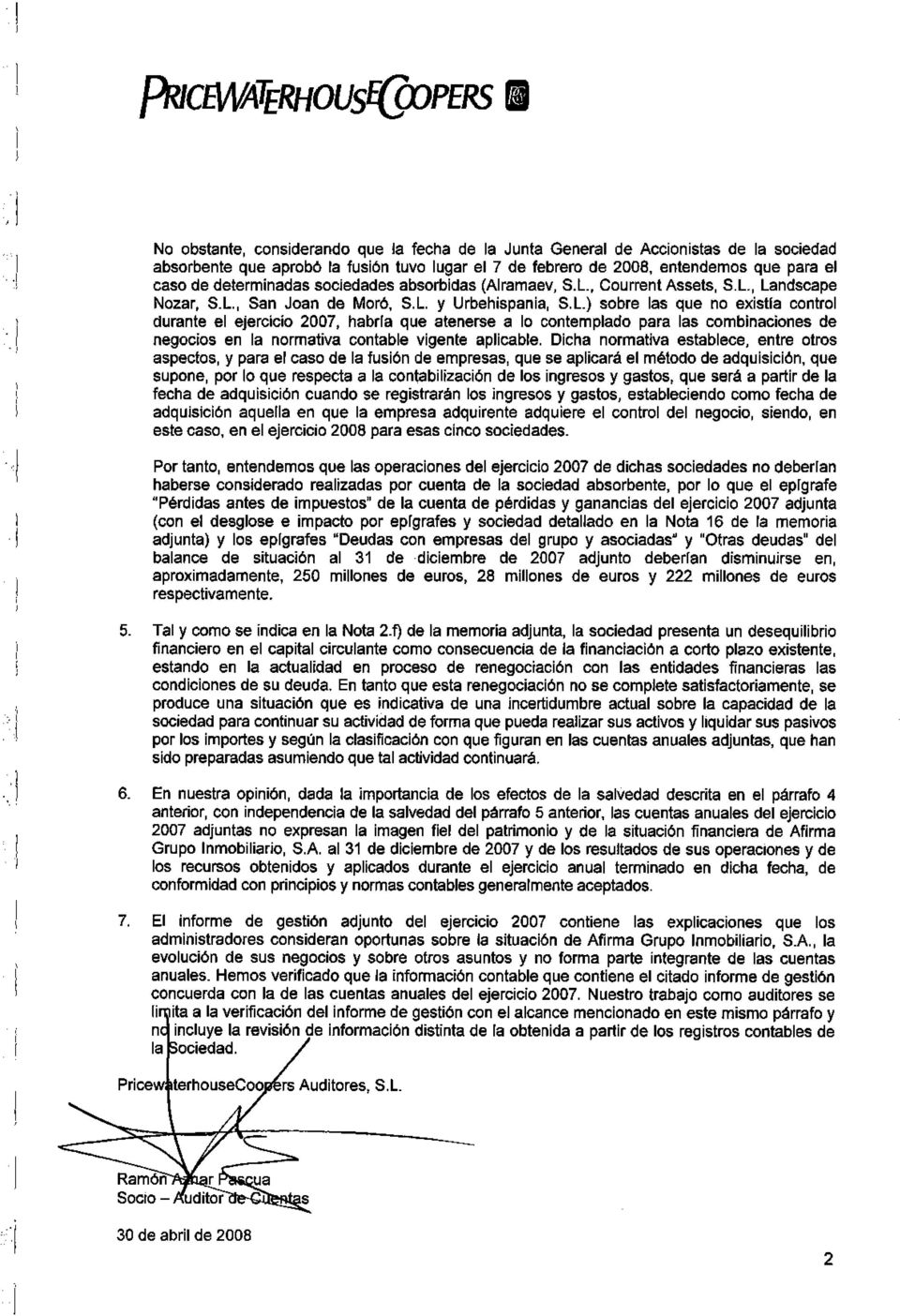

97 Memoria Afirma Grupo Inmobiliario, S.A. 1. Actividad de la Empresa La Sociedad Afirma Grupo Inmobiliario, S.A. se constituyó el 29 de septiembre de 1999 con la denominación de Terra Canet, S.A. Posteriormente en el 2003 pasó a denominarse Astroc Mediterráneo, S.A, habiendo cambiado a la denominación actual el pasado 12 de Febrero de 2008, si bien el acuerdo en Junta General Extraordinaria de Accionistas data del 7 de Febrero de 2008 (Ver nota24). Su objeto social de acuerdo con sus estatutos es la promoción, construcción y venta de todo tipo de inmuebles por naturaleza. La Sociedad actualmente tiene su domicilio social y fiscal en Valencia en Paseo Alameda, 35 bis 4º. No obstante en la fecha de formulación de cuentas anuales, el Consejo acuerda el traslado del domicilio social a Calle Roger de Lauria 19-5º A, en Valencia, estando pendiente su elevación a público e inscripción en el Registro Mercantil. Durante el ejercicio 2006 la Sociedad amplió su objeto social incluyendo la adquisición y venta de títulos valores de renta fija y/o variable de cualquier clase, estén o no aceptados a cotización oficial, la prestación de servicios de asesoramiento técnico, financiero, contable, comercial, fiscal y jurídico así como los servicios de gestión en relación con el desarrollo y ejecución de estrategias generales y políticas empresariales de las empresas participadas y la realización de actividades de gestión urbanística así como actuar como urbanizador en proyectos de gestión y planeamiento urbanístico en todo el territorio nacional ante las administraciones públicas. Durante el ejercicio 2007 la Sociedad se ha dedicado al mencionado objeto social, centrándose en especial en la compra y gestión de suelo, en la actividad de agente urbanizador y construcción, siendo la actividad de promoción de edificaciones de tipo puntual. Gran parte de su actividad de construcción corresponde a obra de carácter privado con promotoras que forman parte del mismo grupo de empresas al que la Sociedad pertenece. Tras la salida a bolsa de Afirma Grupo Inmobiliario, S.A., en mayo de 2006, se llevó a cabo un crecimiento a través de una política de adquisiciones de empresas en funcionamiento con actividades afines, si bien centradas en ámbitos geográficos distintos a los tradicionales de la Sociedad hasta la fecha. Este crecimiento se produjo, principalmente, con la adquisición en el último trimestre del año 2006 de un 49,84% y un 49,99% de Rayet Promoción, S.L. y Landscape Promocions Inmobiliàries, S.L., respectivamente, adquiriendo el control de estas sociedades mediante acuerdo entre socios, de forma que tiene el poder para dirigir las políticas financieras y de explotación de las citadas entidades. En la medida en que se trata de tres modelos de negocio complementarios entre sí y dado el panorama actual del sector inmobiliario, así como la situación del propio Grupo, se decidió proceder a una reorganización del mismo mediante la fusión de un elevado número de sociedades que más adelante se detalla, persiguiendo los siguientes objetivos: - Consolidar la capacidad financiera para la generación de flujos dinerarios suficientes para atender adecuadamente el servicio de la deuda recibida para la financiación de las adquisiciones de Afirma Grupo Inmobiliario, S.A., así como reducir los costes financieros de dicha financiación. - Integración de los negocios de la Sociedad Absorbente y Sociedades Absorbidas, para alcanzar una mayor eficiencia y eficacia operativa y de costes en la gestión económica, aunando en una sola entidad las actividades, los negocios y los activos de cada una de ellas, cuya similitud y complementariedad hacen aconsejable su integración en una única estructura jurídica, racionalizando y optimizando la actual estructura del grupo. - Simplificar la dirección y la gestión administrativa de las actividades desarrolladas por cada una de las entidades involucradas en el proceso de fusión. - Mostrarse ante el mercado con una imagen corporativa única que elimine confusiones acerca de la integridad del grupo, a través, también del cambio de denominación. - Racionalizar y optimizar la estructura del grupo. El proceso de fusión en el cual la Sociedad estaba inmersa al 31 de diciembre de 2007, ha quedado concluido con anterioridad a la fecha de formulación de las presentes cuentas anuales mediante la aprobación del proyecto de fusión por la Junta General Extraordinaria de Accionistas de la Sociedad con fecha 7 de febrero de 2008 y la posterior inscripción de la escritura de fusión en el Registro Mercantil de Valencia con fecha 17 de marzo de 2008, tal y como se indica en la Nota 24 de hechos Posteriores. Dicho proceso de fusión ha consistido en la absorción de las Sociedades Absorbidas por parte de Afirma Grupo Inmobiliario, S.A. (Sociedad Absorbente), con extinción, mediante su disolución sin liquidación, de las Sociedades Absorbidas y transmisión en bloque de todo su patrimonio a la Sociedad Absorbente, que adquirirá, por sucesión universal, los derechos y obligaciones de las mismas. Se transmiten, por tanto, todos los bienes, derechos y obligaciones y, en general, todas las relaciones jurídicas de éstas que se mantienen vigentes aunque cambia su titular, salvo para aquellos supuestos en los que por voluntad de las partes o por disposición legal, el cambio de titular de la relación jurídica concreta lleve aparejada la resolución de esta última. 2

98 Memoria Afirma Grupo Inmobiliario, S.A. Las Sociedades Absorbidas son las siguientes: Sociedades dependientes: - Almenamar, S.L. - Astroc Desarrollos y Proyectos, S.L - Nova Oropesa del Mar, S.L. - Residencial Sector 2 Oeste, S.L. - Fincas Monfort, S.L. - Haciendas del Mediterráneo, S.L. - C.Valenciana de Desarrollos Integrados, S.L. - Landscape Promocions Inmobiliàries, S.L - Landscape Serveis Inmobiliaris, S.A. - Landscape Inversions, S.L. - Landscape Augusta, S.L. - Rayet Promoción, S.L - Europromociones Mediterráneas, S.L. Negocios conjuntos: - Landscape Nozar, S.L. - San Joan de Moró, S.L. - Urbehispania, S.L. Sociedades no participadas: - Courrent Assets, S.L - Alramaev, S.L. Por su parte, las sociedades absorbidas anteriormente mencionadas aprobaron y suscribieron el proyecto de fusión por absorción por parte de Afirma Grupo Inmobiliario, S.A. en sus respectivas reuniones celebradas el 14 de diciembre de 2007, de conformidad con lo previsto en el artículo 234 de la Ley de Sociedades Anónimas, con disolución sin liquidación de las sociedades absorbidas y transmisión en bloque de todo su patrimonio social a la sociedad absorbente. Conforme a lo previsto en el artículo 226 del Reglamento del Registro Mercantil, un ejemplar de dicho proyecto quedó depositado en el Registro Mercantil de las provincias de Barcelona, Guadalajara, Madrid y Valencia con fechas 31 de diciembre, 24 de diciembre, 21 de diciembre y 21 de diciembre de 2007, respectivamente. El hecho del depósito del proyecto de fusión en los Registros Mercantiles fue publicado en el Boletín Oficial del Registro Mercantil. Se han considerado como balances de fusión de todas las sociedades participantes en la misma, a efectos de lo dispuesto en el párrafo segundo del artículo del TRLSA, los respectivos balances individuales de cada sociedad cerrados a 30 de septiembre de 2007, los cuales han sido objeto de verificación por parte de los auditores de cuentas de las sociedades participantes en la fusión, en la medida en que estén obligados a ello. No obstante, la fecha de efectos contables de la fusión, tal y como establece el Proyecto de Fusión aprobado e inscrito, es, con carácter retroactivo el 1 de enero de En la Nota 2 Bases de presentación de las cuentas anuales se indican, entre otros aspectos, las implicaciones contables de dicha retroacción, así como los argumentos considerados para aplicar dicha contabilización, y en la Nota 16 Ingresos y Gastos se detallan los efectos de la retroacción contable aplicada. Por lo que respecta al nombramiento del experto independiente para la emisión del informe sobre el proyecto de fusión, conforme a lo previsto en el artículo 236 del TRLSA y en relación con los artículos 340 y 349 del Reglamento del Registro Mercantil, el Registro de Valencia nombró a la mercantil Gesem Auditores y Consultores, S.L., habiendo emitido informe favorable con fecha 31 de diciembre de Con fecha 31 de diciembre de 2007, se celebraron las Juntas Generales de accionistas/socios de las respectivas Sociedades Absorbidas, o se adoptaron los correspondientes acuerdos por los socios únicos, en cada caso y, con fecha 7 de febrero de 2008 tal y como se ha indicado anteriormente, se celebró la Junta General de accionistas de Afirma Grupo Inmobiliario, S.A., en las que, entre otras cosas, se aprobó la fusión entre dichas sociedades y una ecuación de canje, con compensación complementaria en dinero, conforme a lo siguiente: 3

99 Memoria Afirma Grupo Inmobiliario, S.A. - Por cada participación de Rayet Promoción, S.L., de 100 euros de valor nominal, dos mil ciento noventa y ocho (2.198) acciones de Afirma Grupo Inmobiliario, S.A, de 0,20euros de valor nominal cada una, y un importe total en metálico a distribuir de setenta y ocho mil doscientos cincuenta y un euros y cuarenta céntimos de euro (78.251,40 euros). - Por cada tres mil (3.000) participaciones de Landscape Nozar, S.L., de euros de valor nominal cada una, cuatro millones doscientas treinta y cinco mil seiscientas cuarenta y nueve ( ) acciones de Afirma Grupo Inmobiliario, S.A., de 0,20 euros de valor nominal cada una, y un importe total en metálico a distribuir de un euro y cuarenta y nueve céntimos de euro (1,49 euros). - Por cada noventa mil (90.000) participaciones de Urbehispania, S.L., de 100 euros de valor nominal cada una, diez millones novecientas sesenta y tres mil ochocientas cincuenta ( ) acciones de Afirma Grupo Inmobiliario, S.A. de 0,20 euros de valor nominal cada una, y un importe total en metálico a distribuir de sesenta y siete céntimos de euros (0,67 euros). - Por cada treinta y tres mil cincuenta y una (33.051) participaciones de San Joan de Moró, S.L., de 10 euros de valor nominal cada una, un millón trescientas noventa y cuatro mil quinientas cuarenta y dos ( ) acciones de Afirma Grupo Inmobiliario, S.A., de 0,20 euros de valor nominal cada una, y un importe total en metálico a distribuir de veintidós céntimos de euro (0,22 euros). - Por cada dos mil cuatrocientas (2.400) participaciones de Haciendas del Mediterráneo, S.L., de euros de valor nominal cada una, cinco millones seiscientas sesenta y ocho mil ciento noventa y una ( ) acciones de Afirma Grupo Inmobiliario, S.A, de 0,20 euros de valor nominal cada una, y un importe total en metálico a distribuir de un euro y setenta y tres céntimos de euro (1,73 euros). - Por cada participación de Astroc Desarrollos y Proyectos, S.L., de euros de valor nominal, veintiuna mil doscientas ocho (21.208) acciones de Afirma Grupo Inmobiliario, S.A., de 0,20 euros de valor nominal cada una, y un importe total en metálico a distribuir de setenta y tres céntimos de euro (0,73 euros). - Por cada participación de Nova Oropesa del Mar, S.L., de 100 euros de valor nominal, veinticuatro (24) acciones de Afirma Grupo Inmobiliario, S.A., de 0,20 euros de valor nominal cada una, y un importe total en metálico a pagar por el socio correspondiente a Afirma Grupo Inmobiliario, S.A.de noventa y tres céntimos de euro (0,93 euros). - Por cada participación de Residencial Sector 2 Oeste, S.L., de 60 euros de valor nominal, treinta y ocho mil setecientas sesenta y cinco (38.765) acciones de Afirma Grupo Inmobiliario, S.A., de 0,20 euros de valor nominal cada una, y un importe total en metálico a distribuir de dos céntimos de euro (0,02 euros). - Por cada participación de Fincas Monfort, S.L., de euros de valor nominal cada una, una acción de Afirma Grupo Inmobiliario, S.A., de 0,20 euros de valor nominal, y un importe total en metálico a pagar por el socio correspondiente a Afirma Grupo Inmobiliario, S.A. de un euro y ochenta y dos céntimos de euro (1,82 euros). - Por cada acción de Europromociones Mediterráneas, S.A., de 10 euros de valor nominal, treinta y una (31) acciones de Afirma Grupo Inmobiliario, S.A., de 0,20 euros de valor nominal cada una, y un importe total en metálico a pagar por el accionista correspondiente a Afirma Grupo Inmobiliario, S.A. de dieciocho céntimos de euro (0,18 euros). - Por cada mil (1.000) participaciones de Alramaev, S.L., de 10 euros de valor nominal cada una, tres mil ciento cincuenta y siete (3.157) acciones de Afirma Grupo Inmobiliario, S.A., de 0,20 euros de valor nominal cada una, y un importe total en metálico a distribuir de catorce mil doscientos seis euros y veintisiete céntimos de euro (14.206,27 euros). - Por cada dos millones ochenta y tres mil ochocientas cuarenta y cuatro ( ) participaciones de Courrent Assets, S.L., de 6 euros de valor nominal cada una, tres millones novecientas veinte mil novecientas treinta y cuatro ( ) acciones de Afirma Grupo Inmobiliario, S.A., de 0,20 euros de valor nominal cada una. - Por cada participación de Almenamar, S.L., de 100 euros de valor nominal, cinco mil novecientas cincuenta y cuatro (5.954) acciones de Afirma Grupo Inmobiliario, S.A. y un importe total en metálico a distribuir de cincuenta y nueve céntimos de euro (0,59 euros). 4

100 Memoria Afirma Grupo Inmobiliario, S.A. - Por cada participación de C. Valenciana Desarrollos Integrados, S.L., de 10 euros de valor nominal, seis (6) acciones de Afirma Grupo Inmobiliario, S.A., de 0,20 euros de valor nominal cada una, y un importe total en metálico a pagar por el socio correspondiente a Afirma Grupo Inmobiliario, S.A. de un euro y diecisiete céntimos de euro (1,17 euros). A efectos ilustrativos, se incluye a continuación un cuadro con las ecuaciones de canje de acciones anteriormente descritas: Por cada nº de acciones de Sociedad Absorbida Se entregará el siguiente nº de acciones de Afirma Grupo Inmobiliario, S.A Total acciones de Afirma Grupo Inmobiliario, S.A. a emitir Total importe compensación o pago en metálico a distribuir ( ) Rayet Promoción ,40 Landscape Nozar ,49 Urbehispania ,67 San Joan Moró ,22 Haciendas del Mediterraneo Astroc Desarrollo y Proyectos , ,73 Nova Oropesa del Mar ,93 Residencial Sector 2 Oeste ,02 Fincas Monfort ,82 Europromociones Mediterraneas ,18 Alramaev ,27 Courrent Assets ,00 Almenamar ,59 C.Valenciana Desarrollos Integrados ,17 Total ,02 Total aumento de capital (euros) ,20 Respecto a las sociedades absorbidas Landscape Augusta, S.L.U., Landscape Inversions, S.L.U., Landscape Promocions Immobiliàries, S.L. y Landscape Serveis Immobiliaris, S.A.U., la fusión tiene la consideración de fusión simplificada con arreglo a lo establecido en el artículo 250 Texto Refundido Ley de Sociedades Anónimas ya que se trata de sociedades de las que la sociedad absorbente es titular, una vez efectuadqa la absorción de las sociedades desglosadas en el cuadro anterior, directa o indirectamente, de todas las acciones y participaciones sociales en que se dividen sus respectivos capitales sociales. Por tanto no procede hacer referencia alguna al tipo ni al procedimiento de canje respecto a dichas sociedades. Simultáneamente, la fusión implica que los accionistas y socios de las Sociedades Absorbidas se incorporan al accionariado de la Sociedad Absorbente, mediante la atribución a los mismos de las acciones representativas de parte del capital de esta última, en proporción a su respectiva participación en el capital de las Sociedades Absorbidas. A efectos de atender la ecuación de canje, la Junta General de accionistas de Afirma Grupo Inmobiliario, S.A. aprobó igualmente ampliar su capital social en un importe de ,20 euros con una prima de emisión de ,15 euros, mediante la emisión de nuevas acciones representadas mediante anotaciones en cuenta, de 0,20 céntimos de euro de valor nominal cada una de ellas con una prima de emisión de 1,63328 euros por acción, de la misma clase y serie que las 5

101 Memoria Afirma Grupo Inmobiliario, S.A. actualmente en circulación, cuya suscripción quedó reservada a los accionistas y socios de las Sociedades Absorbidas, sin que exista, de conformidad con lo dispuesto en el artículo del Texto Refundido de la Ley de Sociedades Anónimas, derecho de suscripción preferente para los accionistas de Afirma Grupo Inmobiliario, S.A. Se solicitará la admisión a cotización en las bolsas en que cotiza la Sociedad Absorbente, para las acciones que se emitan como consecuencia del aumento de capital. El tipo de canje ha sido determinado sobre la base del valor real de los patrimonios sociales de Afirma Grupo Inmobiliario, S.A. y de las Sociedades Absorbidas. Los administradores de todas las sociedades intervinientes en la fusión han utilizado el mismo método de valoración, basándose en la metodología de valoración NAV ( Net Asset Value ) y NNAV ( Net Net Asset Value ), habiendo contado Afirma Grupo Inmobiliario, S.A. con el asesoramiento de Morgan Stanley. El NAV y NNAV reflejan el valor liquidativo de mercado de los fondos propios de una sociedad, o lo que se obtendría de vender la totalidad de los activos actualmente en cartera a una determinada fecha. Partiendo del GAV ( Gross Asset Value ), que recoge la suma de la valoración de mercado de cada uno de los activos de la sociedad, se resta la suma del Valor Neto de cada uno de ellos, así como las cargas latentes o gastos pendientes de incurrir en relación a cada activo que no estén reflejados en el balance. Así se obtiene la plusvalía latente, que sumada a los Fondos Propios de los Balances intermedios a 30 de septiembre de 2007, dan como resultado el NAV. A éste, se le restan los impuestos que habría que liquidar asociados a la venta de los activos de la sociedad (impuesto sobre sociedades e impuestos sobre plusvalías), obteniendo así el NNAV. Para la determinación de la valoración de activos inmobiliarios se ha utilizado como referencia la valoración de C.B. de Richard Ellis (CBRE) a 30 de septiembre de 2007, realizada de acuerdo con lo descrito en la nota 4 g. Acordada la fusión por las Juntas Generales de las correspondientes Sociedades y una vez inscrita la escritura de fusión con fecha 17 de marzo de 2008, se procederá al canje de las acciones y participaciones de las Sociedades Absorbidas por acciones de la Sociedad Absorbente. El canje se efectuará mediante la presentación de los documentos que acrediten la titularidad de los referidos títulos de las Sociedades Absorbidas ante la entidad participante de IBERCLEAR que sea designada por la Sociedad Absorbente a estos efectos, a partir del día siguiente en que quede inscrita la escritura pública de fusión, todo ello de acuerdo con lo dispuesto en el Real Decreto 116/1992 de 14 de febrero sobre representación de valores por medio de anotaciones en cuenta y compensación y liquidación de operaciones bursátiles y en el Texto Refundido de la Ley de Sociedades Anónimas y demás normativa de aplicación. Los socios que, en su caso, sean poseedores de títulos de las Sociedades Absorbidas que representen una fracción del número de acciones fijado como tipo de canje podrán agruparse o transmitir sus títulos para proceder a canjearlos según dicho tipo de canje. Sin perjuicio de lo anterior, en caso de que la agrupación de títulos de las Sociedades Absorbidas no alcance a completar un número suficiente de acciones de la Sociedad Absorbente, se entregará a dichos socios o accionistas la compensación en metálico que con arreglo a dicho canje les corresponda. Como consecuencia de la fusión, se extinguirán las acciones y participaciones sociales de las Sociedades Absorbidas. Asimismo, las nuevas acciones emitidas como consecuencia del aumento de capital darán derecho a participar en las ganancias sociales a partir del día de la inscripción de la escritura pública de fusión. En este sentido, las Sociedades Absorbente y Absorbidas han adquirido el compromiso de no acordar el reparto de ningún tipo de dividendo desde la fecha del proyecto de fusión hasta el momento de la inscripción de la mencionada escritura. Tras la fusión entre Afirma Grupo Inmobiliario, S.A. y las Sociedades Absorbidas, la sociedad Grupo Rayet, S.A. alcanzará un porcentaje en el accionariado de Afirma Grupo Inmobiliario, S.A. de 40,3%. Grupo Rayet, S.A. ha solicitado a la CNMV con fecha 28 de marzo de 2008, en aplicacion de lo dispuesto en el articulo 8 g del Real Decreto 1066/2007, de 27 de julio, sobre el régimen de las ofertas públicas de adquisición de valores ( Real Decreto de Opas ), que acuerde que no resulta exigible la formulacion de opa obligatoria por concurrir las circunstancias previstas en dicho artículo, esto es, (i) la adquisición de dicho porcentaje de titularidad es consecuencia de la fusión, (ii) la operación de fusión tiene un objetivo principal industrial y empresarial y no la toma de control de Afirma Grupo Inmobiliario, S.A. por parte de Grupo Rayet, S.A. y (iii) Grupo Rayet, S.A. se abstuvo de votar a favor de la fusión en la reunión de la Junta General de Accionistas de Afirma Grupo Inmobiliario, S.A. de 7 de febrero de

102 Memoria Afirma Grupo Inmobiliario, S.A. En virtud de lo establecido en el artículo 41.1.c) del Real Decreto 1310/2005, de 4 de noviembre, no se requiere la publicación de un folleto en el supuesto de oferta pública de acciones ofrecidas, asignadas o que vayan a ser asignadas en relación con una fusión, siempre que se facilite un documento que contenga información que la Comisión Nacional del Mercado de Valores ( CNMV ) considere equivalente a la del folleto. Con fecha 13 de marzo de 2008, la CNMV ha acordado que el documento presentado es equivalente al citado folleto exigido. 2. Bases de presentación de las cuentas anuales a) Imagen fiel Las cuentas anuales se han preparado a partir de los registros contables de la Sociedad y se presentan de acuerdo con la legislación mercantil vigente y con las normas establecidas en el Plan General de Contabilidad vigente en el 2007, y en la adaptación del Plan General de Contabilidad a las Empresas Constructoras e Inmobiliarias, con objeto de mostrar la imagen fiel del patrimonio, de la situación financiera y de los resultados de la Sociedad. Estas cuentas anuales, que han sido formuladas por el Consejo de Administración, se someterán a la Junta General de Accionistas para su aprobación, estimándose que lo serán sin ninguna modificación. Las cifras contenidas en las cuentas anuales adjuntas están expresadas en euros, salvo mención expresa. b) Contabilización de la retroacción contable y comparación de la información Tal y como se indica en la Nota 1, el Proyecto de Fusión aprobado establece, entre otros aspectos, que las operaciones de las sociedades absorbidas que se extinguirán como consecuencia de la fusión, se considerarán realizadas, a efectos contables, por cuenta de la sociedad absorbente a partir del 1 de enero de Así, el criterio adoptado por la sociedad ha sido, tomando en consideración todo lo indicado sobre el estado del proceso de fusión tanto en la Nota 1 como en el párrafo siguiente y atendiendo, por tanto, a lo expresamente indicado en la Consulta del ICAC nº 1 del BOICAC 60 de diciembre de 2004, considerar que las operaciones del año 2007 de todas las sociedades absorbidas se entienden realizadas por cuenta de la sociedad absorbente, traspasando todas las cuentas de pérdidas y ganancias de las sociedades absorbidas a la sociedad absorbente, generando los correspondientes saldos deudores o acreedores entre la sociedad absorbente y dichas sociedades absorbidas. En la Nota 16 se desglosa el efecto del traspaso de dichas cuentas de pérdidas y ganancias. Asimismo, siguiendo lo indicado en dicha Consulta del ICAC, las cuentas anuales de la sociedad absorbente del ejercicio 2007 no incluyen los activos y pasivos de las distintas sociedades absorbidas, dado que al 31 de diciembre de 2007 aún no formaban parte de su patrimonio. Los administradores consideran que observando todas las circunstancias que han concurrido en el proceso de fusión descrito en la Nota 1 anterior, la eficacia total de la fusión que se cumple con la inscripción de la misma en el ejercicio 2008, e incluso la propia Junta General de la absorbente también efectuada en dicho ejercicio, no serían más que evidencias adicionales de condiciones que ya existían a la fecha de cierre de las cuentas anuales, catalogándose como hechos posteriores de tipo 1 (según lo dispuesto en el apartado 3.3 de la Resolución de 19 de enero de 1991 del ICAC sobre hechos posteriores), quedando suficientemente acreditado por la sucesión de hechos, no sólo que el proceso de fusión estaba en marcha antes del cierre del 2007, sino que era altamente probable que finalizara con éxito en el 2008 con anterioridad a la fecha de formulación de las presentes cuentas, como así ha resultado con la inscripción de la misma el 17 de marzo de Los efectos de la retroacción contable en el ejercicio 2007 mencionados anteriormente deben tenerse en cuenta a efectos de la comparación con el ejercicio anterior. c) Transición al Nuevo Plan General Contable La Sociedad está llevando a cabo el plan de transición para su adaptación a la nueva normativa contable en aplicación del RD 1514/2007 por el que se aprobó el nuevo Plan General de Contabilidad, que entró en vigor el día 1 de enero de Este plan de transición incluye, entre otros aspectos, el análisis de las diferencias de criterios y normas contables, la determinación de la fecha del balance de apertura, la selección de los criterios y normas contables a aplicar en la transición, y la evaluación de las necesarias modificaciones en los procedimientos y sistemas de información. No obstante, a la fecha de formulación de las presentes cuentas anuales no se dispone todavía de suficiente información para concluir sobre los resultados de este análisis. 7

103 Memoria Afirma Grupo Inmobiliario, S.A. d) Agrupación de partidas A efectos de facilitar la comprensión del balance y cuenta de pérdidas y ganancias, ciertos epígrafes se presentan de forma agrupada, presentándose los análisis requeridos en las notas correspondientes. e) Cuentas anuales consolidadas La sociedad está obligada, de acuerdo con el contenido del artículo 42 del Código de Comercio, a formular cuentas anuales consolidadas por ser sociedad dominante de un grupo de sociedades. La Sociedad mantiene participaciones mayoritarias en otras sociedades por lo que es dominante de un grupo de sociedades. Las cuentas anuales adjuntas no reflejan la variación del valor de las participaciones de las sociedades dependientes, ni multigrupo, ni asociadas que resultaría de aplicar criterios de consolidación. La presentación de cuentas anuales consolidadas es necesaria, de acuerdo con principios y normas contables generalmente aceptados, para presentar la imagen fiel de la situación financiera y de los resultados de las operaciones del Grupo. Con fecha 31 de marzo de 2008 el Consejo de Administración de la Sociedad ha formulado las cuentas anuales consolidadas del ejercicio 2007 de acuerdo con las Normas Internacionales de Información Financiera (NIIF) adoptadas por la Unión Europea, que se presentan separadamente y que muestran unas pérdidas consolidadas atribuibles a los accionistas de la sociedad dominante de euros y un patrimonio neto, excluidos los resultados netos del ejercicio y sin intereses minoritarios de euros. f) Gestión continuada Las cuentas anuales han sido formuladas asumiendo el principio de empresa en funcionamiento, es decir, asumiendo que la actividad de la sociedad continúa. No obstante, existen algunas circunstancias que dificultan la capacidad de la entidad para seguir como empresa en funcionamiento, siendo compensadas por otras circunstancias que mitigan las dificultades originadas por aquellas. A continuación se enumeran ambos tipos de circunstancias o factores: Factores causantes de duda - Las pérdidas acumuladas obtenidas hasta el 31 de diciembre de 2007 que dejan los fondos propios con importe negativo. - La existencia de un fondo de maniobra negativo y tensiones de liquidez derivadas, entre otros aspectos, de la posible materialización por valor significativo en el largo plazo de las existencias actuales. - La situación general actual en el sector inmobiliario y financiero que dificulta la obtención de financiación adicional o la refinanciación de la deuda existente. Factores que mitigan la duda - Tal y como se indica en la nota 11, atendiendo a la legislación mercantil vigente y a la resolución del ICAC de 20 de diciembre de 1996, a efectos de la determinación del patrimonio contable de la sociedad se tendrán en cuenta los préstamos participativos. Atendiendo a ello, el patrimonio contable de la sociedad a 31 de diciembre de 2007 asciende a euros. - Tal y como se indica en la nota 24 de Hechos posteriores, se ha concluido el proceso de fusión, habiéndose inscrito en el Registro Mercantil la pertinente escritura con fecha 17 de marzo de La fusión y consecuentemente ampliación de capital, permitirá fortalecer la situación patrimonial, el Balance y la Cuenta de Resultados de la Sociedad. Esta operación, junto con una activa política de reducción del endeudamiento y una prudente gestión financiera, convertirán a la Sociedad en una de las más saneadas del sector. - Tal y como se indica en la nota 24 de Hechos Posteriores, la sociedad tiene previsto realizar una ampliación de capital (adicional a la derivada del propio proceso de fusión) por un importe de ,60 euros, mediante la emisión de nuevas acciones de 0,20 euros de valor nominal cada una de ellas, de la misma clase y serie que las actualmente en circulación. Dichas acciones se emitirán con una prima de emisión de 4,80 euros por acción. De este modo, en el caso de que se suscriba la totalidad de las nuevas acciones emitidas, se prevé un aumento de fondos propios por importe de euros. El desembolso está previsto que se realice mediante aportaciones dinerarias y mediante la compensación de un préstamo participativo subordinado que la sociedad mantiene con sus accionistas mayoritarios (Ver nota 14 b). 8

104 Memoria Afirma Grupo Inmobiliario, S.A. - Las pérdidas acumuladas se deben en parte a situaciones atípicas y extraordinarias que han provocado la retrocesión de determinadas operaciones imputadas a resultados en el ejercicio anterior que, no obstante, han supuesto la recuperación de los correspondientes activos para su posterior venta en el futuro. - La sociedad se encuentra en estos momentos en un proceso de renegociación a plazos superiores de la deuda existente, esperando finalizar con éxito dicho proceso de renegociación en un corto periodo de tiempo. 3. Distribución de resultados La propuesta de distribución del resultado del ejercicio 2007 formulada por el Consejo de Administración de la Sociedad es la siguiente: 4. Normas de valoración. Euros BASE Resultado del ejercicio 2007 (pérdidas) REPARTO Resultados Negativos de ejercicios anteriores Las principales normas de valoración utilizadas en la elaboración de las cuentas anuales del ejercicio 2007 han sido las siguientes: a) Gastos de establecimiento Los gastos de ampliación de capital representan, fundamentalmente, gastos incurridos en concepto de honorarios, escrituración, registro e impuestos. Se registran por los costes incurridos y se amortizan a razón del 20% anual. Los gastos de primer establecimiento recogen también otros gastos de carácter plurianual que se muestran al coste netos de la correspondiente amortización acumulada, la cual se calcula utilizando el método lineal en 5 años. Cuando varían las circunstancias que permitieron su capitalización la parte pendiente de amortización se lleva a resultados en el ejercicio en que cambian dichas condiciones. b) Inmovilizado inmaterial Las inmovilizaciones inmateriales figuran contabilizadas a su precio de adquisición o a su coste de producción. La amortización se calcula según el método lineal. Los bienes utilizados en régimen de arrendamiento financiero se reflejan en el epígrafe correspondiente del inmovilizado inmaterial cuando, por las condiciones económicas del arrendamiento, se desprende que son capitalizables y se contabilizan por el valor al contado del bien, reflejándose en el pasivo la deuda total por las cuotas más el importe de la opción de compra. La diferencia entre ambos importes, que representa los gastos financieros de la operación, se contabiliza como gastos a distribuir en varios ejercicios y se imputa a los resultados de cada ejercicio, de acuerdo con un criterio financiero. La Sociedad amortiza este inmovilizado linealmente en los mismos plazos de vida útil que los utilizados para elementos similares del inmovilizado material. Las aplicaciones informáticas se valoran al coste de adquisición y se amortizan a razón del 33%. Las inversiones en inmuebles arrendados recogen las mejoras realizadas en inmuebles alquilados. Se muestran al coste y se amortizan utilizando el método lineal en el período previsto del contrato si éste es inferior a la vida útil del bien. c) Inmovilizado material El inmovilizado material se halla valorado al coste de adquisición, el cual incluye los gastos adicionales que se producen hasta la puesta en funcionamiento. 9

105 Memoria Afirma Grupo Inmobiliario, S.A. Los costes de ampliación, modernización o mejoras que representan un aumento de la productividad o eficiencia, o un alargamiento de la vida útil de los bienes, se capitalizan como mayor coste de los correspondientes elementos. Los gastos de conservación y mantenimiento se registran como gasto en el período en que se incurren. Los gastos financieros y diferencias en cambio directamente relacionados con el inmovilizado material y devengados antes de su puesta en funcionamiento son igualmente capitalizados. Las bajas y enajenaciones se reflejan contablemente mediante la eliminación del coste del elemento y la amortización acumulada correspondiente. Los trabajos efectuados por la empresa para su propio inmovilizado se contabilizan al coste acumulado siguiendo criterios similares a los usados para la valoración de las existencias. Los elementos de inmovilizado material se amortizan a partir de la fecha de su puesta en funcionamiento mediante la aplicación del método lineal, distribuyendo el coste de los activos entre los años de vida útil estimada según el siguiente detalle: Años de vida útil Inmuebles para uso propio 50 Inmuebles para arrendamiento 50 Maquinaria 8-9 Otras instalaciones, utillaje y mobiliario 5-8 Otro inmovilizado material 4-10 d) Inmovilizaciones financieras e inversiones financieras temporales Las inmovilizaciones financieras que se corresponden con cartera de valores se reflejan al precio de adquisición o al de mercado si fuera menor. El precio de mercado se determina para cada una de las categorías de inmovilizaciones financieras del siguiente modo: Participaciones en el capital de sociedades del Grupo o asociadas: Por su valor teórico contable corregido en el importe de las plusvalías tácitas existentes en el momento de la adquisición y que subsistan en la fecha del balance. La dotación de provisiones se realiza atendiendo a la evolución de los fondos propios de la sociedad participada. Otros valores distintos de las participaciones anteriormente mencionadas: - Admitidos a cotización oficial: por el menor entre la cotización media del último trimestre del ejercicio y la cotización última del ejercicio. - No admitidos a cotización oficial: tomando como base el valor teórico contable resultante de las últimas cuentas anuales disponibles. Los créditos no comerciales, depósitos y fianzas se contabilizan por el importe entregado y se clasifican a corto plazo o largo plazo en función de si su vencimiento es anterior o posterior a un año desde la fecha del balance. Los intereses de las imposiciones y de los créditos se imputan a resultados del ejercicio en que se devengan de acuerdo a un criterio financiero. Las inversiones financieras temporales se reflejan al precio de adquisición o al de mercado, si fuera menor. El precio de mercado se establece con los mismos criterios que para las inmovilizaciones financieras. e) Saldos con sociedades absorbidas Los saldos con las sociedades absorbidas, tanto a cobrar como a pagar, han sido registrados a corto plazo, dada la fecha de inscripción en el Registro Mercantil de la escritura de fusión y por ende la fusión efectiva. f) Provisión para riesgos y gastos Corresponde al importe estimado para hacer frente a las responsabilidades y pérdidas probables cuyo pago o materialización no es aún determinable en cuanto a su importe exacto o a la fecha en que se producirá. Su dotación se efectúa con las mejores estimaciones en el momento en el que se conoce la posible obligación. 10

106 Memoria Afirma Grupo Inmobiliario, S.A. Igualmente en este epígrafe se reflejan los importes destinados a cubrir diversos riesgos relacionados con las sociedades de grupo y asociadas con fondos propios negativos, por la parte que excede de los créditos concedidos. g) Existencias Las existencias propiedad de la Sociedad se componen de terrenos, edificios en construcción y edificios terminados y se valoran al coste de adquisición / producción o al valor de mercado, el menor de los dos. El precio de adquisición comprende el consignado en factura o escritura más todos los gastos adicionales que se produzcan hasta su puesta en condiciones de utilización o venta. El importe de los impuestos indirectos que gravan la adquisición de las existencias sólo se incluirá en el precio de adquisición cuando dicho importe no sea recuperable directamente de la Hacienda Pública. Se incluyen los gastos de acondicionamiento como cierres, movimiento de tierras, obras de saneamiento y drenaje, así como los de derribo de construcciones cuando sea necesario para poder efectuar obras de nueva planta; y también los gastos de inspección y levantamiento de planos cuando se efectúen con carácter previo a su adquisición. En el caso de permutas, los terrenos y solares adquiridos se valoran con la mejor estimación del coste futuro de las obras de urbanización y construcciones a entregar con el límite del valor de mercado del terreno. Las permutas se originan en intercambio de terrenos por inmuebles a construir en el futuro y en los Programas de Actuación Integrada (PAI) en entregas de terrenos a cambio de las obras de urbanización de otras parcelas que permanecen en poder de los propietarios iniciales. En el coste de producción se incluyen los costes directamente imputables (certificaciones de obra, honorarios facultativos, etc.). También se incluye la parte que razonablemente corresponda de los costes indirectamente imputables a los bienes de que se trate, en la medida en que tales costes correspondan al período de construcción o fabricación. Se incorporan los gastos financieros como mayor valor de las existencias de inmuebles en construcción cuando el plazo de realización sea superior al año sin tener en cuenta las interrupciones. Se entiende por gastos financieros, los intereses y comisiones devengados como consecuencia de la utilización de fuentes ajenas de financiación destinadas a la adquisición o construcción de existencias de inmuebles. Cuando el valor de mercado de un bien o cualquier otro valor que le corresponda sea inferior a su precio de adquisición o a su coste de producción, procederá efectuar correcciones valorativas, dotando a tal efecto la pertinente provisión, cuando la depreciación sea reversible. Si la depreciación fuera irreversible, se tendrá en cuenta tal circunstancia al valorar las existencias. El valor de mercado ha sido determinado sobre la base de valoración llevada a cabo por expertos valoradores independientes. Se han utilizado los Estándares de Valoración y tasación publicados por la Royal Institution of Chartered Suveryors (RICS) de Gran Bretaña, y de acuerdo a los Estándares Internacionales de Valoración (IVS) publicados por el Comité Internacional de Estándares de Valoración (IVSC). h) Provisiones para operaciones de tráfico Recoge la provisión para terminación de obras por la parte estimada de los gastos de finalización de aquellas obras que al cierre del ejercicio se encontraban en condiciones de entrega material a los clientes y sobre las que se ha reconocido la venta, siguiendo el criterio de cancelar dicha provisión cuando se incurren en los gastos que la originaron. i) Acreedores Las deudas a largo y corto plazo figuran contabilizadas a su valor de reembolso, reflejándose eventuales intereses implícitos incorporados en el valor nominal o de reembolso bajo el epígrafe Gastos a distribuir en varios ejercicios. Dichos intereses se imputan a resultados siguiendo un criterio financiero. j) Créditos comerciales Los créditos comerciales se registran por el importe entregado, reflejándose los intereses implícitos incorporados en el valor nominal o de reembolso con vencimiento superior a un año en el epígrafe Ingresos a distribuir en varios ejercicios e imputándose a resultados siguiendo un criterio financiero. 11

107 Memoria Afirma Grupo Inmobiliario, S.A. k) Transacciones y saldos en moneda extranjera Las cuentas a cobrar y a pagar en moneda extranjera se reflejan al tipo de cambio de fin del ejercicio. Las transacciones en moneda extranjera se reflejan en la cuenta de pérdidas y ganancias al tipo de cambio aplicable en el momento de su realización. Todas las pérdidas (realizadas o no), así como los beneficios realizados, se llevan a resultados del ejercicio, mientras los beneficios no realizados se llevan a ingresos diferidos y se imputan a resultados cuando se realizan. l) Impuesto sobre beneficios Se reconoce como gasto en cada ejercicio el Impuesto sobre Sociedades calculado en base al beneficio antes de impuestos desglosado en las cuentas anuales, corregido por las diferencias de naturaleza permanente con los criterios fiscales y tomando en cuenta las bonificaciones y deducciones aplicables. El impuesto diferido o anticipado que surge como resultado de diferencias temporales derivadas de la aplicación de criterios fiscales en el reconocimiento de ingresos y gastos, se refleja en el balance de situación hasta su reversión. El criterio seguido en el reconocimiento del pasivo por impuestos diferidos es el de provisionar todos, incluso aquellos cuya reversión no está prevista de inmediato. Dicha provisión se ajusta para reflejar eventuales cambios en el tipo del Impuesto sobre sociedades. Por otra parte, los impuestos anticipados sólo se reconocen en el activo en la medida en que su realización futura esté razonablemente asegurada en el plazo máximo de 10 años, o siempre que existan impuestos diferidos que los compensen, a partir de 10 años. El efecto impositivo de la aplicación de pérdidas compensables cuya recuperabilidad no se entiende asegurada, se considera como minoración del gasto por impuesto en el ejercicio en que se compensan. Las bonificaciones y deducciones en la cuota del impuesto se consideran como minoración del gasto por impuesto en el ejercicio en que se aplican. La Sociedad se encuentra en régimen de consolidación fiscal, detallándose en la nota 15 la sociedades que integran el grupo fiscal, en consecuencia el gasto devengado por Impuesto sobre Sociedades se determina teniendo en cuenta, además de los parámetros a considerar en caso de tributación individual expuestos anteriormente, los siguientes: - Las diferencias temporales y permanentes producidas como consecuencia de la eliminación de resultados por operaciones entre sociedades del grupo, derivada del proceso de determinación de la base imponible consolidada. - Las deducciones y bonificaciones que correspondan a cada sociedad del grupo fiscal en el régimen de declaración consolidada; a estos efectos, las deducciones y bonificaciones se imputarán a la sociedad que realizó la actividad u obtuvo el rendimiento necesario para obtener el derecho a la deducción o bonificación fiscal. Afirma Grupo Inmobiliario, S.A. sociedad dominante del grupo, registra el importe total a pagar por el Impuesto sobre Sociedades consolidado. El importe de la deuda correspondiente a las sociedades dependientes, se registra con cargo a Créditos con empresas del grupo y asociadas. No obstante, debido al proceso de fusión y a su carácter retroactivo a efectos contables, la sociedad ya ha integrado en su cuenta de resultados, las operaciones realizadas por todas y cada una de las sociedades afectadas por el régimen de consolidación fiscal así como por el resto de sociedades que intervienen en la fusión. m) Autocartera Las acciones propias en cartera, se reflejan en balance a su precio de adquisición o al de mercado si fuera menor, dotándose la correspondiente reserva requerida por la legislación vigente. 12

C.VALENCIANA DESARROLLOS INTEGRADOS, S.L.

C.VALENCIANA DESARROLLOS INTEGRADOS, S.L. BALANCE DE FUSIÓN AL 30 DE SEPTIEMBRE DE 2007 (Euros) ACTIVO 30/09/2007 PASIVO 30/09/2007 INMOVILIZADO: FONDOS PROPIOS (Nota 6) Inmovilizado (Nota 4) 915 Capital

C.VALENCIANA DESARROLLOS INTEGRADOS, S.L. BALANCE DE FUSIÓN AL 30 DE SEPTIEMBRE DE 2007 (Euros) ACTIVO 30/09/2007 PASIVO 30/09/2007 INMOVILIZADO: FONDOS PROPIOS (Nota 6) Inmovilizado (Nota 4) 915 Capital

FINCAS MONFORT, S.L. Las Notas 1 a 11 descritas en el Balance de fusión al 30 de septiembre de 2007. BALANCE DE FUSIÓN AL 30 DE SEPTIEMBRE DE 2007

FINCAS MONFORT, S.L. BALANCE DE FUSIÓN AL 30 DE SEPTIEMBRE DE 2007 () ACTIVO 30/09/2007 PASIVO 30/09/2007 INMOVILIZADO: FONDOS PROPIOS (Nota 6): Inmovilizaciones materiales (Nota 4) 170.929 Capital suscrito

FINCAS MONFORT, S.L. BALANCE DE FUSIÓN AL 30 DE SEPTIEMBRE DE 2007 () ACTIVO 30/09/2007 PASIVO 30/09/2007 INMOVILIZADO: FONDOS PROPIOS (Nota 6): Inmovilizaciones materiales (Nota 4) 170.929 Capital suscrito

BALANCE. Pág 1. 3) Bienes comunales 3) Patrimonio recibido en cesión 116.979.475,58 124.049.764,60

Bienes comunales 3) Patrimonio recibido en cesión 116.979.475,58 124.049.764,60") BALANCE Activo Pasivo Ejercicio 2012 (EUR) 2011 (EUR) Ejercicio 2012 (EUR) 2011 (EUR) A) INMOVILIZADO 1.609.993.486,73 1.770.927.766,01 A) FONDOS PROPIOS -3.285.388.365,13-1.624.943.325,97 I) Inversiones

BALANCE Activo Pasivo Ejercicio 2012 (EUR) 2011 (EUR) Ejercicio 2012 (EUR) 2011 (EUR) A) INMOVILIZADO 1.609.993.486,73 1.770.927.766,01 A) FONDOS PROPIOS -3.285.388.365,13-1.624.943.325,97 I) Inversiones

PGC Normas de elaboración de las cuentas anuales (NECA)

") PGC Normas de elaboración de las cuentas anuales (NECA) 1ª Documentos que integran las cuentas anuales. Las cuentas anuales comprenden el balance, la cuenta de pérdidas y ganancias y la memoria. Estos

PGC Normas de elaboración de las cuentas anuales (NECA) 1ª Documentos que integran las cuentas anuales. Las cuentas anuales comprenden el balance, la cuenta de pérdidas y ganancias y la memoria. Estos

GRUPO AFIRMA PRIMER TRIMESTRE 2008

GRUPO AFIRMA PRIMER TRIMESTRE 2008 1) ACONTECIMIENTOS MÁS DESTACADOS PRODUCIDOS EN EL PERIODO A) El proceso de fusión en el cual la sociedad estaba inmersa, ha quedado concluido en este periodo habiéndose

GRUPO AFIRMA PRIMER TRIMESTRE 2008 1) ACONTECIMIENTOS MÁS DESTACADOS PRODUCIDOS EN EL PERIODO A) El proceso de fusión en el cual la sociedad estaba inmersa, ha quedado concluido en este periodo habiéndose

R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A

2 0 0 7 R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A empresas líderes, gacelas y de alta rentabilidad Diccionario de términos y definiciones Accionistas por desembolsos no exigidos:

2 0 0 7 R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A empresas líderes, gacelas y de alta rentabilidad Diccionario de términos y definiciones Accionistas por desembolsos no exigidos:

INFORME DEL ÓRGANO DE ADMINISTRACIÓN DE FINCAS MONFORT, S.L. SOBRE EL PROYECTO DE FUSION POR ABSORCION DE

INFORME DEL ÓRGANO DE ADMINISTRACIÓN DE FINCAS MONFORT, S.L. SOBRE EL PROYECTO DE FUSION POR ABSORCION DE Almenamar, S.L., Alramaev, S.L., Astroc Desarrollos y Proyectos, S.L., C. Valenciana Desarrollos

INFORME DEL ÓRGANO DE ADMINISTRACIÓN DE FINCAS MONFORT, S.L. SOBRE EL PROYECTO DE FUSION POR ABSORCION DE Almenamar, S.L., Alramaev, S.L., Astroc Desarrollos y Proyectos, S.L., C. Valenciana Desarrollos

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

TEMA 3 LA CUENTA DE PÉRDIDAS Y GANANCIAS.

TEMA 3 LA CUENTA DE PÉRDIDAS Y GANANCIAS. 1. El Resultado. 2. La Cuenta de pérdidas y ganancias. 1. Descripción. 2. Contenido. 3. Estructura. 4. Modelos. 5. Formato. 6. Normas de elaboración. 7. Ventajas

TEMA 3 LA CUENTA DE PÉRDIDAS Y GANANCIAS. 1. El Resultado. 2. La Cuenta de pérdidas y ganancias. 1. Descripción. 2. Contenido. 3. Estructura. 4. Modelos. 5. Formato. 6. Normas de elaboración. 7. Ventajas

FUNDACION NIC-NIIF www.nicniif.org

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Elaboración de un balance de situación según la NIC 1. NIC-NIIF NIC 1 CASO PRÁCTICO 1.1 La empresa familiar EL PERFUME S. A., presenta la siguiente

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Elaboración de un balance de situación según la NIC 1. NIC-NIIF NIC 1 CASO PRÁCTICO 1.1 La empresa familiar EL PERFUME S. A., presenta la siguiente

CÁLCULO DEL DÉFICIT EN CONTABILIDAD NACIONAL UNIDADES EMPRESARIALES QUE APLICAN EL PLAN GENERAL DE CONTABILIDAD PRIVADA O ALGUNA DE SUS ADAPTACIONES

CÁLCULO DEL DÉFICIT EN CONTABILIDAD NACIONAL DE LAS UNIDADES EMPRESARIALES QUE APLICAN EL PLAN GENERAL DE CONTABILIDAD PRIVADA O ALGUNA DE SUS ADAPTACIONES SECTORIALES Marzo 2013 MINISTERIO DE HACIENDA

CÁLCULO DEL DÉFICIT EN CONTABILIDAD NACIONAL DE LAS UNIDADES EMPRESARIALES QUE APLICAN EL PLAN GENERAL DE CONTABILIDAD PRIVADA O ALGUNA DE SUS ADAPTACIONES SECTORIALES Marzo 2013 MINISTERIO DE HACIENDA

CASO PRACTICO Nº 199

CASO PRACTICO Nº 199 1 CONSULTA Se trata de una escisión total de dos SL, que forman parte de un grupo familiar, en otras 4 SL rias consideradas nuevas. La cuestión es si las SL rias nuevas, reconocen

CASO PRACTICO Nº 199 1 CONSULTA Se trata de una escisión total de dos SL, que forman parte de un grupo familiar, en otras 4 SL rias consideradas nuevas. La cuestión es si las SL rias nuevas, reconocen

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: Pintor Losada, 7. 48004. Bilbao. A-48001655

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2014 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Pintor Losada, 7. 48004. Bilbao. A-48001655

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2014 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Pintor Losada, 7. 48004. Bilbao. A-48001655

3.5. Determinación del importe del fondo de comercio o de la diferencia negativa

3. Normativa contable sobre la fusión de sociedades norma sobre activos no corrientes y grupos enajenables de elementos, mantenidos para la venta. 2. Los activos y pasivos por impuesto diferido se reconocerán

3. Normativa contable sobre la fusión de sociedades norma sobre activos no corrientes y grupos enajenables de elementos, mantenidos para la venta. 2. Los activos y pasivos por impuesto diferido se reconocerán

BOICAC Nº 11 BOE 29.12.92

ORDEN del Ministerio de Economía y Hacienda de 28 de diciembre de 1992, sobre valoración de inversiones en valores negociables de renta fija por las entidades aseguradoras. BOICAC Nº 11 BOE 29.12.92 Las

ORDEN del Ministerio de Economía y Hacienda de 28 de diciembre de 1992, sobre valoración de inversiones en valores negociables de renta fija por las entidades aseguradoras. BOICAC Nº 11 BOE 29.12.92 Las

PLAN GENERAL DE CONTABILIDAD: CUENTAS ANUALES

PLAN GENERAL DE CONTABILIDAD: CUENTAS ANUALES PLAN DEL 90 Balance Cuenta de pérdidas y ganancias Memoria (incluye cuadro de financiación y cuenta analítica de pérdidas y ganancias) BORRADOR DEL 2007 Balance

PLAN GENERAL DE CONTABILIDAD: CUENTAS ANUALES PLAN DEL 90 Balance Cuenta de pérdidas y ganancias Memoria (incluye cuadro de financiación y cuenta analítica de pérdidas y ganancias) BORRADOR DEL 2007 Balance

RESOLUCIÓN SOBRE ALGUNOS ASPECTOS DE LA NORMA DE VALORACIÓN DECIMOSEXTA DEL PLAN GENERAL DE CONTABILIDAD.

RESOLUCIÓN SOBRE ALGUNOS ASPECTOS DE LA NORMA DE VALORACIÓN DECIMOSEXTA DEL PLAN GENERAL DE CONTABILIDAD. Con fecha 20 de marzo de 2002 se publicó la Resolución de 15 de marzo de 2002 del Instituto de

RESOLUCIÓN SOBRE ALGUNOS ASPECTOS DE LA NORMA DE VALORACIÓN DECIMOSEXTA DEL PLAN GENERAL DE CONTABILIDAD. Con fecha 20 de marzo de 2002 se publicó la Resolución de 15 de marzo de 2002 del Instituto de

Autores: Marta de Vicente Lama y Horacio Molina Sánchez

43.- Estado de Flujos de Efectivo Autores: Marta de Vicente Lama y Horacio Molina Sánchez La sociedad FULMINA, S.A. desea elaborar el estado de flujos de efectivo para lo cual presenta el Balance de situación

43.- Estado de Flujos de Efectivo Autores: Marta de Vicente Lama y Horacio Molina Sánchez La sociedad FULMINA, S.A. desea elaborar el estado de flujos de efectivo para lo cual presenta el Balance de situación

CONTABILIDAD FINANCIERA II Administración y Dirección de Empresas, 20 y 21 SOLUCIÓN SUPUESTOS SOBRE AMPLIACIÓN Y REDUCCIÓN

CONTABILIDAD FINANCIERA II Administración y Dirección de Empresas, 20 y 21 SOLUCIÓN SUPUESTOS SOBRE AMPLIACIÓN Y REDUCCIÓN CONTABILIZACIÓN DE LAS AMPLIACIONES DE CAPITAL SOLUCIONES GENERALES I. b1). Ampliación

CONTABILIDAD FINANCIERA II Administración y Dirección de Empresas, 20 y 21 SOLUCIÓN SUPUESTOS SOBRE AMPLIACIÓN Y REDUCCIÓN CONTABILIZACIÓN DE LAS AMPLIACIONES DE CAPITAL SOLUCIONES GENERALES I. b1). Ampliación

2. CONCEPTO DE EFECTIVO Y OTROS ACTIVOS LÍQUIDOS EQUIVALENTES

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

Celtiberica de Finanzas, S.L. (Sociedad Unipersonal) Balance de fusión al 31 de agosto de 2004. y notas explicativas correspondientes

Balance de fusión al 31 de agosto de 2004. y notas explicativas correspondientes") Celtiberica de Finanzas, S.L. (Sociedad Unipersonal) Balance de fusión al 31 de agosto de 2004 y notas explicativas correspondientes junto al informe de auditoría S u m a r i o Informe de auditoría del

Celtiberica de Finanzas, S.L. (Sociedad Unipersonal) Balance de fusión al 31 de agosto de 2004 y notas explicativas correspondientes junto al informe de auditoría S u m a r i o Informe de auditoría del

Informe de auditoría de cuentas anuales individuales

Informe de auditoría de cuentas anuales individuales 128 Informe de auditoría de cuentas anuales individuales A los accionistas de Empresa Nacional Mercados Centrales de Abastecimiento, S.A. (Mercasa)

Informe de auditoría de cuentas anuales individuales 128 Informe de auditoría de cuentas anuales individuales A los accionistas de Empresa Nacional Mercados Centrales de Abastecimiento, S.A. (Mercasa)

EJEMPLOS COMBINACIONES DE NEGOCIOS

EJEMPLOS COMBINACIONES DE NEGOCIOS AUREN www.auren.es Mario Alonso, 2011 EJEMPLO 1 CALIFICACIÓN COMO COMBINACIÓN DE NEGOCIOS (1) LA SOCIEDAD Y CUYA ACTIVIDAD ES LA COMERCIALIZACIÓN DE RECAMBIOS DE AUTOMÓVILES,

EJEMPLOS COMBINACIONES DE NEGOCIOS AUREN www.auren.es Mario Alonso, 2011 EJEMPLO 1 CALIFICACIÓN COMO COMBINACIÓN DE NEGOCIOS (1) LA SOCIEDAD Y CUYA ACTIVIDAD ES LA COMERCIALIZACIÓN DE RECAMBIOS DE AUTOMÓVILES,

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES 1. LA CONTABILIDAD. EL PLAN GENERAL CONTABLE. 2. LAS CUENTAS ANUALES 3. EL PATRIMONIO EMPRESARIAL 4. EL BALANCE 5. LA CUENTA DE PyG 6.

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES 1. LA CONTABILIDAD. EL PLAN GENERAL CONTABLE. 2. LAS CUENTAS ANUALES 3. EL PATRIMONIO EMPRESARIAL 4. EL BALANCE 5. LA CUENTA DE PyG 6.

VALORACIÓN AL CIERRE. Coste amortizado.

VALORACION Y DETERIORO DE INVERSIONES FINANCIERAS. CUADROS SINOPTICOS. 1. PRÉSTAMOS Y PARTIDAS A COBRAR Valoración de los préstamos y partidas cobrar AL Mantenerlos hasta el vencimiento Valor razonable.(precio

VALORACION Y DETERIORO DE INVERSIONES FINANCIERAS. CUADROS SINOPTICOS. 1. PRÉSTAMOS Y PARTIDAS A COBRAR Valoración de los préstamos y partidas cobrar AL Mantenerlos hasta el vencimiento Valor razonable.(precio

COMISIÓN NACIONAL DEL MERCADO DE VALORES HECHO RELEVANTE

Madrid, 15 de junio de 2012 COMISIÓN NACIONAL DEL MERCADO DE VALORES HECHO RELEVANTE Banco Popular pone a disposición de sus accionistas la Nota Informativa relativa a la remuneración al accionista a satisfacer

Madrid, 15 de junio de 2012 COMISIÓN NACIONAL DEL MERCADO DE VALORES HECHO RELEVANTE Banco Popular pone a disposición de sus accionistas la Nota Informativa relativa a la remuneración al accionista a satisfacer

Correspondencia entre las cuentas del Plan General de Contabilidad del 90 y las del nuevo Plan General de Contabilidad

Correspondencia entre las cuentas del Plan General de Contabilidad del 90 y las del nuevo Plan General de Contabilidad A continuación se relacionan todas las cuentas del Plan General Contable del 90 con

Correspondencia entre las cuentas del Plan General de Contabilidad del 90 y las del nuevo Plan General de Contabilidad A continuación se relacionan todas las cuentas del Plan General Contable del 90 con

MEMORIA. Empresa: CENTRO ESPECIAL DE EMPLEO HERRERA SLU Ejercicio: 2014 MEMORIA 2014

MEMORIA 2014 1 Empresa: CENTRO ESPECIAL EMPLEO HERRERA, SLU 1. ACTIVIDAD DE LA EMPRESA. 2. BASES DE PRESENTACIÓN DE LAS CUENTAS ANUALES. 3. APLICACIÓN DE RESULTADOS. 4. NORMAS DE REGISTRO Y VALORACIÓN.

MEMORIA 2014 1 Empresa: CENTRO ESPECIAL EMPLEO HERRERA, SLU 1. ACTIVIDAD DE LA EMPRESA. 2. BASES DE PRESENTACIÓN DE LAS CUENTAS ANUALES. 3. APLICACIÓN DE RESULTADOS. 4. NORMAS DE REGISTRO Y VALORACIÓN.

TEMA 8. METODOLOGÍA DE LA CONSOLIDACIÓN.

TEMA 8. METODOLOGÍA DE LA CONSOLIDACIÓN. 8. 1. Concepto y metodología de la consolidación. 8. 2. Operaciones de homogeneización: Temporal, valorativa, por las operaciones internas y para realizar la integración

TEMA 8. METODOLOGÍA DE LA CONSOLIDACIÓN. 8. 1. Concepto y metodología de la consolidación. 8. 2. Operaciones de homogeneización: Temporal, valorativa, por las operaciones internas y para realizar la integración

TEMA 3 PATRIMONIO EMPRESARIAL

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

Resolución de 16 de julio de 2012, de la Dirección. General de Tributos, en relación con la limitación. en la deducibilidad de gastos financieros

Resolución de 16 de julio de 2012, de la Dirección General de Tributos, en relación con la limitación en la deducibilidad de gastos financieros en el Impuesto sobre Sociedades. Área Fiscal de Gómez-Acebo

Resolución de 16 de julio de 2012, de la Dirección General de Tributos, en relación con la limitación en la deducibilidad de gastos financieros en el Impuesto sobre Sociedades. Área Fiscal de Gómez-Acebo

Material de apoyo acade mico

Material de apoyo acade mico Normas Internacionales de Información Financiera El presente material contiene ejercicios prácticos y casuística relacionada con las aplicación de las Normas Internacionales

Material de apoyo acade mico Normas Internacionales de Información Financiera El presente material contiene ejercicios prácticos y casuística relacionada con las aplicación de las Normas Internacionales

PLAN GENERAL CONTABLE 2008

PLAN GENERAL CONTABLE 2008 1. Documentos que integran las cuentas anuales Las cuentas anuales están integradas por: el balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio

PLAN GENERAL CONTABLE 2008 1. Documentos que integran las cuentas anuales Las cuentas anuales están integradas por: el balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio

Real Decreto 1643/1990 Antes Ahora Real Decreto 1514/2007

Financiación Básica 11 11Financiación Básica Capital 100 100Capital Capital social 1000 1000Capital social Capital ordinario 10000 1000Capital social Capital privilegiado 10010 1000Capital social Capital

Financiación Básica 11 11Financiación Básica Capital 100 100Capital Capital social 1000 1000Capital social Capital ordinario 10000 1000Capital social Capital privilegiado 10010 1000Capital social Capital

Fiscal Impuestos BASE DE DATOS NORMACEF FISCAL Y CONTABLE. Referencia: NFC051073 DGT: 07-04-2014 N.º CONSULTA VINCULANTE: V0986/2014 SUMARIO:

BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFC051073 DGT: 07-04-2014 N.º CONSULTA VINCULANTE: V0986/2014 SUMARIO: PRECEPTOS: IS. Base imponible. Gastos deducibles. Otros gastos deducibles. Gastos

BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFC051073 DGT: 07-04-2014 N.º CONSULTA VINCULANTE: V0986/2014 SUMARIO: PRECEPTOS: IS. Base imponible. Gastos deducibles. Otros gastos deducibles. Gastos

La sociedad puede fundarse en un solo acto por convenio entre los fundadores, o en forma sucesiva por

La Sociedad Anónima: constitución y aportaciones 4. Fundación de una sociedad anónima La sociedad puede fundarse en un solo acto por convenio entre los fundadores, o en forma sucesiva por suscripción pública

La Sociedad Anónima: constitución y aportaciones 4. Fundación de una sociedad anónima La sociedad puede fundarse en un solo acto por convenio entre los fundadores, o en forma sucesiva por suscripción pública

Impuesto Renta 2012. País Vasco. Información de tu interés.

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

UF0333. Análisis Contable y Financiero Unidad 1. Estados Contables I NORMA NOVENA

NORMA NOVENA El PGC incluye las siguientes subcuentas en este subgrupo: 250. Inversiones financieras a largo plazo en instrumentos de patrimonio 251. Valores representativos de deuda a largo plazo 252.

NORMA NOVENA El PGC incluye las siguientes subcuentas en este subgrupo: 250. Inversiones financieras a largo plazo en instrumentos de patrimonio 251. Valores representativos de deuda a largo plazo 252.

LA CONTABILIDAD FINANCIERA DEL GOBIERNO AUTÓNOMO

11 LA CONTABILIDAD FINANCIERA DEL GOBIERNO AUTÓNOMO 11.1. La Información Económico Patrimonial 11.2. El Balance 11.3. Cuenta del Resultado Económico Patrimonial 11.4. Cuentas Agregadas La Cuenta General

11 LA CONTABILIDAD FINANCIERA DEL GOBIERNO AUTÓNOMO 11.1. La Información Económico Patrimonial 11.2. El Balance 11.3. Cuenta del Resultado Económico Patrimonial 11.4. Cuentas Agregadas La Cuenta General

EJERCICIO: 2005 (cerrado al 31 de Diciembre de 2005)

") Memoria Abreviada Memoria correspondiente al ejercicio anual terminado el 31 de diciembre de 2005 y aprobada por el Consejo de Administración de la Sociedad el pasado 22 de marzo de 2006. SOCIEDAD ESPAÑOLA

Memoria Abreviada Memoria correspondiente al ejercicio anual terminado el 31 de diciembre de 2005 y aprobada por el Consejo de Administración de la Sociedad el pasado 22 de marzo de 2006. SOCIEDAD ESPAÑOLA

NUEVO PGC 2007 ESTADO DE FLUJOS DE EFECTIVO

NUEVO PGC 2007 ESTADO DE FLUJOS DE EFECTIVO Estado de Flujos de Efectivo o CASH-FLOWS DEFINICIÓN El Estado de Flujos de Efectivo (EFE) informa sobre el origen y la utilización de los activos monetarios

NUEVO PGC 2007 ESTADO DE FLUJOS DE EFECTIVO Estado de Flujos de Efectivo o CASH-FLOWS DEFINICIÓN El Estado de Flujos de Efectivo (EFE) informa sobre el origen y la utilización de los activos monetarios

Tema IV. - Otros elementos de la Base Imponible

Tema IV. - Otros elementos de la Base Imponible EJERCICIO 1. Arrendamiento Financiero 1 A principios del año 0, ARRENDA SA adquiere mediante un contrato de arrendamiento financiero, un bien mueble cuyo

Tema IV. - Otros elementos de la Base Imponible EJERCICIO 1. Arrendamiento Financiero 1 A principios del año 0, ARRENDA SA adquiere mediante un contrato de arrendamiento financiero, un bien mueble cuyo

COMISIÓN DE CONTABILIDAD Y FISCALIDAD DE ACCID

C/Balmes, 132 edifici IDEC 08008 Barcelona www.accid.org info@accid.org COMISIÓN DE CONTABILIDAD Y FISCALIDAD DE ACCID Comentarios sobre diversos aspectos fiscales de la norma de actualización de balances

C/Balmes, 132 edifici IDEC 08008 Barcelona www.accid.org info@accid.org COMISIÓN DE CONTABILIDAD Y FISCALIDAD DE ACCID Comentarios sobre diversos aspectos fiscales de la norma de actualización de balances

TEMA 9 ACTIVO CORRIENTE ( III ): DEUDORES COMERCIALES Y OTRAS CUENTAS A COBRAR. Enunciados sin Soluciones

: DEUDORES COMERCIALES Y OTRAS CUENTAS A COBRAR. Enunciados sin Soluciones") TEMA 9 ACTIVO CORRIENTE ( III ): DEUDORES COMERCIALES Y OTRAS CUENTAS A COBRAR Enunciados sin Soluciones 9.01 "Créditos con compradores de servicios que no tienen la condición estricta de clientes, y con

TEMA 9 ACTIVO CORRIENTE ( III ): DEUDORES COMERCIALES Y OTRAS CUENTAS A COBRAR Enunciados sin Soluciones 9.01 "Créditos con compradores de servicios que no tienen la condición estricta de clientes, y con

Instrumentos financieros en el Nuevo Plan General Contable

Instrumentos financieros en el Nuevo Plan General Contable Gemma Soligó Socia de Audihispana Grant Thornton Este artículo da solución a numerosos casos prácticos aplicando la nueva normativa de instrumentos

Instrumentos financieros en el Nuevo Plan General Contable Gemma Soligó Socia de Audihispana Grant Thornton Este artículo da solución a numerosos casos prácticos aplicando la nueva normativa de instrumentos

TEMA 11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA.

1. EL PATRIMONIO DE LA Comprende tanto los bienes como los derechos y obligaciones o deudas: o Bienes: Elementos de su propiedad. o Derechos: Cantidades que le deben a la empresa. o Obligaciones: Deudas

1. EL PATRIMONIO DE LA Comprende tanto los bienes como los derechos y obligaciones o deudas: o Bienes: Elementos de su propiedad. o Derechos: Cantidades que le deben a la empresa. o Obligaciones: Deudas

EL PASIVO EN EL NPGC

EL PASIVO EN EL NPGC 1 EXIGIBILIDAD PASIVO Y PATRIMONIO NETO PATRIMONIO NETO PASIVO NO CORRIENTE PASIVO CORRIENTE Fondos Propios Ajustes por cambio de valor Subvenc. y donaciones,.. Provisiones a l.p Deudas

EL PASIVO EN EL NPGC 1 EXIGIBILIDAD PASIVO Y PATRIMONIO NETO PATRIMONIO NETO PASIVO NO CORRIENTE PASIVO CORRIENTE Fondos Propios Ajustes por cambio de valor Subvenc. y donaciones,.. Provisiones a l.p Deudas

6. PLAN ECONOMICO Y FINANCIERO

6. PLAN ECONOMICO Y FINANCIERO 6.1. PLAN DE INVERSIONES CONCEPTOS IMPORTE (sin I.V.A.) A. TERRENOS ( m2) B. INMUEBLES C. EDIFICACIONES - OBRA CIVIL E INSTALACIONES IMPORTE (I.V.A. incluido) D. EQUIPAMIENTO

6. PLAN ECONOMICO Y FINANCIERO 6.1. PLAN DE INVERSIONES CONCEPTOS IMPORTE (sin I.V.A.) A. TERRENOS ( m2) B. INMUEBLES C. EDIFICACIONES - OBRA CIVIL E INSTALACIONES IMPORTE (I.V.A. incluido) D. EQUIPAMIENTO

UNIDAD 9 VALORES REPRESENTATIVOS DE DEUDAS

Unidad 9 UNIDAD 9 VALORES REPRESENTATIVOS DE DEUDAS Tema 1: Valores s calificados como mantenidos hasta el vencimiento Tema 2: Valores s calificados como mantenidos para negociar Tema 3: Valores s calificados

Unidad 9 UNIDAD 9 VALORES REPRESENTATIVOS DE DEUDAS Tema 1: Valores s calificados como mantenidos hasta el vencimiento Tema 2: Valores s calificados como mantenidos para negociar Tema 3: Valores s calificados

1. ACTIVIDAD DE LA EMPRESA.

1. ACTIVIDAD DE LA EMPRESA. Como Corporación de Derecho Público carece de actividad como tal. Su domicilio social se encuentra fijado en CL Cirilo Amorós, 69-1ª de VALENCIA. 2. BASES DE PRESENTACIÓN DE

1. ACTIVIDAD DE LA EMPRESA. Como Corporación de Derecho Público carece de actividad como tal. Su domicilio social se encuentra fijado en CL Cirilo Amorós, 69-1ª de VALENCIA. 2. BASES DE PRESENTACIÓN DE

SUPUESTO N 1- SOLUCIONADO CON LA INESTIMABLE COLABORACIÓN DE LUSCOFUSCO 145.000.000 240.000.000. 10.000.000 intangible Inmovilizado (80.000.

SUPUESTO N 1- SOLUCIONADO CON LA INESTIMABLE COLABORACIÓN DE LUSCOFUSCO Apartado 1 La sociedad anónima CARRIÓN presenta el 31/12/20X8 el siguiente Balance de Situación, expresado en euros: ACTIVO NETO

SUPUESTO N 1- SOLUCIONADO CON LA INESTIMABLE COLABORACIÓN DE LUSCOFUSCO Apartado 1 La sociedad anónima CARRIÓN presenta el 31/12/20X8 el siguiente Balance de Situación, expresado en euros: ACTIVO NETO

AMPLIACIÓN DE CAPITAL LIBERADA DE DINAMIA CAPITAL PRIVADO, S.C.R., S.A.

DOCUMENTO INFORMATIVO PARA LOS ACCIONISTAS AMPLIACIÓN DE CAPITAL LIBERADA DE DINAMIA CAPITAL PRIVADO, S.C.R., S.A. Mediante la emisión de 319.200 nuevas acciones por un importe de 957.600 euros DOCUMENTO

DOCUMENTO INFORMATIVO PARA LOS ACCIONISTAS AMPLIACIÓN DE CAPITAL LIBERADA DE DINAMIA CAPITAL PRIVADO, S.C.R., S.A. Mediante la emisión de 319.200 nuevas acciones por un importe de 957.600 euros DOCUMENTO

UNIDAD 5 ACCIONES CONTABILIZADAS COMO PASIVOS FINANCIEROS. Tema 1 PARTICIPACIONES Y ACCIONES SIN VOTO Tema 2 ACCIONES RESCATABLES

UNIDAD 5 ACCIONES CONTABILIZADAS COMO PASIVOS FINANCIEROS - 1 - UNIDAD 5 ACCIONES CONTABILIZADAS COMO PASIVOS FINANCIEROS Tema 1 PARTICIPACIONES Y ACCIONES SIN VOTO Tema 2 ACCIONES RESCATABLES UNIDAD 5

UNIDAD 5 ACCIONES CONTABILIZADAS COMO PASIVOS FINANCIEROS - 1 - UNIDAD 5 ACCIONES CONTABILIZADAS COMO PASIVOS FINANCIEROS Tema 1 PARTICIPACIONES Y ACCIONES SIN VOTO Tema 2 ACCIONES RESCATABLES UNIDAD 5

Atendiendo al principio de importancia relativa, se detallan las notas mínimas que son de aplicación para dicha Sociedad.

POPULAR CAPITAL, S.A. Atendiendo al principio de importancia relativa, se detallan las notas mínimas que son de aplicación para dicha Sociedad. 1. Naturaleza de la institución La entidad se constituyó

POPULAR CAPITAL, S.A. Atendiendo al principio de importancia relativa, se detallan las notas mínimas que son de aplicación para dicha Sociedad. 1. Naturaleza de la institución La entidad se constituyó

El presente Informe se emite en cumplimiento de los artículos 38, 144.1 a), 155.1 y 159.1 del Texto Refundido de la Ley de Sociedades Anónimas.

, 155.1 y 159.1 del Texto Refundido de la Ley de Sociedades Anónimas.") INFORME QUE EMITEN LOS ADMINISTRADORES DE SOCIEDAD ANÓNIMA DAMM EN RELACIÓN CON LAS PROPUESTAS DE AMPLIACIÓN DE CAPITAL POR APORTACIÓN NO DINERARIA Y VALORACIÓN DE LA MISMA, CONSECUENTE MODIFICACIÓN DEL

INFORME QUE EMITEN LOS ADMINISTRADORES DE SOCIEDAD ANÓNIMA DAMM EN RELACIÓN CON LAS PROPUESTAS DE AMPLIACIÓN DE CAPITAL POR APORTACIÓN NO DINERARIA Y VALORACIÓN DE LA MISMA, CONSECUENTE MODIFICACIÓN DEL

2.2.- INFORMACIÓN COMPLEMENTARIA, que comprende las siguientes notas:

UNED. LICENCIATURA EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS CONTABILIDAD FINANCIERA SUPERIOR CURSO 2002/2003. EXAMEN SEPTIEMBRE 2003 - PRINCIPAL - Datos necesarios para cumplimentar la hoja de lectura

UNED. LICENCIATURA EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS CONTABILIDAD FINANCIERA SUPERIOR CURSO 2002/2003. EXAMEN SEPTIEMBRE 2003 - PRINCIPAL - Datos necesarios para cumplimentar la hoja de lectura

CURSO/GUÍA PRÁCTICA CONTABILIDAD DE INMOBILIARIAS Y CONSTRUCTORAS

SISTEMA EDUCATIVO inmoley.com DE FORMACIÓN CONTINUA PARA PROFESIONALES INMOBILIARIOS. CURSO/GUÍA PRÁCTICA CONTABILIDAD DE INMOBILIARIAS Y CONSTRUCTORAS PARTE PRIMERA. Contabilidad básica: Contabilidad

SISTEMA EDUCATIVO inmoley.com DE FORMACIÓN CONTINUA PARA PROFESIONALES INMOBILIARIOS. CURSO/GUÍA PRÁCTICA CONTABILIDAD DE INMOBILIARIAS Y CONSTRUCTORAS PARTE PRIMERA. Contabilidad básica: Contabilidad