PRESENTACIÓN DE ESTADOS FINANCIEROS DE FIN DE EJERCICIO CORTES DEL 2016

|

|

|

- Laura Teresa Ponce Jiménez

- hace 6 años

- Vistas:

Transcripción

1 PRESENTACIÓN DE ESTADOS FINANCIEROS DE FIN DE EJERCICIO CORTES DEL 1

2 Contenido de la presentación Generalidades del requerimiento Portal Web. Sección Informes Empresariales XBRL Express Diligenciamiento Envío de Instancias 2

3 3

4 Generalidades del requerimiento Generalidades Requerimientos Grupo 1 y Grupo 2 Para la presentación de Estados financieros de Fin de Ejercicio con cortes

5 Línea de de atención al al usuario: PBX: / Centro / de de fax fax , opción 2 2 / / AVENIDA EL EL DORADO No. No / Bogotá / Colombia Horario de de atención al al público de de Lunes a a Viernes de de 8:00am a a 5:00 pm pm

6 Generalidades presentación 1 Presentación información financiera Miles de pesos 2 No envió información Preliminar o proc. auditoria 3 Información financiera Dictaminada y certificada 4 Medio Envió y diligenciamiento SIRFIN y XBRL Express

Certificación firmada por representante lega Informe Gestión (Art. 46 Ley 222) Informe Especial: UPD (Art.")

7 Documentos Adicionales Documento adicional Aplica a Informe Nivel supervisión Nota Certificación por Representante Legal, Contador y Revisor Fiscal (Art. 37 Ley 222) Dictamen Revisor Fiscal (Art. 38 Ley 222) Certificación firmada por representante lega Informe Gestión (Art. 46 Ley 222) Informe Especial: UPD (Art. 29 Ley 222) Separado, Individual, Consolidado sfgsgdgd Separado, hfhfh Individual, hfghfhf Consolidado Separado, Individual Consolidado -Vigiladas Controladas -Inspeccionadas Vigiladas, controladas Vigiladas, controladas Vigiladas, controladas, inspeccionadas Verificación de las afirmaciones y tomados fielmente de los libros -NAI para G 1 y G 2 Grandes -NAGA las demás Notas a los Estados Financieros Separado, Individual, Consolidado -Vigiladas -Inspeccionadas - Controladas Alcance NIIF Los Estados Financieros de fin de Ejercicio sólo se entenderán recibidos con la presentación de los documentos adicionales

8 Selección del informe a diligenciar Para la presentación de Estados financieros de Fin de Ejercicio con corte año

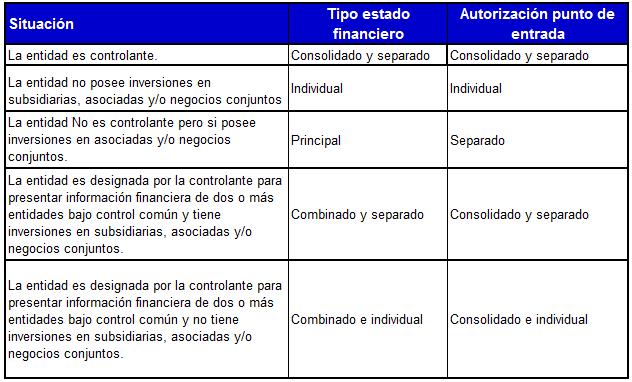

9 Puntos de entrada informe Separado Grupo 1 Y 2 Individual Consolidado PROYECTO SIRFIN Selección del punto de entrada depende del tipo de Estado financiero que le aplique a la entidad

10 Tipos Estados financieros- NIIF 1 Consolidado Estados financieros de un Grupo en el que los activos, pasivos, patrimonio, ingresos, gastos y flujos de efectivo de la controladora y sus subsidiarias se presentan como si se tratase de una sola entidad económica Apéndice A NIIF 10, DUR 2420/2015, modificado D.2496/ Separado Estados financieros presentados por una entidad que posee inversiones en subsidiarias, asociadas y/o negocios conjuntos, optando por efectuar su contabilización al costo, valor razonable o método de participación Párrafo 4 NIC 27, DUR 2420/2015, modificado D.2496/ Individual Estados financieros presentados por una entidad que no tiene inversiones en subsidiarias, asociadas y/o negocios conjuntos Parágrafo 1 Art DUR 2420/2015, modificado D.2496/2015

11 Tipos Estados financieros- NIIF 4 Combinado Estados financieros que incluye las cifras de dos o más entidades que se encuentran bajo control común de un único inversor, sin incluir las cifras del inversor controlador Párrafo 9.28 Sección 9, Anexo 2 DUR 2420/2015, modificado D.2496/ Principal Estados financieros de una entidad que no es una controladora pero si posee inversiones en asociadas y/o negocios conjuntos, que se contabilizan usando el método de participación Párrafo 6 NIIF 11, Párrafo 9.25 literal c sección 9, DUR 2420/2015, modificado D.2496/2015

12 Puntos de entrada informe

13 Puntos de entrada informe La entidad XYZ domiciliada en el exterior posee dos subsidiarias en Colombia, la entidad X S.A con una participación del 70% y la entidad Y S.A. con una participación del 90%. La entidad Y tiene a su vez una inversión del 35% en la compañía Z Ltda. La compañía Y fue designada por la entidad controlante para presentar la información financiera en Colombia. Que puntos de entrada debe presentar la Compañía Y a la entidad de supervisión? A. Individual B. Separado C. Consolidado y Separado D. Consolidado e individual ª.

14 PRESENTA E/F COMBINADO DE TODO EL GRUPO EN COLOMBIA XYZ. SELECCIONADA POR LA EXTERIOR MATRIZ 70% 90% X S.A.. Y S.A. PRESENTA E/F SEPARADO 35% Z Ltda. COLOMBIA ª.

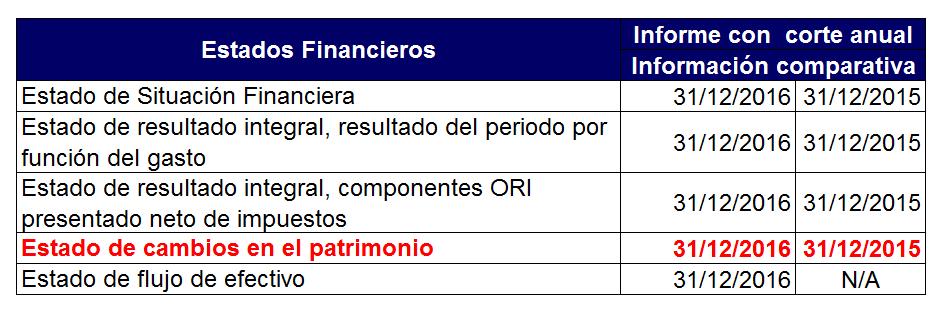

15 Comparativos Para la presentación de Estados financieros de Fin de Ejercicio con corte año

16 Comparativos Grupo 1 voluntario y Grupo 2 ª.

17 Precisiones Grupo 1 voluntario y Grupo 2 Las entidades constituidas durante el período de transición reportarán la información financiera a 31 de diciembre de comparada con la correspondiente a 31 de diciembre de (No deben presentar ESFA) Las entidades constituidas durante el período de aplicación, deberán aplicar el nuevo marco de principios, y la información a reportar a esta Superintendencia, corresponderá a una parte del período (desde su constitución hasta el 31 de diciembre de ). Información comparativa debe ser diligenciada en cero. Las Entidades que tengan más de un cierre contable en el año, deberán diligenciar la información correspondiente a cada ejercicio en forma independiente y presentarla en las fechas señaladas en las Circulares. ª.

18 Portal Web Superintendencia de Sociedades Portal Web. Sección Informes Empresariales Sección de Informes Empresariales

19 Portal Web 19

20 XBRL Express XBRL Express Instalación, uso y observaciones

21 Un ejercicio mental antes de continuar

22 Instalación XBRL Express Pre-requisitos Acceso a internet. Máquina Virtual de Java 1.7 o superior. Windows vista o superior. Saber si el PC y el Sistema operativo funcionan a 32 o 64 bits. Contar con correo electrónico Excluir restricciones de red a ciertas URL. Licenciamiento Se emite una licencia por sociedad Está atada al computador desde el cual se solicita. Solo se emiten licencias para sociedades requeridas. Un computador desde el cual se diligencia información para varias sociedades puede hacerlo con una única licencia. 22

23 Instalación XBRL Express Lar rutas URL (o IPs respectivas) a excluir de las restricciones son: Para el acceso a las definiciones del consorcio XBRL - IP Para el acceso a las taxonomías base IFRS - IP Para el acceso a las taxonomías de - IP Para el acceso a servidor de licencias y características del Express - IP :

24 Instalación XBRL Express Con que versiones de Windows y Java funciona XBRL Express? A Desde Windows 95, 98 y XP. Y cualquier Java B Cualquier Windows y no necesita Java C Java 1.6 y Windows Millenium D Desde Windows Vista y desde Java 1.7

25 Instalación XBRL Express Con que versiones de Windows y Java funciona XBRL Express? A Desde Windows 95, 98 y XP. Y cualquier Java B Cualquier Windows y no necesita Java C Java 1.6 y Windows Millenium D Desde Windows Vista y desde Java 1.7

26 Instalación XBRL Express Por qué es necesario levantar restricciones a URLs específicas para XBRL Express? A No es necesario B De no hacerlo el aplicativo puede presentar comportamientos no esperados C De no hacerlo, puede que falle el proceso de instalación D B y C son correctas

27 Instalación XBRL Express Por qué es necesario levantar restricciones a URLs específicas para XBRL Express? A No es necesario B De no hacerlo el aplicativo puede presentar comportamientos no esperados C De no hacerlo, puede que falle el proceso de instalación D B y C son correctas

28 Instalación XBRL Express En cuanto a licenciamiento, cual de las siguientes afirmaciones es falsa? A Se emite una sola licencia por sociedad B En un mismo equipo con una única licencia, se puede diligenciar información de muchas sociedades C Una misma sociedad puede tener muchas licencias para que cada usuario vea los datos diligenciados D Solo las sociedades requeridas tienen derecho de uso de licencias emitidas para

29 Instalación XBRL Express En cuanto a licenciamiento, cual de las siguientes afirmaciones es falsa? A Se emite una sola licencia por sociedad B En un mismo equipo con una única licencia, se puede diligenciar información de muchas sociedades C Una misma sociedad puede tener muchas licencias para que cada usuario vea los datos diligenciados D Solo las sociedades requeridas tienen derecho de uso de licencias emitidas para

30 30

31 XBRL Express Selección de Taxonomía XBRL Express 01- ESTADOS FINANCIEROS DE FIN DE EJERCICIO - CORTE 2015 Es importante atender al corte de la taxonomía que se va a seleccionar 31

32 XBRL Express XBRL Express Selección de Punto de Entrada Separado Individual Grupo 1 Y 2 Consolidado Selección del punto de entrada depende del tipo de Estado financiero que le aplique a la entidad 32

33 XBRL Express Si no se han precargado las taxonomías y no hay internet abierto o no están excluidas todas la URLs mencionadas 33

34 XBRL Express XBRL Express Sociedad ABC S.A.S NIT Grupo 2. Tiene inversiones en asociadas. No tiene subordinadas. Corte estatutario Anual. 34

35 XBRL Express XBRL Express Sociedad ABC S.A.S NIT Grupo 2. Qué norma le corresponde? Tiene inversiones en asociadas. No tiene subordinadas. Qué punto de entrada debe seleccionar? Corte estatutario Anual. Qué informe, periodo y fecha de corte debe indicar? 35

36 XBRL Express Sociedad ABC S.A.S NIT Grupo 2. NIIF PYMES Tiene inversiones en asociadas. No tiene subordinadas. 50 NIIF Pymes - Separados Corte estatutario Anual. Corte, Diciembre 31 de, Anual 36

37 XBRL Express XBRL Express Seleccionar NIT y Fecha de Corte 37

38 XBRL Express XBRL Express Instantes y duraciones: Carátula 38

39 XBRL Express Instantes: Estado de Situación Financiera Grupo 1 voluntario y Grupo 2 Grupo 1 39

40 XBRL Express Duraciones: Estado de Resultados Integral 40

41 XBRL Express XBRL Express Navegación Cálculos Validaciones Referencias 41

42 Repaso XBRL Express Los formularios Carátula y Representante se diligencian de forma comparativa? A SI B No importa. C Si lo hago, no se darán cuenta. D NO!!!

43 Repaso XBRL Express Los formularios Carátula y Representante se diligencian de forma comparativa? A SI B No importa. C Si lo hago, no se darán cuenta. D NO!!!

44 Repaso XBRL Express Cuáles son los únicos formularios que para Grupo 1 voluntario y para Grupo 2 se diligencian comparativos en los cortes? A ERI y ORI B ESF, ERI y ORI C ESF, ERI, ORI y ECP D TODOS!!!

45 Diligenciamiento XBRL Express Cuáles son los únicos formularios que para Grupo 1 voluntario y para Grupo 2 se diligencian comparativos en los cortes? A ERI y ORI B ESF, ERI y ORI C ESF, ERI, ORI y ECP D TODOS!!!

46 Continuación del ejercicio mental

47 47

48 Diligenciamiento Diligenciamiento

49 49

50 Envío de instancias Envío de Instancias

51 Envío de instancias Envío de Instancias

52 Envío de instancias Envío de Instancias 52

53 Envío de instancias Envío de Instancias Es indispensable verificar el resultado de los envíos. Un envío no se da por recibido por el sistema hasta que genera el número de radicado. De igual forma para los documentos adicionales 53

")

54 Envío de instancias Es posible descargar un archivo XBRL Enviado Es posible consultar el estado (respuesta) de un archivo XBRL Enviado Visualizar los datos contenidos en los formularios de un envío aceptado y exportarlos 54

55 Envío Envío de Instancias Cuándo se entiende como aceptado una archivo XBRL enviado? A Desde el momento del envío B Cuando en SIRFIN el envío dice Procesando C Cuando en SIRFIN el envío tiene número de radicación. D Cuando se termina de diligenciar en XBRL Express.

56 Envío Envío de Instancias Cuándo se entiende como aceptado una archivo XBRL enviado? A Desde el momento del envío B Cuando en SIRFIN el envío dice Procesando C Cuando en SIRFIN el envío tiene número de radicación. D Cuando se termina de diligenciar en XBRL Express.

57 Envío Envío de Instancias Cuándo se entiende como enviada toda la información? A Cuando se termina de diligenciar en XBRL Express. B Cuando en SIRFIN el envío tiene número de radicación. C Cuando se ha enviado el archivo XBRL y los documentos adicionales D Cuando se han radicado el archivo XBRL y los documentos adicionales.

58 Envío Envío de Instancias Cuándo se entiende como enviada toda la información? A Cuando se termina de diligenciar en XBRL Express. B Cuando en SIRFIN el envío tiene número de radicación. C Cuando se ha enviado el archivo XBRL y los documentos adicionales D Cuando se han radicado el archivo XBRL y los documentos adicionales.

59 59

60 CONSOLIDADO SEPARADO INDIVIDUAL Estado de Situación Financiera Corriente/No corriente Estado de Resultado Integral Resultado del periodo, por función de gasto Estado del resultado integral Componentes ORI presentados netos de impuestos Estado de flujos de efectivo - Método indirecto Estado de cambios en el patrimonio Subclasificaciones de efectivo y equivalentes al efectivo Cuentas comerciales por cobrar y otras cuentas por cobrar Información a revelar sobre activos biológicos Información a revelar sobre propiedades de inversión Propiedades, planta y equipo Activos intangibles distintos de la plusvalía Información a revelar sobre subsidiarias Información a revelar sobre asociadas Información a revelar sobre negocios conjuntos Deterioro de Activos Cuentas comerciales por pagar, otras cuentas por pagar y otros pasivos financieros Otras provisiones, pasivos contingentes Análisis de ingresos y gastos Accionistas o Socios Clase de inversionistas Inversionistas Extranjeros

61 Correos electrónicos de contacto: 61

62 Horario de atención al público de Lunes a Viernes de 8:00am a 5:00pm 62

CIRCULAR EXTERNA No. 02

PARA: DE: ASUNTO: CIRCULAR EXTERNA No. 02 REPRESENTANTES LEGALES, MIEMBROS DE CONSEJOS DE ADMINISTRACIÓN, JUNTAS DIRECTIVAS Y REVISORES FISCALES DE LAS ORGANIZACIONES DE LA ECONOMÍA SOLIDARIA VIGILADAS

PARA: DE: ASUNTO: CIRCULAR EXTERNA No. 02 REPRESENTANTES LEGALES, MIEMBROS DE CONSEJOS DE ADMINISTRACIÓN, JUNTAS DIRECTIVAS Y REVISORES FISCALES DE LAS ORGANIZACIONES DE LA ECONOMÍA SOLIDARIA VIGILADAS

Superintendencia de Sociedades Circular Externa

Superintendencia de Sociedades Circular Externa 201-000007 13-11-2013 Sociedades Comerciales, Sucursales de Sociedades Extranjeras, Empresas Unipersonales, Empresas en Acuerdo Recuperatorio, en Liquidación

Superintendencia de Sociedades Circular Externa 201-000007 13-11-2013 Sociedades Comerciales, Sucursales de Sociedades Extranjeras, Empresas Unipersonales, Empresas en Acuerdo Recuperatorio, en Liquidación

CIRCULAR EXTERNA SUPERINTENDENCIA DE SOCIEDADES

SUPERINTENDENCIA DE SOCIEDADES BOGOTA II 1 lii 11111111111111111111111111111 contestar cite: 2017-01-572758 TIpó Interna Fecha: 1011112017 16:31:51 Trámite: 1013- ACTO ADMINISTRATIVO EXTERNO Sociedad:

SUPERINTENDENCIA DE SOCIEDADES BOGOTA II 1 lii 11111111111111111111111111111 contestar cite: 2017-01-572758 TIpó Interna Fecha: 1011112017 16:31:51 Trámite: 1013- ACTO ADMINISTRATIVO EXTERNO Sociedad:

REPÚBLICA DE COLOMBIA MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO SUPERINTENDENCIA DE SOCIEDADES

REPÚBLICA DE COLOMBIA MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO SUPERINTENDENCIA DE SOCIEDADES GUÍA PARA DILIGENCIAR INFORME 45 ESTADO DE SITUACION FINANCIERA DE APERTURA INFORME 47 ESTADO DE SITUACION

REPÚBLICA DE COLOMBIA MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO SUPERINTENDENCIA DE SOCIEDADES GUÍA PARA DILIGENCIAR INFORME 45 ESTADO DE SITUACION FINANCIERA DE APERTURA INFORME 47 ESTADO DE SITUACION

CIRCULAR EXTERNA SUPERINTENDENCIA DE SOCIEDADES

SUPERINTENDENCIA DE SOCIEDADES BOGOTA Al contestar cite: 201 6-01-559337 II ii iiui 1111 iiiiii i I II U U II Tipo: Interna Fecha: 2411112016 9:03:19 Trámite: 10I3-ACTOADMINISTRATIVO EXTERNO Sociedad:

SUPERINTENDENCIA DE SOCIEDADES BOGOTA Al contestar cite: 201 6-01-559337 II ii iiui 1111 iiiiii i I II U U II Tipo: Interna Fecha: 2411112016 9:03:19 Trámite: 10I3-ACTOADMINISTRATIVO EXTERNO Sociedad:

RESUMEN DE LAS NOVEDADES Y OBLIGACIONES LEGALES MÁS IMPORTANTES PARA EL AÑO PARTE I ASUNTOS SOCIETARIOS

RESUMEN DE LAS NOVEDADES Y OBLIGACIONES LEGALES MÁS IMPORTANTES PARA EL AÑO 2.017 PARTE I ASUNTOS SOCIETARIOS 17 RESUMEN DE LAS NOVEDADES Y OBLIGACIONES LEGALES MÁS IMPORTANTES PARA EL AÑO 2.017 (PARTE

RESUMEN DE LAS NOVEDADES Y OBLIGACIONES LEGALES MÁS IMPORTANTES PARA EL AÑO 2.017 PARTE I ASUNTOS SOCIETARIOS 17 RESUMEN DE LAS NOVEDADES Y OBLIGACIONES LEGALES MÁS IMPORTANTES PARA EL AÑO 2.017 (PARTE

Aspectos Importantes de la Reforma Tributaria

F E B R E R O D E 2 0 1 7 Aspectos Importantes de la C O N T E N I D O AUTORRETENCIÓN ESPECIAL A TÍTULO DE IMPUESTO SOBRE LA RENTA ELIMINÓ AUTORRETENCIÓN PARA LA EQUIDAD CREE Reforma Tributaria: Autorretención

F E B R E R O D E 2 0 1 7 Aspectos Importantes de la C O N T E N I D O AUTORRETENCIÓN ESPECIAL A TÍTULO DE IMPUESTO SOBRE LA RENTA ELIMINÓ AUTORRETENCIÓN PARA LA EQUIDAD CREE Reforma Tributaria: Autorretención

Circular Externa de

Circular Externa 200-000006 de14-11-2012 Superintendencia de Sociedades Señores REPRESENTANTES LEGALES CONTADORES REVISORES FISCALES Sociedades Comerciales, Sucursales de Sociedades Extranjeras y Empresas

Circular Externa 200-000006 de14-11-2012 Superintendencia de Sociedades Señores REPRESENTANTES LEGALES CONTADORES REVISORES FISCALES Sociedades Comerciales, Sucursales de Sociedades Extranjeras y Empresas

CERTIFICACIÓN DEL REPRESENTANTE LEGAL DE LA COMPAÑÍA

CERTIFICACIÓN DEL REPRESENTANTE LEGAL DE LA COMPAÑÍA Barranquilla, 24 de febrero de 2017 A los señores accionistas de Cementos Argos S. A. y al público en general: En mi calidad de representante legal

CERTIFICACIÓN DEL REPRESENTANTE LEGAL DE LA COMPAÑÍA Barranquilla, 24 de febrero de 2017 A los señores accionistas de Cementos Argos S. A. y al público en general: En mi calidad de representante legal

Anexo Técnico Requerimiento de Información Financiera de conformidad con la Ley 1314 de 2009

Anexo Técnico Requerimiento de Información Financiera de conformidad con la Ley 1314 de 2009 Tabla de contenido 1. Aspectos generales 2. Descripción de las taxonomías 3. Información financiera obligatoria

Anexo Técnico Requerimiento de Información Financiera de conformidad con la Ley 1314 de 2009 Tabla de contenido 1. Aspectos generales 2. Descripción de las taxonomías 3. Información financiera obligatoria

CONCEPTO 1079 DE 16 DE FEBRERO DE 2016 CONSEJO TECNICO DE LA CONTADURIA PÚBLICA. Bogotá, D.C.

CONCEPTO 1079 DE 16 DE FEBRERO DE 2016 CONSEJO TECNICO DE LA CONTADURIA PÚBLICA Bogotá, D.C. Señor JORGE HERNÁN MIRANDA Siderúrgica del Occidente S.A. jorge.miranda@sidocsa.com Asunto: Consulta Destino:

CONCEPTO 1079 DE 16 DE FEBRERO DE 2016 CONSEJO TECNICO DE LA CONTADURIA PÚBLICA Bogotá, D.C. Señor JORGE HERNÁN MIRANDA Siderúrgica del Occidente S.A. jorge.miranda@sidocsa.com Asunto: Consulta Destino:

CERTIFICACIÓN DEL REPRESENTANTE LEGAL DE LA COMPAÑÍA

CERTIFICACIÓN DEL REPRESENTANTE LEGAL DE LA COMPAÑÍA Barranquilla, 24 de febrero de 2017 A los señores accionistas de Cementos Argos S. A. y al público en general: En mi calidad de representante legal

CERTIFICACIÓN DEL REPRESENTANTE LEGAL DE LA COMPAÑÍA Barranquilla, 24 de febrero de 2017 A los señores accionistas de Cementos Argos S. A. y al público en general: En mi calidad de representante legal

SIRFIN. Sistema Integrado de Reportes Financieros

1 SIRFIN Sistema Integrado de Reportes Financieros 2 Tabla de contenido Introducción... 3 Acceso a SIRFIN... 4 Envió de informes XBRL... 7 Consulta de envíos de archivos XBRL... 11 Tabla de Ilustraciones...

1 SIRFIN Sistema Integrado de Reportes Financieros 2 Tabla de contenido Introducción... 3 Acceso a SIRFIN... 4 Envió de informes XBRL... 7 Consulta de envíos de archivos XBRL... 11 Tabla de Ilustraciones...

SUPERINTENDENCIA FINANCIERA DE COLOMBIA CIRCULAR EXTERNA 038 DE ( Octubre 19 )

") CIRCULAR EXTERNA 038 DE 2015 ( Octubre 19 ) Señores REPRESENTANTES LEGALES Y REVISORES FISCALES DE LAS ENTIDADES Y NEGOCIOS SUJETOS A INSPECCIÓN, VIGILANCIA Y CONTROL POR PARTE DE LA. Referencia: Modificación

CIRCULAR EXTERNA 038 DE 2015 ( Octubre 19 ) Señores REPRESENTANTES LEGALES Y REVISORES FISCALES DE LAS ENTIDADES Y NEGOCIOS SUJETOS A INSPECCIÓN, VIGILANCIA Y CONTROL POR PARTE DE LA. Referencia: Modificación

Informe del Revisor Fiscal

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: Informe sobre los estados financieros He auditado los estados financieros de Banco de Bogotá S.A. (el Banco), los cuales comprenden

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: Informe sobre los estados financieros He auditado los estados financieros de Banco de Bogotá S.A. (el Banco), los cuales comprenden

IDEPROCOP. NORMAS INTERNACIONALES DE INFORMACION FINANCIERA III Foro NIIF PYMES Consolidación y combinación de estados financieros

IDEPROCOP NORMAS INTERNACIONALES DE INFORMACION FINANCIERA III Foro NIIF PYMES Consolidación y combinación de estados financieros Estados financieros consolidados y separados Sección 9 Alcance Define circunstancias

IDEPROCOP NORMAS INTERNACIONALES DE INFORMACION FINANCIERA III Foro NIIF PYMES Consolidación y combinación de estados financieros Estados financieros consolidados y separados Sección 9 Alcance Define circunstancias

INFORME DEL REVISOR FISCAL

INFORME DEL REVISOR FISCAL INFORME DE GESTIÓN 2015 INFORME DE GESTIÓN 2015 INFORME DE GESTIÓN 2015 INFORME DE GESTIÓN 2015 CERTIFICACIÓN del Representante Legal y la Contadora de la Compañía INFORME DE

INFORME DEL REVISOR FISCAL INFORME DE GESTIÓN 2015 INFORME DE GESTIÓN 2015 INFORME DE GESTIÓN 2015 INFORME DE GESTIÓN 2015 CERTIFICACIÓN del Representante Legal y la Contadora de la Compañía INFORME DE

2 Estados Financieros Consolidados / Año

Estados Financieros Consolidados / Año 2017 1 1 2 Estados Financieros Consolidados / Año 2017 2 Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A. He auditado los estados financieros consolidados

Estados Financieros Consolidados / Año 2017 1 1 2 Estados Financieros Consolidados / Año 2017 2 Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A. He auditado los estados financieros consolidados

DICTAMEN DE REVISORÍA FISCAL 31 DICIEMBRE DE 2017.

controlcalidad@cvconsultingltdacom Bogotá DC 28 de febrero de 2018 DICTAMEN DE REVISORÍA FISCAL 31 DICIEMBRE DE 2017 Señores: ASAMBLEA GENERAL DE DELEGADOS FONDO DE EMPLEADOS DEL BBVA-FOE Ciudad Ref IC_118305_012002_030703

controlcalidad@cvconsultingltdacom Bogotá DC 28 de febrero de 2018 DICTAMEN DE REVISORÍA FISCAL 31 DICIEMBRE DE 2017 Señores: ASAMBLEA GENERAL DE DELEGADOS FONDO DE EMPLEADOS DEL BBVA-FOE Ciudad Ref IC_118305_012002_030703

Informe del Revisor Fiscal

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A. He auditado los estados financieros consolidados de Banco de Bogotá S.A. y Subsidiarias, los cuales comprenden el estado consolidado

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A. He auditado los estados financieros consolidados de Banco de Bogotá S.A. y Subsidiarias, los cuales comprenden el estado consolidado

BANCO POPULAR DICTAMEN DEL REVISOR FISCAL A LOS ESTADOS FINANCIEROS CONSOLIDADOS NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS

BANCO POPULAR DICTAMEN DEL REVISOR FISCAL A LOS ESTADOS FINANCIEROS CONSOLIDADOS NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS DICIEMBRE 31 DE 2011 BANCO POPULAR DICTAMEN DEL REVISOR FISCAL A LOS ESTADOS

BANCO POPULAR DICTAMEN DEL REVISOR FISCAL A LOS ESTADOS FINANCIEROS CONSOLIDADOS NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS DICIEMBRE 31 DE 2011 BANCO POPULAR DICTAMEN DEL REVISOR FISCAL A LOS ESTADOS

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS FINANCIEROS CONSOLIDADOS 08 Orquídea. Cymbidium sp. 106 Grupo Argos S.A. y subsidiarias Estado de situación financiera consolidado (En millones de pesos colombianos). ACTIVOS ACTIVOS CORRIENTES

ESTADOS FINANCIEROS CONSOLIDADOS 08 Orquídea. Cymbidium sp. 106 Grupo Argos S.A. y subsidiarias Estado de situación financiera consolidado (En millones de pesos colombianos). ACTIVOS ACTIVOS CORRIENTES

Grupo Argos S.A. Estado de situación financiera separado

08 ESTADOS FINANCIEROS SEPARADOS Grupo Argos S.A. Estado de situación financiera separado (En millones de pesos colombianos) Notas A 31 de diciembre de 2015 A 31 de diciembre de 2014 A 1 de enero de 2014

08 ESTADOS FINANCIEROS SEPARADOS Grupo Argos S.A. Estado de situación financiera separado (En millones de pesos colombianos) Notas A 31 de diciembre de 2015 A 31 de diciembre de 2014 A 1 de enero de 2014

Grupo Argos S.A. Estado de situación financiera consolidado

07 ESTADOS FINANCIEROS CONSOLIDADOS Grupo Argos S.A. Estado de situación financiera consolidado (En millones de pesos colombianos) Notas A 31 de diciembre de 2015 A 31 de diciembre de 2014 A 1 de enero

07 ESTADOS FINANCIEROS CONSOLIDADOS Grupo Argos S.A. Estado de situación financiera consolidado (En millones de pesos colombianos) Notas A 31 de diciembre de 2015 A 31 de diciembre de 2014 A 1 de enero

CIRCULAR EXTERNA SUPERINTENDENCIA DE SOCIEDADES

SUPERINTENDENCIA DE SOCIEDADES BOGOTA AJ contestar cite: 201 6-01-559338 I)IItIII!IIIIIIIIIIIIII!III!if!iJJiJiiiiji Tipo: Interna Trámite: Fecha: 24/1112018 9:04:43 1013.ACTOADMINISTRATIVO EXTERNO - Sociedad:

SUPERINTENDENCIA DE SOCIEDADES BOGOTA AJ contestar cite: 201 6-01-559338 I)IItIII!IIIIIIIIIIIIII!III!if!iJJiJiiiiji Tipo: Interna Trámite: Fecha: 24/1112018 9:04:43 1013.ACTOADMINISTRATIVO EXTERNO - Sociedad:

CONCEPTO 661 DE 30 DE ENERO DE 2015 CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA. Bogotá D.C.,

CONCEPTO 661 DE 30 DE ENERO DE 2015 CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA Bogotá D.C., Señor FERNANDO TORRES RUSSY Representante Legal Banco Agrario de Colombia Carrera 8 No. 15-43 Teléfono: 571 382

CONCEPTO 661 DE 30 DE ENERO DE 2015 CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA Bogotá D.C., Señor FERNANDO TORRES RUSSY Representante Legal Banco Agrario de Colombia Carrera 8 No. 15-43 Teléfono: 571 382

Lo relacionado con la contabilidad, los libros de Actas, los actos de los administradores y la correspondencia.

Medellín, 22 de Febrero de 2016. Doctor: WILFER SANTIAGO GIRALDO G. Asunto: Dictamen e Informe del Revisor Fiscal Reciba un cordial saludo. Envío en cumplimiento de mis funciones y responsabilidades, el

Medellín, 22 de Febrero de 2016. Doctor: WILFER SANTIAGO GIRALDO G. Asunto: Dictamen e Informe del Revisor Fiscal Reciba un cordial saludo. Envío en cumplimiento de mis funciones y responsabilidades, el

Fundación IFRS: Material de formación sobre la NIIFpara las PYMES. Módulo 7: Estados de Flujos de Efectivo

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

CIRCULAR No Estimados Clientes y Amigos:

CIRCULAR No. 138 INFORMACIÓN Y DOCUMENTOS QUE ESTÁN OBLIGADAS A REMITIR ANUALMENTE A LA SUPERINTENDENCIA DE COMPAÑÍAS, LAS SOCIEDADES SUJETAS A SU CONTROL Y VIGILANCIA. Estimados Clientes y Amigos: Ponemos

CIRCULAR No. 138 INFORMACIÓN Y DOCUMENTOS QUE ESTÁN OBLIGADAS A REMITIR ANUALMENTE A LA SUPERINTENDENCIA DE COMPAÑÍAS, LAS SOCIEDADES SUJETAS A SU CONTROL Y VIGILANCIA. Estimados Clientes y Amigos: Ponemos

Informe del Revisor Fiscal

Estados Financieros Separados / Año 2017 1 1 2 Estados Financieros Separados / Año 2017 2 Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A. Informe sobre los estados financieros He auditado

Estados Financieros Separados / Año 2017 1 1 2 Estados Financieros Separados / Año 2017 2 Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A. Informe sobre los estados financieros He auditado

GRUPOS ECONÓMICOS TALLER Y CONCEPTOS TEÓRICO-PRÁCTICOS

GRUPOS ECONÓMICOS TALLER Y CONCEPTOS TEÓRICO-PRÁCTICOS Marzo 2017 Generalidades Resumen esquemático de normas relacionadas con Grupos Económicos 0% 20% 50% 100% Instrumentos Asociadas Negocios Subsidiarias

GRUPOS ECONÓMICOS TALLER Y CONCEPTOS TEÓRICO-PRÁCTICOS Marzo 2017 Generalidades Resumen esquemático de normas relacionadas con Grupos Económicos 0% 20% 50% 100% Instrumentos Asociadas Negocios Subsidiarias

Informe del Revisor Fiscal

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: Informe sobre los estados financieros He auditado los estados financieros separados del Banco de Bogotá S.A. (el Banco), los cuales

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: Informe sobre los estados financieros He auditado los estados financieros separados del Banco de Bogotá S.A. (el Banco), los cuales

El siguiente es un instructivo que señala paso a paso el proceso de actualización anual del Registro Nacional de Turismo - RNT

El siguiente es un instructivo que señala paso a paso el proceso de actualización anual del Registro Nacional de Turismo - RNT Inicie ingresando por la página web http://www.rues.org.co/, en la parte final

El siguiente es un instructivo que señala paso a paso el proceso de actualización anual del Registro Nacional de Turismo - RNT Inicie ingresando por la página web http://www.rues.org.co/, en la parte final

NOTAS A LOS ESTADOS FINANCIEROS

NOTAS A LOS ESTADOS FINANCIEROS 2.1 TRANSICIÓN A LAS NORMAS DE CONTABILIDAD Y DE INFORMACIÓN FINANCIERA ACEPTADAS EN COLOMBIA (NIIF para Pymes) Colombia a partir de la Ley 1314 de 29, inicio su proceso

NOTAS A LOS ESTADOS FINANCIEROS 2.1 TRANSICIÓN A LAS NORMAS DE CONTABILIDAD Y DE INFORMACIÓN FINANCIERA ACEPTADAS EN COLOMBIA (NIIF para Pymes) Colombia a partir de la Ley 1314 de 29, inicio su proceso

Informe del Revisor Fiscal

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A. He auditado los estados financieros consolidados de Banco de Bogotá S.A. y Subsidiarias, los cuales comprenden el estado consolidado

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A. He auditado los estados financieros consolidados de Banco de Bogotá S.A. y Subsidiarias, los cuales comprenden el estado consolidado

XV Edición: Diplomado en IFRS para aplicación plena e identificación de diferencias con IFRS para Pymes - Bogotá

Error! No text of specified style in document. Educación y Desarrollo Profesional Deloitte - EDP XV Edición: Diplomado en IFRS para aplicación plena e identificación de diferencias con IFRS para Pymes

Error! No text of specified style in document. Educación y Desarrollo Profesional Deloitte - EDP XV Edición: Diplomado en IFRS para aplicación plena e identificación de diferencias con IFRS para Pymes

NIIF para Pymes: Síntesis de sus secciones

NIIF para Pymes: Síntesis de sus secciones En cumplimiento con lo dispuesto por la Ley 1314 del 2009 y tomando como base el Direccionamiento Estratégico emitido por el Consejo Técnico de la Contaduría

NIIF para Pymes: Síntesis de sus secciones En cumplimiento con lo dispuesto por la Ley 1314 del 2009 y tomando como base el Direccionamiento Estratégico emitido por el Consejo Técnico de la Contaduría

Estados Financieros Separados

Norma Internacional de Contabilidad 27 Estados Financieros Separados En abril de 2001 el Consejo de Normas Internacionales de Contabilidad adoptó la NIC 27 Estados Financieros Consolidados y Contabilización

Norma Internacional de Contabilidad 27 Estados Financieros Separados En abril de 2001 el Consejo de Normas Internacionales de Contabilidad adoptó la NIC 27 Estados Financieros Consolidados y Contabilización

Boletín de Normas de Información Financiera

Boletín de Normas de Información Financiera Febrero 2016 N 1 Bienvenidos a la primera edición de Normas; el boletín de noticias sobre normas de información financiera en Colombia. Compartimos las novedades

Boletín de Normas de Información Financiera Febrero 2016 N 1 Bienvenidos a la primera edición de Normas; el boletín de noticias sobre normas de información financiera en Colombia. Compartimos las novedades

XV Edición: Diplomado en IFRS para aplicación plena e identificación de diferencias con IFRS para Pymes. Certificación Internacional ACCA

Error! No text of specified style in document. Educación y Desarrollo Profesional Deloitte - EDP XV Edición: Diplomado en IFRS para aplicación plena e identificación de diferencias con IFRS para Pymes

Error! No text of specified style in document. Educación y Desarrollo Profesional Deloitte - EDP XV Edición: Diplomado en IFRS para aplicación plena e identificación de diferencias con IFRS para Pymes

INSTRUCCIONES PARA DILIGENCIAR EL FORMULARIO DEL REGISTRO ÚNICO EMPRESARIAL Y SOCIAL RUES

INSTRUCCIONES PARA DILIGENCIAR EL FORMULARIO DEL REGISTRO ÚNICO EMPRESARIAL Y SOCIAL RUES ANEXO 2 REGISTRO ÚNICO DE PROPONENTES OBSERVACIONES GENERALES 1. El formulario puede llenarse a máquina o a mano,

INSTRUCCIONES PARA DILIGENCIAR EL FORMULARIO DEL REGISTRO ÚNICO EMPRESARIAL Y SOCIAL RUES ANEXO 2 REGISTRO ÚNICO DE PROPONENTES OBSERVACIONES GENERALES 1. El formulario puede llenarse a máquina o a mano,

MODELO No 0. Y dando cumplimiento a lo dispuesto por el artículo 50 de la ley 789 de 2002, me permito certificar a ustedes que

MODELO No 0 Barranquilla, Señores Cámara de Comercio de Barranquilla. Ciudad Ref: CUMPLIMIENTO ARTÍCULO 50 DE LA LEY 789 DE 2002 Respetados Señores: En mi calidad de ( ) Persona Natural ( ) Representante

MODELO No 0 Barranquilla, Señores Cámara de Comercio de Barranquilla. Ciudad Ref: CUMPLIMIENTO ARTÍCULO 50 DE LA LEY 789 DE 2002 Respetados Señores: En mi calidad de ( ) Persona Natural ( ) Representante

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS FINANCIEROS CONSOLIDADOS 08 Orquídea. Cymbidium sp. 106 08 ESTADOS FINANCIEROS CONSOLIDADOS Grupo Argos S.A. y subsidiarias Estado de situación financiera consolidado (En millones de pesos colombianos).

ESTADOS FINANCIEROS CONSOLIDADOS 08 Orquídea. Cymbidium sp. 106 08 ESTADOS FINANCIEROS CONSOLIDADOS Grupo Argos S.A. y subsidiarias Estado de situación financiera consolidado (En millones de pesos colombianos).

XVI Edición: Diplomado en IFRS Plenas y Pymes con énfasis en Impuestos

Educación y Desarrollo Profesional - EDP XVI Edición: Diplomado en IFRS Plenas y Pymes con énfasis en Impuestos Certificación Internacional ACCA (opcional) Objetivos Proporcionar un conocimiento amplio,

Educación y Desarrollo Profesional - EDP XVI Edición: Diplomado en IFRS Plenas y Pymes con énfasis en Impuestos Certificación Internacional ACCA (opcional) Objetivos Proporcionar un conocimiento amplio,

100 preguntas sobre la presentación de estados financieros para Pymes

100 preguntas sobre la presentación de estados financieros para Pymes 1. Cuáles estados Financieros del 2015 son los utilizables para preparar estados financieros comparativos al 31 de diciembre de 2016?

100 preguntas sobre la presentación de estados financieros para Pymes 1. Cuáles estados Financieros del 2015 son los utilizables para preparar estados financieros comparativos al 31 de diciembre de 2016?

1. CLASIFICACIÓN DE LOS PREPARADORES DE INFORMACIÓN FINANCIERA QUE CONFORMAN EL GRUPO 2.

CARTA CIRCULAR 3 DE 2014 (noviembre 24) Diario Oficial No. 49.346 de 25 de noviembre de 2014 SUPERINTENDENTE NACIONAL DE SALUD Para: De: Asunto: Representantes legales, miembros de junta directiva u órgano

CARTA CIRCULAR 3 DE 2014 (noviembre 24) Diario Oficial No. 49.346 de 25 de noviembre de 2014 SUPERINTENDENTE NACIONAL DE SALUD Para: De: Asunto: Representantes legales, miembros de junta directiva u órgano

ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF

Pág. N. 1 ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF Familia: Editorial: Autor: Gestión Macro Rodrigo Estupiñán Gaitán ISBN: 978-612-304-273-8 N. de páginas: 224 Edición: 1era 1. a Medida: 17.5 x 24.8 Colores:

Pág. N. 1 ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF Familia: Editorial: Autor: Gestión Macro Rodrigo Estupiñán Gaitán ISBN: 978-612-304-273-8 N. de páginas: 224 Edición: 1era 1. a Medida: 17.5 x 24.8 Colores:

Boletín de Normas de Información Financiera

Boletín de Normas de Información Financiera Marzo 2016 No. 2 Bienvenidos a la segunda edición de Normas, el boletín de noticias sobre normas de información financiera en Colombia. Contenido Págs. Consejo

Boletín de Normas de Información Financiera Marzo 2016 No. 2 Bienvenidos a la segunda edición de Normas, el boletín de noticias sobre normas de información financiera en Colombia. Contenido Págs. Consejo

Informe del Revisor Fiscal

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A. Informe sobre los estados financieros separados He auditado los estados financieros separados de Banco de Bogotá S.A. (el Banco), los

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A. Informe sobre los estados financieros separados He auditado los estados financieros separados de Banco de Bogotá S.A. (el Banco), los

Informe del Revisor Fiscal

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S. A.: He auditado los estados financieros de Banco de Bogotá S. A., los cuales comprenden el balance general al 31 de diciembre y 3 de junio

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S. A.: He auditado los estados financieros de Banco de Bogotá S. A., los cuales comprenden el balance general al 31 de diciembre y 3 de junio

Bolsa Mexicana de Valores Contenido

Contenido 1. INTRODUCCION... 3 2. VALIDACIONES GENERALES... 3 2.1. Validación de SCHEMA... 3 2.2. Validación de tipo de Fideicomiso... 4 2.3. Validación de elementos duplicados... 4 2.4. Validación contextos...

Contenido 1. INTRODUCCION... 3 2. VALIDACIONES GENERALES... 3 2.1. Validación de SCHEMA... 3 2.2. Validación de tipo de Fideicomiso... 4 2.3. Validación de elementos duplicados... 4 2.4. Validación contextos...

Dirección de Impuestos y Aduanas Nacionales. RESOLUCIÓN NÚMERO DE 2012 (marzo 23) CONSIDERANDO:

CONSIDERANDO:") Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 002172 DE 2012 (marzo 23) por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual

Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 002172 DE 2012 (marzo 23) por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual

INSTRUCCIONES DILIGENCIAMIENTO FORMULARIOS CONOCIMIENTO DE PERSONA JURIDICA FTGRI23 Y NATURAL FTGRI24 PROPONENTES Y/0 PROVEEDORES

Proceso de conocimiento de persona natural y jurídica PROPONENTES Y/O Toda la información y documentos que a continuación se señalan deberán ser leídos y examinados cuidadosamente por los proponentes o

Proceso de conocimiento de persona natural y jurídica PROPONENTES Y/O Toda la información y documentos que a continuación se señalan deberán ser leídos y examinados cuidadosamente por los proponentes o

Sistema Integrado de Reportes Financieros

Sistema Integrado de Reportes Financieros Informes Recibidos NIT/Razón Social: OK. PRESS SA Taxonomía: 03A - Acuerdos de Recuperación Punto de Entrada: 10 Información Períodica de Acuerdos de Recuperación

Sistema Integrado de Reportes Financieros Informes Recibidos NIT/Razón Social: OK. PRESS SA Taxonomía: 03A - Acuerdos de Recuperación Punto de Entrada: 10 Información Períodica de Acuerdos de Recuperación

NIIF 10. Estados financieros consolidados. Expositor : Juan Rojas Pantigozo Gerente de Auditoria.

NIIF 10. Estados financieros consolidados Expositor : Juan Rojas Pantigozo Gerente de Auditoria. Noviembre,2015 Agenda - Antecedentes - NIIF 10 : Objetivos y alcance - NIIF 10 : Principales definiciones

NIIF 10. Estados financieros consolidados Expositor : Juan Rojas Pantigozo Gerente de Auditoria. Noviembre,2015 Agenda - Antecedentes - NIIF 10 : Objetivos y alcance - NIIF 10 : Principales definiciones

Consorcio Energético Punta Cana- Macao, S.A. y Subsidiarias

Consorcio Energético Punta Cana- Macao, S.A. y Subsidiarias Estados Financieros Consolidados no Auditados Al 31 de Marzo de 2017 y 31 de diciembre de 2016 y por los Períodos de Tres Meses Terminados El

Consorcio Energético Punta Cana- Macao, S.A. y Subsidiarias Estados Financieros Consolidados no Auditados Al 31 de Marzo de 2017 y 31 de diciembre de 2016 y por los Períodos de Tres Meses Terminados El

Norma Internacional de Contabilidad 27 Estados Financieros Separados

Norma Internacional de Contabilidad 27 Estados Financieros Separados Objetivo 1 El objetivo de esta Norma es prescribir los requerimientos de contabilización e información a revelar para inversiones en

Norma Internacional de Contabilidad 27 Estados Financieros Separados Objetivo 1 El objetivo de esta Norma es prescribir los requerimientos de contabilización e información a revelar para inversiones en

MODELO No 0. Y dando cumplimiento a lo dispuesto por el artículo 50 de la ley 789 de 2002, me permito certificar a ustedes que

MODELO No 0 Barranquilla, Señores Cámara de Comercio de Barranquilla. Ciudad Ref: CUMPLIMIENTO ARTÍCULO 50 DE LA LEY 789 DE 2002 Respetados Señores: En mi calidad de ( ) Persona Natural ( ) Representante

MODELO No 0 Barranquilla, Señores Cámara de Comercio de Barranquilla. Ciudad Ref: CUMPLIMIENTO ARTÍCULO 50 DE LA LEY 789 DE 2002 Respetados Señores: En mi calidad de ( ) Persona Natural ( ) Representante

BOLETÍN INFORMATIVO. No. 130 Bogotá D.C. 03 de julio de NORMAS SOBRE EL MERCADO DE VALORES Y DEL SECTOR FINANCIERO

BOLETÍN INFORMATIVO No. 130 Bogotá D.C. 03 de julio de 2012 02. NORMAS SOBRE EL MERCADO DE VALORES Y DEL SECTOR FINANCIERO Por considerarlo de su interés, les informamos que la Superintendencia Financiera

BOLETÍN INFORMATIVO No. 130 Bogotá D.C. 03 de julio de 2012 02. NORMAS SOBRE EL MERCADO DE VALORES Y DEL SECTOR FINANCIERO Por considerarlo de su interés, les informamos que la Superintendencia Financiera

CIRCULAR EXTERNA 1. CLASIFICACIÓN DE LAS ENTIDADES SUPERVISADAS PARA EFECTOS DE LA APLICACIÓN DE LAS NORMAS DE INFORMACION FINANCIERA - NIF

CIRCULAR EXTERNA Señores ADMINISTRADORES, REVISORES FISCALES Y PROFESIONALES DE LA CONTADURIA PÚBLICA DE LAS ENTIDADES SOMETIDAS A INSPECCION VIGILANCIA Y/O CONTROL DE LA SUPERINTENDENCIA DE SOCIEDADES

CIRCULAR EXTERNA Señores ADMINISTRADORES, REVISORES FISCALES Y PROFESIONALES DE LA CONTADURIA PÚBLICA DE LAS ENTIDADES SOMETIDAS A INSPECCION VIGILANCIA Y/O CONTROL DE LA SUPERINTENDENCIA DE SOCIEDADES

1. VERIFICACIÓN JURÍDICA

LICITACIÓN PÚBLICA No. 02 de 2010 INFORME DE VERIFICACIÓN DE REQUITOS HABILITANTES EL CUAL TIENE POR OBJETO La entrega en concesión del Establecimiento de Comercio denominado Hotel el Prado en la Ciudad

LICITACIÓN PÚBLICA No. 02 de 2010 INFORME DE VERIFICACIÓN DE REQUITOS HABILITANTES EL CUAL TIENE POR OBJETO La entrega en concesión del Establecimiento de Comercio denominado Hotel el Prado en la Ciudad

INSTRUCCIONES PARA DILIGENCIAR EL FORMULARIO DEL REGISTRO ÚNICO EMPRESARIAL Y SOCIAL RUES REGISTRO ÚNICO DE PROPONENTES ANEXO 2

OBSERVACIONES GENERALES INSTRUCCIONES PARA DILIGENCIAR EL FORMULARIO DEL REGISTRO ÚNICO EMPRESARIAL Y SOCIAL RUES ANEXO 2 1. El formulario puede llenarse a máquina o a mano, en letra imprenta, con bolígrafo

OBSERVACIONES GENERALES INSTRUCCIONES PARA DILIGENCIAR EL FORMULARIO DEL REGISTRO ÚNICO EMPRESARIAL Y SOCIAL RUES ANEXO 2 1. El formulario puede llenarse a máquina o a mano, en letra imprenta, con bolígrafo

PASOS PARA LA ACTUALIZACIÓN DEL RNT Sugerimos leer todas las instrucciones antes de iniciar su proceso de actualización.

PASOS PARA LA ACTUALIZACIÓN DEL RNT Sugerimos leer todas las instrucciones antes de iniciar su proceso de actualización. En caso de NO tener usuario y contraseña Vea Instructivo de creación de usuario

PASOS PARA LA ACTUALIZACIÓN DEL RNT Sugerimos leer todas las instrucciones antes de iniciar su proceso de actualización. En caso de NO tener usuario y contraseña Vea Instructivo de creación de usuario

EDWARD ALGARRA Celular Calle 105ª No Oficina 207 Telefono

EDWARD ALGARRA e.algarra@amcaudit.com.co Celular 3212363392 Calle 105ª No 14 92 Oficina 207 Telefono 7037115 REGISTRO OBLIGATORIO NIIF LEY 1819 DE 2016 DECRETO 1998 DE 2017 TEMAS A TRATAR Orientación Técnica

EDWARD ALGARRA e.algarra@amcaudit.com.co Celular 3212363392 Calle 105ª No 14 92 Oficina 207 Telefono 7037115 REGISTRO OBLIGATORIO NIIF LEY 1819 DE 2016 DECRETO 1998 DE 2017 TEMAS A TRATAR Orientación Técnica

Informe del Revisor Fiscal

2 Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: He auditado los estados financieros de Banco de Bogotá S.A., los cuales comprenden el balance general a 31 de diciembre y 30 de junio

2 Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: He auditado los estados financieros de Banco de Bogotá S.A., los cuales comprenden el balance general a 31 de diciembre y 30 de junio

Señores ASAMBLEA GENERAL DE AFILIADOS CAJA DE COMPENSACIÓN FAMILIAR DE CUNDINAMARCA COMFACUNDI

Bogotá D.C. 31 de Marzo de 2017 DICTAMEN DE REVISORÍA FISCAL Señores ASAMBLEA GENERAL DE AFILIADOS CAJA DE COMPENSACIÓN FAMILIAR DE CUNDINAMARCA COMFACUNDI Ref.: IC_117305_010202_110402 1. ESTADOS FINANCIEROS

Bogotá D.C. 31 de Marzo de 2017 DICTAMEN DE REVISORÍA FISCAL Señores ASAMBLEA GENERAL DE AFILIADOS CAJA DE COMPENSACIÓN FAMILIAR DE CUNDINAMARCA COMFACUNDI Ref.: IC_117305_010202_110402 1. ESTADOS FINANCIEROS

ANEXO No. 5 CERTIFICADO DE PAGO DE APORTES A LA SEGURIDAD SOCIAL Y APORTES PARAFISCALES

CONVOCATORIA PÚBLICA No. 0 DE 0 0 0 0 ANEXO No. CERTIFICADO DE PAGO DE APORTES A LA SEGURIDAD SOCIAL Y APORTES PARAFISCALES CONVOCATORIA PÚBLICA No. 0 de 0 OBJETO DE LA CONVOCATORIA: CONTRATO PARA LA REALIZACIÓN

CONVOCATORIA PÚBLICA No. 0 DE 0 0 0 0 ANEXO No. CERTIFICADO DE PAGO DE APORTES A LA SEGURIDAD SOCIAL Y APORTES PARAFISCALES CONVOCATORIA PÚBLICA No. 0 de 0 OBJETO DE LA CONVOCATORIA: CONTRATO PARA LA REALIZACIÓN

DEFINICIONES GENERALIDADES

Objetivo: Establecer el procedimiento, los requsitos de verificación, documentación y plazos de entrega para la presentación consolidada del IVA a la DIAN Responsable: Coordinador del Grupo de Contabilidad

Objetivo: Establecer el procedimiento, los requsitos de verificación, documentación y plazos de entrega para la presentación consolidada del IVA a la DIAN Responsable: Coordinador del Grupo de Contabilidad

MERCADO MAYORISTA P Y P LIMITADA. Estados financieros. 31 de diciembre de 2016 CONTENIDO

MERCADO MAYORISTA P Y P LIMITADA Estados financieros 31 de diciembre de 2016 CONTENIDO Informe de los auditores independientes Estado de situación financiera clasificado Estado de resultados Estado de

MERCADO MAYORISTA P Y P LIMITADA Estados financieros 31 de diciembre de 2016 CONTENIDO Informe de los auditores independientes Estado de situación financiera clasificado Estado de resultados Estado de

Informe del Revisor Fiscal

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: He auditado los estados financieros de Banco Bogotá S. A, los cuales comprenden el balance general al 30 de junio de 2014 y 31 de diciembre

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: He auditado los estados financieros de Banco Bogotá S. A, los cuales comprenden el balance general al 30 de junio de 2014 y 31 de diciembre

03 de octubre de 2016 No. 113 PROYECTO DE DECRETO REGLAMENTAN FUNCIONES DEL REVISOR FISCAL

CIRCULAR TRIBUTARIA 03 de octubre de 2016 No. 113 PROYECTO DE DECRETO REGLAMENTAN FUNCIONES DEL REVISOR FISCAL Anexamos el Proyecto de Decreto del 03 de octubre de 2016, del Ministerio de Comercio, Industria

CIRCULAR TRIBUTARIA 03 de octubre de 2016 No. 113 PROYECTO DE DECRETO REGLAMENTAN FUNCIONES DEL REVISOR FISCAL Anexamos el Proyecto de Decreto del 03 de octubre de 2016, del Ministerio de Comercio, Industria

DICTAMEN DEL REVISOR FISCAL CÁMARA DE COMERCIO DEL MAGDALENA MEDIO Y NORDESTE ANTIOQUEÑO NIT (EXPRESADOS EN PESOS COLOMBIANOS)

") DICTAMEN DEL REVISOR FISCAL CÁMARA DE COMERCIO DEL MAGDALENA MEDIO Y NORDESTE ANTIOQUEÑO NIT 800.029.972-2 (EXPRESADOS EN PESOS COLOMBIANOS) PERIODO DEL 1 DE ENERO AL 31 DE DICEMBRE DE 2015 Respetados

DICTAMEN DEL REVISOR FISCAL CÁMARA DE COMERCIO DEL MAGDALENA MEDIO Y NORDESTE ANTIOQUEÑO NIT 800.029.972-2 (EXPRESADOS EN PESOS COLOMBIANOS) PERIODO DEL 1 DE ENERO AL 31 DE DICEMBRE DE 2015 Respetados

Cómo diligenciar el Formulario de Información Básica FIB Persona Jurídica

Cómo diligenciar el Formulario de Información Básica FIB Persona Jurídica DOCUMENTOS REQUERIDOS Para facilitar el diligenciamiento del formulario de información básica FIB se recomienda contar con los

Cómo diligenciar el Formulario de Información Básica FIB Persona Jurídica DOCUMENTOS REQUERIDOS Para facilitar el diligenciamiento del formulario de información básica FIB se recomienda contar con los

REQUISITOS PARA LA INSCRIPCION AL RUP DECRETO PERSONAS NATURALES TIPO DE DOCUMENTO. 1. Copia del documento de Identificación.

REQUISITOS PARA LA INSCRIPCION AL RUP DECRETO 1510 2013 PERSONAS NATURALES EXPERIENCIA CAPACIDAD JURÍDICA CAPACIDAD FINANCIERA Y C.O. TIPO DE PROPONENTE PERSONA NATURAL PERSONAS NATURALES NO OBLIGADAS

REQUISITOS PARA LA INSCRIPCION AL RUP DECRETO 1510 2013 PERSONAS NATURALES EXPERIENCIA CAPACIDAD JURÍDICA CAPACIDAD FINANCIERA Y C.O. TIPO DE PROPONENTE PERSONA NATURAL PERSONAS NATURALES NO OBLIGADAS

XIV Edición: Diplomado en IFRS para aplicación plena e identificación de diferencias con IFRS para Pymes

Educación y Desarrollo Profesional Deloitte - EDP XIV Edición: Diplomado en IFRS para aplicación plena e identificación de diferencias con IFRS para Pymes Certificación Internacional ACCA Objetivos: Proporcionar

Educación y Desarrollo Profesional Deloitte - EDP XIV Edición: Diplomado en IFRS para aplicación plena e identificación de diferencias con IFRS para Pymes Certificación Internacional ACCA Objetivos: Proporcionar

Corporación Financiera Colombiana S.A 2016 Resultados- Marzo Junio 2016

Corporación Financiera Colombiana S.A 0 Resultados- Marzo Junio 0 CORPORACIÓN FINANCIERA COLOMBIANA S.A. Estados de Situación Financiera Al 31 de marzo de y 31 de diciembre de 2015 (Expresado en millones

Corporación Financiera Colombiana S.A 0 Resultados- Marzo Junio 0 CORPORACIÓN FINANCIERA COLOMBIANA S.A. Estados de Situación Financiera Al 31 de marzo de y 31 de diciembre de 2015 (Expresado en millones

ABC de las NIIF de PRAGOT Contabilidad en inversiones, efecto de la modificación de la NIC 27 Estados Financieros Separados

ABC de las NIIF de PRAGOT Contabilidad en inversiones, efecto de la modificación de la NIC 27 Estados Financieros Separados C.P.C Jim Yauri ( Lima Perú) ACCA - AD 39852 Agenda 1 Contabilidad de Grupo 2

ABC de las NIIF de PRAGOT Contabilidad en inversiones, efecto de la modificación de la NIC 27 Estados Financieros Separados C.P.C Jim Yauri ( Lima Perú) ACCA - AD 39852 Agenda 1 Contabilidad de Grupo 2

Estados Financieros Individuales

Estados Financieros Individuales 2 Resultados Financieros Segundo Semestre 2012 Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: He auditado los estados financieros de Banco de Bogotá

Estados Financieros Individuales 2 Resultados Financieros Segundo Semestre 2012 Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: He auditado los estados financieros de Banco de Bogotá

AME ASISTENCIA MEDICA S.A.S SERVICIO DE

AME ASISTENCIA MEDICA S.A.S SERVICIO DE AMBULANCIA PREPAGADO NIT 804,007,617-2 Vigilado por la SUPERSALUD Resolución 01132 de 2002 código: SAP 034 FECHA DE PUBLICACION: 24 DE OCTUBRE DE 2016. BALANCE GENERAL

AME ASISTENCIA MEDICA S.A.S SERVICIO DE AMBULANCIA PREPAGADO NIT 804,007,617-2 Vigilado por la SUPERSALUD Resolución 01132 de 2002 código: SAP 034 FECHA DE PUBLICACION: 24 DE OCTUBRE DE 2016. BALANCE GENERAL

RESULTADOS MARZO 2017

RESULTADOS MARZO 2017 0 Estados Financieros Separados CORPORACIÓN FINANCIERA COLOMBIANA S.A. Estados Separados de Situación Financiera a 31 de marzo de 2017 (Expresado en millones de pesos colombianos)

RESULTADOS MARZO 2017 0 Estados Financieros Separados CORPORACIÓN FINANCIERA COLOMBIANA S.A. Estados Separados de Situación Financiera a 31 de marzo de 2017 (Expresado en millones de pesos colombianos)

FÓRMULA RESUMIDA Publicación artículo 416 de la ley

Estados de situación financiera DD/MM/AAAAA DD/MM/AAAAA Activos Activos corrientes Efectivo y equivalentes al efectivo Cuentas comerciales por cobrar y otras cuentas por cobrar corrientes Activos por impuesto

Estados de situación financiera DD/MM/AAAAA DD/MM/AAAAA Activos Activos corrientes Efectivo y equivalentes al efectivo Cuentas comerciales por cobrar y otras cuentas por cobrar corrientes Activos por impuesto

BANCO DAVIVIENDA S.A.

RETRANSMISION DE ESTADOS FINANCIEROS SEPARADOS AL CORTE DE MARZO DE 2015 El Banco Davivienda se permite informar que fueron retransmitidos a la Superintendencia Financiera de Colombia los estados financieros

RETRANSMISION DE ESTADOS FINANCIEROS SEPARADOS AL CORTE DE MARZO DE 2015 El Banco Davivienda se permite informar que fueron retransmitidos a la Superintendencia Financiera de Colombia los estados financieros

Boletín de Normas de Información Financiera

Boletín de Normas de Información Financiera Mayo junio- 2016 Contenido: Consejo Técnico de Contaduría Pública Dirección de Impuestos y Adunas Nacionales Superintendencia de Servicios Públicos. Superintendencia

Boletín de Normas de Información Financiera Mayo junio- 2016 Contenido: Consejo Técnico de Contaduría Pública Dirección de Impuestos y Adunas Nacionales Superintendencia de Servicios Públicos. Superintendencia

Informe del Revisor Fiscal

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: He auditado los estados financieros consolidados de Banco de Bogotá S. A. y sus Subordinadas que se indican en la nota 1 a los estados

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: He auditado los estados financieros consolidados de Banco de Bogotá S. A. y sus Subordinadas que se indican en la nota 1 a los estados

CONTABILIDAD PARA NO CONTADORES

CONTABILIDAD PARA NO CONTADORES Contenido: CONTABILIDAD PARA NO CONTADORES Fundamentos de la contabilidad El Balance General, Estado de Resultados y Cambios en el patrimonio. Mecánica contable y caso practico.

CONTABILIDAD PARA NO CONTADORES Contenido: CONTABILIDAD PARA NO CONTADORES Fundamentos de la contabilidad El Balance General, Estado de Resultados y Cambios en el patrimonio. Mecánica contable y caso practico.

Diplomado en Normas internacionales de contabilidad e información financiera

Diplomado en Normas internacionales de contabilidad e información financiera Normas internacionales de contabilidad e información financiera Diplomado en La globalización y las perspectivas que Colombia

Diplomado en Normas internacionales de contabilidad e información financiera Normas internacionales de contabilidad e información financiera Diplomado en La globalización y las perspectivas que Colombia

ESTADOS FINANCIEROS CONSOLIDADOS. Segundo Semestre de

ESTADOS FINANCIEROS CONSOLIDADOS Segundo Semestre de Primer Semestre de 2010 BANCO POPULAR DICTAMEN DEL REVISOR FISCAL A LOS ESTADOS FINANCIEROS CONSOLIDADOS NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS FINANCIEROS CONSOLIDADOS Segundo Semestre de Primer Semestre de 2010 BANCO POPULAR DICTAMEN DEL REVISOR FISCAL A LOS ESTADOS FINANCIEROS CONSOLIDADOS NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS

Banco Davivienda S.A. y sus subordinadas

Banco Davivienda S.A. y sus subordinadas Estados financieros consolidados intermedios al 31 de marzo de 2015 No auditados La información financiera contenida en este informe puede ser modificada por cambios

Banco Davivienda S.A. y sus subordinadas Estados financieros consolidados intermedios al 31 de marzo de 2015 No auditados La información financiera contenida en este informe puede ser modificada por cambios

REFERENCIA: DICTAMEN E INFORME DEL REVISOR FISCAL CORRESPONDIENTE AL EJERCICIO ECONÓMICO DE 2014

Medellín, Febrero 12 de 2015 LML-007-2015-21 Señores ASAMBLEA GENERAL ORDINARIA DE DELEGADOS COOPERATIVA FINANCIERA JOHN F. KENNEDY Ciudad REFERENCIA: DICTAMEN E INFORME DEL REVISOR FISCAL CORRESPONDIENTE

Medellín, Febrero 12 de 2015 LML-007-2015-21 Señores ASAMBLEA GENERAL ORDINARIA DE DELEGADOS COOPERATIVA FINANCIERA JOHN F. KENNEDY Ciudad REFERENCIA: DICTAMEN E INFORME DEL REVISOR FISCAL CORRESPONDIENTE

APLICACION NIIFs EN CACs

APLICACION NIIFs EN CACs CASO PRACTICO Oswaldo Cabezas Paredes ocabezas@dgrv.org Quito / Ecuador SEP-2010 Resolución No. JB-2010-1785 del 25 de Agosto de 2010: Sometimiento a Principios de Contabilidad

APLICACION NIIFs EN CACs CASO PRACTICO Oswaldo Cabezas Paredes ocabezas@dgrv.org Quito / Ecuador SEP-2010 Resolución No. JB-2010-1785 del 25 de Agosto de 2010: Sometimiento a Principios de Contabilidad

Diplomado en Normas Internacionales de Información Financiera para pymes

Diplomado en Normas Internacionales de Información Financiera para pymes Justificación La entrada en vigencia de las Normas Internacionales de Información Financiera para Pymes en Colombia, ha generado

Diplomado en Normas Internacionales de Información Financiera para pymes Justificación La entrada en vigencia de las Normas Internacionales de Información Financiera para Pymes en Colombia, ha generado

RESOLUCIÓN NÚMERO 6790

RESOLUCIÓN NÚMERO 6790 ( JUNIO 16 DE 2011 ) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de Transferencia

RESOLUCIÓN NÚMERO 6790 ( JUNIO 16 DE 2011 ) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de Transferencia

LISTA DE CHEQUEO CONVOCATORIA IFR 005

LISTA DE CHEQUEO CONVOCATORIA IFR 005 UNA VEZ REUNIDA LA DOCUMENTACION Y ESTRUCTURADO EL PROYECTO POR FAVOR DILIGENCIAR EL SIGUIENTE LISTADO CON EL FIN DE ASEGURAR QUE CUMPLE CON LOS REQUISITOS ASPECTO

LISTA DE CHEQUEO CONVOCATORIA IFR 005 UNA VEZ REUNIDA LA DOCUMENTACION Y ESTRUCTURADO EL PROYECTO POR FAVOR DILIGENCIAR EL SIGUIENTE LISTADO CON EL FIN DE ASEGURAR QUE CUMPLE CON LOS REQUISITOS ASPECTO

Normatividad - Tecnica - Resolucion DIAN

Página 1 de 5 RESOLUCIÓN NÚMERO 003915 (ABRIL 28 DE 2010) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de

Página 1 de 5 RESOLUCIÓN NÚMERO 003915 (ABRIL 28 DE 2010) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de

SOCIEDAD NACIONAL DE OLEODUCTOS S.A.

SOCIEDAD NACIONAL DE OLEODUCTOS S.A. Estados financieros por los períodos de tres y seis meses terminados al 30 de junio de 2015 e informe de los auditores independientes Deloitte Auditores y Consultores

SOCIEDAD NACIONAL DE OLEODUCTOS S.A. Estados financieros por los períodos de tres y seis meses terminados al 30 de junio de 2015 e informe de los auditores independientes Deloitte Auditores y Consultores

Informe del Revisor Fiscal

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A. Informe sobre los estados financieros He auditado los estados financieros separados de Banco de Bogotá S.A. (el Banco), los cuales comprenden

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A. Informe sobre los estados financieros He auditado los estados financieros separados de Banco de Bogotá S.A. (el Banco), los cuales comprenden

Norma Internacional de Contabilidad 27 Estados Financieros Separados. Objetivo. Alcance. Definiciones NIC 27

Norma Internacional de Contabilidad 27 Estados Financieros Separados Objetivo 1 El objetivo de esta Norma es prescribir los requerimientos de contabilización e información a revelar para inversiones en

Norma Internacional de Contabilidad 27 Estados Financieros Separados Objetivo 1 El objetivo de esta Norma es prescribir los requerimientos de contabilización e información a revelar para inversiones en

INVITACIÓN A PRESENTAR MANIFESTACIONES DE INTERÉS SOLICITUD DE EXPRESIONES DE INTERÉS PR

INVITACIÓN A PRESENTAR MANIFESTACIONES DE INTERÉS SOLICITUD DE EXPRESIONES DE INTERÉS PR-2013-036 PROYECTO PROGRAMA DE SANEAMIENTO DEL RÍO MEDELLÍN SEGUNDA ETAPA CONTRATACIÓN: DISEÑO DE LOS RAMALES COLECTORES

INVITACIÓN A PRESENTAR MANIFESTACIONES DE INTERÉS SOLICITUD DE EXPRESIONES DE INTERÉS PR-2013-036 PROYECTO PROGRAMA DE SANEAMIENTO DEL RÍO MEDELLÍN SEGUNDA ETAPA CONTRATACIÓN: DISEÑO DE LOS RAMALES COLECTORES

Módulo de atención al Proveedor - MAP

Proveedores Registrados Si usted es un Proveedor registrado de CADAFE, recuerde que debe mantener los datos de su empresa debidamente actualizados, por tanto, cualquier cambio en su empresa relacionado

Proveedores Registrados Si usted es un Proveedor registrado de CADAFE, recuerde que debe mantener los datos de su empresa debidamente actualizados, por tanto, cualquier cambio en su empresa relacionado

LISTA DE CHEQUEO DE DOCUMENTOS SOPORTE PARA LA VERIFICACIÓN DOCUMENTAL PROVEEDORES

1 LISTA DE CHEQUEO DE DOCUMENTOS SOPORTE PARA LA VERIFICACIÓN DOCUMENTAL PROVEEDORES Los Proveedores es la actividad en la que se clasifican los proponentes cuando la misma no corresponde a la actividad

1 LISTA DE CHEQUEO DE DOCUMENTOS SOPORTE PARA LA VERIFICACIÓN DOCUMENTAL PROVEEDORES Los Proveedores es la actividad en la que se clasifican los proponentes cuando la misma no corresponde a la actividad