Maorre crecimiento, Fondo de Pensiones

|

|

|

- Laura Lozano Muñoz

- hace 5 años

- Vistas:

Transcripción

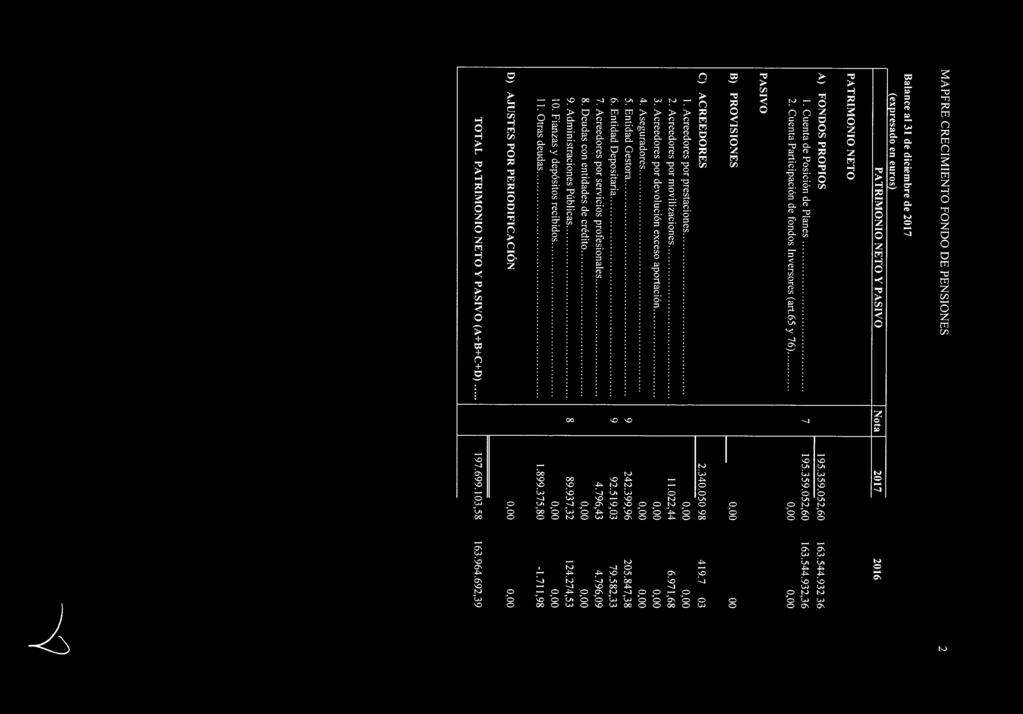

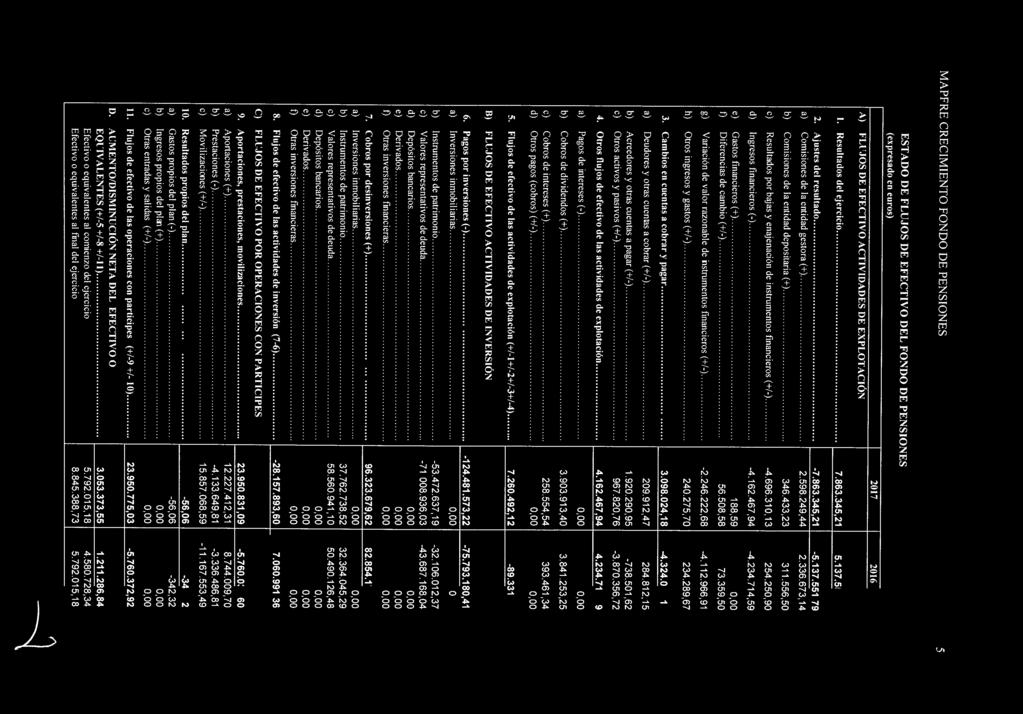

1 Maorre crecimiento, Fondo de Pensiones Cuentas Anuales 31 de diciembre de 2017 lnforme de Gesti6n Ejercicio 2017 (Junto con el lnforme de Auditorfa)

2 KPMG Auditores, S.L. P 0 de la Castellana, 259 C Madrid lnforme de Auditoria de Cuentas Anuales emitido por un Auditor lndependiente A Mapfre Vida Pensiones, Entidad Gestora de Fondos de Pensiones, S.A. (la Sociedad Gestora) Entidad Promotora del Plan de Pensiones adscrito a Mapfre Crecimiento, Fonda de Pensiones INFORME SOBRE LAS CUENTAS ANUALES Hemos auditado las cuentas anuales de Mapfre Crecimiento, Fonda de pensiones (el Fonda), que comprenden el balance a 31 de diciembre de 2017, la cuenta de perdidas y ganancias, el estado de cambios en el patrimonio neto, el estado de flujos de efectivo y la memoria correspondientes al ejercicio terminado en dicha fecha. En nuestra opinion, las cuentas anuales adjuntas expresan, en todos los aspectos significativos, la imagen fiel del patrimonio y de la situacion financiera del Fonda a 31 de diciembre de 2017, asf coma de sus resultados y flujos de efectivo correspondientes al ejercicio terminado en dicha fecha, de conformidad con el marco normative de informacion financiera que resulta de aplicacion (que se identifica en la nota 2 de la memorial y, en particular, con los principios y criterios contables contenidos en el mismo. Fundamento de la opinion Hemos llevado a cabo nuestra auditorfa de conformidad con la normativa reguladora de la actividad de auditorfa de cuentas vigente en Espana. Nuestras responsabilidades de acuerdo con dichas normas se describen mas adelante en la seccion Responsabilidades def auditor en relaci6n con la auditor/a de las cuentas anua/es de nuestro informe. Somos independientes del Fonda de conformidad con los requerimientos de etica, incluidos los de independencia, que son aplicables a nuestra auditorfa de las cuentas anuales en Espana, segun lo exigido por la normativa reguladora de la actividad de auditorfa de cuentas. En este sentido, no hemos prestado servicios distintos a los de la auditorfa de cuentas ni han concurrido situaciones o circunstancias que, de acuerdo con lo establecido en la citada normativa reguladora, hayan afectado a la necesaria independencia de modo que se haya vista comprometida. Consideramos que la evidencia de auditorfa que hemos obtenido proporciona una base suficiente y adecuada para nuestra opinion. KPMG Auditores S.L., socieded espariola de responsabilidad limitada y f1rme miembro de la red KPMG de firmas independientes afilladas a KPMG International Coopereit1ve ("KPMG lntemeit1onel"), socteded suize. Peseo de la Castellana, 259C - Torre de Cristal Madrid lnscrita en el Registro Of1cial de Auditores de Cuentas con el n.s0702, yen el Registro de Soc1edades del Institute de Censores Jurados de Cuentas con el n.10. Reg. Mer Modnd, T , F. 90, Sec. 8, H. M , lnscrip. 9 N.l.F. B

3 2 Cuestiones clave de la auditoria ~~~~~~~~~~~~~~~~~~~~~~- Las cuestiones clave de la auditorfa son aquellas cuestiones que, segun nuestro juicio profesional, han sido de la mayor significatividad en nuestra auditorfa de las cuentas anuales del periodo actual. Estas cuestiones han sido tratadas en el contexto de nuestra auditorfa de las cuentas anuales en su conjunto, yen la formacion de nuestra opinion sabre estas, y no expresamos una opinion por separado sabre esas cuestiones. Existencia y Valoracion de la cartera de inversiones financieras Veanse Notas 4 y 5 de las cuentas anuales Cuesti6n clave de la auditorfa La cartera de inversiones financieras del Fonda a 31 de diciembre de 2017 esta invertida en instrumentos financieros (vease nota 5) cuyas normas de valoracion aplicables se encuentran descritas en la nota 4 de las cuentas anuales ad juntas. La existencia y valoracion de estos instrumentos financieros es un factor clave en la determinacion del patrimonio neto del Fonda y, por lo tanto, del valor liquidativo del mismo por lo que lo consideramos una cuestion clave de nuestra auditorfa. C6mo se abord6 la cuesti6n en nuestra auditorfa Como parte de nuestros procedimientos, en el contexto de nuestra auditorfa, hemos evaluado el diseno e implementacion de los sistemas de control de la Sociedad Gestora en relacion con la valoracion de la cartera de inversiones financieras del Fonda. Adicionalmente, los principales procedimientos realizados sabre la existencia y valoracion de la cartera de inversiones financieras del Fonda son los siguientes: hemos obtenido de la Entidad Depositaria y de las Sociedades Gestoras la confirmacion de las inversiones y participaciones de la cartera de inversiones financieras del Fonda. hemos obtenido y utilizado, para la valoracion de los instrumentos financieros en mercados organizados, los precios de fuentes externas o datos observables de mercado y los hemos comparado con los valores contabilizados por el Fonda. hemos evaluado si la informacion de las cuentas anuales en relacion con la cartera de inversiones financieras es adecuada de conformidad con el marco normativo de informacion financiera que resulta de aplicacion.

4 3 Otra informacion: lnforme de gestion La otra informaci6n comprende exclusivamente el informe de gesti6n del ejercicio 2017, cuya formulaci6n es responsabilidad de los administradores de la Sociedad Gestora y no forma parte integrante de las cuentas anuales. Nuestra opinion de auditorfa sobre las cuentas anuales no cubre el informe de gesti6n. Nuestra responsabilidad sobre el informe de gesti6n, de conformidad con lo exigido por la normativa reguladora de la actividad de auditorfa de cuentas, consiste en evaluar e informar sobre la concordancia del informe de gesti6n con las cuentas anuales, a partir del conocimiento de la entidad obtenido en la realizaci6n de la auditorfa de las citadas cuentas anuales y sin incluir informaci6n distinta de la obtenida como evidencia durante la misma. Asimismo, nuestra responsabilidad consiste en evaluar e informar de si el contenido y presentaci6n del informe de gesti6n son conformes a la normativa que resulta de aplicaci6n. Si, basandonos en el trabajo que hemos realizado, concluimos que existen incorrecciones materiales, estamos obligados a informar de ello. Sobre la base del trabajo realizado, segun lo descrito en el parrafo anterior, la informaci6n que contiene el informe de gesti6n concuerda con la de las cuentas anuales del ejercicio 2017 y su contenido y presentaci6n son conformes a la normativa que resulta de aplicaci6n. Responsabilidad de los administradores de la Sociedad Gestora en relacion conlascuentasanuales ~ Los administradores de la Sociedad Gestora son responsables de formular las cuentas anuales adjuntas, de forma que expresen la imagen fiel del patrimonio, de la situaci6n financiera y de los resultados del Fondo, de conformidad con el marco normativo de informaci6n financiera aplicable a la entidad en Espana, y del control interno que consideren necesario para permitir la preparaci6n de cuentas anuales libres de incorrecci6n material, debida a fraude o error. En la preparaci6n de las cuentas anuales, los administradores de la Sociedad Gestora son responsables de la valoraci6n de la capacidad del Fondo para continuar como empresa en funcionamiento, revelando, segun corresponda, las cuestiones relacionadas con la empresa en funcionamiento y utilizando el principio contable de empresa en funcionamiento excepto si los administradores de la Sociedad Gestora tienen intenci6n de liquidar el Fondo o de cesar sus operaciones, o bien no exista otra alternativa realista.

5 4 Responsabilidades del auditor en relacion con la auditoria de las cuentas anuales Nuestros objetivos son obtener una seguridad razonable de que las cuentas anuales en su conjunto estan libres de incorreccion material, debida a fraude o error, y emitir un informe de auditorfa que contiene nuestra opinion. Seguridad razonable es un alto grado de seguridad pero no garantiza que una auditorfa realizada de conformidad con la normativa reguladora de la actividad de auditorfa de cuentas vigente en Espana siempre detecte una incorreccion material cuando existe. Las incorrecciones pueden deberse a fraude o error y se consideran materiales si, individualmente o de forma agregada, puede preverse razonablemente que influyan en las decisiones economicas que los usuarios toman basandose en las cuentas anuales. Como parte de una auditorfa de conformidad con la normativa reguladora de la actividad de auditorfa de cuentas vigente en Espana, aplicamos nuestro ju icio profesional y mantenemos una actitud de escepticismo profesional durante toda la auditorfa. Tambien : ldentificamos y valoramos los riesgos de incorreccion material en las cuentas anuales, debida a fraude o error, disenamos y aplicamos procedimientos de auditorfa para responder a dichos riesgos y obtenemos evidencia de auditorfa suficiente y adecuada para proporcionar una base para nuestra opinion. El riesgo de no detectar una incorreccion material debida a fraude es mas elevado que en el caso de una incorreccion material debida a error, ya que el fraude puede implicar colusion, falsificacion, omisiones deliberadas, manifestaciones intencionadamente erroneas, o la elusion de! control interno. Obtenemos conocimiento de! control interno relevante para la auditorfa con el fin de disenar procedimientos de auditorfa que sean adecuados en funcion de las circunstancias, y no con la finalidad de expresar una opinion sobre la eficacia del control interno de la Sociedad Gestora en relacion al Fondo. Evaluamos si las polfticas contables aplicadas son adecuadas y la razonabilidad de las estimaciones contables y la correspondiente informacion revelada por los administradores de la Sociedad Gestora en relacion al Fondo. Concluimos sobre si es adecuada la utilizacion, por los administradores de la Sociedad Gestora, de! principio contable de empresa en funcionamiento y basandonos en la evidencia de auditorfa obtenida, concluimos sobre si existe o no una incertidumbre material relacionada con hechos o con condiciones que pueden generar dudas significativas sobre la capacidad de! Fondo para continuar como empresa en funcionamiento. Si concluimos que existe una incertidumbre material, se requiere que llamemos la atencion en nuestro informe de auditorfa sobre la correspondiente informacion revelada en las cuentas anuales o, si dichas revelaciones no son adecuadas, que expresemos una opinion modificada. Nuestras conclusiones se basan en la evidencia de auditorfa obtenida hasta la fecha de nuestro informe de auditorfa. Sin embargo, los hechos o condiciones futuros pueden ser la causa de que el Fondo deje de ser una empresa en funcionamiento. Evaluamos la presentacion global, la estructura y el contenido de las cuentas anuales, incluida la informacion revelada, y si las cuentas anuales representan las transacciones y hechos subyacentes de un modo que logran expresar la imagen fie!.

6 5 Nos comunicamos con los administradores de la Sociedad Gestora en relaci6n con, entre otras cuestiones, el alcance y el memento de realizaci6n de la auditorfa planificados y los hallazgos significativos de la auditorfa, asi como cualquier deficiencia significativa del control interno que identificamos en el transcurso de la auditoria. Tambien proporcionamos a los administradores de la Sociedad Gestora una declaraci6n de que hemos cumplido los requerimientos de etica aplicables, incluidos los de independencia, y nos hemos comunicado con la misma para informar de aquellas cuestiones que razonablemente puedan suponer una amenaza para nuestra independencia y, en su caso, de las correspondientes salvaguardas. Entre las cuestiones que han sido objeto de comunicaci6n a los administradores de la Sociedad Gestora, determinamos las que han sido de la mayor significatividad en la auditoria de las cuentas anuales del periodo actual y que son, en consecuencia, las cuestiones clave de la auditoria. Describimos esas cuestiones en nuestro informe de auditorfa salvo que las disposiciones legales o reglamentarias prohiban revelar publicamente la cuesti6n. INFORME SOBRE OTROS REOUERIMIENTOS LEGALES V REGLAMENTARIOS lnforme adicional de conformidad con el articulo 36 de la Ley 22/2015, de 20 de julio, de Auditoria de Cuentas La opinion expresada en este informe es coherente con lo manifestado en nuestro informe adicional de conformidad con el articulo 36 de la Ley 22/2015, de 20 de julio, de Auditoria de Cuentas de fecha 4 de abril de Periodo de contratacion La Junta General Ordinaria y Extraordinaria de Accionistas de la Sociedad Gestora celebrada el 21 de abril de 2015 nos nombr6 como auditores del Fondo por un perfodo de tres anos, contados a partir del ejercicio finalizado el 31 de diciembre de KPMG Auditores, S.L. lnscrito en el R.O.A.C. n S0702 J\UDITOR::S INSTIT!!TO Of (LNSORES JURAOOS OE (UENTAS OE ESPANA KPMG AUDITORES, S.L. Pedro Gonzalez Millan lnscrito en el R.O.A.C. n de abril de 2018 _ 2018 N' 01/18/03237 Ano EUR SELLO CORPORATIVO: ' \nforme de auditoria de cuentas sujeto a la normativa de auditoria de cuentas espai'lola o internacional

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

Ejemplos de informes de auditoría de cuentas según la NIA-ES 700 (Revisada) Opinión no modificada (favorable)

Opinión no modificada (favorable)") Ejemplos de informes de auditoría de cuentas según la NIA-ES 700 (Revisada) Opinión no modificada (favorable) (Resolución de 23 de diciembre de 2016, del Instituto de Contabilidad y Auditoría de Cuentas,

Ejemplos de informes de auditoría de cuentas según la NIA-ES 700 (Revisada) Opinión no modificada (favorable) (Resolución de 23 de diciembre de 2016, del Instituto de Contabilidad y Auditoría de Cuentas,

Opinión no modificada (favorable)

") Ejemplos de informes de auditoría de cuentas según la NIA-ES 700 (Revisada) Opinión no modificada (favorable) (Resolución de 23 de diciembre de 2016, del Instituto de Contabilidad y Auditoría de Cuentas,

Ejemplos de informes de auditoría de cuentas según la NIA-ES 700 (Revisada) Opinión no modificada (favorable) (Resolución de 23 de diciembre de 2016, del Instituto de Contabilidad y Auditoría de Cuentas,

Ejemplos de informes de auditoría de cuentas anuales consolidadas según la NIA-ES 700 (Revisada) Opinión no modificada (favorable)

Opinión no modificada (favorable)") Ejemplos de informes de auditoría de cuentas anuales consolidadas según la NIA-ES 700 (Revisada) Opinión no modificada (favorable) (Resolución de 23 de diciembre de 2016, del Instituto de Contabilidad

Ejemplos de informes de auditoría de cuentas anuales consolidadas según la NIA-ES 700 (Revisada) Opinión no modificada (favorable) (Resolución de 23 de diciembre de 2016, del Instituto de Contabilidad

Modificación de las normas técnicas de auditoría emitida por el ICAC

Modificación de las normas técnicas de auditoría emitida por el ICAC ü Resolución de 23 de diciembre de 2016, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la modificación

Modificación de las normas técnicas de auditoría emitida por el ICAC ü Resolución de 23 de diciembre de 2016, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la modificación

NUEVO INFORME DE AUDITORÍA PARA AUDITORIAS 2016 CON BASE A LA NIA 700 (REVISADO) C.P.C. Pablo García Guzmán

C.P.C. Pablo García Guzmán") NUEVO INFORME DE AUDITORÍA PARA AUDITORIAS 2016 CON BASE A LA NIA 700 (REVISADO) C.P.C. Pablo García Guzmán Enero 2017 En enero de 2015, el Consejo de Normas Internacionales de Auditoría y Aseguramiento

NUEVO INFORME DE AUDITORÍA PARA AUDITORIAS 2016 CON BASE A LA NIA 700 (REVISADO) C.P.C. Pablo García Guzmán Enero 2017 En enero de 2015, el Consejo de Normas Internacionales de Auditoría y Aseguramiento

NIA 700 (Revisada) Párrafos 21 y 22

Párrafos 21 y 22") Aplicación de NIA 700 (Revisada), vigente para Estados Financiero correspondientes a periodos terminados a partir del 15 de diciembre de 2016. Ejemplo aplicado para una Opinión limpia: De acuerdo con el

Aplicación de NIA 700 (Revisada), vigente para Estados Financiero correspondientes a periodos terminados a partir del 15 de diciembre de 2016. Ejemplo aplicado para una Opinión limpia: De acuerdo con el

NUEVO INFORME DE AUDITOR INDEPENDIENTE Norma Internacional de Auditoría

NUEVO INFORME DE AUDITOR INDEPENDIENTE Norma Internacional de Auditoría Bernardo Soto Peñafiel Entrada en Vigor a partir de compromisos que terminen en o después del 15 de diciembre de 2016 Por qué un

NUEVO INFORME DE AUDITOR INDEPENDIENTE Norma Internacional de Auditoría Bernardo Soto Peñafiel Entrada en Vigor a partir de compromisos que terminen en o después del 15 de diciembre de 2016 Por qué un

Informe de Auditoría Independiente PEUGEOT ESPAÑA, S.A. Cuentas Anuales e Informe de Gestión del ejercicio finalizado el 31 de diciembre de 2016

Informe de Auditoría Independiente PEUGEOT ESPAÑA, S.A. Cuentas Anuales e Informe de Gestión del ejercicio finalizado el 31 de diciembre de 2016 Informe de auditoría independiente de cuentas anuales A

Informe de Auditoría Independiente PEUGEOT ESPAÑA, S.A. Cuentas Anuales e Informe de Gestión del ejercicio finalizado el 31 de diciembre de 2016 Informe de auditoría independiente de cuentas anuales A

BK vanab e America Fondo de Pensiones

BK vanab e America Fondo de Pensiones Cuentas Anuales 31 de diciembre de 2015 lnforme de gestl6n Ejercicio 2015 (Junto con ellnforme de Auditoria) KPMG Audltores S.L Paseo de Ia Castellana, 259 C 28046

BK vanab e America Fondo de Pensiones Cuentas Anuales 31 de diciembre de 2015 lnforme de gestl6n Ejercicio 2015 (Junto con ellnforme de Auditoria) KPMG Audltores S.L Paseo de Ia Castellana, 259 C 28046

Responsabilidad de los administradores en relación con las cuentas anuales

INFORME DE AUDITORÍA INDEPENDIENTE DE CUENTAS ANUALES A los Mutualistas de Nueva Mutua Sanitaria del Servicio Médico, Mutua de Seguros a Prima Fija: Informe sobre las cuentas anuales Hemos auditado las

INFORME DE AUDITORÍA INDEPENDIENTE DE CUENTAS ANUALES A los Mutualistas de Nueva Mutua Sanitaria del Servicio Médico, Mutua de Seguros a Prima Fija: Informe sobre las cuentas anuales Hemos auditado las

OBJETIVOS ESPECIFICOS

La International Auditing and Assurance Standards Board (IAASB) en el seno de la International Federation of Accountants (IFAC), publicó la revisión de las Normas Internaciones de Auditoría, referidas

La International Auditing and Assurance Standards Board (IAASB) en el seno de la International Federation of Accountants (IFAC), publicó la revisión de las Normas Internaciones de Auditoría, referidas

In forme de Auditoria Independiente de Cuentas Anuales

KPMG Auditores S.L Paseo de Ia Castellana. 259 C 28046 Madnd In forme de Auditoria Independiente de Cuentas Anuales AI Consejo de Administracion de Haya Titulizaci6n, Sociedad Gestora de Fondos de Titulizacion

KPMG Auditores S.L Paseo de Ia Castellana. 259 C 28046 Madnd In forme de Auditoria Independiente de Cuentas Anuales AI Consejo de Administracion de Haya Titulizaci6n, Sociedad Gestora de Fondos de Titulizacion

Modelo 1: Informe de auditoría sobre las cuentas anuales de un ejercicio con opinión favorable

Modelo 1: Informe de auditoría sobre las cuentas anuales de un ejercicio con opinión favorable Versión en castellano Ejemplo 1 de la NIA-ES 700: Ejemplo 1: Informe de auditoría sobre cuentas anuales formulados

Modelo 1: Informe de auditoría sobre las cuentas anuales de un ejercicio con opinión favorable Versión en castellano Ejemplo 1 de la NIA-ES 700: Ejemplo 1: Informe de auditoría sobre cuentas anuales formulados

Casa Servicios Administrativos, S.A. de C.V. (subsidiaria de Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte)

") Casa Servicios Administrativos, S.A. de C.V. (subsidiaria de Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte) Estados financieros por los años que terminaron el

Casa Servicios Administrativos, S.A. de C.V. (subsidiaria de Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte) Estados financieros por los años que terminaron el

Documento Técnico NIA-ES Modelos de informes de auditoría

Documento Técnico NIA-ES Modelos de informes de auditoría Febrero 2014/ Actualizado Febrero 2015 MODELOS DE INFORMES DE AUDITORÍA ADAPTADOS A LAS NIA-ES I. Informes de auditoría sobre CCAA/CCAACC con opinión

Documento Técnico NIA-ES Modelos de informes de auditoría Febrero 2014/ Actualizado Febrero 2015 MODELOS DE INFORMES DE AUDITORÍA ADAPTADOS A LAS NIA-ES I. Informes de auditoría sobre CCAA/CCAACC con opinión

CENTRO EUROPEO DE EMPRESAS E INNOVACIÓN DE ARAGÓN, S.A.

CENTRO EUROPEO DE EMPRESAS E INNOVACIÓN DE ARAGÓN, S.A. INFORME DE AUDITORÍA INDEPENDIENTE DE CUENTAS ANUALES ABREVIADAS DEL EJERCICIO 2015 Emitido por CGM Auditores, S.L. Inscrita en el Registro OAcial

CENTRO EUROPEO DE EMPRESAS E INNOVACIÓN DE ARAGÓN, S.A. INFORME DE AUDITORÍA INDEPENDIENTE DE CUENTAS ANUALES ABREVIADAS DEL EJERCICIO 2015 Emitido por CGM Auditores, S.L. Inscrita en el Registro OAcial

ENTIDAD PÚBLICA EMPRESARIAL RED.ES

MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO ENTIDAD PÚBLICA EMPRESARIAL RED.ES Informe de auditoría de las cuentas anuales Ejercicio 2016 Oficina Nacional

MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO ENTIDAD PÚBLICA EMPRESARIAL RED.ES Informe de auditoría de las cuentas anuales Ejercicio 2016 Oficina Nacional

INFORMACIÓN ECONÓMICO-FINANCIERA, 2015 TENEDORA MUSEO DE ARTE MODERNO Y CONTEMPORÁNEO DE BILBAO, S.L.

INFORMACIÓN ECONÓMICO-FINANCIERA, 2015 TENEDORA MUSEO DE ARTE MODERNO Y CONTEMPORÁNEO INFORME DE AUDITORÍA INDEPENDIENTE DE CUENTAS ANUALES A los Socios de TENEDORA MUSEO DE ARTE MODERNO Y CONTEMPORÁNEO

INFORMACIÓN ECONÓMICO-FINANCIERA, 2015 TENEDORA MUSEO DE ARTE MODERNO Y CONTEMPORÁNEO INFORME DE AUDITORÍA INDEPENDIENTE DE CUENTAS ANUALES A los Socios de TENEDORA MUSEO DE ARTE MODERNO Y CONTEMPORÁNEO

CONSIDERACIONES ESPECIALES - AUDITORÍAS DE ESTADOS FINANCIEROS PREPARADOS DE CONFORMIDAD CON UN MARCO DE INFORMACIÓN CON FINES ESPECÍFICOS

Anexo (Ref: Apartado Al3) Ejemplos de informes de auditoría sobre estados financieros con fines específicos Ejemplo 1: Informe de auditoría sobre un conjunto completo de estados financieros preparados

Anexo (Ref: Apartado Al3) Ejemplos de informes de auditoría sobre estados financieros con fines específicos Ejemplo 1: Informe de auditoría sobre un conjunto completo de estados financieros preparados

COMITÉ ESPAÑOL DE LA UICN UNIÓN MUNDIAL PARA LA NATURALEZA. Informe de Auditoría. Cuentas Anuales a 31 de diciembre de Pablo Mansilla García

COMITÉ ESPAÑOL DE LA UICN UNIÓN MUNDIAL PARA LA NATURALEZA Informe de Auditoría y Cuentas Anuales a 31 de diciembre de 2015 EMITIDO POR: Pablo Mansilla García Inscrito en el Registro Oficial de Auditores

COMITÉ ESPAÑOL DE LA UICN UNIÓN MUNDIAL PARA LA NATURALEZA Informe de Auditoría y Cuentas Anuales a 31 de diciembre de 2015 EMITIDO POR: Pablo Mansilla García Inscrito en el Registro Oficial de Auditores

INFORME DE AUDITORÍA INDEPENDIENTE SOBRE ESTADOS FINANCIEROS INTERMEDIOS RESUMIDOS CONSOLIDADOS 1

INFORME DE AUDITORÍA INDEPENDIENTE SOBRE ESTADOS FINANCIEROS INTERMEDIOS RESUMIDOS CONSOLIDADOS 1 A los Accionistas de Sociedad XYZ, S.A., por encargo de... 2 Informe sobre los estados financieros intermedios

INFORME DE AUDITORÍA INDEPENDIENTE SOBRE ESTADOS FINANCIEROS INTERMEDIOS RESUMIDOS CONSOLIDADOS 1 A los Accionistas de Sociedad XYZ, S.A., por encargo de... 2 Informe sobre los estados financieros intermedios

Modelos de informe sobre estados financieros intermedios de las entidades cotizadas

Anexo Modelos de informe sobre estados financieros intermedios de las entidades cotizadas Índice Informes de revisión limitada estados financieros intermedios consolidados: - Informe de revisión limitada

Anexo Modelos de informe sobre estados financieros intermedios de las entidades cotizadas Índice Informes de revisión limitada estados financieros intermedios consolidados: - Informe de revisión limitada

AUTORIDAD PORTUARIA DE BARCELONA. Informe de auditoría de las cuentas anuales Ejercicio 2016 Intervención Regional de Cataluña

Y FUNCIÓN PÚBLICA INTERVENCIÓN REGIONAL AUTORIDAD PORTUARIA Mod. DHBIR (1) - S0826006I Informe de auditoría de las cuentas anuales Intervención Regional de Cataluña Índice I. Introducción 3 II. Objetivo

Y FUNCIÓN PÚBLICA INTERVENCIÓN REGIONAL AUTORIDAD PORTUARIA Mod. DHBIR (1) - S0826006I Informe de auditoría de las cuentas anuales Intervención Regional de Cataluña Índice I. Introducción 3 II. Objetivo

AUTORIDAD PORTUARIA DE BARCELONA. Informe de auditoría de las cuentas anuales Ejercicio 2015 Intervención Regional de Cataluña

Y AMINISTRACIONES PÚBLICAS INTERVENCIÓN REGIONAL AUTORIDAD PORTUARIA Mod. DHBIR (1) - S0826006I Informe de auditoría de las cuentas anuales Intervención Regional de Cataluña INFORME DEFINITIVO Índice I.

Y AMINISTRACIONES PÚBLICAS INTERVENCIÓN REGIONAL AUTORIDAD PORTUARIA Mod. DHBIR (1) - S0826006I Informe de auditoría de las cuentas anuales Intervención Regional de Cataluña INFORME DEFINITIVO Índice I.

INFORMACIÓN ECONÓMICO-FINANCIERA, 2015 INMOBILIARIA MUSEO DE ARTE MODERNO Y CONTEMPORÁNEO DE BILBAO, S.L.

INFORMACIÓN ECONÓMICO-FINANCIERA, 2015 INMOBILIARIA MUSEO DE ARTE MODERNO Y CONTEMPORÁNEO INFORME DE AUDITORÍA INDEPENDIENTE DE CUENTAS ANUALES A los Socios de INMOBILIARIA MUSEO DE ARTE MODERNO Y CONTEMPO-

INFORMACIÓN ECONÓMICO-FINANCIERA, 2015 INMOBILIARIA MUSEO DE ARTE MODERNO Y CONTEMPORÁNEO INFORME DE AUDITORÍA INDEPENDIENTE DE CUENTAS ANUALES A los Socios de INMOBILIARIA MUSEO DE ARTE MODERNO Y CONTEMPO-

FUNDACIÓN CENTRO NACIONAL DE INVESTIGACIONES ONCOLÓGICAS CARLOS III

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FUNDACIÓN CENTRO NACIONAL DE INVESTIGACIONES ONCOLÓGICAS CARLOS III Informe de auditoría de las cuentas

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FUNDACIÓN CENTRO NACIONAL DE INVESTIGACIONES ONCOLÓGICAS CARLOS III Informe de auditoría de las cuentas

NORMA INTERNACIONAL DE AUDITORÍA 510 ENCARGOS INICIALES DE AUDITORÍA SALDOS DE APERTURA

NORMA INTERNACIONAL DE AUDITORÍA 510 ENCARGOS INICIALES DE AUDITORÍA SALDOS DE APERTURA (NIA-ES 510) (adaptada para su aplicación en España mediante Resolución del Instituto de Contabilidad y Auditoría

NORMA INTERNACIONAL DE AUDITORÍA 510 ENCARGOS INICIALES DE AUDITORÍA SALDOS DE APERTURA (NIA-ES 510) (adaptada para su aplicación en España mediante Resolución del Instituto de Contabilidad y Auditoría

MUSEO NACIONAL DEL PRADO Informe de auditoría de las cuentas anuales Ejercicio 2015

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO MUSEO NACIONAL DEL PRADO Informe de auditoría de las cuentas anuales Ejercicio 2015 Intervención

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO MUSEO NACIONAL DEL PRADO Informe de auditoría de las cuentas anuales Ejercicio 2015 Intervención

Ejemplos de informes de auditoría sobre estados financieros

ANEXOS Ejemplos de informes de auditoría sobre estados financieros Ejemplo 1: Informe de auditoría sobre estados financieros preparados de conformidad con un marco razonable diseñado para satisfacer las

ANEXOS Ejemplos de informes de auditoría sobre estados financieros Ejemplo 1: Informe de auditoría sobre estados financieros preparados de conformidad con un marco razonable diseñado para satisfacer las

AUTORIDAD PORTUARIA DE BARCELONA Y SOCIEDADES DEPENDIENTES. Informe de auditoría de las cuentas anuales consolidadas.

AUTORIDAD PORTUARIA Y SOCIEDADES DEPENDIENTES Informe de auditoría de las cuentas anuales consolidadas Auditoria de Cuentas Anuales Consolidadas Intervención Regional de Cataluña Índice I. Introducción

AUTORIDAD PORTUARIA Y SOCIEDADES DEPENDIENTES Informe de auditoría de las cuentas anuales consolidadas Auditoria de Cuentas Anuales Consolidadas Intervención Regional de Cataluña Índice I. Introducción

NIA-ES 510 Págs. PDF 303 a 312 NORMA INTERNACIONAL DE AUDITORÍA 510 ENCARGOS INICIALES DE AUDITORÍA SALDOS DE APERTURA CONTENIDO

BOICAC núm. 95 NIA-ES 510 Págs. PDF 303 a 312 DISPOSICIONES GENERALES NORMA INTERNACIONAL DE AUDITORÍA 510 ENCARGOS INICIALES DE AUDITORÍA SALDOS DE APERTURA (NIA-ES 510) (adaptada para su aplicación en

BOICAC núm. 95 NIA-ES 510 Págs. PDF 303 a 312 DISPOSICIONES GENERALES NORMA INTERNACIONAL DE AUDITORÍA 510 ENCARGOS INICIALES DE AUDITORÍA SALDOS DE APERTURA (NIA-ES 510) (adaptada para su aplicación en

DOWN ESPAÑA-Federación Española de Instituciones para el Síndrome de Down

DOWN ESPAÑA-Federación Española de Instituciones para el Síndrome de Down DOWN ESPAÑA-Federación Española de Instituciones para el Síndrome de Down Cuentas Anuales Abreviadas correspondientes al ejercicio

DOWN ESPAÑA-Federación Española de Instituciones para el Síndrome de Down DOWN ESPAÑA-Federación Española de Instituciones para el Síndrome de Down Cuentas Anuales Abreviadas correspondientes al ejercicio

INFORME DE AUDITORIA INDEPENDIENTE DE CUENTAS ANUALES ABREVIADAS ENTIDADES SIN ANIMO DE LUCRO

audi Calle Clara del Rey 32-1º 28002 MADRID Tfno. 911295651-914153348 info@audiambiente.com INFORME DE AUDITORIA INDEPENDIENTE DE CUENTAS ANUALES ABREVIADAS ENTIDADES SIN ANIMO DE LUCRO A la asamblea general

audi Calle Clara del Rey 32-1º 28002 MADRID Tfno. 911295651-914153348 info@audiambiente.com INFORME DE AUDITORIA INDEPENDIENTE DE CUENTAS ANUALES ABREVIADAS ENTIDADES SIN ANIMO DE LUCRO A la asamblea general

INSTITUTO DE CRÉDITO OFICIAL Y SOCIEDADES DEPENDIENTES. Informe auditoría de las cuentas anuales consolidadas Ejercicio 2015

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO La autenticidad de este documento puede ser comprobada mediante el código electrónico: UTUOH6Y68PKXRSDP

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO La autenticidad de este documento puede ser comprobada mediante el código electrónico: UTUOH6Y68PKXRSDP

CONSORCIO BARCELONA SUPERCOMPUTING CENTER CENTRO NACIONAL DE SUPERCOMPUTACIÓN

MINISTERIO DE HACIENDA Y AMINISTRACIONES PÚBLICAS DELEGACIÓN ESPECIAL DE ECONOMÍA Y HACIENDA DE BARCELONA INTERVENCIÓN REGIONAL CONSORCIO BARCELONA SUPERCOMPUTING CENTER CENTRO NACIONAL DE SUPERCOMPUTACIÓN

MINISTERIO DE HACIENDA Y AMINISTRACIONES PÚBLICAS DELEGACIÓN ESPECIAL DE ECONOMÍA Y HACIENDA DE BARCELONA INTERVENCIÓN REGIONAL CONSORCIO BARCELONA SUPERCOMPUTING CENTER CENTRO NACIONAL DE SUPERCOMPUTACIÓN

FONDO DE RESERVA DE LOS RIESGOS DE LA INTERNACIONALIZACIÓN (FRRI)

") MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FONDO DE RESERVA DE LOS RIESGOS DE LA INTERNACIONALIZACIÓN (FRRI) Informe de auditoría de las cuentas

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FONDO DE RESERVA DE LOS RIESGOS DE LA INTERNACIONALIZACIÓN (FRRI) Informe de auditoría de las cuentas

ISSAI ES 1700: Formación de la opinión y emisión del Informe de auditoría sobre los estados financieros

ISSAI ES 1700: Formación de la opinión y emisión del Informe de auditoría sobre los estados financieros GUÍA PRÁCTICA PARA LA NIA ES 700 Fundamentos Esta Guía Práctica proporciona orientaciones adicionales

ISSAI ES 1700: Formación de la opinión y emisión del Informe de auditoría sobre los estados financieros GUÍA PRÁCTICA PARA LA NIA ES 700 Fundamentos Esta Guía Práctica proporciona orientaciones adicionales

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA (FECYT)

") MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA (FECYT) Informe de auditoría de las cuentas anuales Ejercicio

MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA (FECYT) Informe de auditoría de las cuentas anuales Ejercicio

NORMA INTERNACIONAL DE AUDITORÍA 510 ENCARGOS INICIALES DE AUDITORÍA - SALDOS DE APERTURA

Hoja 1 de 12 NORMA INTERNACIONAL DE AUDITORÍA 510 ENCARGOS INICIALES DE AUDITORÍA - SALDOS DE APERTURA (Aplicable a las auditorías de estados financieros correspondientes a periodos iniciados a partir

Hoja 1 de 12 NORMA INTERNACIONAL DE AUDITORÍA 510 ENCARGOS INICIALES DE AUDITORÍA - SALDOS DE APERTURA (Aplicable a las auditorías de estados financieros correspondientes a periodos iniciados a partir

NORMA INTERNACIONAL DE AUDITORIA 510 ENCARGOS INICIALES DE AUDITORÍA - SALDOS DE APERTURA

NORMA INTERNACIONAL DE AUDITORIA 510 ENCARGOS INICIALES DE AUDITORÍA - SALDOS DE APERTURA (Aplicable a las auditorías de estados financieros correspondientes a periodos iniciados a partir del 15 de diciembre

NORMA INTERNACIONAL DE AUDITORIA 510 ENCARGOS INICIALES DE AUDITORÍA - SALDOS DE APERTURA (Aplicable a las auditorías de estados financieros correspondientes a periodos iniciados a partir del 15 de diciembre

INSTITUTO PARA LA REESTRUCTURACION DE LA MINERIA DEL CARBON Y DESARROLLO ALTERNATIVO DE LAS COMARCAS MINERAS

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO INSTITUTO PARA LA REESTRUCTURACION DE LA MINERIA DEL CARBON Y DESARROLLO ALTERNATIVO DE LAS COMARCAS

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO INSTITUTO PARA LA REESTRUCTURACION DE LA MINERIA DEL CARBON Y DESARROLLO ALTERNATIVO DE LAS COMARCAS

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA (FECYT)

") MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA (FECYT) Informe de auditoría de las cuentas anuales

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA (FECYT) Informe de auditoría de las cuentas anuales

INFORME DE AUDITORÍA DE LAS CUENTAS ANUALES (Gestión del Patrimonio de la Seguridad Social)

") INFORME DE AUDITORÍA DE LAS CUENTAS ANUALES (Gestión del Patrimonio de la Seguridad Social) INFORME DEFINITIVO 20 14 SECRETARÍA DE ESTADO DE LA SEGURIDAD SOCIAL GOBIERNO DE ESPAÑA MINISTERIO DE DE EMPLEO

INFORME DE AUDITORÍA DE LAS CUENTAS ANUALES (Gestión del Patrimonio de la Seguridad Social) INFORME DEFINITIVO 20 14 SECRETARÍA DE ESTADO DE LA SEGURIDAD SOCIAL GOBIERNO DE ESPAÑA MINISTERIO DE DE EMPLEO

Finalización de la auditoría. Informes del Auditor Independiente. Porqué varias NIAS? Porqué varias NIAS?

Informes del Auditor Independiente NIA 700, 705,706 710,800, 805,810 Finalización de la auditoría Al concluir las fases previas (planeación, ejecución y procedimientos de cierre), el auditor puede formar

Informes del Auditor Independiente NIA 700, 705,706 710,800, 805,810 Finalización de la auditoría Al concluir las fases previas (planeación, ejecución y procedimientos de cierre), el auditor puede formar

NUEVO INFORME DE AUDITORÍA

NUEVO INFORME DE AUDITORÍA Dª Silvia López Magallón Asesora de la Comisión Técnica y de Calidad del ICJCE Directora en Deloitte Madrid, 28 de noviembre de 2016 NUEVO INFORME DE AUDITORÍA Principales implicaciones

NUEVO INFORME DE AUDITORÍA Dª Silvia López Magallón Asesora de la Comisión Técnica y de Calidad del ICJCE Directora en Deloitte Madrid, 28 de noviembre de 2016 NUEVO INFORME DE AUDITORÍA Principales implicaciones

BOLETÍN OFICIAL DEL ESTADO

Núm. 178 Jueves 27 de julio de 2017 Sec. III. Pág. 69770 III. OTRAS DISPOSICIONES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 8914 Resolución de 13 de julio de 2017, de la Sociedad Estatal de Participaciones

Núm. 178 Jueves 27 de julio de 2017 Sec. III. Pág. 69770 III. OTRAS DISPOSICIONES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 8914 Resolución de 13 de julio de 2017, de la Sociedad Estatal de Participaciones

FONDO DE RESERVA DE LOS RIESGOS DE LA INTERNACIONALIZACIÓN (FRRI)

") MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FONDO DE RESERVA DE LOS RIESGOS DE LA INTERNACIONALIZACIÓN (FRRI) Informe de auditoría de las cuentas anuales

MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FONDO DE RESERVA DE LOS RIESGOS DE LA INTERNACIONALIZACIÓN (FRRI) Informe de auditoría de las cuentas anuales

CONSORCIO CENTRO ASOCIADO DE LA UNED EN GIRONA

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO INTERVENCIÓN TERRITORIAL DE GIRONA CONSORCIO CENTRO ASOCIADO DE LA UNED EN GIRONA Informe de auditoría

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO INTERVENCIÓN TERRITORIAL DE GIRONA CONSORCIO CENTRO ASOCIADO DE LA UNED EN GIRONA Informe de auditoría

NORMA INTERNACIONAL DE AUDITORÍA 510 ENCARGOS INICIALES DE AUDITORÍA SALDOS DE APERTURA NIA-ES 510 (REVISADA)

") NORMA INTERNACIONAL DE AUDITORÍA 510 ENCARGOS INICIALES DE AUDITORÍA SALDOS DE APERTURA NIA-ES 510 (REVISADA) (adaptada para su aplicación en España mediante Resolución del Instituto de Contabilidad y

NORMA INTERNACIONAL DE AUDITORÍA 510 ENCARGOS INICIALES DE AUDITORÍA SALDOS DE APERTURA NIA-ES 510 (REVISADA) (adaptada para su aplicación en España mediante Resolución del Instituto de Contabilidad y

FUNDACIÓN TEATRO REAL. Informe de auditoría de las cuentas anuales Ejercicio Oficina Nacional de Auditoría

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FUNDACIÓN TEATRO REAL Informe de auditoría de las cuentas anuales Ejercicio 2013 Oficina Nacional

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FUNDACIÓN TEATRO REAL Informe de auditoría de las cuentas anuales Ejercicio 2013 Oficina Nacional

NORMA INTERNACIONAL DE AUDITORÍA 710 INFORMACIÓN COMPARATIVA- CIFRAS CORRESPONDIENTES DE PERIODOS ANTERIORES Y ESTADOS FINANCIEROS COMPARATIVOS

NORMA INTERNACIONAL DE AUDITORÍA 710 INFORMACIÓN COMPARATIVA- CIFRAS CORRESPONDIENTES DE PERIODOS ANTERIORES Y ESTADOS FINANCIEROS COMPARATIVOS (Aplicable a las auditorías de estados financieros correspondientes

NORMA INTERNACIONAL DE AUDITORÍA 710 INFORMACIÓN COMPARATIVA- CIFRAS CORRESPONDIENTES DE PERIODOS ANTERIORES Y ESTADOS FINANCIEROS COMPARATIVOS (Aplicable a las auditorías de estados financieros correspondientes

SEMINARIO INTERAMERICANO DE CONTABILIDAD

SEMINARIO INTERAMERICANO DE CONTABILIDAD CAMBIOS RELEVANTES EN LAS NORMAS DE AUDITORÍA Y PERSPECTIVAS 03/07/15 Expositor: Cr. Cayetano Mora OBJETIVO DE LA EXPOSICIÓN Prepararnos para los cambios que se

SEMINARIO INTERAMERICANO DE CONTABILIDAD CAMBIOS RELEVANTES EN LAS NORMAS DE AUDITORÍA Y PERSPECTIVAS 03/07/15 Expositor: Cr. Cayetano Mora OBJETIVO DE LA EXPOSICIÓN Prepararnos para los cambios que se

INFORME DE AUDITORÍA INDEPENDIENTE DE CUENTAS ANUALES ABREVIADAS. Al Socio Único de ARTERIA PROMOCIONES CULTURALES, S.L., Sociedad Unipersonal:

EY Building a better working world Ernst & Young, S.L. Torre Picasso Plaza Pablo Ruiz Picasso, 1 28020 Madrid Tel.: 902 365 456 Fax: 915 727 300 ey.com INFORME DE AUDITORÍA INDEPENDIENTE DE CUENTAS ANUALES

EY Building a better working world Ernst & Young, S.L. Torre Picasso Plaza Pablo Ruiz Picasso, 1 28020 Madrid Tel.: 902 365 456 Fax: 915 727 300 ey.com INFORME DE AUDITORÍA INDEPENDIENTE DE CUENTAS ANUALES

FONDO PARA LA INTERNACIONALIZACIÓN DE LA EMPRESA (FIEM) Informe de auditoría de las cuentas anuales Ejercicio Oficina Nacional de Auditoría

Informe de auditoría de las cuentas anuales Ejercicio Oficina Nacional de Auditoría") FONDO PARA LA INTERNACIONALIZACIÓN DE LA EMPRESA (FIEM) Informe de auditoría de las cuentas anuales Ejercicio 2014 Oficina Nacional de Auditoría Índice I. INTRODUCCIÓN... 1 II. OBJETIVO Y ALCANCE DEL TRABAJO:

FONDO PARA LA INTERNACIONALIZACIÓN DE LA EMPRESA (FIEM) Informe de auditoría de las cuentas anuales Ejercicio 2014 Oficina Nacional de Auditoría Índice I. INTRODUCCIÓN... 1 II. OBJETIVO Y ALCANCE DEL TRABAJO:

CONSEJO SUPERIOR DE DEPORTES

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONSEJO SUPERIOR DE DEPORTES Informe de auditoría de las cuentas anuales Ejercicio 2015 Intervención

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONSEJO SUPERIOR DE DEPORTES Informe de auditoría de las cuentas anuales Ejercicio 2015 Intervención

NORMA INTERNACIONAL DE AUDITORÍA 700 (REVISADA) FORMACION DE LA OPINIÓN Y EMISION DEL INFORME DE AUDITORÍA SOBRE LOS ESTADOS FINANCIEROS

FORMACION DE LA OPINIÓN Y EMISION DEL INFORME DE AUDITORÍA SOBRE LOS ESTADOS FINANCIEROS") NORMA INTERNACIONAL DE AUDITORÍA 700 (REVISADA) FORMACION DE LA OPINIÓN Y EMISION DEL INFORME DE AUDITORÍA SOBRE LOS ESTADOS (Aplicable a las auditorías de estados financieros correspondientes a periodos

NORMA INTERNACIONAL DE AUDITORÍA 700 (REVISADA) FORMACION DE LA OPINIÓN Y EMISION DEL INFORME DE AUDITORÍA SOBRE LOS ESTADOS (Aplicable a las auditorías de estados financieros correspondientes a periodos

Estados financieros consolidados

Estados financieros consolidados Grupo Financiero Ve por Más, S.A. de C.V. y Subsidiarias Por los años que terminaron el 31 de diciembre de 2016 y 2015, e Informe de los auditores independientes del 26

Estados financieros consolidados Grupo Financiero Ve por Más, S.A. de C.V. y Subsidiarias Por los años que terminaron el 31 de diciembre de 2016 y 2015, e Informe de los auditores independientes del 26

FUNDACIÓN TEATRO REAL. Informe de auditoría de las cuentas anuales Ejercicio Oficina Nacional de Auditoría

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FUNDACIÓN TEATRO REAL Informe de auditoría de las cuentas anuales Ejercicio 2015 Oficina Nacional

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FUNDACIÓN TEATRO REAL Informe de auditoría de las cuentas anuales Ejercicio 2015 Oficina Nacional

INSTITUTO DE ASTROFÍSICA DE CANARIAS

INSTITUTO DE ASTROFÍSICA DE CANARIAS Informe de auditoría de las cuentas anuales Ejercicio 2015 Intervención Delegada Índice I. INTRODUCCIÓN... 1 II. OBJETIVO Y ALCANCE DEL TRABAJO: RESPONSABILIDAD DE

INSTITUTO DE ASTROFÍSICA DE CANARIAS Informe de auditoría de las cuentas anuales Ejercicio 2015 Intervención Delegada Índice I. INTRODUCCIÓN... 1 II. OBJETIVO Y ALCANCE DEL TRABAJO: RESPONSABILIDAD DE

CONSORCIO UNIVERSITARIO DEL CENTRO ASOCIADO A LA UNED EN VILA-REAL CARDENAL TARANCÓN

MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONSORCIO UNIVERSITARIO DEL CENTRO ASOCIADO A LA UNED EN VILA-REAL CARDENAL TARANCÓN Informe de auditoría de

MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONSORCIO UNIVERSITARIO DEL CENTRO ASOCIADO A LA UNED EN VILA-REAL CARDENAL TARANCÓN Informe de auditoría de

TÍTULO: Norma Internacional de Auditoría 705. Opinión modificada en el Informe emitido por un Auditor independiente (NIA-ES 705) 1

1") TÍTULO: Norma Internacional de Auditoría 705. Opinión modificada en el Informe emitido por un Auditor independiente (NIA-ES 705) 1 REGISTRO NORM@DOC: 37940 BOMEH: 99/2013 PUBLICADO EN: BOICAC n.º 95 Disponible

TÍTULO: Norma Internacional de Auditoría 705. Opinión modificada en el Informe emitido por un Auditor independiente (NIA-ES 705) 1 REGISTRO NORM@DOC: 37940 BOMEH: 99/2013 PUBLICADO EN: BOICAC n.º 95 Disponible

PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE (Aplicable a las auditorías de estados financieros correspondientes

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE (Aplicable a las auditorías de estados financieros correspondientes

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE (Aplicable a las auditorías de estados financieros correspondientes

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE (Aplicable a las auditorías de estados financieros correspondientes

CONTROL DEL GASTO PÚBLICO Y AUDITORÍA DE CUENTAS

TÍTULO: Norma Internacional de Auditoría 706. Párrafo de énfasis y párrafos de sobre otras cuestiones en el Informe emitido por un Auditor independiente (NIA- ES 706) 1 REGISTRO NORM@DOC: 37949 BOMEH:

TÍTULO: Norma Internacional de Auditoría 706. Párrafo de énfasis y párrafos de sobre otras cuestiones en el Informe emitido por un Auditor independiente (NIA- ES 706) 1 REGISTRO NORM@DOC: 37949 BOMEH:

NORMA INTERNACIONAL DE AUDITORÍA 800

NORMA INTERNACIONAL DE AUDITORÍA 800 CONSIDERACIONES ESPECIALES - AUDITORÍAS DE ESTADOS FINANCIEROS PREPARADOS DE CONFORMIDAD CON UN MARCO DE INFORMACIÓN CON FINES ESPECÍFICOS (Aplicable a las auditorías

NORMA INTERNACIONAL DE AUDITORÍA 800 CONSIDERACIONES ESPECIALES - AUDITORÍAS DE ESTADOS FINANCIEROS PREPARADOS DE CONFORMIDAD CON UN MARCO DE INFORMACIÓN CON FINES ESPECÍFICOS (Aplicable a las auditorías

INSTITUTO DE ASTROFÍSICA DE CANARIAS

MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO INSTITUTO DE ASTROFÍSICA DE CANARIAS Informe de auditoría de las cuentas anuales Ejercicio 2016 Intervención

MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO INSTITUTO DE ASTROFÍSICA DE CANARIAS Informe de auditoría de las cuentas anuales Ejercicio 2016 Intervención

NORMA INTERNACIONAL DE AUDITORÍA 705 OPINIÓN MODIFICADA EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE CONTENIDO

NORMA INTERNACIONAL DE AUDITORÍA 705 OPINIÓN MODIFICADA EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE (Aplicable a las auditorías de estados financieros correspondientes a periodos iniciados a partir

NORMA INTERNACIONAL DE AUDITORÍA 705 OPINIÓN MODIFICADA EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE (Aplicable a las auditorías de estados financieros correspondientes a periodos iniciados a partir

BALANCE DE SITUACION CUENTA DE PERDIDAS Y GANANCIAS PROPUESTA DE DISTRIBUCION DEL RESULTADO PRESUPUESTO 2016 INFORME DE AUDITORIA (BORRADOR)

") BALANCE DE SITUACION CUENTA DE PERDIDAS Y GANANCIAS PROPUESTA DE DISTRIBUCION DEL RESULTADO PRESUPUESTO 2016 INFORME DE AUDITORIA (BORRADOR) Balance de Situación BALANCE DE SITUACION (MODELO ABREVIADO)

BALANCE DE SITUACION CUENTA DE PERDIDAS Y GANANCIAS PROPUESTA DE DISTRIBUCION DEL RESULTADO PRESUPUESTO 2016 INFORME DE AUDITORIA (BORRADOR) Balance de Situación BALANCE DE SITUACION (MODELO ABREVIADO)

CONSEJO SUPERIOR DE DEPORTES

MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONSEJO SUPERIOR DE DEPORTES Informe de auditoría de las cuentas anuales Ejercicio 2016 Intervención Delegada

MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONSEJO SUPERIOR DE DEPORTES Informe de auditoría de las cuentas anuales Ejercicio 2016 Intervención Delegada

DECRETO NÚMERO de Hoja N. 1

DECRETO NÚMERO de Hoja N. 1 MARCO TECNICO NORMATIVO DE LAS NORMAS DE ASEGURAMIENTO DE LA INFORMACION ANEXO 4.2 DECRETO NÚMERO de Hoja N. 2 Por medio del cual se modifica elanexo 4, marco técnico de normas

DECRETO NÚMERO de Hoja N. 1 MARCO TECNICO NORMATIVO DE LAS NORMAS DE ASEGURAMIENTO DE LA INFORMACION ANEXO 4.2 DECRETO NÚMERO de Hoja N. 2 Por medio del cual se modifica elanexo 4, marco técnico de normas

NORMA INTERNACIONAL DE AUDITORÍA 805

NORMA INTERNACIONAL DE AUDITORÍA 805 CONSIDERACIONES ESPECIALES - AUDITORÍAS DE UN SOLO ESTADO FINANCIERO O DE UN ELEMENTO, CUENTA O PARTIDA ESPECÍFICOS DE UN ESTADO FINANCIERO (Aplicable a las auditorías

NORMA INTERNACIONAL DE AUDITORÍA 805 CONSIDERACIONES ESPECIALES - AUDITORÍAS DE UN SOLO ESTADO FINANCIERO O DE UN ELEMENTO, CUENTA O PARTIDA ESPECÍFICOS DE UN ESTADO FINANCIERO (Aplicable a las auditorías

ISSAI- ES Formación de la opinión y emisión del Informe de auditoría sobre los estados financieros GUÍA PRÁCTICA PARA LA NIA- ES 700

ISSAI- ES 1700 Formación de la opinión y emisión del Informe de auditoría sobre los estados financieros GUÍA PRÁCTICA PARA LA NIA- ES 700 Párrafo Fundamentos Introducción a la NIA- ES Contenido de la Guía

ISSAI- ES 1700 Formación de la opinión y emisión del Informe de auditoría sobre los estados financieros GUÍA PRÁCTICA PARA LA NIA- ES 700 Párrafo Fundamentos Introducción a la NIA- ES Contenido de la Guía

INFORME DE LOS AUDITORES INDEPENDIENTES

INFORME DE LOS AUDITORES INDEPENDIENTES A los Señores Directores de BANCO CMF S.A. Macacha Güemes 150 Ciudad Autónoma de Buenos Aires I. Informe sobre los estados contables Introducción 1. Hemos auditado

INFORME DE LOS AUDITORES INDEPENDIENTES A los Señores Directores de BANCO CMF S.A. Macacha Güemes 150 Ciudad Autónoma de Buenos Aires I. Informe sobre los estados contables Introducción 1. Hemos auditado

DICTAMEN REVISOR FISCAL

Apartado, marzo 31 de 2017 Señores UNLAB S.A.S. Asamblea General de Accionistas Ciudad DICTAMEN REVISOR FISCAL Informe sobre los estados financieros He auditado los estados financieros adjuntos de la sociedad

Apartado, marzo 31 de 2017 Señores UNLAB S.A.S. Asamblea General de Accionistas Ciudad DICTAMEN REVISOR FISCAL Informe sobre los estados financieros He auditado los estados financieros adjuntos de la sociedad

(Aplicable a las auditorías de estados financieros correspondientes a periodos terminados a partir del 15 de diciembre de 2016) CONTENIDO

CONTENIDO") NORMA INTERNACIONAL DE AUDITORÍA 706 (REVISADA) PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME DE AUDITORÍA EMITIDO POR UN AUDITOR INDEPENDIENTE (Aplicable a las auditorías de estados

NORMA INTERNACIONAL DE AUDITORÍA 706 (REVISADA) PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME DE AUDITORÍA EMITIDO POR UN AUDITOR INDEPENDIENTE (Aplicable a las auditorías de estados

NORMA INTERNACIONAL DE AUDITORÍA 705 (REVISADA) OPINION MODIFICADA EN EL INFORME DE AUDITORÍA EMITIDO POR UN AUDITOR INDEPENDIENTE

OPINION MODIFICADA EN EL INFORME DE AUDITORÍA EMITIDO POR UN AUDITOR INDEPENDIENTE") NORMA INTERNACIONAL DE AUDITORÍA 705 (REVISADA) OPINION MODIFICADA EN EL INFORME DE AUDITORÍA EMITIDO POR UN AUDITOR INDEPENDIENTE (Aplicable a las auditorías de estados financieros correspondientes a

NORMA INTERNACIONAL DE AUDITORÍA 705 (REVISADA) OPINION MODIFICADA EN EL INFORME DE AUDITORÍA EMITIDO POR UN AUDITOR INDEPENDIENTE (Aplicable a las auditorías de estados financieros correspondientes a

CCI Puesto de Bolsa, S.A. Informe de los Auditores Independientes y Estados Financieros sobre Base Regulada Al 31 de Diciembre de 2016 y 2015

CCI Puesto de Bolsa, S.A. Informe de los Auditores Independientes y Estados Financieros sobre Base Regulada Al 31 de Diciembre de 2016 y 2015 CCI Puesto de Bolsa, S. A. Índice 31 de Diciembre de 2016 y

CCI Puesto de Bolsa, S.A. Informe de los Auditores Independientes y Estados Financieros sobre Base Regulada Al 31 de Diciembre de 2016 y 2015 CCI Puesto de Bolsa, S. A. Índice 31 de Diciembre de 2016 y

AUTORIDAD PORTUARIA DE MÁLAGA

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO INTERVENCIÓN TERRITORIAL EN MÁLAGA AUTORIDAD PORTUARIA DE MÁLAGA Informe de auditoría de las cuentas

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO INTERVENCIÓN TERRITORIAL EN MÁLAGA AUTORIDAD PORTUARIA DE MÁLAGA Informe de auditoría de las cuentas

Discount Bank (Latin America) S.A. Estados Contables al 31 de diciembre de 2008

S.A. Estados Contables al 31 de diciembre de 2008") Discount Bank (Latin America) S.A. Estados Contables al 31 de diciembre de 2008 Indice Estado de Situación Patrimonial al 31 de diciembre de 2008 Estado de Resultados del 1 de enero al 31 de diciembre

Discount Bank (Latin America) S.A. Estados Contables al 31 de diciembre de 2008 Indice Estado de Situación Patrimonial al 31 de diciembre de 2008 Estado de Resultados del 1 de enero al 31 de diciembre

NIA-ES 706 (REVISADA)

") NORMA INTERNACIONAL DE AUDITORÍA 706 (REVISADA) PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME DE AUDITORÍA EMITIDO POR UN AUDITOR INDEPENDIENTE NIA-ES 706 (REVISADA) (adaptada para

NORMA INTERNACIONAL DE AUDITORÍA 706 (REVISADA) PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME DE AUDITORÍA EMITIDO POR UN AUDITOR INDEPENDIENTE NIA-ES 706 (REVISADA) (adaptada para

INFORME DE AUDITORÍA DE LAS CUENTAS ANUALES (Gestión del Patrimonio Histórico)

") INFORME DE AUDITORÍA DE LAS CUENTAS ANUALES (Gestión del Patrimonio Histórico) INFORME DEFINITIVO 20 14 SECRETARÍADE DE ESTADO DE LA SEGURIDAD SOCIAL GOBIERNO DE ESPAÑA MINISTERIO DE EMPLEO TRABAJO Y SEGURIDAD

INFORME DE AUDITORÍA DE LAS CUENTAS ANUALES (Gestión del Patrimonio Histórico) INFORME DEFINITIVO 20 14 SECRETARÍADE DE ESTADO DE LA SEGURIDAD SOCIAL GOBIERNO DE ESPAÑA MINISTERIO DE EMPLEO TRABAJO Y SEGURIDAD

Cambios en el informe del auditor Mejorando el valor informativo y la transparencia

Cambios en el informe del auditor Mejorando el valor informativo y la transparencia Febrero 2016 Factores importantes Requerimientos Pasos para identificar y comunicar asuntos importantes de auditoría

Cambios en el informe del auditor Mejorando el valor informativo y la transparencia Febrero 2016 Factores importantes Requerimientos Pasos para identificar y comunicar asuntos importantes de auditoría

CÁMARA PARAGUAYA DE CASAS DE CRÉDITO BENITEZ CODAS & ASOCIADOS Auditores, Asesores & Consultores de Empresas Corresponsal en el Paraguay de KPMG International Cooperative ( KPMG International ) Dictamen

CÁMARA PARAGUAYA DE CASAS DE CRÉDITO BENITEZ CODAS & ASOCIADOS Auditores, Asesores & Consultores de Empresas Corresponsal en el Paraguay de KPMG International Cooperative ( KPMG International ) Dictamen

NORMA INTERNACIONAL DE AUDITORÍA 700 (REVISADA) FORMACIÓN DE LA OPINIÓN Y EMISIÓN DEL INFORME DE AUDITORÍA SOBRE LOS ESTADOS FINANCIEROS

FORMACIÓN DE LA OPINIÓN Y EMISIÓN DEL INFORME DE AUDITORÍA SOBRE LOS ESTADOS FINANCIEROS") NORMA INTERNACIONAL DE AUDITORÍA 700 (REVISADA) FORMACIÓN DE LA OPINIÓN Y EMISIÓN DEL INFORME DE AUDITORÍA SOBRE LOS ESTADOS FINANCIEROS NIA-ES 700 (REVISADA) (adaptada para su aplicación en España mediante

NORMA INTERNACIONAL DE AUDITORÍA 700 (REVISADA) FORMACIÓN DE LA OPINIÓN Y EMISIÓN DEL INFORME DE AUDITORÍA SOBRE LOS ESTADOS FINANCIEROS NIA-ES 700 (REVISADA) (adaptada para su aplicación en España mediante

CONSORCIO CASA ASIA. Informe de auditoría de las cuentas anuales Ejercicio 2015 Intervención Regional de Cataluña

MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA DELEGACIÓN DE ECONOMÍA Y HACIENDA EN BARCELONA INTERVENCIÓN REGIONAL CONSORCIO CASA ASIA LOBEZ PEREZ JOSE - 2016-12-09 09:16:50 CET, Interventor Regional de Cataluña

MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA DELEGACIÓN DE ECONOMÍA Y HACIENDA EN BARCELONA INTERVENCIÓN REGIONAL CONSORCIO CASA ASIA LOBEZ PEREZ JOSE - 2016-12-09 09:16:50 CET, Interventor Regional de Cataluña

NIA-ES 320 Págs. PDF 222 a 228

NIA-ES 320 Págs. PDF 222 a 228 NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320) (adaptada para su aplicación en España

NIA-ES 320 Págs. PDF 222 a 228 NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320) (adaptada para su aplicación en España

NORMA INTERNACIONAL DE AUDITORÍA 700

NORMA INTERNACIONAL DE AUDITORÍA 700 FORMACIÓN DE UNA OPINIÓN Y DICTAMEN SOBRE LOS ESTADOS FINANCIEROS Report to the Audit Committee February 26, 2010 Agenda Alcance Vigencia Objetivos Requerimientos Ejemplo

NORMA INTERNACIONAL DE AUDITORÍA 700 FORMACIÓN DE UNA OPINIÓN Y DICTAMEN SOBRE LOS ESTADOS FINANCIEROS Report to the Audit Committee February 26, 2010 Agenda Alcance Vigencia Objetivos Requerimientos Ejemplo

Fideicomiso Financiero Fondo Compass Desarrollo Inmobiliario I

Fideicomiso Financiero Fondo Compass Desarrollo Inmobiliario I Estados financieros correspondientes al ejercicio finalizado el 31 de diciembre de 2015 e informe de auditoría independiente Fideicomiso Financiero

Fideicomiso Financiero Fondo Compass Desarrollo Inmobiliario I Estados financieros correspondientes al ejercicio finalizado el 31 de diciembre de 2015 e informe de auditoría independiente Fideicomiso Financiero

NUEVO INFORME DE AUDITORÍA

NUEVO INFORME DE AUDITORÍA Dª Carmen Martín Gutiérrez Asesora de la Comisión Técnica y de Calidad del ICJCE Socia en EY Grupo de Trabajo de Normas Técnicas de Auditoría del ICAC Madrid, 28 de noviembre

NUEVO INFORME DE AUDITORÍA Dª Carmen Martín Gutiérrez Asesora de la Comisión Técnica y de Calidad del ICJCE Socia en EY Grupo de Trabajo de Normas Técnicas de Auditoría del ICAC Madrid, 28 de noviembre

SECCIÓN AU 806. Alcance de esta Sección. Fecha de vigencia 5. Objetivo 6. contractuales o requerimientos de organismos reguladores

SECCIÓN AU 806 INFORMAR SOBRE EL CUMPLIMIENTO DE ASPECTOS RELACIONADOS CON ACUERDOS CONTRACTUALES O REQUERIMIENTOS DE ORGANISMOS REGULADORES RELACIONADOS CON ESTADOS FINANCIEROS AUDITADOS CONTENIDO Párrafos

SECCIÓN AU 806 INFORMAR SOBRE EL CUMPLIMIENTO DE ASPECTOS RELACIONADOS CON ACUERDOS CONTRACTUALES O REQUERIMIENTOS DE ORGANISMOS REGULADORES RELACIONADOS CON ESTADOS FINANCIEROS AUDITADOS CONTENIDO Párrafos

Informes sobre estados financieros auditados - Normas nuevas y revisadas y modificaciones de concordancia

Pronunciamientos finales Enero 2015 Norma Internacional de Auditoría Informes sobre estados financieros auditados - Normas nuevas y revisadas y modificaciones de concordancia Traducido/revisado a través

Pronunciamientos finales Enero 2015 Norma Internacional de Auditoría Informes sobre estados financieros auditados - Normas nuevas y revisadas y modificaciones de concordancia Traducido/revisado a través

KPMG Auditores S.L. Edificio Torre Europa Paseo de la Castellana, 95 28046 Madrid Informe de Auditoria de Cuentas Anuales Consolidadas A los Accionistas de Banco Base (de la CAM, Cajastur, Caja Extremadura

KPMG Auditores S.L. Edificio Torre Europa Paseo de la Castellana, 95 28046 Madrid Informe de Auditoria de Cuentas Anuales Consolidadas A los Accionistas de Banco Base (de la CAM, Cajastur, Caja Extremadura

Fideicomiso Financiero Fondo de Deuda para Infraestructura en Uruguay CAF I (en fase preoperativa)

") Fideicomiso Financiero Fondo de Deuda para Infraestructura en Uruguay CAF I (en fase preoperativa) Estados financieros correspondientes al ejercicio finalizado el 31 de diciembre de 2016 e informe de auditoría

Fideicomiso Financiero Fondo de Deuda para Infraestructura en Uruguay CAF I (en fase preoperativa) Estados financieros correspondientes al ejercicio finalizado el 31 de diciembre de 2016 e informe de auditoría

CONSORCIO DE LA ZONA FRANCA DE VIGO Y SOCIEDADES DEPENDIENTES. Informe auditoría de las cuentas anuales consolidadas Ejercicio 2013

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONSORCIO DE LA ZONA FRANCA DE VIGO Y SOCIEDADES DEPENDIENTES Informe auditoría de las cuentas anuales

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONSORCIO DE LA ZONA FRANCA DE VIGO Y SOCIEDADES DEPENDIENTES Informe auditoría de las cuentas anuales

Fideicomiso Financiero Fondo de Financiamiento del Transporte Colectivo Urbano de Montevideo II

Fideicomiso Financiero Fondo de Financiamiento del Transporte Colectivo Urbano de Montevideo II Estados contables correspondientes al ejercicio finalizado el 31 de diciembre de 2010 e informe de auditoría

Fideicomiso Financiero Fondo de Financiamiento del Transporte Colectivo Urbano de Montevideo II Estados contables correspondientes al ejercicio finalizado el 31 de diciembre de 2010 e informe de auditoría

INFORME SOBRE LA INDEPENDENCIA DEL AUDITOR DE CUENTAS CORRESPONDIENTE AL EJERCICIO 2016

INFORME SOBRE LA INDEPENDENCIA DEL AUDITOR DE CUENTAS CORRESPONDIENTE AL EJERCICIO 2016 Introducción De acuerdo con el artículo 64.3 de los Estatutos sociales y con el artículo 5.2 del Reglamento de la

INFORME SOBRE LA INDEPENDENCIA DEL AUDITOR DE CUENTAS CORRESPONDIENTE AL EJERCICIO 2016 Introducción De acuerdo con el artículo 64.3 de los Estatutos sociales y con el artículo 5.2 del Reglamento de la

Fideicomiso Financiero Arias (en fase preoperativa)

") Fideicomiso Financiero Arias (en fase preoperativa) Estados financieros correspondientes al ejercicio finalizado el 31 de diciembre de 2016 e informe de auditoría independiente Fideicomiso Financiero Arias

Fideicomiso Financiero Arias (en fase preoperativa) Estados financieros correspondientes al ejercicio finalizado el 31 de diciembre de 2016 e informe de auditoría independiente Fideicomiso Financiero Arias

(Aplicable a las auditorías de estados financieros correspondientes a periodos iniciados a partir del 15 de diciembre de 2009)

") NIAS Normas Internacionales de Audi... Normas Internacionales de Audi... Auditorías de Información Fina... 300-499 Evaluación del riesgo... NORMAS INTERNACIONALES DE AUDITORÍA - NIA 320 NIA 320. Importancia

NIAS Normas Internacionales de Audi... Normas Internacionales de Audi... Auditorías de Información Fina... 300-499 Evaluación del riesgo... NORMAS INTERNACIONALES DE AUDITORÍA - NIA 320 NIA 320. Importancia

(Entidad Autónoma Nicaragüense de Derecho Público) Notas a los Estados Financieros al 31 de Diciembre 2012 y 2011

Notas a los Estados Financieros al 31 de Diciembre 2012 y 2011") Notas a los Estados Financieros al 31 de Diciembre 2012 y 2011 DICTAMEN DE LOS AUDITORES INDEPENDIENTES Al Consejo Directivo del Fondo de Garantía de Depósitos de las Instituciones Financieras Hemos auditado

Notas a los Estados Financieros al 31 de Diciembre 2012 y 2011 DICTAMEN DE LOS AUDITORES INDEPENDIENTES Al Consejo Directivo del Fondo de Garantía de Depósitos de las Instituciones Financieras Hemos auditado

Fideicomiso Financiero UTE Reestructuración Deudas de Intendencias por Alumbrado Público

Fideicomiso Financiero UTE Reestructuración Deudas de Intendencias por Alumbrado Público Estados financieros correspondientes al ejercicio finalizado el 31 de diciembre de 2015 e informe de auditoría independiente

Fideicomiso Financiero UTE Reestructuración Deudas de Intendencias por Alumbrado Público Estados financieros correspondientes al ejercicio finalizado el 31 de diciembre de 2015 e informe de auditoría independiente