Modificación al coeficiente de utilidad derivado de la presentación del dictamen fiscal

|

|

|

- Benito Plaza Ayala

- hace 5 años

- Vistas:

Transcripción

1 Modificación al coeficiente de utilidad derivado de la presentación del dictamen fiscal Ajuste en la determinación de los pagos provisionales del ISR C.P.C. Alma Rosa Miramontes Soto, Socia de Miramontes Soto y Asociados, S.C. Socia de la firma Actividades: Experiencia en asuntos financieros y fiscales Tiene 24 años en la firma INTRODUCCIÓN Dentro de las obligaciones que tienen las personas morales del régimen general de la Ley del Impuesto sobre la Renta (LISR) se encuentra la de efectuar pagos provisionales mensuales a cuenta del impuesto del ejercicio a más tardar el día 17 del mes inmediato posterior a aquel al que corresponda el pago. Dado que se trata de un pago anticipado para poder determinar su monto atenderemos a lo establecido en el artículo 14 de la ley en cita. COEFICIENTE DE UTILIDAD El primer elemento será determinar el coeficiente de utilidad a utilizar. Para este efecto se deberá calcular el coeficiente de utilidad correspondiente al último ejercicio de 12 meses por el que se hubiera o debió haberse presentado declaración. La utilidad del ejercicio por el que se calcule el coeficiente se dividirá entre los ingresos nominales del mismo ejercicio conforme a la fórmula siguiente: Utilidad fiscal o pérdida fiscal del ejercicio más o Deducción inmediata más o Anticipos o rendimientos a socios (artículo 94, fracción II de la LISR) entre: Ingresos nominales Coeficiente de utilidad 2 Puntos Prácticos

2 El cual deberá ser expresado hasta el diezmilésimo artículo 9 del Reglamento de la Ley del Impuesto sobre la Renta (RISR). Determinación de la Participación de los Trabajadores en las Utilidades de la empresas (PTU) a repartir por el ejercicio 2015 (artículo 9 de la LISR) Concepto Importe Ingresos acumulables $98 618,369 Salarios exentos pagados a los trabajadores no deducibles 1 946,124 Ingresos acumulables para la PTU ,245 Deducciones autorizadas ,823 Renta gravable en materia de la PTU ,422 PTU del ejercicio 2015 a pagar en ,742 Determinación de la utilidad fiscal del ejercicio 2015 Concepto Importe Total ingresos acumulables $98 618,369 Total de deducciones autorizadas y deducción inmediata de inversiones ,823 Utilidad o pérdida fiscal antes de la PTU ,546 PTU pagada en el ejercicio 914,280 Utilidad fiscal del ejercicio ,266 Determinación del coeficiente de utilidad del ejercicio aplicable a pagos provisionales del ISR del ejercicio 2016 (artículo 14 de la LISR) Concepto Importe Determinación de ingresos nominales Ingresos acumulables $98 618,369 Puntos Prácticos 3

3 Determinación del coeficiente de utilidad del ejercicio aplicable a pagos provisionales del ISR del ejercicio 2016 (artículo 14 de la LISR) Concepto Importe Ajuste anual por inflación acumulable 1 757,959 Total de ingresos nominales ,410 Determinación del coeficiente de utilidad Utilidad fiscal (artículo 9, fracción I de la LISR) ,266 más: Deducción inmediata 2 950,049 Anticipos y Rendimientos a socios (artículo 94 de la LISR) 0 Utilidad fiscal base para determinar el coeficiente de utilidad ,315 entre: Ingresos nominales ,410 Coeficiente de utilidad del ejercicio (hasta el diezmilésimo, artículo 9 del RISR) Determinación de la deducción inmediata Determinación del periodo transcurrido desde que se adquirió el bien y hasta el cierre del ejercicio Meses INPC Estimados *** Fecha de adquisición 21-IX-2015 Sep X Oct XI Nov Cierre del ejercicio XII Dic Actualización: Hasta el último día de la primera mitad del periodo que transcurrió desde que se adquirió el bien y hasta el cierre del ejercicio, siendo el periodo transcurrido impar, la primera mitad corresponde al mes de octubre Actualización del monto original de la inversión, para efectos de la deducción inmediata en la declaración anual del ejercicio 2015 INPC mes de la primera mitad del periodo transcurrido desde que se adquirió el bien y hasta el cierre del ejercicio Oct entre: 4 Puntos Prácticos

4 Actualización del monto original de la inversión, para efectos de la deducción inmediata en la declaración anual del ejercicio 2015 INPC mes en que se adquirió el bien Sep Factor de actualización Determinación del monto de la deducción inmediata Concepto Importe Monto original de la inversión (A) $3 156,000 Factor de actualización Monto original actualizado 3 172,096 Porciento de deducción inmediata Tabla B inciso k) Industria de la Construcción Año % Monto de la deducción inmediata (B) 2 950,049 Inversión no deducida (A) menos (B) 205,951 Consideraciones 1. Se tomará el coeficiente de utilidad fiscal del primer ejercicio, aun cuando no hubiera sido de 12 meses. 2. Cuando en el último ejercicio de 12 meses no resulte coeficiente de utilidad, se aplicará el correspondiente al último ejercicio de 12 meses por el que se tenga tal coeficiente, sin que ese ejercicio sea anterior en más de cinco años, a aquel por el que se deban efectuar los pagos provisionales. 3. Coeficiente de utilidad de sociedades cooperativas, asociaciones o sociedades civiles, las personas morales que distribuyan anticipos o rendimientos en los términos del artículo 94, fracción II de la LISR, adicionarán a la utilidad fiscal o reducirán la pérdida fiscal según corresponda, el monto de los anticipos y rendimientos que en los términos referidos, en su caso, hubieran distribuido a sus socios o miembros en el ejercicio por el que se calcule el coeficiente. 4. Tratándose del ejercicio de liquidación, para calcular los pagos provisionales mensuales, se considerará como coeficiente de utilidad el que corresponda a la última declaración que al término de cada año de calendario el liquidador hubiese presentado o debió haber presentado en los términos del artículo 12 de la LISR, o en su caso, el correspondiente al último ejercicio de 12 meses por el que se tenga tal coeficiente sin que tenga una antigüedad mayor a cinco años a aquel por el que se deba efectuar el pago. 5. En el caso de una nueva sociedad que surja con motivo de una fusión, efectuará pagos provisionales a partir del mes en el que ocurra la fusión. El coeficiente de utilidad se determinará considerando de manera conjunta las utilidades o las pérdidas fiscales y los ingresos de las sociedades que se fusionan. Por otra parte, cuando no resultara coeficiente, se aplicará el correspondiente al último ejercicio de 12 meses por el que se tenga, sin que sea anterior en más de cinco años considerando lo señalado arriba. Si las sociedades fusionantes se encontraran en su primer ejercicio de operaciones, el coeficiente de utilidad se calculará utilizando los conceptos correspondientes al ejercicio mencionado. Puntos Prácticos 5

5 6. En el caso de escisión de sociedades, los contribuyentes que inicien operaciones por este motivo efectuarán pagos provisionales a partir del mes en el que ocurra la escisión, considerando para ese ejercicio el coeficiente de utilidad de la sociedad escindente en el mismo. La sociedad escindente considerará como pagos provisionales efectivamente enterados los realizados con anterioridad a la escisión y no se podrán asignar a las sociedades escindidas aun cuando la sociedad escindente desaparezca. UTILIDAD FISCAL PARA EL PAGO PROVISIONAL Con el propósito de determinar la utilidad fiscal base para el pago provisional del periodo se deberá multiplicar el coeficiente de utilidad determinado conforme al punto anterior, a los ingresos nominales acumulados correspondientes al periodo comprendido desde el inicio del ejercicio y hasta el último día del mes al que corresponda el pago. Se entienden como ingresos nominales los ingresos acumulables excepto el ajuste anual por inflación acumulable. Tratándose de créditos u operaciones pactadas en Unidades de inversión (Udis) se consideran ingresos nominales para este efecto, los intereses conforme se devenguen, y el ajuste que corresponda al principal por estar pactado precisamente en Udis. Hay que añadir que, para efecto de este cálculo, no se consideran los ingresos de fuente de riqueza ubicada en el extranjero que hayan sido objeto de retención del impuesto sobre la renta (ISR), ni los atribuibles a establecimientos ubicados en el extranjero que estén sujetos al pago del ISR en el país donde se encuentren ubicados. DETERMINACIÓN DEL PAGO PROVISIONAL En cuanto a la utilidad fiscal determinada conforme al punto anterior, hay que mencionar que ésta se ve modificada a su vez por los siguientes conceptos: 1. Se incrementa con el inventario acumulable. 2. Se disminuye a) A partir del mes de mayo, por el pago de la PTU (artículo 1.1. Decreto que compila diversos beneficios fiscales publicado en el DOF 26-XII-2013) de manera proporcional y acumulada. b) El monto de la deducción inmediata por la que se hubiese optado en el periodo, aplicable solo a personas morales que en el ejercicio 2015 sus ingresos no hubiesen sido mayores a cien millones de pesos (artículo tercero, fracción II de las Disposiciones de Vigencia Temporal (DVT) de la LISR (DOF 18-XI-2015). c) Las pérdidas fiscales actualizadas de ejercicios anteriores pendientes de amortizar. d) En su caso, los anticipos o rendimientos distribuidos por sociedades cooperativas de producción, o anticipos pagados por sociedades y asociaciones civiles, de conformidad con la fracción II del artículo 94 de la LISR. Asimismo, a la utilidad fiscal base para el pago provisional se le aplicará la tasa del artículo 9 de la LISR (30% en el año 2016), pudiendo acreditar contra el impuesto a pagar resultante, los pagos provisionales efectuados con anterioridad en el mismo ejercicio, y aquel que hubiese sido retenido en los términos del artículo 54 de la citada ley. Determinación de los pagos provisionales del ISR 2016 Concepto Enero Febrero Marzo Abril Mayo Junio Ingresos nominales del periodo $10 220,366 $12 750,664 $11 281,573 $9 598,367 $8 193,170 $13 971,401 Ingresos nominales acumulados , , , , , ,541 Coeficiente de utilidad Utilidad fiscal del periodo 1 378, , , , , ,221 6 Puntos Prácticos

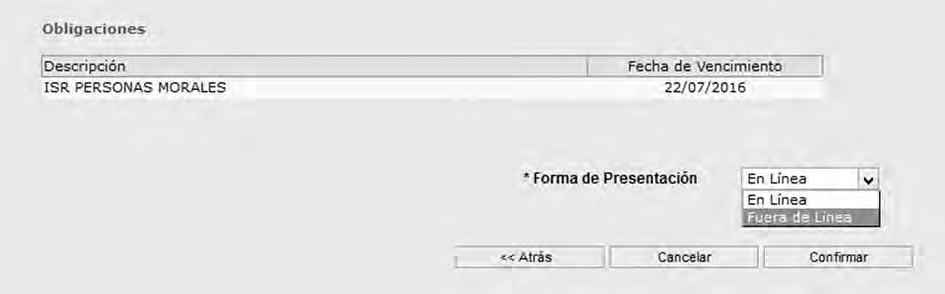

6 Determinación de los pagos provisionales del ISR 2016 Concepto Enero Febrero Marzo Abril Mayo Junio PTU pagada en , ,936 Utilidad fiscal 1 378, , , , , ,285 Pérdidas fiscales por amortizar Base gravable 1 378, , , , , ,285 Tasa del ISR 30% 30% 30% 30% 30% 30% Pago provisional del ISR del periodo 413, , , , , ,186 Pagos provisionales efectuados 413, , , , ,853 ISR a pagar 413, , , , , ,333 ISR pagado acumulado 413, , , , , ,186 DISMINUCIÓN DE LOS PAGOS PROVISIONALES Muy importante y benéfico para el flujo de efectivo de los contribuyentes es que, cuando se considere que el coeficiente de utilidad del ejercicio será inferior al coeficiente a utilizar para calcular los pagos provisionales, se podrá, a partir del segundo semestre de cada ejercicio, solicitar autorización para disminuir el monto de los pagos provisionales que les corresponda. De manera que, si derivado de la autorización para disminuir los pagos provisionales, se efectuaran pagos menores a los que hubiese correspondido de haber aplicado el coeficiente de utilidad del ejercicio por el cual se disminuyó el pago, se deberá cubrir la actualización y recargos que en su caso, por la diferencia, se generen. PRESENTACIÓN DE LAS DECLARACIONES DE PAGOS PROVISIONALES Con respecto a los pagos provisionales, éstos deberán realizarse a partir del segundo ejercicio fiscal. En este caso, el primer pago provisional comprenderá los meses de enero a marzo. Por su parte, el sexto párrafo del artículo 14 de la LISR indica que: 1. Los contribuyentes deberán presentar las declaraciones de pagos provisionales siempre que haya: (i) impuesto a pagar, (ii) saldo a favor, (iii) o cuando se trate de la primera declaración en la que no tengan impuesto a cargo. 2. No deberán presentar declaraciones de pagos provisionales: (i) en el ejercicio de inicio de operaciones, (ii) cuando hubieran presentado aviso de suspensión de actividades, (iii) o cuando no haya impuesto a cargo ni saldo a favor y ya se hubiese presentado la primera declaración con esa característica. En este sentido, el artículo 31 del Código Fiscal de la Federación (CFF) establece lo siguiente: 1. Las personas deberán presentar las solicitudes en materia del Registro Federal de Contribuyentes (RFC), Puntos Prácticos 7

7 declaraciones, avisos o informes en documentos digitales con Firma Electrónica Avanzada (FIEL) a través de los medios, formatos electrónicos y con la información que señale el Servicio de Administración Tributaria (SAT) mediante reglas de carácter general, debiendo cumplir con los requisitos que se establezcan en tales reglas y en su caso pagar mediante transferencia electrónica de fondos. 2. El mismo artículo también indica que los contribuyentes que tengan obligación de presentar declaraciones periódicas continuarán haciéndolo en tanto no presenten los avisos que correspondan para efectos del RFC. Tratándose de las declaraciones de pago provisional o mensuales, los contribuyentes deberán presentar estas declaraciones siempre que haya: (i) impuesto a pagar, (ii) saldo a favor, (iii) o cuando no resulte cantidad a pagar con motivo de la aplicación de créditos, compensaciones o estímulos. En el caso en que no exista impuesto a pagar ni saldo a favor por alguna de las obligaciones que deban cumplir en declaraciones normales o complementarias, los contribuyentes deberán informar a las autoridades fiscales las razones por las cuales no se realiza el pago. A fin de cumplir con lo anterior, tenemos las siguientes reglas de la Resolución Miscelánea Fiscal (RM) para 2016, publicada en el DOF del 23-XII Regla Procedimiento para presentar las declaraciones de pagos provisionales, definitivos y del ejercicio de impuestos y derechos mediante transferencia electrónica de fondos 1. En el portal del SAT se ingresará al Servicio de Declaraciones, requiriéndose contraseña o FIEL. 2. Se seleccionará el periodo a declarar y tipo de declaración, pudiéndose llenar los datos solicitados directamente en línea o fuera de línea. 3. Se mostrarán las obligaciones registradas en el RFC del contribuyente correspondientes al periodo seleccionado, así como el listado completo de obligaciones fiscales, en el caso de que se tenga que presentar declaración por alguna nueva. El programa le mostrará un mensaje para que presente el aviso al RFC que corresponda previamente al envío de su declaración. 4. Se capturarán los datos habilitados por el programa. A elección del contribuyente se podrán realizar de manera automática los cálculos aritméticos o, en su caso, se podrán capturar los datos manualmente. En lo que se refiere a las declaraciones complementarias o de corrección fiscal presentadas en la misma modalidad, el programa desplegará los datos de la declaración anterior que se complementa o corrige. 5. Concluida la captura se enviará la declaración a través del mismo portal. Debiendo el SAT enviar por la misma vía acuse de recibo electrónico de la información recibida. Incluyendo el importe total a pagar y la línea de captura a través de la cual, en su caso, se efectuará el pago, así como la fecha de vigencia de la línea de captura. 6. El importe total a pagar deberá cubrirse por transferencia electrónica de fondos, mediante pago con línea de captura vía Internet, en la página de Internet de las instituciones de crédito autorizadas, las cuales a su vez enviarán al contribuyente, por la misma vía, el Recibo Bancario de Pago de contribuciones Federales generado por éstas. Se considera que los contribuyentes han cumplido con la obligación de presentar los pagos provisionales definitivos y del ejercicio, cuando hayan presentado la declaración y efectuado el pago de conformidad con los numerales 5 y 6 anteriores. Dada la circunstancia de que no exista cantidad a pagar, se considera cumplida la obligación cuando haya realizado lo dispuesto en los numerales 1, 2, 3, 4 y 5 del primer párrafo de la citada regla. La presentación de las declaraciones complementarias deberá hacerse en los mismos términos. 8 Puntos Prácticos

8 Puntos Prácticos 9

9 Regla Procedimiento para presentar el informe de las razones por las que no se realiza pago de impuestos Cuando por alguna de las obligaciones fiscales que esté obligado a declarar el contribuyente mediante el programa Declaración Provisional o Definitiva de Impuestos Federales, a que se refiere la regla , en declaraciones normales o complementarias, incluyendo extemporáneas, no tenga cantidad a pagar, derivado de la mecánica de aplicación de ley o saldo a favor, se informará a las autoridades las razones por las cuales no se realiza el pago, presentando la declaración de pago provisional o definitivo que corresponda, a través del citado programa, llenando únicamente los datos solicitados por el mismo. MODIFICACIÓN AL COEFICIENTE DE UTILIDAD POR DICTAMEN FISCAL En la práctica nos encontramos que, derivado de la presentación del dictamen fiscal, el coeficiente de utilidad manifestado en la declaración normal del ejercicio se ve modificado y, por tanto, es necesario recalcular los pagos provisionales, debiéndose cubrir los accesorios (actualización y recargos) cuando el coeficiente de utilidad por dictamen sea mayor. Así pues, conforme al artículo 32-A del CFF, el dictamen fiscal debe ser presentado a más tardar el 15 de julio del año inmediato posterior a la terminación del ejercicio de que se trate. Para el año 2015 se podrá presentar a más tardar el día 1 de agosto de 2016, pero deberán presentar el anexo Relación de contribuciones por pagar con información del pago de las contribuciones realizado al 15 de julio de En lo que respecta a las sociedades controladoras que consoliden su resultado fiscal, podrán enviar su dictamen fiscal a más tardar el 30 de agosto de Quienes opten por lo anterior, deberán presentar el anexo Relaciones de contribuciones por pagar con información del pago de las contribuciones realizado al 15 de agosto de En los casos en que el coeficiente de utilidad por dictamen resulte inferior al determinado en la declaración del ejercicio, al recalcular los pagos provisionales de marzo a junio y/o julio (dependiendo la fecha en que el dictamen se haya presentado), resultará que los pagos provisionales previamente realizados serían mayores a los determinados con el nuevo coeficiente, los cuales simplemente se acreditan, pues no pierden su naturaleza de pago provisional a cuenta del ISR anual. En este supuesto no se generan accesorios. 10 Puntos Prácticos

10 En caso de que, derivado del recálculo, surjan diferencias a cargo, éstas se deben manifestar mediante la presentación de las declaraciones de pago complementarias correspondientes, en las que, además de la contribución omitida, se deberá determinar y enterar el monto de su actualización de conformidad con el artículo 17-A del CFF, misma que, establece el cuarto párrafo del mismo precepto, no será deducible ni acreditable. Asimismo, téngase presente que, según lo dispuesto por el quinto párrafo del numeral en cita, cuando el resultado sea inferior a 1, el factor de actualización que se aplicará a las contribuciones será 1. Factor de actualización (artículo 17-A del CFF) Actualización al mes de junio de 2016 entre INPC mes anterior al más reciente del periodo May INPC mes anterior al más antiguo del periodo Abr En cuanto a los recargos el artículo 21 del CFF, nos indica que se calcularán sobre el monto de la contribución actualizada o sobre la diferencia a cargo actualizada cuando previamente se hubiese realizado un pago menor. La tasa será la que resulte de sumar la aplicable al periodo transcurrido a cada mes o fracción que transcurra a partir del día en que debió hacerse el pago y hasta que el mismo se efectúe. Los contribuyentes que se dictaminan para efectos fiscales no tienen derecho a los días adicionales en función del sexto dígito numérico del RFC (artículo 5.1. del Decreto que compila diversos beneficios fiscales y establece medidas de simplificación administrativa, publicado en el DOF del 26-XII-2013); sin embargo, conforme al quinto párrafo del artículo 12 del CFF se prorrogará el plazo hasta el siguiente día hábil cuando la fecha límite sea viernes o día inhábil. CASO PRÁCTICO Para ejemplificar de manera sencilla lo anterior, se prepara un caso práctico de una persona moral que ha efectuado pagos provisionales del ISR por el periodo de enero a junio de 2016, bajo los siguientes supuestos y datos: Persona moral del régimen general, dedicada a las actividades de construcción y constituida con fecha 11 de enero de Coeficiente de utilidad ejercicio % Coeficiente de utilidad ejercicio % En el ejercicio 2015 la empresa optó por deducir de manera inmediata de una inversión en equipo realizada en el mes de septiembre de 2015 $ 2 950,049 Dictamen fiscal 2015 Presentado el 13 de julio de 2016 Supuesto 1: Coeficiente de utilidad por Dictamen 17.16% Supuesto 2: Coeficiente de utilidad por Dictamen 13.95% PTU del ejercicio 2015 distribuida en el mes de mayo: $ 1 111,742. Aplicación de la PTU pagada en pagos provisionales Mayo 138,968 Junio 277,936 Julio 416,903 Puntos Prácticos 11

11 Aplicación de la PTU pagada en pagos provisionales Agosto 555,871 Septiembre 694,839 Octubre 833,807 Noviembre 972,774 Diciembre 1 111,742 Deducción de la PTU conforme al artículo 1.1. Decreto que compila beneficios fiscales (DOF 26-XII-2013) Modificación del coeficiente de utilidad derivado de dictamen Supuesto 1 Coeficiente de utilidad por dictamen superior al determinado en la declaración normal presentada por el ejercicio 2015: 17.16%. Modificación al coeficiente de utilidad por dictamen superior al de la declaración anual del ejercicio 2015 Determinación de los pagos provisionales del ISR 2016 Concepto Enero Febrero Marzo Abril Mayo Junio Ingresos nominales del periodo $10 220,366 $12 750,664 $11 281,573 $9 598,366 $8 193,170 $13 971,401 Ingresos nominales acumulados , , , , , ,541 Coeficiente de utilidad Utilidad fiscal del periodo 1 378, , , , , ,267 PTU pagada en , ,936 Utilidad fiscal 1 378, , , , , ,331 Pérdidas fiscales por amortizar Base gravable 1 378, , , , , ,331 Tasa del ISR 30% 30% 30% 30% 30% 30% Pago provisional ISR del periodo 413, , , , , , Puntos Prácticos

12 Modificación al coeficiente de utilidad por dictamen superior al de la declaración anual del ejercicio 2015 Determinación de los pagos provisionales del ISR 2016 Concepto Enero Febrero Marzo Abril Mayo Junio Pagos provisionales efectuados 413, , , , ,542 ISR a pagar 413, , , , , ,557 Importe pagado con anterioridad 413, , , , , ,333 Diferencia pago provisional a cargo ,357 45,496 38,836 66,224 Factor de actualización Monto de la actualización Diferencia actualizada 162,357 45,496 38,909 Tasa de recargos 3.39% 2.26% 1.13% Recargos 5,504 1, Total a pagar $167,861 $46,524 $39,349 $66,224 Determinación del factor de actualización de contribuciones pagaderas en julio de 2016 Contribuciones correspondientes al mes de: Mar-2016 Apr-2016 May-2016 Fecha vencimiento contribuciones 18/IV/ /V/ /VI/2016 INPC mes anterior al más reciente del periodo ** estimado Jun-2016 Jun-2016 Jun INPC mes anterior al más antiguo del periodo Mar-2016 Abr-2016 May Factor de actualización Factor a utilizar Puntos Prácticos 13

13 Cálculo de los recargos Cálculo de los recargos Mes Fecha de vencimiento Recargos desde Recargos hasta 17/V/ /VI/ /VII/2016 Total Recargos Mar-16 18/IV/ /IV/ % 1.13% 1.13% 3.39% Abr-16 17/V/ /V/ % 1.13% 2.26% May-16 20/VI/ /VI/ % 1.13% Jun-16 18/VII/ /VII/ % 0.00% Declaración correspondiente al mes de junio de 2016 Modificación del coeficiente de utilidad derivado de dictamen Supuesto 2 Coeficiente de utilidad por dictamen inferior al determinado en la declaración normal presentada por el ejercicio 2015: 17.16%. 14 Puntos Prácticos

14 Modificación coeficiente de utilidad por dictamen inferior al de la declaración anual del ejercicio 2016 Determinación de pagos provisionales del ISR de 2016 Concepto Enero Febrero Marzo Abril Mayo Junio Ingresos nominales del periodo $10 220,366 $12 750,664 $11 281,573 $9 598,366 $8 193,170 $13 971,401 Ingresos nominales acumulados , , , , , ,541 Coeficiente de utilidad Utilidad fiscal del periodo 1 378, , , , , ,168 PTU pagada en , ,936 Utilidad fiscal 1 378, , , , , ,232 Pérdidas fiscales por amortizar Base gravable 1 378, , , , , ,232 Tasa del ISR 30% 30% 30% 30% 30% 30% Pago provisional del ISR del periodo 413, , , , , ,370 Pagos provisionales efectuados 413, , , , ,853 ISR a pagar 413, , , ,196 86, ,517 Importe pagado con anterioridad 413, , , , , ,333 ISR pagado en exceso acreditable 0 0 (167,495) (214,431) (254,496) (322,816) ISR pagado acumulado 413, , , , , ,186 Puntos Prácticos 15

15 Presentación de la declaración del mes de junio de Puntos Prácticos

Reglas de la Resolución Miscelánea Fiscal 2014 aplicables al servicio de Declaraciones y Pagos

Reglas de la Resolución Miscelánea Fiscal 2014 aplicables al servicio de Declaraciones y Pagos Fecha 30-12-2013 Libro I Contribuyentes relevados de presentar aviso de compensación I.2.3.4. Los contribuyentes

Reglas de la Resolución Miscelánea Fiscal 2014 aplicables al servicio de Declaraciones y Pagos Fecha 30-12-2013 Libro I Contribuyentes relevados de presentar aviso de compensación I.2.3.4. Los contribuyentes

Modificación al coeficiente de utilidad por la presentación del dictamen fiscal

Modificación al coeficiente de utilidad por la presentación del dictamen fiscal Aspectos de los supuestos que se generan C.P.C. Alma Rosa Miramontes Soto, Socia Socia de la firma Actividades: Experiencia

Modificación al coeficiente de utilidad por la presentación del dictamen fiscal Aspectos de los supuestos que se generan C.P.C. Alma Rosa Miramontes Soto, Socia Socia de la firma Actividades: Experiencia

NUEVO TIMBRADO DE NÓMINA ELECTRÓNICA A PARTIR DE ABRIL

Abril 04, 2017 Circular No. 05 / 2017 A nuestros clientes NUEVO TIMBRADO DE NÓMINA ELECTRÓNICA A PARTIR DE ABRIL A partir de este mes de abril, la nómina deberá ser timbrada con la NUEVA versión 1.2. la

Abril 04, 2017 Circular No. 05 / 2017 A nuestros clientes NUEVO TIMBRADO DE NÓMINA ELECTRÓNICA A PARTIR DE ABRIL A partir de este mes de abril, la nómina deberá ser timbrada con la NUEVA versión 1.2. la

SERVICIO DE DECLARACIONES Y PAGOS (PAGO REFERENCIADO)

") SERVICIO DE DECLARACIONES Y PAGOS (PAGO REFERENCIADO) T E M A R I O Marco Legal Estructura de la declaración Declaraciones Complementarias Caso práctico Marco Legal DISPOSICIONES FISCALES APLICABLES Obligación

SERVICIO DE DECLARACIONES Y PAGOS (PAGO REFERENCIADO) T E M A R I O Marco Legal Estructura de la declaración Declaraciones Complementarias Caso práctico Marco Legal DISPOSICIONES FISCALES APLICABLES Obligación

PAGO REFERENCIADO. Autor y expositor: Francisco Cárdenas Guerrero Con la colaboración: Nicolás Pérez Méndez.

1 PAGO REFERENCIADO Autor y expositor: Francisco Cárdenas Guerrero Con la colaboración: Nicolás Pérez Méndez 2 Capítulo II.2.8.5. Presentación de declaraciones de pagos provisionales y definitivos vía

1 PAGO REFERENCIADO Autor y expositor: Francisco Cárdenas Guerrero Con la colaboración: Nicolás Pérez Méndez 2 Capítulo II.2.8.5. Presentación de declaraciones de pagos provisionales y definitivos vía

La empresa que más contadores capacita en México! PAGOS PROVISIONALES DE ISR Expositor: CP NICOLÁS PÉREZ MÉNDEZ

La empresa que más contadores capacita en México! PAGOS PROVISIONALES DE ISR 2015 Expositor: CP NICOLÁS PÉREZ MÉNDEZ PAGOS PROVISIONALES DE ISR PERSONAS MORALES SUJETOS OBLIGADOS: Todas las personas morales

La empresa que más contadores capacita en México! PAGOS PROVISIONALES DE ISR 2015 Expositor: CP NICOLÁS PÉREZ MÉNDEZ PAGOS PROVISIONALES DE ISR PERSONAS MORALES SUJETOS OBLIGADOS: Todas las personas morales

RIF PAGOS PROVISIONALES Y DECLARACION ANUAL. C.P.C. Javier Eliott Olmedo Castillo

RIF PAGOS PROVISIONALES Y DECLARACION ANUAL C.P.C. Javier Eliott Olmedo Castillo QUÉ ES EL RIF? El Régimen de Incorporación Fiscal (RIF) es un esquema sencillo al que pueden acceder personas físicas, cuyos

RIF PAGOS PROVISIONALES Y DECLARACION ANUAL C.P.C. Javier Eliott Olmedo Castillo QUÉ ES EL RIF? El Régimen de Incorporación Fiscal (RIF) es un esquema sencillo al que pueden acceder personas físicas, cuyos

SOLICITUD DE AUTORIZACIÓN PARA DISMINUIR PAGOS PROVISIONALES DE IMPUESTO SOBRE LA RENTA

SOLICITUD DE AUTORIZACIÓN PARA DISMINUIR PAGOS PROVISIONALES DE IMPUESTO SOBRE LA RENTA La opción prevista en la Ley del Impuesto Sobre la Renta (LISR) de disminuir el monto de los pagos provisionales

SOLICITUD DE AUTORIZACIÓN PARA DISMINUIR PAGOS PROVISIONALES DE IMPUESTO SOBRE LA RENTA La opción prevista en la Ley del Impuesto Sobre la Renta (LISR) de disminuir el monto de los pagos provisionales

TERCERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2013 Y SU ANEXO 1

TERCERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2013 Y SU ANEXO 1 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción

TERCERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2013 Y SU ANEXO 1 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción

INSTITUTO ESTRATÉGICO DE ESTUDIOS FISCALES A. C. Acreditamiento, compensación y devolución del IDE

Acreditamiento, compensación y devolución del IDE El acreditamiento del ide, como parte esencial de este estudio, por tratarse de un impuesto recaudado por las instituciones bancarias, es difícil poder

Acreditamiento, compensación y devolución del IDE El acreditamiento del ide, como parte esencial de este estudio, por tratarse de un impuesto recaudado por las instituciones bancarias, es difícil poder

GUIA PRACTICA DE ISR Personas morales E-PUB

GUIA PRACTICA DE ISR Personas morales E-PUB Pérez Chávez - Fol Olguín Uno de los tributos más importantes que deben pagar las personas morales del régimen general de ley es el impuesto sobre la renta (ISR),

GUIA PRACTICA DE ISR Personas morales E-PUB Pérez Chávez - Fol Olguín Uno de los tributos más importantes que deben pagar las personas morales del régimen general de ley es el impuesto sobre la renta (ISR),

REGIMEN DE ACUMULACIÓN DE INGRESOS PARA PERSONAS MORALES

Comité Ejecutivo 2018-2019 Presidente CPC. Claudio Ernesto Guerrero Flores Vicepresidente CPC. Oscar de Jesús castellano Varela Presidente de la Comisión Fiscal Mtro. Óscar Heredia Cruz REGIMEN DE ACUMULACIÓN

Comité Ejecutivo 2018-2019 Presidente CPC. Claudio Ernesto Guerrero Flores Vicepresidente CPC. Oscar de Jesús castellano Varela Presidente de la Comisión Fiscal Mtro. Óscar Heredia Cruz REGIMEN DE ACUMULACIÓN

Pagos provisionales de Impuesto sobre la Renta jueves, 07 de junio de 2007

Pagos provisionales de Impuesto sobre la Renta jueves, 07 de junio de 2007 Pagos provisionales de Impuesto sobre la Renta Durante nuestras revisiones al cumplimiento de obligaciones fiscales hemos encontrado

Pagos provisionales de Impuesto sobre la Renta jueves, 07 de junio de 2007 Pagos provisionales de Impuesto sobre la Renta Durante nuestras revisiones al cumplimiento de obligaciones fiscales hemos encontrado

Caso práctico integral para la determinación de los pagos provisionales mensuales del IETU

IETU Caso práctico integral para la determinación de los pagos provisionales mensuales del IETU José Francisco Ruiz Martínez* Fundamentación legal y mécanica operacional Fundamentación legal En el artículo

IETU Caso práctico integral para la determinación de los pagos provisionales mensuales del IETU José Francisco Ruiz Martínez* Fundamentación legal y mécanica operacional Fundamentación legal En el artículo

ESTIMULO FISCAL FOMENTO AL PRIMER EMPLEO

ESTIMULO FISCAL FOMENTO AL PRIMER EMPLEO El pasado 31 de diciembre de 2010 fue publicado en el DOF el Decreto por el que se adicionan diversas disposiciones a la Ley del Impuesto sobre la Renta, mismo

ESTIMULO FISCAL FOMENTO AL PRIMER EMPLEO El pasado 31 de diciembre de 2010 fue publicado en el DOF el Decreto por el que se adicionan diversas disposiciones a la Ley del Impuesto sobre la Renta, mismo

ENAJENACION DE BIENES INMUEBLES DISTINTOS A CASA HABITACIÓN

ENAJENACION DE BIENES INMUEBLES DISTINTOS A CASA HABITACIÓN I. Generalidades. De acuerdo con lo dispuesto en el artículo 119 de la LISR (Ley del Impuesto sobre la Renta) se consideran ingresos por enajenación

ENAJENACION DE BIENES INMUEBLES DISTINTOS A CASA HABITACIÓN I. Generalidades. De acuerdo con lo dispuesto en el artículo 119 de la LISR (Ley del Impuesto sobre la Renta) se consideran ingresos por enajenación

CÁLCULO DE ACTUALIZACIÓN, RECARGOS DE CONTRIBUCIONES Y MULTAS ARTÍCULOS 17-A Y 21 DEL CÓDIGO FISCAL DE LA FEDERACIÓN

CÁLCULO DE ACTUALIZACIÓN, RECARGOS DE CONTRIBUCIONES Y MULTAS ARTÍCULOS 17-A Y 21 DEL CÓDIGO FISCAL DE LA FEDERACIÓN ACTUALIZACIONES ART. 17 A DEL CFF. El monto de las contribuciones, aprovechamientos,

CÁLCULO DE ACTUALIZACIÓN, RECARGOS DE CONTRIBUCIONES Y MULTAS ARTÍCULOS 17-A Y 21 DEL CÓDIGO FISCAL DE LA FEDERACIÓN ACTUALIZACIONES ART. 17 A DEL CFF. El monto de las contribuciones, aprovechamientos,

Estímulos fiscales, devoluciones, compensaciones y otros beneficios que apoyan las finanzas de las empresas.

Estímulos fiscales, devoluciones, compensaciones y otros beneficios que apoyan las finanzas de las empresas. Juan Fernando Hernández Corvera Ejecutivo Grouper Impuestos Introducción Nuestra legislación

Estímulos fiscales, devoluciones, compensaciones y otros beneficios que apoyan las finanzas de las empresas. Juan Fernando Hernández Corvera Ejecutivo Grouper Impuestos Introducción Nuestra legislación

enero especiales pagar o declararr

IETU. Nuevo impuesto empresa arial a tasa única A partir de enero de 2008 entra en vigor. Este es un impuesto complementario al impuesto renta y sustituye al impuesto al activo. sobre la Tiene como fin

IETU. Nuevo impuesto empresa arial a tasa única A partir de enero de 2008 entra en vigor. Este es un impuesto complementario al impuesto renta y sustituye al impuesto al activo. sobre la Tiene como fin

TITULO VII.- DE LOS ESTIMULOS FISCALES CAPÍTULO VIII.- OPCIÓN DE ACUMULACIÓN DE INGRESOS PARA PERSONAS MORALES CON BASE EN FLUJO DE EFECTIVO.

TITULO VII.- DE LOS ESTIMULOS FISCALES CAPÍTULO VIII.- OPCIÓN DE ACUMULACIÓN DE INGRESOS PARA PERSONAS MORALES CON BASE EN FLUJO DE EFECTIVO. Mario Camposllera García ESTIMULOS FISCALES Se adicionaron

TITULO VII.- DE LOS ESTIMULOS FISCALES CAPÍTULO VIII.- OPCIÓN DE ACUMULACIÓN DE INGRESOS PARA PERSONAS MORALES CON BASE EN FLUJO DE EFECTIVO. Mario Camposllera García ESTIMULOS FISCALES Se adicionaron

Instalar o actualizar Java Virtual Machine como mínimo la versión 6.0 (Versión jdk-6u17),

,") Requerimientos: Una computadora con acceso a internet. Instalar o actualizar Java Virtual Machine como mínimo la versión 6.0 (Versión jdk-6u17), http://java.com/es/download/. Instalar o actualizar Silverlight

Requerimientos: Una computadora con acceso a internet. Instalar o actualizar Java Virtual Machine como mínimo la versión 6.0 (Versión jdk-6u17), http://java.com/es/download/. Instalar o actualizar Silverlight

PREGUNTAS Y RESPUESTAS IDE

PREGUNTAS Y RESPUESTAS IDE TEMA ACREDITAMIENTO CONTRA ISR ACREDITAMIENTO, COMPENSACIÓN Y DEVOLUCIÓN DEL IDE RECAUDADO ACREDITAMIENTO. RÉGIMEN INTERMEDIO ASEGURAMIENTO O EMBARGO DE CUENTAS PLAZO PARA EL

PREGUNTAS Y RESPUESTAS IDE TEMA ACREDITAMIENTO CONTRA ISR ACREDITAMIENTO, COMPENSACIÓN Y DEVOLUCIÓN DEL IDE RECAUDADO ACREDITAMIENTO. RÉGIMEN INTERMEDIO ASEGURAMIENTO O EMBARGO DE CUENTAS PLAZO PARA EL

CIERRE FISCAL PARA 2009

CIERRE FISCAL PARA 2009 IETU COMPARATIVO CÁLCULO ANUAL ISR Todos los ingresos Crédito Costo de ventas Gastos IETU Enajenación, servicios y arrendamiento Flujo de efectivo Compras Compras, pago de servicios

CIERRE FISCAL PARA 2009 IETU COMPARATIVO CÁLCULO ANUAL ISR Todos los ingresos Crédito Costo de ventas Gastos IETU Enajenación, servicios y arrendamiento Flujo de efectivo Compras Compras, pago de servicios

BOLETIN FISCAL MARZO 2010

BOLETIN FISCAL MARZO 2010 DEPARTAMENTO FISCAL www.prv-mex.com CONTENIDO 1. DECLARACIONES ANUALES DE PERSONAS MORALES 1. Declaraciones Anuales de Personas Morales 2009. 2. Obligación de presentar la declaración

BOLETIN FISCAL MARZO 2010 DEPARTAMENTO FISCAL www.prv-mex.com CONTENIDO 1. DECLARACIONES ANUALES DE PERSONAS MORALES 1. Declaraciones Anuales de Personas Morales 2009. 2. Obligación de presentar la declaración

Acreditamiento del IVA

Acreditamiento del IVA Artículos 4o, LIVA El acreditamiento consiste en restar el impuesto acreditable, de la cantidad que resulte de aplicar a los valores señalados en esta Ley la tasa que corresponda

Acreditamiento del IVA Artículos 4o, LIVA El acreditamiento consiste en restar el impuesto acreditable, de la cantidad que resulte de aplicar a los valores señalados en esta Ley la tasa que corresponda

La disminución de la PTU en pagos provisionales del ISR genera duplicidad?

La disminución de la PTU en pagos provisionales del ISR genera duplicidad? David Vanegas Cortés Puntos Finos - Número 262/2017-01/05/2017 INTRODUCCIÓN El entorno económico actual, tanto a nivel nacional

La disminución de la PTU en pagos provisionales del ISR genera duplicidad? David Vanegas Cortés Puntos Finos - Número 262/2017-01/05/2017 INTRODUCCIÓN El entorno económico actual, tanto a nivel nacional

Impuesto empresarial a tasa única (IETU)

") Impuesto empresarial a tasa única (IETU) Arrendamiento de bienes inmuebles Personas físicas 2008 1 Índice Introducción 3 Obligación al pago del IETU 4 Qué declaraciones se presentan 4 Cómo se calculan

Impuesto empresarial a tasa única (IETU) Arrendamiento de bienes inmuebles Personas físicas 2008 1 Índice Introducción 3 Obligación al pago del IETU 4 Qué declaraciones se presentan 4 Cómo se calculan

Publica SAT reglas en materia de contabilidad electrónica

Publica SAT reglas en materia de contabilidad electrónica En la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014 y sus Anexos, se precisan disposiciones relativas a la entrega

Publica SAT reglas en materia de contabilidad electrónica En la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014 y sus Anexos, se precisan disposiciones relativas a la entrega

Cooperativas de producción. Capitulo VII - A

Cooperativas de producción Capitulo VII - A En vigor a partir del 1 Enero 2006 1 Cooperativas de producción Art. 85-A Existen cooperativas de producción: De bienes De servicios. Solo pueden estar constituidas

Cooperativas de producción Capitulo VII - A En vigor a partir del 1 Enero 2006 1 Cooperativas de producción Art. 85-A Existen cooperativas de producción: De bienes De servicios. Solo pueden estar constituidas

I. Servicio de Administración Tributaria

FISCAL I. Servicio de Administración Tributaria A. Se publica la versión anticipada de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2018. El pasado 28 de febrero de 2018 se

FISCAL I. Servicio de Administración Tributaria A. Se publica la versión anticipada de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2018. El pasado 28 de febrero de 2018 se

Establecer los papeles de trabajo que se utilizaran para el cierre fiscal y la declaración anual de personas morales.

1. Propósito Establecer los papeles de trabajo que se utilizaran para el cierre fiscal y la declaración anual de personas morales. 2. Alcance Aplica para el área de administración 3. Definiciones 3.1.

1. Propósito Establecer los papeles de trabajo que se utilizaran para el cierre fiscal y la declaración anual de personas morales. 2. Alcance Aplica para el área de administración 3. Definiciones 3.1.

MANUAL PRACTICO DE SOCIEDADES Y ASOCIACIONES CIVILES (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero

Pérez Chávez - Fol Olguín - Campero Guerrero") MANUAL PRACTICO DE SOCIEDADES Y ASOCIACIONES CIVILES (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero Actualmente, un número importante de personas morales se encuentran constituidas legalmente como

MANUAL PRACTICO DE SOCIEDADES Y ASOCIACIONES CIVILES (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero Actualmente, un número importante de personas morales se encuentran constituidas legalmente como

Nuevos procedimientos de presentación de declaraciones

Nuevos procedimientos de presentación de declaraciones A partir del próximo 2 octubre inicia la operación del nuevo esquema de presentación de declaraciones que promete facilitar aún más a los contribuyentes

Nuevos procedimientos de presentación de declaraciones A partir del próximo 2 octubre inicia la operación del nuevo esquema de presentación de declaraciones que promete facilitar aún más a los contribuyentes

ANTEPROYECTO DE CUARTA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2009

ANTEPROYECTO DE CUARTA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2009 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción

ANTEPROYECTO DE CUARTA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2009 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción

Obligados a utilizar el Servicio de DyP

Temario 1.Obligados 2.Estructura y tipos de declaraciones 3.Puntos a considerar para la presentación 4.Cierre de NEPE y complementarias en DyP para PM s 2 3 OBLIGADOS Obligados a utilizar el Servicio de

Temario 1.Obligados 2.Estructura y tipos de declaraciones 3.Puntos a considerar para la presentación 4.Cierre de NEPE y complementarias en DyP para PM s 2 3 OBLIGADOS Obligados a utilizar el Servicio de

PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE PERSONAS FÍSICAS 2015

Abril 11, 2016 Circular No. 05 / 2016 A nuestros clientes PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE PERSONAS FÍSICAS 2015 Les recordamos que en este mes de Abril vence el plazo para presentar la declaración

Abril 11, 2016 Circular No. 05 / 2016 A nuestros clientes PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE PERSONAS FÍSICAS 2015 Les recordamos que en este mes de Abril vence el plazo para presentar la declaración

Presentación de declaraciones y pagos en 2007

Presentación de declaraciones y pagos en 2007 Solución Integral para la Administración Tributaria El nuevo procedimiento para presentar declaraciones y pagos de impuestos, a través de la Solución Integral

Presentación de declaraciones y pagos en 2007 Solución Integral para la Administración Tributaria El nuevo procedimiento para presentar declaraciones y pagos de impuestos, a través de la Solución Integral

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC PUR070706FA5 DENOMINACIÓN O RAZÓN SOCIAL PURECOLOGY SA DE CV DATOS GENERALES TIPO DE DECLARACIÓN Complementaria TIPO DE COMPLEMENTARIA Modificación de Declaración PERIODO Del

DATOS DE IDENTIFICACIÓN RFC PUR070706FA5 DENOMINACIÓN O RAZÓN SOCIAL PURECOLOGY SA DE CV DATOS GENERALES TIPO DE DECLARACIÓN Complementaria TIPO DE COMPLEMENTARIA Modificación de Declaración PERIODO Del

CRÉDITO FISCAL DEL ARTÍCULO 11 DE LA LIETU DEL EJERCICIO FISCAL DE 2008 SU OPTIMIZACIÓN Y SU IRRESTRICTA APLICACIÓN EN EL ISR Y EN EL IETU

CRÉDITO FISCAL DEL ARTÍCULO 11 DE LA LIETU DEL EJERCICIO FISCAL DE 2008 SU OPTIMIZACIÓN Y SU IRRESTRICTA APLICACIÓN EN EL ISR Y EN EL IETU DETEINACIÓN De conformidad con el primer párrafo del artículo

CRÉDITO FISCAL DEL ARTÍCULO 11 DE LA LIETU DEL EJERCICIO FISCAL DE 2008 SU OPTIMIZACIÓN Y SU IRRESTRICTA APLICACIÓN EN EL ISR Y EN EL IETU DETEINACIÓN De conformidad con el primer párrafo del artículo

Cómo calcular el impuesto empresarial a tasa única (IETU)

") Cómo calcular el impuesto empresarial a tasa única (IETU) Qué es el IETU Quiénes lo pagan Qué se puede deducir www.sat.gob.mx www.gobiernofederal.gob.mx Introducción Este folleto contiene información

Cómo calcular el impuesto empresarial a tasa única (IETU) Qué es el IETU Quiénes lo pagan Qué se puede deducir www.sat.gob.mx www.gobiernofederal.gob.mx Introducción Este folleto contiene información

Cómo calcular los recargos y la actualización de sus impuestos por hacer pagos extemporáneos

Cómo calcular los recargos y la actualización de sus impuestos por hacer pagos extemporáneos CÓMO CALCULAR LOS RECARGOS Y LA ACTUALIZACIÓN DE SUS IMPUESTOS POR HACER PAGOS EXTEMPORÁNEOS TABLA DE ÍNDICES

Cómo calcular los recargos y la actualización de sus impuestos por hacer pagos extemporáneos CÓMO CALCULAR LOS RECARGOS Y LA ACTUALIZACIÓN DE SUS IMPUESTOS POR HACER PAGOS EXTEMPORÁNEOS TABLA DE ÍNDICES

BOLETIN FISCAL ABRIL 2013

BOLETIN FISCAL ABRIL 2013 DEPARTAMENTO FISCAL CONTENIDO www.prv-mex.com las Personas Morales; por lo que se sugiere considerar en la determinación del pago provisional del mes de marzo de 2013, que deberá

BOLETIN FISCAL ABRIL 2013 DEPARTAMENTO FISCAL CONTENIDO www.prv-mex.com las Personas Morales; por lo que se sugiere considerar en la determinación del pago provisional del mes de marzo de 2013, que deberá

ANTEPROYECTO DE LA SEGUNDA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2010

ANTEPROYECTO DE LA SEGUNDA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2010 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33,

ANTEPROYECTO DE LA SEGUNDA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2010 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33,

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC PUR070706FA5 DENOMINACIÓN O RAZÓN SOCIAL PURECOLOGY SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio EJERCICIO 2016 FECHA Y HORA

DATOS DE IDENTIFICACIÓN RFC PUR070706FA5 DENOMINACIÓN O RAZÓN SOCIAL PURECOLOGY SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio EJERCICIO 2016 FECHA Y HORA

Compensación del ISR Contra el IETU

Compensación del Contra el IETU INTRODUCCIÓN El pasado 11 de junio del presente año, se publicó en el Diario Oficial de la Federación (DOF) la Resolución Miscelánea Fiscal para 2010, dentro de la cual

Compensación del Contra el IETU INTRODUCCIÓN El pasado 11 de junio del presente año, se publicó en el Diario Oficial de la Federación (DOF) la Resolución Miscelánea Fiscal para 2010, dentro de la cual

ESTRATEGIA LEGAL FISCAL REGIMEN AUTOTRANSPORTE

ESTRATEGIA LEGAL FISCAL REGIMEN AUTOTRANSPORTE FACILIDADES ADMINISTRATIVAS PARA EL SECTOR AUTOTRANSPORTE DE CARGA FEDERAL D.O. 23 DIC. 2015 SUJETOS QUE TIENEN DERECHO: Personas físicas Personas morales

ESTRATEGIA LEGAL FISCAL REGIMEN AUTOTRANSPORTE FACILIDADES ADMINISTRATIVAS PARA EL SECTOR AUTOTRANSPORTE DE CARGA FEDERAL D.O. 23 DIC. 2015 SUJETOS QUE TIENEN DERECHO: Personas físicas Personas morales

INFORMATIVA MÚLTIPLE (DIM)

") Marzo 02, 2016 Circular No. 03 / 2016 A nuestros clientes PRÓ PRÓRROGA PAR PARA LA PR PRESEN ESENT TACIÓN DE LA DECL ECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) La primera resolución de modificaciones a la Miscelánea

Marzo 02, 2016 Circular No. 03 / 2016 A nuestros clientes PRÓ PRÓRROGA PAR PARA LA PR PRESEN ESENT TACIÓN DE LA DECL ECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) La primera resolución de modificaciones a la Miscelánea

Solución Integral para la Administración Tributaria

Solución Integral para la Administración Tributaria Nuevo esquema de presentación de declaraciones en vigor a partir del 2 de octubre Sin duda, la presentación de declaraciones por transmisión electrónica

Solución Integral para la Administración Tributaria Nuevo esquema de presentación de declaraciones en vigor a partir del 2 de octubre Sin duda, la presentación de declaraciones por transmisión electrónica

IMPUESTOS. Febrero 2016

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Ahora Av. Paseo de la Reforma 510, Col. Juárez, Del. Cuauhtémoc C.P. 06600, México, Distrito Federal Obligaciones fiscales del FICDT

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Ahora Av. Paseo de la Reforma 510, Col. Juárez, Del. Cuauhtémoc C.P. 06600, México, Distrito Federal Obligaciones fiscales del FICDT

DECRETO EN MATERIA DE IMPUESTOS ESTATALES QUE VENCE EL 30 DE JUNIO 2017

Junio 09, 2017 Circular No. 8 / 2017 A nuestros clientes DECRETO EN MATERIA DE IMPUESTOS ESTATALES QUE VENCE EL 30 DE JUNIO 2017 El 13 de enero 2017 se publicó en el Periódico Oficial del Gobierno del

Junio 09, 2017 Circular No. 8 / 2017 A nuestros clientes DECRETO EN MATERIA DE IMPUESTOS ESTATALES QUE VENCE EL 30 DE JUNIO 2017 El 13 de enero 2017 se publicó en el Periódico Oficial del Gobierno del

Ingresos por arrendamiento de personas físicas. Mtra. Patricia Gutiérrez Moreno

Ingresos por arrendamiento de personas físicas Mtra. Patricia Gutiérrez Moreno Ingresos por arrendamiento Se consideran ingresos al otorgar el uso o goce de un bien inmueble, aquellos del arrendamiento

Ingresos por arrendamiento de personas físicas Mtra. Patricia Gutiérrez Moreno Ingresos por arrendamiento Se consideran ingresos al otorgar el uso o goce de un bien inmueble, aquellos del arrendamiento

Abril 034/2018 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y sus anexos 1-A y 23

Abril 034/2018 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y sus anexos 1-A y 23 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y

Abril 034/2018 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y sus anexos 1-A y 23 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y

Declaraciones informativas que deben presentar por las operaciones realizadas en 2008

Declaraciones informativas que deben presentar por las operaciones realizadas en 2008 Personas morales con fines no lucrativos Declaraciones Temas de Comercio informativas Exterior2009 www.sat.gob.mx www.gobiernofederal.gob.mx

Declaraciones informativas que deben presentar por las operaciones realizadas en 2008 Personas morales con fines no lucrativos Declaraciones Temas de Comercio informativas Exterior2009 www.sat.gob.mx www.gobiernofederal.gob.mx

Aspectos relevantes en materia de acreditamiento del ISR pagado en el extranjero

ANÁLISIS Y OPINIÓN Aspectos relevantes en materia de acreditamiento del ISR pagado en el extranjero 58 L.C.P. Jesús Antonio García Romo, Socio de Garrido Licona y Asociados, S.C. Como resultado de las

ANÁLISIS Y OPINIÓN Aspectos relevantes en materia de acreditamiento del ISR pagado en el extranjero 58 L.C.P. Jesús Antonio García Romo, Socio de Garrido Licona y Asociados, S.C. Como resultado de las

ALMUINA, S.C. Página 1

ALMUINA, S.C. Contadores Públicos y Auditores Tablas e indicadores Presentación del dictamen y de la declaración informativa sobre la situación fiscal Disminución de los pagos provisionales de ISR Reformas

ALMUINA, S.C. Contadores Públicos y Auditores Tablas e indicadores Presentación del dictamen y de la declaración informativa sobre la situación fiscal Disminución de los pagos provisionales de ISR Reformas

ANTEPROYECTO DE LA TERCERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2012

ANTEPROYECTO DE LA TERCERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2012 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33,

ANTEPROYECTO DE LA TERCERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2012 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33,

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

SECRETARIA DE HACIENDA Y CREDITO PUBLICO PRIMERA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2012. Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.-

SECRETARIA DE HACIENDA Y CREDITO PUBLICO PRIMERA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2012. Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.-

Cómo calcular el impuesto empresarial a tasa única (IETU)

") Cómo calcular el impuesto empresarial a tasa única (IETU) Cumplir nos beneficia a todos sat.gob.mx gobiernofederal.gob.mx Cómo calcular el impuesto empresarial a tasa única (IETU) Introducción Este folleto

Cómo calcular el impuesto empresarial a tasa única (IETU) Cumplir nos beneficia a todos sat.gob.mx gobiernofederal.gob.mx Cómo calcular el impuesto empresarial a tasa única (IETU) Introducción Este folleto

PREGUNTAS APLICATIVO 2017 PARA DECLARACIÓN ANUAL DE PERSONAS FÍSICAS

PREGUNTAS APLICATIVO 2017 PARA DECLARACIÓN ANUAL DE PERSONAS FÍSICAS Nota importante: Las presentes respuestas atienden únicamente a los casos señalados en el presente documento, sin prejuzgar la veracidad

PREGUNTAS APLICATIVO 2017 PARA DECLARACIÓN ANUAL DE PERSONAS FÍSICAS Nota importante: Las presentes respuestas atienden únicamente a los casos señalados en el presente documento, sin prejuzgar la veracidad

TALLER DE PRACTICAS FISCALES ISR, IVA, IMSS, Infonavit 2016 (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero

Pérez Chávez - Fol Olguín - Campero Guerrero") TALLER DE PRACTICAS FISCALES ISR, IVA, IMSS, Infonavit 2016 (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero Mediante esta obra, los lectores estarán en posibilidad de entender y aplicar de manera

TALLER DE PRACTICAS FISCALES ISR, IVA, IMSS, Infonavit 2016 (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero Mediante esta obra, los lectores estarán en posibilidad de entender y aplicar de manera

Deducción de activos fijos, mediante la figura de depreciación.

Circular 21/02 Deducción de activos fijos, mediante la figura de depreciación. Las personas físicas que realicen actividades empresariales y profesionales, que tributen en el régimen general, pueden deducir

Circular 21/02 Deducción de activos fijos, mediante la figura de depreciación. Las personas físicas que realicen actividades empresariales y profesionales, que tributen en el régimen general, pueden deducir

DECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) 2008.

2008.") DECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) 2008. NOTAS ACLARATORIAS GENERALES ANEXOS QUE INTEGRAN EL PROGRAMA DIM DECLARACIÓN INFORMATIVA MÚLTIPLE. PERSONAS MORALES PERSONAS MORALES CON FINES NO LUCRATIVOS

DECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) 2008. NOTAS ACLARATORIAS GENERALES ANEXOS QUE INTEGRAN EL PROGRAMA DIM DECLARACIÓN INFORMATIVA MÚLTIPLE. PERSONAS MORALES PERSONAS MORALES CON FINES NO LUCRATIVOS

DECLARACION ANUAL 2016

DECLARACION ANUAL 2016 DECLARACION ANUAL 2016 CAPÍTULO XI DE LA DECLARACIÓN ANUAL Artículo 150. Las personas físicas que obtengan ingresos en un año de calendario, a excepción de los exentos y de aquéllos

DECLARACION ANUAL 2016 DECLARACION ANUAL 2016 CAPÍTULO XI DE LA DECLARACIÓN ANUAL Artículo 150. Las personas físicas que obtengan ingresos en un año de calendario, a excepción de los exentos y de aquéllos

CONTENIDO. En el caso de subcontratación laboral, el contratante deberá obtener del contratista:

BOLETIN FISCAL JUNIO 2017 CONTENIDO 1. Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2017; así como, anexos publicados. 2. Incumplimiento de la presentación de pagos provisionales

BOLETIN FISCAL JUNIO 2017 CONTENIDO 1. Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2017; así como, anexos publicados. 2. Incumplimiento de la presentación de pagos provisionales

Opción de acumulación de ingresos por las personas morales del régimen general

Opción de acumulación de ingresos por las personas morales del régimen general Análisis y casos prácticos para el ejercicio 2017 C.P.C. Alma Rosa Miramontes Soto, Socia de Miramontes Soto y Asociados,

Opción de acumulación de ingresos por las personas morales del régimen general Análisis y casos prácticos para el ejercicio 2017 C.P.C. Alma Rosa Miramontes Soto, Socia de Miramontes Soto y Asociados,

Esta presentación NO GENERA DERECHOS NI OBLIGACIONES, DISTINTAS A LAS CONTENIDAS EN LAS LEYES FISCALES

Perdidas Fiscales Esta presentación NO GENERA DERECHOS NI OBLIGACIONES, DISTINTAS A LAS CONTENIDAS EN LAS LEYES FISCALES C.P.Y M.I. DAVID CASTILLO LOPEZ Constructores_fiscales@hotmail.com WEP: http://contadorcastillo.wordpress.com/

Perdidas Fiscales Esta presentación NO GENERA DERECHOS NI OBLIGACIONES, DISTINTAS A LAS CONTENIDAS EN LAS LEYES FISCALES C.P.Y M.I. DAVID CASTILLO LOPEZ Constructores_fiscales@hotmail.com WEP: http://contadorcastillo.wordpress.com/

- CONTRIBUYENTES DEL SECTOR AGROPECUARIO -

- CONTRIBUYENTES DEL SECTOR AGROPECUARIO - CASO PRACTICO DE LA DECLARACION ANUAL DEL ISR Y DEL IETU DEL EJERCICIO 28 DE LAS PERSONAS FISICAS CON ACTIVIDADES EMPRESARIALES DEL REGIMEN INTEEDIO PLANTEAMIENTO:

- CONTRIBUYENTES DEL SECTOR AGROPECUARIO - CASO PRACTICO DE LA DECLARACION ANUAL DEL ISR Y DEL IETU DEL EJERCICIO 28 DE LAS PERSONAS FISICAS CON ACTIVIDADES EMPRESARIALES DEL REGIMEN INTEEDIO PLANTEAMIENTO:

Artículo 76 de la Ley del Impuesto Sobre la Renta

Artículo 76 de la Ley del Impuesto Sobre la Renta 1 Artículo 76. Los contribuyentes que obtengan ingresos de los señalados en este Título, además de las obligaciones establecidas en otros artículos de

Artículo 76 de la Ley del Impuesto Sobre la Renta 1 Artículo 76. Los contribuyentes que obtengan ingresos de los señalados en este Título, además de las obligaciones establecidas en otros artículos de

HONORARIOS. REGIMEN FISCAL DE LAS ACTIVIDADES PROFESIONALES. PERSONAS FÍSICAS (E PUB) Pérez Chávez Campero Fol

Pérez Chávez Campero Fol") HONORARIOS. REGIMEN FISCAL DE LAS ACTIVIDADES PROFESIONALES. PERSONAS FÍSICAS (E PUB) Pérez Chávez Campero Fol Las personas físicas que obtengan ingresos por la prestación de servicios profesionales (honorarios)

HONORARIOS. REGIMEN FISCAL DE LAS ACTIVIDADES PROFESIONALES. PERSONAS FÍSICAS (E PUB) Pérez Chávez Campero Fol Las personas físicas que obtengan ingresos por la prestación de servicios profesionales (honorarios)

Beneficios fiscales a los contribuyentes de las zonas afectadas en el Estado de Baja California Sur por lluvias severas

Consultoría Fiscal 2014-13 Beneficios fiscales a los contribuyentes de las zonas afectadas en el Estado de Baja California Sur por lluvias severas El día de hoy, 19 de septiembre de 2014, se publicó en

Consultoría Fiscal 2014-13 Beneficios fiscales a los contribuyentes de las zonas afectadas en el Estado de Baja California Sur por lluvias severas El día de hoy, 19 de septiembre de 2014, se publicó en

IMPUESTOS. Febrero 2016

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Antes Av. Universidad 1200, Col. Xoco, Del. Benito Juárez, C.P. 03339, México, Distrito federal. Ahora Av. Paseo de la Reforma 510,

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Antes Av. Universidad 1200, Col. Xoco, Del. Benito Juárez, C.P. 03339, México, Distrito federal. Ahora Av. Paseo de la Reforma 510,

PLANTEAMIENTO DATOS. Ingresos acumulables $58 797,422. Deducciones autorizadas $33 500,908. PTU del ejercicio 2014, pagada en 2015 $359,800

Taller de prácticas FISCAL Casos prácticos CASO 1 Determinación del resultado fiscal del ejercicio de 2015 Se desea determinar el resultado fiscal del ejercicio de 2015 de una persona moral que tributa

Taller de prácticas FISCAL Casos prácticos CASO 1 Determinación del resultado fiscal del ejercicio de 2015 Se desea determinar el resultado fiscal del ejercicio de 2015 de una persona moral que tributa

Informativas de Partes Relacionadas. Aviso de destino de ingresos retornados al país.

Informativas de Partes Relacionadas Local Maestra País por País Aviso de destino de ingresos retornados al país. Equipo 3 CPC Joaquin Urisabel Luque CPC José Ramón Parra Chávez CPC Gildardo López Amarillas

Informativas de Partes Relacionadas Local Maestra País por País Aviso de destino de ingresos retornados al país. Equipo 3 CPC Joaquin Urisabel Luque CPC José Ramón Parra Chávez CPC Gildardo López Amarillas

D E F E N S A E INGENIERÍA FISCAL

DECRETO QUE OTORGA DIVERSAS FACILIDADES ADMINISTRATIVAS EN MATERIA DEL IMPUESTO SOBRE LA RENTA RELATIVOS A DEPÓSITOS O INVERSIONES QUE SE RECIBAN EN MÉXICO. - PUBLICACIÓN DOF 18 ENERO 2017 - Artículo Primero.

DECRETO QUE OTORGA DIVERSAS FACILIDADES ADMINISTRATIVAS EN MATERIA DEL IMPUESTO SOBRE LA RENTA RELATIVOS A DEPÓSITOS O INVERSIONES QUE SE RECIBAN EN MÉXICO. - PUBLICACIÓN DOF 18 ENERO 2017 - Artículo Primero.

BOLETIN INFORMATIVO ASUNTO: REGLAS FISCALES RELEVANTES

El pasado 23 de diciembre de 2014, se publicó en el Diario Oficial de la Federación la Resolución Miscelánea Fiscal para 2016 (RMF2016), la cual entró en vigor el 1 de enero de 2016 y estará vigente hasta

El pasado 23 de diciembre de 2014, se publicó en el Diario Oficial de la Federación la Resolución Miscelánea Fiscal para 2016 (RMF2016), la cual entró en vigor el 1 de enero de 2016 y estará vigente hasta

RÉGIMEN INTERMEDIO 2013RÉGIMEN

RÉGIMEN INTERMEDIO 2013RÉGIMEN INTERMEDIO QUE FACULTADES EXISTEN PARA QUE LA ENTIDAD FEDERATIVA ADMINISTRE LAS CONTRIBUCIONES DEL RÉGIMEN INTERMEDIO? La Secretaría de Hacienda y Crédito Público y el Gobierno

RÉGIMEN INTERMEDIO 2013RÉGIMEN INTERMEDIO QUE FACULTADES EXISTEN PARA QUE LA ENTIDAD FEDERATIVA ADMINISTRE LAS CONTRIBUCIONES DEL RÉGIMEN INTERMEDIO? La Secretaría de Hacienda y Crédito Público y el Gobierno

PLANTEAMIENTO DATOS. Ingresos acumulables $38 123,478. Deducciones autorizadas $21 615,511. PTU del ejercicio 2016, pagada en 2017 $198,757

FISCAL Taller de prácticas Casos prácticos CASO 1 Determinación del resultado fiscal del ejercicio de 2017 Se desea determinar el resultado fiscal del ejercicio de 2017 de una persona moral que tributa

FISCAL Taller de prácticas Casos prácticos CASO 1 Determinación del resultado fiscal del ejercicio de 2017 Se desea determinar el resultado fiscal del ejercicio de 2017 de una persona moral que tributa

Obligaciones diversas

Obligaciones diversas CAPITULO IX De las Obligaciones de las Personas Morales Obligaciones diversas 76.- Los contribuyentes que obtengan ingresos de los señalados en este Título, además de las obligaciones

Obligaciones diversas CAPITULO IX De las Obligaciones de las Personas Morales Obligaciones diversas 76.- Los contribuyentes que obtengan ingresos de los señalados en este Título, además de las obligaciones

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC OGV090417L13 DENOMINACIÓN O RAZÓN SOCIAL OPERADORA GARES DEL VALLE S DE RL DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio 2015

DATOS DE IDENTIFICACIÓN RFC OGV090417L13 DENOMINACIÓN O RAZÓN SOCIAL OPERADORA GARES DEL VALLE S DE RL DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio 2015

Enajenación de acciones con periodo de tenencia menor de un año

ANÁLISIS Y OPINIÓN 68 Enajenación de acciones con periodo de tenencia menor de un año Lic. Asael Eduardo Apolinar Hernández, Socio del Área Fiscal de Garrido Licona y Asociados, S.C. Existen algunas implicaciones

ANÁLISIS Y OPINIÓN 68 Enajenación de acciones con periodo de tenencia menor de un año Lic. Asael Eduardo Apolinar Hernández, Socio del Área Fiscal de Garrido Licona y Asociados, S.C. Existen algunas implicaciones

MODIFICACIONES AL SIPRED 2009

MODIFICACIONES AL SIPRED 2009 Autor : CPC Santiago González Whitt El (Fecha pendiente), se publicaron en la página del SAT, los instructivos y formatos guía para la presentación de los dictámenes para

MODIFICACIONES AL SIPRED 2009 Autor : CPC Santiago González Whitt El (Fecha pendiente), se publicaron en la página del SAT, los instructivos y formatos guía para la presentación de los dictámenes para

NOTA INFORMATIVA. Mayo 055/2016

NOTA INFORMATIVA Mayo 055/2016 Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas de los Estados de Campeche y Tabasco que se indican Decreto por el que se otorgan

NOTA INFORMATIVA Mayo 055/2016 Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas de los Estados de Campeche y Tabasco que se indican Decreto por el que se otorgan

DECLARACIÓN INFORMATIVA MÚLTIPLE 2009

DECLARACIÓN INFORMATIVA MÚLTIPLE 2009 NOTAS ACLARATORIAS GENERALES ANEXOS QUE INTEGRAN EL PROGRAMA DIM DECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) PERSONAS MORALES DECLARACIÓN INFORMATIVA MÚLTIPLE. PERSONAS

DECLARACIÓN INFORMATIVA MÚLTIPLE 2009 NOTAS ACLARATORIAS GENERALES ANEXOS QUE INTEGRAN EL PROGRAMA DIM DECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) PERSONAS MORALES DECLARACIÓN INFORMATIVA MÚLTIPLE. PERSONAS

DISPOSICIONES TRANSITORIAS DE LA LEY DEL IMPUESTO SOBRE LA RENTA

REGLAS EN MATERIA DE REPATRIACIÓN DE CAPITALES INVERTIDOS EN EL EXTRANJERO PREVISTAS EN EL ARTÍCULO 2, TRANSITORIO, FRACCIÓN XIII DEL DECRETO DE REFORMAS FISCALES PARA EL AÑO 2016 (DOF DEL 18 DE NOVIEMBRE

REGLAS EN MATERIA DE REPATRIACIÓN DE CAPITALES INVERTIDOS EN EL EXTRANJERO PREVISTAS EN EL ARTÍCULO 2, TRANSITORIO, FRACCIÓN XIII DEL DECRETO DE REFORMAS FISCALES PARA EL AÑO 2016 (DOF DEL 18 DE NOVIEMBRE

DIPLOMADO EN ISR PERSONAS FÍSICAS (Actividades empresariales y profesionales) Expositor: C.P.C. FRANCISCO CÁRDENAS GUERRERO.

Expositor: C.P.C. FRANCISCO CÁRDENAS GUERRERO.") DIPLOMADO EN ISR PERSONAS FÍSICAS 2014 (Actividades empresariales y profesionales) Expositor: C.P.C. FRANCISCO CÁRDENAS GUERRERO. CAPÍTULO II ACTIVIDADES EMPRESARIALES Y PROFESIONALES (Sección I) a) Sujetos

DIPLOMADO EN ISR PERSONAS FÍSICAS 2014 (Actividades empresariales y profesionales) Expositor: C.P.C. FRANCISCO CÁRDENAS GUERRERO. CAPÍTULO II ACTIVIDADES EMPRESARIALES Y PROFESIONALES (Sección I) a) Sujetos

M.I. y M.A. Felipe Martínez Villalobos L.C.P. Benia López Villa

M.I. y M.A. Felipe Martínez Villalobos L.C.P. Benia López Villa El impuesto del ejercicio se pagará mediante declaración que presentarán las personas morales durante el mes de marzo del año siguiente Art.

M.I. y M.A. Felipe Martínez Villalobos L.C.P. Benia López Villa El impuesto del ejercicio se pagará mediante declaración que presentarán las personas morales durante el mes de marzo del año siguiente Art.

Cartas Invitación para REGULARIZACIÓN DEL ISR 2010 con motivo de los depósitos bancarios en efectivo

Cartas Invitación para REGULARIZACIÓN DEL ISR 2010 con motivo de los depósitos bancarios en efectivo MARCO LEGAL Fundamentación de las acciones emprendidas por el SAT CONTRIBUYENTES A LOS QUE ESTÁN DIRIGIDAS

Cartas Invitación para REGULARIZACIÓN DEL ISR 2010 con motivo de los depósitos bancarios en efectivo MARCO LEGAL Fundamentación de las acciones emprendidas por el SAT CONTRIBUYENTES A LOS QUE ESTÁN DIRIGIDAS

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES SISMO DEL 19 DE SEPTIEMBRE DE 2017

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES SISMO DEL 19 DE SEPTIEMBRE DE 2017 DECRETO por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas que

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES SISMO DEL 19 DE SEPTIEMBRE DE 2017 DECRETO por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas que

Documentos fuente para el desarrollo de la práctica

2010 Documentos fuente para el desarrollo de la práctica Art Ho, S.A. de C.V. Contiene las facturas que integran el activo fijo de la empresa y lo extractos de las declaraciones de los ejercicios fiscales

2010 Documentos fuente para el desarrollo de la práctica Art Ho, S.A. de C.V. Contiene las facturas que integran el activo fijo de la empresa y lo extractos de las declaraciones de los ejercicios fiscales

Flash Proyectos de la Primer Resolución Miscelánea para 2017

Flash Proyectos de la Primer Resolución Miscelánea para 2017 Proyecto de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2017 y sus anexos 1, 1-A y 5 El 31 de enero en la

Flash Proyectos de la Primer Resolución Miscelánea para 2017 Proyecto de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2017 y sus anexos 1, 1-A y 5 El 31 de enero en la

A&CEM Contraprestaciones en efectivo superiores a $100,000 para PF y PM 16-jul-16

A&CEM Contraprestaciones en efectivo superiores a $100,000 para PF y PM 16-jul-16 Planteamiento del caso. - Esta ficha técnica es aplicable a: o Personas morales del régimen general de Ley, Título II de

A&CEM Contraprestaciones en efectivo superiores a $100,000 para PF y PM 16-jul-16 Planteamiento del caso. - Esta ficha técnica es aplicable a: o Personas morales del régimen general de Ley, Título II de

Documentos fuente para el desarrollo de la práctica Art Ho, S.A. de C.V.

2011 Documentos fuente para el desarrollo de la práctica Art Ho, S.A. de C.V. Contiene las facturas que integran el activo fijo de la empresa y lo extractos de las declaraciones de los ejercicios fiscales

2011 Documentos fuente para el desarrollo de la práctica Art Ho, S.A. de C.V. Contiene las facturas que integran el activo fijo de la empresa y lo extractos de las declaraciones de los ejercicios fiscales

BOLETÍN FISCAL MÉXICO ACREDITAMIENTOS Y COMPENSACIONES CONTRA EL IETU DEL EJERCICIO Y/O ISR

BOLETÍN FISCAL MÉXICO-2009.004 ACREDITAMIENTOS Y COMPENSACIONES CONTRA EL IETU DEL EJERCICIO Y/O ISR C.P.C. Marco Antonio Macías Zepeda Miembro del Comité Fiscal de UC&CS, S. C.- Representante de EuraAudit

BOLETÍN FISCAL MÉXICO-2009.004 ACREDITAMIENTOS Y COMPENSACIONES CONTRA EL IETU DEL EJERCICIO Y/O ISR C.P.C. Marco Antonio Macías Zepeda Miembro del Comité Fiscal de UC&CS, S. C.- Representante de EuraAudit

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC ACE900314SJ4 DENOMINACIÓN O RAZÓN SOCIAL AUTOS CRISJO DE ENSENADA SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio 2015 FECHA

DATOS DE IDENTIFICACIÓN RFC ACE900314SJ4 DENOMINACIÓN O RAZÓN SOCIAL AUTOS CRISJO DE ENSENADA SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio 2015 FECHA

Cálculo de Pagos Extemporáneos

Cálculo de Pagos Extemporáneos Determinación de la actualización y recargos Tabla de Índices Nacionales de Precios al Consumidor de 1950 a febrero de 2005 Tasas de recargos vigentes de 1988 a marzo de

Cálculo de Pagos Extemporáneos Determinación de la actualización y recargos Tabla de Índices Nacionales de Precios al Consumidor de 1950 a febrero de 2005 Tasas de recargos vigentes de 1988 a marzo de

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Lunes 26 de diciembre de 2005 DIARIO OFICIAL (Primera Sección) 5 SECRETARIA DE HACIENDA Y CREDITO PUBLICO DECRETO por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto

Lunes 26 de diciembre de 2005 DIARIO OFICIAL (Primera Sección) 5 SECRETARIA DE HACIENDA Y CREDITO PUBLICO DECRETO por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto

PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELANEA FISCAL PARA 2018 Y SUS ANEXOS 1-A Y 23

2018-13 Mayo PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELANEA FISCAL PARA 2018 Y SUS ANEXOS 1-A Y 23 El pasado 30 de abril de 2018 fue publicado en el Diario Oficial de la Federación (en

2018-13 Mayo PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELANEA FISCAL PARA 2018 Y SUS ANEXOS 1-A Y 23 El pasado 30 de abril de 2018 fue publicado en el Diario Oficial de la Federación (en

PRÓLOGO PRESENTACIÓN... 15

ÍNDICE í n d i c e PRÓLOGO... 13 PRESENTACIÓN... 15 CAPÍTULO 1 INTRODUCCIÓN 1.1 Antecedentes y características del régimen especial de tributación... 21 1.2 Antecedentes del cambio de régimen especial

ÍNDICE í n d i c e PRÓLOGO... 13 PRESENTACIÓN... 15 CAPÍTULO 1 INTRODUCCIÓN 1.1 Antecedentes y características del régimen especial de tributación... 21 1.2 Antecedentes del cambio de régimen especial