Gestión de los riesgos institucionales

|

|

|

- José Manuel Silva Gutiérrez

- hace 5 años

- Vistas:

Transcripción

1 Gestión de los riesgos institucionales Alineación del riesgo con la estrategia y el desempeño Basado en modelo Nombre: Luis Humberto Ramírez Barrios Cargo: Consultor de corto plazo Lima Perú. Junio de 2017 DGRV Confederación Alemana de Cooperativas

2 1. Objetivos Los factores generadores de crisis en las instituciones

3 Por qué es necesario diseñar y poner en práctica sistemas de gestión de riesgos empresariales como elemento clave para el éxito de las cooperativas

4 1. Introducción 2. Qué es el riesgo 3. Qué es la gestión del riesgo institucional 4. Para qué sirve? 5. Componentes del SGR 6. A quién involucra? 7. Limitaciones del SGR

5 1. Introducción Comité de Basilea para la Supervisión Bancaria

6 Problemas generadores de crisis Falta de vigilancia y responsabilidad adm., y ausencia de cultura de control Solución: Tono por lo alto Evaluación insuficiente de los Riesgos Solución: salirse del entorno de la CAC Ausencia o falla en las actividades de control claves Solución: Velar por la efectividad de los CI

7 Problemas generadores de crisis Insuficiente transmisión de información entre niveles administrativos Solución: mejorar la comunicación interna Deficiencia e insuficiencia de los programas de auditoría y otras actividades de supervisión Solución: contar con buenos auditores y escucharlos

8 2. Qué es el riesgo? La posibilidad de que ocurran eventos y afecten el logro de los objetivos estratégicos El riesgo de que un evento ocurra, o no, genera incertidumbre La incertidumbre existe cuando la entidad se propone alcanzar objetivos estratégicos Los eventos van más allá de las transacciones de rutina

9 3. Qué es la gestión del riesgo? Es un proceso efectuado por el CdeA, la dirección y el personal Aplicado en la definición de la estrategia y en toda la entidad Diseñado para identificar eventos potenciales que puedan afectarla Gestionar sus riesgos dentro del riesgo aceptado Proporcionando una seguridad razonable sobre el logro de objetivos

10 4. Para qué sirve? Incrementar la gama de oportunidades Identificar y gestionar el riesgo a lo largo y ancho de la entidad Reducir las sorpresas negativas y aumentar las utilidades Reducir la variabilidad del desempeño Mejorar la asignación de recursos 10

11 5. Qué debe contener un SGR? a. Ambiente de Control b. Establecimiento de Objetivos c. Identificación de Eventos d. Evaluación de Riesgos e. Respuesta al Riesgo f. Actividades de Control g. Información y Comunicación h. Monitoreo

12 a. Ambiente de control Enmarca el tono de la organización Influye la conciencia del riesgo en el personal Es la base del resto de los componentes Provee disciplina y estructura Determina el riesgo aceptado

13 Elementos Integridad y valores éticos Filosofía de la gestión de riesgos Riesgo aceptado Consejo de administración Compromiso con la competencia Estructura organizativa Asignación de autoridad y responsabilidad Políticas y prácticas de RR HH

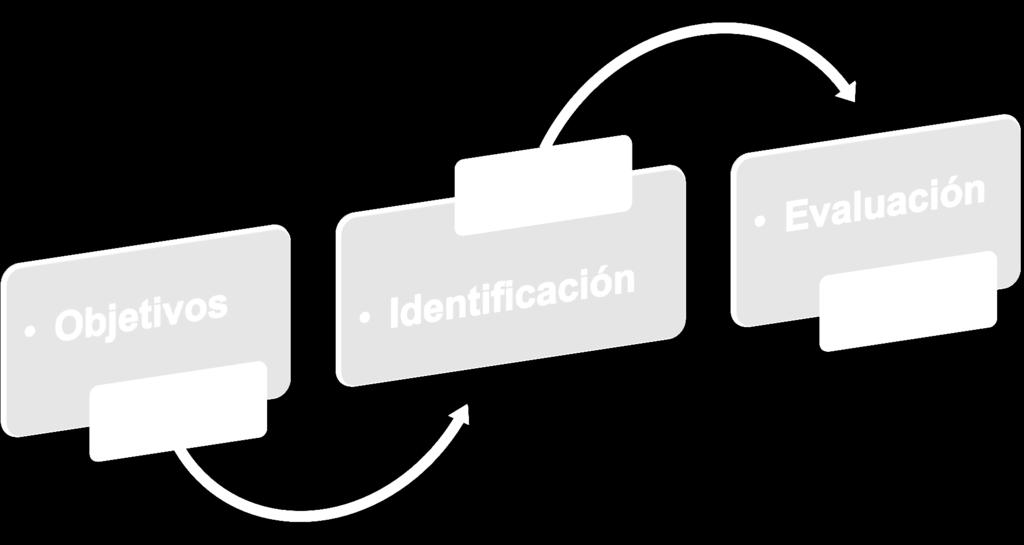

14 b. Establecimiento de objetivos

15 La misión y la visión Apetito de riesgo Niveles de tolerancia

16 Objetivos estratégicos Objetivos relacionados Riesgo aceptado Tolerancia al riesgo

17 c. Identificación de eventos La dirección identifica los eventos potenciales que, de ocurrir, la afectarán determina si pueden afectar su capacidad para implantar la estrategia y alcanzar los objetivos

18

19 19 d. Evaluación de los riegos Permite considerar la amplitud con que los eventos potenciales impactan la consecución de objetivos Se evalúan los eventos desde las perspectivas Probabilidad Impacto Métodos: Cualitativos Cuantitativos

20 Los impactos positivos y negativos de los eventos se examinan en toda la entidad Los riesgos se evalúan con un doble enfoque: Individualmente o Inherentes por categoría Residuales

21 21 e. Respuesta al riesgo Evitarlo Mitigarlo Compartirlo Aceptarlo

22 22 Factores que influyen Nivel de riesgo residual y tolerancia al riesgo Probabilidad Impacto Costo / beneficio Con los riesgos adicionales a las respuestas seleccionadas

23 f. Actividades de control Políticas y procedimientos: ayudan a asegurar que se están tomando las acciones necesarias para manejar los riesgos Presentes en todos los niveles y áreas funcionales para lograr los objetivos

24 análisis de alto nivel controles de actividad para las áreas controles físicos Deben incluir: verificación cumplimiento con límites de riesgo sistema de aprobación y autorización sistema de verificación y conciliación procesamiento de información

25 25 g. Información y comunicación Proceso de: Capturar Intercambiar información necesaria para gestionar y controlar los riesgos

26 26 Debe: Identificarse, Capturarse, Procesarse, Analizarse y Comunicarse Información pertinente en forma y oportunidad para cumplir responsabilidades y gestionar los riesgos

27 27 h. Monitoreo GR cambia con el tiempo Respuestas a riesgos pueden ser irrelevantes Actividades de control pueden perder eficacia Objetivos pueden cambiar Procesos o productos nuevos Personal cambia: nuevo, se acostumbra, se confía, etc.

28 6. A quién involucra? 28

29 7. Limitaciones del SGR 29

30 30 Juicios Desidia, distracción, fatiga Colusión Beneficio / costo Imposiciones de la directiva

31 31 Para no fracasar en el intento Es necesario el apoyo decidido de la alta dirección Hágalo paso a paso, de lo más sencillo a lo más complejo Enfóquese inicialmente en un número pequeño de riesgos claves Inserte la gestión de riesgos en la estructura de la cooperativa Capitalice las actividades de gestión de riesgos existentes Aproveche los recursos disponibles Actualice y eduque permanentemente a la alta dirección

32 Muchas gracias - Vielen Dank! luish_ramirez@aycempresarial.com

SISTEMA DE CONTROL INTERNO. Secretaría General

SISTEMA DE CONTROL INTERNO Secretaría General CONTROL INTERNO Definición Proceso integral de gestión que realiza el titular, funcionarios y servidores de ESSALUD a fin de administrar y gestionar sus recursos

SISTEMA DE CONTROL INTERNO Secretaría General CONTROL INTERNO Definición Proceso integral de gestión que realiza el titular, funcionarios y servidores de ESSALUD a fin de administrar y gestionar sus recursos

Análisis de riesgos y Evaluación del Control Interno

Análisis de riesgos y Evaluación del Control Interno C.P. Genaro Segura Silva, CIA, CCSA, CGAP TEMA I ANÁLISIS DE RIESGOS 2 Objetivo Con base en el estudio de la normativa internacional en materia de riesgos,

Análisis de riesgos y Evaluación del Control Interno C.P. Genaro Segura Silva, CIA, CCSA, CGAP TEMA I ANÁLISIS DE RIESGOS 2 Objetivo Con base en el estudio de la normativa internacional en materia de riesgos,

El informe COSO Y el Control interno. CPC Juan Francisco Alvarez Illanes

El informe COSO Y el Control interno CPC Juan Francisco Alvarez Illanes Contenidos. 1 2 3 4 Qué es el COSO? Informe COSO Objetivos Informe COSO Componentes del Control Interno. Qué es C.O.S.O? Committee

El informe COSO Y el Control interno CPC Juan Francisco Alvarez Illanes Contenidos. 1 2 3 4 Qué es el COSO? Informe COSO Objetivos Informe COSO Componentes del Control Interno. Qué es C.O.S.O? Committee

Resumen Ejecutivo de Administración de Riesgos de Negocio (COSO II)

") Resumen Ejecutivo de Administración de Riesgos de Negocio (COSO II) Como inicio todo Al inicio de los 80s, se dió un creciente enfoque dirigido al ambiente de control y a los procesos de control interno.

Resumen Ejecutivo de Administración de Riesgos de Negocio (COSO II) Como inicio todo Al inicio de los 80s, se dió un creciente enfoque dirigido al ambiente de control y a los procesos de control interno.

GOBIERNO CORPORATIVO. Modelo del Gobierno Corporativo

EL CONTROL INTERNO Modelo del Gobierno Corporativo El gobierno corporativo es un conjunto de reglas y conductas en virtud de las cuales se ejerce la administración y el control de las empresas o instituciones.

EL CONTROL INTERNO Modelo del Gobierno Corporativo El gobierno corporativo es un conjunto de reglas y conductas en virtud de las cuales se ejerce la administración y el control de las empresas o instituciones.

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS. Víctor Mancilla Banrural, Guatemala

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS Víctor Mancilla Banrural, Guatemala Victor.mancilla@banrural.com.gt Contenido Marco regulatorio Líneas de defensa Principios COSO

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS Víctor Mancilla Banrural, Guatemala Victor.mancilla@banrural.com.gt Contenido Marco regulatorio Líneas de defensa Principios COSO

TALLER OFICINA NACIONAL DE DESARROLLO INTEGRAL DEL CONTROL INTERNO EVALUACIÓN Y GESTIÓN DE RIESGOS INSTITUCIONALES.

TALLER EVALUACIÓN Y GESTIÓN DE RIESGOS INSTITUCIONALES. Tegucigalpa M.D.C. Diciembre 2012 OBJETIVO DEL TALLER Que los servidores públicos estén en condiciones de comprender las técnicas utilizadas para

TALLER EVALUACIÓN Y GESTIÓN DE RIESGOS INSTITUCIONALES. Tegucigalpa M.D.C. Diciembre 2012 OBJETIVO DEL TALLER Que los servidores públicos estén en condiciones de comprender las técnicas utilizadas para

POLÍTICAS GENERALES. 4.- Política General de. Control y Gestión de. Riesgos de Acerinox, S.A. y de su Grupo de Empresas

POLÍTICAS GENERALES 4.- Política General de Control y Gestión de Riesgos de Acerinox, S.A. y de su Grupo de Empresas POLÍTICA GENERAL DE CONTROL Y GESTION DE RIESGOS DE ACERINOX, S.A. Y DE SU GRUPO DE

POLÍTICAS GENERALES 4.- Política General de Control y Gestión de Riesgos de Acerinox, S.A. y de su Grupo de Empresas POLÍTICA GENERAL DE CONTROL Y GESTION DE RIESGOS DE ACERINOX, S.A. Y DE SU GRUPO DE

Enterprise Risk Management (ERM)

") XIX Congreso Español de Gerencia de Riesgos y Seguros LA GERENCIA DE RIESGOS EN TIEMPOS DE TURBULENCIAS FINANCIERAS Enterprise Risk Management (ERM) Alumno: Juan Pablo Cueva Gallardo 27 y 28 de Mayo 2008

XIX Congreso Español de Gerencia de Riesgos y Seguros LA GERENCIA DE RIESGOS EN TIEMPOS DE TURBULENCIAS FINANCIERAS Enterprise Risk Management (ERM) Alumno: Juan Pablo Cueva Gallardo 27 y 28 de Mayo 2008

EVALUACION DEL CONTROL INTERNO

EVALUACION DEL CONTROL INTERNO Presentado por: Marcelo Valenzuela Acevedo Valenzuela y Asociados Ltda Ph.D & MBA Objetivos 1.Explicar el significado y la importancia del control interno. 2.Analizar los

EVALUACION DEL CONTROL INTERNO Presentado por: Marcelo Valenzuela Acevedo Valenzuela y Asociados Ltda Ph.D & MBA Objetivos 1.Explicar el significado y la importancia del control interno. 2.Analizar los

Políticas Corporativas

Políticas Corporativas Política de Gestión de Riesgos OBJETIVOS El objetivo del presente documento es definir la política de gestión de riesgos de DIA e incorporar los principios clave que sirvan de base

Políticas Corporativas Política de Gestión de Riesgos OBJETIVOS El objetivo del presente documento es definir la política de gestión de riesgos de DIA e incorporar los principios clave que sirvan de base

3. Nuevas perspectivas en materia de control interno Gestión del Riesgo. O Control interno para la gestión empresarial

3. Nuevas perspectivas en materia de control interno Gestión del Riesgo. O Control interno para la gestión empresarial OCW 2014: Control Interno y Gestión de Riesgos para Contables. Lorea Andicoechea Arondo.

3. Nuevas perspectivas en materia de control interno Gestión del Riesgo. O Control interno para la gestión empresarial OCW 2014: Control Interno y Gestión de Riesgos para Contables. Lorea Andicoechea Arondo.

COSO II. Control Interno Un marco integrado de trabajo Versión 2013

COSO II Control Interno Un marco integrado de trabajo Versión 2013 PARTICIPANTES DEL PROYECTO COSO Definición de Control Interno Control Interno es un proceso llevado a cabo por el Directorio, la Gerencia

COSO II Control Interno Un marco integrado de trabajo Versión 2013 PARTICIPANTES DEL PROYECTO COSO Definición de Control Interno Control Interno es un proceso llevado a cabo por el Directorio, la Gerencia

POLÍTICA DE GESTIÓN DE RIESGOS DE CORPORACIÓN FINANCIERA ALBA, S.A. 1

POLÍTICA DE GESTIÓN DE RIESGOS DE CORPORACIÓN FINANCIERA ALBA, S.A. 1 INDICE Introducción. Objetivos y políticas de gestión de riesgos 1.- Objeto 2.- Alcance 3.- Tipos de riesgos a los que se enfrenta

POLÍTICA DE GESTIÓN DE RIESGOS DE CORPORACIÓN FINANCIERA ALBA, S.A. 1 INDICE Introducción. Objetivos y políticas de gestión de riesgos 1.- Objeto 2.- Alcance 3.- Tipos de riesgos a los que se enfrenta

COSO I Y COSO II. LOGO

COSO I Y COSO II. Qué es C.O.S.O? Committee of Sponsoring Organizatión of the Treadway Commission C O S O Qué es COSO? Organización voluntaria del sector privado, establecida en los EEUU, dedicada a proporcionar

COSO I Y COSO II. Qué es C.O.S.O? Committee of Sponsoring Organizatión of the Treadway Commission C O S O Qué es COSO? Organización voluntaria del sector privado, establecida en los EEUU, dedicada a proporcionar

SISTEMA DE CONTROL INTERNO

SISTEMA DE CONTROL INTERNO 1. IMPORTANCIA DEL SISTEMA DE CONTROL INTERNO Promover la eficiencia de la explotación de los recursos con que cuenta la empresa o negocio Proteger los recursos de la empresa

SISTEMA DE CONTROL INTERNO 1. IMPORTANCIA DEL SISTEMA DE CONTROL INTERNO Promover la eficiencia de la explotación de los recursos con que cuenta la empresa o negocio Proteger los recursos de la empresa

GESTIÓN DE RIESGOS EN LA EMPRESA

LLUCH CONSULTING & TRAINING, S.L. GESTIÓN DE RIESGOS EN LA EMPRESA La Gestión del Riesgo es una herramienta que le ayudará a tomar decisiones de una forma lógica teniendo en cuenta la incertidumbre, la

LLUCH CONSULTING & TRAINING, S.L. GESTIÓN DE RIESGOS EN LA EMPRESA La Gestión del Riesgo es una herramienta que le ayudará a tomar decisiones de una forma lógica teniendo en cuenta la incertidumbre, la

La posibilidad que algo suceda y que tenga impacto en el logro de los objetivos (Australian/New Zealand Standard )

") Enfoque de Riesgos en el Control Interno. COSO Luis Castellani Information Risk Based Services IRBS KPMG Chile 17 Noviembre 2005 The KPMG logo and name are trademarks of KPMG International. 1 Definición

Enfoque de Riesgos en el Control Interno. COSO Luis Castellani Information Risk Based Services IRBS KPMG Chile 17 Noviembre 2005 The KPMG logo and name are trademarks of KPMG International. 1 Definición

VOCENTO POLITICA DE GESTIÓN DE RIESGOS

VOCENTO POLITICA DE GESTIÓN DE RIESGOS APROBADA POR EL CONSEJO DE ADMINISTRACIÓN EL 13 DE NOVIEMBRE DE 2014 ÍNDICE 1. OBJETO 2. ALCANCE 3. PRINCIPIOS 4. FUNCIONAMIENTO 5. TIPOS DE RIESGO 6. RESPONSABILIDADES

VOCENTO POLITICA DE GESTIÓN DE RIESGOS APROBADA POR EL CONSEJO DE ADMINISTRACIÓN EL 13 DE NOVIEMBRE DE 2014 ÍNDICE 1. OBJETO 2. ALCANCE 3. PRINCIPIOS 4. FUNCIONAMIENTO 5. TIPOS DE RIESGO 6. RESPONSABILIDADES

Cambian las NIA la manera de auditar?

23è Fòrum de l Auditor Professional Cambian las NIA la manera de auditar? Rosa Puigvert Javier Romero Ana Baro Departamento Técnico Col legi de Censors Jurats de Comptes de Catalunya 1 2 12 19 10 17 18

23è Fòrum de l Auditor Professional Cambian las NIA la manera de auditar? Rosa Puigvert Javier Romero Ana Baro Departamento Técnico Col legi de Censors Jurats de Comptes de Catalunya 1 2 12 19 10 17 18

Implementación del Sistema de Control Interno en el Seguro Social de Salud - EsSalud. Diana Coci Otoya

Implementación del Sistema de Control Interno en el Seguro Social de Salud - EsSalud Diana Coci Otoya 2017 QUÉ ES EL CONTROL? Misión: Somos una institución de seguridad social de salud que persigue el

Implementación del Sistema de Control Interno en el Seguro Social de Salud - EsSalud Diana Coci Otoya 2017 QUÉ ES EL CONTROL? Misión: Somos una institución de seguridad social de salud que persigue el

NIA 315 Identificación y evaluación del riesgo de errores materiales a través del conocimiento de la entidad y de su entorno Agosto 2016

NIA 315 Identificación y evaluación del riesgo de errores materiales a través del conocimiento de la entidad y de su entorno Agosto 2016 NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN NAI Agenda

NIA 315 Identificación y evaluación del riesgo de errores materiales a través del conocimiento de la entidad y de su entorno Agosto 2016 NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN NAI Agenda

Control Interno basado en COSO en las Entidades Municipales

Control Interno basado en COSO en las Entidades Municipales Febrero 2016. Antecedentes La ASF y el OSFEM, efectúan desde el 2013, la evaluación del Control Interno. Para la evaluación del CI, la ASF diseñó

Control Interno basado en COSO en las Entidades Municipales Febrero 2016. Antecedentes La ASF y el OSFEM, efectúan desde el 2013, la evaluación del Control Interno. Para la evaluación del CI, la ASF diseñó

NIA 315 Identificación y evaluación del riesgo de errores materiales a través del conocimiento de la entidad y de su entorno

NIA 315 Identificación y evaluación del riesgo de errores materiales a través del conocimiento de la entidad y de su entorno NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN NAI Agenda 1. Procedimientos

NIA 315 Identificación y evaluación del riesgo de errores materiales a través del conocimiento de la entidad y de su entorno NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN NAI Agenda 1. Procedimientos

LEY DE CONTROL INTERNO DE LAS ENTIDADES DEL ESTADO LEY Nº MARZO 2006

LEY DE CONTROL INTERNO DE LAS ENTIDADES DEL ESTADO LEY Nº 28716 MARZO 2006 Proceso de implementación Aprueba Normas de Control Interno Ley de Control Interno de las Entidades del Estado Aprueba la Guía

LEY DE CONTROL INTERNO DE LAS ENTIDADES DEL ESTADO LEY Nº 28716 MARZO 2006 Proceso de implementación Aprueba Normas de Control Interno Ley de Control Interno de las Entidades del Estado Aprueba la Guía

BANCO DE HONDURAS, S.A.

INFORME ANUAL SOBRE LA GESTIÓN DEL RIESGO OPERATIVO ENERO DICIEMBRE 2016 BANCO DE HONDURAS, S.A. UNA SUBSIDIARIA DE CITIBANK N.A. TABLA DE CONTENIDO I. INFORMACIÓN GENERAL... 2 A. OBJETIVO... 2 B. ALCANCE...

INFORME ANUAL SOBRE LA GESTIÓN DEL RIESGO OPERATIVO ENERO DICIEMBRE 2016 BANCO DE HONDURAS, S.A. UNA SUBSIDIARIA DE CITIBANK N.A. TABLA DE CONTENIDO I. INFORMACIÓN GENERAL... 2 A. OBJETIVO... 2 B. ALCANCE...

SISTEMA INTEGRAL DE RIESGOS

S Julio 10, de 2012 INDICE I. Estructura Organizacional... 1 II. Funciones de Junta Directiva en materia de gestión de riesgos... 2 III. Funciones de la Administración en materia de gestión de riesgos....

S Julio 10, de 2012 INDICE I. Estructura Organizacional... 1 II. Funciones de Junta Directiva en materia de gestión de riesgos... 2 III. Funciones de la Administración en materia de gestión de riesgos....

370 informe de auditoría y Cuentas anuales 2013 modelo de control interno

370 informe de auditoría y Cuentas anuales 2013 modelo de control interno informe de auditoría y Cuentas anuales 2013 371 modelo de control interno de grupo santander informe de auditoría y Cuentas anuales

370 informe de auditoría y Cuentas anuales 2013 modelo de control interno informe de auditoría y Cuentas anuales 2013 371 modelo de control interno de grupo santander informe de auditoría y Cuentas anuales

Expositor : CPCC. Víctor Taboada 2

Expositor : CPCC. Víctor Taboada 2 Ciclo de Conferencias de Administración de riesgos en las Lima, Organizaciones 12 Febrero de 2014 febrero de 2014 Riesgos Quiénes de los presentes gestionan riesgos

Expositor : CPCC. Víctor Taboada 2 Ciclo de Conferencias de Administración de riesgos en las Lima, Organizaciones 12 Febrero de 2014 febrero de 2014 Riesgos Quiénes de los presentes gestionan riesgos

FORTALECIMIENTO DEL CONTROL INTERNO EN EL GOBIERNO REGIONAL DE PIURA RESULTADOS DEL PROYECTO EJECUTADO CON LA COOPERACIÓN ALEMANA IMPLEMENTADA POR GIZ

FORTALECIMIENTO DEL CONTROL INTERNO EN EL GOBIERNO REGIONAL DE PIURA RESULTADOS DEL PROYECTO EJECUTADO CON LA COOPERACIÓN ALEMANA IMPLEMENTADA POR GIZ 16.10.2014 CONTENIDO I. Asistencia Técnica GIZ al

FORTALECIMIENTO DEL CONTROL INTERNO EN EL GOBIERNO REGIONAL DE PIURA RESULTADOS DEL PROYECTO EJECUTADO CON LA COOPERACIÓN ALEMANA IMPLEMENTADA POR GIZ 16.10.2014 CONTENIDO I. Asistencia Técnica GIZ al

CONTROL INTERNO - EL INFORME COSO

CONTROL INTERNO - EL INFORME COSO INTRODUCCIÓN El Committee of Sponsoring Organizations (COSO) of Treadway Commission se crea en Estados Unidos con la finalidad de identificar los factores que originan

CONTROL INTERNO - EL INFORME COSO INTRODUCCIÓN El Committee of Sponsoring Organizations (COSO) of Treadway Commission se crea en Estados Unidos con la finalidad de identificar los factores que originan

POLÍTICA DE GESTIÓN DE RIESGOS

INTRODUCCIÓN El Grupo Empresarial Argos está comprometido con la generación de valor y la sostenibilidad de los negocios en los que participa. Para lograr este fin, la gestión integral de riesgos es un

INTRODUCCIÓN El Grupo Empresarial Argos está comprometido con la generación de valor y la sostenibilidad de los negocios en los que participa. Para lograr este fin, la gestión integral de riesgos es un

REGLAMENTO DE GESTIÓN INTEGRAL DE RIESGOS TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO DE GESTIÓN INTEGRAL DE RIESGOS TÍTULO I DISPOSICIONES GENERALES ARTÍCULO 1.- ÁMBITO DE APLICACIÓN Las disposiciones del presente reglamento son aplicables a aquellas Entidades a las que la SMV

REGLAMENTO DE GESTIÓN INTEGRAL DE RIESGOS TÍTULO I DISPOSICIONES GENERALES ARTÍCULO 1.- ÁMBITO DE APLICACIÓN Las disposiciones del presente reglamento son aplicables a aquellas Entidades a las que la SMV

Política Gestión de Riesgos

Versión: 2 Fecha de aprobación: 24/04/17 Proceso responsable: Riesgos y seguros Aprobado por: Comité de Auditoria, Finanzas y Riesgos de la Junta Directiva Política Gestión de Riesgos Política de Gestión

Versión: 2 Fecha de aprobación: 24/04/17 Proceso responsable: Riesgos y seguros Aprobado por: Comité de Auditoria, Finanzas y Riesgos de la Junta Directiva Política Gestión de Riesgos Política de Gestión

SISTEMA DE CONTROL INTERNO GENERALIDADES.

PÁGINA: 1 de 6 INTRODUCCION El Sistema de Control Interno se incorpora al Sistema Integral de Gestión de la Cámara de Comercio de Duitama y comprende el conjunto de las normas legales, planes, métodos,

PÁGINA: 1 de 6 INTRODUCCION El Sistema de Control Interno se incorpora al Sistema Integral de Gestión de la Cámara de Comercio de Duitama y comprende el conjunto de las normas legales, planes, métodos,

TÍTULO : NORMAS GENERALES DEL SISTEMA DE CONTROL INTERNO: EVALUACION DE CONTROL DE RIESGOS

Normas Generales del Sistema de Control Interno en el IIAP 1 TÍTULO : NORMAS GENERALES DEL SISTEMA DE CONTROL INTERNO: EVALUACION DE CONTROL DE RIESGOS CÓDIGO SUMILLA : NGSCI Nº 02-2009-IIAP-GG : Este

Normas Generales del Sistema de Control Interno en el IIAP 1 TÍTULO : NORMAS GENERALES DEL SISTEMA DE CONTROL INTERNO: EVALUACION DE CONTROL DE RIESGOS CÓDIGO SUMILLA : NGSCI Nº 02-2009-IIAP-GG : Este

MATRIZ DE CONTROL INTERNO COMPONENTES Y NORMAS

MATRIZ DE CONTROL INTERNO COMPONENTES Y NORMAS No. COMPONENTE AMBIENTE DE CONTROL EVALUACIÓN DE RIESGOS Valor Añadido 5 8 Norma Valor NORMA ASOCIADA No. Desagregado DOCUMENTO. Integridad y valores éticos.

MATRIZ DE CONTROL INTERNO COMPONENTES Y NORMAS No. COMPONENTE AMBIENTE DE CONTROL EVALUACIÓN DE RIESGOS Valor Añadido 5 8 Norma Valor NORMA ASOCIADA No. Desagregado DOCUMENTO. Integridad y valores éticos.

- Conocer herramientas de gestión del riesgo operativo. - Mejorar los procesos de gestión de riesgos de su empresa.

Objetivos - Obtener conocimientos esenciales para tener una adecuada noción del riesgo - Conocer herramientas de gestión del riesgo operativo. - Mejorar los procesos de gestión de riesgos de su empresa.

Objetivos - Obtener conocimientos esenciales para tener una adecuada noción del riesgo - Conocer herramientas de gestión del riesgo operativo. - Mejorar los procesos de gestión de riesgos de su empresa.

POLÍTICAS INSTITUCIONALES

POLÍTICAS INSTITUCIONALES 2018 Política de Control Interno Corporativa Introducción El sistema de control interno de Comfamiliar Risaralda busca proveer seguridad razonable en el logro de sus objetivos

POLÍTICAS INSTITUCIONALES 2018 Política de Control Interno Corporativa Introducción El sistema de control interno de Comfamiliar Risaralda busca proveer seguridad razonable en el logro de sus objetivos

Procedimientos identificación, medición, gestión y control de riesgos

Procedimientos identificación, medición, gestión y control de riesgos Las actividades desarrolladas por la Entidad implican la asunción de determinados riesgos que deben ser gestionados y controlados de

Procedimientos identificación, medición, gestión y control de riesgos Las actividades desarrolladas por la Entidad implican la asunción de determinados riesgos que deben ser gestionados y controlados de

Nuevo enfoque de la administración del riesgo y su impacto en la auditoría interna. Paula Alvarez Agosto 2011

Nuevo enfoque de la administración del riesgo y su impacto en la auditoría interna Paula Alvarez Agosto 2011 Agenda Introducción Nuevo enfoque de administración de riesgos El rol de Auditoría Interna en

Nuevo enfoque de la administración del riesgo y su impacto en la auditoría interna Paula Alvarez Agosto 2011 Agenda Introducción Nuevo enfoque de administración de riesgos El rol de Auditoría Interna en

Integración Servicios de Aseguramiento

Integración Servicios de Aseguramiento Paulino Angulo Cadena MSc CIA CCSA CRMA 28 de mayo de 2014 Introducción En muchas organizaciones, la evaluación separada de los riesgos y controles ha resultado en

Integración Servicios de Aseguramiento Paulino Angulo Cadena MSc CIA CCSA CRMA 28 de mayo de 2014 Introducción En muchas organizaciones, la evaluación separada de los riesgos y controles ha resultado en

La Administración del Riesgo Empresarial: Una Responsabilidad de Todos El Enfoque COSO Fuente: PWC, Mario Ambrosone, Mayo 2007

La Administración del Riesgo Empresarial: Una Responsabilidad de Todos El Enfoque COSO Fuente: PWC, Mario Ambrosone, Mayo 2007 1 1 Introducción El Committee of Sponsoring Organizations (COSO) es una organización

La Administración del Riesgo Empresarial: Una Responsabilidad de Todos El Enfoque COSO Fuente: PWC, Mario Ambrosone, Mayo 2007 1 1 Introducción El Committee of Sponsoring Organizations (COSO) es una organización

Las Mermas y su Control Interno. Nelson Díaz Muñoz CP EAS CIA

Las Mermas y su Control Interno Nelson Díaz Muñoz CP EAS CIA Objetivos del Control interno Lograr las Metas estratégicas de alto nivel que respaldan la misión de la entidad Obtener Información financiera

Las Mermas y su Control Interno Nelson Díaz Muñoz CP EAS CIA Objetivos del Control interno Lograr las Metas estratégicas de alto nivel que respaldan la misión de la entidad Obtener Información financiera

Aplicación del Marco Integrado de Control Interno, COSO, en el Sector

Aplicación del Marco Integrado de Control Interno, COSO, en el Sector Público español Margarita García Muñoz Secretaria General del Instituto de Auditores Internos de España Directora de Control Interno

Aplicación del Marco Integrado de Control Interno, COSO, en el Sector Público español Margarita García Muñoz Secretaria General del Instituto de Auditores Internos de España Directora de Control Interno

REQUERIMIENTOS DE CONTROL INTERNO EN LAS ENTIDADES DEL MERCADO DE VALORES

REQUERIMIENTOS DE CONTROL INTERNO EN LAS ENTIDADES DEL MERCADO DE VALORES María José Gómez Yubero DGEMV / Dirección de Supervisión - CNMV 29 de mayo de 2002 REQUERIMIENTOS DE CONTROL INTERNO EN LAS ENTIDADES

REQUERIMIENTOS DE CONTROL INTERNO EN LAS ENTIDADES DEL MERCADO DE VALORES María José Gómez Yubero DGEMV / Dirección de Supervisión - CNMV 29 de mayo de 2002 REQUERIMIENTOS DE CONTROL INTERNO EN LAS ENTIDADES

COSO Marco de referencia para un adecuado Sistema de Control Interno

COSO Marco de referencia para un adecuado Sistema de Control Interno El denominado "INFORME COSO", publicado en EE.UU. en 1992, surgió como una respuesta a las inquietudes que planteaban la diversidad

COSO Marco de referencia para un adecuado Sistema de Control Interno El denominado "INFORME COSO", publicado en EE.UU. en 1992, surgió como una respuesta a las inquietudes que planteaban la diversidad

LA AUDITORIA FINANCIERA. Mg. MIGUEL DÍAZ INCHICAQUI

LA AUDITORIA FINANCIERA Mg. MIGUEL DÍAZ INCHICAQUI LOS RIESGOS EN AUDITORÍA Qué es un riesgo? Es la posibilidad de ocurrencia de un evento, hecho o transacción que podría originar un perjuicio para la

LA AUDITORIA FINANCIERA Mg. MIGUEL DÍAZ INCHICAQUI LOS RIESGOS EN AUDITORÍA Qué es un riesgo? Es la posibilidad de ocurrencia de un evento, hecho o transacción que podría originar un perjuicio para la

República de Panamá Superintendencia de Bancos

República de Panamá Superintendencia de Bancos ACUERDO No. 003-2012 (de 22 de mayo de 2012) Por el cual se establecen lineamientos para la gestión del riesgo de la tecnología de la información LA JUNTA

República de Panamá Superintendencia de Bancos ACUERDO No. 003-2012 (de 22 de mayo de 2012) Por el cual se establecen lineamientos para la gestión del riesgo de la tecnología de la información LA JUNTA

RIESGO OPERACIONAL La crisis económica aumenta el riesgo de fraude. Lic. Yanio Concepción

RIESGO OPERACIONAL La crisis económica aumenta el riesgo de fraude Lic. Yanio Concepción RIESGO OPERACIONAL La crisis económica y el aumento del riesgo de fraude Quién es el responsable de la gestión de

RIESGO OPERACIONAL La crisis económica aumenta el riesgo de fraude Lic. Yanio Concepción RIESGO OPERACIONAL La crisis económica y el aumento del riesgo de fraude Quién es el responsable de la gestión de

Política de Gestión de Riesgos de las Empresas Eletrobras

Política de Gestión de Riesgos de las Empresas Eletrobras Versión 5.0 diciembre 2010 Política de Gestión de Riesgos de las Empresas Eletrobras Sumario 1. Objetivos 2. Conceptos 3. Referencias 4. Principios

Política de Gestión de Riesgos de las Empresas Eletrobras Versión 5.0 diciembre 2010 Política de Gestión de Riesgos de las Empresas Eletrobras Sumario 1. Objetivos 2. Conceptos 3. Referencias 4. Principios

A continuación se resumen las preguntas y respuestas desarrolladas en la undécima Teleconferencia del CLAIN:

XI Teleconferencia del CLAIN Riesgo Reputacional 28/10/2008 Participantes: - Argentina - Brasil - Colombia - Honduras - Venezuela - Marcario Gonzalez A continuación se resumen las preguntas y respuestas

XI Teleconferencia del CLAIN Riesgo Reputacional 28/10/2008 Participantes: - Argentina - Brasil - Colombia - Honduras - Venezuela - Marcario Gonzalez A continuación se resumen las preguntas y respuestas

I CHARLA SOBRE CONTROL INTERNO MAG. Manuel Espinoza Cruz

MAG. Manuel Espinoza Cruz El SISTEMA DE CONTROL INTERNO BIENVENIDOS OUCI 2. CONTENIDO 1. Sistema de Control Interno 1.1 Enfoque Tradicional 1.2 Enfoque COSO 1.3 Comparación entre ambos 2. Auditoría y Control

MAG. Manuel Espinoza Cruz El SISTEMA DE CONTROL INTERNO BIENVENIDOS OUCI 2. CONTENIDO 1. Sistema de Control Interno 1.1 Enfoque Tradicional 1.2 Enfoque COSO 1.3 Comparación entre ambos 2. Auditoría y Control

NORMAS PARA LA GESTIÓN INTEGRAL DE RIESGOS DE LAS ENTIDADES FINANCIERAS

San Salvador, El salvador, C.A. Teléfono (503) 2281-2444, Email: informa@ssf.gob.sv, Web: http://www.ssf.gob.sv NPB4-47 El Consejo Directivo de la Superintendencia del Sistema Financiero, en uso de la

San Salvador, El salvador, C.A. Teléfono (503) 2281-2444, Email: informa@ssf.gob.sv, Web: http://www.ssf.gob.sv NPB4-47 El Consejo Directivo de la Superintendencia del Sistema Financiero, en uso de la

16 de Mayo de 2017 GESTIÓN ESTRATÉGICA DEL RIESGO

16 de Mayo de 2017 GESTIÓN ESTRATÉGICA DEL RIESGO QUE ES EL RIESGO? 2 CONCEPTO DE RIESGO Según la norma ISO 31000:2009, el riesgo se define como el efecto de la incertidumbre sobre el logro o no de los

16 de Mayo de 2017 GESTIÓN ESTRATÉGICA DEL RIESGO QUE ES EL RIESGO? 2 CONCEPTO DE RIESGO Según la norma ISO 31000:2009, el riesgo se define como el efecto de la incertidumbre sobre el logro o no de los

Alberto Navarro Gerente de Riesgos Junio Copyright 2010 Deloitte & Touche, S.A.

Alberto Navarro Gerente de Riesgos Junio 2010 Concepto y Antecedentes del Gobierno Corporativo Qué es Gobierno Corporativo? Gobierno corporativo es el sistema por medio del cual, las empresas son dirigidas

Alberto Navarro Gerente de Riesgos Junio 2010 Concepto y Antecedentes del Gobierno Corporativo Qué es Gobierno Corporativo? Gobierno corporativo es el sistema por medio del cual, las empresas son dirigidas

Maestría en Gestión de la Tecnología de la Información. Gestión de los riesgos del proyecto

Maestría en Gestión de la Tecnología de la Información Gestión de los riesgos del proyecto Bogotá D.C., agosto de 2016 Gestión de los riesgos Los objetivos de la gestión de los riegos del proyecto consisten

Maestría en Gestión de la Tecnología de la Información Gestión de los riesgos del proyecto Bogotá D.C., agosto de 2016 Gestión de los riesgos Los objetivos de la gestión de los riegos del proyecto consisten

Sistema Integral de Administración de Riesgo (SIAR)

") Sistema Integral de Administración de Riesgo (SIAR) Cumplimiento legal y consejos prácticos para su implementación en la Economía Solidaria de Colombia, Circular 015 de Dic. 30 2016. PRESENTADO POR: HENRY

Sistema Integral de Administración de Riesgo (SIAR) Cumplimiento legal y consejos prácticos para su implementación en la Economía Solidaria de Colombia, Circular 015 de Dic. 30 2016. PRESENTADO POR: HENRY

GABINETE DE AUDITORIA DE SISTEMAS

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS ECONÓMICAS Y FINANCIERAS CARRERA DE CONTADURÍA PÚBLICA GABINETE DE AUDITORIA DE SISTEMAS M. Sc. Miguel Cotaña Mier Lp, Septiembre 2015 1 INTRODUCCIÓN

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS ECONÓMICAS Y FINANCIERAS CARRERA DE CONTADURÍA PÚBLICA GABINETE DE AUDITORIA DE SISTEMAS M. Sc. Miguel Cotaña Mier Lp, Septiembre 2015 1 INTRODUCCIÓN

Sistema de Control Interno

Sistema de Control Interno La Cámara de Comercio cuenta con un guía de CONTROL INTERNO, que describe los objetivos del sistema de control interno y los principales componentes. El sistema de Control Interno,

Sistema de Control Interno La Cámara de Comercio cuenta con un guía de CONTROL INTERNO, que describe los objetivos del sistema de control interno y los principales componentes. El sistema de Control Interno,

SENSIBILIZACIÓN DEL SISTEMA DE CONTROL INTERNO EN FONCODES. Expositor Dr. CPC. Jaime Hernández Márquez

SENSIBILIZACIÓN DEL SISTEMA DE CONTROL INTERNO EN FONCODES Expositor INTRODUCCIÓN La mayoría de los errores e irregularidades ocurren debido a la escasez o a la desatención de los controles internos. INTRODUCCIÓN

SENSIBILIZACIÓN DEL SISTEMA DE CONTROL INTERNO EN FONCODES Expositor INTRODUCCIÓN La mayoría de los errores e irregularidades ocurren debido a la escasez o a la desatención de los controles internos. INTRODUCCIÓN

11.1 PLANIFICAR LA GESTIÓN DE LOS RIESGOS

11.1 PLANIFICAR LA GESTIÓN DE LOS RIESGOS Dante Guerrero-Chanduví Piura, 2015 FACULTAD DE INGENIERÍA Área departamental de Ingeniería Industrial y de Sistemas 11.1 PLANIFICAR LA GESTIÓN DE LOS RIESGOS

11.1 PLANIFICAR LA GESTIÓN DE LOS RIESGOS Dante Guerrero-Chanduví Piura, 2015 FACULTAD DE INGENIERÍA Área departamental de Ingeniería Industrial y de Sistemas 11.1 PLANIFICAR LA GESTIÓN DE LOS RIESGOS

Disposiciones de Riesgo

Disposiciones de Riesgo J.P. Morgan Casa de Bolsa, J.P. Morgan Grupo Financiero P. Morgan Casa de Bolsa, J.P Con el fin de cumplir con las Disposiciones de Carácter Prudencial en Materia de Administración

Disposiciones de Riesgo J.P. Morgan Casa de Bolsa, J.P. Morgan Grupo Financiero P. Morgan Casa de Bolsa, J.P Con el fin de cumplir con las Disposiciones de Carácter Prudencial en Materia de Administración

CURSO. Expositor: Marcelo Zárate

CURSO Apetito a riesgo: cálculo, comunicación y monitoreo Expositor: Marcelo Zárate.. Fecha y hora : Jueves 25 de agosto de 8:00 a.m. a 5:00 p.m y Viernes 26 de agosto de 8:00 a.m. a 12:00 m.d Lugar: Academia

CURSO Apetito a riesgo: cálculo, comunicación y monitoreo Expositor: Marcelo Zárate.. Fecha y hora : Jueves 25 de agosto de 8:00 a.m. a 5:00 p.m y Viernes 26 de agosto de 8:00 a.m. a 12:00 m.d Lugar: Academia

SENSIBILIZACION DEL SISTEMA DE CONTROL INTERNO. DR.CPCC Aquilino Romero Alcalá

SENSIBILIZACION DEL SISTEMA DE CONTROL INTERNO DR.CPCC Aquilino Romero Alcalá 1 SISTEMA NACIONAL DE CONTROL LEY 27785 Objeto de la Ley Control Gubernamental Prevenir y verificar la correcta, eficiente

SENSIBILIZACION DEL SISTEMA DE CONTROL INTERNO DR.CPCC Aquilino Romero Alcalá 1 SISTEMA NACIONAL DE CONTROL LEY 27785 Objeto de la Ley Control Gubernamental Prevenir y verificar la correcta, eficiente

Prácticas e implicaciones estratégicas de la implementación de la ARSI

Prácticas e implicaciones estratégicas de la implementación de la ARSI Seminario sobre Autoevaluación de Riesgos y Solvencia Institucionales (ARSI) Luigi Lubelli, CRO del Grupo MAPFRE México D.F., 30 de

Prácticas e implicaciones estratégicas de la implementación de la ARSI Seminario sobre Autoevaluación de Riesgos y Solvencia Institucionales (ARSI) Luigi Lubelli, CRO del Grupo MAPFRE México D.F., 30 de

NORMAS PARA LA GESTIÓN INTEGRAL DE RIESGOS DE LAS ENTIDADES FINANCIERAS

San Salvador, El salvador, C.A. Teléfono (503) 2281-2444, Email: informa@ssf.gob.sv, Web: http://www.ssf.gob.sv NPB4-47 El Consejo Directivo de la Superintendencia del Sistema Financiero, en uso de la

San Salvador, El salvador, C.A. Teléfono (503) 2281-2444, Email: informa@ssf.gob.sv, Web: http://www.ssf.gob.sv NPB4-47 El Consejo Directivo de la Superintendencia del Sistema Financiero, en uso de la

República de Honduras Ministerio de la Presidencia. Evaluación y Gestión de Riesgos Institucionales

República de Honduras Ministerio de la Presidencia Evaluación y Gestión de Riesgos Institucionales 1 Tegucigalpa M.D.C., Abril de 2013 Qué es ONADICI? Es la Oficina Nacional de Desarrollo Integral del

República de Honduras Ministerio de la Presidencia Evaluación y Gestión de Riesgos Institucionales 1 Tegucigalpa M.D.C., Abril de 2013 Qué es ONADICI? Es la Oficina Nacional de Desarrollo Integral del

Código de Gobierno Corporativo FIFCO

Código de Gobierno Corporativo FIFCO 1. OBJETIVO El presente Código define la estructura de gobierno corporativo y las políticas que se han definido para la dirección de Florida Ice and Farm Company, S.A.

Código de Gobierno Corporativo FIFCO 1. OBJETIVO El presente Código define la estructura de gobierno corporativo y las políticas que se han definido para la dirección de Florida Ice and Farm Company, S.A.

UNIVERSIDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURIA PÚBLICA PROGRAMA DE PREGRADO ENFASIS PROFESIONAL NOMBRE DE LA MATERIA DISEÑO DE CONTROL

UNIVERSIDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURIA PÚBLICA PROGRAMA DE PREGRADO AREA CONTROL CICLO ENFASIS PROFESIONAL NOMBRE DE LA MATERIA DISEÑO DE CONTROL SEMESTRE OCTAVO CÓDIGO DE LA MATERIA

UNIVERSIDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURIA PÚBLICA PROGRAMA DE PREGRADO AREA CONTROL CICLO ENFASIS PROFESIONAL NOMBRE DE LA MATERIA DISEÑO DE CONTROL SEMESTRE OCTAVO CÓDIGO DE LA MATERIA

POLITICA PARA LA GESTIÓN INTEGRAL DE RIESGOS

Fecha de emisión Elaborado por: Deisy Merchán - Profesional Especializado Gerencia Procesos y Proyectos Revisado por: Luis Fernando Mancera Profesional Especializado II Gerencia Procesos y Proyectos Natalia

Fecha de emisión Elaborado por: Deisy Merchán - Profesional Especializado Gerencia Procesos y Proyectos Revisado por: Luis Fernando Mancera Profesional Especializado II Gerencia Procesos y Proyectos Natalia

Reglamento de Gobierno Corporativo

JM-62-2016 Reglamento de Gobierno Corporativo JM-62-2016, JM-102-2011, COBIT 4.1 By JAV juan.antoio.vc@gmail.com - 08/2016 CAPÍTULO I: DISPOSICIONES GENERALES Artículo 2: Definiciones Sistema de control

JM-62-2016 Reglamento de Gobierno Corporativo JM-62-2016, JM-102-2011, COBIT 4.1 By JAV juan.antoio.vc@gmail.com - 08/2016 CAPÍTULO I: DISPOSICIONES GENERALES Artículo 2: Definiciones Sistema de control

Política de Control y Gestión de Riesgos

Política de Control y Gestión de Riesgos Contenido 1. Objeto... 2 2. Ámbito de aplicación... 2 3. Responsabilidades... 2 4. Descripción del proceso... 4 4.1. Comunicación... 4 4.2. Establecimiento del

Política de Control y Gestión de Riesgos Contenido 1. Objeto... 2 2. Ámbito de aplicación... 2 3. Responsabilidades... 2 4. Descripción del proceso... 4 4.1. Comunicación... 4 4.2. Establecimiento del

NIA 320 Importancia relativa o Materialidad en la Planificación y Ejecución de la Auditoría. C.P. Ricardo Palacios Olmos

NIA 320 Importancia relativa o Materialidad en la Planificación y Ejecución de la Auditoría C.P. Ricardo Palacios Olmos Definición La importancia relativa o materialidad para la ejecución del trabajo se

NIA 320 Importancia relativa o Materialidad en la Planificación y Ejecución de la Auditoría C.P. Ricardo Palacios Olmos Definición La importancia relativa o materialidad para la ejecución del trabajo se

Bienvenidos!!! Marco Integrado de Control Interno

Bienvenidos!!! Marco Integrado de Control Interno Objetivo Que los servidores públicos conozcan como se conforma el Marco Integrado de Control Interno y su aplicación práctica, para un mejor desarrollo

Bienvenidos!!! Marco Integrado de Control Interno Objetivo Que los servidores públicos conozcan como se conforma el Marco Integrado de Control Interno y su aplicación práctica, para un mejor desarrollo

Informe de Gestión de Riesgo Operativo

Informe de Gestión de Riesgo Operativo CONTENIDO 1. Gestión Integral de Riesgos Capital Bank, Inc. mantiene un Marco de Gestión Integral de Riesgos la cual es supervisada desde la Vicepresidencia de Riesgos

Informe de Gestión de Riesgo Operativo CONTENIDO 1. Gestión Integral de Riesgos Capital Bank, Inc. mantiene un Marco de Gestión Integral de Riesgos la cual es supervisada desde la Vicepresidencia de Riesgos

NORMA DE AUDITORÍA 260 COMUNICACIONES DE ASUNTOS DE AUDITORÍA CON LOS ENCARGADOS DEL MANDO (GOBIERNO CORPORATIVO) CONTENIDO

CONTENIDO") NORMA DE AUDITORÍA 260 COMUNICACIONES DE ASUNTOS DE AUDITORÍA CON LOS CONTENIDO Párrafos Introducción 1-4 Personas relevantes 5-10 Asuntos de auditoría de interés del mando por comunicar 11-12 Oportunidad

NORMA DE AUDITORÍA 260 COMUNICACIONES DE ASUNTOS DE AUDITORÍA CON LOS CONTENIDO Párrafos Introducción 1-4 Personas relevantes 5-10 Asuntos de auditoría de interés del mando por comunicar 11-12 Oportunidad

Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal.

1. OBJETIVO Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal. 2. ALCANCE Este proceso incluye la recopilación de información necesaria

1. OBJETIVO Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal. 2. ALCANCE Este proceso incluye la recopilación de información necesaria

BN-REG Rev.1 REGLAMENTO DEL COMITÉ DE CONTROL INTERNO 17 SEPTIEMBRE Rev. 1: 22 Setiembre 2016 FECHA DE PUBLICACIÓN TITULO CÓDIGO

Rev. 1: 22 Setiembre 2016 COMITÉ DE CONTROL INTERNO Aprobado en sesión de Directorio N 1967 de fecha 21 de Agosto Modificado en sesión de Directorio N 2151 de fecha 12 de Abril 2017 ELABORADO POR: APROBADO

Rev. 1: 22 Setiembre 2016 COMITÉ DE CONTROL INTERNO Aprobado en sesión de Directorio N 1967 de fecha 21 de Agosto Modificado en sesión de Directorio N 2151 de fecha 12 de Abril 2017 ELABORADO POR: APROBADO

Gestión de riesgos 360 grados Ámbito Ambiental

Gestión de riesgos 360 grados Ámbito Ambiental M. Cristina ALONSO GARCÍA AENOR Auditora Jefe Miembro de ISO/TC 207/SC 1/WG 5 e ISO/TC 207/SC 1/WG 6 Enfoque del riesgo en ISO 14001:2004 Sistema de gestión

Gestión de riesgos 360 grados Ámbito Ambiental M. Cristina ALONSO GARCÍA AENOR Auditora Jefe Miembro de ISO/TC 207/SC 1/WG 5 e ISO/TC 207/SC 1/WG 6 Enfoque del riesgo en ISO 14001:2004 Sistema de gestión

NORMAS INTERNACIONALES DE AUDITORIA. Sección 1009

NORMAS INTERNACIONALES DE AUDITORIA Sección 1009 IFAC International Federation of Accountants La Federación Internacional de Contadores (IFAC), fue creada en 1977 y su misión consiste en desarrollar y

NORMAS INTERNACIONALES DE AUDITORIA Sección 1009 IFAC International Federation of Accountants La Federación Internacional de Contadores (IFAC), fue creada en 1977 y su misión consiste en desarrollar y

RIESGO OPERACIONAL UN CASO APLICADO EN EL MERCADO DE VALORES

RIESGO OPERACIONAL UN CASO APLICADO EN EL MERCADO DE VALORES Expositor: Cargo: Email: Carlos Adolfo Guzmán Toro Gerente Técnico del Autorregulador del Mercado de Valores cguzman@amvcolombia.org.co 08 de

RIESGO OPERACIONAL UN CASO APLICADO EN EL MERCADO DE VALORES Expositor: Cargo: Email: Carlos Adolfo Guzmán Toro Gerente Técnico del Autorregulador del Mercado de Valores cguzman@amvcolombia.org.co 08 de

La cultura del Control. Jorge Iván Hincapié Gómez Control Interno Indeportes Antioquia Mayo 22 de 2014

La cultura del Control Jorge Iván Hincapié Gómez Control Interno Indeportes Antioquia Mayo 22 de 2014 Temas a desarrollar 1. Conceptos sobre Personalidad y Cultura Organizacional 2. Sistema de Control

La cultura del Control Jorge Iván Hincapié Gómez Control Interno Indeportes Antioquia Mayo 22 de 2014 Temas a desarrollar 1. Conceptos sobre Personalidad y Cultura Organizacional 2. Sistema de Control

POLÍTICA DE RIESGO PARA INVERSIONES EN MERCADOS INTERNACIONALES

POLÍTICA DE RIESGO PARA INVERSIONES EN MERCADOS INTERNACIONALES El riesgo financiero consiste, en la posibilidad de incurrir en pérdidas ocasionadas por movimientos adversos del mercado, los cuales, no

POLÍTICA DE RIESGO PARA INVERSIONES EN MERCADOS INTERNACIONALES El riesgo financiero consiste, en la posibilidad de incurrir en pérdidas ocasionadas por movimientos adversos del mercado, los cuales, no

Sistema de Control Interno

Taller de Capacitación: Metodología para el Monitoreo del Sistema de Control Interno Empresas de la Corporación FONAFE Módulo I: Sistema de Control Interno 29 de abril de 2013 Agenda Modulo I Introducción:

Taller de Capacitación: Metodología para el Monitoreo del Sistema de Control Interno Empresas de la Corporación FONAFE Módulo I: Sistema de Control Interno 29 de abril de 2013 Agenda Modulo I Introducción:

FUNCIONES DE LAS COMISIONES DEL CONSEJO DE DE BANCO CAIXA GERAL

FUNCIONES DE LAS COMISIONES DEL CONSEJO DE DE BANCO CAIXA GERAL COMISIÓN EJECUTIVA La Comisión Ejecutiva tiene delegadas todas las facultades del Consejo de Administración, salvo las indelegables y las

FUNCIONES DE LAS COMISIONES DEL CONSEJO DE DE BANCO CAIXA GERAL COMISIÓN EJECUTIVA La Comisión Ejecutiva tiene delegadas todas las facultades del Consejo de Administración, salvo las indelegables y las

Enfoque moderno de la Auditoría Interna y las Normas

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR Enfoque moderno de la Auditoría Interna y las Normas Por: Myriam Janet Flores Santiago, CFE Directora de Auditoría Interna 20 de abril de 2006

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR Enfoque moderno de la Auditoría Interna y las Normas Por: Myriam Janet Flores Santiago, CFE Directora de Auditoría Interna 20 de abril de 2006

Colegio de Contadores Públicos de Nicaragua

Colegio de Contadores Públicos de Nicaragua Rector de la Profesión en Nicaragua Fundado el 14 de Abril de 1959 AUDITORÍA INTERNA, UN APORTE SUSTANCIAL A LAS EMPRESAS Msc. Omar Lawrence García Octubre 2017

Colegio de Contadores Públicos de Nicaragua Rector de la Profesión en Nicaragua Fundado el 14 de Abril de 1959 AUDITORÍA INTERNA, UN APORTE SUSTANCIAL A LAS EMPRESAS Msc. Omar Lawrence García Octubre 2017

POLITICA. Gestión de Riesgos de SEDAPAL INDICE. 1.- Política de la Gestión de Riesgos de SEDAPAL Pág Objetivo Pág Premisas Pág.

Gestión de Riesgos de SEAPAL 29.06.11 1 de 9 INICE 1.- Política de la Gestión de Riesgos de SEAPAL Pág. 2 1.1. Objetivo Pág. 2 1.2. Premisas Pág. 2 1.3 Naturaleza Pág. 3 2.- esarrollo de la Política de

Gestión de Riesgos de SEAPAL 29.06.11 1 de 9 INICE 1.- Política de la Gestión de Riesgos de SEAPAL Pág. 2 1.1. Objetivo Pág. 2 1.2. Premisas Pág. 2 1.3 Naturaleza Pág. 3 2.- esarrollo de la Política de

Riesgos discrecionales Son aquellos resultantes de la toma de una posición de riesgo, tales como el:

ADMINISTRACIÓN DE RIESGOS: Con el fin de cumplir con las Disposiciones de Carácter Prudencial en Materia de Administración Integral de Riesgos Aplicables a las Instituciones de Crédito vigentes a partir

ADMINISTRACIÓN DE RIESGOS: Con el fin de cumplir con las Disposiciones de Carácter Prudencial en Materia de Administración Integral de Riesgos Aplicables a las Instituciones de Crédito vigentes a partir

Boletín de Consultoría Gerencial Importancia de la Auditoría Interna en las Organizaciones (1/3)

") Boletín de Consultoría Gerencial Importancia de la Auditoría Interna en las Organizaciones (1/3) Edición No. 5 Año 2015 1 Contenido Este es el primer boletín de una serie de tres, en los cuales, los temas

Boletín de Consultoría Gerencial Importancia de la Auditoría Interna en las Organizaciones (1/3) Edición No. 5 Año 2015 1 Contenido Este es el primer boletín de una serie de tres, en los cuales, los temas

Anexo III COBIT. Relaciones de los Objetivos de Control Dominios, Procesos y Objetivos de Control

Anexo III COBIT Relaciones de los Objetivos de Control Dominios, Procesos y Objetivos de Control En COBIT se define control como: El conjunto de políticas, procedimientos, prácticas y estructuras organizativas

Anexo III COBIT Relaciones de los Objetivos de Control Dominios, Procesos y Objetivos de Control En COBIT se define control como: El conjunto de políticas, procedimientos, prácticas y estructuras organizativas

XV FORO MUNDIAL DE LA CALIDAD Y DE LA GESTIÓN PARA LA MEJORA EDUARDO GATELL

XV FORO MUNDIAL DE LA CALIDAD Y DE LA GESTIÓN PARA LA MEJORA EDUARDO GATELL Puntos clave de la nueva ISO 19011:2011 para mejores auditorías. Antecedentes La norma ISO 19011 se publicó en Octubre 2002

XV FORO MUNDIAL DE LA CALIDAD Y DE LA GESTIÓN PARA LA MEJORA EDUARDO GATELL Puntos clave de la nueva ISO 19011:2011 para mejores auditorías. Antecedentes La norma ISO 19011 se publicó en Octubre 2002

MINISTERIO DE EDUCACIÓN

MINISTERIO DE EDUCACIÓN DIRECCIÓN DE AUDITORIA INTERNA Auto evaluación del Control Interno-MINED DEPARTAMENTO DE AUDITORÍA NIVEL CENTRAL Cuestionario de AUTOEVALUACION del Control Interno Institucional

MINISTERIO DE EDUCACIÓN DIRECCIÓN DE AUDITORIA INTERNA Auto evaluación del Control Interno-MINED DEPARTAMENTO DE AUDITORÍA NIVEL CENTRAL Cuestionario de AUTOEVALUACION del Control Interno Institucional

ESTATUTO DE LA VICEPRESIDENCIA DE AUDITORIA INTERNA BANCOLOMBIA S.A. Y SUS UNIDADES DE NEGOCIO

ESTATUTO DE LA VICEPRESIDENCIA DE AUDITORIA INTERNA BANCOLOMBIA S.A. Y SUS UNIDADES DE NEGOCIO Misión y alcance de la labor La misión de la Vicepresidencia de Auditoría Interna consiste en Brindamos servicios

ESTATUTO DE LA VICEPRESIDENCIA DE AUDITORIA INTERNA BANCOLOMBIA S.A. Y SUS UNIDADES DE NEGOCIO Misión y alcance de la labor La misión de la Vicepresidencia de Auditoría Interna consiste en Brindamos servicios

NORMAS INTERNACIONALES AUDITORÍA INTERNA

Julio de 2015 NORMAS INTERNACIONALES AUDITORÍA INTERNA Marco Internacional para la práctica profesional de la Auditoría Interna Parte 3 Nelson A. Gómez J. Subsecretaría de Asesoría y Acompañamiento SECRETARÍA

Julio de 2015 NORMAS INTERNACIONALES AUDITORÍA INTERNA Marco Internacional para la práctica profesional de la Auditoría Interna Parte 3 Nelson A. Gómez J. Subsecretaría de Asesoría y Acompañamiento SECRETARÍA

Riesgos discrecionales Son aquellos resultantes de la toma de una posición de riesgo, como:

ADMINISTRACIÓN DE RIESGOS: Con el fin de cumplir con las Disposiciones de Carácter Prudencial en Materia de Administración Integral de Riesgos Aplicables a las Instituciones de Crédito vigentes, a continuación

ADMINISTRACIÓN DE RIESGOS: Con el fin de cumplir con las Disposiciones de Carácter Prudencial en Materia de Administración Integral de Riesgos Aplicables a las Instituciones de Crédito vigentes, a continuación

NORMATIVA SOBRE LA FUNCION DE AUDITORIA INTERNA Circular SB No. 09/ al 27 de julio de 2014 Punta Cana, R. D.

IX Congreso Internacional de Finanzas y Auditoría (CIFA 2014) NORMATIVA SOBRE LA FUNCION DE AUDITORIA INTERNA Circular SB No. 09/2012 Expositora: Ana M. Saladin 24 al 27 de julio de 2014 Punta Cana, R.

IX Congreso Internacional de Finanzas y Auditoría (CIFA 2014) NORMATIVA SOBRE LA FUNCION DE AUDITORIA INTERNA Circular SB No. 09/2012 Expositora: Ana M. Saladin 24 al 27 de julio de 2014 Punta Cana, R.

Por qué conformarse con ser bueno si se puede ser mejor

SENSIBILIZACIÓN Por qué conformarse con ser bueno si se puede ser mejor Sensibilizar a los Funcionarios acerca de la Importancia del SIGEPRE y su aplicabilidad. Empoderar en los aspectos relativos al direccionamiento

SENSIBILIZACIÓN Por qué conformarse con ser bueno si se puede ser mejor Sensibilizar a los Funcionarios acerca de la Importancia del SIGEPRE y su aplicabilidad. Empoderar en los aspectos relativos al direccionamiento

NORMA INTERNACIONAL DE AUDITORIA 260

NORMA INTERNACIONAL DE AUDITORIA 260 COMUNICACIONES DE ASUNTOS DE AUDITORÍA CON LOS ENCARGADOS DEL GOBIERNO CORPORATIVO (En vigor para auditorías de estados financieros por períodos que comiencen en o

NORMA INTERNACIONAL DE AUDITORIA 260 COMUNICACIONES DE ASUNTOS DE AUDITORÍA CON LOS ENCARGADOS DEL GOBIERNO CORPORATIVO (En vigor para auditorías de estados financieros por períodos que comiencen en o